BURSA SU VE KANALĠZASYON ĠDARESĠ GENEL MÜDÜRLÜĞÜ (BUSKĠ) 2014 YILI SAYIġTAY DENETĠM RAPORU

|

|

|

- Serkan Eroğlu

- 7 yıl önce

- İzleme sayısı:

Transkript

1 BURSA SU VE KANALĠZASYON ĠDARESĠ GENEL MÜDÜRLÜĞÜ (BUSKĠ) 2014 YILI SAYIġTAY DENETĠM RAPORU Ekim 2015

2

3 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU SAYIġTAYIN SORUMLULUĞU DENETĠMĠN DAYANAĞI, AMACI, YÖNTEMĠ VE KAPSAMI DENETĠM GÖRÜġÜNÜN DAYANAKLARI DENETĠM GÖRÜġÜ DENETĠM GÖRÜġÜNÜ ETKĠLEMEYEN TESPĠT VE DEĞERLENDĠRMELER EKLER... 16

4

5 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ KURUMUN MALĠ YAPISI VE MUHASEBE SĠSTEMĠ GENEL MALĠ BĠLGĠLER AKTĠF Dönen Varlıklar , ,34 2 Duran Varlıklar , ,08 AKTĠF TOPLAMI , ,42 PASĠF Kısa Vd.Ybn.Kayn , ,90 4 Uzun Vd.Ybn.Kayn , ,98 5 Öz Kaynaklar , ,54 PASĠF TOPLAMI , ,42 BÜTÇE UYGULAMA SONUÇLARI (GĠDERLER) BÜTÇE GĠDERĠNĠN TÜRÜ 2013 BAġLANGIÇ ÖDENEĞĠ GERÇEKL. GERÇEKL. YÜZDESĠ (2014) 01 Personel Giderleri , , ,98 88,00 02 SGK Devlet Primi Giderleri , , ,62 99,00 03 Mal ve Hizmet Alım Giderleri , , ,66 104,00 04 Faiz Giderleri , , ,46 54,00 05 Cari Transferler , , ,75 97,00 06 Sermaye Giderleri , , ,32 106,00 TOPLAM , , ,79 BÜTÇE UYGULAMA SONUÇLARI (GELĠRLER) BÜTÇE GELĠRĠNĠN TÜRÜ 2013 GELĠR TAHMĠNĠ GERÇEKL. GERÇEKL. YÜZDESĠ (2014) 03.TeĢebbüs ve Mülkiyet Gelirleri , , ,63 103, Alınan BağıĢ ve Yardımlar Ġle ,00 0, ,05 Özel Gelirler 05. Diğer Gelirler , , ,01 73, Sermaye Gelirleri , , ,37 67,00 1

BÜTÇE GĠDERĠNĠN TÜRÜ 2013 BAġLANGIÇ ÖDENEĞĠ GERÇEKL. GERÇEKL. YÜZDESĠ (2014) 01 Personel Giderleri 46.040.824,29 63.080.893,00 55.638.")

6 09.Red ve Ġadeler (-) ,81 0, ,35 TOPLAMI , , ,71 BÜTÇE UYGULAMA SONUÇLARI (GELĠRLER-GĠDERLER) AÇIKLAMA Bütçe Gider Toplamı , ,79 Bütçe Gelir Toplamı , ,06 Red ve Ġade Toplamı , ,35 Net Bütçe Geliri , ,71 Bütçe Gelir-Gider Farkı , ,08 Kamu Ġdaresi Hesaplarının SayıĢtaya Verilmesi ve Muhasebe Birimleri ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar ın 5 inci maddesi gereğince hesap dönemi sonunda SayıĢtaya gönderilmesi gereken defter, tablo ve belgelerden aģağıda yer alanlar denetime sunulmuģ olup denetim bunlar ile usul ve esasların 8 inci maddesinde yer alan diğer belgeler dikkate alınarak yürütülüp sonuçlandırılmıģtır. BirleĢtirilmiĢ veriler defteri. Geçici ve kesin mizan. Bilanço. Kasa sayım tutanağı, Banka mevcudu tespit tutanağı, Alınan çekler sayım tutanağı, Menkul kıymet ve varlıklar sayım tutanağı, Teminat mektupları sayım tutanağı, Değerli kağıtlar sayım tutanağı, TaĢınır kesin hesap cetveli ile taģınır hesabı icmal cetveli veya envanter defteri. Bütçe giderleri ve ödenekler tablosu, Bütçe gelirleri ekonomik sınıflandırılması tablosu, Faaliyet sonuçları tablosu veya gelir tablosu. Denetim görüģü, kamu idaresinin temel mali tabloları olan bilanço, bütçe giderleri ve ödenekler tablosu, bütçe gelirleri ekonomik sınıflandırılması tablosu ve faaliyet sonuçları tablosuna verilmiģtir. 2

7 2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU Denetlenen kamu idaresinin yönetimi, tabi olduğu muhasebe standart ve ilkelerine uygun olarak hazırlanmıģ olan mali rapor ve tabloların doğru ve güvenilir bilgi içerecek Ģekilde zamanında SayıĢtaya sunulmasından, bir bütün olarak sunulan bu mali tabloların kamu idaresinin faaliyet ve iģlemlerinin sonucunu tüm önemli yönleriyle doğru ve güvenilir olarak yansıtmasından ve ister hata isterse yolsuzluktan kaynaklansın bu mali rapor ve tabloların önemli hata veya yanlıģ beyanlar içermemesinden; kamu idaresinin gelir, gider ve malları ile bunlara iliģkin hesap ve iģlemlerinin kanunlara ve diğer hukuki düzenlemelere uygunluğundan; mali yönetim ve iç kontrol sistemlerinin amacına uygun olarak oluģturulmasından, etkin olarak iģletilmesinden ve izlenmesinden, mali tabloların dayanağını oluģturan bilgi ve belgelerin denetime hazır hale getirilmesinden ve sunulmasından sorumludur. 3. SAYIġTAYIN SORUMLULUĞU SayıĢtay, denetimlerinin sonucunda hazırladığı raporlarla denetlenen kamu idarelerinin gelir, gider ve malları ile bunlara iliģkin hesap ve iģlemlerinin kanunlara ve diğer hukuki düzenlemelere uygunluğunu tespit etmek, mali rapor ve tablolarının güvenilirliğine ve doğruluğuna iliģkin görüģ bildirmek, mali yönetim ve iç kontrol sistemlerini değerlendirmekle sorumludur. 4. DENETĠMĠN DAYANAĞI, AMACI, YÖNTEMĠ VE KAPSAMI Denetimlerin dayanağı; 6085 sayılı SayıĢtay Kanunu, genel kabul görmüģ uluslararası denetim standartları, SayıĢtay ikincil mevzuatı ve denetim rehberleridir. Denetimler, kamu idaresinin hesap ve iģlemlerinin kanunlara ve diğer hukuki düzenlemelere uygunluğunu tespit etmek ve mali rapor ve tablolarının kamu idaresinin tüm faaliyet ve iģlemlerinin sonucunu doğru ve güvenilir olarak yansıttığına iliģkin makul güvence elde etmek ve mali yönetim ve iç kontrol sistemlerini değerlendirmek amacıyla yürütülmüģtür. Kamu idaresinin mali tabloları ile bunları oluģturan hesap ve iģlemlerinin doğruluğu, güvenilirliği ve uygunluğuna iliģkin denetim kanıtı elde etmek üzere yürütülen denetimler; uygun denetim prosedürleri ve tekniklerinin uygulanması ile risk değerlendirmesi yöntemiyle 3

8 gerçekleģtirilmiģtir. Risk değerlendirmesi sırasında, uygulanacak denetim prosedürünün belirlenmesine esas olmak üzere, mali tabloların üretildiği mali yönetim ve iç kontrol sistemleri de değerlendirilmiģtir. Denetimin kapsamını, kamu idaresinin mali rapor ve tabloları ile gelir, gider ve mallarına iliģkin tüm mali faaliyet, karar ve iģlemleri ve bunlara iliģkin kayıt, defter, bilgi, belge ve verileri (elektronik olanlar dâhil) ile mali yönetim ve iç kontrol sistemleri oluģturmaktadır. Bu hususlarla ilgili denetim sonucunda denetim görüģü oluģturmak üzere yeterli ve uygun denetim kanıtı elde edilmiģtir. 4

9 5. DENETĠM GÖRÜġÜNÜN DAYANAKLARI BULGU 1: 104-Proje Özel Hesabından Verilen Avansların Hatalı MuhasebeleĢtirilmesi Proje Özel Hesabından verilen avansların hatalı muhasebeleģtirildiği görülmüģtür. Mahalli Ġdareler Bütçe ve Muhasebe Yönetmeliği'nin 126'ncı maddesi hükmüne göre; 166-Proje Özel Hesabından Verilen Avans ve Akreditifler Hesabı, proje özel hesabından verilen avanslar ve açılan akreditifler ile bunlardan yapılan mahsuplar ve nakden iade alınan tutarların izlenmesi için kullanılır yılı içerisinde, Avrupa Yatırım Bankası ndan temin edilen ve 104-Proje Özel Hesabında takip edilen krediden (Barakfakih ve Panayır Kanalları ve Yağmur Suyu Kollektörleri Yapım iģi için) yükleniciye verilen toplam ,00TL lik avans 160-ĠĢ Avans ve Kredileri Hesabı kullanılarak muhasebeleģtirilmiģtir. Oysa mevzuat hükmünden de anlaģılacağı üzere 104-Proje Özel Hesabından verilen avanslar için özel bir hesap olan 166-Proje Özel Hesabından Verilen Avans ve Akreditifler Hesabında incelenmesi gerekmektedir. Mevcut durumda verilen avans, proje özel hesabından değil, sıradan bir iģ avansı Ģeklinde verilmiģ gibi muhasebeleģtirildiğinden mali tablo kullanıcılarında hatalı bir algı oluģturabilecektir. Kamu idaresi cevabında; 166-Proje Özel Hesabından Verilen Avans ve Akreditifler hesabının kullanılması durumunda, verilen avansın kapatılması aģamasında belgelere dayandırılarak bütçeye gider kaydı yapılmasının söz konusu olduğu, ancak 160-ĠĢ Avans ve Kredileri hesabına kaydedilen avansların yatırım avansı niteliğinde olduğu, sözleģmeye istinaden teminat mektubu karģılığı ödendiği, yine sözleģmede belirtilen oranlarda faturalandırılarak hakediģlerden mahsup edildiği, kesintilerin yapılması aģamasında peyderpey bütçeye gider kaydedildiği; teminat mektubu karģılığı ödenen tutarın ise mahsubu yapılacak ön ödeme niteliğinde olduğu belirtilmiģtir. Sonuç olarak Kurum her ne kadar verilen avansların teminat mektubu karģılığında verildiğini dolayısıyla yapılan ödemelerin 166-Proje Özel Hesabından Verilen Avans ve Akreditifler hesabına kaydedilmesi durumunda verilen avansın kapatılması aģamasında 5

10 belgelere dayandırılarak bütçeye gider kaydı yapılmasının söz konusu olduğunu belirtmiģ ise de; Mahalli Ġdareler Bütçe ve Muhasebe Yönetmeliği'nin 166-Proje Özel Hesabından Verilen Avans ve Akreditifler hesabının nitelik ve iģleyiģinin anlatıldığı 126 ve 127. maddesi hükümlerine göre; 104-Proje özel hesabından verilen avansların mahsubuna iliģkin kanıtlayıcı belgeler muhasebe birimine geldiğinde tutarı avansın verildiği tarihteki T.C. Merkez Bankası döviz satıģ kuru üzerinden 166 nolu hesaba alacak, 630- Giderler Hesabı ya da varlığa dönüģtürülecek bir unsur ise ilgili varlık hesabına borç kaydedilir. Söz konusu tutar diğer taraftan 830- Bütçe Giderleri Hesabına borç, 835- Gider Yansıtma Hesabına alacak kaydedilir. Mevzuat hükmünden de anlaģılacağı üzere; verilen avansın mahsubu teminat mektubu gibi varlığa dönüģebilecek bir unsur ile yapılabilmekte ve mahsup için getirilen teminat mektubu tutarı kadar bütçe gideri gerçekleģmektedir. Dolyısıyla Kurum tarafından yapılan uygulama Yönetmelik'e aykırı olmaktadır. Yapılan açıklamalar bulgumuzu karģılayamamıģtır. BULGU 2: Haklar Hesabında Takip Edilen Maddi Olmayan Duran Varlıkların Tamamı Ġçin Amortisman Ayrılması Gerekirken Bir Kısmı Ġçin Ayrılması Haklar Hesabında takip edilen maddi olmayan duran varlıkların tamamı için amortisman ayrılması gerekirken bir kısmı için ayrılmadığı görülmüģtür. 1 sıra nolu Genel Yönetim Muhasebe Yönetmeliği Genel Tebliği'nin 6'ncı maddesine göre; 260-Haklar Hesabında kayıtlı duran varlıklara iliģkin olarak, bu hesapta kayıtlı duran varlıklara uygulanacak amortisman oranı %100 olarak belirlenmiģtir. Mevzuat hükmüne göre; 260-Haklar Hesabında kayıtlı olan maddi olmayan duran varlıklar ile bu hesapta takip edilen haklar için ayrılan amortismanın izlendiği 268-BirikmiĢ Amortismanlar Hesabı arasında bir uyumun bulunması gerekmektedir. Bu durumda 260-Haklar Hesabında takip edilen tüm duran varlık için %100 amortisman ayrılacağından bu hesapta kayıtlı tutarın 268- nolu hesaptaki tutardan büyük olmaması gerekemektedir. Kurumun 2014 yılı kesin mizanı incelendiğinde; 260-Haklar Hesabın 268-BirikmiĢ Amortismanlar Hesabından ,38TL tutarında fazla tutarlı kayıt içerdiği görülmektedir. Bu durum mali tablo kullanıcısında, Kurumun sahip olduğu maddi olmayan 6

11 duran varlıklarının tamamı için ayrılması gereken amortismanın bir kısmı için ayrıldığı algısı oluģturabilecektir. Kamu idaresi cevabında; Bundan sonraki uygulamalarda Yönetmelik'e uygun iģlem yapılacağı belirtilmiģtir. Sonuç olarak Kurum tarafından bulgumuza iģtirak edilerek gerekli kayıtların yapılacağı belirtildiğinden 2015 yılı denetimlerinde bu hususta yapılanlar yeniden değerlendirilecektir. BULGU 3: Gelirlerden Takipli Alacakların 121-Gelirlerden Takipli Alacaklar Hesabı Yerine 120-Gelirlerden Alacaklar Hesabında Takip Edilmesi Gelirlerden takipli alacakların Gelirlerden Takipli Alacaklar Hesabı yerine 120- Gelirlerden Alacaklar Hesabında takip edildiği tespit edilmiģtir. Mahalli Ġdareler Bütçe ve Muhasebe Yönetmeliği'nin 85'inci maddesi hükmüne göre; 121-Gelirlerden Takipli Alacaklar Hesabı, mevzuatı gereğince tahakkuk ettirilen faaliyet alacaklarından takibe alınan tutarlar ile bunlardan yapılan tahsilat, tecil ve terkinlerin izlenmesi için kullanılır. Ġlgili servislerce, takibe alınmıģ alacaklar muhasebe servisine bildirilmeli, düzenlenecek muhasebe iģlem fiģi ile söz konusu alacaklar gelirlerden takipli alacaklar hesabına borç, ilgisine göre gelirlerden alacaklar hesabı veya gelirlerden tecilli ve tehirli alacaklar hesabına alacak kaydedilerek takip kayıtlarının yapılması gerekir. Kurum uygulamasında; takibe alınmıģ alacaklar, Gelirlerden Takipli Alacaklar Hesaba aktarılmayıp, 120-Gelirlerden Alacaklar Hesabı içerisinde takip edilmektedir. Bu durumda, mizanı inceleyen bir mali tablo kullanıcısında Kurumun takipli alacağının olmadığı Ģeklinde gerçek durumu yansıtmayan yanlıģ bir algı oluģabilecektir. Kamu idaresi cevabında; Kurumun 1. Hukuk MüĢavirliğinde kullanılan Ġcra Takip Programı ile Abone Bilgi Sistemi arasındaki uyumsuzluğun giderilmesi çalıģmalarının devam ettiği, uyumsuzluğun giderilmesi çalıģmasının yılsonuna kadar tamamlanarak hesabın kullanılmasına baģlanılacağı belirtilmiģtir. 7

12 Sonuç olarak Kurum tarafından bulgumuza iģtirak edilerek gerekli kayıtların yapılmaya baģlanacağı belirtildiğinden 2015 yılı denetimlerinde bu hususta yapılanlar yeniden değerlendirilecektir. BULGU 4: Mahsup Dönemine Aktarılan Avansların Tekrar Ġlgili Avans Hesaplarına Aktarılması Mahsup dönemine aktarılan avansların tekrar ilgili avans hesaplarına aktarıldığı görülmüģtür. Mahalli Ġdareler Bütçe ve Muhasebe Yönetmeliği'nin 165-Mahsup Dönemine Aktarılan Avans ve Krediler Hesabının iģleyiģinin anlatıldığı 124'üncü maddesi hükmüne göre; mali yıl içerisinde iģ avans ve kredileri hesabına borç kaydedilerek verilen avanslardan, mali yılsonuna kadar mahsubu yapılamayan avans ve kredi tutarları mahsup dönemine aktarılır. Mahsup dönemine aktarılan avans ve kredilere iliģkin harcama belgeleri, mahsup dönemi içinde verildiğinde geçen yıl bütçe mahsupları hesabına borç kaydı yapılarak mahsup iģlemi yapılır ve saklı tutulan ödenekler kapatılır. Mahsup dönemi sonuna kadar nakden veya mahsuben kapatılmayan avans tutarları ilgili mutemet adına kiģilerden alacaklar hesabına alınarak avans hesabı kapatılır ve buna ait ödenek tenkis edilir. Dolayısı ile mahsup dönemi için 165-Mahsup Dönemine Aktarılan Avans ve Krediler Hesabına aktarılan avansların tekrar ilgili hesaplara devri söz konusu değildir. Kurum uygulamasında, muhasebe tekniğine aykırı olarak; 2013 yılı içerisinde iģ avansı olarak kullandırılan toplam ,00 TL'lik tutar yılsonunda 165-Mahsup Dönemine Aktarılan Avans ve Krediler Hesaba kaydedilerek mahsup dönemine aktarılmıģ, mahsup dönemi sonunda kapatılmayan avansın mutemet adına kiģi borcuna alınarak kapatılması gerekirken, 2014 yılı içerinde tekrar ilgili avans hesabına aktarıldığı görülmüģtür. Kamu idaresi cevabında; Yönetmelik'e uygun iģlem yapılacağı belirtilmiģtir. Sonuç olarak Kurum tarafından bulgumuza iģtirak edilerek gerekli kayıtların yapılacağı belirtildiğinden 2015 yılı denetimlerinde bu hususta yapılanlar yeniden değerlendirilecektir. 8

13 BULGU 5: Muhasebe Kayıtlarına AlınmamıĢ Ancak Kurum Envanterine Kayıtlı TaĢınmazların Bulunması Muhasebe kayıtlarına alınmamıģ ancak Kurum envanterine kayıtlı taģınmazların bulunduğu tespit edilmiģtir. Mahalli Ġdareler Bütçe ve Muhasebe Yönetmeliği'nin 162 ve 163'üncü maddesi hükümlerine göre; Kurumca, faaliyetlerinde kullanılmak üzere edinilen ve tahmini yararlanma süresi bir yıldan fazla olan fiziki varlıkların izlenmesi için 25-Duran Varlıklar Hesap Grubu kullanılmalıdır. Ancak Kurum envanterinde mevcut olup da bu hesap grubuna kayıtlı olmayan ve iktisap değeri toplamı ,38 TL olan 67 adet taģınmaz ile iktisap değeri henüz belirlenmemiģ 40 adet taģınmaz mevcuttur. Henüz muhasebeleģtirilmeyen bu taģınmazların varlığı, mizandaki duran varlıklara iliģkin rakamların Kurumdaki fiili durumu tam olarak yansıtamamasına neden olacaktır. Kamu idaresi cevabında; 31/12/2014 tarihli 755 sayılı Yönetim Kurulu Kararı ile kurum envanterine kayıtlı taģınmazlar ile muhasebe kayıtlarının uyumlu hale getirildiği belirtilmiģtir. Sonuç olarak Kurum tarafından bulgumuza iģtirak edilerek gerekli kayıtların 2015 yılında yapıldığı anlaģıldığından 2015 yılı denetimlerinde bu hususta yapılanlar yeniden değerlendirilecektir. BULGU 6: Strateji GeliĢtirme Dairesi BaĢkanlığı ile Abone ĠĢleri Dairesi BaĢkanlığından Yılsonu Ġtibariyle Alınan Alacak Bakiyesi Raporlarında Uyumsuzluk Olması Strateji GeliĢtirme Dairesi BaĢkanlığı ile Abone ĠĢleri Dairesi BaĢkanlığından yılsonu itibariyle alınan alacak bakiyesi raporlarında uyumsuzluk olduğu tespit edilmiģtir. Mahalli Ġdareler Bütçe ve Muhasebe Yönetmeliği'nin 82'nci maddesi hükmüne göre; 120-Gelirlerden alacaklar hesabı, mevzuatı gereğince tahakkuk ettirilen faaliyet alacakları ile duran varlıklar ana hesap grubu içerisindeki gelirlerden alacaklar hesabında kayıtlı tutarlardan dönem sonunda vadesi bir yılın altına inenler ve bunlardan yapılan tahsilat ve terkinlerin izlenmesi için kullanılmaktadır. Mevzuat hükmünden anlaģılacağı üzere; mizandan 120-9

14 Gelirlerden alacaklar hesabını inceleyen bir mali tablo kullanıcısı Kurumun vadesi 1 yılın altındaki tahakkuk etmiģ alacaklarını ve tahakkuk etmiģ bu alacaklardan yapılmıģ olan tahsilatları görmesi gerekmektedir. Kurum adına abonelere tahakkuk yapan ve yapılan tahakkukların tahsilini takip eden Abone ĠĢleri Dairesi BaĢkanlığından alınan Yılsonu Ġtibariyle Bakiye Raporu ile yapılan bu tahakkuk ve tahsilat iģlemlerini muhasebeleģtiren Strateji GeliĢtirme Dairesi BaĢkanlığından ayrı alınan mizanın 120-Gelirlerden alacaklar hesabının borç bakiyesi arasında ,32TL lik bir fark bulunmaktadır. Yılsonu Ġtibariyle Bakiye Raporu na göre; yılsonu itibariyle Kurumun alacak bakiyesi ,66TL iken; mizandan alınan 120-Gelirlerden alacaklar hesabının borç bakiyesine göre Kurumun alacak bakiyesi ,98TL dir. Bu durumda Kurumun fiili durumu ile muhasebe kayıtları arasında bir uyumsuzluk olduğu görülmektedir. Kamu idaresi cevabında; Gerekli çalıģmaların Bilgi ĠĢlem Dairesi BaĢkanlığı tarafından, Strateji GeliĢtirme ve Abone ĠĢleri Dairesiyle koordineli Ģekilde, Abone Bilgi Sistemi üzerinde baģlatıldığı belirtilmiģtir. Sonuç olarak Kurum tarafından bulgumuza iģtirak edilerek gerekli giriģimlerin yapılacağı belirtildiğinden 2015 yılı denetimlerinde bu hususta yapılanlar yeniden değerlendirilecektir. 6. DENETĠM GÖRÜġÜ BUSKĠ Genel Müdürlüğü'nün 2014 yılına iliģkin yukarıda belirtilen ve ekte yer alan mali rapor ve tablolarının, Denetim GörüĢünün Dayanakları bölümünde açıklanan nedenlerden dolayı "TaĢınmazlar ve Haklar" ve "Avanslar" ile "Gelirler" hesap alanları hariç tüm önemli yönleriyle doğru ve güvenilir bilgi içerdiği kanaatine varılmıģtır. 10

15 7. DENETĠM GÖRÜġÜNÜ ETKĠLEMEYEN TESPĠT VE DEĞERLENDĠRMELER BULGU 1: Sınırlı Ayni Hakların Diğer Maddi Duran Varlıklar Hesabına Kaydedilmemesi görülmüģtür. Sınırlı ayni hakların Diğer maddi duran varlıklar hesabına kaydedilmediği Mahalli Ġdareler Detaylı Hesap Planı'na göre Kurumun sahip olduğu sınırlı ayni hakların 256-Diğer Maddi Duran Varlıklar Hesabının Sınırlı Ayni Haklar alt kodlu hesabında takip edilmesi gerekmektedir yılına ait detay mizan ve yevmiye defteri incelendiğinde; Kurumun sahip olduğu sınırlı ayni haklardan irtifak hakları elde etmek amacıyla yapmıģ olduğu ,48TL'lik harcamayı Sınırlı Ayni Haklar hesabı yerine 260-Haklar Hesabında takip ettiği görülmektedir. Kamu idaresi cevabında; Yönetmelik'e uygun iģlem yapılacağı belirtilmiģtir. Sonuç olarak Kurum tarafından bulgumuza iģtirak edilerek gerekli kayıtların yapılacağı belirtildiğinden 2015 yılı denetimlerinde bu hususta yapılanlar yeniden değerlendirilecektir. BULGU 2: 140-KiĢilerden Alacaklar Hesabında Takip Edilen Alacaklar Ġçin Faiz Tahakkuk Ettirilmemesi 140-KiĢilerden Alacaklar Hesabında takip edilen alacaklar için faiz tahakkuk ettirilmediği görülmüģtür. Mahalli Ġdareler Bütçe ve Muhasebe Yönetmeliği'nin 100'üncü maddesine göre; muhasebe birimlerince, kiģilerden alacaklar hesabına kaydedilmesi gereken alacak tutarları için aynı maddenin "Faiz ve baģlangıcı" baģlıklı bendi hükmünde yazılı baģlangıç tarihlerinden itibaren faiz tahakkuku yapılması gerekmektedir. Kurum tarafından 140- KiĢilerden Alacaklar Hesabına kaydedilmiģ alacak tutarlarına faiz uygulaması yapılmamaktadır yılı içerisinde 140-KiĢilerden Alacaklar Hesabında kayıtlı ,83 TL'lik alacağın ,60TL'si tahsil edilmiģ ancak hiç faiz uygulaması 11

16 yapılmamıģtır. Oysa 140-KiĢilerden Alacaklar Hesabında kayıtlı tutarlar için mevzuatta belirtilen baģlangıç tarihlerinden baģlamak üzere faiz tahakkuku yapılması gerekmektedir. Kamu idaresi cevabında; Bundan sonraki uygulamalarda Yönetmelik'e uygun iģlem yapılacağı belirtilmiģtir. Sonuç olarak Kurum tarafından bulgumuza iģtirak edilerek gerekli kayıtların yapılacağı belirtildiğinden 2015 yılı denetimlerinde bu hususta yapılanlar yeniden değerlendirilecektir. BULGU 3: Daha Önceki Dönemlerde Tamamen Amorti EdilmiĢ Olan Duran Varlıklar Ġçin Yapılan Harcamaların Varlığın Maliyet Bedeline Eklenmesi Daha önceki dönemlerde tamamen amorti edilmiģ olan duran varlıklar için yapılan harcamaların varlığın maliyet bedeline eklenmediği görülmüģtür. 1 sıra nolu Genel Yönetim Muhasebe Yönetmeliği Genel Tebliği'nin 6'ncı maddesine göre; 260-Haklar Hesabında kayıtlı duran varlıklara iliģkin olarak, bu hesapta kayıtlı duran varlıklara uygulanacak amortisman oranı %100 olarak belirlenmiģtir. Yine aynı madde hükmünde daha önceki dönemlerde tamamen amorti edilmiģ olan duran varlıklar için yapılan harcamalar varlığın maliyet bedeline eklenmeksizin doğrudan giderleģtirileceği belirtilmiģtir. Bu nedenle daha önceki yıllarda amorti edilmiģ olan bilgisayar programının güncelleme giderleri ya da harita güncellemeleri için yapılan giderlerin 260-Haklar Hesabı yerine 630- Giderler Hesabına kaydedilerek muhasebeleģtirilmesi gerekmektedir. Kurum uygulamasında; daha önceki yıllarda amorti edilmiģ olan duran varlıklar için yapılan ,75TL'lik harcama, 260-Haklar Hesabınaa kaydedilerek varlığın maliyet bedeline eklenmiģtir. Böylece yapılan harcamalar, 260-Haklar Hesabında kayıtlı olan duran varlıklar için yıl içerisinde yapılan değer artırıcı harcamalar Ģeklinde gözükmektedir. Kamu idaresi cevabında; Bundan sonraki uygulamalarda Yönetmelik'e uygun iģlem yapılacağı belirtilmiģtir. Sonuç olarak Kurum tarafından bulgumuza iģtirak edilerek gerekli kayıtların yapılacağı belirtildiğinden 2015 yılı denetimlerinde bu hususta yapılanlar yeniden değerlendirilecektir. 12

17 BULGU 4: Yeniden Değerleme Farkları Hesabında Kayıtlı Tutar Bulunması Yeniden Değerleme Farkları Hesabında kayıtlı tutar bulunmaması gerekirken bulunduğu görülmüģtür. Genel Yönetim Muhasebe Yönetmeliği'nin 28 inci maddesi hükmüne göre; kapsama dahil kamu idareleri, bilançolarına dahil amortismana tabi varlıkları ve bu varlıklar üzerinden ayrılmıģ olup bilançolarında gösterilen amortismanları, son üç yıllık fiyatlar genel düzeyindeki değiģim toplamı Kurul (Devlet Muhasebesi Standartları Kurulu) tarafından belirlenen oranı geçerse, her hesap dönemi sonu itibarıyla Bakanlıkça belirlenecek esas ve usullere göre aģağıdaki Ģekilde yeniden değerlemeye tabi tutarlar. Dolayısıyla genel yönetim kapsamındaki kamu idarelerinde yeniden değerleme yapılabilmesi için 2 Ģart bulunmaktadır. Birincisi, kurul tarafından bir oran belirlenmesi; ikincisi ise Maliye Bakanlığınca yeniden değerleme ile ilgili esas ve usullerin belirlenmesidir yılı itibarıyla ne Kurul tarafından ne de Maliye Bakanlığı tarafından bu konuda herhangi bir düzenleme yapılmadığından genel yönetim kapsamındaki kamu idarelerinde, maddi duran varlıklar için yeniden değerleme uygulaması yapılmaması gerekmektedir. Oysa Kurum mizan ve bilançosu incelendiğinde 522-Yeniden Değerleme Farkları Hesabında kayıtlı ,76 TL lik tutar yer almaktadır. Mahalli Ġdareler Bütçe ve Muhasebe Yönetmeliği nin yürürlüğe girdiği 2006 yılından beri bu konuda bir düzenleme yapılmadığından; yeniden değerleme iģleminin yapılmamıģ olması ve dolayısıyla 522- Yeniden Değerleme Farkları Hesabında herhangi bir tutar yer almaması gerekmektedir. Diğer bir ifade ile Kurum mizanında 522-Yeniden Değerleme Farkları Hesabına yer verilmemesi gerekirdi. Kamu idaresi cevabında; Yeniden Değerleme Farkları hesabına en son 2009 yılında kayıt yapıldığı, Kurumun Mahalli Ġdareler Hesap Planı'na tabii olduğu ve Mahalli Ġdareler Hesap Planı'nda 522 nolu hesabın mevcut olduğu, hurdaya ayrılan sabit kıymetlerin düģümü sırasında 522 nolu hesabın borç çalıģtırılarak 2009 yılına kadar giriģi yapılan tutarların mahsup edildiği belirtilmiģtir. 13

18 Sonuç olarak Kurum, göndermiģ olduğu cevabi yazısında, Mahalli Ġdareler Bütçe ve Muhasebe Yönetmeliği'nde 522- Yeniden Değerleme Farkları hesabının mevcut olduğunu ve bu yüzden hurdaya ayrılan sabit kıymetlerin düģümü sırasında ilgili hesabın kullanıldığını belirtmiģtir. Oysa gerek Genel Yönetim Muhasebe Yönetmeliği gerekse de Mahalli Ġdareler Bütçe ve Muhasebe Yönetmeliği'ne göre muhasebeleģtirilme yapılsın her iki Yönetmelik'e göre de 522-Yeniden Değerleme Farkları hesabının mizanda hiç yer verilmemesi yani yeniden değerleme iģleminin yapılmamıģ olması gerekmektedir. Genel Yönetim Muhasebe Yönetmeliği'nin "Kapsam" baģlıklı 2'nci maddesi hükmüne göre Anılan Yönetmelik'e tabi olan Kurum'un neden 522 nolu hesabı kullanmaması gerektiği zaten bulgumuzda açıklanmıģ idi. Öte yandan ilgili kayıtları Mahalli Ġdareler Bütçe ve Muhasebe Yönetmeliği hükümlerine göre değerlendirmek gerekirse; Yönetmelik'in 163'üncü maddesi hükmünde; maddi duran varlıklara yeniden değerleme iģleminin nasıl uygulanacağı açıklanmıģtır. Bu hükümde de uygulama için "Genel Yönetim Muhasebe Yönetmeliğine göre belirlenen orana" ve her hesap dönemi sonu itibarıyla "Maliye Bakanlığınca belirlenecek esas ve usullere" atıf yapılmaktadır. Dolayısı ile yeniden değerleme iģlemi yine Genel Yönetim Muhasebe Yönetmeliği'nde belirlenen usullere göre yapılacaktır. Ancak bulgumuzda da belirtildiği üzere yeniden değerleme iģlemi yapılabilmesi için öncelikle Devlet Muhasebesi Standartları Kurulu tarafından bir oran belirlenmesi; daha sonra da Maliye Bakanlığınca yeniden değerleme ile ilgili esas ve usullerin belirlenmesi gereklidir yılı itibarıyla ne Kurul tarafından ne de Maliye Bakanlığı tarafından bu konuda herhangi bir düzenleme yapılmadığı için henüz yeniden değerleme iģlemi yapıladığı halde Kurum tarafından hangi usullere göre yeniden değerleme iģlemi yaptığı da anlaģılamamıģtır. Yapılan açıklamalar bulgumuz karģılayamamıģtır. BULGU 5: Tahsil Edilen Kaynak Suları Kira Gelirlerinden Pay Ayrılmaması Tahsil edilen kaynak suları kira gelirlerinden pay ayrılmadığı görülmüģtür. 167 sayılı Yer Altı Suları Hakkında Kanun'un 4'üncü maddesi hükmü gereği kiraya verilen yer altı ve kaynak sularından elde edilen kira gelirinden; yer altı veya kaynak suyunun çıktığı yer, köy sınırları içinde ise o yerdeki köy tüzel kiģiliğine %15, belediye sınırları içinde ise ilgili belediyeye % 25 oranında pay verilmesi gerekmektedir. Ancak kaynak suları kira 14

19 gelirlerini tahsil eden Kurum tarafından, ilgili köy tüzelkiģiliklerine ya da belediyelere mevzuatta belirtilen oranlarda herhangi bir pay ayrılmamaktadır yılı içerisinde ,08TL'lik kaynak sularından kira geliri elde edilmiģ olmasına rağmen ilgili tüzelkiģiliklere herhangi bir pay verilmesi söz konusu olmamıģtır. Kamu idaresi cevabında; Kurumun 1. Hukuk MüĢavirliği ile konunun değerlendirilip pay ayrılması iģlemlerinin karara bağlanacağı belirtilmiģtir. Sonuç olarak Yapılan açıklamalar bulgumuzu karģılayamamıģtır. 15

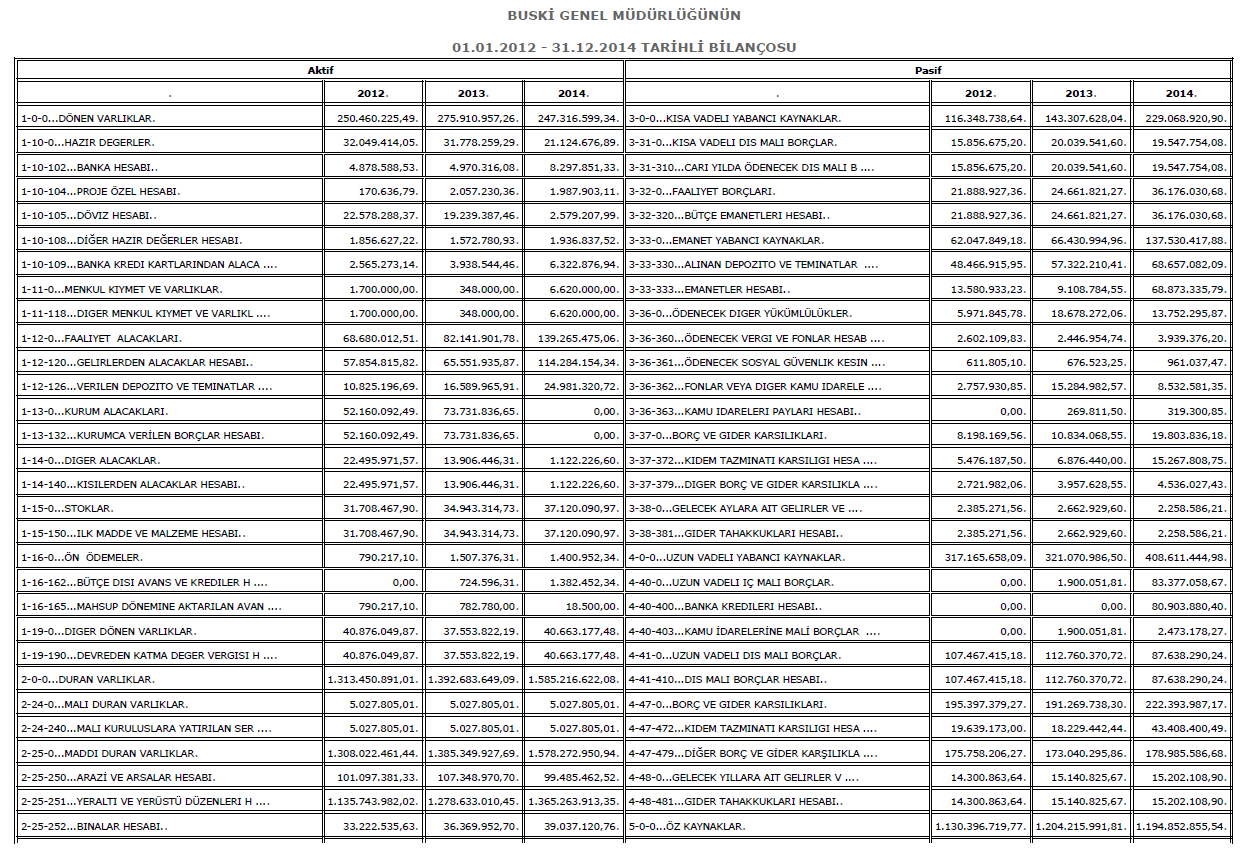

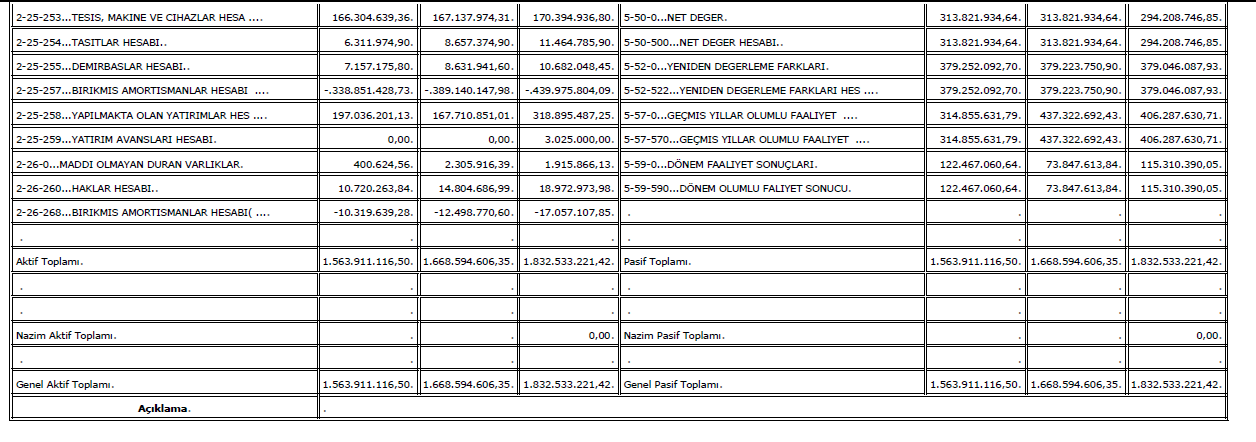

20 8. EKLER Ek 1: Kamu Ġdaresi Mali Tabloları 16

21 17

22 18

23 19

24 T.C. SAYIġTAY BAġKANLIĞI Balgat / ANKARA Tel: ; Faks: e-posta: sayistay@sayistay.gov.tr 20

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII AFFYONKARAHİİSSAR BELEDİİYESSİİ 22001122 YIILII DENETİİM RAPPORU ARALIIK 22001133 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94

T..C.. SAYIIŞTAY BAŞKANLIIĞII AFFYONKARAHİİSSAR BELEDİİYESSİİ 22001122 YIILII DENETİİM RAPPORU ARALIIK 22001133 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94

T.C. SAYIŞTAY BAŞKANLIĞI ANTALYA SU VE ATIKSU İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK / 2013 [Metni yazın]

![T.C. SAYIŞTAY BAŞKANLIĞI ANTALYA SU VE ATIKSU İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK / 2013 [Metni yazın]](/thumbs/39/18451879.jpg "T.C. SAYIŞTAY BAŞKANLIĞI ANTALYA SU VE ATIKSU İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK / 2013 [Metni yazın]") T..C.. SAYIIŞTAY BAŞKANLIIĞII ANTALYA SU VE ATIIKSU İİDARESİİ GENEL MÜDÜRLÜĞÜ 2012 YIILII DENETİİM RAPORU ARALIIK // 2013 [Metni yazın] T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30

T..C.. SAYIIŞTAY BAŞKANLIIĞII ANTALYA SU VE ATIIKSU İİDARESİİ GENEL MÜDÜRLÜĞÜ 2012 YIILII DENETİİM RAPORU ARALIIK // 2013 [Metni yazın] T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30

ENERJø PøYASASI DÜZENLEME KURUMU. 2013 YILI SAYIùTAY DENETøM RAPORU

ENERJø PøYASASI DÜZENLEME KURUMU 2013 YILI SAYIùTAY DENETøM RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN

ENERJø PøYASASI DÜZENLEME KURUMU 2013 YILI SAYIùTAY DENETøM RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2015 YILI

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2015 YILI SAYI TAY DENET M RAPORU ustos 2016 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2015 YILI SAYI TAY DENET M RAPORU ustos 2016 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

DUMLUPINAR ÜN VERS TES 2013 YILI SAYI TAY DENET M RAPORU

DUMLUPINAR ÜN VERS TES 2013 YILI SAYI TAY DENET M RAPORU ustos 2014 ÇER K DUMLUPINAR ÜN VERS TES 1 DUMLUPINAR ÜN VERS TES DÖNER SERMAYE LETMES 13 T.C. SAYI TAY BA KANLI I DUMLUPINAR ÜN VERS TES 2013

DUMLUPINAR ÜN VERS TES 2013 YILI SAYI TAY DENET M RAPORU ustos 2014 ÇER K DUMLUPINAR ÜN VERS TES 1 DUMLUPINAR ÜN VERS TES DÖNER SERMAYE LETMES 13 T.C. SAYI TAY BA KANLI I DUMLUPINAR ÜN VERS TES 2013

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2014 YILI

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2014 YILI SAYI TAY DENET M RAPORU ustos 2015 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2014 YILI SAYI TAY DENET M RAPORU ustos 2015 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

KARABÜK BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

KARABÜK BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 2 SAYIŞTAYIN

KARABÜK BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 2 SAYIŞTAYIN

ÖZET. Haziran 2016 Dönemi Bütçe Gerçekleşmeleri

216 HAZİRAN ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 3,2 milyar TL fazla veren bütçe, 216 yılı ayında 7,9 milyar TL açık vermiştir. 215 yılı ayında 4,9 milyar TL faiz dışı fazla verilmiş iken 216

216 HAZİRAN ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 3,2 milyar TL fazla veren bütçe, 216 yılı ayında 7,9 milyar TL açık vermiştir. 215 yılı ayında 4,9 milyar TL faiz dışı fazla verilmiş iken 216

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler.

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler. Sayıştay tarafından hazırlanan kamu idaresi raporları ile Bakanlığımıza

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler. Sayıştay tarafından hazırlanan kamu idaresi raporları ile Bakanlığımıza

Bu rapor, 6085 say Say tay Kanunu uyar nca yürütülen düzenlilik denetimi sonucu

T..C.. SAYII TAY BA KANLII II HATAY L ÖZEL DARES 22001122.YIILII DENET M RAPPORU ARALIK 2013 T.C. SAYI TAY BA KANLI I 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYII TAY BA KANLII II HATAY L ÖZEL DARES 22001122.YIILII DENET M RAPPORU ARALIK 2013 T.C. SAYI TAY BA KANLI I 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

KONYA SELÇUKLU BELED YES 2013 YILI SAYI TAY DENET M RAPORU

KONYA SELÇUKLU BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 4 SAYI TAYIN SORUMLULU

KONYA SELÇUKLU BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 4 SAYI TAYIN SORUMLULU

MAHALL DARELERDE DÖNEM SONU LEMLER. Ömer DA Devlet Muhasebe Uzman. info@omerdag.net

Slide 1 MAHALL DARELERDE DÖNEM SONU LEMLER (Belediyeler, il özel idareleri, ba l idareler ve mahalli idare birlikleri) Ömer DA Devlet Muhasebe Uzman info@omerdag.net Slide 2 I. Geçici Mizandan Önce Yap

Slide 1 MAHALL DARELERDE DÖNEM SONU LEMLER (Belediyeler, il özel idareleri, ba l idareler ve mahalli idare birlikleri) Ömer DA Devlet Muhasebe Uzman info@omerdag.net Slide 2 I. Geçici Mizandan Önce Yap

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER. Ömer DA Devlet Muhasebe Uzman. www.omerdag.net

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER Ömer DA Devlet Muhasebe Uzman I. Geçici Mizandan Önce Yap lacak lemler a) Faiz Tahakkuklar Dönen ve duran varl klar ana hesap grubu içindeki

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER Ömer DA Devlet Muhasebe Uzman I. Geçici Mizandan Önce Yap lacak lemler a) Faiz Tahakkuklar Dönen ve duran varl klar ana hesap grubu içindeki

KARAMAN L ÖZEL DARES 2013 YILI SAYI TAY DENET M RAPORU

KARAMAN L ÖZEL DARES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN SORUMLULU

KARAMAN L ÖZEL DARES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN SORUMLULU

GÜMÜ HANE BELED YES 2013 YILI SAYI TAY DENET M RAPORU

GÜMÜ HANE BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN SORUMLULU

GÜMÜ HANE BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN SORUMLULU

FAALİYET HESAPLARI ERKAN KARAARSLAN

FAALİYET HESAPLARI ERKAN KARAARSLAN www.erkankaraarslan.org Faaliyet Hesapları Bu ana hesap grubu, kamu idarelerinin faaliyet dönemine ilişkin olarak tahakkuk eden her türlü gelir ve giderlerinin ekonomik

FAALİYET HESAPLARI ERKAN KARAARSLAN www.erkankaraarslan.org Faaliyet Hesapları Bu ana hesap grubu, kamu idarelerinin faaliyet dönemine ilişkin olarak tahakkuk eden her türlü gelir ve giderlerinin ekonomik

ARALIK 2014 DÖNEMİ 2013 YILI ARALIK AYINDA 17,3 MİLYAR TL OLAN BÜTÇE AÇIĞI, 2014 YILI ARALIK AYINDA 11,3 MİLYAR TL OLARAK GERÇEKLEŞMİŞTİR.

ARALIK 214 DÖNEMİ 213 YILI ARALIK AYINDA 17,3 MİLYAR TL OLAN BÜTÇE AÇIĞI, 214 YILI ARALIK AYINDA 11,3 MİLYAR TL OLARAK GERÇEKLEŞMİŞTİR. 213 YILI ARALIK AYINDA 15,3 MİLYAR TL FAİZ DIŞI AÇIK VERİLMİŞ İKEN

ARALIK 214 DÖNEMİ 213 YILI ARALIK AYINDA 17,3 MİLYAR TL OLAN BÜTÇE AÇIĞI, 214 YILI ARALIK AYINDA 11,3 MİLYAR TL OLARAK GERÇEKLEŞMİŞTİR. 213 YILI ARALIK AYINDA 15,3 MİLYAR TL FAİZ DIŞI AÇIK VERİLMİŞ İKEN

FİNANSAL MUHASEBE SINAVI SORULARI 1 Aralık 2013 Pazar

FİNANSAL MUHASEBE SINAVI SORULARI 1 Aralık 2013 Pazar SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF Güney Batı Ticaret İşletmesi 31/12/2011 Tarihli Bilançosu

FİNANSAL MUHASEBE SINAVI SORULARI 1 Aralık 2013 Pazar SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF Güney Batı Ticaret İşletmesi 31/12/2011 Tarihli Bilançosu

KASIM 2010 DÖNEM 2010 YILI KASIM AYINDA BÜTÇE AÇI I B R ÖNCEK YILIN AYNI AYINA GÖRE YÜZDE 88,3 ORANINDA AZALARAK 365 M LYON TL OLMU TUR.

KASIM 2010 DÖNEM 2010 YILI KASIM AYINDA BÜTÇE AÇI I B R ÖNCEK YILIN AYNI AYINA GÖRE YÜZDE 88,3 ORANINDA AZALARAK 365 M LYON TL OLMU TUR. 2010 YILI KASIM AYINDA VERG GEL RLER B R ÖNCEK YILIN AYNI AYINA

KASIM 2010 DÖNEM 2010 YILI KASIM AYINDA BÜTÇE AÇI I B R ÖNCEK YILIN AYNI AYINA GÖRE YÜZDE 88,3 ORANINDA AZALARAK 365 M LYON TL OLMU TUR. 2010 YILI KASIM AYINDA VERG GEL RLER B R ÖNCEK YILIN AYNI AYINA

Dış Proje Kredilerinin Dış Borç Kaydı, Bütçeleştirilmesi ve Muhasebeleştirilmesine İlişkin Esas ve Usuller Hakkında Yönetmelik

Dış Proje Kredilerinin Dış Borç Kaydı, Bütçeleştirilmesi ve Muhasebeleştirilmesine İlişkin Esas ve Usuller Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmelik,

Dış Proje Kredilerinin Dış Borç Kaydı, Bütçeleştirilmesi ve Muhasebeleştirilmesine İlişkin Esas ve Usuller Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmelik,

EK M 2010 DÖNEM 2010 YILI EK M AYINDA BÜTÇE AÇI I B R ÖNCEK YILIN AYNI AYINA GÖRE YÜZDE 24,2 ORANINDA AZALARAK 1,8 M LYAR TL OLMU TUR.

EK M 2010 DÖNEM 2010 YILI EK M AYINDA BÜTÇE AÇI I B R ÖNCEK YILIN AYNI AYINA GÖRE YÜZDE 24,2 ORANINDA AZALARAK 1,8 M LYAR TL OLMU TUR. 2010 YILI EK M AYINDA VERG GEL RLER B R ÖNCEK YILIN AYNI AYINA GÖRE

EK M 2010 DÖNEM 2010 YILI EK M AYINDA BÜTÇE AÇI I B R ÖNCEK YILIN AYNI AYINA GÖRE YÜZDE 24,2 ORANINDA AZALARAK 1,8 M LYAR TL OLMU TUR. 2010 YILI EK M AYINDA VERG GEL RLER B R ÖNCEK YILIN AYNI AYINA GÖRE

DEVLET MUHASEBES NDE AMORT SMAN

Slide 1 DEVLET MUHASEBES NDE AMORT SMAN GENEL YÖNET M MUHASEBE YÖNETMEL GENEL TEBL (Say :1) (10.01.2008 tarihli ve 26752 say R.G.) Ömer DA Devlet Muhasebe Uzman Slide 2 AMAÇ VE KAPSAM 5018 say Kanunun

Slide 1 DEVLET MUHASEBES NDE AMORT SMAN GENEL YÖNET M MUHASEBE YÖNETMEL GENEL TEBL (Say :1) (10.01.2008 tarihli ve 26752 say R.G.) Ömer DA Devlet Muhasebe Uzman Slide 2 AMAÇ VE KAPSAM 5018 say Kanunun

KÜTAHYA L ÖZEL DARES 2014 YILI SAYI TAY DENET M RAPORU

KÜTAHYA L ÖZEL DARES 2014 YILI SAYI TAY DENET M RAPORU Ekim 2015 ÇER K KÜTAHYA L ÖZEL DARES 2014 YILI DÜZENL K DENET M RAPORU 1 KÜTAHYA L ÖZEL DARES 2014 YILI PERFORMANS DENET M RAPORU 26 KÜTAHYA L ÖZEL

KÜTAHYA L ÖZEL DARES 2014 YILI SAYI TAY DENET M RAPORU Ekim 2015 ÇER K KÜTAHYA L ÖZEL DARES 2014 YILI DÜZENL K DENET M RAPORU 1 KÜTAHYA L ÖZEL DARES 2014 YILI PERFORMANS DENET M RAPORU 26 KÜTAHYA L ÖZEL

2012 Yılında Gelir Vergisi Kanunu'na Göre Uygulanacak Çeşitli Had ve Tutarlar

2012 Yılında Gelir Vergisi Kanunu'na Göre Uygulanacak Çeşitli Had ve Tutarlar 26 Aralık 2011 Tarihli ve 28154 Sayılı Resmi Gazete'de yayımlanan 280 Seri No.lu Gelir Vergisi Genel Tebliği ile Gelir Vergisi

2012 Yılında Gelir Vergisi Kanunu'na Göre Uygulanacak Çeşitli Had ve Tutarlar 26 Aralık 2011 Tarihli ve 28154 Sayılı Resmi Gazete'de yayımlanan 280 Seri No.lu Gelir Vergisi Genel Tebliği ile Gelir Vergisi

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk.

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk. Sayı: 64597866-120[94-2014]-131 Tarih: 28/08/2014 T.C. GELİR

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk. Sayı: 64597866-120[94-2014]-131 Tarih: 28/08/2014 T.C. GELİR

T.C. ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI EGO GENEL MÜDÜRLÜĞÜ 2012 YILI MALİ DURUM VE BEKLENTİLER RAPORU

2012 YILI MALİ DURUM VE BEKLENTİLER RAPORU Giriş ; 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, Genel Yönetim Kapsamındaki İdarelerin ilk altı aylık bütçe uygulama sonuçları,

2012 YILI MALİ DURUM VE BEKLENTİLER RAPORU Giriş ; 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, Genel Yönetim Kapsamındaki İdarelerin ilk altı aylık bütçe uygulama sonuçları,

ÇANTA ÇANKIRI TUZ ÜRÜNLER ÜRET M VE DA ITIM A YILI

ÇANTA ÇANKIRI TUZ ÜRÜNLER ÜRET M VE DA ITIM A.. 2015 YILI SAYI TAY DENET M RAPORU Eylül 2016 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

ÇANTA ÇANKIRI TUZ ÜRÜNLER ÜRET M VE DA ITIM A.. 2015 YILI SAYI TAY DENET M RAPORU Eylül 2016 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

RESUN ÜN VERS TES 2013 YILI SAYI TAY DENET M RAPORU

RESUN ÜN VERS TES 2013 YILI SAYI TAY DENET M RAPORU ustos 2014 ÇER K RESUN ÜN VERS TES 1 RESUN ÜN VERS TES DÖNER SERMAYE LETMES 24 T.C. SAYI TAY BA KANLI I RESUN ÜN VERS TES 2013 YILI DENET M RAPORU

RESUN ÜN VERS TES 2013 YILI SAYI TAY DENET M RAPORU ustos 2014 ÇER K RESUN ÜN VERS TES 1 RESUN ÜN VERS TES DÖNER SERMAYE LETMES 24 T.C. SAYI TAY BA KANLI I RESUN ÜN VERS TES 2013 YILI DENET M RAPORU

PLAN VE BÜTÇE KOMİSYONU RAPORU

PLAN VE BÜTÇE KOMİSYONU RAPORU Plan ve Bütçe Komisyonumuz 25/11/25 tarihinde saat 13:00'te Şeyh Mahallesi Büyükşehir Belediyesi 1 Nolu Hizmet Binasında toplandı. Belediye Meclisinin 12/11/25 Tarihli toplantısında

PLAN VE BÜTÇE KOMİSYONU RAPORU Plan ve Bütçe Komisyonumuz 25/11/25 tarihinde saat 13:00'te Şeyh Mahallesi Büyükşehir Belediyesi 1 Nolu Hizmet Binasında toplandı. Belediye Meclisinin 12/11/25 Tarihli toplantısında

KAFKAS ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

KAFKAS ÜNİVERSİTESİ 23 YILI SAYIŞTAY DENETİM RAPORU Ağustos 24 İÇERİK KAFKAS ÜNİVERSİTESİ 1 KAFKAS ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ 8 T.C. SAYIŞTAY BAŞKANLIĞI KAFKAS ÜNİVERSİTESİ 23 YILI DENETİM

KAFKAS ÜNİVERSİTESİ 23 YILI SAYIŞTAY DENETİM RAPORU Ağustos 24 İÇERİK KAFKAS ÜNİVERSİTESİ 1 KAFKAS ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ 8 T.C. SAYIŞTAY BAŞKANLIĞI KAFKAS ÜNİVERSİTESİ 23 YILI DENETİM

SİRKÜLER İstanbul, 24.03.2015 Sayı: 2015/065 Ref: 4/065

SİRKÜLER İstanbul, 24.03.2015 Sayı: 2015/065 Ref: 4/065 Konu: BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN TEKLİFİ TBMM BAŞKANLIĞI NA SUNULMUŞTUR Bazı vergi kanunlarında

SİRKÜLER İstanbul, 24.03.2015 Sayı: 2015/065 Ref: 4/065 Konu: BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN TEKLİFİ TBMM BAŞKANLIĞI NA SUNULMUŞTUR Bazı vergi kanunlarında

360- ÖDENECEK VERGİ VE FONLAR HESABINA (GELİR VERGİSİ KESİNTİSİ) İLİŞKİN say2000i UYGULAMASI

İLİŞKİN say2000i UYGULAMASI") 360- ÖDENECEK VERGİ VE FONLAR HESABINA (GELİR VERGİSİ KESİNTİSİ) İLİŞKİN say2000i UYGULAMASI Say2000i kapsamına bu yıl dahil olan idare muhasebe birimlerinden intikal eden sorunlardan, 360 hesabının gelir

360- ÖDENECEK VERGİ VE FONLAR HESABINA (GELİR VERGİSİ KESİNTİSİ) İLİŞKİN say2000i UYGULAMASI Say2000i kapsamına bu yıl dahil olan idare muhasebe birimlerinden intikal eden sorunlardan, 360 hesabının gelir

SUNUŞ. Prof. Dr. Şükrü BOYLU Rektör

SUNUŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30 uncu maddesi uyarınca hazırlanan, Üniversitemizin 2009 yılı Ocak-Haziran dönemine ait bütçe uygulama sonuçları, Temmuz-Aralık dönemine ilişkin

SUNUŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30 uncu maddesi uyarınca hazırlanan, Üniversitemizin 2009 yılı Ocak-Haziran dönemine ait bütçe uygulama sonuçları, Temmuz-Aralık dönemine ilişkin

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 4 Aralık 2011-Pazar 09:00-12:00 SORULAR

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2011-Pazar 09:00-12:00 SORULAR SORU 1: Mali Tablolardan Bilanço yu tanımlayınız. SORU 2: Mali Tablolardan Gelir Tablosu

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2011-Pazar 09:00-12:00 SORULAR SORU 1: Mali Tablolardan Bilanço yu tanımlayınız. SORU 2: Mali Tablolardan Gelir Tablosu

KÜLTÜR, TURİZM VE TANITIM DAİRESİ BAŞKANLIĞI İDARİ İŞLER ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

KÜLTÜR, TURİZM VE TANITIM DAİRESİ BAŞKANLIĞI İDARİ İŞLER ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1-

KÜLTÜR, TURİZM VE TANITIM DAİRESİ BAŞKANLIĞI İDARİ İŞLER ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1-

TÜRKİYE CUMHURİYETİ ORDU ÜNİVERSİTESİ 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

TÜRKİYE CUMHURİYETİ ORDU ÜNİVERSİTESİ 212 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 212 1 İÇİNDEKİLER SUNUŞ... 3 I. Ocak - Haziran 212 Dönemi Bütçe Uygulama Sonuçları... 4 A. Bütçe Giderleri...

TÜRKİYE CUMHURİYETİ ORDU ÜNİVERSİTESİ 212 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 212 1 İÇİNDEKİLER SUNUŞ... 3 I. Ocak - Haziran 212 Dönemi Bütçe Uygulama Sonuçları... 4 A. Bütçe Giderleri...

BANKA MUHASEBESİ 0 DÖNEN DEĞERLER HESAP GRUBU

BANKA MUHASEBESİ 0 DÖNEN DEĞERLER HESAP GRUBU 0 DÖNEN DEĞERLER Dönen değerler bilançonun aktifinde yer alan, likiditesi en yüksek varlık grubu olup bu hesap grubunda yer alan hesapların ortak özelliği

BANKA MUHASEBESİ 0 DÖNEN DEĞERLER HESAP GRUBU 0 DÖNEN DEĞERLER Dönen değerler bilançonun aktifinde yer alan, likiditesi en yüksek varlık grubu olup bu hesap grubunda yer alan hesapların ortak özelliği

(07/02/2009 tarihli ve 27134 sayılı Resmi Gazetede yayımlanmıştır.)

") Maliye Bakanlığından: (07/02/2009 tarihli ve 27134 sayılı Resmi Gazetede yayımlanmıştır.) 2009 YILI MERKEZİ YÖNETİM BÜTÇE UYGULAMA TEBLİĞİ (SIRA NO: 7) Bilindiği üzere, 5828 sayılı 2009 Yılı Merkezi Yönetim

Maliye Bakanlığından: (07/02/2009 tarihli ve 27134 sayılı Resmi Gazetede yayımlanmıştır.) 2009 YILI MERKEZİ YÖNETİM BÜTÇE UYGULAMA TEBLİĞİ (SIRA NO: 7) Bilindiği üzere, 5828 sayılı 2009 Yılı Merkezi Yönetim

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015

tan: 30.11.2015") Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

ÇANKIRI L ÖZEL DARES 2013 YILI SAYI TAY DENET M RAPORU

ÇANKIRI L ÖZEL DARES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN SORUMLULU

ÇANKIRI L ÖZEL DARES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN SORUMLULU

ESK EH R ODUNPAZARI BELED YES 2013 YILI SAYI TAY DENET M RAPORU

ESK EH R ODUNPAZARI BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 2 SAYI TAYIN

ESK EH R ODUNPAZARI BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 2 SAYI TAYIN

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sosyal Sigortalar Genel Müdürlüğü

Sayı : B.13.2.SGK.0.10.03.00-31.08.2010 Konu : Geçici 17 nci Madde Uygulaması Hk. G E N E L G E 2010/ 100 1-Genel Açıklamalar 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun 30/4/2008 tarihi

Sayı : B.13.2.SGK.0.10.03.00-31.08.2010 Konu : Geçici 17 nci Madde Uygulaması Hk. G E N E L G E 2010/ 100 1-Genel Açıklamalar 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun 30/4/2008 tarihi

1.2. Hizmet Erbabına İşyeri veya İşyerinin Müştemilatı Dışında Kalan Yerlerde Yemek Verilmek Suretiyle Sağlanan Menfaatlere İlişkin İstisna Tutarı

Sayfa 1 / 5 284 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No 28514 (4. Mükerrer) Resmi Gazete Tarihi 31/12/2012 Kapsam 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82,

Sayfa 1 / 5 284 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No 28514 (4. Mükerrer) Resmi Gazete Tarihi 31/12/2012 Kapsam 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82,

Sirküler no: 043 İstanbul, 15 Nisan 2009

Sirküler no: 043 İstanbul, 15 Nisan 2009 Konu: Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un doldurulmasına ilişkin açıklamalar. Özet: Kurumlar Vergisi mükelleflerinin,

Sirküler no: 043 İstanbul, 15 Nisan 2009 Konu: Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un doldurulmasına ilişkin açıklamalar. Özet: Kurumlar Vergisi mükelleflerinin,

(DENETLENEN KAMU İDARESİ ADI).YILI SAYIŞTAY ANKARA ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM RAPORU DENETİM RAPORU

.YILI SAYIŞTAY ANKARA ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM RAPORU DENETİM RAPORU") (DENETLENEN KAMU İDARESİ ADI).YILI SAYIŞTAY ANKARA ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM RAPORU DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ...

(DENETLENEN KAMU İDARESİ ADI).YILI SAYIŞTAY ANKARA ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM RAPORU DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ...

www.aktifonline.net 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.

www.aktifonline.net 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret Aġ nin 31.12.2013 tarihli geçici

www.aktifonline.net 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret Aġ nin 31.12.2013 tarihli geçici

NO: 2012/09 TAR H: 19.01.2012

VERG S RKÜLER NO: 2012/09 TAR H: 19.01.2012 KONU 5 Seri No lu Kurumlar Vergisi Genel Tebli i Resmi Gazete de Yay nlanm r. 19.01.2012 tarih ve 28178 say Resmi Gazete de yay mlanan 5 Seri No'lu Kurumlar

VERG S RKÜLER NO: 2012/09 TAR H: 19.01.2012 KONU 5 Seri No lu Kurumlar Vergisi Genel Tebli i Resmi Gazete de Yay nlanm r. 19.01.2012 tarih ve 28178 say Resmi Gazete de yay mlanan 5 Seri No'lu Kurumlar

YÖNETMELĐK RAPOR DEĞERLENDĐRME KOMĐSYONLARININ TEŞEKKÜLÜ ĐLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELĐK

31 Aralık 2010 CUMA Resmî Gazete Sayı : 27802 Maliye Bakanlığından: YÖNETMELĐK RAPOR DEĞERLENDĐRME KOMĐSYONLARININ TEŞEKKÜLÜ ĐLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELĐK BĐRĐNCĐ BÖLÜM Amaç, Dayanak

31 Aralık 2010 CUMA Resmî Gazete Sayı : 27802 Maliye Bakanlığından: YÖNETMELĐK RAPOR DEĞERLENDĐRME KOMĐSYONLARININ TEŞEKKÜLÜ ĐLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELĐK BĐRĐNCĐ BÖLÜM Amaç, Dayanak

DIR BELED YES 2013 YILI SAYI TAY DENET M RAPORU

DIR BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 2 SAYI TAYIN SORUMLULU U...

DIR BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 2 SAYI TAYIN SORUMLULU U...

BİLGİ NOTU 12.04.2016/2016-05

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

KÜTAHYA BELED YES 2013 YILI SAYI TAY DENET M RAPORU

KÜTAHYA BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 6 SAYI TAYIN SORUMLULU

KÜTAHYA BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 6 SAYI TAYIN SORUMLULU

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

Avrupa Birliği i ve Diğer Uluslararası şılığıığı Alınan Hibelerin. Yönetmelik. Metin COŞKUN Devlet Muhasebe Uzmanı mcoskun5@muhasebat.gov.

Avrupa Birliği i ve Diğer Uluslararası Kuruluşlardan lardan Proje Karşı şılığıığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine Đlişkin Yönetmelik Metin COŞKUN Devlet Muhasebe Uzmanı mcoskun5@muhasebat.gov.tr

Avrupa Birliği i ve Diğer Uluslararası Kuruluşlardan lardan Proje Karşı şılığıığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine Đlişkin Yönetmelik Metin COŞKUN Devlet Muhasebe Uzmanı mcoskun5@muhasebat.gov.tr

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 40/2014 İstanbul, 23.05.2014

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 40/2014 İstanbul, 23.05.2014 KONU: KDV Genel Uygulama Tebliğinde İndirimli Teminat Uygulamasına İlişkin Getirilen Düzenlemeler ÖZET: 26.04.2014 tarihli Resmi Gazete de yayınlanan

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 40/2014 İstanbul, 23.05.2014 KONU: KDV Genel Uygulama Tebliğinde İndirimli Teminat Uygulamasına İlişkin Getirilen Düzenlemeler ÖZET: 26.04.2014 tarihli Resmi Gazete de yayınlanan

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı : 90792880-155.15[2013/2901]-889 02/09/2015 Konu : TÜBİTAK tarafından desteklenen

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı : 90792880-155.15[2013/2901]-889 02/09/2015 Konu : TÜBİTAK tarafından desteklenen

SİRKÜLER. 1.5-Adi ortaklığın malları, ortaklığın iştirak halinde mülkiyet konusu varlıklarıdır.

SAYI: 2013/03 KONU: ADİ ORTAKLIK, İŞ ORTAKLIĞI, KONSORSİYUM ANKARA,01.02.2013 SİRKÜLER Gelişen ve büyüyen ekonomilerde şirketler arasındaki ilişkiler de çok boyutlu hale gelmektedir. Bir işin yapılması

SAYI: 2013/03 KONU: ADİ ORTAKLIK, İŞ ORTAKLIĞI, KONSORSİYUM ANKARA,01.02.2013 SİRKÜLER Gelişen ve büyüyen ekonomilerde şirketler arasındaki ilişkiler de çok boyutlu hale gelmektedir. Bir işin yapılması

KOCAELİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ (İSU) 2013 YILI SAYIŞTAY DENETİM RAPORU

2013 YILI SAYIŞTAY DENETİM RAPORU") KOCAELİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ (İSU) 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ

KOCAELİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ (İSU) 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ

MALATYA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED ACCOUNTANTS OF MALATYA. Sayı : 2010/134 Malatya : 02/06/2010

Sayı : 2010/134 : 02/06/2010 TÜRMOB GENEL BAŞKANLIĞINA ANKARA Başbakanlık tarafından hazırlanan ve TBMM Plan ve Bütçe komisyonunda görüşülecek olan GELİR VERGİSİ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE

Sayı : 2010/134 : 02/06/2010 TÜRMOB GENEL BAŞKANLIĞINA ANKARA Başbakanlık tarafından hazırlanan ve TBMM Plan ve Bütçe komisyonunda görüşülecek olan GELİR VERGİSİ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU EMİNE ERDEM MEVZUAT ANALİZ - ŞUBAT 2016 - İSTANBUL TİCARET ODASI 1 01.01.2016 31.12.2016 TARİHLERİ ARASI

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU EMİNE ERDEM MEVZUAT ANALİZ - ŞUBAT 2016 - İSTANBUL TİCARET ODASI 1 01.01.2016 31.12.2016 TARİHLERİ ARASI

SİRKÜLER RAPOR MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ. (Seri No:30) Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58

Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58") SİRKÜLER RAPOR Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58 MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No:30) 02.05.2008 tarih ve 26864 Sayılı Resmi Gazete de yayımlanan 30 Seri No.lu Motorlu

SİRKÜLER RAPOR Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58 MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No:30) 02.05.2008 tarih ve 26864 Sayılı Resmi Gazete de yayımlanan 30 Seri No.lu Motorlu

HATAY BÜYÜK EH R BELED YES 2013 YILI SAYI TAY DENET M RAPORU

HATAY BÜYÜK EH R BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 7 SAYI TAYIN SORUMLULU

HATAY BÜYÜK EH R BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 7 SAYI TAYIN SORUMLULU

FĐNANSAL ARAÇLAR: AÇIKLAMALAR. GÜNCELLEMELER ve YÜRÜRLÜK TARĐHLERĐ

TFRS 7 FĐNANSAL ARAÇLAR: AÇIKLAMALAR GÜNCELLEMELER ve YÜRÜRLÜK TARĐHLERĐ TFRS 7 Finansal Araçlar: Açıklamalar Standardı 31/12/2006 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak

TFRS 7 FĐNANSAL ARAÇLAR: AÇIKLAMALAR GÜNCELLEMELER ve YÜRÜRLÜK TARĐHLERĐ TFRS 7 Finansal Araçlar: Açıklamalar Standardı 31/12/2006 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak

TÜRKİYE BUZ PATENİ FEDERASYONU 01.01.2012 31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU

TÜRKİYE BUZ PATENİ FEDERASYONU 01.01.2012 31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Buz Pateni Federasyonu Denetim Kurulu 01.01.2012-31.08.2012 dönemine ait raporunu hazırlamak üzere 26

TÜRKİYE BUZ PATENİ FEDERASYONU 01.01.2012 31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Buz Pateni Federasyonu Denetim Kurulu 01.01.2012-31.08.2012 dönemine ait raporunu hazırlamak üzere 26

Mali Yönetim ve Denetim Dergisinin Mart-Nisan 2008 tarihli 49. say nda yay nlanm r.

2008 YILI NDA AMORT SMAN UYGULAMASI NASIL YAPILACAK Ömer DA Devlet Muhasebe Uzman info@omerdag.net 1.G Bilindi i üzere tahakkuk esasl muhasebenin uygulamaya girmesiyle birlikte önem ta yan hususlardan

2008 YILI NDA AMORT SMAN UYGULAMASI NASIL YAPILACAK Ömer DA Devlet Muhasebe Uzman info@omerdag.net 1.G Bilindi i üzere tahakkuk esasl muhasebenin uygulamaya girmesiyle birlikte önem ta yan hususlardan

KDV, Katma Değer Vergisi Genel Tebliği. Seri, Sıra Numarası, No : 100 Sayılı. 14 Eylül 2006 PERŞEMBE. Sayı : 26289 TEBLİĞ. Maliye Bakanlığından:

KDV, Katma Değer Vergisi Genel Tebliği Seri, Sıra Numarası, No : 100 Sayılı 14 Eylül 2006 PERŞEMBE Resmi Gazete Sayı : 26289 TEBLİĞ Maliye Bakanlığından: KATMA DEĞER VERGİSİ GENEL TEBLİĞİ SERİ NO: 100

KDV, Katma Değer Vergisi Genel Tebliği Seri, Sıra Numarası, No : 100 Sayılı 14 Eylül 2006 PERŞEMBE Resmi Gazete Sayı : 26289 TEBLİĞ Maliye Bakanlığından: KATMA DEĞER VERGİSİ GENEL TEBLİĞİ SERİ NO: 100

TABLO 1.1 BÜTÇE UYGULAMA SONUÇLARI TABLOSU. Yılı : 2015 Kurum 139.138.058,41 93.699.534,32

TABLO. BÜTÇE UYGULAMA SONUÇLARI TABLOSU Yılı : Kurum Kodu :. Adı : Ay: Ekonomik Kodlar BÜTÇE GİDERİNİN TÜRÜ Ekonomik BÜTÇE GELİRİNİN TÜRÜ GİDERLER HESABI.., BÜTÇE GELİRLERİ HESABI.., GİDERLERİ.., Teşebbüs

TABLO. BÜTÇE UYGULAMA SONUÇLARI TABLOSU Yılı : Kurum Kodu :. Adı : Ay: Ekonomik Kodlar BÜTÇE GİDERİNİN TÜRÜ Ekonomik BÜTÇE GELİRİNİN TÜRÜ GİDERLER HESABI.., BÜTÇE GELİRLERİ HESABI.., GİDERLERİ.., Teşebbüs

2014 YILI ÇALIŞMA TAKVİMİ Açıklama

OCAK Kamu İdaresi Hesaplarının Sayıştay'a verilmesi (Muhasebe i ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar gereğince hesap dönemi başında verilecek bilgiler bildirilir.) (17.12.2011

OCAK Kamu İdaresi Hesaplarının Sayıştay'a verilmesi (Muhasebe i ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar gereğince hesap dönemi başında verilecek bilgiler bildirilir.) (17.12.2011

SĐRKÜLER Đstanbul, 05.01.2011 Sayı: 2011/11 Ref: 4/11

SĐRKÜLER Đstanbul, 05.01.2011 Sayı: 2011/11 Ref: 4/11 Konu: 278 SERĐ NO.LI GELĐR VERGĐSĐ GENEL TEBLĐĞĐ YAYINLANMIŞTIR 29.12.2010 tarih ve 27800 sayılı 6. Mükerrer Resmi Gazete de 278 Seri No.lı Gelir Vergisi

SĐRKÜLER Đstanbul, 05.01.2011 Sayı: 2011/11 Ref: 4/11 Konu: 278 SERĐ NO.LI GELĐR VERGĐSĐ GENEL TEBLĐĞĐ YAYINLANMIŞTIR 29.12.2010 tarih ve 27800 sayılı 6. Mükerrer Resmi Gazete de 278 Seri No.lı Gelir Vergisi

İŞLETMENİN TANIMI 30.9.2015

Öğr.Gör.Mehmet KÖRPİ İŞLETMENİN TANIMI Sonsuz olarak ifade edilen insan ihtiyaçlarını karşılayacak malları ve hizmetleri üretmek üzere faaliyette bulunan iktisadi birimler işletme olarak adlandırılmaktadır.

Öğr.Gör.Mehmet KÖRPİ İŞLETMENİN TANIMI Sonsuz olarak ifade edilen insan ihtiyaçlarını karşılayacak malları ve hizmetleri üretmek üzere faaliyette bulunan iktisadi birimler işletme olarak adlandırılmaktadır.

Sirküler No: 2016-41. Sirküler Tarihi: 04.05.2016. Konu: 6704 Sayılı Kanun ile Gelen SGK Teşviki

Sirküler No: 2016-41 Sirküler Tarihi: 04.05.2016 Konu: 6704 Sayılı Kanun ile Gelen SGK Teşviki 14.04.2016 tarihli ve 6704 sayılı kanunun 11. Maddesi ile; İşe başladığı tarihten önceki son bir yıl içerisinde

Sirküler No: 2016-41 Sirküler Tarihi: 04.05.2016 Konu: 6704 Sayılı Kanun ile Gelen SGK Teşviki 14.04.2016 tarihli ve 6704 sayılı kanunun 11. Maddesi ile; İşe başladığı tarihten önceki son bir yıl içerisinde

KONU: Gelir Vergisi Kanununda Yer Alan Had ve Tutarların 2013 Yılı Değerleri Belirlendi

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 09/2013 İstanbul, 02.01.2013 KONU: Gelir Vergisi Kanununda Yer Alan Had ve Tutarların 2013 Yılı Değerleri Belirlendi ÖZET: Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 09/2013 İstanbul, 02.01.2013 KONU: Gelir Vergisi Kanununda Yer Alan Had ve Tutarların 2013 Yılı Değerleri Belirlendi ÖZET: Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer

Politika Notu. Yönetişim Etütleri Programı. Ekim 2005. Özelleştirme Gelirlerinin Kullanımı

e c o n o m i c p o l i c y r e s e a r c h i n s t i t u t e ekonomipolitikalarıaraştırmaenstitüsü Politika Notu Ekim 2005 Özelleştirme Gelirlerinin Kullanımı Yönetişim Etütleri Programı uğur mumcu caddesi

e c o n o m i c p o l i c y r e s e a r c h i n s t i t u t e ekonomipolitikalarıaraştırmaenstitüsü Politika Notu Ekim 2005 Özelleştirme Gelirlerinin Kullanımı Yönetişim Etütleri Programı uğur mumcu caddesi

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[5-2014/340]-14721 22/02/2016 Konu : Şirket aktifine kayıtlı olan

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[5-2014/340]-14721 22/02/2016 Konu : Şirket aktifine kayıtlı olan

GELİR TABLOSU A-BRÜT SATIŞLAR

Gelir tablosu, iģletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda iģletmenin elde ettiği dönem net kârı veya zararını gösteren

Gelir tablosu, iģletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda iģletmenin elde ettiği dönem net kârı veya zararını gösteren

T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK

Meclis Karar No: Meclis Karar Tarihi: T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

Meclis Karar No: Meclis Karar Tarihi: T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan:

RESMÎ GAZETE 29 Temmuz 2015 Sayı : 29429 Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan: DÜZENLEMEYE DAYALI ERTELEME HESAPLARINA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 14) HAKKINDA

RESMÎ GAZETE 29 Temmuz 2015 Sayı : 29429 Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan: DÜZENLEMEYE DAYALI ERTELEME HESAPLARINA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 14) HAKKINDA

SAYI: 2012/11 Ankara,14/12/2012 KONU: Kur Farklarının KDV Karşısındaki Durumu Hk. SİRKÜLER

MASTER VERGİ DANIŞMANLIĞI VE YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. SAYI: 2012/11 Ankara,14/12/2012 KONU: Kur Farklarının KDV Karşısındaki Durumu Hk. SİRKÜLER Döviz cinsinden veya dövize endeksli olarak yapılan

MASTER VERGİ DANIŞMANLIĞI VE YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. SAYI: 2012/11 Ankara,14/12/2012 KONU: Kur Farklarının KDV Karşısındaki Durumu Hk. SİRKÜLER Döviz cinsinden veya dövize endeksli olarak yapılan

287 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

287 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86

287 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM

BİRİNCİ BÖLÜM") Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

2012/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2012/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Temmuz 2012-Pazar 09:00-12:00 SORULAR SORU 1: DİLEK Ticaret A.Ş. nin 31.12.2012 tarihinde düzenlenen genel geçici mizanı ve

2012/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Temmuz 2012-Pazar 09:00-12:00 SORULAR SORU 1: DİLEK Ticaret A.Ş. nin 31.12.2012 tarihinde düzenlenen genel geçici mizanı ve

Muhasebe Müdürlüğü ne

Muhasebe Müdürlüğü ne SİRKÜ : 2003/10 KAYSERİ Konu : 1- Finansal Kiralama İşlemlerinin Muhasebeleştirilmesi 04.08.2003 2- Anonim ve Limited Şirketlerin Kuruluş ve Ana Sözleşme Değ. İşl. İlişkin Esaslar

Muhasebe Müdürlüğü ne SİRKÜ : 2003/10 KAYSERİ Konu : 1- Finansal Kiralama İşlemlerinin Muhasebeleştirilmesi 04.08.2003 2- Anonim ve Limited Şirketlerin Kuruluş ve Ana Sözleşme Değ. İşl. İlişkin Esaslar

KURUMLAR VERGİSİ KANUNU VE SERMAYE PİYASASI KURUMLARININ VERGİLENDİRMESİ

Rehber Adı Sınav Alt Konu Başlığı Bölüm Adı Konu Başlığı Sayfa Numarası Kurumlarda ve Yapılan İşlem (Ekleme, düzeltme, çıkartma) Temel Esaslar 7 2016 tarihi, tarih olarak Temel Esaslar 8 2016 tarihi, tarih

Rehber Adı Sınav Alt Konu Başlığı Bölüm Adı Konu Başlığı Sayfa Numarası Kurumlarda ve Yapılan İşlem (Ekleme, düzeltme, çıkartma) Temel Esaslar 7 2016 tarihi, tarih olarak Temel Esaslar 8 2016 tarihi, tarih

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

SİRKÜLER 2013/23. : Vadesi Gelmemiş İleri Tarihli Çeklere Senetler Gibi Reeskont Uygulanabilecek

SİRKÜLER 2013/23 SİRKÜLERİN Tarihi : 02.05.2013 Konusu Mevzuat Yasal Dayanak : Vadesi Gelmemiş İleri Tarihli Çeklere Senetler Gibi Reeskont Uygulanabilecek : 213 Sayılı Vergi Usul Kanunu : 30.04.2013 Tarih

SİRKÜLER 2013/23 SİRKÜLERİN Tarihi : 02.05.2013 Konusu Mevzuat Yasal Dayanak : Vadesi Gelmemiş İleri Tarihli Çeklere Senetler Gibi Reeskont Uygulanabilecek : 213 Sayılı Vergi Usul Kanunu : 30.04.2013 Tarih

17.04.2006 / 84 KANUNİ FAZİ ORANLARI VE TERKİN EDİLECEK DEVLET ALACAKLARI 01.01.2006 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YENİDEN BELİRLENMİŞTİR

17.04.2006 / 84 KANUNİ FAZİ ORANLARI VE TERKİN EDİLECEK DEVLET ALACAKLARI 01.01.2006 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YENİDEN BELİRLENMİŞTİR Maliye Bakanlığınca çıkarılan ve 15/04/2006 tarih ve 26140 sayılı

17.04.2006 / 84 KANUNİ FAZİ ORANLARI VE TERKİN EDİLECEK DEVLET ALACAKLARI 01.01.2006 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YENİDEN BELİRLENMİŞTİR Maliye Bakanlığınca çıkarılan ve 15/04/2006 tarih ve 26140 sayılı

Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016

08.04.2016") SİRKÜ : 2016/09 KAYSERİ Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016 04.03.2016 tarih ve 29643 sayılı Resmi Gazetede yayımlanan Kurumlar Vergisi 1 Seri No.lu Genel Tebliğinde Değişiklik

SİRKÜ : 2016/09 KAYSERİ Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016 04.03.2016 tarih ve 29643 sayılı Resmi Gazetede yayımlanan Kurumlar Vergisi 1 Seri No.lu Genel Tebliğinde Değişiklik

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-040.06-498 18/01/2016 Konu : Mali Ġstatistik Konsolidasyon ĠĢlemleri

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-040.06-498 18/01/2016 Konu : Mali Ġstatistik Konsolidasyon ĠĢlemleri Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-040.06-498 18/01/2016 Konu : Mali Ġstatistik Konsolidasyon ĠĢlemleri Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun

http://acikogretimx.com

2009 BS 1100-1. şağıdakilerden hangisi genel muhasebenin işlevlerinden biri değildir? GENEL MUHSEBE 5. Gelir ve gider hesapları ile ilgili aşağıdaki ) Mamullerin üretim maliyetlerini belirlemek B) işletmenin

2009 BS 1100-1. şağıdakilerden hangisi genel muhasebenin işlevlerinden biri değildir? GENEL MUHSEBE 5. Gelir ve gider hesapları ile ilgili aşağıdaki ) Mamullerin üretim maliyetlerini belirlemek B) işletmenin

Yeni Mali Yönetim ve Kontrol Sisteminde. İç Kontrol ve Ön Mali Kontrol

Yeni Mali Yönetim ve Kontrol Sisteminde İç Kontrol ve Ön Mali Kontrol İç Kontrol Tanımı İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik

Yeni Mali Yönetim ve Kontrol Sisteminde İç Kontrol ve Ön Mali Kontrol İç Kontrol Tanımı İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik

İKİNCİ BÖLÜM. Amaç, Kapsam, Tanımlar ve İstisnalar

TÜRKİYE RADYO TELEVİZYON KURUMU AMBAR HİZMETLERİNE İLİŞKİN USUL VE ESASLAR (Yönetim Kurulunun 20/05/2009 tarih ve 2009/191 sayılı Kararı) BİRİNCİ BÖLÜM Amaç, Kapsam, Tanımlar ve İstisnalar Amaç MADDE 1

TÜRKİYE RADYO TELEVİZYON KURUMU AMBAR HİZMETLERİNE İLİŞKİN USUL VE ESASLAR (Yönetim Kurulunun 20/05/2009 tarih ve 2009/191 sayılı Kararı) BİRİNCİ BÖLÜM Amaç, Kapsam, Tanımlar ve İstisnalar Amaç MADDE 1

KAMU İHALE KURULU KARARI. Toplantıya Katılan Üye Sayısı : 7 : Elektrik ihtiyacının temini.

Toplantı No : 2011/047 Gündem No : 2 Toplantıya Katılan Üye Sayısı : 7 Gündem Konusu : Elektrik ihtiyacının temini. Elektrik piyasası ve ilgili mevzuatındaki değişiklikler ve gelişmeler sonrasında, 4734

Toplantı No : 2011/047 Gündem No : 2 Toplantıya Katılan Üye Sayısı : 7 Gündem Konusu : Elektrik ihtiyacının temini. Elektrik piyasası ve ilgili mevzuatındaki değişiklikler ve gelişmeler sonrasında, 4734

Bütçe Hesaplarının İşleyiş Mantığı - I *

Bütçe Hesaplarının İşleyiş Mantığı - I * Ömer DAĞ Devlet Muhasebe Uzmanı 1. GİRİŞ Devlet muhasebesinde kullanılan tahakkuk esası ile nakit esasının kanuni dayanağı 5018 sayılı Kamu Mali Yönetimi ve Kontrol

Bütçe Hesaplarının İşleyiş Mantığı - I * Ömer DAĞ Devlet Muhasebe Uzmanı 1. GİRİŞ Devlet muhasebesinde kullanılan tahakkuk esası ile nakit esasının kanuni dayanağı 5018 sayılı Kamu Mali Yönetimi ve Kontrol

http://acikogretimx.com

2009 YS 1100-1. Sermaye ile ilgili aşağıdaki ifadelerden hangisi doğrudur? ) işletme sahiplerinin varlıklar üzerindeki haklarıdır. B) Üçüncü şahısların aktifler üzerindeki haklarıdır. C) işletmenin sahip

2009 YS 1100-1. Sermaye ile ilgili aşağıdaki ifadelerden hangisi doğrudur? ) işletme sahiplerinin varlıklar üzerindeki haklarıdır. B) Üçüncü şahısların aktifler üzerindeki haklarıdır. C) işletmenin sahip

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI ORDU BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI ORDU BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

KALE Danismanlik 0232-4454842 0555-9730689

1 278 SERĐ NO'LU GELĐR VERGĐSĐ GENEL TEBLĐĞĐ Resmi Gazete Sayısı 27800 (6. Mükerrer) Resmi Gazete Tarihi 29/12/2010 Kapsam 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve

1 278 SERĐ NO'LU GELĐR VERGĐSĐ GENEL TEBLĐĞĐ Resmi Gazete Sayısı 27800 (6. Mükerrer) Resmi Gazete Tarihi 29/12/2010 Kapsam 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve

İDARİ VE MALİ İŞLER DAİRE BAŞKANI 25 TEMMUZ 2015 KİK GENEL TEBLİĞİ VE HİZMET ALIMLARI UYGULAMA YÖNETMELİĞİNDE YAPILAN DEĞİŞİKLİKLER DURSUN AKTAĞ

İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI 25 TEMMUZ 2015 KİK GENEL TEBLİĞİ VE HİZMET ALIMLARI UYGULAMA YÖNETMELİĞİNDE YAPILAN DEĞİŞİKLİKLER DURSUN AKTAĞ DAİRE BAŞKANI Kamu İhale Kurumu KİK Genel Tebliğinin

İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI 25 TEMMUZ 2015 KİK GENEL TEBLİĞİ VE HİZMET ALIMLARI UYGULAMA YÖNETMELİĞİNDE YAPILAN DEĞİŞİKLİKLER DURSUN AKTAĞ DAİRE BAŞKANI Kamu İhale Kurumu KİK Genel Tebliğinin

YÜKSEKÖĞRETİM KANUNU

YÜKSEKÖĞRETİM KANUNU Kanun Numarası : 2547 Kabul Tarihi : 4/11/1981 Yayımlandığı R. Gazete : Tarih : 6/11/1981 Sayı : 17506 Yayımlandığı Düstur : Tertip : 5 Cilt : 21 Sayfa : 3 * * * Bu Kanunun yürürlükte

YÜKSEKÖĞRETİM KANUNU Kanun Numarası : 2547 Kabul Tarihi : 4/11/1981 Yayımlandığı R. Gazete : Tarih : 6/11/1981 Sayı : 17506 Yayımlandığı Düstur : Tertip : 5 Cilt : 21 Sayfa : 3 * * * Bu Kanunun yürürlükte

ORMAN GENEL MÜDÜRLÜĞÜ. 2007 Yılı Kurumsal Mali Durum ve Beklentiler Raporu

ORMAN GENEL MÜDÜRLÜĞÜ 2007 Yılı Kurumsal Mali Durum ve Beklentiler Raporu 1 SUNUŞ Orman Genel Müdürlüğü 5436 sayılı Kanunla değişik 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun ekinde yer alan I

ORMAN GENEL MÜDÜRLÜĞÜ 2007 Yılı Kurumsal Mali Durum ve Beklentiler Raporu 1 SUNUŞ Orman Genel Müdürlüğü 5436 sayılı Kanunla değişik 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun ekinde yer alan I