MAHALL DARELERDE DÖNEM SONU LEMLER. Ömer DA Devlet Muhasebe Uzman.

|

|

|

- Emel Sağlam

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Slide 1 MAHALL DARELERDE DÖNEM SONU LEMLER (Belediyeler, il özel idareleri, ba l idareler ve mahalli idare birlikleri) Ömer DA Devlet Muhasebe Uzman info@omerdag.net

Ömer DA Devlet Muhasebe Uzman")

2 Slide 2 I. Geçici Mizandan Önce Yap lacak lemler a) Mahsup Dönemine Aktar lacak Avanslar Y l bütçesindeki ödene ine dayan larak verilen i avans ve kredileri ile personel avanslar ndan gerekli mahsup i lemleri y l sonuna kadar yap lamayanlar n mahsup döneminde i lemleri yap lmak üzere 165-Mahsup Dönemine Aktar lan Avans ve Krediler Hesab na al nmas gerekmektedir. Mahsup dönemine aktar lan avans ve kredilerin ödenekleri de mahsup dönemine aktar l r. Örnek: Avans ve Krediler Hesab ile 161- Personel Avanslar Hesab n n tarihi itibari ile durumu a a daki gibidir. Avans hesaplar yukar daki ekilde olan bir mahalli idarenin tarihinde yapmas gereken kay t a a daki ekilde olacakt r;

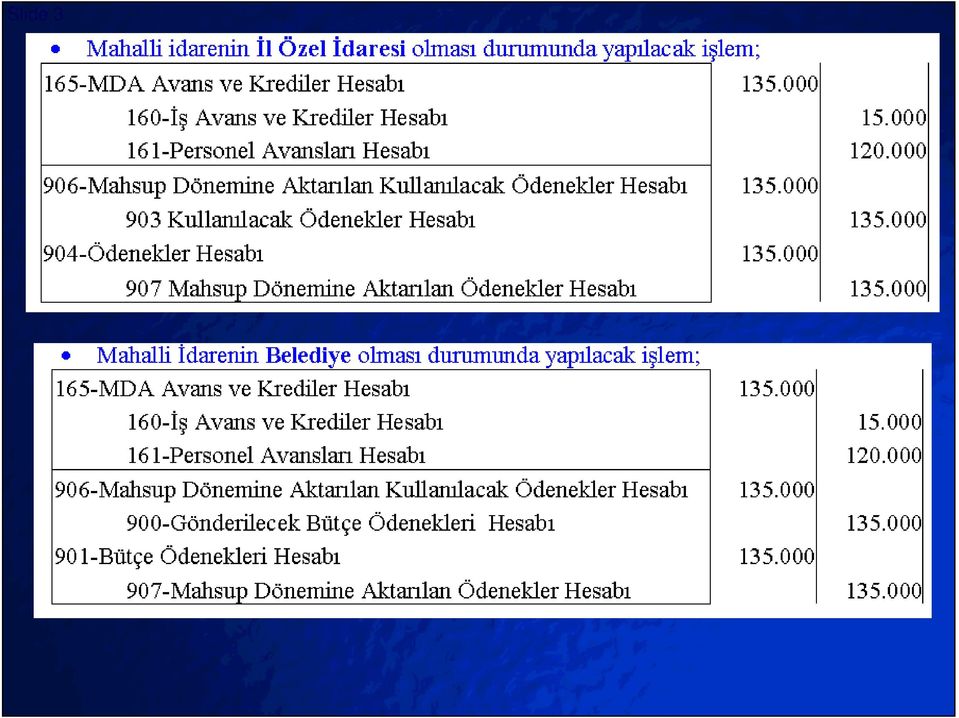

3 Slide 3

4 Slide 4 b) Tenkis Kay tlar Malîy l n son ay na ait bütün ödeme ve mahsup i lemleri yap ld ktan sonra y l içinde al nan ödeneklerden kullan lmay p muhasebe birimlerince do rudan tenkis edilen tutarlar geçici mizandan önce 903-Kullan lacak Ödenekler Hesab na alacak, 904-Ödenekler Hesab na borç kaydedilir. Bu i lemin belediyeler taraf ndan yap lmas halinde 903-Kullan lacak Ödenekler Hesab yerine 900-Gönderilecek Bütçe Ödenekleri Hesab, 904- Ödenekler Hesab yerine ise 901-Bütçe Ödenekleri Hesab kullan lacakt r. A a daki ekildeki (1) No lu i lemde YTL ödenek kayd yap lm, (2) No lu i lemle dönem içinde YTL ödenekli gider gerçekle mi, (3) No lu i lemde ise avans olarak verilen tutarlardan harcanmayanlar n mahsup dönemine aktar lmas gösterilmi tir.

No lu i lemde 1.000.")

5 Slide 5 Bu hesaplar n bakiyelerine göre geçici mizandan önce yap lacak muhasebe kayd a a daki ekilde olacakt r.

6 Slide 6 Yukar daki yevmiye kayd sonras nda ödenek hesaplar n n durumu a a daki ekilde olacakt r. Bu ekilde 903-Kullan lacak Ödenekler Hesab n n bakiyesi kapanacakt r. 904-Ödenekler Hesab ile 905- Ödenekli Giderler Hesab n n bakiyeleri ise dönem sonu i lemleri sonras nda s f rlanacakt r

7 Slide 7 Bu hesaplar n bakiyelerine göre geçici mizandan önce yap lacak muhasebe kayd a a daki ekilde olacakt r.

8 Slide 8 Yukar daki yevmiye kayd sonras nda ödenek hesaplar n n durumu a a daki ekilde olacakt r. Bu ekilde 900-Gönderilecek Bütçe Ödenekleri Hesab n n bakiyesi kapanacakt r. 901-Bütçe Ödenekleri Hesab ile 905- Ödenekli Giderler Hesab n n bakiyeleri ise dönem sonu i lemleri sonras nda s f rlanacakt r.

9 Slide 9 II. Dönem Sonu lemleri A) Yap lacak ilk i lem a a da say lan bütçe hesaplar ndan borç bakiyesi verenlerin bakiyelerinin ayn hesaplara alacak, 895-Bütçe Uygulama Sonuçlar Hesab na borç; alacak bakiyesi verenlerin bu hesaplara borç 895-Bütçe Uygulama Sonuçlar Hesab na alacak kaydedilmesi olacakt r. 800-Bütçe Gelirleri Hesab 805-Gelir Yans tma Hesab 810-Bütçe Giderlerinden Ret ve adeler Hesab 830-Bütçe Giderleri Hesab 835-Gider Yans tma Hesab

10 Slide 10 Yukar daki defter görünümlerine göre yap lacak muhasebe kay tlar daki ekilde olacakt r.

11 Slide 11 Yukar daki muhasebe kay tlar ndan sonra Bütçe Uygulama Sonuçlar Hesab n n bakiyesi a a da da görülece i üzere s f rlanacak ve bütçe hesaplar kapanm olacakt r.

12 Slide 12 B) l Özel darelerinde 905-Ödenekli Giderler Hesab n n borç bakiyesi 904-Ödenekler Hesab na borç, 905-Ödenekli Giderler Hesab na alacak kaydedilir. Belediye, ba l idare ve birliklerde 905-Ödenekli Giderler Hesab n n borç bakiyesi 901-Bütçe Ödenekleri Hesab na borç, 905-Ödenekli Giderler Hesab na alacak kaydedilir.

13 Slide 13 Yukar daki defter görünümlerine göre yap lacak muhasebe kayd daki ekilde olacakt r.

14 Slide 14 Yukar daki defter görünümlerine göre yap lacak muhasebe kayd daki ekilde olacakt r.

15 Slide 15 C) Dönen varl klar ana hesap grubu içerisinde yer alan gelirlerden alacaklar hesab nda kay tl tutarlardan mali y l sonuna kadar tahsili gerekenlerden tahsil edilemeyen tutarlar, mali y l sonunda gelirlerden alacaklar hesab na alacak, gelirlerden takipli alacaklar hesab na borç kaydedilerek takibe al n r.

16 Slide 16 D) Duran varl klar ana hesap grubu içerisinde yer alan hesaplarda kay tl tutarlardan dönen varl klar ana hesap grubundaki ilgili hesaplara aktar lmas gereken tutarlar, bu hesaplara alacak, dönen varl klar ana hesap grubundaki ilgili hesaplara borç kaydedilerek aktarma i lemleri tamamlan r.

17 Slide 17 E) Bütçe emanetleri hesab nda kay tl olan tutarlar, zamana m süresine göre bütçe emanetleri hesab n n ilgili yard mc hesab na aktar lmas gerekti inden bu hesaba borç ve alacak kaydedilir. Ayr ca 5018 say l Kamu Mali Yönetimi Ve Kontrol Kanununa göre ilgili oldu u mali y l n sonundan ba layarak be y l içinde alacakl lar taraf ndan geçerli bir mazerete dayanmaks z n, yaz l talep edilmedi inden veya belgeleri verilmedi inden dolay ödenemeyen borçlar zamana m nda u rayarak kamu idaresi lehine dü er yani bütçelerine gelir kaydedilir.

18 Slide 18 F) K sa ve uzun vadeli yabanc kaynaklar ana hesap gruplar içindeki iç ve d mali borç hesaplar nda kay tl borçlar için i lemi faiz tutarlar hesaplan r ve ilgili dönemde ödenmek üzere ilgisine göre k sa vadeli yabanc kaynaklar ana hesap grubu veya uzun vadeli yabanc kaynaklar ana hesap grubu içindeki gider tahakkuklar hesab na alacak, giderler hesab na borç kaydedilir.

19 Slide 19 G) Uzun vadeli yabanc kaynaklar ana hesap grubu içerisinde yer alan, hesaplarda kay tl tutarlardan vadeleri bir y l n alt na inmesi nedeniyle, k sa vadeli yabanc kaynaklar ana hesap grubundaki ilgili hesaplara aktar lmas gereken tutarlar bu hesaplara borç, k sa vadeli yabanc kaynaklar ana hesap grubundaki ilgili hesaplara alacak kaydedilerek aktarma i lemleri tamamlan r.

20 Slide 20 H) Öz kaynaklar ana hesap grubu içerisinde yer alan "De er Hareketleri" hesap grubundaki hesaplar de er hareketleri sonuç hesab n n ilgili yard mc hesaplar na kaydedilerek kapat l r. Bu i lemler sonucunda, muhasebe birimleri aras i lemler hesab kesin mizanda bakiye vermez. 511-Muhasebe Birimleri Aras lemler Hesab belediyelerde kullan lmad ndan bu i lem sadece il özel idareleri taraf ndan yap lacakt r.

21 Slide 21 I) De er hareketleri sonuç hesab nda kay tl tutarlar, bu hesaplar n ilgili alt bölümüne aktar lmas için bu hesaba borç ve alacak kayd yap l r. Yukar da verilen muhasebe kayd 519-De er Hareketleri Sonuç Hesab n n alacak bakiyesi verdi i varsay m na göre yap lm t r. ayet bu hesap borç kalan vermi se yukar daki muhasebe kay tlar n n tam tersi yap lacakt r.

22 Slide 22 J) Dönem sonunda ilgili varl k ve yabanc kaynak hesaplar nda kay tl olup, yabanc para cinsinden izlenen tutarlar de erlemeye tabi tutulur ve raporlama tarihindeki gerçek de erleri ile mali raporlarda gösterilir.

23 Slide 23 K) Maddi ve maddi olmayan duran varl klar hesap gruplar nda yer alan hesaplarda kay tl de erlerden yeniden de erleme i lemine tabi tutulmas gerekenler, Yönetmeli in ilgili hükümleri uyar nca yeniden de erlemeye tabi tutulur.

24 Slide 24 L) Maddi ve maddi olmayan duran varl klar hesap gruplar nda yer alan hesaplarda kay tl amortismana tabi tutulmas gereken varl klara ili kin amortisman i lemleri yap l r

25 Slide 25 M) A a da say lan faaliyet hesaplar ndan borç bakiyesi verenlerin bakiyelerinin ayn hesaplara alacak, 690-Faaliyet Sonuçlar Hesab na borç; alacak bakiyesi verenlerin bu hesaplara borç 690-Faaliyet Sonuçlar Hesab na alacak kaydedilmesi gerekmektedir. 600-Gelirler Hesab ve 630-Giderler Hesab Yukar daki defter görünümlerine göre yap lacak muhasebe kay tlar daki ekilde olacakt r.

26 Slide 26 Yukar daki muhasebe kay tlar ndan sonra 690-Faaliyet Sonuçlar Hesab YTL borç bakiyesi verecektir. Hesab n borç bakiyesi vermesi faaliyet giderlerinin faaliyet gelirlerinden fazla oldu u anlam na gelmektedir.

27 Slide 27 N) 690-Faaliyet Sonuçlar Hesab n alacak veya borç bakiyesi, öz kaynaklar ana hesap grubu içerisinde yer alan 590-Dönem Olumlu Faaliyet Sonucu Hesab veya 591-Dönem Olumsuz Faaliyet Sonucu Hesab na aktar r.

28 Slide 28 O) 570-Geçmi Y llar Olumlu Faaliyet Sonuçlar Hesab nda kay tl tutarlar, bu hesaplar n ilgili alt bölümüne aktar lmas için bu hesaba borç ve alacak kayd yap l r.

29 Slide 29 Ö) 580-Geçmi Y llar Olumsuz Faaliyet Sonuçlar Hesab nda kay tl tutarlar, bu hesaplar n ilgili alt bölümüne aktar lmas için bu hesaba alacak ve borç kayd yap l r.

30 Slide 30 Bu i lemlerden sonra faaliyet hesaplar ana hesap grubunda yer alan tüm hesaplar kapan r. Her faaliyet döneminin sonunda, muhasebe yetkilileri dönem sonu i lemlerini yaparak yeni faaliyet döneminin aç l kayd na esas al nacak kesin mizan ç kar rlar. Haz rlanan kesin mizanda borç ve alacak kalan veren hesaplar yeni faaliyet döneminin aç l kayd na esas te kil eder. Kesin mizan n düzenlenmesini takiben, dönem sonunda son yevmiye olarak borç ve alacak bakiyesi veren hesaplar n kapat lmas n sa lamak için kesin mizanda borç bakiyesi veren hesaplar alacak kayd yap larak, alacak bakiyesi veren hesaplar ise borç kayd yap larak muhasebe dönemi kapat l r.

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER. Ömer DA Devlet Muhasebe Uzman. www.omerdag.net

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER Ömer DA Devlet Muhasebe Uzman I. Geçici Mizandan Önce Yap lacak lemler a) Faiz Tahakkuklar Dönen ve duran varl klar ana hesap grubu içindeki

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER Ömer DA Devlet Muhasebe Uzman I. Geçici Mizandan Önce Yap lacak lemler a) Faiz Tahakkuklar Dönen ve duran varl klar ana hesap grubu içindeki

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler.

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler. Sayıştay tarafından hazırlanan kamu idaresi raporları ile Bakanlığımıza

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler. Sayıştay tarafından hazırlanan kamu idaresi raporları ile Bakanlığımıza

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 4 Aralık 2011-Pazar 09:00-12:00 SORULAR

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2011-Pazar 09:00-12:00 SORULAR SORU 1: Mali Tablolardan Bilanço yu tanımlayınız. SORU 2: Mali Tablolardan Gelir Tablosu

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2011-Pazar 09:00-12:00 SORULAR SORU 1: Mali Tablolardan Bilanço yu tanımlayınız. SORU 2: Mali Tablolardan Gelir Tablosu

DEVLET MUHASEBES NDE AMORT SMAN

Slide 1 DEVLET MUHASEBES NDE AMORT SMAN GENEL YÖNET M MUHASEBE YÖNETMEL GENEL TEBL (Say :1) (10.01.2008 tarihli ve 26752 say R.G.) Ömer DA Devlet Muhasebe Uzman Slide 2 AMAÇ VE KAPSAM 5018 say Kanunun

Slide 1 DEVLET MUHASEBES NDE AMORT SMAN GENEL YÖNET M MUHASEBE YÖNETMEL GENEL TEBL (Say :1) (10.01.2008 tarihli ve 26752 say R.G.) Ömer DA Devlet Muhasebe Uzman Slide 2 AMAÇ VE KAPSAM 5018 say Kanunun

İŞLETMENİN TANIMI 30.9.2015

Öğr.Gör.Mehmet KÖRPİ İŞLETMENİN TANIMI Sonsuz olarak ifade edilen insan ihtiyaçlarını karşılayacak malları ve hizmetleri üretmek üzere faaliyette bulunan iktisadi birimler işletme olarak adlandırılmaktadır.

Öğr.Gör.Mehmet KÖRPİ İŞLETMENİN TANIMI Sonsuz olarak ifade edilen insan ihtiyaçlarını karşılayacak malları ve hizmetleri üretmek üzere faaliyette bulunan iktisadi birimler işletme olarak adlandırılmaktadır.

BANKA MUHASEBESİ 0 DÖNEN DEĞERLER HESAP GRUBU

BANKA MUHASEBESİ 0 DÖNEN DEĞERLER HESAP GRUBU 0 DÖNEN DEĞERLER Dönen değerler bilançonun aktifinde yer alan, likiditesi en yüksek varlık grubu olup bu hesap grubunda yer alan hesapların ortak özelliği

BANKA MUHASEBESİ 0 DÖNEN DEĞERLER HESAP GRUBU 0 DÖNEN DEĞERLER Dönen değerler bilançonun aktifinde yer alan, likiditesi en yüksek varlık grubu olup bu hesap grubunda yer alan hesapların ortak özelliği

MUHASEBE SÜRECİ. Dönem Başındaki İşlemler. Dönem İçinde Yapılan İşlemler. Dönem Sonunda Yapılan İşlemler

ENVANTER VE BİLANÇO MUHASEBE SÜRECİ Dönem Başındaki İşlemler Dönem İçinde Yapılan İşlemler Dönem Sonunda Yapılan İşlemler Genel Geçici Mizanın Düzenlenmesi Dönem Sonu Envanterinin Çıkarılması Dönem Sonu

ENVANTER VE BİLANÇO MUHASEBE SÜRECİ Dönem Başındaki İşlemler Dönem İçinde Yapılan İşlemler Dönem Sonunda Yapılan İşlemler Genel Geçici Mizanın Düzenlenmesi Dönem Sonu Envanterinin Çıkarılması Dönem Sonu

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2015 YILI

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2015 YILI SAYI TAY DENET M RAPORU ustos 2016 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2015 YILI SAYI TAY DENET M RAPORU ustos 2016 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

KÜTAHYA BELED YES 2013 YILI SAYI TAY DENET M RAPORU

KÜTAHYA BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 6 SAYI TAYIN SORUMLULU

KÜTAHYA BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 6 SAYI TAYIN SORUMLULU

AKTİF AKADEMİ EĞİTİM MERKEZİ

AKTİF PASİF 2015 / 2. DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 26 TEMMUZ 2015 PAZAR 09:00 12:00 (X) ANONİM ŞİRKETİ' nin 31.12.2013 BİLANÇOSU 100 KASA 15,900.00

AKTİF PASİF 2015 / 2. DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 26 TEMMUZ 2015 PAZAR 09:00 12:00 (X) ANONİM ŞİRKETİ' nin 31.12.2013 BİLANÇOSU 100 KASA 15,900.00

Dış Proje Kredilerinin Dış Borç Kaydı, Bütçeleştirilmesi ve Muhasebeleştirilmesine İlişkin Esas ve Usuller Hakkında Yönetmelik

Dış Proje Kredilerinin Dış Borç Kaydı, Bütçeleştirilmesi ve Muhasebeleştirilmesine İlişkin Esas ve Usuller Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmelik,

Dış Proje Kredilerinin Dış Borç Kaydı, Bütçeleştirilmesi ve Muhasebeleştirilmesine İlişkin Esas ve Usuller Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmelik,

ENERJø PøYASASI DÜZENLEME KURUMU. 2013 YILI SAYIùTAY DENETøM RAPORU

ENERJø PøYASASI DÜZENLEME KURUMU 2013 YILI SAYIùTAY DENETøM RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN

ENERJø PøYASASI DÜZENLEME KURUMU 2013 YILI SAYIùTAY DENETøM RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN

Mali Yönetim ve Denetim Dergisinin Mart-Nisan 2008 tarihli 49. say nda yay nlanm r.

2008 YILI NDA AMORT SMAN UYGULAMASI NASIL YAPILACAK Ömer DA Devlet Muhasebe Uzman info@omerdag.net 1.G Bilindi i üzere tahakkuk esasl muhasebenin uygulamaya girmesiyle birlikte önem ta yan hususlardan

2008 YILI NDA AMORT SMAN UYGULAMASI NASIL YAPILACAK Ömer DA Devlet Muhasebe Uzman info@omerdag.net 1.G Bilindi i üzere tahakkuk esasl muhasebenin uygulamaya girmesiyle birlikte önem ta yan hususlardan

MAHALL DARELERDE DEVLET MUHASEBE S STEM ve SIKLIKLA YAPILAN HATALI MUHASEBE LEMLER

MAHALL DARELERDE DEVLET MUHASEBE S STEM ve SIKLIKLA YAPILAN HATALI MUHASEBE LEMLER Ömer DA Devlet Muhasebe Uzman Maliye Bakanl - Muhasebat Genel Müdürlü ü DEVLET MUHASEBES VE YASAL DAYANAKLARI MAHALL DARELERDE

MAHALL DARELERDE DEVLET MUHASEBE S STEM ve SIKLIKLA YAPILAN HATALI MUHASEBE LEMLER Ömer DA Devlet Muhasebe Uzman Maliye Bakanl - Muhasebat Genel Müdürlü ü DEVLET MUHASEBES VE YASAL DAYANAKLARI MAHALL DARELERDE

T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK

Meclis Karar No: Meclis Karar Tarihi: T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

Meclis Karar No: Meclis Karar Tarihi: T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

AMME ALACAKLARINDA TERKİN TUTARI

AMME ALACAKLARINDA TERKİN TUTARI TABLO IV- MUHASEBE KAYITLARINDAN ÇIKARILACAK ALACAKLAR 1. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince; 1.1. 213 sayılı Vergi

AMME ALACAKLARINDA TERKİN TUTARI TABLO IV- MUHASEBE KAYITLARINDAN ÇIKARILACAK ALACAKLAR 1. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince; 1.1. 213 sayılı Vergi

MUHASEBE 2 BORÇLAR GELİR-GİDER HESAPLARINI KAPATILMASI. ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com

MUHASEBE 2 BORÇLAR GELİR-GİDER HESAPLARINI KAPATILMASI ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com > Kredinin Çekilmesi 100-KASA 100.000 300-BNK KRD. 100.000 > Krediye faiz işlenmesi 780-FİNANSMAN

MUHASEBE 2 BORÇLAR GELİR-GİDER HESAPLARINI KAPATILMASI ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com > Kredinin Çekilmesi 100-KASA 100.000 300-BNK KRD. 100.000 > Krediye faiz işlenmesi 780-FİNANSMAN

2014 Yılı Muhasebe Müdürlüğü Operasyonel Planı

2014 Yılı Muhasebe Müdürlüğü Operasyonel Planı Stratejik Hedefler Performans Hedefi Faaliyetler/Projeler Sabit Maliyetler Alt Faaliyetler Devlet muhasebe sisteminin milletlerarası standartlara uyum derecesi

2014 Yılı Muhasebe Müdürlüğü Operasyonel Planı Stratejik Hedefler Performans Hedefi Faaliyetler/Projeler Sabit Maliyetler Alt Faaliyetler Devlet muhasebe sisteminin milletlerarası standartlara uyum derecesi

Yönetmelik. Karar Say : 2005/8844

Yönetmelik R.G. Tarihi/Say : 08-06-2005/25839 Karar Say : 2005/8844 Ekli Genel Yönetim Muhasebe Yönetmeli i nin yürürlü e konulmas ; Maliye Bakanl n n 29/3/2005 tarihli ve 6243 say yaz üzerine, 5018 say

Yönetmelik R.G. Tarihi/Say : 08-06-2005/25839 Karar Say : 2005/8844 Ekli Genel Yönetim Muhasebe Yönetmeli i nin yürürlü e konulmas ; Maliye Bakanl n n 29/3/2005 tarihli ve 6243 say yaz üzerine, 5018 say

360- ÖDENECEK VERGİ VE FONLAR HESABINA (GELİR VERGİSİ KESİNTİSİ) İLİŞKİN say2000i UYGULAMASI

İLİŞKİN say2000i UYGULAMASI") 360- ÖDENECEK VERGİ VE FONLAR HESABINA (GELİR VERGİSİ KESİNTİSİ) İLİŞKİN say2000i UYGULAMASI Say2000i kapsamına bu yıl dahil olan idare muhasebe birimlerinden intikal eden sorunlardan, 360 hesabının gelir

360- ÖDENECEK VERGİ VE FONLAR HESABINA (GELİR VERGİSİ KESİNTİSİ) İLİŞKİN say2000i UYGULAMASI Say2000i kapsamına bu yıl dahil olan idare muhasebe birimlerinden intikal eden sorunlardan, 360 hesabının gelir

KARABÜK BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

KARABÜK BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 2 SAYIŞTAYIN

KARABÜK BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 2 SAYIŞTAYIN

OYAK EMEKLİLİK A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu'nun

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu'nun

Avrupa Birliği i ve Diğer Uluslararası şılığıığı Alınan Hibelerin. Yönetmelik. Metin COŞKUN Devlet Muhasebe Uzmanı mcoskun5@muhasebat.gov.

Avrupa Birliği i ve Diğer Uluslararası Kuruluşlardan lardan Proje Karşı şılığıığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine Đlişkin Yönetmelik Metin COŞKUN Devlet Muhasebe Uzmanı mcoskun5@muhasebat.gov.tr

Avrupa Birliği i ve Diğer Uluslararası Kuruluşlardan lardan Proje Karşı şılığıığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine Đlişkin Yönetmelik Metin COŞKUN Devlet Muhasebe Uzmanı mcoskun5@muhasebat.gov.tr

Yazar Ali Karakuş Pazartesi, 17 Kasım 2008 20:03 - Son Güncelleme Perşembe, 25 Şubat 2010 14:36

SSK PRİMİ İŞVEREN PAYLARI 5 PUAN DÜŞÜRÜLDÜ - 17.11.2008 SGK Başkanlığı SSK Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı tarafından 13.11.2008 tarihinde yayınlanan 2008-93 sayılı Genelge ile %20 olarak

SSK PRİMİ İŞVEREN PAYLARI 5 PUAN DÜŞÜRÜLDÜ - 17.11.2008 SGK Başkanlığı SSK Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı tarafından 13.11.2008 tarihinde yayınlanan 2008-93 sayılı Genelge ile %20 olarak

MAKÜ YAZ OKULU YARDIM DOKÜMANI 1. Yaz Okulu Ön Hazırlık İşlemleri (Yaz Dönemi Oidb tarafından aktifleştirildikten sonra) Son aktif ders kodlarının

Son aktif ders kodlarının") MAKÜ YAZ OKULU YARDIM DOKÜMANI 1. Yaz Okulu Ön Hazırlık İşlemleri (Yaz Dönemi Oidb tarafından aktifleştirildikten sonra) Son aktif ders kodlarının bağlantıları kontrol edilir. Güz ve Bahar dönemindeki

MAKÜ YAZ OKULU YARDIM DOKÜMANI 1. Yaz Okulu Ön Hazırlık İşlemleri (Yaz Dönemi Oidb tarafından aktifleştirildikten sonra) Son aktif ders kodlarının bağlantıları kontrol edilir. Güz ve Bahar dönemindeki

HATAY BÜYÜK EH R BELED YES 2013 YILI SAYI TAY DENET M RAPORU

HATAY BÜYÜK EH R BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 7 SAYI TAYIN SORUMLULU

HATAY BÜYÜK EH R BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 7 SAYI TAYIN SORUMLULU

GENEL YÖNET M MUHASEBE YÖNETMEL

Slide 1 GENEL YÖNET M MUHASEBE YÖNETMEL Ömer DA Maliye Uzman Slide 2 (08.06.2005 Tarihli ve 25839 say Resmi Gazetede Yay mlanm r.) AMAÇ Genel yönetim kapsam ndaki kamu idarelerinin, hesap ve kay t düzeninde

Slide 1 GENEL YÖNET M MUHASEBE YÖNETMEL Ömer DA Maliye Uzman Slide 2 (08.06.2005 Tarihli ve 25839 say Resmi Gazetede Yay mlanm r.) AMAÇ Genel yönetim kapsam ndaki kamu idarelerinin, hesap ve kay t düzeninde

KALKINMA AJANSLARI BÜTÇE VE MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

KALKINMA AJANSLARI BÜTÇE VE MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kalkınma ajanslarının bütçelerinin hazırlanması ve uygulanması,

KALKINMA AJANSLARI BÜTÇE VE MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kalkınma ajanslarının bütçelerinin hazırlanması ve uygulanması,

17.04.2006 / 84 KANUNİ FAZİ ORANLARI VE TERKİN EDİLECEK DEVLET ALACAKLARI 01.01.2006 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YENİDEN BELİRLENMİŞTİR

17.04.2006 / 84 KANUNİ FAZİ ORANLARI VE TERKİN EDİLECEK DEVLET ALACAKLARI 01.01.2006 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YENİDEN BELİRLENMİŞTİR Maliye Bakanlığınca çıkarılan ve 15/04/2006 tarih ve 26140 sayılı

17.04.2006 / 84 KANUNİ FAZİ ORANLARI VE TERKİN EDİLECEK DEVLET ALACAKLARI 01.01.2006 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YENİDEN BELİRLENMİŞTİR Maliye Bakanlığınca çıkarılan ve 15/04/2006 tarih ve 26140 sayılı

SİRKÜLER NO: POZ-2013 / 107 İST, 18.12.2013 ELEKTRONİK DEFTER HAKKINDA AÇIKLAMALAR YAPILDI

SİRKÜLER NO: POZ-2013 / 107 İST, 18.12.2013 ÖZET: Elektronik defter hakkında açıklamalar yapıldı. ELEKTRONİK DEFTER HAKKINDA AÇIKLAMALAR YAPILDI 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği kapsamında

SİRKÜLER NO: POZ-2013 / 107 İST, 18.12.2013 ÖZET: Elektronik defter hakkında açıklamalar yapıldı. ELEKTRONİK DEFTER HAKKINDA AÇIKLAMALAR YAPILDI 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği kapsamında

GELİR TABLOSU A-BRÜT SATIŞLAR

Gelir tablosu, iģletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda iģletmenin elde ettiği dönem net kârı veya zararını gösteren

Gelir tablosu, iģletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda iģletmenin elde ettiği dönem net kârı veya zararını gösteren

www.aktifonline.net 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.

www.aktifonline.net 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret Aġ nin 31.12.2013 tarihli geçici

www.aktifonline.net 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret Aġ nin 31.12.2013 tarihli geçici

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU EMİNE ERDEM MEVZUAT ANALİZ - ŞUBAT 2016 - İSTANBUL TİCARET ODASI 1 01.01.2016 31.12.2016 TARİHLERİ ARASI

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU EMİNE ERDEM MEVZUAT ANALİZ - ŞUBAT 2016 - İSTANBUL TİCARET ODASI 1 01.01.2016 31.12.2016 TARİHLERİ ARASI

ASHOKA VAKFI 1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2014 TARİHİ İTİBARİYLE BİLANÇO Aktifler 31 Aralık 2014 Dönen varlıklar Hazır değerler 740.363 Bankalar

1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2014 TARİHİ İTİBARİYLE BİLANÇO Aktifler 31 Aralık 2014 Dönen varlıklar Hazır değerler 740.363 Bankalar

11. Yatırım Fonu, özel sektör tahvil ve finansman bonolarının virmanlarında küsüratlı işlem yapılamamaktadır.

Ek-1 İşlem Kuralı Değişiklikleri B. TAKASBANK İŞLEVLERİNE İLİŞKİN İLKELER 6. MKK sisteminde gerçekleştirilecek sermaye artırım ve temettü, ödemeleriyle bağlantılı olarak nakit işlemlerinde Takasbank tan

Ek-1 İşlem Kuralı Değişiklikleri B. TAKASBANK İŞLEVLERİNE İLİŞKİN İLKELER 6. MKK sisteminde gerçekleştirilecek sermaye artırım ve temettü, ödemeleriyle bağlantılı olarak nakit işlemlerinde Takasbank tan

T.C. SAYIŞTAY BAŞKANLIĞI ANTALYA SU VE ATIKSU İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK / 2013 [Metni yazın]

![T.C. SAYIŞTAY BAŞKANLIĞI ANTALYA SU VE ATIKSU İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK / 2013 [Metni yazın]](/thumbs/39/18451879.jpg "T.C. SAYIŞTAY BAŞKANLIĞI ANTALYA SU VE ATIKSU İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK / 2013 [Metni yazın]") T..C.. SAYIIŞTAY BAŞKANLIIĞII ANTALYA SU VE ATIIKSU İİDARESİİ GENEL MÜDÜRLÜĞÜ 2012 YIILII DENETİİM RAPORU ARALIIK // 2013 [Metni yazın] T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30

T..C.. SAYIIŞTAY BAŞKANLIIĞII ANTALYA SU VE ATIIKSU İİDARESİİ GENEL MÜDÜRLÜĞÜ 2012 YIILII DENETİİM RAPORU ARALIIK // 2013 [Metni yazın] T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30

NO: 2012/09 TAR H: 19.01.2012

VERG S RKÜLER NO: 2012/09 TAR H: 19.01.2012 KONU 5 Seri No lu Kurumlar Vergisi Genel Tebli i Resmi Gazete de Yay nlanm r. 19.01.2012 tarih ve 28178 say Resmi Gazete de yay mlanan 5 Seri No'lu Kurumlar

VERG S RKÜLER NO: 2012/09 TAR H: 19.01.2012 KONU 5 Seri No lu Kurumlar Vergisi Genel Tebli i Resmi Gazete de Yay nlanm r. 19.01.2012 tarih ve 28178 say Resmi Gazete de yay mlanan 5 Seri No'lu Kurumlar

TÜRKİYE BUZ PATENİ FEDERASYONU 01.01.2012 31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU

TÜRKİYE BUZ PATENİ FEDERASYONU 01.01.2012 31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Buz Pateni Federasyonu Denetim Kurulu 01.01.2012-31.08.2012 dönemine ait raporunu hazırlamak üzere 26

TÜRKİYE BUZ PATENİ FEDERASYONU 01.01.2012 31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Buz Pateni Federasyonu Denetim Kurulu 01.01.2012-31.08.2012 dönemine ait raporunu hazırlamak üzere 26

Levent Cad. Tekirler Sokak No:4 80700 1. Levent / İSTANBUL Tel: (0212) 281 29 29 Fax: (0212) 280 01 80 www. pozitifdenetim.com

281 29 29 Fax: (0212) 280 01 80 www. pozitifdenetim.com") SİRKÜLER NO: POZ-2004 / 75 İST,27.09.2004 ÖZET: YENİ TÜRK LİRASI KULLANIMINDA ÖZEL KESİM MUHASEBE SİSTEMİNE İLİŞKİN OLARAK İŞLETMELER TARAFINDAN UYULACAK ESASLAR HAKKINDA I. YENİ TÜRK LİRASI İLE İLGİLİ

SİRKÜLER NO: POZ-2004 / 75 İST,27.09.2004 ÖZET: YENİ TÜRK LİRASI KULLANIMINDA ÖZEL KESİM MUHASEBE SİSTEMİNE İLİŞKİN OLARAK İŞLETMELER TARAFINDAN UYULACAK ESASLAR HAKKINDA I. YENİ TÜRK LİRASI İLE İLGİLİ

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım

ERZURUM BÜYÜK EH R BELED YES 2013 YILI SAYI TAY DENET M RAPORU

ERZURUM BÜYÜK EH R BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 4 SAYI TAYIN

ERZURUM BÜYÜK EH R BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 4 SAYI TAYIN

Bu rapor, 6085 say Say tay Kanunu uyar nca yürütülen düzenlilik denetimi sonucu

T..C.. SAYII TAY BA KANLII II HATAY L ÖZEL DARES 22001122.YIILII DENET M RAPPORU ARALIK 2013 T.C. SAYI TAY BA KANLI I 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYII TAY BA KANLII II HATAY L ÖZEL DARES 22001122.YIILII DENET M RAPPORU ARALIK 2013 T.C. SAYI TAY BA KANLI I 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2014 YILI

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2014 YILI SAYI TAY DENET M RAPORU ustos 2015 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2014 YILI SAYI TAY DENET M RAPORU ustos 2015 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

SAYI: 2012/11 Ankara,14/12/2012 KONU: Kur Farklarının KDV Karşısındaki Durumu Hk. SİRKÜLER

MASTER VERGİ DANIŞMANLIĞI VE YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. SAYI: 2012/11 Ankara,14/12/2012 KONU: Kur Farklarının KDV Karşısındaki Durumu Hk. SİRKÜLER Döviz cinsinden veya dövize endeksli olarak yapılan

MASTER VERGİ DANIŞMANLIĞI VE YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. SAYI: 2012/11 Ankara,14/12/2012 KONU: Kur Farklarının KDV Karşısındaki Durumu Hk. SİRKÜLER Döviz cinsinden veya dövize endeksli olarak yapılan

TÜRKİYE SATRANÇ FEDERASYONU

Türkiye Satranç Federasyonu Denetleme Kurulu 01.10.2010-31.12.2010 dönemine ait raporunu hazırlamak üzere 26.03.2011 tarihinde Federasyon merkezinde toplanmıştır. Türkiye Satranç Federasyonu nun 01.10.2010-31.12.2010

Türkiye Satranç Federasyonu Denetleme Kurulu 01.10.2010-31.12.2010 dönemine ait raporunu hazırlamak üzere 26.03.2011 tarihinde Federasyon merkezinde toplanmıştır. Türkiye Satranç Federasyonu nun 01.10.2010-31.12.2010

Atatürk Üniversitesi Sosyal Bilimler Enstitüsü Dergisi 2014 18 (3): 399-418

: 399-418") Atatürk Üniversitesi Sosyal Bilimler Enstitüsü Dergisi 2014 18 (3): 399-418 Ticari Borçlar ve Alacaklar Açısından Vade Kavramına, Türkiye Muhasebe Standartları (TMS), Türkiye Finansal Raporlama Standartları

Atatürk Üniversitesi Sosyal Bilimler Enstitüsü Dergisi 2014 18 (3): 399-418 Ticari Borçlar ve Alacaklar Açısından Vade Kavramına, Türkiye Muhasebe Standartları (TMS), Türkiye Finansal Raporlama Standartları

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015

tan: 30.11.2015") Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

: Bilindiği üzere e-defter uygulaması Aralık 2014 de başlamıştır. Konu hakkında

SİRKÜLER TARİH : 25.03.2016 SAYI : 2016-03-5 KONU ÖZETİ : e-defter uygulama kılavuzu : Bilindiği üzere e-defter uygulaması Aralık 2014 de başlamıştır. Konu hakkında hukuki düzenlemeler yapılmış olmakla

SİRKÜLER TARİH : 25.03.2016 SAYI : 2016-03-5 KONU ÖZETİ : e-defter uygulama kılavuzu : Bilindiği üzere e-defter uygulaması Aralık 2014 de başlamıştır. Konu hakkında hukuki düzenlemeler yapılmış olmakla

VEZNE PROGRAMINDA POSTA ÜCRETİ İLE İLGİLİ YAPILAN DÜZENLEMELER (Vezne Sürüm: 4.3.0.5) 02.09.2010

02.09.2010") VEZNE PROGRAMINDA POSTA ÜCRETİ İLE İLGİLİ YAPILAN DÜZENLEMELER (Vezne Sürüm: 4.3.0.5) 02.09.2010 İÇİNDEKİLER 1. EK ÜCRETLERDE YAPILAN DEĞİŞİKLİKLER... 2 a. Tarife ve Kademe Ayarları (F4) Ekranında Yapılan

VEZNE PROGRAMINDA POSTA ÜCRETİ İLE İLGİLİ YAPILAN DÜZENLEMELER (Vezne Sürüm: 4.3.0.5) 02.09.2010 İÇİNDEKİLER 1. EK ÜCRETLERDE YAPILAN DEĞİŞİKLİKLER... 2 a. Tarife ve Kademe Ayarları (F4) Ekranında Yapılan

KONYA SELÇUKLU BELED YES 2013 YILI SAYI TAY DENET M RAPORU

KONYA SELÇUKLU BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 4 SAYI TAYIN SORUMLULU

KONYA SELÇUKLU BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 4 SAYI TAYIN SORUMLULU

28 Eylül 2006 tarih ve 26303 sayılı Resmî Gazete

28 Eylül 2006 tarih ve 26303 sayılı Resmî Gazete Devlet Bakanı ve Başbakan Yardımcılığından: KALKINMA AJANSLARI BÜTÇE VE MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

28 Eylül 2006 tarih ve 26303 sayılı Resmî Gazete Devlet Bakanı ve Başbakan Yardımcılığından: KALKINMA AJANSLARI BÜTÇE VE MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

Politika Notu. Yönetişim Etütleri Programı. Ekim 2005. Özelleştirme Gelirlerinin Kullanımı

e c o n o m i c p o l i c y r e s e a r c h i n s t i t u t e ekonomipolitikalarıaraştırmaenstitüsü Politika Notu Ekim 2005 Özelleştirme Gelirlerinin Kullanımı Yönetişim Etütleri Programı uğur mumcu caddesi

e c o n o m i c p o l i c y r e s e a r c h i n s t i t u t e ekonomipolitikalarıaraştırmaenstitüsü Politika Notu Ekim 2005 Özelleştirme Gelirlerinin Kullanımı Yönetişim Etütleri Programı uğur mumcu caddesi

GENEL MUHASEBE. Duran Varlıklar-Maddi Duran Varlıklar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Duran Varlıklar-Maddi Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MADDİ DURAN VARLIKLAR Maddi Duran Varlıklar, mal ve hizmet üretmek ya da elde etmek,

GENEL MUHASEBE Duran Varlıklar-Maddi Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MADDİ DURAN VARLIKLAR Maddi Duran Varlıklar, mal ve hizmet üretmek ya da elde etmek,

Aşağıdaki bilgiler ışığında yevmiye ve defteri kebir kayıtlarını yapınız. ABC ĠġLETMESĠ 31.12.2007 TARĠHLĠ GENEL GEÇĠCĠ MĠZANIDIR.

Aşağıdaki bilgiler ışığında yevmiye ve defteri kebir kayıtlarını yapınız. ABC ĠġLETMESĠ 31.12.2007 TARĠHLĠ GENEL GEÇĠCĠ MĠZANIDIR. TUTAR KALAN BORÇ ALACA K BORÇ ALACAK 100 KASA 50.000 39.000 103 VERĠLEN

Aşağıdaki bilgiler ışığında yevmiye ve defteri kebir kayıtlarını yapınız. ABC ĠġLETMESĠ 31.12.2007 TARĠHLĠ GENEL GEÇĠCĠ MĠZANIDIR. TUTAR KALAN BORÇ ALACA K BORÇ ALACAK 100 KASA 50.000 39.000 103 VERĠLEN

SİRKÜLER. 1.5-Adi ortaklığın malları, ortaklığın iştirak halinde mülkiyet konusu varlıklarıdır.

SAYI: 2013/03 KONU: ADİ ORTAKLIK, İŞ ORTAKLIĞI, KONSORSİYUM ANKARA,01.02.2013 SİRKÜLER Gelişen ve büyüyen ekonomilerde şirketler arasındaki ilişkiler de çok boyutlu hale gelmektedir. Bir işin yapılması

SAYI: 2013/03 KONU: ADİ ORTAKLIK, İŞ ORTAKLIĞI, KONSORSİYUM ANKARA,01.02.2013 SİRKÜLER Gelişen ve büyüyen ekonomilerde şirketler arasındaki ilişkiler de çok boyutlu hale gelmektedir. Bir işin yapılması

FAALİYET HESAPLARI ERKAN KARAARSLAN

FAALİYET HESAPLARI ERKAN KARAARSLAN www.erkankaraarslan.org Faaliyet Hesapları Bu ana hesap grubu, kamu idarelerinin faaliyet dönemine ilişkin olarak tahakkuk eden her türlü gelir ve giderlerinin ekonomik

FAALİYET HESAPLARI ERKAN KARAARSLAN www.erkankaraarslan.org Faaliyet Hesapları Bu ana hesap grubu, kamu idarelerinin faaliyet dönemine ilişkin olarak tahakkuk eden her türlü gelir ve giderlerinin ekonomik

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

KARAMAN L ÖZEL DARES 2013 YILI SAYI TAY DENET M RAPORU

KARAMAN L ÖZEL DARES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN SORUMLULU

KARAMAN L ÖZEL DARES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN SORUMLULU

MALĠ HĠZMETLER MÜDÜRLÜĞÜ

Görev ve Yetki Tanımları MALĠ HĠZMETLER MÜDÜRLÜĞÜ Çeşme Belediye Başkanlığı Mali Hizmetler Müdürlüğü; Çeşme Belediye Başkanlığı nın amaçları, prensip ve politikaları ile bağlı bulunulan ilgili mevzuat

Görev ve Yetki Tanımları MALĠ HĠZMETLER MÜDÜRLÜĞÜ Çeşme Belediye Başkanlığı Mali Hizmetler Müdürlüğü; Çeşme Belediye Başkanlığı nın amaçları, prensip ve politikaları ile bağlı bulunulan ilgili mevzuat

DÖNEM SONU ÖNCESİ İŞLEMLER. Erkan KARAARSLAN ekaraaslan@muhasebat.gov.tr

DÖNEMSONU UYGULAMALARI info@erkankaraarslan.org PROGRAM DÖNEM SONU ÖNCESİ İŞLEMLER DÖNEM SONU ÖNCESİ İŞLEMLER 3 A- YAPILAN HATALARIN DÜZELTİLMESİ İ İ 4 B- DÖNEM SONU İŞLEMLERİ ÖNCESİNDE YAPILMASI ZORUNLU

DÖNEMSONU UYGULAMALARI info@erkankaraarslan.org PROGRAM DÖNEM SONU ÖNCESİ İŞLEMLER DÖNEM SONU ÖNCESİ İŞLEMLER 3 A- YAPILAN HATALARIN DÜZELTİLMESİ İ İ 4 B- DÖNEM SONU İŞLEMLERİ ÖNCESİNDE YAPILMASI ZORUNLU

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI

SİNCAN İMKB TİCARET MESLEK LİSESİ ŞİRKETLER MUHASEBESİ DERSİ SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI Mehmet Ali GÜLER 1 ANONİM ŞİRKETLERDE KAR DAĞITIMI 1. Kâr: İşletmenin faaliyet döneminde öz kaynaklarında

SİNCAN İMKB TİCARET MESLEK LİSESİ ŞİRKETLER MUHASEBESİ DERSİ SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI Mehmet Ali GÜLER 1 ANONİM ŞİRKETLERDE KAR DAĞITIMI 1. Kâr: İşletmenin faaliyet döneminde öz kaynaklarında

EK-1. bu Kanunda belirtilen süre ve şekilde ödenmesi şartıyla bu alacaklara bağlı faizlerin tahsilinden vazgeçilir.

EK-1 Madde 17 fıkra 9: a) 12/4/1990 tarihli ve 3624 sayılı Kanun kapsamında, Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı (KOSGEB) tarafından 31/12/2010 tarihinden önce

EK-1 Madde 17 fıkra 9: a) 12/4/1990 tarihli ve 3624 sayılı Kanun kapsamında, Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı (KOSGEB) tarafından 31/12/2010 tarihinden önce

T.C. BALIKESİR ÜNİVERSİTESİ REKTÖRLÜĞÜ Genel Sekreterlik KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞINA

Evrak Tarih ve Sayısı: 14/04/2015-15755 T.C. BALIKESİR ÜNİVERSİTESİ REKTÖRLÜĞÜ Genel Sekreterlik *BD856308231* Sayı : 47334775/045.03/ Konu : İmza Yetkileri Yönergesi KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞINA

Evrak Tarih ve Sayısı: 14/04/2015-15755 T.C. BALIKESİR ÜNİVERSİTESİ REKTÖRLÜĞÜ Genel Sekreterlik *BD856308231* Sayı : 47334775/045.03/ Konu : İmza Yetkileri Yönergesi KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞINA

ING Portföy Yönetimi Anonim Şirketi. 1 Ocak- 30 Eylül 2009 ara hesap dönemine ait özet finansal tablolar

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2009 ara hesap dönemine ait özet finansal tablolar İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim tablosu 3 Nakit akım tablosu

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2009 ara hesap dönemine ait özet finansal tablolar İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim tablosu 3 Nakit akım tablosu

Birim: Üniversiteye bağlı Fakülte, Enstitü, Yüksekokul, Merkezler ve Laboratuvarları,

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

Sirküler no: 043 İstanbul, 15 Nisan 2009

Sirküler no: 043 İstanbul, 15 Nisan 2009 Konu: Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un doldurulmasına ilişkin açıklamalar. Özet: Kurumlar Vergisi mükelleflerinin,

Sirküler no: 043 İstanbul, 15 Nisan 2009 Konu: Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un doldurulmasına ilişkin açıklamalar. Özet: Kurumlar Vergisi mükelleflerinin,

BASIN AÇIKLAMASI. Ödemelerde Uygulanacak Usul ve Esaslar

Tasarruf Mevduatı Sigorta Fonu ndan; BASIN AÇIKLAMASI 15.01.2004 T. Đmar Bankası T.A.Ş. nezdindeki tasarruf mevduatı sahiplerinin belirlenmesinin ardından, ülke ekonomisi ve kamu maliyesi üzerindeki olası

Tasarruf Mevduatı Sigorta Fonu ndan; BASIN AÇIKLAMASI 15.01.2004 T. Đmar Bankası T.A.Ş. nezdindeki tasarruf mevduatı sahiplerinin belirlenmesinin ardından, ülke ekonomisi ve kamu maliyesi üzerindeki olası

Adalet Bakanlığı ve Türkiye Barolar Birliğinden: Resmi Gazete Tarihi : 23/08/2008 Resmi Gazete Sayısı : 26976

CEZA MUHAKEMESİ KANUNU GEREĞİNCE GÖREVLENDİRİLEN MÜDAFİ VE VEKİLLER İÇİN BAROLARCA YAPILACAK CARİ GİDERLER İLE BU HİZMET İÇİN ÇALIŞTIRILACAK PERSONELE İLİŞKİN YÖNETMELİK 23 Ağustos 2008 tarihli ve 26976

CEZA MUHAKEMESİ KANUNU GEREĞİNCE GÖREVLENDİRİLEN MÜDAFİ VE VEKİLLER İÇİN BAROLARCA YAPILACAK CARİ GİDERLER İLE BU HİZMET İÇİN ÇALIŞTIRILACAK PERSONELE İLİŞKİN YÖNETMELİK 23 Ağustos 2008 tarihli ve 26976

İLAN BURSA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞINDAN

İLAN BURSA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞINDAN BURSA BÜYÜKŞEHİR BELEDİYESİ MALİ HİZMETLER DAİRESİ BAŞKANLIĞI GÖREV, YETKİ VE SORUMLULUK ESASLARINA İLİŞKİN YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI MADDE 1- Bursa

İLAN BURSA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞINDAN BURSA BÜYÜKŞEHİR BELEDİYESİ MALİ HİZMETLER DAİRESİ BAŞKANLIĞI GÖREV, YETKİ VE SORUMLULUK ESASLARINA İLİŞKİN YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI MADDE 1- Bursa

SİRKÜLER NO: POZ-2013 / 36 İST, 27.02.2013. E-fatura hakkında 424 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı.

SİRKÜLER NO: POZ-2013 / 36 İST, 27.02.2013 ÖZET: E-fatura hakkında 424 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. 424 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 21 Şubat 2013 tarihli

SİRKÜLER NO: POZ-2013 / 36 İST, 27.02.2013 ÖZET: E-fatura hakkında 424 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. 424 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 21 Şubat 2013 tarihli

GÜMÜ HANE BELED YES 2013 YILI SAYI TAY DENET M RAPORU

GÜMÜ HANE BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN SORUMLULU

GÜMÜ HANE BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN SORUMLULU

9 Kasım 2012-31 Aralık 2012 hesap dönemine ait finansal tablolar ve açıklayıcı dipnotlar

Özel Sektör Borçlanma Araçlarına Yatırım Yapan B Tipi %100 Anapara Garantili 9 Kasım 2012- hesap dönemine ait finansal tablolar ve açıklayıcı dipnotlar finansal tablolar ve açıklayıcı dipnotlar İçindekiler

Özel Sektör Borçlanma Araçlarına Yatırım Yapan B Tipi %100 Anapara Garantili 9 Kasım 2012- hesap dönemine ait finansal tablolar ve açıklayıcı dipnotlar finansal tablolar ve açıklayıcı dipnotlar İçindekiler

SİRKÜLER 2009 / 32. 1- İşsizlik Ödeneği Almakta Olan İşsizleri İşe Alan İşverenlere Yönelik Sigorta Primi Desteği

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk.

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk. Sayı: 64597866-120[94-2014]-131 Tarih: 28/08/2014 T.C. GELİR

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk. Sayı: 64597866-120[94-2014]-131 Tarih: 28/08/2014 T.C. GELİR

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

Gümrük İncelemeleri 7 Aralık 2010

www.pwc.com/tr IX. Çözüm Ortaklığı Platformu Gümrük İncelemeleri 7 Aralık 2010 Konular Güncel Gümrük İncelemeleri Hakkında Bilgiler Güncel Gümrük İnceleme Konuları İnceleme Süreci İnceleme Sürecinde Stratejiler

www.pwc.com/tr IX. Çözüm Ortaklığı Platformu Gümrük İncelemeleri 7 Aralık 2010 Konular Güncel Gümrük İncelemeleri Hakkında Bilgiler Güncel Gümrük İnceleme Konuları İnceleme Süreci İnceleme Sürecinde Stratejiler

1.Vergi Usul Kanunu Uyarınca 2016 Yılında Kullanılacak Defterlerin Tasdiki

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği ( Sıra No: 44 ) (TASLAK)

(TASLAK)") 15 Ağustos 2011 Maliye Bakanlığından Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği ( Sıra No: 44 ) (TASLAK) 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesinin

15 Ağustos 2011 Maliye Bakanlığından Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği ( Sıra No: 44 ) (TASLAK) 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesinin

TEŞVİK BELGELİ MAKİNA VE TEÇHİZAT TESLİMLERİNE UYGULANAN KDV İSTİSNASINDA BİR SORUN

Emre KARTALOĞLU Gelirler Kontrolörü TEŞVİK BELGELİ MAKİNA VE TEÇHİZAT TESLİMLERİNE UYGULANAN KDV İSTİSNASINDA BİR SORUN GİRİŞ Bilindiği gibi, 4842 sayılı Kanunla 1 vergi kanunlarında köklü değişiklik ve

Emre KARTALOĞLU Gelirler Kontrolörü TEŞVİK BELGELİ MAKİNA VE TEÇHİZAT TESLİMLERİNE UYGULANAN KDV İSTİSNASINDA BİR SORUN GİRİŞ Bilindiği gibi, 4842 sayılı Kanunla 1 vergi kanunlarında köklü değişiklik ve

T.C ATAŞEHİR ADIGÜZEL MESLEK YÜKSEKOKULU

T.C ATAŞEHİR ADIGÜZEL MESLEK YÜKSEKOKULU 2015-2016 EĞİTİM ve ÖĞRETİM YILI MERKEZİ YERLEŞTİRME PUANIYLA YATAY GEÇİŞ İŞLEMLERİ (EK MADDE-1 E GÖRE) ve BAŞVURULARI Yükseköğretim Kurumlarında Ön lisans ve Lisans

T.C ATAŞEHİR ADIGÜZEL MESLEK YÜKSEKOKULU 2015-2016 EĞİTİM ve ÖĞRETİM YILI MERKEZİ YERLEŞTİRME PUANIYLA YATAY GEÇİŞ İŞLEMLERİ (EK MADDE-1 E GÖRE) ve BAŞVURULARI Yükseköğretim Kurumlarında Ön lisans ve Lisans

İL: Mersin İLÇE: Tarsus MAH.: Sofular SOKAK: 37 ve 42. Sokaklar

İL: Mersin İLÇE: Tarsus MAH.: Sofular SOKAK: 37 ve 42. Sokaklar K İL: Mersin İLÇE: Tarsus MAH.: Sofular SOKAK: 37 ve 42. Sokaklar K BİLGİ FÖYÜ: BULUNDUĞU YER İL İLÇE MAHALLE SOKAK MÜLKİYET : Mersin : Tarsus

İL: Mersin İLÇE: Tarsus MAH.: Sofular SOKAK: 37 ve 42. Sokaklar K İL: Mersin İLÇE: Tarsus MAH.: Sofular SOKAK: 37 ve 42. Sokaklar K BİLGİ FÖYÜ: BULUNDUĞU YER İL İLÇE MAHALLE SOKAK MÜLKİYET : Mersin : Tarsus

Muhasebe Müdürlüğü ne

Muhasebe Müdürlüğü ne SİRKÜ : 2003/10 KAYSERİ Konu : 1- Finansal Kiralama İşlemlerinin Muhasebeleştirilmesi 04.08.2003 2- Anonim ve Limited Şirketlerin Kuruluş ve Ana Sözleşme Değ. İşl. İlişkin Esaslar

Muhasebe Müdürlüğü ne SİRKÜ : 2003/10 KAYSERİ Konu : 1- Finansal Kiralama İşlemlerinin Muhasebeleştirilmesi 04.08.2003 2- Anonim ve Limited Şirketlerin Kuruluş ve Ana Sözleşme Değ. İşl. İlişkin Esaslar

- Genel bütçe kapsam ndaki kamu idareleri taraf ndan, ayr nt l harcama program haz rlan r ve vize edilmek üzere Maliye Bakanl na (BÜMKO) gönderilir.

gönderilir.") OCAK - Maliye Bakanl nca (Bütçe ve Mali Kontrol Genel Müdürlü ü/bümko) merkezi yönetim bütçesiyle ilgili ayr nt l harcama ve finansman programlar n n haz rlanmas na ili kin usul ve esaslar n belirlendi

OCAK - Maliye Bakanl nca (Bütçe ve Mali Kontrol Genel Müdürlü ü/bümko) merkezi yönetim bütçesiyle ilgili ayr nt l harcama ve finansman programlar n n haz rlanmas na ili kin usul ve esaslar n belirlendi

T.C. VAN ĐL ÖZEL ĐDARESĐ Đl Genel Meclisi

T.C. VAN ĐL ÖZEL ĐDARESĐ Đl Genel Meclisi Dönem : 2008 Konu : Öneri Toplantı : Nisan Karar Sayısı : 45 Birleşim : 04/04/2008 Karar Tarihi : 04/04/2008 Đl Genel Meclisinin Ocak 2008 tarihli toplantısında

T.C. VAN ĐL ÖZEL ĐDARESĐ Đl Genel Meclisi Dönem : 2008 Konu : Öneri Toplantı : Nisan Karar Sayısı : 45 Birleşim : 04/04/2008 Karar Tarihi : 04/04/2008 Đl Genel Meclisinin Ocak 2008 tarihli toplantısında

OKUL BAZLI BÜTÇELEME KILAVUZU

Üst Politika Belgelerinde Okul Bazlı Bütçe: Amaç: OKUL BAZLI BÜTÇELEME KILAVUZU 1. Onuncu Kalkınma Planı (2014-2018) 154- Okul idarelerinin bütçeleme süreçlerinde yetki ve sorumlulukları artırılacaktır.

Üst Politika Belgelerinde Okul Bazlı Bütçe: Amaç: OKUL BAZLI BÜTÇELEME KILAVUZU 1. Onuncu Kalkınma Planı (2014-2018) 154- Okul idarelerinin bütçeleme süreçlerinde yetki ve sorumlulukları artırılacaktır.

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") Resmi Gazete Tarihi: 25.12.2013 Resmi Gazete Sayısı: 28862 ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye Cumhuriyet

Resmi Gazete Tarihi: 25.12.2013 Resmi Gazete Sayısı: 28862 ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye Cumhuriyet

DEMĐR HAYAT SĐGORTA A.Ş. 31 MART 2009 TARĐHLĐ BĐLANÇOSU (YTL.)

") DEMĐR HAYAT SĐGORTA A.Ş. 31 MART 2009 TARĐHLĐ BĐLANÇOSU (YTL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 32,708,356.67 1- Kasa 1,512.29 2- Alınan Çekler

DEMĐR HAYAT SĐGORTA A.Ş. 31 MART 2009 TARĐHLĐ BĐLANÇOSU (YTL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 32,708,356.67 1- Kasa 1,512.29 2- Alınan Çekler

FİNANSAL MUHASEBE SINAVI SORULARI 1 Aralık 2013 Pazar

FİNANSAL MUHASEBE SINAVI SORULARI 1 Aralık 2013 Pazar SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF Güney Batı Ticaret İşletmesi 31/12/2011 Tarihli Bilançosu

FİNANSAL MUHASEBE SINAVI SORULARI 1 Aralık 2013 Pazar SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF Güney Batı Ticaret İşletmesi 31/12/2011 Tarihli Bilançosu

6 Nisan 2011 ÇARŞAMBA Resmî Gazete Sayı : 27897 YÖNETMELİK

6 Nisan 2011 ÇARŞAMBA Resmî Gazete Sayı : 27897 YÖNETMELİK İçişleri Bakanlığından: KARAYOLLARI TRAFİK KANUNU HÜKÜMLERİ GEREĞİNCE UYGULANAN İDARİ PARA CEZALARININ TAHSİLİNDE VE TAKİBİNDE UYGULANACAK USUL

6 Nisan 2011 ÇARŞAMBA Resmî Gazete Sayı : 27897 YÖNETMELİK İçişleri Bakanlığından: KARAYOLLARI TRAFİK KANUNU HÜKÜMLERİ GEREĞİNCE UYGULANAN İDARİ PARA CEZALARININ TAHSİLİNDE VE TAKİBİNDE UYGULANACAK USUL

MERKEZ YÖNET M MUHASEBE YÖNETMEL NE GÖRE HAZ NE HESAPLARI

T.C. MAL YE BAKANLI I Muhasebat Genel Müdürlü ü MERKEZ YÖNET M MUHASEBE YÖNETMEL NE GÖRE HAZ NE HESAPLARI Ömer DA Devlet Muhasebe Uzman Yard mc Devlet Muhasebe Uzmanlar Görev ve Çal ma Yönetmeli i uyar

T.C. MAL YE BAKANLI I Muhasebat Genel Müdürlü ü MERKEZ YÖNET M MUHASEBE YÖNETMEL NE GÖRE HAZ NE HESAPLARI Ömer DA Devlet Muhasebe Uzman Yard mc Devlet Muhasebe Uzmanlar Görev ve Çal ma Yönetmeli i uyar

1. Konu. 2. Basitle tirilmi Tedbirler. 2.1. Basitle tirilmi Tedbirlerin Mahiyeti ve S n rlar

Maliye Bakanl ndan: Mali Suçlar Ara t rma Kurulu Genel Tebli i (S ra No: 5) (Resmi Gazete nin 9 Nisan 2008 tarih ve 26842 say l nüshas nda yay mlanm t r) 1. Konu 9/1/2008 tarihli ve 26751 say l Resmî Gazete

Maliye Bakanl ndan: Mali Suçlar Ara t rma Kurulu Genel Tebli i (S ra No: 5) (Resmi Gazete nin 9 Nisan 2008 tarih ve 26842 say l nüshas nda yay mlanm t r) 1. Konu 9/1/2008 tarihli ve 26751 say l Resmî Gazete

ISL107 GENEL MUHASEBE I

ISL107 GENEL MUHASEBE I Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 8. HAFTA Menkulkıymetleraşağıdaki amaçlardoğrultusunda edinilebilir. Güvenlik Amacı: işletmeler sahip oldukları nakit mevcutlarının

ISL107 GENEL MUHASEBE I Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 8. HAFTA Menkulkıymetleraşağıdaki amaçlardoğrultusunda edinilebilir. Güvenlik Amacı: işletmeler sahip oldukları nakit mevcutlarının

SİRKÜLER 2013/23. : Vadesi Gelmemiş İleri Tarihli Çeklere Senetler Gibi Reeskont Uygulanabilecek

SİRKÜLER 2013/23 SİRKÜLERİN Tarihi : 02.05.2013 Konusu Mevzuat Yasal Dayanak : Vadesi Gelmemiş İleri Tarihli Çeklere Senetler Gibi Reeskont Uygulanabilecek : 213 Sayılı Vergi Usul Kanunu : 30.04.2013 Tarih

SİRKÜLER 2013/23 SİRKÜLERİN Tarihi : 02.05.2013 Konusu Mevzuat Yasal Dayanak : Vadesi Gelmemiş İleri Tarihli Çeklere Senetler Gibi Reeskont Uygulanabilecek : 213 Sayılı Vergi Usul Kanunu : 30.04.2013 Tarih

TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU MENKUL KIYMET KREDİ (SWAP) İŞLEMİ HAKKINDA TEBLİĞ

İŞLEMİ HAKKINDA TEBLİĞ") R.G 58 27 Mart 2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU MENKUL KIYMET KREDİ (SWAP) İŞLEMİ HAKKINDA TEBLİĞ AMAÇ 1. Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu tarafından yapılacak

R.G 58 27 Mart 2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU MENKUL KIYMET KREDİ (SWAP) İŞLEMİ HAKKINDA TEBLİĞ AMAÇ 1. Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu tarafından yapılacak

B.07.1.GİB.0.66/6650-150. T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı. Seri No:2006/1

EMLAK VERGİSİ KANUNU İÇ GENELGESİ SERİ NO : 2006/1 Tarih Sayı Kapsam B.07.1.GİB.0.66/6650-150 T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı SAYI : B.07.1.GİB.0.66/6650-150 KONU:- EMLAK VERGİSİ KANUNU

EMLAK VERGİSİ KANUNU İÇ GENELGESİ SERİ NO : 2006/1 Tarih Sayı Kapsam B.07.1.GİB.0.66/6650-150 T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı SAYI : B.07.1.GİB.0.66/6650-150 KONU:- EMLAK VERGİSİ KANUNU

TEMEL MİZAN KONTROL KURALLARI VE İNCELEMELERİ

MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRÜĞÜ ANKARA - 2013 TEMEL MİZAN KONTROL KURALLARI VE İNCELEMELERİ Sertaç BEZCİ Maliye Uzmanı ÇERÇEVE KONTROL KURALLARI VE İŞLEYİŞLERİ MİZAN İNCELEME REHBERİ ARTIŞ AZALIŞ

MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRÜĞÜ ANKARA - 2013 TEMEL MİZAN KONTROL KURALLARI VE İNCELEMELERİ Sertaç BEZCİ Maliye Uzmanı ÇERÇEVE KONTROL KURALLARI VE İŞLEYİŞLERİ MİZAN İNCELEME REHBERİ ARTIŞ AZALIŞ

DIR BELED YES 2013 YILI SAYI TAY DENET M RAPORU

DIR BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 2 SAYI TAYIN SORUMLULU U...

DIR BELED YES 2013 YILI SAYI TAY DENET M RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 2 SAYI TAYIN SORUMLULU U...

GEÇİCİ KORUMA SAĞLANAN YABANCILARIN ÇALIŞMA İZİNLERİ. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI Çalışma Genel Müdürlüğü

GEÇİCİ KORUMA SAĞLANAN YABANCILARIN ÇALIŞMA İZİNLERİ ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI Çalışma Genel Müdürlüğü ANKARA 2016 ÇALIŞMA İZİNLERİNE DAİR YÖNETMELİK 4817 sayılı Yabancıların Çalışma İzinleri

GEÇİCİ KORUMA SAĞLANAN YABANCILARIN ÇALIŞMA İZİNLERİ ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI Çalışma Genel Müdürlüğü ANKARA 2016 ÇALIŞMA İZİNLERİNE DAİR YÖNETMELİK 4817 sayılı Yabancıların Çalışma İzinleri

T.C. İNEGÖL BELEDİYE BAŞKANLIĞI ETÜT PROJE MÜDÜRLÜĞÜ GÖREV ve ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

T.C. İNEGÖL BELEDİYE BAŞKANLIĞI ETÜT PROJE MÜDÜRLÜĞÜ GÖREV ve ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç: MADDE 1- Bu yönetmelik, İnegöl Belediyesi sınırları dâhilinde bulunan

T.C. İNEGÖL BELEDİYE BAŞKANLIĞI ETÜT PROJE MÜDÜRLÜĞÜ GÖREV ve ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç: MADDE 1- Bu yönetmelik, İnegöl Belediyesi sınırları dâhilinde bulunan

Erkan Karaarslan TASLAK FORM

TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU BÜTÇE VE MUHASEBE İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR Erkan Karaarslan TASLAK FORM 1 2 İÇİNDEKİLER 1 TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU... 8 BÜTÇE

TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU BÜTÇE VE MUHASEBE İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR Erkan Karaarslan TASLAK FORM 1 2 İÇİNDEKİLER 1 TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU... 8 BÜTÇE