Finansal Yönetim, Prof. Jonathan Lewellen. MOT Programı, 2003 Yaz dönemi

|

|

|

- Emre Oz

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Finansal Yönetim, Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi

2 Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları Dersin sunucusu Veri: wrds.wharton.upenn.edu

3 Hazırlıklar Dersin asistanı Sınıfta yardım: Pazartesi, Çarşamba Notlandırma Ödevler (%45) ve final sınavı (%40) Derse katılım (%15) Ders programında belirtilen ek çalışma problemleri (değerlendirme dışı)

4 Bugünkü Program Giriş Dersin genel tanıtımı

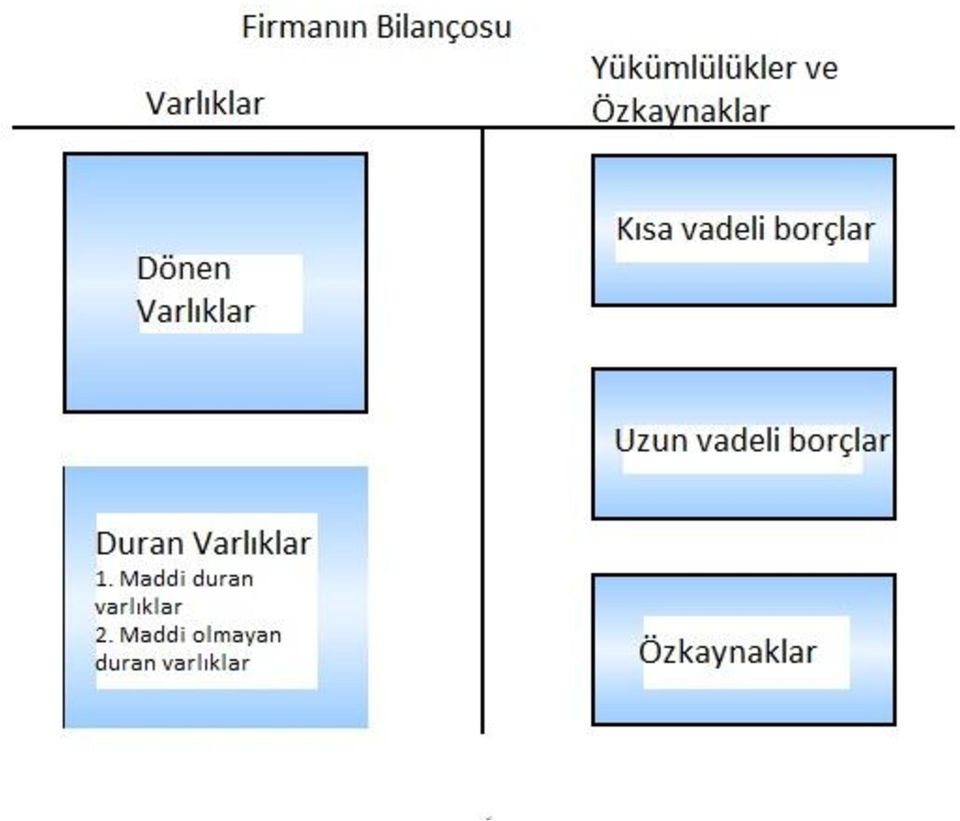

5 İşletmelerde Finans Yönetimi Giriş Yatırım politikası Firmanın parasını nasıl harcadığı (real ve finansal varlıklar) Finansman ve ödeme politikası Firmanın parayı nasıl bulduğu (borç, özkaynaklar, ) ve fazla nakti nasıl dağıttığı

ve fazla nakti nasıl")

6

7 Giriş Bunların yanında aşağıdakileri de bilmemiz gerekir: Sermaye piyasaları Menkul değerlerin (hisse senedi, tahvil, opsiyon, ) alım satım işlemleri Fiyatlandırmalar Risk ve getiri Piyasa etkinliği Uluslararası piyasalar

8

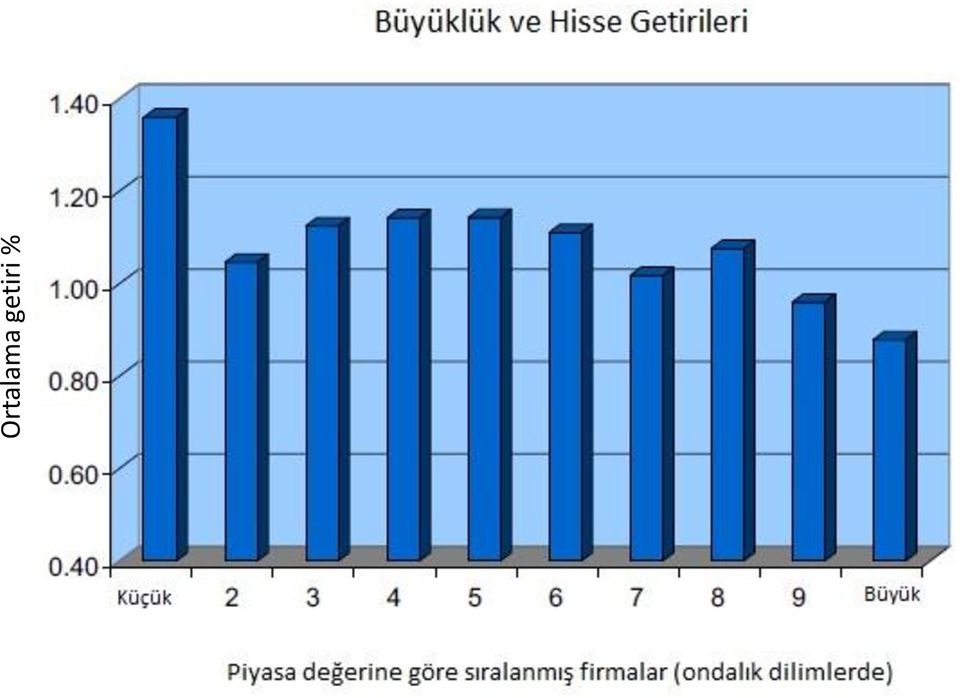

9 Ortalama getiri %

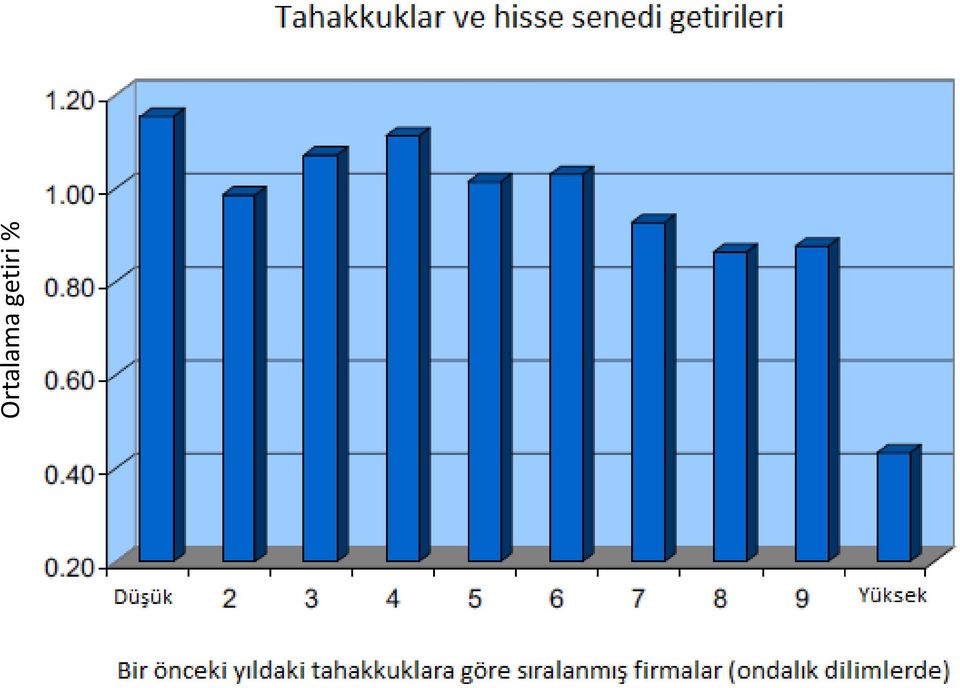

10 Ortalama getiri %

11 Giriş Finans, değer hakkındadır Firmalar Proje ve yatırımlar Menkul değerler Cevaplanması gereken soru Yatırım ve finansman kararları sonucunda nasıl değer yaratabiliriz?

12 Medco nun satın alınması (1993) Merck (firma örneği) Stratejik konular Konumlandırma Satın alma rekabet açısından avantaj sağlaıyor mu? Sürdürülebilirlik Sağlanan avantajlar zaman içinde sürdürülebilir mi? Finansal Konular Yatırım Satınalma Merck için değer yaratır mı? Finansman En iyi finansman yöntemi hangisidir?

13 Soru çeşitleri Yatırım kararı 2001 yılı sonunda GM in 18,6 milyar dolar nakdi bulunuyor. Pu parayı yeni projelere mi yatırmalı, yoksa hissedarlarına mı dağıtmalı? Eğer hissedarlara dağıtmaya karar verirse bunu temettü olarak mı yoksa hisse satın alma yoluyla mı yapmalı? Eğer yatırıma karar verirse, en değerli yatırım ne olur? Riskler nelerdir?

14 General Dynamics 1980ler genelde iyiydi Satışlardaki artış hızı yüksek (4,7 milyar dolardan 10,2 milyar dolara) Makul düzeyde karlılık Araştırma geliştirme ve yatırımlar 1990ların başlangıcı Soğuk savaşın bitişi Savunma harcamalarındaki düşme ihtimali Strateji??

15

16

17 General Dynamics arasındaki Yatırım ArGe ve yatırım harcamaları 3,7 milyar dolar %10 getiri sağladığında 5,5 milyar dolar Sonundaki piyasa değeri Yok olan değer 1990lardaki kazançlar 1990lardaki yatırımlar 1,0 milyar dolar 4,5 milyar dolar -578 milyon dolar 711 milyon dolar

18 General Dynamics Genel Müdür William Anders Tasviye ve işten çıkarmalar Satışlar 10,2 milyar dolardan 3,2 milyar dolara Çalışanlar den e (devam eden faaliyetler) Yatırımlardaki azalma ArGe 390 milyon dolardan 33 milyon dolara Yatırım harcamaları 321 milyon dolardan 14 milyon dolara Nakit ödemeler Hissedarlara 3.4 milyar dolar

19

20

21 Soru Çeşitleri Finansman kararları 1998 yılında IBM 2.5 milyar dolarlık hisse senedini geri alacağını açıkladı. Bu açıklama üzerine hisse fiyatı %7 arttı. Neden? Eğer IBM hisse alımı yerine temettü artırımına gitseydi piyasanın buna tepkisi ne olurdu? Peki, eğer bu açıklamayı yapan Intel olsaydı aynı fiyat tepkisi olur muydu? Firmanızın büyümesini sağlamak için finansmana ihtiyacınız var. Bu durumda tahvil mi çıkarmalısınız, bankadan borç mu almalısınız, yoksa hisse senedi mi çıkarmalısınız? Hisse senedi piyasası bu kararınıza nasıl tepki verir? Eğer tahvil çıkartmayı seçerseniz tahvillerinizi ihbarlı mı olmalı, yoksa hisseye çevrilebilir mi olmalı? Peki ya vadeleri, uzun mu kısa mı olmalı? Eğer hisse senedi çıkaracaksanız, hisse senediyle tercihli hisse senedi çıkarmak arasındaki farkın fayda ve zararları nelerdir?

22 Soru Çeşitleri Finansal Piyasalar Ocak 1995ten Aralık 1999a kadar geçen 5 senede ABD hisse senedi piyasalarının değeri %227 arttı. Aynı sürede SP500 endeksinin temettü getirisi %2,90 dan %1,17ye düşerken fiyat kazanç oranı 14,9dan 32,4e yükseldi. Neden? Bunlar bize gelecekteki getiriler hakkında neler anlatıyor? Bunlar yatırım ve finansman kararlarımızı nasıl etkilemeli? 1946dan 1999a küçük firmalar %17,8, büyük firmalar %12,8 getiri sağladı. 1963den 1999a düşük defter-piyasa değeri olan firmalar %13,8 getiri sağlarken yüksek olanlar %19,6 getiri sağladı. Bu farkı nasıl açıklayabiliriz? Bir hissenin riskini nasıl ölçeriz? Bunlar yatırım ve finansman kararlarımızı nasıl etkiler?

23

24

25 Dersimiz Hızlı ve geniş kapsamlı bir tarama Yönetim odaklı Deneysel ve tecrübelere dayanan

26 Ders planı 1. Bölüm: Değerleme Temel ilkeler Yatırım planlaması ve gerçek seçenekler Firma değerlemesi 2. Bölüm: Risk ve Getiri Çeşitlendirme Riskin ölçümü: Sermayeye Dayalı Varlık Fiyatlandırma Modeli ve Arbitraj Fiyatlama Teorisi İskonto oranlarının tahmini Piyasa verimliliği 3. Bölüm: Finansman ve Temettü Politikası Borç ve Özkaynak Temettü ve Hisse satın alma

27 Birkaç Güçlü Kavram i. Değeri en üst düzeye çıkartmak (maksimizasyon) ii. Nakit akışı iii. Risk, getiri ve çeşitlendirme iv. Piyasa verimliliği v. Bilgi asimetrisi ve sinyal vermek

Finans Teorisi II (Finansal Yönetim) Katharina Lewellen 5 Şubat, 2003

Katharina Lewellen 5 Şubat, 2003") Finans Teorisi II (Finansal Yönetim) Katharina Lewellen 5 Şubat, 2003 1 Bugün Ön şartlar Dersin tanıtımı Kurumsal finans İlgilendikleri Soru Çeşitleri Ders izlencesi Dersin gerekleri Bilinmeyen Sektörler

Finans Teorisi II (Finansal Yönetim) Katharina Lewellen 5 Şubat, 2003 1 Bugün Ön şartlar Dersin tanıtımı Kurumsal finans İlgilendikleri Soru Çeşitleri Ders izlencesi Dersin gerekleri Bilinmeyen Sektörler

Sermaye Artırımı. Ders 14 Finansal Yönetim 15.414

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

AVRASYA ÜNİVERSİTESİ

Ders Tanıtım Formu Dersin Adı Öğretim Dili Kurumsal Finansman Türkçe Dersin Verildiği Düzey Ön Lisans ( ) Lisans ( X) Yüksek Lisans( ) Doktora( ) Eğitim Öğretim Sistemi Örgün Öğretim ( X) Uzaktan Öğretim(

Ders Tanıtım Formu Dersin Adı Öğretim Dili Kurumsal Finansman Türkçe Dersin Verildiği Düzey Ön Lisans ( ) Lisans ( X) Yüksek Lisans( ) Doktora( ) Eğitim Öğretim Sistemi Örgün Öğretim ( X) Uzaktan Öğretim(

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414

Ders 6 Finansal Yönetim 15.414") Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414

Ders 15 Finansal Yönetim 15.414") Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

Sınav esnasında ders notları ve ders kitabını kullanmaya da izinlisiniz. Ayrıca hesap makinesi veya dizüstü bilgisayar da kullanabilirsiniz.

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414

Ders 16 Finansal Yönetim 15.414") Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414

Ders 9 Finansal Yönetim 15.414") Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM. Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Türk-Alman Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Ders Bilgi Formu

Türk-Alman Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Ders Bilgi Formu Dersin Adı Dersin Kodu Dersin Yarıyılı İşletme Finansı BWL210 4 ECTS Ders Uygulama Laboratuvar Kredisi (saat/hafta)

Türk-Alman Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Ders Bilgi Formu Dersin Adı Dersin Kodu Dersin Yarıyılı İşletme Finansı BWL210 4 ECTS Ders Uygulama Laboratuvar Kredisi (saat/hafta)

Büyük Resim: 1. Kısım Finansman

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414

Ders 20 Finansal Yönetim 15.414") Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

DERS PROFİLİ. Finansal Yönetim MAN Güz

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Finansal Yönetim MAN 321 5 Güz 3+0+0 3 6 Ön Koşul Yok Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Zorunlu Doç. Dr. Aydın

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Finansal Yönetim MAN 321 5 Güz 3+0+0 3 6 Ön Koşul Yok Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Zorunlu Doç. Dr. Aydın

İskonto Oranları. Ders 12 Finansal Yönetim 15.414

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... 3/21/2013. Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

DERS PROFİLİ. Finansal Yönetim MAN Güz

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Finansal Yönetim MAN 321 5 Güz 3+0+0 3 6 Ön Koşul Yok Dersin Dili İngilizce Ders Tipi Dersin Okutmanı Doç. Dr. Aydın Yüksel

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Finansal Yönetim MAN 321 5 Güz 3+0+0 3 6 Ön Koşul Yok Dersin Dili İngilizce Ders Tipi Dersin Okutmanı Doç. Dr. Aydın Yüksel

1. Temel Finansal Kavramlar. 2. Finansal Analiz ve Planlama. 3. Yatırım ve Çalışma Sermayesi. 4. Fizibilite Etüdleri- Yatırım Kararının Alınması

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

DERS PROFİLİ. Finansal Yönetim MAN 321 Güz

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Finansal Yönetim MAN 321 Güz 5 3+0+0 3 6 Ön Koşul Yok Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Zorunlu Doç. Dr. Aydın

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Finansal Yönetim MAN 321 Güz 5 3+0+0 3 6 Ön Koşul Yok Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Zorunlu Doç. Dr. Aydın

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Konsolide Gelir Tablosu

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. 2015 2014 2013 Faiz ve benzeri gelirler 25,967 25,001 25,601 Faiz giderleri 10,086 10,729 10,767 Net faiz geliri 15,881 14,272 14,834 Kredi zararı karşılıkları

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. 2015 2014 2013 Faiz ve benzeri gelirler 25,967 25,001 25,601 Faiz giderleri 10,086 10,729 10,767 Net faiz geliri 15,881 14,272 14,834 Kredi zararı karşılıkları

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

Opsiyonlar(1) Ders 19 Finansal Yönetim

Ders 19 Finansal Yönetim") Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

İŞL-514 Finansal Yönetim. Hisse Senetleri ve Hisse Senedi Piyasası. Hisse Senetleri ve Hisse Senedi Piyasası. Bahar 2012-2013 1

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

Hisse Senetleri ve Hisse Senedi Piyasası

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

A) %15 B) %25 C) %75 D) %100 E) %150

%15 B) %25 C) %75 D) %100 E) %150") 1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

DERS PROFİLİ. İşletme Finansı MAN 322 Bahar

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS İşletme Finansı MAN 322 Bahar 6 3+0+0 3 6 Ön Koşul Yok Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Zorunlu Doç. Dr. Aydın

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS İşletme Finansı MAN 322 Bahar 6 3+0+0 3 6 Ön Koşul Yok Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Zorunlu Doç. Dr. Aydın

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem

Sona eren 9 aylık dönem") Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem m. 30 Eylül 2017 30 Eylül 2016 Faiz ve benzeri gelirler Faiz giderleri Net faiz geliri Kredi zararı karşılıkları Kredi zararı karşılıkları

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem m. 30 Eylül 2017 30 Eylül 2016 Faiz ve benzeri gelirler Faiz giderleri Net faiz geliri Kredi zararı karşılıkları Kredi zararı karşılıkları

DERS PROFİLİ. İşletme Finansı MAN322 Bahar 6 3+0+0 3 6

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS İşletme Finansı MAN322 Bahar 6 3+0+0 3 6 Ön Koşul - Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Zorunlu Doç. Dr. Aydın

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS İşletme Finansı MAN322 Bahar 6 3+0+0 3 6 Ön Koşul - Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Zorunlu Doç. Dr. Aydın

Çeşitlendirme. Ders 10 Finansal Yönetim 15.414

Çeşitlendirme Ders 10 Finansal Yönetim 15.414 Bugün Çeşitlendirme Portföy çeşitlendirme ve riski dağıtma İdeal (optimal) portföyler Okuma Brealey ve Myers, Bölüm 7 ve 8.1 Örnek Büyük bir ABD hisse yatırım

Çeşitlendirme Ders 10 Finansal Yönetim 15.414 Bugün Çeşitlendirme Portföy çeşitlendirme ve riski dağıtma İdeal (optimal) portföyler Okuma Brealey ve Myers, Bölüm 7 ve 8.1 Örnek Büyük bir ABD hisse yatırım

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANS TEORİSİ VE UYGULAMALARI 13 MAYIS 2018

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANS TEORİSİ VE UYGULAMALARI 13 MAYIS 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANS TEORİSİ VE UYGULAMALARI 13 MAYIS 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414

Ders 5 Finansal Yönetim, 15.414") Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 3 aylık dönem m. 31-Mar-16 31-Mar-15 Faiz ve benzeri gelirler Faiz giderleri 6,032 6,457-2,108-2,247 Net faiz geliri 3,924 4,210 Kredi zararı karşılıkları

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 3 aylık dönem m. 31-Mar-16 31-Mar-15 Faiz ve benzeri gelirler Faiz giderleri 6,032 6,457-2,108-2,247 Net faiz geliri 3,924 4,210 Kredi zararı karşılıkları

A) %1 B) %2 C) %3 D) %4 E) %5

%1 B) %2 C) %3 D) %4 E) %5") 1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

KONSOLİDE FİNANSAL DURUM TABLOSU Bağımsız Denetimden Geçmemiş

4 31 Mart 2017-31 Aralık 2016 TARİHLİ Bağımsız Denetimden Geçmemiş Dip Not 31 Mart 2017 31 Aralık 2016 V A R L I K L A R DÖNEN VARLIKLAR 10.937.029 9.057.644 Nakit ve Nakit Benzerleri 6 155.247 262.712

4 31 Mart 2017-31 Aralık 2016 TARİHLİ Bağımsız Denetimden Geçmemiş Dip Not 31 Mart 2017 31 Aralık 2016 V A R L I K L A R DÖNEN VARLIKLAR 10.937.029 9.057.644 Nakit ve Nakit Benzerleri 6 155.247 262.712

İNTEGRAL MENKUL DEĞERLER A.Ş.

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ 0 - FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem 31.12.2012 VARLIKLAR Dönen Varlıklar 50.855.716 42.572.981 Nakit ve Nakit Benzerleri

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ 0 - FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem 31.12.2012 VARLIKLAR Dönen Varlıklar 50.855.716 42.572.981 Nakit ve Nakit Benzerleri

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

30 Haziran 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Sınırlı Bağımsız Dipnot Geçmiş Geçmiş Referansları 31.12.2013 VARLIKLAR Dönen Varlıklar 183.586.792 171.427.777 Nakit ve

30 Haziran 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Sınırlı Bağımsız Dipnot Geçmiş Geçmiş Referansları 31.12.2013 VARLIKLAR Dönen Varlıklar 183.586.792 171.427.777 Nakit ve

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Dipnot Referansları 31.12.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 189.204.447 171.427.777 Nakit ve Nakit Benzerleri 6 39.215

31 Aralık 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Dipnot Referansları 31.12.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 189.204.447 171.427.777 Nakit ve Nakit Benzerleri 6 39.215

İstanbul Takas ve Saklama Bankası A.Ş. 1 OCAK 31 MART 2015 KONSOLİDE OLMAYAN ARA DÖNEM FAALİYET RAPORU

İstanbul Takas ve Saklama Bankası A.Ş. 1 OCAK 31 MART 2015 KONSOLİDE OLMAYAN ARA DÖNEM FAALİYET RAPORU İstanbul Takas ve Saklama Bankası A.Ş. 2015 Yılı I. Dönem Faaliyet Raporu İÇİNDEKİLER Başlık... Sayfa

İstanbul Takas ve Saklama Bankası A.Ş. 1 OCAK 31 MART 2015 KONSOLİDE OLMAYAN ARA DÖNEM FAALİYET RAPORU İstanbul Takas ve Saklama Bankası A.Ş. 2015 Yılı I. Dönem Faaliyet Raporu İÇİNDEKİLER Başlık... Sayfa

Sermaye Yapısı: Bilgi ve Aracılık

Sermaye Yapısı: Bilgi ve Aracılık 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller

Sermaye Yapısı: Bilgi ve Aracılık 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

ŞEKER FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ŞEKER FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 01.01.2017-31.03.2017 Dönemine Ait Finansal Tablolar

KAMUYU AYDINLATMA PLATFORMU ŞEKER FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 01.01.2017-31.03.2017 Dönemine Ait Finansal Tablolar

İşletme Finansmanı İÇİNDEKİLER. BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics HAFTA 5 BÖLÜM B:Değerleme 1 Hisse Senedi Değerleme Hisse Senedi Değerleme Hisse senetlerinin değerlerinin

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics HAFTA 5 BÖLÜM B:Değerleme 1 Hisse Senedi Değerleme Hisse Senedi Değerleme Hisse senetlerinin değerlerinin

Bağımsız Denetimden Geçmiş Notlar 31 Aralık Aralık Bağımsız Denetimden Geçmiş VARLIKLAR

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

SERMAYE PİYASASI ARAÇLARI

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

SEVİYE 2 AKTÜERLİK SINAVI: FİNANS TEORİSİ 2015. Soru 2:

FİNANS TEORİSİ 2015 YILI SORULARI Soru 2: XYZ şirketi sabit ödemelerin yapıldığı faiz oranı takas (swap) sözleşmesine sahiptir. Sözleşmenin gösterge değeri (notional value) 2.000.000 TL dir ve ödemeler

FİNANS TEORİSİ 2015 YILI SORULARI Soru 2: XYZ şirketi sabit ödemelerin yapıldığı faiz oranı takas (swap) sözleşmesine sahiptir. Sözleşmenin gösterge değeri (notional value) 2.000.000 TL dir ve ödemeler

ÜNİTE:1 Finansal Yönetim ve Fonksiyonları. ÜNİTE:2 Finansal Sistem, Finansal Piyasalar, Finansal Araçlar ve Kurumlar. ÜNİTE:3 Paranın Zaman Değeri

ÜNİTE:1 Finansal Yönetim ve Fonksiyonları ÜNİTE:2 Finansal Sistem, Finansal Piyasalar, Finansal Araçlar ve Kurumlar ÜNİTE:3 Paranın Zaman Değeri ÜNİTE:4 Finansal Analiz ÜNİTE:5 1 Başabaş ve Kaldıraç Analizleri

ÜNİTE:1 Finansal Yönetim ve Fonksiyonları ÜNİTE:2 Finansal Sistem, Finansal Piyasalar, Finansal Araçlar ve Kurumlar ÜNİTE:3 Paranın Zaman Değeri ÜNİTE:4 Finansal Analiz ÜNİTE:5 1 Başabaş ve Kaldıraç Analizleri

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2013 ve 31 Aralık 2012 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları Sınıflandırılmış) Referansları 31.12.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 171.427.777 209.417.001 Nakit ve

31 Aralık 2013 ve 31 Aralık 2012 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları Sınıflandırılmış) Referansları 31.12.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 171.427.777 209.417.001 Nakit ve

Türk-Alman Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Ders Bilgi Formu

Türk-Alman Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Ders Bilgi Formu Dersin Adı Dersin Kodu Dersin Yarıyılı Sermaye Piyasaları BWL012 Seçmeli Ders ECTS Ders Kredisi (saat/hafta)

Türk-Alman Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Ders Bilgi Formu Dersin Adı Dersin Kodu Dersin Yarıyılı Sermaye Piyasaları BWL012 Seçmeli Ders ECTS Ders Kredisi (saat/hafta)

Konsolide Gelir Tablosu

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. Dipnotlar 2011 2010 2009 Faiz ve benzeri gelirler 6 34,878 28,779 26,953 Faiz giderleri 6 17,433 13,196 14,494 Net faiz geliri 6 17,445 15,583 12,459

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. Dipnotlar 2011 2010 2009 Faiz ve benzeri gelirler 6 34,878 28,779 26,953 Faiz giderleri 6 17,433 13,196 14,494 Net faiz geliri 6 17,445 15,583 12,459

Dipnot 31 Aralık Aralık 2015

6 KONSOLİDE KAR VEYA ZARAR TABLOSU KONSOLİDE FİNANSAL DURUM TABLOSU Bağımsız Denetimden Geçmiş Dipnot 31 Aralık 2016 31 Aralık 2015 V A R L I K L A R DÖNEN VARLIKLAR 9.057.644 12.772.138 Nakit ve Nakit

6 KONSOLİDE KAR VEYA ZARAR TABLOSU KONSOLİDE FİNANSAL DURUM TABLOSU Bağımsız Denetimden Geçmiş Dipnot 31 Aralık 2016 31 Aralık 2015 V A R L I K L A R DÖNEN VARLIKLAR 9.057.644 12.772.138 Nakit ve Nakit

İş Gayrimenkul Yatırım Ortaklığı Anonim Şirketi

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

Bağımsız Denetimden Geçmiş. İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır. 1

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

15.433 YATIRIM Odev 3: Vadeli I slem S ozle smesi (Futures)

") 15.433 YATIRIM Ödev 3: Vadeli İşlem Sözleşmesi (Futures) 15.433 Yatırım Ödev 3: Vadeli İşlem Sözleşmeleri (VİS) 1. Yıllık 5$ temettü ödeyen ve hisse senedi 200$ dan fiyatlanan bir şirketin vadeli işlem

15.433 YATIRIM Ödev 3: Vadeli İşlem Sözleşmesi (Futures) 15.433 Yatırım Ödev 3: Vadeli İşlem Sözleşmeleri (VİS) 1. Yıllık 5$ temettü ödeyen ve hisse senedi 200$ dan fiyatlanan bir şirketin vadeli işlem

Bir Önceki Dönem. Dipnot Referansı

Bir Finansal Durum Tablosu (Bilanço) Varlıklar DÖNEN VARLIKLAR Nakit ve Nakit Benzerleri Not.6 11.541.025 10.955.906 Gayrimenkul Projeleri Kapsamında Açılan Nakit Hesapları Finansal Yatırımlar Not.7 0

Bir Finansal Durum Tablosu (Bilanço) Varlıklar DÖNEN VARLIKLAR Nakit ve Nakit Benzerleri Not.6 11.541.025 10.955.906 Gayrimenkul Projeleri Kapsamında Açılan Nakit Hesapları Finansal Yatırımlar Not.7 0

Sermaye Yapısı, devam. Katharina Lewellen Finans Teorisi II 5 Mart, 2003

Sermaye Yapısı, devam Katharina Lewellen Finans Teorisi II 5 Mart, 2003 1 Hedef Sermaye Yapısı Yaklaşımı 1. M-M Etkisizlik ile başlayın 2. Pastanın büyüklüğünü değiştirebilecek 2 malzeme ekleyelim Vergiler

Sermaye Yapısı, devam Katharina Lewellen Finans Teorisi II 5 Mart, 2003 1 Hedef Sermaye Yapısı Yaklaşımı 1. M-M Etkisizlik ile başlayın 2. Pastanın büyüklüğünü değiştirebilecek 2 malzeme ekleyelim Vergiler

SINAV KONU BAŞLIKLARI

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

İSKENDERUN DEMİR VE ÇELİK A.Ş. 1 Ocak 31 Mart 2018 hesap dönemine ait özet finansal tablolar

1 Ocak 31 Mart 2018 hesap dönemine ait özet finansal tablolar İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR TABLOSU... 3 DİĞER KAPSAMLI GELİR TABLOSU... 4 ÖZKAYNAK DEĞİŞİM TABLOSU... 5

1 Ocak 31 Mart 2018 hesap dönemine ait özet finansal tablolar İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR TABLOSU... 3 DİĞER KAPSAMLI GELİR TABLOSU... 4 ÖZKAYNAK DEĞİŞİM TABLOSU... 5

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

İşletme Finansman BBA Prof.Dr. Abdulgaffar Ağaoğlu, Doç.Dr. Güner Gürsoy

DERS BİLGİLERİ Ders Kodu Yarıyıl T+U+L Saat Kredi AKTS İşletme Finansman BBA 343 1 3+0+0 3 6 Ön Koşul Dersleri BBA 241, BBA 242 Dersin Dili Dersin Seviyesi Dersin Türü İngilizce Lisans Zorunlu Dersin Koordinatörü

DERS BİLGİLERİ Ders Kodu Yarıyıl T+U+L Saat Kredi AKTS İşletme Finansman BBA 343 1 3+0+0 3 6 Ön Koşul Dersleri BBA 241, BBA 242 Dersin Dili Dersin Seviyesi Dersin Türü İngilizce Lisans Zorunlu Dersin Koordinatörü

LOGO BUSINESS SOLUTIONS

LOGO BUSINESS SOLUTIONS 2014 Yılı Değerlendirmesi 16 Şubat, 2015 12 1 Uyarı Bu sunum, LOGO Yazılım Sanayi ve Ticaret A.Ş ( LOGO veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra,

LOGO BUSINESS SOLUTIONS 2014 Yılı Değerlendirmesi 16 Şubat, 2015 12 1 Uyarı Bu sunum, LOGO Yazılım Sanayi ve Ticaret A.Ş ( LOGO veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra,

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2012 31 Mart 2011 Faiz ve benzeri gelirler 8,375 8,369 Faiz giderleri 4,182 4,202 Net faiz geliri 4,193 4,167 Kredi

Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2012 31 Mart 2011 Faiz ve benzeri gelirler 8,375 8,369 Faiz giderleri 4,182 4,202 Net faiz geliri 4,193 4,167 Kredi

NOOR CAPITAL MARKET MENKUL DEĞERLER A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NOOR CAPITAL MARKET MENKUL DEĞERLER A.Ş. Finansal Rapor 217-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 31.3.217 31.12.216

KAMUYU AYDINLATMA PLATFORMU NOOR CAPITAL MARKET MENKUL DEĞERLER A.Ş. Finansal Rapor 217-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 31.3.217 31.12.216

2 İŞLETMENİN ÇEVRESİ VE İŞLETME TÜRLERİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

Finansal Yönetim. Serhat Çevikel Boğaziçi Üniversitesi

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Ekonomi Bülteni. 14 Aralık 2015, Sayı: 39. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni 14 Aralık 2015, Sayı: 39 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

Ekonomi Bülteni 14 Aralık 2015, Sayı: 39 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

Öğretim planındaki AKTS Finansal Yönetim 343000000000501 3 0 0 3 6

Ders Kodu Teorik Uygulama Lab. Ulusal Kredi Öğretim planındaki AKTS Finansal Yönetim 343000000000501 3 0 0 3 6 Ön Koşullar : Bu dersin ön koşulu ya da yan koşulu bulunmamaktadır. Önerilen Dersler : Sonraki

Ders Kodu Teorik Uygulama Lab. Ulusal Kredi Öğretim planındaki AKTS Finansal Yönetim 343000000000501 3 0 0 3 6 Ön Koşullar : Bu dersin ön koşulu ya da yan koşulu bulunmamaktadır. Önerilen Dersler : Sonraki

Bağımsız İncelemeden Geçmemiş. Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 VARLIKLAR

31 Mart 2015 Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 Dönen Varlıklar 201.482.506 251.625.938 Nakit ve nakit benzerleri

31 Mart 2015 Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 Dönen Varlıklar 201.482.506 251.625.938 Nakit ve nakit benzerleri

Deneme Sınavı. Kurumsal Yönetim İlkeleri ve Finansal Yönetim

Kurumsal Yönetim İlkeleri ve Finansal Yönetim 1. Bu ilke ile, finansal karar verilirken bunun yaratacağı faydalarla birlikte neden olacağı kayıpların da dikkate alınması gerektiğini ifade eder. Şeklinde

Kurumsal Yönetim İlkeleri ve Finansal Yönetim 1. Bu ilke ile, finansal karar verilirken bunun yaratacağı faydalarla birlikte neden olacağı kayıpların da dikkate alınması gerektiğini ifade eder. Şeklinde

DERS PROFİLİ. İşletme Finansı MAN 322 6 Bahar 3+0+0 3 6

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS İşletme Finansı MAN 322 6 Bahar 3+0+0 3 6 Ön Koşul Yok Dersin Dili İngilizce Ders Tipi Dersin Okutmanı Doç. Dr. Aydın Yüksel

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS İşletme Finansı MAN 322 6 Bahar 3+0+0 3 6 Ön Koşul Yok Dersin Dili İngilizce Ders Tipi Dersin Okutmanı Doç. Dr. Aydın Yüksel

AKTİF TOPLAMI İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır.

31 MART 2017 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU Geçmiş AKTİF KALEMLER Notlar 31 Mart 2017 31 Aralık 2016 TP YP Toplam TP YP Toplam I. NAKİT, NAKİT BENZERLERİ VE MERKEZ BANKASI II. GERÇEĞE UYGUN DEĞER

31 MART 2017 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU Geçmiş AKTİF KALEMLER Notlar 31 Mart 2017 31 Aralık 2016 TP YP Toplam TP YP Toplam I. NAKİT, NAKİT BENZERLERİ VE MERKEZ BANKASI II. GERÇEĞE UYGUN DEĞER

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414

Ders 3 Finansal Yönetim, 15.414") Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

İNTEGRAL MENKUL DEĞERLER A.Ş. FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm tutarlar, TL olarak gösterilmiştir) Bağımsız Denetimden Bağımsız Denetimden

(Tüm tutarlar, TL olarak gösterilmiştir) Bağımsız Denetimden Bağımsız Denetimden") FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem Bağımsız Denetimde Bağımsız Denetimden Dipnot Referansları 31.03.2015 31.12.2014 VARLIKLAR Dönen Varlıklar

FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem Bağımsız Denetimde Bağımsız Denetimden Dipnot Referansları 31.03.2015 31.12.2014 VARLIKLAR Dönen Varlıklar

YONGA MOBİLYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU YONGA MOBİLYA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLOLAR Finansal Durum Tablosu (Bilanço) 30.06.2016

KAMUYU AYDINLATMA PLATFORMU YONGA MOBİLYA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLOLAR Finansal Durum Tablosu (Bilanço) 30.06.2016

AKTİF TOPLAMI İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır.

30 EYLÜL 2016 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU Geçmiş AKTİF KALEMLER Notlar 30 Eylül 2016 31 Aralık 2015 TP YP Toplam TP YP Toplam I. NAKİT, NAKİT BENZERLERİ VE MERKEZ BANKASI - - - - - - II. GERÇEĞE

30 EYLÜL 2016 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU Geçmiş AKTİF KALEMLER Notlar 30 Eylül 2016 31 Aralık 2015 TP YP Toplam TP YP Toplam I. NAKİT, NAKİT BENZERLERİ VE MERKEZ BANKASI - - - - - - II. GERÇEĞE

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2011 31 Mart 2010 Faiz ve benzeri gelirler 8,369 6,541 Faiz giderleri 4,202 2,870 Net faiz geliri 4,167 3,671 Kredi

Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2011 31 Mart 2010 Faiz ve benzeri gelirler 8,369 6,541 Faiz giderleri 4,202 2,870 Net faiz geliri 4,167 3,671 Kredi

DERS PROFİLİ. Portföy Yönetimi MAN412 Bahar

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Portföy Yönetimi MAN412 Bahar 8 3+0+0 3 6 Ön Koşul - Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Seçmeli Doç. Dr. Aydın

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Portföy Yönetimi MAN412 Bahar 8 3+0+0 3 6 Ön Koşul - Dersin Dili Ders Tipi Dersin Okutmanı İngilizce Seçmeli Doç. Dr. Aydın

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

AKTİF TOPLAMI İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır.

30 HAZİRAN 2016 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU Bağımsız AKTİF KALEMLER Notlar 30 Haziran 2016 31 Aralık 2015 TP YP Toplam TP YP Toplam I. NAKİT, NAKİT BENZERLERİ VE MERKEZ BANKASI II. GERÇEĞE

30 HAZİRAN 2016 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU Bağımsız AKTİF KALEMLER Notlar 30 Haziran 2016 31 Aralık 2015 TP YP Toplam TP YP Toplam I. NAKİT, NAKİT BENZERLERİ VE MERKEZ BANKASI II. GERÇEĞE

Türk Prysmian Kablo ve Sistemleri Anonim Şirketi ve Bağlı Ortaklıkları

Denetimden Denetimden Geçmemiş Geçmemiş 1 Ocak- 1 Ocak- Dipnot 31 Mart 31 Mart Referansları 2017 2016 Hasılat 13 242.220.975 240.650.375 Satışların Maliyeti (-) 13 (221.954.734) (210.984.574) Brüt kar

Denetimden Denetimden Geçmemiş Geçmemiş 1 Ocak- 1 Ocak- Dipnot 31 Mart 31 Mart Referansları 2017 2016 Hasılat 13 242.220.975 240.650.375 Satışların Maliyeti (-) 13 (221.954.734) (210.984.574) Brüt kar

TURKCELL FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TURKCELL FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU TURKCELL FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız Denetim

AKTİF TOPLAMI İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır.

31 MART 2016 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU Geçmiş AKTİF KALEMLER Notlar 31 Mart 2016 31 Aralık 2015 TP YP Toplam TP YP Toplam I. NAKİT, NAKİT BENZERLERİ VE MERKEZ BANKASI II. GERÇEĞE UYGUN DEĞER

31 MART 2016 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU Geçmiş AKTİF KALEMLER Notlar 31 Mart 2016 31 Aralık 2015 TP YP Toplam TP YP Toplam I. NAKİT, NAKİT BENZERLERİ VE MERKEZ BANKASI II. GERÇEĞE UYGUN DEĞER

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 19

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

Kuruluşlarına İlişkin Esaslar Tebliği ne göre aşağıdakilerden hangisi doğru değildir?

1. Yapılandırılmış finansal araçların ortaya çıkarılmasında, yaratılan menkul kıymeti yatırımcılara satarak menkulleştirilmeye konu olan kredilerin satın alınması için gereken fonu temin eden taraf aşağıdakilerden

1. Yapılandırılmış finansal araçların ortaya çıkarılmasında, yaratılan menkul kıymeti yatırımcılara satarak menkulleştirilmeye konu olan kredilerin satın alınması için gereken fonu temin eden taraf aşağıdakilerden