Opsiyonlar(2) Ders 20 Finansal Yönetim

|

|

|

- Emine Kutay

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Opsiyonlar(2) Ders 20 Finansal Yönetim

2 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21

3 Opsiyonlar Elinde bulunduran kişiye belli bir varlığı belli bir fiyatta alım (call) veya satım (put) hakkı sağlar. Kullanım fiyatı Vade tarihi Amerikan veya Avrupa tipi Asli değerli, başabaş, asli değersiz

4 Opsiyon ödemeleri (kullanım fiyatı = 50$)

5 Değerleme Opsiyon fiyatlaması Beklenen nakit akışlarını nasıl tahmin ederiz ve uygun iskonto oranı nedir? Bilinmesi gereken iki formül Alım satım paritesi Black-Scholes formülü* *Fisher Black ve Myron Scholes

6 Alım-satım paritesi Alım ve satım fiyatları arasındaki ilişkidir P + S = C + BD( X ) S = Hisse fiyatı P = Satım fiyatı C = Alım fiyatı X = Kullanım fiyatı BD (X) = X$ ın bugünkü değeri = X / (1+r) t r = risksiz getiri oranı

t r = risksiz getiri")

7 Opsiyon stratejileri: Hisse + satım

8 Opsiyon stratejileri: Hazine bonosu(tbill) + alım

9 Örnek Perşembe günü, CBOE, 20 $ kullanım fiyatlı Ekim vadeli Cisco alım(call) opsiyonları (her biri 100 hisse için) 0,30 $dan satıldı. Cisco nun bugünkü fiyatı 17,83 $. Aynı kullanım fiyatı ve vadesindeki satım opsiyonlarının fiyatı ne olmalı? Alım-satım paritesi P = C + BD( X ) - S C = 0,30 $, S = 17,38 $, X = 20,00 $ R = senelik %1 opsiyonun süresinde %0,15 (Satım opsiyonu) P = 0, / 1, ,83 = 2,44 $

- S C = 0,30 $, S = 17,38 $, X = 20,00 $ R = senelik %1 opsiyonun")

10 Black-Scholes Alım opsiyonunun fiyatı C = S x N (d 1 ) X e -rt N (d 2 ) S = hisse fiyatı X = kullanım fiyatı r = risksiz getiri oranı (senelik, sürekli bileşik faiz) T = vadeye süre, sene olarak d 1 = ln S X + r+σ2 2 T σ T d 2 = d 1 - σ T N(.) = standart normal bir değişkenin d 1 veya d 2 den az olma olasılığı σ = hisse getirisinin yıllık standart sapması

= standart normal bir değişkenin d 1 veya d 2 den az olma olasılığı σ = hisse")

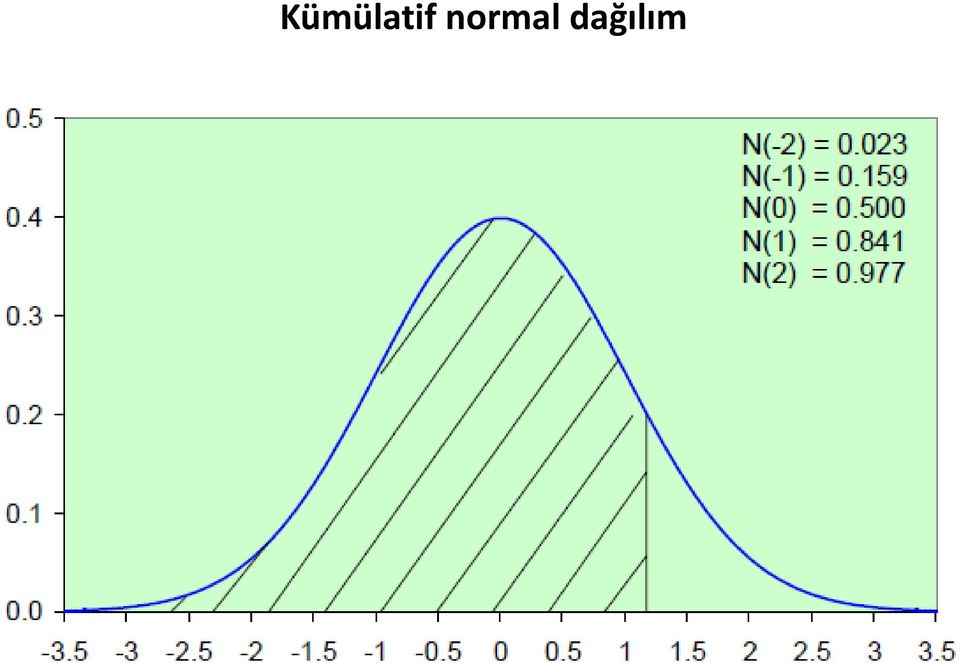

11 Kümülatif normal dağılım

12 Örnek CBOE de Cisco alım opsiyonları işlem görür. Bu opsiyonların kullanım fiyatı 20 $ ve 2 ay sonra vadeleri geliyor. Eğer Cisco nun hisse fiyatı 17,83 $ sa opsiyonların değeri nedir? Hisse fiyatı 19,00 $ a çıkarsa ne olur? Ya 20,00 ye? Black-Scholes S = 17,83, X = 20,00, r= 1,00, T = 2 / 12, σ 2003 = %36,1 d 1 = ln S X + r+σ2 2 T σ T d 2 = d 1 - σ T = -0,842 = -0,694 Alım fiyatı (C) = S x N (d 1 ) X e -rt N (d 2 ) = 0,35$

13 Cisco hisse fiyatı, Ağu 93 Ağu 94 Ağu 95 Ağu 96 Ağu 97 Ağu 98 Ağu 99 Ağu 00 Ağu 01 Ağu 02

14 Cisco getiriler,

15 Opsiyon fiyatı Cisco opsiyon fiyatları Hisse fiyatı

16 Opsiyon fiyatlaması Opsiyon fiyatlarını etkileyen faktörler Opsiyon fiyatları S, X, T, σ 2, r, D ye bağlıdır Alım opsiyonu Satım opsiyonu Hisse fiyatı (S) + - Kullanım fiyatı(x) - + Vadeye zaman(t) + + Hisse fiyatı volatilitesi(σ 2 ) + + Faiz oranı(r) + - Temettüler(D) - +

+ + Faiz oranı(r) + -")

17 Örnek 2 Alım opsiyonu fiyatı, X = 25 $, r = %3 Vadeye zaman Hisse fiyatı StSapma Alım opsiyonu

18 Opsiyon fiyatı Cisco opsiyon fiyatları Hisse fiyatı

19 Black-Scholes un kullanımı Uygulamalar Kur riskinden korunma Dönüştürülebilir borcu fiyatlama

20 Kur riski ABD de merkezi olan firmanız İngiltere deki Jaguar PLC ye oto parçaları üretiyor. Gelecek sene parça sağlamak için 18,2 milyon değerinde bir anlaşma imzaladınız. Ödeme kesin ve gelecek senenin sonunda yapılacak. Güncel $ / kuru S $ / = 1,4794. Kurlardaki dalgalanmalar $ gelirlerinizde ne etki yapar? Bu riskten nasıl korunursunuz?

21 S $ /, Ocak 1990 Eylül 2001

22 S $ / in fonksiyonu olarak $ gelirler

23 Kur riski Forward sözleşmesi (Alivre sözleşme) 1 senelik forward kur = 1, ,2 x 1,4513 = 26,4 milyon dolarlık geliri garantiler Satım opsiyonu S = 1,4794, σ = % 8,3, T = 1, r = % -1,8* Kullanım fiyatı En az Gelir Opsiyon Fiyatı Toplam maliyet (x 18,2) 1,35 24,6 mil $ 0,012 $ $ 1,40 25,5 mil $ 0,026 $ $ 1,45 26,4 mil $ 0,047 $ $ *Kurlar için Black-Scholes sadece kabaca bir tahmindir, r = r İng r ABD

24 S $ / in fonksiyonu olarak $ gelirler

25 Dönüştürülebilir Tahviller Firmanız 10 senelik dönüştürülebilir tahviller çıkarmayı düşünüyor. Geçmişte yapılan borçlanmaların (dönüştürülebilir değil) güncel vadeye kadar getirisi %8,2. Yeni tahvillerin nominal değeri 1000 $, ve 20 hisse senedine dönüştürülebilir. Bu tahviller eğer normal borç gibi faiz öderlerse değerleri ne olur? Bugünkü hisse fiyatı 32 $. Firma temettü ödemiyor, ve getirilerin standart sapmasını yıllık %35 olarak tahmin ediyorsunuz. Uzun vadeli faiz oranı %6.

26 Dönüştürülebilir tahvil ödemeleri Hisse fiyatı

27 Dönüştürülebilir tahviller Varsayalım tahvillerin kupon oranı %8,2. Ne kadar ederler? Nakit akışları* Sene Nakit 82 $ 82 $ 82 $ 82 $ 1082 $ Normal borcun değeri = 1000 $ Eğer dönüştürülebilir borçsa değeri = 1000 $ + alım opsiyonu değeri *Basitleştirmek için yıllık ödemeler

28 Dönüştürülebilir tahviller Alım opsiyonu X = 50 $, S = 32 $, σ = %35, r= %6, T = 10 Black-Scholes değeri = 10,31 $ Dönüştürülebilir tahvil Bono başına opsiyon değeri = 20 x 10,31 = 206,2 Toplam tahvil değeri = ,2 = 1206,2 $ Verim (getiri) = %5,47* *verim = opsiyon değerini gözardı ederek İVO (IRR)

Opsiyonlar(1) Ders 19 Finansal Yönetim

Ders 19 Finansal Yönetim") Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

Finans Teorisi ve Uygulamaları- WEB SORULARI Ekim-2016

Finans Teorisi ve Uygulamaları- WEB SORULARI Ekim-2016 Soru-1: İki dönemli binom modelinde 20 TL fiyatlı temettü ödemesiz bir hisse senedi üzerine yazılmış olan ve kullanım fiyatı 22 TL olan Amerikan tipi

Finans Teorisi ve Uygulamaları- WEB SORULARI Ekim-2016 Soru-1: İki dönemli binom modelinde 20 TL fiyatlı temettü ödemesiz bir hisse senedi üzerine yazılmış olan ve kullanım fiyatı 22 TL olan Amerikan tipi

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

15.433 YATIRIM. Ders 15: Forward (alivre), Vadeli & Swaplar. Bahar 2003

, Vadeli & Swaplar. Bahar 2003") 15.433 YATIRIM Ders 15: Forward (alivre), Vadeli İşlem (Futures) Sözleşmeleri & Swaplar Bahar 2003 Faiz Türevleri Faiz swapları, alt sınır (floors) ve üst sınır (caps) anlaşmaları, ve swap opsiyonları

15.433 YATIRIM Ders 15: Forward (alivre), Vadeli İşlem (Futures) Sözleşmeleri & Swaplar Bahar 2003 Faiz Türevleri Faiz swapları, alt sınır (floors) ve üst sınır (caps) anlaşmaları, ve swap opsiyonları

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANS TEORİSİ VE UYGULAMALARI 13 MAYIS 2018

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANS TEORİSİ VE UYGULAMALARI 13 MAYIS 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANS TEORİSİ VE UYGULAMALARI 13 MAYIS 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

A) %1 B) %2 C) %3 D) %4 E) %5

%1 B) %2 C) %3 D) %4 E) %5") 1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

SEVİYE 2 AKTÜERLİK SINAVI: FİNANS TEORİSİ 2015. Soru 2:

FİNANS TEORİSİ 2015 YILI SORULARI Soru 2: XYZ şirketi sabit ödemelerin yapıldığı faiz oranı takas (swap) sözleşmesine sahiptir. Sözleşmenin gösterge değeri (notional value) 2.000.000 TL dir ve ödemeler

FİNANS TEORİSİ 2015 YILI SORULARI Soru 2: XYZ şirketi sabit ödemelerin yapıldığı faiz oranı takas (swap) sözleşmesine sahiptir. Sözleşmenin gösterge değeri (notional value) 2.000.000 TL dir ve ödemeler

15.433 YATIRIM. Ders 13: Sabit Getiri Piyasası. Bahar 2003

15.433 YATIRIM Ders 13: Sabit Getiri Piyasası Bölüm 1: Giriş Bahar 2003 Hisse Senetleri ve Tahviller Şekil 1: Temmuz 1985, Ekim 2001 tarihleri arasında S&P 500 endeksi, Nasdaq endeksi ve 10 yıllık hazine

15.433 YATIRIM Ders 13: Sabit Getiri Piyasası Bölüm 1: Giriş Bahar 2003 Hisse Senetleri ve Tahviller Şekil 1: Temmuz 1985, Ekim 2001 tarihleri arasında S&P 500 endeksi, Nasdaq endeksi ve 10 yıllık hazine

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

İskonto Oranları. Ders 12 Finansal Yönetim 15.414

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

FINANS TEORISI WEB EKIM 2017

FINANS TEORISI WEB EKIM 2017 SORU 1: W t, t [0, T] aralığında tanımlı standart Brown hareketidir. P(2 W(3) > 4) olasılığı aşağıdaki seçeneklerden hangisinde verilmektedir? (Not: Φ fonksiyonu standart normal

FINANS TEORISI WEB EKIM 2017 SORU 1: W t, t [0, T] aralığında tanımlı standart Brown hareketidir. P(2 W(3) > 4) olasılığı aşağıdaki seçeneklerden hangisinde verilmektedir? (Not: Φ fonksiyonu standart normal

A) %15 B) %25 C) %75 D) %100 E) %150

%15 B) %25 C) %75 D) %100 E) %150") 1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414

Ders 16 Finansal Yönetim 15.414") Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414

Ders 15 Finansal Yönetim 15.414") Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

5) Vadeli işlem ve opsiyon piyasalarında alım satıma konu sözleşmelerde gün sonunda teminatların güncellenmesi

Vadeli işlem ve opsiyon piyasalarında alım satıma konu sözleşmelerde gün sonunda teminatların güncellenmesi") 1) Aşağıdakilerden hangisi Devlet İç Borçlanma Senetlerinin ihraç yöntemleri arasında yer almaz? A) İhale yöntemi B) İhraç yöntemi C) Tap yöntemi D) Doğrudan satış yöntemi E) Halka arz yöntemi 2) Varlık

1) Aşağıdakilerden hangisi Devlet İç Borçlanma Senetlerinin ihraç yöntemleri arasında yer almaz? A) İhale yöntemi B) İhraç yöntemi C) Tap yöntemi D) Doğrudan satış yöntemi E) Halka arz yöntemi 2) Varlık

Hazine tahvilleri 3 Hükümet tarafından ihraç edilen tahvillerdir, devlet tahvili olarak da bilinir. Hazine tahvilleri ödenmeme riski taşımazlar çünkü

Bölüm 4.1 Tahviller ve Değerlemesi Mühendislik Ekonomisi Giriş Tahvil, borç alan tarafın tahvil sahibine (tahvili satın alan tarafa) belli tarihlerde faiz ve anapara ödemeyi taahhüt ettiği uzun vadeli

Bölüm 4.1 Tahviller ve Değerlemesi Mühendislik Ekonomisi Giriş Tahvil, borç alan tarafın tahvil sahibine (tahvili satın alan tarafa) belli tarihlerde faiz ve anapara ödemeyi taahhüt ettiği uzun vadeli

Bölüm 4.1 Tahviller ve Değerlemesi TOS 408 EKONOMİ

Bölüm 4.1 Tahviller ve Değerlemesi TOS 408 EKONOMİ 2 Giriş Tahvil, borç alan tarafın tahvil sahibine (tahvili satın alan tarafa) belli tarihlerde faiz ve anapara ödemeyi taahhüt ettiği uzun vadeli bir

Bölüm 4.1 Tahviller ve Değerlemesi TOS 408 EKONOMİ 2 Giriş Tahvil, borç alan tarafın tahvil sahibine (tahvili satın alan tarafa) belli tarihlerde faiz ve anapara ödemeyi taahhüt ettiği uzun vadeli bir

FİNANS TEORİSİ SORULARI WEB

FİNANS TEORİSİ SORULARI WEB SORU 1: Bugün alınan bir hisse senedinden 12 TL temettü geliri bekleniyor ve bu hisse senedini 46 TL den satıp %45 kar elde etmek isteniyor ise bu hisse senedinin alınması gerekli

FİNANS TEORİSİ SORULARI WEB SORU 1: Bugün alınan bir hisse senedinden 12 TL temettü geliri bekleniyor ve bu hisse senedini 46 TL den satıp %45 kar elde etmek isteniyor ise bu hisse senedinin alınması gerekli

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM. Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414

Ders 9 Finansal Yönetim 15.414") Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Büyük Resim: 1. Kısım Finansman

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414

Ders 6 Finansal Yönetim 15.414") Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Sermaye Artırımı. Ders 14 Finansal Yönetim 15.414

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

Tahvil Değerlemesi. Risk Yönetimi

Tahvil Değerlemesi Risk Yönetimi Not 2 SBMYO 2017 Bahar Dönemi I Tahvile yatırım yapanlar, yatırım kararı verirken, fonlarını belirli bir süre ödünç vermeyi, ödünç verdiği süre boyunca dönemsel faiz geliri

Tahvil Değerlemesi Risk Yönetimi Not 2 SBMYO 2017 Bahar Dönemi I Tahvile yatırım yapanlar, yatırım kararı verirken, fonlarını belirli bir süre ödünç vermeyi, ödünç verdiği süre boyunca dönemsel faiz geliri

Sınav esnasında ders notları ve ders kitabını kullanmaya da izinlisiniz. Ayrıca hesap makinesi veya dizüstü bilgisayar da kullanabilirsiniz.

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

2013 YILI II. SEVYE AKTÜERLK SINAVLARI FNANS TEORS VE UYGULAMALARI ÖRNEK SINAV SORULARI

SORU 1: 013 YILI II. SEVYE AKTÜERLK SINAVLARI FNANS TEORS VE UYGULAMALARI ÖRNEK SINAV SORULARI ABC hisse senedinin spot piyasadaki fiyat 150 TL ve bu hisse senedi üzerine yazlm alivre sözle mesinin fiyat

SORU 1: 013 YILI II. SEVYE AKTÜERLK SINAVLARI FNANS TEORS VE UYGULAMALARI ÖRNEK SINAV SORULARI ABC hisse senedinin spot piyasadaki fiyat 150 TL ve bu hisse senedi üzerine yazlm alivre sözle mesinin fiyat

BÖLÜM 1 BASİT İÇ FAİZ

BÖLÜM 1 BASİT İÇ FAİZ 1-) Ne kadar para 100 günde aylık %3 faiz oranından 200 TL faiz getirir? 2-) Yıllık %40 faiz üzerinden 9 ayda 500 TL faiz getiren anapara kaç TL dir? 3-) Bir anapara aylık yüzde kaç

BÖLÜM 1 BASİT İÇ FAİZ 1-) Ne kadar para 100 günde aylık %3 faiz oranından 200 TL faiz getirir? 2-) Yıllık %40 faiz üzerinden 9 ayda 500 TL faiz getiren anapara kaç TL dir? 3-) Bir anapara aylık yüzde kaç

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414

Ders 5 Finansal Yönetim, 15.414") Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

Finansal Yönetim, 15.414. Prof. Jonathan Lewellen. MOT Programı, 2003 Yaz dönemi

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

15.433 YATIRIM. Ders 11: Hisse Senedi Opsiyonları. Bölüm 2: Ampirik Bulgular

15.433 YATIRIM Ders 11: Hisse Senedi Opsiyonları Bölüm 2: Ampirik Bulgular Bahar 2003 Black Scholes Modeli Hisse senedi fiyatları Geometrik Brownian Hareketine sahiptir. Hisse senedi fiyatları kesikli

15.433 YATIRIM Ders 11: Hisse Senedi Opsiyonları Bölüm 2: Ampirik Bulgular Bahar 2003 Black Scholes Modeli Hisse senedi fiyatları Geometrik Brownian Hareketine sahiptir. Hisse senedi fiyatları kesikli

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics DERS 4-YATIRIM ARAÇLARI Tahvil Tahvil Tahvil, alacaklılık hakkı sağlayan, belirli bir meblağı temsil

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics DERS 4-YATIRIM ARAÇLARI Tahvil Tahvil Tahvil, alacaklılık hakkı sağlayan, belirli bir meblağı temsil

Ara Sınav, Bahar 2003

Ara Sınav, Bahar 2003 1. (1 puan) XYZ şirketinin $60 da işlem gören hisse senedini, kendi paranızdan mümkün olduğunca az harcayarak brokerdan satın almak istiyorsunuz. İlk baştaki marjin %50 ise ve yatırım

Ara Sınav, Bahar 2003 1. (1 puan) XYZ şirketinin $60 da işlem gören hisse senedini, kendi paranızdan mümkün olduğunca az harcayarak brokerdan satın almak istiyorsunuz. İlk baştaki marjin %50 ise ve yatırım

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

15.433 YATIRIM. Ders 23: Emtialar. Bahar 2003

15.433 YATIRIM Ders 23: Emtialar Bahar 2003 Giriş Aşağıdaki tablo, Uluslararası Ödemeler Bankası ndan (BIS) alınmıştır. Banka ya göre, düzenli borsalarda işlem gören vadeli işlem ve opsiyonlar gibi türevlerde

15.433 YATIRIM Ders 23: Emtialar Bahar 2003 Giriş Aşağıdaki tablo, Uluslararası Ödemeler Bankası ndan (BIS) alınmıştır. Banka ya göre, düzenli borsalarda işlem gören vadeli işlem ve opsiyonlar gibi türevlerde

TÜREV PİYASALAR. Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

TÜREV PİYASALAR ( Piyasaları (Vadeli İşlem Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Opsiyonların Fiyatlaması

TÜREV PİYASALAR ( Piyasaları (Vadeli İşlem Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Opsiyonların Fiyatlaması

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... 3/21/2013. Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

15.433 YATIRIM. Ders 10: Hisse Senedi Opsiyonları. Bahar 2003

15.433 YATIRIM Ders 10: Hisse Senedi Opsiyonları Bölüm 1: Fiyatlama Bahar 2003 SPX S&P 500 Endeksi Opsiyonları S&P 500 endeksi, geniş bir endüstri yelpazesinden alınan 500 hisse senedinin kapitalizasyon

15.433 YATIRIM Ders 10: Hisse Senedi Opsiyonları Bölüm 1: Fiyatlama Bahar 2003 SPX S&P 500 Endeksi Opsiyonları S&P 500 endeksi, geniş bir endüstri yelpazesinden alınan 500 hisse senedinin kapitalizasyon

SERMAYE PİYASASI FAALİYETLERİ DÜZEY SINAVI

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1003 Sermaye Piyasası Araçları 1 25 Bu kitapçıkta yer alan testlerin

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1003 Sermaye Piyasası Araçları 1 25 Bu kitapçıkta yer alan testlerin

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

Çeşitlendirme. Ders 10 Finansal Yönetim 15.414

Çeşitlendirme Ders 10 Finansal Yönetim 15.414 Bugün Çeşitlendirme Portföy çeşitlendirme ve riski dağıtma İdeal (optimal) portföyler Okuma Brealey ve Myers, Bölüm 7 ve 8.1 Örnek Büyük bir ABD hisse yatırım

Çeşitlendirme Ders 10 Finansal Yönetim 15.414 Bugün Çeşitlendirme Portföy çeşitlendirme ve riski dağıtma İdeal (optimal) portföyler Okuma Brealey ve Myers, Bölüm 7 ve 8.1 Örnek Büyük bir ABD hisse yatırım

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21 Yrd.Doç.Dr.Ayben Koy Yrd. Doç. Dr. Ayben KOY, 1980 yılında doğdu. İlk ve ortaöğretimi Çanakkale de bitirdi. 2004 yılında İstanbul Üniversitesi

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21 Yrd.Doç.Dr.Ayben Koy Yrd. Doç. Dr. Ayben KOY, 1980 yılında doğdu. İlk ve ortaöğretimi Çanakkale de bitirdi. 2004 yılında İstanbul Üniversitesi

Tahvil Türleri. O Hamiline ve Nama Yazılı Tahviller. O Sabit Faizli ve Değişken Faizli Tahviller

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

OSMANLI YATIRIM MENKUL DEĞERLER A.Ş. E-ŞUBE DE BONO İŞLEMLERİ

OSMANLI YATIRIM MENKUL DEĞERLER A.Ş. E-ŞUBE DE BONO İŞLEMLERİ Bono ve Tahvil Nedir? Bonolar (vadesi 1 yıldan kısa süreli), tahviller (vadesi 1 yıldan uzun süreli); hazine veya özel şirketlerin ödünç para

OSMANLI YATIRIM MENKUL DEĞERLER A.Ş. E-ŞUBE DE BONO İŞLEMLERİ Bono ve Tahvil Nedir? Bonolar (vadesi 1 yıldan kısa süreli), tahviller (vadesi 1 yıldan uzun süreli); hazine veya özel şirketlerin ödünç para

OPSİYON HAKKINDA GENEL BİLGİLER. www.yf.com.tr

OPSİYON HAKKINDA GENEL BİLGİLER www.yf.com.tr 1 Opsiyon Nedir? Opsiyon, satın alan tarafa herhangi bir ürünü bugünden belirlenen bir fiyat (kullanım fiyatı) üzerinden ileride bir vadede satın alma ya da

OPSİYON HAKKINDA GENEL BİLGİLER www.yf.com.tr 1 Opsiyon Nedir? Opsiyon, satın alan tarafa herhangi bir ürünü bugünden belirlenen bir fiyat (kullanım fiyatı) üzerinden ileride bir vadede satın alma ya da

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics Hafta 4 Giriş BÖLÜM B:Değerleme 1 Tahvil Değerleme Giriş Tahvil Değerleme Tahvillerin fiyatını

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics Hafta 4 Giriş BÖLÜM B:Değerleme 1 Tahvil Değerleme Giriş Tahvil Değerleme Tahvillerin fiyatını

= (1+ ) + (1+ ) İskonto Oranları: Bu konu üzerinde daha sonra durulacaktır. SVFM in risk ve risk primi kavramlarına dayanır.

+ (1+ ) İskonto Oranları: Bu konu üzerinde daha sonra durulacaktır. SVFM in risk ve risk primi kavramlarına dayanır.") Dersin Ana Fikirleri: Değerleme: Yaklaşım: İskontolu Nakit Akışları ( BD, NBD): (1+ ) + (1+ ) + ve = + (1+ ) + (1+ ) + Bu kavramla ilgili açıklamalar ve etkenler BM nin 2. bölümünde bulunuyor. Gerekenler:

Dersin Ana Fikirleri: Değerleme: Yaklaşım: İskontolu Nakit Akışları ( BD, NBD): (1+ ) + (1+ ) + ve = + (1+ ) + (1+ ) + Bu kavramla ilgili açıklamalar ve etkenler BM nin 2. bölümünde bulunuyor. Gerekenler:

FİNANSMAN MATEMATİĞİ

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

MICROSOFT GÜVENLİK RİSK YÖNETİMİ KARARLARININ GERÇEK OPSİYON YAKLAŞIMIYLA DEĞERLEMESİ. Öğr. Gör. İbrahim KELEŞ *

417 MICROSOFT GÜVENLİK RİSK YÖNETİMİ KARARLARININ GERÇEK OPSİYON YAKLAŞIMIYLA DEĞERLEMESİ Öğr. Gör. İbrahim KELEŞ * ÖZET Gerçek opsiyon yaklaşımı bir projeden elde edilebilecek tahmini getirileri esnek

417 MICROSOFT GÜVENLİK RİSK YÖNETİMİ KARARLARININ GERÇEK OPSİYON YAKLAŞIMIYLA DEĞERLEMESİ Öğr. Gör. İbrahim KELEŞ * ÖZET Gerçek opsiyon yaklaşımı bir projeden elde edilebilecek tahmini getirileri esnek

TAHVİL DEĞERLEMESİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Tahvil Değerlemesi

TAHVİL DEĞERLEMESİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Tahvillerin özellikleri Tahvilin piyasa fiyatının hesaplanması Tahvillerde fiyat ve piyasa faizi ilişkisi Vadeye kadarki getirinin hesaplanması

TAHVİL DEĞERLEMESİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Tahvillerin özellikleri Tahvilin piyasa fiyatının hesaplanması Tahvillerde fiyat ve piyasa faizi ilişkisi Vadeye kadarki getirinin hesaplanması

TRADER GÖZÜYLE OPSİYON SÖZLEŞMELERİ VE YATIRIM STRATEJİLERİ

TRADER GÖZÜYLE OPSİYON SÖZLEŞMELERİ VE YATIRIM STRATEJİLERİ Ajanda : q ALİ ERTUĞRUL SAMANCI KİMDİR? q OPSİYON NEDİR? q OPSİYON FİYATLAMASI q PRATİKTE OPSİYON KULLANIMI & ALIM SATIM TEKNİKLERİ : q DOĞUM

TRADER GÖZÜYLE OPSİYON SÖZLEŞMELERİ VE YATIRIM STRATEJİLERİ Ajanda : q ALİ ERTUĞRUL SAMANCI KİMDİR? q OPSİYON NEDİR? q OPSİYON FİYATLAMASI q PRATİKTE OPSİYON KULLANIMI & ALIM SATIM TEKNİKLERİ : q DOĞUM

Finansal Araçlar. UMS 39 Jale Akkaş. 12 Ekim, 2011. Grant Thornton Türkiye

Finansal Araçlar UMS 39 Jale Akkaş 12 Ekim, 2011 Grant Thornton Türkiye 2011 Grant Thornton Türkiye.Tüm Tüm hakları saklıdır. UMS 39 Finansal Araçlar UMS 39 genel olarak finansal araçlar ile finansal nitelikte

Finansal Araçlar UMS 39 Jale Akkaş 12 Ekim, 2011 Grant Thornton Türkiye 2011 Grant Thornton Türkiye.Tüm Tüm hakları saklıdır. UMS 39 Finansal Araçlar UMS 39 genel olarak finansal araçlar ile finansal nitelikte

FİNANS YATIRIM VE RİSK YÖNETİMİ SINAVI ÇÖZÜMLÜ SET EKİM 2017

FİNANS YATIRIM VE RİSK YÖNETİMİ SINAVI ÇÖZÜMLÜ SET EKİM 2017 Soru 1 Bir sigorta şirketinin 4 yıllık (yılsonu değeri olmak üzere) beklenen hasar ödemeleri sırasıyla 300 TL, 400 TL, 900 TL ve 500 TL dir.

FİNANS YATIRIM VE RİSK YÖNETİMİ SINAVI ÇÖZÜMLÜ SET EKİM 2017 Soru 1 Bir sigorta şirketinin 4 yıllık (yılsonu değeri olmak üzere) beklenen hasar ödemeleri sırasıyla 300 TL, 400 TL, 900 TL ve 500 TL dir.

Finansal Yönetim. Serhat Çevikel Boğaziçi Üniversitesi

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Bölüm 1. Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz?

Bölüm 1 Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz? DR. HÜLYA ÜNLÜ 1-2 Sunumlar bilgi amaçlıdır. Tek başına yeterli değildir. Sunumlarda kullanılan Birincil Kaynak Mishkin in Kitabıdır. Finansal

Bölüm 1 Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz? DR. HÜLYA ÜNLÜ 1-2 Sunumlar bilgi amaçlıdır. Tek başına yeterli değildir. Sunumlarda kullanılan Birincil Kaynak Mishkin in Kitabıdır. Finansal

DERS 2 TÜREV ARAÇLARLA İLGİLİ TEMEL KAVRAMLAR 2

DERS 2 TÜREV ARAÇLARLA İLGİLİ TEMEL KAVRAMLAR 2 Türev Ürünlerin Kullanım Amaçları Korunma Amaçlı İşlemler Spekülatif Amaçlı İşlemler Arbitraj Amaçlı İşlemler Türev Ürünler Opsiyon Future Forward Swap Vadeli

DERS 2 TÜREV ARAÇLARLA İLGİLİ TEMEL KAVRAMLAR 2 Türev Ürünlerin Kullanım Amaçları Korunma Amaçlı İşlemler Spekülatif Amaçlı İşlemler Arbitraj Amaçlı İşlemler Türev Ürünler Opsiyon Future Forward Swap Vadeli

Tarih ve Saat Ders İçeriği Eğitmenler

VİOP AKADEMİ Tarih ve Saat Ders İçeriği Eğitmenler 13/9/2014 VİOP Piyasası ve Ürünleri Prof. Dr. Vedat Akgiray, 10:00-11:30 Boğaziçi Üniversitesi 13/9/2014 Vadeli Piyasalarda Fiyatlama Dr. Emrah Şener,

VİOP AKADEMİ Tarih ve Saat Ders İçeriği Eğitmenler 13/9/2014 VİOP Piyasası ve Ürünleri Prof. Dr. Vedat Akgiray, 10:00-11:30 Boğaziçi Üniversitesi 13/9/2014 Vadeli Piyasalarda Fiyatlama Dr. Emrah Şener,

EURO TREND YATIRIM ORTAKLIĞI A.Ş 01.01.2014-30.06.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO TREND YATIRIM ORTAKLIĞI A.Ş 01.01.2014-30.06.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO TREND YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Trend Yatırım Ortaklığı

EURO TREND YATIRIM ORTAKLIĞI A.Ş 01.01.2014-30.06.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO TREND YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Trend Yatırım Ortaklığı

AVRASYA ÜNİVERSİTESİ

Ders Tanıtım Formu Dersin Adı Öğretim Dili Kurumsal Finansman Türkçe Dersin Verildiği Düzey Ön Lisans ( ) Lisans ( X) Yüksek Lisans( ) Doktora( ) Eğitim Öğretim Sistemi Örgün Öğretim ( X) Uzaktan Öğretim(

Ders Tanıtım Formu Dersin Adı Öğretim Dili Kurumsal Finansman Türkçe Dersin Verildiği Düzey Ön Lisans ( ) Lisans ( X) Yüksek Lisans( ) Doktora( ) Eğitim Öğretim Sistemi Örgün Öğretim ( X) Uzaktan Öğretim(

Bölüm 7 Risk Getiri ve Sermayenin Fırsat Maliyetine Giriş. Getiri Oranı. Getiri Oranı. İşlenecek Konular

Bölüm 7 Risk Getiri ve Sermayenin Fırsat Maliyetine Giriş İşlenecek Konular Getiri Oranları: Gözden Geçirme Sermaye Piyasası Tarihi Risk & Çeşitlendirme Risk Üzerine Yorumlar Sermaye Kazancı + kar payı

Bölüm 7 Risk Getiri ve Sermayenin Fırsat Maliyetine Giriş İşlenecek Konular Getiri Oranları: Gözden Geçirme Sermaye Piyasası Tarihi Risk & Çeşitlendirme Risk Üzerine Yorumlar Sermaye Kazancı + kar payı

ÜNİTE:1. Para ve Finansal Sistem ÜNİTE:2. Mali Varlık Fiyatlarının Belirlenmesi ÜNİTE:3. Finansal Kurumlar ve Piyasalar ÜNİTE:4

ÜNİTE:1 Para ve Finansal Sistem ÜNİTE:2 Mali Varlık Fiyatlarının Belirlenmesi ÜNİTE:3 Finansal Kurumlar ve Piyasalar ÜNİTE:4 Bankacılık Sektörü ve Banka Yönetimi ÜNİTE:5 1 Para Arzının Belirlenmesi ve

ÜNİTE:1 Para ve Finansal Sistem ÜNİTE:2 Mali Varlık Fiyatlarının Belirlenmesi ÜNİTE:3 Finansal Kurumlar ve Piyasalar ÜNİTE:4 Bankacılık Sektörü ve Banka Yönetimi ÜNİTE:5 1 Para Arzının Belirlenmesi ve

Resmî Gazete Sayı : 28337 TEBLĠĞ. OPSĠYONLARDAN KAYNAKLANAN PĠYASA RĠSKĠ ĠÇĠN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA ĠLĠġKĠN TEBLĠĞ

28 Haziran 2012 PERŞEMBE Resmî Gazete Sayı : 28337 TEBLĠĞ Bankacılık Düzenleme ve Denetleme Kurumundan: OPSĠYONLARDAN KAYNAKLANAN PĠYASA RĠSKĠ ĠÇĠN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA

28 Haziran 2012 PERŞEMBE Resmî Gazete Sayı : 28337 TEBLĠĞ Bankacılık Düzenleme ve Denetleme Kurumundan: OPSĠYONLARDAN KAYNAKLANAN PĠYASA RĠSKĠ ĠÇĠN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA

I. Uluslararası Parasal Ortam 1

İÇİNDEKİLER Ön Söz Teşekkür Öğrenciye Editör ün Notu XI XIII XV XIX I. Uluslararası Parasal Ortam 1 1. Döviz Piyasası 3 Döviz İşlem Hacmi 3 Coğrafi Döviz Kuru İşlemi 4 Spot Döviz Kurları 7 Döviz Arbitrajı

İÇİNDEKİLER Ön Söz Teşekkür Öğrenciye Editör ün Notu XI XIII XV XIX I. Uluslararası Parasal Ortam 1 1. Döviz Piyasası 3 Döviz İşlem Hacmi 3 Coğrafi Döviz Kuru İşlemi 4 Spot Döviz Kurları 7 Döviz Arbitrajı

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU ÖNEMLİ AÇIKLAMA Özel sektör borçlanma araçları alım satım işlemleri sonucunda kar elde edebileceğiniz gibi zarar riskiniz de bulunmaktadır.

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU ÖNEMLİ AÇIKLAMA Özel sektör borçlanma araçları alım satım işlemleri sonucunda kar elde edebileceğiniz gibi zarar riskiniz de bulunmaktadır.

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017 SORU 1: Şu anda 25 yaşında olan bir sigortalı, 65 yaşına dek her üç yılın sonunda 4.000 TL büyüklüğünde ödemeler yapacağı özel bir yatırım fonu almayı planlamaktadır.

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017 SORU 1: Şu anda 25 yaşında olan bir sigortalı, 65 yaşına dek her üç yılın sonunda 4.000 TL büyüklüğünde ödemeler yapacağı özel bir yatırım fonu almayı planlamaktadır.

YENİ FİNANSMAN TEKNİKLERİ -11- (A) TÜREV ARAÇLAR PROF.DR. YILDIRIM BEYAZIT ÖNAL

TÜREV ARAÇLAR PROF.DR. YILDIRIM BEYAZIT ÖNAL") YENİ FİNANSMAN TEKNİKLERİ -11- (A) TÜREV ARAÇLAR PROF.DR. YILDIRIM BEYAZIT ÖNAL DÖVİZ KURU RİSKİNE KARŞI KULLANILABİLECEK ARAÇLAR FAİZ VE DÖVİZ RİSKİNE KARŞI SWAP İŞLEMLERİ İki türlü swap işlemi vardır.

YENİ FİNANSMAN TEKNİKLERİ -11- (A) TÜREV ARAÇLAR PROF.DR. YILDIRIM BEYAZIT ÖNAL DÖVİZ KURU RİSKİNE KARŞI KULLANILABİLECEK ARAÇLAR FAİZ VE DÖVİZ RİSKİNE KARŞI SWAP İŞLEMLERİ İki türlü swap işlemi vardır.

AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ

AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

Güncellenmiş Faiz Dersi

Güncellenmiş Faiz Dersi Faiz Nedir Nasıl Hesaplanır? Faiz Nedir? Piyasa açısından bakarsak faizi, tasarruf sahibinin, tasarrufunu, ihtiyacı olana belirli süre için kullandırmasının karşılığı olarak aldığı

Güncellenmiş Faiz Dersi Faiz Nedir Nasıl Hesaplanır? Faiz Nedir? Piyasa açısından bakarsak faizi, tasarruf sahibinin, tasarrufunu, ihtiyacı olana belirli süre için kullandırmasının karşılığı olarak aldığı

Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

TEMEL OPSİYON STRATEJİLERİ

TEMEL OPSİYON STRATEJİLERİ VİOP Hakkında Borsa İstanbul A.Ş., yerli ve yabancı yatırımcıların ülkemizde türev ürünlere yatırım yapabilmesi, Türk finans piyasalarının gelişmiş finansal piyasalar ile bütünleşmesi

TEMEL OPSİYON STRATEJİLERİ VİOP Hakkında Borsa İstanbul A.Ş., yerli ve yabancı yatırımcıların ülkemizde türev ürünlere yatırım yapabilmesi, Türk finans piyasalarının gelişmiş finansal piyasalar ile bütünleşmesi

2018 ÜÇÜNCÜ SEVİYE AKTÜERLİK SINAVLARI FİNANS, YATIRIM VE RİSK YÖNETİMİ 2 ARALIK 2018

2018 ÜÇÜNCÜ SEVİYE AKTÜERLİK SINAVLARI FİNANS, YATIRIM VE RİSK YÖNETİMİ 2 ARALIK 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

2018 ÜÇÜNCÜ SEVİYE AKTÜERLİK SINAVLARI FİNANS, YATIRIM VE RİSK YÖNETİMİ 2 ARALIK 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

SERMAYE MALİYETİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Sermaye Maliyeti

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

İşletme Finansmanı İÇİNDEKİLER. BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

EURO TREND YATIRIM ORTAKLIĞI A.Ş 01.01.2015-31.12.2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO TREND YATIRIM ORTAKLIĞI A.Ş 01.01.2015-31.12.2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 A-TANITICI BİLGİLER: EURO TREND YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU Euro Trend Yatırım Ortaklığı

EURO TREND YATIRIM ORTAKLIĞI A.Ş 01.01.2015-31.12.2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 A-TANITICI BİLGİLER: EURO TREND YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU Euro Trend Yatırım Ortaklığı

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ENFLASYONA ENDEKSLİ VARLIKLARA YATIRIM YAPAN TAHVİL VE BONO ALT FONU (4.

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ENFLASYONA ENDEKSLİ VARLIKLARA YATIRIM YAPAN TAHVİL VE BONO ALT FONU (4. 7 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ENFLASYONA ENDEKSLİ VARLIKLARA YATIRIM YAPAN TAHVİL VE BONO ALT FONU (4. 7 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI YÜKSELEN ÜLKELER ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI YÜKSELEN ÜLKELER ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 30/11/2010 YATIRIM VE YÖNETİME

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI YÜKSELEN ÜLKELER ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 30/11/2010 YATIRIM VE YÖNETİME

SINAV KONU BAŞLIKLARI

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

FİNANSAL HESAPLAMALAR

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

UFRS lerle İlgili Sıcak Konu Bülteni 2006-17 Tahvil ve Bono İhraç Edenin Karına Dayalı Ödemeler İçeren Finansal Araçlar

Bu sıcak konu, müşterisinin mali raporları Uluslararası Finansal Raporlama Standartlarına (UFRS lere) göre hazırlanması gereken (veya ileride gerekecek olan) üye firmalarda çalışan personel ile ilgilidir.

Bu sıcak konu, müşterisinin mali raporları Uluslararası Finansal Raporlama Standartlarına (UFRS lere) göre hazırlanması gereken (veya ileride gerekecek olan) üye firmalarda çalışan personel ile ilgilidir.

SERMAYE MALİYETİ. Prof. Dr.Yıldırım Beyazıt ÖNAL

SERMAYE MALİYETİ Prof. Dr.Yıldırım Beyazıt ÖNAL SERMAYE MALİYETİ İşletmenin kullandığı her türlü kaynağın bir maliyeti vardır. Sermaye Maliyeti veya Fon Kaynak Maliyeti, kullanılan veya kullanılması düşünülen

SERMAYE MALİYETİ Prof. Dr.Yıldırım Beyazıt ÖNAL SERMAYE MALİYETİ İşletmenin kullandığı her türlü kaynağın bir maliyeti vardır. Sermaye Maliyeti veya Fon Kaynak Maliyeti, kullanılan veya kullanılması düşünülen

SINAV ALT KONU BAŞLIKLARI

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics HAFTA 5 BÖLÜM B:Değerleme 1 Hisse Senedi Değerleme Hisse Senedi Değerleme Hisse senetlerinin değerlerinin

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics HAFTA 5 BÖLÜM B:Değerleme 1 Hisse Senedi Değerleme Hisse Senedi Değerleme Hisse senetlerinin değerlerinin

SERMAYE PİYASASI ARAÇLARI

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

Özet İçindekiler. Önsöz FİNANSAL YÖNETİME GİRİŞ. Finansal Yönetimin Gözden Geçirilmesi, Amortismanlar, Vergiler, Faiz ve Paranın Zaman Değeri

Özet İçindekiler Önsöz KISIM I Bölüm 1 FİNANSAL YÖNETİME GİRİŞ Finansal Yönetimin Gözden Geçirilmesi, Amortismanlar, Vergiler, Faiz ve Paranın Zaman Değeri Bölüm 2 Bölüm 3 Bölüm 4 Finansal Tablolar ve

Özet İçindekiler Önsöz KISIM I Bölüm 1 FİNANSAL YÖNETİME GİRİŞ Finansal Yönetimin Gözden Geçirilmesi, Amortismanlar, Vergiler, Faiz ve Paranın Zaman Değeri Bölüm 2 Bölüm 3 Bölüm 4 Finansal Tablolar ve

İçindekiler. Finansal Sistem. Finansal Piyasalar

İçindekiler BİRİNCİ BÖLÜM Finansal Sistem I. Finansal Sistemin Tanımı... 1 II. Finansal Sistemin Amaçları... 4 III. Finansal Sistemin Amaçları... 4 IV. Finansal Sistem ve Ekonomik Büyüme... 5 A. Makroekonomik

İçindekiler BİRİNCİ BÖLÜM Finansal Sistem I. Finansal Sistemin Tanımı... 1 II. Finansal Sistemin Amaçları... 4 III. Finansal Sistemin Amaçları... 4 IV. Finansal Sistem ve Ekonomik Büyüme... 5 A. Makroekonomik

SVFM. Ders 11 Finansal Yönetim 15.414

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

İÇİNDEKİLER İKİNCİ ÜNİTE İŞLETMELERİN YASAL KURULUŞ TÜRLERİ BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI İKİNCİ ÜNİTE İŞLETMELERİN YASAL KURULUŞ TÜRLERİ GİRİŞ 1 FİNANSAL YÖNETİMİN FONKSİYONLARI 2 Kısa ve uzun dönemli ne tür yatırımlar yapılacaktır?

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI İKİNCİ ÜNİTE İŞLETMELERİN YASAL KURULUŞ TÜRLERİ GİRİŞ 1 FİNANSAL YÖNETİMİN FONKSİYONLARI 2 Kısa ve uzun dönemli ne tür yatırımlar yapılacaktır?

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş 01.01.2015-31.12.2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş 01.01.2015-31.12.2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 A-TANITICI BİLGİLER: EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU Euro Kapital Yatırım

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş 01.01.2015-31.12.2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 A-TANITICI BİLGİLER: EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU Euro Kapital Yatırım

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

Opsiyon piyasaları ikiye ayrılır: 1) Tezgahüstü piyasa 2) Opsiyon borsaları

Tezgahüstü piyasa 2) Opsiyon borsaları") DÖVİZ OPSİYONLARI: Genel bir kavram olarak opsiyon, bir mali varlık veya malın sabitleştirilmiş fiyattan belirli bir vadede alma veya satma hakkı doğuran sözleşme biçiminde tanımlanabilir. Burada vurgulanması

DÖVİZ OPSİYONLARI: Genel bir kavram olarak opsiyon, bir mali varlık veya malın sabitleştirilmiş fiyattan belirli bir vadede alma veya satma hakkı doğuran sözleşme biçiminde tanımlanabilir. Burada vurgulanması

VARLIK YÖNETİMİ ŞİRKET TAHVİLLERİ

VARLIK YÖNETİMİ ŞİRKET TAHVİLLERİ YATIRIM YAPARKEN HEDEFİNİZ Enflasyon ve/veya mevduat üzerinde getiri sağlamak mı? Düzenli nakit akışı elde etmek mi? Bu hedefleriniz için portföyünüzde Şirket Tahvilleri

VARLIK YÖNETİMİ ŞİRKET TAHVİLLERİ YATIRIM YAPARKEN HEDEFİNİZ Enflasyon ve/veya mevduat üzerinde getiri sağlamak mı? Düzenli nakit akışı elde etmek mi? Bu hedefleriniz için portföyünüzde Şirket Tahvilleri

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş 01.01.2014-31.12.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş 01.01.2014-31.12.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU Euro Kapital Yatırım

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş 01.01.2014-31.12.2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU Euro Kapital Yatırım

FBIST FTSE İstanbul Bono FBIST B Tipi Borsa Yatırım Fonu

FBIST FTSE İstanbul Bono FBIST B Tipi Borsa Yatırım Fonu Mayıs 2015 Hazine ve Türev Ürünler FBIST BYF Vadeli İşlem Sözleşmesi FBIST BYF Vadeli İşlem Sözleşmesi; FTSE Türkiye TL Hazine Bonosu Endeksinde

FBIST FTSE İstanbul Bono FBIST B Tipi Borsa Yatırım Fonu Mayıs 2015 Hazine ve Türev Ürünler FBIST BYF Vadeli İşlem Sözleşmesi FBIST BYF Vadeli İşlem Sözleşmesi; FTSE Türkiye TL Hazine Bonosu Endeksinde