İngiltere'de 1947 de plânlamanın da üstünde toprağın genel kıymet artışını kamuya maletmek deneyine girişildi. Başarısızlığa uğrayan bu de- neme

|

|

|

- Umut Bulut

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İngiltere'de 1947 de plânlamanın da üstünde toprağın genel kıymet artışını kamuya maletmek deneyine girişildi. Başarısızlığa uğrayan bu de- neme birkaç yıl sonra bırabldi de geniş-çaptaki kamulaştırma tedbirleri dolayısiyle meydana gelen kıymet artışlarım topluma vermeği öngören bir kanun çıkarıldı. Federal Almanya'da 1956 da plânlamadan ileri elen kıymet artışlarını topluma maledecek gayet geniş tedbirler tasarlandı. İngiltere'deki denemenin başarısızlığı dolayısiyle bu tedbirler değiştirildi ve yerine arsa vergisi konuldu. Arsa vergisinin ömrü uzun olmadı ve yürürlüğe girdikten iki yıl sonra kaldırıldı. Federal Alman İmar Kanununda şimdi, an- 22

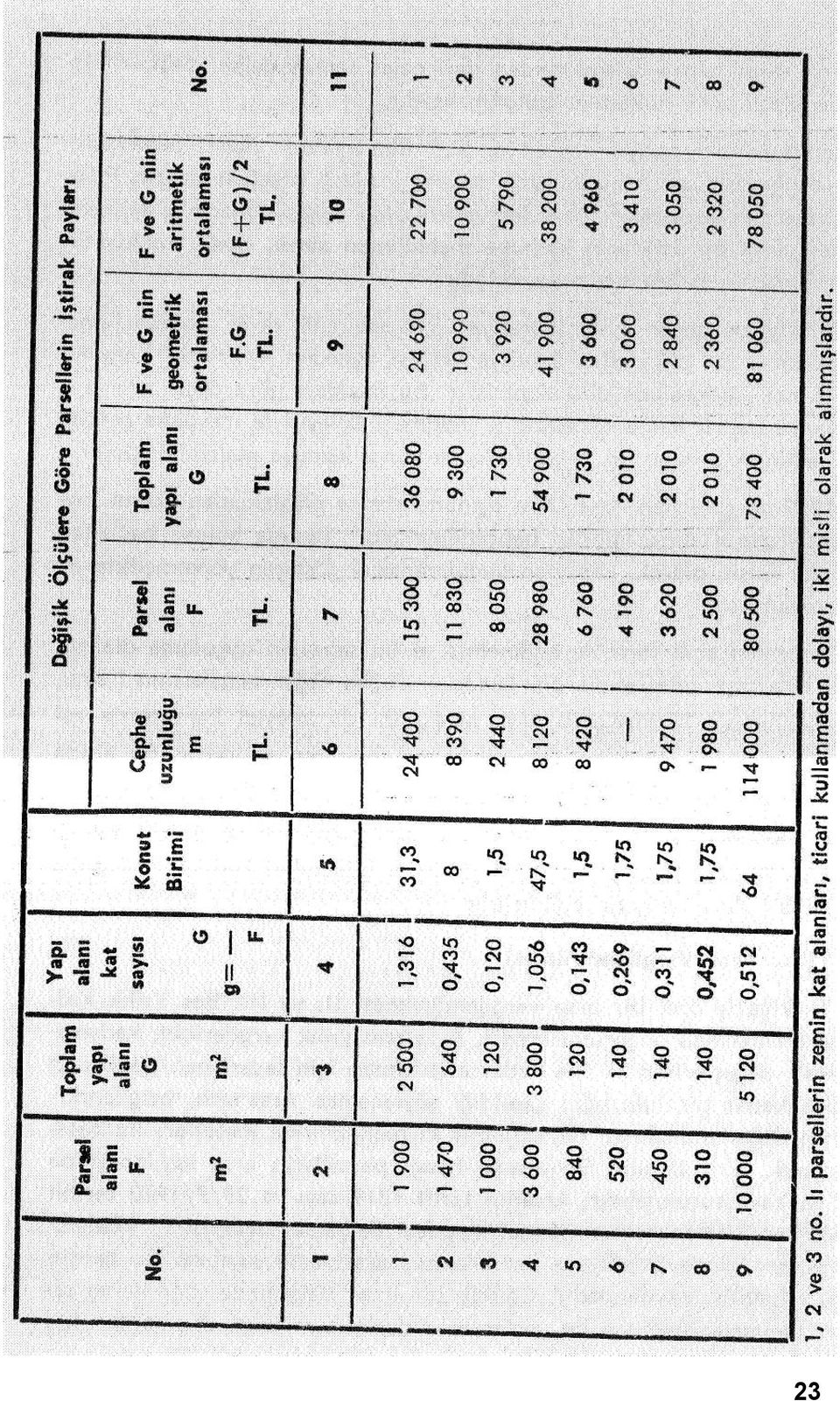

2 23

3 cak arsa düzenlemesi işlemlerinden ileri gelen toprak değeri değişikliklerini denkleştirecek hükümler bulunmaktadır. İngiltere'deki radikal tedbir ve Batı Afmanya^laİcT i fenci "denemenin başarısızlığından sonra bu konuda cesaret kırıklığı feaşgöstermiştir. Plânlama ve kamu yatırımlarından ileri gelen değer değişikliklerinin denkleştirilmesi veya bu farkların kamuya maledilmesi sindi, özel mülkiyetin mevcudiyeti ile bağdaştınlamamaktadır. Türkiye'de değer artışı (şerefiye) için şehircilik değil, komünal malî düşünceler ön plândadır. Şerefiye vergisi, Belediye Gelirleri Kanunu nun 16 ncı maddesinde düzenlenmiştir. Bu maddeye göre değer artması nıri, yalnız belirli kamu tesislerinin yapılması doîayısîyle meydana geldiği kabul edilmekte ve artan değer farkının yarısı kamuya maledilmektedir da çıkarılan Arsa Ofisi Kanununda ise plânlamadan doğan kıy-imet artışlarının alınacağından bahsedilmektedir. Burada hükme bağlanan - durumlar.kesin olarak, kanunun uygulanmasını gösteren yönetmelikte de açıklanmamıştır. Tamamen açık formüle edilmemiş ve bu sebepten uygulama olanağı sınırlı bile olsa şerefiye ve plânlamadan doğan değer artışlarının kamuya maledilmesi, Türkiye'deki arsa piyasasını düzenleyici karakterde rol oyniyabilirler. Bu soruların gelişmesi kaçınılmaz bir zarurettir. Bu arada şerefiyelerin, bütün kamu tesisleri bölgelerine genişletilmesi ve gerek! kıymetlendirmelerin İstimlâk Kanununa göre yapılması daha âdil sonuçlar verir. Ayrıca, şerefiye ve kamu tesisleri hükümleri birbirleriyle daha ahenkli bir duruma getîrilebilmelidir. 11 Arsa Vergilendiri!mest Türkiye'de özel bir arsa vergilendirilmesi II. ve III. Beş Yıllık Kalkınma Plânlarında öngörülmektedir. Arsaların yıllık vergilerinin, kademeli olarak, değerlerinin % 9 a kadar arttırılması için tasarlanan teklife ait şimdiye kadar bir hazırlığın yapıldığı söylenemez. Arsalarm, vergilendirme için değerlendirilmesi de, objektif kıymetlendirme metotları ile başarılı olarak yürütülebilir. Bu arada, hangi parsellerin arsa sayılacağı da açıklığa kavuşturulmalıdır. Arsanın tarifi 1319 sayı ve 29/7/1970 tarihli Emlâk Vergisi Kanununun 12 nci maddesi île şöyle verilmiştir : «Belediye sınırları içinde belediyece parsellenmiş arazi arsa sayılır». Bu tarifin doğru olmadığı meydandadır. Çünkü, bir imar bölgesinde eğer kamu tesisleri tamamlanmamışsb bu yerler arsa değil, ham veya oluşmakta olan 24

için şehircilik değil, komünal malî düşünceler ön plândadır. Şerefiye vergisi, Belediye Gelirleri Kanunu nun 16 ncı maddesinde düzenlenmiştir.")

4 imar toprağıdır. Buna karşı, bir bölge kamu tesisleri ile temamen çevrilmiş ve donatilrruş ise orası, parsellenmese bile arsa karakterlndedir. Bu noktaları gözönüne alarak arsa tarifinin, gerekirse kademeli olarak, yeniden yapılması gerekmektedir. İyi hazırlanmış bir arsa vergilendirmesi, şehirlerin lüzumsuz yayılmalarına, belde içinde spekülâsyon gayesiyle boş arsaların imardan uzak tutulmalarına engel olur ve başıboş arsa piyasasının kontrol altına alınmasına (toprak spekülâsyonunun frenlenmesine) yarar. Bu tedbir İskandinav ülkelerinde, örneğin Danimarka'da, başarı ile uygulanmaktadır. 12 Belediyelerin Yeniden Organizasyonu 1930 tarihli Belediye Kanunu, nüfusu in üstündeki beldelerde idarenin belirli bir örgütünü öngörür, fakat bir imar ve harita dairesinden söz açılmaz. Bu demektir ki, belediyelerde imar işlerini yürütecek resmî bir merciin tesisi kanunla düzenlenmemiştir. İstanbul'daki İmar Müdürlüğü bile belediye örgütünün kendi insiyatifi ile kurulmuştur. Bu nedenle, nüfusu belirli bir sınırı aşan beldelerde imar ve harita müdürlükleri kurulmasını sağlamağa çalışmak yerinde olur. Bu örgütler kuruüana kadar İl İmar Müdürlüklerinin, bahis konusu işleri yürütmeyi üzerlerine almaları olumlu bîr adım olarak kabul edilebilir. 13 Arsa Ofisi Gene! Müdürlüğü Belediyelerin, imar plânlarını hazırlamada elastikiyete kavuşmaları, sosyal mesken yapımı için gerekli toprakların ayrılabilmesi, sanayi ve turizm tesisleri ile kamusal hizmetlere ait projelerin, gerçekleştirilmesi; toprak stoku temeline dayanan aktif şehircilik politikası ile mümkündür. Tarihi pek yeni olan belediyelerimizden, çok çeşitli neden lerle böyle bir politika uygulamalarını beklemek doğru bir hareket olmaz. Bu ancak, komün örgütünün birkaç yüzyıl önce kurulduğu, malî olanakların çok daha elverişli bulunduğu, şehirleşmenin yüz yıl önce, aktif şehircilik politikasının XX yüzyılın başında uygulanmağa başlandığı bazı büyük Avrupa şehirlerinde gerçekleşebilir. Bu şehirlerde, belediyelerin mülkiyetindeki toprakların oranı oldukça yüksektir. Federal Almanya'nın Tl büyük şehrinde yollar, meydanlar, otoparklar, diğer trafik yerleri, imar edilmiş ve yeşil sahalar, oyun ve spor alanları, mezarlıklar, tarım ve bahçe ziraat", ile orman ve odun kesiminde kullanılan toprakları içine alan yerlerin belediyelerin mülkiyetindeki oranlan te aşağıdaki gibi idi : 25

yarar. Bu tedbir İskandinav ülkelerinde, örneğin Danimarka'da, başarı ile uygulanmaktadır.")

5 Berlin % 47.1 Frankfurt % 47.1 Köln % 39,1 Hamburg 35,0 Dortmund 27,5 Essen 25,7 Münih 23,8 Stutcgart 29,5 Düsseldorf 29,3 Bremen 25,2 Hannover ~44 l 6~~~"~~ r ~' =z ~ z - - Belediye mülkiyetindeki toprakların, belde alanının % sin. teşkil ettiği bu gibi şehirlerde imar plânlamasının ne kadar elâstiki hazırlanabildiği ve arsa politikası uygulamasının ne derece kolaylaştığı anlaşılır. Ülkemizde böyle bir istatistik? araştırma henüz yapılmamıştır. Bilinen gerçekler, belediyelerin mülkiyetindeki toprakların çak az bir oranda oiduğunu göstermektedir. Ülkemizin büyüklüğüne rağmen arsa fiatlarını kontrol altına almak olanağı gerçekleştirilemediğinden bilhassa büyük şehirlerdeki konut ih tiyacı karşılanamamaktadır. Halen İstanbul'da ihtiyaç duyulan konutların % 57,4 ü İzmir'de % 55,8 i ve Ankara'da ise % 43,2 si yapılmakta, geri kalan ihtiyaçlar, devam eden gecekondulaşma prosedürü ile giderilmektedir. Bu ise, arsa politikasının önemli bir temeli teşkil eden merkezî bir toprak stoku kurumunun varlığını gereklî hale getirmiştir. Birçok Avrupa ülkesinde de kurulmuş böyle bir örgüt, arsa ofisidir. II. Beş Yıllık Kalkınma Plânında öngörülen ve şehircilik mevzuatını ilgilendiren tedbirlerden yalnız Arsa Ofisi Kanunu çıkarılmıştır da yürürlüğe giren kanunda ofisin döner sermayesi, 10 yılda tamamlanmak üzere 250 milyon TL. olarak saptanmış olmasına rağmen 1970 ten 1972 ye kadar toplam olarak 32,5 milyon TL. ödenek ayrılmıştır; yönetim giderleri de bu paranın içindedir. Arsa ofisî tipinde döner sermayeli bir kuruluş bulunmaması ve gerekli ödeneklerin verilmemesi, ofisin aktif durumu geçmesini engellemiştir sonuna kadar yapılan işler; kanunda öngörülen örgütün kurulması ve yönetmeliğin çıkarılması ile 4 sanayi bölgesi ve 3 küçük sanatkârlar çarşısının proje ve uygulamalarıdır. Ofisin çalışmalarının istenen ölçüde etkili olabilmesi için Türkiye arsa piyasasının % 20 sini elde tutabilmek ve bu amaçla m 2 si ortalama 10 TL. ndan yılda 0,5 milyar TL. lık yarımı yapmak ve arka arkaya 5 yıl bu işe devam etmek gerektiği ileri sürülmektedir. Yan tedbirler olarak ta hisseli satışların yasaklanması, çeşitli kuruluşlarda toprak edinme gayesiyle yapılan kamulaştırmaların ofiste toplanması ile nâzım plân hazırlıklarının bitirilmiş olması üstünde durulmaktadır. Dört yıllık uygulamada karşılaşılan aksaklıkların giderilmesi için Arsa Ofisi Kanununun değiştirilmesi öngörülmektedir. Ofisin mülkiyetin- 26

6 de toplanan toprakların hemen elden çıkarılması zorunluluğunu gidetmek, ancak, döner sermayeli değil de katma bütçeli bir kuruluşla mümkün olduğu gerekçesiyle ofisi, katma bütçeli bir idare haline dönüştürmek önerilmektedir. Değişikliğin diğer önemli bir gerekçesi ise yalnız konut, sanayi, turizm ve kamu tesisleri ihtiyacının giderilmesi için arazı stoku yapılmasının, bir şehrin gelişme doğrultusundaki tüm yerleşms alanlarının elverişli şekilde planlanmasına yetmemesidir. Çünkü gerekli yeşil saha, yollar, parklar ve sosyal hizmetler için ihtiyaç duyulan toprakların ofisçe edinilememesi, amaca ulaşılmasını engellemekte, diğer deyimle arsa spekülâsyonunu teşvik etmektedir. Kanun tasarısında «şehirlerin tüm yerleşme alanları ile bunların gelişme bölgelerinde» bulunan yerlerin edinilmesi istenmektedir. Etkili olduğu ileri sürülen bir çok diğer değişiklikler nedeniyle de, Ofisi Kanununun değiştirilmesi yerine yeni bir kanun teklifi hazırlanmıştır. Arsa Ofisi şimdiye kadar sosyal mesken yapımı için arsa üretimi yapmak olanağını bulamamıştır. Ofisin ürettiği arsaların özel teşebbüse devredilerek yeniden spekülâsyon konusu olmasını önlemek İ3e ancak bo yerlerin uzun vadeli kiralanması ile mümkündür. Aktif toprak politikasının uygulanmasında önemli bir katkısı olabilecek Arsa Ofisi Genel Müdürlüğünü iyi işler duruma getirebilmek için gerekli tedbirlerin alınmasında zaman kaybedilmemesi çok yerinde bir davranış olur. Ofisin, önümüzdeki yıllarda gelişmesi ve faaliyet alanını genişlettikçe meydana gelecek aksaklıkların ve kanunî boşlukların giderilmesinin gerçekleştirilebilmesi de, ancak, yeni statüye kavuştuktan sonra mümkündür. Bu arada, plânlamadan doğan değer farklarının kamuya maledilmesi problemine de eğilinmesi temenni edilir. Arsa Ofisi Kanununda toprak edinme yollarından serbest alım - satım, şuf'a hakkı ve kamulaştırma ayrı maddelerde belirtilmektedir. Hangi yolla önce başvurulacağı konusunda ise yönetmeliğin 47 nci madde sinde yeter derecede ayrıntılı hükümler bulunmaktadır. Buna göre bütüı imkânlarla önce serbest alım-satım işlerinin yapılması denenecek, sonra şuf'a hakkına başvurulacak ve en sonunda kamulaştırma yoluna gidilecektir. Aktif bir şehircilik mevzuatı için önemli olan bu yeniliğin Arsa Ofisi Kanunu Yönetmeliği ile getirilmiş olması memnuniyet vericidir. Aynı görüşün, şehircilik mevzuatının diğer bölümlerinde de benimsenmesi ve gelenek haline getirilmesi temenni edilir. 27

7 14 - Şehircilik Mevzuatı İli İlgili Anlaşmazlıkların Çözümü _ Ülkemizde idarî anlaşmazlıkların çözümlenmesi için mahallî idarî mahkemeler henüz kurulmamıştır. Bütün idarî davalar en yüksek idarî mahkeme olan Danıştay'da görülür. Danıştay ise anlaşmazlıkları zamanında çözümleyecek durumda değildir. İdarî anlaşmazlıkları zamanında sonuçlandırabilmek için mahallî İdarî mahkemeler kurulması tasarlanmıştır. Bu mahkemelerde, arsa İşleri île ilgili bir bölüm bulundurulması şehircilik konusundaki davaların kısa sürede sonuçlandırılması bakımından yararlı olur. Böylece, özel ve kamusal çıkarlar daha iyi belirlenebilir. Arsa Ofisi için yeniden hazırlanan kanun tasarısında arsa işlerine ait anlaşmazlıkların çözümü bu ofise verilmektedir. Ofisin, böyle anlaş mazlıklan çözmek için teknik ve hukukî statüde bulunup bulunmadığını araştırmak yerinde olur; İdarî mahkemelerde olsun, Arsa Ofisinde olsun, şehircilik mevzuatına ait anlaşmazlıkların çözümü için alt kademede bir merci olması çok yararlıdır. Bu eksikliğin en kısa zamanda giderilmesi beklenir. 15 Üçüncü Beş Yıllık Plânda Arsa Sorununun Çözümü İçin Öngörülen Tedbîrler Arsa sorununun çözümü için ilk iki beş yıllık kalkınma plânlarında bir seri tedbirler öngörülmüştür. Çıkar gruplarının direnmeleri ve tasarlanan tedbirler arasında ilişki kurulamaması nedeniyle bunlardan pek azı kanunlaşabilmiştir. II. Beş Yıllık Plânda yer alan tedbirlerden yalnız Arsa Ofisi kurulması gerçekleşmiş, diğerleri aynen III. Beş Yıllık Plâna alınmıştır. Konut Sektörü Arsa Çalışma Grubunun Raporunda genel bir belirsizlik havası içinde yer alan bu tedbirlerin nasıl gerçekleştirileceği açıklanmadığı gibi ayrıntılar da verilmemektedir. Adı geçen tedbirlerden bazıları şöyle sıralanabilir : a) Aktif bir arsa politikası mevzuatı çıkarılacaktır. b) Konut yapımı politikasını desteklemek için mevcut mevzuat de ğiştirilecek, çeşitli yeni kanunlar yerine bir tek mevzuat geti rilecektir. c) Şehirlere akının düzen altına alınması için bölgesel iskân plân ları hazırlanacak ve bölge plânlan ile birlikte uygulanacaktır. 28

8 d) Gecekondu Kanunu, Mesken Kanunu ile uyuşturularak değîştirilecek.ye Birleşmiş.Milletlerin «Kendi Evini Yapana Yardım» me todu, mesken yapımı politikası içine alınacaktır. e) Çeşitli kanunlarla belediyelerin mülkiyetine geçecek toprakların satışı yasaklanarak yapı için yjlhğına yap! istekîiierine kiralanacaktır. f) Şehirlerin gelişme bölgelerinde kamulaştırma, satış yasağı, şuf'a hakkı ve fiat dondurulması yardımı ile kamu kontrolü gerçek leştirilecektir. Taşınmaz malların fiatlannın yükselmesi, toprak spekülâsyonu ve düzensiz iskânlar önlenecektir. g) Yeni bir sistemle, kamu yatırımlarının taşınmaz mallarda mey dana getireceği değer artışları kamuya maledilecektir. Ayrıca, şerefiye vergisi % 50 den % 100 e çıkarılacaktır. h) Şehir içindeki arsaların vergilendirilmesi, kademeli olarak % 9 a kadar yükseltilecektir. i) Kamu tesislerine yapılan harcamalara katılma, eski iskân bölgeleri için de kanunî duruma getirilecektir. j) Şehirlerde arsaların daha yoğun şekilde imarı için imar uygula ma plânlan hazırlanacaktır. Meskenlerin ortalama brüt yapı alanları 100 m 2 den 85 m 2 ye indirilecektir. SONUÇLAR Şimdiye kadarki açıklamalarla aktif bir arsa politikasının dayanacağı temeller gösterilmeğe ve ülkemizdeki mevzuatın bu yönde geliştirilmesi için gerekli esaslar belirtilmeğe çalışılmıştır. Çeşitli kurumlarda görevli olan yöneticilerle yapılan şahsî temaslardan, arsa politikasının, bugün kü ihtiyaçlara cevap verecek yönde geliştirilmesi için gerekli teşebbüslere geçilmediği ve daha bir süre bu yönde faaliyet göstermek için hazırlık yapılmadığı sonucuna varılmıştır. Her ne kadar bazı kanun değişikliklerine veya yeni kurumların kurulmasına gayret gösterilmişse de, bunların birbirileriyle ilişkileri üzerinde çalışılmamış, her bakanlık, tasarıları kendi yönünden ele alarak kanunlaştırmış, ilgili diğer kurumların ve yüksek öğretim.kuruluşlarının görüşlerine yer verilmemiştir. Ülkemizde konut, sanayi ve turizm tesislerine olan ihtiyacın giderilebilmesi için gerekli toprakların normal fiatlarla sağlanması gayesiyle aktif bir arsa politikası mevzuatının çıkarılması kaçınılmaz bir zarurettir. Ko- 29

9 nu, geniş halk kütlelerini çok yakından ilgilendirdiği için yüksek öğretim ve diğer bilimsel araştırma kurumları, hukukçu,,iktisatçi, sosyolog, politikacı, şehirci, mtmar, mühendis, maliyeci, şehir plâncısı, kredi kurumları, yapı kooperatifleri gibi çeşitli branşları içine almakta, onların görüşlerine uygun olarak çözümlenme zorunluğu arzetmektedir. Bu da, içind-. bulunduğumuz yüzyılda şehircilik mevzuatının hazırlanmasında ne derece yoğun bir çalışma gerektiğini ortaya koymaktadır. Böyle bir çalışma, hiç bir tarafı tam memnun edecek bir şekilde sonuçlanamaz, fakat ancak bütün görüşlere, ağırlıklarına göre yer verecek ortalama bir yol olabilir. Çok yönlü arsa problemi, uluslararası ve tarihî bakımdan daima mevcut olan, bundan dolayı da her nesil tarafından yeniden çözümlenmesi gereken bir sorundur. Demokratik olarak yönetilen ülkelerde sorunun çözümü için ekonomik, hukukî ve anayasaya uygunluk çerçevesinde söz konusu bütün imkânlar kullanılarak makul bir şekifde öyle birleştirîlmeli-dır ki,ilk plânda kamu yararlarını ve mülkiyetin sosyal yükümlülüğü prensibini göz önünde bulundursun. Kanun koyucu tarafından bütün ay rıntılar dikkate alınamıyacagından ve hukuk ve ekonomi hayatı çok yönlü.. değişikliklerle dolu olduğundan, bir kanunun hazırlanmasından sonra meydana gelecek boşlukları ve eksiklikleri gidermek ancak içtihatlarla mümkün olur. Böylece boşluklar, pratik uygulamada yeter derecede açıklığa kavuştuktan sonra yeni bir kanunî düzenleme ile doldurulabilir. Geniş topraklara sahip ve nüfus yoğunluğu seyrek olan ülkemizde arsa problemi, iyi düşünülmüş ve hazırlanmış bir mevzuat ve bu mevzuatın uygulanmasına yarayan tedbirlerle, örneğin, yeter derecede finansman, İyi yetiştirilmiş uzmanlar ve plânlamanın gerçekleşmesine halkın katılmasıyla, çözümlenerek plânlı şehirleşme ve sanayileşmede olumlu sonuçlara ulaşabilir. Avrupanın sanayileşmiş zengin ülkelerinde arsa politikasının geciktirilerek uygulanmağa başlanması, bugün o ülkeleri çok pahalı ve karmaşık bir sorun olan şehir yenilenmesi (iyileştirilmesi) problemi ile karşı karşıya getirmiştir. Ülkemiz için durumun henüz o kadar kötü olmamasına rağmen kritik zaman gelmiştir. Arsa probleminin çözümü yolunda çok yönlü temaslara geçilmesi için ilk teşebbüslerin yüksek öğretim ve bilimsel araştırma kurumlarından gelmesini beklemek yerinde olur. Şehirciliğin her yönü ile meşgul meslek sahiplerinin konuya sahip çıkmaları gerekir. Karşılıklı anlayış ve organize çalışma ile sonucun başarılı olması muhakkaktır, İstanbul, Mayıs

10 KAYNAKLAR: 1) Bonczek/Halstenberg : Bau-Boden,_, Hamburg ~- - 2) Geray, C. : İmarla İlgili 6785 Sayılı Yasaya Eklenen Yeni Maddelere Genel - -Bakış, İller ve Belediyeler, Sayr : 327, Ankara 1973., 3.)= Geray, C. : İmar Kanunundaki Değişiklikten Sonra Belediyelerimizin Şehir Plânlamasına İlişkin Görev ve Yetkileri, İller ve Belediyeler, Sayı : , Ankara ) Geray, C. : İmar Plânlarında Değişiklik Yapılması, İller ve Belediyeler, Sayı: , Ankara Paul, G. : Fedreal Alman İmar Kanununa Göre İmar Uygulama Plânları Ha-.,,_.,_... zırianması İşlemi (Tercüme), Harita-Kadastro Mühendisliği, Sayı : 11-12, : :-; -.- Ankara ) Stadtgebiet und Bondennutzung, stâ dtischer Grundbesitz und Bodenverkehr :--.-_ r-irt der--nachkriegszeit, Statfstische--Mitteiiungen.der^Stadt Köln, Köln ^.ZU.-Yavut, F.:ı Arsa^ûfisi GeneLMüdüdiiğü>-İller-,vet Belediyeler, Sayı : , Ankara ) Yıldız, N. : Arsa Ofisi Kanunu ve Düşünceler, Harita-Kadastro Mühendisliği, Sayı : 18, Ankara :) Yıldız, N. : Taşınmaz Mallar Değerlerini Bilimsel Metotlarla Belirtecek Ba- - ğrmstz Kıymetlendirme Komisyonlarının Kurulması, Harita-Kadastro Mühen- - - "disliğf, Sayt V 24-25; Ankara ^ - \0) Yıldız, H. : Untersuchungen zur Baufandproblematik in der Türkei, Bonn

İmar planı uygulama yöntemleri

İmar planı uygulama yöntemleri 3. Yöntem: Arsa ve Arazi Düzenlemesi İmar planı sınırı içerisinde bulunan binalı veya binasız arsa ve arazilerin imar planına uygun ada veya parseller haline getirilmesi

İmar planı uygulama yöntemleri 3. Yöntem: Arsa ve Arazi Düzenlemesi İmar planı sınırı içerisinde bulunan binalı veya binasız arsa ve arazilerin imar planına uygun ada veya parseller haline getirilmesi

GAZİOSMANPAŞA BELEDİYESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GAZİOSMANPAŞA BELEDİYESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2016 İÇİNDEKİLER I- OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe Giderleri... 3 01. Personel Giderleri...

GAZİOSMANPAŞA BELEDİYESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2016 İÇİNDEKİLER I- OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe Giderleri... 3 01. Personel Giderleri...

GAZİOSMANPAŞA BELEDİYESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GAZİOSMANPAŞA BELEDİYESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2014 İÇİNDEKİLER I- OCAK HAZİRAN 2013 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe Giderleri... 3 01. Personel Giderleri...

GAZİOSMANPAŞA BELEDİYESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2014 İÇİNDEKİLER I- OCAK HAZİRAN 2013 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe Giderleri... 3 01. Personel Giderleri...

T.C SARIÇAM BELEDİYESİ MECLİS KARAR DEFTERİ RAPORU ÖZEL KALEM MÜDÜRLÜĞÜ. 50 plan değişikliği

T.C SARIÇAM BELEDİYESİ MECLİS KARAR DEFTERİ RAPORU KARAR NO 50 Akkuyu Mahallesi 158 ada 1 Akkuyu Mahallesi 158 ada 1 Sarıçam İlçe Belediye Meclisinin 04.05.2015 tarihli oturumunda okunan parsel 1/1000

T.C SARIÇAM BELEDİYESİ MECLİS KARAR DEFTERİ RAPORU KARAR NO 50 Akkuyu Mahallesi 158 ada 1 Akkuyu Mahallesi 158 ada 1 Sarıçam İlçe Belediye Meclisinin 04.05.2015 tarihli oturumunda okunan parsel 1/1000

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR Amaç MADDE 1-(1) Bu yönetmeliğin amacı; Tepebaşı Belediyesi

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR Amaç MADDE 1-(1) Bu yönetmeliğin amacı; Tepebaşı Belediyesi

ERGENE BELEDİYE BAŞKANLIĞI 2015 YILI MALİ DURUM VE BEKLENTİLER RAPORU

ERGENE BELEDİYE BAŞKANLIĞI 2015 YILI MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2015 İÇİNDEKİLER I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...1 A. Bütçe Giderleri...1 01. Personel Giderleri...3 02.

ERGENE BELEDİYE BAŞKANLIĞI 2015 YILI MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2015 İÇİNDEKİLER I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...1 A. Bütçe Giderleri...1 01. Personel Giderleri...3 02.

2009 YATIRIM PROGRAMI GENEL BİLGİLER VE ANALİZLER

2009 YATIRIM PROGRAMI GENEL BİLGİLER VE ANALİZLER 2009 yılı Yatırım Programı uzun bir hazırlık, rasyonelleştirme ve değerlendirme süreci kapsamındaki çalışmalar sonunda hazırlanmış olup içeriğinde toplam

2009 YATIRIM PROGRAMI GENEL BİLGİLER VE ANALİZLER 2009 yılı Yatırım Programı uzun bir hazırlık, rasyonelleştirme ve değerlendirme süreci kapsamındaki çalışmalar sonunda hazırlanmış olup içeriğinde toplam

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI MANİSA BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI MANİSA BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi

Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi Doç. Dr. Sezgin Polat Political Economy Course Political Science Department Galatasaray University Fall, 2016 Outline Kamu Kesimi Yasama Yürütme

Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi Doç. Dr. Sezgin Polat Political Economy Course Political Science Department Galatasaray University Fall, 2016 Outline Kamu Kesimi Yasama Yürütme

GAZİOSMANPAŞA BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GAZİOSMANPAŞA BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2015 İÇİNDEKİLER I- OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe... 3 01. Personel... 5 02. Sosyal

GAZİOSMANPAŞA BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2015 İÇİNDEKİLER I- OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe... 3 01. Personel... 5 02. Sosyal

TÜRK MİLLETİ ADINA. T.C. D A N I Ş T A Y ALTINCI DAİRE EsasNo : 2012/915 Karar No : 2013/8099. Temyiz Eden (Davacı) Vekili. Karşı Taraf (Davalı)

Vekili. Karşı Taraf (Davalı)") Temyiz Eden (Davacı) Vekili Karşı Taraf (Davalı) Vekili Vekili İstemin Özeti: İzmir 1. İdare Mahkemesince verilen 12/10/2011 tarihli, E:2011/1436, K:2011/1383 sayılı kararın, usul ve hukuka aykırı olduğu

Temyiz Eden (Davacı) Vekili Karşı Taraf (Davalı) Vekili Vekili İstemin Özeti: İzmir 1. İdare Mahkemesince verilen 12/10/2011 tarihli, E:2011/1436, K:2011/1383 sayılı kararın, usul ve hukuka aykırı olduğu

T.C. TEKKEKÖY BELEDİYESİ EMLAK ve İSTİMLAK MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK

T.C. TEKKEKÖY BELEDİYESİ EMLAK ve İSTİMLAK MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK AMAÇ: BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Dayanak ve Tanımlar

T.C. TEKKEKÖY BELEDİYESİ EMLAK ve İSTİMLAK MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK AMAÇ: BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Dayanak ve Tanımlar

ANTALYA İLİ, AKSU İLÇESİ, ATATÜRK MAHALLESİ, ADA 2 PARSELİN BİR KISMINI KAPSAYAN ALANDA HAZIRLANAN 1/5.000 ÖLÇEKLİ İLAVE NAZIM İMAR PLANI

ANTALYA İLİ, AKSU İLÇESİ, ATATÜRK MAHALLESİ, 13322 ADA 2 PARSELİN BİR KISMINI KAPSAYAN ALANDA HAZIRLANAN 1/5.000 ÖLÇEKLİ İLAVE NAZIM İMAR PLANI AÇIKLAMA RAPORU EKİM.2016 1 İçindekiler 1 PLANLAMA ALANININ

ANTALYA İLİ, AKSU İLÇESİ, ATATÜRK MAHALLESİ, 13322 ADA 2 PARSELİN BİR KISMINI KAPSAYAN ALANDA HAZIRLANAN 1/5.000 ÖLÇEKLİ İLAVE NAZIM İMAR PLANI AÇIKLAMA RAPORU EKİM.2016 1 İçindekiler 1 PLANLAMA ALANININ

GENEL GEREKÇE MADDE GEREKÇELERİ

GENEL GEREKÇE Bu Kanun Tasarısı, Türkiye Cumhuriyeti Anayasasının 164 üncü maddesi ile 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 42 nci maddesi hükümlerine göre 20/12/2012 tarihli ve 6363 sayılı

GENEL GEREKÇE Bu Kanun Tasarısı, Türkiye Cumhuriyeti Anayasasının 164 üncü maddesi ile 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 42 nci maddesi hükümlerine göre 20/12/2012 tarihli ve 6363 sayılı

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /5]

![T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /5]](/thumbs/68/58787573.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /5]") T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 70280967-105[269-2015/5]-45 11.05.2016 Konu : Yapılmakta Olan Yatırımlar" hesabında yer alan bakiyenin,

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 70280967-105[269-2015/5]-45 11.05.2016 Konu : Yapılmakta Olan Yatırımlar" hesabında yer alan bakiyenin,

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI YOZGAT BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI YOZGAT BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

AR&GE BÜLTEN. Ülkemizde Vergi Gelirleri ve Yeni Uygulamalar

Ülkemizde Vergi Gelirleri ve Yeni Uygulamalar Hande UZUNOĞLU Vergi, yüzyıllar boyunca devletlerin en önemli ve sağlam gelir kaynakları olmuştur. Geçmiş zamanda kimi hükümdarlıklarda halkın üzerine koyduğu

Ülkemizde Vergi Gelirleri ve Yeni Uygulamalar Hande UZUNOĞLU Vergi, yüzyıllar boyunca devletlerin en önemli ve sağlam gelir kaynakları olmuştur. Geçmiş zamanda kimi hükümdarlıklarda halkın üzerine koyduğu

Anahtar Kelimeler : Kentsel Dönüşüm ve Gelişim Alanı, Avrupa İnsan Hakları Sözleşmesi, Ek 1 Nolu Protokol

T.C. D A N I Ş T A Y Esas No : 2011/8665 Karar No : 2013/9005 Anahtar Kelimeler : Kentsel Dönüşüm ve Gelişim Alanı, Avrupa İnsan Hakları Sözleşmesi, Ek 1 Nolu Protokol Özeti : İmar planında küçük sanayi

T.C. D A N I Ş T A Y Esas No : 2011/8665 Karar No : 2013/9005 Anahtar Kelimeler : Kentsel Dönüşüm ve Gelişim Alanı, Avrupa İnsan Hakları Sözleşmesi, Ek 1 Nolu Protokol Özeti : İmar planında küçük sanayi

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI YALOVA BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI YALOVA BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. ŞEHZADELER BELEDİYE BAŞKANLIĞI Yazı İşleri Müdürlüğü

T.C. ŞEHZADELER BELEDİYE BAŞKANLIĞI Yazı İşleri Müdürlüğü 5393 Sayılı Belediye Kanunu'nun 20. Maddesi gereğince 01 Eylül 2015 Salı günü saat 18.00 de Belediye Meclis Başkanı Ömer Faruk ÇELİK Başkanlığında

T.C. ŞEHZADELER BELEDİYE BAŞKANLIĞI Yazı İşleri Müdürlüğü 5393 Sayılı Belediye Kanunu'nun 20. Maddesi gereğince 01 Eylül 2015 Salı günü saat 18.00 de Belediye Meclis Başkanı Ömer Faruk ÇELİK Başkanlığında

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI KIRŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI KIRŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. KORKUTELİ BELEDİYESİ EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BÖLÜM I Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler

T.C. KORKUTELİ BELEDİYESİ EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ Karar Tarihi : 06.11.2014 Karar No : 147 BÖLÜM I Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç MADDE 1 - Bu yönetmeliğin

T.C. KORKUTELİ BELEDİYESİ EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ Karar Tarihi : 06.11.2014 Karar No : 147 BÖLÜM I Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç MADDE 1 - Bu yönetmeliğin

Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi

Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi Doç. Dr. Sezgin Polat Public Economics Course Political Science Department Galatasaray University Fall, 2017 Outline Yasama Yürütme Yargı -

Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi Doç. Dr. Sezgin Polat Public Economics Course Political Science Department Galatasaray University Fall, 2017 Outline Yasama Yürütme Yargı -

Bütçeye ayrıntılı harcama programları ile finansman programları eklenir.

Belediye bütçesi 5393 sayılı belediye kanunu; MADDE 61.- Belediyenin stratejik plânına ve performans programına uygun olarak hazırlanan bütçe, belediyenin malî yıl ve izleyen iki yıl içindeki gelir ve

Belediye bütçesi 5393 sayılı belediye kanunu; MADDE 61.- Belediyenin stratejik plânına ve performans programına uygun olarak hazırlanan bütçe, belediyenin malî yıl ve izleyen iki yıl içindeki gelir ve

T.C. SULTANBEYLİ BELEDİYE BAŞKANLIĞI Tarih KOMİSYON RAPORLARI Rapor No 2010 / 18 HUKUK KOMİSYONU RAPORU

SULTANBEYLİ BELEDİYE BAŞKANLIĞI Tarih. 04.05.2010 KOMİSYON RAPORLARI Rapor No 2010 / 18 HUKUK KOMİSYONU RAPORU KONU : Yönetmelikler. TEKLİFİN ÖZÜ : Belediye Meclisi nin 03.05.2010 tarihli oturumunda komisyonumuza

SULTANBEYLİ BELEDİYE BAŞKANLIĞI Tarih. 04.05.2010 KOMİSYON RAPORLARI Rapor No 2010 / 18 HUKUK KOMİSYONU RAPORU KONU : Yönetmelikler. TEKLİFİN ÖZÜ : Belediye Meclisi nin 03.05.2010 tarihli oturumunda komisyonumuza

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

örnekengelsizkentlerprojesiörnekeng elsizkentlerprojesiörnekengelsizkentl erprojesiörnekengelsizkentlerprojesi

T.C. BAŞBAKANLIK ÖZÜRLÜLER İDARESİ BAŞKANLIĞI ÖRNEK ENGELSİZ KENT PROJESİ KARAMAN [Metni yazın] Sayfa 0 1. PROJENİN TANIMI 1.1. PROJENİN İSMİ: ÖRNEK ENGELSİZ KENT PROJESİ 1.2. PROJE ALANI: KARAMAN KENTSEL

T.C. BAŞBAKANLIK ÖZÜRLÜLER İDARESİ BAŞKANLIĞI ÖRNEK ENGELSİZ KENT PROJESİ KARAMAN [Metni yazın] Sayfa 0 1. PROJENİN TANIMI 1.1. PROJENİN İSMİ: ÖRNEK ENGELSİZ KENT PROJESİ 1.2. PROJE ALANI: KARAMAN KENTSEL

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 04.12.2012 KOMİSYON RAPORLARI Rapor No : 2012 / 29 HUKUK KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞINA

MECLİSİ Tarih : 04.12.2012 KOMİSYON RAPORLARI Rapor No : 2012 / 29 HUKUK KOMİSYONU KONU : Bina Kiralama. TEKLİFİN ÖZÜ : Belediye Meclisi nin 03/12/2012 tarihli oturumunda incelenmek üzere komisyonumuza

MECLİSİ Tarih : 04.12.2012 KOMİSYON RAPORLARI Rapor No : 2012 / 29 HUKUK KOMİSYONU KONU : Bina Kiralama. TEKLİFİN ÖZÜ : Belediye Meclisi nin 03/12/2012 tarihli oturumunda incelenmek üzere komisyonumuza

Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır. 15 Aralık 2004 Çarşamba. Kanunlar

Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır Kuruluş : 7 Ekim 1920 15 Aralık 2004 Çarşamba Sayı : 25671 YASAMA BÖLÜMÜ Kanunlar Arsa Ofisi Kanunu ve Toplu Konut Kanununda Değişiklik

Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır Kuruluş : 7 Ekim 1920 15 Aralık 2004 Çarşamba Sayı : 25671 YASAMA BÖLÜMÜ Kanunlar Arsa Ofisi Kanunu ve Toplu Konut Kanununda Değişiklik

1: YÖNETİM-YERİNDEN YÖNETİME İLİŞKİN KAVRAMSAL ÇERÇEVE...1

bölüm 1: YÖNETİM-YERİNDEN YÖNETİME İLİŞKİN KAVRAMSAL ÇERÇEVE...1 1. Kavramsal Çerçeve: Yönetim-Yerinden Yönetim...2 1.1. Yönetim Kavramı...2 1.2. Yerinden Yönetim...4 2. Yerel Yönetimlerin Önemi ve Varlık

bölüm 1: YÖNETİM-YERİNDEN YÖNETİME İLİŞKİN KAVRAMSAL ÇERÇEVE...1 1. Kavramsal Çerçeve: Yönetim-Yerinden Yönetim...2 1.1. Yönetim Kavramı...2 1.2. Yerinden Yönetim...4 2. Yerel Yönetimlerin Önemi ve Varlık

İmar ve Şehircilik Müdürlüğünün Görevleri. MADDE 12.6. İmar ve Şehircilik Müdürlüğünün görevleri, aşağıda sıralandığı gibidir.

İmar ve Şehircilik Müdürlüğünün Görevleri MADDE 12.6. İmar ve Şehircilik Müdürlüğünün görevleri, aşağıda sıralandığı gibidir. 12.6.1. 5393 Sayılı Belediye Kanunu, 5216 Sayılı Büyükşehir Belediye Kanunu,

İmar ve Şehircilik Müdürlüğünün Görevleri MADDE 12.6. İmar ve Şehircilik Müdürlüğünün görevleri, aşağıda sıralandığı gibidir. 12.6.1. 5393 Sayılı Belediye Kanunu, 5216 Sayılı Büyükşehir Belediye Kanunu,

T.C. Belediye Meclisini Teşkil Eden Zevat Karar Tarihi 09/10/2015 Cem KARA ( )

") GÜNDEM 1: 2016 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2016 Yılı Bütçe Tasarısı 25/08/2015 tarih 353 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler Bütçe

GÜNDEM 1: 2016 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2016 Yılı Bütçe Tasarısı 25/08/2015 tarih 353 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler Bütçe

T.C. Belediye Meclisini Teşkil Eden Zevat Karar Tarihi 10/10/2014 Cem KARA ( ) Karar No 50

Karar No 50") GÜNDEM-3: 2015 yılı ve izleyen 2 yıla ait Çatalca Belediyesi Bütçesi ile ilgili Plan ve Bütçe Komisyon raporunun görüşülmesi. TEKLİF: 2015 Yılı Bütçe Tasarısı 26/08/2014 tarih 311 Karar numarası ile Encümenimizde

GÜNDEM-3: 2015 yılı ve izleyen 2 yıla ait Çatalca Belediyesi Bütçesi ile ilgili Plan ve Bütçe Komisyon raporunun görüşülmesi. TEKLİF: 2015 Yılı Bütçe Tasarısı 26/08/2014 tarih 311 Karar numarası ile Encümenimizde

İKİNCİ KISIM. Amaç ve Hukuki Dayanak

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

Altyapı ve Kentsel Dönüşüm Hizmetleri Şube Müdürlüğü

Altyapı ve Kentsel Dönüşüm Hizmetleri Şube Müdürlüğü Şube Müdürlüğümüzün Genel Yapısı 1 1 1 1 1 ŞUBE MÜDÜRÜ İNŞAAT MÜHENDİSİ ŞEHİR PLANCISI HARİTA TEKNİKERİ SU ÜRÜNLERİ TEKNİKERİ ADİL BARTU GÜRDAL KOKUCU

Altyapı ve Kentsel Dönüşüm Hizmetleri Şube Müdürlüğü Şube Müdürlüğümüzün Genel Yapısı 1 1 1 1 1 ŞUBE MÜDÜRÜ İNŞAAT MÜHENDİSİ ŞEHİR PLANCISI HARİTA TEKNİKERİ SU ÜRÜNLERİ TEKNİKERİ ADİL BARTU GÜRDAL KOKUCU

İL ÖZEL İDARELERİ PAYININ DAĞITIM VE KULLANIM ESASLARI HAKKINDA YÖNETMELİK

İL ÖZEL İDARELERİ PAYININ DAĞITIM VE KULLANIM ESASLARI HAKKINDA YÖNETMELİK Yayımlandığı Resmi Gazete Tarihi: 10/06/1997 Yayımlandığı Resmi Gazete No: 23015 BİRİNCİ KISIM : Amaç, Kapsam, Dayanak Amaç Madde

İL ÖZEL İDARELERİ PAYININ DAĞITIM VE KULLANIM ESASLARI HAKKINDA YÖNETMELİK Yayımlandığı Resmi Gazete Tarihi: 10/06/1997 Yayımlandığı Resmi Gazete No: 23015 BİRİNCİ KISIM : Amaç, Kapsam, Dayanak Amaç Madde

İPTAL İSTEMİNDE BULUNAN DAVACI: TMMOB Mimarlar Odası İstanbul Büyükkent Şubesi

10.15.1. Ek: Dava Dilekçesi İstanbul Nöbetçi İdare Mahkemesi Sayın Başkanlığına İstanbul 10. İdare Mahkemesi 2008/1058 Esas 27.06.2008 Yürütmenin durdurulması istemlidir İPTAL İSTEMİNDE BULUNAN DAVACI:

10.15.1. Ek: Dava Dilekçesi İstanbul Nöbetçi İdare Mahkemesi Sayın Başkanlığına İstanbul 10. İdare Mahkemesi 2008/1058 Esas 27.06.2008 Yürütmenin durdurulması istemlidir İPTAL İSTEMİNDE BULUNAN DAVACI:

KANUN NO: 3796 30 Nisan 1992 (Resmi Gazete ile neşir ilanı:5 Mayıs 1992-Sayı:21219) 5.t. Düstur, c.31-s.

5.t. Düstur, c.31-s.") KANUN NO: 3796 30 Nisan 1992 (Resmi Gazete ile neşir ilanı:5 Mayıs 1992-Sayı:21219) 5.t. Düstur, c.31-s. Amaç ve Kapsamı Madde 1- Bu kanun İstanbul Kentinin uluslararası olimpik anlaşma şartlarına uygun

KANUN NO: 3796 30 Nisan 1992 (Resmi Gazete ile neşir ilanı:5 Mayıs 1992-Sayı:21219) 5.t. Düstur, c.31-s. Amaç ve Kapsamı Madde 1- Bu kanun İstanbul Kentinin uluslararası olimpik anlaşma şartlarına uygun

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2015 YILI

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 215 YILI TEMMUZ 215 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 215 YILI TEMMUZ 215 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

İL ÖZEL İDARELERİN ve BELEDİYELERİN GAYRİMENKUL SATIŞININ KDVK KARŞISINDAKİ

İL ÖZEL İDARELERİN ve BELEDİYELERİN GAYRİMENKUL SATIŞININ KDVK KARŞISINDAKİ DURUMU 29 İL ÖZEL İDARELERİN ve BELEDİYELERİN GAYRİMENKUL SATIŞININ KDVK KARŞISINDAKİ DURUMU I - Konu Bu raporda irdelenen konu,

İL ÖZEL İDARELERİN ve BELEDİYELERİN GAYRİMENKUL SATIŞININ KDVK KARŞISINDAKİ DURUMU 29 İL ÖZEL İDARELERİN ve BELEDİYELERİN GAYRİMENKUL SATIŞININ KDVK KARŞISINDAKİ DURUMU I - Konu Bu raporda irdelenen konu,

İrfan VURAL Gelirler Kontrolörü

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

Cumhuriyet Halk Partisi

1 Cumhuriyet Halk Partisi Belediyelerin Engelliler Hakkındaki Yükümlülükleri Tarih : 07.09.2011 Birleşmiş Milletler Engellilerin Haklarına İlişkin Sözleşme Sözleşme nin 1 inci maddesinde amaç özürlülerin

1 Cumhuriyet Halk Partisi Belediyelerin Engelliler Hakkındaki Yükümlülükleri Tarih : 07.09.2011 Birleşmiş Milletler Engellilerin Haklarına İlişkin Sözleşme Sözleşme nin 1 inci maddesinde amaç özürlülerin

HAZİNEYE AİT TARIM ARAZİLERİNİN SATIŞI HAKKINDA KANUN

7475 HAZİNEYE AİT TARIM ARAZİLERİNİN SATIŞI HAKKINDA KANUN Kanun Numarası : 4070 Kabul Tarihi : 16/2/1995 Yayımlandığı R.Gazete : Tarih : 19/2/1995 Sayı : 22207 Yayımlandığı Düstur : Tertip : 5 Cilt :

7475 HAZİNEYE AİT TARIM ARAZİLERİNİN SATIŞI HAKKINDA KANUN Kanun Numarası : 4070 Kabul Tarihi : 16/2/1995 Yayımlandığı R.Gazete : Tarih : 19/2/1995 Sayı : 22207 Yayımlandığı Düstur : Tertip : 5 Cilt :

T.C. BEŞİKTAŞ BELEDİYE BAŞKANLIĞI MECLİS KARARI. : 2017 Mali Yılı Tahmini Bütçenin görüşülmesi.

KONU : 2017 Mali Yılı Tahmini Bütçenin görüşülmesi. İNCELEME : Belediye Meclisimizin 03.10.2016 günlü birinci Birleşiminde Plan ve Bütçe Komisyonu ile Hukuk Komisyonuna havale edilen Mali Hizmetler Müdürlüğünün

KONU : 2017 Mali Yılı Tahmini Bütçenin görüşülmesi. İNCELEME : Belediye Meclisimizin 03.10.2016 günlü birinci Birleşiminde Plan ve Bütçe Komisyonu ile Hukuk Komisyonuna havale edilen Mali Hizmetler Müdürlüğünün

MEVDUAT VE KATILIM FONLARININ VADELERİ VE TÜRLERİ HAKKINDA TEBLİĞ (SAYI:2007/1)

") MEVDUAT VE KATILIM FONLARININ VADELERİ VE TÜRLERİ HAKKINDA TEBLİĞ (SAYI:2007/1) (23.07.2015 tarih ve 29423 sayılı Resmi Gazete de yayımlanmış, güncellenen hali) Amaç ve kapsam MADDE 1 - (1) Bu Tebliğin

MEVDUAT VE KATILIM FONLARININ VADELERİ VE TÜRLERİ HAKKINDA TEBLİĞ (SAYI:2007/1) (23.07.2015 tarih ve 29423 sayılı Resmi Gazete de yayımlanmış, güncellenen hali) Amaç ve kapsam MADDE 1 - (1) Bu Tebliğin

ANTALYA İLİ, AKSU İLÇESİ, ATATÜRK MAHALLESİ, ADA 2 PARSELİN BİR KISMINI KAPSAYAN ALANDA HAZIRLANAN 1/1.000 ÖLÇEKLİ İLAVE UYGULAMA İMAR PLANI

ANTALYA İLİ, AKSU İLÇESİ, ATATÜRK MAHALLESİ, 13322 ADA 2 PARSELİN BİR KISMINI KAPSAYAN ALANDA HAZIRLANAN 1/1.000 ÖLÇEKLİ İLAVE UYGULAMA İMAR PLANI AÇIKLAMA RAPORU EKİM.2016 1 İçindekiler 1 PLANLAMA ALANININ

ANTALYA İLİ, AKSU İLÇESİ, ATATÜRK MAHALLESİ, 13322 ADA 2 PARSELİN BİR KISMINI KAPSAYAN ALANDA HAZIRLANAN 1/1.000 ÖLÇEKLİ İLAVE UYGULAMA İMAR PLANI AÇIKLAMA RAPORU EKİM.2016 1 İçindekiler 1 PLANLAMA ALANININ

KARTAL BELEDİYE BAŞKANLIĞI

214 KARTAL BELEDİYE BAŞKANLIĞI 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 214 / KARTAL 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İÇİNDEKİLER GİRİŞ 3 I-OCAK HAZİRAN 214 DÖNEMİ BÜTÇE

214 KARTAL BELEDİYE BAŞKANLIĞI 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 214 / KARTAL 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İÇİNDEKİLER GİRİŞ 3 I-OCAK HAZİRAN 214 DÖNEMİ BÜTÇE

3194 SAYILI İMAR KANUNU NUN 18. MADDESİNE GÖRE YAPILAN ARAZİ VE ARSA DÜZENLEMELERİNDE YAŞANAN SORUNLAR Cafer ERGEN

GİRİŞ 3194 SAYILI İMAR KANUNU NUN 18. MADDESİNE GÖRE YAPILAN Bugün itibariyle arazi ve arsa düzenlemeleri uygulamalarında tam bir birlik sağlanamamıştır. Bunun da gerçek nedeni belediyelerin imar uygulamalarında

GİRİŞ 3194 SAYILI İMAR KANUNU NUN 18. MADDESİNE GÖRE YAPILAN Bugün itibariyle arazi ve arsa düzenlemeleri uygulamalarında tam bir birlik sağlanamamıştır. Bunun da gerçek nedeni belediyelerin imar uygulamalarında

T.C. SAYIŞTAY BAŞKANLIĞI BURSA NİLÜFER BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI BURSA NİLÜFER BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI BURSA NİLÜFER BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

BALIKESİR İLİ ERDEK İLÇESİ NAZIM İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU

BALIKESİR İLİ ERDEK İLÇESİ NAZIM İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU 874-875 ADA 1 PARSELLER 1/5000 18-19 M 2015 1 Planlama Alanı Balıkesir ili, Erdek ilçesi, Yalı mahallesi sınırları içerisinde kalmaktadır.

BALIKESİR İLİ ERDEK İLÇESİ NAZIM İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU 874-875 ADA 1 PARSELLER 1/5000 18-19 M 2015 1 Planlama Alanı Balıkesir ili, Erdek ilçesi, Yalı mahallesi sınırları içerisinde kalmaktadır.

2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ- / DENİZLİ Yılı Kurumsal Mali Durum ve Beklentiler Raporu 1 SUNUŞ..3 I-OCAK- HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 4 A. Bütçe Giderleri 4 01. Personel

YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ- / DENİZLİ Yılı Kurumsal Mali Durum ve Beklentiler Raporu 1 SUNUŞ..3 I-OCAK- HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 4 A. Bütçe Giderleri 4 01. Personel

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve sayılı Resmi Gazete

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve 29796 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6728 sayılı Yatırım Ortamının

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve 29796 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6728 sayılı Yatırım Ortamının

GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1019 Gayrimenkul Mevzuatı 25 Bu kitapçıkta yer alan

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1019 Gayrimenkul Mevzuatı 25 Bu kitapçıkta yer alan

Temyiz Eden (Davalı) : Antalya İl Özel İdaresi

: Antalya İl Özel İdaresi") İdari Dava Daireleri Kararları Bu durumda, İdare Mahkemesince, uyuşmazlığa konu kentsel dönüşüm alanına yönelik olarak proje hazırlanıp hazırlanmadığı, plan değişikliği yapılıp yapılmadığı araştırıldıktan

İdari Dava Daireleri Kararları Bu durumda, İdare Mahkemesince, uyuşmazlığa konu kentsel dönüşüm alanına yönelik olarak proje hazırlanıp hazırlanmadığı, plan değişikliği yapılıp yapılmadığı araştırıldıktan

Karar No 50 PLAN VE BÜTÇE KOMİSYON RAPORU

GÜNDEM-2): 2017 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2017 Yılı Bütçe Tasarısı 23/08/2016 tarih 425 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler

GÜNDEM-2): 2017 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2017 Yılı Bütçe Tasarısı 23/08/2016 tarih 425 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler

Program Koordinatörü Bilim, Sanayi ve Teknoloji Bakanlığı

Onuncu Kalkınma Planı (2014-2018) KAMU ALIMLARI YOLUYLA TEKNOLOJİ GELİŞTİRME VE YERLİ ÜRETİM PROGRAMI EYLEM PLANI Program Koordinatörü Bilim, Sanayi ve Teknoloji KASIM 2014 KAMU ALIMLARI YOLUYLA TEKNOLOJİ

Onuncu Kalkınma Planı (2014-2018) KAMU ALIMLARI YOLUYLA TEKNOLOJİ GELİŞTİRME VE YERLİ ÜRETİM PROGRAMI EYLEM PLANI Program Koordinatörü Bilim, Sanayi ve Teknoloji KASIM 2014 KAMU ALIMLARI YOLUYLA TEKNOLOJİ

T.C. GÜNEY EGE KALKINMA AJANSI

YATIRIM DESTEK OFİSLERİ T.C. GÜNEY EGE KALKINMA AJANSI Eğitim Yatırımlarında Sağlanan Destekler Bilgi Notu Yatırım Destek Ofisleri 07/01/2013 İçindekiler 1. Tanımlar... 2 2. Destekler... 2 2.1. Öncelikli

YATIRIM DESTEK OFİSLERİ T.C. GÜNEY EGE KALKINMA AJANSI Eğitim Yatırımlarında Sağlanan Destekler Bilgi Notu Yatırım Destek Ofisleri 07/01/2013 İçindekiler 1. Tanımlar... 2 2. Destekler... 2 2.1. Öncelikli

2014 Yılı Kurumsal Durum ve Mali Beklentiler Raporu T.C. YÜREĞİR BELEDİYE BAŞKANLIĞI 2014 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU

214 Yılı Kurumsal Durum ve Mali Beklentiler Raporu T.C. YÜREĞİR BELEDİYE BAŞKANLIĞI 214 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU 214 Yılı Kurumsal Durum ve Mali Beklentiler Raporu 1 214 Yılı Kurumsal

214 Yılı Kurumsal Durum ve Mali Beklentiler Raporu T.C. YÜREĞİR BELEDİYE BAŞKANLIĞI 214 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU 214 Yılı Kurumsal Durum ve Mali Beklentiler Raporu 1 214 Yılı Kurumsal

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2017 SUNUŞ... 4 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2017 SUNUŞ... 4 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

Cari: 5393 Sayılı. Belediye Kanunu

Cari: 5393 Sayılı Belediye Kanunu a) Belediye: Belde sakinlerinin mahallî müşterek nitelikteki ihtiyaçlarını karşılamak üzere kurulan ve karar organı seçmenler tarafından seçilerek oluşturulan, idarî ve

Cari: 5393 Sayılı Belediye Kanunu a) Belediye: Belde sakinlerinin mahallî müşterek nitelikteki ihtiyaçlarını karşılamak üzere kurulan ve karar organı seçmenler tarafından seçilerek oluşturulan, idarî ve

YILI İSTANBUL BÜYÜKŞEHİR BELEDİYESİ OCAK-ARALIK DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI MALİ HİZMETLER DAİRE BAŞKANLIĞI

2017 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-ARALIK DÖNEMİ UYGULAMA SONUÇLARI MALİ HİZMEER DAİRE BAŞKANLIĞI GİRİŞ 2017 yılı Gelir Bütçemiz 13 milyar 900 milyon olarak tahmin edilmiş, 1 milyar 139 milyon

2017 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-ARALIK DÖNEMİ UYGULAMA SONUÇLARI MALİ HİZMEER DAİRE BAŞKANLIĞI GİRİŞ 2017 yılı Gelir Bütçemiz 13 milyar 900 milyon olarak tahmin edilmiş, 1 milyar 139 milyon

MANİSA İLİ ALAŞEHİR İLÇESİ KURTULUŞ MAHALLESİ ada 2 parsel- 10 ada 4, 5, 7 parsel -9 ada 12 parsel

MANİSA İLİ ALAŞEHİR İLÇESİ- İMAR PLANI DEĞİŞİKLİĞİ PLAN AÇIKLAMA RAPORU MANİSA İLİ ALAŞEHİR İLÇESİ KURTULUŞ MAHALLESİ 1264 ada 2 parsel- 10 ada 4, 5, 7 parsel -9 ada 12 parsel 1/5000 VE 1/1000 ÖLÇEKLİ

MANİSA İLİ ALAŞEHİR İLÇESİ- İMAR PLANI DEĞİŞİKLİĞİ PLAN AÇIKLAMA RAPORU MANİSA İLİ ALAŞEHİR İLÇESİ KURTULUŞ MAHALLESİ 1264 ada 2 parsel- 10 ada 4, 5, 7 parsel -9 ada 12 parsel 1/5000 VE 1/1000 ÖLÇEKLİ

Belediyemizin 2017 Mali Yılına ait hazırlanan Bütçe Kesin Hesabının görüşülmesi talebi. Top Tarihi Karar No Konusu : : :

230 Belediyemizin 2017 Mali Yılına ait hazırlanan Bütçe Kesin Hesabının görüşülmesi talebi. Meclis gündeminin 1. maddesinde bulunan, Belediyemizin 2017 Mali Yılına ait hazırlanan Bütçe Kesin Hesabının

230 Belediyemizin 2017 Mali Yılına ait hazırlanan Bütçe Kesin Hesabının görüşülmesi talebi. Meclis gündeminin 1. maddesinde bulunan, Belediyemizin 2017 Mali Yılına ait hazırlanan Bütçe Kesin Hesabının

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2015 SUNUŞ... 4 I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe Giderleri... 5 01. Personel Giderleri... 7 02. Sosyal Güvenlik Kurumlarına

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2015 SUNUŞ... 4 I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe Giderleri... 5 01. Personel Giderleri... 7 02. Sosyal Güvenlik Kurumlarına

Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi aşağıdaki yasayı yapar. BİRİNCİ KISIM Genel Kurallar

45/1987 BÜTÇE DAİRESİ (KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI) YASASI Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi aşağıdaki yasayı yapar. BİRİNCİ KISIM Genel Kurallar Kısa İsim Tefsir Dairenin Kuruluş

45/1987 BÜTÇE DAİRESİ (KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI) YASASI Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi aşağıdaki yasayı yapar. BİRİNCİ KISIM Genel Kurallar Kısa İsim Tefsir Dairenin Kuruluş

T.C.SAYIŞTAY BAŞKANLIĞI TRABZON BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C.SAYIŞTAY BAŞKANLIĞI TRABZON BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK / 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00 Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C.SAYIŞTAY BAŞKANLIĞI TRABZON BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK / 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00 Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

1.1.2015 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU KIRIKKALE BELEDİYESİ TEMMUZ 2015 KIRIKKALE BELEDİYESİ

1.1.2015 KIRIKKALE BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2015 KIRIKKALE BELEDİYESİ 1 İÇİNDEKİLER SAYFA ÜST YÖNETİCİ SUNUŞU... 3 I-GENEL BİLGİLER.. 4 1-2015 yılı Ocak-Haziran

1.1.2015 KIRIKKALE BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2015 KIRIKKALE BELEDİYESİ 1 İÇİNDEKİLER SAYFA ÜST YÖNETİCİ SUNUŞU... 3 I-GENEL BİLGİLER.. 4 1-2015 yılı Ocak-Haziran

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.11.2012 KOMİSYON RAPORLARI Rapor No : 2012 / 24 HUKUK KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞI NA

SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.11.2012 KOMİSYON RAPORLARI Rapor No : 2012 / 24 HUKUK KOMİSYONU RAPORU KONU : Hizmet Alım İhalesi. komisyonumuza havale edilen Kültür ve Sosyal İşler Müdürlüğü nün

SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.11.2012 KOMİSYON RAPORLARI Rapor No : 2012 / 24 HUKUK KOMİSYONU RAPORU KONU : Hizmet Alım İhalesi. komisyonumuza havale edilen Kültür ve Sosyal İşler Müdürlüğü nün

MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FAALİYET RAPORU

MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FAALİYET RAPORU MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FALİYET RAPORU 2004 Yılında Belediyemiz birimleri günü geçmiş birbirinden bağımsız bilgisayar teknolojisiyle hizmetini

MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FAALİYET RAPORU MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FALİYET RAPORU 2004 Yılında Belediyemiz birimleri günü geçmiş birbirinden bağımsız bilgisayar teknolojisiyle hizmetini

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA Umumi Hayata Müessir Afetler Dolayısiyle Alınacak Tedbirlerle Yapılacak Yardımlara Dair Kanun ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi (Deprem

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA Umumi Hayata Müessir Afetler Dolayısiyle Alınacak Tedbirlerle Yapılacak Yardımlara Dair Kanun ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi (Deprem

DENETİM KURULU KALDIRILAN KOOPERATİFLERDE YENİ DENETİM SİSTEMİ NASIL OLACAK?

Yaklaşım Dergisi, Ekim 2014, Sayı:262 DENETİM KURULU KALDIRILAN KOOPERATİFLERDE YENİ DENETİM SİSTEMİ NASIL OLACAK? 1- GİRİŞ Kuruluş amaçları birbirinden farklı değişik türlerde faaliyet gösteren kooperatiflerin

Yaklaşım Dergisi, Ekim 2014, Sayı:262 DENETİM KURULU KALDIRILAN KOOPERATİFLERDE YENİ DENETİM SİSTEMİ NASIL OLACAK? 1- GİRİŞ Kuruluş amaçları birbirinden farklı değişik türlerde faaliyet gösteren kooperatiflerin

İPTAL İSTEMİNDE BULUNAN DAVACI: TMMOB Mimarlar Odası İstanbul Büyükkent Şubesi

10.19.1. Ek: Dava Dilekçesi İstanbul Nöbetçi İdare Mahkemesi Sayın Başkanlığına 24.10.2008 Yürütmenin durdurulması istemlidir. İPTAL İSTEMİNDE BULUNAN DAVACI: TMMOB Mimarlar Odası İstanbul Büyükkent Şubesi

10.19.1. Ek: Dava Dilekçesi İstanbul Nöbetçi İdare Mahkemesi Sayın Başkanlığına 24.10.2008 Yürütmenin durdurulması istemlidir. İPTAL İSTEMİNDE BULUNAN DAVACI: TMMOB Mimarlar Odası İstanbul Büyükkent Şubesi

İMAR VE ŞEHİRCİLİK DAİRESİ BAŞKANLIĞI PLANLAMA ŞUBE MÜDÜRLÜĞÜ

İMAR VE ŞEHİRCİLİK DAİRESİ BAŞKANLIĞI PLANLAMA ŞUBE MÜDÜRLÜĞÜ ŞEHZADELER İLÇESİ, YUKARIÇOBANİSAMAHALLESİ, 3582 ADA, 3 PARSELE İLİŞKİN 1/5000 ÖLÇEKLİ NAZIM İMAR PLANI VE 1/1000 ÖLÇEKLİ UYGULAMA İMAR PLANI

İMAR VE ŞEHİRCİLİK DAİRESİ BAŞKANLIĞI PLANLAMA ŞUBE MÜDÜRLÜĞÜ ŞEHZADELER İLÇESİ, YUKARIÇOBANİSAMAHALLESİ, 3582 ADA, 3 PARSELE İLİŞKİN 1/5000 ÖLÇEKLİ NAZIM İMAR PLANI VE 1/1000 ÖLÇEKLİ UYGULAMA İMAR PLANI

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : KOMİSYON RAPORLARI Rapor No: 2015 / 09 HUKUK KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞINA

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 05.05.2015 KOMİSYON RAPORLARI Rapor No: 2015 / 09 HUKUK KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞINA KONU : Park ve Bahçeler Müdürlüğü Yönetmeliği. TEKLİFİN ÖZÜ

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 05.05.2015 KOMİSYON RAPORLARI Rapor No: 2015 / 09 HUKUK KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞINA KONU : Park ve Bahçeler Müdürlüğü Yönetmeliği. TEKLİFİN ÖZÜ

İMAR HUKUKUNDAN KAYNAKLANAN TAZMİNAT DAVALARI

İMAR HUKUKUNDAN KAYNAKLANAN TAZMİNAT DAVALARI İDARENİN İMAR HUKUKU NEDENİYLE SORUMLULUĞU HAKKINDA GENEL ANALİZ DOÇ.DR. MÜSLÜM AKINCI İMAR ve İDARE Belli bir yerleşim alanının teknik, sosyal ve hukuki araç

İMAR HUKUKUNDAN KAYNAKLANAN TAZMİNAT DAVALARI İDARENİN İMAR HUKUKU NEDENİYLE SORUMLULUĞU HAKKINDA GENEL ANALİZ DOÇ.DR. MÜSLÜM AKINCI İMAR ve İDARE Belli bir yerleşim alanının teknik, sosyal ve hukuki araç

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI ANTALYA MURATPAŞA BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI ANTALYA MURATPAŞA BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

KOOPERATİFLER KANUNUNDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor 14.06.2010 / 67-1 KOOPERATİFLER KANUNUNDA DEĞİŞİKLİK YAPILDI ÖZET : 3 Haziran 2010 Tarihli Ve 5593 Sayılı Kooperatifler Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

Sirküler Rapor 14.06.2010 / 67-1 KOOPERATİFLER KANUNUNDA DEĞİŞİKLİK YAPILDI ÖZET : 3 Haziran 2010 Tarihli Ve 5593 Sayılı Kooperatifler Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

T.C. TARSUS BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ, 2017 İÇİNDEKİLER İÇİNDEKİLER... 2 TABLOLAR LISTESI... 3 ŞEKILLER LISTESI... 3 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA

T.C. BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ, 2017 İÇİNDEKİLER İÇİNDEKİLER... 2 TABLOLAR LISTESI... 3 ŞEKILLER LISTESI... 3 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA

T.C. BİNGÖL ÜNİVERSİTESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. BİNGÖL ÜNİVERSİTESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU BİNGÖL Temmuz 2017 11 SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki

T.C. BİNGÖL ÜNİVERSİTESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU BİNGÖL Temmuz 2017 11 SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2017 YILI

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 217 YILI TEMMUZ 217 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 217 YILI TEMMUZ 217 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : KOMİSYON RAPORLARI Rapor No : 2011 / 7 BÜTÇE VE TARİFE KOMİSYONU RAPORU

MECLİSİ Tarih : 06.09.2011 KOMİSYON RAPORLARI Rapor No : 2011 / 7 BÜTÇE VE TARİFE KOMİSYONU KONU : Ödenek Aktarma. TEKLİFİN ÖZÜ : Belediye Meclisi nin 05.09.2011 tarihli oturumunda incelenmek üzere komisyonumuza

MECLİSİ Tarih : 06.09.2011 KOMİSYON RAPORLARI Rapor No : 2011 / 7 BÜTÇE VE TARİFE KOMİSYONU KONU : Ödenek Aktarma. TEKLİFİN ÖZÜ : Belediye Meclisi nin 05.09.2011 tarihli oturumunda incelenmek üzere komisyonumuza

T.C. UYUŞMAZLIK MAHKEMESİ HUKUK BÖLÜMÜ ESAS NO : 1995/97 KARAR NO : 1996/44

T.C. UYUŞMAZLIK MAHKEMESİ HUKUK BÖLÜMÜ ESAS NO : 1995/97 KARAR NO : 1996/44 ÖZET; 3417 sayılı Yasa uyarınca çalışanıyla ilgili tasarruf kesintilerini yapıp işveren katkılarıyla banka hesabına yatırmayan

T.C. UYUŞMAZLIK MAHKEMESİ HUKUK BÖLÜMÜ ESAS NO : 1995/97 KARAR NO : 1996/44 ÖZET; 3417 sayılı Yasa uyarınca çalışanıyla ilgili tasarruf kesintilerini yapıp işveren katkılarıyla banka hesabına yatırmayan

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.10.2011 KOMİSYON RAPORLARI Rapor No : 2011 / 9 BÜTÇE VE TARİFE KOMİSYONU RAPORU

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.10.2011 KOMİSYON RAPORLARI Rapor No : 2011 / 9 BÜTÇE VE TARİFE KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞI NA KONU : 2012 Mali Yılı Hizmet Ücret Tarifesi. TEKLİFİN

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.10.2011 KOMİSYON RAPORLARI Rapor No : 2011 / 9 BÜTÇE VE TARİFE KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞI NA KONU : 2012 Mali Yılı Hizmet Ücret Tarifesi. TEKLİFİN

AFYONKARAHİSAR BELEDİYESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

AFYONKARAHİSAR BELEDİYESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2017 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

AFYONKARAHİSAR BELEDİYESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2017 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

Planlama Kademelenmesi II

Planlama Kademelenmesi II İMAR PLANLAMA SÜRECİ İmar Planı Elde Etme Yolları İmar planları İmar Planlarının Yapımını Yüklenecek Müellif ve Müellif Kuruluşlarının Yeterlilik Yönetmeliği nde tanımlanan niteliklere

Planlama Kademelenmesi II İMAR PLANLAMA SÜRECİ İmar Planı Elde Etme Yolları İmar planları İmar Planlarının Yapımını Yüklenecek Müellif ve Müellif Kuruluşlarının Yeterlilik Yönetmeliği nde tanımlanan niteliklere

T.C. İZMİR İLİ URLA BELEDİYESİ MECLİS KARARI

Karar No : 46 KARAR 46- İlçemiz, Sıra Mahallesi 2150 ada 7 parselde bulunan trafo yerinin değiştirilmesi Gediz Elektrik Dağıtım Anonim Şirketi İzmir İl Tesis Müdürlüğünün 04.01.2013 tarih 273 sayılı yazısı

Karar No : 46 KARAR 46- İlçemiz, Sıra Mahallesi 2150 ada 7 parselde bulunan trafo yerinin değiştirilmesi Gediz Elektrik Dağıtım Anonim Şirketi İzmir İl Tesis Müdürlüğünün 04.01.2013 tarih 273 sayılı yazısı

VERGİ SİRKÜLERİ NO: 2010/33 TARİH:

VERGİ SİRKÜLERİ NO: 2010/33 TARİH: 25.06.2010 KONU KDV / 58 Nolu Sirküler; Taşınmaz ve taşınmaz niteliği taşıyan mal ve hakların satışında katma değer vergisi uygulaması. Gelir İdaresi Başkanlığı nca 23.06.2010

VERGİ SİRKÜLERİ NO: 2010/33 TARİH: 25.06.2010 KONU KDV / 58 Nolu Sirküler; Taşınmaz ve taşınmaz niteliği taşıyan mal ve hakların satışında katma değer vergisi uygulaması. Gelir İdaresi Başkanlığı nca 23.06.2010

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : KOMİSYON RAPORLARI Rapor No: 2018/ 15 PLAN VE BÜTÇE KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞINA

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.11.2018 KOMİSYON RAPORLARI Rapor No: 2018/ 15 PLAN VE BÜTÇE KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞINA KONU : Ödenek Aktarılması. TEKLİFİN ÖZÜ : Sultanbeyli

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.11.2018 KOMİSYON RAPORLARI Rapor No: 2018/ 15 PLAN VE BÜTÇE KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞINA KONU : Ödenek Aktarılması. TEKLİFİN ÖZÜ : Sultanbeyli

T.C. ĠZMĠR KONAK BELEDĠYESĠ EMLAK VE ĠSTĠMLAK MÜDÜRLÜĞÜ

T.C. ĠZMĠR KONAK BELEDĠYESĠ EMLAK VE ĠSTĠMLAK MÜDÜRLÜĞÜ ÖRGÜTLENME, GÖREV, YETKĠ VE ÇALIġMA ESASLARI HAKKINDA YÖNETMELĠK T.C. ĠZMĠR KONAK BELEDĠYE BAġKANLIĞI EMLAK VE ĠSTĠMLAK MÜDÜRLÜĞÜ ÖRGÜTLENME, GÖREV,YETKĠ

T.C. ĠZMĠR KONAK BELEDĠYESĠ EMLAK VE ĠSTĠMLAK MÜDÜRLÜĞÜ ÖRGÜTLENME, GÖREV, YETKĠ VE ÇALIġMA ESASLARI HAKKINDA YÖNETMELĠK T.C. ĠZMĠR KONAK BELEDĠYE BAġKANLIĞI EMLAK VE ĠSTĠMLAK MÜDÜRLÜĞÜ ÖRGÜTLENME, GÖREV,YETKĠ

YIL SONU BÜTÇE UYGULAMA SONUÇLARI

2016 YIL SONU UYGULAMA SONUÇLARI 2016 Mali Hizmetler Daire Başkanlığı GİRİŞ 2016 yılı gelir bütçemiz 12 milyar 700 milyon olarak tahmin edilmiş, Finansmanın Ekonomik Sınıflandırması Cetveli nde yer aldığı

2016 YIL SONU UYGULAMA SONUÇLARI 2016 Mali Hizmetler Daire Başkanlığı GİRİŞ 2016 yılı gelir bütçemiz 12 milyar 700 milyon olarak tahmin edilmiş, Finansmanın Ekonomik Sınıflandırması Cetveli nde yer aldığı

YILI İSTANBUL BÜYÜKŞEHİR BELEDİYESİ OCAK-MART DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI MALİ HİZMETLER DAİRE BAŞKANLIĞI

2017 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-MART DÖNEMİ UYGULAMA SONUÇLARI MALİ HİZMEER DAİRE BAŞKANLIĞI GİRİŞ 2017 yılı gelir bütçemiz 13 milyar 900 milyon olarak tahmin edilmiş, Finansmanın Ekonomik

2017 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-MART DÖNEMİ UYGULAMA SONUÇLARI MALİ HİZMEER DAİRE BAŞKANLIĞI GİRİŞ 2017 yılı gelir bütçemiz 13 milyar 900 milyon olarak tahmin edilmiş, Finansmanın Ekonomik

YILI İSTANBUL BÜYÜKŞEHİR BELEDİYESİ OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI MALİ HİZMETLER DAİRE BAŞKANLIĞI

2017 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-HAZİRAN DÖNEMİ UYGULAMA SONUÇLARI MALİ HİZMEER DAİRE BAŞKANLIĞI GİRİŞ 2017 yılı gelir bütçemiz 13 milyar 900 milyon olarak tahmin edilmiş, Finansmanın Ekonomik

2017 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-HAZİRAN DÖNEMİ UYGULAMA SONUÇLARI MALİ HİZMEER DAİRE BAŞKANLIĞI GİRİŞ 2017 yılı gelir bütçemiz 13 milyar 900 milyon olarak tahmin edilmiş, Finansmanın Ekonomik

Karar Tarihi : Karar Numarası :148. Gündemin 3. maddesinde yer alan İmar ve Şehircilik Müdürlüğünün tarih ve

Sinop Belediye Meclisini Teşkil edenlerin Adı ve Soyadı BAŞKAN : Baki ERGÜL-Belediye ve Meclis Başkanı. ÜYELER : Rahmi BALFİDAN - Ziya BİLGİLİ - Necati CANEL- Kamil GÜRBÜZ -Ayten KESKİN Hüseyin MİNOĞLU-Zeynel

Sinop Belediye Meclisini Teşkil edenlerin Adı ve Soyadı BAŞKAN : Baki ERGÜL-Belediye ve Meclis Başkanı. ÜYELER : Rahmi BALFİDAN - Ziya BİLGİLİ - Necati CANEL- Kamil GÜRBÜZ -Ayten KESKİN Hüseyin MİNOĞLU-Zeynel

YILI İSTANBUL BÜYÜKŞEHİR BELEDİYESİ OCAK-EYLÜL DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI MALİ HİZMETLER DAİRE BAŞKANLIĞI

2017 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-EYLÜL DÖNEMİ UYGULAMA SONUÇLARI MALİ HİZMEER DAİRE BAŞKANLIĞI GİRİŞ 2017 yılı Gelir Bütçemiz 13 milyar 900 milyon olarak tahmin edilmiş, Finansmanın Ekonomik

2017 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-EYLÜL DÖNEMİ UYGULAMA SONUÇLARI MALİ HİZMEER DAİRE BAŞKANLIĞI GİRİŞ 2017 yılı Gelir Bütçemiz 13 milyar 900 milyon olarak tahmin edilmiş, Finansmanın Ekonomik

YILI İSTANBUL BÜYÜKŞEHİR BELEDİYESİ OCAK-MART DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI MALİ HİZMETLER DAİRE BAŞKANLIĞI

2018 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-MART DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI MALİ HİZMETLER DAİRE BAŞKANLIĞI GİRİŞ 2018 yılı Gelir Bütçemiz 16 milyar 250 milyon TL olarak tahmin edilmiş, Finansmanın

2018 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-MART DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI MALİ HİZMETLER DAİRE BAŞKANLIĞI GİRİŞ 2018 yılı Gelir Bütçemiz 16 milyar 250 milyon TL olarak tahmin edilmiş, Finansmanın

YILI İSTANBUL BÜYÜKŞEHİR BELEDİYESİ OCAK-EYLÜL DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI MALİ HİZMETLER DAİRE BAŞKANLIĞI

2018 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-EYLÜL DÖNEMİ UYGULAMA SONUÇLARI MALİ HİZMEER DAİRE BAŞKANLIĞI GİRİŞ 2018 yılı Gelir Bütçemiz 16 milyar 250 milyon olarak tahmin edilmiş, Finansmanın Ekonomik

2018 İSTANBUL BÜYÜKŞEHİR BELEDİYESİ YILI OCAK-EYLÜL DÖNEMİ UYGULAMA SONUÇLARI MALİ HİZMEER DAİRE BAŞKANLIĞI GİRİŞ 2018 yılı Gelir Bütçemiz 16 milyar 250 milyon olarak tahmin edilmiş, Finansmanın Ekonomik

ÖZEL BÜLTEN 16. Abonelerimize 28 TEMMUZ 2011 SÜRYAY AŞ SICAK HABER

SICAK HABER Abonelerimize ÖZEL BÜLTEN 16 28 TEMMUZ 2011 SÜRYAY AŞ 28.07.2011 Tarih ve 28007 sayılı Resmi Gazete de yayımlanan 57 sayılı Emlak Vergisi Kanunu Genel Tebliğinde uygulamaları kolaylaştırıcı

SICAK HABER Abonelerimize ÖZEL BÜLTEN 16 28 TEMMUZ 2011 SÜRYAY AŞ 28.07.2011 Tarih ve 28007 sayılı Resmi Gazete de yayımlanan 57 sayılı Emlak Vergisi Kanunu Genel Tebliğinde uygulamaları kolaylaştırıcı

Ödenek Üstü Harcama Nedir? Ödenek Üstü Harcama Yapılmasının Yaptırımı Nedir?

www.mevzuattakip.com.tr Ödenek Üstü Harcama Nedir? Ödenek Üstü Harcama Yapılmasının Yaptırımı Nedir? Bu çalışmada; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, ödenek üstü harcama yapılması

www.mevzuattakip.com.tr Ödenek Üstü Harcama Nedir? Ödenek Üstü Harcama Yapılmasının Yaptırımı Nedir? Bu çalışmada; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, ödenek üstü harcama yapılması

15 ve 16 ncı MADDE GEREĞİNCE YAPILAN TERKLERİN İHDASI (1)

") 15 ve 16 ncı MADDE GEREĞİNCE YAPILAN TERKLERİN İHDASI (1) Hüseyin KOÇAK B a ş m ü f e t t i ş İmar plânı bulunmasına karşın henüz 3194 sayılı İmar Yasasının 18 inci maddesi gereğince uygulama yapılmamış

15 ve 16 ncı MADDE GEREĞİNCE YAPILAN TERKLERİN İHDASI (1) Hüseyin KOÇAK B a ş m ü f e t t i ş İmar plânı bulunmasına karşın henüz 3194 sayılı İmar Yasasının 18 inci maddesi gereğince uygulama yapılmamış