BANKALAR AÇISINDAN BASEL SERMAYE YETERLİLİĞİ UZLAŞISI

|

|

|

- Nuray Özkan

- 8 yıl önce

- İzleme sayısı:

Transkript

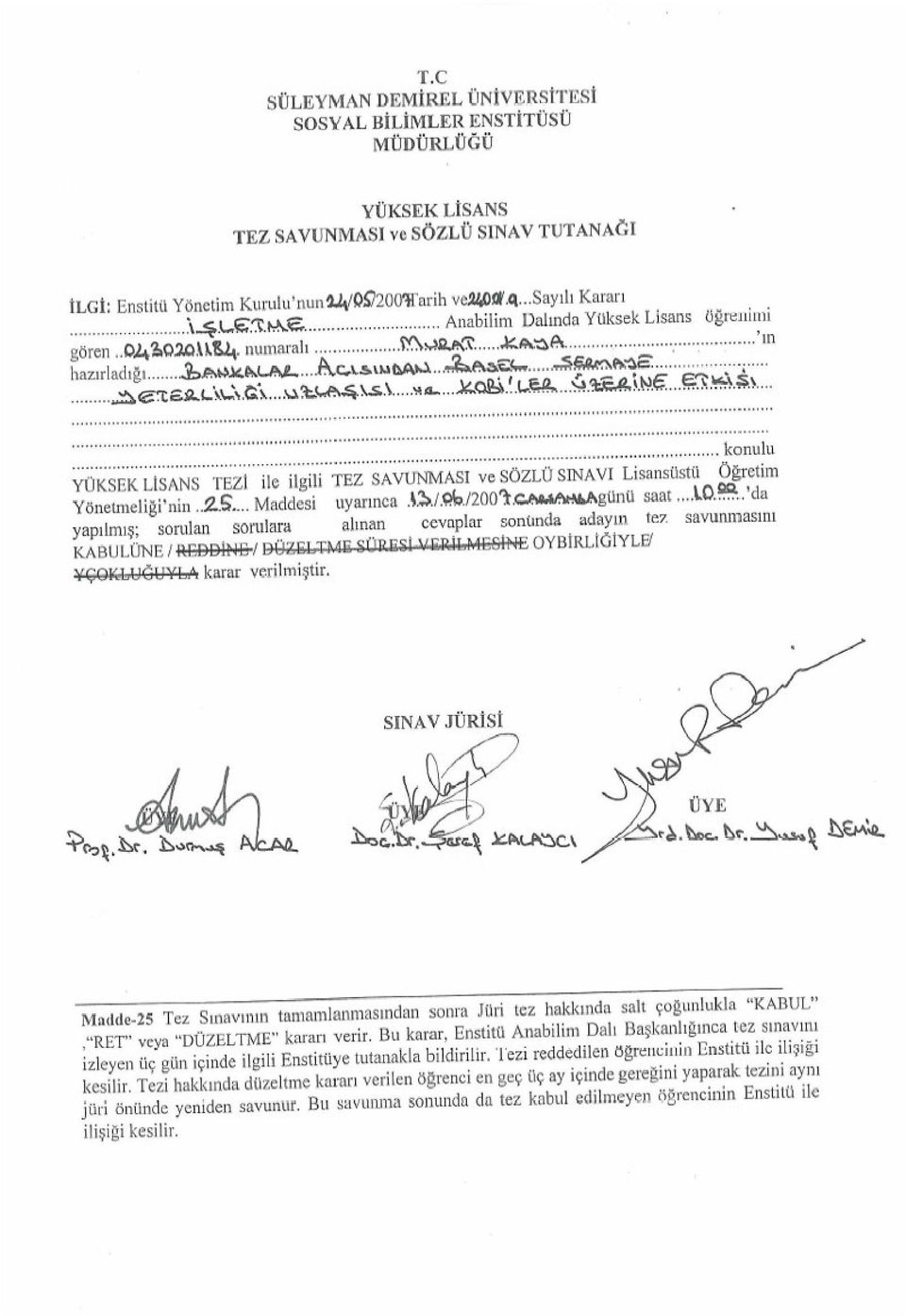

1 T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI BANKALAR AÇISINDAN BASEL SERMAYE YETERLİLİĞİ UZLAŞISI ve KOBİ LER ÜZERİNE ETKİSİ YÜKSEK LİSANS TEZİ MURAT KAYA Tez Danışmanı: DOÇ. DR. ŞEREF KALAYCI ISPARTA, 2007

2

3 iii ÖNSÖZ Gelecek dönemlerde yapılacak çeşitli araştırmalara fayda sağlaması amacıyla hazırlanan bu çalışmanın gerçekleştirilmesinde değerli fikirleri ile bana önderlik eden danışmanım Sayın Doç. Dr. Şeref KALAYCI ya, desteklerini her zaman yanımda hissettiğim aileme ve arkadaşlarıma teşekkürlerimi sunarım. Murat KAYA Isparta 2007

4 iv ÖZET BANKALAR AÇISINDAN BASEL SERMAYE YETERLİLİĞİ UZLAŞISI ve KOBİ LER ÜZERİNE ETKİSİ Danışman: Doç. Dr. Şeref KALAYCI Murat KAYA Süleyman Demirel Üniversitesi, İşletme Bölümü Yüksek Lisans Tezi, 167 sayfa, Haziran 2007 Finansal piyasalarda ve ülke ekonomilerinde yaşanan krizlerin son yıllarda çoğalması ile birlikte bankacılık sektöründe sermaye yeterliliği kavramının önemi artmıştır. Sermaye yeterliliği, bankaların mali yükümlülüklerini karşılamak ve beklenmeyen zararlardan korunmak amacıyla bulundurmaları gereken sermaye düzeyini ifade etmektedir. Sermaye yeterliliğine ilişkin ilk düzenleme Basel Bankacılık ve Denetim Komite si tarafından Basel I olarak 1988 yılında yayınlanmıştır. Bu düzenlemenin riske karşı duyarlılığının düşük olması nedeni ile 2004 yılında ikinci sermaye yeterliliği düzenlemesi olan Basel II yayınlanmıştır. Basel II uygulamalarından etkilenecek en önemli ekonomik birimler KOBİ lerdir. Ülke ekonomileri içinde önemli bir yere sahip olan KOBİ ler, Basel II ile birlikte yeniden tanımlanmış ve yeni tanıma göre, mevcut uygulamada KOBİ olarak değerlendirilmeyen birçok işletme KOBİ kapsamında değerlendirilecektir. Finansal piyasalara Basel II nin getirdiği en önemli değişiklik ise kredi derecelendirme kavramıdır. Kredi derecelendirme, borçlunun krediyi belirlenen sürede ve miktarda geri ödeyebilme gücünün ifadesidir. Basel II ile birlikte bankalar kredi kullandırırken, borçlulara, bağımsız kredi derecelendirme kuruluşları veya bankalar tarafından verilen kredi notlarını esas alacaklardır. Kredi notu yüksek olan KOBİ ler bankalardan daha düşük maliyetle kredi sağlayabilecekken, kredi notu düşük olan KOBİ ler ise daha yüksek maliyetle kredi kullanabileceklerdir. Anahtar Kelimeler; Basel II, Kredi Derecelendirme, Sermaye Yeterliliği, KOBİ

5 v ABSTRACT BASEL CAPİTAL ADEQUACY AGREEMENT FOR BANKS AND EFFECT ON SMEs Murat KAYA Süleyman Demirel University, Department of Business Administration Master Thesis, 167 pages, June 2007 Supervising: Assoc. Prof. Dr. Şeref KALAYCI Owing to the increasing crisis in recent years occuring in financial markets and state economies, the importance of the capital adequacy notion in banking sector has improved. Capital adequacy means, the capital level which the banks have to keep in their bodies in order to meet their financial obligations and to protect themselves against unexpected loss. The firt arrangement related to capital adequacy was published as Basel I by The Basel Commitee on Banking Supervision in Because this arrangement has low sensibility against risk, in 2004, second capital adequacy arrangement, Basel II, was published. The most importent units to be affected by Basel II applications are SMEs. SMEs which have a significant share in state economies have been redefined with Basel II and according to the new definition, many enterprises which are not considered as SME in current application are to be considered as SME The most importent innovation that Basel II has brought into financial markets is credit assesment. Credit assesment is the definition of debtor s capasity to pay the credit back in determined term and amount. With Basel II, when the banks let the debtors use credit, the debtors credit grades given by external credit assesment institutions and banks are to be predicated on. While SMEs with high credit grades are able to obtain credits with low costs, the SMEs with low credit grades will only be able to use credits with high costs. Key Words: Basel II, Credit Assesment, Capital Adequacy, SME

6 vi İÇİNDEKİLER Sayfa ÖNSÖZ... iii ÖZET...iv ABSTRACT...v İÇİNDEKİLER vi KISALTMALAR DİZİNİ... xii ŞEKİLLER DİZİNİ... xiii TABLOLAR DİZİNİ...xiv GİRİŞ...1 BİRİNCİ BÖLÜM BANKALARDA SERMAYE YETERLİLİĞİ KAVRAMI 1.1. Sermaye Yapısının Tanımı ve Unsurları Sermaye Yapısının Tanımı Sermaye Yapısının Unsurları Sermaye Yeterliliğinin Önemi ve Sermayenin Fonksiyonları Sermaye Yeterliliğine İlişkin Düzenleme ve Mekanizmalar Sermaye Yeterliliğine İlişkin Düzenlemeler Sermaye Yeterliliğine İlişkin Mekanizmalar Kuruluş Sermayesi ve Ortakların Mali Gücü (Lisanslama) Özkaynakta Kalitenin Korunması Sermaye Bazlı Kanuni Risk Limitleri Sermaye Yeterliliği Oranı...10

...9 1.3.2.2. Özkaynakta Kalitenin Korunması...9 1.3.2.3. Sermaye Bazlı Kanuni Risk Limitleri.")

7 vii Sayfa Müdahaleci Önlemler Bankacılıkta Risk Çeşitleri ve Sermaye Yeterliliği İlişkisi Piyasa Riski Kredi Riski Operasyonel Risk Sermaye Yeterliliği ve Likidite İlişkisi Sermaye Yeterliliği ve Karlılık İlişkisi Sermaye Yeterliliği ve Risk Yönetimi İlişkisi...18 İKİNCİ BÖLÜM BASEL SERMAYE YETERLİLİĞİ UZLAŞISI - BASEL I 2.1. Uluslar Arası Ödemeler Bankası Basel Bankacılık Denetim Komitesi Basel Sermaye Yeterliliği Uzlaşısı ( BASEL I ) Basel I in Ortaya Çıkış Süreci Basel I Kriterleri Kredi Riski Ağırlıkları ve Klüp Kuralı Piyasa Riskine Esas Tutar Basel I e Yönelik Eleştiriler...37 ÜÇÜNCÜ BÖLÜM YENİ BASEL SERMAYE YETERLİLİĞİ UZLAŞISI - BASEL II 3.1. Basel II nin Ortaya Çıkış Süreci Basel II Uygulamalarının Temel Amaçları Basel II Uygulamaları nın Finansal Piyasa ve Aktörlerine Etkileri Basel II Uygulamalarının Kapsamı...45

8 viii Sayfa 3.5. Birinci Yapısal Blok: Asgari Sermaye Yeterliliği Kredi Riski ve Hesaplanmasında Kullanılan Yöntemler Kredi Derecelendirmesi Standart Yaklaşım / Basitleştirilmiş Standart Yaklaşım İçsel Derecelendirmeye Dayalı Yaklaşımlar Piyasa Riski ve Hesaplanmasında Kullanılan Yöntemler Standart Yöntem Riske Maruz Değer Yaklaşımı Operasyonel Risk ve Hesaplanmasında Kullanılan Yöntemler Temel Gösterge Yaklaşımı Standart Yaklaşım İleri Ölçüm Yaklaşımları İkinci Yapısal Blok: Denetim Otoritesinin Gözden Geçirmesi Üçüncü Yapısal Blok: Piyasa Disiplini Basel II nin Uygulanmasında Dikkat Edilmesi Gereken Hususlar Basel II nin Beklenen Faydaları Basel I ve Basel II nin Karşılaştırılması Basel II ye Yönelik Eleştiriler Uygulama ve Sonuçlarına Yönelik Eleştiriler Uygulanacak Yöntemlere Yönelik Eleştiriler Denetim ve Kamuyu Aydınlatma Sistemine Yönelik Eleştiriler Derecelendirme ve Derecelendirme Şirketlerine Yönelik Eleştiriler.85

9 ix Sayfa DÖRDÜNCÜ BÖLÜM BASEL II NİN EKONOMİK YANSIMALARI 4.1. Genel Ekonomik Etkiler Ekonominin Devresel Hareketleri Üzerine Etkisi Finansal Krizler Üzerine Etkisi Derecelendirme Kurumları Üzerine Etkisi Bankaların Müşteri Piyasaları Üzerine Etkisi OECD Ülkeleri Üzerine Etkisi Bankalar ve Resmi Otoritelerin Maliyetleri Üzerine Etkisi Gelişmekte Olan Ülkeler Üzerine Etkisi Basel II nin Bankalar Üzerine Etkisi Basel II nin Türk Bankacılık Sektörüne Etkisi ve Geçiş Süreci...91 BEŞİNCİ BÖLÜM BASEL II SERMAYE YETERLİLİĞİ UZLAŞISINA GEÇİŞ SÜRECİNDE KOBİLER 5.1. KOBİ ler ve Ülke Ekonomileri İçindeki Önemi Türkiye de KOBİ ler Türkiye de KOBİ Tanımlamaları Türkiye de KOBİ lerin Yeri ve Önemi KOBİ lerin Üstün ve Zayıf Yönleri KOBİ lerin Üstün Yönleri KOBİ lerin Zayıf Yönleri Basel II Kriterleri Kapsamında KOBİ ler Basel II Kriterlerine Göre KOBİ Tanımı...104

10 x Sayfa Basel II ye Göre KOBİ Olma Şartları ve Portföy Sınıflandırması Basel II nin KOBİ lere Muhtemel Etkileri Basel II Kriterlerinin KOBİ Kredileri Üzerine Etkisi KOBİ Kredilerine İlişkin Sermaye Yükümlülüğünün Belirlenmesi Basitleştirilmiş Standart Yaklaşım Standart Yaklaşım İçsel Derecelendirmeye Dayalı Yaklaşımlar Basel II Sürecinde KOBİ ler İçin Swot Analizi Basel II Sürecinde KOBİ lerin Güçlü Yanları Basel II Sürecinde KOBİ lerin Zayıf Yanları Basel II Sürecinde KOBİ lerin Fırsatları Basel II Sürecinde KOBİ lerin Tehditleri Basel II Sürecinde KOBİ lerin Yaşayabileceği Sorunlar Finansman Sorunları Risk Bazlı Fiyatlandırma ve Teminatlandırma Sorunları Şeffaflık Sorunları Derecelendirme ile İlgili Sorunlar Kurumsallaşma ve Kurumsal Yönetişim Sorunları Basel II Sürecinde KOBİ lerin Alması Gereken Önlemler Finansal Açıdan Alınması Gereken Önlemler Derecelendirme İle İlgili Alınması Gereken Önlemler Şeffaflık Sorunlarına Yönelik Alınması Gereken Önlemler Yönetim Açısından Alınması Gereken Önlemler...130

11 xi Sayfa 5.9. Basel II Sürecinde Denetim ve Düzenleyici Otorite Tarafından Yapılması Gerekenler ALTINCI BÖLÜM KOBİ'LERİN BASEL II SERMAYE YETERLİLİĞİ UZLAŞISI HAKKINDA SAHİP OLDUKLARI BİLGİ DÜZEYLERİNİN TESPİTİNE YÖNELİK UYGULAMA 6.1. Araştırmanın Amacı Araştırmanın Kapsamı Araştırmanın Yöntemi Araştırma Bulguları ve Değerlendirme İşletmeler ile İlgili Genel Bulguların Değerlendirilmesi Kredi Kullanımı İle İlgili Bulguların Değerlendirilmesi Kredi Derecelendirme İle İlgili Bulguların Değerlendirilmesi SONUÇ ve ÖNERİLER KAYNAKÇA EK - 1. Anket Formu ÖZGEÇMİŞ...167

12 xii KISALTMALAR AB. BCBS. BCPs. BDDK. BKDK. BIS. BSY. GİDDY. İDDY. İKK. OECD. QIS (Tr) RMD. SPK. SY. SYO. SYR. TCMB. TGY. TİDDY. TSPAKB. Avrupa Birliği The Basel Commitee on Banking Supervision (Basel Bankacılık Denetim Komitesi) Basel Core Prinsiples for Effective Banking Supervision (Etkin Bankacılık Denetimi İçin Basel Temel İlkeleri) Bankacılık Düzenleme ve Denetleme Kurulu Bağımsız Kredi Derecelendirme Kuruluşları Bank For International Settelements (Uluslar Arası Ödemeler Bankası) Basitleştirilmiş Standart Yaklaşım Gelişmiş İçsel Derecelendirmeye Dayalı Yaklaşım İçsel Derecelendirmeye Dayalı Yaklaşım İhracat Kredi Kuruluşları Ekonomik İşbirliği ve Kalkınma Ajansı Quantitative Impact Study (Sayısal Etki Çalışması Türkiye) Riske Maruz Değer Sermaye Piyasası Kurulu Standart Yaklaşım Sermaye Yeterliliği Oranı Sermaye Yeterlilik Rasyosu Türkiye Cumhuriyeti Merkez Bankası Temel Gösterge Yaklaşımı Temel İçsel Derecelendirmeye Dayalı Yaklaşım Türkiye Sermaye Piyasası Aracı Kurumlar Birliği

13 xiii ŞEKİLLER DİZİNİ Sayfa Şekil 3.1. Şekil 3.2. Şekil 3.3. Şekil 4.1. Şekil 5.1. Şekil 5.2. Basel II nin Kapsamı..45 Basel Temel İlkeleri (BCPs), Basel I ve Basel II İlişkisi...47 Kredi Riski Azaltım Teknikleri...60 Ülkemizde Basel II ye Geçiş Süreci 93 Basel II de İçsel Derecelendirmeye Dayalı Yaklaşımlar..117 İDD Yaklaşımlarda Risk Bileşenleri ve Asgari Gereklilikler...117

14 xiv TABLOLAR DİZİNİ Sayfa Tablo 2.1. Sermaye Yeterliliği Oranı Hesabında Özkaynaklar Detayı. 32 Tablo 2.2. Basel I de Varlıklara İlişkin Risk Ağırlıkları 35 Tablo 3.1. Basel II de Yer Alan Alternatif Ölçüm Yöntemleri...49 Tablo 3.2. Kredi Derecelendirme Tanımları 51 Tablo 3.3. Tablo 3.4. Tablo 3.5. Tablo 3.6. Tablo 3.7. Tablo 3.8. Tablo 3.9. Firmalara Göre Kredi Notları Hazine ve Merkez Bankalarına Kullandırılacak Kredilerin Risk Ağırlıkları..54 İKK Tarafından Belirlenen Hazine ve Merkez Bankalarına Kullandırılacak Kredilerin Risk Ağırlıkları...55 Bankalara Kullandırılan Kredilerin Tabi Olacağı Risk Ağırlıkları...55 Şirketlerden Olan Alacakların Tabi Olduğu Risk Ağırlıkları...56 Standart Yaklaşımda Kullanılan Risk Ağırlıkları...59 Basel II de Kabul Edilebilir Finansal Teminatlar..61 Tablo Basel II nin Getirdiği Kredi Riski İle İlgili Öneriler Özeti 65 Tablo Tablo 4.1. Tablo 5.1. Tablo 5.2. Tablo 5.3. Tablo 5.4. Standart Yaklaşıma Göre Faaliyet Kolları ve Beta Katsayıları...73 Basel II nin Finansal Birimler Üzerine Etkileri.95 KOBİ lerin Ülke Ekonomisi İçerisindeki Yerleri..98 Farklı Kurumlarca Kullanılan KOBİ Tanımları 99 Türkiye de KOBİ Tanımı.100 Türkiye de KOBİ lerin Ekonomi İçindeki Yeri 100

15 xv Sayfa Tablo 5.5. Tablo 5.6. Tablo 5.7. Tablo 5.8. Tablo 5.9. Tablo Tablo Tablo Tablo Tablo 6.1. Tablo 6.2. İşyeri Büyüklük Gruplarına Göre Şirket Sayıları.101 Türkiye deki İşletmelerin Ciro Bazında Dağılımı 101 Basel II de Portföy Sınıflandırması..105 Standart Yaklaşımda KOBİ lerin Risk Ağırlıkları Standart Yaklaşımda Kurumsal Portföy Risk Ağırlıkları.110 Basel II Standart Yaklaşımda Kabul Edilebilecek Teminatlar Basel II SY de İpotek Karşılığı Verilen Kredilerde Risk Ağırlığı.112 Ülkemizde Yaygın Olarak Kullanılan Teminat Türleri 125 Türkiye de Faaliyet Gösteren Derecelendirme Kuruluşları 127 Ankete Katılan KOBİ lerin Sektörel Dağılımı.134 Ankete Katılan KOBİ lerin Hukuki Yapıları Tablo 6.3. Ankete Katılan KOBİ lerde Çalışan Toplam Personel Sayısı..135 Tablo 6.4. Ankete Katılan İşletmelerin Yıllık Toplam Satış Ciroları 136 Tablo 6.5. Tablo 6.6. Tablo 6.7. Tablo 6.8. Tablo 6.9. Tablo Tablo Ankete Katılan KOBİ lerde Finansman Bölümünün Varlığı Finansman Kararlarının Verilmesinde Etkili Olan Kişiler 137 Ankete Katılan KOBİ lerde Kredi Kullanımı..138 Ankete Katılan KOBİ lerin Kullandıkları Banka Kredisinin Yabancı Kaynaklar İçindeki Oranı.139 Ankete Katılan KOBİ lerin Farklı Bankalardan Kredi Kullanımı 140 Ankete Katılan KOBİ lerin Kredi Kullandıkları Banka Sayısı.140 Basel II de Portföy Sınıflandırması

16 xvi Sayfa Tablo Tablo Tablo Tablo Tablo Tablo Tablo Ankete Katılan KOBİ lerin Bir Bankadan Kullanmış Oldukları Kredi Miktarı Ankete Katılan KOBİ lerin Basel II ye Göre Ait Oldukları Portföy Sınıfı.142 Ankete Katılan KOBİ lerin Kullanmış Oldukları Teminat Türleri 143 Ankete Katılan KOBİ lerin Mali Tablolarının Bağımsız Denetimden Geçirilmesi..145 Ankete Katılan KOBİ lerin Kredi Derecelendirme Hakkında Sahip Oldukları Bilgi Düzeyi..145 Kredi Derecelendirme Hakkında Sahip Olunan Bilginin Kaynağı..146 Ankete Katılan KOBİ lerde Kredi Notunun Varlığı 146 Tablo Kredi Notu Almak İçin Girişimde Bulunan KOBİ Sayısı 147 Tablo Tablo Tablo Tablo Tablo KOBİ lerin Kredi Notu Almak İçin Girişimde Bulunmama Nedenleri..147 Kredi Notu-Kredi Fiyatı İlişkisi İle İlgili Bulgular Kredi Notu Kullanımının KOBİ lerin Kredi Maliyetlerine Olan Etkisi İle İlgili Bulgular Ankete Katılan KOBİ lerin Yeni Uygulamaya Hazır Olma Süresi..149 Ankete Katılan KOBİ lerin Kredi Notlarına Olan Güven Seviyesi 150

17 1 GİRİŞ Finansal piyasalarda son yıllarda uzun süreli etkiler yaratan krizler yaşanmış ve bu krizlerin etkileri kaynaklandığı ülke sınırlarını aşarak küresel ölçekte olumsuz sonuçlara neden olmuştur. Teknolojinin hızlı gelişimi ve sermayenin serbest dolaşımı bu krizlerin uluslar arası piyasalara sıçramalarının nedenleri olarak söylenebilir. Yaşanan krizlerden en çok etkilenenler, şüphesiz finansal piyasaların en önemli yapı taşları olan bankalar ve işletmelerdir. Bankacılık sisteminin krizlerden olumsuz olarak etkilenmelerinin temel nedeni, almış oldukları riskleri iyi ölçememeleri diğer bir ifade ile riski yönetememeleridir. Bankaların almış oldukları riskleri iyi ölçememeleri, beraberinde risklere karşılık olarak yeterli sermaye bulundurmamalarını getirmiş ve sermaye yeterliliği sorunu yaşamalarına neden olmuştur. Yaşanan krizlerden sonra sermaye yeterliliği ve risk yönetimi kavramlarının önemi artmış, risk yönetiminin etkinliğinin arttırılması için yeni düzenlemelere gidilmiştir. Bu süreçte finansal piyasa aktörleri ve denetim otoritelerinin yerel önlemler alması, krizlerin küresel ekonomiye olan olumsuz etkilerini ortadan kaldırmakta yetersiz kalmıştır. Bu yetersizlik, uluslar arası nitelikte risk yönetimi standartlarının ve denetim ilkelerinin belirlenmesini zorunlu hale getirmiştir. Uluslar arası finansal piyasalarda istikrarın sağlanması ve bankacılık denetim, gözetim ve düzenleme kalitesini iyileştirici çalışmalarda bulunmak üzere, Basel Bankacılık Denetim Komitesi G 10 Ülkelerinin Merkez Bankası Başkanları nca oluşturulmuştur. Komite, bankacılık sisteminin etkin risk yönetimi sağlayabilmesi amacıyla faaliyet göstermiş ve denetim otoritelerine tavsiye niteliği taşıyan önerilerde bulunmuştur. Komite, son yıllarda çalışmalarını bankalarda sermaye yeterliliği düzenlemeleri konusunda yoğunlaştırmış ve bu konu ile ilgili ilk düzenlemeyi Basel Sermaye Yeterliliği Uzlaşısı (Basel I) olarak 1988 yılında yayınlamıştır. Bu uzlaşı ile uluslar arası alanda faaliyet gösteren bankaların varlıkları ile tuttukları sermaye arasında risk esasına dayalı bir ilişki kurulmaya çalışılmış ve bu riskler karşısında bankanın bulundurması gereken sermaye yeterliliği üzerine odaklanılmıştır.

18 2 Basel I, bankaların maruz kaldıkları riskleri kredi riski ile sınırlandırmış olmasından dolayı eleştirilere maruz kalmış ve 1996 yılında yayınlanan bir istişare metni ile sermaye yeterliliği hesaplamalarına piyasa riski dahil edilmiştir. Uluslar arası finansal piyasalarda hızlı bir gelişmenin yaşanması, gerçekleştirilen işlemlerin çeşitliliğinin ve teknik düzeylerinin artması sonucunda Basel I düzenlemeleri yetersiz kalmış ve bu nedenle Basel Komitesi tarafından Haziran 2004 te Yeni Basel Sermaye Yeterliliği Uzlaşısı (Basel II) yayınlanmıştır. Basel Komitesi, Basel II ye geçiş amacını risk yönetimine daha fazla önem vermek ve bu konuda gerçekleştirilen faaliyetleri cesaretlendirmek olarak belirlemiştir. Basel II ile birlikte bankaların maruz kaldıkları risklere, bankacılık faaliyetleri dışında, personel veya bilgi işletim sistemlerindeki aksamalar ya da doğal afetler gibi nedenlerle ortaya çıkan operasyonel risk eklenmiştir. Basel II içerisinde, sermaye yeterliliği hesaplamalarına yönelik olarak standart yöntemler ve bankaların kendi içsel derecelendirme sistemlerini uygulayabilecekleri gelişmiş yöntemler yer almaktadır. Basel II düzenlemelerinden, bankacılık sistemi ile ilişki içerisinde olmalarından dolayı etkilenmeleri beklenen diğer ekonomik birimler ise KOBİ lerdir. Yeni düzenleme ile birlikte KOBİ olma şartları değiştirilmiş ve kredi riski hesaplamasında kredi derecelendirme kavramı önem kazanmıştır. Kredi derecelendirme, borçlunun kredi değerliliğini gösteren ve bağımsız derecelendirme kuruluşları veya bankalar tarafından verilen, kredi notlarını ifade etmektedir. Basel II ile birlikte KOBİ lerin kullanmış oldukları kredinin miktarı ve fiyatı KOBİ lerin sahip oldukları kredi notuna göre belirlenecektir. Bu bağlamda yüksek kredi notuna sahip olan KOBİ ler, bankalar açısından risksiz olarak değerlendirilecekler ve bu işletmelere kullandırılan kredilerin maliyeti, bu krediler için bankaların daha düşük sermaye bulundurmalarından dolayı daha düşük olacaktır. Kredi derecesi düşük olan KOBİ ler ise bankalar tarafından riskli olarak değerlendirilecekler ve bu işletmelere kullandırılan kredilerin maliyeti, bu krediler için bankaların yüksek sermaye bulundurmaları nedeni ile yüksek olacaktır. Ülkemizde faaliyette bulunan işletmelerin yaklaşık % 99 unun KOBİ olması nedeni ile yeni düzenlemenin ülkemizde uygulanmaya başlaması önemli etkilerin

yayınlanmıştır.")

19 3 ortaya çıkmasına neden olacaktır. Basel II nin ülkemizde uygulanmaya başlanacağı tarih 2008 olarak belirlenmiş olup bu tarihe kadar bankacılık sistemi ve KOBİ lerin gerekli olan düzenlemeleri yapmaları bu sürecin olumsuz etkilerinin azaltılmasını sağlayacaktır. Çalışmanın birinci bölümünde Basel Düzenlemeleri nin temelini oluşturan sermaye yeterliliği kavramı açıklanmış olup, sermaye yeterliliğinin finansal kurumlar için önemine ve karlılık, risk ve likidite kavramları ile olan ilişkisine değinilmiştir. İkinci bölümde Basel Bankacılık Denetim Komitesi ve yapmış olduğu faaliyetler hakkında bilgiler verilmiş, Basel I in ortaya çıkış süreci, Basel I kriterleri ve Basel I e yönelik eleştiriler açıklanmıştır. Üçüncü bölüm Yeni Basel Sermaye Yeterliliği Uzlaşısı (Basel II) hakkında verilen bilgilerden oluşmaktadır. Bu bölümde Basel II nin ortaya çıkış süreci, Basel II de yer alan risk çeşitleri, bu risklerin ölçülmesinde kullanılan yaklaşımlar ve Basel II ye yönelik eleştiriler yer almaktadır. Dördüncü bölümde Basel II nin genel ekonomik etkileri ve bankacılık sistemi üzerine etkileri açıklanmış olup, Basel II nin Türk bankacılık sistemi üzerine etkileri, Türk bankacılık sistemi nde Basel II ye uyum sürecinde yapılan çalışmalar ve Türk bankacılık sisteminin Basel II ye geçiş süreci bu bölümde yer almaktadır. Beşinci bölümde KOBİ kavramı, KOBİ lerin ülke ekonomileri ve Türkiye Ekonomisi içindeki yeri ve önemi, Türkiye de KOBİ tanımları, Basel II ye göre KOBİ tanımları, Basel II nin KOBİ ler üzerine etkisi, Basel II sürecinde KOBİ lerin yaşayabileceği sorunlar ve bu sorunlara yönelik çözüm önerileri yer almaktadır. Çalışmanın son bölümünde ise Isparta ve Antalya illerinde faaliyet gösteren KOBİ lerin Basel II hakkında sahip oldukları bilgi düzeyinin tespit edilmesine ve Basel II nin KOBİ lere muhtemel etkilerinin belirlenmesine yönelik olarak hazırlanan anket çalışmasının sonuçları ve bu sonuçların analizi yer almaktadır.

20 4 BİRİNCİ BÖLÜM BANKALARDA SERMAYE YETERLİLİĞİ KAVRAMI 1.1. Sermaye Yapısının Tanımı ve Unsurları Sermaye Yapısının Tanımı Bir işletmenin devamlı olarak faaliyette bulunabilmesi ve fonksiyonlarının tamamını yerine getirebilmesi için ihtiyaç duyduğu fonlar başlıca iki kaynaktan sağlanmaktadır. Bunlardan birincisi özkaynaklar, ikincisi ise yabancı kaynaklar (borçlar) dır. Sermaye yapısını oluşturan unsurlar, temel olarak, özkaynak ve yabancı kaynak olarak iki bölümde sınıflandırılmaktadır. Sermaye yapısı genellikle işletme bilânçosunun pasif kalemlerinin tamamından oluştuğu halde finans literatüründe, kısa vadeli borçlar sermaye yapısı kavramı dışında bırakılmakta olup, sermaye yapısı terimi yalnızca uzun vadeli kaynakları içermektedir Sermaye Yapısının Unsurları Özsermaye, aktifte yer alan değerlerin ne kadarının işletmenin kendi kaynakları ile sağlanmış olduğunu, dolayısıyla işletme sahiplerinin aktifler üzerindeki haklarını göstermektedir. Genel olarak özsermaye, aktif toplamından yabancı kaynakların düşülmesi suretiyle bulunmaktadır. Özsermaye, ortakların fiilen getirdikleri sermaye ile işletme faaliyetlerinden elde edilen ve farklı şekillerde işletmede bırakılan yedek akçe niteliğindeki dağıtılmayan karlardan oluşmakla birlikte, ödenmiş sermaye veya dağıtılmayan kar olarak nitelendirilemeyen hisse senedi ihraç primleri, yeniden değerleme değer artış fonları gibi kalemlerde, özsermaye kapsamında değerlendirilmektedir. Yabancı kaynaklar ise işletme dışından sağlanan kaynaklardan oluşmaktadır. Yabancı kaynakları; vadesine, senetli olup olmadığına göre sınıflandırmak mümkün olmakla birlikte temel sınıflandırma vadelerine göre yapılmaktadır. Vadelerine göre yabancı kaynaklar iki grupta toplanmaktadır. Bunlardan ilki kısa vadeli yabancı 1 ULUDAĞ Dilek Türker, Sermaye Yeterliliği, Sermaye Piyasası Kurulu, Yayın No: 134, İstanbul, Nisan, 2001, s: 3

21 5 kaynaklar olup, vadesi bir yıla kadar olan borçları ifade etmektedir. İkincisi ise uzun vadeli yabancı kaynaklar olup, vadesi bir yıldan uzun olan borçları ifade etmektedir Sermaye Yeterliliğinin Önemi ve Sermayenin Fonksiyonları Sermaye yeterliliği, finansal kurumların maruz kaldıkları risklere karşılık, mali yükümlülüklerini karşılayacak düzeyde likit varlığa sahip olmaları olarak tanımlanmaktadır. 2 Finansal yapının oluşturulması konusunda mali kuruluşlar ve mali olmayan kuruluşlar arasında farklılıklar bulunmaktadır. Mali olmayan kuruluşlar, genellikle istedikleri borç ve özkaynak bileşenlerini seçebilmelerine rağmen mali kuruluşların borçlarına ve bazı aktif kalemlerine, sermayeyle ilişkilendirilerek sınırlamalar ve mali kuruluşlar için sermaye yeterliliği standartları getirilmektedir. Bu standartların oluşturulmasındaki temel amaç, mali kuruluşların piyasa ve temerrüt risklerine ilişkin zararlarının yüksek olması nedeniyle, söz konusu olan bu risklerin sistematik krizlere neden olmasının önlenmesidir. Mali kuruluşlar kapsamında sermaye yeterliliği düzenlemelerinin ağırlıklı olarak uygulandığı birimler bankalardır. Bankalarda sermaye yeterliliği uygulamalarının temel amacı, bankaların sağlam bir mali yapıyla faaliyetlerine devam etmesinin sağlanması ve tasarruf sahiplerinin zarar görmelerinin engellenmesidir. Bu nedenle mali kuruluşlar ve özellikle bankalar için sermaye yeterliği şartlarının sağlanması, karşılaşılacak risklere karşı güvence oluşturmaktadır. Bankalarda sahip olunan sermayenin büyüklüğü aynı zamanda finansal gücün bir göstergesi olarak değerlendirilmektedir. Bu nedenle banka sermayesinin fonksiyonları ile sermaye yapısı ve yeterliliği arasında doğrudan bir ilişki bulunmaktadır. Özellikle banka sermayesinin önemi, sermayenin fonksiyonları ile birlikte değerlendirildiğinde daha iyi anlaşılmaktadır. 2 ULUDAĞ, a.g.e., s:6

22 6 Banka sermayesinin fonksiyonları aşağıdaki gibi sıralanabilir: 3 I. Kuruluş ve faaliyete geçmek için gerekli olan bina, demirbaş ve diğer maddi duran varlıkların teminiyle ilgili olarak gerçekleşen tüm giderlerin ve bundan sonrada gerçekleşecek maddi duran varlıklara ilaveler ile sabit nitelikteki genel yönetim giderlerinin finansmanının sağlanması, II. Yönetimin önceden tahmin edemediği kısa ve orta vadede yaşanabilecek zararları önlemek, bankanın fazla zarar görmeden faaliyetlerine devam etmesini sağlamak, III. Yatırımcılara, bankalarla işlem yapan iktisadi kuruluşlara, bankalarla borç-alacak ilişkisine giren kişi veya kurumlara güven sağlamaktır. Bankalarda sermaye yeterliğinin sağlanması, bankalara aşağıdaki faydaları sağlayacaktır: 1. Faaliyet gelirleriyle karşılanmayacak düzeyde olan muhtemel zararların önlenmesi, 2. Finansal piyasalarda meydana gelen değişimlere uyum sürecinin hızlandırılması, 3. Rekabet gücünün arttırılması, 4. Gözetim ve denetim otoritesi açısından güven sağlanması. Bankalarda borçlanma esas faaliyetin bir parçası olup, sermayeye göre daha ucuz bir kaynaktır. Bankalar faaliyetlerini büyütmek için daha fazla borçlanmak, daha fazla mevduat toplamak zorundadırlar. Dolayısıyla diğer işletmeler için geçerli olan borç / özkaynak oranı bankalarda daha yüksek seviyelerde oluşmaktadır. Bankaların vadesiz veya değişik vadede, değişik para birimleri üzerinden ve değişik finansal enstrümanlarla borçlanmaları borcun maliyetini düşürebilmektedir. Bankaların yüksek miktarda sermaye bulundurmalarının, kamu düzenleyici ve denetleyici otoritelerinin bankalar için asgari sermaye yeterliliği öngörmesinin ve 3 ULUDAĞ, a.g.e., s:5

23 7 asgari sermaye yeterliliği standartlarının uluslar arası bir nitelik kazanmasının nedenleri şu şekilde sıralanabilir: 4 1. Bankalarda sermayenin gördüğü en önemli işlev, üstlenilen risklerden kaynaklanabilecek muhtemel veya çok yüksek miktarlı beklenmeyen zararların karşılanmasıdır. Sermayenin sadece yüksek miktarlı, beklenmeyen zararları karşılaması yeterli değildir. Bu türden zararlar gerçekleştiğinde, kalan sermayenin bankanın faaliyetlerine yeterli kapasite ile devam etmesine imkân verecek düzeyde olması gerekir. 2. Sermaye, bankacılıkta sadece beklenmeyen veya muhtemel zararların karşılanması için değil, borçları ödeme gücü, diğer bir ifade ile likidite yeterliliği açısından da önemli olabilmektedir. Sermayesi güçlü bankalar, sermayelerini daha düşük getirili fakat daha likit yatırımlarda değerlendirebildiklerinden kriz dönemlerinde mevduat mudilerinin para çekme taleplerini çok daha rahat yerine getirebilmektedirler. 3. Bankaların kredibilitesi sermayeleri ile doğru orantılıdır. Sermayesi güçlü bankalar, derecelendirme kuruluşlarından yüksek kredi notu alıp, ulusal ve uluslar arası piyasalardan daha ucuza borçlanma imkânı elde ederler. 4. Sadece tek tek bankaların değil, bir ülkedeki tüm bankacılık sektörünün yeterli sermaye ile faaliyet göstermesinin sağlanması, sistematik kriz riskini azaltır. 5. Ulusal veya uluslar arası ölçekte, kamu veya özel sektör sermayeli tüm bankalar için uygulanan eşit asgari sermaye yükümlülükleri bir taraftan, finansal istikrara hizmet ederken, diğer taraftan çok düşük veya değişik sermaye oranlarıyla çalışılmasından kaynaklanabilecek rekabet eşitsizliklerini önleyici bir işlev görür. 4 ALTINTAŞ M. Ayhan, Bankacılıkta Risk Yönetimi ve Sermaye Yeterliliği, Turhan Kitabevi, Mart, 2006, s:53

24 Sermaye Yeterliliğine İlişkin Düzenleme ve Mekanizmalar Sermaye Yeterliliğine İlişkin Düzenlemeler Türk bankacılık sektöründe özellikle 1990 lı yıllarda ortaya çıkan sıkıntılar dikkate alınarak 1999 dan sonra sektöre yönelik önemli yenilikler getirilmiştir. Bu çerçevede öncelikle 4389 ve daha sonra değişen haliyle 4491 sayılı Bankalar Kanunu göze çarpmaktadır. Bu kanunun getirmiş olduğu temel değişiklikler şunlardır: 5 I. Bağımsız bir gözetim ve denetim organı olarak BDDK nın kurulması, II. Bankaların gözetim ve denetim yetkilerinin BDDK ya devredilmesi, III. Banka kuruluş şartlarının ağırlaştırılması, IV. Bankaların uygun bir iç denetim ve risk yönetim sistemine sahip olmaları şartının getirilmesi, V. Büyük kredi ve kredi limitlerinin düzenlenmesi, VI. Mali bünyesi zayıflayan bankalara ilişkin olarak alınacak önlemlerin kapsamlı olarak düzenlenmesi, VII. Banka ortakları ve yöneticilerinin şahsi sorumluluklarının arttırılması. Temeli Basel I düzenlemelerine dayalı olan sermaye yeterliliği hesaplaması son olarak 31 Ocak 2002 tarihinde yayınlanan yönetmelikle bazı değişikliklere uğramıştır. Daha önce tarihinde yürürlüğe giren, Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmelik le bankaların piyasa riskine maruz tutarlarını konsolide ve konsolide olmayan esaslara göre hesaplamaları hüküm altına alınmıştır. Söz konusu yönetmeliğin geçici birinci maddesiyle, konsolide olmayan esasa göre hesaplanan piyasa riskine maruz tutarın tarihinden, konsolide esasa göre hesaplanan piyasa riskine maruz tutarın ise tarihinden itibaren sermaye yeterliliği standart rasyosuna dahil edilmesi esası getirilmiştir. 5 BABUŞÇU Şenol, Basel II Düzenlemeleri Çerçevesinde Bankalarda Risk Yönetimi, Akademi Yayınevi, Eylül, 2005, s:231

25 9 Son yapılan düzenlemeyle getirilen yenilikler şunlardır: 6 I. Bankalar sermaye yeterliliği oranlarını üçer aylık dönemlerle açıklayacaklardır. II. BDDK her bankanın durumunu ayrı ayrı dikkate alarak standart oranın üzerinde bir sermaye yeterlilik rasyosu oluşturulmasını isteyebilecektir Sermaye Yeterliliğine İlişkin Mekanizmalar Bankacılık mevzuatımızda sermaye yeterliliğini sağlamak ve sermayeye göre risk alınmasını sağlamak amacıyla oluşturulan mekanizmaları beş başlık altında incelemek mümkündür Kuruluş Sermayesi ve Ortakların Mali Gücü (Lisanslama) Bir bankanın kuruluşu için izin verilmesi aşaması, mevcut ve muhtemel sermaye beklentilerinin karşılanmasını garanti altına almak bakımından üzerinde en fazla durulması gereken aşamadır. Ülkemizde Türk Ticaret Kanunu hükümlerine göre normal bir anonim şirket kuruluşu için aranan sermaye YTL olmakla birlikte, Bankalar Kanunu nda ticari banka kuruluşu için aranan sermaye 30 Milyon YTL dir. Ayrıca kanunda nitelikli banka ortaklığı 8 için ağırlaştırılmış ahlaki ve mali itibar şartları öngörülmektedir. Kurulmuş bir bankaya nitelikli ortaklar almak isteyenler içinde aynı şartlar geçerlidir Özkaynakta Kalitenin Korunması Sermayenin kıt olduğu ülkelerde özkaynak kalitesini muhafaza etmek veya kaliteli özkaynak sağlamak bankacılık sektöründe önemli sorunlar ortaya çıkarmaktadır. Bankacılık sektöründe çıkarılan hisse senetlerinin nakit karşılığı çıkarılması gerekliliğinin arkasındaki temel neden, banka sermayesinin nakit değerlerden oluşmasının gerekliliğidir. Bununla birlikte bankacılıkta ayni sermayenin kullanılamaması nakit değerlere verilen önemi bir kat daha arttırmaktadır. Bankacılık kanunumuzda özkaynak kalitesinin korunmasına yönelik 6 BABUŞÇU, a.g.e., s:232 7 ALTINTAŞ, a.g.e., s: Sermayenin %10 veya daha fazlasına sahip ortaklar

26 10 olarak düzenlenen hükümde, mevzuata aykırı olarak yapılan sermaye artırımlarının özkaynak kabul edilmeyeceği yer almaktadır Sermaye Bazlı Kanuni Risk Limitleri Dünya uygulamalarına bakıldığında bankaların aldığı muhtelif riskleri sermayeleri ile sınırlandırmaya çalışan yasal düzenlemelerin varolduğu görülmektedir. Benzeri düzenlemeler de ilk bankacılık kanunumuz olan 1933 tarihli Mevduatı Koruma Kanun dan itibaren ülkemizde uygulanmıştır. 25 maddeden oluşan ilk kanunda sermayesi 3 milyon liradan az olan bankalar tarafından bir kişiye verilecek kredi miktarı özkaynakların % 10 u ile sınırlandırılmıştır tarihli ikinci Bankalar Kanunu nda kredi sınırlarının yanı sıra iştirak ve gayrimenkuller içinde sınırlandırmalar getirilerek, iştiraklere yapılabilecek yatırım miktarının, banka özkaynaklarını aşamayacağı belirtilmiştir. Kredi, iştirak ve gayrimenkuller ile ilgili sınırlandırmalar ülkemizde yaklaşık olarak 70 yıldır uygulanmaktadır. Bankacılık Kanunlarımızda alınabilecek toplam riski, sermayenin belirli bir katıyla sınırlamaya yönelik düzenlemeler de yer almaktadır. Bu düzenlemelerden ilki 1933 yılında uygulanmaya konulmuş olup, özkaynağı 500 bin liradan az olan bankalar için 3 kat, 500 bin liradan fazla olan bankalar için ise 5 kat olarak belirlenmiştir yılında yapılan düzenleme ile bankaların kabul edeceği tasarruf mevduatı tutarı özkaynakları 50 milyon liraya kadar olan bankalar için 12 kat, özkaynakları 2 milyar liradan fazla olan bankalar için ise 22 kat olarak belirlenmiştir yılında yapılan düzenleme ile kabul edilebilecek tasarruf mevduatına tavan belirlenmekten vazgeçilmiş bunun yerine kullandırılabilecek toplam kredi miktarı (risksiz krediler hariç) özkaynakların 20 katı ile sınırlandırılmıştır. Getirilen bu düzenleme 1999 yılında pratikte yararı bulunmaması sebebiyle uygulamadan kaldırılmıştır Sermaye Yeterliliği Oranı 1980 li yıllardan itibaren uluslar arası düzeyde bankaların sermaye yeterliliği ile ilgili kaygıların artmasına paralel olarak, risklerin daha sağlıklı ölçümü yönündeki çalışmalar hızlanmış ve Basel Bankacılık Komitesi 1988 yılında riske dayalı ilk

27 11 sermaye yeterliliği uzlaşısını açıklamıştır. Ülkemiz ilk uluslar arası sermaye yeterliliği düzenlemesini, ulusal mevzuatımıza 26 Ekim 1989 tarihinde yayınlanan 3182 sayılı Bankalar Kanunu na ilişkin 6 Nolu Tebliğ ile sermaye yeterliliği standart rasyosu olarak bilinen Sermaye Tabanı / Risk Ağırlıklı Varlıklar ile Gayri Nakdi Krediler ve Yükümlülükler Rasyosu, bir geçiş süreci ile birlikte yürürlüğe konulmuştur. Tebliğde 1989 yılı için asgari % 5 olarak uygulanacak oranın her yıl bir puan arttırılarak 1992 yılında % 8 e ulaşması öngörülmüştür. Sermaye yeterliliği standart oranında zaman içinde çeşitli değişiklikler yapılmış olup, en kapsamlı revizyon ise BDDK tarafından tarihinde yayımlanan Bankaların Sermaye Yeterliliğinin Ölçülmesine İlişkin Yönetmelik ile yapılmış ve düzenlemeye piyasa riski ilave edilmiştir yılı Ekim ayından 2005 yılı Ekim ayına kadar tebliğ ve yönetmeliklerle düzenlenen sermaye yeterliliği oranı, 5411 sayılı yeni Bankacılık Kanunu nun 45. maddesinde yeniden düzenlenerek yer bulmuştur. Kanunun sermaye yeterliliği başlıklı 45. maddesinde oranın asgari seviyesi % 8 olarak öngörülmüş ayrıca pay ve paydaya ne yazılacağının belirlenme yetkisi ile her banka için farklı bir oranda uygulama ve gerektiğinde asgari oranı arttırma yetkisi BDDK ya verilmiştir Müdahaleci Önlemler Bankaların risk ve sermaye dengesinin bozulduğu hallerde, denetim otoritesi gittikçe sertleşen müdahaleci önlemlerle devreye girerek bozulan dengeleri yeniden düzenlemeye çalışır. Bankacılık Kanunumuzda da müdahaleci önlemler kanunun 68, 69, 70. maddelerinde, düzeltici, iyileştirici ve kısıtlayıcı önlemler başlıklarında yer almaktadır. Kar dağıtılmaması, sermayenin arttırılması, bazı riskler için karşılık ayrılması, bankaya yeni ortak bulunması, yeni risk alınmaması veya mevcut risklerin tasfiyesinin sağlanması bu önlemlerden bazılarını oluşturmaktadır Bankacılıkta Risk Çeşitleri ve Sermaye Yeterliliği İlişkisi Bankalarda sermaye yeterliliği, bankaların maruz kaldıkları risklere karşılık mali yükümlülüklerini karşılayacak düzeyde likit varlığa sahip olmaları anlamına gelmektedir. Risk konusunda literatürde ortak bir tanım olmamakla birlikte, genellikle belirsizlik, emin olmama, tehlike ve zarar olasılığı kavramlarıyla ilişkilendirilmektedir. Riskin tanımlanmasında, iki temel yaklaşım bulunmaktadır.

28 12 Bunlardan ilki riske neden olan faktörlere dayalı tanım olup, gelecekle ilgili olaylar hakkında, bilginin yetersizliğinden dolayı yanlış karar verme tehlikesi olarak tanımlanır. İkincisi ise hedefe ulaşma olasılığından yola çıkılarak, hedeflerdeki olumsuz sapma veya hedeflere ulaşamama tehlikesi olarak tanımlanmaktadır. 9 Bankalar faaliyetlerini sürdürürken çeşitli risklerle karşı karşıya kalmakta ve söz konusu riskler büyük miktarda zarara neden olabilmektedir. Dolayısıyla bankalar önceden tahmin edilemeyen riskler nedeniyle maruz kalabilecekleri zararlardan korunmak amacıyla yeterli sermayeye ihtiyaç duymaktadırlar. 10 Bankacılık sektörünün ekonominin temel yapıtaşlarından birisi olması nedeniyle bankacılık sektöründe olası krizlerin yaşanması, yaşanan krizin boyutunun giderek büyümesine ve ülke ekonomisini etkileyecek ciddi olumsuzluklara neden olabilmektedir. Bu nedenle bankaların risklerine ilişkin alınacak tedbirler, krizlerin daha fazla yaygınlaşmasını engellemekte ve özellikle yatırımcıların zararını asgari düzeylere indirerek, tasarruflarının korunmasını sağlamaktadır. Mali kuruluşların finansal yapılarını sağlamlaştırmaya yönelik bir tedbir olan sermaye yeterliliği şartlarını belirlemek için öncelikle faaliyetlerle ilgili risklerin incelenerek değerlendirilmesi gerekmektedir. Bankaların karşı karşıya olduğu riskleri genel olarak piyasa riski, kredi riski ve operasyonel risk olarak üç başlık altında toplamak mümkündür. Bu üç ana risk başlığı ve bu başlıklar altında sayılabilecek diğer riskler ise BDDK tarafından çıkarılan Bankaların İç Denetim ve Risk Yönetim Sistemleri Hakkında Yönetmelik te belirtilmiştir. 11 İlgili yönetmelikte yer alan risk çeşitleri aşağıda başlıklar halinde açıklanmıştır. 9 BOYACIOĞLU ACAR Melek, Bankalarda Derecelendirme ve Türk Bankacılık Sektörü Üzerine Ampirik Bir Çalışma, İktisadi Araştırmalar Vakfı, İstanbul, 2005, s:23 10 ULUDAĞ, a.g.e., s:6 11 BABUŞÇU Şenol, HAZAR Adalet, Kredi Derecelendirmesi ve Finans, Akademi Yayınevi, Ankara, 2006, s:121

29 Piyasa Riski Piyasa riski; faiz oranı, döviz kuru ve hisse senetlerinin değerinde önceden belirlenemeyen değişikliklerden dolayı, gerçekleşen karın beklenen kara göre negatif yönde sapma tehlikesidir. 12 Piyasa riski, BDDK tarafından 31 Ocak 2002 tarih ve sayılı resmi gazetede yayımlanan Bankaların Sermaye Yeterliliğinin Ölçülmesi ve Değerlendirilmesine İlişkin Yönetmelik te, bankanın alım satım hesapları içinde yer alan; getirisi faiz oranları ile ilişkilendirilmiş, borçlanmayı temsil eden finansal araçlara, hisse senetlerine, diğer menkul kıymetlere, bankanın bilânço içi veya dışı kalemlerinde yer alan, farklı döviz cinslerindeki tüm döviz varlıkları ve yükümlülüklerine, yukarıda belirtilen araçlara dayalı türev sözleşmelere ilişkin pozisyonların değerinde faiz oranları, hisse senedi fiyatları ve döviz kurundaki dalgalanmalar nedeni ile meydana gelebilecek faiz oranı riski, hisse senedi pozisyon riski, ve kur riski unsurlarından oluşan zarar riski şeklinde tanımlanmıştır 13. BDDK tarafından yapılan piyasa riski tanımlamasında yer alan risk çeşitlerini şu şekilde açıklayabiliriz. Likidite Riski; bir bankanın vadesi gelen mevduat ve diğer yükümlülüklerini karşılamaya yetecek düzeyde nakdinin bulunmaması riskini ifade eder. Daha geniş bir tanımlamayla likidite riski, bankalardaki aktif ve pasif arasındaki vade uyumsuzluğu, geri dönmeyen kredilerde artış, faiz tahsilâtlarının ve karlılığının düşmesi, hızlı ve beklenmeyen mevduat çekilişleri, yerel ya da uluslar arası krizler nedeniyle nakit talebinin hızla artması sonucu bankaların aktiflerini fonlama ihtiyacı ve buna bağlı olarak taahhütlerini yerine getirememe tehlikesidir BOYACIOĞLU, a.g.e., s:30 13 Bankaların Sermeye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmelik, nin_olculmesine_ve_degerlendirilmesine_iliskin_yonetmelik_ htm, 14 BABUŞÇU, a.g.e., s:46

30 14 Kur Riski; bankaların, döviz kur ve paritelerindeki değişiklikler nedeniyle zarara uğraması tehlikesidir. 15 Yabancı para cinsinden alacak ve borçların Türk Lirası karşısında muhtemel değer değişmelerinden oluşabilecek zararlar olarak tanımlanabilmekle birlikte kur riski Türkiye gibi gelişmekte olan ülkelerin döviz piyasalarında sık yaşanan dalgalanmalar nedeniyle bankacılık sistemi üzerinde her zaman için bir tehdit oluşturmaktadır. Hisse Senedi Pozisyon Riski; bankanın alım satım hesapları içinde yer alan hisse senedi pozisyon durumuna bağlı olarak hisse senedi fiyatlarındaki hareketler nedeniyle maruz kalabileceği zarar olasılığını ifade etmektedir. Faiz Oranı Riski; faiz oranlarındaki hareketlenmeler nedeni ile bankaların pozisyon durumlarına bağlı olarak maruz kalabileceği zarar ihtimalidir. Farklı şekillerde ortaya çıkabilecek faiz oranı riski çeşitleri aşağıdaki başlıklar altında sınıflandırılabilir. - Yeniden Fiyatlama Riski; aktif ve pasif kalemlerin vade ve yeniden fiyatlama zamanlarının farklılaşmasından kaynaklanan faiz oranı riskidir. - Spesifik Risk; getirisi faiz oranlarıyla ilişkilendirilmiş finansal araçlardan veya hisse senetlerinden oluşan pozisyonlarda, piyasadaki dalgalanmalara bağlı olmadan, bu pozisyonları oluşturan finansal araçları ihraç veya garanti eden ve ödeme yükümlülüğünü üstlenen kuruluşların mali bünyelerinden kaynaklanabilecek sorunlar nedeniyle meydana gelebilecek zarar riskidir. Yukarıda açıklanan faiz oranı riskleri dışında, gerçekleştirilen işlemlere bağlı olarak faiz oranı riski, değişken faiz oranlı işlemler riski, sabit faiz oranlı işlemler riski ve pazar fiyatı değişim riski olarak da sınıflandırılabilir. 16 Değişken Faiz Oranlı İşlemler Riski: Değişken faiz oranlı işlemler, piyasadaki faiz oranı değişmelerine paralel olarak değişim gösterirler. Ancak bu değişim her zaman piyasadaki değişimle aynı oranda olmayabilir ve banka açısından risk oluşturur. Piyasadaki faiz oranı değişimlerinin, banka faiz oranlarına farklı faiz esneklikleri nedeni ile aynı düzeyde yansımaması sonucu, banka faiz marjında olası 15 ALTINTAŞ, a.g.e., s: BABUŞÇU, a.g.e., s:64

31 15 düşüşler ve karlılığın olumsuz etkilenme ihtimali, değişken faiz oranlı işlemler riskini ifade eder. Sabit Faiz Oranlı İşlemler Riski: Faiz oranlarının işlemin başında belirlenip sabitlenmesi nedeniyle faiz oranlarındaki değişime karşın, bankanın kendi oranlarını değiştirememesinden kaynaklanan zarar etme riskidir. Bu riskin değişken faiz oranlı işlemler riskinden farkı, değişken oranlıda tam olmasa da kısmen faiz oranlarında değişiklik yapılabilirken, burada faiz oranı değişikliği yapılamamaktadır. Diğer bir değişle faiz elastikiyeti sıfırdır. Pazar Fiyatı Değişim Riski: Sabit getirili menkul kıymetlerin fiyatları piyasa faiz oranlarına bağlıdır. Piyasa faiz oranlarının yükseldiği durumlarda belirli bir faiz oranı ile ihraç edilmiş olan menkul kıymetin fiyatı düşer ve satın alma fiyatı ile yeni piyasa fiyatı arasındaki fark banka kayıtlarına zarar olarak geçer. Bankanın bu menkul kıymetleri alış fiyatının altında elinden çıkarması durumunda ortaya çıkan zarar, pazar fiyatı değişim riski olarak adlandırılır Kredi Riski Kredi riski, müşteri veya garantörün banka ile arasındaki anlaşmalardan doğan yükümlülükleri yerine getirmemeleri ya da yerine getirmelerindeki gecikmelerinden doğan tehlike olarak tanımlanmaktadır. 17 Kredi riski yönetimi, işlem yapılan kişi veya kurumlardan yeterli teminat alınarak, teminat tamamlama çağrıları yapılarak, diğer risk yönetimi ve kontrol işlemleri gerçekleştirilerek oluşabilecek riskin asgariye indirilebilmesidir sayılı Bankacılık Kanunumuzun 48. maddesinde kredi riski taşıyan işlemler aşağıda sıralanmıştır: Kullandırılan nakdi krediler, 2. Verilen teminat mektupları, kontrgarantiler, kefaletler, aval, ciro, kabul gibi gayri nakdi krediler ve bu niteliğe haiz taahhütler, 17 BOYACIOĞLU, a.g.e., s:28 18 ULUDAĞ, a.g.e., s:11 19 CANDAN Hasan, ÖZÜN Alper, Bankalarda Risk Yönetimi ve Basel II, Türkiye İş Bankası Kültür Yayınları, İstanbul, Ekim, 2006, s:115

32 16 3. Satın alınan tahvil ve benzeri sermaye piyasası araçları, 4. Tevdiatta bulunmak suretiyle ya da herhangi bir şekil veya surette verilen ödünçler, 5. Varlıkların vadeli satışlarından doğan alacaklar, 6. Vadesi geçmiş nakdi krediler, 7. Tahakkuk etmekle birlikte tahsil edilmemiş faizler, 8. Gayri nakdi kredilerin nakde tahvil olan bedelleri, 9. Ters repo işlemlerinden doğan alacaklar, 10. Vadeli işlem ve opsiyon sözleşmeleri ile benzeri diğer sözleşmeler, 11. Ortaklık payları. Kredi riski kapsamında değerlendirilebilecek diğer risk türleri aşağıda açıklanmıştır. 20 İşlemin Sonuçlandırılamaması Riski: Bankanın karşı taraftan, belirlenen sürede, işleme konu olan finansal aracı ya da fonu teslim alamaması, elde edememesidir. İşlemin Sonuçlandırılması Öncesi Oluşan Risk: İşlemi yapan taraflardan birinin, işlemin süresi içinde, sözleşmedeki yükümlülüğünü yerine getiremeyeceğinin anlaşılması durumunda ortaya çıkan risktir. Ülke Riski: Uluslar arası kredi işlemlerinde, krediyi alan kişi ya da kuruluşun faaliyette bulunduğu ülkenin ekonomik, sosyal ve politik yapısı nedeni ile yükümlülüğün kısmen veya tamamen zamanında yerine getirilememesi durumunda ortaya çıkan risktir. Transfer Riski: Krediyi alan kişi veya kuruluşun bulunduğu ülkenin ekonomik durumu ve mevzuatı nedeniyle döviz borcunun aynı türde veya konvertibl diğer bir döviz ile geri ödenememe ihtimalidir. 20 BABUŞÇU, HAZAR, a.g.e., s:

33 17 Mevzuata İlişkin Yetersiz Bilgi Riski: Banka tarafından yetersiz ya da yanlış yasal bilgi ve belgeye dayanarak yapılabilecek işlemler neticesinde hakların beklenenden düşük, yükümlülüklerin ise beklenenin üzerinde gerçekleşmesi ihtimali olarak nitelendirilir. İtibar Riski: Faaliyetlerindeki başarısızlıklar ya da mevcut yasal düzenlemelere uygun davranılmaması neticesinde bankaya duyulan güvenin azalması veya bankanın itibarının zedelenmesi ile ortaya çıkan risktir. Düzenlemelere Uyulmama Riski: Mevzuat hükümlerine ve yasal yükümlülüklere uyulmaması sonucunda ortaya çıkabilecek kayıplardan oluşan risklerdir Operasyonel Risk Banka içi kontrollerdeki aksamalar sonucu hata ve usulsüzlüklerin görülmemesi, banka personelinin zaman ve koşullara uygun hareket etmemesi, banka yönetimindeki hatalar, bilgi sistemlerindeki hata ve aksamalar gibi iç etkenler ile banka dışında üçüncü kişilerle ilgili sahtekarlık olayları, doğal afetler, terörist faaliyetler, sosyal kargaşa gibi dış faktörlerden kaynaklanabilecek gerçekleşmiş kayıp yada zarara uğrama ihtimalidir. 21 Basel komitesi tarafından yapılan operasyonel risk tanımı ise; yetersiz veya başarısız dahili süreçler, insanlar ve sistemlerden veya harici olaylardan kaynaklanan kayıp riski şeklindedir Sermaye Yeterliliği ve Likidite İlişkisi Likidite, mali kurumun borçlarını vadesinde ödeyebilme veya yükümlülüklerini yerine getirme yeteneği olup, müşterilerin, borç veren kişi veya kuruluşların taleplerini karşılamak için, yeterli fonun ve likiditesi yüksek değerlerin (kıymet kaybına uğramadan süratle paraya dönüştürülebilen iktisadi varlıklar) elde tutulması anlamına gelmektedir BABUŞÇU, a.g.e., s: BDDK, Yeni Basel Sermaye Uzlaşısı, Türkçe Çeviri, Ankara, Haziran, 2004, s:36 23 ULUDAĞ, a.g.e., s:12

34 18 Sermaye yeterliliği düzenlemeleri, asgari ödenmiş sermaye ve özsermaye düzenlemelerinden farklı olarak likidite esasına dayanmaktadır. Çünkü bir finansal kurumun ödenmiş sermayesi ne kadar yüksek olursa olsun, aktifin ve pasifin iyi idare edilmediği durumlarda, örneğin ödenmiş sermaye likit olmayan veya riskli varlıklara yatırıldığında, sermaye çekilişi söz konusu olduğunda veya likit varlıkların çok üzerinde borçlanıldığında, finansal kurumun mali zorluk içine düşmesi mümkün olabilmektedir. Bu nedenle, sermaye yeterliliği hesaplamalarında öz sermayeden likit olmayan varlıklar düşülmektedir Sermaye Yeterliliği ve Karlılık İlişkisi Kar, en basit anlamı ile gelir ve giderler arasındaki olumlu fark olarak değerlendirilmektedir. Ayrıca kar, mevcut sermayeyi desteklemesi, sermayenin en azından eski düzeyinde korunmasına yardımcı olması ve sermaye yatırımlarını kolaylaştırıcı etkisi nedeni ile mali yapının önemli unsurlarından biridir. Bir banka veya finansal kurum, faaliyet dönemi sonunda yeterince kar elde ediyorsa ve söz konusu vergiden sonraki karı dağıtmayarak kurum bünyesinde bırakıyorsa, banka veya finansal kurumun mali yapısı güçlenir. Bu sebeple, finansal kuruluşların sermaye yeterliliği, karın yeterli olup olmaması ile yakından ilgilidir Sermaye Yeterliliği ve Risk Yönetimi İlişkisi Risk, herhangi bir işleme bağlı kaybın ortaya çıkması veya bir giderin veya zararın vuku bulması nedeni ile ekonomik faydanın azalması ihtimalini ifade etmektedir. Risk yönetimi ise potansiyel risklerin sistematik olarak değerlendirilerek, olası zararların etkisini azaltıcı yönde verilere dayalı karar vermeyi sağlayan disiplindir. 25 Finansal kurumlarda sermaye yeterliliğinin sağlanması, risk yönetiminde önemli bir araçtır. Sermaye yeterliliği şartları, finansal kurumların faaliyetleri esnasında karşılaşacakları riskler üzerinden hesaplandığından, risklerin sürekli olarak izlenmesi ve riskler kabul edilebilir düzeyleri aştığında ise bu risklerin azaltılması, risk yönetiminin ayrılmaz bir parçasıdır. Finansal kurumların sermaye yeterliliğine 24 ULUDAĞ, a.g.e., s:13 25 BABUŞÇU, a.g.e., s:6-8

Basel II ve III nedir Basel II ve Türk Eximbank Semineri 2013

Basel II ve III nedir Basel II ve Türk Eximbank Semineri 2013 Basel II ve Türk Eximbank Semineri 2013 İçerik 1. Basel uzlaşısı Basel ve tarihçesi Basel II kapsamı Basel III ün getirdiği yenilikler 2. Basel

Basel II ve III nedir Basel II ve Türk Eximbank Semineri 2013 Basel II ve Türk Eximbank Semineri 2013 İçerik 1. Basel uzlaşısı Basel ve tarihçesi Basel II kapsamı Basel III ün getirdiği yenilikler 2. Basel

Türkiye Bankacılık Sistemi 1, 2 Eylül 2007

Türkiye Bankacılık Sistemi 1, 2 Eylül 27 Eylül 27 İtibariyle Bankacılık Sistemindeki Gelişmeler 1. Genel Değerlendirme Bankacılık sistemi, Temmuz 27 de gerçekleşmiş olan genel seçimler öncesi, likit varlıklarını

Türkiye Bankacılık Sistemi 1, 2 Eylül 27 Eylül 27 İtibariyle Bankacılık Sistemindeki Gelişmeler 1. Genel Değerlendirme Bankacılık sistemi, Temmuz 27 de gerçekleşmiş olan genel seçimler öncesi, likit varlıklarını

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: YÖNETMELİK

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: 29450 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: 29450 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

AKTİF TOPLAMI 153, , , , , ,818. İlişikteki açıklama ve dipnotlar bu mali tabloların tamamlayıcı bir unsurudur.

30 Haziran 2007 Tarihi İtibarıyla Konsolide Olmayan Bilançolar CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

30 Haziran 2007 Tarihi İtibarıyla Konsolide Olmayan Bilançolar CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

TURKISH BANK A.Ş. KONSOLİDE BİLANÇOSU

TURKISH BANK A.Ş. KONSOLİDE BİLANÇOSU Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 10.796

TURKISH BANK A.Ş. KONSOLİDE BİLANÇOSU Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 10.796

TURKISH BANK A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU

TURKISH BANK A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız AKTİF KALEMLER Dipnot ( 30/09/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 13.795 25.923 39.718 11.080 16.987

TURKISH BANK A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız AKTİF KALEMLER Dipnot ( 30/09/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 13.795 25.923 39.718 11.080 16.987

KONSOLİDE BİLANÇO AKTİF TOPLAMI

TÜRKİYE SINAİ KALKINM TSKB KONSOLİDE BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER CARİ DÖNEM ÖNCEKİ DÖNEM Dipnot (30 Eylül 2007) (31 Aralık 2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ

TÜRKİYE SINAİ KALKINM TSKB KONSOLİDE BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER CARİ DÖNEM ÖNCEKİ DÖNEM Dipnot (30 Eylül 2007) (31 Aralık 2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ

AKTİF TOPLAMI İlişikteki açıklama ve dipnotlar bu finansal tabloların tamamlayıcı bir unsurudur.

30 Haziran 2007 Tarihi İtibarıyla Konsolide Bilançolar Bağımsız Denetimden Geçmiş CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER

30 Haziran 2007 Tarihi İtibarıyla Konsolide Bilançolar Bağımsız Denetimden Geçmiş CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER

ÇALIK YATIRIM BANKASI A.Ş. ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOSU

ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2004 ) ( 31/12/2003) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 541 625 168 1,101 1,269 1.1.Kasa

ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2004 ) ( 31/12/2003) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 541 625 168 1,101 1,269 1.1.Kasa

DENİZBANK A.Ş. MİLYAR TÜRK LİRASI

DENİZBANK A.Ş. 30 HAZİRAN 2003 VE 31 ARALIK 2002 TARİHLERİ İTİBARİYLE ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOLAR Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot

DENİZBANK A.Ş. 30 HAZİRAN 2003 VE 31 ARALIK 2002 TARİHLERİ İTİBARİYLE ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOLAR Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot

EK: 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE)

") EK: 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı) C) İhtiyari ve Fevkalade Yedek Akçeler D) Hesap

EK: 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı) C) İhtiyari ve Fevkalade Yedek Akçeler D) Hesap

Bankaların Raporlama Teblİğİndekİ

KPMG TÜRKİYE Bankaların Raporlama Teblİğİndekİ Değİşİklİkler Set - II: Sermaye Yeterliliği Standart Oranı Hesaplaması ve Açıklamalarına İlişkin Değişiklikler kpmg.com.tr Yayın Hakkında Bankaların Raporlama

KPMG TÜRKİYE Bankaların Raporlama Teblİğİndekİ Değİşİklİkler Set - II: Sermaye Yeterliliği Standart Oranı Hesaplaması ve Açıklamalarına İlişkin Değişiklikler kpmg.com.tr Yayın Hakkında Bankaların Raporlama

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇO BİN YENİ TÜRK LİRASI

KONSOLİDE BİLANÇO AKTİF KALEMLER Dipnot (31.12.2005) (31.12.2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 146.337 47.398 193.735 60.664 51.822 112.486 1.1.Kasa 29.512-29.512 22.284-22.284

KONSOLİDE BİLANÇO AKTİF KALEMLER Dipnot (31.12.2005) (31.12.2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 146.337 47.398 193.735 60.664 51.822 112.486 1.1.Kasa 29.512-29.512 22.284-22.284

NDEK LER I. Finansal stikrarın Makroekonomik Unsurları II. Bankacılık Sektörü ve Di er Finansal Kurulu lar

İÇİNDEKİLER ÖNSÖZ... i İÇİNDEKİLER... iii TABLO LİSTESİ... v GRAFİK LİSTESİ... vii KUTU LİSTESİ... xiv KISALTMA LİSTESİ.... xvi GENEL DEĞERLENDİRME... xvii I. Finansal İstikrarın Makroekonomik Unsurları...

İÇİNDEKİLER ÖNSÖZ... i İÇİNDEKİLER... iii TABLO LİSTESİ... v GRAFİK LİSTESİ... vii KUTU LİSTESİ... xiv KISALTMA LİSTESİ.... xvi GENEL DEĞERLENDİRME... xvii I. Finansal İstikrarın Makroekonomik Unsurları...

Sirküler Rapor 28.04.2014/118-1

Sirküler Rapor 28.04.2014/118-1 BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI ÖZET : Bankalarca

Sirküler Rapor 28.04.2014/118-1 BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI ÖZET : Bankalarca

Rapor N o : SYMM 116 /1552-117

Rapor N o : SYMM 116 /1552-117 BÜYÜME AMAÇLI ULUSLAR ARASI KARMA EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN 30.06.2009 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİME

Rapor N o : SYMM 116 /1552-117 BÜYÜME AMAÇLI ULUSLAR ARASI KARMA EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN 30.06.2009 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİME

TURKISH BANK A.Ş. KONSOLİDE BİLANÇOSU

TURKISH BANK A.Ş. KONSOLİDE BİLANÇOSU AKTİF KALEMLER Dipnot ( 30/09/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 13,795 25,923 39,718 11,080 16,987 28,067 II. GERÇEĞE

TURKISH BANK A.Ş. KONSOLİDE BİLANÇOSU AKTİF KALEMLER Dipnot ( 30/09/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 13,795 25,923 39,718 11,080 16,987 28,067 II. GERÇEĞE

AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU

FİBA PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUM RAPORU NUN

FİBA PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN YÖNETİLEN AEGON EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2018 HESAP DÖNEMİNE AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUM RAPORU NUN

Yatırım Ve Yönetime İlişkin Bilgiler

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

A. TANITICI BİLGİLER. PORTFÖYE BAKIŞ Halka arz tarihi: 20 Mayıs 2009 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

KONSOLİDE OLMAYAN BİLANÇO

KONSOLİDE OLMAYAN BİLANÇO AKTİF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 221 305 84 541 625 1.1 Kasa 33 0 33 84 0 84 1.2 Efektif

KONSOLİDE OLMAYAN BİLANÇO AKTİF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 221 305 84 541 625 1.1 Kasa 33 0 33 84 0 84 1.2 Efektif

MNG BANK A.Ş. BİLANÇOSU

BİLANÇOSU Bağımsız Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot (30/09/2006) (31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 10.069 2.643 12.712

BİLANÇOSU Bağımsız Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot (30/09/2006) (31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 10.069 2.643 12.712

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE BİLANÇOSU

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2006) ( 31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 1.696.787 853.752 2.550.539 867.786 418.513

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2006) ( 31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 1.696.787 853.752 2.550.539 867.786 418.513

EK : 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE)

") EK : 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye (Tebliğ'in 2B Fıkrası Doğrultusunda Onaylı) B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı)

EK : 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye (Tebliğ'in 2B Fıkrası Doğrultusunda Onaylı) B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı)

Finansal Ekonometri. Ders 3 Risk ve Risk Ölçüleri

Finansal Ekonometri Ders 3 Risk ve Risk Ölçüleri RİSK Tanım (Oxford English Dictionary): Risk bir tehlike, kötü sonuçların oluşma şansı, kayıp yada şansızlığın ortaya çıkmasıdır. Burada bizim üzerinde

Finansal Ekonometri Ders 3 Risk ve Risk Ölçüleri RİSK Tanım (Oxford English Dictionary): Risk bir tehlike, kötü sonuçların oluşma şansı, kayıp yada şansızlığın ortaya çıkmasıdır. Burada bizim üzerinde

KONSOLİDE OLMAYAN BİLANÇO

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 31/03/2006 ) ( 31/12/2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 73 468 541 84 221 305 1.1 Kasa

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 31/03/2006 ) ( 31/12/2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 73 468 541 84 221 305 1.1 Kasa

ÇALIK YATIRIM BANKASI A.Ş. KONSOLİDE OLMAYAN BİLANÇO

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2006 ) ( 31/12/2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 174 412 586 84 221 305 1.1 Kasa

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2006 ) ( 31/12/2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 174 412 586 84 221 305 1.1 Kasa

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇOSU

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇOSU MİLYAR TÜRK LİRASI AKTİF KALEMLER Dipnot ( 30/06/2004) ( 31/12/2003 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 69.949 59.419 129.368 107.671

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇOSU MİLYAR TÜRK LİRASI AKTİF KALEMLER Dipnot ( 30/06/2004) ( 31/12/2003 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 69.949 59.419 129.368 107.671

KONSOLİDE OLMAYAN BİLANÇO

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2006 ) ( 31/12/2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 106 405 511 84 221 305 1.1 Kasa

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2006 ) ( 31/12/2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 106 405 511 84 221 305 1.1 Kasa

HALK HAYAT VE EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU. Yatırım Ve Yönetime İlişkin Bilgiler

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 (*) 02 Ocak 2013 tarihi itibariyle Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 (*) 02 Ocak 2013 tarihi itibariyle Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

KONSOLİDE EDİLMEMİŞ MALİ TABLOLAR ESAS ALINARAK DÜZENLENE SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE)

") EK : 1 KONSOLİDE EDİLMEMİŞ MALİ TABLOLAR ESAS ALINARAK DÜZENLENE SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler C) İhtiyari ve

EK : 1 KONSOLİDE EDİLMEMİŞ MALİ TABLOLAR ESAS ALINARAK DÜZENLENE SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler C) İhtiyari ve

Bankacılık Düzenleme ve Denetleme Kurumundan:

18 Temmuz 2017 SALI Resmî Gazete Sayı : 30127 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA TEBLİĞDE

18 Temmuz 2017 SALI Resmî Gazete Sayı : 30127 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA TEBLİĞDE

DENİZBANK A.Ş. VE BAĞLI ORTAKLIKLARI

30 EYLÜL 2005 VE 31 ARALIK 2004 TARİHLERİ İTİBARIYLA KONSOLİDE BİLANÇOLAR Sınırlı Denetimden Geçmiş Tam Kapsamlı Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP

30 EYLÜL 2005 VE 31 ARALIK 2004 TARİHLERİ İTİBARIYLA KONSOLİDE BİLANÇOLAR Sınırlı Denetimden Geçmiş Tam Kapsamlı Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP

T.C. ZİRAAT BANKASI A.Ş.'NİN KONSOLİDE OLMAYAN BİLANÇOSU

EK1-A T.C. ZİRAAT BANKASI A.Ş.'NİN KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

EK1-A T.C. ZİRAAT BANKASI A.Ş.'NİN KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden

1. genel olarak oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden hangisi gelmelidir? A) Uzman model B) Jenerik model C) İstatistik model D) Hibrid model E)

1. genel olarak oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden hangisi gelmelidir? A) Uzman model B) Jenerik model C) İstatistik model D) Hibrid model E)

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2017-31.12.2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Menkul

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2017-31.12.2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Menkul

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇO BİN YENİ TÜRK LİRASI

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇO Bağımsız CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot (30.06.2005) (31.12.2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 87.535 48.206 135.741

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇO Bağımsız CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot (30.06.2005) (31.12.2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 87.535 48.206 135.741

ÇALIK YATIRIM BANKASI A.Ş. KONSOLİDE OLMAYAN BİLANÇO

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 165 365 530 84 541 625 1.1.Kasa

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 165 365 530 84 541 625 1.1.Kasa

23 Ekim 2015 CUMA Resmî Gazete Sayı : YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN ÖZKAYNAKLARINA İLİŞKİN YÖNETMELİKTE

23 Ekim 2015 CUMA Resmî Gazete Sayı : 29511 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN ÖZKAYNAKLARINA İLİŞKİN YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE 1 5/9/2013

23 Ekim 2015 CUMA Resmî Gazete Sayı : 29511 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN ÖZKAYNAKLARINA İLİŞKİN YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE 1 5/9/2013

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE BİLANÇOSU

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE BİLANÇOSU ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2004 ) ( 31/12/2003) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 80.104 59.988 140.092 74.313

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE BİLANÇOSU ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2004 ) ( 31/12/2003) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 80.104 59.988 140.092 74.313

BANKALARCA KAMUYA AÇIKLANACAK FĠNANSAL TABLOLAR ĠLE BUNLARA

26 Nisan 2014 CUMARTESİ Resmî Gazete Sayı : 28983 TEBLĠĞ Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FĠNANSAL TABLOLAR ĠLE BUNLARA ĠLĠġKĠN AÇIKLAMA VE DĠPNOTLAR HAKKINDA

26 Nisan 2014 CUMARTESİ Resmî Gazete Sayı : 28983 TEBLĠĞ Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FĠNANSAL TABLOLAR ĠLE BUNLARA ĠLĠġKĠN AÇIKLAMA VE DĠPNOTLAR HAKKINDA

PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU NUN 31 ARALIK 2014 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 2 OCAK 2015 (*) tarihi itibariyle Murat İNCE Fon Toplam Değeri 50,888,120.73

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 2 OCAK 2015 (*) tarihi itibariyle Murat İNCE Fon Toplam Değeri 50,888,120.73

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. İKİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. İkinci Kamu Borç. Araç. Grup E.Y.F.

VAKIF EMEKLİLİK VE HAYAT A.Ş. İKİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. İkinci Kamu Borç. Araç. Grup E.Y.F.

TÜRKİYE HALK BANKASI. A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU

TÜRKİYE HALK BANKASI. A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU BİN YENİ TÜRK LİRASI CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2005 ) ( 31/12/2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ

TÜRKİYE HALK BANKASI. A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU BİN YENİ TÜRK LİRASI CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2005 ) ( 31/12/2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ

Banka, Şube ve Personel Sayıları

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

HALK HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU A. TANITICI BİLGİLER

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Fon Toplam Değeri 2.155.647 Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Fon Toplam Değeri 2.155.647 Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman,

Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler

. Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler 31/07/2012 Yayın Hakkında Bankaların Raporlama Tebliğindeki Değişiklikler yayını; Basel II geçişiyle uyumlu olarak BDDK

. Bankaların Raporlama Tebliğindeki Değişiklikler Set I: Dipnotlarda Değişiklikler 31/07/2012 Yayın Hakkında Bankaların Raporlama Tebliğindeki Değişiklikler yayını; Basel II geçişiyle uyumlu olarak BDDK

BANKALARIN SERMAYE YETERLİLİĞİNİN ÖLÇÜLMESİNE VE DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ

R.G 21 21.02.2001 Amaç : BANKALARIN SERMAYE YETERLİLİĞİNİN ÖLÇÜLMESİNE VE DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ Madde 1 Tebliğin amacı, 14/2000 sayılı Bankalar Yasası nın 33 üncü

R.G 21 21.02.2001 Amaç : BANKALARIN SERMAYE YETERLİLİĞİNİN ÖLÇÜLMESİNE VE DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ Madde 1 Tebliğin amacı, 14/2000 sayılı Bankalar Yasası nın 33 üncü

DENIZBANK A.S. VE BAGLI ORTAKLIKLARI

KONSOLIDE BILANÇOLAR AKTIF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKIT DEGERLER VE MERKEZ BANKASI (5.I.1) 170,980 268,682 439,662 106,476 294,200 400,676 1.1.Kasa 40,328-40,328

KONSOLIDE BILANÇOLAR AKTIF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKIT DEGERLER VE MERKEZ BANKASI (5.I.1) 170,980 268,682 439,662 106,476 294,200 400,676 1.1.Kasa 40,328-40,328

Banka, Şube ve Personel Sayıları

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

KT Portföy Yönetimi A.Ş. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon

Serbest Fon") KT Portföy Yönetimi A.Ş. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon 30 Haziran 2016 tarihi itibariyle yatırım performans konusunda kamuya açıklanan bilgilere ilişkin rapor PORTFÖYE BAKIŞ

KT Portföy Yönetimi A.Ş. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon 30 Haziran 2016 tarihi itibariyle yatırım performans konusunda kamuya açıklanan bilgilere ilişkin rapor PORTFÖYE BAKIŞ

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

D) Hesap Özeti nde Yer Alan Vergi Provizyonundan Sonraki Dönem Karı ve GeçmişYıllar Karı Toplamı

Hesap Özeti nde Yer Alan Vergi Provizyonundan Sonraki Dönem Karı ve GeçmişYıllar Karı Toplamı") EK : 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı) C) İhtiyari ve Fevkalade Yedek Akçeler D)

EK : 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı) C) İhtiyari ve Fevkalade Yedek Akçeler D)

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. 31 Mart 2006 ve 31 Aralık 2005 Tarihleri İtibariyle Bilançolar (Bin Yeni Türk Lirası)

") 31 Mart 2006 ve 31 Aralık 2005 Tarihleri İtibariyle Bilançolar TSKB Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot 31 Mart 2006 31 Aralık 2005 TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

31 Mart 2006 ve 31 Aralık 2005 Tarihleri İtibariyle Bilançolar TSKB Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot 31 Mart 2006 31 Aralık 2005 TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

ŞEKERBANK T.A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU

ŞEKERBANK T.A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2003 ) ( 31/12/2002 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 97.415 48.817 146.232 50.101 52.282 102.383

ŞEKERBANK T.A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2003 ) ( 31/12/2002 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 97.415 48.817 146.232 50.101 52.282 102.383

Ünite 5: Bankacılıkta ve Sigortacılıkta Risk Giriş

Ünite 5: Bankacılıkta ve Sigortacılıkta Risk Giriş Latince risicum ve Arapça risk kelimesine dayanan risk sözcüğü, geçmişten günümüze İspanyolca, Fransızca, İtalyanca ve Almanca gibi birçok dilde kendine

Ünite 5: Bankacılıkta ve Sigortacılıkta Risk Giriş Latince risicum ve Arapça risk kelimesine dayanan risk sözcüğü, geçmişten günümüze İspanyolca, Fransızca, İtalyanca ve Almanca gibi birçok dilde kendine

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

PERFORMANS SUNUŞUNA İLİŞKİN TANITICI BİLGİLER, PERFORMANS BİLGİSİ VE DİPNOTLAR 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4

İÇİNDEKİLER Sayfa No 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 26.05.2017 30 Haziran 2017 tarihi itibariyle Yatırım Ve Yönetime

İÇİNDEKİLER Sayfa No 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 26.05.2017 30 Haziran 2017 tarihi itibariyle Yatırım Ve Yönetime

İçindekiler. Finansal Sistem. Finansal Piyasalar

İçindekiler BİRİNCİ BÖLÜM Finansal Sistem I. Finansal Sistemin Tanımı... 1 II. Finansal Sistemin Amaçları... 4 III. Finansal Sistemin Amaçları... 4 IV. Finansal Sistem ve Ekonomik Büyüme... 5 A. Makroekonomik

İçindekiler BİRİNCİ BÖLÜM Finansal Sistem I. Finansal Sistemin Tanımı... 1 II. Finansal Sistemin Amaçları... 4 III. Finansal Sistemin Amaçları... 4 IV. Finansal Sistem ve Ekonomik Büyüme... 5 A. Makroekonomik

Yatırım Ve Yönetime İlişkin Bilgiler

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri Yönetici Özeti: 28.06.2012 tarihinde yayımlanan Bankaların İç Sistemleri Hakkında Yönetmelik ile

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri Yönetici Özeti: 28.06.2012 tarihinde yayımlanan Bankaların İç Sistemleri Hakkında Yönetmelik ile