M.B. UŞAK DEFTERDARLIĞI. Karun Kalite Çemberi

|

|

|

- Ahmet Ekinci

- 8 yıl önce

- İzleme sayısı:

Transkript

1 M.B. UŞAK DEFTERDARLIĞI Karun Kalite Çemberi

2 UŞAK DEFTERDARLIĞI ODTÜ Kongre Merkezi ANKARA 11 Ekim 2012

3 Vatandaşa, Hazineye karşı mükellefiyetinin en mühim vazifesi olduğunu anlatmak için yorulmamak lazımdır. Mustafa Kemal ATATÜRK 3

4 4

5 5

6 6

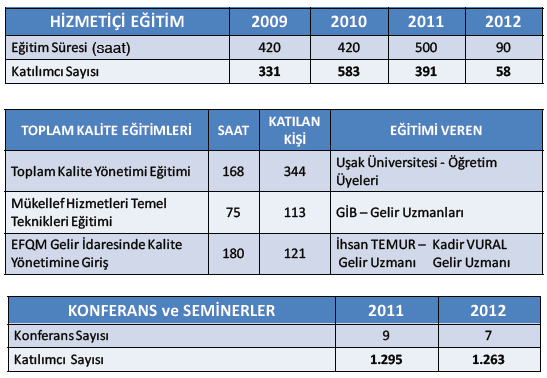

7 İNSAN Kalite Geliştirme Ekibi 3 Adet Kalite Uygulama Birimi 16 Adet İl Kalite Kurulu Başkan:Abdullah KIRIM Defterdar Üye : Hüsnü ÇAĞLAYAN Defterdar Yrd. Üye : Hasan EREN Personel Müdürü Üye : Ekrem EROL Muhakemat Müdürü Üye : Kamer YEŞİL Milli Emlak Müdürü Üye : Yüksel ALTINDAĞ Muhasebe Müdürü Üye : Halil İbrahim TEMİZ Vergi Dairesi Müdürü MALİYE YÜKSEK EĞİTİM MERKEZİ BAŞKANLIĞI KALİTE KONSEYİ 7

8 8

9 9

10 10

11 11

12 12

13 BANAZ ve EŞME VERGİ DAİRELERİ 13

14 ZİYARETÇİ GÖRÜŞLERİ 14

15 ARAÇ, GEREÇ ve TEKNOLOJİK İYİLEŞTİRMELER Bilgisayar, yazıcı, scanner, fotokopi, faks, telefon santrali Hizmet Araçlarının Yenilenmesi Eğitim Teknolojilerinin Sağlanması Kapalı Devre Televizyon ve Anons Ses Sistemi Kurulması 15

16 16

17 KİŞİSEL GELİŞİM EĞİTİMLERİ Kişisel Profesyonellik ve Kurumsal Kalite - Münir ARIKAN Güvenli Sürüş Teknikleri - Zeynel BAYŞEKER İletişimin Pin Kodları - Alişan KAPAKLIKAYA Zaman ve Stres Yönetimi - Dr.Hülya TAMZOK 17

18 DEFTERDARLIK FARKINDALIK KONFERANSLARI Toplam Kalite Konferansı A.Hamdi DOĞAN - Kalder Başkanı İdari Yargı Av.Bekir BAYKARA Sayıştay Yargılaması Azmi ES - Sayıştay Uzman Denetçisi Etik İlkeler Konferansı Prof.Dr.Bilal ERYILMAZ - Etik Kurulu Başkanı 18

19 19

20 20

21 21

22 Kayıt dışı Ekonomi ile Mücadele Yöntemleri Uşak Üniversitesi M. Kemalpaşa Amfisi Türkiye de Mükellef Hakları Alanındaki Gelişmeler Atatürk Kültür Merkezi 22

23 ÖĞRENCİLERE YÖNELİK 23

24 24

25 TARİHİ CLANDRAS KÖPRÜSÜ - KARAHALLI (İpek yolu) 25

26 26

27 KARUN KALİTE ÇEMBERİ EKİBİ (Kuruluş : 30 Haziran 2011) Ekipteki Görevi Adı Soyadı Ünvanı Rehber Abdullah KIRIM Defterdar Lider Halil İbrahim TEMİZ Vergi Dairesi Müdürü Üye Emin TUGAN Vergi Dairesi Müdür Yrd. Üye İhsan TEMÜR Gelir Uzmanı Üye Ali Nijat ERGELEN Gelir Uzmanı Üye Özkan AVCI Gelir Uzmanı Üye Şule POLAT Gelir Uzmanı Üye Metin AKÇA Gelir Uzmanı Üye Fatma ÖZTÜRK VHKİ Üye Özlem ÇAĞLAYAN Halkla İlişkiler Görevlisi 27

28 28

29 SORUN ANALİZİ Kullanılan Yöntemler: Beyin Fırtınası, Neden-Sonuç Diyagramı, Pareto Analizi 29

30 SORUN OY 1-Denetim ve Koordinasyon Eksikliği 40 2-Mevzuattan Kaynaklanan Nedenler 25 3-Teknolojik Nedenler 20 4-Diğer Nedenler 15 30

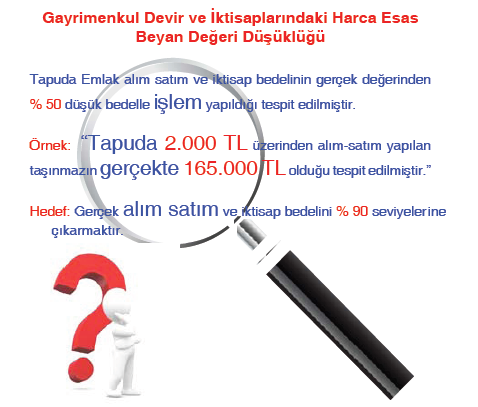

31 Yapılabilirlik Etki Puan ÇÖZÜM KARNESİ Temel Neden Çözüm Önerileri Düşünceler Eğitim ve Bilgilendirme çalışması yapılması Uzun zaman gerektirir. Gayrimenkul Devir ve İktisaplarındaki Beyan Değeri Düşüklüğü Sektör temsilcilerinin bilgilendirilmesi Vergi dairesi ve banka kayıtlarının kontrol edilmesi Peşin satışlar içinde alan çalışması yapılması Uzun zaman gerektirir. Kısa zamanda ve en ekonomik şekilde uygulanabilir. Alan çalışması zaman alabilir. Denetimlerin artırılması Denetime yetkili eleman eksikliği. 31

32 ÇÖZÜM ÖNERİLERİ Tapu Dairesi Müdürlükleri ziyaret edilerek konu hakkında bilgilendirme yapılması Tapu Dairesi ve Belediye Emlak Müdürlüğüne vatandaşların göreceği şekilde bilgilendirici ve uyarıcı afişler konulması Ticaret ve Sanayi Odası Meslek komitesi ve İnşaat Mühendisleri Odası ziyaret edilerek konu hakkında bilgilendirme yapılması 2010 ve 2011 yıllarında banka kredisi kullanarak emlak alım satımı yapanların listelerinin temin edilmesi Tapuda gayrimenkul devir ve iktisap yapan mükelleflerin e-vdo sisteminden sorgulanıp listelenmesi Bankadan gelecek listelerle sistem sorgusundan elde edilen listeyle karşılaştırılıp arada fark bulunanların tespit edilmesi Fark listesinde bulunanlardan kısa mesaj, telefon ve yazılı davetle çağrılıp izah istenmesi Görüşme formatının belirlenmesi için eğitim toplantıları düzenlenmesi Mükellef görüşmeleri uzlaşma toplantıları için ortam hazırlanması ve yazılı formlar oluşturulması 32

33 ÖNERİLERİN UYGULAMASI 2010 ve 2011 yılları haziran ayına kadar tapuda yapılan gayrimenkul devir ve iktisap yapanların ev-do sisteminden listelerin alınarak revizyona tabi tutulması İlimizde bulunan banka şubelerinden(23) konut kredisi kullananların listesi oluşturuldu. Ev-do sisteminden alınan listelerle, banka listeleri çapraz kontrole tabi tutularak fark bulunanların listeleri oluşturuldu TL ve üzerindeki fark bulunanlar tespit edildi ve bunlardan kısa mesaj, telefon ve yazı ile izah istendi. Gönüllü uyumun teşvik edilmesi mükellefin ödev, hak ve sorumlulukları hatırlatıldı. (Uzlaşmadan yararlandırılması, tecil, taksitlendirme, vergi ziya-ı cezalarının kaldırılması vb. gibi) Çözüm ortakları ile eğitim ve bilgilendirme toplantıları yapıldı. (Peşin satışlar için vatandaşlardan geri bildirim alındı ve fatura kontrolü ile peşin satışlarda mercek altına alındı) 33

34 Bankalara Yazı Yazıldı YAZIŞMA ÖRNEKLERİ Bankadan Listeler Alındı Mükelleflere Yazı Yazıldı Mükellefin Başvurusu 34

35 İhbarname ve Vergi Tarhı Mükellefin Uzlaşma Talep Dilekçesi Mükellefin Uzlaşma Talebi İhbarnamenin Tahakkuka Bağlanması 35

36 TAPU HARCI ÇALIŞMA SONUÇLARI ( Tarihi İtibariyle) Beyanname ve İhbarname Durumu İzaha Davet Edilen Mükellef Sayısı Başvuru Yapan Mükellef Sayısı Kesinleşen İşlem Sayısı İhbarname İle Salınan Harç ve Ceza Toplamları (TL) Tapu Harcı Vergi Ziya-ı Cezası Toplam Uzlaşma Sonrası Kesinleşen Tahakkuk Toplamı (TL) Tapu Harcı Vergi Ziya-ı Cezası 419 Uzlaşma Sonrası Faiz Tutarı Toplam

37 KAZANIMLARIMIZ HEDEFLENEN TAPU HARCI MATRAHINDA MEYDANA GELEN DEĞİŞİMLER 30 HAZİRAN 2012 İTİBARİYLE MATRAH (TL) MÜKELLEF TARAFINDAN BEYAN EDİLEN MATRAH TOPLAMI ÇALIŞMA ÖNCESİ BEYAN DIŞI TAHMİN EDİLEN TUTAR ORAN (%) % %37 HEDEFLENEN MATRAH % GERÇEKLEŞME 30 HAZİRAN 2012 İTİBARİYLE MATRAH (TL) MÜKELLEF TARAFINDAN BEYAN EDİLEN MATRAH TOPLAMI ÇALIŞMA SONRASI BEYAN DIŞI OLARAK GERÇEKLEŞEN TUTAR BEYAN EDİLMESİ GEREKEN GERÇEK TOPLAM MATRAH ARTIŞ ORANI (%) % % % BEYAN TUTARI BEYAN DIŞI(TAHMİN) GERÇEKLEŞEN 37

38 MÜKELLEF BEYANINDA MEYDANA GELEN DEĞİŞİKLİKLER ( Tarihi İtibariyle) 38

39 MALİYET, ZAMAN VE VERİMLİLİK KAZANIMLARI Yapılan işlem maliyetinde tasarruf: mükellefe yapılacak 2 ayrı tebliğ işlemi dairede yapıldığından; 3.000*7,00 = TL posta giderinden tasarruf edilmiştir adet tebliğ zarfı kullanılmayarak tasarruf edildi ve doğaya katkı sağlandı Bir mükellefin tebliğ işlemi için harcanan zaman 5 dakika düşünüldüğünde; 5*3.000= Dk. /60= 250 saat / 8 = 32 iş günü tasarruf sağlanmıştır. Zaman tasarrufu: Mükelleften izah isteme : 3 hafta İhbarname düzenleme, tebliğ : 1 ay Uzlaşmada geçen süre : 2 hafta Tahakkuk ve Ödeme : 1 Ay En az 6 adımda, 3 ay ile 1 yıl arasında sonuçlanabilecek işlemler 3 adımda ve aynı günde sonuçlanmıştır. Mükelleflerin bu işlemler için 6 defa gidiş geliş için harcadığı zaman ve ulaşım maliyetlerinden tasarruf edilmiştir. 39

40 ELDE EDİLEN DİĞER KAZANIMLARIMIZ Vergiye gönüllü uyum artmış ve Vergi bilinci oluşmasına katkı sağlanmıştır. Belge ve kayıt düzenine uyumun arttığı görülmüştür. İşlem sahipleri TL lik bir vergi cezası yükünden kurtulmuşlardır. Kurumlar arası koordinasyon ve veri paylaşımı artmıştır. GV, KV ve KDV ye olumlu yansımalar gözlemlenmektedir. Kamuoyunda özellikle Tapu Harcı konusunda yaygın bir bilinç oluştuğu görülmektedir. İkmalen tarh edilen harç tutarının % 85 i peşin olarak tahsil edilmiştir. Bu çalışma kurum içerisinde ekip çalışmasına örneklik teşkil etmiştir. İdarece yapılan tüm bu işlemlerden hiçbiri yargıda ihtilaf konusu yapılmamıştır 40

41 ÖNERİLERİN UYGULAMASI 41

42 42

43 43

Vergi Daireniz Artık Bir Tık Yakınınızda

Vergi Daireniz Artık Bir Tık Yakınınızda www.gib.gov.tr ÜCRETSİZDİR Mükellef Hizmetleri Daire Başkanlığı Şubat/2019 Yayın No: 310 İnteraktif Vergi Dairesi nedir? Gelir İdaresi Başkanlığı tarafından sunulan

Vergi Daireniz Artık Bir Tık Yakınınızda www.gib.gov.tr ÜCRETSİZDİR Mükellef Hizmetleri Daire Başkanlığı Şubat/2019 Yayın No: 310 İnteraktif Vergi Dairesi nedir? Gelir İdaresi Başkanlığı tarafından sunulan

26. Vergi haftası kutlamaları öncesinde yerel basın ziyaretlerine çıkan Defterdar Mecit Özdemir, 13 bini aşkın mükellefin olduğu, geçen yıl

26. Vergi haftası kutlamaları öncesinde yerel basın ziyaretlerine çıkan Defterdar Mecit Özdemir, 13 bini aşkın mükellefin olduğu, geçen yıl 1.140.510.297 TL lik vergi tahakkukundan 489.481.664 TL tahsil

26. Vergi haftası kutlamaları öncesinde yerel basın ziyaretlerine çıkan Defterdar Mecit Özdemir, 13 bini aşkın mükellefin olduğu, geçen yıl 1.140.510.297 TL lik vergi tahakkukundan 489.481.664 TL tahsil

GÜNEY MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI

GÜNEY MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER 01 Her Türlü Gelirin Tahsil Edilmesi 02 Adli Teminat İşlemleri 03 Teminat Alınması 04 Kesin Teminat İadesi 05 Geçici

GÜNEY MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER 01 Her Türlü Gelirin Tahsil Edilmesi 02 Adli Teminat İşlemleri 03 Teminat Alınması 04 Kesin Teminat İadesi 05 Geçici

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

SİRKÜLER İstanbul, Sayı: 2017/033 Ref: 4/033

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

YAZI İŞLERİ GELİR MÜDÜRLÜĞÜ

YAZI İŞLERİ MÜDÜRLÜĞÜ 2006 GÖREVİ 5393 Sayılı Belediye Kanunu 2464 Sayılı Belediye Gelirleri Kanunu,1319 Sayılı Emlak Kanunu ve diğer kanunlarla belirlenen her türlü gelir kaleminin tahakkuk ve tahsilatını

YAZI İŞLERİ MÜDÜRLÜĞÜ 2006 GÖREVİ 5393 Sayılı Belediye Kanunu 2464 Sayılı Belediye Gelirleri Kanunu,1319 Sayılı Emlak Kanunu ve diğer kanunlarla belirlenen her türlü gelir kaleminin tahakkuk ve tahsilatını

HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO: 59) Resmî Gazete: 14 Mart 2009/ 27169

Resmî Gazete: 14 Mart 2009/ 27169") Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

GELİR İDARESİNİN MÜKELLEF HİZMETLERİNE YAKLAŞIMI. Gelir İdaresi Başkanlığı Mükellef Hizmetleri Daire Başkanlığı 13 Aralık 2014 BURSA

GELİR İDARESİNİN MÜKELLEF HİZMETLERİNE YAKLAŞIMI Gelir İdaresi Başkanlığı Mükellef Hizmetleri Daire Başkanlığı 13 Aralık 2014 BURSA Mükellef Hizmetleri Kavramı Gönüllü Uyum Mükellef Hak, Ödev ve Memnuniyeti

GELİR İDARESİNİN MÜKELLEF HİZMETLERİNE YAKLAŞIMI Gelir İdaresi Başkanlığı Mükellef Hizmetleri Daire Başkanlığı 13 Aralık 2014 BURSA Mükellef Hizmetleri Kavramı Gönüllü Uyum Mükellef Hak, Ödev ve Memnuniyeti

Sirküler Rapor Mevzuat 11.01.2016/30-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: B SIRA NO: 9) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 11.01.2016/30-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: B SIRA NO: 9) YAYIMLANDI Maliye Bakanlığı Gelir İdaresi Başkanlığı nın Artvin Valiliğine hitaben yazdığı 25/11/2015 tarih ve 80100189-105[13-1227]-111814

Sirküler Rapor Mevzuat 11.01.2016/30-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: B SIRA NO: 9) YAYIMLANDI Maliye Bakanlığı Gelir İdaresi Başkanlığı nın Artvin Valiliğine hitaben yazdığı 25/11/2015 tarih ve 80100189-105[13-1227]-111814

Mali Tatil Hatırlatmaları

03.07.2013 Mali Tatil Hatırlatmaları 15.03.2007 tarih ve 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 02.07.2013 22.07.2013 dönemi mali tatildir. Mali tatil uygulamasına ilişkin

03.07.2013 Mali Tatil Hatırlatmaları 15.03.2007 tarih ve 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 02.07.2013 22.07.2013 dönemi mali tatildir. Mali tatil uygulamasına ilişkin

T.C MALİYE BAKANLIĞI UŞAK DEFTERDARLIĞI BRİFİNG

T.C MALİYE BAKANLIĞI UŞAK DEFTERDARLIĞI BRİFİNG MAYIS 2015 İÇİNDEKİLER Sayfa No : 1 KURULUŞUN GENEL TANITIMI 1 a GÖREVLERİ 1 b TEŞKİLATIMIZIN YAPISI 1 c KADRO VE PERSONEL DURUMU a) Kadro Durumu 1 b) Personelin

T.C MALİYE BAKANLIĞI UŞAK DEFTERDARLIĞI BRİFİNG MAYIS 2015 İÇİNDEKİLER Sayfa No : 1 KURULUŞUN GENEL TANITIMI 1 a GÖREVLERİ 1 b TEŞKİLATIMIZIN YAPISI 1 c KADRO VE PERSONEL DURUMU a) Kadro Durumu 1 b) Personelin

AB2015 17. AKADEMİK BİLİŞİM KONFERANSI. 4-6 Şubat 2015 ANADOLU ÜNİVERSİTESİ ESKİŞEHİR

AB2015 17. AKADEMİK BİLİŞİM KONFERANSI 4-6 Şubat 2015 ANADOLU ÜNİVERSİTESİ ESKİŞEHİR BİLİŞİM TEKNOLOJİLERİNİN GELİR İDARESİNDE KULLANIMI (VEDOP) Öğr.Grv.Dr. Şennur ÖZTÜRK Anadolu Üniversitesi AÖF VERGİ

AB2015 17. AKADEMİK BİLİŞİM KONFERANSI 4-6 Şubat 2015 ANADOLU ÜNİVERSİTESİ ESKİŞEHİR BİLİŞİM TEKNOLOJİLERİNİN GELİR İDARESİNDE KULLANIMI (VEDOP) Öğr.Grv.Dr. Şennur ÖZTÜRK Anadolu Üniversitesi AÖF VERGİ

T.C. TRABZON BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI BİLGİ İŞLEM DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI TABLOSU

T.C. TRABZON BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI BİLGİ İŞLEM DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI TABLOSU BİLGİ İŞLEM ŞUBE MÜDÜRLÜĞÜ SIRA NO İŞ / HİZMET ADI MÜRACAATTA İSTENEN / BELGELER HIZMETIN TAMAMLANMA

T.C. TRABZON BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI BİLGİ İŞLEM DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI TABLOSU BİLGİ İŞLEM ŞUBE MÜDÜRLÜĞÜ SIRA NO İŞ / HİZMET ADI MÜRACAATTA İSTENEN / BELGELER HIZMETIN TAMAMLANMA

VERGİ HUKUKU BÜTÜN İBRAHİM NİHAT BAYAR FİNAL SORULARI

VERGİ HUKUKU BÜTÜN İBRAHİM NİHAT BAYAR FİNAL SORULARI 1. 2000 yılında elde edilen bir gelir için beyanname verilmemiştir. Bu durumda tahsis edilmesi gereken tarh işlemi için zaman aşımının son günü aşağıdakilerden

VERGİ HUKUKU BÜTÜN İBRAHİM NİHAT BAYAR FİNAL SORULARI 1. 2000 yılında elde edilen bir gelir için beyanname verilmemiştir. Bu durumda tahsis edilmesi gereken tarh işlemi için zaman aşımının son günü aşağıdakilerden

KAMU HİZMET STANDARTLARI TABLOSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

KAMU HİZMET STANDARTLARI TABLOSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI SIRA ADI 1 Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 1-Maliye Bakanlığı Bütçe ve Mali Kontrol

KAMU HİZMET STANDARTLARI TABLOSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI SIRA ADI 1 Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 1-Maliye Bakanlığı Bütçe ve Mali Kontrol

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU KESİNLEŞMEMİŞ VEYA İHTİLAFLI ALACAKLAR Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU KESİNLEŞMEMİŞ VEYA İHTİLAFLI ALACAKLAR Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI

SORU 1 İlan Reklam Vergisinin kapsamı nedir? Nasıl başvurulur?

İSTANBUL BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI GELİRLER MÜDÜRLÜĞÜ BÖLÜM 1 İLAN - REKLAM VERGİSİ İLE İLGİLİ SIKÇA SORULAN SORULAR SORU 1 İlan Reklam Vergisinin kapsamı nedir? Nasıl

İSTANBUL BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI GELİRLER MÜDÜRLÜĞÜ BÖLÜM 1 İLAN - REKLAM VERGİSİ İLE İLGİLİ SIKÇA SORULAN SORULAR SORU 1 İlan Reklam Vergisinin kapsamı nedir? Nasıl

SERİK MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ HİZMET STANDARTLARI

SIRA NO 1 SERİK MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ HİZMET STANDARTLARI HİZMETİN ADI HER TÜRLÜ GELİRİN TAHSİL EDİLMESİ BAŞVURUDA İSTENEN BELGELER 1-KONUSUNA GÖRE a- İLGİLİ İDARENİN YAZISI b- MAHKEME KARARI c-

SIRA NO 1 SERİK MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ HİZMET STANDARTLARI HİZMETİN ADI HER TÜRLÜ GELİRİN TAHSİL EDİLMESİ BAŞVURUDA İSTENEN BELGELER 1-KONUSUNA GÖRE a- İLGİLİ İDARENİN YAZISI b- MAHKEME KARARI c-

SORU 1 İlan Reklam Vergisinin kapsamı nedir? Nasıl başvurulur?

İSTANBUL BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI GELİRLER MÜDÜRLÜĞÜ BÖLÜM 1 İLAN - REKLAM VERGİSİ İLE İLGİLİ SIKÇA SORULAN SORULAR SORU 1 İlan Reklam Vergisinin kapsamı nedir? Nasıl

İSTANBUL BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI GELİRLER MÜDÜRLÜĞÜ BÖLÜM 1 İLAN - REKLAM VERGİSİ İLE İLGİLİ SIKÇA SORULAN SORULAR SORU 1 İlan Reklam Vergisinin kapsamı nedir? Nasıl

VERGİ BORÇLARININ 18 EŞİT TAKSİTTE ÖDENMESİ İMKANI GETİRİLMİŞTİR.

VERGİ BORÇLARININ 18 EŞİT TAKSİTTE ÖDENMESİ İMKANI GETİRİLMİŞTİR. Değerli üyemiz, 05/11/2008 Tüm dünyada ve ülkemizde yaşanmakta olan ekonomik kriz hükümetler başta olmak üzere tüm kurum ve kuruluşları

VERGİ BORÇLARININ 18 EŞİT TAKSİTTE ÖDENMESİ İMKANI GETİRİLMİŞTİR. Değerli üyemiz, 05/11/2008 Tüm dünyada ve ülkemizde yaşanmakta olan ekonomik kriz hükümetler başta olmak üzere tüm kurum ve kuruluşları

BİLGİ NOTU /

BİLGİ NOTU 18.05.2016/2016-08 MALİ TATİL UYGULAMASI 5604 Sayılı Malî Tatil İhdas Edilmesi Hakkında Kanun ile mali mevzuatta belirtilen sürelerden mali tatil içinde işlemeyenler ile ilgili yeni düzenlemeler

BİLGİ NOTU 18.05.2016/2016-08 MALİ TATİL UYGULAMASI 5604 Sayılı Malî Tatil İhdas Edilmesi Hakkında Kanun ile mali mevzuatta belirtilen sürelerden mali tatil içinde işlemeyenler ile ilgili yeni düzenlemeler

EK - 2 KAMU HİZMET STANDARTLARI TABLOSU ANTALYA VERGİ DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI

EK - 2 KAMU HİZMET STANDARTLARI TABLOSU ANTALYA VERGİ DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI BİRİMİ: SIRA NO ALANYA VERGİ DAİRESİ MÜDÜRLÜĞÜ HİZMETİN ADI 1 MÜKELLEFİYET TESİSİ (TÜZEL KİŞİ) 2 MÜKELLEFİYET

EK - 2 KAMU HİZMET STANDARTLARI TABLOSU ANTALYA VERGİ DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI BİRİMİ: SIRA NO ALANYA VERGİ DAİRESİ MÜDÜRLÜĞÜ HİZMETİN ADI 1 MÜKELLEFİYET TESİSİ (TÜZEL KİŞİ) 2 MÜKELLEFİYET

Tarih : Sayı : Konu : Mali Tatil Uygulaması

Tarih : 14.07.2016 Sayı : 2016-32 Konu : Mali Tatil Uygulaması MALİ TATİL UYGULAMASI VE DEĞİŞİKLER SONUCUNDA BEYAN VE BİLDİRİM SÜRELERİ 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak mali

Tarih : 14.07.2016 Sayı : 2016-32 Konu : Mali Tatil Uygulaması MALİ TATİL UYGULAMASI VE DEĞİŞİKLER SONUCUNDA BEYAN VE BİLDİRİM SÜRELERİ 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak mali

VERGİ DENETİM KURULU RİSK ANALİZ MODELİ. Mehmet Akif GÜLDALI Vergi Müfettişi-VDK Risk Analiz Koordinatörü akif.guldali@vdk.gov.tr

VERGİ DENETİM KURULU RİSK ANALİZ MODELİ Mehmet Akif GÜLDALI Vergi Müfettişi-VDK Risk Analiz Koordinatörü akif.guldali@vdk.gov.tr RİSK NEDİR? Zarara uğrama tehlikesi (Tdk) Olumsuz bir şeyin olma olasılığı

VERGİ DENETİM KURULU RİSK ANALİZ MODELİ Mehmet Akif GÜLDALI Vergi Müfettişi-VDK Risk Analiz Koordinatörü akif.guldali@vdk.gov.tr RİSK NEDİR? Zarara uğrama tehlikesi (Tdk) Olumsuz bir şeyin olma olasılığı

1 VERGİ HUKUKU VE TEMEL KAVRAMLAR

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 VERGİ HUKUKU VE TEMEL KAVRAMLAR 11 1.1. Vergilemenin Teorik Yapısı 12 1.1.1. Vergilemenin Tarihçesine Genel Bakış 12 1.1.2. Vergileme İlgili Bazı İktisadi Doktrinler ve Görüşleri

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 VERGİ HUKUKU VE TEMEL KAVRAMLAR 11 1.1. Vergilemenin Teorik Yapısı 12 1.1.1. Vergilemenin Tarihçesine Genel Bakış 12 1.1.2. Vergileme İlgili Bazı İktisadi Doktrinler ve Görüşleri

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 2

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 2

GÜLBAĞ SELİM SIRRI TARCAN İLKOKULU UYUŞTURUCU KULLANIMI VE BAĞIMLILIKLA MÜCADELE OKUL EYLEM PLANI

GÜLBAĞ SELİM SIRRI TARCAN İLKOKULU AY UYUŞTURUCU KULLANIMI VE BAĞIMLILIKLA MÜCADELE OKUL EYLEM PLANI Planlama: 1. Uyuşturucu kullanımı ve bağımlılıkla mücadele okul komisyonunun kurulması. 2. Uyuşturu

GÜLBAĞ SELİM SIRRI TARCAN İLKOKULU AY UYUŞTURUCU KULLANIMI VE BAĞIMLILIKLA MÜCADELE OKUL EYLEM PLANI Planlama: 1. Uyuşturucu kullanımı ve bağımlılıkla mücadele okul komisyonunun kurulması. 2. Uyuşturu

2017 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA

Değerli Üyemiz, 2017 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Bilindiği üzere mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle

Değerli Üyemiz, 2017 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Bilindiği üzere mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI.

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI. 23.12.2017 tarihli Resmi Gazetede yayımlanan 301 Nolu Gelir Vergisi Genel Tebliği ile Vergiye Uyumlu Mükelleflere vergi indirimi uygulamasına ilişkin

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI. 23.12.2017 tarihli Resmi Gazetede yayımlanan 301 Nolu Gelir Vergisi Genel Tebliği ile Vergiye Uyumlu Mükelleflere vergi indirimi uygulamasına ilişkin

MALİYE BAKANLIĞI HASKÖY MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ KAMU HİZMET STANDIRTLARI TESPİT TABLOSU EK-2

MALİYE BAKANLIĞI HASKÖY MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ KAMU HİZMET STANDIRTLARI TESPİT TABLOSU EK-2 SIRA VATANTAŞA SUNULAN NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER 1 Personel Giderleri 1.Ödeme Emri

MALİYE BAKANLIĞI HASKÖY MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ KAMU HİZMET STANDIRTLARI TESPİT TABLOSU EK-2 SIRA VATANTAŞA SUNULAN NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER 1 Personel Giderleri 1.Ödeme Emri

Ö z e t B ü l t e n Tarih : Sayı : 2018/40

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 12.06.2018 Sayı : 2018/40 Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. Konu başlıkları; -Yatırım Teşvik Belgesi

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 12.06.2018 Sayı : 2018/40 Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. Konu başlıkları; -Yatırım Teşvik Belgesi

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı MATRAH ARTIRIMI Gelir vergisi mükelleflerinde matrah artırımı* Kurumlar vergisi mükelleflerinde matrah artırımı KDV

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı MATRAH ARTIRIMI Gelir vergisi mükelleflerinde matrah artırımı* Kurumlar vergisi mükelleflerinde matrah artırımı KDV

Harçlar Kanunu Genel Tebliğ Taslağı. (Seri No: 59)

") Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

TİCARET BORSASI İLKOKULU UYUŞTURUCU KULLANIMI VE BAĞIMLILIKLA MÜCADELE OKUL EYLEM PLANI 2015

OCAK TİCARET BORSASI İLKOKULU UYUŞTURUCU KULLANIMI VE BAĞIMLILIKLA MÜCADELE OKUL EYLEM PLANI 2015 Planlama: 1. Uyuşturucu kullanımı ve bağımlılıkla mücadele okul komisyonunun kurulması. 2. Uyuşturu kullanımı

OCAK TİCARET BORSASI İLKOKULU UYUŞTURUCU KULLANIMI VE BAĞIMLILIKLA MÜCADELE OKUL EYLEM PLANI 2015 Planlama: 1. Uyuşturucu kullanımı ve bağımlılıkla mücadele okul komisyonunun kurulması. 2. Uyuşturu kullanımı

MALİ TATİL İHDAS EDİLMİŞTİR. (5604 Sayılı Kanun)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

ŞIRNAK ÜNİVERSİTESİ İLAHİYAT FAKÜLTESİ KAMU HİZMET STANDARTLARI TABLOSU

ŞIRNAK ÜNİVERSİTESİ İLAHİYAT FAKÜLTESİ KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI İlk Kayıt İşlemleri (ÖSYM tarafından yerleştirilen öğrencilerin kaydı) 2 Yatay Geçiş Başvurusu BAŞVURUDA İSTENEN

ŞIRNAK ÜNİVERSİTESİ İLAHİYAT FAKÜLTESİ KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI İlk Kayıt İşlemleri (ÖSYM tarafından yerleştirilen öğrencilerin kaydı) 2 Yatay Geçiş Başvurusu BAŞVURUDA İSTENEN

2012 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA

2012 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Sayın Üyemiz, 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı Malî Tatil İhdas

2012 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Sayın Üyemiz, 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı Malî Tatil İhdas

T.C. PAMUKKALE ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ MALİYE ANA BİLİM DALI YÜKSEK LİSANS PROGRAMI

T.C. PAMUKKALE ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ MALİYE ANA BİLİM DALI YÜKSEK LİSANS PROGRAMI Mehmet Çağlar BÜYÜK Türk Vergi Sisteminde Kayıt Dışılık Vergi Denetimi ve Risk Analiz Uygulamaları 1 Öğretilmiş

T.C. PAMUKKALE ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ MALİYE ANA BİLİM DALI YÜKSEK LİSANS PROGRAMI Mehmet Çağlar BÜYÜK Türk Vergi Sisteminde Kayıt Dışılık Vergi Denetimi ve Risk Analiz Uygulamaları 1 Öğretilmiş

PRATĐK BĐLGĐLER 2011 YILI. Yıllık Kurumlar Vergisi 25 Nisan akşamına kadar Nisan sonu tamamı

PRATĐK BĐLGĐLER 2011 YILI 01.01.2011 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

PRATĐK BĐLGĐLER 2011 YILI 01.01.2011 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

1. Mali tatilin uygulanacağı tarihler:

03.07.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/54 KONU: MALİ TATİL. 5604 sayılı Mali Tatil İhdas Edilmesi Hakkındaki Yasa gereğince; mali tatil 1 Temmuz ila 20 Temmuz

03.07.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/54 KONU: MALİ TATİL. 5604 sayılı Mali Tatil İhdas Edilmesi Hakkındaki Yasa gereğince; mali tatil 1 Temmuz ila 20 Temmuz

VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ

Rehber VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ 1. VERGİ İNDİRİMİ TEŞVİKİ HANGİ KANUN İLE DÜZENLENMİŞTİR? 08.03.2017 tarihli Resmi Gazete de yayımlanan 6824 sayılı Bazı Alacakların Yeniden

Rehber VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ 1. VERGİ İNDİRİMİ TEŞVİKİ HANGİ KANUN İLE DÜZENLENMİŞTİR? 08.03.2017 tarihli Resmi Gazete de yayımlanan 6824 sayılı Bazı Alacakların Yeniden

MEVZUAT SİRKÜLERİ /

VERGİ KARNESİ İYİ OLAN MÜKELLEFLERE GETİRİLEN İNDİRİMLİ VERGİ UYGULAMASI 23.02.2017 tarih ve 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

VERGİ KARNESİ İYİ OLAN MÜKELLEFLERE GETİRİLEN İNDİRİMLİ VERGİ UYGULAMASI 23.02.2017 tarih ve 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4)

") 08.06.2018/22 İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden

08.06.2018/22 İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden

Mali tatilin uygulanacağı tarihler 6661 sayılı Kanun un 18 inci maddesi ile 5604 sayılı Malî Tatil İhdas Edilmesi Hakkında Kanunun;

Sn. ÜYEMİZ Bildiğiniz üzere; 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren 5604 sayılı kanun mali tatili düzenleyen hükümler içermekteydi. Ancak, 27/01/2016 tarih ve 29606

Sn. ÜYEMİZ Bildiğiniz üzere; 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren 5604 sayılı kanun mali tatili düzenleyen hükümler içermekteydi. Ancak, 27/01/2016 tarih ve 29606

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

TARİH: 01/03/2018 SAYI: 2018/33 KONU: İNTERAKTİF VERGİ DAİRESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI.

TARİH: 01/03/2018 SAYI: 2018/33 KONU: İNTERAKTİF VERGİ DAİRESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI. 28 Şubat 2018 tarihli Resmi Gazete de yayımlanan 492 sıra numaralı Vergi Usul Kanunu

TARİH: 01/03/2018 SAYI: 2018/33 KONU: İNTERAKTİF VERGİ DAİRESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI. 28 Şubat 2018 tarihli Resmi Gazete de yayımlanan 492 sıra numaralı Vergi Usul Kanunu

OSMANİYE KORKUT ATA ÜNİVERSİTESİ YAPI İŞLERİ VE TEKNİK DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) SIRA NO

SIRA NO") OSMANİYE KORKUT ATA ÜNİVERSİTESİ YAPI İŞLERİ VE TEKNİK DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI İSTENİLEN BELGELER 1 Proje incelemesi 2 Röleve projeleri 3 Tadilat projeleri

OSMANİYE KORKUT ATA ÜNİVERSİTESİ YAPI İŞLERİ VE TEKNİK DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI İSTENİLEN BELGELER 1 Proje incelemesi 2 Röleve projeleri 3 Tadilat projeleri

Arkan&Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 14.07.2008 56 Seri No.lu Harçlar Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/72 12.07.2008 tarih ve 26934 sayılı Resmi Gazete de yayımlanan 56 Seri No.lu Harçlar Kanunu Genel Tebliği nde,

İstanbul, 14.07.2008 56 Seri No.lu Harçlar Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/72 12.07.2008 tarih ve 26934 sayılı Resmi Gazete de yayımlanan 56 Seri No.lu Harçlar Kanunu Genel Tebliği nde,

BAKIŞ MEVZUAT KONU TAHSİLAT GENEL TEBLİĞİSERİ: B SIRA NO: 7 SAYI 2013/021 ÖZET

BAKIŞ MEVZUAT KONU TAHSİLAT GENEL TEBLİĞİSERİ: B SIRA NO: 7 SAYI 2013/021 ÖZET Maliye Bakanlığı tarafından mücbir sebep hali ilan edilen yerlerdeki amme borçlularının vergi dairelerine olan borçlarının

BAKIŞ MEVZUAT KONU TAHSİLAT GENEL TEBLİĞİSERİ: B SIRA NO: 7 SAYI 2013/021 ÖZET Maliye Bakanlığı tarafından mücbir sebep hali ilan edilen yerlerdeki amme borçlularının vergi dairelerine olan borçlarının

2016 Yılı Mali Takvim Uygulamaları

2016 Yılı Mali Takvim Uygulamaları Duyuru No: 2016/52 İstanbul, 01.07.2016 1. Mali tatilin uygulanacağı tarihler 5604 sayılı Kanunun 1. maddesinin (1) numaralı fıkrasında, Her yıl temmuz ayının birinden

2016 Yılı Mali Takvim Uygulamaları Duyuru No: 2016/52 İstanbul, 01.07.2016 1. Mali tatilin uygulanacağı tarihler 5604 sayılı Kanunun 1. maddesinin (1) numaralı fıkrasında, Her yıl temmuz ayının birinden

T.C. GİRESUN ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI İHALE BİRİMİ İŞ AKIŞ ŞEMASI I.İHALE ÖNCESİ

T.C. GİRESUN ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI İHALE BİRİMİ İŞ AKIŞ ŞEMASI I. İHALE ÖNCESİ II. İHALE AŞAMASI III. İHALE SONRASI I.İHALE ÖNCESİ A. TALEPLERİN ALINMASI VE İHTİYACIN BELİRLENMESİ

T.C. GİRESUN ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI İHALE BİRİMİ İŞ AKIŞ ŞEMASI I. İHALE ÖNCESİ II. İHALE AŞAMASI III. İHALE SONRASI I.İHALE ÖNCESİ A. TALEPLERİN ALINMASI VE İHTİYACIN BELİRLENMESİ

Ö z e t B ü l t e n Tarih : Sayı : 2018/3

Ö z e t B ü l t e n Tarih : 08.01.2018 Sayı : 2018/3 Değerli Müşterimiz; Vergiye uyumlu, bir diğer ifadeyle vergisini tam ve zamanında ödeyen mükellefler için vergi indirimi teşviki getirilmiştir. Vergiye

Ö z e t B ü l t e n Tarih : 08.01.2018 Sayı : 2018/3 Değerli Müşterimiz; Vergiye uyumlu, bir diğer ifadeyle vergisini tam ve zamanında ödeyen mükellefler için vergi indirimi teşviki getirilmiştir. Vergiye

GECİKME FAİZİ, GECİKME ZAMMI UYGULAMASI VE KARŞILAŞTIRMASI

GECİKME FAİZİ, GECİKME ZAMMI UYGULAMASI VE KARŞILAŞTIRMASI Halil İbrahim İNCİ* 28 Hüseyin ÖZTÜRK** 29 1- GİRİŞ Türk Vergi Sisteminde yer alan gecikme zammı ile gecikme faizi uygulamada zaman zaman birbirine

GECİKME FAİZİ, GECİKME ZAMMI UYGULAMASI VE KARŞILAŞTIRMASI Halil İbrahim İNCİ* 28 Hüseyin ÖZTÜRK** 29 1- GİRİŞ Türk Vergi Sisteminde yer alan gecikme zammı ile gecikme faizi uygulamada zaman zaman birbirine

Ö z e t B ü l t e n Tarih : Sayı : 2018/25

Ö z e t B ü l t e n Tarih : 17.04.2018 Sayı : 2018/25 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Uyumlu Mükelleflere % 5 Vergi İndirimi

Ö z e t B ü l t e n Tarih : 17.04.2018 Sayı : 2018/25 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Uyumlu Mükelleflere % 5 Vergi İndirimi

Ö z e t B ü l t e n Tarih : Sayı : 2018/27

Ö z e t B ü l t e n Tarih : 08.05.2018 Sayı : 2018/27 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. % 18 KDV Oranına Tabi Konutlar İçin 31.10.2018

Ö z e t B ü l t e n Tarih : 08.05.2018 Sayı : 2018/27 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. % 18 KDV Oranına Tabi Konutlar İçin 31.10.2018

SOMA BELEDİYE BAŞKANLIĞI YAZI İŞLERİ MÜDÜRLÜĞÜ KAMU HİZMET STANDARTLARI TABLOSU

YAZI İŞLERİ MÜDÜRLÜĞÜ VATANDAŞA SUNULAN İN 1. Gerçek ve Tüzel kişilerin İhbar ve Şikayet Dilekçeleri 1-Dilekçe (Başvuru için www.soma.bel.tr linkine tıklayınız SÜRESİ(EN GEÇ) 15 gün 2. 4982 sayılı Bilgi

YAZI İŞLERİ MÜDÜRLÜĞÜ VATANDAŞA SUNULAN İN 1. Gerçek ve Tüzel kişilerin İhbar ve Şikayet Dilekçeleri 1-Dilekçe (Başvuru için www.soma.bel.tr linkine tıklayınız SÜRESİ(EN GEÇ) 15 gün 2. 4982 sayılı Bilgi

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

VERGİ DENETİM KURULU BAŞKANLIĞI BAŞVURUDA İSTENİLEN BELGELER. Vergi Müfettiş Yardımcılığı Giriş Sınavı Sınav Başvuru Formu Başvuru 10 Dakika

VERGİ DENETİM KURULU BAŞKANLIĞI SIRA NO BAŞVURUDA İSTENİLEN BELGELER (EN GEÇ) Vergi Müfettiş Yardımcılığı Giriş Sınavı Sınav Başvuru Formu Başvuru 0 Dakika Başvuru esnasında yukarıda belirtilen belgelerin

VERGİ DENETİM KURULU BAŞKANLIĞI SIRA NO BAŞVURUDA İSTENİLEN BELGELER (EN GEÇ) Vergi Müfettiş Yardımcılığı Giriş Sınavı Sınav Başvuru Formu Başvuru 0 Dakika Başvuru esnasında yukarıda belirtilen belgelerin

DIŞ İLİŞKİLER VE DIŞ TİCARET MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU

SIRA NO HİZMETİN ADI 1 İHRACAT BELGELERİ ONAYI BAŞVURUDA İSTENİLEN BELGELER 1- İhracat gerçekleştirilecek ülkeye düzenlenecek belge (A.TR, EUR.1, EUR- MED, FORM- A, MENŞE ŞAHADETNAMESİ) 2- İhracata ait

SIRA NO HİZMETİN ADI 1 İHRACAT BELGELERİ ONAYI BAŞVURUDA İSTENİLEN BELGELER 1- İhracat gerçekleştirilecek ülkeye düzenlenecek belge (A.TR, EUR.1, EUR- MED, FORM- A, MENŞE ŞAHADETNAMESİ) 2- İhracata ait

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII GELİİR İİDARESİİ BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII GELİİR İİDARESİİ BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

Vergi Levhasına İlişkin Yeni Düzenlemeler

Vergi Levhasına İlişkin Yeni Düzenlemeler 1 / 6 Yusuf DOĞAN Mali Müşavir 25/02/2011 tarih ve 27857 sayılı Mükerrer Resmi Gazete de yayımlanan 6111 sayılı Kanunun 82 nci maddesiyle, VUK nun 5 inci maddesinde

Vergi Levhasına İlişkin Yeni Düzenlemeler 1 / 6 Yusuf DOĞAN Mali Müşavir 25/02/2011 tarih ve 27857 sayılı Mükerrer Resmi Gazete de yayımlanan 6111 sayılı Kanunun 82 nci maddesiyle, VUK nun 5 inci maddesinde

VERGİ CEZALARINDA İNDİRİM MÜESSESESİNİN ÖZELLİKLERİ

VERGİ CEZALARINDA İNDİRİM MÜESSESESİNİN ÖZELLİKLERİ Rızkullah ÇETİN * 1-GİRİŞ: Vergi mükellefleri veya sorumluları çeşitli sebeplerle vergi cezalarıyla karşı karşıya kalabilmektedir. Bu gibi durumlarda

VERGİ CEZALARINDA İNDİRİM MÜESSESESİNİN ÖZELLİKLERİ Rızkullah ÇETİN * 1-GİRİŞ: Vergi mükellefleri veya sorumluları çeşitli sebeplerle vergi cezalarıyla karşı karşıya kalabilmektedir. Bu gibi durumlarda

09/03/2017 SİRKÜLER 2017/31. Sayın Yetkili; Mükelleflere Vergi İndirimi de Sağlayan Torba Kanun Yayımlandı.

SİRKÜLER 2017/31 09/03/2017 Sayın Yetkili; Mükelleflere Vergi İndirimi de Sağlayan Torba Kanun Yayımlandı. 08/03/2017 tarihli ve 30001 sayılı Resmi Gazete'de yayımlanan 6824 Sayılı Bazı Alacakların Yeniden

SİRKÜLER 2017/31 09/03/2017 Sayın Yetkili; Mükelleflere Vergi İndirimi de Sağlayan Torba Kanun Yayımlandı. 08/03/2017 tarihli ve 30001 sayılı Resmi Gazete'de yayımlanan 6824 Sayılı Bazı Alacakların Yeniden

Sirküler No: 2017 / 89 Tarih:

Sirküler No: 2017 / 89 Tarih: 27.12.2017 KONU: VERGİYE UYUMLU MÜKELLEFE VERGİ İNDİRİMİ SAĞLAYAN DÜZENLEMEYE İLİŞKİN TEBLİĞ YAYIMLANDI 2 6824 sayılı Kanun un 4 üncü maddesiyle, Gelir Vergisi Kanunu nun

Sirküler No: 2017 / 89 Tarih: 27.12.2017 KONU: VERGİYE UYUMLU MÜKELLEFE VERGİ İNDİRİMİ SAĞLAYAN DÜZENLEMEYE İLİŞKİN TEBLİĞ YAYIMLANDI 2 6824 sayılı Kanun un 4 üncü maddesiyle, Gelir Vergisi Kanunu nun

Strateji Geliştirme Müdürlüğü Çarşı Mahallesi Neyzen Tevfik Caddesi Bodrum / Muğla T: F: W:

0 BODRUM BELEDİYESİ ALTI AYLIK BÜTÇE SONUÇLARI 2014 yılı Ocak-Haziran döneminde 5.646.085,40-TL açık veren bütçe, 2015 yılı Ocak-Haziran döneminde 14.022.416,60-TL fazla vermiştir. 2014 yılı Ocak-Haziran

0 BODRUM BELEDİYESİ ALTI AYLIK BÜTÇE SONUÇLARI 2014 yılı Ocak-Haziran döneminde 5.646.085,40-TL açık veren bütçe, 2015 yılı Ocak-Haziran döneminde 14.022.416,60-TL fazla vermiştir. 2014 yılı Ocak-Haziran

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI BAŞVURUDA İSTENEN BELGELER

1 Danışmanlık Hizmeti Verilmesi Birimin Bilgi Görüş Talep Yazısı. (Yazılı bilgi istenmesi durumunda) Yazılı talep halinde; en fazla Değer Durumda; en fazla 4 iş günü 2 İç Kontrol Sisteminin kurulması,

1 Danışmanlık Hizmeti Verilmesi Birimin Bilgi Görüş Talep Yazısı. (Yazılı bilgi istenmesi durumunda) Yazılı talep halinde; en fazla Değer Durumda; en fazla 4 iş günü 2 İç Kontrol Sisteminin kurulması,

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 2

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 2

I- Vergiye Uyumlu Mükelleflere Gelir Ve Kurumlar Vergisinin İndirimli Uygulanması

SİRKÜLER 2017/19: 6824 Sayılı Kanun la Vergi Kanunlarında Yapılan Düzenlemeler 08.02.2017 tarihli Resmi Gazetede yayınlanan 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanun Ve Kanun

SİRKÜLER 2017/19: 6824 Sayılı Kanun la Vergi Kanunlarında Yapılan Düzenlemeler 08.02.2017 tarihli Resmi Gazetede yayınlanan 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanun Ve Kanun

Genel Haklar. Yazar Administrator Salı, 20 Aralık :00 - Son Güncelleme Salı, 20 Aralık :22

Vergi Mahremiyeti (Gizliliği) Vergi idaresi, vergi yargısı, vergi mevzuatına göre kurulan komisyonlar, vergi mevzuatına göre vergi ile ilgili işlerde kullanılan bilirkişiler ve kendilerine bilgi verilen

Vergi Mahremiyeti (Gizliliği) Vergi idaresi, vergi yargısı, vergi mevzuatına göre kurulan komisyonlar, vergi mevzuatına göre vergi ile ilgili işlerde kullanılan bilirkişiler ve kendilerine bilgi verilen

SERİ : B SIRA NO : 7 TAHSİLAT GENEL TEBLİĞİ

Sayfa 1 / 5 SERİ : B SIRA NO : 7 TAHSİLAT GENEL TEBLİĞİ Resmi Gazete No Resmi Gazete Tarihi 31/12/2012 Kapsam 28514 (4.Mükerrer) Bu Tebliğde, 6358 sayılı EXPO 2016 Antalya Kanununun 1 21 inci maddesi ile

Sayfa 1 / 5 SERİ : B SIRA NO : 7 TAHSİLAT GENEL TEBLİĞİ Resmi Gazete No Resmi Gazete Tarihi 31/12/2012 Kapsam 28514 (4.Mükerrer) Bu Tebliğde, 6358 sayılı EXPO 2016 Antalya Kanununun 1 21 inci maddesi ile

KARACASU BELEDİYE BAŞKANLIĞI YAZI İŞLERİ MÜDÜRLÜĞÜ KAMU HİZMET STANDARTLARI TABLOSU

YAZI İŞLERİ MÜDÜRLÜĞÜ VATANDAŞA SUNULAN İN 1. Gerçek ve Tüzel kişilerin İhbar ve Şikayet Dilekçeleri 1-Dilekçe (Başvuru için www.soma.bel.tr linkine tıklayınız SÜRESİ(EN GEÇ) 15 gün 2. 4982 sayılı Bilgi

YAZI İŞLERİ MÜDÜRLÜĞÜ VATANDAŞA SUNULAN İN 1. Gerçek ve Tüzel kişilerin İhbar ve Şikayet Dilekçeleri 1-Dilekçe (Başvuru için www.soma.bel.tr linkine tıklayınız SÜRESİ(EN GEÇ) 15 gün 2. 4982 sayılı Bilgi

2015 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA

2015 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Değerli Üyemiz, İst. 26/06/2015 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı

2015 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Değerli Üyemiz, İst. 26/06/2015 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLERİN ADI HİZMETİN SUNUM SÜRECİNDE SIRA NO KURUM KODU STANDART DOSYA PLANI

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLERİN ADI HİZMETİN SUNUM SÜRECİNDE SIRA NO KURUM KODU STANDART DOSYA PLANI

KDV UYGULAMASINDA: KDVĐRA NEDĐR? KARA LĐSTEDEN NASIL ÇIKILIR? Dr. Mustafa ALPASLAN SMMM

KDV UYGULAMASINDA: KDVĐRA NEDĐR? KARA LĐSTEDEN NASIL ÇIKILIR? Dr. Mustafa ALPASLAN SMMM Sahte ve muhteviyatı itibariyle yanıltıcı belge (SMĐYB) kullanılması veya düzenlenmesi fiilleri ile doğrudan veya

KDV UYGULAMASINDA: KDVĐRA NEDĐR? KARA LĐSTEDEN NASIL ÇIKILIR? Dr. Mustafa ALPASLAN SMMM Sahte ve muhteviyatı itibariyle yanıltıcı belge (SMĐYB) kullanılması veya düzenlenmesi fiilleri ile doğrudan veya

41 seri No lu Belediye Gelirleri Kanunu Genel Tebliği yayımlandı.

BAKIŞ MEVZUAT KONU 41 seri No lu Belediye Gelirleri Kanunu Genel Tebliği yayımlandı. Sayı 2012/ 35 ÖZET 41 seri No lu Belediye Gelirler Kanunu Genel Tebliğinde, belediyelerin ilan ve reklâm vergisi ve

BAKIŞ MEVZUAT KONU 41 seri No lu Belediye Gelirleri Kanunu Genel Tebliği yayımlandı. Sayı 2012/ 35 ÖZET 41 seri No lu Belediye Gelirler Kanunu Genel Tebliğinde, belediyelerin ilan ve reklâm vergisi ve

EĞTİM/ÖĞRETİM YILI YENİYOL İLKOKULU/ORTAOKULU MÜDÜRLÜĞÜ UYUŞTURUCU KULLANIMI VE BAĞIMLILIKLA MÜCADELE KOMİSYONU

2015-2016 EĞTİM/ÖĞRETİM YILI YENİYOL İLKOKULU/ORTAOKULU MÜDÜRLÜĞÜ UYUŞTURUCU KULLANIMI VE BAĞIMLILIKLA MÜCADELE KOMİSYONU GÖREVİ İSİM-SOYİSİM ÜNVANI GÖREV YERİ Başkan Ercan ORHAN Okul Müdürü Yeniyol Ortaokulu

2015-2016 EĞTİM/ÖĞRETİM YILI YENİYOL İLKOKULU/ORTAOKULU MÜDÜRLÜĞÜ UYUŞTURUCU KULLANIMI VE BAĞIMLILIKLA MÜCADELE KOMİSYONU GÖREVİ İSİM-SOYİSİM ÜNVANI GÖREV YERİ Başkan Ercan ORHAN Okul Müdürü Yeniyol Ortaokulu

Mali Hizmetler Müdürlüğü

İşletme ve İştirakler Mali Hizmetler EMLAK VE ÇTV ŞEFLİĞİ Tellaliye Harcını Tahsil Etmek «Emlak Beyanı Kabulü, Tarh, Tahakkuk, Tebliği «İcra ve Haciz İşlemleri «Çevre Temizlik Vergisi Beyanı Kabulü «MASRAF

İşletme ve İştirakler Mali Hizmetler EMLAK VE ÇTV ŞEFLİĞİ Tellaliye Harcını Tahsil Etmek «Emlak Beyanı Kabulü, Tarh, Tahakkuk, Tebliği «İcra ve Haciz İşlemleri «Çevre Temizlik Vergisi Beyanı Kabulü «MASRAF

1) Emlâk Vergisi Kanunu na göre, aşağıdakilerden. daimi olarak şartlı muaftır?

Emlâk Vergisi Kanunu na göre, aşağıdakilerden. daimi olarak şartlı muaftır?") Vergi Mevzuatı 1) Emlâk Vergisi Kanunu na göre, aşağıdakilerden hangisi arazi vergisinden daimi olarak şartlı muaftır? a) Belediyeye ait yolcu taşıma işlerine ait arazi b) Özel bütçeli idarelere il özel

Vergi Mevzuatı 1) Emlâk Vergisi Kanunu na göre, aşağıdakilerden hangisi arazi vergisinden daimi olarak şartlı muaftır? a) Belediyeye ait yolcu taşıma işlerine ait arazi b) Özel bütçeli idarelere il özel

BA VURUDA İSTENİLEN BELGELER. Kişinin pasaportu ve ikamet tezkeresi

TAV ANLI VERGİ DAİRESİ MÜDÜRLÜĞÜ KAMU HİZMET STANDARTLARI TABLOSU (Ek 2) SIRA NO HİZMETİN ADI BA VURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ SÜRE) 1 Mükelleflerin nakit iade talep dilekçelerine

TAV ANLI VERGİ DAİRESİ MÜDÜRLÜĞÜ KAMU HİZMET STANDARTLARI TABLOSU (Ek 2) SIRA NO HİZMETİN ADI BA VURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ SÜRE) 1 Mükelleflerin nakit iade talep dilekçelerine

VERGİLERİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE 1 OCAK 2018 TARİHİNDEN İTİBAREN VERGİ İNDİRİMİ UYGULAMASI BAŞLIYOR

25.12.2017/158-1 VERGİLERİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE 1 OCAK 2018 TARİHİNDEN İTİBAREN VERGİ İNDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 301 sayılı Gelir Vergisi Genel Tebliği ile vergiye uyumlu mükelleflere

25.12.2017/158-1 VERGİLERİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE 1 OCAK 2018 TARİHİNDEN İTİBAREN VERGİ İNDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 301 sayılı Gelir Vergisi Genel Tebliği ile vergiye uyumlu mükelleflere

Konu: : 6824 Sayılı Kanun İle Vergiye Uyumlu Mükelleflere Vergi İndirimi Sağlayan Torba Kanun Yayımlandı

Sayı: 2017/18 Konu: : 6824 Sayılı Kanun İle Vergiye Uyumlu Mükelleflere Vergi İndirimi Sağlayan Torba Kanun Yayımlandı Mart 2017 tarihli ve 30001 sayılı Resmi Gazete de 6824 sayılı Bazı Alacakların Yeniden

Sayı: 2017/18 Konu: : 6824 Sayılı Kanun İle Vergiye Uyumlu Mükelleflere Vergi İndirimi Sağlayan Torba Kanun Yayımlandı Mart 2017 tarihli ve 30001 sayılı Resmi Gazete de 6824 sayılı Bazı Alacakların Yeniden

Vezin Sirküler

Vezin Sirküler 2016-020 SİRKÜLERİMİZİN KONUSUNU MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE (SIRA NO: 1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) OLUŞTURMAKTADIR. 10.04.2016 tarih ve 29680 sayılı

Vezin Sirküler 2016-020 SİRKÜLERİMİZİN KONUSUNU MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE (SIRA NO: 1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) OLUŞTURMAKTADIR. 10.04.2016 tarih ve 29680 sayılı

VERGİLEMEDE ADRESİN ÖNEMİ

ÖN KAPAK VERGİLEMEDE ADRESİN ÖNEMİ ÜCRETSİZDİR Bu rehbere elektronik ortamda www.gib.gov.tr internet sayfasından ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:

ÖN KAPAK VERGİLEMEDE ADRESİN ÖNEMİ ÜCRETSİZDİR Bu rehbere elektronik ortamda www.gib.gov.tr internet sayfasından ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:

REIDIN-GYODER YENİ KONUT FİYAT ENDEKSİ 2013 EYLÜL AYI SONUÇLARI. Sayı: 34

REIDIN-GYODER YENİ KONUT FİYAT ENDEKSİ 2013 EYLÜL AYI SONUÇLARI Sayı: 34 YÖNETİCİ ÖZETİ Mortgage Uzmanı Garanti desteği ile hazırlanan REIDIN-GYODER Yeni Konut Fiyat Endeksi sonuçlarına göre, Eylül ayında

REIDIN-GYODER YENİ KONUT FİYAT ENDEKSİ 2013 EYLÜL AYI SONUÇLARI Sayı: 34 YÖNETİCİ ÖZETİ Mortgage Uzmanı Garanti desteği ile hazırlanan REIDIN-GYODER Yeni Konut Fiyat Endeksi sonuçlarına göre, Eylül ayında

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/67 İstanbul, 15 Temmuz 2008 KONU : 5766 sayılı Kanunla

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/67 İstanbul, 15 Temmuz 2008 KONU : 5766 sayılı Kanunla

İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ RUHSAT İSKÂN BİRİMİ

İŞ DENEYİM BELGESİ DÜZENLENMESİ İŞ AKIŞ ŞEMASI GEREKLİ BELGELER ÖZEL SEKTÖRE TAAHHÜTTE BULUNAN YÜKLENİCİLER GEREKLİ BELGELER İLE BİRLİKTE BAŞVURUNUN ALINMASI BAŞVURUDA YER ALAN TÜM İŞLERİN YERİNDE KONTROL

İŞ DENEYİM BELGESİ DÜZENLENMESİ İŞ AKIŞ ŞEMASI GEREKLİ BELGELER ÖZEL SEKTÖRE TAAHHÜTTE BULUNAN YÜKLENİCİLER GEREKLİ BELGELER İLE BİRLİKTE BAŞVURUNUN ALINMASI BAŞVURUDA YER ALAN TÜM İŞLERİN YERİNDE KONTROL

BAĞIM SIZ DEN ETİ M VE YM M LTD. ŞTİ.

S Ġ R K Ü L E R R A P O R TARĠH 01.07.2016 SAYI 2016/12 KONU MALĠ TATĠL UYGULAMASI HAKKINDA Mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih

S Ġ R K Ü L E R R A P O R TARĠH 01.07.2016 SAYI 2016/12 KONU MALĠ TATĠL UYGULAMASI HAKKINDA Mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih

VERGİ İNCELEMELERİ SONUCU TARH EDİLEN VERGİ İLE KESİLEN CEZALAR NASIL MUHASEBELEŞTİRİLİR?

VERGİ İNCELEMELERİ SONUCU TARH EDİLEN VERGİ İLE KESİLEN CEZALAR NASIL MUHASEBELEŞTİRİLİR? Rızkullah ÇETİN 20 * * 1-GİRİŞ 213 Sayılı Vergi Usul Kanunu nun (T.C. Yasalar, 1961) 134 üncü maddesinde vergi

VERGİ İNCELEMELERİ SONUCU TARH EDİLEN VERGİ İLE KESİLEN CEZALAR NASIL MUHASEBELEŞTİRİLİR? Rızkullah ÇETİN 20 * * 1-GİRİŞ 213 Sayılı Vergi Usul Kanunu nun (T.C. Yasalar, 1961) 134 üncü maddesinde vergi

Duyuru No: 2015/67 İstanbul, 11/09/2015

Artvine Bağlı Bazı İlçelerdeki Mükelleflerin Vergi Borçlarının Taksitlendirilmesine İlişkin Tahsilat Genel Tebliği (Seri: B Sıra No:8) Resmi Gazetede Yayımlandı. Duyuru No: 2015/67 İstanbul, 11/09/2015

Artvine Bağlı Bazı İlçelerdeki Mükelleflerin Vergi Borçlarının Taksitlendirilmesine İlişkin Tahsilat Genel Tebliği (Seri: B Sıra No:8) Resmi Gazetede Yayımlandı. Duyuru No: 2015/67 İstanbul, 11/09/2015

DIŞ İLİŞKİLER VE DIŞ TİCARET MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU

SIRA NO 1 2 3 HİZMETİN ADI İHRACAT BELGELERİ ONAYI İHRACAT BELGELERİ İPTALİ GEÇİCİ İHRACAT BELGELERİ SATIŞI VE ONAYI (ATA KARNESİ) DIŞ İLİŞKİLER VE DIŞ TİCARET MÜDÜRLÜĞÜ BAŞVURUDA İSTENİLEN BELGELER 1-

SIRA NO 1 2 3 HİZMETİN ADI İHRACAT BELGELERİ ONAYI İHRACAT BELGELERİ İPTALİ GEÇİCİ İHRACAT BELGELERİ SATIŞI VE ONAYI (ATA KARNESİ) DIŞ İLİŞKİLER VE DIŞ TİCARET MÜDÜRLÜĞÜ BAŞVURUDA İSTENİLEN BELGELER 1-

SĐRKÜLER Đstanbul, Sayı: 2011/113 Ref: 4/113

SĐRKÜLER Đstanbul, 02.05.2011 Sayı: 2011/113 Ref: 4/113 Konu: 6111 SAYILI KANUNDA YER ALAN BAZI BAŞVURU VE ĐLK TAKSĐT ÖDEME SÜRELERĐNĐN UZATILMASINA ĐLĐŞKĐN KARAR YAYINLANMIŞTIR 30.04.2011 tarih ve 27920

SĐRKÜLER Đstanbul, 02.05.2011 Sayı: 2011/113 Ref: 4/113 Konu: 6111 SAYILI KANUNDA YER ALAN BAZI BAŞVURU VE ĐLK TAKSĐT ÖDEME SÜRELERĐNĐN UZATILMASINA ĐLĐŞKĐN KARAR YAYINLANMIŞTIR 30.04.2011 tarih ve 27920

HARÇLAR KANUNU GENEL TEBLĐĞĐ YAYIMLANDI

14.07.2008/110 HARÇLAR KANUNU GENEL TEBLĐĞĐ YAYIMLANDI ÖZET : Harçlar Kanunu uygulamasına ilişkin olarak 56 seri No lu Harçlar Genel Tebliği ile 5766 sayılı Yasa ile Harçlar Kanununda yapılan değişiklikler

14.07.2008/110 HARÇLAR KANUNU GENEL TEBLĐĞĐ YAYIMLANDI ÖZET : Harçlar Kanunu uygulamasına ilişkin olarak 56 seri No lu Harçlar Genel Tebliği ile 5766 sayılı Yasa ile Harçlar Kanununda yapılan değişiklikler

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR İbrahim ERCAN * Bilindiği üzere, gelir ve kurumlar vergisi mükelleflerine,

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR İbrahim ERCAN * Bilindiği üzere, gelir ve kurumlar vergisi mükelleflerine,

6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 11.04.2011/ 46-1 6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 6111 sayılı Yasanın geçici 3 üncü maddesiyle 5811 sayılı Bazı Varlıkların

Sirküler Rapor 11.04.2011/ 46-1 6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 6111 sayılı Yasanın geçici 3 üncü maddesiyle 5811 sayılı Bazı Varlıkların

ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI SIRA NO ADI BAŞVURUDA İSTENEN BELGELER TAMAMLANMA SÜRESİ (EN GEÇ) k planlama çalışmalarının Kamu İdarelerinde k Pplanlamaya İlişkin Ususl ve Esaslar

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI SIRA NO ADI BAŞVURUDA İSTENEN BELGELER TAMAMLANMA SÜRESİ (EN GEÇ) k planlama çalışmalarının Kamu İdarelerinde k Pplanlamaya İlişkin Ususl ve Esaslar

SİRKÜLER İstanbul, 15.09.2015 Sayı: 2015/149 Ref: 4/149

SİRKÜLER İstanbul, 15.09.2015 Sayı: 2015/149 Ref: 4/149 Konu: ARTVİN İLİNDE MÜCBİR SEBEP HALİ İLAN EDİLEN İLÇELERDEKİ MÜKELLEFLERİN VERGİ DAİRELERİNE OLAN BORÇLARININ TECİL VE TAKSİTLENDİRİLMESİNE DAİR

SİRKÜLER İstanbul, 15.09.2015 Sayı: 2015/149 Ref: 4/149 Konu: ARTVİN İLİNDE MÜCBİR SEBEP HALİ İLAN EDİLEN İLÇELERDEKİ MÜKELLEFLERİN VERGİ DAİRELERİNE OLAN BORÇLARININ TECİL VE TAKSİTLENDİRİLMESİNE DAİR

şeklinde sınıflandırmak mümkündür. A. Uyumlu Mükellefe İndirimli Gelir/Kurumlar Vergisi Uygulaması

GELİR VERGİSİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TEKLİFİ KAPSAMINDA ÖNGÖRÜLEN VERGİ AVANTAJLARI Yukarıdaki damga vergisi oranlarının güncel olduğu dikkate alındığında uyarınca

GELİR VERGİSİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TEKLİFİ KAPSAMINDA ÖNGÖRÜLEN VERGİ AVANTAJLARI Yukarıdaki damga vergisi oranlarının güncel olduğu dikkate alındığında uyarınca

VERGİ DAVASININ KONUSU VE DAVA AÇMA HAKKININ DOĞMASI. Verginin Tarhı

VERGİ DAVASININ KONUSU VE DAVA AÇMA HAKKININ DOĞMASI Mehmet Serhat SELÇUK Gelir Uzmanı Giriş Genel olarak genel bütçeye, il özel idareleri, belediye ve köylere ait vergi, resim ve harçlarla benzeri mali

VERGİ DAVASININ KONUSU VE DAVA AÇMA HAKKININ DOĞMASI Mehmet Serhat SELÇUK Gelir Uzmanı Giriş Genel olarak genel bütçeye, il özel idareleri, belediye ve köylere ait vergi, resim ve harçlarla benzeri mali

Bazı Kamu Alacaklarının Uzlaşma Usulü ile Tahsili Hakkında Kanun Kanun No. 5736 Kabul Tarihi: 20/2/2008

Bazı Kamu Alacaklarının Uzlaşma Usulü ile Tahsili Hakkında Kanun Kanun No. 5736 Kabul Tarihi: 20/2/2008 (27 Şubat 2008 Tarihli ve 26800 Sayılı Resmî Gazete de yayımlanmıştır) MADDE 1- (1) Bu maddenin yürürlüğe

Bazı Kamu Alacaklarının Uzlaşma Usulü ile Tahsili Hakkında Kanun Kanun No. 5736 Kabul Tarihi: 20/2/2008 (27 Şubat 2008 Tarihli ve 26800 Sayılı Resmî Gazete de yayımlanmıştır) MADDE 1- (1) Bu maddenin yürürlüğe