BYT-2011 MESLEK HESAPLAMALARI DERS NOTU

|

|

|

- Aygül Çetinkaya

- 6 yıl önce

- İzleme sayısı:

Transkript

1 T.C. GAZİ ÜNİVERSİTESİ POLATLI SOSYAL BİLİMLER MESLEK YÜKSEK OKULU GÖRSEL İŞİTSEL TEKNİKLER VE MEDYA YAPIMCILIĞI BÖLÜMÜ (BASIM YAYIN TEKNOLOJİLERİ PROGRAMI) BYT-2011 MESLEK HESAPLAMALARI DERS NOTU HAZIRLAYAN ÖĞR. GÖR. NİYAZİ KANSU EKİM,

2 Temel Kavramlar İşletme İşletme, başkalarının ihtiyaçlarını karşılamak üzere mal veya hizmet üreten ekonomik birimdir şeklinde tanımlanabilir. Veya, Kişilerin ihtiyaçlarını karşılamak amacıyla üretim faktörlerini (doğal kaynaklar, emek, sermaye ve girişimci) uyumlu bir biçimde bir araya getirerek ekonomik mal ve hizmet üretmek ve/veya pazarlamak için faaliyette bulunan ve kar elde eden ekonomik bir kuruluştur. Sanayi Ham veya yarı mamul maddeleri çeşitli üretim araçlar yardımıyla işleyerek kullanılabilir ve tüketilebilir biçime getirmeye sanayi denir. Örnek; kağıt sanayi, basım sanayii, kimya sanayi, boya sanayi gibi. Sermaye Bir işletme bünyesinde, işletmenin amacına ve üretim çalışmalarına uygun olarak bir araya getirilmiş olan üretim araçlarının tümüne "sermaye" denir. Sermayeler, sabit sermaye ve değişken sermaye olmak üzere ikiye ayrılabilir. Sabit sermeye, üretimde başka bir şekil almayıp olduğu gibi kalan ve yalnız bir üretim devresinde değil, sürekli üretim devrelerinde katılan sermaye öğeleridir. Bunlar, bina, makineler, taşıtlar, eşyalar, v.b. Değişken sermaye, üretim devresine katılan ve üretim sonunda mamul hale gelen ya da yapılmışın içinde yer alan sermaye öğelerine denir. Bunlar kağıt, mürekkep, film, kalıp vb. Fiyat Bir malın para olarak değerine fiyat denir. Maliyeti çıkarılan ürünün üzerine işletmenin karı eklenerek o ürünün fiyatı bulunur. Fiyat = Maliyet + Kar dır. Kar Kar, ticarette sağlanan kazanç veya faydadır. Kar oranı, işletmecinin öngörü ve tutumuna ait bir olaydır. Çünkü piyasa koşullarına, işin önemine, ivediliğine, zorluğuna, matbaa içinde yapılıp yapılmamasına göre, çalışma tipine ve başka işletmelerle girişilen rekabete göre bu oran değişebilir. 2

3 Üretim İnsanların ihtiyaçlarını karşılamak, fayda yaratmak için işletmelerin yaptıkları işe üretim denir. Üretim mal şeklinde olabileceği gibi, hizmet şeklinde de olabilir. Kitap, dergi, defter, kağıt, gibi ürünler mal üretimine, sigortacılık, otelcilik, radyoculuk, eğitim işletmeleri de hizmet üretimine girer. Gazete, dergi üretimi mal ve hizmet üretiminin karma olarak yer aldığı tipik bir üretim dalıdır. Hizmet üretiminde riskler daha büyüktür. Hizmetten yararlanılmazsa bütün emek ve para boşa gider. Mal üreten işletmelerde risk daha düşüktür. Üretilen mal satılmazsa depolanıp daha sonra tekrar piyasaya sürülür. 3

4 Maliyet Maliyet kavramı Bir tüccar, satın aldığı mala nasıl ki nakliye, hammaliye gibi, masraflarını ilave ederek o malın kendisine maliyetini bulup, bunun üzerine belli bir kar oranı ilave ederek satarsa, bir matbaada yaptığı işin maliyet fiyatını bilip ona göre yaptığı baskının fiyatını belirlemelidir. Her tür üretimin kendine has bir maliyet hesaplama yolu varsa da, bunun temeli bütün işletmelerde yaklaşık aynı esasa dayanır. Bugün matbaaların çoğu tahmin esasına veya piyasa fiyatlarına uyarak fiyat verir ve iş alırlar. Tahmin veya piyasa düzeyine bakılarak müşteriye verilen fiyat her zaman doğru olmayabilir. Maliyetini bilmeden, basılacak işe fiyat veren ve basan matbaa, bütün bir yıl boyunca çalışsa da, yıl sonun da, beklediği karı elde edemeyebilir. Bazen çok büyük zarar ederek iflas dahi edebilir. Hesap tutmadığı için de hangi işten ne kadar kar ettiğini ve hangi işten ancak maliyetini kurtardığını veya zarar ettiğini açık olarak anlayamaz. Bu davranış, bir işletmenin geleceği için iyi değildir. Hatalar tekrar edildikçe zarar da artar. İyi bir maliyet çıkarma yöntemine dayanmadan fiyat veren matbaalar yüzünden piyasadaki fiyat istikrarı bozulur, fiyat kargaşası doğar. Devamlı bir zarara hiçbir işletme dayanamayacağından ya kapanır veya iktisadi varlığını koruyabilmesi için bir takım yolsuz ve yasadışı işlere başvurmak zorunda kalır. Küçük matbaa sahipleri gece yarılarına kadar bizzat çalışarak işi, görünürde bir zarardan kurtarabilirse de o iş için aldığı para çoğu zaman harcadığı emeğin karşılığı olamaz. Çünkü bütün dünyada sanayinin her dalında maliyet hesapları yapılırken mesai sekiz saat üzerinden hesaplanır. Örneğin, bir dizgi operatörü düşük fiyatla iş alır ve günde sekiz saat yerine 12 saat çalışır, gündeliğini yine sekiz saat üzerinden alırsa bu işte hesap ve mantık yoktur. Çünkü normal olmayan bir çalışma nedeniyle çalışan yıprandığı gibi bilgisayarlarda kendini amorti etmeden kullanılamaz hale gelir. Düşük fiyatla iş alıp yapmak demek, iş kalitesi üzerinde hile yapmak, işçiliğe özen göstermemek, kalitesiz ucuz malzeme kullanmak demektir. Her işletme sağlıklı bir maliyet çıkarma yöntemi uygulamalıdır. İşin tesliminden sonra da son maliyetini hesaplayarak müşteriye verdiği fiyatlarla karşılaştırmalıdır. Muhasebe kayıtlarını sağlıklı bir şekilde tutmalı ve yıl sonların da maliyet fişlerini inceleyerek kar oranlarının doğruluğunu araştırmalıdır. 4

5 Maliyetin Tanımı Maliyet, mal olma bedeli veya bir ekonomik değeri elde etmek üzere yapılmış harcama tutarıdır. Diğer bir tanımla; Maliyet, herhangi bir hammaddenin, mamul hale gelebilmesi için, yapılan masrafların toplamıdır. Endüstride herhangi bir malı üretebilmek için önce o üretimin yapılacağı bir binaya, daha sonra da o üretimle ilgili alet ve makinelere ihtiyaç vardır. Bina yapılıp makineler monte edildikten sonra o işletmede çalıştırılacak işçilerin ve teknik elemanların ve üretimde kullanılan girdilerin (hammadde, elektrik, su gibi) teminine sıra gelir. Bunlardan bina ve makineler üretimde devamlı kullanılmakta, hammadde ise üretim sonunda başka maddelere dönüşmekte ve üretimde bir daha kullanılmamaktadır. Bunlardan birinci gruba girenlere yatırım harcamaları, diğerlerine de hammadde, malzeme, elektrik ve işçilik gibi direkt madde giderlerine cari harcamalar adı verilir. Maliyet giderlerinin belirlenmesinde ilk akla gelen yöntem, direkt madde giderlerini toplamak ve buna, yatırım harcamalarından bu malların üretimine sarf olunduğu varsayılan kısmını eklemektir. Bu durumda; Maliyet = Direkt madde giderleri + Yatırım giderleri payıdır. Direkt madde giderleri, üretimde bir defa kullanıldığından bunların hesabında herhangi bir güçlük söz konusu değildir. Bir işe ne kadar malzeme harcandığı belli olan giderlerdir. Bunlar; film, kalıp, kağıt, selefon, direkt işçilik gibi vb. giderlerdir. Bunların miktarı kayıtlarından kolaylıkla bulunabilir. Yatırım giderleri ise üretimde devamlı kullanıldıklarından bunların üretimdeki payının doğru bir şekilde hesaplanması gerekir. Bunlar; makinelerin amortismanı gibi İşin birim miktarına ne kadar harcandığı kesin olarak belli olmayan giderlerdir. Ayrıca Kauçuk, işletme masrafları ile kira, aydınlatmada kullanılan elektrik, su, muhasebe, telefon, güvenlik vb. hangi işe ne kadar harcandığı kesin olarak belli olmayan giderler grubunda değerlendirilir. Maliyeti belirleyen etkenler 1) Malzeme masrafları: İşin yapımında kullanılan tüm hammadde ve yarı mamul madde giderleridir. İşin birim miktarına harcanan miktarı belli olan malzeme masrafları doğrudan hesaplanırken (film, kalıp, kağıt, selefon vb.), işin birim miktarına harcanan miktarı bilinmeyip maliyete belirli oranlarda yansıtılan ( mürekkep, hazne suyu, ofset alkolü, kauçuk vb.) gereçler bu gurubu oluşturur. 2) İşçilik: İşin yapımında çalışan işçilerin emeklerinin karşılığı olarak aldıkları ücretlerdir. Birim olarak da saat ücreti olarak hesaplanır. 5

6 Değişen üretim ortamından en çok etkilenen gider türü, direkt işçilik giderleridir. Makineleşme ve robot teknolojilerinin üretimde kullanılması işçiliğin üstlendiği rolü azaltmıştır. Bunun sonucunda da direkt işçiliğin toplam maliyetler içerisindeki payı azalmıştır. İleri üretim teknolojileri, üretim süresinde kısalma sağlarken aynı işlerin daha az sayıda iş gören tarafından yerine getirilmesin neden olmuştur. 3) Fire: Kağıt kesimlerinde, baskıdaki bozulmalar gibi çeşitli sebeplerle atılan kağıtların satın alınan miktarın içinde olduğu için mutlaka karşılanması gereken giderlerdir ve baskıların cinsine göre değişik oranlarda fire miktarları hesaplanır. 4) Genel üretim giderleri: Genel üretim giderleri, toplam üretim maliyetlerinin çerisinde en fazla ağırlığa sahiptir. Malzeme ve direkt işçilik giderleri dışında kalan giderlerin toplandığı genel üretim giderleri içerisinde farklı tür ve yapıda giderler yer almaktadır. Bunlar; Amortisman, kira, işletme ve idari giderlerdir. Maliyetlerinin Sınıflandırılması 1) Doğal Maliyetler Doğal maliyet gideri; direkt madde giderleri, direkt işçilik ve genel giderlerden oluşur. Malın üretilmesinde kullanılan yardımcı maddelerin ve işletme malzemelerinin tutarı genel giderler içinde yer alır. 2) Birim ve Toplam Maliyetler İşletmenin ürettiği mal ve hizmetlerin maliyetleri toplam olarak belirtilebileceği gibi, birim maliyet olarak da belirtilebilir. Örneğin; 1000 adet kitabın toplam maliyeti TL. Bu kitabın birim maliyeti TL/1000 Ad. = 12 TL/Adet dir. 3) Değişir ve Sabit Maliyetler Değişir maliyet giderleri: İşletmenin üretim miktarının artması ile artan, azalmasına paralel olarak azalan maliyet giderleridir. Direkt işçilik ücretleri, kağıt gibi her türlü işletme malzemesi giderleri değişir maliyetleri oluşturur. Değişir maliyetler, birim başına sabit, ancak üretim miktarına göre değişir niteliktedir. Sabit maliyet giderleri: Üretim miktarının artıp azalmasıyla artıp azalmayan, hep aynı kalan maliyet giderlerine sabit maliyet giderleri adı verilir. Üretim miktarı arttıkça, toplam sabit maliyetler daha fazla miktarlara bölündükleri için birim başına sabit maliyet de azalma gösterir. İşletme hiç üretim yapmazsa bile sabit maliyet giderleri aynı miktarda kalır. Kira, sigorta, amortisman, yönetici, güvenlik görevlisi aylıkları gibi maliyetler işletmenin üretim miktarına bağlı değildir. Üretim yapılsa da yapılmasa da bu giderler olacaktır. 4) Gerçek Maliyet Gerçek Maliyet: belirli bir işin üretiminde kullanılan üretim faktörlerinin değeridir. 6

7 Maliyet Giderlerine Etki Eden Faktörler 1) İşletme büyüklüğü: İşletmeler, piyasadaki talep durumuna göre uygun büyüklükte kurulmalıdır. Haddinden fazla büyüklükteki bir tesis sonunda atıl durumda kalırsa işletmenin sabit maliyetleri maliyeti artırır. 2) Kurulu kapasiteden yararlanma: İşletmenin tam kapasitede çalışıp çalışmaması maliyeti etkiler. Kapasiteden yararlanma derecesinin yüksek oluşu gider ve maliyet üzerine olumlu yönde, düşüklüğü ise olumsuz yönde etki yapar. Düşük kapasitede çalışma, birim başına düşen çeşitli giderlerde, özellikle işçilik ve sabit giderlerde artışa neden olur. 3) Sipariş sisteminin etkisi: İşletmeler hammaddelerini ve kullandıkları ara mallarını sipariş yoluyla temin ederler. Bunların temininde meydana gelecek bir aksama üretimin durmasına neden ve genel giderlerin artmasına neden olur. Siparişlerin sık sık ve az miktarda yapılması nakliye masraflarını artıracağından toplam gider yüksek kalır. 4) Üretim faktörlerinin fiyatları: Malların üretiminde kullanılan girdilerin (işçilik, hammadde, sermaye ve malzeme gibi) fiyatları maliyetleri etkiler. Hatta bu fiyatlar, yalnız maliyetleri etkilemekle kalmaz her birinden ne miktar kullanılacağını da etkiler. Örneğin işçiliğin yüksek oluşu, işletmeleri işçiliğin yerine makine kullanmaya itebilir. 5) Kuruluş yeri: Hammaddeye yakın, işçi ücretlerinin düşük olduğu, elverişli iklim şartlarının bulunduğu bölgelerde kurulan işletmelerin maliyet giderleri da az olacaktır. 6) Teknolojik değişmeler: Araç-gereç ve makinelerde meydana gelen köklü değişiklikler, eskilerin olduğu gibi bırakılmasını zorunlu kılabilir. Yeni makinelerin ve teçhizatın alınması da kısa dönem içinde işletme maliyetlerini oldukça yükseltir. 7) Yönetim ve yöneticilerin yeteneği: Yöneticilerin düzenli, tertipli ve kayıtlı çalışması, planlı iş yapması matbaada üretim yapan ünitelere işleri sırayla vermesi işlerin zamanında basılmasını sağlar. Çalışanların huzurlu olmasını sağlar verim daha da artar. 7

8 Maliyet Metotları Maliyet hesaplamada seçilecek metot, mamullerin cinsine, işletmenin büyüklüğüne, üretim tekniğinin ve işletmenin genel organizasyonuna uygun olmalıdır. İyi bir maliyet sistemi ancak muhasebe servisinde çalışan elemanlarla, teknik servis veya birimlerde çalışanların müşterek çabası ve bunlar arasındaki işbirliği ile gerçekleştirilebilir. Matbaacılıkta hesapların yapıldığı zamana bağlı olarak ön maliyet ve son maliyet olarak incelenebilir. Ön Maliyet Ön maliyet, imalata geçilmeden önce hesaplanan maliyettir. Bununla belirli bir siparişin kaça mal olacağını tespiti istenir. Bu tespit daha sonra müşteriye yapılacak teklife esas teşkil edecektir. İlk defa alınacak siparişler için verilecek fiyat tekliflerinde bu şekilde bir hesaplamaya gidilir. Tabii bu şekilde bulunan maliyet tahmini bir maliyettir. Gerçek anlamda ve müşteriye karşı kesinlik arz eden bir teklifin yapılabilmesi için malzeme fiyatlarının iyi araştırılması lazımdır. Ön maliyet çıkarmakla görevli kişi mesleki bilgi ve çalışma yöntemleri yanında müessesenin kapasitesini de iyice tanımalıdır. Bulunan ön maliyetin üzerine işletmenin karı da eklenerek teklife yazılacak fiyat bulunmuş olur. Müşteriye sunulan teklif onun sipariş vermesini sağlarsa ön maliyetteki bütün veriler müteakip değerlendirmeye tabi tutulur. Sipariş böylece işletmenin imalat programına dahil edilmiş olur. Son Maliyet Bu maliyet, üretim sonunda hesaplanan maliyettir. Hesaplama gerçek rakamlara dayandığı için bulunan değer gerçek maliyeti verir. Amaç, başarının ne olduğunu tespit etmek veya sonucu eleştirmektir. Başarı, siparişten alınan para ile son maliyetin karşılaştırılmaları sonucu ortaya çıkar ve böylece bakiye siparişle ilgili kazanç veya kaybı belirlemiş olur. İlk planda, ön maliyet masrafları son maliyet masrafları ile karşılaştırılır. Müessese verimi, malzeme masrafları, müessese dışı yaptırılan işlerle ilgili masraflar ve diğer giderler ayrı ayrı incelenir. Ön ve son maliyetteki saat ücretleri aynen uygulandığına göre bu farklılıklar ancak, verimdeki değişmeler sonucu ortaya çıkabilir. Üretim süreleri ön maliyete nazaran son maliyette fazlalık gösteriyorsa, nedenleri derhal aranmalıdır. Hatalar hazırlık safhasında, planlamada olabileceği gibi üretimde de meydana gelebilir. 8

9 Maliyet Giderleri İşletmelerin üretimde bulunabilmek için yaptıkları harcamaların toplamına "maliyet giderleri" denir. Bir dergi ya da kitabın üretilmesi için kağıt, film, mürekkep, kalıp ve işçiliğe ihtiyaç vardır. İşte bunların hepsi giderdir. Giderler birkaç şekilde sınıflandırılabilir, bunlar; Cinslerine göre, fonksiyonlarına göre, üretim birimi ile ilişkisine göre, yapılarına göre, üretim miktarına göre ilişkilerine göre sınıflandırılabilir. a) Cinslerine göre giderler; Malzeme giderleri, işçilik giderleri, sabit kıymetleri kullanma giderleri, dışarıdan sağlanan hizmetler, sermaye giderleri, sigorta giderleri, sosyal giderler, vergilerdir. Malzeme giderleri: Üretimde kullanılan her türlü kağıt, mürekkep, kalıp, tutkal gibi hammadde bu gruba girer. işçilik giderleri: İşçilerle ilgili her türlü gider bu gruba girer. Bunlar ücret, prim, ikramiye, tazminat ve SSK işveren payıdır Sabit kıymetler kullanma giderleri; İşlemede bir yıldan daha uzun bir süre kullanılmak suretiyle kendisinden faydalanılan sabit kıymetlerin (bina, makine, bilgisayar, ve demirbaşların) amortisman giderleri bu gruba girer. Bu kıymetlerin kira ile temini halinde amortismanların yerini kira giderleri alır. Dışarıdan sağlanan hizmetler: Bu gruba teminatlar, nakliye, haberleşme ve enerji giderleri girer. Sermaye giderleri; Sermayenin faizi ile, para ve kredinin teminindeki komisyon ve diğer giderler bu gruba girer. Sigorta giderleri; İşletmenin karşılaşabileceği çeşitli rizikoları karşılamak için yapılan sigorta giderler bu gruba girer. Sosyal giderler; 9

10 İşletmenin, sosyal ve kültürel masraflar için, kendi bünyesi dışındaki şahıs veya kuruluşlara yaptığı yardımlar bu gruba girer. Yalnız bunların maliyet gideri sayılıp sayılmayacağı tartışmalıdır. Vergiler; İşletme ile ilgili vergiler, resim ve harçlar bu gruba girer. İşletme sahiplerinin şahsi vergileri ve kazançla ilgili vergiler (gelir vergisi gibi) bu gruba girmez. b) Fonksiyonlarına göre giderler Fonksiyonlarına göre giderler aşağıdaki şekilde sınıflandırılabilir. - Tedarik giderleri - Üretim giderleri - Satış giderleri - Yönetim giderleri - Finansman giderleri c) Giderlerin üretim birimi ile ilişkisine Buna göre giderler; direkt giderler ve endirekt giderler olarak ikiye ayrılır. Direkt (Dolaysız) giderler; Mamul maliyetlerine doğrudan doğruya yüklenebilen giderlere direkt giderler denir. Bu giderler kesin olarak tespit edilebilir. Bunlar, kağıt, kalıp, film gibi giderler ile makine başında çalışan direk işçiliktir. Endirekt (Dolaylı) giderler; İşletme bölümlerine veya mamule ait olan kısmı kesin ve doğru olarak tespit edilemeyen giderlerdir. Direkt giderlerin dışında kalan bütün giderler bu gruba girer. Bunlar mamullere ancak dolaylı yollardan yüklenebilir. Bu giderler imalatın fiilen yapıldığı safhalarda ortaya çıkabileceği gibi, imalat faaliyeti olmayan bazı kısımlarda da yapılabilir. Örneğin; tamirhane ve kazan dairesi gibi yardımcı bazı teknik servislerde yapılan giderler, idare ve satış servisleri gibi işletmenin imalat faaliyetleri dışındaki kısımlarının giderler dolaylı giderlerdir. d) Yapılarına göre giderler Bu yönden giderler altı gruba ayrılabilir. - Direkt işçilik giderleri - Direkt malzeme giderleri. 10

11 - Üretim genel giderleri. - Satış giderleri. - Mali giderler. - Yönetim giderleri. Bunlardan ilk üçüne üretim giderleri, geri kalan giderlere ise dönem giderleri adı verilir. Üretim genel giderleri: Direkt işçilik ve direkt malzeme giderleri grubuna giremeyen üretimle ilgili her türlü giderlere üretim genel giderleri denir. Üretimde çalışan bazı personelin, üretilen ürünün parçası ile ilgisini tam ve kesin olarak tespit etmek her zaman mümkün değildir. Örneğin, bir matbaada, atölyede çalışan elektrikçi çeşitli işler yapar. Çeşitli baskı işleri yapan bir matbaada bunları dolaysız olarak sadece bir ürüne yüklemek güçtür. Bunların emeği dolaylı giderler arasında yer alır. Yine ünitelere doğrudan doğruya girmeyen, yakacak, yağ, tamir malzemesi gibi maddeler de dolaylı maddeler adı verilir. Ayrıca kira, vergiler, sigorta ve amortisman gibi giderlerin tümü tek bir malın üretimi ile değil, işletmede üretilen malların tümü ile ilgilidir. Bunlar üretimle ilgili diğer giderleri teşkil eder. İşte dolaylı işçilik, dolaylı madde ve üretimle ilgili giderler, üretim genel giderlerini oluşturur. Satış giderleri: Malların satışı için yapılan giderlere satış giderleri denir. Örneğin, satış memurları ile satış şefine verilen ücretler, reklam, sevkiyat giderleri bu gruba girer. Mali giderler: işletmeye sermaye ve para temininde yapılan giderleri kapsar. önemlisi ödenen faizlerdir. Bu giderlerin en Yönetim giderleri: Satış ve mali giderler arasına girmeyen giderler bu gruba girer. İşin genel yönetimi için yapılan bazı giderler (müdür, genel muhasebe personel giderleri vb.) bu gruba girer. 11

12 e) Üretim miktarı ile ilişkilerine göre giderler Üretim miktarı ile ilişkilerine göre giderler; Sabit giderler ve değişken giderler diye iki grupta incelenir. Sabit giderler; Bunlar üretimde bulunsun veya bulunmasın yapılması gereken ve miktarı üretim miktarına bağlı olarak değişmeyen veya üretim miktarı ne olursa olsun miktarı aynı kalan giderlerdir. Endirekt (dolaylı) işçilik, amortisman, enerji ve bakım gibi işletme giderleri ile yönetim ve satış giderleri sabit giderlere girer. Değişken giderler; Giderleri, üretim miktarına bağlı olarak azalıp çoğalan, üretim durduğunda yapılması gerekmeyen giderlerdir. Direkt işçilik ve hammaddeler (kağıt, kalıp vb.) bu niteliktedir. 12

13 İşçilik Giderleri Matbaalarda emeğin payı olmadan hiç bir üretim düşünülemez. İşçilik stok yapılması mümkün olmayan giderlerden biridir. İşçilik giderleri, sadece işçiye ödenen ücreti değil, diğer ödemeleri de (SSK işveren payı, çocuk parası, fazla mesai ücreti ve diğer ödemeler) kapsadığı için bileşik bir gider karakterindedir. İşgücü aktif bir üretim faktörü olduğu için verimliliğin artırılması ve maliyetlerin düşürülmesinde etkilidir. İşçilik Çeşitleri Matbaa işletmelerinde kullanılan işçilik direkt (dolaysız) ve endirekt (dolaylı) olmak üzere iki grupta incelenebilir. Direkt (dolaysız) işçilik Esas üretim kolunda çalışan ve giderleri maliyetlere doğrudan doğruya yansıyan işçilik bu gruba girer. Bunlar esas üretim kolunda çalıştıkları veya üretimin gerçekleşmesi bunların çalışmalarına bağlı olduğundan buna üretken işçilikte denir. Endirekt (dolaylı) işçilik İmalata katkıda bulunmakla beraber, imalata doğrudan doğruya yansıtılamayan veya imalatla ilgili, direkt işçilik dışında kalan işçilik bu gruba girer. Bunlardan bazıları (tamir, bakım, nakliye işlerinde çalışan işçiler gibi) imalatla doğrudan doğruya ilgili olmamakla beraber imalatın yürütülmesi ve aksamaması için gereklidir. İşçilik Miktarının Saptanması İşçilik giderlerinin saptanabilmesi için, evvela çalıştırılan işçilik miktarının tespit edilmesi ve daha sonra bunun değerlendirilmesi gerekir. İşçilik miktarının tespitinde zaman esas alınır. İşçinin işletmede bulunduğu zaman işçi kontrol kartlarıyla (giriş yerine konan, giriş ve çıkışta basılan) saptanır. İşçinin işletme içinde hangi işlerde ve ne kadar çalıştığı ise ayrı bir kontrolle saptanır. Ücret Sistemleri İşletmeler, işgücüne üretim yaptıkları için bir para vermek zorundadırlar. Çok genel anlamı ile verilen bu paraya, ücret denir. Diğer bir tanımla, belli bir zaman süresi içinde (gün, hafta) yapılan hizmetler karşılığında elde edilen toplam kazanca ücret denir. 13

14 "Özellikle 657 sayılı Devlet Memurları Kanunu'na bağlı olarak çalışanların aldıkları karşılığa maaş, İş Kanununa bağlı olarak çalışanların aldıkları karşılığa da ücret denilmektedir." Ücret Sistemleri üç grupta incelenebilir; - Zaman Esasına Göre Ücret, - Parça Esasına Göre Ücret, - Primli Ücret. Zaman Esasına Göre Ücret Sistemi: En eski ve yaygın bir ücret sistemidir. Bu sistemde ücret çalışma süresine göre ödenir. Bu süre içinde gerçekleştirilen iş veya işçinin verimi nazarı itibara alınmaz. Bu sistemin hesaplanmasında ölçü zamandır. Ölçü olarak kullanılan birim; gün, hafta, ay dır. Zaman esasa dayanan ücretin fazla çalışmayı teşvik eder yönü yoktur. İşgücü hangi seviyede çalışırsa çalışsın çalışma zamanı sonunda ücretini alacaktır. Bu ücret sisteminin uygulandığı alanlar; - Kaliteli mal üretilen işlerde, - Tehlikeli olan işlerde, - Parça üretimin söz konusu olamayacağı işlerde, - Laboratuar çalışmalarında - Araştırma ve geliştirme çalışmalarında - Sanat çalışmalarının yapıldığı yerlerde uygulanmaktadır. Zaman esasına dayalı çalışanlar arasında ücret farklılığı vardır. Çalışanların eğitim dereceleri, kabiliyeti, işin sorumluluk derecesi, çalışma ortamı, farklı ücretlendirmeye neden olabilir. İşletmelerin büyük çoğunluğu bu sisteme bağlı olarak ücret ödemektedirler. Zaman ücret sisteminin faydalı yönleri; - İşletme içinde ücretlerin hesaplanması kolaydır. - Teşvik unsuru olmadığından iş sükunetle yapılır. - Acele davranılmadığı için, işler daha kaliteli yapılır. - Ücret verime bağlı olmadığından işçi sabit ve belirli gelir elde eder. 14

15 - İşçinin yıpranması önlenir dolayısıyla sağlığı korunur. Zaman ücret sisteminin mahzurlu yönleri; - Verim normalin altına düştüğünde risk işletmeye yüklenir. - Teşvik edici yönü yoktur. - Normal verimin sağlanması ek kontrolleri gerektirir. Bu ise maliyetin yükselmesine sebep olur. - Çalışma zamanı boyunca işçinin verimsiz, gevşek çalışmasına ve işten kaytarmalarına neden olur. Parça Esasına Göre Ücret Bu sistem verime bağlı bir ücret sistemidir. Ödemede işin yapılma süresi yerine yapılan iş miktarı esas alınır. Verimin ölçülebildiği her türlü işte uygulanabilir. Ücret üretilen parça başına göre tespit edilir. Parça sayısı arttıkça iş saatlerine isabet eden ücret miktarı da artar. Parça esasına göre çalışanlar, zaman esasına göre çalışanlara kıyasla daha fazla yoruldukları ve yıprandıklarından bu yıpranma farkını telafi için normal ücrete göre % daha yüksektir. Bu ücretin hesaplanması; Ücret = Üretim Miktarı x Parça Ücreti şeklinde olur. Bu ücret sisteminin uygulandığı alanlar; Daha ziyade fason işçiliğinde (dışarıya verilen ve parça başına ödeme yapılan işlerde) uygulanır. Parça esasına göre ücretin faydalı yönleri; - Üretimin fazla olmasını sağlar. İşçi üretimi artırmak için azami gayret gösterir. - Birim başına işçilik gideri sabit olduğundan verimin düşmesi dolaysız işçilik giderini yükseltmez. - İşçiler kazanç artışlarını kolaylıkla izleyebilir ve kontrol edebilirler. Parça esasına göre ücretin mahzurlu yönleri - İstihdamı düşürür, - İşçi sağlığını bozar, insanı aşırı yıpratır. - Kaliteli üretime imkan tanımayacağı şeklinde sıralanabilir. 15

16 Prim Esasına Dayalı Ücret Bu sistemler, zaman ve parça ücret sistemlerinin sakıncalarını hafifletebilmek için geliştirilmiştir. Bunlarda amaç, bir yandan işçiye zaman esaslı ücret sisteminin sağladığı emniyet ve rahatı vermek, diğer yandan üretimdeki artıştan işçiye de prim şeklinde ilave bir kazanç sağlamaktır. Bu maksatla normal kabul edilen üretim miktarını aşan üretimin karşılığı işçi ile işletme arasında belirli oranlarda bölüşülür. Bu sistemde bir esas ücret vardır. Esas ücret zaman esaslı veya parça ücret de olabilir. İşletmede ücret zaman esaslı ise; işin gerekli standart zamanı belirlenir. Standart zaman içinde belirlenen üretim miktarından fazlası, teşvikli ücrete esas olur. 16

17 Amortisman Payı Giriş Bir işletmede bir yıldan fazla kullanılacağı düşünülen ve herhangi bir biçimde değerden düşmesi söz konusu olan makine ve teçhizatların bir yıl içinde uğradıkları değer kayıplarının üretilen malların maliyet tutarlarına eklenmesi veya söz konusu kayıpların o yılın giderleri arasına yazılması amortismanın konusunu oluşturur. İşletmenin sahip olduğu bazı üretim araçları (bina, makine, teçhizatlar, eşya vb.) uzun süre üretimde kullanılmaktadır. Bunlar üretime katkıda bulundukları için, ürünün maliyeti hesaplanırken, bunların üretime katkısını göz önünde bulundurmak gerekir. Bunlar yaşlanma ve yıpranma dolayısıyla değerlerinden kaybederler. İşletmecilik bakımından bu değer eksilmesi bir gider olduğundan bunun üretim giderlerine intikal ettirilmesi gerekir. Üretime uzun süre katılan bu türlü araçların zamanla kıymet kaybetmesinin nedeni, maddi veya fonksiyonel olabilir. Maddi nedenler; Tesis, makine ve demirbaşların yıpranması, aşınmasına bağlı olarak üretkenliklerinin azalmasıdır. Fonksiyonel nedenler; Teknolojideki gelişme sonucu yeni makinelerin icadı, eski makinelerin ekonomik olarak kullanılmasını engeller. Girdilerde tasarruf sağlayan ve daha fazla iş yapan yeni makinelerde birim başına düşen sabit gider miktarı daha düşük olduğu veya bunlar işçilikte tasarruf sağladığı veya fireyi asgariye indirdiklerinde eski makinelerle çalışan işletmeler, teknolojisi yeni makinelerle çalışan işletmelerle rekabet edemez duruma gelir. Bu çeşit fonksiyonel amortisman nedenlerini tam olarak önceden tahmin güç ise de, yine de bir dereceye kadar tahmin edilebilir. Amortismanın Tanımı Her yıl sabit tesislerin, makinelerin veya demirbaşların kıymetlerinden, maliyetlere ilave edilmek üzere düşülen miktarlara amortisman veya amortisman karşılığı denir. Veya diğer bir ifadeyle; Belirli bir süre sonunda işe yaramayacak bir hale gelen üretim araçlarının yerine yenilerini koyabilmek için her yıl ayrılan paralara amortisman veya amortisman karşılıkları denir. Vergi usul kanunda amortisman şu şekilde açıklanmıştır; Işletmede bir yıldan fazla kullanılan ve yıpranmaya, aşınmaya veya kıymetten düşmeye maruz kalan demirbaşın değerinin, bunların kullanılabilecekleri süre içinde yok edilmesidir. 17

18 Kısaca amortisman bir demirbaşın ele alınan dönemdeki eskime bedelini veya eskiyen demirbaşın yerine yenisini koyma bedelini gösterir. Amortisman fonlarının ayrılması sona erince, tesis amorti edilmiş defter kıymeti sıfıra inmiş sayılır. Üretimde kullanılan demirbaşlar üretime müteaddit defa katıldıkları için bunları giderlerinin kullanıldıkları sürece ve kullanıldıkları oranda maliyetlere yüklenmesi gerekir. Amortismanın Hesaplanması Amortismanın hesaplanması için aşağıdaki verilere ihtiyaç vardır. - Amortismana tabi demirbaşın değeri, - Demirbaşın yararlı ömrü veya hizmet süresi, - Demirbaşın hizmet süresi sonunda, varsa hurda değeri, - Yıllık amortisman payının hesaplanmasında kullanılacak yöntem. Amortismana tabi demirbaşın değeri. Amortisman bakımından demirbaşın değeri onun maliyet bedeli veya işletmeye mal oluş kıymetidir. Demirbaş kayıtlara bu değer üzerinde işlenir. Hurda değeri (Artık değer): Bazı demirbaşların işletmeye mal oluş kıymetleri normal hizmet süresi içinde tamamen amorti edildiği halde, süre sonunda yine de bir kıymeti vardır. Buna demirbaşın hurda değeri denir. Makinelerin hurda değeri genellikle önemsizdir ve amorti edilebilecek tutarın hesaplanmasında dikkate alınmayabilir. Eğer hurda değer önemli ise demirbaşın satın alındığı tarihte veya bunu izleyen herhangi bir tarihteki yeniden değerleme tarihinde bu değer tahmini olarak hesaplanır. Veya benzer yaştaki makinelerin değerlerinin aynısı hurda değer olarak yazılabilir. Demirbaşın defter değeri: Maliyet gideri dönem gideri olarak yazılan, amortisman gideri; o ana kadar yazılmış amortisman giderlerinin toplamı, birikmiş amortismanı; ilgili varlığın maliyeti ile o andaki birikmiş amortisman arasındaki fark, net defter değeri olarak tanımlanır. Demirbaşın yararlı ömrü veya hizmet süresi Buna demirbaşın hizmet süresi veya ekonomik ömrü adı da verilir. Demirbaşın yararlı ömrü; demirbaşın kalitesine, çalışma koşullarına, bakım ve tamir programına, çalışılan makinenin vardiya sayısına, bağlı olarak değişebilir. Bu unsurlar, teknolojik değişmeler veya üretim yöntemlerindeki gelişmelerden kaynaklanan eskime, ürettiği 18

19 mal ve hizmetlere ilişkin pazar talebindeki değişmeler hizmet süresine etki eden faktörlerdendir. Demirbaşın yararlı ömrü, yalnızca fiziksel aşınma ve yıpranmanın bir fonksiyonu olmayıp; teknolojik değişim ve yeniliklere de bağlıdır. Örneğin, bir makinenin ömrü fiziksel yıpranmaya göre 10 yıl olarak saptanmasına karşın, yeni ve daha iyi bir makinenin üretimi, ekonomik yararlılık açısından 10 yıllık ömrü 1 yıla indirebilir. Genellikle teknolojik değişme ile fiziksel yıpranma, amortisman süresini belirlemede birlikte göz önüne alınır. Bu işlem için yasal olarak bilirkişi görüşü gerekmektedir. Ülkemizde işletmeler genellikle Maliye Bakanlığı nın belirlediği amortisman sürelerini kullanırlar. Gerçekte Maliye Bakanlığı süre yerine amortisman oranı yayınlar. Baskı makinelerinde bu oran 10 yıl, binalarda 50 yıl, bilgisayarlarda 4 yıldır. Amortisman Payı Hesaplama Yöntemleri Amortisman muhasebesinin amacı, demirbaşın maliyetini yararlı ömrü boyunca sistematik olarak ilgili dönemlere dağıtmaktır. Bu dağıtımda kullanılabilecek çeşitli yöntemler vardır. Her bir yöntemin kendine özgü sakınca ve üstünlükleri vardır. Çünkü her bir yöntem, raporlanan karı, ödenecek vergiyi ve duran varlığın defter değerini etkiler. Demirbaşın kıymeti ile ortalama hizmet süresi bilindikten sonra muayyen bir metotla yıllık amortisman payı hesaplanabilir. - Değer takdiri metodu - Eşit amortisman payı hesaplama metodu - Azalan bilanço metodu - Azalan amortisman payı hesaplama metodu 1) Değer takdiri metodu: Bu metotla demirbaşın değeri, her hesap dönemi sonunda amortismana tabi demirbaşın piyasa fiyatı esası üzerinden yeniden takdir edilir. Böylece sene başı kıymeti ile sene sonu kıymeti arasında görülecek fark, o demirbaşın o yıla ait amortismanı olarak kabul edilir. Bu metodun mahzurlu tarafları; Yıl sonunda takdirler subjektif olabilir. Yeni bir makine yıl sonunda yarı yarıya değer kaybedebilir bu durumda makine bedelinin yarısını ilk birinci yıl hesabına amortisman olarak kaydetmek gerekir ki, bu doğru değildir. Enflasyondan dolayı makinenin yıl sonundaki değeri yıl başındaki değerinden büyük çıkabilir bu durumda ortada amortisman mevzu ortadan kalktığı için düşme olmaz. Her hesap dönemi sonunda değer taktir etmek hayli güç ve zaman alıcıdır. İlk planda gerçekçi gibi görülen bu metot yukarıda belirtilen mahzurlu yönlerinden dolayı uygulamada pek yeri yoktur. 19

20 2) Eşit Amortisman (Basit amortisman) Metodu Bu metodla yıllık amortisman payı, demirbaşın değeri demirbaşın ortalama hizmet süresine bölünerek bulunur. Örneğin, Demirbaşın değeri 100,000 TL. değerinde ve ortalama hizmet süresi 10 yıl tahmin edilen bir makinenin yıllık amortisman payı 100,000 TL. / 10 yıl = 10,000 TL. dır. Her yıl 10,000 TL. amortisman ayrıldığı takdirde bu makinenin değeri 10. yılın sonunda sıfır olur. Her yıl ayırdığımız amortisman payı ile 10 yıl sonunda makinenin parasını geri almış oluruz. Eğer amortisman tabi demirbaş için bir hurda değeri söz konusu ise, o zaman tahmin edilen hurda değeri, demirbaşın değerinden düşüldükten sonra geriye kalan değer demirbaşın hizmet süresine bölünerek yıllık amortisman payı hesaplanır. Amortisman giderinin her yıl birbirine eşit ve makinenin 10. yılın sonundaki defter değerinin de, sıfır a eşit olduğu gözlenecektir. Bu yöntemin en büyük üstünlüğü hesaplamaların kolay olması ve her dönemin gelirlerine yüklenen giderlerin eşit olmasıdır. Örnek problem: Makinanın değeri: TL. Makinanın Hizmet Süresi: 10 Yıl. Makinanın 10 yıl sonraki hurda değeri: TL. olduğunu varsayarsak: Makinanın Amortisman değeri = Maliyet Değeri - Hurda Değeri = 100,000 TL TL. = 88,000 TL. Makinanın yıllık amortisman payı = TL / 10 yıl = TL dir. Yıl Amortisman matrahı Amortisman Payı Defter Değeri TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL TL. 0 Örneğin; 5. yılda ayrılması gereken yıllık amortisman payı TL., defter değeri ise TL. dir. 20

21 3) Azalan Bilanço Metodu Eşit amortisman hesaplama metodunda olduğu gibi bu metotta da amortisman oranı sabittir. Yalnız eşit amortisman hesaplama metodunda herhangi bir yılın amortisman payı hesap edilirken amortisman oranı demirbaşın ilk değerine yani maliyet bedeline tatbik edildiği halde azalan bilanço metodunda amortisman oranı demirbaşın defter değerine (yıl sonunda amortisman çıktıktan sonra geri kalan demirbaş değerine) tatbik edilir. Bu metotta ilk hizmet yılları yüksek bir amortisman ve sonraları (demirbaşın amorti edilmemiş bakiye değeri gittikçe azalacağından) düşük bir amortisman hesap edilmiş olur. Yani bir sonraki yılın amortisman payı bir önceki yıla nazaran daha düşüktür. Bu metotta normal hizmet süresi bitiminde demirbaşın amorti edilmeyen bir değer bakiyesi kalır. Bu bakiye değeri normal hurda değerine yaklaştırmak için amortisman oranı yüksek tutulur. Örnek problem: Makinanın değeri: 100,000 TL. Makinanın hizmet süresi: 10 Yıl. Amortisman oranı: % 10 Makinanın 10 yıl sonraki hurda değeri yaklaşık TL. olarak öngörülmektedir. 1. yıl için; TL x % 10 = TL. (1. yıl sonunda ayrılması gereken amortisman payı.) TL YTL = TL (1. yıl sonunda demirbaşın değeri) 2. yıl için; TL x % 10 = TL. (2. yıl sonunda ayrılması gereken amortisman payı.) TL TL = TL (2. yıl sonunda demirbaşın defter değeri.) 3. yıl için; TL x % 10 = TL. (3. yıl sonunda ayrılması gereken amortisman payı.) TL TL.= TL. (3. yıl sonunda demirbaşın defter değeri.) kalan 4., 5., 6., 7., 8., 9. ve 10. yıllarda 1., 2. ve 3. yıldaki hesaplamalar gibi yapılır. Hizmet yılı Yıllık amortisman payı Defter değeri 1. Yıl 10,000 TL. 90,000 TL. 2. Yıl 9,000 TL. 81,000 TL. 3. Yıl 8,100 TL. 72,900 TL. 4. Yıl 7,290 TL. 65,610 TL. 5. Yıl 6,561 TL. 59,049 TL. 6. Yıl 5,904 TL. 53,145 TL. 21

22 7. Yıl 5,314 TL. 47,831 TL. 8. Yıl 4,783 TL. 43,048 TL. 9. Yıl 4,304 TL. 38,744 TL. 10. Yıl 3,874 TL. 34,870 TL. Tablodan 10. yılın sonunda amorti edilmeyen 34,870 TL lik bir değer bakiyesi kaldığı izlenmektedir. Bu değer demirbaşın normal öngörülen tahmini hurda değerine nazaran çok yüksek. 10. yıl sonundaki defter değeri tahmin edilen hurda değerinden çok yüksek ise o zaman amortisman oranı yükseltilir, yani % 10 yerine % 20 oranı uygulanır. Aynı makine bu sefer % 20 amortisman oranı üzerinden hesap edilecek olursa; Hizmet yılı Yıllık amortisman payı Defter değeri 1. Yıl 20,000 TL. 80,000 TL. 2. Yıl 16,000 TL. 64,000 TL. 3. Yıl 12,800 TL. 51,200 TL. 4. Yıl 10,240 TL. 40,960 TL. 5. Yıl 8,192 TL. 32,768 TL. 6. Yıl 6,554 TL. 26,214 TL. 7. Yıl 5,243 TL. 20,971 TL. 8. Yıl 4,194 TL. 16,777 TL. 9. Yıl 3,355 TL. 13,422 TL. 10. Yıl 2,684 TL. 10,738 TL. Bu durumda hizmet yılı sonunda amorti edilemeyen değer bakiyesi 10,738 TL olacak ki tahmin edilen hurda değeri olan TL ye oldukça yakındır. 4) Azalan Amortisman Payı Metodu Bu metodun hesaplanması nispeten güçtür. Buna rağmen daha önce açıklanan metotlara nazaran avantajlı tarafları fazladır. İlk hizmet yılları nispeten yüksek bir amortisman gideri ile borçlandırılmak arzu edildiği takdirde bu metot emniyetle kullanılabilir ve neticede azalan bilanço metodunda olduğu gibi amorti edilmeyen bir kıymet bakiyesi de bırakılmaz. Bu metodun esası şudur: Demirbaşın amortismana tabi değeri (maliyet bedeli - hurda değeri) ortalama ömrünü gösteren yılların aritmatik dizi toplamına bölünerek birim değeri bulunur ve envanterin kullanma senesinin son adedi ilk yıla katsayı olarak verilerek ilk yılın amortisman payı hesaplanır. İkinci yılın katsayısı sırasının soldan ikinci sırasındaki yıl sayısı kadar veyahut ilk yıla ait katsayıdan bir eksiktir. En son hizmet yılının katsayısı ilk yılın aritmatik sayısı (yani 1) olara kabul edilir. Örneğin demirbaşın tahmin edilen hizmet süresi 10 yıl kabul edilirse, bu demirbaşın değeri ( =55) 55 eşit birime ayrılacak demektir. 22

23 Örnek problem: Makinenin değeri: 100,000 TL, Hizmet süresi: 10 yıl Hurda değeri: 14,750 TL Makinanın Amortisman değeri = Maliyet Değeri - Hurda Değeri = 100,000 TL - 14,750 TL = 85,250 TL. Bu değeri 55 birime ayıracak olursak; 85,250 TL / 55 = 1,550 YTL. 1. Yıl: Yıllık amortisman payı= Birim (TL) x O yılın katsayısı 1. yılın katsayısı 10 olduğuna göre; 1,550 TL x 10 = 15,500 TL dir. Defter değeri = Makinanın o yıl ki değeri - Amortisman payı TL TL. = TL. 2. Yıl: Yıllık amortisman payı = TL. x 9 = TL dir. Defter değeri = TL TL. = TL dir. 3. Yıl: Yıllık amortisman payı = TL. x 8 = TL dir. Defter değeri = TL TL. = TL dir. Diğer yıllarda yukarda ki örneklerde olduğu gibi hesap edilir. Hizmet yılı Beher birime düşen TL Katsayı Yıllık amortisman Defter değeri 1. Yıl 1,550 TL ,500 TL. 69,750 TL. 2. Yıl 1,550 TL. 9 13,950 TL TL. 3. Yıl 1,550 TL. 8 12,400 TL TL. 4. Yıl 1,550 TL. 7 10,850 TL TL. 5. Yıl 1,550 TL. 6 9,300 TL TL. 6. Yıl 1,550 TL. 5 7,750 TL TL. 7. Yıl 1,550 TL. 4 6,200 TL TL. 8. Yıl 1,550 TL. 3 4,650 TL TL. 9. Yıl 1,550 TL. 2 3,100 TL Yıl 1,550 TL. 1 1,550 TL. 0 TL ,250 TL. 23

24 Amortisman Hesaplama Yöntemlerinin Karşılaştırılması - Demirbaşın üretim gücü ilk yıllarda giderek zayıflar. Bu nedenle ilk hizmet yıllarında yüksek bir amortisman düşmek daha doğrudur. - İlk hizmet yıllarında tamir ve bakım giderleri çok az olduğu halde demirbaşın yıpranıp yaşlanması ile bu giderler artar. Hizmet yılının sonuna doğru tamir ve bakım giderlerinin yanına bir de yüksek amortisman gideri eklendiğinde çok yüksek bir maliyetle karşılaşılır. Bu durumda azalan bir amortisman metodu kullanarak ilk hizmet yıllarında yüksek bir amortisman gideri yüklemek daha uygun olur. Bu noktalar göz önüne alındığı takdirde iki metot üzerinde durmak icap eder. Bunlar; azalan bilanço metoduyla, azalan amortisman payı hesaplama metotlarıdır. Her iki metot da yukarıda açıklanan noktaları gerçekleştirecek avantajlara sahiptir. Ancak azalan bilanço metodu sonunda ki amorti edilmeyen bir kıymet bakiyesi kalmaktadır, bu önemli bir mahzur teşkil eder. Bu durumda en avantajlı metot olarak azalan amortisman payı hesaplama metodu gösterilebilir. Fakat kolay ve basit olması nedeniyle uygulamada en çok kullanılan amortisman hesaplama metodu eşit amortisman hesaplama metotu dur. Memleketimizde gelir vergisi hesaplarında kullanılması kanunen kabul edilen amortisman metotu da budur. 24

25 Saatlik Maliyet Hesabı Giriş İşletmelerde uygulanan iyi bir maliyet sistemi onun istikrarı ve geleceği için önemlidir. İşletmeler geliştirdikleri maliyet sistemi ile ürettikleri ürünün kendilerine olan maliyetini net olarak hesaplamalıdır. Ürününün maliyetini hesaplayabilen matbaalar, sektörde gerçekçi bir fiyat politikası da oluşturabilir. Matbaalar ürettikleri ürünlerin maliyetlerini hesaplayabilmek için; matbaacılığa uygun saatlik maliyet sistemini uygulamalıdırlar. Maliyet; bir ürünün işletmeye olan mal oluş değeridir. Üretim yapan işletmelerde mal oluşun parametreleri çok fazladır. Maliyet sistemi olmadan ürünün maliyetinin gerçekçi olarak hesaplanması mümkün değildir. Fiyatlar, maliyet üzerinden verilirse, firmalar karını da net olarak bilmiş olur. Matbaa sektörünün büyük bölümü, özellikle küçük ölçekli matbaalar belirli bir maliyet hesaplama sistemi uygulamazlar. Yüzeysel olarak tahmini hesap yaparlar. Yalnız basılacak işin direkt madde giderlerini hesaplarlar. Üretim için harcanan diğer giderleri tam olarak hesaplamazlar. Bu matbaalar müşteriye karı içinde bir fiyat verirler ama kar oranlarını kendileri de bilmezler. Genellikle piyasada kendi düzeyindeki matbaalarda piyasa araştırması yaparak bir kalıbın kaça basıldığını öğrenir ve kendiside bu fiyatı uygular. Bu fiyat müşteriye gerçek maliyettir. Kendi maliyeti ise tam belli değildir. Saatlik Maliyet ve Saatlik Ücret Bir üretim ünitesinin saatlik maliyetinin bulunabilmesi için, bu ünitenin günlük, aylık veya yıllık çalışmasının maliyetinin bilinmesi gerekir. Her üretim ünitesinin, saatlik maliyetine tesir eden bazı masraflar vardır. Örnek: üretim ünitesinde çalışanların maaşları, o ünitenin değeri ve imalat masrafları gibi. Bütün bunların toplamı her üretim ünitesinin esas maliyetini gösterir. Buna idari masraflar ve satış masrafları da ilave edildiğinde her üretim ünitesinin gerçek giderleri meydana çıkmış olur. Yani bu yöntemde direkt madde giderleri hariç tüm masraflar ana üretim ünitelerine yüklenir. Bu giderler matbaalara göre farklılıklar gösterebilir. 25

26 Saatlik Maliyet Formu Makinenin adı:... Makinanın değeri: Amortisman Kira gideri Makine sigortası İşçi ücretleri Çalışanların SSK ve stopajı Endirek İşçilik Sosyal giderler Elektrik giderleri Makine tamir ve bakım giderleri İşyeri masrafları İşletme masrafları İdare ve personel giderleri... + Genel toplam (yıllık)... Yıllık çalışma saati... Saatlik maliyet... Makinenin Değeri: Bu fiyata makineyi satın alırken ödenen para, nakliye, taşıma sigorta ile matbaada montajı için yapılan masrafların tümü dahildir. 1. Amortisman: Amortismanı hesaplanacak makinelerin hizmet süresi boyunca herhangi bir amortisman yönteminden birisi uygulanır. Kullanılacak amortisman hesaplama yönteminin seçimi ve hizmet süresinin tahmini işletmelerin kararına bağlıdır. 2. Kira gideri: Matbaa kirada ise kira gideri yazılmalıdır. Matbaanın kirası 12 ay ile çarpılarak yıllık kirası bulunur. Yıllık kira miktarı matbaanın metrekare cinsinden alanına bölünmesiyle de, bir metrakarenin yıllık kirası bulunmuş olur. 3. Makine Sigortası: Makinenin matbaada işletmeye açıldıktan sonra yapılan sigortadır. Bu sigorta yangına, sel baskınına, sabotaja karşı olabilir. poliçenin kapsamına göre sigorta oranı değişebilir. Sigorta gideri yazılırken makine kaç liraya sigorta yapıldıysa o yazılmalıdır. Bilinmiyorsa % 0,3 olarak uygulanabilir veya hiç sigorta yapılmamışsa yazılmaz. 4. İşçi Ücretleri: Makineyi çalıştıran veya bu makinede çalışan usta, kalfa çırak gibi yardımcı elemanların aldıkları ücretlerdir. Bu işçiliğe direkt işçilikte denir. İşçilerin eline geçen ücretlere net maaş denir. Birde işverenin ödediği bazı giderler vardır bunlar; Gelir vergisi, SSK işçi ve işveren payları, Stopaj, Damga vergisi, Özel indirim vergisi gibi. Bu işverenin ödediği giderler ile net maaşın toplamına brüt maaş denir. 26

27 5. Çalışanların SSK ve Stopajı: Hesaplamada 4. maddedeki direkt işçi ücretleri net maaş üzerinden yapıldıysa, işverenin o işçiye ödediği Gelir vergisi, SSK işçi ve işveren payları, Stopaj, Damga vergisi gibi giderler 5. madde olarak yazılır. Direkt işçi ücretleri gideri brüt üzerinden yapılırsa ayrıca Çalışanların SSK ve Stopajı gibi bir gider yazılmaz. Günümüzde işçi ücretinin yaklaşık % 22 si SSK ve Stopaj gibi vergilerden oluşur. 6. Endirekt İşçilik: Üretimle ilgili direkt işçilik dışında kalan işçilik bu gruba girer. Bunlar; danışmanlık, tamir ve bakımdan sorumlu teknisyenler, şoförler, güvenlik görevlileri ve yardımcı elemanlara verilen maaşların toplamından bu makineye düşen payı endirekt işçilik gideri olarak yazılır. Kesin olarak endirekt işçilik tespit edilemiyorsa, direkt işçiliğin % 15 i* alınabilir. 7. Sosyal Giderler: İşçilere ödenen ikramiye, prim, kıdem, eğitim, elbise, ayakkabı, evlenme, ölüm, doktor, çocuk, yakacak, yol, yemek vb. yardımlar. Bu yardımlardan işçilere ne veriliyorsa sadece o yazılmalıdır, verilmiyorsa hiç yazılmamalıdır. Örneğin işveren çalışanlarına yılda üç sefer birer maaş ikramiye veriliyorsa, maaş üç ile çarpılıp tutar sosyal gidere yazılmalıdır. Sosyal giderler veriliyor ama hesaplamada zorluk varsa o zaman direkt ve endirekt işçiliğin % 20 si* alınabilir. 8. Elektrik Gideri: Burada elektrik giderini iki gruba ayırabiliriz. a) Aydınlatma: Makinenin kapladığı alan ile kenarındaki gezinme ve çalışma alanının aydınlatması için harcanan elektrik ücreti. Aylık gelen elektrik ücreti 12 ay ile çarpılarak bir yıllık aydınlatma için ödenen elektrik tutarı bulunur. Bu tutar matbaanın metrekare cinsinden alanına bölünerek bir metrekarenin yıllık aydınlatma ücreti hesaplanır. Daha sonra saatlik maliyet hesaplanan makineye ayrılmış alanla çarpılarak makine payına düşen aydınlatma ücreti bulunmuş olur. Makine çalışsa da çalışmasa da aydınlatma yapılır. b) Motor gücü: Makineyi çalıştıran motorların harcadığı elektriktir. Burada makine çalıştığı sürece elektrik harcar. Büyük makinelerde birden fazla motor olabilir. Motorların üzerinde Kilovat/Saat cinsinden harcadığı güçler yazılmıştır. Motorların üzerindeki güçler toplanır o makinenin bir saatte harcadığı elektrik bulunmuş olur. 9. Makine tamir ve bakım: Matbaalar satın aldıkları makinelere yıllık bakım sözleşmeleri yapabilir. Yıllık bakım sözleşmesi ile makinenin bakım ve tamirine kaç lira ödeniyorsa direkt yazılabilir. Eğer bakım sözleşmesi yoksa makine değerinin yaklaşık % 0,6 sı* oranında makine tamir ve bakım gideri olarak yazılabilir. 10. İşyeri Masrafları: Bina tamiri, boya-badana, apartman görevlisi ücreti ve aidatı, ısıtma vb. muhasebe kayıtlarından alınan bu bilgiler, değişen şartlarda dikkate alınarak direkt olarak yazılabilir. Bu giderlerden bazıları yoksa yazılmaz. İşyeri masraflarında hesaplamada zorluk varsa 1-9 maddelerin toplamının % 10 u* işyeri masrafları olarak yazılabilir. 11. İşletme Masrafları: 27

28 a) Telefon, noter, seyahat, tanıtım, kredi faizleri, nakliye ve hammaliye, kırtasiye, oda aidatları, muhasebe ücretleri, temizlik malzemeleri. b) Mürekkep, hazne suyu, fikser, solvent, ofset alkolü, kauçuk, tel, iplik, üstübü v.b. c) Yemek ve su. 12. İdare ve personel gideri: Yönetici, yönetici yardımcıları ve sekreterlere ödenen maaşların bu makine payına düşen giderdir. Bazı durumlarda İşletme masrafları ile İdare ve Personel giderleri, İdare ve İşletme masrafları başlığı altında tek bir madde de toplanabilir. İdare ve işletme masrafları hesaplanamamışsa o zaman 1-10 maddelerin toplamının % 50 si* idare ve işletme masrafları olarak yazılabilir. (* Bu oran Alman işverenleri sendikası tarafından uzun araştırmalar sonucu elde edilmiş bulunan yüzdelerdir.) 28

29 Örnek: Küçük ölçekli bir matbaanın saatlik maliyeti hesabı Bu matbaada 1 adet TL. değerinde 52 x 72 cm ebadında ofset baskı makinesi, Ofset baskı makinasının motor gücü 20 kw/h, 1 adet TL. değerinde 115 cm lik giyotin. Giyotinin motor gücü ise 5 kw/h dir. Matbaanın kirası: 300 TL/ay. Aydınlatma ücreti ortalama: 60 TL/ay. 1 işveren (Yönetici), 1 usta ve 1 çırak çalışıyor.. Yönetici: TL., Usta: TL., Çırak ise 700 TL. brüt ücret alıyor. İşçilere yılda iki defa bir maaş tutarı ikramiye veriliyor. İşverenin kendisi, idare ve işletme işlerine bakmaktadır. Usta ile çırak atölyede çalışmaktadır. Amortisman hesabı: Makinelerin toplam değeri TL dir. Hizmet süresi 10 yıl olarak öngörülmüştür. Hurda değeri de TL olarak tahmin edilmiştir. Eşit amortisman yöntemi kullanılmıştır TL TL. = TL TL./10 yıl = TL dir. Kira hesabı: Yıllık kira gideri = Aylık kira bedeli x 12 ay 300 TL/ay x 12 ay = TL. dir. Sigorta hesabı: Sigorta gideri = Makinanın değeri x Sigorta oranı TL. x % 0.3 = 360 TL. İşçi ücretleri: Yıllık işçi ücreti = Maaş x 12 ay Usta TL. + Çırak 700 TL. = Toplam TL TL/ay x 12 ay = TL/Yıl. Sosyal giderler Ustanın maaşı TL. x 2 = TL. Çırağın maaşı 700 TL. x 2 = TL TL TL. = TL/Yıl Elektrik gideri hesabı: Aydınlatma: Yıllık aydınlatma gideri = Aylık elektrik gideri x 12 ay. 60 TL./ay x 12 ay = 720 TL/Yıl 29

30 Motor Gücü: Motor gücü = Baskı makinesinin motor gücü + Giyotinin motor gücü 20 kw/h + 5 kw/h = 25 kw/h 25 kwh x saat x 0,2 TL/kw x % 75 = TL. (2.000 Saat: Bir yılda 2000 saat çalışıldığı hesaplandı.) (%75: Çalışma randımanını göstermektedir. Günlük çalışma süresi 8 saattir. Usta makinayı tam 8 saat çalıştıramaz.) Toplam elektriğe ödenen = Motor gücü + aydınlatma gideri TL TL. = TL/Yıl. İdare ve Personel gideri Yıllık idare ve personel gideri: İdarecinin aldığı maaş x 12 ay TL/ay x 12 ay = TL/Yıl. O halde bu matbaanın yıllık gideri aşağıdaki gibidir. Giderin cinsi Yıllık tutarı 1. Amortisman TL. 2. Kira Gideri TL. 3. Makina Sigortası 360 TL. 4. İşçi Ücretleri TL. 5. Çalışanların SSK ve Stopajı (Brüt maaşın içinde gösterildiği için buraya yazılmadı) 6. Endirek İşçilik (Endirek işçilik olmadığı için yazılmadı) 7. Sosyal Giderler (sadece ikramiye verilmektedir) TL. 8. Elektrik Giderleri TL. 9. Makina Tamir ve Bakım Giderleri TL. 10. İşyeri Masrafları (Gerçek gider muhasebe kayıtlarından) TL. 11. İşletme Masrafları (Gerçek gider, muhasb. kayıtlarından) TL. 12. İdare ve Personel Giderleri TL + Yıllık toplam gider: TL. (Bu matbaa yılda ortalama 2000 saat çalıştığına göre) Saatlik maliyeti = Yıllık toplam gider / 2000 Saat TL. / 2000 saat = 47 TL/Saat. Bu 47 TL. Saatlik maliyet bu küçük ölçekli matbaanın direkt madde giderleri (kağıt, kalıp, film, cilt vb.) hariç tüm masraflarının karşılığıdır. Bu fiyattan çalıştığı sürece kar veya zarar etmez. Bu fiyatın üzerine ilave edeceği miktar matbaanın karı olacaktır. 30

31 Yukarıda saatlik maliyeti çıkarılan matbaada 1000 adet afiş maliyetinin hesabı Saatlik maliyeti 47 TL/Yıl olan matbaada, 50x70cm ebadında, 135 gr/m2 parlak kuşeye, trikromi renklerde 1000 adet afiş kaç liraya basılır. Afiş, ajans tarafından montaj yapılmış olarak matbaaya teslim edilecektir. Matbaa CtF (Bilgisayardan filme sistemi) ile çalışmaktadır. Gider Cinsi Tutarı 1) Kağıt (2 paket kuşe kağıt x 42,5 TL/Paket) = 85 TL. 2) Film (4 tabaka film x 10,5 TL/tabaka) = 42 TL. 3) Kalıp (4 kalıp x 10 TL/Ad.) = 40 TL. 4) Baskı (4 saat x 47 TL/Saat) = 188 TL. + Genel Toplam = 355 TL. Yukarıda özellikleri verilen 1000 adet afişin maliyeti 355 TL dir. Burada ilk üç madde (kağıt, film, kalıp) direkt madde giderleridir. Baskı fiyatının içinde ise makinenin amortisman payı, sigorta ve işçi ücretleri, kira, enerji, işyeri, idare ve işletme masrafları, sosyal yardımlar, tamir ve bakım gibi giderlerin hepsi vardır. (Hesaplamada filmin fiyatı: 0,003 TL/cm2, Kuşe kağıdın fiyatı: 1,8 TL/Kg. olarak alınmıştır. 52x72 cm ofset baskı makinesinde bir kalıpla 1000 adet baskısının 1 saatte yapıldığı üzerinden hesap yapılmıştır.) Büyük matbaalarda her üretim ünitesi için bir saatlik maliyet çıkarılır. Örneğin, 72x102 cm makina için ayrı, 36x52 cm makina için ayrı, montajhane için ayrı, kalıphane için ayrı, mücellithanenin durumuna göre kırım için ayrı, giyotinde çalışan için ayrı, bilgisayarda çalışan grafiker için ayrı ayrı saatlik maliyet hesapları çıkarılır. 31

32 Matbaalarda Kullanılan Matbu Evraklar Matbaalar da her şey kontrol altına alınarak işlerin bir düzen içinde olması sağlanır. Matbaaya ne geldi ne gitti bilinmelidir. Bu kontrol için de kullanılan matbu evraklar vardır. Bunların kullanılması ve düzenli olarak tutulması gerekir. Malzeme Sipariş Formu Matbaaya alınan her iş sıra numarasıyla kaydedilir. Böylece yıl sonunda ne kadar iş alındığı ve bunların tutarının ne kadar olduğu hesaplanabilir. Ambar Stok Kartı İşletmede kullanılan kağıt, mürekkep, kalıp gibi malların sürekli izlenmesi gerekir. Ambarda giden ve kalan miktar ve değer olarak bilinmesi gerekir, bunun içinde "ambar stok kartı" kullanılır. Günlük İş Kartı Matbaadaki baskı ve diğer işlerin planlanması için "günlük iş kartı" düzenlenir. Bu kartta işin hangi makinede ve ne kadar sürede yapılacağı ile işe başlama ve bitirme saatleri belirlenir. Bu kart yapılan işi görmek açısından önemlidir. Maliyet Formu Maliyet formunda işin tüm harcamaları (malzeme ve işçilik) yazılır. Bu suretle işin kaça mal olacağı belirlenir. Hazırlanan bu maliyet formu ile sipariş veren firma ile ilgili bilgiler, siparişin teknik özellikleri ile bu üretim için matbaanın içinde ve dışında harcanacak malzeme ve işçilik giderleri ve nakliye belirtilmiş olur. Maliyet formu, her işletmede aynı olmayabilir. İşletmenin büyüklüğüne ve yaptığı işin türüne göre değişiklik gösterir. Teklif Formu Maliyet formu teklif formunun özünü oluşturur. Teklif mektubu, maliyet formundaki gibi ayrıntıları kapsamaz. Mektupta baskı materyalinin özellikleri belirtilir. Teklif mektuplarında en önemli husus, işin özelliği, tirajı, renk adedi, teslim tarihi, birim ve toplam fiyatı, ödeme şekli ile opsiyon süresi (fiyatın geçerli olduğu süre) belirtilmelidir. Teklif mektubunun kabulünden sonra yapılan sözleşmede de iş ile ilgili teknik özellikler ve idari şartlar belirtilir. Sözleşme en az iki nüsha hazırlanır her iki tarafın imzası ile imzalandığı tarihten itibaren geçerlilik kazanır. 32

33 33

34 KARTON AMBALAJ MALİYET FORMU 34

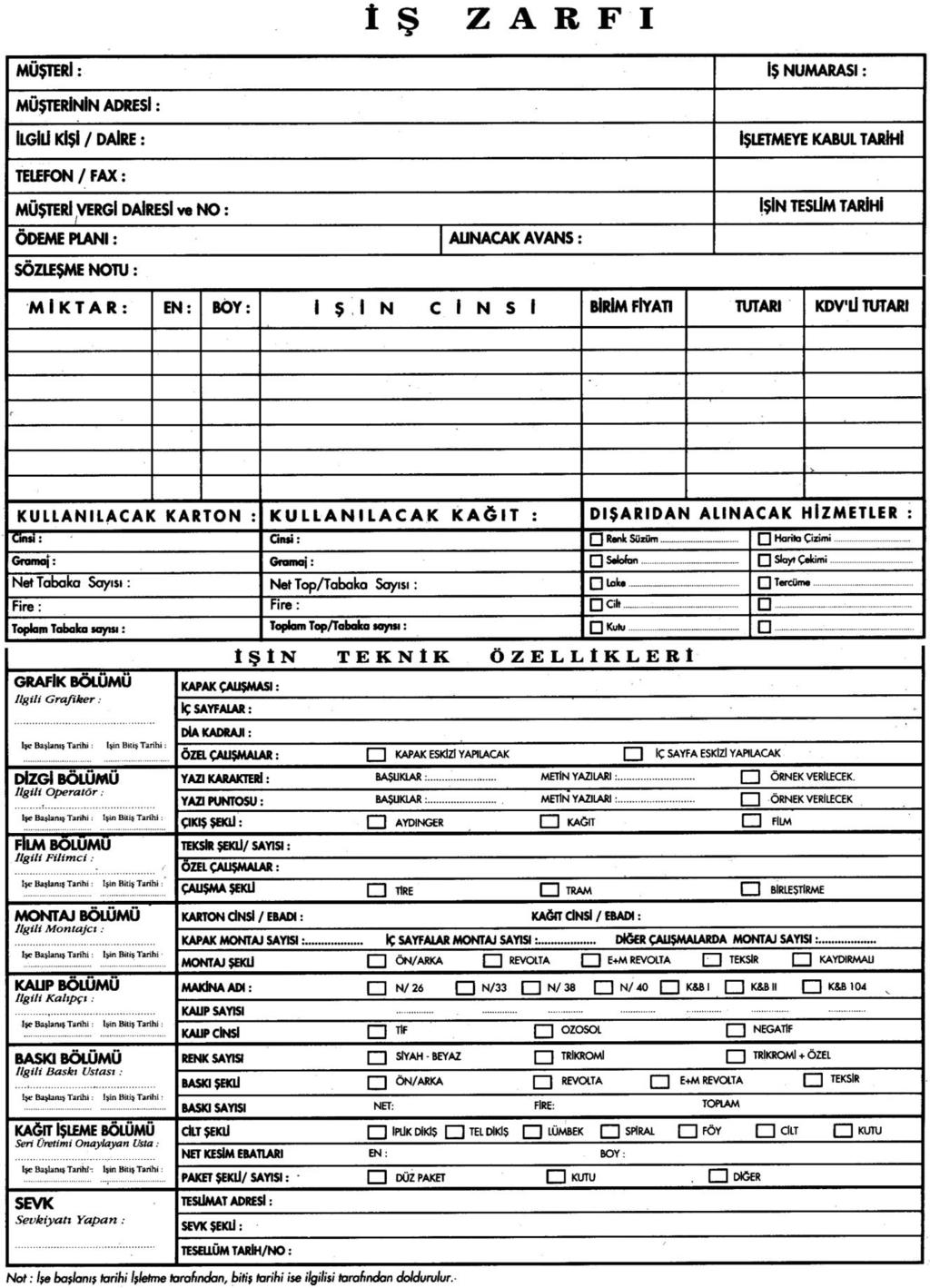

35 Sipariş sözleşmeleri Sözleşme: Bir işin hangi şartlarda yapılacağının belirlendiği ve gösterildiği yazılı belgedir. Bu belge bazen işveren ve müşteri arasında kayıt altına alınırken bazen de noter aracılığı ile doldurulur. İki gurupta toplanan sözleşmeler şu şekilde sınıflandırılır. 1) Yapım sözleşmeleri: İşin yapımı ile ilgili sözleşmelerdir. Sözleşme kapsamında işin başlama ve teslim tarihi, işin yapılacağı gerecin cinsi, kalitesi, işin yapım şekli, adedi ve yapımında uyulacak teknik kurallarla ilgili bilgilerden oluşur. 2) Genel sözleşmeler: İşin yapımı konusundaki sözleşmeden farklı olarak işin nerde nasıl teslim edileceği, ambalaj durumu, işin teslimindeki gecikmelerde devreye giren tazminat durumu, ödeme şekli ve işin yapımında sonradan yapılacak değişikliklerle ilgili uyum kuralları gibi bilgiler ve sözleşme koşulları yer alır. İş Zarfı Her işletme, iş zarfını kendi bünyesine ve iş türüne göre düzenler. İş zarfının temel işlevi, üretim programına göre, işin uğrayacağı her serviste çalışanların iş hakkında temel bilgileri alması ve işletmece belirlenen temel ölçütler konusunda haberdar edilerek üretim standartlarının dışına çıkılmasının önlenmesidir. İş zarfında, müşteri ile ilgili bilgiler, işin teknik özellikleri ile ilgili bilgiler ve işin üretimi ile ilgili bilgiler yer alır. İş zarfı, işin kabul edilip işletmenin iş programına girmesinden başlayarak iş teslimine kadar her serviste işin çalışması tamamlanıncaya kadar kalır ve son aşamada da teslimata ilişkin bilgiler işlenerek muhasebe servisine iletilir. İş zarfının iş akışında aksaklık ve kopukluk yaratmaması için düzenli ve eksiksiz doldurulması gereklidir. 35

36 36

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

GİDERLERİN SAPTANMASI VE İZLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

MATBAA DA SAATLİK MALİYET SİSTEMİ VE UYGULANMASI

MATBAA DA SAATLİK MALİYET SİSTEMİ VE UYGULANMASI Hayri Ünal*, Özgül Yaman** * Marmara Üniversitesi, Teknik Eğitim Fakültesi, Matbaa Eğitimi Bölümü, İstanbul ** İstanbul Aydın Üniversitesi, Anadolu BİL

MATBAA DA SAATLİK MALİYET SİSTEMİ VE UYGULANMASI Hayri Ünal*, Özgül Yaman** * Marmara Üniversitesi, Teknik Eğitim Fakültesi, Matbaa Eğitimi Bölümü, İstanbul ** İstanbul Aydın Üniversitesi, Anadolu BİL

MALİYETE GÖRE FİYATLANDIRMA

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞ KALİTESİ VE MALİYET İLİŞKİSİ

İŞ KALİTESİ VE MALİYET İLİŞKİSİ İŞ KALİTESİ VE MALİYET İLİŞKİLERİ Üretimde esas olan mümkün olduğu kadar düşük maliyet kaliteli mal üretmektir.böylece hem işin ekonomisi korunmuş olur hem de vatandaşın

İŞ KALİTESİ VE MALİYET İLİŞKİSİ İŞ KALİTESİ VE MALİYET İLİŞKİLERİ Üretimde esas olan mümkün olduğu kadar düşük maliyet kaliteli mal üretmektir.böylece hem işin ekonomisi korunmuş olur hem de vatandaşın

GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

AMORTİSMAN ve TÜKENME AMORTİSMANI

Yatırım kararlarının değerlendirilmesinde göz önünde tutulmasıgereken hususlardan biri de, sabit varlıklara uygulanacak amortisman yöntemidir. Arsa ve arazi dışındaki sabit varlıklar kullanıma bağlıolarak

Yatırım kararlarının değerlendirilmesinde göz önünde tutulmasıgereken hususlardan biri de, sabit varlıklara uygulanacak amortisman yöntemidir. Arsa ve arazi dışındaki sabit varlıklar kullanıma bağlıolarak

Bölüm 10.Tarım İşletmelerinde Performans Analizi

Bölüm 10.Tarım İşletmelerinde Performans Analizi İşletme Analizinin Amacı ve Kapsamı Envanter Değerleme Amortisman Gayrisafi (Brüt) Üretim Değeri İşletme Masrafları Brüt Kar Kar ve Zarar Hesabı Gelirlere

Bölüm 10.Tarım İşletmelerinde Performans Analizi İşletme Analizinin Amacı ve Kapsamı Envanter Değerleme Amortisman Gayrisafi (Brüt) Üretim Değeri İşletme Masrafları Brüt Kar Kar ve Zarar Hesabı Gelirlere

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

AR-GE VE TASARIM İNDİRİMİNE KONU HARCAMA KALEMLERİ GENİŞLETİLDİ

10.03.2017/39-1 AR-GE VE TASARIM İNDİRİMİNE KONU HARCAMA KALEMLERİ GENİŞLETİLDİ ÖZET : 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No:

10.03.2017/39-1 AR-GE VE TASARIM İNDİRİMİNE KONU HARCAMA KALEMLERİ GENİŞLETİLDİ ÖZET : 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No:

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

2013 Yılında Geçerli Olacak Ücret Bordrosu Parametreleri

2013 Yılında Geçerli Olacak Ücret Bordrosu Parametreleri Her yıl olduğu gibi, bu yıl da, ücret bordroların hesaplanmasına esas; gelir vergisi tarifesinden vergiden istisna kıdem tazminatı tavanına kadar

2013 Yılında Geçerli Olacak Ücret Bordrosu Parametreleri Her yıl olduğu gibi, bu yıl da, ücret bordroların hesaplanmasına esas; gelir vergisi tarifesinden vergiden istisna kıdem tazminatı tavanına kadar

SİRKÜLER. Brüt AÜ Brüt AÜ Net AÜ İşverene Toplam Maliyeti (Aylık) (*)

(*)") WWW. O N E R Y M M.COM.TR 20 14 Tarih-Sıra No 2.1.2014 2 Başlık SİRKÜLER Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Bazı Had ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş

WWW. O N E R Y M M.COM.TR 20 14 Tarih-Sıra No 2.1.2014 2 Başlık SİRKÜLER Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Bazı Had ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

5520 VE 5746 VE SAYILI KANUN ÇERÇEVESİNDE AR-GE İNDİRİMİ UYGULAMASINDA DESTEK KAPSAMINA ALINAN GİDERLERE İLİŞKİN FARKLILIKLAR

5520 VE 5746 VE SAYILI KANUN ÇERÇEVESİNDE AR-GE İNDİRİMİ UYGULAMASINDA DESTEK KAPSAMINA ALINAN GİDERLERE İLİŞKİN FARKLILIKLAR Orhan ERGÜN Mali Denetleme ve Sözleşmeler Müdürü Teknoloji ve Yenilik Destek

5520 VE 5746 VE SAYILI KANUN ÇERÇEVESİNDE AR-GE İNDİRİMİ UYGULAMASINDA DESTEK KAPSAMINA ALINAN GİDERLERE İLİŞKİN FARKLILIKLAR Orhan ERGÜN Mali Denetleme ve Sözleşmeler Müdürü Teknoloji ve Yenilik Destek

yapılan değişiklikler düzenlemenin önceki hali ile aşağıda karşılaştırmalı olarak Tabloda Değişiklik Düzenlemesi

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,10/03/2017 Sayı:2017/19

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,10/03/2017 Sayı:2017/19

SİRKÜLER. Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Diğer Had ve Tutarlar

WWW. O N E R Y M M.COM.TR 20 16 Tarih-Sıra No 31.12.2015 32 Başlık SİRKÜLER Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Diğer Had ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince,

WWW. O N E R Y M M.COM.TR 20 16 Tarih-Sıra No 31.12.2015 32 Başlık SİRKÜLER Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Diğer Had ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince,

SKY102 MUHASEBE-II DERS NOTU GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER MAKBUZ Borç ve alacakları takip etmek amacıyla düzenlenen belgedir. Makbuz ikiye ayrılır: Tahsilat (tahsil) makbuzu Tediye (ödeme) makbuzu Tahsilât Makbuzu İşletmelerin

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER MAKBUZ Borç ve alacakları takip etmek amacıyla düzenlenen belgedir. Makbuz ikiye ayrılır: Tahsilat (tahsil) makbuzu Tediye (ödeme) makbuzu Tahsilât Makbuzu İşletmelerin

2018 Yılı Asgari Ücreti Ve Bu Ücret Üzerinden Hesaplanan Hadler Belirlenmiştir

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 01 2018 Yılı Asgari Ücreti Ve Bu Ücret Üzerinden Hesaplanan Hadler Belirlenmiştir Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi ile çalışan

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 01 2018 Yılı Asgari Ücreti Ve Bu Ücret Üzerinden Hesaplanan Hadler Belirlenmiştir Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi ile çalışan

SGK TEŞVİK İŞ-KUR İŞBAŞI EĞİTİM PROGRAMINI BİTİRENLERİN İSTİHDAMINA İLİŞKİN SİGORTA PRİM TEŞVİKİ

İŞ-KUR İŞBAŞI EĞİTİM PROGRAMINI BİTİRENLERİN İSTİHDAMINA İLİŞKİN SİGORTA PRİM TEŞVİKİ 6645 1 SİGORTALI YÖNÜNDEN ŞARTLAR 31.12.2017 Tarihine kadar İş-Kur İşbaşı Eğitim programını tamamlamış olması İşbaşı

İŞ-KUR İŞBAŞI EĞİTİM PROGRAMINI BİTİRENLERİN İSTİHDAMINA İLİŞKİN SİGORTA PRİM TEŞVİKİ 6645 1 SİGORTALI YÖNÜNDEN ŞARTLAR 31.12.2017 Tarihine kadar İş-Kur İşbaşı Eğitim programını tamamlamış olması İşbaşı

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU?

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU? Ümit ERKAN* 33 ÖZ Enerji politikaları ile uyumlu olarak çıkarılan, 6728 sayılı Yatırım Ortamının İyileştirilmesi

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU? Ümit ERKAN* 33 ÖZ Enerji politikaları ile uyumlu olarak çıkarılan, 6728 sayılı Yatırım Ortamının İyileştirilmesi

İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir.

4. Hafta Her nimetin bir gamı vardır. (Mevlana Celaleddin-i Rumi) İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir. (Johann Wolfgang von Goethe) Maliyet,

4. Hafta Her nimetin bir gamı vardır. (Mevlana Celaleddin-i Rumi) İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir. (Johann Wolfgang von Goethe) Maliyet,

Asgari Ücret Artırımın Etkileri Nelerdir?

Asgari Ücret Artırımın Etkileri Nelerdir? Erhan Tarhan, SMMM Deloitte Vergi Müdür Yardımcısı Asgari Ücret Tespit Komisyonu, 2016 yılında geçerli olacak asgari ücreti belirlemek üzere Aralık ayında toplanacak.

Asgari Ücret Artırımın Etkileri Nelerdir? Erhan Tarhan, SMMM Deloitte Vergi Müdür Yardımcısı Asgari Ücret Tespit Komisyonu, 2016 yılında geçerli olacak asgari ücreti belirlemek üzere Aralık ayında toplanacak.

ÜNİVERSİTELER YAYIN YÖNETMELİĞİ

ÜNİVERSİTELER YAYIN YÖNETMELİĞİ MADDE 1. Üniversiteler ile bunlara bağlı birimlerde yapılacak (ders aracı olarak kullanılan kitaplar ve teksirlerle yardımcı ders kitapları ile ilgili) yayınlar, 2547 sayılı

ÜNİVERSİTELER YAYIN YÖNETMELİĞİ MADDE 1. Üniversiteler ile bunlara bağlı birimlerde yapılacak (ders aracı olarak kullanılan kitaplar ve teksirlerle yardımcı ders kitapları ile ilgili) yayınlar, 2547 sayılı

Ders içeriği (11. Hafta)

") 11. Milli Gelir 11.1. Gayri Safi Milli Hasıla 11.2. Gayri safi Yurtiçi Hasıla 11.3. Safi Milli Hasıla 11.4. Milli Gelir 11.5. Nominal ve Reel Milli Gelir 11.6. Şahsi Gelir ve Kullanılabilir Gelir Ders

11. Milli Gelir 11.1. Gayri Safi Milli Hasıla 11.2. Gayri safi Yurtiçi Hasıla 11.3. Safi Milli Hasıla 11.4. Milli Gelir 11.5. Nominal ve Reel Milli Gelir 11.6. Şahsi Gelir ve Kullanılabilir Gelir Ders

ÜNİTE:1. Maliyet Muhasebesine Giriş ÜNİTE:2. İlk Madde ve Malzeme Maliyetleri ÜNİTE:3. İşçilik Maliyetleri ÜNİTE:4

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

T. C. BİLİM, SANAYİ ve TEKNOLOJİ BAKANLIĞI Bilim ve Teknoloji Genel Müdürlüğü. Ar-Ge Merkezleri Tanıtım ve Bilgilendirme Sunumu

T. C. BİLİM, SANAYİ ve TEKNOLOJİ BAKANLIĞI Bilim ve Teknoloji Genel Müdürlüğü Ar-Ge Merkezleri Tanıtım ve Bilgilendirme Sunumu 5746 Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun

T. C. BİLİM, SANAYİ ve TEKNOLOJİ BAKANLIĞI Bilim ve Teknoloji Genel Müdürlüğü Ar-Ge Merkezleri Tanıtım ve Bilgilendirme Sunumu 5746 Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun

FİYAT FARKI HESAPLAMALRI DURSUN AKTAĞ İDARİ VE MALİ İŞLER DAİRE BAŞKANI

İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI FİYAT FARKI HESAPLAMALRI DURSUN AKTAĞ İDARİ VE MALİ İŞLER DAİRE BAŞKANI 4734 sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına

İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI FİYAT FARKI HESAPLAMALRI DURSUN AKTAĞ İDARİ VE MALİ İŞLER DAİRE BAŞKANI 4734 sayılı Kamu İhale Kanununa Göre İhale Edilen Hizmet Alımlarında Uygulanacak Fiyat Farkına

1. Gelir Vergisi Kanunu'nda Yer Alan Çeşitli Had ve Tutarlar 2015 Yılında Uygulanmak Üzere Belirlendi.

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

Başa Dön TİCARİ PAKET SİGORTASI

Başa Dön TİCARİ PAKET SİGORTASI İÇERIK Yangın Sigortalarında Bedel Esası & Sigorta Bedelinin Belirlenmesi Poliçe Türleri Yangın & Oto dışı Sigorta Poliçelerinde Brüt Prim Detayı Ana Teminatlar İsteğe Bağlı

Başa Dön TİCARİ PAKET SİGORTASI İÇERIK Yangın Sigortalarında Bedel Esası & Sigorta Bedelinin Belirlenmesi Poliçe Türleri Yangın & Oto dışı Sigorta Poliçelerinde Brüt Prim Detayı Ana Teminatlar İsteğe Bağlı

İNŞAAT MALİYETLERİNİN HESAPLANMASINA YÖNELİK BİR ÖRNEK

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

FACTORING. M. Vefa TOROSLU

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

Amortisman (Asset Depreciation)

") Amortisman (Asset Depreciation) Amortisman Ülkemizde amortisman mevzuu Vergi Usul Kanunumuzun (V.U.K.) 313. maddesinde açıklanmıştır. Vergi Usul Kanununun 313. maddesine göre amortismanın konusunu; İşletmede

Amortisman (Asset Depreciation) Amortisman Ülkemizde amortisman mevzuu Vergi Usul Kanunumuzun (V.U.K.) 313. maddesinde açıklanmıştır. Vergi Usul Kanununun 313. maddesine göre amortismanın konusunu; İşletmede

2019 Yılı Asgari Ücreti Ve Bu Ücrete Göre Hesaplanan Hadler Belirlenmiştir

Tax WWW. ON ERYMM.COM.TR 13.ONUR YILIMIZ 2018 44 2019 Yılı Asgari Ücreti Ve Bu Ücrete Göre Hesaplanan Hadler Belirlenmiştir Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi ile çalışan

Tax WWW. ON ERYMM.COM.TR 13.ONUR YILIMIZ 2018 44 2019 Yılı Asgari Ücreti Ve Bu Ücrete Göre Hesaplanan Hadler Belirlenmiştir Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi ile çalışan

İşyeri sigortası ile alınabilecek ek branş teminatları

İşyeri sigortası ile alınabilecek ek branş teminatları Yangına Bağlı Kar Kaybı Sigortası İşveren Mali Mesuliyet Sigortası 3.Şahıs Mali Mesuliyet Sigortası Taşınan Para Sigortası Emniyeti Suistimal Sigortası

İşyeri sigortası ile alınabilecek ek branş teminatları Yangına Bağlı Kar Kaybı Sigortası İşveren Mali Mesuliyet Sigortası 3.Şahıs Mali Mesuliyet Sigortası Taşınan Para Sigortası Emniyeti Suistimal Sigortası

Finans Yönetimi İçin Bilgi Sistemi Tasarımı

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Sirküler Rapor Mevzuat 07.07.2015/130-2 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2015-31.12.2015 tarihinden arasında geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2015-31.12.2015 tarihinden arasında geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Erciyes Üniversitesi Tekstil

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Erciyes Üniversitesi Tekstil

T.C. AİLE VE SOSYAL POLİTİKALAR BAKANLIĞI Strateji Geliştirme Başkanlığı

Sayı: 96007696-045.03-49500 26/03/2015 Konu: Hizmet Alım Personeli Kıdem Tazminatı 81 İL VALİLİĞİNE Başkanlığımıza farklı zamanlarda intikal eden yazılı görüş taleplerinde, Bakanlığımız merkez ve taşra

Sayı: 96007696-045.03-49500 26/03/2015 Konu: Hizmet Alım Personeli Kıdem Tazminatı 81 İL VALİLİĞİNE Başkanlığımıza farklı zamanlarda intikal eden yazılı görüş taleplerinde, Bakanlığımız merkez ve taşra

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI Özet: 01.01.2015 30.06.2015 ile 01.07.2015 31.12.2015 tarihleri arasında geçerli olmak üzere uygulanacak

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI Özet: 01.01.2015 30.06.2015 ile 01.07.2015 31.12.2015 tarihleri arasında geçerli olmak üzere uygulanacak

Toplam (*) Diğer hazır değerler 3 aydan kısa vadeli kredi kartı slip alacaklarını içermektedir.

Diğer hazır değerler 3 aydan kısa vadeli kredi kartı slip alacaklarını içermektedir.") FORMET ÇELİK KAPI SANAYİ VE TİCARET A.Ş. 31.03.2018 TARİHLİ MALİ TABLOLARI DİPNOTLARI 3. Nakit ve Nakit Benzerleri Nakit ve nakit benzerleri aşağıdaki gibidir : Kasa - - Banka mevduatı 3.226.486 1.978.659

FORMET ÇELİK KAPI SANAYİ VE TİCARET A.Ş. 31.03.2018 TARİHLİ MALİ TABLOLARI DİPNOTLARI 3. Nakit ve Nakit Benzerleri Nakit ve nakit benzerleri aşağıdaki gibidir : Kasa - - Banka mevduatı 3.226.486 1.978.659

2017 Yılı Asgari Ücreti Ve Bu Ücrete Göre Hesaplanan Hadler ve Tutarlar

WWW. O N E R Y M M.COM. TR 2017 2 2017 Yılı Asgari Ücreti Ve Bu Ücrete Göre Hesaplanan Hadler ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi ile çalışan ve bu Kanunun kapsamında

WWW. O N E R Y M M.COM. TR 2017 2 2017 Yılı Asgari Ücreti Ve Bu Ücrete Göre Hesaplanan Hadler ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi ile çalışan ve bu Kanunun kapsamında

BAŞKENT ÜNİVERSİTESİ PROJE, EĞİTİM, DANIŞMANLIK, BİLİRKİŞİ VB. HİZMETLERE İLİŞKİN İDARİ VE MALİ UYGULAMA ESASLARI

BAŞKENT ÜNİVERSİTESİ PROJE, EĞİTİM, DANIŞMANLIK, BİLİRKİŞİ VB. HİZMETLERE İLİŞKİN İDARİ VE MALİ UYGULAMA ESASLARI 1. İLKELER 1.1. Bu dokümanda belirlenen ilkeler; Üniversitenin akademik faaliyetleri dışında

BAŞKENT ÜNİVERSİTESİ PROJE, EĞİTİM, DANIŞMANLIK, BİLİRKİŞİ VB. HİZMETLERE İLİŞKİN İDARİ VE MALİ UYGULAMA ESASLARI 1. İLKELER 1.1. Bu dokümanda belirlenen ilkeler; Üniversitenin akademik faaliyetleri dışında

TAŞINMAZ DEĞERLEME İLKE VE UYGULAMALARI

TAŞINMAZ GELİŞTİRME TEZSİZ YÜKSEK LİSANS PROGRAMI TAŞINMAZ DEĞERLEME İLKE VE UYGULAMALARI Doç. Dr. Osman KILIÇ 1 Ünite: 4 TARIMSAL ÜRÜNLERDE MALİYET Doç. Dr. Osman KILIÇ İçindekiler 4.1. Tek Yıllık Bitkisel...