TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

|

|

|

- Meryem Özbilgin

- 6 yıl önce

- İzleme sayısı:

Transkript

1 T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes Üniversitesi Tekstil Mühendisliği Bölümü E-posta: iozen@erciyes.edu.tr 1

2 Ders Programı Hafta 1 Tanışma, Dersin Tanıtımı Konu Başlıkları 2 Tekstil Sanayi Genel Tanıtımı, Maliyet Kalemleri 3 Maliyetle İlgili Genel Bilgi, Maliyet Sistemleri, Maliyetlerin Sınıflandırılması 4 Maliyetlerin Sınıflandırılması (devam) 5 Malzeme Maliyetleri 6/7 İşçilik Maliyetleri: Türleri, Miktarının Saptanması, Ücret Sistemleri, Karşılaşılan Sorunlar 7/8 Genel İmalat Maliyetleri: Türleri, Maliyet - Faaliyet İlişkileri, Faaliyet Ölçüleri 9 Dönem İçi Sınav 10 Standart Maliyet 11 Faaliyet Tabanlı Maliyet Sistemi 12 Üretim Malzeme Maliyeti, Satış Malzeme Maliyeti 13 Maliyet Analizi Kara Geçiş Noktası 14 Maliyet Hesaplama Örnekleri (Kasar, Boyama, Baskı) 15 Maliyet Hesaplama Örnekleri (Ramöz), Çeşitli İşlem Maliyetlerinin Karşılaştırılması 16 Genel Tekrar 2

3 Bu hafta ne var? Genel İmalat Maliyet Türleri GİM Bütçelenmesi (Bütçe, Esnek Bütçe) Kapasite Türleri ve Hesaplamaları Sabit, Değişken GİM Maliyet Kapasite İlişkileri Maliyetlerin Dağıtımı ve Mamullere Yüklenmesi GİM Dağıtım Süreci (3 aşamalı) Yükleme Oranı 3

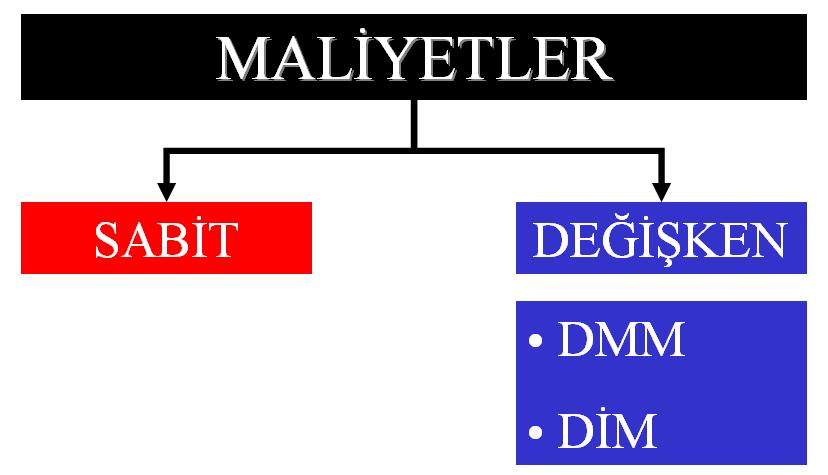

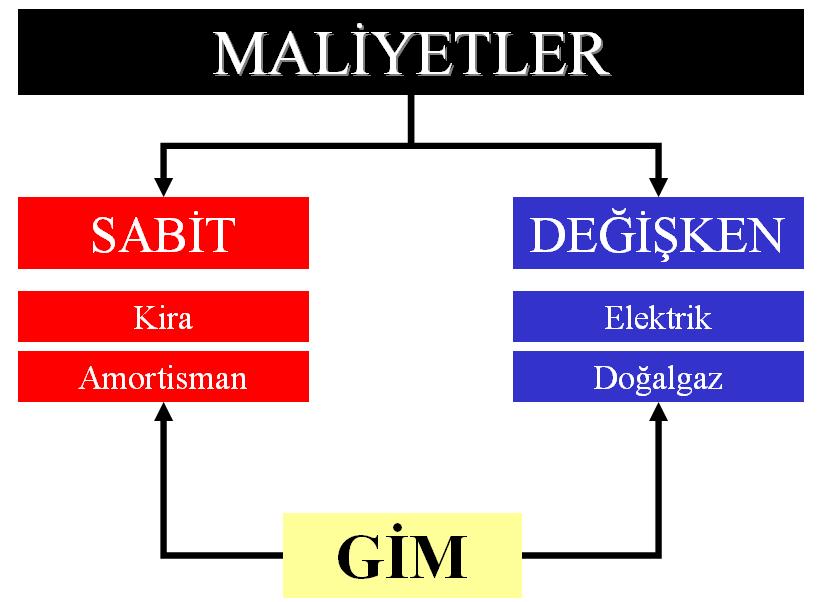

4 Genel İmalat Maliyetleri Direkt maddeler ve direkt işçilik dışında kalan her türlü üretim maliyetinin toplamıdır. Yönetim ve satış maliyetlerini kapsamaz. GİM türleri: 1. Endirekt Malzeme Maliyetleri 2. Endirekt İşçilik Maliyetleri 3. Amortisman ve Tükenme Payları 4. Enerji, Isıtma-Aydınlatma Maliyetleri 5. Tamir-Bakım Maliyetleri 6. Sigorta Maliyetleri 7. Faiz Maliyetleri 8. Dışarıdan Sağlanan Fayda ve Hizmetlerle İlgili Maliyetler 9. Vergi ve Harçlarla İlgili Maliyetler 4

5 Genel İmalat Maliyetlerinin Özellikleri 5

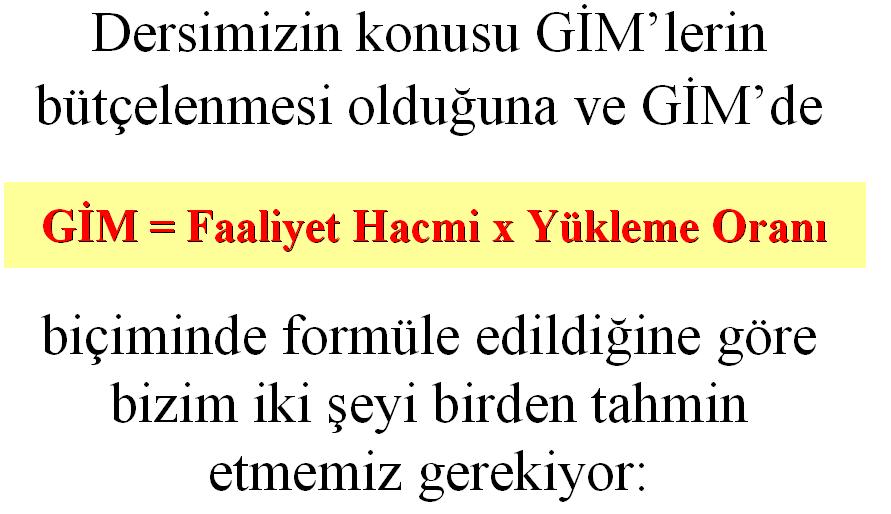

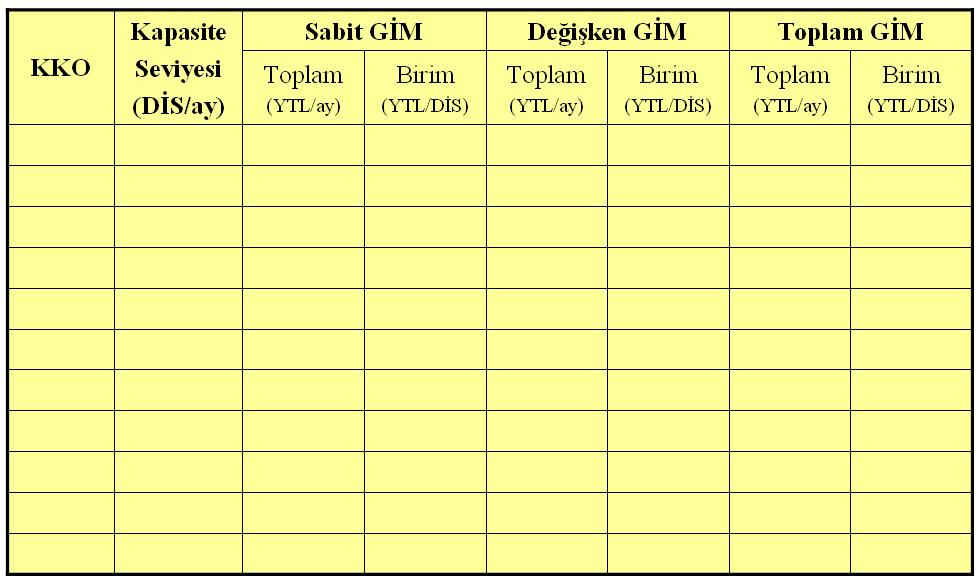

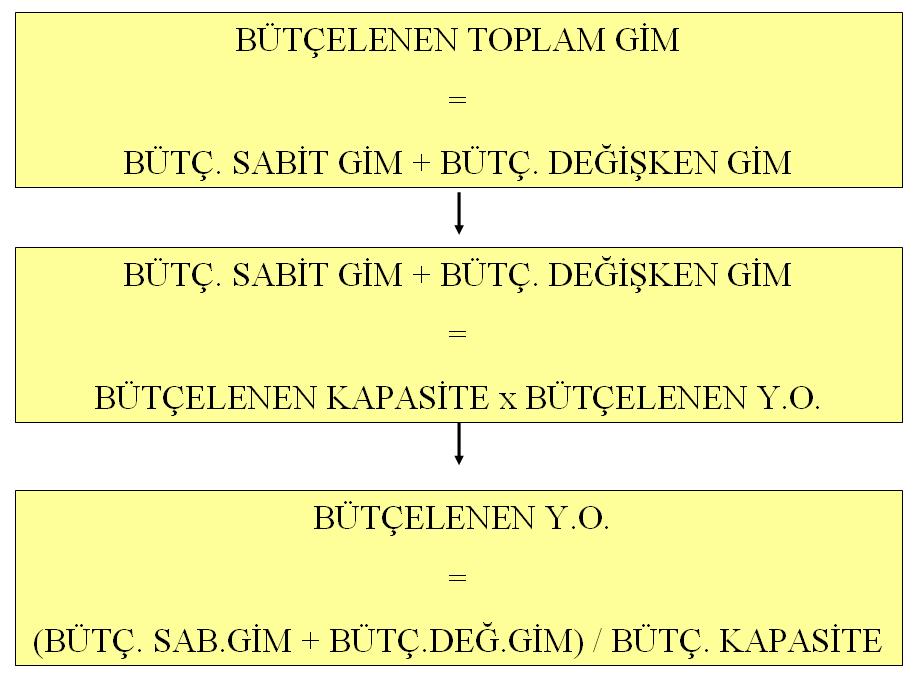

6 Genel İmalat Maliyetlerinin Bütçelenmesi 6

7 7

8 8

9 9

10 10

11 11

12 Esnek GİM Bütçesi 12

13 Kapasite Türleri 13

14 Kapasite Hesaplamaları 14

15 Sizin Kapasiteniz Nedir? 15

16 Kapasitenizin Ne Kadarını Kullanıyorsunuz? 16

17 17

18 18

19 19

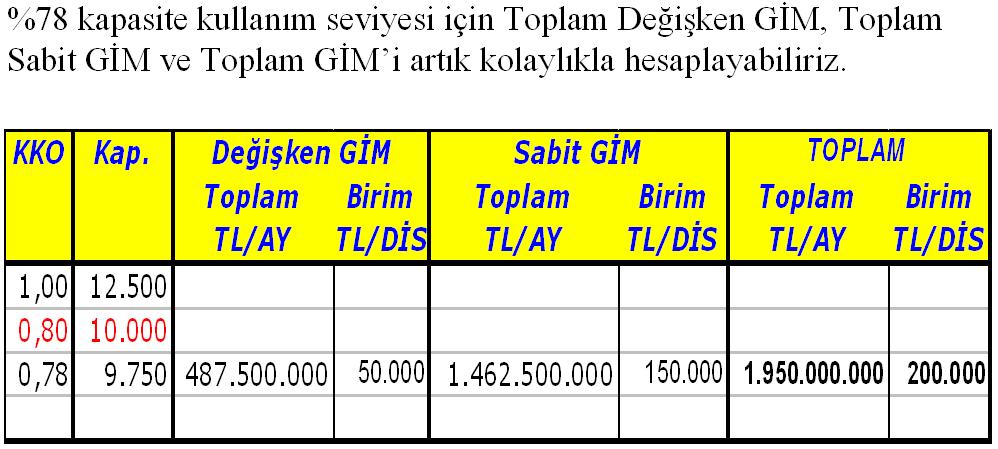

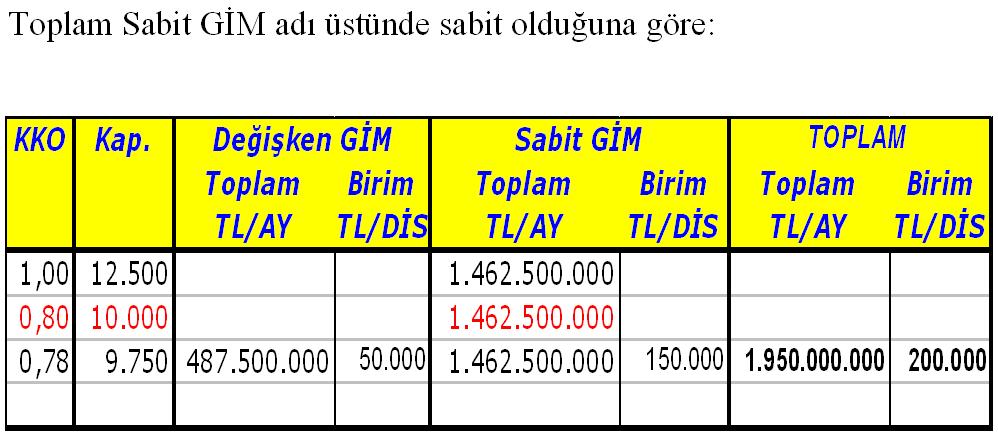

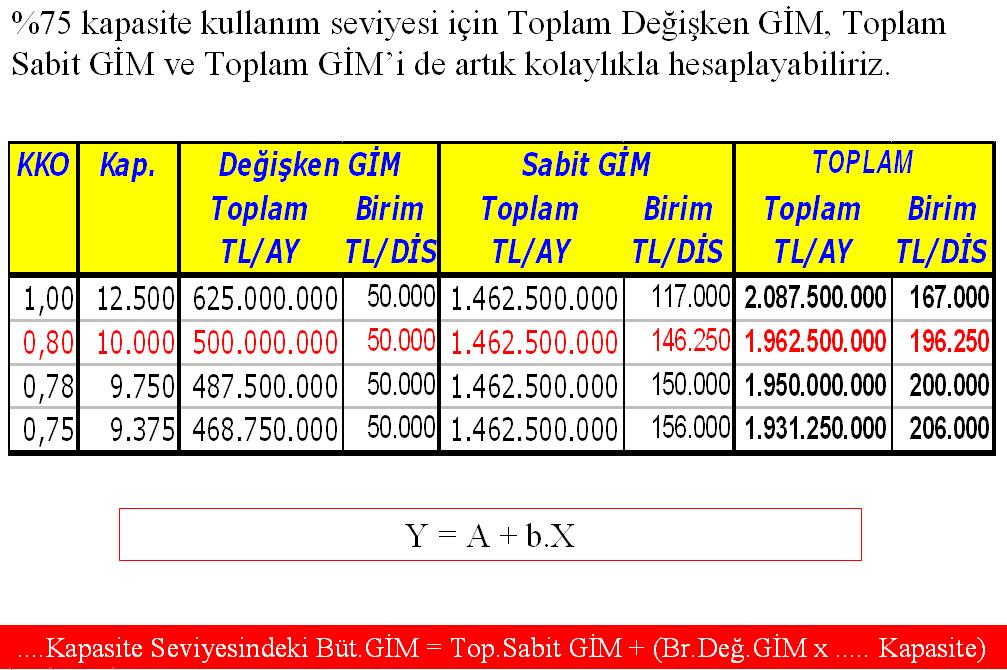

20 Maliyet Kapasite İlişkileri 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

28 28

29 A b.x 29

30 30

31 %100 31

32 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

43 43

44 44

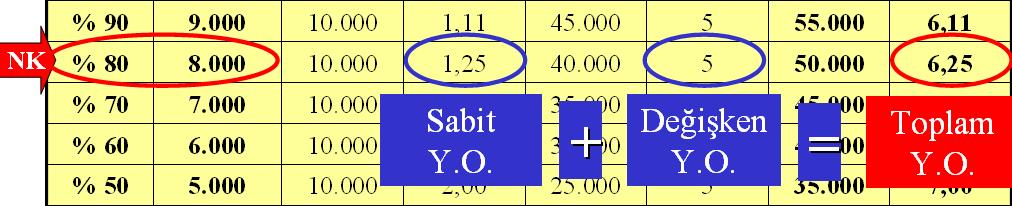

45 45

46 46

47 47

48 48

49 49

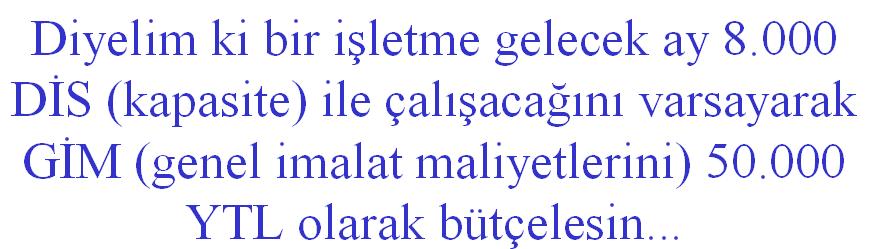

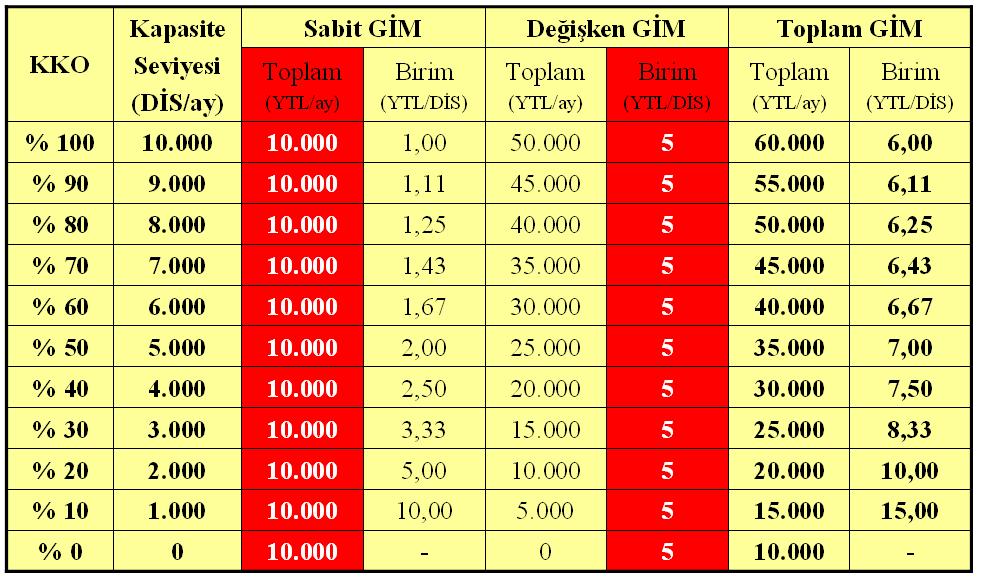

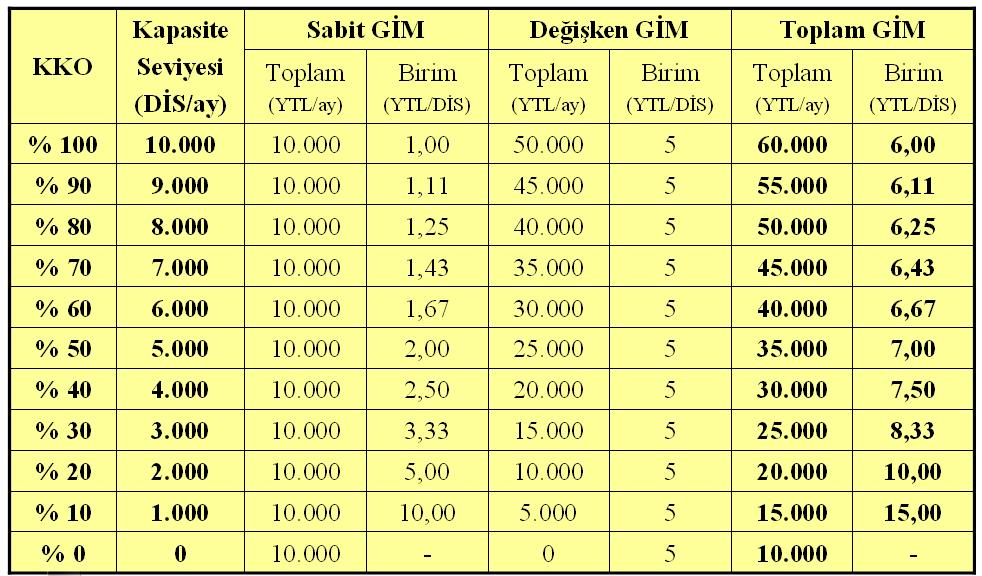

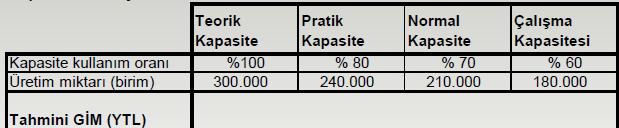

50 A üretim kısmının teorik kapasitesi yılda birim, pratik kapasitesi ise birim T malıdır. Gelecek 5 yıl için öngörülen yıllık T malı satışları ise şöyledir: Birim başına değişken GİM in 0,5 YTL ve sabit GİM in YTL olduğu varsayımına göre A kısmının teorik kapasite, pratik kapasite, normal kapasite ve çalışma kapasitesi seviyeleri için bütçelenmiş GİM ini bulunuz. 50

51 51

52 Faaliyet Hacminin Tahmini Üretim kapasitesi ile ilgili gerçekler şöyle özetlenebilir: a. Teorik kapasite ve pratik kapasite talep düzeyini hesaba katmadığı için maliyet yükleme haddi hesabına esas teşkil etmezler. b. GİM yükleme haddi çalışma kapasitesine göre belirlenirse, yıllık üretim değişimlerinden etkilenecektir. c. Rasyonel olan, satış çabalarının pratik kapasiteden maksimum oranda yararlanacak biçimde artırılmasıdır. Normal kapasite, uzunca bir dönemde beklenen ortalama satış düzeyini yansıttığından GİM yükleme oranının hesaplanmasında en tutarlı ölçütü temsil eder. d. GİM kontrolü açısından en anlamlı kapasite ölçütü ise, çalışma kapasitesidir. Bütçelenmiş GİM ile fiili GİM in karşılaştırılmasında dikkate alınmalıdır. 52

53 Faaliyet Hacminin Tahmini GİM yükleme oranlarının hesaplanması sırasında göz önünde tutulması gereken bir başka husus da kullanılmayan kapasitedir. Kullanılmayan kapasite (pratik kapasite-çalışma kapasitesi) 1. Eksik kapasite (normal kapasite-çalışma kapasitesi) 2. Atıl kapasite (pratik kapasite-normal kapasite) 53

54 Maliyetlerin İmalata Yüklenmesinde Kullanılacak Faaliyet Ölçülerinin Seçimi Bütçelenmiş genel imalat maliyetlerinin, imalata yüklenmesi için uygun bir faaliyet ölçüsünün seçilmesi gerekir. Kullanılabilecek başlıca ölçüler: Üretim birimleri Direk malzeme maliyeti Direk işçilik maliyeti Direk işçilik saatleri Makine saatleri 54

55 Maliyetlerin İmalata Yüklenmesinde Kullanılacak Faaliyet Ölçülerinin Seçimi ÜRETİM BİRİMLERİ En ideal ölçüdür; ancak kullanılabilmesi için üretimin tek bir mamulden veya birbirlerine benzer mamullerden oluşması gereklidir. Örnek: Yıllık bütçelenmiş GİM TL ve yıllık üretim miktarı birim A mamulü ise, MYH (maliyet yükleme haddi) = TL / birim = 1,5 TL/birim Tek mamul yerine birkaç mamul üretiliyorsa, aynı hammaddenin ve aynı prosesin kullanılması durumunda bazı katsayılar kullanarak üretim birimlerini temel almak mümkün olabilir. 55

56 Örnek: Yıllık bütçelenmiş GİM TL ve yıllık üretim miktarı birim A, birim B ve birim C mamulü ise ve A, B, C mamulleri sadece ağırlık bakımından birbirlerinden farklıysa, MYH aşağıdaki gibi elde edilir. 56

57 Maliyetlerin İmalata Yüklenmesinde Kullanılacak Faaliyet Ölçülerinin Seçimi DİREK MALZEME MALİYETİ: Harcanan direk malzeme maliyetleri ile GİM arasında yakın bir ilişki söz konusu ise, bir faaliyet ölçüsü olarak kullanılabilir. Malzeme ambar maliyetlerinin imalata yüklenmesi sırasında söz konusu olabilir. Örnek: Malzeme ambarı için yıllık bütçelenmiş GİM TL ve yıllık direk malzeme maliyeti toplamı TL ise, MYH = TL / TL = 0,1 TL/TL (%10) Bir parti mamul için TL lik direk malzeme harcandığında, bu partiye yüklenmesi gereken ambar maliyet payı, TL x 0,1 TL/TL =1.000 TL olur. 57

58 Maliyetlerin İmalata Yüklenmesinde Kullanılacak Faaliyet Ölçülerinin Seçimi DİREK İŞÇİLİK MALİYETİ: İşçilik maliyeti, üretim ile ilgili faaliyet ölçülerinden, değer ve zamanı bir arada en iyi ifade eden ölçüdür. İşgücünün egemen olduğu iş kollarında kullanılabilir; makine gücünün etken olduğu durumlarda sağlıklı değildir. Ancak, aynı iş, farklı saat ücreti olan işçiler tarafından yapılabileceği için işçilik tutarlarının farklılaşması GİM yükleme hadlerinin de farklılaşmasına, dolayısıyla karışıklığa neden olabilir. Örnek: Aylık bütçelenmiş GİM TL ve aylık direk işçilik maliyeti toplamı TL ise, MYH= (TL/ay, bütçelenmiş) / (TL /ay, planlanmış) = 0,75 TL/TL (%75) 58

59 Maliyetlerin İmalata Yüklenmesinde Kullanılacak Faaliyet Ölçülerinin Seçimi DİREK İŞÇİLİK SAATİ: İşçilik tutarı, zaman faktörünün etkisini dolaylı olarak göz önünde tutmasına karşılık, direk işçilik saatleri, bu etkiyi doğrudan doğruya dikkate alır. İşgücünün egemen olduğu iş kollarında, MYH lerin bulunmasında en uygun faaliyet ölçüsüdür. Örnek: Aylık bütçelenmiş GİM TL ve aylık direk işçilik saati toplamı DİS ise, MYH= (TL/ay, bütçelenmiş) / (DİS/ay, planlanmış) = 1,4 TL/DİS Bir sipariş için 500 saat direk işçilik kullanılmışsa, o siparişin genel imalat maliyeti payı, 500 x 1,4 = 700 TL olur. 59

60 Maliyetlerin İmalata Yüklenmesinde Kullanılacak Faaliyet Ölçülerinin Seçimi MAKİNA SAATİ: Üretimde makine gücü egemen unsur ise, MYH lerin bulunmasında en uygun faaliyet ölçüsüdür. Örnek: Aylık bütçelenmiş GİM TL ve aylık makine saati toplamı saat ise, MYH= (TL/ay, bütçelenmiş) / (saat/ay, planlanmış) = 4 TL/makine saati Bir sipariş için makine 30 saat çalıştırılmışsa, o siparişin genel imalat maliyeti payı, 30 x 4 = 120 TL olur. 60

61 Maliyetlerin İmalata Yüklenmesinde Kullanılacak Faaliyet Ölçülerinin Seçimi Genel imalat maliyetlerinin (GİM) üretime yüklenmesinde; 1. Bütün işletme için tek bir yükleme haddi, 2. Maliyet yerleri bakımından farklı yükleme hadleri veya 3. Operasyonlar bakımından farklı yükleme hadleri kullanılabilir. 61

62 Maliyetlerin Dağıtımı ve Mamullere Yüklenmesi 62

63 Maliyetlerin Dağıtımı ve Mamullere Yüklenmesi 63

64 Giderlerin Dağıtımı ve Mamullere Yüklenmesi 64

65 GİM lerin Dağıtımı (Mamullere Yüklenmesi) 65

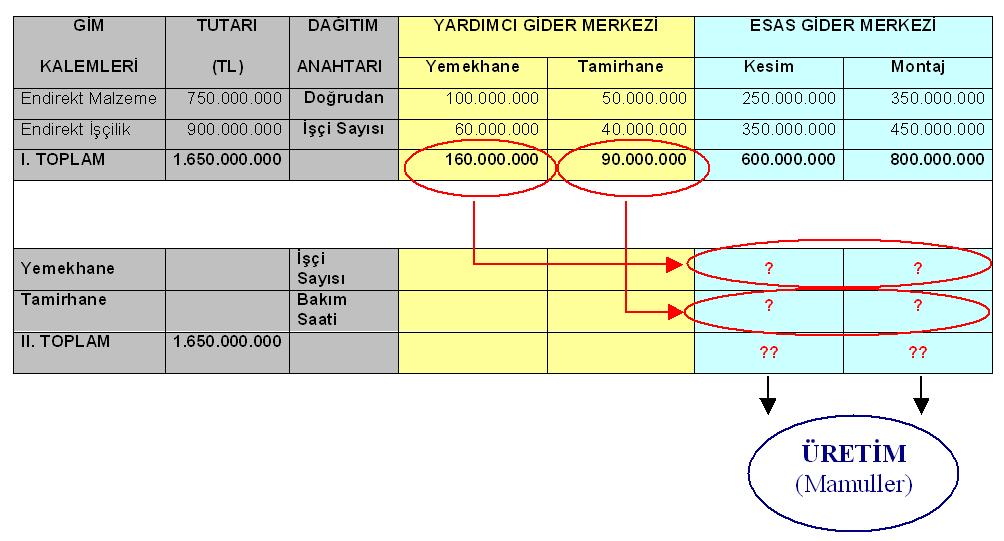

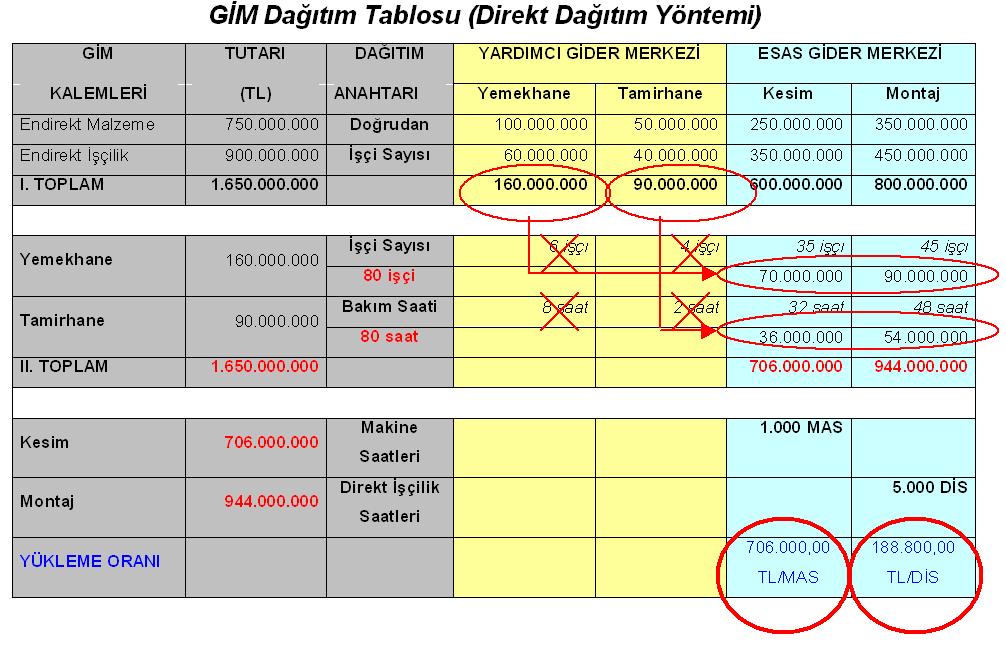

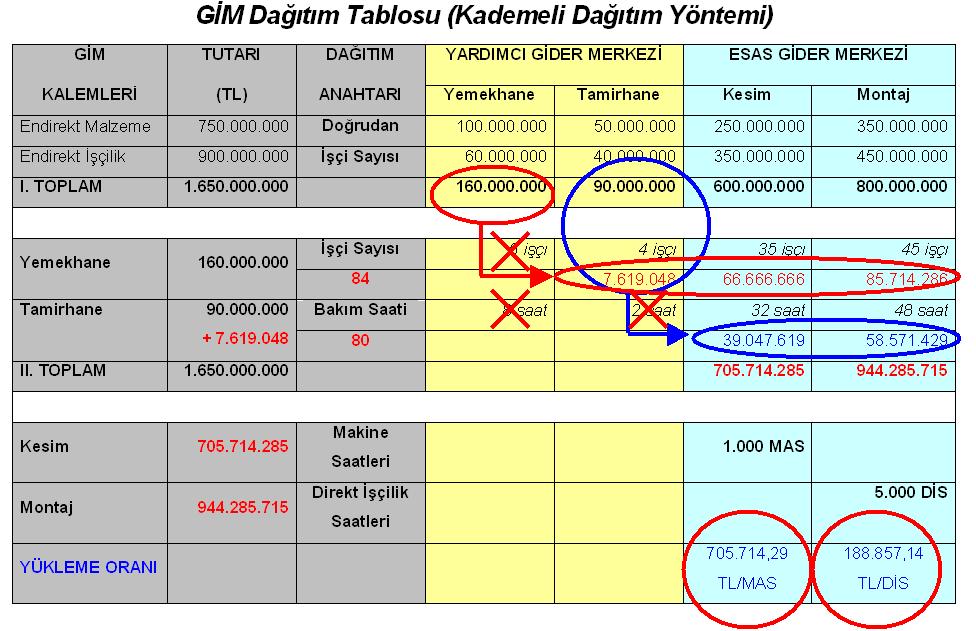

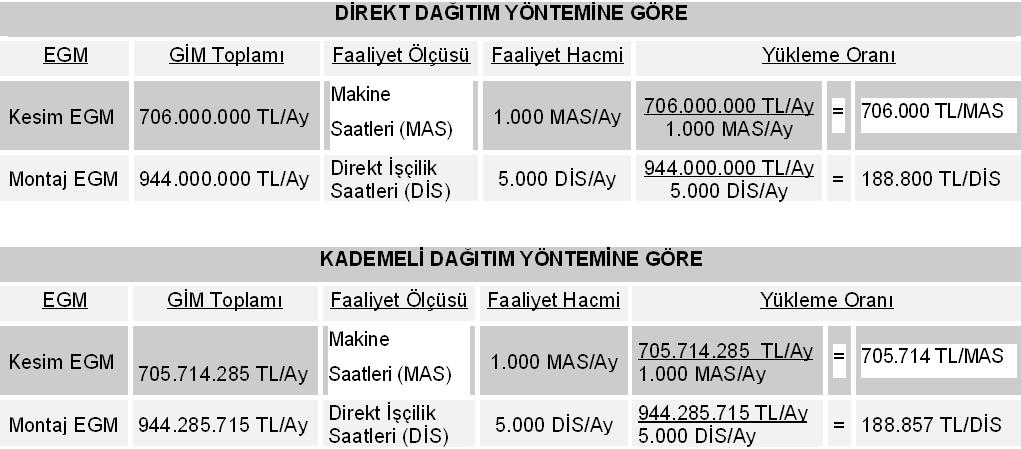

66 GİM Dağıtım Süreci 66

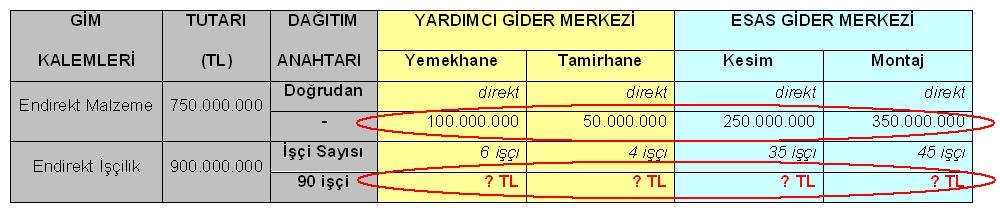

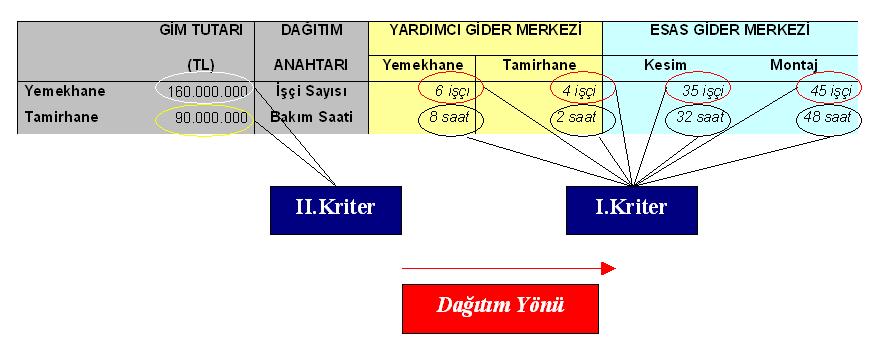

67 67

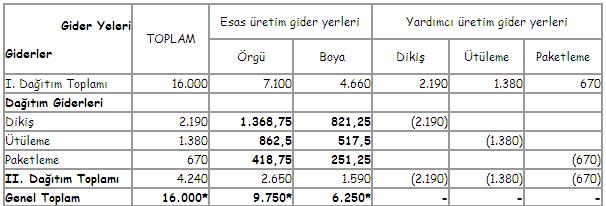

68 68

69 saat saat 69

70 Yükleme Oranı 70

71 71

72 72

73 73

74 1. YGM A EGM için 220 saat, B EGM için 180 saat 2. YGM A EGM için 750 işçi sayısı, B EGM için 1250 işçi sayısı A EGM için 1000 MAS, B EGM için 2000 DİS EGM lerin mamule dağıtımını yapınız! 74

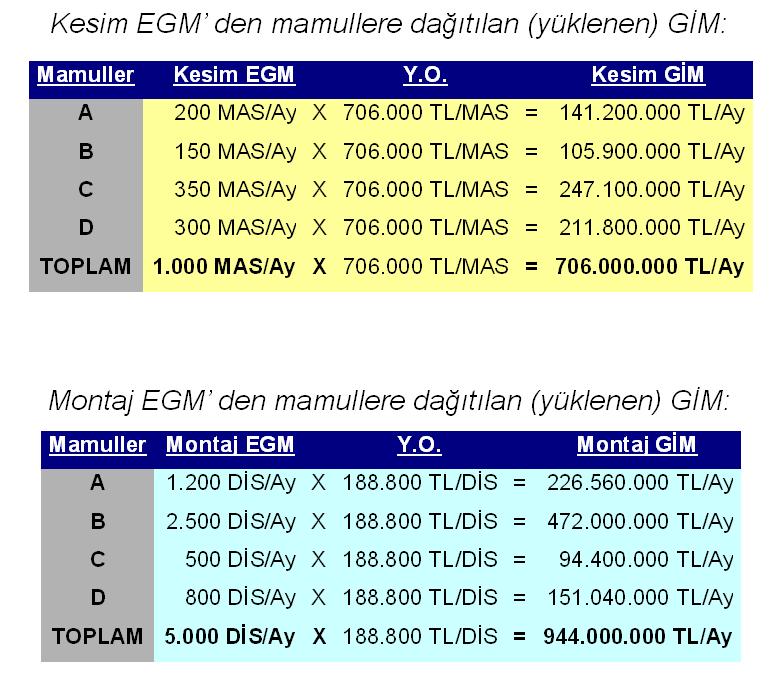

75 Tabloda verilen giderlerin I. dağıtımını yaparken, elektrik gideri alana göre ve amortisman gideri makine sayısına göre dağıtılacaktır. 75

76 Yardımcı gider yerlerinin giderleri örgü ve boya bölümü olmak üzere iki bölüme dağıtılacaktır. İşletmenin dikiş, ütüleme ve paketleme giderleri çalışan personel sayısına göre dağıtılacaktır. Dikiş bölümü dağıtımı: Toplam bölüm gideri / toplam personel = / 40 kişi = 54,75 Ütüleme bölümü dağıtımı: Toplam bölüm gideri / toplam personel = / 40 kişi = 34,5 Paketleme bölümü dağıtımı: Toplam bölüm gideri / toplam personel = 670 / 40 kişi = 16,75 76

77 77

78 Esas Üretim Yardımcı Üretim Gider Yeri Tutar Dağıtım Anahtarı Kesim Montaj Bakım Yemek Genel Yönetim Fabrika Bina Amortismanı 21,000,000 m Su Gideri 2,500,000 İşçi Sayısı TOPLAM 8,375,000 7,000,000 4,800,000 3,200, ,000 78

79 Esas Üretim Yardımcı Üretim Gider Yeri Tutar Dağıtım Anahtarı Kesim Montaj Bakım Yemek Genel Yönetim Fabrika Bina Amortismanı 21,000,000 m Su Gideri 2,500,000 İşçi Sayısı TOPLAM 8,375,000 7,000,000 4,800,000 3,200, ,000 79

80 II. DAĞITIM (Doğrudan Dağıtım) A üretim işletmesinde 2 esas, 2 de yardımcı üretim yeri bulunmaktadır. 1. dağıtım sonucunda maliyet merkezlerinde biriken maliyet ve kullanılan dağıtım ölçüleri şöyledir: Maliyet Yerleri Birinci Dağıtım İşçi Sayısı Malzeme Maliyetleri Esas Maliyet Yeri 1 40,000, ,000,000 Esas Maliyet Yeri 2 80,000, ,000,000 Yardımcı Maliyet Yeri 1 15,000, Yardımcı Maliyet Yeri 2 10,000, ,000 Yardımcı Maliyet Yeri 1 işçi sayı, Yardımcı Malzeme Yeri 2 malzeme maliyeti dağıtım anahtarıyla dağıtılacaktır. 80

81 Maliyet Yerleri Birinci Dağıtım İşçi Sayısı Malzeme Maliyetleri II.TOPLAM Esas Maliyet Yeri 1 40,000, ,000,000 51,000,000 Esas Maliyet Yeri 2 80,000, ,000,000 94,000,000 Yardımcı Maliyet Yeri 1 15,000, Yardımcı Maliyet Yeri 2 10,000, ,

82 3. Dağıtım EGM Toplam GÜM Faaliyet Ölçüsü Faaliyet Hacmi Yükleme Oranı EGM-1 51,000,000 Makine Saati 1,000 MS 51,000,000/ 1,000 MS = TL/MS EGM-2 94,000,000 Direkt İşçilik Saati 5,000 DIS 94,000,000/5,000DIS =18,800 TL/MS 82

83 Haftaya Standart Maliyet 83

84 84

85 85

86 saat saat 86

87 saat saat 87

88 88

89 89

90 90

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

5. GENEL ĐMALAT MALĐYETLERĐ (ÜRETĐM GENEL MALĐYETLERĐ)

") Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM 5 5. GENEL ĐMALAT MALĐYETLERĐ (ÜRETĐM GENEL MALĐYETLERĐ) ĐTÜ

Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM 5 5. GENEL ĐMALAT MALĐYETLERĐ (ÜRETĐM GENEL MALĐYETLERĐ) ĐTÜ

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Erciyes Üniversitesi Tekstil

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Erciyes Üniversitesi Tekstil

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

DEHA EĞİTİM KURUMLARI

SORU 1 AB mobilya üretim işletmesi maliyetlerini normal maliyet, fiili maliyet ve sipariş maliyeti yöntemlerinden oluşan maliyet sistemini kullanarak hesaplamaktadır. İşletme 01.12.2012 de SAT11 nolu sipariş

SORU 1 AB mobilya üretim işletmesi maliyetlerini normal maliyet, fiili maliyet ve sipariş maliyeti yöntemlerinden oluşan maliyet sistemini kullanarak hesaplamaktadır. İşletme 01.12.2012 de SAT11 nolu sipariş

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30 SORULAR SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç odası

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30 SORULAR SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç odası

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 30 HAZİRAN 2013 Soru 1) Maliyetlerini aylık olarak belirleyen bir işletmenin Temmuz ayına, ilişkin üretim maliyetleri

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 30 HAZİRAN 2013 Soru 1) Maliyetlerini aylık olarak belirleyen bir işletmenin Temmuz ayına, ilişkin üretim maliyetleri

(FİİLİ STANDART) X FİİLİ / STANDART İçeride para var mı? Var Yok

X FİİLİ / STANDART İçeride para var mı? Var Yok") (FİİLİ STANDART) X FİİLİ / STANDART İçeride para var mı? Var Yok Zaten belli ne kadar kullanacağımız Sonuçta yıllardır aynı işi yapıyoruz. Artık STANDARDA bağladık. Süleyman bir hata Olmasın. Niye farklı

(FİİLİ STANDART) X FİİLİ / STANDART İçeride para var mı? Var Yok Zaten belli ne kadar kullanacağımız Sonuçta yıllardır aynı işi yapıyoruz. Artık STANDARDA bağladık. Süleyman bir hata Olmasın. Niye farklı

Endirekt Giderler II. ÜRETİM GİDERLERİ İlk Madde ve Malzeme Giderleri Direkt İlk Madde ve Malzemeler

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

BİRİNCİ DAĞITIM: İKİNCİ DAĞITIM:

GİDER DAĞITIMI Gider dağıtımı üç başlık altında ele alınmaktadır. Bunlar: BİRİNCİ DAĞITIM: Giderlerin ilgili tüm gider yerlerine dağıtımı. İKİNCİ DAĞITIM: Yardımcı üretim ve yardımcı hizmet gider yerleri

GİDER DAĞITIMI Gider dağıtımı üç başlık altında ele alınmaktadır. Bunlar: BİRİNCİ DAĞITIM: Giderlerin ilgili tüm gider yerlerine dağıtımı. İKİNCİ DAĞITIM: Yardımcı üretim ve yardımcı hizmet gider yerleri

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

MALİYET MUHASEBESİ. PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

MALİYET MUHASEBESİ. 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2)

") MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi TEK485 MALİYET MUHASEBESİ

İstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2007 2008 Öğretim YılıY Güz z Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM M 2 2.4. GENEL İMALAT MALİYETLER YETLERİ (ÜRETİM M GENEL

İstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2007 2008 Öğretim YılıY Güz z Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM M 2 2.4. GENEL İMALAT MALİYETLER YETLERİ (ÜRETİM M GENEL

GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 22 Mart 2015- Pazar 16.00 17.30

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 22 Mart 2015- Pazar 16.00 17.30 SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 22 Mart 2015- Pazar 16.00 17.30 SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç

FAALİYETE DAYALI MALİYET SİSTEMİ

FAALİYETE DAYALI MALİYET SİSTEMİ Ankara Üniversitesi Sosyal Bilimler Enstitüsü İşletme Anabilim Dalı, Doktora Programı Yönetim Muhasebesi PROF. DR. Kadir GÜRDAL FDM Maliyetleme (Activity-BasedCosting-ABC)

FAALİYETE DAYALI MALİYET SİSTEMİ Ankara Üniversitesi Sosyal Bilimler Enstitüsü İşletme Anabilim Dalı, Doktora Programı Yönetim Muhasebesi PROF. DR. Kadir GÜRDAL FDM Maliyetleme (Activity-BasedCosting-ABC)

MUHASEBE TARAMA SORULARI

MUHASEBE TARAMA SORULARI TARAMA 01 KAPSAMINA GÖRE MALİYETLER 1. İşletmenin üretim dönemine ilişkin bilgiler aşağıdaki gibidir: Aylık kapasite 6.000 birim ve üretim miktarı 4.000 birimdir. Direkt İlk Md.

MUHASEBE TARAMA SORULARI TARAMA 01 KAPSAMINA GÖRE MALİYETLER 1. İşletmenin üretim dönemine ilişkin bilgiler aşağıdaki gibidir: Aylık kapasite 6.000 birim ve üretim miktarı 4.000 birimdir. Direkt İlk Md.

DERS İÇERİĞİ. Maliyet ve Yönetim Muhasebesi. Seçmeli DERS HEDEFİ

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

www.saitkaygusuz.com skaygusuz@uludag.edu.tr STOKLAR TMS-2

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

KAPSAMINA GÖRE MALİYET SİSTEMLERİ

SMMM YETERLİLİK / KAPSAMINA GÖRE LEME KAPSAMINA GÖRE SİSTEMLERİ Üretilen mamullerin maliyeti üç ana unsurdan oluşmaktadır 1. Direkt İlk Madde ve Malzeme Giderleri 2. Direkt İşçilik Giderleri 3. Genel Üretim

SMMM YETERLİLİK / KAPSAMINA GÖRE LEME KAPSAMINA GÖRE SİSTEMLERİ Üretilen mamullerin maliyeti üç ana unsurdan oluşmaktadır 1. Direkt İlk Madde ve Malzeme Giderleri 2. Direkt İşçilik Giderleri 3. Genel Üretim

2015 /2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI. 26 Temmuz 2015 - Pazar 16.00-17.30

2015 /2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 26 Temmuz 2015 - Pazar 16.00-17.30 SORU 1: Kuzey" Paslanmaz Çelik Üretim ve Satış A.Ş. de, üretim Toplama ve Hazırlama.

2015 /2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 26 Temmuz 2015 - Pazar 16.00-17.30 SORU 1: Kuzey" Paslanmaz Çelik Üretim ve Satış A.Ş. de, üretim Toplama ve Hazırlama.

Maliyet Muhasebesi. Doç. Dr. R. İlker GÖKBULUT

Maliyet Muhasebesi Doç. Dr. R. İlker GÖKBULUT Finansal Muhasebe ile Yönetim Muhasebesinin Karşılaştırılması Finansal Muhasebe Yönetim Muhasebesi Amaç İşletmenin finansal durumu ve performansı hakkında

Maliyet Muhasebesi Doç. Dr. R. İlker GÖKBULUT Finansal Muhasebe ile Yönetim Muhasebesinin Karşılaştırılması Finansal Muhasebe Yönetim Muhasebesi Amaç İşletmenin finansal durumu ve performansı hakkında

2013 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 17 Mart 2013 - Pazar 16.00-17.30

2013 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 17 Mart 2013 - Pazar 16.00-17.30 SORU 1. (50 PUAN) A üretim işletmesinin ve 01.03.2013'te faaliyete başlayan

2013 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 17 Mart 2013 - Pazar 16.00-17.30 SORU 1. (50 PUAN) A üretim işletmesinin ve 01.03.2013'te faaliyete başlayan

GİDERLERİN HİZMET MALİYETİNE YÜKLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN HİZMET İNE YÜKLENMESİ 13. HAFTA DERS İÇERİĞİ Giderlerin Hizmet Maliyetlerine Yüklenmesi (3. Dağıtım) Maliyetlendirme Yöntemleri Maliyetin Kapsamına Göre Maliyetlendirme

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN HİZMET İNE YÜKLENMESİ 13. HAFTA DERS İÇERİĞİ Giderlerin Hizmet Maliyetlerine Yüklenmesi (3. Dağıtım) Maliyetlendirme Yöntemleri Maliyetin Kapsamına Göre Maliyetlendirme

DB Stok Miktarı 1500 adet ne olmaz 3500 adette stokta bulunduralım.

Ne kadar satabiliriz? Dönem sonunda da Depoda hazır mal var mı acaba? emniyet stoğu baraksak mı Süleyman nerde? acaba? Git oğlum say bakalım depoyu. Tahmini Satış Miktarı 12.000 adet Dönem sonu ne olur

Ne kadar satabiliriz? Dönem sonunda da Depoda hazır mal var mı acaba? emniyet stoğu baraksak mı Süleyman nerde? acaba? Git oğlum say bakalım depoyu. Tahmini Satış Miktarı 12.000 adet Dönem sonu ne olur

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 13 Mart 2011-Pazar 16:00-17:30 SORULAR

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 13 Mart 2011Pazar 16:0017:30 SORULAR SORU 1: Zirve A.Ş. plastik ev ve sanayi malzemeleri üreten bir işletmedir. Üretim A ve

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 13 Mart 2011Pazar 16:0017:30 SORULAR SORU 1: Zirve A.Ş. plastik ev ve sanayi malzemeleri üreten bir işletmedir. Üretim A ve

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

BÖLÜM-05 STANDART MALİYET VE SAPMA ANALİZİ

BÖLÜM-05 STANDART MALİYET VE SAPMA ANALİZİ 1. Maliyeti hesaplamalarında Maliyet Yöntemini uygulayan bir işletme; tek bir üretim bölümünde, tekbir mamul üretmektedir. İşletmenin standart maliyet kartından

BÖLÜM-05 STANDART MALİYET VE SAPMA ANALİZİ 1. Maliyeti hesaplamalarında Maliyet Yöntemini uygulayan bir işletme; tek bir üretim bölümünde, tekbir mamul üretmektedir. İşletmenin standart maliyet kartından

Editörler Mustafa Kırlı & Hakan Seldüz. Maliyet Muhasebesi

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

RLERİ VE SINIFLANDIRILMALARI

İstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2008 2009Öğretim YılıY Güz z Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM M 2 MALİYETLER YETLERİN N TÜRLERT RLERİ VE SINIFLANDIRILMALARI

İstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2008 2009Öğretim YılıY Güz z Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM M 2 MALİYETLER YETLERİN N TÜRLERT RLERİ VE SINIFLANDIRILMALARI

ÜNİTE:1. Maliyet Muhasebesine Giriş ÜNİTE:2. İlk Madde ve Malzeme Maliyetleri ÜNİTE:3. İşçilik Maliyetleri ÜNİTE:4

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

KAPSAMINA GÖRE MALİYETLER

BÖLÜM-01 KAPSAMINA GÖRE MALİYETLER Kapsamına Göre Maliyetler a. Asal Maliyet Yöntemi b. Değişken Maliyet Yöntemi c. Normal Maliyet Yöntemi d. Tam Maliyet yöntemi Üretilen mamullerin maliyeti üç ana unsurdan

BÖLÜM-01 KAPSAMINA GÖRE MALİYETLER Kapsamına Göre Maliyetler a. Asal Maliyet Yöntemi b. Değişken Maliyet Yöntemi c. Normal Maliyet Yöntemi d. Tam Maliyet yöntemi Üretilen mamullerin maliyeti üç ana unsurdan

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SORULARI 28 Ağustos 2016 Cumartesi Soru 1: Venüs1 üretim işletmesinde 10 ve 20 no lu Esas Üretim Gider Yerleri (EÜGY) ile 80 ve

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SORULARI 28 Ağustos 2016 Cumartesi Soru 1: Venüs1 üretim işletmesinde 10 ve 20 no lu Esas Üretim Gider Yerleri (EÜGY) ile 80 ve

ÇÖZÜM. Ali Haydar GÜNGÖRMÜŞ * Ender BOYAR **

TMS 2 STOKLAR STANDARDINA GÖRE, STANDART MALİYET YÖNTEMİNİN UYGULANMASI AN APPLİCATİON OF THE STANDARD METHOD ACCORDİNG TO THE TURKİSH ACCOUNTİNG STANDARDS, STANDARD NUMBER 2, INVENTORY Ali Haydar GÜNGÖRMÜŞ

TMS 2 STOKLAR STANDARDINA GÖRE, STANDART MALİYET YÖNTEMİNİN UYGULANMASI AN APPLİCATİON OF THE STANDARD METHOD ACCORDİNG TO THE TURKİSH ACCOUNTİNG STANDARDS, STANDARD NUMBER 2, INVENTORY Ali Haydar GÜNGÖRMÜŞ

MALİYET MUHASEBESİ SINAVI SORULARI 1 Aralık 2013 Pazar

MALİYET MUHASEBESİ SINAVI SORULARI 1 Aralık 2013 Pazar SORU 1: Tek tip bir mamul üreten AKSÜT işletmesi, standart maliyet yöntemini kullanmaktadır. İşletme çalışma ölçüsü olarak direkt işçilik saati kullanmakta

MALİYET MUHASEBESİ SINAVI SORULARI 1 Aralık 2013 Pazar SORU 1: Tek tip bir mamul üreten AKSÜT işletmesi, standart maliyet yöntemini kullanmaktadır. İşletme çalışma ölçüsü olarak direkt işçilik saati kullanmakta

GİDERLERİN SAPTANMASI VE İZLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 1 Aralık 2013-Pazar 16:00-17:30 SORULAR

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 1 Aralık 2013-Pazar 16:00-17:30 SORULAR SORU 1: Tek tip bir mamül üreten AKSÜT işletmesi,standart maliyet yöntemini kullanmaktadır.işletme

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 1 Aralık 2013-Pazar 16:00-17:30 SORULAR SORU 1: Tek tip bir mamül üreten AKSÜT işletmesi,standart maliyet yöntemini kullanmaktadır.işletme

MALİYET MUHASEBESİ. - Arge Giderleri - Pazarlama Satış Dağıtım Giderleri Faaliyet Giderleri Dönem Giderleri

Üretilen Mamulün Maliyeti; MALİYET MUHASEBESİ Üretim işletmelerinde mamül maliyetini oluşturan 3 tane maliyet kalemi vardır. A) Direk ilk madde ve malzeme maliyeti B) Direk işçilik maliyeti C) Genel üretim

Üretilen Mamulün Maliyeti; MALİYET MUHASEBESİ Üretim işletmelerinde mamül maliyetini oluşturan 3 tane maliyet kalemi vardır. A) Direk ilk madde ve malzeme maliyeti B) Direk işçilik maliyeti C) Genel üretim

2013/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 15 Nisan 2013-Pazartesi 18:00

2013/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 15 Nisan 2013-Pazartesi 18:00 SORULAR SORU 1: Geleneksel maliyetleme sistemlerine göre hesaplanmış birim maliyet rakamı ve Genel Kabul

2013/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 15 Nisan 2013-Pazartesi 18:00 SORULAR SORU 1: Geleneksel maliyetleme sistemlerine göre hesaplanmış birim maliyet rakamı ve Genel Kabul

11. HAFTA MÜHENDİSLİK EKONOMİSİ. Başabaş Analiz Yöntemi. Yrd. Doç. Dr. Tahir AKGÜL

11. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Başabaş Analiz Yöntemi BAŞA-BAŞ NOKTASI ANALİZİ Başa-baş noktası, üretim miktarı, maliyet akışları ve satış gelirleri arasındaki ilişkilere dayanarak,

11. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Başabaş Analiz Yöntemi BAŞA-BAŞ NOKTASI ANALİZİ Başa-baş noktası, üretim miktarı, maliyet akışları ve satış gelirleri arasındaki ilişkilere dayanarak,

Muhasebe ve Ürün Fiyatlandırma

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

KAPSAMLARINA GÖRE MALİYET YÖNTEMLERİ SAĞLIK YÖNETİMİ. HAZIRLAYAN Meltem TAŞLI

KAPSAMLARINA GÖRE MALİYET YÖNTEMLERİ SAĞLIK YÖNETİMİ HAZIRLAYAN Meltem TAŞLI İÇERİK Kapsamlarına Göre Yöntemleri Tam Yöntemi Değişken Yöntemi Normal Yöntemi Asal (Direkt) Yöntemi Örnek 1 Örnek 2 2 Kapsamına

KAPSAMLARINA GÖRE MALİYET YÖNTEMLERİ SAĞLIK YÖNETİMİ HAZIRLAYAN Meltem TAŞLI İÇERİK Kapsamlarına Göre Yöntemleri Tam Yöntemi Değişken Yöntemi Normal Yöntemi Asal (Direkt) Yöntemi Örnek 1 Örnek 2 2 Kapsamına

STEMLER (SĐPARĐŞ MALĐYET SĐSTEMĐ)

") Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM 7 MALĐYET SĐSTEMLERĐ STEMLER (SĐPARĐŞ MALĐYET SĐSTEMĐ) ĐTÜ Tekstil

Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM 7 MALĐYET SĐSTEMLERĐ STEMLER (SĐPARĐŞ MALĐYET SĐSTEMĐ) ĐTÜ Tekstil

MALİYET MUHASEBESİ VE KAYIT DÜZENİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER MALİYET MUHASEBESİ VE KAYIT DÜZENİ 3. HAFTA DERS İÇERİĞİ İşletme Giderlerinin Sınıflandırılması Tekdüzen Hesap Planında Maliyet Ana Hesapları ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER MALİYET MUHASEBESİ VE KAYIT DÜZENİ 3. HAFTA DERS İÇERİĞİ İşletme Giderlerinin Sınıflandırılması Tekdüzen Hesap Planında Maliyet Ana Hesapları ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

Endüstri Mühendisliğine Giriş

Endüstri Mühendisliğine Giriş 5 ve 19 Aralık 2012, Şişli-Ayazağa, İstanbul, Türkiye. Yard. Doç. Dr. Kamil Erkan Kabak Endüstri Mühendisliği Bölümü,, Şişli-Ayazağa, İstanbul, Türkiye erkankabak@beykent.edu.tr

Endüstri Mühendisliğine Giriş 5 ve 19 Aralık 2012, Şişli-Ayazağa, İstanbul, Türkiye. Yard. Doç. Dr. Kamil Erkan Kabak Endüstri Mühendisliği Bölümü,, Şişli-Ayazağa, İstanbul, Türkiye erkankabak@beykent.edu.tr

SMMM YETERLİLİK MALİYET / SAPMA ANALİZİ

1. Maliyeti hesaplamalarında Standart Maliyet Yöntemini uygulayan bir işletme; tek bir üretim bölümünde, tekbir mamul üretmektedir. İşletmenin standart maliyet kartından aşağıdaki bilgiler tespit edilmiştir.

1. Maliyeti hesaplamalarında Standart Maliyet Yöntemini uygulayan bir işletme; tek bir üretim bölümünde, tekbir mamul üretmektedir. İşletmenin standart maliyet kartından aşağıdaki bilgiler tespit edilmiştir.

MALİYET MUHASEBESİ. Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta:

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

TMS 2 Stoklar Standardında Öngörülen Normal Maliyet Yönteminin, Safha Maliyetine Uygulanması

Öğr. Gör. Ender BOYAR Öğr. Gör. Ali Haydar GÜNGÖRMÜŞ TMS 2 Stoklar Standardında Öngörülen Normal Maliyet Yönteminin, Safha Maliyetine Uygulanması Muhasebe Finansman Dergisi, No. 32, Oct. 2006, pp. 170-176

Öğr. Gör. Ender BOYAR Öğr. Gör. Ali Haydar GÜNGÖRMÜŞ TMS 2 Stoklar Standardında Öngörülen Normal Maliyet Yönteminin, Safha Maliyetine Uygulanması Muhasebe Finansman Dergisi, No. 32, Oct. 2006, pp. 170-176

- Bu uygulamada yardımcı defterlerde izlenecek Gider Çeşitleri 0-9 sayılı hesaplarda, Gider Yerleri ise sayılı hesaplarda gösterildiği gibidir.

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

MALĐYET YERLERĐ ve MALĐYET DAĞITIMLARI

Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM 6 MALĐYET YERLERĐ ve MALĐYET DAĞITIMLARI ĐTÜ Tekstil Müh. Bölümü/TEK485

Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM 6 MALĐYET YERLERĐ ve MALĐYET DAĞITIMLARI ĐTÜ Tekstil Müh. Bölümü/TEK485

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI Mühendislik Ekonomisi Temel Kavramları Ekonomi: İnsan ihtiyaçlarını karşılamak, içinde bulunduğu maddi şartları düzeltmek, toplumun refahını en üst seviyeye

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI Mühendislik Ekonomisi Temel Kavramları Ekonomi: İnsan ihtiyaçlarını karşılamak, içinde bulunduğu maddi şartları düzeltmek, toplumun refahını en üst seviyeye

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR SORU 1: XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan, gelir tablosu

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR SORU 1: XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan, gelir tablosu

İşletme Bütçeleri. Doç. Dr. R. İlker GÖKBULUT. Gideceğiniz yeri bilmiyorsanız, vardığınız yerin önemi yoktur. Peter F. Drucker

İşletme Bütçeleri Gideceğiniz yeri bilmiyorsanız, vardığınız yerin önemi yoktur. Peter F. Drucker Doç. Dr. R. İlker GÖKBULUT MALİYET MUHASEBESİ VERİLERİNİN PLANLAMA AÇISINDAN KULLANILMASI İşletme, insanların

İşletme Bütçeleri Gideceğiniz yeri bilmiyorsanız, vardığınız yerin önemi yoktur. Peter F. Drucker Doç. Dr. R. İlker GÖKBULUT MALİYET MUHASEBESİ VERİLERİNİN PLANLAMA AÇISINDAN KULLANILMASI İşletme, insanların

TMS 2 Stoklar Standardında Öngörülen Normal Maliyet Yönteminin, Sipariş Maliyetine Uygulanması. Ali Haydar GÜNGÖRMÜŞ * Ender BOYAR *1

TMS 2 Stoklar Standardında Öngörülen Normal Maliyet Yönteminin, Sipariş Maliyetine Uygulanması Ali Haydar GÜNGÖRMÜŞ * Ender BOYAR *1 Özet: Bu makalenin amacı, mamul maliyetini sipariş maliyet yöntemine

TMS 2 Stoklar Standardında Öngörülen Normal Maliyet Yönteminin, Sipariş Maliyetine Uygulanması Ali Haydar GÜNGÖRMÜŞ * Ender BOYAR *1 Özet: Bu makalenin amacı, mamul maliyetini sipariş maliyet yöntemine

TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI. Yrd. Doç. Dr. Serap DURUKAN KÖSE

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

2010/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI MALİYET MUHASEBESİ 18 Temmuz 2010-Pazar 16:00-17:30 SORULAR

2010/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI MALİYET MUHASEBESİ 18 Temmuz 2010-Pazar 16:00-17:30 SORULAR SORU 1: A İşletmesinin 2009 yılı faaliyet sonuçlarına ait

2010/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI MALİYET MUHASEBESİ 18 Temmuz 2010-Pazar 16:00-17:30 SORULAR SORU 1: A İşletmesinin 2009 yılı faaliyet sonuçlarına ait

İHRACATÇI KOBİ LER İÇİN MALİYET ANALİZLERİ

İstanbul, 26 Mart 2002 1 İSTANBUL TİCARET ODASI İHRACATÇI KOBİ LER İÇİN MALİYET ANALİZLERİ Dr. H.Melih İlter 2 İŞLETME AMAÇLARI En yalın biçimde firma amacı : İşletme Değeri ni maksimize etmek biçiminde

İstanbul, 26 Mart 2002 1 İSTANBUL TİCARET ODASI İHRACATÇI KOBİ LER İÇİN MALİYET ANALİZLERİ Dr. H.Melih İlter 2 İŞLETME AMAÇLARI En yalın biçimde firma amacı : İşletme Değeri ni maksimize etmek biçiminde

2015/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 3 Ağustos 2015-Pazartesi 18:00

2015/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 3 Ağustos 2015-Pazartesi 18:00 SORULAR SORU 1: Tek mamul üretip satan bir firma 2013 yılında hem farklılaşma (üstün kalite) hem de maliyet

2015/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 3 Ağustos 2015-Pazartesi 18:00 SORULAR SORU 1: Tek mamul üretip satan bir firma 2013 yılında hem farklılaşma (üstün kalite) hem de maliyet

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ Muhasebe Döngüsünü Hatırlayalım... 2 Maliyet Muhasebesi ve Üretim İşletmeleri... 5 Üretim İşletmelerinin İki Ana Grubu... 6 Mamül ve Hizmet Üretiminin

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ Muhasebe Döngüsünü Hatırlayalım... 2 Maliyet Muhasebesi ve Üretim İşletmeleri... 5 Üretim İşletmelerinin İki Ana Grubu... 6 Mamül ve Hizmet Üretiminin

BÖLÜM-06 GİDERLERİN DAĞITIMI

BÖLÜM-06 GİDERLERİN DAĞITIMI Mamul maliyetlerini oluşturan direkt ilk madde ve malzeme giderleriyle, direkt işçilik giderleri dışında kalan, üretimle ilgili diğer giderlere; genel üretim giderleri diyoruz.

BÖLÜM-06 GİDERLERİN DAĞITIMI Mamul maliyetlerini oluşturan direkt ilk madde ve malzeme giderleriyle, direkt işçilik giderleri dışında kalan, üretimle ilgili diğer giderlere; genel üretim giderleri diyoruz.

DEHA EĞİTİM KURUMLARI

1 2 CEVAP 1: 1) Standart birim maliyetler = 100+ 250 +250 = 600TL/birim Toplam Maliyet = 600TL/birim x 9.000 birim= 5.400.000 TL Fiili maliyete göre birim maliyetlerin hesaplanması; Direkt İlk Madde ve

1 2 CEVAP 1: 1) Standart birim maliyetler = 100+ 250 +250 = 600TL/birim Toplam Maliyet = 600TL/birim x 9.000 birim= 5.400.000 TL Fiili maliyete göre birim maliyetlerin hesaplanması; Direkt İlk Madde ve

İstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi TEK485 MALİYET MUHASEBESİ STEMLERİ PARİŞ

İstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2006 2007 Öğretim YılıY Güz z Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM M 4 MALİYET SİSTEMLERS STEMLERİ (SİPAR PARİŞ MALİYET SİSTEMS

İstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2006 2007 Öğretim YılıY Güz z Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM M 4 MALİYET SİSTEMLERS STEMLERİ (SİPAR PARİŞ MALİYET SİSTEMS

YÖNETİM MUHASEBESİ BURSA SMMMO YEMİNLİ MALİ MÜŞAVİRLİK EĞİTİMLERİ. DOÇ DR. SAİT Y. KAYGUSUZ www.saitkaygusuz.com

YÖNETİM MUHASEBESİ BURSA SMMMO YEMİNLİ MALİ MÜŞAVİRLİK EĞİTİMLERİ DOÇ DR. SAİT Y. KAYGUSUZ www.saitkaygusuz.com ULUDAĞ ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ İÇİNDEKİLER KAVRAMLAR

YÖNETİM MUHASEBESİ BURSA SMMMO YEMİNLİ MALİ MÜŞAVİRLİK EĞİTİMLERİ DOÇ DR. SAİT Y. KAYGUSUZ www.saitkaygusuz.com ULUDAĞ ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ İÇİNDEKİLER KAVRAMLAR

GİDERLERİN GİDER YERLERİNE DAĞITILMASI

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN GİDER YERLERİNE DAĞITILMASI 11. HAFTA DERS İÇERİĞİ Gider Yerleri Gider Yerlerinin Direkt Giderlerinin Saptanması (1. Dağıtım) Direkt Giderlerin Saptanması Endirekt

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN GİDER YERLERİNE DAĞITILMASI 11. HAFTA DERS İÇERİĞİ Gider Yerleri Gider Yerlerinin Direkt Giderlerinin Saptanması (1. Dağıtım) Direkt Giderlerin Saptanması Endirekt

İşçilik Giderlerinde Atil Kapasitenin Durumu ve Muhasebeleştirilmesi

Atatürk Üniversitesi Sosyal Bilimler Enstitüsü Dergisi 2009 13 (2): 309-320 İşçilik Giderlerinde Atil Kapasitenin Durumu ve Muhasebeleştirilmesi Abdulkadir KAYA (*) Ünal GÜLHAN (**) Serap AÇIK (***) Özet:

Atatürk Üniversitesi Sosyal Bilimler Enstitüsü Dergisi 2009 13 (2): 309-320 İşçilik Giderlerinde Atil Kapasitenin Durumu ve Muhasebeleştirilmesi Abdulkadir KAYA (*) Ünal GÜLHAN (**) Serap AÇIK (***) Özet:

ÜRETİM SİSTEMLERİ GELENEKSEL

İmalat nin Sınıflandırılması ÜRETİM SİSTEMLERİ GELENEKSEL ATÖLYE TİPİ AKIŞ TİPİ DERS II GELENEKSEL İMALAT SİSTEMLERİ ÜRETİM SİSTEMLERİ MODERN HÜCRESEL ESNEK TAM ZAMANINDA Kesikli üretim, talebin üretim

İmalat nin Sınıflandırılması ÜRETİM SİSTEMLERİ GELENEKSEL ATÖLYE TİPİ AKIŞ TİPİ DERS II GELENEKSEL İMALAT SİSTEMLERİ ÜRETİM SİSTEMLERİ MODERN HÜCRESEL ESNEK TAM ZAMANINDA Kesikli üretim, talebin üretim

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI. M.Bahadır r ALTAŞ

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 2 Aralık 2012-Pazar 16:00-17:30 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 2 Aralık 2012-Pazar 16:00-17:30 SORULAR SORU 1: AB mobilya üretim işletmesi maliyetlerini, normal maliyet, fiili maliyet ve

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 2 Aralık 2012-Pazar 16:00-17:30 SORULAR SORU 1: AB mobilya üretim işletmesi maliyetlerini, normal maliyet, fiili maliyet ve

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 2 Nisan 2018 Pazartesi (Sınav Süresi 2 Saat)

") 2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 2 Nisan 2018 Pazartesi 18.00 (Sınav Süresi 2 Saat) Sorular Soru 1.Batu şirketi tek bir mamulün üretimini gerçekleştirmekte ve yılda 80.000

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 2 Nisan 2018 Pazartesi 18.00 (Sınav Süresi 2 Saat) Sorular Soru 1.Batu şirketi tek bir mamulün üretimini gerçekleştirmekte ve yılda 80.000

Prof. Dr. Süleyman YÜKÇÜ. UFRS Örnekli, ERP Açıklamalı MALİYET MUHASEBESİ

Prof. Dr. Süleyman YÜKÇÜ UFRS Örnekli, ERP Açıklamalı Yönetim Açısından MALİYET MUHASEBESİ Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü ALTIN NOKTA YAYINEVİ İZMİR 2015 Geliştirilmiş,

Prof. Dr. Süleyman YÜKÇÜ UFRS Örnekli, ERP Açıklamalı Yönetim Açısından MALİYET MUHASEBESİ Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü ALTIN NOKTA YAYINEVİ İZMİR 2015 Geliştirilmiş,

Örnek: bir montaj hattı için Dizayn Kapasitesi=100 adet/gün; Etkin Kapasite=80 adet/gün; Gerçek Kapasite=72 adet/gün olarak verildiğinde; Verimlilik=

1 Kapasite, üretim oranı olarak ölçüldüğünde, gerçek üretim miktarının maksimum üretim miktarına oranı söz konusudur. Maksimum üretim fiziksel yapı ile ilgili olduğundan kolay belirlenebilir. Ancak gerçek

1 Kapasite, üretim oranı olarak ölçüldüğünde, gerçek üretim miktarının maksimum üretim miktarına oranı söz konusudur. Maksimum üretim fiziksel yapı ile ilgili olduğundan kolay belirlenebilir. Ancak gerçek

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma Sınav Süresi: 2,5 Saat

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma 18.00 Sınav Süresi: 2,5 Saat SORULAR S.1. TMS/TFRS lerde yer alan Varlıkları Değerleme Ölçütleri kapsamında

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma 18.00 Sınav Süresi: 2,5 Saat SORULAR S.1. TMS/TFRS lerde yer alan Varlıkları Değerleme Ölçütleri kapsamında

Mühendislik Ekonomisi

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Doç. Dr. İlhan ÖZEN Erciyes

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

MALİYET MUHASEBESİ SİSTEMLERİ. Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG x Kapasite kullanım oranı)

") 1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

TMS 2 Stoklar Standardında Öngörülen Normal Maliyet Yönteminin, Sipariş Maliyetine Uygulanması

TMS 2 Stoklar Standardında Öngörülen Normal Maliyet Yönteminin, Sipariş Maliyetine Uygulanması Ali Haydar GÜNGÖRMÜŞ * Ender BOYAR *1 Özet: Bu makalenin amacı, mamul maliyetini sipariş maliyet yöntemine

TMS 2 Stoklar Standardında Öngörülen Normal Maliyet Yönteminin, Sipariş Maliyetine Uygulanması Ali Haydar GÜNGÖRMÜŞ * Ender BOYAR *1 Özet: Bu makalenin amacı, mamul maliyetini sipariş maliyet yöntemine

Yrd. Doç. Dr. Serap DURUKAN KÖSE

Yrd. Doç. Dr. Serap DURUKAN KÖSE Verilerin toplanması (1. Dağıtım) Toplam maliyetlerin belirlenmesi (2. Dağıtım) Birim maliyetlerin belirlenmesi (3. Dağıtım) Maliyet analizleri Maliyet sonuçlarının raporlanması

Yrd. Doç. Dr. Serap DURUKAN KÖSE Verilerin toplanması (1. Dağıtım) Toplam maliyetlerin belirlenmesi (2. Dağıtım) Birim maliyetlerin belirlenmesi (3. Dağıtım) Maliyet analizleri Maliyet sonuçlarının raporlanması

2016/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 28 Mart 2016-Pazartesi 18:00

2016/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 28 Mart 2016-Pazartesi 18:00 SORULAR Soru 1 Aşağıdaki kavramları kısaca açıklayınız (25 puan) a. Fırsat maliyeti (5 puan) b. Faaliyet kaldıracı

2016/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 28 Mart 2016-Pazartesi 18:00 SORULAR Soru 1 Aşağıdaki kavramları kısaca açıklayınız (25 puan) a. Fırsat maliyeti (5 puan) b. Faaliyet kaldıracı

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 18 Mart 2012-Pazar 16:00-17:30 SORULAR

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 18 Mart 2012-Pazar 16:00-17:30 SORULAR SORU 1:. X hammaddesi kullanarak üretim yapan bir işletmenin 2012 yılı Mart ayı hammadde

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 18 Mart 2012-Pazar 16:00-17:30 SORULAR SORU 1:. X hammaddesi kullanarak üretim yapan bir işletmenin 2012 yılı Mart ayı hammadde

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

İÇİNDEKİLER. ÖNSÖZ... iii GİRİŞ... 1 BİRİNCİ BÖLÜM YİYECEK İÇECEK İŞLETMELERİNDE GELİR YÖNETİMİ

İÇİNDEKİLER ÖNSÖZ... iii GİRİŞ... 1 BİRİNCİ BÖLÜM YİYECEK İÇECEK İŞLETMELERİNDE GELİR YÖNETİMİ GİRİŞ... 5 1.1. GENEL KAVRAMLAR... 6 1.1.1. Gelir ve Kâr Kavramları... 6 1.1.2. Maliyet, Gider, Harcama ve

İÇİNDEKİLER ÖNSÖZ... iii GİRİŞ... 1 BİRİNCİ BÖLÜM YİYECEK İÇECEK İŞLETMELERİNDE GELİR YÖNETİMİ GİRİŞ... 5 1.1. GENEL KAVRAMLAR... 6 1.1.1. Gelir ve Kâr Kavramları... 6 1.1.2. Maliyet, Gider, Harcama ve

MALĐYETLERĐN TÜRLERĐ VE

Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALĐYET MUHASEBESĐ BÖLÜM 2 MALĐYETLERĐN TÜRLERĐ VE SINIFLANDIRILMALARI MALĐYETLERĐN SINIFLANDIRILMASI

Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALĐYET MUHASEBESĐ BÖLÜM 2 MALĐYETLERĐN TÜRLERĐ VE SINIFLANDIRILMALARI MALĐYETLERĐN SINIFLANDIRILMASI

KATKI PAYI BBN MİKTAR = TOPLAM SABİT MALİYETLER BBN TUTAR = TOPLAM SABİT MALİYETLER

= DEĞİŞKEN MALİYETLER SATIŞ FİYATI 1. Birim satış fiyatı 20 000TL olan "Y" mamulünden dönemde 450 birim üretileceği öngörülmektedir. Üretilmesi öngörülen bu ürünler için birim başına 11 000TL değişken

= DEĞİŞKEN MALİYETLER SATIŞ FİYATI 1. Birim satış fiyatı 20 000TL olan "Y" mamulünden dönemde 450 birim üretileceği öngörülmektedir. Üretilmesi öngörülen bu ürünler için birim başına 11 000TL değişken

Üretim Sistemleri Analizi

Üretim Sistemleri Analizi Ekonomistlerin "fayda yaratmak", mühendislerin ise "fiziksel bir varlık üzerinde onun değerini artıracak bir değişiklik yapmak, hammadde veya yarı mamulleri kullanılabilir bir

Üretim Sistemleri Analizi Ekonomistlerin "fayda yaratmak", mühendislerin ise "fiziksel bir varlık üzerinde onun değerini artıracak bir değişiklik yapmak, hammadde veya yarı mamulleri kullanılabilir bir

TEST 01 TEMEL KAVRAMLAR

M UHASEB E TEST 01 TEMEL KAVRAMLAR 1. Bir üretim işletmesinde mamullerin satılması aşağıdakilerden hangisi ile ifade edilebilir? A) Maliyet B) Harcama C) Ödeme D) Gider E) Zarar 2. 620 Satılan Mamul Maliyeti

M UHASEB E TEST 01 TEMEL KAVRAMLAR 1. Bir üretim işletmesinde mamullerin satılması aşağıdakilerden hangisi ile ifade edilebilir? A) Maliyet B) Harcama C) Ödeme D) Gider E) Zarar 2. 620 Satılan Mamul Maliyeti

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1 BÖLÜM 1 YÖNETİM VE MALİYET MUHASEBESİNE GİRİŞ... 3 BÖLÜM 2 MALİYET KAVRAMI, TERİMLERİ VE SINIFLANDIRILMASI... 29 BÖLÜM 3 ÜRETİM İŞLETMELERİNDE DÖNEM

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1 BÖLÜM 1 YÖNETİM VE MALİYET MUHASEBESİNE GİRİŞ... 3 BÖLÜM 2 MALİYET KAVRAMI, TERİMLERİ VE SINIFLANDIRILMASI... 29 BÖLÜM 3 ÜRETİM İŞLETMELERİNDE DÖNEM

DOĞRUSAL OLMAYAN PROGRAMLAMA (NLP)

") DOĞRUSAL OLMAYAN PROGRAMLAMA (NLP) 1. Non-lineer kar analizi, 2. Kısıtlı optimizasyon, 3. Yerine koyma (substitution) yöntemi, 4. Lagranj Çarpanları Yöntemi 5. Başabaş Analizleri ve Duyarlılık Testleri

DOĞRUSAL OLMAYAN PROGRAMLAMA (NLP) 1. Non-lineer kar analizi, 2. Kısıtlı optimizasyon, 3. Yerine koyma (substitution) yöntemi, 4. Lagranj Çarpanları Yöntemi 5. Başabaş Analizleri ve Duyarlılık Testleri

İŞLETME BÜTÇELERİ VE KONTROL. Prof. Dr. Dursun ARIKBOĞA

İŞLETME BÜTÇELERİ VE KONTROL Stratejik planın bir parçası olan bütçelerin hazırlanması ve etkin bir kontrol aracı olarak kullanılması konularında bilgi vermek, ilgi uyandırmak. Bütçeler, faydaları Bütçelerin

İŞLETME BÜTÇELERİ VE KONTROL Stratejik planın bir parçası olan bütçelerin hazırlanması ve etkin bir kontrol aracı olarak kullanılması konularında bilgi vermek, ilgi uyandırmak. Bütçeler, faydaları Bütçelerin

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00 SORULAR SORU 1: Aşağıdaki kavramları tanımlayınız. a. Esnek Bütçe ve Statik Bütçe

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00 SORULAR SORU 1: Aşağıdaki kavramları tanımlayınız. a. Esnek Bütçe ve Statik Bütçe

Toplam maliyete/gelire göre yer seçimi Faktör ağırlıklandırma Başabaş noktası analizi Oyun kuramı

Anadolu Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü Doç. Dr. Nil ARAS ENM411 Tesis Planlaması 2013-2014 Güz Dönemi Toplam maliyete/gelire göre yer seçimi Faktör ağırlıklandırma Başabaş

Anadolu Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü Doç. Dr. Nil ARAS ENM411 Tesis Planlaması 2013-2014 Güz Dönemi Toplam maliyete/gelire göre yer seçimi Faktör ağırlıklandırma Başabaş

İMAL EDİLEN MALIN MALİYETİ

İMAL EDİLEN MALIN MALİYETİ Sakıp ŞEKER * A İMALAT VE MALİYET KAVRAMLARI malat sözcüğü, imal sözcüğünün çoğulu olup, (amelden) yapma, işleme, meydana getirme anlamlarına gelmektedir. Makina ve tesisat kullanmak

İMAL EDİLEN MALIN MALİYETİ Sakıp ŞEKER * A İMALAT VE MALİYET KAVRAMLARI malat sözcüğü, imal sözcüğünün çoğulu olup, (amelden) yapma, işleme, meydana getirme anlamlarına gelmektedir. Makina ve tesisat kullanmak

SEÇKİN İşletme & Finans

Dr. Cem Niyazi DURMUŞ M. Vefa TOROSLU İŞLETME BÜTÇELERİ SEÇKİN İşletme & Finans İçindekiler Önsöz... 5 Şekiller Listesi... 13 Kısaltmalar... 15 Birinci Bölüm İŞLETME KAVRAMI 1.1. İŞLETME KAVRAMI... 17

Dr. Cem Niyazi DURMUŞ M. Vefa TOROSLU İŞLETME BÜTÇELERİ SEÇKİN İşletme & Finans İçindekiler Önsöz... 5 Şekiller Listesi... 13 Kısaltmalar... 15 Birinci Bölüm İŞLETME KAVRAMI 1.1. İŞLETME KAVRAMI... 17

MALĐYET SĐSTEMLERĐ (SAFHA MALĐYET SĐSTEMĐ)

") Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM 8 MALĐYET SĐSTEMLERĐ (SAFHA MALĐYET SĐSTEMĐ) ĐTÜ Tekstil Müh.

Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM 8 MALĐYET SĐSTEMLERĐ (SAFHA MALĐYET SĐSTEMĐ) ĐTÜ Tekstil Müh.

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

2014 SÜLEYMAN DEMİREL ÜNİVERSİTESİ BANKACILIK VE FİNANS UZAKTAN ÖĞRETİM TEZSİZ YÜKSEK LİSANS PROGRAMI MALİYET VE YÖNETİM MUHASEBESİ DERS NOTU ISPARTA 2014 1 İKİNCİ BÖLÜM GİDERLERİN SINIFLANDIRILMASI BÖLÜM

2014 SÜLEYMAN DEMİREL ÜNİVERSİTESİ BANKACILIK VE FİNANS UZAKTAN ÖĞRETİM TEZSİZ YÜKSEK LİSANS PROGRAMI MALİYET VE YÖNETİM MUHASEBESİ DERS NOTU ISPARTA 2014 1 İKİNCİ BÖLÜM GİDERLERİN SINIFLANDIRILMASI BÖLÜM