PROF.DR. YILDIRIM B. ÖNAL

|

|

|

- Süleyman Alkan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 PROF.DR. YILDIRIM B. ÖNAL

2 Sukuk, Arapça Sak kökünden gelmektedir. Sak, kelime anlamı olarak sertifika veya vesika anlamlarını içinde barındırmaktadır. Sukuk ise Sak kelimesinin çoğulu olduğundan, sertifikalar anlamına gelir. Arapça da bono ve tahviller için Senet kelimesi kullanılırken; İslami tahvil olan saklar için ise, Sukuk kelimesi kullanılmaktadır. Bu çerçevede finansal sertifika anlamına gelen ve çok çeşitli çalışmalarda tahvilin İslami muadili olarak tanımlanarak İslam tahvili adını almaktadır.

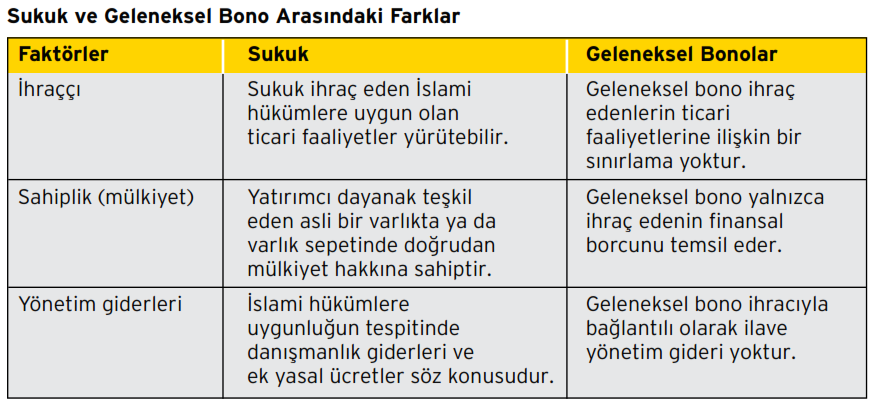

3 Geleneksel tahviller faiz taşıyan menkul kıymetlerden oluşurken, sukuklar temel olarak varlık sepetinde mülkiyet hakkından oluşan menkul kıymettir. Sukuk, yatırımcısına faiz yerine finanse edildiği varlıktan elde edilen gelir/kardan pay verdiği için geleneksel tahvillerle karşılaştırılarak değerlendirilmektedir. Tahvil, borca dayalı sertifika; sukuk ise varlığa dayalı sertifika olarak nitelendirilebilir.

4 Sonuç olarak sukuk alıcısına sukuk varlıklarının satılmasından oluşacak hasılatın yanında sukuk varlıklarından elde edilen gelirlerden de pay alma hakkı verilmektedir. Sukuk ile tahvili birbirinden ayıran diğer bir özellik de tahvil ihraççının borcunu temsil ederken, sukuk ilgili varlıkta payı oranında malikliği temsil etmektedir

5 İslami Finans Kurumları Muhasebe ve Denetim Organizasyonu ise (Accounting and Auditing Organization for Islamic Financial-AAOIFI) sukuk tanımını aşağıdaki şekilde yapmaktadır: Sukuk, ihraç edildikten sonra eşit değerleri temsil eden; ihraçtan elde edilen tutarların önceden planlanan şekilde yatırım yapıldığı; yapılan yatırım türüne göre duran varlıklar ve benzerleri üzerindeki haklar ve payların (intifa-kullanım hakkı dahil) temsil edildiği ya da bir projede ya da özel bir yatırım faaliyetinde ortaklık hakkı veren sertifikalardır.

6 Sukuk adı verilen İslami finansman sertifikaları belli bir varlığın leasing, vadeli olarak varlık alım ve satımı veya adi ortaklık üzerine yapılandırılmış bir yatırım aracıdır. Geleneksel borçlanma aracı tahvillerden farklı olarak bir varlığa dayalı olarak çıkartılması şarttır. Ayrıca, İslami esaslara uygunluğunun kabul görmüş bir merci tarafından onaylanması gerekmektedir. Söz konusu yatırım araçlarına gelecek nakit akımlarının İslami esaslara uygun iskonto oranı, reel geliri temsil etmektedir. Bir yanda geleneksel yapıda sermayenin belli vadede faiz geliri getirmesi söz konusu iken İslami esaslara uygun üretken faaliyetlerle aynı gelir elde edilmektedir.

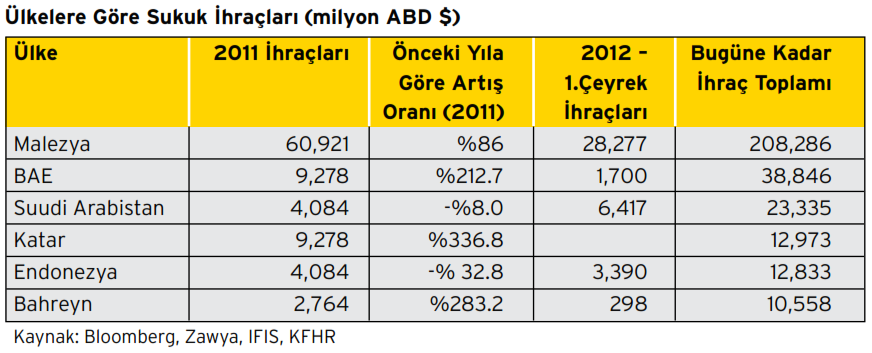

7 İslami tahvil olarak da adlandırılan sukuk, 2003 yılından itibaren dünya çapında daha popüler hale gelmiş ve 2007 yılında 34 milyar dolarlık ihraç rakamına ulaşmıştır. Malezya sukuk piyasası açısından ana pazarı oluşturmaktadır yılında Endonezya ve Singapur da bu piyasaya güçlü bir şekilde girmiştir. Ancak Kuveyt yatırım şirketlerinin sorunları, B.A.E. deki emlak piyasası ve Suudi Arabistan daki kredi darlığı nedenlerinden dolayı sukuk piyasası GCC ülkelerinde son yıllarda durgunluktan kurtulamamıştır

8 Körfez Arap Ülkelerinin İşbirliği Konseyi (İngilizce: Persian Gulf Cooperation Council [PGCC]) altı Körfez Arap ülkesinden oluşan, ekonomik ve sosyal hedefleri olan bir ekonomik topluluktur. 25 Mayıs 1981 tarihinde kurulan kurul Bahreyn, Kuveyt, Umman, Katar, Suudi Arabistan ve Birleşik Arap Emirlikleri'nden oluşur. Birleşik ekonomik anlaşma 11 Kasım 1981 tarihinde Riyad'da imzalanmıştır. Bu ülkeler Gulf Cooperative Countries olarak tanımlanır.

9 "Sukuk" uygulamaları ise, ilk kez Malezya Hükümeti tarafından 2002 yılında gerçekleştirilmiştir. Başlangıçta 500 milyon USD olarak ihraç edilen Malezya sukuklarının % 51'i Körfez Ülkelerinde, % 30'u Asya'da, % 15'i Avrupa'da ve % 4'ü de ABD'de satılmıştır. Uygulanan yapı ise bir kamu kurumu olan Federal Malezya Arsa Ofisi elindeki arsaların kurulan bir Özel Amaçlı Şirkete (SPV ye) satılarak, oradan Malezya Hazinesi'ne kiralanarak elde edilen kira gelirlerinin, SPV'ce ihraç edilen sukukların satıldığı kişilere gelir olarak aktarılmasını sağlayan bir yapı üzerine inşa edilmiştir. Malezya Sermaye Piyasası Kurulu (SC), sukuk ihracını sıkı kurallara bağlamıştır. Diğer tahvil ihraçlarından farklı olarak ekstra yükümlülükler getirmiştir. Örneğin Malezya'da sukuk ihraç etmek için, SC tarafından tanınan ve ilan edilen kişilerden oluşan "Şer-i Tavsiye Komisyonu"ndan olur alınması gerekmektedir. Böylece ihracın dayandığı faaliyetin İslami esaslara uygun olduğu tescillenmiş olmaktadır.

10 İkincil piyasada işlem gören ilk sukuk ise, 2000 yılında Bahreyn'de görülmüştür. Müteakiben Malezya, diğer İslam ülkeleri ve Müslüman olmayan ülkelerde de ihraçlar devam etmiştir. Uluslararası İslami Finans Piyasası (International Islamic Financial Market-IIFM) verilerine göre, sukuk ihraçlarında genellikle özel sektör tahvilleri büyük bir paya sahiptir yılında ihraç edilen sukuk hacminin % 81'i şirketler tarafından gerçekleştirilmiştir. Sadece İslam dünyasında değil, uluslararası piyasalarda da global bir yatırım ve finansman aracı olarak kullanılmaya başlanan sukuk ihraçları, Lüksemburg Borsası'ndan sonra tarihinde ilk defa Londra Borsası'na da kote edilmiştir. Dow Jones Endeksi ve CitiGroup Mart 2006'da Dow Jones Citigroup Sukuk Indeks'ini hesaplamaya başlamış olup, İslam düzenlemeleri çerçevesinde ihraç edilen finansman sertifikası sukukların performansını ölçmek amacıyla kullanılmaktadır.

11 Tablo 4: Ülkeler Bazında Sukuk İhraçları (Milyon US Dolar)

12 Sukukun Faydaları ve Özellikleri Sukuk, orta-uzun vadeli sabit veya değişken getiri sağlayan faizsiz sermaye piyasası aracıdır. Uluslararası derecelendirme kuruluşları tarafından derecelendirmelerinin yapılması yatırımcılar tarafından sukukun risk/getiri analizinin yapılmasında rehber olarak kullanılmaktadır. Yatırım süresince düzenli gelir akışı sağlamaktadır. Likit bir finansal araçtır ve ikincil piyasası bulunmaktadır

13 Endeksleme Şekillerine Göre Sukuk Türleri Sukuklar proje, varlık ve bilânço endeksli olmak üzere 3 genel kullanım şekline ayrılarak incelenebilir: 1.Proje Endeksli Sukuk: Bu sukuk türüne Katar Hükümeti tarafından 2003 yılında Doha daki Hamad Medikal Merkezi nin inşaatı için kaynak sağlanması amacıyla çıkartılan Katar Global Sukuku örnek verilebilir. 2.Varlık Endeksli Sukuk: Bu sukukta, varlıkların kazanç hakkının yatırımcılara satılmasıyla fon sağlanmaktadır. Malezya Hükümeti icara sukuku sertifikasıyla 2002 yılında 600 milyon USD lik ihraç gerçekleştirmiştir. Bu düzenlemeye göre, Malezya Hükümeti tarafından SPV ye satılan arazinin kazanç hakkı yatırımcılara beş yıl için yeniden satılmıştır. SPV mülkiyet haklarını güvence altında tutarak ve yatırımcılara değişken oranlı sukuk ihraç etmiştir.

14 Endeksleme Şekillerine Göre Sukuk Türleri (devam) 3.Bilanço Endeksli Sukuk: Bu tür sukuka İslam Kalkınma Bankası tarafından Ağustos 2003 te ihraç edilen sukuk örnek verilebilir. Banka, üye ülkelerin çeşitli projelerini finanse etmek için sukuk ihraç etmiştir. Banka, projenin kaynağını uluslararası sermaye piyasasına 400 milyon USD değerinde 2008 vadeli beş yıllık sukuk ihraç ederek sağlamıştır.

15 1. Mudaraba Sukuku (Kar Paylaşımı) Mudaraba hissesinde eşit değerde paylara tam sahipliği temsil eden, murabaha alıcılarının isminin kaydedildiği ve getirinin sahip olunan hisseye oranında dağıtıldığı yatırım sukuklarıdır. Bu tür sukuk alıcıları (rabbul-mal) mal sahibidirler. Mudaraba sukuku büyük yatırım projelerinde geniş kitlelerin katılımını arttırmak için kullanılır.

16 2. Muşaraka Sukuku (Kar Zarar Paylaşımı) Uygulamada genellikle bir taraf sermaye getirirken, diğer taraf emek ve sermaye getirir ve hem emek hem sermaye getiren taraf ortaklığın işlerinin yürütülmesi, denetimi ve gözetimini üstlenir. Bu nedenle, sadece sermaye getiren ortağa nispeten genellikle kardan daha fazla pay alır. Muşaraka Sukuku, ortaklık sözleşmesine dayalı mevcut bir işin finansmanını geliştirmek veya yeni bir projeyi tesis etmek için kullanılır. Sertifikayı elinde bulunduranlar hisseleri oranında projenin veya faaliyetin sahibi olurlar. Bu Muşaraka sertifikaları ciro edilebilir bir araç olarak işlem görebilmekle birlikte ikincil piyasalarda da alınıp satılabilmektedirler.

17 3. İcara Sukuk (Finansal Kiralama) Bu sukuk türü sahibine kiradaki bir gayrimenkuldeki eşit ortaklığın sahipliğini veya gayrimenkulün intifa hakkını sunar. İcara sukuku sahiplerine gayrimenkulün mülkiyet hakkını, kirasını almayı ve sukuku kiracının haklarını etkilemeyecek şekilde elden çıkarma mesela alım-satımını yapma hakkını tanır. İcara sukuku sahipleri söz konusu gayrimenkulün bakım maliyetlerini üstlenmektedirler. İcara sukuk, bir kira kontratı ile bağlanmış tanımlı, mevcut ve bilinen varlıkların mülkiyet hakkını sahiplerine sunar ve kira bedeli sukuk sahibine ödenir. İcara kiraları kiracının yararlanma/intifa hakkını kullanma dönemi ile ilişkili olmayabilir. Tarafların ortak kararı ile kiralamanın öncesinde, kiralanmış durumda iken veya kiraladıktan sonra yapılabilir. Bu esneklik çeşitli türlerde kontratların geliştirilmesini ve sukukun çeşitli amaçlar için kullanılmasını sağlayabilmektedir.

18 Şekil 1: İcara Yöntemiyle Sukuk İhracı Yukarıdaki şekil aşağıdaki gibi özetlenebilir: 1- Kurucu tarafından sukuk ihracı için özel amaçlı bir kuruluş (SPV) kurulur. 2- İhraçcı SPV, sukuk ihracını gerçekleştirir. 3- Yatırımcılar sukuk için ihraçcı SPV ye ödemeleri yaparak sukuk sertifikalarını satın alır. 4- SPV yatırımcılardan topladığı fonları kiraya konu varlığı satın almak üzere kaynak kuruluşa aktarır. 5- Kaynak kuruluş kiraya konu varlığın mülkiyetini SPV ye aktarır. 6- SPV, varlığı kaynak kuruluşa bir kira anlaşması altında sukukun vadesine kadar kiralar. 7- Kaynak kuruluş SPV ye düzenli kira ödemeleri yapar. 8- SPV, kaynak kuruluştan aldığı kira ödemelerini yatırımcılara sukuk için yapacağı periyodik ödemelerde kullanır.

19 Yukarıdaki şekil aşağıdaki gibi özetlenebilir: 1- Kurucu tarafından sukuk ihracı için özel amaçlı bir kuruluş (SPV) kurulur. 2- İhraçcı SPV, sukuk ihracını gerçekleştirir. 3- Yatırımcılar sukuk için ihraçcı SPV ye ödemeleri yaparak sukuk sertifikalarını satın alır. 4- SPV yatırımcılardan topladığı fonları kiraya konu varlığı satın almak üzere kaynak kuruluşa aktarır. 5- Kaynak kuruluş kiraya konu varlığın mülkiyetini SPV ye aktarır. 6- SPV, varlığı kaynak kuruluşa bir kira anlaşması altında sukukun vadesine kadar kiralar. 7- Kaynak kuruluş SPV ye düzenli kira ödemeleri yapar. 8- SPV, kaynak kuruluştan aldığı kira ödemelerini yatırımcılara sukuk için yapacağı periyodik ödemelerde kullanır.

20 SUKUK - KİRA SERTİFİKASI 4. Murabaha Sukuk (Maliyet ve Kar Paylı Satış) Bu sukuk türünde sertifika ihraç eden taraf Emtia Murabahası satıcısı, murabaha alan emtianın alıcısı ve fon da emtianın satın alma maliyetidir. Sertifika sahipleri murabaha emtiasına sahip olurlar ve emtianın tekrar satışında nihai satış fiyatı hakkına sahiptirler. Murabaha temelli sukukun hukuki olarak geçerli olması için sadece birincil piyasada işlem görmesi gerekir. Sukukun ciro edilmesi veya ikincil piyasada işlem görmesine İslam hukuku tarafından izin verilmemiştir. Çünkü sertifikalar, emtia alıcısının sertifika sahiplerine borcunu temsil etmektedir ve borcun vadeli olarak alınıp satılması faizle sonuçlanacağından izin verilmemiştir. Borç enstrümanı olmasına rağmen büyük bölümü muşaraka veya icara sukuku gibi ciro edilebilir enstrümanlardan oluşan ve bir portföyün küçük bir parçasını oluşturursa murabaha sukuku ciro edilebilir. Murabaha sukuku, anlaşılan fiyattan borcun satışına (bai-al-dayn) izin verilen Malezya da daha yaygındır.

21 Şekil 4: Murabaha Sukuku İhraç Yöntemi

22 SUKUK-KİRA SERTİFİKASI 5. Salam Sukuk (Ön Ödemeli Satış) Salam, teslimi ilerde yapılacak olan ön ödemeli satış sözleşmesidir. Genellikle tarımsal ürünlerin finansmanında bu yöntem uygulanır. Salam diğer yöntemlere göre daha kısa vadeli finansmanlarda kullanılır. Kontrat sırasında ön ödeme yapılır. Ancak, kalitesi veya miktarı belirlenemeyen mallarda bu yöntem uygulanamaz. Sözleşmede teslim tarihi belirtilir. Salam yönteminde ödeme sözleşme yapıldığında peşin olarak yapılmakta, satın alınan varlığın teslimatı ise sözleşmeye göre ileri bir tarihte yapılmaktadır. Finansör kuruluşlar genellikle risklerini dağıtmak için salam sözleşmesi ile birlikte bir de paralel salam sözleşmesine girmektedirler. Paralel salamda, finansör bir sözleşmede satıcı konumundayken aynı mallar için alıcı olduğu bir sözleşme yapmakta ve böylelikle ikili bir rol oynayarak ters pozisyon almaktadır. Salam sözleşmeleri forward sözleşmelerine benzemektedir ve vadeli işlem niteliğinde oldukları kabul edilmektedir. Salam-bazlı menkuller bir SPV aracılığıyla çıkartılıp satılabilir. Böylece yatırımcılardan alınan fonlar belli bir malın ileriki bir tarihte teslim alınacağı sözleşmesi ile SPV şirketine ödenir. SPV ayrıca sözleşmede belirtmiş olduğu miktardaki malı teslim etme zamanında daha yüksek bir fiyattan pazarlaması için bir acente ile anlaşabilir. Alış fiyatı ile satış fiyatı arasındaki fark SPV nin ve ayrıca Sukuk alıcılarının kârıdır

23 Bu işlemle ilgili süreç aşağıdaki gibi özetlenebilir: SPV bir yükümlü ile hem malları hem de alıcıları bulmak için anlaşma imzalar. Yükümlü, Sukukalıcıları adına malları almayı ve sonrasında yine Sukuk sahipleri adına kâr etmek için malları satmayı taahhüt eder. Salam belgeleri yatırımcılara verilir ve SPV Sukuk getirilerini alır. Salam getirileri ileriki bir tarihte malları satacak olan Yükümlüye verir. SPV Yükümlü den malları alır. Yükümlü Sukuk sahipleri adına malları kâr için satar. Sukuk sahipleri malların satış getirilerini alır.

24 SUKUK-KİRA SERTİFİKASI 6. İstisna Sukuk (Alış Emri) İstisna, genelde inşaat sektöründe gerçekleştirilecek projelerde iki taraf arasında yapılan iş sözleşmesidir. İstisnada bir taraf proje için gerekli ürünleri alırken, diğer taraf üretimi yapar. İslami bankalar büyük altyapı projelerini finanse etmek için son dönemlerde bu yönteme başvurmuşlardır. Salamda olduğu gibi, istisnada da finansör tarafın söz konusu mala sahip olması gerekir. İstisna sukuku, sertifika sahibinin sahip olduğu ürünleri imal için gerekli fonların sağlanması amacıyla ihraç edilen ve eşit değer taşıyan sertifikalardır. Üyelikten elde edilen fonlar ürünün maliyetiyken, sertifikaları ihraç edenler üreticiler (satıcı/tedarikçi) ve üyeler ise planlanan ürünün alıcılarıdır. Sertifika alıcıları ürüne sahip olurlar ve sertifikanın satış bedeline veya paralel istisnayla satılan ürünün satış bedeline hak kazanmaktadırlar. İstisna sukuku büyük altyapı projelerini finanse etmekte kullanışlıdır. Altyükleniciyle paralel istisna sözleşmesi yapması için istisnadaki yükleniciye izin vermesinden dolayı İstisna finansal aracılığa uygundur. Bu nedenle bir finansal kuruluş kâr amaçlı bir inşaat işlemini yüklenebilir ve altyüklenici sözleşmesiyle inşa işlemini uzmanlaşmış bir firmaya devredebilir.

25 Bu işlemle ilgili süreç aşağıdaki gibi özetlenebilir: SPV, projeye fon temin etmek amacıyla sukuk ihraç eder. Sukuk ihraç getirisi yüklenici/inşacı tarafından inşa ve projeyi gelecekte teslim etmek için kullanılır. Malın mülkiyeti SPV ye devredilir. Mülkiyet/proje nihai alıcıya kiralanır veya satılır. Nihai alıcı SPV ye aylık taksitlerle ödeme yapar. Getiri sukuk alıcıları arasında dağıtılır.

26 7. Melez Sukuku Sukuk ihracı ve alım-satımının önemli bir yatırım aracı oluşu ve yatırımcıların farklı taleplerinin göz önünde bulundurulması nedeniyle; daha kapsamlı bir sukuk olan hibrid ya da karma sukuk piyasada işlem görmeye başlamıştır. Hibrid sukukta ilgili varlık havuzu İstisna, Murabaha ve İcara dan oluşmaktadır. Farklı niteliklerdeki enstrümanlardan oluşan bir varlık havuzuna sahip olmak, fonların daha yüksek hareket kabiliyetine imkan sağlamaktadır. Her ne kadar murabaha ve istisna sözleşmeleri menkul kıymete dayalı enstrümanlar gibi ikincil piyasalarda satılamasa da, bir hibrid sukukta varlık havuzunun en az %51 i İcara sukuk gıbı piyasada alım satımı yapılabilen sukukdan oluşmalıdır.

27 Sukuk Modelinin Türkiye'de Uygulanabilirliği Yukarıda ayrıntılı olarak anlatılan İslami finans enstrümanlarının başında gelen Sukuk, Türkiye'de gelir ortaklığına dayalı bir tahvil (varlığa dayalı tahvil) yöntemi olarak bilinmekte olup, köprü, baraj, karayolu, demiryolu, telekomünikasyon sistemleri ile deniz ve hava limanları ile benzerlerinden kamu kurum ve kuruluşlarına ait olanların yani birtakım düzenli gelir üreten varlıkların gelirleri karşılığı çıkarılan ve bu gelirlere gerçek ve tüzel kişilerin ortak olmasını sağlayan sertifikalar olarak kabul edilmektedir.

28 Kira Sertifikalarına ve Varlık Kiralama Şirketlerine İlişkin Esaslar Hakkında Tebliğ (Seri:III, No:43) 1 Nisan 2010 tarihinde sayılı Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Bu Tebliğ ile ilgili temel bilgiler aşağıdaki gibi özetlenebilir: Bu Tebliğ in amacı, kira sertifikalarının Kurul kaydına alınması, ihracı ve satışı ile varlık kiralama şirketlerinin kuruluş ve faaliyetlerine ilişkin esasları düzenlemek şeklinde belirlenmiştir.

29 SUKUK-KİRA SERTİFİKASI Bu tebliğ kapsamında bazı tanımlamalar; Kaynak kuruluş: Sahip olduğu veya kiraladığı varlıkları, kiralamak üzere varlık kiralama şirketine devreden anonim şirketi, Kira sertifikası: Varlık kiralama şirketinin satın almak veya kiralamak suretiyle devraldığı varlıkların finansmanını sağlamak amacıyla düzenlediği ve sahiplerinin bu varlıklardan elde edilen gelirlerden payları oranında hak sahibi olmalarını sağlayan menkul kıymeti, kira sukukunu, Kurucu: Aracı kurumlar, bankalar ve kaynak kuruluşları, Nitelikli yatırımcı: Yerli ve yabancı yatırım fonları, emeklilik fonları, yatırım ortaklıkları, aracı kurumlar, bankalar, sigorta şirketleri, portföy yönetim şirketleri, ipotek finansmanı kuruluşları, emekli ve yardım sandıkları, vakıflar, kamuya yararlı dernekler ile nitelikleri itibarıyla bu kurumlara benzer olduğu Kurulca belirlenecek diğer yatırımcılar ve kira sertifikalarının satış tarihi itibarıyla en az 1 milyon TL tutarında Türk ve/veya yabancı para ve sermaye piyasası aracına sahip olan gerçek ve tüzel kişileri, Varlık: VKŞ nin satın alacağı veya kiralayacağı her türlü menkul veya gayrimenkul malları ve maddi olmayan varlıkları, Varlık kiralama şirketi (VKŞ): Aracı kurumlar, bankalar ve kaynak kuruluşlar tarafından münhasıran kira sertifikası ihraç etmek üzere kurulmuş olan anonim şirket,

30 VKŞ, kaynak kuruluşlardan devraldığı varlıkları tekrar kaynak kuruluşa kiralamak suretiyle kira geliri elde etmek, söz konusu kira gelirlerine dayalı olarak kira sertifikası ihraç etmek ve kira süresi sonunda ilgili varlığı kaynak kuruluşa devretmek amacıyla kurucular tarafından kurulur. VKŞ aynı anda tek bir kaynak kuruluşa ait varlıkları devralabilir. Bankaların VKŞ kurmalarına izin verilebilmesi için BDDK nın görüşü alınmaktadır. VKŞ nin faaliyet konusu esas sözleşmesinde yer alacak aşağıdaki faaliyetlerden oluşmaktadır: Kira sertifikası ihraç etmek, Kendi nam ve kira sertifikası sahipleri hesabına her türlü varlığı devralmak, kiralamak, varlıklardan elde edilen gelirleri payları oranında kira sertifikası sahiplerine ödemek, Kira sözleşmesinin sonunda, başlangıçta anlaşılan koşullarda kiraya konu varlığı kaynak kuruluşa devretmek.

31 VKŞ yönetim kurulu, VKŞ namına ve kira sertifikası sahipleri hesabına varlıkları kiralamak ve devretmek suretiyle elde edilen gelirlerin kira sertifikası sahiplerine ödenmesinden sorumludur. Kira sertifikası sahiplerine verilen taahhütlerin yerine getirilmemesi durumunda, VKŞ yönetim kurulu tarafından, kira sertifikasına konu varlık devredilerek elde edilen gelir kira sertifikası sahiplerine payları oranında dağıtılır. Kira sertifikası sahipleri, kendi tertiplerine ilişkin varlıklardan elde edilen gelirlerde payları oranında hak sahibidirler. Bu durum VKŞ esas sözleşmesine yazılır. Her bir tertip kira sertifikasına konu varlıklar ve bu varlıklardan elde edilecek gelirler kira sertifikası sahipleriyle payları oranında ilişkilendirilmek suretiyle VKŞ nin muhasebe kayıtlarında izlenir. Kira sertifikası sahiplerine yapılacak ödemelerin vadeleri yönetim kurulu tarafından belirlenir ve buna ilişkin bilgilere izahnamede veya nitelikli yatırımcılara yapılacak duyurularda yer verilir. Ödemeler VKŞ nin devraldığı varlıklardan kaynaklanan gelirlerden karşılanır.

32 Halka arz yoluyla satılan her bir tertip kira sertifikasına konu varlıklara ve kira sertifikası sahiplerine yapılan ödemelere ilişkin bilgiler, söz konusu kira sertifikası itfa edilene kadar her 3 ayda bir VKŞ tarafından, Kurulca uygun görülecek şekil ve şartlarda ilan edilir. Bir borsada işlem görmesi durumunda kaynak kuruluşun veya VKŞ nin internet sitesinde ve KAP ta, işlem görmemesi durumunda izahname ve sirkülerde belirtilen internet sitesinde, raporun imzalandığı gün kaynak kuruluş veya VKŞ tarafından ilan edilir. Tahsisli olarak veya nitelikli yatırımcılara satılmak üzere ihraç edilen kira sertifikasına konu varlıklara ve kira sertifikası sahiplerine yapılan ödemelere ilişkin bilgiler, kira sertifikalarının satış tarihinden itibaren her 6 ayda bir Kurul a ve kira sertifikası sahiplerine iletilir.

33 Kira sertifikalarının halka arz yoluyla ihracı durumunda, varlıkların piyasa değerinin, varlıkların VKŞ tarafından devralınması veya kaynak kuruluş dışında bir üçüncü kişiye devredilmesi aşamalarında, Kurul un 12/8/2001 tarihli ve sayılı RG de yayımlanan Seri:VIII, No:35 sayılı "Sermaye Piyasası Mevzuatı Çerçevesinde Gayrimenkul Değerleme Hizmeti Verecek Şirketler ile Bu Şirketlerin Kurulca Listeye Alınmalarına İlişkin Esaslar Hakkında Tebliğ"i ve 6/3/2006 tarihli ve sayılı RG de yayımlanan Seri:VIII, No:45 sayılı Sermaye Piyasasında Uluslararası Değerleme Standartları Hakkında Tebliğ inde yer alan usul ve esaslar çerçevesinde tespit edilmesi zorunludur.

34 Kira sertifikaları, VKŞ nin talebi ve ilgili borsanın uygun görmesi üzerine menkul kıymet borsalarında işlem görebilir. Bu Tebliğ uyarınca Kurul kaydına alınan kira sertifikalarının, Kanun un 10/A maddesi çerçevesinde Merkezi Kayıt Kurumu nezdinde hak sahipleri bazında izlenmesi zorunludur. Kaynak kuruluş ve VKŞ nin tüm hesap ve işlemleri, bankacılık mevzuatı hükümleri saklı olmak kaydıyla SPK denetimine tabidir. SPK, bu kuruluşlardan her türlü bilgi ve belgeyi isteyebilir. Kamu tarafından ihraç edilecek kira sertifikaları hem kamu finansmanı açısından faydalı olacak hem de katılım bankalarının likidite yönetimlerini kolaylaştıracaktır. Geleneksel bankaların likidite yönetiminde menkul değerler kullanılabilmekte ancak katılım bankalarının söz konusu ihtiyaçlarını karşılayacak bir enstrüman bulunmadığından bu bankalar nakitte kalmak zorundadırlar. Dolayısıyla bu finansal aracın kullanım yaygınlığını kazanması Türk Finans Piyasasının gelişmesi ve alternatif finansman olanakları sağlanabilmesi açısından önemli olduğu söylenebilir.

35

36 Hazine'den 1,25 milyar dolarlık sukuk ihracı Hazine Müsteşarlığı'nın kira sertifikası ihracında, ihraç tutarı 1,25 milyar ABD doları ve kira oranı yüzde 4,557 olarak gerçekleşti ( 7-hazineden-1-25-milyar-dolarlik-sukuk-ihraci )

37

38

www.tunagokdemir.com

www.tunagokdemir.com MEVZUATTA YAPILAN SON DEĞİŞİKLİKLER ÇERÇEVESİNDE TÜRK HUKUKUNDA SUKUK Klasik piyasalarda yatırımcıların, ihtiyaç sahiplerine fon aktarımı, genellikle bu aktarımdan bir maddi menfaat

www.tunagokdemir.com MEVZUATTA YAPILAN SON DEĞİŞİKLİKLER ÇERÇEVESİNDE TÜRK HUKUKUNDA SUKUK Klasik piyasalarda yatırımcıların, ihtiyaç sahiplerine fon aktarımı, genellikle bu aktarımdan bir maddi menfaat

Faizsiz Menkul Kıymet Kullanımı SUKUK SUKUK NEDİR? NASIL OLU TURULMAKTADIR? GELENEKSEL BONO VE SEKÜRİTİZASYONDAN FARKI NEDİR?

Faizsiz Menkul Kıymet Kullanımı SUKUK Faizsiz finansman enstrümanlardaki son yenilikler faizsiz finansman endüstrisinin dinamiklerini değiştirmiştir. Müstakil ihraçlar yoluyla devlet ve şirketlere finansman

Faizsiz Menkul Kıymet Kullanımı SUKUK Faizsiz finansman enstrümanlardaki son yenilikler faizsiz finansman endüstrisinin dinamiklerini değiştirmiştir. Müstakil ihraçlar yoluyla devlet ve şirketlere finansman

Gayrimenkullerin Finansa Kazandırılması

Gayrimenkullerin Finansa Kazandırılması Dr. Aydın Seyman, Borsa İstanbul A.Ş. Genel Müdür Yardımcısı 28 Mayıs 2013, GYODER Sektör Buluşması Sunum Özeti 1. Türkiye de Gayrimenkul Yatırımları 2. Gayrimenkul

Gayrimenkullerin Finansa Kazandırılması Dr. Aydın Seyman, Borsa İstanbul A.Ş. Genel Müdür Yardımcısı 28 Mayıs 2013, GYODER Sektör Buluşması Sunum Özeti 1. Türkiye de Gayrimenkul Yatırımları 2. Gayrimenkul

1. Kira Sukuku nun diğer adı aşağıdakilerden

1. Kira Sukuku nun diğer adı aşağıdakilerden hangisidir? A) Gayrimenkul sertifikası B) Kâr zarar ortaklığı belgesi C) Kira sertifikası D) Konut finansmanı fonu E) Varlığa dayalı menkul kıymet 2. Sukukta

1. Kira Sukuku nun diğer adı aşağıdakilerden hangisidir? A) Gayrimenkul sertifikası B) Kâr zarar ortaklığı belgesi C) Kira sertifikası D) Konut finansmanı fonu E) Varlığa dayalı menkul kıymet 2. Sukukta

1) Aşağıdaki durumların hangisinde ihraççı veya halka arz eden izahname hazırlama yükümlülüğünden muaftır?

Aşağıdaki durumların hangisinde ihraççı veya halka arz eden izahname hazırlama yükümlülüğünden muaftır?") 1) Aşağıdaki durumların hangisinde ihraççı veya halka arz eden izahname hazırlama yükümlülüğünden muaftır? A) Her halka arz için ayrı ayrı olmak üzere yatırımcı başına en az 250.000,-TL değerinde sermaye

1) Aşağıdaki durumların hangisinde ihraççı veya halka arz eden izahname hazırlama yükümlülüğünden muaftır? A) Her halka arz için ayrı ayrı olmak üzere yatırımcı başına en az 250.000,-TL değerinde sermaye

5. Borçlanma aracı ihracı için Yetkili organ kararının alındığı tarihten itibaren en geç kaç yıl içinde Kurula başvuruda bulunulması zorunludur?

1. Yatırım amacı taşıyan kıymetli evrak aşağıdakilerden hangisidir? a. Menkul kıymet b. Para c. Çek d. Bono e. Poliçe 2. Aşağıdakilerden hangisi payların sahibine sağladığı mali haklardan a. Kar payı alma

1. Yatırım amacı taşıyan kıymetli evrak aşağıdakilerden hangisidir? a. Menkul kıymet b. Para c. Çek d. Bono e. Poliçe 2. Aşağıdakilerden hangisi payların sahibine sağladığı mali haklardan a. Kar payı alma

GAYRİMENKUL SEKTÖRÜ İÇİN YENİ NESİL FİNANS ARAÇLARI. 28 Mayıs 2013

GAYRİMENKUL SEKTÖRÜ İÇİN YENİ NESİL FİNANS ARAÇLARI 28 Mayıs 2013 Bankaların Sermaye Yeterliliği ve Konut/İnşaat Kredilerinin Gelişimi Sermaye Yeterliliği Rasyosunun Gelişimi Bankaların sermaye yeterliliği

GAYRİMENKUL SEKTÖRÜ İÇİN YENİ NESİL FİNANS ARAÇLARI 28 Mayıs 2013 Bankaların Sermaye Yeterliliği ve Konut/İnşaat Kredilerinin Gelişimi Sermaye Yeterliliği Rasyosunun Gelişimi Bankaların sermaye yeterliliği

SERMAYE PİYASASI FAALİYETLERİ DÜZEY SINAVI

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1003 Sermaye Piyasası Araçları 1 25 Bu kitapçıkta yer alan testlerin

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1003 Sermaye Piyasası Araçları 1 25 Bu kitapçıkta yer alan testlerin

Gayrimenkul Yatırım Ortaklıkları: Gelişen Altyapı ve Yeni Fırsatlar. Dr. Orhan Erdem Müdür Araştırma Bölümü 3 Ekim 2013

Gayrimenkul Yatırım Ortaklıkları: Gelişen Altyapı ve Yeni Fırsatlar Dr. Orhan Erdem Müdür Araştırma Bölümü 3 Ekim 2013 Ajanda Borsa da sektörün görünümü Menkul kıymetleştirme ve alternatif finansman yöntemleri

Gayrimenkul Yatırım Ortaklıkları: Gelişen Altyapı ve Yeni Fırsatlar Dr. Orhan Erdem Müdür Araştırma Bölümü 3 Ekim 2013 Ajanda Borsa da sektörün görünümü Menkul kıymetleştirme ve alternatif finansman yöntemleri

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR FİNANSAL SİSTEM Fon talep edenler, fon arz edenler, fon akımını sağlayan araçlar, kuruluşlar ve piyasanın işleyişini düzenleyen hukuki ve idari kurallardan oluşan

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR FİNANSAL SİSTEM Fon talep edenler, fon arz edenler, fon akımını sağlayan araçlar, kuruluşlar ve piyasanın işleyişini düzenleyen hukuki ve idari kurallardan oluşan

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

4. Sahibine eşit hak sağlayan paya ne ad verilir? a) Bedelli pay b) Nama yazılı pay c) Bedelli pay d) İmtiyazlı pay e) Adi pay

Bedelli pay b) Nama yazılı pay c) Bedelli pay d) İmtiyazlı pay e) Adi pay") Sermaye Piyasası Araçları 1 1. Aşağıdakilerden hangisi payların sağladığı mali haklardan biri değildir? a) Kar payı alma hakkı, b) Hazırlık dönemi faizi alma hakkı, c) Tasfiye payı alma hakkı, d) Geri

Sermaye Piyasası Araçları 1 1. Aşağıdakilerden hangisi payların sağladığı mali haklardan biri değildir? a) Kar payı alma hakkı, b) Hazırlık dönemi faizi alma hakkı, c) Tasfiye payı alma hakkı, d) Geri

GAYRİMENKUL YATIRIM ORTAKLIKLARI İÇİN ALTERNATİF FİNANSMAN YÖNTEMLERİ

GAYRİMENKUL YATIRIM ORTAKLIKLARI İÇİN ALTERNATİF FİNANSMAN YÖNTEMLERİ 15/12/2011 İstanbul Burak PİRGAİP Uzman İDEAL BİR GAYRİMENKUL FİNANSMANI MODELİ BANKA A.Ş. Tüketici Bireysel TÜKETİCİ FİNANSMAN A.Ş.

GAYRİMENKUL YATIRIM ORTAKLIKLARI İÇİN ALTERNATİF FİNANSMAN YÖNTEMLERİ 15/12/2011 İstanbul Burak PİRGAİP Uzman İDEAL BİR GAYRİMENKUL FİNANSMANI MODELİ BANKA A.Ş. Tüketici Bireysel TÜKETİCİ FİNANSMAN A.Ş.

Sermaye Piyasası Araçları Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi pay türleri arasında yer almaz? A. Nama yazılı paylar B. Kaydi paylar C. Adi paylar D. Bedelsiz paylar E. İmtiyazlı paylar 2. Aşağıdakilerden hangisi payların sağladığı haklar

1. Aşağıdakilerden hangisi pay türleri arasında yer almaz? A. Nama yazılı paylar B. Kaydi paylar C. Adi paylar D. Bedelsiz paylar E. İmtiyazlı paylar 2. Aşağıdakilerden hangisi payların sağladığı haklar

5) Vadeli işlem ve opsiyon piyasalarında alım satıma konu sözleşmelerde gün sonunda teminatların güncellenmesi

Vadeli işlem ve opsiyon piyasalarında alım satıma konu sözleşmelerde gün sonunda teminatların güncellenmesi") 1) Aşağıdakilerden hangisi Devlet İç Borçlanma Senetlerinin ihraç yöntemleri arasında yer almaz? A) İhale yöntemi B) İhraç yöntemi C) Tap yöntemi D) Doğrudan satış yöntemi E) Halka arz yöntemi 2) Varlık

1) Aşağıdakilerden hangisi Devlet İç Borçlanma Senetlerinin ihraç yöntemleri arasında yer almaz? A) İhale yöntemi B) İhraç yöntemi C) Tap yöntemi D) Doğrudan satış yöntemi E) Halka arz yöntemi 2) Varlık

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

5. Aşağıdakilerden hangisi yanlıştır? a. Payları ilk defa halka arz edilecek ortaklıkların paylarının halka arzına

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

5. Aşağıdakilerden hangisi varantların avantajlarından biri değildir? 1. Paya dönüştürülebilir tahvilin vadesi kaç günden az olamaz?

1. Paya dönüştürülebilir tahvilin vadesi kaç günden az olamaz? a. 30 b. 60 c. 90 d. 120 e. 365 2. Paya dönüştürülebilir tahvil sahiplerine sahip oldukları tahviller karşılığında verilecek paylar için esas

1. Paya dönüştürülebilir tahvilin vadesi kaç günden az olamaz? a. 30 b. 60 c. 90 d. 120 e. 365 2. Paya dönüştürülebilir tahvil sahiplerine sahip oldukları tahviller karşılığında verilecek paylar için esas

SERMAYE PİYASASI (DERS NOTU)

") 1 SERMAYE PİYASASI (DERS NOTU) (İkinci Bölüm - YENİ) Prof. Dr. İSMAİL MAZGİT DOKUZ EYLÜL ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ Bölüm 2 Sayfa 2 DİĞER MENKUL KIYMETLER Hisse senedi

1 SERMAYE PİYASASI (DERS NOTU) (İkinci Bölüm - YENİ) Prof. Dr. İSMAİL MAZGİT DOKUZ EYLÜL ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ Bölüm 2 Sayfa 2 DİĞER MENKUL KIYMETLER Hisse senedi

Bono İhracı Sunumu NİSAN 2018

Bono İhracı Sunumu NİSAN 2018 İhraç Bilgileri İHRAÇ BİLGİLERİ İhraççı İhraç Tutarı Kıymet Türü TURKISHBANK A.Ş. 10 Milyon TL Finansman Bonosu İhraç Şekli Nitelikli yatırımcıya satış Vade 171 Gün Talep

Bono İhracı Sunumu NİSAN 2018 İhraç Bilgileri İHRAÇ BİLGİLERİ İhraççı İhraç Tutarı Kıymet Türü TURKISHBANK A.Ş. 10 Milyon TL Finansman Bonosu İhraç Şekli Nitelikli yatırımcıya satış Vade 171 Gün Talep

SERMAYE PİYASASI ARAÇLARI

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

TÜFE ye Endeksli Kira Sertifikası

T.C. Başbakanlık Hazine Müsteşarlığı TÜFE ye Endeksli Kira Sertifikası Yatırımcı Kılavuzu Eylül 2016 I. GENEL BİLGİLER Kira sertifikaları, varlık kiralama şirketlerince, kendi nam ve sertifika sahiplerinin

T.C. Başbakanlık Hazine Müsteşarlığı TÜFE ye Endeksli Kira Sertifikası Yatırımcı Kılavuzu Eylül 2016 I. GENEL BİLGİLER Kira sertifikaları, varlık kiralama şirketlerince, kendi nam ve sertifika sahiplerinin

KATILIMCILARA DUYURU KURUCUSU OLDUĞUMUZ EMEKLİLİK YATIRIM FONLARI İZAHNAME DEĞİŞİKLİĞİ

KATILIMCILARA DUYURU KURUCUSU OLDUĞUMUZ EMEKLİLİK YATIRIM FONLARI İZAHNAME DEĞİŞİKLİĞİ Ziraat Hayat ve Emeklilik A.Ş. Gelir Amaçlı Kamu Dış Borçlanma Araçları Emeklilik Yatırım, Ziraat Hayat ve Emeklilik

KATILIMCILARA DUYURU KURUCUSU OLDUĞUMUZ EMEKLİLİK YATIRIM FONLARI İZAHNAME DEĞİŞİKLİĞİ Ziraat Hayat ve Emeklilik A.Ş. Gelir Amaçlı Kamu Dış Borçlanma Araçları Emeklilik Yatırım, Ziraat Hayat ve Emeklilik

Bono İhracı Sunumu MAYIS 2016

Bono İhracı Sunumu MAYIS 2016 Öngörülen İhraç Yapısı İhraç Bilgileri İhraççı : TURKISHBANK A.Ş. İhraç Tutarı : 18,000,000 TL, Talebe göre artırılabilir. Kıymet Türü : Banka Bonosu İhraç Şekli : Nitelikli

Bono İhracı Sunumu MAYIS 2016 Öngörülen İhraç Yapısı İhraç Bilgileri İhraççı : TURKISHBANK A.Ş. İhraç Tutarı : 18,000,000 TL, Talebe göre artırılabilir. Kıymet Türü : Banka Bonosu İhraç Şekli : Nitelikli

YÖNTEM YEMİNLİ MALİ MÜ AVİRLİK ve BAĞIMSIZ DENETİM A..

2008/040 10.03.2008 Konu: İhraççıların Muafiyet artlarına Ve Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği Sermaye Piyasası Kanunu na tabi olmalarından kaynaklanan yükümlülüklerden muaf tutulabilme

2008/040 10.03.2008 Konu: İhraççıların Muafiyet artlarına Ve Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği Sermaye Piyasası Kanunu na tabi olmalarından kaynaklanan yükümlülüklerden muaf tutulabilme

5. Opsiyon sözleşmelerine ilişkin aşağıdakilerden

1. Genel olarak hükümet ya da özel şirketlerin, kendi ülkeleri dışında kaynak sağlamak amacıyla, yabancı para birimlerinden (çoğunlukla ABD Doları veya Euro) satışa sundukları, genellikle uzun vadeli borçlanma

1. Genel olarak hükümet ya da özel şirketlerin, kendi ülkeleri dışında kaynak sağlamak amacıyla, yabancı para birimlerinden (çoğunlukla ABD Doları veya Euro) satışa sundukları, genellikle uzun vadeli borçlanma

Konu : Kira Sertifikalarına ve Varlık Kiralama Şirketlerine İlişkin Esaslar Hakkında Tebliğ Taslağı hk.

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad.No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad.No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

Finansal Sistem ve Bankalar. 1. Bankacılık İşlemleri ve Banka Türleri. 2. Dünya da ve Türkiye de Bankacılığın Gelişimi

Finansal Sistem ve Bankalar 1. Bankacılık İşlemleri ve Banka Türleri 2. Dünya da ve Türkiye de Bankacılığın Gelişimi 3. Türk Finans Sektöründe Bankacılık Sistemi 4. Bankacılıkta ve Sigortacılıkta Risk

Finansal Sistem ve Bankalar 1. Bankacılık İşlemleri ve Banka Türleri 2. Dünya da ve Türkiye de Bankacılığın Gelişimi 3. Türk Finans Sektöründe Bankacılık Sistemi 4. Bankacılıkta ve Sigortacılıkta Risk

Bono İhracı Sunumu ARALIK 2016

Bono İhracı Sunumu ARALIK 2016 İHRAÇ BİLGİLERİ İhraç Bilgileri İhraççı : TURKISHBANK A.Ş. İhraç Tutarı : 15 Milyon TL Kıymet Türü : Banka Bonosu İhraç Şekli : Nitelikli yatırımcıya satış Vade : 150 gün

Bono İhracı Sunumu ARALIK 2016 İHRAÇ BİLGİLERİ İhraç Bilgileri İhraççı : TURKISHBANK A.Ş. İhraç Tutarı : 15 Milyon TL Kıymet Türü : Banka Bonosu İhraç Şekli : Nitelikli yatırımcıya satış Vade : 150 gün

HAKKINDA TEBLĠĞ (SERĠ: III, NO: 43) BĠRĠNCĠ BÖLÜM

BĠRĠNCĠ BÖLÜM") Nisan 2010 PERŞEMBE Resmî Gazete Sayı : 27539 TEBLİĞ Sermaye Piyasası Kurulundan: KĠRA SERTĠFĠKALARINA VE VARLIK KĠRALAMA ġġrketlerġne ĠLĠġKĠN ESASLAR HAKKINDA TEBLĠĞ (SERĠ: III, NO: 43) BĠRĠNCĠ BÖLÜM

Nisan 2010 PERŞEMBE Resmî Gazete Sayı : 27539 TEBLİĞ Sermaye Piyasası Kurulundan: KĠRA SERTĠFĠKALARINA VE VARLIK KĠRALAMA ġġrketlerġne ĠLĠġKĠN ESASLAR HAKKINDA TEBLĠĞ (SERĠ: III, NO: 43) BĠRĠNCĠ BÖLÜM

Bono İhracı Sunumu EKİM 2016

Bono İhracı Sunumu EKİM 2016 İHRAÇ BİLGİLERİ İhraç Bilgileri İhraççı : TURKISHBANK A.Ş. İhraç Tutarı : 20,000,000 TL (Talebe göre artırılabilir.) Kıymet Türü : Banka Bonosu İhraç Şekli : Nitelikli yatırımcıya

Bono İhracı Sunumu EKİM 2016 İHRAÇ BİLGİLERİ İhraç Bilgileri İhraççı : TURKISHBANK A.Ş. İhraç Tutarı : 20,000,000 TL (Talebe göre artırılabilir.) Kıymet Türü : Banka Bonosu İhraç Şekli : Nitelikli yatırımcıya

Tahvil Türleri. O Hamiline ve Nama Yazılı Tahviller. O Sabit Faizli ve Değişken Faizli Tahviller

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

İSLAMİ FİNANS ÇERÇEVESİNDE MENKUL KIYMETLEŞTİRİLMİŞ VARLIK; SUKUK DÜNYA VE TÜRKİYE PİYASASI İNCELEMESİ

İSLAMİ FİNANS ÇERÇEVESİNDE MENKUL KIYMETLEŞTİRİLMİŞ VARLIK; SUKUK DÜNYA VE TÜRKİYE PİYASASI İNCELEMESİ Mahmut YARDIMCIOĞLU* Yücel AYRIÇAY** Sedat COŞKUN*** ÖZ İslami finansın son yıllardaki en önemli çeşitlerinden

İSLAMİ FİNANS ÇERÇEVESİNDE MENKUL KIYMETLEŞTİRİLMİŞ VARLIK; SUKUK DÜNYA VE TÜRKİYE PİYASASI İNCELEMESİ Mahmut YARDIMCIOĞLU* Yücel AYRIÇAY** Sedat COŞKUN*** ÖZ İslami finansın son yıllardaki en önemli çeşitlerinden

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları

1. Aşağıdakilerden hangisi finansal piyasaların fonksiyonlarından değildir? A) Reel piyasaya kaynak sağlamak B) Sermaye birikimini oluşturmak C) Firmaların karşı karşıya kaldığı riskleri dağıtmak veya

1. Aşağıdakilerden hangisi finansal piyasaların fonksiyonlarından değildir? A) Reel piyasaya kaynak sağlamak B) Sermaye birikimini oluşturmak C) Firmaların karşı karşıya kaldığı riskleri dağıtmak veya

http://acikogretimx.com

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md.

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md. 8 Ekim 2013 Ajanda 1- Finansal Aktörler: Güncel Durum A- Güncel Durum: Birincil Konut

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md. 8 Ekim 2013 Ajanda 1- Finansal Aktörler: Güncel Durum A- Güncel Durum: Birincil Konut

Borçlanma Araçları Piyasası ve Yeni SPKn İle Getirilen Yenilikler. Sermaye Piyasası Kurulu Dr. Vahdettin ERTAŞ Başkan

Borçlanma Araçları Piyasası ve Yeni SPKn İle Getirilen Yenilikler Sermaye Piyasası Kurulu Dr. Vahdettin ERTAŞ Başkan FED Kararları 22 Mayıs tarihli FED kararları, tüm dünya finans piyasalarında bir trend

Borçlanma Araçları Piyasası ve Yeni SPKn İle Getirilen Yenilikler Sermaye Piyasası Kurulu Dr. Vahdettin ERTAŞ Başkan FED Kararları 22 Mayıs tarihli FED kararları, tüm dünya finans piyasalarında bir trend

Türkiye Finans Katılım Bankası A.Ş. (Fon Kullanıcısı) TF Varlık Kiralama A.Ş. (İhraççı) Halka Arz Edilecek Kira Sertifikası Termsheet.

TF Varlık Kiralama A.Ş. (İhraççı) Halka Arz Edilecek Kira Sertifikası Termsheet.") Türkiye Finans Katılım Bankası A.Ş. (Fon Kullanıcısı) TF Varlık Kiralama A.Ş. (İhraççı) Halka Arz Edilecek Kira Sertifikası Termsheet Aralık 2018 Yasal Uyarı Bu sunum TÜRKİYE FİNANS KATILIM BANKASI A.Ş.

Türkiye Finans Katılım Bankası A.Ş. (Fon Kullanıcısı) TF Varlık Kiralama A.Ş. (İhraççı) Halka Arz Edilecek Kira Sertifikası Termsheet Aralık 2018 Yasal Uyarı Bu sunum TÜRKİYE FİNANS KATILIM BANKASI A.Ş.

VAKIFBANK BANKA BONOLARINI HALKA ARZ EDİYOR TALEP TOPLAMA 13-14-15 MAYIS 2013

VAKIFBANK BANKA BONOLARINI HALKA ARZ EDİYOR TALEP TOPLAMA 13-14-15 MAYIS 2013 Yasal Uyarı Bu doküman Yatırımcıya bilgi vermek amacıyla hazırlanmış olup, kaynak olarak Vakıfbank tarafından kamuya açıklanan

VAKIFBANK BANKA BONOLARINI HALKA ARZ EDİYOR TALEP TOPLAMA 13-14-15 MAYIS 2013 Yasal Uyarı Bu doküman Yatırımcıya bilgi vermek amacıyla hazırlanmış olup, kaynak olarak Vakıfbank tarafından kamuya açıklanan

UYARI: 02 Aralık 2018 Pazar Günü yapılan yazılı sınavın soruları yayımlanmamaktadır ve yayımlanması yasaktır.

UYARI: 02 Aralık 2018 Pazar Günü yapılan yazılı sınavın soruları yayımlanmamaktadır ve yayımlanması yasaktır. Aşağıda yer alan sorular,tüm yayın hakları Finansed e ait kitaplarda yer alan ve sınavda çıkmış

UYARI: 02 Aralık 2018 Pazar Günü yapılan yazılı sınavın soruları yayımlanmamaktadır ve yayımlanması yasaktır. Aşağıda yer alan sorular,tüm yayın hakları Finansed e ait kitaplarda yer alan ve sınavda çıkmış

% 0 stopaja tabi olup, kurumlar vergisine tabidir. (5) Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.

Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.") GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Gayrimenkul Finansmanında Sermaye Piyasası Çözümleri. Tevfik KINIK Sermaye Piyasası Kurulu Başkan Yardımcısı

Gayrimenkul Finansmanında Sermaye Piyasası Çözümleri Tevfik KINIK Sermaye Piyasası Kurulu Başkan Yardımcısı Gayrimenkul Finansmanı İhtiyacı Finansman ihtiyacı Gelişen ve büyüyen ekonomimiz Kentsel dönüşüm

Gayrimenkul Finansmanında Sermaye Piyasası Çözümleri Tevfik KINIK Sermaye Piyasası Kurulu Başkan Yardımcısı Gayrimenkul Finansmanı İhtiyacı Finansman ihtiyacı Gelişen ve büyüyen ekonomimiz Kentsel dönüşüm

KATILIMCILARA DUYURU

KATILIMCILARA DUYURU CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU, CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA

KATILIMCILARA DUYURU CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU, CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA

300 yılı aşkın uzmanlığımızla bugün olduğu gibi yarın da yanınızdayız. SABANCI ÇALIŞANI GÜVENCE PLANI YATIRIM FONLARI TANITIM KILAVUZU - BİREYSEL

300 yılı aşkın uzmanlığımızla bugün olduğu gibi yarın da yanınızdayız. SABANCI ÇALIŞANI GÜVENCE PLANI YATIRIM LARI TANITIM KILAVUZU - BİREYSEL AVIVASA EMEKLİLİK VE HAYAT A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK

300 yılı aşkın uzmanlığımızla bugün olduğu gibi yarın da yanınızdayız. SABANCI ÇALIŞANI GÜVENCE PLANI YATIRIM LARI TANITIM KILAVUZU - BİREYSEL AVIVASA EMEKLİLİK VE HAYAT A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK

SERMAYE PİYASASI KURULU İKİNCİ BAŞKANI SAYIN DOÇ. DR. TURAN EROL UN DEĞİŞİM SÜRECİNDEKİ TÜRK FİNANS SEKTÖRÜ KONULU KONUŞMA METNİ

SERMAYE PİYASASI KURULU İKİNCİ BAŞKANI SAYIN DOÇ. DR. TURAN EROL UN FİNANS ZİRVESİ NDE YAPTIĞI DEĞİŞİM SÜRECİNDEKİ TÜRK FİNANS SEKTÖRÜ KONULU KONUŞMA METNİ 5 ARALIK 2006 İSTANBUL LÜTFİ KIRDAR KONGRE SARAYI

SERMAYE PİYASASI KURULU İKİNCİ BAŞKANI SAYIN DOÇ. DR. TURAN EROL UN FİNANS ZİRVESİ NDE YAPTIĞI DEĞİŞİM SÜRECİNDEKİ TÜRK FİNANS SEKTÖRÜ KONULU KONUŞMA METNİ 5 ARALIK 2006 İSTANBUL LÜTFİ KIRDAR KONGRE SARAYI

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

YATIRIM Yatırım, belirli bir kaynağın ya da değerin, gelir sağlamak amacıyla kalıcı bir biçimde kullanılmasıdır. Tüketim kavramından temel farkı, kull

YATIRIM Yatırım, belirli bir kaynağın ya da değerin, gelir sağlamak amacıyla kalıcı bir biçimde kullanılmasıdır. Tüketim kavramından temel farkı, kullanılan kaynak ya da değerin işlem sonunda tükenmemesidir.

YATIRIM Yatırım, belirli bir kaynağın ya da değerin, gelir sağlamak amacıyla kalıcı bir biçimde kullanılmasıdır. Tüketim kavramından temel farkı, kullanılan kaynak ya da değerin işlem sonunda tükenmemesidir.

300 yılı aşkın uzmanlığımızla bugün olduğu gibi yarın da yanınızdayız. MUTLU BİRİKİM PLANI (PLAN 158) YATIRIM FONLARI TANITIM KILAVUZU

YATIRIM FONLARI TANITIM KILAVUZU") 300 yılı aşkın uzmanlığımızla bugün olduğu gibi yarın da yanınızdayız. MUTLU BİRİKİM PLANI (PLAN 158) YATIRIM LARI TANITIM KILAVUZU AVIVASA EMEKLİLİK VE HAYAT A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

300 yılı aşkın uzmanlığımızla bugün olduğu gibi yarın da yanınızdayız. MUTLU BİRİKİM PLANI (PLAN 158) YATIRIM LARI TANITIM KILAVUZU AVIVASA EMEKLİLİK VE HAYAT A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

İSLAM KALKINMA BANKASI SERMAYE PİYASASI KURULU ORTAK KONFERANSI

İSLAM KALKINMA BANKASI SERMAYE PİYASASI KURULU ORTAK KONFERANSI DR. VAHDETTIN ERTAŞ SERMAYE PIYASASI KURULU BAŞKANI KONUŞMA METNİ Sayın Başbakan Yardımcım, Sayın Hazine Müsteşarım, Yurt dışından gerek

İSLAM KALKINMA BANKASI SERMAYE PİYASASI KURULU ORTAK KONFERANSI DR. VAHDETTIN ERTAŞ SERMAYE PIYASASI KURULU BAŞKANI KONUŞMA METNİ Sayın Başbakan Yardımcım, Sayın Hazine Müsteşarım, Yurt dışından gerek

YATIRIMLARINIZI DİLEDİĞİNİZ VADE SEÇENEKLERİYLE DEĞERLENDİREN GETİRİ VAKIFBANK'TA TALEP TOPLAMA 14-15-16 OCAK 2013

YATIRIMLARINIZI DİLEDİĞİNİZ VADE SEÇENEKLERİYLE DEĞERLENDİREN GETİRİ VAKIFBANK'TA TALEP TOPLAMA 14-15-16 OCAK 2013 Yasal Uyarı Bu doküman Yatırımcıya bilgi vermek amacıyla hazırlanmış olup, kaynak olarak

YATIRIMLARINIZI DİLEDİĞİNİZ VADE SEÇENEKLERİYLE DEĞERLENDİREN GETİRİ VAKIFBANK'TA TALEP TOPLAMA 14-15-16 OCAK 2013 Yasal Uyarı Bu doküman Yatırımcıya bilgi vermek amacıyla hazırlanmış olup, kaynak olarak

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 22.04.2013 TARİH VE 311 SAYI İLE

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 22.04.2013 TARİH VE 311 SAYI İLE

Yeni Sermaye Piyasası Kanunu ve İkincil Düzenlemeler

www.ttkrehberi.com Yeni Sermaye Piyasası Kanunu ve İkincil Düzenlemeler GSG Hukuk un katkılarıyla Business School Sermaye Piyasası Eğitimleri Yeni Sermaye Piyasası Kanunu ve İkincil Düzenlemeler Yeni Sermaye

www.ttkrehberi.com Yeni Sermaye Piyasası Kanunu ve İkincil Düzenlemeler GSG Hukuk un katkılarıyla Business School Sermaye Piyasası Eğitimleri Yeni Sermaye Piyasası Kanunu ve İkincil Düzenlemeler Yeni Sermaye

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 22.04.2013 TARİH VE 311 SAYI İLE

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 22.04.2013 TARİH VE 311 SAYI İLE

KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

KATILIMCILARA DUYURU

KATILIMCILARA DUYURU Sermaye Piyasası Kurulu ndan alınan 18.09.2017 tarih ve 10596 sayılı izin ile Kurucusu olduğumuz Gelir Amaçlı Kamu Yatırım Fonu nun na, Gruplara Yönelik Gelir Amaçlı Kamu nun Grup

KATILIMCILARA DUYURU Sermaye Piyasası Kurulu ndan alınan 18.09.2017 tarih ve 10596 sayılı izin ile Kurucusu olduğumuz Gelir Amaçlı Kamu Yatırım Fonu nun na, Gruplara Yönelik Gelir Amaçlı Kamu nun Grup

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU. Fonun Yatırım Amacı

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

1AKTİF AKADEMİ. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar. 2) Sermaye piyasası araçları satış tebliğine

Sermaye piyasası araçları satış tebliğine") 1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

TÜRKİYE DE SUKUK: KİRA SERTİFİKALARI

TÜRKİYE DE SUKUK: KİRA SERTİFİKALARI Mahmut YARDIMCIOĞLU * Yücel AYRIÇAY ** İbrahim SABUNCU *** İsa GEREKLİ **** ÖZ İslami finansın son yıllardaki en önemli enstrümanlarından biri de Sukuk ile ifade edilen

TÜRKİYE DE SUKUK: KİRA SERTİFİKALARI Mahmut YARDIMCIOĞLU * Yücel AYRIÇAY ** İbrahim SABUNCU *** İsa GEREKLİ **** ÖZ İslami finansın son yıllardaki en önemli enstrümanlarından biri de Sukuk ile ifade edilen

Türkiye Finans Katılım Bankası A.Ş. (Fon Kullanıcısı) TF Varlık Kiralama A.Ş. (İhraççı) Halka Arz Edilecek Kira Sertifikası Termsheet.

TF Varlık Kiralama A.Ş. (İhraççı) Halka Arz Edilecek Kira Sertifikası Termsheet.") Türkiye Finans Katılım Bankası A.Ş. (Fon Kullanıcısı) TF Varlık Kiralama A.Ş. (İhraççı) Halka Arz Edilecek Kira Sertifikası Termsheet Kasım 2018 Yasal Uyarı Bu sunum TÜRKİYE FİNANS KATILIM BANKASI A.Ş.

Türkiye Finans Katılım Bankası A.Ş. (Fon Kullanıcısı) TF Varlık Kiralama A.Ş. (İhraççı) Halka Arz Edilecek Kira Sertifikası Termsheet Kasım 2018 Yasal Uyarı Bu sunum TÜRKİYE FİNANS KATILIM BANKASI A.Ş.

Çeşitli kanunlarda yapılan değişiklikler ve diğer düzenlemeler; İstanbul un uluslararası bir finans merkezi haline getirilmesi, Yurtiçi tasarrufların

Çeşitli kanunlarda yapılan değişiklikler ve diğer düzenlemeler; İstanbul un uluslararası bir finans merkezi haline getirilmesi, Yurtiçi tasarrufların artırılması, Finansman imkanlarının çeşitlendirilmesi

Çeşitli kanunlarda yapılan değişiklikler ve diğer düzenlemeler; İstanbul un uluslararası bir finans merkezi haline getirilmesi, Yurtiçi tasarrufların artırılması, Finansman imkanlarının çeşitlendirilmesi

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 4.000.000.000 TL nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 4.000.000.000 TL nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

İlhami SÖYLER Doç.Dr., Sayıştay Başkanlığı, Savcı Yardımcısı, {yootooltip title=[ ]}Ankara {/yootooltip}

![İlhami SÖYLER Doç.Dr., Sayıştay Başkanlığı, Savcı Yardımcısı, {yootooltip title=[ ]}Ankara {/yootooltip}](/thumbs/91/105021667.jpg "İlhami SÖYLER Doç.Dr., Sayıştay Başkanlığı, Savcı Yardımcısı, {yootooltip title=[ ]}Ankara {/yootooltip}") İlhami SÖYLER Doç.Dr., Sayıştay Başkanlığı, Savcı Yardımcısı, isoyler@sayistay.gov.tr {yootooltip title=[ ]}Ankara - 1976{/yootooltip} KİRA SERTİFİKALARINA YÖNELİK VERGİSEL TEŞVİKLER 1- GİRİŞ İktisadi

İlhami SÖYLER Doç.Dr., Sayıştay Başkanlığı, Savcı Yardımcısı, isoyler@sayistay.gov.tr {yootooltip title=[ ]}Ankara - 1976{/yootooltip} KİRA SERTİFİKALARINA YÖNELİK VERGİSEL TEŞVİKLER 1- GİRİŞ İktisadi

KATILIM EMEKLİLİK VE HAYAT A.Ş. OKS KATILIM STANDART EMEKLİLİK YATIRIM FONU FAALİYET RAPORU

KATILIM EMEKLİLİK VE HAYAT A.Ş. OKS KATILIM STANDART EMEKLİLİK YATIRIM FONU FAALİYET RAPORU 31.12.2018 I - Fon Bilgileri İçtüzük Ticaret Siciline Tescil Tarihi : 06.12.2017 İzahname Ticaret Sicili Tescil

KATILIM EMEKLİLİK VE HAYAT A.Ş. OKS KATILIM STANDART EMEKLİLİK YATIRIM FONU FAALİYET RAPORU 31.12.2018 I - Fon Bilgileri İçtüzük Ticaret Siciline Tescil Tarihi : 06.12.2017 İzahname Ticaret Sicili Tescil

ERGO EMEKLİLİK VE HAYAT A.Ş STANDART EMEKLİLİK YATIRIM FONU

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 2 Mayıs 2013 Portföy Yöneticileri

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 2 Mayıs 2013 Portföy Yöneticileri

TÜRK-ARAP SERMAYE PİYASALARI FORUMU 2013 TÜRKİYE

TÜRK-ARAP SERMAYE PİYASALARI FORUMU 2013 TÜRKİYE 20 Eylül 2013, İstanbul DR. VAHDETTİN ERTAŞ SERMAYE PİYASASI KURULU BAŞKANI KONUŞMA METNİ 1 Sayın Maliye Bakanım, Yurt dışından gelen değerli misafirlerimiz,

TÜRK-ARAP SERMAYE PİYASALARI FORUMU 2013 TÜRKİYE 20 Eylül 2013, İstanbul DR. VAHDETTİN ERTAŞ SERMAYE PİYASASI KURULU BAŞKANI KONUŞMA METNİ 1 Sayın Maliye Bakanım, Yurt dışından gelen değerli misafirlerimiz,

AKBANK TÜRK ANONİM ŞİRKETİ

AKBANK TÜRK ANONİM ŞİRKETİ nin BANKA BONOSU VE/VEYA TAHVİLLERİNİN HALKA ARZINA İLİŞKİN SERMAYE PİYASASI KURULU TARAFINDAN 25 MAYIS 2012 TARİHİNDE ONAYLANAN İZAHNAMESİNDE VE 29 AĞUSTOS 2012 ve 16.10.2012

AKBANK TÜRK ANONİM ŞİRKETİ nin BANKA BONOSU VE/VEYA TAHVİLLERİNİN HALKA ARZINA İLİŞKİN SERMAYE PİYASASI KURULU TARAFINDAN 25 MAYIS 2012 TARİHİNDE ONAYLANAN İZAHNAMESİNDE VE 29 AĞUSTOS 2012 ve 16.10.2012

SERMAYE PİYASASI KURULU BÜLTENİ

SERMAYE PİYASASI KURULU BÜLTENİ 2017/21 05/06/2017 A. YENİ BAŞVURULAR 1. Piyasası Aracı İhracı Nedeniyle Kurula Başvuran Ortaklıklar Ortaklık İhraç Edilecek Piyasası Aracı Bedelli Paylar İç Kaynaklardan

SERMAYE PİYASASI KURULU BÜLTENİ 2017/21 05/06/2017 A. YENİ BAŞVURULAR 1. Piyasası Aracı İhracı Nedeniyle Kurula Başvuran Ortaklıklar Ortaklık İhraç Edilecek Piyasası Aracı Bedelli Paylar İç Kaynaklardan

KATILIM EMEKLiLiK VE HAYAT A.Ş. KATILIM STANDART EMEKLiLiK YATIRIM FONU FAALİYET RAPORU

KATILIM EMEKLiLiK VE HAYAT A.Ş. KATILIM STANDART EMEKLiLiK YATIRIM FONU FAALİYET RAPORU 30.06.2018 I - Fon Bilgileri İçtüzük Ticaret Siciline Tescil Tarihi : 29.05.2014 İzahname Ticaret Sicili Tescil Tarihi

KATILIM EMEKLiLiK VE HAYAT A.Ş. KATILIM STANDART EMEKLiLiK YATIRIM FONU FAALİYET RAPORU 30.06.2018 I - Fon Bilgileri İçtüzük Ticaret Siciline Tescil Tarihi : 29.05.2014 İzahname Ticaret Sicili Tescil Tarihi

GROUPAMA EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ

GROUPAMA EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN... TARİH VE... SAYI İLE ONAYLANAN,... TARİH VE...

GROUPAMA EMEKLİLİK A.Ş. KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN... TARİH VE... SAYI İLE ONAYLANAN,... TARİH VE...

FİNANSAL PİYASALAR VE KURUMLAR. N. CEREN TÜRKMEN

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

ERGO EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU

ERGO EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 26.04.2013 TARİH VE 444-4536 SAYI İLE ONAYLANAN,

ERGO EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 26.04.2013 TARİH VE 444-4536 SAYI İLE ONAYLANAN,

T.C. ZİRAAT BANKASI A.Ş. Banka Bonosu İhracı Tanıtım Sunumu. Hazine Yönetimi Genel Müdür Yardımcılığı Finansal Piyasalar Bölüm Başkanlığı

T.C. ZİRAAT BANKASI A.Ş. Banka Bonosu İhracı Tanıtım Sunumu Hazine Yönetimi Genel Müdür Yardımcılığı Finansal Piyasalar Bölüm Başkanlığı İhraç Miktarı Vade İhraç Şekli Bono Bilgileri 500.000.000 TL nominal

T.C. ZİRAAT BANKASI A.Ş. Banka Bonosu İhracı Tanıtım Sunumu Hazine Yönetimi Genel Müdür Yardımcılığı Finansal Piyasalar Bölüm Başkanlığı İhraç Miktarı Vade İhraç Şekli Bono Bilgileri 500.000.000 TL nominal

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER. Halka arz tarihi: 16 Temmuz 2014

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2017 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 433.529.203,10

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2017 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 433.529.203,10

AKTİF AKADEMİ EĞİTİM MERKEZİ

DAR KAPSAMLI SERMAYE PİYASASI MEVZUATI VE MESLEK KURALLARI DENEME SINAVI 1. 6362 sayılı Sermaye Piyasası Kanunu na göre aşağıdakilerden hangisi yatırım fonu kurucusu olabilir? A) Yatırım Ortaklıkları B)

DAR KAPSAMLI SERMAYE PİYASASI MEVZUATI VE MESLEK KURALLARI DENEME SINAVI 1. 6362 sayılı Sermaye Piyasası Kanunu na göre aşağıdakilerden hangisi yatırım fonu kurucusu olabilir? A) Yatırım Ortaklıkları B)

ANADOLU HAYAT EMEKLİLİK A.Ş. ESNEK EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur. a) Birim Pay Değeri 31 Aralık 2008 31 Aralık 2007 Net Varlık

MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur. a) Birim Pay Değeri 31 Aralık 2008 31 Aralık 2007 Net Varlık

Kira Sertifikaları Nasıl Değerlenir? Vergi Bülteni Bülent AK, Yeminli Mali Müşavir

Kira Sertifikaları Nasıl Değerlenir? Vergi Bülteni 2017-5 Bülent AK, Yeminli Mali Müşavir bak@konseydenetim.com.tr Önsöz Son yıllarda finansal piyasalarda ürün çeşitliliğini sağlamak üzere, piyasalara

Kira Sertifikaları Nasıl Değerlenir? Vergi Bülteni 2017-5 Bülent AK, Yeminli Mali Müşavir bak@konseydenetim.com.tr Önsöz Son yıllarda finansal piyasalarda ürün çeşitliliğini sağlamak üzere, piyasalara

ERGO EMEKLİLİK VE HAYAT A.Ş STANDART EMEKLİLİK YATIRIM FONU

1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ Halka Arz Tarihi 31 Aralık

1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ Halka Arz Tarihi 31 Aralık

KATILIMCILARA DUYURU KURUCUSU OLDUĞUMUZ EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ

KATILIMCILARA DUYURU KURUCUSU OLDUĞUMUZ EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ Metlife Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu Emeklilik Yatırım Fonu, Metlife Emeklilik ve

KATILIMCILARA DUYURU KURUCUSU OLDUĞUMUZ EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ Metlife Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu Emeklilik Yatırım Fonu, Metlife Emeklilik ve

SINAV ALT KONU BAŞLIKLARI

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

MENKUL KIYMETLER VE DİĞER SERMAYE PİYASASI ARAÇLARI

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset MENKUL KIYMETLER VE DİĞER SERMAYE PİYASASI ARAÇLARI Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V MENKUL KIYMETLER

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset MENKUL KIYMETLER VE DİĞER SERMAYE PİYASASI ARAÇLARI Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V MENKUL KIYMETLER

KATILIM EMEKLİLİK VE HAYAT A.Ş. KATILIM STANDART EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 556.076.800,02

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 556.076.800,02

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI KURUMLARI 2 Sermaye Piyasası Kurumları

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI KURUMLARI 2 Sermaye Piyasası Kurumları

http://acikogretimx.com

2009 YS 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Borsaya kote edilmiş menkul kıymetlerin borsa dışında alınıp-satılmasıyla oluşan piyasaya ne ad verilir? ) Birincil piyasa B) Üçüncül piyasa C) Dördüncül

2009 YS 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Borsaya kote edilmiş menkul kıymetlerin borsa dışında alınıp-satılmasıyla oluşan piyasaya ne ad verilir? ) Birincil piyasa B) Üçüncül piyasa C) Dördüncül

Yeni Bir Finansal Araç Olarak Sukuk: Çeşitleri, Türkiye Uygulaması ve Vergilendirilmesi

Muhasebe ve Finansman Dergisi Ocak/2014 Yeni Bir Finansal Araç Olarak Sukuk: Çeşitleri, Türkiye Uygulaması ve Vergilendirilmesi Erdal YILMAZ ÖZET Faizsiz finansal araçlar, portföy çeşitliliği sağlamak

Muhasebe ve Finansman Dergisi Ocak/2014 Yeni Bir Finansal Araç Olarak Sukuk: Çeşitleri, Türkiye Uygulaması ve Vergilendirilmesi Erdal YILMAZ ÖZET Faizsiz finansal araçlar, portföy çeşitliliği sağlamak

T.VAKIFLAR BANKASI T.A.O Banka Bonosu Ġhracı Talep Toplama 21-22-23 Kasım 2012

T.VAKIFLAR BANKASI T.A.O Banka Bonosu Ġhracı Talep Toplama 21-22-23 Kasım 2012 Yasal Uyarı Bu doküman Yatırımcıya bilgi vermek amacıyla hazırlanmış olup, kaynak olarak Vakıfbank tarafından kamuya açıklanan

T.VAKIFLAR BANKASI T.A.O Banka Bonosu Ġhracı Talep Toplama 21-22-23 Kasım 2012 Yasal Uyarı Bu doküman Yatırımcıya bilgi vermek amacıyla hazırlanmış olup, kaynak olarak Vakıfbank tarafından kamuya açıklanan

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

FİBA EMEKLİLİK VE HAYAT A.Ş İKİNCİ STANDART EMEKLİLİK YATIRIM FONU (Eski unvanıyla Ergo Emeklilik ve Hayat A.Ş. Standart Emeklilik Yatırım Fonu )

") (Eski unvanıyla Ergo Emeklilik ve Hayat A.Ş. Standart Emeklilik Yatırım Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM

(Eski unvanıyla Ergo Emeklilik ve Hayat A.Ş. Standart Emeklilik Yatırım Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU 1 OCAK 30 HAZİRAN 2016 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 05.02.2013 Portföy Yöneticileri 30 Haziran 2016 tarihi itibariyle Buğra BİLGİ, Maruf CEYLAN Fon Toplam 122.724.363,35

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 05.02.2013 Portföy Yöneticileri 30 Haziran 2016 tarihi itibariyle Buğra BİLGİ, Maruf CEYLAN Fon Toplam 122.724.363,35

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU ÖNEMLİ AÇIKLAMA Özel sektör borçlanma araçları alım satım işlemleri sonucunda kar elde edebileceğiniz gibi zarar riskiniz de bulunmaktadır.

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU ÖNEMLİ AÇIKLAMA Özel sektör borçlanma araçları alım satım işlemleri sonucunda kar elde edebileceğiniz gibi zarar riskiniz de bulunmaktadır.

ASYA EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI GRUP KATILIM ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ

ASYA EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI GRUP KATILIM ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 04/05/2012 TARİH

ASYA EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI GRUP KATILIM ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 04/05/2012 TARİH

KOTASYON ÜCRET TARİFESİ

KOTASYON ÜCRET TARİFESİ 1. PAYLAR İÇİN KOTA ALMA ÜCRETİ Payların ilk kota alınmasından ücret alınmaz. Payları Gelişen İşletmeler Pazarı (GİP) ve Piyasa Öncesi İşlem Platformu nda (PÖİP) işlem gören ortaklıkların,

KOTASYON ÜCRET TARİFESİ 1. PAYLAR İÇİN KOTA ALMA ÜCRETİ Payların ilk kota alınmasından ücret alınmaz. Payları Gelişen İşletmeler Pazarı (GİP) ve Piyasa Öncesi İşlem Platformu nda (PÖİP) işlem gören ortaklıkların,

Kira Sertifikaları Bilgilendirme Dokümanı

Kira Sertifikaları Bilgilendirme Dokümanı OCAK 2014 Sayfa 1 / 11 İÇİNDEKİLER 1. GENEL BİLGİ... 3 2. GENEL YAPI... 5 3. İHRAÇ YÖNTEMİ... 7 4. KİRA SERTİFİKALARI İHRAÇ BEDELİ, KİRA VE İTFA ÖDEMELERİ... 9

Kira Sertifikaları Bilgilendirme Dokümanı OCAK 2014 Sayfa 1 / 11 İÇİNDEKİLER 1. GENEL BİLGİ... 3 2. GENEL YAPI... 5 3. İHRAÇ YÖNTEMİ... 7 4. KİRA SERTİFİKALARI İHRAÇ BEDELİ, KİRA VE İTFA ÖDEMELERİ... 9

2. Aşağıdakilerden hangisi bir gayrimenkulü belli bir süre için ve belli bir fiyattan alma, satma veya kiralama teklifinin açık tutulduğu anlaşma

1. Aşağıdakilerden hangisi değerleme uzmanının işini yaparken UDES Davranış Kuralları'nın ahlaki ve mesleki gereklerine uygun hareket ettiği gerçeğini tasdik eden taahhüt niteliğinde bir beyandır? A) Değerleme

1. Aşağıdakilerden hangisi değerleme uzmanının işini yaparken UDES Davranış Kuralları'nın ahlaki ve mesleki gereklerine uygun hareket ettiği gerçeğini tasdik eden taahhüt niteliğinde bir beyandır? A) Değerleme

T.C. ZİRAAT BANKASI A.Ş. 173 Gün Vadeli Banka Bonosu Ve 383 Gün Vadeli Tahvil İhracı Tanıtım Sunumu

T.C. ZİRAAT BANKASI A.Ş. 173 Gün Vadeli Banka Bonosu Ve 383 Gün Vadeli Tahvil İhracı Tanıtım Sunumu Hazine ve Strateji Yönetimi Genel Müdür Yardımcılığı Finansal Piyasalar Bölüm Başkanlığı İhraç Miktarı

T.C. ZİRAAT BANKASI A.Ş. 173 Gün Vadeli Banka Bonosu Ve 383 Gün Vadeli Tahvil İhracı Tanıtım Sunumu Hazine ve Strateji Yönetimi Genel Müdür Yardımcılığı Finansal Piyasalar Bölüm Başkanlığı İhraç Miktarı

ŞEKER FİNANSAL KİRALAMA ANONİM ŞİRKETİ

ŞEKER FİNANSAL KİRALAMA ANONİM ŞİRKETİ 31Aralık 2016 Tarihinde Sona Eren Hesap Dönemine Ait 6102 Sayılı Türk Ticaret Kanunu na Göre Yönetim Kurulu Tarafından Hazırlanan Bağlı Şirket Raporu 07 Mart 2017

ŞEKER FİNANSAL KİRALAMA ANONİM ŞİRKETİ 31Aralık 2016 Tarihinde Sona Eren Hesap Dönemine Ait 6102 Sayılı Türk Ticaret Kanunu na Göre Yönetim Kurulu Tarafından Hazırlanan Bağlı Şirket Raporu 07 Mart 2017

KATILIM EMEKLİLİK VE HAYAT A.Ş ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU

KATILIM EMEKLİLİK VE HAYAT A.Ş ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 03/07/2014 TARİH VE EYF.238/629

KATILIM EMEKLİLİK VE HAYAT A.Ş ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 03/07/2014 TARİH VE EYF.238/629

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM İKİNCİ ÜNİTE PARANIN ZAMAN DEĞERİ

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.