Bankacılık Sektöründe Yüksek Risk Alımı ve Baskı İndeksleri

|

|

|

- Sanaz Onay

- 8 yıl önce

- İzleme sayısı:

Transkript

1 47 Bankacılık Sektöründe Yüksek Risk Alımı ve Baskı İndeksleri ÖZET Son yıllarda dünyada yaşanan krizlerin, makroekonomik dengesizlikler ve dolayısıyla finansal sistemin yüksek risk ortamında faaliyet göstermesi nedeniyle ortaya çıktığı görülmektedir. Özellikle gelişmekte olan ülkelerde makroekonomik istikrarsızlık giderilmeden sürdürülmeye çalışılan liberalizasyon girişimleri ve bunun yanında politik konjonktürde meydana gelen olumsuzluklar krizlere davetiye çıkarmaktadır. Türk Finans Sistemi, tarihsel gelişim sürecine bağlı olarak bankacılık esaslı bir yapı arz etmektedir. Bu bağlamda, ilişkili ve bozuk kredilendirme, aşırı risk alma ve kötü yönetim sonucu bankaların batması ekonomide ciddi sorunlara yol açmaktadır. Özellikle ekonomik genişleme dönemlerinde mali aktörlerin risk yönetiminde tedbiri elden bıraktığı diğer bir deyişle aşırı risk aldığı ve kırılganlığı artırdığı gözlenmektedir. Bu nedenle bankacılık sektöründe krizlere yol açan kırılganlığın ölçülmesi ve izlenmesi gerekmektedir. Bu çalışmada, finansal istikrarsızlık dönemlerini belirlemek ve krizleri öngörmek üzere baskı indeksleri kullanılmaktadır. İlgili yazında kullanılan indekslerden hareketle, finansal istikrarsızlığa yol açan etmenler dikkate alınarak Türkiye için dönemi aylık verileri kullanılarak yeni bir indeks türetilmektedir. Ayrıca, risk etmenlerine bağlı olarak finansal istikrarsızlığın kaynakları belirlenmeye çalışılmakta ve istikrarsızlığı önleyici politika önerileri sunulmaktadır. Anahtar Kelimeler: Finansal Risk, Kırılganlık, Kriz, İndeks JEL Sınıflandırması: C13, E30, G21, G32 ABSTRACT Mert URAL 1 Nilgün ACAR BALAYLAR 2 In the recent years, the crises occure due to the macroeconomic instabilities and consequently operating in a high risk environment of financial system. Especially, financial liberalization attempts (both internal and external) without having macroeconomic stability and also negativities at political conjuncture lead to financial crises in many developing countries. Macroeconomic instabilities create fragile financial markets paving the way for future economic crises. The Turkish Financial System presents a banking based structure depending on its historical development process. In this context, banking collapses as a result of bad debt, excessive risk taking and poor management makes serious problems in the economy. Especially, in the economic development periods, it seems that the financial actors abandoning risk management and in other words get high risk and increase fragility. Hence, the fragility that causing crises in the banking sector must be measure and observe. In this study pressure indices are used to determine financial instability terms and to predict financial crises. Base on the indices that used in literature to determine the factors that causing financial instability, a new indice form for Turkey with montly data for the period Furthermore, tried to determine the sources of financial instabilities depending on risk factors and to offer preventive policy suggestions. Key Words: Financial Risk, Fragility, Crisis, Index JEL Classification: C13, E30, G21, G32 1 Yrd.Doç.Dr., Dokuz Eylül Üniversitesi, İktisadi ve İdari Bilimler Fakültesi, İktisat Bölümü, Buca-İZMİR, (mert.ural@deu.edu.tr). 2 Yrd.Doç.Dr., Dokuz Eylül Üniversitesi, İktisadi ve İdari Bilimler Fakültesi, İktisat Bölümü, Buca-İZMİR, (nilgun.balaylar@deu.edu.tr).

2 48 Bankacılık Sektöründe Yüksek Risk Alımı ve Baskı İndeksleri 1. Giriş 1970 li yılların ortalarından itibaren gelişmiş ve gelişmekte olan ülkelerde, finansal düzenleme ya da baskı uygulamalarının ortadan kaldırıldığı ve bu bağlamda liberalizasyon eğilimlerinin ortaya çıktığı görülmektedir. Ancak, pek çok gelişmekte olan ülkede, makroekonomik istikrarsızlık giderilmeden iç ve dış finansal liberalizasyon girişimlerinin sürdürülmesi, finansal krizlere yol açmıştır. Makroekonomik istikrarsızlıklar, finansal piyasaları kırılgan duruma getirmekte ve ekonominin krize sürüklenmesini kolaylaştırmaktadır. Özellikle gelişmekte olan ülkelerde kamu kesimi finansman gereksinimi ve kalkınmanın finansmanını karşılama zorlukları, zaman zaman finansal yapıda dalgalanmalara neden olabilmektedir. Bu dalgalanmalar, söz konusu ülke yanında, bu ülke ile yakın ekonomik ilişkilerde bulunan diğer ülkeleri de belli ölçüde etkilemektedir. Bu durum, özellikle finansal krizlerin nedenleri ve etkileri ile bu krizlerin uyarıcıları ve önleme politikaları konusunda geniş bir çalışma alanı oluşturulmasına yol açmıştır. 2. Finansal İstikrarsızlık ve Krizler Dünyanın farklı bölgelerinde son otuz yılda farklı tipte finansal krizler yaşanmış ve bu krizlerin farklı boyutlarını açıklamaya yönelik kriz modelleri geliştirilmiştir. Meksika ve diğer Latin Amerika ülkelerinde yılları arasında ortaya çıkan para krizlerini açıklamak üzere geliştirilen Birinci Nesil Modeller-Krugman Modelleri ne göre (Krugman, 1979); sabit döviz kuru sistemi geçerli iken, iç kredi hacminin para talebinden daha fazla artması, sürekli olarak ülkenin uluslararası rezervlerinin azalmasına ve ülke parasına yönelik spekülatif saldırıya neden olmaktadır (Kaminsky, Lizondo ve Reinhart, 1997: 5). Eğer parasal otoriteler döviz kuruna müdahale etmezlerse, spekülatif saldırıları ancak faiz oranlarının artması ve parasal tabanın azalması pahasına önleyebilmektedir. Ancak, parasal tabandaki azalma önemli boyutlara ulaşırsa, faiz oranındaki artış yeni bir bankacılık krizine yol açabilmektedir Eichengreen, Rose ve Wypolsz, 1996: 6) lı yılların başlarında Avrupa Döviz Kuru Mekanizması krizlerini açıklamak üzere geliştirilen İkinci Nesil Modeller Obstfeld Modelleri ne M. URAL - N. ACAR BALAYLAR göre (Obstfeld, 1986); ekonominin temel göstergelerinde herhangi bir kötüleşme olmaksızın da, ekonomilerde kriz çıkma olasılığı bulunmaktadır. Bu modellere göre, finansal krizler, sabit döviz kuru ile genişletici para politikası uygulama isteği arasındaki çelişkinin bir sonucudur. Para ve maliye politikaları tutarlı olsa bile, bir ülke parasına yönelik spekülatif saldırının krize yol açacağını belirtirler (Yıldırım, 2006: 118). Bu modellerde, kendi kendini besleyen beklentiler önemli rol oynamaktadır. Eğer kamuoyu, hükümetin sabit döviz kurunu sürdüreceğine inanmazsa, yüksek faiz talep edeceklerdir. İşçi sendikaları yüksek ücret talep ederek yurtiçi sanayinin rekabet gücünün azalmasına neden olacaktır. Bu hareketler, hükümetin sabit kuru sürdürme maliyetlerini artırarak, sabit döviz kuru uygulamasından vazgeçmesini hızlandıracaktır. Üçüncü Nesil Modeller olarak adlandırılan Asya tipi kriz modellerinde ise; özellikle finansal serbestleşme politikaları sonrasında ticari ilişkiler, finansal piyasalar arasındaki bağlantılar gibi nedenlerle bir ülkede başlayan krizin diğer ülkelere yayılması ele alınmaktadır. Bankaların bilançolarının istikrarı krizler üzerinde etkili olan çok önemli bir faktördür. Ülkenin ve bankanın kredi değerliliğine bağlı olarak uluslararası piyasalardan sağlanan kısa vadeli kaynakların, yurtiçinde uzun vadeli yatırımların finansmanı için kredi olarak kullandırılması sonucu oluşan vade uyumsuzluğu (maturity mismatch) ve özellikle yabancı para yükümlülüklerin yabancı para varlıklardan daha yüksek olması (açık pozisyon) durumunda döviz kurlarındaki yükselme sonucu oluşan para uyumsuzluğu (currency mismatch) banka bilançolarındaki en önemli sorunlardır. Kur üzerinde spekülatif bir saldırı ortaya çıktığında, kuru korumak için faiz oranlarını yükseltmek, borç yükünü ağırlaştırarak bankacılık sektörünü daha da kötü duruma düşürmektedir. Krugman a göre, bankacılık sistemini düzenleyen kurallardaki boşluklar, bankacılık faaliyetlerinin yeterince şeffaf olmaması, farklı biçim ve derecelerde devlet tarafından verilen garantiler ile bunların neden olduğu ahlaki tehlike (moral hazard) sorunları, söz konusu ülkelerdeki hem bankaları hem de banka dışı kesimi aşırı borçlu duruma itmekte, batık kredilerin artmasına yol açmaktadır. Bunun sonucunda, aktif pasif dengesi bozulan bankala-

3 rın borsadaki değerleri hızla düşmektedir (Özer, 1999: 127). 3. Türkiye de Yaşanan Finansal Krizler ve Türk Bankacılık Sisteminde Risk Alımı 49 Neo Keynesyen iktisatçılar, finansal krizlerin temel nedeni olarak bankacılık sistemindeki sorunları göstermekte ve kredi piyasasının etkin çalışmasını engelleyen asimetrik bilgiyi vurgulamaktadır. Asimetrik bilgi içerisinde ahlaki tehlike ve ters seçim etkileri bulunmaktadır. Özellikle yüksek faiz oranlarında borçluların ve alacaklıların riski arttığından, ortaya çıkan ahlaki tehlike ve ters seçim sorunları bankaların beklenen getirisini düşürmektedir. Post Keynesyen iktisatçılar ise, finansal piyasaların doğasında bir istikrarsızlık ortamı bulunduğunu ve yatırım kararlarının bu ortamda belirsizlik içerisinde alındığını vurgulamaktadır. Monetaristler ise, bankaların finansal durumunun kötüleşmesi üzerine mevduat geri çekilmesinin hızlanması ve banka panikleri ile finansal krizi açıklamaktadırlar (Gül Özer, 2006: 22-73). Gelişmekte olan ülkelerin bankacılık sistemlerinde mevduata verilen devlet güvencesi ahlaki tehlikeye neden olmaktadır. Tasarruf sahipleri, yüksek faiz getirisi sağlamak üzere riskli ve batma durumundaki bankalara yönelirken, bankalar da yüksek getiri sağlamak üzere riskli yatırım projelerine kaynak aktarma güdüsüne sahip olacaklardır. Birçok gelişmekte olan ülkede olduğu gibi Türkiye ekonomisi de finansal serbestleşme politikalarıyla birlikte aşırı kredi verme, yetersiz sermayeli zayıf bankacılık sektörü ve kısa vadeli sermaye hareketlerinin ürettiği istikrarsızlık sorunuyla karşılaşmıştır. Finansal sistemin temel yapısal sorunlarına ek olarak, yüksek faiz, aşırı değerli kur, kamu finansman açıkları ve cari işlemler açığı gibi finansal serbestleşme politikalarının getirdiği istikrarsızlık sorunları finansal krizi tetiklemiştir (Orhan, 2006: 158) li yılların başından itibaren iç ve dış dengesi sürekli açık veren Türkiye, günümüze kadar devam eden yapısal bir istikrarsızlık içerisinde bulunmaktadır. Bu istikrarsızlık sürecinde 1958, 1970, 1980, 1994, 2000 ve 2001 yıllarında istikrarsızlığın krize dönüştüğü ve bu yıllarda istikrar politikaları uygulamaya konulduğu görülmektedir. Türkiye de krizlerin temel iki faktörü, ödemeler dengesi açıkları ve kamu kesimi açıkları olarak görülmektedir. Özellikle 1990 lı yıllarda uluslararası faiz oranlarındaki düşüşle birlikte ülkeye yabancı sermaye girişi arttığından ulusal para aşırı değerlenmiş ve uluslararası finans piyasalarından borçlanmak cazip hale gelmiştir. Bu şekilde toplanan fonların, yüksek getirili kamu menkul kıymetlerine yatırılarak ya da kredi şeklinde verilerek önemli bir getiri sağlanması, ülkemizde birçok küçük bankanın kurulmasına ve 2000 Kasım krizi öncesinde banka sayısının 80 e ulaşmasına neden olmuştur. Bu bankaların önemli bir kısmı küçük ölçekli, sermayesi yetersiz ve kurucusunun iştirak veya üretimini finanse etmek amacıyla kurulmuştur. Tam mevduat güvencesiyle birlikte birçok banka, yüksek faiz vererek kendi sermayelerinin çok üzerinde mevduat ve devlet iç borçlanma senetleri toplamışlardır. Bu durum, bankacılık sektöründe riskliliği artırmıştır. Ancak, döviz kurlarında yaşanan hızlı değer artışları nedeniyle, kamu menkul kıymetlerinin getirisi çok düşük kalmış ve bankaların likidite sorunu artmıştır (Bastı, 2006: 126; Parasız, 2001: 361). Bankacılık sektörünün zayıf yapısı ve taşıdığı riskler ekonominin krize sürüklenmesinin en önemli sebeplerindendir yılı başlarında kamu borçlanma faizlerini düşürme çabaları sonucu ortaya çıkan yüksek oranlı devalüasyon bankacılık sektörünü önemli ölçüde etkilemiştir. Kriz sonucu, sektörden önemli ölçüde mevduat çekilmiş ve çekilen mevduat önce büyük bankalara ve devlet tahviline, sonra da dövize yönelmiştir. Diğer yandan eksik değerli kur nedeniyle açık pozisyona giden bankalar, bu pozisyonları kapatma güçlükleriyle karşılaşmışlardır (Karacan, 1996: 179). Bu arada, döviz borcu yüksek ve finansal yapısı zayıf olan Marmara Bank, TYT Bank ile Impexbank ın faaliyetlerine son verilmiştir. Türkiye de kamu kesimi özellikle 1994 krizinden sonra dış borçlanma olanağını kaybetmiş ve giderek artan ölçüde iç borçlanmaya yönelmiştir. İç borçlanma talebindeki artış reel faiz oranlarını yükseltmiş ve kamu kesimi iç borçlanma maliyetleri artmıştır. Bu gelişmeler, Türk bankacılık sistemini, reel ekonomiye kaynak aktarmak yerine, kamu açıklarını finanse etmeye yöneltmiştir. Bankalar, yurtdışından döviz cinsinden borçlanıp, bu kaynakları yurtiçinde ulusal para cinsinden devlet

4 50 Bankacılık Sektöründe Yüksek Risk Alımı ve Baskı İndeksleri iç borçlanma senetlerine yatırmaya (para uyumsuzluğu) ve böylece devleti finanse etmeye başlamışlardır. Bu durum, bankalara yüksek kârlar sağlarken, diğer yandan da bankaların açık pozisyonlarını ve buna bağlı olarak kur risklerini artırmıştır (Bastı, 2006: 90). Ayrıca bankacılık sisteminin taşıdığı sermaye yetersizliği yanında kısa vadeli borçlanma ile uzun vadeli kredi sağlamanın (vade uyumsuzluğu) yol açtığı faiz riski de yükselmiştir döneminde, 1994 krizine yol açan ekonomik ve siyasi etmenlerde iyileşme yaşanmamış, dengesizlikler yapay tedbirlerle bastırılarak olabilecek krizler geçiştirilmeye çalışılmıştır. Bu süreçte yaşanan Asya (Haziran 1997), Rusya (Ağustos 1998) ve Brezilya (1999) krizleri ile 1999 yılı Ağustos ve Kasım aylarında meydana gelen Gölcük ve Marmara depremlerinin getirdiği ekonomik daralma etkisi, 1999 yılı sonunda enflasyonu düşürme programının yürürlüğe konulmasına yol açmıştır. Program, dengesizlikleri sürdürülemeyecek kadar artmış ekonomi ile uluslararası rekabet gücü azalmış reel sektör yapısını düzeltmeyi hedeflemiştir. 9 Aralık 1999 Enflasyona Düşürme Programı nın uygulanmaya başlamasıyla faiz oranları hızla düşmüş, enflasyon son 14 yıldır ilk defa yüzde 30 un altına gerilemiş, üretim ve iç talep canlanmaya başlamıştır. Ancak, TL nin beklenenin üzerinde reel değer kazanması, iç talepte görülen hızlı canlanma, ham petrol, doğal gaz gibi enerji fiyatlarının artması ve Euro/Dolar paritesindeki gelişmeler sonucunda 2000 yılında cari işlemler açığı beklenenin üzerinde artmıştır. Artan cari işlemler açığının yanı sıra yapısal reformlar konusunda yılın ikinci yarısında yavaşlama olması, kamu bankalarına ilişkin düzenlemelerde yaşanan sorunlar, politik belirsizlikler ve uluslararası sermayenin gelişen piyasalara daha tedirgin yaklaşması, 2000 yılının ikinci yarısında Türkiye ye yabancı sermaye girişinin azalmasına yol açmıştır (Hazine Müsteşarlığı, 2001) yılının başında devlet iç borçlanma senetleri faiz oranlarının düşmesinden yararlanarak kâr eden ve elinde önemli miktarda devlet iç borçlanma senedi bulunduran Demirbank, Kasım ayında faizlerin yükselmesiyle zor duruma düşmüştür. Nakit (likidite) sağlayamaması nedeniyle elindeki devlet iç borçlanma senetlerini piyasaya sürmesiyle devlet iç borçlanma senedi faizleri yükselmiş, M. URAL - N. ACAR BALAYLAR Arjantin deki gelişmelerin de etkisiyle yabancıların piyasalardan çekilmesine neden olmuştur. Demirbank ın sıkışıklığını gören diğer bankaların da paniğe kapılması sonucu elinde çok miktarda kamu menkul kıymeti bulunduran bankalar zor duruma düşmüşlerdir (Erdoğan, 2002: ). Özelleştirme sürecindeki aksamalar, mevduat sigorta fonu kapsamındaki bankalara çözüm üretilememesi gibi sorunlar, finansal piyasalarda bir güven bunalımına yol açarak sektörün kırılganlığını artırmıştır yılı başında güven eksikliği devam ettiğinden ve yüksek faiz oranları düşmediğinden, kriz sona ermemiştir. Yaşanan sistemik kriz, yürütülen ekonomik programın sürdürülebilirliğini şüpheli hale getirdiğinden, bankalar açık pozisyonlarını kapatmak üzere döviz taleplerini artırmışlardır. Türkiye Kasım krizinden kurtuldu derken tam üç ay sonra, 19 Şubat 2001 tarihinde toplanan Milli Güvenlik Konseyi toplantısında Cumhurbaşkanı ile Başbakan arasında ortaya çıkan ve kamuoyuna yansıtılan tartışma, ikinci bir spekülatif saldırıyı başlatarak Türk Bankacılık Sistemi ndeki likidite sorununu krize dönüştürmüştür (Uygur, 2001: 23). Kasım 2000 krizine yol açan likidite riski, kur riskine dönüşerek Şubat 2001 krizine neden olmuştur. Kasım krizinde dövize saldırı yabancılarla sınırlı kalmışken, Şubat krizinde ülke sakinlerinin de dövize saldırdığı görülmüştür. Kasım krizini engellemek için döviz rezervleri çok azalan Merkez bankasının, dövize yapılan yeni saldırıya dayanma gücü kalmayınca, 21 Şubat gecesi kur dalgalanmaya bırakılmıştır. Kasım ayında yara alan enflasyonu düşürme programının da sonu gelmiştir. Döviz kuru çapasına dayanan bir programda, ekonomi kırılma noktasına gelmeden önce döviz kurunda bant sistemine geçilmesi gerekmektedir. Bu sonuçlar, krizlerin çıkmasında IMF nin yanlış ve zamansız politikaları olduğu görüşlerini destekler niteliktedir. Türkiye ekonomisinde, 1990 lı yıllardan itibaren sık olarak yaşanan krizlerde dışsal etkenlerin de rolü olmakla beraber, krizlerin başlıca nedenleri; sürdürülemez iç borç dinamiği oluşması ve başta kamu bankaları olmak üzere finansal sistemdeki sağlıksız yapının kalıcı bir çözüme kavuşturulamamış olmasıdır yılı boyunca uygulanan döviz kuru çapasına dayalı enflasyonu düşürme programının arka ar-

5 kaya yaşanan iki krizle çökmesinin ardından, önceleri Yeni Ulusal Program daha sonra da Güçlü Ekonomiye Geçiş Programı (GEGP) olarak 15 Mayıs 2001 de istikrar programı kamuoyuna duyurulmuştur. Bu istikrar programının temel hedefi; sürdürülemez boyutlara ulaşan kamu kesimi iç borçlanma dinamiğinin ortadan kaldırılması, Türkiye ekonomisinin dış desteğe muhtaç olmayacak biçimde sağlıklı bir yapıya kavuşturulması ve bu amaca uygun olarak, finansal piyasaların yeniden yapılandırılarak, bankacılık kesimine işlerlik kazandırılmasıdır. Program çerçevesinde; finansal yapıları bozulan veya içi boşaltılarak iflas noktasına gelen bankalar TMSF ye devredilmiştir. Diğer bankaların finansal yapılarının iyileştirilmesi yönünde düzenlemeler yapılmış, kamu bankalarının biriken görev zararları devlet iç borçlanma senedi verilerek tasfiye edilmiştir. Türkiye de Nisan 1994 Krizi, üç orta ölçekli bankanın müşterilerinin mevduatlarını geri çekmek istemeleriyle başlamış ve Mayıs 1994 te tam mevduat güvencesi verilmesiyle son bulmuştur. Kasım 2000 Likidite Krizine, büyük miktarda iç borçlanma kâğıtlarını faizlerin düşük olduğu dönemde alan ve faiz oranlarının hızla yükselmesi sonucu büyük zarara uğrayarak TMSF ye devredilen Demirbank sebep olmuştur. Şubat 2001 Krizinde de, hızla artan döviz fiyatları karşısında bankaların yüksek olan açık pozisyonlarını kapatmak istemeleri, politik belirsizlik ve ekonomik durgunluk nedeniyle yabancı yatırımcıların İMKB ve kamu kâğıtlarındaki portföylerini dövize çevirerek yurtdışına çıkmaları krizin nedenleri arasında sayılabilir (Gül Özer, 2006: 179). 4. Bazı Ampirik Çalışmalar ve Sonuçları Bankacılık krizlerinin nedenleri üzerine bir çok ampirik çalışma yapılmıştır. Bu çalışmaların birçoğunda, krizleri önceden tahmin etmeye yönelik olarak erken uyarı sistemi oluşturulmaya çalışılmıştır. Belirlenen temel ekonomik göstergelerin, dikkate alınan bir sınır değerini aşması kriz sinyali olarak değerlendirilmiştir. Kaminsky ve Reinhart yaptıkları çalışmada, finansal liberalizasyon uygulayan ülkelerde para ve bankacılık krizlerinin gelişimini incelemişlerdir. Bankacılık ve para krizlerinin, finansal liberalizasyonun ardından daha fazla birbirine bağlantılı olduğunu vurgulamışlardır. Yaptıkları çalışmada, Türkiye de Ağustos 1970, Ocak 1980, Mart 1994 tarihlerinde Para Krizi; Ocak 1991 tarihinde Bankacılık Krizi yaşandığı sonucuna ulaşmışlardır (Kaminsky ve Reinhart, 1999). Frankel ve Rose (FR), dönemini kapsayan ve zaman serisi kullandıkları çalışmalarında, 104 gelişmekte olan ülke ile analiz yapmışlardır. Probit regresyon modeliyle, parasal kırılmalarda potansiyel olarak önemli değişkenlerin analizini yapmışlardır. Parasal kırılma, en az %25 oranında ulusal paranın değerinde azalma olarak tanımlanmıştır. Yaptıkları çalışmada olduğu gibi yıllık veri kullanılması, bir erken uyarı sistemi olarak yaklaşımın uygulanabilirliğini sınırlayabilmektedir (Frankel ve Rose, 1996). Kaminsky, Lizondo ve Reinhart (KLR), para krizleri için, belirli bir sınır değerini geçtiğinde kriz sinyali veren, aylık göstergelere dayalı erken uyarı sistemi geliştirmişlerdir. Ocak 1975-Haziran 1998 dönemini kapsayan çalışmalarında, rezerv değişikliği ve nominal döviz kuru değişikliğiyle ağırlıklandırılmış olarak hesaplanmış bir kriz indeksi kullanmışlardır. Herhangi bir ayda, eğer indeks söz konusu ülke ortalamasının 3 standart sapma üzerinde ise, kriz meydana gelir. Bu yaklaşım, kriz olasılığından çok, kriz göstergesi olarak sınır değerler belirlemektedir. 15 göstergenin ele alındığı çalışmada, sinyalden 24 ay içerisinde kriz yaşandığında gösterge iyi, yaşanmadığında kötü olarak değerlendirilmiştir (Kaminsky, Lizondo ve Reinhart, 1998). Goldfajn ve Valdés ile Chang ve Velasco, bir ülkeyi spekülatif saldırılara karşı daha duyarlı yapan bankacılık sistemi kırılganlığının rolünü vurgulamışlardır. Yabancı yatırımcıların kredi sağlamadığı veya mevcut borçların süresini uzatmadığı kendi kendini besleyen beklentilere dayalı banka hücumlarının, ödeme gücü olan fakat likit olmayan yurtiçi bankacılık sisteminin çöküşüne neden olabileceğini belirtmişlerdir. Bu tip spekülatif finansal krizlerin, bankaları likidite sıkışıklığıyla yüz yüze getirip, potansiyel olarak kârlı fakat likit olmayan uzun vadeli varlıklarını satmaya zorlayarak, büyük maliyetler yaratabileceğini vurgulamışlardır (Goldfajn ve Valdés, 1997; Chang ve Velasco, 1998). Domaç ve Peria, döviz kuru rejimi ve finansal istikrar arasındaki bağlantıları araştırmışlar ve ban- 51

6 52 Bankacılık Sektöründe Yüksek Risk Alımı ve Baskı İndeksleri kacılık krizlerinin olasılığını hesaplamak için logit analizi kullanmışlardır. Ticaret hadlerindeki bir kötüleşmenin, kredi alanların borçlarını geri ödemelerini olumsuz olarak etkileyebildiğinden, bankacılık krizi olasılığını artıracağını belirtmişlerdir. Ayrıca sabit döviz kurlarında, M2/Rezervler oranı ne kadar büyükse, bankalara hücum olasılığının o kadar artacağını ve kriz oluşumunu kolaylaştıracağını vurgulamışlardır. Elde edilen sonuçlara göre, kişi başına GSYİH, bankacılık krizinin olasılığı üzerinde negatif ve anlamlı bir etkiye sahiptir (Domaç ve Peria, 2000). Demirgüç-Kunt ve Detragiache, dönemi için çok değişkenli logit modeli kullanarak, gelişmiş ve gelişmekte olan ülkelerdeki bankacılık krizlerinin belirleyicilerini incelemişlerdir. Bankacılık krizlerinin nedenlerini; düşük büyüme hızı ve yüksek enflasyonun şekillendirdiği zayıf makroekonomik yapı ile birlikte ani sermaye çıkışları, bankacılık sektöründeki düşük likidite, özel sektör kredilerindeki hızlı artış, geniş kapsamlı mevduat sigortası ile yetersiz ve gevşek yasal düzenlemelerin bankacılık krizlerinin olasılığını yükselttiğini bulmuşlardır. Ayrıca, bozulan dış ticaret hadlerinin finansal sektörde güçlüklerin ortaya çıkmasına yardımcı olduğunu belirlemişlerdir (Demirgüç- Kunt ve Detragiache, 1997). Edison un yaptığı çalışmaya göre, bir erken uyarı sistemi, krizin tam bir tanımını ve krizi öngörme mekanizmasını içermektedir (Edison, 2000). Bu çalışmada kriz, spekülatif saldırının, ulusal paranın keskin bir değer kaybına, uluslararası rezervlerin düşmesine veya bu iki etkinin birleşimine yol açması olarak tanımlanmıştır. Erken uyarı sistemi, verilerin sistematik olarak incelenmesini ve duyarlılık bölgelerinin tanımlanmasını içermektedir. Nominal döviz kurundaki yüzde değişme ve yabancı rezervlerdeki yüzde değişmenin ağırlıklı ortalaması olarak hesaplanan döviz piyasası baskı indeksi oluşturulmuştur. Döviz kurundaki değişmeler pozitif, rezervlerdeki değişmeler ise negatif ağırlığa sahiptir. Böylece, ulusal paranın değerlenmesi ve rezervlerin düşmesi döviz kuru baskı indeksini yükseltir. Kriz, indeksin bir sınır değerinin üzerinde yükseldiği durum olarak tanımlanmıştır. Baskı indeksinin, ağırlıklı ortalamadan 2,5 standart sapma daha fazla yukarıda olması durumunda kriz ortaya çıkacağı söylenmiştir. 2,5 oranının bir sınır değer olarak seçimi rasgele belirlenmiştir. M. URAL - N. ACAR BALAYLAR Hardy ve Pazarbaşıoğlu nun 38 ülkenin bankacılık sistemleri üzerine son yirmi yılı kapsayacak şekilde yaptıkları çalışmaya göre, bir yükselme sonrası enflasyonda keskin düşüş, olası bankacılık sektörü sorunlarının en güvenilir erken uyarıcısı görünmektedir. Bankacılık krizleri, kriz öncesinde aşırı değerlenen ulusal paranın ani bir değer kaybı ile birlikte anılmaktadır. Ampirik bulgular, bankacılık sıkıntılarını; reel GSYİH deki düşme, enflasyonda şişme-patlama döngüsü, aşırı kredi genişlemesi, kısa vadeli sermaye akışı, reel faiz oranlarındaki yükselme, reel döviz kurunda keskin bir düşüş ve ters bir dış ticaret şoku ile ilişkilendirmektedir (Hardy ve Pazarbaşıoğlu, 1999). Buradan da görüleceği üzere bankacılık sektöründeki problemlerin krizlerin sebebi mi yoksa sonucu mu olduğu yönünde zaman zaman farklı değerlendirmeler olsa bile, krizlerle bankacılık sektöründeki gelişmelerin yakın ilişkili olduğu açıktır. Dolayısıyla bankacılık sektöründeki gelişmeleri izlemeye olanak veren bazı göstergelerin belirlenmesi önem kazanmaktadır. Çeşitli ülkeler ve ülke grupları için gerçekleştirilen uygulamalı çalışmalar, birçok makroekonomik değişkenden yararlanarak krizleri hem öngörmeye hem de nedenlerini araştırmaya çalışmıştır. Elde edilen bulgular, krizlerin yaklaşmakta olduğunun anlaşılabileceğini, ancak krizlerin tam oluşum zamanının tahmin edilemeyeceği yönündedir (Kaminsky ve Reinhart, 1996: ). 5. Krizlerin Öngörümlenmesinde Baskı İndeksleri Krizler üzerine yapılan birçok çalışmada, aylık veya çeyrekli olarak baskı indeksleri oluşturulmaktadır. Baskı indeksleri, kriz dönemlerini belirlemek ve krizleri öngörmek üzere kullanılmaktadır. İndeks değeri, belirli bir sınır değeri aştığında kriz olduğu veya olacağı belirtilmektedir. Sınır değeri için indeksin standart sapması kullanılabilmektedir. Eichengreen tarafından ileri sürülen Spekülatif Baskı İndeksi (Speculative Pressure Index), nominal döviz kuru (K), faiz oranı (F) ve rezervlerdeki (R) ağırlıklı ortalama değişmelere göre oluşturulmaktadır (Eichengreen, Rose ve Wyplosz, 1996). Rezerv değişmesi, indekse negatif işaretli olarak girmektedir. Ancak bu indeksin oluşturulmasında belirlenecek ağırlıklar kesin olmadığından eleşti-

.")

7 rilmektedir. Bu yüzden serilerin standartlaştırması bir çözüm olarak görülmektedir. Standartlaştırma, her bir gözlemden, serinin ortalaması (µ) çıkarılıp standart sapmasına (σ) bölünerek sağlanmaktadır. Standartlaştırılmış seri sıfır ortalama, birim varyansa sahip olmaktadır. Her değişken standartlaştırıldıktan sonra indeks genellikle ağırlıksız olarak hesaplanmaktadır. Söz konusu indeks ayrıca, Döviz Piyasası Baskı İndeksi (Exchange Market Pressure Index-EMP) ya da Finansal Baskı İndeksi (Financial Pressure Index) olarak da adlandırılmaktadır. Spekülatif Baskı İndeksi-SPB aşağıdaki formül yardımıyla hesaplanabilmektedir. Döviz kurundaki değişmeler pozitif, rezervlerdeki değişmeler ise negatif ağırlığa sahiptir. Böylece, döviz kurunun artması ve rezervlerin düşmesi para piyasası dalgalanma indeksini yükseltmektedir. Kriz=1 eğer PPDt 2,5σPPD + µppd (Kriz Var) Kriz=0 eğer PPDt < 2,5σPPD + µppd (Kriz Yok) 53 Döviz kurundaki ve faiz oranındaki değişmeler pozitif, rezervlerdeki değişmeler ise negatif ağırlığa sahiptir. Böylece, döviz kuru ile faiz oranının artması yanında rezervlerin düşmesi finansal baskı indeksini yükseltmektedir. İndeks standartlaştırılmış değişkenlerin toplamına eşit olduğundan ortalaması sıfırdır. Dolayısıyla, indeks için hesaplanacak sınır değer standart sapmanın 1,5 katı olarak alınmaktadır. Herhangi bir dönem indeks değeri standart sapmasını 1,5 kat aştığında kriz olduğu kabul edilmektedir. Baskı indeksinin, ağırlıklı ortalamadan 2,5 standart sapma daha fazla olması durumunda kriz ortaya çıkmaktadır. 2,5 katsayısının bir sınır değer olarak seçimi rasgele belirlenmektedir. Kibritçioğlu tarafından ileri sürülen Bankacılık Sektörü Kırılganlık İndeksi (Banking Sector Fragility Index), özel sektöre verilen kredilerin (ÖSK), banka dış yükümlülüklerinin (DYK) ve banka mevduatlarının (MEV) standartlaştırılmış değerlerinin ortalamasına göre oluşturulmaktadır (Kibritçioğlu, 2002). Böylece ağırlıklandırmaya gerek kalmamaktadır. Bankacılık Sektörü Kırılganlık İndeksi-BSK aşağıdaki formül yardımıyla hesaplanabilmektedir. Kriz=1 eğer SPB t 1,5σ SPB + µ SPB (Kriz Var) Kriz=0 eğer SPB t < 1,5σ SPB + µ SPB (Kriz Yok) Kaminsky ve Reinhart tarafından ileri sürülen Para Piyasası Dalgalanma İndeksi-PPD (Index of Currency Market Turbulence), rezervler (R) ve nominal döviz kurundaki (K) ağırlıklı ortalama değişmelere göre oluşturulmaktadır (Kaminsky ve Reinhart, 1999). Ağırlık, döviz kuru değişmeleri, rezerv değiş- ó oranını göstermektedir. Aşağıdaki indeks formülünden de görülebileceği gibi, her iki bileşeninin eşit değişkenlik gösterdiği kabul edilmektedir. Para Piyasası Dalgalanma İndeksi-PPD aşağıdaki formül yardımıyla hesaplanabilmektedir. oranının standart sapmasının ( ó K ) meleri oranının standart sapmasına ( R ) Herhangi bir dönemde indeks değeri -0,5 < BSK t < 0 arasında ise, bankacılık sektörünün orta derecede kırılgan, BSK t -0,5 ise, bankacılık sektörünün yüksek derecede kırılgan olduğu ileri sürülmektedir. Literatürde birbirine benzer birçok baskı indeksi bulunmaktadır. Söz konusu indekslerin oluşturulmasında çeşitli risk unsurları göz önüne alınmaktadır. Türkiye de yaşanan krizler değerlendirildiğinde, krizlerin daha çok kredi, kur, faiz ve likidite risklerinden kaynaklandığı anlaşılmaktadır. Bu çalışmada, Türkiye Cumhuriyet Merkez Bankası, Elektronik Veri Dağıtım Sistemi nden alınan veriler yardımıyla, Türkiye nin Ocak 1987 Şubat

ya da Finansal Baskı İndeksi (Financial Pressure Index) olarak da adlandırılmaktadır.")

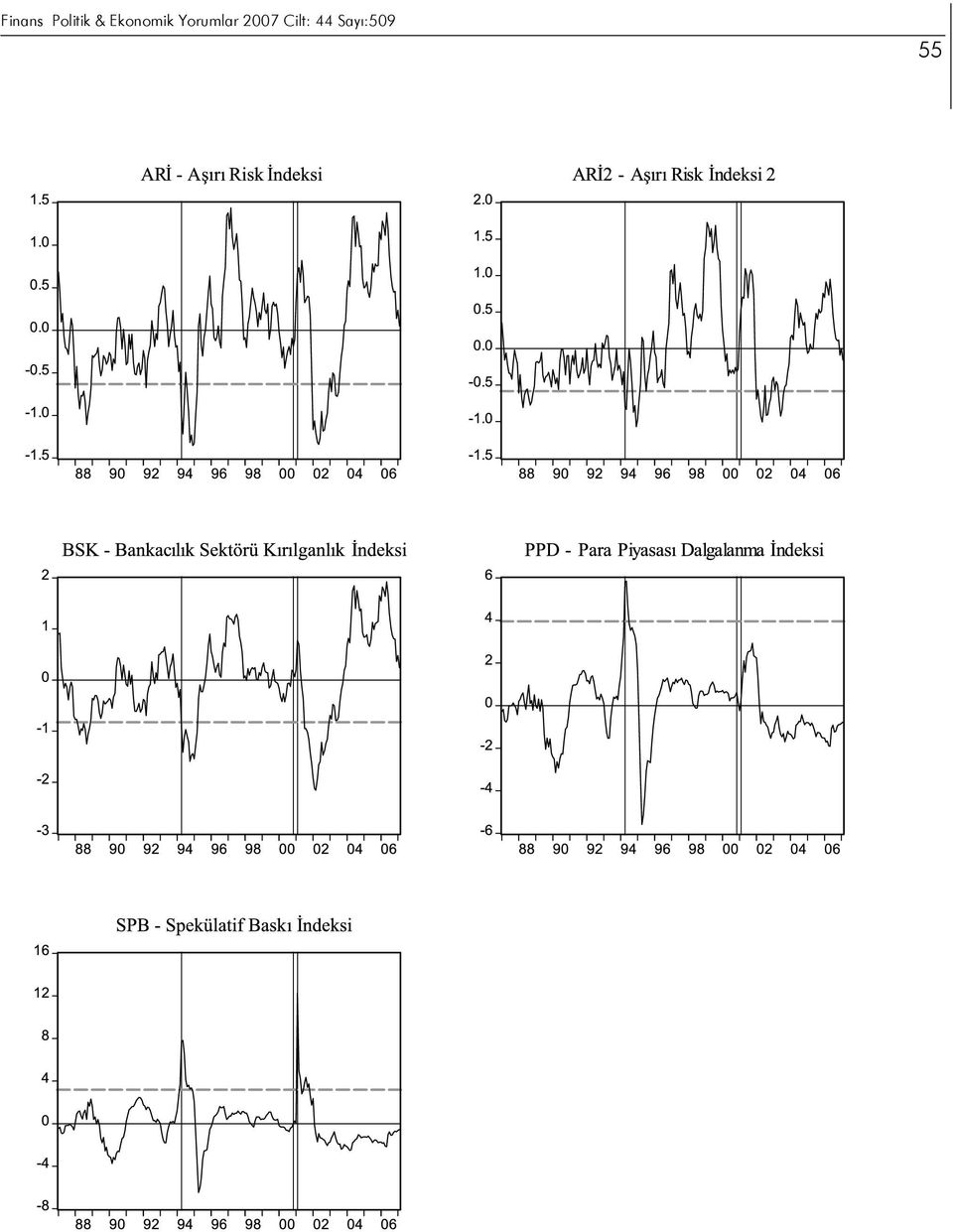

8 54 Bankacılık Sektöründe Yüksek Risk Alımı ve Baskı İndeksleri M. URAL - N. ACAR BALAYLAR 2007 dönemi için Aşırı Risk İndeksi oluşturulmuştur. İndeks, kredi riskini yansıtmak üzere özel sektöre verilen kredilerin (ÖSK), kur riskini yansıtmak üzere banka dış yükümlülüklerinin (YUK), faiz riskini yansıtmak üzere banka menkul değerler cüzdanının (MDC) ve likidite riskini yansıtmak üzere banka mevduatlarının (MEV) standartlaştırılmış değerlerinin ortalaması alınarak hesaplanmıştır. Değişkenlerin indeks oluşumundaki ağırlıkları kesin olmadığından, her bir gözlemden, serinin ortalaması (µ) çıkarılıp standart sapmasına (σ) bölünerek seriler standartlaştırılmıştır. Aşırı Risk İndeksi-ARİ aşağıdaki formül yardımıyla hesaplanabilmektedir. Standart sapma dikkate alınarak, herhangi bir dönemde indeks değeri -0,63 < ARİ t < 0 arasında ise, finansal piyasaların orta derecede kırılgan, ARİ t -0,63 ise, finansal piyasaların yüksek derecede kırılgan olduğu söylenebilir. Bunun yanında, kredi riskini yansıtmak için özel sektöre verilen krediler (ÖSK) yerine tasfiye alacaklardaki (TSF) değişim dikkate alınarak Aşırı Risk İndeksi (ARİ2) yeniden türetilmiştir. Aşırı Risk İndeksi-ARİ2 aşağıdaki formül yardımıyla hesaplanabilmektedir. Burada ise, herhangi bir dönemde indeks değeri -0,58 < ARİ2 t < 0 arasında ise, finansal piyasaların orta derecede kırılgan, ARİ2 t -0,58 ise, finansal piyasaların yüksek derecede kırılgan olduğu söylenebilir. Literatürde sıkça kullanılan ve bu çalışmada geliştirilen baskı indekslerinin grafikleri topluca verilmiştir. Grafiklerde Nisan 1994, Kasım 2000 ve Şubat 2001 krizleri dikey çizgilerle belirtilmiştir. Ayrıca, her bir baskı indeksi grafiğinde söz konusu indekse ait kriz uyarısı olarak değerlendirilen eşik değerler (threshold value) yatay kesikli çizgilerle gösterilmiştir. Grafikler incelendiğinde, bütün baskı indekslerinin Nisan 1994 krizi için eşik değerleri aşarak uyarı verdiği değerlendirilebilir. Ancak Spekülatif Baskı İndeksi dışında Kasım 2000 ve Şubat 2001 krizleri hiçbir baskı indeksinde uyarı vermemiştir. Bunun temel nedeni olarak, o dönemde uygulanmakta olan dezenflasyon programı gösterilebilir. Hemen hemen bütün baskı indekslerinde doğrudan veya dolaylı bir şekilde döviz kurları temel değişken olarak yer almaktadır. Dezenflasyon programı çerçevesinde kurlar sabitlendiği için döviz kurlarının indeks değerini belirlemedeki rolü bastırılmıştır. Böylece Kasım 2000 ve Şubat 2001 krizlerinde indeksler, eşik değerleri aşmamış ve uyarı vermemiştir. Bununla birlikte, Aşırı Risk İndeksleri ile Bankacılık Sektörü Kırılganlık İndeksi 2002 yılı başından itibaren kriz uyarısı vermekle birlikte, herhangi bir kriz yaşanmamıştır. Bu durum göstermektedir ki, krizlerin öngörümlenmesinde sadece finansal göstergeler yeterli değildir. Krizlerin toplumsal, politik, uluslararası vb. birçok etmenin karşılıklı etkileşimiyle ortaya çıktığı söylenebilir. Ayrıca krizlerin öngörümlenmesinde kullanılabilecek göstergelerin hangi ağırlıklar altında değerlendirilmesi gerektiği de ayrı bir tartışma konusudur. Bu bağlamda, Türkiye Cumhuriyet Merkez Bankası nın bankacılık sektörünün risklerini ve kırılganlıklarını yansıtacak rasyolar seçerek oluşturduğu Finansal Sağlamlık İndeksi nin (Türkiye Cumhuriyet Merkez Bankası, 2006: ), hem rasyoların kapsamı hem de ağırlıkları itibariyle krizleri öngörmede yeterli olamayacağı düşünülmektedir.

çıkarılıp standart sapmasına (σ) bölünerek seriler standartlaştırılmıştır.")

9 55

10 56 Bankacılık Sektöründe Yüksek Risk Alımı ve Baskı İndeksleri 6. Sonuç Son yıllarda dünyada yaşanan krizlerin, makroekonomik dengesizlikler ve dolayısıyla finansal sistemin yüksek risk ortamında faaliyet göstermesi nedeniyle ortaya çıktığı görülmektedir. Özellikle gelişmekte olan ülkelerde makroekonomik istikrarsızlık giderilmeden sürdürülmeye çalışılan liberalizasyon girişimleri ve bunun yanında politik konjonktürde meydana gelen olumsuzluklar krizlere davetiye çıkarmaktadır. Tüm ülkeler için sağlam ve istikrarlı bir finansal sistem, sağlıklı bir reel sektörün ön koşuludur. Gelişmekte olan ülkelerde sermaye birikiminin kalkınmayı sağlamak için yetersiz olması, bu ülkeleri yabancı sermaye girişlerine muhtaç bırakmaktadır. Gerekli altyapı oluşturulmadan bu amaçla finansal sistemin liberalize edilmesi, sermaye giriş ve çıkışlarındaki düzensizliklere bağlı olarak zaman zaman finansal yapıda dalgalanmalara yol açmaktadır. Bu dalgalanmalar, söz konusu ülke yanında, bu ülke ile yakın ekonomik ilişkilerde bulunan diğer ülkeleri de belli ölçüde etkilemektedir. Bu durum, özellikle finansal krizlerin nedenleri ve etkileri ile bu krizlerin uyarıcıları ve önleme politikaları konusunda geniş bir çalışma alanı oluşturulmasına yol açmıştır. Bu çalışmada, finansal istikrarsızlık dönemlerini belirlemek ve krizleri öngörmek üzere baskı indeksleri kullanılmıştır. İlgili yazında kullanılan indekslerden hareketle, Türkiye için dönemi aylık verileri yardımıyla yeni bir indeks türetilmiştir. Sonuç olarak, krizler sadece finansal göstergelerle açıklanamaz, toplumsal, politik, uluslararası vb. birçok etmenin karşılıklı etkileşimiyle açıklanabileceği söylenebilir. Bu durumda erken uyarı göstergesi olarak bir ya da birden fazla göstergenin izlenmesi, krizlerin öngörümlenmesinde yeterli olamaz. M. URAL - N. ACAR BALAYLAR Ülkemizde mevcut ekonomik yapı çerçevesinde, makroekonomik değişkenler veri olarak alınarak, finansal sistemin temelini oluşturan bankacılık sektörünün mümkün olduğunca güçlü bir yapıya kavuşturulması gerekmektedir. Bu amaçla ülkemizde tüm finansal kuruluşlar için risk temelli yasal ve kurumsal düzenlemeler hızla yapılmalı ve bu düzenlemeler yaptırım gücüyle desteklenmelidir. Piyasalarda sağlanabilecek güven ortamı, sistemin istikrarı için en önemli etmendir. Basel II Sermaye Yeterliliği Uzlaşısı na uyum çerçevesinde söz konusu risk temelli yasal ve kurumsal düzenlemelerin, hızla finans sistemine uyarlandığı görülmektedir. Bu bağlamda, içsel derecelendirmeye dayalı yaklaşımların uygulamaya geçmesiyle birlikte, maliyetlerini düşürmek isteyen finansal kurumların risklerini en aza indirmeleri gerektiği anlaşılmaktadır. Ayrıca, denetim kurumunun sıkı takip ve erken müdahale politikaları uygulaması, gelecekte ortaya çıkabilecek krizlerin öngörümlenmesinde ve gerekli önlemlerin alınmasında büyük rol oynayacaktır. KAYNAKÇA BASTI, Eyüp; (2006), Kriz Teorileri Çerçevesinde 2001 Türkiye Finansal Krizi, Sermaye Piyasası Kurulu, Yayın No:191, Ankara. CHANG, Roberto ve Andres VELASCO; (1998), Financial Crises in Emerging Markets: A Canonical Model, NBER, WP6606. DEMİRGÜÇ-KUNT, Aslı ve Enrica DETRAGIACHE; (1997), The Determinants of Banking Crises: Evidence from Industrial and Developing Countries, World Bank, WpNo:1828. DOMAÇ, İlker ve Soledad Martinez PERIA; (2000), Banking Crises and Exchange Rate Regimes: Is There a Link?, World Bank. EDISON, Hali J.; (2000), Do Indicators of Financial Crises Work? An Evaluation of an Early Warning System, Board of Governors of the Federal Reserve System, International Finance Discussion Papers, Number 675. EICHENGREEN, Barry, A. ROSE ve Charles. WYPLOSZ; (1996), Contagious Speculative Attacaks, NBER Working Paper, No: ERDOĞAN, Niyazi; (2002), Dünya ve Türkiye de Finansal Krizler, Yaklaşım Yayınları, Ankara. FRANKEL, Jeffrey A. ve Andrew K. ROSE; (1996), Currency Crashes in Emerging Markets: Empirical Indicators, NBER, WP No:5437. GOLDFAJN, Ilan ve Rodrigo O. VALDES; (1997), Are Currency Crises Predictable?, IMF, WP/97/159. HARDY, Daniel C. Ve Ceyla PAZARBAŞIOĞLU; (1998), Leading indicators of banking crises: was Asia different?, IMF, WP No. 91. HAZİNE MÜSTEŞARLIĞI; (2001), Türkiye nin Güçlü Ekonomiye Geçiş Programı: Hedefler, Politikalar ve Uygulamalar, T.C. Başbakanlık Hazine Müsteşarlığı, Ankara. KAMINSKY, Graciela L. ve Carmen M. REINHART; (1999), The Twin Crises: The Causes of Banking and Balance-of-Payments

11 Problems, The American Economic Review, Vol:89, No:3. 57 KAMINSKY, Graciela, Saul LIZONDO ve Carmen M. REINHART; (1998), Leading Indicators of Currency Crises, IMF, Staff Papers, Vol:45, No:1. KARACAN, Ali İhsan; (1996), Bankacılık ve Kriz, Finans Dünyası Yayınları No:1, Tütünbank. KİBRİTÇİOĞLU, Aykut; (2002), Excessive Risk-Taking, Banking Sector Fragility, and Banking Crises, College of Commerce and Business Administration Office of Research, University of Illinois at Urbana-Champaign, WP No: , 24. KRUGMAN, Paul; (1979), A Model of Balance-of-Payment Crises, Journal of Money, Credit and Banking, Vol:11, No:3. OBSTFELD, Maurice; (1986), Rational and Self-fulfilling Balance-of-Payments Crises, The American Economic Review, Vol:76, No:1. ORHAN, S. Sevinç; (2006), Modernizmin İnşası: Pozitivist Finansal Liberalizasyon ve Finansal Kriz Mekanizmaları, Ekonomik Kriz Öncesi Erken Uyarı Sistemleri, Ed: Halil Seyidoğlu ve Rıfat Yıldız, Arıkan Basım Yayım Dağıtım Ltd.Şti., İstanbul. ÖZER, H. Gül; (2006), Finansal Liberalizasyon Politikaları ve Kriz İlişkisi (1980 Sonrası Asya ve Türkiye Örneği, Sermaye Piyasası Kurulu, Yayın No: 189, Ankara. ÖZER, Mustafa; (1999), Finansal Krizler, Piyasa Başarısızlıkları ve Finansal İstikrarı Sağlamaya Yönelik Politikalar, Anadolu Üniversitesi Yayınları No: 1096, İktisat Fakültesi Yayın No: 2, Eskişehir. PARASIZ, İlker; (2001), Enflasyon-Kriz-Ayarlamalar, Bursa. UYGUR, Ercan; (2001), Krizden Krize Türkiye: 2000 Kasım ve 2001 Şubat Krizleri, Türkiye Ekonomi Kurumu, Tartışma Metni, No:2001/1, Ankara. YILDIRIM, Oğuz; (2006), Kriz Deneyimlerinin Kavramsal Olarak Farklılaştırılması: Latin Tipi Kriz ve Asya Tipi Kriz Modelleri, Ekonomik Kriz Öncesi Erken Uyarı Sistemleri, Ed: Halil Seyidoğlu ve Rıfat Yıldız, Arıkan Basım Yayım Dağıtım Ltd.Şti., İstanbul.

, A Model of Balance-of-Payment Crises, Journal of Money, Credit and Banking, Vol:11, No:3.")

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

Finansal Krizler ve Türkiye Deneyimi. Nazlı Çalıkoğlu 11103567 Aslı Kazdağlı 10103545

Finansal Krizler ve Türkiye Deneyimi Nazlı Çalıkoğlu 11103567 Aslı Kazdağlı 10103545 Finansal Krizler İkinci Dünya Savaşı ndan sonra başlayıp 1990 sonrasında ivme kazanan ulusal ve uluslararası finansal

Finansal Krizler ve Türkiye Deneyimi Nazlı Çalıkoğlu 11103567 Aslı Kazdağlı 10103545 Finansal Krizler İkinci Dünya Savaşı ndan sonra başlayıp 1990 sonrasında ivme kazanan ulusal ve uluslararası finansal

Bankacılık sektörü. 2011 değerlendirmesi ve 2012 yılı beklentileri

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

Plan Ödemeler Dengesi, tanım, kapsamı Ana Hesap Grupları Cari Denge, Sermaye Hesabı Dengesi Farklı Ödemeler Dengesi Tanımları Otonom ve Denkleştirici

Ödemeler Dengesi Doç. Dr. Dilek Seymen Araş. Gör. Aslı Seda Bilman 1 Plan Ödemeler Dengesi, tanım, kapsamı Ana Hesap Grupları Cari Denge, Sermaye Hesabı Dengesi Farklı Ödemeler Dengesi Tanımları Otonom

Ödemeler Dengesi Doç. Dr. Dilek Seymen Araş. Gör. Aslı Seda Bilman 1 Plan Ödemeler Dengesi, tanım, kapsamı Ana Hesap Grupları Cari Denge, Sermaye Hesabı Dengesi Farklı Ödemeler Dengesi Tanımları Otonom

F. Gülçin Özkan York Üniversitesi

Finansal Đstikrar ve Makroekonomik Etkileşim F. Gülçin Özkan York Üniversitesi 1 Finansal kriz tanımı üzerinde hemfikir olunan bir tanım bulunmamakla birlikte, reel sektör etkisinin derecesi önemli bir

Finansal Đstikrar ve Makroekonomik Etkileşim F. Gülçin Özkan York Üniversitesi 1 Finansal kriz tanımı üzerinde hemfikir olunan bir tanım bulunmamakla birlikte, reel sektör etkisinin derecesi önemli bir

Ödemeler Dengesi Doç. Dr. Dilek Seymen Araş. Gör. Aslı Seda Bilman 1 Plan Ödemeler Dengesi, tanım, kapsamı Ana Hesap Grupları Cari Denge, Sermaye Hesabı Dengesi Farklı Ödemeler Dengesi Tanımları Otonom

Ödemeler Dengesi Doç. Dr. Dilek Seymen Araş. Gör. Aslı Seda Bilman 1 Plan Ödemeler Dengesi, tanım, kapsamı Ana Hesap Grupları Cari Denge, Sermaye Hesabı Dengesi Farklı Ödemeler Dengesi Tanımları Otonom

FİNANS VE MAKROEKONOMİ. Finansal Sistem ve Ekonomik Büyüme. Finansal Krizler ve Ekonomi

FİNANS VE MAKROEKONOMİ Finansal Sistem ve Ekonomik Büyüme Finansal Krizler ve Ekonomi Finansal Sistem ve Ekonomik Büyüme Finansal Sistemin İşleyişi Doğrudan Finansman : Fon akışı finansal aracı kullanılmadan

FİNANS VE MAKROEKONOMİ Finansal Sistem ve Ekonomik Büyüme Finansal Krizler ve Ekonomi Finansal Sistem ve Ekonomik Büyüme Finansal Sistemin İşleyişi Doğrudan Finansman : Fon akışı finansal aracı kullanılmadan

SERMAYE PİYASASI KURULU BAŞKANI SN. DOÇ. DR. TURAN EROL UN

BAŞKANI SN. DOÇ. DR. TURAN EROL UN ADNAN MENDERES ÜNİVERSİTESİ NAZİLLİ İİBF İKTİSAT BÖLÜMÜ VE AVRUPA ARAŞTIRMALAR MERKEZİ TARAFINDAN DÜZENLENEN GÜNCEL EKONOMİK SORUNLAR KONGRESİ NDE YAPACAĞI Açılış Konuşmasının

BAŞKANI SN. DOÇ. DR. TURAN EROL UN ADNAN MENDERES ÜNİVERSİTESİ NAZİLLİ İİBF İKTİSAT BÖLÜMÜ VE AVRUPA ARAŞTIRMALAR MERKEZİ TARAFINDAN DÜZENLENEN GÜNCEL EKONOMİK SORUNLAR KONGRESİ NDE YAPACAĞI Açılış Konuşmasının

INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015

KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015") INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015 Hazırlayan: Ekin Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik

INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015 Hazırlayan: Ekin Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik

Türkiye Ekonomisi 2000 li yıllar

Türkiye Ekonomisi 2000 li yıllar Prof.Dr. İlkay Dellal Ankara Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü TÜRKİYE EKONOMİSİ DERS NOTLARI 1 1999 17 Ağustos 1999 depremi Marmara bölgesinde Üretim,

Türkiye Ekonomisi 2000 li yıllar Prof.Dr. İlkay Dellal Ankara Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü TÜRKİYE EKONOMİSİ DERS NOTLARI 1 1999 17 Ağustos 1999 depremi Marmara bölgesinde Üretim,

Merkez Bankası 1998 Yılı İlk Üç Aylık Para Programı Gerçekleşmesi ve İkinci Üç Aylık Para Programı Uygulaması

Merkez Bankası 1998 Yılı İlk Üç Aylık Para Programı Gerçekleşmesi ve İkinci Üç Aylık Para Programı Uygulaması Gazi Erçel Başkan Türkiye Cumhuriyet Merkez Bankası 1 Nisan 1998 Ankara I. Giriş Ocak ayı başında

Merkez Bankası 1998 Yılı İlk Üç Aylık Para Programı Gerçekleşmesi ve İkinci Üç Aylık Para Programı Uygulaması Gazi Erçel Başkan Türkiye Cumhuriyet Merkez Bankası 1 Nisan 1998 Ankara I. Giriş Ocak ayı başında

2015 EKİM ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

EKİM ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 17 Aralık Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin Ekim verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

EKİM ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 17 Aralık Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin Ekim verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

Banka Kredileri ve Büyüme İlişkisi

Banka Kredileri ve Büyüme İlişkisi Cahit YILMAZ Kültür Üniversitesi, İktisadi ve İdari Bilimler Fakültesi İstanbul c.yilmaz@iku.edu.tr Key words:kredi,büyüme. Özet Banka kredileri ile ekonomik büyüme arasında

Banka Kredileri ve Büyüme İlişkisi Cahit YILMAZ Kültür Üniversitesi, İktisadi ve İdari Bilimler Fakültesi İstanbul c.yilmaz@iku.edu.tr Key words:kredi,büyüme. Özet Banka kredileri ile ekonomik büyüme arasında

Ekonomi Bülteni. 17 Ekim 2016, Sayı: 40. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

GENEL DEĞERLENDİRME TÜRKİYE CUMHURİYET MERKEZ BANKASI

GENEL DEĞERLENDİRME Küresel kriz sonrası özellikle gelişmiş ülkelerde iktisadi faaliyeti iyileştirmeye yönelik alınan tedbirler sonucunda küresel iktisadi koşulların bir önceki Rapor dönemine kıyasla olumlu

GENEL DEĞERLENDİRME Küresel kriz sonrası özellikle gelişmiş ülkelerde iktisadi faaliyeti iyileştirmeye yönelik alınan tedbirler sonucunda küresel iktisadi koşulların bir önceki Rapor dönemine kıyasla olumlu

NDEK LER I. Finansal stikrarın Makroekonomik Unsurları II. Bankacılık Sektörü ve Di er Finansal Kurulu lar

İÇİNDEKİLER ÖNSÖZ... i İÇİNDEKİLER... iii TABLO LİSTESİ... v GRAFİK LİSTESİ... vii KUTU LİSTESİ... xiv KISALTMA LİSTESİ.... xvi GENEL DEĞERLENDİRME... xvii I. Finansal İstikrarın Makroekonomik Unsurları...

İÇİNDEKİLER ÖNSÖZ... i İÇİNDEKİLER... iii TABLO LİSTESİ... v GRAFİK LİSTESİ... vii KUTU LİSTESİ... xiv KISALTMA LİSTESİ.... xvi GENEL DEĞERLENDİRME... xvii I. Finansal İstikrarın Makroekonomik Unsurları...

Rapor N o : SYMM 116 /1552-117

Rapor N o : SYMM 116 /1552-117 BÜYÜME AMAÇLI ULUSLAR ARASI KARMA EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN 30.06.2009 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİME

Rapor N o : SYMM 116 /1552-117 BÜYÜME AMAÇLI ULUSLAR ARASI KARMA EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN 30.06.2009 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİME

PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU NUN 31 ARALIK 2014 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 2 OCAK 2015 (*) tarihi itibariyle Murat İNCE Fon Toplam Değeri 50,888,120.73

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 2 OCAK 2015 (*) tarihi itibariyle Murat İNCE Fon Toplam Değeri 50,888,120.73

Dış Kırılganlık Göstergelerinde Bozulma Riski

Dış Kırılganlık Göstergelerinde Bozulma Riski KREDİ DERECELENDİRME KURULUŞLARINA GÖRE DIŞ KIRILGANLIK Kredi Derecelendirme Kuruluşu S&P (1) Dış Likidite Rasyosu: Toplam Dış Finansman İhtiyacı/(Cari Alacaklar

Dış Kırılganlık Göstergelerinde Bozulma Riski KREDİ DERECELENDİRME KURULUŞLARINA GÖRE DIŞ KIRILGANLIK Kredi Derecelendirme Kuruluşu S&P (1) Dış Likidite Rasyosu: Toplam Dış Finansman İhtiyacı/(Cari Alacaklar

Günay Deniz D : 70 Ekim finansal se krizler, idir. Sinyal yakl. temi. olarak kabul edilebilir. Anahtar Kelimeler:

finansal se krizler, idir. Sinyal yakl olarak kabul edilebilir. temi Anahtar Kelimeler: 63 THE PREDICTABILITY OF CRISES: THE CASE OF THE CRISIS OF 2008 ABSTRACT The economic crises in the World, especially

finansal se krizler, idir. Sinyal yakl olarak kabul edilebilir. temi Anahtar Kelimeler: 63 THE PREDICTABILITY OF CRISES: THE CASE OF THE CRISIS OF 2008 ABSTRACT The economic crises in the World, especially

2015 MAYIS ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

MAYIS ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 14 Temmuz Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı Mayıs verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

MAYIS ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 14 Temmuz Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı Mayıs verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

Kamu Finansmanı ve Borç Göstergeleri

Kamu Finansmanı ve Borç Göstergeleri HAZIRLAYAN.1.14 RAPOR Doç.Dr.Binhan Elif YILMAZ Arş.Gör.Sinan ATAER 1. KAMU FİNANSMANI 13 yılının on aylık döneminde merkezi yönetim bütçe dengesi 7.664 milyon TL lik

Kamu Finansmanı ve Borç Göstergeleri HAZIRLAYAN.1.14 RAPOR Doç.Dr.Binhan Elif YILMAZ Arş.Gör.Sinan ATAER 1. KAMU FİNANSMANI 13 yılının on aylık döneminde merkezi yönetim bütçe dengesi 7.664 milyon TL lik

Grafik-4.1: Cari Açığın GSYH ye Oranı (%)

") 4. Cari Denge 211 yılında GSYH nin yüzde 9 una kadar ulaşan cari açık, devam eden dönemde uygulanan makroihtiyati tedbirler ve kredilerdeki yavaşlama neticesinde azalma eğilimine girmiştir (Grafik-4.1).

4. Cari Denge 211 yılında GSYH nin yüzde 9 una kadar ulaşan cari açık, devam eden dönemde uygulanan makroihtiyati tedbirler ve kredilerdeki yavaşlama neticesinde azalma eğilimine girmiştir (Grafik-4.1).

EKONOMİK VE MALİ POLİTİKA GENEL BAŞKAN YARDIMCILIĞI Eylül 2011, No:4

EKONOMİK VE MALİ POLİTİKA GENEL BAŞKAN YARDIMCILIĞI Eylül 2011, No:4 Bu sayıda; Kredi Derecelendirme Kuruluşu Standard and Poor s (S&P) un yerel para cinsinden Türkiye nin kredi not artış kararı değerlendirilmiştir.

EKONOMİK VE MALİ POLİTİKA GENEL BAŞKAN YARDIMCILIĞI Eylül 2011, No:4 Bu sayıda; Kredi Derecelendirme Kuruluşu Standard and Poor s (S&P) un yerel para cinsinden Türkiye nin kredi not artış kararı değerlendirilmiştir.

Ekonomi Bülteni. 18 Temmuz 2016, Sayı: 28. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 28 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 28 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

11.12.2013 CARİ İŞLEMLER DENGESİ

11.12.2013 CARİ İŞLEMLER DENGESİ Ekim ayı cari işlemler açığı piyasa beklentisi 2,9 Milyar dolar eksiyken, veri beklentilere paralel 2,89 milyar dolar açık olarak geldi. Ocak-Ekim arasındaki 2013 cari

11.12.2013 CARİ İŞLEMLER DENGESİ Ekim ayı cari işlemler açığı piyasa beklentisi 2,9 Milyar dolar eksiyken, veri beklentilere paralel 2,89 milyar dolar açık olarak geldi. Ocak-Ekim arasındaki 2013 cari

2015 HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Ağustos Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı ikinci çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası

HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Ağustos Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı ikinci çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası

ANKARA EMEKLİLİK A.Ş. DENGELİ EMEKLİLİK YATIRIM FONU FON KURULU FAALİYET RAPORU

ANKARA EMEKLİLİK A.Ş. DENGELİ EMEKLİLİK YATIRIM FONU FON KURULU FAALİYET RAPORU Bu rapor Ankara Emeklilik A.Ş Dengeli Emeklilik Yatırım Fonu nun 01.01.2004-31.12.2004 dönemine ilişkin gelişmelerin, Fon

ANKARA EMEKLİLİK A.Ş. DENGELİ EMEKLİLİK YATIRIM FONU FON KURULU FAALİYET RAPORU Bu rapor Ankara Emeklilik A.Ş Dengeli Emeklilik Yatırım Fonu nun 01.01.2004-31.12.2004 dönemine ilişkin gelişmelerin, Fon

2001 ve 2008 Yılında Oluşan Krizlerin Faktör Analizi ile Açıklanması

2001 ve 2008 Yılında Oluşan Krizlerin Faktör Analizi ile Açıklanması Mahmut YARDIMCIOĞLU Özet Genel anlamda krizler ekonominin olağan bir parçası haline gelmiştir. Sıklıkla görülen bu krizlerin istatistiksel

2001 ve 2008 Yılında Oluşan Krizlerin Faktör Analizi ile Açıklanması Mahmut YARDIMCIOĞLU Özet Genel anlamda krizler ekonominin olağan bir parçası haline gelmiştir. Sıklıkla görülen bu krizlerin istatistiksel

Türkiye Ekonomisinde Dönüşüm

T.C. KALKINMA BAKANLIĞI Türkiye Ekonomisinde Dönüşüm Erhan USTA Müsteşar Yardımcısı 29 Şubat 2012 3. İzmir Ulusal Ekonomi Kongresi 1970 li Yıllar : Dünya 1971 yılında Bretton Woods sisteminin çöküşü Gelişmekte

T.C. KALKINMA BAKANLIĞI Türkiye Ekonomisinde Dönüşüm Erhan USTA Müsteşar Yardımcısı 29 Şubat 2012 3. İzmir Ulusal Ekonomi Kongresi 1970 li Yıllar : Dünya 1971 yılında Bretton Woods sisteminin çöküşü Gelişmekte

TÜRKİYE CUMHURİYET MERKEZ BANKASI TABLO LİSTESİ

TABLO LİSTESİ Tablo I.1. Ödemeler Dengesi (Milyar ABD doları) 6 Tablo I.2. Cari İşlemler Açığını Finanse Eden Taraflar (Milyar ABD doları) 7 Tablo I.3. Seçilmiş Ekonomilerde Cari İşlemler Dengesinin GSYİH

TABLO LİSTESİ Tablo I.1. Ödemeler Dengesi (Milyar ABD doları) 6 Tablo I.2. Cari İşlemler Açığını Finanse Eden Taraflar (Milyar ABD doları) 7 Tablo I.3. Seçilmiş Ekonomilerde Cari İşlemler Dengesinin GSYİH

İktisat Anabilim Dalı- Tezsiz Yüksek Lisans (Uzaktan Eğitim) Programı Ders İçerikleri

Programı Ders İçerikleri") İktisat Anabilim Dalı- Tezsiz Yüksek Lisans (Uzaktan Eğitim) Programı Ders İçerikleri 1. Yıl - Güz 1. Yarıyıl Ders Planı Mikroekonomik Analiz I IKT751 1 3 + 0 8 Piyasa, Bütçe, Tercihler, Fayda, Tercih,

İktisat Anabilim Dalı- Tezsiz Yüksek Lisans (Uzaktan Eğitim) Programı Ders İçerikleri 1. Yıl - Güz 1. Yarıyıl Ders Planı Mikroekonomik Analiz I IKT751 1 3 + 0 8 Piyasa, Bütçe, Tercihler, Fayda, Tercih,

İTKİB Genel Sekreterliği AR&GE ve Mevzuat Şubesi

HALI SEKTÖRÜ 2014 EYLÜL AYLIK İHRACAT BİLGİ NOTU İİTKİİB GENEL SEKRETERLİİĞİİ AR & GE VE MEVZUAT ŞUBESİİ EKİİM 2014 1 2014 YILI EYLÜL AYINDA HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemizin halı ihracatı

HALI SEKTÖRÜ 2014 EYLÜL AYLIK İHRACAT BİLGİ NOTU İİTKİİB GENEL SEKRETERLİİĞİİ AR & GE VE MEVZUAT ŞUBESİİ EKİİM 2014 1 2014 YILI EYLÜL AYINDA HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemizin halı ihracatı

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ Finans Önemli, Öğrenmek Heyecan Verici, Bilmek Değerlidir! DOÇ. DR. KORAY KAYALIDERE SUNUŞ İÇERİĞİ Finansal piyasalardaki riskler, Faiz - döviz kuru etkileşimi ve

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ Finans Önemli, Öğrenmek Heyecan Verici, Bilmek Değerlidir! DOÇ. DR. KORAY KAYALIDERE SUNUŞ İÇERİĞİ Finansal piyasalardaki riskler, Faiz - döviz kuru etkileşimi ve

M2 Para Tanımı: M1+Vadeli ticari ve tasarruf mevduatları (resmi mevduatlar hariç)

") PARA ARZI Dar tanımlı para arzı dolaşımdaki nakit ile bankacılık sisteminde vadesiz mevduatların toplamından oluşmakta, geniş tanımlı para arzı ise bu toplama bankacılık sistemindeki vadeli mevduatların

PARA ARZI Dar tanımlı para arzı dolaşımdaki nakit ile bankacılık sisteminde vadesiz mevduatların toplamından oluşmakta, geniş tanımlı para arzı ise bu toplama bankacılık sistemindeki vadeli mevduatların

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

Cari işlemler açığında neler oluyor? Bu defa farklı mı, yoksa aynı mı? Sarp Kalkan Ekonomi Politikaları Analisti

Cari işlemler açığında neler oluyor? Bu defa farklı mı, yoksa aynı mı? Sarp Kalkan Ekonomi Politikaları Analisti TEPAV Değerlendirme Notu Şubat 2011 Cari işlemler açığında neler oluyor? Ekonomide gözlemlenen

Cari işlemler açığında neler oluyor? Bu defa farklı mı, yoksa aynı mı? Sarp Kalkan Ekonomi Politikaları Analisti TEPAV Değerlendirme Notu Şubat 2011 Cari işlemler açığında neler oluyor? Ekonomide gözlemlenen

31/12/2004 tarihli Bilanço (YTL) 31/12/2004 tarihli Gelir Tablosu (YTL) Varlıklar (+) 10,122,098.- Borçlar (-) -20,410.-

31/12/2004 tarihli Gelir Tablosu (YTL) Varlıklar (+) 10,122,098.- Borçlar (-) -20,410.-") 01/01/2004 31/12/2004 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN YÜKÜMLÜLÜKLERİ

01/01/2004 31/12/2004 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN YÜKÜMLÜLÜKLERİ

Original Sin olgusu ve BRIC-T ülkelerinin Dış finansmana Dayalı Kalkınması. Tahsin BAKIRTAŞ

5 inci İSTANBUL EKONOMİ ve FİNANS KONFERANSI 26-27 Kasım 215 Original Sin olgusu ve BRIC-T ülkelerinin Dış finansmana Dayalı Kalkınması Tahsin BAKIRTAŞ Original Sin olgusu Bugünün dünya finans düzeninde,

5 inci İSTANBUL EKONOMİ ve FİNANS KONFERANSI 26-27 Kasım 215 Original Sin olgusu ve BRIC-T ülkelerinin Dış finansmana Dayalı Kalkınması Tahsin BAKIRTAŞ Original Sin olgusu Bugünün dünya finans düzeninde,

2001 YILI PARA POLİTİKASI HEDEFLER VE UYGULAMA T.C. MERKEZ BANKASI TEMMUZ 2001

2001 YILI PARA POLİTİKASI HEDEFLER VE UYGULAMA T.C. MERKEZ BANKASI TEMMUZ 2001 PARA POLİTİKASININ ÜÇ DÖNEMİ KRİZ DÖNEMİ FİNANSAL İSTİKRAR -çapa yok -likiditenin verilmesi -dalgalı kur rejiminde döviz müdahaleleri

2001 YILI PARA POLİTİKASI HEDEFLER VE UYGULAMA T.C. MERKEZ BANKASI TEMMUZ 2001 PARA POLİTİKASININ ÜÇ DÖNEMİ KRİZ DÖNEMİ FİNANSAL İSTİKRAR -çapa yok -likiditenin verilmesi -dalgalı kur rejiminde döviz müdahaleleri

Küresel Kriz Sonrası Türkiye de Finansal Sistem Bankacılık Sektörü

Küresel Kriz Sonrası Türkiye de Finansal Sistem Bankacılık Sektörü Ekrem Keskin Mayıs 2010 Sunum Uluslararası gelişmeler Türkiye deki gelişmeler Bankacılık sektörüne yansıma Sonuç 2 Yapılanlar Ortak çaba:

Küresel Kriz Sonrası Türkiye de Finansal Sistem Bankacılık Sektörü Ekrem Keskin Mayıs 2010 Sunum Uluslararası gelişmeler Türkiye deki gelişmeler Bankacılık sektörüne yansıma Sonuç 2 Yapılanlar Ortak çaba:

BASIN DUYURUSU ŞUBAT AYI ENFLASYONU, İLERİYE YÖNELİK BEKLEYİŞLER VE FAİZ ORANLARI

Sayı: 2002-21 14 Mart 2002 BASIN DUYURUSU ŞUBAT AYI ENFLASYONU, İLERİYE YÖNELİK BEKLEYİŞLER VE FAİZ ORANLARI I. GENEL DEĞERLENDİRME 1. TÜFE ve TEFE aylık artışları Şubat ayında sırasıyla yüzde 1,8 ve yüzde

Sayı: 2002-21 14 Mart 2002 BASIN DUYURUSU ŞUBAT AYI ENFLASYONU, İLERİYE YÖNELİK BEKLEYİŞLER VE FAİZ ORANLARI I. GENEL DEĞERLENDİRME 1. TÜFE ve TEFE aylık artışları Şubat ayında sırasıyla yüzde 1,8 ve yüzde

FİNAL ÖNCESİ ÇÖZÜMLÜ DENEME PARA VE BANKA SORULAR

SORULAR 1- Değişimi yapılan finansal aracın hemen teslim edildiği ve ödemenin hemen yapıldığı piyasalar hangisidir? A) Birincil Piyasa B) İkincil Piyasa C) Organize Piyasa D) Tezgahüstü Piyasa E) Spot

SORULAR 1- Değişimi yapılan finansal aracın hemen teslim edildiği ve ödemenin hemen yapıldığı piyasalar hangisidir? A) Birincil Piyasa B) İkincil Piyasa C) Organize Piyasa D) Tezgahüstü Piyasa E) Spot

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 5

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 5 Prof. Dr. Yıldırım Beyazıt ÖNAL 7. HAFTA GELİŞMEKTE OLAN ÜLKELERE YÖNELİK ULUSLAR ARASI FON HAREKETLERİ 4.7. Yabancı Direkt Yatırımların Gelişiminde ve Sağlıklı

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 5 Prof. Dr. Yıldırım Beyazıt ÖNAL 7. HAFTA GELİŞMEKTE OLAN ÜLKELERE YÖNELİK ULUSLAR ARASI FON HAREKETLERİ 4.7. Yabancı Direkt Yatırımların Gelişiminde ve Sağlıklı

İZMİR TİCARET ODASI EKONOMİK KALKINMA VE İŞBİRLİĞİ ÖRGÜTÜ (OECD) TÜRKİYE EKONOMİK TAHMİN ÖZETİ 2017 RAPORU DEĞERLENDİRMESİ

TÜRKİYE EKONOMİK TAHMİN ÖZETİ 2017 RAPORU DEĞERLENDİRMESİ") İZMİR TİCARET ODASI EKONOMİK KALKINMA VE İŞBİRLİĞİ ÖRGÜTÜ (OECD) TÜRKİYE EKONOMİK TAHMİN ÖZETİ 2017 RAPORU DEĞERLENDİRMESİ ULUSLARARASI İLİŞKİLER MÜDÜRLÜĞÜ MART 2018 Hazırlayan: Yağmur Özcan Uluslararası

İZMİR TİCARET ODASI EKONOMİK KALKINMA VE İŞBİRLİĞİ ÖRGÜTÜ (OECD) TÜRKİYE EKONOMİK TAHMİN ÖZETİ 2017 RAPORU DEĞERLENDİRMESİ ULUSLARARASI İLİŞKİLER MÜDÜRLÜĞÜ MART 2018 Hazırlayan: Yağmur Özcan Uluslararası

FİNAL ÖNCESİ ÇÖZÜMLÜ DENEME MALİYE POLİTİKASI 1 SORULAR

SORULAR 1- Genişletici maliye politikası uygulanması sonucunda faiz oranının yükselmesine bağlı olarak özel yatırım harcamalarının azalması durumuna ne ad verilir? A) Dışlama etkisi B) Para yanılsaması

SORULAR 1- Genişletici maliye politikası uygulanması sonucunda faiz oranının yükselmesine bağlı olarak özel yatırım harcamalarının azalması durumuna ne ad verilir? A) Dışlama etkisi B) Para yanılsaması

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ

Sayfa 1 Gözden Geçirme Notları 2011 Yılı Nisan Ayı Ödemeler Dengesi Göstergeleri Merkez Bankası tarafından tarihinde yayımlanan 2011 yılı Nisan ayına ilişkin Ödemeler Dengesi bültenine göre; 2010 yılı

Sayfa 1 Gözden Geçirme Notları 2011 Yılı Nisan Ayı Ödemeler Dengesi Göstergeleri Merkez Bankası tarafından tarihinde yayımlanan 2011 yılı Nisan ayına ilişkin Ödemeler Dengesi bültenine göre; 2010 yılı

Büyüme, Tasarruf-Yatırım ve Finansal Sektörün Rolü. Hüseyin Aydın Yönetim Kurulu Başkanı

Büyüme, Tasarruf-Yatırım ve Finansal Sektörün Rolü Hüseyin Aydın Yönetim Kurulu Başkanı Büyüme: Yatırım ve Tasarrufun Fonksiyonu Büyüme : Büyümenin Temel Unsuru : Üretimin Temel Faktörleri : Üretimin Diğer

Büyüme, Tasarruf-Yatırım ve Finansal Sektörün Rolü Hüseyin Aydın Yönetim Kurulu Başkanı Büyüme: Yatırım ve Tasarrufun Fonksiyonu Büyüme : Büyümenin Temel Unsuru : Üretimin Temel Faktörleri : Üretimin Diğer

Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri. Fon Toplam Değeri 527, Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

8. Finansal Piyasalar. 8.1 Finansal Koşullar ve Para Politikası

8. Finansal Piyasalar 8.1 Finansal Koşullar ve Para Politikası 016 yılında para politikasındaki en önemli gelişme, 011 yılından beri kullanılmakta olan geniş bantlı faiz koridorunda sadeleşmeye gidilmesi

8. Finansal Piyasalar 8.1 Finansal Koşullar ve Para Politikası 016 yılında para politikasındaki en önemli gelişme, 011 yılından beri kullanılmakta olan geniş bantlı faiz koridorunda sadeleşmeye gidilmesi

Bankacılık sektörü. 2002-2008 Mart. Mayıs 2008

Bankacılık sektörü 2002-2008 Mart Mayıs 2008 Sunumun içeriği I- Finansal sektörün büyüklüğü ve kamu ile ilişkisi II- Bankacılık sistemine ilişkin bilgiler III- Büyüme IV- Bilanço yapısında değişme V-Risk

Bankacılık sektörü 2002-2008 Mart Mayıs 2008 Sunumun içeriği I- Finansal sektörün büyüklüğü ve kamu ile ilişkisi II- Bankacılık sistemine ilişkin bilgiler III- Büyüme IV- Bilanço yapısında değişme V-Risk

Rezerv para Rezerv Parasal taban Parasal Parası AKTİF: PASİF: Rezerv para Parasal Taban, Merkez Bankası Parası

Türkiye Ekonomisi PARA - BANKA 1 1. Kavramlar: Türkiye ekonomisinde banknot çıkartma yetkisi 1930 yılında faaliyete geçen Merkez Bankası A.Ş.'ye verilmiştir. Türkiye'de MB, emisyonu belirlemenin dışında

Türkiye Ekonomisi PARA - BANKA 1 1. Kavramlar: Türkiye ekonomisinde banknot çıkartma yetkisi 1930 yılında faaliyete geçen Merkez Bankası A.Ş.'ye verilmiştir. Türkiye'de MB, emisyonu belirlemenin dışında

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2009 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2009 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

Özel sektör Dış Borçları: Yeni bir kırılganlık kaynağı mı?

24 Ocak 2008 Özel Not Özel sektör Dış Borçları: Yeni bir kırılganlık kaynağı mı? - Şirket dış borçlanmaları artıyor -Artan DTH lar bir güvence olabilir mi? krizi sonrasında uygulanan sıkı maliye politikası

24 Ocak 2008 Özel Not Özel sektör Dış Borçları: Yeni bir kırılganlık kaynağı mı? - Şirket dış borçlanmaları artıyor -Artan DTH lar bir güvence olabilir mi? krizi sonrasında uygulanan sıkı maliye politikası

İÇİNDEKİLER YAZAR HAKKINDA

İÇİNDEKİLER YAZAR HAKKINDA... ii ÖNSÖZ... iii 2. BASIM İÇİN ÖNSÖZ... iv İÇİNDEKİLER... v ŞEKİLLER... xi TABLOLAR... xiii KISALTMALAR... xv GİRİŞ... 1 BÖLÜM 1: FİNANSAL SİSTEMİN EKONOMİ İÇERİSİNDEKİ YERİ...

İÇİNDEKİLER YAZAR HAKKINDA... ii ÖNSÖZ... iii 2. BASIM İÇİN ÖNSÖZ... iv İÇİNDEKİLER... v ŞEKİLLER... xi TABLOLAR... xiii KISALTMALAR... xv GİRİŞ... 1 BÖLÜM 1: FİNANSAL SİSTEMİN EKONOMİ İÇERİSİNDEKİ YERİ...

İçindekiler kısa tablosu

İçindekiler kısa tablosu Önsöz x Rehberli Tur xii Kutulanmış Malzeme xiv Yazarlar Hakkında xx BİRİNCİ KISIM Giriş 1 İktisat ve ekonomi 2 2 Ekonomik analiz araçları 22 3 Arz, talep ve piyasa 42 İKİNCİ KISIM

İçindekiler kısa tablosu Önsöz x Rehberli Tur xii Kutulanmış Malzeme xiv Yazarlar Hakkında xx BİRİNCİ KISIM Giriş 1 İktisat ve ekonomi 2 2 Ekonomik analiz araçları 22 3 Arz, talep ve piyasa 42 İKİNCİ KISIM

AB Krizi ve TCMB Para Politikası

AB Krizi ve TCMB Para Politikası Erdem Başçı Başkan 28 Haziran 2012 Stratejik Düşünce Enstitüsü, Ankara Sunum Planı I. Küresel Ekonomik Gelişmeler II. Yeni Politika Çerçevesi III. Dengelenme IV. Büyüme

AB Krizi ve TCMB Para Politikası Erdem Başçı Başkan 28 Haziran 2012 Stratejik Düşünce Enstitüsü, Ankara Sunum Planı I. Küresel Ekonomik Gelişmeler II. Yeni Politika Çerçevesi III. Dengelenme IV. Büyüme

HAFTALIK EKONOMİ RAPORU

Strateji Geliştirme Başkanlığı Ekonomik ve Sektörel Analiz Dairesi HAFTALIK EKONOMİ RAPORU TÜRKİYE EKONOMİSİ IMKB 100 Endeksi haftanın ilk yüzde 0,4 oranında değer kazandı. Geçtiğimiz hafta İMKB 100 Endeksi,

Strateji Geliştirme Başkanlığı Ekonomik ve Sektörel Analiz Dairesi HAFTALIK EKONOMİ RAPORU TÜRKİYE EKONOMİSİ IMKB 100 Endeksi haftanın ilk yüzde 0,4 oranında değer kazandı. Geçtiğimiz hafta İMKB 100 Endeksi,

KAMU FİNANSMANI VE BORÇ GÖSTERGELERİ

KAMU FİNANSMANI VE BORÇ GÖSTERGELERİ HAZIRLAYAN 21.05.2014 RAPOR Doç. Dr. Binhan Elif YILMAZ Araş.Gör. Sinan ATAER 1. KAMU FİNANSMANI Merkezi Yönetim Bütçe Dengesi, 2013 yılı sonunda 18.849 milyon TL açık

KAMU FİNANSMANI VE BORÇ GÖSTERGELERİ HAZIRLAYAN 21.05.2014 RAPOR Doç. Dr. Binhan Elif YILMAZ Araş.Gör. Sinan ATAER 1. KAMU FİNANSMANI Merkezi Yönetim Bütçe Dengesi, 2013 yılı sonunda 18.849 milyon TL açık

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu

Ekonomi Bülteni. 15 Ağustos 2016, Sayı: 32. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Finansal Hesaplar İstatistik Genel Müdürlüğü

Finansal Hesaplar İstatistik Genel Müdürlüğü Parasal ve Finansal Veriler Müdürlüğü İçindekiler I-Giriş... 2 II- Mali Kuruluşlar... 3 III. Genel Yönetim... 6 1 I-Giriş Son yıllarda uluslararası kuruluşlar

Finansal Hesaplar İstatistik Genel Müdürlüğü Parasal ve Finansal Veriler Müdürlüğü İçindekiler I-Giriş... 2 II- Mali Kuruluşlar... 3 III. Genel Yönetim... 6 1 I-Giriş Son yıllarda uluslararası kuruluşlar

2. Finansal Liberalizasyon, Kırılganlık ve Kriz

D.E.Ü.İ.İ.B.F.Dergisi Cilt:18 Sayı:1, Yıl:2003, ss:11-28 FİNANSAL KRİZLER ve TÜRKİYE Mert URAL ( * ) ÖZET Son 30 yıldır, gelişmiş ve gelişmekte olan ülkelerde, liberalizasyon ve dışa açılma eğilimlerinin

D.E.Ü.İ.İ.B.F.Dergisi Cilt:18 Sayı:1, Yıl:2003, ss:11-28 FİNANSAL KRİZLER ve TÜRKİYE Mert URAL ( * ) ÖZET Son 30 yıldır, gelişmiş ve gelişmekte olan ülkelerde, liberalizasyon ve dışa açılma eğilimlerinin

SORU SETİ 11 MİKTAR TEORİSİ TOPLAM ARZ VE TALEP ENFLASYON KLASİK VE KEYNEZYEN YAKLAŞIMLAR PARA

SORU SETİ 11 MİKTAR TEORİSİ TOPLAM ARZ VE TALEP ENFLASYON KLASİK VE KEYNEZYEN YAKLAŞIMLAR PARA Problem 1 (KMS-2001) Kısa dönem toplam arz eğrisinin pozitif eğimli olmasının nedeni aşağıdakilerden hangisidir?

SORU SETİ 11 MİKTAR TEORİSİ TOPLAM ARZ VE TALEP ENFLASYON KLASİK VE KEYNEZYEN YAKLAŞIMLAR PARA Problem 1 (KMS-2001) Kısa dönem toplam arz eğrisinin pozitif eğimli olmasının nedeni aşağıdakilerden hangisidir?

TEB HOLDİNG A.Ş YILI 2. ARA DÖNEM KONSOLİDE FAALİYET RAPORU

TEB HOLDİNG A.Ş. 2014 YILI 2. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2014 30.06.2014 Şirketin Ticaret Unvanı : TEB Holding A.Ş. Şirketin Ticaret Sicil Numarası : 176711 Genel

TEB HOLDİNG A.Ş. 2014 YILI 2. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2014 30.06.2014 Şirketin Ticaret Unvanı : TEB Holding A.Ş. Şirketin Ticaret Sicil Numarası : 176711 Genel

Türkiye Bankacılık Sistemi 1, 2 Eylül 2007

Türkiye Bankacılık Sistemi 1, 2 Eylül 27 Eylül 27 İtibariyle Bankacılık Sistemindeki Gelişmeler 1. Genel Değerlendirme Bankacılık sistemi, Temmuz 27 de gerçekleşmiş olan genel seçimler öncesi, likit varlıklarını

Türkiye Bankacılık Sistemi 1, 2 Eylül 27 Eylül 27 İtibariyle Bankacılık Sistemindeki Gelişmeler 1. Genel Değerlendirme Bankacılık sistemi, Temmuz 27 de gerçekleşmiş olan genel seçimler öncesi, likit varlıklarını

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI. 23 Aralık 2015 Ankara

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 23 Aralık 2015 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Sıkı para politikası duruşunun ve alınan makroihtiyati önlemlerin etkisiyle yıllık kredi büyüme

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 23 Aralık 2015 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Sıkı para politikası duruşunun ve alınan makroihtiyati önlemlerin etkisiyle yıllık kredi büyüme

Ödemeler Bilançosunda Denge: BP Eğrisi

Ödemeler Bilançosunda Denge: BP Eğrisi Dışa açık bir ekonomide ekonomi politikalarını ve çeşitli şokların etkilerini inceleyebilmek için IS-LM modelinin kapalı ekonomi için geliştirilen versiyonu yeterli

Ödemeler Bilançosunda Denge: BP Eğrisi Dışa açık bir ekonomide ekonomi politikalarını ve çeşitli şokların etkilerini inceleyebilmek için IS-LM modelinin kapalı ekonomi için geliştirilen versiyonu yeterli

1) Ekonominin Genel Durumu ve Piyasalar:

Ekonominin Genel Durumu ve Piyasalar:") 01.01.2007 30.06.2007 DÖNEMİNE İLİŞKİN YAPI KREDİ EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU FAALİYET RAPORU 1) Ekonominin Genel Durumu ve Piyasalar: Ocak ayının

01.01.2007 30.06.2007 DÖNEMİNE İLİŞKİN YAPI KREDİ EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU FAALİYET RAPORU 1) Ekonominin Genel Durumu ve Piyasalar: Ocak ayının

QNB FİNANS PORTFÖY BİRİNCİ SERBEST (DÖVİZ) FON'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı

FON'NA AİT PERFORMANS SUNUM RAPORU. Fon'un Yatırım Amacı") QNB FİNANS PORTFÖY BİRİNCİ SERBEST (DÖVİZ) FON'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER Birim Pay Değeri (TRL) Yatırımcı Sayısı Birim Pay Değeri (USD) PORTFÖYE BAKIŞ Halka Arz Tarihi : 03/09/2018

QNB FİNANS PORTFÖY BİRİNCİ SERBEST (DÖVİZ) FON'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER Birim Pay Değeri (TRL) Yatırımcı Sayısı Birim Pay Değeri (USD) PORTFÖYE BAKIŞ Halka Arz Tarihi : 03/09/2018

AKTİF YATIRIM BANKASI A.Ş. B TİPİ TAHVİL BONO FONU PERFORMANS SUNUM RAPORU

AKTİF YATIRIM BANKASI A.Ş. B TİPİ TAHVİL BONO FONU PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 25 Şubat 2013 30 Haziran 2015 tarihi

AKTİF YATIRIM BANKASI A.Ş. B TİPİ TAHVİL BONO FONU PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 25 Şubat 2013 30 Haziran 2015 tarihi

Finansal Ekonometri. Ders 3 Risk ve Risk Ölçüleri

Finansal Ekonometri Ders 3 Risk ve Risk Ölçüleri RİSK Tanım (Oxford English Dictionary): Risk bir tehlike, kötü sonuçların oluşma şansı, kayıp yada şansızlığın ortaya çıkmasıdır. Burada bizim üzerinde

Finansal Ekonometri Ders 3 Risk ve Risk Ölçüleri RİSK Tanım (Oxford English Dictionary): Risk bir tehlike, kötü sonuçların oluşma şansı, kayıp yada şansızlığın ortaya çıkmasıdır. Burada bizim üzerinde

Banka Bilançosunun Özellikleri Pazar, 26 Aralık 2010 18:24

Ticari bir işletme olarak bankaların belirli bir dönem içerisinde nasıl çalıştıklarını ve amaçlarına dönük olarak nasıl bir performans sergilediklerini değerlendirebilmenin yolu bankalara ait finansal

Ticari bir işletme olarak bankaların belirli bir dönem içerisinde nasıl çalıştıklarını ve amaçlarına dönük olarak nasıl bir performans sergilediklerini değerlendirebilmenin yolu bankalara ait finansal

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş. Gelir Amaçlı Esnek Emeklilik Yatırım Fonu nun 01.01.2008-31.12.2008 dönemine ilişkin

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş. Gelir Amaçlı Esnek Emeklilik Yatırım Fonu nun 01.01.2008-31.12.2008 dönemine ilişkin

2015 NİSAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

NİSAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 15 Haziran Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

NİSAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 15 Haziran Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ

Sayfa 1 Gözden Geçirme Notları 2011 Yılı Ocak Ayı Ödemeler Dengesi Göstergeleri Merkez Bankası tarafından 11/03/2011 tarihinde açıklanan, 2011 yılı Ocak ayı Ödemeler Dengesi bültenine göre; 2010 yılında

Sayfa 1 Gözden Geçirme Notları 2011 Yılı Ocak Ayı Ödemeler Dengesi Göstergeleri Merkez Bankası tarafından 11/03/2011 tarihinde açıklanan, 2011 yılı Ocak ayı Ödemeler Dengesi bültenine göre; 2010 yılında

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2017-31.12.2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Menkul

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2017-31.12.2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Menkul

GRAFİK LİSTESİ. Grafik I.7.

GRAFİK LİSTESİ Grafik I.1. VIX Endeksi 1 Grafik I.2. itraxx Europe Crossover Endeksi 1 Grafik I.3. Gelişmiş Ülke Borsa Endeksleri 2 Grafik I.4. Seçilmiş Bazı Ülkelerde Büyüme Oranları 2 Grafik I.5. Seçilmiş

GRAFİK LİSTESİ Grafik I.1. VIX Endeksi 1 Grafik I.2. itraxx Europe Crossover Endeksi 1 Grafik I.3. Gelişmiş Ülke Borsa Endeksleri 2 Grafik I.4. Seçilmiş Bazı Ülkelerde Büyüme Oranları 2 Grafik I.5. Seçilmiş

Dengesi Dr. Dilek Seymen Dr. Aslı Seda Bilman