TÜRKİYE KAMU HASTANELERİ KURUMU

|

|

|

- Nergis Mustafa

- 8 yıl önce

- İzleme sayısı:

Transkript

1 TÜRKİYE KAMU HASTANELERİ KURUMU MALİ HİZMETLER BAŞKAN YARDIMCILIĞI DÖNER SERMAYE, BÜTÇE VE MUHASEBE İŞLEMLERİ DAİRE BAŞKANLIĞI MERKEZ SAYMANLIK MÜDÜRLÜĞÜ MUHASEBE YETKİLİSİ ALİ YILDIRIM

2 YIL SONU İŞLEMLERİ İLE İLGİLİ DİKKAT EDİLMESİ GEREKEN HUSUSLAR

3 YIL SONU İŞLEMLERİ YÖNETİM DÖNEMİ

4 YIL SONU İŞLEMLERİ İşletmelerin süresiz olarak varsayılan ömrü, faaliyet sonuçlarının tespiti amacıyla belli faaliyet dönemlerine bölünmektedir.

5 ENVANTER İŞLEMLERİ DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Muhasebe dışı envanter Muhasebe içi envanter

6 Muhasebe dışı envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Mevcutlar, alacaklar ve borçların sayımı yapılarak muhasebe kayıtlarında yer alan ekonomik değerler ile işletme kaynaklarının gerçek durumu yansıtıp yansıtmadığı malî yılın son günü itibarıyla tespit edilir.

7 Muhasebe dışı envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Aralık ayı sonu itibarıyla yapılan sayımlarda; Kasa mevcudu için, Kasa Sayım Tutanağı Banka mevcudu için Banka Mevcudu Tespit Tutanağı Alınan çekler için Alınan Çekler Sayım Tutanağı, Veznede bulunan menkul kıymet ve teminat mektupları için Menkul Kıymetler/Teminat Mektupları Sayım Tutanağı

8 Muhasebe dışı envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Hesap dönemi içindeki gelir ve gider hesaplarını ayrıntılı olarak göstermek için Gelirler Döküm Cetveli Giderler Döküm Cetveli İşletmenin borçlu ve alacaklı olduğu kişi ve kurumların hesap bazında, isim ve borç-alacak tutarlarını ayrıntılı olarak göstermek için Borçlar/Alacaklar Döküm Cetveli muhasebe yetkilisinin başkanlığı altında muhasebe yetkilisi yardımcısı veya şef ve veznedardan oluşturulacak sayım kurulu tarafından düzenlenir.

9 Muhasebe dışı envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Maddi duran varlıkların değişimini ve amortismanlara ilişkin ayrıntılı dökümü gösteren Maddi Duran Varlıklar Sayım Tutanağı ve Amortisman Döküm Cetveli Ambarlarda ve atölyelerde mevcut madde ve malzemelerin cinsi, adedi, fiyat ve tutarını gösteren Stok Sayım Tutanağı

10 Muhasebe dışı envanter Maddi duran varlıklar ile ambar konusuna giren madde ve malzemelerde meydana gelen zayiatı, usulüne göre gerçekleşen fireleri, çeşitli nedenlerle değerlerinde meydana gelen eksilmelerin ayrıntılarını gösteren Fireler Döküm Cetveli İşletmelerce en az üç kişiden oluşturulacak komisyonlarca düzenlenerek, muhasebe birimlerine teslim edilir.

11 Muhasebe içi envanter DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Muhasebe dışı envanter işlemlerinin tamamlanmasından sonra muhasebe kayıtları ile fiilî durum arasındaki dengesizlikler gerekli muhasebe kayıtları yapılarak düzeltilir.

12 YIL SONU İŞLEMLERİ DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Peşin ödenen gider ve tahsil edilen gelirler, envanter sırasında incelenerek döneme ilişkin olanları ilgili gider ve gelir hesaplarına; gelecek dönemlere ilişkin olanlar ise ilgili emanet hesaplara kaydedilerek muhasebeleştirilir. Örneğin;

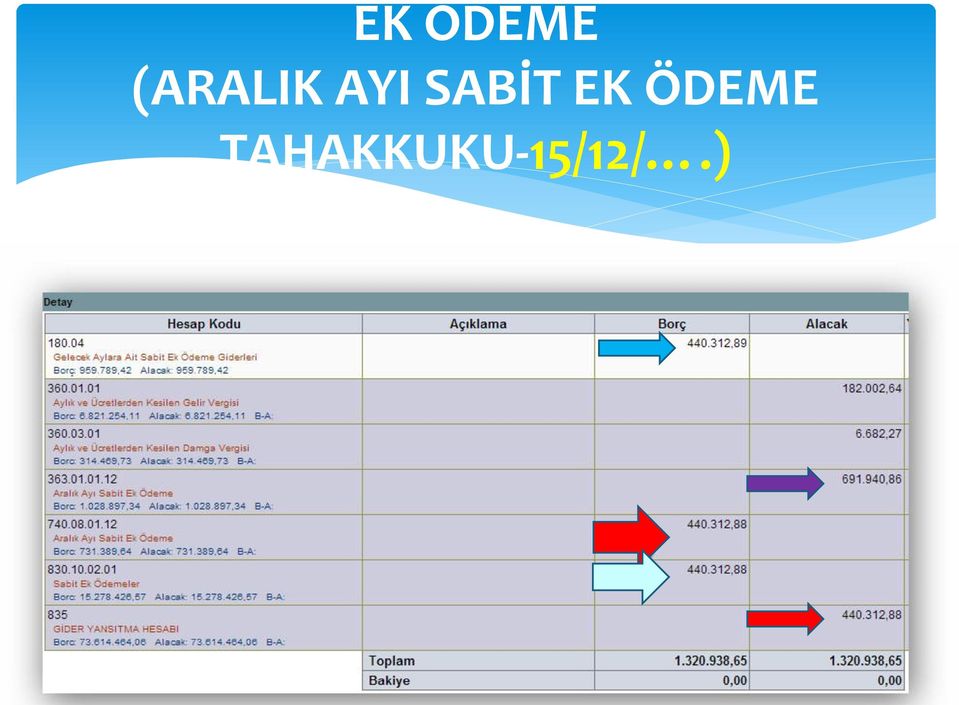

13 YIL SONU İŞLEMLERİ DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Aralık ayı ödemesi peşin yapılan sabit ek ödeme ve maaşlar için 15 Aralıktan 31 Aralığa kadar olan kısım cari yıl gideri olduğundan, ilgili gider hesabına (740,770); kalan tutar (1 Ocak ile 15 Ocak ) 180- Gelecek Aylara Ait Giderler hesabına kayıt edilmelidir.

180- Gelecek Aylara Ait Giderler hesabına kayıt")

14 EK ÖDEME (ARALIK AYI SABİT EK ÖDEME TAHAKKUKU-15/12/.) 14

15 EK ÖDEME (ARALIK AYI SABİT EK ÖDEME ÖDEMESİ- 15/12/.) 15

16 EK ÖDEME (ARALIK AYI SABİT EK ÖDEME GİDERLEŞTİRME) (01/01/. SONRASI BİR TARİHTE) 16

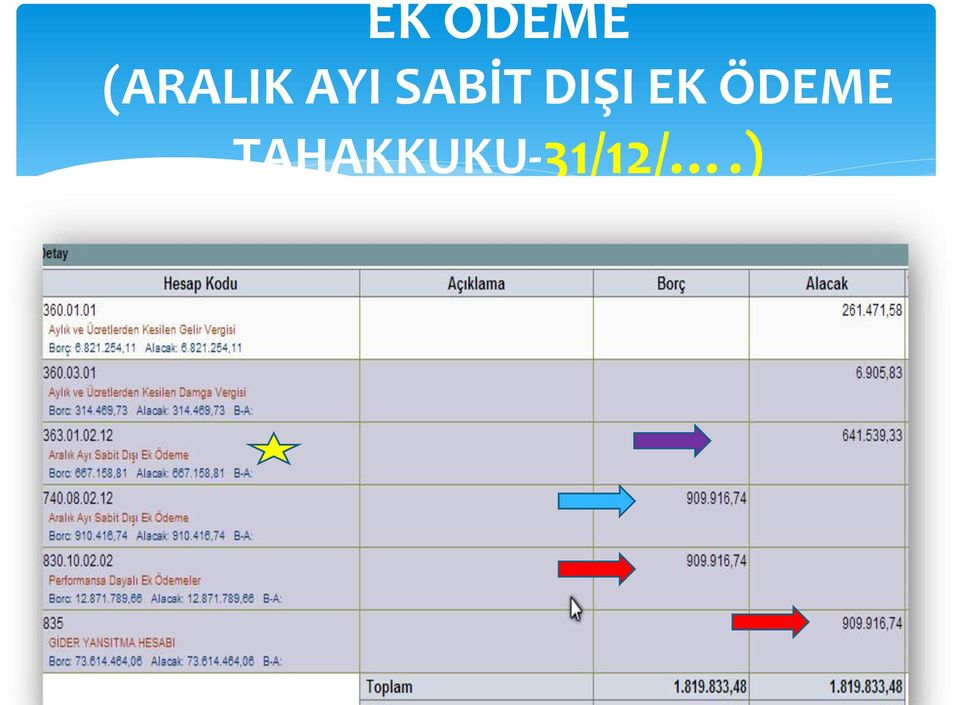

17 EK ÖDEME (ARALIK AYI SABİT DIŞI EK ÖDEME TAHAKKUKU-31/12/.) 17

18 EK ÖDEME (ARALIK SABİTDIŞI EK ÖDEME ÖDEMESİ (31/12/. veya 01/01/. SONRASI) 18

19 EK ÖDEME (375 KHK EK ÖDEME) 19

20 YIL SONU İŞLEMLERİ DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Sabit dışı ek ödeme hakediş şeklinde olduğu için tutarın tamamı cari yılda gider yapılmalıdır. Yeni dönem Açılış işlemleri tamamlandıktan sonra 180- Gelecek Aylara Ait Giderler hesabında bekletilen ek ödeme ve maaş tutarları, ilgili gider hesabına (740, 770) aktarılmalıdır.

21 YIL SONU İŞLEMLERİ DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-570 Bu işlemler yapıldıktan sonra, yeni faaliyet döneminin açılış kaydına esas alınacak kesin mizan çıkarılır. Hazırlanan kesin mizanda borç ve alacak kalanı veren hesaplar yeni faaliyet döneminin açılış kaydına esas teşkil eder.

22 YIL SONU İŞLEMLERİ terkin 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun Tahsil İmkansızlığı Nedeniyle Terkin başlıklı 106 ncı maddesi hükmü gereğince 99/13326 sayılı Bakanlar Kurulu Kararı ile; Sağlık Bakanlığı Müsteşarlık Makamının tarihli ve B.10.0.MUS /98 sayılı Terkin Edilecek Alacaklar konulu 2012/33 Nolu Genelgesi doğrultusunda yapılmalıdır.

23 YIL SONU İŞLEMLERİ terkin Bu genelgeye göre bir önceki yıldan devreden yani açılış fişinde mevcut olan tahsil edilemeyen Genel Bütçeli Kuruluşlardan ve Sosyal Güvenlik Kurumundan olan alacaklar yıl sonuna kadar herhangi bir tarihte terkin edilebilir. Kurumlar her yıl bu genelgeye istinaden terkinlerini yapabilirler.

24 YIL SONU İŞLEMLERİ terkin Sosyal Güvenlik Kurumu alacaklarının Terkin kayıtları yapılmadan önce açılış fişinde bulunan SGK dan Alınan Tedavi Avansları hesabından Sosyal Güvenlik Kurumundan Alacaklar hesabının bakiyesi mahsup edilmelidir. Çünkü her iki hesap kodunda bulunan tutarlar bir önceki yıldan kalan tahakkuk ve tahsilatlardır. Terkine konu SGK alacağı cari yılın avansı ile mahsup edilemez.

25 TERKİN (SOSYAL GÜVENLİK KURUMU) 25

26 MAHSUBU

27 TERKİN (GENEL BÜTÇELİ KURUMLAR) 27

28 YIL SONU İŞLEMLERİ Sona eren yıla ait tüm hak edişlerin 31 Aralık tarihine kadar TDMS sistemine girilerek muhasebeleştirilmesi gerekmektedir.

29 YIL SONU İŞLEMLERİ Aralık ayına ait fatura tahakkukları ve stok çıkışları 31 Aralık tarihine kadar TDMS sistemine girilerek muhasebeleştirilmesi gerekmektedir. 31 Aralık itibariyle eşitlik sağlanmalıdır. TDMS-MKYS kayıtları arasında

30 TAŞINIR KAYIT DÜZELTME 30

31 YIL SONU İŞLEMLERİ DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE-49 İlgili yıla ait amortisman tutarları tespit edilerek TDMS sistemine muhasebe kayıtları yapılmalıdır.

32

33 YIL SONU İŞLEMLERİ 197-Sayım ve Tesellüm Noksanları hesabında borç bakiyesi olan sağlık tesislerinde, fiili stok mevcudunun noksan olma nedeni araştırılarak, gerekirse sorumluların tespit edilmesi suretiyle bu hesap, nedene bağlı olarak ilgili hesap ile kapatılmalıdır

34 197- SAYIM VE TESELLÜM NOKSANLARI (SAYIM NOKSANI TESPİTİ) 34

35 197- SAYIM VE TESELLÜM NOKSANLARI (SAYIM NOKSANI SEBEBİ TESPİTİ) 35

36 197- SAYIM VE TESELLÜM NOKSANLARI (SAYIM NOKSANI SEBEBİ TESPİTİ) 36

37 197- SAYIM VE TESELLÜM NOKSANLARI (SAYIM NOKSANI SEBEBİ TESPİTİ) 37

38 YIL SONU İŞLEMLERİ 397 Sayım ve Tesellüm Fazlaları Hesabındaki tutarlardan nedeni tespit edilenler ilgili hesaplarla kapatılmalıdır.

39 397- SAYIM VE TESELLÜM FAZLALARI (SAYIM FAZLASI TESPİTİ) 39

40 YIL SONU İŞLEMLERİ Yıl sonunda kapatılmamış olan emanet avans hesaplarının kapatılması gerekmektedir. (Mutemet avansı, personele ödenen avans vb.)

41 AVANS (VERİLEN AVANS) 41

42 AVANS (VERİLEN AVANSIN İLGİLİ GİDER HESABIYLA KAPATILMASI) 42

43 AVANS (VERİLEN AVANSIN İADESİ) 43

(ÖDEMESİ TAKİP EDEN AYIN EN GEÇ 20.GÜNÜ ÖDEMESİ YAPILMALIDIR)")

44 KANUNİ YÜKÜMLÜLÜKLERİN ÖDENMESİ HAZİNE PAYI (%1) VE MERKEZ PAYI (%5) (TAHSİLAT ÜZERİNDEN AYLIK) (ÖDEMESİ TAKİP EDEN AYIN EN GEÇ 20.GÜNÜ ÖDEMESİ YAPILMALIDIR)

45 SHÇEK PAYI (%1) (GAYRİSAFİ HASILAT ÜZERİNDEN YILLIK) (ÖDEMESİ TAKİP EDEN AYIN SON GÜNÜ ) 45

46 YIL SONU İŞLEMLERİNE GEÇMEDEN ÖNCE GEREKLİ DÜZELTMELER İÇİN TDMS DEN SORGULAMA YAPILMALIDIR!!!

47

48 SONRAKİ İŞLEMDE İSE BANKA MUTABAKAT EKRANINDAN YIL SONU BANKA TUTARLARI MİZANLA TUTARLI OLMASI KAYDIYLA TDMS YE GİRİLİP, MUTABAKAT MEKTUPLARININ ISLAK İMZALI TARANMIŞ ÖRNEKLERİ TDMS MERKEZE MAİL ATILMALIDIR!!!

49

50 MUTABAKAT ÖRNEĞİ

51

52

53 TEK DÜZEN MUHASEBE SİSTEMİNCE OTOMATİK OLARAK YAPILACAK İŞLEMLER!!!

54 YIL SONU KAPANIŞLARDA OTOMATİK OLARAK OLUŞAN GENEL FİŞ LİSTESİ

55 TEK DÜZEN MUHASEBE SİSTEMİNCE OTOMATİK OLARAK YAPILACAK İŞLEMLER Bütçe (8 grubu) kapatma fişi aşağıda açıklandığı şekilde otomatik olarak oluşturulacaktır. 800-Bütçe Gelirleri hesabının alacak bakiyesi bu hesaba borç, 895-Bütçe Uygulama Sonuçları hesabına alacak, 810-Bütçe Gelirlerinden Ret ve İadeler hesabının borç bakiyesi bu hesaba alacak, 895- Bütçe Uygulama Sonuçları hesabına borç,

56 Bütçe (8 grubu) kapatma fişi 805-Gelir Yansıtma hesabının alacak bakiyesi vermesi halinde bu hesaba borç, 895-Bütçe Uygulama Sonuçları hesabına alacak, 805-Gelir Yansıtma hesabının borç bakiyesi vermesi halinde bu hesaba alacak, 895-Bütçe Uygulama Sonuçları hesabına borç, 830-Bütçe Giderleri hesabının borç bakiyesi bu hesaba alacak, 895-Bütçe Uygulama Sonuçları hesabına borç, 835-Gider Yansıtma hesabının alacak bakiyesi bu hesaba borç, 895-Bütçe Uygulama Sonuçları hesabına alacak,

57

58 TEK DÜZEN MUHASEBE SİSTEMİNCE OTOMATİK OLARAK YAPILACAK İŞLEMLER Ödenek (97 grubu) kapatma fişi otomatik olarak oluşturulacaktır Kullanılacak Bütçe Ödenekleri hesabında, ödeneğine dayanılarak bütçeye gider kaydedilen tutarlar bu hesaba alacak, 975- Ödenekli Giderler hesabına borç,

59

60 Ödenek (97 grubu) kapatma fişi 970- Kullanılacak Bütçe Ödenekleri hesabında, yılı içinde alınan ödeneklerden kullanılmayıp iptal edilen tutarlar bu hesaba alacak, 971- Bütçe Ödenekleri hesabına borç

61

62 TEK DÜZEN MUHASEBE SİSTEMİNCE OTOMATİK OLARAK YAPILACAK İŞLEMLER Kesin Mizan Fişi ( hesaplarının bakiyelerinin karşılıklı kapatılması kaydı da eklenmek suretiyle),

63

64 TEK DÜZEN MUHASEBE SİSTEMİNCE OTOMATİK OLARAK YAPILACAK İŞLEMLER KAPANIŞ FİŞİ

65

66 DÖNEM SONU İŞLEMLERİ BİTTİ.. SIRADA Kİ İŞLEM DÖNEM AÇILIŞI

67 YENİ DÖNEMDE, TEK DÜZEN MUHASEBE SİSTEMİNCE OTOMATİK OLARAK YAPILACAK İŞLEMLER

68 DÖNEM BAŞI İŞLEMLERİ DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE 571 o Malî yılın başında muhasebe kayıtlarının açılmasını sağlamak üzere önceki faaliyet döneminin son yevmiyesinde(kapanış Fişi) borç kaydedilerek kapatılan hesaplara ilişkin tutarlar alacak kaydı yapılarak; alacak kaydedilerek kapatılan hesaplara ilişkin tutarlar ise borç kaydı yapılarak dönem başlatılır.(açılış fişi)

69 DÖNEM BAŞI İŞLEMLERİ DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE 571 Açılış kaydını takiben önceki yıl dönem sonu kârları veya zararları, geçmiş yıllar kârları hesabı veya geçmiş yıllar zararları hesabına aktarılır. Açılış Fişi sistem tarafından otomatik olarak oluşturulacaktır.

70

71 DÖNEM BAŞI İŞLEMLERİ DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ MADDE 571 o Açılış kaydını takiben önceki yıl dönem sonu kârları veya zararları, geçmiş yıllar kârları hesabı veya geçmiş yıllar zararları hesabına aktarılır. Kar-Zarar Fişi de sistem tarafından otomatik oluşacaktır.

72

73 TEK DÜZEN MUHASEBE SİSTEMİNCE OTOMATİK OLARAK YAPILACAK İŞLEMLER o İlk Bütçe Ödeneği fişi Ödenek fişi de sistem tarafından otomatik oluşacaktır.

74

75 Yönetim dönemi MADDE 572 Yönetim dönemi, bir malî yılın başından sonuna kadar yapılan bütün işlemleri kapsar. Yönetim dönemi hesabı, yönetim döneminde yapılan bütün malî işlemleri kapsayan malî tablo, defter ve cetveller ile sayım tutanaklarından oluşur.

76 Yönetim dönemi hesabı ile ilgili hükümler MADDE 573 Düzenlenen yönetim dönemi hesabı; defter, cetvel ve tablolar ile bu Yönetmelik uyarınca düzenlenmesi gereken yıl sonu sayım tutanakları, hesap dönemi sonu itibarıyla görev başında bulunan muhasebe yetkilisi tarafından yönetim dönemi hesabı adı altında oluşturulacak bilanço ve ekleri bir dosya ile birlikte Şubat ayı sonuna kadar, Sayıştay'a gönderilir. Yönetim dönemi hesabı dosyasının bir örneği de muhasebe biriminde muhafaza edilir.

77 Yönetim dönemi hesabı ile ilgili hükümler MADDE 573 Ancak, hesapları yerinde incelemeye alındığı duyurulan muhasebe birimleri, Sayıştay'a gönderecekleri yönetim dönemi hesabı dosyasını, görevli Sayıştay denetçisine teslim etmek üzere aylık hesap belgeleri, cetvel ve tablolarla birlikte muhasebe biriminde bekletir.

78 Yönetim dönemi hesabı ile ilgili hükümler MADDE 573 Asılları Sayıştay'a gönderilen yönetim dönemi cetvel ve tabloların yevmiye defteri hariç onaylı örnekleri Bakanlığa ve ilgili idareye gönderilir. Yönetim dönemi hesabı aşağıda sayılan defter, cetvel ve tablolardan oluşur: a) Dönem sonu faaliyet raporu 1) Bilanço 2) Gelir Tablosu 3) Satışların Maliyeti Tablosu 4) Sermaye Hareketleri Tablosu 5) Nakit Akım Tablosu

79 Yönetim dönemi hesabı ile ilgili hükümler MADDE 573 b) Geçici ve kesin mizanlar c)envanter defterinin bir örneği ve ekli tutanaklar ç)işletme bütçesi d)yevmiye defteri e) Döner sermayeli işletmeler yıllık gayrisafi hasılat ve kâr bildirimi f) Sayıştay ilamları cetveli

80 Yönetim dönemi hesabı ile ilgili hükümler MADDE 573 Yönetim dönemi hesabı dosyasına Yönetim Döneminde Görev Yapan Muhasebe Yetkililerine Ait Liste de eklenir. Yönetim dönemi hesabı dosyasının Sayıştay'a gönderilmesinden sonra, tespit edilecek hata ve noksanlıklara ilişkin olarak muhasebe birimlerince yapılması gereken düzeltmeler için Bakanlıktan izin alınır.

81 TEŞEKKÜRLER HAYIRLI GÜNLER..

Dönem sonu işlemleri ENVANTER

Dönem sonu işlemleri ENVANTER Dönemsonu/Envanter İşlemlerinin Gerekliliği Muhasebe sürecinin çıktıları olan, bilanço ve gelir tablosu ve açıklayıcı notların işletmenin anlık durumunu doğru ifade edebilmesi

Dönem sonu işlemleri ENVANTER Dönemsonu/Envanter İşlemlerinin Gerekliliği Muhasebe sürecinin çıktıları olan, bilanço ve gelir tablosu ve açıklayıcı notların işletmenin anlık durumunu doğru ifade edebilmesi

T.C. SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu

TC SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu Sayı : 88701720/0100701 Konu : 2015 Mali Yılsonu İşlemleri Kurumumuz halk sağlığı müdürlüklerinin ve sağlık kurumları döner sermaye saymanlıklarının yılsonu

TC SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu Sayı : 88701720/0100701 Konu : 2015 Mali Yılsonu İşlemleri Kurumumuz halk sağlığı müdürlüklerinin ve sağlık kurumları döner sermaye saymanlıklarının yılsonu

OCAK AYI İŞLEMLERİ. Erkan KARAARSLAN www.erkankaraarslan.org

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi MUHASEBEDE SIK YAPILAN HATALAR VE SIKÇA SORULAN SORULAR MEHMET DEVİREN & ADİL DUMANLILAR

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi MUHASEBEDE SIK YAPILAN HATALAR VE SIKÇA SORULAN SORULAR MEHMET DEVİREN & ADİL DUMANLILAR

DÖNER SERMAYE BİRİMİ İŞ AKIŞ ŞEMALARI

DÖNER SERMAYE BİRİMİ İŞ AKIŞ ŞEMALARI TAHSİLATLAR BİRİMİ GTHB.045. İLM.İKS.ŞMA.10/01.01 YAZAR KASA FIŞI İLE PARA TAHSILAT Mal veya Hizmet Karşılığı Ücretin Alınması Ticari Mal Ticari Mal Ücreti mi? Hizmet

DÖNER SERMAYE BİRİMİ İŞ AKIŞ ŞEMALARI TAHSİLATLAR BİRİMİ GTHB.045. İLM.İKS.ŞMA.10/01.01 YAZAR KASA FIŞI İLE PARA TAHSILAT Mal veya Hizmet Karşılığı Ücretin Alınması Ticari Mal Ticari Mal Ücreti mi? Hizmet

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ORTA DOĞU TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII ORTA DOĞU TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

KOCAELİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ (İSU) 2013 YILI SAYIŞTAY DENETİM RAPORU

2013 YILI SAYIŞTAY DENETİM RAPORU") KOCAELİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ (İSU) 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ

KOCAELİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ (İSU) 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-14955 31/12/2014 Konu : Muhasebe Yönetmelikleri

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-14955 31/12/2014 Konu : Muhasebe Yönetmelikleri Genel bütçe kapsamındaki kamu idarelerinin idare hesaplarının Sayıştaya verilmesi

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-14955 31/12/2014 Konu : Muhasebe Yönetmelikleri Genel bütçe kapsamındaki kamu idarelerinin idare hesaplarının Sayıştaya verilmesi

. Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır

T..C.. SAYIIŞTAY BAŞKANLIIĞII EKONOMİİ BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII EKONOMİİ BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

MALİ TABLOLAR VE MİZAN KONTROLÜ

MALİ TABLOLAR VE MİZAN KONTROLÜ ÖZET: Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde kurulur ve yürütülür. Kamu hesapları ise, yönetim ve denetim yetkilileriyle

MALİ TABLOLAR VE MİZAN KONTROLÜ ÖZET: Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde kurulur ve yürütülür. Kamu hesapları ise, yönetim ve denetim yetkilileriyle

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII PAMUKKALE ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII PAMUKKALE ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII CUMHURİİYET ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII CUMHURİİYET ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

SAYMANLIK PERSONELİ GÖREV YETKİ VE SORUMLULUKLAR

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

KAMU HASTANELERİ GENEL MÜDÜRLÜĞÜ VERİMLİLİK VE KALİTE UYGULAMALARI DAİRE BAŞKANLIĞI

T.C. SAĞLIK BAKANLIĞI Kamu Hastaneleri Genel Müdürlüğü KAMU HASTANELERİ GENEL MÜDÜRLÜĞÜ VERİMLİLİK VE KALİTE UYGULAMALARI DAİRE BAŞKANLIĞI AHMET BABACAN BÜTÇE VE MUHASEBE UYGULAMALARI NİSAN 2018 1 PERFORMANSA

T.C. SAĞLIK BAKANLIĞI Kamu Hastaneleri Genel Müdürlüğü KAMU HASTANELERİ GENEL MÜDÜRLÜĞÜ VERİMLİLİK VE KALİTE UYGULAMALARI DAİRE BAŞKANLIĞI AHMET BABACAN BÜTÇE VE MUHASEBE UYGULAMALARI NİSAN 2018 1 PERFORMANSA

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

DÖNEM SONU ÖNCESİ İŞLEMLER. Erkan KARAARSLAN ekaraaslan@muhasebat.gov.tr

DÖNEMSONU UYGULAMALARI info@erkankaraarslan.org PROGRAM DÖNEM SONU ÖNCESİ İŞLEMLER DÖNEM SONU ÖNCESİ İŞLEMLER 3 A- YAPILAN HATALARIN DÜZELTİLMESİ İ İ 4 B- DÖNEM SONU İŞLEMLERİ ÖNCESİNDE YAPILMASI ZORUNLU

DÖNEMSONU UYGULAMALARI info@erkankaraarslan.org PROGRAM DÖNEM SONU ÖNCESİ İŞLEMLER DÖNEM SONU ÖNCESİ İŞLEMLER 3 A- YAPILAN HATALARIN DÜZELTİLMESİ İ İ 4 B- DÖNEM SONU İŞLEMLERİ ÖNCESİNDE YAPILMASI ZORUNLU

Erkan Karaarslan TASLAK FORM

TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU BÜTÇE VE MUHASEBE İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR Erkan Karaarslan TASLAK FORM 1 2 İÇİNDEKİLER 1 TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU... 8 BÜTÇE

TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU BÜTÇE VE MUHASEBE İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR Erkan Karaarslan TASLAK FORM 1 2 İÇİNDEKİLER 1 TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU... 8 BÜTÇE

KAMU İDARE HESAPLARI Ve GYMY MALİ RAPORLARI VE TABLOLARI

KAMU İDARE HESAPLARI Ve GYMY MALİ RAPORLARI VE TABLOLARI Kamu İdare Hesapları Genel Yönetim Muhasebe Yönetmeliği Mali Raporları ve Tabloları Yapılan Çalışmalar KAMU İDARE HESAPLARI 6085 Sayılı Sayıştay

KAMU İDARE HESAPLARI Ve GYMY MALİ RAPORLARI VE TABLOLARI Kamu İdare Hesapları Genel Yönetim Muhasebe Yönetmeliği Mali Raporları ve Tabloları Yapılan Çalışmalar KAMU İDARE HESAPLARI 6085 Sayılı Sayıştay

KAMUDA OCAK AYI İŞLEMLERİ

KAMUDA OCAK AYI İŞLEMLERİ BİLİŞİM EĞİTİM KÜLTÜR ve ARAŞTIRMA DERNEĞİ I. PERFORMANS PROGRAMININ KAMUOYUNA SUNULMASI Performans programları, daha verimli ve yüksek kalitede hizmet sunumunu sağlamayı amaçlayan

KAMUDA OCAK AYI İŞLEMLERİ BİLİŞİM EĞİTİM KÜLTÜR ve ARAŞTIRMA DERNEĞİ I. PERFORMANS PROGRAMININ KAMUOYUNA SUNULMASI Performans programları, daha verimli ve yüksek kalitede hizmet sunumunu sağlamayı amaçlayan

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu üst yönetici tarafından cevaplandırılmak üzere hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII YIILDIIZ TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII YIILDIIZ TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

II. KISIM ÖZELLİKLİ BÜTÇE İŞLEMLERİ 1.BÖLÜM BÜTÇE KAVRAMI VE BÜTÇE İLKELERİ...

İÇİNDEKİLER 1. KISIM İLK SÖZ A- ÖNSÖZ YERİNE... 3 B- MAHALLİ İDARELERDE BÜTÇE, MUHASEBE VE RAPORLAMA İŞLEMLERİ... 5 1. Analitik Bütçe Sınıflandırması... 5 2. Devlet Muhasebesi... 9 3. Mali Raporlama...

İÇİNDEKİLER 1. KISIM İLK SÖZ A- ÖNSÖZ YERİNE... 3 B- MAHALLİ İDARELERDE BÜTÇE, MUHASEBE VE RAPORLAMA İŞLEMLERİ... 5 1. Analitik Bütçe Sınıflandırması... 5 2. Devlet Muhasebesi... 9 3. Mali Raporlama...

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ADIIYAMAN ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII ADIIYAMAN ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI BURSA BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI BURSA BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00:

T.C. SAYIŞTAY BAŞKANLIĞI BURSA BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00:

SAYIŞTAYA VERİLEN HER ÇEŞİT GiDER VE GELİR EVRAKI İLE HER ÇEŞİT BELGELERİN SAKLANMA SÜRELERİ VE YOKEDİLME USULLERİ HAKKINDA TÜZÜK

1891 SAYIŞTAYA VERİLEN HER ÇEŞİT GiDER VE GELİR EVRAKI İLE HER ÇEŞİT BELGELERİN SAKLANMA SÜRELERİ VE YOKEDİLME USULLERİ HAKKINDA TÜZÜK Bakanlar Kurulu Kararının Tarihi : 16.11.1970, No : 7/1564 Dayandığı

1891 SAYIŞTAYA VERİLEN HER ÇEŞİT GiDER VE GELİR EVRAKI İLE HER ÇEŞİT BELGELERİN SAKLANMA SÜRELERİ VE YOKEDİLME USULLERİ HAKKINDA TÜZÜK Bakanlar Kurulu Kararının Tarihi : 16.11.1970, No : 7/1564 Dayandığı

KAMU HİZMET STANDARTLARI TABLOSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

KAMU HİZMET STANDARTLARI TABLOSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI SIRA ADI 1 Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 1-Maliye Bakanlığı Bütçe ve Mali Kontrol

KAMU HİZMET STANDARTLARI TABLOSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI SIRA ADI 1 Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 1-Maliye Bakanlığı Bütçe ve Mali Kontrol

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII GAZİİ ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII GAZİİ ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII İİSTANBUL ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII İİSTANBUL ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII GEBZE YÜKSEK TEKNOLOJİİ ENSTİİTÜSÜ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII GEBZE YÜKSEK TEKNOLOJİİ ENSTİİTÜSÜ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SSAYIIŞŞTAY BAŞŞKANLIIĞII HARRAN ÜNİİVERSSİİTESSİİ 22001122 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SSAYIIŞŞTAY BAŞŞKANLIIĞII HARRAN ÜNİİVERSSİİTESSİİ 22001122 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

KAMU İHALE KURUMU 2013 YILI SAYIŞTAY DENETİM RAPORU

KAMU İHALE KURUMU 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 4 SAYIŞTAYIN

KAMU İHALE KURUMU 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 4 SAYIŞTAYIN

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII TÜRKİİYE ADALET AKADEMİİSİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII TÜRKİİYE ADALET AKADEMİİSİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII SAKARYA ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII SAKARYA ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

T.C. SAYIŞTAY BAŞKANLIĞI KOCAELİ GEBZE BELEDİYESİ (BÜYÜKŞEHİRE BAĞLI) 2012 YILI DENETİM RAPORU

2012 YILI DENETİM RAPORU") T.C. SAYIŞTAY BAŞKANLIĞI KOCAELİ GEBZE BELEDİYESİ (BÜYÜKŞEHİRE BAĞLI) 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00 Faks: 0 312 295 40 94 e-posta:

T.C. SAYIŞTAY BAŞKANLIĞI KOCAELİ GEBZE BELEDİYESİ (BÜYÜKŞEHİRE BAĞLI) 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00 Faks: 0 312 295 40 94 e-posta:

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII KALKIINMA BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII KALKIINMA BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME

HESABA AKTARMA SURETİYLE ÖDEME") 11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

ANKARA ÜNİVERSİTESİ EĞİTİM BİLİMLERİ ENSTİTÜSÜ MÜDÜRLÜĞÜ KAMU HİZMET ENVANTERİ TABLOSU

1 841.02.00.00 65.01.00-D Bütçe nin Gerçekleştiril mesi ve Kaydedilmesi Ödenek Talebi, Aktarma, Serbest Bırakma, Talebinin oluşturulması Kontrol Kanunu (Madde 20,21,39,40,60) 2-Yılı Bütçe Kanunu 3-2547

1 841.02.00.00 65.01.00-D Bütçe nin Gerçekleştiril mesi ve Kaydedilmesi Ödenek Talebi, Aktarma, Serbest Bırakma, Talebinin oluşturulması Kontrol Kanunu (Madde 20,21,39,40,60) 2-Yılı Bütçe Kanunu 3-2547

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ESKİİŞEHİİR OSMANGAZİİ ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII ESKİİŞEHİİR OSMANGAZİİ ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

Erkan KARAARSLAN www.erkankaraarslan.org

HAKEDİŞ ÖDENMESİ SURETİYLE MADDİ DURAN VARLIK EDİNİLMESİ İŞLEM SÜRECİ Erkan KARAARSLAN www.erkankaraarslan.org Bu çalışma bir örnek üzerinden yapılacaktır. Örneğin yapıldığı kamu idaresinde tek bir muhasebe

HAKEDİŞ ÖDENMESİ SURETİYLE MADDİ DURAN VARLIK EDİNİLMESİ İŞLEM SÜRECİ Erkan KARAARSLAN www.erkankaraarslan.org Bu çalışma bir örnek üzerinden yapılacaktır. Örneğin yapıldığı kamu idaresinde tek bir muhasebe

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII KARADENİİZ TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII KARADENİİZ TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII DİİCLE ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII DİİCLE ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ORMAN VE SU İİŞLERİİ BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII ORMAN VE SU İİŞLERİİ BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ (İSU) 2014 YILI SAYIŞTAY DENETİM RAPORU

2014 YILI SAYIŞTAY DENETİM RAPORU") KOCAELİ BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ (İSU) 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ...

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ (İSU) 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ...

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

T.C. ANTALYA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MİZAN İNCELEME SONUÇ RAPORU

T.C. ANTALYA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MİZAN İNCELEME SONUÇ RAPORU 2013 1- GENEL OLARAK DEVLET MUHASEBESİ 1 2- ANTALYA BŞB MUHASEBE SİSTEMİ 1 3- ANTALYA BŞB MUHASEBE VERİLERİNİN İNCELEME SONUÇLARI

T.C. ANTALYA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MİZAN İNCELEME SONUÇ RAPORU 2013 1- GENEL OLARAK DEVLET MUHASEBESİ 1 2- ANTALYA BŞB MUHASEBE SİSTEMİ 1 3- ANTALYA BŞB MUHASEBE VERİLERİNİN İNCELEME SONUÇLARI

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL SANCAKTEPE BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL SANCAKTEPE BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

MUHASEBE, KESİN HESAP VE R. BİRİMİ İŞ SÜREÇLERİ

MUHASEBE, KESİN HESAP VE R. BİRİMİ İŞ SÜREÇLERİ BÜTÇE GİDERLERİ ÖDEMELERİ İŞ AKIŞ SÜRECİ Üniversitenin Harcama Birimlerinden gelen Ödeme Emri Belgesi teslim alınır. Yetkililerin İmzası tam mı? Mevzuatta

MUHASEBE, KESİN HESAP VE R. BİRİMİ İŞ SÜREÇLERİ BÜTÇE GİDERLERİ ÖDEMELERİ İŞ AKIŞ SÜRECİ Üniversitenin Harcama Birimlerinden gelen Ödeme Emri Belgesi teslim alınır. Yetkililerin İmzası tam mı? Mevzuatta

PERSONEL GÖREV DAĞILIM ÇİZELGESİ

T.C. ABDULLAH GÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV DAĞILIM ÇİZELGESİ AD SOYAD KADRO UNVANI GÖREVLERİ * GÖREV DEVRİ ** Belgin AKYÜZ Daire Başkanı V. Strateji Geliştirme Daire

T.C. ABDULLAH GÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV DAĞILIM ÇİZELGESİ AD SOYAD KADRO UNVANI GÖREVLERİ * GÖREV DEVRİ ** Belgin AKYÜZ Daire Başkanı V. Strateji Geliştirme Daire

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLERİN ADI HİZMETİN SUNUM SÜRECİNDE SIRA NO KURUM KODU STANDART DOSYA PLANI

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLERİN ADI HİZMETİN SUNUM SÜRECİNDE SIRA NO KURUM KODU STANDART DOSYA PLANI

TÜRKİYE İŞ KURUMU MUHASEBE UYGULAMA YÖNETMELİĞİ

Resmi Gazete Tarihi: 29.04.2006 Resmi Gazete Sayısı: 26153 TÜRKİYE İŞ KURUMU MUHASEBE UYGULAMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Dayanak, Kapsam ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, Kurumun

Resmi Gazete Tarihi: 29.04.2006 Resmi Gazete Sayısı: 26153 TÜRKİYE İŞ KURUMU MUHASEBE UYGULAMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Dayanak, Kapsam ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, Kurumun

T.C. AVCILAR BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ GİDERLERİN MUHASEBELEŞTİRİLMESİ İŞ AKIŞ ŞEMASI DOKÜMAN NO: 34.İA.MUH.01

GİDRLRİN MUASBLŞTİRİLMSİ İŞ AKIŞ ŞMASI DOKÜMAN NO: 34.İA.MU.01 TARİ:01.11.2013 SAYFA NO: 1 / 1 RVİZYON NO:01 arcama birimleri ödeneklerine göre ihtiyaçlarına esas olmak üzere harcama yapılması arcama yapılması

GİDRLRİN MUASBLŞTİRİLMSİ İŞ AKIŞ ŞMASI DOKÜMAN NO: 34.İA.MU.01 TARİ:01.11.2013 SAYFA NO: 1 / 1 RVİZYON NO:01 arcama birimleri ödeneklerine göre ihtiyaçlarına esas olmak üzere harcama yapılması arcama yapılması

T.C. SAYIŞTAY BAŞKANLIĞI MUŞ BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI MUŞ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI MUŞ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İMZA VE PARAF ADIMLARI

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İMZA VE PARAF ADIMLARI İÇ LARI DIŞ LAR 1 Performans Programının Hazırlanması 2-Sayıştay 3-4-Kalkınma Bakanlığı 5-6-Kamuoyu

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İMZA VE PARAF ADIMLARI İÇ LARI DIŞ LAR 1 Performans Programının Hazırlanması 2-Sayıştay 3-4-Kalkınma Bakanlığı 5-6-Kamuoyu

T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İŞ TANIM ÇİZELGESİ

911.MKH.BİT/F01 04.12.2015 03.10.2016 1 1 / 16 REVİZYON DURUM Revizyon Tarihi Revizyon Açıklama 03.10.2016 1 1. alanı eklendi. 2. iş tanımına eklendi Sistem Geliştirme Süreç Üniversite personelinin maaş

911.MKH.BİT/F01 04.12.2015 03.10.2016 1 1 / 16 REVİZYON DURUM Revizyon Tarihi Revizyon Açıklama 03.10.2016 1 1. alanı eklendi. 2. iş tanımına eklendi Sistem Geliştirme Süreç Üniversite personelinin maaş

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 12. Hafta Ders İçeriği Borç ve Gider Karşılıkları Hesap Grubu (37) Gelecek Aylara Ait Gelirler ve Gider Tahakkukları (38) (Pasif Nitelikli

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 12. Hafta Ders İçeriği Borç ve Gider Karşılıkları Hesap Grubu (37) Gelecek Aylara Ait Gelirler ve Gider Tahakkukları (38) (Pasif Nitelikli

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ERCİİYES ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII ERCİİYES ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

TODAİE GENEL MÜDÜRLÜĞÜ MUHASEBE UYGULAMA YÖNERGESİ * BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar

Amaç TODAİE GENEL MÜDÜRLÜĞÜ MUHASEBE UYGULAMA YÖNERGESİ * BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Madde 1 - Bu yönergenin amacı, Türkiye ve Orta Doğu Amme İdaresi Enstitüsü Genel Müdürlüğünün hesap

Amaç TODAİE GENEL MÜDÜRLÜĞÜ MUHASEBE UYGULAMA YÖNERGESİ * BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Madde 1 - Bu yönergenin amacı, Türkiye ve Orta Doğu Amme İdaresi Enstitüsü Genel Müdürlüğünün hesap

ATATÜRK ARAŞTIRMA MERKEZİ 2014 YILI SAYIŞTAY DENETİM RAPORU

ATATÜRK ARAŞTIRMA MERKEZİ 24 YILI SAYIŞTAY DENETİM RAPORU Ağustos 25 İÇİNDEKİLER 1 KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ 1 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU 3 3

ATATÜRK ARAŞTIRMA MERKEZİ 24 YILI SAYIŞTAY DENETİM RAPORU Ağustos 25 İÇİNDEKİLER 1 KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ 1 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU 3 3

Maliye Bakanlığı (BÜMKO) 190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il

190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il") OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 2

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 2

ANTALYA DÖŞEMEALTI BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

ANTALYA DÖŞEMEALTI BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

ANTALYA DÖŞEMEALTI BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL ŞİŞLİ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL ŞİŞLİ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

MALİ TAKVİM OCAK. - Maliye Bakanlığınca (BÜMKO) ayrıntılı harcama programı vizeleri yapılır.

ayrıntılı harcama programı vizeleri yapılır.") MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII DOĞU KARADENİİZ PROJESİİ BÖLGE KALKIINMA İİDARESİİ BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00;

T..C.. SAYIIŞTAY BAŞKANLIIĞII DOĞU KARADENİİZ PROJESİİ BÖLGE KALKIINMA İİDARESİİ BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00;

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

ARTVİN BELEDİYESİ 2014 YILI SAYIŞTAY DENETİM RAPORU

ARTVİN BELEDİYESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 2 3.

ARTVİN BELEDİYESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 2 3.

Kamu İhale Kurumu 2012 Yılı Denetim Raporu Sayfa 1

T..C.. SAYIIŞTAY BAŞKANLIIĞII KAMU İİHALE KURUMU 2012 YIILII DENETİİM RAPORU EYLÜL 2013 Kamu İhale Kurumu 2012 Yılı Denetim Raporu Sayfa 1 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295

T..C.. SAYIIŞTAY BAŞKANLIIĞII KAMU İİHALE KURUMU 2012 YIILII DENETİİM RAPORU EYLÜL 2013 Kamu İhale Kurumu 2012 Yılı Denetim Raporu Sayfa 1 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295

Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik. 2015 Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII MUSTAFA KEMAL ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII MUSTAFA KEMAL ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. BARTIN ÜNİVERSİTESİ

T.C. BARTIN ÜNİVERSİTESİ 2016 YILI GEÇİCİ BÜTÇE DÖNEMİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI NİSAN - 2016 BARTIN A. 2016 YILI GEÇİCİ BÜTÇE DÖNEMİ GERÇEKLEŞMELERİ 5018 sayılı Kamu

T.C. BARTIN ÜNİVERSİTESİ 2016 YILI GEÇİCİ BÜTÇE DÖNEMİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI NİSAN - 2016 BARTIN A. 2016 YILI GEÇİCİ BÜTÇE DÖNEMİ GERÇEKLEŞMELERİ 5018 sayılı Kamu

BEKAD Bilişim Eğitim Kültür ve Araştırma Derneği

BEKAD Bilişim Eğitim Kültür ve Araştırma Derneği www.bekad.org Erkan KARAARSLAN SAYIŞTAY DENETİMİ SAYIŞTAY DENETİMİNİN KAPSAMI Düzenlilik Denetimi Performans Denetimi www.erkankaraarslan.org SAYIŞTAYIN

BEKAD Bilişim Eğitim Kültür ve Araştırma Derneği www.bekad.org Erkan KARAARSLAN SAYIŞTAY DENETİMİ SAYIŞTAY DENETİMİNİN KAPSAMI Düzenlilik Denetimi Performans Denetimi www.erkankaraarslan.org SAYIŞTAYIN

İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 19.03.2011 Resmi Gazete Sayısı: 27879 İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 19.03.2011 Resmi Gazete Sayısı: 27879 İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI BAŞVURUDA İSTENEN BELGELER

1 Danışmanlık Hizmeti Verilmesi Birimin Bilgi Görüş Talep Yazısı. (Yazılı bilgi istenmesi durumunda) Yazılı talep halinde; en fazla Değer Durumda; en fazla 4 iş günü 2 İç Kontrol Sisteminin kurulması,

1 Danışmanlık Hizmeti Verilmesi Birimin Bilgi Görüş Talep Yazısı. (Yazılı bilgi istenmesi durumunda) Yazılı talep halinde; en fazla Değer Durumda; en fazla 4 iş günü 2 İç Kontrol Sisteminin kurulması,

Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Eylül 2014 1 Seminer Sunum PLANI

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Eylül 2014 1 Seminer Sunum PLANI

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

MUŞ DEFTERDARLIĞI SAĞLIK KURUMLARI DÖNER SERMAYE SAYMANLIK MÜDÜRLÜĞÜ KAMU HİZMET STANDARTLARI TABLOSU

SIRA NO 1- MUŞ DEFTERDARLIĞI SAĞLIK KURUMLARI DÖNER SERMAYE SAYMANLIK MÜDÜRLÜĞÜ KAMU HİZMET STANDARTLARI TABLOSU HİZMETİN ADI Tahakkuk birimlerinin gönderdiği ödeme emirleri BAŞVURUDA İSTENEN BELGELER

SIRA NO 1- MUŞ DEFTERDARLIĞI SAĞLIK KURUMLARI DÖNER SERMAYE SAYMANLIK MÜDÜRLÜĞÜ KAMU HİZMET STANDARTLARI TABLOSU HİZMETİN ADI Tahakkuk birimlerinin gönderdiği ödeme emirleri BAŞVURUDA İSTENEN BELGELER

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MUHASEBE KESİN HESAP VE RAPORLAMA BİRİMİ İŞ TANIM ÇİZELGESİ

911.MKH.BİT/F01 1 / 10 REVİZYON DURUM Revizyon Tarihi Revizyon Açıklama 911.MKH.BİT/F01 2 / 10 Adı sında 1 2 Üniversite bütçesinden yapılacak ödemelerin muhasebeleştirilmesi Bütçe dışı proje ödemelerinin

911.MKH.BİT/F01 1 / 10 REVİZYON DURUM Revizyon Tarihi Revizyon Açıklama 911.MKH.BİT/F01 2 / 10 Adı sında 1 2 Üniversite bütçesinden yapılacak ödemelerin muhasebeleştirilmesi Bütçe dışı proje ödemelerinin

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

AVRUPA BİRLİĞİ EĞİTİM VE GENÇLİK PROGRAMLARI MERKEZİ BAŞKANLIĞI 2014 YILI SAYIŞTAY DENETİM RAPORU

+ AVRUPA BİRLİĞİ EĞİTİM VE GENÇLİK PROGRAMLARI MERKEZİ BAŞKANLIĞI 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN

+ AVRUPA BİRLİĞİ EĞİTİM VE GENÇLİK PROGRAMLARI MERKEZİ BAŞKANLIĞI 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII KAHRAMANMARAŞ SÜTÇÜ İİMAM ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94

T..C.. SAYIIŞTAY BAŞKANLIIĞII KAHRAMANMARAŞ SÜTÇÜ İİMAM ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır

T..C.. SAYIIŞTAY BAŞKANLIIĞII TÜRKİİYE HALK SAĞLIIĞII KURUMU 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII TÜRKİİYE HALK SAĞLIIĞII KURUMU 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

2-) İşletmenin çıkardığı tahvillere dönem sonunda tahakkuk eden faizlerin Gider

İşletmenin çıkardığı tahvillere dönem sonunda tahakkuk eden faizlerin Gider") 1-) İleride doğabilecek olası zararlar için cari dönemde gider yazılması (karşılık kaydı) hangi muhasebe kavramı gereğidir? A) Tutarlılık B) İhtiyatlılık C) Dönemsellik D) Önemlilik 2-) İşletmenin çıkardığı

1-) İleride doğabilecek olası zararlar için cari dönemde gider yazılması (karşılık kaydı) hangi muhasebe kavramı gereğidir? A) Tutarlılık B) İhtiyatlılık C) Dönemsellik D) Önemlilik 2-) İşletmenin çıkardığı

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII İİNÖNÜ ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL // 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII İİNÖNÜ ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL // 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

SİİRT ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ

SİİRT ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Yönetim ve Tanımlar Amaç Madde 1- (1)Bu Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.Maddesine

SİİRT ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Yönetim ve Tanımlar Amaç Madde 1- (1)Bu Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.Maddesine

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII BOĞAZİİÇİİ ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII BOĞAZİİÇİİ ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

TÜRKĠYE Ġġ KURUMU MUHASEBE UYGULAMA YÖNETMELĠĞĠ

TÜRKĠYE Ġġ KURUMU MUHASEBE UYGULAMA YÖNETMELĠĞĠ 29.04.2006 tarih ve 26153 sayılı Resmi Gazete de yayımlanmılştır BĠRĠNCĠ BÖLÜM Amaç, Dayanak, Kapsam ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı,

TÜRKĠYE Ġġ KURUMU MUHASEBE UYGULAMA YÖNETMELĠĞĠ 29.04.2006 tarih ve 26153 sayılı Resmi Gazete de yayımlanmılştır BĠRĠNCĠ BÖLÜM Amaç, Dayanak, Kapsam ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı,

KAMU IDARELERININ KESIN HESAPLARININ DÜZENLENMESINE ILISKIN USUL VE ESASLAR HAKKINDA YÖNETMELIK

YÖNETMELIK Maliye Bakanligindan: KAMU IDARELERININ KESIN HESAPLARININ DÜZENLENMESINE ILISKIN USUL VE ESASLAR HAKKINDA YÖNETMELIK BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanimlar Amaç MADDE 1 (1) Bu Yönetmeligin

YÖNETMELIK Maliye Bakanligindan: KAMU IDARELERININ KESIN HESAPLARININ DÜZENLENMESINE ILISKIN USUL VE ESASLAR HAKKINDA YÖNETMELIK BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanimlar Amaç MADDE 1 (1) Bu Yönetmeligin

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII SELÇUK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII SELÇUK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

Mal Teslim Alma İş Akış Şeması

Mal Teslim Alma İş Akış Şeması Fatura ve Muayene Kabul Komisyonu Oluru Satınalma birimi tarafından düzenlenen fatura ve muayene kabul komisyonu olurlarının Taşınır Kayıt ve Kontrol Yetkilisine gelir Malın

Mal Teslim Alma İş Akış Şeması Fatura ve Muayene Kabul Komisyonu Oluru Satınalma birimi tarafından düzenlenen fatura ve muayene kabul komisyonu olurlarının Taşınır Kayıt ve Kontrol Yetkilisine gelir Malın