Endüstri bakımından umumiyetle

|

|

|

- Gülbahar Nalci

- 8 yıl önce

- İzleme sayısı:

Transkript

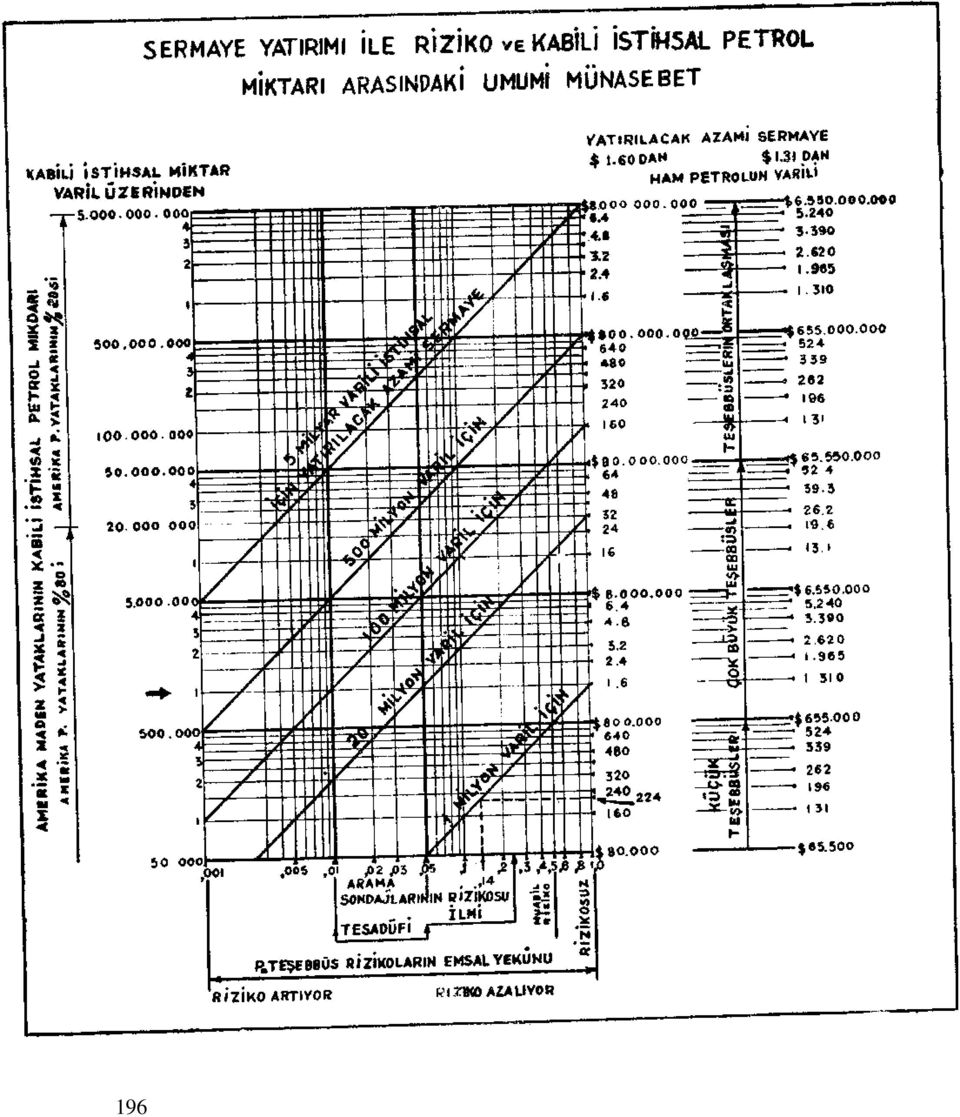

1 PETROL SANAYİİNDE RİZİKOLAR DOĞURAN VE BU SANAYİİ HIZLANDIRAN MUHTELİF FAKTÖRLERİN ROLÜ [*] Endüstri bakımından umumiyetle bir teşebbüse yatırılan sermayenin getirileceği yıllık kar, petrol mahsullerinin aranması, istihsali ve satışında da başlıca iktisadi bir muharriktir. Her madende olduğu gibi petrol madenlerinin de kabili istihsal müstekar bir miktara malik bulunması icabeder. Burada da ekonomik muharriklerin zamanla : 1. - İşe yatırılan sermayenin tahsiline, 2. - Bir karın elde edilmesine; münhasır kalır. Bu böyle olduğuna gore bir teşebbüse yatırılan azami sermayenin bundan beklenen (karşılık) ile nisbeti aşağıdaki formülle izah edilebilir : (Karşılık) (P) = Yatırılacak azami sermaye Karşılık=kar + Yatırılan sermaye Burada P = İşin rizikosu yekunudur. emsal Formül ilişik grafikte görülmekte ve Petrol Sanayiine nasıl tatbik edileceğini göstermektedir. Burada (karşılık) bir veya birçok maden yataklarının kabili istihsal petrol miktarı ve işletme devresinde petrolun ortalama satış fiatlariyle temsil edilebilir. Fiatların varili $ 1.31 veya $ 1.60 olduklarına gore petrolun miktarı grafiğin solunda ve buna tekabül eden kıymet- Çeviren : K. LOKMAN ler ise grafiğin sağında gösterilmiştir. P'nin kıymeti, yani arama ve sonra işletme devrelerinde teşebbüsün riziko emsal yekunu, yatırılacak azami sermayeyi tayin eder ve formülün baş unsurudur. Bu emsal asgari rakamlarla temsil edilmiştir. Ve kıymeti 0 ile 1.0 arasında değişir. Mesela P için bir 0.05 kıymeti müsait bir sonuç ihtimalini ifade edip ameliyatın 1/20, ini halbuki 0.24 kıymeti ise başarı ihtimalinin 1/4 ini göstermektedir ki «P» ne zaman 0.24'e ulaşırsa riziko asgari hadde ulaşmış demektir. Tekabüleden riziko 0.5 emsali ile izah edilir, rizikosuz emsal ise 1.0'e tekabiil eder. Grafiğe nazaran, «P» kıymeti ile 1.0 arasında değişir. P kiymeti O'a yaklaştıkça rizikolar daha büyür ve 1.0'e yaklaştıkça daha azalır. Bütün ticari teşebbüsler rizikolari ve bilhassa maden işletmelerine bağlanmış olanların kıymeti 1.0 dan az olan bir emsale tenezzül eder. Bu ise yatırılan sermaye ile kara tekabul eden «karşılık» in yatırılan sermayeden büyük olmasını icap ettirir. Aksi takdirde kar mefhumu ortadan kalkar ve dolayisiyle sermayenin ziyaını mucip olur. Grafikte görülen sermaye ile riziko arasında ki nisbet, tıpkı (Rulet, zar, piyango, iskambil, tavla gibi) şans oyunlarında vukua gelen şeylere 189

ile nisbeti aşağıdaki formülle izah edilebilir : (Karşılık) (P) = Yatırılacak azami sermaye Karşılık=kar +")

2 benzer. Netice bazan yalnız bir veyahut birkaç faktörden ileri gelir ki rizikolar bu sayede gayet sıhhatle hesap edilebilir ve derhal elde edilebilir. Meselâ piyango biletlerinde olduğu gibi şayet numara bilinirse isabet ihtimali hal ve vaziyete göre binde bir veya on binde bir şeklinde ifade edilir. Meselenin hesap cephesi derinden derine incelenmiş ve «ihtimali» ve azamî sermaye hesapları için birçok formüller ortaya konmuştur. Bununla beraber bu formüller petrol arama sondajlarına ve istihsallerine tatbik edilmek istenirse tahdide tabi tutulurlar. Ve bu ise ticari devre demek olan lo - 20 yıl zarfında muhtelif riziko faktörlerin ve iktisadî muharriklerin tesir ve rollerinden ileri gelmektedir. Bunlardan başka bu işlere tahsis olunacak sermaye fıkdanı, petrol imkânı olan arazinin azlığı, imtiyaz ve bu nevi işlerin organizasyonu iktisadi ve siyasi bakımdan zıt durumlar dolayısiyle yükletilmiş tahditler de vardır. Mamafih ilişik grafikte görülen nisbetler petrol işlerinde yatırılacak azami sermayenin tesbiti ve aynı zamanda yatırılan başarısız sermayenin tâvizî için işletilmesi lâzım gelen petrol miktarının tayini hususunda kılavuzluk etme bakımından faydalı olur. Bu nisbetler aynı zamanda petrol politikasına veçhe vermek hususunda hükümetlere de kılavuzluk vazifesini görebilirler. Petrol teşebbüslerine yatırılacak sermayeler, ilişik grafikte, küçük teşebbüsler, kuvvetli teşebbüsler ve ortaklaşma teşebbüsler olmak üzere üç çeşit teşebbüs gösterilmiştir. Birleşik Amerika haricindeki araziler için rizikolar çok yüksek olup petrol işlerinin gelişmesi için çok büyük sermayelerin yatırılmasını gerektirmektedir. Bir imtiyaz müddeti zarfında veya madenin ömrü boyunca istihsal edilebilen petrol miktarı aranılan «karşılıktır. Vasati satış bedeli ise bu karşılığın yekûnunu verir. Grafikte 2 vasati fiat gösterilmiştir : varili $ 1.31 ve 1.60 dir dolar zarfında Amerika'daki ham petrolün kuyu başındaki vasatı fiatıdır. $ 1.60 fiatı ise yakın bir âtide faydalanabilecek vasatî bir tahmindir. Karşılık, istihsal edilebilen petrol miktarına bağlı olduğundan (Petroleum Data Book) eserine göre Amerika'da 4000 petrol madeninde 74 den yalnız, şimdiye kadar, 100 ile 726 milyon varil arasında tehalüf eden bir randıman elde edilmiş ve bir tek madenden yalnız 2 1/2 milyar varil istihsal edilmiştir. Petrol tarihinde bilinen en büyük «karşılık» 5 milyar petrol varil miktarı veren (ve akr bir sahayı kaplıyan) şarkî Texas petrol yataklarının keşfi olmuştur. Bu havalide petroller tesadüfen aranıp bulunmuş olup riziko nisbeti bu miktar petrol için yüzde birden yüksektir. Amerika haricinde keşifolunan ehemmiyetli petrol madenleri arasında Venezüella'da 1917 denberi 2 1/2 milyar varil randımanlı ve kısmen göl suyu ile kaplı ve akr saha dahilinde Marakaybo gölündekiler gösterilebilir. Kolombiya'da De Mares imtiyazı dahilinde, 1926 danberi 400 milyon varil randımanlı (La Cira) madeni zikredilebilir. Yakın şarkta Kuveyt'te akr sahayı kaplıyan Burgan madeni 9 milyar varil petrole maliktir. Irak'ta Kerkük petrol sahası, kabili istihsal 5 milyar varil petrolü temsil etmektedir. Keza İran'da ise Mescidi Süleyman ve Haftkale'den takriben l milyar varil petrol istihsal edilebilmiş bulunmaktadır. Bu madenlerden bir kısmı satıh ölçü ve 190

3 hacimleri ile şayanı dikkattir. Evvelce keşfolunmuş her maden istikbalde keşfolunacak en azdan bir maden yatağı demek olduğuna binaen arama rizikosu mütemadiyen artmaktadır. Zaten ticarî petrol işlerinde (karşılık) bir çok rizikolara ve angaje edilen sermayenin amortisi için zarurî olan asgarî müddet zarfında mühim bir rol oynıyan iktisadî muharriklere tâbidir. Petrol işlerinin karışıklığı l0 muhtelif faktör tasnifini yapmağa mecbur etmiştir ki bunlar rizikolarda ve iktisadî muharriklerde (petrol imkân ve ihtimalleri alan araziyi ticarî bir maden yatağı haline çevirebilmek hususunda da) büyük rol oynarlar. Başlıca l0 grup şunlardır: 1. İktisadi, 2. İşletme müddeti, 3. Arama, 4. Diğer muharrikler, 5. Masraflar, 6. Sermaye yatırımı, 7. Paranın cinsi, 8. Personel, 9. Siyaset, l0, Vergiler. Rizikolar iktisadî muharrikleri meydana getirdikleri gibi aksi de aynen öyledir. Bunlarsız ticarette bir kâr elde edilemez. Bütün bu faktörlerin bilvasıta ve bilâ vasıta rizikolar ve petrol teşebbüsleri iktisadî muharrikleri üzerine tesirleri vardır. Yani petrol imkân ve ihtimali olan araziyi ticarî bir yatağa çevirmesinden dolayı rizikonun (P) emsal yekûnunun kıymetini tayin eder. İşte bu kıymettir ki yukarıda sözü geçen l0 faktörün fonksiyonu ve bütün riziko faktörlerinin muhassalasıdır. Bazı memleketlerde politika faktörü 0 ile l0 arasında bir kıymet kesbedebilir. Faktörler ne zaman sıfır olursa o memleket veya arazi petrol işlerinden kadro harici edilir. Tabii, nizamnamelerde kararsızlıkların bulunması, personel, iş ve vergi hususunda âdil kanunların fıktanı bu faktörleri sıfıra indirebilir ki bu ise rizikonun artmasını ve dolayısiyle yatırılacak sermayenin azalmasını intaç eder. Netice itibariyle bu durum bütün dünyada petrol imkânları olan arazide arama ve işletme ve istihsal şansının ortadan kalkmasını mucip olur. Teşebbüslerde rizikoyu arttıran faktörler arasında şunlar zikrdilebilir : Petrol fiatının inme ihtimali, dünya petrol pazarında arz'ın çoğalması, sermayenin amortisi için çok kısa müddetin konması, petrol madenlerinin bulunduğu yer ile pazarlar veya deniz mahreçlerinin arasındaki mesafenin uzaklığı, işçi sendikasının istekleri, fena iklim, petrolün millileştirilmesi, eski devirlere ait mal ve mülklerin müsaderesi ve mülkiyetlerin ilgası, dolarla ödemede şanjın kontrolü ve dövizlerin dolara çevrilmesi, harp, enflasyon ve saire gibi âmillerdir. Diğer birçok faktörlerde petrol sanayi faaliyetini tahrik eder (hızlandırır). Bunlar arasında şunlar zikredilebilir : Yeni petrol madenlerinin keşfi ve petrol imkân ve ihtimalleri olan bazı bölgelerde arama başarılarına taallûk eden âmiller. Bu hususta Orta Doğu ile Kanada'da son yapılan başarılı aramalar dolayısiyle sağlanan büyük faydalar zikre şayandır. Bunlardan başka sanayii harekete getiren diğer âmiller de şunlardır : Petrol bedelinin gayet müsait fiatta olması, daha emin bir talep, petrole ödenen prim, işe, vergiye ve şanj kontrolünü taallûk eden âdil ve hakkaniyetli bir nizamname, imtiyaz kontratosunda elverişli şartlar ve madenlerin denize yakınlığı ve saire. Sanayi rizikoları başlangıçta 191

büyük rol oynarlar. Başlıca l0 grup şunlardır: 1. İktisadi, 2. İşletme müddeti, 3. Arama, 4. Diğer muharrikler, 5. Masraflar, 6. Sermaye yatırımı, 7.")

4 madenlerin keşfi esnasında rastlanan âmillerden ileri gelmektedir. Yani arama sondajlarının başarılı olması, madenin vüsati, derinliği, petrolün miktarı ve fizikî ve kimyevî hassaları. Rizikonun bu baş faktörlerinin diğerleri ile bilâvasıta münasebeti vardır. Madenin aranması ve işletilmesi ve istihsali inkişaf ettikçe bunlar mühim rol oynarlar. «P» emsalinin yekûn kıymeti, arama veya ticarî işletme olduğuna göre muhtelif faktörlerin riziko emsallerinin heyeti umumiyesinin muhassalasıdır. Amerika'da arama sondajlarından alınan tecrübelere nazaran baş riziko kıymeti kolaylıkla tesbit ve tayin edilebilir. Tesadüfi arama için riziko emsali 0,5 dir. Halbuki ilmî ve fennî metod tatbik olunmak suretiyle yapılan aramalarda ise riziko daha az olup buna tekabül eden emsal 0.24 e kadar çıkar ki mütekabilen 1/20 ve 1/4 sondaja tekabül eder. Petrol literatüründe zikrolunan bu kıymetler kalitatif olup keşfolunan hacim nazarı itibara alınmaz. Amerik'ada keşfolunan petrol madenlerinin % 80 i 20 milyon varilden daha fazla miktara ulaşamıyor. Ve bu kıymetler mütekabilen 0,01 ve 0,05 olur. Bu takdirde (karşılık) 20 milyon varilden fazla bir yatağa tekabül eder. 20 milyondan aşağı olan madenler için bu riziko kıymetleri zikrolunan kıymetlerin 4/5 ine yükselir ki mütekabilen 0.04 ve 0,19 dırlar. Endüstrinin en büyük rizikosu birincisidir. Yani ticari bakımdan kabili istihsal madenlerin keşfi hususunda yapılan arama rizikosudur. Bu birinci riziko atlatıldıktan sonra keşfolunan petrol miktar ve cinsi emsali 1,0 kıymetine yaklaşır. Diğer faktörler ise ma- delilerin ticari ömür ve hayatında karşılıklı rollerini oynamağa başlar. Amerika'daki 4000 petrol madenine mukabil, Amerika haricinde yalnız 150 petrol madeni vardır. Amma bu memleket dışındaki madenlerin vasatı sahaları Amerika madenlerininkinden 5 defa daha büyüktür. Bugüne kadar keşfolunan en büyük petrol madenleri Orta Doğu'da bulunmaktadır. Velhasıl deniz aşırı madenler umumiyetle daha büyük olduğundan yabancı memleketlerde prospeksiyonu teşvik edici mahiyeti kesbetmektedir. Bununla beraber politika faktörlerinden doğan rizikoların heyeti umumiyesi yabancı memleketlerde yapılacak teşebbüsler için daha büyük tehlike arzeder. Ticarî mu- ' harrikler büyük olduğu zaman riziko da büyük olur ve aksi de öyledir. Zikrolunan bütün riziko ve iktisadî muharrik ve müşevviklerin faktörleri bir memleket, bir bölge veya bir arazi petrol imkân ve ihtimalleri için tahmin ve takdir edilebilir. Amerika ve yabancı memleketlerde petrol endüstri tecrübeleri bakımından umuyetle (P) nin kıymeti yani bütün rizikoların emsali 0,1 ile 0,5 arasında değişir. Amerika endüstrisi için riziko emsali 0,5 den yüksek ve 1,0 e yakındır ve bu kıymet endüstri rizikolarının asgarisini temsil eder. J. E. Pogue isimli Amerika iktisatçısı bir etüdünde, devresi zarfında, en büyük 30 Amerikan petrol teşebbüsleri için net kârın, yatırılan sermayenin vasati % 7 olduğunu tesbit etmiştir. Bu rakam, bu müddet içinde Amerikan Petrol Endüstrisi -ki rizikosu asgarî hadde inmiş ve tamamen gelişmekte olan bir endüstri - için (P) riziko emsalini hesaplamağa yardım eder. Yukarıki formül tatbik olunursa: 192

5 (Kâr + yatırılan sermaye) («P») = Yatırılacak azamî sermaye. Yatırılan sermaye ve azamî permi takriben müsavi olduğundan. (% 7 + % 100) («P») = % suretle ki «P» 0,934 e tekabül eder. Riziko emsalinin kıymeti bulunmak üzere Orta Doğu'nun da durumu tetkik edilebilir : 30 Eylül 1950 tarihli (The Oil and Gas Journal) mecmuasında çıkan ve tafsilâtı aşağıdaki 2 numaralı tabloda yazılı malûmata göre devresi zarfında Orta Doğu'da 2 milyar dolar sermaye yatırılacağı tahmin edilmektedir. Tablo No esnasında Orta Doğu'da yatırılacak sermayenin tahmini 1 Pipeline - Trans- Arabian $ Mediterranean Refining Co Iraq Petroleum Co Hayfa Rafinerisinin tevsii Malzeme ve Aramco istihsal işleri Pipeline Middle- East pipeline Co Pipeline Kuwait Eastern pipeline Co Malzeme ve istihsal çalışmaları (Irak, Kuveyt, Bitaraf Bölge, Bahreyn, Katar, Orman Trucial) Yekûn.,. $ Bu sermayelerin yatırılması yüzünden Orta Doğu yıllık petrol istihsalâtının 1955 de bir milyar varile ulaşacağı ümit edilmektedir. Umum karşılık yekûnu, 20 milyar varilin, veyahut senevi ortalama l milyar varilin istihsali ile temin olunacaktır. Bu petrolün ortalama satış fiatı muhtemelen varili $ 1.60 olacağından «umum karşılığın» 32 milyar doları bulacağı tahmin edilmektedir. Yukarıki 2 numaralı listede yatırılan sermaye başlangıçta 2 milyar dolar olduğundan bu teşebbüsteki rizikonun azami emsali şu şekilde hesap edilir : 32 P = 2 P = Bu emsal, şirketlerin Orta Doğu'da bidayette yatıracağı sermayenin ve elde edilmesi istenen karşılığın rastlıyacağı azami rizikosun temsil eder. 2 numaralı tablodaki muhtelif işler ve faaliyetler halen yapılmakta olduğundan Orta Doğu'da riziko emsalinin l numaralı tablodaki bütün faktörlerin hesaba katılması şartiyle, 0,063 den fazla olduğuna binaen yatırılan sermayenin azami sermayeden aşağı olduğuna delâlet etmektedir. Grafiğe dikkat edilecek olursa, deniz aşırı memleketlerde bir işletme teşebbüsü hususunda, 100 milyon varillik bir maden için azami sermaye yatırımı, ticari istihsal devresi zarfında varili $ 1.60 üzerinden 160 milyon dolar olarak gösterilmiştir. Bu meblağ 1,0 riziko emsaline tekabül eder ki hiç bir rizikosuz demektir. Bu takdirde hiç bir kâr olmıyacaktır. Zira riziko olmıyan yerde kâr da yoktur. Eğer riziko karşılığı nazarı itibara alınırsa yatırılacak azami sermaye grafikte görülen hatta göre tenezzül ettiği müşahede edilir. Tekabül eden rizikolar (yani tuğra ve yüz) için emsal 0.5 oluşa hattı müstakim ve bu kıymet yatırılan 80 milyon dolarlık azami sermayede birbirini kateder. Eğer 32 milyon dolar olan % 20 lik bir kâr düşünülürse 48 milyon dolarlık yatırılacak azami sermaye elde edilir. Bu 193

6 meblâğ bütün arama ve istihsal ve işletme masraflarını karşılar. Yani madenin ticari inkişafı, lüzumu takdirinde pipeline ve satış iskelesinde petrolün teslimi gibi masrafları ihtiva eder. 48 milyon dolar petrol imkân ve ihtimali olan arazinin ticari maden haline ifrağı hususunda rizikolu meblâğı ifade ve temsil eder. Nihayet bu meblâğ yalnız bidayette yatırılan sermayeyi değil, aynı zamanda bütün sermayeyi ve endüstride yeniden yatırılanlarla beraber personel ücretleri, hazineye ödenen vergiler ve işletmenin diğer masrafları gibi bütün sermayeyi ihtiva eder. Bir milyon varillik bir maden yatağını bulmak için arama riziko emsali kullanıldığı takdirde grafik faydalı olur. Meşhur Amerikan Jeologu F. H. Lahee'nin yayınladığı malûmata göre aralarında Amerika'da 2461 yeni maden yatakları keşfolunmuş olup bunun 1459 u bir milyon varile ulaşmamaktadır ki umumi yekûnun % 57 sini gösterir. Bu takdirde, hiç olmazsa l milyon varile ulaşan madenler için riziko emsali : 0.57 X 0.24 = 0.14 olabilir. Arama sondajı teşebbüsleri ele alındığı takdirde bir milyon varillik madenin keşfi imkânı grafiğin solundadır. $ dolara ulaşabilen bu maddenin azami kıymeti grafiğin sağındadır dolar kıymetinden giden hattı müstakim takip olunursa ve yatırılacak azami sermayeyi gösterenlerinkine paralel olan kıymetin «P» dikeyini $ seviyesinde 0.14 de katettiği görülür. Bu meblâğ küçük teşebbüs için yatırılacak azami sermayeyi temsil eder. Yahut Amerika'da ona «Wildcatter» adı verirler. Bu meblâğ sondajın derinliğini metre arasında tahdit eder. $ lik sermaye sondaj kuyusunun tesbiti hususunda yardımı dokunan jeofizik ve jeolojik çalışmaların masraflarını da ihtiva eder. Eğer masraflar, gösterilen meblâğı tecavüz ederse, istihsal olunan miktar zamanla masrafları korumamağa başlar ve hatta sermayenin ziyaı tehlikesine maruz kalınır. Aramalarda jeofizik gibi ilmi ve fenni metotlar kullanma, rizikoyu 0.05 den 0.24 e kadar azaltır ve binaenaleyh bu metotlar bir arama sondajında riske edilecek para miktarlarını çoğaltır. Verilen bir miktar ve bir risk için yatırılacak azamî sermaye miktarı tabii grafikte gösterilen meblâğdan daha az olmalıdır. 1 Arama işleri yapan her kumkanya sondajlar için ve daha sonra madenin inkişafı için mahdut bir sermayeye maliktir. Sermayenin bu suretle mahdut olması riske edilebilecek azamî meblâğ miktarını azaltır. 2 Yatırılacak azamî sermaye gösterileninkinden daha az olmalıdır. Zira yeni arama teşebbüsleri imkânları keza tahdide tâbi tutulmuştur. Petrol imkânları olan bir bölge veya bir memlekette bir veya çok az fırsatlar mevcut olabildiğine binaen bu durum sermayenin daha dikkatli ve daha itidalle yatırılmasını talep eder. Azamî sermaye olarak gösterilen 48 milyon dolar ve $ dahi yalnız rizikolara maruz değil, aynı zamanda serbest duran sermayelere ve birinci sondajlar bir netice vermedikleri takdirde arama sondajlarına vesile teşkil edebilecek mülk ve imtiyaz gibi fırsatlara da bağlıdırlar. Bu mülâhazalar teşebbüsün ilk safhasında yeni ticarî maden yatakları bulmak üzere yapılan aramalar esnasında çok büyük ehemmiyet kesbeder. 194

7 Ticarî bir maden keşfinden sonra rizikolar azalır ve binaenaleyh bu keyfiyet daha büyük bir sermayenin yatırımım müsait kılar. Grafik Amerika ve Orta Doğu endüstrisinde olduğu veçhile petrolün malûm miktarı için yatırılacak azamî sermayeyi göstermek üzere kullanılmıştır. Keza başarısız sermayeler yatırıldığı zaman dahi, istihsali lâzım olan asgarî petrol miktarını göstermek için de grafik istimal edilebilir ki bu keyfiyet cenubî Amerika'da olduğu veçhile petrol imkâkları olan bazı memleketlerde vukua gelmektedir. 100 milyon varillik ticarî bir maden için 0.5 e tekabül eden rizikoya yatırılacak azamî sermaye 48 milyon dolardır. Eğer bu miktar meblâğ başarısız olarak yatırılmışsa o zaman, alâkalı teşebbüs, 200 milyon varil keşfetmeğe ve istihsal etmeğe mecbur olacaktır. Bunun birinci 100 milyonu yatırılmış olan parayı kapamak üzere tahsis edilir diğer 100 milyonu-, ise, dünya pazarı bakımından, ticarî bir şekilde istihsal edilebilecek asgarî miktarı temsil eder. Bu ehemmiyette madenler balma veya aynı bu miktar petrolü hasıl edebilecek birçok ufak madenler bulmanın çok az imkânlarından dolayı 200 milyon varillik bu miktar, keşif rizikolarını arttırır. 200 milyon varilden daha az bir miktar, riske edilen sermayeyi geri iade edebilir amma yüklenen riziko nispetinde bir kâr bırakmaz. Orta Doğu'da yatırılan sermayeler, petrol miktarı belli olan, mekşuf madenleri işletmek gayesiyle ele alındığı takdirde Ortadoğu Güney Amerika'ya nazaran bir çok avantaja sahiptir. Halbuki Cenubî Amerika'da ve diğer deniz aşırı memleketlerde başarısız yatırılan sermayeler keşfolunması lâzım gelen maden miktarını arttırır ki bu ise rizikoların artmasını mucip olur. Petrol endüstrisi riziko ve karşılıkları üzerine yürütülen bütün bu mülâhazalar, hükümetlerin dünyaca ehemmiyeti olan bu endüstriye taallûk eden, politikalarında kılavuzluk vazifesini görebilirler. 195

8 196

Kemal LOKMAN. Petrol Dairesi, Ankara

TÜRKİYE PETROL SONDAJLARI PETROL ARAMA AMACI İLE TÜRKİYE'DE YAPILAN SONDAJLAR VE BU HUSUSTA M.T.A. ENSTİTÜSÜNÜN YARARLI VE BAŞARILI ROLÜ Petrol Dairesi, Ankara Yurdumuzda petrol arama amacı ile 13 Ekim

TÜRKİYE PETROL SONDAJLARI PETROL ARAMA AMACI İLE TÜRKİYE'DE YAPILAN SONDAJLAR VE BU HUSUSTA M.T.A. ENSTİTÜSÜNÜN YARARLI VE BAŞARILI ROLÜ Petrol Dairesi, Ankara Yurdumuzda petrol arama amacı ile 13 Ekim

Türkiye Madenciliğinin 1945 Bilançosu

Türkiye Madenciliğinin 1945 Bilançosu Dünyayı saran ikinci (genel savaşın 1945 yılın'da sona ermiş bulunmasına rağmen tansın sağlanamaması dolayısiyie milletler arası ekonomik ve ticarî münasebetlerde

Türkiye Madenciliğinin 1945 Bilançosu Dünyayı saran ikinci (genel savaşın 1945 yılın'da sona ermiş bulunmasına rağmen tansın sağlanamaması dolayısiyie milletler arası ekonomik ve ticarî münasebetlerde

Türkiye: 1936 yılında maden istihsalâtımız umumiyet üzere artmıştır. Bu yılın istihsal adetlerini bir öncesi ile karşılaştıralım:

Türkiye: 1936 yılında maden istihsalâtımız umumiyet üzere artmıştır. Bu yılın istihsal adetlerini bir öncesi ile karşılaştıralım: Listede zımpara müstesna - ki yalnız iki, üç yüz tonluk bir tenakus göstermiştir,

Türkiye: 1936 yılında maden istihsalâtımız umumiyet üzere artmıştır. Bu yılın istihsal adetlerini bir öncesi ile karşılaştıralım: Listede zımpara müstesna - ki yalnız iki, üç yüz tonluk bir tenakus göstermiştir,

V Ön Söz Birinci fasıl: İşletme İktisadının Esasları 3 A. İşletme ve işletme iktisadının mahiyeti 3 I. İşletmenin mâna ve tarifi 3 II. İşletme iktisadı ilminin mahiyeti 8 III. İşletme iktisadı ilminin

V Ön Söz Birinci fasıl: İşletme İktisadının Esasları 3 A. İşletme ve işletme iktisadının mahiyeti 3 I. İşletmenin mâna ve tarifi 3 II. İşletme iktisadı ilminin mahiyeti 8 III. İşletme iktisadı ilminin

Ortaşark Petrolleri ( 1 )

") Ortaşark Petrolleri ( 1 ) Ortaşark'm petrol membalarını işletmek ve bu ham petrolü dünya pazarına dökmek için büyük bir gayret sarfedilmektedir. ikinci dünya harbi yüzünden meydana gelen malzeme kıtlığı

Ortaşark Petrolleri ( 1 ) Ortaşark'm petrol membalarını işletmek ve bu ham petrolü dünya pazarına dökmek için büyük bir gayret sarfedilmektedir. ikinci dünya harbi yüzünden meydana gelen malzeme kıtlığı

Tablo 1 Ham Demirin, Cevherlerin, Kok ve Eriticinin Terkibi. MgO. AlıOj. CaO 0.44 0.68 1.00 0.44 1.36 0.68 1.50 1.50 8.00 3.82 50.00 1.

DEMİR CEVHERİNDE SİLİS VE ALMİNYÜM OKSİT 489 Tablo 1 Ham Demirin, Cevherlerin, Kok ve Eriticinin Terkibi. % SİO2 AlıOj CaO MgO Mıı P S Fe Sabit C Si Cevher A 6.00 1.00 0.68 0.44 0.54 0.073 Cevher B 6.64

DEMİR CEVHERİNDE SİLİS VE ALMİNYÜM OKSİT 489 Tablo 1 Ham Demirin, Cevherlerin, Kok ve Eriticinin Terkibi. % SİO2 AlıOj CaO MgO Mıı P S Fe Sabit C Si Cevher A 6.00 1.00 0.68 0.44 0.54 0.073 Cevher B 6.64

1940 da % nisb. 62,94 0,96 0,37 0,35 0,36 0,95 3,21 1,20 3,15 0,10 0,08 0,

ve senelerinde memleketlere göre dünya ham çelik istihsalâtı (Ton hesabi le) Bazı memleketlerin ve senelerinde maden kömürü istihsalâtı (Ton hesabile) Memleketler Memleketler Amerika B. D-i Almanya Belçika

ve senelerinde memleketlere göre dünya ham çelik istihsalâtı (Ton hesabi le) Bazı memleketlerin ve senelerinde maden kömürü istihsalâtı (Ton hesabile) Memleketler Memleketler Amerika B. D-i Almanya Belçika

OYUNLAR TEORİSİNİN MADEN ARAMALARINA UYGULANMASI

OYUNLAR TEORİSİNİN MADEN ARAMALARINA UYGULANMASI Hüsnü KALE Maden Tetkik ve Arama Enstitüsü, Ankara GİRİŞ İki rakip satranç masası başına oturduğu zaman, her ikisi de kendi kullandıkları taktiklere karşı,

OYUNLAR TEORİSİNİN MADEN ARAMALARINA UYGULANMASI Hüsnü KALE Maden Tetkik ve Arama Enstitüsü, Ankara GİRİŞ İki rakip satranç masası başına oturduğu zaman, her ikisi de kendi kullandıkları taktiklere karşı,

Türkiye Linyit Yataklarının İstihlâk Esasına Göre incelenmesi

Türkiye Linyit Yataklarının İstihlâk Esasına Göre incelenmesi Yazan : Cemal KIPÇAK Memleketimizde bugüne kadar linyitler üzerinde yapılmış olan arama ve çalışmalar bu cevherlerin evvelâ rezerv itibariyle

Türkiye Linyit Yataklarının İstihlâk Esasına Göre incelenmesi Yazan : Cemal KIPÇAK Memleketimizde bugüne kadar linyitler üzerinde yapılmış olan arama ve çalışmalar bu cevherlerin evvelâ rezerv itibariyle

GİBİŞ 1 BİRİNCİ BÖLÜM : TİCARİ HESAP A. YÜZDE HESAPLARI 3

İ Ç İ N D E K İ L E R - Sahife GİBİŞ 1 BİRİNCİ BÖLÜM : TİCARİ HESAP S A. YÜZDE HESAPLARI 3 I. Adi yüzde hesabı 3 1.f Yüzde tutarının hesaplanması 4 2.) Yüzde nisbetinin hesaplanması 6 3.) Esas tutarın

İ Ç İ N D E K İ L E R - Sahife GİBİŞ 1 BİRİNCİ BÖLÜM : TİCARİ HESAP S A. YÜZDE HESAPLARI 3 I. Adi yüzde hesabı 3 1.f Yüzde tutarının hesaplanması 4 2.) Yüzde nisbetinin hesaplanması 6 3.) Esas tutarın

TÜRKİYE'DE BİR SONDAJ ARŞİVİNİN KURULMASI KONUSUNA TOPLU BİR BAKIŞ. Hazırlıyan : Gültekin GÜNGÖR (x)

") TÜRKİYE'DE BİR SONDAJ ARŞİVİNİN KURULMASI KONUSUNA TOPLU BİR BAKIŞ Özet : Hazırlıyan : Gültekin GÜNGÖR (x) Türkiye'de eksikliği eskiden beri duyulan ve bundan sonra kendisine daha fazla ihtiyaç duyulacak

TÜRKİYE'DE BİR SONDAJ ARŞİVİNİN KURULMASI KONUSUNA TOPLU BİR BAKIŞ Özet : Hazırlıyan : Gültekin GÜNGÖR (x) Türkiye'de eksikliği eskiden beri duyulan ve bundan sonra kendisine daha fazla ihtiyaç duyulacak

Son senelerde dünya demir ve çelik ticareti

Son senelerde dünya demir ve çelik ticareti Haricî ticaret ecnebi memleketlerle yalnız mal mübadelesini ifade etmemektedir. Haricî ticaret ayni zamanda dünya ihtiyacını temin işinde iştirak, ecnebilerden

Son senelerde dünya demir ve çelik ticareti Haricî ticaret ecnebi memleketlerle yalnız mal mübadelesini ifade etmemektedir. Haricî ticaret ayni zamanda dünya ihtiyacını temin işinde iştirak, ecnebilerden

Üçüncü Demir ve Çelik Fabrikalarının Kuruluş Yeri Seçiminde Uygulanan Usûl Ve Alınan Sonuç

Üçüncü Demir ve Çelik Fabrikalarının Kuruluş Yeri Seçiminde Uygulanan Usûl Ve Alınan Sonuç Dr. M. HAYRİ ERTEN (*) 27 Ekim 1966 günü Sanayi Bakanlığında toplanan ve Türkiye'nin demir ve çelikle ilgili resmî

Üçüncü Demir ve Çelik Fabrikalarının Kuruluş Yeri Seçiminde Uygulanan Usûl Ve Alınan Sonuç Dr. M. HAYRİ ERTEN (*) 27 Ekim 1966 günü Sanayi Bakanlığında toplanan ve Türkiye'nin demir ve çelikle ilgili resmî

İşletmesinde Toz Problemi TKİ. OAL. TKİ Maden Müh.

TKİ. OAL. İşletmesinde Toz Problemi TKİ Maden Müh. 1) Giriş Henüz, Türkiye'de kömür ve metal ocaklarında teneffüs edilebilir toz kontrolü yapılmamaktadır. Bu alandaki çalışmaların önemi gün geçtikçe daha

TKİ. OAL. İşletmesinde Toz Problemi TKİ Maden Müh. 1) Giriş Henüz, Türkiye'de kömür ve metal ocaklarında teneffüs edilebilir toz kontrolü yapılmamaktadır. Bu alandaki çalışmaların önemi gün geçtikçe daha

AMORTİSMAN ve TÜKENME AMORTİSMANI

Yatırım kararlarının değerlendirilmesinde göz önünde tutulmasıgereken hususlardan biri de, sabit varlıklara uygulanacak amortisman yöntemidir. Arsa ve arazi dışındaki sabit varlıklar kullanıma bağlıolarak

Yatırım kararlarının değerlendirilmesinde göz önünde tutulmasıgereken hususlardan biri de, sabit varlıklara uygulanacak amortisman yöntemidir. Arsa ve arazi dışındaki sabit varlıklar kullanıma bağlıolarak

Memleketler. Almanya Amerika B.D. Fransa Hindistan İngiltere İspanya İtalya İsveç İsviçre Japonya Kanada Macaristan Norveç Sovyet Rusya Diğer meml.

Ereğli - Zonguldak havzasının yılı taşkömür istihsal ve imraratı (Metrik hesabile) - yıllarında memleketlere göre dünya alüminyum istihsali (Ton hesabile) Aylar Nisan Mayıs Haziran Eylül Ekim Kasım tuvönan

Ereğli - Zonguldak havzasının yılı taşkömür istihsal ve imraratı (Metrik hesabile) - yıllarında memleketlere göre dünya alüminyum istihsali (Ton hesabile) Aylar Nisan Mayıs Haziran Eylül Ekim Kasım tuvönan

ECNEBİ MEMLEKETLERE GÖNDERİLECEK TALEBE HAKKINDA KANUN

1003 ECNEBİ MEMLEKETLERE GÖNDERİLECEK TALEBE HAKKINDA KANUN Kanun Numarası : 1416 Kabul Tarihi : 8/4/1929 Yayımlandığı R.Gazete : Tarih : 16/4/1929 Sayı : 1169 Yayımlandığı Düstur : Tertip : 3 Cilt : 10

1003 ECNEBİ MEMLEKETLERE GÖNDERİLECEK TALEBE HAKKINDA KANUN Kanun Numarası : 1416 Kabul Tarihi : 8/4/1929 Yayımlandığı R.Gazete : Tarih : 16/4/1929 Sayı : 1169 Yayımlandığı Düstur : Tertip : 3 Cilt : 10

TAM VE DAR MÜKELLEFİYETE İLİŞKİN ÖDEMELERDE YAPILACAK YENİ TEVKİFAT ORANLARI HAKKINDA SİRKÜLER SİRKÜLER NO: 2004/02

TAM VE DAR MÜKELLEFİYETE İLİŞKİN ÖDEMELERDE YAPILACAK YENİ TEVKİFAT ORANLARI 1 İstanbul, 05.01.2004 30.12.2003 tarih ve 25332 sayılı Resmi Gazete de yayımlanan 2003/6575 ve 2003/6577 sayılı Bakanlar Kurulu

TAM VE DAR MÜKELLEFİYETE İLİŞKİN ÖDEMELERDE YAPILACAK YENİ TEVKİFAT ORANLARI 1 İstanbul, 05.01.2004 30.12.2003 tarih ve 25332 sayılı Resmi Gazete de yayımlanan 2003/6575 ve 2003/6577 sayılı Bakanlar Kurulu

MADEN TETKĠK VE ARAMA GENEL MÜDÜRLÜĞÜ KANUNU

1459 MADEN TETKĠK VE ARAMA GENEL MÜDÜRLÜĞÜ (1) (2)(3) KANUNU Kanun Numarası : 2804 Kabul Tarihi : 14/6/1935 Yayımlandığı R.Gazete : Tarih : 22/6/1935 Sayı : 3035 Yayımlandığı Düstur : Tertip : 3 Cilt :

1459 MADEN TETKĠK VE ARAMA GENEL MÜDÜRLÜĞÜ (1) (2)(3) KANUNU Kanun Numarası : 2804 Kabul Tarihi : 14/6/1935 Yayımlandığı R.Gazete : Tarih : 22/6/1935 Sayı : 3035 Yayımlandığı Düstur : Tertip : 3 Cilt :

TÜRKİYE HÜKÜMETİ İLE MİLLETLER ARASI ÇALIŞMA TEŞKİLATI

TÜRKİYE HÜKÜMETİ İLE MİLLETLER ARASI ÇALIŞMA TEŞKİLATI ARASINDA TÜRKİYEDE BİR ÇALIŞMA ENSTİTÜSÜ KURULMASINA MÜTEALLİK 13 SAYILI EK ANLAŞMA Milletlerarası Çalışma Teşkilatı (Badema Teşkilatı diye anılacaktır.)

TÜRKİYE HÜKÜMETİ İLE MİLLETLER ARASI ÇALIŞMA TEŞKİLATI ARASINDA TÜRKİYEDE BİR ÇALIŞMA ENSTİTÜSÜ KURULMASINA MÜTEALLİK 13 SAYILI EK ANLAŞMA Milletlerarası Çalışma Teşkilatı (Badema Teşkilatı diye anılacaktır.)

KÖY İÇME SULARI HAKKINDA KANUN

3287 KÖY İÇME SULARI HAKKINDA KANUN Kanun Numarası : 7478 Kabul Tarihi : 9/5/1960 Yayımlandığı R. Gazete : Tarih : 16/5/1960 Sayı : 10506 Yayımlandığı Düstur : Tertip : 3 Cilt : 41 Sayfa : 1019 Kanunun

3287 KÖY İÇME SULARI HAKKINDA KANUN Kanun Numarası : 7478 Kabul Tarihi : 9/5/1960 Yayımlandığı R. Gazete : Tarih : 16/5/1960 Sayı : 10506 Yayımlandığı Düstur : Tertip : 3 Cilt : 41 Sayfa : 1019 Kanunun

Dünya: ton da İspanyaya olmak üzre 3.089 tonu bulmuştur.

Türkiye: Türkiye ikinci beş senelik sanayi plânı üzerindeki inceleme çok ilerlemiştir. Orada yurt müdafâa ve ihtiyacı, iç ve dış ticaret denkleşmesi, vatandaş refahı gibi büyük mevzular adetlerle, ölçülerle

Türkiye: Türkiye ikinci beş senelik sanayi plânı üzerindeki inceleme çok ilerlemiştir. Orada yurt müdafâa ve ihtiyacı, iç ve dış ticaret denkleşmesi, vatandaş refahı gibi büyük mevzular adetlerle, ölçülerle

Zonguldak ve Kilimli kömürlerinin Devlet Demiryolları lokomotiflerinde yapılan mukayeseli tecrübeleri

Zonguldak ve Kilimli kömürlerinin Devlet Demiryolları lokomotiflerinde yapılan mukayeseli tecrübeleri Kilimli kömürlerinin Devlet Demiryolları lokomotiflerinde kullanılmasında zuhur eden tereddüdün izalesi

Zonguldak ve Kilimli kömürlerinin Devlet Demiryolları lokomotiflerinde yapılan mukayeseli tecrübeleri Kilimli kömürlerinin Devlet Demiryolları lokomotiflerinde kullanılmasında zuhur eden tereddüdün izalesi

Son seneler zarfında memleketlere göre dünya bakır istihsalâtı (Şort ton hesabile)

") Son seneler zarfında memleketlere göre dünya bakır istihsalâtı (Şort ton hesabile) 1934 1937 292.052 Meksika 47.076 Kanada 152.460 Şili 246.943 Peru 27.207 52.989 İngiltere 9.398 Yugoslavya 44.360 Norveç

Son seneler zarfında memleketlere göre dünya bakır istihsalâtı (Şort ton hesabile) 1934 1937 292.052 Meksika 47.076 Kanada 152.460 Şili 246.943 Peru 27.207 52.989 İngiltere 9.398 Yugoslavya 44.360 Norveç

ISTANBUL. ÜNivERSİTESI. O'RMAN FAKÜLTESi. DE<RGıs.İ

ISTANBUL ÜNivERSİTESI,, O'RMAN FAKÜLTESi DE

ISTANBUL ÜNivERSİTESI,, O'RMAN FAKÜLTESi DE

SATIŞI ÜNiTE ÎLE YAPILAN BAZI MADENLERİN HAKKINDA PRATİK METOD

SATIŞI ÜNiTE ÎLE YAPILAN BAZI MADENLERİN HAKKINDA PRATİK METOD İKTİSADİLİĞİ Hüsnü KALE. Maden Tetkik ve Arama Enstitüsü, Ankara GİRİŞ Arazi çalışmaları esnasında raslanan ve büyük rezervi olmıyan birçok

SATIŞI ÜNiTE ÎLE YAPILAN BAZI MADENLERİN HAKKINDA PRATİK METOD İKTİSADİLİĞİ Hüsnü KALE. Maden Tetkik ve Arama Enstitüsü, Ankara GİRİŞ Arazi çalışmaları esnasında raslanan ve büyük rezervi olmıyan birçok

İSTANBUL ÜNIVERSITESI FEN FAKÜLTESI HtDROBlOLOJl ARAŞTIRMA ENSTİTÜSÜ TARAFINDAN, ET ve BALIK KURUMU UMUM

İSTANBUL ÜNIVERSITESI FEN FAKÜLTESI HtDROBlOLOJl ARAŞTIRMA ENSTİTÜSÜ TARAFINDAN, ET ve BALIK KURUMU UMUM Kapak resmimiz, Adalar civarında gırgırlarla uskumru avlamış olan balıkçı motor ve kayıklarının,

İSTANBUL ÜNIVERSITESI FEN FAKÜLTESI HtDROBlOLOJl ARAŞTIRMA ENSTİTÜSÜ TARAFINDAN, ET ve BALIK KURUMU UMUM Kapak resmimiz, Adalar civarında gırgırlarla uskumru avlamış olan balıkçı motor ve kayıklarının,

TEŞKİLATLANMA VE KOLLEKTİF MÜZAKERE HAKKI PRENSİPLERİNİN UYGULANMASINA MÜTEALLİK SÖZLEŞME

TEŞKİLATLANMA VE KOLLEKTİF MÜZAKERE HAKKI PRENSİPLERİNİN UYGULANMASINA MÜTEALLİK SÖZLEŞME Bu sözleşme, ILO'nun temel haklara ilişkin 8 sözleşmesinden biridir. ILO Kabul Tarihi: 18 Haziran 1949 Kanun Tarih

TEŞKİLATLANMA VE KOLLEKTİF MÜZAKERE HAKKI PRENSİPLERİNİN UYGULANMASINA MÜTEALLİK SÖZLEŞME Bu sözleşme, ILO'nun temel haklara ilişkin 8 sözleşmesinden biridir. ILO Kabul Tarihi: 18 Haziran 1949 Kanun Tarih

360 Türkiye ile Çekoslovakya arasında imzalanan Ticaret ve Ödeme Anlaşmaları ile eklerinin onanması hakkında Kanun

360 Türkiye ile Çekoslovakya arasında imzalanan Ticaret ve Ödeme Anlaşmaları ile eklerinin onanması hakkında Kanun (Resmî Gazete ile ilâm : 10. I. 1950 - Sayı : 7402) No. * Kabul tarihi 5505 4.1.1950 BÎRÎNOÎ

360 Türkiye ile Çekoslovakya arasında imzalanan Ticaret ve Ödeme Anlaşmaları ile eklerinin onanması hakkında Kanun (Resmî Gazete ile ilâm : 10. I. 1950 - Sayı : 7402) No. * Kabul tarihi 5505 4.1.1950 BÎRÎNOÎ

34 NOLU SÖZLEŞME ÜCRETLİ İŞ BULMA BÜROLARININ KAPATILMASI HAKKINDA SÖZLEŞME

34 NOLU SÖZLEŞME ÜCRETLİ İŞ BULMA BÜROLARININ KAPATILMASI HAKKINDA SÖZLEŞME Aynı konudaki 96 sayılı sözleşmenin onaylanması sonucu yürürlükten kalkmıştır ILO Kabul Tarihi: 8 Haziran 1933 Kanun Tarih ve

34 NOLU SÖZLEŞME ÜCRETLİ İŞ BULMA BÜROLARININ KAPATILMASI HAKKINDA SÖZLEŞME Aynı konudaki 96 sayılı sözleşmenin onaylanması sonucu yürürlükten kalkmıştır ILO Kabul Tarihi: 8 Haziran 1933 Kanun Tarih ve

"ARAŞTIEMA" DA İŞBİRLİĞİ (*)

") 433 "ARAŞTIEMA" DA İŞBİRLİĞİ (*) Fuat İ. KARAVAZICI Endüstrinin gelişme hızı, uzun vadede, ilim ve teknolojide elde edilen ilerlemelerin endüstride muntazam bir şekilde tatbik edilmesine bağlı ise de istihsalde

433 "ARAŞTIEMA" DA İŞBİRLİĞİ (*) Fuat İ. KARAVAZICI Endüstrinin gelişme hızı, uzun vadede, ilim ve teknolojide elde edilen ilerlemelerin endüstride muntazam bir şekilde tatbik edilmesine bağlı ise de istihsalde

TÜRKiYE: Taşkömür: F. l - M. T. A. 3/20 281

TÜRKiYE: Dünya piyasasının altüst olduğu bir devirdeyiz. Beynelmilel bağlar çözülmüş ve ekonomik hayat keşmekeş bir hale gelmiştir. Dünyanın bu karışık ve karanlık manzarası ortasında Türk madenciliği,

TÜRKiYE: Dünya piyasasının altüst olduğu bir devirdeyiz. Beynelmilel bağlar çözülmüş ve ekonomik hayat keşmekeş bir hale gelmiştir. Dünyanın bu karışık ve karanlık manzarası ortasında Türk madenciliği,

- 354 İstatistik umum müdürlüğü teşkilâtı hakkında kanun

- 354 İstatistik umum müdürlüğü teşkilâtı hakkında kanun (Resmî Gazele ile neşir ve ilâm : 24/V/9S3 - Sayı : 2409) No. Kabul tarihi 23 - V -933 BÎRİNCİ MADDE İstatistik umum müdürlüğü; umum müdürlük, müşavirlik,

- 354 İstatistik umum müdürlüğü teşkilâtı hakkında kanun (Resmî Gazele ile neşir ve ilâm : 24/V/9S3 - Sayı : 2409) No. Kabul tarihi 23 - V -933 BÎRİNCİ MADDE İstatistik umum müdürlüğü; umum müdürlük, müşavirlik,

GİDER VERGİLERİ KANUNU 1, 2

GİDER VERGİLERİ KANUNU 1, 2 Kanun Numarası : 6802 Kabul Tarihi : 13/7/1956 Yayımlandığı R.Gazete : Tarih : 23/7/1956 Sayı: 9362 Yayımlandığı Düstur : Tertip: 3 Cilt: 37 Sayfa: 1982 BİRİNCİ KISIM Madde

GİDER VERGİLERİ KANUNU 1, 2 Kanun Numarası : 6802 Kabul Tarihi : 13/7/1956 Yayımlandığı R.Gazete : Tarih : 23/7/1956 Sayı: 9362 Yayımlandığı Düstur : Tertip: 3 Cilt: 37 Sayfa: 1982 BİRİNCİ KISIM Madde

HER NEVİ MADEN OCAKLARINDA YERALTI İŞLERİNDE KADINLARIN ÇALIŞTIRILMAMASI HAKKINDA SÖZLEŞME

HER NEVİ MADEN OCAKLARINDA YERALTI İŞLERİNDE KADINLARIN ÇALIŞTIRILMAMASI HAKKINDA SÖZLEŞME ILO Kabul Tarihi: 4 Haziran 1935 Kanun Tarih ve Sayısı: 9 Haziran 1937 / 3229 Resmi Gazete Yayım Tarihi ve Sayısı:

HER NEVİ MADEN OCAKLARINDA YERALTI İŞLERİNDE KADINLARIN ÇALIŞTIRILMAMASI HAKKINDA SÖZLEŞME ILO Kabul Tarihi: 4 Haziran 1935 Kanun Tarih ve Sayısı: 9 Haziran 1937 / 3229 Resmi Gazete Yayım Tarihi ve Sayısı:

MADENTETKİKvEARAMA. Orta Anadolu'da bilhassa elektriki jeofizik usulleriyle yeraltı suyu araştırmaları 71

MADENTETKİKvEARAMA =ENSTİTÜSÜ MECMUASI İÇİNDEKİLER : MADEN DURUMUMUZ : Sayfa a) Türkiye petrol hamlesi ve dünya petrol durumu I b) Türkiye Madencilik faaliyeti... l c) M. T. A. Enstitüsünün faaliyeti 12

MADENTETKİKvEARAMA =ENSTİTÜSÜ MECMUASI İÇİNDEKİLER : MADEN DURUMUMUZ : Sayfa a) Türkiye petrol hamlesi ve dünya petrol durumu I b) Türkiye Madencilik faaliyeti... l c) M. T. A. Enstitüsünün faaliyeti 12

Petrol ve İthalat: İthalat Kuru Petrol Fiyatları mı?

Petrol ve İthalat: İthalat Kuru Petrol Fiyatları mı? Ya petrol fiyatları sadece petrol fiyatları değilse? Yani Türkiye günde altı yüz küsür bin varil olan kendi tükettiği petrolünü üretse, dışarıdan hiç

Petrol ve İthalat: İthalat Kuru Petrol Fiyatları mı? Ya petrol fiyatları sadece petrol fiyatları değilse? Yani Türkiye günde altı yüz küsür bin varil olan kendi tükettiği petrolünü üretse, dışarıdan hiç

Avni KÖSEMATOĞLU SERAMİK SANAYİİ VE MÜŞTEREK PAZAR I ÖNSÖZ:

26 SERAMİK SANAYİİ VE MÜŞTEREK PAZAR Avni KÖSEMATOĞLU I ÖNSÖZ: Avrupa müşterek pazarına dahil edilmemiz hususunda müzakerelerin cereyan ettiği şu sıralarda, henüz kuruluş ve tecrübe imalâtı safhasında

26 SERAMİK SANAYİİ VE MÜŞTEREK PAZAR Avni KÖSEMATOĞLU I ÖNSÖZ: Avrupa müşterek pazarına dahil edilmemiz hususunda müzakerelerin cereyan ettiği şu sıralarda, henüz kuruluş ve tecrübe imalâtı safhasında

AKTAY TURİZM YATIRIMLARI VE İŞLETMELERİ A.Ş. ANASÖZLEŞME TADİL TASARISI

AKTAY TURİZM YATIRIMLARI VE İŞLETMELERİ A.Ş. ANASÖZLEŞME TADİL TASARISI ESKİ METİN YÖNETİM KURULU VE SÜRESİ: Madde 7: Şirket işlerinin idaresi, genel kurul tarafından, hissedarlar arasından en çok üç yıl

AKTAY TURİZM YATIRIMLARI VE İŞLETMELERİ A.Ş. ANASÖZLEŞME TADİL TASARISI ESKİ METİN YÖNETİM KURULU VE SÜRESİ: Madde 7: Şirket işlerinin idaresi, genel kurul tarafından, hissedarlar arasından en çok üç yıl

AVUKATLIK ÜCRET TARİFESİ 1941

AVUKATLIK ÜCRET TARİFESİ 1941 AVUKATLIK ÜCRET TARİFESİNİN İZAHI TATBİK TARZINA DAİR UMUMİ HÜKÜMLER 1 Türkiye Cumhuriyeti dahilindeki Barolar vilâyet itibarile üç sınıfa ayrılmıştır. A. Birinci sınıfa dahil

AVUKATLIK ÜCRET TARİFESİ 1941 AVUKATLIK ÜCRET TARİFESİNİN İZAHI TATBİK TARZINA DAİR UMUMİ HÜKÜMLER 1 Türkiye Cumhuriyeti dahilindeki Barolar vilâyet itibarile üç sınıfa ayrılmıştır. A. Birinci sınıfa dahil

Y A YA Senelerinde Türkiye Dış Ticareti

Y A YA 1939-1940 Senelerinde Türkiye Dış Ticareti Prof. Dr. F. Y a z a n : NEUMARK l 1938 senesinde dış ticareti gözden geçirirken (ayni mecmuanın birinci cildinde 89 uncu sayfadan itibaren neşredilmiş

Y A YA 1939-1940 Senelerinde Türkiye Dış Ticareti Prof. Dr. F. Y a z a n : NEUMARK l 1938 senesinde dış ticareti gözden geçirirken (ayni mecmuanın birinci cildinde 89 uncu sayfadan itibaren neşredilmiş

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

Amortisman (Asset Depreciation)

") Amortisman (Asset Depreciation) Amortisman Ülkemizde amortisman mevzuu Vergi Usul Kanunumuzun (V.U.K.) 313. maddesinde açıklanmıştır. Vergi Usul Kanununun 313. maddesine göre amortismanın konusunu; İşletmede

Amortisman (Asset Depreciation) Amortisman Ülkemizde amortisman mevzuu Vergi Usul Kanunumuzun (V.U.K.) 313. maddesinde açıklanmıştır. Vergi Usul Kanununun 313. maddesine göre amortismanın konusunu; İşletmede

Sirküler no: 035 İstanbul, 21 Mart 2011

Sirküler no: 035 İstanbul, 21 Mart 2011 Konu: İade hakkı doğuran işlem gerçekleştikten sonra ortaya çıkan ciro primi, kur farkı, vade farkı ve fiyat farkı ödemeleri nedeniyle yüklenilen vergilerin iadesi.

Sirküler no: 035 İstanbul, 21 Mart 2011 Konu: İade hakkı doğuran işlem gerçekleştikten sonra ortaya çıkan ciro primi, kur farkı, vade farkı ve fiyat farkı ödemeleri nedeniyle yüklenilen vergilerin iadesi.

www.vergidegundem.com

Fax: 0 212 230 82 91 Damga vergisi uygulamasında Resmi Daire Av. Gökçe Sarısu I. Giriş Damga vergisi, hukuki işlemlerde düzenlenen belge ya da kağıtlar üzerinden alınan bir vergidir. Niteliğinin belirlenmesinde

Fax: 0 212 230 82 91 Damga vergisi uygulamasında Resmi Daire Av. Gökçe Sarısu I. Giriş Damga vergisi, hukuki işlemlerde düzenlenen belge ya da kağıtlar üzerinden alınan bir vergidir. Niteliğinin belirlenmesinde

S. SAYISI : 109. Devre :XI İçtima: 3

Devre :XI İçtima: 3 S. SAYISI : 109 Maarif Vekâleti kuruluş kadroları ile merkez kuruluş ve görevleri hakkındaki 2287 sayılı Kanunda değişiklik yapılmasına dair olan 4926 sayılı Kanunla ek ve zeyilleri

Devre :XI İçtima: 3 S. SAYISI : 109 Maarif Vekâleti kuruluş kadroları ile merkez kuruluş ve görevleri hakkındaki 2287 sayılı Kanunda değişiklik yapılmasına dair olan 4926 sayılı Kanunla ek ve zeyilleri

Kısa isim 1. Bu Tüzük, "Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası (İskonto ve Avans İşlemleri) "Tüzüğü olarak isimlendirilir.

Tüzüğü olarak isimlendirilir.") RG 41 27.04.1984 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (31/1983 sayılı Yasa) Madde 11(8) altında yapılan Tüzük Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası Yönetim Kurulu, Kuzey Kıbrıs Türk

RG 41 27.04.1984 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (31/1983 sayılı Yasa) Madde 11(8) altında yapılan Tüzük Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası Yönetim Kurulu, Kuzey Kıbrıs Türk

Varant nedir? Varantların dayanak varlığı ne olacak? İlk uygulamada borsa endeksleri ve dolar/tl olacak.

TÜRK yatırımcısı yeni bir ürünle tanışıyor: Varant. Ay sonunda 15 varantla başlaması beklenen işlemler yatırımcılara kaldıraç oranları nedeniyle yüksek getiri fırsatı sunuyor. UniCredit Menkul Değerler

TÜRK yatırımcısı yeni bir ürünle tanışıyor: Varant. Ay sonunda 15 varantla başlaması beklenen işlemler yatırımcılara kaldıraç oranları nedeniyle yüksek getiri fırsatı sunuyor. UniCredit Menkul Değerler

İLK İTİRAZ, CEVAP, TEMYİZ VE KARAR DÜZELTME SÜRELERİ

İLK İTİRAZ, CEVAP, TEMYİZ VE KARAR DÜZELTME SÜRELERİ *TABLODA YER ALAN İLK İTİRAZ SÜRESİ VE CEVAP SÜRESİ BİLGİLERİ 6100 SAYILI HUKUK MUHAKEMELERİ KANUNU NA GÖRE DÜZENLENMİŞTİR. Asliye Hukuk Asliye Ticaret

İLK İTİRAZ, CEVAP, TEMYİZ VE KARAR DÜZELTME SÜRELERİ *TABLODA YER ALAN İLK İTİRAZ SÜRESİ VE CEVAP SÜRESİ BİLGİLERİ 6100 SAYILI HUKUK MUHAKEMELERİ KANUNU NA GÖRE DÜZENLENMİŞTİR. Asliye Hukuk Asliye Ticaret

BURSA SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 1.NCİ HUKUK MÜŞAVİRLİĞİ KURULUŞ-GÖREV VE YETKİ YÖNETMELİĞİ

BURSA SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 1.NCİ HUKUK MÜŞAVİRLİĞİ KURULUŞ-GÖREV VE YETKİ YÖNETMELİĞİ Genel Kurul tarafından kabulü; Karar Tarihi : 24.02.1992 Karar No. : 15-5 Kuruluş Madde 1 Bursa

BURSA SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 1.NCİ HUKUK MÜŞAVİRLİĞİ KURULUŞ-GÖREV VE YETKİ YÖNETMELİĞİ Genel Kurul tarafından kabulü; Karar Tarihi : 24.02.1992 Karar No. : 15-5 Kuruluş Madde 1 Bursa

626 Türkiye Cumhuriyeti ile Federal Almanya Cumhuriyeti arasında imzalanan Kültür Anlaşmasının tasdiki hakkında Kanun

626 Türkiye Cumhuriyeti ile Federal Almanya Cumhuriyeti arasında imzalanan Kültür Anlaşmasının tasdiki hakkında Kanun (Resmî Gazete ile ilâm : 14. V. 1958 - Sayı: 9906) No. Kabııl tarihi 7115 7. V. 1958

626 Türkiye Cumhuriyeti ile Federal Almanya Cumhuriyeti arasında imzalanan Kültür Anlaşmasının tasdiki hakkında Kanun (Resmî Gazete ile ilâm : 14. V. 1958 - Sayı: 9906) No. Kabııl tarihi 7115 7. V. 1958

Fikret BABAYEV * * Azerbaycan Anayasa Mahkemesi Başkanı

Fikret BABAYEV * Sayın Başkan, değerli katılımcılar! Öncelikle belirtmek isterim ki, bugün bu faaliyete iştirak etmek ve sizlerle bir arada bulunmak benim için büyük bir mutluluktur. Bu toplantıya ve şahsıma

Fikret BABAYEV * Sayın Başkan, değerli katılımcılar! Öncelikle belirtmek isterim ki, bugün bu faaliyete iştirak etmek ve sizlerle bir arada bulunmak benim için büyük bir mutluluktur. Bu toplantıya ve şahsıma

2008 Yılı. Petrol ve Doğalgaz. Sektör Raporu

Türkiye Petrolleri A.O. Genel Müdürlüğü 2008 Yılı Petrol ve Doğalgaz Sektör Raporu Mart 2008 İÇİNDEKİLER DÜNYADA PETROL ve DOĞALGAZ SEKTÖRÜNÜN GÖRÜNÜMÜ... 3 Petrol Sektörü... 3 Petrol Tüketimi... 3 Petrol

Türkiye Petrolleri A.O. Genel Müdürlüğü 2008 Yılı Petrol ve Doğalgaz Sektör Raporu Mart 2008 İÇİNDEKİLER DÜNYADA PETROL ve DOĞALGAZ SEKTÖRÜNÜN GÖRÜNÜMÜ... 3 Petrol Sektörü... 3 Petrol Tüketimi... 3 Petrol

Avrupa memleketlerinde bakır istih - lâki umumiyet üzere artmıştır. Japonya - nin da bakır sarfiyatı 200.000 tonu bulmuştur.

Başlıca bakır müstehliki ve müstah - sili olan memleketlerin 1937 vaziyetine gelince: Birinci derece istihsâlde inkişaf gösteren memleket Amerika ve Afrika'dır. Diğer memleketler bir sene evvelki vaziyetlerini

Başlıca bakır müstehliki ve müstah - sili olan memleketlerin 1937 vaziyetine gelince: Birinci derece istihsâlde inkişaf gösteren memleket Amerika ve Afrika'dır. Diğer memleketler bir sene evvelki vaziyetlerini

Birinci Bölüm : İşletme faaliyetlerinin muhtelif safhmları 1

İ Ç İ N D E K İ L E R Sakile Birinci Bölüm : İşletme faaliyetlerinin muhtelif safhmları 1 A UMUMÎ MÜLÂHAZALAR 1 B - İŞLETME FAALİYETLERİNDE TEDARİK SAFHASI 2 I Uumumî mülâhazalar 2 II Tedarik faaliyetlerinin

İ Ç İ N D E K İ L E R Sakile Birinci Bölüm : İşletme faaliyetlerinin muhtelif safhmları 1 A UMUMÎ MÜLÂHAZALAR 1 B - İŞLETME FAALİYETLERİNDE TEDARİK SAFHASI 2 I Uumumî mülâhazalar 2 II Tedarik faaliyetlerinin

"Maliye Bakanlığı, bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir."

85 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 28/3/2007 tarihli ve 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun[1] 17 nci maddesi ile 13/7/1956 tarihli ve

85 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 28/3/2007 tarihli ve 5615 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun[1] 17 nci maddesi ile 13/7/1956 tarihli ve

Madde 1 - Köylerin içme ve kullanma suyu ihtiyacı, DSİ Umum Müdürlüğü tarafından temin ve tedarik olunur.

KÖY İÇME SULARI HAKKINDA KANUN Kanun Numarası: 7478 Kanun Kabul Tarihi: 09/05/1960 Yayımlandığı Resmi Gazete Tarihi: 16/05/1960 Yayımlandığı Resmi Gazete Sayısı: 10506 KANUNUN ŞÜMULÜ Madde 1 - Köylerin

KÖY İÇME SULARI HAKKINDA KANUN Kanun Numarası: 7478 Kanun Kabul Tarihi: 09/05/1960 Yayımlandığı Resmi Gazete Tarihi: 16/05/1960 Yayımlandığı Resmi Gazete Sayısı: 10506 KANUNUN ŞÜMULÜ Madde 1 - Köylerin

a) 18'inci madde kapsamına giren serbest meslek işleri dolayısıyla yapılan ödemelerden, (2003/6577 sayılıb.k.k. ile % 17 Yürürlük; 1.1.

18'inci madde kapsamına giren serbest meslek işleri dolayısıyla yapılan ödemelerden, (2003/6577 sayılıb.k.k. ile % 17 Yürürlük; 1.1.") Vergi Tevkifatı Madde No 94 Kapsam (3946 sayılıkanunun 22'nci maddesiyle değişen madde. Yürürlük; 1.1.1994) Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş

Vergi Tevkifatı Madde No 94 Kapsam (3946 sayılıkanunun 22'nci maddesiyle değişen madde. Yürürlük; 1.1.1994) Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş

979 6326 sayılı Petrol Kanununun Bâzı Maddelerinin Tadili ve Bâzı Maddelerine Fıkralar İlâvesi hakkında Kanun

979 6326 sayılı Petrol Kanununun Bâzı Maddelerinin Tadili ve Bâzı Maddelerine Fıkralar İlâvesi hakkında Kanun (Resmî Gazele ile ilâm : 2. V.955-Sayı:90) No. Kabul tarihi 6558 3. V. 955 MADDE. 0326 sayılı

979 6326 sayılı Petrol Kanununun Bâzı Maddelerinin Tadili ve Bâzı Maddelerine Fıkralar İlâvesi hakkında Kanun (Resmî Gazele ile ilâm : 2. V.955-Sayı:90) No. Kabul tarihi 6558 3. V. 955 MADDE. 0326 sayılı

Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdürü Yardımcısı. Lebib Yalkın Mevzuat Dergisi Aralık 2014 sayısında yayınlanmıştır.

680-Çalışmayan Kısım Gider Ve Zararları Hesabına Kaydedilmesi Gereken Genel Üretim Gideri Mahiyetindeki Amortismanların Maliyet Muhasebesi Açısından Önemi Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü,

680-Çalışmayan Kısım Gider Ve Zararları Hesabına Kaydedilmesi Gereken Genel Üretim Gideri Mahiyetindeki Amortismanların Maliyet Muhasebesi Açısından Önemi Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü,

İLK İTİRAZ, CEVAP, TEMYİZ VE KARAR DÜZELTME SÜRELERİ

İLK İTİRAZ, CEVAP, TEMYİZ VE KARAR DÜZELTME SÜRELERİ *TABLODA YER ALAN İLK İTİRAZ VE CEVAP BİLGİLERİ 6100 SAYILI HUKUK MUHAKEMELERİ KANUNU NA GÖRE DÜZENLENMİŞTİR. ASLİYE HUKUK ASLİYE TİCARET SULH HUKUK

İLK İTİRAZ, CEVAP, TEMYİZ VE KARAR DÜZELTME SÜRELERİ *TABLODA YER ALAN İLK İTİRAZ VE CEVAP BİLGİLERİ 6100 SAYILI HUKUK MUHAKEMELERİ KANUNU NA GÖRE DÜZENLENMİŞTİR. ASLİYE HUKUK ASLİYE TİCARET SULH HUKUK

DÜNYA DEMİR ve ÇELİK İSTİHSALİ İÇİN DEMİR CEVHERİNİN ve KÖMÜR REZERVLERİNİN YETERLİĞİ (*)

") DÜNYA DEMİR ve ÇELİK İSTİHSALİ İÇİN DEMİR CEVHERİNİN ve KÖMÜR REZERVLERİNİN YETERLİĞİ (*) Sehavet MERSİNOĞLU DEMiR CEVHERİNİN YETERLİĞİ 1. Numaralı tabloda gösterilen dünyadaki başlıca demir sahalarının

DÜNYA DEMİR ve ÇELİK İSTİHSALİ İÇİN DEMİR CEVHERİNİN ve KÖMÜR REZERVLERİNİN YETERLİĞİ (*) Sehavet MERSİNOĞLU DEMiR CEVHERİNİN YETERLİĞİ 1. Numaralı tabloda gösterilen dünyadaki başlıca demir sahalarının

Dünyada ve Türkiye'de Bakır Rezervi

Dünyada ve Türkiye'de Bakır Rezervi Asım GÖKTEPELİ (*) Bakır metalinin, fizikî ve kimyevî özelliklerinden dolayı bugün çok geniş bir kullanılma alanı mevcuttur ve gün geçtikçe de bakır tüketimi büyük bir

Dünyada ve Türkiye'de Bakır Rezervi Asım GÖKTEPELİ (*) Bakır metalinin, fizikî ve kimyevî özelliklerinden dolayı bugün çok geniş bir kullanılma alanı mevcuttur ve gün geçtikçe de bakır tüketimi büyük bir

KREDİLİ MEVDUAT HESABI SÖZLEŞMESİ

Müşteri Adı Soyadı Müşteri Numarası Vadesiz Hesap No 1. AMAÇ KREDİLİ MEVDUAT HESABI SÖZLEŞMESİ Tarih :././.. İşbu Kredili Mevduat Hesabı Sözleşmesi ( Sözleşme ) ile Türkiye Garanti Bankası A.Ş. ( Banka

Müşteri Adı Soyadı Müşteri Numarası Vadesiz Hesap No 1. AMAÇ KREDİLİ MEVDUAT HESABI SÖZLEŞMESİ Tarih :././.. İşbu Kredili Mevduat Hesabı Sözleşmesi ( Sözleşme ) ile Türkiye Garanti Bankası A.Ş. ( Banka

FAALİYETİNİ TERK EDEN BİR MÜKELLEFİN TERK DÖNEMİNE AİT ZARARLARININ MAHSUBU MÜMKÜN MÜDÜR

FAALİYETİNİ TERK EDEN BİR MÜKELLEFİN TERK DÖNEMİNE AİT ZARARLARININ MAHSUBU MÜMKÜN MÜDÜR KEMAL AKMAZ YEMİNLİ MALİ MÜŞAVİR BAĞIMSIZ DENETÇİ I- GİRİŞ Bilindiği üzere gelir vergisi uygulamasında ticari kazançlarından

FAALİYETİNİ TERK EDEN BİR MÜKELLEFİN TERK DÖNEMİNE AİT ZARARLARININ MAHSUBU MÜMKÜN MÜDÜR KEMAL AKMAZ YEMİNLİ MALİ MÜŞAVİR BAĞIMSIZ DENETÇİ I- GİRİŞ Bilindiği üzere gelir vergisi uygulamasında ticari kazançlarından

TASARRUF SANDIKLARI NİZAMNAMESİ

437 TASARRUF SANDIKLARI NİZAMNAMESİ Bakanlar Kurulu Kararının Tarihi : 27/7/1942, No : 2/18398 Dayandığı Kanunun Tarihi : 10/6/1930, No : 1711 Yayımlandığı R. Gazetenin Tarihi : 11/8/1942, No: 5181 Yayımlandığı

437 TASARRUF SANDIKLARI NİZAMNAMESİ Bakanlar Kurulu Kararının Tarihi : 27/7/1942, No : 2/18398 Dayandığı Kanunun Tarihi : 10/6/1930, No : 1711 Yayımlandığı R. Gazetenin Tarihi : 11/8/1942, No: 5181 Yayımlandığı

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS III. ÜCRETLER Ücret, işverene tabi ve belli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS III. ÜCRETLER Ücret, işverene tabi ve belli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

M. T. A. Enstitüsünde Fotogrametri

M. T. A. Enstitüsünde Fotogrametri tatbikatı Yazan : Hidayet TURANLI Geniş mikyasta başlanılan maden araştırmaları ve jeoloji etüdleri muhtelif mikyaslarda yapılmış topografik hartalarına büyük bir ihtiyaç

M. T. A. Enstitüsünde Fotogrametri tatbikatı Yazan : Hidayet TURANLI Geniş mikyasta başlanılan maden araştırmaları ve jeoloji etüdleri muhtelif mikyaslarda yapılmış topografik hartalarına büyük bir ihtiyaç

P E T R O L H A B E R L E R İ O R T A D O Ğ U P E T R O L I A R I

PETROL HABERLERİ ORTA DOĞU PETROLIARI IRAK : Orta Şarkın petrol memleketleri a- rasında eskilik itibarile ikinci gelen Irak'ın petrol istihsali, kâfi petrol hatlarının mevcut olmaması yüzünden u- zun zamandan

PETROL HABERLERİ ORTA DOĞU PETROLIARI IRAK : Orta Şarkın petrol memleketleri a- rasında eskilik itibarile ikinci gelen Irak'ın petrol istihsali, kâfi petrol hatlarının mevcut olmaması yüzünden u- zun zamandan

"Barodinamik,, ve Madencilik II

"Barodinamik,, ve Madencilik II Yazan: Tacettin ATAMAN Elâstik Limitin Ötesinde Kayalar: Kilin mayi ve plâstik halleri istisna edilirse diğer sahreler aşağı yukarı birer elâstikî materyel olarak kabul

"Barodinamik,, ve Madencilik II Yazan: Tacettin ATAMAN Elâstik Limitin Ötesinde Kayalar: Kilin mayi ve plâstik halleri istisna edilirse diğer sahreler aşağı yukarı birer elâstikî materyel olarak kabul

GELİR VERGİSİ KANUNU ÜÇÜNCÜ BÖLÜM Vergi tevkifatı ve muhtasar beyanname

Resmi Gazete Tarihi 06/01/1961 Resmi Gazete No 10700 Kanun No 193 Vergi Tevkifatı GELİR VERGİSİ KANUNU ÜÇÜNCÜ BÖLÜM Vergi tevkifatı ve muhtasar beyanname Madde No 94 (3946 sayılı Kanunun 22'nci maddesiyle

Resmi Gazete Tarihi 06/01/1961 Resmi Gazete No 10700 Kanun No 193 Vergi Tevkifatı GELİR VERGİSİ KANUNU ÜÇÜNCÜ BÖLÜM Vergi tevkifatı ve muhtasar beyanname Madde No 94 (3946 sayılı Kanunun 22'nci maddesiyle

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 4 İst. 2 Ocak 2004 KONU : G.V.K. nun 94. Maddesi ve K.V.K.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 4 İst. 2 Ocak 2004 KONU : G.V.K. nun 94. Maddesi ve K.V.K.

RE SEN TAAHÜTNAME VE KEFALETNAME

RE SEN TAAHÜTNAME VE KEFALETNAME 1- Ağrı İbrahim Çeçen Üniversitesi Rektörlüğünce lisansüstü öğrenim görmek üzere.üniversitesi Rektörlüğüne gönderileceğimden, aşağıdaki şartların aynen kabulüne ve iş bu

RE SEN TAAHÜTNAME VE KEFALETNAME 1- Ağrı İbrahim Çeçen Üniversitesi Rektörlüğünce lisansüstü öğrenim görmek üzere.üniversitesi Rektörlüğüne gönderileceğimden, aşağıdaki şartların aynen kabulüne ve iş bu

1116 numaralı mektep pansiyonları kanunu lâyihası ve Ma arif ve Bütçe Encümenleri mazbataları

Sıra ^ 46 1116 numaralı mektep pansiyonları kanunu lâyihası ve Ma arif ve Bütçe Encümenleri mazbataları T. C. Başvekâlet 11 - VI - 1931 Muamelât Müdürlüğü Sayı: 6/1650 B. M. M. Yüksek Reisliğine Mektep

Sıra ^ 46 1116 numaralı mektep pansiyonları kanunu lâyihası ve Ma arif ve Bütçe Encümenleri mazbataları T. C. Başvekâlet 11 - VI - 1931 Muamelât Müdürlüğü Sayı: 6/1650 B. M. M. Yüksek Reisliğine Mektep

SINAİ MÜESSESELERDE HAFTA TATİLİ YAPILMASI HAKKINDA 14 NUMARALI SÖZLEŞME

SINAİ MÜESSESELERDE HAFTA TATİLİ YAPILMASI HAKKINDA 14 NUMARALI SÖZLEŞME Künye----------------------------------------------- Adı: SINAİ MÜESSESELERDE HAFTA TATİLİ YAPILMASI HAKKINDA 14 NUMARALI SÖZLEŞME

SINAİ MÜESSESELERDE HAFTA TATİLİ YAPILMASI HAKKINDA 14 NUMARALI SÖZLEŞME Künye----------------------------------------------- Adı: SINAİ MÜESSESELERDE HAFTA TATİLİ YAPILMASI HAKKINDA 14 NUMARALI SÖZLEŞME

Maliye Bakanlığından VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 365) (30 Aralık 2006 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

(30 Aralık 2006 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.") Maliye Bakanlığından VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 365) (30 Aralık 2006 tarih ve 26392 sayılı Resmi Gazete'de yayımlanmıştır.) Vergi Usul Kanununun 315. maddesinde 5024 sayılı Kanunla(1) yapılan

Maliye Bakanlığından VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 365) (30 Aralık 2006 tarih ve 26392 sayılı Resmi Gazete'de yayımlanmıştır.) Vergi Usul Kanununun 315. maddesinde 5024 sayılı Kanunla(1) yapılan

96 NOLU SÖZLEŞME ÜCRETLİ İŞ BULMA BÜROLARI HAKKINDA SÖZLEŞME (1949 TADİLİ) ILO Kabul Tarihi: 8 Haziran 1949

ILO Kabul Tarihi: 8 Haziran 1949") 96 NOLU SÖZLEŞME ÜCRETLİ İŞ BULMA BÜROLARI HAKKINDA SÖZLEŞME (1949 TADİLİ) ILO Kabul Tarihi: 8 Haziran 1949 Kanun Tarih ve Sayısı (*) : 8.8.1951 / 5835 Resmi Gazete Yayım Tarihi ve Sayısı: 14.8.1951 /

96 NOLU SÖZLEŞME ÜCRETLİ İŞ BULMA BÜROLARI HAKKINDA SÖZLEŞME (1949 TADİLİ) ILO Kabul Tarihi: 8 Haziran 1949 Kanun Tarih ve Sayısı (*) : 8.8.1951 / 5835 Resmi Gazete Yayım Tarihi ve Sayısı: 14.8.1951 /

DAVALI : Ankara Vergi Dairesi Başkanlığı (.. Vergi Dairesi Müdürlüğü) Tutarı : TL Damga Vergisi,. Vergi Ziyaı Cezası

Tutarı : TL Damga Vergisi,. Vergi Ziyaı Cezası") ANKARA VERGİ MAHKEMESİ BAŞKANLIĞI NA DAVACI : VERGİ KİMLİK NO. : DAVALI : Ankara Vergi Dairesi Başkanlığı (.. Vergi Dairesi Müdürlüğü) DAVA KONUSU VERGİ VE CEZANIN Nev i : Damga Vergisi Dönemi : Tutarı

ANKARA VERGİ MAHKEMESİ BAŞKANLIĞI NA DAVACI : VERGİ KİMLİK NO. : DAVALI : Ankara Vergi Dairesi Başkanlığı (.. Vergi Dairesi Müdürlüğü) DAVA KONUSU VERGİ VE CEZANIN Nev i : Damga Vergisi Dönemi : Tutarı

: Son Zamanlarda Verilen Bazı Özelgeler

Sirküler No : 2014/8 Sirküler Tarihi :19.03.2014 Konu : Son Zamanlarda Verilen Bazı Özelgeler Son zamanlar verilen bazı özelgelerin özeti aşağıda verilmiş olup, özelgeler ekte gönderilmiştir. 1. Performans

Sirküler No : 2014/8 Sirküler Tarihi :19.03.2014 Konu : Son Zamanlarda Verilen Bazı Özelgeler Son zamanlar verilen bazı özelgelerin özeti aşağıda verilmiş olup, özelgeler ekte gönderilmiştir. 1. Performans

Yok edilecek evrak hakkında kanun lâyihası ve Dahiliye Encümeni mazbatası (1/288)

") Devre " X ÎÇtima: 2 S. SAYISI : 57 Yok edilecek evrak hakkında kanun lâyihası ve Dahiliye Encümeni mazbatası (1/288) T, C. Başvekâlet 18.V. 1955 Kanunlar ve Kararlar Tetkik Dairesi tiayı: 71 146/1753 Türkiye

Devre " X ÎÇtima: 2 S. SAYISI : 57 Yok edilecek evrak hakkında kanun lâyihası ve Dahiliye Encümeni mazbatası (1/288) T, C. Başvekâlet 18.V. 1955 Kanunlar ve Kararlar Tetkik Dairesi tiayı: 71 146/1753 Türkiye

SANA YİİNDEKİ ROLÜ. Yazan: Dr. Savnİ HUŞ

ODUNUN BİR HAM MADDE OLARAK SANA YİİNDEKİ ROLÜ KİMY A Yazan: Dr. Savnİ HUŞ Dünya ormancılık istatistiklerine göre bir taraftan orman ve ana mahsulolan odun süratle azalmakta devam ederken diğer taraftan

ODUNUN BİR HAM MADDE OLARAK SANA YİİNDEKİ ROLÜ KİMY A Yazan: Dr. Savnİ HUŞ Dünya ormancılık istatistiklerine göre bir taraftan orman ve ana mahsulolan odun süratle azalmakta devam ederken diğer taraftan

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ ŞİRKET AKTİFİNDE KAYITLI ARASANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ ŞİRKET AKTİFİNDE KAYITLI ARASANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim

İstanbul Teknik Üniversitesi hakkında kanun : Kanun No: 4619 Kabul tarihi: 12/7/1944

hakkında kanun : Kanun No: 4619 Kabul tarihi: 12/7/1944 Madde 1 - İstanbul Yüksek Mühendis Okulu, bütün hak ve vecibeleriyle birlikte İstanbul Teknik Üniversitesi olarak bu kanun hükümlerine göre teşkilatlandırılmıştır.

hakkında kanun : Kanun No: 4619 Kabul tarihi: 12/7/1944 Madde 1 - İstanbul Yüksek Mühendis Okulu, bütün hak ve vecibeleriyle birlikte İstanbul Teknik Üniversitesi olarak bu kanun hükümlerine göre teşkilatlandırılmıştır.

B.M.M. Yüksek Reisliğine

SıraNQ 139 Askerî hastanelerde bulunan hasta bakıcıları ile hemşirelere bir nefer tayını verilmesi hakkında m numaralı kanun lâyihası ve Millî Müdafaa ve Bütçe encümenleri mazbataları T.C. Başvekâlet Muamelat

SıraNQ 139 Askerî hastanelerde bulunan hasta bakıcıları ile hemşirelere bir nefer tayını verilmesi hakkında m numaralı kanun lâyihası ve Millî Müdafaa ve Bütçe encümenleri mazbataları T.C. Başvekâlet Muamelat

Dünya ekonomisinde kartlar yeniden karılıyor!

Dünya ekonomisinde kartlar yeniden karılıyor! Çin ABD savaşı kızışıyor. AB ile TTIP görüşmelerini sürdüren ABD`nin, TPP`yi olumlu sonuçlandırarak, Çin`in bölgede artan etkinliğini dengelemek açısından

Dünya ekonomisinde kartlar yeniden karılıyor! Çin ABD savaşı kızışıyor. AB ile TTIP görüşmelerini sürdüren ABD`nin, TPP`yi olumlu sonuçlandırarak, Çin`in bölgede artan etkinliğini dengelemek açısından

Transfer FiyatlandırmasıYoluyla Örtülü Kazanç Dağıtımı. Adnan Ertürk Gelir İdaresi Daire Başkanı Tel: (312) 415 34 51 E-mail: aerturk@gelirler.gov.

415 34 51 E-mail: aerturk@gelirler.gov.") Transfer FiyatlandırmasıYoluyla Örtülü Kazanç Dağıtımı Adnan Ertürk Gelir İdaresi Daire Başkanı Tel: (312) 415 34 51 E-mail: aerturk@gelirler.gov.tr 1 Kurumlar vergisinin konusu Aşağıda sayılan kurumların

Transfer FiyatlandırmasıYoluyla Örtülü Kazanç Dağıtımı Adnan Ertürk Gelir İdaresi Daire Başkanı Tel: (312) 415 34 51 E-mail: aerturk@gelirler.gov.tr 1 Kurumlar vergisinin konusu Aşağıda sayılan kurumların

YURD İÇİ MADEN HABERLERİ ODAMIZ ÜYELERİNİN DİKKATİNE :

636 MADEN HABERLERİ YURD İÇİ ODA HABERLERİ Bilindiği gibi Odamız Maden Kanunu değişiklikleri üzerinde hassasiyetle durmaktadır. Tertiplenen ek maddelerle ana medde ve prensiplerin ihlâl edildiği müteaddit

636 MADEN HABERLERİ YURD İÇİ ODA HABERLERİ Bilindiği gibi Odamız Maden Kanunu değişiklikleri üzerinde hassasiyetle durmaktadır. Tertiplenen ek maddelerle ana medde ve prensiplerin ihlâl edildiği müteaddit

NAKDİ SERMAYE ARTIŞINA SAĞLANAN KURUMLAR VERGİSİ AVANTAJI HAKKINDA GENEL TEBLİĞ:

TARİH : 15/02/2016 SİRKÜLER NO : 2016/22 NAKDİ SERMAYE ARTIŞINA SAĞLANAN KURUMLAR VERGİSİ AVANTAJI HAKKINDA GENEL TEBLİĞ: 1. YASAL DÜZENLEME İLE İLGİLİ HATIRLATMA: Bilindiği üzere, 6637 sayılı Kanunla

TARİH : 15/02/2016 SİRKÜLER NO : 2016/22 NAKDİ SERMAYE ARTIŞINA SAĞLANAN KURUMLAR VERGİSİ AVANTAJI HAKKINDA GENEL TEBLİĞ: 1. YASAL DÜZENLEME İLE İLGİLİ HATIRLATMA: Bilindiği üzere, 6637 sayılı Kanunla

T.C. ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI Petrol İşleri Genel Müdürlüğü GENEL GÖRÜNÜM. Selami İNCEDALCI Genel Müdür

T.C. ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI Petrol İşleri Genel Müdürlüğü PETROL ARAMA - ÜRETİM SEKTÖRÜ GENEL GÖRÜNÜM PETROL ARAMA - ÜRETİM SEKTÖRÜ I. İSTİŞARE TOPLANTISI 10 Mart 2012 Selami İNCEDALCI Genel

T.C. ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI Petrol İşleri Genel Müdürlüğü PETROL ARAMA - ÜRETİM SEKTÖRÜ GENEL GÖRÜNÜM PETROL ARAMA - ÜRETİM SEKTÖRÜ I. İSTİŞARE TOPLANTISI 10 Mart 2012 Selami İNCEDALCI Genel

DOĞRUSAL PROGRAMLAMA USULLERİNİN ARAZi VE BÜRO ÇALIŞMALARINA UYGULANMASI

DOĞRUSAL PROGRAMLAMA USULLERİNİN ARAZi VE BÜRO ÇALIŞMALARINA UYGULANMASI Hüsnü KALE Maden Tetkik ve Arama Enstitüsü, Ankara l. DOĞRUSAL (LİNEER) PROGRAMLAMANIN MADEN İŞLETMECİLİĞİNE UYGULANMASI Teknik

DOĞRUSAL PROGRAMLAMA USULLERİNİN ARAZi VE BÜRO ÇALIŞMALARINA UYGULANMASI Hüsnü KALE Maden Tetkik ve Arama Enstitüsü, Ankara l. DOĞRUSAL (LİNEER) PROGRAMLAMANIN MADEN İŞLETMECİLİĞİNE UYGULANMASI Teknik

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 9)

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 9)") KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 9) Resmi Gazete No: 29643 Resmi Gazete Tarihi: 04/03/2016 MADDE 1 3/4/2007 tarihli ve 26482 sayılı Resmî Gazete

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 9) Resmi Gazete No: 29643 Resmi Gazete Tarihi: 04/03/2016 MADDE 1 3/4/2007 tarihli ve 26482 sayılı Resmî Gazete

www.aktifonline.net 2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI VERGİ MEVZUATI VE UYGULAMASI 28 Haziran 2014-Cumartesi 14:30-16:00

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI VERGİ MEVZUATI VE UYGULAMASI 28 Haziran 2014-Cumartesi 14:30-16:00 Soru 1: Aşağıdaki kavram ve konuları, ilgili oldukları vergi kanunları hükümlerini

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI VERGİ MEVZUATI VE UYGULAMASI 28 Haziran 2014-Cumartesi 14:30-16:00 Soru 1: Aşağıdaki kavram ve konuları, ilgili oldukları vergi kanunları hükümlerini

Çevre Yüzyılı. Dünyada Çevre

Çevre Yüzyılı Çevre; canlıların yaşamı boyunca ilişkilerini sürdürdüğü dış ortamdır. Hava, su ve toprak bu çevrenin fizikî unsurlarını; insan, hayvan, bitki ve diğer mikroorganizmalar ise, biyolojik unsurlarını

Çevre Yüzyılı Çevre; canlıların yaşamı boyunca ilişkilerini sürdürdüğü dış ortamdır. Hava, su ve toprak bu çevrenin fizikî unsurlarını; insan, hayvan, bitki ve diğer mikroorganizmalar ise, biyolojik unsurlarını

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

Petrol arama sondajları maliyetleri

Petrol arama sondajları maliyetleri Yazan: Kemal LOKMAN Umumiyetle bakir bir arazide, ciddî bir surette, sondaj kuyuları vasıtasile petrol arama ameliyesi çok külfetli, çok zor ve çok uzun süren masraflı

Petrol arama sondajları maliyetleri Yazan: Kemal LOKMAN Umumiyetle bakir bir arazide, ciddî bir surette, sondaj kuyuları vasıtasile petrol arama ameliyesi çok külfetli, çok zor ve çok uzun süren masraflı

1961 ÇALIŞMA YILI ELMAS KURON RANDIMANLARI

1961 ÇALIŞMA YILI ELMAS KURON RANDIMANLARI Maden Tetkik ve Arama Enstitüsü, Ankara ÖZET. 1961 çalışma yılında M.T.A. Enstitüsü Teknik Ameliyeler Şubesi kamplarında kullanılan elmas kuronlar ihya edilmek

1961 ÇALIŞMA YILI ELMAS KURON RANDIMANLARI Maden Tetkik ve Arama Enstitüsü, Ankara ÖZET. 1961 çalışma yılında M.T.A. Enstitüsü Teknik Ameliyeler Şubesi kamplarında kullanılan elmas kuronlar ihya edilmek

GİDER VERGİLERİ KANUNU

GİDER VERGİLERİ KANUNU Kanun Numarası : 6802 Kabul Tarihi : 13/7/1956 Yayımlandığı R.Gazete : Tarih : 23/7/1956 Sayı: 9362 Yayımlandığı Düstur : Tertip: 3 Cilt: 37 Sayfa: 1982 BİRİNCİ KISIM İstihsal Vergisi

GİDER VERGİLERİ KANUNU Kanun Numarası : 6802 Kabul Tarihi : 13/7/1956 Yayımlandığı R.Gazete : Tarih : 23/7/1956 Sayı: 9362 Yayımlandığı Düstur : Tertip: 3 Cilt: 37 Sayfa: 1982 BİRİNCİ KISIM İstihsal Vergisi

Erbil Ticaret ve Sanayi Odası Başkanı Dara Celil Hayat ile Türkiye-Kürdistan Ekonomik ilişkileri. 02 Temmuz 2014

Erbil Ticaret ve Sanayi Odası Başkanı Dara Celil Hayat ile Türkiye ile Kürdistan arasındaki ekonomik ilişkiler son yılların en önemli rakamlarına ulaşmış bulunuyor. Bugünlerde petrol anlaşmaları ön plana

Erbil Ticaret ve Sanayi Odası Başkanı Dara Celil Hayat ile Türkiye ile Kürdistan arasındaki ekonomik ilişkiler son yılların en önemli rakamlarına ulaşmış bulunuyor. Bugünlerde petrol anlaşmaları ön plana

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet