ORAN ANALİZİ 8. VE 9. HAFTA

|

|

|

- Ilhami Şengül

- 10 yıl önce

- İzleme sayısı:

Transkript

1 ORAN ANALİZİ 8. VE 9. HAFTA

2 Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal durumunu, faaliyet sonuçlarını, borç ödeme gücünü, varlıkların verimliliğini, karlılığını, etkinliğini ve yönetimin yeterliliğini değerlendirmektir.

3 Genel Olarak Oran Analizi p Oran, mali tablolarda yer alan iki kalem arasındaki ilişkinin matematiksel ifadesi olarak tanımlanabilir. p Finansal tablolardan bu şekilde bir çok oran hesaplamak mümkündür. p Ancak amaç çok sayıda oran hesaplamak değil, anlamlı ve yararlı ilişkileri ortaya çıkartabilecek oranları hesaplayıp analize tabi tutmaktır. p Bilanço ya da gelir tablosu kalemlerinin anlamlı seçilmesi, analizcinin cevaplandırmak istediği sorulara cevap verebilecek nitelikte oranların hesaplanması gerekmektedir.

4 Genel Olarak Oran Analizi p Birbirine oranlanan kalemlerin hepsi aynı finansal tabloda olabileceği gibi farklı finansal tablolardan da olabilir. p Tek başına bir oran herhangi bir anlam ifade etmez. p Oran ancak herhangi bir standartla veya ölçüyle mukayese edildiğinde anlam kazanır. p Ancak, bu şekilde hesaplanan oranın yeterliliği konusunda bir yorum yapılabilir.

5 Genel Olarak Oran Analizi p Oranlar yorumlanırken dikkate alınması gereken ölçü veya standartlar: İşletmenin geçmiş faaliyet dönemleriyle ilgili olarak hesaplanmış oranlar, Rakip ve başarılı işletmelerin oranları, Bütçelenmiş verilere dayanılarak hesaplanan oranlar, İşletmenin faaliyette bulunduğu sektöre ait oranlar veya standartlar.

6 Genel Olarak Oran Analizi p Oranlar, işletme faaliyet sonuçları ile mali durumunu değerlendirmedeki kullanım amaçları dikkate alınarak sınıflandırılır. p Bu sınıflandırmaya göre oranlar aşağıdaki biçimde sınıflandırılabilir: i) Likidite oranları ii) Mali yapı oranları iii) Faaliyet oranları iv) Kârlılık oranları

Mali yapı oranları iii) Faaliyet oranları iv) Kârlılık")

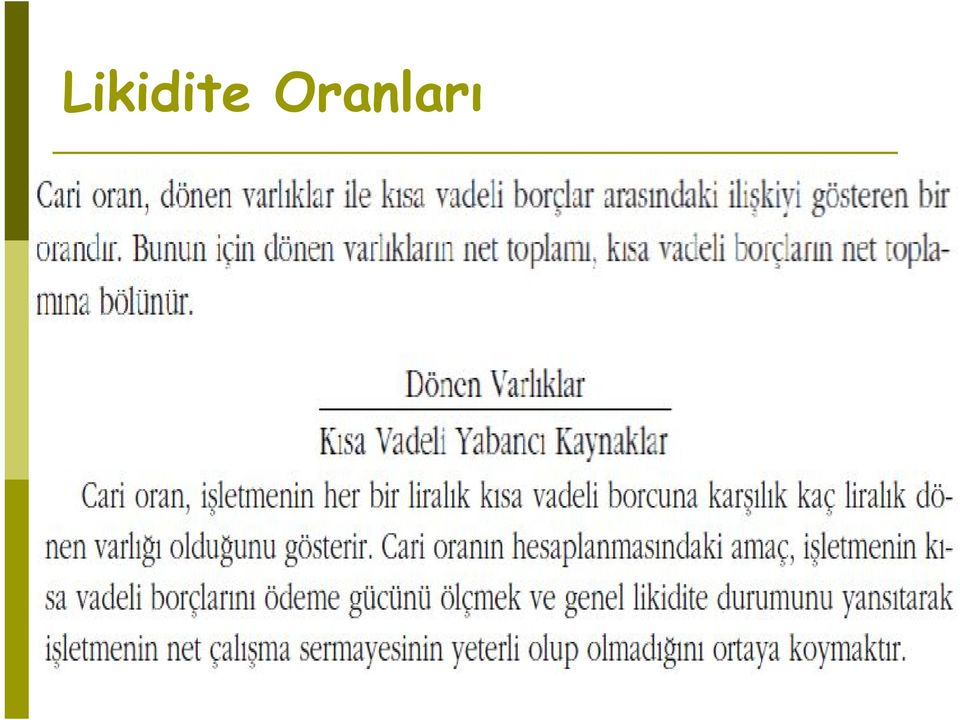

7 Likidite Oranları p Likidite oranları, işletmenin kısa vadeli borç ödeme gücünü ölçmek, diğer bir ifade ile likidite riskini değerlendirmek, net çalışma sermayesinin yeterli olup olmadığını saptamak için kullanılır. p Bir işletmenin kısa vadeli borçlarını ödemede kullanabileceği varlıklar likit varlıkları ifade eder ve bunlar da işletmenin dönen varlıklarıdır.

8 Likidite Oranları

9 Likidite Oranları p Asit-Test Oranı= (Dönen Varlıklar - Stoklar) / Kısa Vadeli Yabancı Kaynaklar

10 Likidite Oranları p Nakit Oran= Hazır Değerler + Menkul Kıymetler / Kısa Vadeli Yabancı Kaynaklar

11 Likidite Oranları p Net İşletme Sermayesi= Dönen Varlıklar - Kısa Vadeli Yabancı Kaynaklar

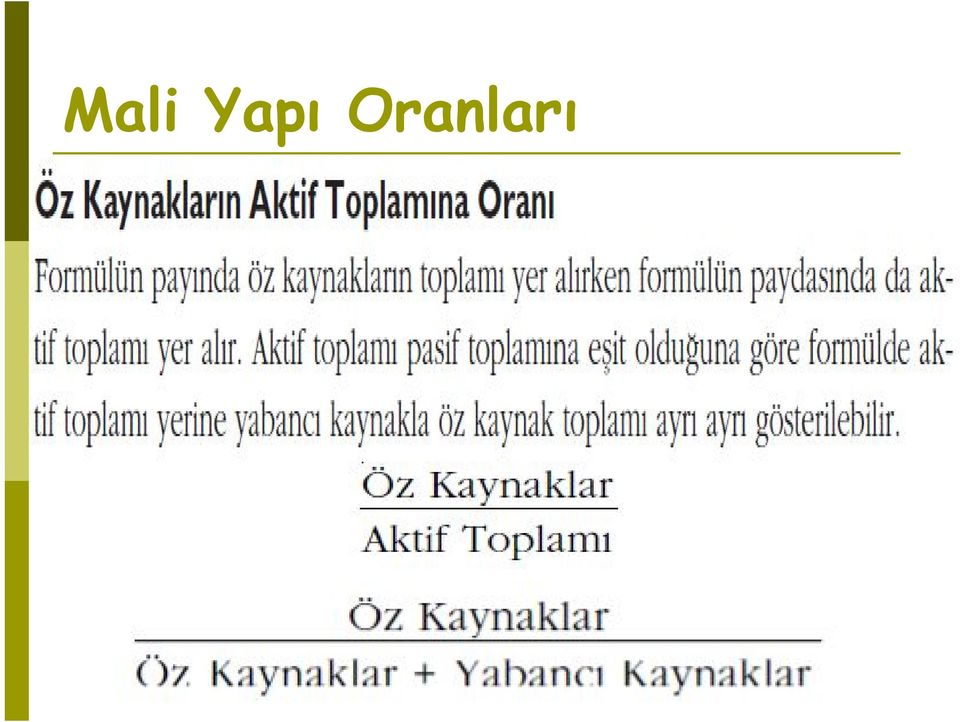

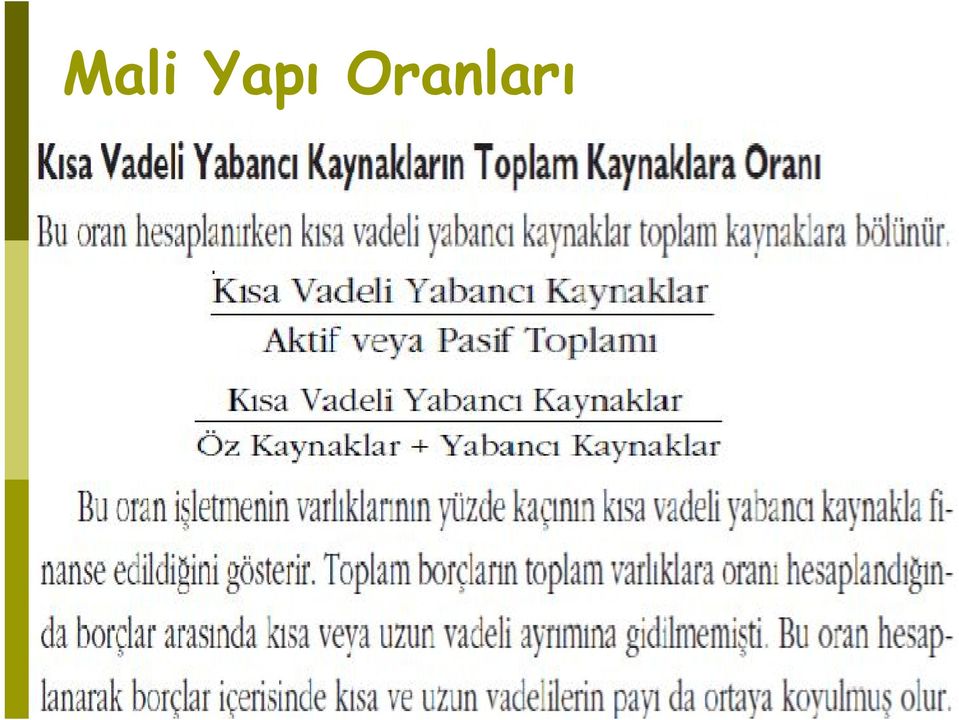

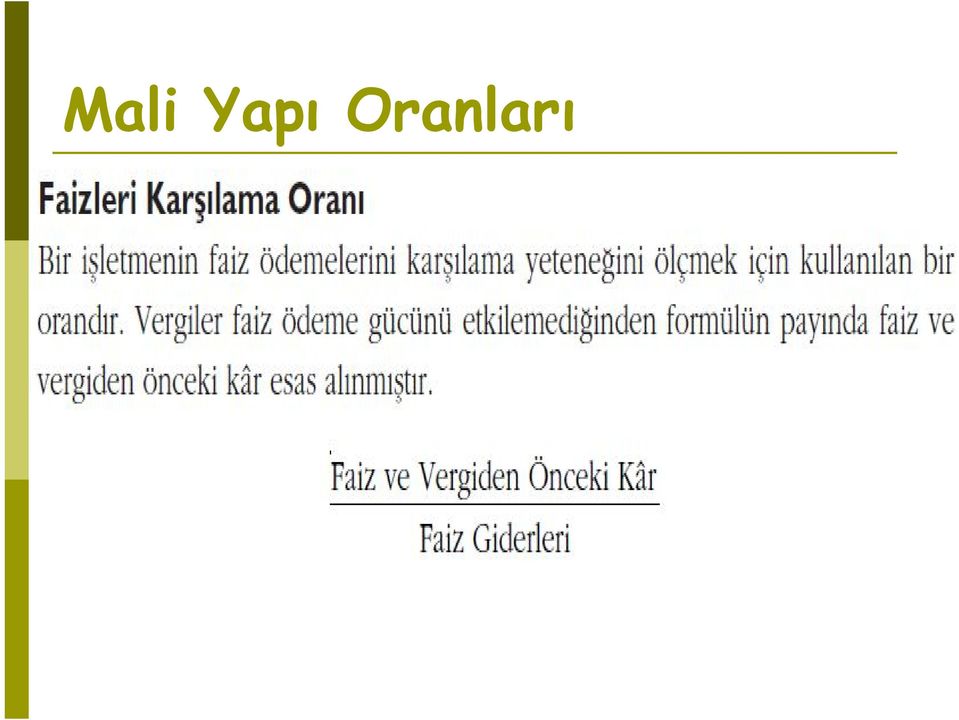

12 Mali Yapı Oranları p İşletmenin gerek uzun vadeli borçlarının anapara ve faizlerinin ödenip ödenemeyeceğinin analizinde ve gerekse kaynaklardan yararlanma derecesinin belirlenmesinde bu oranlardan yararlanılmaktadır. p Diğer bir ifadeyle, mali yapı oranları, işletmenin öz kaynağının yeterli olup olmadığı, kaynak yapısı içinde borç öz kaynak yapısının dengesi konularında bilgi sağlarlar.

13 Mali Yapı Oranları

14 Mali Yapı Oranları

15 Mali Yapı Oranları p Özsermaye Çarpanı Özsermaye Çarpanı = Aktif Toplamı Özsermaye p Bu oran, aktif toplamının, özsermayenin kaç katı olduğunu gösterir. p Bu oranın düşük olması firmanın lehine bir durumdur. p Firmanın az borç yükü altında olduğunu gösterir.

16 Mali Yapı Oranları

17 Mali Yapı Oranları

18 Mali Yapı Oranları p Borç Servis Oranı = [Dönem Karı + Faizler + Nakit Çıkışı Gerektirmeyen Giderler] / [Faizler + Anapara Taksit Ödemeleri (1/(1-t))]

![Çıkışı Gerektirmeyen Giderler] /](/docs-images/45/12735964/images/page_18.jpg "[Faizler + Anapara Taksit Ödemeleri")

19 Faaliyet Oranları

20 Faaliyet Oranları p Alacak Devir Hızı p Belirli bir dönemdeki kredili satış tutarının döneme ait ortalama ticari alacaklara bölünmesi sonucunda, ticari alacakların bir dönemde kaç kez tahsil edildiği hesaplanır:

21 Faaliyet Oranları

22 Faaliyet Oranları p = 365 / Ticari Borçların Devir Hızı

23 Faaliyet Oranları

24 Karlılık Oranları p Karlılık analizinde, işletmenin yeterli kar elde edip edemediği incelenir. p Karlılık, işletmenin kazanç elde etme gücünü gösterir. p İşletmenin elde ettiği kar büyüklüğü finansal tablolarda yer almakla birlikte, karın yeterli büyüklükte olup olmadığını belirlemede yararlı olmazlar. Bunun için karlılık oranları hesaplanır. p Karlılık oranları, karın satışlarla veya yatırımlarla ilişkilendirilmesi yoluyla hesaplanmaktadır.

25 Karlılık Oranları

26 Karlılık Oranları

27 Karlılık Oranları Formülün payında yer alan büyüklük tüm faaliyet sonuçlarını içeren vergi sonrası kar büyüklüğüdür. Bu bakımdan hem işletme hem de finansman politikalarının sonuçlarını gösterir. Bir liralık satış karşılığında elde edilen karın miktarını gösterir.

28 Karlılık Oranları

29 Karlılık Oranları

30 Du Pont Sistemi p Bir firmanın karlılığını belirlemede oranlar arasındaki karşılıklı etkiler ve ilişkiler Du Pont kontrol sisteminde şematik olarak gösterilmektedir. p Yani bu sistem bir oranı oluşturan oranlar arasındaki karşılıklı etkinin firma karlılığını nasıl belirlediğini ortaya koymaktadır.

31 Du Pont Sistemi p Du Pont Sistemi, aktif karlılığı oranını etkileyen faktörleri gösterir. p Aşağıdaki eşitlik, aktif karlılığını etkileyen iki faktörü göstermektedir:

32 Du Pont Sistemi p Du Pont Sistemi, özsermayenin karlılığı oranında değişme yaratan farklı faktörleri ortaya çıkarır. p Aşağıdaki eşitlik, özsermaye karlılığının üç bileşenini göstermektedir:

33 ORAN KATEGORİLERİ **ORAN ANALİZİ, İŞLETMEDEKİ GÖSTERGELERİ, İLGİLİ KİŞİ VEYA GRUPLAR** İŞLETMEDEKİ GÖSTERGELER İLGİLİ KİŞİ VEYA GRUPLAR LİKİDİTE Firmanın Kısa Süreli Yükümlülüklerini Karşılama Gücü FAALİYET Firma Varlıklarını Yönetme Yeteneği KALDIRAÇ Firmanın Borçlarını Karşılama Gücü KARLILIK İşletmenin Karlılık Durumu İşletme Riski Finansal Risk İşletme Riski Finansal Risk Kârlılık Hissedarlar Kısa süreli Borç Veren Kurumlar Hissedarlar Kısa Süre. Borç Veren Kurumlar Rakip İşletmeler Hissedarlar İşletme Yöneticileri Rakip İşletmeler Hissedarlar İşletme Yöneticileri Rakip İşletmeler YATIRIM Bir Yatırım Olarak Firma Potansiyeli Performans (Hisse Senedi Fiyatı / Temettü) Hissedarlar İşletme Yöneticileri Rakip İşletmeler

34 Örnek-1

35 Örnek-1

36 Örnek-1 p Firmanın kısa süreli yükümlülüklerini karşılama gücünü ölçmede kullanılan oranlardan cari oran 1.47 ile sektör standardı olan 1.33 ün üzerindedir. p Likidite oranı ise 0.96 ile yine sektör standardı olan 0.86 oranını geçmiştir. p Bu durumda firmanın likidite gücünün iyi göründüğü söylenebilir. p Mali yapıyı incelemek gerekirse; öz kaynak kullanım düzeyini gösteren öz kaynakların aktifler toplamına oranı incelendiğinde, 0.55 olan işletme oranının sektör standardının üzerinde olduğu görülmektedir.

37 Örnek-1 p Firmanın Toplam Borçlarının aktifler toplamına oranı ile kısa vadeli yabancı kaynaklarının aktifler toplamına oranları uzun süreli yabancı kaynak kullanımı olmadığından aynı çıkmıştır. p Bu oranlar toplam aktifin ne kadarının kısa sürekli yabancı kaynakla finanse edildiğini göstermektedir. p Bu oranlar 0.45 olarak bulunmuştur ve sektör standart oranlarıyla karşılaştırıldığında sektörün gerisinde kalındığı görülmektedir. Firmanın borçlarının tamamı kısa sürelidir. Ancak yine de kısa süreli borç düzeyi bile sektörün gerisinde kalmaktadır.

38 Örnek-1 p Genel olarak firmanın likidite gücü iyi olmakla beraber, riskten kaçınan dolayısıyla öz kaynak kullanımına fazla yer veren bir işletme görünümü vardır. p Firmanın borçlanmanın olumlu etkisinden yararlanabilmesi için borçlanmaya daha fazla yer vermesi ve borçlarının bir kısmını da uzun süreli olarak gerçekleştirmesi önerilebilir.

39 Örnek-2 p Aşağıdaki verileri kullanarak bilançodaki bilinmeyen kalemleri hesaplayınız (1 yıl = 360 gün). Borçlar/Özkaynaklar 0,6 Cari Oran 1,2 Aktif Devir Hızı 1,5 Alacakların Ortalama Tahsil Süresi 40 gün Brüt Kar Marjı 0,30 Stok Devir Hızı 6

40 Örnek-2 Aktifler Pasifler Hazır Değerler??? Kısa Vadeli Borçlar??? Alacaklar??? Ödenmiş Sermaye Stoklar??? Kar Yedekleri Duran Varlıklar (Net)??? Toplam Aktifler??? Toplam Pasifler???

41 Örnek-2 p 0,60 = Borçlar/( ) p Borçlar = TL p Top.Aktifler=Top.Pasifler= = p 1,5=Satışlar / p Satışlar = TL p SMM = Satışlar (1-Brüt Kar Marjı) p SMM = (1-0,30) p SMM = TL

42 Örnek-2 p SDH = / Stoklar p Stoklar = TL p 40 = 360/ADH p ADH = 9 p 9 = / Alacaklar p Alacaklar = TL p 1,2 = Dönen Varlıklar / p Dönen Varlıklar = p Hazır Değerler = ( ) = TL p Duran Varlıklar = = TL

43 Örnek-2 Aktifler Pasifler Hazır Değerler Kısa Vadeli Borçlar Alacaklar Ödenmiş Sermaye Stoklar Kar Yedekleri Duran Varlıklar Toplam Aktifler Toplam Pasifler

Mali Analiz Teknikleri

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

ISL303 FİNANSAL YÖNETİM I

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen [email protected] BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen [email protected] BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

YETERLİLİK Finansal Tablolar Analizi Soru01

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

Kullanılan muhasebe yöntemlerinin kısa bir. (5-10 yılı kapsayan mali tablo bilgileri, özellikle finansal planlama için) Varsa denetçilerin raporu.

Varsa denetçilerin raporu.") Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

YÜZDE YÖNTEMİ İLE (Dikey) ANALİZ

ANALİZ") 1 YÜZDE YÖNTEMİ İLE (Dikey) ANALİZ Belli bir döneme ait mali tablolarda bulunan kalemlerin toplam veya grup içindeki oransal büyüklüğünü incelemek için dikey yüzde analizi yapılır. Bilançoların dikey yüzde

1 YÜZDE YÖNTEMİ İLE (Dikey) ANALİZ Belli bir döneme ait mali tablolarda bulunan kalemlerin toplam veya grup içindeki oransal büyüklüğünü incelemek için dikey yüzde analizi yapılır. Bilançoların dikey yüzde

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı Öğr. Gör. Murat KEÇECĠOĞLU Oran analizi: Finansal tablo kalemleri arasındaki

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı Öğr. Gör. Murat KEÇECĠOĞLU Oran analizi: Finansal tablo kalemleri arasındaki

VARLIK KULLANIM ORANLARI

1 VARLIK KULLANIM ORANLARI ALACAK DEVİR HIZI İşletmenin alacaklarını ne kadar süre içinde tahsil ettiğini gösterir. Alacak devir hızının yüksekliği olumlu bir durumu yansıtır. Yüksek devir hızı çalışma

1 VARLIK KULLANIM ORANLARI ALACAK DEVİR HIZI İşletmenin alacaklarını ne kadar süre içinde tahsil ettiğini gösterir. Alacak devir hızının yüksekliği olumlu bir durumu yansıtır. Yüksek devir hızı çalışma

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Oran Analizi Tekniği Oran analizi tekniği, finansal tablolarda yer alan ve aralarında

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Oran Analizi Tekniği Oran analizi tekniği, finansal tablolarda yer alan ve aralarında

BİLANÇO (YTL) VARLIKLAR

VARLIKLAR") Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

ANALİST TOPLANTISI Datagate Bilgisayar A.Ş.

ANALİST TOPLANTISI Datagate Bilgisayar A.Ş. 2015 Yılı Finansal Sonuçları Uyarı Bu sunumda yer alan bilgiler Datagate Bilgisayar (Şirket) tarafından hazırlanmıştır. Burada sunulan fikirler yazım esnasında

ANALİST TOPLANTISI Datagate Bilgisayar A.Ş. 2015 Yılı Finansal Sonuçları Uyarı Bu sunumda yer alan bilgiler Datagate Bilgisayar (Şirket) tarafından hazırlanmıştır. Burada sunulan fikirler yazım esnasında

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

ANALİST TOPLANTISI Despec Bilgisayar A.Ş.

ANALİST TOPLANTISI Despec Bilgisayar A.Ş. 2015 Yılı Finansal Sonuçları Uyarı Bu sunumda yer alan bilgiler Despec Bilgisayar (Şirket) tarafından hazırlanmıştır. Burada sunulan fikirler yazım esnasında bir

ANALİST TOPLANTISI Despec Bilgisayar A.Ş. 2015 Yılı Finansal Sonuçları Uyarı Bu sunumda yer alan bilgiler Despec Bilgisayar (Şirket) tarafından hazırlanmıştır. Burada sunulan fikirler yazım esnasında bir

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00 SORULAR SORU 1: Yapılma amacına göre finansal tablolar analiz çeşitlerini açıklayınız

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00 SORULAR SORU 1: Yapılma amacına göre finansal tablolar analiz çeşitlerini açıklayınız

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ABC A.Ş. Yıllık Performans Raporu. Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10. ßsmart LTD.

ABC A.Ş. Yıllık Performans Raporu Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10 ßsmart LTD. Şartlar ve Koşullar Bu rapor ABC A.Ş. adı ile anılan firma için FIRMS Basics ürünü için sistem tarafından otomatik

ABC A.Ş. Yıllık Performans Raporu Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10 ßsmart LTD. Şartlar ve Koşullar Bu rapor ABC A.Ş. adı ile anılan firma için FIRMS Basics ürünü için sistem tarafından otomatik

Kobilerde Koçluk 5 Nokta Eğitimi

Kobilerde Koçluk 5 Nokta Eğitimi Finansal Tabloların Okunması ve Analizi 2016 Tanım ve Amaç Finansal tablolar belirlenmiş biçimleri ile işletmelerin finansal durumunu, finansal performansını ve nakit akışlarını

Kobilerde Koçluk 5 Nokta Eğitimi Finansal Tabloların Okunması ve Analizi 2016 Tanım ve Amaç Finansal tablolar belirlenmiş biçimleri ile işletmelerin finansal durumunu, finansal performansını ve nakit akışlarını

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) İncelemeden Bağımsız Denetimden

İncelemeden Bağımsız Denetimden") İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

FİNANSAL TABLOLAR VE ANALİZİ

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

DEHA EĞİTİM KURUMLARI

ABC sanayi ve ticaret A.Ş. nin --- ve hesap dönemlerine ilişkin Bilanço ve Gelir Tablolarına ait veriler aşağıdaki tablolarda gösterilmiştir: ABC sanayi ve ticaret A.Ş. nin..--- ve Tarihleri itibariyle

ABC sanayi ve ticaret A.Ş. nin --- ve hesap dönemlerine ilişkin Bilanço ve Gelir Tablolarına ait veriler aşağıdaki tablolarda gösterilmiştir: ABC sanayi ve ticaret A.Ş. nin..--- ve Tarihleri itibariyle

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

İşletme Finansmanı İÇİNDEKİLER. BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

ISL 418 FİNANSAL VAKALAR ANALİZİ

3. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Finansal Analiz Doç. Dr. Murat YILDIRIM [email protected] Muhasebe Bilgi Sisteminden Yararlananlar Devlet Kamuoyu Yöneticiler Muhasebe Bilgi Sistemi

3. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Finansal Analiz Doç. Dr. Murat YILDIRIM [email protected] Muhasebe Bilgi Sisteminden Yararlananlar Devlet Kamuoyu Yöneticiler Muhasebe Bilgi Sistemi

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir.

TREND ANALİZİ Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir. Böylece varlıkların verimliliği, borçlanma eğilimi,

TREND ANALİZİ Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir. Böylece varlıkların verimliliği, borçlanma eğilimi,

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 14.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 14.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

Dr. Sercan EROL Karadeniz Teknik Üniversitesi 05.12.2014

Dr. Sercan EROL Amaç, Bu çalışma, Türkiye Cumhuriyet Merkez Bankası sisteminde kayıtlı H - 502 Deniz ve Kıyı Sularında Yük Taşımacılığı alt sektöründe faaliyet gösteren firmalara ait mali tablolar, oran

Dr. Sercan EROL Amaç, Bu çalışma, Türkiye Cumhuriyet Merkez Bankası sisteminde kayıtlı H - 502 Deniz ve Kıyı Sularında Yük Taşımacılığı alt sektöründe faaliyet gösteren firmalara ait mali tablolar, oran

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Eminiş Ambalaj Sanayi ve Ticaret AŞ 31 Aralık 2005 Tarihi İtibariyle Bilanço (Para birimi: YTL)

") 3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

ORAN (RASYO) ANALİZİ 1

ANALİZİ 1") 1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 02 Kasım 2014-Pazar 13:30-15:00 SORULAR

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 02 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve ticaret A.Ş nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 02 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve ticaret A.Ş nin 31.12.2013 tarihli Bilançosu aşağıdaki

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00 SORULAR SORU 1) Enflasyonun olmadığı bir ortamda ABC İşletmesinin bilanço ve gelir

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00 SORULAR SORU 1) Enflasyonun olmadığı bir ortamda ABC İşletmesinin bilanço ve gelir

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

10.1.Kar Zarar Tabloları

10.1.Kar Zarar Tabloları Gelir ve giderler 2008 A- Brüt satışlar 563.752.599,33 573.579.296,04 654.817.545,31 1- Yurtiçi satışlar 522.960.763,29 533.708.451,93 604.193.703,98 2- Yurtdışı satışlar 40.791.836,04

10.1.Kar Zarar Tabloları Gelir ve giderler 2008 A- Brüt satışlar 563.752.599,33 573.579.296,04 654.817.545,31 1- Yurtiçi satışlar 522.960.763,29 533.708.451,93 604.193.703,98 2- Yurtdışı satışlar 40.791.836,04

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

Çıkmış Soruların Konulara Göre Dağılımı

1 2 3 4 Değerli SMMM Adayı, Finansal Tablolar Analizi ile ilgili olarak verilen bu sorular sınav analizlerine göre değerlendirilmiş olup, çıkması muhtemel konular baz alınarak hazırlanmıştır. Finansal

1 2 3 4 Değerli SMMM Adayı, Finansal Tablolar Analizi ile ilgili olarak verilen bu sorular sınav analizlerine göre değerlendirilmiş olup, çıkması muhtemel konular baz alınarak hazırlanmıştır. Finansal

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORULAR

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

ORAN (RASYO) ANALİZİ 1

ANALİZİ 1") 1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

10.1.Kar Zarar Tabloları

10.1.Kar Zarar Tabloları Gelir ve giderler 2011 A- Brüt satışlar 854.455.559,29 823.017.968,57 875.905.247,46 1- Yurtiçi satışlar 756.018.408,89 718.585.063,60 805.602.932,74 2- Yurtdışı satışlar 98.437.150,40

10.1.Kar Zarar Tabloları Gelir ve giderler 2011 A- Brüt satışlar 854.455.559,29 823.017.968,57 875.905.247,46 1- Yurtiçi satışlar 756.018.408,89 718.585.063,60 805.602.932,74 2- Yurtdışı satışlar 98.437.150,40

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

Finansal Sistem, Sermaye Piyasaları ve Sermaye Piyasası Mevzuatı

Finansal Sistem, Sermaye Piyasaları ve Sermaye Piyasası Mevzuatı A Kitapçığı 10. Soru Soru Hatalı Değil. I- Birleşme sözleşmesi genel kurullarca onaylanmadan önce Sermaye Piyasası Kuruluna başvurularak

Finansal Sistem, Sermaye Piyasaları ve Sermaye Piyasası Mevzuatı A Kitapçığı 10. Soru Soru Hatalı Değil. I- Birleşme sözleşmesi genel kurullarca onaylanmadan önce Sermaye Piyasası Kuruluna başvurularak

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

12. HAFTA. 1

12. HAFTA www.themegallery.com 1 A - Likidite Analizi Oranları Kurumun kısa vadeli borçlarını ödeme yeteneğini ölçmek ve işletme sermayesinin yeterli olup olmadığını belirlemek için hesaplanan oranlar

12. HAFTA www.themegallery.com 1 A - Likidite Analizi Oranları Kurumun kısa vadeli borçlarını ödeme yeteneğini ölçmek ve işletme sermayesinin yeterli olup olmadığını belirlemek için hesaplanan oranlar

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

Şirket. Şirket Yönetimi. Metrics Yönetimi

Şirket Şirket Yönetimi Metrics Yönetimi Hes No Açıklama CURRENT PREVIOUS 1 donen varliklar 4,368,222.57 2,556,449.23 2 duran varliklar 53,171,141.59 51,744,097.09 3 kisa vadeli yabanci kaynaklar -7,484,649.41-13,689,716.96

Şirket Şirket Yönetimi Metrics Yönetimi Hes No Açıklama CURRENT PREVIOUS 1 donen varliklar 4,368,222.57 2,556,449.23 2 duran varliklar 53,171,141.59 51,744,097.09 3 kisa vadeli yabanci kaynaklar -7,484,649.41-13,689,716.96

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULARI 29 Kasım 2015 Pazar 13:30 15:00 SORU 1: Ek te yer alan (A) Anonim Şirketi nin 2010-2014 dönemine ilişkin

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULARI 29 Kasım 2015 Pazar 13:30 15:00 SORU 1: Ek te yer alan (A) Anonim Şirketi nin 2010-2014 dönemine ilişkin

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00 SORULAR SORU 1: Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00 SORULAR SORU 1: Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Faaliyet Etkinliği (Verimlilik) Oranları Faaliyet etkinliği, temel olarak net satışlara

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Faaliyet Etkinliği (Verimlilik) Oranları Faaliyet etkinliği, temel olarak net satışlara

Dış Kırılganlık Göstergelerinde Bozulma Riski

Dış Kırılganlık Göstergelerinde Bozulma Riski KREDİ DERECELENDİRME KURULUŞLARINA GÖRE DIŞ KIRILGANLIK Kredi Derecelendirme Kuruluşu S&P (1) Dış Likidite Rasyosu: Toplam Dış Finansman İhtiyacı/(Cari Alacaklar

Dış Kırılganlık Göstergelerinde Bozulma Riski KREDİ DERECELENDİRME KURULUŞLARINA GÖRE DIŞ KIRILGANLIK Kredi Derecelendirme Kuruluşu S&P (1) Dış Likidite Rasyosu: Toplam Dış Finansman İhtiyacı/(Cari Alacaklar

İncelemeden Geçmiş. İlişikteki notlar bu konsolide finansal tabloların ayrılmaz bir parçasıdır.

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

AYRINTILI ORAN ANALİZİ RAPORU

AYRINTILI ORAN ANALİZİ RAPORU Analiz Adı: Oran analizi Analiz Dönemi: 2012 Tüm Yıl Likidite Oranları Oluşturulma Tarihi: 25.03.2013 11:00:24 Oran Adi 2011 Tüm Yıl Sonuç 2012 Tüm Yıl Sonuç 2012 Sektör Yorum

AYRINTILI ORAN ANALİZİ RAPORU Analiz Adı: Oran analizi Analiz Dönemi: 2012 Tüm Yıl Likidite Oranları Oluşturulma Tarihi: 25.03.2013 11:00:24 Oran Adi 2011 Tüm Yıl Sonuç 2012 Tüm Yıl Sonuç 2012 Sektör Yorum

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş TARİHİ İTİBARİYLE BİLANÇO (TL)

") NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. 31.12.2011TARİHİ İTİBARİYLE BİLANÇO (TL) Dipnot Referansları Cari Dönem Önceki Dönem Finansal Tablo Türü Dönem 31/12/2011 31/12/2010 Raporlama Birimi TL TL V A

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. 31.12.2011TARİHİ İTİBARİYLE BİLANÇO (TL) Dipnot Referansları Cari Dönem Önceki Dönem Finansal Tablo Türü Dönem 31/12/2011 31/12/2010 Raporlama Birimi TL TL V A

Firmanın Finansal Yapısının Analizi

FİNANSAL TABLOLAR ANALİZİ VE ÖRNEK UYGULAMALAR ORAN ANALİZİ Finans yöneticileri, firmanın likidite durumu, sermaye yapısı, varlıkların kullanılmasında etkinlik, karlılık gibi firmanın her yönüyle ilgili

FİNANSAL TABLOLAR ANALİZİ VE ÖRNEK UYGULAMALAR ORAN ANALİZİ Finans yöneticileri, firmanın likidite durumu, sermaye yapısı, varlıkların kullanılmasında etkinlik, karlılık gibi firmanın her yönüyle ilgili

Özsermaye Değişim Tablosu. Özsermaye Değişim Tablosu. Raporlama Birimi

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ödenmiş Sermaye Dipnot:27 Sermaye Düzeltmesi Farkları Dipnot:27 Hisse Senedi İhraç Primi Dipnot:27

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ödenmiş Sermaye Dipnot:27 Sermaye Düzeltmesi Farkları Dipnot:27 Hisse Senedi İhraç Primi Dipnot:27

2015 Sonuçları. Yatırımcı Sunumu

2015 Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 2015 YILI ANA BAŞLIKLARI 17,4 TL milyar Ciro (Yıllık %21 artış) 865,3 TL Milyon FAVÖK (Yıllık %40 artış) 499,3 TL Milyon Yatırım (satışların %2,9) 2015 te

2015 Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 2015 YILI ANA BAŞLIKLARI 17,4 TL milyar Ciro (Yıllık %21 artış) 865,3 TL Milyon FAVÖK (Yıllık %40 artış) 499,3 TL Milyon Yatırım (satışların %2,9) 2015 te

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir?

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir? (2004/3) A) Fon B) Özkaynak C) Nakit D) Kâr E) Net işletme sermayesi

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir? (2004/3) A) Fon B) Özkaynak C) Nakit D) Kâr E) Net işletme sermayesi

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

Mali Tablolarda Rasyolar İle Analizi

Mali Tablolarda Rasyolar İle Analiz İçindekiler ; - Mali Tablolar Analizinin Amacı - Rasyolar (Oranlar) İle Analiz - Mali Tablolar Analizinde Kullanılan Rasyolar (Oranlar) - Likidite ve Finansal Durumun

Mali Tablolarda Rasyolar İle Analiz İçindekiler ; - Mali Tablolar Analizinin Amacı - Rasyolar (Oranlar) İle Analiz - Mali Tablolar Analizinde Kullanılan Rasyolar (Oranlar) - Likidite ve Finansal Durumun

Dipnot 30.06.2009 31.12.2008 Referansları

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN FİNANSAL TABLOLAR BİLANÇO (TL) VARLIKLAR Dipnot 30.06.2009 31.12.2008 Referansları Dönen Varlıklar 40.463.522 18.036.855 Nakit ve Nakit Benzerleri

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN FİNANSAL TABLOLAR BİLANÇO (TL) VARLIKLAR Dipnot 30.06.2009 31.12.2008 Referansları Dönen Varlıklar 40.463.522 18.036.855 Nakit ve Nakit Benzerleri

MUHASEBE TARAMA SORULARI

MUHASEBE TARAMA SORULARI TARAMA 01 NET ÇALIŞMA SERMAYESİ 1. Net çalışma sermayesi pozitif olan bir işletme kredili mal almıştır. İşletmenin net işletme sermayesi bu işlemden nasıl etkilenir? A) Azalır

MUHASEBE TARAMA SORULARI TARAMA 01 NET ÇALIŞMA SERMAYESİ 1. Net çalışma sermayesi pozitif olan bir işletme kredili mal almıştır. İşletmenin net işletme sermayesi bu işlemden nasıl etkilenir? A) Azalır

www.aktifonline.net 2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

Dönen varlıklar toplamı 23.695.670 15.812.981

31 Aralık 2014 Tarihi İtibarıyla Finansal Durum Tablosu 31 Aralık 2014 31 Aralık 2013 Varlıklar Nakit ve nakit benzeri değerler 10.978.395 7.132.273 Ticari alacaklar 9.242.094 7.355.403 Diğer dönen varlıklar

31 Aralık 2014 Tarihi İtibarıyla Finansal Durum Tablosu 31 Aralık 2014 31 Aralık 2013 Varlıklar Nakit ve nakit benzeri değerler 10.978.395 7.132.273 Ticari alacaklar 9.242.094 7.355.403 Diğer dönen varlıklar

ISL303 FİNANSAL YÖNETİM I

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen [email protected] BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen [email protected] BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

Bağımsız Denetimden Geçmiş Notlar 31 Aralık Aralık Bağımsız Denetimden Geçmiş VARLIKLAR

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

5 TEMMUZ /2. DÖNEM SERBEST MUHASEBECĐ MALĐ MÜŞAVĐRLĐK FĐNANSAL TABLOLAR VE ANALĐZĐ SINAVI SORULAR

5 TEMMUZ 2009-2009/2. DÖNEM SERBEST MUHASEBECĐ MALĐ MÜŞAVĐRLĐK FĐNANSAL TABLOLAR VE ANALĐZĐ SINAVI SORULAR 1) Bir işletmenin aşırı çalışma sermayesine sahip olması sakıncalıdır. tümcesini yorumlayınız.

5 TEMMUZ 2009-2009/2. DÖNEM SERBEST MUHASEBECĐ MALĐ MÜŞAVĐRLĐK FĐNANSAL TABLOLAR VE ANALĐZĐ SINAVI SORULAR 1) Bir işletmenin aşırı çalışma sermayesine sahip olması sakıncalıdır. tümcesini yorumlayınız.

MUHASEBE, DENETİM VE ETİK KURALLAR

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset MUHASEBE, DENETİM VE ETİK KURALLAR Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V MUHASEBE, DENETİM VE ETİK KURALLAR...1

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset MUHASEBE, DENETİM VE ETİK KURALLAR Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V MUHASEBE, DENETİM VE ETİK KURALLAR...1

Tüm işletmeler UMS 7 kapsamında, UFRS lere göre hazırlanan mali tablolarının bir parçası olarak nakit akım tablosu hazırlamak zorundadırlar.

UMS 7 Standarda (standardın ilgili paragraflarına referans verilmiştir) Nakit Akım Tablosu Kontrol listesinin bu kısmı nakit akım tablosunun nasıl hazırlaması gerektiğini açıklayan UMS 7 ye yöneliktir.

UMS 7 Standarda (standardın ilgili paragraflarına referans verilmiştir) Nakit Akım Tablosu Kontrol listesinin bu kısmı nakit akım tablosunun nasıl hazırlaması gerektiğini açıklayan UMS 7 ye yöneliktir.

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Mali Analiz Türleri Finansal tabloların analiz türleri çeşitli açılardan gruplandırılabilir:

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Mali Analiz Türleri Finansal tabloların analiz türleri çeşitli açılardan gruplandırılabilir:

Dipnot Cari Dönem Geçmiş Dönem Referansları

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

İNTEGRAL MENKUL DEĞERLER A.Ş.

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ 0 - FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem 31.12.2012 VARLIKLAR Dönen Varlıklar 50.855.716 42.572.981 Nakit ve Nakit Benzerleri

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ 0 - FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem 31.12.2012 VARLIKLAR Dönen Varlıklar 50.855.716 42.572.981 Nakit ve Nakit Benzerleri

2013/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 1 ARALIK 2013 Pazar 13:30-15:00

2013/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 1 ARALIK 2013 Pazar 13:30-15:00 Soru 1) (K) Sanayi ve Tic. A.Ş. ile (Y) sanayi ve Tic. A.Ş. aynı sektörde

2013/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 1 ARALIK 2013 Pazar 13:30-15:00 Soru 1) (K) Sanayi ve Tic. A.Ş. ile (Y) sanayi ve Tic. A.Ş. aynı sektörde

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI 1 İşletme Sermayesi İhtiyacının Hesaplanmasında Kullanılan Yöntemler Faaliyet Devri Katsayısına Göre Günlük Masraf Tutarına Göre Schmallenbach Formülüyle Rasyo

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI 1 İşletme Sermayesi İhtiyacının Hesaplanmasında Kullanılan Yöntemler Faaliyet Devri Katsayısına Göre Günlük Masraf Tutarına Göre Schmallenbach Formülüyle Rasyo

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA

Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA") MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

ORAN (RASYO) ANALİZİ 1

ANALİZİ 1") 1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

Finansal Yönetim Yabancı Kaynak Maliyeti. Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü. Finanslama Politikası

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Değerli Ortaklarımız, Şirketimizin Mart 2010 dönemine ilişkin faaliyetleri aşağıda özetlenmiştir.

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Değerli Ortaklarımız, Şirketimizin Mart 2010 dönemine ilişkin faaliyetleri aşağıda özetlenmiştir.

İş Gayrimenkul Yatırım Ortaklığı Anonim Şirketi

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

23 KASIM /3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR

23 KASIM 2008-2008/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR SORU 1: Ekte finansal tabloları verilen ABC Anonim Şirketi inşaat malzemeleri konusunda faaliyet

23 KASIM 2008-2008/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR SORU 1: Ekte finansal tabloları verilen ABC Anonim Şirketi inşaat malzemeleri konusunda faaliyet

ŞİRKET DEĞERLENDİRME FORMU

TARİH : - - /- - /20- - ŞİRKET ÜNVANI VE İLETİŞİM BİLGİLERİ ŞİRKET DEĞERLENDİRME FORMU Şirket Ünvanı Eski Ünvanı Adres Telefon Faks E- mail Web sayfası : XYZ Ticaret Anonim Şirketi : ABC Perakendecilik

TARİH : - - /- - /20- - ŞİRKET ÜNVANI VE İLETİŞİM BİLGİLERİ ŞİRKET DEĞERLENDİRME FORMU Şirket Ünvanı Eski Ünvanı Adres Telefon Faks E- mail Web sayfası : XYZ Ticaret Anonim Şirketi : ABC Perakendecilik

Bağımsız Denetimden Geçmiş. İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır. 1

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız

Bağımsız") 01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 29 Haziran 2014 Pazar 13.30-15.00 SORU 1: ABC Sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 29 Haziran 2014 Pazar 13.30-15.00 SORU 1: ABC Sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

Çeyrek Sonuçları Sunumu. 30 Haziran 2018 te Biten Üç Aylık Dönem

2018 2. Çeyrek Sonuçları Sunumu 30 Haziran 2018 te Biten Üç Aylık Dönem 2018 2. ÇEYREK ANA BAŞLIKLAR 7,8 milyar TL Satış (26% yıllık artış) Satışlardaki artış devam ediyor 442 milyon TL FVAÖK (36% yıllık

2018 2. Çeyrek Sonuçları Sunumu 30 Haziran 2018 te Biten Üç Aylık Dönem 2018 2. ÇEYREK ANA BAŞLIKLAR 7,8 milyar TL Satış (26% yıllık artış) Satışlardaki artış devam ediyor 442 milyon TL FVAÖK (36% yıllık