SMMM Halim BURSALI İSMMMO Eğitmeni

|

|

|

- Hande Şentürk

- 10 yıl önce

- İzleme sayısı:

Transkript

1 SMMM Halim BURSALI İSMMMO Eğitmeni

2 ORTAK HUSUSLAR İade Uygulamasında geçiş Tebliğin yürürlük tarihinden sonraki vergilendirme dönemlerine ilişkin iade talepleri, standart iade talep dilekçesi kullanılmak suretiyle ve Katma Değer Vergisi Genel Uygulama Tebliğindeki usul ve esaslara göre sonuçlandırılır. Tebliğin yürürlük tarihinden önceki vergilendirme dönemlerine ilişkin iade talepleri ise, standart iade talep dilekçesi Tebliğin yürürlük tarihinden sonra verilse dahi mülga Tebliğlerdeki usul ve esaslara göre sonuçlandırılır. 2

3 ORTAK HUSUSLAR ATİK (Amortismana Tabi İktisadi Kıymet) Satışları) Mükelleflerin amortismana tabi iktisadi kıymet satışları 1 no.lu KDV beyannamesinin "Matrah" kulakçığının "Diğer İşlemler" tablosunda "503" kodlu "Amortismana tabi sabit kıymet (taşınmaz, taşıt araçları, demirbaş, makine ve teçhizat vb.) satışları" satırında beyan edilecektir. 3

4 ORTAK HUSUSLAR AZAMİ İADE EDİLEBİLECEK KDV İADE EDİLECEK KDV, İLGİLİ DÖNEMDEKİ İADE HAKKI DOĞURAN İŞLEMLERE AİT BEDELİN %18'İNİ AŞAMAZ. DOĞRUDAN YÜKLENİMLER NEDENİYLE BU TUTARDAN FAZLA İADE TALEBİNDE BULUNULMASI HALİNDE AŞAN KISMIN İADESİ MÜNHASIRAN VİR SONUCUNA GÖRE YERİNE GETİRİLİR 4

5 ORTAK HUSUSLAR AZAMİ İADE EDİLEBİLECEK KDV 11/1-c ve geçici 17 nci maddeleri kapsamında ihraç kaydıyla mal alan ihracatçının genel giderler ve ATİK nedeniyle yüklendiği KDV için iade talebinde bulunabileceği KDV tutarı, ihracat bedeline genel vergi oranı uygulanması sonucu hesaplanan tutar ile ihraç kayıtlı teslim bedeli üzerinden hesaplanan KDV arasındaki farkı aşamaz. 5

6 ORTAK HUSUSLAR AZAMİ İADE EDİLEBİLECEK KDV DİİB kapsamında KDV ödemeksizin satın aldığı girdileri kullanarak ürettiği malı 11/1-c kapsamında ihraç kayıtlı olarak teslim eden bir mükellefin iade alacağı KDV tutarı, ihraç kayıtlı teslim nedeniyle hesaplayıp tahsil etmediği KDV tutarından, bu ürün için DİİB kapsamında aldığı girdiler nedeniyle ödemediği KDV tutarı düşüldükten sonra kalan tutardan fazla olamaz. 6

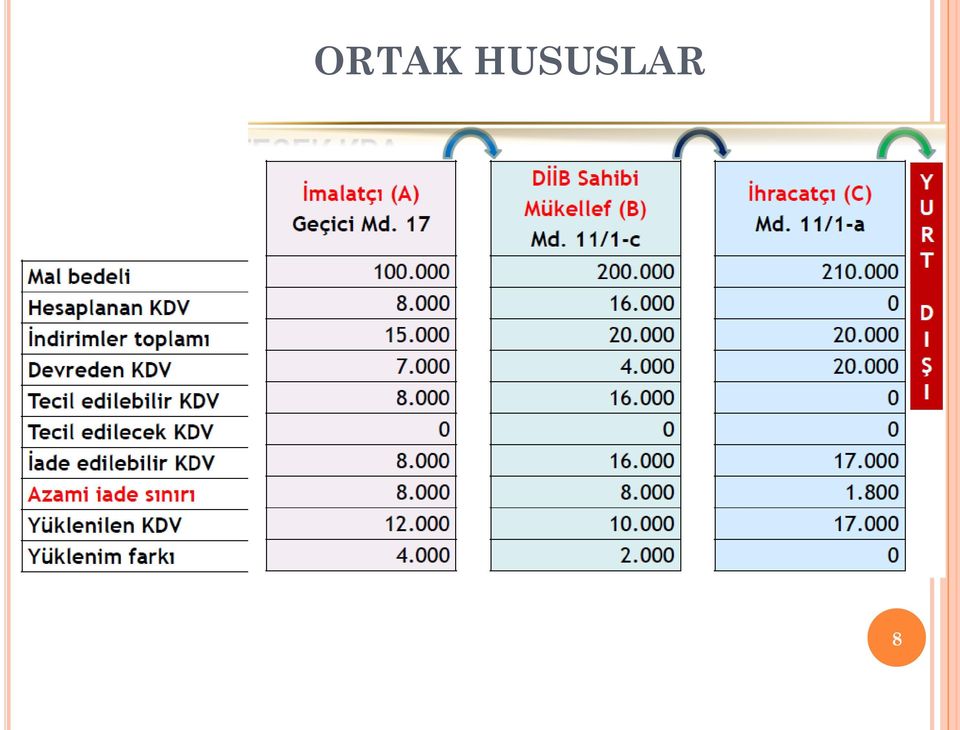

7 ORTAK HUSUSLAR Örnek : Mükellef (B) TL tutarındaki kumaşı DİİB kapsamında KDV ödemeksizin imalatçı (A) dan satın almış ve imal ettiği gömlekleri TL ye ihracatçı (C) ye ihraç kayıtlı teslim etmiştir. Söz konusu gömleklerin ihracatı (C) tarafından süresi içinde TL bedel mukabili gerçekleştirilmiştir. Kumaş ve gömlek teslimleri %8 oranında KDV ye tabidir. (A), (B) ve (C) nin ilgili dönemlerdeki beyanname verileri de dikkate alınarak azami iade tutarları şu şekilde hesaplanmıştır; 7

8 ORTAK HUSUSLAR 8

9 ORTAK HUSUSLAR MAHSUBEN İADE TALEP USULÜ KDV iade alacağının mahsubu için standart iade talep dilekçesi şarttır. Diğer belgeler ibraz edilmiş olsa bile iade talep dilekçesi verilmemiş ise iade talebinde bulunulmamış sayılır. 9

10 ORTAK HUSUSLAR MAHSUBEN İADE TALEBİ (Vergi dairelerince takip edilen amme alacaklarına mahsup) Mahsup talebi, belgelerin tamamlanıp KDV iadesi kontrol raporunun geldiği tarihte olumsuzluk tespit edilmeyen tutar itibarıyla, gerekli bilgi ve belgelerin tamamlandığı tarihi takip eden 10 gün içinde gerçekleşecektir. 10

11 ORTAK HUSUSLAR MAHSUBEN İADE TALEBİ (İthalde alınan vergilere mahsup) İlgili gümrük idaresinden mükellefin vergi dairesine hitaben yazılan ve ithalde alınan vergiler ile varsa gecikme faizi, zam ve ceza tutarları ile ödemenin yapılacağı gümrük muhasebe birimi ve hesap numarasını belirten bir yazı alınacaktır. Mahsup tutarını gösteren muhasebe işlem fişi talep tarihinden itibaren 10 gün içinde ilgili gümrük saymanlığına gönderilecektir. 11

12 ORTAK HUSUSLAR MAHSUBEN İADE TALEBİ (SGK prim borçlarına mahsup) SGK dan alınıp mahsup dilekçesine eklenecek, mahsubu talep edilecek prim borçlarını ve varsa gecikme zammı ve cezası tutarlarını gösteren belgeye göre değerlendirilir. Cari dönem borçlarına ilişkin mahsup taleplerinde söz konusu belge aranmayacaktır. SGK prim borçlarına mahsubunu isteyen mükelleflerin mahsup dilekçesi ve iade talebinde aranan belgeleri verilmesi mümkün olan en erken tarihte, fakat en geç KDV beyannamelerinin verildiği ayın son gününe kadar vergi dairelerine intikal ettirmeleri gerekmektedir. 12

13 ORTAK HUSUSLAR KDV İADE ALACAĞININ 3. KİŞİLERE NAKDEN/MAHSUBEN İADESİ İade alacağının üçüncü kişilere nakden veya mahsuben ödenmesinin talep edilmesi halinde, nakden iadeye ilişkin düzenlemeler geçerlidir. Mahsup sonrası alacağın, üçüncü kişilere nakden iadesinin talep edilmesi halinde, alacağın üçüncü kişilere ödenmesine ilişkin talep, alacağın açık bir şekilde kime temlik edildiğini içeren, noter tarafından onaylanmış/düzenlenmiş alacağın temliki sözleşmesine dayanarak yapılır. 13

14 ORTAK HUSUSLAR NAKDEN İADELERDE DİKKAT EDİLECEK HUSUSLAR (Sınırı aşmayan) İade talep dilekçesi verilmiş olmalı, Aranılan belgeler tamamlanmış olmalı, KDVİRA sistemi tarafından KDV İadesi Kontrol Raporu üretilmiş olmalı, Teyidi gereken belgelerin teyidi sağlanmış olmalı, Liste sorgulamaları sırasında Özel Esaslar kapsamında olumsuzluk bulunan mükelleflerin iade taleplerinde, bu husus gözetilerek işlem tesis edilmeli, 14

15 ORTAK HUSUSLAR NAKDEN İADELERDE DİKKAT EDİLECEK HUSUSLAR İşlemin tevsiki için ibraz edilen belgelerin teyidi gerçekleşen kısmına isabet eden tutarların kısmen iadesi mümkündür, İade için belirlenen limit değişmiş olsa da (aksi belirtilmedikçe) iade hakkı doğuran işlemin gerçekleştiği vergilendirme döneminde geçerli limitler esas alınmalı, İade için belirlenen limitin, bir vergilendirme dönemine ait iade taleplerinin tamamı bakımından geçerli olduğu hususu dikkate alınmalı. 15

16 ORTAK HUSUSLAR İNCELEMESİZ VE TEMİNATSIZ KDV İADE ALT LİMİTİ 5.000,- TL 4.000,- TL 16

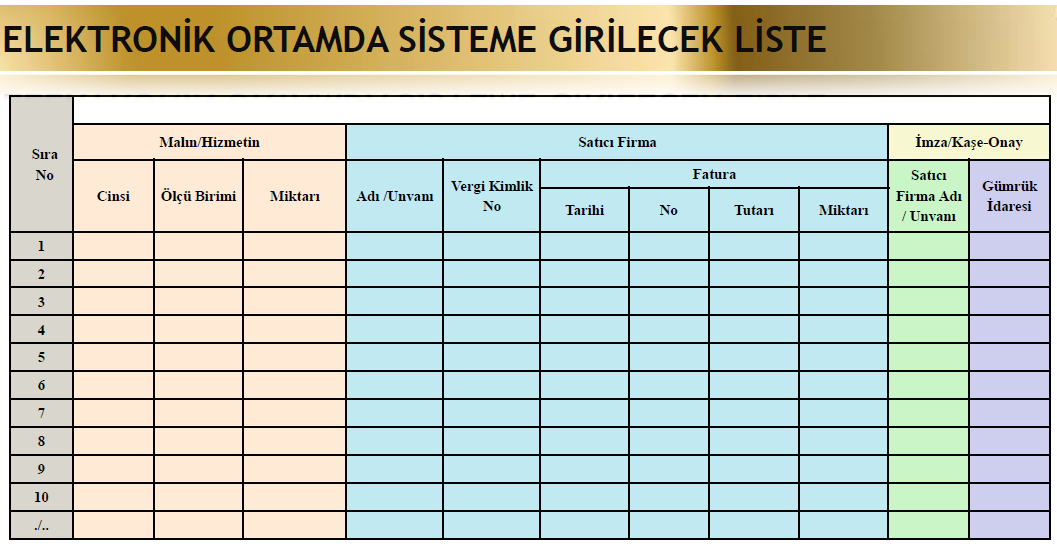

17 ORTAK HUSUSLAR YMM KDV İADESİ TASDİK RAPORUNA DAYALI NAKDEN İADELER YMM raporu ile iade talebinde bulunan mükelleflerin, teminat karşılığı iadenin yapıldığı tarihten itibaren 6 ay içinde bu iade ile ilgili YMM raporunu ibraz etmemesi halinde, söz konusu teminat inceleme sonucuna göre çözülür. Mazeretleri haklı nedenlere dayananlara, vergi dairesince 6 ay ek süre verilebilir. 17

18 ORTAK HUSUSLAR YMM KDV İADESİ TASDİK RAPORUNA DAYALI NAKDEN İADELER Aynı döneme ilişkin farklı işlemlerden kaynaklanan iade talepleri için tek YMM raporu düzenlenebilir. Bir takvim yılını aşmamak ve her bir döneme ilişkin bilgi ve hesaplamaların ayrı ayrı yer alması kaydıyla birden fazla dönemi kapsayan tek YMM raporu verilmesi de mümkündür. 18

19 ORTAK HUSUSLAR TEMİNAT KARŞILIĞI İADE Adi ortaklık ve iş ortaklıkları adına yapılacak iadelerde teminat mektubunun ortaklardan biri adına düzenlenmesi yeterlidir. Mükellef tarafından teminat çözümünün YMM raporuyla yapılacağı belirtilmediğinden incelemeye sevk edilmesi, sonradan YMM raporuyla teminatın çözümünü engellemez. Böyle bir durumda teminatın YMM raporuyla çözüldüğü inceleme elemanına bildirilir. 19

20 ORTAK HUSUSLAR TEMİNAT KARŞILIĞI İADE Teminat karşılığı nakden iade talepleri 10 gün içinde yerine getirilir. Bu Süre; Nakit iade talebine ilişkin dilekçenin, Teminatın, İbrazı gerekli diğer belgelerin tamamlanıp, KDVİRA sistemi tarafından KDV İadesi Kontrol Raporu nun üretilmesinden, Varsa yapılması gereken teyitlerin (örneğin, mal ihracatında gümrük beyannameleri ve usulüne uygun olarak gösterilmiş teminat mektupları ile varsa onaylı özel faturaların teyidi) yapılmasından sonra başlar. 20

")

21 ORTAK HUSUSLAR VERGİ İNCELEME RAPORU İLE İADE İade taleplerinin VİR sonucuna göre yerine getirileceği durumlar; Mükellefin inceleme yapılmasını istemesi İade rakamı belirlenen miktarı aştığı halde teminat gösterilmemesi veya iadenin YMM tasdik raporu ile alınacağının beyan edilmemesi, İade işleminin gerçekleştirilmesi için münhasıran vergi inceleme raporuna ihtiyaç duyulması. 21

22 ORTAK HUSUSLAR İADE HAKKININ İNDİRİM YOLUYLA KULLANILMASI Mükelleflerin, nakden veya mahsuben iade talebi yerine yüklendikleri vergileri indirim yoluyla giderme tercihinde bulunabilirler. Bu durumda, iade için istenenler hariç, iade hakkı doğuran işlemi tevsik eden belgeleri beyanname ekinde ibraz etmeleri gerekir. İadesi talep edilen tutarın kısmen iade alınıp kısmen indirim yoluyla giderilmesi mümkün değildir. 22

23 ORTAK HUSUSLAR İADE HAKKININ İNDİRİM YOLUYLA KULLANILMASI Ayrıca, mükelleflerin iadeye ilişkin düzeltme fişi düzenlenene kadar yazılı olarak, tercih değişikliğiyle söz konusu KDV yi indirim yoluyla telafi etme talebinde bulunmaları da mümkündür. 23

24 ORTAK HUSUSLAR ELEKTRONİK ORTAMDA GÖNDERİLEN LİSTELER Elektronik ortamda gönderilen listelerin kağıt ortamında YMM KDV iadesi tasdik raporlarına eklenmesi zorunlu olmayıp, internet vergi dairesi liste alındısının eklenmesi yeterlidir. Mükellef talebinin KDV Kanunu nun 11/1-c ve geçici 17 nci maddeleri kapsamında tecil-terkinden ibaret olması halinde indirilecek KDV listesinin verilme zorunluluğu bulunmamaktadır. 24

25 ORTAK HUSUSLAR İNDİRİLECEK KDV LİSTELERİNE YAPILACAK GİRİŞLER İndirilecek KDV listesine fatura düzenleme limitinin altında kalsa dahi her bir belgenin ayrı ayrı kaydedilmesi gerekmektedir. Aynı mükelleften yapılan alımlar belge bazında bu listelere ayrı ayrı girilecektir. 25

26 ORTAK HUSUSLAR KDV İADE HESAPLAMA TABLOSU İadesi talep edilen KDV ile ilgili «hesaplama tablosu» ibrazı Tebliğ ile getirilen yeniliklerden biri olarak hayata geçmiş bulunmaktadır. 26

27 ORTAK HUSUSLAR 27

28 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER Mal ihracı Hizmet ihracı Bavul ticareti Yolcu beraberi eşya Yabancı film yapımcılarına tanınan istisna İhraç kayıtlı mal teslimi (KDVK 11/1-c) DİİB (KDVK geçici madde 17) KDV tevkifat uygulaması 28

29 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER Mal ihracı Uluslararası taşımacılığa ilişkin olarak deniz ve hava taşıma araçlarına yapılan akaryakıt ve kumanya teslimlerinde gümrük (çıkış) beyannamesi ibrazı zorunlu hale getirildi. Gümrüksüz satış mağazalarına yapılan teslimler yurt içi teslim sayıldığına dair düzenleme kaldırıldı. 29

30 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER Mal ihracı Posta ve hızlı kargo taşımacılığı yolu ile yapılan ihracat teslimleri, kargo şirketi adına düzenlenen, malı yurt dışına gönderilen mükellefin bilgisinin yer aldığı ve gümrük müdürlüğü tarafından elektronik ortamda onaylanan elektronik ticaret gümrük beyannamesi ile tevsik edilecektir. 30

31 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER Mal ihracı NATO ülkelerinde askeri teçhizat ve malzemenin transit-ithalat-ihracat işlemleri için düzenlenen Form 302 belgesinin, bu belge ile yapılan ihracat teslimlerinde gümrük beyannamesi yerine kullanılması mümkündür. 31

32 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER Mal ihracı Serbest bölgelere yapılan ihracat teslimlerinde, gümrük beyannamesinin düzenlenmediği hallerde, malın serbest bölgeye giriş işlemlerinin tamamlanarak serbest bölgeye vasıl olduğu tarih ihracatın gerçekleştiği tarih olarak kabul edilir. Bu tarih, malların serbest bölgeye girişinin yapıldığını gösteren, serbest bölge işlem formunun ilgili idare tarafından onaylandığı tarihtir. 32

33 1-GÜMRÜK BEYANNAMELİ MAL İHRACI 5 İade İçin Gerekli Belgeler - Standart iade talep dilekçesi - Satış faturaları listesi - Gümrük beyannamesi veya listesi (Serbest bölgeye yapılan ihracatta serbest bölge işlem formu, posta veya kargo yoluyla gerçekleştirilen ihracatta elektronik ticaret gümrük beyannamesi) - İhracatın beyan edildiği döneme ait indirilecek KDV listesi - Yüklenilen KDV listesi - İadesi Talep Edilen KDV Hesaplama Tablosu 33

34 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER HİZMET İHRACI Hizmet ihracatında döviz alım belgesi aranılması zorunluluğu, ödeme belgesi (dövizin Türkiye'ye getirildiğini tevsik eden bir belge, banka dekontu vb.) ibrazı şeklinde değiştirildi. Hizmet ihracatına ilişkin nakden iadelerin miktarına bakılmaksızın vergi inceleme raporuna göre yerine getirilmesi esası benimsendi. Hizmet ihracatına ilişkin mahsuben iadelerde, TL yi aşan kısmın iadesinin vergi inceleme raporu veya YMM tasdik raporuna göre yerine getirilmesi şeklinde düzenleme yapıldı. 34

35 2. HİZMET İHRACI 4 İade İçin Gerekli Belgeler - Standart iade talep dilekçesi - Hizmet faturası veya listesi - Ödeme belgesi - Hizmet ihracatının beyan edildiği döneme ait indirilecek KDV listesi - Yüklenilen KDV listesi - İadesi Talep Edilen KDV Hesaplama Tablosu 35

36 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER BAVUL TİCARETİ Bu kapsamda işlem yapma alt limiti 600 TL den TL ye yükseltildi. Döviz alım belgesi ibraz zorunluluğu kaldırıldı. Özel fatura konusu malların, yurt dışına çıkarılmasına ilişkin süre şartı; daha önce fatura tarihinden itibaren 3 ay iken, fatura tarihini izleyen aybaşından itibaren 3 ay şeklinde yeniden belirlendi. 36

37 37

38 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER BAVUL TİCARETİ Belge adı Türkiye'de İkamet Etmeyenlere Özel Fatura ile Yapılacak Satışlara Ait KDV İhracat İstisnası İzin Belgesi olarak değiştirildi. Daha önce satışlar matrah a dahil edilip aynı zamanda indirim hesaplarına yazılırken, yeni düzenlemeyle direkt olarak istisna kapsamındaki işlem olarak beyan edilmesi sağlandı. 38

39 1.2-TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) 3 İade İçin Gerekli Belgeler - Standart iade talep dilekçesi - Onaylı özel faturanın aslı veya firma yetkililerince onaylı örneği ya da onaylı özel faturaların muhtevasını içerecek şekilde hazırlanan liste - İhracatın beyan edildiği döneme ait indirilecek KDV listesi - Yüklenilen KDV listesi - İadesi Talep Edilen KDV Hesaplama Tablosu (-Döviz Alım Belgesi, bu tebliğle kalkmıştır.) 39

40 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER YOLCU BERABERİ EŞYA Faturada yer alan bilgileri taşımak kaydıyla yeni nesil ödeme kaydedici cihazlar tarafından üretilen belgelerin de fatura yerine kullanılabilmesi sağlandı. ÖTV Kanunu na ekli (I) sayılı listede yer alan mallar hariç, yolcu beraberinde götürülebilecek her türlü mal teslimi için uygulama kapsamında işlem yapılabilecek. Fatura nüshalarının Türk gümrük kapılarında görevli bulunan gümrük memurlarına onaylatılması yeterli görüldü, çıkış sırasında gümrük memurlarının malı fiziki olarak inceleyeceğine dair ifade çıkarıldı. 40

41 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER YOLCU BERABERİ EŞYA Aracı firmalara, sadece Türkiye de ikamet etmeyenlere KDV hesaplanarak yapılan satışlar ile ilgili aracılık faaliyetinde bulunma zorunluluğu getirildi. "Yetki Belgesi" verilecek aracı firmalarda aranılan şartlardan biri olan asgari özkaynak tutarı TL den TL ye yükseltildi. Aracı firmalara süre sınırlaması olmadan verilen 41 yetki belgeleri 5 yıl süre ile sınırlandırıldı.

42 5-YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK YAPILAN SATIŞLAR) İade İçin Gerekli Belgeler - Standart iade talep dilekçesi - Gümrükçe onaylı satış faturası veya fatura/çek aslı ya da onaylı örneği (iadenin yetki belgeli aracı firma tarafından yapılması halinde bu firmaların gönderdiği icmaller ile ödeme belgelerinin onaylı örnekleri) - İadenin talep edildiği döneme ait indirilecek KDV listesi - Yüklenilen KDV listesi - İadesi Talep Edilen KDV Hesaplama Tablosu 42

43 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER YABANCI SİNEMA YAPIMCILARINA TANINAN İSTİSNA Bu kapsamdaki iade talebinin ve buna bağlı iade işleminin Türkiye deki faaliyetin tamamlanmasından (sinema filminin çekimi bittikten) sonra yapılması şeklinde uygulamaya yön verildi. 43

44 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER İHRAÇ KAYITLI MAL TESLİMİ İmalatçı tanımı genişletildi. Zirai üretim yapanların da imalatçı sayılmasına yönelik düzenleme yapıldı. Gıda Tarım ve Hayvancılık Bakanlığından alınmış çiftçi kayıt belgesi, gıda işletmesi kayıt belgesi ve işletme onay belgelerinden (üretici belgesi) herhangi biri imalatçı belgesi olarak kabul edildi. 44

45 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER İHRAÇ KAYITLI MAL TESLİMİ İmalatçı tanımına girmeyenler tarafından ihraç kayıtlı mal teslim edilmesi uygulamasına son verildi. Katılım bankalarının ihraç kaydıyla teslimleri ile Dış Ticaret Sermaye Şirketi ve Sektörel Dış Ticaret Şirketlerine imalatçı olmayanların teslimi tecil-terkin kapsamı dışına çıkarıldı. İmalatçı belgesindeki üretim konusu malların tamamının fason olarak imal ettirilmesinin, ihraç kaydıyla teslime engel olmayacağı belirlendi. 45

46 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER İHRAÇ KAYITLI MAL TESLİMİ Bedelsiz olarak yurt dışına gönderilen malların imalatçıları tarafından ihracatçılara tesliminde de 11/1-c kapsamında tecil-terkin uygulanabileceği düzenlendi. İhracatçının süresinde ihraç edemediği mallara yönelik olarak imalatçıya ödediği KDV yi en erken ihraç süresinin (ek süre verilmişse bu süre) sona erdiği tarihi takip eden günün dahil olduğu dönem içinde ve nihai olarak o dönemi kapsayan takvim yılı içerisinde indirim konusu yapması imkânı getirildi. 46

47 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER İHRAÇ KAYITLI MAL TESLİMİ İhraç kaydıyla teslimler nedeniyle tecil edilen verginin terkininde indirilecek KDV listesi aranılmayacak. İhraç kaydıyla teslimlerden doğan KDV iade alacaklarının, indirim yoluyla telafisinin tercih edilmesi halinde, tecil edilemediği için iadesi gereken KDV tutarları, ihracatın gerçekleştiği dönem beyannamesinde indirim konusu yapılacak ve bu işlem için indirilecek KDV listesi verilmeyecektir. 47

48 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER DİİB (KDVK geçici madde 17) DİİB sahibi mükelleflere, dahilde işleme rejimi kapsamında ihraç edilecek ürünlerin imalinde kullanılacak maddeleri teslim edecek satıcıların KDV mükellefi olmaları yeterli görüldü, imalatçı olmaları şartı aranmayacak. DİİB sahipleri, geçici 17 nci madde kapsamında mal alarak ürettikleri malları yine geçici 17 nci madde kapsamında teslim edebilecekler. 48

49 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER DİİB (KDVK geçici madde 17) Önceden satın alınan maddeler kullanılmak suretiyle vücuda getirilen ve dahilde işleme rejimi kapsamında ihraç edilen malların bünyesine giren maddelerin (eş değer eşya) belge kapsamında olsa dahi sonradan belge sahiplerine tesliminde veya ithalinde KDV tahsil edilmeksizin işlem yapılması mümkündür. Ancak bu uygulama kapsamında DİİB sahibi mükellefin veya ihracatçının iade talebi DİİB kapatılmadan yerine getirilmeyecek. 49

50 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER DİİB (KDVK geçici madde 17) (EŞDEĞER EŞYA) Eşdeğer eşya uygulaması nedeniyle KDV ödeyerek satın aldığı girdileri kullanarak vücuda getirdiği ürünü ihraç eden ve bunun karşılığında da DİİB kapsamında KDV ödemeyerek söz konusu girdi veya eşdeğer eşyasını temin etme hakkı kazanan mükellefin KDV ödeyerek satın aldığı girdilere ilişkin KDV yi, başlangıçta iade olarak talep etmesi mümkün değildir. İade edilecek KDV nin hesabı, eşdeğer eşya uygulaması nedeniyle DİİB kapsamında KDV ödemeksizin girdi temininden sonra yapılır. Bu durumda iade edilecek KDV, ihracata genel vergi oranı uygulamak suretiyle bulunacak tutardan, DİİB kapsamında girdi temininde ödenmeyen KDV tutarının düşülmesi suretiyle bulunan tutarı aşamaz. 50

51 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER 51

52 KDV İADESİ DOĞURAN İŞLEM BAZINDA DEĞİŞİKLİKLER 52

53 KDV TEVKİFAT UYGULAMASI Çinko oksit teslimleri kısmi tevkifat kapsamına alındı. Mal teslimlerine dayalı tevkifatlı işlemlerden doğan KDV nin mahsuben iadesinde miktarına bakılmaksızın incelemesiz teminatsız iade uygulamasına geçildi. Tevkifat uygulamasından kaynaklanan ve incelemesiz/ teminatsız iadesi talep edilen tutar TL'den TL'ye yükseltildi. 53

54 TEVKİFAT NEDENİYLE KDV NAKDEN VE HESABEN İADE TABLOSU (HİZMET) 1 İADE KONUSU NAKDEN İADE MAHSUBEN İADE İNDİRİMLİ TEMİNAT İADE KONUSU (KDVK MD.9) RAPORSUZ TEMİNATSI Z İADE SINIRI TL İADE SINIRINI AŞAN KISIM İADESİ TEMİNATI N ÇÖZÜMÜ YMM RAPORUNA GÖRE İADE (Tam Tasdiksiz) SINIRI TL RAPORSUZ TEMİNATSI Z İADE SINIRI TL İADE SINIRINI AŞAN KISIM İADESİ TEMİNATI N ÇÖZÜMÜ KENDİ VE ORT* VERGİ SSK BORÇLRIN A İNDİRİMLİ TEMİNAT UYGULAMA (Şartlar Mevcutsa) TEMİZLİK, BAHÇE VE ÇEVRE BAKIM HİZMETLERİ Yok TEMİNAT ve VİR VİR Yok TEMİNAT veya VİR VİR Var Var MAKİNE, TEÇHİZAT, DEMİRBAŞ VE TAŞITLARA AİT TADİL, BAKIM VE ONARIM HİZMETLERİ Yok TEMİNAT ve VİR VİR Yok TEMİNAT veya VİR VİR Var Var HER TÜRLÜ YEMEK SERVİSİ VE ORGANİZASYON HİZMETLERİ Yok TEMİNAT ve VİR VİR Yok TEMİNAT veya VİR VİR Var Var ETÜT, PLAN- PROJE, DANIŞMANLIK, DENETİM VE BENZERİ HİZMETLER Yok TEMİNAT ve VİR VİR Yok TEMİNAT veya VİR VİR Var Var 54

55 TEVKİFAT NEDENİYLE KDV NAKDEN VE HESABEN İADE TABLOSU (HİZMET) 2 İADE KONUSU NAKDEN İADE MAHSUBEN İADE İNDİRİMLİ TEMİNAT İADE KONUSU (KDVK MD.9) RAPORSUZ TEMİNATSI Z İADE SINIRI TL İADE SINIRINI AŞAN KISIM İADESİ TEMİNATIN ÇÖZÜMÜ YMM RAPORUNA GÖRE İADE (Tam Tasdiksiz) SINIRI TL RAPORSUZ TEMİNATSI Z İADE SINIRI TL İADE SINIRINI AŞAN KISIM İADESİ TEMİNATIN ÇÖZÜMÜ KENDİ VE ORT* VERGİ SSK BORÇLRIN A İNDİRİMLİ TEMİNAT UYGULAMA (Şartlar Mevcutsa) FASON OLARAK YAPTIRILAN TEKS. KONFEKS. İLE FASON AYAK.VE ÇANTA DİKİM İŞLERİ VE FASON İŞLERLE İLGİLİ ARACILIK HİZMETL. Yok TEMİNAT ve VİR VİR Yok TEMİNAT veya VİR VİR Var Var YAPI DENETİM HİZMETİ Yok TEMİNAT ve VİR VİR Yok TEMİNAT veya VİR VİR Var Var SERVİS TAŞIMACILIĞI HİZMETİ Yok TEMİNAT ve VİR VİR Yok TEMİNAT veya VİR VİR Var Var HER TÜRLÜ BASKI VE BASIM HİZMETİ Yok TEMİNAT ve VİR VİR Yok TEMİNAT veya VİR VİR Var Var 55

56 TEVKİFAT KDV NAKDEN VE HESABEN İADE TABLOSU (HİZMET) 3 İADE KONUSU NAKDEN İADE MAHSUBEN İADE İNDİRİMLİ TEMİNAT İADE KONUSU (KDVK MD.9) RAPORSUZ TEMİNATSI Z İADE SINIRI TL İADE SINIRINI AŞAN KISIM İADESİ TEMİNATI N ÇÖZÜMÜ YMM RAPORUNA GÖRE İADE (Tam Tasdiksiz) SINIRI TL RAPORSUZ TEMİNATSI Z İADE SINIRI TL İADE SINIRINI AŞAN KISIM İADESİ TEMİNATI N ÇÖZÜMÜ KENDİ VE ORT* VERGİ SSK BORÇLRIN A İNDİRİMLİ TEMİNAT UYGULAMA (Şartlar Mevcutsa) İŞGÜCÜ TEMİN HİZMETİ Yok TEMİNAT ve VİR VİR Yok TEMİNAT veya VİR VİR Var Var TURİSTİK MAĞAZALARA VERİLEN MÜŞTERİ BULMA/GÖTÜRME HİZMETİ Yok TEMİNAT ve VİR VİR Yok TEMİNAT veya VİR VİR Var Var 56

57 TEVKİFAT KDV NAKDEN VE HESABEN İADE TABLOSU (HİZMET) 4 İADE KONUSU NAKDEN İADE MAHSUBEN İADE İNDİRİMLİ TEMİNAT İADE KONUSU (KDVK MD.9) YAPIM İŞLERİ İLE BU İŞLERLE BİRLİKTE İFA EDİLEN MÜHENDİSLİK- MİMARLIK VE ETÜT-PROJE HİZMETLERİ SPOR KULÜPLERİNİN YAYIN, İSİM HAKKI VE REKLÂM GELİRLERİNE KONU İŞLEMLERİ TEBLİĞDE YER ALMAYAN 5018 S.K. DA YER ALAN KURULUŞLARA BU TABLODA YER ALMAYAN HİZMETLER RAPORSUZ TEMİNATSI Z İADE SINIRI TL İADE SINIRINI AŞAN KISIM İADESİ TEMİNAT YMM veya VİR TEMİNAT YMM veya VİR TEMİNAT YMM veya VİR TEMİNATIN ÇÖZÜMÜ YMM veya VİR YMM veya VİR YMM veya VİR YMM RAPORUNA GÖRE İADE (Tam Tasdiksiz) SINIRI TL RAPORSUZ TEMİNATSI Z İADE SINIRI TL İADE SINIRINI AŞAN KISIM İADESİ TEMİNAT YMM veya VİR TEMİNAT YMM veya VİR TEMİNAT YMM veya VİR TEMİNATIN ÇÖZÜMÜ YMM veya VİR YMM veya VİR YMM veya VİR KENDİ VE ORT* VERGİ SSK BORÇLRIN A Var Var Var İNDİRİMLİ TEMİNAT UYGULAMA (Şartlar Mevcutsa) Var Var Var 57

58 TEVKİFAT KDV NAKDEN VE HESABEN İADE TABLOSU (TESLİM) 5 İADE KONUSU NAKDEN İADE MAHSUBEN İADE İNDİRİMLİ TEMİNAT İADE KONUSU (KDVK MD.9) KÜLÇE METAL TESLİMİ BAKIR, ÇİNKO, ALÜMİNYUM VE KURŞUN ÜRÜNLERİNİN TESLİMİ METAL, PLASTİK, LASTİK, KAUÇUK, KÂĞIT, CAM HURDA VE ATIKLARININ TESLİMİ PAMUK, TİFTİK, YÜN VE YAPAĞI İLE HAM POST VE DERİ TESLİMİ AĞAÇ VE ORMAN ÜRÜNLERİ RAPORSUZ TEMİNATS IZ İADE SINIRI TL İADE SINIRINI AŞAN KISIM İADESİ TEMİNA T YMM veya VİR TEMİNA T YMM veya VİR TEMİNA T YMM veya VİR TEMİNA T YMM veya VİR TEMİNA T YMM TEMİNATI N ÇÖZÜMÜ YMM veya VİR YMM veya VİR YMM veya VİR YMM veya VİR YMM veya VİR YMM RAPORUN A GÖRE İADE (Tam Tasdiksiz) SINIRI TL RAPORSU Z TEMİNAT SIZ İADE SINIRI TL İADE SINIRINI AŞAN KISIM İADESİ TEMİNATI N ÇÖZÜMÜ KENDİ VE ORT* VERGİ SSK BORÇLRI NA İNDİRİMLİ TEMİNAT UYGULAM A (Şartlar Mevcutsa) Sınırsız Yok Yok Var Var Sınırsız Yok Yok Var Var Sınırsız Yok Yok Var Var Sınırsız Yok Yok Var Var Sınırsız Yok Yok Var Var

59 I-TEVKİFATA TABİ İŞLEMLERDE KDV İADESİ VE DEĞİŞİKLİKLER 16 NOT: 1-Tabloda yer alan TL lik had, TL olarak uygulanmakta iken 122 Seri Nolu KDV Genel Tebliği ile 1 Mart 2013 tarihinden bu tebliğin uygulanma tarihine kadar TL olarak uygulanmıştır. 2- İndirimli teminat uygulaması, eski uygulamada yoktur. 59

60 PROJE UYGULAMASI ÖNGÖRÜLEN İSTİSNA DÜZENLEMELERİ Hava, Deniz ve Demiryolu Araçlarına İlişkin İstisna 13/a Kıymetli maden aramaları ve boru hattıyla taşımacılık yapanlara bu hatların inşa ve modernizasyonuna ilişkin istisna 13/c Limanlara bağlantı sağlayan demiryolu hatları ile liman ve hava meydanlarının inşası, yenilenmesi ve genişletilmesine ilişkin istisna 13/e «Yap-işlet-devret» modeli çerçevesindeki projeler, Yüksek Planlama Kurulu tarafından kiralama karşılığı yapılmasına karar verilen «sağlık tesislerine ilişkin projeler» ile MEB tarafından kiralama karşılığı yapılmasına karar verilen eğitim «öğretim tesislerine ilişkin projeler»de KDV istisnası Geçici 29 60

61 PROJE UYGULAMASINA GEÇİLEN İŞLEMLERDE ADIM ADIM YAPILMASI GEREKENLER 1. Proje kapsamındaki mal ve hizmetlere ilişkin listenin elektronik ortamda sisteme girilmesi, 2. İstisna belgesi almak için vergi dairesine müracaat, 3. Şartları taşıyan mükelleflere vergi dairesince istisna belgesi verilmesi, 4. Teslim ve hizmet gerçekleştikçe alıcı ve satıcının sisteme bilgi girişi, 5. Proje revizesinde, sistemdeki listenin ve ayrıca istisna belgesinin de revizesi, 6. İstisna belgesinin bittiği tarih itibarıyla belgenin vergi dairesine ibraz edilerek kapattırılması. 61

62 62

63 HAVA, DENİZ VE DEMİRYOLU ARAÇLARININ TADİL, BAKIM, ONARIM, İMAL, İNŞASI İstisna uygulaması projeye bağlı ve sadece proje kapsamında yer alan mal ve hizmetlerle sınırlı olarak uygulanacak hale getirildi. Tadil, onarım ve bakım yapılacak her bir araca ilişkin olarak hazırlanan proje kapsamındaki hizmetlere ilişkin liste elektronik ortamda sisteme girilecek. Proje kapsamındaki hizmetlere ilişkin liste elektronik ortamda sisteme girildikten sonra vergi dairesine istisna belgesi almak için başvuruda bulunulacak. 63

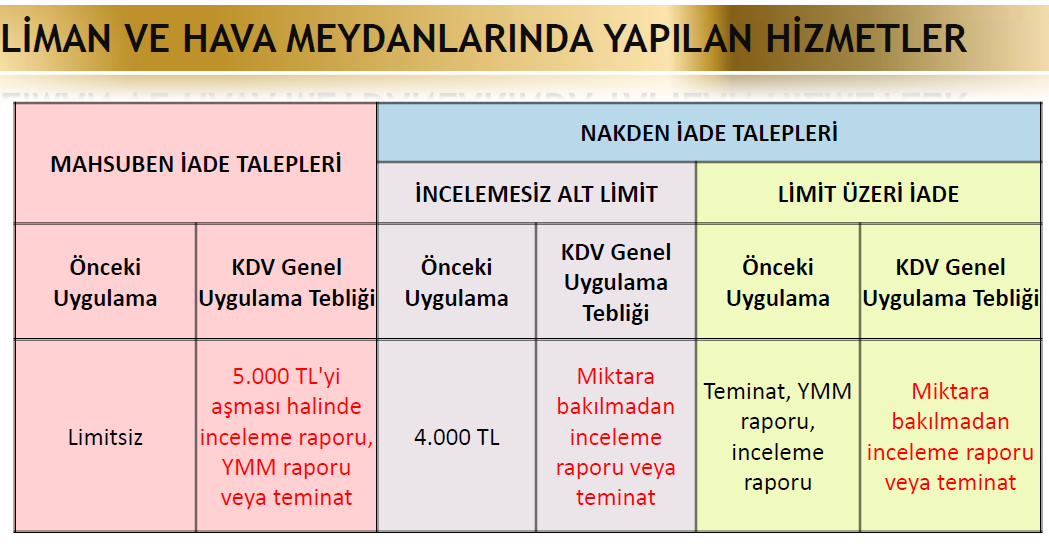

64 HAVA, DENİZ VE DEMİRYOLU ARAÇLARININ TADİL, BAKIM, ONARIM, İMAL, İNŞASI Vergi dairesi tarafından durumu, iştigal konusu, aracın mahiyeti göz önüne alınarak değerlendirme sonucunda şartları taşıyan mükelleflere; sınırlı olmak üzere vergi dairesi tarafından istisna belgesi verilecek. 64

65 HAVA, DENİZ VE DEMİRYOLU ARAÇLARININ TADİL, BAKIM, ONARIM, İMAL, İNŞASI İstisna belgesinin ekinde, istisnalı olarak alınacak mal/hizmetin niteliği, miktarı ve tutarı gibi belirleyici unsurlar yer alacaktır. İstisna belgesi kapsamında teslim veya hizmette bulunanlar, istisna belgesinin ilgili mal veya hizmete ilişkin bölümünü fatura tarihi, numarası, mal veya hizmet miktarı ve tutarını belirtmek suretiyle onaylayacak ve bir örneğini alacaklardır. Mal teslimi / hizmet ifası gerçekleştikçe alıcı ve satıcı alım/satım bilgilerini projeye uygun olarak sisteme girer. 65

66 HAVA, DENİZ VE DEMİRYOLU ARAÇLARININ TADİL, BAKIM, ONARIM, İMAL, İNŞASI Projenin revizesi, güncellenmesi veya ek proje düzenlenmesi durumlarında, proje kapsamındaki mal ve hizmetlere ilişkin liste de elektronik ortamda revize edilmesi gerekecek. Revize sonrası istisna kapsamına giren alışlarda istisnadan faydalanılabilmesi için istisna belgesinin de revize edilmesi gerekiyor. 66

67 HAVA, DENİZ VE DEMİRYOLU ARAÇLARININ TADİL, BAKIM, ONARIM, İMAL, İNŞASI Aynı satıcıdan yapılan birden fazla alıma ilişkin harcamaların proje maliyetinin binde 5 ine kadar olan kısmı tek satır olarak girilebilecek. Bu şekilde birden fazla satır yazılabilecek. Satır tutarlarının toplamının proje maliyetinin yüzde 10 unu aşmaması gerekiyor. 67

68 HAVA, DENİZ VE DEMİRYOLU ARAÇLARININ TADİL, BAKIM, ONARIM, İMAL, İNŞASI İstisna kapsamındaki işlemlerin ayrı bir projeye bağlanmasının zor olduğu durumlarda ve/veya küçük çaplı bakım onarımlarda servis formu, mühendis raporu proje olarak değerlendirilmek suretiyle işlem yapılabilecek. Hizmet listesinin sisteme girişi ve istisna belgesi için başvuru fatura düzenleme süresi içinde kalmak kaydıyla bu form veya rapor ile daha sonra da yapılabilecek, istisna belgesi ise bu başvuruya istinaden düzenlenecek. 68

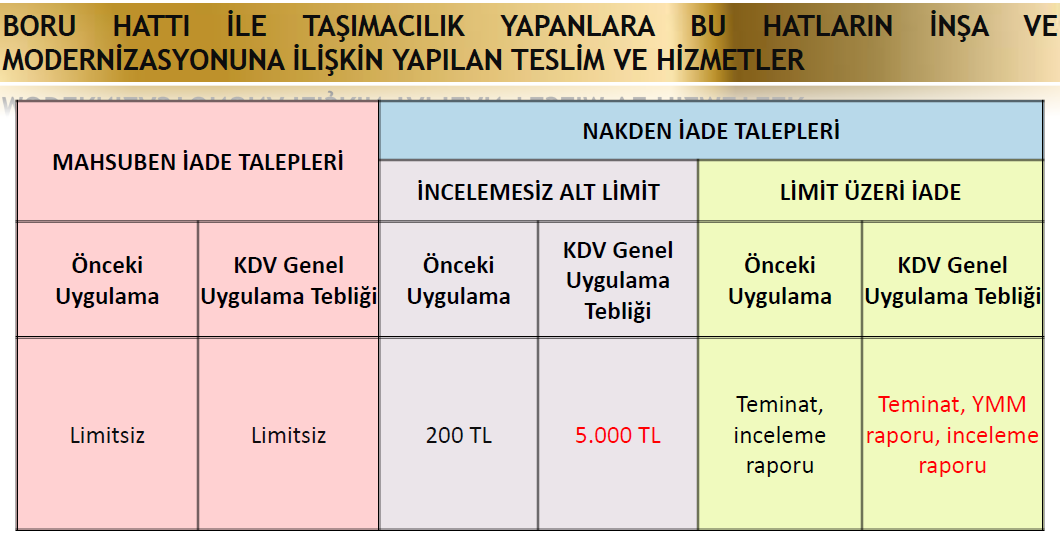

69 HAVA, DENİZ VE DEMİRYOLU ARAÇLARININ TADİL, BAKIM, ONARIM, İMAL, İNŞASI İstisna kapsamında hizmet alanlar, istisna belgesinin bittiği tarih itibarıyla belgeyi vergi dairesine ibraz ederek kapattırmak zorundadır. Vergi dairesi istisna belgesinde yer alan hizmet bölümlerinin satıcılar tarafından doldurulup doldurulmadığını ve faturalarla uyumunu kontrol ederek istisna belgesini kapatır. 69

70 HAVA, DENİZ VE DEMİRYOLU ARAÇLARININ TADİL, BAKIM, ONARIM, İMAL, İNŞASI Nakden iade talepleri miktarına bakılmaksızın vergi inceleme raporuna göre yerine getirilecektir. Mahsuben iadelerde, TL yi aşan kısmın iadesi vergi inceleme raporu veya YMM tasdik raporuna göre yerine getirilecektir. 70

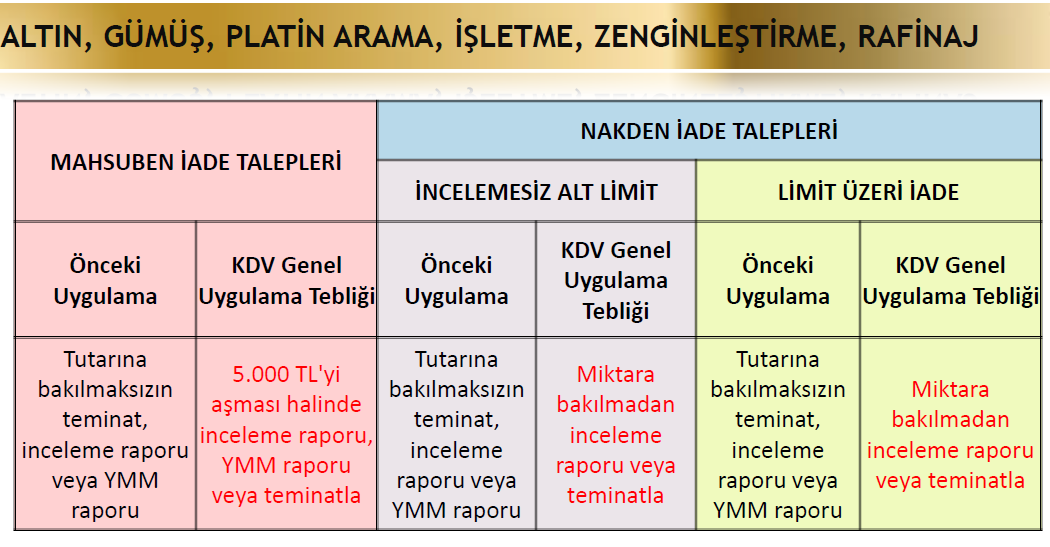

71 71

72 LİMAN VE HAVA MEYDANLARINDA YAPILAN HİZMETLER Liman ve hava meydanı (alanı) tanımları netleştirilmek suretiyle bu husustaki kavram karmaşasına son verildi. Bu hükme göre istisnanın uygulanması için hizmetin; Liman ve hava meydanlarında, Deniz ve hava taşıma araçları için, yapılması gerekmektedir. İstisna kapsamındaki hizmetin nev inin yanı sıra, hangi deniz veya hava taşıma aracı için verildiğinin faturada gösterilme şartı getirildi. Nakden iade talepleri miktarına bakılmaksızın vergi inceleme raporuna göre yerine getirilecek. 72

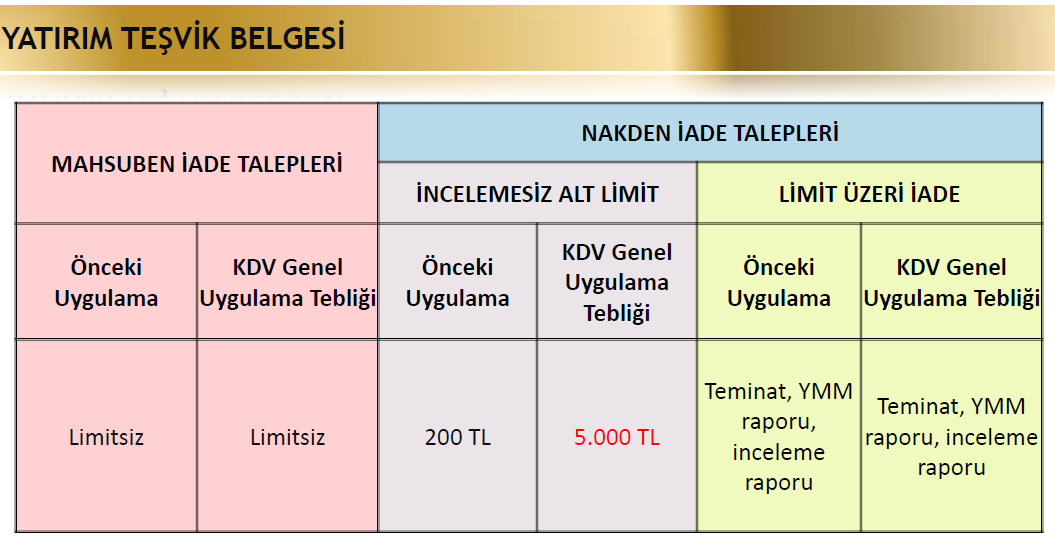

73 73

74 PETROL ARAMA FAALİYETLERİ İstisna belgesi Petrol İşleri Genel Müdürlüğü (PİGM) tarafından verilecektir. İstisna kapsamında münhasıran petrol arama faaliyetlerinde kullanılmak üzere sarf malzemesi niteliğinde olan malzemeler ile hizmet alımında bulunan ilgili kişi ve kuruluşlarca, bu mal ve hizmetlere ilişkin fatura bilgilerini içeren bir liste hazırlanacak. Faturanın düzenlendiği ayı takip eden ayın 10 uncu gününe kadar Petrol İşleri Genel Müdürlüğü (PİGM) ne verilecek. 74

75 PETROL ARAMA FAALİYETLERİ PİGM tarafından bu liste yedi gün içinde incelenerek onaylanacak. Yurt içinden istisna kapsamında vasıta, akaryakıt ve demirbaş alımından önce, PİGM den ön izin alınması gerekecek. 75

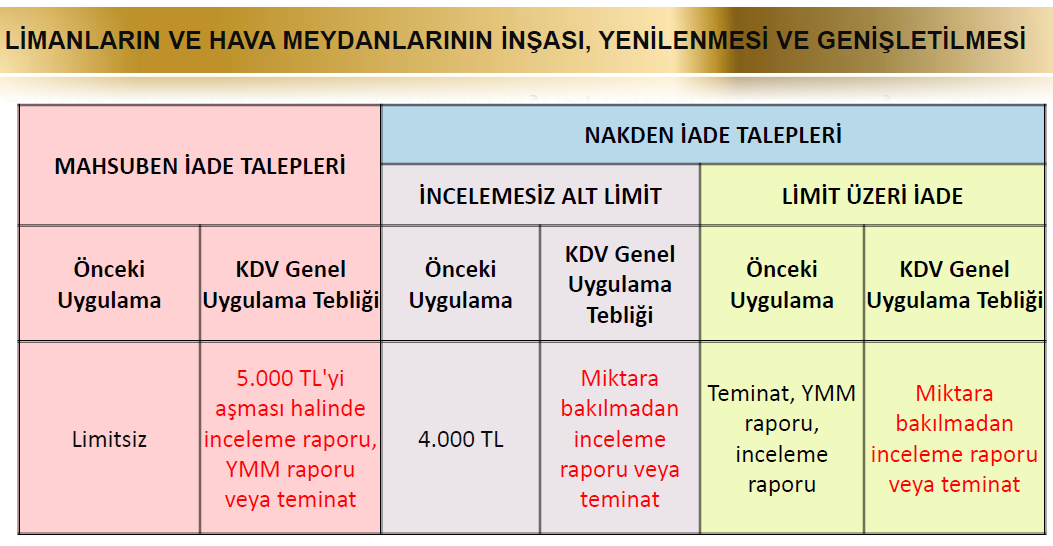

76 76

77 BORU HATTI İLE TAŞIMACILIK YAPANLARA BU HATLARIN İNŞA VE MODERNİZASYONUMA İLİŞKİN İSTİSNA Enerji ve Tabii Kaynaklar Bakanlığı tarafından verilen belge sahibi taşımacılar yararlanabilir. Vergi dairesi tarafından Enerji ve Tabii Kaynaklar Bakanlığından alınan belge üzerine şartları taşıyanlara, elektronik olarak sisteme girilen mal ve hizmetlerle sınırlı olmak üzere istisna belgesi verilir 77

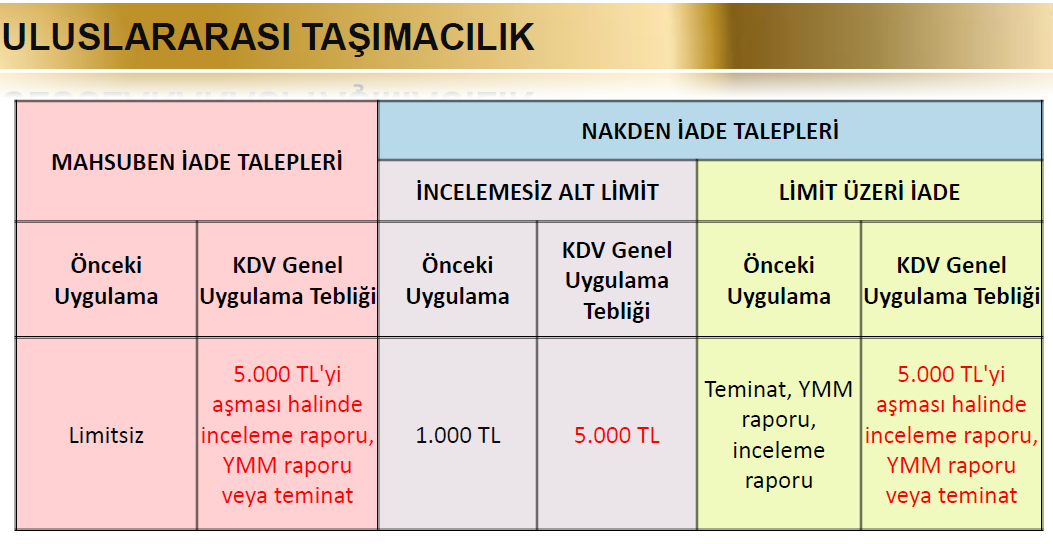

78 78

79 ALTIN, GÜMÜŞ, PLATİN ARAMA, İŞLETME, ZENGİNLEŞTİRME, RAFİNAJ FAALİYETLERİ Önce öde sonra al sisteminden vazgeçildi. İstisna uygulaması projeye bağlanarak, proje kapsamındaki alımlarla sınırlandırıldı. Hazırlanan proje kapsamındaki mal ve hizmetlere ilişkin liste elektronik ortamda sisteme girilecek. Sisteme giriş yapıldıktan sonra vergi dairesine istisna belgesi almak için başvuruda bulunulacak. 79

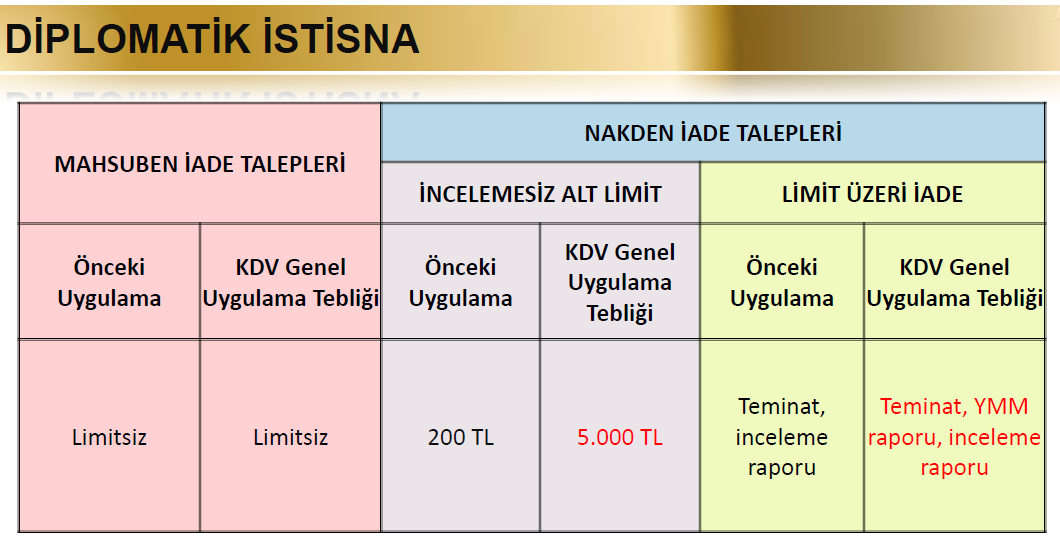

80 80

81 YATIRIM TEŞVİK BELGESİ KAPSAMINDA MAKİNE VE TEÇHİZAT TESLİMLERİ Yatırımın, teşvik belgesinde öngörüldüğü şekilde gerçekleşmemesinin, satıcıların KDV iade taleplerinin sonuçlandırılmasına engel teşkil etmediği açıklığa kavuşturuldu. İstisna belgesi talep eden ilgili birim, kurum ve kuruluşun başvuru anında KDV mükellefiyetinin bulunması durumunda bunlar adına, mükellefiyetinin bulunmaması halinde ise varsa KDV mükellefi iktisadi işletmesine istisna belgesi verilir. 81

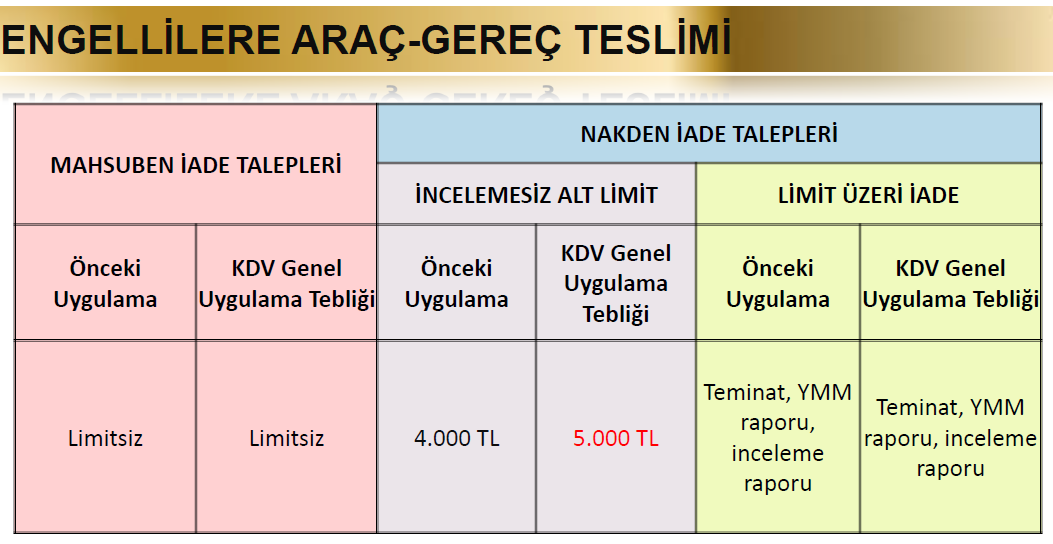

82 YATIRIM TEŞVİK BELGESİ KAPSAMINDA MAKİNE VE TEÇHİZAT TESLİMLERİ Yatırım teşvik belgesi kapsamında alınan makine ve teçhizatın ilgili birim, kurum ve kuruluşun veya iktisadi işletmesinin bilanço veya aktifine kaydedilmesi ve bu durumun satın almanın gerçekleştiği döneme ilişkin KDV beyannamesi verme süresi içinde vergi dairesine bildirilmesi şartıyla; İNDİRİM HAKKI TANINAN İŞLEMLERDE KULLANMA ŞARTI yerine getirilmiş sayılacak. 82

83 83

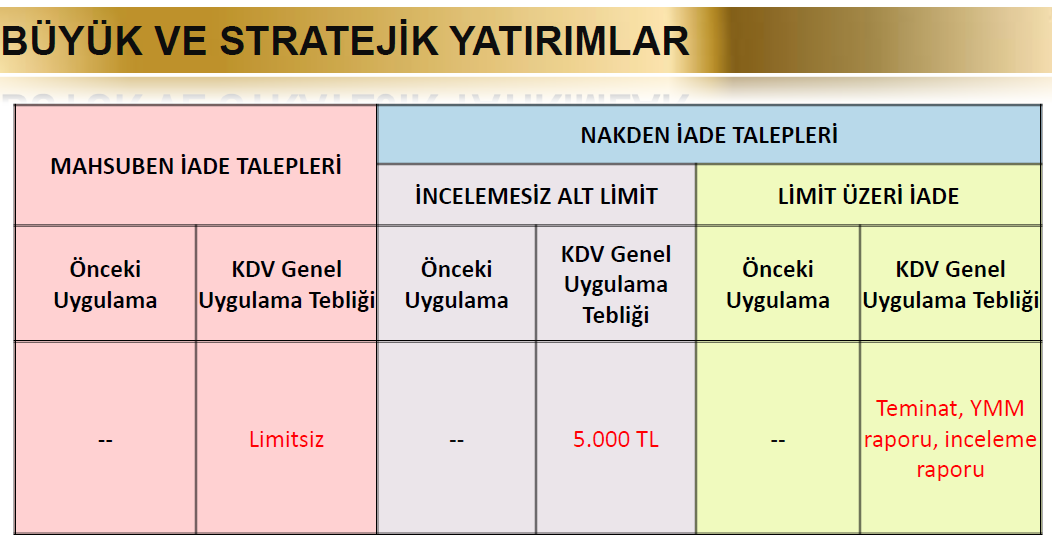

84 LİMANLARIN VE HAVA MEYDANLARININ İNŞASI, YENİLENMESİ VE GENİŞLETİLMESİ Liman tanımı için KDV Kanunu nun 13/b maddesine atıf yapıldı. İnşa, yenileme veya genişletme işini yapanın kiracı, işletme hakkı sahibi veya malik olup olmaması istisna uygulamasını etkilemeyecek. İstisna uygulaması projeye bağlandı, hazırlanan proje ilgili birime veya makama onaylatılıp, proje kapsamında alınacak mal ve hizmetlere ilişkin liste elektronik ortamda sisteme girilecek. Bağlı oldukları vergi dairesine başvurarak istisna belgesi alacaklardır. 84

85 85

86 ULUSLARARASI TAŞIMACILIK ULUSLARARASI TAŞIMACILIK İŞİNİN RO-RO GEMİLERİ VASITASIYLA VE DORSE (RÖMORK) KULLANILARAK YURT İÇİ VE YURT DIŞINDA FARKLI ÇEKİCİLERLE GERÇEKLEŞTİRİLMESİNİN DE MÜMKÜN OLDUĞU BELİRLENDİ. 60 No lu KDV Sirküleri ndeki açıklamalar Tebliğe eklendi. Uluslararası taşımacılık işlerinden kaynaklanan iade taleplerinde kullanılacak tevsik edici belgeler netleştirildi. 86

87 87

88 DİPLOMATİK İSTİSNA Uluslararası kuruluşlara yapılacak teslim ve hizmetler Dışişleri Bakanlığının isteği doğrultusunda Diplomatik temsilciliklere yapılan teslim hizmetlere paralel hale getirildi. Fahri Konsolosların istisnadan faydalanamayacağı açık bir şekilde belirlendi. Önce öde sonra iade al uygulanmaktadır. 88

89 89

90 ENGELLİLERE ARAÇ-GEREÇ TESLİMİ İstisna münhasıran engelliler tarafından kullanımı için üretilmiş araç gereçleri kapsamaktadır. Daha önce binek otomobillerin bu kapsamda olup olmadığı hususunda ikincil mevzuatta bir belirleme yapılmadığından, özelge tayinleri ile açıklamalarda bulunulmaktaydı. Engellilerin binek otomobili alımında KDV istisnası uygulanmayacağı hususu belirlendi. 90

91 91

92 BÜYÜK VE STRATEJİK YATIRIMLAR İstisna münhasıran söz konusu yatırımlar kapsamındaki inşaat taahhüt işi, nakliye, hafriyat ve benzeri inşa işlerine ilişkindir. 31/12/2023 tarihine kadar uygulanır. Yatırım teşvik belgesi kapsamında gerçekleşmelidir. Asgari 500 milyon TL tutarında olmalıdır. Önce öde sonra al sistemi geçerlidir. 92

93 BÜYÜK VE STRATEJİK YATIRIMLAR İlgili takvim yılı sonuna kadar indirim yolu ile telafi edilemeyen KDV ise izleyen yıl talep edilmesi kaydıyla iade konusu yapılacaktır. 93

94 94

95 AMACI: ÖZEL ESASLAR GERÇEK BİR YÜKLENİME DAYANMAYAN TUTARLARIN KDV İADESİ ÇATISI ALTINDA yolsuz OLARAK İADESİNİ ÖNLEMEYİ AMAÇLAMAKTADIR. 95

96 ÖZEL ESASLARA TABİ MÜKELLEFLER HAKLARINDA OLUMSUZ RAPOR VEYA OLUMSUZ TESPİT BULUNAN MÜKELLEFLER OLUMSUZ RAPOR BULUNAN MÜKELLEFLERİN RAPORUN AİT OLDUĞU DÖNEMDEKİ ORTAKLARI, KANUNİ TEMSİLCİLERİ, BUNLARIN KURDUKLARI VEYA ORTAK OLDUKLARI MÜKELLEFLER KANUNİ TEMSİLCİSİ OLDUKLARI MÜKELLEFLER 96

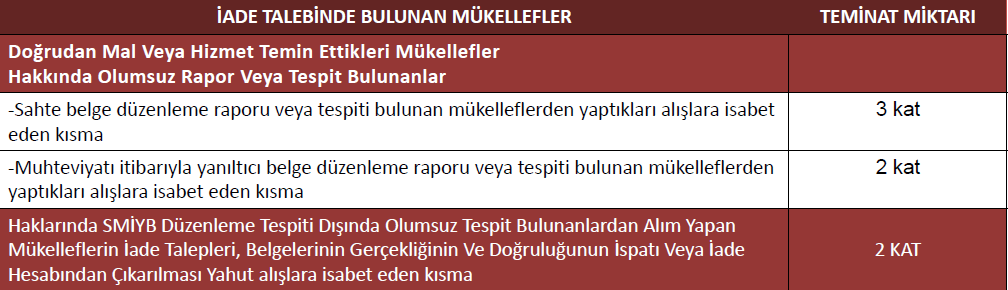

97 ÖZEL ESASLARA TABİ MÜKELLEFLER HAKLARINDA BEYANNAME VERMEME, DEFTER VE BELGE İBRAZ ETMEME VE ADRESİNDE BULUNAMAMA KONUSUNDA TESPİT BULUNAN MÜKELLEFLER HAKLARINDA KDV YÖNÜNDEN İHTİYATİ TAHAKKUK VEYA İHTİYATİ HACİZ UYGULANAN MÜKELLEFLER. 97

98 SAHTE BELGE DÜZENLEMEK AMACIYLA MÜKELLEFİYET TESİS ETTİRENLER İADE TALEPLERİ MÜNHASIRAN VERGİ İNCELEME RAPORUNA GÖRE YERİNE GETİRİLİR. MÜKELLEFİYETİ TERKİN EDİLENLERİN BU FİİLLERİNE İŞTİRAK ETTİĞİ VERGİ İNCELEME RAPORUYLA TESPİT EDİLEN MESLEK MENSUPLARI ÖZEL ESASLAR KAPSAMINA ALINIRLAR VE BU DURUM MESLEK MENSUBUNUN BAĞLI BULUNDUĞU VERGİ DAİRESİNCE TEMSİL ETTİKLERİ TÜM MÜKELLEFLERE BİLDİRİLİR. 98

99 SAHTE BELGE KAVRAMI SAHTE BELGE, GERÇEK BİR MUAMELE VEYA DURUM OLMADIĞI HALDE BUNLAR VARMIŞ GİBİ DÜZENLENEN BELGEDİR. ÜZERİNDE KDV GÖSTERİLEN BELGELER - Fatura Vb. ÜZERİNDE KDV GÖSTERİLMEYEN BELGELER GÇB, istisna belgesi, yatırım teş. bel vb. 99

100 SAHTE BELGE KAVRAMI Yoklama yapılmak suretiyle mükellefin gerçek bir faaliyetinin bulunup bulunmadığı (ilgili dönem mahalle muhtarı, site yöneticisi ve/veya çevredekilerin mükellefin eylem tarihindeki durumuna ilişkin ifadeleri vb.), Belgeye konu mal hareketinin gerçekte olup olmadığının fiili veya kaydi envanter ya da randıman incelemesi, karşıt inceleme ve tespit, nakliye, ödeme/tahsilat vb. kanıtlarla tespiti, Ticari ilişkisinin olup olmadığı hususu ve ticari ilişkide bulunduğu firmalar, Ortaklık yapısı ve ortaklara ilişkin analizler, Muhasebecisine yönelik tespitler, Maliye Bakanlığı bünyesinde yer alan, hakkında inceleme yapılanlara ve ticari ilişkide bulundukları mükelleflere ilişkin bilgiler, Sahte belge ticareti varsa komisyon geliri elde edilip edilmediği, Mükellefiyetle ilgili ödevlerin yerine getirilip getirilmediği gibi hususlar rapora bağlanmaksızın ya da tespit edilmeksizin bir belgenin sahte olduğu gerekçesiyle mükellef hakkında özel esaslar uygulanmaz. 100

101 MUHTEVİYATI İTİBARIYLA YANILTICI BELGE MUHTEVİYATI İTİBARIYLA YANILTICI BELGE; GERÇEK BİR MUAMELE VEYA DURUMA DAYANMAKLA BİRLİKTE BU MUAMELE VEYA DURUMU MAHİYET VEYA MİKTAR İTİBARIYLA GERÇEĞE AYKIRI ŞEKİLDE YANSITAN BELGEDİR. 101

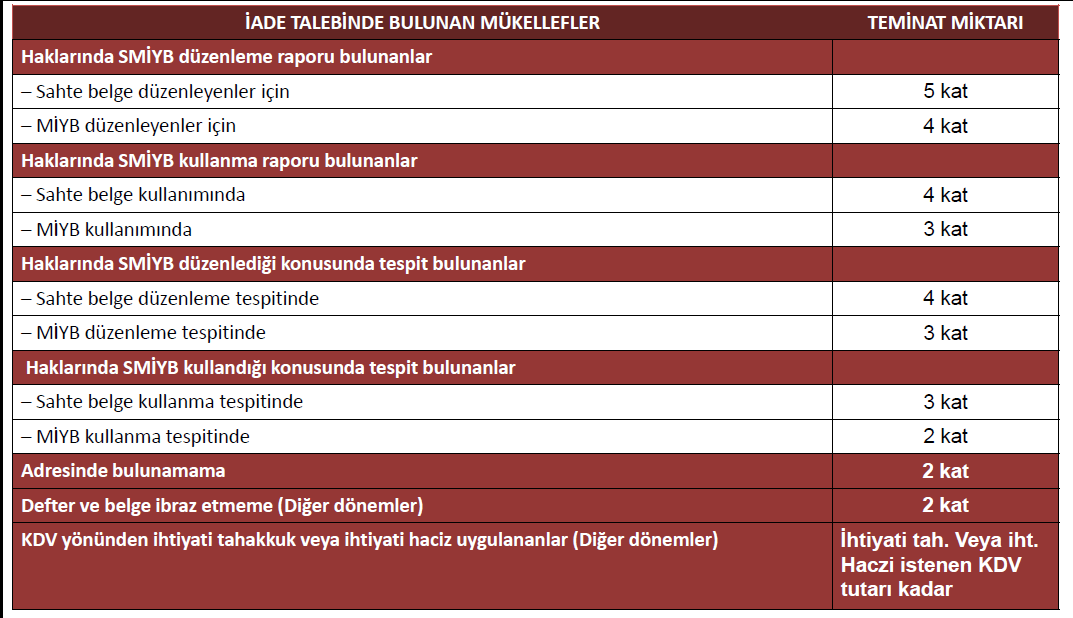

102 MUHTEVİYATI İTİBARIYLA YANILTICI BELGE Belgenin mahiyet veya miktar itibarıyla gerçeğe aykırı olup olmadığı, Belgede yer alan bilgilerin gerçeğe aykırı olduğunun (ödeme bilgileri, mal hareketleri ve alıcı bilgileri gibi) deliller ile tespiti, Belgede yer alması zorunlu bilgilerde tahrifat yapılıp yapılmadığı, Belgede bulunması zorunlu bilgilerin (vatandaşlık numarası, vergi kimlik numarası ve adres gibi) gerçeği yansıtıp yansıtmadığı, Gerçekte satılan mal veya verilen hizmet yerine başka bir mal satıldığı veya hizmetin ifa edildiği, gibi hususlar rapora bağlanmaksızın ya da tespit edilmeksizin bir belgenin muhteviyatı itibarıyla yanıltıcı olduğu gerekçesiyle mükellef hakkında özel esaslar uygulanmaz. 102

103 HAKLARINDA SB VEYA MİYB DÜZENLEME TESPİTİ BULUNANLAR SAHTE BELGE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE DÜZENLEME TESPİTİ; MÜKELLEFLER HAKKINDA YAPILAN ARAŞTIRMA VEYA İNCELEME SIRASINDA Yahut YETKİLİ MAKAMLARIN, (YAZIYLA VEYA ELEKTRONİK ORTAMDA) BİLDİRMESİ İLE VERGİ DAİRESİNİN ITTILAINA GİRMESİDİR. 103

104 HAKLARINDA SB VE MİYB KULLANMA RAPORU BULUNANLAR SAHTE BELGELERDE ve MİYB NİTELİĞİ TESPİT EDİLEN BELGELERDE YER ALAN KDV NİN İNDİRİM HESAPLARINA DÂHİL EDİLMEK SURETİYLE KULLANILDIĞINI TESPİT EDEN RAPORLAR SAHTE BELGE VE MİYB KULLANMA OLUMSUZ RAPORU OLARAK DEĞERLENDİRİLİR. 104

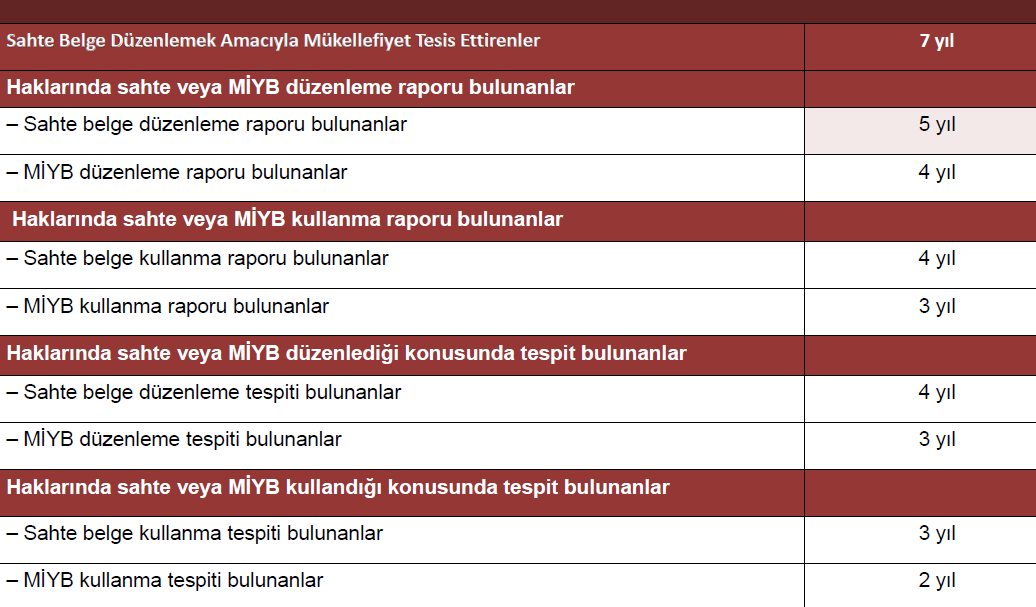

105 HAKLARINDA SB VE MİYB KULLANMA TESPİTİ BULUNANLAR İLE DOĞRUDAN MAL VE HİZMET TEMİN ETTİKLERİ MÜKELLEFLER HAKKINDA OLUMSUZ RAPOR VEYA TESPİT BULUNANALAR HAKLARINDA SAHTE BELGE KULLANILMASINA YÖNELİK OLUMSUZ TESPİT BULUNAN MÜKELLEFLERE 15 GÜN İÇİNDE OLUMSUZLUĞU GİDEREBİLECEKLERİ BİLDİRİLİR. VERİLEN SÜRE İÇERİSİNDE İŞLEMİN GERÇEKLİĞİNİ TEBLİĞE GÖRE İSPAT EDEN VEYA SÖZ KONUSU BELGEDE YAZILI KDV TUTARINI İNDİRİM HESAPLARINDAN ÇIKARMAK SURETİYLE BEYANINI DÜZELTEN MÜKELLEFLER ÖZEL ESASLAR KAPSAMINA ALINMAZLAR. KENDİLERİNE TANINAN SÜRE İÇERİSİNDE YUKARIDA BELİRTİLDİĞİ ŞEKİLDE OLUMSUZLUĞU GİDERMEYEN MÜKELLEFLER TESPİTİN YAPILDIĞI TARİH İTİBARIYLA ÖZEL ESASLAR KAPSAMINA ALINIRLAR. 105

106 İŞLEMLERİN GEÇERLİLİĞİNİ İSPAT A) İŞLEM BEDELİNİN ÖDENDİĞİNİN BELGELENDİRİLMESİ. Ödeme, iade talebinde bulunan mükellef tarafından ödemeyi tevsik eden belge aslı veya noter onaylı örneği ile tevsik edilebilir. 1-ÇEK: Ödemenin 5411 sayılı Bankalar Kanunu hükümlerine göre faaliyette bulunan bankalar vasıtasıyla veya 6102 sayılı Türk Ticaret Kanununun 785 inci maddesinin (1) numaralı fıkrası kapsamında düzenlenen çekler ile de tevsiki mümkündür. 106

107 İŞLEMLERİN GEÇERLİLİĞİNİ İSPAT A) İŞLEM BEDELİNİN ÖDENDİĞİNİN BELGELENDİRİLMESİ. 2- BANKALARDAN ALINAN ONAYLI HESAP EKSTRELERİ: İnternet bankacılığı yoluyla yapılan ödemelerde, banka dekontu yerine ilgili banka şubesi tarafından onaylı internet çıktıları ya da mükellefler tarafından ödeme yapılan bankalardan alınan onaylı hesap ekstreleri ödemenin tevsikinde kullanılabilir. 107

108 İŞLEMLERİN GEÇERLİLİĞİNİ İSPAT A) İŞLEM BEDELİNİN ÖDENDİĞİNİN BELGELENDİRİLMESİ.. 3-KREDİ KARTI, TAPU DEVRİ, DEKONT: Ödeme, kredi kartı (iade talebinde bulunan kişi veya kuruma ait), tapu devri, kamu kurum ve kuruluşları aracılığıyla (ön ödeme avansı şeklinde kamu kurum ve kuruluşlarının veznesine ödeme gibi) yapılmak suretiyle de tevsik edilebilir. 108

109 İŞLEMLERİN GEÇERLİLİĞİNİ İSPAT B) TAŞIMA, YÜKLEME, BOŞALTMA, DEPOLAMA, AMBALAJLAMA, VE BENZERİ İŞLEMLERİN YAPILDIĞINA YÖNELİK BELGELER, SİGORTA BELGESİ, VERGİ, RESİM, HARÇ, PAY, FON GİBİ ÖDEMELER YAPILMIŞSA BU ÖDEMELERE AİT BELGELER İŞLEMİN GERÇEKLİĞİNİN TEVSİKİNDE DELİL OLARAK KULLANILABİLİR. 109

110 DÜZENLEME, KULLANMA RAPORU TESPİTİ BULUNANLARIN İADE TALEPLERİ Raporun Vergi Dairesine intikal ettiği tarih itibarıyla henüz sonuçlandırılmamış iade talepleri dahil: 1. Aşağıda belirtilen oranlarda teminat gösterilmesi halinde genel esaslara göre 2. Teminat gösterilmemesi halinde münhasıran vergi inceleme raporu sonucuna göre yerine getirilir. Teminatlar vergi inceleme raporu sonucuna göre çözülür.. 110

111 111

112 112

113 GENEL ESASLARA DÖNÜŞ HAKLARINDA SAHTE BELGE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE DÜZENLEME RAPORU BULUNANLARIN GENEL ESASLARA DÖNÜŞÜ Raporlara dayanılarak yapılan tarhiyatın yargı kararları ile terkin edilmesi, Rapora dayanılarak yapılan tarhiyatları ödemeleri veya tamamına teminat göstermeleri ve yapılan inceleme sonucunda düzenlenen olumlu raporun vergi dairesi kayıtlarına intikal etmesi, 113

114 HAKLARINDA SAHTE BELGE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE DÜZENLEME RAPORU BULUNANLARIN GENEL ESASLARA DÖNÜŞÜ Haklarında olumsuz rapor bulunan ve raporun ilgili olduğu dönemden sonraki dönemlerde iade talebinde bulunmayan mükellefler için, düzenleme raporuna dayanılarak yapılan tarhiyatları ödemeleri veya tamamına teminat göstermeleri şartıyla, talepleri üzerine daha sonra yapılan inceleme sonucunda düzenlenen olumlu raporun vergi dairesi kayıtlarına intikal etmesi, Özel esaslar kapsamına alınılan dönemi takip eden vergilendirme döneminden itibaren bu süre içerisinde başka bir olumsuzluk olmaması kaydıyla (süre dolmadan önce yazılan olumsuz raporlarda en son raporun vergi dairesi kayıtlarına intikal ettiği tarihten itibaren), sahte belge düzenleme fiilinde beş yıl, muhteviyatı itibarıyla yanıltıcı belge düzenleme fiilinde dört yıl geçmesi. 114

115 HAKLARINDA SAHTE BELGE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE KULLANMA RAPORU BULUNANLARIN GENEL ESASLARA DÖNÜŞÜ Haklarında sahte belge kullanılmasına yönelik olumsuz rapor bulunan mükelleflerin söz konusu belgeleri indirim hesaplarından çıkarmak suretiyle beyanlarını düzeltmeleri, Raporlara dayanılarak yapılan tarhiyatın yargı kararları ile terkin edilmesi, Raporlarında tarhı öngörülen vergi ve buna ilişkin olarak hesaplanacak gecikme faizi ile kesilmesi istenen cezanın ödenmesi veya bunların tamamı için teminat gösterilmesi, Özel esaslar kapsamına alınılan dönemi takip eden vergilendirme döneminden itibaren bu süre içerisinde başka bir olumsuzluk olmaması kaydıyla (süre dolmadan önce yazılan olumsuz raporlarda en son raporun vergi dairesi kayıtlarına intikal ettiği tarihten itibaren), sahte belge kullanma fiilinde dört yıl, muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinde üç yıl geçmesi. 115

116 HAKLARINDA SAHTE BELGE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE DÜZENLEME TESPİTİ BULUNANLARIN GENEL ESASLARA DÖNÜŞÜ Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme tespitinin ilgili olduğu döneme ilişkin yapılacak inceleme sonucunda düzenlenen raporun olumlu olması, Haklarında düzenleme tespiti bulunan ve tespitin ilgili olduğu dönemden sonraki dönemlerde iade talebinde bulunmayan mükellefler için, talepleri üzerine daha sonra yapılan inceleme sonucunda düzenlenen olumlu raporun vergi dairesi kayıtlarına intikal etmesi, Düzenleme tespitine dayalı olarak tesis edilen işlemlerin yargı kararıyla iptal edilmesi Özel esaslar kapsamına alınılan dönemi takip eden vergilendirme döneminden itibaren bu süre içerisinde başka bir olumsuzluk olmaması kaydıyla (süre dolmadan önce yapılan tespitlerde en son tespit tarihinden itibaren), sahte belge düzenleme tespitlerinde dört yıl, muhteviyatı itibarıyla yanıltıcı belge düzenleme tespitlerinde üç yıl geçmesi. 116

117 HAKLARINDA SAHTE BELGE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE KULLANMA TESPİTİ BULUNANLARIN GENEL ESASLARA DÖNÜŞÜ Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge kullanıldığına yönelik olumsuz tespit bulunan mükelleflerin kendilerine verilen 15 günlük süre içinde söz konusu belgeleri indirim hesaplarından çıkarmak suretiyle beyanlarını düzeltmeleri veya kendilerine yazılı olarak verilen 15 günlük süre içerisinde işlemin gerçekliğini ispat etmeleri, Olumsuz tespitin ilişkin olduğu belgelere dayanılarak indirim ve iade konusu yapılan KDV tutarlarının sahte belge için üç katı, muhteviyatı itibarıyla yanıltıcı belge için iki katı teminat gösterilmesi, İlgili dönem veya daha sonraki bir dönemle ilgili inceleme sonucunda düzenlenecek olumlu raporun vergi dairesi kayıtlarına intikal etmesi, Tespitin veya tespite dayanılarak tesis edilen işlemlerin yargı kararıyla iptal edilmesi, Özel esaslar kapsamına alınılan dönemi takip eden vergilendirme döneminden itibaren bu süre içerisinde başka bir olumsuzluk olmaması kaydıyla (süre dolmadan önce yapılan tespitlerde en son tespit tarihinden itibaren), sahte belge kullanma tespitlerinde üç yıl, muhteviyatı itibarıyla yanıltıcı belge kullanma tespitlerinde iki yıl geçmesi. 117

118 118

119 DİĞER TESPİTLER ADRESİNDE BULUNAMAMA Bilinen adresinde bulunmadığı yoklama ile tespit edilen mükellefler özel esaslara alınırlar. Mükellefin adresinin tespiti veya başvurusuna istinaden yapılan yoklamada adresinde veya yeni bildirdiği adreste bulunması durumunda, adreste bulunma tarihi itibarıyla genel esaslara alınır ve bu tarihten itibaren, henüz sonuçlanmayan iade talepleri genel esaslara göre yerine getirilir. 119

120 DİĞER TESPİTLER DEFTER VE BELGE İBRAZ ETMEME Vergi incelemesine yetkili olanlarca veya takdir komisyonlarınca ibrazı istenen, varlığı noter kayıtları veya sair surette sabit olan defterlerin ve ilgili dönem kayıtlarına esas belgelerin mücbir sebep sayılan haller dışındaki nedenlerle KDV mükellefleri tarafından ibraz edilmemesi durumunda, mükellef özel esaslar kapsamına alınır. Bu tespitin varlığı için defter ve belge ibrazına ilişkin ek süre dâhil verilen sürenin dolmuş olması gerekmektedir. Faaliyetini sona erdirenlerin kullanılmayan belgelerini iptal edilmek üzere ibraz etmemesi de bu kapsamdadır. 120

121 DİĞER TESPİTLER DEFTER VE BELGE İBRAZ ETMEME GENEL ESASLARA DÖNÜŞ Defter ve belgelerini daha sonra idareye ibraz eden mükellefin genel esaslara dönüşü sağlanır ve henüz sonuçlanmayan iade talepleri de dâhil olmak üzere iade talepleri genel esaslara göre yerine getirilir. Haklarında, tarh zamanaşımı öncesi dönemlere ilişkin olarak defter belge ibraz etmeme tespiti bulunan mükelleflerin iade talepleri, tarh zamanaşımının dolduğu tarihten itibaren genel esaslara göre yerine getirilir. 121

122 BEYANNAME VERMEME DİĞER TESPİTLER Birden fazla döneme ilişkin 1 no.lu KDV beyannamesini (süresinden sonra verilenler hariç) vermeyen mükellefler özel esaslara tabi tutulur. Beyanname verilmeyen dönemlere ilişkin iade talebinde bulunulması mümkün değildir. Beyanname vermeme kapsamında özel esaslara tabi tutulan mükelleflerin, beyanname verdikleri dönemlere ilişkin iade talepleri münhasıran vergi inceleme raporu sonucuna göre yerine getirilir. 122

123 DİĞER TESPİTLER BEYANNAME VERMEME GENEL ESASLARA DÖNÜŞ Verilmeyen beyannamelerin usulüne uygun olarak verilmesi durumunda, mükellef genel esaslara döner ve iade talepleri genel esaslara göre yerine getirilir. Haklarında, tarh zamanaşımı öncesi dönemlere ilişkin olarak beyanname vermeme tespiti bulunan mükelleflerin iade talepleri, tarh zamanaşımının dolduğu tarihten itibaren genel esaslara göre yerine getirilir. 123

124 DİĞER TESPİTLER İHTİYATİ TAHAKKUK, İHTİYATİ HACİZ UYGULANAN MÜKELLEFLER İade talebinde bulunan mükellefler hakkında KDV yönünden ihtiyati tahakkuk veya ihtiyati haciz uygulanması halinde, ihtiyati tahakkuk veya ihtiyati haczi istenen KDV tutarı kadar teminat gösterilmesi şartıyla bu mükelleflerin diğer dönemlere ilişkin iade talepleri genel esaslara göre yerine getirilir. Aksi halde iade talepleri, vergi incelemesi sonucuna göre yerine getirilir. 124

125 DİĞER TESPİTLER OLUMSUZ RAPOR VEYA TESPİT KAPSAMINDA ÖZEL ESASLARA TABİ MÜKELLEFLERİN GENEL ESASLARA DÖNÜŞÜ, BUNLARDAN ALIM YAPANLARIN DA GENEL ESASLARA DÖNÜŞÜNÜ SAĞLAR. 125

126 GEÇIŞ HÜKÜMLERI Tebliğin yürürlüğe girdiği tarih itibarıyla özel esaslar kapsamında bulunan mükelleflerden; Genel esaslara dönüş hükümleri çerçevesinde müracaatlarına gerek kalmaksızın, bağlı bulundukları vergi dairesi tarafından değerlendirilir. Bu değerlendirme neticesinde genel esaslara dönüş şartlarını taşıyan mükelleflerin genel esaslara dönüşü sağlanır. Bu çerçevede, öncelikle mükelleflerin özel esaslar kapsamına alınmalarını gerektiren fiilleri için Tebliğde belirlenmiş olan genel esaslara dönüş için gerekli sürelerin geçip geçmediğine bakılır. Söz konusu süreleri geçiren mükellefler, diğer genel esaslara dönüş şartları aranmaksızın genel esaslara döndürülür. 126

127 GEÇIŞ HÜKÜMLERI Süre şartı ile genel esaslara dönemeyen mükellefler için diğer genel esaslara dönüş şartlarının varlığına bakılır. Haklarında sahte veya MİYB kullanma raporu veya kullanma tespiti bulunan mükellefler ile kendileri hakkında olumsuz rapor veya tespit bulunmamakla birlikte mal veya hizmet satın aldıkları mükellefler hakkında olumsuz rapor veya olumsuz tespit bulunan mükelleflerden, Tebliğde belirlenen süre ve diğer genel esaslara dönüş hükümlerine göre de özel esaslar kapsamından çıkamayanlara, durumları bağlı bulundukları vergi dairesince bildirilerek özel esaslar kapsamına alınmalarına neden olan sahte veya muhteviyatı itibarıyla yanıltıcı belgeleri, bildirimden itibaren 30 gün içerisinde indirim hesaplarından çıkarmaları ve beyanlarını düzeltmeleri veya belgenin gerçekliğini ve doğruluğunu ispat etmeleri istenir. 127

128 GEÇIŞ HÜKÜMLERI Bu Tebliğin yayımlandığı tarih itibarıyla; Adreslerinde bulunamama olumsuz tespiti nedeniyle özel esaslar kapsamına giren mükellefler, geçerli bir adres bildirmeleri, Defter ve belgelerini ibraz etmediği için özel esaslara giren mükellefler, defter ve belgelerini ilgili mevzuata uygun bir şekilde ibraz etmeleri, Beyanname vermediği gerekçesiyle özel esaslar kapsamında bulunan mükellefler, verilmeyen beyannamelerini vermeleri kaydıyla genel esaslara dönerler. 128

129 GEÇIŞ HÜKÜMLERI Kendisi hakkında bir olumsuzluk olmamakla birlikte doğrudan mal veya hizmet temin ettikleri safhadan önceki safhalardaki mükellefler hakkında olumsuz rapor veya tespit olanların, müracaatlarına ve ilave bir işleme gerek olmaksızın Tebliğin yürürlüğe girdiği tarihten itibaren bağlı bulundukları vergi dairesi tarafından genel esaslara dönüşü sağlanır. 129

130 GEÇIŞ HÜKÜMLERI Aralık/2009 ve öncesi vergilendirme dönemlerine ilişkin olarak haklarında; Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma, Beyanname vermeme, Adresinde bulunamama, Defter ve belge ibraz etmeme, Olumsuz tespitleri bulunan ve bu nedenle özel esaslara tabi olan mükelleflerden 2006, 2007, 2008 ve 2009 takvim yıllarında faaliyette bulundukları dönemlerin tamamına ilişkin olarak KDV matrah artırımında bulunanlardan, artırım tutarlarının tamamını ödeyenler genel esaslara dönerler. 130

131 GEÇIŞ HÜKÜMLERI Haklarında olumsuz rapor veya tespit bulunmamakla birlikte alım yaptıkları mükellefler hakkında özel esaslar uygulandığı için iade talepleri özel esaslara göre yerine getirilen mükellefler, alım yaptıkları dönemleri içeren takvim yılı itibarıyla KDV artırımında bulunmuş olmaları halinde genel esaslara dönebilirler. 131

132 İNDİRİMLİ TEMİNAT UYGULAMASI SİSTEMİ (İTUS) GENEL ŞARTLAR Başvuru tarihinden önceki son üç takvim yılı içinde vergi mükellefiyeti bulunmalı. Mücbir sebep sayılan haller dışındaki nedenlerle, defter ve belge ibrazından imtina edilmemiş olmalı Gelir veya kurumlar vergisi, geçici vergi, gelir vergisi stopajı, ÖTV ve KDV (tevkifat hariç) uygulamalarından her birine ait beyanname verme ödevi her bir vergi türü itibarıyla ikiden fazla aksatılmamış olmalı Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme veya kullanma fiili nedeniyle özel esaslara tabi tutulmamış veya tutulmuşsa genel esaslara dönülmüş olmalı Cari takvim yılı da dahil olmak üzere son iki takvim yılına ilişkin 132 tam tasdik sözleşmesi bulunmalı

133 İNDİRİMLİ TEMİNAT UYGULAMASI SİSTEMİ GENEL ŞARTLAR Ödenmesi gereken vergi borcu bulunmamalı Sertifika başvurusundan önceki, iade talebinin bulunduğu birbirini izleyen son beş vergilendirme dönemi itibarıyla mükellef hakkında yazılmış YMM ve/veya vergi inceleme raporları olumlu olmalı 133

134 İNDİRİMLİ TEMİNAT UYGULAMASI SİSTEMİ ÖZEL ŞARTLAR (İmalatçılar ve İmalatçı- İhracatçılar) İLGİLİ SİCİLE KAYITLI OLUNMALI ÖDENMİŞ SERMAYE VEYA SON BİLANÇODA KAYITLI ATİK LERİN (GAYRİMENKULLER HARİÇ) AMORTİSMAN DÜŞÜLMEDEN ÖNCEKİ TOPLAM TUTARI TL Yİ AŞMALI İmalat işlerinde son bir yılda aylık ortalama 20 + işçi çalıştırmaları 134

135 İNDİRİMLİ TEMİNAT UYGULAMASI SİSTEMİ ÖZEL ŞARTLAR [Diğer İhracatçılar (Hizmet ihracı yapanlar hariç)] SON ÜÇ TAKVİM YILI İTİBARIYLA YILLIK 4 MİLYON ABD DOLARI VEYA SON BEŞ TAKVİM YILI İTİBARIYLA YILLIK İKİ MİLYON ABD DOLARI VE ÜZERİNDE İHRACAT YAPILMIŞ OLMALI Bu şartları sağladıkları tarihi takip eden yılbaşından itibaren 135

136 İNDİRİMLİ TEMİNAT UYGULAMASI SİSTEMİ ÖZEL ŞARTLAR (Diğer İade Hakkı Doğuran İşlemler ) Başvuru tarihinden önce vergi dairesine verilmiş olan son yıllık kurumlar vergisi veya gelir vergisi beyannamesinin ekinde yer alan bilânçoya göre en az Aktif toplamı ,- Maddi Duran Varlık T ,- Öz sermaye Tutarı ,- Net satışları ,- 136

137 İNDİRİMLİ TEMİNAT UYGULAMASI SİSTEMİ ÖZEL ŞARTLAR (Diğer İade Hakkı Doğuran İşlemler ) Cari yıl dahil, başvuru tarihinden önceki takvim yılında vergi dairesine verilmiş muhtasar beyannamelere göre Aylık ortalama çalıştırılan kişi sayısı

138 SERTIFIKA VERILMESI Bağlı olunan Vergi Dairesi Başkanlığına/ Defterdarlığa müracaat edilecek. İTUS Sertifikanız varsa Teminat %8 Dış ticaret semaye şirketleri sektörel dış ticaret şirketleri için %4 138

139 SERTİFİKA İPTAL NEDENLERİ Özel şartlar olarak belirlenen koşullardan tutarlarla ilgili olanlar dışındaki şartların kaybedilmesi Özel şartlar olarak belirlenen tutarlarda ve çalıştırılan işçi sayılarında % 25'i aşan bir azalma meydana gelmesi Defter ve belgelerin 213 sayılı Kanundaki süreler içinde ibraz edilmemesi Verilen süreye rağmen vergi borcunun ödenmemesi Mükellef hakkında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenlediği veya kullandığı konusunda vergi dairesine olumsuz rapor intikal etmesi 139

140 HIZLANDIRILMIŞ İADE SİSTEMİ Uygulamadan Nasıl Faydalanılır? Başvuru tarihinden önceki son beş takvim yılı itibarıyla vergi mükellefiyeti bulunmalı. Başvuru tarihinden önce vergi dairesine verilmiş son yıllık kurumlar vergisi beyannamesi ekinde yer alan bilânço değerleri önem arz etmektedir. Aktif toplamı ,- Maddi Duran Varlık T ,- Öz sermaye Tutarı ,- Net satışları ,- 140

141 HIZLANDIRILMIŞ İADE SİSTEMİ Başvurudan önceki takvim yılında vergi dairesine verilmiş olan muhtasar beyannamelere göre Aylık ortalama çalıştırılan kişi sayısı Gelir veya kurumlar vergisi, ÖTV ve KDV uygulamalarından her birine ait beyanname verme ödevi, her bir vergi türü itibarıyla birden fazla aksatılmamış olmalı Defter ve belge ibrazından imtina edilmemiş olmalı Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme veya kullanma fiili nedeniyle özel esaslara tabi tutulmamış veya tutulmuşsa genel esaslara dönülmüş olmalı 141

142 HIZLANDIRILMIŞ İADE SİSTEMİ HİS Sertifikanız varsa İADE TALEPLERİNDE TUTARINA BAKILMAKSIZIN TEMİNAT VİR YMM RAPORU ARANILMAYACAKTIR. 142

143 HIZLANDIRILMIŞ İADE SİSTEMİ Nakden iade taleplerinde, KDVİRA sisteminde olumsuzluk tespit edilmeyen tutarlar, Raporun tamamlanma sürecini izleyen 5 işgünü içerisinde iade edilecektir. 143

144 T E Ş E K K Ü R Sabrınız için teşekkür ederim. 144

POJE UYGULAMASINDA TEMEL PRENSİP TAKİP VE KONTROL MEKANİZMASI SAĞLAMAKTIR

PROJE UYGULAMASI Temel prensip Proje uygulaması öngörülen istisna düzenlemeleri Proje uygulamasına geçilen işlemlerde adım adım yapılması gerekenler Elektronik ortamda sisteme girilecek liste POJE UYGULAMASINDA

PROJE UYGULAMASI Temel prensip Proje uygulaması öngörülen istisna düzenlemeleri Proje uygulamasına geçilen işlemlerde adım adım yapılması gerekenler Elektronik ortamda sisteme girilecek liste POJE UYGULAMASINDA

84 SERİ NOLU TEBLİĞLE İLGİLİ ŞİKAYET KONULARI

1-KAPSAM 84 SERİ NOLU TEBLİĞLE İLGİLİ ŞİKAYET KONULARI 2-BELGE KAVRAMI (SB VE MİYB) 3-SÜRE 4-TEMİNAT 1.1.ÖZEL ESASLAR UYGULAMASININ AMACI GERÇEK BİR YÜKLENİME DAYANMAYAN TUTARLARIN KDV İADESİ ÇATISI ALTINDA

1-KAPSAM 84 SERİ NOLU TEBLİĞLE İLGİLİ ŞİKAYET KONULARI 2-BELGE KAVRAMI (SB VE MİYB) 3-SÜRE 4-TEMİNAT 1.1.ÖZEL ESASLAR UYGULAMASININ AMACI GERÇEK BİR YÜKLENİME DAYANMAYAN TUTARLARIN KDV İADESİ ÇATISI ALTINDA

İSTANBUL, 14.07.2014 SİRKÜLER (2014/22) Konu: KDV Uygulama Genel Tebliği

Konu: KDV Uygulama Genel Tebliği") İSTANBUL, 14.07.2014 Konu: KDV Uygulama Genel Tebliği SİRKÜLER (2014/22) 26.04.2014 tarih 28983 sayılı Resmi Gazetede yayımlanarak 01.05.2014 tarihinde yürülüğe giren KDV Uygulama Genel Tebliği ile bugüne

İSTANBUL, 14.07.2014 Konu: KDV Uygulama Genel Tebliği SİRKÜLER (2014/22) 26.04.2014 tarih 28983 sayılı Resmi Gazetede yayımlanarak 01.05.2014 tarihinde yürülüğe giren KDV Uygulama Genel Tebliği ile bugüne

SİRKÜLER NO: POZ-2014 / 72 İST, 20.10.2014

SİRKÜLER NO: POZ-2014 / 72 İST, 20.10.2014 ÖZET: Katma Değer Vergisi Genel Uygulama Tebliğinde değişiklik yapılmasına ilişkin tebliğ (Seri No: 1) yayımlandı. KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE

SİRKÜLER NO: POZ-2014 / 72 İST, 20.10.2014 ÖZET: Katma Değer Vergisi Genel Uygulama Tebliğinde değişiklik yapılmasına ilişkin tebliğ (Seri No: 1) yayımlandı. KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 05.05.2014 Sirküler No : 2014/19 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA KDV İADESİNDE ÖZEL ESASLAR UYGULAMASI Maliye Bakanlığı nca 26 Nisan 2014 tarihinde yayımlanan KDV Uygulama

1 Sirküler Tarihi: 05.05.2014 Sirküler No : 2014/19 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA KDV İADESİNDE ÖZEL ESASLAR UYGULAMASI Maliye Bakanlığı nca 26 Nisan 2014 tarihinde yayımlanan KDV Uygulama

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 ÖZET: KDV beyannamesi öncesi bazı hatırlatmalar. KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR Bilindiği üzere, 1 Mayıs 2014 tarihinde yürürlüğe giren KDV Genel Uygulama

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 ÖZET: KDV beyannamesi öncesi bazı hatırlatmalar. KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR Bilindiği üzere, 1 Mayıs 2014 tarihinde yürürlüğe giren KDV Genel Uygulama

SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi.

Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi.") İSTANBUL, 08.05.2012 SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi. 14.04.2012 tarih 28364 sayılı Resmi Gazete de yayımlanan 117 seri numaralı

İSTANBUL, 08.05.2012 SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi. 14.04.2012 tarih 28364 sayılı Resmi Gazete de yayımlanan 117 seri numaralı

KDV UYGULAMASINDA İADE HAKKI DOĞURAN İŞLEMDE BULUNAN VE BEYAN EDEN MÜKELLEFLERİN SÖZ KONUSU İŞLEMLERİ TEVSİK ZORUNLULUĞU

KDV UYGULAMASINDA İADE HAKKI DOĞURAN İŞLEMDE BULUNAN VE BEYAN EDEN MÜKELLEFLERİN SÖZ KONUSU İŞLEMLERİ TEVSİK ZORUNLULUĞU 1. KONU: Bilindiği üzere, daha önce yayımlanmış bütün KDV Genel Tebliğlerini yürürlükten

KDV UYGULAMASINDA İADE HAKKI DOĞURAN İŞLEMDE BULUNAN VE BEYAN EDEN MÜKELLEFLERİN SÖZ KONUSU İŞLEMLERİ TEVSİK ZORUNLULUĞU 1. KONU: Bilindiği üzere, daha önce yayımlanmış bütün KDV Genel Tebliğlerini yürürlükten

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 05.05.2014 Sirküler No : 2014/20 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ UYGULAMASI Maliye Bakanlığı nca 26 Nisan 2014 tarihinde yayımlanan

1 Sirküler Tarihi: 05.05.2014 Sirküler No : 2014/20 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ UYGULAMASI Maliye Bakanlığı nca 26 Nisan 2014 tarihinde yayımlanan

b) Mücbir sebep sayılan haller dışındaki nedenlerle, defter ve belgelerin ibrazından imtina edilmemiş olması,

Mücbir sebep sayılan haller dışındaki nedenlerle, defter ve belgelerin ibrazından imtina edilmemiş olması,") Sayı: Rehber.2014/024 Ankara,09.06.2014 Konu:İndirimli Teminat Uygulama Sistemi 26.04.2014 tarihli Resmi Gazete'de yayınlanan KDV Genel Uygulama Tebliği ile bu tarihe kadar yayınlanmış olan tüm KDV tebliğleri

Sayı: Rehber.2014/024 Ankara,09.06.2014 Konu:İndirimli Teminat Uygulama Sistemi 26.04.2014 tarihli Resmi Gazete'de yayınlanan KDV Genel Uygulama Tebliği ile bu tarihe kadar yayınlanmış olan tüm KDV tebliğleri

SİRKÜLER: 2014/048 BURSA, 13.06.2014

SİRKÜLER: 2014/048 BURSA, 13.06.2014 Konu: İade Hakkını İndirim Yoluyla Kullanan Mükellefler ile Ödenecek KDV Pozisyonundaki Mükelleflerin Tevsik, Beyan veya Bildirim Yükümlülükleri Sayın Mükellefimiz,

SİRKÜLER: 2014/048 BURSA, 13.06.2014 Konu: İade Hakkını İndirim Yoluyla Kullanan Mükellefler ile Ödenecek KDV Pozisyonundaki Mükelleflerin Tevsik, Beyan veya Bildirim Yükümlülükleri Sayın Mükellefimiz,

SAYI : 2014 / 32 İstanbul, KONU : Hızlandırılmış KDV İadesi uygulamasına (HİS) ilişkin açıklamalar.

ilişkin açıklamalar.") SİRKÜLER SAYI : 2014 / 32 İstanbul,23.05.2014 KONU : Hızlandırılmış KDV İadesi uygulamasına (HİS) ilişkin açıklamalar. 26 Nisan 2014 tarihli ve 28983 sayılı Resmi Gazetede yayımlanan KDV Uygulama Genel

SİRKÜLER SAYI : 2014 / 32 İstanbul,23.05.2014 KONU : Hızlandırılmış KDV İadesi uygulamasına (HİS) ilişkin açıklamalar. 26 Nisan 2014 tarihli ve 28983 sayılı Resmi Gazetede yayımlanan KDV Uygulama Genel

KDV UYGULAMA GENEL TEBLİĞ İLE GETİRİLEN KDV İADELERİNE İLİŞKİN ALT LİMİTLER

Dr. Ahmet Kavak Yeminli Mali Müşavir İSTANBUL YMMO 08/05/2014 KDV UYGULAMA GENEL TEBLİĞ İLE GETİRİLEN KDV İADELERİNE İLİŞKİN ALT LİMİTLER İADE HAKKI DOĞURAN İŞLEM MAHSUBEN İADE NAKDEN İADE (Dikkat: Her

Dr. Ahmet Kavak Yeminli Mali Müşavir İSTANBUL YMMO 08/05/2014 KDV UYGULAMA GENEL TEBLİĞ İLE GETİRİLEN KDV İADELERİNE İLİŞKİN ALT LİMİTLER İADE HAKKI DOĞURAN İŞLEM MAHSUBEN İADE NAKDEN İADE (Dikkat: Her

Ö z e t B ü l t e n Tarih : Sayı : 2016/21

Ö z e t B ü l t e n Tarih : 06.09.2016 Sayı : 2016/21 Değerli Müşterimiz, KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:7) İLE YAPILAN DEĞİŞİKLİKLER Söz konusu

Ö z e t B ü l t e n Tarih : 06.09.2016 Sayı : 2016/21 Değerli Müşterimiz, KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:7) İLE YAPILAN DEĞİŞİKLİKLER Söz konusu

KDV İADELERİNDE UYGULANACAK HADLER VE İADE YÖNTEMLERİ (Azmi Demirci, YMM)

") KDV İADELERİNDE UYGULANACAK HADLER VE İADE YÖNTEMLERİ (Azmi Demirci, YMM) Mal İhracatı (Sınır ve kıyı ticareti ile uluslararası taşımacılık yapan araçlara mal teslimi dahil) Bavul Ticareti (Türkiyede İkamet

KDV İADELERİNDE UYGULANACAK HADLER VE İADE YÖNTEMLERİ (Azmi Demirci, YMM) Mal İhracatı (Sınır ve kıyı ticareti ile uluslararası taşımacılık yapan araçlara mal teslimi dahil) Bavul Ticareti (Türkiyede İkamet

KDV GENEL UYGULAMA TEBLİĞİ DOĞRULTUSUNDA HAKLARINDA OLUMSUZ RAPOR VEYA TESPİT BULUNAN MÜKELLEFLERİN İADE TALEPLERİNİN DEĞERLENDİRİLMESİ

KDV GENEL UYGULAMA TEBLİĞİ DOĞRULTUSUNDA HAKLARINDA OLUMSUZ RAPOR VEYA TESPİT BULUNAN MÜKELLEFLERİN İADE TALEPLERİNİN DEĞERLENDİRİLMESİ İbrahim ERCAN 21 * 1-GİRİŞ Bilindiği üzere, Katma Değer Vergisi Genel

KDV GENEL UYGULAMA TEBLİĞİ DOĞRULTUSUNDA HAKLARINDA OLUMSUZ RAPOR VEYA TESPİT BULUNAN MÜKELLEFLERİN İADE TALEPLERİNİN DEĞERLENDİRİLMESİ İbrahim ERCAN 21 * 1-GİRİŞ Bilindiği üzere, Katma Değer Vergisi Genel

İstisna edilmiş işlemler ile ilgili KDV indirimi ve iadesine ilişkin yasal düzenleme 3065 sayılı KDV Kanunun 32. maddesinde yer almaktadır.

İstisna edilmiş işlemler ile ilgili KDV indirimi ve iadesine ilişkin yasal düzenleme 3065 sayılı KDV Kanunun 32. maddesinde yer almaktadır. Öte yandan aynı Kanunun 9, ve 29. Maddelerinde düzenlenen vergi

İstisna edilmiş işlemler ile ilgili KDV indirimi ve iadesine ilişkin yasal düzenleme 3065 sayılı KDV Kanunun 32. maddesinde yer almaktadır. Öte yandan aynı Kanunun 9, ve 29. Maddelerinde düzenlenen vergi

Sirküler Rapor /123-1 ÖZEL SİRKÜLER : HIZLANDIRILMIŞ İADE SİSTEMİ (HİS) KONUSUNDA YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE DEĞİŞENLER

KONUSUNDA YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE DEĞİŞENLER") Sirküler Rapor 09.05.2014/123-1 ÖZEL SİRKÜLER : HIZLANDIRILMIŞ İADE SİSTEMİ (HİS) KONUSUNDA YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE DEĞİŞENLER ÖZET : KDV Genel Uygulama Tebliği ile Hızlandırılmış İade Sistemi

Sirküler Rapor 09.05.2014/123-1 ÖZEL SİRKÜLER : HIZLANDIRILMIŞ İADE SİSTEMİ (HİS) KONUSUNDA YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE DEĞİŞENLER ÖZET : KDV Genel Uygulama Tebliği ile Hızlandırılmış İade Sistemi

KDV GENEL UYGULAMA TEBLİĞİNE GÖRE KDV İADE VE MAHSUPLARINA İLİŞKİN TABLO(*) Teminatsız ve İnceleme Raporu Aranılmaksızın

Teminatsız ve İnceleme Raporu Aranılmaksızın") İade Hakkı Doğuran İşlem KDVK (Madde No) Mal İhracı, İhraç Kayıtlı Teslimler (KDVK Md. 11/1-a, c) Türkiye de İkamet Etmeyenlere Özel Fatura ile Yapılan Satışlar (Bavul Ticareti) Hizmet İhracatı Roaming

İade Hakkı Doğuran İşlem KDVK (Madde No) Mal İhracı, İhraç Kayıtlı Teslimler (KDVK Md. 11/1-a, c) Türkiye de İkamet Etmeyenlere Özel Fatura ile Yapılan Satışlar (Bavul Ticareti) Hizmet İhracatı Roaming

SİRKÜLER: 2014/041 BURSA, 07.06.2014

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

KDV GENEL UYGULAMA TEBLİĞİNE GÖRE KDV İADE VE MAHSUPLARINA İLİŞKİN TABLO(*) Teminatsız ve İnceleme Raporu Aranılmaksızın

Teminatsız ve İnceleme Raporu Aranılmaksızın") İade Hakkı Doğuran İşlem KDVK (Madde No) Mal İhracı, İhraç Kayıtlı Teslimler (KDVK Md. 11/1-a, c) Türkiye de İkamet Etmeyenlere Özel Fatura ile Yapılan Satışlar (Bavul Ticareti) Hizmet İhracatı Roaming

İade Hakkı Doğuran İşlem KDVK (Madde No) Mal İhracı, İhraç Kayıtlı Teslimler (KDVK Md. 11/1-a, c) Türkiye de İkamet Etmeyenlere Özel Fatura ile Yapılan Satışlar (Bavul Ticareti) Hizmet İhracatı Roaming

VERGİ SİRKÜLERİ NO: 2014/33 TARİH: 21.10.2014

VERGİ SİRKÜLERİ NO: 2014/33 TARİH: 21.10.2014 KONU 1 Seri No lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Resmi Gazete de Yayımlanmıştır. Maliye Bakanlığı tarafından

VERGİ SİRKÜLERİ NO: 2014/33 TARİH: 21.10.2014 KONU 1 Seri No lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Resmi Gazete de Yayımlanmıştır. Maliye Bakanlığı tarafından

YENİ KDV GENEL TEBLİĞİ VE İNDİRİMLİ TEMİNAT UYGULAMA SI SİSTEMİ:

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM AŞ. Genel Müdürü [email protected] YENİ KDV GENEL TEBLİĞİ VE İNDİRİMLİ TEMİNAT UYGULAMA SI SİSTEMİ: 1-Giriş: Bilindiği üzere, 26.04.2014

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM AŞ. Genel Müdürü [email protected] YENİ KDV GENEL TEBLİĞİ VE İNDİRİMLİ TEMİNAT UYGULAMA SI SİSTEMİ: 1-Giriş: Bilindiği üzere, 26.04.2014

Konu: İndirimli Teminat Uygulaması Sistemi (İTUS)ilişkin açıklamalar bu sirkülerin konusunu oluşturmaktadır.

ilişkin açıklamalar bu sirkülerin konusunu oluşturmaktadır.") ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: [email protected] No: 2014/56

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: [email protected] No: 2014/56

SİRKÜLER RAPOR KATMA DEĞER VERGİSİ GENEL TEBLİĞİ. (Seri No:120)

") SİRKÜLER RAPOR Sirküler Tarihi : 22.08.2012 Sirküler No : 2012 / 61 KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Seri No:120) 18.08.2012 tarih ve 28388 sayılı Resmi Gazete de yayımlanan 120 Seri No.lu Katma Değer

SİRKÜLER RAPOR Sirküler Tarihi : 22.08.2012 Sirküler No : 2012 / 61 KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Seri No:120) 18.08.2012 tarih ve 28388 sayılı Resmi Gazete de yayımlanan 120 Seri No.lu Katma Değer

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

1) Beyan Döneminin Tespiti

Beyan Döneminin Tespiti") DAHİLDE İŞLEME VE GEÇİCİ KABUL REJİMLERİ KAPSAMINDA İHRAÇ EDİLECEK MALLARIN ÜRETİMİNDE KULLANILAN GİRDİLERİN TEMİNİNDE TECİL-TERKİN UYGULAMASINA İLİŞKİN 5.000 TL Yİ AŞAN NAKDEN İADE REHBERİ 3065 sayılı

DAHİLDE İŞLEME VE GEÇİCİ KABUL REJİMLERİ KAPSAMINDA İHRAÇ EDİLECEK MALLARIN ÜRETİMİNDE KULLANILAN GİRDİLERİN TEMİNİNDE TECİL-TERKİN UYGULAMASINA İLİŞKİN 5.000 TL Yİ AŞAN NAKDEN İADE REHBERİ 3065 sayılı

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ 5 99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ Katma Değer Vergisi uygulamaları ile ilgili değişik konularda açıklama yapılan 99 Seri Nolu KDV

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ 5 99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ Katma Değer Vergisi uygulamaları ile ilgili değişik konularda açıklama yapılan 99 Seri Nolu KDV

KDV TEVKİFAT UYGULAMASI

SİRKÜLER: AKAD.12/05-16.05.2012 KDV TEVKİFAT UYGULAMASI KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012

SİRKÜLER: AKAD.12/05-16.05.2012 KDV TEVKİFAT UYGULAMASI KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012

ÖZEL ESASLARA TABİ MÜKELLEFLER

ÖZEL ESASLAR İstisna edilmiş işlemler ile ilgili katma değer vergisi indirimi ve iadesine ilişkin yasal düzenleme 3065 sayılı KDV Kanunun 32. maddesinde yer almaktadır. Öte yandan aynı Kanunun 9 ve 29.

ÖZEL ESASLAR İstisna edilmiş işlemler ile ilgili katma değer vergisi indirimi ve iadesine ilişkin yasal düzenleme 3065 sayılı KDV Kanunun 32. maddesinde yer almaktadır. Öte yandan aynı Kanunun 9 ve 29.

YENİ KDV GENEL UYGULAMA TEBLİĞİNDE D.İ.İ.B. SAHİBİ ALICILARA YAPILAN TESLİMLERDE KDV İSTİSNASI UYGULAMASI VE KDV İADESİ

YENİ KDV GENEL UYGULAMA TEBLİĞİNDE D.İ.İ.B. SAHİBİ ALICILARA YAPILAN TESLİMLERDE KDV İSTİSNASI UYGULAMASI VE KDV İADESİ Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdür Yardımcısı E-Yaklaşım Temmuz

YENİ KDV GENEL UYGULAMA TEBLİĞİNDE D.İ.İ.B. SAHİBİ ALICILARA YAPILAN TESLİMLERDE KDV İSTİSNASI UYGULAMASI VE KDV İADESİ Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdür Yardımcısı E-Yaklaşım Temmuz

Sirküler 2017 / 018-2

Sirküler 2017 / 018-2 Referansımız: 0168 / 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: [email protected] İstanbul, 22.02.2017 11 Seri Numaralı Katma Değer Vergisi

Sirküler 2017 / 018-2 Referansımız: 0168 / 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: [email protected] İstanbul, 22.02.2017 11 Seri Numaralı Katma Değer Vergisi

vergi ile buna bağlı ceza, faiz ve zamlar, kendisine istisna kapsamında teslim veya hizmet yapılan alıcıdan aranacak satıcı sorumlu olmayacaktır.

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE TAMİR BAKIM HİZMETİ VERİLMESİNDE KATMA DEĞER VERGİSİ İSTİSNASI VE KATMA DEĞER VERGİSİ İADESİ İLE İLGİLİ AÇIKLAMALAR Faaliyetleri Deniz Taşıma Araçları

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE TAMİR BAKIM HİZMETİ VERİLMESİNDE KATMA DEĞER VERGİSİ İSTİSNASI VE KATMA DEĞER VERGİSİ İADESİ İLE İLGİLİ AÇIKLAMALAR Faaliyetleri Deniz Taşıma Araçları

OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA

06.02.2019/47-1 OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA Ocak 2019 ayından itibaren 1 No.lu KDV beyannamesinin indirimler tablosunda değişiklik yapıldı. ÖZET : 1 No.lu KDV Beyannamesinin

06.02.2019/47-1 OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA Ocak 2019 ayından itibaren 1 No.lu KDV beyannamesinin indirimler tablosunda değişiklik yapıldı. ÖZET : 1 No.lu KDV Beyannamesinin

Konu : Katma Değer Vergisi Genel Uygulama Tebliğ inde Değişiklik Yapılmasına Dair 11 Seri No.lu Tebliğ yayımlanmıştır.

22.02.2017 Sirküler, 2017/07 Sayın Meslektaşımız; Konu : Katma Değer Vergisi Genel Uygulama Tebliğ inde Değişiklik Yapılmasına Dair 11 Seri No.lu Tebliğ yayımlanmıştır. Katma Değer Vergisi Genel Uygulama

22.02.2017 Sirküler, 2017/07 Sayın Meslektaşımız; Konu : Katma Değer Vergisi Genel Uygulama Tebliğ inde Değişiklik Yapılmasına Dair 11 Seri No.lu Tebliğ yayımlanmıştır. Katma Değer Vergisi Genel Uygulama

KISMİ TEVKİFATA TABİ İŞLEMLERDE İADE UYGULAMASI (117 SERİ NOLU KDVGENELTEBLİĞİ) 1) V.İ.R. 2)YMM 3)TEMİNAT ARANMKSIZIN 1) V.İ.R.

1) V.İ.R. 2)YMM 3)TEMİNAT ARANMKSIZIN 1) V.İ.R.") SİRKÜLER (2012/22) KONU: KDV TEVKİFAT UYGULAMASI Bilindiği üzere Maliye Bakanlığı nca yayımlanan 117 Seri Nolu KDV Genel Tebliği 14.04.2012 tarihinde yayımlanmıştır. KDV tevkifatı ihtiyari bir uygulama

SİRKÜLER (2012/22) KONU: KDV TEVKİFAT UYGULAMASI Bilindiği üzere Maliye Bakanlığı nca yayımlanan 117 Seri Nolu KDV Genel Tebliği 14.04.2012 tarihinde yayımlanmıştır. KDV tevkifatı ihtiyari bir uygulama

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/125

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM AŞ SİRKÜLER 2014/125 17102014 KONU:KDV UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLE İLGİLİ UYGULAMALAR 1 Seri Nolu KDV Genel Uygulama Tebliğinde değişiklik

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM AŞ SİRKÜLER 2014/125 17102014 KONU:KDV UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLE İLGİLİ UYGULAMALAR 1 Seri Nolu KDV Genel Uygulama Tebliğinde değişiklik

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2018/66 14/Mayıs/2018 İçindekiler: * Taşıtlarla ilgili ÖTV tebliğinde değişiklik yapıldı. TAŞITLARLA İLGİLİ ÖTV TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Özel Tüketim Vergisi Kanunu ekindeki II sayılı

SİRKÜLER NO:2018/66 14/Mayıs/2018 İçindekiler: * Taşıtlarla ilgili ÖTV tebliğinde değişiklik yapıldı. TAŞITLARLA İLGİLİ ÖTV TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Özel Tüketim Vergisi Kanunu ekindeki II sayılı

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNİN KDV İADE UYGULAMASINDA GETİRDİĞİ YENİLİKLER/DEĞİŞİKLİKLER

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNİN KDV İADE UYGULAMASINDA GETİRDİĞİ YENİLİKLER/DEĞİŞİKLİKLER Seyhan KANDEMİR Universal&Partners Vergi Direektörü e-mail: [email protected] 1. Giriş Katma

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNİN KDV İADE UYGULAMASINDA GETİRDİĞİ YENİLİKLER/DEĞİŞİKLİKLER Seyhan KANDEMİR Universal&Partners Vergi Direektörü e-mail: [email protected] 1. Giriş Katma

KONU : 120 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

KONU : 120 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 120 Seri No.lu Katma Değer Vergisi Genel Tebliği 18 Ağustos 2012 tarihli ve 28388 sayılı Resmi Gazete de yayımlandı. Tebliğde, uluslararası

KONU : 120 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 120 Seri No.lu Katma Değer Vergisi Genel Tebliği 18 Ağustos 2012 tarihli ve 28388 sayılı Resmi Gazete de yayımlandı. Tebliğde, uluslararası

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

1. Uluslararası Kuruluşlara Yapılan Teslim ve Hizmetlerde İstisna

No: 2012/96 Tarih: 23.08.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2012/96 Tarih: 23.08.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

VERGİ SİRKÜLERİ NO: 2012/102. KONU 120 Seri No.lu Katma Değer Vergisi Genel Tebliği Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

KDV İADE SÜRECİNDE YAŞANAN SORUNLAR HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, 30.04.2015

KDV İADE SÜRECİNDE YAŞANAN SORUNLAR HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, İŞLEMLERİN GERÇEKLİĞİ VE DOĞRULUĞUNUN İSPATI Yeni Tebliğ ile mükelleflere işlemlerinin gerçek ve doğru olduğunu delil

KDV İADE SÜRECİNDE YAŞANAN SORUNLAR HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, İŞLEMLERİN GERÇEKLİĞİ VE DOĞRULUĞUNUN İSPATI Yeni Tebliğ ile mükelleflere işlemlerinin gerçek ve doğru olduğunu delil

SİRKÜLER (2019/34) 2. İhraç Kaydıyla Teslim Edilen Malın İhracatının Gerçekleşmemesi Halinde Vergi İndirimi

2. İhraç Kaydıyla Teslim Edilen Malın İhracatının Gerçekleşmemesi Halinde Vergi İndirimi") İstanbul, 18.02.2019 SİRKÜLER (2019/34) Konu: KDV Uygulama Genel Tebliğinde Yapılan Değişiklikler Katma Değer Vergisi Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:23) 15.02.2019

İstanbul, 18.02.2019 SİRKÜLER (2019/34) Konu: KDV Uygulama Genel Tebliğinde Yapılan Değişiklikler Katma Değer Vergisi Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:23) 15.02.2019

BAKIŞ MEVZUAT. I. İhraç kayıtlı teslimlerde, ihracatın mücbir sebeplerle gerçekleştirilememesi hali

BAKIŞ MEVZUAT BAŞLIK ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) Sayı 2018/43 ÖZET Tebliğde 7103 sayılı Kanunla yapılan değişiklikler

BAKIŞ MEVZUAT BAŞLIK ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) Sayı 2018/43 ÖZET Tebliğde 7103 sayılı Kanunla yapılan değişiklikler

tarihli ve sayılı Resmi Gazete de yayımlanmıştır.