SARAY MÜCEVHER İKTİDAR. c I C SULTAN V. MURAD DÖNEMİ BORÇLAR VE QMÜCEVHER YAĞMASI

|

|

|

- Soner Cerci

- 2 yıl önce

- İzleme sayısı:

Transkript

1

2 SARAY MÜCEVHER İKTİDAR 33 c I C SULTAN V. MURAD DÖNEMİ BORÇLAR VE QMÜCEVHER YAĞMASI

3 SARAY MÜCEVHER İKTİDAR 35 A) Borçları ve İktidar Mücadelesiyle V. Murad Murad Efendi nin asıl adı Mehmed mahlası ise Murad tır ve 1840 yılında Sultan Abdülmecid in ilk şehzadesi olarak dünyaya gelmiştir 29. Padişahın büyük oğlu olması hasebiyle doğumu, geleceğin padişahı olacağı düşüncesini de beraberinde getirmiştir. Sultan Murad ın doğumu vesilesiyle Şair Zühdü nün yazdığı şiirde de bu durum açıkça vurgulanmaktadır 30. Nitekim babası Sultan Abdülmecid in ölümü ve Amcası Sultan Abdülaziz in taht a çıkmasıyla birlikte 1861 yılında veliahd ilan edilmiştir. Murad Efendi şehzadeliği süresince Avrupa fikir hayatıyla temas kurmuş, Beyoğlu kitapçıları vasıtasıyla getirttiği Fransızca 29 Annesi Şevki-Efsâr Kadınefendi dir. Şevki-Efsar Hanım, Sultan Abdülmecid in ikinci kadınıdır. II. Abdülhamid in annesi Tirimüjgan kadının ölümünden sonra bu payeye yükselmiştir. 21 Eylül 1840 (24 Recep 1256) da V. Murad ı doğurmuştur (M. Çağatay Uluçay, Padişahların Kadınları ve Kızları, TTK. Yayınları, Ankara 1980, s. 141). Murad Efendi ye, çeşitli hocalardan Türkçe, Arapça, Fransızca, Osmanlı tarihi ve fen dersleri okutulmuş ve iki İtalyan hocadan batı müziği ve piyano dersleri aldırılmak suretiyle iyi bir eğitim görmüştür. Ahmed Saib, Tarih-i Sultan Murâd-ı Hâmis, Kahire, s. 8-10; İ.Hakkı Uzunçarşılı, Murad V, İslam Ansiklopedisi, cilt 8, s. 647; Cevdet Küçük, Murad V, DİA., cilt 31, s Yâ Râbb Ol Şehinşâha pür-adl-i Vedâdın Dâimâ Feth ve Nasrın ile Tevfikâtın Ola Hemdemî Söyledi Tarih-i tâm-ı müvellidîn Zühdü Kulu Dahri Kıldı ber-murad Sultan Mehemmed Mukaddemi ( BOA., A.TŞF., nr. ½).

4 36 ARZU TERZİ Şevki-Efsar Kadın Efendi nin mührü eserlerle bilgisini artırmıştır. Yaşam tarzında da Avrupa usulünü benimsemiş, yatak odası ve kütüphanesi bu esaslara göre tanzim edilmiştir. Murad Efendi nin kardeşlerince de takdir topladığı söylenir. Sultan Abdülhamid yakınlarına onun açık fikirli bir zat olduğunu, ilim ve irfan erbabıyla ve hürriyet taraftarlarıyla görüşmekten zevk duyduğunu nakledermiş. VI. Mehmed Vahidettin Efendi de bizim bütün biraderleri terazinin bir kefesine, büyük birader Sultan Murad ı diğer kefesine koysalar yine büyük birader ağır basar diyerek ağabeyinin tahsil ve üstünlüğüne işaret edermiş 31. Murad Efendi bu güzel meziyetlerinin dışında aşırı israf, zevk ve eğlence düşkünlüğü ve oldukça kabarık borçlarıyla da ün salmış bir şehzadeydi. İktidar yolunda harcadığı meblağlar Murad Efendi yi altından kalkamayacağı miktarlarda borçlarla karşı karşıya bırakacaktır. 1. Murad Efendi nin Borçları ve Hristaki Zografos Bu kısımda Murad Efendi nin borçları hakkında genel bir kanaat uyandırmak amacıyla veliahdin borç alma ve ödeme şekilleriyle, borçlanma konusunda Banker Hristaki Zografos arasındaki ilişki ortaya konacaktır yılından itibaren sultan ve şehzadelerin maaşlarının Maliye Hazinesi nden ödenmeye başlanmasından sonra tıpkı devlet memurlarının maaşları gibi saray maaşlarında da düzenli bir ödemenin gerçekleştirilemediği görülür 33. Maaşların gecikmeli olarak ödenmesi hanedan üyelerini olağan harcamalarının temini için 31 Haluk Y. Şehsuvaroğlu, Sultan Aziz, Hususi, Siyasî Hayatı, Devri ve Ölümü, Neşreden: İbrahim Hilmi Çığıraçan, İstanbul 1949, s Başbakanlık Devlet Arşivleri nde Murad Efendi nin borçlarına dair çok sayıda belge grupları ve defterler yer almaktadır. Bunlardan hareketle Murad Efendi nin borçları ayrı bir çalışma konusu teşkil edebilir. 33 Maliye Hazinesi nin içinde bulunduğu durum ve ödemelerdeki gecikme sebepleri hatırlanacağı üzere Giriş kısmında izah edilmişti.

5 SARAY MÜCEVHER İKTİDAR 37 saray dışından yüksek faizlerle borç almaya yöneltmiştir. Aynı dönemde, saray halkının ihtiyaç fazlası aşırı harcamaları ve israfı düşünüldüğünde borç zincirinin gitgide büyümesi kaçınılmazdır. Özellikle sultan hanımların borçlanmalarında kendi mücevher ve değerli eşyalarını rehin olarak verdikleri ve zamanla rehin verecek kıymetli eşyalar bulmakta bile zorlandıkları, ancak buna rağmen harcamalarına dikkat etmedikleri maalesef bu dönemin bir gerçeğidir 34. V. Murad (Necdet Sakaoğlu, Sultan Abdülmecid, s. 177) Murad Efendi ye gelince; şehzadelik döneminden itibaren gittikçe aşırıya varan harcamalarına, kendisine her ay tahsis edilen önce şehzadelik sonra ise veliahdlik maaşı yeterli olamamıştır. Ancak burada şöyle bir gerçeği de gözden kaçırmamak gerekir. Özellikle Murad Efendi nin harcamaları geçiminin çok üstündedir. Dolayısıyla maaşlarını düzenli olarak alsa bile bu aşırı masrafları karşılaması imkânsızdır. Bir de maaşların geç alınması söz konusu olduğunda işin içinden çıkılamaz bir hâl alacağı ise âşikârdır. Bu nedenle Murad Efendi tıpkı aynı dönemdeki diğer hanedan bireyleri gibi saray dışından borçlanma yolunu seçer. Ancak taht a geçtiğinde veliahd Murad Efendi nin borçları diğer hanedan üyeleriyle boy ölçüşemeyecek bir düzeye ulaşır. Bu süreçte şehzadelerin para yönünden en büyük destekçileri kuşkusuz Galata bankerleridir. Hatta bunlardan bir kısmı şehzadelerin şahsî bankerleri haline gelir. Meselâ Sultan II. Abdülhamid in şehzadelik dönemi bankeri Galata nın en meşhur bankerlerinden 34 Ali Akyıldız, Mümin ve Müsrif Bir Padişah Kızı Refia Sultan, Tarih Vakfı Yurt Yayınları, İstanbul 1998, s

6 38 ARZU TERZİ Hristaki Zografos ( Zarifi Efendi dir. Veliahd Murad Efendi nin bankeri olarak ise karşımıza özellikle asrın ikinci yarısından sonra Galata nın en güçlü bankerleri arasında yer alacak olan Hristaki Zografos Efendi çıkar. Hristaki Zografos Efendi Yanya Vilâyeti Ergiri kazasına bağlı Kesorat köyünde doğmuş Osmanlı tebaası bir Ortodoks Rum dur 35. Mir ât-ı Şuûnât ta Hristaki Efendi için, devlet hazinesinden et tayin edilen dairelere et sattığı, Maliye Hazinesi nin iltizam işlerine girdiği ve talihinin yaver gitmesiyle bir servet kazandığı yazılıdır 36. Bununla birlikte son zamanlarda yapılan bir araştırmaya göre Hristaki Efendi nin zamanla yabancı sermayenin de desteğiyle, sürekli olarak devlet hazinesine kredi açan Galata bankerlerinin en nüfuzluları arasında yer aldığı görülmektedir. Nitekim 1864 te kurulan yabancı sermaye destekli ve daha önce de belirtildiği üzere devletin kısa vadeli borçlanmaları için kurulan Şirket-i Umûmiye-i Osmânî (Société Générale de l Lempire Ottoman) nin ortakları arasında Hristaki Efendi de yer alır 37. Yine Giriş kısmında tafsilatını verdiğimiz üzere 1865 te Banker Zarifi ile birlikte padişahın aylık tahsisâtını ödemek üzere Maliye Hazinesi yle anlaşmaya varan banker Hristaki Efendi dir. Bu durum devletin Hristaki ye bakış açısını da göstermektedir. Zira Hristaki yi devlet, padişahının aylıklarını faiz karşılığında ödetecek kadar güçlü ve yakın biri olarak görüyor olmalıdır. Amaçları arasında yüksek faizle Osmanlı Devleti ne borç verme olan ve 1872 de Viyana merkezli kurulan Crédit Austro-Turgue Bankası nın başkanı ola- 35 BOA., İ-ML., nr RA, 12. Değerlendirme kısmında temas edileceği üzere Hristaki Efendi doğduğu bu köyde Ortodoks Rum yetiştiren ve ileri derecede eğitim yapan bir okul açmıştır. 36 Mehmed Memduh, Tanzimat tan Meşrutiyet e Mir ât-i Şuûnât, Sadeleştiren Hayati Develi, İstanbul 1990, s Hulkiender, a.g.e., s. 59, 22n.

7 SARAY MÜCEVHER İKTİDAR 39 rak da karşımıza yine Hristaki Efendi çıkar yılında İtibâr-ı Sınâi Şirket-i Şarkiyesi adlı bir anonim şirketinin ve yine aynı tarihlerde Dersaadet Duhan Rejisi (Tütün İdaresi) nin kurulmasına dair yapılan teşebbüslerde Zarifi ile birlikte ortak teşebbüste bulunur 39. Dolayısıyla incelenen dönemde Hristaki Efendi, yabancı sermaye işbirliğiyle Maliye Hazinesi ne ferdî veya şirketler vasıtasıyla önemli derecelerde borç veren, dış borçlarda aracılık eden ve bu sayede de servetine servet katan güçlü bir Galata bankeri olarak karşımıza çıkmaktadır 40. Hristaki Efendi aynı dönemde, aşırı israfla tanımlanabilecek harcamaları olan ve piyasada borçlarıyla tanınan Veliahd Murad Efendi nin de kişisel bankeridir. Dahası bir sonraki kısımda görüleceği üzere Murad Efendi nin saltanat mücadelesinde işbirliği yaptığı Genç Osmanlılar la veliahd arasında zaman zaman iletişimi sağlayan, sık sık yapılan toplantılarına katılan ve meşrutiyetçi yeni rejim taraftarlarını malî yönden destekleyen kişiler içinde de Hristaki Zografos ismi yer alır. Hristaki Efendi nin meslekî kariyeri hakkında bilgi verdikten sonra Murad Efendi nin borçlarına değinmeden önce, borçlarının ulaştığı seviyeyi görmek açısından veliahde Maliye Hazinesi nden tahsis edilen maaş miktarını belirtmek gerekir. Tarih Maaş Miktarı (Kuruş) Kasım Haziran Mart Aralık Mart Hulkiender, a.g.e., s Hulkiender, a.g.e., s Zarifi ile çoğu zaman birlikte yürüttüğü bu faaliyetleri hakkında bkz. Hulkiender.

8 40 ARZU TERZİ Şu an için bulabildiğimiz en erken tarih veliahdin Kasım 1866 maaşıdır ve kuruştur 41. Haziran 1868 den itibaren maaşında azalma görülür ve kuruşa düşer 42. Zira bu dönemde hanedan üyelerinin maaşlarında genel bir indirime gidilmiştir Mart ayından sonra ise veliahdin aylık maaşının kuruş olduğu görülür. Bu dönemdeki para kuruna göre 1 Osmanlı altını 105 kuruşa denk gelmektedir 43. Dolayısıyla veliahdin aylığı Osmanlı lirasına çevrildiğinde yaklaşık 905 lira civarında bir miktara ulaşılır. 25 Aralık 1870 den itibaren maaşına kuruş zam yapılır ve tekrar kuruşa çıkarılır. Aynı hesaplama ile bu miktar yaklaşık 1.190,5 Osmanlı lirası civarıdır. Bu artış kısa sürelidir. 13 Mart 1871 den itibaren 44, Murad Efendi nin maaşından aylık kuruşluk bir indirim yapılır ve kuruşa iner (yaklaşık 1.047,5 Osmanlı lirası) 45. Tabiî ki maaş miktarındaki bu değişiklikler sadece veliahde özgü bir uygulama değildir. Bu dönemde Maliye Hazinesi nin durumu, para ayarı ve enflasyona göre bazı iniş çıkışlar yaşanmıştır. Yukarıdaki tablo bu durumun bir yansımasıdır. Murad Efendi nin sarrafı olması hasebiyle Hristaki Efendi velahdin en fazla borçlandığı kişidir. Borçlarının ise doğal olarak aylıklarıyla ödenmesi söz konusudur. Mesalâ Ekim 1869 yılında düzenlenmiş bir borç pusulasına göre Murad Efendi faizleriyle birlikte Hristaki Efendi ye kuruş (yaklaşık Osmanlı lirası) borcu vardır 46. Aynı tarihte Mor Oğlu Mıgırdıç da ikisi , biri , diğeri ise olmak üzere Murad Efendi ye ait dört borç senedi mevcuttur 47. Dolayısıyla Ekim 1869 da Mor oğlu Mıgırdıç a olan kuruş ve Hristaki Efendi ye olan borç ile birlikte Murad Efendi nin toplam kuruşluk borcu var- 41 Malî Teşrin-i sânî YEE., 22/ Maaş artışı malî 1284 senesi haziranından itibârendir. YEE., 22/ YEE., nr. 22/68, leff Bu tarih malî yılbaşıdır ve 1 Mart 1287 ye tekabül eder 45 YEE., nr. 22/68, leff YEE., nr.22/ YEE., nr. 22/68, leff 4, s. 2.

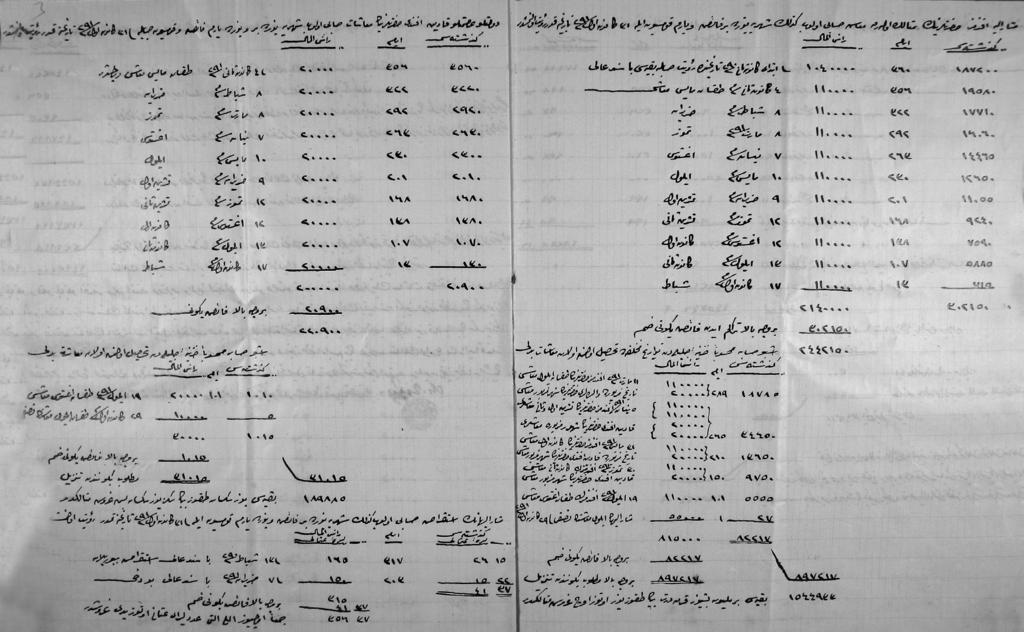

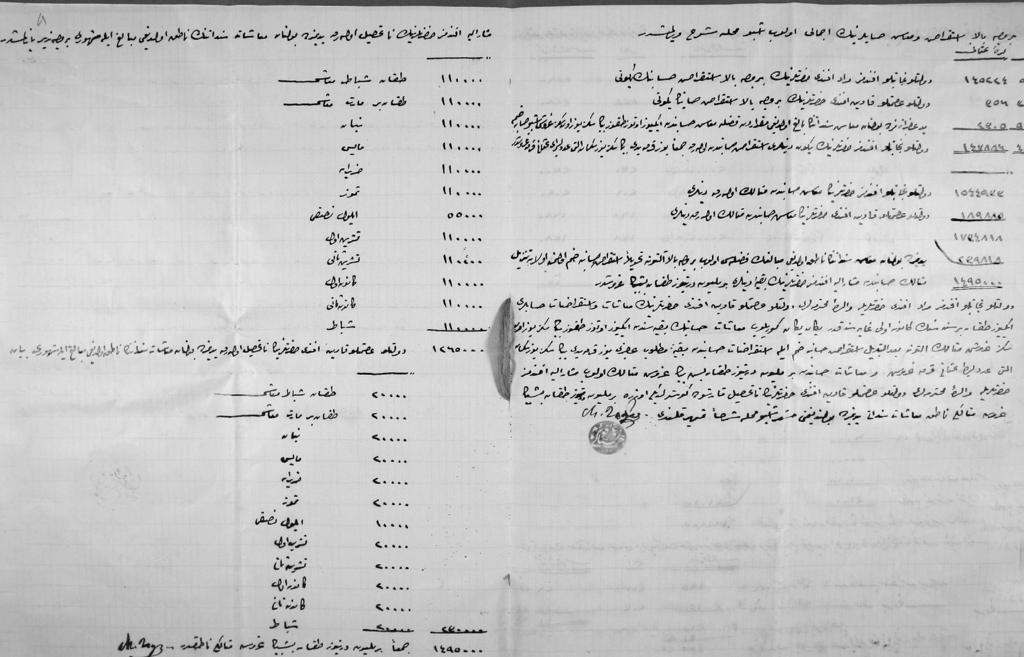

9 SARAY MÜCEVHER İKTİDAR 41 dır. Aynı tarihlerde veliahdin Maliye Hazinesi nden tahsil edilememiş toplam kuruşluk maaş alacağı vardır ve bunların bir kısmı hazineden ileriye dönük maaş alacaklarıdır 48. Başbakanlık Osmanlı Arşivi Yıldız Esas Evrakı arasında bulduğumuz bir defter bize özellikle taht a çıkmasından kısa bir süre öncesinde 11 Ocak 1876 tarihi itibariyle Murad Efendi ile Hristaki arasındaki borçlanmanın esasları hakkında detaylı bilgi sunar 49. Buna göre Hristaki Efendi her yılsonunda Murad Efendi nin borç dökümünü yaptığı ve hesabı kapattığı bir defter hazırlar. Bu defterde öncelikle o yıl içinde Murad Efendi nin Osmanlı altın lirası olarak yaptığı muhtelif tarihlerdeki borçlanmalar sıralanır. Nitekim bu sıralamanın baş kısmında devletlû inâyetlû efendimiz Murad Efendi hazretlerinin altın olarak istikrâz hesabı olub, şehriyye % 1 faiz ve yarım komisyon hesabıyla 31 Kânûn-ı evvel 1291 tarihine kadar rü yet olunmuştur şeklinde bir ibare yer alır. Dolayısıyla bu hesap Murad Efendi nin yıllık borç hesabıdır ve aylık % 1 faiz ve yarım komisyon işlemektedir. Bu sıralamanın en üst satırında ibtidâ-i Kânûn-ı sâni 1290 tarihinde rü yet-i hesabla bakıyye-i deyn-i âlileri bâ-sened-i âli şeklinde bir açıklama ile liralık bir sene önceden kalan bakiyye borç gösterilmiş ve aylık % 1 faiz ve komisyon sonucu işleyen faizi de ayrıca belirtilmiştir. Bu bir önceki yıl defter kapanması sırasında kalan eski borçtur ve yıl içinde işleyen faiziyle birlikte liraya ulaşmıştır. Defterde daha sonra o yıl içinde münferid olarak yapılmış borçlar ve işleyen faizleri sıralanırken dikkat çeken önemli bir nokta vardır. Bu aynı sene içinde malî 22 Şubat 1290 tarihinde verilen lira gibi oldukça önemli miktardaki bir borca faiz uygulanmayışıdır. Bu borç için düzenlenmiş borç senedine de arşivdeki vesi- 48 YEE., nr. 22/14. Bu para ile mahsup yapıldığında adı geçen bankerlere olan toplam kuruşluk borç tutarı kalır. Bu kalan miktara karşılık olarak daha sonra Murad Efendi nin malî Kânûn-ı evvel ve Kânun-ı sâni 1285 (Ocak- Şubat 1870) aylarına ait kuruşluk iki aylık maaşı tahsis edilir. Bunun miktarı kuruştur ve böylece bankerlere kalan borcun miktarı kuruşa iner. YEE., nr. 22/69, leff YEE., nr. 22/69, leff 4. Bkz. Belge 1a-b-c.

10 Belge 1-a: Murad Efendi ile Hristaki arasında düzenlenmiş olan 11 Ocak 1876 tarihli borç defteri. YEE., nr. 22/69, leff 4.

11 Belge 1-b

12 Belge 1-c

13 SARAY MÜCEVHER İKTİDAR 45 kalar arasında ulaşıyoruz. Nitekim bu senette de borcun faizsiz verildiğine işaret edilmektedir 50. Murad Efendi nin aynı tarihlerde 1.047,5 Osmanlı lirası aylık aldığını düşünürsek 6 Mart 1275 tarihli bu senedle ödenen lira, dönemine göre oldukça yüksek bir meblağdır. Üstelik faizsiz verilmiştir. Oysa yine aynı ayın 20 sinde verilen liralık borç için faiz söz konusudur. Daha doğrusu o yıl verilen bütün borçlar için faiz geçerli olmuştur. Adı geçen defterin bir sonraki sayfasında ise Müşârün-ileyh efendimiz hazretlerinin metelik olarak maâş hesâbı olup kezâlik şehriyye % 1 faiz ve yarım komisyon ile 31 Kânûn-ı evvel 1291 tarihine kadar rü yet olunmuştur şeklinde bir başlık mevcuttur. Bu da Murad Efendi nin Hristaki ile ayrı bir maaş hesabı olduğunu göstermektedir. Bu hesap Murad Efendi nin hazineden maaşını kuruş olarak almasından dolayı kuruş hesabı olarak tutulur. Murad Efendi Maliye den alacağı her aya dair maaş senedlerini Hristaki ye verir ve karşılığında Maliye Hazinesi nden önce Hristaki maaşlarını veliahde öder 51. Aslında Maliye den düzenli maaşlarını alamayan diğer hanedan mensupları da bu tür bir uygulamaya başvurmuş ve maaşlarını çoğunlukla Galata bankerlerine kırdırıp karşılığında nakit para almışlardır. Örnek olarak Sultan Abdülmecid in kızı Refia Sultan ı gösterebiliriz. Refia Sultan giderlerini karşılamak için çeşitli bankerlere maaşını zaman zaman kırdırma yoluna gitmiştir. Piyasadaki para arzına göre Sultanın maaşını kırdırma oranı değişiklik göstermiş, para arzı uygunsa maaş gerçek fiyatına yakın, uygun değil bir sıkışıklık varsa daha düşük bir rakama kırdırılmıştır 52. Ancak maaş hesabında veliahd Murad Efendi ile Hristaki arasındaki durum farklıdır. Son dönemde Murad Efendi nin bütün maaşlarının idaresini kendi bankeri 50 İş bu bin iki yüz doksan iki senesi muharreminin yirmi yedinci günü saâdetlû Hristaki Efendi den bilâ-fâiz karzen yirmi beş bin adet Osmanlı lirası ahz eylediğimi mübeyyin iş bu sened verildi. 27 Muharrem 1292 /22 Şubat Mart 1875 tarihli bu borç senedinin altında Murad Efendi nin bizzat kendi mührü yer alır. YEE., nr. 22/67, leff 1. Bkz. Belge YEE., nr. 22/69, leff Akyıldız, Refia Sultan, s

MEMURUN HAYATI BORÇ ÖDEMEKLE GEÇİYOR! Yazar Editör Pazartesi, 20 Ocak 2014 07:48

Pazartesi 20 Ocak 2014 07:48 Türkiye Kamu-Sen Ar-Ge Merkezi nin yaptığı araştırma kamu görevlilerinin meslek haya tlarını borç ödeyerek geçirdiklerini ortaya koydu Yüzde 97 si borçlu olan memurların 60

Pazartesi 20 Ocak 2014 07:48 Türkiye Kamu-Sen Ar-Ge Merkezi nin yaptığı araştırma kamu görevlilerinin meslek haya tlarını borç ödeyerek geçirdiklerini ortaya koydu Yüzde 97 si borçlu olan memurların 60

KREDİLİ MEVDUAT HESABI SÖZLEŞMESİ

Müşteri Adı Soyadı Müşteri Numarası Vadesiz Hesap No 1. AMAÇ KREDİLİ MEVDUAT HESABI SÖZLEŞMESİ Tarih :././.. İşbu Kredili Mevduat Hesabı Sözleşmesi ( Sözleşme ) ile Türkiye Garanti Bankası A.Ş. ( Banka

Müşteri Adı Soyadı Müşteri Numarası Vadesiz Hesap No 1. AMAÇ KREDİLİ MEVDUAT HESABI SÖZLEŞMESİ Tarih :././.. İşbu Kredili Mevduat Hesabı Sözleşmesi ( Sözleşme ) ile Türkiye Garanti Bankası A.Ş. ( Banka

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

KASA HESABI. Alacak + - B A

KASA VE BANKA İŞLEMLERİ Kasa İşlemleri Mali karakterli işlemler, işletmenin kasasındaki para varlıklarında artış veya azalışa neden olur. Bu artış veya azalışlar aktif karakterli bir hesap olan 100 Kasa

KASA VE BANKA İŞLEMLERİ Kasa İşlemleri Mali karakterli işlemler, işletmenin kasasındaki para varlıklarında artış veya azalışa neden olur. Bu artış veya azalışlar aktif karakterli bir hesap olan 100 Kasa

Bilgi Raporu. KONYA TİCARET ODASI Etüt Araştırma Servisi. Tarih: 24.04.2006

KONYA TİCARET ODASI Etüt Araştırma Servisi Tarih: 24.04.2006 Bilgi Raporu Sayı : 2006/130/190-2006/135/95 Konu : Osmanlı Dönemi Merkez Bankacılığı Cumhuriyet Dönemi Merkez Bankacılığı ve TCMB nin Kuruluşu

KONYA TİCARET ODASI Etüt Araştırma Servisi Tarih: 24.04.2006 Bilgi Raporu Sayı : 2006/130/190-2006/135/95 Konu : Osmanlı Dönemi Merkez Bankacılığı Cumhuriyet Dönemi Merkez Bankacılığı ve TCMB nin Kuruluşu

2015 NİSANÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

NİSANÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 15Haziran Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı verileri,türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

NİSANÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 15Haziran Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı verileri,türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

2015 MART ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

MART ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 14 Mayıs Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı Mart verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

MART ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 14 Mayıs Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı Mart verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAŞMA VAKFI TARİHİ İTİBARİYLE TEKNİK BİLANÇO RAPORU

DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAŞMA VAKFI 31.12.2011 TARİHİ İTİBARİYLE TEKNİK BİLANÇO RAPORU HAZIRLAYAN FERAL ÖZGÜÇ MAYIS 2013 DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL

DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAŞMA VAKFI 31.12.2011 TARİHİ İTİBARİYLE TEKNİK BİLANÇO RAPORU HAZIRLAYAN FERAL ÖZGÜÇ MAYIS 2013 DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL

G E N E L G E 2009-25

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sosyal Sigortalar Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı Sayı : B.13.2.SSK.5.01.08.00/ 73-034/121 9.2.2009 Konu : Tarım sigortası primlerinin tahakkuk ve

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sosyal Sigortalar Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı Sayı : B.13.2.SSK.5.01.08.00/ 73-034/121 9.2.2009 Konu : Tarım sigortası primlerinin tahakkuk ve

2015 MAYIS ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

MAYIS ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 14 Temmuz Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı Mayıs verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

MAYIS ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 14 Temmuz Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı Mayıs verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

2014 ARALIK ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

2014 ARALIK ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Şubat Özel Sektörün Yurt Dışından Sağladığı Kredi Borcu na ilişkin 2014 yılı Aralık verileri, Türkiye Cumhuriyet Merkez Bankası

2014 ARALIK ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Şubat Özel Sektörün Yurt Dışından Sağladığı Kredi Borcu na ilişkin 2014 yılı Aralık verileri, Türkiye Cumhuriyet Merkez Bankası

Bazı Kanunlarda Değişiklik Yapılması ve Bankalar Kanunu Hükümlerine İstinaden Bankacılık İşlemleri Yap

Bazı Kanunlarda Değişiklik Yapılması ve Bankalar Kanunu Hükümlerine İstinaden Bankacılık İşlemleri Yapma ve Mevduat Kabul Etme İzni Kaldırılan Türkiye İmar Bankası Türk Anonim Şirketi Hakkında Tesis Edilecek

Bazı Kanunlarda Değişiklik Yapılması ve Bankalar Kanunu Hükümlerine İstinaden Bankacılık İşlemleri Yapma ve Mevduat Kabul Etme İzni Kaldırılan Türkiye İmar Bankası Türk Anonim Şirketi Hakkında Tesis Edilecek

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

2015 HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Ağustos Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı ikinci çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası

HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Ağustos Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı ikinci çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası

DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAŞMA VAKFI TARİHİ İTİBARİYLE TEKNİK BİLANÇO RAPORU

DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAŞMA VAKFI 31.12.2013 TARİHİ İTİBARİYLE TEKNİK BİLANÇO RAPORU HAZIRLAYAN FERAL ÖZGÜÇ MAYIS 2015 İÇİNDEKİLER: 1. RAPOR ÖZETİ 3 2. HİZMET

DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAŞMA VAKFI 31.12.2013 TARİHİ İTİBARİYLE TEKNİK BİLANÇO RAPORU HAZIRLAYAN FERAL ÖZGÜÇ MAYIS 2015 İÇİNDEKİLER: 1. RAPOR ÖZETİ 3 2. HİZMET

VERGİYE UYUMLU MÜKELLEFLERİN BORÇLARININ TECİLİ VE BAKANLAR KURULUNA TANINAN TECİL YETKİSİ

27.05.2017/69-1 VERGİYE UYUMLU MÜKELLEFLERİN BORÇLARININ TECİLİ VE BAKANLAR KURULUNA TANINAN TECİL YETKİSİ ÖZET : 6183 sayılı AATUH Kanuna eklenen 48/A maddesinde vergiye uyumlu mükelleflerin borçlarının

27.05.2017/69-1 VERGİYE UYUMLU MÜKELLEFLERİN BORÇLARININ TECİLİ VE BAKANLAR KURULUNA TANINAN TECİL YETKİSİ ÖZET : 6183 sayılı AATUH Kanuna eklenen 48/A maddesinde vergiye uyumlu mükelleflerin borçlarının

Koca Mustafa Reşid Paşa

Osmanlı İmparatorluğu ndaki ilk Mason Locası 1738 de Galata da kurulmuştur. Osmanlı vatandaşı olarak mason olan ilk kişi Yirmisekiz Mehmed Çelebi nin oğlu Yirmisekizzade Mehmed Said Paşa olmuştur. Osmanlı

Osmanlı İmparatorluğu ndaki ilk Mason Locası 1738 de Galata da kurulmuştur. Osmanlı vatandaşı olarak mason olan ilk kişi Yirmisekiz Mehmed Çelebi nin oğlu Yirmisekizzade Mehmed Said Paşa olmuştur. Osmanlı

EKONOMİK GÖSTERGELER

EKONOMİK GÖSTERGELER 1. özel SEKTÖRÜN YURTDIŞINDAN SAĞLADIĞI KREDİLER 2. HANE HALKI İŞGÜCÜ İSTATİSTİKLERİ 3. KISA VADELİ DIŞ BORÇLARIN GELİŞİMİ 4. SANAYİ ÜRETİM ENDEKSİ Dr. Adem KORKMAZ 1. ÖZEL SEKTÖRÜN

EKONOMİK GÖSTERGELER 1. özel SEKTÖRÜN YURTDIŞINDAN SAĞLADIĞI KREDİLER 2. HANE HALKI İŞGÜCÜ İSTATİSTİKLERİ 3. KISA VADELİ DIŞ BORÇLARIN GELİŞİMİ 4. SANAYİ ÜRETİM ENDEKSİ Dr. Adem KORKMAZ 1. ÖZEL SEKTÖRÜN

Bono Poliçe Çeklerdir.

KIYMETLİ EVRAK İşletmeler, kredili (veresiye) satışlarını güvence altına almak ve takip etmek amacıyla ticari hayatta bu tür işlemleri belgelendirmek için kullanılan belgelere kıymetli evrak denir. Kıymetli

KIYMETLİ EVRAK İşletmeler, kredili (veresiye) satışlarını güvence altına almak ve takip etmek amacıyla ticari hayatta bu tür işlemleri belgelendirmek için kullanılan belgelere kıymetli evrak denir. Kıymetli

2015 NİSAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

NİSAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 15 Haziran Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

NİSAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 15 Haziran Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

ÖZGEÇMİŞ KİMLİK BİLGİLERİ

ÖZGEÇMİŞ KİMLİK BİLGİLERİ Adı ve Soyadı: Arif KOLAY Doğum Yeri: Kütahya Doğum Tarihi: 17.03.1973 Medeni Hali: Evli Yabancı Dil: İngilizce Yabancı Dil Puanları: ÜDS: 60 KPDS: 61 Bölümü/Anabilim Dalı: Tarih

ÖZGEÇMİŞ KİMLİK BİLGİLERİ Adı ve Soyadı: Arif KOLAY Doğum Yeri: Kütahya Doğum Tarihi: 17.03.1973 Medeni Hali: Evli Yabancı Dil: İngilizce Yabancı Dil Puanları: ÜDS: 60 KPDS: 61 Bölümü/Anabilim Dalı: Tarih

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAŞMA VAKFI TARİHİ İTİBARİYLE TEKNİK BİLANÇO RAPORU

DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAŞMA VAKFI 31.12.2014 TARİHİ İTİBARİYLE TEKNİK BİLANÇO RAPORU HAZIRLAYAN FERAL ÖZGÜÇ MAYIS 2015 İÇİNDEKİLER: 1. RAPOR ÖZETİ 3 2. HİZMET

DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAŞMA VAKFI 31.12.2014 TARİHİ İTİBARİYLE TEKNİK BİLANÇO RAPORU HAZIRLAYAN FERAL ÖZGÜÇ MAYIS 2015 İÇİNDEKİLER: 1. RAPOR ÖZETİ 3 2. HİZMET

2015 HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Ağustos Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı ikinci çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası

HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Ağustos Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı ikinci çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası

10 HAZIR DEĞERLER ... /... / KASA HESABI DEĞERLEME BÖLÜM 1

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

MASRAF YANSITIMINDA KDV UYGULAMASI

MASRAF YANSITIMINDA KDV UYGULAMASI İbrahim ERCAN 28 1. GİRİŞ Bilindiği üzere, ticari hayatta mükelleflerin bazı giderleri çeşitli nedenlerle önce bir başka mükellef tarafından karşılanmakta, daha sonra

MASRAF YANSITIMINDA KDV UYGULAMASI İbrahim ERCAN 28 1. GİRİŞ Bilindiği üzere, ticari hayatta mükelleflerin bazı giderleri çeşitli nedenlerle önce bir başka mükellef tarafından karşılanmakta, daha sonra

Kasadaki para 140.000,- Mevcut giyim eşyaları 80.000,- A Bankası ndaki ticari mevduat 160.000,- Giyim eşyaları için ödenen KDV 6.

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

KARAR NUMARASI: Y(K-I)1067-2014

1067-2014") KARAR NUMARASI: Y(K-I)1067-2014 SOSYAL SİGORTALAR DAİRESİ NİN ASBANK LTD. DEN KULLANDIĞI KREDİ VADESİNİN UZATILMASI (Önerge No:1135/2014) Bakanlar Kurulu, 26.5.2014 tarih ve 34/2014 sayılı Sosyal Sigortalar

KARAR NUMARASI: Y(K-I)1067-2014 SOSYAL SİGORTALAR DAİRESİ NİN ASBANK LTD. DEN KULLANDIĞI KREDİ VADESİNİN UZATILMASI (Önerge No:1135/2014) Bakanlar Kurulu, 26.5.2014 tarih ve 34/2014 sayılı Sosyal Sigortalar

1. BASİT FAİZ. Finansal Matematik

1. BASİT FAİZ 1. Faiz Hesapları 1.1 Basit Faiz 1.1.1 İki tarih arasındaki zaman 1.1.2 Paranın Zaman Değeri 1.2 Denk ödemeler için odak noktası 1.2.1 Taksitli Ödemeler 1.3 Basit İskonto 1.3.1 İskonto oranına

1. BASİT FAİZ 1. Faiz Hesapları 1.1 Basit Faiz 1.1.1 İki tarih arasındaki zaman 1.1.2 Paranın Zaman Değeri 1.2 Denk ödemeler için odak noktası 1.2.1 Taksitli Ödemeler 1.3 Basit İskonto 1.3.1 İskonto oranına

EV DEĞİŞTİREN MORTGAGE SABİT FAİZLİ KONUT FİNANSMAN KREDİSİ VE TEMİNAT SÖZLEŞMESİ KREDİYE İLİŞKİN BİLGİLER

Müşteri No. İşbu Ev Değiştiren Mortgage Krediye şkin Bilgiler sayfası, Ödeme Planı, Ev Değiştiren Mortgage Konut Finansman Kredisi İle İlgili Sözleşme Öncesi Bilgi Formu Kapak Sayfası, Sözleşme Öncesi

Müşteri No. İşbu Ev Değiştiren Mortgage Krediye şkin Bilgiler sayfası, Ödeme Planı, Ev Değiştiren Mortgage Konut Finansman Kredisi İle İlgili Sözleşme Öncesi Bilgi Formu Kapak Sayfası, Sözleşme Öncesi

Fotobiyografi AHMET MİTHAT EFENDİ. AHMET MİTHAT (İstanbul, 1844-28 Aralık 1912)

") AHMET MİTHAT (İstanbul, 1844-28 Aralık 1912) Coşkun ve Mehmet Cevdet imzalarını da kullandı. Annesi Nefise Hanım 1829'da Kafkasya'dan göç etmek zorunda kalmış bir Çerkez ailenin kızıdır. Babası Anadolu'dan

AHMET MİTHAT (İstanbul, 1844-28 Aralık 1912) Coşkun ve Mehmet Cevdet imzalarını da kullandı. Annesi Nefise Hanım 1829'da Kafkasya'dan göç etmek zorunda kalmış bir Çerkez ailenin kızıdır. Babası Anadolu'dan

TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU KESİN ALIM İŞLEMİ HAKKINDA TEBLİĞ

R.G 58 27 Mart 2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU KESİN ALIM İŞLEMİ HAKKINDA TEBLİĞ AMAÇ 1. Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu tarafından bankaların donuk kredilerinin

R.G 58 27 Mart 2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU KESİN ALIM İŞLEMİ HAKKINDA TEBLİĞ AMAÇ 1. Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu tarafından bankaların donuk kredilerinin

Araştırma Notu 15/176

Araştırma Notu 15/176 3 Şubat 2015 57 BİN ÇOCUK HAFTADA 40 SAATTEN UZUN ÇALIŞIYOR Gökçe Uysal, Melike Kökkızıl ** Yönetici Özeti 2012 Çocuk İşgücü Anketi verileri Türkiye'de 292 bin çocuğun hala ekonomik

Araştırma Notu 15/176 3 Şubat 2015 57 BİN ÇOCUK HAFTADA 40 SAATTEN UZUN ÇALIŞIYOR Gökçe Uysal, Melike Kökkızıl ** Yönetici Özeti 2012 Çocuk İşgücü Anketi verileri Türkiye'de 292 bin çocuğun hala ekonomik

2014 ARALIK ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

2014 ARALIK ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Şubat Özel Sektörün Yurt Dışından Sağladığı Kredi Borcu na ilişkin 2014 yılı Aralık verileri, Türkiye Cumhuriyet Merkez Bankası

2014 ARALIK ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Şubat Özel Sektörün Yurt Dışından Sağladığı Kredi Borcu na ilişkin 2014 yılı Aralık verileri, Türkiye Cumhuriyet Merkez Bankası

102 BANKALAR HESABI TL MEVDUAT 642. FAİZ GELİRİ

102 BANKALAR HESABI TL MEVDUAT 642. FAİZ GELİRİ DÖNEM İÇİ X işletmesi 01.02.2014 tarihinde A Bankasında 100 000 TL lik 6 ay vadeli %12 faiz oranlı vadeli mevduat hesabı açtırmıştır. İKİ DÖNEM ARASI tarihinde

102 BANKALAR HESABI TL MEVDUAT 642. FAİZ GELİRİ DÖNEM İÇİ X işletmesi 01.02.2014 tarihinde A Bankasında 100 000 TL lik 6 ay vadeli %12 faiz oranlı vadeli mevduat hesabı açtırmıştır. İKİ DÖNEM ARASI tarihinde

MODÜL 1 // FİNANSAL FUTBOL PROGRAMI

MODÜL 1 // UZMAN MODÜL 1 // FİNANSAL FUTBOL PROGRAMI Visa Finansal Futbol a hoş geldin. Sahip olduğun finansal kaynakları etkili şekilde kullanmanın yaşı yoktur. Şimdi sen de Hedefler, Bütçe, Harcamalarım,

MODÜL 1 // UZMAN MODÜL 1 // FİNANSAL FUTBOL PROGRAMI Visa Finansal Futbol a hoş geldin. Sahip olduğun finansal kaynakları etkili şekilde kullanmanın yaşı yoktur. Şimdi sen de Hedefler, Bütçe, Harcamalarım,

T.C. BAŞBAKANLIK TOPLU KONUT İDARESİ BAŞKANLIĞI ANKARA-BEYPAZARI TOPLU KONUT PROJESİ 2 ADET KONUT (ENGELLİ KATEGORİSİNDE) BAŞVURU DUYURUSU

BAŞVURU DUYURUSU") T.C. BAŞBAKANLIK TOPLU KONUT İDARESİ BAŞKANLIĞI ANKARA-BEYPAZARI TOPLU KONUT PROJESİ 2 ADET KONUT (ENGELLİ KATEGORİSİNDE) BAŞVURU DUYURUSU BAŞVURU ŞARTLARI: Ankara-Beypazarı (240) Toplu Konut Projesi kapsamında

T.C. BAŞBAKANLIK TOPLU KONUT İDARESİ BAŞKANLIĞI ANKARA-BEYPAZARI TOPLU KONUT PROJESİ 2 ADET KONUT (ENGELLİ KATEGORİSİNDE) BAŞVURU DUYURUSU BAŞVURU ŞARTLARI: Ankara-Beypazarı (240) Toplu Konut Projesi kapsamında

SERTAÇ BEZCİ MALİYE UZMANI GENEL YÖNETİM MALİ İSTATİSTİKLERİ ŞUBESİ ANKARA 2012

SERTAÇ BEZCİ MALİYE UZMANI GENEL YÖNETİM MALİ İSTATİSTİKLERİ ŞUBESİ ANKARA 2012 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun 5393 sayılı

SERTAÇ BEZCİ MALİYE UZMANI GENEL YÖNETİM MALİ İSTATİSTİKLERİ ŞUBESİ ANKARA 2012 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun 5393 sayılı

TEKEL ÇALIŞANLARI DAYANIŞMA VAKFI KREDİLER YÖNETMELİĞİ

TEKEL ÇALIŞANLARI DAYANIŞMA VAKFI KREDİLER YÖNETMELİĞİ BÖLÜM I GENEL HÜKÜMLER YETKİ : MADDE 1 : Bu yönetmelik, Tekel Çalışanları Dayanışma Vakfı " Vakıf Senedi " nin 3,25 ve 26 ıncı maddeleri hükmüne göre

TEKEL ÇALIŞANLARI DAYANIŞMA VAKFI KREDİLER YÖNETMELİĞİ BÖLÜM I GENEL HÜKÜMLER YETKİ : MADDE 1 : Bu yönetmelik, Tekel Çalışanları Dayanışma Vakfı " Vakıf Senedi " nin 3,25 ve 26 ıncı maddeleri hükmüne göre

2015 EYLÜL ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

2015 EYLÜL ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Kasım 2015 Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin Eylül 2015 verileri, Türkiye Cumhuriyet Merkez Bankası

2015 EYLÜL ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Kasım 2015 Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin Eylül 2015 verileri, Türkiye Cumhuriyet Merkez Bankası

TÜRKİYE EKONOMİSİ MAKRO EKONOMİK GÖSTERGELER (NİSAN 2015)

") TÜRKİYE EKONOMİSİ MAKRO EKONOMİK GÖSTERGELER (NİSAN 2015) Hane Halkı İşgücü İstatistikleri 2014 te Türkiye de toplam işsizlik %10,1, tarım dışı işsizlik ise %12 olarak gerçekleşti. Genç nüfusta ise işsizlik

TÜRKİYE EKONOMİSİ MAKRO EKONOMİK GÖSTERGELER (NİSAN 2015) Hane Halkı İşgücü İstatistikleri 2014 te Türkiye de toplam işsizlik %10,1, tarım dışı işsizlik ise %12 olarak gerçekleşti. Genç nüfusta ise işsizlik

Ö z e t B ü l t e n Tarih : Sayı : 2019/4

Ö z e t B ü l t e n Tarih : 04.01.2019 Sayı : 2019/4 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Gelir İdaresi Başkanlığı

Ö z e t B ü l t e n Tarih : 04.01.2019 Sayı : 2019/4 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Gelir İdaresi Başkanlığı

TÜKETİCİ KREDİSİ SÖZLEŞME ÖNCESİ BİLGİ VE TALEP FORMU

TÜKETİCİ KREDİSİ SÖZLEŞME ÖNCESİ BİLGİ VE TALEP FORMU KREDİYE İLİŞKİN BİLGİLER Kredi Türü Kredinin Toplam Tutarı (Anapara Tutarı) (TL) Belirli Süreli Tüketici Kredisi Kredi Vadesi/Süresi (Ay) BSMV Oranı

TÜKETİCİ KREDİSİ SÖZLEŞME ÖNCESİ BİLGİ VE TALEP FORMU KREDİYE İLİŞKİN BİLGİLER Kredi Türü Kredinin Toplam Tutarı (Anapara Tutarı) (TL) Belirli Süreli Tüketici Kredisi Kredi Vadesi/Süresi (Ay) BSMV Oranı

YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

10.02.2017 SİRKÜLER NO: 2017 / 20 Konu: Nakdi sermaye artışlarında kurumlar vergisi matrahından indirim uygulaması hk. Bilindiği üzere 27.03.2015 tarihli ve 6637 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde

10.02.2017 SİRKÜLER NO: 2017 / 20 Konu: Nakdi sermaye artışlarında kurumlar vergisi matrahından indirim uygulaması hk. Bilindiği üzere 27.03.2015 tarihli ve 6637 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde

Hüsnü Özyeğin; YİSAD da konuştu Türk yöneticiler her yerde başarılı

Hüsnü Özyeğin; YİSAD da konuştu Türk yöneticiler her yerde başarılı Türkiye nin topal ayağı eğitimdir diyen Özyeğin, düşük eğitim düzeyi ile ekonominin gelişmesini mucize olarak yorumladı. Cari açığın

Hüsnü Özyeğin; YİSAD da konuştu Türk yöneticiler her yerde başarılı Türkiye nin topal ayağı eğitimdir diyen Özyeğin, düşük eğitim düzeyi ile ekonominin gelişmesini mucize olarak yorumladı. Cari açığın

T.C. BARTIN ÜNİVERSİTESİ

T.C. BARTIN ÜNİVERSİTESİ 2018 MALİ YILI I. ÜÇ AYLIK BÜTÇE, PERFORMANS PROGRAMI ve MUHASEBE GERÇEKLEŞMELERİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI NİSAN - 2018 BARTIN A. 2018 MALİ YILI

T.C. BARTIN ÜNİVERSİTESİ 2018 MALİ YILI I. ÜÇ AYLIK BÜTÇE, PERFORMANS PROGRAMI ve MUHASEBE GERÇEKLEŞMELERİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI NİSAN - 2018 BARTIN A. 2018 MALİ YILI

1933 Üniversite Reformu. ve «Tematik Üniversite» İhtiyacı. Durmuş Demir. İYTE Fizik Bölümü

1933 Üniversite Reformu ve «Tematik Üniversite» İhtiyacı Durmuş Demir İYTE Fizik Bölümü 1 Haziran 1453: Sultan Mehmed, Ayasofya ve Pontokrator manastırlarını medreseye çevirtir; önde gelen bilim insanları

1933 Üniversite Reformu ve «Tematik Üniversite» İhtiyacı Durmuş Demir İYTE Fizik Bölümü 1 Haziran 1453: Sultan Mehmed, Ayasofya ve Pontokrator manastırlarını medreseye çevirtir; önde gelen bilim insanları

NSBMYO/İşletme Yönetimi

Genel Muhasebe Ders Notları Öğr. Gör. Aytekin KAYA KISA VADELİ YABANCI KAYNAKLARIN UYGULAMASI 30 Mali Borçlar-32 Ticari Borçlar-33 Diğer Borçlar 1. İşletme 1 ekim tarihinde 30.000,- TL nakit para ve 20.000,-

Genel Muhasebe Ders Notları Öğr. Gör. Aytekin KAYA KISA VADELİ YABANCI KAYNAKLARIN UYGULAMASI 30 Mali Borçlar-32 Ticari Borçlar-33 Diğer Borçlar 1. İşletme 1 ekim tarihinde 30.000,- TL nakit para ve 20.000,-

SERMAYE MALİYETİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Sermaye Maliyeti

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

KEFALET VE HESAP REHNİ ŞÖZLEŞMESİ. Kefil ve Rehin Veren (Bundan böyle Kefil ve Rehin Veren veya Kefil veya Rehin Veren olarak anılacaktır.

KEFALET VE HESAP REHNİ ŞÖZLEŞMESİ Kefil ve Rehin Veren :. (Bundan böyle Kefil ve Rehin Veren veya Kefil veya Rehin Veren olarak anılacaktır.) Alacaklı Müşteri Kefalet ve Rehin Miktarı : TÜRKİYE FİNANS

KEFALET VE HESAP REHNİ ŞÖZLEŞMESİ Kefil ve Rehin Veren :. (Bundan böyle Kefil ve Rehin Veren veya Kefil veya Rehin Veren olarak anılacaktır.) Alacaklı Müşteri Kefalet ve Rehin Miktarı : TÜRKİYE FİNANS

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ)

") MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

AVRUPA İNSAN HAKLARI MAHKEMESİ İKİNCİ DAİRE. ZEYTİNLİ/TÜRKİYE (Başvuru no. 42952/04) KARAR STRAZBURG. 26 Ocak 2010

KARAR STRAZBURG. 26 Ocak 2010") COUNCIL OF EUROPE AVRUPA KONSEYİ AVRUPA İNSAN HAKLARI MAHKEMESİ İKİNCİ DAİRE ZEYTİNLİ/TÜRKİYE (Başvuru no. 42952/04) KARAR STRAZBURG 26 Ocak 2010 İşbu karar AİHS nin 44/2 maddesinde belirtilen koşullar

COUNCIL OF EUROPE AVRUPA KONSEYİ AVRUPA İNSAN HAKLARI MAHKEMESİ İKİNCİ DAİRE ZEYTİNLİ/TÜRKİYE (Başvuru no. 42952/04) KARAR STRAZBURG 26 Ocak 2010 İşbu karar AİHS nin 44/2 maddesinde belirtilen koşullar

Ekler: Nakit Kredi Taahhütnamesi Sözleşme Öncesi Bilgi Formu (4 sayfa) Nakit Kredi Uygulama Esasları Hakkında Prosedür

Nakit Kredi Uygulama Esasları Hakkında Prosedür") .. A.Ş. Sn..( Müteselsil Kefil) Sn...( Müteselsil Kefil) Bankamız ile.. A.Ş arasındaki kredi ilişkisi çerçevesinde, ekte sizinle yapmayı arzu ettiğimiz Nakit Kredi Taahhütnamesinin bir örneği ve bu Taahhütnamenin

.. A.Ş. Sn..( Müteselsil Kefil) Sn...( Müteselsil Kefil) Bankamız ile.. A.Ş arasındaki kredi ilişkisi çerçevesinde, ekte sizinle yapmayı arzu ettiğimiz Nakit Kredi Taahhütnamesinin bir örneği ve bu Taahhütnamenin

ALTINCI KISIM VERGİ ALACAĞININ KALKMASI ÖDEME

ALTINCI KISIM VERGİ ALACAĞININ KALKMASI ÖDEME I-MADDE METNİ: Verginin Ödeneceği Daire: Madde 110-Vergi borcu, mükellefin bu bakımdan bağlı olduğu vergi dairesine ödenir. Mükellef vergi borcunu vergi dairesinin

ALTINCI KISIM VERGİ ALACAĞININ KALKMASI ÖDEME I-MADDE METNİ: Verginin Ödeneceği Daire: Madde 110-Vergi borcu, mükellefin bu bakımdan bağlı olduğu vergi dairesine ödenir. Mükellef vergi borcunu vergi dairesinin

MEVZUAT SİRKÜLERİ /

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

3.2. Borcun taksitle ödenmesi (istikraz)

") 3.2. Borcun taksitle ödenmesi (istikraz) İstikraz devletin veya yetkili ticaret şirketlerinin faiz karşılığı uzun vadeli borç para vermesidir. Tahvilli borçlar gerektiğinde satılabilir veya bankaya rehin

3.2. Borcun taksitle ödenmesi (istikraz) İstikraz devletin veya yetkili ticaret şirketlerinin faiz karşılığı uzun vadeli borç para vermesidir. Tahvilli borçlar gerektiğinde satılabilir veya bankaya rehin

YÖNETMELİK. MADDE 1 (1) Bu Yönetmeliğin amacı, taksitle satış sözleşmelerine ilişkin uygulama usul ve esaslarını düzenlemektir.

Bu Yönetmeliğin amacı, taksitle satış sözleşmelerine ilişkin uygulama usul ve esaslarını düzenlemektir.") 14 Ocak 2015 ÇARŞAMBA Resmî Gazete Sayı : 29236 Gümrük ve Ticaret Bakanlığından: YÖNETMELİK TAKSİTLE SATIŞ SÖZLEŞMELERİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1

14 Ocak 2015 ÇARŞAMBA Resmî Gazete Sayı : 29236 Gümrük ve Ticaret Bakanlığından: YÖNETMELİK TAKSİTLE SATIŞ SÖZLEŞMELERİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

SİRKÜLER 2018/19: Vergiye Uyumlu mükelleflerin borçlarının tecili hakkında Bakanlar kurulu Kararı

SİRKÜLER 2018/19: Vergiye Uyumlu mükelleflerin borçlarının tecili hakkında Bakanlar kurulu Kararı 24 Şubat 2018 tarihli Resmi Gazete de yayımlanan 2018/11284 sayılı Bakanlar Kurulu Kararı ile 6183 sayılı

SİRKÜLER 2018/19: Vergiye Uyumlu mükelleflerin borçlarının tecili hakkında Bakanlar kurulu Kararı 24 Şubat 2018 tarihli Resmi Gazete de yayımlanan 2018/11284 sayılı Bakanlar Kurulu Kararı ile 6183 sayılı

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ 2015 Yılı Kurumsal Mali Durum Beklentiler Raporu Doğudan Yükselen Işık Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2015 AĞRI İÇİNDEKİLER SUNUŞ.2 I-OCAK-HAZİRAN 2015 DÖNEMİ

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ 2015 Yılı Kurumsal Mali Durum Beklentiler Raporu Doğudan Yükselen Işık Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2015 AĞRI İÇİNDEKİLER SUNUŞ.2 I-OCAK-HAZİRAN 2015 DÖNEMİ

Makro Veri. Cari açık yeni rekorda. Tablo 1: Cari Denge (milyon $) -month,

-month,") Makro Veri Ödemeler Dengesi: Cari açık yeni rekorda İbrahim Aksoy Ekonomist Tel: +90 212 334 91 04 E-mail: iaksoy@sekeryatirim.com.tr Cari denge Aralık ta 7,5 milyar $ rekor açık verirken, rakam, piyasa

Makro Veri Ödemeler Dengesi: Cari açık yeni rekorda İbrahim Aksoy Ekonomist Tel: +90 212 334 91 04 E-mail: iaksoy@sekeryatirim.com.tr Cari denge Aralık ta 7,5 milyar $ rekor açık verirken, rakam, piyasa

ASYA EMEKLİLİK ve HAYAT A.Ş. ALTIN KATILIM EMEKLİLİK YATIRIM FONU 6 AYLIK RAPOR

ASYA EMEKLİLİK ve HAYAT A.Ş. 6 AYLIK RAPOR Bu rapor ASYA EMEKLİLİK ve HAYAT A.Ş. Altın Katılım Emeklilik Yatırım Fonu nun 01.01.2015-30.06.2015 dönemine ilişkin gelişmelerin, Fon Kurulu tarafından hazırlanan

ASYA EMEKLİLİK ve HAYAT A.Ş. 6 AYLIK RAPOR Bu rapor ASYA EMEKLİLİK ve HAYAT A.Ş. Altın Katılım Emeklilik Yatırım Fonu nun 01.01.2015-30.06.2015 dönemine ilişkin gelişmelerin, Fon Kurulu tarafından hazırlanan

Sirküler No: 2017/08 Tarih:

Sirküler No: 2017/08 Tarih: 30.01.2017 Konu: 6770 SAYILI KANUN İLE 6736 SAYILI KANUN KAPSAMINDA YAPILANDIRILAN BORÇLARIN TAKSİT ÖDEME SÜRELERİ 4 AY UZATILDI. 2 Özet: 27 Ocak 2017 tarihli Resmi Gazete de

Sirküler No: 2017/08 Tarih: 30.01.2017 Konu: 6770 SAYILI KANUN İLE 6736 SAYILI KANUN KAPSAMINDA YAPILANDIRILAN BORÇLARIN TAKSİT ÖDEME SÜRELERİ 4 AY UZATILDI. 2 Özet: 27 Ocak 2017 tarihli Resmi Gazete de

1. Tüketici kredileri ve tüketicilerin korunması Tüketici kredisi sözleşmesinin tarafları ve konusu Kredi sözleşmelerinin yazılı biçimde

1. FAİZ KAVRAMI, UNSURLARI, HUKUKİ NİTELİĞİ VE TÜRLERİ-1 I. FAİZ KAVRAMI VE UNSURLARI-1 II. FAİZİN HUKUKİ NİTELİĞİ-3 A. Faizin Asıl Alacağa Bağlı Olması (Fer ilik Kuralı)-3 B. Faizin Asıl Alacaktan Bağımsız

1. FAİZ KAVRAMI, UNSURLARI, HUKUKİ NİTELİĞİ VE TÜRLERİ-1 I. FAİZ KAVRAMI VE UNSURLARI-1 II. FAİZİN HUKUKİ NİTELİĞİ-3 A. Faizin Asıl Alacağa Bağlı Olması (Fer ilik Kuralı)-3 B. Faizin Asıl Alacaktan Bağımsız

T.C. KIRŞEHİR BELEDİYE BAŞKANLIĞI MECLİS KARARI

T.C. KIRŞEHİR BELEDİYE BAŞKANLIĞI MECLİS KARARI TOPLANTI TARİHİ : 14/05/2014 SAATİ : 10:00 OTURUM : 1 BİRLEŞİM : 2 MECLİS BAŞKAN V : Veli ŞAHİN 1-AÇILIŞ :Belediye Meclisi, Belediye Başkan Yardımcısı Veli

T.C. KIRŞEHİR BELEDİYE BAŞKANLIĞI MECLİS KARARI TOPLANTI TARİHİ : 14/05/2014 SAATİ : 10:00 OTURUM : 1 BİRLEŞİM : 2 MECLİS BAŞKAN V : Veli ŞAHİN 1-AÇILIŞ :Belediye Meclisi, Belediye Başkan Yardımcısı Veli

2015 EKİM ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

EKİM ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 17 Aralık Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin Ekim verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

EKİM ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 17 Aralık Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin Ekim verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2)

") VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2) Resmi Gazete No: 30448 Resmi Gazete Tarihi: 11/06/2018 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2) Resmi Gazete No: 30448 Resmi Gazete Tarihi: 11/06/2018 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MENKUL KIYMETLER Menkul Kıymetler grubu, işletmelerin para gereksinmelerinin az olduğu

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MENKUL KIYMETLER Menkul Kıymetler grubu, işletmelerin para gereksinmelerinin az olduğu

DEVLET HAVA MEYDANLARI ĠġLETMESĠ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAġMA VAKFI VE TARĠHĠ ĠTĠBARĠYLE TEKNĠK BĠLANÇO RAPORU

DEVLET HAVA MEYDANLARI ĠġLETMESĠ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAġMA VAKFI 31.12.2015 VE 31.12.2016 TARĠHĠ ĠTĠBARĠYLE TEKNĠK BĠLANÇO RAPORU HAZIRLAYAN FERAL ÖZGÜÇ MAYIS 2017 ĠÇĠNDEKĠLER: 1. RAPOR ÖZETĠ

DEVLET HAVA MEYDANLARI ĠġLETMESĠ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAġMA VAKFI 31.12.2015 VE 31.12.2016 TARĠHĠ ĠTĠBARĠYLE TEKNĠK BĠLANÇO RAPORU HAZIRLAYAN FERAL ÖZGÜÇ MAYIS 2017 ĠÇĠNDEKĠLER: 1. RAPOR ÖZETĠ

2015 EYLÜL ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

2015 EYLÜL ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Kasım 2015 Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin Eylül 2015 verileri, Türkiye Cumhuriyet Merkez Bankası

2015 EYLÜL ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Kasım 2015 Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin Eylül 2015 verileri, Türkiye Cumhuriyet Merkez Bankası

PAZARLAMACILIK SÖZLEŞMELERİ

PAZARLAMACILIK SÖZLEŞMELERİ A) 6098 sayılı Yeni Türk Borçlar Kanun unda yer alan düzenleme metni: Pazarlamacılık Sözleşmesi A. Tanımı ve kurulması I. Tanımı MADDE 448- Pazarlamacılık sözleşmesi, pazarlamacının

PAZARLAMACILIK SÖZLEŞMELERİ A) 6098 sayılı Yeni Türk Borçlar Kanun unda yer alan düzenleme metni: Pazarlamacılık Sözleşmesi A. Tanımı ve kurulması I. Tanımı MADDE 448- Pazarlamacılık sözleşmesi, pazarlamacının

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU ÖNEMLİ AÇIKLAMA Özel sektör borçlanma araçları alım satım işlemleri sonucunda kar elde edebileceğiniz gibi zarar riskiniz de bulunmaktadır.

ÖZEL SEKTÖR BORÇLANMA ARAÇLARINA İLİŞKİN RİSK BİLDİRİM FORMU ÖNEMLİ AÇIKLAMA Özel sektör borçlanma araçları alım satım işlemleri sonucunda kar elde edebileceğiniz gibi zarar riskiniz de bulunmaktadır.

Tahvil Türleri. O Hamiline ve Nama Yazılı Tahviller. O Sabit Faizli ve Değişken Faizli Tahviller

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu'na göre, Oda Genel Kurulu'nun teşekkülünü

20 HAZİRAN 2009 2009/2.DÖNEM B GRUBU STAJ ARA DEĞERLENDİRMESİ SORU VE CEVAPLARI SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu'na göre, Oda Genel Kurulu'nun teşekkülünü

130 Vakıflar Umum Müdürlüğü 1955 bütçe yılı Hesabı Katî Kanunu. (Resmî Gazete ile ilâm : Sayı : 10417)

") 0 Vakıflar Umum Müdürlüğü 955 bütçe yılı Hesabı Katî Kanunu (Resmî Gazete ile ilâm : 8..960 - Sayı : 07) No. Kabul tarihi 7 0..960 MADDE. Vakıflar Umum Müdürlüğünün 955 malî yılı sarfiyatı, ilişik (A/l)

0 Vakıflar Umum Müdürlüğü 955 bütçe yılı Hesabı Katî Kanunu (Resmî Gazete ile ilâm : 8..960 - Sayı : 07) No. Kabul tarihi 7 0..960 MADDE. Vakıflar Umum Müdürlüğünün 955 malî yılı sarfiyatı, ilişik (A/l)

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor Oyak Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu nun 01.01.2004 31.03.2004 dönemine ilişkin

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor Oyak Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu nun 01.01.2004 31.03.2004 dönemine ilişkin

/189-1 KENTSEL DÖNÜŞÜME İLİŞKİN VERGİ MUAFİYET VE İSTİSNALARI YENİDEN DÜZENLENDİ

10.12.2018/189-1 KENTSEL DÖNÜŞÜME İLİŞKİN VERGİ MUAFİYET VE İSTİSNALARI YENİDEN DÜZENLENDİ 7153 sayılı ÇEVRE KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN ile muhtelif kanunlarda değişiklik

10.12.2018/189-1 KENTSEL DÖNÜŞÜME İLİŞKİN VERGİ MUAFİYET VE İSTİSNALARI YENİDEN DÜZENLENDİ 7153 sayılı ÇEVRE KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN ile muhtelif kanunlarda değişiklik

ŞİRKET ORTAĞININ ŞİRKETE BORÇLANMASI KASA HESABI VE ORTAKLAR CARİ HESABINA ADAT FAİZİ HESAPLANMASI VE FAİZ ORANI

Duyuru : 2013/02 16.01.2013 DUYURU (Sadece Müşterilerimiz içindir) KONU : ŞİRKET ORTAĞININ ŞİRKETE BORÇLANMASI KASA HESABI VE ORTAKLAR CARİ HESABINA ADAT FAİZİ HESAPLANMASI VE FAİZ ORANI ŞİRKET ORTAĞININ

Duyuru : 2013/02 16.01.2013 DUYURU (Sadece Müşterilerimiz içindir) KONU : ŞİRKET ORTAĞININ ŞİRKETE BORÇLANMASI KASA HESABI VE ORTAKLAR CARİ HESABINA ADAT FAİZİ HESAPLANMASI VE FAİZ ORANI ŞİRKET ORTAĞININ

Sirküler No : Sirküler Tarihi :

Sirküler No :2015-11 Sirküler Tarihi : 28.01.2015 Konu : Kaybolan Mala İlişkin Düzenlenen Faturada KDV Satın alınan ticari malın satıcı firma tarafından kargo şirketi vasıtasıyla firmanıza gönderilirken

Sirküler No :2015-11 Sirküler Tarihi : 28.01.2015 Konu : Kaybolan Mala İlişkin Düzenlenen Faturada KDV Satın alınan ticari malın satıcı firma tarafından kargo şirketi vasıtasıyla firmanıza gönderilirken

NSBMYO/İşletme Yönetimi

12 Ticari Alacakların Uygulaması 1. İşletme 1 kasım tarihinde 25.000,- TL nakit para, 10.000,- TL Ziraat Bankası ticari mevduat hesabı, 30.000,- TL Ticari Mal 1.200,- TL lik İndirilecek KDV, 5.000,- TL

12 Ticari Alacakların Uygulaması 1. İşletme 1 kasım tarihinde 25.000,- TL nakit para, 10.000,- TL Ziraat Bankası ticari mevduat hesabı, 30.000,- TL Ticari Mal 1.200,- TL lik İndirilecek KDV, 5.000,- TL

Kasadaki para 60.000,- B Bankası ndaki ticari mevduat 44.000,-

VAKA D Selim ATAKOL (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 60.000,- B Bankası ndaki

VAKA D Selim ATAKOL (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 60.000,- B Bankası ndaki

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

ÖNSÖZ Şakir FAKILI Büyükelçi Yardım Heyeti Başkanı

ÖNSÖZ Türkiye Cumhuriyeti tarafından Kuzey Kıbrıs Türk Cumhuriyetine yönelik yapılacak yardımların ayrıntıları 2004 yılından itibaren başlatılan uygulama çerçevesinde kamuoyuna açıklanmaktadır. Bu çerçevede;

ÖNSÖZ Türkiye Cumhuriyeti tarafından Kuzey Kıbrıs Türk Cumhuriyetine yönelik yapılacak yardımların ayrıntıları 2004 yılından itibaren başlatılan uygulama çerçevesinde kamuoyuna açıklanmaktadır. Bu çerçevede;

TAKAS KREDİSİ UYGULAMA ESASLARI PROSEDÜRÜ

TAKAS KREDİSİ UYGULAMA ESASLARI PROSEDÜRÜ Sayfa 1/8 İÇİNDEKİLER BİRİNCİ BÖLÜM... 4 Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar... 4 MADDE 1- Amaç... 4 MADDE 2- Kapsam... 4 MADDE 3- Dayanak... 4 MADDE

TAKAS KREDİSİ UYGULAMA ESASLARI PROSEDÜRÜ Sayfa 1/8 İÇİNDEKİLER BİRİNCİ BÖLÜM... 4 Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar... 4 MADDE 1- Amaç... 4 MADDE 2- Kapsam... 4 MADDE 3- Dayanak... 4 MADDE

KREDÝLÝ MENKUL KIYMET ÝÞLEMLERÝ ÇERÇEVE SÖZLEÞMESÝ

SANKO KREDÝLÝ MENKUL KIYMET ÝÞLEMLERÝ ÇERÇEVE SÖZLEÞMESÝ TARAFLAR Bir tarafta, SANKO MENKUL DEÐERLER A.Þ. (Bundan sonra ARACI KURUM olarak anýlacaktýr.) ile diðer tarafta.... bundan sonra kýsaca MÜÞTERÝ/LER

SANKO KREDÝLÝ MENKUL KIYMET ÝÞLEMLERÝ ÇERÇEVE SÖZLEÞMESÝ TARAFLAR Bir tarafta, SANKO MENKUL DEÐERLER A.Þ. (Bundan sonra ARACI KURUM olarak anýlacaktýr.) ile diðer tarafta.... bundan sonra kýsaca MÜÞTERÝ/LER

GRUP ŞİRKETLERİ ARASINDA KREDİ AKTARIMINDA ÖRTÜLÜ KAZANÇ, ÖRTÜLÜ SERMAYE, KATMA DEĞER VERGİSİ VE MUHASEBE

GRUP ŞİRKETLERİ ARASINDA KREDİ AKTARIMINDA ÖRTÜLÜ KAZANÇ, ÖRTÜLÜ SERMAYE, KATMA DEĞER VERGİSİ VE MUHASEBE GRUP ŞİRKETLERİ ARASINDA KREDİ AKTARIMINDA ÖRTÜLÜ KAZANÇ, ÖRTÜLÜ SERMAYE, KATMA DEĞER VERGİSİ VE

GRUP ŞİRKETLERİ ARASINDA KREDİ AKTARIMINDA ÖRTÜLÜ KAZANÇ, ÖRTÜLÜ SERMAYE, KATMA DEĞER VERGİSİ VE MUHASEBE GRUP ŞİRKETLERİ ARASINDA KREDİ AKTARIMINDA ÖRTÜLÜ KAZANÇ, ÖRTÜLÜ SERMAYE, KATMA DEĞER VERGİSİ VE

KONSOLİDE OLMAYAN BİLANÇO

KONSOLİDE OLMAYAN BİLANÇO AKTİF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 221 305 84 541 625 1.1 Kasa 33 0 33 84 0 84 1.2 Efektif

KONSOLİDE OLMAYAN BİLANÇO AKTİF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 221 305 84 541 625 1.1 Kasa 33 0 33 84 0 84 1.2 Efektif

BORUSAN MANNESMANN BORU SANAYİ VE TİCARET ANONİM ŞİRKETİ ESAS MUKAVELE TADİL METNİ YENİ ŞEKİL

BORUSAN MANNESMANN BORU SANAYİ VE TİCARET ANONİM ŞİRKETİ ESAS MUKAVELE TADİL METNİ ESKİ ŞEKİL YÖNETİM KURULU NUN SEÇİMİ Madde 9 Yönetim Kurulu en az 5 en çok 9 Üye den teşekkül eder. Yönetim Kurulu Üyeleri

BORUSAN MANNESMANN BORU SANAYİ VE TİCARET ANONİM ŞİRKETİ ESAS MUKAVELE TADİL METNİ ESKİ ŞEKİL YÖNETİM KURULU NUN SEÇİMİ Madde 9 Yönetim Kurulu en az 5 en çok 9 Üye den teşekkül eder. Yönetim Kurulu Üyeleri

ASYA EMEKLİLİK ve HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU 6 AYLIK RAPOR

ASYA EMEKLİLİK ve HAYAT A.Ş. 6 AYLIK RAPOR Bu rapor ASYA EMEKLİLİK ve HAYAT A.Ş. Alternatif Katkı Emeklilik Yatırım Fonu Emeklilik Yatırım Fonu nun 01.01.2015-30.06.2015 dönemine ilişkin gelişmelerin,

ASYA EMEKLİLİK ve HAYAT A.Ş. 6 AYLIK RAPOR Bu rapor ASYA EMEKLİLİK ve HAYAT A.Ş. Alternatif Katkı Emeklilik Yatırım Fonu Emeklilik Yatırım Fonu nun 01.01.2015-30.06.2015 dönemine ilişkin gelişmelerin,

TÜRKİYE MASA TENİSİ FEDERASYONU 01.01.2012-31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU

TÜRKİYE MASA TENİSİ FEDERASYONU 01.01.2012-31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Masa Tenisi Federasyonu Denetim Kurulu 01.01.2012-31.08.2012 dönemine ait raporunu hazırlamak üzere 27

TÜRKİYE MASA TENİSİ FEDERASYONU 01.01.2012-31.08.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Masa Tenisi Federasyonu Denetim Kurulu 01.01.2012-31.08.2012 dönemine ait raporunu hazırlamak üzere 27

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0. 19-115708-184 Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları GENELGE 2008 Yılı Merkezi Yönetim Bütçe Kanununun

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0. 19-115708-184 Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları GENELGE 2008 Yılı Merkezi Yönetim Bütçe Kanununun

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

Anonim Şirketlerde Tahvil (Borçlanma Senetleri) Çıkarılması

Çıkarılması") Anonim Şirketlerde Tahvil (Borçlanma Senetleri) Çıkarılması Her çeşidi ile tahviller, finansman bonoları, varlığa dayalı senetler, iskonto esası üzerine düzenlenenler de dâhil, diğer borçlanma senetleri,

Anonim Şirketlerde Tahvil (Borçlanma Senetleri) Çıkarılması Her çeşidi ile tahviller, finansman bonoları, varlığa dayalı senetler, iskonto esası üzerine düzenlenenler de dâhil, diğer borçlanma senetleri,

Servet değer biriktirme araçlarının tümüne (tahvil, bono, hisse senedi, ev, arsa vb. verilen bir isimdir.

İktisadi analizde para, malların ve hizmetlerin satın alınmasında ve borçların geri ödenmesinde genel olarak kabul edilen şey olarak tanımlanmaktadır. Para servetten farklı bir kavramdır. Servet değer

İktisadi analizde para, malların ve hizmetlerin satın alınmasında ve borçların geri ödenmesinde genel olarak kabul edilen şey olarak tanımlanmaktadır. Para servetten farklı bir kavramdır. Servet değer

Levent Cad. Tekirler Sokak No:4 80700 1. Levent / İSTANBUL Tel: (0212) 281 29 29 Fax: (0212) 280 01 80 www. pozitifdenetim.com

281 29 29 Fax: (0212) 280 01 80 www. pozitifdenetim.com") SİRKÜLER NO: POZ - 2005 / 26 İST, 10. 02. 2005 İçindekiler: * Vergi borçlarının Hazineye gayrimenkul satışı yoluyla ödenmesine ilişkin tebliğ yayımlandı. VERGİ BORÇLARININ GAYRİMENKUL SATIŞI YOLUYLA ÖDENMESİ

SİRKÜLER NO: POZ - 2005 / 26 İST, 10. 02. 2005 İçindekiler: * Vergi borçlarının Hazineye gayrimenkul satışı yoluyla ödenmesine ilişkin tebliğ yayımlandı. VERGİ BORÇLARININ GAYRİMENKUL SATIŞI YOLUYLA ÖDENMESİ

TAKAS KREDİSİ UYGULAMA ESASLARI PROSEDÜRÜ

TAKAS KREDİSİ UYGULAMA ESASLARI PROSEDÜRÜ Sayfa 1/8 İÇİNDEKİLER BİRİNCİ BÖLÜM... 4 Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar... 4 MADDE 1- Amaç... 4 MADDE 2- Kapsam... 4 MADDE 3- Dayanak... 4 MADDE

TAKAS KREDİSİ UYGULAMA ESASLARI PROSEDÜRÜ Sayfa 1/8 İÇİNDEKİLER BİRİNCİ BÖLÜM... 4 Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar... 4 MADDE 1- Amaç... 4 MADDE 2- Kapsam... 4 MADDE 3- Dayanak... 4 MADDE

Plastik Poşet Beyan Dönemi Başladı

Plastik Poşet Beyan Dönemi Başladı Özet Plastik poşetlerin satışı, ücretlendirilmesi, beyanı, izlenmesi, kontrolü ve denetimi hususlarını içeren "Plastik Poşetlerin Ücretlendirilmesine İlişkin Usul ve

Plastik Poşet Beyan Dönemi Başladı Özet Plastik poşetlerin satışı, ücretlendirilmesi, beyanı, izlenmesi, kontrolü ve denetimi hususlarını içeren "Plastik Poşetlerin Ücretlendirilmesine İlişkin Usul ve

VERGİ SİRKÜLERİ NO: 2018/66

TARİH : 11.06.2018 NUMARA : 2018/66 VERGİ SİRKÜLERİ NO: 2018/66 Konu : 7143 Sayılı Kanunun 2 Seri No.lu Genel Tebliği 11.06.2018 tarihli ve 30448 sayılı Resmi Gazete de yayımlanan; 7143 Sayılı Kanunun

TARİH : 11.06.2018 NUMARA : 2018/66 VERGİ SİRKÜLERİ NO: 2018/66 Konu : 7143 Sayılı Kanunun 2 Seri No.lu Genel Tebliği 11.06.2018 tarihli ve 30448 sayılı Resmi Gazete de yayımlanan; 7143 Sayılı Kanunun

/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR

13.06.2018/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR ÖZET : Van İlinin tamamı ile Ağrı İli Patnos ve Bitlis İli Adilcevaz

13.06.2018/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR ÖZET : Van İlinin tamamı ile Ağrı İli Patnos ve Bitlis İli Adilcevaz

Muhasebe Müdürlüğü ne Tarih : SİRKÜ /12

Muhasebe Müdürlüğü ne Tarih : 07.09.1998 SİRKÜ -1998 /12 Bilindiği üzere 29.07.1998 tarih ve mükerrer 23417 sayılı resmi gazetede yayımlanarak yürürlüğe giren 4369 sayılı kanun ile G.V.K. nun 1, 2 ve 82/2

Muhasebe Müdürlüğü ne Tarih : 07.09.1998 SİRKÜ -1998 /12 Bilindiği üzere 29.07.1998 tarih ve mükerrer 23417 sayılı resmi gazetede yayımlanarak yürürlüğe giren 4369 sayılı kanun ile G.V.K. nun 1, 2 ve 82/2