ELAZIĞ VALİLİĞİ SODES Proje Koordinasyon Birimi

|

|

|

- Mehmet Altan

- 10 yıl önce

- İzleme sayısı:

Transkript

1 ELAZIĞ VALİLİĞİ SODES Proje Koordinasyon Birimi

2 2013 PROJE HARCAMALARINA İLİŞKİN HÜKÜMLER GENEL HÜKÜMLER PERSONEL ÖDEMELERİ, SATIN ALMA HARCAMALARIN MUHASEBELEŞTİRİLMESİ VERGİLER ve KDV TEVKİFATI

3 A-GENEL HÜKÜMLER 1) Proje yürütücüsünün, proje dışındaki faaliyetlerini yürüttüğü mekanların kira, elektrik, su vb. giderleri SODES kapsamında ödenmez. 2) Gezici sinema ve gezici kütüphane faaliyetleri dışında taşıt alımı yapılamaz. 3) Mesleki eğitim kursiyerlerine İŞKUR tarafından verilen mesleki eğitim kurslarındaki günlük kursiyer harçlığı kadar harçlık ödenebilir. 4) Projeye ait banka hesabında oluşan faiz ve benzeri gelirler proje yürütücüsü tarafından kullanılamaz ve projenin tamamlanmasını müteakip Valilik hesabına aktarılır. 5) Her proje için ayrı hesap tutulur ve projenin tüm gelir ve giderleri, tahakkuk eden faizler de dahil olmak üzere, ayrıntılı olarak bu hesaplarda gösterilir.gecikmeden kaynaklanan faturalardaki ceza bedelleri SODES tarafından karşılanmaz. 6) Harcamaların makul olan en düşük fiyattan gerçekleştirilmesinde Valilik her türlü yetki ve sorumluluğa sahiptir.

Projeye ait banka hesabında oluşan faiz ve benzeri gelirler proje yürütücüsü tarafından kullanılamaz ve projenin tamamlanmasını müteakip Valilik hesabına aktarılır.")

4 B- PERSONEL ÖDEMELERİ Proje koordinatörlerine koordinatör ücreti olarak aylık en fazla net 400 TL ödeme yapılabilir. Tam zamanlı (haftada en az 30 saat) olarak çalışacak personele ödenecek ücret brüt asgari ücretin iki katını Yarı zamanlı olarak (haftada 30 saatten az) çalışacak personele ödenecek ücret ise brüt asgari ücreti geçemez. Asgari ücret (Brüt) (Net) Kısa Vadeli Sigorta Kollarında 1/9/2013 tarihinden itibaren İşsizlik sigortası işçi payı % 2 dir.

- 803.")

5 C- SATIN ALMA SÜRECİ Kamu Kurumları Satın Alma Süreci Kamu Kurumu Niteliğindeki Meslek Kuruluşları ile Sivil Toplum Kuruluşlarının Takip Edeceği Satın Alma Süreci Köylere Hizmet Götürme Birlikleri Satın Alma süreci

6 Kamu Kurumları Satın Alma Süreci ***Satın alma işlemleri proje yürütücüsünün tabi olduğu mevzuat hükümleri çerçevesinde gerçekleştirilir Yılı Büyükşehir belediyesi sınırları dahilinde bulunan idarelerin 22/d 2013 DOĞRUDAN TEMİN LİMİTİ ,- TL (Kırkdörtbin ikiyüzseksenyedi Türk Lirası) Yılı diğer idarelerin 22/d 2013 DOĞRUDAN TEMİN ,- TL (Ondörtbin yediyüzellibeş Türk Lirası).

7 Kamu Kurumu Niteliğindeki Meslek Kuruluşları ile Sivil Toplum Kuruluşlarının Takip Edeceği Satın Alma Süreci Kamu kurumu niteliğindeki meslek kuruluşları ile sivil toplum kuruluşlarının proje kapsamında yapacakları satın alma işlemleri doğrudan temin yoluyla yapılır. Bu amaçla, ilgili proje yürütücüleri bir teknik şartname hazırlayarak Valilik internet sitesinde teklif duyurusu yaparlar. Ancak, TL ye kadar olan alımlar bu uygulamadan muaftır. Tekliflerin hazırlanması için TL arasındaki alımlarda duyuru tarihinden itibaren 1 hafta, TL den yüksek alımlarda ise 15 gün süre tanınır.

8 D-Harcamaların Muhasebeleştirilmesi Doğrudan Temin ile Yapılmış Alımlarda; 1) İhale Komisyonu Oluşturulması 2) Fiyat Tespiti 3) Yaklaşık Maliyet Cetveli 4) Onay Belgesi 5) Teklifler 6) Gerekli Görülmüş İse Teknik Şartname 7) Teklif Değerlendirme Formu 8) İhale Sonuç Raporu 9) Gerekli Görülmüş ise Sözleşme 10) Muayene Kabul Tutanağı (Teslim Alma Tutanağı) 11) Fatura 12) İhale Kararları Damga Vergisi (Binde 5,69)+ Normal Damga Vergisi (Binde 9,48) Ödeme Dekontları 13) Sözleşme İmzalanmış ise Sözleşme Karar Pulu (Binde 9,48) 14) KDV Tevkifatının Uygulanması 15) 2000 TL Üzerindeki Alımlar İçin; İlgili Vergi Dairesinden Alınmış Vergi Borcu Yok Belgesi, Söz Konusu Alım Hizmet Alımı ise SGK dan da Vergi Borcu Yok Belgesi Alınmalıdır. 16) Firmaya yapılan ödemeye ait ödeme talimatı ve banka dekontu

9 Harcamaların Muhasebeleştirilmesi İhale ile Yapılmış Alımlarda; 1. İhale Komisyonu Oluşturulması 2. Fiyat Tespiti 3. Yaklaşık Maliyet Cetveli 4. İhale Onay Belgesi 5. Teknik Şartname 6. İdari Şartname 7. Teklifler 8. Zarf Açma ve Belge Kontrol Tutanağı 9. İhale Komisyonu Kararı 10. Sözleşme 11. Muayene Kabul Tutanağı (Teslim Alma Tutanağı) 12. Fatura 13. İhale Kararları Damga Vergisi (Binde 5,69)+ Normal Damga Vergisi (Binde 9,48) Ödeme Dekontları 14. Sözleşme Karar Pulu (Binde 9,48) 15. KDV Tevkifatının Uygulanması 16. İlgili Vergi Dairesinden Alınmış Vergi Borcu Yok Belgesi ve SGK dan da Vergi Borcu Yok Belgesi Alınmalıdır. 17. Firmaya yapılan ödemeye ait ödeme talimatı ve banka dekontu

15. KDV Tevkifatının Uygulanması 16.")

10 E- VERGİLER ve KDV TEVKİFATI VERGİLER KDV TEVKİFATI

11 DAMGA VERGİSİ (56 seri nolu Damga Vergisi Kanunu Genel Tebliği) KONUSU DAYANAĞI Oran-Nispi/Maktu Maaş, Ücret, Harcırah, Tazminat gibi Özlük Ödemeleri Binde 7,59 Resmî daireler tarafından yapılan mal ve hizmet alımlarına ilişkin ödemeler (avans olarak yapılanlar dahil) İhale kanunlarına tâbi olan veya olmayan daire ve kurumların yetkili organlarınca verilen her türlü ihale kararları 488 sayılı Kanuna ekli 1 sayılı tablo, Damga Vergisi Kanunu Genel Tebliği (seri no:56) ( tarihli ve sayılı Resmi Gazete); Binde 9,48 Binde 5,69 (Belli parayı ihtiva eden) Mukavelenameler, taahhütnameler ve temliknameler Binde 9,48

(01.")

12 Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler KDV mükellefi olanların, KDV mükellefi olmayanlardan, ticari işletmeye dahil olmayan (Gayrimenkuller hariç) ve Gelir Vergisi Kanunu nun 70 nci maddesinde sayılan mal ve hakların kiralama işlemleri İkametgâhı, İşyeri, Kanuni Merkezi ve İş Merkezi Türkiyede Bulunmayanlar Tarafından Yapılan İşlemler, 193 sayılı Gelir Vergisi Kanununun 18 inci maddesi kapsamına giren teslim ve hizmetler; KDV TEVKİFATI Tevkifat Oranı İşlem üzerinden hesaplanan Katma Değer Vergisinin tamamı İşlem üzerinden hesaplanan Katma Değer Vergisinin tamamı İşlem üzerinden hesaplanan Katma Değer Vergisinin tamamı KDV mükellefi olan gerçek veya tüzel kişiler (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dahil değildir), KDV mükellefiyeti olmayan; Amatör spor kulüplerine, oyuncularının İşlem üzerinden formalarında gösterilmek, Şahıslara veya kuruluşlara ait bina, hesaplanan katma değer arsa, arazi gibi yerlerde duvarlara yazılmak, pano olarak vergisinin Tamamı yerleştirilmek, gerçek veya tüzel kişiler tarafından yayımlanan dergi, kitap gibi yazılı eserlerde yayınlanmak ve benzeri şekillerde reklâm vermeleri, İşgücü Temin Hizmeti 9/10 Tevkifat Yapacak Olanlar Kiraya verenin başka faaliyetleri nedeniyle KDV mükellefiyetinin bulunmaması (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dâhildir), Kiracının KDV mükellefi olması (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dâhil değildir), şartlarının birlikte var olması halinde, kiracı tarafından sorumlu sıfatıyla beyan edilecektir. İkametgâhı, işyeri, kanuni merkezi ve iş merkezi Türkiye de bulunmayanların Türkiye de yaptığı hizmetler ile bunların yurt dışında yaptığı ancak Türkiye de faydalanılan hizmetler KDV ye tabi olacaktır. Ancak, hizmetin vergiden müstesna olması ve hizmetin yurt dışında yapılıp hizmetten yurt dışında faydalanılması halinde, mükellef veya sorumlu sıfatıyla KDV beyan edilmeyecektir. KDV nin sorumlu sıfatıyla beyan edilmesi için hizmetten Türkiye de faydalanan muhatabın KDV mükellefi olması şart değildir. GVK nın 94 üncü maddesinde belirtilen kişi, kurum ve kuruluşlara yapanların hesaplayacağı KDV nin bu kişi veya kuruluşlar tarafından sorumlu sıfatıyla beyan edilmesi mümkün bulunmaktadır. Reklâm hizmeti verenlerin KDV mükellefi olmaması halinde, reklâm hizmeti alanlar tarafından sorumlu sıfatıyla beyan edilecektir. Hizmet Alan tüm KDV mükellefleri ve Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*)

, KDV mükellefiyeti")

13 Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat Yapacak Olanlar Özel güvenlik hizmetleri 9/10 Hizmet Alan tüm KDV mükellefleri ve Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) Yalnızca özel güvenlik sistemlerinin kurulması bu kapsamda tevkifata tabi değildir. Ancak bu kurulumun Tebliğin (3.2.1.) bölümünde açıklanan yapım işlerinin özelliklerini taşıması halinde, bu kapsamda tevkifat uygulanacaktır. Pamuk, tiftik, yün ve yapağı ile ham post ve deri teslimleri 9/10 Hizmet Alan tüm KDV mükellefleri ve Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) Yemek Servisi ve Organizasyon Hizmetleri 5/10 Belirlenmiş alıcılar (KDV mükellefi olsun olmasın) (*) Aşağıda belirtilen aracılık hizmetlerinde, alıcılar tarafından (5/10) oranında KDV tevkifatı uygulanacaktır. Fason Olarak Yaptırılan Tekstil Ve Konfeksiyon İşleri, Çanta ve Ayakkabı Dikim İşleri ve Bu İşlere Aracılık Hizmetleri 5/10 Fason işlerle ilgili aracılık hizmetleri aşağıdaki açıklamalar çerçevesinde tevkifata tabidir. Bazı KDV mükellefleri; - Fason iş yaptıracak olanlara, fason iş yapacak işletmeleri, - Fason iş yapacak işletmelere, fason iş yaptıracak olanları, temin etmek suretiyle aracılık hizmeti vermektedir. Bu hizmetlerde aracı firmanın fason işle ilgili bir sorumluluğu bulunmamakta, sadece tarafları bir araya getirmektedir. Bu aracılık hizmetleri bu bölüm kapsamında tevkifata tabidir. Fason yapılmak üzere alınan işin tamamen başka firmalara fason olarak yaptırılması halinde de her iki aşamada tevkifat uygulanacaktır.

(*) Yemek Servisi ve Organizasyon Hizmetleri")

14 Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat Yapacak Olanlar Yapı denetim hizmetleri 9/10 Turistik Mağazalara Verilen Müşteri Bulma/Götürme Hizmeti 9/10 Temizlik, Çevre ve Bahçe Bakım Hizmetleri 7/10 Hizmet Alan tüm KDV mükellefleri ve Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) Tüm KDV mükellefleri (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dahil değildir) Hizmet Alan tüm KDV mükellefleri ve Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) Yapım işleri ile bu işlere ilişkin mühendislik mimarlık ve etüt-proje hizmetleri, Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri, 2/10 Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) 5/10 Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) Etüt, Plan-Proje, Danışmanlık, Denetim ve Benzeri Hizmetler 9/10 Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) Profesyonel Spor Kulüplerinin Yayın, Reklam ve İsim Hakkı Gelirlerine Konu İşlemleri 9/10 Hizmet Alan tüm KDV mükellefleri ve Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) Servis Taşımacılığı Hizmeti 5/10 Hizmet Alan tüm KDV mükellefleri ve Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) Her Türlü Baskı ve Basım Hizmetleri 5/10 Belirlenmiş alıcılar (KDV mükellefi olsun olmasın) (*) Külçe Metal 7/10 Hizmet Alan tüm KDV mükellefleri ve Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) Hurda metallerden elde edilenler dışındaki bakır, çinko ve alüminyum külçelerinin ithalatçılar ve ilk üreticiler (cevherden üretim yapanlar) tarafından yapılan teslimlerinde tevkifat uygulanmayacak, bu safhalardan sonraki el değiştirmelerde ise tevkifat uygulanacaktır. Hurda metalden elde edilen külçelerin ithalatçıları ve üreticileri tarafından tesliminde de tevkifat uygulanacaktır.

(*) 5/10 Belirlenmiş alıcılar (KDV mükellefi olsun")

15 Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat Yapacak Olanlar Bakır, çinko, alüminyum ve kurşun, 5/10(**) Hizmet Alan tüm KDV mükellefleri ve Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) Bunların, ilk üreticileri (cevherden üretim yapanlar) ile ithalatçıları tarafından tesliminde tevkifat uygulanmayacak, sonraki safhaların teslimleri ise tevkifata tabi olacaktır. Metal, Plastik, Lastik, Kauçuk, Kağıt ve Cam Hurda ve Atıklardan Elde Edilen Hammadde Teslimi 9/10 Hizmet Alan tüm KDV mükellefleri ve Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) Ağaç ve Orman Ürünleri Teslimi 5/10 (**) Hizmet Alan tüm KDV mükellefleri ve Belirlenmiş alıcılar (KDV mükellefi olsun olmasın)(*) Söz konusu malların ithalatçıları tarafından tesliminde tevkifat uygulanmayacaktır. İthalatçılar tarafından yapılacak teslimlerde, satıcı (ithalatçı) tarafından düzenlenecek faturada Teslim edilen mal doğrudan ithalat yoluyla temin edildiğinden tevkifat uygulanmamıştır. açıklamasına ve ithalata ilişkin fatura ve gümrük beyannamesi bilgilerine yer verilecektir.

(*) Ağaç ve")

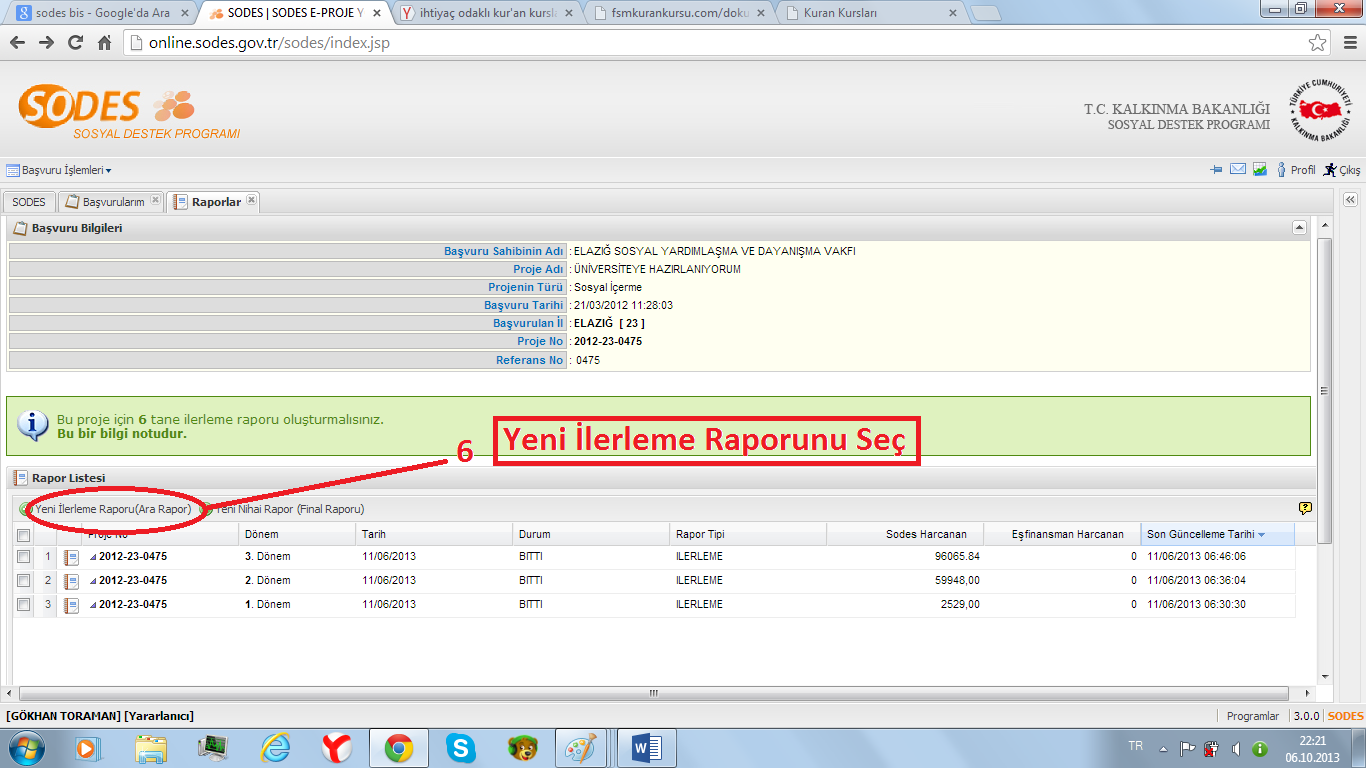

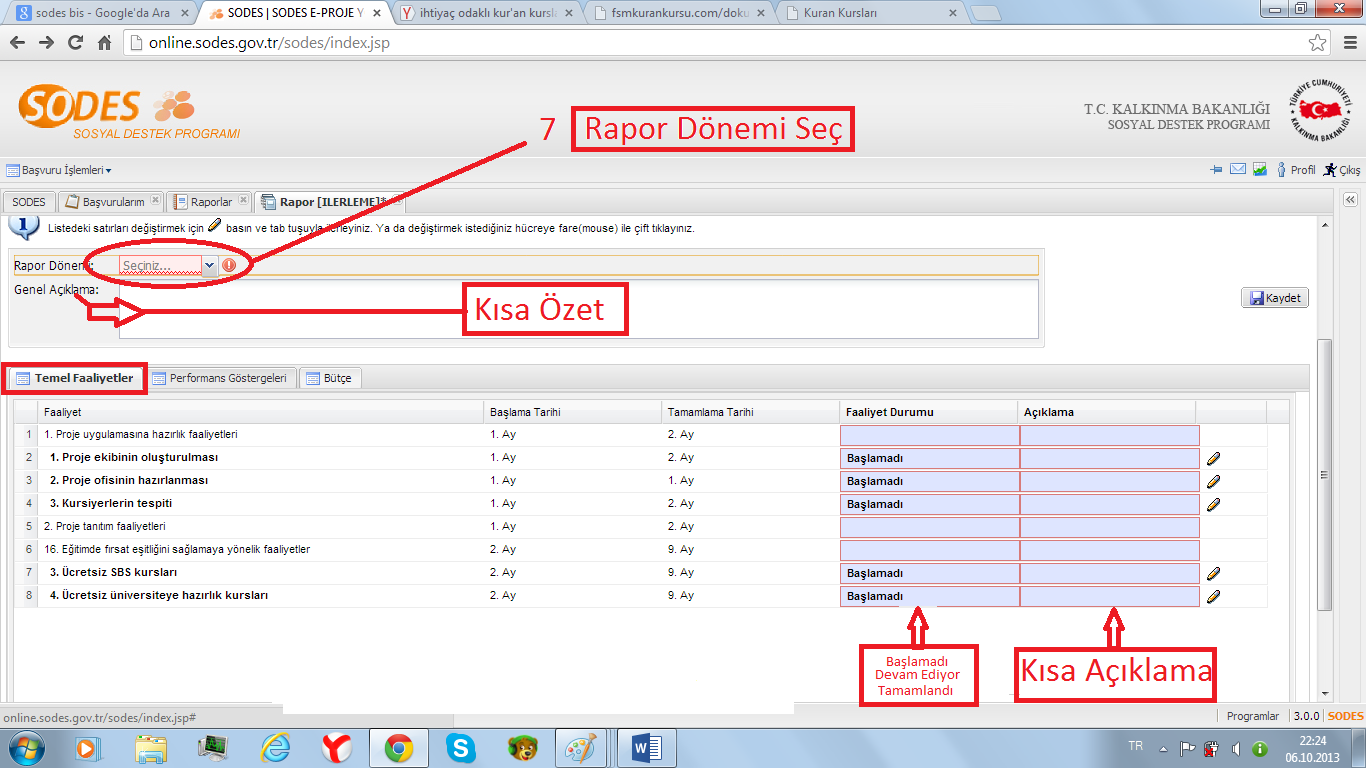

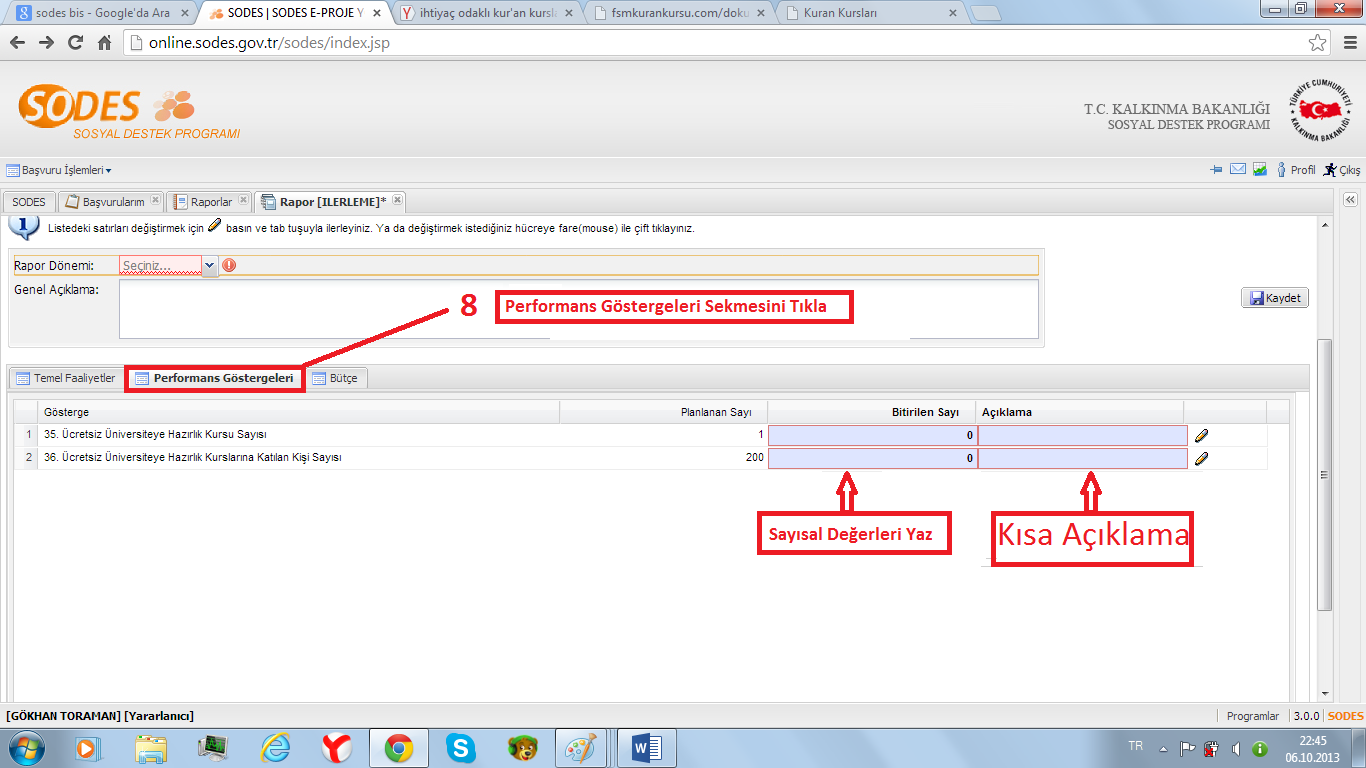

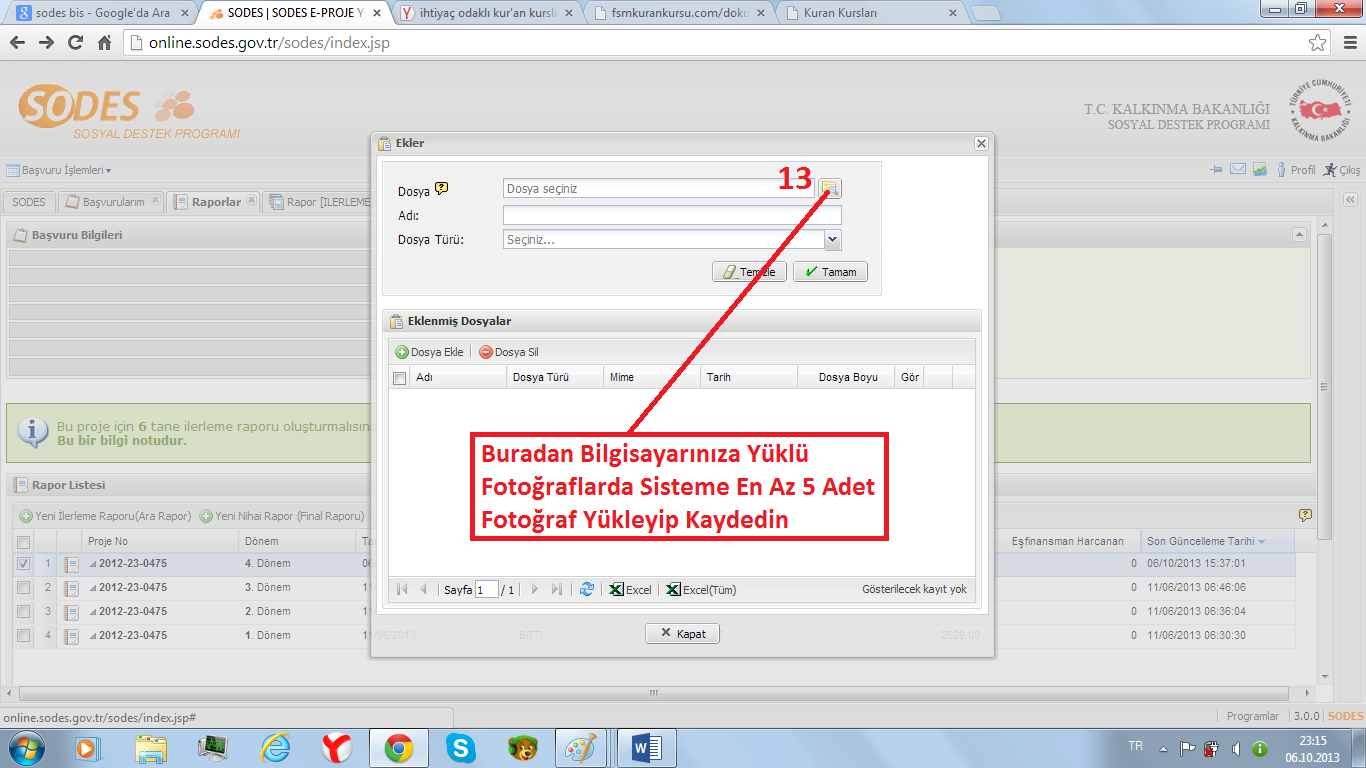

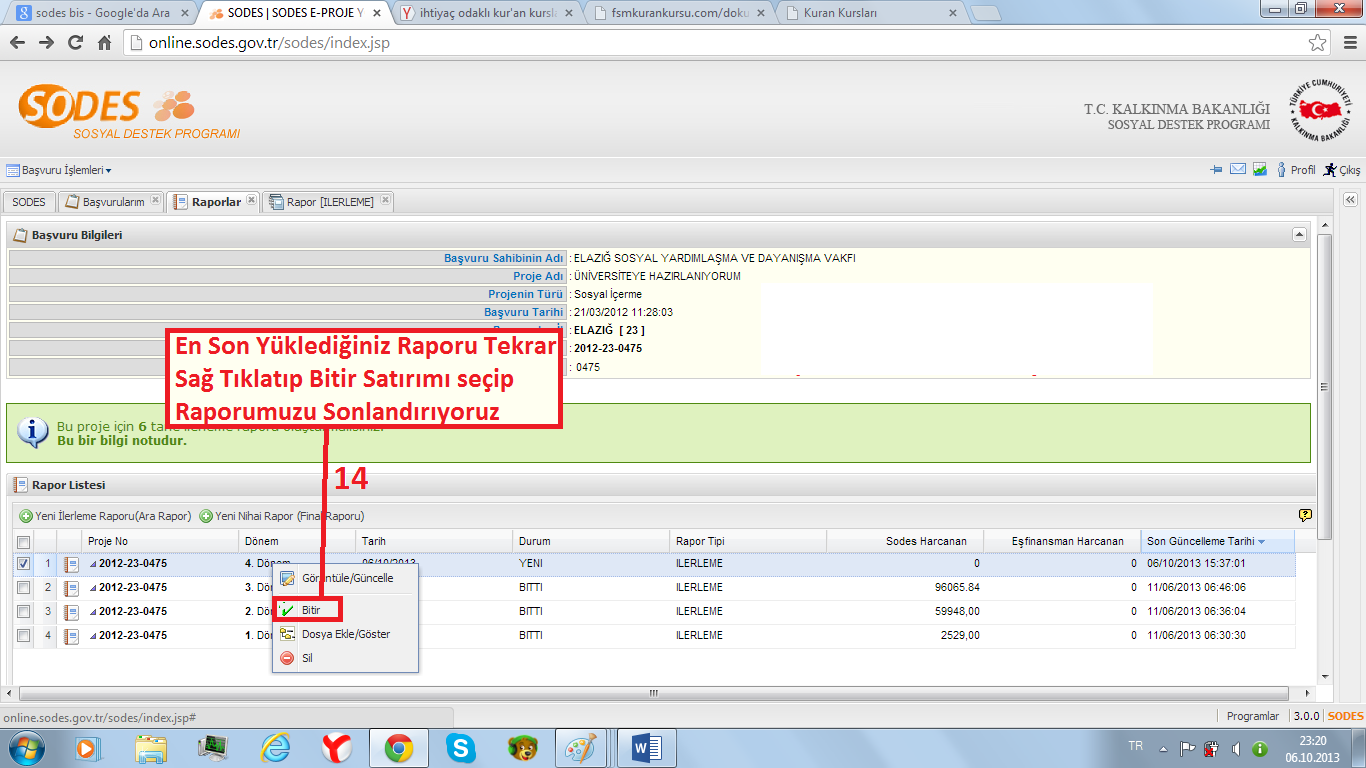

16 SODES BİS SİSTEMİNE RAPOR GİRİŞLERİ

17

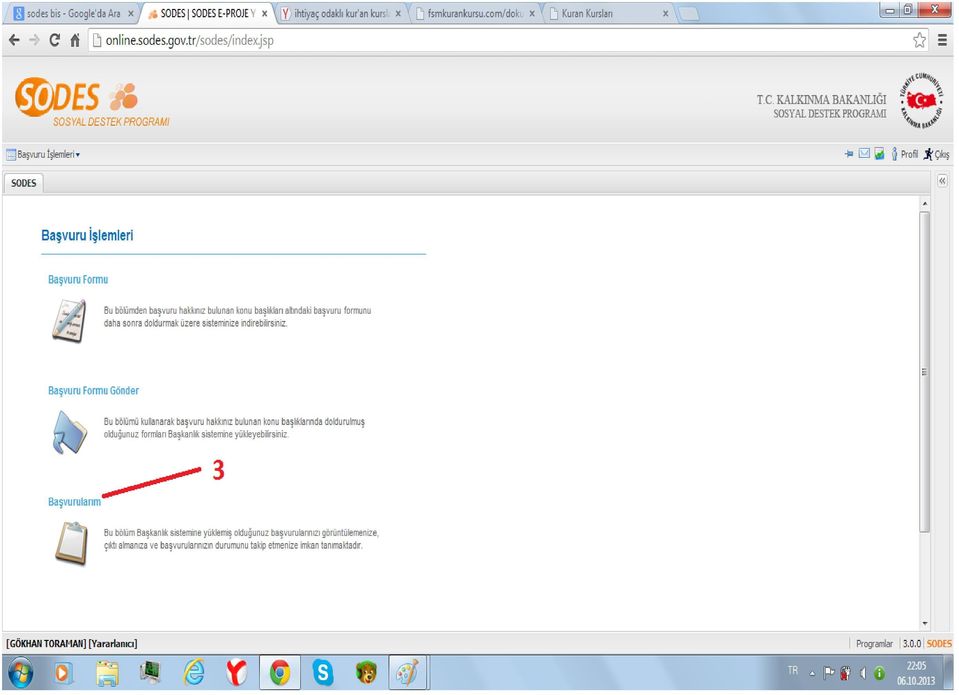

18

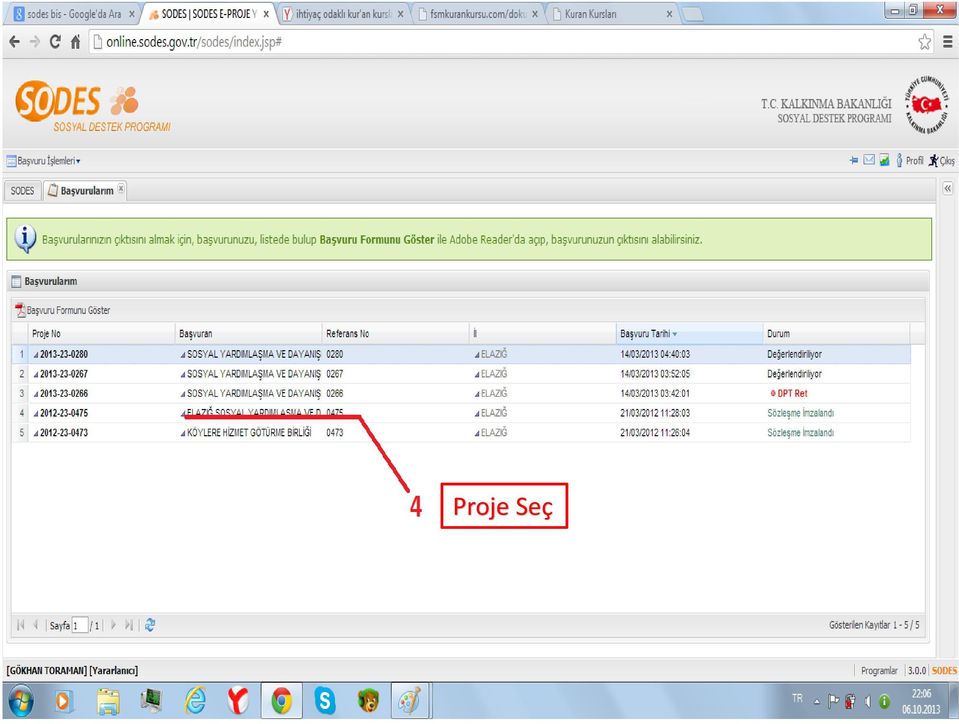

19 Proje Seç

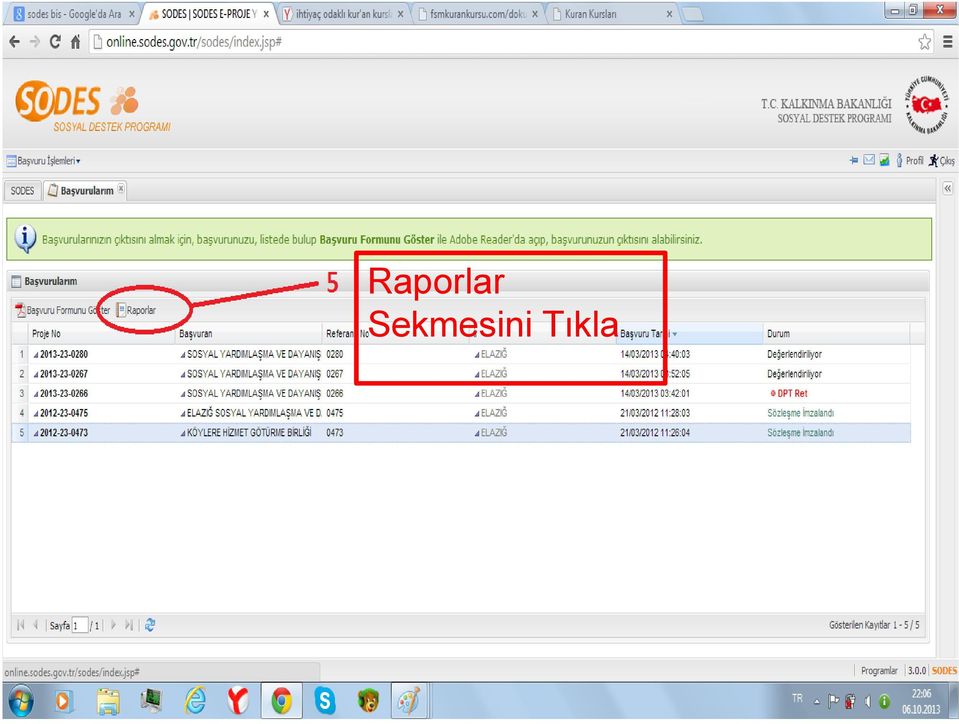

20 Raporlar Sekmesini Tıkla

21

22

23

24

25

26

27

28

KDV Tevkifat Oranları

KDV Tevkifat Oranları 1 Mart 2013 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları -122 Seri No.lu KDV Genel Tebliği Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat

KDV Tevkifat Oranları 1 Mart 2013 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları -122 Seri No.lu KDV Genel Tebliği Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat

Örnek: İşlem Bedeli : 10.000.- Hesaplanan KDV : 1.800.- Tevkifat Oranı : 5/10

Örnek: KDV hariç 10.000.-TL tutarındaki %18 oranında KDV ye tabi bir işlem oranında KDV tevkifatına tabidir. Bu işleme ait fatura aşağıdaki şekilde düzenlenecektir. Bedeli : 10.000.- Hesaplanan KDV : 1.800.-

Örnek: KDV hariç 10.000.-TL tutarındaki %18 oranında KDV ye tabi bir işlem oranında KDV tevkifatına tabidir. Bu işleme ait fatura aşağıdaki şekilde düzenlenecektir. Bedeli : 10.000.- Hesaplanan KDV : 1.800.-

KDV TEVKİFAT UYGULAMASI

SİRKÜLER: AKAD.12/05-16.05.2012 KDV TEVKİFAT UYGULAMASI KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012

SİRKÜLER: AKAD.12/05-16.05.2012 KDV TEVKİFAT UYGULAMASI KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012

VERGİ SİRKÜLERİ NO: 2012/ Nisan 2012 tarihli ve sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı.

VERGİ SİRKÜLERİ NO: 2012/52 KONU: KDV Tevkifat Uygulamasında Yapılan Düzenlemeler. 14 Nisan 2012 tarihli ve 28264 sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı. Söz

VERGİ SİRKÜLERİ NO: 2012/52 KONU: KDV Tevkifat Uygulamasında Yapılan Düzenlemeler. 14 Nisan 2012 tarihli ve 28264 sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı. Söz

1 Mayıs 2012 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları - 117 Seri No.lu KDV Genel Tebliği

1 Mayıs 2012 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları - 117 Seri No.lu KDV Genel Tebliği Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat Yapacak

1 Mayıs 2012 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları - 117 Seri No.lu KDV Genel Tebliği Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat Yapacak

Değerli Üyemiz, 30/ Nisan/ 2012

Değerli Üyemiz, 30/ Nisan/ 2012 KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012 tarihli ve 28264 sayılı

Değerli Üyemiz, 30/ Nisan/ 2012 KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012 tarihli ve 28264 sayılı

OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA

06.02.2019/47-1 OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA Ocak 2019 ayından itibaren 1 No.lu KDV beyannamesinin indirimler tablosunda değişiklik yapıldı. ÖZET : 1 No.lu KDV Beyannamesinin

06.02.2019/47-1 OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA Ocak 2019 ayından itibaren 1 No.lu KDV beyannamesinin indirimler tablosunda değişiklik yapıldı. ÖZET : 1 No.lu KDV Beyannamesinin

VERGİ SİRKÜLERİ NO: 2012/52. 14 Nisan 2012 tarihli ve 28264 sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

14 Nisan 2012 tarihli ve sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı.

14 Nisan 2012 tarihli ve 28264 sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı. Söz konusu Tebliğde; KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin

14 Nisan 2012 tarihli ve 28264 sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı. Söz konusu Tebliğde; KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin

GELİR VERGİSİ (287 seri nolu Gelir Vergisi Genel Tebliği) SAKATLIK İNDİRİM ORANI (2017) (G.V.K. Md.31)

SAKATLIK İNDİRİM ORANI (2017) (G.V.K. Md.31)") GELİR VERGİSİ (287 seri nolu Gelir Vergisi Genel Tebliği) ÜCRETLİLER İÇİN GELİR VERGİSİ DİLİMLERİ (2017) (G.V.K. Md.103) ORAN 13.000 Türk Lirasına kadar %15 30.000 Türk Lirasının 13.000 TL'si için 1.950,00

GELİR VERGİSİ (287 seri nolu Gelir Vergisi Genel Tebliği) ÜCRETLİLER İÇİN GELİR VERGİSİ DİLİMLERİ (2017) (G.V.K. Md.103) ORAN 13.000 Türk Lirasına kadar %15 30.000 Türk Lirasının 13.000 TL'si için 1.950,00

Đstanbul, 26.04.2012 Sirküler No: 2012 /37 Konu: 117 Seri No lu KDV Tebliğ Đle Tevkifat Uygulamasına Getirilen Düzenlemeler

MUHASEBE BÖLÜMÜ Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. No: 17 D 12/13/15 Đkbal Ticaret Merkezi TR-34365 Teşvikiye-Đstanbul Telefon + 90 (212) 310 14 00 Telefax + 90 (212) 327 32

MUHASEBE BÖLÜMÜ Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. No: 17 D 12/13/15 Đkbal Ticaret Merkezi TR-34365 Teşvikiye-Đstanbul Telefon + 90 (212) 310 14 00 Telefax + 90 (212) 327 32

GVK 94. Madde Kapsamında %100 KDV Mükellefiyetinden. 2.2 Vazgeçenler İçin) %100 %100

%100 %100") İstanbul, 19.04.2012 117 Seri No.lu Katma Değer Vergisi Kanunu Genel Tebliği İşlemleri Takip Tablosu DUYURU NO:2012/31 KDVK nun 9. madde uygulaması kapsamındaki işlemlere yönelik açıklamaların toplu olarak

İstanbul, 19.04.2012 117 Seri No.lu Katma Değer Vergisi Kanunu Genel Tebliği İşlemleri Takip Tablosu DUYURU NO:2012/31 KDVK nun 9. madde uygulaması kapsamındaki işlemlere yönelik açıklamaların toplu olarak

KONU : 117 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ KAPSAMINDA YAYIMLANAN KDV TEVKİFAT UYGULAMASININ TOPLUCA DEĞERLENDİRİLMESİ.

23/04/2012 KONU : 117 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ KAPSAMINDA YAYIMLANAN KDV TEVKİFAT UYGULAMASININ TOPLUCA DEĞERLENDİRİLMESİ. SİRKÜLER 2012/22 Sayın yetkili, Bilindiği üzere 14 Nisan 2012

23/04/2012 KONU : 117 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ KAPSAMINDA YAYIMLANAN KDV TEVKİFAT UYGULAMASININ TOPLUCA DEĞERLENDİRİLMESİ. SİRKÜLER 2012/22 Sayın yetkili, Bilindiği üzere 14 Nisan 2012

İÇİNDEKİLER. ÖNSÖZ...vi. TABLOLAR...xvii. KISALTMALAR...xviii GİRİŞ...1 BİRİNCİ BÖLÜM VERGİ SİSTEMİMİZ İÇİNDE KDV NİN YERİ VE KDV DE VERGİ SORUMLULUĞU

İÇİNDEKİLER ÖNSÖZ...vi TABLOLAR...xvii KISALTMALAR...xviii GİRİŞ...1 BİRİNCİ BÖLÜM VERGİ SİSTEMİMİZ İÇİNDE KDV NİN YERİ VE KDV DE VERGİ SORUMLULUĞU 1.TÜRKİYE DE VERGİ SİSTEMİNİN GELİŞİM SÜRECİ İÇİNDE KDV

İÇİNDEKİLER ÖNSÖZ...vi TABLOLAR...xvii KISALTMALAR...xviii GİRİŞ...1 BİRİNCİ BÖLÜM VERGİ SİSTEMİMİZ İÇİNDE KDV NİN YERİ VE KDV DE VERGİ SORUMLULUĞU 1.TÜRKİYE DE VERGİ SİSTEMİNİN GELİŞİM SÜRECİ İÇİNDE KDV

/ 127 YAPIM İŞLERİNDE KDV TEVKİFATI 1/6 YA İNDİRİLMİŞ VE YAPI DENETİM HİZMETLERİNDE TEVKİFAT UYGULAMASI GENİŞLETİLMİŞTİR

11.07.2006 / 127 YAPIM İŞLERİNDE KDV TEVKİFATI 1/6 YA İNDİRİLMİŞ VE YAPI DENETİM HİZMETLERİNDE TEVKİFAT UYGULAMASI GENİŞLETİLMİŞTİR A- Yapım İşlerinde Tevkifat Oranı Katma Değer Vergisi Kanunu nun 9 uncu

11.07.2006 / 127 YAPIM İŞLERİNDE KDV TEVKİFATI 1/6 YA İNDİRİLMİŞ VE YAPI DENETİM HİZMETLERİNDE TEVKİFAT UYGULAMASI GENİŞLETİLMİŞTİR A- Yapım İşlerinde Tevkifat Oranı Katma Değer Vergisi Kanunu nun 9 uncu

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat 5 Şişli - İstanbul ALFA GENELGE 2017/27

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2017/27 İstanbul, 03/10/2017 Konu: KDV Tevkifatı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2017/27 İstanbul, 03/10/2017 Konu: KDV Tevkifatı

Generated by Foxit PDF Creator Foxit Software For evaluation only. KDV Tevkifat Oranları

KDV Tevkifat Oranları KDV Tevkifat Oranları / İlgili Tebliğler Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler KDV mükellefi olanların,kdv mükellefi olmayanlardan, ticari işletmeye

KDV Tevkifat Oranları KDV Tevkifat Oranları / İlgili Tebliğler Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler KDV mükellefi olanların,kdv mükellefi olmayanlardan, ticari işletmeye

İÇİNDEKİLER BİRİNCİ BÖLÜM VERGİ SİSTEMİMİZ İÇİNDE KDV'NİN YERİ VE KDV D E VERGİ SORUMLULUĞU 1.TÜRKİYE'DE VERGİ SİSTEMİNİN GELİŞİM SÜRECİ

İÇİNDEKİLER ÖNSÖZ TABLOLAR KISALTMALAR vi xvii xviii GİRİŞ 1 BİRİNCİ BÖLÜM VERGİ SİSTEMİMİZ İÇİNDE KDV'NİN YERİ VE KDV D E VERGİ SORUMLULUĞU 1.TÜRKİYE'DE VERGİ SİSTEMİNİN GELİŞİM SÜRECİ İÇİNDE KDV'NİN

İÇİNDEKİLER ÖNSÖZ TABLOLAR KISALTMALAR vi xvii xviii GİRİŞ 1 BİRİNCİ BÖLÜM VERGİ SİSTEMİMİZ İÇİNDE KDV'NİN YERİ VE KDV D E VERGİ SORUMLULUĞU 1.TÜRKİYE'DE VERGİ SİSTEMİNİN GELİŞİM SÜRECİ İÇİNDE KDV'NİN

KISMİ TEVKİFATA TABİ İŞLEMLERDE İADE UYGULAMASI (117 SERİ NOLU KDVGENELTEBLİĞİ) 1) V.İ.R. 2)YMM 3)TEMİNAT ARANMKSIZIN 1) V.İ.R.

1) V.İ.R. 2)YMM 3)TEMİNAT ARANMKSIZIN 1) V.İ.R.") SİRKÜLER (2012/22) KONU: KDV TEVKİFAT UYGULAMASI Bilindiği üzere Maliye Bakanlığı nca yayımlanan 117 Seri Nolu KDV Genel Tebliği 14.04.2012 tarihinde yayımlanmıştır. KDV tevkifatı ihtiyari bir uygulama

SİRKÜLER (2012/22) KONU: KDV TEVKİFAT UYGULAMASI Bilindiği üzere Maliye Bakanlığı nca yayımlanan 117 Seri Nolu KDV Genel Tebliği 14.04.2012 tarihinde yayımlanmıştır. KDV tevkifatı ihtiyari bir uygulama

KDV mükellefi olsun olmasın hizmeti satın alan herkes

TAM TEVKİFAT TABLOSU İşlem Türü Yurtdışından alınan ve Türkiyede faydalanılan hizmetler (KDV den istisna edilmemiş olan) GVK nun 18 nci maddesi kapsamındaki telif niteliği taşıyan n münhasıran GVK nun

TAM TEVKİFAT TABLOSU İşlem Türü Yurtdışından alınan ve Türkiyede faydalanılan hizmetler (KDV den istisna edilmemiş olan) GVK nun 18 nci maddesi kapsamındaki telif niteliği taşıyan n münhasıran GVK nun

Kapsamında Kdv Tevkifatı Yapmak Üzere Sorumlu Tutulabilecek Olanlar tablosunda sayılmışlardır.

Sirküler 2012/006 30 Mayıs 2012 Konu: 117 Seri Nolu KDV Genel Tebliği ile yeniden düzenlenen KDV Tevkifat Uygulaması ve Bu Uygulamadan Doğan İade Taleplerinin Yerine Getirilmesi Hakkında Sirküler. KDV

Sirküler 2012/006 30 Mayıs 2012 Konu: 117 Seri Nolu KDV Genel Tebliği ile yeniden düzenlenen KDV Tevkifat Uygulaması ve Bu Uygulamadan Doğan İade Taleplerinin Yerine Getirilmesi Hakkında Sirküler. KDV

SĐRKÜLER ĐZMĐR 19/08/2008 SAYI 2008/141 REFERANS 4/141

SĐRKÜLER ĐZMĐR 19/08/2008 SAYI 2008/141 REFERANS 4/141 KDV TEVFĐFAT ORANLARI[ 1] Açıklama [ 1]: TURMOB dan alınmıştır. Tevkifata Tabi Mal veya Hizmet Tevkifat Oranı Tevkifat Yapacak Olanlar KDV mükellefi

SĐRKÜLER ĐZMĐR 19/08/2008 SAYI 2008/141 REFERANS 4/141 KDV TEVFĐFAT ORANLARI[ 1] Açıklama [ 1]: TURMOB dan alınmıştır. Tevkifata Tabi Mal veya Hizmet Tevkifat Oranı Tevkifat Yapacak Olanlar KDV mükellefi

tayınız. Sirküler Tarihi : 24.04.2012 Sirküler No : 2012/21 : KDV Tevkifatı Hakkında

tayınız. AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:[email protected] Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler

tayınız. AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:[email protected] Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler

SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi.

Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi.") İSTANBUL, 08.05.2012 SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi. 14.04.2012 tarih 28364 sayılı Resmi Gazete de yayımlanan 117 seri numaralı

İSTANBUL, 08.05.2012 SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi. 14.04.2012 tarih 28364 sayılı Resmi Gazete de yayımlanan 117 seri numaralı

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR KDV GENEL TEBLİĞ NO

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR KDV GENEL TEBLİĞ NO KDV mükellefi olanların,kdv mükellefi olmayanlardan, ticari işletmeye

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR KDV GENEL TEBLİĞ NO KDV mükellefi olanların,kdv mükellefi olmayanlardan, ticari işletmeye

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 05.05.2014 Sirküler No : 2014/20 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ UYGULAMASI Maliye Bakanlığı nca 26 Nisan 2014 tarihinde yayımlanan

1 Sirküler Tarihi: 05.05.2014 Sirküler No : 2014/20 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ UYGULAMASI Maliye Bakanlığı nca 26 Nisan 2014 tarihinde yayımlanan

KAMEDER DANIŞMANLIK VE EĞİTİM PRATİK BİLGİLER

KAMEDER DANIŞMANLIK VE EĞİTİM PRATİK BİLGİLER 2014 Parasal Limitler (01.02.2014 31.01.2015) MAL ve HİZMET ALIMLARI İÇİN Yaklaşık Maliyet İlan Yayınlanması Gereken Süresi Yerler YAPIM İŞLERİ İÇİN Yaklaşık

KAMEDER DANIŞMANLIK VE EĞİTİM PRATİK BİLGİLER 2014 Parasal Limitler (01.02.2014 31.01.2015) MAL ve HİZMET ALIMLARI İÇİN Yaklaşık Maliyet İlan Yayınlanması Gereken Süresi Yerler YAPIM İŞLERİ İÇİN Yaklaşık

KDV TEVKİFATI MUHASEBE UYGULAMALARI

KDV TEVKİFATI MUHASEBE UYGULAMALARI A-) TEVKİFAT UYGULAMASINDA SINIR KDV Kanununun (11/1-c) ve geçici 17. maddeleri kapsamındaki teslimlerde ve KDV Kanunu uyarınca KDV'den istisna olan teslim ve hizmetlerde

KDV TEVKİFATI MUHASEBE UYGULAMALARI A-) TEVKİFAT UYGULAMASINDA SINIR KDV Kanununun (11/1-c) ve geçici 17. maddeleri kapsamındaki teslimlerde ve KDV Kanunu uyarınca KDV'den istisna olan teslim ve hizmetlerde

SİRKÜLER 2012/11. : KDV Tevkifatı İle İlgili 117 Nolu KDV Genel Tebliğinde Öne Çıkanlar

SİRKÜLER 2012/11 SİRKÜLERİN Tarihi : 24.04.2012 Konusu Mevzuat : KDV Tevkifatı İle İlgili 117 Nolu KDV Genel Tebliğinde Öne Çıkanlar : 3065 Sayılı Katma Değer Vergisi Kanunu Yasal Dayanak : 14.04.2012

SİRKÜLER 2012/11 SİRKÜLERİN Tarihi : 24.04.2012 Konusu Mevzuat : KDV Tevkifatı İle İlgili 117 Nolu KDV Genel Tebliğinde Öne Çıkanlar : 3065 Sayılı Katma Değer Vergisi Kanunu Yasal Dayanak : 14.04.2012

KDV İADELERİNDE UYGULANACAK HADLER VE İADE YÖNTEMLERİ (Azmi Demirci, YMM)

") KDV İADELERİNDE UYGULANACAK HADLER VE İADE YÖNTEMLERİ (Azmi Demirci, YMM) Mal İhracatı (Sınır ve kıyı ticareti ile uluslararası taşımacılık yapan araçlara mal teslimi dahil) Bavul Ticareti (Türkiyede İkamet

KDV İADELERİNDE UYGULANACAK HADLER VE İADE YÖNTEMLERİ (Azmi Demirci, YMM) Mal İhracatı (Sınır ve kıyı ticareti ile uluslararası taşımacılık yapan araçlara mal teslimi dahil) Bavul Ticareti (Türkiyede İkamet

KDV UYGULAMA GENEL TEBLİĞ İLE GETİRİLEN KDV İADELERİNE İLİŞKİN ALT LİMİTLER

Dr. Ahmet Kavak Yeminli Mali Müşavir İSTANBUL YMMO 08/05/2014 KDV UYGULAMA GENEL TEBLİĞ İLE GETİRİLEN KDV İADELERİNE İLİŞKİN ALT LİMİTLER İADE HAKKI DOĞURAN İŞLEM MAHSUBEN İADE NAKDEN İADE (Dikkat: Her

Dr. Ahmet Kavak Yeminli Mali Müşavir İSTANBUL YMMO 08/05/2014 KDV UYGULAMA GENEL TEBLİĞ İLE GETİRİLEN KDV İADELERİNE İLİŞKİN ALT LİMİTLER İADE HAKKI DOĞURAN İŞLEM MAHSUBEN İADE NAKDEN İADE (Dikkat: Her

a) Ek göstergesi 8000 ve daha yüksek olan kadrolarda bulunanlar 45,92 b) Ek göstergesi 5800 (dahil) - 8000 (hariç) olan kadrolarda bulunanlar 42,72

Ek göstergesi 8000 ve daha yüksek olan kadrolarda bulunanlar 45,92 b) Ek göstergesi 5800 (dahil) - 8000 (hariç) olan kadrolarda bulunanlar 42,72") H - CETVELİ 01.01.2016-31.12.2016 TARİHLER ARASINDA YURT İÇİNDE VERİLECEK GÜNDELİKLER (MADDE : 33) Memur ve Hizmetlilerden; a) Ek göstergesi 8000 ve daha yüksek olan kadrolarda bulunanlar 45,92 b) Ek göstergesi

H - CETVELİ 01.01.2016-31.12.2016 TARİHLER ARASINDA YURT İÇİNDE VERİLECEK GÜNDELİKLER (MADDE : 33) Memur ve Hizmetlilerden; a) Ek göstergesi 8000 ve daha yüksek olan kadrolarda bulunanlar 45,92 b) Ek göstergesi

KATMA DEĞER VERGİSİ İADESİ

İADESİ VE 117 SERİ NUMARALI GENEL TEBLİĞ SONRASI KATMA DEĞER VERGİSİNDE TEVKİFAT UYGULAMALARI 27 HAZİRAN 2012 MEHMET SABRİ YÜCE YMM YÜCEL GENÇ YMM VERGİLEMEDE YARATILAN KATMA DEĞERİ ESAS ALAN BİR VERGİDİR.

İADESİ VE 117 SERİ NUMARALI GENEL TEBLİĞ SONRASI KATMA DEĞER VERGİSİNDE TEVKİFAT UYGULAMALARI 27 HAZİRAN 2012 MEHMET SABRİ YÜCE YMM YÜCEL GENÇ YMM VERGİLEMEDE YARATILAN KATMA DEĞERİ ESAS ALAN BİR VERGİDİR.

122 SERİ NO LU KDV GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 26.02.2013/68-1 122 SERİ NO LU KDV GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tevkifat uygulamasına ilişkin 117 seri No lu KDV Genel Tebliğinde değişiklikler yapılmıştır. 25/10/1984 tarihli ve 3065

Sirküler Rapor 26.02.2013/68-1 122 SERİ NO LU KDV GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tevkifat uygulamasına ilişkin 117 seri No lu KDV Genel Tebliğinde değişiklikler yapılmıştır. 25/10/1984 tarihli ve 3065

KATMA DEĞER VERGİSİNDE SORUMLULUK

Yrd. Doç. Dr. ERKAN AYDIN Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Mali Hukuk Anabilim Dalı Öğretim Üyesi KATMA DEĞER VERGİSİNDE SORUMLULUK İÇİNDEKİLER ÖNSÖZ... vii İÇİNDEKİLER...ix

Yrd. Doç. Dr. ERKAN AYDIN Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Mali Hukuk Anabilim Dalı Öğretim Üyesi KATMA DEĞER VERGİSİNDE SORUMLULUK İÇİNDEKİLER ÖNSÖZ... vii İÇİNDEKİLER...ix

Konu : Katma Değer Vergisi Genel Uygulama Tebliğ inde Değişiklik Yapılmasına Dair 11 Seri No.lu Tebliğ yayımlanmıştır.

22.02.2017 Sirküler, 2017/07 Sayın Meslektaşımız; Konu : Katma Değer Vergisi Genel Uygulama Tebliğ inde Değişiklik Yapılmasına Dair 11 Seri No.lu Tebliğ yayımlanmıştır. Katma Değer Vergisi Genel Uygulama

22.02.2017 Sirküler, 2017/07 Sayın Meslektaşımız; Konu : Katma Değer Vergisi Genel Uygulama Tebliğ inde Değişiklik Yapılmasına Dair 11 Seri No.lu Tebliğ yayımlanmıştır. Katma Değer Vergisi Genel Uygulama

STK ların Takip Edeceği Satın Alma Süreci

STK ların Takip Edeceği Satın Alma Süreci Kamu kurumu niteliğindeki meslek kuruluşları ile sivil toplum kuruluşları; Proje kapsamında yapacakları satın alma işlemlerini 2015 yılı SODES Uygulama Usul ve

STK ların Takip Edeceği Satın Alma Süreci Kamu kurumu niteliğindeki meslek kuruluşları ile sivil toplum kuruluşları; Proje kapsamında yapacakları satın alma işlemlerini 2015 yılı SODES Uygulama Usul ve

ERCİYES Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. http://www.erciyesymm.com.tr

SİRKÜ : 2012/09 KAYSERİ Konu : KDV Tevkifat Uygulamasına İlişkin 04.05.2012 117 No.lu KDV Genel Tebliği 3065 Sayılı KDV Kanununun 9/1 maddesi ile verilen yetkiye istinaden Maliye Bakanlığınca çeşitli mal

SİRKÜ : 2012/09 KAYSERİ Konu : KDV Tevkifat Uygulamasına İlişkin 04.05.2012 117 No.lu KDV Genel Tebliği 3065 Sayılı KDV Kanununun 9/1 maddesi ile verilen yetkiye istinaden Maliye Bakanlığınca çeşitli mal

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2012-032 Tarih : 24.04.2012 Konu : Tevkifat Uygulaması Hakkında Yayımlanan 117 Seri Numaralı KDV Genel Tebliği 14.04.2012 tarih ve 28264 sayılı Resmi Gazete'de yayımlanan 117 seri numaralı KDV Genel

No : 2012-032 Tarih : 24.04.2012 Konu : Tevkifat Uygulaması Hakkında Yayımlanan 117 Seri Numaralı KDV Genel Tebliği 14.04.2012 tarih ve 28264 sayılı Resmi Gazete'de yayımlanan 117 seri numaralı KDV Genel

100 Soruda Katma Değer Vergisi Tevkifatı 2012

100 Soruda Katma Değer Vergisi Tevkifatı 2012 Sunuş Katma Değer Vergisi Kanunu nun 9. maddesinde; mükellefin Türkiye içinde ikametgâhının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde

100 Soruda Katma Değer Vergisi Tevkifatı 2012 Sunuş Katma Değer Vergisi Kanunu nun 9. maddesinde; mükellefin Türkiye içinde ikametgâhının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde

KDV Tevkifatı. Atölye Çalışması SMMMO ESKİŞEHİR. 6 Mayıs 2015. Stajyerler ve Büro Çalışanlarına MUSTAFAUÇKAÇ

KDV Tevkifatı 6 Mayıs 2015 ESKİŞEHİR SMMMO Stajyerler ve Büro Çalışanlarına Atölye Çalışması KDV Tevkifatı Tevkifat Uygulaması Tam Tevkifat Kısmi Tevkifat Ortak Hususlar KDV Tevkifatı Tevkifat Uygulaması

KDV Tevkifatı 6 Mayıs 2015 ESKİŞEHİR SMMMO Stajyerler ve Büro Çalışanlarına Atölye Çalışması KDV Tevkifatı Tevkifat Uygulaması Tam Tevkifat Kısmi Tevkifat Ortak Hususlar KDV Tevkifatı Tevkifat Uygulaması

82 Sıra No.lu GVK Sirküleri

Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir 82 Sıra No.lu GVK Sirküleri Yapılan değişiklik sonucunda; MAYIS 2012 vergilendirme döneminden itibaren, yıllara yaygın inşaat ve onarım işleri ile uğraşanlara

Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir 82 Sıra No.lu GVK Sirküleri Yapılan değişiklik sonucunda; MAYIS 2012 vergilendirme döneminden itibaren, yıllara yaygın inşaat ve onarım işleri ile uğraşanlara

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 33/2012 İstanbul, 22.06.2012

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 33/2012 İstanbul, 22.06.2012 KONU: KDV Tevkifat Uygulamasına İlişkin 63 Sıra No.lu Katma Değer Vergisi Sirküleri Yayınlandı ÖZET: Gelir İdaresi Başkanlığı tarafından yayınlanan

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 33/2012 İstanbul, 22.06.2012 KONU: KDV Tevkifat Uygulamasına İlişkin 63 Sıra No.lu Katma Değer Vergisi Sirküleri Yayınlandı ÖZET: Gelir İdaresi Başkanlığı tarafından yayınlanan

Sirküler Rapor 05.05.2014/121-1 ÖZEL SİRKÜLER : KDV TEVKİFATI KONUSUNDA YENİ KDV UYGULAMA TEBLİĞİ İLE DEĞİŞENLER

Sirküler Rapor 05.05.2014/121-1 ÖZEL SİRKÜLER : KDV TEVKİFATI KONUSUNDA YENİ KDV UYGULAMA TEBLİĞİ İLE DEĞİŞENLER ÖZET : KDV tevkifatı uygulamasında bütün KDV tebliğlerini tek bir tebliğ haline getiren

Sirküler Rapor 05.05.2014/121-1 ÖZEL SİRKÜLER : KDV TEVKİFATI KONUSUNDA YENİ KDV UYGULAMA TEBLİĞİ İLE DEĞİŞENLER ÖZET : KDV tevkifatı uygulamasında bütün KDV tebliğlerini tek bir tebliğ haline getiren

KDV Tevkifatı KDV Tevkifatı

KDV Tevkifatı KDV Tevkifatı ESKİŞEHİR SMMMO Tevkifat Uygulaması Tam Tevkifat Kısmi Tevkifat Ortak Hususlar Tevkifat Uygulaması Tam Tevkifat Kısmi Tevkifat KDV Tevkifatı Uygulama (KDV Kanunu 9/1 m.) Maliye

KDV Tevkifatı KDV Tevkifatı ESKİŞEHİR SMMMO Tevkifat Uygulaması Tam Tevkifat Kısmi Tevkifat Ortak Hususlar Tevkifat Uygulaması Tam Tevkifat Kısmi Tevkifat KDV Tevkifatı Uygulama (KDV Kanunu 9/1 m.) Maliye

Sirküler Rapor 05.05.2014/121-1 ÖZEL SİRKÜLER : KDV TEVKİFATI KONUSUNA YENİ KDV TEBLİĞİ UYGULAMA İLE DEĞİŞENLER

Sirküler Rapor 05.05.2014/121-1 ÖZEL SİRKÜLER : KDV TEVKİFATI KONUSUNA YENİ KDV TEBLİĞİ UYGULAMA İLE DEĞİŞENLER ÖZET : KDV tevkifatı uygulamasında bütün KDV tebliğlerini tek bir tebliğ haline getiren KDV

Sirküler Rapor 05.05.2014/121-1 ÖZEL SİRKÜLER : KDV TEVKİFATI KONUSUNA YENİ KDV TEBLİĞİ UYGULAMA İLE DEĞİŞENLER ÖZET : KDV tevkifatı uygulamasında bütün KDV tebliğlerini tek bir tebliğ haline getiren KDV

KDV TEVKİFATI İLE İLGİLİ SORUNLAR VE ÖZELLİKLİ KONULAR

KDV TEVKİFATI İLE İLGİLİ SORUNLAR VE ÖZELLİKLİ KONULAR 1. KONU: Katma Değer Vergisi, mal teslimi ve hizmet ifalarında her aşamada yaratılan katma değeri vergilemeyi hedef alan yayılı bir vergi türüdür.

KDV TEVKİFATI İLE İLGİLİ SORUNLAR VE ÖZELLİKLİ KONULAR 1. KONU: Katma Değer Vergisi, mal teslimi ve hizmet ifalarında her aşamada yaratılan katma değeri vergilemeyi hedef alan yayılı bir vergi türüdür.

ANKA ANTALYA YEMİNLİ MALİ MÜŞAVİRLİK DANIŞMANLIK VE DENETİM LTD.ŞTİ. ( Yeminli Mali Müşavir -047 Mustafa ŞİMŞEK ) GÜNCEL KDV TEVKİFAT ORANLARI

GÜNCEL KDV TEVKİFAT ORANLARI") Mustafa ŞİMŞEK Yeminli Mali Müşavir [email protected] GÜNCEL KDV TEVKİFAT ORANLARI Giriş: KDV Tevkifatının Yasal Dayanağı Ve Mahiyeti: KDV tevkifatının yasal dayanağı KDVK nun 9. maddesi olup, Maliye

Mustafa ŞİMŞEK Yeminli Mali Müşavir [email protected] GÜNCEL KDV TEVKİFAT ORANLARI Giriş: KDV Tevkifatının Yasal Dayanağı Ve Mahiyeti: KDV tevkifatının yasal dayanağı KDVK nun 9. maddesi olup, Maliye

Strateji Geliştirme Daire Başkanlığı. 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1

Strateji Geliştirme Daire Başkanlığı 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1 Sunum Planı Katma Değer Vergisi(K.D.V.) Genel Uygulama Tebliği Tevkifat Nedir? Tam Tevkifat, Kısmi Tevkifat Tanımları

Strateji Geliştirme Daire Başkanlığı 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1 Sunum Planı Katma Değer Vergisi(K.D.V.) Genel Uygulama Tebliği Tevkifat Nedir? Tam Tevkifat, Kısmi Tevkifat Tanımları

117 NO LU KDV TEBLİĞ MUSTAFA TAN SMMM

117 NO LU KDV TEBLİĞ MUSTAFA TAN SMMM TEVKİFAT UYGULAMASI KDV DE MÜKELLEFİYET ASIL OLARAK, SATICI- MALI TESLİM EDEN, HİZMETİ SUNANDIR. TEVKİFAT İŞLEMİ İSE, BİR VERGİ GÜVENLİK ÖNLEMİDİR. TEVKİFAT, TEVKİF

117 NO LU KDV TEBLİĞ MUSTAFA TAN SMMM TEVKİFAT UYGULAMASI KDV DE MÜKELLEFİYET ASIL OLARAK, SATICI- MALI TESLİM EDEN, HİZMETİ SUNANDIR. TEVKİFAT İŞLEMİ İSE, BİR VERGİ GÜVENLİK ÖNLEMİDİR. TEVKİFAT, TEVKİF

KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ

KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ 1. KONU: Daha önce muhtelif genel tebliğlerle düzenlenen KDV tevkifatına tabi tutulacak işlemler, 14 Nisan 2012 tarihli Resmi Gazete de yayımlanan 117 seri nolu

KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ 1. KONU: Daha önce muhtelif genel tebliğlerle düzenlenen KDV tevkifatına tabi tutulacak işlemler, 14 Nisan 2012 tarihli Resmi Gazete de yayımlanan 117 seri nolu

ANKARA BAROSU TÜM YÖNLERİYLE KDV TEVKİFATI. Hazırlayan Av. Dr. Serkan AĞAR Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı

ANKARA BAROSU TÜM YÖNLERİYLE KDV TEVKİFATI Hazırlayan Av. Dr. Serkan AĞAR Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı Haziran, 2012 İ Ç İ N D E K İ L E R I. GİRİŞ 1 II. KDV TEVKİFATI MÜESSESESİNE

ANKARA BAROSU TÜM YÖNLERİYLE KDV TEVKİFATI Hazırlayan Av. Dr. Serkan AĞAR Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı Haziran, 2012 İ Ç İ N D E K İ L E R I. GİRİŞ 1 II. KDV TEVKİFATI MÜESSESESİNE

SİRKÜLER İstanbul, 27.05.2014. Konu: KDV TEVKİFAT UYGULAMASI HAKKINDA YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE YAPILAN DEĞİŞİKLİKLER

SİRKÜLER İstanbul, 27.05.2014 Sayı: 2014/114 Ref:4/114 Konu: KDV TEVKİFAT UYGULAMASI HAKKINDA YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE YAPILAN DEĞİŞİKLİKLER Bilindiği üzere 26.04.2014 tarihli Resmi Gazete de

SİRKÜLER İstanbul, 27.05.2014 Sayı: 2014/114 Ref:4/114 Konu: KDV TEVKİFAT UYGULAMASI HAKKINDA YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE YAPILAN DEĞİŞİKLİKLER Bilindiği üzere 26.04.2014 tarihli Resmi Gazete de

KONU :YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDEKİ PROJELERDE KDV İSTİSNASI

KONU :YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDEKİ PROJELERDE KDV İSTİSNASI 16 Mayıs 2012 tarihli Resmi Gazete'de yayımlanan 118 seri numaralı KDV Genel Tebliği'nde Yap-işlet-devret modeli çerçevesindeki projelerde

KONU :YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDEKİ PROJELERDE KDV İSTİSNASI 16 Mayıs 2012 tarihli Resmi Gazete'de yayımlanan 118 seri numaralı KDV Genel Tebliği'nde Yap-işlet-devret modeli çerçevesindeki projelerde

Tevkifata Tabi Bir Teslimin Yeniden Tesliminde Tevkifat - Kdv İadesi Ve Muhasebe Uygulaması

Gaziantep University Journal of Social Sciences (http://jss.gantep.edu.tr) 2016 15(2):395-412 ISSN: 2149-5459 Tevkifata Tabi Bir Teslimin Yeniden Tesliminde Tevkifat - Kdv İadesi Ve Muhasebe Uygulaması

Gaziantep University Journal of Social Sciences (http://jss.gantep.edu.tr) 2016 15(2):395-412 ISSN: 2149-5459 Tevkifata Tabi Bir Teslimin Yeniden Tesliminde Tevkifat - Kdv İadesi Ve Muhasebe Uygulaması

IX. VERGİ MEVZUATI İLE İLGİLİ TARİFE, MİKTAR, ORAN VE CEZALAR

IX. VERGİ MEVZUATI İLE İLGİLİ TARİFE, MİKTAR, ORAN VE CEZALAR GELİR VERGİSİ TARİFESİ (01.01.2014-31.12.2014) 11.000 TL ye kadar % 15 27.000 TL nin 11.000 TL si için 1.650 TL fazlasına % 20 97.000 TL nin

IX. VERGİ MEVZUATI İLE İLGİLİ TARİFE, MİKTAR, ORAN VE CEZALAR GELİR VERGİSİ TARİFESİ (01.01.2014-31.12.2014) 11.000 TL ye kadar % 15 27.000 TL nin 11.000 TL si için 1.650 TL fazlasına % 20 97.000 TL nin

UBL-TR KOD LİSTELERİ

UBL-TR KOD LİSTELERİ (İstisna, Tevkifat ve Muafiyet Kodları) Ekim 2015 ANKARA (İstisna, Tevkifat ve Muafiyet Kodları) 1/6 ( 1 ) 2 Kod Listeleri 2.8 TaxExemptionReasonCode Bu elemana istisna sebebini bildiren

UBL-TR KOD LİSTELERİ (İstisna, Tevkifat ve Muafiyet Kodları) Ekim 2015 ANKARA (İstisna, Tevkifat ve Muafiyet Kodları) 1/6 ( 1 ) 2 Kod Listeleri 2.8 TaxExemptionReasonCode Bu elemana istisna sebebini bildiren

ANKARA BAROSU TÜM YÖNLERİYLE KDV TEVKİFATI. Hazırlayan Av. Dr. Serkan AĞAR Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı

ANKARA BAROSU TÜM YÖNLERİYLE KDV TEVKİFATI Hazırlayan Av. Dr. Serkan AĞAR Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı İÇİNDEKİLER I. GİRİŞ...1 II. KDV TEVKİFATI MÜESSESESİNE GENEL BAKIŞ...1 A.

ANKARA BAROSU TÜM YÖNLERİYLE KDV TEVKİFATI Hazırlayan Av. Dr. Serkan AĞAR Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı İÇİNDEKİLER I. GİRİŞ...1 II. KDV TEVKİFATI MÜESSESESİNE GENEL BAKIŞ...1 A.

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ A- TAM TEVKİFAT TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI

SİRKÜLER NO: 2012 / 15 04 Mayıs 2012 Konu: KDV Tevkifat oranları hk. 117 seri nolu KDV genel tebliğine göre 01.05.2012 tarihinden geçerli olan katma değer vergisi tevkifat oranları aşağıda belirtilmiştir.

SİRKÜLER NO: 2012 / 15 04 Mayıs 2012 Konu: KDV Tevkifat oranları hk. 117 seri nolu KDV genel tebliğine göre 01.05.2012 tarihinden geçerli olan katma değer vergisi tevkifat oranları aşağıda belirtilmiştir.

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ (1 MAYIS 2014 GÜNCELLENMİŞ HALİ)

") KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ (1 MAYIS 2014 GÜNCELLENMİŞ HALİ) TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM ) KDV GENEL UYGULAMA TEBLİĞİNDEKİ YERİ (26/04/2014

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ (1 MAYIS 2014 GÜNCELLENMİŞ HALİ) TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM ) KDV GENEL UYGULAMA TEBLİĞİNDEKİ YERİ (26/04/2014

KATMA DEĞER VERGİSİ GENEL TEBLİĞİ

KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (SERİ NO: 118) Katma değer vergisi (KDV) uygulamalarına yönelik olarak aşağıdaki düzenleme ve açıklamaların yapılmasına gerek duyulmuştur. A) 3996 Sayılı Kanuna Göre Yap-İşlet-Devret

KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (SERİ NO: 118) Katma değer vergisi (KDV) uygulamalarına yönelik olarak aşağıdaki düzenleme ve açıklamaların yapılmasına gerek duyulmuştur. A) 3996 Sayılı Kanuna Göre Yap-İşlet-Devret

VERGİ SİRKÜLERİ NO: 2016/58. Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapıldı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

MAHALLİ İDARELER ARAŞTIRMA VE GELİŞTİRME MERKEZİ

VERGİ MEVZUATI İLE İLGİLİ TARİFE, MİKTAR, ORAN VE CEZALAR GELİR VERGİSİ TARİFESİ (01.01.2012-31.12.2012) 10.000 TL ye kadar % 15 25.000 TL nin 10.000 TL si için 1.500 TL fazlasına % 20 88.000 TL nin 25.000

VERGİ MEVZUATI İLE İLGİLİ TARİFE, MİKTAR, ORAN VE CEZALAR GELİR VERGİSİ TARİFESİ (01.01.2012-31.12.2012) 10.000 TL ye kadar % 15 25.000 TL nin 10.000 TL si için 1.500 TL fazlasına % 20 88.000 TL nin 25.000

117 SERİ NOLU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ ÖZETİ Resmi Gazete Sayısı 28264 - Resmi Gazete Tarihi 14.04.2012

117 SERİ NOLU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ ÖZETİ Resmi Gazete Sayısı 28264 - Resmi Gazete Tarihi 14.04.2012 KDV TEVKİFAT UYGULAMASI Tevkifat, genel bütçeli idareler hariç, Tevkifata tabi işlemin yapıldığı

117 SERİ NOLU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ ÖZETİ Resmi Gazete Sayısı 28264 - Resmi Gazete Tarihi 14.04.2012 KDV TEVKİFAT UYGULAMASI Tevkifat, genel bütçeli idareler hariç, Tevkifata tabi işlemin yapıldığı

küçük dokunuşlar, gerçekleşen en hayaller

küçük dokunuşlar, gerçekleşen en hayaller 05 Eylül 2012 GOAP İÇERİK SATIN ALMA SÜRECİ İNSAN KAYNAKLARI FAALİYET DOĞRULAYICI BELGELER PERFORMANS GÖSTERGELERİ RAPORLAMA REVİZYON VE DEMİRBAŞ PROTOKOLÜ GÖRÜNÜRLÜK

küçük dokunuşlar, gerçekleşen en hayaller 05 Eylül 2012 GOAP İÇERİK SATIN ALMA SÜRECİ İNSAN KAYNAKLARI FAALİYET DOĞRULAYICI BELGELER PERFORMANS GÖSTERGELERİ RAPORLAMA REVİZYON VE DEMİRBAŞ PROTOKOLÜ GÖRÜNÜRLÜK

MAHALLİ İDARE KONTROL RAPORU

Hesap Kodu Ekod1 Ekod2 Ekod3 Ekod4 Hesap Adı Borç Alacak 102 0 0 0 0 BANKA HESABI 2.015.558,40 1.961.260,39 103 0 0 0 0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39 1.961.260,39 109 0

Hesap Kodu Ekod1 Ekod2 Ekod3 Ekod4 Hesap Adı Borç Alacak 102 0 0 0 0 BANKA HESABI 2.015.558,40 1.961.260,39 103 0 0 0 0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39 1.961.260,39 109 0

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu.

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

KDV İADE VE MAHSUPLARINA İLİŞKİN RAKAMSAL HADLERİ BELİRLEYEN TABLO (01.01.2009) Kendisinin Vergi, ithalde

Kendisinin Vergi, ithalde") 11 / 1 - a Mal İhracı 11 / 1 - a Hizmet İhracı 11 / 1-a Bavul Ticareti (61 No.lu KDV ) 11 / 1 - b Yolcu Beraberi Eşya İhracı (43 No.lu KDV ) Ortakların Vergi, İthalde KDV ) 37 No.lu YMM Raporu ile Sınırı

11 / 1 - a Mal İhracı 11 / 1 - a Hizmet İhracı 11 / 1-a Bavul Ticareti (61 No.lu KDV ) 11 / 1 - b Yolcu Beraberi Eşya İhracı (43 No.lu KDV ) Ortakların Vergi, İthalde KDV ) 37 No.lu YMM Raporu ile Sınırı

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

MAHALLİ İDARE KONTROL RAPORU

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 2.015.558,40 1.961.260,39 54.298,01,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 2.015.558,40 1.961.260,39 54.298,01,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39

BAKIŞ MEVZUAT sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması

BAKIŞ MEVZUAT KONU : 118 seri No lu Katma Değer Vergisi Genel Tebliği SAYI: 2012/ 57 118 seri No lu KDV Genel Tebliğinde Bazı Yatırım ve Hizmetlerin Yap-İşlet- Devret Modeli Çerçevesinde Yaptırılmasıyla

BAKIŞ MEVZUAT KONU : 118 seri No lu Katma Değer Vergisi Genel Tebliği SAYI: 2012/ 57 118 seri No lu KDV Genel Tebliğinde Bazı Yatırım ve Hizmetlerin Yap-İşlet- Devret Modeli Çerçevesinde Yaptırılmasıyla

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ (1 MART 2013 GÜNCELLENMİŞ HALİ)

") KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ (1 MART 2013 GÜNCELLENMİŞ HALİ) TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM ) 117 SERİ NUMARALI KDV GENEL TEBLİĞİNDEKİ YERİ

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ (1 MART 2013 GÜNCELLENMİŞ HALİ) TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM ) 117 SERİ NUMARALI KDV GENEL TEBLİĞİNDEKİ YERİ

1 NO.LU KDV BEYANNAMESİNİN DOLDURULMASINA İLİŞKİN AÇIKLAMALAR VE İŞLEM KODLARI KISMİ İSTİSNA KAPSAMINA GİREN İŞLEMLER (TABLO-12)

") 1 NO.LU KDV BEYANNAMESİNİN DOLDURULMASINA İLİŞKİN AÇIKLAMALAR VE İŞLEM KODLARI ( İSTİSNALAR VE DİĞER İADE HAKKI DOĞURAN İŞLEMLER LİSTESİ ) KOD NO KDVK MD. NO. KISMİ İSTİSNA KAPSAMINA GİREN İŞLEMLER (TABLO-12)

1 NO.LU KDV BEYANNAMESİNİN DOLDURULMASINA İLİŞKİN AÇIKLAMALAR VE İŞLEM KODLARI ( İSTİSNALAR VE DİĞER İADE HAKKI DOĞURAN İŞLEMLER LİSTESİ ) KOD NO KDVK MD. NO. KISMİ İSTİSNA KAPSAMINA GİREN İŞLEMLER (TABLO-12)

İŞGÜCÜ TEMİN HİZMETLERİ VE HİZMET ALIMI İHALELERİNDE VERGİSEL YANSIMALAR

İŞGÜCÜ TEMİN HİZMETLERİ VE HİZMET ALIMI İHALELERİNDE VERGİSEL YANSIMALAR Mustafa ŞEN ÖZ Günümüz piyasa şartlarında işgücünün alt işverenlerden yahut ilgili alanlarda faaliyette bulunan kişilerden temin

İŞGÜCÜ TEMİN HİZMETLERİ VE HİZMET ALIMI İHALELERİNDE VERGİSEL YANSIMALAR Mustafa ŞEN ÖZ Günümüz piyasa şartlarında işgücünün alt işverenlerden yahut ilgili alanlarda faaliyette bulunan kişilerden temin

118 SERİ NO LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 16.05.2012/95-1 118 SERİ NO LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 16 Mayıs 2012 tarihli ve 28294 sayılı Resmi Gazetede yayımlanan 118 seri No lu KDV Genel Tebliğinde 6288

Sirküler Rapor 16.05.2012/95-1 118 SERİ NO LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 16 Mayıs 2012 tarihli ve 28294 sayılı Resmi Gazetede yayımlanan 118 seri No lu KDV Genel Tebliğinde 6288

TEBLİĞ. 2. KDV Genel Uygulama Tebliğinin (I/C ) bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiştir.

bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiştir.") Genelge : 2014/33 16.10.2014 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 3065 sayılı Katma Değer Vergisi (KDV) Kanununun ilgili maddelerinin verdiği yetki çerçevesinde 26/4/2014 tarihli ve 28983

Genelge : 2014/33 16.10.2014 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 3065 sayılı Katma Değer Vergisi (KDV) Kanununun ilgili maddelerinin verdiği yetki çerçevesinde 26/4/2014 tarihli ve 28983

Sayı : Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 19 Seri No.lu Tebliğ

Tarih : 10.07.2018 Sayı : 2018-68 Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 19 Seri No.lu Tebliğ 7103 ve 7104 sayılı Bazı Vergi Kanunlarının Değiştirilmesi Hakkında Kanun la 3065

Tarih : 10.07.2018 Sayı : 2018-68 Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 19 Seri No.lu Tebliğ 7103 ve 7104 sayılı Bazı Vergi Kanunlarının Değiştirilmesi Hakkında Kanun la 3065

ALICI (KDV MÜKELLEFİYETİ OLSADA, OLMASA DA)

") TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi. KISMİ TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin belirlenen kısmının işleme muhatap

TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi. KISMİ TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin belirlenen kısmının işleme muhatap

SİTELERDE ORTAK KULLANIM ALANLARININ KİRAYA VERİLMESİNE VERGİSEL BAKIŞ

SİTELERDE ORTAK KULLANIM ALANLARININ KİRAYA VERİLMESİNE VERGİSEL BAKIŞ I-GİRİŞ: İkamet amaçlı sitelerde konut sahiplerine tahsisli ortak kullanım alanlarının kiraya verilmesi olağan bir durum olarak karşımıza

SİTELERDE ORTAK KULLANIM ALANLARININ KİRAYA VERİLMESİNE VERGİSEL BAKIŞ I-GİRİŞ: İkamet amaçlı sitelerde konut sahiplerine tahsisli ortak kullanım alanlarının kiraya verilmesi olağan bir durum olarak karşımıza

MAHALLİ İDARE KONTROL RAPORU

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 3.661.647,96 3.661.647,46,50,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 3.661.647,46

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 3.661.647,96 3.661.647,46,50,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 3.661.647,46

Sirküler Rapor 19.03.2014/88-1 33 SERİ NO LU ÖZEL TÜKETİM VERGİSİ KANUNU TEBLİĞİ YAYIMLANDI

Sirküler Rapor 19.03.2014/88-1 33 SERİ NO LU ÖZEL TÜKETİM VERGİSİ KANUNU TEBLİĞİ YAYIMLANDI ÖZET : 33 Seri No'lu ÖTV Genel Tebliği ile, 25 Seri No.lu ÖTV Genel Tebliğinde değişiklikler yapılmıştır. Maliye

Sirküler Rapor 19.03.2014/88-1 33 SERİ NO LU ÖZEL TÜKETİM VERGİSİ KANUNU TEBLİĞİ YAYIMLANDI ÖZET : 33 Seri No'lu ÖTV Genel Tebliği ile, 25 Seri No.lu ÖTV Genel Tebliğinde değişiklikler yapılmıştır. Maliye

SİRKÜLER RAPOR. Sirküler Tarihi: 02.01.2009 Sirküler No: 2009/6

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2009 Sirküler No: 2009/6 51 SERİ NO'LU DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No 27089 Resmi Gazete Tarihi 23/12/2008 Kapsam 488 sayılı Damga Vergisi Kanununun(1)

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2009 Sirküler No: 2009/6 51 SERİ NO'LU DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No 27089 Resmi Gazete Tarihi 23/12/2008 Kapsam 488 sayılı Damga Vergisi Kanununun(1)

DOĞRUDAN TEMİN SİSTEMİ

DOĞRUDAN TEMİN SİSTEMİ DOĞRUDAN TEMİN SİSTEMİ 4734 Sayılı Kamu İhale Kanunu Kamu İhale Genel Tebliği Madde 4-Tanımlar : Doğrudan Temin Tanımı Madde 22: Açıklayan Madde Madde 62 (ı) bendi: Ödeneklerin %

DOĞRUDAN TEMİN SİSTEMİ DOĞRUDAN TEMİN SİSTEMİ 4734 Sayılı Kamu İhale Kanunu Kamu İhale Genel Tebliği Madde 4-Tanımlar : Doğrudan Temin Tanımı Madde 22: Açıklayan Madde Madde 62 (ı) bendi: Ödeneklerin %

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi.

TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi. KISMİ TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin belirlenen kısmının işleme muhatap

TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi. KISMİ TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin belirlenen kısmının işleme muhatap

KONU : KDV TEVKİFAT UYGULAMASINA İLİŞKİN 117 SERİ NOLU KDV GENEL TEBLİĞİ YAYIMLANDI

KONU : KDV TEVKİFAT UYGULAMASINA İLİŞKİN 117 SERİ NOLU KDV GENEL TEBLİĞİ YAYIMLANDI 14 Nisan 2012 tarih ve 28264 sayılı Resmi Gazete de yayımlanan 117 seri no.lu Katma Değer Vergisi Genel Tebliğinde KDV

KONU : KDV TEVKİFAT UYGULAMASINA İLİŞKİN 117 SERİ NOLU KDV GENEL TEBLİĞİ YAYIMLANDI 14 Nisan 2012 tarih ve 28264 sayılı Resmi Gazete de yayımlanan 117 seri no.lu Katma Değer Vergisi Genel Tebliğinde KDV