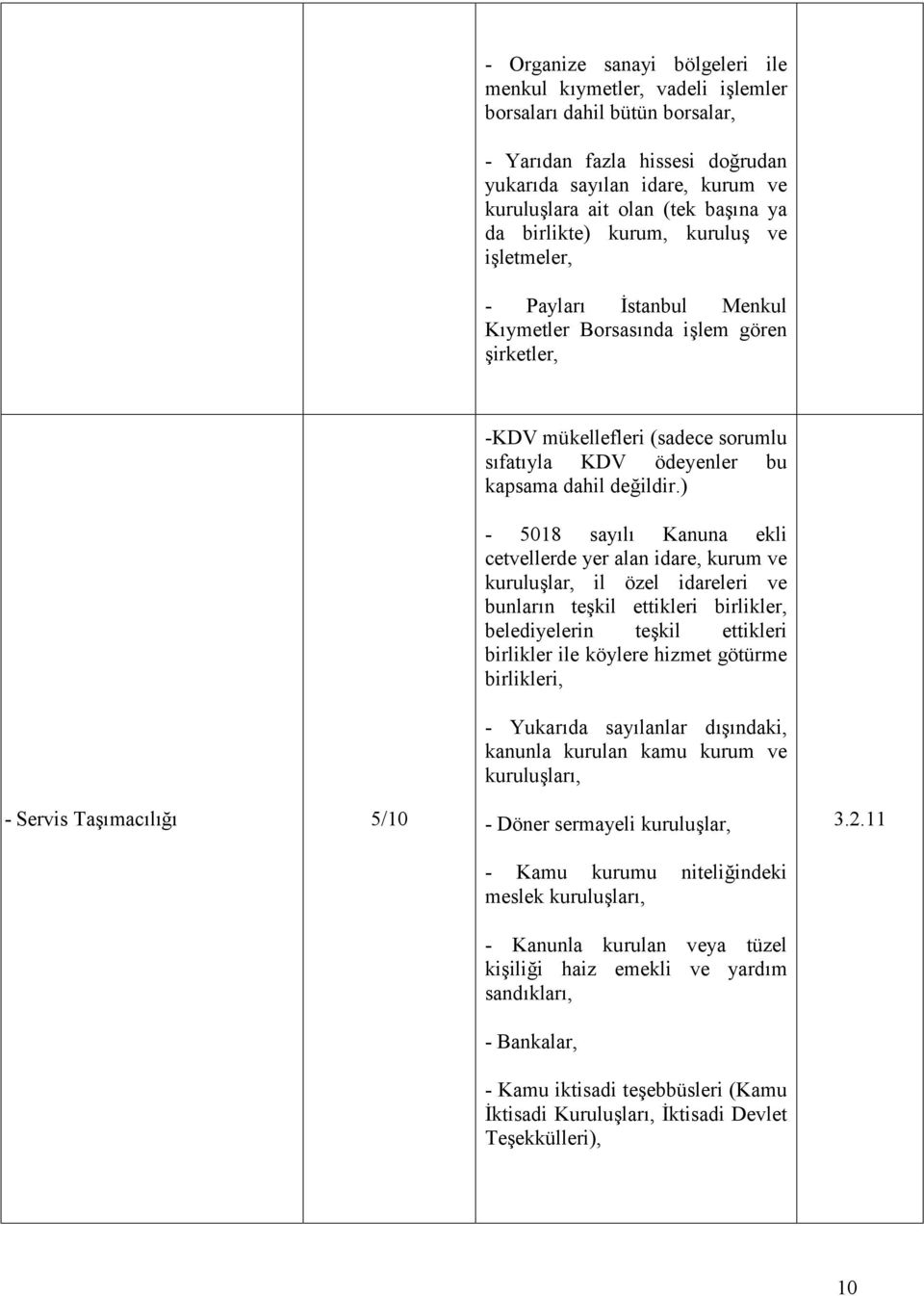

GVK 94. Madde Kapsamında %100 KDV Mükellefiyetinden. 2.2 Vazgeçenler İçin) %100 %100

|

|

|

- Can Avcı

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İstanbul, Seri No.lu Katma Değer Vergisi Kanunu Genel Tebliği İşlemleri Takip Tablosu DUYURU NO:2012/31 KDVK nun 9. madde uygulaması kapsamındaki işlemlere yönelik açıklamaların toplu olarak yer aldığı ve farklı tebliğlerde yer alan uygulamaları tek metinde toplayan 117 seri no.lu KDV Genel Tebliğini Duyuru No: 2012/30 Sayılı duyurumuzla sizlere aktarmıştık. Bu duyurumuzun ekinde yer alan tabloda özet olarak tevkifat konusu işlemler, tevkifat oranları ve kimlerin tevkifat yapacağı hususları yer almakta olup uygulamaya yönelik tebliğ maddesine de atıf yapılmıştır. Bilginize Sunulur. Arkan & Ergin Yeminli Mali Müşavirlik A.Ş. Member of JPA International

2 İşlem Türü Tevkifat Oranı Tevkifat Yapacak Olanlar Tebliğdeki Bölüm -Hizmet İthalatı %100 Hizmetten Faydalanan Herkes GVK 18. Madde İşlemleri (Sürekli İşlem Yapanlardan GVK 94. Madde Kapsamında %100 KDV Mükellefiyetinden Sayılan Kişiler 2.2 Vazgeçenler İçin) - Kiralama İşlemi (Kiraya veren KDV Mükellefi ise geçerli değildir.) - Reklam Verme İşlemi (Reklam alan KDV Mükellefi ise geçerli değildir. %100 %100 - KDV Mükellefi Olanlar - Basit Usul Mükellefleri - Banka ve Sigorta Şirketleri - Sadece İşlem Olduğunda KDV Mükellefi Olanlar Sayılı Kanun Kapsamında Olanlar - KDV Mükellefi Olanlar - Basit Usul Mükellefleri - Banka ve Sigorta Şirketleri - Sadece İşlem Olduğunda KDV Mükellefi Olanlar Sayılı Kanun Kapsamında Olanlar Yapım İşleri, Yapım İşi ile Birlikte İfa Edilen Mühendislik- Mimarlık ve Etüd Proje Hizmetleri 2/10 meslek 3.2.1

3 - Etüd, Plan-Proje, Danışmanlık, Denetim ve Benzerleri 9/10 meslek

4 - Makina, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil Bakım ve Onarım 5/10 meslek

5 meslek - Yemek Servis ve Organizasyon Hizmetleri 5/

6 meslek - İşgücü Temin Hizmetleri (Güvenlik Hizmetleri Dahil) 9/

")

7 - Yapı Denetim Hizmeti 9/10 meslek

8 - Fason Tekstil İşleri ve Bunlara Aracılık Hizmeti 5/10 meslek

9 - Turistik Mağazalara Müşteri Bulma Hizmeti 9/10 KDV mükellefleri (sadece sorumlu Spor Kulüplerinin Yayın, Reklam ve İsim Hakkı Gelirleri 9/10 meslek

10 - Çevre, Temizlik ve Bahçe Bakım Hizmeti 7/10 meslek

11 - Servis Taşımacılığı 5/10 meslek

12 - Her Türlü Baskı ve Basım Hizmetleri 5/10 meslek

13 - Külçe Metal Teslimleri 5/10 meslek

14 - Bakır, Çinko ve Alüminyum Ürünleri Teslimi 7/ meslek 13

15 - Hurda ve Atık Teslimi (Satıcı KDV İstisnasından Vazgeçtiyse Uygulanır) 9/ meslek 14

")

16 - Metal, Plastik, Lastik, Kauçuk Kağıt ve Cam Hurda Atıklarından Elde Edilen Hammadde Teslimi 9/ meslek 15

17 - Pamuk, Tiftik, Yün ve Yapağı ile Ham Post ve Deri Teslimi 9/ meslek 16

18 - Ağaç ve Orman Ürünleri Teslimi 9/10 meslek

19 - İşyeri, Kanuni Merkezi ve İş Merkezi Türkiye de Bulunmayanlar tarafından KDVK nun 1. Maddesi Kapsamındaki Mal Teslimleri *1 %100 Malı Satın Alan Herkes *1 Bu kapsama hangi olayların girdiği net olarak anlaşılamamaktadır. Mal ithalatı zaten KDV nin konusuna girmekte ve gümrük işlemleri sırasında tahsil edilmektedir. Burada tanımlanan işlemlerin şöyle uygulanabileceğini tahmin ediyoruz ; Bazı durumlarda Türkiye deki imalatçı veya tedarikçiler ürettikleri yada satın aldıkları emtiaları yurt dışına fatura etmekte ancak emtiayı yurt dışına göndermeyerek ilgili firma namına yurt içindeki başka bir gerçek veya tüzel kişiye teslim etmektedir. Daha sonra bu emtiaya ilişkin satın alım faturası yurt dışındaki işletme tarafından emtiayı teslim alan adına düzenlenmektedir. Bu durumda söz konusu emtiayı teslim alanlar bu emtia ile alakalı kendi adlarına düzenlenen fatura ile borçlandıkları tutar üzerinden,kdvk nun 28. madde hükmü uyarınca belirlenen KDV oranı ve istisna uygulamalarını da dikkate alarak, sorumlu sıfatı ile KDV hesaplayarak beyan etmeleri gerekmektedir. 18

1 Mayıs 2012 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları - 117 Seri No.lu KDV Genel Tebliği

1 Mayıs 2012 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları - 117 Seri No.lu KDV Genel Tebliği Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat Yapacak

1 Mayıs 2012 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları - 117 Seri No.lu KDV Genel Tebliği Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat Yapacak

Örnek: İşlem Bedeli : 10.000.- Hesaplanan KDV : 1.800.- Tevkifat Oranı : 5/10

Örnek: KDV hariç 10.000.-TL tutarındaki %18 oranında KDV ye tabi bir işlem oranında KDV tevkifatına tabidir. Bu işleme ait fatura aşağıdaki şekilde düzenlenecektir. Bedeli : 10.000.- Hesaplanan KDV : 1.800.-

Örnek: KDV hariç 10.000.-TL tutarındaki %18 oranında KDV ye tabi bir işlem oranında KDV tevkifatına tabidir. Bu işleme ait fatura aşağıdaki şekilde düzenlenecektir. Bedeli : 10.000.- Hesaplanan KDV : 1.800.-

KDV Tevkifat Oranları

KDV Tevkifat Oranları 1 Mart 2013 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları -122 Seri No.lu KDV Genel Tebliği Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat

KDV Tevkifat Oranları 1 Mart 2013 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları -122 Seri No.lu KDV Genel Tebliği Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat

OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA

06.02.2019/47-1 OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA Ocak 2019 ayından itibaren 1 No.lu KDV beyannamesinin indirimler tablosunda değişiklik yapıldı. ÖZET : 1 No.lu KDV Beyannamesinin

06.02.2019/47-1 OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA Ocak 2019 ayından itibaren 1 No.lu KDV beyannamesinin indirimler tablosunda değişiklik yapıldı. ÖZET : 1 No.lu KDV Beyannamesinin

KDV TEVKİFAT UYGULAMASI

SİRKÜLER: AKAD.12/05-16.05.2012 KDV TEVKİFAT UYGULAMASI KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012

SİRKÜLER: AKAD.12/05-16.05.2012 KDV TEVKİFAT UYGULAMASI KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012

14 Nisan 2012 tarihli ve sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı.

14 Nisan 2012 tarihli ve 28264 sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı. Söz konusu Tebliğde; KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin

14 Nisan 2012 tarihli ve 28264 sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı. Söz konusu Tebliğde; KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin

VERGİ SİRKÜLERİ NO: 2012/ Nisan 2012 tarihli ve sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı.

VERGİ SİRKÜLERİ NO: 2012/52 KONU: KDV Tevkifat Uygulamasında Yapılan Düzenlemeler. 14 Nisan 2012 tarihli ve 28264 sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı. Söz

VERGİ SİRKÜLERİ NO: 2012/52 KONU: KDV Tevkifat Uygulamasında Yapılan Düzenlemeler. 14 Nisan 2012 tarihli ve 28264 sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı. Söz

İÇİNDEKİLER. ÖNSÖZ...vi. TABLOLAR...xvii. KISALTMALAR...xviii GİRİŞ...1 BİRİNCİ BÖLÜM VERGİ SİSTEMİMİZ İÇİNDE KDV NİN YERİ VE KDV DE VERGİ SORUMLULUĞU

İÇİNDEKİLER ÖNSÖZ...vi TABLOLAR...xvii KISALTMALAR...xviii GİRİŞ...1 BİRİNCİ BÖLÜM VERGİ SİSTEMİMİZ İÇİNDE KDV NİN YERİ VE KDV DE VERGİ SORUMLULUĞU 1.TÜRKİYE DE VERGİ SİSTEMİNİN GELİŞİM SÜRECİ İÇİNDE KDV

İÇİNDEKİLER ÖNSÖZ...vi TABLOLAR...xvii KISALTMALAR...xviii GİRİŞ...1 BİRİNCİ BÖLÜM VERGİ SİSTEMİMİZ İÇİNDE KDV NİN YERİ VE KDV DE VERGİ SORUMLULUĞU 1.TÜRKİYE DE VERGİ SİSTEMİNİN GELİŞİM SÜRECİ İÇİNDE KDV

İÇİNDEKİLER BİRİNCİ BÖLÜM VERGİ SİSTEMİMİZ İÇİNDE KDV'NİN YERİ VE KDV D E VERGİ SORUMLULUĞU 1.TÜRKİYE'DE VERGİ SİSTEMİNİN GELİŞİM SÜRECİ

İÇİNDEKİLER ÖNSÖZ TABLOLAR KISALTMALAR vi xvii xviii GİRİŞ 1 BİRİNCİ BÖLÜM VERGİ SİSTEMİMİZ İÇİNDE KDV'NİN YERİ VE KDV D E VERGİ SORUMLULUĞU 1.TÜRKİYE'DE VERGİ SİSTEMİNİN GELİŞİM SÜRECİ İÇİNDE KDV'NİN

İÇİNDEKİLER ÖNSÖZ TABLOLAR KISALTMALAR vi xvii xviii GİRİŞ 1 BİRİNCİ BÖLÜM VERGİ SİSTEMİMİZ İÇİNDE KDV'NİN YERİ VE KDV D E VERGİ SORUMLULUĞU 1.TÜRKİYE'DE VERGİ SİSTEMİNİN GELİŞİM SÜRECİ İÇİNDE KDV'NİN

KDV mükellefi olsun olmasın hizmeti satın alan herkes

TAM TEVKİFAT TABLOSU İşlem Türü Yurtdışından alınan ve Türkiyede faydalanılan hizmetler (KDV den istisna edilmemiş olan) GVK nun 18 nci maddesi kapsamındaki telif niteliği taşıyan n münhasıran GVK nun

TAM TEVKİFAT TABLOSU İşlem Türü Yurtdışından alınan ve Türkiyede faydalanılan hizmetler (KDV den istisna edilmemiş olan) GVK nun 18 nci maddesi kapsamındaki telif niteliği taşıyan n münhasıran GVK nun

Değerli Üyemiz, 30/ Nisan/ 2012

Değerli Üyemiz, 30/ Nisan/ 2012 KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012 tarihli ve 28264 sayılı

Değerli Üyemiz, 30/ Nisan/ 2012 KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012 tarihli ve 28264 sayılı

KISMİ TEVKİFATA TABİ İŞLEMLERDE İADE UYGULAMASI (117 SERİ NOLU KDVGENELTEBLİĞİ) 1) V.İ.R. 2)YMM 3)TEMİNAT ARANMKSIZIN 1) V.İ.R.

1) V.İ.R. 2)YMM 3)TEMİNAT ARANMKSIZIN 1) V.İ.R.") SİRKÜLER (2012/22) KONU: KDV TEVKİFAT UYGULAMASI Bilindiği üzere Maliye Bakanlığı nca yayımlanan 117 Seri Nolu KDV Genel Tebliği 14.04.2012 tarihinde yayımlanmıştır. KDV tevkifatı ihtiyari bir uygulama

SİRKÜLER (2012/22) KONU: KDV TEVKİFAT UYGULAMASI Bilindiği üzere Maliye Bakanlığı nca yayımlanan 117 Seri Nolu KDV Genel Tebliği 14.04.2012 tarihinde yayımlanmıştır. KDV tevkifatı ihtiyari bir uygulama

GELİR VERGİSİ (287 seri nolu Gelir Vergisi Genel Tebliği) SAKATLIK İNDİRİM ORANI (2017) (G.V.K. Md.31)

SAKATLIK İNDİRİM ORANI (2017) (G.V.K. Md.31)") GELİR VERGİSİ (287 seri nolu Gelir Vergisi Genel Tebliği) ÜCRETLİLER İÇİN GELİR VERGİSİ DİLİMLERİ (2017) (G.V.K. Md.103) ORAN 13.000 Türk Lirasına kadar %15 30.000 Türk Lirasının 13.000 TL'si için 1.950,00

GELİR VERGİSİ (287 seri nolu Gelir Vergisi Genel Tebliği) ÜCRETLİLER İÇİN GELİR VERGİSİ DİLİMLERİ (2017) (G.V.K. Md.103) ORAN 13.000 Türk Lirasına kadar %15 30.000 Türk Lirasının 13.000 TL'si için 1.950,00

KDV UYGULAMA GENEL TEBLİĞ İLE GETİRİLEN KDV İADELERİNE İLİŞKİN ALT LİMİTLER

Dr. Ahmet Kavak Yeminli Mali Müşavir İSTANBUL YMMO 08/05/2014 KDV UYGULAMA GENEL TEBLİĞ İLE GETİRİLEN KDV İADELERİNE İLİŞKİN ALT LİMİTLER İADE HAKKI DOĞURAN İŞLEM MAHSUBEN İADE NAKDEN İADE (Dikkat: Her

Dr. Ahmet Kavak Yeminli Mali Müşavir İSTANBUL YMMO 08/05/2014 KDV UYGULAMA GENEL TEBLİĞ İLE GETİRİLEN KDV İADELERİNE İLİŞKİN ALT LİMİTLER İADE HAKKI DOĞURAN İŞLEM MAHSUBEN İADE NAKDEN İADE (Dikkat: Her

VERGİ SİRKÜLERİ NO: 2012/52. 14 Nisan 2012 tarihli ve 28264 sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

KDV TEVKİFATI MUHASEBE UYGULAMALARI

KDV TEVKİFATI MUHASEBE UYGULAMALARI A-) TEVKİFAT UYGULAMASINDA SINIR KDV Kanununun (11/1-c) ve geçici 17. maddeleri kapsamındaki teslimlerde ve KDV Kanunu uyarınca KDV'den istisna olan teslim ve hizmetlerde

KDV TEVKİFATI MUHASEBE UYGULAMALARI A-) TEVKİFAT UYGULAMASINDA SINIR KDV Kanununun (11/1-c) ve geçici 17. maddeleri kapsamındaki teslimlerde ve KDV Kanunu uyarınca KDV'den istisna olan teslim ve hizmetlerde

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 05.05.2014 Sirküler No : 2014/20 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ UYGULAMASI Maliye Bakanlığı nca 26 Nisan 2014 tarihinde yayımlanan

1 Sirküler Tarihi: 05.05.2014 Sirküler No : 2014/20 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ UYGULAMASI Maliye Bakanlığı nca 26 Nisan 2014 tarihinde yayımlanan

KDV İADELERİNDE UYGULANACAK HADLER VE İADE YÖNTEMLERİ (Azmi Demirci, YMM)

") KDV İADELERİNDE UYGULANACAK HADLER VE İADE YÖNTEMLERİ (Azmi Demirci, YMM) Mal İhracatı (Sınır ve kıyı ticareti ile uluslararası taşımacılık yapan araçlara mal teslimi dahil) Bavul Ticareti (Türkiyede İkamet

KDV İADELERİNDE UYGULANACAK HADLER VE İADE YÖNTEMLERİ (Azmi Demirci, YMM) Mal İhracatı (Sınır ve kıyı ticareti ile uluslararası taşımacılık yapan araçlara mal teslimi dahil) Bavul Ticareti (Türkiyede İkamet

tayınız. Sirküler Tarihi : 24.04.2012 Sirküler No : 2012/21 : KDV Tevkifatı Hakkında

tayınız. AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler

tayınız. AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler

Kapsamında Kdv Tevkifatı Yapmak Üzere Sorumlu Tutulabilecek Olanlar tablosunda sayılmışlardır.

Sirküler 2012/006 30 Mayıs 2012 Konu: 117 Seri Nolu KDV Genel Tebliği ile yeniden düzenlenen KDV Tevkifat Uygulaması ve Bu Uygulamadan Doğan İade Taleplerinin Yerine Getirilmesi Hakkında Sirküler. KDV

Sirküler 2012/006 30 Mayıs 2012 Konu: 117 Seri Nolu KDV Genel Tebliği ile yeniden düzenlenen KDV Tevkifat Uygulaması ve Bu Uygulamadan Doğan İade Taleplerinin Yerine Getirilmesi Hakkında Sirküler. KDV

KAMEDER DANIŞMANLIK VE EĞİTİM PRATİK BİLGİLER

KAMEDER DANIŞMANLIK VE EĞİTİM PRATİK BİLGİLER 2014 Parasal Limitler (01.02.2014 31.01.2015) MAL ve HİZMET ALIMLARI İÇİN Yaklaşık Maliyet İlan Yayınlanması Gereken Süresi Yerler YAPIM İŞLERİ İÇİN Yaklaşık

KAMEDER DANIŞMANLIK VE EĞİTİM PRATİK BİLGİLER 2014 Parasal Limitler (01.02.2014 31.01.2015) MAL ve HİZMET ALIMLARI İÇİN Yaklaşık Maliyet İlan Yayınlanması Gereken Süresi Yerler YAPIM İŞLERİ İÇİN Yaklaşık

Generated by Foxit PDF Creator Foxit Software For evaluation only. KDV Tevkifat Oranları

KDV Tevkifat Oranları KDV Tevkifat Oranları / İlgili Tebliğler Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler KDV mükellefi olanların,kdv mükellefi olmayanlardan, ticari işletmeye

KDV Tevkifat Oranları KDV Tevkifat Oranları / İlgili Tebliğler Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler KDV mükellefi olanların,kdv mükellefi olmayanlardan, ticari işletmeye

KATMA DEĞER VERGİSİNDE SORUMLULUK

Yrd. Doç. Dr. ERKAN AYDIN Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Mali Hukuk Anabilim Dalı Öğretim Üyesi KATMA DEĞER VERGİSİNDE SORUMLULUK İÇİNDEKİLER ÖNSÖZ... vii İÇİNDEKİLER...ix

Yrd. Doç. Dr. ERKAN AYDIN Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Mali Hukuk Anabilim Dalı Öğretim Üyesi KATMA DEĞER VERGİSİNDE SORUMLULUK İÇİNDEKİLER ÖNSÖZ... vii İÇİNDEKİLER...ix

SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi.

Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi.") İSTANBUL, 08.05.2012 SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi. 14.04.2012 tarih 28364 sayılı Resmi Gazete de yayımlanan 117 seri numaralı

İSTANBUL, 08.05.2012 SİRKÜLER (2012/25) Konu: KDV Tevkifatı Uygulaması ve Tevkifattan Doğan KDV nin Mahsuben Ya da Nakden İadesi. 14.04.2012 tarih 28364 sayılı Resmi Gazete de yayımlanan 117 seri numaralı

ELAZIĞ VALİLİĞİ SODES Proje Koordinasyon Birimi

ELAZIĞ VALİLİĞİ SODES Proje Koordinasyon Birimi 2013 PROJE HARCAMALARINA İLİŞKİN HÜKÜMLER GENEL HÜKÜMLER PERSONEL ÖDEMELERİ, SATIN ALMA HARCAMALARIN MUHASEBELEŞTİRİLMESİ VERGİLER ve KDV TEVKİFATI A-GENEL

ELAZIĞ VALİLİĞİ SODES Proje Koordinasyon Birimi 2013 PROJE HARCAMALARINA İLİŞKİN HÜKÜMLER GENEL HÜKÜMLER PERSONEL ÖDEMELERİ, SATIN ALMA HARCAMALARIN MUHASEBELEŞTİRİLMESİ VERGİLER ve KDV TEVKİFATI A-GENEL

Đstanbul, 26.04.2012 Sirküler No: 2012 /37 Konu: 117 Seri No lu KDV Tebliğ Đle Tevkifat Uygulamasına Getirilen Düzenlemeler

MUHASEBE BÖLÜMÜ Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. No: 17 D 12/13/15 Đkbal Ticaret Merkezi TR-34365 Teşvikiye-Đstanbul Telefon + 90 (212) 310 14 00 Telefax + 90 (212) 327 32

MUHASEBE BÖLÜMÜ Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. No: 17 D 12/13/15 Đkbal Ticaret Merkezi TR-34365 Teşvikiye-Đstanbul Telefon + 90 (212) 310 14 00 Telefax + 90 (212) 327 32

/ 127 YAPIM İŞLERİNDE KDV TEVKİFATI 1/6 YA İNDİRİLMİŞ VE YAPI DENETİM HİZMETLERİNDE TEVKİFAT UYGULAMASI GENİŞLETİLMİŞTİR

11.07.2006 / 127 YAPIM İŞLERİNDE KDV TEVKİFATI 1/6 YA İNDİRİLMİŞ VE YAPI DENETİM HİZMETLERİNDE TEVKİFAT UYGULAMASI GENİŞLETİLMİŞTİR A- Yapım İşlerinde Tevkifat Oranı Katma Değer Vergisi Kanunu nun 9 uncu

11.07.2006 / 127 YAPIM İŞLERİNDE KDV TEVKİFATI 1/6 YA İNDİRİLMİŞ VE YAPI DENETİM HİZMETLERİNDE TEVKİFAT UYGULAMASI GENİŞLETİLMİŞTİR A- Yapım İşlerinde Tevkifat Oranı Katma Değer Vergisi Kanunu nun 9 uncu

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat 5 Şişli - İstanbul ALFA GENELGE 2017/27

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2017/27 İstanbul, 03/10/2017 Konu: KDV Tevkifatı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2017/27 İstanbul, 03/10/2017 Konu: KDV Tevkifatı

KATMA DEĞER VERGİSİ İADESİ

İADESİ VE 117 SERİ NUMARALI GENEL TEBLİĞ SONRASI KATMA DEĞER VERGİSİNDE TEVKİFAT UYGULAMALARI 27 HAZİRAN 2012 MEHMET SABRİ YÜCE YMM YÜCEL GENÇ YMM VERGİLEMEDE YARATILAN KATMA DEĞERİ ESAS ALAN BİR VERGİDİR.

İADESİ VE 117 SERİ NUMARALI GENEL TEBLİĞ SONRASI KATMA DEĞER VERGİSİNDE TEVKİFAT UYGULAMALARI 27 HAZİRAN 2012 MEHMET SABRİ YÜCE YMM YÜCEL GENÇ YMM VERGİLEMEDE YARATILAN KATMA DEĞERİ ESAS ALAN BİR VERGİDİR.

Konu : Katma Değer Vergisi Genel Uygulama Tebliğ inde Değişiklik Yapılmasına Dair 11 Seri No.lu Tebliğ yayımlanmıştır.

22.02.2017 Sirküler, 2017/07 Sayın Meslektaşımız; Konu : Katma Değer Vergisi Genel Uygulama Tebliğ inde Değişiklik Yapılmasına Dair 11 Seri No.lu Tebliğ yayımlanmıştır. Katma Değer Vergisi Genel Uygulama

22.02.2017 Sirküler, 2017/07 Sayın Meslektaşımız; Konu : Katma Değer Vergisi Genel Uygulama Tebliğ inde Değişiklik Yapılmasına Dair 11 Seri No.lu Tebliğ yayımlanmıştır. Katma Değer Vergisi Genel Uygulama

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR KDV GENEL TEBLİĞ NO

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR KDV GENEL TEBLİĞ NO KDV mükellefi olanların,kdv mükellefi olmayanlardan, ticari işletmeye

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR KDV GENEL TEBLİĞ NO KDV mükellefi olanların,kdv mükellefi olmayanlardan, ticari işletmeye

SĐRKÜLER ĐZMĐR 19/08/2008 SAYI 2008/141 REFERANS 4/141

SĐRKÜLER ĐZMĐR 19/08/2008 SAYI 2008/141 REFERANS 4/141 KDV TEVFĐFAT ORANLARI[ 1] Açıklama [ 1]: TURMOB dan alınmıştır. Tevkifata Tabi Mal veya Hizmet Tevkifat Oranı Tevkifat Yapacak Olanlar KDV mükellefi

SĐRKÜLER ĐZMĐR 19/08/2008 SAYI 2008/141 REFERANS 4/141 KDV TEVFĐFAT ORANLARI[ 1] Açıklama [ 1]: TURMOB dan alınmıştır. Tevkifata Tabi Mal veya Hizmet Tevkifat Oranı Tevkifat Yapacak Olanlar KDV mükellefi

KONU : 117 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ KAPSAMINDA YAYIMLANAN KDV TEVKİFAT UYGULAMASININ TOPLUCA DEĞERLENDİRİLMESİ.

23/04/2012 KONU : 117 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ KAPSAMINDA YAYIMLANAN KDV TEVKİFAT UYGULAMASININ TOPLUCA DEĞERLENDİRİLMESİ. SİRKÜLER 2012/22 Sayın yetkili, Bilindiği üzere 14 Nisan 2012

23/04/2012 KONU : 117 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ KAPSAMINDA YAYIMLANAN KDV TEVKİFAT UYGULAMASININ TOPLUCA DEĞERLENDİRİLMESİ. SİRKÜLER 2012/22 Sayın yetkili, Bilindiği üzere 14 Nisan 2012

SİRKÜLER 2012/11. : KDV Tevkifatı İle İlgili 117 Nolu KDV Genel Tebliğinde Öne Çıkanlar

SİRKÜLER 2012/11 SİRKÜLERİN Tarihi : 24.04.2012 Konusu Mevzuat : KDV Tevkifatı İle İlgili 117 Nolu KDV Genel Tebliğinde Öne Çıkanlar : 3065 Sayılı Katma Değer Vergisi Kanunu Yasal Dayanak : 14.04.2012

SİRKÜLER 2012/11 SİRKÜLERİN Tarihi : 24.04.2012 Konusu Mevzuat : KDV Tevkifatı İle İlgili 117 Nolu KDV Genel Tebliğinde Öne Çıkanlar : 3065 Sayılı Katma Değer Vergisi Kanunu Yasal Dayanak : 14.04.2012

122 SERİ NO LU KDV GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 26.02.2013/68-1 122 SERİ NO LU KDV GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tevkifat uygulamasına ilişkin 117 seri No lu KDV Genel Tebliğinde değişiklikler yapılmıştır. 25/10/1984 tarihli ve 3065

Sirküler Rapor 26.02.2013/68-1 122 SERİ NO LU KDV GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tevkifat uygulamasına ilişkin 117 seri No lu KDV Genel Tebliğinde değişiklikler yapılmıştır. 25/10/1984 tarihli ve 3065

KATMA DEĞER VERGİSİ TEVKİFATI. İçindekiler

KATMA DEĞER VERGİSİ TEVKİFATI İçindekiler I. TAM TEVKİFAT UYGULAMASI... 2 II. KISMİ TEVKİFAT UYGULAMASI... 5 a. Kısmı Tevkifat Uygulaması Sınırı... 5 b. Tevkifat Yapmak Zorunda Olanlar... 5 c. Kısmi Tevkifat

KATMA DEĞER VERGİSİ TEVKİFATI İçindekiler I. TAM TEVKİFAT UYGULAMASI... 2 II. KISMİ TEVKİFAT UYGULAMASI... 5 a. Kısmı Tevkifat Uygulaması Sınırı... 5 b. Tevkifat Yapmak Zorunda Olanlar... 5 c. Kısmi Tevkifat

ERCİYES Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. http://www.erciyesymm.com.tr

SİRKÜ : 2012/09 KAYSERİ Konu : KDV Tevkifat Uygulamasına İlişkin 04.05.2012 117 No.lu KDV Genel Tebliği 3065 Sayılı KDV Kanununun 9/1 maddesi ile verilen yetkiye istinaden Maliye Bakanlığınca çeşitli mal

SİRKÜ : 2012/09 KAYSERİ Konu : KDV Tevkifat Uygulamasına İlişkin 04.05.2012 117 No.lu KDV Genel Tebliği 3065 Sayılı KDV Kanununun 9/1 maddesi ile verilen yetkiye istinaden Maliye Bakanlığınca çeşitli mal

UBL-TR KOD LİSTELERİ

UBL-TR KOD LİSTELERİ (İstisna, Tevkifat ve Muafiyet Kodları) Ekim 2015 ANKARA (İstisna, Tevkifat ve Muafiyet Kodları) 1/6 ( 1 ) 2 Kod Listeleri 2.8 TaxExemptionReasonCode Bu elemana istisna sebebini bildiren

UBL-TR KOD LİSTELERİ (İstisna, Tevkifat ve Muafiyet Kodları) Ekim 2015 ANKARA (İstisna, Tevkifat ve Muafiyet Kodları) 1/6 ( 1 ) 2 Kod Listeleri 2.8 TaxExemptionReasonCode Bu elemana istisna sebebini bildiren

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 33/2012 İstanbul, 22.06.2012

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 33/2012 İstanbul, 22.06.2012 KONU: KDV Tevkifat Uygulamasına İlişkin 63 Sıra No.lu Katma Değer Vergisi Sirküleri Yayınlandı ÖZET: Gelir İdaresi Başkanlığı tarafından yayınlanan

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 33/2012 İstanbul, 22.06.2012 KONU: KDV Tevkifat Uygulamasına İlişkin 63 Sıra No.lu Katma Değer Vergisi Sirküleri Yayınlandı ÖZET: Gelir İdaresi Başkanlığı tarafından yayınlanan

100 Soruda Katma Değer Vergisi Tevkifatı 2012

100 Soruda Katma Değer Vergisi Tevkifatı 2012 Sunuş Katma Değer Vergisi Kanunu nun 9. maddesinde; mükellefin Türkiye içinde ikametgâhının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde

100 Soruda Katma Değer Vergisi Tevkifatı 2012 Sunuş Katma Değer Vergisi Kanunu nun 9. maddesinde; mükellefin Türkiye içinde ikametgâhının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde

KDV Tevkifatı. Atölye Çalışması SMMMO ESKİŞEHİR. 6 Mayıs 2015. Stajyerler ve Büro Çalışanlarına MUSTAFAUÇKAÇ

KDV Tevkifatı 6 Mayıs 2015 ESKİŞEHİR SMMMO Stajyerler ve Büro Çalışanlarına Atölye Çalışması KDV Tevkifatı Tevkifat Uygulaması Tam Tevkifat Kısmi Tevkifat Ortak Hususlar KDV Tevkifatı Tevkifat Uygulaması

KDV Tevkifatı 6 Mayıs 2015 ESKİŞEHİR SMMMO Stajyerler ve Büro Çalışanlarına Atölye Çalışması KDV Tevkifatı Tevkifat Uygulaması Tam Tevkifat Kısmi Tevkifat Ortak Hususlar KDV Tevkifatı Tevkifat Uygulaması

KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ

KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ 1. KONU: Daha önce muhtelif genel tebliğlerle düzenlenen KDV tevkifatına tabi tutulacak işlemler, 14 Nisan 2012 tarihli Resmi Gazete de yayımlanan 117 seri nolu

KDV TEVKİFATINA TABİ İŞLEMLERDE KDV İADESİ 1. KONU: Daha önce muhtelif genel tebliğlerle düzenlenen KDV tevkifatına tabi tutulacak işlemler, 14 Nisan 2012 tarihli Resmi Gazete de yayımlanan 117 seri nolu

82 Sıra No.lu GVK Sirküleri

Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir 82 Sıra No.lu GVK Sirküleri Yapılan değişiklik sonucunda; MAYIS 2012 vergilendirme döneminden itibaren, yıllara yaygın inşaat ve onarım işleri ile uğraşanlara

Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir 82 Sıra No.lu GVK Sirküleri Yapılan değişiklik sonucunda; MAYIS 2012 vergilendirme döneminden itibaren, yıllara yaygın inşaat ve onarım işleri ile uğraşanlara

KDV Tevkifatı KDV Tevkifatı

KDV Tevkifatı KDV Tevkifatı ESKİŞEHİR SMMMO Tevkifat Uygulaması Tam Tevkifat Kısmi Tevkifat Ortak Hususlar Tevkifat Uygulaması Tam Tevkifat Kısmi Tevkifat KDV Tevkifatı Uygulama (KDV Kanunu 9/1 m.) Maliye

KDV Tevkifatı KDV Tevkifatı ESKİŞEHİR SMMMO Tevkifat Uygulaması Tam Tevkifat Kısmi Tevkifat Ortak Hususlar Tevkifat Uygulaması Tam Tevkifat Kısmi Tevkifat KDV Tevkifatı Uygulama (KDV Kanunu 9/1 m.) Maliye

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ A- TAM TEVKİFAT TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI

SİRKÜLER NO: 2012 / 15 04 Mayıs 2012 Konu: KDV Tevkifat oranları hk. 117 seri nolu KDV genel tebliğine göre 01.05.2012 tarihinden geçerli olan katma değer vergisi tevkifat oranları aşağıda belirtilmiştir.

SİRKÜLER NO: 2012 / 15 04 Mayıs 2012 Konu: KDV Tevkifat oranları hk. 117 seri nolu KDV genel tebliğine göre 01.05.2012 tarihinden geçerli olan katma değer vergisi tevkifat oranları aşağıda belirtilmiştir.

SİRKÜLER İstanbul, 27.05.2014. Konu: KDV TEVKİFAT UYGULAMASI HAKKINDA YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE YAPILAN DEĞİŞİKLİKLER

SİRKÜLER İstanbul, 27.05.2014 Sayı: 2014/114 Ref:4/114 Konu: KDV TEVKİFAT UYGULAMASI HAKKINDA YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE YAPILAN DEĞİŞİKLİKLER Bilindiği üzere 26.04.2014 tarihli Resmi Gazete de

SİRKÜLER İstanbul, 27.05.2014 Sayı: 2014/114 Ref:4/114 Konu: KDV TEVKİFAT UYGULAMASI HAKKINDA YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE YAPILAN DEĞİŞİKLİKLER Bilindiği üzere 26.04.2014 tarihli Resmi Gazete de

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2012-032 Tarih : 24.04.2012 Konu : Tevkifat Uygulaması Hakkında Yayımlanan 117 Seri Numaralı KDV Genel Tebliği 14.04.2012 tarih ve 28264 sayılı Resmi Gazete'de yayımlanan 117 seri numaralı KDV Genel

No : 2012-032 Tarih : 24.04.2012 Konu : Tevkifat Uygulaması Hakkında Yayımlanan 117 Seri Numaralı KDV Genel Tebliği 14.04.2012 tarih ve 28264 sayılı Resmi Gazete'de yayımlanan 117 seri numaralı KDV Genel

5- Ağaç ve orman ürünlerinin tesliminde kısmi tevkifat oranı 5/10 olarak belirlenmiştir (Daha önce 9/10 olarak uygulanıyordu).

.") 11.02.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/45 KONU: KDV TEVKİFATLARINDA 122 SERİ NOLU TEBLİĞLE YAPILAN DEGİŞİKLİKLER 01.03.2013 Tarihinden itibaren uygulanmak üzere

11.02.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/45 KONU: KDV TEVKİFATLARINDA 122 SERİ NOLU TEBLİĞLE YAPILAN DEGİŞİKLİKLER 01.03.2013 Tarihinden itibaren uygulanmak üzere

KDV TEVKİFATI İLE İLGİLİ SORUNLAR VE ÖZELLİKLİ KONULAR

KDV TEVKİFATI İLE İLGİLİ SORUNLAR VE ÖZELLİKLİ KONULAR 1. KONU: Katma Değer Vergisi, mal teslimi ve hizmet ifalarında her aşamada yaratılan katma değeri vergilemeyi hedef alan yayılı bir vergi türüdür.

KDV TEVKİFATI İLE İLGİLİ SORUNLAR VE ÖZELLİKLİ KONULAR 1. KONU: Katma Değer Vergisi, mal teslimi ve hizmet ifalarında her aşamada yaratılan katma değeri vergilemeyi hedef alan yayılı bir vergi türüdür.

KDV İADE VE MAHSUPLARINA İLİŞKİN RAKAMSAL HADLERİ BELİRLEYEN TABLO (01.01.2009) Kendisinin Vergi, ithalde

Kendisinin Vergi, ithalde") 11 / 1 - a Mal İhracı 11 / 1 - a Hizmet İhracı 11 / 1-a Bavul Ticareti (61 No.lu KDV ) 11 / 1 - b Yolcu Beraberi Eşya İhracı (43 No.lu KDV ) Ortakların Vergi, İthalde KDV ) 37 No.lu YMM Raporu ile Sınırı

11 / 1 - a Mal İhracı 11 / 1 - a Hizmet İhracı 11 / 1-a Bavul Ticareti (61 No.lu KDV ) 11 / 1 - b Yolcu Beraberi Eşya İhracı (43 No.lu KDV ) Ortakların Vergi, İthalde KDV ) 37 No.lu YMM Raporu ile Sınırı

ANKA ANTALYA YEMİNLİ MALİ MÜŞAVİRLİK DANIŞMANLIK VE DENETİM LTD.ŞTİ. ( Yeminli Mali Müşavir -047 Mustafa ŞİMŞEK ) GÜNCEL KDV TEVKİFAT ORANLARI

GÜNCEL KDV TEVKİFAT ORANLARI") Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com GÜNCEL KDV TEVKİFAT ORANLARI Giriş: KDV Tevkifatının Yasal Dayanağı Ve Mahiyeti: KDV tevkifatının yasal dayanağı KDVK nun 9. maddesi olup, Maliye

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com GÜNCEL KDV TEVKİFAT ORANLARI Giriş: KDV Tevkifatının Yasal Dayanağı Ve Mahiyeti: KDV tevkifatının yasal dayanağı KDVK nun 9. maddesi olup, Maliye

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/109 İstanbul, 31 Aralık 2005 KONU : 97 Seri Nolu KDV Genel

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/109 İstanbul, 31 Aralık 2005 KONU : 97 Seri Nolu KDV Genel

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/158 Ref: 4/158

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/158 Ref: 4/158 Konu: E-FATURA UYGULAMASINDA FATURA TİPİNE BAĞLI OLARAK KULLANIMI ZORUNLU OLAN İSTİSNA, TEVKİFAT VE MUAFİYET KODLARI YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/158 Ref: 4/158 Konu: E-FATURA UYGULAMASINDA FATURA TİPİNE BAĞLI OLARAK KULLANIMI ZORUNLU OLAN İSTİSNA, TEVKİFAT VE MUAFİYET KODLARI YAYINLANMIŞTIR Gelir İdaresi

Strateji Geliştirme Daire Başkanlığı. 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1

Strateji Geliştirme Daire Başkanlığı 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1 Sunum Planı Katma Değer Vergisi(K.D.V.) Genel Uygulama Tebliği Tevkifat Nedir? Tam Tevkifat, Kısmi Tevkifat Tanımları

Strateji Geliştirme Daire Başkanlığı 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1 Sunum Planı Katma Değer Vergisi(K.D.V.) Genel Uygulama Tebliği Tevkifat Nedir? Tam Tevkifat, Kısmi Tevkifat Tanımları

İSTANBUL, 14.07.2014 SİRKÜLER (2014/22) Konu: KDV Uygulama Genel Tebliği

Konu: KDV Uygulama Genel Tebliği") İSTANBUL, 14.07.2014 Konu: KDV Uygulama Genel Tebliği SİRKÜLER (2014/22) 26.04.2014 tarih 28983 sayılı Resmi Gazetede yayımlanarak 01.05.2014 tarihinde yürülüğe giren KDV Uygulama Genel Tebliği ile bugüne

İSTANBUL, 14.07.2014 Konu: KDV Uygulama Genel Tebliği SİRKÜLER (2014/22) 26.04.2014 tarih 28983 sayılı Resmi Gazetede yayımlanarak 01.05.2014 tarihinde yürülüğe giren KDV Uygulama Genel Tebliği ile bugüne

KDV TEVKİFATINA TABİ MAL VE HİZMETLERDE ALIŞ İADE VE İNDİRİMLERİNE İLİŞKİN İŞLEMLER Sakıp ŞEKER * I- Genel Açıklamalar

KDV TEVKİFATINA TABİ MAL VE HİZMETLERDE ALIŞ İADE VE İNDİRİMLERİNE İLİŞKİN İŞLEMLER Sakıp ŞEKER * I- Genel Açıklamalar KDV Kanunu nun 9.maddesinde vergi alacağının emniyet altına alınması amacıyla vergiye

KDV TEVKİFATINA TABİ MAL VE HİZMETLERDE ALIŞ İADE VE İNDİRİMLERİNE İLİŞKİN İŞLEMLER Sakıp ŞEKER * I- Genel Açıklamalar KDV Kanunu nun 9.maddesinde vergi alacağının emniyet altına alınması amacıyla vergiye

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ

TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM ) İKAMETGÂHI, İŞYERİ, KANUNİ MERKEZİ VE İŞ MERKEZİ TÜRKİYEDE BULUNMAYANLAR TARAFINDAN YAPILAN İŞLEMLER SERBEST MESLEK FAALİYETİ

TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM ) İKAMETGÂHI, İŞYERİ, KANUNİ MERKEZİ VE İŞ MERKEZİ TÜRKİYEDE BULUNMAYANLAR TARAFINDAN YAPILAN İŞLEMLER SERBEST MESLEK FAALİYETİ

SĐRKÜLER Đstanbul, Sayı: 2012/196 Ref: 4/196

SĐRKÜLER Đstanbul, 8.08.0 Sayı: 0/96 Ref: 4/96 Konu: K.D.V. ĐADE TALEPLERĐNDE MÜKELLEFLERĐN ELEKTRONĐK ORTAMDA ĐNTERNET VERGĐ DAĐRESĐNE YÜKLEMELERĐ GEREKEN LĐSTELER HAKKINDA GELĐR ĐDARESĐ BAŞKANLIĞI DUYURUSU

SĐRKÜLER Đstanbul, 8.08.0 Sayı: 0/96 Ref: 4/96 Konu: K.D.V. ĐADE TALEPLERĐNDE MÜKELLEFLERĐN ELEKTRONĐK ORTAMDA ĐNTERNET VERGĐ DAĐRESĐNE YÜKLEMELERĐ GEREKEN LĐSTELER HAKKINDA GELĐR ĐDARESĐ BAŞKANLIĞI DUYURUSU

No: 2012/57 Tarih:

No: 2012/57 Tarih: 18.04.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2012/57 Tarih: 18.04.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

117 NO LU KDV TEBLİĞ MUSTAFA TAN SMMM

117 NO LU KDV TEBLİĞ MUSTAFA TAN SMMM TEVKİFAT UYGULAMASI KDV DE MÜKELLEFİYET ASIL OLARAK, SATICI- MALI TESLİM EDEN, HİZMETİ SUNANDIR. TEVKİFAT İŞLEMİ İSE, BİR VERGİ GÜVENLİK ÖNLEMİDİR. TEVKİFAT, TEVKİF

117 NO LU KDV TEBLİĞ MUSTAFA TAN SMMM TEVKİFAT UYGULAMASI KDV DE MÜKELLEFİYET ASIL OLARAK, SATICI- MALI TESLİM EDEN, HİZMETİ SUNANDIR. TEVKİFAT İŞLEMİ İSE, BİR VERGİ GÜVENLİK ÖNLEMİDİR. TEVKİFAT, TEVKİF

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM ) KDV GENEL UYGULAMA TEBLİĞİNDEKİ YERİ (26/04/2014 TARİHLİ RESMİ GAZETE) İKAMETGÂHI,

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM ) KDV GENEL UYGULAMA TEBLİĞİNDEKİ YERİ (26/04/2014 TARİHLİ RESMİ GAZETE) İKAMETGÂHI,

Sirküler Rapor 17.10.2014/199-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 1) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor 17.10.2014/199-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 1) YAYIMLANDI ÖZET : 1-123 seri numaralı Katma Değer Vergisi Genel Tebliğlerini

Sirküler Rapor 17.10.2014/199-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 1) YAYIMLANDI ÖZET : 1-123 seri numaralı Katma Değer Vergisi Genel Tebliğlerini

ANKARA BAROSU TÜM YÖNLERİYLE KDV TEVKİFATI. Hazırlayan Av. Dr. Serkan AĞAR Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı

ANKARA BAROSU TÜM YÖNLERİYLE KDV TEVKİFATI Hazırlayan Av. Dr. Serkan AĞAR Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı Haziran, 2012 İ Ç İ N D E K İ L E R I. GİRİŞ 1 II. KDV TEVKİFATI MÜESSESESİNE

ANKARA BAROSU TÜM YÖNLERİYLE KDV TEVKİFATI Hazırlayan Av. Dr. Serkan AĞAR Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı Haziran, 2012 İ Ç İ N D E K İ L E R I. GİRİŞ 1 II. KDV TEVKİFATI MÜESSESESİNE

Kurtuluş Mahallesi Sabancı Kız Yurdu arkası Sk. Çınar Apt Seyhan/ADANA Tlf & Faks: pbx

KATMA DEĞER VERGİSİ TEVKİFAT ORANLARI K.D.V.K. Madde: 9 (01.05.2012 tarihinden geçerli olmak üzere) TAM TEVKİFAT UYGULANACAK İŞLEMLER İkametgâhı, İşyeri, Kanuni Merkezi ve İş Merkezi Türkiye de Bulunmayanlar

KATMA DEĞER VERGİSİ TEVKİFAT ORANLARI K.D.V.K. Madde: 9 (01.05.2012 tarihinden geçerli olmak üzere) TAM TEVKİFAT UYGULANACAK İŞLEMLER İkametgâhı, İşyeri, Kanuni Merkezi ve İş Merkezi Türkiye de Bulunmayanlar

KDV Genel Uygulama Tebliği'nde değişiklik yapılmasına ilişkin Katma Değer Vergisi Genel Uygulama

Sirküler No :2014 / 033 Sirküler Tarihi :23.10.2014 KONU: KDV Genel Uygulama Tebliği'nde Yapılan Değişiklikler KDV Genel Uygulama Tebliği'nde değişiklik yapılmasına ilişkin Katma Değer Vergisi Genel Uygulama

Sirküler No :2014 / 033 Sirküler Tarihi :23.10.2014 KONU: KDV Genel Uygulama Tebliği'nde Yapılan Değişiklikler KDV Genel Uygulama Tebliği'nde değişiklik yapılmasına ilişkin Katma Değer Vergisi Genel Uygulama

TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi.

TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi. KISMİ TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin belirlenen kısmının işleme muhatap

TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi. KISMİ TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin belirlenen kısmının işleme muhatap

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ (1 MAYIS 2014 GÜNCELLENMİŞ HALİ)

") KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ (1 MAYIS 2014 GÜNCELLENMİŞ HALİ) TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM ) KDV GENEL UYGULAMA TEBLİĞİNDEKİ YERİ (26/04/2014

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ (1 MAYIS 2014 GÜNCELLENMİŞ HALİ) TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM ) KDV GENEL UYGULAMA TEBLİĞİNDEKİ YERİ (26/04/2014

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24 Konusu : Aralık/2004 Vergilendirme Döneminden İtibaren Kullanılacak Olan 1 No.lu (Gerçek Usulde Vergilendirilen Mükellefler İçin) Katma Değer Vergisi Beyannamesinin Düzenlenmesi

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24 Konusu : Aralık/2004 Vergilendirme Döneminden İtibaren Kullanılacak Olan 1 No.lu (Gerçek Usulde Vergilendirilen Mükellefler İçin) Katma Değer Vergisi Beyannamesinin Düzenlenmesi

1 NO.LU KDV BEYANNAMESİNİN DOLDURULMASINA İLİŞKİN AÇIKLAMALAR VE İŞLEM KODLARI KISMİ İSTİSNA KAPSAMINA GİREN İŞLEMLER (TABLO-12)

") 1 NO.LU KDV BEYANNAMESİNİN DOLDURULMASINA İLİŞKİN AÇIKLAMALAR VE İŞLEM KODLARI ( İSTİSNALAR VE DİĞER İADE HAKKI DOĞURAN İŞLEMLER LİSTESİ ) KOD NO KDVK MD. NO. KISMİ İSTİSNA KAPSAMINA GİREN İŞLEMLER (TABLO-12)

1 NO.LU KDV BEYANNAMESİNİN DOLDURULMASINA İLİŞKİN AÇIKLAMALAR VE İŞLEM KODLARI ( İSTİSNALAR VE DİĞER İADE HAKKI DOĞURAN İŞLEMLER LİSTESİ ) KOD NO KDVK MD. NO. KISMİ İSTİSNA KAPSAMINA GİREN İŞLEMLER (TABLO-12)

Özet: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair (Seri No.17) Tebliğde;

Tebliğde;") ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

ANKARA BAROSU TÜM YÖNLERİYLE KDV TEVKİFATI. Hazırlayan Av. Dr. Serkan AĞAR Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı

ANKARA BAROSU TÜM YÖNLERİYLE KDV TEVKİFATI Hazırlayan Av. Dr. Serkan AĞAR Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı İÇİNDEKİLER I. GİRİŞ...1 II. KDV TEVKİFATI MÜESSESESİNE GENEL BAKIŞ...1 A.

ANKARA BAROSU TÜM YÖNLERİYLE KDV TEVKİFATI Hazırlayan Av. Dr. Serkan AĞAR Ankara Barosu Vergi ve İdare Hukuku Kurulu Başkanı İÇİNDEKİLER I. GİRİŞ...1 II. KDV TEVKİFATI MÜESSESESİNE GENEL BAKIŞ...1 A.

KDV Kanunu ile Bazı Kanun ve KHK larda Değişiklik Yapılmasına Dair Kanun Tasarısı

KDV Kanunu ile Bazı Kanun ve KHK larda Değişiklik Yapılmasına Dair Kanun Tasarısı Duyuru No: 2018/27 İstanbul 28.02.2018 27.02.2018 tarihinde TBMM ye sevk edilen Katma Değer Vergisi Kanunu ile Bazı Kanun

KDV Kanunu ile Bazı Kanun ve KHK larda Değişiklik Yapılmasına Dair Kanun Tasarısı Duyuru No: 2018/27 İstanbul 28.02.2018 27.02.2018 tarihinde TBMM ye sevk edilen Katma Değer Vergisi Kanunu ile Bazı Kanun

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/66

07.07.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/66 KONU : TANAP Projesine Yapılacak Teslimlerin ve Hizmet İfalarının İstisnası Hk. 27/3/2015 tarihli ve 6637 sayılı Bazı

07.07.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/66 KONU : TANAP Projesine Yapılacak Teslimlerin ve Hizmet İfalarının İstisnası Hk. 27/3/2015 tarihli ve 6637 sayılı Bazı

Sirküler Rapor Mevzuat 29.06.2015/126-1

Sirküler Rapor Mevzuat 29.06.2015/126-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 3 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI

Sirküler Rapor Mevzuat 29.06.2015/126-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 3 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI

Konu:Katma Değer Vergisi Uygulama Tebliğine İlişkin Sirküler Hakkında

Sayı: Rehber.2014/026 Ankara,13.06.2014 Konu:Katma Değer Vergisi Uygulama Tebliğine İlişkin Sirküler Hakkında 26.04.2014 tarihli Resmi Gazete'de yayınlanan KDV Genel Uygulama Tebliği ile bu tarihe kadar

Sayı: Rehber.2014/026 Ankara,13.06.2014 Konu:Katma Değer Vergisi Uygulama Tebliğine İlişkin Sirküler Hakkında 26.04.2014 tarihli Resmi Gazete'de yayınlanan KDV Genel Uygulama Tebliği ile bu tarihe kadar

a) Ek göstergesi 8000 ve daha yüksek olan kadrolarda bulunanlar 45,92 b) Ek göstergesi 5800 (dahil) - 8000 (hariç) olan kadrolarda bulunanlar 42,72

Ek göstergesi 8000 ve daha yüksek olan kadrolarda bulunanlar 45,92 b) Ek göstergesi 5800 (dahil) - 8000 (hariç) olan kadrolarda bulunanlar 42,72") H - CETVELİ 01.01.2016-31.12.2016 TARİHLER ARASINDA YURT İÇİNDE VERİLECEK GÜNDELİKLER (MADDE : 33) Memur ve Hizmetlilerden; a) Ek göstergesi 8000 ve daha yüksek olan kadrolarda bulunanlar 45,92 b) Ek göstergesi

H - CETVELİ 01.01.2016-31.12.2016 TARİHLER ARASINDA YURT İÇİNDE VERİLECEK GÜNDELİKLER (MADDE : 33) Memur ve Hizmetlilerden; a) Ek göstergesi 8000 ve daha yüksek olan kadrolarda bulunanlar 45,92 b) Ek göstergesi

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 46/2014 İstanbul, 10.06.2014. KONU: KDV Genel Uygulama Tebliği ne İlişkin Sirküler Yayınlandı

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 46/2014 İstanbul, 10.06.2014 KONU: KDV Genel Uygulama Tebliği ne İlişkin Sirküler Yayınlandı ÖZET: 10.06.2014 tarihinde yayınlanan 66 seri numaralı Katma Değer Vergisi Sirküleri

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 46/2014 İstanbul, 10.06.2014 KONU: KDV Genel Uygulama Tebliği ne İlişkin Sirküler Yayınlandı ÖZET: 10.06.2014 tarihinde yayınlanan 66 seri numaralı Katma Değer Vergisi Sirküleri

KONU :YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDEKİ PROJELERDE KDV İSTİSNASI

KONU :YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDEKİ PROJELERDE KDV İSTİSNASI 16 Mayıs 2012 tarihli Resmi Gazete'de yayımlanan 118 seri numaralı KDV Genel Tebliği'nde Yap-işlet-devret modeli çerçevesindeki projelerde

KONU :YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDEKİ PROJELERDE KDV İSTİSNASI 16 Mayıs 2012 tarihli Resmi Gazete'de yayımlanan 118 seri numaralı KDV Genel Tebliği'nde Yap-işlet-devret modeli çerçevesindeki projelerde

Sirküler Rapor 11.06.2014/130-1 66 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 11.06.2014/130-1 66 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Sirkülerde Katma Değer Vergisi Genel Uygulama Tebliğinin geçiş uygulamasına ilişkin olarak; - İade uygulaması, -

Sirküler Rapor 11.06.2014/130-1 66 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Sirkülerde Katma Değer Vergisi Genel Uygulama Tebliğinin geçiş uygulamasına ilişkin olarak; - İade uygulaması, -

SİRKÜLER NO: POZ-2012 / 45 İST, 24.05.2012

SİRKÜLER NO: POZ-2012 / 45 İST, 24.05.2012 Yap-işlet-devret modeli çerçevesindeki projelerde KDV istisnası uygulamasının usul ve esasları belirleyen 118 seri no.lu Katma Değer Vergisi Genel Tebliği yayımlandı.

SİRKÜLER NO: POZ-2012 / 45 İST, 24.05.2012 Yap-işlet-devret modeli çerçevesindeki projelerde KDV istisnası uygulamasının usul ve esasları belirleyen 118 seri no.lu Katma Değer Vergisi Genel Tebliği yayımlandı.

VERGİ GÜNLÜĞÜ Kasım, 2010 Sayı: 1

PARETO DENETİM ve SMMM HİZMETLERİ LTD. ŞTİ. HERŞEYİN BİR İLKİ VARDIR Değerli meslektaşlarımız, dostlarımız, saygıdeğer müşterilerimiz ve belki de bu vesileyle tanışacağımız tüm herkese merhabalar Pareto

PARETO DENETİM ve SMMM HİZMETLERİ LTD. ŞTİ. HERŞEYİN BİR İLKİ VARDIR Değerli meslektaşlarımız, dostlarımız, saygıdeğer müşterilerimiz ve belki de bu vesileyle tanışacağımız tüm herkese merhabalar Pareto

TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi.

TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi. KISMİ TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin belirlenen kısmının işleme muhatap

TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi. KISMİ TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin belirlenen kısmının işleme muhatap

SİRKÜLER 2012 / 15. Yeni KDV Sorumluluk ve Tevkifat Uygulaması ( 117 Nolu KDV Tebliği)

") Sirkülerin Konusu SİRKÜLER 2012 / 15 Yeni KDV Sorumluluk ve Tevkifat Uygulaması ( 117 Nolu KDV Tebliği) Katma Değer Vergisi ndeki sorumluluk (tam ve kısmi ve tevkifat) uygulamasını yeniden düzenleyen 117

Sirkülerin Konusu SİRKÜLER 2012 / 15 Yeni KDV Sorumluluk ve Tevkifat Uygulaması ( 117 Nolu KDV Tebliği) Katma Değer Vergisi ndeki sorumluluk (tam ve kısmi ve tevkifat) uygulamasını yeniden düzenleyen 117

2012/3792 Sayılı Kararname Kapsamındaki ÖTV İade Taleplerine İlişkin Verilmesi Gereken Tabloya İlişkin Sirküler Yayımlanmıştır.

İstanbul, 11.04.2014 2012/3792 Sayılı Kararname Kapsamındaki İade Taleplerine İlişkin Verilmesi Gereken Tabloya İlişkin Sirküler Yayımlanmıştır. DUYURU NO:2014/29 11.4.2014 tarih ve -1/2014-2 sayılı 21

İstanbul, 11.04.2014 2012/3792 Sayılı Kararname Kapsamındaki İade Taleplerine İlişkin Verilmesi Gereken Tabloya İlişkin Sirküler Yayımlanmıştır. DUYURU NO:2014/29 11.4.2014 tarih ve -1/2014-2 sayılı 21

Ö z e t B ü l t e n Tarih : Sayı : 2016/21

Ö z e t B ü l t e n Tarih : 06.09.2016 Sayı : 2016/21 Değerli Müşterimiz, KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:7) İLE YAPILAN DEĞİŞİKLİKLER Söz konusu

Ö z e t B ü l t e n Tarih : 06.09.2016 Sayı : 2016/21 Değerli Müşterimiz, KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:7) İLE YAPILAN DEĞİŞİKLİKLER Söz konusu

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ (1 MART 2013 GÜNCELLENMİŞ HALİ)

") KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ (1 MART 2013 GÜNCELLENMİŞ HALİ) TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM ) 117 SERİ NUMARALI KDV GENEL TEBLİĞİNDEKİ YERİ

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ (1 MART 2013 GÜNCELLENMİŞ HALİ) TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM ) 117 SERİ NUMARALI KDV GENEL TEBLİĞİNDEKİ YERİ

117 SERİ NOLU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ ÖZETİ Resmi Gazete Sayısı 28264 - Resmi Gazete Tarihi 14.04.2012

117 SERİ NOLU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ ÖZETİ Resmi Gazete Sayısı 28264 - Resmi Gazete Tarihi 14.04.2012 KDV TEVKİFAT UYGULAMASI Tevkifat, genel bütçeli idareler hariç, Tevkifata tabi işlemin yapıldığı

117 SERİ NOLU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ ÖZETİ Resmi Gazete Sayısı 28264 - Resmi Gazete Tarihi 14.04.2012 KDV TEVKİFAT UYGULAMASI Tevkifat, genel bütçeli idareler hariç, Tevkifata tabi işlemin yapıldığı

117 SERİ NO LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 16.04.2012/84-1 117 SERİ NO LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : KDVK, m.9 da yer alan KDV tevkifatlarına ilişkin düzenlemeler bu Tebliğde yeniden düzenlenmiş olup, Tebliğ

Sirküler Rapor 16.04.2012/84-1 117 SERİ NO LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : KDVK, m.9 da yer alan KDV tevkifatlarına ilişkin düzenlemeler bu Tebliğde yeniden düzenlenmiş olup, Tebliğ

Maliye Bakanlığı, istisna kapsamına girecek teslim ve hizmetleri tanımlamaya, istisna ve iadeye ilişkin usul ve esasları belirlemeye yetkilidir.

Geçici Md.29 GEÇİCİ MADDE 29 MADDE METNİ : 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde

Geçici Md.29 GEÇİCİ MADDE 29 MADDE METNİ : 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde

KONU: KATMA DEĞER VERGİSİNDE TEVKİFAT İŞLEMLERİ

KONU: KATMA DEĞER VERGİSİNDE TEVKİFAT İŞLEMLERİ Hazırlayan ve Sunan Emsal ÖZCAN Yeminli Mali Müşavir Mayıs 2012,İstanbul KATMA DEĞER VERGİSİ TEVKİFATINDAN DOĞAN İADE VE MAHSUP İŞLEMLERİ Maliye Bakanlığı

KONU: KATMA DEĞER VERGİSİNDE TEVKİFAT İŞLEMLERİ Hazırlayan ve Sunan Emsal ÖZCAN Yeminli Mali Müşavir Mayıs 2012,İstanbul KATMA DEĞER VERGİSİ TEVKİFATINDAN DOĞAN İADE VE MAHSUP İŞLEMLERİ Maliye Bakanlığı

İstanbul, DUYURU NO :2013/98

İstanbul, 29.11.2013 1 ve 14 Seri Numaralı Özel Tüketim Vergisi Tebliğlerinde Değişiklik Yapan 27 ve 28 Seri Numaralı Özel Tüketim Vergisi Tebliğleri Resmi Gazete de Yayımlanmıştır. DUYURU NO :2013/98

İstanbul, 29.11.2013 1 ve 14 Seri Numaralı Özel Tüketim Vergisi Tebliğlerinde Değişiklik Yapan 27 ve 28 Seri Numaralı Özel Tüketim Vergisi Tebliğleri Resmi Gazete de Yayımlanmıştır. DUYURU NO :2013/98

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 17)

") KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 17) Duyuru No: 2018/17 İstanbul 31.01.2018 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 31/01/2017 tarihli

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 17) Duyuru No: 2018/17 İstanbul 31.01.2018 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 31/01/2017 tarihli

ALICI (KDV MÜKELLEFİYETİ OLSADA, OLMASA DA)

") TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi. KISMİ TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin belirlenen kısmının işleme muhatap

TAM TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin tamamının işleme muhatap olan alıcılar tarafından ödenmesi. KISMİ TEVKİFAT İşlem bedeli üzerinden hesaplanan KDV nin belirlenen kısmının işleme muhatap

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM) KDV GENEL UYGULAMA TEBLİĞİNDEKİ YERİ (26/04/2014 TARİHLİ RESMİ GAZETE) İKAMETGÂHI,

KATMA DEĞER VERGİSİ KANUNU TEVKİFAT LİSTESİ TEVKİFATA TABİ MAL VEYA HİZMET TEVKİFAT ORANI TEVKİFAT YAPACAK OLANLAR (KAPSAM) KDV GENEL UYGULAMA TEBLİĞİNDEKİ YERİ (26/04/2014 TARİHLİ RESMİ GAZETE) İKAMETGÂHI,

3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur.

Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur.") 3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur. A. FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİNDE

3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur. A. FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİNDE

BAKIŞ MEVZUAT sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması

BAKIŞ MEVZUAT KONU : 118 seri No lu Katma Değer Vergisi Genel Tebliği SAYI: 2012/ 57 118 seri No lu KDV Genel Tebliğinde Bazı Yatırım ve Hizmetlerin Yap-İşlet- Devret Modeli Çerçevesinde Yaptırılmasıyla

BAKIŞ MEVZUAT KONU : 118 seri No lu Katma Değer Vergisi Genel Tebliği SAYI: 2012/ 57 118 seri No lu KDV Genel Tebliğinde Bazı Yatırım ve Hizmetlerin Yap-İşlet- Devret Modeli Çerçevesinde Yaptırılmasıyla

SİRKÜLER: 2014/048 BURSA, 13.06.2014

SİRKÜLER: 2014/048 BURSA, 13.06.2014 Konu: İade Hakkını İndirim Yoluyla Kullanan Mükellefler ile Ödenecek KDV Pozisyonundaki Mükelleflerin Tevsik, Beyan veya Bildirim Yükümlülükleri Sayın Mükellefimiz,

SİRKÜLER: 2014/048 BURSA, 13.06.2014 Konu: İade Hakkını İndirim Yoluyla Kullanan Mükellefler ile Ödenecek KDV Pozisyonundaki Mükelleflerin Tevsik, Beyan veya Bildirim Yükümlülükleri Sayın Mükellefimiz,

KATMA DEĞER VERGĠSĠ TEVKĠFAT ORANLARI. TAM TEVKĠFAT UYGULANACAK ĠġLEMLER

KATMA DEĞER VERGĠSĠ TEVKĠFAT ORANLARI K.D.V.K. Madde: 9 (01.05.2012 tarihinden geçerli olmak üzere) TAM TEVKĠFAT UYGULANACAK ĠġLEMLER İkametgâhı, İşyeri, Kanuni Merkezi ve İş Merkezi Türkiye de Bulunmayanlar

KATMA DEĞER VERGĠSĠ TEVKĠFAT ORANLARI K.D.V.K. Madde: 9 (01.05.2012 tarihinden geçerli olmak üzere) TAM TEVKĠFAT UYGULANACAK ĠġLEMLER İkametgâhı, İşyeri, Kanuni Merkezi ve İş Merkezi Türkiye de Bulunmayanlar

A. VERGİLENDİRME DÖNEMİ

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

VERGİ SİRKÜLERİ NO: 2016/58. Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapıldı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ