VOB Yeni İşlem Sistemi İş Kuralları

|

|

|

- Bora Fırat

- 10 yıl önce

- İzleme sayısı:

Transkript

1 VOB Yeni İşlem Sistemi İş Kuralları Yeni işlem sistemi ile ilgili sorularınız için aşağıdaki iletişim bilgilerini kullanabilirsiniz: Vadeli İşlem ve Opsiyon Borsası Akdeniz Cad. No:14 Birsel İş Merkezi Daire: Alsancak / İZMİR Phone : +90 (0) Fax : +90 (0) [email protected] MART 2011

")

2 İçerik 1. Giriş Yeni VOBKE- Promark Çoklu Uygulama Ekranı Birden Fazla Masaüstü Oluşturulması Sözleşme Kodlarının Yeniden İsimlendirilebilmesi Esnek ve Hızlı Emir Girişi Gelişmiş Seçenek Ayarları Sistemden Çıkış Teyidi ve Otomatik Emir İptali Emir Takibi Emir Girişi, İptali ve Düzeltilmesi Gerçekleşen İşlemlerin Takibi Pozisyonların Takibi Piyasada Oluşan Bilgilerin Takibi Borsa Mesajlarının ve Sistem Uyarılarının Takibi Emir Tipleri Emir Tipleri Emir Düzeltme Emir Tipinin Değiştirilmesi Emir İptali Emrin Geri Çekilmesi Hesap Yapısı Hesap Tipleri, Sınıfları, Durumları Hesap Tipleri Hesap Sınıfları Hesap Durumları İşlem Hesabının ve Saklama Hesabının Farklılaştırılması Hesap Kuralları İşlem Öncesi ve Sonrası Risk Kontrolleri İşlem Öncesi Risk Kontrolü İşlem Öncesinde Yapılan Kontroller Çekilebilir Teminat Pozisyon Transferi İşlem Öncesi Risk ve İşlem Sonrası Risk Kontrolü Entegrasyonu İşlem Sonrası Risk Kontrolü RI nın İşlevleri Teminat Kontrolü ve Hesapların Riskli Hale Dönüşmesi VOBRisk Ekranı nda Grid lerin Oluşturulması VOBRisk Ekranı nda Oluşturulabilecek Sütunlar SPAN- Portföy Bazında Teminatlandırma Yöntemi Portföy Bazında Teminatlandırma Örneği Sorgular ve Raporlar Sorgular ve Raporlar Uygulaması Ekranları Sorgular ve Raporlar Uygulama İçerikleri İşlem İstatistikleri Vadeli Sözleşme Sıralaması Enstrüman Bazında Özet İşlemler Üyeler... 80

3 6.2.6 Kullanıcılar Seans Tanımlamaları Pozisyon Bilgileri Son Fiyat Sabitleme Seansı Teminat Bilgileri Gün Sonu Uzlaşma Fiyatları Günlük İş Akışı Sözleşme Kodları Sözleşme Tipi Sözleşmenin Vadesi Kullanım Fiyatı Sözleşmenin Türü Opsiyonlar Kotasyon Şekli, Opsiyon Primi Değeri ve Çarpan Opsiyonun Kullanılması ve Uzlaşma Şekli Opsiyonun Kullanılması Uzlaşma Şekli ve Opsiyonların Kullanılması Sonrası Nakdi Uzlaşmaya Konu Olacak Vade Sonu Uzlaşma Fiyatı Teorik Opsiyon Fiyatı Teminatlandırma Kullanım Örneği VOB-İMKB 30 Opsiyon Sözleşmesi Taslak Özellikleri VOB-TLDolar / VOB-TLEuro Opsiyon Sözleşmeleri Taslak Özellikleri 110

4 1. Giriş Bu doküman yeni alım satım sistemimizin özelliklerini tanıtmak amacıyla hazırlanmış olup geniş kapsamlı bir taslak niteliğindedir. Üyelerimizin ek bilgi ihtiyaçları ve yazılımdaki yeni geliştirmeler doğrultusunda güncellenecektir. Yeni yazılımın en önemli özelliklerinden biri sistemin uzun zamandır sermaye piyasalarımız tarafından beklenen opsiyon sözleşmelerini alıp satmaya imkan vermesidir. Ayrıca vadeli işlem ve opsiyon sözleşmelerinin yanı sıra diğer bazı sermaye piyasası araçları da ileride bu sistem üzerinde işleme açılabilecektir. Mevcut yapıda eşleşme anında yapılan kontrollerin önemli bir kısmı eşleşme öncesi ve sonrası yapıların içine alınarak eşleşme hızı artırılmıştır. Eşleşme anında sadece fiyat ve zaman önceliği kontrolleri yapılmakta olup teminat yeterliliği, pozisyon limitleri vb. kontroller eşleşme motorunun dışına alınmıştır. Gün içinde yapılan özel şartlara tabi pozisyon transferi yeni hesap yapısıyla beraber sistem tarafından herhangi bir kullanıcı müdahalesine gerek olmadan otomatik olarak yapılacaktır. Bu kapsamda saklama ve işlem hesapları birbirinden ayrılmıştır. Saklama hesaplarının kullanılmasına ilgili mevzuat hükümleri çerçevesinde izin verilecek olup mevcut durumdaki hem saklama hem de işlem özelliği olan hesap tipi de kullanılmaya devam edecektir. Yurtdışında birçok önemli finans kuruluşu tarafından tercih edilen ve mevcut sisteme göre çok daha fazla özellik barındıran Promark adlı sistem önyüzü Yeni VOBKE olarak üyelerimizin kullanımına sunulacaktır. Üyelerimiz aynı zamanda Promark dışında endüstri standardı olan FIX protokolünü kullanarak da sisteme erişebileceklerdir. Risk kontrolleri emir girişi ve işlem sonrası olmak üzere iki safhada gerçekleştirilecektir. Gün sonundaki yükümlülüklerin belirlenmesinde işlem sonrası teminatlandırma esas alınacaktır. İşlem sonrası risk kontrollerinde dünyada birçok borsa ve finans kuruluşu tarafından kullanılan SPAN teminatlandırma yönteminin işlerlik kazanmasıyla sözleşme bazında teminatlandırma yerini portföy bazında teminatlandırmaya bırakacaktır. Emir girişi esnasında da SPAN değerlerine yakın sonuçlar veren bir risk kontrol yapısı oluşturularak SPAN den kaynaklanan hız sorunu aşılmıştır. Böylece hem SPAN e yakın değerler elde edilmekte ve anında risk kontrolü yapılacaktır. 4

5 Gün içerisinde hesapların risk durumunun anlık olarak kontrol ve takip edilmesi, kar/zarar bileşenlerinin detaylarının ve teminat bilgilerinin izlenmesi gibi risk ile ilgili bilgiler VOBRisk Ekranı tarafından sağlanmaktadır. Benzer bilgiler FIX ara yüzü üzerinden de elde edilebilecektir. Doküman içerisinde Yeni VOBKE, emir tipleri, hesap yapısı, risk kontrolleri, sorgular ve raporlar, günlük iş akışı, sözleşme kodları ve opsiyonlar ile ilgili bilgiler yer almaktadır. 5

6 2. Yeni VOBKE- Promark Alım-satım sisteminin yenilenmesi ile beraber kullanıcıların emir girerken ve işlem gerçekleştirirken yararlanacakları önyüz Yeni VOBKE olacaktır. Yeni VOBKE eskisine göre daha kullanıcı odaklı, hızlı bir şekilde emir girişine olanak sağlayacak şekilde, esnek ve fonksiyonel olarak tasarlanmıştır. Tasarım sürecinde kullanıcıların hızlı ve güvenli bir şekilde sisteme emir girerek işlem gerçekleştirmelerine imkan sağlayacak bir önyüz sağlamak öncelikli hedef olmuştur. Kullanıcılar Yeni VOBKE yi ve yardımcı uygulamaları kullanarak; Çoklu uygulama ekranı oluşturma Birden fazla masaüstü oluşturma Sözleşme kodlarını yeniden isimlendirme Esnek ve hızlı emir girişi Gelişmiş seçenek ayarları Sistemden çıkış teyidi ve otomatik emir iptali Emir takibi Emir girişi, iptali ve düzeltmesi Gerçekleşen işlemlerin takibi Pozisyonların takibi Piyasada oluşan bilgilerin takibi Borsa mesajlarının ve sistem uyarılarının takibi gibi sistem fonksiyonlarından yararlanabileceklerdir. 2.1 Çoklu Uygulama Ekranı Kullanıcılar Yeni VOBKE de aynı anda bir ya da birden fazla vadeli işlem sözleşmesi ve/veya opsiyon sözleşmesinde emir giriş ekranı, emir baz ekranı, aynı anda farklı hesaplara ait pozisyonların takip ekranları gibi yoğun kullanılan ekranları çoklu olarak kullanma olanağına sahip olacaklardır. Böylelikle kullanıcılar Yeni VOBKE de daha hızlı ve esnek hareket edebileceklerdir. 6

7 Şekil 1: Farklı Sözleşmelerde Aynı Anda Birden Fazla Emir Giriş Ekranı Açılması Şekil 2: Farklı Hesaplara Ait Pozisyonlar Ekranı Aşağıdaki ekranların sağ üst köşelerinde görünen Account alanında seçilen hesabın numarası görüntülenecektir. 7

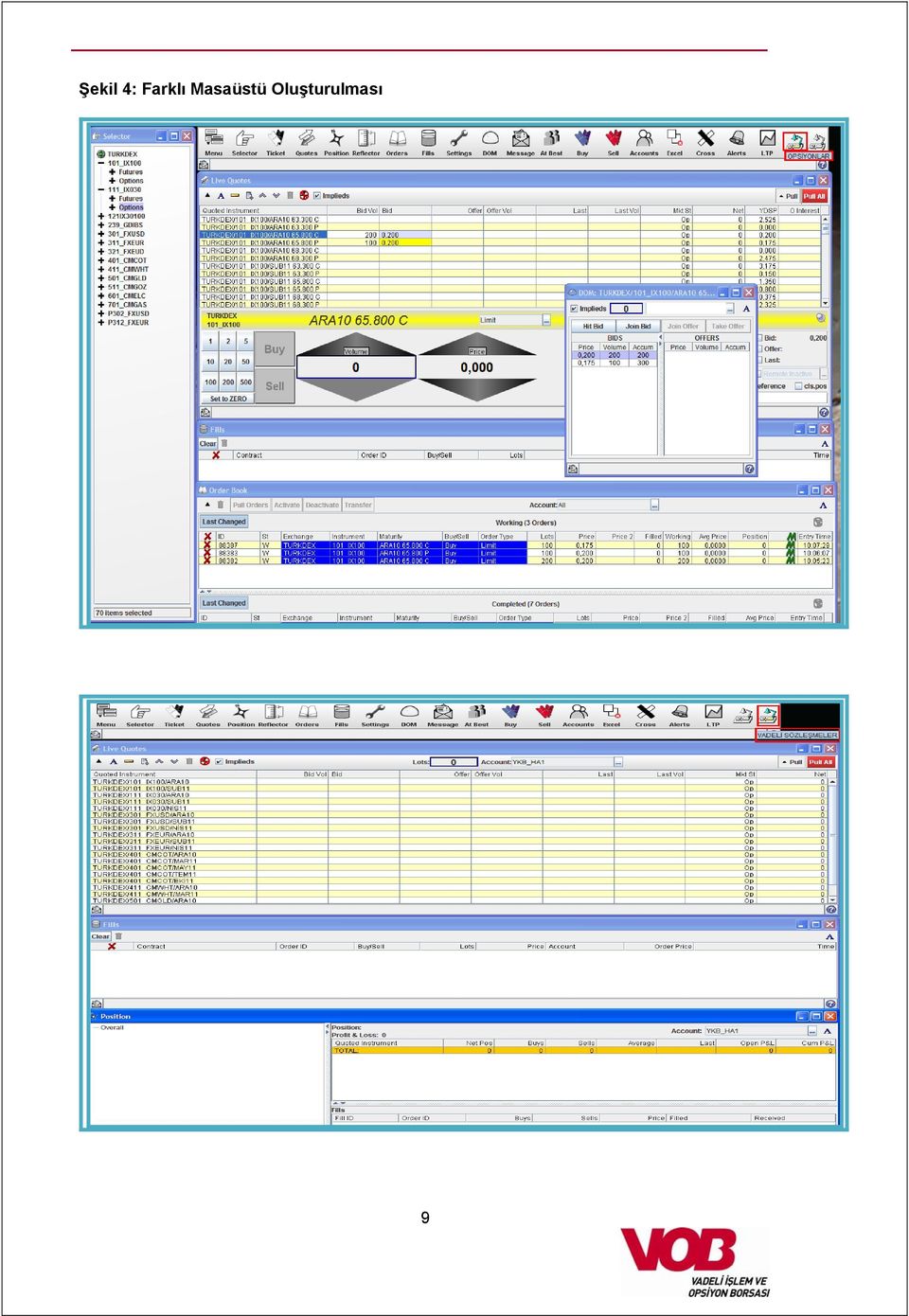

8 Şekil 3: Hesaba Özel Birbirinden Bağımsız Sözleşmeler Ekranı Oluşturulması Kullanıcılar yoğun kullandıkları hesaplar için ayrı sözleşmeler ekranı (live quotes) oluşturarak seçtikleri ilgili hesaplara ait işlemlerini birbirinden bağımsız olarak daha hızlı gerçekleştirme şansına sahiptirler. Yoğun kullanılan hesapların işlem yaptıkları sözleşmeler ekran bazında özelleştirilebilir. Ekranın sağ üstünde kırmızı ile işaretlenmiş alanda da hesap seçilerek hızlı bir şekilde hesaba ait işlemler herhangi bir karışıklık olmadan gerçekleştirilebilir. 2.2 Birden Fazla Masaüstü Oluşturulması Yeni VOBKE kullanıcılara, çalıştıkları ekranları birden fazla masaüstüne bölerek daha sade ve düzenli bir çalışma ortamı sağlamaktadır. Yeni VOBKE nin bu özelliği kullanılarak, çalışırken yararlanılan birden fazla ekran farklı masaüstlerine dağıtılıp daha verimli bir çalışma ortamı sağlanabilir. 8

9 Şekil 4: Farklı Masaüstü Oluşturulması 9

10 Yukarıdaki şekillerde görüldüğü gibi kullanıcı oluşturduğu masaüstlerini istediği gibi isimlendirerek, yaşanabilecek olası karışıklıkların önüne geçebilir. Kullanıcı oluşturduğu her masaüstünde kendi kıstaslarına göre farklı ekranlar oluşturarak çalışma ortamını istediği gibi şekillendirme olanağına sahiptir. 2.3 Sözleşme Kodlarının Yeniden İsimlendirilebilmesi Kullanıcılar sözleşme kodlarını kendi tercihlerine göre istedikleri gibi isimlendirebileceklerdir. Sözleşme kodunu değiştirebilmek için sözleşmenin üzerinde sağ tıklayarak çıkan pencereden sözleşme kodu değiştirilebilir veya reset seçeneği kullanılarak orijinal koda geri dönülebilir. Şekil 5: Sözleşme Kodunun Değiştirilmesi 2.4 Esnek ve Hızlı Emir Girişi Yeni VOBKE nin kullanıcılara sağladığı en önemli özelliklerden biri de emir girişinde sağladığı esneklik ve hızdır. Kullanıcılar birçok yerden en hızlı şekilde emir girme ve işlem gerçekleştirme olanağına sahiptirler. Şekil 6: Sözleşmeler Ekranında Alış-Satış Fiyatı Üzerinden Emir Girişi 10

11 Kullanıcı sözleşmeler ekranı üzerinde alış-satış fiyatının (bid-offer) üzerine gelerek hızlı bir şekilde emir girip işlem gerçekleştirebilir. Şekil 7: Sözleşmeler Ekranında Hızlı Alım-Satım Kolonu Üzerinden Emir Girişi Hızlı alım-satım kolonları (hit-take) kullanılarak en iyi bekleyen fiyattan alım veya satım gerçekleştirilebilir. İlgili kolonlar kullanılarak işlem gerçekleştirilmek istendiğinde kullanıcının karşısına gelen yukarıdaki emir teyit ekranında (confirmation of order) sözleşme kodu (future), ilgili sözleşmedeki en iyi fiyattaki alış derinliği (target lots) fiyat (price) ve en iyi fiyatta bekleyen emirlerin değerleri (value) gibi bilgiler yer almaktadır. Kullanıcı ilgili alım-satım kolonlarına tıklayarak lots alanında girdiği emir miktarı kadar alım veya satım gerçekleştirebilir. 11

fiyat (price) ve en iyi fiyatta bekleyen emirlerin değerleri (value) gibi bilgiler yer almaktadır.")

12 Şekil 8: En İyi Fiyatta Bekleyen Emir Miktarı Kolonları Üzerinden Emir Girişi Kullanıcılar ilgili kolonun üzerine tıklayarak direkt emir girebilirler. Şekil 9: Emir Giriş Ekranı Aracılığıyla Emir Girişi 12

13 Şekil 10: Fiyat Baz Ekranları Aracılığıyla Emir Girişi Şekil 11: Kısayol Tuşlarıyla Emir Girişi 13

14 2.5 Gelişmiş Seçenek Ayarları Kullanıcılar kişisel tercihlerine göre Yeni VOBKE de kullandıkları tüm alanlarda kendi ayarlarını yapabilme şansına sahiptirler. Bunlardan bazılarına aşağıda yer verilmiştir: Şekil 12: Kısa Yol Tuşları Şekil 13: Menü ve Araç Çubuğu 14

15 Şekil 14: Sözleşmeler Ekranı Üzerinden Emir Giriş Ayarları Kullanıcılar emir girişinde kullanacakları emir tipini borsa/sözleşme tipi/sözleşme bazında farklılaştırabilirler. Şekil 15: Borsa/Sözleşme Tipi/Sözleşme Bazında Emir Tipi Ayarları 15

16 Kullanıcılar belirli sözleşmelerde yoğun olarak işlem yaptıkları hesapları sabitleyebilirler. Böylelikle ilgili sözleşmeye emir girerken tekrar tekrar hesap numarası girmek zorunda kalmazlar. Şekil 16: Borsa/Sözleşme Tipi/Sözleşme Bazında Hesap Ayarı Kullanıcıların yoğun ve hızlı çalışma ortamında yanlışlıkla yüksek miktarlı emir girme riskleri her zaman mevcuttur. Yeni VOBKE sağladığı olanakla kullanıcıların girebilecekleri emir miktarlarına sınır koyarak söz konusu riskin en aza indirgenmesine yardımcı olmaktadır. 16

17 Şekil 17: Emir Miktarı Ayarları 2.6 Sistemden Çıkış Teyidi ve Otomatik Emir İptali Kullanıcılar Yeni VOBKE den çıkış yaparken sistem, gerçekleşmeden bekleyen emirler olduğuna dair uyarı vermektedir. Eğer kullanıcı ilgili ayarları yapmışsa sistemden çıkması ile beraber sistem otomatik olarak bekleyen emirleri iptal eder. Şekil 18: Çıkış Teyidi 17

18 2.7 Emir Takibi Kullanıcılar girdikleri emirlerinin takibini emirler ekranı aracılığı ile yapabilir. Şekil 19: Emirler Ekranı Emirler ekranında kırmızı çarpı işaretinin bulunduğu kolon hariç olmak üzere herhangi bir kolon üzerinde çift tıklandığında ilgili emre ait tarihsel emir detayları görülebilir. Şekil 20: Emir Detayları 18

19 2.8 Emir Girişi, İptali ve Düzeltilmesi Yeni VOBKE kullanıcılara birçok farklı yoldan emir girme olanağı sağlıyor. Emir girmeye ilişkin detaylı bilgiler Esnek ve Hızlı Emir Girişi bölümünde verilmiştir. Kullanıcı emir giriş ekranında ilgili alanları doldurarak emrini sisteme girer. Şekil 21: Emir Girişi Şekil 22: Emir Düzeltme Daha önceden girdiği ve gerçekleşmeden bekleyen emirlerini düzeltmek isteyen kullanıcı emirler ekranında ilgili emrin numarası üzerinde sağ tıklayarak önüne gelen ekranda düzeltme işlemini tamamlayabilir. 19

20 Şekil 23: Emir İptali Kullanıcı gerçekleşmeden bekleyen emirlerini tek tek veya tek bir seferde iptal edebilir. Emirler ekranında emir numarasının yanındaki çarpı işaretine tıklayarak emirlerini tek tek iptal edebilir. Şekil 24: Çoklu Emir İptali 20

21 Kullanıcı hepsini çek (pull all) butonunu kullanarak tüm sözleşmelerde bekleyen tüm alış ve satış emirlerini iptal edebilir ya da çek (pull) seçeneğini kullanarak sadece seçtiği sözleşmedeki alış, satış veya tüm emirlerini iptal edebilir. 2.9 Gerçekleşen İşlemlerin Takibi Kullanıcılar gerçekleştirdikleri işlemlerini işlemler (fills) ekranını kullanarak veya emirler ekranının gerçekleşmiş emirler bölümünden (completed orders) takip edebilirler. Bunun yanında işlemlere ait daha detaylı bilgiler Sorgular ve Raporlar uygulaması kullanılarak da takip edilebilir. Şekil 25: İşlemler Ekranı Şekil 26: Gerçekleşmiş Emirler Ekranı 21

22 2.10 Pozisyonların Takibi Pozisyon ekranı (Position) aracılığı ile işlem gerçekleştirilen hesapların pozisyonları takip edilebilir. Şekil 27: Pozisyon Ekranı 2.11 Piyasada Oluşan Bilgilerin Takibi Kullanıcılar Yeni VOBKE de sözleşmeler ekranı (Live Quotes) aracılığı ile işlem gören tüm sözleşmelerde veya kullanıcının seçtiği sözleşmelerde, gerçekleşen işlemler sonucunda oluşan bilgileri görebilirler. Şekil 28: Sözleşmeler Ekranı 22

23 2.12 Borsa Mesajlarının ve Sistem Uyarılarının Takibi Kullanıcılar Borsa tarafından yayınlanan mesajları ve sistem tarafından üretilen uyarıları mesajlar (Messages) ekranı aracılığı ile takip edebileceklerdir. Şekil 29: Mesajlar Ekranı 23

24 3. Emir Tipleri 3.1 Emir Tipleri Tablo 1: Emir Tipleri Emir Tipi Limit Gerçekleşmezse Limit FOK İptal Et Açıklaması Fiyat ve miktar belirtilerek girilir. Girilen emir, karşı tarafta bekleyen emirlerin, girilen emir fiyatından ve daha iyi fiyattan olanları ile - fiyat ve zaman önceliğine göre - tamamen eşleşir. Emrin tamamen eşleşmesi mümkün değilse veya karşı tarafta bekleyen emir yoksa emir sistem tarafından reddedilir ve emirler ekranında reddedilmiş durumunda izlenir. Limit FAK Limit Kalanı İptal Et Fiyat ve miktar belirtilerek girilir. Girilen emir, karşı tarafta bekleyen emirlerin, girilen emir fiyatından ve daha iyi fiyattan olanları ile - fiyat ve zaman önceliğine göre - kısmen veya tamamen eşleşir, kısmi eşleşme durumunda kalan kısım pasifte beklemez ve iptal edilir. Karşı tarafta bekleyen emir yoksa emir sistem tarafından reddedilir ve emirler ekranında reddedilmiş durumunda izlenir. Limit Limit Fiyat ve miktar belirtilerek girilir. Girilen emir, karşı tarafta bekleyen emirlerin, girilen emir fiyatından ve daha iyi fiyattan olanları ile - fiyat ve zaman önceliğine göre - kısmen veya tamamen eşleşir. Karşı tarafta emir yoksa veya emrin tamamının eşleşmemesi durumunda kalan miktar girilen fiyattan pasifte limit emir olarak bekler. Emrin geçerlilik süresi emrin girildiği gün ile sınırlıdır. Emir iptal edilmediği ve eşleşmediği sürece gün sonuna kadar geçerli olur ve gün sonunda sistem tarafından otomatik olarak iptal edilir. Limit GTC İptale Kadar Geçerli (İKG) Limit Fiyat ve miktar belirtilerek girilir. Girilen emir, karşı tarafta bekleyen emirlerin, girilen emir fiyatından ve daha iyi fiyattan olanları ile - fiyat ve zaman önceliğine göre - kısmen veya tamamen eşleşir. Karşı tarafta emir yoksa veya emrin tamamının eşleşmemesi durumunda kalan 24

25 Emir Tipi Açıklaması miktar girilen fiyattan pasifte limit emir olarak bekler. Emrin geçerlilik süresi ilgili sözleşmenin vade sonu tarihi ile sınırlıdır. Emir iptal edilmediği ve eşleşmediği sürece sözleşmenin vade sonuna kadar geçerli olur ve vade sonunda sistem tarafından otomatik olarak iptal edilir. Limit GTD Tarihli (TAR) Limit Fiyat, miktar ve tarih belirtilerek girilir. Emir girişi sırasında belirtilen tarih ilgili sözleşmenin vade sonu tarihinden daha sonraki bir tarih olamaz. Girilen emir, karşı tarafta bekleyen emirlerin, girilen emir fiyatından ve daha iyi fiyattan olanları ile - fiyat ve zaman önceliğine göre - kısmen veya tamamen eşleşir. Karşı tarafta emir yoksa veya emrin tamamının eşleşmemesi durumunda kalan miktar girilen fiyattan pasifte limit emir olarak bekler. Geçerlilik süresi emir girişi sırasında belirtilen tarih ile sınırlıdır. Emir iptal edilmediği ve eşleşmediği sürece belirtilen tarih sonuna kadar geçerli olur ve o gün sonunda sistem tarafından otomatik olarak iptal edilir. Market Fill Or Kill Piyasa Gerçekleşmezse İptal Et Sadece miktar belirtilerek girilir. Girilen miktar karşılanıncaya kadar karşı tarafta bekleyen emirlerle girilen emir - fiyat ve zaman önceliğine göre - tamamen eşleşir. Emrin tamamen eşleşmesi mümkün değilse veya karşı tarafta bekleyen emir yoksa emir sistem tarafından reddedilir ve emirler ekranında reddedilmiş durumunda izlenir. Market At Best Fill or Kill Piyasa (En İyi Fiyat) Gerçekleşmezse İptal Et Sadece miktar belirtilerek girilir. Girilen miktar karşılanıncaya kadar karşı tarafta sadece en iyi fiyat seviyesinde bekleyen emirlerle girilen emir - zaman önceliğine göre - tamamen eşleşir. Emrin tamamen eşleşmesi mümkün değilse veya karşı tarafta bekleyen emir yoksa emir sistem tarafından reddedilir ve emirler ekranında reddedilmiş durumunda izlenir. Market Fill and Kill Piyasa Kalanı İptal Et Sadece miktar belirtilerek girilir. Girilen miktar karşılanıncaya kadar karşı tarafta bekleyen emirlerle girilen emir - fiyat ve zaman önceliğine göre - kısmen veya tamamen eşleşir, kısmi eşleşme durumunda kalan 25

26 Emir Tipi Açıklaması kısım pasifte beklemez ve iptal edilir. Karşı tarafta bekleyen emir yoksa emir sistem tarafından reddedilir ve emirler ekranında reddedilmiş durumunda izlenir. Market At Best Fill and Kill Piyasa (En İyi Fiyat) Kalanı İptal Et Sadece miktar belirtilerek girilir. Girilen miktar karşılanıncaya kadar karşı tarafta sadece en iyi fiyat seviyesinde bekleyen emirlerle girilen emir - zaman önceliğine göre - kısmen veya tamamen eşleşir, kısmi eşleşme durumunda kalan kısım pasifte beklemez ve iptal edilir. Karşı tarafta bekleyen emir yoksa emir sistem tarafından reddedilir ve emirler ekranında reddedilmiş durumunda izlenir. Market to Limit (at worst) Piyasa Kalanı Pasife Yaz Sadece miktar belirtilerek girilir. Girilen miktar karşılanıncaya kadar karşı tarafta bekleyen emirlerle girilen emir - fiyat ve zaman önceliğine göre - kısmen veya tamamen eşleşir, kısmi eşleşme durumunda emir sistem tarafından otomatik olarak limit emre dönüştürülür ve son işlem fiyatından gönderilmiş ve kısmi eşleşmiş bir limit emir gibi pasifte beklemeye başlar. Emir gönderildiğinde karşı tarafta bekleyen emir yoksa emir sistem tarafından reddedilir ve emirler ekranında reddedilmiş durumunda izlenir. Market At Best to Limit Piyasa (En İyi Fiyat) Kalanı Pasife Yaz Sadece miktar belirtilerek girilir. Girilen miktar karşılanıncaya kadar karşı tarafta sadece en iyi fiyat seviyesinde bekleyen emirlerle girilen emir - zaman önceliğine göre - kısmen veya tamamen eşleşir, kısmi eşleşme durumunda emir sistem tarafından otomatik olarak limit emre dönüştürülür ve son işlem fiyatından (karşı taraf en iyi fiyat seviyesi) gönderilmiş ve kısmi eşleşmiş bir limit emir gibi pasifte beklemeye başlar. Emir gönderildiğinde karşı tarafta bekleyen emir yoksa emir sistem tarafından reddedilir ve emirler ekranında reddedilmiş durumunda izlenir. Stop Market Şartlı Piyasa Kalanı Pasife Yaz Fiyat (aktivasyon fiyatı) ve miktar belirtilerek girilir. Alış emirleri için; ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha yüksek 26

27 Emir Tipi Açıklaması fiyatlardan işlem olması durumunda; satış emirleri için ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha düşük fiyatlardan işlem olması durumunda emir aktif hale gelir ve emrin tipi sistem tarafından Piyasa Kalanı Pasife Yaz olarak değiştirilir. Emir girişi sırasında belirtilen fiyat (aktivasyon fiyatı) Şartlı emir aktif oluncaya kadar emirler ekranında Fiyat kolonunda yer alır. Emir aktif hale geldiği anda tamamıyla eşleşir veya iptal olursa emrin tipi emirler ekranında Piyasa Kalanı Pasife Yaz olarak görülmeye devam eder ve bu ekranda fiyat bilgisi yer almaz. Ancak kısmi eşleşme durumunda Emirler ekranı emir tipi kolonunda Piyasa Kalanı Pasife Yaz yerine Limit ; Fiyat kolonunda ise aktivasyon fiyatı yerine Limit fiyat (son işlem fiyatı) bilgisi yer almaya başlar. Aktivasyon fiyatı bilgisi Emir Detayları ekranından takip edilebilir. Şartlı emrin geçerlilik süresi emrin girildiği gün ile sınırlıdır. Emir iptal edilmediği ve eşleşmediği sürece gün sonuna kadar geçerli olur ve gün sonunda sistem tarafından otomatik olarak iptal edilir. Stop GTC İptale Kadar Geçerli (İKG) Şartlı Piyasa Kalanı Pasife Yaz Fiyat (aktivasyon fiyatı) ve miktar belirtilerek girilir. Alış emirleri için; ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha yüksek fiyatlardan işlem olması durumunda; satış emirleri için ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha düşük fiyatlardan işlem olması durumunda emir aktif hale gelir ve emrin tipi sistem tarafından Piyasa Kalanı Pasife Yaz olarak değiştirilir. Emir girişi sırasında belirtilen fiyat (aktivasyon fiyatı) Şartlı Emir aktif oluncaya kadar emirler ekranında Fiyat kolonunda yer alır. Emir aktif hale geldiği anda tamamıyla eşleşir veya iptal olursa emrin tipi emirler ekranında Piyasa Kalanı Pasife Yaz olarak görülmeye devam eder ve bu ekranda fiyat bilgisi yer almaz. Ancak kısmi eşleşme durumunda Emirler ekranı emir tipi kolonunda Piyasa Kalanı Pasife Yaz yerine Limit ; Fiyat kolonunda ise aktivasyon fiyatı yerine Limit fiyat 27

28 Emir Tipi Açıklaması (son işlem fiyatı) bilgisi yer almaya başlar. Aktivasyon fiyatı bilgisi Emir Detayları ekranından takip edilebilir. Kapanış fiyatından emirlerin eşleşmesi sonucu aktif hale gelen şartlı emirlerin durumu askıda olarak izlenmeye başlar ve ertesi seans açılışı ile emrin tipi sistem tarafından Piyasa Kalanı Pasife Yaz olarak değiştirilir. Şartlı emrin geçerlilik süresi ilgili sözleşmenin vade sonu tarihi ile sınırlıdır. Emir iptal edilmediği ve eşleşmediği sürece sözleşmenin vade sonuna kadar geçerli olur ve vade sonunda sistem tarafından otomatik olarak iptal edilir. Stop GTD Tarihli (TAR) Şartlı Piyasa Kalanı Pasife Yaz Fiyat (aktivasyon fiyatı), miktar ve tarih belirtilerek girilir. Emir girişi sırasında belirtilen tarih ilgili sözleşmenin vade sonu tarihinden daha sonraki bir tarih olamaz. Alış emirleri için; ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha yüksek fiyatlardan işlem olması durumunda; satış emirleri için ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha düşük fiyatlardan işlem olması durumunda emir aktif hale gelir ve emrin tipi sistem tarafından Piyasa Kalanı Pasife Yaz olarak değiştirilir. Emir girişi sırasında belirtilen fiyat (aktivasyon fiyatı) Şartlı Emir aktif oluncaya kadar emirler ekranında Fiyat kolonunda yer alır. Emir aktif hale geldiği anda tamamıyla eşleşir veya iptal olursa emrin tipi emirler ekranında Piyasa Kalanı Pasife Yaz olarak görülmeye devam eder ve bu ekranda fiyat bilgisi yer almaz. Ancak kısmi eşleşme durumunda Emirler ekranı emir tipi kolonunda Piyasa Kalanı Pasife Yaz yerine Limit ; Fiyat kolonunda ise aktivasyon fiyatı yerine Limit fiyat (son işlem fiyatı) bilgisi yer almaya başlar. Aktivasyon fiyatı bilgisi Emir Detayları ekranından takip edilebilir. Kapanış fiyatından emirlerin eşleşmesi sonucu aktif hale gelen şartlı emirlerin durumu askıda olarak izlenmeye başlar ve ertesi seans açılışı ile emrin tipi sistem tarafından Piyasa Kalanı Pasife Yaz olarak değiştirilir. Şartlı emrin geçerlilik süresi emir girişi sırasında belirtilen tarih ile sınırlıdır. Emir iptal edilmediği ve 28

29 Emir Tipi Açıklaması eşleşmediği sürece belirtilen tarih sonuna kadar geçerli olur ve o gün sonunda sistem tarafından otomatik olarak iptal edilir. Stop (Market at Best) Şartlı Piyasa (En İyi Fiyat) Kalanı Pasife Yaz Fiyat (aktivasyon fiyatı) ve miktar belirtilerek girilir. Alış emirleri için; ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha yüksek fiyatlardan işlem olması durumunda; satış emirleri için ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha düşük fiyatlardan işlem olması durumunda emir aktif hale gelir ve emrin tipi sistem tarafından Piyasa (En İyi Fiyat) Kalanı Pasife Yaz olarak değiştirilir. Emir girişi sırasında belirtilen fiyat (aktivasyon fiyatı) Şartlı emir aktif oluncaya kadar emirler ekranında Fiyat kolonunda yer alır. Emir aktif hale geldiği anda tamamıyla eşleşir veya iptal olursa emrin tipi emirler ekranında Piyasa (En İyi Fiyat) Kalanı Pasife Yaz olarak görülmeye devam eder ve bu ekranda fiyat bilgisi yer almaz. Ancak kısmi eşleşme durumunda Emirler ekranı emir tipi kolonunda Piyasa (En İyi Fiyat) Kalanı Pasife Yaz yerine Limit ; Fiyat kolonunda ise aktivasyon fiyatı yerine Limit fiyat (son işlem fiyatı) bilgisi yer almaya başlar. Aktivasyon fiyatı bilgisi Emir Detayları ekranından takip edilebilir. Şartlı emrin geçerlilik süresi emrin girildiği gün ile sınırlıdır. Emir iptal edilmediği ve eşleşmediği sürece gün sonuna kadar geçerli olur ve gün sonunda sistem tarafından otomatik olarak iptal edilir. Stop GTC (Market at Best) İptale Kadar Geçerli (İKG) Şartlı Piyasa (En İyi Fiyat) Kalanı Pasife Yaz Fiyat (aktivasyon fiyatı) ve miktar belirtilerek girilir. Alış emirleri için; ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha yüksek fiyatlardan işlem olması durumunda; satış emirleri için ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha düşük fiyatlardan işlem olması durumunda emir aktif hale gelir ve emrin tipi sistem tarafından Piyasa (En İyi Fiyat) Kalanı Pasife Yaz olarak değiştirilir. Emir girişi sırasında belirtilen fiyat (aktivasyon fiyatı) Şartlı emir aktif oluncaya kadar emirler 29

30 Emir Tipi Açıklaması ekranında Fiyat kolonunda yer alır. Emir aktif hale geldiği anda tamamıyla eşleşir veya iptal olursa emrin tipi emirler ekranında Piyasa (En İyi Fiyat) Kalanı Pasife Yaz olarak görülmeye devam eder ve bu ekranda fiyat bilgisi yer almaz. Ancak kısmi eşleşme durumunda Emirler ekranı emir tipi kolonunda Piyasa (En İyi Fiyat) Kalanı Pasife Yaz yerine Limit ; Fiyat kolonunda ise aktivasyon fiyatı yerine Limit fiyat (son işlem fiyatı) bilgisi yer almaya başlar. Aktivasyon fiyatı bilgisi Emir Detayları ekranından takip edilebilir. Kapanış fiyatından emirlerin eşleşmesi sonucu aktif hale gelen şartlı emirlerin durumu askıda olarak izlenmeye başlar ve ertesi seans açılışı ile emrin tipi sistem tarafından Piyasa (En İyi Fiyat) Kalanı Pasife Yaz olarak değiştirilir. Şartlı emrin geçerlilik süresi ilgili sözleşmenin vade sonu tarihi ile sınırlıdır. Emir iptal edilmediği ve eşleşmediği sürece sözleşmenin vade sonuna kadar geçerli olur ve vade sonunda sistem tarafından otomatik olarak iptal edilir. Stop GTD (Market at Best) Tarihli (TAR) Şartlı Piyasa (En İyi Fiyat) Kalanı Pasife Yaz Fiyat (aktivasyon fiyatı), miktar ve tarih belirtilerek girilir. Emir girişi sırasında belirtilen tarih ilgili sözleşmenin vade sonu tarihinden daha sonraki bir tarih olamaz. Alış emirleri için; ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha yüksek fiyatlardan işlem olması durumunda; satış emirleri için ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha düşük fiyatlardan işlem olması durumunda emir aktif hale gelir ve emrin tipi sistem tarafından Piyasa (En İyi Fiyat) Kalanı Pasife Yaz olarak değiştirilir. Emir girişi sırasında belirtilen fiyat (aktivasyon fiyatı) Şartlı emir aktif oluncaya kadar emirler ekranında Fiyat kolonunda yer alır. Emir aktif hale geldiği anda tamamıyla eşleşir veya iptal olursa emrin tipi emirler ekranında Piyasa (En İyi Fiyat) Kalanı Pasife Yaz olarak görülmeye devam eder ve bu ekranda fiyat bilgisi yer almaz. Ancak kısmi eşleşme durumunda Emirler ekranı emir tipi kolonunda Piyasa (En İyi Fiyat) Kalanı Pasife Yaz yerine Limit ; Fiyat kolonunda ise aktivasyon fiyatı yerine Limit fiyat (son işlem fiyatı) bilgisi 30

31 Emir Tipi Açıklaması yer almaya başlar. Aktivasyon fiyatı bilgisi Emir Detayları ekranından takip edilebilir. Kapanış fiyatından emirlerin eşleşmesi sonucu aktif hale gelen şartlı emirlerin durumu askıda olarak izlenmeye başlar ve ertesi seans açılışı ile emrin tipi sistem tarafından Piyasa (En İyi Fiyat) Kalanı Pasife Yaz olarak değiştirilir. Şartlı emrin geçerlilik süresi emir girişi sırasında belirtilen tarih ile sınırlıdır. Emir iptal edilmediği ve eşleşmediği sürece belirtilen tarih sonuna kadar geçerli olur ve o gün sonunda sistem tarafından otomatik olarak iptal edilir. Stop Limit Şartlı Limit Aktivasyon fiyatı, limit fiyat ve miktar belirtilerek girilir. Alış emirleri için; ilgili sözleşmede emir girişi sırasında belirlenen aktivasyon fiyatından veya daha yüksek fiyatlardan işlem olması durumunda; satış emirleri için ilgili sözleşmede emir girişi sırasında belirlenen aktivasyon fiyatından veya daha düşük fiyatlardan işlem olması durumunda emir aktif hale gelir ve emrin tipi sistem tarafından Limit olarak değiştirilir. Şartlı emir aktif oluncaya kadar emir girişi sırasında belirtilen aktivasyon fiyatı emirler ekranında Fiyat kolonunda, Limit fiyat ise Fiyat 2 kolonunda yer alır. Emir aktif hale geldiği anda Fiyat kolonunda aktivasyon fiyatı yerine Limit fiyat bilgisi yer almaya başlar. Aktivasyon fiyatı bilgisi ise Emir Detayları ekranından takip edilebilir. Emrin geçerlilik süresi emrin girildiği gün ile sınırlıdır. Emir iptal edilmediği ve eşleşmediği sürece gün sonuna kadar geçerli olur ve gün sonunda sistem tarafından otomatik olarak iptal edilir. Stop Limit GTC İptale Kadar Geçerli (İKG) Şartlı Limit Aktivasyon fiyatı, limit fiyat ve miktar belirtilerek girilir. Alış emirleri için; ilgili sözleşmede emir girişi sırasında belirlenen aktivasyon fiyatından veya daha yüksek fiyatlardan işlem olması durumunda; satış emirleri için ilgili sözleşmede emir girişi sırasında belirlenen aktivasyon fiyatından veya daha düşük fiyatlardan işlem olması durumunda emir aktif hale gelir ve emrin tipi sistem tarafından Limit olarak değiştirilir. Şartlı emir aktif oluncaya kadar emir girişi sırasında belirtilen 31

32 Emir Tipi Açıklaması aktivasyon fiyatı emirler ekranında Fiyat kolonunda, Limit fiyat ise Fiyat 2 kolonunda yer alır. Emir aktif hale geldiği anda Fiyat kolonunda aktivasyon fiyatı yerine Limit fiyat bilgisi yer almaya başlar. Aktivasyon fiyatı bilgisi ise Emir Detayları ekranından takip edilebilir. Kapanış fiyatından emirlerin eşleşmesi sonucu aktif hale gelen şartlı emirlerin durumu askıda olarak izlenmeye başlar ve ertesi seans açılışı ile emrin tipi sistem tarafından Limit olarak olarak değiştirilir. Şartlı emrin geçerlilik süresi ilgili sözleşmenin vade sonu tarihi ile sınırlıdır. Emir iptal edilmediği ve eşleşmediği sürece sözleşmenin vade sonuna kadar geçerli olur ve vade sonunda sistem tarafından otomatik olarak iptal edilir. Stop Limit GTD Tarihli (TAR) Şartlı Limit Aktivasyon fiyatı, limit fiyat, miktar ve tarih belirtilerek girilir. Emir girişi sırasında belirtilen tarih ilgili sözleşmenin vade sonu tarihinden daha sonraki bir tarih olamaz. Alış emirleri için; ilgili sözleşmede emir girişi sırasında belirlenen aktivasyon fiyatından veya daha yüksek fiyatlardan işlem olması durumunda; satış emirleri için ilgili sözleşmede emir girişi sırasında belirlenen aktivasyon fiyatından veya daha düşük fiyatlardan işlem olması durumunda emir aktif hale gelir ve emrin tipi sistem tarafından Limit olarak değiştirilir. Şartlı emir aktif oluncaya kadar emir girişi sırasında belirtilen aktivasyon fiyatı emirler ekranında Fiyat kolonunda, Limit fiyat ise Fiyat 2 kolonunda yer alır. Emir aktif hale geldiği anda Fiyat kolonunda aktivasyon fiyatı yerine Limit fiyat bilgisi yer almaya başlar. Aktivasyon fiyatı bilgisi ise Emir Detayları ekranından takip edilebilir. Kapanış fiyatından emirlerin eşleşmesi sonucu aktif hale gelen şartlı emirlerin durumu askıda olarak izlenmeye başlar ve ertesi seans açılışı ile emrin tipi sistem tarafından Limit olarak olarak değiştirilir. Şartlı emrin geçerlilik süresi emir girişi sırasında belirtilen tarih ile sınırlıdır. Emir iptal edilmediği ve eşleşmediği sürece belirtilen tarih sonuna kadar geçerli olur ve o gün sonunda sistem tarafından otomatik olarak iptal edilir. 32

33 On close Emir Tipi Kapanış Fiyatından (KAP) Açıklaması Sadece miktar belirtilerek girilir. Seansın sona ermesi ve günlük uzlaşma fiyatlarının belirlenmesinin ardından kapanış fiyatından emirler karşı tarafta bekleyen kapanış fiyatından emirlerle uzlaşma fiyatından eşleşir. Alış ve satış tarafındaki kapanış fiyatından emirler birbirleri ile eşleştikten sonra varsa kalan kapanış fiyatından alış ya da satış emirleri, normal seanstan kalan emirlerin fiyat olarak uygun olanları ile fiyat ve zaman önceliği kuralına göre uzlaşma fiyatından eşleşir. Eşleşmeyen kapanış fiyatından emirler gün sonunda sistem tarafından otomatik olarak iptal edilir. Market If Touched Ters Şartlı Piyasa Kalanı İptal Et Fiyat (aktivasyon fiyatı) ve miktar belirtilerek girilir. Alış emirleri için; ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha düşük fiyatlardan işlem olması durumunda; satış emirleri için ilgili sözleşmede emir girişi sırasında belirlenen fiyattan (aktivasyon fiyatı) veya daha yüksek fiyatlardan işlem olması durumunda emir aktif hale gelir ve emrin tipi sistem tarafından Piyasa Kalanı İptal Et olarak değiştirilir. Emir girişi sırasında belirtilen fiyat (aktivasyon fiyatı) MIT emri aktif oluncaya kadar emirler ekranında Fiyat kolonunda yer alır. Emir aktif olduktan sonra işleyiş kuralları Piyasa Kalanı İptal Et emir tipi ile aynıdır. Girilen miktar karşılanıncaya kadar karşı tarafta bekleyen emirlerle girilen emir - fiyat ve zaman önceliğine göre - kısmen veya tamamen eşleşir, kısmi eşleşme durumunda kalan kısım pasifte beklemez ve iptal edilir. Emir aktif olduğu sırada karşı tarafta bekleyen emir yoksa emir sistem tarafından iptal edilir ve emirler ekranında İptal Edilmiş durumunda izlenir. Aktivasyon fiyatı bilgisi Emir Detayları ekranından takip edilebilir. Emrin geçerlilik süresi emrin girildiği gün ile sınırlıdır. Emir iptal edilmediği ve eşleşmediği sürece gün sonuna kadar geçerli olur ve gün sonunda sistem tarafından otomatik olarak iptal edilir. 33

34 Emir Tipi Negotiated Özel Emirler Deal/Advertised Pazarı/Özel Emir İlan Deal Pazarı Açıklaması Özel Emirler Pazarı/Özel Emir İlan Pazarı Özel Emirler alıcı ve satıcı tarafı belli olan yüksek miktarlı emirlerdir. Özel Emirler sonucunda oluşan işlem fiyatları uzlaşma fiyatı hesaplamasına katılmaz. Sisteme girilen özel emirler Emirler ekranında yer alan Emir Tipi kolonundan takip edilebilir. Kullanıcı Emirler ekranı aracılığı ile sadece kendi özel emirlerini görebilir. Özel emirlerde otomatik eşleşme uygulanmaz. Özel Emir Pazarında işleyiş şu şekildedir: 1) Temsilci A, sözleşme, fiyat ve miktar bilgisine ek olarak karşı temsilci ve hesap numarasını girerek Özel Emrini sisteme gönderir. 2) Emir sisteme kabul edilirse ve karşı temsilci sisteme bağlı ise Temsilci A ya İşlem Referans numarası ile birlikte kabul mesajı gider. 3) Temsilci A İşlem Referans numarasını alır ve bu referans numarası bilgisini manuel olarak Temsilci B ye bildirir. Özel Emir, Temsilci B tarafından kabul edilinceye kadar geçen sürede Temsilci A emrini düzeltebilir. 4) Temsilci B, Temsilci A tarafından manuel olarak kendisine bildirilen İşlem Referans numarasını ve kendi hesap numarasını sisteme girer. 5) Eşleşme Motoru işlem fiyatının fiyat bandı içinde olup olmadığını kontrol eder. Eğer işlem fiyatı fiyat bandının içindeyse işlem kabul edilir. İşlem tarafları bu konuda bilgilendirilir ve işlem Emirler ve İşlemler ekranından takip edilebilir. İşlem fiyatı fiyat bandının dışında ise işlem Borsanın onayına sunulur ve işlem tarafları bu konuda bilgilendirilir. Borsa gerekli değerlendirmeleri yaptıktan sonra işlemi onaylayabilir veya iptal edebilir. Onay/İptal bilgisi işlem taraflarına ayrıca bildirilir. 6) Sistem risk kontrolleri (Teminat ve Pozisyon limiti kontrolleri) ve diğer kontrolleri (minimum emir miktarı, karşı üye temsilcisi kodunun doğru 34

35 Emir Tipi Açıklaması yazılıp yazılmadığı ve sisteme bağlı olup olmadığı vs.) Özel Emir girişi esnasında uygulamaktadır. Özel Emirlerin kısmen karşılanması mümkün değildir. Ana Pazardaki sözleşme bazında açık pozisyon, günlük işlem hacmi ve işlem miktarı bilgileri Özel Emirleri de kapsar. Özel Emir İlan Pazarı ilk etapta işleme açılmayacaktır. İlan Pazarı Emirleri Özel Emirlere benzerdir. Ancak İlan Pazarı emirleri, tek taraflı olarak girilen emirlerdir. Sisteme girilmiş olan tüm İlan Pazarı emirleri, Özel Emir İlan Pazarı ekranı aracılığıyla takip edilebilecektir. Özel Emir İlanları eşleştiğinde İlan Pazarı emri Özel Emre dönüşmüş olacaktır. 3.2 Emir Düzeltme Sistemde açık emirler ya da kısmi gerçekleşmiş (emirler ekranındaki kolonda bu ifade yazarsa) emirlerin bekleyen kısımları günlük akışta belirli kurallar çerçevesinde yetkili temsilciler tarafından değiştirilebilir. Yeni VOBKE de emir giriş alanları dikkate alındığında, bazı alanlar emrin asli unsuru kabul edilerek değiştirilemezken, bazı alanlarda değişiklik yapılabilir. 35

36 Normal Seansta emrin unsurları ile ilgili yapılabilecek değişiklikler ve zaman önceliğine ilişkin genel kurallar aşağıdaki tabloda yer almaktadır: Tablo 2: Normal Seansta Emir Düzeltme Alan Değiştirilebilir mi? Zaman önceliğinin korunması Pazar Değiştirilemez. - Sözleşme Değiştirilemez. - Hesap Değiştirilemez. - Pozisyon Kapatma Değiştirilemez. - Emir Tipi "Limit" emir tipi "Piyasa Kalanı İptal Et" veya "Piyasa En İyi Fiyat Kalanı İptal Et" emir tipine dönüştürülebilir. Şartlı Piyasa Kalanı Pasife Yaz emir tipi Şartlı Piyasa (En İyi Fiyat) Kalanı Pasife Yaz emir tipine dönüştürülebilir. Korunmaz. Fiyat Değiştirilebilir. Korunmaz. Miktar Sadece azaltılabilir. Korunur. Bölünmüş Miktar Sadece azaltılabilir. Korunur. Aktivasyon Fiyatı Değiştirilebilir. Korunmaz (Aynı aktivasyon fiyatında bekleyen diğer emirler arasında son sıraya atılır.) Tarih Değiştirilebilir. Korunur. Temsilci Referansı Değiştirilebilir. Korunur. 36

37 İşlem yapılmayan dönemde emrin unsurları ile ilgili yapılabilecek değişiklikler ve zaman önceliğine ilişkin genel kurallar aşağıdaki tabloda yer almaktadır: Tablo 3: İşlem Yapılmayan Dönemde Emir Düzeltme Alan Değiştirilebilir mi? Zaman önceliğinin korunması Pazar Değiştirilemez. - Sözleşme Değiştirilemez. - Hesap Değiştirilemez. - Pozisyon Kapatma Değiştirilemez. - Emir Tipi Değiştirilemez. - Fiyat Sadece daha kötü (alışta daha düşük, satışta daha yüksek) fiyatlarla değiştirilebilir. Korunmaz. Miktar Sadece azaltılabilir. Korunur. Bölünmüş Miktar Sistemde İKG ya da TAR Bölünmüş Miktar emir tipi bulunmadığı için değiştirilemez. - Aktivasyon Fiyatı Değiştirilebilir. Korunmaz (Aynı aktivasyon fiyatında bekleyen diğer emirler arasında son sıraya atılır.) Tarih Değiştirilebilir. Korunur. Temsilci Referansı Değiştirilebilir. Korunur. 37

38 3.2.1 Emir Tipinin Değiştirilmesi Açık emirler ya da kısmi gerçekleşmiş emirler emir tipi ne olursa olsun Normal Seans sırasında emirler ekranında yer alan ilgili seçim yapılarak Piyasa Kalanı İptal Et emrine dönüştürülebilirler. Bu durumda eski emir iptal olur ve sistem tarafından emir tipi Piyasa Kalanı İptal Et olan aynı miktarlı yeni bir emir oluşturulur Emir İptali VOBİS te, açık emirler ya da kısmi gerçekleşmiş emirlerin bekleyen kısımları işlem yapılmayan dönemde ve normal seans süresince iptal edilebilir. Bir hesabın durumu açık ya da kısmi gerçekleşmiş olarak bekleyen tüm emirlerinin tek bir tuşa basılarak iptal edilmesi mümkündür Emrin Geri Çekilmesi Normal Seansta ve İşlem Yapılmayan Dönemde durumu açık ya da kısmi gerçekleşmiş olan emirler sistemden geri çekilebilirler. Sistemden çekilen emir, emirler ekranında iptal durumu ile izlenir. Ancak emir iptali uygulamasından farklı olarak; geri çekilen emrin unsurları ile aynı unsurlara (sözleşme, emir tipi, alış/satış, miktar, fiyat ve hesap numarası gibi) sahip yeni bir emir durumu Aktif Değil (IR) olacak şekilde otomatik olarak emirler ekranına yeni bir emir numarası ile eklenir. Aktif Değil durumu ile izlenen emirler yalnızca Normal Seansta aktive edilebilirler. Durumu açık ya da kısmi eşleşmiş olan tüm emirler seçilip tek bir tuşa basılarak sistemden geri çekilebilir ayrıca durumu Aktif Değil olarak bekleyen tüm emirler seçilerek yine tek bir tuşla aktif hale getirilebilirler. 38

39 4. Hesap Yapısı Yeni alım-satım sisteminin uygulamaya alınması ile birlikte hesap yapısının fonksiyonelliği ve esnekliği artacaktır. Bilindiği üzere şu anki alım/satım sisteminde mevcut olan tüm işlem hesapları aynı zamanda saklama hesap özelliği de taşımaktadır. Diğer bir deyişle ilgili hesaba ait girilen emirlerin ve gerçekleşen işlemlerin izlenmesi, pozisyonların saklanması, teminat ve risk yönetimi kontrollerinin yapılması sistemde tek bir hesap üzerinden gerçekleştirilmektedir. Yeni sistemde hesap tiplerinin artması ile beraber hesap yapısı daha esnek bir hal almıştır. Şöyle ki, yeni hesap yapısı ile birlikte işlem ve saklama hesaplarının ayrıştırılmaları mümkün hale gelmektedir. 4.1 Hesap Tipleri, Sınıfları, Durumları Hesap Tipleri Üye Hesabı Üyeye bağlı tüm hesapların pozisyonlarının toplulaştırılmış olarak izlenebildiği hesap tipidir. Saklama Hesabı Kendisine bağlı işlem hesaplarının, teminatlarının ve pozisyonlarının tutulduğu, teminat ve risk kontrollerinin yapıldığı hesap tipidir. İşlem Hesabı Emirlerin girildiği, bu hesap aracılığıyla gerçekleşen işlemlerin ve bu işlemlerden oluşan pozisyonların izlendiği hesap tipidir. Teminat ve risk kontrolleri bu hesap tipi bazında yapılmamaktadır. İşlem ve Saklama Hesabı Emirlerin girildiği, işlemlerin izlendiği, pozisyon ve teminatların tutulduğu, teminat ve risk kontrollerinin gerçekleştirildiği hesap tipidir. 39

40 4.1.2 Hesap Sınıfları Portföy Hesabı Üyenin kendi portföyü için yaptığı işlemlerin izlendiği hesaplardır. Piyasa Yapıcı Hesabı Piyasa yapıcı üyelerin piyasa yapıcılık faaliyetlerinde kullandığı hesaplardır. Müşteri Hesabı Üyenin müşterileri için açılan hesaplardır. Global Hesap Birden çok sayıda müşterinin tek bir hesabı kullanarak işlem yaptığı hesaplardır Hesap Durumları Yeni açılan her hesap sisteme aktif olarak tanımlanacak olmakla birlikte hesap durumları TAKASBANK sisteminden veya risk yönetim sistemlerinden gelecek olan bildirimler ile otomatik olarak değişebilecek ya da BORSA tarafından manuel olarak değiştirilebilecektir. Yeni sistemde var olan hesap durumları aşağıda açıklanmaktadır: Aktif Hesabın işlem yapabilirliğine ilişkin bir kısıtın olmadığı durumdur. Tasfiye Durumu (Liquidation Only State) Hesabın riskli duruma ve/veya temerrüt durumuna düşmesi sonucu aldığı durumdur. Bu durumda ilgili hesap sadece pozisyon kapatıcı işlem yapabilir. Durdurulmuş Hesap bu durumda emir girip işlem gerçekleştiremez. Hesap bu duruma geçtiğinde, bekleyen tüm emirleri sistem tarafından iptal edilir. Kapalı Hesap sahibinin isteği üzerine hesabın kapatılması ile birlikte hesap sistemden silinir. 40

41 4.2 İşlem Hesabının ve Saklama Hesabının Farklılaştırılması Yeni hesap yapısı ile birlikte kurumsal müşterilerin işlem hesapları (trading account) ile saklama hesapları (depository account) özel şartlara tabi pozisyon transferi düzenlemeleri çerçevesinde ayrıştırılabilecektir. Kurumsal müşteriler tercih etmeleri halinde işlem yaptıkları hesap ile pozisyon ve teminatlarının tutulduğu, risk kontrollerinin yapıldığı hesabı (saklama hesabı) aynı ya da farklı üye altında ayırarak sağlanan esneklikten faydalanabileceklerdir. Bu durumda kurumsal müşteriler şu anki sistemde gün içi ve günsonu olmak üzere yapabildikleri özel şartlara tabi pozisyon transferi işlemlerini, daha düşük maliyetle ve operasyonel çaba harcamadan işlemi yaptıkları an gerçekleştirmiş olacaklardır. Şekil 30: Kurumsal Müşterilere Ait İşlem ve Saklama Hesaplarının Ayrı Üyeler Altında Farklılaştırılması A ÜYESİ B ÜYESİ KURUMSAL MÜŞTERİ Z İŞLEM HESABI 1 KURUMSAL MÜŞTERİ Z İŞLEM HESABI 2 KURUMSAL MÜŞTERİ Z SAKLAMA HESABI C ÜYESİ KURUMSAL MÜŞTERİ Z İŞLEM HESABI 3 41

42 Şekil 31: Kurumsal Müşterilere Ait İşlem ve Saklama Hesaplarının Aynı Üyeler Altında Farklılaştırılması A ÜYESİ KURUMSAL MÜŞTERİ Z SAKLAMA HESABI KURUMSAL MÜŞTERİ Z İŞLEM HESABI 1 KURUMSAL MÜŞTERİ Z İŞLEM HESABI 2 KURUMSAL MÜŞTERİ Z İŞLEM HESABI Hesap Kuralları Yeni sisteme geçiş ile birlikte şu an sistemde bulunan hesapların tümü yeni sisteme işlem ve saklama hesabı olarak aktarılacaktır. Üyeler açmak istedikleri yeni hesapları TAKASBANK terminalleri aracılığı ile açacaklardır. Açılan yeni hesaplar ile işlem yapılmaya başlanması en erken hesap açıldıktan bir sonraki işgünü olacaktır. Sistemde tanımlı olan her bir işlem hesabının yalnızca bir saklama hesabı olacaktır. Bir saklama hesabına aynı kurumsal müşteriye ait birden fazla işlem hesabı bağlı olabilecektir. Emirler ve işlemler işlem hesabı bazında izlenirken, pozisyonlar ve teminatlar saklama hesabı bazında tutulmaktadır. Aynı zamanda pozisyonlar işlem hesaplarında bilgi amaçlı izlenir. Saklama hesabına bağlı olan işlem hesaplarının pozisyonları netleştirilerek saklama hesabında takip edilir. Sistem tarafından gerçekleştirilen risk kontrolleri saklama hesabı bazında yapılır. Portföy ve global hesap sınıflarının saklama hesabı işlem hesabından ayrılamaz. 42

43 5. İşlem Öncesi ve Sonrası Risk Kontrolleri İşlemlerin güvenli bir ortamda gerçekleştirilmesi için risk kontrolleri VOB da işlem öncesi ve işlem sonrası şeklinde iki seviyede ve saklama hesabı bazında yapılmaktadır. İşlem öncesi risk kontrolü emir sisteme iletilmeden önce yapılır. Emrin sisteme iletilip iletilmeyeceği hesabın teminat ve kar/zarar durumu, mevcut pozisyonları ve açık emirleri dikkate alınarak belli bir algoritma çerçevesinde belirlenir. İşlem öncesi risk kontrolünü geçen emirler eşleşme motoruna iletilir. İşlem sonrası risk kontrolleri ise Risk Informer (RI) olarak adlandırılan sistem bileşeni tarafından yapılmakta ve riskler RI nın önyüzü olan VOBRisk Ekranı aracılığıyla takip edilebilmektedir. RI, SPAN algoritmasını kullanarak yatırımcının tüm sözleşmelerdeki pozisyonlarını bir arada değerlendirerek portföy bazında teminatlandırma yapmaktadır. RI tarafından yapılan hesaplama sonucu gün içinde teminatı belirli bir seviyenin altına düşen hesaplara ilişkin risk uyarısı emir girişinde risk kontrolü yapan bileşene bilgi vermekte ve yeni emir girişinde bu durum dikkate alınmaktadır. Riskli uyarısı alınan hesaplar için pozisyon artırıcı emir girişine izin verilmeyip sadece pozisyon kapatıcı emir girişine izin verilmektedir. Şekil 32: VOB da Risk Kontrolleri 43

44 1 Alım satım sistemine emirler Pro Mark (Yeni VOBKE) veya FIX aracılığıyla iletilir. 2 Emirler eşleşme motoruna gitmeden önce emir kurallarına uygunluk, teminat yeterliliği ve pozisyon limitleri açısından bir ön değerlendirmeye tabi tutulur. 3 Bu tür kontrolleri geçen emirler emir defterine yazılır. 4 Eşleşen emirlerin portföyün riskini nasıl etkilediğini Risk Informer hesaplar. 5 Hesaplanan teminat yükümlülüğü VOBRisk ve web tabanlı raporlama uygulamasının teminatlandırma raporuna iletilir. 5.1 İşlem Öncesi Risk Kontrolü İşlem Öncesinde Yapılan Kontroller İşlem öncesinde risk yönetimi açısından aşağıdaki kontroller yapılır: Pozisyon limiti Teminat yeterliliği Sisteme gönderilen emirlerin bu iki kontrolden de geçmesi gerekmektedir. Aksi takdirde emir reddedilir Pozisyon Limiti Pozisyon limiti kontrolleri esnasında, yeni girilmek istenen emrin hesabın ilgili sözleşmedeki açık pozisyon sayısında yaratacağı etki hesaplanarak emir reddedilir ya da kabul edilir. Yapılan kontroller saklama hesapları bazında gerçekleştirilir. Pozisyon limiti kontrolleri hesaptaki açık pozisyon sayısı ve sözleşmedeki toplam açık pozisyon sayısının belli bir yüzdesi baz alınarak iki kademede yapılır: Mutlak Pozisyon Eşiği Sözleşme tipi bazında tanımlanıp sözleşme bazında uygulanan mutlak değerin hesap bazında aşılıp aşılmadığı kontrol edilir. Oransal Pozisyon Limiti Mutlak pozisyon eşiğinin aşılması durumunda; sözleşme tipi bazında tanımlanan oransal limitler dikkate alınarak, hesabın açık pozisyon sayısının ilgili sözleşmedeki toplam açık pozisyon sayısının belirli bir yüzdesini geçip geçmediği kontrol edilir. 44

45 Pozisyon Limiti Uygulama Örnekleri Örnek 1 Mutlak pozisyon eşiği , oransal pozisyon limiti %10 olan sözleşmenin açık pozisyon sayısı olsun. Bu durumda sistem, hesaptaki pozisyon sayısı e ulaşıncaya kadar herhangi bir müdahalede bulunmaz. Mutlak pozisyon eşiğine ulaşıldıktan sonra oransal pozisyon limiti devreye girer. Verilen örnekte toplam açık pozisyon sayısı olduğundan mutlak pozisyon eşiğine ulaşıldıktan sonra hesabın e ( *%10) kadar pozisyon almasına izin verilir. Örnek 2 Mutlak pozisyon eşiği , oransal pozisyon limiti %10 olan sözleşmenin piyasa açık pozisyon sayısı olsun. Hesaptaki açık pozisyon sayısının olduğu durumda 901 miktarlı bir alış emri gönderildiğinde mutlak pozisyon eşiğine ulaşılmış olduğundan oransal pozisyon limiti kontrolü yapılır ( *%10) miktarına kadar emir girilmesine izin verilir. Fakat bu örnekte son girilen 901 miktarlı emirle hesaptaki açık pozisyon sayısı olacağı için (20.900<20.901) emir reddedilir Teminat Yeterliliği İşlem öncesi risk kontrolünün bu aşamasında, emir girilirken hesapların teminatları kontrol edilir. Kontroller saklama hesapları bazında gerçekleştirilir. İşlem öncesi teminat kontrolü aşağıdaki şekilde hesaplanan ön başlangıç teminatı değeri dikkate alınarak yapılır. Ön Başlangıç Teminatı = Pozisyon Eşdeğeri (adet) * Birim Pozisyon Teminatı Bu teminat değeri ilgili hesabın sahip olduğu her bir sözleşme tipi bazında hesaplanır ve bu değerler toplanarak bulunur. Pozisyon Eşdeğeri (EV): Portföydeki pozisyonlar ve açık emirler dikkate alınarak vadeli işlem ve opsiyon sözleşmelerinin, vadeli işlem sözleşmesi adeti cinsinden hesaplanan değeridir. 45

46 EV aşağıdaki parametreler kullanılarak hesaplanır: Likidite Risk Değeri (Liquidity Risk Value, LRV): Sözleşme vadelerinin risk durumuna göre farklılık gösteren bu değer her sözleşme için Borsa tarafından belirlenir. Strateji Değeri (Strategy Value, SV): Vadeler arası yayılma pozisyonlarının (spread) olduğu durumlarda pozisyon değeri hesaplaması yapılırken kullanılan orandır. Delta Değerleri (Delta Profiles, DP): Pozisyon eşdeğerine opsiyonların riski dahil edilirken her bir opsiyon sözleşmesi vadeli işlem sözleşmesi eşdeğerine çevrilir. Bu değer Denk Vadeli İşlem Sözleşmesi Pozisyonu (Equivalent Futures Position, EFP) olarak adlandırılmaktadır. Bu değerler bulunurken, Borsa tarafından opsiyonların içsel değerine göre belirlenen delta değerleri kullanılır. Opsiyonların içsel değerleri belirlenirken sözleşmelerin kullanım fiyatları ve son işlem fiyatları dikkate alınır. Başa baş aralığı (Around the Money Range, ARM); dayanak varlığın son işlem fiyatının kaç fiyat adımı aşağı ve yukarısındaki kullanım fiyatlarının başa baş kullanım fiyatı olacağını veren aralıktır. Bu aralık en az bir kullanım fiyatının başa baş kullanım fiyatı olacağı şekilde belirlenir. İçsel değersiz (Out-of-the-Money, OTM); satım opsiyonlarında başa baş aralığının altında, alım opsiyonlarında ise üstünde kalan kullanım fiyatlarını temsil eder. İçsel değerli (In-the-Money, ITM); satım opsiyonlarında başa baş aralığının üstünde, alım opsiyonlarında ise altında kalan kullanım fiyatlarını temsil eder. Birim Pozisyon Teminatı (MPL): Hesaplamaya konu olan sözleşme tipinin başlangıç teminatıdır. Teminat yeterliliği testi, ön başlangıç teminatı değeri kullanılarak aşağıdaki gibi yapılır: Ön Başlangıç Teminatı > Kar ve Zarara Göre Ayarlanmış Toplam Teminat Değeri Emir geri çevrilir Bir emir geri çevrildiğinde emrin gerçekleşmemesi ile ilgili bir mesaj gönderilir. 46

47 Ön Başlangıç Teminatı Kar ve Zarara Göre Ayarlanmış Toplam Teminat Değeri Emir kabul edilir. Kar/zararın değişmesi, hesaptan para çekilmesi, teminatların yeniden değerlenmesi gibi nedenlerle kar ve zarara göre ayarlanmış toplam teminat değerinin değişmesi ve gerekli olan ön başlangıç teminatının altına düşmesi hesabın "Tasfiye Durumu na (Liquidation Only State)" dönüşmesine neden olur. Bu durumda sadece pozisyon kapatıcı işlemler yapılabilir, yeni pozisyon alınamaz Çekilebilir Teminat Çekilebilir Teminat = Toplam Teminat - Ön Başlangıç Teminatı - Zarar Yukarıdaki tutardan daha fazla miktarda teminat çekme talebi halinde talep reddedilecektir. Kabul görmesi halinde ilgili talep işlem sonrası risk kontrolü tarafına (RI) gönderilecektir. Gün içerisinde belirlenen saatler arasında teminat çekilmesi talep edilebilir Pozisyon Transferi Bir hesaptan başka bir hesaba pozisyon transferi yapılmasının talebi durumunda her iki hesap için de işlem öncesi risk kontrolleri yapılır. İki hesap da işlem öncesi risk kontrolünden geçerse pozisyon transferi gerçekleştirilir İşlem Öncesi Risk ve İşlem Sonrası Risk Kontrolü Entegrasyonu RI tarafından yapılan hesaplama sonucu gün içinde teminatı belirli bir seviyenin altına düşen hesaplara ilişkin risk uyarısı emir giriş aşamasında risk kontrolü yapan bileşene gönderilir, hesap Tasfiye Durumu na getirilir ve yeni emir girişinde bu durum dikkate alınır. Riskli uyarısı alınan hesaplar için pozisyon artırıcı emir girişine izin verilmeyip sadece pozisyon kapatıcı emir girişine izin verilir. RI dan teminat sorununun giderildiği mesajı alındığında hesabın risk durumu Aktif hale gelir ve normal şekilde emirler kabul edilir. 47

48 5.2 İşlem Sonrası Risk Kontrolü VOB da işlem sonrası risk kontrolleri Risk Informer (RI) adlı bileşen tarafından yapılmaktadır. RI bileşenine Borsa nın sağlayacağı VOBRisk Ekranı aracılığıyla ulaşılabilir. Ayrıca yine işlem öncesi risk kontrollerinde olduğu gibi işlem sonrası risk kontrolleri de saklama hesabı bazında yapılmaktadır RI nın İşlevleri RI, VOB üyelerine gerekli teminat hesaplamalarını yapma ve müşteri hesaplarının risklerini etkin bir şekilde takip etme imkanı sunmaktadır. RI nın işlevleri aşağıda listelenmiştir: Gün içerisinde gerçek zamanlı risk kontrolü (yeni bir işlem gerçekleştiğinde ve tanımlanan bir zaman dilimi içerisinde piyasa verileri değiştiğinde SPAN parametrelerini kullanarak her hesap için gerekli teminat değerinin hesaplanması) Bütün verilere (kar/zarar, teminat, pozisyon vb.) VOBRisk Ekranı ve FIX arayüzü ile ulaşım Gün sonu takas işlemlerinin tamamlanması için Takasbank a gönderilmek üzere verilerin hazırlanması Hesapların risk durumuna göre işlem öncesi risk kontrolü tarafına uyarı mesajlarının gönderilmesi Takas döngüsünün yürütülmesi İşlem sonrası risk kontrollerinin yapılabilmesi için işlemler, piyasa verileri ve hesap bilgileri RI ya iletilir. Ayrıca SPAN ile teminat hesaplamak için oluşturulan parametre dosyası RI ya okutulur. Gerekli görülmesi durumunda parametre dosyası gün içerisinde birçok kere güncellenebilir. Bu sayede RI, gün içerisinde gerçek zamanlı risk kontrolü yapar, takas için gün sonu teminatlarını hesaplar ve bu hesaplamalardan sonra hesabın risk durumuna göre işlem öncesi risk kontrolü tarafına uyarı mesajlarını gönderir. 48

49 Aşağıda şematik olarak RI nın nasıl çalıştığı gösterilmiştir. Şekil 33: VOBRisk Ekranı ve İşlem Sonrası Risk Kontrolü Teminat Kontrolü ve Hesapların Riskli Hale Dönüşmesi Opsiyonların işleme açılmasıyla birlikte VOB da daha önce kullanılan sözleşme başına sabit teminat yöntemi bırakılarak yerine portföy bazında teminatlandırmada standart halini alan ve CME tarafından geliştirilen SPAN yöntemine geçilecektir. İşlem sonrası risk kontrolleri hem gerçek zamanlı hem de gün sonunda SPAN yöntemi kullanılarak yapılmaktadır. SPAN teminatlandırma yöntemi bir portföyün Borsa veya Takas Kurumu tarafından belirlenen parametreler aracılığı ile teminatını hesaplamaktadır. Kısaca SPAN yatırımcının elinde bulunan portföyün, fiyatın ve oynaklığın değiştirilmesi ile yaratılan değişik senaryolar içinde en kötü senaryoda edebileceği maksimum zararı bulmaktadır. Portföyde yer alan bütün pozisyonların birbirleri ile olan ilişkileri de hesaba katılarak en kötü senaryo zararına eklemeler veya çıkartmalar yapılır. Daha sonra gerekli olan başlangıç teminatının bulunması amacıyla SPAN tarafından hesaplanan bu teminat değerine RI dan gelen net opsiyon değeri eklenir veya çıkartılır. Gerekli olan teminat belirlenirken kullanılan formül aşağıdaki gibidir: Başlangıç Teminatı = SPAN Riski +/- Toplam Net Opsiyon Değeri Formülde SPAN Riski olarak adlandırılan kısım, SPAN tarafından hesaplanan teminat değerini göstermektedir. 49

50 Teminat hesaplaması sırasında SPAN den gelen teminata eklenen/çıkarılan toplam net opsiyon değeri ise opsiyonların kullanımından kaynaklanan riski karşılamak amacıyla hesaba katılan bir değerdir. Diğer bir deyişle net opsiyon değeri teminat hesaplamasının yapıldığı an itibarıyla elde tutulan opsiyonların likide edilmesi halinde portföye olacak etkiyi göstermektedir. Bu değer opsiyonlarda alınmış uzun pozisyonların toplam prim değerinden kısa pozisyonların toplam prim değeri düşülerek bulunmaktadır. Eğer bu değer pozitif ise gerekli teminatın bulunması için bu değer SPAN Riski nden çıkartılır. Eğer negatif ise SPAN Riski ne eklenir. Toplam net opsiyon değeri şu şekilde hesaplanır: Toplam Net Opsiyon Değeri = Uzun Pozisyonlu Opsiyon Değeri Toplamı - Kısa Pozisyonlu Opsiyon Değeri Toplamı Uzun Pozisyonlu Opsiyon Değeri = Net Uzun Pozisyon Sayısı * Gün Sonu Uzlaşma Fiyatı * Sözleşme Çarpanı Kısa Pozisyonlu Opsiyon Değeri = Net Kısa Pozisyon Sayısı * Gün Sonu Uzlaşma Fiyatı * Sözleşme Çarpanı SPAN hesaplaması belli sürelerde gün içerisinde yapılmaktadır. Opsiyon değerinin hesaplanması esnasında opsiyonun piyasadaki son fiyatı geçici uzlaşma fiyatı olarak kullanılır. Gün içerisinde RI tarafından yapılan kontrollerde eğer teminat belli bir seviyeye düşerse hesabın durumu Tasfiye Durumu haline dönüştürülmektedir. Bu duruma düşmüş olan hesaplar sadece pozisyon kapatıcı işlem yapabilmektedir. Hesabın Tasfiye Durumu na girmesi ve bu durumdan çıkmasının kontrolleri aşağıdaki kurallara göre yapılmaktadır: 50

51 Hesabın Tasfiye Durumu na Girmesi: (Başlangıç Teminatı/ Kar ve Zarara Göre Ayarlanmış Toplam Teminat Değeri) Borsa Tarafından Belirlenen Bir Oran Hesabın Tasfiye Durumu ndan Çıkması: (Başlangıç Teminatı / Kar ve Zarara Göre Ayarlanmış Toplam Teminat Değeri) Borsa Tarafından Belirlenen Bir Oran Yukarıdaki formüllerde bulunan kar/zarar değeri de aşağıdaki formüle göre hesaplanmaktadır: Toplam Kar/Zarar=Gerçekleşmiş Kar/Zarar+Geçici Kar/Zarar+Net Opsiyon Primi + Kullanım Kar/Zararı Toplam kar/zarar içerisinde opsiyonların alınmasından veya satılmasından doğan prim değeri ve opsiyonların kullanılmasından doğan kar/zarar değeri bulunmaktadır. İşlem sonrası risk kontrollerinde gün sonundaki teminat hesaplaması mevcut sistemde olduğu gibi sürdürme teminatı seviyesi dikkate alınarak yapılacaktır. Teminat tamamlama çağrısına maruz kalan hesaplar eğer T+1 günü saat a kadar teminat yükümlülüklerini yerine getirmezlerse Tasfiye Durumu na getirilecektir VOBRisk Ekranı nda Grid lerin Oluşturulması VOBRisk Ekranı mümkün olduğunca basit bir şekilde tasarlanmıştır ve kullanıcı tarafından istendiği şekilde kişiselleştirilmesi mümkündür. Kullanıcı VOBRisk Ekranı üzerindeki sütunları ve satırları excel deki tablo yapısına benzer bir şekilde grid adı verilen bir yapı altında oluşturabilir ve istediği bilgiye ulaşmak için kendi sayfasına şekil verebilir. Yeni sistem ilk olarak kullanılmaya başlandığında grid lerde görülecek sütunlar ve satırlar Borsa tarafından standart olarak hazırlanıp kullanıcılara verilecektir. Aşağıdaki şekilde böyle bir tablo oluşturulurken alınan örnek ekran görüntüsü yer almaktadır. 51

52 Şekil 34: VOBRisk Ekranı nda Grid lerin Oluşturulması Grid oluşturulduktan sonra tablo yapısına göre üye altındaki her hesabın sahip olduğu sözleşmeler, pozisyonlar, teminat değerleri, gerçekleşmiş ve geçici kar/zarar miktarları ve hesapta bulunması gereken ve SPAN tarafından hesaplanan teminat değeri gibi bilgileri gerçek zamanlı olarak takip etmek mümkündür. Aşağıda yukarıda gösterilen tabloya göre oluşturulmuş bir grid örneği yer almaktadır ve + ile gösterilen hücrelere tıklanması halinde daha alt seviyedeki bilgilere ulaşılabilmektedir. 52

53 Şekil 35: VOBRisk Ekranı nda Oluşturulan Bir Grid Örneği VOBRisk Ekranı nda Oluşturulabilecek Sütunlar RI sistemin diğer bileşenlerinden gerçek zamanlı ya da gün öncesi gelen verilerle bazı hesaplar yapmakta ve hesaplanan bu değerler gridleri oluştururken kullanılabilecek sütunlar olarak ekranda görülmektedir. Aşağıda RI içerisinde hesaplanan sütunlar listelenmiştir: Geçici Kar/Zarar: Geçici Kar/Zarar = (Geçici Uzlaşma Fiyatı - İşlem Fiyatı) * İşlem Miktarı * Sözleşme Çarpanı Geçici Uzlaşma Fiyatı, belirlenen bir zaman aralığında güncellenen piyasadaki son işlem fiyatı, seans sonunda ise açıklanan gün sonu uzlaşma fiyatıdır. İşlem Fiyatı, gün içi işlemlerde işlemin gerçekleştiği fiyat ya da önceki günlerde alınmış pozisyonlarda bir gün öncesinin uzlaşma fiyatıdır. Gerçekleşmiş Kar/Zarar: Gün içinde açık pozisyonun kapatılmasıyla oluşan kar/zarardır. Gerçekleşmiş Kar/Zarar = (Pozisyon Kapatma Fiyatı - Pozisyona Girilen Fiyat) * İşlem Miktarı * Sözleşme Çarpanı 53

54 Pozisyona girilen fiyat önceki günlerden gelen pozisyonlar için önceki gün sonu uzlaşma fiyatıdır. Bu şekilde oluşan gerçekleşmiş kar/zarar hesaplamaları İlk Giren İlk Çıkar (FIFO) yöntemine göre yapılmaktadır. Toplam Kar/Zarar: Toplam Kar/Zarar = Geçici Kar/Zarar + Gerçekleşmiş Kar/Zarar + Net Opsiyon Primi + Kullanım Kar/Zararı Başlangıç Teminatı: Hesabın sınıfına göre SPAN ya da sabit teminatlandırma yöntemlerine göre bulunan değerdir. Sürdürme Teminatı: Başlangıç teminatının %75 idir. Kalan Teminat: Nakit teminat >= 0 ise, Kalan Teminat = Toplam Teminat Başlangıç Teminatı + Toplam Kar/Zarar Nakit teminat <0 ise, Kalan Teminat = Toplam Teminat Başlangıç Teminatı + Min(0, Toplam Kar/Zarar) Teminat Tamamlama Çağrısı Hesaplaması: Teminat Tamamlama Çağrısı Hesaplaması = Toplam Teminat Sürdürme Teminatı + Toplam Kar/Zarar Önceki Teminat Tamamlama Çağrısı Miktarı: Her gün sonunda uzlaşma fiyatları dikkate alınarak RI tarafından yapılan hesap sonucunda teminat tamamlama çağrısı miktarı hesaplanır. Bu tutar önceki teminat tamamlama çağrısı olarak ilan edilir. Daha sonra bu bilgiler Takasbank a gönderilir. 54

55 Teminat tamamlama çağrısı aşağıdaki durumlar sebebiyle yapılır: Eğer teminat tamamlama çağrısı hesaplaması negatif ise Sürdürmeden Teminat Tamamlama Çağrısı Durumu oluşur. Eğer nakit teminat + toplam kar/zarar negatif ise Eksi Nakitten Teminat Tamamlama Çağrısı Durumu oluşur. Eğer teminat tamamlama çağrısı hesaplaması negatif ve nakit teminat + toplam kar/zarar negatif ise yukarıdaki iki durum birden oluşur. Teminat yatırılması veya portföydeki değişiklikler önceki teminat tamamlama çağrısı miktarını düşürebilir. Eksi nakit söz konusu ise takas süresinin bitimine kadar mutlaka nakit yatırılması gerekmektedir. Gün boyunca, önceki teminat tamamlama çağrısı miktarı yükselmez. Önceki teminat tamamlama çağrısı miktarı aşağıdaki formüllere göre hesaplanır: Gün içinde Sürdürmeden Teminat Tamamlama Çağrısı Durumu oluştuğunda, Önceki Teminat Tamamlama Çağrısı Miktarı = min(0,toplam Teminat - Başlangıç Teminatı) Eksi Nakitten Teminat Tamamlama Çağrısı Durumu oluştuğunda, Önceki Teminat Tamamlama Çağrısı Miktarı = min(0, Nakit Teminat) Sürdürmeden Teminat Tamamlama Çağrısı Durumu ve Eksi Nakitten Teminat Tamamlama Çağrısı Durumu oluştuğunda, Önceki Teminat Tamamlama Çağrısı Miktarı = min(0, Nakit Teminat, Toplam Teminat - Başlangıç Teminatı ) 55

56 Teminat Tamamlama Çağrısı Miktarı: Eğer teminat tamamlama çağrısı hesaplaması negatifse, Teminat Tamamlama Çağrısı Miktarı = Min (Önceki Teminat Tamamlama Çağrısı Miktarı, Kalan Teminat, Nakit Teminat + Toplam Kar/Zarar) Eğer teminat tamamlama çağrısı hesaplaması pozitifse, Teminat Tamamlama Çağrısı Miktarı = Min (Önceki Teminat Tamamlama Çağrısı Miktarı, Nakit Teminat + Toplam Kar/Zarar) Çekilebilir Teminat: Çekilebilir Teminat = Teminat - Başlangıç Teminatı - Zarar Bu formül o anki teminat gerekliliklerine göre çekilebilecek mevcut toplamı göstermektedir. Eğer hesapta kar varsa bu tutar çekilemez. Pozisyon: Portföydeki pozisyonların toplamı Miktar: Alım satımı yapılan toplam miktar Alınan Prim: Ön ödemeli opsiyonlarda, alınan prim sadece işlem gününde hesaplanır. Alınan prim aşağıdaki formüle göre hesaplanır: Alınan Prim = İşlem Fiyatı * Miktar * Sözleşme Çarpanı Bu formül tüm kısa opsiyon sözleşmelerine uygulanabilir (alım veya satım opsiyonları). 56

57 Ödenen Prim: Ön ödemeli opsiyonlarda, ödenen prim sadece işlem gününde hesaplanır. Prim aşağıdaki formüle göre hesaplanır: Ödenen Prim = (-1)* İşlem Fiyatı * Miktar * Sözleşme Çarpanı Bu formüller tüm uzun opsiyon sözleşmelerine uygulanabilir (alım veya satım opsiyonları). Net Opsiyon Primi: Net Opsiyon Primi = Alınan Prim + Ödenen Prim Kullanım Kar/Zararı: Sadece kullanılan opsiyonlarla ilgilidir ve opsiyon kullanıldığı anda kullanım fiyatı ve dayanak varlık fiyatından hesaplanır. Alım Opsiyonu: Kullanım Kar/Zararı = (Dayanak Varlık Vade Sonu Uzlaşma Fiyatı - Kullanım Fiyatı) * Sözleşme Çarpanı * Miktar Satım Opsiyonu: Kullanım Kar/Zararı = (Kullanım Fiyatı - Dayanak Varlık Vade Sonu Uzlaşma Fiyatı) * Sözleşme Çarpanı * Miktar Hesap Risk Durumu: Sadece Tasfiye Durumu nu gösterir ya da boştur. Bu değerler RI tarafından hesaplanan değerlerdir ve hesabın durumunda herhangi bir yerde meydana gelen değişikliği yansıtmaz. 57

58 RI içerisinde görülebilen diğer sütunlar ise aşağıda listelenmiştir: Teminat- Toplam Teminat- Nakit Teminat- Nakit dışı Hesap Hesap Türü Sözleşme Sözleşme Vadesi İşlem Tarihi İşlem Zamanı Üye Kodu Borsa Üyesi Takas Üyesi SPAN- Portföy Bazında Teminatlandırma Yöntemi SPAN, portföy için risk hesaplamalarını aynı dayanak varlığa sahip ya da dayanak varlık fiyat hareketleri çok yakın olan sözleşmeleri tek bir sözleşme gibi değerlendirerek yapar. Diğer bir deyişle Ürün Grupları oluşturur ve mevcut sistemdeki gibi sözleşme bazında hesaplama yapmak yerine tüm risk hesaplamalarını bu ürün gruplarını temel alarak yapar. Örneğin İMKB-30 vadeli işlem ve opsiyon sözleşmeleri aynı ürün grubu içerisinde tanımlanabilir. Standart opsiyon fiyatlama modellerinde, opsiyonun değerini belirlemede üç faktör çok önemlidir: Dayanak varlık fiyatı Dayanak varlık fiyatının oynaklığı (volatility) Vadeye kalan zaman Bu faktörler değiştiğinde, opsiyon sözleşmeleri değer kazanır ya da kaybeder. Aynı şekilde dayanak varlık fiyatının oynaklığı hariç yukarıdaki faktörler değiştiğinde vadeli işlem sözleşmesi de değer kazanmakta ya da kaybetmektedir. Riske Maruz Değer yöntemini esas alan SPAN de temelde bu üç faktörün değişimini esas alır ve 58

59 yatırımcının elinde bulunan portföyün fiyat ve oynaklığını belli oranlarda değiştirerek 1 gün boyunca maruz kalabileceği risklere ait 16 senaryo oluşturur. SPAN, oluşturulan bu senaryolar içinden portföyün edebileceği maksimum zararı bulur ve bu portföyün Scan Riski olarak adlandırılır. Daha sonra SPAN yayılma pozisyonlarını, kısa pozisyonlu opsiyonları ve RI bileşeni tarafından hesaplanan net opsiyon değerini de dikkate alarak toplam teminatı hesaplar. Aşağıdaki şekilde SPAN yönteminin aşamalarına yer verilmiş olup bunun hemen ardından SPAN parametrelerinin neler olduğu açıklanmıştır. 59

60 Şekil 36: SPAN Yöntemi İle Teminat Belirleme Aşamaları Risk Parametrelerinin Belirlenmesi Risk Dizilerinin Belirlenmesi 1. Aşama Scan Risk Hesaplaması 2. Aşama Net Delta Pozisyonlarının Bulunması 3. Aşama Vadeler Arası Yayılma Pozisyonu Teminatının Hesaplanması Risk Parametreleri 4. Aşama Teslimat-Vade Ayı Ek Teminatının Hesaplanması 5. Aşama Ürünler Arası Yayılma Pozisyonu Kredisinin Hesaplanması İlk 5 Aşamada Bulunan Değerler Toplamı Kısa Pozisyonlu Opsiyon Asgari Teminatı Maksimum İşlem Sonrası Risk Bileşeni (RI) Nihai Risk Net Opsiyon Değeri Ekleme/Çıkarma BAŞLANGIÇ TEMİNATI 60

61 Risk Parametrelerinin Belirlenmesi Teminat hesaplamasının yapılması için SPAN sistemine risk parametrelerinin girilmesi gerekmektedir. Her işlem günü sonunda, Borsa veya Takas kurumu SPAN e girilecek SPAN Risk Parametre Dosyası nı oluşturur. Bu dosya Borsa tarafından işleme açılan tüm vadeli işlem ve opsiyon sözleşmelerinin Risk Dizilerini içerir. SPAN Risk Dizileri, portföydeki vadeli işlem ve opsiyon sözleşmelerinin fiyat ve oynaklıklarının değiştirilmesiyle oluşturulan senaryolardaki kar/zarar durumlarını özetlemektedir. Borsa üyeleri her gün sonunda SPAN Risk Parametre Dosyasını kendi sistemlerine indirerek hesap bazında teminat hesaplaması yapabilmekte veya kendi kullandıkları arka ofis yazılımlarına bu SPAN dosyasını okutarak risk kontrolü gerçekleştirebilmektedir. VOB da kullanılmaya başlanacak olan yeni yazılım sistemi ile birlikte daha önce bahsedildiği gibi VOB üyeleri, tahsis edilecek Risk İzleme Ekranı (RI) ile bu gibi hesaplamaları gerek gerçek zamanlı gerekse gün sonunda otomatik olarak yapabilecektir. SPAN Risk Parametre Dosyasının oluşturulması için Borsa veya Takas Kurumu tarafından bazı parametrelerin dosyada tanımlı olması gerekmektedir. Bu parametreler Borsa ve Takas Kurumu tarafından tespit edilen ve SPK nın onayını takiben sözleşmelerin asgari unsurlarında yer alan parametrelerdir. Aşağıda bu parametrelerin neler olduğu kısaca özetlenmiştir: Dayanak Varlık Fiyat Değişim Aralığı (Price Scan Range): Portföydeki vadeli işlem ve opsiyon sözleşmelerinin dayanak varlık fiyatlarının geçmişteki hareketlerinin incelenmesiyle bulunan ve dayanak varlık fiyatının genelde seyrettiği aralıktır. Oynaklık Değişim Aralığı (Volatility Scan Range): Fiyat değişikliklerinin bir ölçüsü olan oynaklık opsiyon fiyatlaması yapılırken önemli bir yer teşkil etmektedir. Oynaklık değişim aralığı, opsiyonların zımni oynaklık değerlerinin incelenmesiyle bulunan, oynaklık değerinin genelde seyrettiği aralıktır. Kar/Zarar Tutarının Değerlendirmeye Alınacak Kısmı- Uç Değerler Çarpanı: Dayanak varlık fiyatının ve oynaklığın değiştirilmesiyle 14 senaryo oluşturulmaktadır. Ayrıca dayanak varlık fiyatında meydana gelebilecek uç hareketleri temsil etmek ya da diğer bir deyişle aşırı asli değersiz kısa pozisyonlu opsiyonlardan gelebilecek riski test etmek 61

62 amacıyla dayanak varlık fiyat değişim aralığının iki katı kullanılarak (veya bundan daha fazla) iki senaryo daha yaratılmıştır. Yaratılan bu iki uç senaryonun diğer 14 senaryonun önüne geçmemesi için ilk 14 senaryonun değerinin %100 ü değerlendirmeye alınırken, 2 uç senaryonun %30-35 gibi belirlenen bir oranı değerlendirmeye alınır. Belirlenen bu oran uç değerler çarpanıdır. Vadeler Arası Yayılma Pozisyonu Teminatı (Inter-Month/ Intra-Commodity Spread Charge): SPAN metodu aynı ürün grubundaki farklı vadeli sözleşmelerin fiyat değişikliklerinin beraber hareket edeceğini varsayar ve bu sözleşmelerde alınan ters pozisyonların riski azaltan etkisini dikkate alır. Bu nedenle Scan Risk hesaplanırken farklı vadelere ait olan aynı ürün grubundaki sözleşmelerin aralarında tam korelasyon olduğu varsayılır ve onlar için tek bir değer hesaplanır. Fakat varsayılan yüzde yüz ilişki gerçek değildir. Bu nedenle buradan gelecek riski karşılamak amacıyla her bir vadeler arası yayılma pozisyonu için vadeler arası yayılma teminatı adıyla ekstra bir maktu teminat talep edilir. Ürünler Arası Yayılma Pozisyonu Kredisi (Inter-Commodity Spread Credit): Borsa da işlem gören farklı dayanak varlığa sahip sözleşmelerin fiyat değişimleri arasında belli bir ilişki mevcut olabilir. Bu sayede bir sözleşmede meydana gelen zarar, başka bir sözleşmede alınan karşı bir pozisyon ile azaltılabilir. SPAN bu kapsamda farklı ürün gruplarındaki sözleşmelerde alınan ayrı ayrı pozisyonların riski düşüreceğini dikkate alarak teminat yükümlülüğünde ürünler arası yayılma pozisyonu kredisi adı altında yüzdesel bir indirim hesaplamaktadır. Teslimat-Vade Ayı Ek Teminatı (Delivery Charge): Fiziki teslimatlı sözleşmeler ve endekse dayalı türev araçlar için vade tarihinin yaklaşması ile doğabilecek risk unsurlarının dengelenmesi amacıyla teminata eklenen ekstra bedeldir. Kısa Pozisyonlu Opsiyon Asgari Teminatı (Short Option Minimum): Scan Risk hesaplaması yapılırken aşırı içsel değersiz kısa pozisyonlu opsiyonların etkisi toplam hesaplamalara ya çok az ya da hiç etki etmez. Fakat değişen piyasa şartlarına göre bu opsiyonlar içsel değerli olmaya başladıklarında büyük zararlara yol açacaklardır. Bu nedenle dayanak varlık fiyatında önemli ölçüde dalgalanma olması durumunda kısa pozisyonlu opsiyonlardan kaynaklanabilecek riskin telafi edilmesi amacıyla sözleşme başına kısa pozisyonlu opsiyon asgari teminatı adıyla bir ödeme talep edilir. 62

63 1. AŞAMA: SCAN RİSK HESAPLAMASI: Belirli bir sözleşme için oluşturulan ve 16 senaryodan oluşan risk dizileri, varsayılan bir adet pozisyonun genellikle bir gün olarak belirlenen bir süreçte her senaryoya karşılık gelen kar/zarar değerlerini içermektedir. Burada risk dizilerinden kasıt; işlem gününden bir sonraki işlem gününe kadar fiyatların belirlenen dayanak varlık fiyat değişim aralığının 0, 1/3, 2/3, 3/3 oranlarında ve bir uç oranda aşağı ve yukarı yönlü olarak hareket etmesiyle, oynaklığın belirlenen oynaklık değişim aralığının 0 ve 1 oranlarında aşağı ve yukarı yönlü olarak hareket etmesiyle oluşan kar veya zararın tek tek hesaplanması ve bunların her sözleşme için ayrı bir dizide toplanmasıdır. Bir sonraki tabloda SPAN tarafından oluşturulan 16 senaryo gösterilmiştir. Tablo 4: SPAN Tarafından Oluşturulan 16 Senaryonun Dayanak Varlık Fiyatı ve Oynaklığının Oransal Değişimleri Risk senaryoları Dayanak varlık fiyat değişimi (oransal) 0 0 1/3 1/3-1/3-1/3 2/3 2/3-2/3-2/ Oynaklık değişimi (oransal) *Uç senaryolar için (15 ve 16) dayanak varlık fiyat değişim oranı 3 alınmıştır. Risk dizisindeki her değer sözleşmenin piyasa fiyatından teorik fiyatının çıkarılması ile bulunmaktadır. Kural gereği, risk dizilerinin değerleri tek bir uzun pozisyon için oluşturulur. Daha sonra pozisyon sayısı ile çarpılarak sözleşmenin risk dizi değeri bulunur. Uzun pozisyondaki zarar rakamları pozitif, kar rakamları ise negatif değerler ile ifade edilmektedir. Ürün grubu bazında risk dizi değerlerini bulmak için ise yukarıdaki şekilde bulunan sözleşme risk dizi değerleri senaryo bazında toplanır. En yüksek değeri (en kötü senaryo) veren değer, bu 16 senaryo arasından seçilir ve Aktif Senaryo olarak adlandırılır. Ayrıca aktif senaryonun değeri de bu ürün grubunun Scan Risk i olur. 63

64 2. AŞAMA: NET DELTA POZİSYONLARININ BULUNMASI: SPAN risk hesaplamalarını yaparken vadeli işlem ve opsiyon sözleşmelerine aynı işlemleri uygulamakta, onların aynı özelliklere sahip olduğunu varsaymaktadır. Bunu yapabilmek için SPAN, vadeli işlem ve opsiyon sözleşmelerinin net delta pozisyonlarını dikkate almaktadır. Bu sayede ayrıca büyüklükleri farklı olan pozisyonlar da ağırlıklandırılmış olmaktadır. Vadeler arası, ürünler arası yayılma pozisyonlarının ve vade ayı ek teminatının hesaplanması için sözleşme seviyesinde net delta hesaplamasının yapılması gerekmektedir. Bu nedenle ilk olarak Composite Delta hesaplanır. SPAN parametre dosyası her sözleşme için bir Composite Delta değeri içermektedir. SPAN, bir günlük süre içerisinde piyasada oluşabilecek hareketleri varsayarak hesaplanan delta değerlerinin olasılık ağırlıklarıyla Composite Delta yı hesaplar. Composite Delta, bir işlem günü geçtikten sonra sözleşme deltasının değerinin ne olacağını gösteren bir tahmin olarak düşünülebilir. Composite Delta, alım opsiyonları için 0 ile 1 arasında değerler alırken satım opsiyonları için 0 ile -1 arasında değerler almaktadır. Tüm vadeli işlem sözleşmeleri için Composite Delta 1 dir. Composite Delta bulunurken, oynaklığın sadece yukarı yönlü hareket ettiği ve fiyatların ise sadece dayanak varlık fiyat değişim aralığının 0, 1/3, -1/3, 2/3, -2/3, 1 ve -1 oranlarında değiştiği (sırasıyla senaryo 1, 3, 5, 7, 9, 11, 13) senaryoların deltaları kullanılır. Bu değerler ağırlıklandırılmış olasılıklarıyla çarpılır ve tüm değerler toplanarak Composite Delta bulunur. Her sözleşme için Composite Delta hesaplandıktan sonra bu değer sözleşmelerin pozisyon sayısı ve delta katsayıları ile çarpılarak sözleşmelerin net deltaları bulunmuş ve böylece büyüklükleri farklı olan pozisyonlar ağırlıklandırılmış olur. Delta katsayıları sözleşmelerin büyüklüklerinin oranlanması ile bulunur. 3. AŞAMA: VADELER ARASI YAYILMA POZİSYONU TEMİNATININ HESAPLANMASI: SPAN parametre dosyası her ürün grubu için vadeler arası yayılma pozisyonun ilk olarak hangi aylar arasında gerçekleşeceğini gösteren seviyeleri (tiers) ve bu seviyelerin birbirleriyle hangi sırada yayılma pozisyonu oluşturacağını gösteren öncelik sıralarını içermektedir. SPAN ilk kullanılmaya başladığında VOB da işlem gören aynı ürün grubundaki bütün sözleşmelerin tek bir seviyede toplanması düşünülmektedir. 64

65 Yayılma pozisyonu sayısını bulmak için öncelikle ürün grubunun her seviye bazında toplam uzun ve kısa net deltaları bulunur. Daha sonra aşağıdaki formüle göre o seviye grubu için yayılma pozisyonu sayısı bulunur. Mutlak minimum (Toplam uzun pozisyon net deltası; Toplam kısa pozisyon net deltası) Bu hesaplamaya seviyeler arasında yayılma pozisyonu oluşturacak miktarda net delta kalmayıncaya kadar devam edilir. Daha sonra bulunan yayılma pozisyonları o seviye için tanımlanan vadeler arası yayılma pozisyonu ek teminatıyla çarpılır ve her seviye için bulunan ek teminatlar toplanarak o ürün grubunun toplam vadeler arası yayılma pozisyonu ek teminatı bulunmuş olur. 4. AŞAMA: TESLİMAT VADE AYI EK TEMİNATININ HESAPLANMASI: Vadesi dolacak olan sözleşmelerin son işlem günlerinde vadeler arası yayılma pozisyonları ve düz pozisyonlar için farklılaştırılabilen ek bir teminat talep edilebilir. Bu nedenle SPAN parametre dosyası vadeler arası yayılma pozisyonlarında kullanılan deltalar ve düz pozisyonların sahip oldukları deltalar için iki ayrı ek teminat oranı içermektedir. Vadeye kalan gün sayısı göz önüne alınarak bu ek teminatın ne zaman aktif hale geleceği belirlenir. 5. AŞAMA: ÜRÜNLER ARASI YAYILMA POZİSYONU KREDİSİ: Ürünler arasındaki fiyat ilişkilerinin korelasyon kümelerine bakılarak Ürünler Arası Yayılma Pozisyonu Kredi Oranı belirlenir. Her ürün grubunda verilen öncelik sırasına göre ürünler arası yayılma pozisyonları bulunur. Ürünlerin fiyat ilişkisi sebebiyle ortaya çıkan bu değer teminat seviyesinde azaltıcı bir etki yaratır. 6. AŞAMA: KISA POZİSYONLU OPSİYON ASGARİ TEMİNATI: İlk beş aşamada bulunan değerlere ek olarak son olarak kısa pozisyonlu opsiyon asgari teminatı hesaplanır. Öncelikle her ürün grubu için kısa pozisyonlu opsiyon sayısı aşağıdaki yöntemlerden Borsa veya Takas Kurumu tarafından belirlenen herhangi biriyle hesaplanmaktadır. 65