E ARŞİV FATURA Hazırlayan SMMM Selçuk GÜLTEN

|

|

|

- Esin Şebnem Reza

- 7 yıl önce

- İzleme sayısı:

Transkript

1 E ARŞİV FATURA Hazırlayan SMMM Selçuk GÜLTEN

2 E-Arşiv Uygulaması Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı Kanunun muhafaza ve ibraz hükümlerine göre mükelleflerce saklanılan bir belgedir. E-Arşiv kapsamında elektronik ortamda oluşturulan faturanın, alıcısına kâğıt olarak gönderilen veya elektronik ortamda iletilen şekli belgenin aslı, düzenleyen tarafından muhafaza edilen elektronik hali ise ikinci nüsha hükmündedir. Bu Tebliğ kapsamında Başkanlıktan e-arşiv izni alan mükellefler, elektronik ortamda oluşturdukları faturayı elektronik ortamda muhafaza ederler.

3 E-Arşiv Uygulaması-I EFKS sistemindeki mükellefler, e-fatura Uygulamasına kayıtlı olmayan vergi mükelleflerine e-arşiv Uygulaması kapsamında fatura oluşturmaya, kâğıt ortamında göndermeye ve oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza ve istendiğinde ibraz etmeye zorunludurlar. Bununla birlikte söz konusu mükellefler, e-arşiv Uygulaması kapsamında oluşturdukları faturaları alıcısının talebi doğrultusunda ve internet adresinde yayımlanan e-fatura format ve standardını kullanmak ve de söz konusu faturanın basılabilir görüntüsünü de eklemek şartıyla, müşterilerine elektronik ortamda da iletebilirler. Bu durumda e-arşiv Faturasının ayrıca kağıda basılmasına gerek bulunmamaktadır.

4 E-Arşiv Uygulaması-II 433 Seri Nolu Vergi Usul Kanunu Genel Tebliği ile yürürlüğe giren e-arşiv Uygulaması, Gelir İdaresi Başkanlığı tarafından belirlenen standartlara uygun olarak faturanın elektronik ortamda oluşturulması, elektronik ortamda muhafazası, ibrazı ve raporlamasını kapsayan bir uygulamadır. e-arşiv Uygulamasından yararlanmak isteyen mükelleflerin, öncelikle e-fatura uygulamasına kayıtlı olmaları gerekmektedir. İnternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler, en geç 1/1/2016 tarihine kadar e-arşiv Uygulamasına geçmek zorundadır.

5 E-Arşiv Uygulaması-III Elektronik Fatura Kayıt Sistemi (EFKS), elektronik fatura çalışmalarının başlangıç adımı olarak nitelendirilebilir. EFKS, yararlanan kurumların düzenledikleri faturalarda bulunan bazı bilgilerin, belirlenen uygulama ve veri standartları çerçevesinde Gelir İdaresi Başkanlığı sistemine aktarılması sureti ile faturalara ait ikinci nüshaların kâğıt olarak saklanması zorunluluğu kaldırılmaktadır. Bunun yanında Sistem, alıcılarına verilmek üzere PDF formatında hazırlanan birinci nüsha faturaların da güvenli elektronik imzalı olarak dijital belge şeklinde oluşturulmasına imkân sağlayan bir sistemdir.

6 E-Arşiv Uygulaması-IV Tasarımı itibariyle EFKS nin temel amacı faturaların düzenleyen nezdinde kalan arşiv nüshalarının elektronik ortamda arşivlenmesi olduğu için mükellefin tüm faturalama süreçlerinin elektronik ortamda yürütülmesi öngörülmektedir. Bu durum mükelleflerin katlanmaları gereken maliyeti ve altyapı çalışmasının boyutunu büyütmekte ve e-fatura çözümü bakımından yaygınlaştırmayı olumsuz yönde etkilemektedir. EFKS nin sunduğu e-fatura imkanı kısıtlı bir çözümdür. EFKS de düzenlenen e-fatura yapılandırılmamış PDF dokümanı olduğu için alıcı tarafın bilgi işlem sisteminde otomatik olarak işlenme imkânı bulunmamaktadır, e- Fatura Uygulamasında fatura dosyaları XML formatında olacağı için doğrudan bilgi işlem sistemlerinde işlenmesi, muhasebeleştirilmesi ve ileride ödenmesi mümkün olabilecektir.

7 E-Arşiv Uygulaması-V EFKS, PDF formatındaki faturaların muhatabına iletilmesi yönünde herhangi bir çözüm içermemektedir. Bu durum faturaların doğru kişiye, zamanında iletilip iletilmediği, kabul ve red sürelerinin başlangıcı gibi birçok hususta sıkıntılara yol açmaktadır. e-fatura Uygulamasında her işlem gerek kaynağı gerekse ne zaman yapıldığı bakımından kayıtlandığı için mesajların dolaşımında güvenli bir ortam sunmaktadır. Sisteme dâhil olan kumrulardan kâğıt ortamında ya da güvenli elektronik imza ile imzalanmış fatura alan alıcılar bu faturaları yasal defterlerine kaydederek gider gösterebilecek ve indirim konusu yapabileceklerdir. Ayrıca bu faturalar Vergi Usul Kanunu ve diğer Kanunların belirlediği süreler dâhilinde saklanacak ve istendiğinde ibraz edilecektir.

8 E-Arşiv Uygulaması-VI e-fatura alıcısının bir Posta Kutusu hesabı olmalıdır. Gönderici Birim tarafından oluşturulan e- faturalar bu hesaba iletilmektedir. Hâlihazırda Maliye Bakanlığı Strateji Geliştirme Başkanlığı (SGB) kendi sistemi üzerinde gerekli modülü hazırlamış ve entegrasyonu tamamlamış olup, Maliye Bakanlığı SGB si üzerinden ilgili harcama birimleri e-fatura kullanıcısı haline getirmiştir. SGB başlangıç aşamasında uygulamayı telefon, elektrik gibi aboneliğe dayalı temin işlemlerinin faturaları için kullanmayı düşünmektedir. Bugün itibariyle EFKS den gelen telekomünikasyon faturaları SGB üzerinden ilgili saymanlıklara elektronik ortamda iletilmektedir.

9 E-Arşiv Fatura Kullanılan elektronik belge formatı, üzerinde mali mühür/nes taşımaya, belge üzerinde doğrulamaya, görüntülemeye, istenen işlenebilir veri formatını taşımaya ve kâğıt baskı almaya imkân veren genel tanınırlığa sahip bir format olmalıdır. e-arşiv uygulamasına geçen mükellefler, e-arşiv kapsamında düzenledikleri faturalarda e-fatura uygulamasında kullandıkları birim kodlardan farklı birim kodları belirleyerek kullanacaklardır. İzin alan mükellefler ve özel entegratörler internet üzerinden yapılan satışlar için sadece bu satışlara özgü, diğer satışlardan ayrı birim kod veya kodları belirleyerek fatura numarası yapısında kullanmalıdır

10 E-Arşiv Fatura e-arşiv kapsamında elektronik olarak gönderilecek fatura işlenebilir veri olarak XML veri taşımalıdır. XML verinin içinde en az aşağıdaki alanlar bulunmalıdır. Fatura No Düzenleme Tarihi Düzenleyen VKN/TCKN Alıcı VKN/TCKN Ödenecek Tutar Varsa faturanın son ödeme tarihi

11 E-Arşiv Fatura

12

13 Başvuru Yöntemleri Mükellefler e-arşiv Uygulamasını, kendi bilgi işlem sistemi veya Başkanlıktan izin almış özel entegratör bilgi işlem sistemi üzerinden olmak üzere iki yöntemle kullanabilirler. Uygulamayı kendi bilgi işlem sistemi üzerinden kullanmak isteyen mükellefler İnternet adresinde yayımlanan e-arşiv Uygulaması Başvuru Kılavuzu'nda açıklanan şartlara uygun olarak başvuru yaparlar. e-arşiv Uygulamasını Başkanlıktan e-arşiv izni almış özel entegratörlerin bilgi işlem sistemi üzerinde kullanmak isteyen mükellefler, doğrudan özel entegratöre başvuracak olup ayrıca Başkanlığa başvuruda bulunmazlar.

14 Başvuru Yöntemleri-I e-arşiv Uygulamasını kendi bilgi işlem sistemi üzerinden kullanmak için yapılan başvurular, mükellefe ait sistemin yapısı, işleyişi ve bu sistemde düzenlenen belge ve raporların bu Tebliğde ve İnternet adresinde yayımlanan e-arşiv Kılavuzunda belirlenen usul ve esaslara uygun olup olmadığı açısından Başkanlıkça değerlendirilir. Başkanlık gerek görmesi halinde, ilave bilgiler isteyebileceği gibi, mükellefe ait bilgi işlem sisteminde yerinde incelemeler yapabilir veya yaptırabilir. Yapılan değerlendirme sonrasında başvuruları uygun bulunan mükelleflere yazı ile e- arşiv izni verilir. Değerlendirme aşamasında eksiklikleri tespit edilen mükelleflere, söz konusu eksiklikleri gidermeleri için yazı ile 1 yıl süre verilir. Bu süre içerisinde eksikliklerini gidermeyen mükelleflerin başvuruları reddedilebilir. Bu durumdaki mükelleflerin, reddi izleyen 1 yıl içerisinde yapacakları başvurular kabul edilmez. Bu durum, mükelleflerin e-arşiv Uygulamasından Başkanlıktan e-arşiv izni alan özel entegratörler vasıtasıyla yararlanmalarına engel teşkil etmez.

15 Başvuru Yöntemleri-II

16 Belgelerin Elektronik Ortamda Oluşturulması e-arşiv Uygulaması kapsamında düzenlenen belgeler Başkanlığa bildirilen bilgi işlem sisteminde veya özel entegratör sisteminde oluşturulmalıdır. Kullanılan elektronik belge formatı, üzerinde mali mühür taşımaya, belge üzerinde doğrulamaya, görüntülemeye ve kâğıt baskı almaya imkân veren genel tanınırlığa sahip bir format olmalıdır. Uygulamayı kendi sistemi üzerinden kullanan tüzel kişiler elektronik ortamda oluşturdukları faturalarını kendi mali mühürleri ile gerçek kişiler ise kendi mali mühürleri ya da e-imza ile onaylarlar. Uygulamanın özel entegratör vasıtasıyla kullanılması durumunda belgeler mükelleflerin kendi mali mühür ya da e- imza ile veya mükellefin istemesi halinde özel entegratörün mali mührü ile onaylanır.

17 Amblem Belgelerin önyüzünün üst orta kısmına gelecek şekilde basılması zorunlu olan Gelir İdaresi Başkanlığı amblemi, amblemin altında ise "e-arşiv Fatura" ibaresi bulunur. Elektronik ortamda iletilen faturanın alt kısmında ayrıca "e-arşiv izni kapsamında elektronik ortamda iletilmiştir." ifadesi yazılır.

18

19 Belge Numarası e-arşiv izni kapsamında düzenlenen belgelerde, seri-sıra numarası yerine 3 haneli birim kodu ve 13 haneli sıra numarasından oluşan belge numarası kullanılır. Birim kodu serbestçe belirlenebilir. Başkanlık bazı birim kodlarının kullanımını yasaklayabileceği gibi bazı işlemler için belirlediği birim kodlarının kullanılmasını zorunlu kılabilir. Belge numarası içerisinde yer alan sıra numarası, 4 karakter yıl ve 9 karakter müteselsil numaradan oluşmaktadır. Her bir birim koduna ait sıra numarası kendi içinde oluşturulur ve takip edilir. Sıra numarası içerisinde yer alan 9 karakterlik müteselsil numara, her yılın ilk günü itibariyle "1" rakamından başlatılarak kullanılır. Mükellef bünyesinde aynı belge numarası birden fazla kullanılamaz.

20 Belgelerin Alıcılarına Teslimi Mükellefler, e-arşiv Uygulaması kapsamında elektronik belge biçiminde oluşturdukları faturayı bazı istisnalar haricinde alıcısına kâğıt ortamında teslim ederler. Elektronik ortamda oluşturulan faturanın kâğıt ortamında teslimi halinde baskı işlemi mükellefin kendisi tarafından yapılabilir. İsteyen mükellefler baskı işini anlaşmalı matbaa işletmelerine veya özel entegratörlere de yaptırabilir. Bu durumda anlaşmalı matbaa işletmeleri veya özel entegratörler tarafından Başkanlığa herhangi bir bildirim yapılmaz.

21 Belgelerin Alıcılarına Teslimi Vergi Usul Kanununun faturanın nizamına ilişkin hükümlerine göre faturaların baş tarafında iş sahibinin veya namına imzaya mezun olanların imzasının bulunması mecburidir. Bu hükme göre, vergi uygulamaları bakımından faturada imzanın bulunması zorunlu olmakla beraber, faturanın şekil ve nizamına ilişkin esaslara riayet edilmek şartıyla, düzenleme tarihinde imzaya yetkili olanın imzasının notere tasdik ettirilip basım sırasında fatura üzerine yazdırılmak suretiyle faturanın (hazır imzalı olarak) kullanılabilmesi mümkündür. e-arşiv Uygulaması kapsamında düzenlenen faturada, düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi zorunludur.

22 İstisna-I e-fatura Uygulamasına kayıtlı olmayan mükelleflere e-arşiv Uygulaması kapsamında düzenlenen faturanın kâğıt ortamında teslim edilmesi esastır. Ancak e-arşiv Uygulaması kapsamında düzenlenen faturalar, alıcısının talebi doğrultusunda ve internet adresinde yayımlanan e-fatura format ve standardının kullanılması ve de söz konusu faturanın basılabilir görüntüsünün eklenmesi koşuluyla e-fatura uygulamasına kayıtlı olmayan mükelleflere elektronik ortamda da iletilebilecektir. Öte yandan, alıcısına malın yanında kâğıt olarak verilen fatura, irsaliyeli fatura yerine kullanılabilir. Ancak bu imkândan yararlanabilmek için faturanın, malın teslimi anında düzenlenmesi ve "İrsaliye yerine geçer." ifadesinin yazılması zorunludur.

23 İstisna-II Vergi mükellefi olmayanlara düzenlenen fatura, alıcının rızasına bağlı olarak kâğıt veya elektronik ortamda teslim edilir. Vergi mükellefi olmayan alıcı tarafından elektronik ortamda teslimi istenen fatura internet dâhil olmak üzere her türlü elektronik araç ve ortamlar vasıtasıyla iletilebilir. Vergi mükellefi olmayanlara yapılan satışlarda fatura, malın teslimi ya da hizmetin ifası anında elektronik ortamda iletiliyorsa müşteriye bu faturanın kâğıt çıktısı verilir. Bu durumda çıktının satıcı veya yetkilisi tarafından imzalanması zorunludur. Bu imkândan yararlanabilmek için faturanın malın teslimi anında düzenlenmesi zorunludur.

24

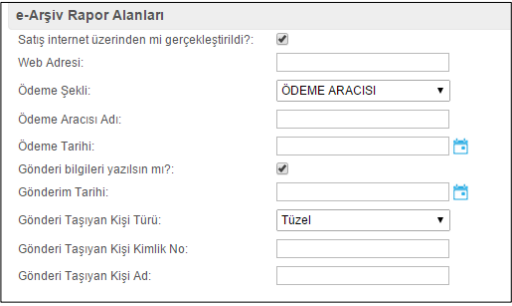

25 İnternetten Satış e-arşiv izni olup internet üzerinden vergi mükellefi olmayanlara mal ve hizmet satışı yapanlar, yaptıkları satışlara ilişkin faturaları elektronik ortamda iletmek zorundadır. Söz konusu satışlarda kâğıt çıktının "İrsaliye yerine geçer" ibaresi ile sevk edilen malın yanında bulunması gerekmektedir. e-arşiv Uygulaması kapsamında internet üzerinden mal ve hizmet satışında düzenlenecek faturalarda; 1. Satış işleminin yapıldığı web adresi, 2. Ödeme şekli, 3. Ödeme tarihi, 4. Gönderiyi taşıyanın adı soyadı/unvanı ve VKN/TCKN bilgisi, 5. Satışa konu malın gönderildiği veya hizmetin ifa edildiği tarih, 6. İade bölümünde; malı iade edenin adı soyadı, adresi, imzası, iade edilen mala ilişkin cins, miktar, birim fiyat ve tutar bilgilerinin bulunması zorunlu olup fatura üzerinde ayrıca "Bu satış internet üzerinden yapılmıştır." ifadesine yer verilir.

26 İnternetten Satış-İADE Müşteri malı iade etmek isterse elektronik ortamda kendisine iletilen faturanın kâğıt çıktısını alır ve iadeye ilişkin bölümü doldurarak mal ile birlikte malı satana geri gönderir.

27 Raporlama e-arşiv izni alan mükellefler ve e-arşiv hizmeti verme konusunda Başkanlıktan izin alan özel entegratörler, elektronik ortamda oluşturdukları belgelere ilişkin olarak, Başkanlığın İnternet adresinde yayımlanan veri formatı ve standardına uygun e-arşiv Raporunu mali mühür ya da NES ile zaman damgalı olarak onaylamak ve e-arşiv Kılavuzunda açıklanan yöntem veya yöntemlerle Başkanlık sistemine aktarmak zorundadır. Başkanlık, yazıyla bildirmek ve hazırlık için yeterli süre tanımak şartıyla rapor aktarım süresini ve yöntemini değiştirmeye, sektörler ve mükellef grupları itibariyle farklı veri aktarım süresi ve yöntemi belirlemeye yetkilidir.

28 Raporlama-I Başkanlık, yazı ile bildirmek ve hazırlık için yeterli süre tanımak şartıyla e-arşiv Raporlarının ve elektronik ortamda arşivlenen belgelerin uzaktan erişimine açılmasını isteyebilir. Erişim ve raporlama gereklerinin yerine getirilmiş olması, mükellefin e-arşive konu belgelerinin muhafazası ve ibrazı ödevlerini ortadan kaldırmaz.

29 Elektronik Belgelerin Muhafazası ve İbrazı Mükellefler, muhafaza ve ibraz ödevlerini yerine getirirken aşağıdaki hususlara riayet etmek zorundadır. a) Mükellefler, oluşturdukları ikinci nüsha elektronik belgelerini ve e- Arşiv Raporlarını birbirleriyle ilişkili şekilde, vergi kanunları ve diğer kanuni düzenlemelerin kâğıt nüshalar için öngörmüş olduğu süreler dâhilinde muhafaza ve istenildiğinde ibraz etmekle yükümlüdür. b) Mükellefler, ikinci nüsha elektronik belgelerini ve e-arşiv Raporlarını kendi bilgi işlem sistemlerinde muhafaza ederler. Bu mükellefler istemeleri halinde Başkanlıktan saklama izni almış kuruluşlarda da muhafaza ödevlerini yerine getirebilirler. c) e-arşiv Uygulamasını kendi sistemi üzerinden kullananlar, elektronik ortamda düzenledikleri ikinci nüsha faturalarını kendilerine ait mali mühür ya da NES ile onaylayarak saklarlar.

30

31 Elektronik Belgelerin Muhafazası ve İbrazı d) Özel entegratörlerden e-arşiv hizmeti alanlar izin kapsamında, elektronik ortamda düzenledikleri ikinci nüsha faturalarını kendilerine ait mali mühür ya da NES ile veya özel entegratöre ait mali mühürle onaylayarak saklarlar. e) Muhafaza ve ibraz yükümlülüğü, elektronik belgelerin ve ilişkili raporların doğruluğuna, bütünlüğüne ve değişmezliğine ilişkin her türlü elektronik veri, veri tabanı dosyası, saklama ortamı veya doğrulama ve görüntüleme araçlarını kapsar. f) Mükellefler tarafından muhafaza edilen elektronik belgeler muhatabına gönderilen kâğıt nüshalar ile aynı içerikte ve istenildiğinde aynı görüntüde basılabilecek şekilde saklanmalıdır. g) Muhafaza edilen elektronik belgelerin sorgulanması, görüntülenmesi ve kâğıt çıktılarının alınması sırasında kullanılacak anahtarlardan birisinin belge numarası olması zorunludur.

32 Elektronik Belgelerin Muhafazası ve İbrazı h) Elektronik belge ve raporların Türkiye Cumhuriyeti sınırları içerisinde ve Türkiye Cumhuriyeti Kanunlarının geçerli olduğu alanlarda muhafaza edilmesi zorunludur. Bu zorunluluk, yurt dışında ikincil bir arşivleme yapılmasına engel teşkil etmez. i) Adına fatura düzenlenen vergi mükellefleri söz konusu faturaları, kendilerine iletim yöntemine uygun olarak muhafaza ve ibraz etmek zorundadırlar j) Vergi mükellefi olmayanlar adına düzenlenen faturaların iletiminin elektronik ortamda olması halinde vergi kanunlarına göre muhafaza ödevi bulunanlar elektronik ortamda aldıkları faturaların muhafazasını da elektronik ortamda yapmak zorundadır.

33 Sorumluluk ve Cezai Müeyyideler Mükellefler, almış oldukları izin kapsamında düzenledikleri belgelerde yer verdikleri bilgilerin gerçek duruma uygunluğundan sorumludur. Usul ve esaslara aykırı hareket eden mükelleflerin ve özel entegratörlerin e-arşiv izni Başkanlık tarafından iptal edilebilir. e-arşiv hizmeti verme izni iptal edilen özel entegratör, hizmet verdiği mükellefleri bu konuda uyarmak zorundadır. İzni iptal edilen özel entegratörden e-arşiv hizmeti alan mükellefler, 15 gün içerisinde başka bir özel entegratörle anlaşmak veya genel hükümler çerçevesinde anlaşmalı matbaa işletmelerine belge bastırarak kullanmak zorundadır

34 Sorumluluk ve Cezai Müeyyideler e-arşiv Uygulamasını kendi bilgi işlem sistemlerinden kullananlardan izinlerinin iptal edildiği kendisine bildirilen mükellefler, bildirimin yapıldığı tarihten itibaren 1 yıl süre ile uygulamayı kendi sistemleri üzerinden kullanmak üzere başvuru yapamazlar. Bu mükellefler istemeleri halinde Başkanlıktan izin alan özel entegratörlerden e-arşiv hizmeti alabilirler. e-arşiv izni iptal edilen mükellefler en geç 15 gün içerisinde belgelerini anlaşmalı matbaalara bastırarak genel hükümler çerçevesinde belge düzenlemeye başlamak zorundadır.

35 Diğer Hususlar: a) e-arşiv Uygulamasını kendi sistemi üzerinden kullananlar, belgelere ait elektronik kayıtların bozulması, silinmesi, zarar görmesi, işlem görememesi halleri ile olağanüstü durumların meydana gelmesi halinde, durumu Başkanlığa on beş gün içinde bildirerek bu kayıtları nasıl tamamlayacağına ilişkin ayrıntılı bir plan sunmak zorundadır. b) e-arşiv Uygulamasını kendi sistemi üzerinden kullananlar, bilgi işlem sistemlerini oluşturan donanımların bir kısmının veya tamamının haczedilmesi veya yetkili mercilerce el konulması halinde, durumu en geç üç iş günü içerisinde Başkanlığa bildirmek zorundadır.

36 Diğer Hususlar: c) e-arşiv Uygulamasını kendi bilgi işlem sistemi üzerinden kullananlar, bilgi işlem sistemini oluşturan yazılım, donanım, dosya, dokümantasyon ve benzeri unsurları, hiçbir şekilde kısmen veya tamamen vergi inceleme elemanlarının veya Başkanlıkça görevlendirilecek personelin erişimini ve denetlemesini engelleyecek bir sözleşme veya lisansa konu edemez. d) e-arşiv Uygulamasını kendi sistemi üzerinden kullananlar, Başkanlığın talebi üzerine belgelere ait bilgilerin oluşturulması veya muhafazası sırasında kullanılan donanımların bulunduğu adres veya adreslerde inceleme ve tespit yapılabilmesi için gerekli olacak her türlü teknik ve fiziksel imkânı (uygun donanım ve yazılımlar, terminallere ulaşım izinleri ve uzman personel gibi) sunmak zorundadır. e) e-arşiv Uygulamasından yararlanan mükellefler irsaliyeli fatura düzenleyemezler.

37 Elektronik Arşiv Raporu e-arşiv paketinde yer alan rapor belgesine ait XSD şemasının ana elemanlarının gösterimi aşağıdaki gibidir.

38 Elektronik Arşiv Raporu Elemanları

39 E Arşiv Fatura Diyagramı

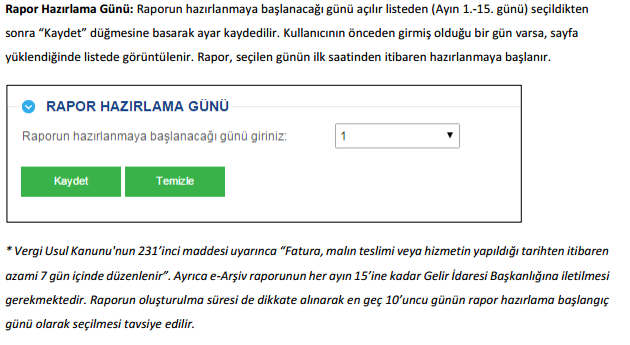

40 E-Arşiv Raporu e-arşiv izni alan mükellefler ve e-arşiv hizmeti verme konusunda Başkanlıktan izin alan özel entegratörler, elektronik ortamda oluşturdukları belgelere ilişkin olarak, Başkanlığın internet adresinde yayımlanan veri formatı ve standardına uygun e- Arşiv Raporunu aylık olarak oluşturup takip eden ayın 15 nci günü saat 24:00 a kadar vermek zorundadır. Gönderilmesi gereken dosya ziplenmiş olmalıdır. Zip dosyası içinde aynı isimde XML dosyası bulunmalıdır. Zipli dosyanın açık boyutu en fazla 100Mb olmalıdır. Eğer bu boyutu geçiyorsa rapor bölünmelidir.

41 E-Arşiv Raporu Raporlar, aktarım süresi içerisinde mali mühür ya da NES ile zaman damgalı olarak onaylanmak zorundadır. Gönderim web servis üzerinden sağlanacaktır. Başkanlığın belirlediği web servis tanımları doğrultusunda e-arşiv izni alan mükellef veya e-arşiv hizmeti veren izin almış özel entegratör, verileri göndermek için e-arşiv rapor web servis istemcisi hazırlayacaktır. Web servis tanımı e-arşiv paketinde belirtilen wsdl tanımında mevcuttur. Başkanlıktan e-arşiv hizmeti verme için izin alan özel entegratörler e-fatura platformu HR-XML bildirimi ile hizmet verdikleri mükellefleri Başkanlık sistemine bildireceklerdir.

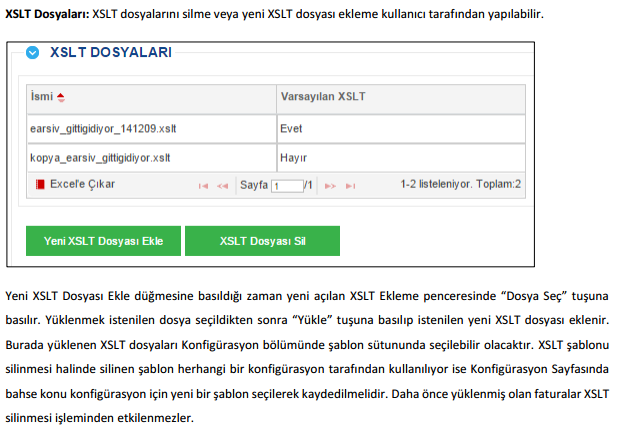

42 E-Arşiv Kayıtlı Kullanıcılar

43 E-Arşiv Sorgu-I

44 E-Arşiv Sorgu-II

45 E-Finans E-Arşiv Sistemi Elektronik arşiv uygulaması, elektronik fatura uygulamasının kapsamı dışında kalan fatura işlemlerinin de elektronik ortama taşınmasını hedefleyen bir uygulama olarak fatura işlem ve kopyalarının tümüyle elektronik ortama taşınmasını sağlamak amacıyla geliştirilmiştir.

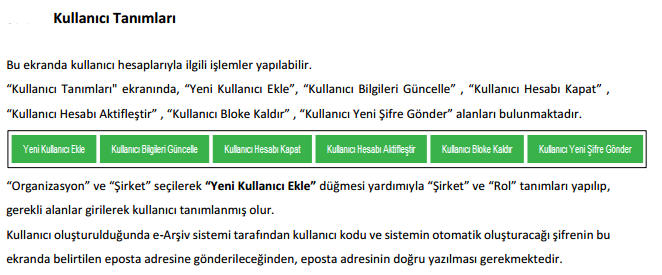

46 e-arşiv in sunduğu işlevler Fatura numarası üretme. e-arşiv faturası oluşturma. Oluşturulmuş faturayı kaydetme. Faturayı imzalama. Faturayı veri tabanı / depolama alanına arşivleme ve sorgulama. Faturaya erişmek için kullanılabilecek tekil internet bağlantısını e-posta ile iletme. e-arşiv raporu oluşturma ve mali mühür ile onaylama. Raporu elektronik ortamda Gelir İdaresi Başkanlığı na iletme.

47

48

49

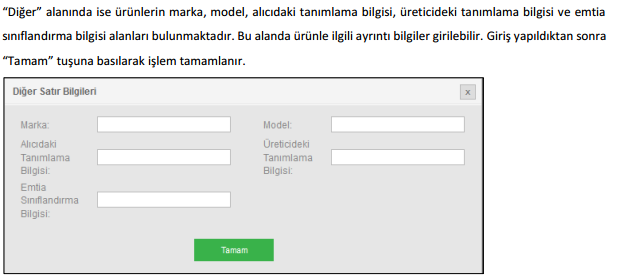

50 Seçilen organizasyon altında tanımlanmış şirket bilgileri, fatura şablonları ve fatura alma-gönderme ayarları güncellenebilir. (Fatura şablonları, e-fatura için kullanılan şablonlardır. Şirket seçilerek Şirket Güncelle düğmesine basılarak şirketin vergi, iletişim vb. bilgileri güncellenebilir.

51

52

53 Bu kısımda, e-arşiv Hizmeti Aktif Et düğmesine tıklanarak aktifleştirme işlemi gerçekleştirilebilir. Bu işlem için mali mührünüzün bilgisayarınızın USB portuna takılı olması gerekmektedir. Mührünüzü kullanmadan önce mührünüzün kart okuyucu ve akıllı kart sürücülerini kurmuş olmanız gerekmektedir. Aktivasyon işlemi sırasında mali mührünüze ulaşabilmek için bir Java Applet olarak çalışan program kullanılacaktır. Bu Java Applet in çalışması için izin istenen ekranda Run düğmesine basılmalıdır.

54

55

56

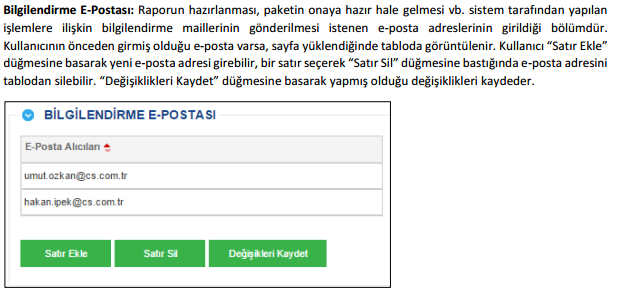

57 Satıcı: Fatura kesen tarafın ( satıcının ) bilgilerinin girildiği alandır. Adres defterinde kayıtlı olan şirket bilgileri bu alanda otomatik olarak görüntülenir. Aksi takdirde sarı ile gösterilen alanlar zorunlu alanlardır ve satıcının bilgileriyle doldurulması gerekmektedir. Mersis No alanı boş gelmektedir. İstek üzerine bu alan doldurulabilir. Her şirketin bir numarası vardır ve bu numaralar faturaların üzerinde gösterilebilir.

58

59

60

61

62

63

64 Her ay bir önceki aya ait faturaları içeren e-arşiv raporu ayarlar bölümünde belirtilen tarihten itibaren otomatik olarak hazırlanır ve kullanıcı girdisi olmaksızın gönderilir. Kullanıcı gönderilen rapora ilişkin bilgileri bu sayfayı kullanarak takip edebilmektedir. Rapor sorgulama ekranında kayıtlı raporlar görüntülenir. Dönem Başlangıç Zamanı, Dönem Bitiş Zamanı, Rapor Durumu, İşlem Zamanı ve Bilgi/Hata Açıklaması açılan ekranda görüntülenir.

65

66

67

68

69

70 PayFlex e-arşiv Bugün, e-fatura ve e-defter çözümü içerisinde konumlandırılan e-arşiv, E- imza ve mali mühür ile imzalanan e-fatura ve e-defterlerin çoklu sanal veri tabanları ve indeksler yardımıyla yüksek sıkıştırma ve açma performansı sağlıyor. Gelir İdaresi Başkanlığı (GİB) tarafından hizmete alınan uygulama ile tamamen uyumlu olan PayFlex e-arşiv, faturaların dijital olarak arşivlenmesine imkân veriyor. Bu çözüm ile arşivlenen e-fatura için belge türü algılanır, hızlı ve yüksek oranda sıkıştırma sağlanıyor. Özel entegratörlükte İnnova güvencesi GİB tarafından; e-arşiv Özel Entegratörü, e-fatura Özel Entegratörü ve e- Fatura Saklama Hizmeti Verme yetkileri verilen İnnova, 7x24 kesintisiz çalışma garantisi verdiği sistemi sayesinde; firmaların milyonlarca faturasının elektronik ortamda üretilmesi, iletilmesi ve arşivlenmesi, baskı, gönderi ve saklama maliyetlerini önemli ölçüde düşürürken, güvenilirlik ve yasal anlamda şeffaflık da sağlanmış oluyor. İşletmeler ayrıca mevzuat takibi, yasal uyum, güncelleme, bakım gibi konularla da ilgilenmek zorunda kalmıyor.

71

72

73

74

75

76

77

78

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

ELEKTRONİK ARŞİV (e-arşiv)

") 1 ELEKTRONİK ARŞİV (e-arşiv) 1. e-arşiv Nedir? e-arşiv, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve

1 ELEKTRONİK ARŞİV (e-arşiv) 1. e-arşiv Nedir? e-arşiv, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve

İSTANBUL DENETİM ve YEMİNLİ MALİ MÜŞAVİRLİK A. Ş.

1 Tarih : 03.01.2014 Sayı : İST.YMM.2014/2621 Sirküler No : İST.YMM.2014/03 433 SERİ NOLU VUK GENEL TEBLİĞİ 30.12.2013 tarih ve 28867 sayılı Mükerer Resmi Gazete de yayınlanan Vergi Usul Kanunu 433 Seri

1 Tarih : 03.01.2014 Sayı : İST.YMM.2014/2621 Sirküler No : İST.YMM.2014/03 433 SERİ NOLU VUK GENEL TEBLİĞİ 30.12.2013 tarih ve 28867 sayılı Mükerer Resmi Gazete de yayınlanan Vergi Usul Kanunu 433 Seri

denetim mali müşavirlik hizmetleri

SİRKÜLER 09.01.2014 Sayı: 2014/007 Konu: E-ARŞİV UYGULAMALARI HAKKINDA DÜZENLEME YAPILMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan 433 Sıra No.lı VUK Genel Tebliği ile e-arşiv

SİRKÜLER 09.01.2014 Sayı: 2014/007 Konu: E-ARŞİV UYGULAMALARI HAKKINDA DÜZENLEME YAPILMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan 433 Sıra No.lı VUK Genel Tebliği ile e-arşiv

E-Arşiv, E-Saklama. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016

E-Arşiv, E-Saklama Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016 İçerik E-Arşiv, E-Saklama 1. E-Arşiv uygulamasının tanımı 2. E-Saklama tanımı 3. E-Arşiv Mevzuatı

E-Arşiv, E-Saklama Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016 İçerik E-Arşiv, E-Saklama 1. E-Arşiv uygulamasının tanımı 2. E-Saklama tanımı 3. E-Arşiv Mevzuatı

E-Arşiv, E-Saklama. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 22 Ekim 2015

E-Arşiv, E-Saklama Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 22 Ekim 2015 İçerik E-Arşiv, E-Saklama 1. E-Arşiv uygulamasının tanımı 2. E-Saklama tanımı 3. E-Arşiv Mevzuatı

E-Arşiv, E-Saklama Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 22 Ekim 2015 İçerik E-Arşiv, E-Saklama 1. E-Arşiv uygulamasının tanımı 2. E-Saklama tanımı 3. E-Arşiv Mevzuatı

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 1- Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik

Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 1- Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik

Mali Bülten No: 2013/71

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") 1 Resmi Gazete Tarihi : 30 Aralık 2013 Sayı: 28867 (Mükerrer) Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

1 Resmi Gazete Tarihi : 30 Aralık 2013 Sayı: 28867 (Mükerrer) Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") 30 Aralık 2013 PAZARTESİ Resmî Gazete Sayı : 28867 (Mükerrer) TEBLİĞ Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

30 Aralık 2013 PAZARTESİ Resmî Gazete Sayı : 28867 (Mükerrer) TEBLİĞ Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

433 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") 433 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 28867 (Mükerrer) Resmi Gazete Tarihi 30/12/2013 Kapsam 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213

433 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 28867 (Mükerrer) Resmi Gazete Tarihi 30/12/2013 Kapsam 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213

433 Sıra Nolu Vergi Usul Kanunu Genel Tebliği Yayımlandı

Tarih: 31.12.2013 Sayı: 2013/58 S İ R K Ü L E R R A P O R Konu: 433 Sıra Nolu Vergi Usul Kanunu Genel Tebliği Yayımlandı Özet: Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz

Tarih: 31.12.2013 Sayı: 2013/58 S İ R K Ü L E R R A P O R Konu: 433 Sıra Nolu Vergi Usul Kanunu Genel Tebliği Yayımlandı Özet: Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz

SİRKÜLER. KONU: E-Fatura Uygulamasına Kayıtlı Olan Mükellefler İçin E-Fatura Gönderme Ve Alma Zorunluluğu 01.01.2014 Tarihi İtibariyle Başlayacaktır.

SİRKÜLER SİRKÜLER TARİH : 31.12.2013 SİRKÜLER NO : 2013/72 KONU: E-Fatura Uygulamasına Kayıtlı Olan Mükellefler İçin E-Fatura Gönderme Ve Alma Zorunluluğu 01.01.2014 Tarihi İtibariyle Başlayacaktır. 30.12.2013

SİRKÜLER SİRKÜLER TARİH : 31.12.2013 SİRKÜLER NO : 2013/72 KONU: E-Fatura Uygulamasına Kayıtlı Olan Mükellefler İçin E-Fatura Gönderme Ve Alma Zorunluluğu 01.01.2014 Tarihi İtibariyle Başlayacaktır. 30.12.2013

e-arşiv Uygulamasına İlişkin Usul ve Esasların Açıklandığı 433 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır.

İstanbul, 02.01.2014 e-arşiv Uygulamasına İlişkin Usul ve Esasların Açıklandığı 433 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. DUYURU NO:2014/06 Vergi Usul Kanunu uyarınca

İstanbul, 02.01.2014 e-arşiv Uygulamasına İlişkin Usul ve Esasların Açıklandığı 433 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. DUYURU NO:2014/06 Vergi Usul Kanunu uyarınca

e-arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik Yapan 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO :2014/78

İstanbul, 31.12.2014 e-arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik Yapan 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO :2014/78 433 Sıra No.lu Vergi Usul Kanunu Genel

İstanbul, 31.12.2014 e-arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik Yapan 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO :2014/78 433 Sıra No.lu Vergi Usul Kanunu Genel

DÜNYA SİRKÜLER 2014 03 ELEKTRONİK ARŞİV UYGULAMASINA İLİŞKİN TEBLİĞ YAYIMLANMIŞTIR

Osmanağa Mah. Serasker Cad. Bizim Apt. No: 122 K: 4 Bahariye Kadıköy İstanbul Türkiye Telefon Faks Mobil 90 (216) 330 05 41 90 (216) 330 06 41 90 533 763 57 52 DÜNYA SİRKÜLER 2014 03 ELEKTRONİK ARŞİV UYGULAMASINA

Osmanağa Mah. Serasker Cad. Bizim Apt. No: 122 K: 4 Bahariye Kadıköy İstanbul Türkiye Telefon Faks Mobil 90 (216) 330 05 41 90 (216) 330 06 41 90 533 763 57 52 DÜNYA SİRKÜLER 2014 03 ELEKTRONİK ARŞİV UYGULAMASINA

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 433 )

") VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 433 ) (30.12.2013 Tarih ve Mükerrer 28867 Sayılı Resmi Gazete) (443 Sıra No.lu VUK Genel Tebliği ile Değişen Güncel Hali) 1- Giriş 4/1/1961 tarihli ve 213 sayılı

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 433 ) (30.12.2013 Tarih ve Mükerrer 28867 Sayılı Resmi Gazete) (443 Sıra No.lu VUK Genel Tebliği ile Değişen Güncel Hali) 1- Giriş 4/1/1961 tarihli ve 213 sayılı

Sirküler Rapor 02.01.2014/3-1 433 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 02.01.2014/3-1 433 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 433 Sıra No lu VUK Tebliğinde, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek

Sirküler Rapor 02.01.2014/3-1 433 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 433 Sıra No lu VUK Tebliğinde, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek

VERGĠ USUL KANUNU GENEL TEBLĠĞ TASLAĞI (SIRA NO: )

") VERGĠ USUL KANUNU GENEL TEBLĠĞ TASLAĞI (SIRA NO: ) 1 Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik defter, kayıt

VERGĠ USUL KANUNU GENEL TEBLĠĞ TASLAĞI (SIRA NO: ) 1 Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik defter, kayıt

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2015/11 6/Ocak/2015 İçindekiler: * E.Arşiv ile ilgili genel tebliğde değişiklik yapıldı. E.ARŞİV İLE İLGİLİ GENEL TEBLİĞDE DEĞİŞİKLİK YAPILDI: Hatırlanacağı üzere, 30 Aralık 2013 tarihli Resmi

SİRKÜLER NO:2015/11 6/Ocak/2015 İçindekiler: * E.Arşiv ile ilgili genel tebliğde değişiklik yapıldı. E.ARŞİV İLE İLGİLİ GENEL TEBLİĞDE DEĞİŞİKLİK YAPILDI: Hatırlanacağı üzere, 30 Aralık 2013 tarihli Resmi

1) Tebliğin "2- Tanımlar ve Kısaltmalar" bölümünde "Bilgi Fişi" ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.

Tebliğin 2- Tanımlar ve Kısaltmalar bölümünde Bilgi Fişi ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.") İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

KONU: E-FATURA DÜZENLEME ZORUNLULUĞUNUN 01.04.2014 TARİHİNE UZATILMASI VE E-ARŞİV UYGULAMASI HAKKINDA GELİR İDARESİ BAŞKANLIĞI AÇIKLAMASI

KONU: E-FATURA DÜZENLEME ZORUNLULUĞUNUN 01.04.2014 TARİHİNE UZATILMASI VE E-ARŞİV UYGULAMASI HAKKINDA GELİR İDARESİ BAŞKANLIĞI AÇIKLAMASI tarihli Resmi Gazetede yayımlanan 433 Sıra No.lu Vergi Usul Kanunu

KONU: E-FATURA DÜZENLEME ZORUNLULUĞUNUN 01.04.2014 TARİHİNE UZATILMASI VE E-ARŞİV UYGULAMASI HAKKINDA GELİR İDARESİ BAŞKANLIĞI AÇIKLAMASI tarihli Resmi Gazetede yayımlanan 433 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER İstanbul, 09.01.2014 Sayı: 2014/025 Ref:4/ 025. Konu: E-ARŞİV UYGULAMALARI HAKKINDA DÜZENLEME YAPILMIŞTIR

SİRKÜLER İstanbul, 09.01.2014 Sayı: 2014/025 Ref:4/ 025 Konu: E-ARŞİV UYGULAMALARI HAKKINDA DÜZENLEME YAPILMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan 433 Sıra No.lı VUK

SİRKÜLER İstanbul, 09.01.2014 Sayı: 2014/025 Ref:4/ 025 Konu: E-ARŞİV UYGULAMALARI HAKKINDA DÜZENLEME YAPILMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan 433 Sıra No.lı VUK

SİRKÜLER RAPOR (2013-55)

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

A K A D E M İ SİRKÜLER

E-ARŞİV ve E-FATURA UYGULAMASI HAKKINDA TEBLİĞ 30.12.2013 tarih ve 28867 (Mükerrer) Sayılı Resmi Gazete de yayımlanan 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile e-arşiv uygulamasına ilişkin usul

E-ARŞİV ve E-FATURA UYGULAMASI HAKKINDA TEBLİĞ 30.12.2013 tarih ve 28867 (Mükerrer) Sayılı Resmi Gazete de yayımlanan 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile e-arşiv uygulamasına ilişkin usul

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

İnternet üzerinden yaptıkları satışlarda münhasıran bilet, sigorta poliçesi vb. belgeleri düzenleyenler zorunluluk kapsamı dışındadır.

TARİH : 03/12/2015 SİRKÜLER NO : 2015/85 İNTERNET ÜZERİNDEN SATIŞ YAPAN VE 2014 YILI GELİR TABLOSU BRÜT SATIŞ HASILATI 5 MİLYON TL VE ÜZERİNDE OLAN MÜKELLEFLER 1 OCAK 2016 TARİHİNDEN İTİBAREN E.ARŞİV UYGULAMASINA

TARİH : 03/12/2015 SİRKÜLER NO : 2015/85 İNTERNET ÜZERİNDEN SATIŞ YAPAN VE 2014 YILI GELİR TABLOSU BRÜT SATIŞ HASILATI 5 MİLYON TL VE ÜZERİNDE OLAN MÜKELLEFLER 1 OCAK 2016 TARİHİNDEN İTİBAREN E.ARŞİV UYGULAMASINA

E-ArĢiv ve E-Fatura Uygulamaları Hakkında Açıklamalar Ġçeren 433 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de YayımlanmıĢtır.

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

Sirküler Rapor 31.12.2014/241-1

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014. : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

E-arşiv. Zaman Damgası müşterilerimizin ayrıca almalarına gerek kalmaksızın, raporlarda Mikro Yazılım tarafından sağlanacaktır.

E-arşiv e- arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda

E-arşiv e- arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

AÇIKLAYICI BİLGİ NOTU

415 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Değişiklik Yapan Tebliğ Taslağı AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ Vergi Usul Kanunu Genel Tebliği Taslak- YAYINLANMA TARİHİ

415 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Değişiklik Yapan Tebliğ Taslağı AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ Vergi Usul Kanunu Genel Tebliği Taslak- YAYINLANMA TARİHİ

ibraz edilebilmesine ilişkin usul ve esaslar hakkında bazı düzenlemelerde ve açıklamalarda bulunulmuştur.

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

Konu: E-Bilet Uygulamasına İlişkin Tebliğde değişiklik yapan 446 Sıra No.lu VUK Genel Tebliği 4 Nisan 2015 tarihli Resmi Gazete de yayımlandı.

Sayı: 2015/5 Konu: E-Bilet Uygulamasına İlişkin Tebliğde değişiklik yapan 446 Sıra No.lu VUK Genel Tebliği 4 Nisan 2015 tarihli Resmi Gazete de yayımlandı. 4 Nisan 2015 tarihli Resmi Gazete de, 26.06.2012

Sayı: 2015/5 Konu: E-Bilet Uygulamasına İlişkin Tebliğde değişiklik yapan 446 Sıra No.lu VUK Genel Tebliği 4 Nisan 2015 tarihli Resmi Gazete de yayımlandı. 4 Nisan 2015 tarihli Resmi Gazete de, 26.06.2012

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

VERGİ SİRKÜLERİ NO: 2015/13

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DUYURU. Tebliğin tam metni ekte yer almakta olup, ilgili üyelere önemle duyurulur. Ali VAROL. Genel Sekreter

DUYURU Maliye Bakanlığı nca (Gelir İdaresi Başkanlığı) çıkarılan 415 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde açıklanan e-bilet (elektronik bilet) uygulamasını değiştiren 446 Sıra Numaralı Vergi

DUYURU Maliye Bakanlığı nca (Gelir İdaresi Başkanlığı) çıkarılan 415 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde açıklanan e-bilet (elektronik bilet) uygulamasını değiştiren 446 Sıra Numaralı Vergi

SĠRKÜLER. SAYI : 2013/58 İstanbul,31.12.2013

SĠRKÜLER SAYI : 2013/58 İstanbul,31.12.2013 KONU : E Fatura zorunluluğu süresi ile ilgili değişiklik ve irsaliye hakkında düzenleme ile E Arşiv uygulamasına ilişkin düzenlemeler yapıldı. Gündem & Haberler

SĠRKÜLER SAYI : 2013/58 İstanbul,31.12.2013 KONU : E Fatura zorunluluğu süresi ile ilgili değişiklik ve irsaliye hakkında düzenleme ile E Arşiv uygulamasına ilişkin düzenlemeler yapıldı. Gündem & Haberler

E İRSALİYE UYGULAMASI

GENEL OLARAK E-İRSALİYE UYGULAMASI E İRSALİYE UYGULAMASI Sirküler No: 2017-074 Mal hareketlerinin elektronik ortamda düzenli bir şekilde izlenebilmesi amacıyla; 213 sayılı Vergi Usul Kanununun 230 uncu

GENEL OLARAK E-İRSALİYE UYGULAMASI E İRSALİYE UYGULAMASI Sirküler No: 2017-074 Mal hareketlerinin elektronik ortamda düzenli bir şekilde izlenebilmesi amacıyla; 213 sayılı Vergi Usul Kanununun 230 uncu

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

e-lift e-devlet Çözümleri

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) Resmî Gazete 30 Aralık 2013 PAZARTESİ Sayı : 28867 (Mükerrer) 1- GİRİŞ 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) Resmî Gazete 30 Aralık 2013 PAZARTESİ Sayı : 28867 (Mükerrer) 1- GİRİŞ 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı

SİRKÜLER VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 415)'NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 446)

'NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 446)") SİRKÜLER TARİH : 08.04.2015 SİRKÜLER NO : 2015/18 SİRKÜLER Tarih 04.04.2015 Sayı 446 Resmi Gazete No 29316 Mevzuat Türü Vergi Usul Kanunu Genel Tebliği Yayınlama Tarihi Geçerlilik Tarihi Vergi Usul Kanunu

SİRKÜLER TARİH : 08.04.2015 SİRKÜLER NO : 2015/18 SİRKÜLER Tarih 04.04.2015 Sayı 446 Resmi Gazete No 29316 Mevzuat Türü Vergi Usul Kanunu Genel Tebliği Yayınlama Tarihi Geçerlilik Tarihi Vergi Usul Kanunu

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 415) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 446)

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 446)") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 415) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 446) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 1 ilgili maddelerinin verdiği yetki çerçevesinde

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 415) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 446) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 1 ilgili maddelerinin verdiği yetki çerçevesinde

BİLGİ NOTU 16.08.2013/2013-10. Bu bilgi notumuzda uygulama ile ilgili yayımlanan tebliğ ve sirküler açıklamaları özetle aktarılacaktır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015 KONU 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 447 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. e-fatura uygulamasının

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015 KONU 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 447 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. e-fatura uygulamasının

MEVZUAT SİRKÜLERİ /

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU. Sayı: 2015-5 08/04/2015. Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı.

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU Sayı: 2015-5 08/04/2015 Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı. 4 Nisan 2015 tarihli ve 29316 sayılı Resmi Gazete'de Vergi

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU Sayı: 2015-5 08/04/2015 Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı. 4 Nisan 2015 tarihli ve 29316 sayılı Resmi Gazete'de Vergi

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

A- Elektronik İrsaliye (e-irsaliye) Konusundaki Düzenlemeler

Konusundaki Düzenlemeler") SİRKÜLER: 2017/64: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Düzenlenmesine İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Maliye Bakanlığına verilen yetkilere istinaden, 17 Aralık

SİRKÜLER: 2017/64: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Düzenlenmesine İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Maliye Bakanlığına verilen yetkilere istinaden, 17 Aralık

SEVK İRSALİYESİ, MÜSTAHSİL MAKBUZU VE SERBEST MESLEK MAKBUZU BELGELERİNİN ELEKTRONİK ORTAMDA DÜZENLENMESİ VE İLETİLMESİ

SEVK İRSALİYESİ, MÜSTAHSİL MAKBUZU VE SERBEST MESLEK MAKBUZU BELGELERİNİN ELEKTRONİK ORTAMDA DÜZENLENMESİ VE İLETİLMESİ 17 Aralık 2017 Tarihli ve 30273 Sayılı Resmi Gazete de Sevk İrsaliyesi, Müstahsil

SEVK İRSALİYESİ, MÜSTAHSİL MAKBUZU VE SERBEST MESLEK MAKBUZU BELGELERİNİN ELEKTRONİK ORTAMDA DÜZENLENMESİ VE İLETİLMESİ 17 Aralık 2017 Tarihli ve 30273 Sayılı Resmi Gazete de Sevk İrsaliyesi, Müstahsil

ELEKTRONİK FATURA UYGULAMASI

1 ELEKTRONİK FATURA UYGULAMASI 1. Genel Olarak Fatura Vergi Usul Kanununun 229 uncu maddesinde fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı

1 ELEKTRONİK FATURA UYGULAMASI 1. Genel Olarak Fatura Vergi Usul Kanununun 229 uncu maddesinde fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504)

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504)") Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) Madde 1-30/12/2013 tarihli ve 28867 Mükerrer

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) Madde 1-30/12/2013 tarihli ve 28867 Mükerrer

İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar

Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar") Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR efatura@vbt.com.tr edefter@vbt.com.tr earsiv@vbt.com.tr E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR efatura@vbt.com.tr edefter@vbt.com.tr earsiv@vbt.com.tr E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 415) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO:

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO:") 4 Nisan 2015 CUMARTESİ Resmî Gazete Sayı : 29316 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 415) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO:

4 Nisan 2015 CUMARTESİ Resmî Gazete Sayı : 29316 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 415) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO:

VERGİ SİRKÜLERİ NO: 2015/43 TARİH: 07/04/2015

VERGİ SİRKÜLERİ NO: 2015/43 TARİH: 07/04/2015 KONU 415 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 446 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. Elektronik bilet

VERGİ SİRKÜLERİ NO: 2015/43 TARİH: 07/04/2015 KONU 415 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 446 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. Elektronik bilet

Ö z e t B ü l t e n Tarih : Sayı : 2017/70

Ö z e t B ü l t e n Tarih : 25.12.2017 Sayı : 2017/70 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. 50-99 Çalışanı Olan İşletmeler Bireysel

Ö z e t B ü l t e n Tarih : 25.12.2017 Sayı : 2017/70 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. 50-99 Çalışanı Olan İşletmeler Bireysel

SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015. KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı

MEVZUAT SĠRKÜLERĠ SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015 KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı ÖZET: 04.04.2015 tarihli Resmi Gazete de yayınlanan 447 ve 448 sıra

MEVZUAT SĠRKÜLERĠ SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015 KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı ÖZET: 04.04.2015 tarihli Resmi Gazete de yayınlanan 447 ve 448 sıra

Sirküler Rapor Mevzuat 06.04.2015/75-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 415) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 446) YAYIMLANDI

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 446) YAYIMLANDI") Sirküler Rapor Mevzuat 06.04.2015/75-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 415) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 446) YAYIMLANDI ÖZET : Kara ve deniz yolu ile şehirlerarası veya uluslararası

Sirküler Rapor Mevzuat 06.04.2015/75-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 415) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 446) YAYIMLANDI ÖZET : Kara ve deniz yolu ile şehirlerarası veya uluslararası

No: 2015/72 Tarih: 25.12.2015. Konu: 462 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 25.12.2015 tarih ve 29573 sayılı Resmi Gazete'de yayımlanmıştır.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com www.erkymm.com

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com www.erkymm.com

Elektronik Ortamda Defter Tutulması

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Konu: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Uygulaması

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

Sirküler No: 102 İstanbul, 29 Aralık 2015

Sirküler No: 102 İstanbul, 29 Aralık 2015 Konu: Hava yolu şirketlerinin e-bilet uygulamasından yararlanma usul ve esasları belirlendi. Özet: 25 Aralık 2015 tarihli Resmi Gazete de yayımlanan 462 sıra numaralı

Sirküler No: 102 İstanbul, 29 Aralık 2015 Konu: Hava yolu şirketlerinin e-bilet uygulamasından yararlanma usul ve esasları belirlendi. Özet: 25 Aralık 2015 tarihli Resmi Gazete de yayımlanan 462 sıra numaralı

4 Nisan 2015 tarihli Resmi Gazete de yayımlanan 446 Sıra No lu VUK Genel Tebliği ile 415 No lu Genel Tebliğde bazı değişiklikler yapılmıştır.

TARİH : 06/04/2015 SİRKÜLER NO : 2015/31 ELEKTRONİK BİLET İLE İLGİLİ TEBLİĞDE DEĞİŞİKLİK YAPILDI: Kara ve deniz yolu ile şehirlerarası veya uluslararası yolcu taşımacılığı işi ile iştigâl eden mükelleflerin,

TARİH : 06/04/2015 SİRKÜLER NO : 2015/31 ELEKTRONİK BİLET İLE İLGİLİ TEBLİĞDE DEĞİŞİKLİK YAPILDI: Kara ve deniz yolu ile şehirlerarası veya uluslararası yolcu taşımacılığı işi ile iştigâl eden mükelleflerin,

415 Sıra No.lu Vergi Usul Kanunu Genel Tebliği'nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 446) Yayımlanmıştır

Yayımlanmıştır") İstanbul,10.04.2015 Sirküler No: 2015/20 415 Sıra No.lu Vergi Usul Kanunu Genel Tebliği'nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 446) Yayımlanmıştır 4 Nisan 2015 tarih ve 29316 sayılı Resmi Gazete'de

İstanbul,10.04.2015 Sirküler No: 2015/20 415 Sıra No.lu Vergi Usul Kanunu Genel Tebliği'nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 446) Yayımlanmıştır 4 Nisan 2015 tarih ve 29316 sayılı Resmi Gazete'de

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076 Konu: E-FATURA UYGULAMALARI HAKKINDA 397 SIRA NUMARALI VUK GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPILMIŞTIR 04.04.2015 tarih ve 29316 sayılı Resmi Gazete

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076 Konu: E-FATURA UYGULAMALARI HAKKINDA 397 SIRA NUMARALI VUK GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPILMIŞTIR 04.04.2015 tarih ve 29316 sayılı Resmi Gazete

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) AÇIKLAYICI BİLGİ NOTU

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) AÇIKLAYICI BİLGİ NOTU") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2012-047 Tarih : 02.07.2012 Konu : 415 Seri Numaralı Vergi Usul Kanunu Genel Tebliği İle Seyahat Firmalarının Elektronik Ortamda Bilet ve Yolcu Listesi Düzenleyebilmelerine İlişkin Usul ve Esaslar

No : 2012-047 Tarih : 02.07.2012 Konu : 415 Seri Numaralı Vergi Usul Kanunu Genel Tebliği İle Seyahat Firmalarının Elektronik Ortamda Bilet ve Yolcu Listesi Düzenleyebilmelerine İlişkin Usul ve Esaslar

Söz konusu tebliğ ile yapılan düzenlemeler aşağıda yer almaktadır;

Sirküler No : 2015 / 3 Sirküler Tarihi : 09.04.2015 Konusu : 446 Sıra No.lu Vergi Usul Kanunu Genel Tebliğ ile; 415 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde bazı düzenlemeler yapılmıştır. Elektronik

Sirküler No : 2015 / 3 Sirküler Tarihi : 09.04.2015 Konusu : 446 Sıra No.lu Vergi Usul Kanunu Genel Tebliğ ile; 415 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde bazı düzenlemeler yapılmıştır. Elektronik

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/078 Ref: 4/078

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/078 Ref: 4/078 Konu: E-BİLET DÜZENLEMELERİNE YER VERİLEN 415 SIRA NUMARALI VUK GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPILMIŞTIR 04.04.2015 tarih ve 29316 sayılı Resmi

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/078 Ref: 4/078 Konu: E-BİLET DÜZENLEMELERİNE YER VERİLEN 415 SIRA NUMARALI VUK GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPILMIŞTIR 04.04.2015 tarih ve 29316 sayılı Resmi

6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar.

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

denetim mali müşavirlik hizmetleri

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

KONU: SİNEMA, TİYATRO, KONSER, SPOR MÜSABAKASI VE BENZERİ ETKİNLİKLER İÇİN BİLET DÜZENLEYEN MÜKELLEFLERİN ELEKTRONİK ORTAMDA BİLET DÜZENLEMELERİ

Sirküler Tarihi: 01.02.2016 www.saymmas.com.tr Sirküler No: 1787 KONU: SİNEMA, TİYATRO, KONSER, SPOR MÜSABAKASI VE BENZERİ ETKİNLİKLER İÇİN BİLET DÜZENLEYEN MÜKELLEFLERİN ELEKTRONİK ORTAMDA BİLET DÜZENLEMELERİ

Sirküler Tarihi: 01.02.2016 www.saymmas.com.tr Sirküler No: 1787 KONU: SİNEMA, TİYATRO, KONSER, SPOR MÜSABAKASI VE BENZERİ ETKİNLİKLER İÇİN BİLET DÜZENLEYEN MÜKELLEFLERİN ELEKTRONİK ORTAMDA BİLET DÜZENLEMELERİ

Sirküler Rapor Mevzuat 06.01.2016/24-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 462) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 06.01.2016/24-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 462) YAYIMLANDI Tebliğde hava yolu ile yurt içi veya yurt dışı yolcu taşımacılığı işi ile iştigal eden mükelleflerin, elektronik

Sirküler Rapor Mevzuat 06.01.2016/24-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 462) YAYIMLANDI Tebliğde hava yolu ile yurt içi veya yurt dışı yolcu taşımacılığı işi ile iştigal eden mükelleflerin, elektronik

SİRKÜLER TARİHİ : 25 / 12 / 2015 SİRKÜLER SAYISI : 2015 / 061 SİRKÜLER KONUSU : 462 Seri Nolu Vergi Usul Kanunu Genel Tebliği Hak.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 25 / 12 / 2015 SİRKÜLER SAYISI : 2015

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 25 / 12 / 2015 SİRKÜLER SAYISI : 2015

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:462)

") Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:462) 1. Yetki 213 sayılı Vergi Usul Kanununun 5766 sayılı Kanunun 17 nci maddesi ile değişen mükerrer 242 nci maddesinin ikinci fıkrası ile

Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:462) 1. Yetki 213 sayılı Vergi Usul Kanununun 5766 sayılı Kanunun 17 nci maddesi ile değişen mükerrer 242 nci maddesinin ikinci fıkrası ile

17 Aralık 2017 PAZAR Resmî Gazete Sayı : TEBLİĞ

17 Aralık 2017 PAZAR Resmî Gazete Sayı : 30273 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 487) Yetki MADDE 1 (1) 213 sayılı Vergi Usul Kanununun

17 Aralık 2017 PAZAR Resmî Gazete Sayı : 30273 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 487) Yetki MADDE 1 (1) 213 sayılı Vergi Usul Kanununun

17 Aralık 2017 PAZAR Resmî Gazete Sayı : TEBLİĞ

17 Aralık 2017 PAZAR Resmî Gazete Sayı : 30273 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 487) Yetki MADDE 1 (1) 213 sayılı Vergi Usul Kanununun

17 Aralık 2017 PAZAR Resmî Gazete Sayı : 30273 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 487) Yetki MADDE 1 (1) 213 sayılı Vergi Usul Kanununun

17 Aralık 2017 PAZAR Resmî Gazete Sayı : TEBLİĞ

17 Aralık 2017 PAZAR Resmî Gazete Sayı : 30273 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 487) Yetki MADDE 1 (1) 213 sayılı Vergi Usul Kanununun

17 Aralık 2017 PAZAR Resmî Gazete Sayı : 30273 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 487) Yetki MADDE 1 (1) 213 sayılı Vergi Usul Kanununun

17 Aralık 2017 PAZAR. Resmî Gazete. Sayı : TEBLİĞ

17 Aralık 2017 PAZAR Resmî Gazete Sayı : 30273 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 487) Yetki MADDE 1 (1) 213 sayılı Vergi Usul Kanununun

17 Aralık 2017 PAZAR Resmî Gazete Sayı : 30273 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 487) Yetki MADDE 1 (1) 213 sayılı Vergi Usul Kanununun

denetim mali müşavirlik hizmetleri

denetim mali müşavirlik hizmetleri SİRKÜLER 30.12.2015 Sayı: 2015/033 Konu: HAVAYOLU YOLCU TAŞIMACILIĞI İŞİ İLE İŞTİGAL EDEN MÜKELLEFLERİN E-BİLET UYGULAMALARINA DAİR USUL VE ESASLARI BELİRLEYEN TEBLİĞ

denetim mali müşavirlik hizmetleri SİRKÜLER 30.12.2015 Sayı: 2015/033 Konu: HAVAYOLU YOLCU TAŞIMACILIĞI İŞİ İLE İŞTİGAL EDEN MÜKELLEFLERİN E-BİLET UYGULAMALARINA DAİR USUL VE ESASLARI BELİRLEYEN TEBLİĞ

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:.)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) dan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:.) Yetki MADDE 1 - (1) 213 sayılı Vergi Usul Kanununun 5766 sayılı Kanunun 17 nci maddesi ile değişen mükerrer

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) dan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:.) Yetki MADDE 1 - (1) 213 sayılı Vergi Usul Kanununun 5766 sayılı Kanunun 17 nci maddesi ile değişen mükerrer