E-arşiv. Zaman Damgası müşterilerimizin ayrıca almalarına gerek kalmaksızın, raporlarda Mikro Yazılım tarafından sağlanacaktır.

|

|

|

- Nuray Durak

- 6 yıl önce

- İzleme sayısı:

Transkript

1 E-arşiv e- arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda düzenlenmesi ve ikinci nüshasının elektronik ortamda muhafaza, ibraz edilmesi ve raporlanmasını kapsayan bir uygulamadır. e-arşiv izni alan mükellefler ve e-arşiv hizmeti verme konusunda Başkanlıktan izin alan Özel Entegratörler, elektronik ortamda oluşturdukları belgelere ilişkin olarak; Başkanlığın internet adresinde yayınlanan veri formatı ve standardına uygun e-arşiv Raporunu takip eden ayın 15. gününe kadar aylık olarak ve mali mühür ya da NES ile zaman damgalı olarak onaylamak ve kılavuzlarda belirlenen yöntemlerle Başkanlık sistemine aktarmak zorundadırlar. Nitelikli elektronik Sertifika (NES): 5070 sayılı Elektronik İmza Kanununun dokuzuncu maddesinde tanımlanan ve yalnızca gerçek kişi mükelleflerce kullanabilen elektronik sertifika. Mikro e-arşiv Uygulaması ile tüm fatura kontrol, düzenleme işlemlerinin takibi, toplu olarak aktarılan fatura verilerinin e-arşiv ve e-fatura uygulaması süreçlerine bağlı olarak değerlendirilip ilgili faturaların müşterilere gönderilmesi sağlanmaktadır. e-arşiv uygulamasında, e-fatura uygulamasında olduğu gibi fatura formatının UBL TR olarak kullanılması ve bununla birlikte e-arşiv faturalarının oluşturulması, imzalanması, zaman damgası kullanılması ve raporlanabilmesi sağlanmaktadır. e-arşiv faturası oluşturulması, e-arşiv raporu oluşturup otomatik GİB sistemine gönderimi, Mali Mühür ile onaylama işlemi yapılması, 10 yıl boyunca saklama hizmeti, Zaman Damgası müşterilerimizin ayrıca almalarına gerek kalmaksızın, raporlarda Mikro Yazılım tarafından sağlanacaktır. Elektronik ortamda (son kullanıcılara e-arşiv faturalarının e-posta olarak gönderimi) gönderimi yapılabilecektir. e-arşiv teknik kılavuzu : e-arşiv 433 Sıra No'lu VUK Genel Tebliği:

2 - e-arşiv Uygulamasına Geçme Zorunluluğu İnternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler, en geç 1/1/2016 tarihine kadar, e-arşiv uygulamasına geçmek zorundadır. Kapsama giren mükelleflerin belirlenen tarihten önce e- fatura ve e-arşiv başvurularını ve fiili geçiş hazırlıklarını tamamlamaları gerekmektedir. Kapsam dışında kalan ve e-arşiv kullanıcısı olmak isteyen bütün mükellefler, e-arşiv uygulaması kapsamında faturalarını elektronik ortamda oluşturup arşivleyebilirler. Tebliğde belirlenen esaslara uygun olması koşuluyla müşterilerine faturaları elektronik ortamda gönderebilirler. - e-arşiv Uygulamasına Başvuru Yöntemleri E-arşiv uygulamasından yararlanmak için, mükelleflerin 397 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile getirilen e-fatura uygulamasına kayıtlı olmaları gerekmektedir. Mükellefler e-arşiv uygulamasını, kendi bilgi işlem sistemi veya Başkanlıktan izin almış Özel Entegratör bilgi işlem sistemi üzerinden olmak üzere iki yöntemle kullanabilirler. E-fatura uygulamasından farklı olarak e-arşiv de kendi bilgi işlem sistemlerinden entegrasyon yapacak mükellefler için bazı belgeler alınması zorunlu tutulmuştur; Bilgi işlem sistemleri üzerinden kullanılmak istendiğini belirten dilekçe BİS Raporu TS-ISO27001 Bilgi Güvenliği Yönetim Sistemi Standardı Belgesi ISO İş Sürekliliği Yönetim Sistemi Standardı Belgesi TS Elektronik Belge Yönetim Sistemi Belgesi Usul ve esaslara uygun kağıt ve elektronik fatura ve rapor örnekleri. e-arşiv uygulamasını Başkanlıktan e-arşiv izni almış olan Özel Entegratörlerin bilgi işlem sistemi üzerinde kullanmak isteyen mükellefler, doğrudan Özel Entegratöre başvuracak olup ayrıca Başkanlığa başvuruda bulunmaları gerekmemektedir. Özel Entegratörler kendilerine başvuran mükellefler ile ilgili istenen bilgileri internet adresinde yayımlanan kılavuzlarda yer alan açıklamalara uygun olarak Başkanlığa elektronik ortamda bildirmekle yükümlüdür. Tüm başvuru işlemleri Özel Entegratör tarafından yapılır.

3 e-arşiv fatura uygulamasına hizmet amacıyla, Gelir İdaresi Başkanlığı ndan e- arşiv iznini almış ve Mikro Yazılım olarak entegratör listesinde yer almış bulunmaktayız. İnternet üzerinden mal ve hizmet satışında düzenlenecek faturalar e-arşiv kapsamında internet üzerinden mal ve hizmet satışında düzenlenecek faturalarda: 1. Satış işleminin yapıldığı web adresi, 2. Ödeme şekli, 3. Ödeme aracısı adı, 4. Ödeme tarihi, 5. Gönderiyi taşıyana ait VKN/TCKN bilgisi, 6. Satışa konu malın gönderildiği tarih, 7. İade bölümünde; malı iade edenin adı soyadı, adresi, imzası, iade edilen mala ilişkin cins, miktar, birim fiyat ve tutar 8. Web adresi bilgilerinin bulunması zorunlu olup fatura üzerinde ayrıca Bu satış internet üzerinden yapılmıştır. ifadesine yer verilecektir. İnternet üzerinden yapılan satışlar için oluşturulan faturaların serisi e-fatura ve e-arşivden farklı olmak zorundadır. Müşteri malı iade etmek isterse, elektronik ortamda kendisine iletilen faturanın kağıt çıktısını alacak, iadeye ilişkin bölümü doldurarak mal ile birlikte malı satana geri gönderecektir.

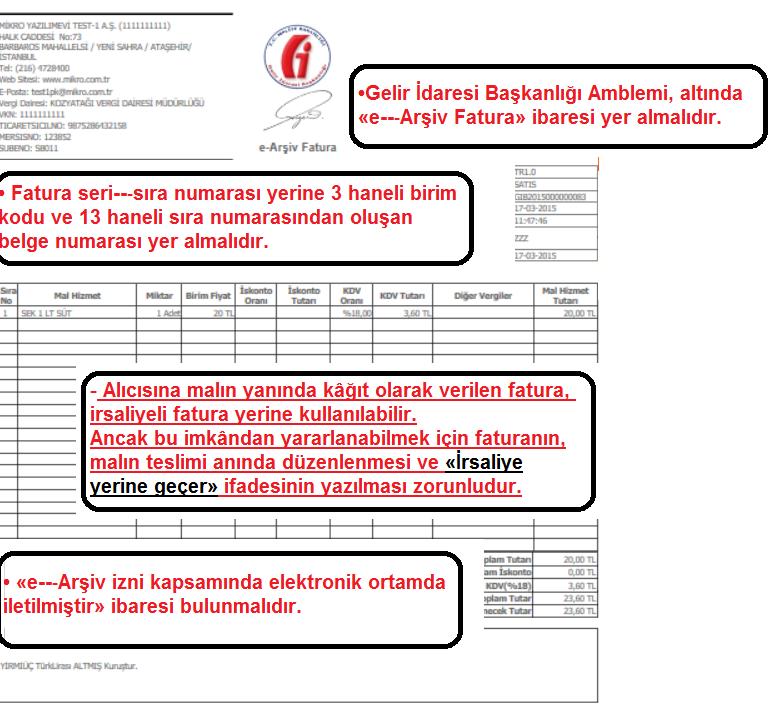

4 e-arşiv Belgelerinin Elektronik Ortamda Oluşturulması Belgelere Konulacak Amblem Bu Tebliğ kapsamında oluşturulan elektronik belgelerde, 2/2/1985 tarihli ve sayılı Resmi Gazetede yayımlanan Vergi Usul Kanunu uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik-hükümlerine göre belgelerin önyüzünün üst orta kısmına gelecek şekilde basılması zorunlu olan Belgelere Konulacak Özel İşaret(Amblem)' ile İl Kod Numarası' yerine aynı konumda bulunmak üzere, Gelir İdaresi Başkanlığı amblemi, amblemin altında ise "e-arşiv fatura" ibaresi bulunur. Tebliğin a3-c bendi kapsamında elektronik ortamda iletilen faturanın alt kısmında ayrıca "e-arşiv izni kapsamında elektronik ortamda iletilmiştir." ifadesi yazılır. Belge Numarası e-arşiv izni kapsamında düzenlenen belgelerde, seri-sıra numarası yerine 3 haneli birim kodu ve 13 haneli sıra numarasından oluşan belge numarası kullanılır. Birim kodu serbestçe belirlenebilir. Başkanlık bazı birim kodlarının kullanımını yasaklayabileceği gibi bazı işlemler için belirlediği birim kodlarının kullanılmasını zorunlu kılabilir. Belge numarası içerisinde yer alan sıra numarası, 4 karakter yıl ve 9 karakter müteselsil numaradan oluşmaktadır. Her bir birim koduna ait sıra numarası kendi içinde oluşturulur ve takip edilir. Sıra numarası içerisinde yer alan 9 karakterlik müteselsil numara, her yılın ilk günü itibariyle "1" rakamından başlatılarak kullanılır. Mükellef bünyesinde aynı belge numarası birden fazla kullanılamaz. 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile Getirilen e-fatura Uygulamasına Kayıtlı Olmayan Mükelleflere Faturanın Teslimi E-fatura uygulamasından yararlanma hakkı olup henüz kayıtlı olmayan mükelleflere e-arşiv uygulaması kapsamında düzenlenen fatura kağıt ortamında teslim edilir. Bu kapsamda, alıcısına malın yanında kâğıt olarak verilen fatura, irsaliyeli fatura yerine kullanılabilir. Ancak bu imkandan yararlanabilmek için faturanın, malın teslimi anında düzenlenmesi ve "İrsaliye yerine geçer." ifadesinin yazılması zorunludur.

5

6 - e-arşiv ile e-fatura Uygulaması Arasındaki Temel Farklar

7 - e-arşiv Fatura Belgesinde Teslim Şekilleri e-fatura uygulamasına kayıtlı olan kullanıcılara; e-fatura şeklinde gönderilir, e-fatura şeklinde saklanır. e-fatura uygulamasına kayıtlı olmayan vergi mükelleflerine; kağıt fatura şeklinde gönderilir, ikinci nüsha elektronik ortamda saklanır. Vergi mükellefi olmayan kişilere; müşterilerin talebi doğrultusunda elektronik yollardan iletilebilir, ikinci nüsha elektronik ortamda saklanır. Son kullanıcının faturasını e-posta olarak almak istemesi durumunda, ilk nüshası e-posta olarak gönderilir, ikinci nüshası e-arşiv fatura sistemine gönderilir.

8 - e-arşiv de Zaman Damgası Zaman damgası bildiğimiz üzere bir elektronik verinin oluşturulduğu, değiştirildiği, gönderildiği, alındığı ve/veya kaydedildiği zamanın kanıtlanması amacıyla, elektronik sertifika hizmet sağlayıcısı tarafından sağlanan bir doğrulama aracıdır. Zaman Damgası belli bir verinin belirtilen bir tarihte var olduğunu kanıtlar. Mikro Yazılım e-arşiv uygulamasında zaman damgası arka planda, mükellef tarafından ayrıca bir temine gerek olmaksızın sağlanmaktadır. Aylık gönderilen e-arşiv faturaları zaman damgasıyla birlikte raporlanarak GİB sistemine otomatik gönderimi sağlanmaktadır.

9 e-arşiv Uygulaması Mikro Portal tarafında yapılması gereken işlemler: Portala giriş yaptıktan sonra, firma listesinden ilgili firmayı seçiniz. Karşınıza aşağıdaki ekran gelecektir. e-arşive kayıt için oluştur butonunu tıklayınız. Bu aşamada karşınıza aşağıdaki ekran gelecektir. Bu ekrandaki bilgileri doldurmadan önce mali mührünüzün takılı olması gerekmektedir.

10 Gerekli alanları doldurup mali mühür ile imzalandıktan sonra hesabınız aşağıdaki ekran görüntüsünde olduğu gibi etkin konuma gelecektir.

menüsünden girilen e-arşiv faturası online bir faturaysa muhakkak e-belge detayları sekmesinde bulunan online ödeme şekli seçilmelidir ve bu işlemin hemen altındaki detay")

11 Mikro Programlarında e-arşiv Uygulamasında Dikkat Edilmesi Gereken Hususlar ; E-arşiv Yönetimi E-arşiv faturası olacak fatura carisinin e-fatura carisi olmaması gerekmektedir. Satış faturası (061190) menüsünden girilen e-arşiv faturası online bir faturaysa muhakkak e-belge detayları sekmesinde bulunan online ödeme şekli seçilmelidir ve bu işlemin hemen altındaki detay bilgiler doldurulmalıdır. Bu detay ekranında seçilen ödeme şekline göre imleç gerekli satırlara enter/tab tuşu ile konumlanır. Eğer bu alanlardan doldurulması gereken alanlar eksik olursa e-arşiv faturası saklanmayacak ve kullanıcıya bununla ilgili bilgilendirme maili iletilecektir.

12 Firma yetkili imzası aşağıdaki örnekte olduğu gibi e-arşiv fatura dizaynına eklenmelidir. Dizayn dosyasını Fatura dizayn dosyası gönderme (360040) menüsünden, Tipi e-arşiv seçtikten sonra dosya adı kısmından F10 ile seçerek yükleyebilirsiniz.

13 Satış faturası (061190) menüsünden oluşturmuş olduğunuz fatura Satış faturaları yönetimi (368032) menüsüne düşmektedir. Burada, oluşturmuş olduğunuz fatura üzerinde fare ile sağ tıklayıp Satış faturasından e-arşiv oluştur seçeneği seçildiğinde e-arşiv faturası oluşmaktadır. Oluşturulmuş olan e-arşiv faturası için bilgilendirme maili: faturayı gönderenin kayıt olurken kullanmış olduğu e-posta adresine, alıcının cari kartındaki e-posta adresine iletilir. Bilgilendirme maili gelmemesi durumunda kontrol amacıyla iletinin spam veya önemsiz posta kutularına düşme ihtimalini göz önünde bulundurunuz. 1- Fatura göster seçeneği ile oluşan e-arşiv faturasını görüntüleyebilirsiniz (Yüklenmiş olan dizayn (xslt) dosyası ile). 2- Dosyaya kaydet seçeneği ile e-arşiv dosyasını Mikro Document formatı olarak hard diske kaydedebilirsiniz. e-arşiv sistemine gönderimi tamamlanan e-arşiv faturalarınız takip eden ayın 15 ine kadar tarafımızdan GİB sistemine bildirilmektedir. e-arşiv faturalarının mutlaka zamanında kontrol ve düzenlemelerinin yapılması gerekmektedir.

14 Gönderme işlemi tamamlanan e-arşiv faturaları Gönderilmiş e-arşiv faturaları (360016) menüsü altından takip edilir. Bu menüden fatura gösterme ve bağlama işlemlerine ek olarak bir de iptal işlemi yapılabilmektedir.

e-arşiv Fatura Uygulaması

e-arşiv Fatura Uygulaması e- Arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak

e-arşiv Fatura Uygulaması e- Arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

1) Tebliğin "2- Tanımlar ve Kısaltmalar" bölümünde "Bilgi Fişi" ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.

Tebliğin 2- Tanımlar ve Kısaltmalar bölümünde Bilgi Fişi ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.") İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

denetim mali müşavirlik hizmetleri

SİRKÜLER 09.01.2014 Sayı: 2014/007 Konu: E-ARŞİV UYGULAMALARI HAKKINDA DÜZENLEME YAPILMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan 433 Sıra No.lı VUK Genel Tebliği ile e-arşiv

SİRKÜLER 09.01.2014 Sayı: 2014/007 Konu: E-ARŞİV UYGULAMALARI HAKKINDA DÜZENLEME YAPILMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan 433 Sıra No.lı VUK Genel Tebliği ile e-arşiv

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014. : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Mali Bülten No: 2013/71

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

Sirküler Rapor 31.12.2014/241-1

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

ELEKTRONİK ARŞİV (e-arşiv)

") 1 ELEKTRONİK ARŞİV (e-arşiv) 1. e-arşiv Nedir? e-arşiv, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve

1 ELEKTRONİK ARŞİV (e-arşiv) 1. e-arşiv Nedir? e-arşiv, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

İSTANBUL DENETİM ve YEMİNLİ MALİ MÜŞAVİRLİK A. Ş.

1 Tarih : 03.01.2014 Sayı : İST.YMM.2014/2621 Sirküler No : İST.YMM.2014/03 433 SERİ NOLU VUK GENEL TEBLİĞİ 30.12.2013 tarih ve 28867 sayılı Mükerer Resmi Gazete de yayınlanan Vergi Usul Kanunu 433 Seri

1 Tarih : 03.01.2014 Sayı : İST.YMM.2014/2621 Sirküler No : İST.YMM.2014/03 433 SERİ NOLU VUK GENEL TEBLİĞİ 30.12.2013 tarih ve 28867 sayılı Mükerer Resmi Gazete de yayınlanan Vergi Usul Kanunu 433 Seri

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv e-mail Hizmeti

e-arşiv e-mail Hizmeti Tarih: 05.05.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. İçindekiler 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. LOGO ÖZEL ENTEGRATÖRLÜK e-arşiv MAİLİNG HİZMETİ

e-arşiv e-mail Hizmeti Tarih: 05.05.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. İçindekiler 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. LOGO ÖZEL ENTEGRATÖRLÜK e-arşiv MAİLİNG HİZMETİ

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR efatura@vbt.com.tr edefter@vbt.com.tr earsiv@vbt.com.tr E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR efatura@vbt.com.tr edefter@vbt.com.tr earsiv@vbt.com.tr E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-Arşiv, E-Saklama. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016

E-Arşiv, E-Saklama Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016 İçerik E-Arşiv, E-Saklama 1. E-Arşiv uygulamasının tanımı 2. E-Saklama tanımı 3. E-Arşiv Mevzuatı

E-Arşiv, E-Saklama Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016 İçerik E-Arşiv, E-Saklama 1. E-Arşiv uygulamasının tanımı 2. E-Saklama tanımı 3. E-Arşiv Mevzuatı

VERGİ SİRKÜLERİ NO: 2015/13

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

E-Arşiv, E-Saklama. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 22 Ekim 2015

E-Arşiv, E-Saklama Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 22 Ekim 2015 İçerik E-Arşiv, E-Saklama 1. E-Arşiv uygulamasının tanımı 2. E-Saklama tanımı 3. E-Arşiv Mevzuatı

E-Arşiv, E-Saklama Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 22 Ekim 2015 İçerik E-Arşiv, E-Saklama 1. E-Arşiv uygulamasının tanımı 2. E-Saklama tanımı 3. E-Arşiv Mevzuatı

e-lift e-devlet Çözümleri

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-müstahsil Makbuzu Nedir?

e-müstahsil Makbuzu e-müstahsil Makbuzu Nedir? Müstahsil makbuzu gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılan kağıt müstahsil

e-müstahsil Makbuzu e-müstahsil Makbuzu Nedir? Müstahsil makbuzu gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılan kağıt müstahsil

e-arşiv Uygulaması Tarih: 24.02.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir.

e-arşiv Uygulaması Tarih: 24.02.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. Contents 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. e-arşiv FATURASI NEDİR?... 3 1.2. e-arşiv RAPORU NEDİR?...

e-arşiv Uygulaması Tarih: 24.02.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. Contents 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. e-arşiv FATURASI NEDİR?... 3 1.2. e-arşiv RAPORU NEDİR?...

VERGĠ USUL KANUNU GENEL TEBLĠĞ TASLAĞI (SIRA NO: )

") VERGĠ USUL KANUNU GENEL TEBLĠĞ TASLAĞI (SIRA NO: ) 1 Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik defter, kayıt

VERGĠ USUL KANUNU GENEL TEBLĠĞ TASLAĞI (SIRA NO: ) 1 Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik defter, kayıt

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 1- Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik

Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 1- Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik

TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") 30 Aralık 2013 PAZARTESİ Resmî Gazete Sayı : 28867 (Mükerrer) TEBLİĞ Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

30 Aralık 2013 PAZARTESİ Resmî Gazete Sayı : 28867 (Mükerrer) TEBLİĞ Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

433 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") 433 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 28867 (Mükerrer) Resmi Gazete Tarihi 30/12/2013 Kapsam 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213

433 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 28867 (Mükerrer) Resmi Gazete Tarihi 30/12/2013 Kapsam 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213

433 Sıra Nolu Vergi Usul Kanunu Genel Tebliği Yayımlandı

Tarih: 31.12.2013 Sayı: 2013/58 S İ R K Ü L E R R A P O R Konu: 433 Sıra Nolu Vergi Usul Kanunu Genel Tebliği Yayımlandı Özet: Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz

Tarih: 31.12.2013 Sayı: 2013/58 S İ R K Ü L E R R A P O R Konu: 433 Sıra Nolu Vergi Usul Kanunu Genel Tebliği Yayımlandı Özet: Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") 1 Resmi Gazete Tarihi : 30 Aralık 2013 Sayı: 28867 (Mükerrer) Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

1 Resmi Gazete Tarihi : 30 Aralık 2013 Sayı: 28867 (Mükerrer) Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2015/11 6/Ocak/2015 İçindekiler: * E.Arşiv ile ilgili genel tebliğde değişiklik yapıldı. E.ARŞİV İLE İLGİLİ GENEL TEBLİĞDE DEĞİŞİKLİK YAPILDI: Hatırlanacağı üzere, 30 Aralık 2013 tarihli Resmi

SİRKÜLER NO:2015/11 6/Ocak/2015 İçindekiler: * E.Arşiv ile ilgili genel tebliğde değişiklik yapıldı. E.ARŞİV İLE İLGİLİ GENEL TEBLİĞDE DEĞİŞİKLİK YAPILDI: Hatırlanacağı üzere, 30 Aralık 2013 tarihli Resmi

SİRKÜLER. KONU: E-Fatura Uygulamasına Kayıtlı Olan Mükellefler İçin E-Fatura Gönderme Ve Alma Zorunluluğu 01.01.2014 Tarihi İtibariyle Başlayacaktır.

SİRKÜLER SİRKÜLER TARİH : 31.12.2013 SİRKÜLER NO : 2013/72 KONU: E-Fatura Uygulamasına Kayıtlı Olan Mükellefler İçin E-Fatura Gönderme Ve Alma Zorunluluğu 01.01.2014 Tarihi İtibariyle Başlayacaktır. 30.12.2013

SİRKÜLER SİRKÜLER TARİH : 31.12.2013 SİRKÜLER NO : 2013/72 KONU: E-Fatura Uygulamasına Kayıtlı Olan Mükellefler İçin E-Fatura Gönderme Ve Alma Zorunluluğu 01.01.2014 Tarihi İtibariyle Başlayacaktır. 30.12.2013

ibraz edilebilmesine ilişkin usul ve esaslar hakkında bazı düzenlemelerde ve açıklamalarda bulunulmuştur.

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 433 )

") VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 433 ) (30.12.2013 Tarih ve Mükerrer 28867 Sayılı Resmi Gazete) (443 Sıra No.lu VUK Genel Tebliği ile Değişen Güncel Hali) 1- Giriş 4/1/1961 tarihli ve 213 sayılı

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 433 ) (30.12.2013 Tarih ve Mükerrer 28867 Sayılı Resmi Gazete) (443 Sıra No.lu VUK Genel Tebliği ile Değişen Güncel Hali) 1- Giriş 4/1/1961 tarihli ve 213 sayılı

SİRKÜLER RAPOR (2013-55)

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

efatura UYGULAMASI HAKKINDA

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

SİRKÜLER İstanbul, 09.01.2014 Sayı: 2014/025 Ref:4/ 025. Konu: E-ARŞİV UYGULAMALARI HAKKINDA DÜZENLEME YAPILMIŞTIR

SİRKÜLER İstanbul, 09.01.2014 Sayı: 2014/025 Ref:4/ 025 Konu: E-ARŞİV UYGULAMALARI HAKKINDA DÜZENLEME YAPILMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan 433 Sıra No.lı VUK

SİRKÜLER İstanbul, 09.01.2014 Sayı: 2014/025 Ref:4/ 025 Konu: E-ARŞİV UYGULAMALARI HAKKINDA DÜZENLEME YAPILMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan 433 Sıra No.lı VUK

e-arşiv Uygulamasına İlişkin Usul ve Esasların Açıklandığı 433 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır.

İstanbul, 02.01.2014 e-arşiv Uygulamasına İlişkin Usul ve Esasların Açıklandığı 433 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. DUYURU NO:2014/06 Vergi Usul Kanunu uyarınca

İstanbul, 02.01.2014 e-arşiv Uygulamasına İlişkin Usul ve Esasların Açıklandığı 433 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. DUYURU NO:2014/06 Vergi Usul Kanunu uyarınca

e-arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik Yapan 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO :2014/78

İstanbul, 31.12.2014 e-arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik Yapan 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO :2014/78 433 Sıra No.lu Vergi Usul Kanunu Genel

İstanbul, 31.12.2014 e-arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik Yapan 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO :2014/78 433 Sıra No.lu Vergi Usul Kanunu Genel

DÜNYA SİRKÜLER 2014 03 ELEKTRONİK ARŞİV UYGULAMASINA İLİŞKİN TEBLİĞ YAYIMLANMIŞTIR

Osmanağa Mah. Serasker Cad. Bizim Apt. No: 122 K: 4 Bahariye Kadıköy İstanbul Türkiye Telefon Faks Mobil 90 (216) 330 05 41 90 (216) 330 06 41 90 533 763 57 52 DÜNYA SİRKÜLER 2014 03 ELEKTRONİK ARŞİV UYGULAMASINA

Osmanağa Mah. Serasker Cad. Bizim Apt. No: 122 K: 4 Bahariye Kadıköy İstanbul Türkiye Telefon Faks Mobil 90 (216) 330 05 41 90 (216) 330 06 41 90 533 763 57 52 DÜNYA SİRKÜLER 2014 03 ELEKTRONİK ARŞİV UYGULAMASINA

KONU: E-FATURA DÜZENLEME ZORUNLULUĞUNUN 01.04.2014 TARİHİNE UZATILMASI VE E-ARŞİV UYGULAMASI HAKKINDA GELİR İDARESİ BAŞKANLIĞI AÇIKLAMASI

KONU: E-FATURA DÜZENLEME ZORUNLULUĞUNUN 01.04.2014 TARİHİNE UZATILMASI VE E-ARŞİV UYGULAMASI HAKKINDA GELİR İDARESİ BAŞKANLIĞI AÇIKLAMASI tarihli Resmi Gazetede yayımlanan 433 Sıra No.lu Vergi Usul Kanunu

KONU: E-FATURA DÜZENLEME ZORUNLULUĞUNUN 01.04.2014 TARİHİNE UZATILMASI VE E-ARŞİV UYGULAMASI HAKKINDA GELİR İDARESİ BAŞKANLIĞI AÇIKLAMASI tarihli Resmi Gazetede yayımlanan 433 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

BSOFTefat E-FATURA ÇÖZÜMÜ

Gelir idaresine yapılan başvuruya göre POROSefat e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü: Gelir idaresinden sadece e-fatura

Gelir idaresine yapılan başvuruya göre POROSefat e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü: Gelir idaresinden sadece e-fatura

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

İnternet üzerinden yaptıkları satışlarda münhasıran bilet, sigorta poliçesi vb. belgeleri düzenleyenler zorunluluk kapsamı dışındadır.

TARİH : 03/12/2015 SİRKÜLER NO : 2015/85 İNTERNET ÜZERİNDEN SATIŞ YAPAN VE 2014 YILI GELİR TABLOSU BRÜT SATIŞ HASILATI 5 MİLYON TL VE ÜZERİNDE OLAN MÜKELLEFLER 1 OCAK 2016 TARİHİNDEN İTİBAREN E.ARŞİV UYGULAMASINA

TARİH : 03/12/2015 SİRKÜLER NO : 2015/85 İNTERNET ÜZERİNDEN SATIŞ YAPAN VE 2014 YILI GELİR TABLOSU BRÜT SATIŞ HASILATI 5 MİLYON TL VE ÜZERİNDE OLAN MÜKELLEFLER 1 OCAK 2016 TARİHİNDEN İTİBAREN E.ARŞİV UYGULAMASINA

Sirküler Rapor 02.01.2014/3-1 433 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 02.01.2014/3-1 433 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 433 Sıra No lu VUK Tebliğinde, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek

Sirküler Rapor 02.01.2014/3-1 433 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 433 Sıra No lu VUK Tebliğinde, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mart 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.0 2/7 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mart 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.0 2/7 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

A K A D E M İ SİRKÜLER

E-ARŞİV ve E-FATURA UYGULAMASI HAKKINDA TEBLİĞ 30.12.2013 tarih ve 28867 (Mükerrer) Sayılı Resmi Gazete de yayımlanan 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile e-arşiv uygulamasına ilişkin usul

E-ARŞİV ve E-FATURA UYGULAMASI HAKKINDA TEBLİĞ 30.12.2013 tarih ve 28867 (Mükerrer) Sayılı Resmi Gazete de yayımlanan 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile e-arşiv uygulamasına ilişkin usul

Ö z e t B ü l t e n Tarih : Sayı : 2017/70

Ö z e t B ü l t e n Tarih : 25.12.2017 Sayı : 2017/70 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. 50-99 Çalışanı Olan İşletmeler Bireysel

Ö z e t B ü l t e n Tarih : 25.12.2017 Sayı : 2017/70 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. 50-99 Çalışanı Olan İşletmeler Bireysel

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

AKINSOFT WOLVOX e-defter. Yardım Dosyası

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 27.05.2014 1 İçindekiler: 1- e-defter Hakkında... 3 1.1. e-defter Nedir?... 3 1.2. Hangi defterler e-defter olarak tutulabilir?... 3 1.3. Defter

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 27.05.2014 1 İçindekiler: 1- e-defter Hakkında... 3 1.1. e-defter Nedir?... 3 1.2. Hangi defterler e-defter olarak tutulabilir?... 3 1.3. Defter

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

A- Elektronik İrsaliye (e-irsaliye) Konusundaki Düzenlemeler

Konusundaki Düzenlemeler") SİRKÜLER: 2017/64: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Düzenlenmesine İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Maliye Bakanlığına verilen yetkilere istinaden, 17 Aralık

SİRKÜLER: 2017/64: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Düzenlenmesine İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Maliye Bakanlığına verilen yetkilere istinaden, 17 Aralık

Yabancı Bölgeye İhracat e-fatura Gönderimi

1. Amaç : Yabancı Bölgeye İhracat e-fatura Gönderimi Gelir İdaresi Başkanlığı nın kararı ile Yabancı Bölgeye İhracat yapan e-fatura mükelleflerinin yabancı bölgeye yaptıkları satış için e-fatura oluşturma

1. Amaç : Yabancı Bölgeye İhracat e-fatura Gönderimi Gelir İdaresi Başkanlığı nın kararı ile Yabancı Bölgeye İhracat yapan e-fatura mükelleflerinin yabancı bölgeye yaptıkları satış için e-fatura oluşturma

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mayıs 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.1 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mayıs 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.1 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504)

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504)") Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) Madde 1-30/12/2013 tarihli ve 28867 Mükerrer

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) Madde 1-30/12/2013 tarihli ve 28867 Mükerrer

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Aralık 2015 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.3 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Aralık 2015 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.3 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

SİRKÜLER 2014/10. : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Konu: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Uygulaması

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

TEMEL KAVRAMLAR. Bütünlük ve değişmezlik - Integrity Elektronik belgenin oluşturulmasından sonraki aşamalarda orijinal halini muhafaza etmesidir.

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

İhracat İşlemlerinde e-fatura Uygulaması

2017 İhracat İşlemlerinde e-fatura Uygulaması Yener Kahraman Datasoft Yazılım 15.06.2017 İçindekiler 1. Gelir İdaresi başkanlığının Duyurusu:... 2 Giriş:... 3 1.İhracat Faturasının İş Akışı ve Roller...

2017 İhracat İşlemlerinde e-fatura Uygulaması Yener Kahraman Datasoft Yazılım 15.06.2017 İçindekiler 1. Gelir İdaresi başkanlığının Duyurusu:... 2 Giriş:... 3 1.İhracat Faturasının İş Akışı ve Roller...

UYGULAMASI ELEKTRONİK

e-fatura UYGULAMASI ELEKTRONİK Başvuru Kılavuzu V 1.1 Versiyon : 1.1 1/8 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.1 2/8 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI ELEKTRONİK Başvuru Kılavuzu V 1.1 Versiyon : 1.1 1/8 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.1 2/8 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

denetim mali müşavirlik hizmetleri

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) AÇIKLAYICI BİLGİ NOTU

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) AÇIKLAYICI BİLGİ NOTU") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 504) AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA

E-ArĢiv ve E-Fatura Uygulamaları Hakkında Açıklamalar Ġçeren 433 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de YayımlanmıĢtır.

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

Yabancı Bölgeye İhracat e-fatura Gönderimi

1. Amaç : Yabancı Bölgeye İhracat e-fatura Gönderimi Gelir İdaresi Başkanlığı nın kararı ile Yabancı Bölgeye İhracat yapan e-fatura mükelleflerinin yabancı bölgeye yaptıkları satış için e-fatura oluşturma

1. Amaç : Yabancı Bölgeye İhracat e-fatura Gönderimi Gelir İdaresi Başkanlığı nın kararı ile Yabancı Bölgeye İhracat yapan e-fatura mükelleflerinin yabancı bölgeye yaptıkları satış için e-fatura oluşturma

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

Mikro e-fatura Uygulaması

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 ANKARA e-defter Uygulaması Başvuru Kılavuzu Ağustos 2014 Versiyon : 2.

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2014/018 01.04.2014 Konu: Elektronik Fatura Uygulaması Hakkında Önemli Hatırlatma! Bilindiği gibi 397 Seri numaralı Vergi Usul Kanunu ile e-fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden

2014/018 01.04.2014 Konu: Elektronik Fatura Uygulaması Hakkında Önemli Hatırlatma! Bilindiği gibi 397 Seri numaralı Vergi Usul Kanunu ile e-fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden

MEVZUAT SİRKÜLERİ /

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU Ocak 2018 ANKARA GELĠR ĠDARESĠ BAġKANLIĞI Denetim ve Uyum Yönetimi Daire BaĢkanlığı Versiyon Yayım Tarihi Eklenen/Silinen/DeğiĢen Bölüm Açıklama Versiyon : 1.4 2/10 1.0

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU Ocak 2018 ANKARA GELĠR ĠDARESĠ BAġKANLIĞI Denetim ve Uyum Yönetimi Daire BaĢkanlığı Versiyon Yayım Tarihi Eklenen/Silinen/DeğiĢen Bölüm Açıklama Versiyon : 1.4 2/10 1.0

NES Bilgi Veri Teknolojileri ve Saklama Hizmetleri A.Ş.

1 NES Bilgi Veri Teknolojileri ve Saklama Hizmetleri A.Ş. e-fatura e-defter e-arşiv e-bilet e-irsaliye Barbaros Mah. Ak Zambak Sk. Uphill Towers A Blok K.16 No.92 Pk.34746 Ataşehir İstanbul +90 216 688

1 NES Bilgi Veri Teknolojileri ve Saklama Hizmetleri A.Ş. e-fatura e-defter e-arşiv e-bilet e-irsaliye Barbaros Mah. Ak Zambak Sk. Uphill Towers A Blok K.16 No.92 Pk.34746 Ataşehir İstanbul +90 216 688

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

Tüm personel kendi KEP hesapları üzerinden mevcut ve önceki maaş bordrolarını görüntüleyebilecektir.

Mikro e-bordro Nedir? E-Bordro Uygulaması, Mikro Personel Programı tarafından oluşturulan maaş bordrolarının, otomatik olarak personel kartında tanımlı KEP adresi üzerinden toplu gönderimini sağlar. Mikro

Mikro e-bordro Nedir? E-Bordro Uygulaması, Mikro Personel Programı tarafından oluşturulan maaş bordrolarının, otomatik olarak personel kartında tanımlı KEP adresi üzerinden toplu gönderimini sağlar. Mikro

Kargo Modülü. Diğer modüller ile entegre çalışan Kargo modülü ile satış irsaliyesifaturasıoluşturduktan

Kargo Modülü Ürün Grubu [X] 7.0 NetsisEnterprise Kategori [X] Yeni Modül Versiyon Önkoşulu 7.0 Onaylı Sürüm Uygulama Kargo modülü ile işletme içerisinde satışa yönelik yapılan işlemler, dağıtım şirketleri

Kargo Modülü Ürün Grubu [X] 7.0 NetsisEnterprise Kategori [X] Yeni Modül Versiyon Önkoşulu 7.0 Onaylı Sürüm Uygulama Kargo modülü ile işletme içerisinde satışa yönelik yapılan işlemler, dağıtım şirketleri

Yeni Nesil e-defter 1.00.00. Kullanıcı Kılavuzu

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Kasım - 2013 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Kasım - 2013 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

Solon ve e-fatura çözümleri

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri:

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler. Kasım 2018

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler Kasım 2018 E-Defter Uygulamaları 24.10.2018 tarihli Elektronik Defter Genel Tebliğinde Değişiklik Yapılmasına Dair Taslak Tebliğinde; - Elektronik defter

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler Kasım 2018 E-Defter Uygulamaları 24.10.2018 tarihli Elektronik Defter Genel Tebliğinde Değişiklik Yapılmasına Dair Taslak Tebliğinde; - Elektronik defter

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor!

GİB e-fatura Uygulaması 509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor! 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması hizmete

GİB e-fatura Uygulaması 509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor! 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması hizmete

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI. Mart

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım BURSA

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

SĠRKÜLER. SAYI : 2013/58 İstanbul,31.12.2013

SĠRKÜLER SAYI : 2013/58 İstanbul,31.12.2013 KONU : E Fatura zorunluluğu süresi ile ilgili değişiklik ve irsaliye hakkında düzenleme ile E Arşiv uygulamasına ilişkin düzenlemeler yapıldı. Gündem & Haberler

SĠRKÜLER SAYI : 2013/58 İstanbul,31.12.2013 KONU : E Fatura zorunluluğu süresi ile ilgili değişiklik ve irsaliye hakkında düzenleme ile E Arşiv uygulamasına ilişkin düzenlemeler yapıldı. Gündem & Haberler

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ ÖZEL ENTEGRASYON YÖNTEMİ NEDİR? Elektronik faturalamada uzmanlaşmış bir kurumun, başka mükelleflerin faturalarını göndermek ve almak amacıyla kendi sistemini

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ ÖZEL ENTEGRASYON YÖNTEMİ NEDİR? Elektronik faturalamada uzmanlaşmış bir kurumun, başka mükelleflerin faturalarını göndermek ve almak amacıyla kendi sistemini

E İRSALİYE UYGULAMASI

GENEL OLARAK E-İRSALİYE UYGULAMASI E İRSALİYE UYGULAMASI Sirküler No: 2017-074 Mal hareketlerinin elektronik ortamda düzenli bir şekilde izlenebilmesi amacıyla; 213 sayılı Vergi Usul Kanununun 230 uncu

GENEL OLARAK E-İRSALİYE UYGULAMASI E İRSALİYE UYGULAMASI Sirküler No: 2017-074 Mal hareketlerinin elektronik ortamda düzenli bir şekilde izlenebilmesi amacıyla; 213 sayılı Vergi Usul Kanununun 230 uncu

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

ELEKTRONİK BAŞVURU REHBERİ V 1.0

ELEKTRONİK BAŞVURU REHBERİ V 1.0 Ağustos 2013 ANKARA Versiyon : 1.0 1/23 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.0 2/23 İçindekiler 1 Giriş. 4 2 E-Fatura Uygulamasına

ELEKTRONİK BAŞVURU REHBERİ V 1.0 Ağustos 2013 ANKARA Versiyon : 1.0 1/23 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.0 2/23 İçindekiler 1 Giriş. 4 2 E-Fatura Uygulamasına

DENET VERGİ DUYURU. Duyuru Tarihi : Duyuru No : 2018/055

DENET VERGİ DUYURU Duyuru Tarihi : 12.04.2018 Duyuru No : 2018/055 E-FATURA VE E-ARŞİV UYGULAMALARINA İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ TASLAĞI

DENET VERGİ DUYURU Duyuru Tarihi : 12.04.2018 Duyuru No : 2018/055 E-FATURA VE E-ARŞİV UYGULAMALARINA İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:433) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ TASLAĞI

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/53

01.04.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/53 KONU: Gelir Ġdaresi BaĢkanlığının E-Fatura kullanımı Konusunda Dikkat Edilmesi gereken, 01.04.2014 Tarihli Duyurusu Hakkında.

01.04.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/53 KONU: Gelir Ġdaresi BaĢkanlığının E-Fatura kullanımı Konusunda Dikkat Edilmesi gereken, 01.04.2014 Tarihli Duyurusu Hakkında.