Gelir İdaresi Başkanlığı

|

|

|

- Canan Dal

- 10 yıl önce

- İzleme sayısı:

Transkript

1

2

3 e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir?

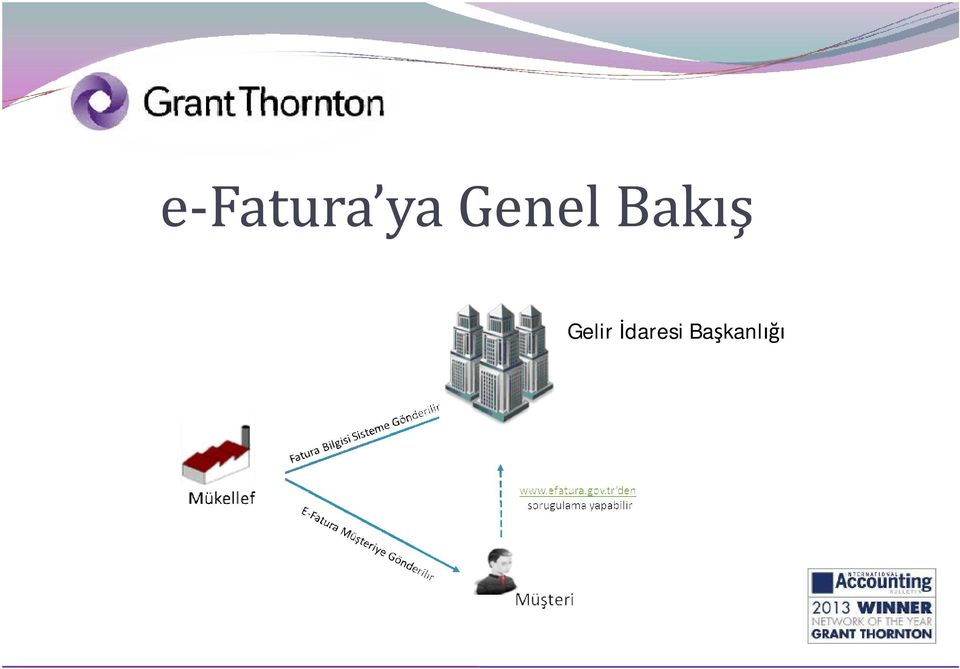

4 Gelir İdaresi Başkanlığı

5 Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada yer alması gereken bilgileri kapsar. Kağıt faturayla aynı sonuçlara E-İMZA/MALİ MÜHÜR ile kaynağın doğruluğu,içeriğinin bütünlüğü ve değişmezliği korunur.

6 05/03/2010 tarihinde yayınlanan V.U.K Genel Tebliği (Sıra no:397) ile elektronik fatura kullanımına ilişkin usul ve esaslar belirlendi: 416 Sıra No.lu VUK Genel Tebliği ile gerçek kişi mükellefler uygulamaya katılmışlardır. 421 Sıra No.lu VUK Genel Tebliği ile getirilen değişiklikler: 424 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ NELER GETİRİYOR?

7 1)5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar 2)4760 sayılı ÖTV Kanuna ekli III sayılı listedeki malları imal,inşa veya ithal edenler Gerçek kişi Tüzel Kişi Gerçek kişi Tüzel Kişi 2011 yılında mal alan 25 milyon ve üstü brüt satış hasılatına sahip olan mükellefler 2011 yılında mal alan 10 milyon ve üstü brüt satış hasılatına sahip olan mükellefler

8 e-fatura Uygulaması, UBL TR(Universal Business Language) standardında hazırlanan e-faturaların, taraflar arasında güvenli ve sağlıklı bir biçimde dolaşımını sağlamak amacı ile T.C. Maliye Bakanlığı Gelir İdaresi Başkanlığı (GİB) tarafındanoluşturulanuygulamalarıngeneladıdır.

")

9 EFKS ile e-fatura Arasındaki Farklılıklar EFKS Fatura satıcı tarafından alıcıya kendi sistemi üzerinden direkt iletir. e-fatura Fatura GİB e satıcı tarafından iletilir. GİB alıcıya iletir. GİB ten teslim alınmayan belge fatura olarak kabul edilmez. Satıcı Kendi sistemi Satıcı GİB e iletir üzerinden Alıcı Satıcı GİB Alıcı

10 EFKS Faturanın elektronik ortamda alınabilmesi için GİB den izin alması gereklidir. Elektronik ortamda alınan faturanın formatı e-imzalı pdf dir. e-fatura Alıcının elektronik ortamda fatura alabilmesi için alıcının GİB den izin almasına gerek yoktur. Alıcının e-fatura alma talebini satıcıya iletmesi yeterlidir. Elektronik ortamda alınan faturanın formatı kurum mührü taşıyan UBL formatıdır.

11 EFKS e-fatura Yalnızca GİB e teslim edilmelidir. Herhangi bir yöntem ile elektronik Alıcınında GİB den teslim alması ortamda aboneye ulaştırılabilir. gerekmektedir. Talep eden herkese elektronik ortamda VUK 232 madde uyarınca fatura fatura iletilebilmektedir. düzenlemek zorunda olan ve izin alanlar.

12 Bir kopyasını arşive kaldırır Elbistan A.Ş Faturayı Yazdırır Zarfa Koyar Alıcısına Posta hazırlar gönderir kutusuna bırakır Dulkadiroğlu A.Ş Faturayı kendi muhasebe sistemine işler Kaynak:GİB Muhasebe faturayı kontrol eder Arşive kaldırır Zarf alıcıya ulaşır

13 Bir kopyasını arşive kaldırır Elbistan A.Ş Dulkadiroğlu A.Ş E-FATURA Faturayı Yazdırır Zarfa Koyar Faturayı Alıcısına Posta kendi hazırlar Gelir İdaresi Başkanlığı muhasebe gönderir kutusuna bırakır sistemine işler Muhasebe faturayı kontrol eder Arşive kaldırır Zarf alıcıya ulaşır Kaynak:GİB

14

15 Mevcut EFKS çözümü yerine geliştirilecek olan e-arşiv yapısı, e-faturaların orijinal halinde ve bütünlüğü korunarak, kanuni süreler dahilinde elektronik ortamdamuhafazaedilmesiveistendiğindeibrazedilmesinikapsamaktadır.

16 Uygulamadan Yararlanmak İsteyen Mükelleflerin Yerine Getirmeleri Gereken İşlemler Sırası İle Aşağıda Yer Almaktadır. // efatura.gov gov.tr/ internet adresinde yer alan "e-fatura Uygulaması Başvuru Formu ve Taahhütnamesi" doldurularak yetkili kişi veya kişiler tarafından imzalanacaktır, Tüzel kişi mükellefler için "Elektronik Mali Mühür Sertifika Sahibi Taahhütnamesi" doldurularak yetkili kişi veya kişiler tarafından imzalanacaktır.gerçek kişi mükelleflerin 15/1/2004 tarihli ve 5070 sayılı Elektronik İmza Kanunu hükümleri çerçevesindeüretilenniteliklielektroniksertifikayasahipolmaları.

17 Şirketkuruluşkuruluş sözleşmesininyeraldığı ticaretsicilgazetesininnoteronaylıonaylı örneği, Şirket imza sirkülerinin noter onaylı örneği(başvuru sahibi kişiler için). Entegrasyon yöntemini seçenler için ise, ERP sistemini, fatura ile ilgili süreçleri açıklayanbisraporu

18 Başkanlık tarafından yapılan değerlendirme sonrasında başvuruları uygun bulunan gerçek kişi mükelleflerin kullanıcı hesapları Başkanlıkça tanımlanacak ve aktive edilecektir. Başkanlık tarafından yapılan değerlendirme sonrasında başvuruları uygun bulunan tüzel kişi mükelleflerden Mali Mühürlerinin temini işlemlerini yerine getirenlerin kullanıcı hesapları Başkanlıkça tanımlanacak ve aktive edilecektir.

19 e-fatura Uygulamasına Kayıtlı Kullanıcılar, uygulamayı 3 farklı yöntemle kullanabilirler: 1. e-fatura GİB Portalı 2. GİB ile Entegrasyon 3. Özel Entegratör

20 Yöntem 1 : e-fatura GİB Portalı: Bilgi işlem sistemi yeterli olmayan ya da aylık fatura adetleri düşük sayıdaki kullanıcılar için, Gelir İdaresi Başkanlığı tarafından uygulamaya ilişkin temel fonksiyonları bünyesinde barındıran, e-fatura portalı olarak adlandırılan bir yapı oluşturmuştur.

21 Yöntem 2: Entegrasyon: Mükellefler, kendi geliştirdikleri entegrasyon çözümleri ya da outsource ettikleri bir yazılımla beraber sisteme dahil olabilirler. Firma, entegrasyon yöntemini tercih edecekse ve entegrasyon çalışması bitene kadar portal kullanmak istemiyorsa; Başvurusunu 1 Eylül 2013 tarihinden önce yapmalıdır, Başvuru esnasında portal hesabının aktive edilmemesi talep etmelidir, Entegrasyonu en geç tarihine kadar bitirmelidir, Bitirememesi halinde portal hesabının Gelir İdaresi Başkanlığınca aktive edileceğini göz önüne almalıdır.

22 Mükellef Mükellef

23 Yöntem 3: Özel Entegratör: Mükellefler, Gelir İdaresi Başkanlığı tarafından ilan edilen Özel Entegratörler aracılığı ile e-fatura gönderim ve alım işlemlerini gerçekleştirebilirler. Başkanlıktan onay almış 3.taraflar(özel entegratörler) E-imza/mali mühür Özel entegratörler aracılığıyla fatura değişimi Tüm mükellefler için uygun bir çözüm

24

25 Kağıt Fatura e-fatura Kağıt, basım, dağıtım, alım ve işleme Belgelerin arşivlenmesi için depolama Arşivlenen kağıt faturanın yüksek sorgu maliyeti İnternet/web servis aracılığıyla güvenli bir şekilde fatura gönderme ve alma Elektronik arşivleme Fatura bilgilerine sistem sorgusuyla anında erişim

26 Kağıt Fatura e-fatura Faturada hata tespiti ve itiraz süresinin uzunluğu Faturaya ilişkin bilgilerin anında kontrolü, doğrulanması ve anlık uyuşmazlık çözümü Faturanın doğruluk kontrolünün manuel Kaynağının doğruluğu ve içeriğinin yapılması bütünlüğünün anında ekranlardan denetlenebilmesi Fatura bilgilerinin manuel girişi ve hata oranı yüksek veri Ödeme sistemlerine aktarımda manuel süreç Anlık ve otomatik veri kaydı ile hata ihtimalinin en aza indirgenmesi Nakit yönetimi ve ödeme sistemine otomatik aktarım

27 e-faturalar kağıda basılarak değil üzerindeki mali mühür veya elektronik imzayı içerecek şekilde, mükelleflerce kanuni süreler dahilinde(ttk 10 yıl, VUK 5 yıl) kendi bünyelerindeki elektronik, manyetik ve ya optik ortamlarda muhafaza edilecek, istenildiğinde ibraz edilecektir. e-fatura kapsamındaki mükellefler, elektronik fatura uygulamas ına kayıtlı olan diğer mükelleflere kâ ğıt ortamında fatura düzenleyemeyecek.

28 e-faturanınbaşkanlıktarafındanduyurulanformatvestandartlarauygunolmas ı zorunludur. e-fatura sadece sisteme kayıtlı olanlar adına düzenlenmelidir. Aksi halde düzenlenen e-fatura geçersiz sayılacaktır. e-faturamalimühürilemühürlenmelidir.aksihaldebelgegeçerlisay ılmayacaktır

29

30

31

32

33 Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerinelektronikortamda oluşturulması, kaydedilmesi, muhafaza edilmesive ibraz edilmesini sağlayansistemingeneladıdır.

34 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter Genel Tebliği 2011/18 sayılı Başbakanlık Genelgesi Tütün ve Tütün Mamulleri Kaçakçılığı ile Mücadele Eylem Planı 2011/21 sayılı Başbakanlık Genelgesi Kayıt Dışı Ekonomiyle Mücadele Stratejisi Eylem Planı 421 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği

35

36

37 GELİR VERGİSİ MÜKELLEFİ KURUMLAR VERGİSİ MÜKELLEFİ

38 GERÇEK KİŞİ TÜZEL KİŞİ ÖN KOŞUL Elektronik İmza Uyumlu Yazılım *Elektronik defter tutulması, kaydedilmesi, onaylanması, saklanması ve ibrazında Gelir İdaresi Başkanlığı tarafından uyumluluk onayı almış bir yazılım kullanılması gerekmektedir. ÖN KOŞUL E-Fatura kullanıcısı olmak Mali Mühür Uyumlu Yazılım

39 e-defter, Başkanlıkça açıklanan format ve standartlara uygun üretilmiş ve uyumluluk testini geçerek adresinden ilan edilen yazılımlar aracılığı ile oluşturulur.

40

41 Denetim elamanı mükellefin ibraz ettiği e-defter ve beratını aldıktan sonra, beratın bu e- deftere ait olup olmadığını e-defter görüntüleme aracı ile teyit edecektir. Görütüntüleme aracı ile: e-defterin mührünün doğru olup olmadığı, e-defter beratında bulunan mükellef mührünün doğru olup olmadığı, e-defterde bulunan mükellef mührü ile e-defter beratında bulunan deftere ait imza veya mühür değerinin birbiri ile aynı olup olmadığı e-defter beratında bulunan GİB mali mührünün doğru olup olmadığı, kontrolü yapılarak e-defterin doğruluğu teyit edilir.

42

43 .

44 Contacts Emin Taylan International Tax Partner T : F :

ELEKTRONİK FATURA UYGULAMASI

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) YASAL DAYANAK 2) YENİ TTK NIN GETİRDİKLERİ 3) YENİ TTK VE

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) YASAL DAYANAK 2) YENİ TTK NIN GETİRDİKLERİ 3) YENİ TTK VE

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. [email protected]

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU [email protected] DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU [email protected] DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. [email protected]

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU [email protected] DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU [email protected] DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

Elektronik Fatura. Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82. [email protected]

Elektronik Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 [email protected] SUNUM PLANI e-faturaya Giriş e-faturadan Yararlanma Yöntemlerinin Karşılaştırılması

Elektronik Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 [email protected] SUNUM PLANI e-faturaya Giriş e-faturadan Yararlanma Yöntemlerinin Karşılaştırılması

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ YASAL DAYANAKLAR Yasal Mevzuat 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ YASAL DAYANAKLAR Yasal Mevzuat 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. e-defter İLE ŞİRKETLER HAFİFLİYOR

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Mikro e-fatura Uygulaması

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 [email protected]

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 [email protected] e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 [email protected] e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. E-DEFTER UYGULAMAsI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. [email protected]

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU [email protected] DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU [email protected] DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI. Mart

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

E- FATURA VE E-DEFTER

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SİRKÜLER İstanbul, Sayı: 2012/158 Ref: 4/158

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri:

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI. Doç. Dr. Ersan ÖZ Genel Koordinatör

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI Doç. Dr. Ersan ÖZ Genel Koordinatör E-FATURA NEDİR? e-fatura kağıt faturaların yerini alsın diye belirlenen standartlara uygun belgelerin, taraflar arasında

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI Doç. Dr. Ersan ÖZ Genel Koordinatör E-FATURA NEDİR? e-fatura kağıt faturaların yerini alsın diye belirlenen standartlara uygun belgelerin, taraflar arasında

E-Fatura Uygulaması Hakkında Genel Bilgiler

E-Fatura Uygulaması Hakkında Genel Bilgiler E-fatura uygulaması hakkında merak edilenler burada bahsedilmiştir. E-Fatura Uygulaması Nedir? E-Fatura Portalı Nedir? Mali Mühür Nedir? E-Fatura Uygulamasından

E-Fatura Uygulaması Hakkında Genel Bilgiler E-fatura uygulaması hakkında merak edilenler burada bahsedilmiştir. E-Fatura Uygulaması Nedir? E-Fatura Portalı Nedir? Mali Mühür Nedir? E-Fatura Uygulamasından

E-Fatura, E-Arşiv, E-Defter. [email protected]

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Istanbul / WWW.ERKYMM.COM

Istanbul / WWW.ERKYMM.COM 25 TEMMUZ 2013 / istanbul 25 TEMMUZ 2013 / istanbul E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama başlangıçta anonim ve limited şirketlerin kullanımına

Istanbul / WWW.ERKYMM.COM 25 TEMMUZ 2013 / istanbul 25 TEMMUZ 2013 / istanbul E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama başlangıçta anonim ve limited şirketlerin kullanımına

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar

Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar") Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Solon ve e-fatura çözümleri

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

efatura UYGULAMASI HAKKINDA

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

ÇÖZÜM MARKET. LOGO e-fatura ile Kağıtsız Şirketlere Doğru...

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Uygulamadan Yararlanmak için Neler Yapılmalı? 7 GiB e-fatura Uygulama Başvurusu

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Uygulamadan Yararlanmak için Neler Yapılmalı? 7 GiB e-fatura Uygulama Başvurusu

1) Tebliğin "2- Tanımlar ve Kısaltmalar" bölümünde "Bilgi Fişi" ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.

Tebliğin 2- Tanımlar ve Kısaltmalar bölümünde Bilgi Fişi ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.") İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

TÜRKKEP E-Defter Hizmetleri

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

SİRKÜLER 2014/10. : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

TEMEL KAVRAMLAR. Bütünlük ve değişmezlik - Integrity Elektronik belgenin oluşturulmasından sonraki aşamalarda orijinal halini muhafaza etmesidir.

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

Sayı:82 09.12.2014. Söz konusu Tebliğ kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden;

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

SİRKÜLER 2013/ tarihli Resmi Gazetede yayımlanan 424 sıra no.lu Vergi Usul Kanunu Genel tebliğiyle;

SİRKÜLER 2013/09 22.02.2013 KONU : Elektronik Fatura Düzenlemeleri İle Elektrik Ve Gaz Dağıtım Şirketleri İçin Getirilen, Abone Ve Tüketim Bilgilerinin Bildirimine İlişkin Düzenlemelerde Değişiklik Yapan

SİRKÜLER 2013/09 22.02.2013 KONU : Elektronik Fatura Düzenlemeleri İle Elektrik Ve Gaz Dağıtım Şirketleri İçin Getirilen, Abone Ve Tüketim Bilgilerinin Bildirimine İlişkin Düzenlemelerde Değişiklik Yapan

LOGO e-fatura ile Kağıtsız Şirketlere Doğru...

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Muhafaza ve İbraz Yükümlülüğü 8 Uygulamadan Yararlanmak için Neler Yapılmalı?

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Muhafaza ve İbraz Yükümlülüğü 8 Uygulamadan Yararlanmak için Neler Yapılmalı?

e-arşiv e-mail Hizmeti

e-arşiv e-mail Hizmeti Tarih: 05.05.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. İçindekiler 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. LOGO ÖZEL ENTEGRATÖRLÜK e-arşiv MAİLİNG HİZMETİ

e-arşiv e-mail Hizmeti Tarih: 05.05.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. İçindekiler 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. LOGO ÖZEL ENTEGRATÖRLÜK e-arşiv MAİLİNG HİZMETİ

BAKIŞ MEVZUAT KONU E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ SAYI 2013/116 ÖZET

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2014/018 01.04.2014 Konu: Elektronik Fatura Uygulaması Hakkında Önemli Hatırlatma! Bilindiği gibi 397 Seri numaralı Vergi Usul Kanunu ile e-fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden

2014/018 01.04.2014 Konu: Elektronik Fatura Uygulaması Hakkında Önemli Hatırlatma! Bilindiği gibi 397 Seri numaralı Vergi Usul Kanunu ile e-fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR [email protected] [email protected] [email protected] E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR [email protected] [email protected] [email protected] E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-FATURA VE E-DEFTER HOŞ GELDİNİZ

E-FATURA VE E-DEFTER HOŞ GELDİNİZ Antalya 23. Ağustos 2013 YMM. Mevlüt GÜVEN E-FATURA VE E-DEFTER KAĞITSIZ İŞLEMLERE DOĞRU BİR ADIM SUNUM AKIŞI 1- YASAL DAYANAK 2- YENİ TTK NIN GETİRDİKLERİ 3- YENİ TTK

E-FATURA VE E-DEFTER HOŞ GELDİNİZ Antalya 23. Ağustos 2013 YMM. Mevlüt GÜVEN E-FATURA VE E-DEFTER KAĞITSIZ İŞLEMLERE DOĞRU BİR ADIM SUNUM AKIŞI 1- YASAL DAYANAK 2- YENİ TTK NIN GETİRDİKLERİ 3- YENİ TTK

e-faturada GÜNCEL SORU VE SORUNLAR [email protected]

e-faturada GÜNCEL SORU VE SORUNLAR [email protected] e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

e-faturada GÜNCEL SORU VE SORUNLAR [email protected] e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

e-lift e-devlet Çözümleri

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

VERGİ SİRKÜLERİ NO: 2012/138. Bazı Mükellef Gruplarına Elektronik Defter Tutma ve Elektronik Fatura Uygulamasına Dâhil Olma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

İtimat kontrole mani değildir

İtimat kontrole mani değildir 1 E-DEFTER e-defter Nedir? Vergi Usul Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; - Oluşturulması - Onaylanması - Muhafaza

İtimat kontrole mani değildir 1 E-DEFTER e-defter Nedir? Vergi Usul Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; - Oluşturulması - Onaylanması - Muhafaza

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. e-defter, e-fatura VE E- ARŞİV UYGULMALARI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter, e-fatura VE E- ARŞİV UYGULMALARI SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER E-DEFTER TUTABİLİR? iv.

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter, e-fatura VE E- ARŞİV UYGULMALARI SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER E-DEFTER TUTABİLİR? iv.

VERGİ SİRKÜLERİ NO: 2013/36. KONU 424 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ 1. KONU: Elektronik ortamda defter tutulması ve fatura düzenlenmesi ile ilgili hususlar bilişim sistemindeki gelişmelere

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ 1. KONU: Elektronik ortamda defter tutulması ve fatura düzenlenmesi ile ilgili hususlar bilişim sistemindeki gelişmelere

Tarih : 10.12.2014. Sayı : 43 : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR?

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Elektronik Fatura (e-fatura) uygulaması

uygulaması") Elektronik Fatura (e-fatura) uygulaması I. GİRİŞ Gelir İdaresi Başkanlığı son yıllarda VEDOP un bir alt bileşeni olarak e-fatura Sisteminin hayata geçirilmesi için gerekli düzenlemeleri yapmış ve teknolojik

Elektronik Fatura (e-fatura) uygulaması I. GİRİŞ Gelir İdaresi Başkanlığı son yıllarda VEDOP un bir alt bileşeni olarak e-fatura Sisteminin hayata geçirilmesi için gerekli düzenlemeleri yapmış ve teknolojik

6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar.

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

ÖZEL SİRKÜ: E-FATURA ve E-DEFTER UYGULAMALARI

Sirküler Rapor 11.07.2013/151-1 ÖZEL SİRKÜ: E-FATURA ve E-DEFTER UYGULAMALARI Aşağıdaki özelliklere sahip mükellefler 01/09/2013 tarihine kadar Gelir İdaresi Başkanlığı na yazılı olarak başvurmak ve 31/12/2013

Sirküler Rapor 11.07.2013/151-1 ÖZEL SİRKÜ: E-FATURA ve E-DEFTER UYGULAMALARI Aşağıdaki özelliklere sahip mükellefler 01/09/2013 tarihine kadar Gelir İdaresi Başkanlığı na yazılı olarak başvurmak ve 31/12/2013

denetim mali müşavirlik hizmetleri

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

Elektronik Ortamda Defter Tutulması

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

E-DEFTER YAPıLACAKLAR

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 ANKARA e-defter Uygulaması Başvuru Kılavuzu Ağustos 2014 Versiyon : 2.

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

İstanbul, 22.Kasım.2018

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

TURMOB [Kurs başlığı]

![TURMOB [Kurs başlığı]](/thumbs/92/108277958.jpg "TURMOB [Kurs başlığı]") TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SAYI : 2013/16 Ankara, 19.08.2013 KONU: Elektronik Fatura Uygulaması Hk. SĠRKÜLER

MASTER VERGĠ DANIġMANLIĞI VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK LTD.ġTĠ. SAYI : 2013/16 Ankara, 19.08.2013 KONU: Elektronik Fatura Uygulaması Hk. SĠRKÜLER Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen

MASTER VERGĠ DANIġMANLIĞI VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK LTD.ġTĠ. SAYI : 2013/16 Ankara, 19.08.2013 KONU: Elektronik Fatura Uygulaması Hk. SĠRKÜLER Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen

e-fatura e-arşiv e-defter

e-fatura e-arşiv e-defter Şirket Profili Veriban, Özel entegratör statüsü ile e-fatura ve ilgili hizmetleri hızlı, güvenilir ve etkin bir şekilde şirketlerin kullanımına sunabilmek amacıyla 2013 yılında

e-fatura e-arşiv e-defter Şirket Profili Veriban, Özel entegratör statüsü ile e-fatura ve ilgili hizmetleri hızlı, güvenilir ve etkin bir şekilde şirketlerin kullanımına sunabilmek amacıyla 2013 yılında

Vergi Usul Kanunu Genel Tebliği. (Sıra No: 397)

") Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) (16 ve 421 Seri Nolu V.U.K. Genel Tebliğlerde Yapılan Değişiklikler ve İlaveler Tebliğe İşlenmiştir.) Resmi Gazete Sayısı 27512 Tarihi 05/03/2010 1. GİRİŞ

Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) (16 ve 421 Seri Nolu V.U.K. Genel Tebliğlerde Yapılan Değişiklikler ve İlaveler Tebliğe İşlenmiştir.) Resmi Gazete Sayısı 27512 Tarihi 05/03/2010 1. GİRİŞ

Duman Sirküler KONU : E-Fatura ve E- Defter Hk. Duman Bağımsız Denetim, Mali Müşavirlik, Vergi Yargısı ÖZET

2013 Duman Sirküler KONU : E-Fatura ve E- Defter Hk. ÖZET Yasal düzenlemeler ışığında kapsama giren mükellefler ve e fatura hakkında bilinmesi gerekenler Duman Bağımsız Denetim, Mali Müşavirlik, Vergi

2013 Duman Sirküler KONU : E-Fatura ve E- Defter Hk. ÖZET Yasal düzenlemeler ışığında kapsama giren mükellefler ve e fatura hakkında bilinmesi gerekenler Duman Bağımsız Denetim, Mali Müşavirlik, Vergi

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur.

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda