Ch. 8: Değişen Varyans

|

|

|

- Ufuk İbrahi̇m Kaldırım

- 6 yıl önce

- İzleme sayısı:

Transkript

1 Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 8: Değişen Varyans 1

2 Ch.8 : Değişen Varyans (Heteroscedasticity) Ch. 3, MLR.5: sabit varyans (homoscedasticity) varsayımı, gözlenemeyen hata terimi u nun açıklayıcı x değişkenlerine koşullu varyansının sabitliği anlamına geliyordu. Eğer anakütlenin (population) farklı kesimlerinde bu varyans değişiyorsa varsayım sağlanamıyor demektir. Örneğin, bir tasarruf fonksiyonu regresyonunda eğer tasarrufları etkileyen gözlenemez faktörlerin (u) varyansı gelir düzeyiyle birlikte değişiyorsa heteroscedasticity var demektir. 2

3 Ch 3 ve 4 de doğrusal SEKK (OLS) tahmininde homoscedasticity varsayımının t, F testleri yapabilmek ve güven aralıkları oluşturmak için gerekli olduğunu gördük. Büyük örneklem hacimleri için bile bu gereklilik vardır. Bu bölümde değişken varyansın olup olmadığını nasıl anlayacağımızı ve heteroscedasticity varsa ne gibi çözüm yolları geliştireceğimizi göreceğiz. 3

4 SEKK (OLS) de değişen varyans ne gibi sorunlara yol açar? CH.3 ve CH.5 de gördüğümüz gibi, regresyonda betaların sapmasızlık (unbiasedness) ve tutarlılık (consistency) özellikleri MLR.1-MLR.4 varsayımlarına bağlıydı ve homoscedasticity (MLR.5) varsayımına ihtiyaç duymuyorlardı. Örneğin, önemli bir değişkenin dışarıda bırakılması sapma ve tutarsızlığa yol açtığı halde değişen varyans açmamaktadır. 4

5 Peki, sapmaya ve tutarsızlığa yol açmıyorsa, homoscedasticity yi neden Gauss-Markov varsayımları arasına katıyoruz? Yanıt : Çünkü bu varsayım yoksa sapmalı çıkacaktır. Betaşapkaların standart hataları (se) doğrudan bu varyanslardan elde edildiği için, heteroscedasticity varsa t istatistikleri ve onlara dayanan güven aralıkları geçerli olmayacaktır. OLS t istatistiği heteroscedasticity varsa t dağılımı izlemeyecektir. Benzer şekilde F istatistiği F dağılımı izlemeyecek, LM istatistiği asimtotik ki kare dağılımı izlemeyecektir. Üstelik sorun büyük örneklem kullanmakla da aşılamayacaktır. 5

6 Yine, OLS tahmin edicilerin BLUE olduğunu söyleyen Gauss-Markov teoremi de kuvvetli bir şekilde homoscedasticity varsayımına bağlıdır. Bu varsayım olmaksızın OLS nin asimtotik etkinliği (asymptotical efficiency) de kaybolur. 8.4 de göreceğimiz gibi, heteroscedasticity altında OLS den daha etkin tahmin ediciler mevcuttur. Örneklem görece olarak büyükse OLS test istatiklerini, asimtotik olarak geçerli olacak şekilde düzeltmeye tabi tutmak mümkün olacaktır. 6

7 Değişen varyanstan etkilenmeyen (heteroscedasticity-robust) standart hatalar Hipotez testleri değişen varyans durumunda geçerli olmuyorsa, OLS den tamamen vaz mı geçeceğiz? Hayır! Son 20 yılda ekonometride değişen en varyans altında standart hataların nasıl düzeltileceği konusunda önemli gelişmeler kaydedildi. Biçimi bilinmeyen heteroscedasticity nin varlığında betaşapkaların se lerini, t, F ve LM istatistiklerini nasıl bir düzeltmeye tabi tutacağımızı artık biliyoruz. 7

8 Heteroscedasticity dan etkilenmeyen (robust) yöntemler sayesinde u ların varyansı sabit olsun ya da olmasın en azından büyük örneklemlerrde hipotez testleri yapabileceğiz. Heteroscedasticity den etkilenmeyen varyans hesaplama formülleri çok karmaşık olduğu u için burada türetmeyeceğiz. Hazır ekonometri paket programlarında bu yöntemler mevcuttur. 8

9 Bu basit regresyon modelinde Gauss-Markov varsayımlarının ilk dördünün gerçekleştiğini varsayalım. Eğer hata terimlerinde heteroscedasticity varsa şöyle yazacağız : σ 2 formülündeki i alt-endeksi,hata terimleri varyansının x i değerlerine bağlı olarak değiştiğini göstermektedir. 9

de şuna eşitti : 10")

10 Basit regresyonda beta(1) in OLS tahmin edicisini yazalım : Yine basit regresyonda var (β1hat) de şuna eşitti : 10

11 (8.2), homoscedasticity altında basit regresyon için hesaplanan varyansın heteroscedasticity altında geçerli olmayacağını gösteriyor. Beta1hat in standart hatası (se) doğrudan Var(β1hat) in karekökü olduğu için heteroscedasticity altında (8.2) nin tahminini bir şekilde yapmamız gerektir. White (1980) bunun nasıl yapılacağını gösterdi. 11

12 , orijinal regresyonumuzun artıkları olsun. Herhangi bir biçim (form) altında ortaya çıkan heteroscedasticity (ki, bu, homoscedasticity yi özel bir hal olarak içerir) için Var(β1hat) in geçerli bir tahmini şudur : (8.3) veriden kolayca hesaplanabilir. (8.3) ün geçerli bir varyans tahmini olduğunun teorik dayanağı şudur : (8.3) ün örnek hacmi n ile çarpılmış hali olasılık olarak ifadesine yakınsar. 12

13 Büyük sayılar yasası ve merkezi limit teoremine dayanan bu yakınsama, standart hataların hipotez testleri ve güven aralıkları için kullanılabilmesinin gerekçesini oluşturur. Çoklu regresyon için de MLR.1-MLR.4 varsayımları altıda benzer bir formül yazılabilir: (8.4) ün kareköküne değişen varyanstan etkilenmeyen standart hatalar (heteroscedasticityrobust standard errors) 13 denir.

14 White (1980) dan önce Eicker (1967) ve Huber (1967) de bu tür sağlam (robust) standart hatalar üzerinde çalışmışlardı. Bu yüzden bazen bu yöntemle bulunan standart hatalara White, Huber ve Ecker standart hataları da diyoruz. Bazen (8.4) ün karekökü alınmadan önce df düzeltmesi yapılarak (8.4) n/(n-k-1) ile çarpılır. Heteroscedasticity den etkilenmeyen se ler hesaplandıktan sonra bunları kullanarak Heteroscedasticity den etkilenmeyen t istatistiklerini hesaplayabiliriz. (bkz s.251) 14

15 Değişen varyanstan etkilenmeyen standart hatalar köşeli parantez içinde gösterilmiştir. 15

16 (8.6) dan görüldüğü gibi, homoscedasticity varsayımı altında hesaplanan se ler (parantez içinde) ile heteroscedasticity den etkilenmeyen se ler (köşeli parantez içinde) test sonuçlarını değiştirecek kadar farklı çıkmamışlardır.ama bu her zaman böyle çıkmaz. (8.6) daki regresyondan da görüldüğü gibi heteroscedasticity den etkilenmeyen se ler (robust se s) geleneksel se lerden büyük ya da küçük olabilmektedirler. Ancak, genellikle robust se ler geleneksel se lerden daha büyük çıkma eğilimindedirler. 16

17 (8.6) daki robust se ler, kitlede ne tür bir heteroscedasticity olduğu, hatta heteroscedasticity olup olmadığı bile bilinmeden hesaplanan asimtotik olarak geçerli se lerdir. Uygulamada çoğu kez heteroscedasticity den etkilenmeyen (robust) se ler geleneksel se lerden daha geçerlidir. Buna rağmen ikisi de hesaplanır. Çünkü, robust se ler örneklem büyükken kullanılır. Küçük örneklerde ise, eğer homoscedasticity ve artıkların normal dağıldığı varsayımları geçerli ise hesaplanan t istatistiği t 17 dağılımı izler, dolayısıyla t dağılımını kullanırız.

18 Regresyonda her iki se lerin verilmesinin bir amacı da, test sonuçlarının se tanımına göre değişip değişmediğini görmektir. Örneğin, (8.6) da test sonuçları se tanımına göre değişmemektedir, yani, se türüne karşı hassas değildir. Se ve t değerlerine benzer şekilde, F ve LM istatistiklerini de heteroscedasticity den etkilenmeyecek şekilde (heteroscedasticity-robust F statistics or Wald statistics) hesaplayabiliriz. (bkz. ss ) 18

19 Değişen-varyans (heteroscedasticity) testleri Heteroscedasticity den etkilenmeyen (robust) se lerden hesaplanan t değerleri asimptotik olarak t dağılmıştır, dolayısıyla, başka herhangi bir teste ihtiyaç duymadan t testlerimizi yaparız. Ancak, yine de veride heteroscedasticity olup olmadığını bilmek isteriz. Bunun için çeşitli testler geliştirilmiştir. Eğer heteroscedasticity varsa OLS artık BLUE değildir, best (min varyans) özelliği kaybolmuştur. 19

20 Çok sayıda heteroscedasticity testi geliştirilmiştir. Burada, geleneksel (usual) OLS istatistiklerini geçersiz kılan heteroscedasticity nin tespitine yönelik modern testler göreceğiz. MLR.1-MLR.4 varsayımları geçerli olsun. Böylece OLS tahmin edicileri sapmasız ve tutarlı olacaktır. Model : H o a MLR.5 in sağlandığı hipotezini koyacağız : 20

21 Eğer belli bir anlamlılık düzeyinde veriler H o ı reddetmemize olanak vermiyorsa heteroscedasticity yoktur ya da ciddi bir sorun değildir diyeceğiz. u ların koşullu beklenen değerinin sıfır olduğunu varsaydığımız için, Var(u x)=e(u2 x) dir. Dolayısıyla, (8.11) şöyle de yazılabilir : Demek ki, homoscedasticity varsayımının ihlal edilip edilmediğinin testi, u 2 nin x lerden birisi ya da bazılarıyla ilişkili olup olmadığının testine dönüşmektedir. 21

22 Eğer H o yanlış ise, u 2 nin x lere koşullu beklenen değeri herhangi bir x in, (x(j),bir fonksiyonu olabilir. En basit yaklaşım şöyle bir doğrusal fonksiyon varsaymaktır : H o daki homoscedasticity varsayımı burada şu hali alır : (8.12) de artık terim v, x lerden bağımsız ise, ki öyle varsayacağız, (8.13) ü F veya LM istatistiği hesaplayarak test edebiliriz. 22

23 u 2 normal dağılmasa bile asimptotik olarak F ve LM istatistiklerini kullanabiliriz. (8.12) yi, u yerine örnek regresyonunu artıklarını (uhat) kullanarak tahmin edeceğiz : (8.14) ün determinasyon katsayısını, kullanarak F istatistiğini hesaplayacağız: k, (8.14) deki bağımsız değişken sayısıdır. 23

heteroscedasticity testi diye bilinir. Adımlar : 24")

24 LM istatistiği ise şuna eşittir: Ho doğru iken, LM istatistiği, asimtotik olarak dağılmıştır. Bu testin LM versiyonu Breusch_Pagan(BP) heteroscedasticity testi diye bilinir. Adımlar : 24

nin artıkları karelerinin x ler üzerine regresyonunun R 2 si 0.1601 dir. n=88, k=3. Buradan F=5.34 (p:0.002), LM=14.09 (p:0.0028).")

25 ÖRNEK: Bu regresyon bize kitlede hata terimleri varyansının değişken olup olmadığı konusunda bilgi vermaz. BP testi yapacağız. (8.17) nin artıkları karelerinin x ler üzerine regresyonunun R 2 si dir. n=88, k=3. Buradan F=5.34 (p:0.002), LM=14.09 (p:0.0028). Demek ki, H o ı kabul edemeyeceğiz, heteroscedasticity var. (8.17) deki se lere güvenemeyiz. 25

26 Ch.6 da değişkenlerin log alınması halinde heteroscedasticity nin azalacağını söylemiştik. Gerçekten (8.18) deki regresyonda BP testi sonuçları şöyle çıkmaktadır: F=1.41 (p:0.245), LM=4.22 (p:0.239). Yani, log regresyon biçiminde heteroscedasticity çıkmamaktadır. 26

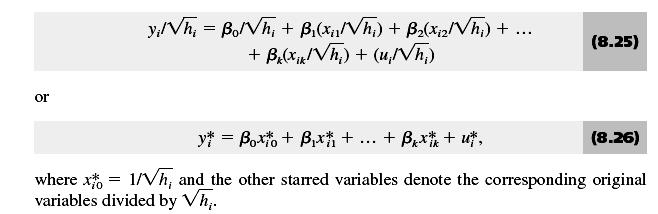

27 WHITE Heteroscedasticity testi Ch. 5 de, Gauss-Markov varsayımlarının tümünün sağlanması halinde OLS standart hatalarının ve test istatistiklerinin asimtotik olarak geçerli olacaklarını gördük. Bu, homoscedasticity varsayımının, daha zayıf şu varsayımla yer değiştirebileceği i anlamına gelir: u2, tüm bağımsız değişkenlerle, x(j), onların kareleriyle, x(j)2, ve çapraz çarpımlarıyla, x(j)*x(h), j h, ilişkisizdir. Bu fikir White (1980) heteroscedasticity testinin esasını oluşturdu. Test, OLS se lerini ve test istatistiklerini geçersiz kılan heteroscedasticity biçimlerinin (forms) testine yöneliktir. 27

28 k=3 için White testi şu regresyonun tahminine dayanır : Breusch-Pagan testiyle kıyaslarsak, bu denklemdeki bağımsız değişken sayısının 6 değişken daha fazla olduğunu görürüz. White testi LM istatistiğini kullanır. (8.19) da sabit hariç tüm δ(j) katsayılarının aynı anda sıfır olup olmadığını test eder. Bu örnekte 9 kısıt test edilmektedir. 28

29 Bu hipotez için F testi de yapabilirdik. Her iki test de asimtotik geçerliliğe sahiptir. x sayısının 6 olduğu bir regresyonda White testi 27 açıklayıcı değişken kullanır. Bu, serbestlik derecesi kaybına yol açar. White testinin zayıf yanı budur. White testini daha az açıklayıcı değişken kullanarak yapmak mümkündür. (8.19) un sağ tarafında açıklayıcı değişken olarak çok sayıda x, x kare ve x lerin çapraz çarpımını kullanmak yerine OLS regresyonumuzdan elde ettiğimiz yhat i ve onun karesini kullanabiliriz. Zira, yhat, x lerin doğrusal bir fonksiyonudur : 29

30 Bu denklemde her iki tarafın karesini alırsak, sağ tarafda x lerin kareleri ve birbirleriyle çapraz çarpımları olacaktır. Yani, (8.19) un sağ tarafına benzeyecektir. O halde, heteroscedasticity yi şöyle test edebiliriz : (8.20) de y nin değil yhat in kullanıldığı unutulmamalı. Zira x lerin ve tahmin edilen beta katsayılarının doğrusal bir fonksiyonu olan y değil yhat dir. H o hipotezi F ya da LM istatistiği ile test edilebilir : 30

31 Bu testte, orijinal modeldeki x sayısı ne olursa olsun, sadece 2 kısıt vardır. Böylece, testin orijinal halindeki serbestlik derecesi (df) kaybı burada söz konusu değildir. yhat y nin x e koşullu beklenen değeri olduğu için, yhat = E(y x), (8.20) deki test, varyansın bu koşullu beklenen değerle erle birlikte değiştiği i durumlarda oldukça yararlı bir testtir. (8.20), White testin özel bir hali olarak görülebilir. Zira (8.20), (8.19) daki parametreler üzerine kısıtlar koyar. 31

32 32

33 Yukarıdaki heteroscedasticity testlerini yaparken MLR.1-MLR.4 varsayımlarımızın sağlandığını varsayıyoruz. Sağlanmazsa, örneğin, regresyonun fonksiyonel biçimi yanlış belirlenmiş ise (ihmal edilmiş değişken varsa ya da log-log yerine level model seçilmişse vs.), heteroscedasticity testi varyans sabitken bile Ho ı reddedebilir. Bu yüzden, ekonometriciler heteroscedasticity testlerini yanlış biçim seçimi (misspecification) testleri olarak değerlendirirler. Ancak, biçim (form) seçimi doğrudan başka testler kullanılarak test edilmeli. Yanlış biçim seçimi heteroscedasticity den daha ciddi bir sorundur. 33

34 Ağırlıklı EKK (Weighted Least Squares) Bölüm 8.3 deki testlerden biriyle heteroscedasticity yi tesbit etmiş olalım. Bir almaşık, Bölüm 8.2 de gördüğümüz heteroscedasticity den etkilenmez (robust) se ve test istatistikleri hesaplamaktır. Ancak, bu robust se leri hesaplamadan önce heteroscedasticity nin türünü tahmin etmeliyiz. Ne türden bir heteroscedasticity olduğunu belirleyebilirsek, OLS den daha etkin tahmin ediciler bulabileceğiz. 34

35 Heteroscedasticity çarpan bir sabit cinsinden biliniyor olsun x, (8.10) daki tüm açıklayıcı değişkenleri temsil etsin. unu varsayalım : Burada, h(x), x lerin herhangi bir fonksiyonudur ve heteroscedasticity yi belirler. Varyans pozitif olacağı için, tüm x değerleri için, h(x) >0 olacaktır. Burada, h(x) fonksiyonunun bilindiğini varsayacağız. Bilinmeyen kitle varyansıσ 2 yerine onun örnekten bulunan tahminini kullanacağız. 35

36 Örneğin, şu basit tasarruf fonksiyonunu ele alalım : Burada, h(inc) = inc dır. Hata terimleri varyansı gelir seviyesine orantılı olarak değişmektedir. Gelir arttıkça tasarruflardaki değişkenlik artacaktır (β 1 > 0 ise). Gelir (inc) her zaman pozitif olduğu için (8.23) deki varyans da pozitif olacaktır. u ların gelire koşullu standart sapması olacaktır. 36

37 (8.21) deki enformasyondan β ların tahmini için nasıl yararlanabiliriz? Orijinal denklemimiz (8.24) de hata terimleri heteroscedastic dir. Bu regresyonu öyle dönüştürmeliyiz ki, hata terimleri homoscedastic olsun ve diğer Gauss-markov koşullarını da sağlasın. h(i), x(i) nin bir fonksiyonu olduğu için, nin x e koşullu beklenen değeri sıfırdır. Ayrıca oluğu için, nin x e koşullu varyansı dir. 37

38 38

39 (8.26) daki dönüştürülmüş regresyondan elde edilen beta tahminleri OLS ninkelerine göre daha etkin olacaktır. Dönüştürülmüş regresyonun sabiti, eski (orijinal) sabitin ile çarpımından meydana gelmektedir. Tasarruf örneğinde dönüştürülmüş regresyon şöyledir : 39

40 (8.26), parametreler bakımından doğrusaldır (linear). Dolayısıyla, MLR.1 varsayımını sağlar. Rasgele örnek (random sampling) varsayımımız yine korunmaktadır. u*(i), x* a göre koşullu olarak, sabit varyansa (σ2) sahiptir. Demek ki, eğer orijinal regresyonumuz Gauss-markov varsayımlarından 4 ünü sağlıyorsa, (8.26) bu varsayımların tümünü sağlayacaktır. Eğer u(i) ~ N ise, u* da N dağılacak, böylece dönüştürülmüş regresyon tüm CLRM varsayımlarını (MLR.1-MLR.6) sağlamış olacaktır. (8.26) nın beta tahminleri (β1*,..., βk*) orijinal modelin betalarından farklı olacaktır. Bu β* lar genelleştirilmiş en küçük kareler (GEKK) tahminidir : generalized least squares (GLS) estimators. 40

41 Burada, GLS tahmin edicilerini hata terimlerindeki değişken varyansı düzeltmek için kullandık. Ch.12 de diğer GLS tahmin edicileri de göreceğiz. Dönüştürülmüş regresyon tüm klasik model varsayımlarını sağladığı için bu regresyondan elde edeceğimiz standart hatalar (se), t ve F istatistikleri geçerli tahminlerdir. GLS tahmin ediciler (β* lar) BLUE oldukları için OLS tahmin edicilerinden (βhat ler) daha etkindirler. Dönüştürülmüş regresyonun yorumunu orijinal regresyonun ışığında yapmamız gerektiğini unutmamalıyız. (8.26) nın R 2 si F istatistiğinin hesabında kullanılır. Ancak, artık uyumun iyiliğinin bir ölçüsü değildir. Dönüştürülmüş regresyonun R 2 si x* ların y* daki değişmelerin % ne kadarını açıkladığını gösterir, ki, bu da fazla bir anlam ifade etmez. 41

42 Ağırlıklandırılmış EKK (Weighted least Squares, WLS) Heteroscedasticity yi düzeltmek için kullandığımız GLS tahmin edicileri Ağırlıklı En Küçük Kareler tahmin edicileri (weighted least squares (WLS) estimators) adını alır. Zira, β* lar (GLS estimators) ağırlıklandırılmış artık kareleri toplamını minimize eder. Her bir u(i) kare, ile ağırlıklandırılmıştır. Yüksek varyansa sahip u lar daha küçük ağırlığa sahiptirler. 42

43 OLS de tüm u lar aynı (eşit) ağırlığa sahiptir. Dolayısıyla, ana kitlenin tümünde hata terimleri varyansı aynı olduğunda OLS minimum varyanslı (en iyi- best) tahmini verecektir. WLS beta katsayılarını şu denklem minimize olacak şekilde seçer : (8.27) de 1/h(i) nin kare kökünü parantez içine dahil edersek, ağırlıklandırılmış artık kareler toplamının dönüştürülmüş regresyonun SSR sine eşit olduğunu görürüz. : 43

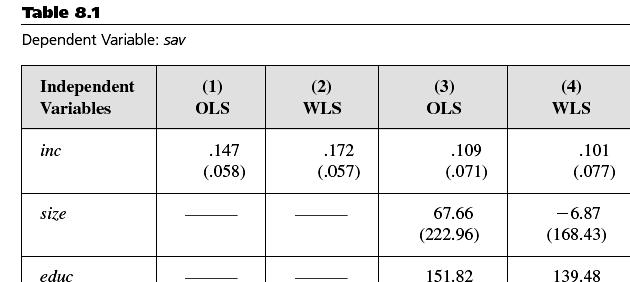

44 OLS, WLS in özel bir halidir. Her bir u(i) kareye, başka bir ifadeyle her bir gözleme aynı ağırlığı verir. GLS, her bir u(i) kareyi var(u(i) x) nin tersi ile ağırlıklandırır. Regresyon doğrusundan (düzleminden) uzak gözlemler cezalandırılmış olur. Tablo 8.1, aynı örneğe ait verilere (SAVING.RAW) OLS ve WLS uygulanması ile elde edilmiş regresyonları içeriyor. n=100 aile (1970). WLS uygularken varyansın (8.23) deki gibi olduğunu varsayıyoruz. OLS marjinal tasarruf eğilimini (marginal propensity to save) bulurken WLS buluyor. İki regresyonun R2 leri birbirleriyle mukayese edilemezler. 44

45 45

46 Denklemlere eklenen demografik faktörler hem tek tek (t testi) hem de bir arada (F testi) anlamsız çıkmaktadırlar. Demek ki, ilk denklem, yani sadece gelirin açıklayıcı değişken olarak alınması yeterli olmaktadır. Marjinal tasarruf oranı olarak hangisini (0.147 ya da 0.172) alacağımız çok büyük farklılık yaratmayacaktır. Örnek hacmi küçük olduğu için (sadece 100 aile) bulunan katsayılardan birisi için oluşturacağımız %95 lik güven aralığı diğer katsayıyı da içerecektir. Pratikte varyansın x lerden hangisine bağlı olarak değiştiğini genellikle bilemeyiz. Örneğin, yukarıda varyans gelire değil de eğitim düzeyine ya da yaşa bağlı olarak da değişebilirdi. Pek çok durumda var(y x 1, x 2,..., x k ) konusunda kesin bilgiye sahip değilizdir. 46

47 ehir ya da ülke düzeyinde adam başına ortalama veriler (gelir, tüketim, araba sayısı vs.) kullanıyorsak, bireysel regresyonlar Gaussmarkov varsayımlarını sağladıklarında, adam başına regresyonların artıkları heteroscedastic olacaktır. Örneğin, çeşitli ülkelerin kişi başına geliri, tasarrusu vs. Kullanılıyorsa, nüfusu büyük olan ülkelere ait artıkların varyansı küçük olacaktır. Bu durumda WLS de ağırlık olarak ülke nüfuslarını kullanabiliriz. Örnek : şehirler düzeyinde bira tüketimi regresyonu : beerpc :kişi başına (per capita, pc) bira tüketimi (ounces), incpc: kişi başına gelir. 47

48 ehirler-düzeyinde adam başına bira tüketimi regresyonu : Bu regresyonun artıkları değişken varyansa sahiptir. ehir nüfuslarını ağırlık olarak kullanıp WLS tahmin edebiliriz. Burada, gözlemleri şehir nüfuslarıyla ağırlıklandırırken bireysel regresyonların homoscedastic olduğunu varsayıyoruz. Eğer bireysel regresyonların artıkları da değişken varyansa sahipse, o zaman, ne tür ağırlıklar kullanacağımız heteroscedasticity nin biçimine bağlı 48 olacaktır.

49 Bu nedenle, kişi başına verilerin kullanıldığı araştırmalarda daha çok heteroscedasticity den etkilenmeyen (robust) se tahminleri verilir Feasible GLS (FGLS) / Estimated GLS (EGLS) Yukarıdaki örneklerde, heteroscedasticity nin çarpan biçiminde olduğunu bildiğimizi varsaymıştık. Oysa, pratikte çoğu kez bunu bilmeyiz. Yani, h(x(i)) fonksiyonun biçimini bilemeyiz. Ancak, örnekten bu fonksiyonun parametrelerini tahmin edebiliriz. Böylece, h(i) yerine onun örnekten elde edilen tahminini,, kullanabiliriz. Bu durumda elde edilen tahmin ediciler FGLS ya da EGLS adını alır. 49

50 Heteroscedasticity pek çok farklı biçimde modellenebilir. Ancak burada oldukça esnek özelliklere sahip şu üssel (exponential) modeli göreceğiz : Burada (8.30) un avantajı her zaman pozitif bir varyans tahmini verebilmesidir. (8.12) deki doğrusal alternatifler bu koşulu sağlamaz 50

51 (8.30) da δ ları şöyle tahmin edeceğiz : 51

52 52

53 1. WLS de tüm değişkenler (kuklalar da dahil) e bölünecektir.yani, kullanılacak ağırlık hhat in karekökünün tersidir, hhat in tersi değil. 2. Sabit terim beta(0).( ) şeklinde tahmin edilecektir. ÖRNEK: (8.36) nolu regresyon şöyle tahmin edilmiştir: Cigs/hhat^0.5= beta(0).(1/hhat^0.5)+beta(1).log(income)/ hhat^ beta(5).age2/hhat^0.5+ beta(6).restaurn/hhat^0.5 53

54 54

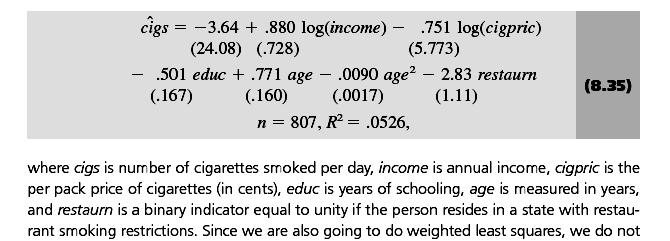

55 807 gözleme ait yhat in 13 ü negatif çıkmıştır. Doğrusal modellerin bazen negatif tahmin verdiklerini biliyoruz. Ancak, negatif değerler toplamın %2 sinden azdır. Önemli bir sorun oluşturmuyor. Ne gelir ne de sigara fiyatı istatistiksel olarak anlamlıdır. Üstelik etkileri çok ufaktır. Örneğin, eğer gelir %10 artarsa, bir günde içilen sigara sayısı (0.880 / 100)*(10) = sigara kadar artmaktadır. Bir yıllık ilave bir eğitim içilen günlük sigara sayısını yarım sigara kadar azaltmaktadır. İstatistiksel olarak anlamlıdır. Sigara içmek yaşla karesel (quadratic) biçimde ilişkilidir. Tiryakilik yaşa kadar yaşla birlikte artmakta sonra azalmaktadır : / [2 (0.009)] = Restoranlarda sigara yasağı ortalama günlük tüketimi 3 sigara kadar azaltmaktadır. 55

56 (8.35) de heteroscedasticity var mı? Breusch-Pagan regresyonu {uhat2 nin, x1,..., xk üzerine regresyonu} büyüklüğünde bir R 2 veriyor. LM = 807x (0.040) = Serbestlik derecesi 6 olan Ki kare dağılımının tablo değeri eri = H o red. Heteroscedasticity lehine çok güçlü kanıt var. FGLS kullanarak modeli yeniden tahmin edelim: 56

57 Gelirin etkisi şimdi biraz daha büyük ve istatistiksel olarak anlamlıdır. Diğer değişkenlerin katsayıları biraz değişti, ancak sonuçlar yine aynı. Tiryakilik eğitimle ters yönlü ilişkili, yaşla karesel ilişki içinde ve restoran yasağı tüketimi düşürüyor. 57

58 LPM modelinde hata terimlerinin varyansı değişkendir. Robust se ler hesaplamamız gerekmektedir. 58

59 Doğrusal olasılık modelinin (LPM) WLS ile tahmini LPM de y nin koşullu varyansı şuna eşittir: Burada, p(x), başarı olasılığını (y=1 olma olasılığı) göstermektedir. Varyans x lere bağlı olarak değiştiği için WLS kullanabiliriz. 59

60 (8.39) da bilinmeyen kitle beta ları yerine OLS betahat tahminlerini (ki, bunlar sapmasız tahmin edicilerdir) kullanabiliriz. Bu halde, (8.39) yhat i verecektir. Buradan bulduğumuz yhat i (8.38) de yerine koyarak her bir i gözlemi için ayrı bir koşullu varyans bulmuş oluruz: Artık, tüm gözlemleri ile çarparak Bölüm 8.4 de gördüğümüz feasible GLS yöntemini uygulayabiliriz. 1 den büyük ya da 0 dan küçük (negatif) yhat çıkmış ise, bunları 0.99 ve 0.01 olarak alıp daha sonra WLS uygulamamız gerekecektir. 60

61 61

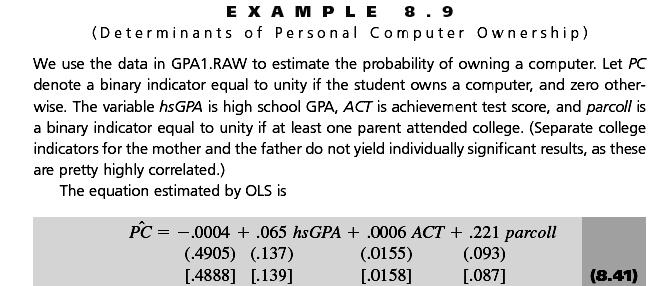

62 62

14 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

nin Asimptotik Özellikleri") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

Ch. 12: Zaman Serisi Regresyonlarında Ardışık Bağıntı (Serial Correlation) ve Değişen Varyans

ve Değişen Varyans") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

Değişen Varyans (Heteroscedasticity) Sabit Varyans (Homoscedasticity) Varsayımı Altında Basit Regresyon Modeli

Sabit Varyans (Homoscedasticity) Varsayımı Altında Basit Regresyon Modeli") 1 2 Değişen Varyans (Heteroscedasticity) DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14

1 2 Değişen Varyans (Heteroscedasticity) DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14

OLS Yönteminin Asimptotik (Büyük Örneklem) Özellikleri SIRADAN EN KÜÇÜK KARELER (OLS) Asimptotik Özellikler: Tutarlılık. Asimptotik Özellikler

Özellikleri SIRADAN EN KÜÇÜK KARELER (OLS) Asimptotik Özellikler: Tutarlılık. Asimptotik Özellikler") 1 SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

1 SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

3. TAHMİN En Küçük Kareler (EKK) Yöntemi 1

Yöntemi 1") 3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

SIRADAN EN KÜÇÜK KARELER (OLS)

") SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

Ekonometri I VARSAYIMLARI

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

14 Ekim 2012. Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama Doç.

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama Doç.

Appendix C: İstatistiksel Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama

Matris Cebiriyle Çoklu Regresyon Modeli

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

17 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 Ekonometri

Ekonometri II 14.02.2009

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 8: Değişen Varyans

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 8: Değişen Varyans

KONULAR. 14 Ekim 2012. Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOKLU REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

ÇOKLU REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI Tanım

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

Çok Değişkenli Regresyon Analizi (Multiple Regression Analysis) Çoklu Regresyon Modeli Örnekler. Sınav başarı notu ve aile geliri

Çoklu Regresyon Modeli Örnekler. Sınav başarı notu ve aile geliri") 1 ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 2

1 ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 2

ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK

ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

Ch. 9: Model Spesifikasyonu ve Veri Sorunları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 9: Model Spesifikasyonu

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 9: Model Spesifikasyonu

Ekonometri II

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 9: Model Spesifikasyonu

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 9: Model Spesifikasyonu

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ TEMEL KAVRAMLAR PARAMETRE: Populasyonun sayısal açıklayıcı bir ölçüsüdür ve anakütledeki tüm elemanlar dikkate alınarak hesaplanabilir. Ana kütledeki

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ TEMEL KAVRAMLAR PARAMETRE: Populasyonun sayısal açıklayıcı bir ölçüsüdür ve anakütledeki tüm elemanlar dikkate alınarak hesaplanabilir. Ana kütledeki

Zaman Serileri Verileriyle Regresyon Analizinde Ardışık ZAMAN SERİSİ REGRESYONLARINDA

1 ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

1 ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

QUANTILE REGRESYON * Quantile Regression

QUANTILE REGRESYON * Quantile Regression Fikriye KURTOĞLU İstatistik Anabilim Dalı Olcay ARSLAN İstatistik Anabilim Dalı ÖZET Bu çalışmada, Lineer Regresyon analizinde kullanılan en küçük kareler yöntemine

QUANTILE REGRESYON * Quantile Regression Fikriye KURTOĞLU İstatistik Anabilim Dalı Olcay ARSLAN İstatistik Anabilim Dalı ÖZET Bu çalışmada, Lineer Regresyon analizinde kullanılan en küçük kareler yöntemine

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

BKİ farkı Standart Sapması (kg/m 2 ) A B BKİ farkı Ortalaması (kg/m 2 )

A B BKİ farkı Ortalaması (kg/m 2 )") 4. SUNUM 1 Gözlem ya da deneme sonucu elde edilmiş sonuçların, rastlantıya bağlı olup olmadığının incelenmesinde kullanılan istatistiksel yöntemlere HİPOTEZ TESTLERİ denir. Sonuçların rastlantıya bağlı

4. SUNUM 1 Gözlem ya da deneme sonucu elde edilmiş sonuçların, rastlantıya bağlı olup olmadığının incelenmesinde kullanılan istatistiksel yöntemlere HİPOTEZ TESTLERİ denir. Sonuçların rastlantıya bağlı

H 0 : θ = θ 0 Bu sıfır hipotezi şunu ifade eder: Anakütle parametresi θ belirli bir θ 0

YTÜ-İktisat İstatistik II Hipotez Testi 1 HİPOTEZ TESTİ: AMAÇ: Örneklem bilgisinden hareketle anakütleye ilişkin olarak kurulan bir hipotezin (önsavın) geçerliliğinin test edilmesi Genel notasyon: anakütleye

YTÜ-İktisat İstatistik II Hipotez Testi 1 HİPOTEZ TESTİ: AMAÇ: Örneklem bilgisinden hareketle anakütleye ilişkin olarak kurulan bir hipotezin (önsavın) geçerliliğinin test edilmesi Genel notasyon: anakütleye

9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir?

9.1. Ardışık Bağımlılık Sorunu Nedir?") 9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir? Ardışık bağımlılık sorunu, hata terimleri arasında ilişki olmadığı (E(u i,u j ) = 0, i j) varsayımının geçerli olmamasıdır.

9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir? Ardışık bağımlılık sorunu, hata terimleri arasında ilişki olmadığı (E(u i,u j ) = 0, i j) varsayımının geçerli olmamasıdır.

Koşullu Öngörümleme. Bu nedenle koşullu öngörümleme gerçekleştirilmelidir.

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Bir Normal Dağılım Ortalaması İçin Testler

Bir Normal Dağılım Ortalaması İçin Testler İÇERİK o Giriş ovaryansı Bilinen Bir Normal Dağılım Ortalaması İçin Hipotez Testler P-değerleri: II. Çeşit hata ve Örnekleme Büyüklüğü Seçimi Örnekleme Büyüklüğü

Bir Normal Dağılım Ortalaması İçin Testler İÇERİK o Giriş ovaryansı Bilinen Bir Normal Dağılım Ortalaması İçin Hipotez Testler P-değerleri: II. Çeşit hata ve Örnekleme Büyüklüğü Seçimi Örnekleme Büyüklüğü

İstatistik ve Olasılık

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 3: Çok Değişkenli Regresyon Analizi:

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 3: Çok Değişkenli Regresyon Analizi:

KORELASYON VE REGRESYON ANALİZİ. Doç. Dr. Bahar TAŞDELEN

KORELASYON VE REGRESYON ANALİZİ Doç. Dr. Bahar TAŞDELEN Günlük hayattan birkaç örnek Gelişim dönemindeki bir çocuğun boyu ile kilosu arasındaki ilişki Bir ailenin tükettiği günlük ekmek sayısı ile ailenin

KORELASYON VE REGRESYON ANALİZİ Doç. Dr. Bahar TAŞDELEN Günlük hayattan birkaç örnek Gelişim dönemindeki bir çocuğun boyu ile kilosu arasındaki ilişki Bir ailenin tükettiği günlük ekmek sayısı ile ailenin

İÇİNDEKİLER 1. GİRİŞ...

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

8. BÖLÜM: DEĞİŞEN VARYANS

8. BÖLÜM: DEĞİŞEN VARYANS Bu bölümde; Değişen Varyans Tespiti için Grafik Çizme Değişen Varyans Testi: Park Testi Değişen Varyans Testi: White Testi Değişen Varyans Probleminin Çözümü: Ağırlıklandırılmış

8. BÖLÜM: DEĞİŞEN VARYANS Bu bölümde; Değişen Varyans Tespiti için Grafik Çizme Değişen Varyans Testi: Park Testi Değişen Varyans Testi: White Testi Değişen Varyans Probleminin Çözümü: Ağırlıklandırılmış

İÇİNDEKİLER. BÖLÜM 1 Değişkenler ve Grafikler 1. BÖLÜM 2 Frekans Dağılımları 37

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

BASİT REGRESYON MODELİ

BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Basit Regresyon

BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Basit Regresyon

İçindekiler. Ön Söz... xiii

İçindekiler Ön Söz.................................................... xiii Bölüm 1 İstatistiğe Giriş....................................... 1 1.1 Giriş......................................................1

İçindekiler Ön Söz.................................................... xiii Bölüm 1 İstatistiğe Giriş....................................... 1 1.1 Giriş......................................................1

Ders 9: Kitle Ortalaması ve Varyansı için Tahmin

Ders 9: Kitle Ortalaması ve Varyansı için Tahmin Kitle ve Örneklem Örneklem Dağılımı Nokta Tahmini Tahmin Edicilerin Özellikleri Kitle ortalaması için Aralık Tahmini Kitle Standart Sapması için Aralık

Ders 9: Kitle Ortalaması ve Varyansı için Tahmin Kitle ve Örneklem Örneklem Dağılımı Nokta Tahmini Tahmin Edicilerin Özellikleri Kitle ortalaması için Aralık Tahmini Kitle Standart Sapması için Aralık

Örnek. Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız.

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

4. TAHMİN SONUÇLARININ DEĞERLENDİRİLMESİ Katsayıların Yorumu

4. TAHMİN SONUÇLARININ DEĞERLENDİRİLMESİ 4.1. Katsayıların Yorumu Y i = β 0 + β 1 X 1i + β X i + + β k X ki + u i gibi çok açıklayıcı değişkene sahip bir modelde, anakütle regresyon fonksiyonu, E(Y i X

4. TAHMİN SONUÇLARININ DEĞERLENDİRİLMESİ 4.1. Katsayıların Yorumu Y i = β 0 + β 1 X 1i + β X i + + β k X ki + u i gibi çok açıklayıcı değişkene sahip bir modelde, anakütle regresyon fonksiyonu, E(Y i X

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli Doç. Dr.

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli Doç. Dr.

UYGULAMALAR. Normal Dağılımlılık

UYGULAMALAR EKONOMETRİYE GİRİŞ 0.01.008 1 Normal Dağılımlılık Amerika da 195-1941 yılları arasında sığır eti fiyatı ile kişi başı sığır eti tüketimi arasındaki ilişki incelenmiş ve aşağıdaki sonuç bulunmuştur.

UYGULAMALAR EKONOMETRİYE GİRİŞ 0.01.008 1 Normal Dağılımlılık Amerika da 195-1941 yılları arasında sığır eti fiyatı ile kişi başı sığır eti tüketimi arasındaki ilişki incelenmiş ve aşağıdaki sonuç bulunmuştur.

Ch. 3: Çok Değişkenli Regresyon Analizi: Tahmin

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 3: Çok Değişkenli Regresyon

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 3: Çok Değişkenli Regresyon

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli Doç. Dr.

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli Doç. Dr.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

İSTATİSTİKSEL DARALTICI (SHRINKAGE) MODEL VE UYGULAMALARI * A Statistical Shrinkage Model And Its Applications*

MODEL VE UYGULAMALARI * A Statistical Shrinkage Model And Its Applications*") Ç.Ü. Fen Bilimleri Enstitüsü Yıl:010 Cilt:-1 İSTATİSTİKSEL DARALTICI (SHRINKAGE) MODEL VE UYGULAMALARI * A Statistical Shrinkage Model And Its Applications* Işıl FİDANOĞLU İstatistik Anabilim Dalı Fikri

Ç.Ü. Fen Bilimleri Enstitüsü Yıl:010 Cilt:-1 İSTATİSTİKSEL DARALTICI (SHRINKAGE) MODEL VE UYGULAMALARI * A Statistical Shrinkage Model And Its Applications* Işıl FİDANOĞLU İstatistik Anabilim Dalı Fikri

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Ch. 3: Çok Değişkenli Regresyon Analizi: Tahmin Doç. Dr. Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi, İktisat Bölümü, Yıldız Kampüsü H Blok, Oda no. 124, Beşiktaş, İstanbul. Email: tastan@yildiz.edu.tr

Ch. 3: Çok Değişkenli Regresyon Analizi: Tahmin Doç. Dr. Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi, İktisat Bölümü, Yıldız Kampüsü H Blok, Oda no. 124, Beşiktaş, İstanbul. Email: tastan@yildiz.edu.tr

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

Ch. 2: Basit Regresyon Modeli

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli

Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü

Mühendislikte İstatistiksel Yöntemler Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü 1 Araştırma sonuçlarının açıklanmasında frekans tablosu

Mühendislikte İstatistiksel Yöntemler Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü 1 Araştırma sonuçlarının açıklanmasında frekans tablosu

Korelasyon ve Regresyon

Korelasyon ve Regresyon Korelasyon- (lineer korelasyon) Açıklayıcı (Bağımsız) Değişken x çalışma zamanı ayakkabı numarası İki değişken arasındaki ilişkidir. Günlük sigara sayısı SAT puanı boy Yanıt (Bağımlı)

Korelasyon ve Regresyon Korelasyon- (lineer korelasyon) Açıklayıcı (Bağımsız) Değişken x çalışma zamanı ayakkabı numarası İki değişken arasındaki ilişkidir. Günlük sigara sayısı SAT puanı boy Yanıt (Bağımlı)

Yapılan alan araştırması sonucunda aşağıdaki sonuçlar elde edilmiştir. ( ) ( ) ( ) ( )

( ) ( ) ( )") İKİ DEĞİŞKENLİ OLASILIK Rassal bir deneme yapılmakta ve farklı iki olay ile ilgilenilmektedir. A 1, A 2,,A i olayları bağdaşmaz ve bütünü kapsayıcıdır. B 1, B 2,,B j olayları bağdaşmaz ve bütünü kapsayıcıdır.

İKİ DEĞİŞKENLİ OLASILIK Rassal bir deneme yapılmakta ve farklı iki olay ile ilgilenilmektedir. A 1, A 2,,A i olayları bağdaşmaz ve bütünü kapsayıcıdır. B 1, B 2,,B j olayları bağdaşmaz ve bütünü kapsayıcıdır.

Örneklemden elde edilen parametreler üzerinden kitle parametreleri tahmin edilmek istenmektedir.

ÇIKARSAMALI İSTATİSTİKLER Çıkarsamalı istatistikler, örneklemden elde edilen değerler üzerinde kitleyi tanımlamak için uygulanan istatistiksel yöntemlerdir. Çıkarsamalı istatistikler; Tahmin Hipotez Testleri

ÇIKARSAMALI İSTATİSTİKLER Çıkarsamalı istatistikler, örneklemden elde edilen değerler üzerinde kitleyi tanımlamak için uygulanan istatistiksel yöntemlerdir. Çıkarsamalı istatistikler; Tahmin Hipotez Testleri

ANADOLU ÜNİVERSİTESİ REGRESYON KATSAYILARININ GÜVEN ARALIĞI = + REGRESYON KATSAYILARININ GÜVEN ARALIĞI

ANADOLU ÜNİVERSİTESİ Deney Tasarımı ve Regresyon Analizi Regresyonda Güven Aralıkları ve Hipotez Testleri Doç. Dr. Nihal ERGİNEL-2015 REGRESYON KATSAYILARININ GÜVEN ARALIĞI + in güven aralığı : i-) n 30

ANADOLU ÜNİVERSİTESİ Deney Tasarımı ve Regresyon Analizi Regresyonda Güven Aralıkları ve Hipotez Testleri Doç. Dr. Nihal ERGİNEL-2015 REGRESYON KATSAYILARININ GÜVEN ARALIĞI + in güven aralığı : i-) n 30

MIT OpenCourseWare http://ocw.mit.edu. 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

Çoklu Bağlanım Çıkarsama Sorunu

Çoklu Bağlanım Çıkarsama Sorunu Diğer Sınama ve Konular Ekonometri 1 Konu 27 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike 3.0 Unported

Çoklu Bağlanım Çıkarsama Sorunu Diğer Sınama ve Konular Ekonometri 1 Konu 27 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike 3.0 Unported

EME Sistem Simülasyonu. Girdi Analizi Prosedürü. Olasılık Çizgesi. Dağılıma Uyumun Kontrol Edilmesi. Dağılıma İyi Uyum Testleri Ders 10

EME 35 Girdi Analizi Prosedürü Sistem Simülasyonu Modellenecek sistemi (prosesi) dokümante et Veri toplamak için bir plan geliştir Veri topla Verilerin grafiksel ve istatistiksel analizini yap Dağılıma

EME 35 Girdi Analizi Prosedürü Sistem Simülasyonu Modellenecek sistemi (prosesi) dokümante et Veri toplamak için bir plan geliştir Veri topla Verilerin grafiksel ve istatistiksel analizini yap Dağılıma

Kazanımlar. Z puanları yerine T istatistiğini ne. zaman kullanacağını bilmek. t istatistiği ile hipotez test etmek

T testi Kazanımlar Z puanları yerine T istatistiğini ne 1 zaman kullanacağını bilmek 2 t istatistiği ile hipotez test etmek 3 Cohen ind sini ve etki büyüklüğünü hesaplamak 1 9.1 T İstatistiği: zalternatifi

T testi Kazanımlar Z puanları yerine T istatistiğini ne 1 zaman kullanacağını bilmek 2 t istatistiği ile hipotez test etmek 3 Cohen ind sini ve etki büyüklüğünü hesaplamak 1 9.1 T İstatistiği: zalternatifi

Model Spesifikasyonu ve Veri Sorunları. MODEL KURMA HATALARI ve VERİ SORUNLARI

1 2 Model Spesifikasyonu ve Veri Sorunları MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach

1 2 Model Spesifikasyonu ve Veri Sorunları MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach

Olasılık ve Normal Dağılım

Olasılık ve Normal Dağılım P = 0 İmkansız P =.5 Yarı yarıya P = 1 Kesin Yazı-Tura 1.5 2 1.5 2.5.5.25 Para atışı 10 kere tekrarlandığında Yazı Sayısı f % 0 3 30 1 6 60 2 1 10 Toplam 10 100 Atış 1000 kere

Olasılık ve Normal Dağılım P = 0 İmkansız P =.5 Yarı yarıya P = 1 Kesin Yazı-Tura 1.5 2 1.5 2.5.5.25 Para atışı 10 kere tekrarlandığında Yazı Sayısı f % 0 3 30 1 6 60 2 1 10 Toplam 10 100 Atış 1000 kere

MODEL KURMA HATALARI ve VERİ SORUNLARI

MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL SINIRLAMALARIN TESTİ t testi F testi Diğer testler: Chow testi MWD testi DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ Benzerlik Oranı Testi Lagrange Çarpanı

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL SINIRLAMALARIN TESTİ t testi F testi Diğer testler: Chow testi MWD testi DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ Benzerlik Oranı Testi Lagrange Çarpanı

Örneklem Dağılımları & Hipotez Testleri Örneklem Dağılımı

Örneklem Dağılımları & Hipotez Testleri Örneklem Dağılımı Ortalama veya korelasyon gibi istatistiklerin dağılımıdır Çıkarımsal istatistikte örneklem dağılımı temel fikirlerden biridir. Çıkarımsal istatistik

Örneklem Dağılımları & Hipotez Testleri Örneklem Dağılımı Ortalama veya korelasyon gibi istatistiklerin dağılımıdır Çıkarımsal istatistikte örneklem dağılımı temel fikirlerden biridir. Çıkarımsal istatistik

Zaman Serisi Verileriyle Regresyon Analizi

Zaman Serisi Verileriyle Regresyon Analizi Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi Iktisat Bölümü Textbook: Introductory Econometrics (4th ed.) J. Wooldridge 13 Mart 2013 Ekonometri II: Zaman Serisi

Zaman Serisi Verileriyle Regresyon Analizi Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi Iktisat Bölümü Textbook: Introductory Econometrics (4th ed.) J. Wooldridge 13 Mart 2013 Ekonometri II: Zaman Serisi

Hipotez Testlerine Giriş. Hipotez Testlerine Giriş

Hipotez Testlerine Giriş Hipotez Testlerine Giriş Hipotez Testlerine Giriş Gözlem ya da deneme sonucu elde edilmiş sonuçların, raslantıya bağlı olup olmadığının incelenmesinde kullanılan istatistiksel

Hipotez Testlerine Giriş Hipotez Testlerine Giriş Hipotez Testlerine Giriş Gözlem ya da deneme sonucu elde edilmiş sonuçların, raslantıya bağlı olup olmadığının incelenmesinde kullanılan istatistiksel

Basit Regresyon Modeli BASİT REGRESYON MODELİ. Basit Regresyon Modeli. Basit Regresyon Modeli: y = β 0 + β 1 x + u

1 2 Basit Regresyon Modeli BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim

1 2 Basit Regresyon Modeli BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim

A EKONOMETRİ. n iken de aynı sonuç geçerliyse, β hangi. A) β nın sabit olması. D) Xβ nın normal dağılımlı olması. E) n olması. dur?

β nın sabit olması. D) Xβ nın normal dağılımlı olması. E) n olması. dur?") EKONOMETRİ KPSS-AB-PÖ/007 1. 6. SORULARI AŞAĞIDAKİ BİLGİLERE β β β ( ) Y i = 1 + x + + i k x ik+ u i i = 1,, n denkleminin matrislerle ifadesi Y = X + u dur. Y( nx1 ), β ( kx1 ), X( nxk) ve β u nx1 boyutludur

EKONOMETRİ KPSS-AB-PÖ/007 1. 6. SORULARI AŞAĞIDAKİ BİLGİLERE β β β ( ) Y i = 1 + x + + i k x ik+ u i i = 1,, n denkleminin matrislerle ifadesi Y = X + u dur. Y( nx1 ), β ( kx1 ), X( nxk) ve β u nx1 boyutludur

4.2 Sayfa 159. Uygulama II Sayfa Sayfa 161

1 2 4.2 Sayfa 159 Uygulama II 1 Selçuk Gül Yildiz Teknik Üniversitesi sgul@yildiz.edu.tr Asagidakilerden hangisi/hangileri, OLS t istatistiklerinin geçersiz olmasina (bos hipotez altinda t dagilimina sahip

1 2 4.2 Sayfa 159 Uygulama II 1 Selçuk Gül Yildiz Teknik Üniversitesi sgul@yildiz.edu.tr Asagidakilerden hangisi/hangileri, OLS t istatistiklerinin geçersiz olmasina (bos hipotez altinda t dagilimina sahip

27 Mart Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

3 KESİKLİ RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 İSTATİSTİK ve SAYISAL BİLGİ 11 1.1 İstatistik ve Önemi 12 1.2 İstatistikte Temel Kavramlar 14 1.3 İstatistiğin Amacı 15 1.4 Veri Türleri 15 1.5 Veri Ölçüm Düzeyleri 16 1.6

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 İSTATİSTİK ve SAYISAL BİLGİ 11 1.1 İstatistik ve Önemi 12 1.2 İstatistikte Temel Kavramlar 14 1.3 İstatistiğin Amacı 15 1.4 Veri Türleri 15 1.5 Veri Ölçüm Düzeyleri 16 1.6

BÖLÜM 6 MERKEZDEN DAĞILMA ÖLÇÜLERİ

1 BÖLÜM 6 MERKEZDEN DAĞILMA ÖLÇÜLERİ Gözlenen belli bir özelliği, bu özelliğe ilişkin ölçme sonuçlarını yani verileri kullanarak betimleme, istatistiksel işlemlerin bir boyutunu oluşturmaktadır. Temel

1 BÖLÜM 6 MERKEZDEN DAĞILMA ÖLÇÜLERİ Gözlenen belli bir özelliği, bu özelliğe ilişkin ölçme sonuçlarını yani verileri kullanarak betimleme, istatistiksel işlemlerin bir boyutunu oluşturmaktadır. Temel

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

Normallik Varsayımı ve Ençok Olabilirlik Yöntemi

Normallik Varsayımı ve Ençok Olabilirlik Yöntemi EO Açıklayıcı Örnekler Ekonometri 1 Konu 14 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

Normallik Varsayımı ve Ençok Olabilirlik Yöntemi EO Açıklayıcı Örnekler Ekonometri 1 Konu 14 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

BÖLÜM 1: YAşAM ÇÖzÜMLEMEsİNE GİRİş... 1

ÖN SÖZ...iii BÖLÜM 1: Yaşam Çözümlemesine Giriş... 1 1.1. Giriş... 1 1.2. Yaşam Süresi... 2 1.2.1. Yaşam süresi verilerinin çözümlenmesinde kullanılan fonksiyonlar... 3 1.2.1.1. Olasılık yoğunluk fonksiyonu...

ÖN SÖZ...iii BÖLÜM 1: Yaşam Çözümlemesine Giriş... 1 1.1. Giriş... 1 1.2. Yaşam Süresi... 2 1.2.1. Yaşam süresi verilerinin çözümlenmesinde kullanılan fonksiyonlar... 3 1.2.1.1. Olasılık yoğunluk fonksiyonu...

İÇİNDEKİLER ÖN SÖZ...

İÇİNDEKİLER ÖN SÖZ... v GİRİŞ... 1 1. İSTATİSTİK İN TARİHÇESİ... 1 2. İSTATİSTİK NEDİR?... 3 3. SAYISAL BİLGİDEN ANLAM ÇIKARILMASI... 4 4. BELİRSİZLİĞİN ELE ALINMASI... 4 5. ÖRNEKLEME... 5 6. İLİŞKİLERİN

İÇİNDEKİLER ÖN SÖZ... v GİRİŞ... 1 1. İSTATİSTİK İN TARİHÇESİ... 1 2. İSTATİSTİK NEDİR?... 3 3. SAYISAL BİLGİDEN ANLAM ÇIKARILMASI... 4 4. BELİRSİZLİĞİN ELE ALINMASI... 4 5. ÖRNEKLEME... 5 6. İLİŞKİLERİN

Tanımlayıcı İstatistikler. Yrd. Doç. Dr. Emre ATILGAN

Tanımlayıcı İstatistikler Yrd. Doç. Dr. Emre ATILGAN 1 Tanımlayıcı İstatistikler Yer Gösteren Ölçüler Yaygınlık Ölçüleri Merkezi Eğilim Ölçüleri Konum Ölçüleri 2 3 Aritmetik Ortalama Aritmetik ortalama,

Tanımlayıcı İstatistikler Yrd. Doç. Dr. Emre ATILGAN 1 Tanımlayıcı İstatistikler Yer Gösteren Ölçüler Yaygınlık Ölçüleri Merkezi Eğilim Ölçüleri Konum Ölçüleri 2 3 Aritmetik Ortalama Aritmetik ortalama,

EME 3105 SİSTEM SİMÜLASYONU. Girdi Analizi Prosedürü. Dağılıma Uyum Testleri. Dağılıma Uyumun Kontrol Edilmesi. Girdi Analizi-II Ders 9

EME 3105 1 Girdi Analizi Prosedürü SİSTEM SİMÜLASYONU Modellenecek sistemi (prosesi) dokümante et Veri toplamak için bir plan geliştir Veri topla Verilerin grafiksel ve istatistiksel analizini yap Girdi

EME 3105 1 Girdi Analizi Prosedürü SİSTEM SİMÜLASYONU Modellenecek sistemi (prosesi) dokümante et Veri toplamak için bir plan geliştir Veri topla Verilerin grafiksel ve istatistiksel analizini yap Girdi

ARALIK TAHMİNİ (INTERVAL ESTIMATION):

:") YTÜ-İktisat İstatistik II Aralık Tahmini I 1 ARALIK TAHMİNİ INTERVAL ESTIMATION): Nokta tahmininde ilgilenilen anakütle parametresine ilişkin örneklem bilgisinden hareketle tek bir sayı üretilir. Bir nokta

YTÜ-İktisat İstatistik II Aralık Tahmini I 1 ARALIK TAHMİNİ INTERVAL ESTIMATION): Nokta tahmininde ilgilenilen anakütle parametresine ilişkin örneklem bilgisinden hareketle tek bir sayı üretilir. Bir nokta

Bu örnekte kullanılan veri 200 gözleme sahiptir ve örnek için özel olarak oluşturulmuştur.

Değişen Varyans Örnek Bu örnekte kullanılan veri 200 gözleme sahiptir ve örnek için özel olarak oluşturulmuştur. 1 Aşağıda yer alan denklemi tahmin edelim; y i = β 0 + β 1 x 1i + β 2 x 2i + u i EViews

Değişen Varyans Örnek Bu örnekte kullanılan veri 200 gözleme sahiptir ve örnek için özel olarak oluşturulmuştur. 1 Aşağıda yer alan denklemi tahmin edelim; y i = β 0 + β 1 x 1i + β 2 x 2i + u i EViews

26.12.2013. Farklı iki ilaç(a,b) kullanan iki grupta kan pıhtılaşma zamanları farklı mıdır?

kullanan iki grupta kan pıhtılaşma zamanları farklı mıdır?") 26.2.23 Gözlem ya da deneme sonucu elde edilmiş sonuçların, raslantıya bağlı olup olmadığının incelenmesinde kullanılan istatistiksel yöntemlere HĐPOTEZ TESTLERĐ denir. Sonuçların raslantıya bağlı olup

26.2.23 Gözlem ya da deneme sonucu elde edilmiş sonuçların, raslantıya bağlı olup olmadığının incelenmesinde kullanılan istatistiksel yöntemlere HĐPOTEZ TESTLERĐ denir. Sonuçların raslantıya bağlı olup

MAK 210 SAYISAL ANALİZ

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

İstatistik ve Olasılık

İstatistik ve Olasılık -II Prof. Dr. İrfan KAYMAZ İki Ortalama Farkının Güven Aralığı Anakütle Varyansı Biliniyorsa İki ortalama arasındaki farkın dağılımına ilişkin Z değişkeni: Güven aralığı ifadesinde

İstatistik ve Olasılık -II Prof. Dr. İrfan KAYMAZ İki Ortalama Farkının Güven Aralığı Anakütle Varyansı Biliniyorsa İki ortalama arasındaki farkın dağılımına ilişkin Z değişkeni: Güven aralığı ifadesinde

Farklıserpilimsellik

Farklıserpilimsellik Hata Varyansı Sabit Değilse Ne Olur? Yrd. Doç. Dr. A. Talha YALTA Ekonometri 2 Ders Notları Sürüm 2,0 (Ekim 2011) Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial

Farklıserpilimsellik Hata Varyansı Sabit Değilse Ne Olur? Yrd. Doç. Dr. A. Talha YALTA Ekonometri 2 Ders Notları Sürüm 2,0 (Ekim 2011) Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial

Öğr. Elemanı: Dr. Mustafa Cumhur AKBULUT

Ünite 10: Regresyon Analizi Öğr. Elemanı: Dr. Mustafa Cumhur AKBULUT 10.Ünite Regresyon Analizi 2 Ünitede Ele Alınan Konular 10. Regresyon Analizi 10.1. Basit Doğrusal regresyon 10.2. Regresyon denklemi

Ünite 10: Regresyon Analizi Öğr. Elemanı: Dr. Mustafa Cumhur AKBULUT 10.Ünite Regresyon Analizi 2 Ünitede Ele Alınan Konular 10. Regresyon Analizi 10.1. Basit Doğrusal regresyon 10.2. Regresyon denklemi

OLASILIK ve İSTATİSTİK Hipotez Testleri

OLASILIK ve İSTATİSTİK Hipotez Testleri Yrd.Doç.Dr. Pınar YILDIRIM Okan Üniversitesi Mühendislik ve Mimarlık Fakültesi Bilgisayar Mühendisliği Bölümü Hipotezler ve Testler Hipotez, kitleye(yığına) ait

OLASILIK ve İSTATİSTİK Hipotez Testleri Yrd.Doç.Dr. Pınar YILDIRIM Okan Üniversitesi Mühendislik ve Mimarlık Fakültesi Bilgisayar Mühendisliği Bölümü Hipotezler ve Testler Hipotez, kitleye(yığına) ait

Nicel / Nitel Verilerde Konum ve Değişim Ölçüleri. BBY606 Araştırma Yöntemleri 2013-2014 Bahar Dönemi 13 Mart 2014

Nicel / Nitel Verilerde Konum ve Değişim Ölçüleri BBY606 Araştırma Yöntemleri 2013-2014 Bahar Dönemi 13 Mart 2014 1 Konum ölçüleri Merkezi eğilim ölçüleri Verilerin ortalamaya göre olan gruplanması nasıl?

Nicel / Nitel Verilerde Konum ve Değişim Ölçüleri BBY606 Araştırma Yöntemleri 2013-2014 Bahar Dönemi 13 Mart 2014 1 Konum ölçüleri Merkezi eğilim ölçüleri Verilerin ortalamaya göre olan gruplanması nasıl?

13. Olasılık Dağılımlar

13. Olasılık Dağılımlar Mühendislik alanında karşılaşılan fiziksel yada fiziksel olmayan rasgele değişken büyüklüklerin olasılık dağılımları için model alınabilecek çok sayıda sürekli ve kesikli fonksiyon

13. Olasılık Dağılımlar Mühendislik alanında karşılaşılan fiziksel yada fiziksel olmayan rasgele değişken büyüklüklerin olasılık dağılımları için model alınabilecek çok sayıda sürekli ve kesikli fonksiyon

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ 1. ÇOKLU REGRESYON ANALİZİ VE VARSAYIMALARDAN SAPMALAR 1.1. Çoklu Regresyon modeli Varsayımları 1.2. Tahmincilerin anlamlılığının sınanması

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ 1. ÇOKLU REGRESYON ANALİZİ VE VARSAYIMALARDAN SAPMALAR 1.1. Çoklu Regresyon modeli Varsayımları 1.2. Tahmincilerin anlamlılığının sınanması

PARAMETRİK OLMAYAN İSTATİSTİKSEL TEKNİKLER 8

PARAMETRİK OLMAYAN İSTATİSTİKSEL TEKNİKLER 8 Prof. Dr. Ali ŞEN İki Populasyonun Karşılaştırılması: Eşleştirilmiş Örnekler için Wilcoxon İşaretli Mertebe Testi -BÜYÜK ÖRNEK Bağımsız populasyonlara uygulanan

PARAMETRİK OLMAYAN İSTATİSTİKSEL TEKNİKLER 8 Prof. Dr. Ali ŞEN İki Populasyonun Karşılaştırılması: Eşleştirilmiş Örnekler için Wilcoxon İşaretli Mertebe Testi -BÜYÜK ÖRNEK Bağımsız populasyonlara uygulanan

Nokta ve Aralık Tahmini Merkezi Limit Teoremi Örneklem Dağılımı Hipotez Testlerine Giriş

Nokta ve Aralık Tahmini Merkezi Limit Teoremi Örneklem Dağılımı Hipotez Testlerine Giriş Doç. Dr. Ertuğrul ÇOLAK Eskişehir Osmangazi Üniversitesi Tıp Fakültesi Biyoistatistik Anabilim Dalı Nokta Tahmini

Nokta ve Aralık Tahmini Merkezi Limit Teoremi Örneklem Dağılımı Hipotez Testlerine Giriş Doç. Dr. Ertuğrul ÇOLAK Eskişehir Osmangazi Üniversitesi Tıp Fakültesi Biyoistatistik Anabilim Dalı Nokta Tahmini

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

İSTATİSTİK MHN3120 Malzeme Mühendisliği

İSTATİSTİK MHN3120 Malzeme Mühendisliği CBÜ - Malzeme Mühendisliği Bölümü Ofis: Mühendislik Fakültesi A Blok Ofis no:311 Tel: 0 236 2012404 E-posta :emre.yalamac@cbu.edu.tr YARDIMCI KAYNAKLAR Mühendiler

İSTATİSTİK MHN3120 Malzeme Mühendisliği CBÜ - Malzeme Mühendisliği Bölümü Ofis: Mühendislik Fakültesi A Blok Ofis no:311 Tel: 0 236 2012404 E-posta :emre.yalamac@cbu.edu.tr YARDIMCI KAYNAKLAR Mühendiler