YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

|

|

|

- Eser Yiğit

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Ch. 3: Çok Değişkenli Regresyon Analizi: Tahmin Doç. Dr. Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi, İktisat Bölümü, Yıldız Kampüsü H Blok, Oda no. 124, Beşiktaş, İstanbul. tastan@yildiz.edu.tr Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Çoklu Regresyon Analizi (Multiple Regression Analysis) Basit regresyonda kilit varsayım olan SLR.3 varsayımı çoğu zaman gerçekçi olmayan bir varsayımdır. SLR.3: y yi etkileyen tüm diğer faktörler x ile ilişkisizdir (ceteris paribus). Çoklu regresyon analizinde bağımlı değişkeni (y) eşanlı (simultaneously) olarak etkileyen pek çok etkeni kontrol edebiliriz. Zira, çok sayıda açıklayıcı değişken (x) kullanabileceğiz. Modele yeni değişkenler ekleyerek y deki değişmenin daha büyük bir kısmını açıklayabiliriz. Yani, y nin tahmini için daha üstün modeller geliştirebiliriz. Çoklu regresyonda regresyonun biçimini (functional form) belirlemede çok daha geniş olanaklara sahip olacağız. Örnek 1: İki bağımsız değişkene sahip model Örnek 2 : avgscore: ortalama test skoru, expend : öğrencinin harcamaları, avginc : ortalama aile geliri Burada, β 1, ücretleri etkileyen diğer tüm faktörleri sabit tuttuğumuzda, eğitimin ücretlere etkisini ölçer. β 2 ise, benzer şekilde tecrübenin ücretlere ceteris paribus etkisini gösterecektir. Bu regresyonda tecrübeyi sabit (fixed) tutarak eğitimin ücretlere katkısını ölçebiliyoruz. Basit regresyonda bu olanak yoktu. Sadece educ ile u ilişkisizdir diye varsayıyorduk. Bu da güçlü olmayan Eğer aile gelirini (avginc) regresyona doğrudan sokmaz isek, onu, u nun içinde ele almış olacağız. Aile geliri öğrencinin harcaması (expend) ile yakından ilişkili olduğundan, bu halde, x (harcama) ile u ilişkili olacak ve kilit varsayımımız, SLR.3, ihlal edilecekti. Bu ise β 1 in sapmalı (biased) olmasına yol açacaktı. Avginc değişkenini modele sokarak onu doğrudan bir varsayımdı. 3 4 kontrol etme olanağına kavuştuk. Çoklu regresyon, regresyonun fonksiyonel biçimini genelleştirmeye izin verir. Ailelerin tüketimini (consumption) gelirlerinin (income) karesel (quadratic) bir fonksiyonu olarak ifade edelim : Demek ki, marjinal tüketim eğilimi, β 1 e olduğu kadar β 2 ye de bağlıdır. İki bağımsız değişken durumunda u nun x lerle ilişkisiz olması varsayımını şöyle formüle edeceğiz : Burada x 1 = inc, x 2 = inc 2 dir. Bu regresyonda β 1 in yorumu farklı olacaktır. Zira, inc 2 yi sabit tutarak inc ın cons üzerindeki etkisini ölçemeyiz. inc ile karesi inc 2 birlikte değişir. Gelirdeki değişmenin tüketime etkisi, yani, marjinal tüketim eğilimi (marginal propensity to consume) regresyonda şuna eşittir : 5 Yani, x 1 ve x 2 nin kitledeki (population) tüm kombinezonları için u nun beklenen değeri sıfırdır. Örneğin, (3.1) deki regresyonda, E(u educ, exper) = 0, ücretleri etkileyen diğer faktörlerin (u) ortalama olarak educ ve exper ile ilişkisiz olduğu anlamına gelir. Örneğin, ability u nun bir parçası ise, ortalama ability düzeyi, çalışanlar kesiminde educ ve exper in tüm kombinezonlarında aynıdır (sabittir). 6 Econometrics 1

eşanlı (simultaneously) olarak etkileyen pek çok etkeni kontrol edebiliriz. Zira, çok sayıda açıklayıcı değişken (x) kullanabileceğiz.")

2 (3.2) deki regresyonda bu varsayım : E(u expend, avginc)=0 olur. Yani, test skorlarını etkileyen diğer faktörler (okula ya da öğrenciye özgü karakteristikler vs.), ortalama olarak, expend ve avginc değişkenleriyle ilişkisizdir. (3.4) deki quadratic regresyonda bu varsayım : E(u inc, inc2)= E (u inc)=0 olur. inc biliniyorken inc 2 otomatik olarak bilineceği için parantezin içine ayrıca inc 2 yazmaya gerek yoktur. k tane bağımsız değişkene sahip model Genel çoklu doğrusal regresyon modeli : Bu modelde k tane x, k+1 tane bilinmeyen (tahmin edilecek olan) parametre (beta) vardır. Hata terimi (error term, disturbance) u ; x 1, x 2,, x k dışında y yi etkileyen tüm diğer faktörleri temsil eder. Modele ne kadar çok sayıda x eklersek ekleyelim, yine de dışarıda kalmış olan etkenler ya da gözlenemeyen faktörler var olacaktır. 7 8 Çoklu regresyonda betaların yorumu Herhangi bir beta, β 3 diyelim, diğer x ler ve u da içerilen faktörler sabitken (ceteris paribus varsayımı), x 3 deki bir birimlik değişmenin y de yaratacağı değişmeyi gösterir. Ancak, x lerde doğrusal-olmayan özellik varsa bu yorum değişir. Örneğin şu regresyonu ele alalım: Ceoten: CEO nun kıdemi (tenure) (yıl). Burada, β 1, diğer her şey sabitken, satışlarda %1 lik bir artışın CEO maaşlarında yaratacağı % artışdır. Yani, maaşların satış esnekliğidir. Buna karşılık, β 2, β 3 0 olduğu sürece, kıdemde 1 yıl artış olduğunda maaşdaki % artışı göstermez. Zira, x 3 =ceoten 2 yi sabit tutup x 2 yi bir birim artıramıyoruz, kareli terim de artıyor. Bu yüzden, kıdemdeki bir birim (1 yıl) değişmenin maaşa etkisini şu kısmi türevden bulacağız : δlog(salary) / δceoten = β β 3 ceoten 9 x lerle u nun ilişkisizliği varsayımı burada şöyle formüle edilir : x lerden biriyle u arasında ilişki olması EKK (OLS) tahmin edicilerin sapmalı (biased) olmasına yol açar. İhmal edilmiş, yani dışarıda bırakılmış önemli bir değişken varsa, bu da sapmaya yol açacaktır. Bu aynı zamanda fonksiyon kalıbının da doğru kurulduğu anlamına gelir. 10 SEKK (OLS) tahmin edicileri İki bağımsız değişkenli durumda tahmin edilen regresyon şöyle olacaktır : k bağımsız değişkenli model: Tahmin edilen regresyon (sample regression function, SRF) şu olacaktır : Sıradan en küçük kareler, SEKK (ordinary least squares, OLS) beta parametrelerini aşağıdaki artıklar kareler toplamını (AKT / SSR) minimize edecek şekilde belirler : k+1 adet beta şu KKT (SSR) yi minimum edecek şekilde seçilecektir : Örnek (sample), y ve x lerin n sayıdaki gözlemlerinden oluşur : 11 Bu minimizasyon problemi aşağıdaki k+1 adet doğrusal denklemin çözümüdür: 12 Econometrics 2

parametre (beta) vardır.")

3 k+1 adet doğrusal denklem k+1 adet bilinmeyen beta parametresi için çözülecektir. Bunlara, SEK birinci sıra koşullar denir (OLS first order conditions). Method of moments (3.13) deki denklemler momentler yöntemi (method of moments) ile de ifade edilebilirdi. (3.8) deki x lerle u ilişkisizdir varsayımdan : (3.13) deki denklemler bu kitle (population) momentlerinin örneklemdeki karşılığıdır. (3.13) ün betalar için tek bir (unique) çözüm vermesinin koşullarını aşağıda göreceğiz SEK regresyonunun yorumu İki bağımsız değişkenli durumu ele alalım: Örnek 3.1: GRETL, gpa1.gdt Üniversite GPA (grade point average) notunun açıklanması ve tahmini. Bağımsız değişkenler, high school GPA ve achievement test score (ACT), n=141 öğrenci : Eğim parametre tahminleri açıklayıcı değişkenlerin y üzerindeki ceteris paribus ya da kısmi etkilerini verir. in yorumu: x 2 sabitken yani Benzer şekilde, x 1 sabitken nın yorumu 15 Bu regresyonda β 0 ın yorumu anlamsız olduğu için yapılmaz. Lise GPA sı=0 ve başarı test notu ACT=0 konduğunda üniversite GPA sı=1.29 oluyor, ancak anlamsız. ACT ı sabit tutarak lise GPA sını 1 puan artırdığımızda üniversite GPA sı yarım puana yakın (0.453) artıyor. ACT notu aynı olan iki öğrenciden lise GPA sı yüksek olanın üniversite GPA sı da yüksek olacaktır. ACT ın işareti + dır, yani, başarı testinden yüksek alanların üniversite GPA puanlarının daha yüksek olması beklenebilir. 16 Ancak, katsayısı çok küçük olduğu için etkisi fazla değil. k değişkenli modelde yorum: Sadece ACT notunu alarak basit regresyon tahmin etseydik şöyle olacaktı : Bu modeli değişimler cinsinden şöyle yazabiliriz: ACT ın katsayısı (3.15) deki çoklu regresyonda bulunandan 3 kat daha yüksek çıktı. Ancak, bu regresyon, bize, lise GPA sı aynı iki öğrenciyi karşılaştırma olanağı vermiyor. Önceki regresyon veriyordu. x 1 in katsayısının yorumu şöyledir: Tüm diğer açıklayıcı değişkenler sabit tutulduğunda, x 1 deki bir birimlik değişimin y de meydana getireceği (ortalama) değişim (y nin birimi cinsinden) Econometrics 3

notunun açıklanması ve tahmini.")

4 Örnek 3.2 : Saat ücretleri denklemi, GRETL wage1.gdt n=526 çalışan kapsanıyor. Tenure: O işyerinde çalışılan yıl sayısı (kıdem) Regresyon : Çoklu regresyon söz konusu olduğu için katsayı tahminleri (betaşapkalar) ceteris paribus koşuluyla yorumlanmalı. Bağımlı değişken log(=ln) cinsinden olduğu için, x lerdeki bir birimlik değişme, y de, betalar kadar % değişme yaratacaktır. Örneğin, exper ve tenure sabit tutarak educ u 1 yıl artırmak ücretlerde (=%9.2) kadar bir artış sağlayacaktır. Başka bir ifadeyle, iş tecrübesi ve kıdemleri aynı olan iki işçiden biri eğer diğerinden 1 yıl fazla okumuşsa, onun ücreti diğerininkinden %9.2 fazla olacaktır (somut iki işçiden değil ortalama durumdan söz ediliyor). 19 Regresyonda Diğer Faktörleri Sabit Tutma nın Anlamı Çoklu regresyonda beta katsayılarını ceteris paribus koşulu altında bağımsız değişkenlerin y üzerindeki kısmi etki leri (partial effects) olarak yorumluyoruz. Örneğin, yukarıdaki regresyonda, β 1 =0.092, tecrübe ve kıdemi aynı olan iki işçiden eğitimi 1 yıl fazla olanının %9.2 daha yüksek ücret alacağı şeklinde yorumlandı. Bu yorum, verinin bu şekilde toplandığı anlamına gelmez. Veri (data) rasgele seçilmiş 526 işçiye ait ücret, eğitim ve kıdem bilgilerinden oluşuyor. Kıdemi ve tecrübesi aynı olan işçileri ayrıca gruplandırmıyoruz. Aslında kıdemleri aynı olan işçilerden oluşan bir örneklem olsaydı kıdem değişkenini modele koymaya gerek kalmazdı. Ancak uygulamada çoğunlukla bu mümkün değildir. Çoklu regresyon analizinde zaten buna gerek yoktur. 20 Birden fazla bağımsız değişkeni aynı anda değiştirmek Bazen x lerden bir kaçını birden birer birim artırarak bunların y deki toplam etkisini bilmek isteriz, ya da, x lerden birini 1 birim artırdığımızda diğeri de otomatik olarak artar. Örneğin, (3.19) daki regresyonda, kıdemi (tenure) 1 yıl artırdığımızda tecrübe (exper) de otomatik olarak 1 yıl artar. Böylece, ikisinin ücret üzerindeki etkisi %2.61 olmuş olur: 21 EKK (OLS) den bulunan tahmini değer ve artıklar (kalıntılar) (3.11) deki EKK (OLS) regresyonu her bir i.nci gözlem için bir tahmini değer (fitted or predicted value) verecektir : Yani, söz konusu i.nci gözleme denk gelen x değerlerini regresyonda yerine koyup tahmini değeri bulacağız. i.nci gözleme ait gerçek (actual) değerle regresyondan bulunan tahmini değerin farkı ise artık terimi (residual) verir : 22 SEK (OLS) den bulunan tahmini değerlerin ve artık terimlerin özellikleri Her bir gözlem için bir artık terim vardır. 1. Artıkların örnek ortalaması (sample average) sıfırdır. 2. Her bir x ile EKK (OLS) artıklarının örnekten bulunan kovaryansı sıfırdır (ilişkisizler). Bu, tahmini değerlerle artıkların örnek kovaryanslarının da sıfır olması anlamına gelir. Bu özelliklerden ilk ikisi (3.13) deki SEKK (OLS) denklemlerinden çıkan sonuçlardır. (3.13) deki ilk denklem artıkların toplamının sıfır olacağını söyler. Diğer denklemler şeklindedir. Bunlar ise, her bir x in ile örnek kovaryansının sıfır olmasını zorunlu kılar. 3.cü özellik 1.ci özelliğin bir sonucu olarak ortaya çıkar Econometrics 4

kadar bir artış sağlayacaktır. Başka bir ifadeyle, iş tecrübesi ve kıdemleri aynı olan iki işçiden biri eğer diğerinden 1 yıl fazla okumuşsa, onun ücreti diğerininkinden %9.")

5 x leri birbirlerinin etkilerinden arındırarak da betaşapkaları bulabiliriz İki bağımsız değişkenli, k=2, regresyonu ele alalım: x 1 in eğim katsayı tahmin edicisi, Basit ve çoklu regresyon tahminlerinin karşılaştırılması y nin x 1 üzerine regresyonu ile y nin x 1 ve x 2 üzerine regresyonu genel olarak farklı beta tahminleri verir. olarak yazılabilir. Burada x 1 in x 2 üzerine regresyonundan elde edilen kalıntılardır. (3.22) basitçe y nin bu kalıntılar üzerine regresyonundan elde edilen eğim parametresi olarak bulunabilir. Bu aslında ceteris paribus yorumunun başka bir versiyonudur. Bu iki adımlı regresyonla x 2 nin etkisi arındırılmıştır (partialled out, netted out) 25 Ancak, şu iki özel durumda iki regresyon da aynı β 1 tahminini verir : 1. x 2 nin y üzerindeki kısmi etkisi sıfırdır, 2. Örneklemde x 1 ve x 2 ilişkisizdir. 26 Uyumun başarı derecesi ya da iyiliği (Goodness of fit) Bütün kareler toplamı (total sum of squares): BKT (SST) R 2 : determinasyon katsayısı Son ifadenin her iki tarafını SST ye bölersek Açıklanan kareler toplamı (explained sum of squares: AKT (SSE) Kalıntı (artık) kareler toplamı(residual sum of squares):kkt (SSR) Determinasyon katsayısı olarak tanımlanır. R 2 nin y nin tahmin değerleri ile gözlenen değerleri arasındaki korelasyon katsayısının karesi olduğu gösterilebilir: Tahmini değerlerin ortalaması gerçek (gözlenen, actual) y değerlerinin ortalamasına eşittir : =. Bunu, u ların toplamının sıfır olduğunu ve olduğunu dikkate alarak gösterebiliriz (son eşitlikte her iki tarafın 1 den n e kadar toplamını alınız, sonra her bir terimi n e bölünüz). 29 Regresyona yeni bir değişken eklendiğinde R 2 daima artış yönünde hareket eder, hiçbir zaman azalmaz. Zira, yeni değişkenler eklendikçe SSR (sum of squared residuals) azalma yönünde değişir, asla artmaz. Dolayısıyla, eklenen değişkenin katkısını ölçmede R 2 fazla iyi bir kriter değildir. Bu amaç için düzeltilmiş (adjusted) R 2 tanımlayacağız. 30 Econometrics 5

6 () Örnek, Gretl gpa1.gdt Orijinden geçen regresyon (regression through the origin) Bazen iktisat teorisi regresyon sabitinin, β 0, sıfır olması gerektiğini telkin eder. Bu halde regresyon şöyle olur : Orijinden geçen regresyonda SEKK (OLS) yine SSR yi minimize eder, ancak sabit terim (intercept) sıfıra eşit kılınarak bu yapılır. Orijinden geçen regresyonda 1- SSR/SST şeklinde tanımlanmış R 2 negatif çıkabilir. Negatif R 2 sıfır olarak kabul edilebilir ya da sabit konarak yeniden regresyon tahmini yapılır. R 2 nin negatif çıkması, y nin örneklem ortalamasının (ybar) y deki değişkenliği açıklamada modeldeki değişkenlerden daha başarılı olduğu anlamına gelir. Eğer PRF da β 0 sıfırdan farklı ise orijinden geçen regresyonun beta tahminleri sapmalı olacaktır. β 0 gerçekte sıfır iken sıfır değilmiş gibi regresyona koymak betaların varyanslarının daha büyük olarak tahmin edilmesine yol açar. 33 SEK (OLS) tahmin edicilerin sapmasızlığını (kitle parametreleri için) sağlayan varsayımlar VARSAYIM MLR.1: Parametrelerde Doğrusallık Bu varsayıma göre populasyon regresyon modeli parametrelerde doğrusaldır: 34 Varsayımlar () VARSAYIM MLR.2: Rassal Örnekleme Varsayımlar () VARSAYIM MLR.3: Sıfır Koşullu Ortalama 35 Varsayım MLR.3 ün sağlanamadığı bir durum regresyonun fonksiyonel biçiminin yanlış seçildiği (misspecification) durumdur. Önemli bir değişkenin regresyon dışında bırakılması (omitted variable) da yine bu varsayımın ihlaline yol açar. Değişkenlerin ölçülmesinde yapılan hatalar (measurement errors) yine varsayımın ihlalini doğurur. Varsayım MLR.3 sağlandığında, yani, x lerle u lar ilişkisiz ise, açıklayıcı değişkenlerimiz dışsaldır (exogenous) deriz. Aksi 36 halde, içsel (endogenous) x ler söz konusudur. Econometrics 6

y deki değişkenliği açıklamada modeldeki değişkenlerden daha başarılı olduğu anlamına gelir.")

7 Varsayımlar () VARSAYIM MLR.4: Çoklu bağıntı olmaması varsayımı : Regresyona, aynı bağımsız değişkenin değişik doğrusal-olmayan (nonlinear) fonksiyonları sokulabilir. Bu çoklu- bağıntıya yol açmaz. Örneğin : x ler bu varsayıma göre ilişkili olabilirler, ancak, tam çoklubağıntı olmaması gerekir. x ler tam ilişkili olurlarsa katsayılar tahmin edilemez. Bu varsayıma göre açıklayıcı değişkenler ilişkili (correlated) olabilirler. x ler arasında korelasyona izin vermezsek çoklu regresyondan istediğimiz faydayı alamayız. Örneğin, öğrenci notları, harcamaları ve aile geliri regresyonunda aile geliri (avginc) ile harcama (expend) arasında ilişki olduğunu bilerek bu değişkenleri modele 37 sokuyoruz. Amaç geliri kontrol etmek. Oysa, şu örnekte çoklu-bağıntı vardır : 38 x lerden birisi diğer x lerin doğrusal kombinezonu ise çoklu-bağıntı durumu gerçekleşir. Örneğin, regresyona x 1 ve x 2 nin yanında x 3 (=x 1 +x 2 ) şeklinde, ya da, x 3 =ax 1 +bx 2 şeklinde (a, b sabit) başka bir değişken sokamayız. Gözlem sayısının (n) tahmin edilecek parametre (k+1) sayısından küçük olması da çoklu-bağıntıya yol açar : n<k+1. Pratikte tam çoklu-bağıntı durumu ile çok seyrek karşılaşılır. Daha çok x ler arasında yüksek bağıntı söz konusudur. Tam çoklu-bağıntı durumunda SEK tahmin edicilerini hesaplayamayız. 39 Yukarıdaki dört varsayım altında EKK (OLS) tahmin edicileri sapmasızdır (unbiased) SEKK (OLS) tahmin edicileri sapmasızdır derken örnekten bulunan tahminlerini (estimates) kastetmiyoruz. Örnekten bulunan tahmin sabit bir sayıdır ve sapmasız (unbiased) olamaz. Sapmasız olan SEKK (OLS) tahmin edicilerinin elde edildiği süreçtir (procedure). 40 Dört varsayım : 1. Parametreler bakımından doğrusallık, 2. Rasgele örnekleme, 3. Sıfır koşullu ortalama (zero conditional mean), yani, u ile x lerin ilişkisiz olması ve 4. Tam çoklu-bağıntı olmaması. En kritiği 3.cü varsayım. Modelde spesifikasyon hatası ve ihmal edilmiş önemli değişken(ler) yoksa bu varsayım sağlanabilir. Diğer 3 varsayımın sağlanması zor değil. Modele gereksiz (irrelevant) bağımsız değişken sokulması Çoklu regresyona kitle bakımından y üzerindeki kısmi (partial) etkisi sıfır olan değişken ya da değişkenlerin sokulması.yani, PRF da beta katsayısı sıfır olan değişkenin sokulması. Bu duruma modelin overspecifying i denir. (3.38) deki PRF da x 3 ün kısmi katkısının sıfır olduğunu varsayalım Econometrics 7

ile harcama (expend) arasında ilişki olduğunu bilerek bu değişkenleri modele 37 sokuyoruz.")

8 X 3 ün kısmi katkısının sıfır olduğunu (PRF da β 3 =0 ) bilmediğimiz için onu SRF a dahil edeceğiz : Bunun regresyona etkisi ne olur? Diğer betalar yine sapmasızdır, β 3 ise SRF da belli bir değer alacak, ancak, değişik tekrarlanan örneklerdeki ortalama değeri (beklenen değeri) sıfır olacaktır. Modele gereksiz x lerin sokulması tahmin edicilerin varyanslarının yüksek çıkmasına yol açar. 43 İhmal edilmiş değişkenin yol açtığı sapma (Omitted variable bias) Yukarıdakinin tersine, PRF da sıfır olmayan bir beta katsayısına sahip geçerli bir değişkeni dışarıda bırakalım. Bu duruma modelin eksik spesifikasyonu (underspecifying the model) veya geçerli değişkenin dışarıda bırakılması (excluding a relevant variable) denir. Bu sorun EKK (OLS) tahmin edicilerin sapmalı olmasına yol açar. 44 PRF iki tane x içersin ve MLR1-MLR4 varsayımlarını sağlasın : Örnek : Veri olmadığı için ability değişkenini dışarıda bırakıyoruz: y : ücretler, x 1 : eğitim (educ), x 2 : ölçemediğimiz doğuştan gelen yetenek ability olsun. Asıl ilgilendiğimiz katsayı β 1 olsun. Veri olmadığı için x 2 yi zorunlu olarak dışlayacağız. SRF : (2.49) dan: Sapmanın miktarı (3.46) da β 2 nin sağındaki oran, dikkat edileceği üzere, x 2 nin x 1 üzerine regresyonunun eğim katsayısıdır : (3.43) de y i yerine gerçek modeldeki değerini koyalım: Böylece sapma miktarı : 47 Eğer ise (yani, x 1 ve x 2 ilişkisiz ise) ya da β 2 =0 ise (x 2 geçersiz bir değişken ise), bu halde,, 48 β 1 in sapmasız bir tahmin edicisidir. Econometrics 8

Yukarıdakinin tersine, PRF da sıfır olmayan bir beta katsayısına sahip geçerli bir değişkeni dışarıda bırakalım.")

9 Sapmanın işareti X 1 ve x 2 ilişkili iken, x 2 nin dışarıda bırakılmasının yol açacağı sapmanın işareti nin her ikisine de bağlıdır. Aşağıdaki tablo durumu özetliyor : Sapmanın büyüklüğü de önemlidir.β 1 in büyüklüğüne kıyasla küçük bir sapma ciddi bir sorun oluşturmazken, görece olarak büyük bir sapma arzu edilir bir şey değildir. Pratikte β 2 nin büyüklüğünü çoğu kez bilemeyiz. Ancak, x 2 nin, x 1 ile ilişkisinin ve y üzerindeki etkisinin yönünü tahmin edebiliriz. Örneğin, ability, educ ile muhtemelen doğru orantılıdır ve ücretler üzerinde + etki yapmaktadır. Demek ki, ability nin dışarıda bırakılması educ katsayısının tahmininde pozitif bir sapmaya yol açacaktır. Yani, > β 1 olacaktır. Ability nin katkısı yinelenen örneklerde educ un katkısı gibi görülecek Dışarıda bırakılan değişkenin etkisi u içinde yer alacağı için, dışlanan x ile ilişkili olan diğer x ler u ile ilişkili çıkacak, bu ise, tüm katsayıların sapmalı olmasına yol açacaktır. x 3 dışarıda bırakılsın. x 3, x 1 ile ilişkili, x 2 ile ilişkisiz olsun. Gerçek (true) ve tahmin edilen modeller şunlardır: Örneğin, aşağıdaki regresyonda abil in dışarıda bırakılması β 1 ve β 2 nin her ikisinin de sapmalı olmasına yol açacaktır. Exper in abil ile ilişkisiz olduğunu varsaysak bile bu değişmiyor. Bu durumda, nin her ikisi de sapmalı olacaktır. Ancak, x 1 ve x 2 ilişkisiz ise, o zaman, β 2 sapmasız olacaktır SEK (OLS) tahmin edicilerin varyansı Regresyondan tahmin edilen betalar bize ortalama hakkında bilgi verecektir. Ayrıca, betaşapkaların nasıl dağıldıklarını bilmek için onların varyanslarına da ihtiyacımız vardır. Artık terimlerin varyansının sabit olduğunu (homoskedasticity) varsayacağız : iki nedenle, 1.varyans formüleri daha basit hale gelir, 2. Tahmin ediciler etkinlik (efficiency) özelliği kazanır. Sabit varyans varsayımı sapmasızlık (unbiasedness) için gerekli değildir. VARSAYIM MLR.5: SABİT VARYANS Örnek : Aşağıdaki regresyonda homoskedasticity, gözlenemeyen hata terimleri u nun varyansının eğitim, tecrübe ve kıdem seviyesine bağlı olmaksızın sabit bir değer almasını gerektirir : Econometrics 9

10 Gauss-Markov varsayımları Yukarıdaki MLR.1 - MLR.5 deki beş varsayım kesitler-arası (cross-section) regresyon için Gauss-Markov varsayımları adını alır. Bu varsayımlar şunlardı: 1.parametreler bakımından doğrusallık, 2.rasgele örnekleme, 3. u ların koşullu beklenen değerinin sıfıra eşitliği, 4. tam çoklu-bağıntı olmaması, 5. homoskedasticity. Kesitler-arası verinin rasgele örnekleme (random sampling) ile elde edildiğini varsayıyoruz. Zaman serilerinde bu varsayımları yeniden formüle edeceğiz. 55 Varsayım MLR.3 ve MLR.5 i y cinsinden de ifade edebiliriz x kümesi, x 1, x 2,.,x k bağımsız değişkenlerini ifade etsin. (3.32) nin sağ ve sol tarafının x e göre koşullu beklenen değerini alır ve E(u x)=0 (Varsayım MLR.3) yerine koyarsak şu eşitliğe ulaşırız: Bu, varsayım MLR.3 ün başka bir ifadesidir. Yine,(3.32) nin her iki tarafının x e göre koşullu varyansını alırsak, Var (y x) = Var (u x)=σ 2 buluruz. Bu ise varsayım MLR.5 in iki farklı şekilde ifadesidir. 56 Eğim katsayıları betaşapka ların örnekten bulunan varyansları Yukarıdaki beş Gauss-Markov varsayımlarının tümünü kullanarak betaşapkaların varyansını şöyle bulacağız : SEK (OLS) varyanslarının bileşenleri (components) (3.51) den, betaların varyansının üç faktöre bağlı olduğunu görüyoruz : 57 σ 2 : Kitlenin hata terimleri varyansı ne kadar büyük ise, yani, PRF da gözlemler regresyon çizgisinden ne denli uzak dağılmışsa (veride noise var diyoruz), betaların varyansı o denli büyük olur. Bu ise, tahminin kesinlikten uzak olmasına yol açar. Kurulan güven aralıkları çok geniş olur. σ 2 yi düşürmek için regresyona yeni güçlü açıklayıcı değişkenler (bulabiliyorsak) eklememiz gerek. 58 x j deki toplam değişme, SST j, büyüdükçe betanın varyansı düşer. Yani, bağımsız değişkenlerde değişme ne kadar çoksa o kadar daha kesin tahminler yapabileceğiz. Tersine, değişmenin azlığı varyansın büyük olmasına, o da tahminin muğlaklığına yol açacaktır. OLS t.e.nin varyansı x lerin birbirleriyle doğrusal ilişkilerinin gücüne de bağlıdır. R j2 bu ilişkiyi gösterir. R 2 j bire yaklaştıkça yani x ler arasında güçlü bir doğrusal ilişki varsa varyans büyür. Tek bir tane x in olduğu basit regresyonda β 1 in varyansını veren formülde bu terim yer almaz. İki bağımsız değişkenli durumu, k=2, ele alalım: x j deki toplam değişmeyi artırmanın tek yolu örnek hacmini (n) artırmaktır. Dolayısıyla, n arttıkça SST j sınırsız olarak artacak, bu ise, betaşapkaların varyansını düşürecek, daha kesin tahminler yapmamız mümkün olacaktır Econometrics 10

nin sağ ve sol tarafının x e göre koşullu beklenen değerini alır ve E(u x)=0 (Varsayım MLR.")

11 , x j nin örnek değerlerindeki toplam değişmenin diğer x ler tarafından açıklanan % kısmıdır, yani, şu regresyonun determinasyon katsayısıdır : x j = β 0 + β 1 x β k x k + u x j, diğer x lerle ne kadar az ilişkili ise β j nin (3.51) den hesaplanacak varyansı da o denli küçük olacaktır.aksine,, ne kadar 1 e doğru yaklaşırsa varyans o kadar büyük olacaktır. Yani, x ler arasında yüksek çoklu-bağıntı (multicolinearity) olması tahminin kesinliğine zarar verir. Tam çoklu-bağıntı halinde, =1, zaten betaları hesaplayamıyorduk (Varsayım MLR.4 ün ihlali). 61 Örnek hacminin (n) küçüklüğü ve yüksek çoklubağıntının her ikisi de betaların varyanslarının yüksek olmasına yol açtığı için, yüksek çoklu bağıntı sorununu bir küçük örnek hacmi sorunu olarak görebiliriz. Arthur Goldberger buna micronumerosity diyor. x lerin bazıları arasında (x 2 ile x 3 diyelim) yüksek ilişki var, bazıları arasında (x 1 ile x 2 ve x 1 ile x 3 arasında diyelim) ilişki yoksa, ilişkisiz olan x e (x 1 burada) ait betaşapkanın varyansı, Var(β^1), ilişkili x ler arasındaki korelasyondan etkilenmez. Yani, Var(β^1) formülüne sadece girecektir. 62 Varyans ve sapmasızlık arasında seçim Gerçek kitle modeli şu olsun : Bu modeli önce iki bağımsız değişkenle (x 1 ve x 2 ), sonra sadece x 1 ile tahmin edelim: Var (β^1) ilk ve ikinci modelde şunlara eşittir : Tahmin edilen iki beta nın varyans ve sapmasızlık mukayesesi şöyledir : 65 ise seçim daha zor. x 2 yi dışarıda bırakmak β 1 in tahmininin sapmalı olmasına yol açacak. Dahil etmek ise β 1 in varyansını yükseltecek. İkilem (trade-off) durumu. Ekonometrisyen bu iki zıt yönlü etkiyi ölçüp tartacak ve x 2 yi denkleme sokup sokmayacağına karar verecek. Ancak, x 2 yi dahil etme yönünde işleyen iki etken var : 1. Sapma (bias) örnek hacmi n arttıkça azalmaz, oysa, çoklubağıntı (ve onun yol açtığı vayans artışı) azalır. Dolayısıyla, x 2 yi denkleme dahil edip mümkün olduğu kadar büyük örnek bulmalıyız. 2. Formül (3.54) ve (3.55) deki σ 2, x 2 nin dışlanmasını dikkate almadan hesaplanan hata terimleri (u) varyansıdır. x 2 yi dışladığımızda u nun varyansı artacaktır. Dolayısıyla (3.55) deki σ 2 orada gözükenden daha büyüktür. Yani, x 2 yi dışlamanın getireceği düşük varyans avantajı formüllerde gözükenden daha azdır. 66 Econometrics 11

küçüklüğü ve yüksek çoklubağıntının her ikisi de betaların varyanslarının yüksek olmasına yol açtığı için, yüksek çoklu bağıntı sorununu bir küçük örnek hacmi sorunu olarak")

12 σ 2 nin tahmini: OLS t.e.nin standart hataları PRF daki u ları gözlemleyemeyiz. Onların yerine, tahmin edilen regresyondan hesaplayacağımız artık terimleri vardır : Çoklu-regresyonda σ2 nin sapmasız bir tahmin edicisi şudur : 67 Serbestlik derecesi (df) =n-(k+1) eşitliği şuradan gelmektedir: Birinci sıra (first order) SEKK (OLS) koşulları k+1 tane idi : Böylece SEKK (OLS) artıkları (residuals) üzerine k+1 tane kısıt koyuyoruz. Yani n tane artık tan n-(k+1) tanesi verilince geriye kalan k+1 artığı otomatik olarak biliyoruz. Demek ki, artıklardaki serbestlik derecesi n-(k+1) dir. Kitleye ait hata terimleri (errors), u(i), için df ise n dir. 68 σ 2 nin sapmasız tahmin edicisi Betaşapkaların standart sapmaları (ispatı Appendix E de verilmektedir). Betalarla ilgili hipotez testleri yapmak ve güven aralıkları oluşturmak (buna inference denir) için onların standart sapmalarına ihtiyacımız vardır : Regresyona yeni bir açıklayıcı değişken eklendiğinde SER düşebilir de artabilir de. Zira, yeni bir x eklenince SSR düşer, ancak df de 1 azalır. (3.56), net etkinin hangi yönde olacağını gösterecektir Standart hataların hesaplandığı (3.51) u ların varyansının sabit olduğu (homoskedasticity) varsayımına, MLR.5, dayanıyordu. Artıklar değişken-varyansa sahipse (heteroskedasticity) (3.58) doğru sonuç vermeyecektir. Yani, değişken-varyans betaların sapmasızlığını etkilemediği halde, betaların varyans formüllerini geçersiz kılmaktadır. Değişken-varyans durumunda ne yapılabilceğini ch. 8 de göreceğiz. SEK (OLS) nin etkinliği: Gauss-Markov Teoremi Neden SEKK (OLS) tahmin edicileri diğer tahmin edicilere tercih ediyoruz? Gauss-Markov teoremi SEKK (OLS) i tercih etmemizin gerekçelerini sunar. 1. Varsayım MLR.1-MLR.4 altında SEKK (OLS) sapmasız tahmin ediciler verir. 2. Varsayım MLR.1-MLR.5 altında SEKK (OLS) tahmin edicileri, minimum varyanslı, doğrusal ve sapmasızdırlar : Econometrics 12

tanesi verilince geriye kalan k+1 artığı otomatik olarak biliyoruz. Demek ki, artıklardaki serbestlik derecesi n-(k+1) dir.")

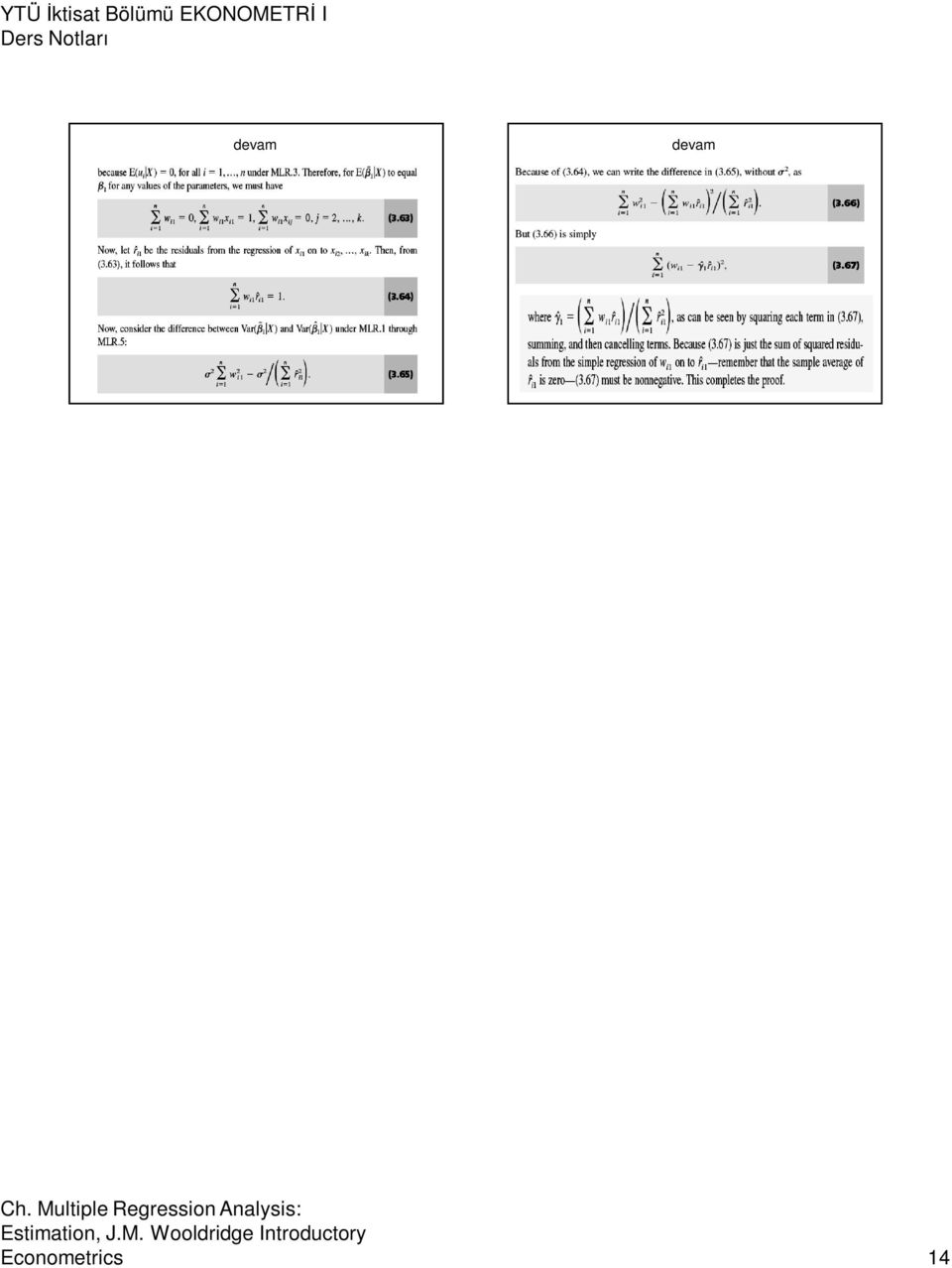

13 BLUE Gauss-Markov teoremi Gauss-Markov teoreminin önemi şuradan gelmektedir: Eğer varsayım MLR.1-MLR.5 sağlanıyorsa, bu durumda artık (3.59) daki türde başka doğrusal ve sapmasız tahmin ediciler aramamıza gerek yoktur. En küçük varyanslı tahmin edici SEKK (OLS) dir. 5 varsayımdan birisi ihlal edilirse teorem geçersiz olur. MLR.3 sağlanamazsa sapmasızlık, MLR.5 sağlanamazsa minimum varyanslılık özelliği kaybolur Appendix : Sapmasızlık teoreminin (Th. 3.1) ispatı 76 Teorem 3.2 (sh.93) nin ispatı: Gauss-Markov teoreminin (Th. 3.4) ispatı Econometrics 13

ispatı 76 Teorem 3.2 (sh.")

14 79 80 Econometrics 14

17 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 Ekonometri

Ch. 3: Çok Değişkenli Regresyon Analizi: Tahmin

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 3: Çok Değişkenli Regresyon

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 3: Çok Değişkenli Regresyon

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 3: Çok Değişkenli Regresyon Analizi:

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 3: Çok Değişkenli Regresyon Analizi:

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

nin Asimptotik Özellikleri") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

Ekonometri I VARSAYIMLARI

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

Çok Değişkenli Regresyon Analizi (Multiple Regression Analysis) Çoklu Regresyon Modeli Örnekler. Sınav başarı notu ve aile geliri

Çoklu Regresyon Modeli Örnekler. Sınav başarı notu ve aile geliri") 1 ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 2

1 ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 2

BASİT REGRESYON MODELİ

BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Basit Regresyon

BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Basit Regresyon

SIRADAN EN KÜÇÜK KARELER (OLS)

") SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

Ch. 12: Zaman Serisi Regresyonlarında Ardışık Bağıntı (Serial Correlation) ve Değişen Varyans

ve Değişen Varyans") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

Matris Cebiriyle Çoklu Regresyon Modeli

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

3. TAHMİN En Küçük Kareler (EKK) Yöntemi 1

Yöntemi 1") 3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli Doç. Dr.

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli Doç. Dr.

OLS Yönteminin Asimptotik (Büyük Örneklem) Özellikleri SIRADAN EN KÜÇÜK KARELER (OLS) Asimptotik Özellikler: Tutarlılık. Asimptotik Özellikler

Özellikleri SIRADAN EN KÜÇÜK KARELER (OLS) Asimptotik Özellikler: Tutarlılık. Asimptotik Özellikler") 1 SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

1 SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama Doç.

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama Doç.

Appendix C: İstatistiksel Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama

14 Ekim 2012. Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

KONULAR. 14 Ekim 2012. Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOKLU REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

ÇOKLU REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

Basit Regresyon Modeli BASİT REGRESYON MODELİ. Basit Regresyon Modeli. Basit Regresyon Modeli: y = β 0 + β 1 x + u

1 2 Basit Regresyon Modeli BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim

1 2 Basit Regresyon Modeli BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim

14 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli Doç. Dr.

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli Doç. Dr.

Ch. 2: Basit Regresyon Modeli

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI Tanım

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

Ch. 1: Giriş, Temel Tanımlar ve Kavramlar

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Ch. 1: Giriş, Temel Tanımlar

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Ch. 1: Giriş, Temel Tanımlar

Örnek. Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız.

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

Zaman Serisi Verileriyle Regresyon Analizi

Zaman Serisi Verileriyle Regresyon Analizi Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi Iktisat Bölümü Textbook: Introductory Econometrics (4th ed.) J. Wooldridge 13 Mart 2013 Ekonometri II: Zaman Serisi

Zaman Serisi Verileriyle Regresyon Analizi Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi Iktisat Bölümü Textbook: Introductory Econometrics (4th ed.) J. Wooldridge 13 Mart 2013 Ekonometri II: Zaman Serisi

Ch. 9: Model Spesifikasyonu ve Veri Sorunları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 9: Model Spesifikasyonu

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 9: Model Spesifikasyonu

Ekonometri II

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 9: Model Spesifikasyonu

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 9: Model Spesifikasyonu

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Ch. 1: Giriş, Temel Tanımlar ve Kavramlar

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Ch. 1: Giriş, Temel Tanımlar ve Kavramlar

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ TEMEL KAVRAMLAR PARAMETRE: Populasyonun sayısal açıklayıcı bir ölçüsüdür ve anakütledeki tüm elemanlar dikkate alınarak hesaplanabilir. Ana kütledeki

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ TEMEL KAVRAMLAR PARAMETRE: Populasyonun sayısal açıklayıcı bir ölçüsüdür ve anakütledeki tüm elemanlar dikkate alınarak hesaplanabilir. Ana kütledeki

KORELASYON VE REGRESYON ANALİZİ. Doç. Dr. Bahar TAŞDELEN

KORELASYON VE REGRESYON ANALİZİ Doç. Dr. Bahar TAŞDELEN Günlük hayattan birkaç örnek Gelişim dönemindeki bir çocuğun boyu ile kilosu arasındaki ilişki Bir ailenin tükettiği günlük ekmek sayısı ile ailenin

KORELASYON VE REGRESYON ANALİZİ Doç. Dr. Bahar TAŞDELEN Günlük hayattan birkaç örnek Gelişim dönemindeki bir çocuğun boyu ile kilosu arasındaki ilişki Bir ailenin tükettiği günlük ekmek sayısı ile ailenin

MODEL KURMA HATALARI ve VERİ SORUNLARI

MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 4: Çok Değişkenli Regresyon Analizi:

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 4: Çok Değişkenli Regresyon Analizi:

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

İÇİNDEKİLER. BÖLÜM 1 Değişkenler ve Grafikler 1. BÖLÜM 2 Frekans Dağılımları 37

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

Koşullu Öngörümleme. Bu nedenle koşullu öngörümleme gerçekleştirilmelidir.

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Değişen Varyans (Heteroscedasticity) Sabit Varyans (Homoscedasticity) Varsayımı Altında Basit Regresyon Modeli

Sabit Varyans (Homoscedasticity) Varsayımı Altında Basit Regresyon Modeli") 1 2 Değişen Varyans (Heteroscedasticity) DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14

1 2 Değişen Varyans (Heteroscedasticity) DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14

Ch. 4: Çok Değişkenli Regresyon Analizi: Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 4: Çok Değişkenli Regresyon

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 4: Çok Değişkenli Regresyon

4. TAHMİN SONUÇLARININ DEĞERLENDİRİLMESİ Katsayıların Yorumu

4. TAHMİN SONUÇLARININ DEĞERLENDİRİLMESİ 4.1. Katsayıların Yorumu Y i = β 0 + β 1 X 1i + β X i + + β k X ki + u i gibi çok açıklayıcı değişkene sahip bir modelde, anakütle regresyon fonksiyonu, E(Y i X

4. TAHMİN SONUÇLARININ DEĞERLENDİRİLMESİ 4.1. Katsayıların Yorumu Y i = β 0 + β 1 X 1i + β X i + + β k X ki + u i gibi çok açıklayıcı değişkene sahip bir modelde, anakütle regresyon fonksiyonu, E(Y i X

4.2 Sayfa 159. Uygulama II Sayfa Sayfa 161

1 2 4.2 Sayfa 159 Uygulama II 1 Selçuk Gül Yildiz Teknik Üniversitesi sgul@yildiz.edu.tr Asagidakilerden hangisi/hangileri, OLS t istatistiklerinin geçersiz olmasina (bos hipotez altinda t dagilimina sahip

1 2 4.2 Sayfa 159 Uygulama II 1 Selçuk Gül Yildiz Teknik Üniversitesi sgul@yildiz.edu.tr Asagidakilerden hangisi/hangileri, OLS t istatistiklerinin geçersiz olmasina (bos hipotez altinda t dagilimina sahip

Meslek lisesi ve devlet lisesine giden N tane öğrenci olduğu ve bunların yıllık okul harcamalarına ait verilerin olduğu varsayılsın.

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

ÇOKLU REGRESYON MODELİ. Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir.

ÇOKLU REGRESYON MODELİ Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir. Y=b 1 + b X + b X + u Y=b 1 + b X + b X +...+ b k X k + u

ÇOKLU REGRESYON MODELİ Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir. Y=b 1 + b X + b X + u Y=b 1 + b X + b X +...+ b k X k + u

Ders 9: Kitle Ortalaması ve Varyansı için Tahmin

Ders 9: Kitle Ortalaması ve Varyansı için Tahmin Kitle ve Örneklem Örneklem Dağılımı Nokta Tahmini Tahmin Edicilerin Özellikleri Kitle ortalaması için Aralık Tahmini Kitle Standart Sapması için Aralık

Ders 9: Kitle Ortalaması ve Varyansı için Tahmin Kitle ve Örneklem Örneklem Dağılımı Nokta Tahmini Tahmin Edicilerin Özellikleri Kitle ortalaması için Aralık Tahmini Kitle Standart Sapması için Aralık

Ch. 8: Değişen Varyans

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 8: Değişen Varyans

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 8: Değişen Varyans

İstatistik ve Olasılık

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

CHAPTER 6 SIMPLE LINEAR REGRESSION

CHAPTER 6 SIMPLE LINEAR REGRESSION Bu bölümdeki amacımız değişkenler arasındaki ilişkiyi gösteren en uygun eşitliği kurmaktır. Konuya giriş için şu örnekle başlayalım; Diyelim ki Mr. Bump adındaki birisi

CHAPTER 6 SIMPLE LINEAR REGRESSION Bu bölümdeki amacımız değişkenler arasındaki ilişkiyi gösteren en uygun eşitliği kurmaktır. Konuya giriş için şu örnekle başlayalım; Diyelim ki Mr. Bump adındaki birisi

ISTATISTIK VE OLASILIK SINAVI EKİM 2016 WEB SORULARI

SORU- 1 : ISTATISTIK VE OLASILIK SINAVI EKİM 2016 WEB SORULARI X ve Y birbirinden bağımsız iki rasgele değişken olmak üzere, sırasıyla aşağıdaki moment çıkaran fonksiyonlarına sahiptir: 2 2 M () t = e,

SORU- 1 : ISTATISTIK VE OLASILIK SINAVI EKİM 2016 WEB SORULARI X ve Y birbirinden bağımsız iki rasgele değişken olmak üzere, sırasıyla aşağıdaki moment çıkaran fonksiyonlarına sahiptir: 2 2 M () t = e,

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 4: Çok Değişkenli Regresyon Analizi:

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 4: Çok Değişkenli Regresyon Analizi:

QUANTILE REGRESYON * Quantile Regression

QUANTILE REGRESYON * Quantile Regression Fikriye KURTOĞLU İstatistik Anabilim Dalı Olcay ARSLAN İstatistik Anabilim Dalı ÖZET Bu çalışmada, Lineer Regresyon analizinde kullanılan en küçük kareler yöntemine

QUANTILE REGRESYON * Quantile Regression Fikriye KURTOĞLU İstatistik Anabilim Dalı Olcay ARSLAN İstatistik Anabilim Dalı ÖZET Bu çalışmada, Lineer Regresyon analizinde kullanılan en küçük kareler yöntemine

OLS Klasik Varsayımlar. Çoklu Regresyon. Çoklu Regresyon Modellemesi. Çoklu Regresyon Modeli. Multiple Regression

OLS Klasik Varsayımlar Çoklu Regresyon Multiple Regression. Lineer regresyon modeli. E(e i )=, ortalama hata sıfırdır. E(X i e i )=, bağımsız değişkenlerle hatalar arasında korelasyon mevcut değildir 4.

OLS Klasik Varsayımlar Çoklu Regresyon Multiple Regression. Lineer regresyon modeli. E(e i )=, ortalama hata sıfırdır. E(X i e i )=, bağımsız değişkenlerle hatalar arasında korelasyon mevcut değildir 4.

MAK 210 SAYISAL ANALİZ

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

Temel İstatistik. Y.Doç.Dr. İbrahim Turan Mart Tanımlayıcı İstatistik. Dağılımları Tanımlayıcı Ölçüler Dağılış Ölçüleri

Temel İstatistik Tanımlayıcı İstatistik Dağılımları Tanımlayıcı Ölçüler Dağılış Ölçüleri Y.Doç.Dr. İbrahim Turan Mart 2011 DAĞILIM / YAYGINLIK ÖLÇÜLERİ Verilerin değişkenlik durumu ve dağılışın şeklini

Temel İstatistik Tanımlayıcı İstatistik Dağılımları Tanımlayıcı Ölçüler Dağılış Ölçüleri Y.Doç.Dr. İbrahim Turan Mart 2011 DAĞILIM / YAYGINLIK ÖLÇÜLERİ Verilerin değişkenlik durumu ve dağılışın şeklini

Korelasyon ve Regresyon

Korelasyon ve Regresyon Korelasyon- (lineer korelasyon) Açıklayıcı (Bağımsız) Değişken x çalışma zamanı ayakkabı numarası İki değişken arasındaki ilişkidir. Günlük sigara sayısı SAT puanı boy Yanıt (Bağımlı)

Korelasyon ve Regresyon Korelasyon- (lineer korelasyon) Açıklayıcı (Bağımsız) Değişken x çalışma zamanı ayakkabı numarası İki değişken arasındaki ilişkidir. Günlük sigara sayısı SAT puanı boy Yanıt (Bağımlı)

Korelasyon, Korelasyon Türleri ve Regresyon

Korelasyon, Korelasyon Türleri ve Regresyon İçerik Korelasyon Korelasyon Türleri Korelasyon Katsayısı Regresyon KORELASYON Korelasyon iki ya da daha fazla değişken arasındaki doğrusal ilişkiyi gösterir.

Korelasyon, Korelasyon Türleri ve Regresyon İçerik Korelasyon Korelasyon Türleri Korelasyon Katsayısı Regresyon KORELASYON Korelasyon iki ya da daha fazla değişken arasındaki doğrusal ilişkiyi gösterir.

Bir Normal Dağılım Ortalaması İçin Testler

Bir Normal Dağılım Ortalaması İçin Testler İÇERİK o Giriş ovaryansı Bilinen Bir Normal Dağılım Ortalaması İçin Hipotez Testler P-değerleri: II. Çeşit hata ve Örnekleme Büyüklüğü Seçimi Örnekleme Büyüklüğü

Bir Normal Dağılım Ortalaması İçin Testler İÇERİK o Giriş ovaryansı Bilinen Bir Normal Dağılım Ortalaması İçin Hipotez Testler P-değerleri: II. Çeşit hata ve Örnekleme Büyüklüğü Seçimi Örnekleme Büyüklüğü

İSTATİSTİKSEL DARALTICI (SHRINKAGE) MODEL VE UYGULAMALARI * A Statistical Shrinkage Model And Its Applications*

MODEL VE UYGULAMALARI * A Statistical Shrinkage Model And Its Applications*") Ç.Ü. Fen Bilimleri Enstitüsü Yıl:010 Cilt:-1 İSTATİSTİKSEL DARALTICI (SHRINKAGE) MODEL VE UYGULAMALARI * A Statistical Shrinkage Model And Its Applications* Işıl FİDANOĞLU İstatistik Anabilim Dalı Fikri

Ç.Ü. Fen Bilimleri Enstitüsü Yıl:010 Cilt:-1 İSTATİSTİKSEL DARALTICI (SHRINKAGE) MODEL VE UYGULAMALARI * A Statistical Shrinkage Model And Its Applications* Işıl FİDANOĞLU İstatistik Anabilim Dalı Fikri

SEK Tahmincilerinin Türetilmesi. SEK Tahmincilerinin Türetilmesi. Ekonometri 1 Konu 8 Sürüm 2,0 (Ekim 2011)

") İki Değişkenli Bağlanım Modeli SEK Tahmincilerinin Türetilmesi Ekonometri 1 Konu 8 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike 3.0

İki Değişkenli Bağlanım Modeli SEK Tahmincilerinin Türetilmesi Ekonometri 1 Konu 8 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike 3.0

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ 1. ÇOKLU REGRESYON ANALİZİ VE VARSAYIMALARDAN SAPMALAR 1.1. Çoklu Regresyon modeli Varsayımları 1.2. Tahmincilerin anlamlılığının sınanması

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ 1. ÇOKLU REGRESYON ANALİZİ VE VARSAYIMALARDAN SAPMALAR 1.1. Çoklu Regresyon modeli Varsayımları 1.2. Tahmincilerin anlamlılığının sınanması

Regresyon. Regresyon korelasyon ile yakından ilişkilidir

Regresyon Regresyona Giriş Regresyon korelasyon ile yakından ilişkilidir Regresyon bir bağımlı değişken ile (DV) bir veya daha fazla bağımsız değişken arasındaki doğrusal ilişkiyi inceler. DV için başka

Regresyon Regresyona Giriş Regresyon korelasyon ile yakından ilişkilidir Regresyon bir bağımlı değişken ile (DV) bir veya daha fazla bağımsız değişken arasındaki doğrusal ilişkiyi inceler. DV için başka

AMOS (Analysis of Moment Structures) ve Yapısal Eşitlik Modeli

ve Yapısal Eşitlik Modeli") AMOS (Analysis of Moment Structures) ve Yapısal Eşitlik Modeli Veri seti bulunur Değişkenler sürüklenerek kutucuklara yerleştirilir Hata terimi eklenir Mouse sağ tıklanır ve hata terimi tanımlanır.

AMOS (Analysis of Moment Structures) ve Yapısal Eşitlik Modeli Veri seti bulunur Değişkenler sürüklenerek kutucuklara yerleştirilir Hata terimi eklenir Mouse sağ tıklanır ve hata terimi tanımlanır.

İçindekiler. Ön Söz... xiii

İçindekiler Ön Söz.................................................... xiii Bölüm 1 İstatistiğe Giriş....................................... 1 1.1 Giriş......................................................1

İçindekiler Ön Söz.................................................... xiii Bölüm 1 İstatistiğe Giriş....................................... 1 1.1 Giriş......................................................1

BKİ farkı Standart Sapması (kg/m 2 ) A B BKİ farkı Ortalaması (kg/m 2 )

A B BKİ farkı Ortalaması (kg/m 2 )") 4. SUNUM 1 Gözlem ya da deneme sonucu elde edilmiş sonuçların, rastlantıya bağlı olup olmadığının incelenmesinde kullanılan istatistiksel yöntemlere HİPOTEZ TESTLERİ denir. Sonuçların rastlantıya bağlı

4. SUNUM 1 Gözlem ya da deneme sonucu elde edilmiş sonuçların, rastlantıya bağlı olup olmadığının incelenmesinde kullanılan istatistiksel yöntemlere HİPOTEZ TESTLERİ denir. Sonuçların rastlantıya bağlı

7.Ders Bazı Ekonometrik Modeller. Đktisat (ekonomi) biliminin bir kavramı: gayrisafi milli hasıla.

biliminin bir kavramı: gayrisafi milli hasıla.") 7.Ders Bazı Ekonometrik Modeller Đktisat (ekonomi) biliminin bir kavramı: gayrisafi milli hasıla. Kaynak: TÜĐK dönemler gayri safi yurt içi hasıla düzeyi 1987-1 8680793 1987-2 9929354 1987-3 13560135 1987-4

7.Ders Bazı Ekonometrik Modeller Đktisat (ekonomi) biliminin bir kavramı: gayrisafi milli hasıla. Kaynak: TÜĐK dönemler gayri safi yurt içi hasıla düzeyi 1987-1 8680793 1987-2 9929354 1987-3 13560135 1987-4

27 Mart Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK

ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

Model Spesifikasyonu ve Veri Sorunları. MODEL KURMA HATALARI ve VERİ SORUNLARI

1 2 Model Spesifikasyonu ve Veri Sorunları MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach

1 2 Model Spesifikasyonu ve Veri Sorunları MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach

Zaman Serileri Verileriyle Regresyon Analizinde Ardışık ZAMAN SERİSİ REGRESYONLARINDA

1 ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

1 ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

Ch. 11: Zaman Serileri Verileriyle Regresyon Analizinde Ek Konular

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 11: Zaman Serileri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 11: Zaman Serileri

İÇİNDEKİLER 1. GİRİŞ...

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

İstatistik ve Olasılık

İstatistik ve Olasılık Ders 8: Prof. Dr. İrfan KAYMAZ Tanım Tahmin (kestirim veya öngörü): Mevcut bilgi ve deneylere dayanarak olayın bütünü hakkında bir yargıya varmaktır. Bu anlamda, anakütleden çekilen

İstatistik ve Olasılık Ders 8: Prof. Dr. İrfan KAYMAZ Tanım Tahmin (kestirim veya öngörü): Mevcut bilgi ve deneylere dayanarak olayın bütünü hakkında bir yargıya varmaktır. Bu anlamda, anakütleden çekilen

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

Regresyon Analizinde Nitel Bilgi. Nitel Değişkenler: Ders Planı. Nitel Bilgi

1 ÇOKLU REGRESYON ANALİZİNDE NİTEL DEĞİŞKENLER Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 2 Regresyon

1 ÇOKLU REGRESYON ANALİZİNDE NİTEL DEĞİŞKENLER Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 2 Regresyon

19. BÖLÜM BİRBİRİYLE İLİŞKİLİ OLAN İKİ DEĞİŞKENDEN BİRİSİNDEKİ DEĞİŞİME GÖRE DİĞERİNİN ALACAĞI DEĞERİ YORDAMA (KESTİRME) UYGULAMA-I

UYGULAMA-I") 19. BÖLÜM BİRBİRİYLE İLİŞKİLİ OLAN İKİ DEĞİŞKENDEN BİRİSİNDEKİ DEĞİŞİME GÖRE DİĞERİNİN ALACAĞI DEĞERİ YORDAMA (KESTİRME) UYGULAMA-I Bir dil dershanesinde öğrenciler talep ettikleri takdirde, öğretmenleriyle

19. BÖLÜM BİRBİRİYLE İLİŞKİLİ OLAN İKİ DEĞİŞKENDEN BİRİSİNDEKİ DEĞİŞİME GÖRE DİĞERİNİN ALACAĞI DEĞERİ YORDAMA (KESTİRME) UYGULAMA-I Bir dil dershanesinde öğrenciler talep ettikleri takdirde, öğretmenleriyle

Nedensel Modeller Y X X X

Tahmin Yöntemleri Nedensel Modeller X 1, X 2,...,X n şeklinde tanımlanan n değişkenin Y ile ilgili olmakta; Y=f(X 1, X 2,...,X n ) şeklinde bir Y fonksiyonu tanımlanmaktadır. Fonksiyon genellikle aşağıdaki

Tahmin Yöntemleri Nedensel Modeller X 1, X 2,...,X n şeklinde tanımlanan n değişkenin Y ile ilgili olmakta; Y=f(X 1, X 2,...,X n ) şeklinde bir Y fonksiyonu tanımlanmaktadır. Fonksiyon genellikle aşağıdaki

1. KEYNESÇİ PARA TALEBİ TEORİSİ

DERS NOTU 06 IS/LM EĞRİLERİ VE BAZI ESNEKLİKLER PARA VE MALİYE POLİTİKALARININ ETKİNLİKLERİ TOPLAM TALEP (AD) Bugünki dersin içeriği: 1. KEYNESÇİ PARA TALEBİ TEORİSİ... 1 2. LM EĞRİSİ VE PARA TALEBİNİN

DERS NOTU 06 IS/LM EĞRİLERİ VE BAZI ESNEKLİKLER PARA VE MALİYE POLİTİKALARININ ETKİNLİKLERİ TOPLAM TALEP (AD) Bugünki dersin içeriği: 1. KEYNESÇİ PARA TALEBİ TEORİSİ... 1 2. LM EĞRİSİ VE PARA TALEBİNİN

Örneklemden elde edilen parametreler üzerinden kitle parametreleri tahmin edilmek istenmektedir.

ÇIKARSAMALI İSTATİSTİKLER Çıkarsamalı istatistikler, örneklemden elde edilen değerler üzerinde kitleyi tanımlamak için uygulanan istatistiksel yöntemlerdir. Çıkarsamalı istatistikler; Tahmin Hipotez Testleri

ÇIKARSAMALI İSTATİSTİKLER Çıkarsamalı istatistikler, örneklemden elde edilen değerler üzerinde kitleyi tanımlamak için uygulanan istatistiksel yöntemlerdir. Çıkarsamalı istatistikler; Tahmin Hipotez Testleri

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

14 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") GİRİŞ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Giriş - H. Taştan 1 Ekonometri

GİRİŞ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Giriş - H. Taştan 1 Ekonometri

TANIMLAYICI İSTATİSTİKLER

TANIMLAYICI İSTATİSTİKLER Tanımlayıcı İstatistikler ve Grafikle Gösterim Grafik ve bir ölçüde tablolar değişkenlerin görsel bir özetini verirler. İdeal olarak burada değişkenlerin merkezi (ortalama) değerlerinin

TANIMLAYICI İSTATİSTİKLER Tanımlayıcı İstatistikler ve Grafikle Gösterim Grafik ve bir ölçüde tablolar değişkenlerin görsel bir özetini verirler. İdeal olarak burada değişkenlerin merkezi (ortalama) değerlerinin

Tanımlayıcı İstatistikler. Yrd. Doç. Dr. Emre ATILGAN

Tanımlayıcı İstatistikler Yrd. Doç. Dr. Emre ATILGAN 1 Tanımlayıcı İstatistikler Yer Gösteren Ölçüler Yaygınlık Ölçüleri Merkezi Eğilim Ölçüleri Konum Ölçüleri 2 3 Aritmetik Ortalama Aritmetik ortalama,

Tanımlayıcı İstatistikler Yrd. Doç. Dr. Emre ATILGAN 1 Tanımlayıcı İstatistikler Yer Gösteren Ölçüler Yaygınlık Ölçüleri Merkezi Eğilim Ölçüleri Konum Ölçüleri 2 3 Aritmetik Ortalama Aritmetik ortalama,

1. Toplam Harcama ve Denge Çıktı

DERS NOTU 03 TOPLAM HARCAMALAR VE DENGE ÇIKTI - I Bugünki dersin içeriği: 1. TOPLAM HARCAMA VE DENGE ÇIKTI... 1 HANEHALKI TÜKETİM VE TASARRUFU... 2 PLANLANAN YATIRIM (I)... 6 2. DENGE TOPLAM ÇIKTI (GELİR)...

DERS NOTU 03 TOPLAM HARCAMALAR VE DENGE ÇIKTI - I Bugünki dersin içeriği: 1. TOPLAM HARCAMA VE DENGE ÇIKTI... 1 HANEHALKI TÜKETİM VE TASARRUFU... 2 PLANLANAN YATIRIM (I)... 6 2. DENGE TOPLAM ÇIKTI (GELİR)...

3 KESİKLİ RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 İSTATİSTİK ve SAYISAL BİLGİ 11 1.1 İstatistik ve Önemi 12 1.2 İstatistikte Temel Kavramlar 14 1.3 İstatistiğin Amacı 15 1.4 Veri Türleri 15 1.5 Veri Ölçüm Düzeyleri 16 1.6

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 İSTATİSTİK ve SAYISAL BİLGİ 11 1.1 İstatistik ve Önemi 12 1.2 İstatistikte Temel Kavramlar 14 1.3 İstatistiğin Amacı 15 1.4 Veri Türleri 15 1.5 Veri Ölçüm Düzeyleri 16 1.6

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

[AI= Aggregate Income (Toplam Gelir); AE: Aggregate Expenditure (Toplam Harcama)]

![[AI= Aggregate Income (Toplam Gelir); AE: Aggregate Expenditure (Toplam Harcama)]](/thumbs/86/93519339.jpg "[AI= Aggregate Income (Toplam Gelir); AE: Aggregate Expenditure (Toplam Harcama)]") 88 BÖLÜM 5: TOPLAM GELİR-TOPLAM HARCAMA MODELİ (KEYNESYEN MODEL) Bölüm 4 te Toplam Talep-Toplam Arz modelini (AD-AS modeli) inceledik. Bölüm 5 te ise Toplam Gelir-Toplam Harcama modelini (AI-AE modeli)

88 BÖLÜM 5: TOPLAM GELİR-TOPLAM HARCAMA MODELİ (KEYNESYEN MODEL) Bölüm 4 te Toplam Talep-Toplam Arz modelini (AD-AS modeli) inceledik. Bölüm 5 te ise Toplam Gelir-Toplam Harcama modelini (AI-AE modeli)

Mühendislikte İstatistik Yöntemler

.0.0 Mühendislikte İstatistik Yöntemler İstatistik Parametreler Tarih Qma.3.98 4..98 0.3.983 45 7..984 37.3.985 48 0.4.986 67.4.987 5 0.3.988 45.5.989 34.3.990 59.4.99 3 4 34 5 37 6 45 7 45 8 48 9 5 0

.0.0 Mühendislikte İstatistik Yöntemler İstatistik Parametreler Tarih Qma.3.98 4..98 0.3.983 45 7..984 37.3.985 48 0.4.986 67.4.987 5 0.3.988 45.5.989 34.3.990 59.4.99 3 4 34 5 37 6 45 7 45 8 48 9 5 0

KUKLA DEĞİŞKENLİ MODELLER. Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller)

") KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

1. Yatırımın Faiz Esnekliği

DERS NOTU 08 YATIRIMIN FAİZ ESNEKLİĞİ, PARA VE MALİYE POLİTİKALARININ ETKİNLİKLERİ, TOPLAM TALEP (AD) EĞRİSİNİN ELDE EDİLİŞİ Bugünki dersin içeriği: 1. YATIRIMIN FAİZ ESNEKLİĞİ... 1 2. PARA VE MALİYE POLİTİKALARININ

DERS NOTU 08 YATIRIMIN FAİZ ESNEKLİĞİ, PARA VE MALİYE POLİTİKALARININ ETKİNLİKLERİ, TOPLAM TALEP (AD) EĞRİSİNİN ELDE EDİLİŞİ Bugünki dersin içeriği: 1. YATIRIMIN FAİZ ESNEKLİĞİ... 1 2. PARA VE MALİYE POLİTİKALARININ

9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir?

9.1. Ardışık Bağımlılık Sorunu Nedir?") 9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir? Ardışık bağımlılık sorunu, hata terimleri arasında ilişki olmadığı (E(u i,u j ) = 0, i j) varsayımının geçerli olmamasıdır.

9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir? Ardışık bağımlılık sorunu, hata terimleri arasında ilişki olmadığı (E(u i,u j ) = 0, i j) varsayımının geçerli olmamasıdır.

altında ilerde ele alınacaktır.

YTÜ-İktisat İstatistik II Nokta Tahmin Yöntemleri 1 NOKTA TAHMİN YÖNTEMLERİ Şimdiye kadar verilmiş tahmin edicilerin sonlu örneklem ve asimptotik özelliklerini inceledik. Acaba bilinmeyen anakütle parametrelerini

YTÜ-İktisat İstatistik II Nokta Tahmin Yöntemleri 1 NOKTA TAHMİN YÖNTEMLERİ Şimdiye kadar verilmiş tahmin edicilerin sonlu örneklem ve asimptotik özelliklerini inceledik. Acaba bilinmeyen anakütle parametrelerini

Ekonometri Nedir? Ekonometrinin Uğraşı Alanları. Ekonometrinin Bileşenleri

1 GİRİŞ Hüseyin Taştan 1 2 Ekonometri Nedir? Ekonometri kelime anlamıyla ekonomik ölçme demektir. Ancak, ekonometrinin ugraşı alanı çok daha geniştir. Ekonometri, ekonomik olayların ekonomik teori, matematik

1 GİRİŞ Hüseyin Taştan 1 2 Ekonometri Nedir? Ekonometri kelime anlamıyla ekonomik ölçme demektir. Ancak, ekonometrinin ugraşı alanı çok daha geniştir. Ekonometri, ekonomik olayların ekonomik teori, matematik

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU.HAL: Sabit Terimlerin Farklı Eğimlerin Eşit olması Yi = b+ b2di + b3xi + ui E(Y Di =,X i) = b + b3xi E(Y Di

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU.HAL: Sabit Terimlerin Farklı Eğimlerin Eşit olması Yi = b+ b2di + b3xi + ui E(Y Di =,X i) = b + b3xi E(Y Di

Genel olarak test istatistikleri. Merkezi Eğilim (Yığılma) Ölçüleri Dağılım (Yayılma) Ölçüleri. olmak üzere 2 grupta incelenebilir.

Ölçüleri Dağılım (Yayılma) Ölçüleri. olmak üzere 2 grupta incelenebilir.") 4.SUNUM Genel olarak test istatistikleri Merkezi Eğilim (Yığılma) Ölçüleri Dağılım (Yayılma) Ölçüleri olmak üzere 2 grupta incelenebilir. 2 Ranj Çeyrek Kayma Çeyrekler Arası Açıklık Standart Sapma Varyans

4.SUNUM Genel olarak test istatistikleri Merkezi Eğilim (Yığılma) Ölçüleri Dağılım (Yayılma) Ölçüleri olmak üzere 2 grupta incelenebilir. 2 Ranj Çeyrek Kayma Çeyrekler Arası Açıklık Standart Sapma Varyans

Mühendislikte İstatistiksel Yöntemler

Mühendislikte İstatistiksel Yöntemler BÖLÜM 7 TAHMİNLER Yrd. Doç. Dr. Fatih TOSUNOĞLU 1 Tahmin (kestirim veya öngörü): Mevcut bilgi ve deneylere dayanarak olayın bütünü hakkında bir yargıya varmaktır.

Mühendislikte İstatistiksel Yöntemler BÖLÜM 7 TAHMİNLER Yrd. Doç. Dr. Fatih TOSUNOĞLU 1 Tahmin (kestirim veya öngörü): Mevcut bilgi ve deneylere dayanarak olayın bütünü hakkında bir yargıya varmaktır.

REGRESYON ANALİZİ VE UYGULAMA. Yrd. Doç. Dr. Hidayet Takcı

REGRESYON ANALİZİ VE UYGULAMA Yrd. Doç. Dr. Hidayet Takcı htakci@cumhuriyet.edu.tr Sunum içeriği Bu sunumda; Lojistik regresyon konu anlatımı Basit doğrusal regresyon problem çözümleme Excel yardımıyla

REGRESYON ANALİZİ VE UYGULAMA Yrd. Doç. Dr. Hidayet Takcı htakci@cumhuriyet.edu.tr Sunum içeriği Bu sunumda; Lojistik regresyon konu anlatımı Basit doğrusal regresyon problem çözümleme Excel yardımıyla