Đpotekli Konut Finansman Sisteminde Kriz (Subprime Mortgage Credit Crisis ) Hadiye Aslan. Houston Üniversitesi C.T. Bauer College of Business

|

|

|

- Yeter Sağlık

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Đpotekli Konut Finansman Sisteminde Kriz (Subprime Mortgage Credit Crisis ) Hadiye Aslan Houston Üniversitesi C.T. Bauer College of Business 1

2 SUNUM PLANI SUBPRIME NEDĐR? 2007 SUBPRIME KRĐZĐNE GELĐŞ KREDĐ KRĐZĐNĐN NEDENLERĐ KREDĐ KRĐZĐNĐN ETKĐLERĐ ÖNERĐLER 2

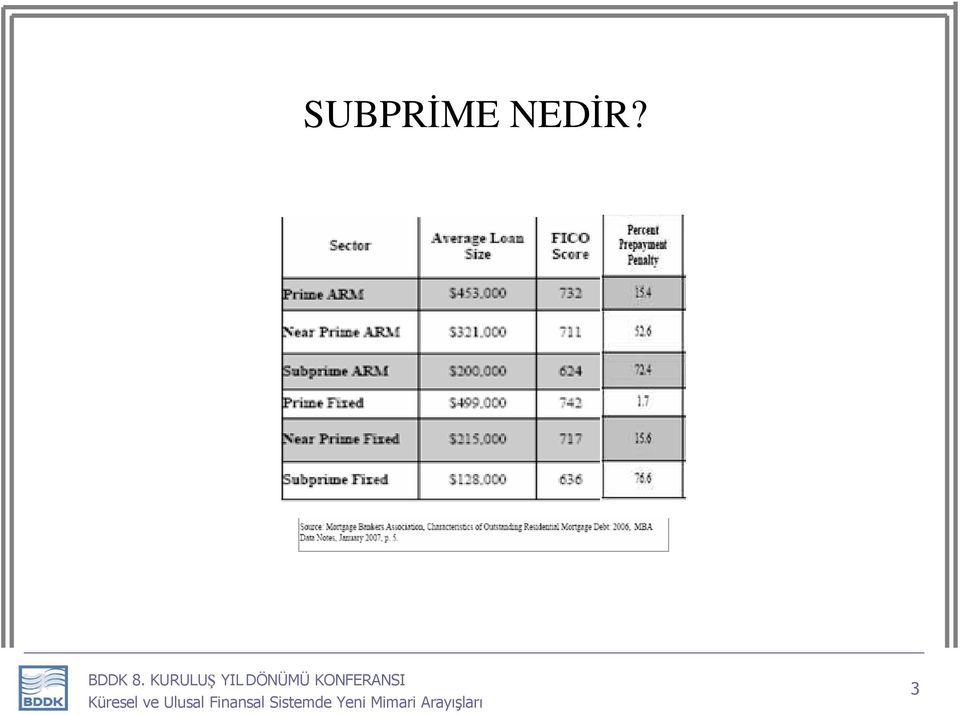

3 SUBPRĐME NEDĐR? 3

4 ILIMLI GLOBAL FĐNANSAL ORTAM Đstikrarlı ve artan büyüme oranları Göreceli olarak ılımlı enflasyon Düşük reel faiz oranları Artan hisse senedi fiyatları ve fiyat/kazanç oranları Yurtiçi kredi genişlemesi Artan konut fiyatları 4

5 FĐNANSAL MARKET LĐKĐDĐTESĐ Sources: Bank of England, Bloomberg, Chicago Board Options Exchange, Debt Management Office, London Stock Exchange, Merrill Lynch, Thomson Datastream and Bank calculations. (a) The liquidity index shows the number of standard deviations from the mean. It is a simple unweighted average of nine liquidity measures, normalized on the period Data shown are an exponentially weighted moving average. The indicator is more reliable after 1997 as it is based on a greater number of underlying measures. Data have been revised following methodological changes. See April 2007 Report, Box 2: Financial market liquidity, page 18. 5

6 KRĐZE GELĐŞ ORTAMI DÜŞÜK FAĐZ, konut finansmanında ve fiyatlarında artışa neden oldu. KONUT FĐYATLARININ YÜKSELMESĐ, daha yüksek getiri arayışlarına neden oldu: Subprime mortgage yaygınlaştı. Çünkü daha yüksek getiri sağlıyordu. YÜKSEK GETĐRĐ ARAYIŞLARI, mortgage`a dayalı finansal araçlara yansıdı. Menkul kıymet çıkarılmasına dayanan originate and distribute bankacılık modeli ilgi odağı oldu: Bu sayede risk (kredi riski) yatırımcılara satılmış olmaktadır. Riski üstlenen (son) yatırımcılar arasında sigorta fonları (pension funds), sigorta şirketleri (insurance company), yatırım fonları (mutual funds), hedge fonlar (hedge funds) ve bireysel yatırımcılar bulunmaktadır. Böylece KREDĐ RĐSKĐ, düşük faiz oranları ve artan ev fiyatlarının doğasında olan dalgalanma hareketlerinin taşıdığı yüksek risk ile karşı karşıya kaldı. SĐSTEMĐK (risk) etkiler göz ardı edildi. FAĐZ ORANINDA AZALMA YÜKSEK GETĐRĐ ARAYIŞI (KREDĐ RĐSKĐ- SĐSTEMĐK RĐSK) KONUT FĐYATLARINDA YÜKSELME 6

yatırımcılar arasında sigorta fonları (pension funds), sigorta şirketleri (insurance company), yatırım fonları (mutual funds), hedge fonlar (hedge funds) ve bireysel yatırımcılar")

7 KRĐZĐN ÖZETĐ FAĐZ ORANI KONUT FĐYATLARININ YÜKSELMESĐ YÜKSEK GETĐRĐ ARAYIŞLARI ORIGINATE AND DISTRIBUTE BANKACILIK MODELĐ: MENKUL KIYMET ÇIKARILMASI Default, Market, Likidite Riski SĐSTEMĐK RĐSK 7

8 KRĐZĐN AKTÖRLERĐ Konut Kredisi Alanlar Finansal Kuruluşlar Derecelendirme Kuruluşları Finansal Düzenleyici Kuruluşlar -Yüksek riskli kredi alanlar -Ev yatırımcıları ve spekülatörleri -Gevsek kredi kuralları (brokers, underwriters) -Seküritizasyon -Risk yönetimindeki zayıflıklar -Fiyatlandırma modellerindeki kısıtlar -ABS, MBS lerin yetersiz yöntemlerle derecelendirilmeleri - Conflicts of interest (çıkar çatışması) -FED, SEC, Hazine -Değişen ortamı algılamadaki hatalar 8

-FED, SEC, Hazine -Değişen ortamı")

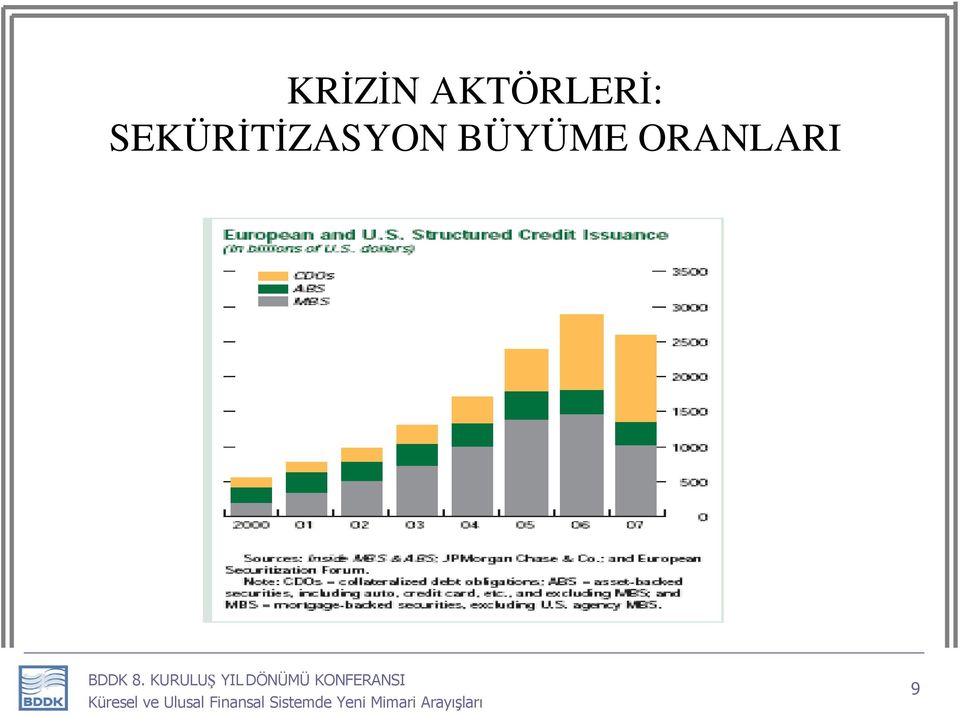

9 KRĐZĐN AKTÖRLERĐ: SEKÜRĐTĐZASYON BÜYÜME ORANLARI 9

10 KRĐZĐN AKTÖRLERĐ: SEKÜRĐTĐZASYON NEDĐR? Normal mekanizma Kriz durumu 10

11 KRĐZĐN AKTÖRLERĐ: SEKÜRĐTĐZASYON NEDEN YAPILIR? Risk paylaşımı Yüksek getiri iştahı Bankaların yasal sermaye yükümlülüklerini yerine getirmelerinde kolaylık sağlaması Risk taşımadan ya da daha fazla mevduata ihtiyaç duymadan bankaların yeni kredileri finanse etmelerini sağlaması Yüksek ücretler (fees) 11

12 KRĐZĐN AKTÖRLERĐ: SEKÜRĐTĐZASYON Likiditenin bol olduğu dönemlerde, seküritizasyon bireylerin normalden daha fazla kredi almalarına yol açtı. Düşen mevduata karşın, bankalar kısa dönemli menkul kıymetlerle uzun dönemli varlıkları fonlamaları seküritizasyon sayesinde arttı. Ancak, değer/fiyat belirsizliklerinin artması ile bu finansal araçlar yatırımcılara daha az cazip gelmeye başladı ve para piyasalarında da sistemik aksamalara yol açtı. 12

13 KRĐZĐN AKTÖRLERĐ: ŞEFFAFLIK EKSĐKLĐĞĐ Finansal araçların karmaşık yapısının anlaşılmasındaki zorluk nedeniyle yatırım kararı alanların derecelendirme kuruluşlarına güvenmelerine karşılık bu kurumların yanlışlıkları Likit olmayan varlıkların fiyatlandırılmasında (değerlendirilmesinde) saydamlık olmaması Ters seçim problemi. Bir finansal araç içindeki finansal varlıkların tipi ile ilgili bilgi çok net değildir ve limon piyasası oluşturmaktadır. Yatırımcıların bunu izleme imkanı olmayabilir ya da fonlar üzerinde subprime piyasasının etkisi olduğuna inanmak istemeyebilirler. GENEL OLARAK EKSĐK BĐLGĐ SORUNU 13

14 KRĐZĐN AKTÖRLERĐ: DERECELENDĐRME KURULUŞLARI Neden Önemli? Kredi derecelendirmeleri özellikle güvenilir fiyatlandırma olmadığı zaman, SPV lerin fiyatları benzer araçların fiyatlarından indirgendi. Kredi derecelendirmeleri özellikle donanımsız yatırımcılar tarafından SVP lerin fiyatlandırmasında temel gösterge olarak alındı. Bazı kurumsal yatırımcıların sadece derecelendirilmiş araçlara yatırım yapma zorunlulukları vardı. 14

15 KRĐZĐN AKTÖRLERĐ: DERECELENDĐRME KURULUŞLARI Eksiklikler Derecelendirme metodlarında kullandıkları girdilerdeki kötüleşmeleri tanımada oldukça yavaş davrandılar. Derecelendirmede kullanılan yetersiz teknikler. 15

16 KRĐZĐN AKTÖRLERĐ: DERECELENDĐRME KURULUŞLARI Çıkar ilişkileri (conflicts of interest) Derecelendirme kuruluşları menkul kıymet üreten şirketlerce finanse ediliyor. Derecelendirme kuruluşları menkul kıymet üreten şirketlere danışmanlık hizmetlerinde bulunuyor. 16

17 KRĐZĐN AKTÖRLERĐ: FĐNANSAL DÜZENLEYĐCĐ KURULUŞLAR FED in düşük faiz politikası Moral hazard (LTCM örneği) Birçok eyalet aşırı riskli mortgage borçlarının seküritize edilip satılmasına önlem almak istedi ancak US Treasury bazı büyük bankaların istekleri doğrultusunda federal yasalar çiğnendiği gerekçesi ile buna karşı çıktı. Bazı politikacılar (Banking committte, Budget committee) Countrywide Financial gibi subprime sektöründeki şirketlerle yasal olmayan ilişkilere girdiler. 17

Countrywide Financial gibi subprime sektöründeki şirketlerle")

18 KRĐZĐN AKTÖRLERĐ: FĐNANSAL DÜZENLEYĐCĐ KURULUŞLAR Özellikle FED değişen risk ortamına karşı önlem almada gevşek davrandı. We do not expect significant spillovers from the subprime market to the rest of the economy or the financial system. Mayıs 2007, Ben Bernanke 18

19 MORTGAGE KRĐZĐNĐN ETKĐLERĐ LĐKĐDĐTE SORUNU - Bankaların birbirine borç vermesinde çekince başladı: bankalar arası kredi faizleri arttı. - Likidite sorunu (Illiquidity) bazen çözümsüzlüğe (insolvency) dönüştü: Nothern Rock, Bear Stearns, - Bazı finansal kuruluşlar likidite sorununu sermayeyi yeniden yapılandırma ile çözmeye çalışıyor: Merrill Lynch, Citigroup, UBS, Morgan Stanley, 19

20 FĐNANSAL MARKET LĐKĐDĐTESĐ Sources: Bank of England, Bloomberg, Chicago Board Options Exchange, Debt Management Office, London Stock Exchange, Merrill Lynch, Thomson Datastream and Bank calculations. (a) The liquidity index shows the number of standard deviations from the mean. It is a simple unweighted average of nine liquidity measures, normalised on the period Data shown are an exponentially weighted moving average. The indicator is more reliable after 1997 as it is based on a greater number of underlying measures. Data have been revised following methodological changes. See April 2007 Report, Box 2: Financial market liquidity, page

21 MORTGAGE KRĐZĐNĐN ETKĐLERĐ (SIV ler) Bank of America nın 2007 dördüncü çeyrek kazançları % 97 düştü. Aynı dönemde, SunTrust Bank ın kazançları % 98 düştü. Ocak 2008 de Victoria Finance CP borçlarını ödeyemedi, S&P notunu D ye indirdi. Aralık 2007 de, CitiBank tarafından sponse edilen SIV Banka nın bilançosuna dahil edildi. Northern Rock Ağustos 2007 de sorunlar yaşamaya başladı ve Şubat 2008 de el konuldu. Aynı dönemde, US bankaları yoğun bir şekilde Term Auction Facility (TAF) dan borçlanmaya başladı. Şubat 2008 FED piyasaya yaklaşık 200 milyar dolarlık likidite sağladı. 21

22 NORTHERN ROCK: BĐLANÇO, BÜYÜME VE YÜKÜMLÜLÜKLERĐN YAPISI HAZĐRAN 1998-HAZĐRAN 2007 Source: Northern Rock Interim and Annual Reports. Northern Rock has published IFRS based balance sheet data from 1 January In its UK GAAP balance sheet presentation prior to this, nonrecourse securitised lending was deducted from assets and the notes issued by the securitisation vehicle excluded from the group s debt liabilities. To achieve comparability with the later IFRS data these amounts have been included as securitised notes for the period 1999 H1 to 2003 H2. 22

23 MORTGAGE KRĐZĐNĐN ETKĐLERĐ US subprime exposures and losses 23

24 24 SEÇĐLMĐŞ FĐNANSAL KURULUŞLARIN ZARARLARI (Ekim 2007-Şubat 2008) 24

25 SUBPRIME KRĐZĐ NĐN TAHMĐNĐ MALĐYETLERĐ 25

26 FĐNANSAL ARAÇLARDA SORUNLAR - Finansal araçlarda yenilik ilk anda sıcak karşılanıyor: a) Büyüme ve finansal gelişmişlik ilişkisi, b) Riski dağıtması ile etkinlik arayışı açısından. - Ama görüldü ki, krizi derinleştirme riski de mevcut. - Finansal Araçlar: * Asset backed commercial paper market canlılığını kaybetti. * Hedge funds geri ödeme zorlukları yaşadı. * Special invesment vehicles yara aldı. 26

27 RĐSK PRĐMLERĐNDE ARTIŞ -Örneğin; 2007`nin ikinci yarısından 2008`in başına kadar geçen sürede Citigroup`un fon maliyeti Libor+12 bps`ten Libor+100 bps (% 1)`e çıkmıştır. -Merrill Lynch`in ise aynı dönemde Libor`a 20 bps ilave % 1,50`e yükselmiştir. 27

28 MONOLINES 28

29 EKONOMĐNĐN GENELĐNE YAYILAN ETKĐLER - ABD büyüme oranı yavaşlıyor. - Mortgage kredi piyasası dışındaki kredi piyasalarında da etkilenme başlıyor. 29

30 BÜYÜME ORANLARI Amerika Birlesik Devletleri 1 Euro Bolgesi 0 Japonya Q1 1998Q1 1999Q1 2000Q1 2001Q1 2002Q1 2003Q1 2004Q1 2005Q1 2006Q1 2007Q1 2008Q1 2009Q Not: 12 aylık yüzde değişim Kaynak: IMF World Economic Outlook April

31 ÖNERĐLER Piyasa innovasyonunu engellemeden, seküritizasyon yapılandırmasındaki eksiklik ve boşluklar giderilmeli -Underwriting standartları geliştirilmeli -Seküritizasyon başlatıcıları (originators) riskin bir bölümünü taşımalı Şeffaflık -Yatırımcılara SIP lerin dayandırıldığı risk ve fiyatlandırma konusunda daha fazla bilgi -Seküritizasyonun başlama noktasındaki nitelikleri konusunda daha iyi bilgilendirme -Sponsor bankaların SIV leri temel risk-getiri yapısının değişmediğini takip etmesi. -SIV erin sponsor bankaların bilançolarında yer alması -Derecelendirme kuruluşlarının daha ayrıntılı analitik bilgi sağlaması Daha iyi fiyatlandırma modelleri Daha iyi derecelendirme teknikleri 31

KÜRESEL KRİZ VE TÜRKİYE EKONOMİSİ K. ÖNDER ERGÜN MALİYE UZMANI

KÜRESEL KRİZ VE TÜRKİYE EKONOMİSİ K. ÖNDER ERGÜN MALİYE UZMANI SUNUM PLANI 1 KÜRESEL KRİZİN GELİŞİMİ 2 KÜRESEL KRİZİN TÜRKİYE YE ETKİLERİ 3 4 TÜRKİYE NİN KONUMU KRİZDE SON DURUM KÜRESEL KRİZ 1929 DÜNYA

KÜRESEL KRİZ VE TÜRKİYE EKONOMİSİ K. ÖNDER ERGÜN MALİYE UZMANI SUNUM PLANI 1 KÜRESEL KRİZİN GELİŞİMİ 2 KÜRESEL KRİZİN TÜRKİYE YE ETKİLERİ 3 4 TÜRKİYE NİN KONUMU KRİZDE SON DURUM KÜRESEL KRİZ 1929 DÜNYA

Bankacılık sektörü. 2011 değerlendirmesi ve 2012 yılı beklentileri

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

ABD Eşik Altı (Subprime) Finans Krizi. Yrd. Doç. Dr. Cem Demiroğlu Koç Üniversitesi

Finans Krizi. Yrd. Doç. Dr. Cem Demiroğlu Koç Üniversitesi") ABD Eşik Altı (Subprime) Finans Krizi Yrd. Doç. Dr. Cem Demiroğlu Koç Üniversitesi Kriz nasıl oluştu? Emlak balonu + Aşırı kaldıraç kullanımı ABD konut fiyatı endeksi Kaynak: S&P/Case-Shiller Home Price

ABD Eşik Altı (Subprime) Finans Krizi Yrd. Doç. Dr. Cem Demiroğlu Koç Üniversitesi Kriz nasıl oluştu? Emlak balonu + Aşırı kaldıraç kullanımı ABD konut fiyatı endeksi Kaynak: S&P/Case-Shiller Home Price

Küresel Kriz Sonrası Türkiye de Finansal Sistem Bankacılık Sektörü

Küresel Kriz Sonrası Türkiye de Finansal Sistem Bankacılık Sektörü Ekrem Keskin Mayıs 2010 Sunum Uluslararası gelişmeler Türkiye deki gelişmeler Bankacılık sektörüne yansıma Sonuç 2 Yapılanlar Ortak çaba:

Küresel Kriz Sonrası Türkiye de Finansal Sistem Bankacılık Sektörü Ekrem Keskin Mayıs 2010 Sunum Uluslararası gelişmeler Türkiye deki gelişmeler Bankacılık sektörüne yansıma Sonuç 2 Yapılanlar Ortak çaba:

Küresel Kriz ve. Bekir Sıtkı ŞAFAK Sermaye Piyasası Kurulu

Küresel Kriz ve Sermaye Piyasaları Bekir Sıtkı ŞAFAK Sermaye Piyasası Kurulu Sunum Akışı Küresel Krizin Oluşumu Kriz Neden Önlenemedi? Krize Karşı Tepkiler Düzenleyiciler Açısından Yapılması Gerekenler

Küresel Kriz ve Sermaye Piyasaları Bekir Sıtkı ŞAFAK Sermaye Piyasası Kurulu Sunum Akışı Küresel Krizin Oluşumu Kriz Neden Önlenemedi? Krize Karşı Tepkiler Düzenleyiciler Açısından Yapılması Gerekenler

F. Gülçin Özkan York Üniversitesi

Finansal Đstikrar ve Makroekonomik Etkileşim F. Gülçin Özkan York Üniversitesi 1 Finansal kriz tanımı üzerinde hemfikir olunan bir tanım bulunmamakla birlikte, reel sektör etkisinin derecesi önemli bir

Finansal Đstikrar ve Makroekonomik Etkileşim F. Gülçin Özkan York Üniversitesi 1 Finansal kriz tanımı üzerinde hemfikir olunan bir tanım bulunmamakla birlikte, reel sektör etkisinin derecesi önemli bir

KÜRESEL FİNANSAL SİSTEMİN YENİDEN İMARI. Eurobank Tekfen Genel Müdür Yardımcısı

KÜRESEL FİNANSAL SİSTEMİN YENİDEN İMARI Fedon Hacaki Eurobank Tekfen Genel Müdür Yardımcısı Uçak kazalarında olduğu gibi genellikle birçok şeyin aynı anda ters gittiğini ancak kaza gerçekleştikten sonra

KÜRESEL FİNANSAL SİSTEMİN YENİDEN İMARI Fedon Hacaki Eurobank Tekfen Genel Müdür Yardımcısı Uçak kazalarında olduğu gibi genellikle birçok şeyin aynı anda ters gittiğini ancak kaza gerçekleştikten sonra

Global Ekonomik Gelişmeler ve Türkiye ye Etkileri

Global Ekonomik Gelişmeler ve Türkiye ye Etkileri Dr. Saruhan Özel DenizBank Başekonomisti İstanbul Üniversitesi Öğretim Üyesi Mayıs s 2008 Krizin AşamalarA amaları ve Bugün n Gelinen Yer 1 - Bilanço Tahribatı

Global Ekonomik Gelişmeler ve Türkiye ye Etkileri Dr. Saruhan Özel DenizBank Başekonomisti İstanbul Üniversitesi Öğretim Üyesi Mayıs s 2008 Krizin AşamalarA amaları ve Bugün n Gelinen Yer 1 - Bilanço Tahribatı

TÜRKİYE CUMHURİYET MERKEZ BANKASI GRAFİK LİSTESİ

GRAFİK LİSTESİ Grafik I.1. VIX Endeksi 1 Grafik I.2. itraxx Europe Crossover Endeksi 1 Grafik I.3. Gelişmiş Ülke Döviz Kurları 2 Grafik I.4. ABD 10 Yıllık Devlet Tahvili Getirisi 2 Grafik I.5. Gelişmiş

GRAFİK LİSTESİ Grafik I.1. VIX Endeksi 1 Grafik I.2. itraxx Europe Crossover Endeksi 1 Grafik I.3. Gelişmiş Ülke Döviz Kurları 2 Grafik I.4. ABD 10 Yıllık Devlet Tahvili Getirisi 2 Grafik I.5. Gelişmiş

Global Ekonomi ve Yurtdışı Piyasalar. Temmuz 2011

Global Ekonomi ve Yurtdışı Piyasalar Temmuz 2011 Görünüm Küresel ekonomide toparlanma sürüyor: Gelişmiş ülkelerdeki borç yükünün yarattığı kırılganlık sebebiyle toparlanma yavaş seyrederken, gelişmekte

Global Ekonomi ve Yurtdışı Piyasalar Temmuz 2011 Görünüm Küresel ekonomide toparlanma sürüyor: Gelişmiş ülkelerdeki borç yükünün yarattığı kırılganlık sebebiyle toparlanma yavaş seyrederken, gelişmekte

Ekonomide ve Bankacılık Sektöründe Gelişmeler, Beklentiler. Hüseyin Aydın Yönetim Kurulu Başkanı

Ekonomide ve Bankacılık Sektöründe Gelişmeler, Beklentiler Hüseyin Aydın Yönetim Kurulu Başkanı 12 Mayıs 2017 2016: zorlukların ve belirsizliklerin yüksek olduğu bir yıl yaşandı Dış ve iç şoklar üst üste

Ekonomide ve Bankacılık Sektöründe Gelişmeler, Beklentiler Hüseyin Aydın Yönetim Kurulu Başkanı 12 Mayıs 2017 2016: zorlukların ve belirsizliklerin yüksek olduğu bir yıl yaşandı Dış ve iç şoklar üst üste

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2007 YILI 12 AYLIK FAALİYET RAPORU

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2007 YILI 12 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD de başlayan ve ardından tüm gelişmiş ülke piyasalarına

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2007 YILI 12 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD de başlayan ve ardından tüm gelişmiş ülke piyasalarına

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD ekonomisindeki büyümenin ikinci çeyrekte %1.7 olarak

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD ekonomisindeki büyümenin ikinci çeyrekte %1.7 olarak

Genel Görünüm. Uluslararası piyasalarda 3.çeyrek bilanço rakamlarının açıklanması Ekim ayının hareketli geçmesine sebep olmuştur.

Genel Görünüm Ekim ayında İstanbul da gerçekleştirilen IMF-Dünya Bankası yıllık toplantıları krizden çıkış için merkez bankalarının piyasaya verdikleri likiditeyi çekebilecekleri, bunun ne zaman ve ne

Genel Görünüm Ekim ayında İstanbul da gerçekleştirilen IMF-Dünya Bankası yıllık toplantıları krizden çıkış için merkez bankalarının piyasaya verdikleri likiditeyi çekebilecekleri, bunun ne zaman ve ne

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

Seçilmiş Haftalık Veriler* 12 Haziran 2015

Seçilmiş Haftalık Veriler* 12 Haziran 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 5 Haziran 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Oct-9 Feb-1 Jun-1

Seçilmiş Haftalık Veriler* 12 Haziran 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 5 Haziran 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Oct-9 Feb-1 Jun-1

Riskleri. Dr. Cüneyt Sezgin. 28 Mayıs 2008

Bankacılık k Sektörü Riskleri Dr. Cüneyt Sezgin 28 Mayıs 28 GENEL GÖRÜNÜM VE TEHDİTLER Son dönemde yaşanan subprime mortgage krizi, yapısı, derinliği ve süresi yönünden en önemli ekonomik dalgalanmalardan

Bankacılık k Sektörü Riskleri Dr. Cüneyt Sezgin 28 Mayıs 28 GENEL GÖRÜNÜM VE TEHDİTLER Son dönemde yaşanan subprime mortgage krizi, yapısı, derinliği ve süresi yönünden en önemli ekonomik dalgalanmalardan

Küresel Finans Krizi Yrd. Doç. Cem Demiroğlu Koç Üniversitesi İçerik Finansal krizin sebepleri Kredi arzını baskılayan faktörler Krizle mücadele yöntemleri 2 Krizin sebepleri 1. Likidite bolluğu sonucunda

Küresel Finans Krizi Yrd. Doç. Cem Demiroğlu Koç Üniversitesi İçerik Finansal krizin sebepleri Kredi arzını baskılayan faktörler Krizle mücadele yöntemleri 2 Krizin sebepleri 1. Likidite bolluğu sonucunda

SERMAYE PİYASASI KURULU BAŞKANI SN. DOÇ. DR. TURAN EROL UN

BAŞKANI SN. DOÇ. DR. TURAN EROL UN ADNAN MENDERES ÜNİVERSİTESİ NAZİLLİ İİBF İKTİSAT BÖLÜMÜ VE AVRUPA ARAŞTIRMALAR MERKEZİ TARAFINDAN DÜZENLENEN GÜNCEL EKONOMİK SORUNLAR KONGRESİ NDE YAPACAĞI Açılış Konuşmasının

BAŞKANI SN. DOÇ. DR. TURAN EROL UN ADNAN MENDERES ÜNİVERSİTESİ NAZİLLİ İİBF İKTİSAT BÖLÜMÜ VE AVRUPA ARAŞTIRMALAR MERKEZİ TARAFINDAN DÜZENLENEN GÜNCEL EKONOMİK SORUNLAR KONGRESİ NDE YAPACAĞI Açılış Konuşmasının

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md.

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md. 8 Ekim 2013 Ajanda 1- Finansal Aktörler: Güncel Durum A- Güncel Durum: Birincil Konut

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md. 8 Ekim 2013 Ajanda 1- Finansal Aktörler: Güncel Durum A- Güncel Durum: Birincil Konut

https://www.garantiemeklilik.com.tr/fon-ile-ilgili-duyurular.aspx internet adreslerinden

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak

PAZAR BÜYÜKLÜĞÜ YATIRIM MALĐYETLERĐ AÇIKLIK EKO OMĐK VE POLĐTĐK ĐSTĐKRAR FĐ A SAL ĐSTĐKRAR

FDI doğrudan yabancı yatırım, bir ülke borsasında işlem gören şirketlerin hisselerinin bir diğer ülke veya ülkelerin kuruluşları tarafından satın alınmasını ifade eden portföy yatırımları dışında kalan

FDI doğrudan yabancı yatırım, bir ülke borsasında işlem gören şirketlerin hisselerinin bir diğer ülke veya ülkelerin kuruluşları tarafından satın alınmasını ifade eden portföy yatırımları dışında kalan

KRĐZĐN TÜRK BANKACILIK SEKTÖRÜNE ETKĐSĐ

KRĐZĐN TÜRK BANKACILIK SEKTÖRÜNE ETKĐSĐ Mayıs 2009 1 KRĐZDEN DERSLER 2 Finansal kuruluşların hem yönetilemeyecek hem kurtarılamayacak hem de batırılamayacak büyüklüklere ulaşması denizaşırı olumsuz etkilere

KRĐZĐN TÜRK BANKACILIK SEKTÖRÜNE ETKĐSĐ Mayıs 2009 1 KRĐZDEN DERSLER 2 Finansal kuruluşların hem yönetilemeyecek hem kurtarılamayacak hem de batırılamayacak büyüklüklere ulaşması denizaşırı olumsuz etkilere

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

TÜRKİYE CUMHURİYET MERKEZ BANKASI

TÜRKİYE CUMHURİYET MERKEZ BANKASI 1. Uluslararası Davraz Kongresi Erdem Başçı Başkan Yardımcısı Isparta 24 Eylül 2009 1 Ekonomik İstikrara Bütünsel Bakış 1. Fiyat İstikrarı 2. Finansalİstikrar 3. Sürdürülebilir

TÜRKİYE CUMHURİYET MERKEZ BANKASI 1. Uluslararası Davraz Kongresi Erdem Başçı Başkan Yardımcısı Isparta 24 Eylül 2009 1 Ekonomik İstikrara Bütünsel Bakış 1. Fiyat İstikrarı 2. Finansalİstikrar 3. Sürdürülebilir

Makro Veri. Cari açık yeni rekorda. Tablo 1: Cari Denge (milyon $) -month,

-month,") Makro Veri Ödemeler Dengesi: Cari açık yeni rekorda İbrahim Aksoy Ekonomist Tel: +90 212 334 91 04 E-mail: iaksoy@sekeryatirim.com.tr Cari denge Aralık ta 7,5 milyar $ rekor açık verirken, rakam, piyasa

Makro Veri Ödemeler Dengesi: Cari açık yeni rekorda İbrahim Aksoy Ekonomist Tel: +90 212 334 91 04 E-mail: iaksoy@sekeryatirim.com.tr Cari denge Aralık ta 7,5 milyar $ rekor açık verirken, rakam, piyasa

TÜRKİYE EKONOMİ KURUMU. BUNALIM ÇALIŞTAYI 2008/4 http ://www.tek. org.tr YOĞUN REKABETTEN KRİZ SÜRECİNE : BANKACILIKTA DEĞİŞENLER.

TÜRKİYE EKONOMİ KURUMU BUNALIM ÇALIŞTAYI 2008/4 http ://www.tek. org.tr YOĞUN REKABETTEN KRİZ SÜRECİNE : BANKACILIKTA DEĞİŞENLER Adnan Bali Aralık, 2008 YOĞUN REKABETTEN KRİZ SÜRECİNE: BANKACILIKTA DEĞİŞENLER

TÜRKİYE EKONOMİ KURUMU BUNALIM ÇALIŞTAYI 2008/4 http ://www.tek. org.tr YOĞUN REKABETTEN KRİZ SÜRECİNE : BANKACILIKTA DEĞİŞENLER Adnan Bali Aralık, 2008 YOĞUN REKABETTEN KRİZ SÜRECİNE: BANKACILIKTA DEĞİŞENLER

Seçilmiş Haftalık Veriler* 13 Kasım 2015

Seçilmiş Haftalık Veriler* 13 Kasım 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 6 Kasım 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1 Feb-11

Seçilmiş Haftalık Veriler* 13 Kasım 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 6 Kasım 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1 Feb-11

Seçilmiş Haftalık Veriler* 24 Temmuz 2015

Seçilmiş Haftalık Veriler* 24 Temmuz 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 16 Temmuz 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

Seçilmiş Haftalık Veriler* 24 Temmuz 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 16 Temmuz 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

Ekonomi Bülteni. 29 Ağustos 2016, Sayı: 34. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 34 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 34 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Seçilmiş Haftalık Veriler* 24 Mart 2017

Seçilmiş Haftalık Veriler* 24 Mart 217 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 17 Mart 217 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Dec-9 Jun-1 Dec-1 Jun-11

Seçilmiş Haftalık Veriler* 24 Mart 217 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 17 Mart 217 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Dec-9 Jun-1 Dec-1 Jun-11

Bölüm 1. Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz?

Bölüm 1 Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz? DR. HÜLYA ÜNLÜ 1-2 Sunumlar bilgi amaçlıdır. Tek başına yeterli değildir. Sunumlarda kullanılan Birincil Kaynak Mishkin in Kitabıdır. Finansal

Bölüm 1 Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz? DR. HÜLYA ÜNLÜ 1-2 Sunumlar bilgi amaçlıdır. Tek başına yeterli değildir. Sunumlarda kullanılan Birincil Kaynak Mishkin in Kitabıdır. Finansal

TÜRKİYE CUMHURİYET MERKEZ BANKASI

TÜRKİYE CUMHURİYET MERKEZ BANKASI 6. Ekonomik Yaklaşım Kongresi Gazi Üniversitesi Erdem Başçı Başkan Yardımcısı Ankara 6 Kasım 2009 1 Ekonomik İstikrara Bütünsel Bakış 1. Fiyat İstikrarı 2. Finansalİstikrar

TÜRKİYE CUMHURİYET MERKEZ BANKASI 6. Ekonomik Yaklaşım Kongresi Gazi Üniversitesi Erdem Başçı Başkan Yardımcısı Ankara 6 Kasım 2009 1 Ekonomik İstikrara Bütünsel Bakış 1. Fiyat İstikrarı 2. Finansalİstikrar

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu

CARİ AÇIK NEREYE KADAR?

CARİ AÇIK NEREYE KADAR? Prof. Dr. Doğan CANSIZLAR ANKARA - 14 Aralık 2011 1 Türkiye Ekonomisindeki Bazı Eşitlikler -Ekonomik Büyüme = Artan Dış Açık -Artan Dış Açık = Artan Dış Borçlanma -Artan Dış Borçlanma

CARİ AÇIK NEREYE KADAR? Prof. Dr. Doğan CANSIZLAR ANKARA - 14 Aralık 2011 1 Türkiye Ekonomisindeki Bazı Eşitlikler -Ekonomik Büyüme = Artan Dış Açık -Artan Dış Açık = Artan Dış Borçlanma -Artan Dış Borçlanma

Seçilmiş Haftalık Veriler* 29 Mayıs 2015

Seçilmiş Haftalık Veriler* 29 Mayıs 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 22 Mayıs 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Oct-9 Feb-1 Jun-1

Seçilmiş Haftalık Veriler* 29 Mayıs 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 22 Mayıs 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Oct-9 Feb-1 Jun-1

http://acikogretimx.com

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

Seçilmiş Haftalık Veriler* 7 Nisan 2017

Seçilmiş Haftalık Veriler* 7 Nisan 217 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 31 Mart 217 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Dec-9 Jun-1 Dec-1 Jun-11

Seçilmiş Haftalık Veriler* 7 Nisan 217 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 31 Mart 217 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Dec-9 Jun-1 Dec-1 Jun-11

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

Krizin Türkiye de Mali Piyasalara Etkisi

Krizin Türkiye de Mali Piyasalara Etkisi İKDER Uluslararası İktisatçılar Zirvesi İstanbul / 22 Mayıs, 2009 Prof. Dr. Ekrem ERDEM Erciyes Üniversitesi, İ.İ.B.F. 1. Krizin Belirtileri Bankaların büyük kayıpları

Krizin Türkiye de Mali Piyasalara Etkisi İKDER Uluslararası İktisatçılar Zirvesi İstanbul / 22 Mayıs, 2009 Prof. Dr. Ekrem ERDEM Erciyes Üniversitesi, İ.İ.B.F. 1. Krizin Belirtileri Bankaların büyük kayıpları

Abdi İpekçi Caddesi No : 57, Reasürans Han, E Blok 7.Kat Harbiye İstanbul Tel : +90 (212) 315 10 70

315 10 70") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 08:45 CHF İşsizlik (Mevsimsel Olarak Ayarlanmamış) (Eyl) ORTA 3,3% 3,2% 08:45 CHF İşsizlik (Mevsimsel Olarak Ayarlanmış) (Eyl) ORTA 3,4% 3,3%

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 08:45 CHF İşsizlik (Mevsimsel Olarak Ayarlanmamış) (Eyl) ORTA 3,3% 3,2% 08:45 CHF İşsizlik (Mevsimsel Olarak Ayarlanmış) (Eyl) ORTA 3,4% 3,3%

Esentepe Mah. Ali Kaya Sok. Polat Plaza A Blok No: 1A/52 Kat 4 Şişli / İstanbul Tel: (0212)

") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 12:00 EUR Avrupa Merkez Bankası (ECB) Aylık Rapor ORTA 12:15 GBP Para Politikası Kurulu (MPC) Üyesi Broadbent'in Konuşması ORTA 12:30 GBP Çekirdek

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 12:00 EUR Avrupa Merkez Bankası (ECB) Aylık Rapor ORTA 12:15 GBP Para Politikası Kurulu (MPC) Üyesi Broadbent'in Konuşması ORTA 12:30 GBP Çekirdek

Bankacılık sektörü. 2002-2008 Mart. Mayıs 2008

Bankacılık sektörü 2002-2008 Mart Mayıs 2008 Sunumun içeriği I- Finansal sektörün büyüklüğü ve kamu ile ilişkisi II- Bankacılık sistemine ilişkin bilgiler III- Büyüme IV- Bilanço yapısında değişme V-Risk

Bankacılık sektörü 2002-2008 Mart Mayıs 2008 Sunumun içeriği I- Finansal sektörün büyüklüğü ve kamu ile ilişkisi II- Bankacılık sistemine ilişkin bilgiler III- Büyüme IV- Bilanço yapısında değişme V-Risk

ERGO EMEKLİLİK ve HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR

ERGO EMEKLİLİK ve HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor ERGO EMEKLİLİK ve HAYAT A.Ş. Para Piyasası Likit Kamu Emeklilik Yatırım Fonu nun 01.01.2012-31.03.2012

ERGO EMEKLİLİK ve HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor ERGO EMEKLİLİK ve HAYAT A.Ş. Para Piyasası Likit Kamu Emeklilik Yatırım Fonu nun 01.01.2012-31.03.2012

Eylül 2013. Merrill Lynch Yatırım Bank A.Ş. ve Bağlı Ortaklığı Merrill Lynch Menkul Değerler A.Ş.Bağlı 1

Ara Dönem Özet Konsolide Faaliyet Raporu Eylül 2013 Merrill Lynch Yatırım Bank A.Ş. ve Bağlı Ortaklığı Merrill Lynch Menkul Değerler A.Ş.Bağlı 1 Yönetim Kurulu Başkanı nın Eylül 2013 Dönemi Değerlendirmeleri

Ara Dönem Özet Konsolide Faaliyet Raporu Eylül 2013 Merrill Lynch Yatırım Bank A.Ş. ve Bağlı Ortaklığı Merrill Lynch Menkul Değerler A.Ş.Bağlı 1 Yönetim Kurulu Başkanı nın Eylül 2013 Dönemi Değerlendirmeleri

Seçilmiş Haftalık Veriler* 27 Şubat 2015

Seçilmiş Haftalık Veriler* 27 Şubat 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 2 Şubat 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Oct-9 Feb-1 Jun-1 Oct-1

Seçilmiş Haftalık Veriler* 27 Şubat 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 2 Şubat 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Oct-9 Feb-1 Jun-1 Oct-1

TÜRKİYE SERMAYE PİYASASI. 23 Kasım 2011

TÜRKİYE SERMAYE PİYASASI 23 Kasım 2011 Almanya Sermaye Piyasası Kurumları Bankacılık Sermaye Piyasaları Sigortacılık BankacılıkDüzenlemeve Denetleme Kurulu (BDDK) Sermaye Piyasası Kurulu (SPK) Hazine Müsteşarlığı

TÜRKİYE SERMAYE PİYASASI 23 Kasım 2011 Almanya Sermaye Piyasası Kurumları Bankacılık Sermaye Piyasaları Sigortacılık BankacılıkDüzenlemeve Denetleme Kurulu (BDDK) Sermaye Piyasası Kurulu (SPK) Hazine Müsteşarlığı

Fon Bülteni Eylül Önce Sen

Fon Bülteni Eylül 216 Önce Sen Fon Bülteni Eylül 216 NN Hayat ve Emeklilik Fonları Sektör Karşılaştırmaları Yüksek Getiri! Son 1 Yıl - 31/8/21-31/8/216 2 2 1 1-11,1 11,34 1,43 11,47 1,2 11,31 12,1 8,72

Fon Bülteni Eylül 216 Önce Sen Fon Bülteni Eylül 216 NN Hayat ve Emeklilik Fonları Sektör Karşılaştırmaları Yüksek Getiri! Son 1 Yıl - 31/8/21-31/8/216 2 2 1 1-11,1 11,34 1,43 11,47 1,2 11,31 12,1 8,72

Groupama Emeklilik Fonları

Groupama Emeklilik Fonları BKB - Groupama Emeklilik Gruplara Yönelik Gelir Amaçlı Kamu Dış Borçlanma Araçları Emeklilik Yatırım Fonu Şubat Ayı nda, ABD de mevcut parasal genişleme programının (QE3) yavaşlatılabileceği,

Groupama Emeklilik Fonları BKB - Groupama Emeklilik Gruplara Yönelik Gelir Amaçlı Kamu Dış Borçlanma Araçları Emeklilik Yatırım Fonu Şubat Ayı nda, ABD de mevcut parasal genişleme programının (QE3) yavaşlatılabileceği,

Ara Dönem Özet Faaliyet Raporu Eylül 2013. Merrill Lynch Yatırım Bank A.Ş.

Ara Dönem Özet Faaliyet Raporu Eylül 2013 Merrill Lynch Yatırım Bank A.Ş. 1 Yönetim Kurulu Başkanı nın Eylül 2013 Dönemi Değerlendirmeleri ve Beklentileri Bank of America Merrill Lynch, küresel stratejisinin

Ara Dönem Özet Faaliyet Raporu Eylül 2013 Merrill Lynch Yatırım Bank A.Ş. 1 Yönetim Kurulu Başkanı nın Eylül 2013 Dönemi Değerlendirmeleri ve Beklentileri Bank of America Merrill Lynch, küresel stratejisinin

Seçilmiş Haftalık Veriler* 3 Temmuz 2015

Seçilmiş Haftalık Veriler* 3 Temmuz 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 26 Haziran 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

Seçilmiş Haftalık Veriler* 3 Temmuz 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 26 Haziran 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

Seçilmiş Haftalık Veriler* 25 Aralık 2015

Seçilmiş Haftalık Veriler* 25 Aralık 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 18 Aralık 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

Seçilmiş Haftalık Veriler* 25 Aralık 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 18 Aralık 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

Seçilmiş Haftalık Veriler* 20 Kasım 2015

Seçilmiş Haftalık Veriler* 2 Kasım 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 13 Kasım 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1 Feb-11

Seçilmiş Haftalık Veriler* 2 Kasım 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 13 Kasım 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1 Feb-11

31/12/2011-31/03/2012 tarihleri arasında fon getirisi %2,11 olarak gerçekleşirken, yönetici benchmarkının getirisi %2,49 olarak gerçekleşmiştir.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. LİKİT-KAMU EMEKLİLİK YATIRIM FONU 2012 YILI 3 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu Dünya ekonomisi genel olarak 2011 yılını bir önceki yıldan devraldığı Euro

GARANTİ EMEKLİLİK VE HAYAT A.Ş. LİKİT-KAMU EMEKLİLİK YATIRIM FONU 2012 YILI 3 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu Dünya ekonomisi genel olarak 2011 yılını bir önceki yıldan devraldığı Euro

SERMAYE PİYASASI KURULU İKİNCİ BAŞKANI SAYIN DOÇ. DR. TURAN EROL UN KAMU ALTYAPI YATIRIMLARININ SERMAYE PİYASALARI ARACILIĞIYLA FİNANSMANI KONULU

SERMAYE PİYASASI KURULU İKİNCİ BAŞKANI SAYIN DOÇ. DR. TURAN EROL UN KAMU ALTYAPI YATIRIMLARININ SERMAYE PİYASALARI ARACILIĞIYLA FİNANSMANI KONULU SPK 7. ARAMA KONFERANSI NDA YAPTIĞI KONUŞMA METNİ 26 ARALIK

SERMAYE PİYASASI KURULU İKİNCİ BAŞKANI SAYIN DOÇ. DR. TURAN EROL UN KAMU ALTYAPI YATIRIMLARININ SERMAYE PİYASALARI ARACILIĞIYLA FİNANSMANI KONULU SPK 7. ARAMA KONFERANSI NDA YAPTIĞI KONUŞMA METNİ 26 ARALIK

Seçilmiş Haftalık Veriler* 15 Nisan 2016

Seçilmiş Haftalık Veriler* 15 Nisan 216 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 8 Nisan 216 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1 Feb-11

Seçilmiş Haftalık Veriler* 15 Nisan 216 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 8 Nisan 216 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1 Feb-11

Hisse Senedi - Strateji

Hisse Senedi - Strateji Gedik Investment ICM Department 20 Ekim 2016 Genel Bakış Wyndham Worldwide Corp. (NYSE: WYN) GÖRÜŞ: AL Piyasa Fiyatı $ 68.60 Hedef Fiyat: $ 75.00 52 Haftalık Bant ($) : 60.59 82.99

Hisse Senedi - Strateji Gedik Investment ICM Department 20 Ekim 2016 Genel Bakış Wyndham Worldwide Corp. (NYSE: WYN) GÖRÜŞ: AL Piyasa Fiyatı $ 68.60 Hedef Fiyat: $ 75.00 52 Haftalık Bant ($) : 60.59 82.99

Global Krizin Bankalar ve Finans Sektörü Üzerine Etkileri ITU, Mart 2009

Global Krizin Bankalar ve Finans Sektörü Üzerine Etkileri ITU, Mart 2009 0 Bankacılık sektöründeki zararlar 1 trilyon $ ı aştı... :: :: IMF nin tahminlerine göre zararlar 2 trilyon $ ı aşabilir Hükümetler

Global Krizin Bankalar ve Finans Sektörü Üzerine Etkileri ITU, Mart 2009 0 Bankacılık sektöründeki zararlar 1 trilyon $ ı aştı... :: :: IMF nin tahminlerine göre zararlar 2 trilyon $ ı aşabilir Hükümetler

Seçilmiş Haftalık Veriler* 26 Haziran 2015

Seçilmiş Haftalık Veriler* 26 Haziran 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 19 Haziran 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Oct-9 Feb-1 Jun-1

Seçilmiş Haftalık Veriler* 26 Haziran 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 19 Haziran 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Oct-9 Feb-1 Jun-1

01/01/ /12/2007 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 12 AYLIK RAPORU

01/01/2007 31/12/2007 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 12 AYLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA

01/01/2007 31/12/2007 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 12 AYLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA

ERGO EMEKLİLİK ve HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI (USD) EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR

EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR") ERGO EMEKLİLİK ve HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI (USD) EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor ERGO EMEKLİLİK ve HAYAT A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları (USD) Emeklilik Yatırım

ERGO EMEKLİLİK ve HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI (USD) EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor ERGO EMEKLİLİK ve HAYAT A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları (USD) Emeklilik Yatırım

Gayrimenkul Yatırım Ortaklıkları: Gelişen Altyapı ve Yeni Fırsatlar. Dr. Orhan Erdem Müdür Araştırma Bölümü 3 Ekim 2013

Gayrimenkul Yatırım Ortaklıkları: Gelişen Altyapı ve Yeni Fırsatlar Dr. Orhan Erdem Müdür Araştırma Bölümü 3 Ekim 2013 Ajanda Borsa da sektörün görünümü Menkul kıymetleştirme ve alternatif finansman yöntemleri

Gayrimenkul Yatırım Ortaklıkları: Gelişen Altyapı ve Yeni Fırsatlar Dr. Orhan Erdem Müdür Araştırma Bölümü 3 Ekim 2013 Ajanda Borsa da sektörün görünümü Menkul kıymetleştirme ve alternatif finansman yöntemleri

Seçilmiş Haftalık Veriler* 11 Eylül 2015

Seçilmiş Haftalık Veriler* 11 Eylül 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 4 Eylül 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1 Feb-11

Seçilmiş Haftalık Veriler* 11 Eylül 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 4 Eylül 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1 Feb-11

2007/3 Reeskont ve Avans İşlemlerinde Uygulanacak Faiz Oranları Hakkında Tebliğ

TÜRKİYE CUMHURİYET MERKEZ BANKASI TEBLİĞ, GENELGE VE DUYURULAR TEBLİĞ / GENELGE RESMİ GAZETE NO KONU TARİH NUMARA 2007/3 Reeskont ve Avans İşlemlerinde Uygulanacak Faiz Oranları Hakkında Tebliğ 2007/3

TÜRKİYE CUMHURİYET MERKEZ BANKASI TEBLİĞ, GENELGE VE DUYURULAR TEBLİĞ / GENELGE RESMİ GAZETE NO KONU TARİH NUMARA 2007/3 Reeskont ve Avans İşlemlerinde Uygulanacak Faiz Oranları Hakkında Tebliğ 2007/3

FİNANS PORTFÖY TÜRKİYE YÜKSEK PİYASA DEĞERLİ BANKALAR HİSSE SENEDİ YOĞUN BORSA YATIRIM FONU'NA AİT PERFORMANS SUNUM RAPORU

FİNANS PORTFÖY TÜRKİYE YÜKSEK PİYASA DEĞERLİ BANKALAR HİSSE SENEDİ YOĞUN BORSA YATIRIM FONU'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER Fon Toplam Değeri Birim Pay Değeri (TRL) Paylar - Bankacılık

FİNANS PORTFÖY TÜRKİYE YÜKSEK PİYASA DEĞERLİ BANKALAR HİSSE SENEDİ YOĞUN BORSA YATIRIM FONU'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER Fon Toplam Değeri Birim Pay Değeri (TRL) Paylar - Bankacılık

Uluslararası Karşılaştırmalar İtibariyle Bankacılık Sektörü. Ekim 2018

Uluslararası Karşılaştırmalar İtibariyle Bankacılık Sektörü Ekim 218 Bu çalışma, S&P Global Market Intelligence tarafından yayımlanan veriler kullanılarak hazırlanmıştır. Çalışmanın amacı, bankacılık sektörü

Uluslararası Karşılaştırmalar İtibariyle Bankacılık Sektörü Ekim 218 Bu çalışma, S&P Global Market Intelligence tarafından yayımlanan veriler kullanılarak hazırlanmıştır. Çalışmanın amacı, bankacılık sektörü

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

Seçilmiş Haftalık Veriler* 8 Nisan 2016

Seçilmiş Haftalık Veriler* 8 Nisan 216 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 1 Nisan 216 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1 Feb-11

Seçilmiş Haftalık Veriler* 8 Nisan 216 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 1 Nisan 216 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1 Feb-11

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Türkiye de Bankacılık Sektörü 1960-2013

Türkiye de Bankacılık Sektörü 196-213 Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart Merkezi,

Türkiye de Bankacılık Sektörü 196-213 Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart Merkezi,

AB Krizi ve TCMB Para Politikası

AB Krizi ve TCMB Para Politikası Erdem Başçı Başkan 28 Haziran 2012 Stratejik Düşünce Enstitüsü, Ankara Sunum Planı I. Küresel Ekonomik Gelişmeler II. Yeni Politika Çerçevesi III. Dengelenme IV. Büyüme

AB Krizi ve TCMB Para Politikası Erdem Başçı Başkan 28 Haziran 2012 Stratejik Düşünce Enstitüsü, Ankara Sunum Planı I. Küresel Ekonomik Gelişmeler II. Yeni Politika Çerçevesi III. Dengelenme IV. Büyüme

Ülke Saat (TSİ) Veri/gelişme ING tahmini Piyasa beklentisi Önceki veri

Veri/gelişme ING tahmini Piyasa beklentisi Önceki veri") Günlük Strateji Notu 27.03.2018 Tahvil: Yurt içi tahvil faizlerindeki yükseliş dün de devam etti. 10 yıllık tahvilde %13.0 seviyesini ve tarihi zirve olan %13.22 seviyesini önemsiyoruz. 2 yıllık tahvilin

Günlük Strateji Notu 27.03.2018 Tahvil: Yurt içi tahvil faizlerindeki yükseliş dün de devam etti. 10 yıllık tahvilde %13.0 seviyesini ve tarihi zirve olan %13.22 seviyesini önemsiyoruz. 2 yıllık tahvilin

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş. Gelir Amaçlı Esnek Emeklilik Yatırım Fonu nun 01.01.2008-31.12.2008 dönemine ilişkin

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş. Gelir Amaçlı Esnek Emeklilik Yatırım Fonu nun 01.01.2008-31.12.2008 dönemine ilişkin

Ülke Saat (TSİ) Veri/gelişme ING tahmini Piyasa beklentisi Önceki veri

Veri/gelişme ING tahmini Piyasa beklentisi Önceki veri") Günlük Strateji Notu 26.03.2018 Tahvil: A.B.D. ile Çin arasındaki ticaret kaynaklı gerginlik küresel risk algısını yükseltirken, yatırımcıların güvenilir liman olarak değerlendirdiği JPY ye, altına ve

Günlük Strateji Notu 26.03.2018 Tahvil: A.B.D. ile Çin arasındaki ticaret kaynaklı gerginlik küresel risk algısını yükseltirken, yatırımcıların güvenilir liman olarak değerlendirdiği JPY ye, altına ve

Bölüm 1. Reel ve Finansal Varlıklar. Yatırımlar: Temel Kavramlar. Reel ve Finansal Varlıklar

Bölüm 1 Yatırımlar: Temel Kavramlar Reel ve Finansal Varlıklar Reel ve Finansal Varlıklar Bir yatırımın temel özelliği: Şu andaki tüketimi gelecekte daha fazla tüketebilmek ümidiyle azaltmaktır. Reel Varlıklar

Bölüm 1 Yatırımlar: Temel Kavramlar Reel ve Finansal Varlıklar Reel ve Finansal Varlıklar Bir yatırımın temel özelliği: Şu andaki tüketimi gelecekte daha fazla tüketebilmek ümidiyle azaltmaktır. Reel Varlıklar

Özel sektör Dış Borçları: Yeni bir kırılganlık kaynağı mı?

24 Ocak 2008 Özel Not Özel sektör Dış Borçları: Yeni bir kırılganlık kaynağı mı? - Şirket dış borçlanmaları artıyor -Artan DTH lar bir güvence olabilir mi? krizi sonrasında uygulanan sıkı maliye politikası

24 Ocak 2008 Özel Not Özel sektör Dış Borçları: Yeni bir kırılganlık kaynağı mı? - Şirket dış borçlanmaları artıyor -Artan DTH lar bir güvence olabilir mi? krizi sonrasında uygulanan sıkı maliye politikası

GÜNE BAŞLARKEN 6 Nisan 2009

GÜNE BAŞLARKEN 6 Nisan 2009...ekonomikarastirma@halkbank.com.tr... YURTİÇİ GELİŞMELER Yurtiçi Piyasalar-Döviz Bankalararası döviz piyasasında dolar kuru bugün açılışta, küresel piyasalardaki olumlu havaya

GÜNE BAŞLARKEN 6 Nisan 2009...ekonomikarastirma@halkbank.com.tr... YURTİÇİ GELİŞMELER Yurtiçi Piyasalar-Döviz Bankalararası döviz piyasasında dolar kuru bugün açılışta, küresel piyasalardaki olumlu havaya

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

Genel Görünüm. ABD, Euro Bölgesi, İngiltere ve Japonya merkez bankaları da kısa dönemde faiz artırımı yapmayacaklarının sinyalini vermişlerdir.

Genel Görünüm 2008 yılı son çeyreğinde tüm dünya ekonomilerini ve finans piyasalarını derinden etkileyen küresel kriz, tüm ülke hükümetlerinin aldıkları mali ve para politikası önlemleri ile 2009 yılı

Genel Görünüm 2008 yılı son çeyreğinde tüm dünya ekonomilerini ve finans piyasalarını derinden etkileyen küresel kriz, tüm ülke hükümetlerinin aldıkları mali ve para politikası önlemleri ile 2009 yılı

KÜRESEL KRİZ SONRASI KÜRESEL FİNANSAL SİSTEM İÇERİSİNDE TÜRK FİNANSAL SİSTEMİ BAKİ ALKAÇAR (BDDK)

") KÜRESEL KRİZ SONRASI KÜRESEL FİNANSAL SİSTEM İÇERİSİNDE TÜRK FİNANSAL SİSTEMİ BAKİ ALKAÇAR BANKACILIK DÜZENLEME VE DENETLEME KURUMU (BDDK) KÜRESEL KRİZ SONRASI KÜRESEL FİNANSAL SİSTEM İÇİNDE TÜRK FİNANSAL

KÜRESEL KRİZ SONRASI KÜRESEL FİNANSAL SİSTEM İÇERİSİNDE TÜRK FİNANSAL SİSTEMİ BAKİ ALKAÇAR BANKACILIK DÜZENLEME VE DENETLEME KURUMU (BDDK) KÜRESEL KRİZ SONRASI KÜRESEL FİNANSAL SİSTEM İÇİNDE TÜRK FİNANSAL

Risk Yönetimi. Ne zaman? Ne için? Vedat Akgiray Boğaziçi Üniversitesi

Risk Yönetimi Ne zaman? Ne için? Vedat Akgiray Boğaziçi Üniversitesi Risk Kısa Tarif Gelecekteki fiyatın bugünden bilinmemesi Uzun Tarif Fiyatı belirleyen faktörlerin gelecekteki değerlerinin bilinmemesi

Risk Yönetimi Ne zaman? Ne için? Vedat Akgiray Boğaziçi Üniversitesi Risk Kısa Tarif Gelecekteki fiyatın bugünden bilinmemesi Uzun Tarif Fiyatı belirleyen faktörlerin gelecekteki değerlerinin bilinmemesi

FİNANSAL PİYASALAR VE KURUMLAR. N. CEREN TÜRKMEN

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

GÜNLÜK BÜLTEN. 23 Eylül 2008. Piyasa Verileri

1 Piyasa Verileri Para Piyasaları : GÜNLÜK BÜLTEN 23 Eylül 2008 $/YTL : 1,2370/1,2390 /YTL : 1,8325/1,8372 FX Piyasası : Pariteler : /$ : 1,4808/1,4810 $/YEN : 105,31/105,35 $/ZAR : 7,94/8,01 $/BRL : 1,7917/1,7922

1 Piyasa Verileri Para Piyasaları : GÜNLÜK BÜLTEN 23 Eylül 2008 $/YTL : 1,2370/1,2390 /YTL : 1,8325/1,8372 FX Piyasası : Pariteler : /$ : 1,4808/1,4810 $/YEN : 105,31/105,35 $/ZAR : 7,94/8,01 $/BRL : 1,7917/1,7922

Esentepe Mah. Ali Kaya Sok. Polat Plaza A Blok No: 1A/52 Kat 4 Şişli / İstanbul Tel: (0212)

") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 12:00 EUR Almanya Yıllık Gayri Safi Yurtiçi Hasıla (GSYİH) (12 Ay) AZ 1,80% 1,70% 13:00 EUR Sanayi Üretimi (Aylık) (Kas) ORTA 0,5% -0,1% 13:00

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 12:00 EUR Almanya Yıllık Gayri Safi Yurtiçi Hasıla (GSYİH) (12 Ay) AZ 1,80% 1,70% 13:00 EUR Sanayi Üretimi (Aylık) (Kas) ORTA 0,5% -0,1% 13:00

Esentepe Mah. Ali Kaya Sok. Polat Plaza A Blok No: 1A/52 Kat 4 Şişli / İstanbul Tel: (0212)

") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 11:30 GBP Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Haz) ORTA 0,2% 0,2% 11:30 GBP Üretici Fiyat Endeksi (ÜFE) (Yıllık) (Haz) YÜKSEK 0,4% 0,3% 11:30

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 11:30 GBP Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Haz) ORTA 0,2% 0,2% 11:30 GBP Üretici Fiyat Endeksi (ÜFE) (Yıllık) (Haz) YÜKSEK 0,4% 0,3% 11:30

Ülke Saat (TSİ) Veri/gelişme ING tahmini Piyasa beklentisi Önceki veri

Veri/gelişme ING tahmini Piyasa beklentisi Önceki veri") Günlük Strateji Notu 20.02.2018 Tahvil: Yurt dışında bugün Almanya da ZEW mevcut durum endeksi ile Euro Bölgesi nde tüketici güveni, yurt içinde de Hazine nin düzenleyeceği değişken kuponlu tahvil ihalesi

Günlük Strateji Notu 20.02.2018 Tahvil: Yurt dışında bugün Almanya da ZEW mevcut durum endeksi ile Euro Bölgesi nde tüketici güveni, yurt içinde de Hazine nin düzenleyeceği değişken kuponlu tahvil ihalesi

TAŞINMAZ YATIRIMLARININ FİNANSMANI

Taşınmaz Yatırımlarının Finansmanı Taşınmaz Değerleme ve Geliştirme Tezsiz Yüksek Lisans Programı TAŞINMAZ YATIRIMLARININ FİNANSMANI 1 Taşınmaz Yatırımlarının Finansmanı İçindekiler 1.1. DERSİN AMACI...

Taşınmaz Yatırımlarının Finansmanı Taşınmaz Değerleme ve Geliştirme Tezsiz Yüksek Lisans Programı TAŞINMAZ YATIRIMLARININ FİNANSMANI 1 Taşınmaz Yatırımlarının Finansmanı İçindekiler 1.1. DERSİN AMACI...

Seçilmiş Haftalık Veriler* 19 Ağustos 2016

Seçilmiş Haftalık Veriler* 19 Ağustos 216 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 12 Ağustos 216 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

Seçilmiş Haftalık Veriler* 19 Ağustos 216 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 12 Ağustos 216 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

MENKUL KIYMETLEŞTİRME

MENKUL KIYMETLEŞTİRME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İpotek Piyasaları ve İkincil İpotek Piyasası

MENKUL KIYMETLEŞTİRME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İpotek Piyasaları ve İkincil İpotek Piyasası

Ara Dönem Özet Faaliyet Raporu Haziran 2014. Merrill Lynch Yatırım Bank A.Ş.

Ara Dönem Özet Faaliyet Raporu Haziran 2014 Merrill Lynch Yatırım Bank A.Ş. 1 Yönetim Kurulu Başkanı nın Haziran 2014 Dönemi Değerlendirmeleri ve Beklentileri Bank of America Merrill Lynch, küresel stratejisinin

Ara Dönem Özet Faaliyet Raporu Haziran 2014 Merrill Lynch Yatırım Bank A.Ş. 1 Yönetim Kurulu Başkanı nın Haziran 2014 Dönemi Değerlendirmeleri ve Beklentileri Bank of America Merrill Lynch, küresel stratejisinin

GÜNLÜK BÜLTEN. 22 Ocak 2009. Piyasa Verileri

1 Piyasa Verileri Para Piyasaları : GÜNLÜK BÜLTEN 22 Ocak 2009 Göreve geldiği ilk günde borsalardaki sert satışla karşılanan Obama ve ekibinin ekonomiyi düzeltmek için hızlı adımlarla ilerleyeceğine dair

1 Piyasa Verileri Para Piyasaları : GÜNLÜK BÜLTEN 22 Ocak 2009 Göreve geldiği ilk günde borsalardaki sert satışla karşılanan Obama ve ekibinin ekonomiyi düzeltmek için hızlı adımlarla ilerleyeceğine dair

Seçilmiş Haftalık Veriler* 11 Aralık 2015

Seçilmiş Haftalık Veriler* 11 Aralık 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 4 Aralık 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

Seçilmiş Haftalık Veriler* 11 Aralık 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 4 Aralık 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

NUROL YATIRIM BANKASI A.Ş. 2013 YILI İKİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU

NUROL YATIRIM BANKASI A.Ş. 2013 YILI İKİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU DÖNEM İÇERİSİNDE BANKANIN YÖNETİM KURULU ÜYELERİNE İLİŞKİN DEĞİŞİKLİKLER Dönem içerisinde Bankamız ortaklık yapısında değişiklik

NUROL YATIRIM BANKASI A.Ş. 2013 YILI İKİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU DÖNEM İÇERİSİNDE BANKANIN YÖNETİM KURULU ÜYELERİNE İLİŞKİN DEĞİŞİKLİKLER Dönem içerisinde Bankamız ortaklık yapısında değişiklik

Seçilmiş Haftalık Veriler* 20 Mart 2015

Seçilmiş Haftalık Veriler* 2 Mart 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 13 Mart 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Oct-9 Feb-1 Jun-1 Oct-1

Seçilmiş Haftalık Veriler* 2 Mart 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 13 Mart 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Oct-9 Feb-1 Jun-1 Oct-1

Ara Dönem Özet Faaliyet Raporu Haziran 2009. Merrill Lynch Yatırım Bank A.Ş.

Ara Dönem Özet Faaliyet Raporu Haziran 2009 Merrill Lynch Yatırım Bank A.Ş. Yönetim Kurulu Başkanı ve Genel Müdür'ün Haziran 2009 Dönemi Değerlendirmeleri ve Beklentileri Merrill Lynch, küresel stratejisinin

Ara Dönem Özet Faaliyet Raporu Haziran 2009 Merrill Lynch Yatırım Bank A.Ş. Yönetim Kurulu Başkanı ve Genel Müdür'ün Haziran 2009 Dönemi Değerlendirmeleri ve Beklentileri Merrill Lynch, küresel stratejisinin

Seçilmiş Haftalık Veriler* 4 Aralık 2015

Seçilmiş Haftalık Veriler* 4 Aralık 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 27 Kasım 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

Seçilmiş Haftalık Veriler* 4 Aralık 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 27 Kasım 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

Haftalık Piyasa Beklentileri. 18 Ağustos 2014

Haftalık Piyasa Beklentileri 18 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 84,500 seviyelerinden başlayan düşüş eğilimi; yükselen enflasyon beklentileri, kredi derecelendirme kuruluşlarının

Haftalık Piyasa Beklentileri 18 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 84,500 seviyelerinden başlayan düşüş eğilimi; yükselen enflasyon beklentileri, kredi derecelendirme kuruluşlarının

Türkiye Cumhuriyet Merkez Bankası Para Politikası Çıkış Stratejisi Genel Çerçevesi

Türkiye Cumhuriyet Merkez Bankası Para Politikası Çıkış Stratejisi Genel Çerçevesi 14 Nisan 2010 İstanbul Durmuş YILMAZ Genel Olarak Çıkış Stratejileri 2 Genel Değerlendirme Çıkış stratejileri, kriz sırasında

Türkiye Cumhuriyet Merkez Bankası Para Politikası Çıkış Stratejisi Genel Çerçevesi 14 Nisan 2010 İstanbul Durmuş YILMAZ Genel Olarak Çıkış Stratejileri 2 Genel Değerlendirme Çıkış stratejileri, kriz sırasında

Seçilmiş Haftalık Veriler* 15 Mayıs 2015

Seçilmiş Haftalık Veriler* 15 Mayıs 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 8 Mayıs 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Oct-9 Feb-1 Jun-1 Oct-1

Seçilmiş Haftalık Veriler* 15 Mayıs 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 8 Mayıs 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Oct-9 Feb-1 Jun-1 Oct-1