BPO (Bank Payment Obligation)

|

|

|

- Ilker Sarıca

- 8 yıl önce

- İzleme sayısı:

Transkript

1 BPO (Bank Payment Obligation) BPO (Bank Payment Obligation) veya dilimize çevrilebilecek haliyle Banka Ödeme Yükümlülüğü banka garantili olmayan ödeme yöntemleri (Mal mukabil, vesaik mukabili ödeme vs) için banka güvencesi ve geniş finansman imkanları sağlayan yeni bir bankacılık ürünüdür. BPO kısaca açık hesap (Mal Mukabili) ödeme yöntemine banka güvencesi getirmektedir. Vesaik Mukabilini riskli bulan Akreditif, standby ve banka garantisi gibi ürünleri karmaşık ve pahalı bulan ve bu gibi nedenlerle kullanmak istemeyen ancak banka güvencesinden de faydalanmak isteyen tacirlerin kullanabileceği bir alternatiftir. BPO nun ortaya çıkış sebebi olarak ticareti kolaylaştırma, elektronikleştirme, kağıdı ortadan kaldırma, güvence sağlama ve basitlik olarak özetlenebilir. Bir BPO kullanıcısı riskini azaltıp ödeme güvencesi elde ederken bu arada daha hızlı, kağıtsız ve tamamen otomatik bir işleme de kavuşmuş olacaktır. Sonuçta ödeme sistemi hızlı, daha az karışık ve maliyeti efektif bir sistem söz konusudur. Bu tür bir sistem SWIFT in öncülüğünde bir çok çalışma yapılmıştır. Bu amaçla yapılan çalışmalar sonucu tamamen otomatik bir sistem ortaya çıkmıştır. Bu çalışmalar SWIFT TSU (Trade Services Utility) nun BPO kuralları ve arkasından ICC nin BPO için tasarladığı kurallar ile tamamlanmıştır yılı içerisinde ICC nin BPO için geliştirdiği kurallar yürürlüğe girecek ve kullanılmaya başlanacaktır. Bu kurallar kısa adıyla URBPO (Uniform Rules for Bank Payment Obligations) olarak bilinecektir. ICC nin BPO kurallarını yazma çalışması SWIFT ve ICC arasında imzalan bir protokol ile 2012 de başladı. ICC nezdinde oluşturulan taslak grubu çalışmaları ile devam etti. Bu çalışmalar sonucu meydana getirilen taslaklar milli komitelere gönderildi, görüşler toplandı, bunların sonucunda son taslak hazırlanıp Lizbon da yapılan ICC ICC Bankacılık Komisyon Toplantısı nda oylamaya sunuldu. Yapılan oylama sonucu BPO kabul edildi ve yürürlüğe girdi. Kasım 2012 de Meksika nın başkenti Mexico City de yapılan ICC Bankacılık komisyon toplantısında yeni kurallar, BPO nun teknik yönleri ve bankaların üstleneceği roller ayrıntılı olarak anlatılmış ve global olarak bankaların büyük ilgisini çekmişti. BPO, ticareti kolaylaştırmanın yanı sıra riski azaltacak ve kurumsal müşterilerinin finansman ihtiyaçlarını karşılayacaktır. Şimdiden 40 büyük banka SWIFT TSU nun BPO kurallarına uyacaklarını teyit

2 etmiş durumdadırlar. Aynı bankaların aynı şekilde 2013 yılı içerisinde çıkan ve yürürlüğe giren URBPO (ICC bin BPO ya ilişkin kuralları) yu da adapte ettikleri veya edecekleri tahmin edilmektedir. Bu bankaların bazıları şunlardır: Banco do Brasil, Banco Itaú, Bank of America Markets, BMO Capital, BNY Mellon, Citi, JP Morgan, Bank Al Etihad, Barclays, BNP Paribas, Byblos Bank, Commercial Bank of Dubai, Commerzbank, Deutsche Bank, Fimbank, First National Bank of S. Africa, HSBC, ING, La Caixa, National Bank of Greece, Qatar National Bank, SEB, Societe Generale, Standard Bank of South Africa, The Royal Bank of Scotland, UBS, Unicredit, ANZ, Bangkok Bank, Bank of China, Bank of Communications, BTMU, China Citic Bank, China Minsheng Bank, Hua Nan Bank, Kasikornbank, Korea Exchange Bank, Siam Commercial Bank, Standard Chartered Bank, SMBC BPO ve URBPO ya ilgi sadece bankalarla sınırlı değildir. Çok sayıda kurumsal firma da şimdiden ilgilerini göstermişlerdir, bazıları bu haliyle kullanmaktadırlar, bazıları da ICC kurallarını beklemektedirler, kurallar çıktıktan sonra kullanmaya başlayacaklardır. Halihazırda BPO yu kullanan büyük firmaların başında BP Chemicals, Seven and I Holdings, Vale ve Octal gelmektedir. Bu firmalar BPO nun en büyük faydaları olarak başta hız, güven, azalan riskler, düşük maliyet, rezerv ve kağıt ile uğraşmama, riski birkaç banka arasında dağıtabilme, zamanında ödeme alma, kolaylıkla finansman sağlama, işletme sermayesini serbest bırakma ve basitlik olarak sıralamışlardır. Bize göre de teknik tarafı ve kuralların çok sade ve basit olması, kağıt olmaması, çok hızlı olması ve hepsinden önemlisi banka güvencesi olması BPO nun en önemli taraflarıdır. Bu nedenle gelecekte çok fazla kullanılacağını tahmin etmekteyiz. Kesinlikle bir akreditif, standby veya teminat mektubu değildir, bunu uzmanlar üzerine basa basa belirtmektedirler, bir ihracat sigortası da değildir, riskli ülkeler için satılan sigortaların yeri başkadır. Bu tamamen yeni bir üründür, açık hesap, tahsil veya benzer ticaretin banka güvencesi ile elektronik ortamda yapılmasını sağlayan bir tekniktir. Akreditif ile karşılaştırdığımızda ihracatçılar için daha az kağıt ile uğraşmaları gerektiğini, UCP/ISBP gibi kurallar ile uğraşmaları gerekmediğini, maliyetleri azalttığını ve rezerv konularını azalttığını görmekteyiz. BPO nedir ve nasıl çalışır? BPO yukarıda da belirttiğimiz gibi mevcut ödeme yöntemlerinin yerini alan bir ödeme yöntemi değildir, mevcut finansman çözümlerini tamamlayan alternatif bir enstrumandır. Bazıları BPO nun elektronik bir akreditif veya basitleştirilmiş bir akreditif olduğunu söyleseler de tam olarak doğru değildir, kendine özgü bir yöntem olarak görülmesi daha doğru olacaktır.

3 BPO yeni ICC Kurallarında (URBPO) şu şekilde tanımlanmaktadır; Yükümlü Banka nın (Obligor Bank) elektronik ortamda Lehtar Banka dan (Recipient Bank) aldığı verileri Oluşturulmuş Veritabanı (Established Baseline) de belirlenen elemanlar (şartlar) ile uygunluk sağlaması üzerine Lehtar Banka (Recipient Bank) ya ödeme yapacağına, vadeli ödeme yükümlülüğüne gireceğine ve belirlenen tutarı vadede ödeyeceğine ilişkin geri dönülmez ve bağımsız bir taahhüdüdür. Bu tanımlamaya göre yükümlülüğe giren banka yani Obligor Bank alıcının bankası olabilir veya olmayabilir, ancak Lehtar Bankanın yani Recipient Bank ın her zaman satıcının bankası olması gerekir. UCP (ICC s Uniform Rules for Customs and Custom for Doucumentary Credits) ye tabi akreditiflerde, URDG (ICC s Uniform Rules for Demand Guarantees) ye tabi garantilerde veya URC (ICC s Uniform Rules for Collections) da olduğu gibi işin konusu ve işin kendisi kuralların yani URBPO nun dışındadır, URBPO iş, mal ve sözleşmelerden bağımsızdır, Oluşturulmuş Veritabanı (Estabished Baseline)de belirtilen şartlar ile bankalar tarafından bu alana gönderilen veriler (data, baseline) ile ilgilenir. TSU nun BPO kurallarında ve ye ICC nin BPO ya ilişkin yeni kurallarında (URBPO) bulunan ibraz, eşleştirme, ödeme, taahhüt ve benzeri durumlar BPO nun akreditif gibi görülmesine sebep olmaktadır, oysa BPO akreditif ve mal mukabili (açık hesap) arasındaki açığı kapatan her ikisinin olumlu taraflarını içeren bir mekanizmadır. BPO da akreditifin banka güvencesi ve mal mukabilinin basitliği vardır, bu açıkça görülür. BPO vasıtasıyla bankalar için mal mukabili ve vesaik mukabili işlemler üzerinden bir çok hizmet vermenin yolu açılırken diğer taraftan finansman kapıları sonuna kadar açılır. Bu imkanlardan bankalar ve müşteriler faydalanabilir. Tedarik zinciri (Supply Chain) gibi ürünlere destek olur. BPO nun işleyişini ve basitliği aşağıdaki şekil ve akışlarda açıkça görebiliriz.

olarak adlandırılmaktadır. Elektronik verilerin eşleştirmesini yapacak ve rapor üretecektir.")

4 Kaynak:SWIFT Bir bankanın BPO ya katılması için öncellikle SWIFT in ticari işler için geliştirdiği TSU (Trade services Utility) veya benzer bir sistemi satın alması veya geliştirmesi gerekir. Bu sistem BPO nun çalışması için gerekldir, kısaca TMA(Transaction Mathching Application) olarak adlandırılmaktadır. Elektronik verilerin eşleştirmesini yapacak ve rapor üretecektir. Raporları ISO ye tabi TSMT (Trade Service Management) kullanarak yapacaktır. Demek ki BPO için bir diğer gereklilik de standart ISO mesaj tiplerini kullanmak olacaktır. Bu durum başlangıçta karmaşık görünse de öyle değildir. ISO mesajları standart mesajlardır, bir defa kullanıldıktan sonra zorluğu kalmayacaktır. ISO (International Organization for Standardization) uluslararası standardizasyon örgütünün kurduğu bir kalite yönetim standardıdır, bir çok alanda olduğu gibi finansman alanında kullanılmak üzere de standart mesaj tipleri geliştirmiştir. BPO da ISO mesajlarının kullanılması zorunludur, aksi halde diğer mesaj tipleri BPO nun kapsamı dışında kalır. BPO yu kullanmak için ICC kurallarına gerek yoktur, ancak kurallar çıktıktan sonra bunları kullanmak gerekecektir. ICC nin bu ürün için kurallar çıkarması bu ürünün ciddiyetini ve saygınlık kazanacağını gösterir. URBPO kuralları da diğer ICC kuralları gibi istenildiğinde değiştirilerek kullanılabilecektir veya arzu edilmiyorsa işlem bazında Oluşturulmuş Veritabanı (Established Baseline) de açıkça belirtilmek suretiyle kullanılmayabilecektir ki bunun çok istisnai olacağını düşünüyoruz. Taraflar URBPO yerine başka kuralları

de BPO nun tabi olacağı hukuk veya başka kurallar (varsa) ayrıca kararlaştırılarak kullanılabilir.")

5 kullanacaklarsa bunu Oluşturulmuş Veritabanı (Established Baseline) de açıkça belirtebilirler. Oluşturulmuş Veritabanı (Established Baseline) de BPO nun tabi olacağı hukuk veya başka kurallar (varsa) ayrıca kararlaştırılarak kullanılabilir. BPO nun işleyişi aşağıdaki slaytlarda gösterildiği gibi özetlenebilir.

ayrıca kararlaştırılarak kullanılabilir.")

6

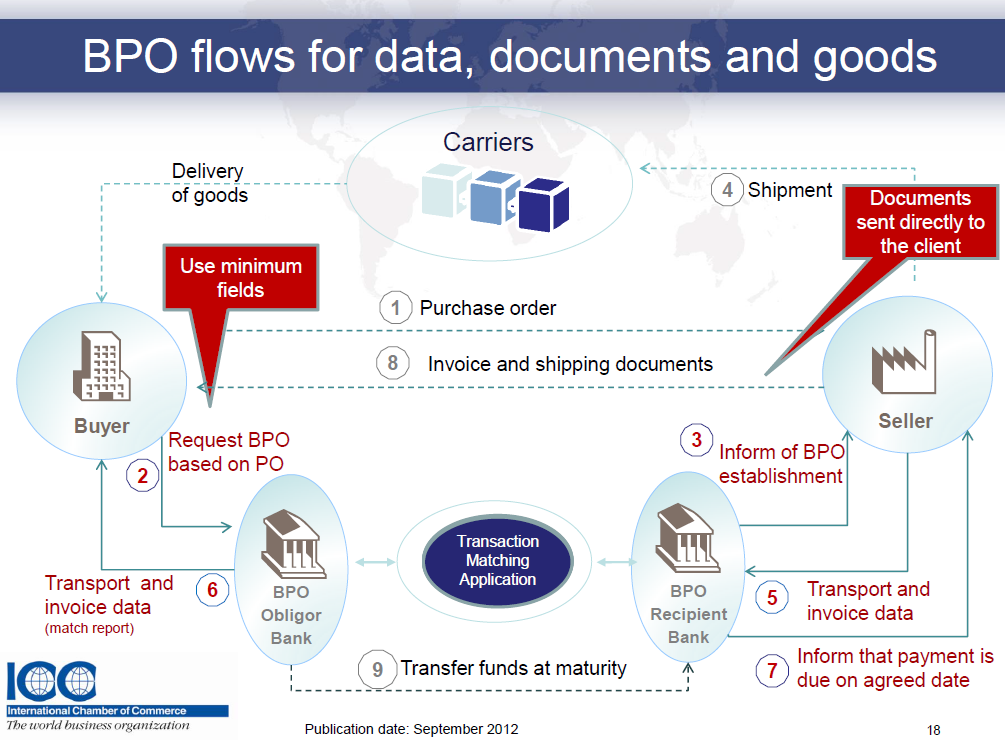

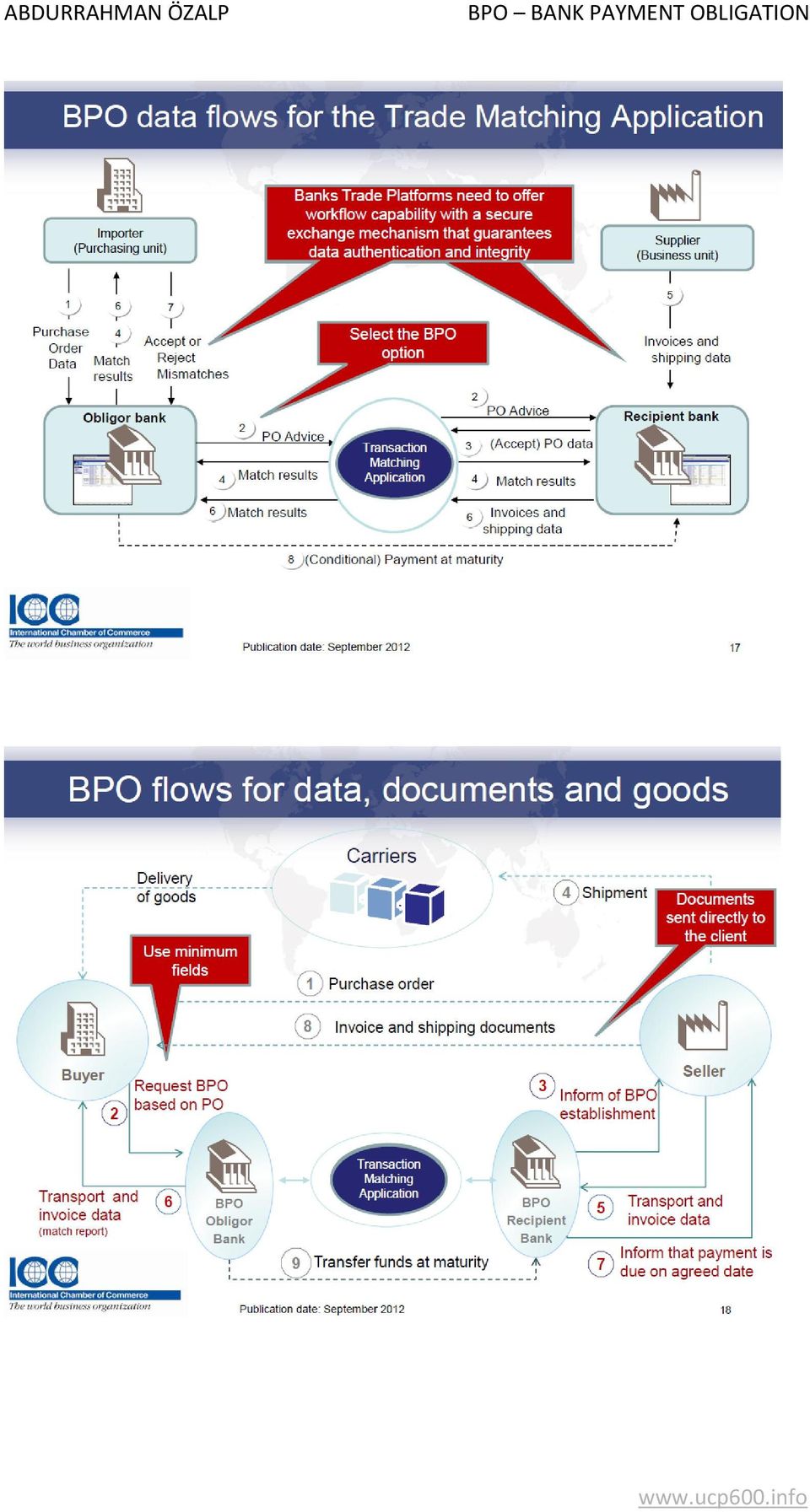

7 Yukarıdaki slaytlarda açıkça belirtilen iş akışı aşağıdaki gibi özetlenebilir; Oluşturulmuş Veritabanı nın oluşturulması (Established Baseline) 1- Alıcı, satıcıya bir sipariş gönderir 2- Alıcı, asgari sipariş bilgilerini ve BPO şartlarını bankasına (Obligor Bank) gönderir 3- Satışı sipariş bilgilerini ve BPO şartlarını bankasına (Recipient Bank) teyit eder Alıcı tarafından gönderilen ve satıcı tarafından teyit edilen bilgiler TMA da karşılaştırılır. Bilgiler birbirini karşılarsa yani eşleşirse o halde Oluşturulmuş Veritabanı (Established Baseline) oluşur. Alıcı ve satıcı bankalarından Eşleşme Raporu (Matching Report) alırlar. Eşleşme (Matching) 4- Satıcı malları varış yerine sevk eder, gönderir 5- Satıcı taşıma belgesi ve fatura bilgilerini bankasına teslim eder, bankası bilgileri eşleşmek üzere TMA ya gönderir 6- Alıcı kendi bankasından (Obligor Bank) bir eşleşme raporu alır, varsa eşleşmeyen kısımları kabul etmesi için davet edilir 7- Satıcının bankası (Recepient Bank) başarılı eşleşme konusunda satıcıya bilgi gönderir İşlemin Tamamlanması (Settlement) 8- Satıcı, alıcının malı çekebilmesi için kağıt belgeleri doğrudan alıcıya gönderir 9- Alıcının bankası vadesinde alıcının hesabını borçlandırır, paraları satıcının bankasına gönderir ve satıcının bankası da satıcının hesabını alacaklandırır, yani satıcıya ödeme yapar. Bir BPO nu yapısında özetle aşağıdaki elemanlar olacaktır, duruma göre bazıları olabilir veya olmayabilir. Obligor Bank Payment Obligation Recipient Bank Amount / Percentage Charges amount

alırlar.")

8 Charges percentage Expiry date Applicable Law Other Payment Terms Payment Terms Payment Code Amount / Percentage Setlement Terms BPO ile ilgili bilinmesi gereken bazı önemli hususlar: Alıcı ve satıcının seçilecek BPO, Yükümlü Banka (Obligor Bank)ve Lehtar Banka (Recipient Bank)konusunda işbirliği yapması gerekir. Bir BPO işleminde Yükümlü Banka ve Lehtar Banka nın çalışacağı İşbirliği Alanı (Collaborative Space) ve Serbest Alan (Competitive Space) nın tanımlanması gerekir. İşbirliği alanı (collaborative space) ile kastedilen bir tek TMA (Transaction Matching Application) aracılığıyla belirlenen veri elemanları(şartlar) ile eşleşmeye tabi bir BPO nun oluşturulmasıdır. Bu veri elemanları (şartlar), yükümlü ve Lehtar Bankadan gelen bilgiler ile Oluşturulmuş Veritabanı (Established Baseline)da tanımlanır. Oluşturulmuş Veritabanında URBPO ve ISO TSMT zorunludur. Çok özel durumlarda URBPO yerine başka kurallar belirlenebilir. Örneğin; TSU nun BPO kuralları gibi. Serbest alan (Competitive Space) ile kastedilen ise Yükümlü Banka ve Lehtar Banka nın müşterisi için riski azaltma, finasman, ödeme garantisi, işlem yeterliliği, fiyat vs. konusundaki hizmet seviyesini (servis level)belirlemesidir. Bu alanda herhangi bir kural veya zorlama standart bulunmamaktadır. Bankaların müşterileri ile istedikleri gibi şartlarını iki taraflı sözleşmeler ile yapmaları serbesttir. URBPO sadece bankalar arasında veya İşbirliği alanında söz konusudur, Banka ve müşteri arasındaki Serbest alan ile ilgili değildir. URBPO da Yükümlü Banka (Obligor Bank), Oluşturulmuş Veritabanı (Established Baseline) de belirlenen ödeme şartlarına uygun olarak Lehtar Banka (Recicpient Bank) ya ödeme yapacağını veya vadeli ödeme yükümlülüğüne gireceğini ve vadede ödeme yapacağını belirten geri dönülmez ve bağımsız bir taahhüt veren banka

ile kastedilen bir tek TMA (Transaction Matching Application) aracılığıyla belirlenen veri elemanları(şartlar) ile eşleşmeye tabi bir BPO nun oluşturulmasıdır.")

9 anlamına gelir. Yükümlü banka alıcının bir bankası olabilir. URBPO da Oluşturulmuş Veritabanı (Established Baseline), TMA (Transaction Matching Application) nın tam eşleşme( Zero Mismatch ) içeren ve Established konumu aldığını gösteren raporu işleme dahil her bir bankaya gönderildiği zamanki veri tabanı anlamına gelir. Şartları içeren ana belgedir. TMA ya gönderilen veriler buradaki belirlenen veriler ile karşılaşacaktır. Uygun olup olmadığı TMA tarafından belirlenecektir, TMA buna ilişikin rapor üretecek ve taraflar gönderecektir. BPO data alanları normalde standart bir işlem için yeterlidir, zorunlu alanlar çok fazla değildir, tarafların ihtiyacına göre ilave şartlar Oluşturulmuş Veritabanı ye konulabilecektir. BPO kendisi sahteciliği önleyen bir sistem değildir, taraflar bilgileri girerken kendi kontrol mekanizmalarını kullanabilirler. Yani TMA ya gönderilen bir verinin müşteri tanıma kriterlerine (KYC-Know Your Customer) veya yaptırım (Sanction) konusu olup olmadığını göndermeden önce kendi harici sistemlerinden kontrol edebilirler. Örneğin; wordcheck, swbase, Ofac list, KYC programları gibi. BPO, ICC kurallarına tabi bir akreditif, standby veya talep garantinin alternatifi değildir, mal mukabili veya vesaik mukabili gibi korumasız ödeme yöntemlerine banka ödeme taahhüdü getiren bir üründür. Fiziki belgeler ile ilgilenmez, sadece verileri karşılaştırıp ödeme yapar. Fiziki belgeleri taraflar birbirlerine gönderebilirler. Alıcı ve satıcı ödeme şartlarına, diğer şartlara ve BPO nun kullanılmasına karar verdikten ve bankalarına teklif verdikten sonra bankalar dahil olurlar ve ödemenin yapılması için hangi bilgilerin gerektiğini belirlerler. Taraflar mutabık kaldıktan sonra alıcı ve satıcı Oluşturulmuş Veritabanı nı oluşturmak için bankalarına talimat verirler. BPO tamamen işlem verilerinin Oluşturulmuş Veritabanı ile karşılaştırılması üzerine çalışır. Oluşturulmuş Veritabanı (Established Baseline), BPO nun yürütülmesi için hangi veri elemanlarının yani bilgilerin eşleşmesi gerektiğini belirler. Oluşturulmuş Veritabanı normalde sipariş emrindeki bilgiler ile varsa BPO nun çalışması için gerekli bilgileri içerir. Oluşturulmuş Veritabanı deki bilgilere ve eşleşecek bilgilerin adedine tamamen alıcı ve satıcı karar verir ve bankalarına bu konuda talimat verirler. TMA da eşleşme gerçekleştiğinde Yükümlü Banka ödemeyi Lehtar Bankaya yapar, Lehtar Bankanın satıcıya ödeme yapması BPO nun dışında olup Lehtar Banka ile satıcı arasındaki bir olaydır, aralarında bir sözleş yapmış olabilirler veya olmayabilirler bu tamamen taraflara kalmıştır. Lehtar Banka satıcıya karşı ayrı bağımsız bir

10 taahhüde girebilir (Gizli teyit gibi). BPO ve Akreditif arasındaki fark şudur: Akreditif, fiziki belgelerin bankaya ibraz edilmesini gerektirir, BPO da fiziki belgeler satıcı tarafından direkt olarak alıcıya gönderilir, mal mukabilindeki gibi. BPO da sadece belgelerden elde edilmiş bilgiler eşleşme için bankaya gönderilir. Bu uygulama riski azaltır, finansman imkanları sağlar. Akreditif işleminde banka direkt olarak satıcıya karşı taahhüde girer, oysa BPO da Yükümlü Banka sadece Lehtar Bankaya karşı taahhüde girer, burada lehtar (Beneficiary) Lehtar Banka (Recipient Bank)dır. Lehtar Banka nın satıcıya karşı ödeme yapması aralarındaki BPO ile ilgili mutabakata bağlıdır. BPO nun akreditife göre avantajları şunlar olacaktır; Fiziki belgelerin yerine belgelerden elde edilen veriler (data) ibraz edilecektir, Fiziki belgeler ile uğraşılmadığı için daha hızlı olacaktır, çünkü sadece veriler kullanılacaktır, Uyum sağlama konu ve kalitesinde düzelme olacaktır, Değişiklikler çok daha kısa sürede kolaylıkla yapılabilecektir, Finansman imkanlarına çok daha erken ve kolaylıkla ulaşılacaktır. BPO nun Açık Hesap (Open Account) göre avantajları şunlar olacaktır; Ödeme riski azalacaktır, ticari kazanç ilişkisi kolaylaşacaktır, finansman için teminat olacaktır. BPO nun bankalar için avantajları; İş açısından; Düşük risk, hesaplı sermaye kullanımı, istikrarlı komisyon ve gelir kaynağı, otomatik çözümler, düşük operasyonel maliyetler Piyasa ihtiyaçları açısından; yeni finansman imkanları, ilişkileri arttırma ve sağlamlaştırma, risk ve müşteri üzerinde piyasa ihtiyaçlarını daha fazla karşılama BPO nun Satıcılar için avantajları; Nakit akışı optimizayonu, zamanında ödeme alma, alacakları erken tahsil edebilme, ödeme riskini bertaraf etme, uyumsuzluk (rezerv) riskini ortadan kaldırma, nakit tahminlerini düzeltme, e-fatura entegrasyonunu kolaylaştırma, prefinansman ve post finansman imkanları, faktöringe alternatif bulma, faiz maliyetini azaltma BPO nun alıcılar için avantajları; Nakit akışı optimizasyonu, ödeme zamanını kontrol altında tutma, kredi kullanımı optimizasyonu, tedarikçilere zamanında ödeme, idari

Lehtar Banka (Recipient")

11 masrafları azaltma, araştırma ve tartışmaları azaltma, dış kaynak kullanım imkanları, ödeme sürelerini uzatma, ticari terimleri müzakere etme, tedarik riskini azaltma BPO ile şirketler işlem kolaylığı, zamanında ödeme, işi geliştirme, finansman imkanları, ICC Kuralları, SWIFT gücü ve ISO Standartları ile tanışacaktır. BPO ile ilgili detaylı bilgiler ve sıkça sorulan sorular adresinden alınabilir. Abdurrahman Özalp Nisan 2013

DIŞ TİCARETTE YENİ DÖNEM - BPO Ahmet ÇELİK

1. GİRİŞ Küreselleşme tabirinin artık geride kaldığı, Yeni Ekonomi ve Pazar ifadelerinin içeriklerinin sürekli değiştiği 21. yüzyılda İhracat, Türkiye ekonomisi için hiç olmadığı kadar önemli hale gelmiştir.

1. GİRİŞ Küreselleşme tabirinin artık geride kaldığı, Yeni Ekonomi ve Pazar ifadelerinin içeriklerinin sürekli değiştiği 21. yüzyılda İhracat, Türkiye ekonomisi için hiç olmadığı kadar önemli hale gelmiştir.

DIŞ TİCARETTE YENİ DÖNEM - BPO Ahmet ÇELİK

1. GİRİŞ Küreselleşme tabirinin artık geride kaldığı, Yeni Ekonomi ve Pazar ifadelerinin içeriklerinin sürekli değiştiği 21. yüzyılda İhracat, Türkiye ekonomisi için hiç olmadığı kadar önemli hale gelmiştir.

1. GİRİŞ Küreselleşme tabirinin artık geride kaldığı, Yeni Ekonomi ve Pazar ifadelerinin içeriklerinin sürekli değiştiği 21. yüzyılda İhracat, Türkiye ekonomisi için hiç olmadığı kadar önemli hale gelmiştir.

Türk Kambiyo Rejiminde, ihracat bedelleri

3. BÖLÜM Türk Kambiyo Rejiminde, ihracat bedelleri Türk Kambiyo Rejiminde, ihracat bedelleri, satış sözleşmesinde belirlenen kurallar ve uluslararası ticari uygulamalar çerçevesinde «1.Peşin Ödeme 2.Akreditifli

3. BÖLÜM Türk Kambiyo Rejiminde, ihracat bedelleri Türk Kambiyo Rejiminde, ihracat bedelleri, satış sözleşmesinde belirlenen kurallar ve uluslararası ticari uygulamalar çerçevesinde «1.Peşin Ödeme 2.Akreditifli

ULUSLARARASI TİCARETTE BANKA GÜVENCELİ YENİ BİR ÖDEME YÖNTEMİ: BPO

ULUSLARARASI TİCARETTE BANKA GÜVENCELİ YENİ BİR ÖDEME YÖNTEMİ: BPO Abdurrahman ÖZALP TEB Dış Ticaret Merkezleri Danışmanı ICC Türkiye Bankacılık Komisyon Üyesi Counsellor for TEB Foreign Trade Centers

ULUSLARARASI TİCARETTE BANKA GÜVENCELİ YENİ BİR ÖDEME YÖNTEMİ: BPO Abdurrahman ÖZALP TEB Dış Ticaret Merkezleri Danışmanı ICC Türkiye Bankacılık Komisyon Üyesi Counsellor for TEB Foreign Trade Centers

ULUSLARARASI TİCARETTE BANKA GÜVENCELİ YENİ BİR ÖDEME YÖNTEMİ: BPO

ULUSLARARASI TİCARETTE BANKA GÜVENCELİ YENİ BİR ÖDEME YÖNTEMİ: BPO Abdurrahman ÖZALP Özet ICC tarafından hazırlanan ve Nisan 2013 tarihinde yayımlanan Banka Ödeme Yükümlülüklerine İlişkin Birörnek Kurallar

ULUSLARARASI TİCARETTE BANKA GÜVENCELİ YENİ BİR ÖDEME YÖNTEMİ: BPO Abdurrahman ÖZALP Özet ICC tarafından hazırlanan ve Nisan 2013 tarihinde yayımlanan Banka Ödeme Yükümlülüklerine İlişkin Birörnek Kurallar

3. BÖLÜM ÖDEME ŞEKİLLERİ

3. BÖLÜM ÖDEME ŞEKİLLERİ Türk Kambiyo Rejiminde, ihracat bedelleri Türk Kambiyo Rejiminde, ihracat bedelleri, satış sözleşmesinde belirlenen kurallar ve uluslararası ticari uygulamalar çerçevesinde «1.Peşin

3. BÖLÜM ÖDEME ŞEKİLLERİ Türk Kambiyo Rejiminde, ihracat bedelleri Türk Kambiyo Rejiminde, ihracat bedelleri, satış sözleşmesinde belirlenen kurallar ve uluslararası ticari uygulamalar çerçevesinde «1.Peşin

Banka Ödeme Yükümlülüğü

Banka Ödeme Yükümlülüğü BPO yeni bir ödeme yöntemidir. Geleneksel ödeme yöntemlerini ortadan kaldırmamaktadır. Akreditifin güvencesini, Mal Mukabili nin kolaylığı ile vermektedir. Amaç, akreditif veya

Banka Ödeme Yükümlülüğü BPO yeni bir ödeme yöntemidir. Geleneksel ödeme yöntemlerini ortadan kaldırmamaktadır. Akreditifin güvencesini, Mal Mukabili nin kolaylığı ile vermektedir. Amaç, akreditif veya

Subject: BPO Bank Payment Obligation (Banka Ödeme Yükümlülüğü) ve URBPO (ICC nin BPO Kuralları) Kuralları Tanıtım Semineri, 22 Kasım 2014, İstanbul

ve URBPO (ICC nin BPO Kuralları) Kuralları Tanıtım Semineri, 22 Kasım 2014, İstanbul") -----Original Message----- From: ICC-TR [mailto:icc-tr@tobb.org.tr] Sent: Thursday, October 30, 2014 5:27 PM To: ICC-TR Subject: BPO Bank Payment Obligation (Banka Ödeme Yükümlülüğü) ve URBPO (ICC nin

-----Original Message----- From: ICC-TR [mailto:icc-tr@tobb.org.tr] Sent: Thursday, October 30, 2014 5:27 PM To: ICC-TR Subject: BPO Bank Payment Obligation (Banka Ödeme Yükümlülüğü) ve URBPO (ICC nin

(6 PDUs) Geleneksel Ödeme Yöntemleri Hakkında Genel Bilgilendirme 10.45-11.00 Ara

Geleneksel Ödeme Yöntemleri Hakkında Genel Bilgilendirme 10.45-11.00 Ara") BPO & URBPO KURALLARI TANITIM SEMİNERİ PROGRAMI 8 Mayıs 2016, Pazar 09.00-09.30 Kayıt 09.30-10.45 I. Oturum Geleneksel Ödeme Yöntemleri Hakkında Genel Bilgilendirme 10.45-11.00 Ara 11.00-12.30 II. Oturum

BPO & URBPO KURALLARI TANITIM SEMİNERİ PROGRAMI 8 Mayıs 2016, Pazar 09.00-09.30 Kayıt 09.30-10.45 I. Oturum Geleneksel Ödeme Yöntemleri Hakkında Genel Bilgilendirme 10.45-11.00 Ara 11.00-12.30 II. Oturum

BPO Bank Payment Obligation. BÖY Banka Ödeme Yükümlülüğü. Eğitimciler: Abdurrahman Özalp Hasan Apaydın

BPO Payment Obligation BÖY a Ödeme Yükümlülüğü Eğitimciler: Abdurrahman Özalp Hasan Apaydın BPO Nedir? Akreditifin güvencesini Mal Mukabili nin kolaylığı ile birleştiren yeni bir ödeme yöntemidir. BPO

BPO Payment Obligation BÖY a Ödeme Yükümlülüğü Eğitimciler: Abdurrahman Özalp Hasan Apaydın BPO Nedir? Akreditifin güvencesini Mal Mukabili nin kolaylığı ile birleştiren yeni bir ödeme yöntemidir. BPO

ULUSLARARASI TİCARET ÖDEME YÖNTEMLERİ ABDURRAHMAN ÖZALP

ULUSLARARASI TİCARET ÖDEME YÖNTEMLERİ ABDURRAHMAN ÖZALP DIŞ TİCARET SATIŞ SÖZLEŞMESİ Risk Dağılımı (Sales Contract) INCOTERMS ÖDEME YÖNTEMLERİ Peşin Mal Mukabili Vesaik Mukabili Akreditif DIŞ TİCARET NEDİR?

ULUSLARARASI TİCARET ÖDEME YÖNTEMLERİ ABDURRAHMAN ÖZALP DIŞ TİCARET SATIŞ SÖZLEŞMESİ Risk Dağılımı (Sales Contract) INCOTERMS ÖDEME YÖNTEMLERİ Peşin Mal Mukabili Vesaik Mukabili Akreditif DIŞ TİCARET NEDİR?

TEB Kurumsal Bankacılık Bülteni

Levent Çelebioğlu nun Yazısı Gelişmişler Gelişirken, Sektörler ve Şirketler Yeni Bir Ödeme Yöntemi, BPO (Bank Payment Obligation/Banka Ödeme Yükümlülüğü) günümüzde kullanılan geleneksel ödeme yöntemlerinin

Levent Çelebioğlu nun Yazısı Gelişmişler Gelişirken, Sektörler ve Şirketler Yeni Bir Ödeme Yöntemi, BPO (Bank Payment Obligation/Banka Ödeme Yükümlülüğü) günümüzde kullanılan geleneksel ödeme yöntemlerinin

Anahtar Kelimeler Swift, ICC, URBPO, Banka Ödeme Yükümlülüğü (BPO).

.") Uluslararası Finansta İnovasyon Örneği Olarak Banka Ödeme Yükümlülüğü(BPO) (Bank Payment Obligation (BPO) As an Example of Innovation in International Finance) Nazire GÖLEÇ a a YL Öğrencisi, Sakarya Üniversitesi

Uluslararası Finansta İnovasyon Örneği Olarak Banka Ödeme Yükümlülüğü(BPO) (Bank Payment Obligation (BPO) As an Example of Innovation in International Finance) Nazire GÖLEÇ a a YL Öğrencisi, Sakarya Üniversitesi

180. İbrazda ödeme kullanım yöntemi nasıl uygulanır? Akreditifte istenen belgelerin ibraz edilmesi ve bu belgelerin amir banka veya görevli banka -varsa teyit bankası nezdinde uygun bulunmasından sonra

180. İbrazda ödeme kullanım yöntemi nasıl uygulanır? Akreditifte istenen belgelerin ibraz edilmesi ve bu belgelerin amir banka veya görevli banka -varsa teyit bankası nezdinde uygun bulunmasından sonra

Faktoring. www.hsbc.com.tr 444 0 424

Faktoring www.hsbc.com.tr 444 0 424 HSBC Bank A.Ş. Esentepe Mahallesi, Büyükdere Caddesi, No: 128 Şişli 34394/İstanbul T. (0212) 376 40 00 F. (0212) 267 47 94 Model No: 05.12/0.5/34-49/003 HSBC Bank A.Ş.

Faktoring www.hsbc.com.tr 444 0 424 HSBC Bank A.Ş. Esentepe Mahallesi, Büyükdere Caddesi, No: 128 Şişli 34394/İstanbul T. (0212) 376 40 00 F. (0212) 267 47 94 Model No: 05.12/0.5/34-49/003 HSBC Bank A.Ş.

ÖDEME ŞEKİLLERİNE GENEL BİR BAKIŞ PEŞİN ÖDEME (CASH PAYMENT) PEŞİN ÖDEME-1 TAM GÜVEN ESASTIR. RİSK TAMAMEN İTHALATÇI ÜZERİNDEDİR. İHRACATÇI AÇISINDAN EN ELVERİŞLİ ÖDEME ŞEKLİ. SEVK GECİKMESİ, FAİZ GELİRİNİ

ÖDEME ŞEKİLLERİNE GENEL BİR BAKIŞ PEŞİN ÖDEME (CASH PAYMENT) PEŞİN ÖDEME-1 TAM GÜVEN ESASTIR. RİSK TAMAMEN İTHALATÇI ÜZERİNDEDİR. İHRACATÇI AÇISINDAN EN ELVERİŞLİ ÖDEME ŞEKLİ. SEVK GECİKMESİ, FAİZ GELİRİNİ

Dış Ticarette Ödeme Yöntemleri

Dış Ticarette Ödeme Yöntemleri Peşin Ödeme Mal Mukabili Ödeme Vesaik Mukabili Ödeme Kabul Kredili Ödeme Karşı-Ticaret Müşterek Hesap ve Konsinye Satışlar Mahsuben Ödeme Akreditifli Ödeme 1 Peşin Ödeme

Dış Ticarette Ödeme Yöntemleri Peşin Ödeme Mal Mukabili Ödeme Vesaik Mukabili Ödeme Kabul Kredili Ödeme Karşı-Ticaret Müşterek Hesap ve Konsinye Satışlar Mahsuben Ödeme Akreditifli Ödeme 1 Peşin Ödeme

AB CUSTOMS AGENCY ACADEMY

DIŞ TİCARET RİSKLERİ VE ÖDEME ŞEKİLLERİ 2013 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla

DIŞ TİCARET RİSKLERİ VE ÖDEME ŞEKİLLERİ 2013 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla

Faktoring Nedir? Faktoring Hizmetleri

Faktoring Faktoring Nedir? Faktoring, garanti, tahsilat ve finansman hizmetlerinin bir arada sunulduğu tek finansal üründür. Firmaların mal ve hizmet satışlarından doğan yurtiçi ve yurtdışı kısa vadeli

Faktoring Faktoring Nedir? Faktoring, garanti, tahsilat ve finansman hizmetlerinin bir arada sunulduğu tek finansal üründür. Firmaların mal ve hizmet satışlarından doğan yurtiçi ve yurtdışı kısa vadeli

Uluslararası Ticaret Yüksek Lisansı Uluslararası Ticari Süreçler ve Uygulaması Ders Notları Yrd. Doç. Dr. Hakan TUNAHAN

Uluslararası Ticaret Yüksek Lisansı ULUSLARARASI TĠCARETTE ÖDEME YÖNTEMLERĠ Dış ticarette ödeme yöntemlerini açıklamadan önce taraflar arasında ödeme yöntemlerini belirleyen faktörleri aşağıdaki gibi sıralamak

Uluslararası Ticaret Yüksek Lisansı ULUSLARARASI TĠCARETTE ÖDEME YÖNTEMLERĠ Dış ticarette ödeme yöntemlerini açıklamadan önce taraflar arasında ödeme yöntemlerini belirleyen faktörleri aşağıdaki gibi sıralamak

Uluslararası Ticaret Yüksek Lisansı Uluslararası Ticari Süreçler ve Uygulaması Ders Notları Doç. Dr. Hakan TUNAHAN

ULUSLARARASI TİCARETTE ÖDEME YÖNTEMLERİ Dış ticarette ödeme yöntemlerini açıklamadan önce taraflar arasında ödeme yöntemlerini belirleyen faktörleri aşağıdaki gibi sıralamak mümkündür: 1. Riskler (Ticari

ULUSLARARASI TİCARETTE ÖDEME YÖNTEMLERİ Dış ticarette ödeme yöntemlerini açıklamadan önce taraflar arasında ödeme yöntemlerini belirleyen faktörleri aşağıdaki gibi sıralamak mümkündür: 1. Riskler (Ticari

KTTO PROJE, EĞİTİM VE ARAŞTIRMA MERKEZİ. Dış Ticaret Teslim ve Ödeme Şekilleri Eğitimi. 12 Aralık 2015. Eğitmen: Nihayet Durukanoğlu

KTTO PROJE, EĞİTİM VE ARAŞTIRMA MERKEZİ Dış Ticaret Teslim ve Ödeme Şekilleri Eğitimi 12 Aralık 2015 Eğitmen: Nihayet Durukanoğlu Eğitimin Amacı Bu eğitim ile katılımcılar; Dış Ticarette Teslim ve Ödeme

KTTO PROJE, EĞİTİM VE ARAŞTIRMA MERKEZİ Dış Ticaret Teslim ve Ödeme Şekilleri Eğitimi 12 Aralık 2015 Eğitmen: Nihayet Durukanoğlu Eğitimin Amacı Bu eğitim ile katılımcılar; Dış Ticarette Teslim ve Ödeme

Faktoring. www.hsbc.com.tr 0 850 211 0 424

www.hsbc.com.tr 0 850 211 0 424 HSBC Bank A.Ş. Sicil No: İstanbul Ticaret Sicil Müdürlüğü - 268376 Ticaret Unvanı: HSBC Bank A.Ş. Şirket Merkezi: Esentepe Mah. Büyükdere Cad. No: 128, 34394 Şişli / İstanbul

www.hsbc.com.tr 0 850 211 0 424 HSBC Bank A.Ş. Sicil No: İstanbul Ticaret Sicil Müdürlüğü - 268376 Ticaret Unvanı: HSBC Bank A.Ş. Şirket Merkezi: Esentepe Mah. Büyükdere Cad. No: 128, 34394 Şişli / İstanbul

ÖDEME ŞEKİLLERİ (PAYMENT TERMS) 31.08.2013 ARC GLOBAL LOJİSTİK www.arclogistics.com

31.08.2013 ARC GLOBAL LOJİSTİK www.arclogistics.com") ÖDEME ŞEKİLLERİ (PAYMENT TERMS) 1 Öncelikle ödeme şekillerinin ne anlam taşıdığından kısaca bahsetmekte yarar görüyoruz. Ödeme şekilleri; Uluslararası Ticarette; taraflar arasındaki para hareketinin milletlerarası

ÖDEME ŞEKİLLERİ (PAYMENT TERMS) 1 Öncelikle ödeme şekillerinin ne anlam taşıdığından kısaca bahsetmekte yarar görüyoruz. Ödeme şekilleri; Uluslararası Ticarette; taraflar arasındaki para hareketinin milletlerarası

ING FAKTORİNG A.Ş. ING Bank A.Ş. - İzmir Ticaret Odası. 22 Mayıs 2014 ING Faktoring A.Ş. Mete Ünsal Genel Müdür Yardımcısı

ING FAKTORİNG A.Ş. ING Bank A.Ş. - İzmir Ticaret Odası 22 Mayıs 2014 ING Faktoring A.Ş. Mete Ünsal Genel Müdür Yardımcısı Faktoring Nedir? Faktoring, en genel tanımı ile; mal ve hizmet satışlarından doğmuş

ING FAKTORİNG A.Ş. ING Bank A.Ş. - İzmir Ticaret Odası 22 Mayıs 2014 ING Faktoring A.Ş. Mete Ünsal Genel Müdür Yardımcısı Faktoring Nedir? Faktoring, en genel tanımı ile; mal ve hizmet satışlarından doğmuş

FACTORING. M. Vefa TOROSLU

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

I< Türkiye Milletlerarası Ticaret Odası İş Dünyası Organizasyonu

I< Türkiye Milletlerarası Ticaret Odası İş Dünyası Organizasyonu DIŞ TİCARET STRATEJİ ve YÖNETİMİ EĞİTİMİ SERTİFİKA PROGRAMİ Tarih : 02-03 Mart 2013 Yer : TOBB İSTANBUL HİZMET BİNASI- Harman Sokak No:

I< Türkiye Milletlerarası Ticaret Odası İş Dünyası Organizasyonu DIŞ TİCARET STRATEJİ ve YÖNETİMİ EĞİTİMİ SERTİFİKA PROGRAMİ Tarih : 02-03 Mart 2013 Yer : TOBB İSTANBUL HİZMET BİNASI- Harman Sokak No:

Neden İhracat Yapmalıyız?

Neden İhracat Yapmalıyız? Satış ve karları artırmak Dünya pazarlarından pay almak İç pazara olan bağımlılığı azaltmak Pazar dalgalanmalarını dengede tutmak Rekabet gücünü artırmak Kimler İhracat Yapabilir?

Neden İhracat Yapmalıyız? Satış ve karları artırmak Dünya pazarlarından pay almak İç pazara olan bağımlılığı azaltmak Pazar dalgalanmalarını dengede tutmak Rekabet gücünü artırmak Kimler İhracat Yapabilir?

1- Ticari Alacak Sigortasına İlişkin Devlet Destekli Sistem Hakkında Genel Bilgi

BILGILENDIRME NOTU KONU>> 04.06.2018 tarih ve 2018/11892 sayılı Bakanlar Kurulu Kararı (22.06.2018 Tarih ve 30456 Sayılı R.G. de yayımlanan) ile yürürlüğe konulan Küçük ve Orta Ölçekli İşletmelere Yönelik

BILGILENDIRME NOTU KONU>> 04.06.2018 tarih ve 2018/11892 sayılı Bakanlar Kurulu Kararı (22.06.2018 Tarih ve 30456 Sayılı R.G. de yayımlanan) ile yürürlüğe konulan Küçük ve Orta Ölçekli İşletmelere Yönelik

GLOBAL SAKLAMA Hİ ZMETİ İ ŞLEM ESASLARİ

GLOBAL SAKLAMA Hİ ZMETİ İ ŞLEM ESASLARİ Amaç İşlem esaslarının amacı, Takasbank tarafından yurtdışı sermaye piyasası araçları muhabirleri aracılığı ile verilen yurtdışı takas ve saklama hizmetine ilişkin

GLOBAL SAKLAMA Hİ ZMETİ İ ŞLEM ESASLARİ Amaç İşlem esaslarının amacı, Takasbank tarafından yurtdışı sermaye piyasası araçları muhabirleri aracılığı ile verilen yurtdışı takas ve saklama hizmetine ilişkin

Soru No: 8 İlgili Hüküm: Yönetmelik 27 nci madde ve 28 inci madde uygulaması Konu: Bilanço dışı borçların raporlanması

BASEL III - LİKİDİTE KARŞILAMA ORANI UYGULAMASI BANKACILIK DÜZENLEME VE DENETLEME KURUMU SIKÇA SORULAN SORULAR VE AÇIKLAMALAR Soru No: 8 İlgili Hüküm: Yönetmelik 27 nci madde ve 28 inci madde uygulaması

BASEL III - LİKİDİTE KARŞILAMA ORANI UYGULAMASI BANKACILIK DÜZENLEME VE DENETLEME KURUMU SIKÇA SORULAN SORULAR VE AÇIKLAMALAR Soru No: 8 İlgili Hüküm: Yönetmelik 27 nci madde ve 28 inci madde uygulaması

GLOBAL SAKLAMA HI ZMETI I ŞLEM ESASLARI

GLOBAL SAKLAMA HI ZMETI I ŞLEM ESASLARI Amaç İşlem esaslarının amacı, Takasbank tarafından yurtdışı sermaye piyasası araçları muhabirleri aracılığı ile verilen yurtdışı takas ve saklama hizmetine ilişkin

GLOBAL SAKLAMA HI ZMETI I ŞLEM ESASLARI Amaç İşlem esaslarının amacı, Takasbank tarafından yurtdışı sermaye piyasası araçları muhabirleri aracılığı ile verilen yurtdışı takas ve saklama hizmetine ilişkin

TÜRK EXIMBANK. Pazarlama Müdürlüğü. İhracatın Finansmanı. Türkiye İhracat Kredi Bankası A.Ş. Genel Müdürlük

TÜRK EXIMBANK İhracatın Finansmanı Türkiye İhracat Kredi Bankası A.Ş. Genel Müdürlük Saray Mah. Ahmet Tevfik İleri Cad. No:19 34768 Ümraniye / İSTANBUL Telefon: +90 (216) 666 55 00 Faks: +90 (216) 666

TÜRK EXIMBANK İhracatın Finansmanı Türkiye İhracat Kredi Bankası A.Ş. Genel Müdürlük Saray Mah. Ahmet Tevfik İleri Cad. No:19 34768 Ümraniye / İSTANBUL Telefon: +90 (216) 666 55 00 Faks: +90 (216) 666

1- DÖNÜLEBİLİR AKREDİTİF (REVOCABLE L/C)

") AKREDİTİF ÇEŞİTLERİ 1- DÖNÜLEBİLİR AKREDİTİF (REVOCABLE L/C) İthalatçının bankası tarafından hazırlanan KÜŞAT MEKTUBU nda akreditifin dönülebilir ya da dönülemez olduğu belirtilir. Eğer bu konuda akreditif

AKREDİTİF ÇEŞİTLERİ 1- DÖNÜLEBİLİR AKREDİTİF (REVOCABLE L/C) İthalatçının bankası tarafından hazırlanan KÜŞAT MEKTUBU nda akreditifin dönülebilir ya da dönülemez olduğu belirtilir. Eğer bu konuda akreditif

KISA VADELİ İHRACAT KREDİ SİGORTASI

KISA VADELİ İHRACAT KREDİ SİGORTASI Kısaca Türk Eximbank 1987 yılında Bakanlar Kurulu Kararı ile kurulmuştur. 1989 yılında sigorta faaliyetlerine başlanmıştır. Ekonomi Bakanlığı na bağlıdır. Sermayesinin

KISA VADELİ İHRACAT KREDİ SİGORTASI Kısaca Türk Eximbank 1987 yılında Bakanlar Kurulu Kararı ile kurulmuştur. 1989 yılında sigorta faaliyetlerine başlanmıştır. Ekonomi Bakanlığı na bağlıdır. Sermayesinin

STANDBY LETTER OF CREDİT (SBLC) ABDURRAHMAN ÖZALP

ABDURRAHMAN ÖZALP") STANDBY LETTER OF CREDİT (SBLC) ABDURRAHMAN ÖZALP Standby nedir? Standby kısaca bir taahhüdün güvence altına alınmasıdır. Bir şeyin arkasında durmaktır. Bu taahhüt Bir ödeme Bir iş Bir sigorta vs. olabilir.

STANDBY LETTER OF CREDİT (SBLC) ABDURRAHMAN ÖZALP Standby nedir? Standby kısaca bir taahhüdün güvence altına alınmasıdır. Bir şeyin arkasında durmaktır. Bu taahhüt Bir ödeme Bir iş Bir sigorta vs. olabilir.

TEB DIŞ TİCARET MERKEZLERİ DANIŞMANI, MİLLETLERARASI TİCARET ODASI (ICC) BANKACILIK KOMİSYON ÜYESİ ABDURRAHMAN ÖZALP İLE SÖYLEŞİ

BANKACILIK KOMİSYON ÜYESİ ABDURRAHMAN ÖZALP İLE SÖYLEŞİ") İletişim: TEB DIŞ TİCARET MERKEZLERİ DANIŞMANI, MİLLETLERARASI TİCARET ODASI (ICC) BANKACILIK KOMİSYON ÜYESİ ABDURRAHMAN ÖZALP İLE SÖYLEŞİ Merhabalar, Saygılar; -- M.D: Yayın dünyasıyla ilgili her şeyi

İletişim: TEB DIŞ TİCARET MERKEZLERİ DANIŞMANI, MİLLETLERARASI TİCARET ODASI (ICC) BANKACILIK KOMİSYON ÜYESİ ABDURRAHMAN ÖZALP İLE SÖYLEŞİ Merhabalar, Saygılar; -- M.D: Yayın dünyasıyla ilgili her şeyi

UZUN VADELİ HAYAT SİGORTALARI ÜRÜNLERİNİN GELİŞTİRİLMESİ

UZUN VADELİ HAYAT SİGORTALARI ÜRÜNLERİNİN GELİŞTİRİLMESİ 10. Kalkınma Planının 3. Programı olan Yurtiçi Tasarrufların Arttırılması Ve İsrafın Önlenmesi Programı kapsamında 4. bileşen, Tamamlayıcı Sigortacılığın

UZUN VADELİ HAYAT SİGORTALARI ÜRÜNLERİNİN GELİŞTİRİLMESİ 10. Kalkınma Planının 3. Programı olan Yurtiçi Tasarrufların Arttırılması Ve İsrafın Önlenmesi Programı kapsamında 4. bileşen, Tamamlayıcı Sigortacılığın

MADDE 4 - MAL/HİZMETİN TESLİMİ, SÖZLEŞMENİN İFA YERİ VE TESLİM ŞEKLİ:

MADDE 1 - SÖZLEŞMENİN TARAFLARI SATICI: MISIR ÇARŞISI BAHARAT İTH. İHR. LTD. ŞTİ. Adresi: Selanik cad. 14/C Kızılay-ANKARA ALICI: Müşteri MADDE 2 - SÖZLEŞMENİN KONUSU: İş bu sözleşmenin konusu, Alıcının

MADDE 1 - SÖZLEŞMENİN TARAFLARI SATICI: MISIR ÇARŞISI BAHARAT İTH. İHR. LTD. ŞTİ. Adresi: Selanik cad. 14/C Kızılay-ANKARA ALICI: Müşteri MADDE 2 - SÖZLEŞMENİN KONUSU: İş bu sözleşmenin konusu, Alıcının

MAL SATIŞ SÖZLEŞMESİ. SÖZLEŞMENİN TARAFLARI ve TARAFLARIN BİLGİLERİ

MAL SATIŞ SÖZLEŞMESİ Madde 1 SÖZLEŞMENİN TARAFLARI ve TARAFLARIN BİLGİLERİ İşbu sözleşme, bir tarafta GÜRGENLER İNŞAAT VE TESİSAT MALZ.SAN VE TİC A.Ş (bundan sonra GÜRGENLER olarak yazılacaktır) ile diğer

MAL SATIŞ SÖZLEŞMESİ Madde 1 SÖZLEŞMENİN TARAFLARI ve TARAFLARIN BİLGİLERİ İşbu sözleşme, bir tarafta GÜRGENLER İNŞAAT VE TESİSAT MALZ.SAN VE TİC A.Ş (bundan sonra GÜRGENLER olarak yazılacaktır) ile diğer

TİM DOĞU ANADOLU MECLİSİ TİM ERZURUM DA

TİM DOĞU ANADOLU MECLİSİ TİM ERZURUM DA 20.03.2019 BİZ KİMİZ? Halka açık bir şirket olan Coface, son 70 yıldır DÜNYANIN ÖNDE GELEN TİCARİ ALACAK SİGORTASI ŞİRKETLERİNDENDİR Müşterilerimizle hem iç piyasalarında

TİM DOĞU ANADOLU MECLİSİ TİM ERZURUM DA 20.03.2019 BİZ KİMİZ? Halka açık bir şirket olan Coface, son 70 yıldır DÜNYANIN ÖNDE GELEN TİCARİ ALACAK SİGORTASI ŞİRKETLERİNDENDİR Müşterilerimizle hem iç piyasalarında

TÜRKİYE FİNANS KATILIM BANKASI A.Ş. GENEL KREDİ SÖZLEŞMESİ NDEKİ GENEL İŞLEM ŞARTLARINA VE VADELİ İŞLEMLERDEKİ RİSKLERE İLİŞKİN BİLGİLENDİRME FORMU

TÜRKİYE FİNANS KATILIM BANKASI A.Ş. GENEL KREDİ SÖZLEŞMESİ NDEKİ GENEL İŞLEM ŞARTLARINA VE VADELİ İŞLEMLERDEKİ RİSKLERE İLİŞKİN BİLGİLENDİRME FORMU 1- Banka, Kredi ve Kredi sayılan işlemlerde karşılaşılan

TÜRKİYE FİNANS KATILIM BANKASI A.Ş. GENEL KREDİ SÖZLEŞMESİ NDEKİ GENEL İŞLEM ŞARTLARINA VE VADELİ İŞLEMLERDEKİ RİSKLERE İLİŞKİN BİLGİLENDİRME FORMU 1- Banka, Kredi ve Kredi sayılan işlemlerde karşılaşılan

Faktoring Sektörü. Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği. fkb.org.tr

Faktoring Sektörü Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği fkb.org.tr Faktoring ile Ticarete Merhaba! Türkiye de 1980 li yıllarda bankaların sunduğu bir hizmet olarak başlayan faktoring

Faktoring Sektörü Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği fkb.org.tr Faktoring ile Ticarete Merhaba! Türkiye de 1980 li yıllarda bankaların sunduğu bir hizmet olarak başlayan faktoring

İhracat Finansmanı Aracılık Kredisi (EFIL IV)

") İhracat Finansmanı Aracılık Kredisi (EFIL IV) Orta Anadolu İhracatçı Birlikleri Genel Sekreterliği bünyesinde bulunan Makine Tanıtım Grubu, Eximbank tarafından gemi/yat yapımı ve makine imalat sektörlerinde

İhracat Finansmanı Aracılık Kredisi (EFIL IV) Orta Anadolu İhracatçı Birlikleri Genel Sekreterliği bünyesinde bulunan Makine Tanıtım Grubu, Eximbank tarafından gemi/yat yapımı ve makine imalat sektörlerinde

Avrupa dan ithalatınız için düşük maliyetli ve uzun vadeli finansman

Avrupa dan ithalatınız için düşük maliyetli ve uzun vadeli finansman A B C D E F Projeniz ve katma değerimiz İKA (İhracat Kredi Ajansı ECA, Export Credit Agency) finansmanı Hizmetlerimiz Ücretlerimiz Şirketimiz

Avrupa dan ithalatınız için düşük maliyetli ve uzun vadeli finansman A B C D E F Projeniz ve katma değerimiz İKA (İhracat Kredi Ajansı ECA, Export Credit Agency) finansmanı Hizmetlerimiz Ücretlerimiz Şirketimiz

TÜRK EXIMBANK 2019 HEDEFLERİ VE YENİ ÜRÜNLER

1 TÜRK EXIMBANK 2019 HEDEFLERİ VE YENİ ÜRÜNLER A D N A N Y I L D I R I M T Ü R K E X İ M B A N K G E N E L M Ü D Ü R Ü G A Z İ A N T E P 1 9 M A R T 2 0 1 9 2 T Ü R K E X I M B A N K 1. / 1. / 7. / 8.

1 TÜRK EXIMBANK 2019 HEDEFLERİ VE YENİ ÜRÜNLER A D N A N Y I L D I R I M T Ü R K E X İ M B A N K G E N E L M Ü D Ü R Ü G A Z İ A N T E P 1 9 M A R T 2 0 1 9 2 T Ü R K E X I M B A N K 1. / 1. / 7. / 8.

4) Merkezi takas kurumu na üye olabilmenin kriterleri aşağıdakilerden hangisinde doğru olarak verilmiştir?

Merkezi takas kurumu na üye olabilmenin kriterleri aşağıdakilerden hangisinde doğru olarak verilmiştir?") 1) Aşağıdakilerden hangisi MKK ya üye değildir? A) İhraççı kuruluşlar B) Yatırım kuruluşları C) Tasarruf Mevduatı Sigorta Fonu D) Türkiye Cumhuriyeti Merkez Bankası E) Merkezi takas kuruluşları 2) Merkezi

1) Aşağıdakilerden hangisi MKK ya üye değildir? A) İhraççı kuruluşlar B) Yatırım kuruluşları C) Tasarruf Mevduatı Sigorta Fonu D) Türkiye Cumhuriyeti Merkez Bankası E) Merkezi takas kuruluşları 2) Merkezi

KISA VADELİ İHRACAT KREDİ SİGORTASI EGE BÖLGE SİGORTA MÜDÜRLÜĞÜ

KISA VADELİ İHRACAT KREDİ SİGORTASI EGE BÖLGE SİGORTA MÜDÜRLÜĞÜ İhracat Kredi Sigortasının Fonksiyonları Teminat Fonksiyonu Ticari ve politik risklere karşı tahsilat güvencesi Hizmet Fonksiyonu Alıcı firmalar

KISA VADELİ İHRACAT KREDİ SİGORTASI EGE BÖLGE SİGORTA MÜDÜRLÜĞÜ İhracat Kredi Sigortasının Fonksiyonları Teminat Fonksiyonu Ticari ve politik risklere karşı tahsilat güvencesi Hizmet Fonksiyonu Alıcı firmalar

BANKACILIK İŞLEMLERİ KOMİSYON VE ÜCRET BİLGİ FORMU

BANKACILIK İŞLEMLERİ KOMİSYON VE ÜCRET BİLGİ FORMU ÜCRET ADI : HESAP İŞLETİM ÜCRETİ TANIMI : Vadesiz Türk Lirası/Yabancı Para hesap açan müşterilerin yaptıkları işlemlerin masrafı olarak vadesiz hesaplarından

BANKACILIK İŞLEMLERİ KOMİSYON VE ÜCRET BİLGİ FORMU ÜCRET ADI : HESAP İŞLETİM ÜCRETİ TANIMI : Vadesiz Türk Lirası/Yabancı Para hesap açan müşterilerin yaptıkları işlemlerin masrafı olarak vadesiz hesaplarından

Coface Ticari Alacak ve Risk Yönetimi

TITLE OF PRESENTATION DATE 1 Coface Ticari Alacak ve Risk Yönetimi Genel Bilgi Sunumu 2014 Coface Dünyadaki üç büyük oyuncudan biri 1. Coface Genel Tanıtım 2. Türkiye de Coface 3. Hizmetler 4. Ticari Alacak

TITLE OF PRESENTATION DATE 1 Coface Ticari Alacak ve Risk Yönetimi Genel Bilgi Sunumu 2014 Coface Dünyadaki üç büyük oyuncudan biri 1. Coface Genel Tanıtım 2. Türkiye de Coface 3. Hizmetler 4. Ticari Alacak

DIŞ TİCARET UYGULAMALARI VE FİNANSMANI

DIŞ TİCARET UYGULAMALARI VE FİNANSMANI Programın Amacı: Ülkelerin giderek birbirine daha bağımlı hale geldiği ve uluslararası ticaretin ortak kuralları çerçevesinde serbestleştiği küreselleşme sürecinde,

DIŞ TİCARET UYGULAMALARI VE FİNANSMANI Programın Amacı: Ülkelerin giderek birbirine daha bağımlı hale geldiği ve uluslararası ticaretin ortak kuralları çerçevesinde serbestleştiği küreselleşme sürecinde,

TÜRK PARASININ KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER HAKKINDA BİLGİLENDİRME

05.04.2018 TÜRK PARASININ KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER HAKKINDA BİLGİLENDİRME Türk Parasının Kıymetini Koruma Hakkında 32 Sayılı Karar ve Karara İlişkin Tebliğ (2008-32/34)

05.04.2018 TÜRK PARASININ KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER HAKKINDA BİLGİLENDİRME Türk Parasının Kıymetini Koruma Hakkında 32 Sayılı Karar ve Karara İlişkin Tebliğ (2008-32/34)

TR: Ödemeler Dengesi, Ocak 16

Mart 14 Eylül 14 Mart 15 Eylül 15 Ocak 1 Temmuz 1 Ocak 2 Temmuz 2 Ocak 3 Temmuz 3 Ocak 4 Temmuz 4 Ocak 5 Temmuz 5 Ocak 6 Temmuz 6 Ocak 7 Temmuz 7 Ocak 8 Temmuz 8 Ocak 9 Temmuz 9 Ocak 1 Temmuz 1 1.3.216

Mart 14 Eylül 14 Mart 15 Eylül 15 Ocak 1 Temmuz 1 Ocak 2 Temmuz 2 Ocak 3 Temmuz 3 Ocak 4 Temmuz 4 Ocak 5 Temmuz 5 Ocak 6 Temmuz 6 Ocak 7 Temmuz 7 Ocak 8 Temmuz 8 Ocak 9 Temmuz 9 Ocak 1 Temmuz 1 1.3.216

Gayrimenkul Sertifikaları. Mart 2017

Gayrimenkul Sertifikaları Mart 2017 Sunum İçeriği Gayrimenkul Sertifikasının Tanımı İşleyişi Avantajlar Riskler Güvenceler 2 Gayrimenkul Sertifikasının Tanımı Gayrimenkul Sertifikası; inşa edilecek veya

Gayrimenkul Sertifikaları Mart 2017 Sunum İçeriği Gayrimenkul Sertifikasının Tanımı İşleyişi Avantajlar Riskler Güvenceler 2 Gayrimenkul Sertifikasının Tanımı Gayrimenkul Sertifikası; inşa edilecek veya

3.Türkiye'de IBAN kullanımı konusunda bir düzenleme var mı?

IBAN uygulamasına erteleme yok Merkez Bankası, Uluslararası Banka Hesap Numarası'nın, 1 Ocak 2010 tarihinden itibaren yurttaşların bankalardan yapacakları yurtiçi para transferlerinde kullanılmasının zorunlu

IBAN uygulamasına erteleme yok Merkez Bankası, Uluslararası Banka Hesap Numarası'nın, 1 Ocak 2010 tarihinden itibaren yurttaşların bankalardan yapacakları yurtiçi para transferlerinde kullanılmasının zorunlu

TÜKETİCİ KREDİSİ EK SÖZLEŞMESİ. Kredi Tipi

Başvuru Bilgileri Başvuru No Ad TCKN İletişim Bilgileri Ev Adresi İş Adresi Cep Telefonu İş Telefonu Ev Telefonu İletişim Telefonu İletişim Adresi İletişim Eposta Adresi KEP Adresi TÜKETİCİ KREDİSİ EK

Başvuru Bilgileri Başvuru No Ad TCKN İletişim Bilgileri Ev Adresi İş Adresi Cep Telefonu İş Telefonu Ev Telefonu İletişim Telefonu İletişim Adresi İletişim Eposta Adresi KEP Adresi TÜKETİCİ KREDİSİ EK

Future Forward Oplsiyon Piyasaları. Doç. Dr. A. Can BAKKALCI 1

Future Forward Oplsiyon Piyasaları Doç. Dr. A. Can BAKKALCI 1 Döviz Türevi Ürünler Gelecek piyasasına ait ilk sözleşme 13 Mart 1851 yılında 3000 kile mısırın Haziran ayında Chicago da teslimine yönelik

Future Forward Oplsiyon Piyasaları Doç. Dr. A. Can BAKKALCI 1 Döviz Türevi Ürünler Gelecek piyasasına ait ilk sözleşme 13 Mart 1851 yılında 3000 kile mısırın Haziran ayında Chicago da teslimine yönelik

KOBİ İHRACAT SEFERBERLİĞİ PROTOKOLÜ

TÜRKİYE İHRACATÇILAR MECLİSİ T. HALK BANKASI A.Ş. KOBİ İHRACAT SEFERBERLİĞİ PROTOKOLÜ Bir tarafta Barbaros Mah. Şebboy Sok. No:4 34746 Batı Ataşehir/İSTANBUL adresindeki Türkiye Halk Bankası A.Ş. (kısaca

TÜRKİYE İHRACATÇILAR MECLİSİ T. HALK BANKASI A.Ş. KOBİ İHRACAT SEFERBERLİĞİ PROTOKOLÜ Bir tarafta Barbaros Mah. Şebboy Sok. No:4 34746 Batı Ataşehir/İSTANBUL adresindeki Türkiye Halk Bankası A.Ş. (kısaca

MESAFELİ TÜKETİCİ KREDİSİ EK SÖZLEŞMESİ

MESAFELİ TÜKETİCİ KREDİSİ EK SÖZLEŞMESİ BAŞVURU VE İLETİŞİM BİLGİLERİ Başvuru No: Ad: TCKN Soyad: Ev Adresi: İş Adresi: Cep Telefonu: İş Telefonu: Ev Telefonu: İletişim Adresi: İletişim Telefonu: İletişim

MESAFELİ TÜKETİCİ KREDİSİ EK SÖZLEŞMESİ BAŞVURU VE İLETİŞİM BİLGİLERİ Başvuru No: Ad: TCKN Soyad: Ev Adresi: İş Adresi: Cep Telefonu: İş Telefonu: Ev Telefonu: İletişim Adresi: İletişim Telefonu: İletişim

eucp kendi başına bağımsız yeknesak kurallar olmayıp UCP e ek olarak çıkarılan ve UCP nin elektronik ibraz tarafını tamamlayan kurallardır.

eucp version 1.1 eucp eucp kendi başına bağımsız yeknesak kurallar olmayıp UCP e ek olarak çıkarılan ve UCP nin elektronik ibraz tarafını tamamlayan kurallardır. İlk sürümü Mayıs 2000 tarihinde çalışma

eucp version 1.1 eucp eucp kendi başına bağımsız yeknesak kurallar olmayıp UCP e ek olarak çıkarılan ve UCP nin elektronik ibraz tarafını tamamlayan kurallardır. İlk sürümü Mayıs 2000 tarihinde çalışma

ULUSLARARASI TİCARET HUKUKUNDA VESAİK MUKABİLİ ÖDEME

Dr. Ersan ATALAY ULUSLARARASI TİCARET HUKUKUNDA VESAİK MUKABİLİ ÖDEME (BELGE KARŞILIĞINDA ÖDEME) Beta Yay n No : 2680 Hukuk Dizisi : 1304 1. Baskı Nisan 2012 - İSTANBUL ISBN 978-605 - 377-704 - 5 Copyright

Dr. Ersan ATALAY ULUSLARARASI TİCARET HUKUKUNDA VESAİK MUKABİLİ ÖDEME (BELGE KARŞILIĞINDA ÖDEME) Beta Yay n No : 2680 Hukuk Dizisi : 1304 1. Baskı Nisan 2012 - İSTANBUL ISBN 978-605 - 377-704 - 5 Copyright

BİZİM TOPTAN SATIŞ MAĞAZALARI A.Ş. 18 NİSAN 2013 TARİHLİ 2012 YILI OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI

BİZİM TOPTAN SATIŞ MAĞAZALARI A.Ş. 18 NİSAN 2013 TARİHLİ 2012 YILI OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI Şirketimizin 2012 yılına ilişkin Ortaklar Olağan Genel Kurul Toplantısı

BİZİM TOPTAN SATIŞ MAĞAZALARI A.Ş. 18 NİSAN 2013 TARİHLİ 2012 YILI OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI Şirketimizin 2012 yılına ilişkin Ortaklar Olağan Genel Kurul Toplantısı

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

TR: Ödemeler Dengesi, Aralık 15

TR: Ödemeler Dengesi, Aralık 15 Orkun GÖDEK DenizBank Özel Bankacılık Grubu Yönetmen Düzey 3 Türev Araçlar Kredi Derecelendirme Kurumsal Yönetim Der. orkun.godek@denizbank.com +90 212 348 51 60 İSTANBUL

TR: Ödemeler Dengesi, Aralık 15 Orkun GÖDEK DenizBank Özel Bankacılık Grubu Yönetmen Düzey 3 Türev Araçlar Kredi Derecelendirme Kurumsal Yönetim Der. orkun.godek@denizbank.com +90 212 348 51 60 İSTANBUL

VOB VADELİ İŞLEMLER VE OPSİYON BORSASI

VOB VADELİ İŞLEMLER VE OPSİYON BORSASI Vadeli İşlemler ve Opsiyon Borsası (VOB) NEDİR? Vadeli İşlemler ve Opsiyon Borsası A.Ş. Sermaye Piyasası Kanunu na tabi olarak ve Bakanlar Kurulu kararı ile kurulmuş,

VOB VADELİ İŞLEMLER VE OPSİYON BORSASI Vadeli İşlemler ve Opsiyon Borsası (VOB) NEDİR? Vadeli İşlemler ve Opsiyon Borsası A.Ş. Sermaye Piyasası Kanunu na tabi olarak ve Bakanlar Kurulu kararı ile kurulmuş,

TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU YASASI. (32/2009 Sayılı Yasa) Madde 9 (6) Altında Tebliğ

Madde 9 (6) Altında Tebliğ") R.G. 192 05.11.2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU YASASI (32/2009 Sayılı Yasa) Madde 9 (6) Altında Tebliğ Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu Yönetim Kurulu, 32/2009

R.G. 192 05.11.2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU YASASI (32/2009 Sayılı Yasa) Madde 9 (6) Altında Tebliğ Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu Yönetim Kurulu, 32/2009

Trakya Kalkınma Ajansı. www.trakyaka.org.tr. İhracat Planı Hazırlanması Süreci

Trakya Kalkınma Ajansı www.trakyaka.org.tr İhracat Planı Hazırlanması Süreci 2013 İHRACAT PLANI HAZIRLANMASI SÜRECİ İhracat Planı Neden Hazırlanır? İhracattan ne beklendiğinin belirlenmesi, İhracat amaçlarına

Trakya Kalkınma Ajansı www.trakyaka.org.tr İhracat Planı Hazırlanması Süreci 2013 İHRACAT PLANI HAZIRLANMASI SÜRECİ İhracat Planı Neden Hazırlanır? İhracattan ne beklendiğinin belirlenmesi, İhracat amaçlarına

İZMİR TİCARET ODASI TÜRKİYE VE DÜNYADA ALACAK SİGORTASI

İZMİR TİCARET ODASI TÜRKİYE VE DÜNYADA ALACAK SİGORTASI HAZIRLAYAN: EKİN SILA ÖZSÜMER AB VE ULUSLARARASI ORGANİZAYONLAR MASASI UZMAN YARDIMCISI 1 TİCARİ ALACAK SİGORTASI Ticari alacak sigortası, alıcılar

İZMİR TİCARET ODASI TÜRKİYE VE DÜNYADA ALACAK SİGORTASI HAZIRLAYAN: EKİN SILA ÖZSÜMER AB VE ULUSLARARASI ORGANİZAYONLAR MASASI UZMAN YARDIMCISI 1 TİCARİ ALACAK SİGORTASI Ticari alacak sigortası, alıcılar

Kasadaki mevcut para ,- Depodaki giyim eşyası ,- B Bankası ndaki ticari mevduat ,- K Bankası ndan alınan kredi 25.

VAKA A Ceylan ÇALIŞKAN (tek şahıs) giyim eşyası alım-satımı ile uğraşmak üzere 01.12.2016 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 105.000,- Depodaki

VAKA A Ceylan ÇALIŞKAN (tek şahıs) giyim eşyası alım-satımı ile uğraşmak üzere 01.12.2016 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 105.000,- Depodaki

TÜREV ARAÇLAR RİSK BİLDİRİM FORMU (Borsa İstanbul A.Ş. Vadeli İşlem ve Opsiyon Piyasası nezdindeki işlemlere ilişkindir.)

") TÜREV ARAÇLAR RİSK BİLDİRİM FORMU (Borsa İstanbul A.Ş. Vadeli İşlem ve Opsiyon Piyasası nezdindeki işlemlere ilişkindir.) Önemli Açıklama: Borsa İstanbul A.Ş. Vadeli İşlem ve Opsiyon Piyasası nezdinde

TÜREV ARAÇLAR RİSK BİLDİRİM FORMU (Borsa İstanbul A.Ş. Vadeli İşlem ve Opsiyon Piyasası nezdindeki işlemlere ilişkindir.) Önemli Açıklama: Borsa İstanbul A.Ş. Vadeli İşlem ve Opsiyon Piyasası nezdinde

TEMEL BANKACILIK BİLGİ FORMU

TEMEL BANKACILIK BİLGİ FORMU Müşterinin Adı Soyadı TCKN / Müşteri Numarası ÜRÜNÜN ADI : VADESİZ TL/YABANCI PARA MEVDUAT HESABI İŞLEM AÇIKLAMASI ÜCRET TUTARI TAHSİLAT PERİYODU Hesap İşletim i - - - ÜRÜNÜN

TEMEL BANKACILIK BİLGİ FORMU Müşterinin Adı Soyadı TCKN / Müşteri Numarası ÜRÜNÜN ADI : VADESİZ TL/YABANCI PARA MEVDUAT HESABI İŞLEM AÇIKLAMASI ÜCRET TUTARI TAHSİLAT PERİYODU Hesap İşletim i - - - ÜRÜNÜN

TESLİM ŞEKİLLERİ (INCOTERMS 2010) 31.08.2013 ARC GLOBAL LOJİSTİK www.arcgloballogistics.com

31.08.2013 ARC GLOBAL LOJİSTİK www.arcgloballogistics.com") TESLİM ŞEKİLLERİ (INCOTERMS 2010) 1 Teslim Şekilleri kavramı, taraflar arasındaki eşyaya ilişkin fiziksel hareketlerin Uluslararası mevzuatlar çerçevesinde düzenlenmiş ve prosedüre edilerek 11 başlık halinde

TESLİM ŞEKİLLERİ (INCOTERMS 2010) 1 Teslim Şekilleri kavramı, taraflar arasındaki eşyaya ilişkin fiziksel hareketlerin Uluslararası mevzuatlar çerçevesinde düzenlenmiş ve prosedüre edilerek 11 başlık halinde

ayrı ayrı veya birlikte yapılabilir.

e-dönüşüm Ürünlerimiz IDECON e-mutabakat IDECON e-beyanname IDECON e-bankacılık IDECON e-irsaliye IDECON e-fatura IDECON e-defter IDECON e-arşiv IDECON e-mutabakat, B Formu ve Cari hesap mutabakatlarını

e-dönüşüm Ürünlerimiz IDECON e-mutabakat IDECON e-beyanname IDECON e-bankacılık IDECON e-irsaliye IDECON e-fatura IDECON e-defter IDECON e-arşiv IDECON e-mutabakat, B Formu ve Cari hesap mutabakatlarını

TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU KESİN ALIM İŞLEMİ HAKKINDA TEBLİĞ

R.G 58 27 Mart 2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU KESİN ALIM İŞLEMİ HAKKINDA TEBLİĞ AMAÇ 1. Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu tarafından bankaların donuk kredilerinin

R.G 58 27 Mart 2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU KESİN ALIM İŞLEMİ HAKKINDA TEBLİĞ AMAÇ 1. Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu tarafından bankaların donuk kredilerinin

Yaşar Bilgi İşlem A.Ş yılında faaliyete başlamıştır Yaşar Holding e bağlı kurumsal bir bilgi teknolojileri şirketidir Uzmanlık alanı İş Yönetim

Ağustos 2018 Yaşar Bilgi İşlem A.Ş. 1983 yılında faaliyete başlamıştır Yaşar Holding e bağlı kurumsal bir bilgi teknolojileri şirketidir Uzmanlık alanı İş Yönetim Yazılımları ve Dijital Teknolojiler dir

Ağustos 2018 Yaşar Bilgi İşlem A.Ş. 1983 yılında faaliyete başlamıştır Yaşar Holding e bağlı kurumsal bir bilgi teknolojileri şirketidir Uzmanlık alanı İş Yönetim Yazılımları ve Dijital Teknolojiler dir

OSMANLI MENKUL DEĞERLER A.Ş. TÜREV ARAÇLAR RİSK BİLDİRİM FORMU

OSMANLI MENKUL DEĞERLER A.Ş. TÜREV ARAÇLAR RİSK BİLDİRİM FORMU (Vadeli İşlem ve Opsiyon Borsası A.Ş. ve İstanbul Menkul Kıymetler Borsası Vadeli İşlem ve Opsiyon Piyasası nezdindeki işlemlere ilişkindir.)

OSMANLI MENKUL DEĞERLER A.Ş. TÜREV ARAÇLAR RİSK BİLDİRİM FORMU (Vadeli İşlem ve Opsiyon Borsası A.Ş. ve İstanbul Menkul Kıymetler Borsası Vadeli İşlem ve Opsiyon Piyasası nezdindeki işlemlere ilişkindir.)

TRICARE Overseas Program (TOP)

") RICAR Overseas Program (OP) OP Prime kullanıcılarına sağlık hizmeti sağlayan sağlayıcılar için kısa kullanım klavuzu. RICAR is a registered trademark of the Department of Defense, Defense Health Agency.

RICAR Overseas Program (OP) OP Prime kullanıcılarına sağlık hizmeti sağlayan sağlayıcılar için kısa kullanım klavuzu. RICAR is a registered trademark of the Department of Defense, Defense Health Agency.

Kasadaki mevcut para 85.000,- Depodaki kuruyemişler 60.000,- B Bankası ndaki ticari mevduat 17.800,- K Bankası ndan alınan kredi 35.

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

Mikro e-fatura Uygulaması

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

Uyarı: Önemli Açıklama:

TÜREV ARAÇLAR RİSK BİLDİRİM FORMU (Vadeli İşlem ve Opsiyon Borsası A.Ş. ve İstanbul Menkul Kıymetler Borsası Vadeli İşlem ve Opsiyon Piyasası nezdindeki işlemlere ilişkindir) Önemli Açıklama: Vadeli İşlem

TÜREV ARAÇLAR RİSK BİLDİRİM FORMU (Vadeli İşlem ve Opsiyon Borsası A.Ş. ve İstanbul Menkul Kıymetler Borsası Vadeli İşlem ve Opsiyon Piyasası nezdindeki işlemlere ilişkindir) Önemli Açıklama: Vadeli İşlem

6166 sk. No:24/F Karacaoğlan Mh. Işıkkent- İZMİR TEL: (0232) 472 14 22-23 FAX: (0232) 472 01 10 * www.naturak.com.tr * info@naturak.com.

472 14 22-23 FAX: (0232) 472 01 10 * www.naturak.com.tr * info@naturak.com.") MESAFELİ SATIŞ SÖZLEŞMESİ MADDE 1- TARAFLAR 1.1 - SATICI Ünvanı Naturak Gıda Pazarlama Sanayi Ticaret Anonim Şirketi (b2b.naturak.com.tr) Adresi Karacaoğlan Mah. 6166 Sk. No24/F Işıkkent-Bornova / İZMİR

MESAFELİ SATIŞ SÖZLEŞMESİ MADDE 1- TARAFLAR 1.1 - SATICI Ünvanı Naturak Gıda Pazarlama Sanayi Ticaret Anonim Şirketi (b2b.naturak.com.tr) Adresi Karacaoğlan Mah. 6166 Sk. No24/F Işıkkent-Bornova / İZMİR

FAKTORİNG İŞLEMLERİ VE MUHASEBELEŞTİRİLMESİ

MAKALE Volkan CEVRE I- GİRİŞ FAKTORİNG İŞLEMLERİ VE MUHASEBELEŞTİRİLMESİ Faktoring, tüm dünyada bankacılıktan sonra en yaygın biçimde kullanılan finansman yönetimi olarak görülmektedir. Makalemizde, özellikle

MAKALE Volkan CEVRE I- GİRİŞ FAKTORİNG İŞLEMLERİ VE MUHASEBELEŞTİRİLMESİ Faktoring, tüm dünyada bankacılıktan sonra en yaygın biçimde kullanılan finansman yönetimi olarak görülmektedir. Makalemizde, özellikle

Solon ve e-fatura çözümleri

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

Finansal Yönetim Yabancı Kaynak Maliyeti. Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü. Finanslama Politikası

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ ÖZEL ENTEGRASYON YÖNTEMİ NEDİR? Elektronik faturalamada uzmanlaşmış bir kurumun, başka mükelleflerin faturalarını göndermek ve almak amacıyla kendi sistemini

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ ÖZEL ENTEGRASYON YÖNTEMİ NEDİR? Elektronik faturalamada uzmanlaşmış bir kurumun, başka mükelleflerin faturalarını göndermek ve almak amacıyla kendi sistemini

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: YÖNETMELİK

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: 29450 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: 29450 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

XWIZ EULUSLARARASI TİCARET İHRACAT MODÜLÜ

1 2 XWIZ EULUSLARARASI TİCARET İHRACAT MODÜLÜ İhracat Yapan İşletmeye Faydaları, 3 Başlıca Faydaları Uluslararası Düzeyde Kurumsal Belge & Bilgi & Rapor Hazırlayabilme Dış Ticaret Eleman Bilgisini yazılım

1 2 XWIZ EULUSLARARASI TİCARET İHRACAT MODÜLÜ İhracat Yapan İşletmeye Faydaları, 3 Başlıca Faydaları Uluslararası Düzeyde Kurumsal Belge & Bilgi & Rapor Hazırlayabilme Dış Ticaret Eleman Bilgisini yazılım

TEMEL BANKACILIK ÜRÜN TALEP VE BİLGİ FORMU. Hesap İşletim Ücreti (TL)-Bireysel Aylık olarak tahsil edilmektedir 9,75 TL 9,75 TL - -

-Bireysel Aylık olarak tahsil edilmektedir 9,75 TL 9,75 TL - -") TEMEL BANKACILIK ÜRÜN TALEP VE BİLGİ FORMU Bu form 01.09.2013 tarihinde yürürlüğe giren Bankalar ile Bireysel Müşterileri Arasında İmzalanacak Sözleşmelerin Şekil ve İçeriğinde Yer Alması Gereken Asgari

TEMEL BANKACILIK ÜRÜN TALEP VE BİLGİ FORMU Bu form 01.09.2013 tarihinde yürürlüğe giren Bankalar ile Bireysel Müşterileri Arasında İmzalanacak Sözleşmelerin Şekil ve İçeriğinde Yer Alması Gereken Asgari

FİNANS DANIŞMANLIĞINA İHTİYACINIZ VAR MI?

FİNANS DANIŞMANLIĞINA İHTİYACINIZ VAR MI? Finansal yapınızın düzensiz olduğunu düşünüyorsunuz, Borç/Alacak vadelerinizde uyumsuzluk var, Sabit kıymet yatırımlarını kısa vadeli kredilerle finanse ettiniz,

FİNANS DANIŞMANLIĞINA İHTİYACINIZ VAR MI? Finansal yapınızın düzensiz olduğunu düşünüyorsunuz, Borç/Alacak vadelerinizde uyumsuzluk var, Sabit kıymet yatırımlarını kısa vadeli kredilerle finanse ettiniz,

Öğr.Gör.Cemal ÇEVİKLİ-2015 Dış Ticaret İşlemleri Muhasebesi 1.BÖLÜM

1.BÖLÜM 1. Muhasebenin Önemi Dış ticaret, bir ülkenin ithalat ve ihracat işlemlerinin toplamıdır. Dış ticaret ödemeler dengesi unsurudur. Ödemeler dengesi açık vermeyen ülke, ekonomik açıdan güçlü ülkedir.

1.BÖLÜM 1. Muhasebenin Önemi Dış ticaret, bir ülkenin ithalat ve ihracat işlemlerinin toplamıdır. Dış ticaret ödemeler dengesi unsurudur. Ödemeler dengesi açık vermeyen ülke, ekonomik açıdan güçlü ülkedir.

Krediniz ile ilgili detaylar aşağıda bilgilerinize sunulmuştur. Kredinizin hayırlı olmasını dileriz. Kredinizi iyi günlerde kullanmanızı dileriz.

: Müşteri Adı Soyadı Müşteri Numarası Kredi Numarası :.. :.. :.. (Kredi sabit faizli ise) EK1 - SABİT FAİZLİ KONUT KREDİSİ ÖDEME PLANI (Kredi düşen faizli ise) EK1 - DÜŞEN FAİZLİ KONUT KREDİSİ ÖDEME PLANI

: Müşteri Adı Soyadı Müşteri Numarası Kredi Numarası :.. :.. :.. (Kredi sabit faizli ise) EK1 - SABİT FAİZLİ KONUT KREDİSİ ÖDEME PLANI (Kredi düşen faizli ise) EK1 - DÜŞEN FAİZLİ KONUT KREDİSİ ÖDEME PLANI

1 DIŞ TİCARET KAVRAMI

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 DIŞ TİCARET KAVRAMI ve TARİHİ GELİŞİM 11 1.1. Dış Ticaret ve Uluslararası Ekonomi 12 1.2. Uluslararası Ticaret Teorileri 13 1.2.1.Mutlak Üstünlükler Teorisi 13 1.2.2.Karşılaştırmalı

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 DIŞ TİCARET KAVRAMI ve TARİHİ GELİŞİM 11 1.1. Dış Ticaret ve Uluslararası Ekonomi 12 1.2. Uluslararası Ticaret Teorileri 13 1.2.1.Mutlak Üstünlükler Teorisi 13 1.2.2.Karşılaştırmalı

KOBİ LEASING PAKETLERİ

KOBİ LEASING PAKETLERİ LEASING NEDİR? Özellikle büyümekte olan şirketlerin, tüm sektörlerde her türlü sıfır veya 2. el makine, ekipman yatırımlarını gerçekleştirmesine yönelik olarak orta veya uzun vadeli

KOBİ LEASING PAKETLERİ LEASING NEDİR? Özellikle büyümekte olan şirketlerin, tüm sektörlerde her türlü sıfır veya 2. el makine, ekipman yatırımlarını gerçekleştirmesine yönelik olarak orta veya uzun vadeli

KDV İADE SÜRECİNDE YAŞANAN SORUNLAR HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, 30.04.2015

KDV İADE SÜRECİNDE YAŞANAN SORUNLAR HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, İŞLEMLERİN GERÇEKLİĞİ VE DOĞRULUĞUNUN İSPATI Yeni Tebliğ ile mükelleflere işlemlerinin gerçek ve doğru olduğunu delil

KDV İADE SÜRECİNDE YAŞANAN SORUNLAR HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, İŞLEMLERİN GERÇEKLİĞİ VE DOĞRULUĞUNUN İSPATI Yeni Tebliğ ile mükelleflere işlemlerinin gerçek ve doğru olduğunu delil

RENAISSANCE CAPITAL MENKUL DEĞERLER A.Ş.

TÜREV ARAÇLAR RİSK BİLDİRİM FORMU (Borsa İstanbul A.Ş. Vadeli İşlem ve Opsiyon Piyasası nezdindeki işlemlere ilişkindir.) Önemli Açıklama: Borsa İstanbul A.Ş. Vadeli İşlem ve Opsiyon Piyasası nezdinde

TÜREV ARAÇLAR RİSK BİLDİRİM FORMU (Borsa İstanbul A.Ş. Vadeli İşlem ve Opsiyon Piyasası nezdindeki işlemlere ilişkindir.) Önemli Açıklama: Borsa İstanbul A.Ş. Vadeli İşlem ve Opsiyon Piyasası nezdinde

SODEXO FUEL PASS İLE AKARYAKIT HARCAMALARINIZI KONTROL ALTINA ALMAK SİZİN ELİNİZDE YAŞAM KALİTESİ HİZMETLERİ

İKOLAYLIK & VERİMLİL K SODEXO FUEL PASS İLE AKARYAKIT HARCAMALARINIZI KONTROL ALTINA ALMAK SİZİN ELİNİZDE YAŞAM KALİTESİ HİZMETLERİ FUEL PASS Sodexo Fuel Pass harcama yönetimi hizmetimiz ile Türkiye nin

İKOLAYLIK & VERİMLİL K SODEXO FUEL PASS İLE AKARYAKIT HARCAMALARINIZI KONTROL ALTINA ALMAK SİZİN ELİNİZDE YAŞAM KALİTESİ HİZMETLERİ FUEL PASS Sodexo Fuel Pass harcama yönetimi hizmetimiz ile Türkiye nin

TİCARİ KREDİ ÜCRET, KOMİSYON Ve MASRAF TABLOSU

TİCARİ KREDİ ÜCRET, KOMİSYON Ve MASRAF TABLOSU HİZMET TÜRÜ Minimum Standart Tutar TL Tutar TL TL Kredi / Yıllık (Adat üzerinden hesaplanacaktır.) %2 - - Mali Analiz - - 1.000 TL TL Teminat Mektubu (Yıllık)

TİCARİ KREDİ ÜCRET, KOMİSYON Ve MASRAF TABLOSU HİZMET TÜRÜ Minimum Standart Tutar TL Tutar TL TL Kredi / Yıllık (Adat üzerinden hesaplanacaktır.) %2 - - Mali Analiz - - 1.000 TL TL Teminat Mektubu (Yıllık)

EV DEĞİŞTİREN MORTGAGE KONUT FİNANSMAN KREDİSİ KREDİYE İLİŞKİN BİLGİLER VE ÖDEME PLANI

Müşteri No: İşbu Ev Değiştiren Mortgage Krediye İlişkin Bilgiler ve Ödeme Planı, Ev Değiştiren Mortgage Konut Finansman Kredisi Sözleşme Öncesi Bilgi Formu ile Konut Finansman Kredisi Sözleşmesi nin ayrılmaz

Müşteri No: İşbu Ev Değiştiren Mortgage Krediye İlişkin Bilgiler ve Ödeme Planı, Ev Değiştiren Mortgage Konut Finansman Kredisi Sözleşme Öncesi Bilgi Formu ile Konut Finansman Kredisi Sözleşmesi nin ayrılmaz

HUKUKSAL VE FİNANSAL AÇIDAN FORFAITING

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir HUKUKSAL VE FİNANSAL AÇIDAN FORFAITING Teorik Boyutu Hukuksal Boyutu Vergisel Boyutu Muhasebe Boyutu ADALET YAYINEVİ Ankara - 2011 IX İÇİNDEKİLER ÖNSÖZ...VII

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir HUKUKSAL VE FİNANSAL AÇIDAN FORFAITING Teorik Boyutu Hukuksal Boyutu Vergisel Boyutu Muhasebe Boyutu ADALET YAYINEVİ Ankara - 2011 IX İÇİNDEKİLER ÖNSÖZ...VII

DHL EMAILSHIP KULLANIM KILAVUZUNA HOŞGELDİNİZ

DHL EMAILSHIP KULLANIM KILAVUZUNA HOŞGELDİNİZ DHL EMAILSHIP IN KULLANIMI HIZLI VE KOLAYDIR. DHL emailship DHL Express in basit ve kullanımı kolay elektronik gönderi aracıdır. Yeniden kullanılabilen PDF

DHL EMAILSHIP KULLANIM KILAVUZUNA HOŞGELDİNİZ DHL EMAILSHIP IN KULLANIMI HIZLI VE KOLAYDIR. DHL emailship DHL Express in basit ve kullanımı kolay elektronik gönderi aracıdır. Yeniden kullanılabilen PDF