irketin merkez ve ube de a a ıda belirtilen dönemler içerisinde çalı an ortalama personel sayısı öyledir.

|

|

|

- Melek Pamuk

- 8 yıl önce

- İzleme sayısı:

Transkript

1

2

3

4

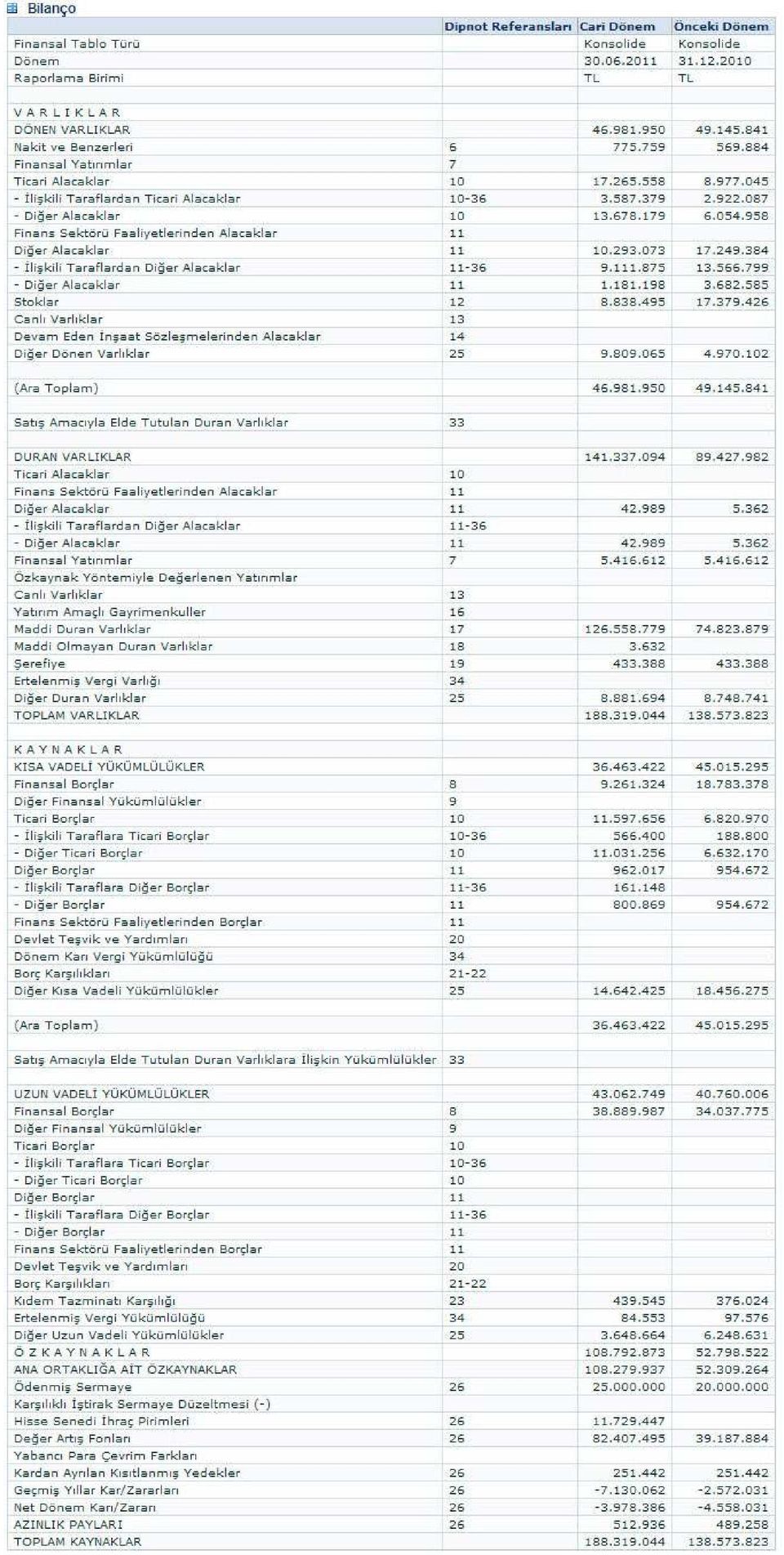

5 D PNOT.1- irket in Organizasyonu ve Faaliyet Konusu Utopya Turizm n aat letmecilik Ticaret A.. ( irket ) 1990 yılında Ankara da kurulmu olup, bu tarihten beri özellikle altyapı projeleri olmak üzere in aat alanında faaliyet göstermektedir. irket, 2007 yılı içinde faaliyete geçirdi i ubesi statüsündeki Utopia World Otel ile turizm sektörüne girmi tir. Utopia World Otel, 105 dönüm arazi üzerine kurulu, içersinde m 2 Aquapark alanı ve helikopter pistinin bulundu u 5 yıldızlı tatil kompleksidir. irketin merkezi Birlik Mahallesi 415. Cadde 406.Sokak No:2/5 Çankaya ANKARA adresinde bulunmaktadır. irketin ubesi, Utopia World Otel, Kargıcak Beldesi/Alanya adresindedir. irketin, ve tarihleri itibariyle ortaklık yapısı öyledir. % Zekai Dursun 70,00% Zeynep Didem Petekkaya 1,60% Nejat Recai Dursun 3,20% Ay egül Dursun 1,60% Süheyla Dursun 0,80% Mine Lök Beyaz 0,80% Halka Açık Kısım 22,00% SERMAYE % Zekai Dursun 90% Zeynep Didem Petekkaya 2% Nejat Recai Dursun 4% Ay egül Dursun 2% Süheyla Dursun 1% Mine Lök Beyaz 1% SERMAYE irketin merkez ve ube de a a ıda belirtilen dönemler içerisinde çalı an ortalama personel sayısı öyledir. Dönemler Merkez ube Toplam Konsolide Finansal Tabloların sunulma amacıyla, Utopya Turizm n aat letmecilik Ticaret A. ve ZEDUR n aat Turizm Seyahat ve Acentecilik Menajerlik Yayın Yapım Ticaret Ltd. ti. (Zedur - % 94,50,Utopya ya ba lı olan ba lı ortaklık) bundan böyle Utopya ve Ba lı Ortaklı ı veya irket Olarak adlandırılacaktır. Grup un Faaliyet Alanları Ana ortaklık konumundaki Utopya Turizm n aat letmecilik Ticaret A. n aat,avm letmecili i ve Otel letmecili i alanlarında faaliyet göstermektedir. 6

6 Ana Ortaklı ın kurulu undan bugüne kadar yapımını üstlendi i ba lıca projeler n aatı Kozaevler Yapı Kooperatifi Kat Kar ılı ı Konut n aatı (Ankara) Maltepe Yeraltı Otopark ve Ticaret Merkezi (Ankara) Utopıa World Otel ve Tatil Köyü (Alanya) Karasu n aatı (Sakarya) ırnak Merkez çmesuyu n aatı Kastamonu çmesuyu n aatı Safranbolu çmesuyu n aatı Develi çmesuyu n aatı (Kayseri) Talas çmesuyu n aatı (Erciyes) Nizip çmesuyu n aatı (Gaziantep) Nurda çmesuyu n aatı (Gaziantep) Ta ucu çmesuyu n aatı ( çel) Mordo an Tatil Köyü ( zmir) stanbul Caddesi (Soyda lar S. Akköprü ) Pissu ve Ya mur Kolektör n aatı (Ankara ) Alancuma Prefabrik Geç. sk.böl.kanal n aatı (Sakarya) Milli E itim Bakanlı ı, Yatırım Tes. Daire Ba kanlı ı ; Ders Aletleri Yapım Merkezi kmal n aatı (Hasano lan, Ankara ) Bayındırlık ve skan Bakanlı ı ; Giresun Merkez Hükmet Kona ı n aatı Altında Belediye Ba kanlı ı; Arsa Payı Kat Kar ılı ı Merkezi n aatı (Ankara) S.S Ta ucu Konut Yapı Kooperatifi ; 402 Konut n aatı (Mersin) BA LI ORTAKLILAR 30 Haziran 2011 ve 31 Aralık 2010 Tarihleri itibariyle irket in ba lı ortaklı ı ile nihai hisse oranı a a ıdaki gibidir. ZEDUR n aat Turizm Seyahat ve Acentecilik Menajerlik Yayın Yapım Ticaret Ltd. ti Ana Faaliyet Konusu Menejerlik, n aat, AVM Otopark letmecili i Sahiplik Oranı Sahiplik Oranı 30 Haziran Aralık 2010 % 94,50 % 94,50 D PNOT 2 - F NANSAL TABLOLARIN SUNUMUNA L K N ESASLAR 2.1 Sunuma li kin Temel Esaslar Uygunluk Beyanı irket, yasal defterlerini ve kanuni finansal tablolarını Türk Ticaret Kanunu ( TTK ) ve vergi mevzuatınca belirlenen muhasebe ilkelerine uygun olarak tutmakta ve hazırlamaktadır. Sermaye Piyasası Kurulu ( SPK ), Seri: XI, No: 29 sayılı Sermaye Piyasasında Finansal Raporlamaya li kin Esaslar Tebli i ( Tebli ) ile i letmeler tarafından düzenlenecek finansal raporlar ile bunların hazırlanması ve ilgililere sunulmasına ili kin ilke, usul ve esasları belirlemektedir. Bu Tebli, 1 Ocak 2008 tarihinden sonra ba layan hesap dönemlerine ait ilk ara dönem finansal tablolardan geçerli olmak üzere yürürlü e girmi olup, SPK nın Seri: XI, No: 25 "Sermaye Piyasasında Muhasebe Standartları Hakkında Tebli "i yürürlükten kaldırılmı tır. Bu tebli e istinaden,i letmelerin finansal tablolarını Avrupa Birli i tarafından kabul edilen haliyle Uluslararası Finansal Raporlama Standartları ( UMS/UFRS ) na göre hazırlamaları gerekmektedir. Ancak Avrupa Birli i tarafından kabul edilen UMS/UFRS nin Uluslar arası Muhasebe Standartları Kurulu ( UMSK ) tarafından yayımlananlardan farkları Türkiye Muhasebe Standartları Kurulu ( TMSK ) tarafından ilan edilinceye kadar UMS/UFRS ler uygulanacaktır. Bu kapsamda, benimsenen standartlara aykırı olmayan, 7

Pissu ve Ya mur Kolektör n aatı (Ankara ) Alancuma Prefabrik Geç. sk.böl.kanal n aatı (Sakarya) Milli E itim Bakanlı ı, Yatırım Tes.")

7 TMSK tarafından yayımlanan Türkiye Muhasebe/Finansal Raporlama Standartları( TMS/TFRS ) esas alınacaktır. Finansal tabloların hazırlanı tarihi itibariyle, Avrupa Birli i tarafından kabul edilen UMS/UFRS nin UMSK tarafından yayımlananlardan farkları TMSK tarafından henüz ilan edilmedi inden, finansal tablolar SPK nın Seri: XI, No: 29 sayılı tebli i ve bu tebli e açıklama getiren duyuruları çerçevesinde, UMS/UFRS nin esas alındı ı SPK Finansal Raporlama Standartları na uygun olarak hazırlanmı tır. Finansal tablolar ve bunlara ili kin dipnotlar SPK nın 2008/02, 2008/16, 2008/18, 2009/4 ve Kurulun 09/09/2009 tarih ve 28/780 sayılı kararı ve haftalık bültenlerindeki duyuruları ile uygulanması tavsiye edilen formatlara uygun olarak ve zorunlu kılınan bilgiler dahil edilerek sunulmu tur. SPK nın Seri: XI, No:29 Sayılı Tebli i ve buna açıklama getiren duyurular uyarınca, i letmelerin toplam döviz yükümlülü ünün hedge edilme oranı ile toplam ihracat ve toplam ithalat tutarlarının finansal tablo dipnotlarında sunmaları zorunludur. (Dipnot 37) Finansal tablolar, makul de erleri ile gösterilen finansal varlık ve yükümlüklülerin dı ında, tarihi maliyet esası baz alınarak irketin fonksiyonel para birimi olan Türk Lirası ( TL ) olarak hazırlanmı tır. Kar ıla tırmalı Bilgiler ve Önceki Dönem Finansal Tabloların Düzeltilmesi Finansal durum ve performans e ilimlerinin tespitine imkan vermek üzere, Grup ın ara dönem özet konsolide finansal tabloları önceki dönemle kar ıla tırmalı hazırlanmaktadır.finansal tabloların kalemlerinin gösterimi veya sınıflandırılması de i ti inde kar ıla tırabilirli i sa lamak amacıyla, önceki dönem finansal tabloları da buna uygun olarak yeniden sınıflandırılır. Halka arz i lemleri için hazırlanan finansal tablolarda, SPK nın Seri XI No: 29 sayılı tebli inde belirtilen esaslar alınmı tır. Enflasyon Muhasebesine ve Raporlama Para Birimine li kin Açıklama SPK, 17 Mart 2005 tarihinde almı oldu u bir kararla, Türkiye de faaliyette bulunan ve SPK tarafından kabul edilen muhasebe ve raporlama ilkelerine ( SPK Finansal Raporlama Standartları ) uygun finansal tablo hazırlayan irketler için, 1 Ocak 2005 tarihinden itibaren geçerli olmak üzere enflasyon muhasebesi uygulamasının gerekli olmadı ını ilan etmi tir. Dolayısıyla finansal tablolarda,1 Ocak 2005 tarihinden ba lamak kaydıyla, UMSK tarafından yayımlanmı 29 No lu Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama standardı (UMS 29) uygulanmamı tır. irket UMS 21 Kur De i imlerinin Etkileri standardı gere ince yabancı para i lemlerini, yabancı para ile fonksiyonel para birimi arasındaki i lem tarihindeki spot kur uygulanmak suretiyle bulunan tutar üzerinden fonksiyonel para birimi cinsinden kayıtlara almaktadır. 30 Haziran 2011 ve 31 Aralık 2010 tarihleri itibariyle TC Merkez Bankası tarafından yayınlanan yabancı para birimlerinin kapanı kurları a a ıda belirtilmi tir USD ,546 AVRO ,0491 GBP ,3886 Netle tirme/mahsup çerik ve tutar itibariyle önem arz eden her türlü kalem, benzer nitelikte dahi olsa, finansal tablolarda ayrı gösterilir. Önemli olmayan tutarlar, esasları veya fonksiyonları açısından birbirine benzeyen kalemler itibariyle toplula tırılarak gösterilir. lem ve olayın özünün mahsubu gerekli kılması sonucunda, bu i lem ve olayın net tutarları üzerinden gösterilmesi veya varlıkların, de er dü üklü ü dü üldükten sonraki tutarları üzerinden izlenmesi, mahsup edilmeme kuralının ihlali olarak de erlendirilmez. irket in normal i akı ı içinde gerçeklendi i i lemler sonucunda, Hasılat ba lıklı kısımda tanımlanan hasılat dı ında elde etti i gelirler, i lem veya olayın özüne uygun olması artıyla, net de erleri üzerinden gösterilir. 8

8 Uygulanan Konsolidasyon Esasları Ara Dönem konsolide finansal tablolar, ana irket olan, Utopya Turizm n aat letmecilik Ticaret A. ile Ba lı Ortaklı ın tarihinde sona eren ara dönem özet konsolide finansal tablolarını içermektedir.ba lı ortaklık, kontrolün,grup a transfer oldu u tarihten itibaren konsolide edilmekte ve kontrolün Grup tan çıktı ı tarihte konsolide edilen ba lı ortaklıklar ararsından çıkarılmaktadır. Grup un ara dönem özet konsolide finansal tabloları, irket in ya do rudan ve/veya dolaylı olarak kendisine ait olan hisselerle ilgili oy kullanma hakkının % 50 den fazlasını kullanma yetkisi yoluyla; veya oy kullanma hakkının %50 den fazlasını kullanma yetkisi yoluyla; veya oy kullanma hakkının % 50 den fazlasının kullanma yetkisine sahip olmamakla birlikte finansal ve i letme politikaları üzerinde fiili kontrolünü kullanmak suretiyle finansal ve i letme politikalarının irket in menfaatleri do rultusunda kontrol etme yetkisi ve gücüne sahip oldu u irketleri ifade eder. Ba lı ortaklık tam konsolidasyon yöntemi kullanılarak konsolide edilmi,dolayısıyla kayıtlı ba lı ortaklık de erleri, ilgili özkaynakları kar ıla tı ında netle tirilmi tir. Ba lı ortaklık, ana ortaklık dı ı hak sahiplerine atfedilen özkaynaklar ve dönem net karları, ara dönem özet konsolide bilanço ve gelir tablosunda azınlık payı olarak gösterilmektedir. irket, hisse alı i leminde, elde etme maliyeti ile ba lı ortaklı ın; satın alınan payı nispetinde net varlıklarının kayıtlı de eri arasındaki fakı erefiye olarak muhasebele tirmi tir. Grup irketleri, arasındaki bakiyeler ve i lemler, irketler arası karlar ile gerçekle memi karlar ve zararlar dahil olmak üzere elimine edilmi tir. Ara dönem özet konsolide finansal tablolar benzer durumlardaki i lemler ve olaylar için uygulanan benzer muhasebe prensipleri kullanılarak hazırlanmı tır. Konsolide Mali Tablolar ile ilgili detaylı açıklamalar SPK tarafından 13 Kasım 2001 Tarihinde yayınlanan Seri XI No : 21 Sermaye Piyasasında Konsolide Mali Tablolara ve tiraklerin Muhasebele tirilmesine li kin Usul ve Esaslar Hakkında Tebli ile yapılmı tır. Tebli de yer alan açıklamalar do rultusunda firmanın Tarihinde % 94,5 oranında hissesini almı oldu u, ZEDUR n aat Turizm Seyahat ve Acentecilik Menajerlik Yayın Yapım Ticaret Limited irketi ne ait hisselerini bir yıl içerisinde elden çıkarma amacıyla satın almı tır. Bu amaca uygun olarak elde tutulan ortaklık hakları, satı amacıyla elde tutulan varlıklar hesabında raporlanmı tır. Bir yıllık süre içerisinde, potansiyel alıcılarla satı ko ullarında anla maya varılmaması nedeniyle ZEDUR n aat Turizm Seyahat ve Acentecilik Menajerlik Yayın Yapım Ticaret Limited irket hisseleri satılmamı tır. Söz konusu tebli,hükümlerine uygun olarak ana ortaklık ve ba lı ortaklı ın mali tabloları konsolide edilerek sunulmu tur. 2.2 Muhasebe Politikalarında De i iklikler Finansal tablo kullanıcıları, i letmenin finansal durumu, performansı ve nakit akı ındaki e ilimleri, belirleyebilmek amacıyla i letmenin zaman içindeki finansal tablolarını kar ıla tırabilme olana ına sahip olmalıdır.bu nedenle, her ara dönemde ver her hesap döneminde aynı muhasebe politikaları uygulanmaktadır. A a ıdakiler muhasebe politikalarında de i iklik sayılmaz; - Daha önce meydana gelenlerden özü itibariyle farklı olan i lem ve olaylar için bir muhasebe politikası uygulanması, - Daha önce ortaya çıkmamı veya önem arz etmemi i lem veya olaylar için yeni bir muhasebe politikasının uygulanması 9

9 Yeni ve de i ikli e tabi tutulmu Uluslararası Finansal Raporlama Standartları nın uygulanması : A a ıdaki yeni ve güncellenmi standartlar ve yorumlar Grup tarafından uygulanmı ve bu finansal tablolarda raporlanan tutarlara ve açıklamalara etkisi olmu tur. Bu finansal tablolarda uygulanmı fakat raporlanan tutarlar üzerinde etkisi olmayan di er standart ve yorumların detayları da ayrıca bu bölümün ilerleyen kısımlarında açıklanmı tır. (a) Grup un sunum ve dipnot açıklamalarını etkileyen yeni ve revize edilmi standartları UMS 1 Finansal Tabloların Sunumu (2010 Yılında yayınlanan UFRS lerde Yapılan yile tirmelerin bir kısmı olarak) UMS 1 e yapılan de i iklik, Grup un di er kapsamlı gelir kalemleri ile ilgili gerekli analizini özkaynak hareket tablosunda ve dipnotlarda verebilece ine açıklık getirmektedir. De i iklik geçmi e yönelik olarak uygulanmı tır. (b) Grup un finansal performansını ve/veya bilançosunu etkileyen yeni ve revize edilmi standartlar Bulunmamaktadır. (c) 2011 yılından itibaren geçerli olup, Grup un finansal tablolarını etkilemeyen standartlar, mevcut standartlara getirilen de i iklikler ve yorumlar UMS 24 (2009) li kili Taraf Açıklamaları Kasım 2009 da UMS 24 li kili Taraf Açıklamaları güncellenmi tir. Standarda yapılan güncelleme, devlet i letmelerine, yapılması gereken dipnot açıklamalarına ili kin kısmi muafiyet sa lanmaktadır. Bu güncellenen standardın, 1 Ocak 2011 tarihinde ya da bu tarih sonrasında ba layan mali dönemlerde uygulanması zorunludur. UMS 32 (De i iklikler ) Finansal Araçlar; Sunum ve UMS 1 Finansal Tabloların Sunumu UMS 32 ve UMS 1 standartlarındaki de i iklikler; 1 ubat 2010 Tarihinde ya da bu tarih sonrasında ba layan mali dönemler için geçerlidir. Bu de i ikler finansal tablo hazırlayan bir i letmenin fonksiyonel para birimi dı ındaki bir para birimini kullanarak ihraç etti i hakların (haklar, opsiyonlar ya da teminatlar ) muhasebele tirme i lemleri ile ilgilidir. Önceki dönemlerde bu tür haklar, türev yükümlülükler olarak muhasebele tirilmesi gerekti ini belirtmektedir. UFRS 1 (de i iklikler) UFRS nin lk Olarak Uygulanması Di er stisnai Durumlar 1 Temmuz 2010 Tarihinde ya da bu tarih sonrasında ba layan mali dönemler için geçerli olan UFRS 1 standardındaki de i iklikler, UFRS 7 gerçe e uygun de er açıklamalarının kar ıla tırmalı sunumu açısından UFRS leri ilk kullanan i letmelere sınırlı muafiyet getirmektedir. UFRYK 14 (De i iklikler) Asgari Fonlama Gereklili inin Pe in Ödenmesi UFRYK 14 yorumunda yapılan de i iklikler 1 Ocak 2011 Tarihinde ya da bu tarih sonrasında ba layan mali dönemle için geçerlidir. Tanımlanmı fayda emeklilik planında asgari fonlama katkısı yapması zorunlu olan ve bu katkıları pe in ödemeyi tercih eden i letmeler bu de i ikliklerden etkilenecektir. Bu de i iklikler uyarınca iste e ba lı pe in ödemelerden kaynaklanan fazlalılık tutarı varlık olarak muhasebele tirilir. 10

Grup un sunum ve dipnot açıklamalarını etkileyen yeni ve revize edilmi standartları UMS 1 Finansal Tabloların Sunumu (2010 Yılında yayınlanan UFRS lerde Yapılan yile tirmelerin bir kısmı olarak)")

10 UFRYK 19 Finansal Yükümlülüklerin Özkaynak Araçları Kullanarak Ödenmesi UFRYK 19, 1 Temmuz 2010 Tarihinde ya da bu tarih sonrasında ba layan mali dönemler için geçerlidir. UFRYK 19 sadece bir yükümlülü ünün tamamını ya da bir kısmını ödemek amacıyla özkaynak araçları ihraç eden i letmelerin kullanaca ı muhasebe uygulamalarına açıklık getirir. Mayıs 2010, Yıllık yile tirmeler UMSK, yukarıdaki de i ikliklere ve yeniden güncellenen standartlara ek olarak, Mayıs 2010 Tarihinde a a ıda belirtilen ve ba lıca 5 standardı/yorumu kapsayan konularda açıklamalarını yayınlamı tır. UFRS 1 Uluslar arası Finansal Raporlama Standartlarının lk Olarak Uygulanması; UFRS 3 letme Birle meleri, UFRS 7 Finansal Araçlar Açıklamalar; UMS 27 Konsolide ve Konsolide Olmayan Finansal Tablolar ; UMS 34 Ara Dönem Finansal Raporlama ; ve UFRYK 13 Mü teri Ba lılık Programları, 1 Temmuz 2010 tarihinde veya bu tarih sonrasında geçerli olan UFRS 3 ve UMS 27 deki de i iklikler haricindeki tüm di er de i iklikler, erken uygulama opsiyonu ile birlikte 1 Ocak 2011 Tarihinde veya bu tarih sonrasında ba layan mali dönemlerden itibaren geçerlidir. Söz konusu standartlar, de i iklikler ve yorumların Grup un finansal performansı veya finansal durumuna önemli bir etkisi olmamı tır. (d) Henüz yürürlü e girmemi ve Grup Tarafından erken uygulaması benimsenmemi standartlar ile mevcut önceki standartlara getirilen de i iklikler ve yorumlar UFRS 1 (de i iklikler) UFRS nin lk Olarak Uygulanması Di er stisnai Durumlar 20 Aralık 2010 Tarihinde, UFRS standartlarını ilk kez uygulayacak olan mali tablo hazırlayıcılarına UFRS e geçi dönemi öncesinde ortaya çıkan i lemlerin yeniden yapılandırmasında kolaylık sa lanması ve ilk kez UFRS ye göre mali tablo hazırlayan ve sunan irketlerden yüksek enflasyonist ortamda yeni çıkanları için açıklayıcı bilgi sa lamak amacıyla UFRS 1 e ilave de i iklikler getirilmi tir. Bu de i iklikler 1 Temmuz 2011 tarihinde ya da bu tarih sonrasında ba layan mali dönemler için geçerli olacaktır. Grup, halihazırda UFRS ye uygun finansal tablo hazırladı ından bu de i iklikler irket için geçerli de ildir. UFRS 7 Finansal Araçlar Açıklamalar UFRS 7 Finansal Araçlar, Açıklamalar Standardı bilanço dı ı faaliyetler ile ilgili yapılan kapsamalı inceleme çalı malarının bir parçası olarak Ekim 2010 tarihinde de i tirilmi tir. Bu de i iklikler, mali tablo kullanıcılarının finansal varlıklara ili kin devir i lemlerini ve devri gerçekle tiren i letmede kalan risklerin yaratabilece i etkileri anlamasına yardımcı olacaktır. Ayrıca bu de i iklikler uyarınca oransız devir i lemlerinin raporlama dönemi sonunda gerçekle mesi halinde daha fazla açıklama yapılması gerekmektedir. Bu de i iklikler 1 Temmuz 2011 Tarihinde ya da bu tarih sonrasında ba layan mali dönemler için geçerli olacaktır. Grup, bu standardın uygulanması sonucunda finansal tablolarında olu abilecek etkileri henüz de erlendirmemi tir. UFRS 9 Finansal Araçlar : Sınıflandırma ve Ölçme Uluslar arası Muhasebe Standartları Kurulu (UMSK), Kasım 2009 da UFRS 9 un finansal araçlarını sınıflandırması ve ölçümü ile ilgili birinci kısmını yayımlamı tır. UFRS 9, UMS 39 Finansal Araçlar ; Muhasebele tirme ve Ölçme nin yerine kullanılacaktır. Bu standart, finansal varlıkların, i letmenin finansal varlıklarını yönetmede kullandı ı model ve sözle meye dayalı nakit akı özellikleri baz alınarak sınıflandırılmasını ve daha sonra gerçe e uygun de er veya itfa edilmi maliyetle de erlenmesi gerektirmektedir. Bu yeni standardın, 1 Ocak 2013 Tarihinde ya da bu tarih sonrasında ba layan mali dönemlerde uygulanması zorunludur.grup, standardın uygulanması sonucunda finansal tablolarında olu abilecek etkileri henüz de erlendirilmemi tir. 11

11 UMS 12 Gelir Vergisi UMS 12 Gelir Vergisi standardı, Aralık 2010 tarihinde de i ikli e u ramı tır. UMS 12 uyarınca varlı ın defter de erini kullanımı ya da satı ı sonucu geri kazanılıp kazanılmamasına ba lı olarak varlıkla ili kilendirilen ertelenmi vergisini hesaplaması gerekmektedir. Varlı ın UMS 40 Yatırım Amaçlı Gayrimenkuller standardında belirtilen gerçe e uygun de er yöntemi kullanarak kayıtlara alındı ı durumlarda, defter de erinin geri kazanılması i lemi varlı ın kullanımı ya da satı ı ile olup olmadı ının belirlenmesi zorlu ve sübjektif bir karar olabilir. Standarda yapılan de i iklik, bu durumlarda varlı ın geri kazanılmasının satı yoluyla olaca ı tahmininin seçilmesini söyleyerek pratik bir çözüm getirmi tir. Bu de i iklikler, 1 Ocak 2012 Tarihinde ya da bu tarih sonrasında ba layan mali dönemler için geçerli olacaktır. Grup, bu standardın uygulanması sonucunda finansal tablolarında olu abilecek etkileri henüz de erlendirilmemi tir UFRS 10 Konsolide Mali Tablolar UFRS 10 standardı, konsolidasyon ile ilgili açıklamaların yer aldı ı UMS 27 Konsolide ve Bireysel Mali Tablolar ile UFRYK 12 Konsolidasyon Özel Amaçlı letmeler standartlarının yerine getirilmi tir. Bu standardın, konsolidasyona tabi olan i letmelerin do asına bakılmaksızın (Örne in, oy çoklu una ya da genellikler özel amaçlı i letmelerdeki gibi di er sözle meye ba lı düzenlemelere ba lı olarak kontrol edilen i letme olup, olmadı ına bakılmaksızın) kontrol esasına ba lı olan tüm i letmeler için tek bir konsolidasyon modelinin kullanılmasını öngörmektedir. UFRS 10 kapsamında kontrol, ana irketin 1 ) Konsolidasyona tabi olan i letme üzerinde gücünün olup, olmadı ı, 2) Konsolidasyona tabi olan i letmeye katılımıyla herhangi bir getiri elde edip, etmeyece i; ve 3) konsolidasyona tabi olan i letme üzerinde elde edilecek getirilerin tutarını etkileyebilecek gücünün olup, olmadı ına göre belirlenir. Bu de i iklikler 1 Ocak 2013 Tarihinde ya da bu tarih sonrasında ba layan mali dönemler için geçerli olacaktır. Grup, bu standardın uygulanması sonucunda finansal tablolarında olu abilecek etkileri henüz de erlendirilmemi tir UFRS 11 Ortak Düzenlemeler UMS 31 Ortaklarındaki Paylar standardının yerine getirilen UFRS 11 standardına ortak düzenlemeler için getirilen yeni muhasebe gerekliliklerine yer verilmi tir. Mü terek kontrol altındaki i letmelerin muhasebe i lemlerinde kullanılan oransal konsolidasyon yöntemi opsiyonu bu Standart uyarınca kaldırılmı tır. UFRS 11 standardı ayrıca mü terek kontrol altında olan varlıkların ortak faaliyetler ile ortak giri imler olarak ayrılması i lemini de ortadan kaldırmı tır. Ortak faaliyet, mü terek kontrolü olan tarafların varlık haklarının ve yükümlülük zorunluluklarının oldu u ortak bir düzenlemedir. Ortak giri im ise, mü terek kontrolü olan tarafların net varlık haklarına sahip oldu u ortak bir düzenlemedir. Bu de i iklikler 1 Ocak 2013 tarihinde ya da bu tarih sonrasında ba layan mali dönemler için geçerli olacaktır. Grup, bu standardın uygulanması sonucunda finansal tablolarında olu abilecek etkileri henüz de erlendirilmemi tir UFRS 12 Di er letmede Bulunan Paylara li kin Açıklamalar UFRS 12, bir i letmenin katılımın oldu u, irketlere ait olan konsolide ve konsolide olmayan mali tablolara ili kin ileri düzeyde açıklamalar getirmi tir Bu standardın amacı ; mali tablo kullanıcılarının kontrol esasını, konsolide varlık ve yükümlülükler üzerinde olabilecek kısıtlamaları, konsolide olamayan irketlere katılımından kaynaklanabilecek riskleri, ve kontrol gücü olamayan pay sahiplerinin konsolide irket faaliyetlerine katılımını de erlendirebilmesi açısından bilgi sa lamaktadır. Bu de i iklikler 2013 Tarihinde ya da bu tarih sonrasında ba layan mali dönemler için geçerli olacaktır. Grup, bu standardın uygulanması sonucunda finansal tablolarında olu abilecek etkileri henüz de erlendirilmemi tir 12

12 UMS 27 Bireysel Mali Tablolar (2011) Bireysel mali tablolara ili kin olarak öngörülen herhangi bir de i iklik yapılmamı ve buradaki bütün açıklamalar yeniden düzenlenen UMS 27 standardına ilave etmi tir. UMS 27 standardındaki di er bilgiler ise UFRS 10 standardında yer alanlar ile de i tirilmi tir. UMS 28 tiraklerdeki ve Ortak Giri imlerdeki Yatırımlar (2011) UFRS 28, UFRS 10, UFRS 11 ve UFRS 12 standartlarının yayınlanmasıyla birlikte yeniden düzenlemi tir. UFRS 13 Gerçe e Uygun De er Hesaplamaları UMSK, UFRS ler kapsamında gerçe e uygun de er ölçümünün kullanılmasını belirten açıklamalarını rehber niteli inde tek bir kaynakta toplamak amacıyla UFRS 13 Gerçe e Uygun De er Hesaplamaları standardının 12 Mayıs 2011 tarihinde yayınlanmı tır. Bu standart, gerçe e uygun de er tanımını yaparken, gerçe e uygun de er hesaplamalarını ile ilgili verilecek açıklama gerekliliklerini de belirtir. Bu standartta gerçe e uygun de er hesaplamalarının gerekli oldu u durumlara açıklık getirilmez; ancak bir ba ka standardın öngördü ü durumlarda gerçe e uygun de erin nasıl hesaplanaca ı ile ilgili açıklamalara yer verilir. Bu de i iklikler 1 Ocak 2013 tarihinde ya da bu tarih sonrasında ba layan mali dönemler için geçerli olacaktır. Grup, yapılan bu de i ikliklerin uygulanması sonucu ortaya çıkacak etkileri henüz de erlendirilmemi tir. UMS 1 Finansal Tabloların Sunumu (2011) Di er Kapsamlı Gelir Kalemlerin Sunumu UMS 1 standardında yapılan de i iklikler di er kapsamlı gelir içinde yer alan kalemlerin sunumu ve di er kapsamlı gelir içinde sınıflandırması konusunda açıklayıcı bilgilere yer verir. Bu de i iklikler 1 Temmuz 2012 Tarihinde ya da bu tarih sonrasında ba layan mali dönemler için geçerli olacaktır. Grup, yapılan bu de i ikliklerin uygulanması sonucu ortaya çıkacak etkileri henüz de erlendirilmemi tir. UMS 19 Çalı anlara Sa lanan Faydalar (2011) ( De i iklikler ) UMS 19 standardında yapılan de i ikler, tanımlanmı fayda planları ve kıdem tazminatı ile ilgili muhasebe i lemlerine de i iklik getirmektedir. Bu de i iklikler 1 Ocak 2013 tarihinde ya da bu tarih sonrasında ba layan mali dönemler için geçerli olacaktır. Grup, yapılan bu de i ikliklerin uygulanması sonucu ortaya çıkacak etkileri henüz de erlendirilmemi tir. 2.3 Önemli Muhasebe Politikalarının Özeti Nakit ve Nakit Benzerleri Nakit akım tablosunun sunumu açısından, nakit ve nakit e de erleri, kasadaki nakit varlı ı, bankalardaki nakit para vadeli mevduatları içermektedir. Nakit ve nakit benzeri de erler elde etme maliyetleri ve tahakkuk etmi faizlerin toplamı ile gösterilmektedir. Vadesi üç aydan kısa olan finansal yatırımlar, Seri XI, 29 nolu tebli gere ince nakit ve nakit benzerleri grubunda raporlanmaktadır. Finansal Yatırımlar Finansal yatırımlar, alım satım amaçlı (gerçe e uygun de er farkı gelir tablosunda muhasebele tirilen) finansal varlıklar vadeye kadar elde tutulacak finansal yatırımlar ve satılmaya hazır finansal yatırımlar olarak üç grupta sınıflandırılmı tır. Gerçe e uygun de er farkı kar veya zarara yansıtılmayan finansal yatırımların ilk muhasebele tirilmesi sırasında, ilgili finansal varlı ın edinimi ile do rudan ili kilendirilebilen i lem maliyetleri de söz konusu gerçe e uygun de ere ilave edilmektedir. 13

13 Alım-satım amaçlı finansal varlıklar, piyasada kısa dönemde olu an fiyat ve benzeri unsurlarındaki dalgalanmalardan kar sa lama amacıyla elde edilen veya elde edilme nedeninden ba ımsız olarak, kısa dönemde kar sa lamaya yönelik bir portföyün parçası olan menkul de erler ile vadesi üç aydan uzun olan bankalardan olu maktadır. Alım-satım amaçlı finansal varlıklar ilk muhasebele tirilmesi sırasında gerçe e uygun de erinden ölçülmektedir. lgili finansal varlı ın edinimi ile ilgili i lem maliyetleri de gerece e uygun de ere ilave edilmekte ve kayda alınmalarını takip eden dönemlerde gerçe e uygun de erleri ile de erlemeye tabi tutulmaktadır. Yapılan de erleme sonucu olu an kazanç ve kayıplar kar/zarar hesaplarına dahil edilmektedir. Aktif bir piyasası olmayan alım satım amaçlı finansal yatırımlar, takip eden dönemlerde maliyet bedelinden gösterilmektedir. Alım satım amaçlı menkul de erlerin elde tutulması esnasında kazanılan faizler öncelikle faiz gelirleri içersinde ve elde edilen kar payları temettü gelirleri içersinde gösterilmektedir. Alım satım amaçlı menkul de erlerin alım ve satım i lemleri teslim tarihi ne göre kayıtlara alınmakta ve kayıtlardan çıkartılmaktadır. Vadeye kadar elde tutulacak yatırımlar, i letmenin vadeye kadar elde tutma niyet ve imkanının bulundu u sabit veya belirlenebilir nitelikte ödemeler içeren ve sabit bir vadesi bulunan, finansal yatırımlardır.vadeye kadar elde tutulacak finansal yatırımlar, kayda alınmalarını takip eden dönemlerde etkin faiz yöntemi kullanılarak hesaplanan itfa edilmi maliyet bedeli üzerinden gösterilmektedir. Yapılan de erleme sonucu olu an kazanç ve kayıplar kar/zarar hesaplarına dahil edilmektedir. Etkin faiz yöntemi, finansal varlık ( veya bir finansal varlık grubunun) itfa edilmi maliyetlerinin hesaplanması ve ilgili faiz gelir ve giderlerinin ili kili oldu u döneme da ıtılması yöntemidir. Etkin faiz oranı, finansal aracın beklenen ömrü boyunca veya uygun olması durumunda daha kısa bir zaman dilimi süresince yapılacak gelecekteki tahmini nakit ödeme ve tahsilatlarını tam olarak ilgili finansal varlık veya borcun net defter de erine indirgeyen oranıdır. Satılmaya hazır finansal yatırımlar, satılmaya hazır olarak tanımlanan, vadeye kadar elde tutulacak yatırım veya gerçe e uygun de er farkı kar veya zarara yansıtılan finansal yatırım olarak sınıflanmayan finansal yatırımlardır. Satılmaya hazır finansal varlıklar, aktif bir piyasanın olması durumunda, gerçe e uygun de er üzerinden de erlenir ve yapılan de erleme sonucunda olu an kazanç ve kayıplar, bu varlık elden çıkarılıncaya kadar, özkaynak içersinde gösterilir. Aktif bir piyasasının olmaması halinde ise, maliyet bedeli üzerinden de erlenir. Ticari Alacaklar Vadeli satı lardan kaynaklanan ticari alacaklar, etkin faiz yöntemi kullanılarak itfa edilmi maliyetleri üzerinden de erlenmektedir. Belirtilmi bir faiz oranı bulunmayan kısa vadeli ticari alacaklar, faiz tahakkuk etkisinin önemsiz olması durumunda fatura tutarı baz alınarak de erlendirilmektedir. Ticari alacakların etkin faiz oranlarınının bilinmemesi halinde emsal faiz oranı esas alınmaktadır. Emsal faiz oranı, ticari alaca ın vadesine ba lı olarak tespit edilerek, efektif faiz oranı hesaplanmakta ve iskonto i leminde efektif faiz oranı kullanılmaktadır. Ticari alacaklar içinde sınıflandırılan senetler ve vadeli çekler reeskonta tabi tutularak etkin faiz oranı yönetimiyle indirgenmi de erleri (itfa edilmi maliyet de erleri) ile raporlanır. Ticari alacakların nominal tutarı ile itfa edilmi de eri arasındaki fark, UMS 39 Finansal Araçlar Muhasebele tirme ve Ölçme Standardına göre faiz gideri olarak muhasebele tirilmektedir. üpheli alacak kar ılı ı, gider olarak kayıtlara yansıtılmaktadır. Kar ılık, Grup yönetimi tarafından tahmin edilen ve ekonomik ko ullardan ya da hesabın do ası gere i ta ıdı ı riskten kaynaklanabilecek olası zararları kar ıladı ı dü ünülen tutardır. Bir alaca ın üpheli alacak olarak de erlendirilmesi için de i ik göstergeler mevcut olup, bunlar a a ıdaki gibidir. a) Önceki yıllarda tahsil edilmeyen alacaklarına ili kin veriler, b) Borçlunun ödeme yetene i c) çinde bulunulan sektörde ve cari ekonomik ortamda ortaya çıkan ola anüstü ko ullar 14

14 UMS 1 Finansal Tablolarının Sunumu standardı gere i olarak, ticari alacaklar, i letmenin normal faaliyet dönemi içinde kullanılan i letme sermayesinin bir parçası olması nedeniyle, bilanço tarihinden itibaren on iki aydan daha uzun bir sürede tahsil edilecek olsalar bile kısa vadeli olarak sınıflandırılmaktadır. Stoklar Stokla, maliyet veya net gerçekle ebilir de erden dü ük olanı ile de erlenir. Stokların maliyeti tüm satım alma maliyetlerini, dönü türme maliyetlerini ve stokların mevcut durumuna ve konumuna getirilmesi için katlanılan di er maliyetleri içerir. Stokların birim maliyeti, hareketli a ırlıklı ortalama yöntemi ile belirlenir. Sabit genel üretim maliyetlerinin dönü türme maliyetlerine da ıtımı, üretim faaliyetlerinin normal kapasitede olaca ı varsayımına dayanmaktadır. Normal kapasite, planlanan bakım onarım çalı malarından kaynaklanacak kapasite dü üklü ü de dikkate alınarak, normal ko ullarda bir veya birkaç dönem veya sezonda elde edilmesi beklenen ortalama üretim miktarıdır. Gerçek üretim düzeyi normal kapasiteye yakınsa, bu kapasite normal kapasite olarak kabul edilebilir. Net gerçekle ebilir de er, i in normal akı ı içinde tahmini satı fiyatından, tahmini tamamlama maliyeti ve satı ı gerçekle tirmek için gerekli tahmini satı maliyeti toplamının indirilmesiyle elde edilen tutardır. lk madde ve malzemelerin yenileme maliyetleri, net gerçekle tirilebilir de eri yansıtan en iyi ölçü olabilir. Stokların elde etme maliyetleri, her stok kalemi bazında net gerçekle ebilir de erine indirilir. Bu indirim, stok de er dü üklü ü kar ılı ı ayırmak suretiyle yapılır. Yani stokların maliyet bedelleri, net gerçekle ebilir de erden büyükse maliyet bedeli de er dü üklü ü kar ılı ı ayrılarak net gerçekle ebilir de ere indirilmektedir. Aksi durumda herhangi bir i lem yapılmamaktadır. Stoklar, vadeli ödeme ko uluyla alınmı olması halinde, pe in alım fiyatı ile ödenen fiyat arasındaki fark, finansman unsuru içerdi i takdirde, bu unsurlar finanse edildi i dönemde faiz gideri olarak muhasebele tirilmektedir Maddi ve Maddi Olmayan Duran Varlıklar Bir maddi ve maddi olamayan duran varlık kaleminin maliyeti,sadece a a ıdaki ko ulların olması durumunda varlık olarak finansal tablolara yansıtılmaktadır. a) Bu kalemle ilgili gelecekteki ekonomik yararların i letmeye aktarılmasının muhtemel olması ve b) lgili Kaleminin maliyetinin güvenilir bir ekilde ölçülebilmesi, Varlık olarak muhasebele tirilme ko ullarını sa layan, bir maddi ve maddi olamayan duran varlık kalemi, ilk muhasebele tirilmesi sırasında maliyet bedeli ile ölçülür. Takip eden dönemlerde ise maliyet veya yeniden de erleme yöntemlerinden biri kullanılarak de erlenirler. Duran varlıkların ilk maliyetleri gümrük vergilerini, iade edilmeyen alım vergilerini varlık çalı ır hale ve kullanım yerine getirilene kadar olu an direkt maliyetlerini de içeren satın alım fiyatından olu ur. Maliyet modeli, maddi ve maddi olmayan duran varlı ın maliyet de erlerinden birikmi amortisman ve varsa de er dü üklükleri çıkarılarak sunulmasıdır. Yeniden de erleme modeli, gerçe e uygun de eri güvenilir olarak ölçülebilen bir maddi ve maddi olmayan duran varlık kalemi, varlık olarak muhasebele tirildikten sonra, yeniden de erlenmi tutarı üzerinden gösterilir. Yeniden de erlenmi tutar, yeniden de erleme tarihindeki gerçe e uygun de erinden, müteakip birikmi amortisman ve müteakip birikmi de er dü üklü ü zararlarının indirilmesi suretiyle bulunan de erdir. Yeniden de erlemeler, bilanço tarihi itibariyle gerçe e uygun de er kullanarak bulunulacak tutarın defter de erinden önemli ölçüde farklı olmasına neden olmayacak ekilde düzenli olarak yapılır. irket, maddi duran varlıklarda önemli de i melerin oldu una ili kin belirtilerin olması halinde yeniden de erleme modelini, kullanmakta olup, maddi olmayan duran varlıklar için aktif bir piyasasının olmaması nedeniyle maliyet modelini kullanmaktadır. Bir maddi duran varlık kalemi yeniden de erlendi inde, yeniden de erleme tarihindeki birikmi amortisman varlı ın brüt defter de erindeki de i iklik ile orantılı olarak düzeltilmekte ve böylece yeniden de erleme sonrasındaki varlı ın defter de eri, yeniden de erlenmi tutarına e it olmaktadır. 15

15 Amortisman normal ve hızlandırılmı amortisman yöntemlerine ve kıst esası dikkate alınarak a a ıda belirtilen faydalı ömür ve yöntemlere göre hesaplanır. Faydalı Yöntem Ömür (Yıl) Binalar 50 Normal Makine,tesis ve cihazlar 5-13 Normal Ta ıt, araç ve gereçleri 5-10 Normal Dö eme ve demirba lar 2-15 Normal Di er Maddi Duran varlıklar 2 Normal Özel Maliyetler 5 Normal Haklar 5 Normal Di er Maddi Olmayan Duran 2-5 Normal Varlıklar (bilgisayar yazılımları) * Otel de kullanılan, havlu,çar af,perde dö eme örtü, masa örtüsü ve yastık gibi demirba lar % 50 oranında amortismana tabi tutulmu tur. Faydalı ömür ve amortisman yöntemi düzenli olarak gözden geçirilmekte, buna ba lı olarak yöntemin ve amortisman süresinin ilgili varlıktan edinilecek ekonomik fayda ile uyumlu olup olmadı ına dikkat edilmektedir. Arsa ve binalar, birlikte alındıklarında dahi ayrılabilir bir maddi duran varlıktır ve ayrı olarak muhasebele tirilirler. Faydalı ömürleri tespit edilemeyen, di er bir ifade ile sınırsın faydalı ömrüne sahip olan arsa ve araziler gibi varlıklar için ise amortisman ayrılmamaktadır. Maddi duran varlıkların ta ınan de erlerinin geriye kazanılmayaca ına ili kin olarak mevcut artlarda ortaya çıkan olay ve de i ikliklerin bulunması durumunda maddi duran varlıkların de erinde bir dü üklük olup olmadı ı incelenmektedir. Bu tür belirtilerin olması veya ta ınan de erlerin gerçekle ebilir de eri a ması durumunda ilgili aktifler gerçekle ebilir de erlerine indirgenmektedir. Gerçekle ebilir de er varlı ın net satı fiyatı ve kullanım de erinden yüksek olanıdır. Kullanım de eri bulunurken, tahmin edilen gelecekteki nakit akımları o varlı a özgü riskleri yansıtan vergi öncesi iskonto oranı kullanılarak bugünkü de erine indirgenir. Tek ba ına ba ımsız olarak büyük tutarlarda nakit giri i olu turmayan varlıklar için gerçekle ebilir de er, o varlı ın ait oldu u nakit olu turan birim için hesaplanır. lgili maddi duran varlık, kalan tahmini faydalı ömrü üzerinden amortismana tabi tutulmaktadır. Maddi duran varlıkların amortisman tutarları ile de er dü üklü ü zararları gelir tablosunda genel yönetim giderleri, hizmet üretim maliyeti ve satı ların maliyeti kalemlerine kaydedilmektedir. Maddi olamayan duran varlıklar, marka,haklar ve di er maddi olmayan kalemleri (bilgisayar yazılımları) temsil etmektedir. Maddi olmayan duran varlıklar, 1 Ocak 2005 Tarihinden önce satın alınan kalemler için 31 Aralık 2004 Tarihi itibariyle enflasyonunun etkilerine göre düzeltilmi maliyet de erlerinden ve 31 Aralık 2004 tarihinden sonra satın alınan kalemler için satın alım maliyet de erinden birikmi itfa payları ile kalıcı de er kayıpları dü ülerek yansıtılır. Maddi olmayan duran varlıklara ili kin itfa payları ile kalıcı de er kayıpları dü ülerek yansıtılır. Maddi olmayan duran varlıklara ili kin itfa payları, ilgili varlıkların faydalı ömürleri üzerinden,satın alım tarihinden itibaren iktisadi ömür senelerini a mamak kaydıyla do rusal amortisman yönetimi kullanılarak ayrılmı tır. Maddi olmayan duran varlıkların itfa payları, gelir tablosunda genel yönetim giderleri, hizmet üretim maliyeti ve satı ların maliyeti kalemlerine kaydedilmektedir. Firma, mülkiyeti Maliye Hazinesi adına kayıtlı olan Antalya li, Alanya ilçesi, Kargıcak Köyü, tapunun 192 Ada 14 Nolu Parselinde kayıtlı olan Orman vasıflı ta ınmazın daimi ve müstakil üst hakkında sahiptir. Firma adına tescil edilmi olan, ,00 m 2 yüzölçümüne sahip bu kısım üzerine 5 yıldızlı otel yapmı tır. irket, Tarihinde Antalya li, Alanya ilçesi, Kargıcak Köyünde bulunan Utopya World Otel N Sermaye Piyasası mevzuatı kapsamında de eri tespiti için Alanya 1. Asliye Hukuk Mahkemesine ba vurup, de er tespiti yapılmı tır. Raporlamada söz konusu mahkeme tarafından tespit edilen de er esas alınmı tır. (Not 17) 16

16 Maddi ve maddi olmayan duran varlıkların elden çıkartılması sonucu olu an kar veya zarar, net defter de eri ile satı tutarların kar ıla tırılması ile belirlenir ve gelir tablosunda ilgili di er faaliyet gelirleri ve giderleri hesaplarına yansıtılır. Yatırım Amaçlı Gayrimenkuller Yatırım amaçlı gayrimenkuller, a a ıda yer alan amaçlardan ziyade, kira gelirleri ve de er artı kazancı ya da her ikisini birden elde etmek amacıyla (sahibi veya finansal kiralama sözle mesine göre kiracı tarafından) elde tutulan gayrimenkullerdir. (arsa veya bina ya da binanın bir kısmı veya her ikisi ) a) Mal veya hizmet üretiminde ya da tedarikinde veya idari amaçla kullanılmak ; veya b) Normal i akı ı çerçevesinde satılmak Yatırım amaçlı gayrimenkuller, kira geliri veya sermaye kazancı ( de er artı kazancı) ya da her ikisini birden elde etmek amacıyla elde tutulmaktadır. Yatırım amaçlı bir gayrimenkuller, a a ıda belirtilen ko ulların sa lanmı olması durumunda bir varlık muhasebele tirilmektedir. a) Gayrimenkulle ilgili gelecekteki ekonomik yararların i letmeye giri inin muhtemel olması ve b) Yatırım amaçlı gayrimenkulün maliyetinin güvenilir bir ekilde ölçülebilir olması, Yatırım amaçlı gayrimenkul ba langıçta maliyeti ile ölçülmektedir. lem maliyetleri de ba langıç ölçümüne dahil edilmektedir. Ancak finansal kiralama yoluyla alınan yatırım amaçlı gayrimenkuller, gerçe e uygun de eri ile asgari kira ödemelerinin bugünkü de erinden küçük olanı üzerinden muhasebele tirilmektedir. Bir maddi duran varlık kalemi yeniden de erledi inde, yeniden de erleme tarihindeki birikmi amortisman, varlı ın brüt de erindeki de i iklikle orantılı olarak düzeltilmekte ve böylece yeniden de erleme sonrasındaki varlı ın defter de eri yeniden de erlenmi tutarına e it olmaktadır. Amortisman, normal amortisman yöntemine göre kıst esası dikkate alınarak a a ıda belirtilen faydalı ömür ve yöntemlere göre hesaplanır. Faydalı Ömür (Yıl) Yöntem Binalar 50 Do rusal Arsa ve binalar, birlikte alındıklarında dahi ayrılabilir bir maddi duran varlıktır ve ayrı olarak muhasebele tirilirler. Faydalı ömürleri tespit edilemeyen, di er bir ifade ile sınırsız faydalı ömrüne sahip olan arsa ve araziler gibi varlılar için ise amortisman ayrılmamaktadır. erefiye letme birle mesinde elde edilen erefiye; bireysel olarak tespit edilmeleri ve ayrı olarak muhasebele tirilmeleri imkanı olamayan varlıklardan beklenen gelecekteki ekonomik yararlar için edinen i letme tarafından yapılan ödemeyi ifade eder. erefiye, di er varlıklardan veya varlık gruplarından ba ımsız olan nakit akı ları yaratmaz ve genellikle birden fazla nakit yaratan birimin nakit akı ına katkıda bulunur. erefiye bazen, zorunlu olarak bireysel nakit yaratan birimlere de il, sadece nakit yaratan birimler grubuna da ıtılabilir. Sonuç olarak, i letme içi yönetsel amaçlarla erefiyenin izlendi i i letmenin en alt seviyesi, bazen erefiyenin ilgili oldu u ancak da ıtılmadı ı bir grup nakit do uran biriminden olu ur.nakit do uran birimlerin bulunmadı ı veya nakit yaratan birimin nakit akı ına katkıda bulunmadı ı ve gelecekte ekonomik fayda olasılı ının bulunmadı ı birle melerde ortaya çıkan ve erefiye olarak nitelendirilmeyen tutarlar aktifle tirilmeden do rudan giderle ili kilendirilmektedir. 17

elde tutulan gayrimenkullerdir.")

17 Bütün i letme birle melerinin muhasebele tirilmesinde satın alma yöntemi uygulanmaktadır. a) ktisap eden i letmenin belirlenmesi, b) letme birle mesi maliyetinin belirlenmesi ve c) Birle eme tarihinde i letme birle mesi maliyetinin edinilen varlıklar ve üstlenilen yükümlülükler ile ko ullu yükümlülüklere da ıtılması, erefiye, satın alınan ortaklı ın veya satın alınan varlıkların satın alım tarihindeki maliyeti ile net aktiflerinin (satın alınan varlıklar için varlı ın) gerçe e uygun de erleri arasında kalan farktır. Satınalma bedeli, satın alınan net aktiflerin gerçe e uygun de erinin üstündeyse, aradaki fark erefiye olarak bilançoya yansıtılır. E er satınalma bedeli, satın alınan net aktiflerin gerçe e uygun de erinin altındaysa, aradaki fark birle me karı olarak gelir tablosuna yansıtılır. UFRS 3 letme Birle meleri ne göre erefiyenin geri kazanılabilir de erinin kayıtlı de erinden dü ük oldu u ve varlıkta de er dü üklü ü göstergesi sayılabilecek hususların var olması durumunda erefiye ile ilgili olarak de er dü üklü ü kar ılı ı ayrılmaktadır. Satın alınan i letmenin faaliyetlerinde ciddi de i iklikler olması, satın alma tarihinde yapılmı olan ileriye dönük tahminler ile fiili sonuçlar arasında ciddi farklılıkların bulunması, satın alınmı olan i letemeye ait ürünün, servisin veya teknolojinin kullanım dı ı kalması ve varlı ın kayıtlı de erinin geri kazanılabilir olmadı ını gösteren di er benzer hususların bulunması varlıkta de er dü üklü ü göstergesi sayılabilecek hususlar olarak de erlendirilmektedir. Vergilendirme ve Ertelenmi Vergi irket in vergi gideri/geliri, cari vergi ve ertelenmi vergi giderinin/gelirinin toplamından olu ur. Cari yıl vergi yükümlülü ü, dönem karının vergiye tabi olan kısmı üzerinden hesaplanır. Vergiye tabi kar, di er yıllarda vergilendirilebilen veya indirilebilen gelir veya gider kalemleri ile vergilendirilmeyen veya indirilmeyen kalemleri hariç tuttu undan dolayı, gelir tablosunda belirtilen kardan farklılık gösterir.. irket in cari vergi yükümlülü ü bilanço tarihi itibariyle yasala mı ya da yasala ması kesin olan vergi oranı kullanılarak hesaplanmı tır. Ödenecek cari vergi tutarları, aynı vergi otoritesine ödemi veya ödenecek olması durumunda pe in ödenen vergi tutarlarıyla netle tirilmektedir.ertelenmi vergi varlı ı ve yükümlülü ü de aynı ekilde netle tirilmektedir Ertelenen vergi, yükümlülük yöntemi kullanılarak, varlık ve yükümlülüklerin finansal tablolarda yer alan kayıtlı de erleri ile vergi de erleri arasındaki geçici farklar üzerinden hesaplanır. (bilanço yöntemi/bilanço yükümlülü ü yöntemi) Bu farklar indirilebilir ve vergilendirilebilir olmak üzere ikiye ayrılmaktadır. Vergisel açıdan indirilebilir gider niteli indeki bütün geçici farklar için, ileriki dönemlerde bu giderlerin indirilmesine yetecek kadar vergiye tabi gelir olu aca ının kuvvetle muhtemel olması gerekmekte ve i lemin bir i letme birle mesinin parçası olmaması veya borcun ilk muhasebele tirilmesinden kaynaklanmamı olması halinde ertelenmi vergi varlı ı muhasebele tirilir. Vergiye tabi tüm geçici farklar ertelenmi vergi borcu muhasebele tirilir. Ancak erefiyenin ilk muhasebele tirilmesi sırasında ortaya çıkan bir varlık veya borcun ilk muhasebele tirilmesi sırasında ortaya çıkan veya i letme birle mesi niteli inde olmayan i lemlerden kaynaklanan geçici farklar için ertelenmi vergi borcu muhasebele tirilmez. Ertelenen vergi hesaplamasında yürürlülükteki vergi mevzuatı uyarınca bilanço tarihi itibariyle geçerli bulunan yasala mı vergi oranları kullanılır. Ertelenen vergi yükümlülü ü vergilendirilebilir geçici farkların tümü için hesaplanırken, indirilebilir geçici farklardan olu an ertelenen vergi varlıkları, gelecekte vergiye tabi kar elde etmek suretiyle bu farklardan yararlanmanın kuvvetle muhtemel olması artıyla hesaplanmaktadır. (Not 34 ) Aynı ülkenin vergi mevzuatına tabi olmak artıyla ve cari vergi varlıklarının cari vergi yükümlülüklerinden mahsup edilmesi konusunda yasal olarak uygulanabilir bir hakkın bulunması durumunda ertelenen vergi varlıkları ve ertelenen vergi yükümlülükleri, kar ılıklı olarak birbirinden mahsup edilir. 18

18 Kiralamalar Finansal Kiralama irket e kiralanan varlı ın mülkiyeti ile ilgili bütün risk ve faydaların devrini öngören finansal kiralamalar, finansal kiralamanın ba langıç tarihinde, kiralamaya söz konusu olan varlı ın gerçe e uygun de eri ile kira ödemelerinin bugünkü de erinden küçük olanı esas alınarak yansılatılmaktadır. Finansal kira ödemeleri kira süresi boyunca, her dönem için geriye kalan borç bakiyesine sabit bir dönemsel faiz oranı üretecek ekilde anapara ve finansman gideri olarak ayrılmaktadır. Finansman giderleri dönemler itibariyle do rudan gelir tablosuna yansıtılmaktadır. Aktifle tirilen kiralanmı varlıklar, varlı ın tahmin edilen faydalı ömrü üzerinden amortismana tabi tutulmaktadır. Operasyonel Kiralama Kiraya veren tarafın kiralanan varlı ın tüm risk ve menfaatlerini kendinde tuttu u kiralamalar operasyonel kiralama olarak sınıflandırmaktadır. Operasyonel kira ödemeleri konsolide kapsamlı gelir tablosunda kira süresi boyunca do rusal olarak gider kaydedilmektedir. Kıdem Tazminatı Kar ılı ı Kıdem tazminatı kar ılı ı irket personelinin Türk Kanunu uyarınca emekliye ayrılması veya en az bir yıllık hizmeti tamamlayarak i ili kisinin kesilmesi, askerlik hizmeti için ça rılması veya vefatı durumunda do acak gelecekteki olası yükümlülüklerin tahmini toplam kar ılı ın bilanço tarihine indirgenmi de erini ifade eder.(not 23) Kıdem tazminatı yükümlülüklerinin indirgenmesi için aktüeryal de erleme yöntemi kullanılmı tır. Bunun için de aktüeryal varsayımlar yapılmı tır. Bunlardan en önemlisi ise indirgemede kullanılan iskonto oranıdır. ten ayrılma sonrasında fayda yükümlülüklerini (kıdem tazminatı kar ılıklarını) iskonto etmek için kullanılacak oran bilanço tarihindeki yüksek kaliteli kurumsal senetlere ili kin piyasa getirilerine bakılarak belirlenir. Bu gibi senetler için derin bir piyasanın bulunmamasından dolayı devlet tahvillerinin (bilanço tarihindeki) piyasa getirileri (bile ik faiz oranları) dikkate alınarak reel faiz oranı kullanılmı tır. Di er bir ifadeyle enflasyon etkisinden arındırılmı faiz oranı (reel faiz oranı ) kullanılmaktadır. (Not 23) Bu çerçevede i kanuna tabi kurulu larının tüm personelin emekliye ayrılması veya en az bir yıllık hizmeti tamamlayarak i ili kisinin kesilmesi, askerlik hizmeti için ça rılması veya vefatı durumunda do acak gelecekteki olası yükümlülük tutarları için, aktüeryal yöntemle Çalı anlara Sa lanan Faydalara li kin Uluslar arası Muhasebe Standardı na (UMS19 ) uygun olarak kıdem tazminatı kar ılı ı hesaplamı ve ili ikteki finansal tablolarda muhasebele tirilmi tir. Kıdem tazminatı kar ılıklarının hesaplanmasında kullanılan varsayımlar Not 23 te açıklanmı tır. Kar ılıklar, arta Ba lı Varlık ve Yükümlülükler Kar ılıklar ancak irket in geçmi ten gelen ve halen devam etmekte olan bir yükümlülü ü (yasal ya da yapısal) varsa, bu yükümlülük sebebiyle i letmeye ekonomik çıkar sa layan kaynakların elden çıkarılma olasılı ı mevcut (kuvvetle muhtemel ) ise ve yükümlülü ün tutarı güvenilir bir ekilde belirlenebiliyorsa kayıtlara alınır. Bir kar ılı a ili kin yükümlülü ün yerine getirilmesi için gerekli harcamaların bir kısmının veya tamamının di er bir tarafça tazmin edilmesi beklendi i durumlarda, ilgili tazminat finansal tablolarda muhasebele tirilir. Ancak ilgili tazminatın i letmenin yükümlülü ü yerine getirmesi durumunda elde edilece inin kuvvetle muhtemel olması gerekmektedir. 19

19 Kar ılık ayrılmasında üç yöntemden biri kullanılmaktadır. Bu yöntemlerden ilki, paranın zaman de erinin önemli olması durumunda uygulanmaktadır. Paranın zaman içindeki de er kaybı önem kazandı ında kar ılıklar ileride olu ması muhtemel giderlerin bilanço tarihindeki indirgenmi de eriyle yansıtılır. ndirgenmi de er kullanıldı ında, zamanın ilerlemesinden dolayı kar ılıklarında meydana gelecek artı lar faiz gideri olarak kaydedilir. Paranın zaman de erinin önemli oldu u kar ılıklarda tahmini nakit akı larını belirlemede hiçbir risk ve belirsizlik olmadı ı varsayılarak, tahmin edilen nakit akı ıyla aynı vadedeki devlet tahvillerine dayandırılan risksiz iskonto oranı kullanılarak indirgenmektedir. kinci yöntem ise beklenen de er yöntemidir. Bu yöntem kar ılı ın büyük bir küme ile ilgili veya çok sayıda olayla ilgili olması durumunda kullanılmakta olup, yükümlülük tüm olası sonuçlar dikkate alınarak tahmin edilmektedir. Üçüncü yöntem ise, tek bir yükümlülü ün veya olayın olması halinde gerçekle mesi en muhtemel sonuç tahmin edilerek kar ılı ın finansal tablolara yansıtılmasıdır. Geçmi olaylardan kaynaklanan ve mevcudiyeti i letmenin tam olarak kontrolünde bulunmayan gelecekteki bir veya daha fazla kesin olmayan olayın gerçekle ip gerçekle memesi ile teyit edilebilmesi mümkün yükümlülükler ve varlıklar finansal tablolara alınmayıp, arta ba lı yükümlülükler ve varlık olarak de erlendirilerek dipnotlarda açıklanır. (Bkz Not ) Hasılat Gelir, ekonomik faydanın i letmeye gelece inin muhtemel oldu u ve gelir tutarının güvenilir bir ekilde ölçülebildi i zaman kaydedilmektedir. Gelirler, indirimler, katma de er vergisi ve satı vergileri dü üldükten sonra net olarak gösterilmi tir. Gelirlerin olu ması için a a ıdaki kriterlerin yerine gelmesi gerekmektedir. Mal Satı ı Satılan malların riskinin ve faydasının alıcıya transfer oldu u ve gelir tutarının güvenilir bir ekilde hesaplanabildi i durumda gelir olu mu sayılır. Net satı lar, indirimler ve komisyonlar dü üldükten sonraki faturalanmı satı bedelinden olu maktadır. Hizmet Satı ı Hizmet satı ından do an gelir ölçülebilir bir tamamlanma derecesine ula ıldı ı zaman olu mu sayılır. Yapılan anla madan elde edilecek gelirin güvenilir bir ekilde ölçülmedi i durumlarda gelir, katlanılan giderlerin geri kazanabilecek tutarı kadar kabul edilir. Faiz Tahsilatın üpheli olmadı ı durumlarda tahakkuk esasına göre gelir kazanılmı olur. Temettü Ortakların kar payı alma hakkı do du u anda gelir kazanılmı kabul edilir. Hasılat alınan veya alınacak olan bedelin gerçe e uygun de eri ile ölçülür. Satı ların vadeli yapılması durumunda, satı bedelinin nominal tutarı ile gerçe e uygun de eri (iskonto edilmi de er) arasındaki fark, UMS 39 Finansal Araçlar : Muhasebele tirme ve Ölçme Standardına göre faiz geliri olarak muhasebele tirilir Hizmet satı ına ili kin bir i lemin sonucunun güvenilir biçimde tahmin edilebildi i durumlarda, i lemle ilgili hasılat i lemin bilanço tarihi itibariyle tamamlanma düzeyi dikkate alınarak muhasebele tirilir. 20

20 Bir hizmet i leminin tamamlanma düzeyi çe itli yöntemler kullanarak belirlenmektedir. lemin niteli ine göre, güvenilir biçimde ölçüm sa layan yöntem kullanılmaktadır. lemin niteli ine ba lı olarak bu yöntemler unlardır; a) yapılan i e ili kin incelemeler, b) bilanço tarihine kadar yapılan hizmetlerin verilecek toplam hizmetlere oranı ve c) lemin tahmini toplam maliyetleri içinde bu güne kadar katlanılan maliyetlerin oranı Tahakkuk Etmemi Finansman Gelirleri/Giderleri Tahakkuk etmemi finansman gelirleri/giderleri, vadeli satı lar ve alımların üzerinde bulunan finansal gelirler ve giderleri temsil eder. Bu gelirler ve giderler,kredili satı ve alımların süresi boyunca etkin faiz oranı yöntemi ile hesaplanır ve finansman gelir ve giderleri kalemi altında gösterilir. Borçlanma Maliyetleri Bir özellikli varlı ın satın alınması, in aatı veya üretimi ile do rudan ili kisi kurulabilen borçlanma maliyetleri, ilgili özellikli varlı ın maliyetinin bir unsuru olarak aktifle tirilir. Bu tür maliyetler güvenilebilir bir biçimde ölçülmeleri ve gelecekteki ekonomik yararlardan i letmenin faydalanabilmesinin muhtemel olması durumunda, özellikli varlı ın maliyetine dahil edilir. Bunun dı ındaki borçlanma maliyetleri olu tukları dönemde gider olarak muhasebele tirilir. Takip eden dönemlerde, iskonto edilmi de er ile finansal tablolarda gösterilir,sa lanan nakit giri i ile geri ödeme de eri arasındaki fark, gelir tablosunda borçlanma süresi boyunca giderle tirilir. Hisse Ba ına Kazanç Hisse ba ına kazanç net dönem karından veya zararından adi hisse senedi sahiplerine isabet eden kısmın dönem içindeki a ırlıklı ortalama adi hisse senedi sayısına bölünmesiyle hesaplanmı tır. Dönem içinde dola ımda bulunan hisse adedinin a ırlıklı ortalaması kaynaklarda bir artı olu turmadan basılan hisseler (bedelsiz) göz önünde bulundurularak hesaplanmı tır. Satı Amaçlı Elde Tutulan Duran Varlıklar Satı amaçlı elde tutulan olarak sınıflandırılma kriterlerini sa layan varlıklar; defter de erleri ile satı için katlanılacak maliyetler dü ülmü gerçe e uygun de erlerinden dü ük olanı ile ölçülür ve söz konusu varlıklar üzerinden amortisman ayırma i lemi durdurulur ve Satı amaçlı elde tutulan olarak sınıflandırılma kriterlerini sa layan varlıklar finansal durum tablosunda (bilançoda) ayrı olarak sunulur; Satı amaçlı elde tutulan varlık olarak sınıflandırılan duran varlıkların ölçümü letme satı amaçlı elde tutulan varlık olarak sınıflandırılan bir duran varlı ı defter de eri ile satı maliyeti dü ülmü gerçe e uygun de erinden dü ük olanı ile ölçer. Yeni edinilmi bir varlı ın satı amaçlı elde tutulan varlık olarak sınıflandırılma ko ullarını kar ılaması halinde ilgili varlı ın daha önce sınıflandırılmamı olması ko uluyla ilk muhasebele tirilmesi sırasında defter de eri (örne in, maliyeti) ile satı maliyeti dü ülmü gerçe e uygun de erinden dü ük olanı ile ölçülmesi sonucunu do urur. 21

CARREFOURSA CARREFOUR SABANCI T CARET MERKEZ A.. 31 MART 2012 VE 31 ARALIK 2011 TAR HLER T BAR YLE ÖZET B LANÇOLAR

31 MART 2012 VE 31 ARALIK 2011 TAR HLER T BAR YLE ÖZET B LANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmi tir.) geçmi Dipnot Cari Dönem Geçmi Dönem Referansları 31 Mart 2012

31 MART 2012 VE 31 ARALIK 2011 TAR HLER T BAR YLE ÖZET B LANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmi tir.) geçmi Dipnot Cari Dönem Geçmi Dönem Referansları 31 Mart 2012

CARREFOURSA CARREFOUR SABANCI T CARET MERKEZ A.. 31 MART 2013 TAR H T BAR YLE ÖZET B LANÇO

31 MART 2013 TAR H T BAR YLE ÖZET B LANÇO (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmi tir.) Yeniden düzenlenmi Yeniden düzenlenmi Dipnot Cari Dönem Geçmi Dönem Geçmi Dönem Referansları

31 MART 2013 TAR H T BAR YLE ÖZET B LANÇO (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmi tir.) Yeniden düzenlenmi Yeniden düzenlenmi Dipnot Cari Dönem Geçmi Dönem Geçmi Dönem Referansları

UTOPYA TURĐZM ĐNŞAAT ĐŞLETMECĐLĐK TĐCARET A.Ş.

DĐPNOT.1- Şirket in Organizasyonu ve Faaliyet Konusu Utopya Turizm Đnşaat Đşletmecilik Ticaret A.Ş. ( Şirket ) 1990 yılında Ankara da kurulmuş olup, bu tarihten beri özellikle altyapı projeleri olmak üzere

DĐPNOT.1- Şirket in Organizasyonu ve Faaliyet Konusu Utopya Turizm Đnşaat Đşletmecilik Ticaret A.Ş. ( Şirket ) 1990 yılında Ankara da kurulmuş olup, bu tarihten beri özellikle altyapı projeleri olmak üzere

ALARKO CARRIER SANAY VE T CARET A..

tarihinde Ayrıntılı Gelir Tablosu ( tarihindeki Türk Lirası'nın alım gücüne göre düzeltilmi ) (Milyon TL) A- BRÜT SATI LAR 171.484.232 1- Yurtiçi Satı lar 144.218.835 2- Yurtdı ı Satı lar 24.439.181 3-

tarihinde Ayrıntılı Gelir Tablosu ( tarihindeki Türk Lirası'nın alım gücüne göre düzeltilmi ) (Milyon TL) A- BRÜT SATI LAR 171.484.232 1- Yurtiçi Satı lar 144.218.835 2- Yurtdı ı Satı lar 24.439.181 3-

ALARKO CARRIER SANAY VE T CARET A..

(Tutarlar milyon Türk Lirası olarak Türk Lirasının 31.03.2004 tarihindeki alım gücü ile ifade edilmi tir) Enflasyona Göre Düzeltilmi (Seri XI No:20) Ba ımsız Denetim'den Geçmemi AYRINTILI GEL R TABLOSU

(Tutarlar milyon Türk Lirası olarak Türk Lirasının 31.03.2004 tarihindeki alım gücü ile ifade edilmi tir) Enflasyona Göre Düzeltilmi (Seri XI No:20) Ba ımsız Denetim'den Geçmemi AYRINTILI GEL R TABLOSU

Demir Hayat Sigorta A.. 31 Mart 2018 Tarihi tibariyle Ayrıntılı Bilanço (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmi tir.

olarak gösterilmi tir.") Tarihi tibariyle Ayrıntılı Bilanço VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır De erler ) 54,379,808 53,943,955 1- Kasa 2.12, 14 - - 2- Alınan Çekler - - 3- Bankalar

Tarihi tibariyle Ayrıntılı Bilanço VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır De erler ) 54,379,808 53,943,955 1- Kasa 2.12, 14 - - 2- Alınan Çekler - - 3- Bankalar

1. irket in Organizasyonu ve Faaliyet Konusu

1. irket in Organizasyonu ve Faaliyet Konusu Link Bilgisayar Sistemleri Yazılım ve Donanım Sanayi ve Ticaret A.. ( irket) 07.01.1985 yılında stanbul da kurulmu tur. irket hisselerinin belli bir bölümü

1. irket in Organizasyonu ve Faaliyet Konusu Link Bilgisayar Sistemleri Yazılım ve Donanım Sanayi ve Ticaret A.. ( irket) 07.01.1985 yılında stanbul da kurulmu tur. irket hisselerinin belli bir bölümü

VAKIF YATIRIM MENKUL DE ERLER ANON M RKET 1 OCAK - 30 EYLÜL 2009 HESAP DÖNEM NE A T F NANSAL TABLOLAR VE SINIRLI BA IMSIZ DENET M RAPORU

VAKIF YATIRIM MENKUL DE ERLER ANON M RKET 1 OCAK - 30 EYLÜL 2009 HESAP DÖNEM NE A T F NANSAL TABLOLAR VE SINIRLI BA IMSIZ DENET M RAPORU VAKIF YATIRIM MENKUL DE ERLER ANON M RKET 30 EYLÜL 2009 TAR HL MAL

VAKIF YATIRIM MENKUL DE ERLER ANON M RKET 1 OCAK - 30 EYLÜL 2009 HESAP DÖNEM NE A T F NANSAL TABLOLAR VE SINIRLI BA IMSIZ DENET M RAPORU VAKIF YATIRIM MENKUL DE ERLER ANON M RKET 30 EYLÜL 2009 TAR HL MAL

YAZICILAR HOLDİNG ANONİM ŞİRKETİ. 1 Ocak - 31 Mart 2007 Ara Hesap Dönemine Ait Konsolide Mali Tablolar ve Dipnotlarõ

YAZICILAR HOLDİNG ANONİM ŞİRKETİ 1 Ocak - 31 Mart 2007 Ara Hesap Dönemine Ait Konsolide Mali Tablolar ve Dipnotlarõ İÇİNDEKİLER Sayfa Konsolide Bilanço 1-2 Konsolide Gelir Tablosu 3 Konsolide Özsermaye

YAZICILAR HOLDİNG ANONİM ŞİRKETİ 1 Ocak - 31 Mart 2007 Ara Hesap Dönemine Ait Konsolide Mali Tablolar ve Dipnotlarõ İÇİNDEKİLER Sayfa Konsolide Bilanço 1-2 Konsolide Gelir Tablosu 3 Konsolide Özsermaye

Tüm işletmeler UMS 7 kapsamında, UFRS lere göre hazırlanan mali tablolarının bir parçası olarak nakit akım tablosu hazırlamak zorundadırlar.

UMS 7 Standarda (standardın ilgili paragraflarına referans verilmiştir) Nakit Akım Tablosu Kontrol listesinin bu kısmı nakit akım tablosunun nasıl hazırlaması gerektiğini açıklayan UMS 7 ye yöneliktir.

UMS 7 Standarda (standardın ilgili paragraflarına referans verilmiştir) Nakit Akım Tablosu Kontrol listesinin bu kısmı nakit akım tablosunun nasıl hazırlaması gerektiğini açıklayan UMS 7 ye yöneliktir.

Konsolide Gelir Tablosu (denetlenmi )

") Konsolide Gelir Tablosu Konsolide Gelir Tablosu (denetlenmi ) m. 2010 2009 2008 Faiz ve benzeri gelirler 28,779 26,953 54,549 Faiz giderleri 13,196 14,494 42,096 Net faiz geliri 15,583 12,459 12,453 Kredi

Konsolide Gelir Tablosu Konsolide Gelir Tablosu (denetlenmi ) m. 2010 2009 2008 Faiz ve benzeri gelirler 28,779 26,953 54,549 Faiz giderleri 13,196 14,494 42,096 Net faiz geliri 15,583 12,459 12,453 Kredi

Aktay Turizm Yatırımları ve İşletmeleri Anonim Şirketi

Aktay Turizm Yatırımları ve İşletmeleri Anonim Şirketi tarihi itibariyle konsolide olmayan finansal durum tablosu, gelir tablosu ve seçilmiş notlar tarihli ara dönem finansal durum tablosu Varlıklar Dipnot

Aktay Turizm Yatırımları ve İşletmeleri Anonim Şirketi tarihi itibariyle konsolide olmayan finansal durum tablosu, gelir tablosu ve seçilmiş notlar tarihli ara dönem finansal durum tablosu Varlıklar Dipnot

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları. 19 Aralık 2017

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları 19 Aralık 2017 29 Temmuz 2017 Ağustos 2014 BOBİ nin bir hikayesi var KAYİK ler için TFRS, diğer işletmlere isteğe bağlı TFRS veya

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları 19 Aralık 2017 29 Temmuz 2017 Ağustos 2014 BOBİ nin bir hikayesi var KAYİK ler için TFRS, diğer işletmlere isteğe bağlı TFRS veya

ING Portföy Yönetimi Anonim Şirketi. 1 Ocak- 30 Eylül 2009 ara hesap dönemine ait özet finansal tablolar

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2009 ara hesap dönemine ait özet finansal tablolar İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim tablosu 3 Nakit akım tablosu

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2009 ara hesap dönemine ait özet finansal tablolar İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim tablosu 3 Nakit akım tablosu

% 31.12.2011 Zekai Dursun 52,00% 13.000.000 Zeynep Didem Petekkaya 1,60% 400.000 Nejat Recai Dursun 3,20% 800.000

DİPNOT.1- Şirket in Organizasyonu ve Faaliyet Konusu Utopya Turizm İnşaat İşletmecilik Ticaret A.Ş. ( Şirket ) 1990 yılında Ankara da kurulmuş olup, bu tarihten beri özellikle altyapı projeleri olmak üzere

DİPNOT.1- Şirket in Organizasyonu ve Faaliyet Konusu Utopya Turizm İnşaat İşletmecilik Ticaret A.Ş. ( Şirket ) 1990 yılında Ankara da kurulmuş olup, bu tarihten beri özellikle altyapı projeleri olmak üzere

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

METRO ALTIN İŞLETMECİLİĞİ İNŞAAT SANAYİ VE TİCARET ANONİM ŞİRKETİ 30 EYLÜL 2013 TARİHİ İTİBARİYLE ÖZET FİNANSAL TABLOLAR

METRO ALTIN İŞLETMECİLİĞİ İNŞAAT SANAYİ VE TİCARET ANONİM ŞİRKETİ 30 EYLÜL 2013 TARİHİ İTİBARİYLE ÖZET FİNANSAL TABLOLAR İÇİNDEKİLER Sayfa No ÖZET BİLANÇO... 1 ÖZET KAPSAMLI GELİR TABLOSU... 2 ÖZ SERMAYE

METRO ALTIN İŞLETMECİLİĞİ İNŞAAT SANAYİ VE TİCARET ANONİM ŞİRKETİ 30 EYLÜL 2013 TARİHİ İTİBARİYLE ÖZET FİNANSAL TABLOLAR İÇİNDEKİLER Sayfa No ÖZET BİLANÇO... 1 ÖZET KAPSAMLI GELİR TABLOSU... 2 ÖZ SERMAYE

31 MART 2017 NOT 1 VE KONUSU. a) Genel Bilgi. aret. keti. - ale. isseler. b) Faaliyet konusu

Genel Bilgi. aret. keti. - ale. isseler. b) Faaliyet konusu") NOT 1 VE KONUSU a) Genel Bilgi aret keti - - ale isseler 06.02.2017 b) Faaliyet konusu 8 NOT 1 VE KONUSU - c) 7.500.000 TL 31.03.2017 31.12.2016 Hissedarlar TL TL 0% 728 0% 728 29% 2.142.155 29% 2.142.155

NOT 1 VE KONUSU a) Genel Bilgi aret keti - - ale isseler 06.02.2017 b) Faaliyet konusu 8 NOT 1 VE KONUSU - c) 7.500.000 TL 31.03.2017 31.12.2016 Hissedarlar TL TL 0% 728 0% 728 29% 2.142.155 29% 2.142.155

DARDANEL ÖNENTAŞ GIDA SAN.A.Ş TARİHLİ SOLO BİLANÇOLAR VE DİPNOTLARI

DARDANEL ÖNENTAŞ GIDA SAN.A.Ş 31.12.2015 TARİHLİ SOLO BİLANÇOLAR VE DİPNOTLARI Bağımsız Denetimden Geçmiş 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 45.428.521 Nakit ve Nakit Benzerleri 2.309.629 Ticari

DARDANEL ÖNENTAŞ GIDA SAN.A.Ş 31.12.2015 TARİHLİ SOLO BİLANÇOLAR VE DİPNOTLARI Bağımsız Denetimden Geçmiş 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 45.428.521 Nakit ve Nakit Benzerleri 2.309.629 Ticari

Yapı Kredi Sigorta A.Ş.

1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar Varlıklar geçmiş Dipnot 30 Eylül 2012 31 Aralık 2011

1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar Varlıklar geçmiş Dipnot 30 Eylül 2012 31 Aralık 2011

GÖZDE FĠNANSAL HĠZMETLER A.ġ. VE BAĞLI ORTAKLIĞI

GÖZDE FĠNANSAL HĠZMETLER A.ġ. VE BAĞLI ORTAKLIĞI 31 MART 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT BAĞIMSIZ ĠNCELEMEDEN GEÇMEMĠġ KONSOLĠDE FĠNANSAL TABLOLAR ĠÇĠNDEKĠLER SAYFA KONSOLĠDE BĠLANÇO 1-2 KONSOLĠDE

GÖZDE FĠNANSAL HĠZMETLER A.ġ. VE BAĞLI ORTAKLIĞI 31 MART 2011 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT BAĞIMSIZ ĠNCELEMEDEN GEÇMEMĠġ KONSOLĠDE FĠNANSAL TABLOLAR ĠÇĠNDEKĠLER SAYFA KONSOLĠDE BĠLANÇO 1-2 KONSOLĠDE

UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR

FİNANSAL DURUM TABLOSU VE DİPNOTLAR") 30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR 1 UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30 HAZİRAN 2015 TARİHİ İTİBARİYLE TTK 376 KONSOLİDE OLMAYAN FİNANSAL

30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR 1 UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30 HAZİRAN 2015 TARİHİ İTİBARİYLE TTK 376 KONSOLİDE OLMAYAN FİNANSAL

Konsolide Gelir Tablosu (denetlenmemi )

") Konsolide Gelir Tablosu (denetlenmemi ) Gelir Tablosu Sona Eren Üç Ayl k Dönem Sona Eren Dokuz Ayl k Dönem m. 30 Eylül 2010 30 Eylül 2009 30 Eylül 2010 30 Eylül 2009 Faiz ve benzeri gelirler 6,700 5,955

Konsolide Gelir Tablosu (denetlenmemi ) Gelir Tablosu Sona Eren Üç Ayl k Dönem Sona Eren Dokuz Ayl k Dönem m. 30 Eylül 2010 30 Eylül 2009 30 Eylül 2010 30 Eylül 2009 Faiz ve benzeri gelirler 6,700 5,955

KEREVİTAŞ GIDA SANAYİ VE TİCARET A.Ş. 31 ARALIK 2013 TARİHLİ KONSOLİDE TTK 376 BİLANÇOSU VE DİPNOTLARI

31 ARALIK 2013 TARİHLİ KONSOLİDE TTK 376 BİLANÇOSU VE DİPNOTLARI KONSOLİDE TTK 376 BİLANÇOSU VARLIKLAR Bağımsız Denetimden Geçmiş 31 Aralık 2013 Dönen Varlıklar 181.629.436 Nakit ve Nakit Benzerleri 11.921.100

31 ARALIK 2013 TARİHLİ KONSOLİDE TTK 376 BİLANÇOSU VE DİPNOTLARI KONSOLİDE TTK 376 BİLANÇOSU VARLIKLAR Bağımsız Denetimden Geçmiş 31 Aralık 2013 Dönen Varlıklar 181.629.436 Nakit ve Nakit Benzerleri 11.921.100

EDİP GAYRİMENKUL YATIRIM SANAYİ VE TİCARET A.Ş.

EDİP GAYRİMENKUL YATIRIM SANAYİ VE TİCARET A.Ş. 1 OCAK-30 HAZİRAN 2011 ARA HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ İNCELEME RAPORU İÇİNDEKİLER SAYFA İNCELEME RAPORU KONSOLİDE

EDİP GAYRİMENKUL YATIRIM SANAYİ VE TİCARET A.Ş. 1 OCAK-30 HAZİRAN 2011 ARA HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ İNCELEME RAPORU İÇİNDEKİLER SAYFA İNCELEME RAPORU KONSOLİDE

KURUL GÖRÜ Ü. TFRS 2 Hisse Bazl Ödemeler. Görü ü Talep Eden Kurum : Güreli Yeminli Mali Mü avirlik ve Ba ms z Denetim Hizmetleri A..

KURUL GÖRÜ Ü TFRS 2 Hisse Bazl Ödemeler Görü ü Talep Eden Kurum : Güreli Yeminli Mali Mü avirlik ve Ba ms z Denetim Hizmetleri A.. Kurul Toplant Tarihi : 18/10/2011 li kili Standart(lar) : TFRS 2, TFRS

KURUL GÖRÜ Ü TFRS 2 Hisse Bazl Ödemeler Görü ü Talep Eden Kurum : Güreli Yeminli Mali Mü avirlik ve Ba ms z Denetim Hizmetleri A.. Kurul Toplant Tarihi : 18/10/2011 li kili Standart(lar) : TFRS 2, TFRS

EDİP GAYRİMENKUL YATIRIM SANAYİ VE TİCARET A.Ş. 31 MART 2015 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE DİPNOTLAR

EDİP GAYRİMENKUL YATIRIM SANAYİ VE TİCARET A.Ş. 31 MART 2015 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE DİPNOTLAR 31 MART 2015 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT

EDİP GAYRİMENKUL YATIRIM SANAYİ VE TİCARET A.Ş. 31 MART 2015 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR VE DİPNOTLAR 31 MART 2015 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT

30 EYLÜL 2010 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (*) (Para Birimi - Türk Lirası (TL)) VARLIKLAR Bağımsız I- Cari Varlıklar

(Para Birimi - Türk Lirası (TL)) VARLIKLAR Bağımsız I- Cari Varlıklar") (Para Birimi - Türk Lirası (TL)) VARLIKLAR I- Cari Varlıklar Dipnot Denetimden Geçmemiş Denetimden Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 2.12 165.631.605 121.912.642 1- Kasa 2.12, 14 1.086 370 2-

(Para Birimi - Türk Lirası (TL)) VARLIKLAR I- Cari Varlıklar Dipnot Denetimden Geçmemiş Denetimden Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 2.12 165.631.605 121.912.642 1- Kasa 2.12, 14 1.086 370 2-

31 Mart Aralık 2011 Pay oranı Pay tutarı Pay oranı Pay tutarı

Konsolide finansal tablolara ilişkin açıklayıcı dipnotlar 1. Grubun organizasyonu ve faaliyet konusu Genel Alkhair Capital Menkul Değerler Anonim Şirketi (Şirket), 5 Aralık 1996 tarihinde İstanbul da kurulmuştur.

Konsolide finansal tablolara ilişkin açıklayıcı dipnotlar 1. Grubun organizasyonu ve faaliyet konusu Genel Alkhair Capital Menkul Değerler Anonim Şirketi (Şirket), 5 Aralık 1996 tarihinde İstanbul da kurulmuştur.

VARLIKLAR 01 Ocak 2010 01 Ocak 2009 30 Eylül 2010 30 Eylül 2010

CARDİF SİGORTA A.Ş. VARLIKLAR 01.01.2010-30.09.2010 DÖNEMİ BİLANÇOSU 30 Eylül 2010 30 Eylül 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 18.743.519,30 8.951.613,03 1- Kasa - - 2- Alınan Çekler

CARDİF SİGORTA A.Ş. VARLIKLAR 01.01.2010-30.09.2010 DÖNEMİ BİLANÇOSU 30 Eylül 2010 30 Eylül 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 18.743.519,30 8.951.613,03 1- Kasa - - 2- Alınan Çekler

Sayfa 1 / 5 Ana Sayfa KAP Hakk nda Bildirim Sorgular irketler Yard m lgili Linkler Görü Öneri Tümünü mzal Görüntüle English Format Ba ms z Denetim Görü ü Ba ms z Denetim Kurulu u Denetim Türü Görü Türü

Sayfa 1 / 5 Ana Sayfa KAP Hakk nda Bildirim Sorgular irketler Yard m lgili Linkler Görü Öneri Tümünü mzal Görüntüle English Format Ba ms z Denetim Görü ü Ba ms z Denetim Kurulu u Denetim Türü Görü Türü

Ġġ YATIRIM MENKUL DEĞERLER A.ġ. VE BAĞLI ORTAKLIKLARI

Ġġ YATIRIM MENKUL DEĞERLER A.ġ. VE BAĞLI ORTAKLIKLARI 31 ARALIK 2009 TARĠHĠNDE SONA EREN YILA AĠT BAĞIMSIZ DENETĠMDEN GEÇMĠġ KONSOLĠDE FĠNANSAL TABLOLAR VE DĠPNOTLAR ĠĢ Yatırım Menkul Değerler A.ġ. Yönetim

Ġġ YATIRIM MENKUL DEĞERLER A.ġ. VE BAĞLI ORTAKLIKLARI 31 ARALIK 2009 TARĠHĠNDE SONA EREN YILA AĠT BAĞIMSIZ DENETĠMDEN GEÇMĠġ KONSOLĠDE FĠNANSAL TABLOLAR VE DĠPNOTLAR ĠĢ Yatırım Menkul Değerler A.ġ. Yönetim

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A. Ş. VE BAĞLI ORTAKLIKLARI

SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A. Ş. 31 MART 2010 TARİHİ İTİBARİYLE ÜÇ AYLIK ARA DÖNEME AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR İÇERİK SAYFA 31 MART 2010 TARİHLİ ÖZET KONSOLİDE BİLANÇO... 1-2 31 MART

SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A. Ş. 31 MART 2010 TARİHİ İTİBARİYLE ÜÇ AYLIK ARA DÖNEME AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR İÇERİK SAYFA 31 MART 2010 TARİHLİ ÖZET KONSOLİDE BİLANÇO... 1-2 31 MART

a member of PricewaterhouseCoopers Alper Önder, SMMM

1 OCAK - 2009 ARA Yönetim Kurulu na, 1. ( Grup ) ekte yer alan 30 Haziran 2009 ait konsolide gelir tablosu, konsolide özkaynaklar Grup konusu ara dönem konsolide finansal 2. konusunda güvence Sonuç 3.

1 OCAK - 2009 ARA Yönetim Kurulu na, 1. ( Grup ) ekte yer alan 30 Haziran 2009 ait konsolide gelir tablosu, konsolide özkaynaklar Grup konusu ara dönem konsolide finansal 2. konusunda güvence Sonuç 3.

TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

2011 yılı 2010 yılı Sendikalı Çalışan 568 812 Sendikasız Çalışan(İdari Personel) 542 623 Toplam 1.110 1.435

542 623 Toplam 1.110 1.435") 1 ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU Akın Tekstil A.Ş. ( Şirket ) kumaş, iplik ve konfeksiyon ürünleri imalat ve satışı yapmaktadır. Şirket, konfeksiyon üretim ve idari faaliyetlerini İstanbul tesislerinde,

1 ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU Akın Tekstil A.Ş. ( Şirket ) kumaş, iplik ve konfeksiyon ürünleri imalat ve satışı yapmaktadır. Şirket, konfeksiyon üretim ve idari faaliyetlerini İstanbul tesislerinde,

31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE BİLANÇO (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir)

olarak gösterilmiştir)") 31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR Dipnot 31 Aralık 2011 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 367.180.985 389.133.254 1- Kasa

31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR Dipnot 31 Aralık 2011 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 367.180.985 389.133.254 1- Kasa

Bir Standart veya Yorum gerekli veya finansal durumu, veya nakit üzerindeki ve etkilerinin finansal tablolarda

Bir muhasebe ancak hallerde Bir Standart veya Yorum gerekli veya finansal durumu, veya nakit üzerindeki ve etkilerinin finansal tablolarda daha uygun ve güvenilir bir ak nitelikte ise. Finansal tablo finansal

Bir muhasebe ancak hallerde Bir Standart veya Yorum gerekli veya finansal durumu, veya nakit üzerindeki ve etkilerinin finansal tablolarda daha uygun ve güvenilir bir ak nitelikte ise. Finansal tablo finansal

Kontrol listesinin bu kısmı gelir vergilerinin muhasebeleştirilmesini düzenleyen UMS 12 ye yöneliktir.

UMS 12 Standarda (standardın ilgili paragraflarına referans verilmiştir) Gelir Vergisi Kontrol listesinin bu kısmı gelir vergilerinin muhasebeleştirilmesini düzenleyen UMS 12 ye yöneliktir. UMS 12, ertelenmiş

UMS 12 Standarda (standardın ilgili paragraflarına referans verilmiştir) Gelir Vergisi Kontrol listesinin bu kısmı gelir vergilerinin muhasebeleştirilmesini düzenleyen UMS 12 ye yöneliktir. UMS 12, ertelenmiş

FİNANS TÜKETİCİ FİNANSMANI A.Ş. 31 ARALIK 2011 TARİHİ İTİBARIYLA FİNANSAL TABLOLAR

31 ARALIK 2011 TARİHİ İTİBARIYLA FİNANSAL TABLOLAR Finans Tüketici Finansmanı A.Ş. Yönetim Kurulu'na İstanbul FİNANS TÜKETİCİ FİNANSMANI ANONİM ŞİRKETİ 1 OCAK - 31 ARALIK 2011 DÖNEMİNE AİT BAĞIMSIZ DENETİM

31 ARALIK 2011 TARİHİ İTİBARIYLA FİNANSAL TABLOLAR Finans Tüketici Finansmanı A.Ş. Yönetim Kurulu'na İstanbul FİNANS TÜKETİCİ FİNANSMANI ANONİM ŞİRKETİ 1 OCAK - 31 ARALIK 2011 DÖNEMİNE AİT BAĞIMSIZ DENETİM

Deloitte. Uluslararası Finansal Raporlama Standartları na li kin Bir Uygulama Örne i. Hüseyin Gürer-Gökhan Alpman

Uluslararası Finansal Raporlama Standartları na li kin Bir Uygulama Örne i Hüseyin Gürer-Gökhan Alpman 1. G R Tutarlı uygulanan ortak bir finansal dil, yatırımcıların, farklı alanlarda faaliyetlerini sürdüren

Uluslararası Finansal Raporlama Standartları na li kin Bir Uygulama Örne i Hüseyin Gürer-Gökhan Alpman 1. G R Tutarlı uygulanan ortak bir finansal dil, yatırımcıların, farklı alanlarda faaliyetlerini sürdüren

TEKNOSA İÇ VE DIŞ TİC. AŞ. 30 EYLÜL 2016 TARİHLİ BİLANÇOLAR VE DİPNOTLARI

TEKNOSA İÇ VE DIŞ TİC. AŞ. 30 EYLÜL 2016 TARİHLİ BİLANÇOLAR VE DİPNOTLARI Bağımsız Denetimden Geçmemiş 30 Eylül 2016 VARLIKLAR Dönen Varlıklar 385.951.135 Nakit ve Nakit Benzerleri (117.884.054) Ticari

TEKNOSA İÇ VE DIŞ TİC. AŞ. 30 EYLÜL 2016 TARİHLİ BİLANÇOLAR VE DİPNOTLARI Bağımsız Denetimden Geçmemiş 30 Eylül 2016 VARLIKLAR Dönen Varlıklar 385.951.135 Nakit ve Nakit Benzerleri (117.884.054) Ticari

SODA SANAYİİ A.Ş. VE BAĞLI ORTAKLIKLARI 30 EYLÜL 2008 TARİHİ İTİBARİYLE BAĞIMSIZ DENETİMDEN GEÇMEMİŞ KONSOLİDE MALİ TABLOLAR

SODA SANAYİİ A.Ş. VE BAĞLI ORTAKLIKLARI 30 EYLÜL TARİHİ İTİBARİYLE BAĞIMSIZ DENETİMDEN GEÇMEMİŞ KONSOLİDE MALİ TABLOLAR İçindekiler KONSOLİDE BİLANÇOLAR 1-2 KONSOLİDE GELİR TABLOLARI 3 KONSOLİDE ÖZSERMAYE

SODA SANAYİİ A.Ş. VE BAĞLI ORTAKLIKLARI 30 EYLÜL TARİHİ İTİBARİYLE BAĞIMSIZ DENETİMDEN GEÇMEMİŞ KONSOLİDE MALİ TABLOLAR İçindekiler KONSOLİDE BİLANÇOLAR 1-2 KONSOLİDE GELİR TABLOLARI 3 KONSOLİDE ÖZSERMAYE

GARANTİ FAKTORİNG A.Ş. 31 MART 2016 TARİHİ İTİBARIYLA FİNANSAL TABLOLAR

31 MART 2016 TARİHİ İTİBARIYLA FİNANSAL TABLOLAR 1 ŞİRKET İN ORGANİZASYONU VE FAALİYET KONUSU Garanti Faktoring, 4 Eylül 1990 tarihinde endüstriyel ve ticari şirketlere faktoring hizmeti sunmak amacıyla,

31 MART 2016 TARİHİ İTİBARIYLA FİNANSAL TABLOLAR 1 ŞİRKET İN ORGANİZASYONU VE FAALİYET KONUSU Garanti Faktoring, 4 Eylül 1990 tarihinde endüstriyel ve ticari şirketlere faktoring hizmeti sunmak amacıyla,

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot Bağımsız (31/03/2015) (31/12/2014) A- Nakit ve Nakit Benzeri Varlıklar 793.766.217 819.757.469 1- Kasa 2- Alınan Çekler 3- Bankalar 14 617.053.844 623.405.482

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot Bağımsız (31/03/2015) (31/12/2014) A- Nakit ve Nakit Benzeri Varlıklar 793.766.217 819.757.469 1- Kasa 2- Alınan Çekler 3- Bankalar 14 617.053.844 623.405.482

İhlas Gazetecilik Anonim Şirketi. 01.01 31.03.2012 Ara Hesap Dönemine Ait Finansal Tablolar ve Özet Dipnotları

İhlas Gazetecilik Anonim Şirketi 01.01 31.03.2012 Ara Hesap Dönemine Ait Finansal Tablolar ve Özet Dipnotları İÇİNDEKİLER Sayfa No. ARA DÖNEM FİNANSAL DURUM TABLOLARI (BİLANÇOLAR) 1 ARA DÖNEM KAPSAMLI

İhlas Gazetecilik Anonim Şirketi 01.01 31.03.2012 Ara Hesap Dönemine Ait Finansal Tablolar ve Özet Dipnotları İÇİNDEKİLER Sayfa No. ARA DÖNEM FİNANSAL DURUM TABLOLARI (BİLANÇOLAR) 1 ARA DÖNEM KAPSAMLI

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

31 MART 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmiştir.) Dipnot Referansları 31 Mart 2017 31 Aralık 2016 VARLIKLAR Dönen

31 MART 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmiştir.) Dipnot Referansları 31 Mart 2017 31 Aralık 2016 VARLIKLAR Dönen

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari