PERFORMANS. Mayıs Antalya

|

|

|

- Ufuk Ateş

- 10 yıl önce

- İzleme sayısı:

Transkript

1 PERFORMANS BÜTÇE E MODÜLÜ Mayıs Antalya 1

2 SUNUM PLANI e-bütçe sistemi hakkında genel bilgiler e-bütçe sistemine giriş ve yetkilendirme performans bütçe modülü -stratejik plan -performans raporu

3 E-BÜTÇE NİN HEDEFLERİ -Merkezi Yönetim kapsamındaki kamu kurumlarının mali yönetim süreçlerinin desteklenmesini, -Uygulama birliği ve konsolidasyon işlemlerinin sağlanmasını, -Bilgi ve uygulama paylaşımını, amaçlayan bir e-devlet projesidir.

4 PROJENİN KAPSAMI - I

5 PROJENİN KAPSAMI - II 51 Genel Bütçeli kurum, Genel Bütçeli kurum, 126 Özel Bütçeli Kurum, kurumların 8 adet Düzenleyici tamamı Denetleyici diğer Kurum bir ifadeyle; Toplam 185 kurum ve nin üzerinde kullanıcıya hizmet vermektedir. 6 Özel 51 Bütçeli Genel Kurum Bütçeli, 51 Genel Kurum Bütçeli, kurum, Özel Bütçeli Kurum, 126 Özel Bütçeli Kurum, 8 adet Düzenleyici Denetleyici Kurum Toplam 185 kurum ve nin üzerinde kullanıcıya hizmet vermektedir. Merkezi Yönetim Bütçesi kapsamında yer alan 8 adet Düzenleyici Denetleyici Kurum 8 adet Düzenleyici Denetleyici Kurum Toplam 185 kurum ve nin üzerinde kullanıcıya hizmet vermektedir. olmak üzere toplam 185 kurum ve nin üzerinde kullanıcıya hizmet vermektedir.

6 BAĞLANTI NOKTASI

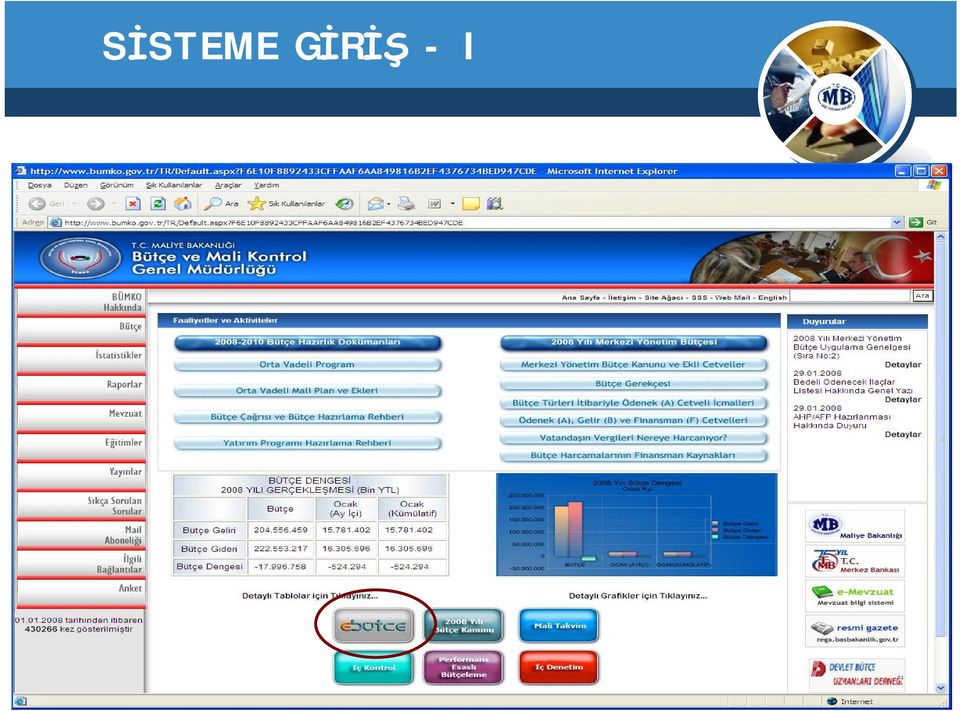

7 SİSTEME GİRİŞ -I

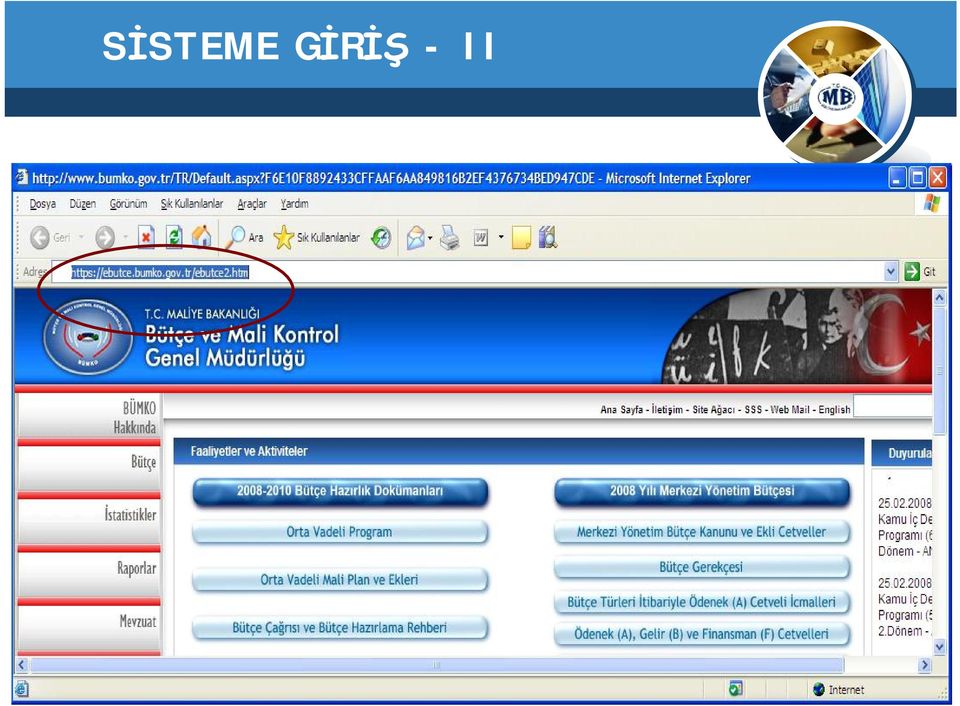

8 SİSTEME GİRİŞ -II

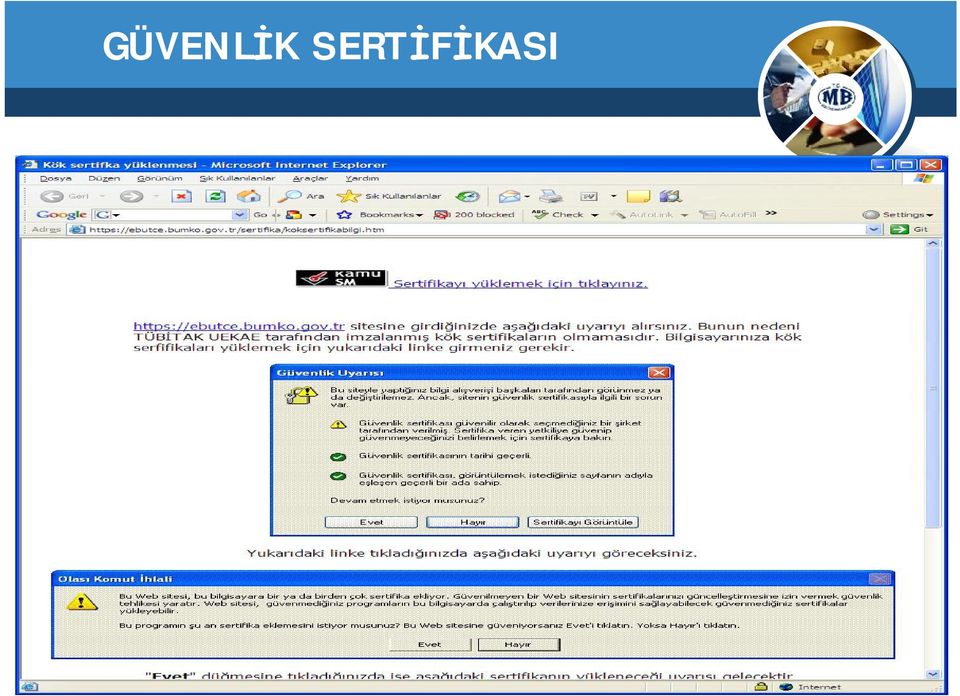

9 GÜVENLİK SERTİFİKASI

10 ANA EKRAN

11 SİSTEME GİRİŞ -III Sistemin, herkese açık ve bilgi amaçlı bölümleri dışındaki diğer bölümlerinin ve modüllerinin kullanılabilmesi, bilgi, belge girilebilmesi-değiştirilebilmesi-onaylanabilmesi, döküm alınabilmesi vs. gibi işlemlerin yapılabilmesi için sisteme kayıtlı ve yetkileri tanımlanmış kullanıcı olunması gerekmektedir.

12 KULLANICI TİPLERİ -I qmisafir q Sistem Yöneticisi q Kurum Kullanıcı Yöneticisi q Kurum Kullanıcısı q Devlet Bütçe Uzmanı q BÜMKO Üst Düzey q Plan ve Bütçe Komisyonu Kullanıcısı q Sayıştay Kullanıcısı

13 KULLANICI TİPLERİ -II q İstatistik Kullanıcısı q Personel Kullanıcısı q Yan Ödeme Kullanıcısı q Yük Hesabı Kullanıcısı q Kadro Kullanıcısı q Evrak Kullanıcısı

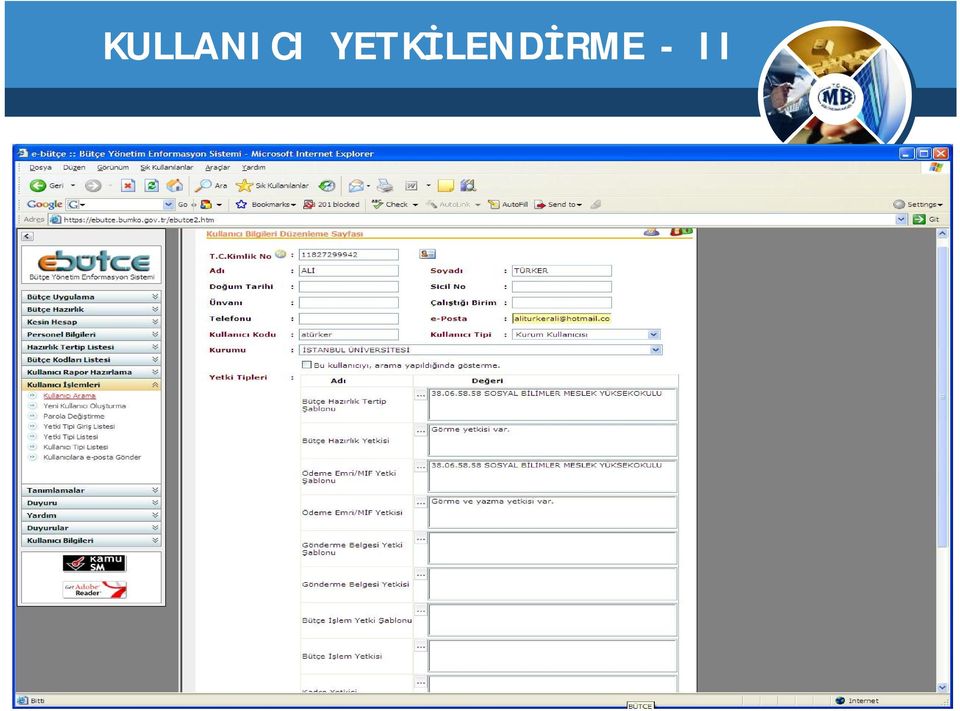

14 KULLANICI YETKİLENDİRME - I e-bütçe sistemini kullanabilmek için öncelikle sisteme kayıtlı kullanıcı olmak gerekmektedir. Bu nedenle, performans bütçe modülünü kullanacak olanların öncelikle sisteme kayıt olmaları gerekmektedir. Sisteme yeni kayıt olan veya halen kayıtlı kullanıcı olanların yapmaları gereken ikinci husus ise e-bütçe sisteminde yer alan performans bütçe modülü nde yetkilendirilmeleridir. Bu yetkilendirme işlemleri, yine e-bütçe sistemi üzerinden ve kurum kullanıcı yöneticileri tarafından gerçekleştirilecektir.

15 KULLANICI YETKİLENDİRME - II

16 SİSTEMİN ANA BÖLÜMLERİ -I Bütçe Hazırlık Bütçe Uygulama Performans Bütçe Kesin Hesap Personel Bilgileri Maaş ve Yük Hesabı Hazırlık Tertip Listesi

17 SİSTEMİN ANA BÖLÜMLERİ -II Bütçe Kodları Listesi Kullanıcı Rapor Hazırlama Kullanıcı İşlemleri Tanımlamalar Yardım Kullanıcı Bilgileri Duyurular

18 MODÜLÜN AMACI Performans Programı Hazırlama Rehberinde; Merkezi yönetim kapsamındaki kamu idareleri performans programlarını e-bütçe sistemi üzerinden hazırlayacaklardır. Bu rehber ekinde yer alan tablolar da e-bütçe sistemi ile üretilebilecektir. ifadesi yer almaktadır.

19 MODÜLÜN BÖLÜMLERİ Stratejik Plan Performans Bütçe Performans Bütçe Raporları Tanımlamalar Misyon Vizyon Stratejik Amaç Stratejik Hedef Performans Hedefi Faaliyetler Ödenek-Kaynak Transfer Edilecek Ödenekler Genel Yönetim Giderleri Tablo 1 Tablo 2 Tablo 3 Tablo 4 Tablo 5 Gösterge Tanımlama Dil Tanımlama Ölçü Tanımlama Kurum Kullanıcısı (Tüm Kuruma Yetkili) Birim Kullanıcısı Kurum Kullanıcısı (Tüm Kuruma Yetkili) Sistem Yöneticisi

Birim Kullanıcısı Kurum Kullanıcısı (Tüm Kuruma Yetkili)")

20 STRATEJİK PLAN Sisteme ilk kayıt işlemlerine bu menüden başlanılacaktır. İdarenin Stratejik Planından yer alan; -Misyon ve Vizyonu ile açıklamalarının, -Stratejik Amaç ve Stratejik Hedefleri ile açıklamalarının, sisteme girişi Stratejik Plan bölümünden yapılır.

21 MİSYON İdarenin Stratejik Planından yer alan misyonu metin olarak bu menüden girilir. Giriş işlemi mali hizmetler birimi tarafından bir kez yapılacaktır.

22 VİZYON İdarenin Stratejik Planından yer alan vizyonu metin olarak bu menüden girilir. Giriş işlemi mali hizmetler birimi tarafından bir kez yapılacaktır.

23 STRATEJİK AMAÇ -I İdarenin Stratejik Planından yer alan stratejik amaçları sırayla ve tek tek bu menüden girilir. Her bir stratejik amaç için kısa bir açıklama notu girişi yapılabilmektedir. Ayrıca, her bir stratejik amaç için elektronik belge (word, excel, pdf, ppt gibi) ekleme imkanı vardır. Giriş işlemi mali hizmetler birimi tarafından bir kez yapılacaktır.

24 STRATEJİK AMAÇ -II

25 STRATEJİK HEDEF - I İdarenin Stratejik Planından yer alan stratejik amaçların altındaki stratejik hedefleri sırayla ve tek tek bu menüden girilir. Stratejik amaçla bağlantısı kurulmalıdır. Her bir stratejik hedef için kısa bir açıklama notu girişi yapılabilmektedir. Ayrıca, her bir stratejik hedef için elektronik belge (word, excel, pdf, ppt gibi) ekleme imkanı vardır. Giriş işlemi mali hizmetler birimi tarafından bir kez yapılacaktır.

26 STRATEJİK HEDEF - II

27 TANIMLAMALAR Bu bölümde idarenin üst yöneticisi ve harcama yetkilileri tarafından belirlenen Performans Göstergelerinin sisteme girişi yapılır. Bu göstergelerin girişi performans hedeflerinin girişinden önce yapılmalıdır. Bu girişler, mali hizmetler birimi tarafından ve idare düzeyinde yapılacaktır.

28 PERFORMANS GÖSTERGESİ TANIMLAMA

29 PERFORMANS BÜTÇE Stratejik plan bilgilerinin girişi ve performans göstergesi tanımlama işlemlerinden sonra, İdarenin üst yöneticisi ve harcama yetkilileri tarafından belirlenen; -Performans hedefleri ve açıklamaları, -Faaliyetler ve sorumlu harcama birimleri, bilgilerinin girişleri, mali hizmetler birimi tarafından ve idare düzeyinde yapılacaktır. Ayrıca, maliyetlendirme bilgilerinin girişi performans bütçe bölümünden harcama birimleri tarafından yapılacaktır.

30 PERFORMANS BÜTÇE AŞAMA BİLGİSİ Bu bölümden itibaren e-bütçenin diğer modüllerinde olduğu aşama bilgisinin seçilmesi gerekmektedir. Performans bütçe modülünde yer alan aşamalar; - Kurum teklifi - Tasarı - Nihai Her bir aşamada bilgilerin (bütçe içi-bütçe dışı kaynaklar dahil) güncellenerek revize edilmesi gerekmektedir ve bu işlemler kurumlar tarafından gerçekleştirilecektir.

31 PERFORMANS HEDEFİ -I e-bütçede yer alan bu modülde, performans hedefleri ile stratejik planda yer alan stratejik hedefler arasında bağ kurulacaktır. Ancak, bu bağ maliyetlendirmede kullanılmayacaktır.

32 PERFORMANS HEDEFİ -II

33 FAALİYETLER - I Faaliyet-proje ayrımı yapılmadan performans hedefine ulaşabilmek için yapılacak tüm iş ve hizmetler cari sermaye vs. ayrımına bakılmaksızın tek bir ad altında faaliyet olarak izlenecektir. e-bütçede yer alan bu modülde, faaliyetlerle, stratejik amaç ve stratejik hedefler arasında doğrudan ve organik bir bağ kurulmayacaktır. Ancak, faaliyetler ile performans hedefleri arasındaki bağın sistemde tanımlanması gerekmektedir. Bir faaliyet birden fazla performans hedefine hizmet edebileceğinden, sistemde numaralandırma işlemlerinde bu bağlılığı gösterebilmek mümkün olmayacaktır.

34 FAALİYETLER - II qekran görüntüsü eklenecek.

35 FAALİYET - MALİYET İLİŞKİSİ -I Bu modülde, stratejik plandan başlayarak faaliyetlere kadar olan bölümlerde herhangi bir maliyet ilişkisi kurulmamaktadır ve bu aşamaya kadar olan girişlerin tamamı mali hizmetler birimi tarafından gerçekleştirilecektir. Maliyetlendirme, diğer bir ifadeyle bütçe içi (ödenekler) ve bütçe dışı kaynaklarla bağ kurulması işlemi faaliyetler aşamasında gerçekleştirilecektir. Bu işlem her bir faaliyet için ayrı ayrı ve birimlerce yerine getirilecektir.

36 FAALİYET - MALİYET İLİŞKİSİ -II Faaliyetlerin bütçe içi kaynak (ödenek) ve bütçe dışı kaynak bilgisi girişleri sorumlu harcama birimleri tarafından yapılır. Ayrıca, faaliyetlere ilişkin harcama biriminin açıklamaları da bu bölümden sisteme dahil edilir. Faaliyetlerin maliyetlerinin diğer bir ifadeyle ödenek ve bütçe dışı kaynakların girişi, birimler tarafından her bir faaliyet için ayrı ayrı ve ekonomik sınıflandırmanın birinci düzeyinde yapılır.

37 FAALİYET MALİYETLERİNİN SİSTEME GİRİŞİ -I -Kullanıcı yetkisine göre ilgili birim veya birimler listelenecektir, -Seçilen birime ve birimin sorumlu olduğu faaliyetlere göre birinci düzey ekonomik kodlar sistem tarafından listelenecek ve bu listedeki birinci düzey ekonomik kodlar kullanılarak maliyetler/ödenekler sisteme girilecektir,

38 FAALİYET MALİYETLERİNİN SİSTEME GİRİŞİ -I -Bütçe dışı kaynakların girişi ise ekonomik sınıflandırma ayrımı olmaksızın kaynak türüne göre toplam olarak yapılacaktır. -Bir faaliyet ile birden fazla birimin sorumlu olması durumunda, birimlere isabet eden rakamlar ayrı ayrı birimler ve ilgili faaliyet düzeyinde girilecek, rakam konsolidasyonu sistem tarafından otomatik olarak yapılacak ve mali hizmetler birimi tarafından kontrol edilecektir.

39 FAALİYET MALİYETLERİNİN SİSTEME GİRİŞİ -II

40 TRANSFER EDİLECEK ÖDENEKLER - I İdarenin bütçesinde yer almakla birlikte performans hedefleriyle ilişkili olmayan ve bütçe uygulama sürecinde diğer idarelere transfer edilerek kullanılacak ödenekler; - birimlerin her biri tarafından ayrı ayrı, - ekonomik sınıflandırmanın 1. düzeyinde, Transfer Edilecek Ödenekler bölümünden sisteme girişi yapılacaktır. Mali hizmetler birimleri ise bu ödeneklerin konsolidasyonunu ve kontrolünü yapacaktır.

41 TRANSFER EDİLECEK ÖDENEKLER - II

42 GENEL YÖNETİM GİDERLERİ I (DAĞITILAMAYAN ÖDENEKLER) Faaliyetler ile doğrudan ilişkilendirilemeyen ve idarenin kurumsal ve yönetsel ihtiyaçlarının karşılanması için yapılması gereken/ vazgeçilemeyen giderler ise yine ekonomik sınıflandırmanın 1. düzeyinde birimler itibariyle ayrı ayrı ve Genel Yönetim Giderleri (Dağıtılamayan Ödenekler) bölümünden sisteme dahil edilir. Bütçe Dışı kaynaklar alanında ise ekonomik sınıflandırma yapılmadan kaynak türüne göre toplam olarak girilecektir.

43 GENEL YÖNETİM GİDERLERİ III (DAĞITILAMAYAN ÖDENEKLER)

44 BÜTÇE ÖDENEĞİ TOPLAMI VE GENEL DENGE Bütçe ödeneği = faaliyet maliyetleri + faaliyetlere dağıtılamayan giderler + transfer edilecek ödenekler denkliği aranacak ve kontrol edilecektir. Bu rakam, aynı zamanda performans programının bütçe içi kaynaklar toplamına eşit olacaktır. Performans programı toplam maliyeti = Bütçe içi kaynaklar + Bütçe dışı kaynaklar

45 BÜTÇE DIŞI KAYNAKLAR - I Bütçe dışı kaynaklar; -döner sermaye, -bütçe dışı diğer kaynaklar, -AB fonları gibi yurtdışı bütçe dışı kaynaklar Olmak üzere 3 ayrı başlıkta girilecektir.

46 BÜTÇE DIŞI KAYNAKLAR - II Bütçe dışı kaynakların sisteme girişi; -sistemde gösterilen ara yüzden (bütçe dışı kaynaklar bölümünden) yapılacaktır, - birimler itibariyle ayrı ayrı yapılacaktır, -ekonomik sınıflandırma ayrımına gidilmeden toplam olarak yapılacaktır, -sistem tarafından konsolide edilen rakamlar mali hizmetler birimleri tarafından kontrol edilecektir,

47 PERFORMANS BÜTÇE RAPORLARI - I Rehberde yer alan tüm tablolar/raporlar, sistemden otomatik olarak üretilecektir ve Bakanlığımıza, TBMM ye gönderilen, kamuoyuna duyurulmak üzere yayımlanan performans programlarında söz konusu tabloların e-bütçe dökümlerinin yer alması gerekmektedir. Sistemde, söz konusu tabloların dışında da bazı bilgilendirme tabloları yer alacaktır. İhtiyaç duyulan ve sistemden üretilebilecek başkaca tablolar varsa bunların iletilmesi halinde değerlendirilerek gerekli görülenler sisteme eklenecektir.

48 PERFORMANS BÜTÇE RAPORLARI - II Tüm giriş işlemleri tamamlandıktan sonra İdarenin Performans Programına eklenmek üzere; -Performans Hedefi Tablosu -Faaliyet Maliyetleri Tablosu - İdare Performans Tablosu -Toplam Kaynak İhtiyacı Tablosu - Faaliyetlerden Sorumlu Harcama Birimlerine İlişkin Tablo Bu bölümden Excell formatında raporlanır.

49 KONSOLİDASYON KONTROL Harcama birimlerinin giriş işlemleri tamamlandıktan sonra Mali Hizmetler Birimince Faaliyetlerin Açıklamaları ve diğer alanlardaki konsolidasyon ve kontrol işlemleri yapılır.

50 ONAY İŞLEMİ VE YETKİSİ Sistemde; Onaylama işlemi Bütçe hazırlık sürecinde kurum bütçe teklifinin tamamlanıp, onaylanmasından sonra gerçekleştirilecektir. Her birimin Kurum teklifi ekonomik bazda kontrol edilerek onaylama işlemi kurum bazında gerçekleştirilecektir. Kurum kullanıcı yöneticileri ile performans bütçe modülünde kurum bütçesinin tümü üzerinde işlem yetkisi bulunanlar onaylamaya yetkilidirler. Onaylama işlemi yapıldıktan sonra onay kaldırma işlemi yapılmayacaktır.

51 AŞAMA VE YIL BİLGİLERİ KOPYALAMA - I Performans bütçe modülünde; -herhangi bir aşamadaki bilgiler diğer bir aşamaya kopyalanabilecektir. -önceki yıl bilgileri de bu yıla kopyalanabilecektir ancak, uygulamadaki büyük değişiklik nedeniyle bu sene için birebir kopyalama mümkün olamayacak ve bu nedenle kopyalanabilen bilgilerin kullanıcılar tarafından kontrol edilerek gerekli değişikliklerin yapılması gerekmektedir.

52 AŞAMA VE YIL BİLGİLERİ KOPYALAMA - II

53 ÜNİVERSİTLERDEKİ YENİ BÜTÇE MODELİNE GÖRE DURUM Üniversitelerde kurumsal sınıflandırmada birim detayı kaldırılmasına rağmen, bu modüldeki veri girişi birim bazında yapılabilecek, yetkili kullanıcılar yetkili oldukları birimlere veri girişi yapabileceklerdir. Tüm kuruma yetkilendirme yapılması halinde ise yeni sistemde oluşturulacak kurumsal kodlamadaki torba birimden topluca giriş yapılabilecektir.

54 TAVANLARIN BELLİ OLMAMASI Bütün bu işlemlere başlanıldığında henüz bütçe hazırlık sürecinde bütçe tertibi itibariyle ödenek teklifleri hatta kurumsal tavanlar belli değildir ve bu durumda maliyetlendirmede önceki yıl yayımlanan tavanların ikinci yılındaki rakamlar esas alınabileceği gibi, herhangi bir baz rakamına bağlı kalınmadan maliyetlendirme yapılabilir. Ancak,daha sonra tavanlar ve tertipler itibariyle ödenek teklifleri belli olduğunda maliyetlendirmedeki ödenek bilgilerinin buna göre revize edilmesi gerekmektedir.

55 İZLENECEK YOL Kurum ve Birim Kullanıcılarının Yetkilendirilmesi Stratejik Plan Bilgilerinin Girişi Performans Göstergelerinin Tanımlanması Performans Hedeflerinin Girişi Faaliyetler ve Sorumlu Harcama Birimlerinin Girişi Faaliyetlerin Ödenek-Kaynak Girişi Transfer Edilecek Ödeneklerin Girişi Genel Yönetim Giderlerinin Girişi Harcama Birimleri Bilgilerinin Konsolide Edilmesi (Onaylama) Performans Bütçe Raporları

56 İlginiz ve sabrınız z için i in Teşekk ekkürler. iletişim adresi: [email protected] 56

AHP / AFP DETAY GİRİŞLERİ VE ONAYLAMA İŞLEMLERİ. Bütçe ve Mali Kontrol Genel Müdürlüğü

AHP / AFP DETAY GİRİŞLERİ VE ONAYLAMA İŞLEMLERİ Bütçe ve Mali Kontrol Genel Müdürlüğü GENEL HUSUSLAR Kurumlar Ayrıntılı Harcama/Finansman Programlarını, Bakanlığımızca vize edilen icmal programlara dahilinde

AHP / AFP DETAY GİRİŞLERİ VE ONAYLAMA İŞLEMLERİ Bütçe ve Mali Kontrol Genel Müdürlüğü GENEL HUSUSLAR Kurumlar Ayrıntılı Harcama/Finansman Programlarını, Bakanlığımızca vize edilen icmal programlara dahilinde

Bu rehber, Yenimahalle Belediye Başkanlığı tarafından hazırlanmıştır.

Bu rehber, Yenimahalle Belediye Başkanlığı tarafından hazırlanmıştır. 1 İçindekiler 3 REHBERİN AMACI ve KAPSAMI 4 TANIMLAR 6 PERFORMANS PROGRAMI 6 Performans Programı ve Bütçe 8 Performans Programı Hazırlama

Bu rehber, Yenimahalle Belediye Başkanlığı tarafından hazırlanmıştır. 1 İçindekiler 3 REHBERİN AMACI ve KAPSAMI 4 TANIMLAR 6 PERFORMANS PROGRAMI 6 Performans Programı ve Bütçe 8 Performans Programı Hazırlama

Performans Programı Hazırlama Rehberi (Taslak)

") Performans Programı Hazırlama Rehberi (Taslak) Performans Programı Hazırlama Rehberi İçindekiler 1 REHBERİN AMACI ve KAPSAMI 5 TANIMLAR 9 PERFORMANS PROGRAMI 9 Performans Programı ve Bütçe 11 Performans

Performans Programı Hazırlama Rehberi (Taslak) Performans Programı Hazırlama Rehberi İçindekiler 1 REHBERİN AMACI ve KAPSAMI 5 TANIMLAR 9 PERFORMANS PROGRAMI 9 Performans Programı ve Bütçe 11 Performans

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

PERFORMANS PROGRAMI HAZIRLAMA REHBERİ. Mali Hizmetler Daire Başkanlığı Bütçe ve Denetim Müdürlüğü @2015

2016 PERFORMANS PROGRAMI HAZIRLAMA REHBERİ Mali Hizmetler Daire Başkanlığı Bütçe ve Denetim Müdürlüğü @2015 REHBERİN AMACI VE KAPSAMI Kamu mali yönetimi alanında gerçekleştirilen reformların yasal çerçevesini

2016 PERFORMANS PROGRAMI HAZIRLAMA REHBERİ Mali Hizmetler Daire Başkanlığı Bütçe ve Denetim Müdürlüğü @2015 REHBERİN AMACI VE KAPSAMI Kamu mali yönetimi alanında gerçekleştirilen reformların yasal çerçevesini

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ PERFORMANS PROGRAMI HAZIRLAMA REHBERİ

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ PERFORMANS PROGRAMI HAZIRLAMA REHBERİ PERFORMANS PROGRAMI PERFORMANS HEDEFİ PERFORMANS GÖSTERGESİ FAALİYET VE MALİYETLER FAALİYET RİSKLERİ TANIMLAR PERFORMANS ESASLI BÜTÇELEME

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ PERFORMANS PROGRAMI HAZIRLAMA REHBERİ PERFORMANS PROGRAMI PERFORMANS HEDEFİ PERFORMANS GÖSTERGESİ FAALİYET VE MALİYETLER FAALİYET RİSKLERİ TANIMLAR PERFORMANS ESASLI BÜTÇELEME

AHP / AFP TEKLİFLERİNİN HAZIRLANMASI. Bütçe ve Mali Kontrol Genel Müdürlüğü

AHP / AFP TEKLİFLERİNİN HAZIRLANMASI Bütçe ve Mali Kontrol Genel Müdürlüğü GENEL HUSUSLAR Kurumlar ayrıntılı harcama programlarını, 11.01.2008 tarih ve 26753 sayılı Resmi Gazetede yayımlanan 2008 Yılı

AHP / AFP TEKLİFLERİNİN HAZIRLANMASI Bütçe ve Mali Kontrol Genel Müdürlüğü GENEL HUSUSLAR Kurumlar ayrıntılı harcama programlarını, 11.01.2008 tarih ve 26753 sayılı Resmi Gazetede yayımlanan 2008 Yılı

Bütçe ve Harcama Usulleri. Halil AGAH Antalya, 2012

Bütçe ve Harcama Usulleri Halil AGAH Antalya, 2012 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu mali yönetimi açısından ; politika ve önceliklerin belirlenmesi, kaynakların etkin olarak tahsisi

Bütçe ve Harcama Usulleri Halil AGAH Antalya, 2012 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu mali yönetimi açısından ; politika ve önceliklerin belirlenmesi, kaynakların etkin olarak tahsisi

YÜKSEKÖĞRETİM KURUMLARININ BÜTÇE ÖDENEKLERİNİN BİRİMLERE DAĞILIMI, ÖDENEK GÖNDERME BELGESİNE BAĞLANMASI VE KULLANILMASINA İLİŞKİN USUL VE ESASLAR

YÜKSEKÖĞRETİM KURUMLARININ BÜTÇE ÖDENEKLERİNİN BİRİMLERE DAĞILIMI, ÖDENEK GÖNDERME BELGESİNE BAĞLANMASI VE KULLANILMASINA İLİŞKİN USUL VE ESASLAR Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esaslar, yükseköğretim

YÜKSEKÖĞRETİM KURUMLARININ BÜTÇE ÖDENEKLERİNİN BİRİMLERE DAĞILIMI, ÖDENEK GÖNDERME BELGESİNE BAĞLANMASI VE KULLANILMASINA İLİŞKİN USUL VE ESASLAR Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esaslar, yükseköğretim

BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN)

") T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN) HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ GİRİŞ 5018 sayılı

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN) HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ GİRİŞ 5018 sayılı

MUĞLA SITKI KOÇMAN ÜNİVERSİTESİ. TAŞINIR KAYIT VE YÖNETİM SİSTEMİ (TKYS) BİLGİLENDİRME TOPLANTISI 27 Kasım 2012

BİLGİLENDİRME TOPLANTISI 27 Kasım 2012") TAŞINIR KAYIT VE YÖNETİM SİSTEMİ (TKYS) BİLGİLENDİRME TOPLANTISI 27 Kasım 2012 KBS Taşınır Kayıt ve Yönetim Sistemine Giriş Taşınır Kayıt ve Yönetim Sisteminde Yer Alan Roller SGB Taşınır Kullanıcısı Taşınır

TAŞINIR KAYIT VE YÖNETİM SİSTEMİ (TKYS) BİLGİLENDİRME TOPLANTISI 27 Kasım 2012 KBS Taşınır Kayıt ve Yönetim Sistemine Giriş Taşınır Kayıt ve Yönetim Sisteminde Yer Alan Roller SGB Taşınır Kullanıcısı Taşınır

KAMU YATIRIMLARI BİLGİ SİSTEMİ (KaYa) KULLANIM KILAVUZU

KULLANIM KILAVUZU") KAMU YATIRIMLARI BİLGİ SİSTEMİ (KaYa) KULLANIM KILAVUZU Kullanıcı Türü : Kuruluş Admin Kullanıcılar Versiyon : Versiyon 1.0.02 Versiyon Dokümanı Hazırlayan Değişiklik Açıklaması TamamlanmaTarihi Versiyon

KAMU YATIRIMLARI BİLGİ SİSTEMİ (KaYa) KULLANIM KILAVUZU Kullanıcı Türü : Kuruluş Admin Kullanıcılar Versiyon : Versiyon 1.0.02 Versiyon Dokümanı Hazırlayan Değişiklik Açıklaması TamamlanmaTarihi Versiyon

TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

Maliye Bakanlığından:

Maliye Bakanlığından: 2012 YILI MERKEZİ YÖNETİM BÜTÇE UYGULAMA TEBLİĞİ (YÜKSEKÖĞRETİM KURUMLARINA İLİŞKİN) (SIRA NO: 1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğ, 2012 yılında yükseköğretim kurumları bütçe

Maliye Bakanlığından: 2012 YILI MERKEZİ YÖNETİM BÜTÇE UYGULAMA TEBLİĞİ (YÜKSEKÖĞRETİM KURUMLARINA İLİŞKİN) (SIRA NO: 1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğ, 2012 yılında yükseköğretim kurumları bütçe

YETLERİN BELİRLENMES. RLENMESİ ve. Mayıs 2009 Antalya. Şengül KOÇ Hüseyin IŞIK N. Selcen HANÇER Ali RENÇBER

FAALİYETLER YETLERİN BELİRLENMES RLENMESİ ve MALİYETLEND YETLENDİRME Mayıs 2009 Antalya Şengül KOÇ Hüseyin IŞIK N. Selcen HANÇER Ali RENÇBER SUNUM PLANI qfaaliyetlerin BELİRLENMESİ ve MALİYETLENDİRME qtemel

FAALİYETLER YETLERİN BELİRLENMES RLENMESİ ve MALİYETLEND YETLENDİRME Mayıs 2009 Antalya Şengül KOÇ Hüseyin IŞIK N. Selcen HANÇER Ali RENÇBER SUNUM PLANI qfaaliyetlerin BELİRLENMESİ ve MALİYETLENDİRME qtemel

Çankırı Karatekin Üniversitesi

YENİ HARCAMA YÖNETİM SİSTEMİ KULLANICI YETKİLENDİRME KLAVUZU Çankırı Karatekin Üniversitesi Ocak 2018 Kamu idarelerince yapılan ödemelere ilişkin Ödeme Emri Belgeleri, Kamu Harcama ve Muhasebe Bilişim

YENİ HARCAMA YÖNETİM SİSTEMİ KULLANICI YETKİLENDİRME KLAVUZU Çankırı Karatekin Üniversitesi Ocak 2018 Kamu idarelerince yapılan ödemelere ilişkin Ödeme Emri Belgeleri, Kamu Harcama ve Muhasebe Bilişim

BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ

T.C. KARABÜK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS ŞUBE MÜDÜRLÜĞÜ BÜTÇE İŞ VE İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ Kalkınma Bakanlığınca hazırlanan

T.C. KARABÜK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS ŞUBE MÜDÜRLÜĞÜ BÜTÇE İŞ VE İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ Kalkınma Bakanlığınca hazırlanan

KPHYS KAMU PERSONEL HARCAMALARI YÖNETİM SİSTEMİ

KPHYS KAMU PERSONEL HARCAMALARI YÖNETİM SİSTEMİ MAAŞ HATA KONTROL RAPORLARI VE İSTİSNA GİRİŞ SAYFASI İŞLEMLERİ UYGULAMA KILAVUZU Personel Yazılım ve Uygulama Dairesi NİSAN-2015 FİHRİST 1. Bölüm: MAAŞ BİLGİ

KPHYS KAMU PERSONEL HARCAMALARI YÖNETİM SİSTEMİ MAAŞ HATA KONTROL RAPORLARI VE İSTİSNA GİRİŞ SAYFASI İŞLEMLERİ UYGULAMA KILAVUZU Personel Yazılım ve Uygulama Dairesi NİSAN-2015 FİHRİST 1. Bölüm: MAAŞ BİLGİ

KBS - MATRAH BİRLEŞTİRME (KBS DIŞINDA HESAPLANARAK ÖDENEN DÖNER SERMAYE KATKI PAYI VB. ÖDEMELERE AİT MATRAHLARIN MAAŞ MATRAHLARI İLE BİRLEŞTİRİLMESİ)

") KBS - MATRAH BİRLEŞTİRME (KBS DIŞINDA HESAPLANARAK ÖDENEN DÖNER SERMAYE KATKI PAYI VB. ÖDEMELERE AİT MATRAHLARIN MAAŞ MATRAHLARI İLE BİRLEŞTİRİLMESİ) UYGULAMA KILAVUZU (VERSİYON-2) PERSONEL YAZILIM VE

KBS - MATRAH BİRLEŞTİRME (KBS DIŞINDA HESAPLANARAK ÖDENEN DÖNER SERMAYE KATKI PAYI VB. ÖDEMELERE AİT MATRAHLARIN MAAŞ MATRAHLARI İLE BİRLEŞTİRİLMESİ) UYGULAMA KILAVUZU (VERSİYON-2) PERSONEL YAZILIM VE

DESTEK DOKÜMANI MALĐ KONSOLĐDASYON

Bölüm MALĐ KONSOLĐDASYON Mali tablolar, bir işletmenin belirli bir dönemdeki faaliyetlerinin finansal özetini ilgililere aktarmak ve böylece ilgililerin işletme hakkında ayrıntılı bir bilgiye sahip olmasını

Bölüm MALĐ KONSOLĐDASYON Mali tablolar, bir işletmenin belirli bir dönemdeki faaliyetlerinin finansal özetini ilgililere aktarmak ve böylece ilgililerin işletme hakkında ayrıntılı bir bilgiye sahip olmasını

DOLDURULACAK FORMLARA İLİŞKİN BİLGİLER

DOLDURULACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar Bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda dolduracaklardır. 1. Formlar

DOLDURULACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar Bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda dolduracaklardır. 1. Formlar

T. C. KAMU İHALE KURUMU

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi ELEKTRONİK KAMU ALIMLARI PLATFORMU Doğrudan Temin Kullanım Kılavuzu Sürüm No: 1.0 Yayın Tarihi: 01.01.2016 444 0 545 2014 Kamu İhale Kurumu Tüm hakları

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi ELEKTRONİK KAMU ALIMLARI PLATFORMU Doğrudan Temin Kullanım Kılavuzu Sürüm No: 1.0 Yayın Tarihi: 01.01.2016 444 0 545 2014 Kamu İhale Kurumu Tüm hakları

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Madde 1- Belediye idare birimleri için (A) Ödenek Cetveli gösterildiği gibi toplam 21.600.00 TL. liralık verilmiştir. İfadesi Komisyonumuzca oy birliği ile Madde 2- Belediye

2015 YILI BÜTÇE KARARNAMESİ Madde 1- Belediye idare birimleri için (A) Ödenek Cetveli gösterildiği gibi toplam 21.600.00 TL. liralık verilmiştir. İfadesi Komisyonumuzca oy birliği ile Madde 2- Belediye

FAZLA ÇALIŞMA MODÜLÜ UYGULAMA KILAVUZU

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ FAZLA ÇALIŞMA MODÜLÜ UYGULAMA KILAVUZU NİSAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ Kamuda farklı kanunlara tabi olarak, -Memur -Kadro karşılığı

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ FAZLA ÇALIŞMA MODÜLÜ UYGULAMA KILAVUZU NİSAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ Kamuda farklı kanunlara tabi olarak, -Memur -Kadro karşılığı

Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik. 2015 Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

PERFORMANS PROGRAMI FAALİYET RAPORU İLİŞKİSİ: PERFORMANS BİLGİLERİ TABLOLARI

PERFORMANS PROGRAMI FAALİYET RAPORU İLİŞKİSİ: PERFORMANS BİLGİLERİ TABLOLARI Doç. Dr. Hakkı Hakan Yılmaz 10 Mart 2010 Her İşin Başı: Politika Oluşturma, Planlama ve Bütçeleme Yönetimsel Başarı: Başarılı

PERFORMANS PROGRAMI FAALİYET RAPORU İLİŞKİSİ: PERFORMANS BİLGİLERİ TABLOLARI Doç. Dr. Hakkı Hakan Yılmaz 10 Mart 2010 Her İşin Başı: Politika Oluşturma, Planlama ve Bütçeleme Yönetimsel Başarı: Başarılı

OKULSPORLARI BİLGİ YÖNETİM SİSTEMİ KULLANIM KILAVUZU http://www.okulsportal.gsb.gov.tr

OKULSPORLARI BİLGİ YÖNETİM SİSTEMİ KULLANIM KILAVUZU http://www.okulsportal.gsb.gov.tr 1.AŞAMA : SİSTEME GİRİŞ http://okulsportal.gsb.gov.tr/ adresinden Okul Sporları Bilgi Yönetim Sistemine tıklayarak

OKULSPORLARI BİLGİ YÖNETİM SİSTEMİ KULLANIM KILAVUZU http://www.okulsportal.gsb.gov.tr 1.AŞAMA : SİSTEME GİRİŞ http://okulsportal.gsb.gov.tr/ adresinden Okul Sporları Bilgi Yönetim Sistemine tıklayarak

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ

I. BÜTÇE MODÜLÜ Yetki ve Yetkililer DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ oluşur. Bütçe modülü, işletme veri giriş yetkisi, işletme bütçe onay yetkisi ve merkez bütçe onay yetkilerinden ve yetkililerinden

I. BÜTÇE MODÜLÜ Yetki ve Yetkililer DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ oluşur. Bütçe modülü, işletme veri giriş yetkisi, işletme bütçe onay yetkisi ve merkez bütçe onay yetkilerinden ve yetkililerinden

İÇİNDEKİLER. Birim Modülü

Birim Modülü Birim Modülü İÇİNDEKİLER Birim Modülü Tanımlamaları... 3 1. Birim Menüsü Tanımlaması... 3 2. Birim Uygulaması Tanımlaması... 3 3. Kullanıcı bazında Yetkili Birimlerin tanımlanması... 4 4.

Birim Modülü Birim Modülü İÇİNDEKİLER Birim Modülü Tanımlamaları... 3 1. Birim Menüsü Tanımlaması... 3 2. Birim Uygulaması Tanımlaması... 3 3. Kullanıcı bazında Yetkili Birimlerin tanımlanması... 4 4.

ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI SIRA NO ADI BAŞVURUDA İSTENEN BELGELER TAMAMLANMA SÜRESİ (EN GEÇ) k planlama çalışmalarının Kamu İdarelerinde k Pplanlamaya İlişkin Ususl ve Esaslar

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI SIRA NO ADI BAŞVURUDA İSTENEN BELGELER TAMAMLANMA SÜRESİ (EN GEÇ) k planlama çalışmalarının Kamu İdarelerinde k Pplanlamaya İlişkin Ususl ve Esaslar

Doğrudan Temin Sistemi (DTS) BİLGİ İŞLEM DAİRE BAŞKANLIĞI

BİLGİ İŞLEM DAİRE BAŞKANLIĞI") Doğrudan Temin Sistemi (DTS) BİLGİ İŞLEM DAİRE BAŞKANLIĞI 1 Doğrudan Temin Sistemi (DTS) Hakkında Doğrudan Temin Sistemi Nedir? Üniversitemiz harcama birimleri tarafından yapılan doğrudan temin alımlarının

Doğrudan Temin Sistemi (DTS) BİLGİ İŞLEM DAİRE BAŞKANLIĞI 1 Doğrudan Temin Sistemi (DTS) Hakkında Doğrudan Temin Sistemi Nedir? Üniversitemiz harcama birimleri tarafından yapılan doğrudan temin alımlarının

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Gider Madde 1: 2015 yılı gider tahmini ödenek cetvelinde (A) gösterildiği gibi 7.000.000 TL.dır. İfadesi Komisyonumuzca oy birliği ile uygun görülmüştür. Gelir Madde: 2015 yılı

2015 YILI BÜTÇE KARARNAMESİ Gider Madde 1: 2015 yılı gider tahmini ödenek cetvelinde (A) gösterildiği gibi 7.000.000 TL.dır. İfadesi Komisyonumuzca oy birliği ile uygun görülmüştür. Gelir Madde: 2015 yılı

T. C. KAMU İHALE KURUMU

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi ELEKTRONİK KAMU ALIMLARI PLATFORMU Doğrudan Temin Kullanım Kılavuzu Sürüm No: 1.0 Yayın Tarihi: 01.01.2016 444 0 545 2014 Kamu İhale Kurumu Tüm hakları

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi ELEKTRONİK KAMU ALIMLARI PLATFORMU Doğrudan Temin Kullanım Kılavuzu Sürüm No: 1.0 Yayın Tarihi: 01.01.2016 444 0 545 2014 Kamu İhale Kurumu Tüm hakları

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI Personel Yazılım ve Uygulama Dairesi KASIM -2014 I - VEKALET AYLIĞI FİHRİST 1. Bölüm : Vekalet İşlemleri Bilgi Girişi 1.1. Vekalet Bilgi

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI Personel Yazılım ve Uygulama Dairesi KASIM -2014 I - VEKALET AYLIĞI FİHRİST 1. Bölüm : Vekalet İşlemleri Bilgi Girişi 1.1. Vekalet Bilgi

BANKA TEMĐNAT MEKTUPLARI

BANKA TEMĐNAT MEKTUPLARI Versiyon : 3.6.6.x Đlgili Programlar : Yakamoz ve Üstü Ticari Paketler Tarih : 26.01.2009 Doküman Seviyesi (1 5) : 3 (Tecrübeli Kullanıcı) GĐRĐŞ Teminat mektubu, bankadan alınarak

BANKA TEMĐNAT MEKTUPLARI Versiyon : 3.6.6.x Đlgili Programlar : Yakamoz ve Üstü Ticari Paketler Tarih : 26.01.2009 Doküman Seviyesi (1 5) : 3 (Tecrübeli Kullanıcı) GĐRĐŞ Teminat mektubu, bankadan alınarak

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

SAY2000İ KAMU HESAPLARI BİLGİ SİSTEMİ (KBS) UYGULAMALARI TANITIMI

UYGULAMALARI TANITIMI") T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ SAY2000İ KAMU HESAPLARI BİLGİ SİSTEMİ (KBS) UYGULAMALARI TANITIMI KAZIM GENÇ DEVLET MUHASEBE UZMANI (Şube Yöneticisi) HAZİRAN 2009- Ankara SUNU PLANI GİRİŞ

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ SAY2000İ KAMU HESAPLARI BİLGİ SİSTEMİ (KBS) UYGULAMALARI TANITIMI KAZIM GENÇ DEVLET MUHASEBE UZMANI (Şube Yöneticisi) HAZİRAN 2009- Ankara SUNU PLANI GİRİŞ

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Madde 1-Belediye/bağlı idare/birlik birimleri için (A) Ödenek cetvelinde gösterildiği gibi toplam 21.000.000.00.TL. ödenek verilmiştir. İfadesi komisyonumuzca oy birliği ile

2015 YILI BÜTÇE KARARNAMESİ Madde 1-Belediye/bağlı idare/birlik birimleri için (A) Ödenek cetvelinde gösterildiği gibi toplam 21.000.000.00.TL. ödenek verilmiştir. İfadesi komisyonumuzca oy birliği ile

PERSONEL BANKA IBAN BİLGİSİ DEĞİŞİKLİĞİ UYGULAMA KILAVUZU

PERSONEL BANKA IBAN BİLGİSİ DEĞİŞİKLİĞİ UYGULAMA KILAVUZU ŞUBAT - 2014 PERSONEL ÖDEMELERİ UYGULAMA GELİŞTİRME VE DESTEK ŞUBESİ 1 İçindekiler GİRİŞ......3 1. HARCAMA BİRİMLERİNCE YAPILACAK İŞLEMLER..3 1.1.

PERSONEL BANKA IBAN BİLGİSİ DEĞİŞİKLİĞİ UYGULAMA KILAVUZU ŞUBAT - 2014 PERSONEL ÖDEMELERİ UYGULAMA GELİŞTİRME VE DESTEK ŞUBESİ 1 İçindekiler GİRİŞ......3 1. HARCAMA BİRİMLERİNCE YAPILACAK İŞLEMLER..3 1.1.

Namık Kemal Üniversitesi

Namık Kemal Üniversitesi Kurumsal Değerlendirme ve Stratejik Planlama Çalışmaları Bilgilendirme Notu No. 2 Öğr. Gör. Özcan Konur Namık Kemal Üniversitesi Rektörlüğü Mayıs Đçindekiler listesi Özet... 3

Namık Kemal Üniversitesi Kurumsal Değerlendirme ve Stratejik Planlama Çalışmaları Bilgilendirme Notu No. 2 Öğr. Gör. Özcan Konur Namık Kemal Üniversitesi Rektörlüğü Mayıs Đçindekiler listesi Özet... 3

BOZOK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

KAMU MALİ YÖNETİMİ. PERFORMANS ESASLI BÜTÇE ve PERFORMANS PROGRAMI. Erkan KARAARSLAN www.erkankaraarslan.org

KAMU MALİ YÖNETİMİ PERFORMANS ESASLI BÜTÇE ve PERFORMANS PROGRAMI Erkan KARAARSLAN TANIMLAR VE KAVRAMLAR Genel yönetim gideri: Faaliyetler ile doğrudan ilişkilendirilemeyen ve faaliyet maliyetlerine

KAMU MALİ YÖNETİMİ PERFORMANS ESASLI BÜTÇE ve PERFORMANS PROGRAMI Erkan KARAARSLAN TANIMLAR VE KAVRAMLAR Genel yönetim gideri: Faaliyetler ile doğrudan ilişkilendirilemeyen ve faaliyet maliyetlerine

MALİ TAKVİM OCAK. - Maliye Bakanlığınca (BÜMKO) ayrıntılı harcama programı vizeleri yapılır.

ayrıntılı harcama programı vizeleri yapılır.") MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

problemlerde ekders bürosu ile iletişime geçiniz. Programın kullanımı;

ogr.gop.edu.tr adresinden Ekders Takip Sistemi butonuna tıklayınız. Bu PDF dosyası Yeni Ekders Programının rahat kullanımı için hazırlanmıştır. İdari personelimizin programı verimli bir şekilde kullanabilmesi

ogr.gop.edu.tr adresinden Ekders Takip Sistemi butonuna tıklayınız. Bu PDF dosyası Yeni Ekders Programının rahat kullanımı için hazırlanmıştır. İdari personelimizin programı verimli bir şekilde kullanabilmesi

E - YENİLİKLER BÜLTENİ

Cari Hesap Yönetimi Uygulamasında, Cari Hesap Ekstresi Word ve Cari Hesap Ekstresi Word+Rta ekranlarına Mutabakat Yapılmış Carilere Tekrar Gönderim Yapılmasın seçeneği eklenmiştir. (Proje No: 216845) Cari

Cari Hesap Yönetimi Uygulamasında, Cari Hesap Ekstresi Word ve Cari Hesap Ekstresi Word+Rta ekranlarına Mutabakat Yapılmış Carilere Tekrar Gönderim Yapılmasın seçeneği eklenmiştir. (Proje No: 216845) Cari

Personel Ödemeleri Uygulama Destek Şubesi FİİLİ HİZMET ZAMMI UYGULAMA KILAVUZU

Personel Ödemeleri Uygulama Destek Şubesi FİİLİ HİZMET ZAMMI UYGULAMA KILAVUZU ARALIK - 2012 SİSTEME GİRİŞ http://kbs.muhasebat.gov.tr/index.html linkine tıklanır. Açılan sayfada KBS GİRİŞ butonuna tıklanır.

Personel Ödemeleri Uygulama Destek Şubesi FİİLİ HİZMET ZAMMI UYGULAMA KILAVUZU ARALIK - 2012 SİSTEME GİRİŞ http://kbs.muhasebat.gov.tr/index.html linkine tıklanır. Açılan sayfada KBS GİRİŞ butonuna tıklanır.

T.C. SARIYER BELEDİYE BAŞKANLIĞI

T.C. SARIYER BELEDİYE BAŞKANLIĞI 2017 YILI PERFORMANS ESASLI BÜTÇELEME EĞİTİM SEMİNERİ KİTAPÇIĞI Mali Hizmetler Müdürlüğü 20-22 Mayıs 2016 ABANT/BOLU İçindekiler 1.Sunuş... Hata! Yer işareti tanımlanmamış.

T.C. SARIYER BELEDİYE BAŞKANLIĞI 2017 YILI PERFORMANS ESASLI BÜTÇELEME EĞİTİM SEMİNERİ KİTAPÇIĞI Mali Hizmetler Müdürlüğü 20-22 Mayıs 2016 ABANT/BOLU İçindekiler 1.Sunuş... Hata! Yer işareti tanımlanmamış.

PERFORMANS ESASLI BÜTÇELEME

PERFORMANS ESASLI BÜTÇELEME (YAPI-REHBER-PİLOT UYGULAMA) ERTAN ERÜZ DAİRE BAŞKANI MALİYE BAKANLIĞI BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ 12 OCAK 2004 DAYANAK 5018 Sayılı Kanun, Madde 9 (Stratejik Planlama

PERFORMANS ESASLI BÜTÇELEME (YAPI-REHBER-PİLOT UYGULAMA) ERTAN ERÜZ DAİRE BAŞKANI MALİYE BAKANLIĞI BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ 12 OCAK 2004 DAYANAK 5018 Sayılı Kanun, Madde 9 (Stratejik Planlama

ULTIMATE OTEL YÖNETİM SİSTEMİ ( BACK OFFICE )

") ( BACK OFFICE ) RMOS MUHASEBE SİSTEM OTOMASYONU Rmos önbüro,pos sistemi ile tam entegre. Sistem üzerinden birden fazla modül ( ekran ) üzerinde aynı anda çalışabilme imkanı. Gelişmiş yetkilendirme sistemi

( BACK OFFICE ) RMOS MUHASEBE SİSTEM OTOMASYONU Rmos önbüro,pos sistemi ile tam entegre. Sistem üzerinden birden fazla modül ( ekran ) üzerinde aynı anda çalışabilme imkanı. Gelişmiş yetkilendirme sistemi

İÇİNDEKİLER SUNUŞ 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 1 I- OCAK HAZİRAN 2012 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 6 1) BÜTÇE GİDERLERİ 6

BÜTÇE GİDERLERİ 6") İÇİNDEKİLER SUNUŞ I 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 1 I- OCAK HAZİRAN 2012 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 6 1) BÜTÇE GİDERLERİ 6 A. Personel Giderleri 6 B. Sosyal Güvenlik Kurumlarına

İÇİNDEKİLER SUNUŞ I 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 1 I- OCAK HAZİRAN 2012 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 6 1) BÜTÇE GİDERLERİ 6 A. Personel Giderleri 6 B. Sosyal Güvenlik Kurumlarına

TABLO 1.1 BÜTÇE UYGULAMA SONUÇLARI TABLOSU. Yılı : 2017 Kurum , ,90

TABLO. BÜTÇE UYGULAMA SONUÇLARI TABLOSU Yılı : Kurum Kodu :. Adı : Ay: Ekonomik Kodlar BÜTÇE GİDERİNİN TÜRÜ Ekonomik BÜTÇE GELİRİNİN TÜRÜ GİDERLER HESABI.., BÜTÇE GELİRLERİ HESABI.., PERSONEL GİDERLERİ..,

TABLO. BÜTÇE UYGULAMA SONUÇLARI TABLOSU Yılı : Kurum Kodu :. Adı : Ay: Ekonomik Kodlar BÜTÇE GİDERİNİN TÜRÜ Ekonomik BÜTÇE GELİRİNİN TÜRÜ GİDERLER HESABI.., BÜTÇE GELİRLERİ HESABI.., PERSONEL GİDERLERİ..,

YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME. Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

Maliye Bakanlığı (BÜMKO) 190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il

190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il") OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

TABLO 1.1 BÜTÇE UYGULAMA SONUÇLARI TABLOSU. Yılı : 2016 Kurum , ,12

TABLO. BÜTÇE UYGULAMA SONUÇLARI TABLOSU Yılı : Kurum Kodu :. Adı : Ay: Ekonomik Kodlar BÜTÇE GİDERİNİN TÜRÜ Ekonomik BÜTÇE GELİRİNİN TÜRÜ GİDERLER HESABI.., BÜTÇE GELİRLERİ HESABI.., GİDERLERİ.., Teşebbüs

TABLO. BÜTÇE UYGULAMA SONUÇLARI TABLOSU Yılı : Kurum Kodu :. Adı : Ay: Ekonomik Kodlar BÜTÇE GİDERİNİN TÜRÜ Ekonomik BÜTÇE GELİRİNİN TÜRÜ GİDERLER HESABI.., BÜTÇE GELİRLERİ HESABI.., GİDERLERİ.., Teşebbüs

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 Genel İşleyiş HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER Kullanıcı, http://www.kbs.gov.tr internet adresinden Kamu Harcama

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 Genel İşleyiş HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER Kullanıcı, http://www.kbs.gov.tr internet adresinden Kamu Harcama

KURUMSAL YÖNETİM VE YATIRIMCI İLİŞKİLERİ PORTALI İHRAÇÇI ÜYELİK KILAVUZU

KURUMSAL YÖNETİM VE YATIRIMCI İLİŞKİLERİ PORTALI İHRAÇÇI ÜYELİK KILAVUZU 2011 İçerik Bilgileri 1. İhraççı Şirket Portal Katılım Süreci... 3 2.Şirket Kullanıcısı Portal Kayıt İşlemleri... 5 2 / 11 1. İHRAÇÇI

KURUMSAL YÖNETİM VE YATIRIMCI İLİŞKİLERİ PORTALI İHRAÇÇI ÜYELİK KILAVUZU 2011 İçerik Bilgileri 1. İhraççı Şirket Portal Katılım Süreci... 3 2.Şirket Kullanıcısı Portal Kayıt İşlemleri... 5 2 / 11 1. İHRAÇÇI

Stratejik Plan Çalışmaları Bilgilendirme Sunumu. SGDB-Stratejik Yönetim ve Planlama Şube Müdürlüğü Temmuz 2017

Stratejik Plan Çalışmaları Bilgilendirme Sunumu SGDB-Stratejik Yönetim ve Planlama Şube Müdürlüğü Temmuz 2017 Sunum Özeti Mevzuat Üniversitemiz Stratejik Planları Stratejik Planlama Sürecindeki Aktörler

Stratejik Plan Çalışmaları Bilgilendirme Sunumu SGDB-Stratejik Yönetim ve Planlama Şube Müdürlüğü Temmuz 2017 Sunum Özeti Mevzuat Üniversitemiz Stratejik Planları Stratejik Planlama Sürecindeki Aktörler

T.C. GÜMÜŞHANE ÜNİVERSİTESİ İç Kontrol Sistemi İş Akış Şemaları

Kelkit Aydın Doğan Meslek Yüksekokulu KELKİTADMYO/0057 Performans programı ekibinin oluşturulması ve makam onayı alınması O-MS İhtiyaçların tespit edilmesi (eğitim, veri, danışmanlık, kaynak vb.) Zaman

Kelkit Aydın Doğan Meslek Yüksekokulu KELKİTADMYO/0057 Performans programı ekibinin oluşturulması ve makam onayı alınması O-MS İhtiyaçların tespit edilmesi (eğitim, veri, danışmanlık, kaynak vb.) Zaman

T.C. FIRAT ÜNİVERSİTESİ. 2014 Yılı Kurumsal Mali Durum ve Beklentiler Raporu Temmuz 2014 Strateji Geliştirme Daire Başkanlığı

T.C. FIRAT ÜNİVERSİTESİ 2014 Yılı Kurumsal Mali Durum ve Beklentiler Raporu Temmuz 2014 Strateji Geliştirme Daire Başkanlığı 0 İÇİNDEKİLER ÜST YÖNETİCİ SUNUŞU... 1 1. OCAK-HAZİRAN 2014 DÖNEMİ BÜTÇE UYGULAMA

T.C. FIRAT ÜNİVERSİTESİ 2014 Yılı Kurumsal Mali Durum ve Beklentiler Raporu Temmuz 2014 Strateji Geliştirme Daire Başkanlığı 0 İÇİNDEKİLER ÜST YÖNETİCİ SUNUŞU... 1 1. OCAK-HAZİRAN 2014 DÖNEMİ BÜTÇE UYGULAMA

ERCİYES ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU. Temmuz 2016 KAYSERİ

ERCİYES ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2016 KAYSERİ SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin,

ERCİYES ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2016 KAYSERİ SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin,

Mod Hotel Package MilkyWay Windows Ver.

Ana Bilgiler Menü Bilgileri : Program açıldığında ilgili Şirkete bağlı tüm personeller listelenir.başlıklar (Dep.,Sicil,Adı,Soy ) tıklanarak istenilen kritere göre gelen listede arama yapılabilir.ilgili

Ana Bilgiler Menü Bilgileri : Program açıldığında ilgili Şirkete bağlı tüm personeller listelenir.başlıklar (Dep.,Sicil,Adı,Soy ) tıklanarak istenilen kritere göre gelen listede arama yapılabilir.ilgili

AHP / AFP TEKLİFLERİNİN HAZIRLANMASI. Bütçe ve Mali Kontrol Genel Müdürlüğü

AHP / AFP TEKLİFLERİNİN HAZIRLANMASI Bütçe ve Mali Kontrol Genel Müdürlüğü GENEL HUSUSLAR Kurumlar ayrıntılı harcama programlarını, 09.01.2010 tarih ve 27457 sayılı Resmi Gazetede yayımlanan 2010 Yılı

AHP / AFP TEKLİFLERİNİN HAZIRLANMASI Bütçe ve Mali Kontrol Genel Müdürlüğü GENEL HUSUSLAR Kurumlar ayrıntılı harcama programlarını, 09.01.2010 tarih ve 27457 sayılı Resmi Gazetede yayımlanan 2010 Yılı

YIL SONU AMORTİSMAN HESAPLAMA VE KONTROL RAPORLARI KILAVUZU

YIL SONU AMORTİSMAN HESAPLAMA VE KONTROL RAPORLARI KILAVUZU 04.11.2015 tarihli ve 29522 sayılı Resmi Gazetede yayımlanan 47 Sıra Nolu Amortisman ve Tükenme Payları konulu Muhasebat Genel Müdürlüğü Genel

YIL SONU AMORTİSMAN HESAPLAMA VE KONTROL RAPORLARI KILAVUZU 04.11.2015 tarihli ve 29522 sayılı Resmi Gazetede yayımlanan 47 Sıra Nolu Amortisman ve Tükenme Payları konulu Muhasebat Genel Müdürlüğü Genel

KAMU HESAPLARI BİLGİ SİSTEMİNDE BÜTÇE VE KESİN HESAP RAPORLARI İÇİN MERKEZ HARCAMA YETKİLİSİ YETKİLENDİRME KILAVUZU

KAMU HESAPLARI BİLGİ SİSTEMİNDE BÜTÇE VE KESİN HESAP RAPORLARI İÇİN MERKEZ HARCAMA YETKİLİSİ YETKİLENDİRME KILAVUZU MAYIS 2008 KİMLİK YÖNETİMİ ve BİLGİ GÜVENLİĞİ ŞUBESİ İÇİNDEKİLER 1-SİSTEME GİRİŞ... 3

KAMU HESAPLARI BİLGİ SİSTEMİNDE BÜTÇE VE KESİN HESAP RAPORLARI İÇİN MERKEZ HARCAMA YETKİLİSİ YETKİLENDİRME KILAVUZU MAYIS 2008 KİMLİK YÖNETİMİ ve BİLGİ GÜVENLİĞİ ŞUBESİ İÇİNDEKİLER 1-SİSTEME GİRİŞ... 3

1.3 GİDERLERİN KURUMSAL SINIFLANDIRILMASI TABLOSU

T.C.Maliye Bakanlığı Muhasebat Genel Müdürlüğü. GİDERLERİN KURUMSAL SINIFLANDIRILMASI TABLOSU Kurum Kodu : Adı : Kurumsal Kodu. KURUM ADI Yılı : Ay : ÜST YÖNETİM, AKADEMİK VE İDARİ BİRİMLER.., Giderler

T.C.Maliye Bakanlığı Muhasebat Genel Müdürlüğü. GİDERLERİN KURUMSAL SINIFLANDIRILMASI TABLOSU Kurum Kodu : Adı : Kurumsal Kodu. KURUM ADI Yılı : Ay : ÜST YÖNETİM, AKADEMİK VE İDARİ BİRİMLER.., Giderler

2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

ADNAN MENDERES ÜNİVERSİTESİ 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ 214 SUNUŞ 518 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 3 uncu maddesinin;

ADNAN MENDERES ÜNİVERSİTESİ 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ 214 SUNUŞ 518 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 3 uncu maddesinin;

Tüm personel kendi KEP hesapları üzerinden mevcut ve önceki maaş bordrolarını görüntüleyebilecektir.

Mikro e-bordro Nedir? E-Bordro Uygulaması, Mikro Personel Programı tarafından oluşturulan maaş bordrolarının, otomatik olarak personel kartında tanımlı KEP adresi üzerinden toplu gönderimini sağlar. Mikro

Mikro e-bordro Nedir? E-Bordro Uygulaması, Mikro Personel Programı tarafından oluşturulan maaş bordrolarının, otomatik olarak personel kartında tanımlı KEP adresi üzerinden toplu gönderimini sağlar. Mikro

E-Netsis.Net Yenilikleri

E-Netsis.Net Yenilikleri Ürün Grubu [X] Fusion@6 [X] Fusion@6 Standard [X] Entegre@6 Kategori Versiyon Önkoşulu Uygulama [X] Yeni Fonksiyon @6 E-Netsis.Net parametrelerinin başka şubeden okunması Bu uygulama,

E-Netsis.Net Yenilikleri Ürün Grubu [X] Fusion@6 [X] Fusion@6 Standard [X] Entegre@6 Kategori Versiyon Önkoşulu Uygulama [X] Yeni Fonksiyon @6 E-Netsis.Net parametrelerinin başka şubeden okunması Bu uygulama,

GALATASARAY ÜNİVERSİTESİ 2011 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 691 sayılı 211 yılı Merkezi yönetim bütçe kanunu

GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 691 sayılı 211 yılı Merkezi yönetim bütçe kanunu

ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ MALİ YILI BÜTÇE HAZIRLIK SÜRECİ

www.asbu.edu.tr ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ 2018-2020 MALİ YILI BÜTÇE HAZIRLIK SÜRECİ Eyüp ATEŞ Bilgisayar İşletmeni Bahattin ALBAS Strateji Geliştirme Daire Başkanı Sunum Planı * 2018-2020 ASBÜ

www.asbu.edu.tr ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ 2018-2020 MALİ YILI BÜTÇE HAZIRLIK SÜRECİ Eyüp ATEŞ Bilgisayar İşletmeni Bahattin ALBAS Strateji Geliştirme Daire Başkanı Sunum Planı * 2018-2020 ASBÜ

İZLEYEN İKİ YILIN BÜTÇE TAHMİNLERİNİ DE İÇEREN ÜNİVERSİTE BÜTÇESİNİ HAZIRLAMAK

İZLEYEN İKİ YILIN BÜTÇE TAHMİNLERİNİ DE İÇEREN ÜNİVERSİTE BÜTÇESİNİ HAZIRLAMAK Süreç No: 82.01-1 Bütçe çağrısının ve Bütçe Hazırlama Rehberinin Resmi Gazetede yayımlanması Yüksek Planlama Kurulunca belirlenen

İZLEYEN İKİ YILIN BÜTÇE TAHMİNLERİNİ DE İÇEREN ÜNİVERSİTE BÜTÇESİNİ HAZIRLAMAK Süreç No: 82.01-1 Bütçe çağrısının ve Bütçe Hazırlama Rehberinin Resmi Gazetede yayımlanması Yüksek Planlama Kurulunca belirlenen

T.C. ERCİYES ÜNİVERSİTESİ

T.C. ERCİYES ÜNİVERSİTESİ 2017 YILI BÜTÇE GERÇEKLEŞME RAPORLARI Nisan 2017 www.erciyes.edu.tr 1 I. 2016 YILI I.3 AYLIK BÜTÇE GİDER GERÇEKLEŞMELERİ 2016 Mali yılında üniversitemiz kesintili başlangıç ödeneği

T.C. ERCİYES ÜNİVERSİTESİ 2017 YILI BÜTÇE GERÇEKLEŞME RAPORLARI Nisan 2017 www.erciyes.edu.tr 1 I. 2016 YILI I.3 AYLIK BÜTÇE GİDER GERÇEKLEŞMELERİ 2016 Mali yılında üniversitemiz kesintili başlangıç ödeneği

HİZMET ENVANTERİ TABLOSU

HİZMET ENVANTERİ TABLOSU Sıra No Kurum Kodu Standart Dosya Planı Kodu Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Mevzuatın Adı ve Numarası Hizmetten Yararlananlar Hizmeti Sunmakla Görevli Kurum/ Birim

HİZMET ENVANTERİ TABLOSU Sıra No Kurum Kodu Standart Dosya Planı Kodu Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Mevzuatın Adı ve Numarası Hizmetten Yararlananlar Hizmeti Sunmakla Görevli Kurum/ Birim

Ocak

Strateji Geliştirme Daire Başkanlığı Ocak 2016 www.erciyes.edu.tr I. Erciyes Üniversitesi 2015 Yılı Bütçe Gider Gerçekleşmeleri 2014 Mali yılında üniversitemiz kesintili başlangıç ödeneği 285.613.000-TL.

Strateji Geliştirme Daire Başkanlığı Ocak 2016 www.erciyes.edu.tr I. Erciyes Üniversitesi 2015 Yılı Bütçe Gider Gerçekleşmeleri 2014 Mali yılında üniversitemiz kesintili başlangıç ödeneği 285.613.000-TL.

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Bütçe ve Performans Program Müdürlüğü Görev Tanımı

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Görev Tanımı Dairesi Bütçe ve Performans Programı -Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik -Bütçe Hazırlama Rehberi, Orta Vadeli

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Görev Tanımı Dairesi Bütçe ve Performans Programı -Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik -Bütçe Hazırlama Rehberi, Orta Vadeli

DÜZCE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

DÜZCE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Sunum Planı Bütçe Hazırlık Mevzuatı ve Dokümanları 2018-2020 Düzce Üniversitesi Bütçe Hazırlık Çalışmaları ve Hazırlanacak Formlar Bütçe Hazırlık

DÜZCE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Sunum Planı Bütçe Hazırlık Mevzuatı ve Dokümanları 2018-2020 Düzce Üniversitesi Bütçe Hazırlık Çalışmaları ve Hazırlanacak Formlar Bütçe Hazırlık

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2)

") Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2) Genel Açıklama: 1.1. KDV TEVKĐFATININ NĐTELĐĞĐ KDV tevkifatı

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2) Genel Açıklama: 1.1. KDV TEVKĐFATININ NĐTELĐĞĐ KDV tevkifatı

Fatura Dosyalarını Yükleme ile ilgili Detaylar. 14 Temmuz 2014

14 Temmuz 2014 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : E-Fatura Gelen e-fatura Dosyalarının Transferi Firmalara tedarikçilerinden veya hizmet aldıkları firmalardan gelen e-faturalar,

14 Temmuz 2014 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : E-Fatura Gelen e-fatura Dosyalarının Transferi Firmalara tedarikçilerinden veya hizmet aldıkları firmalardan gelen e-faturalar,

HESAP İŞLEMLERİ MODÜLÜ

HESAP İŞLEMLERİ MODÜLÜ Hesap işlemleri modülü İşletmelerde dönem içersinde gerçekleşen tüm hesap işlemlerini kayıt altına almak Bu modül 4 bölümden oluşur.(banka, Kasa, Çek,Senet) Banka Modülü, Bankalar

HESAP İŞLEMLERİ MODÜLÜ Hesap işlemleri modülü İşletmelerde dönem içersinde gerçekleşen tüm hesap işlemlerini kayıt altına almak Bu modül 4 bölümden oluşur.(banka, Kasa, Çek,Senet) Banka Modülü, Bankalar

Telefon Defteri Modülü Kullanım Kılavuzu

Telefon Defteri Modülü Kullanım Kılavuzu YETKİ VE KAYIT İŞLEMİ Kayıt yapacak kullanıcıya yetki verilmesi Kayıt yapacak kullanıcı yetkilendirilirken dikkat edilmesi gereken en önemli nokta, kullanıcının

Telefon Defteri Modülü Kullanım Kılavuzu YETKİ VE KAYIT İŞLEMİ Kayıt yapacak kullanıcıya yetki verilmesi Kayıt yapacak kullanıcı yetkilendirilirken dikkat edilmesi gereken en önemli nokta, kullanıcının

TABLO 1.1 BÜTÇE UYGULAMA SONUÇLARI TABLOSU. Yılı : 2015 Kurum , , , , , ,

TABLO. BÜTÇE UYGULAMA SONUÇLARI TABLOSU Yılı : 5 Kodu :. Adı : Ay: Ekonomik Kodlar BÜTÇE GİDERİNİN TÜRÜ Ekonomik BÜTÇE GELİRİNİN TÜRÜ GİDERLER HESABI.5.,5 BÜTÇE GELİRLERİ HESABI.., PERSONEL GİDERLERİ..,

TABLO. BÜTÇE UYGULAMA SONUÇLARI TABLOSU Yılı : 5 Kodu :. Adı : Ay: Ekonomik Kodlar BÜTÇE GİDERİNİN TÜRÜ Ekonomik BÜTÇE GELİRİNİN TÜRÜ GİDERLER HESABI.5.,5 BÜTÇE GELİRLERİ HESABI.., PERSONEL GİDERLERİ..,

KULLANIM KILAVUZU. İlk Kullanım. Yazılımın sunucu bilgisayara yüklenmesinden sonra yapılması gereken işlemler;

KULLANIM KILAVUZU Giriş 5018 sayılı Taşınır Mal Yönetmeliği uyarınca kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim hesabının

KULLANIM KILAVUZU Giriş 5018 sayılı Taşınır Mal Yönetmeliği uyarınca kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim hesabının

E-Fatura Entegratör Paketi V.1.0.00 Kullanım Kılavuzu

E-Fatura Entegratör Paketi V.1.0.00 Kullanım Kılavuzu Zirve e-fatura entegratör paketi Zirve paketlerinde işlem gören ve e-fatura kapsamında olan faturaların gönderilip alınması işlemlerini entegratör

E-Fatura Entegratör Paketi V.1.0.00 Kullanım Kılavuzu Zirve e-fatura entegratör paketi Zirve paketlerinde işlem gören ve e-fatura kapsamında olan faturaların gönderilip alınması işlemlerini entegratör

T.C. UFUK ÜNİVERSİTESİ

Sayı : B.30.2.UFK.0.71.00.00/ 12/12/2012 Konu : Doçentlik sınav Jüri Üyeliği ile Yrd.Doçent-Doçent-Profesör jüri üyeliği ücretleri. GENELGE 2012/14 Yükseköğretim Kurulu Başkanlığının 18/09/2012 tarih ve

Sayı : B.30.2.UFK.0.71.00.00/ 12/12/2012 Konu : Doçentlik sınav Jüri Üyeliği ile Yrd.Doçent-Doçent-Profesör jüri üyeliği ücretleri. GENELGE 2012/14 Yükseköğretim Kurulu Başkanlığının 18/09/2012 tarih ve

Uygulama İş Akış Kaydında Koşul Tanımlamaları

İŞ AKIŞ YÖNETİMİ YENİLİKLERİ Amaç ve Fayda İş Akış Kayıtlarında yapılan değişiklikler ile; İş akış kayıtlarının koşula bağlı tanımlanabilmesi, İş akış kaydında bulunan açık işlerin farklı iş akış kaydına

İŞ AKIŞ YÖNETİMİ YENİLİKLERİ Amaç ve Fayda İş Akış Kayıtlarında yapılan değişiklikler ile; İş akış kayıtlarının koşula bağlı tanımlanabilmesi, İş akış kaydında bulunan açık işlerin farklı iş akış kaydına

Tek Düzen Muhasebe Sistemi (TDMS) Ön Muhasebe Modülü. Tunahan ALTINTOP Ali YILDIRIM

Ön Muhasebe Modülü. Tunahan ALTINTOP Ali YILDIRIM") Tek Düzen Muhasebe Sistemi (TDMS) Ön Muhasebe Modülü Tunahan ALTINTOP Ali YILDIRIM İçindekiler Giriş Kullanıcı Hiyerarşisi Modül Kullanıcısı Tanımlama Modül Teorik Akış Diyagramı Modülün Kullanıcılar Bazlı

Tek Düzen Muhasebe Sistemi (TDMS) Ön Muhasebe Modülü Tunahan ALTINTOP Ali YILDIRIM İçindekiler Giriş Kullanıcı Hiyerarşisi Modül Kullanıcısı Tanımlama Modül Teorik Akış Diyagramı Modülün Kullanıcılar Bazlı

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII KALKIINMA BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

T..C.. SAYIIŞTAY BAŞKANLIIĞII KALKIINMA BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: [email protected]

Kargo Modülü. Diğer modüller ile entegre çalışan Kargo modülü ile satış irsaliyesifaturasıoluşturduktan

Kargo Modülü Ürün Grubu [X] 7.0 NetsisEnterprise Kategori [X] Yeni Modül Versiyon Önkoşulu 7.0 Onaylı Sürüm Uygulama Kargo modülü ile işletme içerisinde satışa yönelik yapılan işlemler, dağıtım şirketleri

Kargo Modülü Ürün Grubu [X] 7.0 NetsisEnterprise Kategori [X] Yeni Modül Versiyon Önkoşulu 7.0 Onaylı Sürüm Uygulama Kargo modülü ile işletme içerisinde satışa yönelik yapılan işlemler, dağıtım şirketleri

KAMU MEVZUATI TAKĠP DERNEĞĠ DÖNER SERMAYE EK ÖDEME OTOMASYON PROĞRAMI KULLANIM KLAVUZU

Kamu Mevzuatı Takip Derneği İktisadi İşletmesi KAMU MEVZUATI TAKĠP DERNEĞĠ DÖNER SERMAYE EK ÖDEME OTOMASYON PROĞRAMI KULLANIM KLAVUZU 2011NİSAN 1 KAMU MEVZUATI TAKİP DERNEĞİ DÖNER SERMAYE EK ÖDEME OTOMASYON

Kamu Mevzuatı Takip Derneği İktisadi İşletmesi KAMU MEVZUATI TAKĠP DERNEĞĠ DÖNER SERMAYE EK ÖDEME OTOMASYON PROĞRAMI KULLANIM KLAVUZU 2011NİSAN 1 KAMU MEVZUATI TAKİP DERNEĞİ DÖNER SERMAYE EK ÖDEME OTOMASYON