İTHALAT İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ VE BİR UYGULAMA

|

|

|

- Süleyman Zorlu

- 5 yıl önce

- İzleme sayısı:

Transkript

1 T.C. İSTANBUL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI MUHASEBE BİLİM DALI YÜKSEK LİSANS TEZİ İTHALAT İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ VE BİR UYGULAMA Aslı KESKİN TEZ DANIŞMANI PROF.DR. YÜCEL ERCAN İSTANBUL, 2007

2

3 ÖZ İthalat, bir ülkenin başka ülkelerde üretilmiş malları döviz karşılığında satın almasıdır. Dış ticaret ithalat ve ihracat hareketlerinin toplamından oluşmaktadır. İthalat ve ihracat bir takım prosedürler bütünüdür. Bir takım belgelerin ithalat ve ihracat esnasında gümrüğe ya da diğer yetkili mercilere ibraz edilmesi gerekmektedir. Örnek olarak fatura, konşimento, menşe şehadetnamesi, gümrük beyannamesi, dolaşım belgeleri verilebilir. Ticari terimlerin her ülkede değişik yorumlanması sonucu ortaya çıkan anlaşmazlıkların önüne geçebilmek için "Incoterms" kabul edilmiştir. Böylece teslim ve ödeme şekilleri her ülkede aynı şekilde yorumlanmakta, işletmeler aralarındaki güven çerçevesinde uygun teslimat ve ödeme şekillerini belirlemektedirler. İşletmeler ithalat işlemlerini doğru ve güvenilir olarak kayıt altına almak istemektedirler. Bu nedenle "Dosya Sipariş numaraları" ile her ithalat dosyasını ayrı ayrı takip ederek, Verilen Sipariş Avansları hesabının alt hesaplarında izlemektedirler. İlgili hesaplar daha sonra Stoklara devredilerek Bilançoda yerini almaktadır. ABSTRACT Importation is defined as the act of buying goods produced in other countries by a counrty with foreign exchange.foreign trade consists of all import and export transactions. The terms importation and exportation include certain procedures. Accordingly, certain documents such as invoice, bill of lading, certificate of origin, customs declaration and movement certificates must be presented to the customs or other authorities during these transactions. Incoterms, a set of international commercial terms, have been accepted so as to avoid the misunderstandings resulting from different interpretations of such terms in different countries.thereby, delivery and payment conditions are interpreted in the same manner in every country and they are determined conveniently based on the trust between companies. i

4 It is an undeniable fact that all companies want to record their import transactions safely and accurately. Consequently, by following each import file seperately via File Purchase Numbers, they keep track of them in the sub-accounts of the Advance Orders Delivered.It is vitally important for companies to detect the actual cost of each import file..related accounts, are then included in the Inventories and they are finally shown in the Balance Sheet. ASLI KESKİN İTHALAT İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ VE BİR UYGULAMA ii

5 ÖNSÖZ Dünya Ekonomisindeki gelişmeler dış ticaretin önem kazanmasına sebep olmuştur.ülkeler, Dünya ticaretinde istedikleri konumda bulubabilmek için dış ticaret stratejileri oluşturmaktadır. Firmalar da bunun bilincine varmışlar ithalat ve ihracat konusunda her gelişmeyi yakından takip etmekte, her türlü formalite ve prosedür hakkında bilgi edinmektedirler.artık sadece üzerinde yaşadıkları coğrafyadaki insanların arzu, istek ve beklentilerini karşılamanın değil, tüm Dünya ya hitabeden ürünler üretmenin planlarını yapmaktadırlar. Bu çalışmamızda Dış Ticaret in iki öğesinden biri olan "İthalat İşlemleri ve Muhasebeleştirilmesi " üzerinde duracağız. İlk bölümde ithalat ve İhracatın ortak konuları olan Dış Ticaretin Temel kavramları, Dış ticarette kullanılan Belgeler, Ödeme ve Teslim Şekilleri ele alınmıştır. İkinci bölümde tezin asıl konusunu oluşturan,ithalatın tanımı, ülkemizdeki tarihsel gelişimi Ödeme Şekillerine göre Muhasebeleştirilmesi örnekler yardımı ile anlatılmıştır.son Bölümde, İthalat İşlemlerinin bir şirkette nasıl uygulandığı gösterilmiştir. Bu çalışmamda benden yardımlarını esirgemeyen tez danışmanım Sayın Prof. Dr. Yücel Ercan a ve benden bilgi ve belgelerini esirgemeyen Jotun Toz Boya San. ve Tic. A.ş deki çalışma arkadaşlarıma teşekkürlerimi sunarım. iii

6 İÇİNDEKİLER Öz-Abstract ii Önsöz iii İçindekiler iv-v-vi-vii-viii Kısaltmalar ix GİRİŞ BÖLÜM 1.DIŞ TİCARET 1.1 -TANIM VE ÇEŞİTLERİ Normal Ticaret Bağlı Ticaret Sınır Ticareti Serbest Bölge Ticareti DIŞ TİCARETTE KULLANILAN TEMEL KAVRAMLAR KONVERTİBİLİTE SERBEST DÖVİZ EFEKTİF DÖVİZ ARBİTRAJ AVAL AVARYA KONTEYNER DEMURAJ ANTREPO KLIRING KUVERTÜR MÜCBİR SEBEP BELGESİ REEXPORT PASAVAN iv

7 KÜRŞAT MEKTUBU NAVLUN ORDİNO CE İŞARETİ DIŞ TİCARETTE KULLANILAN BELGELER TİCARİ BELGELER PROFORMA FATURA TİCARİ FATURA NAVLUN FATURASI KONSOLOSLUK FATURASI SEVK BELGELERİ KONŞİMENTOLAR TAŞIMA SENETLERİ NAKLİYECİ MAKBUZLARI VE FIATA BELGELERİ SİGORTA BELGELERİ Sigorta poliçesi Sigorta Sertifikası FİNANSMAN BELGELERİ DİĞER BELGELER ATR DOLAŞIM BELGESİ EUR-1 DOLAŞIM BELGESİ MANİFESTO PAKET LİSTESİ ÇEKİ LİSTESİ EXPERTİZ RAPORU SAĞLIK RAPORU RADYASYON BELGESİ ATA KARNESİ HELAL BELGESİ v

8 DAHİLDE İŞLEME İZİN BELGESİ DIŞ TİCARETTE TESLİMAT ŞEKİLLERİ EX-WORKS- İŞYERİNDE TESLİM FCA- TAŞIYICIYA MASRAFSIZ TESLİM FAS- GEMİ DOĞRULTUSUNDA TESLİM FOB-GÜVERTEDE TESLİM C&F MAL BEDELİ VE NAVLUN ÖDENMİŞ TESLİM CIF- MAL BEDELİ, SİGORTA,NAVLUN ÖDENMİŞ TESLİM CPT TAŞIMA ÜCRETİ ÖDENMİŞ TESLİM CIP-TAŞIMA VE SİGORTA BEDELİ ÖDENMİŞ TESLİM DAF SINIRDA TESLİM DES-GEMİDE TESLİM DEQ-RIHTIMDA TESLİM DDU-GÜMRÜK RESMİ ÖDENMEKSİZİN TESLİM DDP- GÜMRÜK RESMİ ÖDENMİŞ TESLİM ÖDEME YÖNTEMLERİ PEŞİN ÖDEME MAL MUKABİLİ ÖDEME VESAİK MUKABİLİ ÖDEME KABUL KREDİLİ ÖDEME AÇIK HESP MÜŞTEREK HESAP VE KONSİNYASYON AKREDİTİF ÖDEME BÖLÜM 2. İTHALAT İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ 2.2. İTHALATIN TANIMI,ÇEŞİTLERİ vi

9 2.1.1.İTHALATIN ÇEŞİTLERİ ÜLKEMİZDE TARİHSEL GELİŞİMİ İTHAL İŞLEMLERİNDE MUHASEBE İTHALAT İŞLEMLERİNDE KULLANILAN HESAP PLANI ÖRNEĞİ ÖDEME ŞEKİLLERİNE GÖRE İTHALAT İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ PEŞİN ÖDEME Mal bedellerinin muhasebeleştirilmesi Banka masraflarının muhasebeleştirilmesi Mal faturasının Kaydı Sigorta Poliçesinin Kaydı Navlun giderlerinin kaydı İthal harcının kaydı İthalat masrafları için bloke çek verilmesi Gümrükçü faturası kaydı Devir Kaydı Defter-i kebir hesaplarının kapatılması MAL MUKABİLİ ÖDEME VESAİK MUKABİLİ KABUL KREDİLİ ÖDEME AKREDİTİF ÖDEME İTHALAT İŞLEMLERİNDE KATMA DEĞER VERGİSİ İTHALAT İSTİSNASINDA K.D.V YATIRIM TEŞVİK BELGESİ BÖLÜM 3.1 ŞİRKET HAKKINDA UYGULAMA ÖRNEKLERİ SONUÇ VE ÖNERİLER vii

10 KAYNAKÇA EKLER İthalat Esnasında Kullanılan Belge Örnekleri - Poforma fatura -Fatura -A.TR ve EUR 1 Dolaşım Sertifikaları -Konşimento - Menşe Şehedatnamesi -Tır karnesi -Analiz Sertifikası -Sigorta Poliçesi -Ekspertiz Raporu -Gümrük Transfer Yazısı -Poliçe ( Kabul Kredili İşlemlerde Kullanılan) -Hamule Senedi -Döviz Alım Belgesi -Gümrükte Ödenen K.d.v ve İthal Harcı Makbuzu Uygulamaların muhasebe Fişleri viii

11 KISALTMALAR AWB B.L CFR CIF CIP CPT CTD CMR DAF DDP DDU DEQ DES D.T.H DAB EXW FAS FCA FIATA FOB G.B G.Ç.B G.G.B KDV KDVK L C VUK : Airway Bill : Bill of Lading : Cost and Freight : Cost, Insurance and Freight : Carriage, Insurance paid to : Carriage Paid to : Combined Transport Document : Consignment Note : Delivered At Frontier : Delivered Duty Paid : Delivered Duty Unpaid : Delivered ex Quay : Delivered Ex ship : Döviz Tevdiat Hesabı : Döviz Alım Belgesi : Ex- works : Free Alongside Ship : Free Carrier : Uluslararası Yük taşımacılığı federasyonu Birliği : Free On Board : Gümrük Beyannamesi : Gümrük Çıkış Beyannamesi : Gümrük Giriş Beyannamesi : Katma Değer vergisi : Katma Değer Vergisi kanunu : Letter Of Credit : Vergi Usul Kanunu ix

12 GİRİŞ Dış ticaret ithalat ve ihracat işlemlerinin bütününden oluşmaktadır. Tezin konusu olan ithalat işlemlerinin Muhasebeleştirilmesi konusuna başlamadan önce, ithalatla ilgili bilinmesi gereken temel kavramlar, teslim ve ödeme şekilleri ayrıntılı olarak incelenmiştir. Daha sonra İthalat işlemlerine değinilmiş, ödeme şekillerine göre muhasebeleştirilirken özellikle örneklerle anlatma yoluna gidilerek konunun daha iyi açıklanması hedeflenmiştir. İşletmenin büyüklüğü, kolay kullanabilme v.b nedenler düşünülerek her işletme kendi hesap planını kendi oluşturmaktadır. Örnek bir hesap planı verilerek daha kolay ve anlaşılır bir hesap planının nasıl oluşturulması gerektiği hakkında bilgi verimiştir. Uygulama bölümünde bir işletmenin önceki bölümlerde belirttiğimiz ithalat işlemlerini nasıl gerçekleştirdiği, nasıl kayıt altına aldığı ekler bölümündeki muhasebe fişleri ve belge örnekleri yardımı ile tam olarak göz önünde canlandırılabilmesi amaçlanmıştır. İşletmenin bu uygulamaları yaparken farklı hesaplar kullanması, bazı eksik ve düşünülmeyen, gözden kaçan konular uygulamanın değerlendirilmesi başlığı altında yer almaktadır. 1

13 1. DIŞ TİCARET: 1.1 TANIM VE ÇEŞİTLERİ: Dış ticaret, bağımsız ülkeler arasında gerçekleştirilen mal ve hizmet ticaretinin tümüdür. Her türlü ticaretin amacı kar elde etmek olduğuna göre ülkeler de bu mal ve hizmet hareketlerinin sonucunda ekonomilerinin olumlu yönde etkilenmesini sağlamak amaç ve çabasındadırlar. Dış ticaret, ithalat ve ihracat hareketlerinin toplamından oluşmaktadır. Daha geniş bir kavram olan uluslararası ekonomik ilişkilerin içerisine giren sermaye ve teknoloji hareketleri dış ticaretin konusuna girmez. 1 Dış ticaretin çeşitleri: Normal ticaret: Bir ülkenin dış ticaret kambiyo rejimleri çerçevesinde ve serbest döviz ile yapılan, mevzuat ile ayrıcalık tanımayan ticarettir Bağlı ticaret: İki ülke arasında yapılan ticari sözleşme gereğince ihracatçı.ülkenin ithalatçı ülkeden ihracat bedeli için döviz dışında bir işlem talep etmesi şeklinde yapılan bir ticarettir. Örnek olarak Türkiye ile SSCB arasında 1984 yılında imzalanan doğalgaz anlaşması ile Türkiye Rusya dan doğalgaz ithal etmektedir. Rusya da bu doğalgaz bedelinin yüzde otuzbeşi kadar Türk mütahitlere ödemede bulunma yükümlülüğü üstlenmiştir Sınır ticareti: Komşu iki ülke arasında özel anlaşmalara dayanılarak yürütülen ve her iki ülkenin sınır ve kıyı bölgelerine yakın yerleşim yerlerini kapsamına alan ticarettir Serbest Bölge Ticareti: 1 M.Vefa Toroslu," Uygulamalı Dış Ticaret İşlemleri ve Muhasebe",Beta,2. Basım,İstanbul,1999,s.1 2

14 Serbest bölgeler bir ülkenin ulusal egemenlik sınırları içinde bulunmakla birlikte gümrük sınırları dışında kalan ülkede geçerli olan mali ve ekonomik mevzuatın kısmen veya tamamen dışında tutulduğu bölgelerdir.örnek:bursa Gemlik Serbest Bölgesi İzmir Ege bölgesi v.b DIŞ TİCARETTE KULLANILAN TEMEL KAVRAMLAR: KONVERTİBİLİTE: Milli paranın diğer paralara veya altına çevrilebilmesine konvertibilite, bu tür paralara ise KONVERTBL döviz adı verilir. Konvertbl olan paralar, milletlerarası ödeme aracı niteliğini taşırlar. Bir ülkenin parasının konvertbl olarak kabul edilebilmesi için ödemeler bilançolarının sürekli denk durumda olması yani, bilanço açıklarının oluşmaması öte yandan ani krizleri karşılayacak büyük bir altın ve döviz rezervlerine sahip olması gerekir SERBEST DÖVİZ: Diğer ülke paralarına serbestçe ve süratle çevrilebilen dövizlere serbest döviz adı verilir EFEKTİF DÖVİZ: T.C Merkez Bankası tarafından alım-satım konusu yapılmak üzere tespit edilen, en yüksek ve en düşük alış ve satış fiyatları ilan edilen kağıt para şeklindeki yabancı ülke paralarına "efektif döviz " adı verilir.bugün yalnızca kağıt para şeklindeki yabancı ülke paralarına efektif döviz adı verilir.bugün yalnızca kağıt para şeklindeki yabancı ülke paralarına efektif döviz denilmekte ise de madeni paraya da efektif döviz adı verilir. 4 2 Yaser Gürsoy, " Dış Ticaret İşlemleri ve Muhasebesi", Ekin Kitabevi, Bursa,2006,s.3 3 Ahmet Kızıl, Macide Soğur, "İhracat-ithalat İşlemleri ve Muhasebe Uygulaması" Yayınları,Istanbul,1997.s:1 4 Ahmet Kızıl, Macide Soğur, a.e,s:3 3

15 1.2.4 ARBITRAJ: Menkul kıymetler, kıymetli madenler, para, kıymetli evrak gibi değerlerin iki piyasa arasındaki fiyat farkından yararlanmak amacıyla fiyatların düşük olduğu piyasadan alınması, yüksek olduğu piyasalarda satılması işlemidir AVAL : Kambiyo senetlerinden doğan bir borcun, asıl borçlusu tarafından ödenmediği hallerde, üçüncü bir kişinin ödemeyi garanti etmesidir AVARYA: Denizcilikte kullanılan bir terimdir.gemide ve yükte oluşan olağanüstü durumları ifade eden bir terimdir. Avarya ikiye ayrılır. Büyük Avarya: Olağanüstü masrafları ve bunların gemi, yük ve navlun arasında paylaştırılmasını kapsar. Küçük Avarya:Yolculuk gereği doğan masrafların tarafların kendilerince ödemesini ifade eder. 5 Avarya doğal afetlerden,çalışanların eylemlerinden, ya da olağandışı hallerden meydana gelir. Alıcı hasarlı olmayan kısmı teslim alacak, hasarlı kısım için ise sigorta şirketine başvuracaktır. Hasar miktarı HASAR LİKİDİTASYON RAPORU adı verilen belge ile tespit edilir. Bu belge ile yurtdışından getirilmesi gerekli olan dövizlerin getirilmemesi ya da terkini için izin alınabilir KONTEYNER: Malların taşınmalarını ve korunmalarını sağlayan standart kaplardır DEMURAJ: Limanlarda geminin yükleme müddetinin boşaltma müddetinden daha uzun sürede yüklenmesi ve boşaltılmasından doğan tazminattır. 5 M.Vefa Toroslu," Uygulamalı Dış Ticaret İşlemleri Ve Muhasebe" Betaş yayınları,istanbul,1999,s:5 4

16 1.2.9 ANTREPO : Türkiye ye deniz, kara, demiryalları ve havayolu ile getirilen ve Türkiye ye girmesi veya Türkiye den transit geçirilmesi yasal olmayan yabancı memleket eşyasınının ; çıkış hükmünde olmak üzere ihrac edilecek milli mahsul veya mamüllerinin, transit veya yeniden ihrac edilmek üzere genel eşyanın konulduğu yerlerdir. Antrepolar genel ve fiktif antrepolar olmak üzere 3 e ayrılır. Genel antrepolar: Özel alınması gereken eşya dışında kalan, antrepo sahibi ile birlikte diğer kişilere ait her çeşit eşya ve maddenin konulduğu yerler genel antrepodur. Özel antrepolar: Parlayıcı, patlayıcı veya birarada bulundukları eşya için tehlikeli olan veya muhafazaları özel tertip isteyen eşya ve maddelerin konulduğu tesislerdir. Özel antrepolara konulacak eşya ve maddeler Gümrük Yönetmeliğinde belirtilmiştir. Fiktif antrepolar: Bakanlıkça uygun görülecek eşyanın, yine Bakanlığın izniyle konulduğu veya temsilcileri tarafından temin ve tesis edilmiş yerler fiktif antrepolardır. Yabancı eşyanın teşhir olduğu fuar ve sergiler de fiktif antrepo sayılır KLİRİNG: Çift taraflı olarak, ithalat ve ihracat işlemlerinin döviz kullanılmadan yapılmasıdır. Kliring, takas şeklinde yapılan ödemelerin daha gelişmiş bir şeklidir. Bunun için ülkeler arasında kliring ticaret ve ödeme anlaşmalarının yapılması gerekmektedir. Kliring Merkez Bankalarında açılan özel hesaplarda izlenir. Taraflar, birikimleri ile yaptıkları işlemleri belirledikleri kur üzerinden, para kullanmadan gerçekleştirir. Fiyatlar taraflar arasında pazarlıkla tespit edilir. İhracatçılar, mal bedelini kendi merkez bankalarından tahsil eder. İthalatçılar ise ödemelerini kendi merkez bankalarına yapar. Hesap dönemi sonunda, merkez bankaları aracılığı ile ülkelerin birbirlerine olan borçları veya alacakları konvertbl dövizlerle kapatılır. 7 6 M.Vefa Toroslu ; a.g.e, s:6 7 Ali Ceylan,"İşletmelerde Finansal Yönetim",Ekin Kitabevi, Bursa, 2001,s:145 5

17 KUVERTÜR: Akreditife dayanarak yapılacak ödemeyi karşılamak üzere, akreditif açan banka tarafından, akreditifin açıldığı ya da tesis edildiği bankaya transfer edilen dövizi ya da bu banka nezdinde oluşturulan alacaklı bir hesabı ifade eder. MÜCBİR SEBEP BELGESİ: İhrac edilen mal bedelinin yasal süre içerisinde getirilememesi halinde ; ihracatçı, dövizleri yurda getirememe nedenini ; bağlı bulunduğu kuruluşa (ihracatçı birlikleri, ticaret odası, sanayi odası) bildirir ve kendisine dövizleri getirilmesi için ek süre verilmesini ister. İhratçının bağlı bulunduğu bu kuruluşlar tarafından onaylanan ve dövizlerin getirilememesini açıklayan belgeye " Mücbir Sebep Belgesi" adı verilir. Mücbir sebep halleri : yangın,deprem,harp,grev v.b. dir REEXPORT: Yabancı menşeli malların ihrac edilmek kaydıyla ülkeye getirilip millileştirilerek tekrar başka bir ülkeye ihrac edilmesi işlemidir PASAVAN : Sınır bölgelerinde oturanlara verilen, sınırdan belirli bir uzaklığa kadar günübirliğine geçmelerini sağlayan, bir nevi pasaport yerine geçen belgedir KÜŞAT MEKTUBU: Amir banka tarafından muhabir bankaya gönderilen akreditif açma mektubudur NAVLUN: Bir limandan başka bir limana taşınmak için gemiye yüklenen malların tümü veya nakliyeci tarafından talep edilen taşıma ücretidir. 6

18 ORDİNO: Gümrükten malları çekmek isteyen kişiler, ellerinde bulunan konşimento veya yük senetlerini geminin kaptan veya acentasına, kara taşımalarında ise taşıyıcı veya bunun mensup olduğu idare veya müesseseye ibraz ederek, malların kendilerine teslim edilmesi için bir belge isterler. Bu belgeye ordino veya tesellüm kağıdı adı verilir.ordinolarda konşimentolarda yer alan tüm bilgiler yer alır. (gümrük yönetmeliği,md.259) CE İŞARETİ: Bir ürünün, Avrupa Topluluğu tarafından hazırlanan ; ortak özellikleri itibari ile sınıflandırılmış ürün gruplarının uyması gereken asgari sağlık,emniyet, çevre ve tüketicinin korunması koşullarını düzenleyen bağlayıcı mevzuata uygunluğunu gösteren işareti ifade eder. 1.3 DIŞ TİCARETTE KULLANILAN BELGELER: Dış Ticarette kullanılan belgeler 5 grupta incelenebilir: 1.T icari Belgeler 2.Sevk Belgeleri 3.Sigorta Belgeler 4.Finansman Belgeleri 5.Diğer Belgeler TİCARİ BELGELER: İthalat ve ihracat işlemlerinde taraflar önce sözleşme yaparlar. Sözleşmelerde yer alan şartların her aşamasında çeşitli belgeler düzenlenir.bu belgeler içinde yer alan ticari belgelerin ithalatın veya ihracatın dosyasında bulunması gerekir.ticari Belgeler dış 8 Ahmet Kızıl, Macide Soğur, a.g.e,s:8 7

19 ticaretin özelliklerine ve muhasebe uygulamalarındaki önemine göre aşağıda açıklanacaktır PROFORMA FATURA: (Proforma invoice) Dış ticarette proforma fatura kısaca, ihracatçı tarafından ithalatçıya gönderilen, satış teklifi niteliğinde kullanılan belgeler olarak tanımlanabilir. Bu fatura ile ihracatçı, ithalatçıya, satacağı malın birim fiyatı, özellikleri ve satış koşulları hakkında bilgi vermektedir. Bir çeşit ön faturadır ve anlaşma safhasında yapılan bir çeşit teklif faturası da diyebiliriz. Proforma fatura ticaretin başlangıcıdır. Satıcının alıcıya gönderdiği, satacağı malın ismi, özelliği, miktarı, fiyatı, teslim şekli, ödeme şekli, sevkiyatın durumunu içeren tekliftir.alıcı teklif üzerinden sipariş verir ve ödeme şekline göre harekete geçerse, o zaman satış gerçekleşmiş, fatura kesinleşmiş ve satış faturası kesilmesi gerekli duruma gelmiş olacaktır TİCARİ FATURA : (Commercial Invoice ) Satışı kesin olarak yapılmış mal için ihracatçı tarafından ithalatçıya gönderilmiş ; malın cinsini, ismini, birim satış fiyatını, teslim şeklini, toplam tutarını gösteren kıymetli evraktır. Gümrük işlemlerinde ve döviz taahütlerinin kapatılmasında bu evrak kullanılır. Ticari Faturada Bulunması Gereken Bilgiler: - Faturanın düzenlenme tarihi,seri ve sıra numarası, - Faturayı düzenleyenin adı, varsa ticaret ünvanı, adresi, vergi dairesi ve vergi numarası, - Alıcının adı, ticaret ünvanı, adresi,vergi dairesi, vergi numarası, - Malın veya işin nev i miktarı, fiyatı ve tutarı, - Satılan malın teslim tutarı ve irsaliye numarası, - Malın teslim ve ödeme şekli dir. 9 Yaser Gürsoy, a.g.e s: 3 10 Zeynep Solak, " Pratik Bilgiler- ihracat II",Pusula dergisi, 2004, Nisan, s:16 8

20 Ticari Faturayı kendi içinde 4 gruba ayırarak iceleyebiliriz, İhracat faturası: Yurt içindeki ihracatçı firmanın, yurt dışındaki ithalatçı firmaya gönderdiği malın cinsini, ismini,miktarını, birim satış fiyatını, teslim şeklini ve toplam tutarını gösteren faturadır. İhracat faturasında katma değer vergisi yer almaz İhrac kaydıyla satış faturası : (İmalatçı Faturası) Yurt içindeki imalatçı firmanın yine yurt içindeki ihracatçı firmaya "ihrac kaydıyla satış" sartıyla gönderdiği belgedir. Bu fatura dış ticarette ; imalatçı faturası adını alır. Bu faturada, KDV Genel Tebliğinin 23.c bendinde yer alan "şerh" in faturada yazması halinde, KDV tutarı satıcı firma tarafından tahsil edilmez. İhrac kaydı ile malı teslim eden firma KDV ödemez İthalat faturası : Yurt dışındaki ihracatçı firmanın, yurt içindeki ithalatçı firmaya gönderdiği kıymetli evraktır. İthalat faturasında KDV yer almaz. İthal edilen ürünün katma değer vergisi ve gümrük vergisi gümrükte ayrıca ödenir Özel Fatura: Türkiye de ikamet etmeyen Türk ve Yabancı uyruklu yolcuların, Türkiye dışına bereberinde götürdükleri mallar için ödedikleri katma değer vergisinin, malın gümrükten çıkışı sırasında iade edilmesini sağlamak amacıyla şekli Maliye bakanlığı tarafından belirlenen ve yetki belgesi verilen satıcı tarafından düzenlenen faturadır. ( KDV Genel Tebliği Seri No:5,43,51,64) 11 Genelde bavul ticareti denilen satışlarda kullanılır. 11 Yaser Gürsoy, a.g.e,s:5 9

21 NAVLUN FATURASI: ( Freight Invoice) Nakliyeci tarafından navlun ile ilgili bilgileri göstermek üzere düzenlenen konşimento ile birlikte ibraz edilmesi gereken faturadır. CF veya CIF satışta navlun satıcı tarafından ödenmektedir. Bu yüzden CF veya CIF satışta düzenlenen konşimentolarda "Navlun ödenmiştir" kaydının bulunması gerekir. Bazen konşimento üzerinde bu ibarenin bulunmaması ve konşimentodan navlunun ödendiğine ilişkin herhangibir anlam çıkartılamaması halinde, ek bir belge olarak nakliyeciye ödenen navlunu gösterir faturanın ilgili mercilere ibrazı gerekmektedir KONSOLOSLUK FATURASI : ( Consular Invoice) Konsolosluk faturası, yabancı ülkeye gönderilen mallar için düzenlenen ve menşeinin belgelenmesini sağlamak için malın gönderileceği ülke konsolosluğuna tasdik ettirilen faturadır SEVK BELGELERİ: ( SHIPPING DOCUMENTS) Sevk belgeleri genel anlamda, ithalat ve ihracat konusu olan malların nakliyeciye teslim edilerek yüklendiğini gösteren ve varış yerine gönderilme esaslarını içeren nakliyeci tarafından düzenlenen belgelerdir. Sevk belgelerinin 3 önemliği mevcuttur: -Sevk belgeleri bir tür sözleşme niteliğindedir ve ispat edici nitelik taşırlar. - Malların nakliyeci tarafından teslim alındığını ve varış yerine kadar götürülmek üzere yola çıkarıldığını gösteren bir belge niteliğindedir. -Sevk belgeleri kıymetli evrak niteliğindedir.çoğu zaman emre yazılı düzenlenmiş olarak karşımıza çıkan bu belgelerin, kıymetli evrak olmalarından dolayı, cirolanabilmeleri ve elden ele dolaşabilmeleri mümkündür. Sevk belgelerinin üstünde taşıyıcının imzası ve tanzim tarihi mutlaka yazılı olmalıdır Ali Dölek, " AB Uyum Süreci Çerçevesinde Uygulamalı İthalat İşlemlerei ve Örnekler", Betaş,1.Baskı, İstanbul, s:102 10

22 Sevk Belgelerini, üzerinde yazan kayıtlara ve bilgilere göre malın sahipliğini temsil eden temsil etmeyen belgeler olarak 2 ye ayırmak mümkündür.konşimentoların tümü malın sahipliğini temsil eden belgelerdir.taşıma senetleri içinde yer alan havayolu konşimentosu, demiryolu hamule senedi, kamyon konşimentosu, nakliyeci makbuzları, posta paket makbuzları, rıhtım makbuzu, ikinci kaptan makbuzu, antrepo makbuzu gibi belgeler ise malın sahipliğini temsil etmeyen sevk belgeleridir KONŞİMENTOLAR: (Bill of lading) i.deniz Konşimentosu: (marine bill of lading) Gemi ile taşınacak mallar için gemi şirketi veya yetkili acentası veya kaptan tarafından düzenlenen belgedir.bu belgede malın teslim alındığını, kararlaştırılan şekilde yükleme limanından boşaltma limanına kadar taşınıp, teslim alındığı haldeki durumuyla varma limanında teslim edileceğini gösteren kayıtlar yer alır. Konşimento, aynı zamanda navlun anlaşması hükmünde olup taşıma sözleşmesi ve malı taşıyan tarafından teslim alındığını gösteren ve malı temsil eden, mal üzerinde mülkiyet hakkı veren bir belge niteliğindedir. Konşimento ile taşıyan,taşıma sözleşmesine konu olan eşyayı boşaltma limanında konşimentonun yasal hamiline teslim edeceğine taahüt etmektedir. 13 Konşimentolar genellikle 3 nüsha halinde düzenlenmektedir. Düzenlenen ve taşıyan tarafından imzalanan konşimento nüshalarının tümüne tam takım konşimento denir. (Full set B/L) Konşimentonun orjinal nüshalarından birinin işlem görmesi halinde diğer nüshalar geçersiz olur. Konşimentoda aşağıdaki bilgiler yer almaktadır. -Taşıyanın adı soyadı, -Kaptanın adı, soyadı, -Geminin adı ve taabiyeti, -Yükletenin adı, soyadı veya ticaret ünvanı, -Yükleme limanı, 13 Ahmet Kızıl, Macide Soğur ; a.g.e s:9 11

23 -Boşaltma Limanı veya buna dair talimat alınacak yer, -Gemiye yüklenen veya taşınmak üzere teslim alınan malların cinsi,ölçüsü,sayısı,ağırlığı,markası ve haricen belli olan özelliği, -Navluna ait şartlar, -Düzenlendiği yer ve gün, -Düzenlenen orjinal nüshaların sayısı. ii. Tek konşimento: (Through B/L) İki liman arası denizden taşımanın uzantısında karayolu ile taşıma da varsa veya karayolundan sonra denizyolu varsa, genellikle ilk taşıyıca tarafından düzenlenen konşimento çeşitidir. iii.konteyner konşimentosu: ( Container B/L ) Konteynır içine mal konularak kapatılan ve gümrükçe mühürlenen, hafif metalden yapılmış, ölçü ve tipleri belirlenmiş olan büyük bir kutudur. Taşıma konteynırlarla yapılıyorsa buna konteynır konşimentosu düzenlenir. Malların gemi şirketince kontrol edilmesi söz konusu olamaz, mala ait ayrıntılar yükletenin beyanına göre yazılır.bu husus Shipper s Load And Count şeklinde belirtilir. 14 Malı dış etkenlere karşı koruyan konteynerlerin içinde taşınacak mallar için gemi şirketleri veya acentalar tarafından düzenlenen konşimentolardır. Bu konşimentolar şartlı konşimento niteliğindedir. iv. Birleşik nakliyeci konşimentosu: (Combined Transport Document CTD) Bu belge malların, teslim alındıkları yerden taslim edilecekleri yere kadar en az 2 değişik taşıma aracının kullanılması suretiyle ve genellikle konteynır içinde taşınması sırasında düzenlenir.bu belgede yükleme limanı yerine malların teslim alındığı yer; boşaltma limanı yerine ise malların teslim edileceği yer yazılır. 14 ( Çevrimiçi), 5 Nisan

24 FIATA- Birleşik Nakliye Konşimentosu ( FIATA- Combined Transport Bill of Lading-FBL) Uluslararası Nakliyeci Birlikleri ve Temsilcilikleri Federasyonu (FIATA) tarafından şekil şartları tespit edilmiş ve Milletlerarası Ticaret Odasınca onaylanmış bir birleşik nakliye vesikasıdır. Bu Belge malın mülkiyetini temsil eder ve emre düzenlenebilir. v. Tesellüm konşimentosu: (Received For Shipment B/L) Malların yüklendiğini değil de yüklenmek için alındığını gösterir. Bu konşimentonun üzerinde "Yüklenmek üzere alınmıştır" ibaresi yer alır. Bankalar nezdinde geçerli değildir. vi.yükleme Konşimentosu: (On board B/L) Bankalar tarafından kabul edilen konşimentolardır. Malların Gemiye yüklendiği kaydını taşır. Sevk tarihi, konşimentonun düzenlendiği tarihtir. vii. Temiz Konşimento: (Clean B/L) Malların veya ambalajların kusurlu olduğunu açıkça gösteren ek ibarenin yer almadığı konşimentodur. Mallar dış görünüş itibari ile iyi durumda teslim alınır veya yüklenirse temiz bir konşime konşimento söz konusudur. Gemiye yüklemeyi müteakip konşinmentoya " Claen On Board" kaydı konulur. Fakat konşimentonun temiz olması için "Clean on Board" kaydının bulunması gerekmez. Konşimentoda malların veya ambalajların kusurlu olduğuna dair ( Örneğin 50 balya birkaçı patlak; 100 çuval 15 tanesi delik; tenekelerin bir kısmı akar vaziyette; karton kutular ıslak v.s ) gibi bir kayıt yoksa bu temiz bir konşimento sayılır. Başka bir deyişle akreditifte "Clean On Board" konşimento istendiği halde sadece "On Board" kaydını taşıyan fakat malların veya ambalajlarının kusurlu olduğuna dair bir kayıt taşımayan konşimento temiz kabul edilir http// 13

25 viii. Kirli Konşimento: ( Dirty B/L) Malların veya ambalajların sağlam olmadığını belirten konşimentodur. Taşıyıcı Konşimentoyu düzenlemeden önce malları kontrol eder ve bulduğu eksiklikleri konşimentoya yazarak sorumluluktan kurtulur. ( Kapalı kaplardaki mallar için ise " Yükletenin beyanı üzerine" gibi ibareler yer alır. Buna klozlu konşimento denir. ix. Şartlı konşimento : ( Claused B /L) Kapalı kaplarda bulunan kontrol edilemeyen mallarda " Yükletenin Beyanına göre" v.b ibareler içeren konşimentolardır. x. Tanker konşimentosu: (Tanker Bill of Lading) Ham petrol, sıvı yakıt ve kimyevi maddelerin nakliyesinde kullanılan tankerler için düzenlenir. Dökme veya sıvı yükün taşınması nedeniyle işin gereğine göre özel ibareler ve şartlar taşır TAŞIMA SENETLERİ: (WAY BILLS/CONSIGMENT NOTES) Taşıma senetleri, malın mülkiyetini temsil etmez, makbuz niteliğindedir, malın taşınmak üzere teslim alındığını bildirirler,ciro yolu ile devredilemezler. i.havayolu Konşimentosu: (Airwaybill/ AWB) Malların uçak ile belirli bir yere taşınmak üzere teslim alındığını gösteren belgedir. Havayolu konşimentosu 12 nüsha halinde düzenlenir.ancak 3 nüshası ticari değer taşır. Bunlardan biri ihracatçıya, biri ithalatçıya verilir, diğeri taşıma şirketinde kalır Ali Dölek, a.g.e, s:

26 ii.hamule senedi : ( Railway Bill) Demiryolu idaresi tarafından malların teslim alındığını ve tren vasıtasıyla varış yerine kadar nakliyenin gerçekleştirileceğini gösteren bir belgedir. iii.karayolu Taşıma senedi: (CMR/ Consigment note) Karayolu kullanılarak malın taşınması durumunda düzenlenen belgedir. Uluslararası nitelikteki CMR ( Convention Marchandias Routiers ) anlaşmasını kabul eden ülkelerde kullanılan bir kara taşıma belgesidir. Bu ülkeler; Avusturya, Belçika, Bulgaristan, Çekoslavakya, Danimarka, Finlandiya, Fransa, Almanya, Cebelitarık, Yunanistan, Macaristan, İtalya, Lüxemburg, Hollanda, Norveç, Polonya, Portekiz, Romanya, İsveç, İspanya, İsviçre, İngiltere, Kuzey İrlanda, Yugoslavya dır. Navlun komisyoncusu ya da taşımacılık şirketi tarafından alıcı adına düzenlenir. CMR 3 Nüsha halinde düzenlenir ve ciro edilemez.nüshalardan biri,yükletene verilir,ikincisi mallara eşlik eder, üçüncüsü de taşımacıda kalır. Yükleten, mallar yolda iken taşımacıya talimat vererek taşımayı durdurma, teslim yerini değiştirme, ismi yazılı alıcıdan başka bir şahsa teslimini isteme hakkına sahiptir. Bu hak belgenin ikinci orjinalinin belgede adı yazan alıcıya teslimi üzerine son bulur. i.v Hause konşimento: ( hause B/L) Taşıma işini kendisi yapmayan bir nakliyeci( forwarder) tarafından düzenlenen bir taşıma belgesidir. Nakliyeci bu belgeyi düzenleyerek yürütene verir ve malı kendi seçeceği bir taşıma aracı ile sevk eder. Ciro edilemez ve malın mülkiyetini temsil etmezler NAKLİYECİ MAKBUZLARI VE FIATA BELGELERİ: i.nakliyeci makbuzları: Malların kamyonla taşınması durumunda gönderilen tarafından nakliyeciye teslim edildiğini gösteren bir makbuzdur.nakliyeci komisyoncuları tarafından düzenlenir ve 15

27 ciro ile devredilemezler. 17 Fiata taşıma Belgeleri nakliyeci makbuzudur.bu belgeye, FIATA( Uluslararası Taşıma Acenteleri Birlikleri Federasyonu) tarafından, kendisine üye olan taşıma acenteleri için standart hale getirilmiş ve sadece karayolu taşımacılığında kullanılan belgelerdir. ii. Fiata Belgeleri: 3 tip Fiata taşıma Belgesi Vardır. - FIATA FCR ( Taşımacının Teslim Alındı Belgesi ) - FIATA-FCT (Nakliyeci Taşıma Belgesi ) -FIATA- FBL ( FIATA Kombine Konşimentosu ) dur. FIATA tarafından standart şekle sokularak kullanılan ve taşınmak üzere teslim alınan mallar karşılığında verilen makbuzlardır. Dolayısıyla içlerinde bir taşıma sözleşmesi yer almaz. Varış mahalinde bu belgelerin ibrazı üzerine mallar belgede adı geçen alıcıya teslim edilir. Nakliye acentaları aynı yöne gidecek malları bira araya toplayıp gruplandırarak kendi seçtikleri taşıma şirketine teslim eder. iii. Paket postası makbuzu : ( Postal Receipts) İthalatçıya posta ile gönderilecek malın bulunduğu kolinin doğrudan ithalatçıya veya ithalatçının bankasına sevk edilmek üzere Posta idaresine verilmesi karşılığında alınan posta makbuzuna paket posta makbuzu denir. Malın mülkiyetini temsil etmezler. Adi posta makbuzu, uçak posta paket makbuzu olmak üzere iki çeşidi vardır. Adi posta makbuzu( Post Parcel Receipt) adi posta yolu ile gönderilen iletilerde malı teslim alan Posta İdaresi tarafından düzenlenir. Uçak Posta Paket makbuzu ise ( AirMail Parcel Receipt) uçak postası yolu ile göndererilen iletilerde teslim alan posta idaresi tarafından düzenlenen makbuzlardır. Paket uçak postası ile varış yerine gönderilir ve o yerin posta gümrük idaresi tarafından gönderilene teslim edilir M. Vefa Toroslu, a.g.e s: M. Vefa Toroslu.,a.e

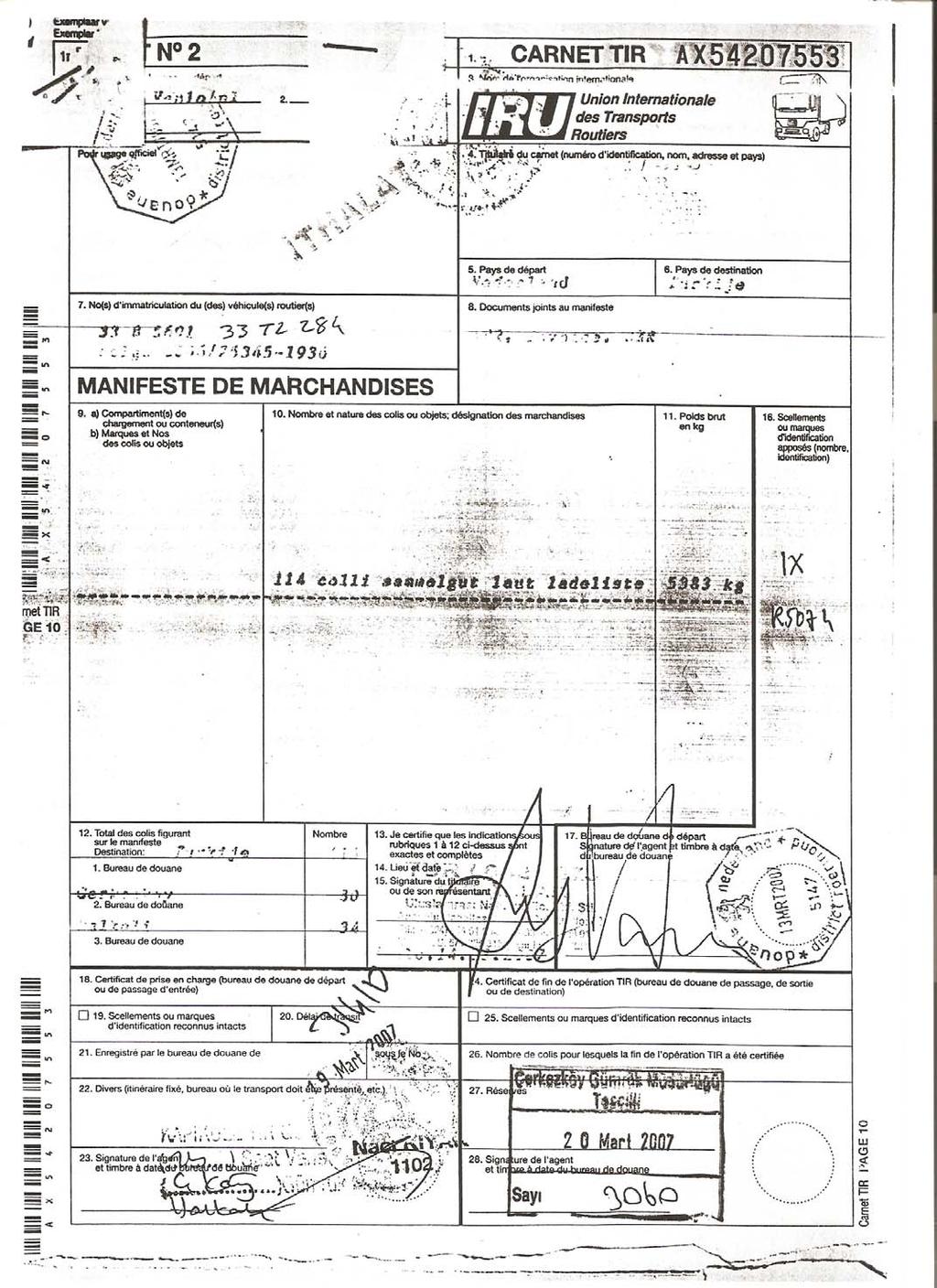

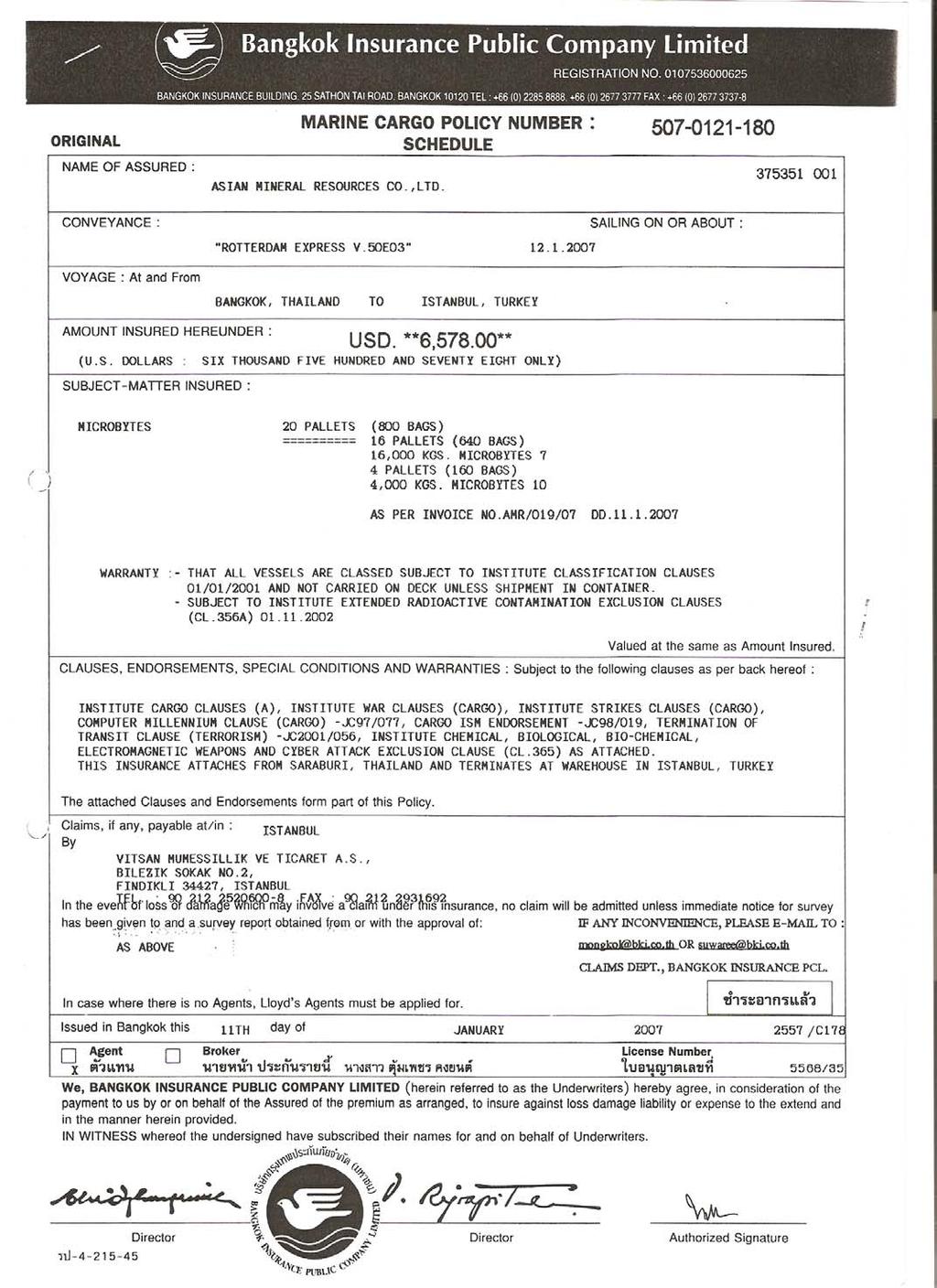

28 iv. Rıhtım Makbuzu: ( Varrant de Dockt) Rıhtım makbuzu, malların cinsini ve miktarını gösteren ve rıhtıma konulduğunu belirten belgedir. Ciro edilebilir ve konşimento ile değiştirilebilir. v. İkinci kaptan makbuzu : ( Mate s Receipt) İkinci kaptan tarafından veya gemi acentası tarafından tarafından konşimento tanzimine kadar geçerli olan geçici bir belgedir. Malların mülkiyetini temsil etmez, dolayısıyla devir ve ciro edilemez. vi. Tır karnesi 1959 yılında imzalanan Tır sözleşmesi ne (Transit Internatıonal Routier) göre üye ülkeler arasında kullanılan bir belgedir. Tır karnesi uluslararası bir kuruluş olan IRU ( International Routier Union) tarafından dağıtılır. Türkiye de Ticaret Odası tarafından verilmektedir. Tır karnesi sadece uluslararası nakliye yapan araçlarda, uluslararası nakliye yapabilme yetki belgesi (C-2) olan firmalar aracılığı ile kullanılabilir. Tır karnesi 14 sayfadır. Her ülkeye giriş ve çıkışta birer kopyası koparılır. Dipkoçanlar IRU ya gönderilmek üzere ticaret odasına verilir SİGORTA BELGELERİ: ( INSURANCE DOCUMENTS) SİGORTA POLİÇESİ: ( INSURANCE POLICY) Sigorta Belgesi malların sigortalandığını gösteren bir belgedir. Bu belge sigorta şirketi tarafından düzenlenir ve sigorta ettirene verilir, sigorta akdinin yapıldığını gösterir. 19 TOROSLU,M. Vefa; a.e, s: 17 17

29 Sigorta poliçesi, sigorta ettirenin talebi üzerine nama, emre veya hamiline yazılı olarak düzenlenebilir. Emre yazılı olan sigorta poliçeleri ihracatçılar tarafından ciro edilerek bankalara teslim edilir SİGORTA SERTİFİKASI: (INSURANCE CERTIFICATE) Bir ana sigorta poliçesine atıf yaparak, malların sigortalandığını gösteren, sigorta acenteleri tarafından düzenlenen bir belgedir. Ana poliçe hükmünde işlem gördüğü için iş akışını hızlandırır FİNANASMAN BELGELERİ : (FINANCIAL DOCUMENTS) POLİÇE: (BILL OF EXCHANGE/ DRAFT) Poliçe, alacaklı tarafından borçlu üzerine çekilen ve belirli bir paranın belirlenmiş bir süre sonunda veya ibrazında üçüncü bir kişiye veya ermine ödenmesini içeren kayıtsız şartsız bir ödeme emridir. Bir poliçede bulunması gereken unsurlar şunlardır. - Senet metninde poliçe kelimesinin veya senet kelimesinin geçmesi, - Kayıtsız şartsız ödeme ifadesi, - Muhatabın adı, tivaret ünvanı ve adresi, - Vade, - Ödenecek tutar, - Ödeme yeri, - Keşide tarihi ve yeri, - Keşidecinin imzası yer almalıdır. Ödeme vadeleri açısından poliçeler 4 e ayrılır. Görüldüğünde ödemeli poliçeler (At Sight) Görüldükten belirli bir süre sonar ödemeli poliçeler ( At..Days sight) Keşide Tarihinden belirli bir süre sonar ödemeli poliçeler ( At.. Days Date) Belli bir tarihte ödemeli poliçeler (On.) 20 Ahmet Kızıl, Macide Soğur, a.g.e, s: 37 18

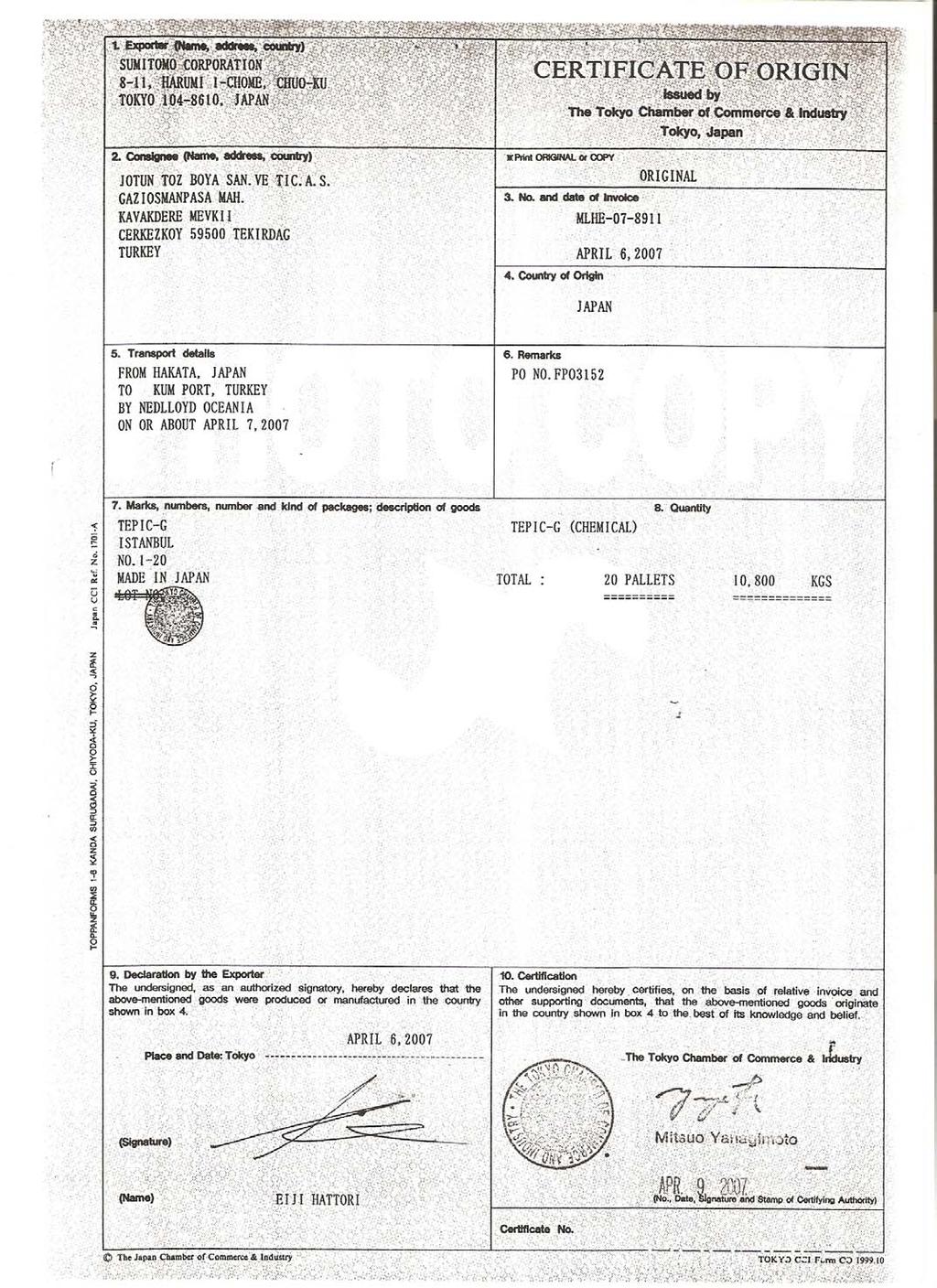

30 İthalatçı üzerine keşide edilen poliçenin ithalatçı tarafından kabulüne Müşteri Kabulü( Trade Acceptance), bankalar üzerine keşide edilen poliçenin banka tarafından kabulüne Banka kabulü ( Banker s Acceptance)adı verilir. Bankalar müşteri kabulü olan çeklere aval verebilirler.aval senet veya alonj üzerine yapılır. Avalimdir vb. kelimeler yazılıp imzalanır BONO : ( PROMMISORY NOTE) Bononun dış ticarette poliçe kadar yaygınlığı yoktur. Borçlunun alacaklısına hitaben düzenlediği Finansman belgesidir. Bono ve poliçeden başka rehin Senedi ve Teslim Emri de diğer Finansman belgelerine örnektir DİĞER BELGELER: MENŞE ŞEHEDATNAMESİ : ( CERTIFICATE OF ORGIN) Dış ticaret işlemlerinde bazı durumlarda ithalatçı, satın aldığı malın hangi ülkeye ait olduğunun gösterilmesini talep edebilir. Menşe Şehadetnamesi, ihrac konusu eşyanın hangi ülke menşeli olduğunu veya gördüğü değişiklik ve işlemlerler dolayısı ile hangi ülke malı sayılması gerektiğini bildirir belgedir. Gümrük işlemleri, ülkeler arasında mevcut ticaret anlaşması hükümlerine göre yapılmakta olduğundan, örneğin malın gönderildiği ülkede tercihli Gümrük Rejiminden yararlanması veya konulan kota sınırlamalarının dolup dolmadığının belirlenmesi için Gümrüğe gelen malların menşelerinin belirlenmesi gerekir.ihracatçılar veya kanuni yetkili temsilcileri tarafından düzenlenir; ihracatçı firmanın üyesi bulunduğu Ticaret ve Sanayi Odası ve bazı ülkeler için (genellikle Arap ülkeleri) ayrıca ithalatçı ülkelerin konsoloslukları tarafından onaylanır. Eşyanın başka ülkelerde gördüğü değişiklikler ve işlem dolayısıyla o ülke menşeli sayılabilmesi için, bu değişiklik ve işlemler sonunda kıymetinin yüzde yüz artmış 21,M. Vefa Toroslu, a.g.e s: 21,22 19

31 bulunması,tarife pozisyonlarının değişmiş olması veya o ülkede esaslı değişiklik sayılabilecek önemli bir işçiliğe ve işlemlere tabi tutulması gereklidir. Aramızdaki özel anlaşmalara istinaden A.TR, EUR 1 ve Form A düzenlenen ülkeler dışında kalan ve aramızda ticaret ve ödeme anlaşması bulunan ülkelere sevk edilecek eşya ve ödeme anlaşması bulunan ülkelere sevk edilecek eşya için, bu anlaşmalar gereğince Menşe Şehadetnamesi zorunlu olarak aranmaktadır. Ayrıca, kendileri özel birer menşe ispat belgesi olmalarına karşın A.TR, EUR 1sertifikalarının yanında ithalatçı firmalar tarafından Menşe Şehadetnamesi talep edilmektedir. Menşe Şehadetnamesinde aşağıdaki hususlar yer alır: - Eşyayı gönderenin adı, soyadı veya ticaret ünvanı - Alıcının adı Soyadı veya ticaret ünvanı, - Kapların marka, numara, cins ve sayıları, - Eşyanın cinsi, nev i, daralı ve saf ağırlıkları ile kıymeti, yollama şekli, - Şehadetnameyi veren makamın tasdik şerhi ( tarih, imza, mühür ve kaşesi ) - Belge o ülkede geçirdiği işçilik ve işlemlerden ötürü o memleket menşeli sayılarak verilmiş ise bu hususun etraflı şekilde açıklanması gereklidir A.TR DOLAŞIM BELGESİ : (A. TR MOVEMENT CERTIFICATE) A.TR dolaşım belgesi, Türkiye veya toplulukta serbest dolaşımda bulunan eşyanın katma protokolde öngörülen tercihli rejimden yararlanabilmesini sağlamak üzere ihracatçı ülke resmi kuruluşlarınca düzenlenip gümrük idarelerince vize edilen belgedir. A.TR belgesi vize edildiği tarihten itibaren 4 ay geçerlidir. A.TR belgesinin en önemli avantajı, ithalat esnasında gümrüğe ibraz edildiği takdirde Avrupa topluluğu ile yapılan anlaşma gereğince, ithalat gümrük vergisinin ödenmemesine imkan tanıyor olmasıdır EUR 1 DOLAŞIM BELGESİ : ( EUR 1 MOVEMENT CERTIFICATE) Türkiye ile EFTA ülkeleri ( İsviçre, Norveç, İzlanda, Lintenstein) ve Türkiye ile Serbest Ticaret Anlaşması imzalanmış olan ülkeler ile ticarette aranan belgelerdir. Bu 20

32 belge, TOBB-Türkiye odalar Borsalar Birliğine bağlı ihracatçının üyesi olduğu odalarca tasdiklenmektedir. Ayrıca Türkiye nin Avrupa Birliği ile Demir-Çelik ürünleri ticaretinde (AKÇT ürünleri) parafe ettiği Serbest Ticaret Anlaşmasına göre bu ürünlerin ihracatında EUR 1 belgesinin düzenlenmesi gerekmektedir FORM A : Bazı ülkelerin (özellikle Sanayileşmiş ülkeler) gelişmekte olan ülkelerden sanayi malları ithalatında, bu ülkelerin sanayileşmesine katkı sağlamak amacıyla Genelleştirilmiş Preferanslar Sistemi (GPS) çerçevesinde belirli tavizli gümrük oranlarına konu mallar ile ilgili preferanslar sağlayabilmeleri için gerekli olan bir menşe şehadetnamesi türüdür.gelişmekte olan ülkelere bu anlamda preferans sağlayan ülkeler şunlardır: A.B.D, Japonya, Yeni Zelanda, Norveç, İsviçre, Kanada, Avustralya, Rusya, Polonya, Çek ve Slovak Cumhuriyetleri MANİFESTO : Eşyaların gümrüğe geldiğini gösteren belgedir. Manifesto nakliyeciler tarafından eşya konşimentosuna göre doldurulup gümrüğe verilmektedir PAKET /KOLİ LİSTESİ : ( PACKING LIST) Dış ticarette taşımaya konu olan malların tek tek her kolisinin içinde ne olduğunu ve ağırlıklarının dökümlerini gösteren bir belgedir. Uygulamada koli listesi ve çeki listesi ayrı ayrı düzenlenmemektedir ÇEKİ LİSTESİ: (CERTIFICATE OF WEIGHT) İhracat esnasında gümrüğe ibraz edilen ve ihrac malının ağırlığıyla ilgili ayrıntılı dökümü ihtiva eden bir belgedir.çeki listesi, taşıma esnasında tek tek açılıp 22 ( Çevrimiçi)www. Ihracat dunyası.com./uluslararası _dokumanlar.html. 21

33 sayılamayacak cinsteki mallar için büyük bir kolaylık sağlaması açısından da önemli bir belgedir.ancak özellikle dikkat edilmesi gereken bir husus, çeki listesindeki belgelerin fatura, dolaşım belgesi,konşimento gibi diğer belgelerdeki bilgiler ile tamamen aynı olmasının zorunlu olduğunun unutulmamasıdır EKSPERTİZ VEYA ANALİZ RAPORU ( CERTIFICATE OF QUALITY OR ANALYSIS) Bazı durumlarda ihracatçı veya ithalatçı ya da bunların bulunduğu ülke gümrükleri veya diğer bir yasal merci, dış ticarete konu olan malların bir ekspertiz tarafndan analizini ve tedkikini talep edebilir.bu durumda, malların ilgili eksper tarafından tedkik ettirildiğini ve evsafına uygun olup olmadığını gösteren belgeye ekspertiz veya analiz raporu adı verilir. Örneğin ülkemizden yurtdışına halı ihracatı esnasında Ticaret Odası eksperi kanalı ile bir belge alınması zorunluluğu vardır SAĞLIK RAPORU : (HEALTH CERTIFICATE) Gıda maddeleri, canlı veya kesilmiş hayvan, yaş ve kuru deriler v.b gibi maddelerin temiz ve sağlıklı olduğunu gösteren, veteriner taşkilatları veya veteriner tarafından düzenlenen bir belgedir RADYASYON BELGESİ : (RADIATION CERTIFICATE) Radyosyan belgesi ithal edilecek tarım ürünlerinin radyansonsuz olduğunu veya makul orandan fazla radyasyon içermediğini gösteren ve ihracatçı ülke yetkililerince düzenlenen bir belgedir. 23 DÖLEK, Ali; a.g.e, s: KIZIL, Ahmet, SOĞUR, Macide; a.g.e, s: 36 22

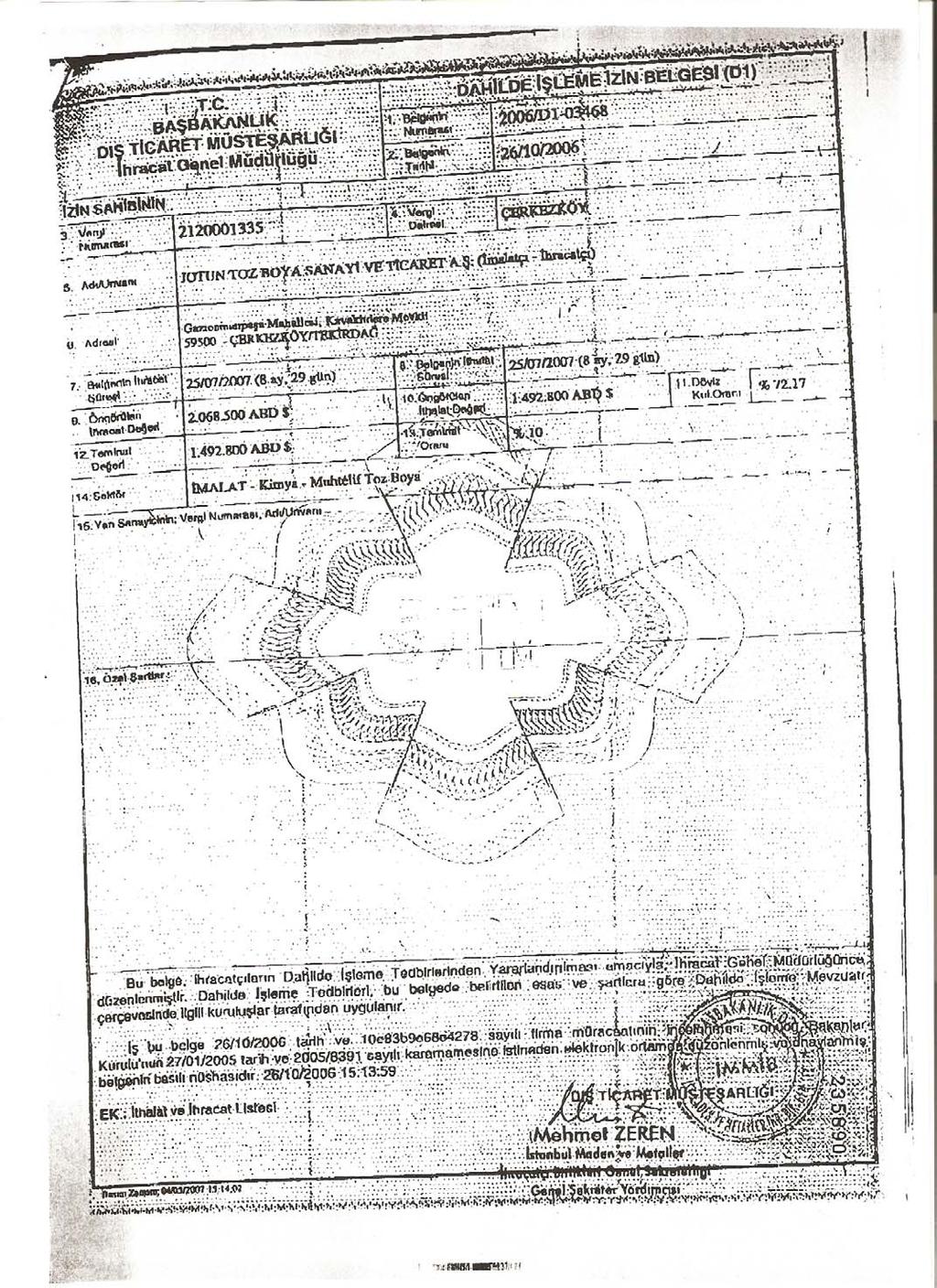

34 ATA KARNESİ : Yurtdışından fuar amacıyla gelen ve geçici olarak ithal edilip yurt içindeki işlevi tamamlandıktan sonra tekrar geldiği yere gönderilecek olan mallar için ihracatçının ülkesindeki ticaret odası tarafından düzenlenen ve malla birlikte gelen bir dış ticaret belgesidir HELAL BELGESİ : (HALAL CERTIFICATE) İslam ülkelerinin et ithalatında talep ettikleri, hayvan kesimlerinin islami kurallara uygun olduğunu ispatlayan belgedir.bubelge ihracatçının bulunduğu il müftülüğü tarafından düzenlenip verilmektedir DAHİLDE İŞLEME İZİN BELGESİ: Gümrük Muafiyetli ithalat/ veya yurtiçi alımlara imkan sağlayan Dış Ticaret Müsteşarlığınca düzenlenen belgedir 27.Firmalar ihraç edilmesi düşünülen malların üretiminde kullanılacak olan hammade, yardımcı madde, yarı mamül, ara malı ve ambalaj malzemelerinin başta çeşitli vergisel yüklerden muaf olmak üzere ve devlete ihracat taahüdünde bulunarak, çeşitli kolaylık ve teşviklerden yaralanmayı sağlar. 1.4 DIŞ TİCARETTE TESLİMAT ŞEKİLLERİ: Ticari terimlerin, her ülkede değişik şekillerde yorumlanmasının( hukuksal anlaşmazlıklar sonucu) hem zaman hem de para kaybına neden olduğu düşüncesinden hareketle ve bu terimlerin standart kurallara bağlanması amacıyla bazı uluslararası çalışmalar yapılmıştır.bunların en önemlisi INCOTERMS tir. Incoterms in amacı, ticari terimlerin her ülkede farklı yorumlanıp, uygulanmasından doğan anlaşmazlık ve güçlüklerin mümkün olduğu ölçüde ortadan kaldırılmasıdır. 25 Ali Dölek, a.g.e, s: İGEME, ihracat Prosedürler, İhracatta Kullanılan Uluslararası Dökümanlar( Çevrimiçi),http.// 5 Nisan Mehmet Maç, Eylem Yavuz, "Dahilde işleme izin Belgesi", Vergi Dünyası, sayı262,haziran 2003,s: 51 23

35 Uluslararası Ticaret Odası (ICC-International Chamber of Commerce) INCOTERMS kitapçığını ilk kez 1936 yılında yayımlamıştır. Kitapçıkta yer alan kurallar sırasıyla 1953,1967,1970,1976 ve 1980 yıllarında revize edilerek günümüz şartlarına uygun hale getirilmiştir. Günümüzde geçerli olan kitapçığın yayın tarihi 01/ 7/1990 dır. Burada terimlerin tanımlanmaları özlü ve açık bir biçimde yeniden düzenlenmiştir. 28 Son olarak 2000 yılında, 1990 yılında son halini alan Incoterms revize edilmiştir. INCOTERMS deklarasyonunda kuralları belirlenmiş 13 çeşit mal teslim şekli yer alır. Bu mal teslim şekillerini satıcının yükümlülüğüne göre 4 ayrı bölüme ayırabiliriz.yukarıdan aşağıya satıcının yükümlülüğü azalmaktadır. GRUP E 1. EXW (İşyerinde teslim; Ex-works) Satıcının bizzat kendi kuruluşunda malları teslime sunmasıdır. GRUP F 1. FCA ( Taşıyıcıya teslim; Free carrier ) 2. FAS ( Geminin Bordrasında Teslim; Free Alongside Ship) 3.FOB (Güvertede Teslim; Free on Board) Ana taşıma bedeli ödenmemiş olarak malların satıcı tarafından taşıyıcıya teslimidir. GRUP C 1.CFR (Mal Bedeli ve Navlun Ödenmiş; Cost And Freight) 2.CIF ( Mal Bedeli, Sigorta ve Navlun; Cost, FreightAnd Insurance) 3.CPT ( Taşıma ücreti ödenmiş; Freight carriage paid top) 4.CIP ( Taşıma, sigorta bedeli ödenmiş; Freight Carriage and Insurance) Ana taşıma bedeli ödenmiş olarak satıcı tarafından teslimidir. GRUP D 1. DAF ( Sınırda Teslim; Delivered At Frontier) 2.DES (Gemide teslim ; Ex- Ship) 3.DEQ (Rıhtımda teslim; Ex-Quay) 4.DDU (Gümrük Resmi Ödenmeksizin teslim; Delivered Duty Unpaid) 28 AKAT, Ömer; "Uluslarası Pazarlama Karması ve Yönetimi", Ekin Kitabevi,Bursa,2003,4. Baskı, s:204 24

36 5.DDP (Gümrük Ödenmiş olarak teslim; Delivered Duty Paid) Satıcının en çok yükümlülüğü bulunan gruptur.mallar varış yerinde teslim edilir. E Grubu,satıcının bizzat kendi kuruluşunda malları alıcıya teslim etmesi durumudur.f Grubunda satıcıdan malların alıcı tarafından tespit ve tayin edilen taşıyıcıya teslim etmesi istenir. C Grubunda,satıcı, taşıma işlemi için kendi sözleşme yapmasına rağmen,malların yüklenmesi ve yola çıkmasından sonra meydana gelebilecek ek masrafları kendisi üstlenmez. Son olarak D Grubu ise, malların varış ülkesine kadar taşınmasıyla ilgili tüm masrafların ve risklerin satıcıya ait olmasıdır. Dış ticaret işlemleri ile ilgili olarak, bazı sözleşmelerde alıcının, satıcının ülkesindeki ihracat işlemlerini ( EXW, FAS); bazı sözleşmelerde de satıcının, alıcının ülkesindeki ithalat işlemlerini(deq-ddp) yürütmesi gerekebilir. Bu tür durumlarda alıcı ve satıcı ihracatta veya ithalatta konabilecek yasaklardan doğabilecek riskleri de karşılıklı olarak paylaşmak durumundadırlar.öyle durumlar olabilir ki, alıcı, malları EXW çerçevesinde satıcının kuruluşundan, ya da FAS çerçevesinde gemi doğrultusunda teslim almak istediği halde malların ihrac işlemlerinin satıcı tarafından yerine getirilmesini tercih edebilir.eğer durum bu ise, işlemi tanımlayan terime bir de, Çıkış işlemi tamamlanarak ibaresi eklenir. Şimdi yukarıda belirttiğimiz 13 çeşit mal teslim şeklini sırasıyla inceleyelim EX-WORKS( EXW) /İŞYERİNDE( FABRİKADA) TESLİM: Ex- works, satıcının malı, kendi işletmesinde (fabrika, imalathane,antrepo, işyeri v.b) alıcının emrine verilecek hale getirdiği anda teslim yükümlülüğünü yerine getirmiş olduğu anlamına gelir. Özellikle, aksine bir anlaşma olmadığı takdirde, malın alıcının sağladığı bir araca yüklemesinden veya malın çıkışta gümrüklenmesinden satıcı sorumlu değildir.alıcı, malın satıcının işletmesinden kararlaştırılmış olan varış yerine kadar taşınmasına bağlı tüm gider ve rizikoları üstlenir. Böylelikle, bu terim satıcı için en alt düzeyde yükümlülük ifade eder. Bunun yanında, alıcının istemesi durumunda, 25

37 gider ve rizikolar alıcıya ait olmak üzere malın sevk ve menşei memleketince verilen ve malın ihrac veya ithali ( ve gerekiyorsa başka bir devletin topraklarından transit olarak geçmesi) için gerekli belgelerin sağlanmasında da satıcı, alıcıya hertürlü yardımı yapar FREE CARRIER (FCA)/ TAŞIYICIYA (MASRAFSIZ) TESLİM: "Taşıyıcıya Masrafsız" terimi, malların ihracata yönelik gümrük çıkış işlemleri tamamlanmış olarak alıcı tarafından belirtilen taşıyıcıya, onun tarafından belirtilen yerde teslim edilmesi ile birlikte, satıcının mal teslim yükümlülüğünün de yerine getirilmiş olması anlamına gelir. Seçilen teslim yerinin malların bu yerde yüklenmesi veya boşaltılması üzerine etkisi bulunduğuna işaret edilmelidir.eğer teslim satıcının mahalinde gerçekleşirse, satıcı yüklemeden sorumludur. Eğer teslim herhangi başka bir yerde gerçekleşmiş ise o zaman satıcı malların boşaltılmasından sorumlu olmaz. Bu terim, çok vasıtalı olanlar da dahil, herhangibir taşıma işleminde kullanılabilir. "Taşıyıcı" bir taşıma sözleşmesi çerçevesinde malların demiryolu, karayolu, denizyolu, havayolu, nehir ya da bunların bazılarının birarada kullanılması ile taşınması işlemini bizzat üzerine alan ya da bunu sağlama taahüdünde bulunan herhangibir şahsı tanımlar. Eğer alıcı yükü belirli bir şahısa, örneğin kendisi bizzat taşıyıcı olmayan ancak taşıma hizmetleri sağlayan birine teslim edilmesi yönünde satıcıya bir talimatta bulunmuşsa, mallar bu şahsın eline geçtiği andan itibaren satıcı mal teslim yükümlülüğünü yerine getirmiş sayılır FREE ALONGSIDE THE SHIP (FAS)/ GEMİ DOĞRULTUSUNDA TESLİM: Gemi bordrasında teslim, belirlenen yükleme limanında malların gümrük çıkışı yapılmadan gemi doğrultusunda rıhtıma ya da mavnaya yerleştirilmesiyle satıcının teslim yükümlülüklerinin sona ermesini ifade eder. Daha sonraki riskler va masraflar 29 AKAT, Ömer;a.g.e, s: BARLIN, Asım,Gümrük Mevzuatı,, Solmaz Gümrükleme,2004 s:805 26

38 alıcıya aittir. Bu terim sadece su yoluyla yapılan taşımacılıkta kullanılabilir.fas terimi EXW gibi malların ihraç yani gümrük çıkış işlemlerinin alıcı tarafından yapılmasını öngörür.alıcının gerekli gümrük çıkış işlemlerini doğrudan veya dolaylı olarak gerçekleştirme olanağına sahip olmadığı durumlarda kullanılamaz. Ayrıca bu terim, yalnızca deniz ya da nehir taşımacılığı çerçevesinde kullanılabilir FREE ON BOARD( FOB)/GEMİ BORDRASINDA (GÜVERTEDE) TESLİM: Güvertede teslim terimi, malların belirtilen yükleme limanında gemi bordrosuna aktarılmasıyla satıcının teslim yükümlülüğünün yerine getirildiği anlamına gelir.bu durumda, bu andan itibaren mallara ilişkin herhangi bir kayıp ya da hasarın bütün masraf ve riskleri alıcıya aittir. FOB terimi, malların ihrac işlemlerin satıcı tarafından yapılmasını öngörür.bu terim yalnızca deniz ya da içsu taşımacılığında kullanılabilir.eğer taraflarmalların gemi bordrasına aktarılarak teslim edilmesi niyetinde değillerse, bu durumda FCA teriminin kullanılması daha uygun olacaktır. Alıcı malın yükleme yeri, zamanı hakkında zamanında bilgi vermelidir.eğer bu yüzden bir aksaklık meydana gelirse burada oluşacak masrafları da öder. Ayrıca konşimento ile ilgili masrafları ödemek, menşe şehadetnamesi ve konsolosluk belgesi masraflarını tediye etmek yükümlülüğü altındadır COST AND FREIGHT (C&F)/ MAL BEDELİ VE NAVLUN ÖDENMİŞ OLARAK TESLİM: Satıcı, malı gösterilen varış limanına göndermek için gerekli harcamaları ve taşıma ücretini ödemek zorundadır.fakat malın gemi bordrasında tesliminden sonra meydana gelen olaylardan kaynaklanan ek harcamalar rizikosu ve malın uğradığı kayıp veya hasar rizikosu,mal geminin küpeştesini geçtiği andan itibaren satıcıdan alıcıya geçer. 31 KIZIL.Ahmet; SOĞUR Macide, a. G.e. s:

39 FOB a ek olarak satıcı, malı varış limanına götürecek gemiyi sağlamayı ve navlunu ödemeyi kabullenmektedir.satıcının diğer olması gereken temel yükümlülükleri arasında ; malı giderini karşılayarak gemiye yüklemek, gerekli ihracat giderlerini yüklenmek ve alıcıya fatura ile temiz konşimento sunmak vardır. 32 Özetlersek, CFR terimi malların ihrac işlemlerinin satıcı tarafından yapılmasını öngörür. Bu terim yalnızca deniz ya da iç su taşımacılığında kullanılabilir. Eğer taraflar, malların gemi bordrasına aktarılarak teslim edilmesi niyetinde değillerse, bu durumda CPT teriminin kullanılması daha uygun olur COST, INSURANCE AND FREIGHT ( CIF)/ MAL BEDELİ, SİGORTA VE NAVLUN ÖDENMİŞ OLARAK TESLİM: Satıcı mal bedeli ve navlunu üstlenmekte, buna ek olarak çeşitli risklere karşı sigorta yükümlülüğünü de üztlenmektedir. Bununla birlikte malların sözleşmede belirlenen varış noktası veya limanına kadar fiziki olarak sevk edilmesi satıcının sorumluluğunda bulunmaktadır. 33 Satıcı, sigorta şirketiyle bir sözleşme akdederek sigorta primini öder. Alıcı şunu bilmelidir ki, bu terim gereğince satıcı, CIP teriminden farklı olarak sadece asgari koşullarda sigorta yükümlülüğünü üstlenmektedir CARRIAGE PAID TO (CPT)/TAŞIMA ÜCRETİ ÖDENMİŞ OLARAK TESLİM: Satıcının, malı kararlaştırılan varış yerine kadar taşınması için taşıma ücretini ödemesidir Malın uğrayabileceği kayıp veya hasar rizikosu ile taşımacıya teslim edildikten sonra meydana gelebilecek olaylar nedeniyle yapılan ek harcamalar malın taşımacıya tesliminden itibaren satıcıdan alıcıya geçer Ömer, Akat, a.g.e, s: Recep Pekdemir, Dış Ticaret İşlemleriVe Muhasebe- vergi Uygulamaları,Eğitim semineri Ders Notları,Tesmer,İstanbul,1998, s:9 34 AKAT, Ömer, a.g.e, s:

40 Malların belirlenen varış yerine taşınmasında navlunun satıcı tarafından ödendiğini anlatır.bu terim, çok vasıtalı olanlar da dahil her tür taşımacılıkta kullanılabilir CARRIGE AND INSURANCE PAID TO (CIP)/ TAŞIMA VE SİGORTA BEDELİ ÖDENMİŞ OLARAK TESLİM: Taşıma Ve Sigorta Bedeli Ödenmiş Olarak Teslim terimi,satıcının CPT terimi ile aynı yükümlülükleri taşıdığı, ancak bunlara ek olarak, malların taşınması sırasında kayıp ve hasar riskine karşı alıcıya yük sigortası sağlama zorunda olduğu durumu anlatır.satıcı, sigorta sözleşmesini akdeder ve sigorta primini öder. Alıcının dikkate alması gereken husus, CIP teriminde satıcıdan yalnızca asgari düzeyde bir sigorta kapsamı sağlanmasının beklendiğidir. CIP terimi, malların ihraç çıkış işlemlerinin satıcı tarafından yapılmasını öngörür.bu terim, çok vasıtalı olanlar da dahil, her tür taşıma biçiminde kulanılabilir. Alıcı, bazı özel risklerin sigorta kapsamına alınmasını istiyorsa, satıcı ile ona göre anlaşmaya varmalıdır. Sigorta ettirilen değer sözleşme tutarının %10 fazlası olmalıdır DELIVERED AT FRONTIER (DAF) / SINIRDA TESLİM: Bu terim, malların gümrük çıkış işlemleri tamamlanmış olarak sınırda, ancak, bitişik ülkenin gümrük sınırından önceki, belirlenen yerde ve noktada teslime hazır hale getirilmesi ile satıcının yükümlülüklerinin sona ermesi anlamına gelir.burada sınır terimi, ihracatın yapıldığı ülkeninki dahil her tür sınırı tanımlamak için kullanılabilir.dolayısıyla, sözü edilen sınır ın terim içinde atıfta bulunulan yerini ve noktasını mutlaka isim olarak belirterek kesinleştirmek çok büyük önem taşımaktadır. Aslında bu terim özellikle demiryolu ve karayolu taşımacılığı açısından düşünülmüşse de, herhangibir taşıma biçiminde kullanılabilir Ömer Akat, a.g.e, s: Asım Barlın,Solmaz Gümrük Müşavirliği, a.g.e, s:

41 DELIVERED EX SHIP(DES) / GEMİDE TESLİM: Gemide teslim,satıcının, malı sözleşmede gösterilen varma limanında, geminin bordrasında alıcının emrine vermesidir. Satıcı, malın o noktaya kadar taşınması için gerekli gider ve rizikolara katlanmak zorundadır. Bu türde de navlun, C&F ve CPT de olduğu gibi satıcı tarafından karşılanır. Yalnız, bu iki terimden farklı olarak DES te malla ilgili tüm rizikolar ve giderler de, malın varma limanında gemi bordrasında alıcı ermine verilinceye kadar, satıcı tarafından karşılanır. Satıcı, gideri kendisine ait olmak üzere, alıcıya malın teslim edilebilmesi için gerekli belgeleri ( konşimento veya teslim talimatı gibi)göndermek ve geminin saptanan varma tarihini gecikmeksizin alıcıya bildirmek zorundadır.eğer gemi hemen alınıp boşaltılmazsa, meydana gelecek bekleme ücreti satıcı tarafından karşılanır. Eğer gecikme, alıcının, gerekli belgelerin eline geçmesine karşın malı hemen teslim almamasından doğmuşsa, gecikme giderlerini alıcı öder. 37 Bu terim yalnızca deniz ve nehir taşımacılığında kullanılabilir DELIVERED EX QUAY (DEQ)/ RIHTIMDA TESLİM (GÜMRÜK RESMİ ÖDENEREK): Bu terim,satıcının teslim yükümlülüğünün, malları belirlenen varış limanındaki rıhtımda, gümrük giriş işlemleri tamamlanmış olarak alıcıya sunmasıyla sona ermesi anlamına gelir. Malların alıcıya tesliminden önceki vergi, resim ve diğer ödemeler dahil olmak üzere, bu aşamaya kadar risk ve masraflar satıcıya aittir. Satıcının, doğrudan doğruya ya da dolaylı biçimde ithal lisansı alamayacağı durumlarada bu terim kullanılmamalıdır.eğer iki taraf ithal için gümrük işlemlerinin alıcı tarafından tamamlanıp gümrük resminin de yine onun tarafından ödenmesi üzerine anlaşmışsa, bu durumda gümrük resmi ödenmiş olarak eki yerine gümrük resmi 37 Ömer, Akat, a.g.e, s:

42 ödenmeksizin sözcükleri kullanılmalıdır.eğer taraflar, ithal işlemlerinde yapılan bazı ödemeler (örneğin KDV yani VAT) satıcının yükümlülük alanından çıkarılmak istenirse, Konuya açıklık getirecek şu sözcükler kullanılmalıdır: Rıhtımda Tesim, VAT (KDV) ödenmeksizin ( varış limanı.olarak Belirtilmek suretiyle) ". Bu terim yalnızca deniz ve nehir taşımacılığında kullanılabilir DELIVERED DUTY UNPAID (DDU)/ GÜMRÜK RESMİ ÖDENMEKSİZİN TESLİM: Gümrük resmi ödenmeksizin teslim terimi, malların ithalatçı ülkede belirtilen yerde hazır bulundurulmasıyla satıcının teslim yükümlülüğünün yerine getirilmiş olması anlamına gelir. Satıcı, malların bu noktaya getirilmesi ile ilgili olan ( ithalatta alınan resim, vergi ve diğer paylar hariç) bütün risk ve masraflarla birlikte, gümrük giriş formalitelerinden doğan masrafları da karşılamak zorundadır.malların gümrük girişini zamanında yapmamaktan doğan ek masraf ve riskler ise alıcıya aittir. Eğer taraflar, gümrük işlemlerini satıcının tamamlamasını ve bundan doğacak risk ve masrafları da bu tarafın üstlenmeini istiyorlarsa, bu anlamda ekler yapılarak bu durum açıklığa kavuşturulmalıdır. Eğer taraflar ithal işlemlerinde yapılan bazı ödemelerin (örneğin VAT yani KDV) de satıcı tarafından yapılmalarını isterlerse, bu istek konuya açıklık getirecek şu sözlerle sağlanabilir: "Gümrük Resmi Ödenmeksizin Teslim, KDV ödenmek üzere (varış yeri.olarak belirtilmek suretiyle)". Bu terim taşıma biçimi ne olursa olsun kullanılabilir DELIVERED DUTY PAID (DDP)/ GÜMRÜK RESMİ ÖDENMİŞ TESLİM: 38 Asım Barlın- Solmaz Gümrük Müşavirliği, a.g.e, s:

43 Bu terim, malların ithalatçı belirlenen yerde hazır bulundurulmasıyla,satıcının teslim yükümlülüğünün de yerine getirilmiş olacağını anlatır. Burada satıcı, malların gümrük giriş işlemleri tamamlanmış olarak tesliminde, gümrük resmi dahil olmak üzere vergiler ve diğer ödemelerle birlikte bütün risk ve masrafları da üstlenir.exw terimi satıcı açısından minimum yükümlülüğü ifade ederken, DDP terimi, tersine maksimum yükümlülüğü ifade eder. Eğer satıcı doğrudan ya da dolaylı biçimde ithal lisansı alamıyorsa bu durumda bu terim kullanılmamalıdır.taraflar malların gümrük girişinin alıcı tarafından yapılmasını, gümrük resminin de onun tarafından ödenmesini istiyorlarsa bu durumda DDU kullanılmalıdır. Eğer taraflar, ithal işlemlerinde geçerli bazı ödemelerin (örneğin KDV) satıcının yükümlülükleri arasından çıkarılmasını isterlerse, bu istek konuya açıklık getirecek şu ek sözlerle sağlanabilir: "Gümrük Resmi ödenmiş olarak teslim, KDV hariç ( varış yeri )". Bu terim taşıma biçimi ne olursa olsun kullanılabilir DIŞ TİCARETTE ÖDEME YÖNTEMLERİ: Dış ticarette en önemli sorunlardan biri ihracatçı ve ithalatçı arasındaki güven sorunudur. Birbirlerinin mali güvenilirliği hakkında yeterli bilgi sahibi olamayabilirler.her iki tarafında bu konuda ihtiyatlı davranması ve kendilerini güvenceye almaları lehlerinde olacaktır. İthalatçı önce malı teslim almayı, ihracatçı ise sattığı malın bedelini bir an önce tahsil etmeyi isteyecektir. İki uzak ve muhtemelen birbirini iyi tanımayan tarafın aralarındaki güven sorunu, araya bankaların aracılık etmesi ile çözülmektedir. Böylece ihracatçı malı rahatlıkla gönderir ve bedelini tahsil edememek konusunda şüphe duymaz, ithalatçı da mal bedelini gönül rahatlığı ile öder. 39 Ahmet Kızıl, Macide Soğur, a.g.e, s:

44 Milletlerarası Ticaret Odası nın belirlemiş olduğu esaslar çerçevesinde belirlenen ödeme yöntemlerini aşağıdaki gibi sıralayabiliriz: 1) Peşin Ödeme ( Cash in Advance / Cash Before Delivery ) 2) Mal Mukabili Ödeme ( Cash Agains Goods) 3) Vesaik Mukabili Ödeme ( Cash Agains Documents) 4) Kabul Kredili Ödeme ( Acceptance Credit) 5) Akreditifli Ödeme ( Letter of Credit) 6) Açık Hesap ( Open Account) 7) Konsinyasyon ve Müşterek Hesap ( Consingments And Joint Account) PEŞİN ÖDEME (CASH IN ADVANCE/ CASH BEFORE DELIVERY ): İthalatçının ihracat gerçekleşmeden önce mal bedelini ihracatçıya ödemesidir. İhracatçı mal bedelini tahsil ettikten sonra malları sevk eder. Bu ödeme şeklinde ihracatçı malları almadan önce ödeme yaptığı için risk altındadır. İhracatçının hiçbir riski yoktur. 40 İthalatçı firmalar, ihracatçıya çok güvendikleri ve malın gerçekten istedikleri şekilde gönderileceğinden emin olduklarında bu ödeme şeklini kullanmalıdırlar. Peşin ödeme 4 şekilde söz konusu olabilir. -Havale şeklinde -Nakit Ödeme -Prefinansman -Red Klaus lu akreditif 40 Rüstem Hacırüstemoğlu, Galatasaray Üniversitesi Ders Notları, (Çevrimiçi)http// Mart,

45 Havale Şeklinde Ödeme : Bu ödeme şeklinde ithalatçı firma bankasına ihracatçı adına belirli bir tutarı ödemesi için talimat verir ve kendi ülkesindeki para cinsinden mal bedelini öder. Mal bedeli ithalatçının bankası tarafından ihracatçının ülkesindeki bankaya transfer edilir.daha sonra ihracatçı malları ithalatçıya gönderir Nakit Ödeme : İthalatçı, ihracatçının ülkesinde ihracatçının bankasına mal bedelini ödeyebilir ya da mal bedelini doğrudan satıcı işletmeye ödeyebilir. Söz konusu mal bedeli ülkelerin kambiyo mavzuatları doğrultusunda satıcının bankasına yatırılabilir Prefinansman : Prefinansman da bir ön ödemedir.ancak bu ödeme şeklinde ithalatçı ihracatçının bankasından garanti alır. Eğer ihracatçı malı belirlenen zamanda sevk etmez ise ihracatçının adına garanti veren banka faiz ile birlikte yapılan ön ödemeyi ithalatçıya iade eder.garanti veren banka bu ödeme için ihracatçıdan belirli bir komisyon alır Red Klaus Akreditif : Red klaus akreditifte kırmızı renkte yazılmış ve ihrac olunacak malın satın alınması yükleme masraflarının karşılanması amacıyla ihracatçıya, aracı bankanın avans mahiyetinde peşin ödemede bulunma yetkisini veren bir şarttır MAL MUKABİLİ ÖDEME (CASH AGAINS GOODS VEYA CASH ON DELIVERY): İhrac edilen mal bedelinin, bu malın ithalatçı tarafından teslim alınmasından sonra ödenmesi şeklinde yapılan bir ödeme türüdür. İthalatçının gelen malı devralmasıyla bu malın mülkiyeti değil, ancak zilyedliği kendisine geçer.malların mülkiyetinin devri ise 41 Ümit Ataman, Sümer haluk, a.g.e, s: 24 34

46 ancak bu malların devir ve teslimine ilişkin belgelerin ithalatçıya teslim edilmesi ile mümkündür. Mal mukabili ödemede taraflar birbirlerii çok iyi tanırlar ve karşılıklı güvenleri vardır. İhracatçı için en riskli ödeme şeklidir.çünkü mal bedelinin ödenmesi ile ilgili hiçbir güvence yoktur.bir başka ifade ile ihracatçı gönderdiği malın parasını alamama ya da kesintiyle alma gibi risklerle karşı karşıya kalabilir. Ancak ithalatçı için ideal bir ödeme yöntemidir.alıcı ve satıcının uzun zamandan beri birbirleriyle iş yaptıkları ve birbirlerine tam güven duydukları durumlarda uygulanabilen bir yöntemdir. Diyebiliriz ki belirli bir ödeme tarihi taşımamasından dolayı esnek bir uygulamadır İki Firma aralarında sözleşme yaparlar. 2.İhracatçı firma malları gönderir, mallar ithalatçının gümrüğüne gelir. 3.İhracatçı Firma belgeleri kendi bankası aracılığı ile veya doğrudan ithalatçıya gönderir. 4. İthalatçı firma malı gümrükten çeker. 5. ithalatçı firma kendi bankasına mal bedelini öder ve transfer yapar VESAİK MUKABİLİ ÖDEME (CASH AGAINST DOCUMENTS): Bir malın ihraç ülkesinden yola çıkarılmış olduğunu gösteren belgesinin ihrac bedelini ödeyerek bankadan alınması yolu ile yapılan ödeme şeklidir. Bir başka ifade ile bankanın ihrac bedelini tahsil ettikten sonra vesaikleri ithalatçıya teslim ettiği ödeme türüdür.uluslararası ticarette yaygın olarak kullanılır. İhracatçı için risk taşımaktadır. Vesaik mukabili ödemede ithal konusu malın ülkeye gelmiş olması şart değildir.gerek ithalatçının ülkesindeki bankanın ve gerekse 42 Arif Şahin -" İhracat prosedülerini biliyor musunuz?", (Çevrimiçi) http// tr/tur/bolum_x.pdf. 35

47 ihracatçının ülkesindeki bankasının hiçbir ödeme taahüdü bulunmamaktadır. Bankalar sadece ihracatçının kendilerine ilettiği vesaikin ithalatçının ülkesindeki muhabirine gönderilmesini ve tahsil emrindeki direktifler uyarınca alıcıya teslim sorumluluğunu taşımaktadır.vesaik mukabili ödeme şeklinde kullanılan belgelerden biri konşimentodur. Konşimento ithalatçının bankası adına kesilmektedir. Bir başka ifade ile konşimentoda gönderilen (cosignee) bölümünde ithalatçının bankasının isim, ünvan ve adresi yazılır. Bildirim yapılacak kişi (notify) bölümünde ise alıcı firmanın isim, unvan ve adresi yazılır.ithalatçının bankası mal bedelini tahsil edince konşimentoyu ithalatçıya ciro eder. Böylece ithalatçı, bankanın kendisine konşimentoyu ciro etmesi üzerine alıcı sıfatını kazanmış olur. 43 Vesaik Mukabili ödemenin birinci türü görüldüğünde ödemeli poliçeli işlemlerde ( sight bill of exchange) sevk belgeleri banka tarafından ancak ödemeyi yaptığında teslim edilebilir.bir diğer türü ise " ticari kabul" ( commercial acceptance) olup, belgeler alıcı tarafından adına düzenlenen poliçedeki bedeli ödeyeceğine dair poliçeyi imzalayarak kabul edip ibrazı ile verilmektedir.ihracatçının bankası poliçeyi saklar ve süresi gelince tahsil eder. İthalatçı tarafından kabul edilen poliçe açıkça borcun hukuki delilidir.ödenmemesi durumunda Uluslararası piyasada itibar kaybına neden olur. İhracatçı ödememe riskine karşı bir bankanın garanti ( aval) vermesini talep edebilir KABUL KREDİLİ ÖDEME (ACCEPTANCE CREDIT) : Bu ödeme şeklinde mal bedelini ilk anda nakden ödemesi yerine, ihracatçının göndermiş olduğu poliçeyi kabul etmesi söz konusudur.kabul kredi; vesaik mukabili, mal mukabili veya akreditif ile birlikte olabilir. Bu ödeme şeklinde mal bedelinin belirli bir vadede ödenmesini taahüt eden ve bu ödemeye poliçenin araç olduğu ödeme şeklidir. Bu kredi vesaik ile birlikte ibraz edilen poliçenin ithalatçı veya buna ilaveten ithalatçının bankası tarafından kabul edilmesi şartı ile kullanılır. 43 Arif Sahin, ( çevrimiçi), http//www. igeme. org.tr, 2Mart,

48 Kabul kredili ödemeler de taraflara bankalar aracılık ettikleri için komisyon alırlar. Poliçe sadece alıcı tarafından kabul edilmişse " trade acceptance" denilir. Poliçenin banka tarafından kabul edilmesi durumunda ; banka önce poliçeyi kabul eder veya ithalatçının kabulüne aval verebilir. Buna "banker s acceptance "adı verilir. Bu ödeme şeklinde vadeli alım yapmak isteyen ithalatçıya karşı ihracatçı, poliçeye bankanın kabul veya aval vermesiyle kendini garantiye almış olmaktadır AÇIK HESAP ( OPEN ACCOUNT): Açık hesapla yapılan dış ticarete ender olarak rastlanmaktadır, dış ticaretin en basit şeklidir. Burada satıcı önce malları gönderir ve bedelini kararlaştırılan vadelerde olmak üzere daha sonra almayı kabul eder.bu ödeme şeklinde tarafların oldukça iyi bir ilişki içinde olması gerekir. Çünkü özellikle satıcı açısından beğenilmeyip geri gönderilen malların bedelinin tahsilinde aksamalar söz konusu olabilir. Ayrıca açık hesabın finansman yükünü ihracatçı taşır ve kambiyo senedine bağlı bir işlem olmadığından, hukuken ihracatçıyı alacağını ispat konusunda delilsiz bırakmaktadır. Açık hesapta bankaların, rolü sadece bedellerin bir hesaptan diğerine aktarılması ile sınırlıdır. Bu yüzden döviz kontrolleri minimize edimiş ya da kaldırılmış piyasalarda uygundur KONSİNYASYON VE MÜŞTEREK HESAP ((CONSIGNATIONS AND JOINT ACCOUNT) : İleri bir tarihte satılmak üzere dış alıcılara, komisyonculara ya da dış ülkelerdeki şube ve temsilciliklere emaneten mal gönderilmesidir. Satılmak üzere gönderilen malları teslim alan ilgili kişi veya kuruluşlar malı rayiç değerinden satarlar ve komisyon v.b giderleri satış değerinden düşerek kalan tutarı banka aracılığı ie döviz cinsinden ihracatçıya gönderirler.satışta kesinlik yoktur bu yüzden risk satıcıya aittir. Konsinye satışların riskli oluşu uygulamada "müşterek hesap" denilen ve konsinye satışları kısmen garanti altına alan yeni bir satış şekli doğmuştur.bu şekilde yapılan ihracatta, konsinyatör tarafından ihracatçıya asgari bir satış fiyatı garanti edilir ve bu fiyatla satış fiyatı 37

49 arasındaki farkın giderler düşüldükten sonra kalan kısmı ihracatçı ile alıcı arasında paylaşılır. 44 Konsinye ya da müşterek hesap yolu ile yapılan ihracat genellikle bir piyasaya ilk kez giren ve tanıtılmak üzere gönderilen mallar, niteliği itibarı ile satışı uzun süren, çürüyebilir ve bozulabilen malları kapsar AKREDiTiFLi ÖDEME (LETTER OF CREDIT) : Akreditif, ithalatçının talebine dayanarak bir banka tarafından ihracatçıya verilen belirli şartların yerine getirilmesi koşulu ile sattığı mal ve hizmetlerin bedelini ödeyeceğini garanti eden bir taahhüttür. Bu şartlar genellikle malların sevk edildiğini gösteren vesaikin ibrazıdır. Bu ödeme şekli hem ihracatçıyı hem de ithalatçıyı korumaktadır. İhracatçı malları sevk ettiği takdirde mal bedelini tahsil edeceğini, ithalatçı da sevkiyat yapılmadan önce ödeme yapılmayacağını bilir. 45 Akreditif ithalatçı bankasının ihracatçıya hitaben yazdığı kendi taahüdünü kapsayan bir ihbar mektubu şeklinde düzenlenir. Bununla mektubun muhatabı olan ihracatçı, mektupta belirtilen belgeleri ibraz ettiği ve şartları yerine getirdiği takdirde tanımlanan miktara kadar bir parayı bankadan alma yetkisine sahiptir. Akreditif işleminde en az 4 taraf bulunmaktadır. Bunlar akreditif amiri (ithalatçı firma), akreditif lehdarı ( ihracatçı Firma), Amir banka( akreditifi açan banka) ve Aracı banka ( teyid eden banka)dır. Akreditifin alıcı ve satıcılara sağladığı faydaları hukuki açıdan inceleyecek olursak uluslararası ticarette devletlerin hukuk sistemlerindeki ve mahkemelerin uygulamalarındaki farklılıklar, döviz mevzuatları, alıcı ve satıcı arasında rizikolara neden olmakata her iki tarafı korumak amacıyla tüm dünyada uygulalan en yaygın yöntem bankalar tarafından açılan akreditifler olmaktadır. 44 Dilek Seymen, "Dış Ticarette Ödeme Yöntemleri,( Çevrimiçi), http// yontemleri.pdf,s: 23, 4 Nisan Rüstem Hacırüstemoğlu, a.g.e, s: 35,36 38

50 Akreditifler konusunda en önemli hukuki düzenleme ; Milletlerarası Ticaret Odasınca yürürlülüğe sokulan ve 1994 yılından beri uygulanan "500 Sayılı Akreditifle İlgili Yeknesak Kurallar "dır. Akreditif özel bir borç ilişkisi olmasına rağmen,akreditif ile ilgili yasal bir düzenleme yoktur. Bu konuda Milletlerarası anlaşmalar da yapılmamıştır. Sadece Amerka Birleşik Devletleri hukuk siteminde akreditifi düzenleyen kanunlar yer almakta, İtalyan Medeni kanunun da çok eksik olarak bulunmakta, Arap ülkelerinde ise akreditife hiç yer verilmemektedir. Milletlerarası ticarette tüm dünyada uygulanan kurallar Milletlerarası Ticaret Odası nın 500 Sayılı Akreditif le İlgili Yeknesak Kurallardır. Satıcı kural olarak akreditifte belirlenen belgeleri belgeleri ibraz etmekle akreditif bedelini tahsil etme hakkına sahip olmaktadır. Bankalar belgeleri sadece dış görünüşü ile makul bir özenle inceleme yükümlülüğünde bulunduğu için ; belgelerin, örneğin imzalarının sahte olmasından ötürü tüm yükümlülük alıcıya ait olacaktır. Mallar sevkedilmediği halde sahte konşimento düzenlenmiş olsa dahi konşimento dış görünüşü itibarı ile geçerli ise, ithalatçı akreditif bedelini akreditif bankasına ödemek zorunda kalacaktır. Buna karşılık, ertelemeli ödemeli bir akreditif söz konusu ise, alıcının ikazı ile, satıcıya ödeme yapılmayacaktır Akreditif Metninin Analizi: Akreditif metninde yer alabilcek başlıklar ve anlamlarını inceleyecek olursak: -Application Header : İthalatçının bankası, yani akreditifi açan bankadır. Konşimentoda bu banka alıcı gösterilecektir. -Form of Doc. Credit : akreditifin dönülebilir yada Dönülemez olduğunu gösterir. 46 Seza Reisoğlu, "Hukuki Açıdan Akreditif Ve Uygulama Sorunları, "Bankacılık Dergisi,Sayı 52, 2005, s:39 39

51 -Document Credit Number : Bu bölümdeki numara akreditif numarasıdır ve banka işlemlerinin takibini kolaylaştırır. -Date of Issue : Akreditifin açıldığı tarihi belirtir. - Applicant :Akreditifi açan bankanın adı ve adresi yer alır. -Beneficiary: İhracatçının adı ve adresi bulunur. -Amount : Akreditif tutarı yazılıdır. -Avaliable with / by: İhracatçının yani ödemeyi yapacak bankanın bulunduğu bölümdür. -Deffered Paym : Akredifin vadeli olduğunu gösterir v evade tarihi belirtilir. -Partial Shipment : Yüklemenin partiler halinde yapılıp yapılmayacağını belirtir.- Transshipment : İhracata konu olan malın taşınması esnasında aktarma yapılıp yapılmayacağını gösterir. - Loading in Charge : Yüklemenin yapılacağı yeri belirten bölümdür. -For Transport To : Malın nereye gönderileceği ile ilgili bilgileri içerir. -Latest Date Of Shipment :Son yükleme tarihi yer alır. -Confirmation : Teyitle ilgili bilgiler yer alır. -Description of Goods : Mal tanımı ve özellikleri belirtilir. -Documents Required: Bankanın istediği evraklar belirtilir. -Details Of Charges:Akreditiften doğan masrafların kime ait olduğu yazılır. -Presentation Period : Belgelerin bankaya ibraz süresi yer alır. - Additional Conditions: İlave şartlar varsa burada düzenlenir Akreditif Çeşitleri Dönülebilir- Dönülemez akreditif : ( Revocable and Irrevocable L/C): Bu tür akreditiflerde amir banka açtığı krediyi her an kendi isteği ile lehdara haber vererek iptal etme yetkisine sahiptir.dönülemez oldukları açıkça belirtilmeyen akreditifler belirli bir vadesi olsa bile dönülebilir sayılmaktadır. Dönülebilir akreditifte banka ile lehdar arasında hukuken borç doğurucu bir ilişki olmadığı için bu çeşit akreditif güvenli değildir bu yüzden de uygulamada çok kullanılmaz. 40

52 Dönülemez akreditif ise lehdarın izni ve kabulü olmadan iptal olunamaz ve değiştirilemez Teyitli- teyitsiz Akreditif : ( Confirmed and Uncorfirmed L/C) Teyitsiz akreditifte lehdar banka, amir bankanın ödeme taahüdünü teyit etmeksizin, İhbar ettiği akreditifin doğruluğunu kontrol etmek dışında sorumluluğu yoktur.lehine bir akreditif açıldığını ihracatçıya bildirir.akreditif ile ilgili herhangibir taahütte bulunmaz.teyitli akreditifte ise muhabir banka da teyit ederk malın ödeneceği konusunda ek bir teminat vermektedir. Böylece akreditifi açan bankanın taahüdü yerine getireceği konusunda muhabir banka da sorumluluk almış olur Belge İbrazında Ödemeli Akreditif Ertelemeli Ödemeli akreditif (Sight L/C and Deffered Payment Credit ) Gerekli belgelerin görülmesi ile lehdara ödemede bulunulması şartıyla açılan akreditif türü görüldüğünde ödemeli akreditiftir.görüldüğünde ödemeli akreditifte ithalatçı ödemeyi bankası ile olan anlaşmaya göre ya akredifin açıldığı tarihte, ya da ithalatçının malı sevk edip, belgeleri kendi bankasına teslim ettiği tarihte yapar. Vadeli akreditifte ise ihracatçı parasını almak için belirtilen vadeye kadar beklemelidir Kırmızı Şartlı- Yeşil Şartlı akreditif : ( Red Clause-Green Clause ) Kırmızı Şartlı akreditif, ihrac olunacak malın satın alınması ve masrafları için akreditif lehdarına aracı bankanın avans mahiyetinde peşin ödeme yapmasının mümkün olduğu akreditif türüdür. Akreditif lehdarına verilen avans malların sevkinden sonra aracı banka tarafından yapılacak ödemeden mahsup edilir. 41

53 2. İTHALAT İŞLEMLERİNİN MUHASEBELEŞİRİLMESİ: 2.1 İTHALATIN TANIMI, ÇEŞİTLERİ VE ÜLKEMİZDEKİ TARİHSEL GELİŞİMİ: En genel anlamı ile ithalat, Bir ülkenin başka ülkelerde üretilmiş malları döviz karşılığında satın almasıdır diyebiliriz Tarih ve 95/7606 sayılı " İthalar Rejim Kararı" İthalat işlemlerinin ana çerçevesini belirlemektedir." Kararın amacı,ülke ekonomisi yararına ve uluslararası ticaretin gereklerine uygun olarak ithalatın düzenlenmesini sağlamaktır. * İTHALAT ÇEŞİTLERİ: LİBERE İTHALAT: Özel Kanunlarala ithali yasaklanmış olanlar ile ithaline izin verilmeyenler dışında kalan malların serbest olarak ithal edilmesine " libere ithalat " denir İZNE BAĞLI İTHALAT : Yurda getirilmeleri yürürlükteki mevzuat ile kayıt ve şarta bağlanan veya özel izne tabi bulunan malların ithaline izne bağlı ithalat denir ÖZELLİĞİ OLAN İTHALAT: İthalatı kanun ve kararnamelerle belirli kuruluşlara bırakılmış malların ithalinin yapılmasına özelliği olan ithalat denir. i.kamu sektörü İthalatı: Kamu sektöründe yapılacak iş gereği öncelikle ihale açılması gerekmektedir.ithalata yönelik ihalelerde öncelikle ithali söz konusu olan malla ilgili bilgiler Müsteşerlığa sunulmalıdır.müsteşerlığın belirlediği usul ve esaslara uymayan kuruluşların ithalata ilişkin bütün işlemleri Müsteşerlığın ön iznine tabi tutulabilir. * Ahmet Kızıl, Macide Soğur; a.g.e, S:133 42

54 ii. Özel Anlaşamalara Dayanan İthalat : Müsteşarlıkça verilecek talimatlara göre yapılır.nato İthalatı için ilgili kurum ve kuruluşlarınca onaylanmış 3 nüsha "Müracaat Mektubu" ile Gümrük idarelerine başvurulur. iii. Kitap Ve Diğer Yayınlarla, Film Ve Video Kaset İthali: "Yasak yayınlarla ilgili hükümler saklı kalmak kaydıyla kitap ve diğer yayınların ithalatı serbesttir.gazete ve dergilerin ithalatında ödeme bankalarca,gümrük veya PTT idarelerince onaylı faturaya dayanılarak yapılır.bunlar için ithal müsaadesi aranmaz." * Sinema filmleri, video kasetlerin ithalinde bankalarca sadece mal bedeli üzerinden ithal müsaadesi düzenlenir. iv. Kesin ithalat: Geçici Kabul yoluyla ve benzer şekillerde yurda geçici getirilen malların ithaline karar verilmesi Kesin ithalattır.kesin İthalat için proforma Fatura ve malların yurda girişinde düzenlenen gümrük beyannamesi ile müsteşerlığa başvuru yapılır. * BEDELSİZ İTHALAT: Bedelsiz ithalatta mal, bedeli yurtdışına transfer edilmeden yurda sokulmaktadır. Bedelsiz ithalat ;numune, reklam eşyası, deneme amaçlı sanati mamüller v.b ürünlerin ilgili kuruluşlardan izin alınarak ithalidir GEÇİCİ İTHALAT: İhracatçıların, ihrac etmek amacıyla ürettikleri malların üretiminde kullandıkları girdilerin ( Dahilde İşleme Rejimi Kapsamında) Gümrük vergisi, harç ve fonlarının ödenmeksizin ithali ve üretilen malla birlikte ihracına dayanan ithalat geçici ithalattır. Amaç; Gümrük masrafları olmadan daha ucuza ithalata imkan sağlayarak, ihracata teşvik etmektir. * Ahmet Kızıl, Macide Soğur, a.g.e, s: 134 * Ahmet Kızıl, Macide Soğur, a.e, s:

55 2.1.3 İTHALATIN ÜLKEMİZDEKİ TARİHSEL GELİŞİMİ: Bu çalışmanın asıl konusunu oluşturan ithalatta, ülkemizde geçmişten günümüze uygulanan ithalat politikalarına değinecek olursak: yılları henüz Dünyada egemen bir gücün var olmadığı yıllardır. Genç Türkiye Cumhuriyeti, dünya ekonomisi için hammade ihracatçısı, sermaye birikiminin olmadığı, sanayi ürünleri ithalatçısı, dış borçları bulunan, Duyunu Umumiye ile bir süreli imtiyazların verildiği bir iktisadi yapıyı devralmıştır. Dönem içinde iktisat politikalarını etkileyen iki önemli gelişme İzmir iktisat Kongresi Ve Lozan konferansıdır. İzmir İktisat Kongresinde Batının bir takım kurum ve kurallarının örnek alınmasına yönelik kararlar alınmış, ekonomimizin yönü tayin edilmiştir. Lozan anlaşmasında ise iki önemli başarı elde edilmiştir. İlki ekonomimizdeki en önemli sorun olan kapitilasyonların kaldırılması diğeri ise Gümrük tarifelerinin 5 yıl süre ile aynı tutulması kararıdır. Ayrıca Osmanlı hükümetinin borçlarının bir kısmı devralınarak daha başlagıçta borç yüküne girilmiştir. Bu dönemde borçlanmaya sıcak bakılmamış, önce gelir elde edilip sonra harcanması yoluna gidilmiştir. Yine önemli bir gelişme olarak 11 Haziran 1930 da TC Merkez Bankası kurulmuştur yılları devletçilik politikalarının egemen olduğu yıllardır.türkiye ekonomisi dışa kapanarak devlet eli ile sanayileşme çabaları gösterilmiştir Dünya Ekonomik krizinde Dünya ülkeleri krizin yaralarını sarma çabaları ile uğraşırken Türkiye bir şekilde krizin dışında kalmayı başarmış ve sanayileşmede önemli adımlar atmıştır.1929 da Lozan ın sınırlamalarının da son bulması ile ithalatı denetleyen koruma önlemlerine başvurulmuş ve eskiden ithal edilen endüstri ürünleri yerine ithal ikameci yatırımlar yapılmıştır yılları arasında 2. Dünya Savaşının Dünyadaki etkileri ile karşılaşmaktayız. Türkiye savaşa girmemesine rağmen gerekli önlemeleri almış, devlet bütçesinin önemli miktarı savunma giderlerine ayrılmıştır yılında Milli Korunma kanunu çıkartılmıştır. 44