SÜREKLİ DENETİM MODELLERİ VE YAKLAŞIMLARI

|

|

|

- Umut Öktem

- 7 yıl önce

- İzleme sayısı:

Transkript

1 Uluslararası Akademik Forum 2018: Gerçek Zamanlı Güvence Modeli Olarak Sürekli Denetim ve Sürekli İzleme SÜREKLİ DENETİM MODELLERİ VE YAKLAŞIMLARI Hazırlayan Dr. Öğr. Üyesi Osman Nuri ŞAHİN Prof. Dr. Süleyman UYAR

2 ÇALIŞMANIN İÇERİĞİ /KONUSU Giriş Sürekli Denetim Sürekli Denetim ile Geleneksel Denetimin Karşılaştırılması Sürekli Denetim Modelleri ve Yaklaşımları Rezaee vd. Modeli Onions Modeli Woodroof ve Searcry Modeli Sonuç ve Değerlendirme

3 GİRİŞ Finansal raporlamanın amacı, işletmenin faaliyetleri ve bu faaliyetlerin sonuçları hakkında ilgili taraflara gerçeğe uygun, ihtiyaca uygun ve karşılaştırılabilir bilgi sağlamaktır. Bilgi teknolojilerindeki gelişmeler ile birlikte işletmelerin muhasebe sistemleri bilgisayar ve internet destekli ortamlara taşınmıştır. Günümüzde bilgi ve iletişim teknolojileri sayesinde eşanlı bilgi üretimi ve anlık bilgi aktarımı sağlanmaktadır. Bu durum denetimde de yeni sistemlere yönelik çalışmaları zorunlu hale getirmiştir. Bu sistemlerden birisi sürekli denetimdir.

4 SÜREKLİ DENETİM Günümüzde kâğıt temelli, hazırlanması aylar süren finansal bilgi ve raporların yerini bilgi teknolojileri temelli anlık hazırlanabilen finansal bilgi ve raporlar almıştır. İletişim teknolojilerindeki gelişmeler sonrası muhasebe uygulamalarında bulut sistemler gibi elektronik ortamda kaydedilen, web tabanlı uygulamalar kullanılmaya başlamıştır. Artık muhasebe defterleri, fişler, belgeler, raporlar vb. tüm bilgiler elektronik olarak işlem görmekte ve üretilmektedir. Yapılan çalışmalarda denetimin odak noktasının manuel tespitten teknoloji bazlı önlemeye geçtiği vurgulanmaktadır. Bu gelişmelerin sonucu olarak muhasebe mesleği ve finansal raporlama süreci sürekli raporlama ve sürekli denetim gibi yeni kavramlarla tanışmıştır.

5 Sürekli Denetimin Ortaya Çıkmasına Neden Olan Etmenler: Dışsal Nedenler: Ticaretin Elektronikleşmesi, Daha Sık Sunum İhtiyacı, Anormalliklerin Daha Güncel Olarak Tespit Edilmesi, Finansal Krizler Teknolojik Gelişmeler: Bulut Sistemler, Depolama, Elektronik İşlemler, ERP Çevresi İç Kontrole Odaklanma Kanunlar ve Düzenlemeler: SOX, Elliott Report, AICPA Redbook, IIA GTAG No.3, ISACA IT Audit and Assurance guidelines No.42

, ACL, SAP, Oracle, SAS, Smart, AS 400, Excel, Access, vb.")

6 Sürekli Denetim Sürecinde Kullanılan Teknolojik Sistemler: Bilgisayar Destekli Denetim Teknikleri: Genelleştirilmiş Denetim Yazılımları, Paralel Simülasyonlar, Uzman Sistemler, Elektronik Çalışma Kağıtları, Benchmarking, Uygulama Yazılımı İzleme, Süreç Modelleme, Akış Şeması, vb. Yazılımlar: IDEA (CaseWare Monitor), ACL, SAP, Oracle, SAS, Smart, AS 400, Excel, Access, vb. XBRL

7 SÜREKLİ DENETİMİN UNSURLARI Sürekli denetim; denetime konu olan işlem ve olayların gerçekleştiği anda izlenebilmesine olanak sağlayan donanım ve yazılımlar ile denetçinin denetim konusu üzerine yazılı bir güvence vermesine imkan tanıyan metodolojidir. Sürekli Veri Denetimi /Güvencesi (CDA) Sürekli Risk İzleme ve Değerlendirme (CRMA) Sürekli Kontrol İzleme (CCM)

8 SÜREKLİ DENETİM SÜRECİ Denetimin planlanması, İç kontrol yapısının incelenmesi, İşlemlere aralıklı ve sürekli testlerin uygulanması, Yıl sonunda devam eden hesaplara ve toplam sonuçlara ilişkin testlerin uygulanması, Denetimin tamamlanması ve denetim raporunun yayınlanması (Gönen ve Rasgen, 2015)

9 GELENEKSEL VE SÜREKLİ DENETİMİN KARŞILAŞTIRILMASI Benzerlikler Farklılıklar Sınırlamalar Avantajlar Geleneksel Denetim Bağımsız Mesleki Tasdik Hizmetleri GKGMİ kriter olarak kullanılır Kağıt bazlı muhasebe bilgi sistemlerinde kullanılır Yılda bir raporlama Teknolojik uyum eksikliği Sadece periyodik denetim raporları Kullanılan teknik ve standartların geçmişi Sürekli Denetim Bağımsız Mesleki Tasdik Hizmetleri GKGMİ kriter olarak kullanılır Sanal/Dijital bazlı muhasebe sistemlerinde kullanılır Sürekli ya da talebe göre raporlama Önemli teknolojik engeller Standartlar ve rehber eksikliği Gerçek zamanlı finansal bilginin değerinde artış Zamanında denetim raporu

10 UNSURLARI AÇISINDAN GELENEKSEL VE SÜREKLİ DENETİMİN KARŞILAŞTIRILMASI GELENEKSEL DENETİM SÜREKLİ DENETİM SIKLIK Periyodik Sürekli ya da çok sık YAKLAŞIM Reaktif Proaktif PROSEDÜRLER Manuel Otomatik İşin büyük kısmı işgücü ile halledilir ve İşin büyük kısmı özel durumlara ayrılır ve çok zaman alan denetim prosedürleri birey yargısı içeren denetim prosedürleri DENETÇİ ROLÜ VE İŞİ uygulanır. vardır. DOĞA, ZAMANLAMA VE KAPSAM TESTLER İç ve dış denetçilerin bağımsız rolleri vardır. Testler analitik gözden geçirme prosedürleri ve asli detaylı testlerden oluşur. Kontrol testleri ve detaylı test bağımsız bir şekilde meydana gelir. Testlerde örnekleme Dış denetçi rolü sürekli denetim sisteminin belgelendiricisi haline gelir. Testler sürekli kontrol gözlemleme ve sürekli veri güvencelerinden oluşur. Kontrol gözlemi ve detaylı testler anlık olarak meydana gelir. Testler tüm ana kütleyi kapsar Testler gerçek kişilerce gerçekleştirilir. Veri modelleme ve veri analitikleri gözlem ve testlerde kullanılır. RAPORLAMA Periyodik Sürekli ya da çok sık

11 SÜREKLİ DENETİM MODELLERİ VE YAKLAŞIMLARI

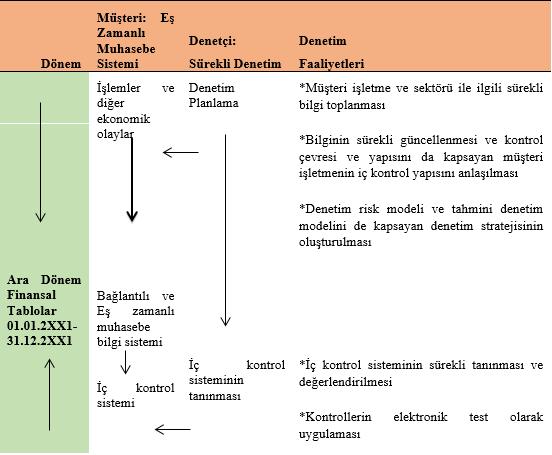

12 REZAEE VD. MODELİ (Rezaee vd. 2001) 1) İşlemlerin ve diğer ekonomik olayların tanımlanması: İşletme faaliyetleri kapsamında gerçekleştirilen işlemler ve diğer mali olaylar tanımlanarak sisteme hazır hale getirilmektedir. 2) Eş zamanlı muhasebe bilgi sisteminde gerçekleştirilen işlemlerin ölçülmesi, tanımlanması ve raporlanması. 3) İşletme bünyesinde yeterli ve etkin bir iç kontrol sisteminin varlığı. 4) Gerçekleştirilen işlemlerin elektronik olarak işlenmesi: Modele göre işlemler bilgisayar ve web sistemleri aracılığıyla elektronik olarak işlenmelidir. 5) Eş zamanlı bir sistem için çevrimiçi defterlerin varlığı. 6) Mali işlemlerin eş zamanlı muhasebe sistemi içerisinde gerekli kayıt ve işlemleri yapıldıktan sonra eşzamanlı finansal tabloların ve raporların hazırlanması.

13 REZAEE VD. MODELİ Bu modele göre sürekli denetim süreci beş aşamadan oluşmaktadır: 1) Bir denetim sözleşmesinin oluşturulması, 2) Kontrolleri, kontrol riski değerlendirmelerini ve performans testlerini içeren iç kontrol yapısının eş zamanlı değerlendirilmesi, 3) İşlem detaylarının geçici ve sürekli maddi doğruluk testlerinin uygulanması, 4) Dönem sonu maddi doğruluk testlerinin gerçekleştirilmesi ve analitik prosedürleri de içeren genel sonuçlar, 5) Denetimin tamamlanması ve denetim raporunun yayınlanması.

14

15

16 ONIONS MODELİ (Onions, 2003) Bu model dört aşamadan oluşmaktadır: 1) Veriler ve işlemler farklı kaynaklardan ve veri giriş noktalarından girilmektedir. 2) Tüm işlemler ve girişler eş zamanlı olarak ilgili oldukları kısımlara yönlendirilmekte ve günlük olarak veri toplanmaktadır. 3) Bir önceki aşamadan gelen işlemler ve girişler eş zamanlı bilgisayar destekli denetim araçları ve teknikleri ile toplanmaktadır. Bu aşamada uyarı sistemleri ile uyarılar eş zamanlı denetim sistemi merkezine iletilmektedir. Söz konusu uyarılar güvenli VPN (güvenli sanal ağ) ile önem derecesine göre üç farklı derecede işaretlenmiş olarak iletilmektedir. 4) Uzman sistemler depolanan işlemlerden önceden saptanmış ölçütler çerçevesinde kanıt toplamakta ve toplanan kanıtları değerlendirmektedir.

17

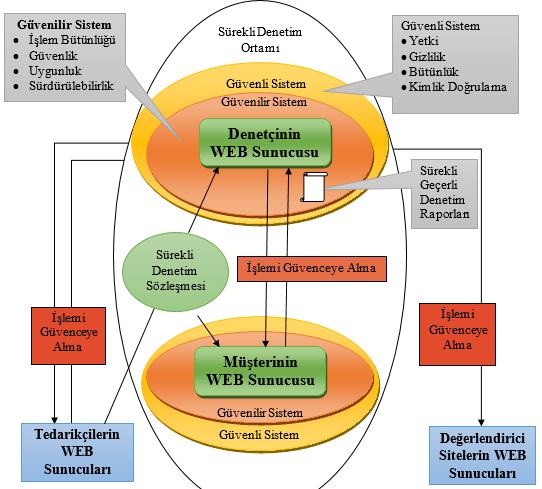

18 WOODROOF VE SEARCRY MODELİ (Woodroof ve Searcry, 2001) Bu model altı bileşenden oluşmaktadır: 1) Müşteri, denetçi, üçüncü taraflar ve değerlendirme siteleri şeklinde birbirine bağlı web sunucuları: Bu sayede sürekli denetimin en temel gerekliliklerinden biri olan iletişim sağlanabilecektir. Bu web sunucuları kullanıcılarına göre kısıtlamalara sahip çalışma istasyonları olmalıdır. 2) Sürekli denetim ortamı: Bu ortamda müşteri işletmenin sisteminde akmakta olan veriler sürekli olarak izlenmekte ve analiz edilmektedir. Herhangi bir anormallikte uyarı sistemleri ile ilgililer bilgilendirilmekte ve müdahaleye imkân tanınmaktadır. Böylece sürekli güvence sağlanabilmektedir. 3) Sisteme dâhil olan taraflar arasında sürekli denetim sözleşmesi: Bu taraflardan müşteri ve denetçi birincil taraf olarak nitelendirilirken, denetim sırasında ihtiyaç duyulabilecek bilginin elde edilebileceği tedarikçiler, müşteriler vb. üçüncül taraf olarak adlandırılmaktadır. Sözleşme içerisinde geleneksel denetim sözleşmelerindeki gerekliliklerin yanı sıra teknik konuları da içermelidir.

19 WOODROOF VE SEARCRY MODELİ 4) Güvenilir bir sistemin karakteristikleri: Birbirine bağlı sistemlerin güvenilirliği sürekli denetimin olmazsa olmazlarındandır. AICPA ya göre güvenilirlik, dört ilkeyi kapsamaktadır. Bunlar bütünlük, güvenlik, ulaşılabilirlik ve süreklilik olarak belirlenmiştir. 5) Güvenli bir sistem karakteristikleri: Taraflar arası bilgi transferi yetkilendirilmiş olmalıdır ve gizlilik, bütünlük ve kimlik doğrulamayı içermelidir. 6) Sürekli geçerli raporlar: Bu raporlar denetimden geçmiş ve kullanıcılar tarafından sürekli denetim ortamı çerçevesinde web üzerinden her istenildiğinde ulaşılabilen finansal tablolar ve raporlardır.

20

21 SÜREKLİ DENETİM MODELLERİ VE YAKLAŞIMLARININ KARŞILAŞTIRILMASI

22 SÜREKLİ DENETİM MODELLERİ VE YAKLAŞIMLARININ KARŞILAŞTIRILMASI

23 SÜREKLİ DENETİM MODELLERİ VE YAKLAŞIMLARININ KARŞILAŞTIRILMASI

24 SÜREKLİ DENETİM MODELLERİ VE YAKLAŞIMLARININ KARŞILAŞTIRILMASI

25 SONUÇ ve ÖNERİLER Sürekli finansal raporlamanın bir gereği olarak ortaya çıkan sürekli denetim, ancak teknolojik bir sistem kullanılarak gerçekleştirilebilir. Söz konusu teknolojik sisteme yönelik olarak sürekli denetim modellerine ve yaklaşımlarına ihtiyaç duyulmuştur. Literatürde en çok bilinen ve özellikleri ile öne çıkan üç temel model; Rezaee vd. Modeli, Onions Modeli ve Woodroof ve Searcry Modelidir. Çalışma kapsamında bu modeller incelenmiş ve karşılaştırmalı olarak analiz edilmiştir. Bu kapsamda genel olarak her model diğerinden farklılaşırken bazı alanlarda birbirlerine benzer yönlerinin olduğu gözlemlenmiştir.

26 SONUÇ ve ÖNERİLER Özellikle eş zamanlılık açısından modellerin birbirine benzer içeriklere sahip olduğu görülmüştür. Raporlama yöntemi açısından Onions ve Woodroof ve Searcry Modellerinin benzer bir şekilde üç aşamalı bir sistem kullandığı görülürken Rezaee vd. Modelinde böyle bir durum söz konusu değildir. Önerilen veri formu açısından ise Rezaee vd. Modeli ile Onions Modelinde benzer şekilde veri marketi uygulaması yer alırken Woodroof ve Searcry Modelinde bu şekilde bir uygulamanın olmadığı görülmüştür.

27 SONUÇ ve ÖNERİLER Bu çalışmanın kısıtı sürekli denetim modelleri ve yaklaşımlarının tamamının incelenmemiş olmasıdır. Bundan sonra yapılacak çalışmalarda diğer sürekli denetim modelleri ve yaklaşımları çalışma kapsamına alınabilir. Yine bu çalışmada sürekli denetim modelleri ve yaklaşımları çok kısa ve öz olarak incelenmiştir. Başka çalışmalarda her bir sürekli denetim modeli ve yaklaşımı detaylı bir şekilde incelenebilir. Ayrıca hangi sürekli denetim modeli ve yaklaşımının diğer modeller ve yaklaşımlardan daha ütün olduğu veya sektörel bazda sürekli denetim modelleri ve yaklaşımlarının üstünlüklerinin olup olmadığı gibi konularda yapılacak çalışmaların literatüre katkı yapacağı ve okuyucuya fayda sağlayacağı düşünülmektedir.

28 Hazırlayan Dr. Öğr. Üyesi Osman Nuri ŞAHİN Prof. Dr. Süleyman UYAR

1 MUHASEBE DENETİMİNE BAKIŞ

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 MUHASEBE DENETİMİNE BAKIŞ 11 1.1. Denetim Kavramı 12 1.2. Denetimin Tarihsel Gelişimi 13 1.3. Muhasebe Denetimi 14 1.3.1. Muhasebe Denetimi Kavramı ve Özellikleri 14 1.3.2.

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 MUHASEBE DENETİMİNE BAKIŞ 11 1.1. Denetim Kavramı 12 1.2. Denetimin Tarihsel Gelişimi 13 1.3. Muhasebe Denetimi 14 1.3.1. Muhasebe Denetimi Kavramı ve Özellikleri 14 1.3.2.

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri. 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

2. SÜREKLİ DENETİME İLİŞKİN GENEL BİLGİLER

İÇİNDEKİLER İÇİNDEKİLER... v TABLO LİSTESİ... xi ŞEKİL LİSTESİ... xiii KISALTMALAR... xiv 2. SÜREKLİ DENETİME İLİŞKİN GENEL BİLGİLER... 4 2.1. SÜREKLİ DENETİMİN TANIMI... 4 2.2. SÜREKLİ DENETİM İLE GELENEKSEL

İÇİNDEKİLER İÇİNDEKİLER... v TABLO LİSTESİ... xi ŞEKİL LİSTESİ... xiii KISALTMALAR... xiv 2. SÜREKLİ DENETİME İLİŞKİN GENEL BİLGİLER... 4 2.1. SÜREKLİ DENETİMİN TANIMI... 4 2.2. SÜREKLİ DENETİM İLE GELENEKSEL

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BAĞIMSIZ DENETİMDE BİLGİ TEKNOLOJİLERİ DENETİMİ KAPSAM VE METODOLOJİ Tanıl Durkaya, CISA, CGEIT, CRISC Kıdemli Müdür, KPMG Türkiye İçerik BT Denetim

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BAĞIMSIZ DENETİMDE BİLGİ TEKNOLOJİLERİ DENETİMİ KAPSAM VE METODOLOJİ Tanıl Durkaya, CISA, CGEIT, CRISC Kıdemli Müdür, KPMG Türkiye İçerik BT Denetim

İÇİNDEKİLER BİRİNCİ BÖLÜM BAĞIMSIZ DENETİM VE DENETÇİNİN AMAÇLARI

İÇİNDEKİLER BİRİNCİ BÖLÜM BAĞIMSIZ DENETİM VE DENETÇİNİN AMAÇLARI 1.1. DENETİM KAVRAMI... 1 1.2. DENETİM TÜRLERİ... 2 1.2.1. Faaliyet Denetimi... 2 1.2.2. Uygunluk Denetimi... 3 1.2.3. Finansal Tablo Denetimi...

İÇİNDEKİLER BİRİNCİ BÖLÜM BAĞIMSIZ DENETİM VE DENETÇİNİN AMAÇLARI 1.1. DENETİM KAVRAMI... 1 1.2. DENETİM TÜRLERİ... 2 1.2.1. Faaliyet Denetimi... 2 1.2.2. Uygunluk Denetimi... 3 1.2.3. Finansal Tablo Denetimi...

SAYIŞTAY REHBERLERİ 28.04.2015

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

BÖLÜM 5 DENETİM KANITLARI, DENETİM PROSEDÜRLERİ VE ÇALIŞMA KAĞITLARI Öğr. Gör. Mehmet KÖRPİ

BÖLÜM 5 DENETİM KANITLARI, DENETİM PROSEDÜRLERİ VE ÇALIŞMA KAĞITLARI Öğr. Gör. Mehmet KÖRPİ KANIT KAVRAMI Denetçinin görüşüne etki edebilecek, denetçi tarafından toplanan bilgi ve veri denetim kanıtı olarak

BÖLÜM 5 DENETİM KANITLARI, DENETİM PROSEDÜRLERİ VE ÇALIŞMA KAĞITLARI Öğr. Gör. Mehmet KÖRPİ KANIT KAVRAMI Denetçinin görüşüne etki edebilecek, denetçi tarafından toplanan bilgi ve veri denetim kanıtı olarak

İÇ KONTROL ve İÇ DENETİM

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Şubat 2014 I. GENEL HÜKÜMLER Bu Kalite Güvence ve Geliştirme Programı, Kocaeli Üniversitesi İç Denetim

KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Şubat 2014 I. GENEL HÜKÜMLER Bu Kalite Güvence ve Geliştirme Programı, Kocaeli Üniversitesi İç Denetim

GEOVISION GROUP ÇÖZÜMLERİ

GEOVISION GROUP ÇÖZÜMLERİ Geovision Group Araştırma Route To Market Geovision Group, Türkiye ve Dünyadaki lider firmalara Coğrafi Bilgi Sistemleri altyapısı ile Satış & Dağıtım ve Pazarlama çözümleri sunan

GEOVISION GROUP ÇÖZÜMLERİ Geovision Group Araştırma Route To Market Geovision Group, Türkiye ve Dünyadaki lider firmalara Coğrafi Bilgi Sistemleri altyapısı ile Satış & Dağıtım ve Pazarlama çözümleri sunan

COMPUTERIZED AUDIT PROGRAM BİLGİSAYARLI DENETİM PROGRAMI

COMPUTERIZED AUDIT PROGRAM 1 İçerik CAP-... 3 1. Müşteri tanımları... 3 2. Kullanıcı ve Rol Tanımları... 3 3. Müşteri Kabul Politikası... 4 4. Yıllık Denetim Planı... 4 5. Devamlı Denetim Dosyası... 4

COMPUTERIZED AUDIT PROGRAM 1 İçerik CAP-... 3 1. Müşteri tanımları... 3 2. Kullanıcı ve Rol Tanımları... 3 3. Müşteri Kabul Politikası... 4 4. Yıllık Denetim Planı... 4 5. Devamlı Denetim Dosyası... 4

SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası

www.pwc.com.tr Ocak 2018 SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası Bilgi Sistemleri Yönetimi Tebliği ve Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete de yayımlanmış ve yayımı tarihinde

www.pwc.com.tr Ocak 2018 SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası Bilgi Sistemleri Yönetimi Tebliği ve Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete de yayımlanmış ve yayımı tarihinde

1. Validasyon ve Verifikasyon Kavramları

1. Validasyon ve Verifikasyon Kavramları Kyoto Protokolü kapsamında ortaya çıkan sera gazı beyanlarının validasyonu (onaylama) proje alanına bağlı olarak hazırlanmış sera gazı azaltımı projelerinin belirlenmiş

1. Validasyon ve Verifikasyon Kavramları Kyoto Protokolü kapsamında ortaya çıkan sera gazı beyanlarının validasyonu (onaylama) proje alanına bağlı olarak hazırlanmış sera gazı azaltımı projelerinin belirlenmiş

MUHASEBE DENETİMİ VE GÜVENCE HİZMETLERİ

MUHASEBE DENETİMİ VE GÜVENCE HİZMETLERİ DERS NOTLARI KAMU GÖZETİMİ MUHASEBE VE DENETİM STANDARTLARI KURUMU MESLEK MENSUPLARI İÇİN GEÇİŞ DÖNEMİ EĞİTİM PROGRAMI MUHASEBE DENETİMİ VE GÜVENCE HİZMETLERİ DERS

MUHASEBE DENETİMİ VE GÜVENCE HİZMETLERİ DERS NOTLARI KAMU GÖZETİMİ MUHASEBE VE DENETİM STANDARTLARI KURUMU MESLEK MENSUPLARI İÇİN GEÇİŞ DÖNEMİ EĞİTİM PROGRAMI MUHASEBE DENETİMİ VE GÜVENCE HİZMETLERİ DERS

İ.Ü. AÇIK VE UZAKTAN EĞİTİM FAKÜLTESİ Kullanıcı Deneyimi ve Kullanılabilirlik Değerlendirmesi Standardı

Dök. No: AUZEF-SS-2.4-07 Yayın Tarihi:30.06.2014 Rev.No:00Rev Tarihi:Sayfa 1 / 6 1. AMAÇ... 2 2. KAPSAM... 2 3. SORUMLULAR... 2 4. TANIMLAR... 2 5. STANDARIN DETAYLARI... 2 Dök. No: AUZEF-SS-2.4-07 Yayın

Dök. No: AUZEF-SS-2.4-07 Yayın Tarihi:30.06.2014 Rev.No:00Rev Tarihi:Sayfa 1 / 6 1. AMAÇ... 2 2. KAPSAM... 2 3. SORUMLULAR... 2 4. TANIMLAR... 2 5. STANDARIN DETAYLARI... 2 Dök. No: AUZEF-SS-2.4-07 Yayın

Altyapımızı Yeni TTK ile uyumlu hale getirmek...

Altyapımızı Yeni TTK ile uyumlu hale getirmek... Yeni TTK ya uyum, mevzuatı kavrayarak tamamlayabileceğimiz bir sürecin ötesinde; önemli altyapısal değişiklikler getirecek bir dönüşümdür Dış Paydaşlar

Altyapımızı Yeni TTK ile uyumlu hale getirmek... Yeni TTK ya uyum, mevzuatı kavrayarak tamamlayabileceğimiz bir sürecin ötesinde; önemli altyapısal değişiklikler getirecek bir dönüşümdür Dış Paydaşlar

Finansal Kiralama Sektörü Verileri

İstatistik Adı Finansal Kiralama Sektörü Verileri Veri: Kapsam, Dönemsellik ve Zamanlılık Kapsam Karakteristikleri Çalışmanın amacı: Finansal kiralama şirketlerinin raporladığı bilgiler doğrultusunda finansal

İstatistik Adı Finansal Kiralama Sektörü Verileri Veri: Kapsam, Dönemsellik ve Zamanlılık Kapsam Karakteristikleri Çalışmanın amacı: Finansal kiralama şirketlerinin raporladığı bilgiler doğrultusunda finansal

Köylerin Altyapısının Desteklenmesi Yatırım İzleme Bilgi Sistemi Projesi - KÖYDES T.C. İÇİŞLERİ BAKANLIĞI MAHALLİ İDARELER GENEL MÜDÜRLÜĞÜ

Köylerin Altyapısının Desteklenmesi Yatırım İzleme Bilgi Sistemi Projesi - KÖYDES T.C. İÇİŞLERİ BAKANLIĞI MAHALLİ İDARELER GENEL MÜDÜRLÜĞÜ KÖYDES Yatırım İzleme Bilgi Sistemi projesinin kapsamı; KÖYDES

Köylerin Altyapısının Desteklenmesi Yatırım İzleme Bilgi Sistemi Projesi - KÖYDES T.C. İÇİŞLERİ BAKANLIĞI MAHALLİ İDARELER GENEL MÜDÜRLÜĞÜ KÖYDES Yatırım İzleme Bilgi Sistemi projesinin kapsamı; KÖYDES

Denetimde Teknoloji Kullanımının Denetim Kalitesi ve Verimlilik Üzerine Etkileri

Denetimde Teknoloji Kullanımının Denetim Kalitesi ve Verimlilik Üzerine Etkileri Erdal ASLAN Yeminli Mali Müşavir Sorumlu Denetçi CPA (USA) Master of Sience in Accounting, UIUC/USA Master of Sience in

Denetimde Teknoloji Kullanımının Denetim Kalitesi ve Verimlilik Üzerine Etkileri Erdal ASLAN Yeminli Mali Müşavir Sorumlu Denetçi CPA (USA) Master of Sience in Accounting, UIUC/USA Master of Sience in

e-fatura e-arşiv e-defter

e-fatura e-arşiv e-defter Şirket Profili Veriban, Özel entegratör statüsü ile e-fatura ve ilgili hizmetleri hızlı, güvenilir ve etkin bir şekilde şirketlerin kullanımına sunabilmek amacıyla 2013 yılında

e-fatura e-arşiv e-defter Şirket Profili Veriban, Özel entegratör statüsü ile e-fatura ve ilgili hizmetleri hızlı, güvenilir ve etkin bir şekilde şirketlerin kullanımına sunabilmek amacıyla 2013 yılında

İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere Sahip Olduğunuzdan Emin misiniz?

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 28 Kasım 2015-Cumartesi 09:00-10:30

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 28 Kasım 2015-Cumartesi 09:00-10:30 SORULAR Soru 1: Not değeri 100 üzerinden 35 İç kontrol yapısının CASO modeline göre; a. Tanımını

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 28 Kasım 2015-Cumartesi 09:00-10:30 SORULAR Soru 1: Not değeri 100 üzerinden 35 İç kontrol yapısının CASO modeline göre; a. Tanımını

PROSEDÜR. Departman İsim Tarih İmza. Yön. Temsilcisi Personel Belgelendirme Mdr. Hazırlayan. Eren İŞMAN Eren İŞMAN

PROSEDÜR Gezici Sınav Prosedürü Doküman No P-170 Yayın Tarihi 02.10.2017 Revizyon No 00 Son Rev.Tarihi - Departman İsim Tarih İmza Hazırlayan Gözden Geçiren Yön. Temsilcisi Personel Belgelendirme Mdr.

PROSEDÜR Gezici Sınav Prosedürü Doküman No P-170 Yayın Tarihi 02.10.2017 Revizyon No 00 Son Rev.Tarihi - Departman İsim Tarih İmza Hazırlayan Gözden Geçiren Yön. Temsilcisi Personel Belgelendirme Mdr.

Editörler Mustafa Kırlı - Muhammed Ardıç. Muhasebe Denetimi

Editörler Mustafa Kırlı - Muhammed Ardıç Muhasebe Denetimi Yazarlar Abdullah Akcanlı Atakan Büyükbostancı Ayhan Güven Emrah Şahin İlhan Çelebi Meral Gündüz Muhammed Ardıç Neriman Polat Çeltikçi Nevzat

Editörler Mustafa Kırlı - Muhammed Ardıç Muhasebe Denetimi Yazarlar Abdullah Akcanlı Atakan Büyükbostancı Ayhan Güven Emrah Şahin İlhan Çelebi Meral Gündüz Muhammed Ardıç Neriman Polat Çeltikçi Nevzat

Uyum Risk Yönetimi. KPMG İstanbul. Ekim 2014

Uyum Risk Yönetimi KPMG İstanbul Ekim 2014 Uyum Yönetimi Uyum Yönetimi, bir kurumun tüm paydaşları (müşteriler, tedarikçiler, kamu kurumları, çalışan ve hissedarlar) tarafından talep edilen ve her geçen

Uyum Risk Yönetimi KPMG İstanbul Ekim 2014 Uyum Yönetimi Uyum Yönetimi, bir kurumun tüm paydaşları (müşteriler, tedarikçiler, kamu kurumları, çalışan ve hissedarlar) tarafından talep edilen ve her geçen

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

Yazılım. Akaryakıt Modülü Market Modülü Otomasyon Modülü Merkezi Sistem Veresite Takip Promosyon E-Fatura E-Defter Cep Rapor Online Orion AYS

Yazılım Akaryakıt Modülü Market Modülü Otomasyon Modülü Merkezi Sistem Veresite Takip Promosyon E-Fatura E-Defter Cep Rapor Online Orion AYS Akaryakıt vardiya alımında,ilgili vardiya tarihindeki satış

Yazılım Akaryakıt Modülü Market Modülü Otomasyon Modülü Merkezi Sistem Veresite Takip Promosyon E-Fatura E-Defter Cep Rapor Online Orion AYS Akaryakıt vardiya alımında,ilgili vardiya tarihindeki satış

AKARYAKIT VARDİYA ALIMINDA, İLGİLİ VARDİYA TARİHİNDEKİ SATIŞ DETAY LİSTESİ EKRANINDA OTOMASYON İLE KARŞILAŞTIRILMASI YAPILIR.

Market Modülü Akaryakıt Modülü Market Modülü Otomasyon Modülü Merkezi Sistem Veresiye Takip Promosyon E-Fatura E-Defter Cep Rapor Online Orion ays AKARYAKIT VARDİYA ALIMINDA, İLGİLİ VARDİYA TARİHİNDEKİ

Market Modülü Akaryakıt Modülü Market Modülü Otomasyon Modülü Merkezi Sistem Veresiye Takip Promosyon E-Fatura E-Defter Cep Rapor Online Orion ays AKARYAKIT VARDİYA ALIMINDA, İLGİLİ VARDİYA TARİHİNDEKİ

İç denetimin yarattığı katma değer ve ölçümü

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

XBRL. Şükrü ŞENALP Yeminli Mali Müşavir Sorumlu Ortak Baş Denetçi

Şükrü ŞENALP Yeminli Mali Müşavir Sorumlu Ortak Baş Denetçi XBRL dünya çapında iş dünyasıyla finansal veriler arasında elektronik iletişimi sağlayan devrimsel nitelikte bir dildir. Hazırlık aşamasında,

Şükrü ŞENALP Yeminli Mali Müşavir Sorumlu Ortak Baş Denetçi XBRL dünya çapında iş dünyasıyla finansal veriler arasında elektronik iletişimi sağlayan devrimsel nitelikte bir dildir. Hazırlık aşamasında,

Türk Bankacılık Sektörü Günlük Bülten

İstatistik Adı Türk Bankacılık Sektörü Günlük Bülten Veri: Kapsam, Dönemsellik ve Zamanlılık Kapsam Karakteristikleri Çalışmanın amacı: Türk Bankacılık Sektöründe faaliyet gösteren bankaların (yurt dışı

İstatistik Adı Türk Bankacılık Sektörü Günlük Bülten Veri: Kapsam, Dönemsellik ve Zamanlılık Kapsam Karakteristikleri Çalışmanın amacı: Türk Bankacılık Sektöründe faaliyet gösteren bankaların (yurt dışı

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

LABORATUVAR YÖNETİMİNİN TEMEL UNSURLARI

LABORATUVAR YÖNETİMİNİN TEMEL UNSURLARI Dr. Tuncer ÖZEKİNCİ DİCLE ÜNİVERSİTESİ TIP FAKÜLTESİ TIBBİ MİKROBİYOLOJİ A.D. 14 KASIM 2011 ANTALYA 1 İyi Laboratuvar Yönetimi İyi tanımlanmış, uluslararası kabul

LABORATUVAR YÖNETİMİNİN TEMEL UNSURLARI Dr. Tuncer ÖZEKİNCİ DİCLE ÜNİVERSİTESİ TIP FAKÜLTESİ TIBBİ MİKROBİYOLOJİ A.D. 14 KASIM 2011 ANTALYA 1 İyi Laboratuvar Yönetimi İyi tanımlanmış, uluslararası kabul

EGE ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

EGE ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI KISALTMALAR Başkanlık : Ege Üniversitesi İç Denetim Birim Başkanlığı Üst Yönetici : Ege Üniversitesi Rektörü

EGE ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI KISALTMALAR Başkanlık : Ege Üniversitesi İç Denetim Birim Başkanlığı Üst Yönetici : Ege Üniversitesi Rektörü

MerSis. Bilgi Teknolojileri Bağımsız Denetim Hizmetleri

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

AKTİF AKADEMİ EĞİTİM MERKEZİ

2015 / 2. DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI MUHSEBE DENETİMİ SINAV SORU VE CEVAPLARI 25 TEMMUZ 2015 CUMARTESİ Soru 1: (Not Değeri 30 Puan) Genel kabul görmüş denetim standartlarından; Çalışma

2015 / 2. DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI MUHSEBE DENETİMİ SINAV SORU VE CEVAPLARI 25 TEMMUZ 2015 CUMARTESİ Soru 1: (Not Değeri 30 Puan) Genel kabul görmüş denetim standartlarından; Çalışma

Kapsam MADDE 2- (1) Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.

Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.") SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM HİZMETLERİ A.Ş.

Ülkemizde ticari hayatın son 50 yılını önemli ölçüde etkilemiş olan 6762 sayılı Türk Ticaret Kanunu, 31 Temmuz 2012 tarihi itibariyle yerini 6102 sayılı Yeni Türk Ticaret Kanunu na bırakıyor. Her şeyden

Ülkemizde ticari hayatın son 50 yılını önemli ölçüde etkilemiş olan 6762 sayılı Türk Ticaret Kanunu, 31 Temmuz 2012 tarihi itibariyle yerini 6102 sayılı Yeni Türk Ticaret Kanunu na bırakıyor. Her şeyden

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

Veri: Kapsam, Dönemsellik ve Zamanlılık

İstatistik Adı Faktoring Sektörü Verileri Veri: Kapsam, Dönemsellik ve Zamanlılık Kapsam Karakteristikleri Çalışmanın amacı: Faktoring şirketlerinin raporladığı bilgiler doğrultusunda faktoring sektörüne

İstatistik Adı Faktoring Sektörü Verileri Veri: Kapsam, Dönemsellik ve Zamanlılık Kapsam Karakteristikleri Çalışmanın amacı: Faktoring şirketlerinin raporladığı bilgiler doğrultusunda faktoring sektörüne

SU KALITE SİSTEMİ. Türkiye Halk Sağlığı Kurumu

Türkiye Halk Sağlığı Kurumu Başarsoft Su Kalite Bilgi Dokumanı 10.10.2013 İçindekiler 1. SU KALITE SİSTEMİ... 2 1.1 Sistemin Genel Amaçları:... 3 1.2 Kullanılan Bileşen ve Teknolojiler:... 4 2. UYGULAMALARA

Türkiye Halk Sağlığı Kurumu Başarsoft Su Kalite Bilgi Dokumanı 10.10.2013 İçindekiler 1. SU KALITE SİSTEMİ... 2 1.1 Sistemin Genel Amaçları:... 3 1.2 Kullanılan Bileşen ve Teknolojiler:... 4 2. UYGULAMALARA

2008 den günümüze. 130 Firma 1.000 Kullanıcı SmartWM DEPO YÖNETİMİ

Depolarını 2008 den günümüze 130 Firma 1.000 Kullanıcı İle Yönetiyor! SmartWM DEPO YÖNETİMİ Çözüm Ortaklarımız SENTIA BİLİŞİM HİZMETLERİ SAN TİC. LTD.ŞTİ AKTİF PROJE VE DANIŞMANLIK ERBİLİŞİM BİLGİSAYAR

Depolarını 2008 den günümüze 130 Firma 1.000 Kullanıcı İle Yönetiyor! SmartWM DEPO YÖNETİMİ Çözüm Ortaklarımız SENTIA BİLİŞİM HİZMETLERİ SAN TİC. LTD.ŞTİ AKTİF PROJE VE DANIŞMANLIK ERBİLİŞİM BİLGİSAYAR

MUHASEBE DENETİMİVE MALİ ANALİZ

MUHASEBE DENETİMİVE MALİ ANALİZ İktisadi faaliyet ve olaylarla ilgili iddiaların önceden saptanmışölçütlere uygunluk derecesini araştırmak ve sonuçlarıilgi duyanlara bildirmek amacıyla, tarafsız kanıt

MUHASEBE DENETİMİVE MALİ ANALİZ İktisadi faaliyet ve olaylarla ilgili iddiaların önceden saptanmışölçütlere uygunluk derecesini araştırmak ve sonuçlarıilgi duyanlara bildirmek amacıyla, tarafsız kanıt

BİLGİ SİSTEMLERİ YÖNETİMİ TEBLİĞİ

BİLGİ SİSTEMLERİ YÖNETİMİ TEBLİĞİ Dr. Emre ERDİL Bilgi İşlem, İstatistik ve Enformasyon Dairesi İstanbul Nisan 2018 1/15 Gündem Giriş Tarihçe Düzenlemenin Niteliği Tebliğin Bölümleri 2/15 Giriş 5 Ocak

BİLGİ SİSTEMLERİ YÖNETİMİ TEBLİĞİ Dr. Emre ERDİL Bilgi İşlem, İstatistik ve Enformasyon Dairesi İstanbul Nisan 2018 1/15 Gündem Giriş Tarihçe Düzenlemenin Niteliği Tebliğin Bölümleri 2/15 Giriş 5 Ocak

HÜR VE KABUL EDİLMİŞ MASONLAR DERNEĞİ GİZLİLİK POLİTİKASI

HÜR VE KABUL EDİLMİŞ MASONLAR DERNEĞİ GİZLİLİK POLİTİKASI İÇİNDEKİLER 1. Giriş...3 2. Politika nın Kapsamı...3 3. Kişisel Verilerinizi Neden Topluyoruz?...3 4. Hangi Bilgileri, Ne Zaman ve Hangi Araçlarla

HÜR VE KABUL EDİLMİŞ MASONLAR DERNEĞİ GİZLİLİK POLİTİKASI İÇİNDEKİLER 1. Giriş...3 2. Politika nın Kapsamı...3 3. Kişisel Verilerinizi Neden Topluyoruz?...3 4. Hangi Bilgileri, Ne Zaman ve Hangi Araçlarla

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI 18 Mart 2014 SALI Resmî Gazete Sayı : 28945 KURUL KARARI Kamu Gözetimi,

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI 18 Mart 2014 SALI Resmî Gazete Sayı : 28945 KURUL KARARI Kamu Gözetimi,

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı 1 İç Denetimde Bilgi Sistemleri Denetiminin Yeri Dr. Eren GEGİN 2 İç Denetim Nedir? 3 Genel Kabul Görmüş Olan Tanım* İç denetim, bir kurumun faaliyetlerini

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı 1 İç Denetimde Bilgi Sistemleri Denetiminin Yeri Dr. Eren GEGİN 2 İç Denetim Nedir? 3 Genel Kabul Görmüş Olan Tanım* İç denetim, bir kurumun faaliyetlerini

BÖLÜM 4 İÇ KONTROL SİSTEMİ

BÖLÜM 4 İÇ KONTROL SİSTEMİ Öğr. Gör. Mehmet KÖRPİ KONTROL KAVRAMI İşletmenin belirlenen amaçlarına ulaşması için, işletme yöneticilerinin almış olduğu önlemlere, uyguladığı yöntemlere kontrol usul ve yöntemleri

BÖLÜM 4 İÇ KONTROL SİSTEMİ Öğr. Gör. Mehmet KÖRPİ KONTROL KAVRAMI İşletmenin belirlenen amaçlarına ulaşması için, işletme yöneticilerinin almış olduğu önlemlere, uyguladığı yöntemlere kontrol usul ve yöntemleri

TS EN & TS EN ISO 3834 BELGELENDİRME PROSEDÜRÜ

TS EN 15085 & TS EN ISO 3834 Doküman Kodu & Son Rev. No Organizasyon Kodu Doküman Tipi Sıra No Son Revizyon No DKR PRS 1500 01 Revizyon Tarihçesi ve Doküman Kontrol & Onayı Rev. No Tarih Tanım Kontrol

TS EN 15085 & TS EN ISO 3834 Doküman Kodu & Son Rev. No Organizasyon Kodu Doküman Tipi Sıra No Son Revizyon No DKR PRS 1500 01 Revizyon Tarihçesi ve Doküman Kontrol & Onayı Rev. No Tarih Tanım Kontrol

Ayhan AKGÖZ İşNet İş Ortakları Satış Müdürü [email protected]

Ayhan AKGÖZ İşNet İş Ortakları Satış Müdürü [email protected] Biz Kimiz? Hizmetlerimiz Türmob ve İşNet Ortaklığı Hizmetlerimiz ve Artılarımız Temel Süreçler Biz Kimiz? Türkiye İş Bankası'nın %100 iştiraki

Ayhan AKGÖZ İşNet İş Ortakları Satış Müdürü [email protected] Biz Kimiz? Hizmetlerimiz Türmob ve İşNet Ortaklığı Hizmetlerimiz ve Artılarımız Temel Süreçler Biz Kimiz? Türkiye İş Bankası'nın %100 iştiraki

KIRMACI ENDÜSTRİ IV.0 DEĞİŞİM SÜRECİ DANIŞMANLIĞI İŞ PLANI. KIRMACI MÜHENDİSLİK DANIŞMANLIK TİC. 1

KIRMACI ENDÜSTRİ IV.0 DEĞİŞİM SÜRECİ DANIŞMANLIĞI İŞ PLANI www.kirmacidanismanlik.com KIRMACI MÜHENDİSLİK DANIŞMANLIK TİC. 1 I. Fabrikanın sektörel teknolojik Endüstri seviye tespiti ve yol haritası, raporlama,

KIRMACI ENDÜSTRİ IV.0 DEĞİŞİM SÜRECİ DANIŞMANLIĞI İŞ PLANI www.kirmacidanismanlik.com KIRMACI MÜHENDİSLİK DANIŞMANLIK TİC. 1 I. Fabrikanın sektörel teknolojik Endüstri seviye tespiti ve yol haritası, raporlama,

Model Tabanlı Geliştirmede Çevik Süreç Uygulanması

Model Tabanlı Geliştirmede Çevik Süreç Uygulanması Model Tabanlı Geliştirme Model nedir? Object Management Group Model Tabanlı Mimari «Herşey modeldir» Model Kaynak kod MDD Avantajları Daha hızlı yazılım

Model Tabanlı Geliştirmede Çevik Süreç Uygulanması Model Tabanlı Geliştirme Model nedir? Object Management Group Model Tabanlı Mimari «Herşey modeldir» Model Kaynak kod MDD Avantajları Daha hızlı yazılım

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ MUHASEBE DENETİMİNİN TANIMI Bir ekonomik birime veyahut döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ MUHASEBE DENETİMİNİN TANIMI Bir ekonomik birime veyahut döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir

Sözleşme sonrası süreç; Türk Loydu doğrulama ekibinin oluşturulması ve işletmeden gerekli bilgi/belgelerin alınması ile başlar.

Türk Loydu; sera gazı emisyonlarının doğrulanması konusunda faaliyet gösteren yetkilendirilmiş bir doğrulayıcı kuruluştur. Doğrulama sürecine yönelik süreç aşağıdadır. Türk Loydu; doğrulama görevini kabul

Türk Loydu; sera gazı emisyonlarının doğrulanması konusunda faaliyet gösteren yetkilendirilmiş bir doğrulayıcı kuruluştur. Doğrulama sürecine yönelik süreç aşağıdadır. Türk Loydu; doğrulama görevini kabul

KULLANILABİLİRLİK TESTLERİ VE UYGULAMALARI

6 İnternet sitelerinin kullanıcıların ihtiyaç ve beklentilerini karşılayıp karşılamadığının ve sitenin kullanılabilirliğinin ölçülmesi amacıyla kullanılabilirlik testleri uygulanmaktadır. Kullanılabilirlik

6 İnternet sitelerinin kullanıcıların ihtiyaç ve beklentilerini karşılayıp karşılamadığının ve sitenin kullanılabilirliğinin ölçülmesi amacıyla kullanılabilirlik testleri uygulanmaktadır. Kullanılabilirlik

X. Çözüm Ortaklığı Platformu

www.pwc.com/tr Türkiye Muhasebe Standartları na Geçiş İçerik 1. Yeni Türk Ticaret Kanunu na Genel Bakış 2. Türkiye Muhasebe Standartları na Geçiş Yol Haritası 3. Finansal Raporlama Süreci ve Teknik Altyapı

www.pwc.com/tr Türkiye Muhasebe Standartları na Geçiş İçerik 1. Yeni Türk Ticaret Kanunu na Genel Bakış 2. Türkiye Muhasebe Standartları na Geçiş Yol Haritası 3. Finansal Raporlama Süreci ve Teknik Altyapı

Finansal Türkiye Haritası Krediler

İstatistik Adı Finansal Türkiye Haritası Krediler Veri: Kapsam, Dönemsellik ve Zamanlılık Kapsam Karakteristikleri Çalışmanın amacı: Türk Bankacılık Sektöründe faaliyet gösteren bankaların raporladığı

İstatistik Adı Finansal Türkiye Haritası Krediler Veri: Kapsam, Dönemsellik ve Zamanlılık Kapsam Karakteristikleri Çalışmanın amacı: Türk Bankacılık Sektöründe faaliyet gösteren bankaların raporladığı

İÇİNDEKİLER. Giriş... BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ

İÇİNDEKİLER Giriş... v BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ 1.1. Finansal Tabloların Denetlenmesindeki Amaçlar... 2 1.1. 1. Bilgilendirme Amacı... 2 1.1.2. Koruyu

İÇİNDEKİLER Giriş... v BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ 1.1. Finansal Tabloların Denetlenmesindeki Amaçlar... 2 1.1. 1. Bilgilendirme Amacı... 2 1.1.2. Koruyu

Dijitalleşme Yolunda ERP Dönüşümü

www.pwc.com Recep Alagöz İsmail Doğan Dijital dönüşümü anlamak Klasik ERP Yaklaşımı APO SD FI PLM MM CO HR PP QM R/3 Client / Server ABAP/4 PM TR AM PS SRM CRM WM CS BI GRC 2 Yeni Dönem Yıkıcı Etkiler

www.pwc.com Recep Alagöz İsmail Doğan Dijital dönüşümü anlamak Klasik ERP Yaklaşımı APO SD FI PLM MM CO HR PP QM R/3 Client / Server ABAP/4 PM TR AM PS SRM CRM WM CS BI GRC 2 Yeni Dönem Yıkıcı Etkiler

DÜNYA BANKASI OPERASYONLARINDA KULLANDIRIMLAR

DÜNYA BANKASI OPERASYONLARINDA KULLANDIRIMLAR Destekleyici Doküman Türleri Amaçlar Destekleyici doküman gerekliliklerinin anlaşılması Farklı tür destekleyici dokümanların ve bunların uygun kullanımının

DÜNYA BANKASI OPERASYONLARINDA KULLANDIRIMLAR Destekleyici Doküman Türleri Amaçlar Destekleyici doküman gerekliliklerinin anlaşılması Farklı tür destekleyici dokümanların ve bunların uygun kullanımının

ANALİZE DAYALI KADEME UYGULAMALARINA İLİŞKİN REHBER

Bu rehber; Sera Gazı Emisyonlarının Takibi Hakkında Yönetmelik (Yönetmelik) ile Sera Gazı Emisyonlarının İzlenmesi ve Raporlanması Hakkında Tebliğ (Tebliğ) kapsamında analiz gerektiren kademe uygulamalarına

Bu rehber; Sera Gazı Emisyonlarının Takibi Hakkında Yönetmelik (Yönetmelik) ile Sera Gazı Emisyonlarının İzlenmesi ve Raporlanması Hakkında Tebliğ (Tebliğ) kapsamında analiz gerektiren kademe uygulamalarına

İnnova Bilişim Çözümleri. www.innova.com.tr

AMAÇ Kesintisiz ATM hizmetlerini en uygun maliyetlerle sunarak, müşteri memnuniyetini ve kârlılığı artırmak ATM YÖNETİMİNDE KARŞILAŞILAN BAŞLICA SORUNLAR Kesintilerden/arızalardan haberdar olamama Yerinde

AMAÇ Kesintisiz ATM hizmetlerini en uygun maliyetlerle sunarak, müşteri memnuniyetini ve kârlılığı artırmak ATM YÖNETİMİNDE KARŞILAŞILAN BAŞLICA SORUNLAR Kesintilerden/arızalardan haberdar olamama Yerinde

Dene0m Faaliyetlerinin Dönüşümünde, İç Denetçinin Liderlik Rolüne İlişkin Bir Uygulama Modeli

12.11.2012 Dene0m Faaliyetlerinin Dönüşümünde, İç Denetçinin Liderlik Rolüne İlişkin Bir Uygulama Modeli Ozan Nazım GÜNAL Yöne0m Kurulu Başkan Yrd. CIA, SMMM, MBA 1 İç Dene0m in Şirkete Katma Değer Yaratması

12.11.2012 Dene0m Faaliyetlerinin Dönüşümünde, İç Denetçinin Liderlik Rolüne İlişkin Bir Uygulama Modeli Ozan Nazım GÜNAL Yöne0m Kurulu Başkan Yrd. CIA, SMMM, MBA 1 İç Dene0m in Şirkete Katma Değer Yaratması

ELEKTRONİK NÜSHA. BASILMIŞ HALİ KONTROLSUZ KOPYADIR

Doküman Adı: GELİŞTİRME SÜREÇLERİ Doküman No.: P508 Revizyon No: 01 5 1 Web Sayfası Hazırlama Talimatı iptal edildiği için 5.2 maddesinden ilgili cümle çıkartıldı. 3 1 Web Sayfası Hazırlama Talimatı iptal

Doküman Adı: GELİŞTİRME SÜREÇLERİ Doküman No.: P508 Revizyon No: 01 5 1 Web Sayfası Hazırlama Talimatı iptal edildiği için 5.2 maddesinden ilgili cümle çıkartıldı. 3 1 Web Sayfası Hazırlama Talimatı iptal

Dijital Dönüşümde Bulut Şirket!

Dijital Dönüşümde Bulut Şirket! Dijital dönüşüme ayak uyduran şirketler yoğun rekabet ortamında zaman, maliyet ve iş gücü avantajı elde etmektedir. eplatform ile dijital dönüşümde güvenilir alt yapı, uzman

Dijital Dönüşümde Bulut Şirket! Dijital dönüşüme ayak uyduran şirketler yoğun rekabet ortamında zaman, maliyet ve iş gücü avantajı elde etmektedir. eplatform ile dijital dönüşümde güvenilir alt yapı, uzman

KURUMSAL. İlkelerine dayanmaktadır.

KURUMSAL ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti., on altı yılı aşkın bir süredir Hesap Uzmanlığı ve Baş Hesap Uzmanlığı görevlerinin yanı sıra Maliye Bakanlığında Daire Başkanlığı görevlerinde

KURUMSAL ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti., on altı yılı aşkın bir süredir Hesap Uzmanlığı ve Baş Hesap Uzmanlığı görevlerinin yanı sıra Maliye Bakanlığında Daire Başkanlığı görevlerinde

AMAÇ. Kesintisiz ATM hizmetlerini en uygun maliyetlerle sunarak, müşteri memnuniyetini ve kârlılığı artırmak

AMAÇ Kesintisiz ATM hizmetlerini en uygun maliyetlerle sunarak, müşteri memnuniyetini ve kârlılığı artırmak ATM YÖNETİMİNDE KARŞILAŞILAN BAŞLICA SORUNLAR Kesintilerden/arızalardan haberdar olamama Yerinde

AMAÇ Kesintisiz ATM hizmetlerini en uygun maliyetlerle sunarak, müşteri memnuniyetini ve kârlılığı artırmak ATM YÖNETİMİNDE KARŞILAŞILAN BAŞLICA SORUNLAR Kesintilerden/arızalardan haberdar olamama Yerinde

Kurumsal şirketlerin muhasebe ve finans bölümlerinde en az 4 yıl çalışmış olmak.

ALACAK TAKİP KONTROLÖRÜ Alacakların vadesinde tahsilatının takibi, Vadesinde tahsil edilmeyen alacaklar için yurtiçi ve yurtdışı birimlerin uyarılması, Hukuki takipteki alacaklar için yurt dışı ofislerle

ALACAK TAKİP KONTROLÖRÜ Alacakların vadesinde tahsilatının takibi, Vadesinde tahsil edilmeyen alacaklar için yurtiçi ve yurtdışı birimlerin uyarılması, Hukuki takipteki alacaklar için yurt dışı ofislerle

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

KALİTE YÖNETİM SİSTEMİ İÇ DENETİM PROSEDÜRÜ

Sayfa 1/7 1. AMAÇ Bu prosedürün amacı; Kalite Yönetim Sistemi (KYS) İç Denetimlerinin planlanması, gerçekleştirilmesi ve raporlanması için yöntem ve sorumlulukları belirlemektir. 2. KAPSAM Bu prosedür;

Sayfa 1/7 1. AMAÇ Bu prosedürün amacı; Kalite Yönetim Sistemi (KYS) İç Denetimlerinin planlanması, gerçekleştirilmesi ve raporlanması için yöntem ve sorumlulukları belirlemektir. 2. KAPSAM Bu prosedür;

Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

1-Yetkili petrol ofisi acentamız ile müşterilerimize Automatic sistemi kullanımıyla indirimli akaryakıt alımı yapa bilmesini sağlanmaktadır.

ONTO FİLO YÖNETİMİ AUTOMATİC,GPS SATIŞ HİZMETLERİ 1-Yetkili petrol ofisi acentamız ile müşterilerimize Automatic sistemi kullanımıyla indirimli akaryakıt alımı yapa bilmesini sağlanmaktadır. Automatic

ONTO FİLO YÖNETİMİ AUTOMATİC,GPS SATIŞ HİZMETLERİ 1-Yetkili petrol ofisi acentamız ile müşterilerimize Automatic sistemi kullanımıyla indirimli akaryakıt alımı yapa bilmesini sağlanmaktadır. Automatic

5651 ve 5070 Sayılı Kanun Tanımlar Yükümlülükler ve Sorumluluklar Logix v2.3 Firewall. Rekare Bilgi Teknolojileri

5651 ve 5070 Sayılı Kanun Tanımlar Yükümlülükler ve Sorumluluklar Logix v2.3 Firewall 5651 Sayılı Kanun Kanunun Tanımı : İnternet Ortamında Yapılan Yayınların Düzenlenmesi ve Bu Yayınlar Yoluyla İşlenen

5651 ve 5070 Sayılı Kanun Tanımlar Yükümlülükler ve Sorumluluklar Logix v2.3 Firewall 5651 Sayılı Kanun Kanunun Tanımı : İnternet Ortamında Yapılan Yayınların Düzenlenmesi ve Bu Yayınlar Yoluyla İşlenen

Kısaca. Müşteri İlişkileri Yönetimi. Nedir? İçerik. Elde tutma. Doğru müşteri 01.06.2011. Genel Tanıtım

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. [email protected] 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. [email protected] 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

WINDESKCONCENTO. sıgnum. Kurumsal İş Süreçleri Uygulamaları. windesk.com.tr

windesk.com.tr WINDESKCONCENTO Kurumsal İş Süreçleri Uygulamaları Kurumsal İş & Operasyonel süreçlerin performans tabanlı otomasyonu ile hizmet verimliliği ve kalitesinde artış sağlanır. sıgnum WINDESK

windesk.com.tr WINDESKCONCENTO Kurumsal İş Süreçleri Uygulamaları Kurumsal İş & Operasyonel süreçlerin performans tabanlı otomasyonu ile hizmet verimliliği ve kalitesinde artış sağlanır. sıgnum WINDESK

E-Dönüşüm. 15. Çözüm Ortaklığı Platformu. 15 Aralık

E-Dönüşüm www.pwc.com.tr 15. Çözüm Ortaklığı Platformu Gündemimiz Gelecek Dünyada ve Türkiye de Neler Oluyor? Gerçek Dönüşüm Yeni Başlıyor Vergi Teknolojileri Beklenen Gelişmeler 1 2 3 4 5 2 Gelecek "

E-Dönüşüm www.pwc.com.tr 15. Çözüm Ortaklığı Platformu Gündemimiz Gelecek Dünyada ve Türkiye de Neler Oluyor? Gerçek Dönüşüm Yeni Başlıyor Vergi Teknolojileri Beklenen Gelişmeler 1 2 3 4 5 2 Gelecek "

DOĞAN EGMONT YAYINCILIK VE YAPIMCILIK TİCARET A.Ş. GİZLİLİK POLİTİKASI

DOĞAN EGMONT YAYINCILIK VE YAPIMCILIK TİCARET A.Ş. GİZLİLİK POLİTİKASI 1 İÇİNDEKİLER 1. Giriş 3 2. Politika nın Kapsamı 3 3. Kişisel Verilerin Korunması 3 4. İnternet Sitemizde Toplanan Veriler 4 5. Üçüncü

DOĞAN EGMONT YAYINCILIK VE YAPIMCILIK TİCARET A.Ş. GİZLİLİK POLİTİKASI 1 İÇİNDEKİLER 1. Giriş 3 2. Politika nın Kapsamı 3 3. Kişisel Verilerin Korunması 3 4. İnternet Sitemizde Toplanan Veriler 4 5. Üçüncü

KİŞİSEL VERİLERİN KORUNMASI, SAKLAMA VE İMHA POLİTİKASI

KİŞİSEL VERİLERİN KORUNMASI, SAKLAMA VE İMHA POLİTİKASI Kayıt Ortamı Bu politikanın uygulanmasında kayıt ortamı, kişisel verilerin bulunduğu her türlü ortam anlamına gelmektedir. Şirket, işlediği kişisel

KİŞİSEL VERİLERİN KORUNMASI, SAKLAMA VE İMHA POLİTİKASI Kayıt Ortamı Bu politikanın uygulanmasında kayıt ortamı, kişisel verilerin bulunduğu her türlü ortam anlamına gelmektedir. Şirket, işlediği kişisel

Türkiye nin BT Çözümleri Lideri

V@W V@ W finans Muhasebe Modülü accounting Muhasebe Modülü Türkiye nin BT Çözümleri Lideri www.cs.com.tr http://www.cs.com.tr/finans/accounting.html Tüm parasal işlemlerinizin muhasebesini kolayca yönetebilmeniz

V@W V@ W finans Muhasebe Modülü accounting Muhasebe Modülü Türkiye nin BT Çözümleri Lideri www.cs.com.tr http://www.cs.com.tr/finans/accounting.html Tüm parasal işlemlerinizin muhasebesini kolayca yönetebilmeniz

SPK Bilgi Sistemleri Tebliğleri

www..pwc.com.tr SPK Bilgi Sistemleri Tebliğleri SPK Bilgi Sistemleri Tebliğleri Bilgi Sistemleri Yönetimi Tebliği ve Bilgi Sistemleri Bağımsız Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete

www..pwc.com.tr SPK Bilgi Sistemleri Tebliğleri SPK Bilgi Sistemleri Tebliğleri Bilgi Sistemleri Yönetimi Tebliği ve Bilgi Sistemleri Bağımsız Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete

Siber Güvenlik Risklerinin Tanımlanması / Siber Güvenlik Yönetişimi

KURUMLAR İÇİN SİBER GÜVENLİK ÖNLEMLERİNİ ÖLÇME TESTİ DOKÜMANI Kurumlar İçin Siber Güvenlik Önlemlerini Ölçme Testi Dokümanı, kamu kurum ve kuruluşları ile özel sektör temsilcilerinin siber güvenlik adına

KURUMLAR İÇİN SİBER GÜVENLİK ÖNLEMLERİNİ ÖLÇME TESTİ DOKÜMANI Kurumlar İçin Siber Güvenlik Önlemlerini Ölçme Testi Dokümanı, kamu kurum ve kuruluşları ile özel sektör temsilcilerinin siber güvenlik adına

OLGUN ÇELİK A.Ş. GİZLİLİK POLİTİKASI

OLGUN ÇELİK A.Ş. GİZLİLİK POLİTİKASI 1 İÇİNDEKİLER 1. Giriş 3 2. Politika nın Kapsamı 3 3. Kişisel Verilerinizi Neden Topluyoruz? 3 4. Bilgileri Ne Zaman ve Hangi Araçlarla Topluyoruz? 4 5. Ne Tür Kişisel

OLGUN ÇELİK A.Ş. GİZLİLİK POLİTİKASI 1 İÇİNDEKİLER 1. Giriş 3 2. Politika nın Kapsamı 3 3. Kişisel Verilerinizi Neden Topluyoruz? 3 4. Bilgileri Ne Zaman ve Hangi Araçlarla Topluyoruz? 4 5. Ne Tür Kişisel

9. KYS NİN BAŞARISINI DEĞERLENDİRME

9. KYS NİN BAŞARISINI DEĞERLENDİRME 9.1. İZLEME, ÖLÇME, ANALİZ VE DEĞERLENDİRME 9.1.1. Genel İşletme aşağıdaki konularda ne yapacağına karar verir ve uygulamaya alır: 1. Hangi konular izleme listesine

9. KYS NİN BAŞARISINI DEĞERLENDİRME 9.1. İZLEME, ÖLÇME, ANALİZ VE DEĞERLENDİRME 9.1.1. Genel İşletme aşağıdaki konularda ne yapacağına karar verir ve uygulamaya alır: 1. Hangi konular izleme listesine

HİLE DENETİMİ METODOLOJİ ve RAPOLAMA

HİLE DENETİMİ METODOLOJİ ve RAPOLAMA Hile Teorisi ve Hile Denetimi Hile Türleri, Belirtileri ve İç Kontrol Önlemleri Hile Riski Değerleme Hile Denetimi Planı Hile Denetimi Programı Hile Denetiminde Bir

HİLE DENETİMİ METODOLOJİ ve RAPOLAMA Hile Teorisi ve Hile Denetimi Hile Türleri, Belirtileri ve İç Kontrol Önlemleri Hile Riski Değerleme Hile Denetimi Planı Hile Denetimi Programı Hile Denetiminde Bir

Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur.

Yönetim Kurulu Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur. Denetim Komitesi Rüşvet ve Yolsuzlukla Mücadele

Yönetim Kurulu Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur. Denetim Komitesi Rüşvet ve Yolsuzlukla Mücadele

MUHASEBEDE BİLGİ YÖNETİMİ (MUH208U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. MUHASEBEDE BİLGİ YÖNETİMİ (MUH208U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. MUHASEBEDE BİLGİ YÖNETİMİ (MUH208U)

www.labristeknoloji.com

www.labristeknoloji.com İçerik Üretici Profili Bilişim Güvenlik Sektörü Hakkında Ürünler ve Hizmetler Rekabet Avantajları Şirket Performansı Hedeflerimiz 02.09.2009 www.labristeknoloji.com 2 İçerik Üretici

www.labristeknoloji.com İçerik Üretici Profili Bilişim Güvenlik Sektörü Hakkında Ürünler ve Hizmetler Rekabet Avantajları Şirket Performansı Hedeflerimiz 02.09.2009 www.labristeknoloji.com 2 İçerik Üretici

Bilişim Teknolojileri Temelleri 2011

Bölüm 1 Bilişim Teknolojileri Temelleri 2011 Dijital Dünyada Yaşamak Hedefler Bilgisayar kullanabilmenin günümüzde başarılı olmak için neden son derece önemli olduğu Bilgisayar sözcüğünün tanımlanması

Bölüm 1 Bilişim Teknolojileri Temelleri 2011 Dijital Dünyada Yaşamak Hedefler Bilgisayar kullanabilmenin günümüzde başarılı olmak için neden son derece önemli olduğu Bilgisayar sözcüğünün tanımlanması

MİKROGEN. Genel Muhasebe Paketi. 2008 Mikro Yazılımevi A.Ş.

MİKROGEN Genel Muhasebe Paketi 1 MİKROGEN GENEL MUHASEBE PAKETİ Hesap planı ve kartları; Bu alandan; tekdüzen hesap planı kullanılarak, bu plan üzerinden kullanıcılar, muavin ve tali hesaplarını istedikleri

MİKROGEN Genel Muhasebe Paketi 1 MİKROGEN GENEL MUHASEBE PAKETİ Hesap planı ve kartları; Bu alandan; tekdüzen hesap planı kullanılarak, bu plan üzerinden kullanıcılar, muavin ve tali hesaplarını istedikleri

MİLPA TİCARİ VE SINAİ ÜRÜNLER PAZARLAMA SANAYİ VE TİCARET A.Ş. MİLPA GİZLİLİK POLİTİKASI

MİLPA TİCARİ VE SINAİ ÜRÜNLER PAZARLAMA SANAYİ VE TİCARET A.Ş. MİLPA GİZLİLİK POLİTİKASI 1 İÇİNDEKİLER 1. Giriş 3 2. Politika nın Kapsamı 3 3. Kişisel Verilerin Korunması 3 4. İnternet Sitemizde Toplanan

MİLPA TİCARİ VE SINAİ ÜRÜNLER PAZARLAMA SANAYİ VE TİCARET A.Ş. MİLPA GİZLİLİK POLİTİKASI 1 İÇİNDEKİLER 1. Giriş 3 2. Politika nın Kapsamı 3 3. Kişisel Verilerin Korunması 3 4. İnternet Sitemizde Toplanan

GÜVENİN TEKNOLOJİK ADI

Eyedius Teknoloji; hayatın her alanında güvenliği sağlamak için görüntü anlamlandırma ve yüz tanıma teknolojileri geliştiren, tamamen yerli bir yüksek teknoloji firmasıdır. 2 GÜVENİN TEKNOLOJİK ADI TÜBİTAK

Eyedius Teknoloji; hayatın her alanında güvenliği sağlamak için görüntü anlamlandırma ve yüz tanıma teknolojileri geliştiren, tamamen yerli bir yüksek teknoloji firmasıdır. 2 GÜVENİN TEKNOLOJİK ADI TÜBİTAK

(I nternet Sitesi)

") T Dinamik Enerji Sanayi ve Dış Ticaret Anonim Şirketi GIZLILIK POLITIKASI (Internet Sitesi) 01.01.2018 Sayfa 1 / 6 İçindekiler 1. Genel Bilgilendirme... 3 2. Hangi Kişisel Verilerinizi Topluyoruz?... 3

T Dinamik Enerji Sanayi ve Dış Ticaret Anonim Şirketi GIZLILIK POLITIKASI (Internet Sitesi) 01.01.2018 Sayfa 1 / 6 İçindekiler 1. Genel Bilgilendirme... 3 2. Hangi Kişisel Verilerinizi Topluyoruz?... 3

KİŞİSEL VERİLERİN KORUNMASI POLİTİKASI

KİŞİSEL VERİLERİN KORUNMASI POLİTİKASI İçindekiler 1. GİRİŞ... 3 2. TANIMLAR... 3 3. KAPSAM VE AMAÇ... 3 3.a. Kişisel Verileri Toplama Yöntemleri ve Hukuki Sebepleri... 3 3.b. Veri Konusu Kişi Grubu Kategorizasyonu...

KİŞİSEL VERİLERİN KORUNMASI POLİTİKASI İçindekiler 1. GİRİŞ... 3 2. TANIMLAR... 3 3. KAPSAM VE AMAÇ... 3 3.a. Kişisel Verileri Toplama Yöntemleri ve Hukuki Sebepleri... 3 3.b. Veri Konusu Kişi Grubu Kategorizasyonu...

ARiL Veri Yönetim Platformu Gizlilik Politikası

ARiL Veri Yönetim Platformu Gizlilik Politikası NAR Sistem Bilgi Teknolojileri A.Ş. nin sunmuş olduğu ARiL Veri Yönetim Platformu üzerinde kullanıcıların arzusuna bağlı olarak elde edilen verilerin toplanması,

ARiL Veri Yönetim Platformu Gizlilik Politikası NAR Sistem Bilgi Teknolojileri A.Ş. nin sunmuş olduğu ARiL Veri Yönetim Platformu üzerinde kullanıcıların arzusuna bağlı olarak elde edilen verilerin toplanması,

Sekreterlik ve Büro Hizmetleri. Ders-4 Bürolarda Otomasyon ve Bilgi Sistemleri

Sekreterlik ve Büro Hizmetleri Ders-4 Bürolarda Otomasyon ve Bilgi Sistemleri Otomasyon Otomasyon, iş verimini artırmak amacıyla başvurulan, insan müdahalesiyle gerçekleştirilen işlemlerde, bu müdahalenin

Sekreterlik ve Büro Hizmetleri Ders-4 Bürolarda Otomasyon ve Bilgi Sistemleri Otomasyon Otomasyon, iş verimini artırmak amacıyla başvurulan, insan müdahalesiyle gerçekleştirilen işlemlerde, bu müdahalenin

BİLGİ GÜVENLİĞİ POLİTİKASI

Birliği liği B.G. PO.1 1/8 BGYS POLİTİKASI 2 1. AMAÇ.. 2 2.KAPSAM.. 2 3. TANIMLAR ve KISALTMALAR... 2 4. BİLGİ GÜVENLİĞİ HEDEFLERİ VE PRENSİPLERİ.. 3 5. BİLGİ GÜVENLİĞİ YAPISI VE ORGANİZASYONU... 3 BGYS

Birliği liği B.G. PO.1 1/8 BGYS POLİTİKASI 2 1. AMAÇ.. 2 2.KAPSAM.. 2 3. TANIMLAR ve KISALTMALAR... 2 4. BİLGİ GÜVENLİĞİ HEDEFLERİ VE PRENSİPLERİ.. 3 5. BİLGİ GÜVENLİĞİ YAPISI VE ORGANİZASYONU... 3 BGYS