E - FATURA E-FATURA İLE İLGİLİ YASAL DÜZENLEMELER

|

|

|

- Deniz Özel

- 8 yıl önce

- İzleme sayısı:

Transkript

1 E - FATURA Amaç ve Fayda Faturaların elektronik belge olarak düzenlenmesi, elektronik ortamda iletilmesi, muhafaza ve ibraz edilmesine ilişkin e-fatura uygulaması, 2010 yılında çıkarılan tebliğ ile isteğe bağlı olarak başlatılmıştı. Netsis, Türkiye de ilk e-fatura entegrasyon izni alan yazılım olmuştu yılında çıkan tebliğlerle yapılan düzenlemelere göre bazı mükellef gruplarına e-fatura kullanma zorunluluğu getirilmiştir. Netsis olarak uygulamamızı, kullanım olanaklarını artıracak şekilde güncelleyerek yayınlıyoruz. Ürün Grubu [X] Netsis Enterprise [X] Netsis Standard [X] Netsis Entegre Modül [X] Fatura Kategori [X] Yeni Fonksiyon Versiyon Önkoşulu Uygulama E-FATURA İLE İLGİLİ YASAL DÜZENLEMELER 5/3/2010 tarihli sayılı Resmî Gazete de yayımlanan 397 sayılı Vergi Usul Kanunu Genel Tebliği ile, - Başlangıç olarak, anonim ve limited şirketlerin isteğe bağlı olarak e-fatura gönderme ve/veya almasına izin verilmişti - e-fatura kullanan müşterinin talebi doğrultusunda kağıt fatura verilmesine devam edilebiliyordu. 14/12/2012 tarihli sayılı Resmî Gazete de yayımlanan 421 sayılı Vergi Usul Kanunu tebliği ile bazı mükellef gruplarına efatura zorunluluğu getirilmiştir sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olan mükellefler ile - Bu mükelleflerden 2011 yılında alım yapanlardan, 2011 yılı gelir tablolarındaki brüt satış hasılatı 25 Milyon TL ve üzeri olanlar (aldıkları malın türüne, fiyatına veya miktarına bakılmaksızın) sayılı ÖTV Kanununa ekli (III) sayılı listedeki malları (kolalı gazozlar, alkollü içecekler, tütün ve mamulleri) imal, inşa veya ithal eden mükellefler - Bu mükelleflerden 2011 yılında alım yapanlardan, 2011 yılı gelir tablolarındaki brüt satış hasılatı 10 Milyon TL ve üzeri olanlar (aldıkları malın türüne, fiyatına veya miktarına bakılmaksızın). Yukarıda belirtilen kapsama dahil olan ana mükelleflerin listesi ve sitelerinde yayımlanmaktadır. - Bu mükelleflerin e-fatura uygulamasına geçiş için en geç 1 Eylül 2013 tarihine kadar Gelir İdaresi Başkanlığı na başvurması gerekmektedir. - Sisteme kayıtlı tüm mükellefler için, kendi aralarında yapılan alım satımlarda kağıt fatura seçeneği tamamen kaldırılarak 1 Eylül 2013 tarihinden sonra e- Fatura zorunluluğu getirilmiştir. - İstemeleri halinde gerçek kişi mükelleflere de e-fatura uygulama izni getirilmiştir. (Zorunluluk kriterlerini karşılamaları durumunda) 1

2 TEMEL BİLGİLER UBL (Universal Business Language) Elektronik Fatura Uygulaması, önceden tanımlanmış kullanıcıların UBL-TR standardında ve elektronik belge olarak düzenledikleri faturaları, belirlenen veri aktarım protokolü aracılığı ile gönderen taraftan alıcı tarafa iletimini sağlayan mesajlaşma alt yapısıdır. UBL, iş dünyasının evrensel ölçekte birlikte iş yapabilirlik ihtiyacını gidermek amacıyla doğmuş bir yapıdır. Bu ihtiyacın giderilmesine yönelik olarak, standart XML formatları geliştirilerek elektronik iş dokümanı formatları oluşturulmuştur. UBL bünyesinde satınalma, sipariş, ödeme, faturalama gibi genel iş süreçlerine dair belgelerin çoklu versiyonları geliştirilerek, ulusal ve uluslararası ticari işlemlerin elektronik ortamdaki iletişiminin, belirli standartlar altında yürütülmesi hedeflenmektedir. Gelir İdaresi Başkanlığı tarafından yürütülen elektronik fatura çalışmaları kapsamında oluşturulan UBL-TR, UBL 2.0 standardında yer alan belgelerden fatura ve uygulama yanıtının ülkemiz koşullarına göre özelleştirilmesi sonucunda elde edilmiştir: UBL 2.0 standardında zorunlu olarak gösterilen elemanlar UBL-TR de de kullanılmıştır. UBL 2.0 standardında bulunan seçimli elemanlardan Türkiye için gerekli olduğu düşünülen elemanlar kullanılmış, geri kalan seçimli elemanlar ise silinmiştir. Seçilen elemanların kardinalite değerleri bazı elemanlarda sınırlandırılmıştır Belli bir kod listesine göre ifade edilmesi gereken elemanlar için kod listeleri belirlenmiştir. (Ölçü, Döviz Kod Listeleri) e-fatura uygulaması Elektronik Fatura Uygulaması, tanımlanan standartlara uygun e-faturaların, tarafları arasında güvenli ve sağlıklı bir biçimde dolaşımını sağlamak amacı ile oluşturulan uygulamaların genel adıdır. e-fatura sisteminde satıcı ve alıcı e-fatura gönderme ve alma konusunda yeterli alt yapıya ve alıcı ve satıcı e-fatura düzenleme yetkisine sahip olmalıdır. e-fatura ve uygulama yanıtı vergi kanunları ve ilgili mevzuata uygun olarak düzenlenmelidir. e-fatura uygulamasında Gönderici Birim, Merkez ve Posta Kutusu olmak üzere 3 temel rol bulunmaktadır: 2

3 Gönderici Birim Rol Tanımı e-faturayı ve sistem yanıtını; Oluşturmaya imkân verir/oluşturur. Elektronik olarak imzalar veya Mali Mühür ile onaylar Saklar Yanıtın veri aktarım protokolü ile belirlenen veri kurallarına uygunluğunu denetler Merkeze iletir Merkez den gelen uygulama yanıtını ve sistem yanıtını Alır Veri aktarım protokolü ile belirtilen veri kurallarına uygunluğunu denetler İşler Elektronik imza veya Mali Mühür doğrulaması yapar Saklar Posta Kutusu Rol Tanımı Merkez üzerinden gelen elektronik faturayı ve sistem yanıtını; Alır Elektronik imza veya Mali Mühür doğrulaması yapar Fatura ve sistem yanıtının, veri aktarım protokolü ile belirtilen veri kurallarına uygunluğunu denetler İşler Saklar Uygulama yanıtını ve sistem yanıtını; Oluşturmaya imkân verir/oluşturur Elektronik olarak imzalar veya Mali Mühür ile onaylar Saklar Fatura ve sistem yanıtının, veri aktarım protokolü ile belirtilen veri kurallarına uygunluğunu denetler Merkez e iletir. Merkez Rol Tanımı Kendisine gelen e-faturayı ve uygulama yanıtını; Alır Fatura ve uygulama yanıtının, veri aktarım protokolü ile belirtilen veri kurallarına uygunluğunu denetler İşler Elektronik imza veya Mali Mühür doğrulaması yapar İlgili adrese iletir İlgili adrese sistem yanıtı oluşturur ve iletir Kendisine gelen sistem yanıtını; Alır Sistem yanıtının, veri aktarım protokolü ile belirtilen veri kurallarına uygunluğunu denetler İşler Elektronik imza veya Mali Mühür doğrulaması yapar 3

4 İlgili adrese iletir. Gönderici, Posta Kutusu ve Merkez tarafından oluşturulan belgeler, öngörülen şemalara, şema kurallarına, diğer veri kurallarına ve standartlara uygun olmak zorundadır. Uygulama ile ilgili her adımda loglama yapmak zorundadır. e-fatura uygulaması iki şekilde kullanılabilir: Temel faturalama işlemleri için oluşturulan ve adresinde hizmete sunulan e-fatura Portalı aracılığıyla yapılabilmektedir. Bu sistemde mükellefler ilave bir yazılım kullanmadan işlemlerini GİB in portali üzerinde yapabilecekleri gibi, Netsis tarafından oluşturulan UBL-TR formatına uygun e-fatura dosyalarını portala yükleyebilirler. Bilgi işlem sistemlerinin e-fatura Uygulamasına entegre edilmesi yoluyla. Bu uygulamada mükellefler mühürlenen ya da imzalanan satış ve alış faturalarını portal yerine Netsis uygulaması içinden doğrudan iletip alabileceklerdir. e-fatura Başvuru Süreci e-fatura Kullanıcı Hesabı Açılması e-fatura uygulamasından yararlanma hususunda gerekli şartları taşıyanların öncelikle bir kullanıcı hesabı oluşturmaları gerekmektedir. o Aşağıda sayılan belgelerle birlikte Gelir İdaresi Başkanlığına yazılı başvuruda bulunulur. Yetkili kişi veya kişileri tarafından imzalanan e-fatura Uygulaması Başvuru Formu ve Taahhütnamesi ile Tüzel kişiler için Elektronik Mali Mühür Sertifika Sahibi Taahhütnamesi nin imzalı aslı, Şirket kuruluş sözleşmesi Ticaret Sicil Gazetesinde 1/10/2003 tarihinden önce yayımlanmış ise ilgili ticaret sicil gazetesinin noter onaylı örneği veya aslının getirilmesi halinde Başkanlıkça onaylanmak üzere fotokopisi, (Sonradan unvan değişikliği yapılması halinde en son unvanın ilan edildiği ticaret sicil gazetesinin noter onaylı örneği veya aslının getirilmesi halinde Başkanlıkça onaylanmak üzere fotokopisi.) Başvuru formuna şirket adına imza atan kişi veya kişilerin yetkili olduğunu gösteren şirket imza sirkülerinin noter onaylı örneği, o o Başkanlık tarafından yapılan değerlendirme sonrasında başvuruları uygun bulunan gerçek kişi mükelleflerin kullanıcı hesapları Başkanlıkça tanımlanarak aktive edilir. Başvurusu uygun bulunan tüzel kişilere, Kullanıcı hesaplarının tanımlandığı ve uygulama bünyesinde kullanmak zorunda oldukları Mali Mühür sertifikalarını TÜBİTAK- UEKAE Kamu Sertifikasyon Merkezinden temini işlemlerine başlayabilecekleri bilgisi verilir. Bedeli KAMU SM hesabına yatırılan sertifikalar KAMU SM tarafından başvuru sahibi tüzel kişilere teslim edilir. Başkanlık tarafından yapılan değerlendirme sonrasında başvuruları uygun bulunan tüzel kişi mükelleflerden Mali Mühürlerinin temini işlemlerini yerine getirenlerin kullanıcı 4

5 hesapları Başkanlıkça tanımlanarak aktive edilir. Hesaplarının aktif hale gelmesi birlikte kullanıcılar, herhangi başka bir işlem yapmalarına gerek kalmaksızın e-fatura Portalı aracılığı ile uygulamada tanımlı diğer kullanıcılara e-fatura göndermeye ve bunlardan e-fatura almaya başlayabilirler. e-fatura Entegrasyon Başvurusu e-fatura Uygulamasına bilgi işlem sistemlerini entegre etmek isteyenlerin entegrasyon başvurusunda bulunmaları gerekmektedir. Entegrasyon başvurusu kullanıcı hesabı oluşturmak için yapılan başvuru ile birlikte yapılabileceği gibi kullanıcı hesabı oluşturulduktan sonra da yapılabilir. Ön hazırlıkları tamamlayanlar, sistemlerini ve fatura ile ilgili süreçlerini açıklayan dokümanlarla birlikte Başkanlığa yazılı olarak başvuruda bulunacaktır. Başvurusu uygun bulunanlara entegrasyon işlemlerine başlayabilecekleri bir yazı ile bildirilecektir. Entegrasyon sürecini başarı ile tamamlayan mükellefler, Başkanlığın konuya ilişkin yazısı üzerine, e-fatura Uygulamasını gerçekleştirdikleri entegrasyon aracılığı ile kullanmaya başlayacaktır. Mali Mühür Başvurusu Oluşturulan e-faturaların veri bütünlüğü ve inkar edilemezliğinin sağlanması için gereken elektronik Mali Mühür cihazı için Elektronik Mali Mühür Sertifika Sahibi Taahhütnamesi nin doldurularak yetkili kişi veya kişiler tarafından imzalandıktan sonra GİB e ulaştırılması gerekmektedir. GİB tarafından yapılan değerlendirme sonrasında başvuruları uygun bulunanların kullanıcı hesapları tanımlanacaktır. Hesaplarının tanımlandığı bilgisi kendilerine iletilenler mali mühürlerinin temini (TÜBİTAK-UEKAE) işlemlerini yerine getirecektir. Mali mühürü kendisine ulaştırılanlar, başvuruda bildirdikleri yetkilileri aracılığı ile mali mühür sertifikalarının aktivasyonunu (Mali mühür cihazına ait şifre) gerçekleştirecektir. NETSİS E-FATURA UYGULAMASI Gelir idaresine yapılan başvuruya göre Netsis te e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü (Offline): Gelir idaresinden sadece e-fatura kullanıcı hesabı açılması durumunda, Netsis te kaydedilen faturaların istenilen standartlarda e-fatura olarak oluşturulması fakat entegrasyon lisansına sahip olunmadığı için e-fatura portalına manuel olarak yüklenmesi. 2. E-Fatura GİB online entegrasyon modülü: Gelir idaresine e-fatura Entegrasyonu başvurusu yapan müşterilerimiz için, faturalarını direkt Netsis e-fatura uygulamasının içinden gönderilmesi ve benzer şekilde kendisine gönderilen faturaların kaydedilmesi. İki uygulamada desteklenen işlemlerle aralarındaki farklar aşağıdaki tablodan izlenebilir. 5

6 e-fatura taslağı oluşturma e-fatura oluşturma adımları UBL-TR standardında e-fatura XML oluşturulur XML oluşturulurken eksik bilgi bulunması halinde kullanıcıya uyarı verilir UBL-TR formatına uygun olarak oluşturulan e-faturalar mali mühür sertifikası ile onaylanır ve geçerlilik kontrolü yapılır e-fatura XML belgesi XSD şema kontrolünden geçirilir XSD şema kontrolünden geçen belge sistemde saklanır İstenirse tüm adımlar sistemde kayıt altına alınır(log) e-fatura gönderim UBL-TR formatına uygun ve mali mühür sertifikası ile onaylanan e-fatura taslakları, SBDH(Standard Business Document Header) standardında hazırlanan zarfa eklenir Zarf hazırlanırken eksik bilgi bulunması halinde kullanıcıya uyarı verilir XSD şema kontrolünden geçirilip ZIP formatı ile sıkıştırılan zarf, sistemde saklanır Merkeze e-fatura web servis aracılığıyla alıcı birime gönderilir GIB portalına manuel e-fatura yüklenir e-fatura İşlemleri Merkezden daha önce gönderilmiş olan e-faturaların durumları web servis aracılığıyla güncellenir GİB portalına daha önce yüklenmiş olan e-faturaların durumları manuel güncellenir Merkezden gelen alış faturalarının zarflarını ve faturalarını sisteme online olarak yükler GIB portalından indirilen alış faturaları manuel e-fatura olarak kaydedilir Zarf İstenirse tüm adımlar sistemde kayıt altına alınır(log) E-Fatura GİB Dosya Aktarım modülü (Offline) E-Fatura GİB online entegrasyon modülü Genel e-fatura modülünde genel olarak yapılan işlemler şunlardır: Sistemde kayıtlı faturalardan hızlıca e-fatura taslağı oluşturma, e-fatura taslaklarını onaylama, Onaylanan e-faturalar alıcıya manuel veya online olarak gönderme, Online gönderilen e-faturalara ait sorgulama yapabilme, Alıcının göndermiş olduğu faturalar manuel veya online olarak alınabilir, Uluslararası ölçü birimi ve döviz tanımları yapılabilir. Cari kartlarında e-fatura işlemi yapılacak cariler seçilebilir. e-fatura carilerine kesilen faturalarının basımının yapılması engellenebilir. e-fatura taslağı oluşturma e-fatura taslağı oluşturma işlemleri offline ve online çalışma için ortaktır ve yapılan işlemler şunlardır: UBL - TR standardında e-fatura XML oluşturulur. XML oluşturulurken eksik bilgi bulunması halinde kullanıcıya uyarı verilir. 6

standardında hazırlanan zarfa eklenir Zarf hazırlanırken eksik bilgi bulunması halinde kullanıcıya uyarı verilir XSD şema kontrolünden geçirilip ZIP formatı ile sıkıştırılan zarf, sistemde")

7 UBL-TR formatına uygun olarak oluşturulan e-faturalar mali mühür sertifikası ile onaylanır ve geçerlilik kontrolü yapılır. e-fatura XML belgesi XSD şema kontrolünden geçirilir. XSD şema kontrolünden geçen belge sistemde saklanır. İstenirse tüm adımlar sistemde kayıt altına alınır.(log) e-fatura gönderim e-fatura gönderim işleminde offline ve online çalışmaya göre farklılıklar bulunmaktadır. UBL-TR formatına uygun ve mali mühür sertifikası ile onaylanan e-fatura taslakları, SBDH(Standard Business Document Header) standardında hazırlanan zarfa eklenir. Zarf hazırlanırken eksik bilgi bulunması halinde kullanıcıya uyarı verilir. XSD şema kontrolünden geçirilip ZIP formatı ile sıkıştırılan zarf, sistemde saklanır. e-fatura alıcı birime gönderilir. o Online ise; web servis aracılığıyla GİB e iletilir. o Offline ise; Gib in portalında dosya yükleme işlemi ile iletilir. Zarf İstenirse tüm adımlar sistemde kayıt altına alınır.(log) e-fatura Uluslararası Kod Kullanımı Para birimi değerlerinin, ISO 4217 Para Birimi Kodları na göre oluşturulması sağlanır. Ölçü birimi değerlerinin, uluslararası standartlarda belirlenen kodlara göre oluşturulması sağlanır. Sistemde tanımlı döviz tipleri için uluslararası döviz tipi eşleştirmesi yapılır. Sistemde yer alan tüm ölçü birimleri için uluslararası ölçü birimi eşleştirmesi yapılır. 7

standardında hazırlanan zarfa eklenir.")

8 e-fatura uygulaması için gerekli diğer bilgiler Cari bilgileri eksiksiz ve doğru bir şekilde tanımlanmış olmalıdır. Bu konuyla ilgili olarak cari kartlarına e-fatura carisi olanların belirlenebileceği yeni bir alan eklenmiştir. Bu parametre işaretli olduğunda cari kartında aşağıdaki bilgilerin eksiksiz girilmesi gerekmektedir. o Vergi numarası o Ülke kodu ve adı o Şehir kodu ve adı o İlçe Ayrıca e-fatura carilerine kağıt fatura basılması da engellenmiştir. Şube bilgileri eksiksiz ve doğru bir şekilde tanımlanmış olmalıdır. o Vergi numarası o Ülke kodu ve adı o Şehir kodu ve adı o İlçe Giden Kutusu (Gönderici Birim) e-fatura sistemine entegre olan alıcı birimlere gönderilen e-faturalar, sisteme iletilen sistem yanıtları tarih aralığı kısıtı verilerek görüntülenebilir. 8

e-fatura sistemine entegre olan diğer gönderici birimlerden gelen e-faturalar, sistem tarafından iletilen sistem yanıtları tarih aralığı kısıtı verilerek")

9 Tüm bu belgeler sistemde tutulur ve durum sorgulaması; online çalışma var ise merkezden yapılır. offline çalışma var ise kullanıcı tarafından manuel olarak işlem yürütülür. Gelen Kutusu (Posta Kutusu Birimi) e-fatura sistemine entegre olan diğer gönderici birimlerden gelen e-faturalar, sistem tarafından iletilen sistem yanıtları tarih aralığı kısıtı verilerek görüntülenebilir. Tüm bu belgeler sistemde tutulur, durum sorgulaması merkezden yapılır. 9

10 online çalışma var ise merkezden otomatik olarak bu işlemler yapılır. offline çalışma var ise GİB portalından indirilen alış faturaları manuel olarak zarf yükleme işlemi ile yüklenebilir. 10

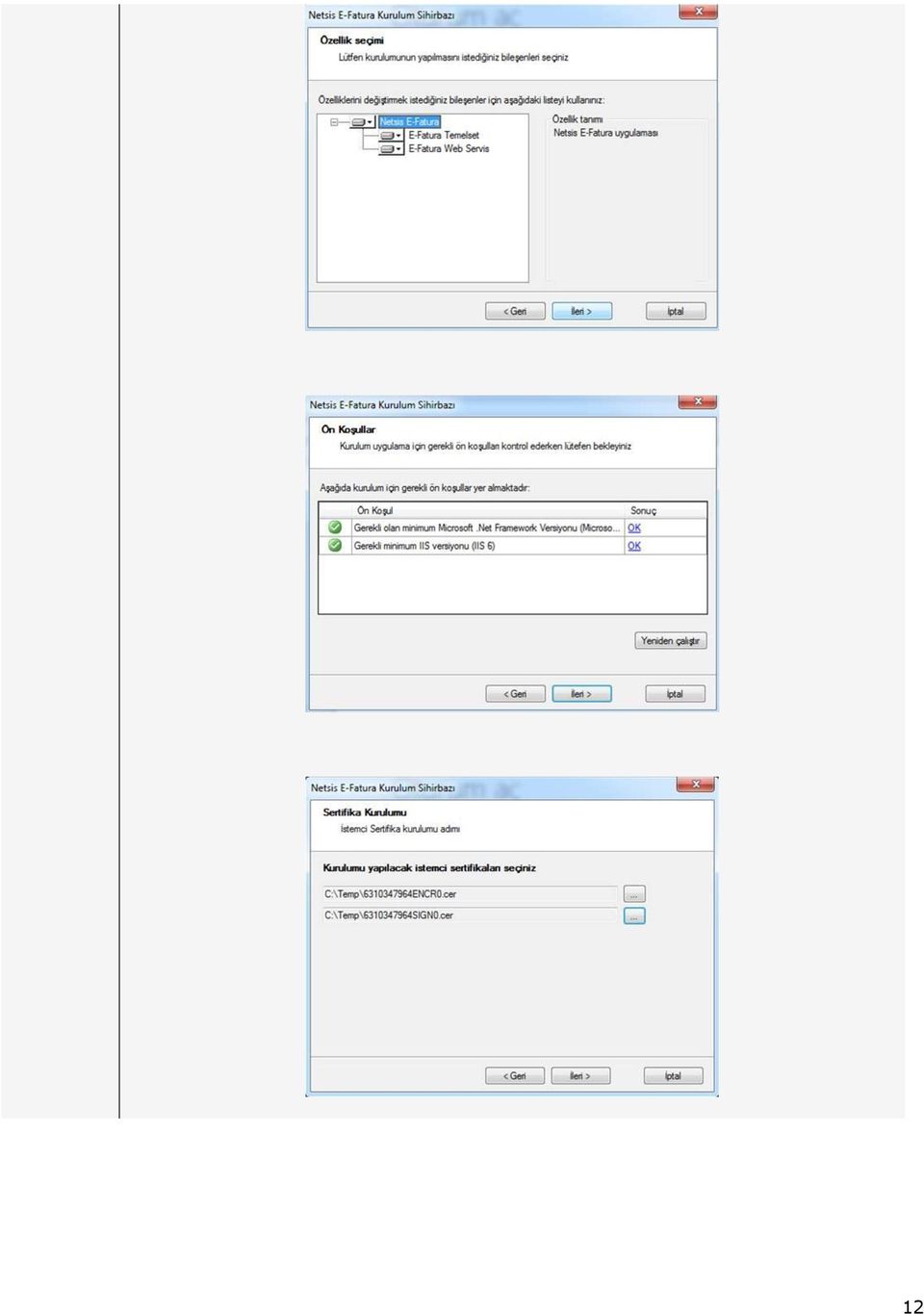

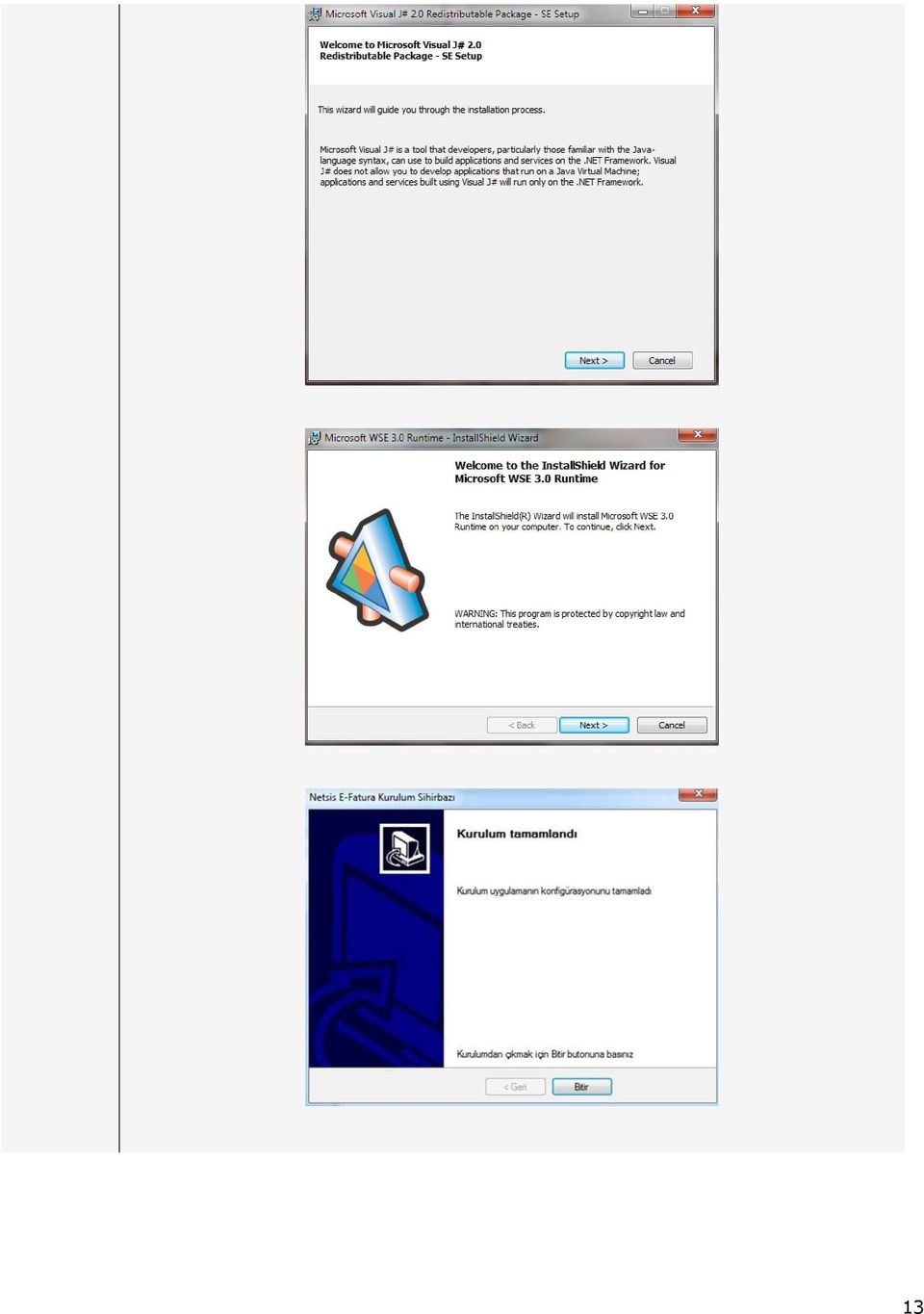

11 Netsis e-fatura İstemci Kurulumu Mali mührün yüklü olduğu kartın uygun sürücüsü yüklenmelidir. Bir sonraki adımda mühür için Akis Yönetici uygulaması kurulur. Akiş uygulaması çalıştırılıp, elektronik mührün sertifikaları dışarı aktar işlemi ile bir sonraki adımda efatura kurulumunda kullanılmak üzere uygun bir klasöre kopyalanır. e-fatura kurulumu aşağıdaki adımlarla ilerleyerek yapılabilir. 11

12 12

13 13

UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER

e-fatura UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER UBL (Universal Business Language) UBL, iş dünyasının evrensel ölçekte birlikte iş yapabilirlik ihtiyacını gidermek amacıyla doğmuş bir yapıdır. Bu

e-fatura UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER UBL (Universal Business Language) UBL, iş dünyasının evrensel ölçekte birlikte iş yapabilirlik ihtiyacını gidermek amacıyla doğmuş bir yapıdır. Bu

BSOFTefat E-FATURA ÇÖZÜMÜ

Gelir idaresine yapılan başvuruya göre POROSefat e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü: Gelir idaresinden sadece e-fatura

Gelir idaresine yapılan başvuruya göre POROSefat e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü: Gelir idaresinden sadece e-fatura

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri:

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar

Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar") Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

BAKIŞ MEVZUAT KONU E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ SAYI 2013/116 ÖZET

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

ÇÖZÜM MARKET. LOGO e-fatura ile Kağıtsız Şirketlere Doğru...

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Uygulamadan Yararlanmak için Neler Yapılmalı? 7 GiB e-fatura Uygulama Başvurusu

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Uygulamadan Yararlanmak için Neler Yapılmalı? 7 GiB e-fatura Uygulama Başvurusu

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

LOGO e-fatura ile Kağıtsız Şirketlere Doğru...

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Muhafaza ve İbraz Yükümlülüğü 8 Uygulamadan Yararlanmak için Neler Yapılmalı?

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Muhafaza ve İbraz Yükümlülüğü 8 Uygulamadan Yararlanmak için Neler Yapılmalı?

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

efatura UYGULAMASI HAKKINDA

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 ANKARA e-fatura Uygulaması Başvuru Kılavuzu Ağustos 2013 Versiyon : 1.3 1/9

Ağustos 2013 ANKARA e-fatura Uygulaması Başvuru Kılavuzu Ağustos 2013 Versiyon : 1.3 1/9") e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 Versiyon : 1.3 1/9 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.3 2/9 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 Versiyon : 1.3 1/9 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.3 2/9 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

SİRKÜLER 2013/ tarihli Resmi Gazetede yayımlanan 424 sıra no.lu Vergi Usul Kanunu Genel tebliğiyle;

SİRKÜLER 2013/09 22.02.2013 KONU : Elektronik Fatura Düzenlemeleri İle Elektrik Ve Gaz Dağıtım Şirketleri İçin Getirilen, Abone Ve Tüketim Bilgilerinin Bildirimine İlişkin Düzenlemelerde Değişiklik Yapan

SİRKÜLER 2013/09 22.02.2013 KONU : Elektronik Fatura Düzenlemeleri İle Elektrik Ve Gaz Dağıtım Şirketleri İçin Getirilen, Abone Ve Tüketim Bilgilerinin Bildirimine İlişkin Düzenlemelerde Değişiklik Yapan

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

SİRKÜLER İstanbul, Sayı: 2012/158 Ref: 4/158

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

BİLGİ NOTU 16.08.2013/2013-10. Bu bilgi notumuzda uygulama ile ilgili yayımlanan tebliğ ve sirküler açıklamaları özetle aktarılacaktır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E-Fatura Uygulaması Hakkında Genel Bilgiler

E-Fatura Uygulaması Hakkında Genel Bilgiler E-fatura uygulaması hakkında merak edilenler burada bahsedilmiştir. E-Fatura Uygulaması Nedir? E-Fatura Portalı Nedir? Mali Mühür Nedir? E-Fatura Uygulamasından

E-Fatura Uygulaması Hakkında Genel Bilgiler E-fatura uygulaması hakkında merak edilenler burada bahsedilmiştir. E-Fatura Uygulaması Nedir? E-Fatura Portalı Nedir? Mali Mühür Nedir? E-Fatura Uygulamasından

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI. Mart

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

LOGO e-fatura ile Kağıtsız Şirketlere Doğru...

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Muhafaza ve İbraz Yükümlülüğü 8 Uygulamadan Yararlanmak için Neler Yapılmalı?

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Muhafaza ve İbraz Yükümlülüğü 8 Uygulamadan Yararlanmak için Neler Yapılmalı?

Duman Sirküler KONU : E-Fatura ve E- Defter Hk. Duman Bağımsız Denetim, Mali Müşavirlik, Vergi Yargısı ÖZET

2013 Duman Sirküler KONU : E-Fatura ve E- Defter Hk. ÖZET Yasal düzenlemeler ışığında kapsama giren mükellefler ve e fatura hakkında bilinmesi gerekenler Duman Bağımsız Denetim, Mali Müşavirlik, Vergi

2013 Duman Sirküler KONU : E-Fatura ve E- Defter Hk. ÖZET Yasal düzenlemeler ışığında kapsama giren mükellefler ve e fatura hakkında bilinmesi gerekenler Duman Bağımsız Denetim, Mali Müşavirlik, Vergi

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

Konu: 421 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ SONRASINDA E- FATURA KULLANMA VE E-DEFTER TUTMA ZORUNLULUĞU KAPSAMINDA OLANLARIN YAPMASI GEREKENLER

23.01.2013 Açıklamalı Sirküler Rapor 2013/02 Konu: 421 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ SONRASINDA E- FATURA KULLANMA VE E-DEFTER TUTMA ZORUNLULUĞU KAPSAMINDA OLANLARIN YAPMASI GEREKENLER Mükelleflerin

23.01.2013 Açıklamalı Sirküler Rapor 2013/02 Konu: 421 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ SONRASINDA E- FATURA KULLANMA VE E-DEFTER TUTMA ZORUNLULUĞU KAPSAMINDA OLANLARIN YAPMASI GEREKENLER Mükelleflerin

Mikro e-fatura Uygulaması

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

VERGİ SİRKÜLERİ NO: 2013/36. KONU 424 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

TEMEL KAVRAMLAR. Bütünlük ve değişmezlik - Integrity Elektronik belgenin oluşturulmasından sonraki aşamalarda orijinal halini muhafaza etmesidir.

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

SİRKÜLER İstanbul, Sayı: 2013/65 Ref: 4/65. Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 25.02.2013 Sayı: 2013/65 Ref: 4/65 Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 21.02.2013 tarih ve 28566 sayılı Resmi Gazete de 424 Sıra No.lı Vergi Usul Kanunu

SİRKÜLER İstanbul, 25.02.2013 Sayı: 2013/65 Ref: 4/65 Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 21.02.2013 tarih ve 28566 sayılı Resmi Gazete de 424 Sıra No.lı Vergi Usul Kanunu

Netsis e-fatura UBL-TR v1.2 Geçişi

Netsis e-fatura UBL-TR v1.2 Geçişi Amaç ve Fayda Ürün Grubu Gelir İdaresi Başkanlığı tarafından yürütülen elektronik fatura çalışmaları kapsamında oluşturulan UBL-TR v1.2, UBL 2.1 standardında yer alan

Netsis e-fatura UBL-TR v1.2 Geçişi Amaç ve Fayda Ürün Grubu Gelir İdaresi Başkanlığı tarafından yürütülen elektronik fatura çalışmaları kapsamında oluşturulan UBL-TR v1.2, UBL 2.1 standardında yer alan

ELEKTRONİK FATURA UYGULAMASI

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

e-fatura UYGULAMASI (Elektronik Başvuru Rehberi ve Kılavuzu - v 1.0) Temmuz 2015

Temmuz 2015") e-fatura UYGULAMASI (Elektronik Başvuru Rehberi ve Kılavuzu - v 1.0) Temmuz 2015 Versiyon : 1.0 1/15 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.0 2/15 İÇİNDEKİLER

e-fatura UYGULAMASI (Elektronik Başvuru Rehberi ve Kılavuzu - v 1.0) Temmuz 2015 Versiyon : 1.0 1/15 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.0 2/15 İÇİNDEKİLER

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

e-arşiv e-mail Hizmeti

e-arşiv e-mail Hizmeti Tarih: 05.05.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. İçindekiler 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. LOGO ÖZEL ENTEGRATÖRLÜK e-arşiv MAİLİNG HİZMETİ

e-arşiv e-mail Hizmeti Tarih: 05.05.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. İçindekiler 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. LOGO ÖZEL ENTEGRATÖRLÜK e-arşiv MAİLİNG HİZMETİ

e-lift e-devlet Çözümleri

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

SAYI : 2013/16 Ankara, 19.08.2013 KONU: Elektronik Fatura Uygulaması Hk. SĠRKÜLER

MASTER VERGĠ DANIġMANLIĞI VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK LTD.ġTĠ. SAYI : 2013/16 Ankara, 19.08.2013 KONU: Elektronik Fatura Uygulaması Hk. SĠRKÜLER Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen

MASTER VERGĠ DANIġMANLIĞI VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK LTD.ġTĠ. SAYI : 2013/16 Ankara, 19.08.2013 KONU: Elektronik Fatura Uygulaması Hk. SĠRKÜLER Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen

SİRKÜLER 2014/10. : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ ENTEGRATÖR KULLANIM YÖNTEMİ

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ ENTEGRATÖR KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ ENTEGRATÖR KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

E-FATURA SİSTEMİNE BAŞVURU İÇİN GEREKLİ İŞLEMLER VE E-PORTALIN İŞLEYİŞİ HAKKINDA BİLGİLER

E-FATURA SİSTEMİNE BAŞVURU İÇİN GEREKLİ İŞLEMLER VE E-PORTALIN İŞLEYİŞİ HAKKINDA BİLGİLER SiRKÜLER 2013/08 Elektronik fatura uygulamasıyla ilgili olarak 2013/05 sayılı sirkülerimizde gerekli açıklamalar

E-FATURA SİSTEMİNE BAŞVURU İÇİN GEREKLİ İŞLEMLER VE E-PORTALIN İŞLEYİŞİ HAKKINDA BİLGİLER SiRKÜLER 2013/08 Elektronik fatura uygulamasıyla ilgili olarak 2013/05 sayılı sirkülerimizde gerekli açıklamalar

A

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. udogan@gelirler.gov.tr

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor!

GİB e-fatura Uygulaması 509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor! 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması hizmete

GİB e-fatura Uygulaması 509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor! 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması hizmete

UYGULAMASI ELEKTRONİK

e-fatura UYGULAMASI ELEKTRONİK Başvuru Kılavuzu V 1.1 Versiyon : 1.1 1/8 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.1 2/8 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI ELEKTRONİK Başvuru Kılavuzu V 1.1 Versiyon : 1.1 1/8 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.1 2/8 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Elektronik fatura ve elektronik defter uygulamaları

Elektronik fatura ve elektronik defter uygulamaları 1 GİRİŞ Geride bıraktığımız 2013 yılının son günlerinde en çok konuştuğumuz ve belki de bizi meşgul eden önemli konulardan bir tanesi de e fatura ve

Elektronik fatura ve elektronik defter uygulamaları 1 GİRİŞ Geride bıraktığımız 2013 yılının son günlerinde en çok konuştuğumuz ve belki de bizi meşgul eden önemli konulardan bir tanesi de e fatura ve

E-arşiv. Zaman Damgası müşterilerimizin ayrıca almalarına gerek kalmaksızın, raporlarda Mikro Yazılım tarafından sağlanacaktır.

E-arşiv e- arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda

E-arşiv e- arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda

LOGO DA E-FATURA UYGULAMASI

LOGO DA E-FATURA UYGULAMASI E-FATURA, GENEL BAKIŞ e-fatura Nedir? Değerli kağıda basılı olan fatura ile aynı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş,

LOGO DA E-FATURA UYGULAMASI E-FATURA, GENEL BAKIŞ e-fatura Nedir? Değerli kağıda basılı olan fatura ile aynı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş,

Bilişim. E-Fatura Özel Entegrasyon

Bilişim E-Fatura Özel Entegrasyon E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş, elektronik

Bilişim E-Fatura Özel Entegrasyon E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş, elektronik

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

Istanbul / WWW.ERKYMM.COM

Istanbul / WWW.ERKYMM.COM 25 TEMMUZ 2013 / istanbul 25 TEMMUZ 2013 / istanbul E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama başlangıçta anonim ve limited şirketlerin kullanımına

Istanbul / WWW.ERKYMM.COM 25 TEMMUZ 2013 / istanbul 25 TEMMUZ 2013 / istanbul E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama başlangıçta anonim ve limited şirketlerin kullanımına

e-fatura UYGULAMASI (Test Planı) Haziran 2013 ANKARA GELİR İDARESİ BAŞKANLIĞI Uygulama ve Veri Yönetimi Daire Başkanlığı

Haziran 2013 ANKARA GELİR İDARESİ BAŞKANLIĞI Uygulama ve Veri Yönetimi Daire Başkanlığı") e-fatura UYGULAMASI (Test Planı) Haziran 2013 ANKARA GELİR İDARESİ BAŞKANLIĞI Uygulama ve Veri Yönetimi Daire Başkanlığı Versiyon : 1.1 1/19 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama

e-fatura UYGULAMASI (Test Planı) Haziran 2013 ANKARA GELİR İDARESİ BAŞKANLIĞI Uygulama ve Veri Yönetimi Daire Başkanlığı Versiyon : 1.1 1/19 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama

6 Ocak 2014. İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL. İlgili Modül/ler : E-Fatura

6 Ocak 2014 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : E-Fatura Özel Entegratör ile e-fatura Uygulaması e-fatura uygulama yöntemlerinden biriside; firmaların özel entegratörler vasıtası

6 Ocak 2014 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : E-Fatura Özel Entegratör ile e-fatura Uygulaması e-fatura uygulama yöntemlerinden biriside; firmaların özel entegratörler vasıtası

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2014/018 01.04.2014 Konu: Elektronik Fatura Uygulaması Hakkında Önemli Hatırlatma! Bilindiği gibi 397 Seri numaralı Vergi Usul Kanunu ile e-fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden

2014/018 01.04.2014 Konu: Elektronik Fatura Uygulaması Hakkında Önemli Hatırlatma! Bilindiği gibi 397 Seri numaralı Vergi Usul Kanunu ile e-fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden

e-arşiv Uygulaması Tarih: 24.02.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir.

e-arşiv Uygulaması Tarih: 24.02.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. Contents 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. e-arşiv FATURASI NEDİR?... 3 1.2. e-arşiv RAPORU NEDİR?...

e-arşiv Uygulaması Tarih: 24.02.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. Contents 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. e-arşiv FATURASI NEDİR?... 3 1.2. e-arşiv RAPORU NEDİR?...

denetim mali müşavirlik hizmetleri

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

LOGO DA E-FATURA UYGULAMASI. Ayrıntılı Bilgi için Tel: 0224-224 5646 (224 LOGO) www.gazibilisim.com.tr

www.gazibilisim.com.tr") LOGO DA E-FATURA UYGULAMASI E-FATURA, GENEL BAKIŞ e-fatura Nedir? Değerli kağıda basılı olan fatura ile aynı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş,

LOGO DA E-FATURA UYGULAMASI E-FATURA, GENEL BAKIŞ e-fatura Nedir? Değerli kağıda basılı olan fatura ile aynı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş,

E-FATURA SÜRECİNİN YOL HARİTASI VE KULLANILACAK YÖNTEMLERİN ÖZET ANALİZİ

E-FATURA SÜRECİNİN YOL HARİTASI VE KULLANILACAK YÖNTEMLERİN ÖZET ANALİZİ Kullanıcı Hesabı için Başvuru : E-fatura uygulamasını kullanacak mükellefler öncelikle kullanıcı hesabı oluşturmalıdırlar. Bunun

E-FATURA SÜRECİNİN YOL HARİTASI VE KULLANILACAK YÖNTEMLERİN ÖZET ANALİZİ Kullanıcı Hesabı için Başvuru : E-fatura uygulamasını kullanacak mükellefler öncelikle kullanıcı hesabı oluşturmalıdırlar. Bunun

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/19 Sirküler Tarihi : 25.02.2013 Konu : Elektronik Fatura Kullanımına İlişkin Usul Ve Esasları Belirleyen 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler 21.02.2013

Sirküler No : 2013/19 Sirküler Tarihi : 25.02.2013 Konu : Elektronik Fatura Kullanımına İlişkin Usul Ve Esasları Belirleyen 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler 21.02.2013

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

(SİRKÜLER 2013 19) Vergi Usul Kanunu Genel Tebliği Sıra No:424 yayımlanmış olup, bu tebliğde;

Vergi Usul Kanunu Genel Tebliği Sıra No:424 yayımlanmış olup, bu tebliğde;") 04.03.2013 (SİRKÜLER 2013 19) Konu: E-Fatura Kullanma İzni, İş Yeri Elektrik ve Doğalgaz Abonelik ve Sarfiyat Bildirimi, Kıymetli Madenler Aracı Kuruluşların Kıymetli Maden Alım/ Satımında Belge Düzeni,

04.03.2013 (SİRKÜLER 2013 19) Konu: E-Fatura Kullanma İzni, İş Yeri Elektrik ve Doğalgaz Abonelik ve Sarfiyat Bildirimi, Kıymetli Madenler Aracı Kuruluşların Kıymetli Maden Alım/ Satımında Belge Düzeni,

S İ R K Ü L E R : 2 0 1 0 / 1 4

08.03.2010 S İ R K Ü L E R : 2 0 1 0 / 1 4 Elektronik Ortamda Defter Tutulması, Belge Düzenlenmesi ve Muhafazasına İlişkin Yeni Düzenleme Gelir İdaresince, elektronik defter, kayıt ve belgelerin oluşturulması,

08.03.2010 S İ R K Ü L E R : 2 0 1 0 / 1 4 Elektronik Ortamda Defter Tutulması, Belge Düzenlenmesi ve Muhafazasına İlişkin Yeni Düzenleme Gelir İdaresince, elektronik defter, kayıt ve belgelerin oluşturulması,

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler Sunum Planı e-fatura Uygulaması e-defter Uygulaması 1 ve 2 Sıra No lu Elektronik Defter Genel Tebliğleri 421 Sıra No lu VUK G.T. Kayıt Saklama

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler Sunum Planı e-fatura Uygulaması e-defter Uygulaması 1 ve 2 Sıra No lu Elektronik Defter Genel Tebliğleri 421 Sıra No lu VUK G.T. Kayıt Saklama

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-fatura: e-defter: Zorunluluk Kapsamına İlişkin Düzenleme:

e-fatura e-fatura: Mevzuat e-fatura: 397 No lu VUK Genel Tebliği e-defter: 1 Sıra No lu Elektronik Defter Genel Tebliği Zorunluluk Kapsamına İlişkin Düzenleme: 421 No lu Tebliğ ile bazı mükelleflere zorunluluk

e-fatura e-fatura: Mevzuat e-fatura: 397 No lu VUK Genel Tebliği e-defter: 1 Sıra No lu Elektronik Defter Genel Tebliği Zorunluluk Kapsamına İlişkin Düzenleme: 421 No lu Tebliğ ile bazı mükelleflere zorunluluk

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 ANKARA e-defter Uygulaması Başvuru Kılavuzu Ağustos 2014 Versiyon : 2.

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

NETSİS e-fatura ENTEGRASYON UYGULAMASI TEST ÇALIŞMASI

NETSİS e-fatura ENTEGRASYON UYGULAMASI TEST ÇALIŞMASI Bu döküman Netsis te entegrasyon lisansına sahip, Entegrasyon çalışmalarına başlayabileceği Başkanlık tarafından kendisine bildirilen ve mali mühürleri

NETSİS e-fatura ENTEGRASYON UYGULAMASI TEST ÇALIŞMASI Bu döküman Netsis te entegrasyon lisansına sahip, Entegrasyon çalışmalarına başlayabileceği Başkanlık tarafından kendisine bildirilen ve mali mühürleri

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

E- FATURA VE E-DEFTER

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

Özet: Vergi Usul Kanunu 397 Sıra Nolu Genel Tebliğ % Mart 2010 tarihinde resmi gazatede

S İ R K Ü L E R R A P O R Tarih: 05.03.2010 Sayı: 2010/19 Konu: Vergi Usul Kanunu 397 Sıra Nolu elektronik fatura ile ilgili Genel Tebliğ Resmi Gazete de yayımlandı. Özet: Vergi Usul Kanunu 397 Sıra Nolu

S İ R K Ü L E R R A P O R Tarih: 05.03.2010 Sayı: 2010/19 Konu: Vergi Usul Kanunu 397 Sıra Nolu elektronik fatura ile ilgili Genel Tebliğ Resmi Gazete de yayımlandı. Özet: Vergi Usul Kanunu 397 Sıra Nolu

SİRKÜLER İstanbul, 26.08.2015 Sayı: 2015/133 Ref: 4/133

SİRKÜLER İstanbul, 26.08.2015 Sayı: 2015/133 Ref: 4/133 Konu: E-FATURA UYGULAMASINA BAŞVURU YAPACAK MÜKELLEFLERİN YAPMASI GEREKEN İŞLEMLER İLE İLGİLİ OLARAK ELEKTRONİK BAŞVURU REHBERİ VE KILAVUZU YAYINLANMIŞTIR

SİRKÜLER İstanbul, 26.08.2015 Sayı: 2015/133 Ref: 4/133 Konu: E-FATURA UYGULAMASINA BAŞVURU YAPACAK MÜKELLEFLERİN YAPMASI GEREKEN İŞLEMLER İLE İLGİLİ OLARAK ELEKTRONİK BAŞVURU REHBERİ VE KILAVUZU YAYINLANMIŞTIR

SİRKÜLER TARİHİ : 02/07/2012 SİRKÜLER NO : 2012/56 E.FATURA UYGULAMA KAPSAMINI GENİŞLETEN GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 02/07/2012 SİRKÜLER NO : 2012/56 E.FATURA UYGULAMA KAPSAMINI GENİŞLETEN GENEL TEBLİĞ YAYIMLANDI: 28 Haziran 2012 tarihli Resmi Gazete de yayımlanan 416 Sıra No lu Vergi Usul Kanunu Genel

SİRKÜLER TARİHİ : 02/07/2012 SİRKÜLER NO : 2012/56 E.FATURA UYGULAMA KAPSAMINI GENİŞLETEN GENEL TEBLİĞ YAYIMLANDI: 28 Haziran 2012 tarihli Resmi Gazete de yayımlanan 416 Sıra No lu Vergi Usul Kanunu Genel

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU Ocak 2018 ANKARA GELĠR ĠDARESĠ BAġKANLIĞI Denetim ve Uyum Yönetimi Daire BaĢkanlığı Versiyon Yayım Tarihi Eklenen/Silinen/DeğiĢen Bölüm Açıklama Versiyon : 1.4 2/10 1.0

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU Ocak 2018 ANKARA GELĠR ĠDARESĠ BAġKANLIĞI Denetim ve Uyum Yönetimi Daire BaĢkanlığı Versiyon Yayım Tarihi Eklenen/Silinen/DeğiĢen Bölüm Açıklama Versiyon : 1.4 2/10 1.0

424 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 22.02.2013/64-1 424 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 424 sıra No lu Vergi Usul Kanunu Genel Tebliği ile e- fatura düzenlenmesi, Maliye Bakanlığına elektrik tüketim

Sirküler Rapor 22.02.2013/64-1 424 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 424 sıra No lu Vergi Usul Kanunu Genel Tebliği ile e- fatura düzenlenmesi, Maliye Bakanlığına elektrik tüketim

Elektronik Fatura (e-fatura) uygulaması

uygulaması") Elektronik Fatura (e-fatura) uygulaması I. GİRİŞ Gelir İdaresi Başkanlığı son yıllarda VEDOP un bir alt bileşeni olarak e-fatura Sisteminin hayata geçirilmesi için gerekli düzenlemeleri yapmış ve teknolojik

Elektronik Fatura (e-fatura) uygulaması I. GİRİŞ Gelir İdaresi Başkanlığı son yıllarda VEDOP un bir alt bileşeni olarak e-fatura Sisteminin hayata geçirilmesi için gerekli düzenlemeleri yapmış ve teknolojik

E-fatura Yenilikler. E-fatura uygulaması ile ilgili çeşitli yenilikler 8.0.4 seti ile birlikte yayınlandı:

E-fatura Yenilikler Amaç ve Fayda E-fatura uygulaması ile ilgili çeşitli yenilikler 8.0.4 seti ile birlikte yayınlandı: Gelen e-faturaların alış faturasının yanı sıra genel dekont olarak da kaydedilmesi

E-fatura Yenilikler Amaç ve Fayda E-fatura uygulaması ile ilgili çeşitli yenilikler 8.0.4 seti ile birlikte yayınlandı: Gelen e-faturaların alış faturasının yanı sıra genel dekont olarak da kaydedilmesi

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mayıs 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.1 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mayıs 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.1 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

e-müstahsil Makbuzu Nedir?

e-müstahsil Makbuzu e-müstahsil Makbuzu Nedir? Müstahsil makbuzu gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılan kağıt müstahsil

e-müstahsil Makbuzu e-müstahsil Makbuzu Nedir? Müstahsil makbuzu gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılan kağıt müstahsil

e-fatura LOGO Mart 2013

e-fatura LOGO Mart 2013 İçindekiler e-fatura yapısı... 5 e-fatura Kullanım Şekilleri... 7 e-fatura Belgeleri... 9 1. Belge Türü ve Zarf Yapıları... 9 2. Senaryolar (Süreçler)... 9 Logo Ürünleri ile e-fatura

e-fatura LOGO Mart 2013 İçindekiler e-fatura yapısı... 5 e-fatura Kullanım Şekilleri... 7 e-fatura Belgeleri... 9 1. Belge Türü ve Zarf Yapıları... 9 2. Senaryolar (Süreçler)... 9 Logo Ürünleri ile e-fatura

Vergi Usul Kanunu Genel Tebliği. (Sıra No: 397)

") Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) (16 ve 421 Seri Nolu V.U.K. Genel Tebliğlerde Yapılan Değişiklikler ve İlaveler Tebliğe İşlenmiştir.) Resmi Gazete Sayısı 27512 Tarihi 05/03/2010 1. GİRİŞ

Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) (16 ve 421 Seri Nolu V.U.K. Genel Tebliğlerde Yapılan Değişiklikler ve İlaveler Tebliğe İşlenmiştir.) Resmi Gazete Sayısı 27512 Tarihi 05/03/2010 1. GİRİŞ

E-Fatura Entegratör Paketi V.1.0.00 Kullanım Kılavuzu

E-Fatura Entegratör Paketi V.1.0.00 Kullanım Kılavuzu Zirve e-fatura entegratör paketi Zirve paketlerinde işlem gören ve e-fatura kapsamında olan faturaların gönderilip alınması işlemlerini entegratör

E-Fatura Entegratör Paketi V.1.0.00 Kullanım Kılavuzu Zirve e-fatura entegratör paketi Zirve paketlerinde işlem gören ve e-fatura kapsamında olan faturaların gönderilip alınması işlemlerini entegratör

e-fatura Logo Eylül 2013

e-fatura Logo Eylül 2013 İçindekiler e-fatura yapısı... 5 e-fatura Kullanım Şekilleri... 7 e-fatura Belgeleri... 9 1. Belge Türü ve Zarf Yapıları... 9 2. Senaryolar (Süreçler)... 9 Logo Ürünleri ile e-fatura

e-fatura Logo Eylül 2013 İçindekiler e-fatura yapısı... 5 e-fatura Kullanım Şekilleri... 7 e-fatura Belgeleri... 9 1. Belge Türü ve Zarf Yapıları... 9 2. Senaryolar (Süreçler)... 9 Logo Ürünleri ile e-fatura

SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

1) Tebliğin "2- Tanımlar ve Kısaltmalar" bölümünde "Bilgi Fişi" ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.

Tebliğin 2- Tanımlar ve Kısaltmalar bölümünde Bilgi Fişi ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.") İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İZMİR. 5.3.2010. Muhasebe Müdürlüğüne,

Sayı: YMM.03.2010-24 Konu: 397 Sıra No lu Vergi Usul Kanunu Genel Tebliği Faturanın, elektronik ortamda düzenlenmesi, müşteriye elektronik ortamda iletilmesi ve elektronik ortamda muhafaza ve ibraz edilmesine

Sayı: YMM.03.2010-24 Konu: 397 Sıra No lu Vergi Usul Kanunu Genel Tebliği Faturanın, elektronik ortamda düzenlenmesi, müşteriye elektronik ortamda iletilmesi ve elektronik ortamda muhafaza ve ibraz edilmesine

Solon ve e-fatura çözümleri

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

e-fatura Logo Nisan 2011

e-fatura Logo Nisan 2011 LogoDOC 4/6/2011 İçindekiler e-fatura yapısı... 5 e-fatura Kullanım Şekilleri... 7 e-fatura Belgeleri... 9 1. Belge Türü ve Zarf Yapıları... 9 2. Senaryolar (Süreçler)... 9 Logo

e-fatura Logo Nisan 2011 LogoDOC 4/6/2011 İçindekiler e-fatura yapısı... 5 e-fatura Kullanım Şekilleri... 7 e-fatura Belgeleri... 9 1. Belge Türü ve Zarf Yapıları... 9 2. Senaryolar (Süreçler)... 9 Logo

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

ELEKTRONİK BAŞVURU REHBERİ V 1.0

ELEKTRONİK BAŞVURU REHBERİ V 1.0 Ağustos 2013 ANKARA Versiyon : 1.0 1/23 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.0 2/23 İçindekiler 1 Giriş. 4 2 E-Fatura Uygulamasına

ELEKTRONİK BAŞVURU REHBERİ V 1.0 Ağustos 2013 ANKARA Versiyon : 1.0 1/23 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.0 2/23 İçindekiler 1 Giriş. 4 2 E-Fatura Uygulamasına

Dolayısıyla fatura düzenlemek veya fatura almak isteyen mükelleflerin karşılıklı olarak sistemde tanımlı olmaları gerekmektedir.

24 Ekim 2013 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : E-Fatura e-fatura Hazırlama Uygulaması (GİB Portal Yöntemine Göre) Elektronik Fatura Uygulaması, önceden tanımlanmış kullanıcıların

24 Ekim 2013 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : E-Fatura e-fatura Hazırlama Uygulaması (GİB Portal Yöntemine Göre) Elektronik Fatura Uygulaması, önceden tanımlanmış kullanıcıların

Sirküler Rapor 31.12.2014/241-1

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel