KSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI RİSK YÖNETİMİ

|

|

|

- Tunç Aydoğan

- 9 yıl önce

- İzleme sayısı:

Transkript

1 KSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI RİSK YÖNETİMİ

2 Risk Değerlendirme Standartları 1- Planlama ve Programlama 2- Risklerin Belirlenmesi ve Değerlendirilmesi

3 Planlama ve Programlama: İdareler, faaliyetlerini, amaç, hedef ve göstergelerini ve bunları gerçekleştirmek için ihtiyaç duydukları kaynakları içeren plan ve programlarını oluşturmalı ve duyurmalı; faaliyetlerinin plan ve programlara uygunluğunu sağlamalıdır. Bu standart için gerekli 6 genel şartlar vardır.

4

5 Risklerin Belirlenmesi ve Değerlendirilmesi: İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli ve alınacak önlemleri belirlemelidir. Bu standart için gerekli 3 genel şartlar vardır. 1- İdareler, her yıl sistemli bir şekilde amaç ve hedeflerine yönelik riskleri belirlemelidir. 2- Risklerin gerçekleşme olasılığı ve muhtemel etkileri yılda en az bir kez analiz edilmelidir. 3-Risklere karşı alınacak önlemler belirlenerek eylem planları oluşturulmalıdır.

6 Risk Kavramı Latince (riscum) ; tesadüfi fakat istenmeyen olaylar, İngilizcede risk; tehlikeye açık olmak gibi kesin olumsuz çağrışımlar için Çinçede risk kelimesi, birincisi fırsat, ikincisi tehdit anlamına gelen sembollerden ( 风险 ) oluşmaktadır, Türkçede risk ya da riziko; zarara uğrama tehlikesi, anlamına gelmektedir.

7 Genel olarak; Risk; gelecekte karşılaşabilecek olan ve amaçların gerçekleşmesini engelleyebilecek tehditler/olumsuzluklar veya amaçlara ulaşmayı kolaylaştırabilecek fırsatlar, olarak tanımlayabiliriz.

8 Riskle İlgili Kavramlar Olasılık; bir olayın belirli bir zaman diliminde gerçekleşmesi durumunu ifade eder. Etki; bir olayın gerçekleştirdiği sonuç veya oluşturduğu tesiri ifade eder. Belirsizlik; gelecekte gerçekleşebilecek muhtemel olayların olasılık ölçüsünün ve etkisinin önceden bilinememesini ifade eder Doğal risk; herhangi bir kontrol mekanizmasının mevcut olmaması durumunda işlem süreçlerinin doğasında var olan risklerdir. Artık (Kalıntı Risk) risk; yönetimin riskin olma olasılığını ve etkisini azaltmak için aldığı önlemlerden sonra arta kalan risklerdir. Risk İştahı; idarenin misyon ve vizyon doğrultusunda kabul etmeye hazır olduğu en yüksek risk seviyesidir. Risk Kapasitesi: Kurumun olumsuz bir olayın etkisini atlatma kabiliyetidir. (kurumun ne kadar büyük bir sarsıntıya dayanabileceğidir. )

9 Risk Yönetimi Risk yönetimi, kurumun hedeflerine ulaşmasını engelleyecek risklerin önceden belirlenmesi, değerlendirilmesi ve kontrol edilmesinden oluşan bir süreçtir

10 RİSK YÖNETİMİNİN İDAREYE SAĞLAYABİLECEĞİ FAYDALAR İdarenin amaç ve hedeflerine ulaşmasına ve performansını geliştirmesine katkı sağlamak, Kaynak tahsisinde etkinliği artırmak, Mevzuata ve düzenlemelere uygunluğu sağlamak, Hesap verebilirliği artırmak, Kamuoyunda daha olumlu bir imaja sahip olmasına katkı sağlamak, İdarelerin sunduğu hizmetler ve gerçekleştirdiği faaliyetlerin sürekliliğinin sağlanmasına ve kalitesinin geliştirilmesine yardımcı olmak, Çalışanların sahiplenme ve aidiyet duygusunu artırmak, yeniliklere açık olma hususunda cesaretlendirir.

11 ETKİN BİR RİSK YÖNETİMİ İÇİN KRİTİK BAŞARI FAKTÖRLERİ Etkin bir risk yönetiminden beklenen yararların sağlanabilmesi için idarelerde; Risk yönetim sürecinin üst yönetim tarafından sahiplenilmesi, vizyon ve misyon doğrultusunda bir risk stratejisinin oluşturularak uygulamanın teşvik edilmesi, Risk yönetimi süreçlerinin sade, esnek ve uygulanabilir olması ve diğer temel süreçlerle (stratejik planlama, performans yönetimi, insan kaynakları yönetimi vb.) bütünleşik olarak planlanması ve yürütülmesi, Risk yönetimi sürecinde herkesin önemli bir role sahip olduğu ve risk yönetiminin mevcut faaliyetlerin ayrılmaz bir parçası olarak yürütülmesi gerektiği bilincinin idarede yerleştirilmesi,

12 Risk değerlendirmede önemli olanın, uygulanan tekniklerden ziyade, riskleri değerlendirecek olanların tecrübe ve birikimlerinin olduğunun hesaba katılması, gerekmektedir. Risk yönetimi süreçlerinin sistematik bir şekilde izlenmesi, raporlanması ve değerlendirilmesi, Risk yönetimine ilişkin yeterli bilgi, rehberlik ve danışmanlığın sağlanması,

13 RİSK YÖNETİMİNDE GÖREV, YETKİ VE SORUMLULUKLAR

14 ÜST YÖNETİCİ 5018 sayılı Kanun çerçevesinde en üst düzeyde yetkili ve sorumlu olan üst yönetici aynı zamanda risk yönetimi konusunda da idaresinin lideri konumundadır.

15 Risk yönetimi konusunda üst yönetici; Her üç yılda bir, idaresinin amaç ve hedefleri doğrultusunda risklerin yönetilmesi konusunda stratejinin belirlenmesini sağlar ve bu stratejinin nasıl uygulayacağını gösteren Risk Stratejisi Belgesini (RSB) onaylayarak, tüm çalışanlara yazılı olarak duyurur. İç Kontrol İzleme ve Yönlendirme Kurulunu (İKİYK) ve İdare Risk Koordinatörünü (İRK) belirler. İKİYK ile İRK tarafından kendisine sunulan değerlendirme ve öneriler doğrultusunda, geleceğe ilişkin stratejik eylemler belirler. Risk yönetimi süreçlerinin tutarlılığının sağlanmasını gözetir. Risk yönetiminin tüm aşamalarında çalışanları teşvik eder.

16 İç Kontrol İzleme ve Yönlendirme Kurulu (İKİYK) Bir üst yönetici yardımcısı veya birim yöneticisi başkanlığında, birim yöneticileri veya görevlendirecekleri yardımcılarından oluşur. İKİYK nin sekretarya hizmetleri Strateji Geliştirme Birimi (SGB) tarafından yürütülür.

17 Risk yönetimi konusunda İKİYK; İdarenin Risk Strateji Belgesini (RSB) hazırlayarak üst yöneticinin onayına sunar. İdarede risk yönetimi kültürünün oluşturulması için politikalar belirler. Belirli sıklıkta toplanarak, idarenin risk yönetim süreçlerinin etkili işleyip işlemediğini ve risklerin tutarlı bir şekilde yönetilip yönetilmediğini değerlendirerek, gelinen durumu üst yöneticiye raporlar. Sayıştay ve iç denetim raporlarından da yararlanarak iyi uygulama örneklerinin tespit edilmesini ve yaygınlaştırılmasını destekler.

18 İdare Risk Koordinatörü (İRK) Üst yönetici, yardımcılarından birini veya SGB yöneticisini İdare Risk Koordinatörü olarak görevlendirir. İRK, İKİYK nin doğal üyesidir ve idarenin risk yönetimi süreçlerinin uygulanması konusunda üst yöneticiye karşı sorumludur.

19 Risk yönetimi konusunda İRK; Risk yönetimi çerçevesinde Birim Risk Koordinatörlerini (BRK) toplantıya çağırır. Her bir BRK tarafından raporlanan birim risklerinden yola çıkarak Konsolide Risk Raporunu hazırlar, bu raporu İKİYK ve üst yöneticiye sunar. Birimlerin risk yönetimi konusundaki ihtiyaçlarını belirleyerek bunu İKİYK ye raporlar. İKİYK nin görüş tavsiye ve kararlarını BRK lere iletir ve idarenin risk yönetim süreçlerinin tutarlı olması konusunda gerekli önlemleri alır.

20 Birim Risk Koordinatörü (BRK) Birim yöneticisi tarafından; birimin görevleri ve iç kontrol uygulamaları konusunda birikim ve tecrübesi olan kişiler arasından belirlenir. Risk yönetimi konusunda BRK ler; Birimin hedeflerini etkileyebilecek risklerin tespit edilmesini koordine eder ve rehberlik sağlar. Risk kayıtlarını, belirlenecek periyotlarla gözden geçirerek, mevcut risklerdeki değişiklikleri ve varsa yeni riskleri değerlendirerek birim yöneticisinin de onayını alarak İRK ye raporlar. Biriminde risk yönetimiyle ilgili eğitim ihtiyaçlarını tespit eder.

21 Çalışanlar Risk yönetiminin başarısı çalışanların risk yönetimini sahiplenmesine bağlıdır. Dolayısıyla, her bir çalışan, görev alanı çerçevesinde risklerin yönetilmesinden sorumludur. İç Denetim Birimi İç denetim birimi, risk yönetimi sürecinin etkili olup olmadığını, risklerin gereken şekilde yönetilip yönetilmediği hususunda incelemeler yaparak üst yöneticiye raporlar.

22 Strateji Geliştirme Birimleri (SGB) İdarede, risk yönetimine ilişkin çalışmaları koordine eder. Risk yönetimi süreçlerinin idarenin tüm birimlerinde etkin işlemesini sağlamak üzere rehberlik hizmeti verir. Risk yönetimine ilişkin eğitim ihtiyaçlarının belirlenmesi, eğitim faaliyetlerinin yürütülmesi ve koordine edilmesinden sorumludur Risk yönetimine ilişkin idaresindeki iyi uygulamaları belirler, bu uygulamaların yaygınlaştırılması için çalışmalar yapar. İKİYK nin sekretarya hizmetlerini yürütür.

23 RİSK YÖNETİM SÜRECİ 1-Risklerin tespit edilmesi, 2-Risklerin değerlendirilmesi, 3-Risklere cevap verilmesi, 4-Risklerin gözden geçirilmesi ve raporlanması

24 1- Risklerin Tespit Edilmesi: İdarenin hedeflerine ulaşmasını engelleyen veya zorlaştıran risklerin, önceden tanımlanmış yöntemlerle belirlenmesi, gruplandırılması ve güncellenmesi sürecidir. Riskler tespit edilirken göz önünde bulundurulması gereken hususlar: İdare, risklerini tespit ederken hiyerarşik olarak yukarıdan aşağıya ya da aşağıdan yukarıya doğru bir yöntem belirleyebilir. Başlangıçta personelin risk yönetimine ilişkin sahipliğinin arttırılabilmesi açısından risklerin aşağıdan yukarıya doğru bir yöntemle (faaliyet düzeyinden stratejik düzeye) belirlenmesi yararlı olacaktır. Tespit edilen riskler hedefler ile ilişkilendirilmelidir.

25 Risk Tespiti Sürecinde Sorulabilecek Sorular; Amaçlara ulaşma yolunda neler yanlış gidebilir? Kritik süreçlerimiz nelerdir? Zayıf olduğumuz alanlar nelerdir? Hangi tür işlemler başarısız olmamıza neden olabilir? Hangi varlıklarımız kritik öneme sahiptir ve daha çok korumalıyız? Usulsüzlük ve yolsuzluk alanları neler olabilir? En fazla harcama yaptığımız alanlar hangileridir? Yasal gereklilikler nelerdir? Cezai yaptırımlara maruz kaldığımız alanlar hangileri? Faaliyetlerimiz hangi durum ya da olaylar karşısında aksayabilir?

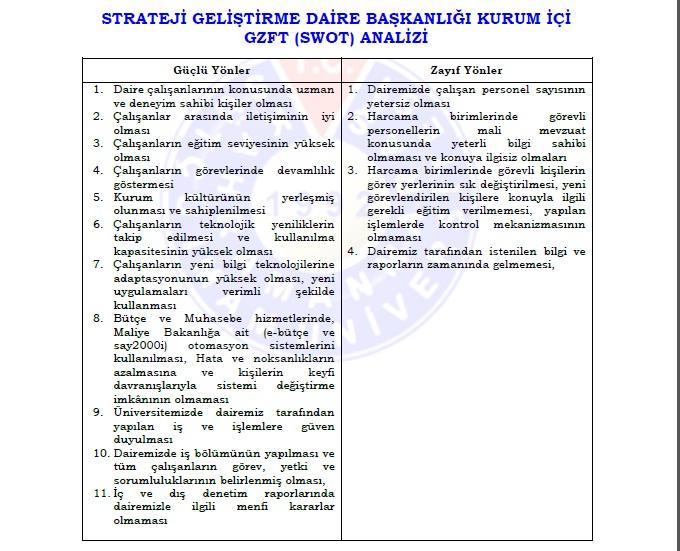

26 Riskleri tespit etmek için yaygın olarak kullanılan yöntemler: PESTLE Analizi GZFT/SWOT Analizi Beyin Fırtınası

27 GZFT (SWOT) ANALİZİ Güçlü yönler Strengths Zayıf yönler - Weaknesses Fırsatlar - Opportunities Tehditler - Threats

28 2- Risklerin Değerlendirilmesi 1- Risklerin ölçülmesi 2. Risklerin Önceliklendirilmesi 3- Risklerin Kaydedilmesi

29 1-Risklerin Ölçülmesi:Her riskin olma olasılığı ve etkisinin hesaplanmasıdır. Risklerin olasılık ve etkileri rakamla gösterilir. Riskler, olasılık ve etki açısından 1 ila 10 arasında hangi değeri aldığı belirlenir. Olasılık için 1 rakamı, bir riskin gerçekleşme ihtimalinin hemen hemen olmadığı; 10 rakamı riskin gerçekleşmesinin neredeyse kesin olduğu anlamına gelir. Etki açısından ise 1 rakamı riskin gerçekleşmesinin doğuracağı tesirin çok az önemi olduğu; 10 rakamı bu sonucun çok önemli olduğu anlamına gelir. Risk Oylama Formu: risk puanının bulunması için kullanılır.

30

31 2. Risklerin Önceliklendirilmesi: risklerin ölçme sonucunda aldıkları puanlar doğrultusunda, önem derecesine göre en yüksek puandan başlamak üzere sıralanmasıdır. üçlü bir kategori kullanılır. Düşük risk seviyesi ( Yeşil) Orta risk seviyesi ( Sarı) Yüksek risk seviyesi (Kırmızı) ile gösterilir.

32

33 3-Risklerin Kaydedilmesi: tespit edilen her bir riskin numaralandırılarak yetkili kişiler tarafından onaylanması ve kayıt altına alınmasıdır.

34 Risk Değerlendirmesinde Dikkat Edilmesi Gerekenler Hususlar Bir işin riskini en iyi o işi yapan kişinin değerlendireceğini göz önünde bulundurmak gerekir Başka birimlerin faaliyetlerinin bizim risklerimizi etkileyebileceğini ve risklerin birbirinden bağımsız olmayacağının bilinmesi Tüm riskleri birlikte görebilmek için risk haritalarından yararlanılması gerekir.

35

36 3-Risklere Cevap Verilmesi : idareler tarafından tespit edilen ve değerlendirilen risklere verilecek yanıtın ne olacağının belirlenmesidir. Amaç, riskin olasılığını ve/veya etkisini azaltarak öngörülen hedefe en etkin bir şekilde ulaşmaktır.

37

38 Kabul Etmek Kamu idarelerinin risk değerlendirmesi sonucu, kontrol etmeyi fayda-maliyet açısından uygun bulmadıkları veya çeşitli nedenlerle kabul etmek zorunda kaldıkları risklere karşı verilen, pasif bir cevap yöntemidir. Hangi durumlarda riskler kabul edilebilir; Doğal risk, risk iştahı içinde ise Alınacak önlemlerden sağlanacak faydanın, maliyetten daha düşük olduğu durumunda, Bazı riskler faaliyet sonlandırılmadıkça ortadan kalkmaz ki faaliyeti sonlandırmak her zaman mümkün değildir, Bazı riskler ise yönetimin kontrolü dışındadır, bu durumlarda da risk kabul edilir.

39 Devretmek Daha çok idarenin doğrudan asli görev alanına girmeyen veya fayda-maliyet açısından idare tarafından yapılması uygun görülmeyen faaliyetlerin, uzmanlığı/donanımı/kaynağı olan başka bir idare/kişi/kuruluşa devredilmesi şeklinde riske cevap verilmesidir. Ancak, risk devredilse bile sorumluluğun devredilemeyeceği unutulmamalıdır. Örnek: Sigorta yöntemi veya ihale yöntemi kullanarak üçüncü şahıslara devretmek gibi,

40 Kaçınmak Risk yönetilemeyecek kadar büyükse ve/veya faaliyet hayati öneme sahip değilse, faaliyete son vererek riskten kaçınmak mümkündür. Ancak, kamu yararının gerektirdiği durumlarda idarenin faaliyetleri her zaman sonlandırması mümkün olmayabilir.

41 Kontrol Etmek Risklerin kabul edilebilir bir seviyede tutulması için kontrol faaliyetleri aracılığıyla riske cevap verme yöntemidir. Bu kontrol yöntemleri; Yönlendirici Kontroller Önleyici Kontroller Tespit Edici Kontroller Düzeltici Kontroller

42 1-Yönlendirici Kontroller: Bilgilendirme ve davranış şekli belirleme gibi dolaylı faaliyetlerle riskleri kontrol etme yöntemidir. Örnekler: Rehberler, el kitapları, broşürler, afişler gibi uygulamaya yönelik düzenlemeler, Amaç, hedef ve faaliyetlere ilişkin yazılı görev tanımları ve görev dağılım çizelgeleri, Görevin gereklerine uygun yazılı yetki devirleri Kurum içinde etkili iletişim ve raporlama araçları

43 2-Önleyici Kontroller: Risklerin gerçekleşme olasılığını azaltıp idare tarafından kabul edilebilir seviyede tutmak için yapılması gereken kontrollerdir. Örnekler: Ön mali kontrol işlemleri Varlıkların fiziksel olarak korunması Şifreler, kimlik kartları gibi erişim kontrolleri belirlenmesi Görevler ayrılığı ilkesinin uygulanması Mali bilgi ve yönetim bilgilerinin kayıt altına alınması

44 3-Tespit Edici Kontroller: Riskler gerçekleştikten sonra meydan gelen zarar ve hasarın ne olduğunun tespiti amacıyla yapılan kontrollerdir. Örnekler: Harcama sonrası yapılan kontroller Kesin hesap ve faaliyet raporları bilgilerinin; stratejik plan, performans programı ve bütçeyle karşılaştırılması, Depo sayımları ve bunların kayıtlarla karşılaştırılması

45 4- Düzeltici Kontroller: Risklerin gerçekleştiği durumlarda, istenmeyen sonuçların etkisinin giderilmesine yönelik kontrollerdir. Örnekler: Garanti süresinin öngörülmesi Sözleşmelere yersiz ödemelerin tahsil edilmesine ilişkin hüküm konulması

46 Risklere cevap verirken dikkat edilmesi gereken hususlar Riskleri analiz sonuçlarına göre sıralamak gerekir. Riskin içeriğine göre cevabını belirlemek; (Kabul Et -Kontrol et - Devret - Kaçın ) Kontrol faaliyetlerinin maliyet ve fayda analizleri yapılmalıdır. (verilecek cevabın faydasının, getireceği maliyetten yüksek olmasına dikkat etmek) Risklere cevap verirken aşırı kontrol faaliyetlerinden kaçınmak gerekir (Kontrol eksikliği kadar, aşırı kontrollerde risk yönetiminin etkinliğine zarar verir) Riskin içeriğine göre gerekiyorsa kontrol yöntemlerinden birkaçı bir arada kullanılabilir.

47 4-Risklerin Gözden Geçirilmesi Yılda en az bir kez olmak üzere, risklerin belirlenen sıklıkta gözden geçirilmesi gerekmektedir. Gözden geçirmede öncelik, risk puanı yüksek olan kilit risklere verilmelidir.

48

49 UYGULAMA ÖRNEĞİ

50

51

52

53

54

55

56

57

58

59

60 İLGİ VE KATILIMINIZ İÇİN TEŞEKKÜR EDERİZ Kaynak: Kamu İç Kontrol Rehberi (Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü) Cebrail İSPİR Mali Hizmetler Uzmanı 60

Yrd.Doç.Dr.Habil GÖKMEN

Yrd.Doç.Dr.Habil GÖKMEN Risk Kavramı Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk olarak tanımlanır. Amaç ve hedefler üzerinde olumlu etkide bulunabileceği

Yrd.Doç.Dr.Habil GÖKMEN Risk Kavramı Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk olarak tanımlanır. Amaç ve hedefler üzerinde olumlu etkide bulunabileceği

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar STRATEJİ GELİŞTİRME BAŞKANLIĞI 2 Nedir Risk Yönetimi Nedir

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar STRATEJİ GELİŞTİRME BAŞKANLIĞI 2 Nedir Risk Yönetimi Nedir

RİSK DEĞERLENDİRMESİ

RİSK DEĞERLENDİRMESİ EK-1 RİSK VE FIRSAT Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk, amaç ve hedefler üzerinde olumlu etkide bulunabileceği değerlendirilen

RİSK DEĞERLENDİRMESİ EK-1 RİSK VE FIRSAT Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk, amaç ve hedefler üzerinde olumlu etkide bulunabileceği değerlendirilen

Risk Yönetimi ve Kontrol Faaliyetleri

Risk Yönetimi ve Kontrol Faaliyetleri 16-17 Mayıs 2013/Van Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Mali Yönetim ve Kontrol Dairesi Şafak Birol ACAR Maliye Uzmanı İç Kontrol Bileşenleri Kontrol

Risk Yönetimi ve Kontrol Faaliyetleri 16-17 Mayıs 2013/Van Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Mali Yönetim ve Kontrol Dairesi Şafak Birol ACAR Maliye Uzmanı İç Kontrol Bileşenleri Kontrol

RİSK DEĞERLENDİRMESİ EL KİTABI

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

IV. Strateji Geliştirme Birim Yöneticileri Toplantısı. 03 04 Mayıs 2012 Bolu. 3.Grup Atölye Çalışması. Kontrol Faaliyetleri

IV. Strateji Geliştirme Birim Yöneticileri Toplantısı 03 04 Mayıs 2012 Bolu 3.Grup Atölye Çalışması Kontrol Faaliyetleri 3.Grup Atölye Çalışması 1. Sayıştay 2. Milli Savunma Bakanlığı 3. Maliye Bakanlığı

IV. Strateji Geliştirme Birim Yöneticileri Toplantısı 03 04 Mayıs 2012 Bolu 3.Grup Atölye Çalışması Kontrol Faaliyetleri 3.Grup Atölye Çalışması 1. Sayıştay 2. Milli Savunma Bakanlığı 3. Maliye Bakanlığı

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

*5018 Sayılı Kamu Mali Yönetim ve Kontrol Kanunundaki tanımı ile;

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ RİSK STRATEJİ BELGESİ

KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ RİSK STRATEJİ BELGESİ BİRİNCİ KISIM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu belgenin amacı, Üniversitemizin stratejik planında yer alan amaçları, hedefleri

KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ RİSK STRATEJİ BELGESİ BİRİNCİ KISIM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu belgenin amacı, Üniversitemizin stratejik planında yer alan amaçları, hedefleri

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

Kalite Yönetim Sistemi (KYS) kapsamında belirlenen prosesler için risk ve fırsatların değerlendirilmesi faaliyetlerini kapsar.

kapsamında belirlenen prosesler için risk ve fırsatların değerlendirilmesi faaliyetlerini kapsar.") 1. AMAÇ Bu prosedürün amacı; risk ve fırsatları değerlendirmeye yönelik faaliyetlerin belirlenen şartlara uygunluğunu sağlayacak bir yöntem oluşturmaktır. 2. KAPSAM Kalite Yönetim Sistemi (KYS) kapsamında

1. AMAÇ Bu prosedürün amacı; risk ve fırsatları değerlendirmeye yönelik faaliyetlerin belirlenen şartlara uygunluğunu sağlayacak bir yöntem oluşturmaktır. 2. KAPSAM Kalite Yönetim Sistemi (KYS) kapsamında

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

Risk Tanımı Fırsat - Tehdit Risk Yönetimi Risk Yönetme Süreci Risklerin Tespit Edilmesi Risklerin Değerlendirilmesi Risklere Cevap Verilmesi

Nedir Faydaları Başarı Tanımlar Görev Risk Yönetimi Nedir Risk Tanımı Fırsat - Tehdit Risk Yönetimi Risk Yönetme Süreci Risklerin Tespit Edilmesi Risklerin Değerlendirilmesi Risklere Cevap Verilmesi Risk

Nedir Faydaları Başarı Tanımlar Görev Risk Yönetimi Nedir Risk Tanımı Fırsat - Tehdit Risk Yönetimi Risk Yönetme Süreci Risklerin Tespit Edilmesi Risklerin Değerlendirilmesi Risklere Cevap Verilmesi Risk

MUSTAFA KEMAL ÜNİVERSİTESİ RİSK STRATEJİ BELGESİ

MUSTAFA KEMAL ÜNİVERSİTESİ RİSK STRATEJİ BELGESİ Strateji Geliştirme Daire Başkanlığı HATAY 2015 RİSK VE RİSK YÖNETİMİ Risk, belirli bir zaman aralığında, hedeflenen bir sonuca ulaşamama, kayba veya zarara

MUSTAFA KEMAL ÜNİVERSİTESİ RİSK STRATEJİ BELGESİ Strateji Geliştirme Daire Başkanlığı HATAY 2015 RİSK VE RİSK YÖNETİMİ Risk, belirli bir zaman aralığında, hedeflenen bir sonuca ulaşamama, kayba veya zarara

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

RİSK KAYIT FORMU HAZIRLAMA REHBERİ

RİSK KAYIT FORMU HAZIRLAMA REHBERİ AÇIKLAMALAR * Bilindiği gibi, 01.01.2015 tarihinden itibaren yürürlüğe giren Üniversitemiz İç Kontrol Standartlarına Uyum Eylem Planı kapsamında birimler tarafından hazırlanan

RİSK KAYIT FORMU HAZIRLAMA REHBERİ AÇIKLAMALAR * Bilindiği gibi, 01.01.2015 tarihinden itibaren yürürlüğe giren Üniversitemiz İç Kontrol Standartlarına Uyum Eylem Planı kapsamında birimler tarafından hazırlanan

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Standar t Kod No KOS3 KOS 3.3 Kamu İç Kontrol Standardı ve Genel Şartı Personelin yeterliliği ve performansı: İdareler,

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Standar t Kod No KOS3 KOS 3.3 Kamu İç Kontrol Standardı ve Genel Şartı Personelin yeterliliği ve performansı: İdareler,

İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ. 100 Kelimede İç Kontrol. Strateji Geliştirme Başkanlığı

İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol Strateji Geliştirme Başkanlığı İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol -A- Amaç Stratejik planda yer alan ve kamu idaresinin

İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol Strateji Geliştirme Başkanlığı İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol -A- Amaç Stratejik planda yer alan ve kamu idaresinin

RİSK VE FIRSAT PROSEDÜRÜ

1.AMAÇ Üniversitemizde yasal şartlar dikkate alınarak, kurulan ve uygulanan Kalite Yönetim Sisteminin (KYS) yeterliliğini, uygunluğunu, etkinliğini ve sürekliliğinin sağlanması ile ürün kullanımı ve hizmet

1.AMAÇ Üniversitemizde yasal şartlar dikkate alınarak, kurulan ve uygulanan Kalite Yönetim Sisteminin (KYS) yeterliliğini, uygunluğunu, etkinliğini ve sürekliliğinin sağlanması ile ürün kullanımı ve hizmet

LOGO İÇ DENETİM BİRİMİ BAŞKANLIĞI. SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

Yayın Tarihi MAÇKA MYO İK-19 Rev. Tarihi İç Kontrol Risklerin Belirlenmesi ve Değerlendirilmesi Rev. No: 1

Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli

Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI [email protected] EĞİTİMİN

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI [email protected] EĞİTİMİN

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

1. RİSK YÖNETİMİ STRATEJİSİ

1. RİSK YÖNETİMİ STRATEJİSİ Risk yönetimine ilişkin kurumsal yaklaşıma ve üst düzey politikalara Risk Yönetimi Stratejisi; bu yaklaşım ve politikaların yazılı olarak ortaya konduğu belgeye ise Risk Stratejisi

1. RİSK YÖNETİMİ STRATEJİSİ Risk yönetimine ilişkin kurumsal yaklaşıma ve üst düzey politikalara Risk Yönetimi Stratejisi; bu yaklaşım ve politikaların yazılı olarak ortaya konduğu belgeye ise Risk Stratejisi

T.C. TUŞBA BELEDİYESİ

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE") KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

RİSKLERİ DEĞERLENDİRME REHBERİ

T.C DÖŞEMEALTI KAYMAKAMLIĞI Döşemealtı İlçe Milli Eğitim Müdürlüğü RİSKLERİ DEĞERLENDİRME REHBERİ İÇİNDEKİLER 1. RİSK DEĞERLENDİRME VE İÇ KONTROL SİSTEMİ ORGANİZASYON ŞEMASI.. 3 ORGANİZASYON ŞEMASI...

T.C DÖŞEMEALTI KAYMAKAMLIĞI Döşemealtı İlçe Milli Eğitim Müdürlüğü RİSKLERİ DEĞERLENDİRME REHBERİ İÇİNDEKİLER 1. RİSK DEĞERLENDİRME VE İÇ KONTROL SİSTEMİ ORGANİZASYON ŞEMASI.. 3 ORGANİZASYON ŞEMASI...

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Belediyeler Strateji Geliştirme/Mali Hizmetler Birim Yöneticileri

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Belediyeler Strateji Geliştirme/Mali Hizmetler Birim Yöneticileri

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ Birinci Bölüm Amaç, Kapsam ve Tanımlar

Amaç T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ Birinci Bölüm Amaç, Kapsam ve Tanımlar Madde 1- Bu yönergenin amacı üniversitenin günlük faaliyetlerinde karşılaştığı veya gelecekteki

Amaç T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ Birinci Bölüm Amaç, Kapsam ve Tanımlar Madde 1- Bu yönergenin amacı üniversitenin günlük faaliyetlerinde karşılaştığı veya gelecekteki

Strateji Geliştirme Daire Başkanlığı RİSK YÖNETİMİ

Strateji Geliştirme Daire Başkanlığı 2 1-) Risk Yöne mi Nedir? Üniversitemizde, risk olarak tanımlanabilen muhtemel olumsuz olay veya durumların önceden belirlenmesi, değerlendirilmesi, kontrol al na alınması

Strateji Geliştirme Daire Başkanlığı 2 1-) Risk Yöne mi Nedir? Üniversitemizde, risk olarak tanımlanabilen muhtemel olumsuz olay veya durumların önceden belirlenmesi, değerlendirilmesi, kontrol al na alınması

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STANDARTLARI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI. Taner Güler Stratejik Yönetim ve Planlama Müdürü

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI STANDARTLARI Taner Güler Stratejik Yönetim ve Planlama Müdürü Neden İç Kontrol Harcama Yetkilisi Harcama Talimatı - İhale onay

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI STANDARTLARI Taner Güler Stratejik Yönetim ve Planlama Müdürü Neden İç Kontrol Harcama Yetkilisi Harcama Talimatı - İhale onay

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

SAYIŞTAY REHBERLERİ 28.04.2015

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

T.C. ORMAN GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler

T.C. ORMAN GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler Amaç MADDE 1 Bu Yönergenin amacı, Genel Müdürlük faaliyetleri esnasında oluşabilecek risklerin

T.C. ORMAN GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler Amaç MADDE 1 Bu Yönergenin amacı, Genel Müdürlük faaliyetleri esnasında oluşabilecek risklerin

İÇ KONTROL REHBERİ 2014

İÇ KONTROL REHBERİ 2014 GİRİŞ İç kontrol; kurumların hedeflerine ulaşması, misyonlarını gerçekleştirmesi ve bu yolda ilerlerken önlerine çıkabilecek belirsizliklerin en aza indirilmesi amacıyla uygulanan

İÇ KONTROL REHBERİ 2014 GİRİŞ İç kontrol; kurumların hedeflerine ulaşması, misyonlarını gerçekleştirmesi ve bu yolda ilerlerken önlerine çıkabilecek belirsizliklerin en aza indirilmesi amacıyla uygulanan

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİK PLAN HAZIRLAMA VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSÜDÜRÜ YÖNERGESİ

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİK PLAN HAZIRLAMA VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSÜDÜRÜ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç Madde(1)- (1) Bu yönerge Üniversitenin;

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİK PLAN HAZIRLAMA VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSÜDÜRÜ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç Madde(1)- (1) Bu yönerge Üniversitenin;

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar") DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

İŞLETME RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21 Kuruluşların, artan belirsizlik ortamında, stratejilerini belirlemeleri ve bu stratejiler doğrultusunda gelişimlerini sürdürmelerinde, yeni

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21 Kuruluşların, artan belirsizlik ortamında, stratejilerini belirlemeleri ve bu stratejiler doğrultusunda gelişimlerini sürdürmelerinde, yeni

Yeni Kamu İç Kontrol Rehberi Kapsamında Belediyelerce Yapılması Gereken Çalışmalar

Yeni Kamu İç Kontrol Rehberi Kapsamında Belediyelerce Yapılması Gereken Çalışmalar Taner ERASLAN Bakırköy Belediye Başkanlığı İç Denetçi [email protected] 1. Giriş İç kontrol, misyonu gerçekleştirme

Yeni Kamu İç Kontrol Rehberi Kapsamında Belediyelerce Yapılması Gereken Çalışmalar Taner ERASLAN Bakırköy Belediye Başkanlığı İç Denetçi [email protected] 1. Giriş İç kontrol, misyonu gerçekleştirme

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Mevcut Kamu İç Kontrol Standardı ve Genel Şartı Kod No Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

3- KONTROL FAALİYETLERİ Standart Mevcut Kamu İç Kontrol Standardı ve Genel Şartı Kod No Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI 1- Aşağıdakilerden hangisi Bir girdiyle başlayan ve bu girdiye katma değer katılarak belirli bir çıktı üreten birbiriyle bağlantılı adımlar

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI 1- Aşağıdakilerden hangisi Bir girdiyle başlayan ve bu girdiye katma değer katılarak belirli bir çıktı üreten birbiriyle bağlantılı adımlar

İÇİNDEKİLER 2 GİRİŞ 3 MİSYON VE VİZYON 4 TEŞKİLAT YAPISI 5 TEŞKİLAT ŞEMASI 6 İÇ KONTROL SİSTEMİ 7 1. KONTROL ORTAMI 7

1 İÇİNDEKİLER 2 GİRİŞ 3 MİSYON VE VİZYON 4 TEŞKİLAT YAPISI 5 TEŞKİLAT ŞEMASI 6 İÇ KONTROL SİSTEMİ 7 1. KONTROL ORTAMI 7 1.1. Etik Değerler ve Dürüstlük 7 1.2. Personelin Yeterliliği ve Performansı 7 1.3.

1 İÇİNDEKİLER 2 GİRİŞ 3 MİSYON VE VİZYON 4 TEŞKİLAT YAPISI 5 TEŞKİLAT ŞEMASI 6 İÇ KONTROL SİSTEMİ 7 1. KONTROL ORTAMI 7 1.1. Etik Değerler ve Dürüstlük 7 1.2. Personelin Yeterliliği ve Performansı 7 1.3.

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

İKİNCİ KISIM. Amaç ve Hukuki Dayanak

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

T.C. MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ

T.C. MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler Amaç MADDE 1 (1) Bu yönergenin amacı; İdarenin günlük faaliyetlerinde

T.C. MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler Amaç MADDE 1 (1) Bu yönergenin amacı; İdarenin günlük faaliyetlerinde

AHİ EVRAN ÜNİVERSİTESİ RİSK YÖNETİMİ YÖNERGESİ

AHİ EVRAN ÜNİVERSİTESİ RİSK YÖNETİMİNİN USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç MADDE 1- Üniversitemizin stratejik planında yer alan amaç ve hedeflere yönelik faaliyetlerde,

AHİ EVRAN ÜNİVERSİTESİ RİSK YÖNETİMİNİN USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç MADDE 1- Üniversitemizin stratejik planında yer alan amaç ve hedeflere yönelik faaliyetlerde,

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI. Strateji Geliştirme Daire Başkanlığı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

R İ S K Yönetimi ve Eylem Planı

R İ S K Yönetimi ve Eylem Planı T.C. Bursa Teknik Üniversitesi Strateji Geliştirme Daire Başkanı Taner Gler Stratejik Yönetim ve Planlama Mdr 1 Sunu Akışı o Risk Nedir? o Risk Belirleme n Risklerin Temel

R İ S K Yönetimi ve Eylem Planı T.C. Bursa Teknik Üniversitesi Strateji Geliştirme Daire Başkanı Taner Gler Stratejik Yönetim ve Planlama Mdr 1 Sunu Akışı o Risk Nedir? o Risk Belirleme n Risklerin Temel

Prof. Dr. Zerrin TOPRAK Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi

Prof. Dr. Zerrin TOPRAK Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi KAMU YÖNETİMİ BÖLÜMÜ Stratejik Temalar Stratejik Amaç Stratejik Alan Performans Hedefi Faaliyetler/ Projeler Stratejik

Prof. Dr. Zerrin TOPRAK Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi KAMU YÖNETİMİ BÖLÜMÜ Stratejik Temalar Stratejik Amaç Stratejik Alan Performans Hedefi Faaliyetler/ Projeler Stratejik

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (KONTROL FAALİYETLERİ) Sorumlu KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (KONTROL FAALİYETLERİ) Sorumlu KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya

Belediyeler ve Kamu Mali Yönetim Sistemi

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü [email protected] www.bumko.gov.tr/kontrol Kamu Mali Yönetim

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü [email protected] www.bumko.gov.tr/kontrol Kamu Mali Yönetim

TONYA MESLEK YÜKSEKOKULU İÇ KONTROL

1. Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli yenilemektedir. Bu doğrultuda ülkemizin refah düzeyinin artırılması, daha etkili

1. Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli yenilemektedir. Bu doğrultuda ülkemizin refah düzeyinin artırılması, daha etkili

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011)

") KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

Kalite Yönetim Sistemi

Kalite Yönetim Sistemi 1 1 Kalite Güvence Süreçlerinin Yönetimine İlişkin, Organizasyonel Yapılanma 2 Kalite Yönetim Sistemi Üniversitemizin; misyon, vizyon ve hedeflerine ulaşmak için bu değerleri kalite

Kalite Yönetim Sistemi 1 1 Kalite Güvence Süreçlerinin Yönetimine İlişkin, Organizasyonel Yapılanma 2 Kalite Yönetim Sistemi Üniversitemizin; misyon, vizyon ve hedeflerine ulaşmak için bu değerleri kalite

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 3.Hafta Yrd.Doç.Dr. Uğur ÖZER 1 SÜRECİ Stratejik Planlama Stratejik planlama, özetle, bir kuruluşun aşağıdaki dört temel soruyu cevaplandırmasına yardımcı olur: Neredeyiz? Nereye

SPORDA STRATEJİK YÖNETİM 3.Hafta Yrd.Doç.Dr. Uğur ÖZER 1 SÜRECİ Stratejik Planlama Stratejik planlama, özetle, bir kuruluşun aşağıdaki dört temel soruyu cevaplandırmasına yardımcı olur: Neredeyiz? Nereye

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı REKTÖRLÜK MAKAMINA

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 95347179-612.01-87 24/01/2014 Konu : İç Kontrol ları Uyum Eylem Planı Revizesi Hk. REKTÖRLÜK MAKAMINA Bilindiği üzere;

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 95347179-612.01-87 24/01/2014 Konu : İç Kontrol ları Uyum Eylem Planı Revizesi Hk. REKTÖRLÜK MAKAMINA Bilindiği üzere;

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 tarih ve 21 sayılı kararı ile kabul edilmiş olup 15.04.2014 tarih ve 2014/11

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 tarih ve 21 sayılı kararı ile kabul edilmiş olup 15.04.2014 tarih ve 2014/11

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSEDÜRÜ Doküman No: Yürürlük Tarihi: Revizyon Tarih/No:

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

İSTANBUL TEKNİK ÜNİVERSİTESİ RİSK STRATEJİ BELGESİ YÖNERGESİ

İSTANBUL TEKNİK ÜNİVERSİTESİ RİSK STRATEJİ BELGESİ YÖNERGESİ Amaç MADDE 1- Risk yönetiminin amacı, Üniversitenin Kurumsal amaç ve hedefleri ile buna bağlı faaliyetlerin sürdürülmesini engelleyebilecek

İSTANBUL TEKNİK ÜNİVERSİTESİ RİSK STRATEJİ BELGESİ YÖNERGESİ Amaç MADDE 1- Risk yönetiminin amacı, Üniversitenin Kurumsal amaç ve hedefleri ile buna bağlı faaliyetlerin sürdürülmesini engelleyebilecek

T.C. GAZİ ÜNİVERSİTESİ

T.C. GAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HASSAS GÖREVLER REHBERİ 2017 Gazi Üniversitesi İç Kontrol Uyum Eylem Planının, hassas görevlere ilişkin Kos 2.6.1 eylemi çerçevesinde, birimler

T.C. GAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HASSAS GÖREVLER REHBERİ 2017 Gazi Üniversitesi İç Kontrol Uyum Eylem Planının, hassas görevlere ilişkin Kos 2.6.1 eylemi çerçevesinde, birimler

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 2016

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 2016 (HAZİRAN-ARALIK) YILI DEĞERLENDİRME RAPORU Üniversitemiz Kamu İç Kontrol

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 2016 (HAZİRAN-ARALIK) YILI DEĞERLENDİRME RAPORU Üniversitemiz Kamu İç Kontrol

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK / /02/2009 KONU: Kamu İç Kontrol Standartları

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

MUSTAFA KEMAL ÜNİVERSİTESİ RİSK STRATEJİ BELGESİ

MUSTAFA KEMAL ÜNİVERSİTESİ RİSK STRATEJİ BELGESİ Strateji Geliştirme Daire Başkanlığı HATAY 2016 RİSK YÖNETİMİ Risk Yönetiminin Amacı: Mustafa Kemal Üniversitesi nin Stratejik Planında yer alan amaç ve

MUSTAFA KEMAL ÜNİVERSİTESİ RİSK STRATEJİ BELGESİ Strateji Geliştirme Daire Başkanlığı HATAY 2016 RİSK YÖNETİMİ Risk Yönetiminin Amacı: Mustafa Kemal Üniversitesi nin Stratejik Planında yer alan amaç ve

DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ

DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Maksat, Kapsam, Dayanak, Tanımlar, İlkeler Maksat MADDE 1- Bu Yönergenin maksadı, Genel Müdürlük faaliyetleri ile stratejik

DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Maksat, Kapsam, Dayanak, Tanımlar, İlkeler Maksat MADDE 1- Bu Yönergenin maksadı, Genel Müdürlük faaliyetleri ile stratejik

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL BİRİMİ İSTANBUL TEKNİK ÜNİVERSİTESİ İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ Sayfa 2 İç Kontrol Küreselleşme ile birlikte tüm dünyada hız kazanan

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL BİRİMİ İSTANBUL TEKNİK ÜNİVERSİTESİ İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ Sayfa 2 İç Kontrol Küreselleşme ile birlikte tüm dünyada hız kazanan

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BURSA SU VE KANALİZASYON İDARESİ RİSK STRATEJİ BELGESİ

BURSA SU VE KANALİZASYON İDARESİ RİSK STRATEJİ BELGESİ ŞUBAT 2015 1 İÇİNDEKİLER 1- Üst yönetici sunuşu 3 2- Kurumsal Risk Yönetiminin Amacı 4 2-Risk İştahı düzeyi 4 3-Uygulanacak risk metodolojisi 5 4-Risk

BURSA SU VE KANALİZASYON İDARESİ RİSK STRATEJİ BELGESİ ŞUBAT 2015 1 İÇİNDEKİLER 1- Üst yönetici sunuşu 3 2- Kurumsal Risk Yönetiminin Amacı 4 2-Risk İştahı düzeyi 4 3-Uygulanacak risk metodolojisi 5 4-Risk

ÜNİVERSİTEMİZ İÇ KONTROL EYLEM PLANINDA ÖNGÖRÜLEN EYLEMLER İLE İLGİLİ

PERSONEL DAİRESİ BAŞKANLIĞI EĞİTİM FAKÜLTESİ ÜNİVERSİTEMİZ İÇ KONTROL EYLEM PLANINDA ÖNGÖRÜLEN EYLEMLER İLE İLGİLİ Sorumlu Birim Eylem Kod No SORUMLU BİRİMLER VE TAMAMLANMA TARİHLERİ Tamamlanma Tarihi

PERSONEL DAİRESİ BAŞKANLIĞI EĞİTİM FAKÜLTESİ ÜNİVERSİTEMİZ İÇ KONTROL EYLEM PLANINDA ÖNGÖRÜLEN EYLEMLER İLE İLGİLİ Sorumlu Birim Eylem Kod No SORUMLU BİRİMLER VE TAMAMLANMA TARİHLERİ Tamamlanma Tarihi

SAKARYA ÜNİVERSİTESİ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ. Birinci Bölüm Amaç, Kapsam ve Tanımlar

Amaç SAKARYA ÜNİVERSİTESİ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ Birinci Bölüm Amaç, Kapsam ve Tanımlar Madde 1- Bu yönergenin amacı üniversitenin günlük faaliyetlerinde karşılaştığı veya gelecekteki dönemlerde

Amaç SAKARYA ÜNİVERSİTESİ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ Birinci Bölüm Amaç, Kapsam ve Tanımlar Madde 1- Bu yönergenin amacı üniversitenin günlük faaliyetlerinde karşılaştığı veya gelecekteki dönemlerde

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

YUNUSEMRE BELEDİYE BAŞKANLIĞI KONTROL ORTAMI

KONTROL ORTAMI KOS 01 KOS 1.1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve işleyişi yönetici ve personel

KONTROL ORTAMI KOS 01 KOS 1.1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve işleyişi yönetici ve personel

ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

İç Kontrol; Kurum kültürünü, etik değerleri, personel performansını, kurumsal organizasyon yapısını, programlama faaliyetlerini, vizyon ve misyon

İÇ KONTROL 1 İdarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İÇ KONTROL 1 İdarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

PERFORMANS ESASLI BÜTÇELEME PERFORMANS PROGRAMI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İlknur TUNÇ Mali Hizmetler Uzman Yardımcısı NEDEN PERFORMANS ESASLI BÜTÇELEME KLASİK BÜTÇELEME SİSTEMİ; Bütçe ödenekleri

PERFORMANS ESASLI BÜTÇELEME PERFORMANS PROGRAMI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İlknur TUNÇ Mali Hizmetler Uzman Yardımcısı NEDEN PERFORMANS ESASLI BÜTÇELEME KLASİK BÜTÇELEME SİSTEMİ; Bütçe ödenekleri

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

DİCLE ÜNİVERSİTESİ RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler

DİCLE ÜNİVERSİTESİ RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler Amaç MADDE 1 Bu Yönergenin amacı, Dicle Üniversitesinin faaliyetleri esnasında ve sonrasında oluşabilecek

DİCLE ÜNİVERSİTESİ RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler Amaç MADDE 1 Bu Yönergenin amacı, Dicle Üniversitesinin faaliyetleri esnasında ve sonrasında oluşabilecek

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE İKİNCİ BÖLÜM. Amaç ve Kapsam

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

Kamu Mali Yönetim ve Kontrol Kanunu ve İlgili Mevzuatı Kapsamında İç Kontrol

Kamu Mali Yönetim ve Kontrol Kanunu ve İlgili Mevzuatı Kapsamında İç Kontrol MURATPAŞA BELEDİYESİ 20 KASIM 2014 AŞAĞIDAKİLERİN HANGİLERİ İÇ KONTROL EYLEMİDİR? 01. Görev Ayrımı ve Dağılımına Dair Yıllık

Kamu Mali Yönetim ve Kontrol Kanunu ve İlgili Mevzuatı Kapsamında İç Kontrol MURATPAŞA BELEDİYESİ 20 KASIM 2014 AŞAĞIDAKİLERİN HANGİLERİ İÇ KONTROL EYLEMİDİR? 01. Görev Ayrımı ve Dağılımına Dair Yıllık

İÇ KONTROLÜN TEMEL İLKELERİ

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,