Büyük Resim: 1. Kısım Finansman

|

|

|

- Deniz Sarıkaya

- 10 yıl önce

- İzleme sayısı:

Transkript

1 Sermaye Yapısı I 1

2 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders: Sermaye Yapısı 1 20 Şubat Ders: Sermaye Yapısı 2 25 Şubat Vaka: UST A.Ş. 27 Şubat Vaka: Massey Ferguson C. Optimal Sermaye Yapısı: Bilgi ve Aracılık 4 Mart Ders: Sermaye Yapısı 3 6 Mart Vaka: MCI Communications 11 Mart Tekrar: Finansman 13 Mart Vaka: Intel A.Ş. 2

3 Finansal Yönetimin Temel Soruları Değerleme: Kötü ve iyi yatırım projelerini nasıl ayırt edebiliriz? Finansman: Yapmaya karar verdiğimiz yatırımları nasıl finanse edelim? 3

4 Finansman Politikası Gerçek yatırım politikaları finansman ihtiyacı doğurur. Elimizde bir yatırım kararının yaratacağı finansman ihtiyacını tahmin edebilecek araçlarımız bulunmaktadır (Wilson Ahşap tan). Ancak, hangi finansman kaynağı en iyi olandır? İç kaynaklar (Nakit)? Borç? Özsermaye (Yeni hisse çıkarmak)? Hem de farklı türler varsa... İç kaynaklar (hazır nakit veya temmetü azaltmak) Borç (Banka kredisi veya Tahvil çıkarmak) Özsermaye (Girişimci Sermaye veya Halka açılma) 4

5 Sermaye yapısı Sermaye yapısı firmanın varlıkları ve nakit akışları üzerindeki hakları temsil eder Finansal Hakların bazı özellikleri Geri ödeme yapısı (ör. Sabit garantili ödeme) Öncelik (Borç verenlerin Hissedarlar üzerinde ödeme önceliği) Vade Bağlayıcı maddeler Oy hakları Opsiyonlar (dönüştürülebilir tahviller, çağrı hükümleri) Odağımız kaldıraç (borç-özsermaye) ve bunun şirketi nasıl etkileyebileceği üzerine 5

Odağımız kaldıraç")

6 En iyi sermaye yapısını seçme En İyi sermaye yapısı, yani borç/özsermaye oranı, diye birşey var mıdır? Genel anlamda, bilançonun sağ tarafı ile oynayarak, yani iyi bir finansal politika izleyerek değer yaratılabilir mi? Eğer cevap evet se, bu en iyi finansal politika firmanın faaliyetlerine (yatırım politikasına) bağlı mıdır? Ve nasıl bağlıdır? 6

7 arasında ABD şirketlerinin finansman kaynakları Toplam finansmanın yüzdesi 7

8 Şirketler ve Sektörler Sermaye Yapılarında farklılıklar gösterir Endüstri Borç Oranı* (%) Elektrik ve Doğalgaz 43,2 Yiyecek üretimi 22,90 Kağıt ve Plastik 30,40 Teçhizat 19,1 Perakendecilik 21,7 Kimyasallar 17,3 Bilgisayar Yazılımı 3,5 Tüm Sektörler Ortalaması 21,50% Borç Oranı=Borcun defter değeri/(borcun defter değeri+özsermayenin piyasa değeri) 8

9 Getiriler arasında ortalama getiri oranları (yıllık %) Senelik Ortalama Faiz Oranı Nominal Reel Ortalama Risk Primi (Hazine Bonosundan fazla) Kaynak: Ibbotson Associates, Inc., 1998 Yearbook (Brealey& Myers p.155) 9

10 Harekat Planımız 1. Modigliani-Miller Teoremi: Sermaye yapısı önemsizdir 2. MM görüşünde ne eksiklikler var? Vergiler Finansal baskının maliyetleri Diğer etkenler 3. Sermaye Yapısı hakkındaki Ders Kitabı görüşü Borç ve Özsermaye arasındaki seçim 4. İş hayatından vakalar kullanarak bu çerçeveyi inceleme Modeller faydaları nelerdir ve olası zararları neler olabilir? 10

11 MM in Önemsizlik (veya etkisizlik) teoremi MM in Önemsizlik (veya etkisizlik) teoremi MM teoremi (şu an için vergiler göze alınmadan) Finansman kararları firma değerini etkilemezler. Sermaye yapısı seçimi önemsizdir. Kanıt: Finans Teorisi I dersinde görüldüğü üzere, Tümüyle finansal olan işlemler (kredi, tahvil) toplam nakit akışını etkilemezler ve dolayısıyla sıfır NBD e sahip yatırımlardır. Arbitraj imkanlarının olmadığı bir ortamda toplam fiyatı etkileyemezler. Böylece, firma değerini arttırmaz veya azaltmazlar. Q.E.D. (kanıt tamamlanmıştır) 11

12 Örnek Aynı varlıklara sahip iki şirket varsayalım (milyon USD) Varlıkların gelecek sene değeri (piyasa değeri olarak, defter değeri değil) A Firması B Firması A şirketi tamamen özkaynak ile finanse edilmiştir: A nın firma değeri V(A)=E(A) B şirketi hem borç hem özsermaye ile finanse edilmiştir: Bir sene vadeli ve nominal değeri 60milyonUSD olan borcunuz var Borcun piyasa değeri D(B) ve Özsermayenin E(B) B firmasının toplam değeri (tanım gereği) V(B)=D(B)+E(B) MM der ki: V(A)=V(B) Birinci durumda İkinci durumda

B firmasının toplam değeri (tanım gereği) V(B)=D(B)+E(B) MM der ki: V(A)=V(B) Birinci durumda 160 160 İkinci")

13 Kanıt 1 A şirketinin hissedarları bütün nakit akışlarını alır B Şirketinin nakit akışları ise borç ve özsermaye arasında bölüşülür. Borcun özsermaye ye önceliği de vardır. Gelecek seneki değer A şirketinin Özsermaye değeri B şirketinin borcunun değeri B şirketinin Özsermaye değeri Bütün durumlarda (burada iki durum) şunlar eşittir: A şirketinin hisselerine ödenen nakit akışı B Şirketinin hisselerine ve borçlarına ödenen nakit akışının toplamı Değer toplanabilirliğinin sonucu olarak D(B)+E(B)=E(A) 13

şunlar eşittir: A şirketinin hisselerine ödenen nakit akışı B Şirketinin hisselerine ve")

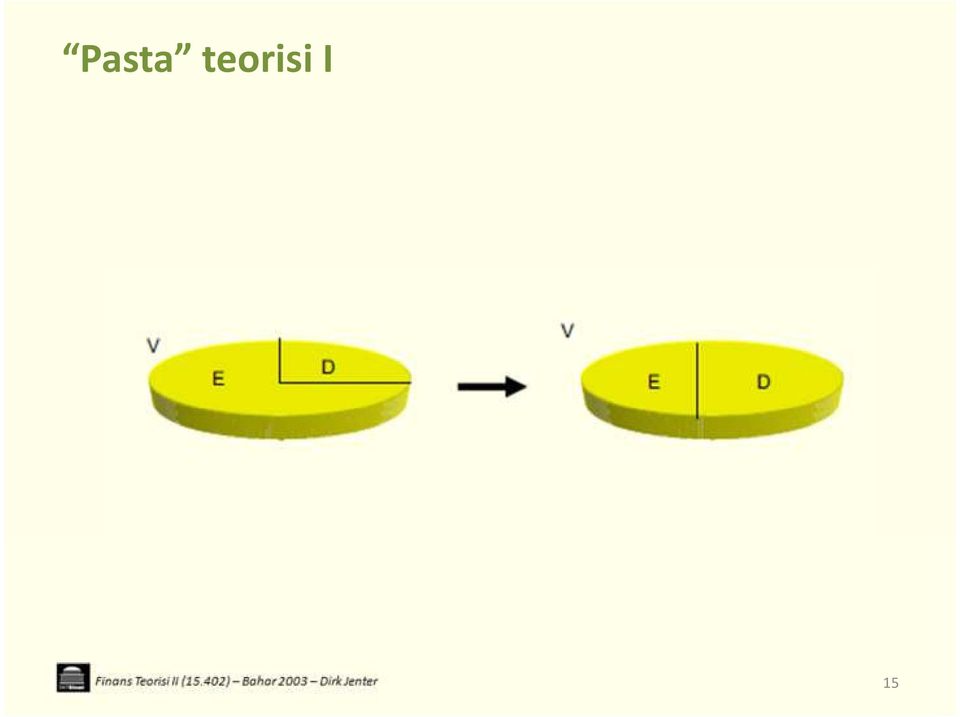

14 MM sezgisi 1 Eğer A şirketi B nin sermaye yapısını kullanacak olsaydı toplam değeri değişmezdi (ve tersi) Bunun sebebi, şirketin esas değerinin kaynağı reel varlıklarının (fabrika, makina ve teçhizat) ortaya çıkardığı nakit akışlarından geliyor. Şirketin finansal politikasının tek yaptığı toplam nakit akışlarının oluşturduğu pastayı farklı taraflar (borçverenler ve hissedarlar) arasında paylaştırmaktır. Ancak pasta nın toplam büyüklüğü onun nasıl dilimlendiğinden bağımsızdır. 14

15 Pasta teorisi I 15

16 Kanıt 2 Değer toplanabilirliğinin nereden geldiğini hatırlamıyorsanız... Varsayalım ki piyasa değerleri aşağıdaki gibidir: D(B)=50 milyonusd E(B)=50 milyonusd MM der ki: V(A)=D(B)+E(B)=100 milyon USD Eğer E(A)=105 milyonusd olursa Arbitraj imkanını görebiliyor musunuz? 16

=50 milyonusd MM der ki: V(A)=D(B)+E(B)=100 milyon")

17 Kanıt 2 (devam) Arbitraj stratejisi: B nin hisselerinin 1/1milyon kadarını 50USD karşılığı SATIN AL B nin borçlarının 1/1milyon kadarını 50USD karşılığı SATIN AL A nın 1/1milyon kadarını 105USD karşılığı SAT Bugün Gelecek yıl Durum1 Gelecek yıl Durum2 B Firması'nın Özsermayesi B Firması'nın Borcu Aratoplam A Firması'nın Özsermayesi Toplam Not: B nin borç ve hisselerini karıştırarak finansal kaldıracını sıfırlamış veya nötrlemiş oluyoruz (koyu renkli kutular göz atın) 17

18 MM Sezgi 2 Yatırımcılar kendilerinin aynı maliyete yapabilecekleri finansal işlemler için şirketlere bir prim ödemezler! Mesela, A şirketine borcu B den daha az olduğu için bir prim ödemezler. B şirketinin borç ve hisselerini uygun oranlarda karıştırarak herhangi bir yatırımcı B yi kaldıraçsız hale getirebilir ve bu da A nın nakit akışlarına eş olur. 18

19 MM in laneti MM teoremi ilk olarak sermaye yapısı için geliştirilmişti. Ancak, finansal politikaların her türlüsüne uygulanabilir: Sermaye yapısı önemsizdir Kısa vadeli - uzun vadeli borçlanma farkı önemsizdir Temettü politikası önemsizdir Risk yönetimi önemsizdir Vs. Kanıt her türlü finansal işleme uygulanabilir çünkü hepsi sıfır NBD işlemlerdir. 19

20 MM i makul ölçüde kullanmak MM gerçek dünyada doğrudan uygulanabilecek bir araç değildir. Açık olarak bazı önemli unsurların göz önüne alınmadığı görülebilir. Buna rağmen sizi doğru soruları sormaya yönlendirir. Bu yaptığımız pastanın boyutunu nasıl etkileyecek? MM bazı yanlış varsayımları (AOSM hatalı varsayımı gibi) ortaya koyar. 20

Sermaye Yapısı. Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003

Sermaye Yapısı Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003 1 Kurumsal Finansın Temel Soruları Değerleme: Kötü ve iyi yatırım projelerini nasıl ayırt edebiliriz? Finansman: Yapmaya karar verdiğimiz

Sermaye Yapısı Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003 1 Kurumsal Finansın Temel Soruları Değerleme: Kötü ve iyi yatırım projelerini nasıl ayırt edebiliriz? Finansman: Yapmaya karar verdiğimiz

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414

Ders 16 Finansal Yönetim 15.414") Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Sermaye Yapısı: Bilgi ve Aracılık

Sermaye Yapısı: Bilgi ve Aracılık 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller

Sermaye Yapısı: Bilgi ve Aracılık 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller

İskonto Oranları. Ders 12 Finansal Yönetim 15.414

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

Finans Teorisi II (15.402) Finansal Yönetim

Finansal Yönetim") Finans Teorisi II (15.402) Finansal Yönetim 1 Kurumsal Finans: Varlıklar ve Borçlar P&G nin 30/06/1999 tarihindeki bilançosu, milyon USD Üretim Sektörünün 1998-4Ç bilançosu, milyar USD 2 Borçlar Tarafı

Finans Teorisi II (15.402) Finansal Yönetim 1 Kurumsal Finans: Varlıklar ve Borçlar P&G nin 30/06/1999 tarihindeki bilançosu, milyon USD Üretim Sektörünün 1998-4Ç bilançosu, milyar USD 2 Borçlar Tarafı

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414

Ders 20 Finansal Yönetim 15.414") Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414

Ders 6 Finansal Yönetim 15.414") Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Sermaye Artırımı. Ders 14 Finansal Yönetim 15.414

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Sermaye Yapısı, devam. Katharina Lewellen Finans Teorisi II 5 Mart, 2003

Sermaye Yapısı, devam Katharina Lewellen Finans Teorisi II 5 Mart, 2003 1 Hedef Sermaye Yapısı Yaklaşımı 1. M-M Etkisizlik ile başlayın 2. Pastanın büyüklüğünü değiştirebilecek 2 malzeme ekleyelim Vergiler

Sermaye Yapısı, devam Katharina Lewellen Finans Teorisi II 5 Mart, 2003 1 Hedef Sermaye Yapısı Yaklaşımı 1. M-M Etkisizlik ile başlayın 2. Pastanın büyüklüğünü değiştirebilecek 2 malzeme ekleyelim Vergiler

Finansal Yönetim, 15.414. Prof. Jonathan Lewellen. MOT Programı, 2003 Yaz dönemi

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Finans Teorisi II (Finansal Yönetim) Katharina Lewellen 5 Şubat, 2003

Katharina Lewellen 5 Şubat, 2003") Finans Teorisi II (Finansal Yönetim) Katharina Lewellen 5 Şubat, 2003 1 Bugün Ön şartlar Dersin tanıtımı Kurumsal finans İlgilendikleri Soru Çeşitleri Ders izlencesi Dersin gerekleri Bilinmeyen Sektörler

Finans Teorisi II (Finansal Yönetim) Katharina Lewellen 5 Şubat, 2003 1 Bugün Ön şartlar Dersin tanıtımı Kurumsal finans İlgilendikleri Soru Çeşitleri Ders izlencesi Dersin gerekleri Bilinmeyen Sektörler

Büyük Resim: 1. Kısım Finansman

Sermaye Yapısı II 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı II 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat Ders:

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

SERMAYE MALİYETİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Sermaye Maliyeti

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

Sınav esnasında ders notları ve ders kitabını kullanmaya da izinlisiniz. Ayrıca hesap makinesi veya dizüstü bilgisayar da kullanabilirsiniz.

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

SERMAYE PİYASASI ARAÇLARI

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

Finansman kararları (3) Ders 17 Finansal Yönetim 15.414

Ders 17 Finansal Yönetim 15.414") Finansman kararları (3) Ders 17 Finansal Yönetim 15.414 Bugün Finansman kararları Borçlar, vergi ve vergi sonrası AOSM Finansal sıkıntı Okuma Brealey ve Myers, Bölüm 18, 19.1-19.4 Finansman kararları M&M

Finansman kararları (3) Ders 17 Finansal Yönetim 15.414 Bugün Finansman kararları Borçlar, vergi ve vergi sonrası AOSM Finansal sıkıntı Okuma Brealey ve Myers, Bölüm 18, 19.1-19.4 Finansman kararları M&M

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414

Ders 15 Finansal Yönetim 15.414") Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

15.433 YATIRIM Odev 3: Vadeli I slem S ozle smesi (Futures)

") 15.433 YATIRIM Ödev 3: Vadeli İşlem Sözleşmesi (Futures) 15.433 Yatırım Ödev 3: Vadeli İşlem Sözleşmeleri (VİS) 1. Yıllık 5$ temettü ödeyen ve hisse senedi 200$ dan fiyatlanan bir şirketin vadeli işlem

15.433 YATIRIM Ödev 3: Vadeli İşlem Sözleşmesi (Futures) 15.433 Yatırım Ödev 3: Vadeli İşlem Sözleşmeleri (VİS) 1. Yıllık 5$ temettü ödeyen ve hisse senedi 200$ dan fiyatlanan bir şirketin vadeli işlem

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM. Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Finansal Yönetim. Serhat Çevikel Boğaziçi Üniversitesi

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

A) %1 B) %2 C) %3 D) %4 E) %5

%1 B) %2 C) %3 D) %4 E) %5") 1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

A) %15 B) %25 C) %75 D) %100 E) %150

%15 B) %25 C) %75 D) %100 E) %150") 1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

Değerleme Serbest Nakit Akışları. Katharina Lewellen Finans Teorisi II 2 Nisan, 2003

Değerleme Serbest Nakit Akışları Katharina Lewellen Finans Teorisi II 2 Nisan, 2003 1 Değerleme Araçları Yöneticilerin kilit görevlerinden biri değerlemeler yaparak birbirini dışlayan projeler arasında

Değerleme Serbest Nakit Akışları Katharina Lewellen Finans Teorisi II 2 Nisan, 2003 1 Değerleme Araçları Yöneticilerin kilit görevlerinden biri değerlemeler yaparak birbirini dışlayan projeler arasında

Bağımsız Denetimden Geçmiş Notlar 31 Aralık Aralık Bağımsız Denetimden Geçmiş VARLIKLAR

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414

Ders 9 Finansal Yönetim 15.414") Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

ISL303 FİNANSAL YÖNETİM I

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen [email protected] BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen [email protected] BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

Sabit Kıymet Yatırımlarının Finansmanı

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

Bağımsız İncelemeden Geçmemiş. Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 VARLIKLAR

31 Mart 2015 Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 Dönen Varlıklar 201.482.506 251.625.938 Nakit ve nakit benzerleri

31 Mart 2015 Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 Dönen Varlıklar 201.482.506 251.625.938 Nakit ve nakit benzerleri

5.Hafta Mali Borçlar ve Ticari Borçlar. Dr. Şuayyip Doğuş DEMİRCİ

5.Hafta Mali Borçlar ve Ticari Borçlar Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdaki hesaplardan hangisi kısa vadeli yabancı kaynaklar arasında yer almaz? a. Banka kredileri b. Çıkarılmış tahviller c. Uzun

5.Hafta Mali Borçlar ve Ticari Borçlar Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdaki hesaplardan hangisi kısa vadeli yabancı kaynaklar arasında yer almaz? a. Banka kredileri b. Çıkarılmış tahviller c. Uzun

AVRASYA ÜNİVERSİTESİ

Ders Tanıtım Formu Dersin Adı Öğretim Dili Kurumsal Finansman Türkçe Dersin Verildiği Düzey Ön Lisans ( ) Lisans ( X) Yüksek Lisans( ) Doktora( ) Eğitim Öğretim Sistemi Örgün Öğretim ( X) Uzaktan Öğretim(

Ders Tanıtım Formu Dersin Adı Öğretim Dili Kurumsal Finansman Türkçe Dersin Verildiği Düzey Ön Lisans ( ) Lisans ( X) Yüksek Lisans( ) Doktora( ) Eğitim Öğretim Sistemi Örgün Öğretim ( X) Uzaktan Öğretim(

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar Kurumlar vergisi göz önüne alınınca (ama başka şeyler değil) kaldıraç (borç) kullanan şirketin değeri (V L ): V L =V U +BD(faiz vergi kalkanı) Vergi

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar Kurumlar vergisi göz önüne alınınca (ama başka şeyler değil) kaldıraç (borç) kullanan şirketin değeri (V L ): V L =V U +BD(faiz vergi kalkanı) Vergi

78.352.528 Diğer dönen varlıklar 16 16.381.898 9.804.221

31 Aralık 2014 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) VARLIKLAR Notlar 31 Aralık 2014 31 Aralık 2013 Dönen Varlıklar 251.625.938 233.029.758 Nakit ve nakit benzerleri 5 123.909.277 101.043.123

31 Aralık 2014 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) VARLIKLAR Notlar 31 Aralık 2014 31 Aralık 2013 Dönen Varlıklar 251.625.938 233.029.758 Nakit ve nakit benzerleri 5 123.909.277 101.043.123

Odaş Tahvil Halka Arzı

Odaş Tahvil Halka Arzı Kısaca Odaş ODAŞ, dikey entegre yapısıyla enerji ve madencilik alanlarında faaliyet gösteren bir şirketler topluluğudur. Ana faaliyet konusu olan elektrik üretiminde, Mevcut doğal

Odaş Tahvil Halka Arzı Kısaca Odaş ODAŞ, dikey entegre yapısıyla enerji ve madencilik alanlarında faaliyet gösteren bir şirketler topluluğudur. Ana faaliyet konusu olan elektrik üretiminde, Mevcut doğal

AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer)

") AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer) 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akımları ve Risk 1 Nisan Ders: Serbest Nakit Akımları Değerlemesi

AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer) 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akımları ve Risk 1 Nisan Ders: Serbest Nakit Akımları Değerlemesi

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

VARLIKLAR Bağımsız Denetimden Geçmiş Cari Dönem 31 Aralık 2015

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 21,075,452 13,452,895 1- Kasa 14 338 643 2- Alınan Çekler 3- Bankalar 14 17,502,814 9,333,800 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 21,075,452 13,452,895 1- Kasa 14 338 643 2- Alınan Çekler 3- Bankalar 14 17,502,814 9,333,800 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

30 EYLÜL 2016 VE 31 ARALIK 2015 TARİHLERİ İTİBARIYLA AYRINTILI BİLANÇOLAR (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 198,312,375 265,650,443 1- Kasa 1,883 1,066 2- Alınan Çekler - - 3- Bankalar 14 126,104,557 132,620,174 4- Verilen Çekler ve Ödeme

VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 198,312,375 265,650,443 1- Kasa 1,883 1,066 2- Alınan Çekler - - 3- Bankalar 14 126,104,557 132,620,174 4- Verilen Çekler ve Ödeme

DENGE YATIRIM HOLDİNG A.Ş. HALKA ARZ DEĞERLEME RAPORU. 17 Temmuz 2012

HALKA ARZ DEĞERLEME RAPORU 17 Temmuz 2012 1 BÖLÜM Sayfa Şirket Hakkında 3-6 Şirket Değerlemesi 7-9 Ekler 10-13 2 ŞİRKET HAKKINDA: Denge Holding, yurt içinde ve yurtdışında mevcut ve hedeflediği; finansal

HALKA ARZ DEĞERLEME RAPORU 17 Temmuz 2012 1 BÖLÜM Sayfa Şirket Hakkında 3-6 Şirket Değerlemesi 7-9 Ekler 10-13 2 ŞİRKET HAKKINDA: Denge Holding, yurt içinde ve yurtdışında mevcut ve hedeflediği; finansal

VARLIKLAR Bağımsız Bağımsız Denetimden Geçmemiş Denetimden Geçmiş Dipnot 31 Mart Aralık 2016

VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 150,426,391 177,237,086 1- Kasa 14 1,384 1,170 2- Alınan Çekler - - 3- Bankalar 14 77,298,776 97,248,492 4- Verilen Çekler

VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 150,426,391 177,237,086 1- Kasa 14 1,384 1,170 2- Alınan Çekler - - 3- Bankalar 14 77,298,776 97,248,492 4- Verilen Çekler

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş Dipnot 30 Haziran 2014 31 Aralık 2013

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 5,055,181 300,000 1- Kasa 972-2- Alınan Çekler - - 3- Bankalar 2.12

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 5,055,181 300,000 1- Kasa 972-2- Alınan Çekler - - 3- Bankalar 2.12

ERGO SİGORTA A.Ş. 1 OCAK - 30 EYLÜL 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VARLIKLAR

VARLIKLAR 1 Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 4.2 140,189,744 84,308,388 1- Kasa 1,241 1,451 2- Alınan Çekler 3- Bankalar 14 55,478,005 40,790,095 4- Verilen Çekler ve

VARLIKLAR 1 Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 4.2 140,189,744 84,308,388 1- Kasa 1,241 1,451 2- Alınan Çekler 3- Bankalar 14 55,478,005 40,790,095 4- Verilen Çekler ve

ZURICH SİGORTA A.Ş. VARLIKLAR

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 369.427.908 356.748.314 1- Kasa 2.12 - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 350.799.509 337.414.881 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 369.427.908 356.748.314 1- Kasa 2.12 - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 350.799.509 337.414.881 4- Verilen Çekler ve Ödeme Emirleri

Turkland Sigorta Anonim Şirketi (eski adıyla Demir Sigorta Anonim Şirketi)

") VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 39.720.884 21.838.791 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 34.992.866 19.459.108 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 39.720.884 21.838.791 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 34.992.866 19.459.108 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

Turkland Sigorta Anonim Şirketi. 31 Mart 2018 Tarihi İtibariyle Ayrıntılı Bilanço (Tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir)

olarak gösterilmiştir)") VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 73.404.028 67.172.141 1- Kasa 2- Alınan Çekler 3- Bankalar 14 62.403.846 54.645.148 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 73.404.028 67.172.141 1- Kasa 2- Alınan Çekler 3- Bankalar 14 62.403.846 54.645.148 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

Opsiyonlar(1) Ders 19 Finansal Yönetim

Ders 19 Finansal Yönetim") Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

30 HAZİRAN 2016 VE 31 ARALIK 2015 TARİHLERİ İTİBARIYLA AYRINTILI BİLANÇOLAR (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4.2, 14 18,747,345 21,075,452 1- Kasa 14-338 2- Alınan Çekler 3- Bankalar 14 15,328,171 17,502,814 4- Verilen Çekler ve Ödeme Emirleri 5- Banka Garantili

I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4.2, 14 18,747,345 21,075,452 1- Kasa 14-338 2- Alınan Çekler 3- Bankalar 14 15,328,171 17,502,814 4- Verilen Çekler ve Ödeme Emirleri 5- Banka Garantili

Yeniden Düzenlenmiş. I- Cari Varlıklar Toplamı

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 322.320.147 309.044.079 1- Kasa 2.12-13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 299.899.151 287.777.816 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 322.320.147 309.044.079 1- Kasa 2.12-13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 299.899.151 287.777.816 4- Verilen Çekler ve Ödeme Emirleri

İncelemeden Geçmiş. İlişikteki notlar bu konsolide finansal tabloların ayrılmaz bir parçasıdır.

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

ERGO SİGORTA A.Ş. Takip eden dipnotlar finansal tabloların ayrılmaz parçasını oluşturur. VARLIKLAR Bağımsız Denetimden Geçmiş Geçmiş Önceki Cari Dönem

VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 213,507,060 133,722,172 1- Kasa 14 2,413 2,067 2- Alınan Çekler 3- Bankalar 14 156,849,494 70,133,616 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 213,507,060 133,722,172 1- Kasa 14 2,413 2,067 2- Alınan Çekler 3- Bankalar 14 156,849,494 70,133,616 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

IŞIK SİGORTA A.Ş. 31 MART 2014 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 164.696.632 180.246.207 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 149.747.512 163.191.920 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 164.696.632 180.246.207 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 149.747.512 163.191.920 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

Geçmiş I- CARİ VARLIKLAR Dipnot

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 246.764.728 215.510.556 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 196.571.906 185.279.703 4- Verilen Çekler Ve Ödeme Emirleri

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 246.764.728 215.510.556 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 196.571.906 185.279.703 4- Verilen Çekler Ve Ödeme Emirleri

Bereket Sigorta Anonim Şirketi 31 Mart 2018 Tarihi İtibarıyla Bilanço

Tarihi İtibarıyla Bilanço ARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 217.168.514 224.998.162 1- Kasa 2- Alınan Çekler 3- Bankalar 14 196.349.340 196.919.812 4- Verilen Çekler ve

Tarihi İtibarıyla Bilanço ARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 217.168.514 224.998.162 1- Kasa 2- Alınan Çekler 3- Bankalar 14 196.349.340 196.919.812 4- Verilen Çekler ve

SS KORU SİGORTA KOOPERATİFİ'nin TARİHİ İTİBARİYLE BİLANÇOSU

SS KORU SİGORTA KOOPERATİFİ'nin 31.3.2012 TARİHİ İTİBARİYLE BİLANÇOSU (TL) VARLIKLAR TOPLAMI Cari Varlıklar Nakit ve Nakit Benzeri Varlıklar Kasa Alınan Çekler Bankalar Verilen Çekler ve Ödeme Emirleri

SS KORU SİGORTA KOOPERATİFİ'nin 31.3.2012 TARİHİ İTİBARİYLE BİLANÇOSU (TL) VARLIKLAR TOPLAMI Cari Varlıklar Nakit ve Nakit Benzeri Varlıklar Kasa Alınan Çekler Bankalar Verilen Çekler ve Ödeme Emirleri

31 MART 2016 VE 31 ARALIK 2015 TARİHLERİ İTİBARIYLA AYRINTILI BİLANÇOLAR (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR Dipnot 31-Mart-2016 31-Aralık-2015 A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 218,469,092 265,650,443 1- Kasa 14 1,386 1,066 2- Alınan Çekler 3- Bankalar 14 136,663,768 132,620,174 4-

VARLIKLAR Dipnot 31-Mart-2016 31-Aralık-2015 A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 218,469,092 265,650,443 1- Kasa 14 1,386 1,066 2- Alınan Çekler 3- Bankalar 14 136,663,768 132,620,174 4-

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

SS KORU SİGORTA KOOPERATİFİ'nin 31.3.2013 TARİHİ İTİBARİYLE BİLANÇOSU

SS KORU SİGORTA KOOPERATİFİ'nin 31.3.213 TARİHİ İTİBARİYLE BİLANÇOSU (TL) VARLIKLAR TOPLAMI Cari Varlıklar Nakit ve Nakit Benzeri Varlıklar Kasa Alınan Çekler Bankalar Verilen Çekler ve Ödeme Emirleri

SS KORU SİGORTA KOOPERATİFİ'nin 31.3.213 TARİHİ İTİBARİYLE BİLANÇOSU (TL) VARLIKLAR TOPLAMI Cari Varlıklar Nakit ve Nakit Benzeri Varlıklar Kasa Alınan Çekler Bankalar Verilen Çekler ve Ödeme Emirleri

IŞIK SİGORTA A.Ş. 30 EYLÜL 2016 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 195.499.009 193.182.892 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 170.270.957 169.408.873 4- Verilen Çekler Ve Ödeme Emirleri (-) -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 195.499.009 193.182.892 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 170.270.957 169.408.873 4- Verilen Çekler Ve Ödeme Emirleri (-) -

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 180.246.207 171.907.736 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 163.191.920 155.175.354 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 180.246.207 171.907.736 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 163.191.920 155.175.354 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

IX. Çözüm Ortaklığı Platformu. Finansa Erişimde Önemli Bir Seçenek Halka Arz

www.pwc.com/tr IX. Çözüm Ortaklığı Platformu Finansa Erişimde Önemli Bir Seçenek Halka Arz 7 Aralık 2010 Ajanda Türkiye de halka arza yönelik gelişmeler Halka Arz Sürecinde Evreler Değerlendirme ve Halka

www.pwc.com/tr IX. Çözüm Ortaklığı Platformu Finansa Erişimde Önemli Bir Seçenek Halka Arz 7 Aralık 2010 Ajanda Türkiye de halka arza yönelik gelişmeler Halka Arz Sürecinde Evreler Değerlendirme ve Halka

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

IŞIK SİGORTA A.Ş. 30 HAZİRAN 2015 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR Bağımsız Denetimden A- Nakit Ve Nakit Benzeri Varlıklar 172.120.436 177.695.461 1- Kasa 2- Alınan Çekler 3- Bankalar 2.12, 14 152.832.141 160.053.983 4- Verilen Çekler Ve Ödeme

VARLIKLAR I- CARİ VARLIKLAR Bağımsız Denetimden A- Nakit Ve Nakit Benzeri Varlıklar 172.120.436 177.695.461 1- Kasa 2- Alınan Çekler 3- Bankalar 2.12, 14 152.832.141 160.053.983 4- Verilen Çekler Ve Ödeme

IŞIK SİGORTA A.Ş. 30 EYLÜL 2014 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 178.824.772 180.246.207 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 159.286.582 163.191.920 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 178.824.772 180.246.207 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 159.286.582 163.191.920 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

IŞIK SİGORTA A.Ş. 31 MART 2015 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") IŞIK SİGORTA A.Ş. TL VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 173.884.215 177.695.461 1- Kasa - - 2- Alınan Çekler 4.000.000-3- Bankalar 14 153.808.495 160.053.983 4- Verilen Çekler

IŞIK SİGORTA A.Ş. TL VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 173.884.215 177.695.461 1- Kasa - - 2- Alınan Çekler 4.000.000-3- Bankalar 14 153.808.495 160.053.983 4- Verilen Çekler

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

ETHİCA SİGORTA A.Ş TARİHİ İTİBARİYLE BİLANÇOSU (TL) VARLIKLAR TOPLAMI ,59

VARLIKLAR TOPLAMI ,59") ETHİCA SİGORTA A.Ş. 30.9.2016 TARİHİ İTİBARİYLE BİLANÇOSU (TL) VARLIKLAR TOPLAMI 134.313.863,59 I- Cari Varlıklar 131.781.338,67 A- Nakit ve Nakit Benzeri Varlıklar 58.358.199,02 1- Kasa 0,00 2- Alınan

ETHİCA SİGORTA A.Ş. 30.9.2016 TARİHİ İTİBARİYLE BİLANÇOSU (TL) VARLIKLAR TOPLAMI 134.313.863,59 I- Cari Varlıklar 131.781.338,67 A- Nakit ve Nakit Benzeri Varlıklar 58.358.199,02 1- Kasa 0,00 2- Alınan

Varlıklar. Bağımsız sınırlı denetimden geçmiş. Bağımsız denetimden geçmiş. 31 Aralık 2011. Dipnot. 30 Haziran 2012

Varlıklar sınırlı I Cari varlıklar A Nakit ve nakit benzeri varlıklar 2.12, 14 315,516,428 295,254,223 1 Kasa 2 Alınan çekler 3 Bankalar 2.12, 14 259,515,622 251,221,994 4 Verilen çekler ve ödeme emirleri

Varlıklar sınırlı I Cari varlıklar A Nakit ve nakit benzeri varlıklar 2.12, 14 315,516,428 295,254,223 1 Kasa 2 Alınan çekler 3 Bankalar 2.12, 14 259,515,622 251,221,994 4 Verilen çekler ve ödeme emirleri

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 154.252.907 148.162.389 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 138.670.963 133.651.828 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 154.252.907 148.162.389 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 138.670.963 133.651.828 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka

Konsolide Gelir Tablosu

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. Dipnotlar 2011 2010 2009 Faiz ve benzeri gelirler 6 34,878 28,779 26,953 Faiz giderleri 6 17,433 13,196 14,494 Net faiz geliri 6 17,445 15,583 12,459

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. Dipnotlar 2011 2010 2009 Faiz ve benzeri gelirler 6 34,878 28,779 26,953 Faiz giderleri 6 17,433 13,196 14,494 Net faiz geliri 6 17,445 15,583 12,459

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem

Sona eren 9 aylık dönem") Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem m. 30 Eylül 2017 30 Eylül 2016 Faiz ve benzeri gelirler Faiz giderleri Net faiz geliri Kredi zararı karşılıkları Kredi zararı karşılıkları

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem m. 30 Eylül 2017 30 Eylül 2016 Faiz ve benzeri gelirler Faiz giderleri Net faiz geliri Kredi zararı karşılıkları Kredi zararı karşılıkları

FİBA SİGORTA A.Ş. BİLANÇO

FİBA SİGORTA A.Ş. BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 253,305,608 110,848,280 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 178,350,609 46,043,483 4- Verilen Çekler ve

FİBA SİGORTA A.Ş. BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 253,305,608 110,848,280 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 178,350,609 46,043,483 4- Verilen Çekler ve

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

ZURICH SİGORTA ANONİM ŞİRKETİ ve TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR

ZURICH SİGORTA ANONİM ŞİRKETİ 30.06.2012 ve 31.12.2011 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar 30/06/2012 31/12/2011 A- Nakit Ve Nakit Benzeri Varlıklar 162,386,680 111,266,256

ZURICH SİGORTA ANONİM ŞİRKETİ 30.06.2012 ve 31.12.2011 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar 30/06/2012 31/12/2011 A- Nakit Ve Nakit Benzeri Varlıklar 162,386,680 111,266,256

ZURICH SİGORTA ANONİM ŞİRKETİ 30.06.2013 ve 31.12.2012 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR

ZURICH SİGORTA ANONİM ŞİRKETİ 30.06.2013 ve 31.12.2012 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar DİPNOT 30/06/2013 31/12/2012 I- Varlıklar 414.976.300 377.590.795 A- Nakit Ve Nakit

ZURICH SİGORTA ANONİM ŞİRKETİ 30.06.2013 ve 31.12.2012 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar DİPNOT 30/06/2013 31/12/2012 I- Varlıklar 414.976.300 377.590.795 A- Nakit Ve Nakit

Temettü / Kar Dağıtım politikası (Okumanız için)

") Temettü / Kar Dağıtım politikası (Okumanız için) 1 Temettü Politikası (Kar Dağıtım Politikası olarak da bilinir) Şirketler hissedarlarına şu yollarla fon aktarır: Nakit temettüler Hisse geri satın almaları

Temettü / Kar Dağıtım politikası (Okumanız için) 1 Temettü Politikası (Kar Dağıtım Politikası olarak da bilinir) Şirketler hissedarlarına şu yollarla fon aktarır: Nakit temettüler Hisse geri satın almaları

ZURICH SİGORTA ANONİM ŞİRKETİ ve TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR

ZURICH SİGORTA ANONİM ŞİRKETİ 31.12.2012 ve 31.12.2011 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar DİPNOT 31/12/2012 31/12/2011 I- Varlıklar 377,590,795 324,701,546 A- Nakit Ve Nakit

ZURICH SİGORTA ANONİM ŞİRKETİ 31.12.2012 ve 31.12.2011 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar DİPNOT 31/12/2012 31/12/2011 I- Varlıklar 377,590,795 324,701,546 A- Nakit Ve Nakit

S.S. KORU SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR

S.S. KORU SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 55.766.232 1- Kasa 2.255 2- Alınan Çekler 0 3- Bankalar 42.617.409

S.S. KORU SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 55.766.232 1- Kasa 2.255 2- Alınan Çekler 0 3- Bankalar 42.617.409

IŞIK SİGORTA A.Ş. 31 MART 2016 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 196.297.225 193.182.892 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 172.738.221 169.408.873 4- Verilen Çekler Ve Ödeme Emirleri (-) -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 196.297.225 193.182.892 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 172.738.221 169.408.873 4- Verilen Çekler Ve Ödeme Emirleri (-) -

30 EYLÜL 2018 TARİHİ İTİBARIYLA FİNANSAL TABLOLARA AİT DİPNOTLAR (Tutarlar, aksi belirtilmedikçe, Türk Lirası ( TL ) olarak belirtilmiştir)

olarak belirtilmiştir)") VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 468.956.471 370.097.549 1- Kasa 14 3.917 3.160 2- Alınan Çekler - - 3- Bankalar 14 395.555.595 303.989.622 4- Verilen Çekler Ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 468.956.471 370.097.549 1- Kasa 14 3.917 3.160 2- Alınan Çekler - - 3- Bankalar 14 395.555.595 303.989.622 4- Verilen Çekler Ve Ödeme Emirleri

MUHASEBE 2 11-MENKUL KIYMETLER. ERKAN TOKATLI www.erkantokatli.com [email protected]

MUHASEBE 2 11-MENKUL KIYMETLER ERKAN TOKATLI www.erkantokatli.com [email protected] 4 VARLIK HESAPLARI 1-DÖNEN VARLIKLAR 11-MENKUL KIYMETLER Yatırım Tasarrufların getiri ümidi ile ekonomik faaliyetlerde

MUHASEBE 2 11-MENKUL KIYMETLER ERKAN TOKATLI www.erkantokatli.com [email protected] 4 VARLIK HESAPLARI 1-DÖNEN VARLIKLAR 11-MENKUL KIYMETLER Yatırım Tasarrufların getiri ümidi ile ekonomik faaliyetlerde