Firma Değerlemesi (1) Ders 6 Finansal Yönetim

|

|

|

- Onur Ecevit

- 10 yıl önce

- İzleme sayısı:

Transkript

1 Firma Değerlemesi (1) Ders 6 Finansal Yönetim

2 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4

3 Firma Değerleme WSJ haberine göre FleetBoston un temettü getirisi (TG) %4,6 ve fiyat kazanç (F/K) oranı 16, IBM in TGsi %0,8 ve F/K oranı 27, ve Intel in TGsi %0,3 ve F/K oranı 46. Bu farkları açıklayan nedir? Finansal oranlar firmalardan beklentiler hakkında ne anlatır? Firmanızın daha küçük bir rakibinizi satın alma olanağı var. Tahminlerinize göre hedefinizdeki firma bu sene 78 milyon dolar, gelecek sene 90 milyon dolar, sonraki sene de 98 milyon dolar kazanacak. Hedefinizdeki firma kazancının %75 ini yeniden yatırıyor ve uzun vadeli büyüme %6 olacak. Temettü politikasına göre bu büyüme oranı uygun mudur? Bu firmaya ne kadar ödersiniz?

, 1871-1999")

4 S&P fiyat-kazanç oranı (P/E ratio),

5 Firma Değerleme Projelere benzer İndirgenmiş Nakit Akışı (DCF) Analizi Nakit akışlarını tahmin et(enflasyon, işletme sermayesi, vergiler, ) Sermayenin fırsat maliyetiyle iskonto et Ek konular Varlıklar mı, özkaynak değeri mi? Büyüme sürdürülebilir mi? Büyüme nakit akışlarını nasıl etkiler? Firmaların son tarihi yoktur. Nakit akışlarını sonsuza kadar mı tahmin etmeliyiz?

6 Firmanın Bilanço Görüntüsü Varlıklardan nakit akışları Borçlara ve özkaynaklara nakit akışı Toplam değer = Toplam değer

7 Varlık değeri 1. Yaklaşım Varlıkların BD= SNA 1 + SNA SNA H 1+r (1+r) 2 (1+r) Son değer H + (1+r) H Serbest nakit akışı Yeniden yatırımlardan sonra varlıklar tarafından oluşturulan nakit akışları SNA = VFÖK(1-t) + amortisman ΔNİS - YH Serbest Nakit Akışı=Vergi ve Faiz Öncesi Kar(1-vergi oranı)+amortisman-net işletme sermayesindeki değişim-yatırım Harcamaları Son değer Tahmin aralığının sonundaki firma değeri Sermaye Özkaynak değeri=varlıklar-borç

+amortisman-net işletme sermayesindeki")

8 Özkaynak değeri 2. Yaklaşım Özkaynakların BD= Tem 1 + Tem Tem H 1+r (1+r) 2 (1+r) Özkaynak ilerideki temettüler üzerinde bir haktır Tem t = beklenen temettü Son değer Tahmin süresinin sonundaki özkaynak değeri Varlıklar Varlık değeri=özkaynak + borçlar Temettü politikası istikrarlıysa en yararlıdır Yüksek büyümeli firmalarda değil Son değer H + (1+r) H

9 Özkaynak değeri 3. Yaklaşım Özkaynakların bugünkü değeri = hisse fiyatı (WSJa bakın) Neden bu yaklaşım mantıklı? Eğer piyasa etkense hisse fiyatı değerin en iyi göstergesidir Neden her zaman kullanmamalıyız? Özel şirketler (hisse fiyatı yok) Şahsi bilgi Satın almalar hisse fiyatına daha yansımayan değer yaratırlar (?) Bazen piyasa da yanlış yapar Genelde kötü bir referans noktası değildir

Şahsi bilgi Satın almalar hisse fiyatına daha yansımayan değer")

10 Toplam ortalama aşırı getiri Hedef firmanın hisse fiyatı Satın alma haberleri İlk teklife göre olay günü Başarılı Başarısız Tümü

11 Ya sermaye kazançları? Sermaye kazancı mı temettü mü Hisseyi bugün al => Tem 1 + P 1 in ilerideki nakit akışları Bugünkü hisse fiyatı(p 0 ) = E[Tem 1]+E[P 1 ] 1+r Bir sonraki periyotta hisse fiyatı(p 1 ) = E[Tem 2]+E[P 2 ] 1+r P 1 i birinci formüldeki yerine koyarsak P 0 = E[Tem 1] 1+r + E[Tem 2] 1+r 2 + E[P 2] 1+r 2 Fiyatlar rasyonelse P 2, P 3, için tekrarlamak temettü iskonto formülünü verir

![hisse fiyatı(p 0 ) = E[Tem 1]+E[P 1 ] 1+r Bir sonraki periyotta hisse fiyatı(p 1 ) = E[Tem 2]+E[P 2](/docs-images/49/10848871/images/page_11.jpg "] 1+r P 1 i birinci formüldeki yerine koyarsak P 0 = E[Tem 1] 1+r + E[Tem 2] 1+r 2 + E[P 2] 1+r 2")

12 2. Yaklaşım Temettüler Özkaynak değeri Özkaynakların BD= Tem 1 + Tem Tem H 1+r (1+r) 2 (1+r) Son değer H + (1+r) H Özel durumlar Sıfır büyüme Olgunlaşmış firmalar, çok az yeni yatırım olanakları Örn: Kodak, AT&T Sürdürülebilir büyüme Uzun vadede devam edebilecek makul düzeyde büyümesi olan firmalar Örn: IBM, Proctor and Gamble

13 1. Durum: Sıfır Büyüme Sıfır net yatırım Yeniden yatırım amortismanı karşılar Firma bütün karını dağıtır Tem t = HBK t (Hisse başı kar) Özkaynak değerinin, temettülerin, karların büyümesi beklenmez Tem 0 = E[Tem t ] = E[Tem 2 ] = Fiyat (P 0 ) = Tem 0 1+r + Tem 0 1+r 2 + Tem 0 1+r 3 + Fiyat = Tem 0 r = HBK 0 r

![temettülerin, karların büyümesi beklenmez Tem 0 = E[Tem t ] = E[Tem 2 ] =](/docs-images/49/10848871/images/page_13.jpg "Fiyat (P 0 ) = Tem 0 1+r + Tem 0 1+r 2 + Tem 0 1+r 3 + Fiyat = Tem 0 r = HBK")

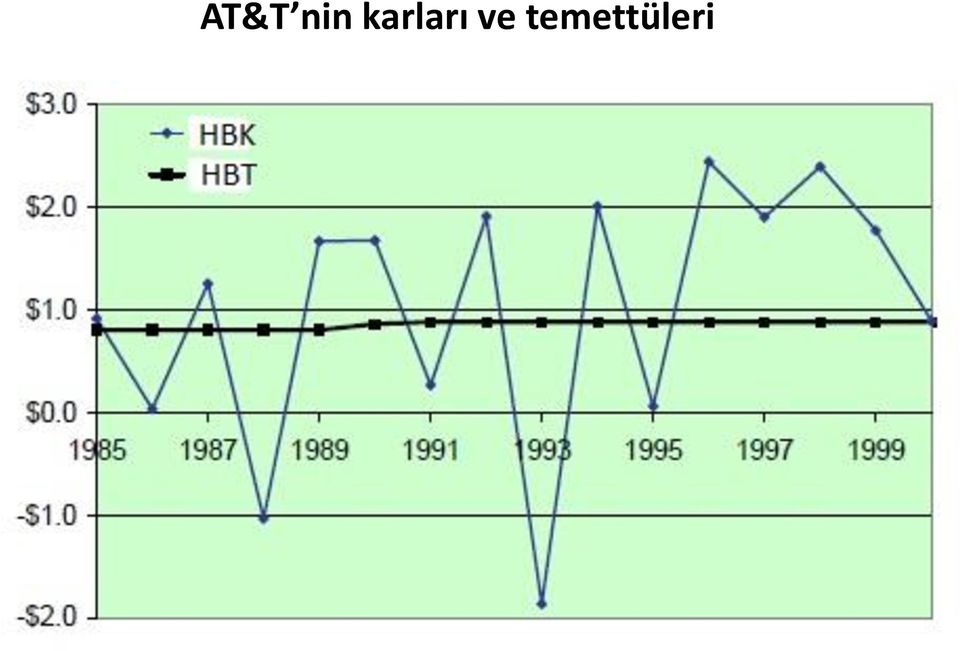

14 Örnek Sene 2001 ve siz AT&T nin özkaynaklarını değerlemeye çalışıyorsunuz. Uzun mesafe telefon konuşmaları piyasası olgun ve yeni rakipler büyümeyi zorlaştırıyor. Aslında AT&T geçen birkaç yılda çok az büyüme göstermiş ve siz bunun devam edeceğine inanıyorsunuz. Temettüler Sene HBT Sıfır büyüme formülü Eğer r = %7 yse, fiyat = 0,88 / 0,07 = 12,57 dolar (gerçek fiyat 17,25 dolar) Eğer r = %5 se, fiyat = 0,88 / 0,05 = 17,60 dolar

15 AT&T nin karları ve temettüleri

16 2. Durum: Sürdürülebilir büyüme Büyüme olanakları Pozitif net yatırım(tekrar yatırım > amortisman) Firma karlarının sadece bir kısmını temettü olarak dağıtır(tem t < HBK t ) Özkaynakların, temettülerin, karların büyümesi bekleniyor E[Tem] = Tem 0 x (1+g), Tem 0 x (1+g) 2, Fiyat = Tem 0(1+g) 1+r + Tem 0 1+g 2 1+r 2 + Tem 3 1+g 3 1+r 3 + Fiyat = Tem 1 = Tem x (1+g) 0 r g r g

![Özkaynakların, temettülerin, karların büyümesi bekleniyor E[Tem] = Tem 0 x (1+g), Tem 0 x](/docs-images/49/10848871/images/page_16.jpg "(1+g) 2, Fiyat = Tem 0(1+g) 1+r + Tem 0 1+g 2 1+r 2 + Tem 3 1+g 3 1+r 3 + Fiyat = Tem 1 = Tem")

17 Örnek S&P500deki firmalar gelecek sene toplu olarak 20 dolar civarında temettü olarak dağıtması beklenmektedir den beri temettüler senelik ortalama %5,57 artmıştır. Eğer bu tarihsel örüntü devam ederse ve iskonto oranı da %8 se, endeks değeri nedir? Sabit büyüme Değer = = 823,05 Güncel endeks değeri = 989,28

18 Büyümeyi Tahmin Etmek Firma ne kadar hızlı büyüyecek? Ödeme oranı = HBT/HBK Geriyatırım oranı = 1 - ödeme oranı = geçmiş yıl karları/hbk Eğer büyüme içsel finanse edilirse Özkaynaklardaki değişim (t-1 den t ye) = geçmiş yıl karları = HBK x geriyatırım oranı Büyüme oranı = Özkaynaklardaki değişim (t-1 den t ye) / Özkaynak t-1 =(HBK x geriyatırım oranı) / özkaynaklar =özkaynak getirisi x geriyatırım oranı Büyüme oranı = g = özkaynak getirisi x geriyatırım oranı

/ Özkaynak t-1 =(HBK x geriyatırım oranı) / özkaynaklar =özkaynak getirisi x")

19 Büyümeyi Tahmin Etmek Gözlemler Özkaynak Karlılığı (ROE) yüksekse büyüme de hızlıdır Geriyatırım yüksekse büyüme hızlıdır Büyüme iyi yatırım Marjinler ve ödemeler sabitse, özkaynaklar, temettüler ve karlar hepsi aynı hızda büyür. HBK t = ROE x özkaynak t-1 => HBK büyümesi = özkaynak büyümesi HBT t = ödeme x HBK t => HBT büyümesi = HBK büyümesi

20 Örnek 1950lerden beri S&P500 deki firmalar ortalama olarak karlarının %50,4 ünü temettü olarak dağıtmışlardır. Aynı zamanda senelik %11,7 ROE ile karlılıklarını devam ettirmişlerdir. Eğer bu eğilimler sürerse firmalar ne kadar çabuk büyür? Eğer ödeme oranı (gerialmalar da dahil) %30 a düşerse büyümeye ne olur? Büyüme = Geriyatırım x ROE Eğer ödeme %50,4 se Büyüme = (1-0,504) x 11,7 = %5,8 (tarihsel %5,6) Eğer ödeme %30 sa Büyüme = (1-0,300) x 11,7 = %8,2 (eğer ROE değişmezse)

%30 a düşerse büyümeye ne olur?")

21 Örnek 2003 e gelirken AT&T nin durumu değişti. Uzun mesafe görüşmeleri ve geniş bant talebi artmakta. AT&T karlarının, ki 2002 de hisse başına 1,5 dolar, yarısını yeniden yatırmaya karar verir. Eğer yatırımcılar %10 getiri istiyorsa 2002 sonunda AT&T hisse değeri ne olur? Ne bilgiye ihtiyacımız var? ROE=%15 g=%7,5 Geriyatırım oranı=%50 Tem 2002 =0,75 HBK 2002 =1,50

22 Örnek, devam ediyor Özkaynak değeri Tem 2002 = 0,75 Tem 2003 = 0,75 x 1,075 = 0,806 Fiyat = 0,806/(0,10-0,075) = 32,24 dolar Büyüme olanakları AT&T stok fiyatını 15 dolardan 32,24 dolara, veya %215, arttırıyor. AT&T Büyümesiz Büyüme HBK 1,50 1,50 Tem 1,50 0,75 Geriyatırım %0 %50 Büyüme %0 %7,5 Fiyat 15,00 32,24

23 AT&T tahmin edilen temettüler Gelecekteki yıllar

24 Örnek, devam ediyor Varsayın ki AT&T yatırımlarından sadece %6 ROE elde edebilir. AT&Tnin hisse fiyatı ne olur? ROE=%6 g=%3 Geriyatırım oranı=%50 Tem 2002 =0,75 HBK 2002 =1,50 Hisse fiyatı Tem 2002 = 0,75 Tem 2003 = 0,75 x 1,03 = 0,773 Fiyat = 0,773 / (0,10-0,03) = 11,04 Büyüme hisse fiyatını 15 dolardan 11,04 dolara düşürüyor. Büyüme ve büyüme olanakları eşit değildir

25 Hisse fiyatları ve geriyatırım oranı Geriyatırım

26 Büyüme 2. Yaklaşım Olgun, büyümesiz bir firmayla başlayın Yeniden yatırım yok. Değer halihazırdaki varlıklardan geliyor. Fiyat = Tem 0 r = HBK 0 r Büyüme olanaklarını ekleyin Fiyat = Tem 0 r + BİNBD BİNBD= (NPVGO) büyüme imkanlarının net bugünkü değeri Fiyat halihazırdaki varlıkların değeri artı büyüme olanaklarının değeridir.

27 Örnek IBM in hisse fiyatı 97,14 dolardır. Geçen sene IBM hisse başına 4,6 dolar kazanmış ve 0,55 dolar temettü ödemiştir. r=%10 kullanıldığında IBM in değerinin ne kadarı büyüme olanaklarından gelmektedir? Bu fiyatı desteklemek için IBM hangi hızla büyümelidir? Fiyat =(HBK/r) + BİNBD =4,6/0,10 + BİNBD -> BİNBD = 97,14-46 = 51,14 dolar Oran BİNBD = 51,14 / 97,14 = %53 Büyüme Fiyat = Tem / (r-g) g = r - Tem/Fiyat Büyüme = g = 0,1-0,55 / 97,14 = %9,4

Firma Değerlemesi (2) Ders 7 Finansal Yönetim 15.414

Ders 7 Finansal Yönetim 15.414") Firma Değerlemesi (2) Ders 7 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Serbest nakit akışı (FCF) Karlılık, finansal oranlar, ve son değer Okuma Brealey ve Myers, Bölümler 12.4-12.6 Wilson Lumber

Firma Değerlemesi (2) Ders 7 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Serbest nakit akışı (FCF) Karlılık, finansal oranlar, ve son değer Okuma Brealey ve Myers, Bölümler 12.4-12.6 Wilson Lumber

İŞL-514 Finansal Yönetim. Hisse Senetleri ve Hisse Senedi Piyasası. Hisse Senetleri ve Hisse Senedi Piyasası. Bahar 2012-2013 1

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Hisse Senetleri ve Hisse Senedi Piyasası

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Finansal Yönetim, 15.414. Prof. Jonathan Lewellen. MOT Programı, 2003 Yaz dönemi

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414

Ders 16 Finansal Yönetim 15.414") Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

İskonto Oranları. Ders 12 Finansal Yönetim 15.414

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414

Ders 9 Finansal Yönetim 15.414") Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414

Ders 5 Finansal Yönetim, 15.414") Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

Sınav esnasında ders notları ve ders kitabını kullanmaya da izinlisiniz. Ayrıca hesap makinesi veya dizüstü bilgisayar da kullanabilirsiniz.

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414

Ders 20 Finansal Yönetim 15.414") Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Şirket Değerlemesi 1

Şirket Değerlemesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve

Şirket Değerlemesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve

Büyük Resim: 1. Kısım Finansman

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Artırımı. Ders 14 Finansal Yönetim 15.414

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

ISL303 FİNANSAL YÖNETİM I

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen [email protected] BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen [email protected] BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

ŞİRKET RAPORU 6 Ocak 2012

ŞİRKET RAPORU 6 Ocak 2012 KARDEMİR ENDEKS ÜSTÜNDE GETİRİ Katma değeri yükseliyor Yavaşlayan global ekonomi ve çelik sektörüne yönelik talep üzerindeki ilk yansımaları 2012 nin sektör için zayıf bir yıl

ŞİRKET RAPORU 6 Ocak 2012 KARDEMİR ENDEKS ÜSTÜNDE GETİRİ Katma değeri yükseliyor Yavaşlayan global ekonomi ve çelik sektörüne yönelik talep üzerindeki ilk yansımaları 2012 nin sektör için zayıf bir yıl

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM. Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİST RAPORU 7 Kasım 2014

AvivaSA Emeklilik ve Hayat A.Ş. Fiyat Tespit Raporu Hakkında Değerlendirme ve Analiz Raporu 1 Amaç A1 Capital Menkul Değerler A.Ş. tarafından hazırlanmış olan bu rapor, AvivaSA Emeklilik ve Hayat A.Ş.

AvivaSA Emeklilik ve Hayat A.Ş. Fiyat Tespit Raporu Hakkında Değerlendirme ve Analiz Raporu 1 Amaç A1 Capital Menkul Değerler A.Ş. tarafından hazırlanmış olan bu rapor, AvivaSA Emeklilik ve Hayat A.Ş.

DENGE YATIRIM HOLDİNG A.Ş. HALKA ARZ DEĞERLEME RAPORU. 17 Temmuz 2012

HALKA ARZ DEĞERLEME RAPORU 17 Temmuz 2012 1 BÖLÜM Sayfa Şirket Hakkında 3-6 Şirket Değerlemesi 7-9 Ekler 10-13 2 ŞİRKET HAKKINDA: Denge Holding, yurt içinde ve yurtdışında mevcut ve hedeflediği; finansal

HALKA ARZ DEĞERLEME RAPORU 17 Temmuz 2012 1 BÖLÜM Sayfa Şirket Hakkında 3-6 Şirket Değerlemesi 7-9 Ekler 10-13 2 ŞİRKET HAKKINDA: Denge Holding, yurt içinde ve yurtdışında mevcut ve hedeflediği; finansal

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics HAFTA 5 BÖLÜM B:Değerleme 1 Hisse Senedi Değerleme Hisse Senedi Değerleme Hisse senetlerinin değerlerinin

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics HAFTA 5 BÖLÜM B:Değerleme 1 Hisse Senedi Değerleme Hisse Senedi Değerleme Hisse senetlerinin değerlerinin

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 4 Temmuz 2017 Salı (Sınav Süresi 2 Saat)

") 2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

Şirket Değerlemesi. Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003

Şirket Değerlemesi Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003 1 Şirket değerlermek Yaygın değerleme yöntemleri İskonto Edilmiş Nakit Akışları analizi Kıyaslanabilirler Gerçek Opsiyonlar Bazı yeni

Şirket Değerlemesi Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003 1 Şirket değerlermek Yaygın değerleme yöntemleri İskonto Edilmiş Nakit Akışları analizi Kıyaslanabilirler Gerçek Opsiyonlar Bazı yeni

Arena Bilgisayar Bilişim Teknolojisi Dağıtıcısı. Marjlarda bozulma riski artmaktadır ENDEKSE PARALEL GETİRİ. Kar Raporu

24 Mart 09 22 Mayıs 09 Temmuz 09 11 Eylül 09 11 Kasım 09 11 Ocak 10 8 Mart 10 Arena Bilgisayar Bilişim Teknolojisi Dağıtıcısı Kar Raporu 4 Mart 2010 Marjlarda bozulma riski artmaktadır Net kar beklentilerimizin

24 Mart 09 22 Mayıs 09 Temmuz 09 11 Eylül 09 11 Kasım 09 11 Ocak 10 8 Mart 10 Arena Bilgisayar Bilişim Teknolojisi Dağıtıcısı Kar Raporu 4 Mart 2010 Marjlarda bozulma riski artmaktadır Net kar beklentilerimizin

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden Menkul Değerler A.Ş. tarafından hazırlanmıştır. A1 Capital

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden Menkul Değerler A.Ş. tarafından hazırlanmıştır. A1 Capital

Finansal Yönetim. Serhat Çevikel Boğaziçi Üniversitesi

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

PRİZMA PRES MATBAACILIK VE YAYINCILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ HALKA ARZ DEĞERLEME RAPORU

PRİZMA PRES MATBAACILIK VE YAYINCILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ HALKA ARZ DEĞERLEME RAPORU 27 Mart 2012 1. Özet: Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan

PRİZMA PRES MATBAACILIK VE YAYINCILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ HALKA ARZ DEĞERLEME RAPORU 27 Mart 2012 1. Özet: Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan

AKÇANSA ÇİMENTO 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 22 Ağustos 2017 AKÇANSA ÇİMENTO 2Ç2017 Sonuçları HARUN DERELİ [email protected] TURGUT USLU [email protected] Akçansa nın 2017 Yılının İkinci Çeyreğindeki Net Dönem

ARAŞTIRMA BÖLÜMÜ 22 Ağustos 2017 AKÇANSA ÇİMENTO 2Ç2017 Sonuçları HARUN DERELİ [email protected] TURGUT USLU [email protected] Akçansa nın 2017 Yılının İkinci Çeyreğindeki Net Dönem

- Kâr payı (temettü) adı altında hisse senedi sahiplerine (şirket ortaklarına) aktarır. - Kâr ortaklara dağıtılmayarak firma bünyesinde tutulur.

adı altında hisse senedi sahiplerine (şirket ortaklarına) aktarır. - Kâr ortaklara dağıtılmayarak firma bünyesinde tutulur.") HĐSSE SENEDĐ DEĞERLEMESĐ Hisse (Ortaklık) senetleri, firmanın belli bir bölümüne ait mülkiyet ifade eder. Ortaklık senedini elinde bulunduran kişi, bu senedi ihraç eden kuruluşun gelecekteki kazancı (karı)

HĐSSE SENEDĐ DEĞERLEMESĐ Hisse (Ortaklık) senetleri, firmanın belli bir bölümüne ait mülkiyet ifade eder. Ortaklık senedini elinde bulunduran kişi, bu senedi ihraç eden kuruluşun gelecekteki kazancı (karı)

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Kordsa Teknik Tekstil

11.05 25.05 08.06 25.06 09.07 23.07 06.08 01.13 08.13 03.14 10.14 05.15 12.15 07.16 02.17 09.17 04.18 Hisse senedi/ Orta Ölçekli Şirket/ Endüstriyel Tekstil Kordsa Teknik Tekstil İzleme Listesine Ekleme

11.05 25.05 08.06 25.06 09.07 23.07 06.08 01.13 08.13 03.14 10.14 05.15 12.15 07.16 02.17 09.17 04.18 Hisse senedi/ Orta Ölçekli Şirket/ Endüstriyel Tekstil Kordsa Teknik Tekstil İzleme Listesine Ekleme

Arçelik (ARCLK.IS) ŞİRKET RAPORU. TUT Mevcut / 2007-yıl sonu Hedef Fiyatı: 8.85 / 11.3YTL

ŞİRKET RAPORU. TUT Mevcut / 2007-yıl sonu Hedef Fiyatı: 8.85 / 11.3YTL") Arçelik (ARCLK.IS) ŞİRKET RAPORU TUT Mevcut / 2007-yıl sonu Hedef Fiyatı: 8.85 / 11.3YTL ABD$ 10.0 9.0 8.0 7.0 6.0 5.0 4.0 3.0 01/06 ARÇELİK (2006-2007) 01/07 11/06 10/06 09/06 08/06 07/06 05/06 04/06

Arçelik (ARCLK.IS) ŞİRKET RAPORU TUT Mevcut / 2007-yıl sonu Hedef Fiyatı: 8.85 / 11.3YTL ABD$ 10.0 9.0 8.0 7.0 6.0 5.0 4.0 3.0 01/06 ARÇELİK (2006-2007) 01/07 11/06 10/06 09/06 08/06 07/06 05/06 04/06

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

1. Vize Sınavına Hazırlık Soruları. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Hazırlık Soruları

1. Vize Sınavına Hazırlık Soruları Bahar, 2016-2017 1 1.Aylık $800 tutarında kredi ödemelerini önümüzdeki 30 yıl boyunca yapabileceğinizi düşünüyorsunuz. Nominal faiz oranı % 24 dür. Eğer toplam birikiminiz

1. Vize Sınavına Hazırlık Soruları Bahar, 2016-2017 1 1.Aylık $800 tutarında kredi ödemelerini önümüzdeki 30 yıl boyunca yapabileceğinizi düşünüyorsunuz. Nominal faiz oranı % 24 dür. Eğer toplam birikiminiz

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 Mart 2015-Pazar 17:00

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 2015-Pazar 17:00 SORULAR SORU 1: Bark Ltd. Şirketi bir ticari şirket olup tanesini 60 liradan aldığı A malını 100 liradan satmaktadır.

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 2015-Pazar 17:00 SORULAR SORU 1: Bark Ltd. Şirketi bir ticari şirket olup tanesini 60 liradan aldığı A malını 100 liradan satmaktadır.

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARININ DEĞERLEMESİ

GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARININ DEĞERLEMESİ Doç. Dr. Güray KÜÇÜKKOCAOĞLU Başkent Üniversitesi GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARIN KARAKTERİSTİK ÖZELLİKLERİ Geçmişleri yoktur. Düşük

GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARININ DEĞERLEMESİ Doç. Dr. Güray KÜÇÜKKOCAOĞLU Başkent Üniversitesi GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARIN KARAKTERİSTİK ÖZELLİKLERİ Geçmişleri yoktur. Düşük

Bizim Toptan Satış Mağazaları A.Ş. 1. Çeyrek 2011 Yatırımcı Güncellemesi İMKB kodu: BIZIM; Bloomberg: BIZIM.TI. 27 Nisan 2011

Bizim Toptan Satış Mağazaları A.Ş. 1. Çeyrek 2011 Yatırımcı Güncellemesi İMKB kodu: BIZIM; Bloomberg: BIZIM.TI 27 Nisan 2011 Önemli Not Bu sunum yayınlandığı tarih itibarı ile geleceğe ilişkin belirli

Bizim Toptan Satış Mağazaları A.Ş. 1. Çeyrek 2011 Yatırımcı Güncellemesi İMKB kodu: BIZIM; Bloomberg: BIZIM.TI 27 Nisan 2011 Önemli Not Bu sunum yayınlandığı tarih itibarı ile geleceğe ilişkin belirli

Aygaz. 28 Ekim Oyak Yatırım Araştırma ENDEKSE PARALEL GETİRİ %

OYAK YATIRIM Şirket Raporu Aygaz Karlılıktaki istikrar ve temettü verimi ile ön plana çıkıyor Aygaz, Türkiye LPG pazarında toplam %29 luk Pazar payı ile lider konumdadır. Şirket kendi sahip olduğu gemi

OYAK YATIRIM Şirket Raporu Aygaz Karlılıktaki istikrar ve temettü verimi ile ön plana çıkıyor Aygaz, Türkiye LPG pazarında toplam %29 luk Pazar payı ile lider konumdadır. Şirket kendi sahip olduğu gemi

Opsiyonlar(1) Ders 19 Finansal Yönetim

Ders 19 Finansal Yönetim") Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

TSKB 21 Ekim Kur Riskine Karşı Güvenli Liman

OYAK YATIRIM Şirket Raporu TSKB 21 Ekim 2016 Kur Riskine Karşı Güvenli Liman TSKB kurumsal bankacılık, yatırım bankacılığı ve danışmanlık alanlarında faaliyet göstermektedir. Banka kurumsal bankacılık

OYAK YATIRIM Şirket Raporu TSKB 21 Ekim 2016 Kur Riskine Karşı Güvenli Liman TSKB kurumsal bankacılık, yatırım bankacılığı ve danışmanlık alanlarında faaliyet göstermektedir. Banka kurumsal bankacılık

2017 Yılı Sonuçları. Yatırımcı Sunumu

Yılı Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 YILI SONUÇLARI ANA BAŞLIKLAR 24,8 milyar TL Ciro (%23,5 yılık artış) Beklentilerine paralel Ciro 1.296 milyar TL FVAÖK (%30 yıllık artış) Güçlü FVAÖK ve

Yılı Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 YILI SONUÇLARI ANA BAŞLIKLAR 24,8 milyar TL Ciro (%23,5 yılık artış) Beklentilerine paralel Ciro 1.296 milyar TL FVAÖK (%30 yıllık artış) Güçlü FVAÖK ve

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç DERS 3-YATIRIM ARAÇLARI Hisse Senetleri Giriş Hisse Senetleri Sermaye piyasasının temel finansal araçlarından biri olan hisse senetleri, anonim

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç DERS 3-YATIRIM ARAÇLARI Hisse Senetleri Giriş Hisse Senetleri Sermaye piyasasının temel finansal araçlarından biri olan hisse senetleri, anonim

Çeyrek Sonuçları Sunumu. 30 Haziran 2018 te Biten Üç Aylık Dönem

2018 2. Çeyrek Sonuçları Sunumu 30 Haziran 2018 te Biten Üç Aylık Dönem 2018 2. ÇEYREK ANA BAŞLIKLAR 7,8 milyar TL Satış (26% yıllık artış) Satışlardaki artış devam ediyor 442 milyon TL FVAÖK (36% yıllık

2018 2. Çeyrek Sonuçları Sunumu 30 Haziran 2018 te Biten Üç Aylık Dönem 2018 2. ÇEYREK ANA BAŞLIKLAR 7,8 milyar TL Satış (26% yıllık artış) Satışlardaki artış devam ediyor 442 milyon TL FVAÖK (36% yıllık

İş Gayrimenkul Yatırım Ortaklığı Anonim Şirketi

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

Ak Gıda Sanayi ve Ticaret A.Ş.

1. Amaç Bu rapor Sermaye Piyasası Kurulu nun 12/02/2013 tarih ve 5/143 sayılı ilke kararına dayanılarak, TSKB A.Ş. tarafından Ak Yatırım Menkul Değerler A.Ş. nin hazırladığı Ak Gıda Sanayi ve Ticaret A.Ş.

1. Amaç Bu rapor Sermaye Piyasası Kurulu nun 12/02/2013 tarih ve 5/143 sayılı ilke kararına dayanılarak, TSKB A.Ş. tarafından Ak Yatırım Menkul Değerler A.Ş. nin hazırladığı Ak Gıda Sanayi ve Ticaret A.Ş.

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Bağımsız Denetimden Geçmiş. İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır. 1

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

FONET BİLGİ TEKNOLOJİLERİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DESPC AL Hedef Fiyat: 2,70TL 14 Haziran 2013

Düşük çarpanlar ve yüksek temettü verimliliği, piyasa üzerinde getiri beklentimizi destekliyor Bilgi Teknolojileri (BT) tüketim malzemeleri sektörünün önemli oyuncularından olan Şirket, toner-mürekkep

Düşük çarpanlar ve yüksek temettü verimliliği, piyasa üzerinde getiri beklentimizi destekliyor Bilgi Teknolojileri (BT) tüketim malzemeleri sektörünün önemli oyuncularından olan Şirket, toner-mürekkep

A) %1 B) %2 C) %3 D) %4 E) %5

%1 B) %2 C) %3 D) %4 E) %5") 1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

BİLANÇO (YTL) VARLIKLAR

VARLIKLAR") Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414

Ders 3 Finansal Yönetim, 15.414") Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

2015 9 AYLIK SONUÇLAR. Gülnur ANLAŞ CHIEF FINANCIAL OFFICER 3 Kasım 2015

2015 9 AYLIK SONUÇLAR Gülnur ANLAŞ CHIEF FINANCIAL OFFICER 3 Kasım 2015 Uyarı Bu sunum, LOGO Yazılım Sanayi ve Ticaret A.Ş ( LOGO veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra,

2015 9 AYLIK SONUÇLAR Gülnur ANLAŞ CHIEF FINANCIAL OFFICER 3 Kasım 2015 Uyarı Bu sunum, LOGO Yazılım Sanayi ve Ticaret A.Ş ( LOGO veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra,

Bankacılık sektörü. 2011 değerlendirmesi ve 2012 yılı beklentileri

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

Dönen Varlıklar 173.631.494 123.081.336

30 HAZİRAN 2010 VE 31 ARALIK 2009 TARİHLERİ İTİBARİYLE ÖZET KONSOLİDE BİLANÇOLAR VARLIKLAR 30 Haziran 2010 31 Aralık 2009 Dönen Varlıklar 173.631.494 123.081.336 Nakit ve Nakit Benzerleri 110.063.069 20.826.910

30 HAZİRAN 2010 VE 31 ARALIK 2009 TARİHLERİ İTİBARİYLE ÖZET KONSOLİDE BİLANÇOLAR VARLIKLAR 30 Haziran 2010 31 Aralık 2009 Dönen Varlıklar 173.631.494 123.081.336 Nakit ve Nakit Benzerleri 110.063.069 20.826.910

Ulusoy Elektrik A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu

12 Kasım 2014 Ulusoy Elektrik A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

12 Kasım 2014 Ulusoy Elektrik A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU ULUSOY UN EMEKLİLİK VE HAYAT A.Ş. 10 KASIM 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU ULUSOY UN EMEKLİLİK VE HAYAT A.Ş. 10 KASIM 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL]

![ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL]](/thumbs/71/64471103.jpg "ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL]") Amaç PİRAMİT MENKUL KIYMETLER A.Ş. ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL] 17.04.2014 14.05.2013 Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu Madde, 2 inci fıkrası çerçevesinde,

Amaç PİRAMİT MENKUL KIYMETLER A.Ş. ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL] 17.04.2014 14.05.2013 Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu Madde, 2 inci fıkrası çerçevesinde,

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

Eminiş Ambalaj Sanayi ve Ticaret AŞ 31 Aralık 2005 Tarihi İtibariyle Bilanço (Para birimi: YTL)

") 3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

Halka Arz Fiyatı. Halka Açıklık Oranı 21,43% Birincil Piyasada - Talep Toplamaksızın Borsada Satış Yöntemi

SEYİTLER KİMYA SANAYİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi

SEYİTLER KİMYA SANAYİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 3 Şubat 2017 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 3 Şubat 2017 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

AKBANK (AKBNK.IS) TAVSİYE DEĞİŞİKLİĞİ. TUT Mevcut / 2007-sonu Hedef Fiyat: 9.5/11.5 YTL

TAVSİYE DEĞİŞİKLİĞİ. TUT Mevcut / 2007-sonu Hedef Fiyat: 9.5/11.5 YTL") TAVSİYE DEĞİŞİKLİĞİ TUT Mevcut / 2007-sonu Hedef Fiyat: 9.5/11.5 YTL ABD$ 9 8 7 6 5 4 3 03/06 02/06 01/06 AKBNK AKBANK (2006-2007) 10/06 09/06 08/06 07/06 06/06 05/06 05/06 04/06 Endekse relatif (sağ taraf)

TAVSİYE DEĞİŞİKLİĞİ TUT Mevcut / 2007-sonu Hedef Fiyat: 9.5/11.5 YTL ABD$ 9 8 7 6 5 4 3 03/06 02/06 01/06 AKBNK AKBANK (2006-2007) 10/06 09/06 08/06 07/06 06/06 05/06 05/06 04/06 Endekse relatif (sağ taraf)

TUT 2007-yıl sonu Hedef Fiyat: 6.4 ABD$ Çimsa (CIMSA.IS) (8.60 YTL / 5.9 ABD$)

(8.60 YTL / 5.9 ABD$)") (8.60 YTL / 5.9 ABD$) ABD$ HİSSE SENEDİ VERİLERİ (30 Ekim 2006) Relatif Performans 1 ayl 3 ayl 12 ayl -9.5% 0.2% -10.1% 52 Hafta Aralığı (ABD$): 3.5-8.6 Piyasa Değeri (ABD$mn): 719 Ort. Günlük Hacim (ABD$mn)

(8.60 YTL / 5.9 ABD$) ABD$ HİSSE SENEDİ VERİLERİ (30 Ekim 2006) Relatif Performans 1 ayl 3 ayl 12 ayl -9.5% 0.2% -10.1% 52 Hafta Aralığı (ABD$): 3.5-8.6 Piyasa Değeri (ABD$mn): 719 Ort. Günlük Hacim (ABD$mn)

Bizim Menkul Değerler A.Ş 11 Ocak

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Türkiye Sınai Kalkınma Bankası A.Ş tarafından hazırlanan Mistral

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Türkiye Sınai Kalkınma Bankası A.Ş tarafından hazırlanan Mistral

Lider Faktoring A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu

24 Nisan 2014 Lider Faktoring A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

24 Nisan 2014 Lider Faktoring A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

Fonet Bilgi Teknolojileri A.Ş. ("Fonet" veya "Şirket") Fiyat Tespit Raporu Değerlendirme Raporu

Fiyat Tespit Raporu Değerlendirme Raporu") Fonet Bilgi Teknolojileri A.Ş. ( Fonet veya Şirket ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII

Fonet Bilgi Teknolojileri A.Ş. ( Fonet veya Şirket ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII

Turk Telekom. Ekonomideki dalgalanmalara karģı güvenli liman ENDEKSĠN ÜZERĠNDE GETĠRĠ. HĠSSE SENEDĠ ARAġTIRMA 13 Temmuz 2010 TTKOM TI/ TTKOM.

Temmuz 09 Eylül 09 Kasım 09 Ocak 10 Mart 10 Mayıs 10 Temmuz 10 Telekomünikasyon Ekonomideki dalgalanmalara karģı güvenli liman Sabit tarafta baskın, mobil tarafta ise rekabetçi, sabit telekom hizmetleri

Temmuz 09 Eylül 09 Kasım 09 Ocak 10 Mart 10 Mayıs 10 Temmuz 10 Telekomünikasyon Ekonomideki dalgalanmalara karģı güvenli liman Sabit tarafta baskın, mobil tarafta ise rekabetçi, sabit telekom hizmetleri

Logo Yazılım A.Ş. Türkiye nin Teknoloji Markası

Logo Yazılım A.Ş. Türkiye nin Teknoloji Markası 2012 3. Çeyrek Sonuçları 1984 yılında kurulan LOGO Türkiye nin en büyük bağımsız yazılım kuruluşudur. 28 yılı geride bırakırken LOGO, Ar-Ge ye ve inovasyona

Logo Yazılım A.Ş. Türkiye nin Teknoloji Markası 2012 3. Çeyrek Sonuçları 1984 yılında kurulan LOGO Türkiye nin en büyük bağımsız yazılım kuruluşudur. 28 yılı geride bırakırken LOGO, Ar-Ge ye ve inovasyona

Bağımsız Denetimden Geçmiş Notlar 31 Aralık Aralık Bağımsız Denetimden Geçmiş VARLIKLAR

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

Bizim Menkul Değerler A.Ş 11 Mayıs

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Formet

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Formet

5.Bölüm Hisse Senedi Değerlemesi. Doç. Dr. Mete Doğanay Prof. Dr. Ramazan Aktaş

5.Bölüm Hisse Senedi Değerlemesi Doç. Dr. Mete Doğanay rof. Dr. Ramazan Aktaş Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Hisse senedi ile ilgili temel

5.Bölüm Hisse Senedi Değerlemesi Doç. Dr. Mete Doğanay rof. Dr. Ramazan Aktaş Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Hisse senedi ile ilgili temel

Dipnot Cari Dönem Geçmiş Dönem Referansları

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

AKFEN HOLDING. Araştırma ŞİRKET RAPORU. Mersin Limanı gibi değerli iştiraklerle AL tavsiyemizi koruyoruz HOLDİNG 12.02.2014

05/10 09/10 01/11 05/11 09/11 01/12 05/12 09/12 01/13 05/13 09/13 01/14 Araştırma ŞİRKET RAPORU HOLDİNG 12.02.2014 AKFEN HOLDING Mersin Limanı gibi değerli iştiraklerle AL tavsiyemizi koruyoruz AL (Önceki:

05/10 09/10 01/11 05/11 09/11 01/12 05/12 09/12 01/13 05/13 09/13 01/14 Araştırma ŞİRKET RAPORU HOLDİNG 12.02.2014 AKFEN HOLDING Mersin Limanı gibi değerli iştiraklerle AL tavsiyemizi koruyoruz AL (Önceki:

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md.

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md. 8 Ekim 2013 Ajanda 1- Finansal Aktörler: Güncel Durum A- Güncel Durum: Birincil Konut

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md. 8 Ekim 2013 Ajanda 1- Finansal Aktörler: Güncel Durum A- Güncel Durum: Birincil Konut

Tekstil Invest. Edip Gayrimenkul A.Ş. Tekstil Yatırım

12-08 05-09 09-09 01-10 06-10 10-10 02-11 06-11 11-11 03-12 07-12 12-12 Tekstil Invest Tekstil Yatırım Garanti Bank - Banking May 2, 2008 Edip Gayrimenkul A.Ş. 1971 yılında tekstil sektöründe faaliyet

12-08 05-09 09-09 01-10 06-10 10-10 02-11 06-11 11-11 03-12 07-12 12-12 Tekstil Invest Tekstil Yatırım Garanti Bank - Banking May 2, 2008 Edip Gayrimenkul A.Ş. 1971 yılında tekstil sektöründe faaliyet

2008 Yılı Finansal Sonuçları

Arçelik A.Ş. 2008 Yılı Finansal Sonuçları 2008... Zor piyasa koşullarına rağmen ciroda artış Tüm pazarlarda korunan veya artan pazar payları Kar marjları üzerinde olumsuz etki yaratan gelişmeler Hammadde

Arçelik A.Ş. 2008 Yılı Finansal Sonuçları 2008... Zor piyasa koşullarına rağmen ciroda artış Tüm pazarlarda korunan veya artan pazar payları Kar marjları üzerinde olumsuz etki yaratan gelişmeler Hammadde

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 01 Temmuz 2015 İzmir Fırça Sanayi ve Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 01 Temmuz 2015 İzmir Fırça Sanayi ve Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU 28 Mart 2012 Özet: 28.03.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 17,32 1,95 INA Analizi

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU 28 Mart 2012 Özet: 28.03.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 17,32 1,95 INA Analizi

VERUSATÜK GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

VERUSATÜK GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu

VERUSATÜK GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu