Finansman kararları (2) Ders 16 Finansal Yönetim

|

|

|

- Temel Dede

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Finansman kararları (2) Ders 16 Finansal Yönetim

2 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17

3 Finansman kararları Esas amaç Pozitif NBD yatırımları için, hem bugün hem de gelecekte yeterli fon olmasını sağlamak. Sinyal verme, vergiler, fiyatlama hataları, arz maliyetleri ve kurumsal kontrol da önemlidir. Gözlemler Firmalar bir hiyerarşiyi izlerler Farklı endüstrilerin farklı hedef borç oranları var Hisse senedi arzları kötü haber, ama borçlanmalar ya etkisiz ya da iyi haber.

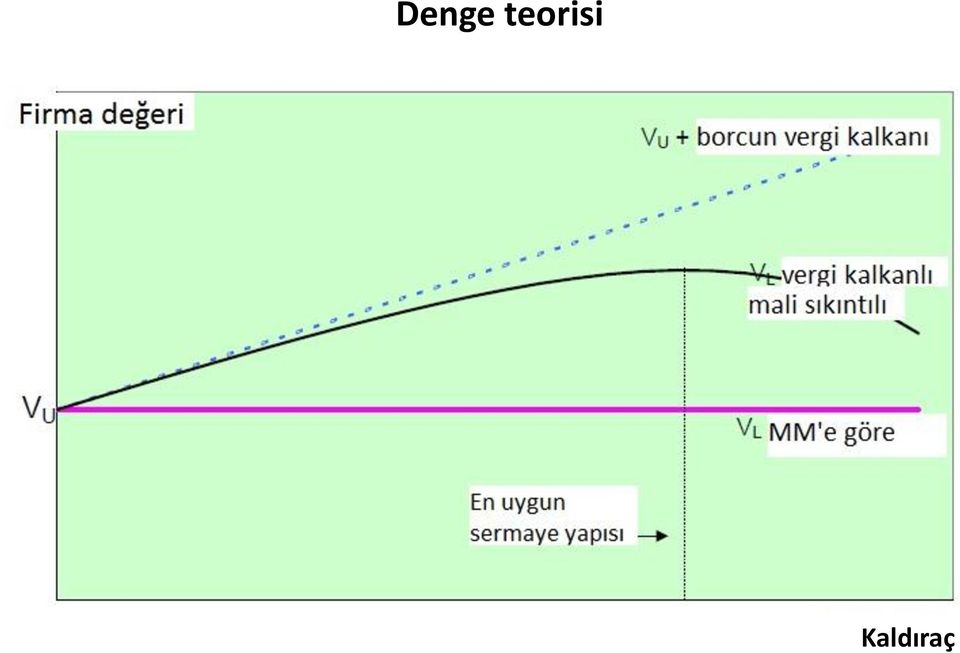

4 Finansman kararları İki model Hiyerarşi teorisi Firmalar değerinden düşük fiyatlanmış hisseleri satmaktan çekinirler. Başka bir seçenekleri olmadığında hisse arzına giderler, ve belirli bir borçlanma oranı yoktur. Denge teorisi Firmalar çoğunlukla vergi ve mali sıkıntının maliyetini düşünürler. Borçlanmanın vergi avantajı düşük seviyelerde baskınken, yüksek seviyelerde mali sıkıntının maliyeti baskınlaşır. Bunların dengelenmesi en uygun sermaye yapısına ulaştırır.

5 Büyüme Büyüme, kaldıraç ve hiyerarşi Özkaynak getirisi

6 Denge teorisi Kaldıraç

7 Modigliani-Miller Teoremi Varsayalım ki Finansman kararları Piyasa etkin ve asimetrik bilgi yok Vergi yok İşlem maliyeti ve iflas maliyeti yok Yatırım kararları değişmez Bu durumda Firmanın değeri sermaye yapısından bağımsızdır. Finansman seçenekleri önemsizdir Değer bilançonun sol tarafında yaratılır, sağ tarafında değil.

8 M&M teoremi MM neden yararlı? Bize neyin önemli olduğunu anlatır Borçlanma yatırım kararlarını etkiler mi? Borçlanma vergiyi etkiler mi? Özkaynaklar değerinde arz edilebilir mi? İşlem maliyeti ve iflas maliyeti önemli mi? Ve neyin önemsiz Borçlanmanın özkaynak getirisi ve risk üzerindeki etkisi Özkaynak maliyetine oranla borçlanma maliyeti

9 Mesaj 1 (pizza teorisi)* M&M teoremi, devam ediyor Değer = Varlıkların BDi Değer = Varlıkların BDi *Yogi Berra ya atfedilir

10 Yogi Berra Bilgelik Artık kimse gitmiyor, orası çok kalabalık Başka insanların cenaze törenlerine gitmelisiniz, gitmezseniz onlar da sizinkine gelmezler. Gerçek artık eskiden olduğu gibi değil. Beyzbol %90 psikolojiktir, diğer yarısıysa fiziksel.

11 M&M teoremi, devam ediyor Mesaj 2 Genelde, menkul değerler doğru fiyattan satıldığında finansal işlemler değer yaratmaz veya yok etmez. [Tabii eğer vergileri, yatırım kararlarını, vs etkilemiyorlarsa] Örnek Firmanızın 100 dolar bulmaya ihtiyacı var. Borç veya özkaynak arz etmeniz bir şey fark ettirir mi?

![[Tabii eğer vergileri, yatırım kararlarını, vs etkilemiyorlarsa] Örnek](/docs-images/43/2593099/images/page_11.jpg "Firmanızın 100 dolar bulmaya ihtiyacı var.")

12 Örnek

13 M&M teoremi, devam ediyor Mesaj 3 Kaldıraç sermaye getirisini ve hissedarların beklenen getirisini arttırır, ama aynı zamanda riski de arttırır. M&M e göre, bu iki etki birbirini tam olarak dengeler. Özkaynak Karlılığı = Net Kar Varlıklar Varlıklar Özkaynak Ö + B Ö Aktif Karlılığı Finansal Kaldıraç ÖK = AK 1 + B Ö

14 M&M teoremi, devam ediyor Kaldıraç ve risk Varlıklar = Borç + Özkaynaklar Eğer B/Ö = %0 sa, 1 dolarlık özkaynak 1 dolarlık varlığı destekler Eğer B/Ö = %100 se, 1 dolarlık özkaynak 2 dolarlık varlığı destekler Eğer B/Ö = %900 se, 1 dolarlık özkaynak 10 dolarlık varlığı destekler Kaldıraç özkaynak riskini büyütür V deki 1 dolarlık değişim Ö de 1 dolarlık değişim [Özkaynak artık taleptir] V deki %1 değişim Ö de %1 x (V/Ö) değişim Çarpan = Varlıklar Özkaynak = 1 + B Ö

değişim Çarpan = Varlıklar Özkaynak = 1")

15 Örnek Firmanız sadece özkaynaklarla finanse edilmiş, 1 milyon dolar varlığı ve hissesi (hisse fiyatı=100$) var. Gelecek seneki FVÖK ekonomiye bağlı olarak 50000$, $ veya $ olacak. Firma dolar borçlanıp elde edilen kaynakla hisse geri alarak sermaye yapısını kaldıraçlı olarak yeniden düzenlemeye gitmeyi düşünüyor. Faiz oranı %10. Bu işlem firmanın HBK ve hissedarlara nakit akışını nasıl etkiler? Vergileri göz ardı edin. Güncel: V=1 milyon $, Ö=1 milyon $ (10000 hisse), B=0 Yen. Düzenlenmiş: V=1 milyon $; Ö=700000$ (7000 hisse); B=300000$

16 Örnek, devam ediyor Sadece Özkaynak Kötü Beklenen İyi Hisse sayısı Borç 0 $ 0 $ 0 $ FVÖK Faiz Net Kar HBK 5 $ 12,5 $ 20 $ Yeniden düzenlenmiş Kötü Beklenen İyi Hisse sayısı Borç $ $ $ FVÖK Faiz Net Kar HBK 2,86 $ 13,57 $ 24,29 $

17 Kaldıraç, HBK ve ÖK Kaldıraç riski ve beklenen kazancı arttırır

18 M&M teoremi, devam ediyor Kaldıraç ve risk Varlıklar = Borç + Özkaynaklar Getiriler: r V = B V r B + Ö V r Ö r Ö = r V + B Ö (r V r B ) Betalar: β V = B V β B + Ö V β Ö β Ö = β V + B Ö (β V β B ) Özkaynakların beklenen getirisi ve betası kaldıraç kullanımıyla artar.

Özkaynakların beklenen getirisi ve betası kaldıraç kullanımıyla")

19 β V, β Ö, β B ve kaldıraç Beta Borcun özkaynaklara oranı

20 r V, r Ö, r B ve kaldıraç İstenen getiri Borcun özkaynaklara oranı

21 M&M teoremi, devam ediyor Mesaj 4 Kaldıraç firmayı daha ucuz maliyetli borçlanmaya götürürken aynı zamanda özkaynak maliyetini arttırır. M&M e göre, bu iki etki birbirini tam olarak dengeler. Vergi etkisini göz ardı edersek, sermaye yapısını değiştirmek AOSMni etkilemez. Vergiler hariç: AOSM = B V r B + Ö V r Ö Bileşik etki birbirini götürür Sadece varlıkların riski AOSMni belirler

22 r V, r Ö, r B ve kaldıraç İstenen getiri Borcun özkaynaklara oranı

23 Örnek Firmanız sadece özkaynaklarla finanse edilmiş, 1 milyon dolar varlığı ve hissesi (hisse fiyatı=100$) var. Gelecek seneki FVÖK ekonomiye bağlı olarak 50000$, $ veya $ olacak. Bu kazançların sonsuza kadar devam etmesi bekleniyor. Ödeme oranı %100. Firma dolar borçlanıp elde edilen kaynakla hisse geri alarak sermaye yapısını kaldıraçlı olarak yeniden düzenlemeye gitmeyi düşünüyor. Faiz oranı %10. Bu işlem firmanın HBK ve hissedarlara nakit akışını nasıl etkiler? Vergileri göz ardı edin.

24 Örnek, devam ediyor Sadece Özkaynak Kötü Beklenen İyi Hisse sayısı Borç 0 $ 0 $ 0 $ FVÖK Faiz Net Kar HBK 5 $ 12,5 $ 20 $ Beklenen HBK = 12,5 $ Hisse fiyatı = HBK / r Ö r Ö = HBK / fiyat = %12,5 r V = r Ö

25 Örnek, devam ediyor Yeniden düzenlenmiş Kötü Beklenen İyi Hisse sayısı Borç $ $ $ FVÖK Faiz Net Kar HBK 2,86 $ 13,57 $ 24,29 $ Beklenen HBK = 13,57 $ r Ö = r V + B/Ö (r V r B ) = 0,125 + (0,3 7 0,7)(0,125 0,10) = 0,1357 Hisse fiyatı = HBK / r Ö = 100 $

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414

Ders 15 Finansal Yönetim 15.414") Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

Büyük Resim: 1. Kısım Finansman

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

İskonto Oranları. Ders 12 Finansal Yönetim 15.414

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

Finansman kararları (3) Ders 17 Finansal Yönetim 15.414

Ders 17 Finansal Yönetim 15.414") Finansman kararları (3) Ders 17 Finansal Yönetim 15.414 Bugün Finansman kararları Borçlar, vergi ve vergi sonrası AOSM Finansal sıkıntı Okuma Brealey ve Myers, Bölüm 18, 19.1-19.4 Finansman kararları M&M

Finansman kararları (3) Ders 17 Finansal Yönetim 15.414 Bugün Finansman kararları Borçlar, vergi ve vergi sonrası AOSM Finansal sıkıntı Okuma Brealey ve Myers, Bölüm 18, 19.1-19.4 Finansman kararları M&M

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414

Ders 6 Finansal Yönetim 15.414") Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Sermaye Yapısı. Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003

Sermaye Yapısı Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003 1 Kurumsal Finansın Temel Soruları Değerleme: Kötü ve iyi yatırım projelerini nasıl ayırt edebiliriz? Finansman: Yapmaya karar verdiğimiz

Sermaye Yapısı Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003 1 Kurumsal Finansın Temel Soruları Değerleme: Kötü ve iyi yatırım projelerini nasıl ayırt edebiliriz? Finansman: Yapmaya karar verdiğimiz

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

YÖNETİM FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİ 2 FİNANSAL KARAR

YÖNETİM FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİ 2 FİNANSAL KARAR

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

Sermaye Artırımı. Ders 14 Finansal Yönetim 15.414

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

= (1+ ) + (1+ ) İskonto Oranları: Bu konu üzerinde daha sonra durulacaktır. SVFM in risk ve risk primi kavramlarına dayanır.

+ (1+ ) İskonto Oranları: Bu konu üzerinde daha sonra durulacaktır. SVFM in risk ve risk primi kavramlarına dayanır.") Dersin Ana Fikirleri: Değerleme: Yaklaşım: İskontolu Nakit Akışları ( BD, NBD): (1+ ) + (1+ ) + ve = + (1+ ) + (1+ ) + Bu kavramla ilgili açıklamalar ve etkenler BM nin 2. bölümünde bulunuyor. Gerekenler:

Dersin Ana Fikirleri: Değerleme: Yaklaşım: İskontolu Nakit Akışları ( BD, NBD): (1+ ) + (1+ ) + ve = + (1+ ) + (1+ ) + Bu kavramla ilgili açıklamalar ve etkenler BM nin 2. bölümünde bulunuyor. Gerekenler:

Finansal Yönetim, 15.414. Prof. Jonathan Lewellen. MOT Programı, 2003 Yaz dönemi

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Sermaye Yapısı: Bilgi ve Aracılık

Sermaye Yapısı: Bilgi ve Aracılık 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller

Sermaye Yapısı: Bilgi ve Aracılık 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

Sınav esnasında ders notları ve ders kitabını kullanmaya da izinlisiniz. Ayrıca hesap makinesi veya dizüstü bilgisayar da kullanabilirsiniz.

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414

Ders 20 Finansal Yönetim 15.414") Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER. Prof. Dr. Ramazan AKTAŞ

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

AVRASYA ÜNİVERSİTESİ

Ders Tanıtım Formu Dersin Adı Öğretim Dili Kurumsal Finansman Türkçe Dersin Verildiği Düzey Ön Lisans ( ) Lisans ( X) Yüksek Lisans( ) Doktora( ) Eğitim Öğretim Sistemi Örgün Öğretim ( X) Uzaktan Öğretim(

Ders Tanıtım Formu Dersin Adı Öğretim Dili Kurumsal Finansman Türkçe Dersin Verildiği Düzey Ön Lisans ( ) Lisans ( X) Yüksek Lisans( ) Doktora( ) Eğitim Öğretim Sistemi Örgün Öğretim ( X) Uzaktan Öğretim(

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414

Ders 9 Finansal Yönetim 15.414") Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

1. Temel Finansal Kavramlar. 2. Finansal Analiz ve Planlama. 3. Yatırım ve Çalışma Sermayesi. 4. Fizibilite Etüdleri- Yatırım Kararının Alınması

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

İŞL-514 Finansal Yönetim. Hisse Senetleri ve Hisse Senedi Piyasası. Hisse Senetleri ve Hisse Senedi Piyasası. Bahar 2012-2013 1

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Hisse Senetleri ve Hisse Senedi Piyasası

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

SERMAYE YAPISI ARAÇLARININ TERCİHİNDE FVÖK-HBK ANALİZİ

FİNANSAL PLANLAMA Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİNDE FVÖK-HBK ANALİZİ

FİNANSAL PLANLAMA Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİNDE FVÖK-HBK ANALİZİ

Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

YETERLİLİK Finansal Tablolar Analizi Soru01

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

Finansal Yönetim. Serhat Çevikel Boğaziçi Üniversitesi

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Opsiyonlar(1) Ders 19 Finansal Yönetim

Ders 19 Finansal Yönetim") Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

SVFM. Ders 11 Finansal Yönetim 15.414

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

8.Bölüm Sermaye Maliyeti. Yrd. Doç. Dr. Eşref Savaş Başcı

8.Bölüm Sermaye Maliyeti Yrd. Doç. Dr. Eşref Savaş Başcı Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Sermaye maliyeti kavramını hakkında bilgi sahibi

8.Bölüm Sermaye Maliyeti Yrd. Doç. Dr. Eşref Savaş Başcı Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Sermaye maliyeti kavramını hakkında bilgi sahibi

Finansman Modülünün Özeti

Finansman Modülünün Özeti 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat

Finansman Modülünün Özeti 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat

B E Y K E N T Ü N İ V E R S İ T E S İ Page 1 of 7

B E Y K E N T Ü N İ V E R S İ T E S İ Page 1 of 7 12. HAFTA Geri Anasayfa İleri 12. FAALİYET VE FİNANSMAN KALDIRACI Bir firmanın giderlerinin yapısı ile karlılığı arasındaki ilişki nedir? Bir işletme ne

B E Y K E N T Ü N İ V E R S İ T E S İ Page 1 of 7 12. HAFTA Geri Anasayfa İleri 12. FAALİYET VE FİNANSMAN KALDIRACI Bir firmanın giderlerinin yapısı ile karlılığı arasındaki ilişki nedir? Bir işletme ne

AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer)

") AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer) 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akımları ve Risk 1 Nisan Ders: Serbest Nakit Akımları Değerlemesi

AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer) 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akımları ve Risk 1 Nisan Ders: Serbest Nakit Akımları Değerlemesi

Konsolide Gelir Tablosu

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. Dipnotlar 2011 2010 2009 Faiz ve benzeri gelirler 6 34,878 28,779 26,953 Faiz giderleri 6 17,433 13,196 14,494 Net faiz geliri 6 17,445 15,583 12,459

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. Dipnotlar 2011 2010 2009 Faiz ve benzeri gelirler 6 34,878 28,779 26,953 Faiz giderleri 6 17,433 13,196 14,494 Net faiz geliri 6 17,445 15,583 12,459

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI 1 İşletme Sermayesi İhtiyacının Hesaplanmasında Kullanılan Yöntemler Faaliyet Devri Katsayısına Göre Günlük Masraf Tutarına Göre Schmallenbach Formülüyle Rasyo

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI 1 İşletme Sermayesi İhtiyacının Hesaplanmasında Kullanılan Yöntemler Faaliyet Devri Katsayısına Göre Günlük Masraf Tutarına Göre Schmallenbach Formülüyle Rasyo

Temettü / Kar Dağıtım politikası (Okumanız için)

") Temettü / Kar Dağıtım politikası (Okumanız için) 1 Temettü Politikası (Kar Dağıtım Politikası olarak da bilinir) Şirketler hissedarlarına şu yollarla fon aktarır: Nakit temettüler Hisse geri satın almaları

Temettü / Kar Dağıtım politikası (Okumanız için) 1 Temettü Politikası (Kar Dağıtım Politikası olarak da bilinir) Şirketler hissedarlarına şu yollarla fon aktarır: Nakit temettüler Hisse geri satın almaları

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem

Sona eren 9 aylık dönem") Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem m. 30 Eylül 2017 30 Eylül 2016 Faiz ve benzeri gelirler Faiz giderleri Net faiz geliri Kredi zararı karşılıkları Kredi zararı karşılıkları

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem m. 30 Eylül 2017 30 Eylül 2016 Faiz ve benzeri gelirler Faiz giderleri Net faiz geliri Kredi zararı karşılıkları Kredi zararı karşılıkları

Finansal Yatırım ve Portföy Yönetimi. Ders 5

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

OSMANLI YATIRIM MENKUL DEĞERLER A.Ş. E-ŞUBE DE BONO İŞLEMLERİ

OSMANLI YATIRIM MENKUL DEĞERLER A.Ş. E-ŞUBE DE BONO İŞLEMLERİ Bono ve Tahvil Nedir? Bonolar (vadesi 1 yıldan kısa süreli), tahviller (vadesi 1 yıldan uzun süreli); hazine veya özel şirketlerin ödünç para

OSMANLI YATIRIM MENKUL DEĞERLER A.Ş. E-ŞUBE DE BONO İŞLEMLERİ Bono ve Tahvil Nedir? Bonolar (vadesi 1 yıldan kısa süreli), tahviller (vadesi 1 yıldan uzun süreli); hazine veya özel şirketlerin ödünç para

A) %1 B) %2 C) %3 D) %4 E) %5

%1 B) %2 C) %3 D) %4 E) %5") 1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM. Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

ISL303 FİNANSAL YÖNETİM I

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

Deneme Sınavı. Kurumsal Yönetim İlkeleri ve Finansal Yönetim

Kurumsal Yönetim İlkeleri ve Finansal Yönetim 1. Bu ilke ile, finansal karar verilirken bunun yaratacağı faydalarla birlikte neden olacağı kayıpların da dikkate alınması gerektiğini ifade eder. Şeklinde

Kurumsal Yönetim İlkeleri ve Finansal Yönetim 1. Bu ilke ile, finansal karar verilirken bunun yaratacağı faydalarla birlikte neden olacağı kayıpların da dikkate alınması gerektiğini ifade eder. Şeklinde

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi KALDIRAÇ DERECELERİ 2 Faaliyet Riski İşletmeler

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi KALDIRAÇ DERECELERİ 2 Faaliyet Riski İşletmeler

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 19

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

Bankacılık sektörü. 2011 değerlendirmesi ve 2012 yılı beklentileri

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

Çeyrek Sonuçları Sunumu. 30 Haziran 2018 te Biten Üç Aylık Dönem

2018 2. Çeyrek Sonuçları Sunumu 30 Haziran 2018 te Biten Üç Aylık Dönem 2018 2. ÇEYREK ANA BAŞLIKLAR 7,8 milyar TL Satış (26% yıllık artış) Satışlardaki artış devam ediyor 442 milyon TL FVAÖK (36% yıllık

2018 2. Çeyrek Sonuçları Sunumu 30 Haziran 2018 te Biten Üç Aylık Dönem 2018 2. ÇEYREK ANA BAŞLIKLAR 7,8 milyar TL Satış (26% yıllık artış) Satışlardaki artış devam ediyor 442 milyon TL FVAÖK (36% yıllık

Sermaye Yapısı, devam. Katharina Lewellen Finans Teorisi II 5 Mart, 2003

Sermaye Yapısı, devam Katharina Lewellen Finans Teorisi II 5 Mart, 2003 1 Hedef Sermaye Yapısı Yaklaşımı 1. M-M Etkisizlik ile başlayın 2. Pastanın büyüklüğünü değiştirebilecek 2 malzeme ekleyelim Vergiler

Sermaye Yapısı, devam Katharina Lewellen Finans Teorisi II 5 Mart, 2003 1 Hedef Sermaye Yapısı Yaklaşımı 1. M-M Etkisizlik ile başlayın 2. Pastanın büyüklüğünü değiştirebilecek 2 malzeme ekleyelim Vergiler

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 3 aylık dönem m. 31-Mar-16 31-Mar-15 Faiz ve benzeri gelirler Faiz giderleri 6,032 6,457-2,108-2,247 Net faiz geliri 3,924 4,210 Kredi zararı karşılıkları

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 3 aylık dönem m. 31-Mar-16 31-Mar-15 Faiz ve benzeri gelirler Faiz giderleri 6,032 6,457-2,108-2,247 Net faiz geliri 3,924 4,210 Kredi zararı karşılıkları

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2011 31 Mart 2010 Faiz ve benzeri gelirler 8,369 6,541 Faiz giderleri 4,202 2,870 Net faiz geliri 4,167 3,671 Kredi

Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2011 31 Mart 2010 Faiz ve benzeri gelirler 8,369 6,541 Faiz giderleri 4,202 2,870 Net faiz geliri 4,167 3,671 Kredi

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç DERS 3-YATIRIM ARAÇLARI Hisse Senetleri Giriş Hisse Senetleri Sermaye piyasasının temel finansal araçlarından biri olan hisse senetleri, anonim

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç DERS 3-YATIRIM ARAÇLARI Hisse Senetleri Giriş Hisse Senetleri Sermaye piyasasının temel finansal araçlarından biri olan hisse senetleri, anonim

Ekonomide ve bankacılık sektöründe gelişmeler ve öneriler

Ekonomide ve bankacılık sektöründe gelişmeler ve öneriler 23 Aralık 2011 Büyüme için yatırımlar sürdürülmelidir ancak tasarruflarımız yetersizdir 40 35 30 25 20 15 10 5 0 34 Tasarruf ve Yatırım Oranı (2011,

Ekonomide ve bankacılık sektöründe gelişmeler ve öneriler 23 Aralık 2011 Büyüme için yatırımlar sürdürülmelidir ancak tasarruflarımız yetersizdir 40 35 30 25 20 15 10 5 0 34 Tasarruf ve Yatırım Oranı (2011,

Çeşitlendirme. Ders 10 Finansal Yönetim 15.414

Çeşitlendirme Ders 10 Finansal Yönetim 15.414 Bugün Çeşitlendirme Portföy çeşitlendirme ve riski dağıtma İdeal (optimal) portföyler Okuma Brealey ve Myers, Bölüm 7 ve 8.1 Örnek Büyük bir ABD hisse yatırım

Çeşitlendirme Ders 10 Finansal Yönetim 15.414 Bugün Çeşitlendirme Portföy çeşitlendirme ve riski dağıtma İdeal (optimal) portföyler Okuma Brealey ve Myers, Bölüm 7 ve 8.1 Örnek Büyük bir ABD hisse yatırım

Çeyrek Sonuçları Sunumu. 30 Eylül 2018 te Biten Üç Aylık Dönem

2018 3. Çeyrek Sonuçları Sunumu 30 Eylül 2018 te Biten Üç Aylık Dönem 2018 3. ÇEYREK ANA BAŞLIKLAR 8,5 milyar TL satış (+35% yıllık artış) Satışlardaki artış devam ediyor 562 milyon TL FVAÖK (64% yıllık

2018 3. Çeyrek Sonuçları Sunumu 30 Eylül 2018 te Biten Üç Aylık Dönem 2018 3. ÇEYREK ANA BAŞLIKLAR 8,5 milyar TL satış (+35% yıllık artış) Satışlardaki artış devam ediyor 562 milyon TL FVAÖK (64% yıllık

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2012 31 Mart 2011 Faiz ve benzeri gelirler 8,375 8,369 Faiz giderleri 4,182 4,202 Net faiz geliri 4,193 4,167 Kredi

Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2012 31 Mart 2011 Faiz ve benzeri gelirler 8,375 8,369 Faiz giderleri 4,182 4,202 Net faiz geliri 4,193 4,167 Kredi

ATATÜRK ÜNİVERSİTESİ AÇIKÖĞRETİM FAKÜLTESİ ÇIKMIŞ SORULAR

ATATÜRK ÜNİVERSİTESİ AÇIKÖĞRETİM FAKÜLTESİ ÇIKMIŞ SORULAR Ders Adı : Sağlık Kurumlarında Finansal Yönetim Sınav Türü : Final WWW.NETSORULAR.COM Sınavlarınızda Başarılar Dileriz... A Sağlık Kurumlarında

ATATÜRK ÜNİVERSİTESİ AÇIKÖĞRETİM FAKÜLTESİ ÇIKMIŞ SORULAR Ders Adı : Sağlık Kurumlarında Finansal Yönetim Sınav Türü : Final WWW.NETSORULAR.COM Sınavlarınızda Başarılar Dileriz... A Sağlık Kurumlarında

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK ULUSLARARASI PORTFÖY YÖNETİMİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK ULUSLARARASI PORTFÖY YÖNETİMİ 1.1. Uluslararası Portföy ve Yönetimi Kavramları... 1 1.2.Uluslararası Portföy Çeşitlendirmesi ve Etkileyen Faktörler... 3 1.2.1. Yatırımcının

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK ULUSLARARASI PORTFÖY YÖNETİMİ 1.1. Uluslararası Portföy ve Yönetimi Kavramları... 1 1.2.Uluslararası Portföy Çeşitlendirmesi ve Etkileyen Faktörler... 3 1.2.1. Yatırımcının

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA

Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA") MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

Finansal Yönetim. Prof. Dr. Osman KARAMUSTAFA

Finansal Yönetim Prof. Dr. Osman KARAMUSTAFA Adam Smith 1776 yılında şirketler kar peşinde koşarken görünmez bir elin onları nasıl yönettiğini ve toplum yararına kararlar vermeye nasıl yönlendirdiğini

Finansal Yönetim Prof. Dr. Osman KARAMUSTAFA Adam Smith 1776 yılında şirketler kar peşinde koşarken görünmez bir elin onları nasıl yönettiğini ve toplum yararına kararlar vermeye nasıl yönlendirdiğini

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 4 Temmuz 2017 Salı (Sınav Süresi 2 Saat)

") 2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics HAFTA 5 BÖLÜM B:Değerleme 1 Hisse Senedi Değerleme Hisse Senedi Değerleme Hisse senetlerinin değerlerinin

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics HAFTA 5 BÖLÜM B:Değerleme 1 Hisse Senedi Değerleme Hisse Senedi Değerleme Hisse senetlerinin değerlerinin

Özet İçindekiler. Önsöz FİNANSAL YÖNETİME GİRİŞ. Finansal Yönetimin Gözden Geçirilmesi, Amortismanlar, Vergiler, Faiz ve Paranın Zaman Değeri

Özet İçindekiler Önsöz KISIM I Bölüm 1 FİNANSAL YÖNETİME GİRİŞ Finansal Yönetimin Gözden Geçirilmesi, Amortismanlar, Vergiler, Faiz ve Paranın Zaman Değeri Bölüm 2 Bölüm 3 Bölüm 4 Finansal Tablolar ve

Özet İçindekiler Önsöz KISIM I Bölüm 1 FİNANSAL YÖNETİME GİRİŞ Finansal Yönetimin Gözden Geçirilmesi, Amortismanlar, Vergiler, Faiz ve Paranın Zaman Değeri Bölüm 2 Bölüm 3 Bölüm 4 Finansal Tablolar ve

SERMAYE MALİYETİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Sermaye Maliyeti

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

FİRMA DEĞERLEMESİ. Prof.Dr. NURGÜL CHAMBERS. Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi.

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

FİNANS VE MAKROEKONOMİ. Finansal Sistem ve Ekonomik Büyüme. Finansal Krizler ve Ekonomi

FİNANS VE MAKROEKONOMİ Finansal Sistem ve Ekonomik Büyüme Finansal Krizler ve Ekonomi Finansal Sistem ve Ekonomik Büyüme Finansal Sistemin İşleyişi Doğrudan Finansman : Fon akışı finansal aracı kullanılmadan

FİNANS VE MAKROEKONOMİ Finansal Sistem ve Ekonomik Büyüme Finansal Krizler ve Ekonomi Finansal Sistem ve Ekonomik Büyüme Finansal Sistemin İşleyişi Doğrudan Finansman : Fon akışı finansal aracı kullanılmadan

Konsolide Gelir Tablosu (denetlenmemi )

") Konsolide Gelir Tablosu (denetlenmemi ) Gelir Tablosu Sona Eren Üç Ayl k Dönem Sona Eren Dokuz Ayl k Dönem m. 30 Eylül 2010 30 Eylül 2009 30 Eylül 2010 30 Eylül 2009 Faiz ve benzeri gelirler 6,700 5,955

Konsolide Gelir Tablosu (denetlenmemi ) Gelir Tablosu Sona Eren Üç Ayl k Dönem Sona Eren Dokuz Ayl k Dönem m. 30 Eylül 2010 30 Eylül 2009 30 Eylül 2010 30 Eylül 2009 Faiz ve benzeri gelirler 6,700 5,955

Sermaye Maliyeti. Katharina Lewellen Finans Teorisi II 9 Nisan, 2003

Sermaye Maliyeti Katharina Lewellen Finans Teorisi II 9 Nisan, 2003 1 Sırada ne var? Hem borç hem özsermaye ile finanse edilen bir projeyi değerlemek istiyoruz Yaklaşımıız: Projenin beklenen Serbest Nakit

Sermaye Maliyeti Katharina Lewellen Finans Teorisi II 9 Nisan, 2003 1 Sırada ne var? Hem borç hem özsermaye ile finanse edilen bir projeyi değerlemek istiyoruz Yaklaşımıız: Projenin beklenen Serbest Nakit

Kuruluşlarına İlişkin Esaslar Tebliği ne göre aşağıdakilerden hangisi doğru değildir?

1. Yapılandırılmış finansal araçların ortaya çıkarılmasında, yaratılan menkul kıymeti yatırımcılara satarak menkulleştirilmeye konu olan kredilerin satın alınması için gereken fonu temin eden taraf aşağıdakilerden

1. Yapılandırılmış finansal araçların ortaya çıkarılmasında, yaratılan menkul kıymeti yatırımcılara satarak menkulleştirilmeye konu olan kredilerin satın alınması için gereken fonu temin eden taraf aşağıdakilerden

DENGE YATIRIM HOLDİNG A.Ş. HALKA ARZ DEĞERLEME RAPORU. 17 Temmuz 2012

HALKA ARZ DEĞERLEME RAPORU 17 Temmuz 2012 1 BÖLÜM Sayfa Şirket Hakkında 3-6 Şirket Değerlemesi 7-9 Ekler 10-13 2 ŞİRKET HAKKINDA: Denge Holding, yurt içinde ve yurtdışında mevcut ve hedeflediği; finansal

HALKA ARZ DEĞERLEME RAPORU 17 Temmuz 2012 1 BÖLÜM Sayfa Şirket Hakkında 3-6 Şirket Değerlemesi 7-9 Ekler 10-13 2 ŞİRKET HAKKINDA: Denge Holding, yurt içinde ve yurtdışında mevcut ve hedeflediği; finansal

FONET BiLGİ TEKNOLOJİLERİ A.Ş.

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

Finansal Yönetim Giriş

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 28.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 28.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md.

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md. 8 Ekim 2013 Ajanda 1- Finansal Aktörler: Güncel Durum A- Güncel Durum: Birincil Konut

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md. 8 Ekim 2013 Ajanda 1- Finansal Aktörler: Güncel Durum A- Güncel Durum: Birincil Konut

Seçilmiş Haftalık Veriler* 3 Temmuz 2015

Seçilmiş Haftalık Veriler* 3 Temmuz 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 26 Haziran 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

Seçilmiş Haftalık Veriler* 3 Temmuz 215 Sermaye Piyasaları ve Makro Ekonomik Araştırmalar *BDDK ve TCMB nin 26 Haziran 215 haftasına ait haftalık istatistiklerinden derlenmiştir. Jun-9 Nov-9 Apr-1 Sep-1

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

804/1 STRATEJİK YÖNETİM - 2

804/1 STRATEJİK YÖNETİM - 2 1. Örgütsel ve stratejik planların geliştirilmesi, desteklenmesi ve uygulamaya dönüştürülmesi şeklinde yapılan tanım aşağıdakilerden A) Kaynak dağılım B) Strateji planlama C)

804/1 STRATEJİK YÖNETİM - 2 1. Örgütsel ve stratejik planların geliştirilmesi, desteklenmesi ve uygulamaya dönüştürülmesi şeklinde yapılan tanım aşağıdakilerden A) Kaynak dağılım B) Strateji planlama C)

FİNANSAL YÖNETİM-I KISA ÖZET KOLAYAOF

FİNANSAL YÖNETİM-I KISA ÖZET KOLAYAOF 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- Finansal Yönetim ve Fonksiyonları...... 4 2. ÜNİTE-Finansal Sistem, Finansal Piyasalar, Finansal Araçlar

FİNANSAL YÖNETİM-I KISA ÖZET KOLAYAOF 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- Finansal Yönetim ve Fonksiyonları...... 4 2. ÜNİTE-Finansal Sistem, Finansal Piyasalar, Finansal Araçlar

Konsolide Gelir Tablosu

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. 2015 2014 2013 Faiz ve benzeri gelirler 25,967 25,001 25,601 Faiz giderleri 10,086 10,729 10,767 Net faiz geliri 15,881 14,272 14,834 Kredi zararı karşılıkları

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. 2015 2014 2013 Faiz ve benzeri gelirler 25,967 25,001 25,601 Faiz giderleri 10,086 10,729 10,767 Net faiz geliri 15,881 14,272 14,834 Kredi zararı karşılıkları

15.433 YATIRIM. Ödev 1: Menkul Kıymetler, Piyasalar&Sermaye Piyasası Teorisi. Her bir soru 0.2 puan değerindedir, en yüksek puan 3 puandır.

15.433 YATIRIM Ödev 1: Menkul Kıymetler, Piyasalar&Sermaye Piyasası Teorisi Her bir soru 0.2 puan değerindedir, en yüksek puan 3 puandır. 1. Rezerv fazlası bulunan bankalar tarafından zorunlu karşılıklarını

15.433 YATIRIM Ödev 1: Menkul Kıymetler, Piyasalar&Sermaye Piyasası Teorisi Her bir soru 0.2 puan değerindedir, en yüksek puan 3 puandır. 1. Rezerv fazlası bulunan bankalar tarafından zorunlu karşılıklarını

LİDER FAKTORİNG A.Ş. FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ

LİDER FAKTORİNG A.Ş. FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ 30 Nisan 2014 1 İÇİNDEKİLER İÇİNDEKİLER I. Halka Arza İlişkin Özet Bilgiler... 3 II. Şirket Bilgileri... 4 III. Finansal Bilgiler... 4 IV. Değerleme...

LİDER FAKTORİNG A.Ş. FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ 30 Nisan 2014 1 İÇİNDEKİLER İÇİNDEKİLER I. Halka Arza İlişkin Özet Bilgiler... 3 II. Şirket Bilgileri... 4 III. Finansal Bilgiler... 4 IV. Değerleme...

FONET Bilgi Teknolojileri A.Ş. FİYAT TESPİT RAPORU ANALİZİ

FONET Bilgi Teknolojileri A.Ş. FİYAT TESPİT RAPORU ANALİZİ 26 NİSAN 2017 Önemli Not İşbu rapor, Halk Yatırım Menkul Değerler A.Ş. ( HALK YATIRIM ) tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarihli

FONET Bilgi Teknolojileri A.Ş. FİYAT TESPİT RAPORU ANALİZİ 26 NİSAN 2017 Önemli Not İşbu rapor, Halk Yatırım Menkul Değerler A.Ş. ( HALK YATIRIM ) tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarihli

Aygaz. 28 Ekim Oyak Yatırım Araştırma ENDEKSE PARALEL GETİRİ %

OYAK YATIRIM Şirket Raporu Aygaz Karlılıktaki istikrar ve temettü verimi ile ön plana çıkıyor Aygaz, Türkiye LPG pazarında toplam %29 luk Pazar payı ile lider konumdadır. Şirket kendi sahip olduğu gemi

OYAK YATIRIM Şirket Raporu Aygaz Karlılıktaki istikrar ve temettü verimi ile ön plana çıkıyor Aygaz, Türkiye LPG pazarında toplam %29 luk Pazar payı ile lider konumdadır. Şirket kendi sahip olduğu gemi

Değerleme Serbest Nakit Akışları. Katharina Lewellen Finans Teorisi II 2 Nisan, 2003

Değerleme Serbest Nakit Akışları Katharina Lewellen Finans Teorisi II 2 Nisan, 2003 1 Değerleme Araçları Yöneticilerin kilit görevlerinden biri değerlemeler yaparak birbirini dışlayan projeler arasında

Değerleme Serbest Nakit Akışları Katharina Lewellen Finans Teorisi II 2 Nisan, 2003 1 Değerleme Araçları Yöneticilerin kilit görevlerinden biri değerlemeler yaparak birbirini dışlayan projeler arasında

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) İncelemeden Bağımsız Denetimden

İncelemeden Bağımsız Denetimden") İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

İşletme Finansmanı İÇİNDEKİLER. BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,