TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İÇ DENETİM SEMİNERLERİ POINT HOTEL 26 MAYIS 2018

|

|

|

- Deniz Kobal

- 5 yıl önce

- İzleme sayısı:

Transkript

1 TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İÇ DENETİM SEMİNERLERİ POINT HOTEL 26 MAYIS 2018

2 İÇ DENETİM ULUSLARARASI MESLEKİ UYGULAMALAR ÇERÇEVESİ (STANDARTLAR) Umut Erdemir, CIA, SMMM, KGK TİDE Yönetim Kurulu Üyesi, Shaya Grubu Kıdemli İç Denetmen 26 Mayıs 2018

3 İletişim Umut Erdemir TİDE Yönetim Kurulu Üyesi Shaya Grubu nda Kıdemli İç Denetmen olarak görev yapan Umut Erdemir, İstanbul Üniversitesi İktisat Bölümü nden mezun oldu. City University, London da Uluslararası İşletme Ekonomisi alanında yüksek lisans yaptı. Toplam 10 yıl iç ve dış denetim tecrübesi bulunan Erdemir, CIA, SMMM ve KGK sertifikaları sahibidir. Havalimanı, Perakende ve Hızlı Tüketim sektörlerindeki süreç denetimi, risk değerleme ve iç kontrol uygulamalarında deneyimi bulunmaktadır. Halen TİDE Standartlar ve Sertifikasyon Komitesi üyeliğine ilişkin faaliyetlerini yürütmektedir.

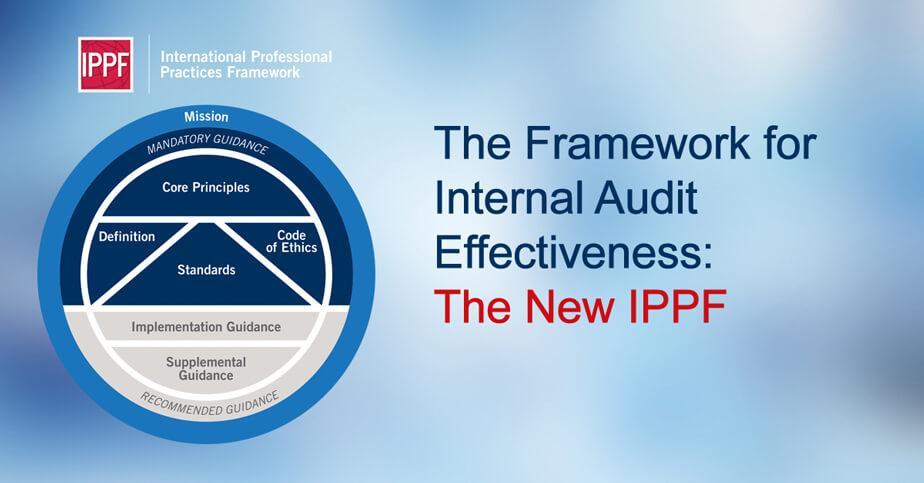

4 UMUÇ

5 Ana Prensipler Dürüst ve faziletli Yetkinlik ve profesyonel özen Objektif, bağımsız (etki altında kalmama) Kurumun stratejileri, hedefleri ve riskleri ile uyum Uygun olarak konumlandırılmış ve yeterli kaynağa sahip Kalite ve sürekli gelişim Etkili iletişim Risk-bazlı güvence İçgörülü, proaktif ve gelecek odaklı Kurumsal gelişimi teşvik

6 İç Denetimin Tanımı İç denetim, bir kurumun faaliyetlerini geliştirmek ve onlara değer katmak amacını güden bağımsız ve objektif bir GÜVENCE ve DANIŞMANLIK faaliyetidir. İç denetim, kurumun RİSK YÖNETİM, KONTROL ve YÖNETİŞİM süreçlerinin etkinliğini değerlendirmek ve geliştirmek amacına yönelik sistemli ve disiplinli bir yaklaşım getirerek kurumun amaçlarına ulaşmasına yardımcı olur.

7 İç Denetimin Misyonu Risk bazlı, objektif güvence sağlayarak ve tavsiye ile öngörülerle organizasyonel değeri korumak ve geliştirmek. İç Denetimin misyonu, iç denetimin kurumun içerisinde gerçekleştirmeyi arzuladığı şeyleri ifade eder. Misyonun UMUÇ taki yeri, uygulayıcıların bu misyonu gerçekleştirmek için bütün çerçeveyi nasıl kullanmaları gerektiğini gösterecek şekilde özel olarak konumlandırılmıştır.

8 Standartlar Standartların amaçları: 1. Uluslararası Mesleki Uygulama Çerçevesi nin zorunlu unsurları ile uyuma kılavuzluk etmek. 2. Geniş bir yelpazedeki katma değerli iç denetim hizmetlerini teşvik etmeye ve hayata geçirmeye yönelik bir çerçeve sağlamak. 3. İç denetim performansının değerlendirilmesine uygun bir zemin oluşturmak. 4. Gelişmiş kurumsal süreç ve faaliyetleri teşvik etmek.

9 Yönetim Kurulu nun Rol ve Sorumlulukları İç Denetim faaliyetinin BAĞIMSIZLIĞINI tesis etmek İç denetim YÖNETMELİĞİNİN nihaî ONAY mercii Yönetim Kuruludur İç denetim yöneticisinin üst seviye yönetime ve yönetim kuruluna doğrudan ve sınırsız erişimini sağlamak FONKSİYONEL RAPORLAMAnın yönetim kuruluna yapılması

10 Fonksiyonel Raporlama Örnekleri Yönetim Kurulu nun; İç denetim yönetmeliğini onaylaması, Risk esaslı iç denetim planını onaylaması, İç denetim bütçe ve kaynak planlarını onaylaması, İç denetim yöneticisinden iç denetim faaliyetinin plana ve diğer konulara göre performansı hakkında bilgi alması, İç denetim yöneticisini atama ve azletme kararlarını onaylaması, İç denetim yöneticisinin ücretini onaylaması, Yönetimle ve iç denetim yöneticisiyle, kapsam uygunsuzlukları ya da kaynak kısıtları olup olmadığı hakkında görüşmeler yapmasıdır.

11 Yönetimin (Departman Yöneticisinin) Rol ve Sorumlulukları Risk İştahı Risk yönetimi Kurumsal amaçların, kurumun misyonunu desteklemesi ve onunla aynı paralelde olması, Önemli riskler belirlenmiş olması ve değerlendirilmesi, Riskleri kurumun risk iştahı ile aynı paralele getiren uygun risk cevaplarının seçilmesi, Kontrollerin tesis edilmesi Kontrollerin değerlendirilmesi için kıstasların geliştirilmesi Düzeltici tedbirlerin alınması

12 The Three Lines of Defense Model *Source: IIA Position Paper: The Three Lines Of Defense In Effective Risk Management And Control

13 The Three Lines of Defense Model The Three Lines of Defense model distinguishes among three groups (or lines) involved in effective risk management: 1- Functions that own and manage risks. 2- Functions that oversee risks. 3- Functions that provide independent assurance. *Source: IIA Position Paper: The Three Lines Of Defense In Effective Risk Management And Control

14 Denetim Döngüsü

15 Denetim Komitesinin Rol ve Sorumlulukları Finansal raporlama ve açıklama sürecinin gözetilmesi (oversight) Muhasebe politika ve ilkelerinin seçiminin izlenmesi Dış denetçilerin atanması ve bağımsızlıklarının sağlanması Uyum, etik ve ihbar hatlarının gözetilmesi

16 İç Denetim Görevinin Türleri

17 Güvence Hizmetleri (Assurance Services) Kurumun risk yönetimi, kontrol ve yönetişim süreçlerine dair bağımsız bir değerlendirme sağlamak amacıyla delillerin objektif bir şekilde incelenmesidir. Mali yapıya, performansa, mevzuat ve düzenlemelere uyuma, bilgi sistemleri güvenliğine ve due-diligence (ayrıntılı durum tespit çalışması) yönelik görevler bu kapsamdaki örneklerdir.

18 Danışmanlık Hizmetleri Danışmanlık hizmetleri, tabiatı gereği TAVSİYE niteliğinde olup genellikle GÖREVLENDİRMEYİ TALEP EDEN MÜŞTERİNİN özel talebi üzerine gerçekleştirilir. Danışmanlık hizmetlerinin nitelik ve kapsamı, değerlendirmeyi talep eden müşteriyle iç denetçi arasındaki SÖZLEŞMEYE tabidir. Danışmanlık hizmetlerinin genellikle iki tarafı vardır: (1)Tavsiye veren kişi veya grup (iç denetçi), (2)Tavsiye talep eden ve alan kişi veya grup (görevin müşterisi). (3)İç denetçi danışmanlık hizmeti verirken, objektifliğini muhafaza etmeli ve İDARÎ SORUMLULUK ALMAMALIDIR.

19 Denetim Türleri

20 Denetim Türleri ve Ana Kriterleri Faaliyet Denetimi (Kriter: Kontrollerin ve risk yönetiminin etkinliği, operasyonel verimlilik ve etkinlik) Finansal Denetim (Kriter: IFRS, GAAP vb.) Uygunluk Denetimi (Kriter: Yasalar ve diğer düzenlemelerin gereklilikleri

21 İç Denetim Etik Kuralları DÜRÜSTLÜK OBJEKTİFLİK GİZLİLİK YETKİNLİK GÜVEN OLUŞTUR TİTİZ VE DENGELİ OL, ETKİLENME BİLGİNİN SAHİPLİĞİ VE KAYNAĞI BİLGİ, BECERİ, DENEYİM

22 Etik Kuralları DAVRANIŞ KURALLARI Dürüstlük Çalışmalarını doğruluk, dikkat ve sorumluluk duygusuyla yaparlar, Hukuku gözetir ve hukukun ve mesleğin gerektirdiği özel durum açıklamalarını yaparlar, Kanun dışı bir faaliyete bilerek ve isteyerek taraf olmaz veya iç denetim mesleği ve kurum açısından yüz kızartıcı eylemlere girişmezler, Kurumun meşru ve etik amaçlarına saygı duyar, katkıda bulunurlar.

23 Etik Kuralları DAVRANIŞ KURALLARI Objektiflik Değerlendirmelerinin tarafsızlığına zarar verebilecek veya zarar vereceği varsayılabilecek herhangi bir ilişkiye ve faaliyete katılmazlar; bu katılım, kurumun çıkarlarıyla çatışan ilişki ve faaliyetleri de içerir, Meslekî muhakemelerini zayıflatabilecek veya zayıflatacağı varsayılabilecek herhangi bir şeyi kabul etmezler, Tespit ettikleri ve açıklanmadığı takdirde gözden geçirdikleri faaliyetlere ilişkin raporları bozacak tüm önemli bulguları açıklarlar.

24 Etik Kuralları DAVRANIŞ KURALLARI Gizlilik Görevleri sırasında elde ettikleri bilgilerin korunması ve kullanımı konusunda ihtiyatlı olurlar, Sahip oldukları bilgileri kişisel menfaatleri için veya hukuka aykırı olarak veya kurumun meşru ve etik amaçlarına zarar verebilecek tarzda kullanmazlar.

25 Etik Kuralları DAVRANIŞ KURALLARI Yetkinlik (Ehil Olma) Sadece görevin gerektirdiği bilgi, beceri ve tecrübeye sahip oldukları işleri üstlenmelidirler, İç denetim hizmetlerini, Uluslararası İç Denetim Standartlarına uygun bir şekilde yerine getirirler, Kendi yeterliliklerini ve hizmetlerinin etkinlik ve kalitesini devamlı geliştirirler.

26 Standartlar NİTELİK STANDARTLARI İç denetim faaliyetlerini yürüten kurumların ve kişilerin özelliklerine yöneliktir. PERFORMANS STANDARTLARI İç denetimin tabiatını açıklar ve bu hizmetlerin performansını değerlendirmekte kullanılan kalite kıstaslarını sağlar. Nitelik ve Performans Standartları tüm iç denetim hizmetlerine tatbik edilir.

27 Nitelik Standartları 1000 Amaç, Yetki ve Sorumluluklar 1220 Azamî Meslekî Özen ve Dikkat 1010 Zorunlu Rehberin İç Denetim Yönetmeliğinde Tanınması 1100 Bağımsızlık ve Objektiflik 1110 Kurum İçi Bağımsızlık 1111 Yönetim Kurulu ile Doğrudan Etkileşim İç Denetim Yöneticisinin İç Denetim Haricindeki Görevleri 1120 Bireysel Objektiflik 1130 Bağımsızlık veya Objektifliğin Bozulması 1200 Yeterlilik ve Azamî Meslekî Özen ve Dikkat 1210 Yeterlilik 1230 Sürekli Meslekî Gelişim 1300 Kalite Güvence ve Geliştirme Programı 1310 Kalite Güvence ve Geliştirme Programının Gereklilikleri 1311 İç Değerlendirmeler 1312 Dış Değerlendirmeler 1320 Kalite Güvence ve Geliştirme Programı Hakkında Raporlama 1321 Uluslararası İç Denetim Meslekî Uygulama Standartlarına Uygundur İbaresinin Kullanılması 1322 Aykırılıkların Açıklanması

28 Nitelik Standartları 1000 Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Misyonu ve Uluslararası Mesleki Uygulama Çerçevesi nin zorunlu unsurları(iç Denetimin Mesleki Uygulaması için Temel Prensipler, Etik Kuralları, Standartlar ve İç Denetimin Tanımı) ile uyumlu olan bir iç denetim yönetmeliğinde açıkça tanımlanmak zorundadır. İç Denetim Yöneticisi iç denetim yönetmeliğini dönemsel olarak gözden geçirmek ve üst yönetime ve Yönetim Kuruluna onay için sunmak zorundadır. Yorum: İç denetim yönetmeliği, iç denetim faaliyetinin amacını, yetkisini ve sorumluluğunu tanımlayan resmî bir belgedir. İç denetim yönetmeliği, bir kurum içerisinde iç denetim faaliyetinin konumunu, iç denetim yöneticisinin yönetim kuruluna işlevsel bağlılığını da içerecek şekilde belirler, görevlerin gerçekleştirilmesi ile ilgili olan kayıtlara, personele ve fiziki varlıklara erişimi yetkilendirir ve iç denetim faaliyetlerinin kapsamını tanımlar. İç denetim yönetmeliğinin nihaî onay mercii Yönetim Kuruludur A1 Kuruma sağlanan güvence hizmetlerinin niteliği iç denetim yönetmeliğinde tanımlanmak zorundadır. Eğer kurum dışından taraflara güvence hizmeti temin edilecekse, bunların niteliği de yönetmelikte tanımlanmak zorundadır C1 Danışmanlık hizmetlerinin niteliği, iç denetim yönetmeliğinde tanımlanmak zorundadır.

29 Nitelik Standartları 1010 Zorunlu Rehberin İç Denetim Yönetmeliğinde Tanınması İç Denetimin Mesleki Uygulaması için Temel Prensipler, Etik Kuralları, Standartlar ve İç Denetimin Tanımı na uyma zorunluluğu, iç denetim yönetmeliğinde tanınmak zorundadır. İç Denetim Yöneticisinin, İç Denetimin Misyonu ve Uluslararası Mesleki Uygulama Çerçevesi nin Zorunlu Unsurları nı üst yönetim ve yönetim kurulu ile tartışıp değerlendirmesi gerekir Bağımsızlık ve Objektiflik İç denetim faaliyeti bağımsız olmak zorundadır ve iç denetçiler görevlerini yaparken objektif davranmak zorundadır. Yorum: Bağımsızlık, iç denetim faaliyetinin sorumluluklarını tarafsız olarak yerine getirme kabiliyetini tehdit eden şartlardan uzak olmak demektir. İç denetim faaliyetinin sorumluluğunu etkili bir şekilde yerine getirmek için gerekli olan bağımsızlık mertebesine erişmek amacıyla iç denetim yöneticisi üst seviye yönetime ve yönetim kuruluna doğrudan ve sınırsız bir şekilde ulaşma imkânına sahiptir. Bu durum, çifte raporlama ilişkisi vasıtasıyla elde edilebilir. Bağımsızlığa yönelik tehditler, denetçi, görev, fonksiyon ve kurum seviyelerinde ele alınmak zorundadır. Objektiflik (nesnellik), iç denetçilerin görevlerini, iş sonucunda çıkan ürüne gerçekten ve dürüst bir şekilde inanacakları ve bu ürünün kalitesinden önemli bir taviz vermeyecekleri şekilde yapmalarını sağlayan tarafsız bir zihinsel tutumdur. Objektiflik, iç denetçilerin, denetim konularına ilişkin karar ve yargılarını başkalarınınkilere bağlamamalarını gerektirir. Objektifliğe yönelik tehditler, denetçi, görev, fonksiyon ve kurum seviyelerinde ele alınmak zorundadır.

30 Nitelik Standartları 1110 Kurum İçi Bağımsızlık İç Denetim Yöneticisi, kurum içinde, iç denetim faaliyetinin sorumluluklarını yerine getirmesine imkân sağlayan bir yönetim kademesine bağlı olmak zorundadır. İç Denetim Yöneticisi, en az yılda bir, yönetim kuruluna iç denetim faaliyetinin kurum içi bağımsızlığını teyit etmek zorundadır. Yorum: Kurum içi bağımsızlık iç denetim yöneticisinin işlevsel olarak yönetim kuruluna raporlama yapmasıyla etkili şekilde sağlanır. İşlevsel raporlama örnekleri, yönetim kurulunun; * İç denetim yönetmeliğini onaylaması, * Risk amaçlı iç denetim planını onaylaması, * İç denetim bütçe ve kaynak planlarını onaylaması, * İç denetim yöneticisinden iç denetim faaliyetinin plana ve diğer konulara göre başarımı (performansı) hakkında bilgi alması, * İç denetim yöneticisini atama ve azletme kararlarını onaylaması, * İç denetim yöneticisinin ücretini onaylaması, * Yönetimle ve iç denetim yöneticisiyle, kapsam uygunsuzlukları ya da kaynak kısıtları olup olmadığı hakkında görüşmeler yapmasıdır A1 İç denetim faaliyeti (birimi), iç denetimin kapsamının belirlenmesi, iç denetim işlerinin yapılması ve sonuçların raporlanması konularında her türlü müdahaleden uzak ve serbest olmak zorundadır. İç Denetim Yöneticisi böyle bir müdahaleyi Yönetim Kuruluna ifşa etmeli ve etkilerini tartışmalıdır.

31 Nitelik Standartları 1111 Yönetim Kurulu ile Doğrudan Etkileşim İç Denetim Yöneticisi Yönetim Kurulu ile doğrudan iletişim ve etkileşimde olmak zorundadır İç Denetim Yöneticisinin İç Denetim Haricindeki Görevleri İç denetim yöneticisinin iç denetim dışında kalan görev ve/veya sorumlulukları olduğu veya olmasının beklendiği durumlarda, bağımsızlık ya da tarafsızlığının yıpranmasını sınırlayacak tedbirlerin bulunması zorunludur. Yorum: İç denetim yöneticisinden mevzuat uyum veya risk yönetim faaliyetleri gibi konularda sorumluluk alması gibi iç denetim dışında ek görev ve ve sorumluluklar istenebilir. Bu roller ve sorumluluklar iç denetim faaliyetinin kurum içindeki bağımsızlığını ya da iç denetçinin bireysel tarafsızlığını zedeleyebilir veya zedeliyor gibi görünebilir. Bu tedbirler genellikle yönetim kurulu tarafından üstlenilen gözetim faaliyetleridir. Bu tedbirler potansiyel zedelenmelere dikkat çekerler, hiyerarşilerin ve sorumlulukların periyodik değerlendirmesi ile ek sorumluluk alanları için güvence sağlanmasına yönelik alternatif süreçlerin geliştirilmesi gibi faaliyetleri içerirler.

32 Nitelik Standartları 1120 Bireysel Objektiflik İç denetçiler, tarafsız ve önyargısız bir şekilde davranmak ve her türlü çıkar çatışmasından kaçınmak zorundadır. Yorum: Menfaat çatışması, itimat gerektiren bir pozisyonda bulunan bir iç denetçinin rekabet halinde meslekî veya kişisel çıkarlarının olması durumdur. Bu tarz birbirine rakip çıkarlar, iç denetçinin görevlerini tarafsız olarak yerine getirmesini zorlaştırabilir. Menfaat çatışması, etiğe aykırı ya da uygunsuz hiçbir davranış vuku bulmasa bile söz konusu olabilir. Menfaat çatışması, iç denetçiye, iç denetim faaliyetine ve iç denetim mesleğine olan güven duygusuna zarar verebilecek bir uygunsuzluk görüntüsüne yol açabilir. Menfaat çatışması, kişinin görev ve sorumluluklarını tarafsız bir şekilde yerine getirmesine zarar verebilir Bağımsızlık veya Objektifliğin Bozulması Denetçilerin bağımsızlığı veya objektifliği fiilen bozulduğu veya bozulduğu izlenimi doğduğu takdirde, bozulmanın ayrıntıları ilgili taraflara açıklanmak zorundadır. Bu açıklamanın kapsamı, bozucu etkenin niteliğine bağlıdır. Yorum: Kurum içi bağımsızlığın ve bireysel tarafsızlığın bozulması, -aşağıdakiler dâhil olarak ancak bunlarla sınırlı olmamak üzere- kişisel çıkar çatışması, kapsam sınırlamaları, kayıtlara, personele ve varlıklara erişim kısıtlamaları ve fonlama gibi kaynak sınırlamalarını içerebilir. Bağımsızlık ya da tarafsızlığın ne derece bozulduğunun ayrıntılarının açıklanmak zorunda olduğu tarafların belirlenmesi, iç denetim faaliyetinin beklentilerine ve iç denetim yönetmeliğinde açıklandığı gibi iç denetim yöneticisinin üst seviye yönetim ve yönetim kuruluna karşı sorumluluklarına ve aynı zamanda da bozulmanın içeriğine bağlıdır.

33 Nitelik Standartları 1200 Yeterlilik ve Azamî Meslekî Özen ve Dikkat Görevler, yeterlilik ve azamî meslekî özen ve dikkat ile yerine getirilmek zorundadır Yeterlilik İç denetçiler, kişisel olarak, sorumluluklarını yerine getirmek için gereken bilgi, beceri ve diğer vasıflara sahip olmak zorundadır. İç denetim faaliyeti de, toplu olarak, kendi sorumluluklarını yerine getirmek için gereken bilgi, beceri ve diğer vasıflara sahip olmak veya bunları edinmek zorundadır. Yorum: Yetkinlik, iç denetçilerin mesleki sorumluluklarını etkili bir şekilde yerine getirmeleri için gerekli olan bilgi, beceri ve diğer vasıfları ifade eden kolektif bir terimdir. İlgili tavsiye ve önerilere olanak sağlamak için; mevcut faaliyetler, eğilimler ve yeni konuların dikkate alınmasını kapsar. İç denetçiler, Uluslararası İç Denetçiler Enstitüsü (IIA) ve diğer ilgili meslekî kuruluşlar tarafından verilen Uluslararası İç Denetçi (CIA) unvanı ve diğer unvanlar gibi uygun meslekî unvan sertifikası ve vasıfları edinerek yeterliliklerini ispatlamak için teşvik edilirler.

34 Nitelik Standartları 1220 Azamî Meslekî Özen ve Dikkat İç denetçiler, makul sınırlar içinde tedbirli ve ehil bir iç denetçiden beklenen beceriye sahip olmak ve azamî özen ve dikkati göstermek zorundadır. Azamî meslekî özen ve dikkat, hiç hata yapılmayacağı anlamına gelmez A1 İç denetçiler, şunları göz önüne alarak azamî meslekî özen ve dikkat göstermek zorundadır: * Görevin amaçlarına ulaşmak için gereken çalışmanın kapsamı, * Güvence prosedürlerinin tatbik edildiği konuların nisbî karmaşıklığı, lüzumu veya önemi * Yönetişim, risk yönetim ve kontrol süreçlerinin etkinliği ve yeterliliği, * Önemli hata, suiistimal veya aykırılıkların olma ihtimali ve * Güvence görevinin potansiyel faydalarına karşı maliyeti A2 Azamî meslekî özen ve dikkati gösterirken, iç denetçiler, teknoloji destekli denetim ve diğer veri analiz tekniklerini kullanmayı düşünmek zorundadır A3 İç denetçiler, amaçları, faaliyetleri veya kaynakları etkileyebilecek önemli risklere karşı uyanık olmak zorundadır. Ancak, güvence prosedürleri, azamî meslekî özen ve dikkatle uygulansa bile, bütün önemli risklerin teşhis edilebilmesini garantilemez C1 İç denetçiler bir danışmanlık görevi sırasında, aşağıdakileri göz önüne alarak azamî meslekî özen ve dikkati göstermek zorundadır: * Görev sonuçlarının niteliği, zamanlaması ve raporlanması da dâhil denetlenenlerin/ müşterilerin ihtiyaç ve beklentileri, * Görev amaçlarına ulaşabilmek için gerekli çalışmanın boyutu ve nisbî karmaşıklığı ve * Danışmanlık görevinin potansiyel faydalarına karşı maliyeti.

35 Nitelik Standartları 1230 Sürekli Meslekî Gelişim İç denetçiler, mevcut bilgi, beceri ve diğer vasıflarını sürekli meslekî gelişimle artırmak ve güçlendirmek zorundadır Kalite Güvence ve Geliştirme Programı İç denetim yöneticisi, iç denetim faaliyetinin tüm yönlerini kapsayan bir kalite güvence ve geliştirme programı hazırlamak ve bunu sürdürmek zorundadır Kalite Güvence ve Geliştirme Programının Gereklilikleri Kalite güvence ve geliştirme programı, hem iç hem de dış değerlendirmeleri ihtiva etmek zorundadır İç Değerlendirmeler İç değerlendirmeler: * iç denetim faaliyetinin performansının devamlı izlenmesini, * özdeğerlendirmeleri veya kurum içinde, iç denetim uygulamaları hakkında yeterli bilgiye sahip kişilerce yapılan dönemsel değerlendirmeleri kapsamak zorundadır.

36 Nitelik Standartları 1312 Dış Değerlendirmeler Dış değerlendirmeler, kurum dışından vasıflı ve bağımsız bir değerlendirme uzmanı veya ekibi tarafından en azından beş yılda bir yapılmak zorundadır. İç denetim yöneticisi aşağıdaki hususları Yönetim Kurulu ile tartışmak ve değerlendirmek zorundadır: * Dış değerlendirmenin şekli ve sıklığı, * Menfaat çatışması ihtimali de dikkate alınarak dış değerlendirme uzmanı veya ekibinin sahip olması gereken vasıflar ve bunların bağımsızlığı meseleleri Kalite Güvence ve Geliştirme Programı Hakkında Raporlama İç Denetim Yöneticisi, uygulanan kalite güvence ve geliştirme programının sonuçlarını üst yönetime ve yönetim kuruluna iletmek zorundadır. Sözkonusu bildirim şunları içermelidir: Hem iç hem de dış değerlendirmelerin kapsamı ve sıklığı. Potansiyel çıkar çatışmaları da dâhil olmak üzere, değerlendiren(ler)in ya da değerlendirme ekibinin nitelikleri ve bağımsızlığı Değerlendirenlerin vardığı sonuçlar Düzeltici eylem planları Yorum: Kalite güvence ve geliştirme programının sonuçlarını ulaştırma şekli, içeriği ve sıklığı, üst yönetim ve yönetim kurulu ile yapılacak görüşmeler vasıtasıyla oluşturulur ve iç denetim yönetmeliğinde yer aldığı gibi iç denetim faaliyetinin ve İç Denetim Yöneticisinin sorumluluklarını göz önünde bulundurur. Etik Kurallarına ve Standartlara uyumu göstermek için dış ve dönemsel iç değerlendirmelerin sonuçları, değerlendirmeler tamamlandıktan sonra raporlanır; ayrıca devamlı izleme çalışmalarının sonuçları da, en azından yıllık olarak iletilir. Sonuçlar, uyum derecesi ile ilgili olarak değerlendirme uzmanının ve ekibinin değerlendirmesini içerir.

37 Nitelik Standartları 1321 Uluslararası İç Denetim Meslekî Uygulama Standartlarına Uygundur İbaresinin Kullanılması İç denetim faaliyetinin (biriminin) Uluslararası İç Denetim Meslekî Uygulama Standartlarına uygun olduğunu belirtmek yalnızca Kalite Güvence ve Geliştirme Programının sonuçları desteklerse uygundur Aykırılıkların Açıklanması Etik Kurallarına ya da Standartlara aykırılık, iç denetim faaliyetinin genel kapsamını ve faaliyetini etkilediği zaman, İç Denetim Yöneticisi, aykırılığı ve etkilerini üst yönetime ve yönetim kuruluna açıklamak zorundadır.

38 Performans Standartları (1/2) 2000 İç Denetim Faaliyetinin Yönetimi 2010 Planlama Bildirim ve Onay 2030 Kaynak Yönetimi 2040 Politika ve Prosedürler 2050 Eşgüdüm (Koordinasyon) ve İtimat 2060 Üst Yönetim ve Yönetim Kuruluna Raporlamalar 2070 Dış Hizmet Sağlayıcı ve Kurumsal Sorumluluk 2100 İşin Niteliği 2110 Yönetişim/Kurumsal Yönetim 2120 Risk Yönetimi 2130 Kontrol 2200 Görev Planlaması 2201 Planlamada Dikkate Alınması Gerekenler 2210 Görev Amaçları 2220 Görev Kapsamı 2230 Görev Kaynaklarının Tahsisi 2240 Görev İş Programı 2300 Görevin Yapılması 2310 Bilgilerin Tespiti ve Tanımlanması 2320 Analiz ve Değerlendirme 2330 Bilgilerin Kayıtlı Hâle Getirilmesi 2340 Görevin Gözetim ve Kontrolü

39 Performans Standartları (2/2) 2400 Sonuçların Raporlanması 2410 Raporlama Kıstasları 2420 Raporlamaların Kalitesi 2421 Hata ve Eksiklikler 2430 Uluslararası İç Denetim Mesleki Uygulama Standartları na Uygun Olarak Yapılmıştır İbaresinin Kullanılması 2431 Görevlendirmelerde Aykırılıkların Açıklanması 2440 Sonuçların Dağıtımı 2450 Genel Görüşler 2500 İlerlemenin Gözlenmesi 2600 Risklerin Kabul Edildiğinin İletilmesi

40 Performans Standartları 2000 İç Denetim Faaliyetinin Yönetimi İç Denetim Yöneticisi, iç denetim faaliyetini, faaliyetin kuruma değer katmasını sağlayacak etkili bir tarzda yönetmek zorundadır Yorum: Aşağıdaki durumlarda iç denetim faaliyetinin etkili bir tarzda yönetildiği söylenebilir: * İç denetim yönetmeliğinde yer verilen amaç ve sorumluluklara ulaştığında, * Standartlar a uygun olduğunda, *Bireysel üyelerinin, Etik Kuralları ve Standartlar ile uyum içinde olduklarını gösterdiklerinde, * Kurumu etkileyebilecek eğilimleri ve yeni konuları göz önünde bulundurduğunda. İç denetim faaliyeti, stratejiler, hedefler ve riskleri dikkate aldığında kuruma (ve paydaşlara) değer katar; yönetişim, risk yönetimi ve kontrol süreçlerini geliştirme yolları önermek için çaba sarfeder ve objektif olarak bunlarla ilgili güvence sağlar.

41 Performans Standartları 2010 Planlama İç Denetim Yöneticisi, kurumun hedeflerine uygun olarak, iç denetim faaliyetinin önceliklerini belirleyen bir risk esaslı plan yapmak zorundadır Bildirim ve Onay İç Denetim Yöneticisi, önemli ara değişiklikler de dâhil, iç denetim faaliyetinin planlarını ve kaynak ihtiyaçlarını, gözden geçirme ve onay için üst yönetime, denetim komitesine ve yönetim kuruluna bildirmek zorundadır. İç Denetim Yöneticisi, kaynak sınırlamalarının etkilerini de bildirmek zorundadır Kaynak Yönetimi İç Denetim Yöneticisi, onaylı planın uygulanabilmesi için, iç denetim kaynaklarının uygun ve yeterli olmasını ve etkin bir şekilde kullanılmasını sağlamak zorundadır.

42 Performans Standartları 2040 Politika ve Prosedürler İç Denetim Yöneticisi, iç denetim faaliyetini yönlendirmek amacına yönelik politika ve prosedürleri belirlemek zorundadır. Yorum: Politika ve prosedürlerin şekli ve içeriği, iç denetim faaliyetinin büyüklüğüne ve yapısına ve işin karmaşıklığına bağlıdır Eşgüdüm (Koordinasyon) ve İtimat İç Denetim Yöneticisi; aynı çalışmaların gereksiz yere tekrarlanmasını asgarîye indirmek ve işin kapsamını en uygun şekilde belirlemek amacıyla, diğer iç ve dış güvence ve danışmanlık hizmeti sağlayıcılarla, mevcut bilgileri paylaşmalı, faaliyetleri koordine etmeli ve onların işlerine itimat etmeyi değerlendirmelidir.

43 Performans Standartları 2060 Üst Yönetim ve Yönetim Kuruluna Raporlamalar İç Denetim Yöneticisi, iç denetim faaliyetinin amacı, yetkileri, görev ve sorumlulukları ve plana kıyasla performansı konularında ve Etik Kuralları ve Standartlar ile uyumu konusunda, üst yönetime ve yönetim kuruluna dönemsel raporlar sunmak zorundadır. Bu raporlar, suiistimal risklerini, yönetişim sorunlarını ve üst yönetimin ve/veya yönetim kurulunun dikkatini çekebilecek başka konuların da dâhil olduğu önemli riskleri ve kontrol sorunlarını içermek zorundadır. Yorum: Raporlamanın sıklığı ve içeriği, iç denetim yöneticisi, üst yönetim ve kurul ile işbirliği dâhilinde belirlenir. Raporlamanın sıklığı ve içeriği, iletilecek bilginin önemi ile üst yönetim ve/veya kurul tarafından alınacak tedbirlerin aciliyetine bağlıdır. İç denetim yöneticisinin üst yönetim ve kurula yapacağı raporlama ve iletişim aşağıdaki bilgileri içermelidir: Denetim Yönetmeliği. İç denetim faaliyetinin bağımsızlığı. Denetim planı ve planla karşılaştırmalı ilerleme. Kaynak gereksinimleri. Denetim faaliyetlerinin sonuçları. Etik Kurallarına ve Standartlara uyum ve uyumla ilgili önemli konulara dikkat çeken aksiyon planları. İç denetim yöneticisi tarafından Kurum için kabul edilemez olarak değerlendirilebilecek bir riske üst yönetimin yanıtı

44 Performans Standartları 2070 Dış Hizmet Sağlayıcı ve Kurumsal Sorumluluk İç denetim faaliyeti bir dış hizmet sağlayıcısı tarafından sunulduğunda söz konusu hizmet sağlayıcısı o kurumun etkili bir iç denetim faaliyeti sürdürülmesi sorumluluğunun farkında olmasını sağlamak zorundadır İşin Niteliği İç denetim faaliyeti; sistematik, disiplinli ve risk esaslı bir yaklaşımla, Kurumun yönetişim, risk yönetimi ve kontrol süreçlerini değerlendirmek ve bu süreçlerin iyileştirilmesine katkıda bulunmak zorundadır. Denetçiler proaktif olduklarında, yaptıkları değerlendirmeler yeni anlayışlar sunduğunda ve olası gelecek etkileri göz önünde bulundurduklarında iç denetimin güvenilirliği ve değeri artmaktadır Yönetişim/Kurumsal Yönetim İç denetim faaliyeti, aşağıdakiler için Kurumun yönetişim süreçlerini değerlendirmek ve iyileştirilmesi için gerekli tavsiyelerde bulunmak zorundadır: Stratejik ve operasyonel kararlar alınması, Risk yönetiminin ve kontrolün gözetimi, Kurum içinde gerekli etik ve diğer değerlerin geliştirilmesi, Etkili bir kurumsal performans yönetiminin ve hesap verebilirliğin temini, Risk ve kontrol bilgilerinin kurumun gerekli alanlarına iletilmesi, Kurulun, iç ve dış denetçilerin, diğer güvence sağlayıcıların ve üst yönetimin faaliyetleri arasında eşgüdüm sağlamak ve bunlar arasında gerekli bilgilerin iletimini sağlamak.

45 Performans Standartları 2120 Risk Yönetimi İç denetim faaliyeti; risk yönetimi süreçlerinin etkinliğini değerlendirmek ve iyileştirilmesine katkıda bulunmak zorundadır. Yorum: Risk yönetimi süreçlerinin etkin olduğuna karar vermek, iç denetçinin aşağıdaki konulardaki değerlendirmelerinin doğurduğu bir yargıdır: * Kurumsal amaçlar, kurumun misyonunu destekliyor ve onunla aynı paraleldeyse, * Önemli riskler belirlenmiş ve değerlendirilmişse, * Riskleri kurumun risk iştahı ile aynı paralele getiren uygun risk cevapları seçildiyse, * Personelin, yönetimin, denetim komitesi ve yönetim kurulunun sorumluluklarını yerine getirmesine yardımcı olan ilgili risk bilgisi elde edilip zamanında kurum genelinde yayımlandıysa.

46 Performans Standartları 2130 Kontrol İç denetim faaliyeti, kontrollerin etkinlik ve verimliliğini değerlendirmek ve sürekli gelişimi teşvik etmek suretiyle, kurumun etkin kontrollere sahip olmasına yardımcı olmak zorundadır Görev Planlaması İç denetçiler, her görev için, amaçları, kapsamı, zamanlama ve kaynak dağılımı hususlarını da dikkate alan ayrı bir plan hazırlamak ve yazılı hâle getirmek zorundadır. Plan Kurumun stratejilerini, hedeflerini ve göreve ilişkin riskleri dikkate almalıdır Planlamada Dikkate Alınması Gerekenler Bir görevi planlarken, iç denetçiler şu noktaları dikkate almak zorundadır: * Denetlenecek olan faaliyetin stratejileri ve hedefleri ve faaliyetin kendi performansını kontrol etmesinin araçları, * Faaliyet in hedeflerine, kaynaklarına ve operasyonlarına yönelik önemli riskler ve bu potansiyel risklerin etki veya ihtimallerini kabul edilebilir bir seviyede tutmanın yol ve araçları, * İlgili bir çerçeve veya modele kıyasla, ilgili faaliyetin yönetişim, risk yönetimi ve kontrol süreçlerinin yeterlilik ve etkinliği, * Faaliyetin yönetişim, risk yönetimi ve kontrol süreçlerinde önemli gelişme sağlama imkânları.

47 Performans Standartları 2210 Görev Amaçları Amaçlar, her bir görev için belirlenmek zorundadır Görev Kapsamı Görevin kapsamı, görevin amaçlarını karşılayacak seviyede olmak zorundadır Görev Kaynaklarının Tahsisi İç denetçiler, görevin niteliği, karmaşıklığı, zaman kısıtlamaları ve mevcut kaynakları dikkate alarak görevin amaçlarına ulaşmak için uygun ve yeterli kaynakları tespit etmek zorundadır Görev İş Programı İç denetçiler, görev amaçlarına ulaşacak iş programları hazırlamak ve kayıtlı hâle getirmek zorundadırlar.

48 Performans Standartları 2300 Görevin Yapılması İç denetçiler, üstlendikleri görevin hedeflerine ulaşmak için yeterli bilgileri belirlemek, analiz etmek, değerlendirmek ve kayıtlı hale getirmek zorundadır Bilgilerin Tespiti ve Tanımlanması İç denetçiler, görev amaçlarına ulaşmak için yeterli, güvenilir, ilgili ve faydalı olan bilgileri tespit etmek ve tanımlamak zorundadır. Yorum: Yeterli bilgi, gerçeklere dayanan, uygun ve ikna edici olmak zorundadır ki sağduyulu, bilgili bir kişi iç denetçi ile aynı sonuçlara varabilsin. Güvenilir bilgi, uygun görev teknikleri kullanmak suretiyle en iyi şekilde elde edilen bilgidir. İlgili bilgi, tespitleri ve tavsiyeleri destekler ve görev amaçları ile tutarlıdır. Faydalı bilgi, kurumun hedeflerine ulaşmasına yardım eder Analiz ve Değerlendirme İç denetçiler, vardıkları kanaatleri ve görev sonuçlarını uygun analiz ve değerlendirmelere dayandırmak zorundadır.

49 Performans Standartları 2330 Bilgilerin Kayıtlı Hâle Getirilmesi İç denetçiler, görev sonuçlarına dayanak teşkil eden yeterli, ilgili, güvenilir ve faydalı bilgileri kayıtlı hale getirmek zorundadır Görevin Gözetim ve Kontrolü Görevler; görev amaçlarına ulaşılmasını, kalitenin güvence altına alınmasını ve personelin geliştirilmesini sağlayacak bir tarzda gözetlenmek ve kontrol edilmek zorundadır Sonuçların Raporlanması İç denetçiler, görev sonuçlarını raporlamak zorundadır Raporlama Kıstasları Raporlamalar, görevin hedeflerini, kapsamını ve sonuçlarını içermek zorundadır.

50 Performans Standartları 2420 Raporlamaların Kalitesi Raporlamalar, doğru, objektif, açık, özlü, yapıcı, tam olmak ve zamanında sunulmak zorundadır Hata ve Eksiklikler Eğer nihaî raporlama önemli bir hata veya eksiklik içeriyorsa, İç Denetim Yöneticisi, hatalı ve eksik raporu alan bütün taraflara düzeltilmiş bilgileri iletmek zorundadır Uluslararası İç Denetim Mesleki Uygulama Standartları na Uygun Olarak Yapılmıştır İbaresinin Kullanılması Görevin Uluslararası İç Denetim Meslekî Uygulama Standartlarına uygun olarak gerçekleştirildiğini belirtebilmek yalnızca Kalite Güvence ve Geliştirme Programının sonuçları desteklerse uygundur.

51 Performans Standartları 2431 Görevlendirmelerde Aykırılıkların Açıklanması Etik Kurallara veya Standartlara aykırılık belli bir görevi etkilediğinde, görev sonuçları raporlanırken şu hususlar özel durum olarak açıklanmak zorundadır: Tam olarak uygunluğun sağlanamadığı Etik Kuralları veya Standart(lar) a ilişkin ilkeler ve davranış kuralları. Aykırılığın sebepleri. Aykırılığın göreve ve görev sonuçlarının raporlanmasına etkisi 2440 Sonuçların Dağıtımı İç Denetim Yöneticisi, görev sonuçlarını uygun taraflara dağıtmak zorundadır. Yorum: İç Denetim Yöneticisi, nihai görev raporunun yayımlanmadan önce gözden geçirilmesinden ve onaylanmasından ve kime ve nasıl dağıtılacağına karar verilmesinden sorumludur. İç Denetim Yöneticisi bu görevi delege ettiği durumda bile, bu konudaki sorumluluğu üstlenmeye devam etmektedir.

52 Performans Standartları 2450 Genel Görüşler Bir genel görüş yayınlanırken, Kurumun stratejileri, hedefleri ve riskleri ve üst yönetim, yönetim kurulu ve diğer paydaşların beklentilerinin dikkate alınması zorunludur. Genel görüşün yeterli, güvenilir, ilgili ve yararlı bilgi ile desteklenmesi zorunludur. Yorum: İletişim şunları içerir: * Görüşün ait olduğu zaman dönemini içerecek şekilde görevin kapsamı, * Kapsam sınırlamaları, * Diğer güvence sağlayıcılar da dâhil olmak üzere bütün ilgili projelerin dikkate alınması, * Görüşü destekleyen bilginin özeti, * Genel görüşün oluşturulmasında temel olarak kullanılan risk veya kontrol çerçevesi ya da başka ölçütler, * Varılan genel görüş, yargı veya sonuç. * Olumsuz bir genel görüşün nedenlerinin açıklanması zorunludur.

53 Performans Standartları 2500 İlerlemenin Gözlenmesi İç Denetim Yöneticisi, yönetime rapor edilen sonuçların akıbetinin gözlenmesi için bir sistem kurmak ve uygulamak zorundadır Risklerin Kabul Edildiğinin İletilmesi İç Denetim Yöneticisi, üst yönetimin kurum için kabul edilemeyebilecek bir risk düzeyini üstlenmeyi kabul ettiği sonucuna vardığında, konuyu üst yönetimle tartışmak zorundadır. İç Denetim Yöneticisi konunun çözümlenmediğine hükmederse, konuyu denetim komitesi ve yönetim kuruluna iletmek zorundadır.

54 Uygulama Rehberleri (Örnek)

ULUSLARARASI İÇ DENETİM STANDARTLARI

ULUSLARARASI İÇ DENETİM STANDARTLARI Nitelik Standartları 1000 Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımı, Etik Kuralları ve Standartlar la

ULUSLARARASI İÇ DENETİM STANDARTLARI Nitelik Standartları 1000 Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımı, Etik Kuralları ve Standartlar la

1000.D1 - Danışmanlık hizmetlerinin niteliği, iç denetim yönergesinde belirtilmek zorundadır.

NİTELİK STANDARTLARI 1000- Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımına, Meslek Ahlak Kurallarına ve Kamu İç Denetim Standartlarına (Standartlar)

NİTELİK STANDARTLARI 1000- Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımına, Meslek Ahlak Kurallarına ve Kamu İç Denetim Standartlarına (Standartlar)

ULUSLARARASI İÇ DENETİM STANDARTLARI

ULUSLARARASI İÇ DENETİM STANDARTLARI Performans Standartları 2000 İç Denetim Faaliyetinin Yönetimi İç Denetim Yöneticisi, iç denetim faaliyetini, faaliyetin kuruma değer katmasını sağlayacak etkili bir

ULUSLARARASI İÇ DENETİM STANDARTLARI Performans Standartları 2000 İç Denetim Faaliyetinin Yönetimi İç Denetim Yöneticisi, iç denetim faaliyetini, faaliyetin kuruma değer katmasını sağlayacak etkili bir

TÜRKİYE İÇ DENETİM ENSTİTÜSÜ FARKINDALIK AYI SEMİNERLERİ POINT HOTEL - 25 MAYIS 2017

TÜRKİYE İÇ DENETİM ENSTİTÜSÜ FARKINDALIK AYI SEMİNERLERİ POINT HOTEL - 25 MAYIS 2017 İÇ DENETİM ULUSLARARASI MESLEKİ UYGULAMALAR ÇERÇEVESİ Uluhan Kumru, CIA, SMMM TİDE Yönetim Kurulu Üyesi, Anadolu Grubu

TÜRKİYE İÇ DENETİM ENSTİTÜSÜ FARKINDALIK AYI SEMİNERLERİ POINT HOTEL - 25 MAYIS 2017 İÇ DENETİM ULUSLARARASI MESLEKİ UYGULAMALAR ÇERÇEVESİ Uluhan Kumru, CIA, SMMM TİDE Yönetim Kurulu Üyesi, Anadolu Grubu

İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek zorundadır.

ÇALIŞMA STANDARTLARI 2000 - İç Denetim Faaliyetinin Yönetimi İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek 2010 - Planlama İç denetim

ÇALIŞMA STANDARTLARI 2000 - İç Denetim Faaliyetinin Yönetimi İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek 2010 - Planlama İç denetim

KAMU İÇ DENETİM STANDARTLARI

(16.08.2011/28027 RG) Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: KAMU İÇ DENETİM STANDARTLARI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 64 üncü maddesinde, iç denetçi bu görevlerini,

(16.08.2011/28027 RG) Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: KAMU İÇ DENETİM STANDARTLARI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 64 üncü maddesinde, iç denetçi bu görevlerini,

MESLEKİ UYGULAMA ÇERÇEVESİ KAPSAMINDA ULUSLARARASI İÇ DENETİM STANDARTLARI (STANDARTLAR)

") MESLEKİ UYGULAMA ÇERÇEVESİ KAPSAMINDA ULUSLARARASI İÇ DENETİM STANDARTLARI (STANDARTLAR) Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı

MESLEKİ UYGULAMA ÇERÇEVESİ KAPSAMINDA ULUSLARARASI İÇ DENETİM STANDARTLARI (STANDARTLAR) Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı

-Bu temel beyanlarda geçen terim ve kavramları açıklığa kavuşturan Yorumlar.

Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

Standartlar, ilke odaklıdır ve aşağıdaki hususları içeren uyulması zorunlu gerekliliklerdir:

(1 den İtibaren Geçerli) Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından

(1 den İtibaren Geçerli) Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından

Standartlar, ilke odaklıdır ve aşağıdaki hususları içeren uyulması zorunlu gerekliliklerdir:

Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

D fl De erlendirmeler

D fl De erlendirmeler 1. Dış değerlendirmeler, iç denetim faaliyeti tarafından yürütülen denetim ve danışmanlık görevini kapsar ve sadece iç denetim biriminin KGGP'sini (Kalite Güvence ve Geliştirme Programı)

D fl De erlendirmeler 1. Dış değerlendirmeler, iç denetim faaliyeti tarafından yürütülen denetim ve danışmanlık görevini kapsar ve sadece iç denetim biriminin KGGP'sini (Kalite Güvence ve Geliştirme Programı)

Etik Kuralları ve Etik Kurul Yönetmeliği

Türkiye İç Denetim Enstitüsü (TİDE) Etik Kuralları ve Etik Kurul Yönetmeliği I ETİK KURALLAR 1. AMAÇ İç denetim mesleğinin etik kültürünün geliştirilmesi amacıyla Türkiye İç Denetim Enstitüsü üyeleri ile

Türkiye İç Denetim Enstitüsü (TİDE) Etik Kuralları ve Etik Kurul Yönetmeliği I ETİK KURALLAR 1. AMAÇ İç denetim mesleğinin etik kültürünün geliştirilmesi amacıyla Türkiye İç Denetim Enstitüsü üyeleri ile

KAMU İÇ DENETİM STANDARTLARI

KAMU İÇ DENETİM STANDARTLARI Kamu iç denetim standartları, 5018 sayılı Kanunun 67 nci maddesinin birinci fıkrasının (a) bendi uyarınca İç Denetim Koordinasyon Kurulu (Kurul) tarafından belirlenmiştir.

KAMU İÇ DENETİM STANDARTLARI Kamu iç denetim standartları, 5018 sayılı Kanunun 67 nci maddesinin birinci fıkrasının (a) bendi uyarınca İç Denetim Koordinasyon Kurulu (Kurul) tarafından belirlenmiştir.

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

İç Denetim Terimler Sözlüğü

(1 den İtibaren Geçerli) İç Denetim Terimler Sözlüğü Artık Risk (Residual Risk) Yönetimin, olumsuz bir olayın etki ve ihtimalini azaltmak amacıyla, riski karşılamaya yönelik kontrol faaliyetleri de dahil,

(1 den İtibaren Geçerli) İç Denetim Terimler Sözlüğü Artık Risk (Residual Risk) Yönetimin, olumsuz bir olayın etki ve ihtimalini azaltmak amacıyla, riski karşılamaya yönelik kontrol faaliyetleri de dahil,

Dr. Bertan Kaya, CIA. Control Solutions International

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE İçinde bulunduğumuz mayıs ayı Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından tüm dünyada Uluslararası İç Denetim Farkındalık Ayı olarak ilan edilmiştir.

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE İçinde bulunduğumuz mayıs ayı Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından tüm dünyada Uluslararası İç Denetim Farkındalık Ayı olarak ilan edilmiştir.

İç denetimin yarattığı katma değer ve ölçümü

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

İç Denetim ve Etik 26/05/2018. Gürdoğan Yurtsever

İç Denetim ve Etik 26/05/2018 Gürdoğan Yurtsever İç Denetim Etik Kuralları 2 İç Denetim Etik Kuralları Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından iç denetim mesleğinin etik kuralları hazırlamıştır.

İç Denetim ve Etik 26/05/2018 Gürdoğan Yurtsever İç Denetim Etik Kuralları 2 İç Denetim Etik Kuralları Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından iç denetim mesleğinin etik kuralları hazırlamıştır.

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

Türkiye İç Denetim Enstitüsü (TİDE) Etik Kurul Yönetmeliği

Etik Kurul Yönetmeliği") Türkiye İç Denetim Enstitüsü (TİDE) Etik Kurul Yönetmeliği 1. AMAÇ Türkiye İç Denetim Enstitüsü Etik Kurul Yönetmeliği, İç Denetim Mesleğinin icrasında Uluslararası İç Denetçiler Enstitüsü (IIA) nün belirlediği

Türkiye İç Denetim Enstitüsü (TİDE) Etik Kurul Yönetmeliği 1. AMAÇ Türkiye İç Denetim Enstitüsü Etik Kurul Yönetmeliği, İç Denetim Mesleğinin icrasında Uluslararası İç Denetçiler Enstitüsü (IIA) nün belirlediği

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

performansını değerlendirmekte kullanılan kalite kıstaslarını sağlar. Nitelik ve Performans Standartları tüm iç denetim hizmetlerine tatbik edilmek

GiriĢ İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

GiriĢ İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri. 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

KURUL KARARLARI. Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1

KURUL KARARLARI Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1 Kamu idarelerinde yürütülmekte olan iç denetim faaliyetlerinin kalitesinin arttırılması

KURUL KARARLARI Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1 Kamu idarelerinde yürütülmekte olan iç denetim faaliyetlerinin kalitesinin arttırılması

1. Validasyon ve Verifikasyon Kavramları

1. Validasyon ve Verifikasyon Kavramları Kyoto Protokolü kapsamında ortaya çıkan sera gazı beyanlarının validasyonu (onaylama) proje alanına bağlı olarak hazırlanmış sera gazı azaltımı projelerinin belirlenmiş

1. Validasyon ve Verifikasyon Kavramları Kyoto Protokolü kapsamında ortaya çıkan sera gazı beyanlarının validasyonu (onaylama) proje alanına bağlı olarak hazırlanmış sera gazı azaltımı projelerinin belirlenmiş

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

KURUM İÇ DEĞERLENDİRME RAPORU HAZIRLAMA KILAVUZU

KURUM İÇ DEĞERLENDİRME RAPORU HAZIRLAMA KILAVUZU ANKARA- 13 /04/2016 1 Araştırma ve Geliştirme Yönetim Sistemi 2 Araştırma ve Geliştirme Araştırma Stratejisi ve Hedefleri Araştırma Kaynakları Araştırma

KURUM İÇ DEĞERLENDİRME RAPORU HAZIRLAMA KILAVUZU ANKARA- 13 /04/2016 1 Araştırma ve Geliştirme Yönetim Sistemi 2 Araştırma ve Geliştirme Araştırma Stratejisi ve Hedefleri Araştırma Kaynakları Araştırma

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi. Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere Sahip Olduğunuzdan Emin misiniz?

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

TİDE - TÜRKİYE İÇ DENETİM ENSTİTÜSÜ

TİDE - TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İç Denetim Mesleğinin Ulusal Referans Kaynağı Türkiye İç Denetim Enstitüsü www.tide.org.tr TÜRKİYE İÇ DENETİM ENSTİTÜSÜ Kuruluş 19.9.1995 1996 - IIA (Uluslararası İç

TİDE - TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İç Denetim Mesleğinin Ulusal Referans Kaynağı Türkiye İç Denetim Enstitüsü www.tide.org.tr TÜRKİYE İÇ DENETİM ENSTİTÜSÜ Kuruluş 19.9.1995 1996 - IIA (Uluslararası İç

İFLAS EDEN DEVLER. 1. Lehman Brothers (Finansal Kurum):

:") $1.9 milyar İFLAS EDEN DEVLER 1. Lehman Brothers (Finansal Kurum): Varlıkları: 691 milyar USD İflas Tarihi: 15 Eylül 2008 Neden İflas Etti? Yetersiz sermaye, yüksek kaldıraç ve bol riskli yatırımlar, manipülasyon,

$1.9 milyar İFLAS EDEN DEVLER 1. Lehman Brothers (Finansal Kurum): Varlıkları: 691 milyar USD İflas Tarihi: 15 Eylül 2008 Neden İflas Etti? Yetersiz sermaye, yüksek kaldıraç ve bol riskli yatırımlar, manipülasyon,

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi. Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

BİLİNMEYEN YÖNLERİYLE İÇ DENETİM. Ali Kamil UZUN Türkiye İç Denetim Enstitüsü Kurucu ve Onursal Başkanı

BİLİNMEYEN YÖNLERİYLE İÇ DENETİM Ali Kamil UZUN Türkiye İç Denetim Enstitüsü Kurucu ve Onursal Başkanı Deloitte Türkiye Yönetim Kurulu Danışmanı. OYAK Mali Kontrolörlük ve Koordinasyon Grubunda Mali Kontrolör

BİLİNMEYEN YÖNLERİYLE İÇ DENETİM Ali Kamil UZUN Türkiye İç Denetim Enstitüsü Kurucu ve Onursal Başkanı Deloitte Türkiye Yönetim Kurulu Danışmanı. OYAK Mali Kontrolörlük ve Koordinasyon Grubunda Mali Kontrolör

DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ

EK-G T.C. MALİYE BAKANLIĞI İÇ DENETİM KOORDİNASYON KURULU DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ [TARİH] İÇİNDEKİLER I II III IV YÖNETİCİ ÖZETİ 1. Giriş 2. Amaç ve Kapsam 3. Uygulanan Metodoloji 4. Bulguların

EK-G T.C. MALİYE BAKANLIĞI İÇ DENETİM KOORDİNASYON KURULU DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ [TARİH] İÇİNDEKİLER I II III IV YÖNETİCİ ÖZETİ 1. Giriş 2. Amaç ve Kapsam 3. Uygulanan Metodoloji 4. Bulguların

KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI

KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26 Nisan 2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri nde yer alan hükümler kapsamında,

KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26 Nisan 2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri nde yer alan hükümler kapsamında,

626 No.lu Karar ekidir. 1 BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 1.

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 626 No.lu Karar ekidir. 1 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:X, No:22 sayılı

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 626 No.lu Karar ekidir. 1 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:X, No:22 sayılı

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

Yeni Uluslararası Mesleki Uygulama Çerçevesi (Yeni UMUÇ) Dr. Onuralp Armağan, SMMM, CIA, CRMA Doğuş Grubu Salıpazarı Liman İşl. A.Ş.

Dr. Onuralp Armağan, SMMM, CIA, CRMA Doğuş Grubu Salıpazarı Liman İşl. A.Ş.") Yeni Uluslararası Mesleki Uygulama Çerçevesi (Yeni UMUÇ) Doğuş Grubu Salıpazarı Liman İşl. A.Ş. (GALATAPORT) Yeni UMUÇ AKIŞ* Hatırlatma: Önceki UMUÇ (IPPF) Neden Yeni bir UMUÇ gerekti? Neler değişmedi?

Yeni Uluslararası Mesleki Uygulama Çerçevesi (Yeni UMUÇ) Doğuş Grubu Salıpazarı Liman İşl. A.Ş. (GALATAPORT) Yeni UMUÇ AKIŞ* Hatırlatma: Önceki UMUÇ (IPPF) Neden Yeni bir UMUÇ gerekti? Neler değişmedi?

İÇ KONTROL ve İÇ DENETİM

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE") KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

Güvence Haritalar. Uygulama Önerisi : lgili Ana Standart

Güvence Haritalar 1. Yönetim kurulunun en önemli sorumluluklarından birisi, süreçlerin belirtilen hedeflere ulaşmak için koyulan parametreler doğrultusunda işlediği konusunda güvence elde etmektir. Risk

Güvence Haritalar 1. Yönetim kurulunun en önemli sorumluluklarından birisi, süreçlerin belirtilen hedeflere ulaşmak için koyulan parametreler doğrultusunda işlediği konusunda güvence elde etmektir. Risk

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

KURUMSAL YÖNETİM KOMİTESİ

1- AMAÇ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkelerini düzenlendiği Seri :IV, No: 56 sayılı Kurumsal Yönetim İlkelerinin Belirlenmesine ve Uygulanmasına İlişkin Tebliğ ile Seri: IV, No:57 sayılı değişiklik

1- AMAÇ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkelerini düzenlendiği Seri :IV, No: 56 sayılı Kurumsal Yönetim İlkelerinin Belirlenmesine ve Uygulanmasına İlişkin Tebliğ ile Seri: IV, No:57 sayılı değişiklik

RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

Ek-1 RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Şirketin varlığını, gelişmesini ve devamını tehlikeye düşürebilecek risklerin erken teşhisi, tespit edilen risklerle

Ek-1 RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Şirketin varlığını, gelişmesini ve devamını tehlikeye düşürebilecek risklerin erken teşhisi, tespit edilen risklerle

OMV Petrol Ofisi A.Ş. Denetimden Sorumlu Komite Tüzüğü

OMV Petrol Ofisi A.Ş. Denetimden Sorumlu Komite Tüzüğü Amaç Denetimden Sorumlu Komitenin amacı, Yönetim Kurulunun (1) şirketin mali tablolarının doğruluğu, (2) şirketin yasal şartlara ve mevzuat şartlarına

OMV Petrol Ofisi A.Ş. Denetimden Sorumlu Komite Tüzüğü Amaç Denetimden Sorumlu Komitenin amacı, Yönetim Kurulunun (1) şirketin mali tablolarının doğruluğu, (2) şirketin yasal şartlara ve mevzuat şartlarına

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

TÜRK TELEKOMÜNİKASYON A.Ş. DENETİM KOMİTESİ ÇALIŞMA ESASLARI

TÜRK TELEKOMÜNİKASYON A.Ş. DENETİM KOMİTESİ ÇALIŞMA ESASLARI TÜRK TELEKOMÜNİKASYON A.Ş. İÇİNDEKİLER: BİRİNCİ BÖLÜM... 2 Kapsam ve Tanımlar... 2 Madde 1 - Kapsam... 2 Madde 2 - Tanımlar... 2 İKİNCİ BÖLÜM...

TÜRK TELEKOMÜNİKASYON A.Ş. DENETİM KOMİTESİ ÇALIŞMA ESASLARI TÜRK TELEKOMÜNİKASYON A.Ş. İÇİNDEKİLER: BİRİNCİ BÖLÜM... 2 Kapsam ve Tanımlar... 2 Madde 1 - Kapsam... 2 Madde 2 - Tanımlar... 2 İKİNCİ BÖLÜM...

EGE ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

EGE ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI KISALTMALAR Başkanlık : Ege Üniversitesi İç Denetim Birim Başkanlığı Üst Yönetici : Ege Üniversitesi Rektörü

EGE ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI KISALTMALAR Başkanlık : Ege Üniversitesi İç Denetim Birim Başkanlığı Üst Yönetici : Ege Üniversitesi Rektörü

ç Denetim Faaliyetini Tamamlamak veya Desteklemek Amac yla Hizmetlerin D flar dan Temini

ç Denetim Faaliyetini Tamamlamak veya Desteklemek Amac yla Hizmetlerin D flar dan Temini 1. İç denetim elemanlarının her birinin ilgili bütün bilim dallarında uzman olması gerekmez. İç denetim faaliyetinin,

ç Denetim Faaliyetini Tamamlamak veya Desteklemek Amac yla Hizmetlerin D flar dan Temini 1. İç denetim elemanlarının her birinin ilgili bütün bilim dallarında uzman olması gerekmez. İç denetim faaliyetinin,

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8

.00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8") Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İÇ DENETİM BİRİMİ BAŞKANI GÖRÜŞME FORMU

DEĞERLENDİRİLEN KURUM GÖRÜŞME YAPILAN KİŞİ GÖRÜŞME TARİHİ 1100 - BAĞIMSIZLIK VE TARAFSIZLIK 1. İç denetçi atamalarında Başkanlığınızın görüşüne başvurulmakta mıdır? (İyi Uygulama) (1110-6) 2. İç denetim

DEĞERLENDİRİLEN KURUM GÖRÜŞME YAPILAN KİŞİ GÖRÜŞME TARİHİ 1100 - BAĞIMSIZLIK VE TARAFSIZLIK 1. İç denetçi atamalarında Başkanlığınızın görüşüne başvurulmakta mıdır? (İyi Uygulama) (1110-6) 2. İç denetim

TÜSİAD, iç denetim ile ilgili raporunu kamuoyuna sundu

TÜSİAD, iç denetim ile ilgili raporunu kamuoyuna sundu 27 Mayıs 2010 TS/BAS-BÜL/10-44 TÜSİAD, Reel Sektörde İç Denetim Uygulamaları: Tespit ve Öneriler başlıklı raporunu, 27 Mayıs 2010 Perşembe günü The

TÜSİAD, iç denetim ile ilgili raporunu kamuoyuna sundu 27 Mayıs 2010 TS/BAS-BÜL/10-44 TÜSİAD, Reel Sektörde İç Denetim Uygulamaları: Tespit ve Öneriler başlıklı raporunu, 27 Mayıs 2010 Perşembe günü The

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

GÜNLÜK İŞİN BİR PARÇASI

GÜNLÜK İŞİN BİR PARÇASI İÇ DENETÇİLERİN ÇEŞİTLİ SORUMLULUKLARINA BİR BAKIŞ 1 Hedeflere Ulaşmak Şirketler, çoğunlukla para kazanmak amacıyla iş yaparlar. Okullar, hayır kurumları ve diğer kâr amacı gütmeyen

GÜNLÜK İŞİN BİR PARÇASI İÇ DENETÇİLERİN ÇEŞİTLİ SORUMLULUKLARINA BİR BAKIŞ 1 Hedeflere Ulaşmak Şirketler, çoğunlukla para kazanmak amacıyla iş yaparlar. Okullar, hayır kurumları ve diğer kâr amacı gütmeyen

İç Denetim Yöneticisi (CAE) Direktör

Direktör") Yöneticisi (CAE) Direktör İç Denetim Müdürü Kıdemli Yöneticisi Ekibi Elemanları Yeni İç Denetçi (1 yıldan kısa zamandır) Öz- Değerlendirme CAE Tecrübeli Yeni Ekibi Elemanları Uluslararası Mesleki Uygulama

Yöneticisi (CAE) Direktör İç Denetim Müdürü Kıdemli Yöneticisi Ekibi Elemanları Yeni İç Denetçi (1 yıldan kısa zamandır) Öz- Değerlendirme CAE Tecrübeli Yeni Ekibi Elemanları Uluslararası Mesleki Uygulama

Kamu Sermayeli İşletmelerde (KİT) Yönetim Kurulu Uygulamaları

Yönetim Kurulu Uygulamaları") Kamu Sermayeli İşletmelerde (KİT) Yönetim Kurulu Uygulamaları Kamu Sermayeli İşletmelerde Kurumsal Yönetim Uygulamaları Konulu Konferans, Ankara, 10 Haziran 2014 Hans Christiansen, Kıdemli Ekonomist Kurumsal

Kamu Sermayeli İşletmelerde (KİT) Yönetim Kurulu Uygulamaları Kamu Sermayeli İşletmelerde Kurumsal Yönetim Uygulamaları Konulu Konferans, Ankara, 10 Haziran 2014 Hans Christiansen, Kıdemli Ekonomist Kurumsal

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

a) Komite, şirket Ana Sözleşmesine uygun olarak Yönetim Kurulu tarafından oluşturulur ve yetkilendirilir.

Komite, şirket Ana Sözleşmesine uygun olarak Yönetim Kurulu tarafından oluşturulur ve yetkilendirilir.") ENKA İNŞAAT VE SANAYİ A.Ş. R İ S K İ N E R K E N S A P T A N M A S I K O M İ T E S İ GÖREV VE ÇALIŞMA ESASLARI 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:IV, No:56 sayılı Kurumsal Yönetim

ENKA İNŞAAT VE SANAYİ A.Ş. R İ S K İ N E R K E N S A P T A N M A S I K O M İ T E S İ GÖREV VE ÇALIŞMA ESASLARI 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:IV, No:56 sayılı Kurumsal Yönetim

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

AKTÜERLER DERNEĞİ PROFESYONEL DAVRANIŞ VE ETİK STANDARTLARI

AKTÜERLER DERNEĞİ PROFESYONEL DAVRANIŞ VE ETİK STANDARTLARI AKTÜERLER DERNEĞİ PROFESYONEL DAVRANIŞ VE ETİK STANDARTLARI 1. BÖLÜM Amaç, Kapsam ve Tanımlar 2. BÖLÜM Genel İlkeler 3. BÖLÜM Üyeler Arası Dayanışma

AKTÜERLER DERNEĞİ PROFESYONEL DAVRANIŞ VE ETİK STANDARTLARI AKTÜERLER DERNEĞİ PROFESYONEL DAVRANIŞ VE ETİK STANDARTLARI 1. BÖLÜM Amaç, Kapsam ve Tanımlar 2. BÖLÜM Genel İlkeler 3. BÖLÜM Üyeler Arası Dayanışma

ç Denetim Planlamas nda Risk Yönetim Süreçlerinin Kullan lmas

ç Denetim Planlamas nda Risk Yönetim Süreçlerinin Kullan lmas 1. Risk yönetimi, kurumun bütün faaliyetlerini ilgilendiren güçlü yönetişimin önemli bir parçasıdır. Birçok kurum, kurumun yönetimiyle tam

ç Denetim Planlamas nda Risk Yönetim Süreçlerinin Kullan lmas 1. Risk yönetimi, kurumun bütün faaliyetlerini ilgilendiren güçlü yönetişimin önemli bir parçasıdır. Birçok kurum, kurumun yönetimiyle tam

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 25 Temmuz 2015-Cumartesi 09:00-10:30

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 25 Temmuz 2015-Cumartesi 09:00-10:30 SORULAR SORU 1- Genel kabul görmüş denetim standartlarında; Çalışma Alanı ve Raporlama Standartlarını

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 25 Temmuz 2015-Cumartesi 09:00-10:30 SORULAR SORU 1- Genel kabul görmüş denetim standartlarında; Çalışma Alanı ve Raporlama Standartlarını

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

RANDIMAN DENETİM YMM VE BAĞIMSIZ DENETİM A.Ş. KALİTE GÜVENCE SİSTEMİ

RANDIMAN DENETİM YMM VE BAĞIMSIZ DENETİM A.Ş. KALİTE GÜVENCE SİSTEMİ İÇİNDEKİLER 1.Genel 2. Kalite Güvence Sistemine İlişkin Yapı 3. Kalite Güvence Sistemi Prosedürleri Madde-1 Amaç Madde- 2 Kapsam Madde-

RANDIMAN DENETİM YMM VE BAĞIMSIZ DENETİM A.Ş. KALİTE GÜVENCE SİSTEMİ İÇİNDEKİLER 1.Genel 2. Kalite Güvence Sistemine İlişkin Yapı 3. Kalite Güvence Sistemi Prosedürleri Madde-1 Amaç Madde- 2 Kapsam Madde-

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI I- TANIM VE AMAÇ: Denetim Komitesi; Turcas Petrol A.Ş (Şirket) Yönetim Kurulu bünyesinde Sermaye Piyasası Kurulu'nun Seri X, No: 19

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI I- TANIM VE AMAÇ: Denetim Komitesi; Turcas Petrol A.Ş (Şirket) Yönetim Kurulu bünyesinde Sermaye Piyasası Kurulu'nun Seri X, No: 19

YAZICILAR HOLDİNG A.Ş.

YAZICILAR HOLDİNG A.Ş. Denetim Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 28.06.2012 tarihli ve (34) sayılı kararı ile onaylanmıştır. Hazırlayan Denetim Komitesi Onay Yönetim Kurulu YAZICILAR

YAZICILAR HOLDİNG A.Ş. Denetim Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 28.06.2012 tarihli ve (34) sayılı kararı ile onaylanmıştır. Hazırlayan Denetim Komitesi Onay Yönetim Kurulu YAZICILAR

2013 YILI İÇ DENETİM PROGRAMI

2013 YILI İÇ DENETİM PROGRAMI 1-GİRİŞ 2013 yılı İç Denetim Programı; 5449 sayılı Kalkınma Ajanslarının Kuruluşu, Koordinasyonu ve Görevleri Hakkında Kanun, bu kanuna dayalı olarak yürürlüğe giren yönetmelikler,

2013 YILI İÇ DENETİM PROGRAMI 1-GİRİŞ 2013 yılı İç Denetim Programı; 5449 sayılı Kalkınma Ajanslarının Kuruluşu, Koordinasyonu ve Görevleri Hakkında Kanun, bu kanuna dayalı olarak yürürlüğe giren yönetmelikler,

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası Bu politika, Yapı Kredi Finansal Kiralama A.O. nın ( Şirket ) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası Bu politika, Yapı Kredi Finansal Kiralama A.O. nın ( Şirket ) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk

GT Türkiye İşletme Risk Yönetimi Hizmetleri. Sezer Bozkuş Kahyaoğlu İşletme Risk Yönetimi, Ortak CIA, CFE, CFSA, CRMA, CPA sezer.bozkus@gtturkey.

GT Türkiye İşletme Risk Hizmetleri Sezer Bozkuş Kahyaoğlu İşletme Risk, Ortak CIA, CFE, CFSA, CRMA, CPA sezer.bozkus@gtturkey.com İşletme Risk Hakkında Risk, iş yaşamının ayrılmaz bir parçasıdır ve kaçınılmazdır.

GT Türkiye İşletme Risk Hizmetleri Sezer Bozkuş Kahyaoğlu İşletme Risk, Ortak CIA, CFE, CFSA, CRMA, CPA sezer.bozkus@gtturkey.com İşletme Risk Hakkında Risk, iş yaşamının ayrılmaz bir parçasıdır ve kaçınılmazdır.

EK:12 STANDARTLAR VE UYGUNLUK KRİTERLERİ

EK: STANDARTLAR VE UYGUNLUK KRİTERLERİ Bu belge, Kamu İç Denetim Standartları ile ulusal mevzuat ve uluslararası uygulama önerileri çerçevesinde dış kalite değerlendirme çalışmalarında aranacak temel uygunluk

EK: STANDARTLAR VE UYGUNLUK KRİTERLERİ Bu belge, Kamu İç Denetim Standartları ile ulusal mevzuat ve uluslararası uygulama önerileri çerçevesinde dış kalite değerlendirme çalışmalarında aranacak temel uygunluk

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek?

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek? Nesnel Güvence ve Danışmanlık Faaliyeti, İdarelerin yönetim ve kontrol yapıları ile malî işlemlerinin; risk yönetimi, yönetim ve kontrol süreçlerinin

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek? Nesnel Güvence ve Danışmanlık Faaliyeti, İdarelerin yönetim ve kontrol yapıları ile malî işlemlerinin; risk yönetimi, yönetim ve kontrol süreçlerinin

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri uyarınca şirketimiz bünyesinde Kurumsal Yönetim Komitesi kurulmuştur. Kurumsal Yönetim Komitesi

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri uyarınca şirketimiz bünyesinde Kurumsal Yönetim Komitesi kurulmuştur. Kurumsal Yönetim Komitesi

YAZICILAR HOLDİNG A.Ş.

YAZICILAR HOLDİNG A.Ş. Denetim Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 26.03.2014 tarihli ve (22) sayılı kararı ile onaylanmıştır. Hazırlayan Denetim Komitesi Onay Yönetim Kurulu YAZICILAR

YAZICILAR HOLDİNG A.Ş. Denetim Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 26.03.2014 tarihli ve (22) sayılı kararı ile onaylanmıştır. Hazırlayan Denetim Komitesi Onay Yönetim Kurulu YAZICILAR

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI OCAK 2017 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 (1) Üniversitesi İç Denetim

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI OCAK 2017 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 (1) Üniversitesi İç Denetim

Proje Çevresi ve Bileşenleri

Proje Çevresi ve Bileşenleri 1.3. Proje Çevresi Proje çevresi, proje performans ve başarısını önemli ölçüde etkiler. Proje takımı; sosyoekonomik, coğrafı, siyasi, yasal, teknolojik ve ekolojik gibi kuruluş

Proje Çevresi ve Bileşenleri 1.3. Proje Çevresi Proje çevresi, proje performans ve başarısını önemli ölçüde etkiler. Proje takımı; sosyoekonomik, coğrafı, siyasi, yasal, teknolojik ve ekolojik gibi kuruluş

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Denetim Komitesi Enstitüsü Serisi 1 kpmg.com.tr kpmgdenetimkomitesi.com

Bağımsız denetçinin değerlendirilmesi Denetim Komitesi Enstitüsü Serisi 1 kpmg.com.tr kpmgdenetimkomitesi.com Denetim komitelerinin rollerinden biri yönetim kurulu adına bağımsız denetimin gözetimi görevini

Bağımsız denetçinin değerlendirilmesi Denetim Komitesi Enstitüsü Serisi 1 kpmg.com.tr kpmgdenetimkomitesi.com Denetim komitelerinin rollerinden biri yönetim kurulu adına bağımsız denetimin gözetimi görevini

İÇ DENETİM VE İÇ KONTROL İLİŞKİSİ

İÇ DENETİM VE İÇ KONTROL İLİŞKİSİ Sabri Çakıroğlu, CFE, CGAP, CRMA İstanbul Büyükşehir Belediyesi İç Denetim Birimi Başkanı 29.03.2013-Antalya SUNUM PLANI İç Kontrolün Tanımı İç Denetimin Tanımı İç Denetim