Bölüm 2 Mühendislik ekonomisi kararları. TOS 408 Ekonomi

|

|

|

- Bariş Fahri

- 5 yıl önce

- İzleme sayısı:

Transkript

1 Bölüm 2 Mühendislik ekonomisi kararları TOS 408 Ekonomi

2 2 Giriş Birinci bölümde gider mühendisliği ve değer mühendisliği konuları sunulmuştur. Bu bölümde ve sonraki bölümlerde mühendislik ekonomisiyle ilgili bilgiler verilecektir. Bir mühendis öncelikle bir teknik elemandır, belirli amaçlara ulaşmayı hedefler.

3 3 Giriş Bu amaçlar aynı zamanda firmanın da hedefleridir. Bu hedeflere ulaşırken ulaşılan sonuçların firma açısından bir anlam ifade etmesi için ekonomik (feasible-uygun) olmaları gerekir. Eğer ulaşılan sonuçlar ekonomik değilse firma bunları gerçekleştirmek istemez.

4 4 Ekonomik Kararlar Mühendis daima bir ekonomik çerçeve içerisinde hareket eder. Dünyayı bir bütün olarak dikkate aldığımızda karşımıza dünya ekonomisi çıkar. Dünya ekonomisi Amerikan, Japon, Alman, Rus, İtalyan, Türk vb. milli ekonomilere bölünmüştür.

5 5 Ekonomik Kararlar Her milli ekonomi diğer bir milli ekonomiden büyüklük, gelişmişlik, teknolojik seviye, sermaye birikimi, beşeri sermaye, emeğin kalitesi, verimlilik, tabii kaynaklara hâkim olma, ihracat, ithalat, kişi başına düşen milli gelir, gelir dağılımı, iç ve dış borçları, sektörlerinin yapısı, vergi sistemi gibi konularda farklılık gösterir. Milli ekonomiler; gelişmiş ekonomiler, gelişmekte olan ekonomiler ve az gelişmiş ekonomiler olarak da gruplara ayrılır.

6 6 Ekonomik Kararlar Milli ekonomilerde sanayi, enerji, tarım, ulaşım, sağlık hizmetleri gibi sektörlerden oluşur. Bu sektörler de alt sektörlere ayrılır. Mesela sanayi sektörü; oto üretim sanayi, dayanıklı tüketim malları sanayi, üretim makineleri sanayi gibi gruplara ayrılır. Sektörler üretimin tipine göre sınıflandırılırlar ve işletmelerden meydana gelir.

7 7 Ekonomik Kararlar İşletmeler; mal ve hizmet üretmek üzere kurulan teknik birimlerdir. Mühendis; işletmelerde görev alan, mal veya hizmet üretiminde teknik yönü ağırlıklı olan kişidir. Her bir mühendisin bir uzmanlık sahası vardır ve bu da almış olduğu eğitime sıkı sıkıya bağlıdır. Mühendislerin, ellerindeki kıt kaynakları ekonomik, etkin bir şekilde kullanarak üretimde bulunmaları gereklidir.

8 8 Ekonomik Kararlar yeni bir tesis kurmak, yeni bir üretim hattı tasarlamak ve uygulamak, yeni bir ürün üretimi gerçekleştirmek, mevcut tesisin yenilenmesi, yenileme yatırımlarının yapılması, verimlilik çalışmalarının yapılması, hareket ve zaman etütleri, çevre, kalite, ar-ge çalışmaları ve işletme içi eğitim gibi çalışmalar mühendislerin ekonomik olarak faaliyet alanlarından bazılarıdır.

9 9 Ekonomik Kararlar Bir endüstri mühendisinin çalışmaları, ders kapsamında da yer yer göreceğiniz bir makine seçiminden, bir tezgah alımından çok daha karmaşık ve önemlidir. Bir tesis kurulumu, bir hattın dizaynı, bir projenin seçimi yanlış yapılırsa çok fazla zamana ve maliyete neden olabilir. Bu nedenle bir firmada alınan ekonomik kararlar firmanın gelecekteki pozisyonunu belirlemektedir.

10 10 Mühendislik Ekonomisi Kararları Firmalarda birçok konuda mühendislik ekonomisi kararlarının alındığını daha önce söylemiştik. Orta ve büyük ölçekli firmalarda daima bir proje araştırma ve geliştirme bölümü bulunur. Bu bölüm aktif bir şekilde yeni fikirleri, yeni projeleri, yeni şans imkânlarını ve teşebbüsleri araştırır ve önemli olanları uygulamaya koyar.

11 11 Mühendislik Ekonomisi Kararları Genellikle bu projeleri şu bölümler adı altında sınıflandırabiliriz: Makine-teçhizat ve üretim prosesi seçimi, Makine-teçhizat yenileme, Yeni ürün geliştirme ve kapasite artırımı, Maliyetleri azaltma, Servis geliştirme projeleri.

12 12 Makine-teçhizat ve proses seçimi Bir mühendisin en çok karşılaşacağı ve ekonomiklik analizi yapacağı sahalardan birisi makine-teçhizat ve proses seçimidir. Firma belirlediği amaç için hangi makineleri, tesisatı, teçhizatı ve üretim tekniğini seçmelidir? Projenin amacı belirlendikten sonra bu işi görecek makineler, tezgâhlar, tesisler, teçhizatlar ve üretim yöntemleri arasından en ekonomik ve kâr sağlayacak olanın seçilmesi esasına dayanır. Aynı işlem proses seçimi için de geçerlidir.

13 13 Makine-teçhizat yenileme Mühendislik ekonomisi çalışmalarının önemli bir bölümünü de eskiyen, yıpranan ve ekonomik yönden yeterliliğini kaybeden makine-teçhizatın yenilenmesi problemleri oluşturur. Mesela 10 yıl önce alınan bir tezgâhın bugün yenilenmesi veya büyük tamir-bakımdan geçirilerek bir süre daha kullanılması gündeme gelebilir. Bunlardan hangisine karar verilmelidir?

14 14 Makine-teçhizat yenileme Talebin artması sebebiyle üretim hattının genişlemesi gerekebilir. Örneğin, eski tezgâh saatte 500 birim üretirken yeni tezgâh l.500 birim üretmektedir. Mevcut eski tezgâhlardan mı alınmalı yoksa yeni bir tezgâh alınarak eski tezgâh üretimden kaldırılmalı mıdır?

15 15 Yeni ürün geliştirme ve kapasite artırma Yeni ürün geliştirme iki şekilde karşımıza çıkar: Bunlardan birincisi hiç olmayan bir ürünü geliştirmek, İkincisiyse mevcut bir ürünü geliştirerek daha yeni bir versiyonunu bulmaktır. Yeni ürün geliştirme uzun vadeli Ar-Ge projeleriyle birlikte yürütülür ve büyük harcamaları gerektirir.

16 16 Yeni ürün geliştirme ve kapasite artırma Mevcut ürünleri geliştirmekte yine Ar-Ge projelerine bağlı olmasına rağmen yeni ürün geliştirme kadar hem uzun zaman almayabilir hem de daha az masraflı olabilir. Firmanın gelirlerini artırabilmesi ve sağlıklı büyüyebilmesi için her iki aktivite de gereklidir.

17 17 Yeni ürün geliştirme ve kapasite artırma Firmanın satışlarının artması durumunda gerekli talebi mevcut kapasite karşılayamaz hale gelirse bu takdirde kapasite artırımı gündeme gelir ve bu yeni bir projedir. Ya mevcut makine-teçhizat, üretim hatları tamamıyla değiştirilir ya da ilave yatırımda bulunularak gerekli genişleme ve kapasite artırımı sağlanır.

18 18 Maliyetleri azaltma Firmanın başlıca faaliyetlerinden birisi de mevcut üretim masraflarını mümkün olduğu ölçüde azaltarak kârlarını yükseltmesi ve rekabet gücünü artırmasıdır. Bu proje ya basit, yarı otomatik makine-teçhizatı daha otomatik hale getirmek, bilgisayar kontrollü sistemleri uygulamak veya daha gelişmiş teknolojileri kullanmakla veya daha büyük kapasiteli sistemlerin kurulmasıyla gerçekleşir.

19 19 Servis geliştirme projeleri Buraya kadar olan bütün ekonomiklik kararları üretimle ilgiliydi. Hâlbuki ekonomik hayatta servis hizmetleri de çok önemlidir.

20 20 Servis geliştirme projeleri Gerek sanayideki ve diğer sektörlerdeki; taşıma servisleri, tamir-bakım servisleri, büro hizmetleri, yönetim, pazarlama, muhasebe-finansman hizmetleri, bilgisayar hizmetleri, sağlık, adalet, emniyet, eğitim, yemek, temizlik v.b. hizmetleri. Her hizmetin bir parasal yönü bulunduğu için her birisi de mühendislik ekonomisi çalışmasını gerektirir. Burada amaç hizmeti yeterli, kaliteli ve en ekonomik şekilde gerçekleştirecek alternatifi seçmektir.

21 21 Maliyet-Hacim-Kâr İlişkileri Bir firmada amaç, firma kârının maksimizasyonudur. Kâr elde edilirken maliyet ve satış miktarı (hacmi) son derece önemlidir. Kâr faktörü fiyatın, maliyetin ve miktarın bir fonksiyonudur. Kâr= f (fiyat, maliyet, miktar).

22 22 Maliyet-Hacim-Kâr İlişkileri Bu ilişkiyi şöyle yazabiliriz: K = PQ ( S + DQ) K: kâr P: birim fiyat Q: satış miktarı S: sabit giderler D: birim başına değişken giderler Firma istediği satış hacmine bağlı olarak ne kadar kâr veya zarar edeceğini kolaylıkla hesaplayabilir. Formülde yer alan maliyetler nelerdir? Şimdi bunlara bakalım.

23 23 Sabit maliyetler Bir firmada üretime bağlı olmaksızın meydana gelen ve üretim olsa da olmasa da değişmeyen giderlere sabit maliyetler denir. ayrılan amortismanlar, tükenme payları, zamana bağlı işçilikler, genel imalat giderlerinin sabit bölümü, yönetim ve pazarlama giderlerinin sabit bölümü, finans giderleri veya finans giderlerinin sabit bölümü, emlak vergileri, sigorta giderleri, kiralar, genel giderler. bu tip maliyetler arasında yer alır.

24 24 Sabit maliyetler Üretim birim veya birim olsa dahi bu giderler değişmez. Ancak kapasite artırılırsa, bu takdirde yeni kapasiteye göre sabit maliyetlerin belirlenmesi gerekir. Bu giderler firmanın faaliyeti için asgari giderleri oluşturur.

25 25 Değişken maliyetler Üretimle artan veya azalan, üretim olmadığı zaman olmayan giderlerdir. Birim başına direkt işçilik, hammadde, enerji, yönetim ve pazarlama giderlerinin değişken kısmı ve diğer giderlerin değişken kısımları bu gruba girer. Genellikle bu giderler doğrusaldır, fakat bazı üretimlerde bu doğrusallığın kaybolduğu görülmektedir. Üretim olmadığı zaman değişken giderler de olmaz.

26 26 Toplam maliyetler Bir firmada sabit giderler ile değişken giderlerin toplamı toplam giderleri verir. Değişken giderlerin üretim hacmine bağlı olarak değişmesi sebebiyle toplam giderler de benzer eğilimi gösterir ve üretim hacmi arttıkça toplam maliyetler de artar. Firma hazırlayacağı bir üretim indeksi sayesinde hangi üretim hacminde ne kadar toplam maliyet ortaya çıkacak önceden tespit edebilme şansına sahiptir.

27 27 Toplam maliyetler Toplam maliyetler = Sabit maliyetler + Değişken maliyetler. TM = S + DQ. Burada TM toplam maliyetleri, S sabit giderler toplamını ve DQ değişken giderler toplamını göstermektedir.

28 28 Ortalama birim maliyeti Belirli bir sürede üretilen mal ve hizmetler için yapılan toplam maliyetleri, üretilen mal ve hizmet birimine bölersek, birim başına maliyeti buluruz. Birim maliyetleri şöyle gösterebiliriz: Br M = TM / Q Burada Br M birim maliyetleri, TM toplam maliyetleri ve Q da üretilen birim sayısını göstermektedir.

29 29 Ortalama birim maliyeti Sabit maliyetler üretim hacmiyle ters orantılı olarak değişirler. Yani üretim miktarı ne ölçüde artarsa birim başına sabit maliyet payı o ölçüde azalır. Değişken maliyetlerse aynı kalır. Diğer bir ifadeyle bütünüyle ele alınacak olursa üretim miktarı arttıkça birim başına düşen üretim maliyeti azalır.

30 30 Marjinal maliyet Üretime ilave edilen son birimin maliyeti bize marjinal maliyeti verir. Üretim miktarındaki bir birimlik artış için katlanılması gereken ilave maliyettir. Başka bir deyişle, toplam maliyet ile artıştan sonraki toplam maliyet arasındaki farktır Mesela 150 birim üretirken son bir birim daha üretime koyarak 151 birimi üretmiş oluruz. Bu durumda son birimin yani 151. birimin maliyetine son birim maliyeti denir.

31 31 Marjinal maliyet Bazen üretimde son birim maliyeti bir birim için değil de son beş birim, son on birim, son 100 birim vb. şekilde de hesaplanır. Bu durumda üretime sokulan son partinin maliyeti bize marjinal maliyeti verir. MM = ΔS + ΔDQ Burada MM marjinal maliyetleri, ΔS marjinal sabit maliyetleri, ΔDQ marjinal değişken maliyetleri göstermektedir.

32 32 Başabaş Noktası Analizleri (BBNQ) Bir firmada kara geçiş noktasındaki üretim ve satış miktarını bulmak son derece önemlidir. Firma hangi noktada kâra geçeceğini ve hangi üretim ve satış miktarında ne kadar kâr elde edebileceğini, bu noktadaki satış hacmi ile toplam maliyetlerini ve birim başına maliyetini bilmesi onun üretim planının temelini teşkil eder. Bir dereceye kadar daha ileriye giderek firma elde edeceği brüt kârı, finansman giderlerinin gerektirdiği satış miktarını da bulabilir.

33 33 Başabaş Noktası Analizleri (BBNQ) Başabaş noktası analizlerini bulabilmek için kâr denklemini yeniden yazalım: K = PQ ( S + DQ ) Burada K kârı, P satış fiyatını, Q satılan miktarı, S sabit giderleri, D değişken giderleri göstermekteydi. Başabaş noktasında kâr sıfır olacağı için denklemi sıfıra eşitleyelim ve Q ya göre düzenleyelim: K= PQ (S +DQ ) = 0 BBNQ=Q=S/(P-D) Satış hasılatı için başabaş noktası hesaplanmak istenirse; PQ=P(S/(P-D)) satış hasılatı ise; BBNH=PQ=S/(1-D/P) elde edilir. Buna göre işletme Q birim ürün ürettiğinde yada PQ TL lik satış hacmine ulaştığında gelir toplamı, gider toplamına eşit olacak yani sıfır kara ulaşacak, fakat bu noktadan sonra ürettiği her bir birim üründen kar elde etmeye başlayacaktır.

34 Başabaş Noktası Analizleri (BBNQ) 34

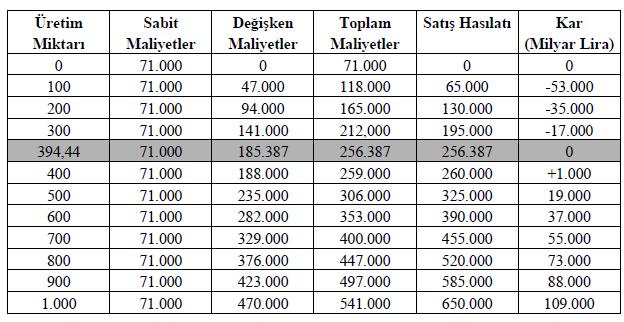

35 35 Örnek Ergin Kesici Aletleri Limitet Şirketi, br/yıl üretim kapasitesine sahiptir ve 2009 yılı için 590 birimlik testere üretimi planlansın. Bir testere 650 liraya satılsın. Bu üretim programıyla ilgili olarak sabit ve değişken giderler aşağıdaki gibi olsun. Bu şirketin başabaş noktası ne olacaktır, 700 birim satarsa toplam kârı nedir? Şirket 80 bin lira brüt kar sağlamak isterse kaç birim üretip satmalıdır?

36 36 Örnek Formülde S= lira, satış fiyatı P= 650 ve birim başına değişken gider 470 lira olduğuna göre; BBNQ=Q=S/(P-D) BBNQ=71000/( )=395 br. Görüldüğü gibi 395 birim testere üretilip satılırsa kâr sıfırdır. 700 br. satarsa; K = PQ ( S + DQ ) K=650*700-( *700)=55000 tl. Şirket kar sağlamak isterse; 80000=650*Q-( *Q)=> Q=839 br.

37 37 Örnek

38 Çok çeşitli mamul bulunması halinde başabaş noktası hesapları Verilen kâr-hacim ilişkileri bir mamul için uygulanabilir. Yüzlerce ve hatta binlerce çeşit mamul satan firmalarda bu hesapların yukarıdaki sistemle çözülmesi zordur. Mamul çeşidi birden fazlaysa burada iki yöntem kullanılır: Mamul çeşidi az ise (üç, beş tane) Mamul çeşidi çoksa, mesela yüzlerceyse 38

39 39 Mamul çeşidi az ise çözüm Mamul çeşidi üç, beş gibiyse aşağıdaki sistemle mamullerin başabaş noktaları belirlenebilir ve gerekli başabaş noktası analizleri yapılabilir. Bu sebeple önce her mamulün toplam içerisindeki satış payı bulunur. Sonra bu mamule ait Değişken gider/satış fiyatı hesaplanır. Üçüncü işlem olarak bu iki oran çarpılarak mamulün toplam içerisindeki ağırlıklı Değişken gider/satış hâsılatı oranı bulunur. Bunların toplamı alındıktan sonra D/P olarak; BBN=S/(1-D/P) formülünde yerine konur.

40 40 Mamul çeşidi az ise çözüm 2x3 Formüle göre başabaş noktası satış hâsılatı (SH) olarak hesaplanır.

41 41 Örnek Güler Sanayi ve Ticaret Limitet Şirketi Büyük Sanayi de beş çeşit mamul üretmektedir. Bu mamuller A, B, C, D, E olarak isimlendirilmiştir. Gelecek yıl A mamulünden 235 liradan liralık, B mamulünden 150 liradan liralık, C mamulünden 425 liradan liralık, D mamulünden 175 liradan liralık ve E mamulünden 420 liradan liralık satılacağı tahmin edilmektedir. Buna ek olarak A mamulünün değişken gideri 120, B mamulünün 63, C mamulünün 195, D mamulünün 68, E mamulünün 210 liradır. Şirketin sabit gider tahminiyse liradır. Bu durumda; Her mamulün satış içerisindeki yüzde payını bulunuz, Her mamulün Değişken gider / Satış Fiyatı oranlarını (katkı oranını) hesaplayınız, Her mamulle ilgili olarak başabaş noktası satış hâsılatını ve satış miktarını bulunuz.

42 42 Örnek Öncelikle aşağıdaki tabloyu düzenleyelim; Her mamulün yüzde içerisindeki payı 3 nolu sütunda gösterilmiştir. Her mamulün katkı payı (D/P) oranları 6 nolu sütunda yer almıştır. Başabaş Noktası (SH)=538000/(1-0.44)= tl olarak bulunur.

43 43 Örnek Arkasından aşağıdaki tablo elde edilir; 6 nolu sütununda şirketin kâra geçmesi için her mamulden ne kadar satılması gerektiği ve 4 nolu sütundaysa bunların tutarları görünmektedir.

44 44 Mamul çeşidi çoksa çözüm Mamul çeşidi yüzleri, binleri, milyonları bulması durumda başabaş noktası analizleri için verilen formüller kullanılamaz. Bu durumda aşağıdaki formül en uygun formüldür; BBN H =S/K b S sabit masrafları ve K b de brüt kârlılık oranını göstermektedir. Brüt kârlılık oranı, brüt karın net satışlara bölünmesi suretiyle elde edilen orandır. Bu oranın yüksek olması işletmenin mal satışlarından iyi bir kar elde ettiğini göstermesi bakımından olumludur. K b =BrütKar/NetSatışlar=(NetSatışlar- SatışlarMaliyeti)/NetSatışlar

45 45 Örnek ADSE nin sabit giderleri toplamı bir dönem için 2,10 milyon lira ve brüt kâr oranı (marjı) da % 14 olsun. Bu durumda firmanın giderlerini karşılayabilmesi için başabaş noktası hâsılatını veren satış tutarı; BBN H = 2,10 x 10 6 / 0,14 = 150 x 10 6 lira olmalıdır.

46 Amortismanlar ve Nakit Akımlarının Hesaplanması Mühendislik ekonomisi hesaplarında nakit akımları son derece önemlidir. Bir projeyle ilgili nakit akımları hesaplanmamışsa onunla ilgili bir mühendislik ekonomisi değerlemesi de yapılamaz. Nakit akımlarının hesaplanmasında amortismanlar önemli bir nakit kaynağı olarak işlem görür. 46

47 Amortismanlar ve Nakit Akımlarının Hesaplanması Vergi kanunları, bir yatırım projesinde yer alan makine-teçhizat, binalar, gemiler, taşıt vasıtaları gibi yıpranmaya, aşınmaya, demode olmaya maruz sabit giderlerin amortisman ömrü içerisinde gider yazılabileceğini ve brüt kârdan düşebileceğini ifade etmektedirler (Vergi Usul Kanunu Madde 313). Amortismanların gider yazılması iki etki meydana getirir: Birincisi gider yazıldığı için firma daha az vergi ödeyecektir, İkincisi amortisman kadar meblağ net nakit girişine ilave edildiği için proje daha kârlı hale gelecektir. 47

48 Amortismanlar ve Nakit Akımlarının Hesaplanması Amortismanların birçok çeşidi vardır. Burada ülkemizde yasaların izin verdiği üç amortisman metodu üzerinde durulacaktır: Normal amortisman (V.U.K. madde. 315) Azalan bakiyeler (hızlandırılmış) amortisman (V.U.K. madde 315) Madenlerde amortisman (V.U.K. madde. 316) Olağanüstü amortisman (V.U.K. madde. 317) 48

49 49 Normal amortisman metodu Basit oluşu nedeniyle, projelerin ekonomik tasarımlarında, pratik hesaplamalarda bu yöntem kullanılmaktadır. Burada sabit varlığın maliyeti ömrüne eşit olarak dağıtılır. Böylece yıllık amortisman tutarı, sabit değerin elde edilme maliyeti (M) (maliyet+giderler), varsa hurda değeri (H) düşüldükten sonra sabit değerin ekonomik ömrüne (n) bölünmesiyle hesaplanır. Yıllık Amortisman Tutarı=(Amortisman Matrahı- Hurda Değeri)/Ekonomik Ömür

50 50 Normal amortisman metodu Amortismana tabi bir sabit varlığın maliyet bedelinden, ayrılan amortisman tutarı düşülürse bu varlığın defter değerine ulaşılır. Mesela bir torna tezgâhının amortisman matrahı lira ve yıllık amortisman tutarı lira ise 6. yılın sonundaki defter değeri= x6= lira olacaktır.

51 51 Normal amortisman metodu Ülkemizde normal amortisman uygulama esasları V.U.K maddesinde açıklanmaktadır. V.U.K. madde 315: Mükellefler amortismana tabi duran varlıklarını %20 yi aşmamak koşuluyla serbestçe tespit ettikleri oranlar üzerinden amortismana tabi tutarlar. Ancak binalar ile %20 nin üzerinde bir oranla amortismana tabi tutulacak maddi duran varlıklar, Maliye Bakanlığı tarafından tespit ve ilan olunan oranlar üzerinden amorti edilir.

52 52 Maliye Bakanlığı tarafından açıklanan 2015 yılı amortisman oranları listesi. Bu liste 60 sayfa daha devam etmektedir.

53 53 Örnek Konbeton un otomatik beton mikserinin fiyatı 1,5 milyon lira (satın alım değeri) ve ekonomik ömrü 6 yıl olsun. Normal amortisman metodu uygulandığında bu mikser için her yıl ayrılacak amortisman tutarı nedir? Mikserin 4. yılın sonu itibariyle defter değeri nedir?

54 54 Örnek Yıllık Amortisman Tutarı= /6= tl Amortisman oranı=250000/ = (%20 yi geçmiyor) Tabloda görüleceği gibi yıllık ayrılacak amortisman tutarı lira ve 4. yılın sonu itibariyle mikserin defter değeri liradır.

55 Azalan bakiyeler üzerinden amortisman yöntemi Bu yöntemde, sabit varlığın maliyeti, ilk yıllarda daha yüksek paylarla, hizmet süresi sonlarına doğru ise daha düşük paylarla dağıtılır. Ülkemizde kalanlar üzerinden amortisman uygulama esasları V.U.K. madde 315 de açıklanmıştır. V.U.K. mükerrer madde 315: Bilanço esasına göre defter tutan mükelleflerden dileyenler amortismana tabi duran varlıklarını azalan kalanlar üzerinden amortisman yöntemiyle amorti edebilirler. 55

56 Azalan bakiyeler üzerinden amortisman yöntemi Bu yöntemde, Her yıl amortismana esas olan değer, bir önceki yıla ait amortisman çıkarılarak elde edilir. Amortisman oranı, %40 ı geçmemek üzere normal amortisman oranının iki katıdır. Amortisman süresi, normal amortismanda ki sürenin aynıdır. Sürenin son yılına devredilen bakiyeler o yıl tamamen yok edilir. 56

57 57 Örnek Az önce birinci verilen örnekte yer alan mikser için hızlandırılmış amortisman metodu uygulanırsa yıllara göre ayrılacak amortisman miktarı ve 4. yılın sonunki defter değeri ne olacaktır?

58 58 Örnek Amortisman oranı=%16,67*2=%33,3

59 Madenlerde amortisman (tükenme amortismanı) Tükenme; mineral, petrol, kereste gibi doğal rezervlerde meydana gelen azalmadır. Bir bakıma amortismana benzer. Farkı, tükenen mal, yer değiştirilip satılması nedeniyle değer kaybederken, amortismanı ayrılan mal, satılacak malın üretimi sırasındaki aşınma, yıpranma ve eskimeden dolayı değer kaybeder. 59

60 Madenlerde amortisman (tükenme amortismanı) Müsaade edilen tükenmeden dolayı geri alınan para tükenebilir malların araştırılması ve geliştirilmesinde kullanılır. Aynı, amortismanın yeni yatırımlarda kullanılması gibi. 60

61 Madenlerde amortisman (tükenme amortismanı) Şirketlerin mineral yatırımları açısından en önemli avantajlarından biri de tükenme amortismanının nakit akışı üzerindeki etkisidir. Bu tükenme amortismanı, mineral üreticilerine diğer endüstrilerde olmayan geniş bir gelir vergisi indirimine izin vermektedir. Bu indirimler madencilik sektöründeki nakit akışını önemli bir şekilde arttırmaktadır. 61

62 Madenlerde amortisman (tükenme amortismanı) Madencilik sektöründe gelişmiş birçok ülkede madenlerde amortismanla ilgili yasal düzenlemeler bulunmaktadır. Ülkemizde de tükenme amortismanı Vergi Usul Kanununun 316. Maddesinde ele alınmıştır. 62

63 Madenlerde amortisman (tükenme amortismanı) V.U.K. madde 316: İşletme sebebiyle içindeki cevherin azalmasından dolayı maddi değerini kaybeden madenlerin ve taş ocaklarının imtiyaz veya maliyet bedelleri, ilgililerin, müracaatları üzerine bunların büyüklük ve mahiyetleri göz önünde tutulmak ve her maden veya taş ocağı için ayrı ayrı olmak üzere Maliye ve Sanayi Bakanlıklarınca belli edilecek nispetler üzerinden yok edilir. Maden sahiplerinin amortisman ayırabilmeleri için öncelikle cevher istihsaline başlamaları ve yapılacak başvuruya göre ilgili bakanlıklarca belirlenecek amortisman oranını dikkate almaları gerekir. 63

64 64 Olağanüstü amortisman metodu Yangın, deprem, su basması vb. olağanüstü durumlarda sabit varlık zarar görmüşse bu kez vergi dairesine müracaat edilir ve bu sabit varlığın olağanüstü amortismana tabi tutulması istenir. Hazırlanacak bir bilirkişi heyeti bu varlığı inceler ve nasıl bir amortismana tabi olması gerektiğine karar verir.

65 65 Olağanüstü amortisman metodu Burada ayrılacak amortisman tutarı varlığın o andaki durumuna özgüdür. Aynı zamanda teknik (yeni buluş) ve ekonomik (zorlayıcı çalışma) durumları da olağanüstü amortismana girer.

66 66 Örnek Mesela yukarıdaki mikser için normal amortisman uygulansın ve mikser 4. yılda kaza geçirerek değeri liraya düşsün. Bu durumda 4. yıl sonu itibariyle bu mikserin defter değeri lira değil, liradır ve 4. yıl ayrılan amortisman tutarı ( (normalde ayrılan amortisman) (değer kaybı)) = lira olacaktır. Son iki yılda ise er lira amortisman ayrılır. 3. yılın sonuna kadar amortismana ayrılmıştı de olağanüstü durumdan 4. yıl ayrıldı. Geriye ise = kaldı. İki yıla eşit dağıtırsak er lira amortismana ayrılır.

67 67 Nakit Akımlarının Hesaplanması Mühendislik ekonomisinde nakit akımlarının hesaplanması, paranın zaman değeri sebebiyle, çok önemlidir. Firmada veya projede nakit akımları nakit çıkışları ve nakit girişleri şeklinde olur. Nakit akımları aynı zamanda vergiden önce ve vergiden sonra olarak da hesaplanır. Hesapların doğru yapılması için nakit akımlarının vergiden sonra hesaplanması uygundur.

68 68 Nakit çıkışları (C) Nakit çıkışlarının birincisi sabit varlık nakit çıkışları (C1) ve işletme sermayesi nakit çıkışları (C2) olarak tarif edilir. Sabit varlık nakit çıkışları şunlar olabilir: Proje araştırma, ön etüt ve hazırlama giderleri, Arazi, arsa, bina giderleri, Yollar, tesisler, limanlar, Makine-teçhizat giderleri, Güç sistemleri, Ulaşım yolları, Ulaşım vasıtaları, Aktifleştirilmiş deneme giderleri ve diğerleri, Diğer sabit giderler.

69 69 Nakit çıkışları (C) İşletme sermayesi (döner değerler) nakit çıkışı (C2); Projenin faaliyete geçirilebilmesi için kasada bulunacak nakit, stoklar, alacak hesapları vb. için gerekli olan nakit miktarını ifade eder. Genellikle bunun miktarı, sabit varlıkların bir oranı, aktif toplamının bir oranı vb. şekillerde tespit edilir. Toplam yatırım tutarı C, bu iki gider tipinin toplamından ibarettir. Yani; C= C1+C2 yazılabilir.

70 70 Örnek Dişli üretecek D-7 projesinin sabit giderleri toplamı C1= 15,3 milyon lira ve işletme sermayesi yatırımı bunun %28 i ise projenin toplam yatırım tutarı ne olacaktır? C= C1+C2 = 15,3 + 15,3 (0,28) = 19,584 milyon liradır.

71 71 Nakit girişleri Projede yıllık nakit girişlerine genelde projeden sağlanan net kâra amortismanlar ilave edilmek suretiyle hesaplanır. Yani; Nakit girişi = Net kâr + Amortismanlar

72 Mühendislik ekonomisi hesaplarında net kâr değil, Tabloda görülen net nakit girişi hesaplara esas alınacaktır. Nakit akımlarının çeşitleri konusunda daha sonra ayrıntılı bilgi verilecektir. 72

73 73 Özet Ekonomik Kararlar Mühendisin İşletmedeki Rolü Mühendislik Ekonomisi Kararları Makine-Teçhizat ve Proses Seçimi Makine-Teçhizat Yenileme Yeni Ürün Geliştirme Kapasite Artırma Maliyetleri Azaltma Servis Geliştirme Projeleri Maliyet-Hacim-Kâr İlişkileri Sabit Maliyetler Değişken Maliyetler Toplam Maliyetler Ortalama Birim Maliyeti Marjinal Maliyet Satış Hâsılatı Başabaş Noktası Analizleri (BBNQ) Çok Çeşitli Mamul Bulunması Halinde Başabaş Hesapları Amortismanlar ve Nakit Akımlarının Hesaplanması Normal Amortisman Metodu Azalan Bakiyeler Amortisman Metodu Olağanüstü Amortisman Metodu Nakit Akımlarının Hesaplanması

74 74 Soru 1 İlk defa işe başlayan bir mühendis, yeni bir ürün için üretim oranını belirleyecektir. Topladığı veriler aşağıdaki gibidir; Uygun ekonomik ölçütü seçip, temel alınacak üretim oranını belirleyiniz.

75 Ölçüt karın maksimizasyonu. En iyi üretim oranı 150 adet. 75

AMORTİSMAN ve TÜKENME AMORTİSMANI

Yatırım kararlarının değerlendirilmesinde göz önünde tutulmasıgereken hususlardan biri de, sabit varlıklara uygulanacak amortisman yöntemidir. Arsa ve arazi dışındaki sabit varlıklar kullanıma bağlıolarak

Yatırım kararlarının değerlendirilmesinde göz önünde tutulmasıgereken hususlardan biri de, sabit varlıklara uygulanacak amortisman yöntemidir. Arsa ve arazi dışındaki sabit varlıklar kullanıma bağlıolarak

MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642

MÜHENDİSLİK VE MÜHENDİS NEDİR? MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Mühendislik deneyim ve uygulama yoluyla matematik ve fen ilimlerine ilişkin edinilen

MÜHENDİSLİK VE MÜHENDİS NEDİR? MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Mühendislik deneyim ve uygulama yoluyla matematik ve fen ilimlerine ilişkin edinilen

11. HAFTA MÜHENDİSLİK EKONOMİSİ. Başabaş Analiz Yöntemi. Yrd. Doç. Dr. Tahir AKGÜL

11. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Başabaş Analiz Yöntemi BAŞA-BAŞ NOKTASI ANALİZİ Başa-baş noktası, üretim miktarı, maliyet akışları ve satış gelirleri arasındaki ilişkilere dayanarak,

11. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Başabaş Analiz Yöntemi BAŞA-BAŞ NOKTASI ANALİZİ Başa-baş noktası, üretim miktarı, maliyet akışları ve satış gelirleri arasındaki ilişkilere dayanarak,

14. Hafta MÜHENDİSLİK EKONOMİSİ. Amortisman Hesap Yöntemleri. Yrd. Doç. Dr. Tahir AKGÜL

14. Hafta MÜHENDİSLİK EKONOMİSİ Amortisman Hesap Yöntemleri Yrd. Doç. Dr. Tahir AKGÜL AMORTİSMAN İşletmeler ürün veya hizmet üreterek kar elde etmek üzere kurulurlar. Bu kurulan işletmelerin ürün ve hizmetleri

14. Hafta MÜHENDİSLİK EKONOMİSİ Amortisman Hesap Yöntemleri Yrd. Doç. Dr. Tahir AKGÜL AMORTİSMAN İşletmeler ürün veya hizmet üreterek kar elde etmek üzere kurulurlar. Bu kurulan işletmelerin ürün ve hizmetleri

Bölüm 10.Tarım İşletmelerinde Performans Analizi

Bölüm 10.Tarım İşletmelerinde Performans Analizi İşletme Analizinin Amacı ve Kapsamı Envanter Değerleme Amortisman Gayrisafi (Brüt) Üretim Değeri İşletme Masrafları Brüt Kar Kar ve Zarar Hesabı Gelirlere

Bölüm 10.Tarım İşletmelerinde Performans Analizi İşletme Analizinin Amacı ve Kapsamı Envanter Değerleme Amortisman Gayrisafi (Brüt) Üretim Değeri İşletme Masrafları Brüt Kar Kar ve Zarar Hesabı Gelirlere

Amortisman (Asset Depreciation)

") Amortisman (Asset Depreciation) Amortisman Ülkemizde amortisman mevzuu Vergi Usul Kanunumuzun (V.U.K.) 313. maddesinde açıklanmıştır. Vergi Usul Kanununun 313. maddesine göre amortismanın konusunu; İşletmede

Amortisman (Asset Depreciation) Amortisman Ülkemizde amortisman mevzuu Vergi Usul Kanunumuzun (V.U.K.) 313. maddesinde açıklanmıştır. Vergi Usul Kanununun 313. maddesine göre amortismanın konusunu; İşletmede

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

MALİYETE GÖRE FİYATLANDIRMA

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir.

4. Hafta Her nimetin bir gamı vardır. (Mevlana Celaleddin-i Rumi) İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir. (Johann Wolfgang von Goethe) Maliyet,

4. Hafta Her nimetin bir gamı vardır. (Mevlana Celaleddin-i Rumi) İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir. (Johann Wolfgang von Goethe) Maliyet,

FİNANSAL TABLOLAR VE ANALİZİ

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

ISL 418 FİNANSAL VAKALAR ANALİZİ

4. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ ve Kaldıraç Analizleri Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Kara Geçiş Analizi Başabaş noktası olarak da bilinen kara geçiş noktası analizi işletmelerde

4. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ ve Kaldıraç Analizleri Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Kara Geçiş Analizi Başabaş noktası olarak da bilinen kara geçiş noktası analizi işletmelerde

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

YÜZDE YÖNTEMİ İLE (Dikey) ANALİZ

ANALİZ") 1 YÜZDE YÖNTEMİ İLE (Dikey) ANALİZ Belli bir döneme ait mali tablolarda bulunan kalemlerin toplam veya grup içindeki oransal büyüklüğünü incelemek için dikey yüzde analizi yapılır. Bilançoların dikey yüzde

1 YÜZDE YÖNTEMİ İLE (Dikey) ANALİZ Belli bir döneme ait mali tablolarda bulunan kalemlerin toplam veya grup içindeki oransal büyüklüğünü incelemek için dikey yüzde analizi yapılır. Bilançoların dikey yüzde

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI Mühendislik Ekonomisi Temel Kavramları Ekonomi: İnsan ihtiyaçlarını karşılamak, içinde bulunduğu maddi şartları düzeltmek, toplumun refahını en üst seviyeye

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI Mühendislik Ekonomisi Temel Kavramları Ekonomi: İnsan ihtiyaçlarını karşılamak, içinde bulunduğu maddi şartları düzeltmek, toplumun refahını en üst seviyeye

SKY102 MUHASEBE-II DERS NOTU GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

Mühendislik Ekonomisi

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

İŞ KALİTESİ VE MALİYET İLİŞKİSİ

İŞ KALİTESİ VE MALİYET İLİŞKİSİ İŞ KALİTESİ VE MALİYET İLİŞKİLERİ Üretimde esas olan mümkün olduğu kadar düşük maliyet kaliteli mal üretmektir.böylece hem işin ekonomisi korunmuş olur hem de vatandaşın

İŞ KALİTESİ VE MALİYET İLİŞKİSİ İŞ KALİTESİ VE MALİYET İLİŞKİLERİ Üretimde esas olan mümkün olduğu kadar düşük maliyet kaliteli mal üretmektir.böylece hem işin ekonomisi korunmuş olur hem de vatandaşın

BAŞABAŞ NOKTASI ANALİZİ

BAŞABAŞ NOKTASI ANALİZİ Herhangi bir işe girişirken, genellikle o iş için harcanacak çaba ve kaynaklarla, o işten sağlanacak fayda karşılaştırılır. Bu karşılaştırmada amaç, kaynaklara (üretim faktörlerine)

BAŞABAŞ NOKTASI ANALİZİ Herhangi bir işe girişirken, genellikle o iş için harcanacak çaba ve kaynaklarla, o işten sağlanacak fayda karşılaştırılır. Bu karşılaştırmada amaç, kaynaklara (üretim faktörlerine)

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

ISL 108 GENEL MUHASEBE II

2. HAFTA ISL 108 GENEL MUHASEBE II Maddi Duran Varlıklarda Amortisman Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Amortisman Nedir? 257 Birikmiş Amortismanlar Hs. (-) Amortismanın konusu;

2. HAFTA ISL 108 GENEL MUHASEBE II Maddi Duran Varlıklarda Amortisman Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Amortisman Nedir? 257 Birikmiş Amortismanlar Hs. (-) Amortismanın konusu;

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Faaliyet Etkinliği (Verimlilik) Oranları Faaliyet etkinliği, temel olarak net satışlara

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Faaliyet Etkinliği (Verimlilik) Oranları Faaliyet etkinliği, temel olarak net satışlara

1. Bir işletme kendi adına inşaat yapması. 7. TMS 16 Maddi duran varlıklar standardına

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI. M.Bahadır r ALTAŞ

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

MAKROEKONOMİK ANALİZİN ALTYAPISI: TEMEL MAKROEKONOMİK İLİŞKİLER

MAKROEKONOMİK ANALİZİN ALTYAPISI: TEMEL MAKROEKONOMİK İLİŞKİLER Bu ünite tamamlandığında; o Ekonomik karar birimlerini ve faaliyetlerini ortaya koyabileceğiz o Ekonomik faaliyetlerin bileşenlerini sıralayabileceğiz

MAKROEKONOMİK ANALİZİN ALTYAPISI: TEMEL MAKROEKONOMİK İLİŞKİLER Bu ünite tamamlandığında; o Ekonomik karar birimlerini ve faaliyetlerini ortaya koyabileceğiz o Ekonomik faaliyetlerin bileşenlerini sıralayabileceğiz

TEMEL KAVRAMLAR MÜHENDİSLİK EKONOMİSİ GİRİŞ GİRİŞ

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

FİNANS. işinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır.

FİNANS 1 Finans nedir? En basit haliyle finans; işinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır. temel kural, kendi cebinizle işletmenin kasasını

FİNANS 1 Finans nedir? En basit haliyle finans; işinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır. temel kural, kendi cebinizle işletmenin kasasını

Ödev TeslimTarihi 12.Ocak 2010 KAR PLANLAMASI

İTÜ Tekstil Teknolojileri ve Tasarımı Fakültesi / Tekstil Mühendisliği Bölümü 2009-2010Öğretim Yılı / Güz Yarıyılı TEK485-MALİYET MUHASEBESİ DERSİ ÖDEV5 (YÖNETİM MUHASEBESİ) 30.Aralık.2009 Ödev TeslimTarihi

İTÜ Tekstil Teknolojileri ve Tasarımı Fakültesi / Tekstil Mühendisliği Bölümü 2009-2010Öğretim Yılı / Güz Yarıyılı TEK485-MALİYET MUHASEBESİ DERSİ ÖDEV5 (YÖNETİM MUHASEBESİ) 30.Aralık.2009 Ödev TeslimTarihi

Mühendislik Ekonomisi. Bölüm 6 Yıllık eşdeğer masraf, yıllık eşdeğer hasıla, yıllık eşdeğer net hasıla ve karlılık indeksi metodu

Mühendislik Ekonomisi Bölüm 6 Yıllık eşdeğer masraf, yıllık eşdeğer hasıla, yıllık eşdeğer net hasıla ve karlılık indeksi metodu Yıllık Eşdeğer Maliyet (YEM) ve Yıllık Eşdeğer Hâsıla (YEH) Metodu Projenin

Mühendislik Ekonomisi Bölüm 6 Yıllık eşdeğer masraf, yıllık eşdeğer hasıla, yıllık eşdeğer net hasıla ve karlılık indeksi metodu Yıllık Eşdeğer Maliyet (YEM) ve Yıllık Eşdeğer Hâsıla (YEH) Metodu Projenin

Dolaysız ölçme. Dolaylı ölçme. Toplam üretim yaklaşımı. Toplam harcama yaklaşımı Toplam gelir yaklaşımı

Dolaysız ölçme Toplam üretim yaklaşımı Dolaylı ölçme Toplam harcama yaklaşımı Toplam gelir yaklaşımı DOLAYSIZ ÖLÇME: Toplam Üretim Yaklaşımı Bir ülkenin sınırları içinde belirli bir yılda üretilen nihai

Dolaysız ölçme Toplam üretim yaklaşımı Dolaylı ölçme Toplam harcama yaklaşımı Toplam gelir yaklaşımı DOLAYSIZ ÖLÇME: Toplam Üretim Yaklaşımı Bir ülkenin sınırları içinde belirli bir yılda üretilen nihai

FİRMA YÖNETİCİLERİ VE MUHASEBE BİRİMLERİNİN DİKKATLERİNE,

K KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/21 06420 Kızılay ANKARA Sicil ve Mühür No: SAKIP ŞEKER 861-898 Tel : 417 05 96-418 68 29-418 68 43 Fax : 417 66 73 E-mail : Kanitymm@superonline.com

K KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/21 06420 Kızılay ANKARA Sicil ve Mühür No: SAKIP ŞEKER 861-898 Tel : 417 05 96-418 68 29-418 68 43 Fax : 417 66 73 E-mail : Kanitymm@superonline.com

MALİYET MUHASEBESİ SİSTEMLERİ. Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG x Kapasite kullanım oranı)

") 1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

TARTIŞMA 1. Görüş : Eski özelgeler ve kanun metni doğrultusundadır.

BİLGİLENDİRME NOT: Yukarıda sayı-konu ile tarihi belirtilen metin platform üyelerine gönderildiğinden metne yer verilmemiş direkt tartışma konu başlığıyla başlanmıştır. TARTIŞMA 1. Görüş : Eski özelgeler

BİLGİLENDİRME NOT: Yukarıda sayı-konu ile tarihi belirtilen metin platform üyelerine gönderildiğinden metne yer verilmemiş direkt tartışma konu başlığıyla başlanmıştır. TARTIŞMA 1. Görüş : Eski özelgeler

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI ÖDEV TESLİM TARİHİ: 29 Aralık 2015 salı (Son Hafta) Ders Saatlerinde (ij öğrenci no.nuzun son iki rakamıdır, mesela öğrencinin numartasında son

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI ÖDEV TESLİM TARİHİ: 29 Aralık 2015 salı (Son Hafta) Ders Saatlerinde (ij öğrenci no.nuzun son iki rakamıdır, mesela öğrencinin numartasında son

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ. Prof. Dr. Yıldırım Beyazıt ÖNAL

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ Prof. Dr. Yıldırım Beyazıt ÖNAL SERMAYE BÜTÇELEMESİNİN YERİ SABİT YATIRIMLARIN SINIFLANDIRILMASI İşletme bilimi açısından, belli bir üretim gücünün elde

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ Prof. Dr. Yıldırım Beyazıt ÖNAL SERMAYE BÜTÇELEMESİNİN YERİ SABİT YATIRIMLARIN SINIFLANDIRILMASI İşletme bilimi açısından, belli bir üretim gücünün elde

MÜHENDİSLİK EKONOMİSİ

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ Haz.: Doç.Dr. Ahmet DEMİRER 1 2 1 3 4 2 KARAR VERME KARAR VERME İLE İLGİLİ ÖRNEKLER 5 KARAR VERME 6 3 Karar aşamasında pek çok faktör rol

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ Haz.: Doç.Dr. Ahmet DEMİRER 1 2 1 3 4 2 KARAR VERME KARAR VERME İLE İLGİLİ ÖRNEKLER 5 KARAR VERME 6 3 Karar aşamasında pek çok faktör rol

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı Problem 1. Soru)?

?") 1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

9. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM. Yazan SAYIN SAN

9. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 A.8. TAM REKABET PİYASALARI A.8.1. Temel Varsayımları Atomisite Koşulu: Piyasada alıcı ve satıcılar,

9. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 A.8. TAM REKABET PİYASALARI A.8.1. Temel Varsayımları Atomisite Koşulu: Piyasada alıcı ve satıcılar,

ISL 108 GENEL MUHASEBE II

3. HAFTA ISL 108 GENEL MUHASEBE II Maddi Duran Varlıklarda Amortisman Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Maddi Duran Varlıklar İlgili Önemli Hususlar (1) Duran varlıklar tüm bu edinme

3. HAFTA ISL 108 GENEL MUHASEBE II Maddi Duran Varlıklarda Amortisman Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Maddi Duran Varlıklar İlgili Önemli Hususlar (1) Duran varlıklar tüm bu edinme

KATKI PAYI BBN MİKTAR = TOPLAM SABİT MALİYETLER BBN TUTAR = TOPLAM SABİT MALİYETLER

= DEĞİŞKEN MALİYETLER SATIŞ FİYATI 1. Birim satış fiyatı 20 000TL olan "Y" mamulünden dönemde 450 birim üretileceği öngörülmektedir. Üretilmesi öngörülen bu ürünler için birim başına 11 000TL değişken

= DEĞİŞKEN MALİYETLER SATIŞ FİYATI 1. Birim satış fiyatı 20 000TL olan "Y" mamulünden dönemde 450 birim üretileceği öngörülmektedir. Üretilmesi öngörülen bu ürünler için birim başına 11 000TL değişken

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Maddi duran varlıklar; işletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Maddi duran varlıklar; işletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini

5024 VE 5228 SAYILI KANUNLAR SONRASINDA AMORTİSMAN AYIRMA YÖNTEMLERİ VE BİRİKMİŞ AMORTİSMANLARIN DÜZELTİLMESİ

Emre KARTALOĞLU Gelirler Kontrolörü 5024 VE 5228 SAYILI KANUNLAR SONRASINDA AMORTİSMAN AYIRMA YÖNTEMLERİ VE BİRİKMİŞ AMORTİSMANLARIN DÜZELTİLMESİ GİRİŞ Bilindiği üzere, 5024 ve 5228 sayılı Kanunlarla vergi

Emre KARTALOĞLU Gelirler Kontrolörü 5024 VE 5228 SAYILI KANUNLAR SONRASINDA AMORTİSMAN AYIRMA YÖNTEMLERİ VE BİRİKMİŞ AMORTİSMANLARIN DÜZELTİLMESİ GİRİŞ Bilindiği üzere, 5024 ve 5228 sayılı Kanunlarla vergi

Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir.

TREND ANALİZİ Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir. Böylece varlıkların verimliliği, borçlanma eğilimi,

TREND ANALİZİ Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir. Böylece varlıkların verimliliği, borçlanma eğilimi,

GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Muhasebe ve Ürün Fiyatlandırma

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Hizmet Alımı İhaleleri Mevzuatı

Hizmet Alımı İhaleleri Mevzuatı Dr. Eren TOPRAK Kamu İhale Uzmanı Çanakkale, 26 Ekim 2016 Mevzuatın Kaynakları 1) Ana Kaynaklar 2) Yardımcı Kaynaklar Mevzuatın Kaynakları Ana Kaynaklar 1) 4734 Sayılı Kamu

Hizmet Alımı İhaleleri Mevzuatı Dr. Eren TOPRAK Kamu İhale Uzmanı Çanakkale, 26 Ekim 2016 Mevzuatın Kaynakları 1) Ana Kaynaklar 2) Yardımcı Kaynaklar Mevzuatın Kaynakları Ana Kaynaklar 1) 4734 Sayılı Kamu

Satışların Maliyeti Tablosu Fon Akım Tablosu Nakit Akım Tablosu Kar Dağıtım tablosu Özkaynaklar Değişim Tablosu Net İşletme Sermayesi Değişim Tablosu

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MADDİ OLMAYAN DURAN VARLIKLAR Maddi olmayan duran varlıklar; herhangi bir fiziksel

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MADDİ OLMAYAN DURAN VARLIKLAR Maddi olmayan duran varlıklar; herhangi bir fiziksel

İNŞAAT MALİYETLERİNİN HESAPLANMASINA YÖNELİK BİR ÖRNEK

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 30 Mart 2018 Cuma (Sınav Süresi 2 Saat)

") Soru 1- Aşağıdaki kavramları açıklayınız: a) Sözleşme yükümlülüğü (5 puan) b) Yatırım işletmesi (5 puan) c) Kontrol gücü olmayan paylar (5 puan) d) Aktif piyasa (5 puan) 2018/1. Dönem Yeminli Mali Müşavirlik

Soru 1- Aşağıdaki kavramları açıklayınız: a) Sözleşme yükümlülüğü (5 puan) b) Yatırım işletmesi (5 puan) c) Kontrol gücü olmayan paylar (5 puan) d) Aktif piyasa (5 puan) 2018/1. Dönem Yeminli Mali Müşavirlik

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı Bütçesinin Gelir, Gider ve Muhasebesine İlişkin Yönetmelik

Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı Bütçesinin Gelir, Gider ve Muhasebesine İlişkin Yönetmelik Resmi Gazete :20.09.2002 tarih ve 24882 sayılı Sanayi ve Ticaret Bakanlığından

Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı Bütçesinin Gelir, Gider ve Muhasebesine İlişkin Yönetmelik Resmi Gazete :20.09.2002 tarih ve 24882 sayılı Sanayi ve Ticaret Bakanlığından

DEHA EĞİTİM KURUMLARI

SORU 1 AB mobilya üretim işletmesi maliyetlerini normal maliyet, fiili maliyet ve sipariş maliyeti yöntemlerinden oluşan maliyet sistemini kullanarak hesaplamaktadır. İşletme 01.12.2012 de SAT11 nolu sipariş

SORU 1 AB mobilya üretim işletmesi maliyetlerini normal maliyet, fiili maliyet ve sipariş maliyeti yöntemlerinden oluşan maliyet sistemini kullanarak hesaplamaktadır. İşletme 01.12.2012 de SAT11 nolu sipariş

İçindekiler. Birinci Bölüm GENEL AÇIKLAMALAR

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

Doç.Dr.Gülbiye Y. YAŞAR

Doç.Dr.Gülbiye Y. YAŞAR Gayri Safi Yurtiçi Hasılanın Ölçülmesi Dolaysız ölçme Toplam üretim yaklaşımı Dolaylı ölçme Toplam harcama yaklaşımı Toplam gelir yaklaşımı Gayri Safi Yurtiçi Hasılanın Ölçülmesi

Doç.Dr.Gülbiye Y. YAŞAR Gayri Safi Yurtiçi Hasılanın Ölçülmesi Dolaysız ölçme Toplam üretim yaklaşımı Dolaylı ölçme Toplam harcama yaklaşımı Toplam gelir yaklaşımı Gayri Safi Yurtiçi Hasılanın Ölçülmesi

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

Maliye Bakanlığından VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 365) (30 Aralık 2006 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

(30 Aralık 2006 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.") Maliye Bakanlığından VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 365) (30 Aralık 2006 tarih ve 26392 sayılı Resmi Gazete'de yayımlanmıştır.) Vergi Usul Kanununun 315. maddesinde 5024 sayılı Kanunla(1) yapılan

Maliye Bakanlığından VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 365) (30 Aralık 2006 tarih ve 26392 sayılı Resmi Gazete'de yayımlanmıştır.) Vergi Usul Kanununun 315. maddesinde 5024 sayılı Kanunla(1) yapılan

3Ç16 FİNANSAL SONUÇLARI. KARDEMİR A.Ş. Kasım 2016

3Ç16 FİNANSAL SONUÇLARI A.Ş. Kasım 2016 Sorumluluk Beyanı Bu sunumda yer alan bilgiler Karabük Demir Çelik San. ve Tic. A.Ş. tarafından hazırlanmıştır ve burada sunulan bilgiler yazım esnasında bir araya

3Ç16 FİNANSAL SONUÇLARI A.Ş. Kasım 2016 Sorumluluk Beyanı Bu sunumda yer alan bilgiler Karabük Demir Çelik San. ve Tic. A.Ş. tarafından hazırlanmıştır ve burada sunulan bilgiler yazım esnasında bir araya

Gazi Üniversitesi Endüstri Mühendisliği Bölümü. ENM 307 Mühendislik Ekonomisi. Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

ETKENLİK

ETKENLİK 1 Endüstriyel işletmeler açısından üzerinde duracağımız etkenlik, işletmelerin başarısında temel bir göstergedir. Verimlilik kavramı ile zaman zaman eşanlamlı kullanılsa da etkenlik, gerçekte,

ETKENLİK 1 Endüstriyel işletmeler açısından üzerinde duracağımız etkenlik, işletmelerin başarısında temel bir göstergedir. Verimlilik kavramı ile zaman zaman eşanlamlı kullanılsa da etkenlik, gerçekte,

Satın alınan emtianın maliyetini oluşturan hususlar Vergi Usul Kanunu nun ilgili maddeleri ve tebliğleriyle açıklamaya çalışacağız.

VERGİ USUL KANUNU AÇISINDAN KREDİ FAİZİ VE KUR FARKLARININ EMTİA VE GAYRIMENKULLERİN MALİYETİNİN BELİRLENMESİ ESNASINDA DEĞERLENDİRİLMESİ H. Enes KOÇ SMMM - Denetçi Doktora Öğrencisi 1.GİRİŞ Makalemizin

VERGİ USUL KANUNU AÇISINDAN KREDİ FAİZİ VE KUR FARKLARININ EMTİA VE GAYRIMENKULLERİN MALİYETİNİN BELİRLENMESİ ESNASINDA DEĞERLENDİRİLMESİ H. Enes KOÇ SMMM - Denetçi Doktora Öğrencisi 1.GİRİŞ Makalemizin

BAZI MAKİNE VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK AMORTİSMAN HESAPLANMASI

BAZI MAKİNE VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK AMORTİSMAN HESAPLANMASI 25.5.2018 tarihli Resmi Gazetede yayımlanan 497 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile Vergi

BAZI MAKİNE VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK AMORTİSMAN HESAPLANMASI 25.5.2018 tarihli Resmi Gazetede yayımlanan 497 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile Vergi

TABLO NO 1.2 - KURULUŞ DÖNEMİ MAKİNE - TEÇHİZAT VE OFİS DONANIM İHTİYACI

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

2018/1. Dönem Deneme Sınavı.

1. Aşağıdakilerden hangisi mikro ekonominin konuları arasında yer almamaktadır? A) Tüketici maksimizasyonu B) Faktör piyasası C) Firma maliyetleri D) İşsizlik E) Üretici dengesi 2. Firmanın üretim miktarı

1. Aşağıdakilerden hangisi mikro ekonominin konuları arasında yer almamaktadır? A) Tüketici maksimizasyonu B) Faktör piyasası C) Firma maliyetleri D) İşsizlik E) Üretici dengesi 2. Firmanın üretim miktarı

ÜRETİM VE MALİYETLER

ÜRETİM VE MALİYETLER FİRMALARIN TEMEL AMACI Mal ve hizmet üretimi firmalar tarafından gerçekleştirilir. Ekonomi teorisine göre, firmaların mal ve hizmet üretimindeki temel amacı kar maksimizasyonu (en

ÜRETİM VE MALİYETLER FİRMALARIN TEMEL AMACI Mal ve hizmet üretimi firmalar tarafından gerçekleştirilir. Ekonomi teorisine göre, firmaların mal ve hizmet üretimindeki temel amacı kar maksimizasyonu (en

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

Satışların Maliyeti Tablosu Fon Akım Tablosu Nakit Akım Tablosu Kar Dağıtım tablosu Özkaynaklar Değişim Tablosu Net İşletme Sermayesi Değişim Tablosu

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU?

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU? Ümit ERKAN* 33 ÖZ Enerji politikaları ile uyumlu olarak çıkarılan, 6728 sayılı Yatırım Ortamının İyileştirilmesi

ISI YALITIMI VE ENERJİ TASARRUFU SAĞLAMAYA YÖNELİK HARCAMALARIN GİDER YAZILABİLME DURUMU? Ümit ERKAN* 33 ÖZ Enerji politikaları ile uyumlu olarak çıkarılan, 6728 sayılı Yatırım Ortamının İyileştirilmesi

YENİLEME FONUNA ALINAN SATIŞ KARLARI FİNANSAL KİRALAMALARA AİT AMORTİSMANLARDAN MAHSUP EDİLEBİLİR Mİ?

YENİLEME FONUNA ALINAN SATIŞ KARLARI FİNANSAL KİRALAMALARA AİT AMORTİSMANLARDAN MAHSUP EDİLEBİLİR Mİ? Rızkullah ÇETİN 22* 1-GİRİŞ Şirketler zamanla eskiyen ya da eski işlevini tam olarak yerine getirmeyen

YENİLEME FONUNA ALINAN SATIŞ KARLARI FİNANSAL KİRALAMALARA AİT AMORTİSMANLARDAN MAHSUP EDİLEBİLİR Mİ? Rızkullah ÇETİN 22* 1-GİRİŞ Şirketler zamanla eskiyen ya da eski işlevini tam olarak yerine getirmeyen

1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır?

İnşaat ve Gayrimenkul Muhasebesi 20182. Dönem Deneme Sınavı -1-1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır? A) Konutlar B) Sosyal

İnşaat ve Gayrimenkul Muhasebesi 20182. Dönem Deneme Sınavı -1-1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır? A) Konutlar B) Sosyal

I. KUYUMCULARIN VERGİYE TABİ SATIŞ KAZANÇLARININ TESPİTİ

EMRE KARTALOĞLU Stj. Gelirler Kontrolörü KUYUMCULARDA FİNASMAN GİDER KISITLAMASI GİRİŞ Bilindiği üzere, 24.04.2003 tarih ve 25088 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 4842 sayılı Kanunu

EMRE KARTALOĞLU Stj. Gelirler Kontrolörü KUYUMCULARDA FİNASMAN GİDER KISITLAMASI GİRİŞ Bilindiği üzere, 24.04.2003 tarih ve 25088 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 4842 sayılı Kanunu

T.C. EKONOMİ BAKANLIĞI YATIRIMLARDA DEVLET YARDIMLARI ŞUBAT 2015

T.C. EKONOMİ BAKANLIĞI YATIRIMLARDA DEVLET YARDIMLARI ŞUBAT 2015 İZMİR YATIRIM TEŞVİK SİSTEMİNİN HEDEFLERİ 1. Mevzuat ve Hedefler Tasarrufların katma değeri yüksek yatırımlara yönlendirilmesi, Üretim ve

T.C. EKONOMİ BAKANLIĞI YATIRIMLARDA DEVLET YARDIMLARI ŞUBAT 2015 İZMİR YATIRIM TEŞVİK SİSTEMİNİN HEDEFLERİ 1. Mevzuat ve Hedefler Tasarrufların katma değeri yüksek yatırımlara yönlendirilmesi, Üretim ve

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : TEBLİĞ

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : 29522 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 47) AMORTİSMAN VE TÜKENME PAYLARI Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : 29522 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 47) AMORTİSMAN VE TÜKENME PAYLARI Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

A ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 30 Mart 2015-Pazartesi 18:00

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 30 Mart 2015Pazartesi 18:00 SORULAR SORU 1 (25 Puan) : Tek bir mamul üretip satan ve normal kapasitesi 10.000 birim olan bir imalat işletmesinde

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 30 Mart 2015Pazartesi 18:00 SORULAR SORU 1 (25 Puan) : Tek bir mamul üretip satan ve normal kapasitesi 10.000 birim olan bir imalat işletmesinde

30 Haziran 2013 SMMM Yeterlilik Sınavı Finansal Tablolar Analizi Sınavı

30 Haziran 2013 SMMM Yeterlilik Sınavı Finansal Tablolar Analizi Sınavı Soru 1) ABC Sanayi ve Ticaret A.Ş. nin 2011 ve 2012 dönemine ait gelir tablosu aşağıdaki gibidir. ABC Sanayi ve Ticaret A.Ş. Gelir

30 Haziran 2013 SMMM Yeterlilik Sınavı Finansal Tablolar Analizi Sınavı Soru 1) ABC Sanayi ve Ticaret A.Ş. nin 2011 ve 2012 dönemine ait gelir tablosu aşağıdaki gibidir. ABC Sanayi ve Ticaret A.Ş. Gelir

[AI= Aggregate Income (Toplam Gelir); AE: Aggregate Expenditure (Toplam Harcama)]

![[AI= Aggregate Income (Toplam Gelir); AE: Aggregate Expenditure (Toplam Harcama)]](/thumbs/86/93519339.jpg "[AI= Aggregate Income (Toplam Gelir); AE: Aggregate Expenditure (Toplam Harcama)]") 88 BÖLÜM 5: TOPLAM GELİR-TOPLAM HARCAMA MODELİ (KEYNESYEN MODEL) Bölüm 4 te Toplam Talep-Toplam Arz modelini (AD-AS modeli) inceledik. Bölüm 5 te ise Toplam Gelir-Toplam Harcama modelini (AI-AE modeli)

88 BÖLÜM 5: TOPLAM GELİR-TOPLAM HARCAMA MODELİ (KEYNESYEN MODEL) Bölüm 4 te Toplam Talep-Toplam Arz modelini (AD-AS modeli) inceledik. Bölüm 5 te ise Toplam Gelir-Toplam Harcama modelini (AI-AE modeli)

1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir?

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

FİNANSAL HESAPLAMALAR

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

MUHASEBE SÜRECİ. Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir. Yevmiye Defteri ve Defter-i Kebire kaydedilir

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

GENEL İŞLETME İŞLETMEN. Yrd. Doç. Dr. Hasan ALKAN

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

Kamu bütçesi, Millet Meclisi tarafından onaylanıp kanunlaşan ve devletin planlanan gelir ve harcamalarını gösteren yıllık bir programdır.

97 BÖLÜM 6. KAMU BÜTÇESİ ve MALİYE POLİTİKASI (KEYNESYEN MODEL DEVAMI) Kamu bütçesi, Millet Meclisi tarafından onaylanıp kanunlaşan ve devletin planlanan gelir ve harcamalarını gösteren yıllık bir programdır.

97 BÖLÜM 6. KAMU BÜTÇESİ ve MALİYE POLİTİKASI (KEYNESYEN MODEL DEVAMI) Kamu bütçesi, Millet Meclisi tarafından onaylanıp kanunlaşan ve devletin planlanan gelir ve harcamalarını gösteren yıllık bir programdır.

Gazi Üniversitesi, Kimya Mühendisliği Bölümü KM 378 Mühendislik Ekonomisi

Problem Seti 1 (Arz-Talep) 1. Bir firma, satış fiyatı ile talep arasında D=780$-10p eşitliğini geliştirmiştir. Aylık sabit gider 800$ ve ürün başına değişken gider 30$ dır. Aylık karı maksimum yapmak için

Problem Seti 1 (Arz-Talep) 1. Bir firma, satış fiyatı ile talep arasında D=780$-10p eşitliğini geliştirmiştir. Aylık sabit gider 800$ ve ürün başına değişken gider 30$ dır. Aylık karı maksimum yapmak için

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

iktisaoa GiRiş 7. Ürettiği mala ilişkin talebin fiyat esnekliği değeri bire eşit olan bir firma, söz konusu

2009 BS 3204-1. şağıdakilerden hangisi dayanıksız mal veya hizmet grubu içerisinde ~ almaz? iktiso GiRiş 5. Gelirdeki bir artış karşısında talebi azalan mallara ne ad verili r? ) Benzin B) Mum C) Ekmek

2009 BS 3204-1. şağıdakilerden hangisi dayanıksız mal veya hizmet grubu içerisinde ~ almaz? iktiso GiRiş 5. Gelirdeki bir artış karşısında talebi azalan mallara ne ad verili r? ) Benzin B) Mum C) Ekmek

MALİYET MUHASEBESİ. 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2)

") MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet