SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ. Prof. Dr. Yıldırım Beyazıt ÖNAL

|

|

|

- Ufuk Bilgili

- 8 yıl önce

- İzleme sayısı:

Transkript

1 SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ Prof. Dr. Yıldırım Beyazıt ÖNAL

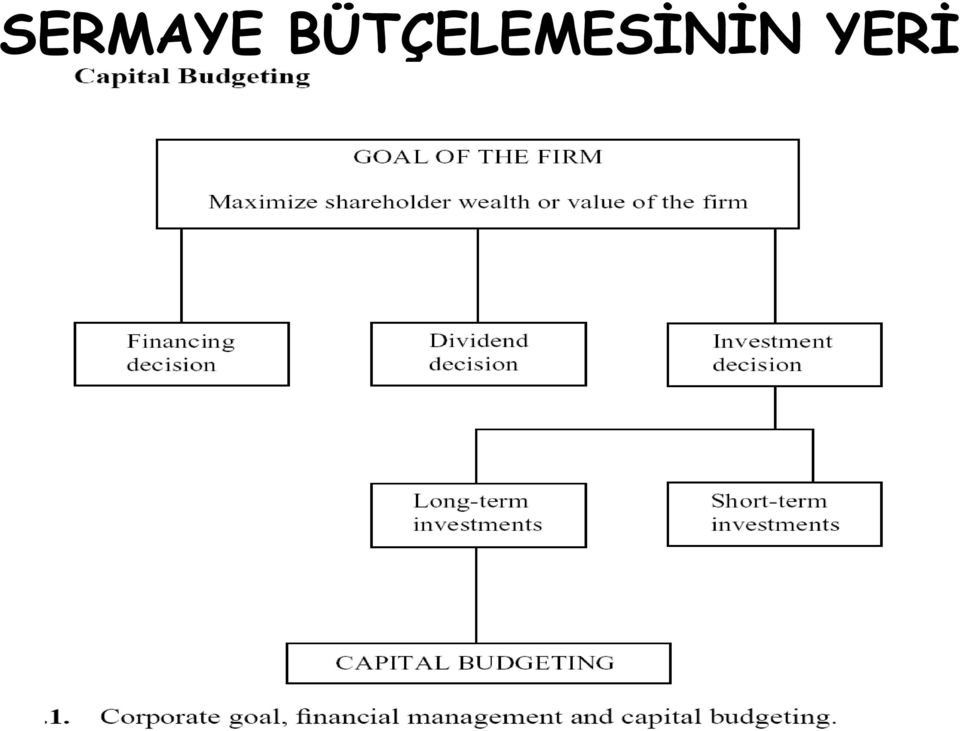

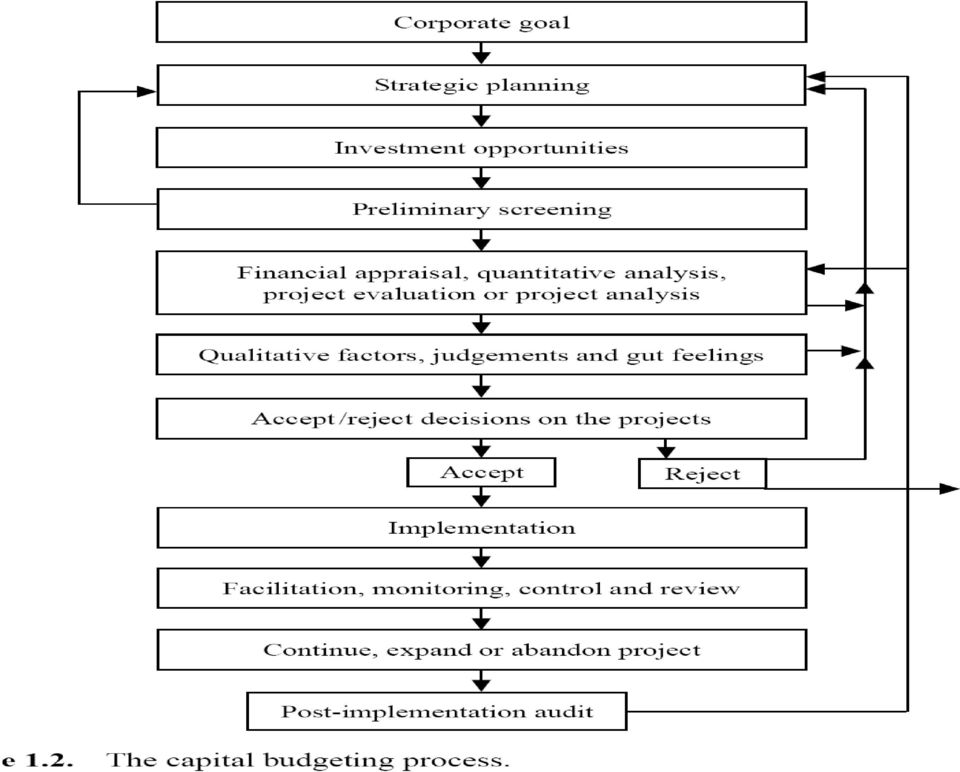

2 SERMAYE BÜTÇELEMESİNİN YERİ

3

4

5 SABİT YATIRIMLARIN SINIFLANDIRILMASI İşletme bilimi açısından, belli bir üretim gücünün elde edilmesi için yapılan her türlü harcamaya, yatırım denilmektedir. Bu harcamalar, alacaklar, stoklar gibi döner varlıklara veya makine, taşıt, bina gibi sabit varlıklara yapılabilir. Bir yıldan kısa sürede mal veya hizmetlere dönüşecek varlıklara yapılan yatırımlar, döner varlık yatırımları; bir yıldan uzun süre yararlanılacak maddi ve/veya gayrimaddi varlıklara yapılan yatırımlar, duran varlık yatırımları olarak ifade edilir. Duran varlıklar içinde süresi bir yılı aşan alacaklar, stoklar ve iştirakler de bulunur. Bununla birlikte, duran varlık kalemleri arasında sabit varlıklar denilen, üretim faaliyetlerinde kullanılacak makine, araç ve gereçler vardır ki en önemli bölümü oluşturur.

6 SABİT YATIRIMLARIN SINIFLANDIRILMASI Sabit varlıklara yatırım, döner varlıklara yatırıma göre, daha önemli ve daha zordur. Bunun nedenleri arasında, duran varlık yatırımlarının büyük tutarlarda olması, fonların sabit varlıklarda uzun süreli bağlı kalması, fon maliyetlerinin daha yüksek olması,sabit varlıkların yenileme açısından esnek olmaması ve sabit varlık yatırımlarında riskin daha yüksek olması sayılabilir.

7 SABİT YATIRIMLARIN SINIFLANDIRILMASI Sabit veya duran varlıklara yatırım, sermaye bütçelemesi olarak da ifade edilmektedir. Sermaye bütçelemesi kavramında; sermaye terimi, üretim sürecinde şekil değiştirmeden ve bir yıldan uzun süreli olarak kullanılan, makine, taşıt, bina gibi sabit varlıkları; bütçeleme terimi ise, bir yatırımdan gelecek belirli bir dönem boyunca beklenen nakit girişlerini ve çıkışlarını gösteren bir planı ifade etmektedir. Sermaye bütçelemesi, uygun ve verimli yatırım alanlarının araştırılmasını ve yatırım projelerinin değerlendirilmesini içeren faaliyetler bütünüdür.

8 SABİT YATIRIMLARIN SINIFLANDIRILMASI Analiz ve değerlendirme kolaylığı sağlamak amacıyla, sabit varlık yatırımlarını; yenileme yatırımları, genişleme (tevsii) yatırımları, mamul yatırımları, modernizasyon yatırımları ve stratejik yatırımlar olmak üzere beşe ayırmak mümkündür. 1.)Yenileme yatırımı; tamir ve bakıma rağmen çalışamaz hale gelmiş bir tesisin yerine, aynı işi yapacak yeni bir tesisin satın alınması için yapılan yatırımdır. 2.)Genişleme yatırımı; bir tesisin genişletilmesi, satışların artma olasılığına karşı yeni pazarların ele geçirilmesi için yapılan yatırımlardır. Genellikle kapasitenin arttırılması, gelişmiş teknolojinin kullanımı ile, maliyetin düşürülmesini ve mamulün geliştirilmesini mümkün kılar.

Genişleme yatırımı; bir tesisin genişletilmesi, satışların artma olasılığına karşı yeni pazarların ele geçirilmesi için yapılan yatırımlardır.")

9 SABİT YATIRIMLARIN SINIFLANDIRILMASI 3.)Mamul yatırımları; mevcut mamullerin geliştirilmesi veya mamul dizisine yeni mamullerin eklenmesi amacıyla yapılan yatırımlardır. 4.)Stratejik yatırımlar; işletmeye dolaylı yararları olan yatırımlardır. Risk azaltıcı yatırımlar ve iş görenlerin refahı için yapılan yatırımlar bu gruba girer. Risk azaltıcı yatırımlara örnek olarak, teknik araştırma yatırımları ve işletmenin ham madde kaynaklarının denetimini ele geçirmek amacıyla, işletmeye ham madde sağlayan işletmelere iştirak amacıyla yapılan yatırımlar verilebilir. 5.)Modernizasyon yatırımları; işletmelerin, daha çok maliyet tasarrufu sağlamak, üretim kalitesini yükseltmek amacıyla yaptıkları yatırımları kapsar.

10 SABİT YATIRIMLARIN SINIFLANDIRILMASI Sabit varlık yatırımları veya yatırım projeleri, diğer yatırım projeleri üzerine etkilerine göre, ekonomik olarak bağımsız yatırımlar ve ekonomik olarak bağımlı yatırımlar olarak ikiye ayrılabilir. 1.)Bağımsız yatırımlar; Bir yatırım projesinin gerektirdiği giderler ve yatırım projesinden beklenen nakit girişleri, diğer yatırım projelerinin kabul veya red edilmesinden etkilenmiyorsa, bu yatırım projesi bağımsız yatırım olarak ifade edilir. Diğer bir deyişle, bir yatırım projesinin kabul veya reddedilmesi, diğer yatırım projelerinin nakit akışlarından bağımsızdır. 2.)Bağımlı yatırımlar; Bir yatırım projesinin gerektirdiği giderler veya yatırım projesinden beklenen nakit girişleri, diğer yatırım projelerinin kabul veya reddedilmesinden etkileniyorsa, bu tür yatırımlara bağımlı yatırımlar denir.

11 SABİT YATIRIMLARIN SINIFLANDIRILMASI Bağımlı yatırımlar da, tamamlayıcı yatırımlar, ikame yatırımları ve almaşık yatırımlar olarak üçe ayrılabilir. 1.)Tamamlayıcı yatırımlar; Bir yatırımın yapılması, öncelikle bir diğerinin yapılmasını gerektiriyorsa ya da bir yatırım kararı, diğer bir yatırımdan beklenen faydayı artırıyor veya diğer yatırımdan beklenen faydanın aynı kalması koşuluyla, maliyetleri azaltıyorsa, bu tür yatırımlara tamamlayıcı yatırımlar denir.

12 SABİT YATIRIMLARIN SINIFLANDIRILMASI 2.)İkame veya yerine koyma yatırımları; Bir yatırımın yapılması, diğer bir yatırımın sağlayacağı faydayı azaltıyor ya da sağlanacak fayda aynı kalırken, maliyetleri artırıyorsa, bu durumda, ikinci yatırım, diğer yatırımın ikamesi olarak ifade edilir. Aralarında bu tür bir ilişki bulunan yatırımlara, ikame veya yerine koyma yatırımları denir. 3.)Almaşık veya alternatif yatırımlar; Bir yatırımın yapılması, teknik olarak, diğer bir yatırımın yapılmasını engelliyorsa ya da her iki yatırımın aynı işlevi yerine getireceği biliniyorsa, bu tür yatırımlara almaşık veya alternatif yatırımlar denir. Almaşık yatırımlardan biri kabul edildiğinde, diğeri ya da diğerleri reddedilmiş olur.

Almaşık veya alternatif yatırımlar; Bir yatırımın yapılması, teknik olarak, diğer bir yatırımın yapılmasını engelliyorsa ya da her iki yatırımın aynı işlevi yerine getireceği")

13 BİR YATIRIM KARARININ VERİLEBİLMESİ İÇİN GEREKLİ VERİLER Bir yatırım kararının verilmesinde, doğru ve en uygun kararın verilebilmesi için bazı verilere gereksinim vardır. Ayrıca, yatırım kararı vermek için, sadece bu verilerin olması yeterli değildir. Bunların doğru ve güvenilir olması da oldukça önemlidir. Finans yöneticisi, yatırım alternatiflerini değerlerken yatırımın büyüklüğünü, yeri ve türünü, vergi etkisini ve farklı finansman türlerini de dikkate almalıdır. Finans yöneticileri, yatırım projeleri arasından seçim yaparken, alternatif projeler hakkında tam bilgiye sahip olup olmamalarına göre farklı değerleme yöntemlerini kullanırlar.

14 BİR YATIRIM KARARININ VERİLEBİLMESİ İÇİN GEREKLİ VERİLER Bir yatırım kararının verilmesinde, finans yöneticisi, aşağıdaki verileri tahmin etmiş olmalıdır: i. Yatırımın tutarı, ii. Yatırımın işletmeye sağlayacağı net nakit girişleri, iii. Yatırımın ekonomik ömrü, iv. Yatırımın ekonomik ömrü sonundaki hurda değeri, v. Yatırımcının beklenen verim oranı.

15 BİR YATIRIM KARARININ VERİLEBİLMESİ İÇİN GEREKLİ VERİLER Yatırım Tutarı: Bir yatırımın yapılabilmesi için gerekli olan sabit varlık ve dönen varlık yatırımlarının toplamı, toplam yatırım tutarını veya maliyetini oluşturmaktadır. Sabit varlık yatırımları içinde, etüd ve proje giderleri, arsa, arazi, bina, makine, patent ve know-how gibi maliyet kalemleri vardır. Sabit sermaye yatırım tutarına, döner varlık yatırımları eklenerek, toplam yatırım tutarı bulunur.

16 BİR YATIRIM KARARININ VERİLEBİLMESİ İÇİN GEREKLİ VERİLER Net Nakit Girişleri: Nakit girişi, bir yatırımın ekonomik ömrü boyunca sağlayacağı nakit akımlarıdır. Nakit akışı, kısaca, net kâr+amortisman şeklinde ifade edilebilir. Amortisman, nakit çıkışı gerektirmeyen bir kalem olduğu için, nakit girişi olarak değerlendirilmektedir. Net nakit girişi ise, nakit girişinden, yıllık üretim ve işletme giderlerinin düşülmesiyle bulunur. Ayrıca, vergi oranlarının göz önünde bulundurulup, vergi sonrası net nakit girişleri dikkate alınmalıdır. Yatırımın ekonomik ömrü sonunda hurda değeri söz konusu olacaksa, son yıl, hurda değer tutarı net nakit girişine ilave edilmelidir.

17 BİR YATIRIM KARARININ VERİLEBİLMESİ İÇİN GEREKLİ VERİLER Yatırımın Ekonomik Ömrü: Bir yatırımın ekonomik ömrü, söz konusu yatırımın faydalı üretimde bulunabileceği süredir. Diğer bir deyişle, yatırımın net nakit girişlerinin pozitif olduğu yıl sayısı, söz konusu yatırımın ekonomik ömrünü göstermektedir. Yatırımın ekonomik ömrü uzadıkça, net nakit girişlerini tahmin etmek zorlaşır. Yatırımın ekonomik ömrü yanında, bir de yatırımın teknik veya fiziki ömrü vardır. Teknik ömür, teknik iş ve faaliyetlerin yerine getirilerek fiilen üretim yapılabilecek süredir. Teknik ömür, genellikle ekonomik ömürden büyüktür ve yatırımın kârlı olmadığı dönemi ifade etmektedir. Dolayısıyla, yatırım projelerinin değerlendirilmesinde, teknik ömür değil, ekonomik ömür dikkate alınmalıdır.

18 BİR YATIRIM KARARININ VERİLEBİLMESİ İÇİN GEREKLİ VERİLER Yatırımın Hurda Değeri: Hurda değer, bir yatırımın ekonomik ömrü sonundaki değeridir. Hurda değer, nakit girişi olarak kabul edilir ve yatırımın ekonomik ömrü sonundaki net nakit girişine ilave edilir. Yenileme yatırımlarında, eski yatırımın hurda değeri, yeni yatırım tutarından düşülür. Hurda değerinin doğru tahmin edilmesi, özellikle yatırımın sonunda yüksek bir hurda değer bekleniyorsa, doğru yatırım kararının verilmesinde oldukça önemlidir.

19 BİR YATIRIM KARARININ VERİLEBİLMESİ İÇİN GEREKLİ VERİLER Yatırımdan Beklenen Verim Oranı: Yatırımdan beklenen verim oranı, yatırımı yapan kişi veya kurumun, yatırımdan elde etmeyi beklediği minimum verim oranı veya kârlılık oranıdır. Yatırımcının minimum beklenen verim oranını, alternatif yatırımların kârlılık oranları, faiz oranları, enflasyon oranı, yatırımın risk derecesi gibi faktörler belirlemektedir. Ünitenin ileriki bölümlerinde kullanacağımız sermaye maliyeti veya iskonto oranı kavramları ile beklenen verim oranı eşanlamlı olarak kullanılacaktır.

20 Yatırım Projelerinin Nakit Akışlarının Tahmin Edilmesi Sermaye bütçelemesinin en önemli aşaması nakit akışlarının tahmin edilmesidir. Nakit akışları bir yatırıma yapılacak harcamalarla bu yatırımından elde edilecek gelirlerdir. Nakit akışlarının hesaplanmasında dikkat edilmesi gereken hususlar şunlardır: Nakit akışları vergi sonrası olarak hesaplanmaktadır. Ana yatırım, gerekli iskonto oranı da nakit akışları gibi vergi sonrası olarak hesaplanmaktadır. Yenileme yatırımlarında hesaplamalarda mevcut yatırım ile yeni yatırım arasındaki nakit akışlarının farklarını almak gerekmektedir. Yani yeni yatırım yapılmakla işletmenin nakit akışları ne kadar artmıştır sorusunun cevabı aranmaktadır.

21 Yatırım Projelerinin Nakit Akışlarının Tahmin Edilmesi İşletmenin batık maliyetleri, diğer bir ifade ile daha önce harcanmış ancak bu yatırımla doğrudan ilgili olmayan harcamalar nakit akışı hesabına alınmamalıdır. Yatırımların fırsat maliyetleri değerlendirme kapsamına alınmalıdır. Bazen yatırım bütçeleri bir miktar kısa vadeli yatırımını da kapsam içine almaktadır. Bu taktirde bu cari varlık ta bir sermaye yatırımı olarak değerlendirilmeli, ayrıca işletme sermayesi kararı olarak düşünülmemelidir. Nakit akışlarının tahmininde beklenen enflasyon oranı da hesaba katılmalıdır.

22 NAKİT AKIŞLARININ HESAPLANMASI Bir yatırımla ilgili üç tür nakit akışı söz konusudur: 1- Başlangıç nakit yatırım akışı, 2- Yatırımdan elde edilen yıllık nakit akışları, 3- Yatırımın sonundaki net nakit akışları,

23 NAKİT AKIŞLARININ HESAPLANMASI BAŞLANGIÇ NAKİT YATIRIM AKIŞI Başlangıç nakit yatırım akışları şu şekilde hesaplanmaktadır: a) Yeni varlıkların maliyeti b) + Kapitalize edilen masraflar (montaj, nakliye gibi) c) + (-) Net çalışma sermayesindeki artışlar (azalışlar) d) - Yenileme yatırımlarında eski varlıkların satılması ile elde edilen nakit girişleri e) + (-) eğer yenileme yatırımı yapılmışsa eski varlıkların satışına bağlı vergiler (vergi tasarrufları) f) = Başlangıç nakit yatırım akışı

24 NAKİT AKIŞLARININ HESAPLANMASI YATIRIMDAN ELDE EDİLEN YILLIK NAKİT AKIŞLARI İlk yatırım harcamaları yapıldıktan sonra, projeyi yürütmek gerekir. Proje sonucu elde edilen nakit akışları da şöyle hesaplanır: a) Faaliyet getirilerindeki net artış (azalış) eksi (artı) amortisman dışındaki faaliyet giderlerinde net artış (azalış) b) - (+) Amortisman giderlerinde net artış (azalış) c) = Vergiden önceki gelirdeki net değişim d) - (+) Vergilerde net artış (azalış) e) = Vergi sonrası gelirlerde net değişim f) + (-) Amortisman giderlerinde net artış (azalış) g) = Yıllık net nakit akışı

25 NAKİT AKIŞLARININ HESAPLANMASI YATIRIMIN SONUNDAKİ NET NAKİT AKIŞLARI Yatırımın sonunda bazı özel nakit akışları olmaktadır. Bunlar: Satılan ya da değiştirilen varlığın hurda değeri Bu satışla ilgili vergiler. Projenin bitmesinin işletmenin işletme sermayesine etkileri. Buna göre yatırım sonundaki net nakit akışları şöyle hesaplanmaktadır. a) Faaliyet gelirinde net artış (azalış) eksi (artı) amortisman dışında faaliyet giderinde net artış (azalış) b) - (+) Amortisman giderinde net artış (azalış) c) = Vergiden önceki net değişim d) - (+) Vergilerde net artış (azalış) e) = Vergiden sonraki gelirde net değişim f) + (-) Amortisman giderinde net artış (azalış) g) = Projeyi bitirmeden son yıl için net nakit akışı h) + Yeni varlıkların son hurda değeri i) - (+) Yeni varlıkların satışı ya da elden çıkarılması ile ilgili vergiler (vergi tasarrufları) j) + (-) Net işletme sermayesinde azalmalar (artmalar) k) = Son yıl net nakit akışı

26 NAKİT AKIŞLARININ HESAPLANMASI Örnek: ABC Hastanesi hastanesine yeni bir röntgen cihazı almayı planlamaktadır. Yeni röntgen cihazının fiyatı 100 milyar TL, nakliye bedeli 4 milyar TL ve montaj gideri ise 6 milyar TLdir. Röntgen cihazının alınması ile firmanın işletme sermayesi 8 milyar TL artacaktır. Bu yatırım ile gelecek yıldan 10. yıla kadar hastanenin faaliyet gelirleri yıllık 32 milyar TL artarken, faaliyet giderleri yıllık 14 milyar TL artacaktır. Bu cihazın ekonomik ömrü 10 yıl olup, 10. yıl sonunda 12 milyar TL'ye satılacağı beklenmektedir. Firma 0,40 kurumlar vergisine tabidir. Bu yatırımın nakit akışlarını hesaplayınız? Bu yatırım ile yıllar arasında ABC hastanesinin yıllık faaliyet gelirleri 18 milyar TL artacaktır (32 milyar-14 milyar). Yıllık amortisman gideri 11 milyar TL olacaktır (( )/10).

27 NAKİT AKIŞLARININ HESAPLANMASI Başlangıç Nakit Yatırım Akışı a) 100 milyar TL b) + 10 milyar TL c) + 8 milyar TL d) 0 e) 0 f) = 118 milyar TL Yıllarda Elde Edilen Yıllık Nakit Akışları a) 18 milyar TL b) - 11 milyar TL c) = 7 milyar TL d) 2,8 milyar TL (0,40 vergi) e) = 4,2 milyar TL f) + 11 milyar TL g) = 15,2 milyar TL a) Yeni varlıkların maliyeti b) + Kapitalize edilen masraflar (montaj, nakliye gibi) c) + (-) Net çalışma sermayesindeki artışlar (azalışlar) d) - Yenileme yatırımlarında eski varlıkların satılması ile elde edilen nakit girişleri e) + (-) eğer yenileme yatırımı yapılmışsa eski varlıkların satışına bağlı vergiler (vergi tasarrufları) f) = Başlangıç nakit yatırım akışı a) Faaliyet getirilerindeki net artış (azalış) eksi (artı) amortisman dışındaki faaliyet giderlerinde net artış (azalış) b) - (+) Amortisman giderlerinde net artış (azalış) c) = Vergiden önceki gelirdeki net değişim d) - (+) Vergilerde net artış (azalış) e) = Vergi sonrası gelirlerde net değişim f) + (-) Amortisman giderlerinde net artış (azalış) g) = Yıllık net nakit akışı

28 NAKİT AKIŞLARININ HESAPLANMASI 10. Yıl Elde Edilen Yıllık Nakit Akışı a) 18 milyar TL b) - 11 milyar TL c) = 7 milyar TL d) - 2,8 milyar TL (0,40 vergi) e) = 4,2 milyar TL f) + 11 milyar TL g) = 15,2 milyar TL h) + 12 milyar TL i) - 4,8 milyar TL (0,40 vergi) j) + 8 milyar TL k) = 30,4 milyar TL a) Faaliyet gelirinde net artış (azalış) eksi (artı) amortisman dışında faaliyet giderinde net artış (azalış) b) - (+) Amortisman giderinde net artış (azalış) c) = Vergiden önceki net değişim d) - (+) Vergilerde net artış (azalış) e) = Vergiden sonraki gelirde net değişim f) + (-) Amortisman giderinde net artış (azalış) g) = Projeyi bitirmeden son yıl için net nakit akışı h) + Yeni varlıkların son hurda değeri i) - (+) Yeni varlıkların satışı ya da elden çıkarılması ile ilgili vergiler (vergi tasarrufları) j) + (-) Net işletme sermayesinde azalmalar (artmalar) k) = Son yıl net nakit akışı

29 Varlık Alımı Yatırım Nakit Akışı Varlıkların Maliyeti Kurulum ve Taşıma Maliyetleri Vergi Varlık Elden Çıkarma Satış yada elden çıkarmadan elde edilecek nakit akışı Satış yada elden çıkarma nedeniyle oluşacak vergi ödemeleri yada tasarrufları

30 Örnek : X Firması eski makinelerini yenileriyle değiştirmek istemektedir. Eski makine 5 yıl önce PB ne alınmış ve PB defter değerine sahiptir. Firma bu makineyi şu anda PB karşılığında satabilmektedir. Yeni makinenin maliyeti PB olup firma bu makineyi 5 yıl sonra defter değeri PB iken PB ne satabilecektir. Eğer eski makinesini elinde tutacak olursa, 5 yıl sonra bu makinenin defter değeri sıfır olacak ve hurda değeri de olmayacaktır. Vergi oranı % 40 ise, X firmasının bu yenileme kararında ki nakit akışları ne olacaktır.

31 Çözüm : YIL 0 Yeni Makinenin Alımı : Alımdan Kaynaklanan Nakit Akışı PB Eski Makinenin Satışı : Satıştan Kaynaklanan Nakit Akışı PB Satıştan Kaynaklanan Vergi PB Net PB 0. Yıldaki Nakit Akışı PB

32 YIL 5 Eski Makinenin Satışı : Satıştan Kaynaklanan Nakit Akışı PB Satıştan Kaynaklanan Vergi PB Net PB 5. Yıldaki Nakit Akışı PB

33 Faaliyet Nakit Akışı Gelirdeki Değişim Giderdeki Değişim Vergilerdeki Değişim Çalışma Sermayesindeki Değişim

(1-t) + D - NWC OCF = ( R- E)(1-t) + Dxt -")

34 Faaliyet Nakit Akışının Hesaplanması Notasyon : OCF = Faaliyet Nakit Akışındaki Değişim R = Gelirdeki değişim E = Giderdeki Değişim D = Amortismandaki Değişim NWC = Net Çalışma Sermayesindeki Değişim t = Vergi Oranı OCF = ( R- E- D)(1-t) + D - NWC OCF = ( R- E)(1-t) + Dxt - NWC

35 Örnek : Satışları pb artıracak bir proje harcamalarda da pb artışa neden olacaktır. Bu proje ile ticari alacaklar pb ticari borçlar ise pb aratacaktır.nakit ve stok düzeyini değiştirmeyecek olan bu projenin amortisman tutarı pb, işletmenin vergi oranı %40 ise bu projenin faaliyet nakit akışını hesaplayınız.

36 Çözüm : ΔOCF =(ΔR-ΔE)(1-t)+ΔD*t-ΔNWC =( )(1-.40)+10000(0.40) =19.000

37 ÇALIŞMA SERMAYESİNDEKİ ARTIŞ NEGATİF BİR NAKİT AKIŞINI ÇALIŞMA SERMAYESİNDEKİ AZALIŞ POZİTİF BİR NAKİT AKIŞINI BELİRTİR. NAKİT AKIŞI, ÇALIŞMA SERMAYESİ DÜZEYİ İLE DEĞİL, ÇALIŞMA SERMAYESİNDEKİ DEĞİŞME İLE ÖLÇÜLÜR.

38 Örnek : İlk yıl harcamalarınızı pb aşağıya çekecek yeni bir ekipman almayı planlıyorsunuz. Yeni ekipman stoklarınızın pb azalmasını sağlayacak. Eski ekipmanınızın değeri pb, 10 yıl amortismana tabi ve normal amortisman yöntemi uygulanıyor. Yeni ekipmanın değeri pb ve aynı şekilde amortismana tabidir. Vergi oranı %30 ise faaliyet nakit akışı nedir?

39 Çözüm : Eski Amort= /10= Yeni Amort= /10= Fark ΔOCF=(ΔR-ΔE)(1-t)+ΔDt-ΔNWC = [(0-( )(1-0.30) x0.30) -( )=93.000

40 Örnek : P firmasının değerlendirmekte olduğu bir makine alım projesi ile ilgili veriler aşağıda sunulmuştur: Makine bedeli = 3.000$ Proje ömrü = 4 yıl Makine taşıma gideri = 500$ Makine montaj gideri = 500$ Doğrusal amortisman yöntemi ile amortisman ayrılacaktır ve vergi oranı = %50 dir

41 Çözüm: İlk yatırım tutarı = = 4.000$

42 NAKİT AKIMLARI Nakit akımları; firmaya serbest nakit akımları (FCFF) ve öz sermayeye serbest nakit akımları (FCFE) olmak üzere iki farklı grupta incelenmektedir:

43 FİRMAYA SERBEST NAKİT AKIMLARI: Firmaya serbest nakit akımları firmanın tüm yatırımcıları için yarattığı nakit akışlarıdır. Firmanın vergiler ödenip net yatırım ihtiyaçları karşılandıktan sonra tüm yatırımcılarına sağladığı nakit akışlarıdır (Damodaran, 1997, 170). Firmaya serbest nakit akımlarının hesaplanma yöntemi aşağıda gösterilmiştir: FCFF = FVÖK(1-T) + Amortisman ve Nakit Çıkışı Gerektirmen Giderler - Sermaye Harcamaları - İşletme Sermayesindeki Değişim

44 ÖZ SERMAYE SERBEST NAKİT AKIMLARI: Öz sermayeye serbest nakit akımları firmanın hissedarlarına sağladığı nakit akışlarıdır. Borç senetleri aracılığıyla sağlanan kaynaklar nakit girişi ve borç ödemeleri de nakit çıkışı olarak kabul edilmektedir. Öz sermayeye nakit akışları aşağıdaki yöntemle hesaplanmaktadır: FCFE = Net Kar + Amortisman ve Nakit Çıkışı Gerektirmen Giderler - Sermaye Harcamaları - İşletme Sermayesindeki Değişim - Anapara Geri Ödemeleri + Yeni Borçlar

45 EK NAKİT AKIŞLARI Firmanın yatırım projesi ile nakit akımları ve projesiz nakit akımları arasındaki fark ek nakit akımları olarak tanımlanır. Nakit akımları tahmin edilirken toplam nakit akımlarının değil, ek nakit akımlarının dikkate alınması gerekmektedir. Projenin kabul edilmesi durumunda elde edilecek nakit akımlarıyla, firmanın projesiz nakit akımları kıyaslanarak yeni yatırımdan sağlanacak ek nakit akımları tespit edilmektedir. Bu ek nakit akımları aynı zamanda da projenin firma değerinde meydana getireceği değişime eşittir. Firma değerindeki artış projenin sağladığı fayda ile gerektirdiği maliyet arasındaki olumlu farktır. Bu fayda ve maliyetlerin, proje nakit akımları üzerindeki etkilerinin daha iyi anlaşılması için özelliklerine göre iki grupta toplanarak incelenmeleri gerekmektedir: 1.)Proje faaliyetlerinden kaynaklanan nakit akışlarının bugünkü değeri 2.)Yatırım nakit akışlarının bugünkü değeri.

46 EK NAKİT AKIŞLARI Yatırım nakit akışları çoğunlukla tek dönemde ve toplu nakit akışları yaratmaktadır. Yatırım nakit akışları genellikle varlık satın alınması için yapılan harcamalar olarak düşünülmektedir. Ancak özellikle yenileme yatırımlarında mevcut varlıkların elden çıkarılması nedeniyle elde edilen gelirler de yatırım nakit akışlarına dahil edilmelidir. Bir varlığın elde edilmesinde üç tip nakit akışı dikkate alınmaktadır: - Varlığın maliyeti - Nakliye ve kurulum maliyetleri - Vergi indirimi Varlık alımıyla ilgili toplam nakit akışları aşağıdaki formülde ifade edilmiştir: Varlığın alınması ile ilgili nakit akışları =Maliyet + Kurulum Harcamaları Vergi İndirimi.

47 EK NAKİT AKIŞLARI Örnek-2.1: Bir firma dolara aldığı makineyi dolar kurulum maliyetine katlanarak monte etmiştir. Firma bu yatırımı için %10 yatırım indiriminden yararlanmaktadır. Varlık alımından kaynaklanan nakit akışı = $ $ ($ $10.000) = $ Firmanın bu ekipman yatırımından kaynaklanan nakit akımı olmaktadır.

48 EK NAKİT AKIŞLARI Nakit akımları tahmin edilirken toplam nakit akımlarının değil, ek nakit akımlarının dikkate alınması gerekmektedir. Shapiro (2005, 52) ek nakit akımlarını ve bunu etkileyen değişkenleri şu şekilde formüle etmiştir: Ek Nakit Akımları = Değişim (Vergi Sonrası Gelir + Amortisman Çalışma Sermayesi) OCF = ( REV - COST - DEP)(1 - TAX) + DEP - WC Formülde; REV, gelirdeki değişimi, COST, maliyetler-deki değişimi, DEP, amortismanlardaki değişimi, WC, çalışma sermayesindeki değişimi ve TAX ise firmanın marjinal vergi oranını temsil etmektedir. Formülde ek nakit akımlarını etkileyen tüm unsurlar bulunmaktadır.

49 EK NAKİT AKIŞLARI Örnek-2.3: Sondaj A.Ş. Sondaj A.Ş. yeni bulduğu petrol yatağına kuyu açarak, petrol çıkarmak istemektedir. Petrol çıkarma makinesi 20 milyon dolara mal olup, beşinci yılın sonunda değersiz hale gelecektir. Çalışma sermayesi gereksinimi ilk yıl satışlarının %10 u kadar olacağı tahmin edilmektedir. Şirket, varil petrol çıkarmayı ve varil başına $70 fiyat uygulamayı hedeflemektedir. Enflasyonun yıllık %10 artacağı tahmin edildiğinden, petrol çıkarma giderleri ve satış hâsılatının bu oranda artacağı öngörülmektedir. 20 milyon dolarlık sondaj makinesi doğrusal yönteme göre amorti edilecektir. Firmanın tabi olduğu kurumlar vergisi oranı %30 dur.

50 Tablo 2.2 EK NAKİT AKIŞLARI Sondaj A.Ş. kar tahmin tablosu (x $1000) Yıl Sondaj Makinesi Maliyeti Çalışma Sermayesi Düzeyi Çalışma Sermayesinde Değişme Gelirler Giderler Sondaj Makinesi Amortismanı Vergi Öncesi Kar Vergi (%30) Vergi Sonrası Kar Nakit akımları finans yöneticisine hazır bir şekilde sunulmaz. Finans yöneticisi elinde bulunan tahmini verilerle ve muhasebe kayıtlarıyla nakit akımlarını tahmin etmelidir. Firmanın birinci yıl için nakit akımları formüle göre şöyle hesaplanabilir: OCF = ( REV - COST - DEP)(1 - TAX) + DEP - WC OCF =( )(1 0.30) OCF = 1700

51 EK NAKİT AKIŞLARI Aynı formül diğer yıllara için de uygulandığında firmanın nakit akımları şöyle olacaktır: Tablo 2.3: Sondaj A.Ş. Petrol Kuyusu Nakit Akımları Yıl Sondaj Makinesi Yatırımı Çalışma Sermayesine Yatırım Vergi Sonrası Kar Sondaj Makinesi Amortismanı Nakit Akışı

ISL 418 FİNANSAL VAKALAR ANALİZİ

7. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Sermaye Bütçelemesi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Sermaye Bütçelemesi İşletmelerin sahip olduğu varlıklar dönen varlıklar ve duran varlıklarolmaküzereikianagruptatoplanmaktadır.

7. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Sermaye Bütçelemesi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Sermaye Bütçelemesi İşletmelerin sahip olduğu varlıklar dönen varlıklar ve duran varlıklarolmaküzereikianagruptatoplanmaktadır.

İNŞAAT MALİYETLERİNİN HESAPLANMASINA YÖNELİK BİR ÖRNEK

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

Gazi Üniversitesi Endüstri Mühendisliği Bölümü. ENM 307 Mühendislik Ekonomisi. Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

AD YAYINCILIK A.Ş. 1 OCAK - 31 ARALIK 1998 VE 1997 HESAP DÖNEMLERİ AYRINTILI BİLANÇOLARI (MİLYON TL)

") AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ

GEKA YENİLENEBİLİR ENERJİ KONFERANSI GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ Yrd.Doç.Dr. Erol YENER 1 Yatırım ve Yatırım Projesi Yatırım : Uzun dönemde gerçekleşmesi beklenen faydalar için

GEKA YENİLENEBİLİR ENERJİ KONFERANSI GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ Yrd.Doç.Dr. Erol YENER 1 Yatırım ve Yatırım Projesi Yatırım : Uzun dönemde gerçekleşmesi beklenen faydalar için

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

ÜNİTE:1 Finansal Yönetim ve Fonksiyonları. ÜNİTE:2 Finansal Sistem, Finansal Piyasalar, Finansal Araçlar ve Kurumlar. ÜNİTE:3 Paranın Zaman Değeri

ÜNİTE:1 Finansal Yönetim ve Fonksiyonları ÜNİTE:2 Finansal Sistem, Finansal Piyasalar, Finansal Araçlar ve Kurumlar ÜNİTE:3 Paranın Zaman Değeri ÜNİTE:4 Finansal Analiz ÜNİTE:5 1 Başabaş ve Kaldıraç Analizleri

ÜNİTE:1 Finansal Yönetim ve Fonksiyonları ÜNİTE:2 Finansal Sistem, Finansal Piyasalar, Finansal Araçlar ve Kurumlar ÜNİTE:3 Paranın Zaman Değeri ÜNİTE:4 Finansal Analiz ÜNİTE:5 1 Başabaş ve Kaldıraç Analizleri

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 19

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

Finans yöneticisinin, işletmenin nakit girişleri ve nakit çıkışlarını koordine. etmede yararlanacağı araçlardan en önemlisidir. Nakit Fazlası (Açığı)

") Finansal Planlama Đşletme Hedefleri Uzun Süreli Planlama Uzun Süreli Satış Tahminleri Ürün Karması Stratejisi Kısa Süreli Satış Planı Ar-Ge, Üretim, Pazarlama, Muhasebe, Finans Proforma Finansal Tablolar

Finansal Planlama Đşletme Hedefleri Uzun Süreli Planlama Uzun Süreli Satış Tahminleri Ürün Karması Stratejisi Kısa Süreli Satış Planı Ar-Ge, Üretim, Pazarlama, Muhasebe, Finans Proforma Finansal Tablolar

FİNANSAL PLANLAMA USB- PROFORMA MALİ TABLOLAR KSB- NAKİT BÜTÇESİ 12. 13. VE 14. HAFTA

FİNANSAL PLANLAMA USB- PROFORMA MALİ TABLOLAR KSB- NAKİT BÜTÇESİ 12. 13. VE 14. HAFTA FİNANSIN FONKSİYONLARI p Finansal Analiz p Finansal Planlama p Fonların Sağlanması p Fonların Yatırımı p Özel Sorunlara

FİNANSAL PLANLAMA USB- PROFORMA MALİ TABLOLAR KSB- NAKİT BÜTÇESİ 12. 13. VE 14. HAFTA FİNANSIN FONKSİYONLARI p Finansal Analiz p Finansal Planlama p Fonların Sağlanması p Fonların Yatırımı p Özel Sorunlara

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

1. İŞLETMELERDE KAYNAK BULMANIN ÖNEM NEMİ VE KAYNAK SAĞLAMA SİSTEM STEMİ OLARAK FİNANSMAN 1.1. İşletmelerde Kaynak Bulmanın Önemi ve Likidite Kavramı Bütün işletmeler amaçlarını gerçekleştirmek için temel

1. İŞLETMELERDE KAYNAK BULMANIN ÖNEM NEMİ VE KAYNAK SAĞLAMA SİSTEM STEMİ OLARAK FİNANSMAN 1.1. İşletmelerde Kaynak Bulmanın Önemi ve Likidite Kavramı Bütün işletmeler amaçlarını gerçekleştirmek için temel

GENEL İŞLETME. Dr. Öğr. Üyesi Lokman KANTAR

GENEL İŞLETME Dr. Öğr. Üyesi Lokman KANTAR 26.12.2018 1 FİNANS YÖNETİMİ Ürün ve satış faaliyetleri Yatırım faaliyetleri Kaynak bulma anlamında finansman faaliyetleri İşletmenin Mali Faaliyetleri 26.12.2018

GENEL İŞLETME Dr. Öğr. Üyesi Lokman KANTAR 26.12.2018 1 FİNANS YÖNETİMİ Ürün ve satış faaliyetleri Yatırım faaliyetleri Kaynak bulma anlamında finansman faaliyetleri İşletmenin Mali Faaliyetleri 26.12.2018

KONSOLİDE FİNANSAL DURUM TABLOSU Bağımsız Denetimden Geçmemiş

4 31 Mart 2017-31 Aralık 2016 TARİHLİ Bağımsız Denetimden Geçmemiş Dip Not 31 Mart 2017 31 Aralık 2016 V A R L I K L A R DÖNEN VARLIKLAR 10.937.029 9.057.644 Nakit ve Nakit Benzerleri 6 155.247 262.712

4 31 Mart 2017-31 Aralık 2016 TARİHLİ Bağımsız Denetimden Geçmemiş Dip Not 31 Mart 2017 31 Aralık 2016 V A R L I K L A R DÖNEN VARLIKLAR 10.937.029 9.057.644 Nakit ve Nakit Benzerleri 6 155.247 262.712

XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 1.551.638 7.756.064 Nakit ve Nakit Benzerleri 2.755 4.228.916

BİLANÇO XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 1.551.638 7.756.064 Nakit ve Nakit Benzerleri 2.755 4.228.916

Mali Analiz Teknikleri

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

ISL 418 FİNANSAL VAKALAR ANALİZİ

4. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ ve Kaldıraç Analizleri Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Kara Geçiş Analizi Başabaş noktası olarak da bilinen kara geçiş noktası analizi işletmelerde

4. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ ve Kaldıraç Analizleri Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Kara Geçiş Analizi Başabaş noktası olarak da bilinen kara geçiş noktası analizi işletmelerde

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI SATIŞLARIN MALİYETİ TABLOSU p Satışların maliyeti tablosu, gelir tablosunun tamamlayıcısı niteliğinde bir mali tablodur.

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI SATIŞLARIN MALİYETİ TABLOSU p Satışların maliyeti tablosu, gelir tablosunun tamamlayıcısı niteliğinde bir mali tablodur.

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414

Ders 3 Finansal Yönetim, 15.414") Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

FİNANSAL YÖNETİM ÇALIŞMA SERMAYESİ

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

Dipnot 31 Aralık Aralık 2015

6 KONSOLİDE KAR VEYA ZARAR TABLOSU KONSOLİDE FİNANSAL DURUM TABLOSU Bağımsız Denetimden Geçmiş Dipnot 31 Aralık 2016 31 Aralık 2015 V A R L I K L A R DÖNEN VARLIKLAR 9.057.644 12.772.138 Nakit ve Nakit

6 KONSOLİDE KAR VEYA ZARAR TABLOSU KONSOLİDE FİNANSAL DURUM TABLOSU Bağımsız Denetimden Geçmiş Dipnot 31 Aralık 2016 31 Aralık 2015 V A R L I K L A R DÖNEN VARLIKLAR 9.057.644 12.772.138 Nakit ve Nakit

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Cari Dönem İncelemeden Önceki Dönem Bağımsız Denetimden 3 Haziran 212 31 Aralık 211 Dönen Varlıklar 64.422.811 71.561.41 Nakit ve Nakit Benzerleri 6 5.927.68 1.719.334 Finansal

KONSOLİDE BİLANÇOLAR VARLIKLAR Cari Dönem İncelemeden Önceki Dönem Bağımsız Denetimden 3 Haziran 212 31 Aralık 211 Dönen Varlıklar 64.422.811 71.561.41 Nakit ve Nakit Benzerleri 6 5.927.68 1.719.334 Finansal

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

SERMAYE MALİYETİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Sermaye Maliyeti

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SAFKAR EGE SOĞUTMACILIK KLİMA SOĞUK HAVA TESİSLERİ İHRACAT İTHALAT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide

KAMUYU AYDINLATMA PLATFORMU SAFKAR EGE SOĞUTMACILIK KLİMA SOĞUK HAVA TESİSLERİ İHRACAT İTHALAT SANAYİ VE TİCARET A.Ş. Finansal Rapor 218-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Safkar

KAMUYU AYDINLATMA PLATFORMU SAFKAR EGE SOĞUTMACILIK KLİMA SOĞUK HAVA TESİSLERİ İHRACAT İTHALAT SANAYİ VE TİCARET A.Ş. Finansal Rapor 218-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Safkar

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

1. Bir işletme kendi adına inşaat yapması. 7. TMS 16 Maddi duran varlıklar standardına

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

Net Bugünkü Değer. Bölüm 6 Yatırım Kriterleri - I. Net Bugünkü Değer (NBD) Projenin nakit akımlarının bugünkü değeri eksi başlangıç yatırımı.

Projenin nakit akımlarının bugünkü değeri eksi başlangıç yatırımı.") Bölüm 6 Yatırım Kriterleri - I İşlenecek Konular Yöntemi Geri Ödeme Süresi Yöntemi Getiri Oranı Yöntemi İç verim oranı Getiri oranı yönteminin tuzakları Sermaye Kısıtlaması Gevşek Kısıtlama Katı Kısıtlama

Bölüm 6 Yatırım Kriterleri - I İşlenecek Konular Yöntemi Geri Ödeme Süresi Yöntemi Getiri Oranı Yöntemi İç verim oranı Getiri oranı yönteminin tuzakları Sermaye Kısıtlaması Gevşek Kısıtlama Katı Kısıtlama

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

ISL303 FİNANSAL YÖNETİM I

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

Bizim Menkul Değerler A.Ş 06 Kasım 2014-1 -

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde A1 Capital Menkul Değerler A.Ş. tarafından hazırlanan Pergamon

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde A1 Capital Menkul Değerler A.Ş. tarafından hazırlanan Pergamon

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ. Prof. Dr.Yıldırım Beyazıt ÖNAL

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ Prof. Dr.Yıldırım Beyazıt ÖNAL SABİT YATIRIMLARIN SINIFLANDIRILMASI İşletme bilimi açısından, belli bir üretim gücünün elde edilmesi için yapılan her türlü

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ Prof. Dr.Yıldırım Beyazıt ÖNAL SABİT YATIRIMLARIN SINIFLANDIRILMASI İşletme bilimi açısından, belli bir üretim gücünün elde edilmesi için yapılan her türlü

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir?

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir? (2004/3) A) Fon B) Özkaynak C) Nakit D) Kâr E) Net işletme sermayesi

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir? (2004/3) A) Fon B) Özkaynak C) Nakit D) Kâr E) Net işletme sermayesi

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

FİNANSAL TABLOLAR VE ANALİZİ

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

PINAR SU SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU PINAR SU SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU PINAR SU SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

VARLIK KULLANIM ORANLARI

1 VARLIK KULLANIM ORANLARI ALACAK DEVİR HIZI İşletmenin alacaklarını ne kadar süre içinde tahsil ettiğini gösterir. Alacak devir hızının yüksekliği olumlu bir durumu yansıtır. Yüksek devir hızı çalışma

1 VARLIK KULLANIM ORANLARI ALACAK DEVİR HIZI İşletmenin alacaklarını ne kadar süre içinde tahsil ettiğini gösterir. Alacak devir hızının yüksekliği olumlu bir durumu yansıtır. Yüksek devir hızı çalışma

PETROKENT TURİZM A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU PETROKENT TURİZM A.Ş. Finansal Rapor 2017 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2017/09 Mali Tablolar Finansal Durum Tablosu (Bilanço) 30.09.2017 31.12.2016

KAMUYU AYDINLATMA PLATFORMU PETROKENT TURİZM A.Ş. Finansal Rapor 2017 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2017/09 Mali Tablolar Finansal Durum Tablosu (Bilanço) 30.09.2017 31.12.2016

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Maddi duran varlıklar; işletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Maddi duran varlıklar; işletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1. ÇEYREK FR Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1. ÇEYREK FR Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

BİLANÇO DİPNOTLARI 1- İşletmenin fiili faaliyet konusu :Vana İmalatı 2- Sermayenin %10 ve daha fazlasına sahip ortakların : Adı Pay Oranı Pay Tutarı

BURÇELİK VANA SANAYİ VE TİCARET ANONİM ŞİRKETİ Sayfa No: 1 BİLANÇO DİPNOTLARI 1- İşletmenin fiili faaliyet konusu :Vana İmalatı 2- Sermayenin %10 ve daha fazlasına sahip ortakların : Adı Pay Oranı Pay

BURÇELİK VANA SANAYİ VE TİCARET ANONİM ŞİRKETİ Sayfa No: 1 BİLANÇO DİPNOTLARI 1- İşletmenin fiili faaliyet konusu :Vana İmalatı 2- Sermayenin %10 ve daha fazlasına sahip ortakların : Adı Pay Oranı Pay

UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 30.06.2016 31.12.2015

KAMUYU AYDINLATMA PLATFORMU UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 30.06.2016 31.12.2015

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

DEFTER DEĞERİNİN HESAPLANMASI R A P O R 08/25-26-27-28 15 TEMMUZ 2008 13

DEFTER DEĞERİNİN HESAPLANMASI 13 DEFTER DEĞERİNİN HESAPLANMASI I - GİRİŞ Şirket değerlemesi çeşitli yöntemlerle şirketin gerçek değerinin belirlenmesini ifade etmektedir. Şirket değerlemelerinde esas alınan

DEFTER DEĞERİNİN HESAPLANMASI 13 DEFTER DEĞERİNİN HESAPLANMASI I - GİRİŞ Şirket değerlemesi çeşitli yöntemlerle şirketin gerçek değerinin belirlenmesini ifade etmektedir. Şirket değerlemelerinde esas alınan

TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 30.06.2016 31.12.2015

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 30.06.2016 31.12.2015

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama TT-30.06.2016 MALİ TABLOLAR Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama TT-30.06.2016 MALİ TABLOLAR Bağımsız Denetçi

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

ISL 303 FİNANSAL YÖNETİM I

7. HAFTA ISL 303 FİNANSAL YÖNETİM I Finansal Planlama ve Finansal Planlama Araçları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

7. HAFTA ISL 303 FİNANSAL YÖNETİM I Finansal Planlama ve Finansal Planlama Araçları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2018-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31/08/2018 Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2018-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31/08/2018 Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para

ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ESEM SPOR 2017 1.DÖNEM FİNANSAL TABLOLAR Finansal Durum

KAMUYU AYDINLATMA PLATFORMU ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ESEM SPOR 2017 1.DÖNEM FİNANSAL TABLOLAR Finansal Durum

AMORTİSMAN ve TÜKENME AMORTİSMANI

Yatırım kararlarının değerlendirilmesinde göz önünde tutulmasıgereken hususlardan biri de, sabit varlıklara uygulanacak amortisman yöntemidir. Arsa ve arazi dışındaki sabit varlıklar kullanıma bağlıolarak

Yatırım kararlarının değerlendirilmesinde göz önünde tutulmasıgereken hususlardan biri de, sabit varlıklara uygulanacak amortisman yöntemidir. Arsa ve arazi dışındaki sabit varlıklar kullanıma bağlıolarak

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Dipnot Referansları 31.12.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 189.204.447 171.427.777 Nakit ve Nakit Benzerleri 6 39.215

31 Aralık 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Dipnot Referansları 31.12.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 189.204.447 171.427.777 Nakit ve Nakit Benzerleri 6 39.215

ARACI KURUMLARIN KONSOLİDE MALİ TABLOLARI

ARACI KURUMLARIN KONSOLİDE MALİ TABLOLARI ARACI KURUMLARIN KONSOLİDE MALİ TABLOLARI Bu bölümün sonunda yer alan sektörün mali tabloları 123 aracı kurumdan alınan veriler konsolide edilerek oluşturulmuştur.

ARACI KURUMLARIN KONSOLİDE MALİ TABLOLARI ARACI KURUMLARIN KONSOLİDE MALİ TABLOLARI Bu bölümün sonunda yer alan sektörün mali tabloları 123 aracı kurumdan alınan veriler konsolide edilerek oluşturulmuştur.

Eminiş Ambalaj Sanayi ve Ticaret AŞ 31 Aralık 2005 Tarihi İtibariyle Bilanço (Para birimi: YTL)

") 3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

FİNANSAL YÖNETİM-I KISA ÖZET KOLAYAOF

FİNANSAL YÖNETİM-I KISA ÖZET KOLAYAOF 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- Finansal Yönetim ve Fonksiyonları...... 4 2. ÜNİTE-Finansal Sistem, Finansal Piyasalar, Finansal Araçlar

FİNANSAL YÖNETİM-I KISA ÖZET KOLAYAOF 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- Finansal Yönetim ve Fonksiyonları...... 4 2. ÜNİTE-Finansal Sistem, Finansal Piyasalar, Finansal Araçlar

YAPRAK SÜT VE BESİ ÇİFTLİKLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU YAPRAK SÜT VE BESİ ÇİFİKLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.03.2017 Ara Hesap Dönemine Ait Özet

KAMUYU AYDINLATMA PLATFORMU YAPRAK SÜT VE BESİ ÇİFİKLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.03.2017 Ara Hesap Dönemine Ait Özet

CREDITWEST INSURANCE LTD 31.12.2013 TARİHLİ BİLANÇO

CREDITWEST INSURANCE LTD 31.12.2013 TARİHLİ BİLANÇO AKTİFLER Not 31.12.2012 31.12.2013 I. NAKİT DEĞERLER 10.505.985,81 13.079.784,83 a. Kasa 4.150,00 20.299,99 b. Banka 6 10.501.835,81 13.059.484,84 II.

CREDITWEST INSURANCE LTD 31.12.2013 TARİHLİ BİLANÇO AKTİFLER Not 31.12.2012 31.12.2013 I. NAKİT DEĞERLER 10.505.985,81 13.079.784,83 a. Kasa 4.150,00 20.299,99 b. Banka 6 10.501.835,81 13.059.484,84 II.

PETROKENT TURİZM A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU PETROKENT TURİZM A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2017/03 Mali Tablolar Finansal Durum Tablosu (Bilanço) 31.03.2017 31.12.2016

KAMUYU AYDINLATMA PLATFORMU PETROKENT TURİZM A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2017/03 Mali Tablolar Finansal Durum Tablosu (Bilanço) 31.03.2017 31.12.2016

SODA SANAYİİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU SODA SANAYİİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama SODA SANAYİİ A.Ş. EYLÜL 2016 MALİ TABLOLAR VE DİPNOAR Finansal Durum Tablosu

KAMUYU AYDINLATMA PLATFORMU SODA SANAYİİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama SODA SANAYİİ A.Ş. EYLÜL 2016 MALİ TABLOLAR VE DİPNOAR Finansal Durum Tablosu

SKY102 MUHASEBE-II DERS NOTU GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

FİNANSAL YÖNETİM. Finansal Planlama Nedir?

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

BİLANÇO (YTL) VARLIKLAR

VARLIKLAR") Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 ocak - 31 mart 2017 ara hesap dönemine ait özet konsolide

KAMUYU AYDINLATMA PLATFORMU TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 ocak - 31 mart 2017 ara hesap dönemine ait özet konsolide

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

MARMARİS ALTINYUNUS TURİSTİK TESİSLER A.Ş. Bağımsız Denetim'den

Bağımsız Denetim'den Geçmemiş Geçmemiş AYRINTILI BİLANÇO (Milyon TL) 30.09.2003 30.09.2002 I. DÖNEN VARLIKLAR 3.838.237 6.372.218 A. Hazır Değerler 1.628.294 3.373.960 1. Kasa 4.519 4.175 2. Bankalar 1.605.489

Bağımsız Denetim'den Geçmemiş Geçmemiş AYRINTILI BİLANÇO (Milyon TL) 30.09.2003 30.09.2002 I. DÖNEN VARLIKLAR 3.838.237 6.372.218 A. Hazır Değerler 1.628.294 3.373.960 1. Kasa 4.519 4.175 2. Bankalar 1.605.489

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414

Ders 5 Finansal Yönetim, 15.414") Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

YEŞİL YATIRIM HOLDİNG A.Ş. FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış

(Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış") FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

Bağımsız Sınırlı Denetimden Geçmemiş. Denetimden Geçmiş (Yeniden düzenlenmiş) (*) Notlar 30 Eylül 2015 31 Aralık 2014 VARLIKLAR

(*) Notlar 30 Eylül 2015 31 Aralık 2014 VARLIKLAR") 30 Eylül 2015 Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) VARLIKLAR Bağımsız Geçmiş Notlar 30 Eylül 2015 31 Aralık 2014 Dönen Varlıklar 539.816.777 251.667.612 Nakit ve nakit benzerleri 5 228.001.128

30 Eylül 2015 Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) VARLIKLAR Bağımsız Geçmiş Notlar 30 Eylül 2015 31 Aralık 2014 Dönen Varlıklar 539.816.777 251.667.612 Nakit ve nakit benzerleri 5 228.001.128

ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor. Konsolide Aylık Bildirim KAMUYU AYDINLATMA PLATFORMU. Finansal Tablolara ilişkin Genel Açıklama

KAMUYU AYDINLATMA PLATFORMU ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

KAMUYU AYDINLATMA PLATFORMU ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

Arbul Entegre Tekstil İşletmeleri A.Ş. Fiyat Analiz Raporu 21.04.2014

Arbul Entegre Tekstil İşletmeleri A.Ş. Fiyat Analiz Raporu 21.04.2014 1 Arbul Entegre Tekstil İşletmeleri A.Ş. Fiyat Analiz Raporu İşbu rapor; Sermaye Piyasası Kurulu nun ( SPK ) 22.06.2013 tarihli Resmi

Arbul Entegre Tekstil İşletmeleri A.Ş. Fiyat Analiz Raporu 21.04.2014 1 Arbul Entegre Tekstil İşletmeleri A.Ş. Fiyat Analiz Raporu İşbu rapor; Sermaye Piyasası Kurulu nun ( SPK ) 22.06.2013 tarihli Resmi

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Finansal Rapor. Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OLMUKSAN INTERNATIONAL PAPER AMBALAJ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu

KAMUYU AYDINLATMA PLATFORMU OLMUKSAN INTERNATIONAL PAPER AMBALAJ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI ÖDEV TESLİM TARİHİ: 29 Aralık 2015 salı (Son Hafta) Ders Saatlerinde (ij öğrenci no.nuzun son iki rakamıdır, mesela öğrencinin numartasında son

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI ÖDEV TESLİM TARİHİ: 29 Aralık 2015 salı (Son Hafta) Ders Saatlerinde (ij öğrenci no.nuzun son iki rakamıdır, mesela öğrencinin numartasında son

SANKO PAZARLAMA İTHALAT İHRACAT A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU SANKO PAZARLAMA İTHALAT İHRACAT A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.09.2016 Finansal Tablo ve Dipnotları Finansal Durum

KAMUYU AYDINLATMA PLATFORMU SANKO PAZARLAMA İTHALAT İHRACAT A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.09.2016 Finansal Tablo ve Dipnotları Finansal Durum

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablo ve Dipnot Finansal Durum Tablosu (Bilanço)

KAMUYU AYDINLATMA PLATFORMU NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablo ve Dipnot Finansal Durum Tablosu (Bilanço)

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

Nakit ve Nakit Benzerleri

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

SERVE KIRTASİYE SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI DENETİMDEN GEÇMİŞ 30 EYLÜL 2008 TARİHLİ KONSOLİDE BİLANÇO (Tutarlar aksi belirtilmedikçe

30 EYLÜL 2008 TARİHLİ KONSOLİDE BİLANÇO Denetimden Denetimden Notlar VARLIKLAR Dönen Varlıklar : 9.961.249 7.975.811 Nakit ve Nakit Benzerleri Not 6 162.759 1.919.536 Finansal Yatırımlar Not 7 - - Ticari

30 EYLÜL 2008 TARİHLİ KONSOLİDE BİLANÇO Denetimden Denetimden Notlar VARLIKLAR Dönen Varlıklar : 9.961.249 7.975.811 Nakit ve Nakit Benzerleri Not 6 162.759 1.919.536 Finansal Yatırımlar Not 7 - - Ticari

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM