İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ

|

|

|

- Aysel Üner

- 8 yıl önce

- İzleme sayısı:

Transkript

1

2 İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler ve giderler gibi iki kavramın birlikte yönetilmesi anlamına gelir.

3

4 HARCAMA KAVRAMI İşletmelerde hangi nedenle yapıldığına bakılmaksızın, para veya para benzeri tüm ödeme araçlarıyla yapılan ödemelere harcama denir. İşletmeden her türlü para çıkışı bir ödemedir ve harcama olarak adlandırılır.sözkonusu ödeme, bir şeyin sahipliği için, geçmişe dönük bir borç ödemesi veya yardım amaçlı bir bağış için olabilir. Harcama, işletme faaliyetleriyle ilgili olsun ya da olmasın tüm ödemeleri kapsar.

5 GİDER KAVRAMI İşletmenin faaliyetleri için belli bir döneme ait olan ve çeşitli mal ve hizmetlerin tüketilmesi nedeniyle yapılan harcamalardır. Gider kavramı için gerekli ön şart, - Belirli bir dönemden söz edilmesi - Bir tüketimi karşılamış olmasıdır.

6 MALİYET KAVRAMI Her işletmenin kendi faaliyet konusunu oluşturan ürünleri elde edebilmek için kullandığı ya da tükettiği üretim girdilerinin parasal değerine maliyet denir. Maliyet giderleri mutlaka üretilen ürünlerle ilgili olmalıdır.

7 Harcama, Gider ve Üretim Maliyetinin Kapsam İlişkisi

8 KÂR İşletmeler, bütün faaliyetleri için bir kaynak tüketir. Faaliyetin sonucunda elde ettiği gelirle, tükettiği kaynağın bedelini karşılaştırır. Beklenen sonuç, farkın pozitif olmasıdır. Bütün işletmelerin aynı olan tek hedefi bu pozitif fark, yani kârdır.

9

10 İŞLETMENİN GELİRLERİ Satış gelirleri: İşletme temel gelirleri, öncelikle satışlardan oluşur. Ayrıca faaliyet alanı dışında elde edilen gelirler de mevcuttur. Faiz gelirleri: İşletmenin, faiz geliri kazandıran tahvil, mevduat, repo benzeri yatırım araçları sayesinde elde ettiği gelirlerdir. Kâr payları (Temettüler):İşletmelerin ortak olduğu veya kendisine bağlı olarak faaliyet gösteren diğer işletmelerden (iştiraklerinden), yıl sonunda dağıtma kararı alınan kâr payları da kendi gelirlerine dahil edilir.

11 İŞLETMENİN GELİRLERİ Komisyon Gelirleri: İşletmeler komisyon karşılığında yaptıkları faaliyetlerden de gelir elde ederler. Bir başka gelir kaynağı da işletmelerin sahip olduğu taşınmaz malların- arsa, arazi, bina, fabrika, depo vbsağlayacağı kira gelirleri olabilir. Olağan dışı gelirler, duran varlık satışları olabilir, ancak taşınmazların satışı varlık kaybına neden olacağından beklenen ve istenen bir durum değildir, olağan dışıdır.

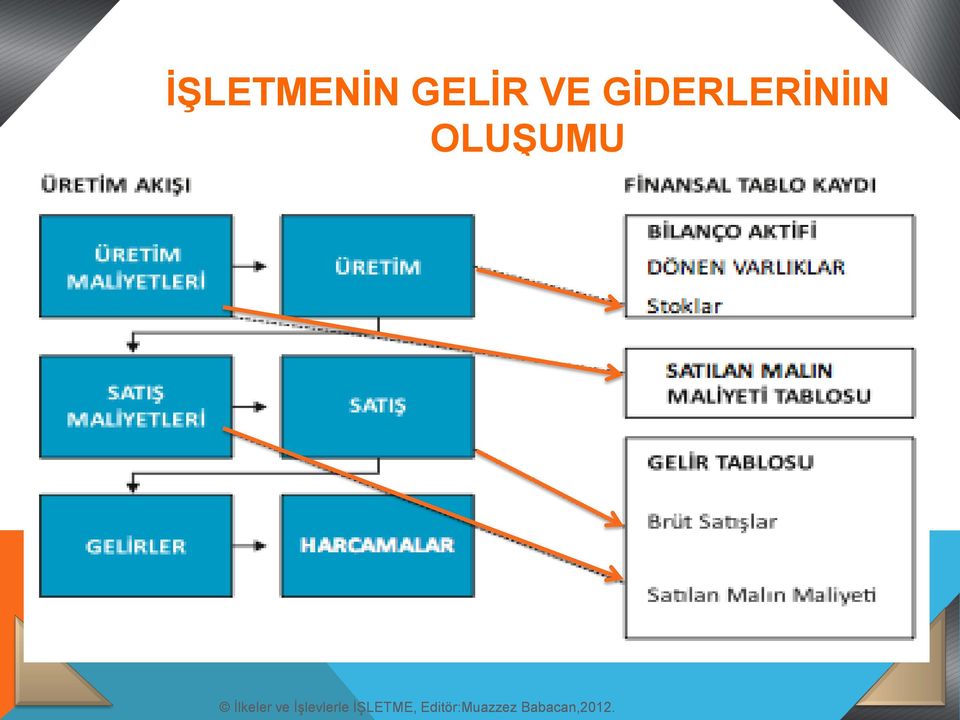

12 İŞLETMENİN GELİR VE GİDERLERİNİIN OLUŞUMU

13

14 İŞLETME İŞLEVLERİNE GÖRE GİDERLER İşletmeler, örgüt yapılarında var olan birimlerin faaliyetlerine göre sınıflandırılabilecek giderlere sahiptir. Temelde işletme işlevleri var olduğu için örgütlenen birimler, satınalma, üretim, pazarlama (tutundurma, lojistik) finansman, araştırma-geliştirme, halkla ilişkiler işlevleriyle ilgili giderlere de sahiptirler. Her birimin kendi iş kapsamında oluşan bu giderlere işlevsel giderler demek mümkündür.

finansman, araştırma-geliştirme, halkla ilişkiler işlevleriyle ilgili giderlere de sahiptirler.")

15 ORTAYA ÇIKIŞ BİÇİMİNE GÖRE GİDERLER Faaliyet giderleri: İşletmenin ana uğraş alanı olan işlerden dolayı ortaya çıkan giderler olup yapılmaması halinde işletme faaliyetleri riske girebilir. yönetici maaşları, ofis giderleri, pazarlama giderleri, araştırma-geliştirme giderleri, finansman giderleri bu kapsamda sayılır. İşletmelerin zorunlu giderlerinden birini de vergiler oluşturur. Faaliyet dışı giderler:işletmenin asıl uğraş alanı dışında kalan işlerden dolayı oluşan giderlerdir.

16 ÜRETİM SÜRECİ SIRASINDA OLUŞAN MALİYETLER

17

18 KÂR Brüt kâr: Net satışlardan satılan malın maliyeti olarak tanımlanan ve satışa hazır oan ürün için yapılan tüm giderlerin toplamının çıkarılmasıyla elde edilen tutar brüt (net olmayan) kârdır. Brüt kâr = Net satışlar Satılan malın maliyeti

kârdır.")

19 FAALIYET KÂRI Faaliyet Kârı: Gelir tablosu kalemlerinden görüleceği üzere faaliyet kârı dönem sonunda elde edilen brüt kâr tutarından faaliyet giderlerinin çıkarılmasıyla elde edilen rakamdır. Faaliyet kârı= Brüt satış kârı Toplam faaliyet giderleri

20 NET KÂR Net kâr: Net kâr, faaliyet kârından ödenen finansman giderlerinden sonra vergilerin de ödenmesi sonucunda işletmenin elinde kalan tutardır. İşletme analizlerinde esas alınan kavram, işletmenin esas faaliyet alanından gelen kârlılık rakamıdır.

21

22 KÂR PLANLAMASI Kâr Hedeflemesi: İşletmenin belli bir dönemin sonunda ulaşmak istediği kâr miktarıdır. Kâr hedefi, belli bir rakam olarak veya mevcut duruma bir yüzde oranla artış sağlanması biçiminde ifade edilebilir. Kâr Planlaması: İşletmenin maliyet fonksiyonunun ve ürün satış fiyatının bilindiği durumlarda çeşitli üretim ve satış miktarlarında ne kadar kâr elde edileceği hesaplanabilir. Bu işleme kâr planlaması adı verilir.

23 MALİYET-HACIM-KÂR ANALİZİ Gelirlerle giderlerin birbirine eşit olduğu üretim düzeyinde işletme ancak giderlerini karşılayabildiği için bu düzeyde işletmenin kârı sıfırdır. Başabaş noktası (kâra geçiş, sıfır kâr noktası, break even point) denen bu noktayı geçen üretim ve satış miktarının her biriminde, o birimin sağlayacağı birim kâr miktarı kadar işletme kâr elde eder.

24 BBN ANALİZİNİN TEMEL VARSAYIMLARI

25 BBN HESAPLANMASI ÜRETİM MİKTARI (pantolon sayısı) KUMAŞ GİDERİ (I) DEĞİŞKEN GİDERLER (DG) SABİT GİDERLER (SG) TOPLAM GİDERLER İŞÇİLİK GİDERİ (II) TOPLAM DEĞİŞKEN GİDERLER (I+II) TESİS MALİYETİ TL (III) MAKİNA GİDERLERİ TL (IV) (I+II+III+IV) x50= x1000= x50= x1000= x50= x1000=

26

27 GRAFIK YÖNTEMLE BBN BULUNMASI

28 BBN NOKTASINDA KÂR VE ZARAR SIFIR DEĞERİNİ TAŞIR.

29

30 EŞITLİK VEYA DENKLEM YOLUYLA BBN BULUNMASI Toplam Gelir= Toplam Giderler Toplam giderler, sabit ve değişken giderlerin toplamıdır. Toplam gelir ise, satılan birim ile birim satış fiyatının çarpımına eşittir. Toplam değişken gider, satılan birim ile birim değişken giderin çarpımına eşittir.

31

32

33 KATKI PAYI f-d: iki degĕr arasındaki bu fark, katkı payı olarak adlandırılır. Birim fi- yattan birim degĭsķen giderler çıkarıldıgĭnda sabit giderlerin birim bas ına düsȩn kısmı elde edilir ki, bu da toplam sabit giderler içinde kaç kez birim bas ına düsȩn sabit degĕr oldugŭnu gösterir.

34

35 Iṡļetme BBN dan sonra belli bir tutarda kâr elde etmek isteyebilir. Bu tutarı sabit giderlerden sonra kazanması gereken miktar olarak belirleyerek aynı formül yardımıyla hedef kârı sag layan yeni BBN ı bulabilir.

36

37 DEĞİŞKEN MALİYETE GÖRE HESAPLAMA Değişken maliyet esas alındığında sabit maliyetler hiç dikkate alınmaksızın sadece birim değişken maliyet gideri üzerine kâr rakamı eklenir. Satış fiyatı Birim satış fiyatı=birim değişken maliyet + % kâr Örnek 1: 50 TL na mal edilen bir çift ayakkabı % 20 kâr ile satılmak istenirse, Satış fiyatı = 50 + (50 x 0,20) = 60 TL olur.

38 TAM MALİYET ESASINA GÖRE HESAPLAMA Tam maliyet esasına göre hesaplama yapılmak istenirse hem değişken maliyet giderleri hem de sabit maliyet giderleri dikkate alınır. BBN analizi yardımıyla sabit giderlerin tamamını karşılaycak olan miktar ve birim fiyat belirlendiğinde zaten bu fiyat sabit fiyatı dikkate alan fiyattır.

39

40 BBN ANALİZİ YARDIMIYLA ÜRÜN KARMASINI BELİRLEME Her ürün için BBN a ulaşma noktası hesap edildikten sonra bir karşılaştırma yapılır. BBN a daha erken üretim miktarında ulaşan ürünün seçimi akılcı olur. Daha erken kâra geçişi sağlayan miktar işletme için maliyetlerin daha erken ödenmesi demektir. Katkı payı bu hesaplamada esas alınır. Bir işletme ürün karmasını oluşturmak üzere birden fazla ürün üretip satabilir. Her bir ürün için satış fiyatı, değişken giderler ve satışlar içindeki yüzde pay belirlenir ve ağırlıklı katkı payı hesap edilir.

41

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

FİNANSAL TABLOLAR VE ANALİZİ

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek (bilinçli/sistemli) Üretim yapmak

Üretim yapmak") GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

İÇİNDEKİLER. Giriş... 1

İÇİNDEKİLER Giriş... 1 Bölüm 1: İŞLETME KAVRAMI... 3 1.1 Ekonomik Sistem... 3 1.2 Üretim Ögeleri... 4 1.3 Gereksinme ve İstekler... 5 1.3.1 Talep... 6 1.3.2 Mal ve Hizmet... 7 1.3.3 Tüketim ve Tüketici...

İÇİNDEKİLER Giriş... 1 Bölüm 1: İŞLETME KAVRAMI... 3 1.1 Ekonomik Sistem... 3 1.2 Üretim Ögeleri... 4 1.3 Gereksinme ve İstekler... 5 1.3.1 Talep... 6 1.3.2 Mal ve Hizmet... 7 1.3.3 Tüketim ve Tüketici...

GENEL MUHASEBE SKY 102 MUHASEBE-II

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek Üretim yapmak

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

FİNANSAL YÖNETİM. Finansal Planlama Nedir?

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

11. HAFTA MÜHENDİSLİK EKONOMİSİ. Başabaş Analiz Yöntemi. Yrd. Doç. Dr. Tahir AKGÜL

11. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Başabaş Analiz Yöntemi BAŞA-BAŞ NOKTASI ANALİZİ Başa-baş noktası, üretim miktarı, maliyet akışları ve satış gelirleri arasındaki ilişkilere dayanarak,

11. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Başabaş Analiz Yöntemi BAŞA-BAŞ NOKTASI ANALİZİ Başa-baş noktası, üretim miktarı, maliyet akışları ve satış gelirleri arasındaki ilişkilere dayanarak,

2017/3. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 17 Kasım 2017 Cuma (Sınav Süresi 2 Saat)

") 2017/3. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 17 Kasım 2017 Cuma 18.00 (Sınav Süresi 2 Saat) Sorular Soru 1 - (20P) Not: BOBİ Finansal Raporlama standartlarında yer alan,

2017/3. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 17 Kasım 2017 Cuma 18.00 (Sınav Süresi 2 Saat) Sorular Soru 1 - (20P) Not: BOBİ Finansal Raporlama standartlarında yer alan,

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Faaliyet Etkinliği (Verimlilik) Oranları Faaliyet etkinliği, temel olarak net satışlara

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Faaliyet Etkinliği (Verimlilik) Oranları Faaliyet etkinliği, temel olarak net satışlara

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

Gayrimenkul Değerleme Esasları Dönem Deneme Sınavı II

Gayrimenkul Değerleme Esasları 2017 2. Dönem Deneme Sınavı II 3) 1) Kredi ya da ipotek kredisi ile satın alınan gelir getiren taşınmazın aylık borç ödeme yeterliliğini gösteren oran aşağıdakilerden hangisidir?

Gayrimenkul Değerleme Esasları 2017 2. Dönem Deneme Sınavı II 3) 1) Kredi ya da ipotek kredisi ile satın alınan gelir getiren taşınmazın aylık borç ödeme yeterliliğini gösteren oran aşağıdakilerden hangisidir?

MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642

MÜHENDİSLİK VE MÜHENDİS NEDİR? MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Mühendislik deneyim ve uygulama yoluyla matematik ve fen ilimlerine ilişkin edinilen

MÜHENDİSLİK VE MÜHENDİS NEDİR? MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Mühendislik deneyim ve uygulama yoluyla matematik ve fen ilimlerine ilişkin edinilen

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

Yrd.Doç.. Dr. Hasan ALKAN GELİR R TABLOSU

MUHASEBE Yrd.Doç.. Dr. Hasan ALKAN GELİR R TABLOSU GELİR TABLOSU= KAR/ ZARAR CETVELİ (TABLOSU) Bir işletmenin belli bir döneme ait faaliyet sonuçlarını (kar veya zarar) gösteren tablodur. Gelir tablosu,

MUHASEBE Yrd.Doç.. Dr. Hasan ALKAN GELİR R TABLOSU GELİR TABLOSU= KAR/ ZARAR CETVELİ (TABLOSU) Bir işletmenin belli bir döneme ait faaliyet sonuçlarını (kar veya zarar) gösteren tablodur. Gelir tablosu,

BAŞABAŞ NOKTASI ANALİZİ

BAŞABAŞ NOKTASI ANALİZİ Herhangi bir işe girişirken, genellikle o iş için harcanacak çaba ve kaynaklarla, o işten sağlanacak fayda karşılaştırılır. Bu karşılaştırmada amaç, kaynaklara (üretim faktörlerine)

BAŞABAŞ NOKTASI ANALİZİ Herhangi bir işe girişirken, genellikle o iş için harcanacak çaba ve kaynaklarla, o işten sağlanacak fayda karşılaştırılır. Bu karşılaştırmada amaç, kaynaklara (üretim faktörlerine)

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı DİĞER BORÇLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı DİĞER BORÇLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl

ECZACIBAŞI YATIRIM ORTAKLIĞI A.Ş.

1 OCAK - 31 ARALIK 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Eczacıbaşı Yatırım Ortaklığı A.Ş. ( Şirket )

1 OCAK - 31 ARALIK 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Eczacıbaşı Yatırım Ortaklığı A.Ş. ( Şirket )

TABLO NO 1.2 - KURULUŞ DÖNEMİ MAKİNE - TEÇHİZAT VE OFİS DONANIM İHTİYACI

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

ÜRETİM VE MALİYETLER

ÜRETİM VE MALİYETLER FİRMALARIN TEMEL AMACI Mal ve hizmet üretimi firmalar tarafından gerçekleştirilir. Ekonomi teorisine göre, firmaların mal ve hizmet üretimindeki temel amacı kar maksimizasyonu (en

ÜRETİM VE MALİYETLER FİRMALARIN TEMEL AMACI Mal ve hizmet üretimi firmalar tarafından gerçekleştirilir. Ekonomi teorisine göre, firmaların mal ve hizmet üretimindeki temel amacı kar maksimizasyonu (en

1 İŞLETMENİN TEMEL KAVRAMLARI

ÖN SÖZ İÇİNDEKİLER III Bölüm 1 İŞLETMENİN TEMEL KAVRAMLARI 11 1.1 İş 12 1.2 İşgören 12 1.3 İşveren 13 1.4 Yönetim ve Yönetici 13 1.5 İhtiyaç 14 1.6 Tüketim ve Tüketici 14 1.7 Bir Sistem Olarak İşletme

ÖN SÖZ İÇİNDEKİLER III Bölüm 1 İŞLETMENİN TEMEL KAVRAMLARI 11 1.1 İş 12 1.2 İşgören 12 1.3 İşveren 13 1.4 Yönetim ve Yönetici 13 1.5 İhtiyaç 14 1.6 Tüketim ve Tüketici 14 1.7 Bir Sistem Olarak İşletme

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satış-indirimleri satışların maliyeti, faaliyet giderleri, diğer

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

2 İŞLETMENİN ÇEVRESİ VE İŞLETME TÜRLERİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

İÇİNDEKİLER. ÖNSÖZ... vii BÖLÜM I TURİZM İŞLETMELERİNDE MALİYET KONTROLÜ: TEMEL KAVRAMLAR GİRİŞ... 22

İÇİNDEKİLER ÖNSÖZ... vii BÖLÜM I TURİZM İŞLETMELERİNDE MALİYET KONTROLÜ: TEMEL KAVRAMLAR GİRİŞ... 2 A-AĞIRLAMA VE TURİZM ENDÜSTRİSİ... 2 B-TURİZM ENDÜSTRİSİNİN TANIMI VE ÖZELLİKLERİ... 3 C-TURİZM İŞLETMELERİNDE

İÇİNDEKİLER ÖNSÖZ... vii BÖLÜM I TURİZM İŞLETMELERİNDE MALİYET KONTROLÜ: TEMEL KAVRAMLAR GİRİŞ... 2 A-AĞIRLAMA VE TURİZM ENDÜSTRİSİ... 2 B-TURİZM ENDÜSTRİSİNİN TANIMI VE ÖZELLİKLERİ... 3 C-TURİZM İŞLETMELERİNDE

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MALİYET HESAPLARI Mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MALİYET HESAPLARI Mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan

01.01.2003 / 31.03.2003 TARİHLİ DİPNOTLARI

BİLANÇO DİPNOTLARI: 1- İşletmenin fiili faaliyet konusu : Hazır Giyim eşyaları üretmek ve ticaretini yapmak. 2- Sermayenin %10 ve daha fazlasına sahip ortakların : (milyon TL) Adı Pay Oranı Pay Tutarı

BİLANÇO DİPNOTLARI: 1- İşletmenin fiili faaliyet konusu : Hazır Giyim eşyaları üretmek ve ticaretini yapmak. 2- Sermayenin %10 ve daha fazlasına sahip ortakların : (milyon TL) Adı Pay Oranı Pay Tutarı

Finansal Yönetim Yabancı Kaynak Maliyeti. Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü. Finanslama Politikası

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

DİKEY ANALİZ RAPORU ANALİZ SONUCU. Ayrıntılı Bilanço Tablosu. Sayfa 1 / 8

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Gelir tablosu: İşletmenin belli bir dönemine ait faaliyet sonuçlarını gösteren tablo

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Gelir tablosu: İşletmenin belli bir dönemine ait faaliyet sonuçlarını gösteren tablo

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

YATIRIMCI SUNUMU 30 EKİM 2017

YATIRIMCI SUNUMU 30 EKİM 2017 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (6AY 2017) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (9AY 2017) 3 AVM

YATIRIMCI SUNUMU 30 EKİM 2017 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (6AY 2017) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (9AY 2017) 3 AVM

ÜNİTE:1. Maliyet Muhasebesine Giriş ÜNİTE:2. İlk Madde ve Malzeme Maliyetleri ÜNİTE:3. İşçilik Maliyetleri ÜNİTE:4

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ECZACIBAŞI YATIRIM ORTAKLIĞI A.Ş.

1 OCAK - 30 HAZİRAN 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Eczacıbaşı Yatırım Ortaklığı A.Ş. ( Şirket

1 OCAK - 30 HAZİRAN 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Eczacıbaşı Yatırım Ortaklığı A.Ş. ( Şirket

TUNA FAKTORİNG HİZMETLERİ A.Ş. 31/12/2007 AYRINTILI BİLANÇOSU(YTL)

") AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

Türkiye Muhasebe Standardı (TMS) 24 - İlişkili Taraf Açıklamaları

24 - İlişkili Taraf Açıklamaları") Türkiye Muhasebe Standardı (TMS) 24 - İlişkili Taraf Açıklamaları Pınar Güleç, Müdür - Denetim P. 1 TMS 24 ün amacı temel olarak: İşletmenin finansal durumu ile kâr veya zararının, ilişkili tarafların

Türkiye Muhasebe Standardı (TMS) 24 - İlişkili Taraf Açıklamaları Pınar Güleç, Müdür - Denetim P. 1 TMS 24 ün amacı temel olarak: İşletmenin finansal durumu ile kâr veya zararının, ilişkili tarafların

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

Deloitte Eğitim Vakfı Faaliyet Raporu 2016

60 Mali Tablolar 61 Ayrıntılı Bilanço Aktif Dönem 31/12/2015 31.12.2016 1 Dönen Varlıklar 9,045,991.31 10,024,339.68 10 Hazır Değerler 5,021,070.19 6,665,583.60 100 Kasa Hesabı 621.58 622.28 102 Bankalar

60 Mali Tablolar 61 Ayrıntılı Bilanço Aktif Dönem 31/12/2015 31.12.2016 1 Dönen Varlıklar 9,045,991.31 10,024,339.68 10 Hazır Değerler 5,021,070.19 6,665,583.60 100 Kasa Hesabı 621.58 622.28 102 Bankalar

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

VAKKO TEKSTİL VE HAZIR GİYİM SANAYİ İŞLETMELERİ A.Ş.

Sayfa No: 1 BİLANÇO DİPNOTLARI: 1- İşletmenin fiili faaliyet konusu : Hazır Giyim eşyaları üretmek ve ticaretini yapmak. 2- Sermayenin %10 ve daha fazlasına sahip ortakların : (milyon TL) Adı Pay Oranı

Sayfa No: 1 BİLANÇO DİPNOTLARI: 1- İşletmenin fiili faaliyet konusu : Hazır Giyim eşyaları üretmek ve ticaretini yapmak. 2- Sermayenin %10 ve daha fazlasına sahip ortakların : (milyon TL) Adı Pay Oranı

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş.

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. Dipnot Cari Dönem Referansları Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2012 31.12.2011 Raporlama Birimi TL TL V A R

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. Dipnot Cari Dönem Referansları Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2012 31.12.2011 Raporlama Birimi TL TL V A R

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş YILI FAALİYET RAPORU

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique

YATIRIMCI SUNUMU 02 MAYIS 2017

YATIRIMCI SUNUMU 02 MAYIS 2017 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (2016) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (1Ç 2017) 3 AVM Gelişimi

YATIRIMCI SUNUMU 02 MAYIS 2017 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (2016) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (1Ç 2017) 3 AVM Gelişimi

YATIRIMCI SUNUMU 08 AĞUSTOS 2017

YATIRIMCI SUNUMU 08 AĞUSTOS 2017 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (1Ç 2017) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (1YY 2017) 3 AVM

YATIRIMCI SUNUMU 08 AĞUSTOS 2017 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (1Ç 2017) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (1YY 2017) 3 AVM

Herhangi bir hesabın borç veya alacak tarafına ilk kez kayıt yapılması, ilgili hesabın açılması anlamındadır.

Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin

Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin

YATIRIMCI SUNUMU 09 MAYIS 2018

YATIRIMCI SUNUMU 09 MAYIS 2018 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (2017) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (1Ç 2018) 3 AVM Gelişimi

YATIRIMCI SUNUMU 09 MAYIS 2018 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (2017) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (1Ç 2018) 3 AVM Gelişimi

YATIRIMCI SUNUMU 09 KASIM 2018

YATIRIMCI SUNUMU 09 KASIM 2018 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (1.YY 2018) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (9AY 2018) 3 AVM

YATIRIMCI SUNUMU 09 KASIM 2018 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (1.YY 2018) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (9AY 2018) 3 AVM

ISL 418 FİNANSAL VAKALAR ANALİZİ

4. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ ve Kaldıraç Analizleri Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Kara Geçiş Analizi Başabaş noktası olarak da bilinen kara geçiş noktası analizi işletmelerde

4. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ ve Kaldıraç Analizleri Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Kara Geçiş Analizi Başabaş noktası olarak da bilinen kara geçiş noktası analizi işletmelerde

Toplam maliyete/gelire göre yer seçimi Faktör ağırlıklandırma Başabaş noktası analizi Oyun kuramı

Anadolu Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü Doç. Dr. Nil ARAS ENM411 Tesis Planlaması 2013-2014 Güz Dönemi Toplam maliyete/gelire göre yer seçimi Faktör ağırlıklandırma Başabaş

Anadolu Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü Doç. Dr. Nil ARAS ENM411 Tesis Planlaması 2013-2014 Güz Dönemi Toplam maliyete/gelire göre yer seçimi Faktör ağırlıklandırma Başabaş

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

YATIRIMCI SUNUMU 17 AĞUSTOS 2018

YATIRIMCI SUNUMU 17 AĞUSTOS 2018 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (1.YY 2018) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (1.YY 2018)

YATIRIMCI SUNUMU 17 AĞUSTOS 2018 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (1.YY 2018) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (1.YY 2018)

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) İncelemeden Bağımsız Denetimden

İncelemeden Bağımsız Denetimden") İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

TAHIL (UN) TESİSLERİNDE YATIRIM PLANLAMASI VE ANALİZİ

TESİSLERİNDE YATIRIM PLANLAMASI VE ANALİZİ") TAHIL (UN) TESİSLERİNDE YATIRIM PLANLAMASI VE ANALİZİ Prof. Dr. Mustafa BAYRAM Gaziantep Üniversitesi Mühendislik Fakültesi Gıda Mühendisliği Bölümü-Gaziantep_Türkiye ProfDrMusBay@gmail.com Twitter: @ProfDrMusBay

TAHIL (UN) TESİSLERİNDE YATIRIM PLANLAMASI VE ANALİZİ Prof. Dr. Mustafa BAYRAM Gaziantep Üniversitesi Mühendislik Fakültesi Gıda Mühendisliği Bölümü-Gaziantep_Türkiye ProfDrMusBay@gmail.com Twitter: @ProfDrMusBay

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1

Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1") USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

ALARKO GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

ALARKO GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Bağõmsõz Denetim'den GENEL KURUL'A SUNULACAK Geçmiş Geçmiş AYRINTILI GELİR TABLOSU (Milyon TL) A. Brüt Satõşlar 40.216.376 1.084.680 1. Yurtiçi Satõşlar 39.858.168

ALARKO GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Bağõmsõz Denetim'den GENEL KURUL'A SUNULACAK Geçmiş Geçmiş AYRINTILI GELİR TABLOSU (Milyon TL) A. Brüt Satõşlar 40.216.376 1.084.680 1. Yurtiçi Satõşlar 39.858.168

Ek - 1. I. Ödemeler ve Ücretler ile Kredi Tutarı Arasındaki Denkliği Gösteren Denklem

Ek - 1 I. Ödemeler ve Ücretler ile Kredi Tutarı Arasındaki Denkliği Gösteren Denklem Aşağıda yer alan denklem, bir tarafta kredi verence yapılan ödemelerin ve diğer tarafta tüketici tarafından kredi verene

Ek - 1 I. Ödemeler ve Ücretler ile Kredi Tutarı Arasındaki Denkliği Gösteren Denklem Aşağıda yer alan denklem, bir tarafta kredi verence yapılan ödemelerin ve diğer tarafta tüketici tarafından kredi verene

Planlama Nedir? Planlama Ne Değildir? Başarılı Bir Plan. www.eminkaya.net 1. Pazarlama Planlaması

2 Pazarlama Planlaması Planlama Nedir? Plan, bir amaca ulaşmada izlenecek yol ve davranış biçimini gösterir. Planlama ise, bir yöneticinin ileriye bakmasına ve kendine açık olan seçenekleri bulmasına yardım

2 Pazarlama Planlaması Planlama Nedir? Plan, bir amaca ulaşmada izlenecek yol ve davranış biçimini gösterir. Planlama ise, bir yöneticinin ileriye bakmasına ve kendine açık olan seçenekleri bulmasına yardım

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

Dar Kapsamlı Sermaye Piyasası Mevzuatı soruları oldukça kısa net sorulardı. Soruların benzerleri deneme sınavlarımızda ve kitaplarımızda mevcut

Sorular bize geldiği hali ile adeta samanlıkta iğne arar gibi derlenmek zorunda kalmıştır. Tabi ki sınavdan sonra herkes kaç doğru yaptığını merak edip aşağı yukarı sınavdan kaç puan alacağını merak etmektedir.

Sorular bize geldiği hali ile adeta samanlıkta iğne arar gibi derlenmek zorunda kalmıştır. Tabi ki sınavdan sonra herkes kaç doğru yaptığını merak edip aşağı yukarı sınavdan kaç puan alacağını merak etmektedir.

KONU: Kar Payı Tebliği (Seri II No:19.1)

") KONU: Kar Payı Tebliği (Seri II No:19.1) Sermaye Piyasası Kurulu'nun (SPK) Seri: IV, No:27 tebliği yürürlükten kaldıran ve yeni düzenlemeleri içeren Seri II No:15.1 sayılı Kar Payı Tebliği 23.01.2014 tarihinde

KONU: Kar Payı Tebliği (Seri II No:19.1) Sermaye Piyasası Kurulu'nun (SPK) Seri: IV, No:27 tebliği yürürlükten kaldıran ve yeni düzenlemeleri içeren Seri II No:15.1 sayılı Kar Payı Tebliği 23.01.2014 tarihinde

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1 BÖLÜM 1 YÖNETİM VE MALİYET MUHASEBESİNE GİRİŞ... 3 BÖLÜM 2 MALİYET KAVRAMI, TERİMLERİ VE SINIFLANDIRILMASI... 29 BÖLÜM 3 ÜRETİM İŞLETMELERİNDE DÖNEM

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1 BÖLÜM 1 YÖNETİM VE MALİYET MUHASEBESİNE GİRİŞ... 3 BÖLÜM 2 MALİYET KAVRAMI, TERİMLERİ VE SINIFLANDIRILMASI... 29 BÖLÜM 3 ÜRETİM İŞLETMELERİNDE DÖNEM

BAŞABAŞ NOKTASI VE KALDIRAÇ ANALİZLERİ 10. VE 11. HAFTA

BAŞABAŞ NOKTASI VE KALDIRAÇ ANALİZLERİ 10. VE 11. HAFTA BAŞABAŞ ANALİZİNİN YARARLARI Kâr planlamasının temel araçlarından birisi olan başabaş analizi; işletmenin değişik üretim düzeylerinde beklenen gelirleri,

BAŞABAŞ NOKTASI VE KALDIRAÇ ANALİZLERİ 10. VE 11. HAFTA BAŞABAŞ ANALİZİNİN YARARLARI Kâr planlamasının temel araçlarından birisi olan başabaş analizi; işletmenin değişik üretim düzeylerinde beklenen gelirleri,

DENİZBANK A.Ş. MİLYAR TÜRK LİRASI

DENİZBANK A.Ş. 30 HAZİRAN 2003 VE 31 ARALIK 2002 TARİHLERİ İTİBARİYLE ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOLAR Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot

DENİZBANK A.Ş. 30 HAZİRAN 2003 VE 31 ARALIK 2002 TARİHLERİ İTİBARİYLE ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOLAR Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot

Bölüm 10.Tarım İşletmelerinde Performans Analizi

Bölüm 10.Tarım İşletmelerinde Performans Analizi İşletme Analizinin Amacı ve Kapsamı Envanter Değerleme Amortisman Gayrisafi (Brüt) Üretim Değeri İşletme Masrafları Brüt Kar Kar ve Zarar Hesabı Gelirlere

Bölüm 10.Tarım İşletmelerinde Performans Analizi İşletme Analizinin Amacı ve Kapsamı Envanter Değerleme Amortisman Gayrisafi (Brüt) Üretim Değeri İşletme Masrafları Brüt Kar Kar ve Zarar Hesabı Gelirlere

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

İşletmenin Fonksiyonları. İşletmenin Fonksiyonları Finansman Fonksiyonu. Finansman Kavramı. Finansman Kavramı. Finansman İnsan Kaynakları.

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 19

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma Sınav Süresi: 2,5 Saat

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma 18.00 Sınav Süresi: 2,5 Saat SORULAR S.1. TMS/TFRS lerde yer alan Varlıkları Değerleme Ölçütleri kapsamında

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma 18.00 Sınav Süresi: 2,5 Saat SORULAR S.1. TMS/TFRS lerde yer alan Varlıkları Değerleme Ölçütleri kapsamında

İSTANBUL YEMİNLİ MALİ MÜŞAVİRLER ODASI BİLANÇOSU. Cari Dönem 2012

31.12. BİLANÇOSU AKTİF(ODA MALVARLIĞI) I -DÖNEN VARLIKLAR PASİF ( ODA MALVARLIĞI KAYNAĞI) 3-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.308.696,38 3.158.473,43 A-Kısa Süreli Borçlar 651.546,98 634.987,98

31.12. BİLANÇOSU AKTİF(ODA MALVARLIĞI) I -DÖNEN VARLIKLAR PASİF ( ODA MALVARLIĞI KAYNAĞI) 3-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.308.696,38 3.158.473,43 A-Kısa Süreli Borçlar 651.546,98 634.987,98

AEGON EMEKLILIK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU

AEGON EMEKLILIK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR İŞ PORTFÖY

AEGON EMEKLILIK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR İŞ PORTFÖY

FİNANSMAN MATEMATİĞİ

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU

Performans Sunum Raporu nun Hazırlanma Esasları Ziraat Hayat ve Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Emeklilik Yatırım Fonu na ( Fon ) ait Performans Sunum Raporu, Sermaye Piyasası Kurulu

Performans Sunum Raporu nun Hazırlanma Esasları Ziraat Hayat ve Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Emeklilik Yatırım Fonu na ( Fon ) ait Performans Sunum Raporu, Sermaye Piyasası Kurulu

Banka, Şube ve Personel Sayıları

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

Ocak 2019 Dönemi Bütçe Gerçekleşmeleri

2019 2019 Dönemi Gerçekleşmeleri 2018 yılı ayında 1,7 milyar TL fazla veren bütçe, 2019 yılı ayında 5,1 milyar TL fazla vermiştir. 2018 yılı ayında 7,7 milyar TL faiz dışı fazla verilmiş iken 2019 yılı

2019 2019 Dönemi Gerçekleşmeleri 2018 yılı ayında 1,7 milyar TL fazla veren bütçe, 2019 yılı ayında 5,1 milyar TL fazla vermiştir. 2018 yılı ayında 7,7 milyar TL faiz dışı fazla verilmiş iken 2019 yılı

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

AKTİF TOPLAMI 153, , , , , ,818. İlişikteki açıklama ve dipnotlar bu mali tabloların tamamlayıcı bir unsurudur.

30 Haziran 2007 Tarihi İtibarıyla Konsolide Olmayan Bilançolar CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

30 Haziran 2007 Tarihi İtibarıyla Konsolide Olmayan Bilançolar CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

Finansal Tablolar Analizi

Finansal Tablolar Analizi ESKİŞEHİR SMMM ODASI Yrd. Doç. Dr. Arman A. KARAGÜL Anadolu Üniversitesi İ.İ.B.F. Öğretim Üyesi Bu eğitim dokümanı Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir tarafından hazırlanmıştır.

Finansal Tablolar Analizi ESKİŞEHİR SMMM ODASI Yrd. Doç. Dr. Arman A. KARAGÜL Anadolu Üniversitesi İ.İ.B.F. Öğretim Üyesi Bu eğitim dokümanı Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir tarafından hazırlanmıştır.

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

EHO FRANCHISE: Örnek Fizibilite Çalışması Ortalama bir Franchising yatırımı için örnek üç yıllık gelir-gider ve getiri analizi.

EHO FRANCHISE: Örnek Fizibilite Çalışması Ortalama bir Franchising yatırımı için örnek üç yıllık gelir-gider ve getiri analizi. Özet Bu doküman, HIZLIOKUMA.COM e-eğitim Merkezi Franchising Modelinin, yatırım,

EHO FRANCHISE: Örnek Fizibilite Çalışması Ortalama bir Franchising yatırımı için örnek üç yıllık gelir-gider ve getiri analizi. Özet Bu doküman, HIZLIOKUMA.COM e-eğitim Merkezi Franchising Modelinin, yatırım,

Taksitlerin Bugünkü Değerlerinin Hesaplanması

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Taksitlerin bugünkü değerlerinin toplamı (PVA) şeklinde

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Taksitlerin bugünkü değerlerinin toplamı (PVA) şeklinde

Banka, Şube ve Personel Sayıları

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler 5 Temel Büyüklüklere İlişkin Gelişim 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER. BDDK, Veri ve Sistem Yönetimi Daire Başkanlığı 2

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

İÇİNDEKİLER Banka, Şube ve Personel Sayıları... 1 Seçilmiş Bilanço Kalemleri... 2 Bilanço İçi Büyüklükler... 4 Bilanço Dışı Büyüklükler. 5 Temel Büyüklüklere İlişkin Gelişim. 7 Kârlılık... 8 Krediler...

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 5 Eylül 2016 Pazartesi Sınav Süresi: 2,5 Saat

S-1. Aşağıdaki kavramları tanımlayınız. (30p) a- Harcama b- Maliyet c- Gider d- Zarar 2016/2. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 5 Eylül 2016 Pazartesi 18.00 Sınav Süresi: 2,5 Saat

S-1. Aşağıdaki kavramları tanımlayınız. (30p) a- Harcama b- Maliyet c- Gider d- Zarar 2016/2. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 5 Eylül 2016 Pazartesi 18.00 Sınav Süresi: 2,5 Saat