|

|

|

- Gülbahar Hussein

- 8 yıl önce

- İzleme sayısı:

Transkript

1

2 Taş devrinden bu yana insanlar bir şeylere sahip oldu, üretti ve tüketti. Para denilen canavar icat edilene kadar ticaret hayatı birebir takasla devam etti. Birebir takasa alışmış olan insanlar, bir süre sonra ürününe karşı daha az mal alabildiğini farketti. Dünyadaki insan nüfusunda ani bir artış olmamıştı, imal edilen mallar herkese yetecek kadardı. Yine de mali krizler ortaya çıkıyordu. Bu krizlerin sebepleri neydi? Yoksa para mı krizleri yaratıyordu? Fiyatlar sürekli artıyor, faizler yükseliyordu. İnsanlar paranın sahtesini yaparken, para da insanların sahtelerini yaratmaya başladı. Maliyetlerin artmasına sebep paranın kendisiydi. Hızla gelişen teknoloji birebir takası imkansız hale getirdi ve ticaretin büyük bir kısmı parayla yapıldı.

3 BARTER Kelime anlamı ile barter takas demektir; ancak barter ticareti, bilinen takas işlemlerinden farklı çok gelişmiş bir sistemdir. Satın alınan mal ve hizmetin bedelinin üretilen mal ve hizmet ile ödendiği bir finans ve ticaret sistemidir.

4 Globalleşen dünyada yatırım olanaklarının artması ile birlikte sermayenin sürekli yer değiştirmesi parayı çok pahalı hale getirdi. Üretim maliyetleri birbirine yaklaşmaya başladı. Bunun sonucunda takas ticareti yeniden keşfedildi fakat birebir takas değil, bilgisayarlar sayesinde çok istasyonlu takas keşfedildi. Rusya gibi ülkelerde paranın olmamasından; Almanya, İsviçre, Amerika gibi ülkelerde ise paranın maliyetini düşürdüğü için barter ticareti hızla gelişti.

5 Gelişmekte olan ülkelerde ardı ardına gelen krizler, artan kredi faizleri vb. takasın önünü açtı. Para çok değerli ve kimse cebindeki parayı vermek istemiyor. Herkesin istediği vadeli almak, peşin satmak. Çok istasyonlu barter ticareti işte burada ortaya çıkıyor. Stokunuzu satıyor ve karşılığında istediğinizi alıyorsunuz; ister hammadde, ister makine, ister tatil, ister uçak bileti...

6 BARTER SİSTEMİNİN AMACI Firmaların zaman zaman ihtiyaç duydukları ve kullandıkları finansal bir enstrüman olan barter, batı ekonomilerine entegre ve çağdaş bir alışveriş işleyişidir. Barter ın firmalar açısından en önemli özelliği, hem pazarlama, hem de ödeme ve finansman aracı olmasıdır. Bu nedenle firmaların barter a ihtiyaç duyma nedenleri birbirinden farklılık göstermekte, firmalar, barter sistemini, atıl kapasite, stok fazlası, ödeme ve nakit akışı sıkıntısı, finansman ve pazarlama sorunlarını gidermede bir çözüm olarak kullanmaktadırlar.

7 BARTER SİSTEMİNİN AMACI İşletmelerin holding, kartel, tröst gibi yapılanmalara gitmeleri, diğer firmalarla birleşme çabaları gibi faaliyetlerin altında, ürettikleri mal ve hizmetlerde maliyet tasarrufu elde etme ve ürünlerini çok daha geniş bir alanda pazarlayabilme arzusu yatmaktadır. Tüm pazarlara ulaşabilme güçlüğü, bir sistem arayışı doğurmuş ve sonuçta takas işleminin sistematik olarak uygulanmasına gelinmiştir. İşte bunun bir uzantısı olarak barter sistemi, tüm pazarların ele geçirilemeyeceği gerçeğinden hareketle, tüm pazarların tek pazar haline dönüştürülmesi çabası olarak ortaya çıkmıştır.

8 Barter Sistemine Konu Olan Mallar Barter sisteminde hemen hemen tüm mallar alım satıma konu olabilmektedir. Bu daha çok sistemdeki üyelerin faaliyet alanlarıyla yakından ilgilidir. Ancak, genel olarak tekstil ürünleri, mobilya, demir-çelik, cam, çeşitli sentetik eşyalar sistemde geniş yer almaktadır.

9 Barter Sistemine Konu Olan Mallar Barter işlemlerinde en çok tercih edilen ürün ise, tarım ürünleridir. Bunun temel nedenleri olarak, arzın devamlılığı, stok fazlası ürünlerin dağıtımına imkân vermesi, tarife dışı engellerin aşılması sayılabilir. Bunların dışında otomotiv sanayi ürünleri, petrol, kimyasal maddeler de bartera konu olabilmektedir.

10 Barter Sistemine Konu Olan Mallar Barter sisteminde her türlü hizmet ticareti de yapılabilmektedir. Muhasebe hizmetlerinden, ofis malzemelerine, sektörel hizmetlerden mimarlığa, diş bakımından sigortacılığa kadar pek çok ürün ve hizmet el değiştirebilmektedir

11 Barter Sisteminin Çalışma Şekilleri Bir firmanın satın aldığı mal ve hizmetin bedelinin, söz konusu firmanın kendi ürettiği mal ve hizmetle ödendiği barter sistemini, zamanla mal ve hizmetlerin rekabet ortamında çoğalması, çok şekilli, renkli ve sınıflı hale gelmesi nedeniyle birebir uygulamak (bilateral barter) imkânsız hale gelmiştir. Multilateral (çok istasyonlu) sistemde ise, barter organizasyonu bir havuz teşkil etmekte ve üyeler bu havuza borçlanarak mal veya hizmet almakta, borçlarını da kendi mal veya hizmetlerini sunarak ödemektedirler.

sistemde ise, barter organizasyonu bir havuz teşkil etmekte ve üyeler bu havuza borçlanarak mal veya hizmet")

12 Bilateral (İki İstasyonlu) Barter Bilateral (İki istasyonlu) barter sisteminde talebi yapan firma ile arzı yapan firma karşı karşıyadır ve birbirlerine mal veya hizmetlerini birebir olarak takas etmek zorundadırlar. Ancak zamanla, mal ve hizmetlerin çoğalması ve çeşitlenmesiyle neredeyse imkânsız hale gelen bilateral barter a örnek olarak, ülkelerarası petrol-tahıl, tahıl, teknoloji-silah takasları gösterilebilir.

13 Bilateral (İki İstasyonlu) Barter Teorik olarak tanımlanması ve işleyişi basit olan bilateral barter ın uygulamada işleyişi, aynı şekilde kolay ve basit gerçekleşmemektedir. Çünkü ilişkisiz malların değişimi ve zaman sınırlaması söz konusu olduğunda, fazla parti mallarla denklik sağlamaya çalışılmakta, bu da işlem süresinde uzamalara neden olmaktadır.

14 Bilateral barter inşaat, otomotiv ve reklam sektörlerinde ağırlıklı olarak kullanılmış, örneğin, inşaat girdi fiyatlarının kontrol dışı artışlarına karşılık, müteahhit firmalar kat karşılığı inşaat malzemesi talep etmeye başlamıştır. Müteahhit firmalar, bu uygulamayla inşaat malzemelerinin artan değerini, inşa edilen binanın artan değeri ile dengelemeye çalışmaktadırlar. Otomotiv sektöründe sıkışıklık yaşandıkça eski arabayla takas uygulaması da bu kapsamda değerlendirilebilir.

15 Son yıllarda ülkemizde medya sektöründe yoğun olarak görülen promosyonlar da barter uygulamasıyla, bazı sektörlerde yaşanan tıkanıklığı aşma gayretinin bir sonucudur. Bugünlerde medyada gerçekleşen reklamlar genellikle bu tür barter la yapılmaktadır. Araba, cep telefonu gibi kolayca paraya çevrilebilecek ürünler, medya kuruluşları tarafından reklam karşılığı olarak satın alınarak promosyon ve taksitli kampanyalarla okuyuculara satılmaktadır. A ŞİRKETİ BARTER ŞİRKETİ B ŞİRKETİ

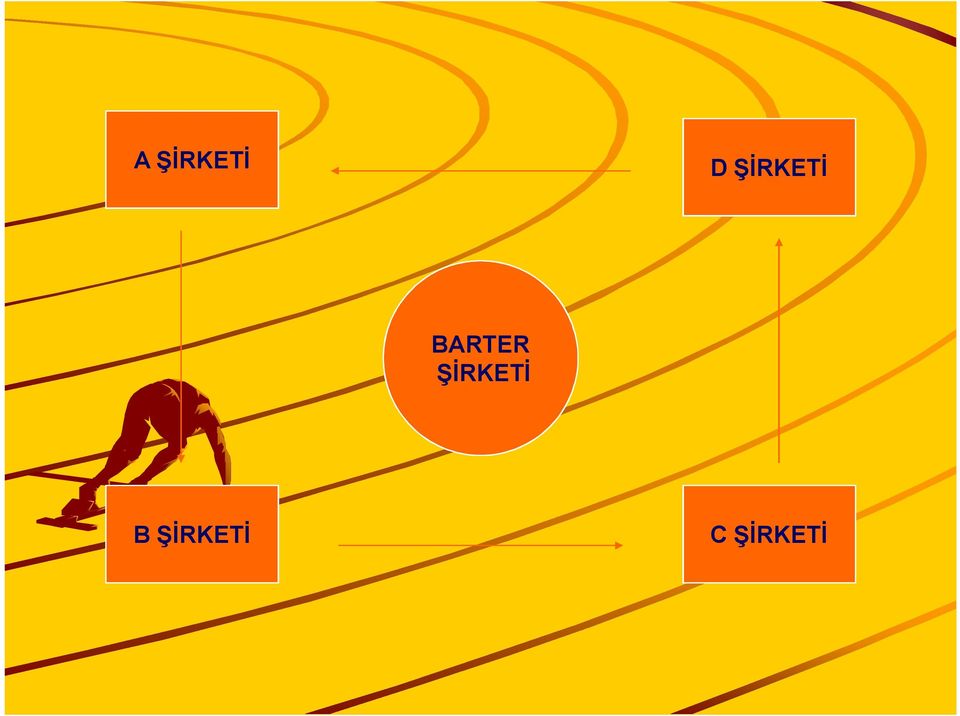

16 Multilateral (Çok İstasyonlu) Barter İletişim teknolojisinin hızla gelişmesi, mal ve hizmet çeşitlerinin uygun şartlarla takas edilebilmesine de imkân sağlamıştır. Önceleri, büyük firmaların ve devletlerin hizmetinde olan barter sistemi, kişisel bilgisayarların gelişmesiyle, küçük ve orta büyüklükteki işletmelerin de kullanımına açılmıştır. Bu gelişmenin sonucu olarak, iki istasyonlu barter işlemlerinin getirdiği zorlukları ortadan kaldırmak amacıyla, multilateral (çok istasyonlu) barter sistemi uygulanmaya başlamıştır. Multilateral (çok istasyonlu) barter sistemi, iki istasyonlu barter işlemlerinin mümkün olmadığı ya da tarafları memnun etmediği durumları ortadan kaldırmakta, taraflara çok çeşitli arz ve talep alternatifleri sunmaktadır.

barter sistemi, iki istasyonlu barter işlemlerinin mümkün olmadığı ya da tarafları memnun etmediği durumları ortadan kaldırmakta, taraflara çok çeşitli arz")

17 Çok istasyonlu barter sisteminde, barter organizasyonu, üyelerinin arzlarından oluşan bir havuz oluşturmakta, ve organizasyon üyeleri söz konusu havuza borçlanarak mal veya hizmet satın almakta, borçlarını da kendi mal veya hizmetlerini havuza sunarak ödemektedirler. Yani firmalar direkt birbirlerinden mal veya hizmet almakta, ancak sisteme borçlanmaktadırlar. Böylece, satış yapan tarafın alacağı garanti altına alınmakta ve bilateral sistemde olduğu gibi arz eden taraf, mal sattığı firmanın malını almak zorunda kalmadan, ihtiyacı olan malı sistem içinden alma hürriyetine sahip olmaktadır. Sonuç olarak ihtiyaca yani talebe karşılık veren barter sistemi, multilateral (çok istasyonlu) olarak ortaya çıkmıştır.

18 A ŞİRKETİ D ŞİRKETİ BARTER ŞİRKETİ B ŞİRKETİ C ŞİRKETİ

19 Barter Sisteminin İşleyişi Barter Sistemi, Barter Pazarı'nı oluşturan firmaların arzları ve talepleri ile işler. Barter Sistemi ile çalışan bir firma, Barter Ortak Pazarı'ndan satın aldığı malların ve hizmetlerin bedelini, ürettiği veya ticaretini yaptığı ürünleri Barter Ortak Pazarı'nda satarak öder. Barter Pazarı'na ürün satan firma, bedelini, Barter Pazarı'nda satışa sunulmuş mallar ve hizmetler listesinden dilediğini satın alarak tahsil eder.

20 EĞİTİM EV ALETLERİ AĞAÇ ÜRÜNLERİ DERİ ÜRÜNLERİ REKLAM TEKSTİL TURİZM BÜRO DONANIM MOBİLYA MAKİNA VE TEÇHİZAT SİGORTA ELEKTRİKLİ ALETLER BARTER BİLGİSAYAR KİMYA SANAYİİ SAĞLIK NAKLİYE HAZIR GİYİM MEDYA İNŞAAT EMLAK Sistem, arz talep dengesi gözetilerek, arzların satışı ve taleplerin karşılanma sı esasına göre çalışır.

21 Barter Sisteminin İşleyişi Hakkındaki Genel Kurallar Sistem içinde herhangi bir firmanın ürün satın alabilmesi için, sistemi organize eden kuruma (sistem adına) bir teminat vermiş olmalıdır. Sistem içinde bir firmanın ürün satın alabilmesi için daha önce kendisinin bir ürün satmış olması gerekmektedir. Sistemden alacaklı hiçbir firma alacağını nakit olarak alamaz. Muhakkak sistem üyesi diğer firmalardan ürün satın almak zorundadır. Sisteme ürün satan firmanın alacağı, organizatör kurumca cari hesabına döviz bazında alacak olarak kaydolur. Firmanın alacağı, bu değer üzerinde olmak üzere sistem tarafından teminat altına alınmıştır.

22 Barter Sisteminin İşleyişi Hakkındaki Genel Kurallar Sistem içinde sistemden verilen bir teminat ile ürün satın alan firmanın,sisteme borcunu ödemesi için iki seçeneği vardır. Ya (9) dokuz ay içinde,kendisine yöneltilen sistem üyesi firmalara ürün satacaktır. Ya da bu süre sonunda borcunu ; nakit,döviz bazında ve vade farksız olarak ödeyecektir. (Bu kural firmayı sisteme ürün satmaya zorlamaktadır.)

23 Barter Sisteminin İşleyişi Hakkındaki Genel Kurallar Organizatör kurum, sistemden kredi kullanacak firmaların üretim yapılarına ve verecekleri teminata göre bir kredi ve risk değerlendirmesi yapıp,firmaya sağlanacak kredi miktarını saptar. (Bu oran verilen teminat + üretilen ürün miktarı ve pazarı + firma büyüklüğü ve sürekliliği + belli bir dönemde firma tarafından sisteme borcu karşılığında aktarılabilecek ürün miktarına, göre saptanır.)

24 Barter Sisteminin İşleyişi Hakkındaki Genel Kurallar Ürününü satan firma sistemden alacaklıdır. Ürün alıp borçlanan firma ise,sisteme borçludur. Sistem içinde kabul görmüş bir ticari işlemden sonra, firmalar arasında borç-alacak ilişkisi yoktur. Sistemi organize eden kurum,sistem içinde talep edilen ama olmayan ya da bu ürünlerin ikamesi yerine başka ürünleri sisteme dahil etmek için faaliyet gösterir. Bu amaçla aynı zamanda bir satın alma kurumu gibi de faaliyet gösterir. Eğer sistemde arz edilen bir ürünün alıcısı yok ise,bu sefer de bu ürünü kullanabilecek firmaları araştırır ve sisteme davet eder.

25 Barter Sisteminin İşleyişi Hakkındaki Genel Kurallar Üye firmalar arasındaki ticari işlemlerde, hukuki niteliği arkası cirolanamaz senet niteliğindeki barter çekleri kullanılır. Bu çekler üzerinde alıcı, borçlu firmaların bilgileri, işlem miktarı ve barter merkezinin onayını belirten provizyon-yetki yetki kodu bulunur. Yetki kodu verilemeyen işlemler, barter sistemince tanınmaz ve sistem imkanlarına dahil edilmez.

26 Sistemin Kullanımı Sistemin kullanımında 3 önemli unsur vardır Barter Hesabı Barter Kartı Barter Çeki

27 Barter Hesabı Her üyenin barter hesabı vardır. Bu hesapta kullanılan para birimi genel olarak tüm üyeler için uygun olan para birimi olup Türkiye deki barter şirketlerinde Dolar, Mark ve ECU kullanılmaktadır. Barter şirketi, her üyesi için bir barter hesabı açmakta ve bu hesap, bütün döviz üzerinden mal bedeli olarak çalışmaktadır. Üye firmaların, arz ettikleri mal veya hizmetleri, talep ettikleri mal veya hizmetle takas etme işlemleri, barter hesabına kaydedilmektedir. Barter hesapları bankalarca açılan döviz kredi hesapları gibi muhasebeleştirilmektedir.

28 Barter Kartı Barter şirketi, üyeler arasındaki barter alışverişlerinin kolay bir şekilde gerçekleşmesi için üyelerine, başkasına devredilemeyen barter kartı vermektedir. Barter kartı sahibi, cari hesabındaki alacak bakiyesi veya barter şirketinin belirlemiş olduğu satın alma limiti ile sınırlı olarak ihtiyaçlarını sistemden karşılayabilmektedir. Barter sistemi üyeleri, kartın geçerli olduğu ticari merkezlerden de, sistemdeki kredi limitleri kadar alışveriş yapabilmektedirler.

29 Barter Çeki Barter çeki, iki üye firma arasında gerçekleşen alım satım işlemlerinde bir ödeme ve tahsilat aracı olarak kullanılan, üzerinde yapılan işlemin yabancı para cinsinden tutarının yazılı olduğu ve işlemi yapan taraflarca imzalanıp kaşelenen, barter sisteminin kıymetli evrakıdır. Barter çekleri, sistemde iki amaçla kullanılmaktadır: Gerçekleşen işlem bilgilerinin alıcı, satıcı ve barter şirketi tarafından saklanarak gerektiğinde ispat edilebilmesi Barter sisteminin kıymetli evrakı olarak kullanılması

30 Barter İşlemleri Alımı ya da satımı yapılacak olan malın kalitesi, fiyatı, teslim tarihi, satış sonrası hizmetleri ve garantisi gibi özellikler alıcı ve satıcı firma arasında belirlenir. Alıcı ve satıcı arasında barter şirketi sorumluluk üstlenerek, sistem üyesi alıcı firmayı, satın aldığı mal veya hizmet bedeli kadar sisteme borçlandırırken, satıcı firma aynı miktarda alacaklandırılmış olur. Sistemde satıcı durumunda olan üye, yani alacaklı firma, satış yapmadan önce, mal veya hizmetini satın alan üyenin barter hesabını, barter şirketi aracılığı ile belirli bir süre için fatura bedeli kadar bloke ederek, ödemeyi garanti altına almış olur.

31 Alıcıya, borcunu kendi mal veya hizmetiyle ödeyebilmesi için belirli bir vadenin tanındığı barter sisteminde, söz konusu vade, genellikle 9 ay olarak uygulanırken, 12 ay olarak uygulayan şirketler de mevcuttur. Bu süre içinde, işleme konu olacak mal veya hizmete olan talepler borçlu firmaya bildirilir.

32 Eğer bu talepler satışla sonuçlanırsa borçlu firma, borcunu kendi malıyla ödemiş olur. Ancak belirlenen sürede borçlu firmanın, borcunu kendi malıyla ödeyebileceği bir satış işlemi gerçekleşmediği takdirde, firma borcunu nakit olarak ödemek zorundadır. Alım satım işlemlerinin serbest piyasa şartlarında yapıldığı barter sisteminde,üyeler adil şartlarda rekabet etmekte, mal veya hizmet almakta ve satmakta serbesttirler.

33 Barter şirketleri, barter işlemlerini, sağlıklı ve kontrollü yapılabilmesi için gerekli bazı şartlar; Barter işleminin mutlaka yazılı olması ve yazılı olarak satıcıya iletilmesi, Barter işleminde mutlaka barter çeklerinin kullanılması, Satıcının, barter şirketinin genel merkezinden satış izni alması, Alacakların nakit olarak istenememesi veya tahsil edilememesi, Barter üyesinin, cari hesabında alacaklı hale gelmesi durumunda üyelik anlaşması kapsamında, kendi ihtiyaçlarını barter ile diğer üyelerden karşılaması, Barter üyelerinin cari hesap kalanlarının başkalarına devredilememesi, Barter ile satış yapmak isteyen üyenin, cari hesabındaki tüm bakiyeyi ödediği takdirde siparişini reddedebilmesidir.

34 Dünya Ticaretinde Barter ın Yeri Barter sisteminin yolunu açan ve 1934 yılında İsviçre de kurulan ilk barter organizasyonunun, bilgi depolama imkânlarının bilgisayarlarla genişlemesiyle, bu gün üye sayısı leri aşmış, sistemde büyüyen barter cirosu da yıllık 2 milyar franga ulaşmıştır den 1990 a kadar 500 misli artan bu miktar dünyada barter ticaretinin yükselişinin en belirgin örneğidir.

35 Amerika da barter kulüpleri daha değişik bir şekilde büyüme göstermektedir. Değişik eyaletlerde kurulan Barter Club ler, bulundukları eyaletlerin petrol, tahıl, elektronik ve otomobil gibi özel ürünlerini diğer eyaletlerle takas etmekle işe başlamışlardır. Bu sistem, haliyle büyük firmaların dikkatini çekmiş ve kendi içlerinde kurdukları barter organizasyonları ile kendi firmalarının ihtiyaçlarını nakit harcamadan satın almaya başlamışlardır. Amerika da yaklaşık 500 barter organizasyonu bulunmakta ve tahminen firma bu sistemi kullanarak, yılda 400 milyar dolarlık iç ve dış barter ticareti yapmaktadır.

36 Bunların en önemli örnekleri; Goodyear, Amoco, Levi Strauss Clothing, Converse Shoes, United Airlines, General Motors, Fuji Color Films, Wilkinson, Pfizer, Catepillar, Xerox, Chreysler ve Hilton olarak sayılabilir. Bu firmaların, kendilerine mal ve hizmet veren yaklaşık küçük firmayla yılda 100 milyar dolarlık barter yaptıkları bilinmektedir yılında ilk kez bir barter fiması hisseleri, ABD Nasdaq Menkul Kıymetler Borsası nda işlem görmeye başlamıştır.

37 Bugün ise, ABD Tarım Bakanlığı yardım amaçlı operasyonlarında tamamen barter sistemini uygulamaktadır. Herhangi bir ülkenin ihtiyaç duyduğu temel maddeler ABD tarafından bu bölgelere gönderilmekte, karşılığında ise, söz konusu ülkenin elinde bulunan kıymetli yer altı zenginlikleri ya da özel üretim yerel mamuller satın alınmaktadır. Diğer bir uygulama ise aşırı stok birikmesine yönelik olmaktadır. Bu durumda ABD Tarım Bakanlığı, üreticinin elindeki mal fazlasını alarak, söz konusu mala ihtiyaç duyan ülkelere göndermekte ve bunun karşılığında ABD ye, hatırı sayılır miktarda hammadde girişi sağlamaktadır. Böylece ABD, kasasından para çıkışı olmadan yardımlarını sürdürmektedir. Yardım alan ülkeler de işletemedikleri ve zaten atıl olan hammaddelerini ABD ye vermiş olmaktadır.

38 Amerika nın büyüklüğü dolayısıyla barter organizasyonları arasındaki bilgi akışını organize edebilmek için de aracı bilgi istasyonları kurulmuştur. Bunlar, sadece bilgileri takas ederek para kazanmaktadırlar. Bu organizasyonların en önemlisi Dünya Barter Birliği (IRTA) dır. Barter ticaretini canlandırmak amacıyla 1979 yılında kurulan IRTA, kongreler, barter ı tanıtma etkinlikleri, yabancı ülkelerdeki barter uygulamaları ve bunlar arasında koordinasyon sağlama çalışmalarının yanı sıra barter sözleşmeleri, barter işlemlerinin güvenliği, vergi kanunları, toplumlararası barter ticaretinin düzenlenmesi gibi konularda etkili çalışmalar yapmaktadır.

39 Yönetiminde, ABD, Kanada, Yeni Zelanda, Kolombiya, Güney Afrika, Arjantin, Fransa, Belçika, Hollanda, İzlanda ve Türkiye nin bulunduğu Dünya Barter Birliği IRTA, dünyanın 180 ülkesinde temsil edilmektedir. Avrupa da ise 1980 li yıllarda kurulan barter organizasyonlarından biri olan EBBN, İngiltere de, EBC ise Avusturya da faaliyet göstermekte olup, EBC daha çok Doğu Avrupa ülkeleri ile çalışmaktadır yılında Viyana da kurulan BCI daha sonra, Almanya, Slovenya ve Slovakya ya bayilikler vererek, yaklaşık üyeli bir organizasyon haline gelmiştir. Bu ülkelerde barter cirosu son üç yılda 10 kat artmıştır.

40 The Business Trend Analysts in yaptığı araştırmada dünya ticaretinin % 40 ının barter sistemi ile yapıldığı tespit edilmiştir. The Int. Ass. Of Trade Exchange (IATE) nin verdiği raporda, barter ticaretinin Amerika da yılda % 16 lık bir artış gösterdiği belirtilmiştir. IRTA nın verilerine göre 1999 yılında dünyada 9 trilyon 448 milyar dolar barter ticareti yapılmıştır. The Economist, 2000 li yıllarda dünya ticaretinin % 50 sinin barter sistemi ile yapılacağını ileri sürmektedir.

41 Türkiye de Barter Sisteminin Uygulama Alanları Barter sisteminin Türkiye deki geçmişi 1992 yılında başlamıştır. Sınırlı sayıdaki barter şirketlerinden ilki Avusturya kökenli Euro Barter Business (EBB), bu enstrümanı 1992 yılından beri kullanmaktadır. Şirket, 1995 yılında Türkiye iç pazarında barter aracılığı ile üyeleri arasında 6,5 trilyon TL lik işlem hacminin yarısına yakın bir ciroyu uluslararası işlemlerden elde etmiştir yılında 720 dolayında üyesi olan şirket, aynı yıl %70 yurtiçi, %30 yurtdışı işlem gerçekleştirmiştir.

42 Bu alanda faaliyet gösteren bir başka şirket EG-Barter-Ring, 1995 yılında kurulmuş, bir yıl içinde 80 üyeyle 1 milyar mark lık işlem hacmine ulaşmıştır. Merkezi İstanbul da olan bu şirketlerin hepsinin Anadolu da birçok temsilcilikleri bulunmakta ve bu organizasyonlar yurt dışındaki barter organizasyonları ile de bilgi alışverişinde bulunarak, üyelerine dünyanın her yerinden ulaşan talepleri iletmektedir. Barter sistemini, tüm sektörlerde faaliyet gösteren her türlü büyüklükteki firmalar kullanabilmektedir. Türkiye de özellikle küçük ve orta büyüklükteki işletmeler (KOBİ), atıl kapasitelerini ve stoklarını ekonomik sisteme sokabilmek için barter sistemini kullanmaktadırlar.

43 Türkiye de 250 binden fazla KOBİ bulunmaktadır ve yapılan araştırmalara göre dış ticaretin %60 ı bu firmalar tarafından yapılmaktadır. Ancak, bu firmaların %5 lik bir kısmı banka kredisi kullanmaktadır. Bunun nedeni faiz oranlarındaki ürkütücü yüksekliktir. Dolayısıyla da bu durumdan kurtulmanın yolu barter sistemini kullanmaktır. Batı dünyası da aynı problemi yaşadığı dönemde, barter ticaretine ağırlık vererek KOBİ leri koruma altına almıştır. Büyük firmaların ve holdinglerin barter sistemini kullanmalarının en önemli nedeni ise, sistemin üyelere sunduğu hızlı bilgi iletişimidir. Özellikle yurt dışı bağlantıları olan veya olmasını isteyen firmalar, barter sisteminde yer alarak kendi imkânlarıyla ulaşamayacakları bilgileri güncel olarak elde etmektedirler.

44 Genel anlamda Türkiye ekonomisine önemli ölçüde katkı sağlayabilecek olan barter sistemi, dünyadaki farklı politik ve finansal sistemlere rağmen, aynı yolu izleyerek özellikle turizm, inşaat ve bilgisayar sektörleriyle her türlü hizmet sektöründe hızlı büyümeler yaşanmasına yol açmıştır.

45 Barter Örneği FİRMALAR TALEPLERİ ARZLAR A (Tekstil Ü reticisi) Ham bez Kumaş B (Bilgisayar Pazarlama) B ü ro mobilyası Bilgisayar C (Mobilya imalat) Kumaş B ü ro mobilyası D (Ham bez imal) Nakliye ve bilgisayar Ham bez E (Nakliyatçı) B ü ro mobilyası Nakliye

46 A firması, ihtiyacı olan 500 milyon liralık ham bez talebini barter şirketine bildirir. Barter danışmanı, talebin spekülatif olmadığına karar verir ve sisteme girer. Bilgisayar, sistemdeki kriterler yardımı ile aranan malı arz eden firmaları seçer ve talep söz konusu firmalara iletilir. Bu şekilde bir araya gelen A ve D firmaları kendi aralarında anlaşarak ticaretin 300 milyonluk kısmını barter ile yapmaya karar verirler. Bu arada D firmasının nakliye ve bilgisayar talepleri, bilgisayar aracılığı ile B ve E firmalarına iletilmiş ve bağlantı sağlanmış bulunmaktadır.

47 A firması, barter şirketine 300 milyonluk teminat mektubu getirir ve kendisine satın alma limiti açılır. D firmasına ise, barter şirketi tarafından A firması adına tahsilat garantisi verilir. 500 milyonluk ticaretin 300 milyonluk kısmı barter ile yapılacağından ticaretin 200 milyonluk bölümü barter şirketinin garantisi kapsamına girmez. Sonuçta A firmasının, barter hesabına 300 milyon borç, D firmasının barter hesabına 300 milyon alacak yazılır ve hesap ekstreleri A ve D ye gönderilir. D firması, B ve E firmalarından olan taleplerini, alacak hesabındaki 300 milyonluk alacak bedeliyle derhal karşılayabilir.

48 A firması ise, D firmasından karşıladığı talebinden doğan borcunu 9 veya 12 ay içerisinde ödemek zorundadır. B firmasının kumaş talebi A firmasına ulaşır ve yapılan satış sonunda, A firmasının sisteme olan borcu ödenmiş olur ve A firmasına yeniden satın alma limiti açılır. Yapılan bütün işlemler barter şirketinin belirlediği döviz cinsinden değerlendirilmiştir. B firması, A firmasından aldığı kumaş dolayısıyla sisteme olan borcunu B ve E firmalarına büro mobilyası satarak öder.

49 A ŞİRKETİ B ŞİRKETİ BARTER ŞİRKETİ D ŞİRKETİ E ŞİRKETİ C ŞİRKETİ

50 Barter Sisteminin Turizm Sektöründeki Yeri Ve Kullanımı Turizm sektöründe görülmeye alışkın olunan canlılık, barter organizatörlerinin barter sistemini turizmde uygulamak istemelerini teşvik etmektedir. Turizm sektörü, en kolay takas yapılacak sektörlerden sayılmaktadır. Örneğin, bir otelde boş kalan oda zarar anlamına gelmektedir. Bu da otele her geçen gün fazladan maliyetler getirmektedir. Barter sistemi ile hem nakit akışı bozulmamakta hem de boş kapasite kullanılmaktadır. Turizm sektörü organizasyonlar için çekici bir sektör olduğu gibi üyeler için de satışları artırmaya olanak tanıdığı için çekici olmaktadır.

51 Türkiye nin turizm sektöründe yüksek sezonları yaşayabilmesi ve turizm yatırımlarının yeniden aktif hale gelebilmesi için barter sistemi önerilmektedir. Bu nedenle yatak sayılarının, yatırımların, satışların artırılması için son dönemlerde barter sisteminin kullanımı yaygınlaşmaktadır. Turizm sektöründe takas uygulaması, apart otellerden devre tatil yatırımlarına, yat ve tekne üretiminden seyahat acentelerine, yiyecek-içecek içecek işletmelerinden uçak ve otomobil kiralama şirketlerine kadar geniş bir yelpazeye hitap etmektedir. Barter sistemi ile sözü geçen işletmeler tıkanan ticaret hacimlerini artırmakta ve yatırımlarını hızlandırarak, kârlılıklarını yükseltmektedirler.

52 Barter sisteminin sektör açısından önem taşıması için diğer bir neden de turizm sektörünün en yaygın ve canlı hizmet sektörlerinden birisi olması ve diğer sektörlerle de iç içe bulunmasından kaynaklanmaktadır. Turizm işletmelerinin mobilya, dekorasyon hizmetleri, havalandırma ve ısıtma teçhizatları, temizlik, onarım, boyama ve buna benzer pek çok mal ve/veya hizmete ihtiyaç duymalarından dolayı, bu mal ve/veya hizmetleri arz eden firmaların barter sistemine ilgileri artmaktadır. Havuzda biriken bu ürünlere turizm işletmelerince olan talep fazlaca olduğundan diğer üye işletmelere de satış olanağı tanımakta ve mal ve/veya hizmet akımı artmaktadır.

53 Turizm sektörünün sezonlara göre yaşadığı canlılık da barter sistemini çekici kılmaktadır. Kış turizminin yaşandığı beldelerde kış sezonlarının hareketli ancak yaz sezonlarının tam tersine geçiyor olması sisteme ilgiyi artırmaktadır. Çünkü yaz sezonunda bu bölgelerde satışın olmaması, maliyet unsurunun bu nedenle daha da önem kazanması, atıl kapasitenin gündeme gelmesi, nakit para sıkıntısının yaşanması sistemin uygulanmasına mükemmel bir ortam sağlamaktadır. Bu açıdan ele alındığında turizm sektörü sistemin kullanımı için ideal bir sektör sayılmaktadır.

54 Turizm Sektöründe Takas Sistemini Kullanan İş Kolları ve İstekleri Uçak Turizm Organizatörleri Ve Seyahat Acenteleri Otel Odaları Restoranlar Araba Kiralama Hizmetleri Otobüs, Kiralama Reklamcılık Hizmetleri Matbaacılık Hizmetleri Fuarcılık Hizmetleri Sigortacılık Hizmetleri Promosyon Hizmetleri Büro ekipmanı Personel Eğitim Hizmetleri Bilgisayar Malzemeleri Elektronik ve İletişim

55 Turizm Sektöründe Takas Sistemini Kullanan İş Kolları ve İstekleri Uçak Şirketleri Uçak Bakım Yer Hizmetleri Catering Hizmetleri Taşımacılık Hizmetleri Temizlik Hizmetleri Bakım ve Yedek Parça Reklam Hizmetleri Matbaacılık Hizmetleri Fuarcılık Hizmetleri Sigortacılık Hizmetleri Personel İş Elbiseleri Büro Ekipmanı Personel Eğitim Hizmetleri Bilgisayar Malzemeleri Bilgisayar Programcıları Elektronik ve İletişim Aletleri İç Mimari Mobilya ve Dekorasyon Malzemeleri

56 Turizm Sektöründe Takas Sistemini Kullanan İş Kolları ve İstekleri Otel ve Pansiyonlar İnşaat Proje ve Planlama Hizmetleri İnşaat İşleri İnşaat Malzemeleri İç Mimari Hizmetleri Mobilya ve İç Dekorasyon Malzemesi Elektrik, Enerji, Aydınlatma Malzemesi Beyaz Eşya Kahverengi Eşya Otel Tekstili ile ilgili Malzemeler Mutfak ve Çamaşırhane Aletleri Gıda Tüketim Malzemesi Mutfak ve Çamaşırhane Kimyasalları Bilgisayar Elektronik ve İletişim Otel Donatımı için Cam ve Seramik Eşya İş Elbiseleri Personel Eğitim Hizmetleri Güvenlik Sistemleri ve/veya Elemanları Alarm Sistemleri Reklam Hizmetleri Sigortacılık Hizmetleri

57 Barter Sistemiyle Finansman Sağlanması v Bankalar, tasarruf fazlası bulunan taraflar ile finansman açığı bulunan taraflar arasındaki para transferine aracılık yapmaktadır. Tasarruf fazlası bulunan kişi veya kuruluşlardan belirli bir maliyetle para satın alarak, satın aldığı bu fonları, nakite ihtiyacı olan kişi veya kurumlara belirli bir maliyetle satmaktadır. Barter şirketleri de banka gibi çalışmakta ve arz ve taleplerin buluşmasına aracılık etmektedirler. Ancak barter sisteminde kredi kullanan kuruluş ile krediyi finanse eden kuruluş aynıdır. Sistemden mal ve hizmet alan firma kredi kullanırken, sisteme mal ve hizmet arz eden firma, krediyi finanse etmektedir. Yani, satıcı konumunda krediyi finanse eden firma, alıcı konumunda krediyi kullanmaktadır. Böylelikle her bir firma hangi maliyetle kredi kullanmışsa, aynı maliyetle sisteme kredi sağlamış olmakta, bankacılık sisteminin aksine kredi konusunda arz-talep uyumu gerçekleşmektedir. Barter ın finansman şekli olarak tanımlanmasının nedeni, barter sisteminin herhangi bir kredi kuruluşundan kredi almaksızın ve nakite de ihtiyaç duymaksızın mal veya hizmet alımına imkân tanımasıdır. Çünkü bu sistemde taraflar, aldıkları mal veya hizmetin karşılığını kendi mal veya hizmetini satarak ödediğinden nakit kullanmamaktadırlar

58 Barter Sisteminin Sağlayabileceği İmkanlar: 5.1. Nakitsiz Finansman Barter sisteminden mal veya hizmet satın alan üye nakit ödememekte, dolayısıyla firmaların ihtiyaçlarının karşılanmasında nakit akım dengesi olumsuz etkilenmemektedir. Özellikle finansman imkanlarının daraldığı ve finansman maliyetlerinin yükseldiği dönemlerde sistem tercih edilmektedir. Barter kredileri, daha önce nakit olarak yapılan harcamalarla ilgili maliyet kalemlerinde kullanılabilmekte ve sağlanan nakit avantajı firmanın cari harcamalarında kullanılarak finansman maliyetleri düşürülebilmektedir Mal ve Hizmet Alımlarında Faiz Kadar Tasarruf Uygulamada belli bir satın alım limiti kulla- nan barter üyeleri, nakit para kullanmadıklarından faizsiz ticaret yapmaktadırlar. Nakit para kullanıl- maması nedeniyle faiz yükünün ortadan kalkması kar oranlarını artırmaktadır. Özellikle doyum noktasında olan sektörlerde daha fazla mal üretilip satılması güç olduğundan firmalar karlılıklarını maliyetlerini düşürmek suretiyle artırmak istemektedirler.

59 Barter Sisteminin Sağlayabileceği İmkanlar: Ancak, satın almada daha ucuz mal ve daha ucuz işçiliğin kaliteyi düşürebileceği endişesiyle firmalar genellikle satın almada para ile oynanabilecek yöntemleri tercih etmektedirler. Leasing, factoring gibi finansman teknikleri bu zorlamanın sonucunda uzun süredir kullanılmaktadır. Barter sistemi para kullanılmaksızın işlediğinden firmalara faiz kadar bir maliyet düşüşü temin edebilmektedir Ek Pazarlama ve Ciro İmkanı Barter organizasyonlarına üye olan firmalar Internet dolayısıyla bir pazarlama ve bilgi iletişim ağına dahil olmaktadırlar. Barter sistemine gerek iç, gerekse dış pazarlardan gelen talepler, mal ve hizmet arzeden üyelere yeni pazar imkanları yaratabilmek- tedir. Sistemin işleyişi gereği sistemden mal ve hizmet alındığında, buna karşılık gösterilen mal ve hizmetlerin barter sisteminde satılması kolaylaşmaktadır. Açıktır ki, sistem üye sayısını artırdıkça bu imkan artacaktır. Firmanın atıl kapasite problemi varsa yukarıdaki etki daha da artacaktır.

60 Barter Sisteminin Sağlayabileceği İmkanlar: Zira, barter sisteminde firma, hangi ürünlerini hangi miktarda sisteme sunacağına kendi karar vermekte, istediğinde arz yapısını değiştirebilmektedir. Bu nedenle, sisteme öncelikle stoklar ve atıl kapasite arz edilebilmektedir. Diğer taraftan, yukarıdaki süreç sistemde yeni müşteri potansiyeli yaratmakta ve ilave müşteriye bağlı ciro ve kar artışına neden olabilmektedir. Sistemde her arz alımı da beraber getirdiğinden, bu işletmeler için üretim artışı ve ek istihdamı da uyarabilmektedir Alacak Riskinin Ortadan Kalkması, Çabuk Tahsil Barter uygulamasında mal ve hizmet arz eden firma, satış anlaşması yapılmasından önce alıcı firmanın barter hesabını fatura bedeli kadar bloke ettirebilmekte ve ödemeyi riskten arındırabilmek- tedir. Zaten genel uygulama uyarınca her işlem öncesi bir satış izni alınması söz konusu olmakta, sistem daha önce de belirtildiği gibi bir havuz mantığıyla çalıştırılarak alacaklı korunmaktadır. Sistemin tercih edilmesinin bir başka nedeni tahsil süresinin kısalmasıdır.

61 Barter Sisteminin Sağlayabileceği İmkanlar: Zira, satış yapan firma, alacağının tahsili için satış yaptığı firmanın sisteme satış yapmasını beklememekte, sisteme arz edilmiş bulunan diğer mal ve hizmetlerden alarak alacağını tahsil edebilmektedir Reklam İmkanı Barter organizasyonlarının üye listeleri, sisteme sunulan mal ve hizmetlerle ilgili ayrıntılı bilgiler bu organizasyonların bilgi bankalarında bulunmaktadır. Bu bilgiler Internet ortamında üyelerin kullanımına sunulduğundan üyeler ücretsiz ve hedefine ulaşan bir reklam imkanı yakalamış olmaktadırlar Ek İthalat ve İhracat İmkanı Barter şirketleri, uluslararası pazarlarda da faaliyet göstermekte, sisteme üye olan firmalar dış ticaret işlemlerinde ilave imkanlar elde edebilmektedir. Aslında burada önemli olan nokta, barter organizasyonlarının teknoloji yardımıyla hızlı bilgi üretmesi ve bunları hızlı bir şekilde iletebiliyor olmasıdır. Bu özellikle yurt dışında ilişkileri olan veya olmasını hedefleyen firmalar için önem arzetmektedir.

62 Barter Sisteminin Sağlayabileceği İmkanlar: Zira, özellikle büyük ölçekli firmalar bu bilgilerin önemini kavramış ve bu alana yatırım yapmışlardır. Ancak küçük ve orta ölçekli işletmelerin (KOBİ'lerin) buna yatırım yapabilecek güçleri bulunmamaktadır. İşte özellikle bu yapıdaki işletmeler söz konusu zorlukları aşma amacıyla barter organizasyonlarına dahil olmaktadırlar Vadeli Kredi İmkanı Barter şirketleri, üyeleri- ne bir çeşit barter finansman kredisi kullandırmış olmaktadırlar. Bu süre yurt dışı uygulamada 12 ay olup, Türkiye uygulamasında genellikle 9 aylık bir süredir. Barter üyeleri, satın aldıkları mal ve hizmetlerin bedelini 9 aylık bir süre içinde kendi ürettikleri mal ve hizmetle ödemektedirler. Bu süre içinde mal ve hizmet satışı yoluyla ödeme yapılmazsa sürenin sonunda borç nakit olarak kapatılmaktadır Alacak Değerinin Korunması Barter sisteminde yapılan satışlarda, mal ve hizmet bedeli, birim para (ABD Doları, Japon Yeni, EURO) üzerinden hesaba alacak olarak geçirildiğinden, değer kaybı ortaya çıkmamaktadır.

63 Barter Sisteminin Sağlayabileceği İmkanlar: 5.9. Tedarik Kolaylığı Barter sistemi üyelerinin satın alma taleplerini kategorize etmekte, üye firmalar satın almak istedikleri mal veya hizmeti aramaksızın bulabilmekte, tedarik işini barter şirketinin bilgisayarı ve danışmanları yapmaktadır. Satın alma talepleri barter çalışanları tarafından araştırılmakta ve alternatif öneriler getirilmektedir. Böylece önemli bir zaman tasarrufu sağlanabilmektedir Pazar Yapısı Hakkında Bilgi Edinme İmkanı Barter sisteminden faydalanan firmaların bu sisteme dahil olmalarının önemli nedenlerinden biri, üyelerden gelen taleplerin bir araya getirilmesiyle meydana çıkan bilgi borsasından faydalanabilme imkanıdır. Zira bu bilgi birikimi, kimin ne satın almak istediği sorusunun da cevabı olmakta ve sisteme arz edilen "data"dan aşağıdaki bilgilere ulaşmak imkanını sağlamaktadır.

Taş devrinden bu yana insanlar bir şeylere sahip oldu, üretti ve tüketti. Para denilen canavar icat edilene kadar ticaret hayatı birebir takasla

Taş devrinden bu yana insanlar bir şeylere sahip oldu, üretti ve tüketti. Para denilen canavar icat edilene kadar ticaret hayatı birebir takasla devam etti. Birebir takasa alışmış olan insanlar, bir süre

Taş devrinden bu yana insanlar bir şeylere sahip oldu, üretti ve tüketti. Para denilen canavar icat edilene kadar ticaret hayatı birebir takasla devam etti. Birebir takasa alışmış olan insanlar, bir süre

www.korfezbarter.com - www.by- genc.com

www.korfezbarter.com - www.by- genc.com HAKKIMIZDA Körfez Barter, Köklü bir geçmişi olan Yurt Dışı Projelerinde hizmet vermektedir. bünyesinde uzun yıllardır Türk ekonomisine de Öncelikle hedefleri müşteri

www.korfezbarter.com - www.by- genc.com HAKKIMIZDA Körfez Barter, Köklü bir geçmişi olan Yurt Dışı Projelerinde hizmet vermektedir. bünyesinde uzun yıllardır Türk ekonomisine de Öncelikle hedefleri müşteri

KRİZ DÖNEMLERİ İÇİN BİR FIRSAT: MİKRODAN MAKROYA BARTER SİSTEMİ

KRİZ DÖNEMLERİ İÇİN BİR FIRSAT: MİKRODAN MAKROYA BARTER SİSTEMİ Burcu BİLİR Takas, kuşkusuz insanoğlunun en önemli buluşlarından biri. Elindeki bir malı, ihtiyacı olan başka bir mal ile değiştiren insanoğlu

KRİZ DÖNEMLERİ İÇİN BİR FIRSAT: MİKRODAN MAKROYA BARTER SİSTEMİ Burcu BİLİR Takas, kuşkusuz insanoğlunun en önemli buluşlarından biri. Elindeki bir malı, ihtiyacı olan başka bir mal ile değiştiren insanoğlu

FACTORING. M. Vefa TOROSLU

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ. Öğr. Gör. Aynur Arslan BURŞUK

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ Öğr. Gör. Aynur Arslan BURŞUK KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ Finansman, işletmelerin temel işlevlerini yerine getirirken yararlanacakları

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ Öğr. Gör. Aynur Arslan BURŞUK KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ Finansman, işletmelerin temel işlevlerini yerine getirirken yararlanacakları

Faktoring Sektörü. Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği. fkb.org.tr

Faktoring Sektörü Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği fkb.org.tr Faktoring ile Ticarete Merhaba! Türkiye de 1980 li yıllarda bankaların sunduğu bir hizmet olarak başlayan faktoring

Faktoring Sektörü Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği fkb.org.tr Faktoring ile Ticarete Merhaba! Türkiye de 1980 li yıllarda bankaların sunduğu bir hizmet olarak başlayan faktoring

TEB KOBİ AKADEMİ Tarım Buluşmaları. 13 Aralık 2012 İZMİR

TEB KOBİ AKADEMİ Tarım Buluşmaları 13 Aralık 2012 İZMİR Hizmetlerimiz 13 Aralık 2012 İZMİR KOBİ Akademi KOBİ lerin yurtiçi ve uluslararası pazarlardaki karlılıklarını ve rekabet güçlerini artırabilecekleri

TEB KOBİ AKADEMİ Tarım Buluşmaları 13 Aralık 2012 İZMİR Hizmetlerimiz 13 Aralık 2012 İZMİR KOBİ Akademi KOBİ lerin yurtiçi ve uluslararası pazarlardaki karlılıklarını ve rekabet güçlerini artırabilecekleri

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU. Halka Arzdan Elde Edilen Fonların Kullanımı 21 Ağustos 2015

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU Halka Arzdan Elde Edilen Fonların Kullanımı 21 Ağustos 2015 1 Raporun Konusu: Sermaye Piyasası Kurulu nun VII.128.1 Sayılı Pay Tebliği

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU Halka Arzdan Elde Edilen Fonların Kullanımı 21 Ağustos 2015 1 Raporun Konusu: Sermaye Piyasası Kurulu nun VII.128.1 Sayılı Pay Tebliği

İZMİR TİCARET ODASI TÜRKİYE VE DÜNYADA ALACAK SİGORTASI

İZMİR TİCARET ODASI TÜRKİYE VE DÜNYADA ALACAK SİGORTASI HAZIRLAYAN: EKİN SILA ÖZSÜMER AB VE ULUSLARARASI ORGANİZAYONLAR MASASI UZMAN YARDIMCISI 1 TİCARİ ALACAK SİGORTASI Ticari alacak sigortası, alıcılar

İZMİR TİCARET ODASI TÜRKİYE VE DÜNYADA ALACAK SİGORTASI HAZIRLAYAN: EKİN SILA ÖZSÜMER AB VE ULUSLARARASI ORGANİZAYONLAR MASASI UZMAN YARDIMCISI 1 TİCARİ ALACAK SİGORTASI Ticari alacak sigortası, alıcılar

Faktoring Nedir? Faktoring Hizmetleri

Faktoring Faktoring Nedir? Faktoring, garanti, tahsilat ve finansman hizmetlerinin bir arada sunulduğu tek finansal üründür. Firmaların mal ve hizmet satışlarından doğan yurtiçi ve yurtdışı kısa vadeli

Faktoring Faktoring Nedir? Faktoring, garanti, tahsilat ve finansman hizmetlerinin bir arada sunulduğu tek finansal üründür. Firmaların mal ve hizmet satışlarından doğan yurtiçi ve yurtdışı kısa vadeli

2009 YILI I. ÇEYREK EKONOMİK DEĞERLENDİRME ANKET RAPORU

2009 YILI I. ÇEYREK EKONOMİK DEĞERLENDİRME ANKET RAPORU Ankete toplam 123 firmamız katılmıştır. İSTİHDAM ARALIĞI %10 u 1-10 kişi %47 si 11-50 kişi %23 ü 51-100 kişi %14 ü 101-250 kişi %6 sı 251- kişi arasında

2009 YILI I. ÇEYREK EKONOMİK DEĞERLENDİRME ANKET RAPORU Ankete toplam 123 firmamız katılmıştır. İSTİHDAM ARALIĞI %10 u 1-10 kişi %47 si 11-50 kişi %23 ü 51-100 kişi %14 ü 101-250 kişi %6 sı 251- kişi arasında

2006 YILI EGE BÖLGESİ NİN 100 BÜYÜK FİRMASI

2006 YILI EGE BÖLGESİ NİN 100 BÜYÜK FİRMASI Ege Bölgesi Sanayi Odası nın 1982 den beri sürdürmekte olduğu Ege Bölgesi nin 100 Büyük Sanayi Kuruluşu çalışması, bölgemiz sanayiinin içinde bulunduğu duruma,

2006 YILI EGE BÖLGESİ NİN 100 BÜYÜK FİRMASI Ege Bölgesi Sanayi Odası nın 1982 den beri sürdürmekte olduğu Ege Bölgesi nin 100 Büyük Sanayi Kuruluşu çalışması, bölgemiz sanayiinin içinde bulunduğu duruma,

GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI SİSTEMİ

GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI SİSTEMİ Genellikle profesyoneller tarafından oluşturulan Girişim Sermayesi Yatırım Ortaklığı sistemi genç, dinamik, hızlı büyüme ve yüksek karlılık potansiyeli olan

GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI SİSTEMİ Genellikle profesyoneller tarafından oluşturulan Girişim Sermayesi Yatırım Ortaklığı sistemi genç, dinamik, hızlı büyüme ve yüksek karlılık potansiyeli olan

Berlin Ekonomi Müşavirliği Verilerle Türkiye-Almanya Ekonomik İlişkiler Notu VERİLERLE TÜRKİYE-ALMANYA EKONOMİK İLİŞKİLERİ BİLGİ NOTU

VERİLERLE TÜRKİYE-ALMANYA EKONOMİK İLİŞKİLERİ BİLGİ NOTU Berlin Ekonomi Müşavirliği Temmuz 2011 1 İÇİNDEKİLER Yönetici Özeti...3 1. Almanya dan Türkiye ye Doğrudan Yatırım Hareketleri...4 2. Türkiye den

VERİLERLE TÜRKİYE-ALMANYA EKONOMİK İLİŞKİLERİ BİLGİ NOTU Berlin Ekonomi Müşavirliği Temmuz 2011 1 İÇİNDEKİLER Yönetici Özeti...3 1. Almanya dan Türkiye ye Doğrudan Yatırım Hareketleri...4 2. Türkiye den

12.03.2014 CARİ İŞLEMLER DENGESİ

12.03.2014 CARİ İŞLEMLER DENGESİ Ocak ayı cari işlemler açığı piyasa beklentisi olan -5,2 Milyar doların altında -4,88 milyar dolar olarak geldi. Ocak ayında dış ticaret açığı geçen yılın aynı ayına göre

12.03.2014 CARİ İŞLEMLER DENGESİ Ocak ayı cari işlemler açığı piyasa beklentisi olan -5,2 Milyar doların altında -4,88 milyar dolar olarak geldi. Ocak ayında dış ticaret açığı geçen yılın aynı ayına göre

Finans Yönetimi İçin Bilgi Sistemi Tasarımı

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

11.12.2013 CARİ İŞLEMLER DENGESİ

11.12.2013 CARİ İŞLEMLER DENGESİ Ekim ayı cari işlemler açığı piyasa beklentisi 2,9 Milyar dolar eksiyken, veri beklentilere paralel 2,89 milyar dolar açık olarak geldi. Ocak-Ekim arasındaki 2013 cari

11.12.2013 CARİ İŞLEMLER DENGESİ Ekim ayı cari işlemler açığı piyasa beklentisi 2,9 Milyar dolar eksiyken, veri beklentilere paralel 2,89 milyar dolar açık olarak geldi. Ocak-Ekim arasındaki 2013 cari

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş.

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş. TÜRK EXİMBANK (TÜRKİYE İHRACAT KREDİ BANKASI A.Ş.) DÜNYA BANKASI AVRUPA YATIRIM BANKASI İSLAM KALKINMA BANKASI Ortaklık Yapısı İlk özel

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş. TÜRK EXİMBANK (TÜRKİYE İHRACAT KREDİ BANKASI A.Ş.) DÜNYA BANKASI AVRUPA YATIRIM BANKASI İSLAM KALKINMA BANKASI Ortaklık Yapısı İlk özel

2001 2013 Döneminde Türk Bankacılık Sektörü

2001 2013 Döneminde Türk Bankacılık Sektörü Prof. Dr. Sudi Apak Beykent Üniversitesi İçerik 2 Slayt 1 - Türk Bankalarında kurum riski bulunmaktadır. 140,00% Türk Bankacılık Sektörünün Aktif Büyüklüğü /

2001 2013 Döneminde Türk Bankacılık Sektörü Prof. Dr. Sudi Apak Beykent Üniversitesi İçerik 2 Slayt 1 - Türk Bankalarında kurum riski bulunmaktadır. 140,00% Türk Bankacılık Sektörünün Aktif Büyüklüğü /

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

DOĞRUDAN YABANCI YATIRIM

Invest in DOĞRUDAN YABANCI YATIRIM Türkiye de Doğrudan Yabancı Yatırımın Gelişimi Makroekonomik anlamda küresel ekonomiye uyumu sağlayan yapısal reformlar, bir yandan Türkiye yi doğrudan yabancı yatırım

Invest in DOĞRUDAN YABANCI YATIRIM Türkiye de Doğrudan Yabancı Yatırımın Gelişimi Makroekonomik anlamda küresel ekonomiye uyumu sağlayan yapısal reformlar, bir yandan Türkiye yi doğrudan yabancı yatırım

Faktoring : Gelişen Finans Sektörü. Genel Sekreter Yardımcısı, Faktoring Sektörü

Faktoring : Gelişen Finans Sektörü Filiz Ünal Genel Sekreter Yardımcısı, Faktoring Sektörü 13 Şubat 2014 1988 Banka departmanı olarak ilk faktoring faaliyeti başladı 1994 90 sayılı KHK da 545 sayılı KHK

Faktoring : Gelişen Finans Sektörü Filiz Ünal Genel Sekreter Yardımcısı, Faktoring Sektörü 13 Şubat 2014 1988 Banka departmanı olarak ilk faktoring faaliyeti başladı 1994 90 sayılı KHK da 545 sayılı KHK

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

YURTDIŞI MÜTEAHHİTLİK HİZMETLERİ

2014 OCAK SEKTÖREL YURTDIŞI MÜTEAHHİTLİK HİZMETLERİ Nurel KILIÇ Yurtdışı müteahhitlik hizmetleri sektörü, ekonomiye döviz girdisi, yurt dışında istihdam imkanları, teknoloji transferi ve lojistikten ihracata

2014 OCAK SEKTÖREL YURTDIŞI MÜTEAHHİTLİK HİZMETLERİ Nurel KILIÇ Yurtdışı müteahhitlik hizmetleri sektörü, ekonomiye döviz girdisi, yurt dışında istihdam imkanları, teknoloji transferi ve lojistikten ihracata

KOBİ LEASING PAKETLERİ

KOBİ LEASING PAKETLERİ LEASING NEDİR? Özellikle büyümekte olan şirketlerin, tüm sektörlerde her türlü sıfır veya 2. el makine, ekipman yatırımlarını gerçekleştirmesine yönelik olarak orta veya uzun vadeli

KOBİ LEASING PAKETLERİ LEASING NEDİR? Özellikle büyümekte olan şirketlerin, tüm sektörlerde her türlü sıfır veya 2. el makine, ekipman yatırımlarını gerçekleştirmesine yönelik olarak orta veya uzun vadeli

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ

Sayfa 1 Gözden Geçirme Notları 2011 Yılı Nisan Ayı Ödemeler Dengesi Göstergeleri Merkez Bankası tarafından tarihinde yayımlanan 2011 yılı Nisan ayına ilişkin Ödemeler Dengesi bültenine göre; 2010 yılı

Sayfa 1 Gözden Geçirme Notları 2011 Yılı Nisan Ayı Ödemeler Dengesi Göstergeleri Merkez Bankası tarafından tarihinde yayımlanan 2011 yılı Nisan ayına ilişkin Ödemeler Dengesi bültenine göre; 2010 yılı

Ödemeler Bilançosu ve Cari İşlemler Açığı

Ödemeler Bilançosu ve Cari İşlemler Açığı Ödemeler Bilançosu ve Cari İşlemler Açığı Ödemeler Bilançosu Ödemeler Bilançosunun Parçaları: Cari İşlemler Hesabı Sermaye ve Finans Hareketleri Hesabı Cari İşlemler

Ödemeler Bilançosu ve Cari İşlemler Açığı Ödemeler Bilançosu ve Cari İşlemler Açığı Ödemeler Bilançosu Ödemeler Bilançosunun Parçaları: Cari İşlemler Hesabı Sermaye ve Finans Hareketleri Hesabı Cari İşlemler

30 Mart 2007 CCI 2006 YILI SONUÇLARINI AÇIKLADI

30 Mart 2007 Mali Tabloların Sunumuna İlişkin Esaslar CCI 2006 YILI SONUÇLARINI AÇIKLADI Şirket in işlevsel ve raporlama para birimi Yeni Türk Lirası dır ( YTL ). Ekte sunulan bağımsız denetimden geçmiş

30 Mart 2007 Mali Tabloların Sunumuna İlişkin Esaslar CCI 2006 YILI SONUÇLARINI AÇIKLADI Şirket in işlevsel ve raporlama para birimi Yeni Türk Lirası dır ( YTL ). Ekte sunulan bağımsız denetimden geçmiş

Ekonomi Bülteni. 17 Ekim 2016, Sayı: 40. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

I BARTER SİSTEMİNİN TANIMI, TARİHSEL GELİŞİMİ VE İŞLEYİŞİ

Yeni Bir Finansman Aracı: Barter Mehmet ERKAN Hesap Uzmanı Ticaretin en basit şekliyle yapıldığı ilk çağlarda, paranın icadından önce insanoğlu, takası yalın şekilde ihtiyacını karşılama amacı olarak kullanmakta,

Yeni Bir Finansman Aracı: Barter Mehmet ERKAN Hesap Uzmanı Ticaretin en basit şekliyle yapıldığı ilk çağlarda, paranın icadından önce insanoğlu, takası yalın şekilde ihtiyacını karşılama amacı olarak kullanmakta,

FAKTORİNG İŞLEMLERİ VE MUHASEBELEŞTİRİLMESİ

MAKALE Volkan CEVRE I- GİRİŞ FAKTORİNG İŞLEMLERİ VE MUHASEBELEŞTİRİLMESİ Faktoring, tüm dünyada bankacılıktan sonra en yaygın biçimde kullanılan finansman yönetimi olarak görülmektedir. Makalemizde, özellikle

MAKALE Volkan CEVRE I- GİRİŞ FAKTORİNG İŞLEMLERİ VE MUHASEBELEŞTİRİLMESİ Faktoring, tüm dünyada bankacılıktan sonra en yaygın biçimde kullanılan finansman yönetimi olarak görülmektedir. Makalemizde, özellikle

TÜRKİYE PLASTİK SEKTÖRÜ 2014 YILI 4 AYLIK DEĞERLENDİRMESİ ve 2014 BEKLENTİLERİ. Barbaros Demirci PLASFED - Genel Sekreter

TÜRKİYE PLASTİK SEKTÖRÜ 2014 YILI 4 AYLIK DEĞERLENDİRMESİ ve 2014 BEKLENTİLERİ Barbaros Demirci PLASFED - Genel Sekreter 2013 yılı, dünya ekonomisi için finansal krizin etkilerinin para politikaları açısından

TÜRKİYE PLASTİK SEKTÖRÜ 2014 YILI 4 AYLIK DEĞERLENDİRMESİ ve 2014 BEKLENTİLERİ Barbaros Demirci PLASFED - Genel Sekreter 2013 yılı, dünya ekonomisi için finansal krizin etkilerinin para politikaları açısından

Denizli Sanayi Odası. Denizli 04 Mart 2009

Genel Görünüm G m Anketi 2009 Denizli Genel Bilgiler Üyelere Gönderilen Anket Sayısı 1.205 Yanıtlanan Anket Sayısı 214 Yanıtlanan Anketlerin Oranı % 17,76 2/43 Genel Bilgiler Meslek Grubu Ankete DSO Üyesi

Genel Görünüm G m Anketi 2009 Denizli Genel Bilgiler Üyelere Gönderilen Anket Sayısı 1.205 Yanıtlanan Anket Sayısı 214 Yanıtlanan Anketlerin Oranı % 17,76 2/43 Genel Bilgiler Meslek Grubu Ankete DSO Üyesi

UDY Akışları Önündeki Risk Faktörleri

ULUSLARARASI DOĞRUDAN YATIRIMLAR DEĞERLENDİRME RAPORU Ağustos 2011 TÜRKİYE YE ULUSLARARASI DOĞRUDAN YATIRIM GİRİŞLERİ 2011 YILI İLK YARISINDA 6,2 MİLYAR DOLAR OLDU 2011 yılının ilk yarısında, Türkiye ye

ULUSLARARASI DOĞRUDAN YATIRIMLAR DEĞERLENDİRME RAPORU Ağustos 2011 TÜRKİYE YE ULUSLARARASI DOĞRUDAN YATIRIM GİRİŞLERİ 2011 YILI İLK YARISINDA 6,2 MİLYAR DOLAR OLDU 2011 yılının ilk yarısında, Türkiye ye

KASA HESABI. Alacak + - B A

KASA VE BANKA İŞLEMLERİ Kasa İşlemleri Mali karakterli işlemler, işletmenin kasasındaki para varlıklarında artış veya azalışa neden olur. Bu artış veya azalışlar aktif karakterli bir hesap olan 100 Kasa

KASA VE BANKA İŞLEMLERİ Kasa İşlemleri Mali karakterli işlemler, işletmenin kasasındaki para varlıklarında artış veya azalışa neden olur. Bu artış veya azalışlar aktif karakterli bir hesap olan 100 Kasa

İHRACATIN FİNANSMANI METİN TABALU / TİM GENEL SEKRETER YARDIMCISI

1 İHRACATIN FİNANSMANI METİN TABALU / TİM GENEL SEKRETER YARDIMCISI 4 EKİM 2013 2004-1 2004-4 2005-3 2006-2 2007-1 2007-4 2008-3 2009-2 2010-1 2010-4 2011-3 2012-2 2013-1 TÜRKİYE DE GSYH İTHALAT İLİŞKİSİ

1 İHRACATIN FİNANSMANI METİN TABALU / TİM GENEL SEKRETER YARDIMCISI 4 EKİM 2013 2004-1 2004-4 2005-3 2006-2 2007-1 2007-4 2008-3 2009-2 2010-1 2010-4 2011-3 2012-2 2013-1 TÜRKİYE DE GSYH İTHALAT İLİŞKİSİ

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

İşletmenin Fonksiyonları. İşletmenin Fonksiyonları Finansman Fonksiyonu. Finansman Kavramı. Finansman Kavramı. Finansman İnsan Kaynakları.

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

Denizli Sanayi Odası. DSO Nisan 2010

Denizli Sanayi Odası Genel Görünüm G m Anketi 2010 1 Genel Bilgiler Üyelere Gönderilen Anket Sayısı 1.237 Yanıtlanan Anket Sayısı 201 Yanıtlanan Anketlerin Oranı % 16.25 2 Genel Bilgiler İşkolu Oranı Tekstil

Denizli Sanayi Odası Genel Görünüm G m Anketi 2010 1 Genel Bilgiler Üyelere Gönderilen Anket Sayısı 1.237 Yanıtlanan Anket Sayısı 201 Yanıtlanan Anketlerin Oranı % 16.25 2 Genel Bilgiler İşkolu Oranı Tekstil

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

TEB KOBİ BANKACILIĞI

TEB KOBİ BANKACILIĞI Türkiye de KOBİ ler İşletme Büyüklüğü İstihdam Grubu (Çalışan Sayısı) 2011 İşletme Sayısı % Toplam İstihdam % Ortalama Çalışan Sayısı Mikro 1-19 2.522.011 97,30% 5.362.905 46,60% 2

TEB KOBİ BANKACILIĞI Türkiye de KOBİ ler İşletme Büyüklüğü İstihdam Grubu (Çalışan Sayısı) 2011 İşletme Sayısı % Toplam İstihdam % Ortalama Çalışan Sayısı Mikro 1-19 2.522.011 97,30% 5.362.905 46,60% 2

Genel Olarak Türk Eximbank

1 Genel Olarak Türk Eximbank Türkiye nin tek resmi ihracat destek kuruluşu 2023 yılı 500 milyar dolarlık ihracat hedefi Genel Müdürlüğün İstanbul a taşınması Müşteri odaklı proaktif strateji Yeni kredi

1 Genel Olarak Türk Eximbank Türkiye nin tek resmi ihracat destek kuruluşu 2023 yılı 500 milyar dolarlık ihracat hedefi Genel Müdürlüğün İstanbul a taşınması Müşteri odaklı proaktif strateji Yeni kredi

TÜRK EXİMBANK KREDİ VE SİGORTA FAALİYETLERİ

TÜRK EXİMBANK KREDİ VE SİGORTA FAALİYETLERİ Türkiye İhracat Kredi Bankası A.Ş. BANKAMIZ FAALIYETLER SIGORTA KREDILER RAKAMLAR Türkiye nin tek resmi ihracat destek kuruluşu Türk Eximbank 1987 yılında Bakanlar

TÜRK EXİMBANK KREDİ VE SİGORTA FAALİYETLERİ Türkiye İhracat Kredi Bankası A.Ş. BANKAMIZ FAALIYETLER SIGORTA KREDILER RAKAMLAR Türkiye nin tek resmi ihracat destek kuruluşu Türk Eximbank 1987 yılında Bakanlar

LEASING. finansman yöntemidir. y Finansal Leasing %100 finansman riskinin alınd. ndığı işlemdir.

LEASING Leasing yatırımlara finansman sağlayan alternatif bir finansman yöntemidir. y Finansal Leasing %100 finansman riskinin alınd ndığı işlemdir. Operasyonel Leasing ise genel olarak %70 finansman riski

LEASING Leasing yatırımlara finansman sağlayan alternatif bir finansman yöntemidir. y Finansal Leasing %100 finansman riskinin alınd ndığı işlemdir. Operasyonel Leasing ise genel olarak %70 finansman riski

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

13.02.2014 CARİ İŞLEMLER DENGESİ

13.02.2014 CARİ İŞLEMLER DENGESİ Aralık ayı cari işlemler açığı piyasa beklentisi olan -7,5 Milyar doların üzerinde -8,322 milyar dolar olarak geldi. 2013 yılı cari işlemler açığı bir önceki yıla göre

13.02.2014 CARİ İŞLEMLER DENGESİ Aralık ayı cari işlemler açığı piyasa beklentisi olan -7,5 Milyar doların üzerinde -8,322 milyar dolar olarak geldi. 2013 yılı cari işlemler açığı bir önceki yıla göre

Stoklarınız ile ilgili tüm hareket ve detaylara menüler arasında gezmeden ulaşabilirsiniz.

OFİS Mikro Perakende Çözümleri 1 MİKRO OFİS SERİSİ Küçük ve orta ölçekteki perakende firmaları için hazırlanan programları, perakende satış noktalarının belkemiği olan satış noktası terminalleri (POSlarla),

OFİS Mikro Perakende Çözümleri 1 MİKRO OFİS SERİSİ Küçük ve orta ölçekteki perakende firmaları için hazırlanan programları, perakende satış noktalarının belkemiği olan satış noktası terminalleri (POSlarla),

TEB KOBİ BANKACILIĞI Eylül 2013

TEB KOBİ BANKACILIĞI Eylül 2013 Türkiye de KOBİ ler İşletmenin Büyüklüğü Yıllık Net Satış Hasılatı / Mali Bilançosu Çalışan Sayısı Firma Sayısı Firma Sayısı % Mikro < 1mio 1 ve 9 2.860.438 95,20% Küçük

TEB KOBİ BANKACILIĞI Eylül 2013 Türkiye de KOBİ ler İşletmenin Büyüklüğü Yıllık Net Satış Hasılatı / Mali Bilançosu Çalışan Sayısı Firma Sayısı Firma Sayısı % Mikro < 1mio 1 ve 9 2.860.438 95,20% Küçük

2017 YILI 2017 İLİŞKİLİ TARAF İŞLEMLERİ VE 2018 YILI YAYGIN VE SÜREKLİLİK ARZ EDEN İLİŞKİLİ TARAF İSLEMLERİ ÖNGÖRÜSÜ RAPORU

2017 YILI 2017 İLİŞKİLİ TARAF İŞLEMLERİ VE 2018 YILI YAYGIN VE SÜREKLİLİK ARZ EDEN İLİŞKİLİ TARAF İSLEMLERİ ÖNGÖRÜSÜ RAPORU Mali ve İdari İşler Müdürlüğü 07.03.2018 Ege Seramik Sanayi ve Ticaret A.Ş. A-

2017 YILI 2017 İLİŞKİLİ TARAF İŞLEMLERİ VE 2018 YILI YAYGIN VE SÜREKLİLİK ARZ EDEN İLİŞKİLİ TARAF İSLEMLERİ ÖNGÖRÜSÜ RAPORU Mali ve İdari İşler Müdürlüğü 07.03.2018 Ege Seramik Sanayi ve Ticaret A.Ş. A-

2016 YILINDA TÜRK EXİMBANK

2016 YILINDA TÜRK EXİMBANK Enis GÜLTEKİN Türk Eximbank Sigorta Genel Müdür Yardımcısı İrtibat Noktalarımız Avrupa Yakası Bursa İstanbul Genel Müdürlük Samsun Ankara Bölge Müdürlüğü Trabzon Ege Bölge Müdürlüğü

2016 YILINDA TÜRK EXİMBANK Enis GÜLTEKİN Türk Eximbank Sigorta Genel Müdür Yardımcısı İrtibat Noktalarımız Avrupa Yakası Bursa İstanbul Genel Müdürlük Samsun Ankara Bölge Müdürlüğü Trabzon Ege Bölge Müdürlüğü

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Adnan YILDIRIM. Türk Eximbank Genel Müdürü. İstanbul Kimyevi Maddeleri ve Mamulleri İhracatçıları Birliği Bilgilendirme Sunumu İstanbul 18 Ekim 2018

Adnan YILDIRIM Türk Eximbank Genel Müdürü İstanbul Kimyevi Maddeleri ve Mamulleri İhracatçıları Birliği Bilgilendirme Sunumu İstanbul 18 Ekim 2018 Genel Olarak Türk Eximbank 8. Kredi Büyüklüğünde Türkiye

Adnan YILDIRIM Türk Eximbank Genel Müdürü İstanbul Kimyevi Maddeleri ve Mamulleri İhracatçıları Birliği Bilgilendirme Sunumu İstanbul 18 Ekim 2018 Genel Olarak Türk Eximbank 8. Kredi Büyüklüğünde Türkiye

2015 HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Ağustos Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı ikinci çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası

HAZİRAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 13 Ağustos Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı ikinci çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası

plastik sanayi PLASTİK SEKTÖR TÜRKİYE DEĞERLENDİRMESİ VE 2014 BEKLENTİLERİ 6 AYLIK Barbaros DEMİRCİ PLASFED Genel Sekreteri

plastik sanayi 2014 TÜRKİYE PLASTİK SEKTÖR DEĞERLENDİRMESİ VE 2014 BEKLENTİLERİ 6 AYLIK Plastik Sanayicileri Derneği Barbaros DEMİRCİ PLASFED Genel Sekreteri Barbaros DEMİRCİ PLASFED Genel Sekreteri Türkiye

plastik sanayi 2014 TÜRKİYE PLASTİK SEKTÖR DEĞERLENDİRMESİ VE 2014 BEKLENTİLERİ 6 AYLIK Plastik Sanayicileri Derneği Barbaros DEMİRCİ PLASFED Genel Sekreteri Barbaros DEMİRCİ PLASFED Genel Sekreteri Türkiye

HAZİNE MÜSTEŞARLIĞI - KOSGEB KOBİ TEŞVİKLERİ PROJESİ. Mehmet Atilla Söğüt Başkan Danışmanı

KÜÇÜK İŞLETMELERİN YATIRIMLAR İÇİN DEVLET DESTEKLERİNDEN ETKİN vev VERİMLİ BİR ŞEKİLDE YARARLANMALARI AMACI İLE: HAZİNE MÜSTEŞARLIĞI - KOSGEB KOBİ TEŞVİKLERİ PROJESİ Mehmet Atilla Söğüt Başkan Danışmanı

KÜÇÜK İŞLETMELERİN YATIRIMLAR İÇİN DEVLET DESTEKLERİNDEN ETKİN vev VERİMLİ BİR ŞEKİLDE YARARLANMALARI AMACI İLE: HAZİNE MÜSTEŞARLIĞI - KOSGEB KOBİ TEŞVİKLERİ PROJESİ Mehmet Atilla Söğüt Başkan Danışmanı

2015 NİSAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

NİSAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 15 Haziran Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

NİSAN ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 15 Haziran Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

TÜRK EXIMBANK. Pazarlama Müdürlüğü. İhracatın Finansmanı. Türkiye İhracat Kredi Bankası A.Ş. Genel Müdürlük

TÜRK EXIMBANK İhracatın Finansmanı Türkiye İhracat Kredi Bankası A.Ş. Genel Müdürlük Saray Mah. Ahmet Tevfik İleri Cad. No:19 34768 Ümraniye / İSTANBUL Telefon: +90 (216) 666 55 00 Faks: +90 (216) 666

TÜRK EXIMBANK İhracatın Finansmanı Türkiye İhracat Kredi Bankası A.Ş. Genel Müdürlük Saray Mah. Ahmet Tevfik İleri Cad. No:19 34768 Ümraniye / İSTANBUL Telefon: +90 (216) 666 55 00 Faks: +90 (216) 666

ELEKTRONİK TİCARET DR. AYŞEGÜL SAĞKAYA GÜNGÖR

ELEKTRONİK TİCARET DR. AYŞEGÜL SAĞKAYA GÜNGÖR E-İŞ Elektronik İş (E-iş) Bilgi ve iletişim teknolojilerinin bir şirketin tüm aktivitelerini desteklemek amaçlı uygulanması Şirketin iç ve dış veri sistemlerini

ELEKTRONİK TİCARET DR. AYŞEGÜL SAĞKAYA GÜNGÖR E-İŞ Elektronik İş (E-iş) Bilgi ve iletişim teknolojilerinin bir şirketin tüm aktivitelerini desteklemek amaçlı uygulanması Şirketin iç ve dış veri sistemlerini

KREDİ TÜRÜ ÜRÜN TANIMI AZAMİ VADE AZAMİ TUTAR ÖZEL DURUM. Max. 12ay, ve ilk 3 ay geri ödemesiz kullandırma imkanı bulunmaktadır.

KREDİ TÜRÜ ÜRÜN TANIMI AZAMİ VADE AZAMİ TUTAR ÖZEL DURUM 1-AB Destek a. Yurtdışı Fuar Katılım Destek Kredisi: Dış Ticaret Müsteşarlığınca (DTM) Milli ya da Bireysel katılım için destek sağlanmasına karar

KREDİ TÜRÜ ÜRÜN TANIMI AZAMİ VADE AZAMİ TUTAR ÖZEL DURUM 1-AB Destek a. Yurtdışı Fuar Katılım Destek Kredisi: Dış Ticaret Müsteşarlığınca (DTM) Milli ya da Bireysel katılım için destek sağlanmasına karar

TEB KOBİ BANKACILIĞI Ocak 2013

TEB KOBİ BANKACILIĞI Ocak 2013 Türkiye de KOBİ ler İşletmenin Büyüklüğü Yıllık Net Satış Hasılatı / Mali Bilançosu/ Ciro TL Yeni Tanım(Ciro TL) Çalışan Sayısı Firma Sayısı Firma Sayısı % Toplam İstihdam

TEB KOBİ BANKACILIĞI Ocak 2013 Türkiye de KOBİ ler İşletmenin Büyüklüğü Yıllık Net Satış Hasılatı / Mali Bilançosu/ Ciro TL Yeni Tanım(Ciro TL) Çalışan Sayısı Firma Sayısı Firma Sayısı % Toplam İstihdam

2015 YILI 2015 İLİŞKİLİ TARAF İŞLEMLERİ VE 2016 YILI YAYGIN VE SÜREKLİLİK ARZ EDEN İLİŞKİLİ TARAF İSLEMLERİ ÖNGÖRÜSÜ RAPORU

2015 YILI 2015 İLİŞKİLİ TARAF İŞLEMLERİ VE 2016 YILI YAYGIN VE SÜREKLİLİK ARZ EDEN İLİŞKİLİ TARAF İSLEMLERİ ÖNGÖRÜSÜ RAPORU Mali ve İdari İşler Müdürlüğü 04.03.2016 Ege Seramik Sanayi ve Ticaret A.Ş. A-

2015 YILI 2015 İLİŞKİLİ TARAF İŞLEMLERİ VE 2016 YILI YAYGIN VE SÜREKLİLİK ARZ EDEN İLİŞKİLİ TARAF İSLEMLERİ ÖNGÖRÜSÜ RAPORU Mali ve İdari İşler Müdürlüğü 04.03.2016 Ege Seramik Sanayi ve Ticaret A.Ş. A-

İSO I. 500 SEKTÖREL BAZDA KREDİ VE BORÇLULUK DEĞERLENDİRMESİ. Haziran,2018

İSO I. 500 SEKTÖREL BAZDA KREDİ VE BORÇLULUK DEĞERLENDİRMESİ Haziran,2018 1 Çalışmanın Dinamikleri Bu çalışmada İSO I. 500 firmalarının son 3 yıla ait finansal verileri kullanılarak borçluluk rasyoları

İSO I. 500 SEKTÖREL BAZDA KREDİ VE BORÇLULUK DEĞERLENDİRMESİ Haziran,2018 1 Çalışmanın Dinamikleri Bu çalışmada İSO I. 500 firmalarının son 3 yıla ait finansal verileri kullanılarak borçluluk rasyoları

Tekstil-Hazır Giyim Gülay Dincel TSKB Ekonomik Araştırmalar dincelg@tskb.com.tr Kasım 2014

Tekstil-Hazır Giyim Gülay Dincel TSKB Ekonomik Araştırmalar dincelg@tskb.com.tr Kasım 2014 Sektöre Bakış Tekstil ve hazır giyim sektörleri, GSYH içinde sırasıyla %4 ve %3 paya sahiptir. Her iki sektör

Tekstil-Hazır Giyim Gülay Dincel TSKB Ekonomik Araştırmalar dincelg@tskb.com.tr Kasım 2014 Sektöre Bakış Tekstil ve hazır giyim sektörleri, GSYH içinde sırasıyla %4 ve %3 paya sahiptir. Her iki sektör

İhracatın Finansmanında Türk Eximbank

İhracatın Finansmanında Türk Eximbank Adnan YILDIRIM Genel Müdür 26 Ocak 2017 Ege Bölgesi Sanayi Odası nda Sunulmak Üzere Hazırlanmıştır 1 Genel Olarak Türk Eximbank 2 Teşkilat Yapısı Avrupa Yakası İrtibat

İhracatın Finansmanında Türk Eximbank Adnan YILDIRIM Genel Müdür 26 Ocak 2017 Ege Bölgesi Sanayi Odası nda Sunulmak Üzere Hazırlanmıştır 1 Genel Olarak Türk Eximbank 2 Teşkilat Yapısı Avrupa Yakası İrtibat

Ekonomik Araştırmalar ÖDEME DAVRANIŞLARI. Mayıs Şirketlerin işletme sermayesi ihtiyaçları için iyi stok yönetimi çok önemli

Ekonomik Araştırmalar ÖDEME DAVRANIŞLARI Source: Pexels Şirketlerin işletme sermayesi ihtiyaçları için iyi stok yönetimi çok önemli Ödeme Davranışları, Euler Hermes Ekonomik Araştırmalar YÖNETİCİ ÖZETİ

Ekonomik Araştırmalar ÖDEME DAVRANIŞLARI Source: Pexels Şirketlerin işletme sermayesi ihtiyaçları için iyi stok yönetimi çok önemli Ödeme Davranışları, Euler Hermes Ekonomik Araştırmalar YÖNETİCİ ÖZETİ

ISTANBUL CAPITAL KIMDİR?

ISTANBUL CAPITAL KIMDİR? 2005 yılında bankacılık sektörüne yönelik, iş ve ürün geliştirme alanlarında faaliyetlerine başlayan Istanbul Capital Finansal Hizmetler, kurucularının İsviçre ve İngiltere piyasalarından

ISTANBUL CAPITAL KIMDİR? 2005 yılında bankacılık sektörüne yönelik, iş ve ürün geliştirme alanlarında faaliyetlerine başlayan Istanbul Capital Finansal Hizmetler, kurucularının İsviçre ve İngiltere piyasalarından

ÖZEL SEKTÖRÜN YURTDIŞINDAN SAĞLADIĞI KISA VADELİ KREDİ BORCU İSTATİSTİKLERİ Ağustos İstatistik Genel Müdürlüğü Ödemeler Dengesi Müdürlüğü

ÖZEL SEKTÖRÜN YURTDIŞINDAN SAĞLADIĞI KISA VADELİ KREDİ BORCU İSTATİSTİKLERİ Ağustos 2017 1 Özel Sektörün Yurtdışından Sağladığı Kısa Vadeli Kredi Borcu (2004-2017 Ağustos) 2 Özel Sektörün Yurtdışından

ÖZEL SEKTÖRÜN YURTDIŞINDAN SAĞLADIĞI KISA VADELİ KREDİ BORCU İSTATİSTİKLERİ Ağustos 2017 1 Özel Sektörün Yurtdışından Sağladığı Kısa Vadeli Kredi Borcu (2004-2017 Ağustos) 2 Özel Sektörün Yurtdışından

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU

ENFLASYON EGE BÖLGESİ SANAYİ ODASI AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU % TÜFE ÜFE Ekim 2011 2012 2011 2012 Yıllık 7,66 7,80 12,58 2,57 Yıllık Ort. 5,93 9,53 10,26 7,80 Aylık

ENFLASYON EGE BÖLGESİ SANAYİ ODASI AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU % TÜFE ÜFE Ekim 2011 2012 2011 2012 Yıllık 7,66 7,80 12,58 2,57 Yıllık Ort. 5,93 9,53 10,26 7,80 Aylık

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri Tanım Ve Açıklamalar İstatistik Genel Müdürlüğü Ödemeler Dengesi Müdürlüğü İçindekiler I- Tanımlar... 3 II- Türkiye de Özel Sektörün Dış

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri Tanım Ve Açıklamalar İstatistik Genel Müdürlüğü Ödemeler Dengesi Müdürlüğü İçindekiler I- Tanımlar... 3 II- Türkiye de Özel Sektörün Dış

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

GENEL MUHASEBE. Dönen Varlıklar-Hazır Değerler. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

CAM SANAYİİ. Hazırlayan Birsen YILMAZ 2006. T.C. Başbakanlık Dış Ticaret Müsteşarlığı İhracatı Geliştirme Etüd Merkezi

CAM SANAYİİ Hazırlayan Birsen YILMAZ 2006 T.C. Başbakanlık Dış Ticaret Müsteşarlığı İhracatı Geliştirme Etüd Merkezi TÜRKİYE'DE ÜRETİM Cam sanayii, inşaat, otomotiv, meşrubat, gıda, beyaz eşya, mobilya,

CAM SANAYİİ Hazırlayan Birsen YILMAZ 2006 T.C. Başbakanlık Dış Ticaret Müsteşarlığı İhracatı Geliştirme Etüd Merkezi TÜRKİYE'DE ÜRETİM Cam sanayii, inşaat, otomotiv, meşrubat, gıda, beyaz eşya, mobilya,

ISL 108 GENEL MUHASEBE

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)

FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)") GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

TÜRK EXİMBANK. Pazarlama Faaliyet Sunumu. Kredi/Sigorta Pazarlama Genel Müdür Yardımcılığı

TÜRK EXİMBANK 1 Pazarlama Faaliyet Sunumu Kredi/Sigorta Pazarlama Genel Müdür Yardımcılığı 2 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında

TÜRK EXİMBANK 1 Pazarlama Faaliyet Sunumu Kredi/Sigorta Pazarlama Genel Müdür Yardımcılığı 2 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında

ING FAKTORİNG A.Ş. ING Bank A.Ş. - İzmir Ticaret Odası. 22 Mayıs 2014 ING Faktoring A.Ş. Mete Ünsal Genel Müdür Yardımcısı

ING FAKTORİNG A.Ş. ING Bank A.Ş. - İzmir Ticaret Odası 22 Mayıs 2014 ING Faktoring A.Ş. Mete Ünsal Genel Müdür Yardımcısı Faktoring Nedir? Faktoring, en genel tanımı ile; mal ve hizmet satışlarından doğmuş

ING FAKTORİNG A.Ş. ING Bank A.Ş. - İzmir Ticaret Odası 22 Mayıs 2014 ING Faktoring A.Ş. Mete Ünsal Genel Müdür Yardımcısı Faktoring Nedir? Faktoring, en genel tanımı ile; mal ve hizmet satışlarından doğmuş

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

ENERJİ PERFORMANS SÖZLEŞMESİ İLE ATIK SU ISI GERİ KAZANIMI SİSTEMİ

ENERJİ PERFORMANS SÖZLEŞMESİ İLE ATIK SU ISI GERİ KAZANIMI SİSTEMİ OSMAN KİPOĞLU 5. ULUSAL VERİMLİLİK KONGRESİ 7 EKİM 2015, ANKARA Ajanda EWE ve Enervis Hakkında Türkiye de Enerji Verimliliği Enerji Performans

ENERJİ PERFORMANS SÖZLEŞMESİ İLE ATIK SU ISI GERİ KAZANIMI SİSTEMİ OSMAN KİPOĞLU 5. ULUSAL VERİMLİLİK KONGRESİ 7 EKİM 2015, ANKARA Ajanda EWE ve Enervis Hakkında Türkiye de Enerji Verimliliği Enerji Performans

3. HAFTA DERS NOTU BANKALARIN FON KAYNAKLARI

3. HAFTA DERS NOTU BANKALARIN FON KAYNAKLARI Bankalar sağlamış oldukları kaynaklarını faaliyetlerine devam etmek için kullanmaktadır. Bu faaliyetler, bankaların ana faaliyet konusu olan aracılık faaliyetleri

3. HAFTA DERS NOTU BANKALARIN FON KAYNAKLARI Bankalar sağlamış oldukları kaynaklarını faaliyetlerine devam etmek için kullanmaktadır. Bu faaliyetler, bankaların ana faaliyet konusu olan aracılık faaliyetleri

CARİ AÇIK NEREYE KADAR?

CARİ AÇIK NEREYE KADAR? Prof. Dr. Doğan CANSIZLAR ANKARA - 14 Aralık 2011 1 Türkiye Ekonomisindeki Bazı Eşitlikler -Ekonomik Büyüme = Artan Dış Açık -Artan Dış Açık = Artan Dış Borçlanma -Artan Dış Borçlanma

CARİ AÇIK NEREYE KADAR? Prof. Dr. Doğan CANSIZLAR ANKARA - 14 Aralık 2011 1 Türkiye Ekonomisindeki Bazı Eşitlikler -Ekonomik Büyüme = Artan Dış Açık -Artan Dış Açık = Artan Dış Borçlanma -Artan Dış Borçlanma

GES Yatırımlarında Finansman

GES Yatırımlarında Finansman Enerji Sektörü ne Kısa Bir Bakış Son yıllarda Türkiye yüksek büyüme oranı ile dünyada en hızlı büyüyen ülkelerden biri olarak dikkat çekmektedir. 2001 & 2002 yıllarında yaşanan

GES Yatırımlarında Finansman Enerji Sektörü ne Kısa Bir Bakış Son yıllarda Türkiye yüksek büyüme oranı ile dünyada en hızlı büyüyen ülkelerden biri olarak dikkat çekmektedir. 2001 & 2002 yıllarında yaşanan

DÖVİZLİ İŞLEMLER NEDENİYLE OLUŞAN KUR FARKLARININ MUHASEBE KAYITLARINI HATIRLATMAK İSTİYORUZ.

Sirküler Tarihi : 11.02.2009 Sirküler No : 750 DÖVİZLİ İŞLEMLER NEDENİYLE OLUŞAN KUR FARKLARININ MUHASEBE KAYITLARINI HATIRLATMAK İSTİYORUZ. Dövizli işlemler önceki yılda yapıldığı halde işlem tutarından

Sirküler Tarihi : 11.02.2009 Sirküler No : 750 DÖVİZLİ İŞLEMLER NEDENİYLE OLUŞAN KUR FARKLARININ MUHASEBE KAYITLARINI HATIRLATMAK İSTİYORUZ. Dövizli işlemler önceki yılda yapıldığı halde işlem tutarından

Herhangi bir hesabın borç veya alacak tarafına ilk kez kayıt yapılması, ilgili hesabın açılması anlamındadır.

Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin

Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin

Tu rkiye de Sekto rlerin Karlılıkları. Merkez Bankası Verileri 2008-2012

Tu rkiye de Sekto rlerin Karlılıkları Merkez Bankası Verileri 2008-2012 2011 yılında kurulan Besfin, portföyünde bulunan 20 farklı sektörde faaliyet gösteren 42 müşterisine toplam faaliyetlerinden doğan

Tu rkiye de Sekto rlerin Karlılıkları Merkez Bankası Verileri 2008-2012 2011 yılında kurulan Besfin, portföyünde bulunan 20 farklı sektörde faaliyet gösteren 42 müşterisine toplam faaliyetlerinden doğan

E-Ticaretin özelliklerini ve araçlarını tanımlayabileceksiniz. E-Ticaretin yararlarını karşılaştırabileceksiniz.

Mehmet Can HANAYLI Sanal ortamda hukuksal kurallara uyarak e-ticaret yapabileceksiniz. E-Ticaretin özelliklerini ve araçlarını tanımlayabileceksiniz. E-Ticaretin yararlarını karşılaştırabileceksiniz. E-Ticarette