Ücret ve Maaş Yönetimi

|

|

|

- Süleyman Onut

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Ücret ve Maaş Yönetimi Çalışan hak ettiğine inandığı ücret veya maaşı en yüksek düzeyde almak ister. Yönetim (Patron) çalışanların hak ettiği ödemeleri yaparken verimli ve adil olmaya gayret eder. İki tarafın görüşü bir noktada birleşmez ise; işletmede ücret ve maaş konusundaki sıkıntılar sorunlara dönüşür. Çalışanların ücretlerindeki eşitsizlik nedeni ile başka iş araması ve buldukları anda işletmeyi terk etmesiyle işgücü devir hızı (turnover) artar. ÜCRET; personelin, işverenden emeği karşılığı aldığı ekonomik değer olarak tanımlanabilir. Ücret ve maaşın dengesizliği önemli bir sorundur. Ücret; çalışanın emeği karşılığı olup, anlam bakımından MAAŞ, aylık, haftalık, gündelik (yevmiye) gibi farklı anlamlardaki terimleri de içermektedir. Dar anlamda ücret çalışılan saat esasına veya üretilen çıktı miktarına dayanan bir ödemedir.

2 ÜCRET YÖNETİMİNİN ANLAM ve ÖNEMİ Konu ücret olunca, en mükemmel sistemlere sahip şirketlerde bile çalışanların ücretlerinden şikayet ettikleri görülmektedir. Yapı itibarıyla, şirket hep daha az ücret vermek, çalışan ise hep daha çok ücret almak isteyecektir (Kaçınılmaz ilişki). Amaç, mümkün olduğunca neye hizmet ettiği hem çalışan hem de şirket tarafından net olarak bilinen, şeffaf, adil ve doğru çalışanları doğru işlerde tutmayı başarabilen bir ücretlendirme sistemini oluşturabilmektir İşletmelerin, dolayısıyla İK bölümlerinin en sıkıntılı işlevlerinden biri de maaş ve ücret yönetimidir.

3 ÜCRET YÖNETİMİNİN ANLAM ve ÖNEMİ Ücret yalnızca personelin yaşam koşullarını ve işletmelerin karlılığını etkilemekle kalmaz, ulusal gelirin önemli bir kalemini oluşturduğu için devleti ve toplumu da yakından ilgilendirir. Bu nedenle devlet zaman zaman genel ücret yönetimine müdahale etmek zorunda kalır. İşveren açısından ücret, oldukça önemli bir gider kalemidir. Personel açısından ise bir yaşam kaynağıdır. Ücret sayesinde personel, fizyolojik, güvenlik, sosyal ve saygınlık ihtiyaçlarını karşılar. " Personeli etkin ve verimli çalıştırmanın temel koşullarından biri de ona emeğinin karşılığını TAM vermektir. " Personel, aldığı ücreti işletme içindeki diğer arkadaşlarının aldıkları ücretle ve diğer işletmelerde benzer işi yapan personelin aldığı ücretle kıyaslar.

4 ÜCRET TATMİNSİZLİĞİNİN YOL AÇACAĞI SORUNLAR Verim düşüklüğü Grevler Şikayetler İşten soğuma İşe gelmeme Daha yüksek ücretle iş arama Personel devir oranında artış İçine kapanma Düşünceli ve dalgın davranış Sık sık işletme doktoruna çıkma

5 Ücret Yapısında Sorun Olduğunu Gösteren İşaretler-1 Şirketin işgücü piyasasındaki rekabet edebilirlik gücü azalıyorsa; En önemli ayrılma nedeni olarak ücret veya rakiplerin sunduğu mali olanaklar ve sosyal haklar gösteriliyorsa Potansiyel adaylara yapılan iş tekliflerinin büyük bir çoğunluğu ücret nedeniyle reddediliyorsa Her yeni işe alımda veya her terfi kararında kişinin ücretlendirilme kriterleri konusunda tartışmalar yaşanıyor, kişiye özel uygulamalar artıyor ve bunların nedenleri açık olarak ortaya konamıyorsa Üst yönetim kime, ne amaçla ve ne şekilde ücret verdiği ve bunun şirkete geri dönüşü konusunda soru işaretleri taşıyorsa

6 Ücret Yapısında Sorun Olduğunu Gösteren İşaretler-2 Çalışanlar bir araya geldikleri zamanlarda sık sık ücretlerinden şikayet ediyor, ücretlerini kıyaslıyor ve motivasyon düşüklüklerini ücretlendirme sisteminin adil, objektif veya şeffaf olmamasına bağlıyorlar ise... Rakipler ve genel trend ile karşılaştırıldığında personel maliyetleri şirketin geliri ve kârına göre doğru bir seviyede değil ise muhtemelen mevcut ücretlendirme sisteminin gözden geçirilmesi veya yeniden yapılandırılması gerekmektedir. İK departmanları ücretlendirme sistemine ilişkin bu tür sorunları işten çıkış mülakatları, çalışan memnuniyeti araştırmaları, ücret araştırmaları, kıyaslama çalışmaları, yönetim görüşmeleri gibi araçları etkin olarak kullanarak düzenli olarak takip etmelidir.

7 ÜCRET YÖNETİMİ ve YARARLARI Temelde ücret yönetiminin amacı, işletme içinde ve dışında tutarlı, adil bir ücret sistemi oluşturmak ve emeğin karşılığını tam olarak vermektir. Nitelikli Personeli İşletmeye Çekme Mevcut Personeli Muhafaza Etme Ödemede Eşitlik Sağlama Beklenen Davranışı Ödüllendirme Maliyetleri Kontrol Altında Tutma Yasal Yükümlülüklere Uyma

8 Ücret ve Maaş Yönetimi Maaş: Haftalık, aylık veya yıllık temelde hesaplanan ödemedir Teşvik primi: Performans artışını teşvik etmek için işveren tarafından çalışana önerilen ilave ödemedir.

9 Ücret ve Maaş Yönetimi Bu üç ödeme türü, işletmelerdeki ücret ve sosyal haklara ilişkin maliyetlerin en büyük kısmını temsil eder. Ancak çalışanlara ücret, maaş ve teşvik primleri gibi maddi ödüller dışında, başka biçimlerde verilen sosyal haklar ve hizmetler de vardır. Bu tür maddi olmayan giderler de işletmelerdeki toplam ücret ve sosyal haklar programlarının birer parçasıdır. Bir işletmede Ø Temel ücretler, maaşlar ve teşvik primleri gibi ödemeler çalışana yapılan doğrudan ödemelerdir. Ø Çalışanlara yapılan dolaylı ödemeler arasında işletmenin gönüllü olarak verdiği sosyal hak ve hizmetler gibi nakit olmayan unsurlar bulunmaktadır. Bu ödemeler aynı zamanda emniyet, güvenlik ve sağlık gibi devletin yasal olarak zorunlu tuttuğu hizmetleri de içerir.

10 Doğrudan Ödemeler Doğrudan ödemeler (temel ücretler+maaş+teşvik primi) Ücret ve Maaşlar, işletmelerin ücret ve sosyal haklar programının büyük ve önemli bir kısmı olan temel ücretler ve maaşlardan oluşur. Ücretler saat ücretine veya üretilen çıktı miktarına dayanan ödemeleri temsil ederken, maaşlar haftalık, aylık veya yıllık temelde hesaplanan ödemelerdir. İK Bölümü işletme içinde adil, etkin ve verimli ücret ve sosyal hak programları oluşturmaktan sorumludur. Etkin bir ücret ve sosyal hak programının amacı, işletmenin çalışanlarına adil ödemeler yapmasını güvence altına almak suretiyle, onların başka iş aramalarına yol açmadan görevlerinde verimli çalışma ve faaliyetler yürütmelerini sağlamak böylece işletmenin amaç ve hedeflerine ulaşmasına yardımcı olmaktır.

11 Doğrudan Ödemeler Çalışanlar arasında işteki performanslarına dayanan bir ücret adaleti bulunmalıdır. Bir işletmede adil ücret sağlanabilmesi için dışsal ve içsel eşitliğin sağlanması gereklidir. Dışsal eşitlik: Bir işletmedeki işlerin işletme dışı çevrede işgücü piyasasındaki benzer işlere kıyasla eşit bir biçimde ücretlendirilmesidir. Bunun yanında işletmede, daha zor, sorunlu veya sorumluluk gerektiren pozisyon ve görevlerde bulunan nitelikli kişilere daha yüksek ödeme yapılması eşitlik ve adalet ilkelerine uygundur. Bu durum da işletme içindeki ücretlerde içsel eşitliği tanımlar.

12 Doğrudan Ödemeler İşletmelerde ücret konusunda dışsal ve içsel eşitliği sağlamanın önemli bir aracı, işgücü piyasasında ücret ve maaş araştırmaları dır. Başka bir eşitlik sağlama yöntemi de işletmede yapılan işlerin değerinin, var olan diğer işlere göre belirlenmesidir. İşlerin göreceli değerini belirlemenin en iyi yolu ise iş değerlemesidir.

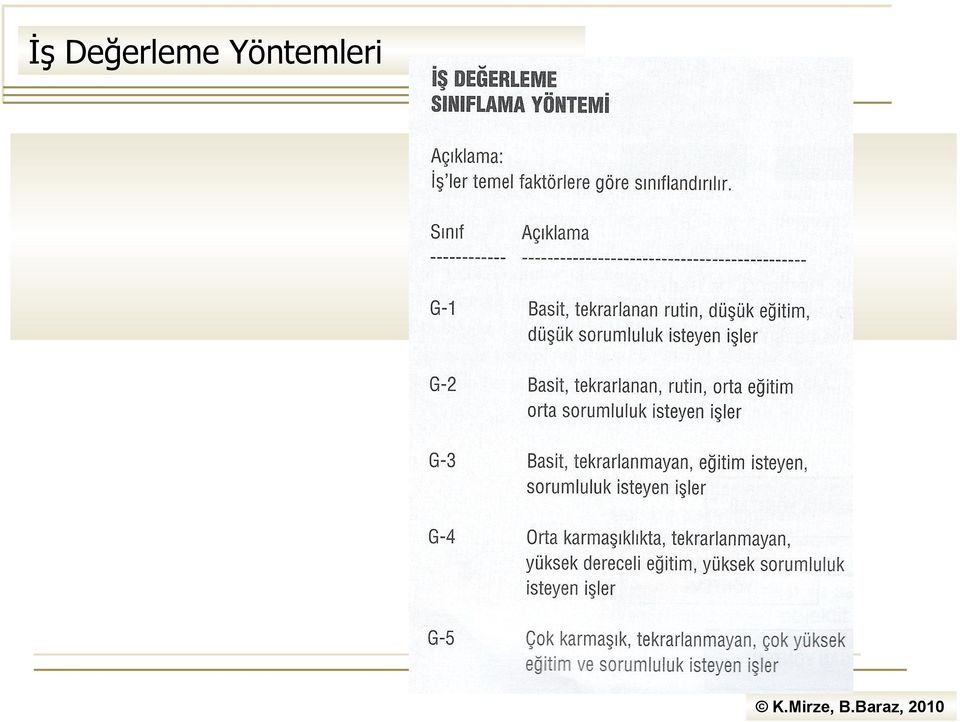

13 İş Değerlemesi İş Değerlemesi, bir işin var olan diğer işlere göre değerini belirlemek için işlerin karşılaştırıldığı sistematik bir süreçtir. Bu süreç sonunda işlerin göreceli parasal değeri belirlenir. Araştırma, iş ve onu oluşturan unsurların bütünüyle incelenmesi yolu ile yapılır. İş Değerleme Süreci, işletmelerde ücret ve maaşları mutlak olarak belirleyen bir sistem olmaktan çok sistematiktir ve süreç tamamlandığında iş veya işlerin işletme hiyerarşisindeki göreceli konumu tespit edilebilir. Değerlemelerde temel alınan o işi yapan kişiler değil, işlerin kendisidir. Doğru yapılmış bir iş değerleme araştırması ile sağlanan sonuçlar, işler arasındaki çeşitli ilişkiler konusunda gerçekleri objektif bir şekilde açığa çıkardığından, çalışanların ücret ve maaş oranları konusundaki yakınmalarını azaltır. Bunun yanında, yeni veya değişik bir şekilde oluşturulmuş işlerin işletme içinde adil bir ücret düzeninde yer almasını sağlar.

14 İş Değerlemesi Yaygın olarak kullanılan sayısal olmayan yöntemlerde; beceri, çaba, güvenilirlik, sorumluluk, yaratıcılık, problem çözme, iş koşulları, iş baskısı, yargılama becerisi ve know how vb. temel faktörler açısından değerleme yapılır. İşlerde bulunan aynı, fakat miktar veya oransal açıdan farklı temel faktörler aracılığıyla işletmede yapılan işin içeriği belirlenir.

15 İş Değerlemesinin Aşamaları 1) Bu adımda görevler, sorumluluklar ve bu işte çalışacak olanların sahip olması gereken özellikler belirlenip kaydedilir. 2) Çeşitli işlerin hiyerarşideki konumlarını belirlemede kullanılacak temel faktörler tespit edilir. 3) Uygun bir iş değerleme yöntemi seçilir. 4) Seçilen iş değerleme yöntemi kullanılarak işler karşılaştırılır. 5) İş işletme içindeki diğer işler arasında hiyerarşik düzene yerleştirilir.

Uygun bir iş değerleme yöntemi seçilir. 4) Seçilen iş değerleme yöntemi kullanılarak işler karşılaştırılır.")

16 İş Değerleme Yöntemleri 1)Sayısal Olmayan İş Değerleme Yöntemleri (Analitik Olmayan) Uzmanlar tarafından yürütülen, genellikle öznel ölçütleri temel alan, herhangi bir matematiksel veya analitik çalışma içermeyen yöntemlerdir. a) Sıralama: En basit. Eski model. Yönetici ve çalışan temsilcileri iş analizi bilgilerini inceler. İşleri önemlerine göre en üstten en alta doğru sıralar. b) Sınıflandırma veya derecelendirme: Uzmanlar beceri, bilgi, yetenek vb. işlerde bulunan ortak temel faktörlere dayanarak, önem ve kapsam açısından farklı iş sınıflarını belirler veya sınıflandırmalara giderler. Ardından her bir iş kendisine uygun sınıfa yerleştirilir veya sınıflandırılır. İşlere uygun sınıf tanımlarının yazılması zordur.

17 İş Değerleme Yöntemleri

18 İş Değerleme Yöntemleri 2) Sayısal İş Değerleme Yöntemleri (Analitik Yöntemler) İşleri tanımlanabilir temel ölçütlere dayanarak bileşenlerine ayırır ve işleri faktör bazında değerlendirir. a) Puan Yöntemi: En yaygın yöntem. Önce işle ilgili temel faktörler tanımlanır. Her faktör ve alt faktörle ilişkili olarak çeşitli dereceler yaratılır. Uzmanlar, daha sonra en üst dereceden başlayarak her faktör için ağırlıklı olarak bir puan saptarlar. Dereceler arasındaki önem farkını yansıtmak için puanları alt dereceler boyunca dağıtırlar. Çizelge tamamlandığında uzmanlar her bir iş unsurunun yazılı açıklamasını içeren bir puan el kitabı yazarlar. Bu el kitabı aynı zamanda tüm düzeylerde her bir alt faktörden ne beklendiğini tarif eder. Puan matrisi ve el kitabı hazır olduğunda her bir işin göreli değeri tespit edilebilir.

19 İş Değerleme Yöntemleri a) Faktör Karşılaştırma Yöntemi: Bu yöntemde uzmanlar, iş analizi sonuçlarına göre, işleri ortak temel iş faktörleri açısından karşılaştırırlar. Önce işletmedeki işler arasından örnek işler seçilir. Ardından her bir işin göreceli önemini tespit etmek için (işlerde ortak ve önemli temel faktörleri tespit ederek) bunlara göre sıralama yapılır. Daha sonra örnek işlere ait olan güncel ücret, oransal olarak işle ilgili temel faktörlere yüklenir. Toplanan bilgiler bir faktör karşılaştırma çizelgesine aktarılır. Önemli işler, her bir temel faktöre atanan ücret miktarlarına göre sütunlara yerleştirilir. Çizelgedeki sütunlarda gösterilen örnek işler, işletmedeki tüm işleri temsil ettiğinden kıstas işlev görür. İşletme içindeki diğer veya yeni işlerin bu çizelgedeki yeri belirlenir ve yerleştirilir. Böylece işlerin birbirlerine göre temel faktörler açısından göreceli değerleri ortaya çıkmış olur.

20 Ücret ve Maaş Araştırmaları Sektördeki işgücü piyasasında benzer işletmelerin yaptıkları ödemelerle ilgili resmi ya da gayrı resmi araştırmalara dayanan ücret ve maaş araştırmalarını yapar. İnternet. Resmi: Anket GR: Çevre.

21 Teşvik Primleri İşveren tarafından bir çalışana, işi ile ilgili performansını yükseltmesini özendirmek amacıyla önerilen ilave ödemedir. Çalışan için bir hak mıdır? Öncüsü kim? Bilimsel Yönetimin İlkeleri: Biri teşvik primidir. Hedeflenen üretimin üzerinde gerçekleştirilen ilave üretim miktarı için ilave bir parasal teşvik gerekir. Bireysel Grup Temelli Parça Başı Plan Komisyon Planı Yıllık İkramiye Planı Hisse Edinme Planı İşletme Temelli Zaman Temelli Plan Hisse Opsiyon Planı Kar Paylaşım Planı

22 Teşvik Primi Planları Gruplama Nasıl?- Bireysel teşvik primi planlarında, kişi belirli bir performans hedefine ulaştığında, aldığı temel ücretin üzerinde ek gelir elde eder. Grup temelli teşvik planları, çalışanlar arasında yıkıcı rekabet ve kıskançlığı önlemek amacıyla aynı zamanda işbirliği ile takım ruhunu geliştirmek için oluşturulmuştur. Bu sistem bireysel teşvik primi vermek yerine standartların üzerinde performans gösteren grup ve görev takımlarına ek gelir sağlar. İşletme temelli teşvik primi planları: İşletmenin genel performansı hedeflerin üzerine çıktığında işletmede çalışan herkesin ek bir ödeme almasını içeren bir plandır. Her çalışan, teşvik priminden bir pay aldığından sistem işletmeye bağlılığı, işbirliğini ve üretkenliği arttırırken işten ayrılmaları ve devamsızlıkları azaltır.

23 Teşvik Primi Planı Örnekleri Parça başı planlar: En eski. En yaygın. Özellikle üretimde çalışanları motive etmeye yarar. Bireysel ya da grup temelli olabilir. Kazançlar çalışanın ürettiği miktarla ilişkilidir. Çalışana ürettiği her birim başına bir ücret ödenir. Doğrudan parça başı çalışma planında ödeme yalnızca işçinin üretimine bağlıdır ve asgari bir temel ücret güvencesi yoktur.güvenceli parça başı çalışma planında ise asgari temel ücrete ilave olarak önceden belirlenmiş standartların üzerinde üretilen her parça için bir teşvik primi ödenir. Zaman temelli planlar: Zaman tasarrufuna dayanır. Çalışan belirli bir sürede yapılması gereken bir işi, o süreden daha kısa sürede tamamladığı takdirde prime hak kazanır. Prim tasarruf edilen işgücü ya da zamanın bir yüzdesi olabilir.

24 Teşvik Primi Planı Örnekleri Komisyon planları: Satış elemanları büyük çoğunlukla sattıkları miktar üzerinden hesaplanan bir komisyon temelinde çalışırlar. Bazı işletmelerde satış personeline yalnızca satışlarıyla doğru orantılı bir komisyon ödenir. Ayrıca asgari temel ücret veya maaş ödenmez. Yaygın olarak da bir temel ücret ya da maaşa ek olarak yapılan bir komisyon ödemesidir. Yıllık ikramiye planları: Genellikle üst düzey yöneticilerin, kısa vadede (bir yıl) yüksek performans göstermesini motive etmek için işletmenin o mali yıl sonundaki karlılığıyla ilişkili olarak tasarlanan ve ödenen yıllık ikramiye planları oluşturulur. İkramiyenin kime ne kadar verileceği yönetim kademesinin önemine ve sorumluluk düzeyine göre değişiklik gösterir.

25 Teşvik Primi Planı Örnekleri Kar paylaşım planları: Çalışanlara özel olarak yapılmış bir anlaşma doğrultusunda işletme karlarının bir kısmı verilir. Bu ödülün miktarı önceden yapılan bir anlaşma ile belirlenir ve işletmenin beklenilen çıktılara ulaşmasına bağlıdır. Bu beklentiler gerçekleştiğinde çalışanlar belirlenen kar paylaşım planında kendilerine düşen payı alır. Hisse opsiyonu planları: Yöneticiler bir işletmenin hisse senetlerini önceden belirlenmiş bir fiyattan satın alma hakkı veren üst düzey yönetici teşvik primi planlarından biridir. Satın alınacak hissenin fiyatı, genellikle cari piyasa değerinin altında belirlenir. Amaç yöneticileri işletmenin genel performansını yükseltmeleri yönünde motive etmektir.

26 Teşvik Primi Planı Örnekleri Çalışanın hisse edinme planları: İşletme çalışanlar adına kendi hisselerini satın almak üzere kurulmuş bir sandığa katkıda bulunur. Bu katkı, genellikle yıllık olarak çalışanlara yapılan toplam ödemelerin bir oranı şeklinde yapılır. Sandık, satın alınan işletme hisselerini, emekli oluncaya ya da işletmeden ayrılana kadar, çalışanların bireysel hesaplarında muhafaza eder. Emeklilik ya da ayrılma anında hisseler çalışanlara verilir. Bu plan emeklilik ya da ayrılmayla ilişkili olduğundan ve o zamana kadar özel olarak kurulmuş bir sandık tarafından yönetildiğinden hisse opsiyonu planından farklıdır.

27 Dolaylı Ödemeler İşletmenin çalışanlarına gönüllü olarak sunduğu sosyal haklar ve hizmetler ile güvenlik, emniyet, sağlık gibi devlet tarafından yasalarla zorunlu tutulan hak ve hizmetleri içerir. İşveren Tarafından Gönüllü Olarak Sunulan Yan Ödemeler, Sosyal Hak ve Hizmetler İşletmeler ücret, maaş ve performansa dayalı ödemelerin yanı sıra çalışanlarına bazı gönüllü yan ödemeler veya hizmetler de sunarlar. Bu sosyal hak veya hizmetler parasal veya parasal olmayan biçimlerde verilebilir. Yaygın biçimde uygulanan gönüllü ödeme veya hizmetler arasında sosyal haklar adı verilen parasal olmayan dolaylı ödemeler yer almaktadır.

28 Dolaylı Ödemeler Gönüllü olarak verilen sosyal hak ve hizmetler, işletme için önemli bir giderdir. Sosyal haklar iş koşullarını ve iş ortamını iyileştirmeyi amaçlar. Bunlar temel ücret veya maaşa ek olarak çalışanların bir kısım beklentilerini, harcamalarını veya gereksinimlerini karşılamak için tasarlanmışlardır. Etkin ve nitelikli insanları işletmede tutabilmek, onları başka işletmelere kaptırmamak için uygulanır. Sendikalar da benzer taleplerin takipçisidir. Çalışanın işletmeye bağlılığını arttırmak için İyi niyet göstergesi

29 Gönüllü Ödeme Örnekleri Çalışmadan Yapılan Ödemeler: Çalışanlara ücret veya maaşları tam olarak ödenirken onların çalışmadıkları sürelerde de hiçbir kesinti yapmadan bu ödemeleri almaları sağlanır. Ücretli izinler, tatiller, hastalık veya ailevi nedenlerden işe gelememe vb. çalışmamış dönemler için yapılan ödemeler Riske Karşı Korunma: Bir işletme uzun süren hastalıklar, yaralanma, geçici veya kalıcı sakatlık nedeniyle çalışamama vb. risklerde çalışanlarına parasal katkı sağlayacak yaşam sigortası, sağlık sigortası vb. ek korumalar sağlar.

30 Gönüllü Ödeme Örnekleri Emeklilik Hakları Çalışanlar emekli olduklarında ücret ve maaşlarından kesinti olur. Zorlanırlar. Sosyal Güvenlik katkısı yetmez. Özel emeklilik sigorta sistemlerine üye olurlar. Bazı işletmeler BES katkı paylarını öderler. Sosyal Hizmetler İşletmeler çalışanlar için daha rahat, konforlu ve güvenli bir işyeri oluşturmak için çeşitli hizmetler verirler. Örn. Eğlence/Dinlence Programları, ücretsiz yemek, lojman, misafirhane, araç, servis, eğitim katkısı, indirimli alış veriş kuponu, altın vb.

31 Devletin Yasalarla Zorunlu Kıldığı Güvenlik, Emniyet ve Sağlık Hak ve Hizmetleri İşletmelerin çalışanları için sağlık ve güvenlik programları uygulamaları, işyerinde emniyet sağlama ve kazalara sebebiyet vermemeleri konusunda yasal sorumlulukları vardır. Resmi makamlar, işyerinde emniyetli ve sağlıklı çalışma koşullarının sağlanması yanında, çevre kirliliğine engel olacak toplum sağlığını koruyacak bazı standartları da belirlerler. Sorumluluklarını yerine getirmeyen ve yasaları ihlal eden işletmeler ceza alırlar. Etik ve yasal zorunlulukların yanı sıra, uygun olmayan bir iş ortamı ve tehlike yaratabilecek çalışma koşullarını düzeltecek eylemler, maliyet unsurudur.

11. BÖLÜM. Ücret Yönetimi

11. BÖLÜM Ücret Yönetimi Ücret Ücret, çalışanlara çalışmaları karşılığı yapılan tüm ödemelerin (ödülleri) toplamıdır. İşgörenin aldığı ücret geliri, çoğunlukla çalışmasının ana nedenidir. İşveren açısından

11. BÖLÜM Ücret Yönetimi Ücret Ücret, çalışanlara çalışmaları karşılığı yapılan tüm ödemelerin (ödülleri) toplamıdır. İşgörenin aldığı ücret geliri, çoğunlukla çalışmasının ana nedenidir. İşveren açısından

İş Değerlendirmenin Tanımı

İŞ DEĞERLENDİRME İş Değerlendirmenin Tanımı İş değerlendirme, bir iş yerinde mevcut işler arasındaki değer farklılıklarını ortaya çıkaran bir karşılaştırma yöntemidir. Böylece işlerin önem sırasını belirleyen

İŞ DEĞERLENDİRME İş Değerlendirmenin Tanımı İş değerlendirme, bir iş yerinde mevcut işler arasındaki değer farklılıklarını ortaya çıkaran bir karşılaştırma yöntemidir. Böylece işlerin önem sırasını belirleyen

İNSAN KAYNAKLARI YÖNETİMİ

İNSAN KAYNAKLARI YÖNETİMİ İş Değerleme ve Ücret Yöntemi İş Değerleme ve Ücret Yöntemi İş Değerleme: Herhangi bir örgütte yapılan her işin bir diğeriyle karşılaştırılarak zorluk ya da kolaylık düzeyinin

İNSAN KAYNAKLARI YÖNETİMİ İş Değerleme ve Ücret Yöntemi İş Değerleme ve Ücret Yöntemi İş Değerleme: Herhangi bir örgütte yapılan her işin bir diğeriyle karşılaştırılarak zorluk ya da kolaylık düzeyinin

Performans Yönetimi: İş Analizi. 8 Haziran 2007 Akmerkez Stylus

Performans Yönetimi: İş Analizi 8 Haziran 2007 Akmerkez Stylus İŞ ANALİZİ Tanımı Diğer performans yönetimi araçlarıyla kesişmeleri Ne işe yaradığı, nasıl kullanıldığı, performansı arttırmada nasıl kullanıldığı

Performans Yönetimi: İş Analizi 8 Haziran 2007 Akmerkez Stylus İŞ ANALİZİ Tanımı Diğer performans yönetimi araçlarıyla kesişmeleri Ne işe yaradığı, nasıl kullanıldığı, performansı arttırmada nasıl kullanıldığı

İŞ DEĞERLENDİRME VE ÜCRETLEME

İŞ DEĞERLENDİRME VE ÜCRETLEME İş Değerlendirme Kavramı İş Değerlendirme; işletmede yapılan her işin bir diğerine kıyaslanarak zorluk sırasına dizilmesidir. İş değerlemesi sonucu yapılan işlerin önem dereceleri

İŞ DEĞERLENDİRME VE ÜCRETLEME İş Değerlendirme Kavramı İş Değerlendirme; işletmede yapılan her işin bir diğerine kıyaslanarak zorluk sırasına dizilmesidir. İş değerlemesi sonucu yapılan işlerin önem dereceleri

Performans Değerlendirme

Performans Değerlendirme İşletmeler çalışanlarının iş performanslarını değerlendirmek ister. Bu ne sağlar?.. A) İşletmeye, B) Çalışana Neden her çalışanın yüksek performans göstermesi beklenir?. İK Bölümleri

Performans Değerlendirme İşletmeler çalışanlarının iş performanslarını değerlendirmek ister. Bu ne sağlar?.. A) İşletmeye, B) Çalışana Neden her çalışanın yüksek performans göstermesi beklenir?. İK Bölümleri

İŞ DEĞERLEME ve ÜCRET YÖNETİMİ

İŞ DEĞERLEME ve ÜCRET YÖNETİMİ Doç. Dr. Ersin KAVİ İş Değerleme İş değerleme ve İKY fonksiyonudur. İşletmede var olan çok sayıda iş vardır. Her işin nitelik ve özelliğine bağlı olarak değerleri de birbirlerinden

İŞ DEĞERLEME ve ÜCRET YÖNETİMİ Doç. Dr. Ersin KAVİ İş Değerleme İş değerleme ve İKY fonksiyonudur. İşletmede var olan çok sayıda iş vardır. Her işin nitelik ve özelliğine bağlı olarak değerleri de birbirlerinden

ÜCRETLENDİRME POLİTİKASI

ÜCRETLENDİRME POLİTİKASI 1 İçerik 1. AMAÇ... 3 2. KAPSAM... 3 3. PRENSİPLER... 3 4. ÜCRETLENDİRME POLİTİKASININ BELİRLENMESİ... 4 5. ÜCRETLENDİRME POLİTİKASININ UYGULANMASI... 5 6. ÜCRETLENDİRME UYGULAMALARININ

ÜCRETLENDİRME POLİTİKASI 1 İçerik 1. AMAÇ... 3 2. KAPSAM... 3 3. PRENSİPLER... 3 4. ÜCRETLENDİRME POLİTİKASININ BELİRLENMESİ... 4 5. ÜCRETLENDİRME POLİTİKASININ UYGULANMASI... 5 6. ÜCRETLENDİRME UYGULAMALARININ

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası Bu politika, Yapı Kredi Finansal Kiralama A.O. nın ( Şirket ) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası Bu politika, Yapı Kredi Finansal Kiralama A.O. nın ( Şirket ) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk

Ücret Sistemleri. Performansa Dayalı Ücret Sistemleri

Ücret Sistemleri Performansa Dayalı Ücret Sistemleri En genel tanımı ile performansa dayalı ücret sistemleri, ücret ile performans arasında ilişki kurarak oluşturulan ücret sistemlerini içerir. İki tip

Ücret Sistemleri Performansa Dayalı Ücret Sistemleri En genel tanımı ile performansa dayalı ücret sistemleri, ücret ile performans arasında ilişki kurarak oluşturulan ücret sistemlerini içerir. İki tip

GALATA MENKUL DEĞERLER A.Ş.

GALATA MENKUL DEĞERLER A.Ş. 31.12.2011 FAALİYET RAPORU Yönetim kurulu olarak Genel Kurula sunduğumuz faaliyet raporumuzda belirtilen hususlar kapsamında, ara dönemi ilgilendiren önemli olaylar ile bunların

GALATA MENKUL DEĞERLER A.Ş. 31.12.2011 FAALİYET RAPORU Yönetim kurulu olarak Genel Kurula sunduğumuz faaliyet raporumuzda belirtilen hususlar kapsamında, ara dönemi ilgilendiren önemli olaylar ile bunların

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI 1- Otomatik katılım nedir? İşyeri bazlı emeklilik planlarına yönelik bir uygulama olan otomatik katılım, çalışanların

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI 1- Otomatik katılım nedir? İşyeri bazlı emeklilik planlarına yönelik bir uygulama olan otomatik katılım, çalışanların

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

MBA 507 (3) TUTUMLAR VE İŞ TATMİNİ

TUTUMLAR VE İŞ TATMİNİ") MBA 507 (3) TUTUMLAR VE İŞ TATMİNİ Tutum Tutum bir kişinin diğer bir kişi, bir olay veya çevresi ile ilgili olarak negatif veya pozitif tavırdır. Tutum Tutumlar değerler gibi sosyal ve duygusal inşalardır

MBA 507 (3) TUTUMLAR VE İŞ TATMİNİ Tutum Tutum bir kişinin diğer bir kişi, bir olay veya çevresi ile ilgili olarak negatif veya pozitif tavırdır. Tutum Tutumlar değerler gibi sosyal ve duygusal inşalardır

Kısa Çalışma ve Kısa Çalışma Uygulaması

Kısa Çalışma ve Kısa Çalışma Uygulaması 1 Sunum Planı 1) Genel Esaslar 2) Başvuru ve Ödeme Süreci a) Kısa Çalışma Başvurularının Kabulü b) Uygunluk Tespiti c) Sonucun Bildirimi d) Ödeme Süreci 3) Örnekler

Kısa Çalışma ve Kısa Çalışma Uygulaması 1 Sunum Planı 1) Genel Esaslar 2) Başvuru ve Ödeme Süreci a) Kısa Çalışma Başvurularının Kabulü b) Uygunluk Tespiti c) Sonucun Bildirimi d) Ödeme Süreci 3) Örnekler

İŞ FİNANSAL KİRALAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

İŞ FİNANSAL KİRALAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Bu düzenlemenin amacı, Sermaye Piyasası Mevzuatı ve Sermaye Piyasası Kurulu Kurumsal Yönetim İlkelerinde yer alan düzenlemeler

İŞ FİNANSAL KİRALAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Bu düzenlemenin amacı, Sermaye Piyasası Mevzuatı ve Sermaye Piyasası Kurulu Kurumsal Yönetim İlkelerinde yer alan düzenlemeler

İşgücü Planlama ve Seçme Yerleştirme

İşgücü Planlama ve Seçme Yerleştirme 1 Barış, 2012 İK Planlaması İK Planlaması Planlama, Yönetim işinin birinci ve en önemli aşamasıdır. Plan=Kararlar Toplamıdır. Sonuç Plan, bugünden gelecekte nereye

İşgücü Planlama ve Seçme Yerleştirme 1 Barış, 2012 İK Planlaması İK Planlaması Planlama, Yönetim işinin birinci ve en önemli aşamasıdır. Plan=Kararlar Toplamıdır. Sonuç Plan, bugünden gelecekte nereye

AHZIRLAYANLAR. 2009463008 Cemre Benan Arslan 2008463095 Burcu Şahin 2005463066 A. Eren Öztürk

AHZIRLAYANLAR 2009463008 Cemre Benan Arslan 2008463095 Burcu Şahin 2005463066 A. Eren Öztürk Bu araştırmamızda size kurumsal ve geleneksel olarak yönetilen iki firmanın ücret, ücret belirleme ve ücretin

AHZIRLAYANLAR 2009463008 Cemre Benan Arslan 2008463095 Burcu Şahin 2005463066 A. Eren Öztürk Bu araştırmamızda size kurumsal ve geleneksel olarak yönetilen iki firmanın ücret, ücret belirleme ve ücretin

İNSAN KAYNAKLARI YÖNETİMİ

İNSAN KAYNAKLARI YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİNDE TEMEL KAVRAMLAR İnsan Kaynakları Yönetimi (İKY) İKY Gelişimi İKY Amaçları İKY Kapsamı İKY Özellikleri SYS BANKASI ÖRNEĞİ 1995 yılında kurulmuş bir

İNSAN KAYNAKLARI YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİNDE TEMEL KAVRAMLAR İnsan Kaynakları Yönetimi (İKY) İKY Gelişimi İKY Amaçları İKY Kapsamı İKY Özellikleri SYS BANKASI ÖRNEĞİ 1995 yılında kurulmuş bir

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN İnsan kaynakları bir organizasyondaki tüm çalışanları ifade eder. Diğer bir deyişle organizasyondaki yöneticiler, danışmanlar,

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN İnsan kaynakları bir organizasyondaki tüm çalışanları ifade eder. Diğer bir deyişle organizasyondaki yöneticiler, danışmanlar,

İŞVERENLERE YÖNELİK OTOMATİK KATILIM SİSTEMİ TANITIM KILAVUZU. T.C. Başbakanlık Hazine Müsteşarlığı Sigortacılık Genel Müdürlüğü

İŞVERENLERE YÖNELİK OTOMATİK KATILIM SİSTEMİ TANITIM KILAVUZU Otomatik Katılım Nedir? İşyeri bazlı özel emeklilik planlarına yönelik bir uygulama olan otomatik katılım, 4632 sayılı Bireysel Emeklilik Tasarruf

İŞVERENLERE YÖNELİK OTOMATİK KATILIM SİSTEMİ TANITIM KILAVUZU Otomatik Katılım Nedir? İşyeri bazlı özel emeklilik planlarına yönelik bir uygulama olan otomatik katılım, 4632 sayılı Bireysel Emeklilik Tasarruf

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI 1- Otomatik katılım nedir? İşyeri bazlı emeklilik planlarına yönelik bir uygulama olan otomatik katılım, çalışanların

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI 1- Otomatik katılım nedir? İşyeri bazlı emeklilik planlarına yönelik bir uygulama olan otomatik katılım, çalışanların

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri uyarınca şirketimiz bünyesinde Kurumsal Yönetim Komitesi kurulmuştur. Kurumsal Yönetim Komitesi

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri uyarınca şirketimiz bünyesinde Kurumsal Yönetim Komitesi kurulmuştur. Kurumsal Yönetim Komitesi

IK/BordroPlus Ürünlerinde UFRS Uygulaması UFRS Uygulaması;

IK/BordroPlus lerinde UFRS Uygulaması UFRS Uygulaması; Konsolide ve solo finansal tablo hazırlanmasında Türkiye Finansal Raporlama Standartları'nın (TMS/TFRS) 1 Ocak 2013 tarihinden itibaren uygulanmaya

IK/BordroPlus lerinde UFRS Uygulaması UFRS Uygulaması; Konsolide ve solo finansal tablo hazırlanmasında Türkiye Finansal Raporlama Standartları'nın (TMS/TFRS) 1 Ocak 2013 tarihinden itibaren uygulanmaya

DOĞAN BURDA DERGİ YAYINCILIK VE PAZARLAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

DOĞAN BURDA DERGİ YAYINCILIK VE PAZARLAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Doğan Burda Dergi Yayıncılık ve Pazarlama A.Ş. ( Şirket veya Doğan Burda ) Kurumsal Yönetim Komitesi

DOĞAN BURDA DERGİ YAYINCILIK VE PAZARLAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Doğan Burda Dergi Yayıncılık ve Pazarlama A.Ş. ( Şirket veya Doğan Burda ) Kurumsal Yönetim Komitesi

İlişkili taraf tanımı ile bu standardın kapsamının ayrıntıları için UMS 24 standardına bakınız.

UMS 24 Standarda (standardın ilgili paragraflarına referans verilmiştir) İlişkili Taraflar İle İlgili Açıklamalar Kontrol listesinin bu kısmı ilişkili taraflar ve söz konusu taraflarla olan işlemlerin

UMS 24 Standarda (standardın ilgili paragraflarına referans verilmiştir) İlişkili Taraflar İle İlgili Açıklamalar Kontrol listesinin bu kısmı ilişkili taraflar ve söz konusu taraflarla olan işlemlerin

İNSAN KAYNAKLARI YÖNETİMİ

0.0.0 İNSAN KAYNAKLARI YÖNETİMİ T.C. Marmara Üniversitesi İşletme Fakültesi vturker@marmara.edu.tr. DERS İKY - Teknik (Fonksiyonel) Kapsamı. Fonksiyon: İŞ DEĞERLEME İŞ DEĞERLEMESİ İşletme yönetiminin ücret

0.0.0 İNSAN KAYNAKLARI YÖNETİMİ T.C. Marmara Üniversitesi İşletme Fakültesi vturker@marmara.edu.tr. DERS İKY - Teknik (Fonksiyonel) Kapsamı. Fonksiyon: İŞ DEĞERLEME İŞ DEĞERLEMESİ İşletme yönetiminin ücret

TACİRLER YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ ÜCRETLENDİRME ESASLARINA İLİŞKİN PRENSİPLER VE UYGULACAK ÜCRET POLİTİKASI YÖNETMELİĞİ

TACİRLER YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ ÜCRETLENDİRME ESASLARINA İLİŞKİN PRENSİPLER VE UYGULACAK ÜCRET POLİTİKASI YÖNETMELİĞİ AMAÇ VE KAPSAM Sermaye Piyasası Mevzuatı ve Sermaye Piyasası Kurulu Kurumsal

TACİRLER YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ ÜCRETLENDİRME ESASLARINA İLİŞKİN PRENSİPLER VE UYGULACAK ÜCRET POLİTİKASI YÖNETMELİĞİ AMAÇ VE KAPSAM Sermaye Piyasası Mevzuatı ve Sermaye Piyasası Kurulu Kurumsal

KARİYER YÖNETİMİ. Kariyer teorisi iki nokta üzerinde odaklanmaktadır. Öğr. Grv.. M. Volkan TÜRKER

KARİYER YÖNETİMİ Öğr. Grv.. M. Volkan TÜRKER 7 KARİYER YÖNETİMİ Kariyer, bireyin mesleği ile ilgili pozisyonları, çalışma hayatı boyunca peş peşe kullanması ve organizasyonun üst kademelerine doğru ilerlemesidir.

KARİYER YÖNETİMİ Öğr. Grv.. M. Volkan TÜRKER 7 KARİYER YÖNETİMİ Kariyer, bireyin mesleği ile ilgili pozisyonları, çalışma hayatı boyunca peş peşe kullanması ve organizasyonun üst kademelerine doğru ilerlemesidir.

İNSAN KAYNAKLARI YÖNETİMİNE GİRİŞ VE IK PLANLAMASI PELİN BURUK

İNSAN KAYNAKLARI YÖNETİMİNE GİRİŞ VE IK PLANLAMASI PELİN BURUK İÇERİK Personel Yönetiminden İnsan Kaynaklarına Geçiş Değişen Dünyada İnsan Kaynaklarının Stratejik Rolü İnsan Kaynakları Yönetiminin Kapsamı

İNSAN KAYNAKLARI YÖNETİMİNE GİRİŞ VE IK PLANLAMASI PELİN BURUK İÇERİK Personel Yönetiminden İnsan Kaynaklarına Geçiş Değişen Dünyada İnsan Kaynaklarının Stratejik Rolü İnsan Kaynakları Yönetiminin Kapsamı

YÖNETİCİ GELİŞTİRME PLUS. Programın Amacı: Yönetici Geliştirme Eğitimi. Yönetici Geliştirme Uzmanlığı Eğitim Konu Başlıkları. Kariyerinize Katkıları

YÖNETİCİ GELİŞTİRME 360 Yönetici Geliştirme Eğitimi İşletmelerde kalıcı başarının sağlanması, kurumun stratejik hedefleri ile uyumlu, yüksek performans göstermeye odaklanmış; motive olmuş takımları oluşturmak

YÖNETİCİ GELİŞTİRME 360 Yönetici Geliştirme Eğitimi İşletmelerde kalıcı başarının sağlanması, kurumun stratejik hedefleri ile uyumlu, yüksek performans göstermeye odaklanmış; motive olmuş takımları oluşturmak

GENEL İŞLETME. Dr. Öğr.Üyesi Lokman KANTAR

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

1. Yan hakları ve ek ödemeleri bordroya dâhil etmeyi tarif eder. 2. Ayni ve Nakdi yardımların farkını açıklar.

MODÜL ADI : BORDRO HESAPLAMA MODÜLÜN SÜRESİ : 32 ders saati MODÜLÜN AMACI : Bireye, yönetmelikler kapsamında bordro hesaplama ve bordro süreçlerini yürütmeyle ilgili bilgi ve becerilerin kazandırılması

MODÜL ADI : BORDRO HESAPLAMA MODÜLÜN SÜRESİ : 32 ders saati MODÜLÜN AMACI : Bireye, yönetmelikler kapsamında bordro hesaplama ve bordro süreçlerini yürütmeyle ilgili bilgi ve becerilerin kazandırılması

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2016/090 30.12.2016 Konu: 2017 Yılı İçin Asgari Ücret Belirlendi. Asgari Ücret Tespit Komisyonu Kararında, 2017 yılında uygulanacak asgari ücret brüt tutarı aylık 1.777,50 TL olarak belirlenmiştir. Buna

2016/090 30.12.2016 Konu: 2017 Yılı İçin Asgari Ücret Belirlendi. Asgari Ücret Tespit Komisyonu Kararında, 2017 yılında uygulanacak asgari ücret brüt tutarı aylık 1.777,50 TL olarak belirlenmiştir. Buna

İNSAN KAYNAKLARI VE İŞE ALMA SÜRECİ

DOK NO. P.1.3.1 SAYFA 1/5 1. AMAÇ Diyarbakır Ticaret ve Sanayi Odası bünyesinde sunulan hizmetler için gerekli nitelik ve sayıda insan kaynağını oluşturarak etkin yönetimiyle ilgili sistem kurmaktır. 2.

DOK NO. P.1.3.1 SAYFA 1/5 1. AMAÇ Diyarbakır Ticaret ve Sanayi Odası bünyesinde sunulan hizmetler için gerekli nitelik ve sayıda insan kaynağını oluşturarak etkin yönetimiyle ilgili sistem kurmaktır. 2.

Kurulum: Dış Kaynak Kullanımlı Satışlar?

Özet: Teşvikler ve Đstihdam Vak a tartışması: Dış Kaynak Kullanımlı Satışlar Uzmanlaşma ve Karşılaştırmalı/Göreceli Üstünlük Asil- Vekil Sorunları Performans için ödeme Promosyon/Terfi Turnuvaları Ahlak

Özet: Teşvikler ve Đstihdam Vak a tartışması: Dış Kaynak Kullanımlı Satışlar Uzmanlaşma ve Karşılaştırmalı/Göreceli Üstünlük Asil- Vekil Sorunları Performans için ödeme Promosyon/Terfi Turnuvaları Ahlak

Güvene dayalı felsefemiz dünyanın her

En çok satılan kitapların yazarı Robert Levering tarafından 1992 yılında ABD de kurulmuştur 25 yıldır dünya çapındaki en iyi işyerlerini analiz ve tespit etmekteyiz. 25 yıllık araştırma ve milyonu aşkın

En çok satılan kitapların yazarı Robert Levering tarafından 1992 yılında ABD de kurulmuştur 25 yıldır dünya çapındaki en iyi işyerlerini analiz ve tespit etmekteyiz. 25 yıllık araştırma ve milyonu aşkın

GİDERLERİN SAPTANMASI VE İZLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

SON DÜZENLEMELERLE UYGULAMALI İŞ HUKUKU VE SOSYAL SİGORTALAR MEVZUATI İLE ÜCRET HESAP PUSULASI (BORDRO) BİLGİLENDİRMESİ

BİLGİLENDİRMESİ") SON DÜZENLEMELERLE UYGULAMALI İŞ HUKUKU VE SOSYAL SİGORTALAR MEVZUATI İLE ÜCRET HESAP PUSULASI (BORDRO) BİLGİLENDİRMESİ (25.02.2011 tarih ve 27857 sayılı 1. Mükerrer Resmi Gazetede yayımlanan 13.02.2011

SON DÜZENLEMELERLE UYGULAMALI İŞ HUKUKU VE SOSYAL SİGORTALAR MEVZUATI İLE ÜCRET HESAP PUSULASI (BORDRO) BİLGİLENDİRMESİ (25.02.2011 tarih ve 27857 sayılı 1. Mükerrer Resmi Gazetede yayımlanan 13.02.2011

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

İŞVERENLERE YÖNELİK OTOMATİK KATILIM SİSTEMİ TANITIM KILAVUZU. T.C. Başbakanlık Hazine Müsteşarlığı Sigortacılık Genel Müdürlüğü

İŞVERENLERE YÖNELİK OTOMATİK KATILIM SİSTEMİ TANITIM KILAVUZU Otomatik Katılım Nedir? İşyeri bazlı özel emeklilik planlarına yönelik bir uygulama olan otomatik katılım, 4632 sayılı Bireysel Emeklilik Tasarruf

İŞVERENLERE YÖNELİK OTOMATİK KATILIM SİSTEMİ TANITIM KILAVUZU Otomatik Katılım Nedir? İşyeri bazlı özel emeklilik planlarına yönelik bir uygulama olan otomatik katılım, 4632 sayılı Bireysel Emeklilik Tasarruf

MAKROEKONOMİK ANALİZİN ALTYAPISI: TEMEL MAKROEKONOMİK İLİŞKİLER

MAKROEKONOMİK ANALİZİN ALTYAPISI: TEMEL MAKROEKONOMİK İLİŞKİLER Bu ünite tamamlandığında; o Ekonomik karar birimlerini ve faaliyetlerini ortaya koyabileceğiz o Ekonomik faaliyetlerin bileşenlerini sıralayabileceğiz

MAKROEKONOMİK ANALİZİN ALTYAPISI: TEMEL MAKROEKONOMİK İLİŞKİLER Bu ünite tamamlandığında; o Ekonomik karar birimlerini ve faaliyetlerini ortaya koyabileceğiz o Ekonomik faaliyetlerin bileşenlerini sıralayabileceğiz

Bölüm 4. İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir.

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Çalışma Ekonomisi ve Endüstri İlişkileri. Ücret Sistemleri ve Verimlilik. Prof. DR. Mustafa Yaşar Tınar. 2005463076 Ümit Şenyüz. 2006463002 Faruk Ak

Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi Çalışma Ekonomisi ve Endüstri İlişkileri Ücret Sistemleri ve Verimlilik Prof. DR. Mustafa Yaşar Tınar 2005463076 Ümit Şenyüz 2006463002 Faruk

Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi Çalışma Ekonomisi ve Endüstri İlişkileri Ücret Sistemleri ve Verimlilik Prof. DR. Mustafa Yaşar Tınar 2005463076 Ümit Şenyüz 2006463002 Faruk

Ücret Bütçe Simülasyonu

DESTEK DOKÜMANI Ürün Bölüm : Bordro Plus : Ücret Bütçe Simülasyonu Ücret Bütçe Simülasyonu İnsan Kaynakları Ücret Simülasyonu Genel bütçeye hazırlık için IK bölümlerinin ücret ve bordro maliyetlerini senaryolaştırabileceği

DESTEK DOKÜMANI Ürün Bölüm : Bordro Plus : Ücret Bütçe Simülasyonu Ücret Bütçe Simülasyonu İnsan Kaynakları Ücret Simülasyonu Genel bütçeye hazırlık için IK bölümlerinin ücret ve bordro maliyetlerini senaryolaştırabileceği

İçindekiler İNSANIN ÖNEMİ VE ÇALIŞMA HAYATINDA İNSANA DÖNÜK YAKLAŞIMLAR... 1

İçindekiler İNSANIN ÖNEMİ VE ÇALIŞMA HAYATINDA İNSANA DÖNÜK YAKLAŞIMLAR... 1 I. İNSANIN ÖNEMİ... 1 II. ÇALIŞMA HAYATINDA İNSANA DÖNÜK YAKLAŞIMLAR... 3 A. Bilimsel Yönetim Yaklaşımı... 5 B. Beşeri İlişkiler

İçindekiler İNSANIN ÖNEMİ VE ÇALIŞMA HAYATINDA İNSANA DÖNÜK YAKLAŞIMLAR... 1 I. İNSANIN ÖNEMİ... 1 II. ÇALIŞMA HAYATINDA İNSANA DÖNÜK YAKLAŞIMLAR... 3 A. Bilimsel Yönetim Yaklaşımı... 5 B. Beşeri İlişkiler

EK 2 EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLAR İÇİN AKTÜERYA RAPORU REHBERİ

EK 2 EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLAR İÇİN AKTÜERYA RAPORU REHBERİ 1. AMAÇ ve KAPSAM Bu rehber, üyelerine veya çalışanlarına emekliliğe yönelik taahhütte bulunan dernek, vakıf, sandık, tüzel

EK 2 EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLAR İÇİN AKTÜERYA RAPORU REHBERİ 1. AMAÇ ve KAPSAM Bu rehber, üyelerine veya çalışanlarına emekliliğe yönelik taahhütte bulunan dernek, vakıf, sandık, tüzel

İNSAN KAYNAKLARI YÖNETİMİ

İNSAN KAYNAKLARI YÖNETİMİ 1 Çalışanlar Neden Yönetilir? Yönetim insanların çabalarıyla amaçların başarılmasıdır. Peki insanların çabaları nasıl amaçlara yönlendirilecektir? Örgütlerin başarısı onları oluşturan

İNSAN KAYNAKLARI YÖNETİMİ 1 Çalışanlar Neden Yönetilir? Yönetim insanların çabalarıyla amaçların başarılmasıdır. Peki insanların çabaları nasıl amaçlara yönlendirilecektir? Örgütlerin başarısı onları oluşturan

HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Hürriyet Gazetecilik ve Matbaacılık A.Ş. (Şirket) Kurumsal Yönetim Komitesi (Komite), Şirketin kurumsal

HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Hürriyet Gazetecilik ve Matbaacılık A.Ş. (Şirket) Kurumsal Yönetim Komitesi (Komite), Şirketin kurumsal

İş Yeri Hakları Politikası

İş Yeri Hakları Politikası İş Yeri Hakları Politikası Çalışanlarımızla olan ilişkilerimize değer veririz. İşimizin başarısı, küresel işletmemizdeki her bir çalışana bağlıdır. İş yerinde insan haklarının

İş Yeri Hakları Politikası İş Yeri Hakları Politikası Çalışanlarımızla olan ilişkilerimize değer veririz. İşimizin başarısı, küresel işletmemizdeki her bir çalışana bağlıdır. İş yerinde insan haklarının

İş Sözleşmesi (MADDE 8) Deneme Süreli İş Sözleşmesi (MADDE 15) İŞ SÖZLEŞMESİ TÜRLERİ

Deneme Süreli İş Sözleşmesi (MADDE 15) İŞ SÖZLEŞMESİ TÜRLERİ") 1 İş Sözleşmesi (MADDE 8) İş sözleşmesi, bir tarafın (işçi) bağımlı olarak iş görmeyi, diğer tarafın (işveren) da ücret ödemeyi üstlenmesinden oluşan sözleşmedir. Süresi bir yıl ve daha fazla olan iş sözleşmelerinin

1 İş Sözleşmesi (MADDE 8) İş sözleşmesi, bir tarafın (işçi) bağımlı olarak iş görmeyi, diğer tarafın (işveren) da ücret ödemeyi üstlenmesinden oluşan sözleşmedir. Süresi bir yıl ve daha fazla olan iş sözleşmelerinin

KIDEM TAZMİNATI TAVANI GÜNCEL RAKAMI 12 OCAK 2019

KIDEM TAZMİNATI TAVANI GÜNCEL RAKAMI 12 OCAK 2019 KAPSAM 01.09.1971 Tarih ve 13943 Sayılı Resmi Gazetede Yayımlanan 1475 Sayılı İşKanunu 23.07.1965 Tarih ve 12056 Sayılı Resmi Gazetede Yayımlanan 657 Sayılı

KIDEM TAZMİNATI TAVANI GÜNCEL RAKAMI 12 OCAK 2019 KAPSAM 01.09.1971 Tarih ve 13943 Sayılı Resmi Gazetede Yayımlanan 1475 Sayılı İşKanunu 23.07.1965 Tarih ve 12056 Sayılı Resmi Gazetede Yayımlanan 657 Sayılı

DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV ve ÇALIŞMA ESASLARI

DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV ve ÇALIŞMA ESASLARI 1. AMAÇ Doğan Şirketler Grubu Holding A.Ş. ( Şirket veya Doğan Holding ) (Komite), Şirketin kurumsal yönetim ilkelerine

DOĞAN ŞİRKETLER GRUBU HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV ve ÇALIŞMA ESASLARI 1. AMAÇ Doğan Şirketler Grubu Holding A.Ş. ( Şirket veya Doğan Holding ) (Komite), Şirketin kurumsal yönetim ilkelerine

Hangi statü altında çalışıyorsunuz?

Hangi statü altında çalışıyorsunuz? Belçika da ücretli veya serbest çalışan statüsü altında çalışabilirsiniz. Bu iki statü, altında çalıştığınız statünün mevzuatına uyduğunuz sürece yasal bakımdan kusursuzdur.

Hangi statü altında çalışıyorsunuz? Belçika da ücretli veya serbest çalışan statüsü altında çalışabilirsiniz. Bu iki statü, altında çalıştığınız statünün mevzuatına uyduğunuz sürece yasal bakımdan kusursuzdur.

1 - ALMANYA. 1- İş verenin ek emeklilik yükümlülüğünü doğrudan kendisinin üstlenmesi;

1 - ALMANYA 4 tip ek emeklilik uygulaması vardır: 1- İş verenin ek emeklilik yükümlülüğünü doğrudan kendisinin üstlenmesi; Bu uygulamada bağımsız ek emekli kuruluşu oluşturulmaz veya ayrı bir fon kurulmaz,

1 - ALMANYA 4 tip ek emeklilik uygulaması vardır: 1- İş verenin ek emeklilik yükümlülüğünü doğrudan kendisinin üstlenmesi; Bu uygulamada bağımsız ek emekli kuruluşu oluşturulmaz veya ayrı bir fon kurulmaz,

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Petkim Petrokimya Holding A.Ş. Yönetim Kurulu bünyesinde 22/01/2010 tarih ve 56-121 sayılı Yönetim Kurulu kararı ile kurulan Kurumsal Yönetim

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Petkim Petrokimya Holding A.Ş. Yönetim Kurulu bünyesinde 22/01/2010 tarih ve 56-121 sayılı Yönetim Kurulu kararı ile kurulan Kurumsal Yönetim

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS III. ÜCRETLER Ücret, işverene tabi ve belli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS III. ÜCRETLER Ücret, işverene tabi ve belli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen

HSS OTOMOTİV İ YAKINDAN TANIYALIM

HSS OTOMOTİV HSS OTOMOTİV İ YAKINDAN TANIYALIM 2004 yılında KALİTE sloganı ile 5000 m2 kapalı alanda 37 çalışanı ile faaliyete geçmiştir. 2010 yılından itibaren 14000 m2 alanda üretim yapmakla birlikte

HSS OTOMOTİV HSS OTOMOTİV İ YAKINDAN TANIYALIM 2004 yılında KALİTE sloganı ile 5000 m2 kapalı alanda 37 çalışanı ile faaliyete geçmiştir. 2010 yılından itibaren 14000 m2 alanda üretim yapmakla birlikte

Muhasebe, Personel Müdürlükleri ne

SİRKÜ : 2012/3 KAYSERİ Konu : 2012 Yılındaki Asgari Ücret Tutarları ile 20/01/2012 Bu Konuyla İlgili Diğer Değişiklikler Muhasebe, Personel Müdürlükleri ne Çalışma ve Sosyal Güvenlik Bakanlığı Asgari Ücret

SİRKÜ : 2012/3 KAYSERİ Konu : 2012 Yılındaki Asgari Ücret Tutarları ile 20/01/2012 Bu Konuyla İlgili Diğer Değişiklikler Muhasebe, Personel Müdürlükleri ne Çalışma ve Sosyal Güvenlik Bakanlığı Asgari Ücret

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] SOSYAL GÜVENLİK. www.erkantokatli.com erkantokatli@outlook.com

![FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] SOSYAL GÜVENLİK. www.erkantokatli.com erkantokatli@outlook.com](/thumbs/25/6399922.jpg "FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] SOSYAL GÜVENLİK. www.erkantokatli.com erkantokatli@outlook.com") FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 4 www.erkantokatli.com erkantokatli@outlook.com 2 Sosyal Güvenliğin Tanımı: Gelirleri ne olursa olsun, kişilere belirli sosyal riskler karşısında ekonomik güvence sağlama

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 4 www.erkantokatli.com erkantokatli@outlook.com 2 Sosyal Güvenliğin Tanımı: Gelirleri ne olursa olsun, kişilere belirli sosyal riskler karşısında ekonomik güvence sağlama

SGK TEŞVİK İŞ-KUR İŞBAŞI EĞİTİM PROGRAMINI BİTİRENLERİN İSTİHDAMINA İLİŞKİN SİGORTA PRİM TEŞVİKİ

İŞ-KUR İŞBAŞI EĞİTİM PROGRAMINI BİTİRENLERİN İSTİHDAMINA İLİŞKİN SİGORTA PRİM TEŞVİKİ 6645 1 SİGORTALI YÖNÜNDEN ŞARTLAR 31.12.2017 Tarihine kadar İş-Kur İşbaşı Eğitim programını tamamlamış olması İşbaşı

İŞ-KUR İŞBAŞI EĞİTİM PROGRAMINI BİTİRENLERİN İSTİHDAMINA İLİŞKİN SİGORTA PRİM TEŞVİKİ 6645 1 SİGORTALI YÖNÜNDEN ŞARTLAR 31.12.2017 Tarihine kadar İş-Kur İşbaşı Eğitim programını tamamlamış olması İşbaşı

%25 DEVLET KATKISI. 444 55 00 / anadoluhayat.com.tr

%25 DEVLET KATKISI 444 55 00 / anadoluhayat.com.tr BES Nedir? Bireysel Emeklilik Sistemi (BES), aktif çalışma hayatınız süresince yaptığınız tasarrufların uzun vadeli yatırıma yönlendirilmesini sağlayan,

%25 DEVLET KATKISI 444 55 00 / anadoluhayat.com.tr BES Nedir? Bireysel Emeklilik Sistemi (BES), aktif çalışma hayatınız süresince yaptığınız tasarrufların uzun vadeli yatırıma yönlendirilmesini sağlayan,

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI Yönetim Kurulu nun 21/03/2012 tarih ve 103/184 numaralı kararı ile Sermaye Piyasası Kurulu tarafından yayınlanan Seri: IV, No: 56 sayılı Kurumsal Yönetim

KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI Yönetim Kurulu nun 21/03/2012 tarih ve 103/184 numaralı kararı ile Sermaye Piyasası Kurulu tarafından yayınlanan Seri: IV, No: 56 sayılı Kurumsal Yönetim

TÜRKİYE İŞ KURUMU GENEL MÜDÜRLÜĞÜ İŞKUR UN ENGELLİLERE SUNDUĞU HİZMETLER

TÜRKİYE İŞ KURUMU GENEL MÜDÜRLÜĞÜ İŞKUR UN ENGELLİLERE SUNDUĞU HİZMETLER Ekrem KAYACI İstihdam Uzmanı 27 Eylül 2013 1 SUNUM PLANI İşgücü Piyasası Göstergeleri İŞKUR a Engelli Kaydı İş ve Meslek Danışmanlığı

TÜRKİYE İŞ KURUMU GENEL MÜDÜRLÜĞÜ İŞKUR UN ENGELLİLERE SUNDUĞU HİZMETLER Ekrem KAYACI İstihdam Uzmanı 27 Eylül 2013 1 SUNUM PLANI İşgücü Piyasası Göstergeleri İŞKUR a Engelli Kaydı İş ve Meslek Danışmanlığı

Bir şey değişir, herşey değişir. KOÇLUK HİZMETLERİMİZ.! Hizmet Kataloğu / MART www.martgeldi.com

KOÇLUK HİZMETLERİMİZ Hizmet Kataloğu / MART www.martgeldi.com Gelişim Koçluğu Gelişim Koçluğu, bireyin isteği doğrultusunda, mevcut durumundan arzu ettiği duruma gerçekçi hedeflerle ulaşmasını sağlayan

KOÇLUK HİZMETLERİMİZ Hizmet Kataloğu / MART www.martgeldi.com Gelişim Koçluğu Gelişim Koçluğu, bireyin isteği doğrultusunda, mevcut durumundan arzu ettiği duruma gerçekçi hedeflerle ulaşmasını sağlayan

2 İNSAN KAYNAKLARI PLANLANMASI

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 TEMEL KAVRAMLAR11 1.1. İnsan Kaynakları 12 1.1.1. Tanımı 12 1.1.2. Kapsamı 13 1.2. İnsan Kaynakları Yönetiminin Tarihçesi 14 1.2.1. Klasik Kuram 14 1.2.2.İnsani İlişkiler

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 TEMEL KAVRAMLAR11 1.1. İnsan Kaynakları 12 1.1.1. Tanımı 12 1.1.2. Kapsamı 13 1.2. İnsan Kaynakları Yönetiminin Tarihçesi 14 1.2.1. Klasik Kuram 14 1.2.2.İnsani İlişkiler

Sirküler 2016/02 11 Ocak 2016

Sirküler 2016/02 11 Ocak 2016 Konu: İnsan Kaynakları Bordro Bölümünün 2016 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2016 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

Sirküler 2016/02 11 Ocak 2016 Konu: İnsan Kaynakları Bordro Bölümünün 2016 Yılında Kullanacağı Yasal Had ve Tutarlar 1. 01.01.2016 Tarihinden İtibaren Geçerli Asgari Ücret Tutarları 4857 sayılı İş Kanunu'nun

DENİZYATIRIM PROSEDÜR

1. AMAÇ VE KAPSAM İşbu Ücretlendirme Politikaları, SPK nın14/04/2011 tarih 12 sayılı toplantısında alınan karar çerçevesinde Kurumsal yönetim ilkeleri, ücretlendirme ilke ve esaslsarı çerçevesinde parasal

1. AMAÇ VE KAPSAM İşbu Ücretlendirme Politikaları, SPK nın14/04/2011 tarih 12 sayılı toplantısında alınan karar çerçevesinde Kurumsal yönetim ilkeleri, ücretlendirme ilke ve esaslsarı çerçevesinde parasal

FİNANSAL TABLOLAR ANALİZİ (FİN402U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

FİNANSAL YÖNETİM. Finansal Planlama Nedir?

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

YENİ OTOMATİK KATILIMLI BİREYSEL EMEKLİLİK SİSTEMİ (6740 SAYILI KANUN) Kamber KAYA

Kamber KAYA") YENİ OTOMATİK KATILIMLI BİREYSEL EMEKLİLİK SİSTEMİ (6740 SAYILI KANUN) Kamber KAYA Yasal Dayanak 6740 Sayılı Kanun (25.08.2016 Tarihli Resmi Gazete) Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda

YENİ OTOMATİK KATILIMLI BİREYSEL EMEKLİLİK SİSTEMİ (6740 SAYILI KANUN) Kamber KAYA Yasal Dayanak 6740 Sayılı Kanun (25.08.2016 Tarihli Resmi Gazete) Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda

KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

SCA Davranış Kuralları

SCA Davranış Kuralları SCA Davranış Kuralları SCA paydaşları ile değer yaratmaya, çalışanları, müşterileri, tüketicileri, hissedarları ve diğer iş ortaklarıyla saygı, sorumluluk ve mükemmelliğe dayanan

SCA Davranış Kuralları SCA Davranış Kuralları SCA paydaşları ile değer yaratmaya, çalışanları, müşterileri, tüketicileri, hissedarları ve diğer iş ortaklarıyla saygı, sorumluluk ve mükemmelliğe dayanan

İNSAN KAYNAKLARI YÖNETİMİ

İNSAN KAYNAKLARI YÖNETİMİ 1 Çalışanlar Neden Yönetilir? Yönetim insanların çabalarıyla amaçların başarılmasıdır. Peki insanların çabaları nasıl amaçlara yönlendirilecektir? Örgütlerin başarısı onları oluşturan

İNSAN KAYNAKLARI YÖNETİMİ 1 Çalışanlar Neden Yönetilir? Yönetim insanların çabalarıyla amaçların başarılmasıdır. Peki insanların çabaları nasıl amaçlara yönlendirilecektir? Örgütlerin başarısı onları oluşturan

EK 2 EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLAR İÇİN AKTÜERYA RAPORU REHBERİ

EK 2 EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLAR İÇİN AKTÜERYA RAPORU REHBERİ 1. AMAÇ ve KAPSAM Bu rehber, üyelerine veya çalışanlarına emekliliğe yönelik taahhütte bulunan dernek, vakıf, sandık, tüzel

EK 2 EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLAR İÇİN AKTÜERYA RAPORU REHBERİ 1. AMAÇ ve KAPSAM Bu rehber, üyelerine veya çalışanlarına emekliliğe yönelik taahhütte bulunan dernek, vakıf, sandık, tüzel

UZUN VADELİ SİGORTALAR

UZUN VADELİ SİGORTALAR Hedefler Sosyal Güvenlik Sistemindeki Uzun Vadeli Sigortalar ( Malullük, Yaşlılık, Ölüm ile Evlenme ve Cenaze Ödeneği) hakkında bilgi sahibi olacaksınız. 2 Adapazarı Meslek Yüksekokulu

UZUN VADELİ SİGORTALAR Hedefler Sosyal Güvenlik Sistemindeki Uzun Vadeli Sigortalar ( Malullük, Yaşlılık, Ölüm ile Evlenme ve Cenaze Ödeneği) hakkında bilgi sahibi olacaksınız. 2 Adapazarı Meslek Yüksekokulu

OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

T.C. MİLLİ EĞİTİM BAKANLIĞI Özel Eğitim, Rehberlik ve Danışma Hizmetleri Genel Müdürlüğü

T.C. MİLLİ EĞİTİM BAKANLIĞI Özel Eğitim, Rehberlik ve Danışma Hizmetleri Genel Müdürlüğü AFYONKARAHİSAR REHBERLİK VE ARAŞTIRMA MERKEZİ MÜDÜRLÜĞÜ 1 MİLLÎ EĞİTİM BAKANLIĞI REHBERLİK VE PSİKOLOJİK DANIŞMA

T.C. MİLLİ EĞİTİM BAKANLIĞI Özel Eğitim, Rehberlik ve Danışma Hizmetleri Genel Müdürlüğü AFYONKARAHİSAR REHBERLİK VE ARAŞTIRMA MERKEZİ MÜDÜRLÜĞÜ 1 MİLLÎ EĞİTİM BAKANLIĞI REHBERLİK VE PSİKOLOJİK DANIŞMA

TÜRKİYE İŞÇİ SENDİKALARI KONFEDERASYONU. İŞ ve SOSYAL GÜVENLİK BİLGİLERİ (Ocak 2018) TÜRK-İŞ SOSYAL GÜVENLİK BÜROSU

TÜRK-İŞ SOSYAL GÜVENLİK BÜROSU") TÜRKİYE İŞÇİ SENDİKALARI KONFEDERASYONU İŞ ve SOSYAL GÜVENLİK BİLGİLERİ (Ocak 2018) TÜRK-İŞ SOSYAL GÜVENLİK BÜROSU Tablo 1: 2018 Yılı Asgari Ücret Hesabı Asgari Ücret (Brüt) İşçiye Ait SGK Primi (%14)

TÜRKİYE İŞÇİ SENDİKALARI KONFEDERASYONU İŞ ve SOSYAL GÜVENLİK BİLGİLERİ (Ocak 2018) TÜRK-İŞ SOSYAL GÜVENLİK BÜROSU Tablo 1: 2018 Yılı Asgari Ücret Hesabı Asgari Ücret (Brüt) İşçiye Ait SGK Primi (%14)

5.HAFTA Ders içeriği. Sağlık sigortacılığında fiyatlandırma. Sağlık sigortasının diğer sigorta dallarından farklı yanları

1 5.HAFTA Ders içeriği Sağlık sigortacılığında fiyatlandırma Sağlık sigortasının diğer sigorta dallarından farklı yanları 2 Sağlık Sigortacılığında Fiyatlandırma Ticari birer işletme olarak sigorta şirketlerinin

1 5.HAFTA Ders içeriği Sağlık sigortacılığında fiyatlandırma Sağlık sigortasının diğer sigorta dallarından farklı yanları 2 Sağlık Sigortacılığında Fiyatlandırma Ticari birer işletme olarak sigorta şirketlerinin

Bursa Yenileşim Ödülü Başvuru Raporu

1- YENİLEŞİM YÖNETİMİ / LİDERLİK Liderler, yenilikçi bir kurum için gerekli olan ihtiyaçlar doğrultusunda; Yenileşim doğrultusunda vizyonu oluştururlar, Strateji ve politikaları tanımlarlar, Farkındalık

1- YENİLEŞİM YÖNETİMİ / LİDERLİK Liderler, yenilikçi bir kurum için gerekli olan ihtiyaçlar doğrultusunda; Yenileşim doğrultusunda vizyonu oluştururlar, Strateji ve politikaları tanımlarlar, Farkındalık

SimgeRA BAĞIMSIZ DENETİM VE YMM A.Ş. BAHRİ OLGUN ALİ NİHAT TARLAN CAD. ERYILMAZLAR SOK.

SimgeRA BAĞIMSIZ DENETİM VE YMM A.Ş. BAHRİ OLGUN ALİ NİHAT TARLAN CAD. ERYILMAZLAR SOK. ERYILMAZLAR APT. NO 1/1 ATAŞEHİR -İSTANBUL TEL-FAX:0 216 572 90 70-0 216 573 18 55 S İ R K Ü L E R R A P O R. SİMGE

SimgeRA BAĞIMSIZ DENETİM VE YMM A.Ş. BAHRİ OLGUN ALİ NİHAT TARLAN CAD. ERYILMAZLAR SOK. ERYILMAZLAR APT. NO 1/1 ATAŞEHİR -İSTANBUL TEL-FAX:0 216 572 90 70-0 216 573 18 55 S İ R K Ü L E R R A P O R. SİMGE

EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

TÜRKİYE İŞÇİ SENDİKALARI KONFEDERASYONU. ÇALIŞMA ve SOSYAL GÜVENLİK BİLGİLERİ (Ocak 2017)

") TÜRKİYE İŞÇİ SENDİKALARI KONFEDERASYONU ÇALIŞMA ve SOSYAL GÜVENLİK BİLGİLERİ (Ocak 2017) Tablo 1: 2017 Yılı Asgari Ücret Hesabı Asgari Ücret (Brüt) İşçiye Ait SGK Primi (%14) İşçiye Ait İşsizlik Sigortası

TÜRKİYE İŞÇİ SENDİKALARI KONFEDERASYONU ÇALIŞMA ve SOSYAL GÜVENLİK BİLGİLERİ (Ocak 2017) Tablo 1: 2017 Yılı Asgari Ücret Hesabı Asgari Ücret (Brüt) İşçiye Ait SGK Primi (%14) İşçiye Ait İşsizlik Sigortası

ÇALIŞAN MEMNUNİYETİ VE MOTİVASYON ELİF SANDAL ÖNAL

ÇALIŞAN MEMNUNİYETİ VE MOTİVASYON ELİF SANDAL ÖNAL ÇALIŞAN MEMNUNİYETİ VE MOTİVASYON Bireylerin günlük hayatlarının yaklaşık üçte birini geçirdikleri işyerleri, kişi için önemli bir ortamdır. İşyerlerinde

ÇALIŞAN MEMNUNİYETİ VE MOTİVASYON ELİF SANDAL ÖNAL ÇALIŞAN MEMNUNİYETİ VE MOTİVASYON Bireylerin günlük hayatlarının yaklaşık üçte birini geçirdikleri işyerleri, kişi için önemli bir ortamdır. İşyerlerinde

JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 FİNANSAL RAPORLAR VE DİPNOT

KAMUYU AYDINLATMA PLATFORMU JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 FİNANSAL RAPORLAR VE DİPNOT

AKSA AKRİLİK KİMYA SANAYİİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AKSA AKRİLİK KİMYA SANAYİİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

KAMUYU AYDINLATMA PLATFORMU AKSA AKRİLİK KİMYA SANAYİİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Finansal Tablolar Bağımsız

Tebliğ. İlişkili Taraf Açıklamalarına İlişkin Türkiye Muhasebe Standardı (TMS 24) Hakkında Tebliğ Sıra No: 17

Hakkında Tebliğ Sıra No: 17") Tebliğ Türkiye Muhasebe Standartları Kurulundan: İlişkili Taraf Açıklamalarına İlişkin Türkiye Muhasebe Standardı (TMS 24) Hakkında Tebliğ Sıra No: 17 Amaç Madde 1- Bu Tebliğin amacı; ilişkili taraf açıklamalarına

Tebliğ Türkiye Muhasebe Standartları Kurulundan: İlişkili Taraf Açıklamalarına İlişkin Türkiye Muhasebe Standardı (TMS 24) Hakkında Tebliğ Sıra No: 17 Amaç Madde 1- Bu Tebliğin amacı; ilişkili taraf açıklamalarına

İşletmenin temel özellikleri

5. Hafta İşletmenin Tanımı İşletme, üretim faktörlerini planlı ve sistematik bir biçimde bir araya getirerek mal ya da hizmet üretmek amacı güden üretim birimine denir. İşletmelerin temel özellikleri ve

5. Hafta İşletmenin Tanımı İşletme, üretim faktörlerini planlı ve sistematik bir biçimde bir araya getirerek mal ya da hizmet üretmek amacı güden üretim birimine denir. İşletmelerin temel özellikleri ve

ÜCRET SİSTEMLERİ VE VERİMLİLİK 2008463026 NUR BANU BURAK 2008463050 SİNEM GÖKSU 2008463052 GONCA GÜLENÇ 2009463126 VİLDAN BAL

ÜCRET SİSTEMLERİ VE VERİMLİLİK 2008463026 NUR BANU BURAK 2008463050 SİNEM GÖKSU 2008463052 GONCA GÜLENÇ 2009463126 VİLDAN BAL TARİHÇESİ 2003 yılı Temmuz ayında kurulmuş olan, Kaynak Holding bünyesinde

ÜCRET SİSTEMLERİ VE VERİMLİLİK 2008463026 NUR BANU BURAK 2008463050 SİNEM GÖKSU 2008463052 GONCA GÜLENÇ 2009463126 VİLDAN BAL TARİHÇESİ 2003 yılı Temmuz ayında kurulmuş olan, Kaynak Holding bünyesinde

ÜCRETLİLERİN PRİM ÖDEME GÜN SAYILARINDA USÜL VE ESASLAR

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ÜCRETLİLERİN PRİM ÖDEME GÜN SAYILARINDA USÜL VE ESASLAR Yücel AKDEMIR İSMMMO Başkanı Dr. Gülsüm ÖKSÜZÖMER

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ÜCRETLİLERİN PRİM ÖDEME GÜN SAYILARINDA USÜL VE ESASLAR Yücel AKDEMIR İSMMMO Başkanı Dr. Gülsüm ÖKSÜZÖMER

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş / 88

31.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 88 Konu: Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda Değişiklik Yapılmasına Dair Kanun Bireysel Emeklilik

31.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 88 Konu: Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda Değişiklik Yapılmasına Dair Kanun Bireysel Emeklilik

Yönetim ve Yöneticilik

Yönetim ve Yöneticilik Dersin Amaçları Öğrencinin Yönetim kavramını ve sürecini kavramasını Yönetim biliminin özelliklerini anlamasını Yöneticiliğin fonksiyonlarını ve gereklerini anlayıp gerekli bilgi

Yönetim ve Yöneticilik Dersin Amaçları Öğrencinin Yönetim kavramını ve sürecini kavramasını Yönetim biliminin özelliklerini anlamasını Yöneticiliğin fonksiyonlarını ve gereklerini anlayıp gerekli bilgi

SOSYAL SORUMLULUK POLİTİKASI

SOSYAL SORUMLULUK POLİTİKASI Bu politika prosedürü ile Mioro Hediyelik Eşya San.ve Tic. A.Ş., kurumsal sosyal sorumluluk ilkelerimizin,topluluğumuz için önemini ve önceliğini vurgular. Mioro A.Ş. sahip

SOSYAL SORUMLULUK POLİTİKASI Bu politika prosedürü ile Mioro Hediyelik Eşya San.ve Tic. A.Ş., kurumsal sosyal sorumluluk ilkelerimizin,topluluğumuz için önemini ve önceliğini vurgular. Mioro A.Ş. sahip

FAALİYETLERİ YÜRÜTÜRKEN KULLANILACAK FORMLARA İLİŞKİN AÇIKLAMALAR

FAALİYETLERİ YÜRÜTÜRKEN KULLANILACAK FORMLARA İLİŞKİN AÇIKLAMALAR İç Kontrol Sistemi kapsamında kullanılacak olan dokümanlar, sistemin uygulanabilirliği ve sürdürülebilirliğini sağlamak amacıyla Genel

FAALİYETLERİ YÜRÜTÜRKEN KULLANILACAK FORMLARA İLİŞKİN AÇIKLAMALAR İç Kontrol Sistemi kapsamında kullanılacak olan dokümanlar, sistemin uygulanabilirliği ve sürdürülebilirliğini sağlamak amacıyla Genel