PERFORMANS ESASLI BÜTÇELEME

|

|

|

- Alp Sunter

- 10 yıl önce

- İzleme sayısı:

Transkript

1 PERFORMANS ESASLI BÜTÇELEME (YAPI-REHBER-PİLOT UYGULAMA) ERTAN ERÜZ DAİRE BAŞKANI MALİYE BAKANLIĞI BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ 12 OCAK 2004

2 DAYANAK 5018 Sayılı Kanun, Madde 9 (Stratejik Planlama ve Performans Esaslı Bütçeleme) Madde 41 (Faaliyet Raporları) Faaliyet Raporlarına İlişkin Yönetmelik

Faaliyet Raporlarına")

3 PEB REHBERİ- Bölümler Rehberin Amacı ve Kapsamı Tanımlar Performans Esaslı Bütçeleme Performans Programı Faaliyet Raporları Performans Göstergeleri Performans Bilgi Sistemi Performans Değerlendirmesi Uygulama Örneği Ekler ve Tablolar

4 PEB TEMEL UNSURLAR Stratejik Plan Performans Programı Faaliyet Raporu Misyon Vizyon Stratejik Amaçlar Stratejik Hedefler Performans Hedefleri Faaliyet/Projeler

5 Hükümet Politikaları Ülke Düzeyi Kalkınma Planı ve Yıllık Programlar Orta Vadeli Program Orta Vadeli Mali Plan Orta ve Uzun Dönemli İdare Stratejik Planı İdare Performans Programı Harcama Birimi A Performans Programı Harcama Birimi B Performans Programı Kamu İdaresi Düzeyi Uygulama (Faaliyet ve Projeler) İdare Bütçesi Uygulama (Faaliyet ve Projeler) 1 Yıllık Harcama Birimi A Faaliyet Raporu Harcama Birimi B Faaliyet Raporu İdare Faaliyet Raporu Performans Değerlendirmesi (Kurum İçi Değerlendirme Kurum Dışı Değerlendirme) Performans Denetimi (İç Denetim ve Sayıştay)

Performans Denetimi (İç")

6 PEB SÜRECİNİN İŞLEYİŞİ Hükümet politikaları Kalkınma planı ve programlar Orta vadeli program ve orta vadeli mali plan İdare stratejik planı İdare ve birim performans programları İdare Bütçesi İdare ve birim faaliyet raporları Performans değerlendirmesi ve denetimi Birim ve İdare Performans Programının hazırlanmas rlanması Öncelikli stratejik amaç ve hedeflerin belirlenmesi Performans hedeflerinin belirlenmesi Faaliyet/Projelerin belirlenmesi Kaynak İhtiyacının belirlenmesi Performans Göstergelerinin belirlenmesi

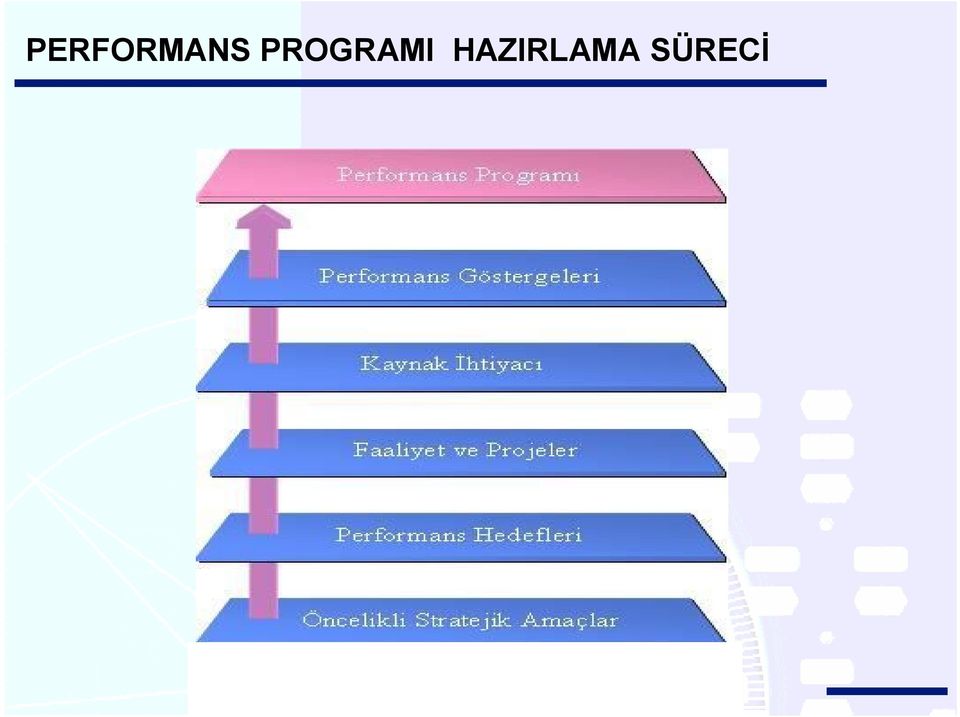

7 PERFORMANS PROGRAMI HAZIRLAMA SÜRECİ

8 KAYNAK İHTİYACININ BELİRLENMESİ T

9 FAALİYET ESASLI MALİYETLENDİRME Önce Sonra Değişken maliyetler Maliyet dağıtım anahtarları Sabit Maliyetler Faaliyet 1 Faaliyet 2 Faaliyet 3 Faaliyet 4 Proje 1 Proje 2 Şekil 6: Maliyetlerin Dağıtımı

10 BÜTÇE SÜRECİNDE PERFORMANS PROGRAMI Teklif Performans Programı Temmuz ayı sonuna kadar Maliye Bakanlığına gönderilir Tasarı Performans Programı Bütçe Kanun Tasarısı ile birlikte T.B.M.M. ne sunulur Nihai Performans Programı Bakan tarafından Ocak ayı içerisinde kamuoyuna açıklanır. Stratejik Plan, Orta Vadeli Program, Orta Vadeli Mali Plan, Bütçe çağrısı ve eki Bütçe Hazırlama Rehberi, Yatırım Genelgesi ve eki Yatırım Programı Hazırlama Rehberi Bütçe görüşmeleri ve Yüksek Planlama Kurulu Kararı T.B.M.M. nde kabul edilen bütçe büyüklükleri

11 FAALİYET RAPORLARI İDARE Merkezi yönetim Kapsamındaki Kamu İdareleri Sosyal Güvenlik Kurumları Mahalli İdareler İçişleri Bakanlığı Maliye Bakanlığı RAPOR TÜRÜ Faaliyet Raporu Faaliyet Raporu Mahalli İdareler Değerlendirme Raporu Genel Faaliyet Raporu SUNULACAK MERCİ Maliye Bakanlığı Sayıştay Kamuoyu İçişleri Bakanlığı Sayıştay Kamuoyu Maliye Bakanlığı Sayıştay Kamuoyu Sayıştay Kamuoyu

12 GÖSTERGE TÜRLERİ GİRDİ, ÇIKTI, SONUÇ GÖSTERGELERİ PERFORMANS HEDEFLERİ VERİML MLİLİK K VE ETKİNL NLİK GÖSTERGELERİ KALİTE GÖSTERGELERİ

13 PERFORMANS BİLGİ SİSTEMİ BİLGİNİN N DÜZENLD ZENLİ OLARAK TOPLANMASI ANALİZ Z EDİLMES LMESİ RAPORLAMA DEĞERLEND ERLENDİRMERME

14 PİLOT UYGULAMA YAPISI Kurum ve DPT Stratejik Plan Misyon Vizyon Stratejik Amaçlar Stratejik Hedefler Performans Göstergeleri Performans Programı Kurum ve BÜMKO Öncelikli stratejik amaç ve hedeflerin belirlenmesi Performans hedeflerinin belirlenmesi Faaliyetler Projeler Performans Göstergeleri Faaliyet esaslı maliyetlendirme

15 PEB PİLOT ÇALIŞMALAR 2004 ve 2005 yılları Makro Çerçeve Kararlarında 8 kurumda stratejik planlama ve PEB yapılması öngörülmüştür. DPT bu kurumlarda stratejik plan çalışmalarını sürdürmekte olup 2005 yılında tamamlamayı planlamaktadır yılında HSSGM de PEB çalışmalarına başlandı ve kurumun 2005 yılı Performans Programı hazırlandı yılında diğer 7 kurumda stratejik planlamanın tamamlanmasını takiben PEB çalışmalarına başlanması planlanmaktadır. Kurumlara eğitim verilecek ve süreçte danışmanlık yapılacaktır.

16 Pilot Kurum Performans Programları 2005 yılında pilot kurumlarda 95 Performans Programı ( 8 İdare PP, 87 Birim PP ) hazırlanması gerekmektedir Tarım ve Köyİşleri Bakanlığı Devlet İstatistik Enstitüsü Hudut ve Sahiller Sağlık Genel Müdürlüğü Karayolları Genel Müdürlüğü Hacettepe Üniversitesi Denizli Valiliği (İÖİ) İller Bankası Kayseri Büyükşehir Belediyesi

")

17 PEB SORUNLAR Stratejik planlama-peb uyumunun sağlanması Bütçede yer alacak performans göstergelerinin tespitinin eşgüdümü Bütçe sürecindeki yerinin belirginleştirilmesi Performansa dayalı ödül-yaptırım sisteminin oluşturulması Kamu kurumlarında nitelikli mali personel ihtiyacı Kamu Mali Yönetimi ve Kontrol Kanununun getirdiği kurumsal yapının oluşturulması PEB eğitiminin verilmesi ve kurumların performans yönetimine geçmesi Geçiş sürecinin planlanması

18 SONSÖZ PEB amaç değil araçtır Mali saydamlığı hedefler Hesap verebilirlik için temel oluşturur Performans yönetimine geçişi sağlar Çalışanların performansını ölçmeye yarar Kamusal ürünlerin maliyetini ortaya koyar Etkin kaynak dağılımını sağlar Performans denetimine imkan tanır Sınırlı kaynakları artırmaz

19 TEŞEKKÜRLER

TÜRKİYE DE PERFORMANS BÜTÇE UYGULAMASI

TÜRKİYE DE PERFORMANS BÜTÇE UYGULAMASI (Yerel Yönetimlerde) Hayrettin GÜNGÖR İçişleri Bakanlığı Kontrolörler Başkanı (Kamu Yönetimi Uzmanı) Email: : [email protected] 1 SUNU PLANI BÜTÇE

TÜRKİYE DE PERFORMANS BÜTÇE UYGULAMASI (Yerel Yönetimlerde) Hayrettin GÜNGÖR İçişleri Bakanlığı Kontrolörler Başkanı (Kamu Yönetimi Uzmanı) Email: : [email protected] 1 SUNU PLANI BÜTÇE

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü. Performans. Ertan ERÜZ Daire Başkanı

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Performans Esaslı Bütçeleme Ertan ERÜZ Daire Başkanı 2 Gündem Kamu Mali Yönetiminde Değişim Performans Esaslı Bütçeleme Nedir? Türkiye de Performans

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Performans Esaslı Bütçeleme Ertan ERÜZ Daire Başkanı 2 Gündem Kamu Mali Yönetiminde Değişim Performans Esaslı Bütçeleme Nedir? Türkiye de Performans

MALİYE BAKANLIĞI TÜRKİYE DE ÇOK YILLI BÜTÇELEME SÜRECİ 03.02.2011

MALİYE BAKANLIĞI TÜRKİYE DE ÇOK YILLI BÜTÇELEME SÜRECİ 03.02.2011 SUNUM PLANI I. KAVRAMSAL ÇERÇEVE II. TÜRKİYE DE ÇOK YILLI BÜTÇELEME III. SONUÇ 2 ÇOK YILLI BÜTÇELEME (ORTA VADELİ HARCAMA ÇERÇEVESİ) NEDİR?

MALİYE BAKANLIĞI TÜRKİYE DE ÇOK YILLI BÜTÇELEME SÜRECİ 03.02.2011 SUNUM PLANI I. KAVRAMSAL ÇERÇEVE II. TÜRKİYE DE ÇOK YILLI BÜTÇELEME III. SONUÇ 2 ÇOK YILLI BÜTÇELEME (ORTA VADELİ HARCAMA ÇERÇEVESİ) NEDİR?

YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME. Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

ODTÜ Strateji Geliştirme Daire Başkanlığı MART 2011

ODTÜ Strateji Geliştirme Daire Başkanlığı MART 2011 Çözümde görev almayanlar problemin bir parçası olurlar. Goethe İÇERİK Dayanak Kavramlar Genel İlkeler Uygulamada Karşılaşılan Güçlükler ve Öneriler DAYANAK-1

ODTÜ Strateji Geliştirme Daire Başkanlığı MART 2011 Çözümde görev almayanlar problemin bir parçası olurlar. Goethe İÇERİK Dayanak Kavramlar Genel İlkeler Uygulamada Karşılaşılan Güçlükler ve Öneriler DAYANAK-1

Stratejik Plan ve Performans Programı-Temel Kavramlar

Stratejik Plan ve Performans Programı-Temel Kavramlar 20.06.2007 ANLATIM PLANI Yeni Kamu Yönetimi Anlayışı Stratejik Yönetim/Performans Yönetimi Performans Esaslı Bütçeleme Modelleri Ülkemiz Yaklaşımı

Stratejik Plan ve Performans Programı-Temel Kavramlar 20.06.2007 ANLATIM PLANI Yeni Kamu Yönetimi Anlayışı Stratejik Yönetim/Performans Yönetimi Performans Esaslı Bütçeleme Modelleri Ülkemiz Yaklaşımı

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK R.G. Tarihi : 05/07/2008 R.G. Sayısı : 26927 BİRİNCİ

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK R.G. Tarihi : 05/07/2008 R.G. Sayısı : 26927 BİRİNCİ

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri,

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri,

Bütçe ve Harcama Usulleri. Halil AGAH Antalya, 2012

Bütçe ve Harcama Usulleri Halil AGAH Antalya, 2012 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu mali yönetimi açısından ; politika ve önceliklerin belirlenmesi, kaynakların etkin olarak tahsisi

Bütçe ve Harcama Usulleri Halil AGAH Antalya, 2012 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu mali yönetimi açısından ; politika ve önceliklerin belirlenmesi, kaynakların etkin olarak tahsisi

Faaliyet Raporları Hazırlama Broşürü

Faaliyet Raporları Hazırlama Broşürü Maliye Bakanlýðý Faaliyet Bu broşür; Birim Faaliyet Raporları ile Bakanlık Faaliyet nun 5018 sayılı Kanunun lafzı ve ruhuna uygun biçimde saydamlık ve hesap verebilirliği

Faaliyet Raporları Hazırlama Broşürü Maliye Bakanlýðý Faaliyet Bu broşür; Birim Faaliyet Raporları ile Bakanlık Faaliyet nun 5018 sayılı Kanunun lafzı ve ruhuna uygun biçimde saydamlık ve hesap verebilirliği

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

Maliye Bakanlığından: YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

Maliye Bakanlığından: YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

YÖNETMELİK. Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

YÖNETMELİK Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

YÖNETMELİK Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

KAMUDA KAYNAK KULLANIMI VE DENETİMİ

KAMUDA KAYNAK KULLANIMI VE DENETİMİ KAMU KAYNAĞI Kamu Kaynağı: Borçlanma suretiyle elde edilen imkânlar dahil kamuya ait gelirler, taşınır ve taşınmazlar, hesaplarda bulunan para, alacak ve haklar ile

KAMUDA KAYNAK KULLANIMI VE DENETİMİ KAMU KAYNAĞI Kamu Kaynağı: Borçlanma suretiyle elde edilen imkânlar dahil kamuya ait gelirler, taşınır ve taşınmazlar, hesaplarda bulunan para, alacak ve haklar ile

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Devlet Planlama Teşkilatı Müsteşarlığından: KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmelik,

Devlet Planlama Teşkilatı Müsteşarlığından: KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmelik,

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Karar Tarihi Yönetmelik No: 5018 YT 015 Yürürlük Tarihi Yayın Tarihi RG Sayısı 26179 BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Karar Tarihi Yönetmelik No: 5018 YT 015 Yürürlük Tarihi Yayın Tarihi RG Sayısı 26179 BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 17.03.2006 Resmi Gazete Sayısı: 26111 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

Resmi Gazete Tarihi: 17.03.2006 Resmi Gazete Sayısı: 26111 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

Kemal ÖZSEMERCİ Uzman Denetçi

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS PROGRAMI BİRİMİ BÜTÇE HAZIRLANMASI SÜREÇ ANALİZİ

911.BPP.İSA/04 04.12.2015 1 / 5 REVİZYON DURUM Revizyon Tarihi Revizyon No Açıklama Sistem Geliştirme Süreç Başkanı 911.BPP.İSA/04 04.12.2015 2 / 5 1. Amaç: Bu süreç, Mehmet Akif Ersoy Üniversitesi Bütçe

911.BPP.İSA/04 04.12.2015 1 / 5 REVİZYON DURUM Revizyon Tarihi Revizyon No Açıklama Sistem Geliştirme Süreç Başkanı 911.BPP.İSA/04 04.12.2015 2 / 5 1. Amaç: Bu süreç, Mehmet Akif Ersoy Üniversitesi Bütçe

BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ

T.C. KARABÜK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS ŞUBE MÜDÜRLÜĞÜ BÜTÇE İŞ VE İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ Kalkınma Bakanlığınca hazırlanan

T.C. KARABÜK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS ŞUBE MÜDÜRLÜĞÜ BÜTÇE İŞ VE İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ Kalkınma Bakanlığınca hazırlanan

Ş U B A T 2 0 0 7 MALİ YÖNETİM MERKEZİ UYUMLAŞTIRMA DAİRESİ 2006 YILI FAALİYET RAPORU BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ

Ş U B A T 2 0 0 7 MALİ YÖNETİM MERKEZİ UYUMLAŞTIRMA DAİRESİ 2006 YILI FAALİYET RAPORU BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER I. GENEL BİLGİ... 3 A Yetki, Görev ve Sorumluluklar... 3 B Fiziksel

Ş U B A T 2 0 0 7 MALİ YÖNETİM MERKEZİ UYUMLAŞTIRMA DAİRESİ 2006 YILI FAALİYET RAPORU BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER I. GENEL BİLGİ... 3 A Yetki, Görev ve Sorumluluklar... 3 B Fiziksel

GELENEKSEL KAMU YÖNETİMİ ANLAYIŞI

FAALİYET RAPORLARI 1. BÖLÜM GİRİŞ GELENEKSEL KAMU YÖNETİMİ ANLAYIŞI MERKEZİ PLANLAMA MERKEZİ YÖNETİM VE KONTROL MEVZUAT ODAKLI - KURALLARA DAYALI GİRDİ ODAKLI HATA ARAMAYA ODAKLI, USULSÜZLÜK VE YOLSUZLUĞU

FAALİYET RAPORLARI 1. BÖLÜM GİRİŞ GELENEKSEL KAMU YÖNETİMİ ANLAYIŞI MERKEZİ PLANLAMA MERKEZİ YÖNETİM VE KONTROL MEVZUAT ODAKLI - KURALLARA DAYALI GİRDİ ODAKLI HATA ARAMAYA ODAKLI, USULSÜZLÜK VE YOLSUZLUĞU

Belediyeler ve Kamu Mali Yönetim Sistemi

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü [email protected] www.bumko.gov.tr/kontrol Kamu Mali Yönetim

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü [email protected] www.bumko.gov.tr/kontrol Kamu Mali Yönetim

T.C. GÜMÜŞHANE ÜNİVERSİTESİ İç Kontrol Sistemi İş Akış Şemaları

Kelkit Aydın Doğan Meslek Yüksekokulu KELKİTADMYO/0057 Performans programı ekibinin oluşturulması ve makam onayı alınması O-MS İhtiyaçların tespit edilmesi (eğitim, veri, danışmanlık, kaynak vb.) Zaman

Kelkit Aydın Doğan Meslek Yüksekokulu KELKİTADMYO/0057 Performans programı ekibinin oluşturulması ve makam onayı alınması O-MS İhtiyaçların tespit edilmesi (eğitim, veri, danışmanlık, kaynak vb.) Zaman

PERFORMANS PROGRAMI HAZIRLIK DANIŞMANLIĞI

PERFORMANS PROGRAMI HAZIRLIK DANIŞMANLIĞI Performans programları, idare bütçelerinin stratejik planlarda belirlenmiş amaç ve hedefler doğrultusunda hazırlanmasına yardımcı olmak üzere hazırlanan temel

PERFORMANS PROGRAMI HAZIRLIK DANIŞMANLIĞI Performans programları, idare bütçelerinin stratejik planlarda belirlenmiş amaç ve hedefler doğrultusunda hazırlanmasına yardımcı olmak üzere hazırlanan temel

Türk Bütçe Sisteminde Kurumsal Plan, Program ve Bütçe Süreci. Prof. Dr. H. Hakan YILMAZ Kasım 2017

Türk Bütçe Sisteminde Kurumsal Plan, Program ve Bütçe Süreci Prof. Dr. H. Hakan YILMAZ Kasım 2017 1 Kurumsal Bütçeleme Stratejik Plan Programı Bütçe Kurumsal Mali Durum ve Yıl Ortası Beklentiler Raporu

Türk Bütçe Sisteminde Kurumsal Plan, Program ve Bütçe Süreci Prof. Dr. H. Hakan YILMAZ Kasım 2017 1 Kurumsal Bütçeleme Stratejik Plan Programı Bütçe Kurumsal Mali Durum ve Yıl Ortası Beklentiler Raporu

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununda Performans Programı

Performans Programı Sunuş Planı 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununda Performans Programı Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelikte Performans Programı

Performans Programı Sunuş Planı 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununda Performans Programı Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelikte Performans Programı

Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik. 2015 Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul Ve Esaslar Hakkında Yönetmelik Devlet Planlama Teşkilatı Müsteşarlığından:

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul Ve Esaslar Hakkında Yönetmelik Devlet Planlama Teşkilatı Müsteşarlığından:

KAMU MALİ YÖNETİMİNDE PERFORMANS PROGRAMI

KAMU MALİ YÖNETİMİNDE PERFORMANS PROGRAMI Prof.Dr. Coşkun Can Aktan 1 Performans programı Performans programı, bir mali yılda kamu idaresinin stratejik planı doğrultusunda yürütmesi gereken faaliyetleri,

KAMU MALİ YÖNETİMİNDE PERFORMANS PROGRAMI Prof.Dr. Coşkun Can Aktan 1 Performans programı Performans programı, bir mali yılda kamu idaresinin stratejik planı doğrultusunda yürütmesi gereken faaliyetleri,

www.bumko.gov.tr Görüş ve Değerlendirmeniz için:

Görüş ve Değerlendirmeniz için: Ertan ERÜZ Daire Başkanı [email protected] 415 14 25 Hakan DİLMEN Devlet Bütçe Uzmanı [email protected] 415 15 22 Salim DEMİRHAN Devlet Bütçe Uzmanı [email protected]

Görüş ve Değerlendirmeniz için: Ertan ERÜZ Daire Başkanı [email protected] 415 14 25 Hakan DİLMEN Devlet Bütçe Uzmanı [email protected] 415 15 22 Salim DEMİRHAN Devlet Bütçe Uzmanı [email protected]

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

YÖNETMELIK KAMU IDARELERINCE HAZIRLANACAK FAALIYET RAPORLARI HAKKINDA YÖNETMELIK

Maliye Bakanligindan: YÖNETMELIK KAMU IDARELERINCE HAZIRLANACAK FAALIYET RAPORLARI HAKKINDA YÖNETMELIK BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanimlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

Maliye Bakanligindan: YÖNETMELIK KAMU IDARELERINCE HAZIRLANACAK FAALIYET RAPORLARI HAKKINDA YÖNETMELIK BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanimlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

Doç. Dr. Osman KULAK Dr. Kulak, Stratejik Plan

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

SUNUM PLANI SAYILI KANUN ve GETİRDİKLERİ STRATEJİK YÖNETİM VE STRATEJİK PLANIN TANIMI STRATEJİK PLANLAMANIN AMACI

SUNUM PLANI 1 5018 SAYILI KANUN ve GETİRDİKLERİ STRATEJİK YÖNETİM VE STRATEJİK PLANIN TANIMI 2 3 STRATEJİK PLANLAMANIN AMACI A.Ü STRATEJİK PLAN ÇALIŞMALARI STRATEJİK PLAN İLE BELGE YÖNETİMİ ARASINDKİ İLİŞKİ

SUNUM PLANI 1 5018 SAYILI KANUN ve GETİRDİKLERİ STRATEJİK YÖNETİM VE STRATEJİK PLANIN TANIMI 2 3 STRATEJİK PLANLAMANIN AMACI A.Ü STRATEJİK PLAN ÇALIŞMALARI STRATEJİK PLAN İLE BELGE YÖNETİMİ ARASINDKİ İLİŞKİ

MALİ TAKVİM OCAK. - Maliye Bakanlığınca (BÜMKO) ayrıntılı harcama programı vizeleri yapılır.

ayrıntılı harcama programı vizeleri yapılır.") MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

DEVLET BÜTÇESİ BÜTÇE HAZIRLAMA SÜRECİ ORTA VADELİ PROGRAM ORTA VADELİ PROGRAM İÇERİĞİ

BÜTÇE HAZIRLAMA SÜRECİ DEVLET BÜTÇESİ Bütçe, esas itibariyle bir kanun olmasına karşın bütçe yasa tasarısının hazırlanması, mecliste görüşülmesi ve kanunlaşması açısından özellik arz eden bir kanundur.

BÜTÇE HAZIRLAMA SÜRECİ DEVLET BÜTÇESİ Bütçe, esas itibariyle bir kanun olmasına karşın bütçe yasa tasarısının hazırlanması, mecliste görüşülmesi ve kanunlaşması açısından özellik arz eden bir kanundur.

BİRİM İÇ DEĞERLENDİRME RAPORU

BİRİM İÇ DEĞERLENDİRME RAPORU [Strateji Geliştirme Daire Başkanlığı] [Gazi Üniversitesi Rektörlüğü 06500 Teknikokullar ANKARA] [2015] [Strateji Geliştirme Daire Başkanlığı-İç Değerlendirme Raporu] [2015]

BİRİM İÇ DEĞERLENDİRME RAPORU [Strateji Geliştirme Daire Başkanlığı] [Gazi Üniversitesi Rektörlüğü 06500 Teknikokullar ANKARA] [2015] [Strateji Geliştirme Daire Başkanlığı-İç Değerlendirme Raporu] [2015]

T.C. SARIYER BELEDİYE BAŞKANLIĞI

T.C. SARIYER BELEDİYE BAŞKANLIĞI 2017 YILI PERFORMANS ESASLI BÜTÇELEME EĞİTİM SEMİNERİ KİTAPÇIĞI Mali Hizmetler Müdürlüğü 20-22 Mayıs 2016 ABANT/BOLU İçindekiler 1.Sunuş... Hata! Yer işareti tanımlanmamış.

T.C. SARIYER BELEDİYE BAŞKANLIĞI 2017 YILI PERFORMANS ESASLI BÜTÇELEME EĞİTİM SEMİNERİ KİTAPÇIĞI Mali Hizmetler Müdürlüğü 20-22 Mayıs 2016 ABANT/BOLU İçindekiler 1.Sunuş... Hata! Yer işareti tanımlanmamış.

STRATEJİK PLAN İLE İLGİLİ 5018, 5216, 5302, 5393, 5436 ve 5227 NUMARALI KANUNLARDA YER ALAN MADDELER

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, 5216 Sayılı Büyükşehir Belediyesi Kanunu, 5302 Sayılı İl Özel İdaresi Kanunu, 5393 Sayılı Belediye Kanunu 5436 Sayılı KMYK Kanunu İle Bazı Kanun Ve KHK

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, 5216 Sayılı Büyükşehir Belediyesi Kanunu, 5302 Sayılı İl Özel İdaresi Kanunu, 5393 Sayılı Belediye Kanunu 5436 Sayılı KMYK Kanunu İle Bazı Kanun Ve KHK

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI AY Bütçe ve Performans Programı İç Kontrol nden bütçe, performans bütçe, stratejik planı oluşturacak mali bilgilerin derlenmesi. 6245 sayılı Harcırah

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI AY Bütçe ve Performans Programı İç Kontrol nden bütçe, performans bütçe, stratejik planı oluşturacak mali bilgilerin derlenmesi. 6245 sayılı Harcırah

III. STRATEJİ GELİŞTİRME BİRİM YÖNETİCİLERİ TOPLANTISI

III. STRATEJİ GELİŞTİRME BİRİM YÖNETİCİLERİ TOPLANTISI 28-29 NİSAN 2011 AFYON Sayın Strateji Geliştirme Birim Yöneticileri, Bildiğiniz üzere, kamu kaynaklarının belirlenen politika ve hedefler doğrultusunda

III. STRATEJİ GELİŞTİRME BİRİM YÖNETİCİLERİ TOPLANTISI 28-29 NİSAN 2011 AFYON Sayın Strateji Geliştirme Birim Yöneticileri, Bildiğiniz üzere, kamu kaynaklarının belirlenen politika ve hedefler doğrultusunda

3. HAFTA-Grup Çalışması

KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ PERFORMANS YÖNETİMİ VE PERFORMANS ESASLI BÜTÇELEME 3. HAFTA-Grup Çalışması ANKARA 27 Ocak 2011 PERFORMANS ANLAŞMASI DPT den sorumlu bakan ile

KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ PERFORMANS YÖNETİMİ VE PERFORMANS ESASLI BÜTÇELEME 3. HAFTA-Grup Çalışması ANKARA 27 Ocak 2011 PERFORMANS ANLAŞMASI DPT den sorumlu bakan ile

YEREL YÖNETİMLERDE STRATEJİK PLAN ve UYGULAMA ÖRNEKLİ PERFORMANS ESASLI BÜTÇE. Dr. Ali İhsan ÖZEROĞLU Hatice KÖSE

YEREL YÖNETİMLERDE STRATEJİK PLAN ve UYGULAMA ÖRNEKLİ PERFORMANS ESASLI BÜTÇE Dr. Ali İhsan ÖZEROĞLU Hatice KÖSE İstanbul, 2014 İÇİNDEKİLER ÖNSÖZ... 13 YEREL YÖNETİMLER EVRENSEL BİLDİRGESİ... 15 GİRİŞ...

YEREL YÖNETİMLERDE STRATEJİK PLAN ve UYGULAMA ÖRNEKLİ PERFORMANS ESASLI BÜTÇE Dr. Ali İhsan ÖZEROĞLU Hatice KÖSE İstanbul, 2014 İÇİNDEKİLER ÖNSÖZ... 13 YEREL YÖNETİMLER EVRENSEL BİLDİRGESİ... 15 GİRİŞ...

BOZOK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

ORGANİZASYON VE SÜREÇ PERFORMANS YÖNETİMİ 4. HAFTA GRUP ÇALIŞMASI

1 KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ ORGANİZASYON VE SÜREÇ PERFORMANS YÖNETİMİ 4. HAFTA GRUP ÇALIŞMASI 03 ŞUBAT 2011 2 SUNUM İÇERİĞİ 1 2 3 TÜRKİYE DE MEVCUT ÇOK YILLI BÜTÇELEME

1 KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ ORGANİZASYON VE SÜREÇ PERFORMANS YÖNETİMİ 4. HAFTA GRUP ÇALIŞMASI 03 ŞUBAT 2011 2 SUNUM İÇERİĞİ 1 2 3 TÜRKİYE DE MEVCUT ÇOK YILLI BÜTÇELEME

KAMU MALİ YÖNETİMİ VE KONTROL KANUNU

MUHASEBAT KONTROLÖRLERİ DERNEĞİ Yayın No: 34 AÇIKLAMALI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU Yazarlar M. Sait ARCAGÖK Baki KERİMOĞLU Mesut HASTÜRK Hamdi GÜLŞEN Mehmet KOÇDEMİR Ankara, 2015 Bu kitabın tüm

MUHASEBAT KONTROLÖRLERİ DERNEĞİ Yayın No: 34 AÇIKLAMALI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU Yazarlar M. Sait ARCAGÖK Baki KERİMOĞLU Mesut HASTÜRK Hamdi GÜLŞEN Mehmet KOÇDEMİR Ankara, 2015 Bu kitabın tüm

T.C. ANTALYA KEPEZ BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü

2009 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2009 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

2009 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2009 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

BÜTÇE HAZIRLAMA SÜRECĠ Bütçe, esas itibariyle bir kanun olmasına karşın bütçe yasa tasarısının hazırlanması, mecliste görüşülmesi ve kanunlaşması

BÜTÇE HAZIRLAMA SÜRECĠ Bütçe, esas itibariyle bir kanun olmasına karşın bütçe yasa tasarısının hazırlanması, mecliste görüşülmesi ve kanunlaşması açısından özellik arz eden bir kanundur. Bütçe yasası kamu

BÜTÇE HAZIRLAMA SÜRECĠ Bütçe, esas itibariyle bir kanun olmasına karşın bütçe yasa tasarısının hazırlanması, mecliste görüşülmesi ve kanunlaşması açısından özellik arz eden bir kanundur. Bütçe yasası kamu

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİK PLAN HAZIRLAMA VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSÜDÜRÜ YÖNERGESİ

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİK PLAN HAZIRLAMA VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSÜDÜRÜ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç Madde(1)- (1) Bu yönerge Üniversitenin;

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİK PLAN HAZIRLAMA VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSÜDÜRÜ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç Madde(1)- (1) Bu yönerge Üniversitenin;

Stratejik Plan Çalışmaları Bilgilendirme Sunumu. SGDB-Stratejik Yönetim ve Planlama Şube Müdürlüğü Temmuz 2017

Stratejik Plan Çalışmaları Bilgilendirme Sunumu SGDB-Stratejik Yönetim ve Planlama Şube Müdürlüğü Temmuz 2017 Sunum Özeti Mevzuat Üniversitemiz Stratejik Planları Stratejik Planlama Sürecindeki Aktörler

Stratejik Plan Çalışmaları Bilgilendirme Sunumu SGDB-Stratejik Yönetim ve Planlama Şube Müdürlüğü Temmuz 2017 Sunum Özeti Mevzuat Üniversitemiz Stratejik Planları Stratejik Planlama Sürecindeki Aktörler

I. REHBERİN AMACI VE KAPSAMI

I. REHBERİN AMACI VE KAPSAMI Kamu mali yönetimi alanında gerçekleştirilen reformların yasal çerçevesini oluşturan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu kaynaklarının etkili, ekonomik

I. REHBERİN AMACI VE KAPSAMI Kamu mali yönetimi alanında gerçekleştirilen reformların yasal çerçevesini oluşturan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu kaynaklarının etkili, ekonomik

BAYINDIRLIK VE İSKAN BAKANLIĞI STRATEJİK PLAN HAZIRLIK PROGRAMI İŞ AKIŞI

BAYINDIRLIK VE İSKAN BAKANLIĞI STRATEJİK PLAN HAZIRLIK PROGRAMI İŞ AKIŞI Dr. Ali ÖZKIR Uzman Dr. Zekeriya SEVİM Strateji Geliştirme Başkan V. 1.Faaliyet: Stratejik planlamayla ilgili mevzuatın, yayınların,

BAYINDIRLIK VE İSKAN BAKANLIĞI STRATEJİK PLAN HAZIRLIK PROGRAMI İŞ AKIŞI Dr. Ali ÖZKIR Uzman Dr. Zekeriya SEVİM Strateji Geliştirme Başkan V. 1.Faaliyet: Stratejik planlamayla ilgili mevzuatın, yayınların,

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar:

YENİMAHALLE BELEDİYE BAŞKANLIĞI 2015 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2015 takvim yılını kapsayacaktır.

YENİMAHALLE BELEDİYE BAŞKANLIĞI 2015 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2015 takvim yılını kapsayacaktır.

ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ STRATEJĐ GELĐŞTĐRME KURULUNUN KURULUŞ VE ĐŞLEYĐŞĐ HAKKINDAKĐ YÖNERGE. BĐRĐNCĐ BÖLÜM Genel Hükümler

ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ STRATEJĐ GELĐŞTĐRME KURULUNUN KURULUŞ VE ĐŞLEYĐŞĐ HAKKINDAKĐ YÖNERGE Amaç BĐRĐNCĐ BÖLÜM Genel Hükümler MADDE 1 Bu yönerge, Üniversitenin misyon, vizyon ve temel değerlerinin

ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ STRATEJĐ GELĐŞTĐRME KURULUNUN KURULUŞ VE ĐŞLEYĐŞĐ HAKKINDAKĐ YÖNERGE Amaç BĐRĐNCĐ BÖLÜM Genel Hükümler MADDE 1 Bu yönerge, Üniversitenin misyon, vizyon ve temel değerlerinin

Maliye Bakanlığı (BÜMKO) 190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il

190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il") OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

T.C. ANTALYA KEPEZ BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü ANTALYA KEPEZ BELEDİYE BAŞKANLIĞI 2010 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ

2010 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2010 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

2010 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2010 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ

Sayfa 1/6 1. AMAÇ Bu prosedürün amacı, Erciyes Üniversitesi Sağlık Bilimleri Fakültesi ndeki kalite güvence sistemi politika ve hedeflerinin belirlenmesi ve Fakülte içerisinde yayılımıyla ilgili süreçleri

Sayfa 1/6 1. AMAÇ Bu prosedürün amacı, Erciyes Üniversitesi Sağlık Bilimleri Fakültesi ndeki kalite güvence sistemi politika ve hedeflerinin belirlenmesi ve Fakülte içerisinde yayılımıyla ilgili süreçleri

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı Sayı : 47842117-602.04.01-E.1700011032 23.05.2017 Konu : Üniversitemiz 2020-2023 Dönemi Stratejik Plan Hazırlık Programı

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı Sayı : 47842117-602.04.01-E.1700011032 23.05.2017 Konu : Üniversitemiz 2020-2023 Dönemi Stratejik Plan Hazırlık Programı

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ PERFORMANS PROGRAMI HAZIRLAMA REHBERİ

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ PERFORMANS PROGRAMI HAZIRLAMA REHBERİ PERFORMANS PROGRAMI PERFORMANS HEDEFİ PERFORMANS GÖSTERGESİ FAALİYET VE MALİYETLER FAALİYET RİSKLERİ TANIMLAR PERFORMANS ESASLI BÜTÇELEME

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ PERFORMANS PROGRAMI HAZIRLAMA REHBERİ PERFORMANS PROGRAMI PERFORMANS HEDEFİ PERFORMANS GÖSTERGESİ FAALİYET VE MALİYETLER FAALİYET RİSKLERİ TANIMLAR PERFORMANS ESASLI BÜTÇELEME

İŞLETME BÜTÇELERİ VE KONTROL. Prof. Dr. Dursun ARIKBOĞA

İŞLETME BÜTÇELERİ VE KONTROL Stratejik planın bir parçası olan bütçelerin hazırlanması ve etkin bir kontrol aracı olarak kullanılması konularında bilgi vermek, ilgi uyandırmak. Bütçeler, faydaları Bütçelerin

İŞLETME BÜTÇELERİ VE KONTROL Stratejik planın bir parçası olan bütçelerin hazırlanması ve etkin bir kontrol aracı olarak kullanılması konularında bilgi vermek, ilgi uyandırmak. Bütçeler, faydaları Bütçelerin

GAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ TABLOSU

GAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ TABLOSU SIRA NO KURUM KODU STANDART DOSYA PLANI KODU HİZMETİN ADI HİZMETİN TANIMI HİZMETİN DAYANAĞI MEVZUATIN ADI VE MADDE NUMARASI

GAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ TABLOSU SIRA NO KURUM KODU STANDART DOSYA PLANI KODU HİZMETİN ADI HİZMETİN TANIMI HİZMETİN DAYANAĞI MEVZUATIN ADI VE MADDE NUMARASI

EĞİTİM ve DANIŞMANLIK KATALOĞU

EĞİTİM ve DANIŞMANLIK KATALOĞU Yenilenen ve Değişen Mevzuatın Takibinin Tek Adresi VizyonYayınları Yayıncılık Eğitim Danışmanlık Organizasyon MEVZUAT www.vizyonyayinlari.com.tr Performans Programı Hazırlanmasına

EĞİTİM ve DANIŞMANLIK KATALOĞU Yenilenen ve Değişen Mevzuatın Takibinin Tek Adresi VizyonYayınları Yayıncılık Eğitim Danışmanlık Organizasyon MEVZUAT www.vizyonyayinlari.com.tr Performans Programı Hazırlanmasına

Kamu Mali Yönetimi ve Yerel Yönetimler Reformları: Neredeyiz? Ne Yapmalı?

Kamu i ve Yerel ler Reformları: Neredeyiz? Ne Yapmalı? Son üç senede, kamu yönetimini düzenleyen yasal çerçeve vatandaşa hizmet odaklı bir yönetim tarzına geçmek için ciddi bir şekilde değişti. Uygulama

Kamu i ve Yerel ler Reformları: Neredeyiz? Ne Yapmalı? Son üç senede, kamu yönetimini düzenleyen yasal çerçeve vatandaşa hizmet odaklı bir yönetim tarzına geçmek için ciddi bir şekilde değişti. Uygulama

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSEDÜRÜ Doküman No: Yürürlük Tarihi: Revizyon Tarih/No:

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

T.C. AHİ EVRAN ÜNİVERSİTESİ PERFORMANS PROGRAMI HAZIRLAMA YÖNERGESİ

T.C. AHİ EVRAN ÜNİVERSİTESİ PERFORMANS PROGRAMI HAZIRLAMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç Madde(1)- (1)Bu yönerge, Üniversitenin eğitim ve hizmet kalitesinin

T.C. AHİ EVRAN ÜNİVERSİTESİ PERFORMANS PROGRAMI HAZIRLAMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç Madde(1)- (1)Bu yönerge, Üniversitenin eğitim ve hizmet kalitesinin

KAMU İDARELERİNCE HAZIRLANACAK STRATEJİK PLANLARA DAİR TEBLİĞ

30 Nisan 2015 PERŞEMBE Resmî Gazete Sayı : 29342 TEBLİĞ Kalkınma Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK STRATEJİK PLANLARA DAİR TEBLİĞ I. 7 Haziran 2015 tarihinde gerçekleştirilecek olan 25. Dönem

30 Nisan 2015 PERŞEMBE Resmî Gazete Sayı : 29342 TEBLİĞ Kalkınma Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK STRATEJİK PLANLARA DAİR TEBLİĞ I. 7 Haziran 2015 tarihinde gerçekleştirilecek olan 25. Dönem

İKİNCİ KISIM. Amaç ve Hukuki Dayanak

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

DPT MUSTESARLIGI CALISMA GRUBU

DPT MUSTESARLIGI CALISMA GRUBU TÜRKİYE DEKİ MEVCUT BÜTÇE SİSTEMİ Ülkemizde devlet bütçesi yasal dayanağını Anayasa ve 5018 sayılı Kanundan almaktadır. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile

DPT MUSTESARLIGI CALISMA GRUBU TÜRKİYE DEKİ MEVCUT BÜTÇE SİSTEMİ Ülkemizde devlet bütçesi yasal dayanağını Anayasa ve 5018 sayılı Kanundan almaktadır. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile

A AMASINDA TESİ. Doç.. Dr. Ahmet KESİK Maliye Bakanlığı kanı. Afyonkarahisar,, 8 Ekim 2008 1

BÜTÇE E UYGULAMA AŞAMASINDA A AMASINDA PARLAMENTONUN İZLEME\GÖZETİM FONKSİYONU: KOMİSYONLARIN ROLÜ VE BÜTÇE B E ANALİZ Z KAPASİTES TESİ Doç.. Dr. Ahmet KESİK Maliye Bakanlığı Strateji Geliştirme tirme

BÜTÇE E UYGULAMA AŞAMASINDA A AMASINDA PARLAMENTONUN İZLEME\GÖZETİM FONKSİYONU: KOMİSYONLARIN ROLÜ VE BÜTÇE B E ANALİZ Z KAPASİTES TESİ Doç.. Dr. Ahmet KESİK Maliye Bakanlığı Strateji Geliştirme tirme

ÜNİVERSİTELER VIII. SGDB TOPLANTISI 5018 S.K. DEĞİŞİKLİK ÖNERİLERİ (MD: 1-8, 10-11)

") ÜNİVERSİTELER VIII. SGDB TOPLANTISI 5018 S.K. DEĞİŞİKLİK ÖNERİLERİ (MD: 1-8, 10-11) KAHRAMANMARAŞ-13.05.2016 KATKIDA BULUNAN ÜNİVERSİTELER TRAKYA ÜNİVERSİTESİ SAKARYA ÜNİVERSİTESİ GÜMÜŞHANE ÜNİVERSİTESİ

ÜNİVERSİTELER VIII. SGDB TOPLANTISI 5018 S.K. DEĞİŞİKLİK ÖNERİLERİ (MD: 1-8, 10-11) KAHRAMANMARAŞ-13.05.2016 KATKIDA BULUNAN ÜNİVERSİTELER TRAKYA ÜNİVERSİTESİ SAKARYA ÜNİVERSİTESİ GÜMÜŞHANE ÜNİVERSİTESİ

YENİ MALİ YÖNETİM YAPISINDA PERFORMANS ESASLI BÜTÇELEME Ertan ERÜZ

YENİ MALİ YÖNETİM YAPISINDA PERFORMANS ESASLI BÜTÇELEME Ertan ERÜZ I-GİRİŞ Son yıllarda, kamu sektörü harcamalarının ve dolayısıyla vergilerin artması ile kamu sektörü kaynaklı ekonomik krizler birçok

YENİ MALİ YÖNETİM YAPISINDA PERFORMANS ESASLI BÜTÇELEME Ertan ERÜZ I-GİRİŞ Son yıllarda, kamu sektörü harcamalarının ve dolayısıyla vergilerin artması ile kamu sektörü kaynaklı ekonomik krizler birçok

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

AVRUPA BİRLİĞİ BAKANLIĞI

AVRUPA BİRLİĞİ BAKANLIĞI FASIL 32: MALİ KONTROL Ekim 2011 1 SUNUM PLANI Mali Kontrol Faslı Alt Başlıklar AB Mevzuatı Ulusal Mevzuat Müzakere Sürecinde Gelinen Aşama Fasıl Kapsamında Başlıca Projeler 2

AVRUPA BİRLİĞİ BAKANLIĞI FASIL 32: MALİ KONTROL Ekim 2011 1 SUNUM PLANI Mali Kontrol Faslı Alt Başlıklar AB Mevzuatı Ulusal Mevzuat Müzakere Sürecinde Gelinen Aşama Fasıl Kapsamında Başlıca Projeler 2

C.B.Ü. / STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI / STRATEJİ PLANLAMA MÜDÜRLÜĞÜ. Vedat Bacak

T.C. CELAL BAYAR ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI STRATEJİ PLANLAMA MÜDÜRLÜĞÜ Hazırlayan: Vedat BACAK FAALİYET RAPORLARI STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI STRATEJİ PLANLAMA MÜDÜRLÜĞÜ

T.C. CELAL BAYAR ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI STRATEJİ PLANLAMA MÜDÜRLÜĞÜ Hazırlayan: Vedat BACAK FAALİYET RAPORLARI STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI STRATEJİ PLANLAMA MÜDÜRLÜĞÜ

5018 in Altı Yılı (ya da Resmi Gazete de Yayımının Yedinci Yılı) Prof.Dr. Ahmet Burçin YERELİ

Prof.Dr. Ahmet Burçin YERELİ") 5018 in Altı Yılı (ya da Resmi Gazete de Yayımının Yedinci Yılı) 24.12.2003 24.12.2010 Prof.Dr. Ahmet Burçin YERELİ Hacettepe Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Başkanı NEDEN

5018 in Altı Yılı (ya da Resmi Gazete de Yayımının Yedinci Yılı) 24.12.2003 24.12.2010 Prof.Dr. Ahmet Burçin YERELİ Hacettepe Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Başkanı NEDEN

T.C. ADALET BAKANLIĞI KANLIĞI

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

SAYIŞTAY REHBERLERİ 28.04.2015

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

Kamu Maliyesinde Karar Alma ve Performans Yönetimi. EuropeAid/129067/D/SER/TR

Kamu Maliyesinde Karar Alma ve Performans Yönetimi EuropeAid/129067/D/SER/TR Projenin Künyesi Genel Amaç: Türkiye de mali karar alma ve performans yönetimi konusunda kamu kurumlarının idari kapasitesinin

Kamu Maliyesinde Karar Alma ve Performans Yönetimi EuropeAid/129067/D/SER/TR Projenin Künyesi Genel Amaç: Türkiye de mali karar alma ve performans yönetimi konusunda kamu kurumlarının idari kapasitesinin

Performans Programı Hazırlama Rehberi (Taslak)

") Performans Programı Hazırlama Rehberi (Taslak) Performans Programı Hazırlama Rehberi İçindekiler 1 REHBERİN AMACI ve KAPSAMI 5 TANIMLAR 9 PERFORMANS PROGRAMI 9 Performans Programı ve Bütçe 11 Performans

Performans Programı Hazırlama Rehberi (Taslak) Performans Programı Hazırlama Rehberi İçindekiler 1 REHBERİN AMACI ve KAPSAMI 5 TANIMLAR 9 PERFORMANS PROGRAMI 9 Performans Programı ve Bütçe 11 Performans

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ

Sayfa 1/5 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 01.03.2012 İlk Yayın 1. AMAÇ Bu prosedürün amacı, YTÜ nde KYS politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili

Sayfa 1/5 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 01.03.2012 İlk Yayın 1. AMAÇ Bu prosedürün amacı, YTÜ nde KYS politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

FAALİYET RAPORLARI DEĞERLENDİRME REHBERİ

T.C. SAYIŞTAY BAŞKANLIĞI FAALİYET RAPORLARI DEĞERLENDİRME REHBERİ ARALIK 2014 ANKARA T.C. SAYIŞTAY BAŞKANLIĞI FAALI YET RAPORLARI DEĞERLENDI RME REHBERI ARALIK 2014 ANKARA BELGE ADI : SDR. 5, Faaliyet

T.C. SAYIŞTAY BAŞKANLIĞI FAALİYET RAPORLARI DEĞERLENDİRME REHBERİ ARALIK 2014 ANKARA T.C. SAYIŞTAY BAŞKANLIĞI FAALI YET RAPORLARI DEĞERLENDI RME REHBERI ARALIK 2014 ANKARA BELGE ADI : SDR. 5, Faaliyet

Kamu Mali Yönetiminde Stratejik Planlama ve Performans Esaslı Bütçeleme

Kamu Mali Yönetiminde Stratejik Planlama ve Performans Esaslı Bütçeleme Editör Coşkun Can AKTAN KAMU MALİ YÖNETİMİNDE STRATEJİK PLANLAMA VE PERFORMANS ESASLI BÜTÇELEME Ankara, 2006 Kamu Mali Yönetiminde

Kamu Mali Yönetiminde Stratejik Planlama ve Performans Esaslı Bütçeleme Editör Coşkun Can AKTAN KAMU MALİ YÖNETİMİNDE STRATEJİK PLANLAMA VE PERFORMANS ESASLI BÜTÇELEME Ankara, 2006 Kamu Mali Yönetiminde

Devlet Planlama Teşkilatı Müsteşarlığığ Ülke ve Kamu Kurumları Düzeyinde Strateji Yönetimi Anıl YILMAZ Stratejik t Planlama l Dairesi i Bşk. ODTÜVT Yönetim ve Mühendislik Günleri 2 Mart 2008 Gündem Ülkesel

Devlet Planlama Teşkilatı Müsteşarlığığ Ülke ve Kamu Kurumları Düzeyinde Strateji Yönetimi Anıl YILMAZ Stratejik t Planlama l Dairesi i Bşk. ODTÜVT Yönetim ve Mühendislik Günleri 2 Mart 2008 Gündem Ülkesel

KAMU MALİ YÖNETİMİ. PERFORMANS ESASLI BÜTÇE ve PERFORMANS PROGRAMI. Erkan KARAARSLAN www.erkankaraarslan.org

KAMU MALİ YÖNETİMİ PERFORMANS ESASLI BÜTÇE ve PERFORMANS PROGRAMI Erkan KARAARSLAN TANIMLAR VE KAVRAMLAR Genel yönetim gideri: Faaliyetler ile doğrudan ilişkilendirilemeyen ve faaliyet maliyetlerine

KAMU MALİ YÖNETİMİ PERFORMANS ESASLI BÜTÇE ve PERFORMANS PROGRAMI Erkan KARAARSLAN TANIMLAR VE KAVRAMLAR Genel yönetim gideri: Faaliyetler ile doğrudan ilişkilendirilemeyen ve faaliyet maliyetlerine

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

YÖNETMELİK KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Devlet Planlama Teşkilatı Müsteşarlığından: YÖNETMELİK KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1)

Devlet Planlama Teşkilatı Müsteşarlığından: YÖNETMELİK KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1)

Resmi Gazete Tarihi: Resmi Gazete Sayısı: 26179

Resmi Gazete Tarihi: 26.05.2006 Resmi Gazete Sayısı: 26179 KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE

Resmi Gazete Tarihi: 26.05.2006 Resmi Gazete Sayısı: 26179 KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE

PERFORMANS PROGRAMI FAALİYET RAPORU İLİŞKİSİ: PERFORMANS BİLGİLERİ TABLOLARI

PERFORMANS PROGRAMI FAALİYET RAPORU İLİŞKİSİ: PERFORMANS BİLGİLERİ TABLOLARI Doç. Dr. Hakkı Hakan Yılmaz 10 Mart 2010 Her İşin Başı: Politika Oluşturma, Planlama ve Bütçeleme Yönetimsel Başarı: Başarılı

PERFORMANS PROGRAMI FAALİYET RAPORU İLİŞKİSİ: PERFORMANS BİLGİLERİ TABLOLARI Doç. Dr. Hakkı Hakan Yılmaz 10 Mart 2010 Her İşin Başı: Politika Oluşturma, Planlama ve Bütçeleme Yönetimsel Başarı: Başarılı