T.C. SARIYER BELEDİYE BAŞKANLIĞI

|

|

|

- Meryem Karaca

- 5 yıl önce

- İzleme sayısı:

Transkript

1 T.C. SARIYER BELEDİYE BAŞKANLIĞI 2017 YILI PERFORMANS ESASLI BÜTÇELEME EĞİTİM SEMİNERİ KİTAPÇIĞI Mali Hizmetler Müdürlüğü Mayıs 2016 ABANT/BOLU

2 İçindekiler 1.Sunuş... Hata! Yer işareti tanımlanmamış. 2.Eğitim Proğramı... Hata! Yer işareti tanımlanmamış Tahminler Ölçütünde ve Tahakkuk/Tahsilat Oranları Işığında Bütçe Gelirleri (Ekonomik Düzeyde)... Hata! Yer işareti tanımlanmamış Bütçe Gerçekleşmeleri İtibariyle Gelirlerdeki (Ekonomik) Yapısal Görünüm Hata! Yer işareti tanımlanmamış. 3. İzlenecek Yöntemler... Hata! Yer işareti tanımlanmamış. 3.1.Harcama Birimleri (Fonksiyonel) Bazında Dağılım ve Öne Çıkan Temel Giderler Hata! Yer işareti tanımlanmamış Yılı Giderleriyle İlgili Önemli Görülen Açıklamalar... Hata! Yer işareti tanımlanmamış Ekonomik Olarak Giderlerin Dağılımı... Hata! Yer işareti tanımlanmamış. 4. Dıgıkent Uygulamaları... Hata! Yer işareti tanımlanmamış. 5. örnek bütçe hazırlama... Hata! Yer işareti tanımlanmamış. 6. TMY... Hata! Yer işareti tanımlanmamış. Bütçe Gelirleri İle Karşılanamayan Giderlerin Fonlanma Usulü (Borçlar) Hata! Yer işareti tanımlanmamış. 7. Ekler... Hata! Yer işareti tanımlanmamış. 8.Örnek İta Hazırlık Mayıs 2016 Sayfa No : 1 / 75

3 ÖNSÖZ Değerli Katılımcılar; Mali Hizmetler Müdürlüğü nün düzenlemiş olduğu 2017 Yılı Performans Esaslı Bütçeleme eğitim seminerine hoş geldiniz. Ülkemiz kamu mali yönetiminin, 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile büyük bir dönüşüm içerisinde olduğu hepinizin malumudur. Bu dönüşüm ile birlikte; kamu mali yönetimine birçok yeni kavram ya girmiş ya da evrim geçirmiştir. İçselleştirmeye çalıştığımız bu kavramların içerisinde mali hayatımıza etki eden en önemli kavramlardan biri de bütçeleme sürecidir. Bütçenin performans programına sıkı sıkıya bağlı bir şekilde ortaya konabilmesi yılsonunda elde edilmiş olan gelirin yönetimi hakkında da esaslı bilgiler elde edebilmemizi sağlayacaktır. Bu bağlamda; üzerinde iyi düşünülmüş, verilerin sağlıklı bir şekilde oturtulduğu bir bütçeleme sisteminin sağlanması faaliyet raporu hazırlama sürecinde de kurumumuzun sağlıklı bir raporlamaya gidebilmesini sağlayacaktır. Tüm bu bilgiler düşünüldüğünde içerisinde bulunduğumuz eğitimin oluşturulma amacı çok daha iyi anlaşılacaktır. Belediyemizin 2014 yılında Sayıştay Başkanlığı tarafından denetimden geçmiş ve bu denetim sonucunda çeşitli raporlar hazırlanmıştır. Hazırlanmış olan raporların içerisinde bütçe ve performans programına ilişkin eleştirilerde de bulunulmuştur. Yapılan eleştirilerin giderilmesine dönük çalışmalar başlatılmış ve daha sağlıklı bir mali yapılanmanın oluşturulmasında birimler arasındaki etkileşimin arttırılmasının ve değişen mali süreçlerle ilgili farkındalığın arttırılmasının önemli olduğu sonucuna varılmıştır. Birimler arasındaki etkileşim ve farkındalığın arttırılması amacı ile eğitim semineri hazırlanma fikri hasıl olmuştur. Gerek yeni mali yönetim sistemi gerekse de Sayıştay Başkanlığı denetimi sonucunda elde edilen bilgi ve eksikliklerden yola çıkılarak, oluşturduğumuz bu eğitim seminerinin Belediyemizin kurumsallaşma kapasitesini de arttıracağını düşünmekteyiz. Eğitim seminerinin oluşturulma sürecinde emeği geçen Mali Hizmetler Müdürlüğü çalışanlarına ve Siz değerli katılımcılara teşekkürü bir borç bilirim. Sevim KOÇ /Mali Hizmetler Müdürü Mayıs 2016 Sayfa No : 2 / 75

4 21 Mayıs 2016 Cumartesi SARIYER BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü 2017 Yılı Performans Esaslı Bütçeleme Eğitim Süreci SAAT KONU Açılış Konuşması Mevzuat,Uygulama ve Sayıştay ın Performans Denetimleri Doğrultusunda Performans Esaslı Bütçe Hazırlanması (Sarıyer Belediyesi nde Performans Esaslı Bütçe Hazırlanması) Ders arası Yılı Bütçe ve Performans Programı Hazırlıkları kapsamında İzlenecek Yöntemler Harcama Birimi Performans Hedef ve Göstergelerinin İncelenmesi Ders arası Bütçe ve Performans Programı Digikent uygulamaları Örnek Bütçe ve Performans Programı Hazırlanması 22 Mayıs 2016 Pazar SAAT KONU Uygulamalı Ödeme Emri Belgesi Hazırlama Yazılım Uzmanlarıyla Soru-Cevap Platformu Ders Arası Tarih ve 2016/8646 sayılı Değişikliklerle Taşınır Mal Yönetmeliği ve Belediyemizdeki Uygulamaları Yemek Arası Otelden Ayrılış Mayıs 2016 Sayfa No : 3 / 75

5 Mevzuat,Uygulama ve Sayıştay ın Performans Denetimleri Doğrultusunda Performans Esaslı Bütçe Hazırlanması (Sarıyer Belediyesi nde Performans Esaslı Bütçe Hazırlanması) Mayıs 2016 Sayfa No : 4 / 75

6 KONUMUZ PERFORMANS ESASLI BÜTÇE AMA PERFORMANS ESASLI BÜTÇE VE PERFORMANS PROGRAMI SONUÇLARININ YER ALACAĞI FAALİYET RAPORLARI BİRİNCİL DERECEDE ÖNCELİKLİ. SONUÇLAR BURADA AÇIKLANMAK DURUMUNDA BU İTİBARLA AÖLÇÜLEBİLİR, STRATEJİK AMA. VEYA HEDEF İLE BAĞI KURULABİLİR TESPİTLER YAPMAK GEREKİYOR.. Faaliyet Raporları Madde 41.- (5436 Sayılı Kanunla Değişik) Üst yöneticiler, ve bütçeyle ödenek tahsis edilen harcama yetkililerince, hesap verme sorumluluğu çerçevesinde, her yıl faaliyet raporu hazırlanır. Üst yönetici, harcama yetkilileri tarafından hazırlanan birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporunu düzenleyerek kamuoyuna açıklar. Merkezî yönetim kapsamındaki kamu idareleri ve sosyal güvenlik kurumları, idare faaliyet raporlarının birer örneğini Sayıştay a ve Maliye Bakanlığı na gönderir sayılı Belediye Kanunu Faaliyet raporu MADDE 56.- Belediye başkanı, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 41 inci maddesinin dördüncü fıkrasında belirtilen biçimde; stratejik plân ve performans programına göre yürütülen faaliyetleri, belirlenmiş performans ölçütlerine göre hedef ve gerçekleşme durumu ile meydana gelen sapmaların nedenlerini ve belediye borçlarının durumunu açıklayan faaliyet raporunu hazırlar. Faaliyet raporunda, bağlı kuruluş ve işletmeler ile belediye ortaklıklarına ilişkin söz konusu bilgi ve değerlendirmelere de yer verilir. Faaliyet raporu nisan ayı toplantısında belediye başkanı tarafından meclise sunulur. Raporun bir örneği İçişleri Bakanlığına gönderilir ve kamuoyuna da açıklanır Mayıs 2016 Sayfa No : 5 / 75

7 Performans Sonuçları Faaliyet Raporunda Verilecektir Mayıs 2016 Sayfa No : 6 / 75

8 Performans Sonuçlarına Faaliyet Raporunda Verilecektir! PERFORMANS ESASLI BÜTÇE HAZIRLIK SÜRECİNDE AKILDA TUTULACAK TEMEL MEVZUAT HÜKÜMLERİ PERFORMANS PROGRAMI HAZIRLAMA SÜRECİ Program Dönemi Stratejisinin Belirlenmesi Bu aşamada kamu idaresinin üst yöneticisi ve harcama yetkilileri tarafından; Stratejik planda yer alan amaç ve hedeflerden program döneminde öncelik verilecek olanlar, İdare performans hedef ve göstergeleri, Hedeflerden sorumlu harcama birimleri belirlenir. Belirlenen hususlar üst yönetici tarafından harcama birimlerine duyurulur. Bu aşama (ÇAĞRI) performans programı hazırlama sürecinin etkin ve verimli bir şekilde yürütülebilmesi için en geç mayıs ayı itibariyle tamamlanır Mayıs 2016 Sayfa No : 7 / 75

9 Birinci Düzeyde Ekonomik Kodlar 01-PERSONEL GİDERLERİ 02-SOSYAL GÜVENLİK KURUMLARINA DEVLET PRİMİ GİDERLERİ 03-MAL VE HİZMET ALIM GİDERLERİ 04-FAİZ GİDERLERİ 05-CARİ TRANSFERLER 06-SERMAYE GİDERLERİ 07-SERMAYE TRANSFERLERİ 08-BORÇ VERME 09-YEDEK ÖDENEKLER Ekonomik Kodlar Bazında Dikkat Edilecek Önemli Hususlar yılları (YENİ) Bütçe Hazırlama Rehberinde; menkul mal alımlarında 25 bin Türk Lirasına kadar, gayri maddi hak alımlarında 20 bin Türk Lirasına kadar, menkul malların bakım ve onarımlarında 25 bin Türk Lirasına kadar, gayrimenkullerin bakım ve onarımlarında 55 bin Türk Lirasına kadar ödenek ihtiyaçlarının cari giderler ödenek talepleri altında gösterileceği bunu aşan tutarlardaki ödenek taleplerinin ise sermaye giderleri altında tasnif / talep edileceği ifade edilmiştir. Bütçenin Encümene Sevk Edilmesi Bütçe tasarısı (MİBMY) MADDE 24- (1) Mali hizmetler birimi, diğer birimlerden gelen gider tekliflerini birleştirip, gelir bütçesini ve izleyen iki yılın gelir tahminlerini hazırlayarak, bütçe ilke ve hedefleri doğrultusunda kurumun bütçe tasarısını oluşturur. Birimlerden gelen ayrıntılı harcama programları da dikkate alınmak suretiyle kurumun ayrıntılı harcama programı ve finansman programı hazırlanarak bütçe tasarısına eklenir. Üst yönetici tarafından gerekli inceleme ve düzeltme yapıldıktan sonra bütçe tasarısı, belediye ve bağlı idarelerde Ağustos ayının sonuna kadar, il özel idarelerinde ise Eylül ayının ilk iş günü encümene havale edilir. Bütçenin Meclise Gelmesi Bütçe tasarısının meclise sunulması (MİBMY) MADDE 27- (1) Encümen tarafından görüşülerek üst yöneticiye sunulan bütçe tasarısı, büyükşehir ilçe ve ilk kademe belediyelerinde Ekim ayı toplantısında görüşülmek üzere Ekim ayının birinci gününden önce; il özel idareleri, büyükşehir belediyeleri ve diğer belediyelerde ise Kasım ayı toplantısında görüşülmek üzere Kasım ayının birinci gününden önce meclise sunulur. (2) Bağlı idare bütçeleri de Büyükşehir belediyesinin Kasım ayı toplantısında görüşülür. (4) Büyükşehir ilçe ve ilk kademe belediye meclisleri Ekim ayı toplantısının ilk oturumunda, il genel meclisleri, büyükşehir ve diğer belediye meclisleri ise Kasım ayı toplantısının ilk oturumunda bütçe tasarısını, incelenmek üzere plan ve bütçe komisyonuna havale ederler Mayıs 2016 Sayfa No : 8 / 75

10 Performans Programının Tabi Olduğu Hükümler-1 Performans programının ilgili idarelere gönderilmesi ve kamuoyuna açıklanması (KİHPPY) MADDE 7-. (5) Sosyal güvenlik kurumları ve mahalli idarelerin performans programları, üst yöneticileri tarafından bütçe teklifleri ile birlikte ilgili mevzuatında belirlenen tarihte yetkili organlara sunulur. Bu kurum ve idarelerin yetkili organlarında kesinleşen bütçe büyüklüklerine göre revize edilen performans programları, sosyal güvenlik kurumlarında ilgili Bakan veya üst yönetici; mahalli idarelerde ise üst yöneticiler tarafından Ocak ayı içinde kamuoyuna açıklanır. (6) Kamuoyuna açıklanan performans programları ilgili idarelerin internet sitelerinde yayımlanır. İnternet sitesi bulunmayan idareler, performans programlarına kamuoyunun erişimini sağlamak üzere gerekli tedbirleri alırlar Performans Programının Tabi Olduğu Hükümler-2 Performans programının ilgili idarelere gönderilmesi ve kamuoyuna açıklanması (KİHPPY) MADDE 7-. (7) Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idareler ve sosyal güvenlik kurumları, Ocak ayı içinde kamuoyuna açıklanan performans programlarını en geç Mart (Değişik ibare:r.g.15/7/ ) ayının on beşine kadar Bakanlığa ve Devlet Planlama Teşkilatı Müsteşarlığına (Kalkınma Bakanlığı) ; mahalli idareler ise aynı süre içerisinde İçişleri Bakanlığına gönderirler. (8) Bakanlık (Maliye Bakanlığı), gerek görülmesi halinde mahalli idarelerin performans programlarının gönderilmesini isteyebilir. Maliyetlerin Tespitinde Dikkate Alınacak Hususlar Faaliyet maliyetinin tespitinde bütçe içi kaynakların yanı sıra varsa bütçe dışı kaynaklara da yer verilir. Her bir faaliyet için hesaplanacak maliyet tutarlarından bütçe kaynakları ile finanse edilen kısımları analitik bütçe sınıflandırmasının ekonomik kodlarına uygun olarak belirlenir. Maliyetlendirmelerde girdi fiyatları ve diğer ekonomik değerler gerçeği ortaya koymalı, tahmini belirlemeler gerçekçi öngörülere dayanmalıdır. Kaynaklarla faaliyetler arasındaki ilişki iyi kurulmalı, kullanılacak olası oransal yöntemler tutarlı ve açıklanabilir olmalıdır. Performans Programının Kaynak İhtiyacının Belirlenmesi Performans programının kaynak ihtiyacı; Faaliyetlerin /projelerin maliyeti, Genel yönetim giderleri, Diğer idarelere transfer edilecek kaynaklar, toplamından oluşmaktadır Mayıs 2016 Sayfa No : 9 / 75

11 Performans Programlarının Hazırlanması (KİHPPY) 2017 YILI PERFORMANS ESASLI BÜTÇELEME Performans Programının Tabi Olduğu Hükümler-3 MADDE 4-. (2) Performans programları; çıktı ve sonuç odaklı bir anlayışla, doğru ve güvenilir bilgiye dayalı, mali saydamlığı ve hesap verebilirliği sağlayacak şekilde her yıl hazırlanır. (4) Performans programlarında yer alan hedef ve göstergelerin sade ve anlaşılır olması esastır. Performans Programının Tabi Olduğu Hükümler-4 Performans Programlarının Hazırlanması (KİHPPY) MADDE 4-. (5) Kamu idarelerinin performans programını hazırlama süreci, kamu idarelerinin üst yöneticisi ve harcama yetkilileri tarafından program dönemine ilişkin öncelikli stratejik amaç ve hedeflerin, performans hedef ve göstergelerinin, faaliyetlerin ve bunlardan sorumlu harcama birimlerinin belirlenerek, üst yönetici tarafından harcama birimlerine yazılı olarak duyurulmasıyla başlar. (6) Üst yönetici ve harcama yetkilileri, performans programlarının hazırlanmasında ihtiyaç duyulacak her türlü bilgi ve verinin toplanması ile analiz edilmesi için gerekli ortam, yapı ve süreçleri oluştururlar. Performans Programının Hazırlanması Yukarıdaki aşamalardan geçerek her bir faaliyet ve proje için oluşturulan maliyet ve performans bilgileri kullanılarak, Rehberde yer alan şekil ve kapsama uygun olarak performans programı hazırlanır. GİDER BÜTÇE FİŞİ KURUM ADI: BİRİMİN ADI : KURUMSAL SINIFLANDIRMA FONKSİYONEL SINIFLANDIRMA FİNANS. EKONOMİK TİPİ SINIFLANDIRMA AÇIKLAMA BÜTÇE YILI BÜTÇE TEKLİFİ İZLEYEN I II III IV I II III IV I I II III IV... YILI.YILI.YILI (YTL) AÇIKLAMA VE HESAPLAMALAR : Mayıs 2016 Sayfa No : 10 / 75

12 20-22 Mayıs 2016 Sayfa No : 11 / 75

13 FAALİYET MALİYETLERİ TABLOSU İdare Adı Performans Hedefi Faaliyet adı Sorumlu Harcama Birimi veya Birimleri Açıklamalar Ekonomik Kod 1 Personel giderleri 2 SGK devlet primi giderleri 3 Mal ve hizmet alımı giderleri 4 Faiz giderleri 5 Cari transferler 6 Sermaye giderleri 7 Sermaye transferleri 8 Borç verme Toplam Bütçe Kaynak İhtiyacı 2010 yılı Bütçe Dışı Kaynak Döner Sermaye Diğer Yurt İçi Yurt Dışı Toplam Bütçe Dışı Kaynak İhtiyacı Toplam Kaynak İhtiyacı Faaliyet maliyetleri tablosu performans programı hazırlık çalışmalarında üst yönetici ve harcama yetkilileri tarafından belirlenen her bir faaliyet için sorumlu birimler tarafından ayrı ayrı doldurulacaktır. Aynı faaliyetten sorumlu birden fazla harcama birimi olması halinde her harcama birimince bu tablo ayrı ayrı doldurulacak olup mali hizmetler birimlerince bu tablolar konsolide edilerek tek bir tablo haline getirilecektir. Açıklamalar bölümünde ilgili faaliyetin kapsamı, gerekçesi ve önemine ilişkin bilgiler ile faaliyet maliyetinin hesaplanmasına ilişkin hususlara yer verilecektir. Bütçe Ödeneği: İlgili faaliyet maliyetinin idare bütçesinden karşılanacak tutarlarını ifade etmektedir. Döner Sermaye: İlgili faaliyet maliyetinin idare döner sermaye bütçesinden karşılanacak tutarlarını ifade etmektedir Mayıs 2016 Sayfa No : 12 / 75

14 Diğer Yurt İçi Kaynaklar: İlgili faaliyet maliyetinin idarenin bütçe ve döner sermaye kaynakları dışında kalan diğer yurt içi kaynaklardan karşılanacak tutarlarını ifade etmektedir. Yurt Dışı Kaynaklar: Yurtdışı kaynaklardan temin edilip ilgili mevzuatı gereğince bütçeleştirilmeyen ancak faaliyetin finansmanında kullanılan her türlü borç ve hibeleri ifade eder İdare Adı PERFORMANS HEDEFİ TABLOSU Amaç Hedef Performans Hedefi Açıklamalar Performans Göstergeleri Açıklama 2 Açıklama 3 Açıklama 4 Açıklama Faaliyetler Kaynak ihtiyacı(tl) Bütçe Bütçe Dışı Toplam Genel Toplam Performans hedefi tablosu her bir performans hedefi için ayrı ayrı doldurulur. Amaç ve hedef bölümlerinde performans hedefinin ilgili olduğu stratejik amaç ve hedefe yer verilir. Performans hedefi bölümünde ilgili performans hedefine yer verilecektir. Açıklamalar kısmında söz konusu hedeflerin belirlenme amaçlarına ve performans hedefinin gerekçelerine kısaca değinilecektir. Daha kapsamlı açıklamalara ise performans programının metin kısmında yer verilecektir. Performans göstergelerine ilişkin kısımda söz konusu performans hedefini ölçmek için belirlenen göstergelere yer verilir. Bir önceki yıl gerçekleşme verileri (t-1), içinde bulunulan yıla ilişkin tahmin verileri (t) ve program dönemine ilişkin tahmin verileri (t+1) sütunlarında gösterilir Mayıs 2016 Sayfa No : 13 / 75

15 Açıklamalar kısmında ise performans göstergelerinin belirlenme amaçlarına ve gerek görülen diğer hususlara yer verilecektir. Faaliyetlere ilişkin bölümde, ilgili performans hedefine ulaşmak için öngörülen faaliyetlere ve bu faaliyetlerin hangi kaynaklardan ve hangi miktarlarda karşılanmasının planlandığına ilişkin bilgilere yer verilir. Idare Adı İDARE PERFORMANS TABLOSU Performans Hedefi Faaliyet TL BÜTÇE İÇİ BÜTÇE DIŞI TOPLAM PAY (%) TL PAY (%) TL PAY (%) Performans Hedefleri Maliyetleri Toplamı Genel Yönetim Giderleri Diğer İdarelere Transfer Edilecek Kaynaklar Toplamı Genel Toplam Mayıs 2016 Sayfa No : 14 / 75

16 İdare Adı TOPLAM KAYNAK İHTİYACI TABLOSU (TL) Ekonomik Kod Faaliyet Toplamı Genel Yönetim Giderleri Toplamı Diğer İdarelere Transfer Edilecek Kaynaklar Toplamı Genel Toplam Bütçe Kaynak İhtiyacı Bütçe Dışı Kaynak 1 Personel Giderleri 2 SGK Devlet Primi Giderleri 3 Mal ve Hizmet Alımı Giderleri 4 Faiz Giderleri 5 Cari Tarnsferler 6 Sermaye Giderleri 7 Sermaye Transferleri 8 Borç Verme 9 Yedek Ödenek Toplam Bütçe Kaynak İhtiyacı Döner Sermaye Diğer Yurt Içi Yurt Dışı Toplam Bütçe Dışı Kaynak İhtiyacı Toplam Kaynak İhtiyacı Performans Programının Amaçları Sonuçlar ile kaynak dağılımı arasındaki bağın güçlendirilmesi Hesap verebilirlik ve saydamlığın sağlanması Performans ölçümü ve değerlendirmesi Performans Denetimi DİKKAT EDİLMESİ GEREKEN HUSUSLAR Stratejik amaçlar aynı hizmet alanına yönelik olmamalıdır. Stratejik hedefler başarılması kolay olan ve maliyet gerektirmeyen hususlardan oluşmamalıdır. Bir stratejik hedefe bir birimin hizmet etmesi hedeflenmeli; iki veya en fazla üçü geçmemelidir. Bir harcamacı birim çok fazla stratejik hedefe hizmet etmemelidir. Stratejik hedefler ile üst politika belgeleri (Kalkınma Planı, AB Programı, Yıllık Program vs.) arasında yakın bir ilişki kurulmalıdır Mayıs 2016 Sayfa No : 15 / 75

17 Konuya İlişkin Mevzuat ve Rehberler Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu tarih ve sayılı Resmi Gazete sayılı Belediye Kanunu tarih ve sayılı Resmi Gazete 3. Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği tarih ve sayılı Resmi Gazete 4. Kamu İdarelerince Hazırlanacak Performans Programları Hakkında Yönetmelik tarih ve sayılı Resmi Gazete 5. Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik tarih ve sayılı Resmi Gazete 6. Performans Programı Hazırlama Rehberi Performans Esaslı Bütçeleme konulu Genelge tarih, 3082 sayılı BÜMKO ( Genelgesi Mayıs 2016 Sayfa No : 16 / 75

18 2017 Yılı Bütçe ve Performans Programı Hazırlıkları kapsamında İzlenecek Yöntemler Harcama Birimi Performans Hedef ve Göstergelerinin İncelenmesi Mayıs 2016 Sayfa No : 17 / 75

19 SÜREÇ PLANI Mayıs 2016 Sayfa No : 18 / 75

20 20-22 Mayıs 2016 Sayfa No : 19 / 75

21 20-22 Mayıs 2016 Sayfa No : 20 / 75

22 FAALİYET NEDİR? Mayıs 2016 Sayfa No : 21 / 75

23 20-22 Mayıs 2016 Sayfa No : 22 / 75

24 SARIYER BELEDİYESİ MİSYONUMUZ VE VİZYONUMUZ Mayıs 2016 Sayfa No : 23 / 75

25 VİZYONUMUZ Mayıs 2016 Sayfa No : 24 / 75

26 20-22 Mayıs 2016 Sayfa No : 25 / 75

27 20-22 Mayıs 2016 Sayfa No : 26 / 75

28 20-22 Mayıs 2016 Sayfa No : 27 / 75

29 20-22 Mayıs 2016 Sayfa No : 28 / 75

30 20-22 Mayıs 2016 Sayfa No : 29 / 75

31 20-22 Mayıs 2016 Sayfa No : 30 / 75

32 20-22 Mayıs 2016 Sayfa No : 31 / 75

33 20-22 Mayıs 2016 Sayfa No : 32 / 75

Stratejik plan modülü ana veriler performans dönemi ekranında 2016 yılı performans dönemi açılıp bütçe dönemi için 2016 yılı seçilmeli.")

Eğer birimler giriş yapacaksa Birim performans hedefi ekranından Muhasebe için Birim performans hedefi yetkili ekranından a) Stratejik Hedef Bilgisi seçilir.")

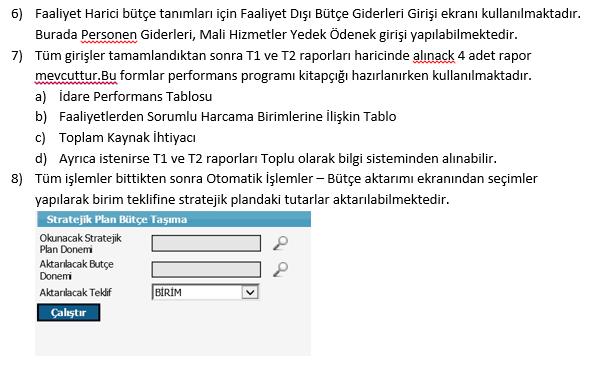

34 STRATEJİK PLAN MODÜLÜ 1) Stratejik plan modülü ana veriler stratejjk plan dönemi oluşturulması gerekiyor. 2) Stratejik plan modülü ana veriler performans dönemi ekranında 2016 yılı performans dönemi açılıp bütçe dönemi için 2016 yılı seçilmeli. 3) Stratejik Plan Modülü(Yetkili rolünü ayarladım yetkisini verebilirsiniz. 4) Stratejik Amaç ve Hedef ekranında Stratejik planda bulunan amaç ve hedeflerin girişinin yapılması gerekiyor. 5) Eğer birimler giriş yapacaksa Birim performans hedefi ekranından Muhasebe için Birim performans hedefi yetkili ekranından a) Stratejik Hedef Bilgisi seçilir. b) Kodu alanına PH1 gibi kod bilgisi girilebilir. c) Adı alanına Yapılması düşünlen performans hedefi bilgisi girilebilir. d) 2. Ekran bu performans hedefine bağlı hangi faaliyetler girileceği bu tabda sırasıyla giriliyor. e) Faaliyet Tabında yapılacak Faaliyetin adı bilgisi giriliyor ve Faaliyet ayrıntıya geçilip burada hangi bütçe kodunun kullanılacağı seçililiyor. f) Faaliyet ayrıntı tabında önce Müdürlük seçiliyor sonrasında sırasıyal bütçe tutarı ve gerekçe bilgisi giriliyor. Bu gerekçe bilgisi performans programı bütçeye aktarıldığı zaman bütçe fişindeki gerekçelerin çıkması sağlanıyor Mayıs 2016 Sayfa No : 33 / 75

35 20-22 Mayıs 2016 Sayfa No : 34 / 75

36 20-22 Mayıs 2016 Sayfa No : 35 / 75

37 20-22 Mayıs 2016 Sayfa No : 36 / 75

38 20-22 Mayıs 2016 Sayfa No : 37 / 75

39 20-22 Mayıs 2016 Sayfa No : 38 / 75

40 20-22 Mayıs 2016 Sayfa No : 39 / 75

41 20-22 Mayıs 2016 Sayfa No : 40 / 75

42 20-22 Mayıs 2016 Sayfa No : 41 / 75

43 20-22 Mayıs 2016 Sayfa No : 42 / 75

44 20-22 Mayıs 2016 Sayfa No : 43 / 75

45 20-22 Mayıs 2016 Sayfa No : 44 / 75

46 20-22 Mayıs 2016 Sayfa No : 45 / 75

47 20-22 Mayıs 2016 Sayfa No : 46 / 75

48 20-22 Mayıs 2016 Sayfa No : 47 / 75

49 20-22 Mayıs 2016 Sayfa No : 48 / 75

50 20-22 Mayıs 2016 Sayfa No : 49 / 75

51 TAŞINIR MAL YÖNETMELİĞİ Mayıs 2016 Sayfa No : 50 / 75

52 20-22 Mayıs 2016 Sayfa No : 51 / 75

53 20-22 Mayıs 2016 Sayfa No : 52 / 75

54 20-22 Mayıs 2016 Sayfa No : 53 / 75

55 20-22 Mayıs 2016 Sayfa No : 54 / 75

56 20-22 Mayıs 2016 Sayfa No : 55 / 75

57 20-22 Mayıs 2016 Sayfa No : 56 / 75

58 20-22 Mayıs 2016 Sayfa No : 57 / 75

59 20-22 Mayıs 2016 Sayfa No : 58 / 75

60 20-22 Mayıs 2016 Sayfa No : 59 / 75

61 20-22 Mayıs 2016 Sayfa No : 60 / 75

62 20-22 Mayıs 2016 Sayfa No : 61 / 75

63 20-22 Mayıs 2016 Sayfa No : 62 / 75

64 20-22 Mayıs 2016 Sayfa No : 63 / 75

65 20-22 Mayıs 2016 Sayfa No : 64 / 75

66 20-22 Mayıs 2016 Sayfa No : 65 / 75

67 20-22 Mayıs 2016 Sayfa No : 66 / 75

68 20-22 Mayıs 2016 Sayfa No : 67 / 75

69 20-22 Mayıs 2016 Sayfa No : 68 / 75

70 20-22 Mayıs 2016 Sayfa No : 69 / 75

71 20-22 Mayıs 2016 Sayfa No : 70 / 75

72 20-22 Mayıs 2016 Sayfa No : 71 / 75

73 20-22 Mayıs 2016 Sayfa No : 72 / 75

74 20-22 Mayıs 2016 Sayfa No : 73 / 75

75 20-22 Mayıs 2016 Sayfa No : 74 / 75

KAMU MALİ YÖNETİMİ. PERFORMANS ESASLI BÜTÇE ve PERFORMANS PROGRAMI. Erkan KARAARSLAN www.erkankaraarslan.org

KAMU MALİ YÖNETİMİ PERFORMANS ESASLI BÜTÇE ve PERFORMANS PROGRAMI Erkan KARAARSLAN TANIMLAR VE KAVRAMLAR Genel yönetim gideri: Faaliyetler ile doğrudan ilişkilendirilemeyen ve faaliyet maliyetlerine

KAMU MALİ YÖNETİMİ PERFORMANS ESASLI BÜTÇE ve PERFORMANS PROGRAMI Erkan KARAARSLAN TANIMLAR VE KAVRAMLAR Genel yönetim gideri: Faaliyetler ile doğrudan ilişkilendirilemeyen ve faaliyet maliyetlerine

YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME. Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK R.G. Tarihi : 05/07/2008 R.G. Sayısı : 26927 BİRİNCİ

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK R.G. Tarihi : 05/07/2008 R.G. Sayısı : 26927 BİRİNCİ

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri,

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri,

REHBERİN AMACI VE KAPSAMI

MALİ HİZMETLER DAİRE BAŞKANLIĞI 2014 REHBERİN AMACI VE KAPSAMI Kamu mali yönetimi alanında gerçekleştirilen reformların yasal çerçevesini oluşturan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile

MALİ HİZMETLER DAİRE BAŞKANLIĞI 2014 REHBERİN AMACI VE KAPSAMI Kamu mali yönetimi alanında gerçekleştirilen reformların yasal çerçevesini oluşturan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

PERFORMANS PROGRAMI HAZIRLAMA REHBERİ. Mali Hizmetler Daire Başkanlığı Bütçe ve Denetim Müdürlüğü @2015

2016 PERFORMANS PROGRAMI HAZIRLAMA REHBERİ Mali Hizmetler Daire Başkanlığı Bütçe ve Denetim Müdürlüğü @2015 REHBERİN AMACI VE KAPSAMI Kamu mali yönetimi alanında gerçekleştirilen reformların yasal çerçevesini

2016 PERFORMANS PROGRAMI HAZIRLAMA REHBERİ Mali Hizmetler Daire Başkanlığı Bütçe ve Denetim Müdürlüğü @2015 REHBERİN AMACI VE KAPSAMI Kamu mali yönetimi alanında gerçekleştirilen reformların yasal çerçevesini

Bu rehber, Yenimahalle Belediye Başkanlığı tarafından hazırlanmıştır.

Bu rehber, Yenimahalle Belediye Başkanlığı tarafından hazırlanmıştır. 1 İçindekiler 3 REHBERİN AMACI ve KAPSAMI 4 TANIMLAR 6 PERFORMANS PROGRAMI 6 Performans Programı ve Bütçe 8 Performans Programı Hazırlama

Bu rehber, Yenimahalle Belediye Başkanlığı tarafından hazırlanmıştır. 1 İçindekiler 3 REHBERİN AMACI ve KAPSAMI 4 TANIMLAR 6 PERFORMANS PROGRAMI 6 Performans Programı ve Bütçe 8 Performans Programı Hazırlama

Performans Programı Hazırlama Rehberi (Taslak)

") Performans Programı Hazırlama Rehberi (Taslak) Performans Programı Hazırlama Rehberi İçindekiler 1 REHBERİN AMACI ve KAPSAMI 5 TANIMLAR 9 PERFORMANS PROGRAMI 9 Performans Programı ve Bütçe 11 Performans

Performans Programı Hazırlama Rehberi (Taslak) Performans Programı Hazırlama Rehberi İçindekiler 1 REHBERİN AMACI ve KAPSAMI 5 TANIMLAR 9 PERFORMANS PROGRAMI 9 Performans Programı ve Bütçe 11 Performans

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 17.03.2006 Resmi Gazete Sayısı: 26111 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

Resmi Gazete Tarihi: 17.03.2006 Resmi Gazete Sayısı: 26111 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

Süreç Odaklı Performans Programı 6360 Sayılı Kanunla Bütünleşik. Erkan KARAARSLAN www.erkankaraarslan.org

Süreç Odaklı Performans Programı 6360 Sayılı Kanunla Bütünleşik Erkan KARAARSLAN MEVZUAT ETKİLERİ Mevzuat etkilerinin dönem başında etki analizi ile ortaya konulması gerekir. Bu yıl 6360 sayılı Kanun BÜTÇEDEN

Süreç Odaklı Performans Programı 6360 Sayılı Kanunla Bütünleşik Erkan KARAARSLAN MEVZUAT ETKİLERİ Mevzuat etkilerinin dönem başında etki analizi ile ortaya konulması gerekir. Bu yıl 6360 sayılı Kanun BÜTÇEDEN

YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

Maliye Bakanlığından: YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

Maliye Bakanlığından: YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

YÖNETMELİK. Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

YÖNETMELİK Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

YÖNETMELİK Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

Maliye Bakanlığı (BÜMKO) 190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il

190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il") OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ PERFORMANS PROGRAMI HAZIRLAMA REHBERİ

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ PERFORMANS PROGRAMI HAZIRLAMA REHBERİ PERFORMANS PROGRAMI PERFORMANS HEDEFİ PERFORMANS GÖSTERGESİ FAALİYET VE MALİYETLER FAALİYET RİSKLERİ TANIMLAR PERFORMANS ESASLI BÜTÇELEME

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ PERFORMANS PROGRAMI HAZIRLAMA REHBERİ PERFORMANS PROGRAMI PERFORMANS HEDEFİ PERFORMANS GÖSTERGESİ FAALİYET VE MALİYETLER FAALİYET RİSKLERİ TANIMLAR PERFORMANS ESASLI BÜTÇELEME

STRATEJİK PLAN İLE İLGİLİ 5018, 5216, 5302, 5393, 5436 ve 5227 NUMARALI KANUNLARDA YER ALAN MADDELER

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, 5216 Sayılı Büyükşehir Belediyesi Kanunu, 5302 Sayılı İl Özel İdaresi Kanunu, 5393 Sayılı Belediye Kanunu 5436 Sayılı KMYK Kanunu İle Bazı Kanun Ve KHK

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, 5216 Sayılı Büyükşehir Belediyesi Kanunu, 5302 Sayılı İl Özel İdaresi Kanunu, 5393 Sayılı Belediye Kanunu 5436 Sayılı KMYK Kanunu İle Bazı Kanun Ve KHK

ODTÜ Strateji Geliştirme Daire Başkanlığı MART 2011

ODTÜ Strateji Geliştirme Daire Başkanlığı MART 2011 Çözümde görev almayanlar problemin bir parçası olurlar. Goethe İÇERİK Dayanak Kavramlar Genel İlkeler Uygulamada Karşılaşılan Güçlükler ve Öneriler DAYANAK-1

ODTÜ Strateji Geliştirme Daire Başkanlığı MART 2011 Çözümde görev almayanlar problemin bir parçası olurlar. Goethe İÇERİK Dayanak Kavramlar Genel İlkeler Uygulamada Karşılaşılan Güçlükler ve Öneriler DAYANAK-1

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

MALİ TAKVİM OCAK. - Maliye Bakanlığınca (BÜMKO) ayrıntılı harcama programı vizeleri yapılır.

ayrıntılı harcama programı vizeleri yapılır.") MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik. 2015 Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ

T.C. KARABÜK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS ŞUBE MÜDÜRLÜĞÜ BÜTÇE İŞ VE İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ Kalkınma Bakanlığınca hazırlanan

T.C. KARABÜK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS ŞUBE MÜDÜRLÜĞÜ BÜTÇE İŞ VE İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ Kalkınma Bakanlığınca hazırlanan

BÜTÇE KESİN HESAP.

BÜTÇE KESİN HESAP www.erkankaraarslan.org BÜTÇE HAZIRLAMA TAKVİMİ İşlem Sırası Tarihi Yetkili İşlemin Adı Açıklama 1 Haziran Ayı Sonu Üst Yönetici Bütçe Çağrısı 2 Temmuz Ayı Sonu Harcama Birimleri

BÜTÇE KESİN HESAP www.erkankaraarslan.org BÜTÇE HAZIRLAMA TAKVİMİ İşlem Sırası Tarihi Yetkili İşlemin Adı Açıklama 1 Haziran Ayı Sonu Üst Yönetici Bütçe Çağrısı 2 Temmuz Ayı Sonu Harcama Birimleri

ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ MALİ YILI BÜTÇE HAZIRLIK SÜRECİ

www.asbu.edu.tr ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ 2018-2020 MALİ YILI BÜTÇE HAZIRLIK SÜRECİ Eyüp ATEŞ Bilgisayar İşletmeni Bahattin ALBAS Strateji Geliştirme Daire Başkanı Sunum Planı * 2018-2020 ASBÜ

www.asbu.edu.tr ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ 2018-2020 MALİ YILI BÜTÇE HAZIRLIK SÜRECİ Eyüp ATEŞ Bilgisayar İşletmeni Bahattin ALBAS Strateji Geliştirme Daire Başkanı Sunum Planı * 2018-2020 ASBÜ

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

T.C. AHİ EVRAN ÜNİVERSİTESİ PERFORMANS PROGRAMI HAZIRLAMA YÖNERGESİ

T.C. AHİ EVRAN ÜNİVERSİTESİ PERFORMANS PROGRAMI HAZIRLAMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç Madde(1)- (1)Bu yönerge, Üniversitenin eğitim ve hizmet kalitesinin

T.C. AHİ EVRAN ÜNİVERSİTESİ PERFORMANS PROGRAMI HAZIRLAMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç Madde(1)- (1)Bu yönerge, Üniversitenin eğitim ve hizmet kalitesinin

PERFORMANS ESASLI BÜTÇELEME

PERFORMANS ESASLI BÜTÇELEME (YAPI-REHBER-PİLOT UYGULAMA) ERTAN ERÜZ DAİRE BAŞKANI MALİYE BAKANLIĞI BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ 12 OCAK 2004 DAYANAK 5018 Sayılı Kanun, Madde 9 (Stratejik Planlama

PERFORMANS ESASLI BÜTÇELEME (YAPI-REHBER-PİLOT UYGULAMA) ERTAN ERÜZ DAİRE BAŞKANI MALİYE BAKANLIĞI BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ 12 OCAK 2004 DAYANAK 5018 Sayılı Kanun, Madde 9 (Stratejik Planlama

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU. Mali Hizmetler Dairesi Başkanlığı

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2018 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2018 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli

YÖNETMELIK KAMU IDARELERINCE HAZIRLANACAK FAALIYET RAPORLARI HAKKINDA YÖNETMELIK

Maliye Bakanligindan: YÖNETMELIK KAMU IDARELERINCE HAZIRLANACAK FAALIYET RAPORLARI HAKKINDA YÖNETMELIK BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanimlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

Maliye Bakanligindan: YÖNETMELIK KAMU IDARELERINCE HAZIRLANACAK FAALIYET RAPORLARI HAKKINDA YÖNETMELIK BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanimlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

I. REHBERİN AMACI VE KAPSAMI

I. REHBERİN AMACI VE KAPSAMI Kamu mali yönetimi alanında gerçekleştirilen reformların yasal çerçevesini oluşturan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu kaynaklarının etkili, ekonomik

I. REHBERİN AMACI VE KAPSAMI Kamu mali yönetimi alanında gerçekleştirilen reformların yasal çerçevesini oluşturan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu kaynaklarının etkili, ekonomik

Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar

1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik sınıflandırmanın

1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik sınıflandırmanın

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Madde 1- Belediye idare birimleri için (A) Ödenek Cetveli gösterildiği gibi toplam 21.600.00 TL. liralık verilmiştir. İfadesi Komisyonumuzca oy birliği ile Madde 2- Belediye

2015 YILI BÜTÇE KARARNAMESİ Madde 1- Belediye idare birimleri için (A) Ödenek Cetveli gösterildiği gibi toplam 21.600.00 TL. liralık verilmiştir. İfadesi Komisyonumuzca oy birliği ile Madde 2- Belediye

C.B.Ü. / STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI / STRATEJİ PLANLAMA MÜDÜRLÜĞÜ. Vedat Bacak

T.C. CELAL BAYAR ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI STRATEJİ PLANLAMA MÜDÜRLÜĞÜ Hazırlayan: Vedat BACAK FAALİYET RAPORLARI STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI STRATEJİ PLANLAMA MÜDÜRLÜĞÜ

T.C. CELAL BAYAR ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI STRATEJİ PLANLAMA MÜDÜRLÜĞÜ Hazırlayan: Vedat BACAK FAALİYET RAPORLARI STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI STRATEJİ PLANLAMA MÜDÜRLÜĞÜ

Bütçe ve Harcama Usulleri. Halil AGAH Antalya, 2012

Bütçe ve Harcama Usulleri Halil AGAH Antalya, 2012 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu mali yönetimi açısından ; politika ve önceliklerin belirlenmesi, kaynakların etkin olarak tahsisi

Bütçe ve Harcama Usulleri Halil AGAH Antalya, 2012 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu mali yönetimi açısından ; politika ve önceliklerin belirlenmesi, kaynakların etkin olarak tahsisi

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Gider Madde 1: 2015 yılı gider tahmini ödenek cetvelinde (A) gösterildiği gibi 7.000.000 TL.dır. İfadesi Komisyonumuzca oy birliği ile uygun görülmüştür. Gelir Madde: 2015 yılı

2015 YILI BÜTÇE KARARNAMESİ Gider Madde 1: 2015 yılı gider tahmini ödenek cetvelinde (A) gösterildiği gibi 7.000.000 TL.dır. İfadesi Komisyonumuzca oy birliği ile uygun görülmüştür. Gelir Madde: 2015 yılı

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununda Performans Programı

Performans Programı Sunuş Planı 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununda Performans Programı Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelikte Performans Programı

Performans Programı Sunuş Planı 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununda Performans Programı Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelikte Performans Programı

GELENEKSEL KAMU YÖNETİMİ ANLAYIŞI

FAALİYET RAPORLARI 1. BÖLÜM GİRİŞ GELENEKSEL KAMU YÖNETİMİ ANLAYIŞI MERKEZİ PLANLAMA MERKEZİ YÖNETİM VE KONTROL MEVZUAT ODAKLI - KURALLARA DAYALI GİRDİ ODAKLI HATA ARAMAYA ODAKLI, USULSÜZLÜK VE YOLSUZLUĞU

FAALİYET RAPORLARI 1. BÖLÜM GİRİŞ GELENEKSEL KAMU YÖNETİMİ ANLAYIŞI MERKEZİ PLANLAMA MERKEZİ YÖNETİM VE KONTROL MEVZUAT ODAKLI - KURALLARA DAYALI GİRDİ ODAKLI HATA ARAMAYA ODAKLI, USULSÜZLÜK VE YOLSUZLUĞU

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. XXX. BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü

T.C. XXX. BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü Sayı : Konu : Bilindiği üzere, faaliyet raporları, 5393 sayılı Belediye Kanunu nun 56.maddesi gereği, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun

T.C. XXX. BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü Sayı : Konu : Bilindiği üzere, faaliyet raporları, 5393 sayılı Belediye Kanunu nun 56.maddesi gereği, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun

Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar:

YENİMAHALLE BELEDİYE BAŞKANLIĞI 2015 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2015 takvim yılını kapsayacaktır.

YENİMAHALLE BELEDİYE BAŞKANLIĞI 2015 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2015 takvim yılını kapsayacaktır.

BOZOK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

MALİYE BAKANLIĞI TÜRKİYE DE ÇOK YILLI BÜTÇELEME SÜRECİ 03.02.2011

MALİYE BAKANLIĞI TÜRKİYE DE ÇOK YILLI BÜTÇELEME SÜRECİ 03.02.2011 SUNUM PLANI I. KAVRAMSAL ÇERÇEVE II. TÜRKİYE DE ÇOK YILLI BÜTÇELEME III. SONUÇ 2 ÇOK YILLI BÜTÇELEME (ORTA VADELİ HARCAMA ÇERÇEVESİ) NEDİR?

MALİYE BAKANLIĞI TÜRKİYE DE ÇOK YILLI BÜTÇELEME SÜRECİ 03.02.2011 SUNUM PLANI I. KAVRAMSAL ÇERÇEVE II. TÜRKİYE DE ÇOK YILLI BÜTÇELEME III. SONUÇ 2 ÇOK YILLI BÜTÇELEME (ORTA VADELİ HARCAMA ÇERÇEVESİ) NEDİR?

T.C. ANTALYA KEPEZ BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü ANTALYA KEPEZ BELEDİYE BAŞKANLIĞI 2010 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ

2010 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2010 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

2010 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2010 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Madde 1-Belediye/bağlı idare/birlik birimleri için (A) Ödenek cetvelinde gösterildiği gibi toplam 21.000.000.00.TL. ödenek verilmiştir. İfadesi komisyonumuzca oy birliği ile

2015 YILI BÜTÇE KARARNAMESİ Madde 1-Belediye/bağlı idare/birlik birimleri için (A) Ödenek cetvelinde gösterildiği gibi toplam 21.000.000.00.TL. ödenek verilmiştir. İfadesi komisyonumuzca oy birliği ile

TEMMUZ-2017 İSTANBUL/ARNAVUTKÖY ARNAVUTKÖY BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

TEMMUZ-2017 İSTANBUL/ARNAVUTKÖY ARNAVUTKÖY BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İçindekiler SUNUŞ... 2 1. 2017 YILI OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3

TEMMUZ-2017 İSTANBUL/ARNAVUTKÖY ARNAVUTKÖY BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İçindekiler SUNUŞ... 2 1. 2017 YILI OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3

YÜKSEKÖĞRETİM KURUMLARININ BÜTÇE ÖDENEKLERİNİN BİRİMLERE DAĞILIMI, ÖDENEK GÖNDERME BELGESİNE BAĞLANMASI VE KULLANILMASINA İLİŞKİN USUL VE ESASLAR

YÜKSEKÖĞRETİM KURUMLARININ BÜTÇE ÖDENEKLERİNİN BİRİMLERE DAĞILIMI, ÖDENEK GÖNDERME BELGESİNE BAĞLANMASI VE KULLANILMASINA İLİŞKİN USUL VE ESASLAR Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esaslar, yükseköğretim

YÜKSEKÖĞRETİM KURUMLARININ BÜTÇE ÖDENEKLERİNİN BİRİMLERE DAĞILIMI, ÖDENEK GÖNDERME BELGESİNE BAĞLANMASI VE KULLANILMASINA İLİŞKİN USUL VE ESASLAR Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esaslar, yükseköğretim

T.C. ANTALYA KEPEZ BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü

2009 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2009 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

2009 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2009 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI AY Bütçe ve Performans Programı İç Kontrol nden bütçe, performans bütçe, stratejik planı oluşturacak mali bilgilerin derlenmesi. 6245 sayılı Harcırah

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI AY Bütçe ve Performans Programı İç Kontrol nden bütçe, performans bütçe, stratejik planı oluşturacak mali bilgilerin derlenmesi. 6245 sayılı Harcırah

DEVLET BÜTÇESİ BÜTÇE HAZIRLAMA SÜRECİ ORTA VADELİ PROGRAM ORTA VADELİ PROGRAM İÇERİĞİ

BÜTÇE HAZIRLAMA SÜRECİ DEVLET BÜTÇESİ Bütçe, esas itibariyle bir kanun olmasına karşın bütçe yasa tasarısının hazırlanması, mecliste görüşülmesi ve kanunlaşması açısından özellik arz eden bir kanundur.

BÜTÇE HAZIRLAMA SÜRECİ DEVLET BÜTÇESİ Bütçe, esas itibariyle bir kanun olmasına karşın bütçe yasa tasarısının hazırlanması, mecliste görüşülmesi ve kanunlaşması açısından özellik arz eden bir kanundur.

2016 YILI BÜTÇE KARARNAMESİ

T.C. MUĞLA BÜYÜKŞEHİR BELEDİYESİ M E C L İ S K A R A R I Karar No :442 Karar Tarihi :10/12/2015 KONUSU: 2. Plan ve Bütçe Komisyon Raporunun görüşülmesi j) Ula ilçe Belediye Başkanlığına ait 2016 yılı bütçesi

T.C. MUĞLA BÜYÜKŞEHİR BELEDİYESİ M E C L İ S K A R A R I Karar No :442 Karar Tarihi :10/12/2015 KONUSU: 2. Plan ve Bütçe Komisyon Raporunun görüşülmesi j) Ula ilçe Belediye Başkanlığına ait 2016 yılı bütçesi

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI KAYSERİ MELİKGAZİ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI KAYSERİ MELİKGAZİ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

Maliye Bakanlığından:

Maliye Bakanlığından: 2012 YILI MERKEZİ YÖNETİM BÜTÇE UYGULAMA TEBLİĞİ (YÜKSEKÖĞRETİM KURUMLARINA İLİŞKİN) (SIRA NO: 1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğ, 2012 yılında yükseköğretim kurumları bütçe

Maliye Bakanlığından: 2012 YILI MERKEZİ YÖNETİM BÜTÇE UYGULAMA TEBLİĞİ (YÜKSEKÖĞRETİM KURUMLARINA İLİŞKİN) (SIRA NO: 1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğ, 2012 yılında yükseköğretim kurumları bütçe

Türk Bütçe Sisteminde Kurumsal Plan, Program ve Bütçe Süreci. Prof. Dr. H. Hakan YILMAZ Kasım 2017

Türk Bütçe Sisteminde Kurumsal Plan, Program ve Bütçe Süreci Prof. Dr. H. Hakan YILMAZ Kasım 2017 1 Kurumsal Bütçeleme Stratejik Plan Programı Bütçe Kurumsal Mali Durum ve Yıl Ortası Beklentiler Raporu

Türk Bütçe Sisteminde Kurumsal Plan, Program ve Bütçe Süreci Prof. Dr. H. Hakan YILMAZ Kasım 2017 1 Kurumsal Bütçeleme Stratejik Plan Programı Bütçe Kurumsal Mali Durum ve Yıl Ortası Beklentiler Raporu

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2017 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli şekilde

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2017 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli şekilde

2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

TEMMUZ 2018 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI İÇİNDEKİLER TABLOLAR LİSTESİ... 2 1. GİRİŞ... 3 2. OCAK-HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...

TEMMUZ 2018 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI İÇİNDEKİLER TABLOLAR LİSTESİ... 2 1. GİRİŞ... 3 2. OCAK-HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...

T.C. SAYIŞTAY BAŞKANLIĞI BURSA BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI BURSA BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00:

T.C. SAYIŞTAY BAŞKANLIĞI BURSA BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00:

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 0 MALİ HİZMETLER MÜDÜRLÜĞÜ BÜTÇE VE AYNİYAT ŞEFLİĞİ KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İçindekiler KAHRAMANMARAŞ

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 0 MALİ HİZMETLER MÜDÜRLÜĞÜ BÜTÇE VE AYNİYAT ŞEFLİĞİ KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İçindekiler KAHRAMANMARAŞ

KORKUTELİ BELEDİYE BAŞKANLIĞI

KORKUTELİ BELEDİYE BAŞKANLIĞI Bütçe Kesin 2016 Hesabı Mali Hizmetler Müdürlüğü İçindekiler İlgili Mevzuat...4 Bütçe Kesin Hesap Özeti...5 Bütçe Gideri Kesin Hesap Cetveli (Ekonomik Kodun 1. Düzeyi)...6

KORKUTELİ BELEDİYE BAŞKANLIĞI Bütçe Kesin 2016 Hesabı Mali Hizmetler Müdürlüğü İçindekiler İlgili Mevzuat...4 Bütçe Kesin Hesap Özeti...5 Bütçe Gideri Kesin Hesap Cetveli (Ekonomik Kodun 1. Düzeyi)...6

T.C. Belediye Meclisini Teşkil Eden Zevat Karar Tarihi 10/10/2014 Cem KARA ( ) Karar No 50

Karar No 50") GÜNDEM-3: 2015 yılı ve izleyen 2 yıla ait Çatalca Belediyesi Bütçesi ile ilgili Plan ve Bütçe Komisyon raporunun görüşülmesi. TEKLİF: 2015 Yılı Bütçe Tasarısı 26/08/2014 tarih 311 Karar numarası ile Encümenimizde

GÜNDEM-3: 2015 yılı ve izleyen 2 yıla ait Çatalca Belediyesi Bütçesi ile ilgili Plan ve Bütçe Komisyon raporunun görüşülmesi. TEKLİF: 2015 Yılı Bütçe Tasarısı 26/08/2014 tarih 311 Karar numarası ile Encümenimizde

Kamu İdarelerinin 2016 Mali Yılı Performans Programı Hazırlık Çalışmaları

Kamu İdarelerinin 2016 Mali Performans Programı Hazırlık Çalışmaları Taner ERASLAN Bakırköy Belediye Başkanlığı İç Denetçi teraslan76@gmail.com Özet Yeni kamu mali yönetim anlayışı, genel yönetim 1 için

Kamu İdarelerinin 2016 Mali Performans Programı Hazırlık Çalışmaları Taner ERASLAN Bakırköy Belediye Başkanlığı İç Denetçi teraslan76@gmail.com Özet Yeni kamu mali yönetim anlayışı, genel yönetim 1 için

2011 YILI KURUMSAL MALİ DURUM ÇUKUROVA ÜNİVERSİTESİ VE BEKLENTİLER RAPORU 2011 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ-2011

TEMMUZ-2011 ÇUKUROVA ÜNİVERSİTESİ 2011 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 0 ÇUKUROVA ÜNİVERSİTESİ SUNUŞ Ç.Ü. İdari ve Mali İşler Daire Başkanlığı Adana - 2011 SUNUŞ 3 I.OCAK-HAZİRAN 2011 DÖNEMİ

TEMMUZ-2011 ÇUKUROVA ÜNİVERSİTESİ 2011 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 0 ÇUKUROVA ÜNİVERSİTESİ SUNUŞ Ç.Ü. İdari ve Mali İşler Daire Başkanlığı Adana - 2011 SUNUŞ 3 I.OCAK-HAZİRAN 2011 DÖNEMİ

T.C. AVCILAR BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ STRATEJİK PLAN HAZIRLANMASI İŞ AKIŞ ŞEMASI

STRATJİK PLAN AZIRLANMASI İŞ AKIŞ ŞMASI DOKÜMAN NO: 34.İA.STR.01 TARİ:01.11.2013 SAYFA NO: 1 / 1 RVİZYON NO:01 Belediye Başkanı tarafından harcama birimlerine stratejik planın hazırlık çağrısının yapılması.

STRATJİK PLAN AZIRLANMASI İŞ AKIŞ ŞMASI DOKÜMAN NO: 34.İA.STR.01 TARİ:01.11.2013 SAYFA NO: 1 / 1 RVİZYON NO:01 Belediye Başkanı tarafından harcama birimlerine stratejik planın hazırlık çağrısının yapılması.

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.10.2011 KOMİSYON RAPORLARI Rapor No : 2011 / 9 BÜTÇE VE TARİFE KOMİSYONU RAPORU

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.10.2011 KOMİSYON RAPORLARI Rapor No : 2011 / 9 BÜTÇE VE TARİFE KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞI NA KONU : 2012 Mali Yılı Hizmet Ücret Tarifesi. TEKLİFİN

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 06.10.2011 KOMİSYON RAPORLARI Rapor No : 2011 / 9 BÜTÇE VE TARİFE KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞI NA KONU : 2012 Mali Yılı Hizmet Ücret Tarifesi. TEKLİFİN

DÜZCE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

DÜZCE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Sunum Planı Bütçe Hazırlık Mevzuatı ve Dokümanları 2018-2020 Düzce Üniversitesi Bütçe Hazırlık Çalışmaları ve Hazırlanacak Formlar Bütçe Hazırlık

DÜZCE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Sunum Planı Bütçe Hazırlık Mevzuatı ve Dokümanları 2018-2020 Düzce Üniversitesi Bütçe Hazırlık Çalışmaları ve Hazırlanacak Formlar Bütçe Hazırlık

AFYONKARAHİSAR BELEDİYESİ 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

AFYONKARAHİSAR BELEDİYESİ 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2012 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

AFYONKARAHİSAR BELEDİYESİ 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2012 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2017 SUNUŞ... 4 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2017 SUNUŞ... 4 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

AFYONKARAHİSAR BELEDİYESİ 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

AFYONKARAHİSAR BELEDİYESİ 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2013 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

AFYONKARAHİSAR BELEDİYESİ 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2013 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

ÇUKUROVA ÜNİVERSİTESİ

0 5018 sayılı Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin, ilk altı aylık bütçe uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler ile

0 5018 sayılı Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin, ilk altı aylık bütçe uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler ile

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2018 SUNUŞ... 4 I-OCAK HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2018 SUNUŞ... 4 I-OCAK HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

AFYONKARAHİSAR BELEDİYESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

AFYONKARAHİSAR BELEDİYESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2014 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

AFYONKARAHİSAR BELEDİYESİ 2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2014 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

AFYONKARAHİSAR BELEDİYESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

AFYONKARAHİSAR BELEDİYESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2016 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

AFYONKARAHİSAR BELEDİYESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2016 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

AFYONKARAHİSAR BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

AFYONKARAHİSAR BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2015 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

AFYONKARAHİSAR BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2015 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

(31.12.2005 tarih ve 26040 4. Mükerrer Sayılı Resmi Gazete de yayımlanmıştır) Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1)

Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1)") (31.12.2005 tarih ve 26040 4. Mükerrer Sayılı Resmi Gazete de yayımlanmıştır) Maliye Bakanlığından : Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) 1. Giriş Bilindiği üzere, 24/12/2003 tarihli

(31.12.2005 tarih ve 26040 4. Mükerrer Sayılı Resmi Gazete de yayımlanmıştır) Maliye Bakanlığından : Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) 1. Giriş Bilindiği üzere, 24/12/2003 tarihli

Faaliyet Raporları Hazırlama Broşürü

Faaliyet Raporları Hazırlama Broşürü Maliye Bakanlýðý Faaliyet Bu broşür; Birim Faaliyet Raporları ile Bakanlık Faaliyet nun 5018 sayılı Kanunun lafzı ve ruhuna uygun biçimde saydamlık ve hesap verebilirliği

Faaliyet Raporları Hazırlama Broşürü Maliye Bakanlýðý Faaliyet Bu broşür; Birim Faaliyet Raporları ile Bakanlık Faaliyet nun 5018 sayılı Kanunun lafzı ve ruhuna uygun biçimde saydamlık ve hesap verebilirliği

Maliye Bakanlığı Tebliğin Adı. Kurum

Resmi Gazete Tarihi: 31.12.2005 Resmi Gazete Sayısı: 26040 Maliye Bakanlığı Tebliğin Adı Harcama Yetkilileri Hakkında Genel Tebliğ Tebliğ No (Seri No: 1) Resmî Gazete Tarihi 31/12/2005 Resmî Gazete Sayısı

Resmi Gazete Tarihi: 31.12.2005 Resmi Gazete Sayısı: 26040 Maliye Bakanlığı Tebliğin Adı Harcama Yetkilileri Hakkında Genel Tebliğ Tebliğ No (Seri No: 1) Resmî Gazete Tarihi 31/12/2005 Resmî Gazete Sayısı

MALİ DURUM VE BEKLENTİLER RAPORU 2011 MALİ HİZMETLER DAİRESİ BAŞKANLIĞI. ietttr ietttr ietttr iettkurumsal

MALİ DURUM VE BEKLENTİLER RAPORU 2011 MALİ HİZMETLER DAİRESİ BAŞKANLIĞI ietttr ietttr ietttr iettkurumsal SUNUŞ Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasın,

MALİ DURUM VE BEKLENTİLER RAPORU 2011 MALİ HİZMETLER DAİRESİ BAŞKANLIĞI ietttr ietttr ietttr iettkurumsal SUNUŞ Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasın,

AFYONKARAHİSAR BELEDİYESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

AFYONKARAHİSAR BELEDİYESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2017 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

AFYONKARAHİSAR BELEDİYESİ 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2017 ÜST YÖNETİCİ SUNUŞU Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu kaynaklarının etkili,

Bütçeye ayrıntılı harcama programları ile finansman programları eklenir.

Belediye bütçesi 5393 sayılı belediye kanunu; MADDE 61.- Belediyenin stratejik plânına ve performans programına uygun olarak hazırlanan bütçe, belediyenin malî yıl ve izleyen iki yıl içindeki gelir ve

Belediye bütçesi 5393 sayılı belediye kanunu; MADDE 61.- Belediyenin stratejik plânına ve performans programına uygun olarak hazırlanan bütçe, belediyenin malî yıl ve izleyen iki yıl içindeki gelir ve

Karar No 50 PLAN VE BÜTÇE KOMİSYON RAPORU

GÜNDEM-2): 2017 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2017 Yılı Bütçe Tasarısı 23/08/2016 tarih 425 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler

GÜNDEM-2): 2017 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2017 Yılı Bütçe Tasarısı 23/08/2016 tarih 425 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler

FIRAT ÜNİVERSİTESİ REKTÖRLÜĞÜ

Evrak Tarih ve Sayısı: 02/03/2016-134647 T.C. FIRAT ÜNİVERSİTESİ REKTÖRLÜĞÜ *BD2831766012* Strateji Geliştirme Daire Başkanlığı Sayı :29772486/020/ Konu :Olurlar, Onaylar REKTÖRLÜK MAKAMINA Başkanlığımız

Evrak Tarih ve Sayısı: 02/03/2016-134647 T.C. FIRAT ÜNİVERSİTESİ REKTÖRLÜĞÜ *BD2831766012* Strateji Geliştirme Daire Başkanlığı Sayı :29772486/020/ Konu :Olurlar, Onaylar REKTÖRLÜK MAKAMINA Başkanlığımız

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Bütçe ve Performans Program Müdürlüğü Görev Tanımı

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Görev Tanımı Dairesi Bütçe ve Performans Programı -Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik -Bütçe Hazırlama Rehberi, Orta Vadeli

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Görev Tanımı Dairesi Bütçe ve Performans Programı -Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik -Bütçe Hazırlama Rehberi, Orta Vadeli

T.C. Belediye Meclisini Teşkil Eden Zevat Karar Tarihi 09/10/2015 Cem KARA ( )

") GÜNDEM 1: 2016 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2016 Yılı Bütçe Tasarısı 25/08/2015 tarih 353 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler Bütçe

GÜNDEM 1: 2016 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2016 Yılı Bütçe Tasarısı 25/08/2015 tarih 353 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler Bütçe

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : KOMİSYON RAPORLARI Rapor No : 2012 / 22 HUKUK KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞI NA

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 02.10.2012 KOMİSYON RAPORLARI Rapor No : 2012 / 22 HUKUK KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞI NA KONU : Bosna Hersek Federasyonu Jajce Belediyesi Ziyareti.

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 02.10.2012 KOMİSYON RAPORLARI Rapor No : 2012 / 22 HUKUK KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞI NA KONU : Bosna Hersek Federasyonu Jajce Belediyesi Ziyareti.

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2015 YILI

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 215 YILI TEMMUZ 215 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 215 YILI TEMMUZ 215 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2015 SUNUŞ... 4 I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe Giderleri... 5 01. Personel Giderleri... 7 02. Sosyal Güvenlik Kurumlarına

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2015 SUNUŞ... 4 I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe Giderleri... 5 01. Personel Giderleri... 7 02. Sosyal Güvenlik Kurumlarına

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2017 YILI

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 217 YILI TEMMUZ 217 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 217 YILI TEMMUZ 217 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

GALATASARAY ÜNİVERSİTESİ 2011 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 691 sayılı 211 yılı Merkezi yönetim bütçe kanunu

GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 691 sayılı 211 yılı Merkezi yönetim bütçe kanunu

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü. Performans. Ertan ERÜZ Daire Başkanı

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Performans Esaslı Bütçeleme Ertan ERÜZ Daire Başkanı 2 Gündem Kamu Mali Yönetiminde Değişim Performans Esaslı Bütçeleme Nedir? Türkiye de Performans

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Performans Esaslı Bütçeleme Ertan ERÜZ Daire Başkanı 2 Gündem Kamu Mali Yönetiminde Değişim Performans Esaslı Bütçeleme Nedir? Türkiye de Performans

T.C. SAYIŞTAY BAŞKANLIĞI BURSA NİLÜFER BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI BURSA NİLÜFER BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI BURSA NİLÜFER BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

Mali Durum ve Beklentiler Raporu

BAYRAKLI BELEDİYESİ Mali Durum ve Beklentiler Raporu M A L İ H İ Z M E T L E R M Ü D Ü R L Ü Ğ Ü I Ocak Haziran Dönemi Bütçe Uygulama Sonuçları A Bütçe Giderleri.. 1-6 01 Personel Giderleri.. 2 02 Sosyal

BAYRAKLI BELEDİYESİ Mali Durum ve Beklentiler Raporu M A L İ H İ Z M E T L E R M Ü D Ü R L Ü Ğ Ü I Ocak Haziran Dönemi Bütçe Uygulama Sonuçları A Bütçe Giderleri.. 1-6 01 Personel Giderleri.. 2 02 Sosyal

BÜTÇE KESİN HESAP.

BÜTÇE KESİN HESAP www.erkankaraarslan.org ÖDENEK HESAPLARı Hesap No Hesap Adı Yardımcı Hesap 1 2 3 Detaylı 900 Gönderilecek Bütçe Ödenekleri Hesabı E.Kod1 E.Kod2 yok Ödenek Hesapları 901 01 Bütçe Başlangıç

BÜTÇE KESİN HESAP www.erkankaraarslan.org ÖDENEK HESAPLARı Hesap No Hesap Adı Yardımcı Hesap 1 2 3 Detaylı 900 Gönderilecek Bütçe Ödenekleri Hesabı E.Kod1 E.Kod2 yok Ödenek Hesapları 901 01 Bütçe Başlangıç

T.C. BOZOK ÜNİVERSİTESİ

T.C. BOZOK ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2016 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1

T.C. BOZOK ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2016 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

2016 PURSAKLAR BELEDİYESİ MALİ DURUM VE BEKLENTİLER RAPORU

2016 PURSAKLAR BELEDİYESİ MALİ DURUM VE BEKLENTİLER RAPORU SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30. maddesinde Genel yönetim kapsamındaki idareler bütçelerinin ilk altı aylık uygulama

2016 PURSAKLAR BELEDİYESİ MALİ DURUM VE BEKLENTİLER RAPORU SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30. maddesinde Genel yönetim kapsamındaki idareler bütçelerinin ilk altı aylık uygulama

T.C. İzmir Büyükşehir Belediyesi Strateji Geliştirme Dairesi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik

T.C. İzmir Büyükşehir Belediyesi Strateji Geliştirme Dairesi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Bu Yönetmeliğin

T.C. İzmir Büyükşehir Belediyesi Strateji Geliştirme Dairesi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Bu Yönetmeliğin

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Karar Tarihi Yönetmelik No: 5018 YT 015 Yürürlük Tarihi Yayın Tarihi RG Sayısı 26179 BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Karar Tarihi Yönetmelik No: 5018 YT 015 Yürürlük Tarihi Yayın Tarihi RG Sayısı 26179 BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK

2015 Meclis Denetim Komisyon Raporu

T.C. DIYARBAKIR BÜYÜKŞEHIR BELEDIYE MECLISI 2015 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2015 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

T.C. DIYARBAKIR BÜYÜKŞEHIR BELEDIYE MECLISI 2015 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2015 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

ERGENE BELEDİYE BAŞKANLIĞI 2015 YILI MALİ DURUM VE BEKLENTİLER RAPORU

ERGENE BELEDİYE BAŞKANLIĞI 2015 YILI MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2015 İÇİNDEKİLER I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...1 A. Bütçe Giderleri...1 01. Personel Giderleri...3 02.

ERGENE BELEDİYE BAŞKANLIĞI 2015 YILI MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2015 İÇİNDEKİLER I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...1 A. Bütçe Giderleri...1 01. Personel Giderleri...3 02.

2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ-2013 VE BEKLENTİLER RAPORU

TEMMUZ-2013 ÇUKUROVA ÜNİVERSİTESİ 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 0 ÇUKUROVA ÜNİVERSİTESİ I.OCAK-HAZİRAN 2013 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI Ç.Ü. İdari ve Mali İşler Daire Başkanlığı

TEMMUZ-2013 ÇUKUROVA ÜNİVERSİTESİ 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 0 ÇUKUROVA ÜNİVERSİTESİ I.OCAK-HAZİRAN 2013 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI Ç.Ü. İdari ve Mali İşler Daire Başkanlığı