I. GENEL BİLGİLER. A-Misyon ve Vizyon

|

|

|

- Nesrin Hazan Sümer

- 8 yıl önce

- İzleme sayısı:

Transkript

1 I. GENEL BİLGİLER A-Misyon ve Vizyon Büyük Mükellefler Vergi Dairesi Başkanlığı, mükellef tabanını kavrayacak, mükelleflerin artan hizmet beklentilerine cevap verecek şekilde dinamik bir idare olması gerekliliğinin bilincindedir. Bu nedenle idaremizi, hizmet verme ve etkin olmayı birlikte sağlama ve bunu başarırken teknolojik gelişmelerden mümkün olduğu ölçüde yararlanma eksenine oturtmamız gerektiği bilinci ile ; MİSYONUMUZ Ülkemizin dünyada hak ettiği yere ulaşımını sağlayacak olan kalkınma hedeflerinin vazgeçilmezi olan mali disiplinin sağlanması ve ülke ekonomisinin toplumsal refahı artırıcı seviyeye getirilmesini sağlamak üzere vergi gelirlerini adalet, eşitlik, tarafsızlık, gerçeklik ilkelerine göre toplamak; mükellefe sunulan hizmet kalitesini artırarak gönüllü ve tam vergi yükümlülüklerinin yerine getirilmesini sağlamak. VİZYONUMUZ Büyük Mükellefler Vergi Dairesi Başkanlığı büyük ölçekli mükelleflere hizmet veren bir birim olması gerçeğinden de hareketle Gelir İdaresi Başkanlığının, Türkiye geneli için maket model olduğunun bilinci ile; Mükelleflerinin vergi yükümlülüklerini yerine getirmesini sağlamak, Hizmet kalitesi ve uygulamaları ile öncü ve model olmak. 1

2 B- Yetki Görev ve Sorumluluklar Vergi Dairesi Başkanlıklarının Kuruluş ve Görev Yönetmeliğinde aşağıdaki görevler sayılmıştır: Vergi dairesi başkanlıkları aşağıda belirtilen işlemleri yapmakla görevlidir. a) Vergi kanunları ve özel kanunlarla belli edilen Devlet gelirlerine ilişkin olarak mükellefi tespit etmek ve bu gelirlerin tarh, tebliğ, tahakkuk, tahsil, terkin, tecil, iade, ödeme, muhasebe ve diğer işlemlerini yapmak. b) Büyük Mükelleflerle ihtilaflara ilişkin ilgili olarak yargı mercileri nezdinde talep ve savunmalar ile gerektiğinde itiraz, temyiz ve tashihi karar talebinde bulunmak, Gelir İdaresi Başkanlığınca devredilen yetki çerçevesinde itiraz, temyiz ve tashihi karar yoluna gitmekten vazgeçmek, yargı kararlarının uygulanması işlemlerini yürütmek. c) Mükelleflerin vergiye uyumunu kolaylaştırmaya yönelik tedbirleri almak ve mükellef hizmetlerini gerçekleştirmek. d) Mükellef haklarının korunması ve mükellef ile ilişkilerin karşılıklı güven esasına dayanması konusunda gerekli tedbirleri almak. e) Mükellefleri vergi mevzuatından doğan hakları ve ödevleri konusunda her türlü iletişim aracını kullanmak suretiyle bilgilendirmek. f) Uygulamada karşılaşılan sorunların en aza indirilmesi ve uygulama birliğinin sağlanmasına yönelik tedbirleri almak. g) Mükelleflerinin vergi durumları ve vergi uygulaması bakımından tereddüt ettikleri hususlara ilişkin görüş bildirmek. h) Meslek mensuplarını ve ilgili odaları bilgilendirme faaliyetlerini yerine getirmek. i) Yetki alanındaki mükellefler ve ekonomik faaliyetlerle ilgili olarak bilgi toplamak, araştırmalar yapmak ve faaliyet konularına ilişkin gerekli istatistikleri oluşturmak. j) Yetki alanına ilişkin denetim planı konusunda önerilerde bulunmak, Gelir İdaresi Başkanlığınca oluşturulan denetim planlarını uygulamak, yetki alanındaki vergi inceleme ve denetimlerini gerçekleştirmek, vergi kayıp ve kaçağının önlenmesi konusunda gerekli tedbirleri almak, mükellefleri ve mükellefiyetle ilgili maddi olayları, kayıtları ve mevzuları araştırmak ve tespit etmek. k) Vergi dairesi başkanlığına bağlı birimler ile diğer gelir birimlerinden ve vergi inceleme elemanlarından gelen takdir işlemleri ile diğer kamu kurum ve kuruluşlarınca talep edilen ve ilgili Kanunlarında öngörülen takdir işlemlerini yapmak. 2

3 l) (15 Şubat 2007 tarih ve sayılı Resmi Gazete de yayımlanan şekli ile değiştirilmiştir.) Devlet gelirlerine ilişkin olarak; 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ve bu Kanuna dayanılarak hazırlanan yönetmeliklerde belirtilen muhasebe birimi görevini yapmak. m) Görev alanına giren konularda gelir birimleri ile diğer kurum ve kuruluşlarla işbirliği yapmak ve Gelir İdaresi Başkanlığına görüş ve önerilerde bulunmak. n) Vergi dairesi başkanlığında görevli personele ilişkin atama, nakil, sicil, disiplin, terfi, ücret, emeklilik ve benzeri özlük işlemlerini yapmak. o) Görev alanına giren konulara ilişkin olarak gerekli görülen durumlarda yetki alanı dışına personel ve taşıt görevlendirmek. p) Gelir İdaresi Başkanlığınca belirlenen ölçüt ve hedeflere uygun olarak personelin performansını izlemek ve değerlendirmek, başarılı personeli ödüllendirmek. r) Gelir İdaresi Başkanlığınca oluşturulan personel eğitim planlarını uygulamak, personelin yetkinliklerinin geliştirilmesine yönelik tedbirler almak. s) Gelir İdaresi Başkanlığınca belirlenen kurumsal etik kurallarını personele duyurmak. t) Gelir İdaresi Başkanlığınca belirlenen orta ve uzun vadeli strateji ve politikaların uygulanmasını sağlamak. u) Vergi dairesi başkanlığının ihtiyacı olan her türlü yapım, satın alma, tefriş, kiralama, taşıma, temizlik, bakım ve onarım, arşiv, sağlık ve benzeri hizmetler ile mali hizmetlerini yürütmek. v) Vergi dairesi başkanlığı yetki alanı içindeki en iyi uygulama örneklerini tespit edip bunların yaygınlaştırılması için gerekli tedbirleri almak. y) Gelir İdaresi Başkanlığınca verilecek diğer görevleri yapmak. Vergi dairesi başkanlığı bu görevlerini, Gelir İdaresi Başkanlığınca belirlenen strateji ve politikalar ile diğer esaslar çerçevesinde yapar. Vergi dairesi başkanlığına verilen bu görevlere ilişkin işlemler; vergi dairesi başkanlığı emrinde çalışan grup müdürlükleri, vergi dairesi müdürlükleri, komisyonlar, müdürlükler ve şubeler vasıtasıyla gerçekleştirilir. Vergi dairesi başkanlığının birimlerine yönelik teftişlerde başkan adına verilecek cevaplar ve emirler ilgili grup müdürlüğü tarafından hazırlanır. 3

Vergi dairesi başkanlığında görevli personele ilişkin atama, nakil, sicil, disiplin, terfi, ücret, emeklilik ve benzeri özlük işlemlerini yapmak.")

4 Büyük Mükelleflerin özelliklerine istinaden yönetmeliğin vermiş olduğu görevlerin yanı sıra, misyonumuza uygun olarak aşağıdaki görev ve sorumluluklar da benimsenmiştir; Toplam vergi tahsilatının büyük bir yüzdesini oluşturan, nispeten az sayıdaki mükellef üzerine yoğunlaşarak bu mükellefleri tek merkezden idare etmek, izlemek ve bu yolla denetim faaliyetlerinde etkinliği arttırmak, Büyük mükelleflerin idare ile bağlantı kurmasını beklemeden onlara ulaşmak, ihtiyaçlarını belirlemek ve ortaya çıkabilecek sorunları belirleyerek önceden önlem almak, Her bir mükellefi yakından izleyerek mükellefleri kanunlar, kurallar ve kanunların yorumlanışı konularında bilgilendirerek gönüllü uyumlarının arttırılması yönünde çalışmalar yapmak ve uyum göstermeyen mükellefleri zamanında tespit ederek gerekli önlemleri hemen almak, Tek merkezden yönetimin sonucu olarak idaredeki zayıflıkları, mükelleflerin karşılaştıkları güçlükleri belirlemek ve temel vergi idaresi fonksiyonlarını mükellefin yükümlülüklerini daha kolay yerine getirebileceği şekilde geliştirmek, Mükelleflerin vergi ile ilgili olarak bütün işlemlerinde veya problemlerinde tek bir nokta ile temasa geçebileceği tam hizmet birimi oluşturmak, Büyük mükelleflerin farklı vergi türleri için farklı beyanname verme ve ödeme süreçlerine sahip olması yönetimi karmaşıklaştırmakta ve mükelleflerin uyum maliyetlerini arttırmaktadır. Bu nedenle mükellefe ulaşmaya odaklanma ile basit ve uygun beyanname verme ve ödeme sistemleri oluşturarak mükelleflerin bu konulardaki uyum maliyetlerini azaltmak, Sektörleri ve yapıları itibariyle birbirlerinden ayrı olan mükelleflerin farklı ihtiyaçlarına ve gelir risklerine göre farklı hizmetler sunarak gönüllü uyumlarını arttırmak için farklı uyum stratejileri geliştirmek ve izlemek, Vadesi geçmiş toplam borç stokunun büyük bir yüzdesini oluşturan büyük mükellefler için basit ve uygun beyanname verme ve ödeme süreçleri oluşturarak vergi yükümlülüklerine bağlı kalmalarını ve vergi borçlarını vadesinde ödemelerini sağlamak. Bu şekildeki borçları zamanında tahsil ederek toplam borç stoku içindeki artışlarını önlemek için gerekli tedbirleri almak, Türkiye de gelir içindeki en büyük pay sadece kendi vergisini ödeyen değil aynı zamanda stopaj sistemi aracılığıyla diğer mükelleflerin de vergisini ödeyen nispeten az sayıdaki mükelleflerden oluşmaktadır. Bu nedenle nispeten az sayıdaki bu mükellef grubunun kontrolü ile vergilerin ana kaynakları üzerinde daha sıkı bir kontrol sağlayarak gelir tahsilatlarında önemli bir artış yaratmak, Yerli veya yabancı sermayenin teşvik edilmesi amacıyla, çoğunlukla büyük yatırımcılarla ilişkilerde ortaya çıkan vergi kanunlarının karmaşık alanlarını ve uygulamalarını basitleştirerek ve kendilerine özel ve kaliteli hizmet sunulacağının, iyi eğitilmiş, hizmete yönelmiş vergi çalışanları ile karşılanacaklarının garantisi verilerek gelişmiş bir yatırım ortamı sağlamak. 4

5 C- İdareye İlişkin Bilgiler 1. Fiziksel Yapı Başkanlığımız hizmet binası Büyükdere Cad. No:76 Mecidiyeköy-Şişli-İSTANBUL adresinde bulunan Tekel A.Ş ye ait eski Likör fabrikası binasında faaliyetine devam etmekte iken; mevcut hizmet binasının TOKİ ye devredilmiş olması nedeniyle 5 Şubat 2009 tarihinden itibaren Büyükdere Caddesi No: 116 Esentepe - İstanbul adresinde bulunan binada faaliyetine devam etmektedir. 5

6 2. Örgüt Yapısı 2.1. Örgüt Şeması Büyük Mükellefler Vergi Dairesi Başkanlığı Vergilendirme Grup Müdürlüğü Mükellef Hizmetleri Grup Müdürlüğü Muhasebe Grup Müdürlüğü Tahsilat Grup Müdürlüğü Hukuk ve İhtilaflı İşler Grup Müdürlüğü Denetim Grup Müdürlüğü Strateji,İnsan Kaynakları ve Destek Hizmetleri Grup Müdürlüğü Şubeler Vergilendirme Müdürlüğü Mükellef Hizmetleri ve Anlaşmalar Uygulama Müdürlüğü Muhasebe Müdürlüğü Tahsilat Müdürlüğü Hukuk ve İhtilaflı İşler Müdürlüğü Vergi Denetmenleri Strateji,İnsan Kaynakları ve Destek Hizmetleri Müdürlüğü Uzlaşma ve Takdir Komisyonları Sekreteryası Gayrimenkul Satış Komisyonları Sekreteryası Hazine Avukatları 6

7 2.2 Grup Müdürlüklerinin Görevleri Vergilendirme Grup Müdürlüğü Vergi, resim, harç ile çeşitli kanunlarda belirtilen diğer devlet gelirlerinin tahsil edilebilir hale gelmesini sağlayan iş ve işlemleri yapmak. Mükelleflerin vergilendirmeye ilişkin işlemlerini izlemek üzere her mükellef için tarh dosyası oluşturmak. Vadesinde ödenmeyen amme alacaklarının takibe alınmasını sağlamak amacıyla borçlular listesini hazırlamak. Mükellef hesaplarının dökümünü yapmak, mükellef hesapları ile genel hesaplar arasında uyum sağlamak. Tarh, tahakkuk ve tahsil edilen vergi, resim, harç ve diğer mali yükümlülüklerde yapılan Vergi hataları (tahakkuksuz veya tahakkuktan fazla tahsilatlar dahil), kanunlar ve yargı kararları gereğince yapılacak terkinleri ve fazla tahsilatların iadesi ile ilgili işlemleri düzeltme fişi kuralına göre yapmak sayılı Kanun hükümlerine göre yapılacak teciller dışında diğer kanunlarda öngörülen tecillere ilişkin işlemleri yapmak. Vergilendirmeye ilişkin gerekli kayıt ve defterleri tutmak. Amme alacağını güvence altına almak için borçlulardan teminat isteme, ihtiyati tahakkuk ve ihtiyati haciz uygulaması ile ilgili işlemleri yapmak. Vergi dairesi başkanı ve/veya grup müdürü tarafından verilecek diğer görevleri yapmak Mükellef Hizmetleri Grup Müdürlüğü Mükellefin vergiye uyumunu kolaylaştırmaya yönelik tedbirlerin alınması ve uygulanması, vergi bilincinin artırılması için gerekli çalışmaların yapılması, vergi kanunlarıyla ilgili olarak görüş verilmesi, şikayetlerin değerlendirilmesi ve mükellef ile ilişkilerin karşılıklı güven esasına dayanması konusunda gerekli tedbirlerin alınması, vergi mevzuatından doğan hakları ve ödevleri konusunda her türlü iletişim aracını kullanmak suretiyle mükellefe bilgi verilmesi ile oda, birlik ve sivil toplum kuruluşlarıyla ilişkilerin yürütülmesi. 7

8 Muhasebe Grup Müdürlüğü 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa ilişkin yönetmeliklerde belirtilen iş ve işlemleri yapmak. Düzeltme ve terkin yolu ile red veya iadesine karar verilen paraların hak sahiplerine nakden veya mahsuben ödenmesine ilişkin işlemleri yapmak. Amme borçlusunun tahsilata yetkili kılınan kurumlara yaptığı ödemelerin kayıtlara intikalini sağlamak. Tahsildar ve icra memurları tahsilatının bankaya yatırılmasını ve kayıtlara intikalini sağlamak. Vergi dairesi başkanlığının banka hesaplarını izlemek ve kayıtlarla uyumunu sağlamak. Teminat olarak alınan veya haczedilen menkul değerler ile kıymetli evrakı kasada veya vergi dairesi başkanlığı hesabının bulunduğu bankada saklamak veya saklanmasını sağlamak. Vergi dairesi başkanlığı veznesince yapılan tahsilatın bankaya yatırılmasını ve kayıtlara intikalini sağlamak Tahsilat Grup Müdürlüğü Takibe alma, teminat, erteleme ve taksitlendirme işlemlerinin, mal bildirimi ve haciz varakaları ile ilgili işlemlerin, icra ve satış işlemlerinin yürütülmesi Hukuk ve İhtilaflı İşler Grup Müdürlüğü Mükelleflerce dava konusu yapılan hususlarla ilgili işlemlerin yürütülmesi. (Vergilendirme Grup Müdürlüğü bünyesinde Müdürlük olarak faaliyet göstermektedir.) Denetim Grup Müdürlüğü Yetki alanları içerisindeki vergi inceleme ve denetimlerinin gerçekleştirilmesi, vergi kayıp ve kaçağının önlenmesi konusunda gerekli tedbirleri alarak vergi ve benzeri mali yükümlülüklerle ilgili ihbar ve şikayetlerin değerlendirilmesi, bilgi toplanması ve tarhiyat öncesi uzlaşma işlemlerinin yürütülmesi Strateji, İnsan Kaynakları ve Destek Hizmetleri Grup Müdürlüğü Başkanlıkta görevli personele ilişkin özlük işlemlerinin takip edilmesi ile Başkanlık için gerekli idari ve mali işlemlerin yürütülmesi; Gelir İdaresi Başkanlığı nca belirlenen orta ve uzun vadeli strateji ve politikaların uygulanmasına ilişkin gerekli çalışmalar ile verimliliğin artırılmasına yönelik çalışmaların yapılması, yetki alanındaki mükellefler ve ekonomik faaliyetlerle ilgili olarak bilgi toplanması ve araştırma yapılması. 8

9 3. İnsan Kaynakları 3.1 Eğitim Durumuna Göre Dağılım Başkanlığımız personelinin kadroları halen İstanbul Vergi Dairesi Başkanlığı birimlerinde olduğundan, personelimiz geçici görevlendirme ile çalışmaktadır. Kadro tahsis çalışmalarımız devam etmektedir. YÜKSEKLİSANS 10 2% 6% 1% LİSANS % ÖNLİSANS 12 LİSE 34 5% ORTAOKUL 5 70% İLKOKUL 3 LİSANS YÜKSEKLİSANS LİSE ORTAOKUL ÖNLİSANS İLKOKUL TOPLAM Yaş Grubuna Göre Dağılım YAŞ ARASI 14 26% 1% 7% YAŞ ARASI YAŞ ARASI % YAŞ ARASI YAŞ ARASI % YAŞ ARASI YAŞ ARASI YAŞ ARASI YAŞ ARASI YAŞ ARASI 9

10 3.3 Görev Yerlerine Göre Dağılım BAŞKAN 1 DENETİM GRUP MÜDÜRLÜĞÜ 8 MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ 19 STRATEJİ, İNSAN KAYNAKLARI VE DESTEK HİZM GRUP MÜD. 64 VERGİLENDİRME GRUP MÜDÜRLÜĞÜ Unvanlar İtibariyle Dağılım GÖREVİ SAYISI BAŞKAN 1 GRUP MÜDÜR V. 3 MÜDÜR 2 HAZİNE AVUKATI 1 V.DENETMENİ 6 MÜDÜR YRD. 5 ŞEF 3 GELİR UZMANI 103 GELİR UZM YRD 10 MÜTERCİM 1 TEKNİSYEN 2 B.İŞLETMENİ 1 V.H.K.İ. 15 İ.MEMURU 2 Y.MEMURU 5 TAHSİLDAR 1 MEMUR 19 ŞOFÖR 13 KORUMA GÜV. GÖR. 6 HİZMETLİ 16 Başkanlığımızda 215 Personel Görev Yapmaktadır 3.5.Cinsiyete Göre Dağılım 61% 39% KADIN ERKEK KADIN 83 ERKEK

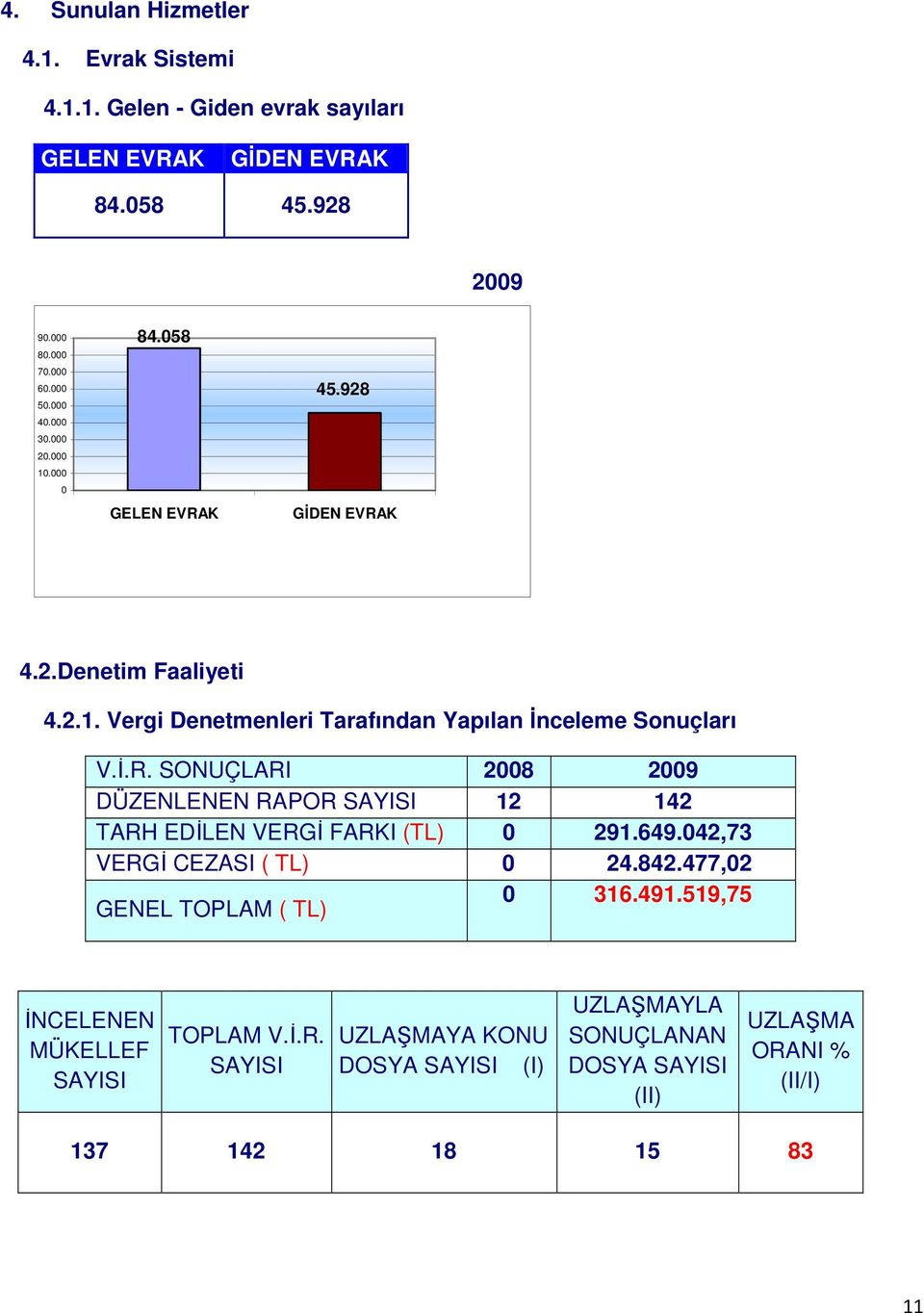

11 4. Sunulan Hizmetler 4.1. Evrak Sistemi Gelen - Giden evrak sayıları GELEN EVRAK GİDEN EVRAK GELEN EVRAK GİDEN EVRAK 4.2.Denetim Faaliyeti Vergi Denetmenleri Tarafından Yapılan İnceleme Sonuçları V.İ.R. SONUÇLARI DÜZENLENEN RAPOR SAYISI TARH EDİLEN VERGİ FARKI (TL) ,73 VERGİ CEZASI ( TL) ,02 GENEL TOPLAM ( TL) ,75 İNCELENEN MÜKELLEF SAYISI TOPLAM V.İ.R. SAYISI UZLAŞMAYA KONU DOSYA SAYISI (I) UZLAŞMAYLA SONUÇLANAN DOSYA SAYISI (II) UZLAŞMA ORANI % (II/I)

12 4.4. Vergilendirme Müdürlüğü Tarafından Yapılan İnceleme sonuçları V.İ.R. Sonuçları Artış Oranı % DÜZENLENEN RAPOR SAYISI TARH EDİLEN VERGİ ,69 FARKI (TL) , VERGİ CEZASI ( TL) , , GENEL TOPLAM ( TL) , , Takdir Komisyonu İşlemi Sonuçlanmış Olanlar Gelen İşlem Adedi : 165 İşlemi Sonuçlanmış Olanlar : 116 Yol Denetim Tutanakları İşlemi Sonuçlanmış Olanlar Gelen Tutanak Adedi : 543 İşlemi Sonuçlanmış Olanlar : 356 Özel Usulsüzlük Cezası (TL) : ,00 Düzenlenen Rapor Sayısı : Tarhiyat Öncesi Uzlaşma Sonuçları UZLAŞMA TALEBİNE KONU OLAN RAPOR SAYISI 32 UZLAŞMA VAKİ OLAN RAPOR SAYISI 29 UZLAŞMA VAKİ OLMAYAN RAPOR SAYISI 3 UZLAŞMA ORANI % Tarhiyat Sonrası Uzlaşma Sonuçları UZLAŞMA TALEBİNE KONU OLAN RAPOR SAYISI 72 UZLAŞMA VAKİ OLAN RAPOR SAYISI 64 UZLAŞMA VAKİ OLMAYAN RAPOR SAYISI 8 UZLAŞMA ORANI % 88 12

: 91.834,00 Düzenlenen Rapor Sayısı : 8 4.5. Tarhiyat Öncesi Uzlaşma Sonuçları UZLAŞMA TALEBİNE KONU OLAN RAPOR SAYISI 32 UZLAŞMA VAKİ OLAN RAPOR SAYISI 29 UZLAŞMA VAKİ OLMAYAN RAPOR SAYISI 3 UZLAŞMA ORANI % 90 4.")

13 4.7.KDV İade Mahsup Talebi İle Tecil-Terkin İşlemleri TL AÇIKLAMA NAKİT İADELER TOPLAMI YMM raporu ile iade % 4 Teminat karşılığı iade % 8 Teminat karşılığı iade % 100 Teminat karşılığı iade 4 Kat Teminat karşılığı iade Teminatsız iade İnceleme sonucu MAHSUBEN İADE TOPLAMI Kendi vergi borcuna Ortakların vergi borcuna Mal ya da hizmet al. kalan borçlar SSK prim borcuna mahsup Gümrük vergisi borcuna mahsup KDV TERKİN ÖTV TERKİN Vergi İnceleme Raporu ile Teminat Çözümü YMM Raporu ile Teminat Çözümü Dönem Sayısı TOPLAM YAPILAN KALAN Tutar Dönem Sayısı Tutar Döne m Sayısı Tutar , , , , , , , , , , , , , , ,75 0 0,00 0 0,00 0 0, , ,97 0 0,00 0 0,00 0 0,00 0 0, , , , , , , , ,94 0 0, , , , , , , , , , , , , , , ,81 0 0,00 0 0, , , ,81 13

14 4.8. İadelerin Bekleme Nedenleri AÇIKLAMA Belge Eksikliği Teyit ve Yazışmalar Kısmi Mahsup Nedeniyle Talep İnceleme Sonucu Bekleyen İşlemi Devam Eden Henüz Başlanılmayan TOPLAM İADE BEKLEYEN Dönem Sayısı TUTAR MAHSUP BEKLEYEN Dönem Sayısı TUTAR Dönem Sayısı KDV TERKİN BEKLEYEN TUTAR Dönem Sayısı TL ÖTV TERKİN BEKLEYEN TUTAR , , , ,86 0 0, , , ,00 0 0,00 0 0,00 0 0,00 0 0, , ,44 0 0, , , , , , ,36 0 0,00 0 0,00 0 0, , , , , Kanun Türü Bazında Sonuçlandırılan Özelge Sayıları İLGİLİ KANUN 2009 YILINDA SONUÇLANDIRILAN ÖZELGE SAYISI 2008 YILINDA SONUÇLANDIRILAN ÖZELGE SAYISI Banka Ve Sigorta Muameleleri Vergisi 15 5 Damga Vergisi Emlak Vergisi 1 - Gelir Vergisi Harçlar Katma Değer Vergisi Kurumlar Vergisi Özel Tüketim Vergisi 8 8 Vergi Usul Amme Alacakları Tahsili Usulü Hk Ödeme Kaydedici Cihaz Kullanma 4 2 Mecburiyeti Hk Sayılı Kanun 1 3 İşlem Yönergesi 1 - TOPLAM ÖZELGE ADEDİ DEĞİŞİM ORANI % 44 14

15 4.10. Sakatlık İndirimi Taleplerinin Değerlendirilmesi Müracaat Sayısı İndirim Kapsamına Giremeyen 1.Dereceye Giren 2.Dereceye Giren 3.Dereceye Giren Sakatlık İndiriminden Faydalandırılan Kişi Sayısı: 785 Müracaatı İptal Edilen SSK (Emekli) Gelen Evrak Sayısı Giden Evrak Sayısı İşlemi Devam Eden

Gelen Evrak Sayısı Giden Evrak Sayısı")

16 4.11. Açılan Davalara İlişkin İstatistik Sonuçları 2009 yılında açılan ve sonuçlanan davaların dağılımı: Mahkeme Türü Açılan Dava Sayısı Lehe Sonuçlanan Aleyhe Sonuçlanan Tadilen Tasdik Devam Eden Vergi Mahkemesi İdare Mahkemesi Danıştay 1 1 TOPLAM BAŞKANLIĞIMIZ ALEYHİNE AÇILAN DAVALAR 5% 0% Vergi Mahkemesi İdare Mahkemesi Danıştay 95% 16

17 TARİHLERİ ARASINDA AÇILIP 2009 YILINDA SONUÇLANAN DAVALARIN TUTARLARI VE ORANLARI AÇIKLAMA TUTAR ORAN ADET KAZANILAN ,46 % 56,84 84 KAYBEDİLEN ,47 % 43, TOPLAM ,93 %

18 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun (Varlık Barışı Kanunu) Uygulama Sonuçları 2009 (TL) Matrah Tahakkuk Eden Vergi Vergi Oranı % Yurtdışı Beyanı , ,94 2 Yurtiçi Beyanı , ,10 5 Toplam , ,04 5. İç Kontrol ve Ön Mali Kontrol Kapsamında Yürütülen Faaliyetler Başkanlığımızın ihtiyaçlarıyla ilgili olarak Gelir İdaresi Başkanlığından ödenek gönderildikten (Harcama izni alındıktan) sonra 4734 sayılı Kamu İhale Kanunun ilgili hükümlerine göre işlem sonuçlandırılmaktadır. İşlem sonuçlandıktan sonra Merkezi Yönetim Harcama Belgeleri Yönetmeliği eki belgeler ödeme emrine bağlanarak önce gerçekleştirme görevlisi tarafından usulüne uygun olduğu tespit edildikten sonra imzalanmak suretiyle harcama yetkilisinin onayına sunulmakta; harcama yetkilisinin onayına müteakip ödeme yapılmak üzere Şişli Mal Müdürlüğüne ödeme emri belgesi gönderilmektedir. 18

19 II. AMAÇ VE HEDEFLER A- Temel Politikalar ve Öncelikler Büyük Mükellefler Vergi Dairesi Başkanlığı, toplam vergi tahsilatının önemli bir bölümünü oluşturan, ekonomide belli bir ağırlığı ve iş hacmi olan işletmelere sunulacak hizmet kalitesinin diğer mükelleflere sunulan hizmetin üzerinde olması gereğinden yola çıkılarak, 5345 sayılı kanunla yeniden yapılanan Gelir İdaresi Başkanlığı kapsamında tarih ve 2006/10788 sayılı Bakanlar Kurulu Kararı ile toplam vergi tahsilatının büyük yüzdesini oluşturan az sayıda mükelleflere daha etkin hizmet sunmak, sorunlarını tespit etmek, bu mükellefleri yakından izlemek ve denetlemek, ortaya çıkabilecek ve çıkan sorunları belirleyerek tedbirlerini almak, mükelleflerin kanunlar, kurallar ve kanunların yorumlanması konularındaki tereddütlerini gidererek gönüllü vergi uyumunu sağlamak, bu konulardaki gerekli stratejik planları hazırlamak ve uygulamak amacı ile kurulmuştur. B- İdarenin Amaç ve Hedefleri AMAÇ 1 VERGİYE GÖNÜLLÜ UYUMU ARTIRMAK AMAÇ 2 HER TÜRLÜ EKONOMİK AKTİVİTEYİ GELİŞTİRMEK, KAVRAMAK VE GÖZETLEMEK Mükelleflere verilen hizmet kalitesini sürekli iyileştirmek ve yeni hizmet seçenekleri geliştirmek Mükellef işlemlerini basitleştirmek ve standartlaştırmak Toplumun tüm kesimlerinde vergi bilincini artırmak Kayıt dışı ekonominin büyüklüğünü ölçerek sektörel dağılımlarını ve sebeplerini tespit etmek Vergi kayıp ve kaçağının önlenmesi için gerekli tedbirleri almak Vergi ve diğer mali yükümlülüklerin zamanında ödenmesini sağlamak amacıyla etkin bir tahsilat sistemi oluşturmak İnsan kaynaklarını geliştirmek üzere insan kaynakları yönetim sistematiği oluşturmak AMAÇ 3 HİZMET KALİTESİNİ İYİLEŞTİRMEK Stratejik yönetim anlayışı çerçevesinde, organizasyon yapısını ve iş süreçlerini sürekli geliştirmek Bilgi teknolojisi sistemlerini ve uygulamalarını geliştirerek kurumun etkinlik ve verimliliğini artırmak Hizmetlerin etkin bir şekilde gerçekleştirilebilmesi için fiziki imkanları geliştirmek AMAÇ 4 KÜRESEL BOYUTTA KATILIMCI VE ÜRETKEN BİR KURULUŞ HALİNE GELMEK Mükellef hizmetleri yönetimini çağın gerekleri doğrultusunda modern, dinamik ve organize bir yapı haline getirmek Dünya genelinde Büyük Mükellefler İdarelerinin uygulamalarını takip ederek örnek alınabilecek hususlarda çalışmalar yapmak 19

20 III-FAALİYETLERE İLİŞKİN BİLGİ VE DEĞERLENDİRMELER A-Mali Bilgiler 1. Bütçe Uygulama Sonuçları Hesap Kodu Ekonomik Bütçe Giderinin Türü ÖDENEK HARCAMA 1 PERSONEL GİDERLERİ , ,83 3 MAL VE HİZMET ALIMLARI , ,68 6 SERMAYE GİDERLERİ - - TOPLAM , ,5 0 1 (TL) (TL) PERSONEL GİDERLERİ MAL VE HİZMET ALIMLARI ÖDENEK HARCAMA 20

2.600.000 (TL) 2.400.000 2.000.000 2.284.024 2.264.925 1.600.000 1.200.000 800.000 780.305 951.990 400.")

21 B- PERFORMANS BİLGİLERİ 1. Faaliyet Ve Proje Bilgileri 1.1. Başkanlığımız Faaliyetleri İle İlgili Çalışmalar: Mükelleflere yönelik çalışmalar: Başkanlığımız mükellefleri ciro (%35), ödenen toplam vergi (%25), aktif büyüklük (%40) kriterlerine göre belirlenen mükellefler sektörlere göre gruplanmıştır. Ayrıca bankacılık ve sigortacılık sektöründe faaliyet gösteren tüm kuruluşlar herhangi bir kritere tabi tutulmaksızın bu kapsama alınmıştır. Mükelleflerimizin Sektörel Dağılımı SEKTÖR MÜKELLEF ADEDİ BANKACILIK SİGORTACILIK 102 DEMİR-ÇELİK METAL VE MAKİNA İMALAT 84 GIDA 76 İNŞAAT VE YAPI MALZEMELERİ 57 TEKSTİL 55 SAĞLIK 55 CAM KİMYA TEMİZLİK VE KOZMETİK ÜRÜNLERİ 55 BİLGİSAYAR ELEKTRİK ELEKTRONİK BEYAZ EŞYA 54 TAŞIMACILIK 49 OTOMOTİV-LASTİK VE YAN SANAYİ 47 GAZETE TV REKLAMCILIK VE KAĞIT MATBAA 44 AKARYAKIT 34 ELEKTRİK ÜRETİMİ VE ELEKTRİK MALZEMELERİ 27 HOLDİNG 27 TURİZM HİZMET 27 PERAKENDE PAZARLAMA SEKTÖRÜ 23 TELEKOMÜNİKASYON 15 İÇKİ TÜTÜN SEKTÖRÜ 10 KUYUMCULUK MADENCİLİK 6 MOBİLYA (AĞAÇ SEKTÖRÜ DAHİL) 6 TOPLAM MÜKELLEF SAYISI

22 Mükelleflerimizin Başkanlığımız ile ilgili işlemlere yönelik sorunlardan kaynaklı bilgilendirme toplantısı yapılmış ve mükelleflerimize sorunların çözümü hakkında seminer verilmiştir sayılı Bazı Varlıkların Milli ekonomiye Kazandırılması Hakkında Kanun ( Varlık Barışı) kapsamında mükelleflerimiz ile yasadan faydalandırılma hususunda seminer çalışması yapılmıştır. İnternet sitemizde mükelleflerimize Başkanlığımızca verilen özelgelerin birer örneği yer almaktadır Mali mevzuattaki güncel değişiklikler, internet sitemiz aracılığıyla anında mükelleflerimize duyurulmaktadır Mükellef Hizmetleri Grup Müdürlüğü, verginin bir vatandaşlık görevi olduğunun benimsetilmesi, mükelleflerin vergi ile ilgili yükümlülükleri ve hakları konularında bilgilendirilmeleri, vergi mevzuatı ve uygulamalarına ilişkin doğru bilginin en hızlı şekilde mükelleflere ulaştırılması, vergi yükümlülüklerinin yerine getirilmesi sürecinin kolaylaştırılması ve mükelleflere yüksek kalitede hizmet sunarak vergiye gönüllü uyumlarının sağlanması yönündeki çalışmalarına devam etmektedir Personele Yönelik Çalışmalar Mükellef odaklı idareye dönüşüm sürecinin önemli basamaklarından biri olan çalışanlarımızın bilinçlendirilmesi amacıyla; Dairemiz personelinin Gelir İdaresi Başkanlığı Mükellef Hizmetleri Daire Başkanlığı nca organize edilen Mükellef Hizmetleri Temel Teknikleri eğitimine katılımı sağlanmıştır. Müdür Yardımcılığı Sınavı ve Gelir Uzmanlığı Yeterlik Sınavına katılan çalışanlarımız, İstanbul Vergi Dairesi Başkanlığı nca düzenlenen eğitimlere katılmıştır. 1.2.Stratejik Yönetim ve Planlama Kamu idarelerinde Stratejik Plan; kalkınma planları, programlar, ilgili mevzuat ve benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonların oluşturulduğu, stratejik amaçlar ve ölçülebilir hedeflerin önceden belirlenmiş göstergelerle izlendiği, katılımcı yöntemlerle hazırlanan uzun vadeli plandır. Bu kapsamda; Gelir İdaresi Başkanlığı nca hazırlanmış olan dönemi Stratejik Planının benimsenmesi ve hayata geçirilmesinde, Büyük Mükellefler Vergi Dairesi olarak katkıda bulunmaya devam edeceğiz. 22

23 2. Performans Kriterlerimiz Süresinde beyanname vermeyen mükellefler ile iletişim kurulması Vadesinde ödeme yapmayan mükelleflerin tespit edilmesi (vade tarihinden itibaren) Vadesinde ödeme yapmayan mükellefler ile irtibata geçilmesi Mükellefler tarafından bildirilen ve yoklama gerektiren işlemlerin tamamlanması : 5 gün : 4 gün : 2 gün : 2 gün Düzeltme, Ret ve İadelere İlişkin İşlemler Mahsuben İadeler Rapora istinaden yapılan iadelerin %90 ının tamamlanması Raporsuz iadelerin %90 ının tamamlanması : 10 gün : 10 gün Nakden İadeler Teminatlı iadelerin %90 ının tamamlanması : 5 gün Teminatların rapor geldikten sonra çözülmesi : 15 gün Teminatsız iade raporlarının geldiği tarihten itibaren iade işlemlerinin tamamlanması : 7 gün Tecil-taksitlendirme talebinin değerlendirilmesi : 5 gün Yurtdışı çıkış yasağının kaldırılması (Yurtdışı çıkış yasağı gerektiren hallerin ortadan kalkması durumunda aynı gün içerisinde) Görüş taleplerinin: Mukteza taleplerinin %50 sinin (5 gün) içinde %40 ının (10 gün) içinde %10 unun (15 gün) içinde cevaplandırılması İhbarların değerlendirilmesi (2 gün) Tam tasdik raporlarının okunup değerlendirilme faaliyetinin Ağustos ayı sonuna kadar tamamlanması 23

24 3. Performans Sonuçları Tabloları 3.1.Başkanlığımızın Yılları Gelir Performansı BRÜT ARTIŞ ARTIŞ VERGİ GELİRLERİ TOPLAMI , ,86 98,42 98,58-0,16 DİĞER GELİRLER TOPLAMI , ,97 92,06 99,61-7,55 GENEL BÜTÇE GELİRLERİ TOPLAMI NET , ,13 98,10 98,64-0,54 THS/THK TAHAKKUK TAHSİLAT ORN.% ORAN FARKI ARTIŞ ARTIŞ VERGİ GELİRLERİ TOPLAMI , ,51 98,26 98,45-0,19 DİĞER GELİRLER TOPLAMI , ,07 92,05 99,61-7,56 GENEL BÜTÇE GELİRLERİ TOPLAMI TAHAKKUK Net: Brüt rakamlardan sadece red ve iadeler düşülmüştür. TAHSİLAT 3.2. Başkanlığımızın Yılları Vergi Gelirleri Sonuçları THS/THK ORN.% ORAN FARKI , ,72 97,91 98,53-0, Vergi Gelirleri Brüt Rakamlar TAHAKKUK TAHSİLAT THS ORANI (%) BAKAYA , , ARTIŞ 13,04 12,86-0, Vergi Gelirleri Net Rakamlar TAHAKKUK TAHSİLAT THS ORANI (%) BAKAYA , , ARTIŞ 11,73 11,51-0,19 24

25 3.3. Vergi Türleri İtibarıyla Tahahhuk Tahsilat Sonuçları Gelir Vergisi Tevkifatı Gelir Vergisi Tevkifatı Brüt Rakamlar TAHAKKUK TAHSİLAT THS ORANI (%) BAKAYA , , ARTIŞ 18,82 18,27-0, Gelir Vergisi Tevkifatı Net Rakamlar TAHAKKUK TAHSİLAT THS ORANI (%) BAKAYA , , ARTIŞ 17,55 16,95-0, Kurumlar Vergisi Sonuçları Kurumlar Vergisi Brüt Rakamlar TAHAKKUK TAHSİLAT THS ORANI (%) BAKAYA , , ARTIŞ 21,41 21,40 0, Kurumlar Vergisi Net Rakamlar TAHAKKUK TAHSİLAT THS ORANI (%) BAKAYA , , ARTIŞ 7,37 7,28-0,08 25

26 3.5. Katma Değer Vergisi Sonuçları Katma Değer Vergisi Brüt Rakamlar TAHAKKUK TAHSİLAT THS ORANI (%) BAKAYA , , ARTIŞ 14,31 13,72-0, Katma Değer Vergisi Net Rakamlar TAHAKKUK TAHSİLAT THS ORANI (%) BAKAYA , , ARTIŞ 27,12 26,84-0, Özel Tüketim Vergisi Sonuçları Özel Tüketim Vergisi Brüt Rakamlar TAHAKKUK TAHSİLAT THS ORANI (%) BAKAYA , , ARTIŞ 8,32 8,44 0, Özel Tüketim Vergisi Net Rakamlar TAHAKKUK TAHSİLAT THS ORANI (%) BAKAYA , , ARTIŞ 8,24 8,37 0,12 26

27 3.7. Özel İletişim Vergisi Sonuçları Özel İletişim Vergisi Brüt Rakamlar TAHAKKUK TAHSİLAT THS ORANI (%) BAKAYA , ,00 0 ARTIŞ -5,88-5,84 0, Özel İletişim Vergisi Net Rakamlar TAHAKKUK TAHSİLAT THS ORANI (%) BAKAYA , ,00 0 ARTIŞ -5,82-5,78 0,04 27

28 Yılı Bakaya Analizi Yılına Ait Brüt Gelirler GELİR ADI TAHAKKUK TAHSİLAT TAHSİLAT ORANI(%) BAKAYA VERGİ GELİRLERİ , VERGİ DIŞI GELİRLER , GENEL TOPLAM , Yılı Brüt Gelirlerinin Bakaya Analizi TUTAR BAKAYA İÇİNDEKİ PAYI (%) 6183/48 TECİLLERi , /B4 TECİLLERİ 8.164,71 1 KDV TECİLLERİ ,67 30 ÖTV TECİLLERİ ,76 12 BMVDB BEKLEYEN MAHSUPLAR ,75 16 DİĞER DAİRELERDEN MAHSUPLAR ,39 13 GERÇEK BORÇ ,93 6 İDARİ PARA CEZALARI ,10 19 BAKAYA TOPLAMI ,

29 IV- KURUMSAL KABİLİYET VE KAPASİTENİN DEĞERLENDİRİLMESİ SONUÇ VE DEĞERLENDİRME Büyük Mükellefler Vergi Dairesi Başkanlığı; 2006/10788 sayılı Bakanlar kurulu kararıyla tarihinde faaliyete geçmiş olup, toplam vergi tahsilatının büyük bir yüzdesini oluşturan mükellefler üzerine yoğunlaşarak bu mükellefleri tek bir merkezden idare etmek, denetlemek, sorunlarını ve ihtiyaçlarını tespit ederek çözüm üretmek ve etkin hizmet sunarak vergiye gönüllü uyumunu sağlamak amacı ile kurulduğunun bilinci ile faaliyetlerine devam etmektedir. Büyük Mükellefler Vergi Dairesi Başkanlığı, uluslararası düzeyde etkin kamu hizmeti standartlarını ölçü alarak kaliteli ve etkin hizmet anlayışını devam ettirecek, mükellef odaklı anlayış çizgisinde teknolojik gelişmelere uygun, ihtiyaç duyulan projeler üretecektir. 29

MİSYONUMUZ VİZYONUMUZ

I. GENEL BİLGİLER A-Misyon ve Vizyon Büyük Mükellefler Vergi Dairesi Başkanlığı, mükellef tabanını kavrayacak, mükelleflerin artan hizmet beklentilerine cevap verecek şekilde dinamik bir idare olması gerekliliğinin

I. GENEL BİLGİLER A-Misyon ve Vizyon Büyük Mükellefler Vergi Dairesi Başkanlığı, mükellef tabanını kavrayacak, mükelleflerin artan hizmet beklentilerine cevap verecek şekilde dinamik bir idare olması gerekliliğinin

VERGİ DAİRESİ BAŞKANI SUNUŞU

VERGİ DAİRESİ BAŞKANI SUNUŞU 2005 yılında Gelir İdaresi nin yeniden yapılanma sürecinde 2006/10788 sayılı Bakanlar Kurulu Kararı ile kurulan ve 01.01.2007 tarihinde faaliyete geçen Büyük Mükellefler Vergi

VERGİ DAİRESİ BAŞKANI SUNUŞU 2005 yılında Gelir İdaresi nin yeniden yapılanma sürecinde 2006/10788 sayılı Bakanlar Kurulu Kararı ile kurulan ve 01.01.2007 tarihinde faaliyete geçen Büyük Mükellefler Vergi

VERGİ DAİRESİ BAŞKANI SUNUŞU

VERGİ DAİRESİ BAŞKANI SUNUŞU 2005 yılında Gelir İdaresi nin yeniden yapılanma sürecinde 2006/10788 sayılı Bakanlar Kurulu Kararı ile kurulan ve 01.01.2007 tarihinde faaliyete geçen Büyük Mükellefler Vergi

VERGİ DAİRESİ BAŞKANI SUNUŞU 2005 yılında Gelir İdaresi nin yeniden yapılanma sürecinde 2006/10788 sayılı Bakanlar Kurulu Kararı ile kurulan ve 01.01.2007 tarihinde faaliyete geçen Büyük Mükellefler Vergi

2 0 0 7 Y I L I F A A L İ Y E T R A P O R U A R A L I K 2 0 0 7

2 0 0 7 Y I L I F A A L İ Y E T R A P O R U A R A L I K 2 0 0 7 2007 YILI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI FAALİYET RAPORU I. GENEL BİLGİLER A Misyon ve Vizyon Misyon : Ülkemizin dünyada hak

2 0 0 7 Y I L I F A A L İ Y E T R A P O R U A R A L I K 2 0 0 7 2007 YILI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI FAALİYET RAPORU I. GENEL BİLGİLER A Misyon ve Vizyon Misyon : Ülkemizin dünyada hak

SİRKÜLER RAPOR 2005-45

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-45

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-45

BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI FAALİYETLERİ HAKKINDA GENEL BİLGİ

Büyük Mükellefler Vergi Dairesi Başkanlığı nın 2010 yılı faaliyet sonuçları ile 2010 yılı hesap dönemine ait Kurumlar Vergisi beyanlarına ilişkin ayrıntılar kamuoyunun bilgisine sunulmuştur. Saygılarımızla.

Büyük Mükellefler Vergi Dairesi Başkanlığı nın 2010 yılı faaliyet sonuçları ile 2010 yılı hesap dönemine ait Kurumlar Vergisi beyanlarına ilişkin ayrıntılar kamuoyunun bilgisine sunulmuştur. Saygılarımızla.

VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ ENVER ÇOBAN SMMM -İZMİR

VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ ENVER ÇOBAN SMMM -İZMİR VERGĠ DAĠRESĠ BAġKANLIKLARININ KURULUġ VE GÖREV YÖNETMELĠĞĠ Enver ÇOBAN SMMM www.kardenetim.com 2 YÖNETMELĠĞĠN AMACI

VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ ENVER ÇOBAN SMMM -İZMİR VERGĠ DAĠRESĠ BAġKANLIKLARININ KURULUġ VE GÖREV YÖNETMELĠĞĠ Enver ÇOBAN SMMM www.kardenetim.com 2 YÖNETMELĠĞĠN AMACI

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLERİN ADI HİZMETİN SUNUM SÜRECİNDE SIRA NO KURUM KODU STANDART DOSYA PLANI

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLERİN ADI HİZMETİN SUNUM SÜRECİNDE SIRA NO KURUM KODU STANDART DOSYA PLANI

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

YÖNETMELİK. Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ BİRİNCİ KISIM

ndan: VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ BİRİNCİ KISIM") 8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: YÖNETMELİK VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ BİRİNCİ KISIM Amaç, Kapsam, Dayanak

8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: YÖNETMELİK VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ BİRİNCİ KISIM Amaç, Kapsam, Dayanak

Sirküler Rapor Mevzuat /38-1 VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ YAYIMLANDI

Sirküler Rapor Mevzuat 09.02.2015/38-1 VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ YAYIMLANDI ÖZET : Yönetmelikte vergi dairesi başkanlıklarının organizasyon yapıları, görevleri, yetki

Sirküler Rapor Mevzuat 09.02.2015/38-1 VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ YAYIMLANDI ÖZET : Yönetmelikte vergi dairesi başkanlıklarının organizasyon yapıları, görevleri, yetki

BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI FAALİYETLERİ HAKKINDA GENEL BİLGİ

Büyük Mükellefler Vergi Dairesi Başkanlığı nın 2013 yılı faaliyet sonuçları ile 2013 yılı hesap dönemine ait Kurumlar Vergisi beyanlarına ilişkin ayrıntılar kamuoyunun bilgisine sunulmuştur. Saygılarımızla.

Büyük Mükellefler Vergi Dairesi Başkanlığı nın 2013 yılı faaliyet sonuçları ile 2013 yılı hesap dönemine ait Kurumlar Vergisi beyanlarına ilişkin ayrıntılar kamuoyunun bilgisine sunulmuştur. Saygılarımızla.

SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

geliştirmek ve bu kapsamda verilecek diğer görevleri yerine getirmek, verileri toplamak, analiz etmek ve yorumlamak,

1. GENEL OLARAK Mali Hizmetler Daire Başkanlığınca yürütülecek görevler, Belediyedeki diğer dairelerin aksine, Merkezi Hükümet tarafından 5018 sayılı Kanun uyarınca yürürlüğe konulmuş bulunan, Strateji

1. GENEL OLARAK Mali Hizmetler Daire Başkanlığınca yürütülecek görevler, Belediyedeki diğer dairelerin aksine, Merkezi Hükümet tarafından 5018 sayılı Kanun uyarınca yürürlüğe konulmuş bulunan, Strateji

EK-3.9 İDARİ İSLER VE KOORDİNASYON DAİRE BAŞKANLIĞI

EK-3.9 İDARİ İSLER VE KOORDİNASYON DAİRE BAŞKANLIĞI İdari İşler ve Koordinasyon Daire Başkanı Tarımsal Araştırmalar ve Politikalar Genel Müdürlüğü; Genel Müdür Yardımcılığı (Bağlı) İŞİN KISA TANIMI: Tarımsal

EK-3.9 İDARİ İSLER VE KOORDİNASYON DAİRE BAŞKANLIĞI İdari İşler ve Koordinasyon Daire Başkanı Tarımsal Araştırmalar ve Politikalar Genel Müdürlüğü; Genel Müdür Yardımcılığı (Bağlı) İŞİN KISA TANIMI: Tarımsal

YETKİ DEVRİ LİSTESİ. Vali Tarafından Yapılan Yetki Devirleri. Ek-1. Sıra No YETKİ DEVRİNE KONU OLAN MEVZUAT YETKİ DEVRİNİN DAYANAĞI YETKİ DEVRİNDE

Ek-1 No DEVRİNE KONU OLAN MEVZUAT DEVRİNİN DAYANAĞI DEVRİNDE NİN KONUSU Tarafından Yapılan Yetki Devirleri 1 liği İmza Yetkileri Yeni bir hak ve yükümlülük doğurmayan, bir direktif veya uygulama talimatını

Ek-1 No DEVRİNE KONU OLAN MEVZUAT DEVRİNİN DAYANAĞI DEVRİNDE NİN KONUSU Tarafından Yapılan Yetki Devirleri 1 liği İmza Yetkileri Yeni bir hak ve yükümlülük doğurmayan, bir direktif veya uygulama talimatını

BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI FAALİYETLERİ HAKKINDA GENEL BİLGİ

Büyük Mükellefler Vergi Dairesi Başkanlığı nın 2014 yılı faaliyet sonuçları ile 2014 yılı hesap dönemine ait Kurumlar Vergisi beyanlarına ilişkin ayrıntılar kamuoyunun bilgisine sunulmuştur. Saygılarımızla.

Büyük Mükellefler Vergi Dairesi Başkanlığı nın 2014 yılı faaliyet sonuçları ile 2014 yılı hesap dönemine ait Kurumlar Vergisi beyanlarına ilişkin ayrıntılar kamuoyunun bilgisine sunulmuştur. Saygılarımızla.

GÜNEY MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI

GÜNEY MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER 01 Her Türlü Gelirin Tahsil Edilmesi 02 Adli Teminat İşlemleri 03 Teminat Alınması 04 Kesin Teminat İadesi 05 Geçici

GÜNEY MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER 01 Her Türlü Gelirin Tahsil Edilmesi 02 Adli Teminat İşlemleri 03 Teminat Alınması 04 Kesin Teminat İadesi 05 Geçici

ÇANKAYA BELEDİYE BAŞKANLIĞI ÇEVRE KORUMA KONTROL MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK

ÇANKAYA BELEDİYE BAŞKANLIĞI ÇEVRE KORUMA KONTROL MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu yönetmeliğin

ÇANKAYA BELEDİYE BAŞKANLIĞI ÇEVRE KORUMA KONTROL MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu yönetmeliğin

İÇİNDEKİLER GİRİŞ...1 I.

İÇİNDEKİLER GİRİŞ...1 I. ZAMANAŞIMI TEORİSİ...3 A. Kavram... 3 1.Tanımı... 3 2. Vergi Hukukunda Zamanaşımının Diğer Kanunlardaki Zamanaşımı ve Benzeri Müesseseler İle Karşılaştırılması... 5 a. Özel Hukuktaki

İÇİNDEKİLER GİRİŞ...1 I. ZAMANAŞIMI TEORİSİ...3 A. Kavram... 3 1.Tanımı... 3 2. Vergi Hukukunda Zamanaşımının Diğer Kanunlardaki Zamanaşımı ve Benzeri Müesseseler İle Karşılaştırılması... 5 a. Özel Hukuktaki

ÇANKAYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK

ÇANKAYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1)

ÇANKAYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1)

Vergi Ýdaresindeki Deðiþimler (1.Bölüm) Pazar, 22 Ocak 2012

Pazar, 22 Ocak 2012") Vergi Ýdaresindeki Deðiþimler (1.Bölüm) Pazar, 22 Ocak 2012 Vergi Ýdaresindeki Deðiþimler (1.Bölüm) Vergi Ýdaresindeki Deðiþimin Farkýnda mýsýnýz? Türkiyede pek çok kurumda gerçekleþen deðiþimler özellikle

Vergi Ýdaresindeki Deðiþimler (1.Bölüm) Pazar, 22 Ocak 2012 Vergi Ýdaresindeki Deðiþimler (1.Bölüm) Vergi Ýdaresindeki Deðiþimin Farkýnda mýsýnýz? Türkiyede pek çok kurumda gerçekleþen deðiþimler özellikle

OCAK 2006 - AĞUSTOS 2008 PLATFORM İNDEKSİ

OCAK 2006 - AĞUSTOS 2008 PLATFORM İNDEKSİ (KONULARINA GÖRE) VERGİ USUL KANUNU İLE İLGİLİ LAR 15 Ocak 2006 4 15 Ocak 2006 15 Ocak2006 4 6 UN KONUSU Finansal Tabloların Yabancı Paraya Çevrilmesinde Kullanılan

OCAK 2006 - AĞUSTOS 2008 PLATFORM İNDEKSİ (KONULARINA GÖRE) VERGİ USUL KANUNU İLE İLGİLİ LAR 15 Ocak 2006 4 15 Ocak 2006 15 Ocak2006 4 6 UN KONUSU Finansal Tabloların Yabancı Paraya Çevrilmesinde Kullanılan

DİYARBAKIR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI KURULUŞ, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK

DİYARBAKIR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK VE TANIMLAR AMAÇ VE KAPSAM Madde 1: Bu

DİYARBAKIR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK VE TANIMLAR AMAÇ VE KAPSAM Madde 1: Bu

5766 sayılı Kanunun 25 inci maddesi ile 6802 sayılı Kanunun 30, 31 ve 47 nci maddelerinde değişiklikler yapılmıştır. Buna göre 6802 sayılı Kanunun;

Resmi Gazete Tarih: 26 Temmuz 2008 Sayı: 26948 Maliye Bakanlığından: GİDER VERGİLERİ GENEL TEBLİĞİ SERİ NO: 86 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda

Resmi Gazete Tarih: 26 Temmuz 2008 Sayı: 26948 Maliye Bakanlığından: GİDER VERGİLERİ GENEL TEBLİĞİ SERİ NO: 86 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 : Amaç Bu yönetmelik Çorum Belediye Başkanlığı İnsan Kaynakları ve Eğitim Müdürlüğünün Kuruluş, Görev ve Çalışma Esaslarını düzenler. MADDE 2 :Kapsam

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 : Amaç Bu yönetmelik Çorum Belediye Başkanlığı İnsan Kaynakları ve Eğitim Müdürlüğünün Kuruluş, Görev ve Çalışma Esaslarını düzenler. MADDE 2 :Kapsam

MİLLÎ EĞİTİM BAKANLIĞI İNSAN KAYNAKLARI GENEL MÜDÜRLÜĞÜ ÇALIŞMA YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

MİLLÎ EĞİTİM BAKANLIĞI İNSAN KAYNAKLARI GENEL MÜDÜRLÜĞÜ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Millî Eğitim Bakanlığı İnsan Kaynakları

MİLLÎ EĞİTİM BAKANLIĞI İNSAN KAYNAKLARI GENEL MÜDÜRLÜĞÜ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Millî Eğitim Bakanlığı İnsan Kaynakları

KONYA DEFTERDARLIĞI İMZA VE YETKİ İÇ GENELGE

T.C. KONYA VALİLİĞİ KONYA DEFTERDARLIĞI İMZA VE YETKİ İÇ GENELGE 0 İÇİNDEKİLER BİRİNCİ BÖLÜM SAYFA I- AMAÇ 1 II- KAPSAM 1 İKİNCİ BÖLÜM I- GENEL ESASLAR VE UYGULAMA ESASLARI 1 A) GENEL ESASLAR 1 B) UYGULAMA

T.C. KONYA VALİLİĞİ KONYA DEFTERDARLIĞI İMZA VE YETKİ İÇ GENELGE 0 İÇİNDEKİLER BİRİNCİ BÖLÜM SAYFA I- AMAÇ 1 II- KAPSAM 1 İKİNCİ BÖLÜM I- GENEL ESASLAR VE UYGULAMA ESASLARI 1 A) GENEL ESASLAR 1 B) UYGULAMA

GELİR İDARESİ BAŞKANLIĞININ TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ

GELİR İDARESİ BAŞKANLIĞININ TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ Nisan 2007 4. Baskı GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı

GELİR İDARESİ BAŞKANLIĞININ TEŞKİLAT VE GÖREVLERİ HAKKINDA KANUN VERGİ DAİRESİ BAŞKANLIKLARININ KURULUŞ VE GÖREV YÖNETMELİĞİ Nisan 2007 4. Baskı GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı

SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI

30.07.2008/120 SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI ÖZET : 86 seri No lu Gider Vergileri Genel Tebliğinde, 5766 sayılı Yasa ile 6802 sayılı Gider Vergileri

30.07.2008/120 SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI ÖZET : 86 seri No lu Gider Vergileri Genel Tebliğinde, 5766 sayılı Yasa ile 6802 sayılı Gider Vergileri

BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönetmeliğin amacı Çorum Belediyesi Etüd Proje Müdürlüğünün görev yetki ve sorumlulukları ile teşkilat yapısını ve işleyişini düzenlemektir.

BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönetmeliğin amacı Çorum Belediyesi Etüd Proje Müdürlüğünün görev yetki ve sorumlulukları ile teşkilat yapısını ve işleyişini düzenlemektir.

ġirnak ÜNĠVERSĠTESĠ STRATEJĠ GELĠġTĠRME DAĠRE BAġKANLIĞI HĠZMET ENVANTERĠ TABLOSU (2012)

") B3020650000 B3020650000 B3020650000 B3020650000 SIRA NO KURUM KODU STANDART DOSYA PLANI KODU HĠZMETĠN ADI HĠZMETĠN TANIMI HĠZMETĠN DAYANAĞI MEVZUATIN ADI VE MADDE NUMARASI HĠZMETTEN YARARLANANLAR MERKEZĠ

B3020650000 B3020650000 B3020650000 B3020650000 SIRA NO KURUM KODU STANDART DOSYA PLANI KODU HĠZMETĠN ADI HĠZMETĠN TANIMI HĠZMETĠN DAYANAĞI MEVZUATIN ADI VE MADDE NUMARASI HĠZMETTEN YARARLANANLAR MERKEZĠ

2009 YILI BİRİM FAALİYET RAPORU

T.C. BİNGÖL ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı 2009 YILI BİRİM FAALİYET RAPORU İÇİNDEKİLER BİRİM YÖNETİCİSİNİN SUNUŞU...1 I. GENEL BİLGİLER...2 I.A. MİSYON VE VİZYON... 2 I.B. YETKİ, GÖREV

T.C. BİNGÖL ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı 2009 YILI BİRİM FAALİYET RAPORU İÇİNDEKİLER BİRİM YÖNETİCİSİNİN SUNUŞU...1 I. GENEL BİLGİLER...2 I.A. MİSYON VE VİZYON... 2 I.B. YETKİ, GÖREV

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. ÇANKAYA BELEDİYE BAŞKANLIĞI BASIN YAYIN VE HALKLA İLİŞKİLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK VE ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. ÇANKAYA BELEDİYE BAŞKANLIĞI BASIN YAYIN VE HALKLA İLİŞKİLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK VE ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

İKİNCİ KISIM. Amaç ve Hukuki Dayanak

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

Amaç ve Tanımlar MADDE 1. MADDE 2. Gelir İdaresi Başkanlığının Teşkilat Ve Görevleri Hakkında Kanun. Resmi Gazete Tarihi 16/05/2005

Gelir İdaresi Başkanlığının Teşkilat Ve Görevleri Hakkında Kanun Resmi Gazete Tarihi 16/05/2005 Resmi Gazete No 25817 Kanun No 5345 BİRİNCİ BÖLÜM Amaç ve Tanımlar Amaç MADDE 1. - Bu Kanunun amacı; gelir

Gelir İdaresi Başkanlığının Teşkilat Ve Görevleri Hakkında Kanun Resmi Gazete Tarihi 16/05/2005 Resmi Gazete No 25817 Kanun No 5345 BİRİNCİ BÖLÜM Amaç ve Tanımlar Amaç MADDE 1. - Bu Kanunun amacı; gelir

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Hukuk İşleri Müdürlüğü ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Hukuk İşleri Müdürlüğü ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönetmelik, Bursa Nilüfer Belediyesi, Hukuk İşleri Müdürlüğünün

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Hukuk İşleri Müdürlüğü ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönetmelik, Bursa Nilüfer Belediyesi, Hukuk İşleri Müdürlüğünün

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.

İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler

İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler AMAÇ: MADDE 1- Bu yönetmeliğin amacı; Kartepe Belediye Başkanlığı İnsan Kaynakları

İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler AMAÇ: MADDE 1- Bu yönetmeliğin amacı; Kartepe Belediye Başkanlığı İnsan Kaynakları

T.C. ERZURUM PALANDÖKEN İLÇE BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ İCRA SERVİSİ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM

T.C. ERZURUM PALANDÖKEN İLÇE BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ İCRA SERVİSİ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE Amaç ve kapsam BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Madde 1- Bu Yönergenin

T.C. ERZURUM PALANDÖKEN İLÇE BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ İCRA SERVİSİ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE Amaç ve kapsam BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Madde 1- Bu Yönergenin

MALİYE BAKANLIĞI HASKÖY MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ KAMU HİZMET STANDIRTLARI TESPİT TABLOSU EK-2

MALİYE BAKANLIĞI HASKÖY MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ KAMU HİZMET STANDIRTLARI TESPİT TABLOSU EK-2 SIRA VATANTAŞA SUNULAN NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER 1 Personel Giderleri 1.Ödeme Emri

MALİYE BAKANLIĞI HASKÖY MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ KAMU HİZMET STANDIRTLARI TESPİT TABLOSU EK-2 SIRA VATANTAŞA SUNULAN NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER 1 Personel Giderleri 1.Ödeme Emri

VERGİ DAİRELERİ KURULUŞ VE GÖREV YÖNETMELİĞİ

VERGİ DAİRELERİ KURULUŞ VE GÖREV YÖNETMELİĞİ (24 Aralık 1994 tarih ve 22151 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ KISIM Genel Hükümler Vergi Dairelerinin Kuruluş Esasları BİRİNCİ BÖLÜM Genel

VERGİ DAİRELERİ KURULUŞ VE GÖREV YÖNETMELİĞİ (24 Aralık 1994 tarih ve 22151 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ KISIM Genel Hükümler Vergi Dairelerinin Kuruluş Esasları BİRİNCİ BÖLÜM Genel

PERSONEL GÖREV DAĞILIM ÇİZELGESİ

T.C. ABDULLAH GÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV DAĞILIM ÇİZELGESİ AD SOYAD KADRO UNVANI GÖREVLERİ * GÖREV DEVRİ ** Belgin AKYÜZ Daire Başkanı V. Strateji Geliştirme Daire

T.C. ABDULLAH GÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV DAĞILIM ÇİZELGESİ AD SOYAD KADRO UNVANI GÖREVLERİ * GÖREV DEVRİ ** Belgin AKYÜZ Daire Başkanı V. Strateji Geliştirme Daire

ERDEMLİ BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ 2013 YILI FAALİYET RAPORU

ERDEMLİ BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ 2013 YILI FAALİYET RAPORU HARCAMA YETKİLİSİ SUNUŞU Mali Hizmetler Müdürlüğü hizmetlerini 5393 sayılı Belediye Kanunu, 5018 sayılı Kamu Mali Yönetimi ve Kontrol

ERDEMLİ BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ 2013 YILI FAALİYET RAPORU HARCAMA YETKİLİSİ SUNUŞU Mali Hizmetler Müdürlüğü hizmetlerini 5393 sayılı Belediye Kanunu, 5018 sayılı Kamu Mali Yönetimi ve Kontrol

İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI KAPSAMINDA YAPILAN İŞ VE İŞLEMLER RAPORU

NECMETTİN ERBAKAN Ü N İ V E R S İ T E S İ GÜZEL SANATLAR FAKÜLTESİ İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI KAPSAMINDA YAPILAN İŞ VE İŞLEMLER RAPORU İÇ KONTROL SİSTEMİ 01/06/2015 tarihinde birimimizde

NECMETTİN ERBAKAN Ü N İ V E R S İ T E S İ GÜZEL SANATLAR FAKÜLTESİ İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI KAPSAMINDA YAPILAN İŞ VE İŞLEMLER RAPORU İÇ KONTROL SİSTEMİ 01/06/2015 tarihinde birimimizde

Sirküler No: 2017 /12 Tarih:

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI FAALİYETLERİ HAKKINDA GENEL BİLGİ

Büyük Mükellefler Vergi Dairesi Başkanlığı nın 2015 yılı faaliyet sonuçları ile 2015 yılı hesap dönemine ait Kurumlar Vergisi beyanlarına ilişkin ayrıntılar kamuoyunun bilgisine sunulmuştur. Saygılarımızla.

Büyük Mükellefler Vergi Dairesi Başkanlığı nın 2015 yılı faaliyet sonuçları ile 2015 yılı hesap dönemine ait Kurumlar Vergisi beyanlarına ilişkin ayrıntılar kamuoyunun bilgisine sunulmuştur. Saygılarımızla.

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

3.1 : AMAÇ, KAPSAM, YASAL DAYANAK, UYGULAMA USUL VE ESASLARI, İLKELER VE TANIMLAR

BÖLÜM 3 : EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ 3.1 : AMAÇ, KAPSAM, YASAL DAYANAK, UYGULAMA USUL VE ESASLARI, İLKELER VE TANIMLAR Amaç Madde 1:Bu yönergenin amacı ; Muratpaşa Belediyesi Emlak ve İstimlak Müdürlüğünün

BÖLÜM 3 : EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ 3.1 : AMAÇ, KAPSAM, YASAL DAYANAK, UYGULAMA USUL VE ESASLARI, İLKELER VE TANIMLAR Amaç Madde 1:Bu yönergenin amacı ; Muratpaşa Belediyesi Emlak ve İstimlak Müdürlüğünün

Konu: İndirimli Teminat Uygulaması Sistemi (İTUS)ilişkin açıklamalar bu sirkülerin konusunu oluşturmaktadır.

ilişkin açıklamalar bu sirkülerin konusunu oluşturmaktadır.") ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/56

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/56

İÇİNDEKİLER. Biz Kimiz? 4 Ne Yapıyoruz? 5 Uluslararası 9

2 www.bilgener.com İÇİNDEKİLER Biz Kimiz? 4 Ne Yapıyoruz? 5 Uluslararası 9 3 Biz Kimiz? Geleneksel iş yöntemlerini en yenilikçi çözümlerle birleştiren, sağlam etik temeller üzerine inşa edilmiş takım odaklı

2 www.bilgener.com İÇİNDEKİLER Biz Kimiz? 4 Ne Yapıyoruz? 5 Uluslararası 9 3 Biz Kimiz? Geleneksel iş yöntemlerini en yenilikçi çözümlerle birleştiren, sağlam etik temeller üzerine inşa edilmiş takım odaklı

MALİYE BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI BİRİM YÖNERGESİ

MALİYE BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI BİRİM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Dayanak, Misyon ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı; Maliye Bakanlığı Strateji Geliştirme Başkanlığı ve

MALİYE BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI BİRİM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Dayanak, Misyon ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı; Maliye Bakanlığı Strateji Geliştirme Başkanlığı ve

01.01.2000-31.12.2000 tarihleri arasında Denetim Elemanları tarafından yapılan vergi incelemeleri sonucunda;

DENETİM 7. Denetim. Bakanlığımız Maliye Müfettişleri ve Hesap Uzmanları ile Genel Müdürlüğümüz Gelirler Kontrolörleri ve Vergi Denetmenlerince yapılan vergi incelemeleriyle diğer denetimlere ilişkin sonuçlar

DENETİM 7. Denetim. Bakanlığımız Maliye Müfettişleri ve Hesap Uzmanları ile Genel Müdürlüğümüz Gelirler Kontrolörleri ve Vergi Denetmenlerince yapılan vergi incelemeleriyle diğer denetimlere ilişkin sonuçlar

CUMHURİYET ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI HİZMET ENVANTERİ TABLOSU

4 76.01.02 Taşınmaz Tahsis, Devir, takas,satış ve Kiralama 1-1- 018 Sayılı Kamu Mali Yönetimi ve Kontrol 2- Taşınmaz Mal Yönetmeliği Daire Yapı İşleri ve Teknik İl Özel İdare, Belediye, Tapu Müdürlüğü

4 76.01.02 Taşınmaz Tahsis, Devir, takas,satış ve Kiralama 1-1- 018 Sayılı Kamu Mali Yönetimi ve Kontrol 2- Taşınmaz Mal Yönetmeliği Daire Yapı İşleri ve Teknik İl Özel İdare, Belediye, Tapu Müdürlüğü

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII YARGIITAY BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII YARGIITAY BAŞKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 214/Ankara 214 Yılı Kurumsal Mali Durum ve Beklenti Raporu SUNUŞ Kamu kaynaklarının etkili ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını,

214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 214/Ankara 214 Yılı Kurumsal Mali Durum ve Beklenti Raporu SUNUŞ Kamu kaynaklarının etkili ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını,

: Konya Büyükşehir Belediyesini, Destek Hizmetler Dairesi Başkanlığı Kuruluş, Görev ve Çalışma Yönetmeliği

Konya Büyükşehir Belediyesi Destek Hizmetler Dairesi Başkanlığı Kuruluş, Görev ve Çalışma Yönetmeliği Kabul Tarihi: 12/02/2010 Kabul Sayısı: 65 Sayılı Belediye Meclis Kararı Yayım Tarihi: 06/03/2010 Tarihli

Konya Büyükşehir Belediyesi Destek Hizmetler Dairesi Başkanlığı Kuruluş, Görev ve Çalışma Yönetmeliği Kabul Tarihi: 12/02/2010 Kabul Sayısı: 65 Sayılı Belediye Meclis Kararı Yayım Tarihi: 06/03/2010 Tarihli

SERİK MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ HİZMET STANDARTLARI

SIRA NO 1 SERİK MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ HİZMET STANDARTLARI HİZMETİN ADI HER TÜRLÜ GELİRİN TAHSİL EDİLMESİ BAŞVURUDA İSTENEN BELGELER 1-KONUSUNA GÖRE a- İLGİLİ İDARENİN YAZISI b- MAHKEME KARARI c-

SIRA NO 1 SERİK MALMÜDÜRLÜĞÜ MUHASEBE SERVİSİ HİZMET STANDARTLARI HİZMETİN ADI HER TÜRLÜ GELİRİN TAHSİL EDİLMESİ BAŞVURUDA İSTENEN BELGELER 1-KONUSUNA GÖRE a- İLGİLİ İDARENİN YAZISI b- MAHKEME KARARI c-

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

DÖRTYOL BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK

DÖRTYOL BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM GENEL HÜKÜMLER AMAÇ VE KAPSAM MADDE 1- Bu

DÖRTYOL BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM GENEL HÜKÜMLER AMAÇ VE KAPSAM MADDE 1- Bu

KIRKLARELİ BELEDİYESİ İNSAN KAYNAKLARI ve EĞİTİM MÜDÜRLÜĞÜ TEŞKİLAT GÖREV VE ÇALIŞMA ESASLARI YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam ve Hukuki Dayanak

KIRKLARELİ BELEDİYESİ İNSAN KAYNAKLARI ve EĞİTİM MÜDÜRLÜĞÜ TEŞKİLAT GÖREV VE ÇALIŞMA ESASLARI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Hukuki Dayanak Amaç 1: Bu Yönergenin amacı Kırklareli Belediyesi İnsan

KIRKLARELİ BELEDİYESİ İNSAN KAYNAKLARI ve EĞİTİM MÜDÜRLÜĞÜ TEŞKİLAT GÖREV VE ÇALIŞMA ESASLARI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Hukuki Dayanak Amaç 1: Bu Yönergenin amacı Kırklareli Belediyesi İnsan

V E R G İ A K T Ü E L

S A Y I 1 N İ S A N 2 0 1 7 V E R G İ A K T Ü E L 6 8 7 S A Y I L I K H K İ L E S A Ğ L A N A N S G K P R İ M İ V E R V E R G İ T E Ş V İ K L E R İ Tüm hakları WİSDOM DD adına saklıdır. S A Y F A 1 W I

S A Y I 1 N İ S A N 2 0 1 7 V E R G İ A K T Ü E L 6 8 7 S A Y I L I K H K İ L E S A Ğ L A N A N S G K P R İ M İ V E R V E R G İ T E Ş V İ K L E R İ Tüm hakları WİSDOM DD adına saklıdır. S A Y F A 1 W I

T.C. CUMHURİYET ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI

Hazırlayan: Binali KOÇ, C.Ü. Sosyal Bilimler Enstitüsü 58140 SİVAS. Adı Soyadı : Ünitesi : İdari ve Mali İşler Daire Başkanlığı Görevi : Üst Yönetici/Yöneticileri : Rektör Astları : Şube Müdürü, Ayniyat

Hazırlayan: Binali KOÇ, C.Ü. Sosyal Bilimler Enstitüsü 58140 SİVAS. Adı Soyadı : Ünitesi : İdari ve Mali İşler Daire Başkanlığı Görevi : Üst Yönetici/Yöneticileri : Rektör Astları : Şube Müdürü, Ayniyat

PRATİK BİLGİLER 2014 TAKVİM YILI www.ymm.com.tr

ASGARİ ÜCRET TUTARI 16 YAŞINDAN BÜYÜK (BRÜT) 16 YAŞINDAN KÜÇÜK (BRÜT) 01.07.2014/31.12.2014 1.134,00 TL 1.134,00 TL 01.01.2014/30.06.2014 1.071,00 TL 1.071,00 TL ÇIRAK VE STAJERLERİN ASGARİ ÜCRET TUTARI

ASGARİ ÜCRET TUTARI 16 YAŞINDAN BÜYÜK (BRÜT) 16 YAŞINDAN KÜÇÜK (BRÜT) 01.07.2014/31.12.2014 1.134,00 TL 1.134,00 TL 01.01.2014/30.06.2014 1.071,00 TL 1.071,00 TL ÇIRAK VE STAJERLERİN ASGARİ ÜCRET TUTARI

MUHASEBE MÜDÜRLÜĞÜ İŞLEM YÖNERGESİ

MUHASEBE MÜDÜRLÜĞÜ İŞLEM YÖNERGESİ ARŞİV VE TASNİF İŞLEMLERİ 1-Harcama Birimlerinden gelen Ödeme Belgeleri ile yapılan Tahsilat ve Diğer Muhasebeleştirme Belgelerinin Kurumsal Bazda Yevmiye sırasına göre

MUHASEBE MÜDÜRLÜĞÜ İŞLEM YÖNERGESİ ARŞİV VE TASNİF İŞLEMLERİ 1-Harcama Birimlerinden gelen Ödeme Belgeleri ile yapılan Tahsilat ve Diğer Muhasebeleştirme Belgelerinin Kurumsal Bazda Yevmiye sırasına göre

GÖREV/İŞ TANIMI FORMU. Sağlık Kültür ve Spor Daire Başkanlığı/Satın Alma Bürosu STATÜSÜ [ X ] MEMUR [ ] SÖZLEŞMELİ PERSONEL

![GÖREV/İŞ TANIMI FORMU. Sağlık Kültür ve Spor Daire Başkanlığı/Satın Alma Bürosu STATÜSÜ [ X ] MEMUR [ ] SÖZLEŞMELİ PERSONEL](/thumbs/59/42994572.jpg "GÖREV/İŞ TANIMI FORMU. Sağlık Kültür ve Spor Daire Başkanlığı/Satın Alma Bürosu STATÜSÜ [ X ] MEMUR [ ] SÖZLEŞMELİ PERSONEL") Sağlık Kültür ve Spor Daire Başkanlığı/Satın Alma Bürosu UNVANI BİLGİSAYAR İŞLETMENİ VEYA 1 Sağlık Kültür ve Spor Daire Başkanlığının her türlü satın alma ve ayniyat işlemlerinin yerine getirilmesi. Sağlık

Sağlık Kültür ve Spor Daire Başkanlığı/Satın Alma Bürosu UNVANI BİLGİSAYAR İŞLETMENİ VEYA 1 Sağlık Kültür ve Spor Daire Başkanlığının her türlü satın alma ve ayniyat işlemlerinin yerine getirilmesi. Sağlık

DÜZCE DEFTERDARLIĞI DÜZCE VERGİ DAİRESİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI

DÜZCE DEFTERDARLIĞI DÜZCE VERGİ DAİRESİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER 1 Mükellefiyet tesisi İşe başlama/bırakma bildirimi ekinde; 1-Noter onaylı imza sirküleri

DÜZCE DEFTERDARLIĞI DÜZCE VERGİ DAİRESİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER 1 Mükellefiyet tesisi İşe başlama/bırakma bildirimi ekinde; 1-Noter onaylı imza sirküleri

Ali ÖZTÜRK Daire Başkanı

Sayfa No : 1/17 Ali YÜKSEL Daire Başkanı Şube Müdürü Strateji Geliştirme Birimlerinin Çalışma Usul Ve Esasları Hakkında Yönetmelikte yer alan görevlerin mevzuata uygun, tam, zamanında ve doğru olarak yerine

Sayfa No : 1/17 Ali YÜKSEL Daire Başkanı Şube Müdürü Strateji Geliştirme Birimlerinin Çalışma Usul Ve Esasları Hakkında Yönetmelikte yer alan görevlerin mevzuata uygun, tam, zamanında ve doğru olarak yerine

Batman Üniversitesi MESLEK YÜKSEKOKULU 2015 MALİ YILI BİRİM FAALİYET RAPORU

Batman Üniversitesi MESLEK YÜKSEKOKULU 2015 MALİ YILI BİRİM FAALİYET RAPORU Batman 2015 İÇİNDEKİLER ÖNSÖZ.....3 I GENEL BİLGİLER A MİSYON VE MİSYON... 4 B YETKİ GÖREV VE SORUMLULUKLAR.5 C İDAREYE İLİŞKİN

Batman Üniversitesi MESLEK YÜKSEKOKULU 2015 MALİ YILI BİRİM FAALİYET RAPORU Batman 2015 İÇİNDEKİLER ÖNSÖZ.....3 I GENEL BİLGİLER A MİSYON VE MİSYON... 4 B YETKİ GÖREV VE SORUMLULUKLAR.5 C İDAREYE İLİŞKİN

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C ÇAYIROVA BELEDİYESİ HUKUK İŞLERİ MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ

T.C ÇAYIROVA BELEDİYESİ HUKUK İŞLERİ MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ HUKUK İŞLERİ MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI BELEDİYE BAŞKANI BELEDİYE BAŞKAN YARDIMCISI HUKUK İŞLERİ MÜDÜRÜ AVUKAT BÜRO ELEMANI

T.C ÇAYIROVA BELEDİYESİ HUKUK İŞLERİ MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ HUKUK İŞLERİ MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI BELEDİYE BAŞKANI BELEDİYE BAŞKAN YARDIMCISI HUKUK İŞLERİ MÜDÜRÜ AVUKAT BÜRO ELEMANI

6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

T.C. ONDOKUZ MAYIS ÜNİVERSİTESİ HUKUK MÜŞAVİRLİĞİ 2011 YILI BİRİM FAALİYET RAPORU

T.C. ONDOKUZ MAYIS ÜNİVERSİTESİ HUKUK MÜŞAVİRLİĞİ 2011 YILI BİRİM FAALİYET RAPORU İÇİNDEKİLER BİRİM YÖNETİCİSİNİN SUNUŞU I- GENEL BİLGİLER A- Misyon ve Vizyon B- Yetki, Görev ve Sorumluluklar C- Birime

T.C. ONDOKUZ MAYIS ÜNİVERSİTESİ HUKUK MÜŞAVİRLİĞİ 2011 YILI BİRİM FAALİYET RAPORU İÇİNDEKİLER BİRİM YÖNETİCİSİNİN SUNUŞU I- GENEL BİLGİLER A- Misyon ve Vizyon B- Yetki, Görev ve Sorumluluklar C- Birime

KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

GAZĠANTEP BÜYÜKġEHĠR BELEDĠYESĠ ĠNSAN KAYNAKLARI VE EĞĠTĠM DAĠRESĠ BAġKANLIĞI GÖREV, YETKĠ VE SORUMLULUKLARI HAKKINDA YÖNETMELĠK

GAZĠANTEP BÜYÜKġEHĠR BELEDĠYESĠ ĠNSAN KAYNAKLARI VE EĞĠTĠM DAĠRESĠ BAġKANLIĞI GÖREV, YETKĠ VE SORUMLULUKLARI HAKKINDA YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam Dayanak ve Tanımlar Amaç Madde 1- Bu Yönetmeliğin

GAZĠANTEP BÜYÜKġEHĠR BELEDĠYESĠ ĠNSAN KAYNAKLARI VE EĞĠTĠM DAĠRESĠ BAġKANLIĞI GÖREV, YETKĠ VE SORUMLULUKLARI HAKKINDA YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam Dayanak ve Tanımlar Amaç Madde 1- Bu Yönetmeliğin

SOSYAL GÜVENLİK KURUMU PRİM VE İDARİ PARA CEZASI BORÇLARININ HAKEDİŞLERDEN MAHSUBU, ÖDENMESİ VE İLİŞİKSİZLİK BELGESİNİN ARANMASI HAKKINDA YÖNETMELİK

SOSYAL GÜVENLİK KURUMU PRİM VE İDARİ PARA CEZASI BORÇLARININ HAKEDİŞLERDEN MAHSUBU, ÖDENMESİ VE İLİŞİKSİZLİK BELGESİNİN ARANMASI HAKKINDA YÖNETMELİK Bakanlar Kurulu Kararının Tarihi : 22/9/2008 No : 2008/14174

SOSYAL GÜVENLİK KURUMU PRİM VE İDARİ PARA CEZASI BORÇLARININ HAKEDİŞLERDEN MAHSUBU, ÖDENMESİ VE İLİŞİKSİZLİK BELGESİNİN ARANMASI HAKKINDA YÖNETMELİK Bakanlar Kurulu Kararının Tarihi : 22/9/2008 No : 2008/14174

TÜBİTAK BİLİM VE TOPLUM DAİRE BAŞKANLIĞI MALİ DENETLEME VE SÖZLEŞMELER MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI

TÜBİTAK BİLİM VE TOPLUM DAİRE BAŞKANLIĞI MALİ DENETLEME VE SÖZLEŞMELER MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu esasların amacı,

TÜBİTAK BİLİM VE TOPLUM DAİRE BAŞKANLIĞI MALİ DENETLEME VE SÖZLEŞMELER MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu esasların amacı,

17.1 : AMAÇ, KAPSAM, YASAL DAYANAK, UYGULAMA USUL VE ESASLARI, İLKELER VE TANIMLAR

BÖLÜM 17 : YAPI KONTROL MÜDÜRLÜĞÜ 17.1 : AMAÇ, KAPSAM, YASAL DAYANAK, UYGULAMA USUL VE ESASLARI, İLKELER VE TANIMLAR Amaç Madde 1:Bu yönergenin amacı ; Muratpaşa Belediyesi Yapı Kontrol Müdürlüğünün organizasyon

BÖLÜM 17 : YAPI KONTROL MÜDÜRLÜĞÜ 17.1 : AMAÇ, KAPSAM, YASAL DAYANAK, UYGULAMA USUL VE ESASLARI, İLKELER VE TANIMLAR Amaç Madde 1:Bu yönergenin amacı ; Muratpaşa Belediyesi Yapı Kontrol Müdürlüğünün organizasyon

SİRKÜLER İstanbul, Sayı: 2017/033 Ref: 4/033

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYESĠ MALĠ HĠZMETLER MÜDÜRLÜĞÜ YÖNETMELĠĞĠ

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYESĠ MALĠ HĠZMETLER MÜDÜRLÜĞÜ YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç ve Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bu Yönetmeliğin amacı; Mali Hizmetler Müdürlüğü nün görev, yetki

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYESĠ MALĠ HĠZMETLER MÜDÜRLÜĞÜ YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç ve Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bu Yönetmeliğin amacı; Mali Hizmetler Müdürlüğü nün görev, yetki

ÇÖZÜM. İbrahim ERCAN *

ÖTV KANUNUNA EK I SAYILI LİSTENİN B CETVELİNDEKİ MALLARIN İMALATÇILAR TARAFINDAN KULLANIMINDA VERGİ TUTARININ İNDİRİMLİ UYGULANMASINA İLİŞKİN DÜZENLEMELER İbrahim ERCAN * 1-GİRİŞ Bilindiği üzere, 4760

ÖTV KANUNUNA EK I SAYILI LİSTENİN B CETVELİNDEKİ MALLARIN İMALATÇILAR TARAFINDAN KULLANIMINDA VERGİ TUTARININ İNDİRİMLİ UYGULANMASINA İLİŞKİN DÜZENLEMELER İbrahim ERCAN * 1-GİRİŞ Bilindiği üzere, 4760

GENÇLĐK VE SPOR BAKANLIĞI SPOR HĐZMETLERĐ DAĐRESĐ BAŞKANLIĞININ GÖREV, YETKĐ VE SORUMLULUKLARINA DAĐR YÖNERGE

GENÇLĐK VE SPOR BAKANLIĞI SPOR HĐZMETLERĐ DAĐRESĐ BAŞKANLIĞININ GÖREV, YETKĐ VE SORUMLULUKLARINA DAĐR YÖNERGE BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Spor

GENÇLĐK VE SPOR BAKANLIĞI SPOR HĐZMETLERĐ DAĐRESĐ BAŞKANLIĞININ GÖREV, YETKĐ VE SORUMLULUKLARINA DAĐR YÖNERGE BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Spor

DÖNER SERMAYE BİRİMİ GÖREV, İŞ TANIMLARI VE GEREKLERİ BELGELERİ

DÖNER SERMAYE BİRİMİ GÖREV, İŞ TANIMLARI VE GEREKLERİ BELGELERİ DÖNER SERMAYE MUHASEBE YETKİLİSİ Sayfa No ~ 1 ~ İŞİN KISA TANIMI: Gıda Tarım ve Hayvancılık Bakanlığı tarafından belirlenen amaç, ilke ve

DÖNER SERMAYE BİRİMİ GÖREV, İŞ TANIMLARI VE GEREKLERİ BELGELERİ DÖNER SERMAYE MUHASEBE YETKİLİSİ Sayfa No ~ 1 ~ İŞİN KISA TANIMI: Gıda Tarım ve Hayvancılık Bakanlığı tarafından belirlenen amaç, ilke ve

T.C. FATİH BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV ve ÇALIŞMA YÖNETMELİĞİYÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak

T.C. FATİH BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV ve ÇALIŞMA YÖNETMELİĞİYÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak Amaç MADDE 1: (1) Bu yönetmeliğin amacı Fatih Belediyesi, Emlak

T.C. FATİH BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ GÖREV ve ÇALIŞMA YÖNETMELİĞİYÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak Amaç MADDE 1: (1) Bu yönetmeliğin amacı Fatih Belediyesi, Emlak

Sirküler Rapor Mevzuat /37-1 VERGİ DAİRELERİ KURULUŞ VE GÖREV YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor Mevzuat 09.02.2015/37-1 VERGİ DAİRELERİ KURULUŞ VE GÖREV YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : Vergi Daireleri Kuruluş ve Görev Yönetmeliğinde, gelir uzmanları ile ilgili değişiklikler

Sirküler Rapor Mevzuat 09.02.2015/37-1 VERGİ DAİRELERİ KURULUŞ VE GÖREV YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : Vergi Daireleri Kuruluş ve Görev Yönetmeliğinde, gelir uzmanları ile ilgili değişiklikler

T.C. BAYRAMPAġA BELEDĠYESĠ ĠġLETME MÜDÜRLÜĞÜ GÖREV VE ÇALIġMA YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM GENEL HÜKÜMLER

T.C. BAYRAMPAġA BELEDĠYESĠ ĠġLETME MÜDÜRLÜĞÜ GÖREV VE ÇALIġMA YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam: Madde 1: Bu yönetmelik İşletme Müdürlüğünün görev ve çalışma esaslarını belirlemek

T.C. BAYRAMPAġA BELEDĠYESĠ ĠġLETME MÜDÜRLÜĞÜ GÖREV VE ÇALIġMA YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam: Madde 1: Bu yönetmelik İşletme Müdürlüğünün görev ve çalışma esaslarını belirlemek

(14/07/2006 tarih ve 26228 sayılı Resmi Gazete) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar") Kültür Yatırım ve Girişimlerine Gelir Vergisi Stopajı, Sigorta Primi İşveren Payı ve Su Bedeli İndirimi İle Enerji Desteği Uygulamasına Dair Yönetmelik Amaç (14/07/2006 tarih ve 26228 sayılı Resmi Gazete)

Kültür Yatırım ve Girişimlerine Gelir Vergisi Stopajı, Sigorta Primi İşveren Payı ve Su Bedeli İndirimi İle Enerji Desteği Uygulamasına Dair Yönetmelik Amaç (14/07/2006 tarih ve 26228 sayılı Resmi Gazete)

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 41 inci maddesi ve ilgili Faaliyet Raporları Hakkında Yönetmeliğe

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 41 inci maddesi ve ilgili Faaliyet Raporları Hakkında Yönetmeliğe

Bankacılık Düzenleme ve Denetleme Kurulu Kararı. Karar Sayısı: 819 Karar Tarihi: 25/09/2002

Bankacılık Düzenleme ve Denetleme Kurumundan: Bankacılık Düzenleme ve Denetleme Kurulu Kararı Karar Sayısı: 819 Karar Tarihi: 25/09/2002 (28.09.2002 tarih ve 24890 sayılı Resmi Gazete de yayımlanmıştır.)

Bankacılık Düzenleme ve Denetleme Kurumundan: Bankacılık Düzenleme ve Denetleme Kurulu Kararı Karar Sayısı: 819 Karar Tarihi: 25/09/2002 (28.09.2002 tarih ve 24890 sayılı Resmi Gazete de yayımlanmıştır.)

EK-1 KÖRFEZ MALMÜDÜRLÜĞÜ HİZMET ENVANTERİ TABLOSU. Hizmet sunum sürecinde. Hizmeti sunmakla görevli yetkili kurumların / Hizmetten yararlananlar

EK-1 KÖRFEZ MALMÜDÜRLÜĞÜ HİZMET ENVANTERİ TABLOSU Sıra No Kurum Kodu Standart dosya planı kodu Hizmetin Adı Hizmetin Tanımı Hizmetin Dayandığı Mevzuatın adı Hizmetten yararlananlar Hizmeti sunmakla görevli

EK-1 KÖRFEZ MALMÜDÜRLÜĞÜ HİZMET ENVANTERİ TABLOSU Sıra No Kurum Kodu Standart dosya planı kodu Hizmetin Adı Hizmetin Tanımı Hizmetin Dayandığı Mevzuatın adı Hizmetten yararlananlar Hizmeti sunmakla görevli

3. (I) Sayılı Listedeki Mallar İçin Alınan Teminatın Çözümü İşlemleri Özel Tüketim Vergisi Kanunu eki (I) sayılı listedeki malların ithalinde

Sayılı Listedeki Mallar İçin Alınan Teminatın Çözümü İşlemleri Özel Tüketim Vergisi Kanunu eki (I) sayılı listedeki malların ithalinde") 3. (I) Sayılı Listedeki Mallar İçin Alınan Teminatın Çözümü İşlemleri Özel Tüketim Vergisi Kanunu eki (I) sayılı listedeki malların ithalinde ödenecek ÖTV ye karşılık olmak üzere alınan teminatın çözümü

3. (I) Sayılı Listedeki Mallar İçin Alınan Teminatın Çözümü İşlemleri Özel Tüketim Vergisi Kanunu eki (I) sayılı listedeki malların ithalinde ödenecek ÖTV ye karşılık olmak üzere alınan teminatın çözümü

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI.

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI. 23.12.2017 tarihli Resmi Gazetede yayımlanan 301 Nolu Gelir Vergisi Genel Tebliği ile Vergiye Uyumlu Mükelleflere vergi indirimi uygulamasına ilişkin

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI. 23.12.2017 tarihli Resmi Gazetede yayımlanan 301 Nolu Gelir Vergisi Genel Tebliği ile Vergiye Uyumlu Mükelleflere vergi indirimi uygulamasına ilişkin

Görev Tanımı Enstitü Müdürünün Görevleri:

Görev Tanımı Enstitü Müdürünün Görevleri: * Enstitünün belirlenmiş amaç ve hedefleri doğrultusunda lisansüstü eğitim ve öğretim faaliyetlerini yerine getirmek * Enstitü birimleri ve her düzeydeki personeli

Görev Tanımı Enstitü Müdürünün Görevleri: * Enstitünün belirlenmiş amaç ve hedefleri doğrultusunda lisansüstü eğitim ve öğretim faaliyetlerini yerine getirmek * Enstitü birimleri ve her düzeydeki personeli

FAALİYET RAPORU 2011 Strateji Geliştirme Daire Başkanlığı Nisan - 2012

FAALİYET RAPORU 2011 Strateji Geliştirme Daire Başkanlığı Nisan - 2012 T.C. MALİYE BAKANLIĞI GELİR İDARESİ BAŞKANLIĞI Strateji Geliştirme Daire Başkanlığı Yayın No: 151 I Nisan 2012 Maliye memurları da

FAALİYET RAPORU 2011 Strateji Geliştirme Daire Başkanlığı Nisan - 2012 T.C. MALİYE BAKANLIĞI GELİR İDARESİ BAŞKANLIĞI Strateji Geliştirme Daire Başkanlığı Yayın No: 151 I Nisan 2012 Maliye memurları da

ÇANKAYA BELEDİYE BAŞKANLIĞI DIŞ İLİŞKİLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUKDÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK

ÇANKAYA BELEDİYE BAŞKANLIĞI DIŞ İLİŞKİLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUKDÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1: Bu yönetmeliğin

ÇANKAYA BELEDİYE BAŞKANLIĞI DIŞ İLİŞKİLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUKDÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1: Bu yönetmeliğin