Ahmet ÖZKAYA Grup Başkanı EPDK, Tarifeler Dairesi Başkanlığı

|

|

|

- Eren Ilhan

- 5 yıl önce

- İzleme sayısı:

Transkript

1 Ahmet ÖZKAYA Grup Başkanı EPDK, Tarifeler Dairesi Başkanlığı 1

2 İçerik Regülasyon Piyasa ekonomisi Piyasa başarısızlıkları Regülasyon kavramı Tarife Neden tarife belirlenir? Tarifeye yöntemleri Tarife Unsurları Doğal Gaz Piyasasında Tarife Unsurlarına Genel Bakış Dağıtım 2

3 İçerik Regülasyon Piyasa ekonomisi Piyasa başarısızlıkları Regülasyon kavramı Tarife Neden tarife belirlenir? Tarifeye yöntemleri Tarife Unsurları Doğal Gaz Piyasasında Tarife Unsurlarına Genel Bakış Dağıtım 3

4 Regülasyon «Piyasa Ekonomisi» Yatırım, dağıtım ve üretim faaliyetlerinin arz ve talebe bağlı olarak değişkenlik gösterdiği, Mal ve hizmet fiyatlarının serbest fiyat sistemi içinde belirlendiği ekonomi olarak tanımlanabilir. 4

5 Regülasyon Tam rekabet piyasası özellikler 1.Piyasada çok sayıda alıcı ve satıcı bulunması (Atomize) 2.Malın homojen olması 3.Alıcı ve satıcıların piyasaya ilişkin tam bilgiye sahip olması (Şeffaflık) 4.Piyasaya giriş ve çıkışın serbest olması (Mobilite) Fiyat=Marjinal Maliyet=Marjinal Hasılat Kaynak tahsisinin etkin ve optimal olduğu, ekonomik etkinliğin sağlandığı varsayılmaktadır. 5

6 Regülasyon Piyasa Başarısızlıkları; 1.Asimetrik bilgi 2.Dışsallık 3.Kamusal mal 4.Eksik rekabet (Tekel, oligopol ve tekelci rekabet piyasaları) 6

7 Regülasyon «Doğal Tekel» Sorunu Herhangi bir mal ya da hizmetin yalnızca tek bir firma varlığında en düşük maliyetle üretilebilmesi durumudur. Uzun vadeli maliyetler genellikle sürekli azalma eğilimindedir. P LRAC LRMC Q LRAC: Uzun vadeli ortalama maliyet LRMC: Uzun vadeli marjinal maliyet 7

.")

8 Regülasyon «Ölçek Ekonomisi» Kavramı Herhangi bir mal ya da hizmetin üretim maliyetinin, üretim miktarı arttıkça azalması durumudur. (Pozitif ölçek ekonomisi). Ölçek ekonomisi, üretim miktarı arttıkça azalma eğilimindedir. 8

9 Regülasyon «Subadditivity» Kavramı Doğal tekel sadece azalan maliyet veya pozitif ölçek ekonomisi durumunda ortaya çıkmamaktadır. Doğal tekel her durumda üretimin yalnızca bir firma tarafından yapıldığında en düşük maliyetle yapılması durumudur. 9

10 Regülasyon Regülasyon Türleri Ekonomik (iktisadi) Regülasyon Sosyal Regülasyon Yönetsel (idari) Regülasyon 10

11 Regülasyon Ekonomik (iktisadi) Regülasyon; Devletin piyasaya müdahalesidir. Tekel ya da oligopol piyasalarda yoğundur. Rekabetçi piyasa şartlarının sağlanmasını hedeflenmektedir. Ekonomik etkinliğin artırılması amaçlanır. Toplumsal refahın artırılması amaçlanır. En önemli aracı fiyat düzenlemesidir. 11

12 Regülasyon Sosyal Regülasyon; Toplumun haklarını korumaya ve refahını artırmaya yönelik düzenlemeleri içermektedir. Temel olarak olumsuz dışsallıkların önlenmesi amaçlanmaktadır. Çevre, güvenlik, sağlık ve çalışanların durumu gibi konular üzerine yoğunlaşmıştır. 12

13 Regülasyon Yönetsel (idari) Regülasyon; Temel olarak piyasanın izlenmesi ve kontrolü amaçlıdır. Bilgi toplamaya yönelik düzenlemeleri içerir. Teknik düzenlemeleri içerir. Denetim amaçlı düzenlemeleri içerir. 13

14 İçerik Regülasyon Piyasa ekonomisi Piyasa başarısızlıkları Regülasyon kavramı Tarife Neden tarife belirlenir? Tarifeye yöntemleri Tarife Unsurları Doğal Gaz Piyasasında Tarife Unsurlarına Genel Bakış Dağıtım 14

15 Tarife Neden tarife belirlemeye ihtiyaç duyulur? Tekel piyasalarda fiyatın marjinal maliyetle kesişmemesi. Fiyatın marjinal maliyetten yüksek olmasıyla oluşan sorunlar: Toplumsal refah kaybı Tekel karı Fiyat dışı enstrümanlarla (yapısal düzenlemelerle) sorunun çözülememesi. Doğal tekel niteliği taşıyan alanların rekabete açılamaması. 15

16 Tarife Neden tarife belirlemeye ihtiyaç duyulur? Düzenleyici kurumun görevi, piyasa fiyatını ortalama maliyetin (OM) altında olmayacak bir seviyede, tekelci denge ile rekabetçi denge arasında bir noktada oluşacak şekilde belirlemektir. 16

17 Tarife Tarife belirlemenin faydaları Tekelci fiyatlandırmanın yol açtığı toplumsal refah kaybını azaltır. Aşırı karı ortadan kaldırarak ve firmayı maliyetlerini düşürmeye zorlayarak verimliliği artırır. Firmalara makul getiri imkanı sunar. Giderlerin karşılanması garantisiyle firmanın kaliteyi düşürmesini engeller. Tekel firmanın kişiler veya bölgeler arasında fiyat ayrımcılığı yapmasını önler. 17

18 Tarife Tarife belirlemede temel ilkeler Düzenlemelerin şeffaf ve katılımcı yaklaşımla oluşturulmalıdır. İhtiyaç duyulduğunda geçiş dönemi uygulamaları içermelidir. Uzun vadeli planlar yapılmasına imkan verecek şekilde düzenlemede istikrar sağlanmalı. Yatırıma imkan sağlayacak makul karlılık sağlanmalı. Hizmetin sunumunda kalitenin korunmasına yönelik tedbirler alınmalı. Firmanın yönetimde etkinliği sağlamasına yardımcı olmalı. 18

19 Tarife Tarife Belirleme Yöntemleri Maliyet Esaslı Tarifeler Düzenlenen şirketin tüm maliyetlerinin karşılanması esasına dayanır. Ekonomik ve yönetsel etkinlik aranmaz. Uygulaması kolaydır. Performans Esaslı Tarifeler Düzenlenen şirketin tüm maliyetlerinin karşılanması gerekmez; firmalar arası kıyaslamalar yapılabilir. Etkinlik sağlamak amacıyla verimlilik, kalite ve dışsal etki faktörleri kullanılabilir. Fiyat Tavanı Gelir Tavanı 19

20 Tarife Performans Esaslı Yöntemler Fiyatlar, enflasyon bazlı bir endeks ile artırılması ile birlikte yıllık olarak belirlenen verimlilik faktörü ile düşürülür. Kalite faktörü uygulanır. Muhtemel diğer dışsal etkilerin telafi edilebilmesi amacıyla ayrı bir faktör de kullanılabilir. 20

21 Tarife Fiyat Tavanı Yöntemi Maliyetler ve talep tahminlerindeki önemli sapmalar şirketin aşırı kar ya da zar etmesine sebebiyet veriri. Fiyatların bir sonraki tarife döneminde düşürülmesi beklentisinde olan firmalar, bu durumu etkileyebilmek amacıyla stratejik davranabilirler. Kalite faktörünün olmaması veya etkin olarak belirlenmemiş olması, hizmet kalitesinde düşüşe yol açabilir. Talep tahmini çok önemlidir. 21

22 Tarife Gelir Tavanı Yöntemi Fiyat tavanı gibi hesaplanır. Üretilen ürün veya hizmetin, büyük ölçüde sabit maliyetlerden oluşan iletim ya da dağıtım sektörlerinde sıklıkla uygulanan bir yöntemdir. Öngörülen gelirlerin yıllık kontrolü sağlanır ve bu gelirlerin toplanması garanti edilir. Düzenlenen şirketler, fiyat tavanındaki gibi maliyet azaltmakta stratejik davranabilir. Sunulan ürünün ve tüketici grubunun çok olduğu piyasalarda gelir tavanı yöntemi, fiyat tavanı yöntemine göre daha uygulanabilirdir. 22

23 Tarife Tarife Belirleme Yöntemleri Kıyaslamalı Rekabet (Benchmarking) Fiyat tavanı, gelir tavanı gibi yöntemleri destekleyici olarak kullanılabildiği gibi direkt olarak bir tarife düzenleme yöntemi olarak da kullanılabilmektedir. Firmalar arasında rekabeti artırır, daha etkin çalışan firmalar kârlarını artırabilir. Normalize edilerek bölgesel farklılıklar giderilmeye çalışılsa da kıyaslama yapmak ve performans göstergelerini belirlemek zordur. Ekonometrik model (DEA, SFA). İmtiyaz İhaleleri Tekel niteliği taşıyan bir mal veya hizmetin üretilmesi hakkının ihale yoluyla bir firmaya verilmesine dayanır. Piyasa içinde rekabetin mümkün olmadığı sektörlerde piyasa için rekabetin sağlanması amaçlanmaktadır. 23

24 Tarife Tarife Belirleme Yöntemleri Etkinlik Risk Kalite Teşvik Esaslılık Maliyet Esaslı Sağlanmaz Tüketici Yüksek Hayır Performans Esaslı Sağlanır Şirket Riskli Evet Rekabetçi Kıyaslama Sağlanır Tüketici Şirket Riskli Evet İmtiyaz İhaleleri Sağlanır Şirket Riskli Evet 24

25 Tarife Temel Kavramlar Tarife Bileşenleri Varlık Tabanı Düzenlenen faaliyetin ifası için yapılmış yatırımların toplamıdır. Amortisman ayrılmış edinme değerleri Yeniden inşa değeri Amortisman ayrılmış optimal yeniden inşa değeri Amortisman ayrılmış endeksle güncellenmiş varlık değeri Özelleştirme değeri Borsa değeri Planlanan Yatırımlar Genişleme yatırımları Yenileme ve iyileştirme yatırımları 25

26 Tarife Temel Kavramlar Tarife Bileşenleri İtfa Faydalı ekonomik ömrü bir yıldan uzun süren varlıkların faydası tükenen kısmı için ayrılan giderlerdir. İtfa süresi, Şirketlerin için nakit akışını ve yatırımların geri dönüşünü belirler. Tüketiciler için dönemler arası çapraz sübvansiyon riski taşır. Getiri Oranı Varlık tabanını oluşturan varlıkların finansmanında kullanılan kaynakların maliyetidir. Düzenlemeye tabi şirketler, aynı risk seviyesindeki başka bir yatırım aracının sağladığı kadar getiri beklemelidir. 26

27 Tarife Temel Kavramlar Tarife Bileşenleri İşletme Giderleri Şirketin günlük faaliyetlerini yürütebilmesi için katlanacağı giderlerin toplamından oluşur. İşletme gideri öngörüsünde esas alınan yöntemler: Şirketin geçmiş gerçekleşmelerinden hareketle yapılan öngörü Sektörün geçmiş gerçekleşmelerinden hareketle yapılan ve verimlilik faktörü uygulanan öngörü Sektör verilerinden hareketle matematiksel modelleme yöntemiyle yapılan öngörü (referans şirket modeli) Sektör verilerinden benchmarking yöntemiyle yapılan öngörü 27

28 Tarife Temel Kavramlar Tarife Bileşenleri Tarifelere Esas Diğer Faktörler Artırma faktörü (I) Verimlilik faktörü (X) Kalite faktörü (Q) Dışsal etki faktörü (Z) Düzeltme bileşenleri (GFDB/YFDB) 28

29 İçerik Regülasyon Piyasa ekonomisi Piyasa başarısızlıkları Regülasyon kavramı Tarife Neden tarife belirlenir? Tarifeye yöntemleri Tarife Unsurları Doğal Gaz Piyasasında Tarife Unsurlarına Genel Bakış Dağıtım 29

30 Doğal Gaz Piyasasında Tarife Unsurlarına Genel Bakış 3 Üretim Giriş Noktası 5 İthalat Giriş Noktası 6 Depo Giriş Noktası 1 İhracat Çıkış Noktası İletim Şebekesi Diğer Çıkış Noktaları İletim Sistemine Bağlı Tüketiciler Dağıtım Bölgeleri 30

31 Türkiye DG Piyasası & Düzenlemeye Tabi Faaliyetler Düzenlemeye Tabi Piyasa Faaliyetleri İletim Dağıtım Yer altı depolama Tarife Türleri Bağlantı tarifeleri İletim ve sevkiyat kontrol tarifeleri Perakende satış tarifeleri Toptan satış tarifeleri Depolama tarifeleri 31

32 Doğal Gaz Piyasasında Tarife Unsurlarına Genel Bakış Doğal Gaz Piyasasında Uygulanan Tarife Yöntemleri İLETİM (Gelir Tavanı) DAĞITIM (Fiyat Tavanı) YER ALTI DEPOLAMA (Gelir Tavanı) Gelir Gereksinimi (TL) Gelir Gereksinimi (TL) Gelir Gereksinimi (TL) Kapasite Rezervasyonu ve Taşıma Öngörüsü (Sm 3 ) Tüketim Tahmini ve Kademelendirme (Sm 3 ) Kapasite Rezervasyonu ve Geri Üretim Öngörüsü (Sm 3 ) Kapasite Bedeli İletim Hizmet Bedeli (TL/Sm 3 ) Sistem Kullanım Bedeli (TL/Sm 3 ) Kapasite Bedeli Depolama Hizmet Bedeli (TL/Sm 3 ) 32

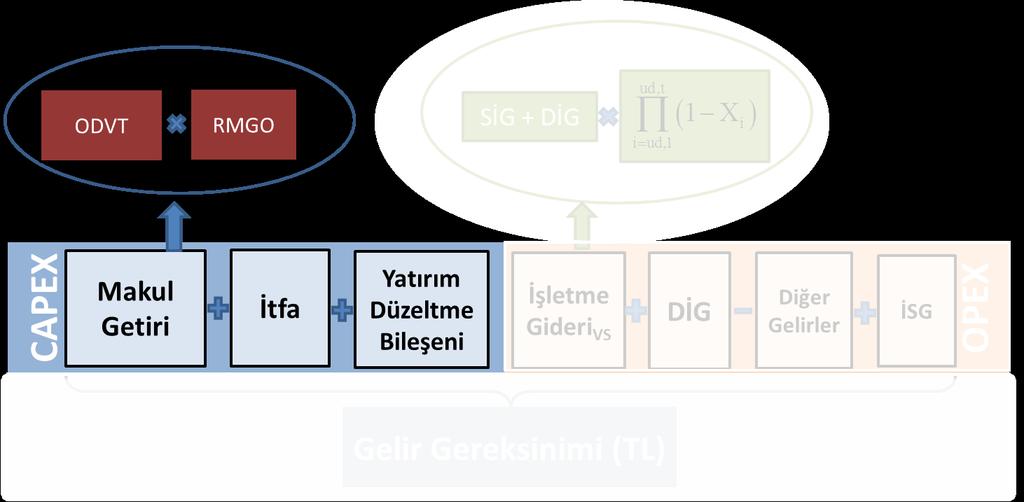

33 Tarife Metodolojisi Gelir Gereksinimi Gelir gereksinimi (GG): Tarifesi düzenlenen dağıtım şirketinin sistem kullanım bedeli vasıtasıyla elde etmesi öngörülen gelirdir. GG = YB + İGB t t t GG : Gelir gereksinimi YB : Yatırım Bileşeni (CAPEX) İGB: İşletme gideri bileşeni (OPEX) t : tarife yılı ( ) YB = ODVT RMGO + İ + YDB t t d t t ODVT : Düzenlenmiş varlık tabanı (DVT) RMGO d : Düzeltilmiş reel makul getiri oranı İ : İtfa YDB : Yatırım düzeltme bileşeni ud,t İGB = ( SİGB + DİGB ) ( 1 X ) + DİG -DG + İSG t t t i t t t i= ud,1 SİGB : Sabit İGB DİGB : Değişken İGB X : Verimlilik parametresi DİG : Diğer İGB DG : Diğer gelirler İSG : İşletme sermayesi gideri bileşeni 33

34 Tarife Metodolojisi Gelir Gereksinimi İşletme Gideri VS DİG İSG : Verimlilik Sonrası İşletme Giderleri : Diğer İşletme Giderleri : İşletme Sermayesi Gideri 34

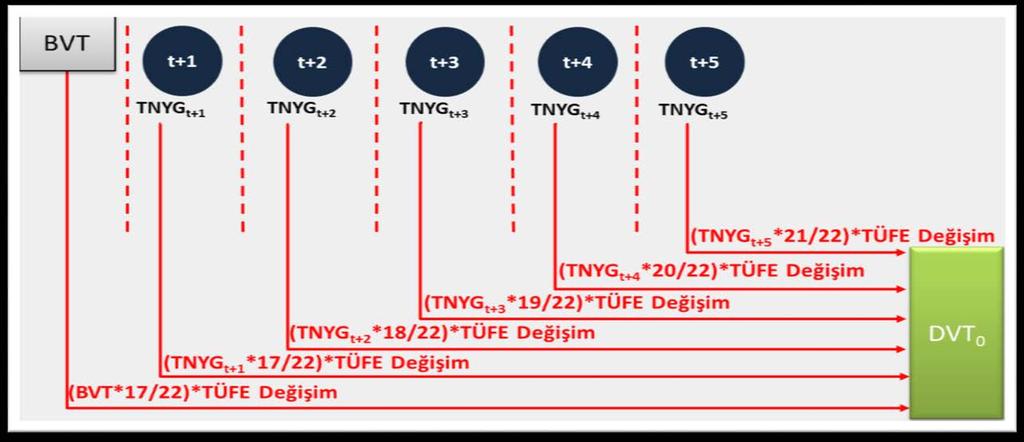

35 Tarife Metodolojisi CAPEX 35

36 Tarife Metodolojisi CAPEX ODVT Süreci ŞYH DŞYH TNY G BVT DVT 0 TNY Ö DVT t ODVT t : Şebeke yatırım harcaması : Düzenlenmiş şebeke yatırım harcaması : Tarifeye Esas Gerçekleşen Net Yatırım Tutarı : Baz Varlık Tabanı : Tarife uygulama dönemi başı DVT : Tarifeye Esas Öngörülen Net Yatırım Tutarı : Tarife yılı başı DVT : Ortalama DVT 36

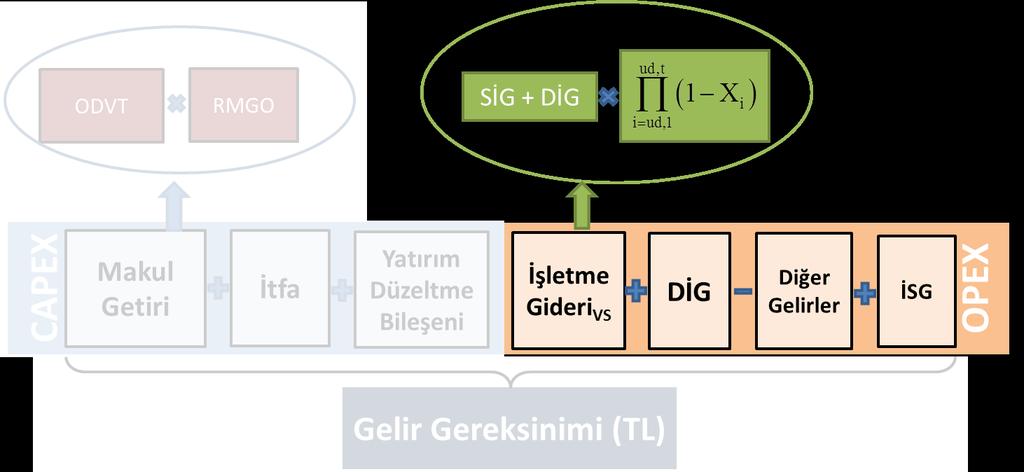

37 Tarife Metodolojisi CAPEX BVT Baz Varlık Tabanı (BVT): SKB si belirlenmemiş DŞ ler için geçmiş dönem yatırımları dikkate alınarak belirlenen tarifeye esas net yatırım tutarı toplamı 22/12/2011 tarihli ve 3579 sayılı KK Kapsam: İhaleli şirketler BVT hesabında; yatırımlar ve itfalar (amortismanlar) dışında bir unsur yer almaz. Bağlantı gelirleri vergi yükü dikkate alınarak hesaplamalara dahil edilir. İtfa süresi; 22 yıl Vergi yükü; 0,87 (yatırımların aktifleştirme-giderleştirme durumuna göre değişir.) Güncelleme; Yi-ÜFE 37

38 Tarife Metodolojisi CAPEX DVT 0 38

her bir tarife yılına ilişkin")

39 Tarife Metodolojisi CAPEX TNY Ö TNY Ö : Bir tarife uygulama dönemi için Kurul tarafından onaylanmış yatırım tavanının (YT) her bir tarife yılına ilişkin tutarı 39

40 Tarife Metodolojisi CAPEX DVT t / ODVT 40

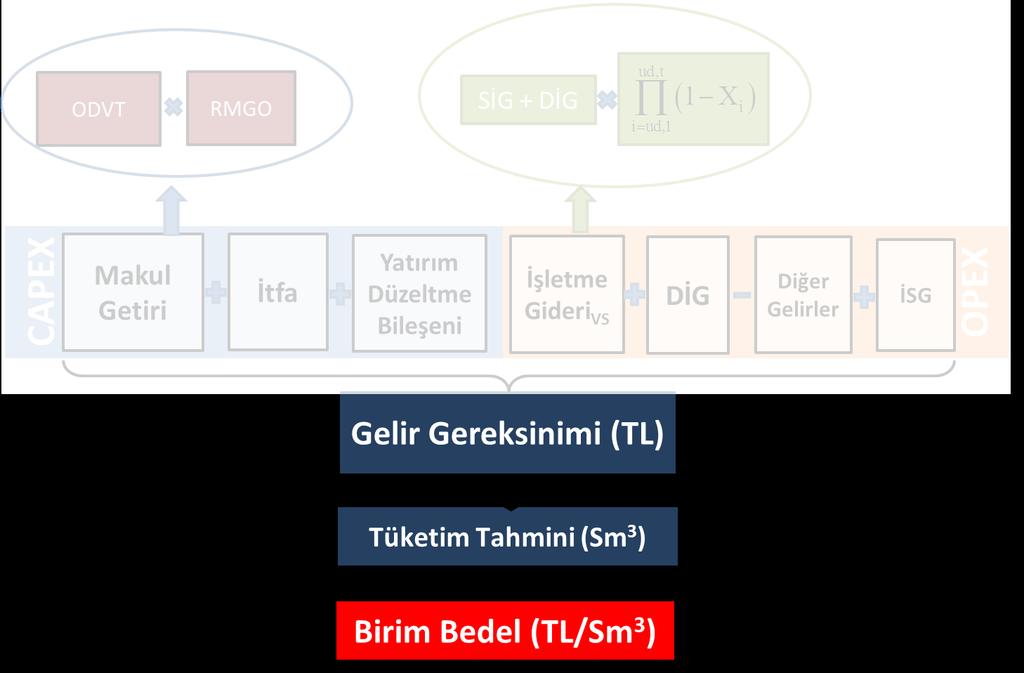

41 Tarife Metodolojisi CAPEX RMGO Makul getirinin tespitinde dikkate alınan RMGO, AOSM (WACC) yöntemi ile belirlenir. AOSM, şebeke yatırımlarının finansmanı amacıyla kullanılan kaynakların maliyetini temsil eder. Borç maliyet oranı ile öz kaynak maliyet oranının ağırlıklı ortalamasıdır. Riskli ve risksiz piyasa getiri oranları dikkate alınarak hesaplanır. RMGO %12,85 (vergi öncesi), Düzeltilmiş RMGO %12,074 (vergi öncesi) 41

42 Tarife Metodolojisi CAPEX - İtfa 22 yıl olarak belirlenmiştir. İtfa ayrılan kalemler; İtfa süresi dolmamış olan BVT BVT sonrasında gerçekleşen ve itfa süresi dolmamış gerçekleşen yatırımlar Öngörülen yatırımlar 42

43 Tarife Metodolojisi CAPEX Yatırım Düzeltme Bileşeni (YDB) Yatırım Düzeltme Bileşeni (YDB): Öngörülen yatırım değerleri dikkate alınarak elde edilen reel makul getiri ve itfa tutarları ile gerçekleşen yatırım değerleri dikkate alınarak hesaplanan reel makul getiri ve itfa tutarları arasındaki farka, yıllar itibarıyla reel makul getiri oranı ve TÜFE uygulanarak bulunan tutarların toplamı. n ( ) ( ) ud i i i i n-i+ 1 YDB = RMG + İ 1+ RMGO TÜFE TÜFE b i 43

44 Tarife Metodolojisi OPEX 44

45 Tarife Metodolojisi OPEX Düzenlenmiş işletme giderleri: Dağıtım faaliyeti ile ilgili olan ve gelir gereksinimi hesabında dikkate alınan işletme giderleri. Dağıtım faaliyeti kapsamındaki zorunlu harcamalardır. DŞ lerin geçmiş dönem işletme giderleri doğrudan dikkate alınmaz. İşletme giderleri normalize edilerek dikkate alınır. Amortisman giderleri hesaplamalara dahil edilmez. Finansman giderleri, Kambiyo zararları, Gecikme zammı giderleri, Karşılık giderleri vb. dikkate alınmaz. KDV ve kurumlar vergisi hariç diğer vergi, resim, harç ve benzeri giderler dikkate alınır. Her türlü para cezası, vergi cezaları, Kanunen kabul edilmeye giderler (ÖİV vb. hariç) dikkate alınmaz. Öngörüler ile gerçekleşmelerin farklı olması durumunda, ortaya çıkan farklar ile ilgili herhangi bir düzeltme yapılmaz. 45

46 Düzenlenmiş işletme giderlerinin unsurları Tarife Metodolojisi OPEX Düzenlenmiş İşletme Giderleri Düzenlenmiş işletme gideri; sabit, değişken ve diğer işletme gideri bileşenlerinden oluşur. hat uzunluğu, abone sayısı, tüketim, istasyon sayısı, hizmet verilen coğrafi alan, şehir sayısı ve benzeri değişkenlere bağlı olarak; değişmeyeceği öngörülen giderler SABİT İGB değişeceği öngörülen giderler DEĞİŞKEN İGB Sabit ve değişken işletme gideri bileşeninin tespitinde, sektör, küme ya da şirket bazlı oranlar kullanılabileceği gibi söz konusu bileşenleri oluşturan gider kalemleri bazlı sınıflandırma da yapılabilir. 46

47 Tarife Metodolojisi OPEX X Parametresi Verimlilik (X) parametresi DŞ lerin verimliliğinin artırılmasının teşvik edilmesi için; yurt içi ve/veya yurt dışı benzer uygulamalar göz önüne alınarak gelir düzenlemesi kapsamında yüzde cinsinden belirlenen parametre Verimlilik parametresi belirleme ilkeleri; SİG ve DİG bileşenlerine esas giderler kullanılır. DŞ ler bir bütün olarak ya da kümeler halinde kıyaslanabilir. DŞ bazında veya sektörel bazda belirlenebilir. VZA, toplam faktör verimliliği vb. teknikler kullanılabilir. Hesaplamalarda dikkate alınabilecek değişkenler olarak hat uzunluğu, abone sayısı, tüketim, istasyon sayısı, hizmet verilen coğrafi alan, şehir sayısı, çevresel faktörler (müşteri yoğunluğu (müşteri/km2), hat başına müşteri sayısı, abone tüketim oranı, sosyoekonomik gelişmişlik endeksi, ısınmaya esas gün derece endeksi (HDD) gibi) vb değişkenler kullanılır. 47

48 Tarife Metodolojisi OPEX Gelirler Gelirler DŞ nin dağıtım faaliyeti kapsamında, dağıtım bedeli dışında ve mevzuata uygun oalrak elde ettiği gelirler (sayaç açma kapama, iç tesisat, usulsüz kullanım gibi) verimlilik sonrası OPEX ve diğer işletme gideri toplamından düşülür. 48

49 Tarife Metodolojisi OPEX İşletme Sermayesi Gideri (İSG t ) İşletme Sermayesi Gideri ( İSG t ); İlgili yıl İGB nin 1/12 si kadar tutara RMGO uygulanması ile bulunan tutardır. İSG t ud,t ( ) ( ) SİGBt + DİGBt 1 Xi + DİG t-dgt i= ud,1 = 12 RMGO 49

50 Tarife Metodolojisi GG nin SKB ye Dönüşümü 50

51 Tarife Metodolojisi GG nin SKB ye Dönüşümü GG nin Dağıtımı Yatırım Bileşeni ve İşletme Gideri Bileşenin müşteri gruplarına dağıtımında tüketim miktarı, müşteri sayısı ve benzeri parametreler kullanılır. 51

52 Tarife Metodolojisi GG nin SKB ye Dönüşümü Tüketim Tahmini Tarifeye esas tüketim miktarlarının belirlenmesinde zaman serileri analiz teknikleri kullanılması esastır. Belirli müşteri gruplarına yönelik olarak; ilave ekonometrik yöntemler geçmiş tüketim verileri müşteriler ve DŞ nin tüketim öngörüleri dikkate alınarak münferit tahmin yapılabilir. 52

53 Tarife Metodolojisi GG nin SKB ye Dönüşümü SKB = GG /TT m m m SKB m : m müşteri grubuna yönelik tarife uygulama dönemi başı hesaplanan SKB değeri Tüketim Kademeleri Gelir Gereksinimi (GG) (TL) Tüketim Tahmini (TT) (Sm3) SKB (GG/TT) (TL/Sm3) SKB (TL/ Sm3) Sm , Sm , Sm , Sm , Sm3 üzeri , Toplam

54 SKB Hesaplama KF ve Birim Bedellerin Güncellenmesi j k SKB m,j,0 SKB m,j-1,k KF j : KF uygulama dönemini, : j-1 döneminin son ayını, : m müşteri grubu için j döneminin ilk ayında KF uygulanmak suretiyle hesaplanan dönem başı güncellenmemiş sistem kullanım bedelini, : m müşteri grubu için k ayında geçerli olan güncellenmiş sistem kullanım bedelini, : j dönemi için tespit edilen KF değerini, z SKB z,m SKB z-1,m TÜFE z-1 : Tarife uygulama dönemindeki aylık dönemleri, : m müşteri grubu için z ayında geçerli olacak sistem kullanım bedelini, : m müşteri grubu için, kalite faktörü uygulanması halinde bir üstteki eşitliğe göre hesaplanan SKBm,j,0 değerini, diğer hallerde ise z-1 inci ayda geçerli olan sistem kullanım bedelini, : z-2 ayında TÜFE de meydana gelen ve z-1 ayında açıklanan değişim oranını gösterir. 54

55 Teşekkürler 55

DOĞAL GAZ DAĞITIM ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI. BİRİNCİ KISIM Genel Hükümler. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

DOĞAL GAZ DAĞITIM ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- (1) Bu Usul ve Esasların amacı; doğal gaz

DOĞAL GAZ DAĞITIM ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- (1) Bu Usul ve Esasların amacı; doğal gaz

Enerji Piyasası Düzenleme Kurumundan:

Enerji Piyasası Düzenleme Kurumundan: İLETİM GELİRİNİN DÜZENLENMESİ HAKKINDA TEBLİĞ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin amacı, TEİAŞ

Enerji Piyasası Düzenleme Kurumundan: İLETİM GELİRİNİN DÜZENLENMESİ HAKKINDA TEBLİĞ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin amacı, TEİAŞ

DOĞAL GAZ DAĞITIM ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI. BİRİNCİ KISIM Genel Hükümler. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Enerji Piyasası Düzenleme Kurumundan: DOĞAL GAZ DAĞITIM ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- (1)

Enerji Piyasası Düzenleme Kurumundan: DOĞAL GAZ DAĞITIM ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- (1)

ELEKTRİK TARİFELERİ VE ORGANİZE SANAYİ. Ercüment CAMADAN

ELEKTRİK TARİFELERİ VE ORGANİZE SANAYİ BÖLGELERİNE YANSIMALARI Ercüment CAMADAN 26/03/2012 Sunum Planı 1) Elektrik Piyasasının Yapısı 2) Düzenlenen Tarifeler 3) Şebeke Tarifeleri 4) Perakende Satış Tarifeleri

ELEKTRİK TARİFELERİ VE ORGANİZE SANAYİ BÖLGELERİNE YANSIMALARI Ercüment CAMADAN 26/03/2012 Sunum Planı 1) Elektrik Piyasasının Yapısı 2) Düzenlenen Tarifeler 3) Şebeke Tarifeleri 4) Perakende Satış Tarifeleri

REGÜLE FAALİYETLER VE TARİFE. Mehmet ERTÜRK

REGÜLE FAALİYETLER VE TARİFE Mehmet ERTÜRK DEK- TMK 20/04/2018 SUNUM PLANI Regülasyon ve Tarife Elektrik Piyasasında Tarifeler Soru&Cevap 23.4.2018 Elektrik Piyasasında Tarife 2 SUNUM PLANI Regülasyon

REGÜLE FAALİYETLER VE TARİFE Mehmet ERTÜRK DEK- TMK 20/04/2018 SUNUM PLANI Regülasyon ve Tarife Elektrik Piyasasında Tarifeler Soru&Cevap 23.4.2018 Elektrik Piyasasında Tarife 2 SUNUM PLANI Regülasyon

Enerji Piyasası Düzenleme Kurumundan:

Enerji Piyasası Düzenleme Kurumundan: DAĞITIM SİSTEMİ GELİRİNİN DÜZENLENMESİ HAKKINDA TEBLİĞ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin amacı,

Enerji Piyasası Düzenleme Kurumundan: DAĞITIM SİSTEMİ GELİRİNİN DÜZENLENMESİ HAKKINDA TEBLİĞ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin amacı,

EKONOMİK REGÜLASYON. Mehmet ERTÜRK

EKONOMİK REGÜLASYON Mehmet ERTÜRK DEK- TMK 21/07/2018 SUNUM PLANI Regülasyon ve Tarife Elektrik Piyasasında Tarifeler Soru&Cevap 24.07.2018 Elektrik Piyasasında Tarife 2 SUNUM PLANI Regülasyon ve Tarife

EKONOMİK REGÜLASYON Mehmet ERTÜRK DEK- TMK 21/07/2018 SUNUM PLANI Regülasyon ve Tarife Elektrik Piyasasında Tarifeler Soru&Cevap 24.07.2018 Elektrik Piyasasında Tarife 2 SUNUM PLANI Regülasyon ve Tarife

REGÜLE FAALİYETLER VE TARİFE. Mehmet ERTÜRK

REGÜLE FAALİYETLER VE TARİFE Mehmet ERTÜRK DEK- TMK 10/11/2018 SUNUM PLANI Regülasyon ve Tarife Elektrik Piyasasında Tarifeler Soru&Cevap 2 SUNUM PLANI Regülasyon ve Tarife Neden Regülasyon? Neden Tarife?

REGÜLE FAALİYETLER VE TARİFE Mehmet ERTÜRK DEK- TMK 10/11/2018 SUNUM PLANI Regülasyon ve Tarife Elektrik Piyasasında Tarifeler Soru&Cevap 2 SUNUM PLANI Regülasyon ve Tarife Neden Regülasyon? Neden Tarife?

Elektrik Piyasasında Gelir ve Tarife Düzenlemesi Kapsamında Düzenlemeye Tabi Unsurlar ve Raporlamaya İlişkin Esaslar Hakkında Tebliğ

(24/01/2003 tarihli ve 25003 sayılı Resmi Gazetede yayımlanmıştır.) Enerji Piyasası Düzenleme Kurumundan: Elektrik Piyasasında Gelir ve Tarife Düzenlemesi Kapsamında Düzenlemeye Tabi Unsurlar ve Raporlamaya

(24/01/2003 tarihli ve 25003 sayılı Resmi Gazetede yayımlanmıştır.) Enerji Piyasası Düzenleme Kurumundan: Elektrik Piyasasında Gelir ve Tarife Düzenlemesi Kapsamında Düzenlemeye Tabi Unsurlar ve Raporlamaya

Enerji Piyasası Düzenleme Kurumundan:

Enerji Piyasası Düzenleme Kurumundan: PERAKENDE ENERJİ SATIŞ FİYATLARININ DÜZENLENMESİ HAKKINDA TEBLİĞ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin

Enerji Piyasası Düzenleme Kurumundan: PERAKENDE ENERJİ SATIŞ FİYATLARININ DÜZENLENMESİ HAKKINDA TEBLİĞ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin

DOĞAL GAZ PİYASASI TARİFELER YÖNETMELİĞİ TASLAĞI. BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

DOĞAL GAZ PİYASASI TARİFELER YÖNETMELİĞİ TASLAĞI BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı; doğal gaz piyasası

DOĞAL GAZ PİYASASI TARİFELER YÖNETMELİĞİ TASLAĞI BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı; doğal gaz piyasası

13 Ekim 2016 PERŞEMBE Resmî Gazete Sayı : YÖNETMELİK

13 Ekim 2016 PERŞEMBE Resmî Gazete Sayı : 29856 YÖNETMELİK Enerji Piyasası Düzenleme Kurumundan: DOĞAL GAZ PİYASASI TARİFELER YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç

13 Ekim 2016 PERŞEMBE Resmî Gazete Sayı : 29856 YÖNETMELİK Enerji Piyasası Düzenleme Kurumundan: DOĞAL GAZ PİYASASI TARİFELER YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç

2 MART 2019 O. NURİ DOĞAN

2 MART 2019 O. NURİ DOĞAN SANTRAL (ÜRETİCİ) ~ OG/YG YÜKSELTİCİ TRAFO YG/OG OG/OG OG/AG TÜKETİCİ -Perakende satış Tarifesi -Dağıtım bedeli -Fon, Pay ve vergiler -İletim bedeli 1, Sistem kullanım (TL/MW-ay,

2 MART 2019 O. NURİ DOĞAN SANTRAL (ÜRETİCİ) ~ OG/YG YÜKSELTİCİ TRAFO YG/OG OG/OG OG/AG TÜKETİCİ -Perakende satış Tarifesi -Dağıtım bedeli -Fon, Pay ve vergiler -İletim bedeli 1, Sistem kullanım (TL/MW-ay,

1. ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ No Yürürlükteki Metin Taslak. Tanımlar ve kısaltmalar MADDE 4 (1) Bu Yönetmelikte geçen;

Bu Yönetmelikte geçen;") 6719 SAYILI ELEKTRİK PİYASASI KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN KAPSAMINDA BAZI MEVZUAT DEĞİŞİKLİKLERİNE AİT TASLAĞA İLİŞKİN KARŞILAŞTIRMA CETVELİ 1. ELEKTRİK PİYASASI TARİFELER

6719 SAYILI ELEKTRİK PİYASASI KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN KAPSAMINDA BAZI MEVZUAT DEĞİŞİKLİKLERİNE AİT TASLAĞA İLİŞKİN KARŞILAŞTIRMA CETVELİ 1. ELEKTRİK PİYASASI TARİFELER

DOĞAL GAZ DEPOLAMA ġġrketlerġ ĠÇĠN TARĠFE HESAPLAMA USUL VE ESASLARI. BĠRĠNCĠ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve Ġstenecek Veriler

DOĞAL GAZ DEPOLAMA ġġrketlerġ ĠÇĠN TARĠFE HESAPLAMA USUL VE ESASLARI BĠRĠNCĠ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve Ġsenecek Veriler BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde

DOĞAL GAZ DEPOLAMA ġġrketlerġ ĠÇĠN TARĠFE HESAPLAMA USUL VE ESASLARI BĠRĠNCĠ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve Ġsenecek Veriler BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde

BEDELLERİ. Enerji Uzmanı @Tarifeler Dairesi Başkanlığı Yönetim Kurulu Üyesi @ Enerji Uzmanları Derneği

OSB DAĞITIM BEDELLERİ Nedim KORKUTATA Nedim KORKUTATA Enerji Uzmanı @Tarifeler Dairesi Başkanlığı Yönetim Kurulu Üyesi @ Enerji Uzmanları Derneği OSB lerin Elektrik Piyasası Faaliyetlerine İlişkin Yönetmelik

OSB DAĞITIM BEDELLERİ Nedim KORKUTATA Nedim KORKUTATA Enerji Uzmanı @Tarifeler Dairesi Başkanlığı Yönetim Kurulu Üyesi @ Enerji Uzmanları Derneği OSB lerin Elektrik Piyasası Faaliyetlerine İlişkin Yönetmelik

ORGANİZE SANAYİ BÖLGELERİNİN KATILIMCILARINA UYGULAYACAĞI ELEKTRİK DAĞITIM BEDELLERİ İLE BU BEDELLERİN BELİRLENMESİNE İLİŞKİN EL KİTABI

Enerji Piyasası Düzenleme Kurumundan: ORGANİZE SANAYİ BÖLGELERİNİN KATILIMCILARINA UYGULAYACAĞI ELEKTRİK DAĞITIM BEDELLERİ İLE BU BEDELLERİN BELİRLENMESİNE İLİŞKİN EL KİTABI İlgili Mevzuat Kurumumuzdan

Enerji Piyasası Düzenleme Kurumundan: ORGANİZE SANAYİ BÖLGELERİNİN KATILIMCILARINA UYGULAYACAĞI ELEKTRİK DAĞITIM BEDELLERİ İLE BU BEDELLERİN BELİRLENMESİNE İLİŞKİN EL KİTABI İlgili Mevzuat Kurumumuzdan

Enerji Piyasası Düzenleme Kurumundan: 20 DAĞITIM ŞİRKETİNİN İLK UYGULAMA DÖNEMİNE İLİŞKİN GELİR DÜZENLEMESİ HAKKINDA TEBLİĞ

Enerji Piyasası Düzenleme Kurumundan: 20 DAĞITIM ŞİRKETİNİN İLK UYGULAMA DÖNEMİNE İLİŞKİN GELİR DÜZENLEMESİ HAKKINDA TEBLİĞ Amaç ve kapsam Madde 1- (1) Bu Tebliğ, 4628 sayılı Elektrik Piyasası Kanununun

Enerji Piyasası Düzenleme Kurumundan: 20 DAĞITIM ŞİRKETİNİN İLK UYGULAMA DÖNEMİNE İLİŞKİN GELİR DÜZENLEMESİ HAKKINDA TEBLİĞ Amaç ve kapsam Madde 1- (1) Bu Tebliğ, 4628 sayılı Elektrik Piyasası Kanununun

ELEKTRİK PİYASASI TARİFELERİ & OSB DAĞITIM BEDELLERİ

ELEKTRİK PİYASASI TARİFELERİ & OSB DAĞITIM BEDELLERİ Nedim KORKUTATA Enerji Uzmanı @Tarifeler Dairesi Başkanlığı Yönetim Kurulu Üyesi @ Enerji Uzmanları Derneği Sunum Planı 1) Düzenlenen Tarifeler 2) Şebeke

ELEKTRİK PİYASASI TARİFELERİ & OSB DAĞITIM BEDELLERİ Nedim KORKUTATA Enerji Uzmanı @Tarifeler Dairesi Başkanlığı Yönetim Kurulu Üyesi @ Enerji Uzmanları Derneği Sunum Planı 1) Düzenlenen Tarifeler 2) Şebeke

Bilgi Teknolojileri ve İletişim Kurulu nun tarih ve 2010/DK-07/87 sayılı Kararı ile;

Bilgi Teknolojileri ve İletişim Kurulu nun 10.02.2010 tarih ve 2010/DK-07/87 sayılı Kararı ile; Düzenleyici kurumların başlıca amaçlarından birisini oluşturan tüketici refahının artırılması amacıyla fiyatların

Bilgi Teknolojileri ve İletişim Kurulu nun 10.02.2010 tarih ve 2010/DK-07/87 sayılı Kararı ile; Düzenleyici kurumların başlıca amaçlarından birisini oluşturan tüketici refahının artırılması amacıyla fiyatların

22.08.2015. http://www.resmigazete.gov.tr/eskiler/2015/08/20150822.htm Sayfa 1/7 YÖNETMELİK

22 Ağustos 2015 CUMARTESİ Resmî Gazete Sayı : 29453 YÖNETMELİK Enerji Piyasası Düzenleme Kurumundan: ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak,

22 Ağustos 2015 CUMARTESİ Resmî Gazete Sayı : 29453 YÖNETMELİK Enerji Piyasası Düzenleme Kurumundan: ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak,

İçindekiler kısa tablosu

İçindekiler kısa tablosu Önsöz x Rehberli Tur xii Kutulanmış Malzeme xiv Yazarlar Hakkında xx BİRİNCİ KISIM Giriş 1 İktisat ve ekonomi 2 2 Ekonomik analiz araçları 22 3 Arz, talep ve piyasa 42 İKİNCİ KISIM

İçindekiler kısa tablosu Önsöz x Rehberli Tur xii Kutulanmış Malzeme xiv Yazarlar Hakkında xx BİRİNCİ KISIM Giriş 1 İktisat ve ekonomi 2 2 Ekonomik analiz araçları 22 3 Arz, talep ve piyasa 42 İKİNCİ KISIM

ELEKTRİK PİYASASI KAPASİTE MEKANİZMASI YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ELEKTRİK PİYASASI KAPASİTE MEKANİZMASI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, elektrik piyasasında arz güvenliğinin temini için gerekli yedek

ELEKTRİK PİYASASI KAPASİTE MEKANİZMASI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, elektrik piyasasında arz güvenliğinin temini için gerekli yedek

Enerjisa Enerji A.Ş Halka Arz Bilgilendirme Notu

Enerjisa Enerji A.Ş. Borsa Kodu Halka Arz Yöntemi Halka Arz Şekli Tahsisatlar Kote Olunacak Pazar ENJSA Mevcut Ortakların Pay Satışı Fiyat Aralığı ile Talep Toplama Yurtdışı Kurumsal : 85 Yurtiçi Kurumsal

Enerjisa Enerji A.Ş. Borsa Kodu Halka Arz Yöntemi Halka Arz Şekli Tahsisatlar Kote Olunacak Pazar ENJSA Mevcut Ortakların Pay Satışı Fiyat Aralığı ile Talep Toplama Yurtdışı Kurumsal : 85 Yurtiçi Kurumsal

MALİYETE GÖRE FİYATLANDIRMA

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

8. BÖLÜM STAGFLASYONLA MÜCADELEDE MALİYE POLİTİKASI. Dr. Süleyman BOLAT

8. BÖLÜM STAGFLASYONLA MÜCADELEDE MALİYE POLİTİKASI 1 STAGFLASYON Stagflasyon: Üretimde görülen durgunluk ve fiyatlarda yaşanan artışın bir araya gelmesidir. - Durgunluk içinde enflasyon: Reel ekonomik

8. BÖLÜM STAGFLASYONLA MÜCADELEDE MALİYE POLİTİKASI 1 STAGFLASYON Stagflasyon: Üretimde görülen durgunluk ve fiyatlarda yaşanan artışın bir araya gelmesidir. - Durgunluk içinde enflasyon: Reel ekonomik

AKTİF ELEKTRİK ENERJİSİ TEDARİK

AKTİF ELEKTRİK ENERJİSİ TEDARİK FİYAT ENDEKSİ HESAPLAMA METODOLOJİSİ 1. AMAÇ 1.1. Bu Metodoloji ile, İletim ve dağıtım sistemi kullanıcısı, serbest tüketici ve ulusal tarife tüketicilerine ait, uzlaştırma

AKTİF ELEKTRİK ENERJİSİ TEDARİK FİYAT ENDEKSİ HESAPLAMA METODOLOJİSİ 1. AMAÇ 1.1. Bu Metodoloji ile, İletim ve dağıtım sistemi kullanıcısı, serbest tüketici ve ulusal tarife tüketicilerine ait, uzlaştırma

YÖNETMELİK ELEKTRİK PİYASASI KAPASİTE MEKANİZMASI YÖNETMELİĞİ

20 Ocak 2018 CUMARTESİ Resmî Gazete Sayı : 30307 Enerji Piyasası Düzenleme Kurumundan: YÖNETMELİK ELEKTRİK PİYASASI KAPASİTE MEKANİZMASI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

20 Ocak 2018 CUMARTESİ Resmî Gazete Sayı : 30307 Enerji Piyasası Düzenleme Kurumundan: YÖNETMELİK ELEKTRİK PİYASASI KAPASİTE MEKANİZMASI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

Ekonomi Bülteni. 17 Ekim 2016, Sayı: 40. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Hukuki dayanak Madde 3- Bu Yönetmelik, 4628 sayılı Elektrik Piyasası Kanunu ile 4646 sayılı Doğal Gaz Piyasası Kanununa dayanılarak hazırlanmıştır.

Resmi Gazete:26.09.2002 Tarih ve 24888 Sayı DOĞAL GAZ PĠYASASI TARĠFELER YÖNETMELĠĞĠ BĠRĠNCĠ KISIM Genel Hükümler BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç Madde 1- Bu Yönetmeliğin amacı;

Resmi Gazete:26.09.2002 Tarih ve 24888 Sayı DOĞAL GAZ PĠYASASI TARĠFELER YÖNETMELĠĞĠ BĠRĠNCĠ KISIM Genel Hükümler BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç Madde 1- Bu Yönetmeliğin amacı;

Liberalleşmenin Türkiye Enerji. 22 Şubat 2012

Liberalleşmenin Türkiye Enerji Piyasasına Etkileri i 22 Şubat 2012 Liberalleşmenin son kullanıcılara yararları somutları çeşitli sektörlerde kanıtlanmıştır Telekom Havayolu Liberalleşme öncesi > Genellikle

Liberalleşmenin Türkiye Enerji Piyasasına Etkileri i 22 Şubat 2012 Liberalleşmenin son kullanıcılara yararları somutları çeşitli sektörlerde kanıtlanmıştır Telekom Havayolu Liberalleşme öncesi > Genellikle

Resmi Gazete Tarihi: 06.03.2013 Resmi Gazete Sayısı: 28579 ELEKTRİK PİYASASINDA UYGULANACAK FİYAT EŞİTLEME MEKANİZMASI HAKKINDA TEBLİĞ

Resmi Gazete Tarihi: 06.03.2013 Resmi Gazete Sayısı: 28579 ELEKTRİK PİYASASINDA UYGULANACAK FİYAT EŞİTLEME MEKANİZMASI HAKKINDA TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç

Resmi Gazete Tarihi: 06.03.2013 Resmi Gazete Sayısı: 28579 ELEKTRİK PİYASASINDA UYGULANACAK FİYAT EŞİTLEME MEKANİZMASI HAKKINDA TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç

2017 YILI İLK ÇEYREK GSYH BÜYÜMESİNİN ANALİZİ. Zafer YÜKSELER. (19 Haziran 2017)

") 2017 YILI İLK ÇEYREK GSYH BÜYÜMESİNİN ANALİZİ Zafer YÜKSELER (19 Haziran 2017) TÜİK, 2017 yılı ilk çeyreğine ilişkin GSYH büyüme hızını yüzde 5 olarak açıklamıştır. Büyüme hızı, piyasa beklentileri olan

2017 YILI İLK ÇEYREK GSYH BÜYÜMESİNİN ANALİZİ Zafer YÜKSELER (19 Haziran 2017) TÜİK, 2017 yılı ilk çeyreğine ilişkin GSYH büyüme hızını yüzde 5 olarak açıklamıştır. Büyüme hızı, piyasa beklentileri olan

MECLİS TOPLANTISI. Ender YORGANCILAR Yönetim Kurulu Başkanı

MECLİS TOPLANTISI Ender YORGANCILAR Yönetim Kurulu Başkanı 27 Haziran 2016 ŞEHİT AİLELERİMİZLE İFTAR BULUŞMASI ANKARA ZİYARETİ VERGİYE İLİŞKİN DÜZENLEMELER 1. Bütün şirket kuruluşuna ilişkin vergi mükellefiyeti

MECLİS TOPLANTISI Ender YORGANCILAR Yönetim Kurulu Başkanı 27 Haziran 2016 ŞEHİT AİLELERİMİZLE İFTAR BULUŞMASI ANKARA ZİYARETİ VERGİYE İLİŞKİN DÜZENLEMELER 1. Bütün şirket kuruluşuna ilişkin vergi mükellefiyeti

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER. Halka arz tarihi: 16 Temmuz 2014

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2017 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Fon

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2017 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Fon

Küresel gelişmeler, Türkiye ekonomisi ve bankacılık sektörü. 21 Ocak 2015

Küresel gelişmeler, Türkiye ekonomisi ve bankacılık sektörü 21 Ocak 2015 Sunum Yönetim Kurulu Başkanı Hüseyin Aydın ın değerlendirmesi Küresel ekonomi Türkiye ekonomisi Bankacılık sektörü 2 Değerlendirme

Küresel gelişmeler, Türkiye ekonomisi ve bankacılık sektörü 21 Ocak 2015 Sunum Yönetim Kurulu Başkanı Hüseyin Aydın ın değerlendirmesi Küresel ekonomi Türkiye ekonomisi Bankacılık sektörü 2 Değerlendirme

KATILIM EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF ALTIN EMEKLİLİK YATIRIM FONU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 16 Temmuz 2014 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2016 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 47.536.833,49

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 16 Temmuz 2014 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2016 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 47.536.833,49

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

TÜRKİYE de ENERJİ PİYASASI DÜZENLEME KURUMU UYGULAMA POLİTİKALARI

TÜRKİYE de ENERJİ PİYASASI DÜZENLEME KURUMU UYGULAMA POLİTİKALARI KISACA EPDK Enerji Piyasası Düzenleme Kurumu (EPDK) elektrik piyasalarının düzenlenmesi amacıyla 4628 sayılı Yasa ile 2001 yılında kurulmuştur.

TÜRKİYE de ENERJİ PİYASASI DÜZENLEME KURUMU UYGULAMA POLİTİKALARI KISACA EPDK Enerji Piyasası Düzenleme Kurumu (EPDK) elektrik piyasalarının düzenlenmesi amacıyla 4628 sayılı Yasa ile 2001 yılında kurulmuştur.

Bölüm 13: Yapı, Yönetim, Performans, ve Piyasa Analizi 2. Sağlık Ekonomisi

Bölüm 13: Yapı, Yönetim, Performans, ve Piyasa Analizi 2 Sağlık Ekonomisi 1 Tam rekabetçi piyasa özelliklerini kısaca hatırlayalım: Çok sayıda alıcı/satıcı. Homojen ürün. Giriş ve çıkışlar serbest. Tam

Bölüm 13: Yapı, Yönetim, Performans, ve Piyasa Analizi 2 Sağlık Ekonomisi 1 Tam rekabetçi piyasa özelliklerini kısaca hatırlayalım: Çok sayıda alıcı/satıcı. Homojen ürün. Giriş ve çıkışlar serbest. Tam

Tartışılacak Konular. Tekel. Tekel Gücü (Monopoly Power) Tekel Gücünün Kaynakları. Tekel Gücünün Sosyal Maliyeti. Bölüm 10Chapter 10 Slide 2

Tekel Gücünün Kaynakları. Tekel Gücünün Sosyal Maliyeti. Bölüm 10Chapter 10 Slide 2") Monopol ve Monopson Tartışılacak Konular Tekel Tekel Gücü (Monopoly Power) Tekel Gücünün Kaynakları Tekel Gücünün Sosyal Maliyeti Bölüm 10Chapter 10 Slide 2 Tartışılacak Konular Monopson (Monopsony) Monopson

Monopol ve Monopson Tartışılacak Konular Tekel Tekel Gücü (Monopoly Power) Tekel Gücünün Kaynakları Tekel Gücünün Sosyal Maliyeti Bölüm 10Chapter 10 Slide 2 Tartışılacak Konular Monopson (Monopsony) Monopson

TÜRKon/HED/13-39 DEĞERLENDİRME NOTU. Faks: +90 (212) TÜRKİYE EKONOMİSİ. Sanayi üretiminde kritik gerileme.

TÜRKİYE EKONOMİSİ. Sanayi üretiminde kritik gerileme.") TÜRKİYE EKONOMİSİ İşsizlik artışa geçti. TÜİK Temmuz ayı işgücü istatistiklerine göre işsizlik oranı %9,3 e yükseldi. Mevsim etkilerinden arındırılmış işsizlik oranı ise 0,4 puan artarak %10,1 olarak gerçekleşti.

TÜRKİYE EKONOMİSİ İşsizlik artışa geçti. TÜİK Temmuz ayı işgücü istatistiklerine göre işsizlik oranı %9,3 e yükseldi. Mevsim etkilerinden arındırılmış işsizlik oranı ise 0,4 puan artarak %10,1 olarak gerçekleşti.

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

1 OCAK - 30 HAZİRAN 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

ALTIN KATILIM EMEKLİLİK YATIRIM FONU (Eski Unvanıyla KATILIM EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF ALTIN EMEKLİLİK YATIRIM FONU ) 1 OCAK - 30 HAZİRAN 2017 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA

ALTIN KATILIM EMEKLİLİK YATIRIM FONU (Eski Unvanıyla KATILIM EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF ALTIN EMEKLİLİK YATIRIM FONU ) 1 OCAK - 30 HAZİRAN 2017 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA

Bölüm 8: TAM REKABET PİYASASI. Firmaların piyasalarda nasıl davranacağı, piyasa yapısı ile yakından ilişkilidir.

49 Bölüm 8: TAM REKABET PİYASASI Firmaların piyasalarda nasıl davranacağı, piyasa yapısı ile yakından ilişkilidir. Ekonomi teorisine göre piyasalar yapılarına göre 4 ana gruba ayrılır. 1. Tam rekabet piyasası

49 Bölüm 8: TAM REKABET PİYASASI Firmaların piyasalarda nasıl davranacağı, piyasa yapısı ile yakından ilişkilidir. Ekonomi teorisine göre piyasalar yapılarına göre 4 ana gruba ayrılır. 1. Tam rekabet piyasası

Mikroşebekeler ve Uygulamaları

Ders 1 Güz 2017 1 Dağıtık Enerji Üretimi ve Mikroşebekeler 2 Başlangıçta... Elektriğin üretimi DC Küçük güçte üretim DC şebeke Üretim-tüketim mesafesi yakın Üretim-tüketim dengesi batarya ile sağlanıyor

Ders 1 Güz 2017 1 Dağıtık Enerji Üretimi ve Mikroşebekeler 2 Başlangıçta... Elektriğin üretimi DC Küçük güçte üretim DC şebeke Üretim-tüketim mesafesi yakın Üretim-tüketim dengesi batarya ile sağlanıyor

ÇEVRESEL TARIM POLİTİKASI

ÇEVRESEL TARIM POLİTİKASI Prof. Dr. Emine Olhan A.Ü.Ziraat Fakültesi Tarım Ekonomisi Bölümü olhan@agri.ankara.edu.tr TARIMA MÜDAHALE ŞEKİLLERİ 1.Doğrudan Gelire Yönelik Müdahaleler a. Fark ödeme sistemi

ÇEVRESEL TARIM POLİTİKASI Prof. Dr. Emine Olhan A.Ü.Ziraat Fakültesi Tarım Ekonomisi Bölümü olhan@agri.ankara.edu.tr TARIMA MÜDAHALE ŞEKİLLERİ 1.Doğrudan Gelire Yönelik Müdahaleler a. Fark ödeme sistemi

ÖNGÖRÜLEBİLİR PİYASA PERSPEKTİFİNDEN DOĞALGAZ PİYASASINDA REKABET

ÖNGÖRÜLEBİLİR PİYASA PERSPEKTİFİNDEN DOĞALGAZ PİYASASINDA REKABET Av. Mert Karamustafaoğlu (LL.M.) FU Berlin Erdem&Erdem Ortak Avukatlık Bürosu Rekabet ve Uyum Uzmanı Date: 2/11/2017 ÖNGÖRÜLEBİLİR PİYASASI

ÖNGÖRÜLEBİLİR PİYASA PERSPEKTİFİNDEN DOĞALGAZ PİYASASINDA REKABET Av. Mert Karamustafaoğlu (LL.M.) FU Berlin Erdem&Erdem Ortak Avukatlık Bürosu Rekabet ve Uyum Uzmanı Date: 2/11/2017 ÖNGÖRÜLEBİLİR PİYASASI

İKTİSAT BİLİMİ VE İKTİSATTAKİ TEMEL KAVRAMLAR

İÇİNDEKİLER Önsöz BİRİNCİ BÖLÜM İKTİSAT BİLİMİ VE İKTİSATTAKİ TEMEL KAVRAMLAR 1.1.İktisat Bilimi 1.2.İktisadi Kavramlar 1.2.1.İhtiyaçlar 1.2.2.Mal ve Hizmetler 1.2.3.Üretim 1.2.4.Fayda, Değer ve Fiyat

İÇİNDEKİLER Önsöz BİRİNCİ BÖLÜM İKTİSAT BİLİMİ VE İKTİSATTAKİ TEMEL KAVRAMLAR 1.1.İktisat Bilimi 1.2.İktisadi Kavramlar 1.2.1.İhtiyaçlar 1.2.2.Mal ve Hizmetler 1.2.3.Üretim 1.2.4.Fayda, Değer ve Fiyat

4646 SAYILI DOĞAL GAZ PİYASASI KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI TASLAĞI İLE ÖNGÖRÜLEN DÜZENLEMELER

4646 SAYILI DOĞAL GAZ PİYASASI KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI TASLAĞI İLE ÖNGÖRÜLEN DÜZENLEMELER 1 4646 SAYILI DOĞAL GAZ PİYASASI KANUNUNDAKİ YENİLİKLER Lisans sahibi şirketler aralarında

4646 SAYILI DOĞAL GAZ PİYASASI KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI TASLAĞI İLE ÖNGÖRÜLEN DÜZENLEMELER 1 4646 SAYILI DOĞAL GAZ PİYASASI KANUNUNDAKİ YENİLİKLER Lisans sahibi şirketler aralarında

Ekonomi Bülteni. 13 Şubat 2017, Sayı: 7. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 7 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 7 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

BÖLÜM 9. Ekonomik Dalgalanmalara Giriş

BÖLÜM 9 Ekonomik Dalgalanmalara Giriş Çıktı ve istihdamdaki kısa dönemli dalgalanmalara iş çevrimleri diyoruz Bu bölümde ekonomik dalgalanmaları açıklamaya çalışıyoruz ve nasıl kontrol edilebileceklerini

BÖLÜM 9 Ekonomik Dalgalanmalara Giriş Çıktı ve istihdamdaki kısa dönemli dalgalanmalara iş çevrimleri diyoruz Bu bölümde ekonomik dalgalanmaları açıklamaya çalışıyoruz ve nasıl kontrol edilebileceklerini

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. ESNEK EMEKLİLİK YATIRIM FONU

Performans Sunum Raporu nun Hazırlanma Esasları Ziraat Hayat ve Emeklilik A,Ş, Esnek Emeklilik Yatırım Fonu na ( Fon ) ait Performans Sunum Raporu, Sermaye Piyasası Kurulu nun ( SPK ) 1 Temmuz 2014 tarihinde

Performans Sunum Raporu nun Hazırlanma Esasları Ziraat Hayat ve Emeklilik A,Ş, Esnek Emeklilik Yatırım Fonu na ( Fon ) ait Performans Sunum Raporu, Sermaye Piyasası Kurulu nun ( SPK ) 1 Temmuz 2014 tarihinde

BAKANLAR KURULU SUNUMU

BAKANLAR KURULU SUNUMU Murat Çetinkaya Başkan 12 Aralık 2016 Ankara Sunum Planı Küresel Gelişmeler İktisadi Faaliyet Dış Denge Parasal ve Finansal Koşullar Enflasyon 2 Genel Değerlendirme Yılın üçüncü

BAKANLAR KURULU SUNUMU Murat Çetinkaya Başkan 12 Aralık 2016 Ankara Sunum Planı Küresel Gelişmeler İktisadi Faaliyet Dış Denge Parasal ve Finansal Koşullar Enflasyon 2 Genel Değerlendirme Yılın üçüncü

2012 YILI OCAK-EYLÜL DÖNEMİ BÜTÇE GERÇEKLEŞMELERİ 2012 YIL SONU BÜTÇE TAHMİNLERİ 2013 YILI MERKEZİ YÖNETİM BÜTÇE TASARISI MEHMET ŞİMŞEK MALİYE BAKANI

212 YILI OCAK-EYLÜL DÖNEMİ BÜTÇE GERÇEKLEŞMELERİ 212 YIL SONU BÜTÇE TAHMİNLERİ 213 YILI MERKEZİ YÖNETİM BÜTÇE TASARISI 16 EKİM 212 MEHMET ŞİMŞEK MALİYE BAKANI www.maliye.gov.tr EKONOMİK GÖRÜNÜM Küresel

212 YILI OCAK-EYLÜL DÖNEMİ BÜTÇE GERÇEKLEŞMELERİ 212 YIL SONU BÜTÇE TAHMİNLERİ 213 YILI MERKEZİ YÖNETİM BÜTÇE TASARISI 16 EKİM 212 MEHMET ŞİMŞEK MALİYE BAKANI www.maliye.gov.tr EKONOMİK GÖRÜNÜM Küresel

PETFORM Hakkında 2000 yılında kurulan PETFORM, geçtiğimiz 9 yılda tüm enerji mevzuatı değişikliklerinde (Doğalgaz Piyasası Kanunu, Petrol Piyasası Kan

Şeffaf ve Rekabetçi Bir Doğalgaz Piyasası Oluşturma Yolunda Çözüm Önerileri Nusret Cömert Yönetim Kurulu Başkanı PETFORM Hakkında 2000 yılında kurulan PETFORM, geçtiğimiz 9 yılda tüm enerji mevzuatı değişikliklerinde

Şeffaf ve Rekabetçi Bir Doğalgaz Piyasası Oluşturma Yolunda Çözüm Önerileri Nusret Cömert Yönetim Kurulu Başkanı PETFORM Hakkında 2000 yılında kurulan PETFORM, geçtiğimiz 9 yılda tüm enerji mevzuatı değişikliklerinde

Şirket Alım- Sa/mlarında Değerleme. Mayıs 2015

Şirket Alım- Sa/mlarında Değerleme Mayıs 2015 Sunum Türkiye de Şirket Alım Sa/mlarının Artan Önemi Genel Kabul Görmüş Değerleme Yöntemleri Değerlemede Problemler Urla nın Yaklaşımı Türkiye de Gerçekleşen

Şirket Alım- Sa/mlarında Değerleme Mayıs 2015 Sunum Türkiye de Şirket Alım Sa/mlarının Artan Önemi Genel Kabul Görmüş Değerleme Yöntemleri Değerlemede Problemler Urla nın Yaklaşımı Türkiye de Gerçekleşen

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 12 Mayıs 2016 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 12 Mayıs 2016 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

FİBA EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 30 Nisan

FİBA EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 30 Nisan

1 OCAK - 30 HAZİRAN 2018 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

1 OCAK - 30 HAZİRAN 2018 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Metro Yatırım Ortaklığı A.Ş. ( Şirket ) 15

1 OCAK - 30 HAZİRAN 2018 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Metro Yatırım Ortaklığı A.Ş. ( Şirket ) 15

Elektrik Piyasası Tarifeler Yönetmeliği

(11/08/2002 tarihli ve 24843 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir.) Elektrik Piyasası Tarifeler Yönetmeliği BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar

(11/08/2002 tarihli ve 24843 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir.) Elektrik Piyasası Tarifeler Yönetmeliği BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar

iktisaoa GiRiş 7. Ürettiği mala ilişkin talebin fiyat esnekliği değeri bire eşit olan bir firma, söz konusu

2009 BS 3204-1. şağıdakilerden hangisi dayanıksız mal veya hizmet grubu içerisinde ~ almaz? iktiso GiRiş 5. Gelirdeki bir artış karşısında talebi azalan mallara ne ad verili r? ) Benzin B) Mum C) Ekmek

2009 BS 3204-1. şağıdakilerden hangisi dayanıksız mal veya hizmet grubu içerisinde ~ almaz? iktiso GiRiş 5. Gelirdeki bir artış karşısında talebi azalan mallara ne ad verili r? ) Benzin B) Mum C) Ekmek

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU BÜYÜME 2011 yılı dördüncü döneme ilişkin hesaplanan gayri safi yurtiçi hasıla değeri bir önceki yılın aynı dönemine göre sabit fiyatlarla

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU BÜYÜME 2011 yılı dördüncü döneme ilişkin hesaplanan gayri safi yurtiçi hasıla değeri bir önceki yılın aynı dönemine göre sabit fiyatlarla

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 01 Temmuz 2015 İzmir Fırça Sanayi ve Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 01 Temmuz 2015 İzmir Fırça Sanayi ve Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satış-indirimleri satışların maliyeti, faaliyet giderleri, diğer

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

Te-mapol Polimer Plastik ve İnş. San. Tic. A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin 1. Değerlendirme Raporu

Te-mapol Polimer Plastik ve İnş. San. Tic. A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin 1. Değerlendirme Raporu Neta Yatırım Menkul Değerler A.Ş. 07.08.2014 1. Değerlendirme Raporu nun Amacı Sermaye Piyasası

Te-mapol Polimer Plastik ve İnş. San. Tic. A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin 1. Değerlendirme Raporu Neta Yatırım Menkul Değerler A.Ş. 07.08.2014 1. Değerlendirme Raporu nun Amacı Sermaye Piyasası

SIVILAŞTIRILMIŞ DOĞAL GAZ DEPOLAMA ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI

SIVILAŞTIRILMIŞ DOĞAL GAZ DEPOLAMA ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI BİRİNCİ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve İsenecek Veriler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

SIVILAŞTIRILMIŞ DOĞAL GAZ DEPOLAMA ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI BİRİNCİ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve İsenecek Veriler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

Ekonomi Bülteni. 14 Kasım 2016, Sayı: 44. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 44 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 44 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni. 15 Ağustos 2016, Sayı: 32. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Sürdürülebilir Gelecek İçin Sürdürülebilir Enerji: Kısa ve Orta Vadeli Öneriler Rapordan Önemli Satır Başları

Sürdürülebilir Gelecek İçin Sürdürülebilir Enerji: Kısa ve Orta Vadeli Öneriler Rapordan Önemli Satır Başları Ekonomiye yıllık 36 milyar $ katkı ve 820.000 haneye istihdam Elektrik ve doğal gaz sektörlerinin

Sürdürülebilir Gelecek İçin Sürdürülebilir Enerji: Kısa ve Orta Vadeli Öneriler Rapordan Önemli Satır Başları Ekonomiye yıllık 36 milyar $ katkı ve 820.000 haneye istihdam Elektrik ve doğal gaz sektörlerinin

VAKIF MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş.

1 OCAK - 30 HAZİRAN 2016 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Vakıf Menkul Kıymet Yatırım Ortaklığı A.Ş.

1 OCAK - 30 HAZİRAN 2016 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Vakıf Menkul Kıymet Yatırım Ortaklığı A.Ş.

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Kamu bütçesi, Millet Meclisi tarafından onaylanıp kanunlaşan ve devletin planlanan gelir ve harcamalarını gösteren yıllık bir programdır.

97 BÖLÜM 6. KAMU BÜTÇESİ ve MALİYE POLİTİKASI (KEYNESYEN MODEL DEVAMI) Kamu bütçesi, Millet Meclisi tarafından onaylanıp kanunlaşan ve devletin planlanan gelir ve harcamalarını gösteren yıllık bir programdır.

97 BÖLÜM 6. KAMU BÜTÇESİ ve MALİYE POLİTİKASI (KEYNESYEN MODEL DEVAMI) Kamu bütçesi, Millet Meclisi tarafından onaylanıp kanunlaşan ve devletin planlanan gelir ve harcamalarını gösteren yıllık bir programdır.

EPDK NIN DOĞAL GAZ PİYASASI ÜZERİNDEKİ SON DÖNEM DÜZENLEMELERİ

EPDK NIN DOĞAL GAZ PİYASASI ÜZERİNDEKİ SON DÖNEM DÜZENLEMELERİ Lütfiye AKKAYA Avukat 02/11/2017 INGAS 2017 7. Uluslararası Doğalgaz Kongresi & 1. Doğalgaz Fuarı/ İSTANBUL GİRİŞ 2002 yılında ülkemizde sadece

EPDK NIN DOĞAL GAZ PİYASASI ÜZERİNDEKİ SON DÖNEM DÜZENLEMELERİ Lütfiye AKKAYA Avukat 02/11/2017 INGAS 2017 7. Uluslararası Doğalgaz Kongresi & 1. Doğalgaz Fuarı/ İSTANBUL GİRİŞ 2002 yılında ülkemizde sadece

1 OCAK - 30 HAZİRAN 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

KATILIM DEĞİŞKEN GRUP EMEKLİLİK YATIRIM FONU (Eski Unvanıyla KATILIM EMEKLİLİK VE HAYAT A.Ş. GRUP ALTERNATİF ESNEK EMEKLİLİK YATIRIM FONU ) 1 OCAK - 30 HAZİRAN 2017 DÖNEMİNE AİT VE YATIRIM PERFORMANSI

KATILIM DEĞİŞKEN GRUP EMEKLİLİK YATIRIM FONU (Eski Unvanıyla KATILIM EMEKLİLİK VE HAYAT A.Ş. GRUP ALTERNATİF ESNEK EMEKLİLİK YATIRIM FONU ) 1 OCAK - 30 HAZİRAN 2017 DÖNEMİNE AİT VE YATIRIM PERFORMANSI

KATILIM EMEKLİLİK VE HAYAT A.Ş. DENGELİ KATILIM DEĞİŞKEN EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2018 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2018 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ. BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, elektrik piyasasında düzenlemeye

ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, elektrik piyasasında düzenlemeye

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU (Tüm tutarlar, aksi belirtilmedikçe Türk Lirası ( TL ) cinsinden ifade edilmiştir.

cinsinden ifade edilmiştir.") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 23 Temmuz 2014 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 23 Temmuz 2014 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ. BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, elektrik piyasasında düzenlemeye

ELEKTRİK PİYASASI TARİFELER YÖNETMELİĞİ BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, elektrik piyasasında düzenlemeye

FİBA EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

Tüketici güveni yılın en düşük seviyesinde

GÖSTERGELER PROJEKSİYON SANAYİ ÜRETİMİ: Sanayi üretimi Ağustos ayında yıllık bazda artarken, aylık bazda ise geriledi. TÜİK in sanayi üretim endeksi sonuçlarına göre takvim etkisinden arındırılmış endeks,

GÖSTERGELER PROJEKSİYON SANAYİ ÜRETİMİ: Sanayi üretimi Ağustos ayında yıllık bazda artarken, aylık bazda ise geriledi. TÜİK in sanayi üretim endeksi sonuçlarına göre takvim etkisinden arındırılmış endeks,

Doğal Gaz- Doğal Gaz Dağıtımı. Yael Taranto TSKB Ekonomik Araştırmalar

Doğal Gaz- Doğal Gaz Dağıtımı Yael Taranto TSKB Ekonomik Araştırmalar tarantoy@tskb.com.tr Ocak 2014 1. Sektörün Yapısı Türkiye doğal gaz rezervleri açısından fakir bir ülke olmakla beraber büyük rezervlere

Doğal Gaz- Doğal Gaz Dağıtımı Yael Taranto TSKB Ekonomik Araştırmalar tarantoy@tskb.com.tr Ocak 2014 1. Sektörün Yapısı Türkiye doğal gaz rezervleri açısından fakir bir ülke olmakla beraber büyük rezervlere

GROUPAMA EMEKLİLİK A.Ş. ALTIN EMEKLİLİK YATIRIM FONU

GROUPAMA EMEKLİLİK A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 1 OCAK 30 HAZİRAN 2016 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR AK PORTFÖY

GROUPAMA EMEKLİLİK A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 1 OCAK 30 HAZİRAN 2016 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR AK PORTFÖY

Mühendislik Ekonomisi

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

Elektrik Piyasası Serbest Tüketici Yönetmeliği. BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

Elektrik Piyasası Serbest Tüketici Yönetmeliği BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç Madde 1- Bu Yönetmeliğin amacı, elektrik piyasasında gerçek ve tüzel kişilerin serbest

Elektrik Piyasası Serbest Tüketici Yönetmeliği BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç Madde 1- Bu Yönetmeliğin amacı, elektrik piyasasında gerçek ve tüzel kişilerin serbest

İÇİNDEKİLER. 1. Bölüm Kamu Ekonomisi Disiplinine Tarihsel ve Analitik bir Perspektiften Bakış,

İÇİNDEKİLER Önsöz v Giriş 1 1. Bölüm Kamu Ekonomisi Disiplinine Tarihsel ve Analitik bir Perspektiften Bakış, 1.1. Kamu Ekonomisi Analizinin Ardında Yatan Doktriner Görüşler: 5 1.1.1. Sosyal Sözleşmeci

İÇİNDEKİLER Önsöz v Giriş 1 1. Bölüm Kamu Ekonomisi Disiplinine Tarihsel ve Analitik bir Perspektiften Bakış, 1.1. Kamu Ekonomisi Analizinin Ardında Yatan Doktriner Görüşler: 5 1.1.1. Sosyal Sözleşmeci

Türkiye Doğal Gaz Piyasası

Türkiye Doğal Gaz Piyasası 17 Temmuz 2018, Ankara Bağdagül KAYA CANER,LL.M Grup Başkanı Doğal Gaz Piyasası Dairesi Enerji Piyasası Düzenleme Kurumu Doğal Gaz Piyasasında Serbestleşme Doğal Gaz Piyasası

Türkiye Doğal Gaz Piyasası 17 Temmuz 2018, Ankara Bağdagül KAYA CANER,LL.M Grup Başkanı Doğal Gaz Piyasası Dairesi Enerji Piyasası Düzenleme Kurumu Doğal Gaz Piyasasında Serbestleşme Doğal Gaz Piyasası

1 İKTİSAT İLE İLGİLİ TEMEL KAVRAMLAR

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İKTİSAT İLE İLGİLİ TEMEL KAVRAMLAR 13 1.1.İktisadın Konusu ve Kapsamı 14 1.2. İktisadın Bölümleri 15 1.2.1.Mikro ve Makro İktisat 15 1.2.2. Pozitif İktisat ve Normatif İktisat

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İKTİSAT İLE İLGİLİ TEMEL KAVRAMLAR 13 1.1.İktisadın Konusu ve Kapsamı 14 1.2. İktisadın Bölümleri 15 1.2.1.Mikro ve Makro İktisat 15 1.2.2. Pozitif İktisat ve Normatif İktisat

Bakanlar Medya A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin 2. Değerlendirme Raporu

Bakanlar Medya A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin 2. Değerlendirme Raporu Neta Yatırım Menkul Değerler A.Ş. 28.04.2014 1. Değerlendirme Raporu nun Amacı Sermaye Piyasası Kurulu nun ( SPK ) 22.06.2013

Bakanlar Medya A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin 2. Değerlendirme Raporu Neta Yatırım Menkul Değerler A.Ş. 28.04.2014 1. Değerlendirme Raporu nun Amacı Sermaye Piyasası Kurulu nun ( SPK ) 22.06.2013

İŞLETME SERMAYESİ YÖNETİMİ. Alacak Yönetimi. Alacak Yönetimi

İŞLETME SERMAYESİ YÖNETİMİ Alacak Yönetimi 1 Alacak Yönetimi Ticari alacaklar, bir işletmenin diğer bir işletmeye veya bireye kredili olarak kendi ana faaliyet konusuna giren mal ve hizmetleri açık hesap

İŞLETME SERMAYESİ YÖNETİMİ Alacak Yönetimi 1 Alacak Yönetimi Ticari alacaklar, bir işletmenin diğer bir işletmeye veya bireye kredili olarak kendi ana faaliyet konusuna giren mal ve hizmetleri açık hesap

SABİT ŞEBEKEDE ÇAĞRI BAŞLATMA PAZARI Fiyat Sıkıştırması Yükümlülüğü BİLGİ TEKNOLOJİLERİ VE İLETİŞİM KURUMU

PAZAR ANALİZİ ÇALIŞMALARI SABİT ŞEBEKEDE ÇAĞRI BAŞLATMA PAZARI Fiyat Sıkıştırması Yükümlülüğü Nihai Doküman BİLGİ TEKNOLOJİLERİ VE İLETİŞİM KURUMU MART 2014 ANKARA 1 Fiyat Sıkıştırması Yükümlülüğü Fiyat

PAZAR ANALİZİ ÇALIŞMALARI SABİT ŞEBEKEDE ÇAĞRI BAŞLATMA PAZARI Fiyat Sıkıştırması Yükümlülüğü Nihai Doküman BİLGİ TEKNOLOJİLERİ VE İLETİŞİM KURUMU MART 2014 ANKARA 1 Fiyat Sıkıştırması Yükümlülüğü Fiyat

2ME ENDÜSTRİYEL TESİSLER MADENCİLİK LTD.ŞTİ EMİN BİLEN (TEMMUZ 2017-İSTANBUL)

") TÜRKİYE ELEKTRİK ENERJİSİ GÖRÜNÜMÜ, TARİFE YAPISI VE ALTERNATİF ELEKTRİK ENERJİSİ TEMİN İMKANLARI 2ME ENDÜSTRİYEL TESİSLER MADENCİLİK LTD.ŞTİ EMİN BİLEN (TEMMUZ 2017-İSTANBUL) 2016 YILI ELEKTRİK ENERJİSİ

TÜRKİYE ELEKTRİK ENERJİSİ GÖRÜNÜMÜ, TARİFE YAPISI VE ALTERNATİF ELEKTRİK ENERJİSİ TEMİN İMKANLARI 2ME ENDÜSTRİYEL TESİSLER MADENCİLİK LTD.ŞTİ EMİN BİLEN (TEMMUZ 2017-İSTANBUL) 2016 YILI ELEKTRİK ENERJİSİ

ELEKTRİK PİYASASINDA BUGÜN İTİBARİYLE KARŞILAŞILAN TEMEL SORUNLAR VE ÇÖZÜM ÖNERİLERİ. Aralık 2015

ELEKTRİK PİYASASINDA BUGÜN İTİBARİYLE KARŞILAŞILAN TEMEL VE ÇÖZÜM ÖNERİLERİ Aralık 2015 1 Elektrik piyasanın serbestleşmesi yönünde büyük mesafe alınmasına karşın hedeflenen noktaya ulaşılamaması sektörün

ELEKTRİK PİYASASINDA BUGÜN İTİBARİYLE KARŞILAŞILAN TEMEL VE ÇÖZÜM ÖNERİLERİ Aralık 2015 1 Elektrik piyasanın serbestleşmesi yönünde büyük mesafe alınmasına karşın hedeflenen noktaya ulaşılamaması sektörün

NN HAYAT VE EMEKLİLİK A.Ş. OKS TEMKİNLİ DEĞİŞKEN EMEKLİLİK YATIRIM FONU

NN HAYAT VE EMEKLİLİK A.Ş. 12 ŞUBAT 31 ARALIK 2018 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN HAZIRLANMA ESASLARI NN Hayat ve Emeklilik A.Ş. OKS Temkinli

NN HAYAT VE EMEKLİLİK A.Ş. 12 ŞUBAT 31 ARALIK 2018 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR NUN HAZIRLANMA ESASLARI NN Hayat ve Emeklilik A.Ş. OKS Temkinli

ELEKTRİK PİYASASI SERBEST TÜKETİCİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

ELEKTRİK PİYASASI SERBEST TÜKETİCİ YÖNETMELİĞİ (4 Eylül 2002 tarihli ve 24866 sayılı Resmi Gazete de yayımlanmak suretiyle yürürlüğe girmiştir.) BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve

ELEKTRİK PİYASASI SERBEST TÜKETİCİ YÖNETMELİĞİ (4 Eylül 2002 tarihli ve 24866 sayılı Resmi Gazete de yayımlanmak suretiyle yürürlüğe girmiştir.) BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve

ECZACIBAŞI YATIRIM ORTAKLIĞI A.Ş.

1 OCAK - 31 ARALIK 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Eczacıbaşı Yatırım Ortaklığı A.Ş. ( Şirket )

1 OCAK - 31 ARALIK 2017 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Eczacıbaşı Yatırım Ortaklığı A.Ş. ( Şirket )

KATILIM EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Aralık 2016 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Aralık 2016 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

10. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM. Yazan SAYIN SAN

10. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 A.9. TEKEL (MONOPOL) Piyasada bir satıcı ve çok sayıda alıcının bulunmasıdır. Piyasaya başka

10. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 A.9. TEKEL (MONOPOL) Piyasada bir satıcı ve çok sayıda alıcının bulunmasıdır. Piyasaya başka

BANKA PİYASALARININ DÖNGÜSEL RİSKLERİ BASEL III YETERLİ Mİ? DEVRİM YALÇIN

BANKA PİYASALARININ DÖNGÜSEL RİSKLERİ BASEL III YETERLİ Mİ? DEVRİM YALÇIN DÖNGÜSELLİK KAVRAMI DÖNGÜ-YANLILIK: FİNANSAL SİSTEMDEKİ DOĞAL DALGALANMALARIN GÜÇLENMESİ VE SONUÇTA FİNANSAL VE EKONOMİK İSTİKRARIN

BANKA PİYASALARININ DÖNGÜSEL RİSKLERİ BASEL III YETERLİ Mİ? DEVRİM YALÇIN DÖNGÜSELLİK KAVRAMI DÖNGÜ-YANLILIK: FİNANSAL SİSTEMDEKİ DOĞAL DALGALANMALARIN GÜÇLENMESİ VE SONUÇTA FİNANSAL VE EKONOMİK İSTİKRARIN

TÜFE ye Endeksli Kira Sertifikası

T.C. Başbakanlık Hazine Müsteşarlığı TÜFE ye Endeksli Kira Sertifikası Yatırımcı Kılavuzu Eylül 2016 I. GENEL BİLGİLER Kira sertifikaları, varlık kiralama şirketlerince, kendi nam ve sertifika sahiplerinin

T.C. Başbakanlık Hazine Müsteşarlığı TÜFE ye Endeksli Kira Sertifikası Yatırımcı Kılavuzu Eylül 2016 I. GENEL BİLGİLER Kira sertifikaları, varlık kiralama şirketlerince, kendi nam ve sertifika sahiplerinin