Haziran 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi. Para iyi bir uşak, kötü bir efendidir Sir Francis Bacon

|

|

|

- Duygu Yeşil

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Haziran 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi Para iyi bir uşak, kötü bir efendidir Sir Francis Bacon

2 GÖRÜNÜM Ekonomi Global ekonomilerde karışık bir seyir hakim. Türkiye de ise siyasi gelişmeler ekonomik verilerin önüne geçmiş durumda. Bu aşamada makroekonomik beklentilerimizi değiştirmiyoruz, ancak tahminlerimiz üzerindeki riskler attı. İlk çeyrekte büyümenin %3.0 ile beklentilerin üzerinde açıklandı ün tamamında %4 lük büyüme beklentimizi şu aşamada değiştirmesek de risklerin aşağı yönlü olduğunu düşünüyoruz. Cari dengede düşüşün sonuna gelindi. Yıl sonuna kadar cari açıkta kademeli yükseliş bekliyoruz. Enflasyondaki düşüş ise önümüzdeki birkaç ayda yerini %7 lere doğru yükselişe bırakacak yılında enflasyonun %6.3, cari açığın ise 56 milyar dolar olacağını hesaplıyoruz. Finansal Piyasalar Global piyasalardaki risk azaltma eğilimi, tahvil piyasasında yoğun yabancı satışları görmemize yol açıyor. Bu nedenle başlayan tahvil faizlerindeki yükselişin, yurtiçi siyasi gelişmeler sebebiyle bir süre daha etkili olduğunu görebiliriz. TCMB nin TL likiditesini sıkışık götüreceğini, bunun da fonlama maliyetine olan duyarlılıkları nedeniyle özelikle 2 yıldan kısa vadeli tahvil faizlerini olumsuz etkileyeceğini düşünüyoruz. TCMB nin faiz indirimleri ve gelişen ülkelerden çıkışların etkisiyle TL de başlayan değer kaybı, ay başında yabancı çıkışları ile hızlandı. Bu durumun TCMB yi de harekete geçirmesi sonrasında, ay içinde TL de sınırlı bir değer kazancı bekliyoruz. ECB nin bir süre daha faiz indirmeyeceği beklentisi EUR u destekliyor, ancak parite açısından asıl belirleyici olan FED in tahvil alım programını azaltıp azaltmayacağına yönelik açıklamalar olacak. ABD ekonomisindeki toparlanma sinyalleri ve yükselen faizler başta gelişmekte olan ülkeler olmak üzere hisse piyasalarını olumsuz etkilerken, yurtiçinde etkili olan protesto gösterileri Türk hisse piyasasında olumlu ayrışma sürecinin sona ermesine neden oldu. Global tarafta mevcut riskler açısından kayda değer bir değişiklik bulunmazken, FED toplantısı hisse piyasaları açısından belirleyici olacaktır. Global ve lokal faktörlerin etkisiyle sert bir düzeltme süreci yaşayan BİST, kendi tarihi ortalamasına ve MSCI gelişmekte olan ülkelere yakın işlem görüyor. Geri çekilmeler politik gelişmeler izlenerek hisse piyasası açısından orta vadede alım fırsatı doğurabilir. 2

3 MAKROEKONOMİ Enflasyon Mayıs ayında enflasyon %0.15 ile beklentilerden (%0.45) oldukça düşük gerçekleşti. Yıllık enflasyon da %6.50 oldu (önceki %5.85) Çekirdek enflasyon ise %5.5 oldu. (önceki %5.4). Çekirdek enflasyon bir süredir ılımlı seyrediyor. Düşük gelen enflasyonda temel faktör gıda fiyatlarındaki %2.2 lik düşüş. Şu aşamada yıl sonu için %6.3 lük enflasyon tahminimizi değiştirmiyoruz. İki değişken birbirini dengeliyor: Olumsuz -Kurdaki seyir çok kritik. Burada yukarı yönlü hareketler kalıcı olursa enflasyon beklentileri bozulabilir. Olumlu Gıda ve enerji fiyatları yılbaşındaki tahminlere kıyasla çok ılımlı-bu da enflasyona pozitif yansıyor, kurdan kaynaklanan riski bertaraf ediyor Enflasyon Alt Kalemlerin Katkısı Diğer Otel Lokanta Eğitim Eğlence Kültür Haberleşme Ulaştırma Sağlık Ev Eşyası Konut Kira Giyim Ayakkabı Alkollü İçecek Tütün Gıda Alkolsüz Enflasyon ve Faiz (%) TÜFE ,26% 0,55% 0,10% 0,04% 0,32% 0,56% 0,04% 0,30% 1,11% 0,41% 0,82% 1,65% politika faizi (haftalık repo) 3% 1% 1% 3% 3

4 MAKROEKONOMİ Büyüme İlk çeyrekte büyümenin %3.0 olarak açıklandı. Dış talebin katkısı puan, iç talebin katkısı 3.05 puan olurken, kamunun ekonomiye katkısı artarak devam etti. Özel sektör yatırımlarında ise daralma eğilimi 1Ç13 te de devam etti te %4 büyümeye ulaşılacağını düşünüyoruz. (2013 için, iç talepten 4.5 puanlık katkı, dış talepten ise 0.5 puanlık düşürücü etki hesaplıyoruz). Ancak büyümede riskler aşağı yönlü. Gelişmeler ışığında yıl sonu tahminimizi gözden geçirmemiz gerekebilir. Son dönemde yurtiçinde yaşanan gerginliklerin Turizm ve Perakende sektörüne yansıma riski elbette var fakat bunun sınırlı olmasını bekliyoruz. Politika ılımlı seyrin devam edeceği beklentimizle yıl sonu büyüme beklentimizi şu aşamada değiştirmiyoruz. Beklentimizin aksi yönde bir gelişme olursa, yıl sonu tahminlerimizi yeniden gözden geçirmemiz gerekecektir. 4

5 MAKROEKONOMİ Dış Denge Nisan da dış ticaret açığı milyar dolar olarak gerçekleşti. İhracat yıllık bazda %0.9 azalarak 12.5 milyar dolar, ithalat ise %18.4 artarak 22.8 milyar dolar oldu. Dış ticaretin beklentilerden yüksek gelmesinin sebebi 20 milyar dolar civarı olan ithalatın 23 milyar dolara yakın gerçekleşmiş olması Geçen yılın aynı dönemine göre altın ihracatındaki düşüş sebebiyle, ihracatın yıllık bazda gerilemesi hızlanırken, altın hariç ihracatta yıllık bazda Mart taki %0.4 ten %7.2 ye hızlanan artış dikkat çekti. Altın ithalatı (değerli madenler) oldukça yüksek; 2.6 milyar dolar normalde altın ithalatımız aylık bazda ortalama 500mn-1 milyar dolar arasında gerçekleşirken bu ay 2 milyar dolar kadar daha fazla bir gerçekleşme var. Nisan ayında cari işlemler dengesi, beklentilere paralel 8.2 milyar dolar açık vererek, yılın ilk 4 ayında %17.2 lik yıllık artış kaydetti. Böylece, 12 aylık cari açık Mart taki 47.7 milyar dolar seviyesinden 51.3 milyar dolara çıkarak, son 6 ayın zirvesine ulaştı. Yıl sonu beklentimiz 56 milyar dolar (%6.2 GSYH). (%4 büyüme dolar ortalama petrol fiyatı - %18 kredi artışı) Yılın geri kalanında cari açıkta kademeli ve kontrollü bir seyir öngörüyoruz % 30% 0% Cari Denge (12 aylık, milyar dolar) Dış Ticaret Performansı (%, yıllık) 30% İhracat İthalat

oldukça yüksek; 2.")

6 MAKROEKONOMİ Bütçe Nisan ayında vergi ve faiz dışı harcamalar yüksek artmaya devam ederken; vergi hariç gelirlerdeki azalma toplam gelir artışını sınırladı. Nisan ayında bütçe 0.6 milyar TL fazla verirken; faiz dışı fazla 3.7 milyar TL oldu. Önceki yıla göre zayıflayan bütçe performansı ile 12 aylık bütçe açığı bir önceki ayki 23.3 milyar TL den 24.1 milyar TL ye yükseldi. 12 aylık faiz dışı fazla da 23 milyar TL den 20.6 milyar TL ye geriledi. Nisan ayında vergi gelirleri yıllık bazda %21 ile %20 olan ilk çeyrek gerçekleşmesine paralel artış gösterdi. Ancak vergi dışı gelirlerin önceki yıla göre %31 azalması ile toplam merkezi yönetim gelir artışı %5 ile sınırlı kaldı. Vergi dışı gelirlerdeki düşüşte Merkez Bankası karının 2011 yılına göre 2012 yılında sınırlı kalması etkili oldu. Vergi gelirleri tarafında ise Nisan ayında yılın ilk çeyreğine benzer bir gelişme oldu. Tüketimden alınan vergilerde hızlı artışlar devam etti. Harcamalar tarafında ise faiz dışı harcama artışı Nisan ayında %16 ile yılın ilk çeyrek artışının altında kalsa da %12 olan 2013 bütçe hedef artışının üzerinde kalmaya devam etti. Nisan ayında %34 daralan faiz giderleri ise toplam harcama artışının %8 ile sınırlı kalmasını sağladı. MERKEZİ YÖNETİM BÜTÇE GERÇEKLEŞMELERİ GERÇ. ORANI ( %) ARTIŞ ORANI (%) (BİN TL) HEDEF OCAK ŞUBAT MART NISAN TOPLAM 2013 NİSAN 2013 KÜM NİSAN / 2012 NİSAN 2013 KÜM. / 2012 KÜM. Bütçe Giderleri ,4 30,9 7,8 12,0 Faiz Hariç Giderler ,6 30,4 16,2 19,1 Faiz Harcamaları ,8 34,4-33,8-17,0 Bütçe Gelirleri ,2 33,7 4,7 17,0 Genel Bütçe Gelirleri ,1 33,3 4,2 17,5 Vergi Gelirleri ,6 31,9 20,9 20,2 Özel Bütçeli İdarelerin Öz Gelirleri ,3 44,5 21,3 3,8 Düzenleyici ve Denetleyici Kurumların Gelirleri ,0 63,8 12,8 3,9 Bütçe Dengesi ,8 0,9-57,9 94,0 Faiz Dışı Denge (Maliye Tanımlı) ,3 94,1-39,4 5,7 6

7 PİYASALAR Tahvil-Bono Piyasası: Global gelişmelerin etkisiyle, gelişen ülkelerden çıkışların hız kazanmasından Türkiye de payını alıyor. TL deki değer kaybını engellemek isteyen TCMB ise TL likiditesini kısmaya başladı. Bu durum fonlama maliyetini yukarı çekerken, kısa vadeli tahvil faizlerini de olumsuz etkiliyor. Öte yandan uzun vadeli tahvil faizleri de ABD de artan tahvil faizleri nedeniyle baskı altında. Bu nedenle faizde bundan sonraki hareket ABD de FED e yönelik beklentilere olduğu kadar TL nin seyrine de bağlı. Bu iki konu hakkında olumlu gelişmeler olduğu taktirde, tahvilde bundan sonra görülecek satışların, kademeli alım yönünde değerlendirilmesi gerektiğini düşünüyoruz. Eurobond Piyasası: Eurobond piyasasında ABD tahvil faizlerindeki artışın etkisi görülüyor. FED in tahvil alım programında kısıntıya gitme ihtimalinin güçlenmesi ve ABD 10 yıllık tahvil faizinin %2.0 seviyesinin üzerinde kalıcı olması durumunda global anlamda tahvil piyasalarına satış gelecektir. Türkiye nin CDS lerinde görülen yükseliş de yabancı yatırımcıların Türkiye ile ilgili risk algılamasının arttığını ortaya koyuyor. ABD tahvil faizlerindeki yükselişin etkisiyle Türk Eurobond fiyatlarında kısa vadede değer kazancı beklemiyoruz. Döviz Piyasaları: ECB faiz kararının ardından yükseliş eğiliminin hakim olduğu /$ paritesinde, ABD den gelen veriler ana belirleyici faktör. FED in yakın vadede tahvil alım programında bir değişikliğe gitmesini beklemiyoruz, ancak gelen verilerde güçlü bir toparlanma sinyali görülür ise Eylül ayında tahvil alım programında bir azaltmaya gidilebilir. Avrupa da ise ECB nin negatif mevduat oranı söylemini terk etmiş olması ve hatta Avrupa da güvenin tekrar tesis edilmesi durumunda faizin artabileceğini söylemesi EUR u güçlü tutuyor. Kısa vadede bu eğilimin korunmasını bekliyoruz, ancak orta vadede FED in parasal genişlemeyi yavaşlatması ile birlikte USD lehine trend sürecektir. Tüm gelişen ülke para birimlerinde görülen değer kaybı, TL yi de bir süredir olumsuz etkiliyor. Ancak ay başından bu yana TCMB nin TL likiditesini sıkılaştırması, yurtiçi gelişmelerin etkisinin yine de sınırlı kalmasına yol açtı. Yine bir süredir rezerve opsiyon mekanizması ile TL yükümlülükler yerine tutulan dövizlerin de çekilmeye başlandığını, yani yurtiçi döviz likiditesinin dengelenmeye başlandığını görüyoruz. Buna rağmen kurların artmaya devam etmesi sebebiyle, TCMB döviz satım ihalelerine başladığı. TCMB ayrıca döviz satım ihalelerini düzenli açmayarak belirsizlik unsurunu da bir silah olarak kullanıyor. Bu önlemlerin yetersiz kalması halinde TCMB nin doğrudan müdahale ettiğini de görebiliriz. Bu nedenle TL de bundan sonraki aşamada değer kaybı sınırlı kalacaktır. Özellikle global risk iştahı ve yurtiçinde bir yumuşama görülmesi durumunda TL de anlamlı bir değer kazancı göreceğiz. 7

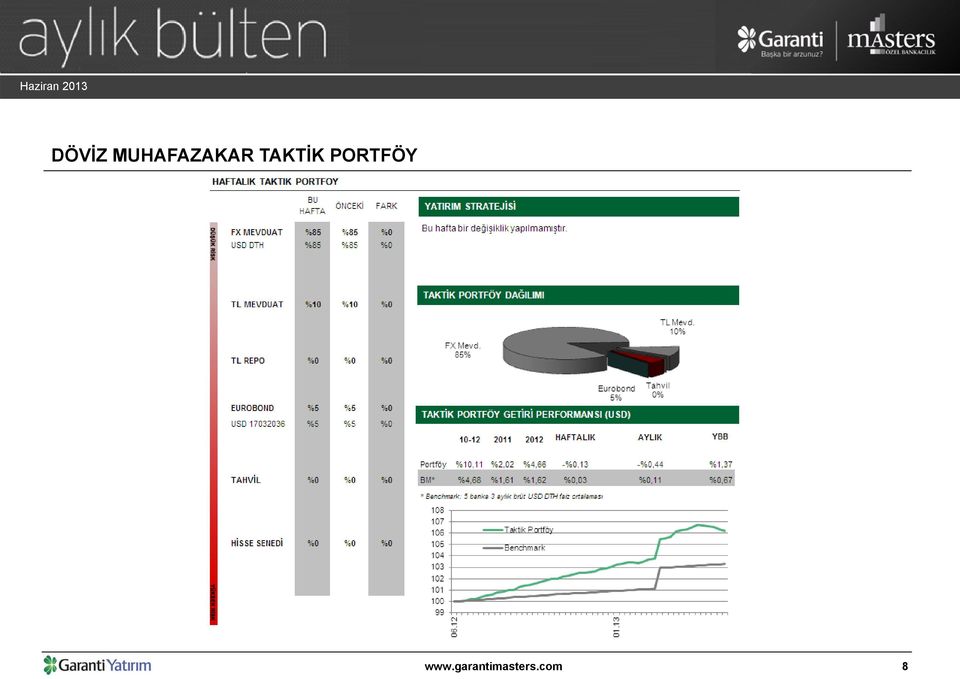

8 DÖVİZ MUHAFAZAKAR TAKTİK PORTFÖY 8

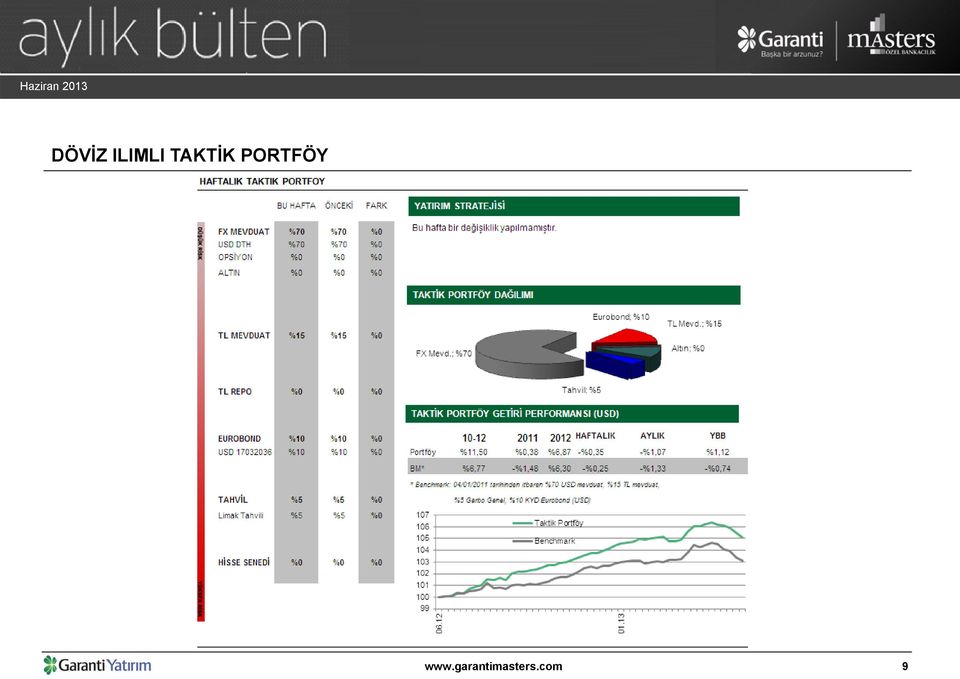

9 DÖVİZ ILIMLI TAKTİK PORTFÖY 9

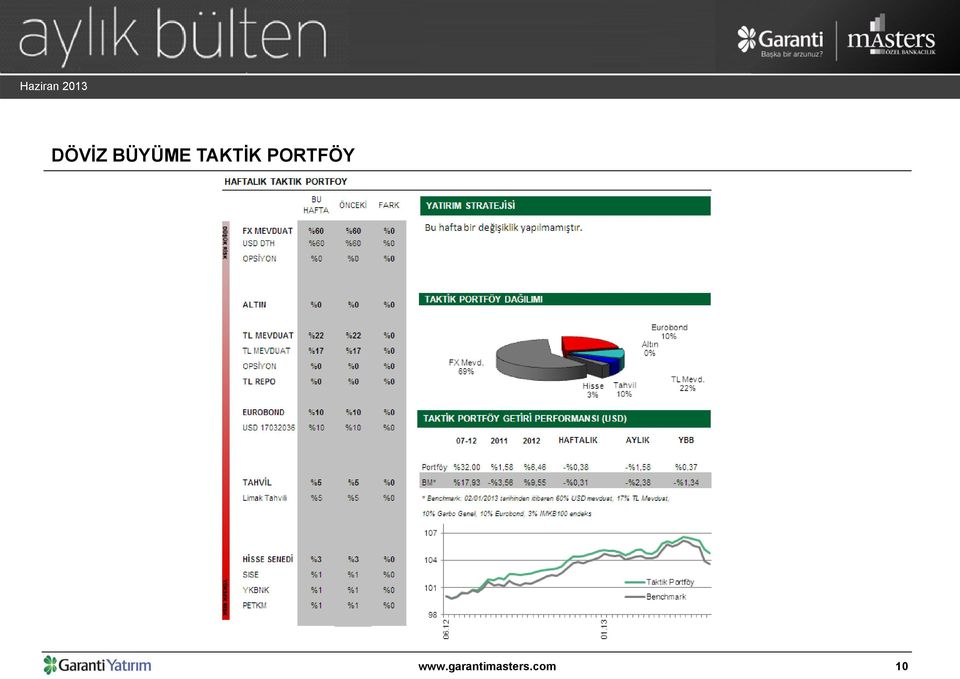

10 DÖVİZ BÜYÜME TAKTİK PORTFÖY 10

11 TL MUHAFAZAKAR TAKTİK PORTFÖY 11

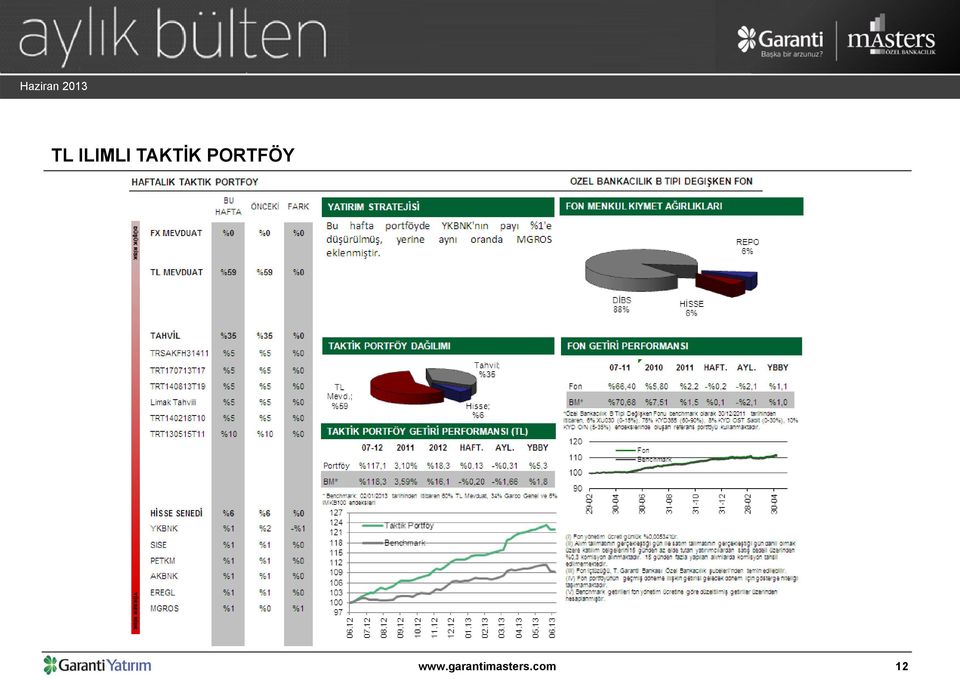

12 TL ILIMLI TAKTİK PORTFÖY 12

13 TL BÜYÜME TAKTİK PORTFÖY 13

14 HİSSE SENEDİ PİYASASI ABD ekonomisindeki toparlanma sinyalleri ve yükselen faizler başta gelişmekte olan ülkeler olmak üzere hisse piyasalarını olumsuz etkilerken, likidite kaygıları Mayıs ayına damgasını vurdu. FED in tahvil alımlarını azaltabileceğine yönelik beklentiler Mayıs ayında MSCI Dünya endeksinin %0.3, MSCI Gelişmekte Olan Piyasalar endeksinin ise %2.9 oranında değer kaybetmesine neden oldu. Kredili mevduat hesaplarına ilişkin son uygulamalar nedeniyle bankaların karlılıklarına ilişkin beklentilerin düşürülmesi ve Emlak GMYO nun halka arzının gündeme gelmesi Türk hisse piyasalarına ilave bir risk primi eklerken, MSCI Türkiye endeksi geçtiğimiz ayı %4.6 lık düşüşle tamamladı. Hisse piyasaları açısından FED e ilişkin beklentiler önem taşımaya devam ediyor. Özellikle küresel likiditeye duyarlı gelişmekte olan ülkeler ve gevşek para politikalarını uygulamaya başlayan Japonya söz konusu sürece en hassas piyasalara sahip. Bu noktada yaklaşan FED toplantısı piyasalar açısından önemli bir gündem maddesi konumunda Haziran tarihlerinde gerçekleşecek FED toplantısı öncesinde ABD kaynaklı veriler yakından izlenecek. Moody s in Türkiye ye yönelik not artırımı sonrasında kısa vadeli önemli bir katalizörün bulunmadığı BİST te, Mayıs ayında bankacılık sektörü ve Emlak GMYO ya ilişkin beklentiler baskı yaratmıştı. Haziran ayına başlarken yurtiçinde öne çıkan protesto gösterileri BİST te düzeltme sürecinin devamına neden oldu. Mevcut tahminlerimize göre BİST 2014T 9.4x F/K da kendi tarihi ortalamasına ve MSCI gelişmekte olan ülkelere yakın işlem görüyor. Bu açıdan geri çekilmelerin politik gelişmeler izlenerek hisse piyasası açısından orta vadede alım fırsatı doğurabileceğini düşünüyoruz. BİST100 endeksinde teknik anlamda aralığını izliyoruz desteğinin korunması halinde aylık bazda kısa vadeli dirençlere yönelik tepki yükselişleri görülebilir. Bu paralelde izlediğimiz ilk direnç seviyesi olurken, seviyesinin destek haline gelmesi halinde toparlamanın seviyesine yönelik devamı beklenebilir. Aynı vadede desteği kısa vadeli stop loss bölgesi olarak izlenebilir altındaki gerilemeler riskini artıracaksa da, bu yöndeki eğilimlerde orta vadeli fırsatların ön plana çıkabileceğini düşünüyoruz. 14

15 TAVSİYE LİSTESİ Şirket Piyasa Değeri (mn TL) Kapanış (TL)* Hedef Fiyat (TL) (2013-sonu) Yükselme potansiyeli (TL) Akbank 17, % Akfen Holding % Anadolu Cam % Banvit % Indeks Bilgisayar % Migros 2, % Sabanci Holding 11, % Turkcell 12, % Trakya Cam 1, % T. Vakiflar Bankasi 7, % Yapi Ve Kredi Bankasi 11, % IMKB ,870 78, , % * kapanışı itibariyle 15

16 TAVSİYE LİSTESİ Akbank: Akbank ın 2013 yılında net karını %8 artıracağını öngörüyoruz yılında Akbank ın özellikle yüksek getirili KOBİ ve kredi kartı segmentlerinde yoğunlaşarak toplamda %20 kredi büyümesi gerçekleştireceğini öngörüyoruz. Ayrıca, Akbank bono ihraçları ile fonlama kaynaklarını çeşitlendirmeye devam edecek. Akbank 2013 tahminlerimizde F/DD olarak benzerlerine göre %10 primli olmakla beraber, bu prim son 4 yıl ortalaması olan %15 in altındadır. Akbank ın benzerlerine göre oldukça iyi seviyede olan sermaye yeterliliği ile primli işlem görmeyi hakkettiğini düşünüyoruz. Yönetimin daha yüksek getirili ürünlerde kredi portföyünü büyütmesini ve bilançonun kredi ağırlığını artırmasını karlılık anlamında olumlu karşılıyoruz. Akfen Holding: AKFEN için 2013-sonu hedef fiyatımız 7.50TL dir. Akfen önümüzdeki dönemde özelleştirme ihaleleri ve Yap-İşlet-Devret projeleri, Sağlık sektöründeki Kamu Özel Ortaklıkları (PPP) ve liman özelleştirmeleri ile yakından ilgilenmektedir. Tüm bu sektörler Holding in altyapı ile ilgili büyüme stratejileri ile uyumludur. Akfen Holding bünyesinde bulundurduğu şirketlerini bir portföy olarak yönetmektedir. Şirket kendisi için ana işkolları belirlememekte; dolayısıyla bir faaliyeti için alıcı ortaya çıktığında doğru fiyatlamayla o işkolundan rahatça çıkabilmektedir. Akfen, bu sayede yatırımcılarına da tatminkar karlılık bırakabilmektedir. Aynı şekilde, büyüme potansiyeli yüksek, nakit yaratabilen iş kollarına da Akfen Holding hızlıca giriş yapabilmektedir. Holding in net borçluluğu 1Ç13 sonu itibariyle 118mn ABD$ civarındadır. Holding hem Türkiye deki hem de Yunanistan daki liman özelleştirmeleriyle ilgilenmektedir. Anadolu Cam: Anadolu Cam, Şişe Cam ın cam ambalaj iştiraki olup 4 ülkede (Türkiye, Rusya, Gürcistan ve Ukrayna) toplam yıllık 2mn ton üretim kapasitesiyle hizmet vermektedir. Şirket in üretim kapasitesi 2014 yılına kadar 2.3mn tona çıkarılacaktır. Anadolu Cam Sanayii A.Ş. Topkapı fabrikasının tarihi itibarıyla bütünüyle kapatılıp faaliyetine son verilmesine karar vermiştir. Şirket Topkapı daki 180bin yıllık ton olan üretim kapasitesini Eskişehir de 300 bin tona çıkaracaktır. Topkapı daki şirketin 85 dönümlük arazisi için metrekare fiyatı 1,000-2,000 ABD$ alındığında, mn TL arasında bir değere işaret etmektedir. Bu değer aralığı, Anadolu Cam ın mevcut piyasa değerinin %14-27 sine tekabül etmektedir. Cazip değerleme, güçlü finansallarının yanı sıra Anadolu Cam ın Topkapı arazisiyle ilgili gelişmelerin hisse için önemli bir katalist olacağını düşünmekteyiz. 16

17 TAVSİYE LİSTESİ Banvit: Beyaz et sektörünün lider şirketi Banvit, iç piyasadaki yatırımlarını hızlanmasının yanı sıra ithalat kapasiteleri yüksek yurtdışı hedef pazarlarda penetrasyonunu artırarak orta-uzun vadede yüksek büyüme potansiyeline sahiptir yılları arasında Şirket in satışlarında ortalama %15, FVAÖK de ise %38 büyüme bekliyoruz. 9A12 itibariyle satış gelirlerinin %9 unu oluşturan ihracatın, gelecek 5 yılda %15 seviyesine yükselmesini bekliyoruz. Şirket 280,000 tonluk ihracat kapasitesiyle Irak ta %25 30 luk pazar payına sahiptir. Şirket körfez bölgesindeki iş alanını genişletmek amacıyla Temmuz ayında Birleşik Arap Emirlikleri nde ABD$ 275,000 (1mn Birleşik Arap Emirlikleri Dirhemi) sermayeli, 314,000 ton beyaz et ithalat kapasiteli yeni bir şirket kurmuştur. Banvit, BAE ye önümüzdeki 3 yılda 20,000 tonluk ihracat gerçekleştirmeyi hedeflemektedir. Indeks Bilgisayar: Indeks 200'den fazla dünya markasının dağıtımını gerçekleştirmekte olup 7,500'den fazla iş ortağına sahiptir ve 2001 yılından bu yana Bilişim Teknolojileri (IT) sektöründe liderliğini sürdürmektedir. Indeks, 10 Ekim 2012 tarihinde yaptığı anlaşma ile ipad, Mac, ipod ve aksesuarları için Apple ın Türkiye deki 2. distribütörü olarak gelirlerini artırma yolunda önemli bir adım atmıştır. INDES Ayazağa da bulunan m2'lik arazinin projelendirilmesi için Seba Vadi İnşaat ile gelir paylaşım sözleşmesi imzalanmıştır. Buna göre, yüklenici firma tarihine kadar inşaat ruhsatını alacak ve proje 36 ayda tamamlanacaktır. Seba İnşaat projede asgari satış metre karesini 3,806ABD$ olarak taahhüt etmiştir. INDES in elde edeceği asgari hasılat tutarı 88.5mn ABD$'nın üzerinde olacaktır. Şirket elde edilecek satış karını bir kısmının şirket faaliyetlerinde kullanılacağını bir kısmının ise temettü olarak dağıtılacağını açıklamıştır. Migros: yılları arasında Şirket in yıllık ortalama %11 satış, %12 FVAÖK büyümesi gerçekleştirmesini öngörüyoruz. Güçlü bir 2013 performansı, BC Partners ın payını satması beklentisi hisseyi olumlu etkilemeye devam edecektir. Migros 2012 de 137 yeni mağaza açarak toplam mağaza sayısını 882 ye yükseltmiştir; yıllık bazda %7 artış ile 851,500 m2 satış alanına ulaşmıştır. Şirket, 2013 yılında yeni mağaza açmayı planlamaktadır. Şirket in 2013 de yıllık bazda 13% satış büyümesi, %5 LFL büyümesi, %15 FVAÖK büyümesi ve 6.3% FVAÖK marjı gerçekleştirmesini öngörüyoruz. Migros un %80.5 hissedarı BC Partners ın hisse satışının 2013 de gerçekleşebileceğini düşünüyoruz. Son 3 yılda süpermarket sektöründeki satışların ortalama 16x-18x FD/FVAÖK çıkış çarpanını göz önünde bulundurduğumuzda, hissenin x FD/FVAÖK aralığında ( mlr ABD$ p.değeri) satılabileceğini tahmin ediyoruz. Satışın gerçekleştiği takdirde, azınlık hissedarlar için çağrı yapılması muhtemeldir. 17

18 TAVSİYE LİSTESİ Sabancı Holding: Sabancı Holding için 2013-sonu hedef fiyatımız 13.0TL dir. Enerjisa nın üretim portföyünün büyümesi, bunun yanında özelleştirmelerle gelen yeni dağıtım bölgeleri, Sabancı ailesinin hisse satışlarının hisseyi olumsuz etkilemeyecek şekilde yapılması Holding için uyguladığımız ıskonto oranımızı %25 seviyesinde %20 seviyesine çekmemize sebep oldu. Sabancı Holding in halka açık hisseleri NAD nin %73 ünü oluşturmaktadır. Bu oranın Avivasa ve Enerjisa nın da halka açılmasıyla 2016 yılında %90 seviyesine ulaşması beklenmektedir. Akbank, halen Holding in finansal performansı üzerinde etkindir ancak önümüzdeki dönemde Enerjisa nın holdingin NAD ne olan katkısını artıracağını hesaplamaktayız. Enerjisa FVAÖK ünün önümüzdeki 3 yıllık dönemde %25 ün üzerinde yıllık büyümesini bekliyoruz. Bu dönemde Akbank ın da iyi performans göstermesi Sabancı Holding hissesine olumlu yansıyacaktır. Bunların haricinde beklenen Diasa satışı gerçekleşmiştir, Şok a 320mn TL ye satılmıştır. Holding Carrefoursa daki yönetsel sorunu da çözmüştür. Türkcell: Ortaklar arasında sorunların çözülmesi ve temettü ödemesinin önünün açılması Turkcell için en büyük beklentidir. Ocak ayı sonunda İngiltere Yüksek mahkemesi, Çukurova Grubu ile Altimo arasındaki Turkcell'deki %13.8 lik payların sahipliğine ilişkin olarak, Çukurova Holding in krediyi ve ayrıca daha sonra belirlenecek bir tazminatı geri ödeyerek hisseleri geri almaya hakkına sahip olduğuna hükmetti. Tazminat miktarının belirlenmesi için süreç devam etmektedir. Çukurova nın bu tazminatı finansman edip edemeyeceğine ve 13.8% lik payların kimin olacağına dair belirsizlik ortadan kalktığında temettünün önünün açılacağını düşünüyoruz ve 2012 karlarından, %50 dağıtım oranıyla hesaplamış olduğumuz 2,962mn TL lik brüt temettü, hisse başına 1.35 temettüye ve %11.1 temettü verimliliğine işaret etmektedir. Turkcell 2013 yılında 11, mn TL aralığındaki konsolide gelir (%6.6 %8.5% gelir büyümesi), 3,300 3,500mn TL aralığında konsolide FVAÖK (% FVAÖK marjı) gerçekleşmesini beklemektedir. Trakya Cam: Trakya Cam inşaat, otomotiv ve beyaz eşya sektörlerinde hizmet vermektedir. Bu sektörlerdeki düşük talep ve doğalgaz zamları ile birlikte artan maliyetler Şirket in marjlarının olumsuz etkilenmesine neden olmuştur. Öte yandan %70 pazar payı ile, 2013 yılında daha yüksek düz cam talebi birlikte ürün fiyatlarındaki artışların şirketin gelir ve marjları üzerinde olumlu katkı yapmasını bekliyoruz. Trakya Cam ın Rusya, Bulgaristan ve Ankara Polatlı daki 1. fırında devam eden yatırımları 2013 yılının sonunda devreye girecek ve 1.6mn ton olan üretim kapasitesini 2.3mn tona çıkaracaktır. Öte yandan şirket büyüme stratejileri kapsamında, Romanya'da kurulu Glass Corp S.A. nın %90 nını satın alırken, Hindistan'ın kurulu Hindusthan National Glass ile HNG Float Glass Limited in %44 ünü almak için ile iyi niyet anlaşması imzalamıştır. Trakya Cam Almanya'da mukim Fritz Holding GmbH'ın %100 hissesinin 3mn ya satın almıştır. 18

19 TAVSİYE LİSTESİ Vakıfbank: Vakıfbank ın 2013 yılında net kar rakamını %20 artırmasını bekliyoruz. Tahminlerimize göre Vakıfbank özkaynak karlılığında benzerlerine yaklaşacak ve F/DD ıskontosu azalacaktır. (Halihazırda iskonto tutarı %13) 2013 yıl sonu için %19 kredi büyümesi beklediğimiz Vakıfbank ın özellikle perakende ve KOBİ kredilerde daha hızlı büyüyeceğini düşünüyoruz. Fonlama tarafında ise, Vakıfbank ın 2013T olarak %12 mevduat büyümesi gerçekleştireceğini ve bono ihraçları ile fonlama tabanını çeşitlendirip vadeleri uzatacağını tahmin ediyoruz. 1Ç13 beklentilerin üzerinde bir çeyrek oldu. Komisyon gelirleri yıllık bazda iki katına çıkarken bunun temel nedeni refinansman gelirleri ve perakende kredilerde yaşanan artış oldu. Faaliyet giderleri ise yıllık bazda enflasyona paralel bir artış gösterdi. Yapı Kredi Bankası: YKB, F/DD çarpanı olarak son 4 yıllık tarihsel ortalamasının altında işlem gören tek banka. Benzerleri tarihsel ortalamalarına yakın işlem görürken, YKB ise ortalamasının %10 altındadır. Yapı Kredi nin yüksek getirili segmentlerde büyüyerek yıllık bazda %18 kredi artışı yakalayacağını düşünüyoruz. Fonlama tarafında ise, Yapı Kredi mevduatlara odaklanan stratejisini sürdürürken, bono ihraçları ile maliyetleri aşağı çekmeye çalışacaktır. Yapı Kredi nin azalan kredi getirileri neticesinde, net faiz marjının 2013 yılında 15 baz puan gerileyeceğini düşünüyoruz. Komisyon gelirlerinde hızlı büyüme ve faaliyet giderlerinde %10 ile kontrollü bir şekilde artış görmeyi bekliyoruz. Sonuç olarak, Yapı Kredi nin net karını yıllık bazda %27 artırarak, kapsamımızdaki bankalar içerisinde en iyi kar performansını göstereceğini ve 2013T özsermaye getirisinin %15 olacağını tahmin ediyoruz. 19

20 TAVSİYE LİSTESİ Portföyümüzün IMKB-100 endeksine Relatif Performansı Portföyümüz, 2009 yılında endeksin %54 üzerinde performans gösterdi yılında endeksin %15 üzerinde performans gösterdi yılında endeksin %16 üzerinde performans gösterdi yılında endeksin %14 üzerinde performans gösterdi Haziran 2013 itibariyle yılbaşından beri endeksin %2 altında 0 performans gösterdi Araştırma AL Tavsiyeler i İMKB- 100 Endeksi 10% İşlem Hacmi İMKB 100($) % % 1% 2% 4% % -2% % AL Tavsiyelerimiz BIST-100 Endeks Relatif

3000 7% 50000.00 2500 4% 1% 2% 4% 45000.00 40000.00 35000.00 2000 1500 1000-2% -2% 30000.")

21 Bu bültende yer alan bilgiler GARANTİ YATIRIM MENKUL KIYMETLER A.Ş tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu bültende yer alan veri, bilgi ve grafikler güvenilirliğine inandığımız kaynaklardan alınmış ve/veya üretilmiştir. Ancak bilgi, veri ve grafiklerin doğruluğu bağımsız olarak teyit edilmemiş olup, bu bilgilerin doğruluğu ve bütünlüğü konusunda garanti verilmemekte ve gösterilen tüm özen ve dikkate rağmen doğabilecek veri ve analist değerlendirme, ayırma, kaydetme vb. hatalarından dolayı sorumluluk üstlenilmemektedir. Bu görüşlerin mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabileceği dikkate alınmalıdır. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bültende yapılan yorum, tahmin ve tavsiyeler GARANTİ YATIRIM MENKUL KIYMETLER A.Ş tarafından hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir, ortadan kaldırabilir. Bu bülten müşterilerimiz için genel bilgi vermek amacıyla hazırlanılmış olduğundan, burada yer alan yorum ve tavsiyelerin yatırımcıların alım satım kararlarını destekleyecek yeterlilikte olmayabileceği dikkate alınmalıdır. Bu nedenle, bültende yer alan bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Bu bülten ve içinde yer alan bilgi ve yorumlar, GARANTİ YATIRIM MENKUL KIYMETLER A.Ş den önceden yazılı izin alınmadan kısmen veya tamamen, üretilemez, dağıtılamaz, yayınlanamaz. 21

Temmuz 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi. Paranın değerini öğrenmek isterseniz, borç almaya çalışın Benjamin Franklin

Temmuz 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi Paranın değerini öğrenmek isterseniz, borç almaya çalışın Benjamin Franklin GÖRÜNÜM Ekonomi ABD ekonomisi toparlanmaya devam ederken Avrupa ve

Temmuz 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi Paranın değerini öğrenmek isterseniz, borç almaya çalışın Benjamin Franklin GÖRÜNÜM Ekonomi ABD ekonomisi toparlanmaya devam ederken Avrupa ve

Haftalık Piyasa Beklentileri. 10 Kasım 2014

Haftalık Piyasa Beklentileri 10 Kasım 2014 1 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 BIST Hisse Senetleri BIST 100 Endeksinde geçtiğimiz hafta 81,000 seviyesine

Haftalık Piyasa Beklentileri 10 Kasım 2014 1 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 BIST Hisse Senetleri BIST 100 Endeksinde geçtiğimiz hafta 81,000 seviyesine

Haftalık Piyasa Beklentileri. 16 Mart 2015

Haftalık Piyasa Beklentileri 16 Mart 2015 1 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 Kas 14 Ara 14 Oca 15 Şub 15 BIST Hisse Senetleri BIST 100 Endeksinde Ocak sonunda başlayan düşüş eğilimli

Haftalık Piyasa Beklentileri 16 Mart 2015 1 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 Kas 14 Ara 14 Oca 15 Şub 15 BIST Hisse Senetleri BIST 100 Endeksinde Ocak sonunda başlayan düşüş eğilimli

Haftalık Piyasa Beklentileri. 15 Eylül 2014

Haftalık Piyasa Beklentileri 15 Eylül 2014 1 BIST Hisse Senetleri BIST 100 Endeksi FED baskısı altında doların genelde tüm varlıklara karşı değer kazanması paralelinde geçen hafta %6 ya yakın değer kaybederek

Haftalık Piyasa Beklentileri 15 Eylül 2014 1 BIST Hisse Senetleri BIST 100 Endeksi FED baskısı altında doların genelde tüm varlıklara karşı değer kazanması paralelinde geçen hafta %6 ya yakın değer kaybederek

Haftalık Piyasa Beklentileri. 27 Ekim 2014

Haftalık Piyasa Beklentileri 27 Ekim 20 1 BIST Hisse Senetleri BIST 100 Endeksinde düşen petrol fiyatlarının makro dengelere olumlu etkisi ve global hisse piyasalarında olumlu seyir paralelinde tepki yükselişi

Haftalık Piyasa Beklentileri 27 Ekim 20 1 BIST Hisse Senetleri BIST 100 Endeksinde düşen petrol fiyatlarının makro dengelere olumlu etkisi ve global hisse piyasalarında olumlu seyir paralelinde tepki yükselişi

Haftalık Piyasa Beklentileri. 05 Mayıs 2014

Haftalık Piyasa Beklentileri 05 Mayıs 2014 1 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 BIST Hisse Senetleri BIST 100 Endeksinde son bir ay boyunca 71,000-74,000

Haftalık Piyasa Beklentileri 05 Mayıs 2014 1 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 BIST Hisse Senetleri BIST 100 Endeksinde son bir ay boyunca 71,000-74,000

5.21% -11.0% 25.2% 10.8% % Eylül 18 Ağustos 18 Eylül 18 Ekim 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

Haftalık Piyasa Beklentileri. 18 Ağustos 2014

Haftalık Piyasa Beklentileri 18 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 84,500 seviyelerinden başlayan düşüş eğilimi; yükselen enflasyon beklentileri, kredi derecelendirme kuruluşlarının

Haftalık Piyasa Beklentileri 18 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 84,500 seviyelerinden başlayan düşüş eğilimi; yükselen enflasyon beklentileri, kredi derecelendirme kuruluşlarının

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

HİSSE Düne satıcılı eğilimle başlayan BİST100 endeksinde dalgalı geçen günün ardından kapanış %0,5 lik artışla 84.537 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %46 lık artışla 3,36 milyon

HİSSE Düne satıcılı eğilimle başlayan BİST100 endeksinde dalgalı geçen günün ardından kapanış %0,5 lik artışla 84.537 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %46 lık artışla 3,36 milyon

Haftalık Piyasa Beklentileri. 21 Nisan 2014

Haftalık Piyasa Beklentileri 21 Nisan 2014 1 Nis 13 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 BIST Hisse Senetleri BIST 100 Endeksinde Mart-Nisan döneminde 61,000

Haftalık Piyasa Beklentileri 21 Nisan 2014 1 Nis 13 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 BIST Hisse Senetleri BIST 100 Endeksinde Mart-Nisan döneminde 61,000

/$: 1.32 civarında EUR satış öneriyoruz. $/TL: PPK öncesi kurda aralığında seyir bekliyoruz. Faiz: vadeli tahvilde alım öneriyoruz

/$: 1.32 civarında EUR satış öneriyoruz. $/TL: PPK öncesi kurda 1.79-1.80 aralığında seyir bekliyoruz. Faiz: 08.03.17 vadeli tahvilde alım öneriyoruz Eurobond: Eylül 2022 vadeli eurobondda alım öneriyoruz

/$: 1.32 civarında EUR satış öneriyoruz. $/TL: PPK öncesi kurda 1.79-1.80 aralığında seyir bekliyoruz. Faiz: 08.03.17 vadeli tahvilde alım öneriyoruz Eurobond: Eylül 2022 vadeli eurobondda alım öneriyoruz

Makro Veri Şubat 2019 Enflasyonu

i Makro Veri Şubat 2019 Enflasyonu Çekirdek enflasyondaki ılımlı görünüm ile manşet enflasyon beklentinin altında kaldı Serkan Gönençler Ekonomist sgonencler@sekeryatirim.com.tr +90 212 334 91 04 TÜFE

i Makro Veri Şubat 2019 Enflasyonu Çekirdek enflasyondaki ılımlı görünüm ile manşet enflasyon beklentinin altında kaldı Serkan Gönençler Ekonomist sgonencler@sekeryatirim.com.tr +90 212 334 91 04 TÜFE

Haftalık Piyasa Beklentileri. 11 Ağustos 2014

Haftalık Piyasa Beklentileri 11 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 60,000 seviyelerinden 85,000 seviyelerine kadar süren rallinin ardından enflasyonda düşüş beklentilerinin azalması,

Haftalık Piyasa Beklentileri 11 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 60,000 seviyelerinden 85,000 seviyelerine kadar süren rallinin ardından enflasyonda düşüş beklentilerinin azalması,

GARANTİ BANKASI 1Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 27 Nisan 2017 GARANTİ BANKASI 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Garanti Bankası nın 2017 Yılının İlk Çeyreğindeki Net Dönem

ARAŞTIRMA BÖLÜMÜ 27 Nisan 2017 GARANTİ BANKASI 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Garanti Bankası nın 2017 Yılının İlk Çeyreğindeki Net Dönem

Sigara zamlarının yanı sıra gıda fiyatlarındaki sürpriz yükselişle Ocak ayında enflasyon %7.31 e yükseldi

Sigara zamlarının yanı sıra gıda fiyatlarındaki sürpriz yükselişle Ocak ayında enflasyon %7.31 e yükseldi 2013 yılı Ocak ayında, bir önceki aya göre tüketici fiyatları endeksi (TÜFE) %1.65 artarken üretici

Sigara zamlarının yanı sıra gıda fiyatlarındaki sürpriz yükselişle Ocak ayında enflasyon %7.31 e yükseldi 2013 yılı Ocak ayında, bir önceki aya göre tüketici fiyatları endeksi (TÜFE) %1.65 artarken üretici

Günlük Bülten 06 Ağustos 2013

Bülten 06 Ağustos 013 PİYASALAR Döviz Piyasası Güne 1,915 seviyesinden başlayan USD/TL kuru, beklentiler seviyesinde açıklanan enflasyon verisinden etkilenmezken günü %0, yükselişle 1,9 seviyesinden sonlandırdı.

Bülten 06 Ağustos 013 PİYASALAR Döviz Piyasası Güne 1,915 seviyesinden başlayan USD/TL kuru, beklentiler seviyesinde açıklanan enflasyon verisinden etkilenmezken günü %0, yükselişle 1,9 seviyesinden sonlandırdı.

Ekonomi Bülteni. 9 Mayıs 2016, Sayı: 19. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 19 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 19 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş.

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş. 02 MART 2009 1 Temel Ekonomik Göstergeler 2 Temel IMKB Verileri 3 Yatırım Araçlarının Getirileri 4 Şubat Ayı Hisse Getirileri 5 Mart Ayında Neler

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş. 02 MART 2009 1 Temel Ekonomik Göstergeler 2 Temel IMKB Verileri 3 Yatırım Araçlarının Getirileri 4 Şubat Ayı Hisse Getirileri 5 Mart Ayında Neler

GARANTİ BANKASI 1Ç2016 Sonuçları

ARAŞTIRMA BÖLÜMÜ 28 Nisan 2016 GARANTİ BANKASI 1Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Garanti Bankası nın İlk Çeyrek Net Dönem Karı 1.040,6mn

ARAŞTIRMA BÖLÜMÜ 28 Nisan 2016 GARANTİ BANKASI 1Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Garanti Bankası nın İlk Çeyrek Net Dönem Karı 1.040,6mn

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş.

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş. 01 NİSAN 2009 1 Temel Ekonomik Göstergeler 2 Temel IMKB Verileri 3 Mart Ayı Hisse Getirileri 120.0 110.0 Önerilen HİSSE Portföyü - IMKB Karşılaştırması

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş. 01 NİSAN 2009 1 Temel Ekonomik Göstergeler 2 Temel IMKB Verileri 3 Mart Ayı Hisse Getirileri 120.0 110.0 Önerilen HİSSE Portföyü - IMKB Karşılaştırması

MAKRO BAKIŞ. Yıllık Değişim. ENFLASYON 05 Aralık Yıllık bazda enflasyon Kasımda %7 ye geriledi

ENFLASYON 05 Aralık 2016 Yıllık bazda enflasyon Kasımda %7 ye geriledi Kasım ayında enflasyonu %0,52 oranında artış göstererek piyasa beklentisi olan %0,81 in altında gerçekleşmiştir. Kasım ayında ılımlı

ENFLASYON 05 Aralık 2016 Yıllık bazda enflasyon Kasımda %7 ye geriledi Kasım ayında enflasyonu %0,52 oranında artış göstererek piyasa beklentisi olan %0,81 in altında gerçekleşmiştir. Kasım ayında ılımlı

Ekonomi Bülteni. 29 Ağustos 2016, Sayı: 34. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 34 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 34 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Günlük Bülten / Endekste yükselişler sınırlı kalmaya başladı.

1 Şubat 2017 Çarşamba 09:48 Günlük Bülten / Endekste yükselişler sınırlı kalmaya başladı. Günlük Bülten / Endekste yükselişler sınırlı kalmaya başladı. BIST: Endeks kademeli olarak yükselişlerini sürdürmeye

1 Şubat 2017 Çarşamba 09:48 Günlük Bülten / Endekste yükselişler sınırlı kalmaya başladı. Günlük Bülten / Endekste yükselişler sınırlı kalmaya başladı. BIST: Endeks kademeli olarak yükselişlerini sürdürmeye

BIST-100 Teknik Analiz

GÜNLÜK BÜLTEN BIST-100 Teknik Analiz 30 Nisan 2015 Perşembe Hisse Senedi Piyasalarına Bakış Dün 86,300-86,500 aralığında yatay seyir izleyen BIST 100 endeksi günü %0.27 düşüşle 85,978.44 puandan kapattı.

GÜNLÜK BÜLTEN BIST-100 Teknik Analiz 30 Nisan 2015 Perşembe Hisse Senedi Piyasalarına Bakış Dün 86,300-86,500 aralığında yatay seyir izleyen BIST 100 endeksi günü %0.27 düşüşle 85,978.44 puandan kapattı.

Ekonomi Bülteni. 15 Ağustos 2016, Sayı: 32. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Foreks Günlük Bülten 11 Eylül 2015

Foreks Bülten 11 Eylül 2015 ABD de Çalışma Bakanlığı tarafından açıklanan verilere göre işsizlik sigortası maaşına başvuruda bulunanların sayısı 5 Eylül ile sonlanan haftada 6 bin kişi azalarak 275k oldu.

Foreks Bülten 11 Eylül 2015 ABD de Çalışma Bakanlığı tarafından açıklanan verilere göre işsizlik sigortası maaşına başvuruda bulunanların sayısı 5 Eylül ile sonlanan haftada 6 bin kişi azalarak 275k oldu.

VAKIFBANK 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 10 Ağustos 2017 VAKIFBANK 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Vakıfbank ın Net Karı 2Ç2017 de 896,7mn TL ile Beklentileri

ARAŞTIRMA BÖLÜMÜ 10 Ağustos 2017 VAKIFBANK 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Vakıfbank ın Net Karı 2Ç2017 de 896,7mn TL ile Beklentileri

Dün Yapılan Net Alım Satımlar

AtaOnline_Günlük_Bülten Kırılamayan direnç satışları artırdı. BIST: Endeks dün birkaç kez 79,500 direnç noktasını test etmesine rağmen belirtilen direnç noktasını kıramamıştır ve küresel piyasalarda yaşanan

AtaOnline_Günlük_Bülten Kırılamayan direnç satışları artırdı. BIST: Endeks dün birkaç kez 79,500 direnç noktasını test etmesine rağmen belirtilen direnç noktasını kıramamıştır ve küresel piyasalarda yaşanan

DESPC AL Hedef Fiyat: 2,70TL 14 Haziran 2013

Düşük çarpanlar ve yüksek temettü verimliliği, piyasa üzerinde getiri beklentimizi destekliyor Bilgi Teknolojileri (BT) tüketim malzemeleri sektörünün önemli oyuncularından olan Şirket, toner-mürekkep

Düşük çarpanlar ve yüksek temettü verimliliği, piyasa üzerinde getiri beklentimizi destekliyor Bilgi Teknolojileri (BT) tüketim malzemeleri sektörünün önemli oyuncularından olan Şirket, toner-mürekkep

Ekonomi Bülteni. 7 Ağustos 2017, Sayı: 32. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni. 09 Mart 2015, Sayı: 10. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 10 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Ali Can Duran Çağlar Kuzlukluoğlu

Ekonomi Bülteni, Sayı: 10 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Ali Can Duran Çağlar Kuzlukluoğlu

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş.

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş. 01 ARALIK 2008 1 Temel Ekonomik Göstergeler 2 Temel IMKB Verileri 3 Aralık Ayında Neler Olacak? FED (16 Aralık), ECB (4 Aralık), BoJ (19 Aralık)

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş. 01 ARALIK 2008 1 Temel Ekonomik Göstergeler 2 Temel IMKB Verileri 3 Aralık Ayında Neler Olacak? FED (16 Aralık), ECB (4 Aralık), BoJ (19 Aralık)

Ekonomi Bülteni. 14 Aralık 2015, Sayı: 39. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni 14 Aralık 2015, Sayı: 39 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

Ekonomi Bülteni 14 Aralık 2015, Sayı: 39 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

30 Ekim Bugün, ABD de Açıklanacak Olan PCE Verisi Yakından Takip Edilecek

9 30 Ekim 2017 Bugün, ABD de Açıklanacak Olan PCE Verisi Yakından Takip Edilecek Yurtdışı gelişmeleri incelediğimizde, Almanya da açıklanan Eylül ayı ithalat fiyat endeksi bir önceki aya göre yüzde 0,9

9 30 Ekim 2017 Bugün, ABD de Açıklanacak Olan PCE Verisi Yakından Takip Edilecek Yurtdışı gelişmeleri incelediğimizde, Almanya da açıklanan Eylül ayı ithalat fiyat endeksi bir önceki aya göre yüzde 0,9

Borsa Istanbul Faiz Döviz

Ekim 2015 Tüketici fiyat endeksi (TÜFE) aylık bazda %1,55, bir önceki yılın Aralık ayına göre %7,86, bir önceki yılın aynı ayına göre %7,58 ve on iki aylık ortalamalara göre %7,69 artış gerçekleşti. Ana

Ekim 2015 Tüketici fiyat endeksi (TÜFE) aylık bazda %1,55, bir önceki yılın Aralık ayına göre %7,86, bir önceki yılın aynı ayına göre %7,58 ve on iki aylık ortalamalara göre %7,69 artış gerçekleşti. Ana

TSKB 21 Ekim Kur Riskine Karşı Güvenli Liman

OYAK YATIRIM Şirket Raporu TSKB 21 Ekim 2016 Kur Riskine Karşı Güvenli Liman TSKB kurumsal bankacılık, yatırım bankacılığı ve danışmanlık alanlarında faaliyet göstermektedir. Banka kurumsal bankacılık

OYAK YATIRIM Şirket Raporu TSKB 21 Ekim 2016 Kur Riskine Karşı Güvenli Liman TSKB kurumsal bankacılık, yatırım bankacılığı ve danışmanlık alanlarında faaliyet göstermektedir. Banka kurumsal bankacılık

GARANTİ BANKASI 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 28 Temmuz 2017 GARANTİ BANKASI 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Garanti Bankası nın 2017 Yılının İkinci Çeyreğindeki Net

ARAŞTIRMA BÖLÜMÜ 28 Temmuz 2017 GARANTİ BANKASI 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Garanti Bankası nın 2017 Yılının İkinci Çeyreğindeki Net

Altın Eylül ayında %1,6 değer kaybına uğrayan altın, Ekim ayında küresel gelişmelerin etkisi ile %2,4 değer kazandı.

Eylül 2015 Tüketici fiyat endeksi (TÜFE) aylık bazda %0,89 oranında artış gösterdi. TÜFE de (2003=100) 2015 yılı Eylül ayında bir önceki aya göre %0,89, bir önceki yılın Aralık ayına göre %6,21, bir önceki

Eylül 2015 Tüketici fiyat endeksi (TÜFE) aylık bazda %0,89 oranında artış gösterdi. TÜFE de (2003=100) 2015 yılı Eylül ayında bir önceki aya göre %0,89, bir önceki yılın Aralık ayına göre %6,21, bir önceki

Ekonomi Bülteni. 8 Ağustos 2016, Sayı: 31. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 31 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 31 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni. 27 Temmuz 2015, Sayı: 20. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 20 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 20 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Günlük Bülten 17 Mart 2014

Bülten 7 Mart PİYASALAR Döviz Piyasası Kırım daki gerilim sebebiyle güne, seviyesinden başlayan USD/TL kuru, gelişmekte olan ülkelere yaşanan giriş ve paritedeki yükselişe paralel gün boyu aşağı bir seyir

Bülten 7 Mart PİYASALAR Döviz Piyasası Kırım daki gerilim sebebiyle güne, seviyesinden başlayan USD/TL kuru, gelişmekte olan ülkelere yaşanan giriş ve paritedeki yükselişe paralel gün boyu aşağı bir seyir

Ekonomi Bülteni. 6 Şubat 2017, Sayı: 6. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 6 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 6 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Kasım 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi

Kasım 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi Her bireyin kendi koşullarını iyileş rmeye yönelik doğal çabaları, dışarıdan yapılacak herhangi bir yardımdan çok daha yararlıdır ve toplumda refah

Kasım 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi Her bireyin kendi koşullarını iyileş rmeye yönelik doğal çabaları, dışarıdan yapılacak herhangi bir yardımdan çok daha yararlıdır ve toplumda refah

Ekonomi Bülteni. 17 Ağustos 2015, Sayı: 23. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni 17 Ağustos 2015, Sayı: 23 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

Ekonomi Bülteni 17 Ağustos 2015, Sayı: 23 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

NoorCM Profil Asya Raporu

NoorCM Müşteri Hizmetleri NoorCM Profil Asya Raporu Ağustos 1. Rapor Sayın #musteri# Aşağıda sizin için özel olarak hazırlanan ürün bültenini görüntülemektesiniz. Bu ürün ve piyasalar hakkındaki tüm sorularınızı

NoorCM Müşteri Hizmetleri NoorCM Profil Asya Raporu Ağustos 1. Rapor Sayın #musteri# Aşağıda sizin için özel olarak hazırlanan ürün bültenini görüntülemektesiniz. Bu ürün ve piyasalar hakkındaki tüm sorularınızı

Yarın, umduğunuz gibi. Ekonomide Son Durum. Fon Bülteni ŞUBAT 2013 GSYH. Milli Gelir İşsizlik /$ Milyon TL*

Fon Bülteni ŞUBAT Yarın, umduğunuz gibi "Güven, saygı, kalite ve şeffaflık" ilkeleriyle yürüyen Aegon, Amerika, Avrupa ve Asya da faaliyet gösteren şirketleri ve binden fazla çalışanı ile hayat sigortası,

Fon Bülteni ŞUBAT Yarın, umduğunuz gibi "Güven, saygı, kalite ve şeffaflık" ilkeleriyle yürüyen Aegon, Amerika, Avrupa ve Asya da faaliyet gösteren şirketleri ve binden fazla çalışanı ile hayat sigortası,

GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI

Olan Volatiliteye ABD-Çin molası Ekim ayı geride kalırken hisse piyasalarında hasar tespit amacıyla baktığımızda uzun bir süredir yaşanmamış volatilitenin öne çıktığı görülüyor. ABD hisse piyasalarında

Olan Volatiliteye ABD-Çin molası Ekim ayı geride kalırken hisse piyasalarında hasar tespit amacıyla baktığımızda uzun bir süredir yaşanmamış volatilitenin öne çıktığı görülüyor. ABD hisse piyasalarında

YAPI KREDİ BANKASI 4Ç2016 Sonuçları

ARAŞTIRMA BÖLÜMÜ 7 Şubat 2017 YAPI KREDİ BANKASI 4Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2016 Net Dönem Karı Bir Önceki

ARAŞTIRMA BÖLÜMÜ 7 Şubat 2017 YAPI KREDİ BANKASI 4Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2016 Net Dönem Karı Bir Önceki

Günlük Bülten. 17 Mayıs Piyasa Yorumu

Günlük Bülten 17 Mayıs 2017 Piyasa Yorumu Dün gün boyunca alıcılı seyir izleyen BİST-100 endeksi günü %0,6 değer artışıyla 96.162 seviyesinden kapattı. Banka ve holding hisselerinin pozitif yönde ayrıştığını

Günlük Bülten 17 Mayıs 2017 Piyasa Yorumu Dün gün boyunca alıcılı seyir izleyen BİST-100 endeksi günü %0,6 değer artışıyla 96.162 seviyesinden kapattı. Banka ve holding hisselerinin pozitif yönde ayrıştığını

1Ç18 Kar Beklentileri Bankacılık Sektörü

1Ç18 Net Kar Beklentilerimiz (Solo) Mn TL 1Ç18T 4Ç17 Çeyreksel % 1Ç17 Yıllık % Açıklama Tarihi* AKBNK 1.555 1.524 2,0% 1.449 7,3% 25 Nisan 2018 ALBRK 56 96-41,8% 36 56,0% 07-10 May. 2018 GARAN 1.688 1.699-0,6%

1Ç18 Net Kar Beklentilerimiz (Solo) Mn TL 1Ç18T 4Ç17 Çeyreksel % 1Ç17 Yıllık % Açıklama Tarihi* AKBNK 1.555 1.524 2,0% 1.449 7,3% 25 Nisan 2018 ALBRK 56 96-41,8% 36 56,0% 07-10 May. 2018 GARAN 1.688 1.699-0,6%

Ekonomi Bülteni. 10 Ağustos 2015, Sayı: 22. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 22 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 22 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

7.26% 9.9% 10.8% 10.8% % Mart 18 Şubat 18 Mart 18 Nisan 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 4.04 Altın (USD) 1,313 Nisan 18 EUR/TRY 4.90 Petrol (Brent) 75.9 BİST - 100 104,283 Gösterge Faiz 14.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.26% 9.9% 10.8% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 4.04 Altın (USD) 1,313 Nisan 18 EUR/TRY 4.90 Petrol (Brent) 75.9 BİST - 100 104,283 Gösterge Faiz 14.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.26% 9.9% 10.8% 10.8%

Borsa Istanbul Faiz Döviz

TÜFE de yılı Aralık ayında bir önceki aya göre %0,21, bir önceki yılın Aralık ayına göre %8,81, bir önceki yılın aynı ayına göre %8,81 ve on iki aylık ortalamalara göre %7,67 artış gerçekleşti. Ana harcama

TÜFE de yılı Aralık ayında bir önceki aya göre %0,21, bir önceki yılın Aralık ayına göre %8,81, bir önceki yılın aynı ayına göre %8,81 ve on iki aylık ortalamalara göre %7,67 artış gerçekleşti. Ana harcama

GÜNLÜK BÜLTEN. Ekonomik Gündem

Ekonomik Gündem Küresel hisse senetlerinde toparlanmalar dün hız kazandı. Çin borsalarının öncülüğünde Avrupa ve ABD borsalarında değer kazançları haftaya yapılacak FED toplantısı öncesinde piyasaların

Ekonomik Gündem Küresel hisse senetlerinde toparlanmalar dün hız kazandı. Çin borsalarının öncülüğünde Avrupa ve ABD borsalarında değer kazançları haftaya yapılacak FED toplantısı öncesinde piyasaların

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

Ekonomik Gündem Hafta başı itibari ile dolar karşısında değer kaybeden TL varlıkları yeni günde pozitif fiyatlama gösterdi. Türkiye Cumhuriyet Merkez Bankası nın (TCMB) bugün gerçekleştireceği toplantısında

Ekonomik Gündem Hafta başı itibari ile dolar karşısında değer kaybeden TL varlıkları yeni günde pozitif fiyatlama gösterdi. Türkiye Cumhuriyet Merkez Bankası nın (TCMB) bugün gerçekleştireceği toplantısında

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

Ekonomik Gündem Haftanın ilk işlem gününde, yurtiçinde enflasyon rakamları, yurtdışında ise PMI rakamları takip edildi. Türkiye İstatistik Kurumu (TUİK) tarafından açıklanan enflasyon rakamları Eylül ayında

Ekonomik Gündem Haftanın ilk işlem gününde, yurtiçinde enflasyon rakamları, yurtdışında ise PMI rakamları takip edildi. Türkiye İstatistik Kurumu (TUİK) tarafından açıklanan enflasyon rakamları Eylül ayında

PETKİM 2Ç2017 Sonuçları

Ağustos 16 Eylül 16 Ekim 16 Kasım 16 Aralık 16 Ocak 17 Şubat 17 Mart 17 Nisan 17 Mayıs 17 Haziran 17 Temmuz 17 ARAŞTIRMA BÖLÜMÜ 15 Ağustos 2017 PETKİM 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

Ağustos 16 Eylül 16 Ekim 16 Kasım 16 Aralık 16 Ocak 17 Şubat 17 Mart 17 Nisan 17 Mayıs 17 Haziran 17 Temmuz 17 ARAŞTIRMA BÖLÜMÜ 15 Ağustos 2017 PETKİM 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

Ekonomi Bülteni. 8 Mayıs 2017, Sayı: 19. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 19 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 19 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Foreks Günlük Bülten 16 Eylül 2015

Foreks Günlük Bülten 16 Eylül 2015 ABD Perakende satıslar Ağustos ayında yüzde 0.2 artış gösterirken Temmuz ayı verisi yukarı yönlü revize edildi. Açıklanan data her ne kadar beklentilerin altında artış

Foreks Günlük Bülten 16 Eylül 2015 ABD Perakende satıslar Ağustos ayında yüzde 0.2 artış gösterirken Temmuz ayı verisi yukarı yönlü revize edildi. Açıklanan data her ne kadar beklentilerin altında artış

Nisan 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi

Nisan 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi Her bireyin kendi koşullarını iyileştirmeye yönelik doğal çabaları, dışarıdan yapılacak herhangi bir yardımdan çok daha yararlıdır ve toplumda refah

Nisan 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi Her bireyin kendi koşullarını iyileştirmeye yönelik doğal çabaları, dışarıdan yapılacak herhangi bir yardımdan çok daha yararlıdır ve toplumda refah

Foreks Günlük Bülten 28 Eylül 2015

Foreks Günlük Bülten 28 Eylül 2015 Merkez bankalarının politika kararlarında belirleyici faktörlerden biri olarak yakından takip edilen Çin Ekonomisinde özel sektörün açıkladığı İmalat PMI üst üste onuncu

Foreks Günlük Bülten 28 Eylül 2015 Merkez bankalarının politika kararlarında belirleyici faktörlerden biri olarak yakından takip edilen Çin Ekonomisinde özel sektörün açıkladığı İmalat PMI üst üste onuncu

Makro Veri Ocak 2019 Enflasyonu

i Makro Veri Ocak 2019 Enflasyonu Dayanıklı mal ve enerji fiyatları düşmeye devam ediyor, ancak gıda fiyatları enflasyonda ciddi baskı yaratıyor Serkan Gönençler Ekonomist sgonencler@sekeryatirim.com.tr

i Makro Veri Ocak 2019 Enflasyonu Dayanıklı mal ve enerji fiyatları düşmeye devam ediyor, ancak gıda fiyatları enflasyonda ciddi baskı yaratıyor Serkan Gönençler Ekonomist sgonencler@sekeryatirim.com.tr

AKÇANSA ÇİMENTO 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 22 Ağustos 2017 AKÇANSA ÇİMENTO 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Akçansa nın 2017 Yılının İkinci Çeyreğindeki Net Dönem

ARAŞTIRMA BÖLÜMÜ 22 Ağustos 2017 AKÇANSA ÇİMENTO 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Akçansa nın 2017 Yılının İkinci Çeyreğindeki Net Dönem

GÜNLÜK BÜLTEN. Table of Contents. Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş. nin Katkılarıyla

Table of Contents Error! Table not allowed in footnote, endnote, header, footer, comment, or text box. GÜNLÜK BÜLTEN Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş. nin Katkılarıyla

Table of Contents Error! Table not allowed in footnote, endnote, header, footer, comment, or text box. GÜNLÜK BÜLTEN Yapı Kredi Portföy Yönetimi A.Ş. ve Yapı Kredi Menkul Değerler A.Ş. nin Katkılarıyla

Foreks Günlük Bülten 15 Eylül 2015

Foreks Günlük Bülten 15 Eylül 2015 Küresel piyasalarda haftanın ilk işlem gününü veri akışı açısından oldukça sakin tamamladık. ABD tarafında önemli bir veri yoktu ve Avrupa da Euro Bölgesi Sanayi Üretimi

Foreks Günlük Bülten 15 Eylül 2015 Küresel piyasalarda haftanın ilk işlem gününü veri akışı açısından oldukça sakin tamamladık. ABD tarafında önemli bir veri yoktu ve Avrupa da Euro Bölgesi Sanayi Üretimi

KİLER ALIŞVERİŞ HİZMETLERİ GIDA SAN. ve TİC. A.Ş.

Halka Arz Bilgi Notu KİLER ALIŞVERİŞ HİZMETLERİ GIDA SAN. ve TİC. A.Ş. HALKA ARZ BİLGİLERİ Halka Arz Tarihi 20-21 Ocak 2011 Halka Arz Fiyat Aralığı Halka Arz Şekli Piyasa Değeri (TL) Halka Arz Büyüklüğü

Halka Arz Bilgi Notu KİLER ALIŞVERİŞ HİZMETLERİ GIDA SAN. ve TİC. A.Ş. HALKA ARZ BİLGİLERİ Halka Arz Tarihi 20-21 Ocak 2011 Halka Arz Fiyat Aralığı Halka Arz Şekli Piyasa Değeri (TL) Halka Arz Büyüklüğü

Ayın Yatırım Sözü: Vasatın üstünde getirinin yolu, sıradışı ve rahat olmayan yatırımdan geçer. -- Howard Marks (Oaktree)

") Ayın Yatırım Sözü: Vasatın üstünde getirinin yolu, sıradışı ve rahat olmayan yatırımdan geçer. -- Howard Marks (Oaktree) Ata Büyüme Hisse Fonu (Ata A Değişken) Performans Verisi Yılbaşından Beri Performans

Ayın Yatırım Sözü: Vasatın üstünde getirinin yolu, sıradışı ve rahat olmayan yatırımdan geçer. -- Howard Marks (Oaktree) Ata Büyüme Hisse Fonu (Ata A Değişken) Performans Verisi Yılbaşından Beri Performans

Makro Veri. Cari açık yeni rekorda. Tablo 1: Cari Denge (milyon $) -month,

-month,") Makro Veri Ödemeler Dengesi: Cari açık yeni rekorda İbrahim Aksoy Ekonomist Tel: +90 212 334 91 04 E-mail: iaksoy@sekeryatirim.com.tr Cari denge Aralık ta 7,5 milyar $ rekor açık verirken, rakam, piyasa

Makro Veri Ödemeler Dengesi: Cari açık yeni rekorda İbrahim Aksoy Ekonomist Tel: +90 212 334 91 04 E-mail: iaksoy@sekeryatirim.com.tr Cari denge Aralık ta 7,5 milyar $ rekor açık verirken, rakam, piyasa

Verim eğrisinde 4 Mayıs a göre yaklaşık 30-40 baz puan gerileme görüldü

Mayıs ayına girerken USD/TL kuru 2.71, gösterge tahvil ise %10.5 bileşik faiz seviyelerinde işlem görmekteydi. Ay boyunca oynak bir seyir izleyen kur seviyesine göre hareket eden gösterge tahvil, ay içinde

Mayıs ayına girerken USD/TL kuru 2.71, gösterge tahvil ise %10.5 bileşik faiz seviyelerinde işlem görmekteydi. Ay boyunca oynak bir seyir izleyen kur seviyesine göre hareket eden gösterge tahvil, ay içinde

Erdemir. Beklentilerin üzerinde, kuvvetli faaliyet karlılığı. Şeker Yatırım Araştırma. TUT Hedef Fiyat: 5.90 TL. 8 Şubat 2017

4Ç16 Sonuçları Demir-Çelik Sektörü 8 Şubat 2017 Erdemir Beklentilerin üzerinde, kuvvetli faaliyet karlılığı R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 4Ç16 da, önceki yılın aynı dönemine göre

4Ç16 Sonuçları Demir-Çelik Sektörü 8 Şubat 2017 Erdemir Beklentilerin üzerinde, kuvvetli faaliyet karlılığı R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 4Ç16 da, önceki yılın aynı dönemine göre

ARAŞTIRMA. Piyasaları

G4 Dün ABD de yayımlanan ISM imalat endeksinin 49.2 değerini alarak ülkede imalat faaliyetlerinin sürpriz şekilde daraldığına işaret etmesi yatırımcıların bugünkü istihdam verileri öncesinde USD satışı

G4 Dün ABD de yayımlanan ISM imalat endeksinin 49.2 değerini alarak ülkede imalat faaliyetlerinin sürpriz şekilde daraldığına işaret etmesi yatırımcıların bugünkü istihdam verileri öncesinde USD satışı

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

7,36% 5,1% 15,4% 10,1% 87,1 57,1 2,7 17,75% Mayıs 18 Nisan 18 Mayıs 18 Haziran 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 4,56 Altın (USD) 1.250 Haziran 18 EUR/TRY 5,31 Petrol (Brent) 79,4 BİST - 100 96.520 Gösterge Faiz 19,2 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7,36% 5,1% 15,4% 10,1%

ÖZET GÖSTERGELER Piyasalar USD/TRY 4,56 Altın (USD) 1.250 Haziran 18 EUR/TRY 5,31 Petrol (Brent) 79,4 BİST - 100 96.520 Gösterge Faiz 19,2 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7,36% 5,1% 15,4% 10,1%

Ekonomi Bülteni. 14 Kasım 2016, Sayı: 44. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 44 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 44 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Bugün, Euro Bölgesi nde Açıklanacak Olan TÜFE Verisi Yakından Takip Edilecek.

9 18 Eylül 2017 Bugün, Euro Bölgesi nde Açıklanacak Olan TÜFE Verisi Yakından Takip Edilecek. 18 Eylül 2017 Yurtdışı gelişmeleri incelediğimizde, İngiltere Merkez Bankası (BoE) üyesi Gertjan Vlieghe nin

9 18 Eylül 2017 Bugün, Euro Bölgesi nde Açıklanacak Olan TÜFE Verisi Yakından Takip Edilecek. 18 Eylül 2017 Yurtdışı gelişmeleri incelediğimizde, İngiltere Merkez Bankası (BoE) üyesi Gertjan Vlieghe nin

-2.98% -7.3% 19.7% 13.5% % Şubat 19 Ocak 19 Şubat 19 Mart 19

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.63 Altın (USD) 1,295 Mart 19 EUR/TRY 6.32 Petrol (Brent) 68.4 BİST - 100 93,784 Gösterge Faiz 22.8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -7.3% 19.7% 13.5%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.63 Altın (USD) 1,295 Mart 19 EUR/TRY 6.32 Petrol (Brent) 68.4 BİST - 100 93,784 Gösterge Faiz 22.8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -7.3% 19.7% 13.5%

VAKIFBANK 1Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 11 Mayıs 2017 VAKIFBANK 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Vakıfbank ın Net Karı 1Ç2017 de 1.225mn TL ile Beklentileri Aştı

ARAŞTIRMA BÖLÜMÜ 11 Mayıs 2017 VAKIFBANK 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Vakıfbank ın Net Karı 1Ç2017 de 1.225mn TL ile Beklentileri Aştı

Ekonomi Bülteni. 22 Haziran 2015, Sayı: 16. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 16 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 16 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni. 5 Haziran 2017, Sayı: 23. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 23 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 23 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

GLOBAL HAFTALIK STRATEJİ

GLOBAL HAFTALIK STRATEJİ 21 Aralık 2015 Geçtiğimiz hafta Fed in beklentiler doğrultusunda gerçekleştirdiği 25 baz puanlık faiz artırımı sonrasında, yurtdışı piyasalarda risk iştahı düşük. Faiz artırımı

GLOBAL HAFTALIK STRATEJİ 21 Aralık 2015 Geçtiğimiz hafta Fed in beklentiler doğrultusunda gerçekleştirdiği 25 baz puanlık faiz artırımı sonrasında, yurtdışı piyasalarda risk iştahı düşük. Faiz artırımı

HALKBANK 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2017 HALKBANK 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Halkbank ın 2Ç2017 deki Net Dönem Karı 1.009mn TL ile Beklentiler

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2017 HALKBANK 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Halkbank ın 2Ç2017 deki Net Dönem Karı 1.009mn TL ile Beklentiler

Ekonomik durgunluğun yenilmesi için gerekirse devlet çukur kazdırıp sonra da o kazdırdığı çukurları doldurtmak durumundadır. J.M.

Ağustos 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi Ekonomik durgunluğun yenilmesi için gerekirse devlet çukur kazdırıp sonra da o kazdırdığı çukurları doldurtmak durumundadır. J.M. KEYNES GÖRÜNÜM

Ağustos 2013 Ekonomik Görünüm ve Mali Piyasalar Stratejisi Ekonomik durgunluğun yenilmesi için gerekirse devlet çukur kazdırıp sonra da o kazdırdığı çukurları doldurtmak durumundadır. J.M. KEYNES GÖRÜNÜM

GARANTİ BANKASI 2Ç2014 Sonuçları Hedef Fiyat: 9,40TL

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2014 GARANTİ BANKASI 2Ç2014 Sonuçları Öneri: TUT Hedef Fiyat: 9,40TL HARUN DERELİ hdereli@ziraatyatirim.com.tr Garanti Bankası 2014 Yılının İkinci Çeyreğinde Net Faiz Marjında

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2014 GARANTİ BANKASI 2Ç2014 Sonuçları Öneri: TUT Hedef Fiyat: 9,40TL HARUN DERELİ hdereli@ziraatyatirim.com.tr Garanti Bankası 2014 Yılının İkinci Çeyreğinde Net Faiz Marjında

-2.98% -10.0% 19.7% 13.5% % Ocak 19 Ocak 19 Şubat 19 Şubat 19 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER.

ÖZET GÖSTERGELER Piyasalar USD/TRY 5,32 Altın (USD) 1.319 Şubat 19 EUR/TRY 6,06 Petrol (Brent) 66,0 BİST - 100 104.530 Gösterge Faiz 18,8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -10.0% 19.7% 13.5%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5,32 Altın (USD) 1.319 Şubat 19 EUR/TRY 6,06 Petrol (Brent) 66,0 BİST - 100 104.530 Gösterge Faiz 18,8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -10.0% 19.7% 13.5%

ENKA İNŞAAT 1Ç2016 Sonuçları

May 15 Haz 15 Tem 15 Ağu 15 Eyl 15 Eki 15 Kas 15 Ara 15 Oca 16 Şub 16 Mar 16 Nis 16 ARAŞTIRMA BÖLÜMÜ 12 Mayıs 2016 ENKA İNŞAAT 1Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr Enka İnşaat ın

May 15 Haz 15 Tem 15 Ağu 15 Eyl 15 Eki 15 Kas 15 Ara 15 Oca 16 Şub 16 Mar 16 Nis 16 ARAŞTIRMA BÖLÜMÜ 12 Mayıs 2016 ENKA İNŞAAT 1Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr Enka İnşaat ın

YAPI KREDİ BANKASI 2Ç2014 Sonuçları Hedef Fiyat: 5,20TL

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2014 YAPI KREDİ BANKASI 2Ç2014 Sonuçları Öneri: TUT Hedef Fiyat: 5,20TL HARUN DERELİ hdereli@ziraatyatirim.com.tr Yapı Kredi Bankası 2Ç2014 te Net Ücret ve Komisyon Gelirleri

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2014 YAPI KREDİ BANKASI 2Ç2014 Sonuçları Öneri: TUT Hedef Fiyat: 5,20TL HARUN DERELİ hdereli@ziraatyatirim.com.tr Yapı Kredi Bankası 2Ç2014 te Net Ücret ve Komisyon Gelirleri

Ekonomi Bülteni. 13 Şubat 2017, Sayı: 7. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 7 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 7 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

7.36% 2.9% 17.9% 9.7% % Temmuz 18 Nisan 18 Temmuz 18 Ağustos 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 6.56 Altın (USD) 1,202 Ağustos 18 EUR/TRY 7.65 Petrol (Brent) 77.4 BİST - 100 92,723 Gösterge Faiz 24.5 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.36% 2.9% 17.9% 9.7%

ÖZET GÖSTERGELER Piyasalar USD/TRY 6.56 Altın (USD) 1,202 Ağustos 18 EUR/TRY 7.65 Petrol (Brent) 77.4 BİST - 100 92,723 Gösterge Faiz 24.5 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.36% 2.9% 17.9% 9.7%

Makro Veri. TÜİK tarafından açıklanan verilere göre -5,6 puan olan dış ticaretin büyümeye katkısını daha yüksek olarak hesaplamamızdan kaynaklandı.

Makro Veri Büyüme ve Dış Ticaret: Türkiye ekonomisi için yüksek büyüme=yüksek dış ticaret açığı İbrahim Aksoy Ekonomist Tel: +90 212 334 91 04 E-mail: iaksoy@sekeryatirim.com.tr TÜİK tarafından bugün açıklanan

Makro Veri Büyüme ve Dış Ticaret: Türkiye ekonomisi için yüksek büyüme=yüksek dış ticaret açığı İbrahim Aksoy Ekonomist Tel: +90 212 334 91 04 E-mail: iaksoy@sekeryatirim.com.tr TÜİK tarafından bugün açıklanan

Günlük Bülten / Kurdaki volatilite endeksi baskılıyor

4 Temmuz 2017 Salı 09:19 Günlük Bülten / Kurdaki volatilite endeksi baskılıyor Günlük Bülten / Kurdaki volatilite endeksi baskılıyor BIST: Endekste genel olarak 100,000 seviyesinin üzerinde tutunma isteği

4 Temmuz 2017 Salı 09:19 Günlük Bülten / Kurdaki volatilite endeksi baskılıyor Günlük Bülten / Kurdaki volatilite endeksi baskılıyor BIST: Endekste genel olarak 100,000 seviyesinin üzerinde tutunma isteği

22 Mart Dolar Endeksi 100 Seviyesinin Altına Geriledi. 22 Mart 2017

22 Mart 2017 22 Mart 2017 Dolar Endeksi 100 Seviyesinin Altına Geriledi Yurtdışı gelişmeleri incelediğimizde, İngiltere de TÜFE rakamları Şubat ayında yüzde 0,7 ve yıllık bazda yüzde 2,3 ile Eylül 2013

22 Mart 2017 22 Mart 2017 Dolar Endeksi 100 Seviyesinin Altına Geriledi Yurtdışı gelişmeleri incelediğimizde, İngiltere de TÜFE rakamları Şubat ayında yüzde 0,7 ve yıllık bazda yüzde 2,3 ile Eylül 2013

Bankacılık Aylık Görünüm

COVERAGE KICKOFF ENKA Insaat January 14, 2015 Bankacılık Aylık Görünüm Aralık 2018: Karşılık Giderleri ve Maliyet Artışları 30 Ocak 2019 Sektörün net karı aylık bazda %41 düşüş gösterdi (yıllık: %28):

COVERAGE KICKOFF ENKA Insaat January 14, 2015 Bankacılık Aylık Görünüm Aralık 2018: Karşılık Giderleri ve Maliyet Artışları 30 Ocak 2019 Sektörün net karı aylık bazda %41 düşüş gösterdi (yıllık: %28):

Ekonomi Bülteni. 08 Haziran 2015, Sayı: 14. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 14 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Çağlar Kuzlukluoğlu 1

Ekonomi Bülteni, Sayı: 14 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Çağlar Kuzlukluoğlu 1

YAPI KREDİ BANKASI 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 2 Ağustos 2017 YAPI KREDİ BANKASI 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2017 Yılının İkinci Çeyreğindeki

ARAŞTIRMA BÖLÜMÜ 2 Ağustos 2017 YAPI KREDİ BANKASI 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2017 Yılının İkinci Çeyreğindeki

Emlak Konut Gayrimenkul Yatırım Ortaklığı A.Ş.

İNTEGRAL MENKUL DEĞERLER A.Ş. ARAŞTIRMA DEPARTMANI Emlak Konut Gayrimenkul Yatırım Ortaklığı A.Ş. 2003 yılında iştiraki olduğu TOKİ ile toplu konut hamlesine başlayan Emlak GYO nun 2003 yılından 2011'in

İNTEGRAL MENKUL DEĞERLER A.Ş. ARAŞTIRMA DEPARTMANI Emlak Konut Gayrimenkul Yatırım Ortaklığı A.Ş. 2003 yılında iştiraki olduğu TOKİ ile toplu konut hamlesine başlayan Emlak GYO nun 2003 yılından 2011'in

21 Temmuz Avrupa Merkez Bankası Başkanı Draghi den Büyüme Vurgusu

9 21 Temmuz 2017 Avrupa Merkez Bankası Başkanı Draghi den Büyüme Vurgusu Yurtdışı gelişmeleri incelediğimizde, Almanya da açıklanan Haziran ayı ÜFE rakamı aylık bazda değişim göstermezken bir önceki yılın

9 21 Temmuz 2017 Avrupa Merkez Bankası Başkanı Draghi den Büyüme Vurgusu Yurtdışı gelişmeleri incelediğimizde, Almanya da açıklanan Haziran ayı ÜFE rakamı aylık bazda değişim göstermezken bir önceki yılın

Ekonomi Bülteni. 15 Haziran 2015, Sayı: 15. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 15 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Çağlar Kuzlukluoğlu İnci

Ekonomi Bülteni, Sayı: 15 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Çağlar Kuzlukluoğlu İnci

FONLAR GETİRİ KIYASLAMASI

ARALIK 14 Güncel Ekonomik Veriler Büyüme Oranı(Yıllık) Cari Açık/GSYİH 6,61% İşsizlik oranı(yıllık) 10,10% Enflasyon(TÜFE/Yıllık) 9,15% GSMH(milyar USD) 819,9 Kişi Başı Milli Gelir (USD) 10.800 Güncel

ARALIK 14 Güncel Ekonomik Veriler Büyüme Oranı(Yıllık) Cari Açık/GSYİH 6,61% İşsizlik oranı(yıllık) 10,10% Enflasyon(TÜFE/Yıllık) 9,15% GSMH(milyar USD) 819,9 Kişi Başı Milli Gelir (USD) 10.800 Güncel

YAPI KREDİ BANKASI 1Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 28 Nisan 2017 YAPI KREDİ BANKASI 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2017 Yılının İlk Çeyreğindeki

ARAŞTIRMA BÖLÜMÜ 28 Nisan 2017 YAPI KREDİ BANKASI 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2017 Yılının İlk Çeyreğindeki