Haziran 2012 Ekonomik Görünüm ve Mali Piyasalar Stratejisi

|

|

|

- Basak Ergin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Ekonomik Görünüm ve Mali Piyasalar Stratejisi Ekonomisi zayıf bir ulus, yoksulluktan ve düşkünlükten kurtulamaz; güçlü bir uygarlığa, kalkınma ve mutluluğa kavuşamaz; toplumsal ve siyasal yıkımlardan kaçamaz. ATATÜRK

2 GÖRÜNÜM Ekonomi Global ekonomilerde dengesiz görünüm artarak devam ediyor. Özellikle İspanya tarafında artan sıkıntılar ve Çin gibi ekonomilerin yavaşlıyor olması olumsuz. Avrupa ile hem ticari hem de finansal bağı yüksek olan Türkiye ekonomisinde de belirgin yavaşlama sinyalleri var. Ekonomi 2011 yılında %8.5 büyüdü ve 2012 yılında da %1.5 a doğru yavaşlamasını bekliyoruz. Enflasyon ise Mayıs ayında beklentilerden çok daha düşük gerçekleşti ve yıllık rakam %11 lerden %8.3 e geriledi. Enflasyon tarafında Ekim ayına kadar yüksek rakamlar görmeye devam edeceğiz. Yıl sonunda ise şuanda beklenen rakamlardan daha düşük bir enflasyon gelme olasılığı var. Yine de enflasyon oldukça yüksek ve hedeften uzak. Dolayısıyla bu enflasyon görünümü altında, MB da sıkı para politikasına bir süre daha devam edecek gibi gözüküyor. Finansal Piyasalar Beklentilerin altında açıklanan Mayıs ayı enflasyonu sonrasında tahvil faizlerinde ay içinde bir miktar gerileme bekliyoruz. Ancak TCMB nin ek sıkılaştırma uygulamaları nedeniyle bu düşüşün sınırlı kalacağını tahmin ediyoruz. Öte yandan uzun vadeli tahvillerin kısa ve orta vadeli tahvillere göre daha iyi performans göstermeye devam etmesini bekliyoruz. Avrupa daki sorunların çözümü konusunda kritik bir döneme girdik. Avrupalı otoritelerin adım atmakta çekingen davranmaları durumundan /$ paritesindeki düşüşün hız kazanması mümkün. Tersi durumda ise çok yüksek olan açık pozisyonların kapanması ile EUR da hızlı bir değer kazancı oluşacaktır. Yurtiçinde ise TCMB nin sıkı para politikası nedeniyle TL de diğer gelişmekte olan ülke para birimlerine göre daha iyi performans bekliyoruz. Yıla olumlu başlangıç yapan hisse senedi piyasalarında Avrupa kaynaklı riskler Mayıs ayında getirilerin silinmesine neden oldu. Özellikle İspanya ve Yunanistan a ilişkin belirsizliklerin neden olduğu olumsuz fiyatlama sonrasında Haziran ayında tepki yükselişleri etkili olabilir. Ancak tahvil piyasalarındaki görünüm halen hisse senetleri açısından destekleyici değil. Bu açıdan olası tepki yükselişlerinin sürdürülebilir olması açısından daha temel faktörlere ihtiyaç duyulmaktadır. FED ve ECB den gelebilecek açıklamalar bu noktada piyasalarda yön konusunda belirleyici olacaktır. 2

3 MAKROEKONOMİ Enflasyon Enflasyon (Yıllık, %) Mayıs ayında enflasyon %0.2 düşerek beklentilerin altında gerçekleşti. Yıllık enflasyon da %11 den %8.30 a geriledi. 12 Çekirdek enflasyon ise yıllık %8.2 den %7.7 ye düştü. Olumlu gelen enflasyon gerçekleşmelerinin ardından yıl sonu 8 beklentilerinin aşağı çekilme ihtimali yüksek. 4 %7.5 olan 2012 sonu beklentimizi de gözden geçiriyor olacağız. Buna ek olarak Merkez Bankası nın dönem dönem istisnai gün uygulamasına devam ettiğini görüyoruz. Enflasyonun bu denli düşük gelmesinde iki ana sebep var 1.gıda fiyatlarındaki belirgin düşüş TÜFE ÜFE ulaştırma fiyatlarındaki benzindeki düşüş kaynaklı gerileme. Enflasyon ve Faiz (%) Bundan sonraki süreçte enflasyonda baz etkisi kaynaklı artış sürecek, Ekim ayına kadar çift hane enflasyon öngörüyoruz. 18 TÜFE Ekim den sonra ise %7 lere doğru gerileme olası. Özellikle son gelen enflasyon rakamı oldukça olumlu ve MB nın elini güçlendiren bir gerçekleşme politika faizi (haftalık repo)

4 MAKROEKONOMİ Büyüme 2011 yılının son çeyreğinde büyüme %5.2 olurken, 2011 in tamamında ekonomi %8.5 büyüdü (2010: %9.2). Böylece Türkiye ekonomisinin büyüklüğü 2010 yılındaki 1.1 trl TL den (730 milyar dolar) 2011 yılında 1.3 trl TL ye (770 milyar dolar) yükseldi. Kişi başı milli gelir ise 2010 yılındaki 15,100 TL (10,000 dolar) seviyesinden 2011 yılında 17,500 TL (10,440 dolar) seviyesine yükseldi. 1Ç 2012 Büyüme verileri 2 Temmuz da açıklanıyor. Yılın ilk çeyreğinde büyümenin yıllık bazda %1.8 olacağını hesaplıyoruz. İlk çeyrek büyüme rakamına dış talepten 3.8 puan pozitif katkı, iç talepten 2 puan negatif katkı hesaplarken, stok değişiminden katkı gelmeyeceğini tahmin ediyoruz. İlk çeyrekteki talep ve üretim göstergeleri, özellikle sanayi üretimi, krediler, otomotiv satışları gibi veriler büyümedeki yavaşlamayı gösteriyor. Öte yandan son döneme bakarsak, net sermaye girişinde belirgin bir düşüş var. Para girişindeki yavaşlama, büyümenin daha da belirgin yavaşlayacağına işaret ediyor. Yılın tamamı için %1.5 olan beklentimizi şu aşamada koruyoruz. Özellikle ikinci çeyrekte büyümede daha da yavaşlama olacağını hesaplıyoruz nin tamamı için, %1.5 luk yıllık büyüme tahminimizin 1.5 puanı dış talepten, 0.5 puanı iç talepten kaynaklanırken, stok değişiminin 0.5 puan azaltıcı etkisi olacağını hesaplıyoruz. 5, ,3 4, , Büyüme (%) 4, , , , , Ç katkı cinsinden katkı cinsinden yıllık değ. yıllık değ. İç Talep 2,5 2,3 10,2 9,9 Tüketim 1,8 2,1 5,8 7,2 Özel 2,3 3,4 5,3 7,7 Kamu -0,6-4,3 0,5 4,5 Yatırım 0, 8 2,8 4,5 18,8 Kamu -0,4-7,2 0-1,1 Özel 1,1 5,1 4,5 22,9 Stok Değişim -0,4 a.d -0,2 a.d Dış Talep 3,2 a.d -1,4 a.d GSYH 5,2 5,2 8,2 8,2 1,5 2012T 4

5 MAKROEKONOMİ Dış Denge Dış ticaret Nisan ayında $6.6 mlr TL açık verdi yılı Nisan ayında, 2011 yılının aynı ayına göre ihracat %6,8 artarak 12.7 milyar dolar, ithalat %8 azalarak 19.3 milyar dolar olarak gerçekleşti. Böylece yıllık dış ticaret açığı 2011 sonundaki 105 milyar dolar seviyelerinden, Nisan ayında 96 milyar dolara geriledi. Yıllık bazda, ihracatın ithalatı karşılama oranı da %59 a yaklaştı sonunda %55-56 seviyelerindeydik. Kriz öncesi dönemde bu rakamın % 65 ler seviyesinde olduğu göz önünde bulundurulmalı. Öte yandan ihracatın ithalatı karşılama oranının artıyor olması olumlu fakat bunun altında yatan sebep Türkiye ekonomisinin yavaşlıyor olması. Oysa ki arzu edilen Türkiye ekonomisi büyürken bu oranın artmaya devam etmesidir. Cari açık Mart ayında 6.1 milyar dolar olurken yıllık rakam da 75.3 milyar dolardan 71.8 milyar dolara düştü. (GSYH %9.3, 2011=%9.8) Cari açığın Nisan ayıyla beraber 70 milyar doların altına kayacağını düşünüyoruz. (aylık milyar dolar hesaplıyoruz Nisan için) Cari Denge (12 aylık, milyar dolar) Dış Ticaret Performansı (%, yıllık) Ekonomideki yavaşlama ile beraber, yıllık enerji dışı cari açığın belirgin düştüğünü görüyoruz. Kredi büyümesindeki yavaşlama (ekonomideki belirgin yavaşlama) cari açığa da yansıyor. 60% Mart ayında enerji dışı cari açığın önceki 26.3 milyar dolar seviyesinden 22 milyar dolara geriledi. Hatırlanacağı üzere enerji dışı yıllık cari açık geçen yıl Ekim Kasım aylarında 33 milyar doları aşmıştı. Enerji dışı cari açığın toplam açık içindeki payı %30: Cari açığın kompozisyonuna baktığımızda, geçen yıl enerji dışı açığın payı ekonomideki hızlanma ile beraber %40-45 lere kadar yükselmişken, şuan yeniden normalleşmenin başlıyor olması olumlu Yıl sonu için 55 milyar dolar (GSYH %7) olan cari açık beklentimizi koruyoruz. 30% 0% -30% İhracat İthalat

6 MAKROEKONOMİ Bütçe Merkezi yönetim bütçesi, Nisan ayında 1.4 milyar TL açık verdi. Faiz dışı açık ise 6.1 milyar lira oldu. Geçen yılın aynı ayında bütçe 1.1 milyar lira fazla vermişti. Geçen yılın aynı dönemine göre Nisan da giderler %23 artarken, gelirler % 24 yükseldi. Vergi gelirlerindeki artış ise %3.5 oldu. Ekonomideki yavaşlama ile beraber vergi gelirlerindeki artışın da hız kestiğini görüyoruz. Böylece yılın ilk dört ayında bütçe 5 milyar TL açık verirken, faiz dışı fazla da 17 milyar TL oldu. Ocak-Nisan dönemine baktığımızda yıl sonu için öngörülen bütçe açığı hedefinin %32, faiz dışı fazla hedefinin de %59 u gerçekleşmiş oldu de bütçe açığı hedefi %1.5: Orta Vadeli Mali Plan a göre, 2012 yılında bütçe açığının GSYH nin %1.5 i (21.1 milyar TL) olması beklenirken, faiz dışı fazlanın %1.1 i (29.1 milyar TL) olması hedefleniyor. Bu kapsamda %40 civarlarındaki borç/gsyh oranı da %37 lere gerileyecek. 6

7 PİYASALAR Tahvil-Bono Piyasası: Tahvil piyasasında beklentilerin çok altında gelen enflasyon verisi sonrasında, faizlerde az da olsa gerileme bekliyoruz. Ancak enflasyonun Haziran ile birlikte yeniden yıllık bazda yükseleceği ve Ekim ayına dek çift hane civarında seyredeceği de de unutulmamalı. Bu nedenle bir süre daha TCMB sıkı para politikasına devam edecektir. Ayrıca TCMB nin ek sıkılaştırmaya devam ediyor olması nedeniyle kısa ve orta vadeli tahvillerdeki iyimserlik görece sınırlı kalacaktır. Buna karşılık 5-10 yıllık tahvillerdeki olumlu hava ve faiz düşüşü sürecektir. Eurobond Piyasası: Eurobond piyasasında CDS lerdeki artışı takiben fiyatlarda da düşüş görüyoruz. Ancak bu düşüşün ardından getirilerin cazip seviyelere geldiği düşünüyor, 2030 ve daha uzun vadeli tahvillerde alım öneriyoruz. Daha kısa vadelerde ise verim eğrisinde görece cazip konumda olduğunu düşündüğümüz Kasım 2019 ve Eylül 2022 vadeli tahvillerde alım önerimizi koruyoruz. Döviz Piyasaları: /$ paritesi Avrupa daki belirsizliğin sürüyor olması nedeniyle düşüş eğilimini koruyor. Zaman zaman tepki hareketleri görüşle de henüz bu eğilimi tersine çevirecek temel bir gelişme yok. Güvenli liman talebinin artmaya devam ettiği piyasalarda, özellikle ECB den bir aksiyon gelmediği taktirde USD deki değer kazancı sürecektir. Ancak ECB nin yeniden tahvil alımlarına başlaması ya da faiz indirmesi, piyasalarda kısa süreli bir rahatlamaya ve EUR da değer kazancına yol açacaktır. EUR-short pozisyonların rekor seviyede olduğu dikkate alınırsa, yukarı yönlü bir hareketin hedefinin 1.28 ler olması mümkün. Yurtiçi döviz piyasasında bir süredir dış piyasalardaki tedirginlik ve paritedeki düşüş etkili oluyor. Dönem dönem TL de düzeltmeler görülse dahi önde gelen merkez bankalarından yeni bir destek paketi/likidite artışı haberleri gelmedikçe TL ve diğer gelişmekte olan ülke para birimlerindeki değer kazancı sınırlı kalacaktır. Öte yandan bundan sonraki süreçte de TCMB nin sıkı para politikasının etkisini göstermesi nedeniyle, TL nin diğer gelişmekte olan ülke para birimlerine göre daha iyi bir performans göstermesini bekliyoruz. Faizler yüksek seyrettikçe, TL yatırımların cazibesi de yüksek olacaktır. Bu nedenle dövizdeki yükselişlerde kademeli satış öneriyoruz 7

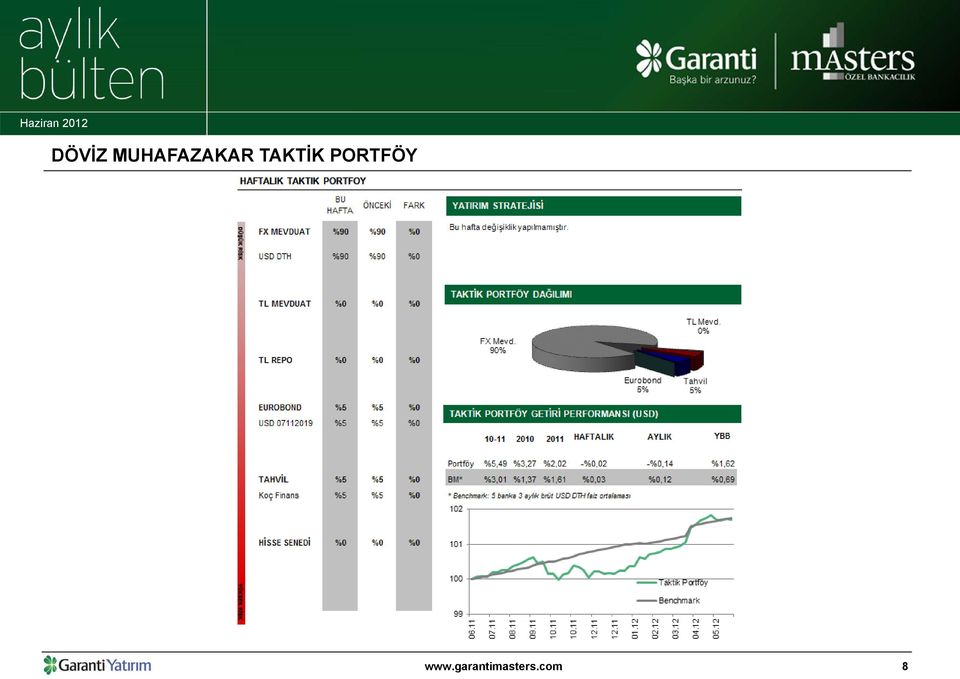

8 DÖVİZ MUHAFAZAKAR TAKTİK PORTFÖY 8

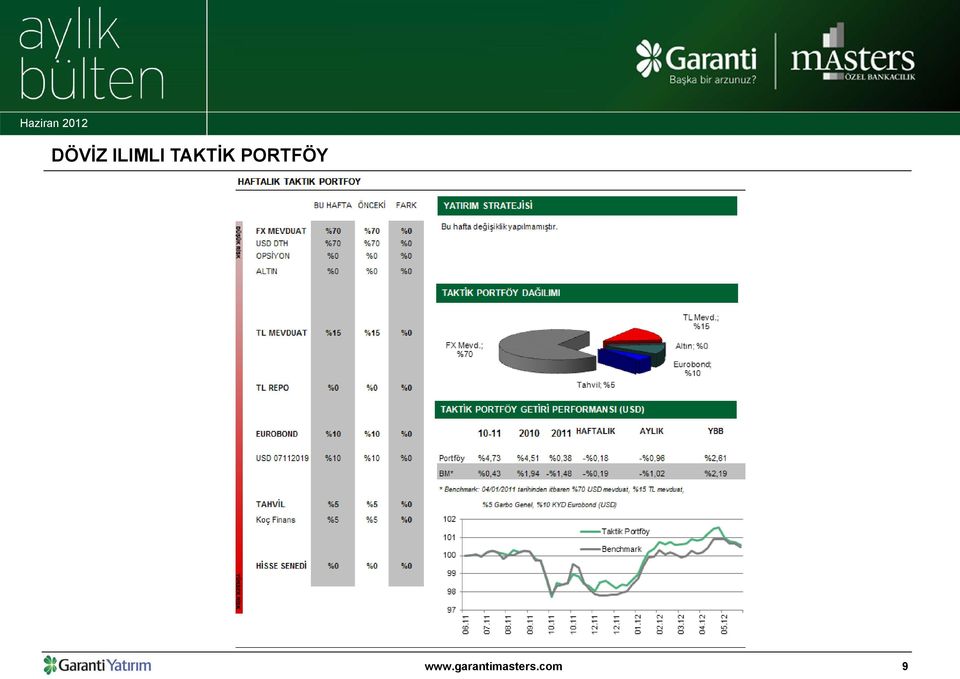

9 DÖVİZ ILIMLI TAKTİK PORTFÖY 9

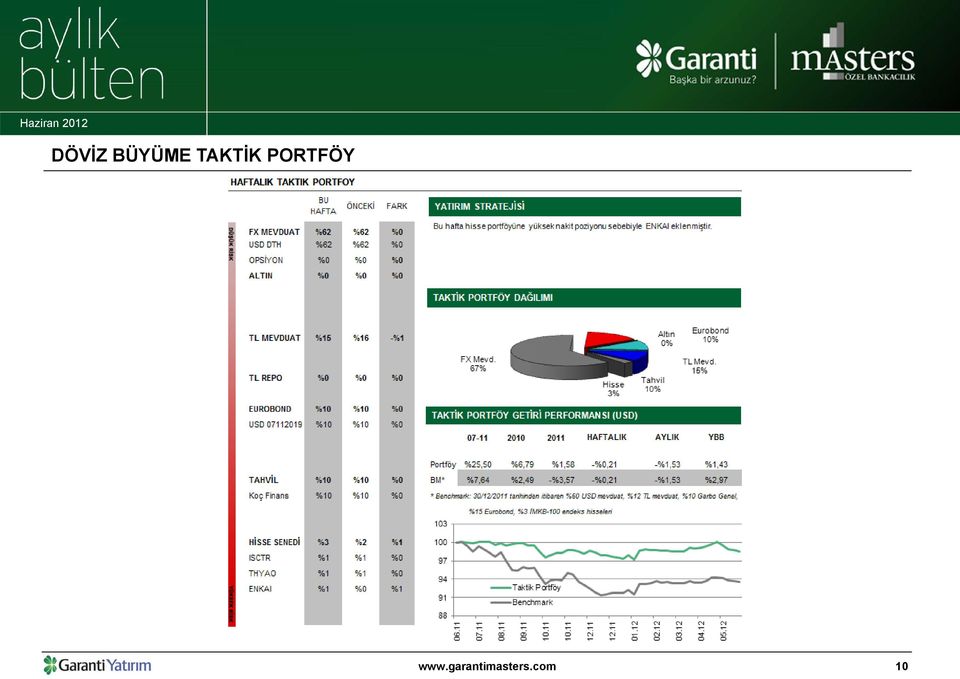

10 DÖVİZ BÜYÜME TAKTİK PORTFÖY 10

11 TL MUHAFAZAKAR TAKTİK PORTFÖY 11

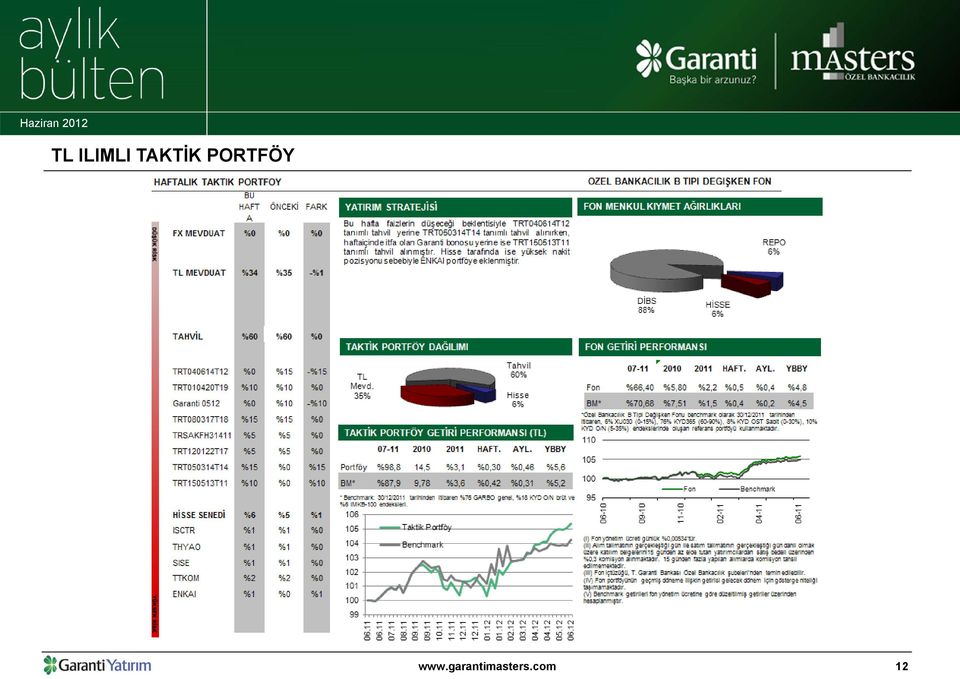

12 TL ILIMLI TAKTİK PORTFÖY 12

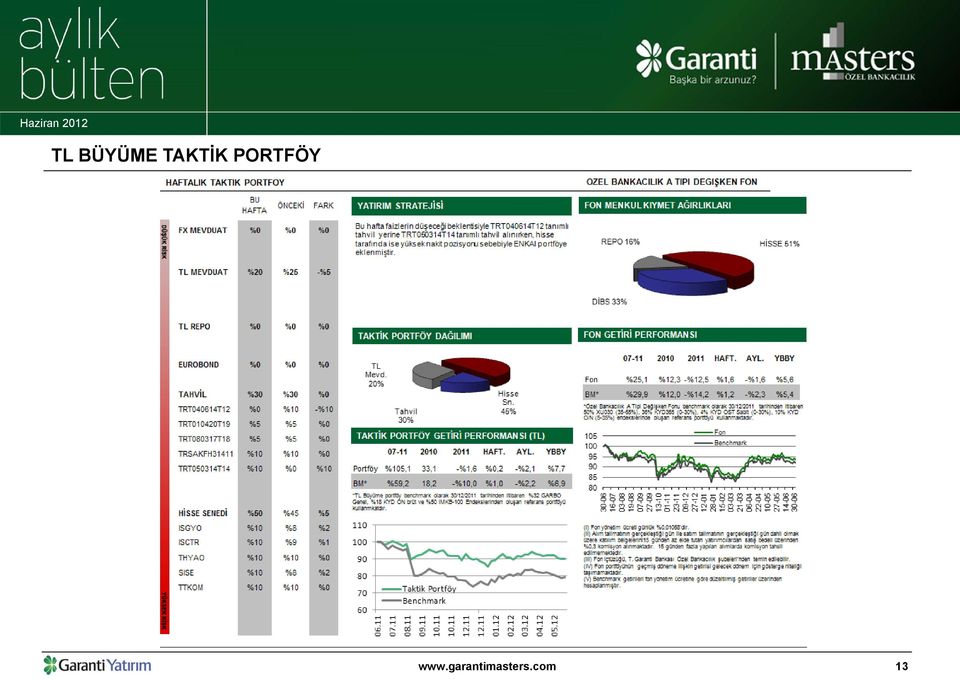

13 TL BÜYÜME TAKTİK PORTFÖY 13

14 HİSSE SENEDİ PİYASASI 2012 yılına olumlu başlayan hisse senedi piyasalarında Mayıs ayında artan satış baskısı ile getiriler geri verildi. Satış baskısının güçlü bir şekilde hissedildiği Mayıs ayında MSCI Dünya endeksi %9, MSCI Gelişmekte Olan Piyasalar endeksi ise %12 değer kaybetti. Böylelikle Mayıs ayına kadar görece güçlü performansların gözlendiği gelişmekte olan piyasaların da özellikle Avrupa kaynaklı risklerin etkisiyle olumlu ayrışmayı kaybettiği görülmektedir. Ülkeler bazında ise Mayıs ayında Yunanistan ın %30, İspanya nın ise %19 luk aylık kayıpları hisse senedi piyasalarındaki kayıplarda başrol oynarken, gelişmekte olan piyasalarda Rusya nın %21, Brezilya nın %16 lık kayıpları dikkat çekti. MSCI Türkiye endeksinde kayıp ise %13 olarak gelişmekte olan ülkeler ortalamasına göre yakın, ancak emtiaya duyarlı Rusya ve Brezilya ya görece olumlu seviyede gerçekleşti. Olumsuz performansla tamamlanan Mayıs ayı sonrasında hisse senedi piyasalarında tepki yükselişlerinin ön plana çıkması Haziran ayının ana teması olabilir. Ancak özellikle İspanya ya ilişkin devam eden belirsizlikler ve bu nedenle ülkede yüksek seyreden tahvil faizleri nedeniyle olası tepki yükselişlerinin sürdürülebilir olması açısından daha temel faktörlere ihtiyaç duyulmaktadır. Bu noktada FED ve ECB den gelecek açıklamalar piyasalardaki yön açısından belirleyici olacaktır. Global hisse senedi piyasalarındaki tepki yükselişi potansiyeli İMKB açısından da kısa vadede destekleyici olacaktır. Ancak geri çekilmelerde Rusya ve Brezilya gibi piyasalar bazında görece güçlü kalmayı başarmış Türk hisselerinin yükselişte daha düşük performans sergilemesi beklenebilir. İMKB-100 endeksinde 55000, destek; 57000, ve direnç seviyeleri olarak takip edilebilir. 14

15 TAVSİYE LİSTESİ Şirket Piyasa Değeri (mn TL) Kapanış (TL) Hedef Fiyat (TL) (2012-sonu) Yükselme potansiyeli (TL) Anel Elektrik % Bimeks Bilgi Islem % Bizim Toptan % Emlak G.M.Y.O. 5, % Halk Bankası 15, % Is Bankası (C) 17, % Migros 2, % Tav Havalimanları 3, % Türk Telekom 22, % Türk Hava Yolları 3, % IMKB ,261 55,568 63,396 14% * kapanışı itibariyle 15

16 TAVSİYE LİSTESİ Anel Elektrik: Anel Elektrik için 2012 yıl-sonu hedef fiyatımız olan 2.55 TL, %27 yükselme potansiyeline işaret etmektedir. Şirket, Türkiye de ve yurtdışında havalimanı, otel, altyapı ve AVM gibi birçok önemli projenin elektrik ve mekanik taahhüt işlerini başarıyla tamamlamıştır. Kuruluşundan bu yana, Türkiye de 280mn ABD$ ve yurtdışında 500mn ABD$ olmak üzere toplam 780mn ABD$ değerinde proje gerçekleştirmiştir. Anel Elektrik in mevcut birikmiş işlerinin toplam tutarı 314.7mn ABD$ olup, 222mn ABD$ tutarındaki yurtdışı birikmiş işleri (Tripoli Havalimanı projesi hariç) toplam birikmiş işlerin %70.5 ini oluştururken, geri kalan %29.5 lik kısım Türkiye deki 92.8mn ABD$ değerindeki birikmiş işlerden oluşmaktadır. Büyük ölçekli projelerde (yurtdışında Kahire ve Doha, yurtiçinde ise İstanbul, Ankara ve İzmir havalimanları) edindiği tecrübe ve taahhüt segmentindeki güçlü marka bilinirliği sayesinde Anel Elektrik, Türkiye de ve yurtdışında yeni projeler elde etme konusunda sektör içerisinde güçlü bir konumda bulunmaktadır. Bimeks: Bimeks halka arz tarihi olan 14 Nisan 2011 den beri İMKB nin %41 altında işlem gördü; tüm olumsuzlukların fiyatlandığını ve ileriye yönelik aşağı yönlü önemli bir risk bulunmadığını düşünüyoruz. Şirket için hesapladığımız 1.83TL 2012-sonu hedef hisse fiyatı %40 artış potansiyeli içermektedir. Bimeks son mağazasını Alanya da açmıştır. Böylece toplam mağaza adedi 61 olmuştur. Şirket 2012 sonu tahminlerimize göre 4.5x FD/ FVAÖK ve 11.2x F/K dan işlem görmekte olup benzerleriyle uyumludur. Şirket geçtiğimiz hafta sermayesini %50 bedelsiz ve %50 bedelli ile 120mn TL artırmıştır. Ayrıca, Bimeks bir süre önce başladığı hisse geri alımını da tamamlamıştır. Buna göre toplam geri alınan hisse adedi 4.1mn adet olmuştur. Geri alınan hisselerinin sermayeye oranı %6.83 tür. Bizim Toptan: yılları arasında Şirket in ortalama olarak %17 satış, 19% FVAÖK, 31% net kar büyümesi gerçekleştirmesini öngörüyoruz. Şirket in hızlı büyüme planı ile elde edeceği ölçek ekonomisi sayesinde, güçlü bilanço ve negatif işletme sermaye yapısının desteğiyle, kar marjlarını iyileştireceğini öngörüyoruz. Bizim Toptan, 2011 de ana kategorilerde %16, toplamda ise %13 aynı mağaza satış büyümesi gerçekleştirmiştir. Önümüzdeki 3 yılda ana kategorilerde ortalama %12, tütün segmentinde ise %2 aynı mağaza satış büyümesi gerçekleştirmesini bekliyoruz. Türkiye de Cash & Carry mağazalarının mevcut 1.8mlr ile hızlı tüketim ürünleri toptan satış pazarında aldığı %4.6 payı, döneminde, %13 büyüme gerçekleştirerek (3.6mlr ), ikiye katlaması beklenmektedir. 16

toplam birikmiş işlerin %70.5 ini oluştururken, geri kalan %29.5 lik kısım Türkiye deki 92.")

17 TAVSİYE LİSTESİ Emlak GYO: Emlak Konut için 2012-sonu hedef hisse fiyatımız 2.70TL, hisse için %31 artış potansiyeline işaret etmektedir. Emlak Konut, 2010 da 7,766 konut ve 2011 de ise 12,658 konut satmıştır. Şirket, 2012 yılı için 12-13bin konut satmayı planlamaktadır. Şirket mevcut sözleşmesi yapılmış gelir paylaşımı projelerinden yılları içerisinde toplam 2.5mlr TL kar elde etmeyi planlamaktadır. Emlak Konut Gelir Paylaşımı modeli ile tamamlanmış projelerde ihaleye temel alınan değere göre 1.8 kat katma değer yaratırken ihale değerinden proje sonunda 2.6 kat değer yaratmıştır. Kentsel dönüşüm fonunu desteklemesi beklenen 2-B arazilerinin TOKİ tarafından satışı ile ilgili olası gelişmeler TOKİ nin %75 payı nedeniyle TOKİ den ihalesiz arsa alım hakkı bulunan Emlak Konut a yeni arsalar sağlayacaktır. Emlak Konut için en önemli değer Şirket in boş arsalarından ve önümüzdeki dönemlerde alacağı arsalardan gelecektir. Halkbank: Yüksek getirili KOBİ kredilerindeki büyüme ve komisyon gelirlerindeki iyileşmeyle birlikte, Halkbank ın 2012 karında %7 artış beklemekteyiz. Tahminlerimize göre Halkbank ın 2012 yılında özsermaye getirisi, benzerlerinden yüksek, %23 olarak gerçekleşecektir. Halkbank ın, KOBİ kredilerindeki komisyon artışı, ve çapraz satış stratejilerine dair girişimlerinin 2012 komisyon gelirlerine pozitif katkı sağlayacağını düşünüyoruz. Bankanın ücret ve komisyon gelirlerinin 2011 yılında %30, 2012 yılında ise %17 lik bir artışla sektörün üzerinde büyüyeceğini tahmin ediyoruz. Ekonominin yavaşlayacağı beklentisinin getirmiş olduğu endişeler, KOBİ kredisi izleme mekanizmasındaki gelişmeler ve katı bir kredi takip süreci uygulamasının geliştirilmesi nedeniyle Halkbank için risk yaratmıyor. İş Bankası: İş Bankası için 2012-sonu hedef fiyatımızı olan 4.55TL %20 artış potansiyeli sunmaktadır. İş bankası 2012T 0.9x F/DD ve 7.3x F/K oranı ile sektöre göre %16 iskontolu işlem görüyor. Güçlü finansallarına göre ucuz olduğunu düşündüğümüz İş Bankası için önümüzdeki dönemde 2012 tahminlerinde piyasada yukarı yönlü kar revizyonu gerekebilir. İş Bankası tarihsel F/DD oranına baktığımızda benzerlerine göre ortalamada %12 iskontolu işlem görürken, bu iskonto oranı şu anda %28 ile zirve noktaya ulaşmıştır. Bu noktanın alım için iyi bir fırsat sunduğunu, bu iskonto oranına düzeltme geleceğini düşünüyoruz. İş Bankası nın rahat fonlama yapısı, güçlü sermayesi ve geniş şube ağı ile temel göstergelerinin sağlam olduğunu düşünüyoruz. Migros : Migros için 2012-sonu hedef fiyatımız 21.70TL, %38 artış potansiyeli sunmaktadır yılında, Migros un defansif yapısı ve yüksek büyüme potansiyeliyle sektör ortalamasının üstünde performans göstermeye devam etmesini bekliyoruz yılları arasında Şirket in %11 satış, %9 FVAÖK büyümesi ve %6.4 sürdürülebilir FVAÖK marjı gerçekleştirmesini öngörüyoruz. Şirket, 2012 yılında 100 yeni mağaza açmayı planlamaktadır. Migros un 2012 de yıllık bazda %9 artış ile 808,000 m2 satış alanına ulaşmasını bekliyoruz. Buna bağlı olarak, Şirket in yıllık bazda 13% satış büyümesi ve 6.5% FVAÖK marj gerçekleştirmesini öngörüyoruz. Şok indirim mağazalarının satışının ardından, 2011 de Migros un FVAÖK marjı, süpermarket segmentinin yüksek marjları ve operasyonel yönetimdeki ve tedarik zincirindeki iyileşmeler sayesinde 2010 yılındaki 5.7% seviyesinden, 2011 sonunda %6.5 seviyesine yükselmiştir. 17

18 TAVSİYE LİSTESİ TAV Havalimanları: 2011 yılında yıllık %11 artış ile 53mn yolcuya hizmet veren TAV, 2012 yılında global ekonomideki yavaşlamaya rağmen yolcu sayısında yine çift haneli büyüme öngörmektedir. Şirket, 4A12 de yurtiçi ve yurtdışında yıllık %34 artışla 19.1mn yolcuya hizmet verdi. Şirket Ocak 2012 den itibaren İzmir iç hatlar terminalini işletmeye başlamıştır; İzmir iç hatlar hariç Şirket in işlettiği aynı terminallerde yolcu büyümesi %19 seviyesindedir. Uzun vadedeki güçlü görümüne ek olarak, TAV ın gelirlerinin büyük bölümünün (%70 den fazla) yabancı para cinsinden olması sayesinde mevcut makro görünümden avantajlı çıkacağını düşünüyoruz. TAV Havalimanları nda Akfen Holding %18 pay, Tepe İnşaat %18 pay ve Sera Yapı nın %2 pay satışı yapması ile toplamda %38 pay 874mn ABD$ karşılığında (hisse başına 11.3TL) Fransız havaalanı işletmecisi Aeroports de Paris in (ADP) olacak. ADP nin TAV Havalimanları için ödediği primin büyük bir kısmı TAV Havalimanları nın hizmet şirketlerinin büyüme potansiyelini içeriyor. Türk Telekom: Türk Telekom için 2012-sonu hedef hisse değerimiz olan 8.42TL, hisse için %33 artış potansiyeline işaret etmektedir. Türk Telekom un çeşitlendirilmiş iş yapısını beğenmekteyiz. Türk Telekom Grubu, sabit hat ve GSM den geniş bant internete kadar bütünleşmiş telekomünikasyon hizmetleri sunmaktadır. Türk Telekom grup şirketlerinin 31 Mart 2012 itibariyle 15.0 milyon sabit hat, 7.0mn ADSL hattı ve 12.9mn GSM abonesi bulunmaktadır. Şirket, 2012 de konsolide gelirlerindeki artışın %6-8, FAVÖK marjının %40'ların alt seviyelerinde ve yatırım harcamalarının ise yaklaşık 2.4milyar TL seviyelerinde olmasını beklemektedir. Dağıtılabilir karının hepsini temettü olarak dağıtmak Türk Telekom un temettü politikasıdır. TTKOM 29 Mayıs ta hisse başına brüt TL0.54 temettü dağıtmayı planlamaktadır; bu rakam %7 temettü verimi içermektedir. Türk Hava Yolları: THY için 2012-sonu hedef hisse fiyatımız 3.43TL %32 artış potansiyeli içermektedir. THY, 2012T 6.4x FD/FVAÖK ve 0.6x FD/ Satışlar çarpanlarıyla global benzerlerine göre iskontolu işlem görmektedir. Şirket 2011 yılında %12 yolcu büyümesinin ardından 2012 yılında beklentilerimize paralel %17 yolcu büyümesi ile 38mn yolcu sayısına ulaşmayı hedeflemektedir. Şirket in 2011 yılındaki %18 kapasite artışının ardından 2012 de %5 kapasite artış planını göz önünde aldığımızda, artan doluluk ve zayıf TL nin de etkisiyle birim maliyetler düşüş trendine girecektir de FVAÖK marjında 2 puana yakın iyileşme bekliyoruz. Ayrıca Şirket, Geçerli Para Birimi'nin 'den başlamak üzere Türk Lirası'ndan ABD Doları'na çevirecek; kur farkı giderlerini azaltacağı için bu gelişmeyi olumlu karşılıyoruz. 18

yabancı para cinsinden olması sayesinde mevcut makro görünümden avantajlı çıkacağını düşünüyoruz.")

19 TAVSİYE LİSTESİ Portföyümüzün IMKB-100 endeksine Relatif Performansı Portföyümüz, yılında endeksin %111 üzerinde performans gösterdi yılında endeksin %37 üzerinde performans gösterdi yılında endeksin %19 üzerinde performans gösterdi. 1 Haziran 2012 itibariyle yılbaşından beri endeksin %5 üzerinde performans gösterdi /08 03/09 06/09 09/09 12/09 03/10 06/10 09/10 12/10 03/11 06/11 09/11 12/11 03/12 Araştırma AL Tavsiyeleri İMKB-100 Endeksi 25% 20% 15% 10% 5% 14% % 5% İMKB-100 Endeksi (ABD$) 48,000 41,000 34,000 27,000 20,000 13,000 6,000 5,000 4,000 3,000 2,000 1,000 İşlem Hacmi (ABD$mn) 0% 6, % AL Tavsiyelerimiz İMKB-100 Endeks Relatif

0% 6,000 0-5% AL Tavsiyelerimiz İMKB-100 Endeks Relatif 01.07 05.07 09.07 01.08 05.08 09.08 01.09 05.")

20 Bu bültende yer alan bilgiler GARANTİ YATIRIM MENKUL KIYMETLER A.Ş tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu bültende yer alan veri, bilgi ve grafikler güvenilirliğine inandığımız kaynaklardan alınmış ve/veya üretilmiştir. Ancak bilgi, veri ve grafiklerin doğruluğu bağımsız olarak teyit edilmemiş olup, bu bilgilerin doğruluğu ve bütünlüğü konusunda garanti verilmemekte ve gösterilen tüm özen ve dikkate rağmen doğabilecek veri ve analist değerlendirme, ayırma, kaydetme vb. hatalarından dolayı sorumluluk üstlenilmemektedir. Bu görüşlerin mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabileceği dikkate alınmalıdır. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bültende yapılan yorum, tahmin ve tavsiyeler GARANTİ YATIRIM MENKUL KIYMETLER A.Ş tarafından hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir, ortadan kaldırabilir. Bu bülten müşterilerimiz için genel bilgi vermek amacıyla hazırlanılmış olduğundan, burada yer alan yorum ve tavsiyelerin yatırımcıların alım satım kararlarını destekleyecek yeterlilikte olmayabileceği dikkate alınmalıdır. Bu nedenle, bültende yer alan bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Bu bülten ve içinde yer alan bilgi ve yorumlar, GARANTİ YATIRIM MENKUL KIYMETLER A.Ş den önceden yazılı izin alınmadan kısmen veya tamamen, üretilemez, dağıtılamaz, yayınlanamaz. 20

Bir at, eğer arkasında onu takip eden ve yakalayacak başka atlar yoksa, hiçbir zaman hızlı koşmaz. Ovid

Ekonomik Görünüm ve Mali Piyasalar Stratejisi Bir at, eğer arkasında onu takip eden ve yakalayacak başka atlar yoksa, hiçbir zaman hızlı koşmaz Ovid GÖRÜNÜM Ekonomi Global ekonomilerde dengesiz görünüm

Ekonomik Görünüm ve Mali Piyasalar Stratejisi Bir at, eğer arkasında onu takip eden ve yakalayacak başka atlar yoksa, hiçbir zaman hızlı koşmaz Ovid GÖRÜNÜM Ekonomi Global ekonomilerde dengesiz görünüm

Nisan 2012 Ekonomik Görünüm ve Mali Piyasalar Stratejisi

Ekonomik Görünüm ve Mali Piyasalar Stratejisi Cahil bir toplum, özgür bırakılıp kendine seçim hakkı verilse dahi, hiçbir zaman özgür bir seçim yapamaz. Sadece seçim yap ğını zanneder. Cahil toplumla seçim

Ekonomik Görünüm ve Mali Piyasalar Stratejisi Cahil bir toplum, özgür bırakılıp kendine seçim hakkı verilse dahi, hiçbir zaman özgür bir seçim yapamaz. Sadece seçim yap ğını zanneder. Cahil toplumla seçim

Haftalık Piyasa Beklentileri. 27 Ekim 2014

Haftalık Piyasa Beklentileri 27 Ekim 20 1 BIST Hisse Senetleri BIST 100 Endeksinde düşen petrol fiyatlarının makro dengelere olumlu etkisi ve global hisse piyasalarında olumlu seyir paralelinde tepki yükselişi

Haftalık Piyasa Beklentileri 27 Ekim 20 1 BIST Hisse Senetleri BIST 100 Endeksinde düşen petrol fiyatlarının makro dengelere olumlu etkisi ve global hisse piyasalarında olumlu seyir paralelinde tepki yükselişi

5.21% -11.0% 25.2% 10.8% % Eylül 18 Ağustos 18 Eylül 18 Ekim 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

Ekonomi Bülteni. 22 Haziran 2015, Sayı: 16. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 16 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 16 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Haftalık Piyasa Beklentileri. 10 Kasım 2014

Haftalık Piyasa Beklentileri 10 Kasım 2014 1 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 BIST Hisse Senetleri BIST 100 Endeksinde geçtiğimiz hafta 81,000 seviyesine

Haftalık Piyasa Beklentileri 10 Kasım 2014 1 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 BIST Hisse Senetleri BIST 100 Endeksinde geçtiğimiz hafta 81,000 seviyesine

KİLER ALIŞVERİŞ HİZMETLERİ GIDA SAN. ve TİC. A.Ş.

Halka Arz Bilgi Notu KİLER ALIŞVERİŞ HİZMETLERİ GIDA SAN. ve TİC. A.Ş. HALKA ARZ BİLGİLERİ Halka Arz Tarihi 20-21 Ocak 2011 Halka Arz Fiyat Aralığı Halka Arz Şekli Piyasa Değeri (TL) Halka Arz Büyüklüğü

Halka Arz Bilgi Notu KİLER ALIŞVERİŞ HİZMETLERİ GIDA SAN. ve TİC. A.Ş. HALKA ARZ BİLGİLERİ Halka Arz Tarihi 20-21 Ocak 2011 Halka Arz Fiyat Aralığı Halka Arz Şekli Piyasa Değeri (TL) Halka Arz Büyüklüğü

Ekonomi Bülteni. 14 Aralık 2015, Sayı: 39. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni 14 Aralık 2015, Sayı: 39 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

Ekonomi Bülteni 14 Aralık 2015, Sayı: 39 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

Dün Yapılan Net Alım Satımlar

AtaOnline_Günlük_Bülten Kırılamayan direnç satışları artırdı. BIST: Endeks dün birkaç kez 79,500 direnç noktasını test etmesine rağmen belirtilen direnç noktasını kıramamıştır ve küresel piyasalarda yaşanan

AtaOnline_Günlük_Bülten Kırılamayan direnç satışları artırdı. BIST: Endeks dün birkaç kez 79,500 direnç noktasını test etmesine rağmen belirtilen direnç noktasını kıramamıştır ve küresel piyasalarda yaşanan

-2.98% -7.3% 19.7% 13.5% % Şubat 19 Ocak 19 Şubat 19 Mart 19

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.63 Altın (USD) 1,295 Mart 19 EUR/TRY 6.32 Petrol (Brent) 68.4 BİST - 100 93,784 Gösterge Faiz 22.8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -7.3% 19.7% 13.5%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.63 Altın (USD) 1,295 Mart 19 EUR/TRY 6.32 Petrol (Brent) 68.4 BİST - 100 93,784 Gösterge Faiz 22.8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -7.3% 19.7% 13.5%

Ekonomi Bülteni. 15 Ağustos 2016, Sayı: 32. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

-2.98% -10.0% 19.7% 13.5% % Ocak 19 Ocak 19 Şubat 19 Şubat 19 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER.

ÖZET GÖSTERGELER Piyasalar USD/TRY 5,32 Altın (USD) 1.319 Şubat 19 EUR/TRY 6,06 Petrol (Brent) 66,0 BİST - 100 104.530 Gösterge Faiz 18,8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -10.0% 19.7% 13.5%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5,32 Altın (USD) 1.319 Şubat 19 EUR/TRY 6,06 Petrol (Brent) 66,0 BİST - 100 104.530 Gösterge Faiz 18,8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -10.0% 19.7% 13.5%

Mart 2012 Ekonomik Görünüm ve Mali Piyasalar Stratejisi. Dünyada en korkunç şey, bilgisizliğin egemenliğidir..." Goethe

Ekonomik Görünüm ve Mali Piyasalar Stratejisi Dünyada en korkunç şey, bilgisizliğin egemenliğidir..." Goethe GÖRÜNÜM Ekonomi Global ekonomilerde dengesiz görünüm halen devam ediyor. Avrupa da son yapılan

Ekonomik Görünüm ve Mali Piyasalar Stratejisi Dünyada en korkunç şey, bilgisizliğin egemenliğidir..." Goethe GÖRÜNÜM Ekonomi Global ekonomilerde dengesiz görünüm halen devam ediyor. Avrupa da son yapılan

Şubat 2012 Ekonomik Görünüm ve Mali Piyasalar Stratejisi. Şüphe etmek, bilmeye atılan ilk adımdır..." Descartes

Ekonomik Görünüm ve Mali Piyasalar Stratejisi Şüphe etmek, bilmeye atılan ilk adımdır..." Descartes GÖRÜNÜM Ekonomi Global ekonomilerde dengesiz görünüm halen devam ediyor. Avrupa da son yapılan LTRO nun

Ekonomik Görünüm ve Mali Piyasalar Stratejisi Şüphe etmek, bilmeye atılan ilk adımdır..." Descartes GÖRÜNÜM Ekonomi Global ekonomilerde dengesiz görünüm halen devam ediyor. Avrupa da son yapılan LTRO nun

Haftalık Piyasa Beklentileri. 11 Ağustos 2014

Haftalık Piyasa Beklentileri 11 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 60,000 seviyelerinden 85,000 seviyelerine kadar süren rallinin ardından enflasyonda düşüş beklentilerinin azalması,

Haftalık Piyasa Beklentileri 11 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 60,000 seviyelerinden 85,000 seviyelerine kadar süren rallinin ardından enflasyonda düşüş beklentilerinin azalması,

GARANTİ BANKASI 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 28 Temmuz 2017 GARANTİ BANKASI 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Garanti Bankası nın 2017 Yılının İkinci Çeyreğindeki Net

ARAŞTIRMA BÖLÜMÜ 28 Temmuz 2017 GARANTİ BANKASI 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Garanti Bankası nın 2017 Yılının İkinci Çeyreğindeki Net

Haftalık Piyasa Beklentileri. 15 Eylül 2014

Haftalık Piyasa Beklentileri 15 Eylül 2014 1 BIST Hisse Senetleri BIST 100 Endeksi FED baskısı altında doların genelde tüm varlıklara karşı değer kazanması paralelinde geçen hafta %6 ya yakın değer kaybederek

Haftalık Piyasa Beklentileri 15 Eylül 2014 1 BIST Hisse Senetleri BIST 100 Endeksi FED baskısı altında doların genelde tüm varlıklara karşı değer kazanması paralelinde geçen hafta %6 ya yakın değer kaybederek

Foreks Günlük Bülten 11 Eylül 2015

Foreks Bülten 11 Eylül 2015 ABD de Çalışma Bakanlığı tarafından açıklanan verilere göre işsizlik sigortası maaşına başvuruda bulunanların sayısı 5 Eylül ile sonlanan haftada 6 bin kişi azalarak 275k oldu.

Foreks Bülten 11 Eylül 2015 ABD de Çalışma Bakanlığı tarafından açıklanan verilere göre işsizlik sigortası maaşına başvuruda bulunanların sayısı 5 Eylül ile sonlanan haftada 6 bin kişi azalarak 275k oldu.

Haftalık Piyasa Beklentileri. 16 Mart 2015

Haftalık Piyasa Beklentileri 16 Mart 2015 1 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 Kas 14 Ara 14 Oca 15 Şub 15 BIST Hisse Senetleri BIST 100 Endeksinde Ocak sonunda başlayan düşüş eğilimli

Haftalık Piyasa Beklentileri 16 Mart 2015 1 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 Kas 14 Ara 14 Oca 15 Şub 15 BIST Hisse Senetleri BIST 100 Endeksinde Ocak sonunda başlayan düşüş eğilimli

Haftalık Piyasa Beklentileri. 18 Ağustos 2014

Haftalık Piyasa Beklentileri 18 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 84,500 seviyelerinden başlayan düşüş eğilimi; yükselen enflasyon beklentileri, kredi derecelendirme kuruluşlarının

Haftalık Piyasa Beklentileri 18 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 84,500 seviyelerinden başlayan düşüş eğilimi; yükselen enflasyon beklentileri, kredi derecelendirme kuruluşlarının

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

HİSSE Düne satıcılı eğilimle başlayan BİST100 endeksinde dalgalı geçen günün ardından kapanış %0,5 lik artışla 84.537 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %46 lık artışla 3,36 milyon

HİSSE Düne satıcılı eğilimle başlayan BİST100 endeksinde dalgalı geçen günün ardından kapanış %0,5 lik artışla 84.537 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %46 lık artışla 3,36 milyon

Haftalık Piyasa Beklentileri. 21 Nisan 2014

Haftalık Piyasa Beklentileri 21 Nisan 2014 1 Nis 13 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 BIST Hisse Senetleri BIST 100 Endeksinde Mart-Nisan döneminde 61,000

Haftalık Piyasa Beklentileri 21 Nisan 2014 1 Nis 13 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 BIST Hisse Senetleri BIST 100 Endeksinde Mart-Nisan döneminde 61,000

Ekonomi Bülteni. 14 Kasım 2016, Sayı: 44. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 44 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 44 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni. 03 Ağustos 2015, Sayı: 21. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 21 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 21 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni. 29 Haziran 2015, Sayı: 17. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 17 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 17 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Borsa Istanbul Faiz Döviz

Ekim 2015 Tüketici fiyat endeksi (TÜFE) aylık bazda %1,55, bir önceki yılın Aralık ayına göre %7,86, bir önceki yılın aynı ayına göre %7,58 ve on iki aylık ortalamalara göre %7,69 artış gerçekleşti. Ana

Ekim 2015 Tüketici fiyat endeksi (TÜFE) aylık bazda %1,55, bir önceki yılın Aralık ayına göre %7,86, bir önceki yılın aynı ayına göre %7,58 ve on iki aylık ortalamalara göre %7,69 artış gerçekleşti. Ana

GARANTİ BANKASI 1Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 27 Nisan 2017 GARANTİ BANKASI 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Garanti Bankası nın 2017 Yılının İlk Çeyreğindeki Net Dönem

ARAŞTIRMA BÖLÜMÜ 27 Nisan 2017 GARANTİ BANKASI 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Garanti Bankası nın 2017 Yılının İlk Çeyreğindeki Net Dönem

Günlük Bülten / Endekste yükselişler sınırlı kalmaya başladı.

1 Şubat 2017 Çarşamba 09:48 Günlük Bülten / Endekste yükselişler sınırlı kalmaya başladı. Günlük Bülten / Endekste yükselişler sınırlı kalmaya başladı. BIST: Endeks kademeli olarak yükselişlerini sürdürmeye

1 Şubat 2017 Çarşamba 09:48 Günlük Bülten / Endekste yükselişler sınırlı kalmaya başladı. Günlük Bülten / Endekste yükselişler sınırlı kalmaya başladı. BIST: Endeks kademeli olarak yükselişlerini sürdürmeye

TÜRK TELEKOM 4Ç16 Sonuçları

18.02.16 18.03.16 18.04.16 18.05.16 18.06.16 18.07.16 18.08.16 18.09.16 18.10.16 18.11.16 18.12.16 18.01.17 ARAŞTIRMA BÖLÜMÜ 20 Şubat 2017 TÜRK TELEKOM 4Ç16 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

18.02.16 18.03.16 18.04.16 18.05.16 18.06.16 18.07.16 18.08.16 18.09.16 18.10.16 18.11.16 18.12.16 18.01.17 ARAŞTIRMA BÖLÜMÜ 20 Şubat 2017 TÜRK TELEKOM 4Ç16 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

Haftalık Piyasa Beklentileri. 05 Mayıs 2014

Haftalık Piyasa Beklentileri 05 Mayıs 2014 1 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 BIST Hisse Senetleri BIST 100 Endeksinde son bir ay boyunca 71,000-74,000

Haftalık Piyasa Beklentileri 05 Mayıs 2014 1 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 BIST Hisse Senetleri BIST 100 Endeksinde son bir ay boyunca 71,000-74,000

Ekonomi Bülteni. 17 Ağustos 2015, Sayı: 23. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni 17 Ağustos 2015, Sayı: 23 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

Ekonomi Bülteni 17 Ağustos 2015, Sayı: 23 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

AtaOnline_Şirket_Raporları Sürdürülebilir marjlarla güçlü büyüme devam edebilir Güçlü 1Ç16 sonuçlarının ardından 2015 yılı tahminlerimizdeki

AtaOnline_Şirket_Raporları Sürdürülebilir marjlarla güçlü büyüme devam edebilir Güçlü 1Ç16 sonuçlarının ardından 2015 yılı tahminlerimizdeki değişiklikler ile Bim için 12 aylık hedef fiyatımızı 66 TL den

AtaOnline_Şirket_Raporları Sürdürülebilir marjlarla güçlü büyüme devam edebilir Güçlü 1Ç16 sonuçlarının ardından 2015 yılı tahminlerimizdeki değişiklikler ile Bim için 12 aylık hedef fiyatımızı 66 TL den

Global MD Portföy Yönetimi A.Ş. Haftalık Yatırım Stratejisi 02 Ocak 2018

Global MD Portföy Yönetimi A.Ş Haftalık Yatırım Stratejisi 02 Ocak 2018 1 2 Güncel Makro Ekonomik Veriler Büyüme: +11.1% (3Ç17 yıllık) Türkiye ekonomisi bu yılın üçüncü çeyreğinde geçtiğimiz yılın aynı

Global MD Portföy Yönetimi A.Ş Haftalık Yatırım Stratejisi 02 Ocak 2018 1 2 Güncel Makro Ekonomik Veriler Büyüme: +11.1% (3Ç17 yıllık) Türkiye ekonomisi bu yılın üçüncü çeyreğinde geçtiğimiz yılın aynı

Global benzerlerine göre %20 iskontolu.. Ata Finans Grubu. 12 aylık ileri F/K Oranı - Türkiye ve benzer kredi notuna sahip ülkeler

Global benzerlerine göre %2 iskontolu.. Tarihsel 12 aylık ileri F/K Oranı - Türkiye, Gelişmekte olan Ülkeler, Dünya 12 aylık ileri F/K Oranı - Türkiye ve benzer kredi notuna sahip ülkeler 18. 22. 2.6 16.

Global benzerlerine göre %2 iskontolu.. Tarihsel 12 aylık ileri F/K Oranı - Türkiye, Gelişmekte olan Ülkeler, Dünya 12 aylık ileri F/K Oranı - Türkiye ve benzer kredi notuna sahip ülkeler 18. 22. 2.6 16.

VAKIFBANK 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 10 Ağustos 2017 VAKIFBANK 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Vakıfbank ın Net Karı 2Ç2017 de 896,7mn TL ile Beklentileri

ARAŞTIRMA BÖLÜMÜ 10 Ağustos 2017 VAKIFBANK 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Vakıfbank ın Net Karı 2Ç2017 de 896,7mn TL ile Beklentileri

TÜRK TELEKOM 2Ç17 Sonuçları

27.07.16 27.08.16 27.09.16 27.10.16 27.11.16 27.12.16 27.01.17 27.02.17 27.03.17 27.04.17 27.05.17 27.06.17 27.07.17 ARAŞTIRMA BÖLÜMÜ 28 Temmuz 2017 TÜRK TELEKOM 2Ç17 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

27.07.16 27.08.16 27.09.16 27.10.16 27.11.16 27.12.16 27.01.17 27.02.17 27.03.17 27.04.17 27.05.17 27.06.17 27.07.17 ARAŞTIRMA BÖLÜMÜ 28 Temmuz 2017 TÜRK TELEKOM 2Ç17 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

/$: 1.32 civarında EUR satış öneriyoruz. $/TL: PPK öncesi kurda aralığında seyir bekliyoruz. Faiz: vadeli tahvilde alım öneriyoruz

/$: 1.32 civarında EUR satış öneriyoruz. $/TL: PPK öncesi kurda 1.79-1.80 aralığında seyir bekliyoruz. Faiz: 08.03.17 vadeli tahvilde alım öneriyoruz Eurobond: Eylül 2022 vadeli eurobondda alım öneriyoruz

/$: 1.32 civarında EUR satış öneriyoruz. $/TL: PPK öncesi kurda 1.79-1.80 aralığında seyir bekliyoruz. Faiz: 08.03.17 vadeli tahvilde alım öneriyoruz Eurobond: Eylül 2022 vadeli eurobondda alım öneriyoruz

Ekonomi Bülteni. 13 Nisan 2015, Sayı: 12. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 12 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Çağlar Kuzlukluoğlu 1 DenizBank Ekonomi

Ekonomi Bülteni, Sayı: 12 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Çağlar Kuzlukluoğlu 1 DenizBank Ekonomi

Ekonomi Bülteni. 7 Ağustos 2017, Sayı: 32. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Global benzerlerine göre %6 iskontolu.. Ata Finans Grubu. 12 aylık ileri F/K Oranı - Türkiye ve benzer kredi notuna sahip ülkeler

Global benzerlerine göre %6 iskontolu.. Tarihsel 12 aylık ileri F/K Oranı - Türkiye, Gelişmekte olan Ülkeler, Dünya 12 aylık ileri F/K Oranı - Türkiye ve benzer kredi notuna sahip ülkeler 18. 2. 19.9 18.6

Global benzerlerine göre %6 iskontolu.. Tarihsel 12 aylık ileri F/K Oranı - Türkiye, Gelişmekte olan Ülkeler, Dünya 12 aylık ileri F/K Oranı - Türkiye ve benzer kredi notuna sahip ülkeler 18. 2. 19.9 18.6

Ekonomi Bülteni. 5 Haziran 2017, Sayı: 23. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 23 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 23 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Global benzerlerine göre %15 iskontolu.. Ata Finans Grubu. 12 aylık ileri F/K Oranı - Türkiye ve benzer kredi notuna sahip ülkeler

Global benzerlerine göre %15 iskontolu.. Tarihsel 12 aylık ileri F/K Oranı - Türkiye, Gelişmekte olan Ülkeler, Dünya 12 aylık ileri F/K Oranı - Türkiye ve benzer kredi notuna sahip ülkeler 18. 17. 22.

Global benzerlerine göre %15 iskontolu.. Tarihsel 12 aylık ileri F/K Oranı - Türkiye, Gelişmekte olan Ülkeler, Dünya 12 aylık ileri F/K Oranı - Türkiye ve benzer kredi notuna sahip ülkeler 18. 17. 22.

Global benzerlerine göre %16 iskontolu.. Ata Finans Grubu. 12 aylık ileri F/K Oranı - Türkiye ve benzer kredi

Global benzerlerine göre %16 iskontolu.. Tarihsel 12 aylık ileri F/K Oranı - Türkiye, 12 aylık ileri F/K Oranı - Türkiye ve benzer kredi Gelişmekte olan Ülkeler, Dünya notuna sahip ülkeler 18.0 22.0 20.9

Global benzerlerine göre %16 iskontolu.. Tarihsel 12 aylık ileri F/K Oranı - Türkiye, 12 aylık ileri F/K Oranı - Türkiye ve benzer kredi Gelişmekte olan Ülkeler, Dünya notuna sahip ülkeler 18.0 22.0 20.9

AKÇANSA ÇİMENTO 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 22 Ağustos 2017 AKÇANSA ÇİMENTO 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Akçansa nın 2017 Yılının İkinci Çeyreğindeki Net Dönem

ARAŞTIRMA BÖLÜMÜ 22 Ağustos 2017 AKÇANSA ÇİMENTO 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Akçansa nın 2017 Yılının İkinci Çeyreğindeki Net Dönem

YAPI KREDİ BANKASI 4Ç2016 Sonuçları

ARAŞTIRMA BÖLÜMÜ 7 Şubat 2017 YAPI KREDİ BANKASI 4Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2016 Net Dönem Karı Bir Önceki

ARAŞTIRMA BÖLÜMÜ 7 Şubat 2017 YAPI KREDİ BANKASI 4Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2016 Net Dönem Karı Bir Önceki

GÜNLÜK BÜLTEN 04 Nisan 2014

GÜNLÜK BÜLTEN 04 Nisan 2014 ÖNEMLİ GELİŞMELER Fitch, Türkiye nin kredi notu ve görünümünü korudu Fitch, Türkiye'nin kredi notunu BBB- olarak korurken, kredi notunun Durağan olan görünümü de değiştirmedi.

GÜNLÜK BÜLTEN 04 Nisan 2014 ÖNEMLİ GELİŞMELER Fitch, Türkiye nin kredi notu ve görünümünü korudu Fitch, Türkiye'nin kredi notunu BBB- olarak korurken, kredi notunun Durağan olan görünümü de değiştirmedi.

Ford Otosan 3Ç2015 Sonuçları

11 14 12 14 01 15 02 15 03 15 04 15 05 15 06 15 07 15 08 15 09 15 10 15 ARAŞTIRMA BÖLÜMÜ 13 Kasım 2015 Ford Otosan 3Ç2015 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr GAYE AKSONGUR gaksongur@ziraatyatirim.com.tr

11 14 12 14 01 15 02 15 03 15 04 15 05 15 06 15 07 15 08 15 09 15 10 15 ARAŞTIRMA BÖLÜMÜ 13 Kasım 2015 Ford Otosan 3Ç2015 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr GAYE AKSONGUR gaksongur@ziraatyatirim.com.tr

Ekonomi Bülteni. 22 Mayıs 2017, Sayı: 21. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 21 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 21 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

EKONOMİK ARAŞTIRMALAR

EKONOMİK ARAŞTIRMALAR 03 Eylül 2018 YÖNETİCİ ÖZETİ Haftalık Görünüm Haziran ayında inşaat maliyetleri aylık %2,29 bir önceki yılın aynı ayına göre ise %26,06 oranlarında artış gösterdi. 2018 yılı Ağustos

EKONOMİK ARAŞTIRMALAR 03 Eylül 2018 YÖNETİCİ ÖZETİ Haftalık Görünüm Haziran ayında inşaat maliyetleri aylık %2,29 bir önceki yılın aynı ayına göre ise %26,06 oranlarında artış gösterdi. 2018 yılı Ağustos

Merkez Bankası, 2013 yılının ilk enflasyon raporunu açıkladı; rapora göre, 2013 yıl sonu enflasyon tahmini değiştirilmeyerek %5,30 olarak korundu.

Fon Bülteni OCAK 3 Yarın, umduğunuz gibi "Güven, saygı, kalite ve şeffaflık" ilkeleriyle yürüyen Aegon, Amerika, Avrupa ve Asya da faaliyet gösteren şirketleri ve binden fazla çalışanı ile hayat sigortası,

Fon Bülteni OCAK 3 Yarın, umduğunuz gibi "Güven, saygı, kalite ve şeffaflık" ilkeleriyle yürüyen Aegon, Amerika, Avrupa ve Asya da faaliyet gösteren şirketleri ve binden fazla çalışanı ile hayat sigortası,

22.0 20.0 18.9 17.8 17.4 18.0 15.4. Medyan (Türkiye hariç) 13.5 14.0 13.6 13.5 13.3 13.3 12.7 12.7 16.0 14.0 12.0 11.1 12.0 11.4 8.0 9.2 6.0 4.0 2.

13.5 14.0 13.6 13.5 13.3 13.3 12.7 12.7 16.0 14.0 12.0 11.1 12.0 11.4 8.0 9.2 6.0 4.0 2.") Global benzerlerine göre %19 iskontolu.. Tarihsel 12 aylık karma ileri F/K Oranı - Türkiye, Gelişmekte olan Ülkeler, Dünya 12 aylık karma ileri F/K Oranı - Türkiye ve benzer kredi notuna sahip ülkeler

Global benzerlerine göre %19 iskontolu.. Tarihsel 12 aylık karma ileri F/K Oranı - Türkiye, Gelişmekte olan Ülkeler, Dünya 12 aylık karma ileri F/K Oranı - Türkiye ve benzer kredi notuna sahip ülkeler

Ekonomi Bülteni. 29 Ağustos 2016, Sayı: 34. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 34 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 34 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

TTKOM 2Ç 2014. EKLE Hedef Fiyat: 7,00 TL 22.07.2014

TTKOM 2Ç 2014 Türk lirasının euro ve dolar karşısındaki değer kazancı net kara olumlu yansımıştır. Türk Telekom yılın ikinci çeyreğinde 801 milyon TL net kar açıkladı. Bu rakam, geçen sene aynı dönemde

TTKOM 2Ç 2014 Türk lirasının euro ve dolar karşısındaki değer kazancı net kara olumlu yansımıştır. Türk Telekom yılın ikinci çeyreğinde 801 milyon TL net kar açıkladı. Bu rakam, geçen sene aynı dönemde

VAKIFBANK 1Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 11 Mayıs 2017 VAKIFBANK 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Vakıfbank ın Net Karı 1Ç2017 de 1.225mn TL ile Beklentileri Aştı

ARAŞTIRMA BÖLÜMÜ 11 Mayıs 2017 VAKIFBANK 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Vakıfbank ın Net Karı 1Ç2017 de 1.225mn TL ile Beklentileri Aştı

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş.

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş. 01 ARALIK 2008 1 Temel Ekonomik Göstergeler 2 Temel IMKB Verileri 3 Aralık Ayında Neler Olacak? FED (16 Aralık), ECB (4 Aralık), BoJ (19 Aralık)

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş. 01 ARALIK 2008 1 Temel Ekonomik Göstergeler 2 Temel IMKB Verileri 3 Aralık Ayında Neler Olacak? FED (16 Aralık), ECB (4 Aralık), BoJ (19 Aralık)

7.26% 9.9% 10.8% 10.8% % Mart 18 Şubat 18 Mart 18 Nisan 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 4.04 Altın (USD) 1,313 Nisan 18 EUR/TRY 4.90 Petrol (Brent) 75.9 BİST - 100 104,283 Gösterge Faiz 14.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.26% 9.9% 10.8% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 4.04 Altın (USD) 1,313 Nisan 18 EUR/TRY 4.90 Petrol (Brent) 75.9 BİST - 100 104,283 Gösterge Faiz 14.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.26% 9.9% 10.8% 10.8%

Mart 2014. "Güçlü sonuçlar..." Önceki -ABD$8.3 ml

Günlük Bülten 12 t 20 BIST: Dün yatay ve hacimsiz bir görüntü içinde olan Bist0 endeksinde 63, 000 bölgesinde kapanış k yaşandı. Bugün satışların devamı halinde 61,700-61,20-60,700 destek seviyeleri olarakk

Günlük Bülten 12 t 20 BIST: Dün yatay ve hacimsiz bir görüntü içinde olan Bist0 endeksinde 63, 000 bölgesinde kapanış k yaşandı. Bugün satışların devamı halinde 61,700-61,20-60,700 destek seviyeleri olarakk

HALKBANK 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2017 HALKBANK 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Halkbank ın 2Ç2017 deki Net Dönem Karı 1.009mn TL ile Beklentiler

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2017 HALKBANK 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Halkbank ın 2Ç2017 deki Net Dönem Karı 1.009mn TL ile Beklentiler

YAPI KREDİ BANKASI 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 2 Ağustos 2017 YAPI KREDİ BANKASI 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2017 Yılının İkinci Çeyreğindeki

ARAŞTIRMA BÖLÜMÜ 2 Ağustos 2017 YAPI KREDİ BANKASI 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2017 Yılının İkinci Çeyreğindeki

Foreks Günlük Bülten 15 Eylül 2015

Foreks Günlük Bülten 15 Eylül 2015 Küresel piyasalarda haftanın ilk işlem gününü veri akışı açısından oldukça sakin tamamladık. ABD tarafında önemli bir veri yoktu ve Avrupa da Euro Bölgesi Sanayi Üretimi

Foreks Günlük Bülten 15 Eylül 2015 Küresel piyasalarda haftanın ilk işlem gününü veri akışı açısından oldukça sakin tamamladık. ABD tarafında önemli bir veri yoktu ve Avrupa da Euro Bölgesi Sanayi Üretimi

TÜRK TELEKOM 2Ç16 Sonuçları

05.08.15 05.09.15 05.10.15 05.11.15 05.12.15 05.01.16 05.02.16 05.03.16 05.04.16 05.05.16 05.06.16 05.07.16 ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2016 TÜRK TELEKOM 2Ç16 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

05.08.15 05.09.15 05.10.15 05.11.15 05.12.15 05.01.16 05.02.16 05.03.16 05.04.16 05.05.16 05.06.16 05.07.16 ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2016 TÜRK TELEKOM 2Ç16 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

Verim eğrisinde 4 Mayıs a göre yaklaşık 30-40 baz puan gerileme görüldü

Mayıs ayına girerken USD/TL kuru 2.71, gösterge tahvil ise %10.5 bileşik faiz seviyelerinde işlem görmekteydi. Ay boyunca oynak bir seyir izleyen kur seviyesine göre hareket eden gösterge tahvil, ay içinde

Mayıs ayına girerken USD/TL kuru 2.71, gösterge tahvil ise %10.5 bileşik faiz seviyelerinde işlem görmekteydi. Ay boyunca oynak bir seyir izleyen kur seviyesine göre hareket eden gösterge tahvil, ay içinde

Foreks Günlük Bülten 28 Eylül 2015

Foreks Günlük Bülten 28 Eylül 2015 Merkez bankalarının politika kararlarında belirleyici faktörlerden biri olarak yakından takip edilen Çin Ekonomisinde özel sektörün açıkladığı İmalat PMI üst üste onuncu

Foreks Günlük Bülten 28 Eylül 2015 Merkez bankalarının politika kararlarında belirleyici faktörlerden biri olarak yakından takip edilen Çin Ekonomisinde özel sektörün açıkladığı İmalat PMI üst üste onuncu

Yarın, umduğunuz gibi. Ekonomide Son Durum. Fon Bülteni ŞUBAT 2013 GSYH. Milli Gelir İşsizlik /$ Milyon TL*

Fon Bülteni ŞUBAT Yarın, umduğunuz gibi "Güven, saygı, kalite ve şeffaflık" ilkeleriyle yürüyen Aegon, Amerika, Avrupa ve Asya da faaliyet gösteren şirketleri ve binden fazla çalışanı ile hayat sigortası,

Fon Bülteni ŞUBAT Yarın, umduğunuz gibi "Güven, saygı, kalite ve şeffaflık" ilkeleriyle yürüyen Aegon, Amerika, Avrupa ve Asya da faaliyet gösteren şirketleri ve binden fazla çalışanı ile hayat sigortası,

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş.

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş. 01 NİSAN 2009 1 Temel Ekonomik Göstergeler 2 Temel IMKB Verileri 3 Mart Ayı Hisse Getirileri 120.0 110.0 Önerilen HİSSE Portföyü - IMKB Karşılaştırması

Aylık Strateji ve Hisse Tavsiyeleri Sunumu ETİ YATIRIM A.Ş. 01 NİSAN 2009 1 Temel Ekonomik Göstergeler 2 Temel IMKB Verileri 3 Mart Ayı Hisse Getirileri 120.0 110.0 Önerilen HİSSE Portföyü - IMKB Karşılaştırması

Yarın, umduğunuz gibi. Ekonomide Son Durum. Fon Bülteni Nisan 2013 GSYH. Milli Gelir İşsizlik /$ Milyon TL*

Fon Bülteni Nisan Yarın, umduğunuz gibi "Güven, saygı, kalite ve şeffaflık" ilkeleriyle yürüyen Aegon, Amerika, Avrupa ve Asya da faaliyet gösteren şirketleri ve binden fazla çalışanı ile hayat sigortası,

Fon Bülteni Nisan Yarın, umduğunuz gibi "Güven, saygı, kalite ve şeffaflık" ilkeleriyle yürüyen Aegon, Amerika, Avrupa ve Asya da faaliyet gösteren şirketleri ve binden fazla çalışanı ile hayat sigortası,

Ekonomi Bülteni. 3 Temmuz 2017, Sayı: 27. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 27 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 27 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

İŞ BANKASI 1Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 3 Mayıs 2017 İŞ BANKASI 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr İş Bankası nın Net Dönem Karı İlk Çeyrekte 1.643mn TL ile Beklentilere

ARAŞTIRMA BÖLÜMÜ 3 Mayıs 2017 İŞ BANKASI 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr İş Bankası nın Net Dönem Karı İlk Çeyrekte 1.643mn TL ile Beklentilere

Ekonomi Bülteni. 8 Ağustos 2016, Sayı: 31. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 31 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 31 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Türk Hava Yolları 1Ç2017 Sonuçları

05 16 06 16 07 16 08 16 09 16 10 16 11 16 12 16 01 17 02 17 03 17 04 17 ARAŞTIRMA BÖLÜMÜ 9 Mayıs 2017 Türk Hava Yolları 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr GAYE AKSONGUR gaksongur@ziraatyatirim.com.tr

05 16 06 16 07 16 08 16 09 16 10 16 11 16 12 16 01 17 02 17 03 17 04 17 ARAŞTIRMA BÖLÜMÜ 9 Mayıs 2017 Türk Hava Yolları 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr GAYE AKSONGUR gaksongur@ziraatyatirim.com.tr

Ayın Yatırım Sözü: Vasatın üstünde getirinin yolu, sıradışı ve rahat olmayan yatırımdan geçer. -- Howard Marks (Oaktree)

") Ayın Yatırım Sözü: Vasatın üstünde getirinin yolu, sıradışı ve rahat olmayan yatırımdan geçer. -- Howard Marks (Oaktree) Ata Büyüme Hisse Fonu (Ata A Değişken) Performans Verisi Yılbaşından Beri Performans

Ayın Yatırım Sözü: Vasatın üstünde getirinin yolu, sıradışı ve rahat olmayan yatırımdan geçer. -- Howard Marks (Oaktree) Ata Büyüme Hisse Fonu (Ata A Değişken) Performans Verisi Yılbaşından Beri Performans

Ekonomide Son Durum. Fon Bülteni Haziran 2018

Fon Bülteni Haziran 8 Yarın, umduğunuz gibi "Güven, saygı, kalite ve şeffaflık" ilkeleriyle yürüyen Aegon, Amerika, Avrupa ve Asya da faaliyet gösteren şirketleri ve bin çalışanı ile hayat sigortası, emeklilik

Fon Bülteni Haziran 8 Yarın, umduğunuz gibi "Güven, saygı, kalite ve şeffaflık" ilkeleriyle yürüyen Aegon, Amerika, Avrupa ve Asya da faaliyet gösteren şirketleri ve bin çalışanı ile hayat sigortası, emeklilik

Ekonomi Bülteni. 06 Temmuz 2015, Sayı: 18. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 18 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 18 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

PETKİM 2Ç2017 Sonuçları

Ağustos 16 Eylül 16 Ekim 16 Kasım 16 Aralık 16 Ocak 17 Şubat 17 Mart 17 Nisan 17 Mayıs 17 Haziran 17 Temmuz 17 ARAŞTIRMA BÖLÜMÜ 15 Ağustos 2017 PETKİM 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

Ağustos 16 Eylül 16 Ekim 16 Kasım 16 Aralık 16 Ocak 17 Şubat 17 Mart 17 Nisan 17 Mayıs 17 Haziran 17 Temmuz 17 ARAŞTIRMA BÖLÜMÜ 15 Ağustos 2017 PETKİM 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

TSKB 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2017 TSKB 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr TSKB nin 2Ç2017 deki Net Dönem Karı 151mn TL ile Beklentilere Paralel

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2017 TSKB 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr TSKB nin 2Ç2017 deki Net Dönem Karı 151mn TL ile Beklentilere Paralel

TSKB 21 Ekim Kur Riskine Karşı Güvenli Liman

OYAK YATIRIM Şirket Raporu TSKB 21 Ekim 2016 Kur Riskine Karşı Güvenli Liman TSKB kurumsal bankacılık, yatırım bankacılığı ve danışmanlık alanlarında faaliyet göstermektedir. Banka kurumsal bankacılık

OYAK YATIRIM Şirket Raporu TSKB 21 Ekim 2016 Kur Riskine Karşı Güvenli Liman TSKB kurumsal bankacılık, yatırım bankacılığı ve danışmanlık alanlarında faaliyet göstermektedir. Banka kurumsal bankacılık

FONLAR GETİRİ KIYASLAMASI

ŞUBAT 15 FON BÜLTENİ Güncel Ekonomik Veriler Büyüme Oranı(Yıllık) Cari Açık/GSYİH 6,61% İşsizlik oranı(yıllık) 10,10% Enflasyon(TÜFE/Yıllık) 7,24% GSMH(milyar USD) 819,9 Kişi Başı Milli Gelir (USD) 10.800

ŞUBAT 15 FON BÜLTENİ Güncel Ekonomik Veriler Büyüme Oranı(Yıllık) Cari Açık/GSYİH 6,61% İşsizlik oranı(yıllık) 10,10% Enflasyon(TÜFE/Yıllık) 7,24% GSMH(milyar USD) 819,9 Kişi Başı Milli Gelir (USD) 10.800

Emlak Konut Gayrimenkul Yatırım Ortaklığı A.Ş.

İNTEGRAL MENKUL DEĞERLER A.Ş. ARAŞTIRMA DEPARTMANI Emlak Konut Gayrimenkul Yatırım Ortaklığı A.Ş. 2003 yılında iştiraki olduğu TOKİ ile toplu konut hamlesine başlayan Emlak GYO nun 2003 yılından 2011'in

İNTEGRAL MENKUL DEĞERLER A.Ş. ARAŞTIRMA DEPARTMANI Emlak Konut Gayrimenkul Yatırım Ortaklığı A.Ş. 2003 yılında iştiraki olduğu TOKİ ile toplu konut hamlesine başlayan Emlak GYO nun 2003 yılından 2011'in

YAPI KREDİ BANKASI 1Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 28 Nisan 2017 YAPI KREDİ BANKASI 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2017 Yılının İlk Çeyreğindeki

ARAŞTIRMA BÖLÜMÜ 28 Nisan 2017 YAPI KREDİ BANKASI 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2017 Yılının İlk Çeyreğindeki

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD ekonomisindeki büyümenin ikinci çeyrekte %1.7 olarak

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD ekonomisindeki büyümenin ikinci çeyrekte %1.7 olarak

BIST-100 Teknik Analiz

GÜNLÜK BÜLTEN BIST-100 Teknik Analiz 30 Nisan 2015 Perşembe Hisse Senedi Piyasalarına Bakış Dün 86,300-86,500 aralığında yatay seyir izleyen BIST 100 endeksi günü %0.27 düşüşle 85,978.44 puandan kapattı.

GÜNLÜK BÜLTEN BIST-100 Teknik Analiz 30 Nisan 2015 Perşembe Hisse Senedi Piyasalarına Bakış Dün 86,300-86,500 aralığında yatay seyir izleyen BIST 100 endeksi günü %0.27 düşüşle 85,978.44 puandan kapattı.

TÜRK TELEKOM 1Ç17 Sonuçları

28.04.16 28.05.16 28.06.16 28.07.16 28.08.16 28.09.16 28.10.16 28.11.16 28.12.16 28.01.17 28.02.17 31.03.17 ARAŞTIRMA BÖLÜMÜ 2 Mayıs 2017 TÜRK TELEKOM 1Ç17 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

28.04.16 28.05.16 28.06.16 28.07.16 28.08.16 28.09.16 28.10.16 28.11.16 28.12.16 28.01.17 28.02.17 31.03.17 ARAŞTIRMA BÖLÜMÜ 2 Mayıs 2017 TÜRK TELEKOM 1Ç17 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

DESPC AL Hedef Fiyat: 2,70TL 14 Haziran 2013

Düşük çarpanlar ve yüksek temettü verimliliği, piyasa üzerinde getiri beklentimizi destekliyor Bilgi Teknolojileri (BT) tüketim malzemeleri sektörünün önemli oyuncularından olan Şirket, toner-mürekkep

Düşük çarpanlar ve yüksek temettü verimliliği, piyasa üzerinde getiri beklentimizi destekliyor Bilgi Teknolojileri (BT) tüketim malzemeleri sektörünün önemli oyuncularından olan Şirket, toner-mürekkep

Ekonomi Bülteni. 27 Temmuz 2015, Sayı: 20. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 20 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 20 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Reel Sektör Risk Yönetimi

Temel Analiz 2009 Aralık ayında vadeli piyasalarda 1230.0 dolar/ons seviyesine kadar yükselen altın fiyatları sonrasında yaklaşık % 15 düşüş ile Şubat ayı başında 1045.0 dolar/ons seviyesine geriledi.

Temel Analiz 2009 Aralık ayında vadeli piyasalarda 1230.0 dolar/ons seviyesine kadar yükselen altın fiyatları sonrasında yaklaşık % 15 düşüş ile Şubat ayı başında 1045.0 dolar/ons seviyesine geriledi.

Ekonomi Bülteni. 10 Ekim 2016, Sayı: 39. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 39 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 39 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

/$: EUR daki yükselişin 1.45 e doğru sürmesini bekliyoruz. TL: /TL de 2.30 üzerinde satış öneriyoruz

/$: EUR daki yükselişin 1.45 e doğru sürmesini bekliyoruz TL: /TL de 2.30 üzerinde satış öneriyoruz Faiz: Mevcut pozisyonların %8.7 bileşik hedef olmak üzere korunmasını öneriyoruz Eurobond: 2030 ve uzun

/$: EUR daki yükselişin 1.45 e doğru sürmesini bekliyoruz TL: /TL de 2.30 üzerinde satış öneriyoruz Faiz: Mevcut pozisyonların %8.7 bileşik hedef olmak üzere korunmasını öneriyoruz Eurobond: 2030 ve uzun

ECB Başkanı Draghi Güvercin Kalmaya Devam Ediyor

Mario Draghi ile Değer Kaybeden EUR Global Risk İştahındaki Azalma ile Hayat Buldu 13 Kasım 2015 FOMC Yetkililerinin Para Politikası Hakkında Düşünceleri... New York Fed Başkanı William Dudley Aralık'ta

Mario Draghi ile Değer Kaybeden EUR Global Risk İştahındaki Azalma ile Hayat Buldu 13 Kasım 2015 FOMC Yetkililerinin Para Politikası Hakkında Düşünceleri... New York Fed Başkanı William Dudley Aralık'ta

Günlük Bülten: Hafif pozitif açılış bekliyoruz. ... 28 Aralık 2015. Makro ve Şirket Haberleri

Günlük Bülten: Hafif pozitif açılış bekliyoruz.... BIST: Geçtiğimiz haftanın son işlem günlerinde Noel den dolayı endekste işlem hacmi ciddi şekilde düşüş yaşamıştır. Yatay hareketler sergileyen endeks

Günlük Bülten: Hafif pozitif açılış bekliyoruz.... BIST: Geçtiğimiz haftanın son işlem günlerinde Noel den dolayı endekste işlem hacmi ciddi şekilde düşüş yaşamıştır. Yatay hareketler sergileyen endeks

TÜRK TELEKOM 3Ç16 Sonuçları

22.10.15 22.11.15 22.12.15 22.01.16 22.02.16 22.03.16 22.04.16 22.05.16 22.06.16 22.07.16 22.08.16 22.09.16 22.10.16 ARAŞTIRMA BÖLÜMÜ 25 Ekim 2016 TÜRK TELEKOM 3Ç16 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

22.10.15 22.11.15 22.12.15 22.01.16 22.02.16 22.03.16 22.04.16 22.05.16 22.06.16 22.07.16 22.08.16 22.09.16 22.10.16 ARAŞTIRMA BÖLÜMÜ 25 Ekim 2016 TÜRK TELEKOM 3Ç16 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

EMLAK KONUT GYO 4Ç2016 Sonuçları

ARAŞTIRMA BÖLÜMÜ 22 Mart 2017 EMLAK KONUT GYO 4Ç2016 Sonuçları HARUN EMLAK DERELİ KONUT hdereli@ziraatyatirim.com.tr GYO 4Ç2016 Sonuçları TURGUT USLU tuslu@ziraatyatirim.com.tr Emlak Konut GYO nun 2016

ARAŞTIRMA BÖLÜMÜ 22 Mart 2017 EMLAK KONUT GYO 4Ç2016 Sonuçları HARUN EMLAK DERELİ KONUT hdereli@ziraatyatirim.com.tr GYO 4Ç2016 Sonuçları TURGUT USLU tuslu@ziraatyatirim.com.tr Emlak Konut GYO nun 2016

Mayıs 13. Emeklilik Fon Bülteni BNP Paribas Cardif Emeklilik NİSAN AYI PİYASA GELİŞMELERİ BNP PARIBAS CARDIF

Mayıs 13 Emeklilik Fon Bülteni BNP Paribas Cardif Emeklilik 26.04.2013 tarihli Emeklilik Gözetim Merkezi verilerine göre BNP Paribas Cardif Emeklilik katılımcı sayısı 121.469 ve fon büyüklüğü 652 milyon

Mayıs 13 Emeklilik Fon Bülteni BNP Paribas Cardif Emeklilik 26.04.2013 tarihli Emeklilik Gözetim Merkezi verilerine göre BNP Paribas Cardif Emeklilik katılımcı sayısı 121.469 ve fon büyüklüğü 652 milyon

7,36% 5,1% 15,4% 10,1% 87,1 57,1 2,7 17,75% Mayıs 18 Nisan 18 Mayıs 18 Haziran 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 4,56 Altın (USD) 1.250 Haziran 18 EUR/TRY 5,31 Petrol (Brent) 79,4 BİST - 100 96.520 Gösterge Faiz 19,2 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7,36% 5,1% 15,4% 10,1%

ÖZET GÖSTERGELER Piyasalar USD/TRY 4,56 Altın (USD) 1.250 Haziran 18 EUR/TRY 5,31 Petrol (Brent) 79,4 BİST - 100 96.520 Gösterge Faiz 19,2 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7,36% 5,1% 15,4% 10,1%

Türk Hava Yolları 3Ç2016 Sonuçları

11 15 12 15 01 16 02 16 03 16 04 16 05 16 06 16 07 16 08 16 09 16 10 16 ARAŞTIRMA BÖLÜMÜ 15 Kasım 2016 Türk Hava Yolları 3Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr GAYE AKSONGUR gaksongur@ziraatyatirim.com.tr

11 15 12 15 01 16 02 16 03 16 04 16 05 16 06 16 07 16 08 16 09 16 10 16 ARAŞTIRMA BÖLÜMÜ 15 Kasım 2016 Türk Hava Yolları 3Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr GAYE AKSONGUR gaksongur@ziraatyatirim.com.tr

Ekonomi Bülteni. 9 Mayıs 2016, Sayı: 19. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 19 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 19 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Gündem ULUSLARARASI PİYASALAR. Dünya Borsaları

ULUSLARARASI PİYASALAR ABD borsaları dünü her ne kadar yükselişle kapatsa da seansın erken saatlerinde kaydettikleri kazançların çoğunu kapanışta geri verdi. S&P 500 endeksi %0.12, Dow Jones ise %0.14

ULUSLARARASI PİYASALAR ABD borsaları dünü her ne kadar yükselişle kapatsa da seansın erken saatlerinde kaydettikleri kazançların çoğunu kapanışta geri verdi. S&P 500 endeksi %0.12, Dow Jones ise %0.14

Temmuz 2012 Ekonomik Görünüm ve Mali Piyasalar Stratejisi

Ekonomik Görünüm ve Mali Piyasalar Stratejisi İnsan akıllı bir yaratıktır; böyle olduğu için de uygun gıdasını bilimden alır; fakat insan bilgisinin alanı öylesine dardır ki, bilimden aldığı besinden ancak

Ekonomik Görünüm ve Mali Piyasalar Stratejisi İnsan akıllı bir yaratıktır; böyle olduğu için de uygun gıdasını bilimden alır; fakat insan bilgisinin alanı öylesine dardır ki, bilimden aldığı besinden ancak

TUT 2007-yıl sonu Hedef Fiyat: 6.4 ABD$ Çimsa (CIMSA.IS) (8.60 YTL / 5.9 ABD$)

(8.60 YTL / 5.9 ABD$)") (8.60 YTL / 5.9 ABD$) ABD$ HİSSE SENEDİ VERİLERİ (30 Ekim 2006) Relatif Performans 1 ayl 3 ayl 12 ayl -9.5% 0.2% -10.1% 52 Hafta Aralığı (ABD$): 3.5-8.6 Piyasa Değeri (ABD$mn): 719 Ort. Günlük Hacim (ABD$mn)

(8.60 YTL / 5.9 ABD$) ABD$ HİSSE SENEDİ VERİLERİ (30 Ekim 2006) Relatif Performans 1 ayl 3 ayl 12 ayl -9.5% 0.2% -10.1% 52 Hafta Aralığı (ABD$): 3.5-8.6 Piyasa Değeri (ABD$mn): 719 Ort. Günlük Hacim (ABD$mn)

Foreks Günlük Bülten 10 Eylül 2015

Foreks Bülten 10 Eylül 2015 ABD tarafında İş İmkanları ve Personel Değişimi(JOLTS) Temmuz ayında 5.2m olan piyasa beklentisinin oldukça üzerinde 5.75m açıklanarak iş gücü piyasası hakkında olumlu sinyaller

Foreks Bülten 10 Eylül 2015 ABD tarafında İş İmkanları ve Personel Değişimi(JOLTS) Temmuz ayında 5.2m olan piyasa beklentisinin oldukça üzerinde 5.75m açıklanarak iş gücü piyasası hakkında olumlu sinyaller