5. HAFTA SERMAYE PİYASASI ARAÇLARI (HALKA ARZ) Prof. Dr. Yıldırım B. ÖNAL

|

|

|

- Dilara Kubat

- 8 yıl önce

- İzleme sayısı:

Transkript

1 5. HAFTA SERMAYE PİYASASI ARAÇLARI (HALKA ARZ) Prof. Dr. Yıldırım B. ÖNAL

2 Halka Açık Anonim Ortaklık Sermaye Piyasası Kanununda halka açık anonim ortaklık, hisse senetleri halka arz edilmiş olan veya halka arz edilmiş sayılan anonim ortaklıklar olarak tanımlanmıştır. Ortak sayısı 500 ü aşan anonim ortaklıkların hisse senetlerinin halka arz olunmuş sayılmaktadır. Halka açık anonim ortaklık olmanın en önemli sonucu Sermaye Piyasası Kanununa tabi olmak ve bu nedenle Sermaye Piyasası Kurulu (Kurul) kaydına girmektir. Kurul kaydına girilmesiyle birlikte halka açık anonim ortaklıklar, Sermaye Piyasası Mevzuatına ve Kurul kararlarına uymakla yükümlüdürler.

3 Sermaye Piyasası Kurulu Tarafından Kayda Alınmanın Amacı Anonim ortaklıklarca halka arz olunacak hisse senetlerinin/payların Kurul kaydına alınması zorunludur. Kurul a yapılan kayda alma başvuruları, yatırımcılar için temel bilgi kaynağı olan ve ortaklık ile halka arz olunacak hisselere ilişkin bilgileri içeren izahname ve sirkülerlerin mevzuatta öngörülen bilgileri içerip içermediği dikkate alınarak, kamunun aydınlatılması çerçevesinde incelenir. İncelemeler sonucunda açıklamaların yeterli olmadığı ve gerçeği dürüst biçimde yansıtmayarak halkın istismarına yol açacağı sonucuna varılırsa, gerekçe gösterilerek, başvuru konusu sermaye piyasası araçlarının Kurul kaydına alınmasından imtina edilebilir.

4 Kayda alma, ihraç edilen menkul kıymetin Kurulca teminat altında olduğunu veya ihracın kalitesini göstermemektedir. Bu çerçevede, bir anonim ortaklığın ortağı olma kararı verilirken, hisse senedinin riskleri ve getirisinin, aracı ihraç eden ortaklığın mali durumunun, faaliyet yapısının, ortaklığın içinde bulunduğu sektörün, hisse senedine yatırım yapacak kişilerce değerlendirilip, analiz edilmesi gerekmektedir.

5 VE FAYDALARI Halka Arz Nedir, Faydaları Nelerdir? Halka Arz, şirketlere finansman sağlayabilmek için yatırımcılara sermaye piyasası araçlarının çağrı yoluyla satım işlemidir. Şirketlerin ulusal ve uluslararası platformda tanınırlığını artırma aracıdır. Kurumsallaşma ve büyüme yolunda atılacak en önemli adımdır. Şirketlerin gelecek kuşaklara sağlıklı bir şekilde aktarılabilmesinin en iyi yoludur.

6 Şirketler Açısından Halka Açılmanın Avantajları: Finansman Kaynağı: alternatif finansman yöntemlerine göre daha düşük maliyetle ve uzun süreli bir kaynak kullanılmaktadır. Likidite: Organize bir pazarda istenilen zamanda, gerçek arz ve talebe göre oluşan fiyatlardan, şeffaflık içerisinde alınıp satılmasını sağlayarak hisse senetlerine likidite kazanmaktadır. Şirketlerin Tanıtımı: Veri yayın kuruluşları, basın ve yayın kuruluşları ile diğer görsel yayın kuruluşları vasıtası ile yurtiçi ve yurtdışı yatırımcılara bilgi verilmektedir. Kurumsallaşma: İkincil Halka Arz İmkanı: Diğer İmkanlar: Payların borsada işlem görmesi ile pay ve firma değerinin belirlenmesi Şirketlerin riski dağıtmalarını sağlar. Kayıtlı sermaye veya raf kayıt sisteminden yararlanılarak daha kolay ve düşük maliyetli sermaye artırımı imkânı elde edilir. Tahvil ve finansman bonosu gibi borçlanma senetleri ihraçlarında daha yüksek özkaynak hesaplaması yapılmasına olanak verir.

7 VE FAYDALARI Halka Arz Kimler İçin Uygundur? Şirketler için en uygun yöntem HALKA ARZ dır...

8 BİST e BİST,

9 Halka Açılma Yöntemleri a)portföyden Satış-Mevcut Payların Halka Arzı: Bu yöntemde, daha önceden ihraç edilmiş paylar, söz konusu paylara sahip gerçek ve tüzel kişilerce halka arz edilmektedir. Şirket tarafından yeni pay ihraç edilmesi söz konusu değildir. Portföyden satış işleminin şirket açısından sonucu, ortak sayısının artması nedeniyle halka kapalı şirket statüsünden halka açık şirket statüsüne geçilmesi, portföyündeki paylarının bir kısmını halka arz eden gerçek veya tüzel kişi açısından sonucu ise şirket sermayesindeki pay oranının azalması ve buna karşılık satış nedeniyle belirli tutarlarda hasılat elde etmesidir. b)sermaye Artırımı-Yeni Pay İhracı Yöntemi: Bu yöntemle halka açılma için, esas sermaye sisteminde bulunan şirketlerde genel kurul kararı ve kayıtlı sermaye sisteminde bulunan şirketlerde, esas sözleşmelerinde hüküm bulunmak kaydıyla, yönetim kurulu kararı ile sermaye artırılır ve yeni pay alma hakları tamamen veya kısmen sınırlandırılarak, paylar halka arzedilir.

10 Halka Arz Edilen Hisselerin Fiyatı Halka arz edilecek payların fiyatlandırılması büyük önem arzetmektedir. Eğer halka ilk defa pay arzında değerlemeye gereken önem verilmezse, ilk ihracı izleyen günlerde pay fiyatlarında büyük iniş ve çıkışlar olacaktır. Pay fiyatının nominal değerinden farklı belirlenmesi durumunda, Sermaye Piyasası Kurulu halka arzedilecek payın fiyatına müdahale etmez. Satış fiyatının Borsa veya nominal değerinden farklı olması durumunda, söz konusu satış fiyatı ve bu fiyatın hesaplanmasında kullanılan yöntemlere ilişkin olarak hazırlanan değerleme raporu en geç satış başlamadan 2 iş günü önce sirkülerler ile aynı şekilde ilan edilir. Söz konusu değerleme raporu ilk halka arzlarda aracı kuruluş tarafından hazırlanır.

11 Şirket değerinin tespiti amacıyla kullanılan farklı yöntemlere aşağıda yer verilmektedir. Borsa Değeri (Piyasa Değeri): Pay veya şirket değerlemesinde kullanılan en objektif değer, borsa ya da piyasa değeridir. Ancak borsalarda veya teşkilatlanmamış piyasalarda işlem görmeyen payların değerlemesinde diğer yöntemlerin kullanılması gerekmektedir. Muhasebe veya Defter Değeri: Bir şirketin bilançosunda yer alan öz kaynak tutarının, aynı şirketin esas sermayesini temsil eden pay sayısına bölünmesiyle bulunan değerdir. Net Aktif Değer: Bu yöntemde bir payın değeri, bir şirketin toplam aktifinden toplam borçları düşülmek suretiyle hesaplanır. Bu anlamda, elde edilen değer şirketin toplam muhasebe değerine eşit olmaktadır.

12 Piyasa Çarpanları Yöntemi: Piyasa çarpanları yöntemi, hisse senetleri borsalarda işlem gören şirketlerin ortalama Fiyat/Kazanç Oranı, Piyasa Değeri/Net Satışlar ve Piyasa Değeri/Defter Değeri Oranı kullanılarak, hisse senetlerinin cari piyasa koşullarına göre değerlendirilmesi esasına dayanır. Bu yöntemde, piyasa fiyatı belli olan bir şirket veya şirketler yardımıyla fiyatı bilinmeyen diğer şirketin piyasa değeri hesaplanmaya çalışılır.

13 İndirgenmiş Nakit Akımları Yöntemi: Bu yöntemde bir şirketin değerinin gelecekte elde edeceği serbest nakit akımlarının bugünkü değerine eşit olduğu varsayılır ve genellikle 5-10 yıllık öngörüler yapılır. Daha sonra şirket, sektör ve ekonominin genel risk seviyesine uygun bir iskonto oranı kullanılarak gelecekteki nakit akımlarının bugünkü değerleri bulunur. Elde edilen değer, piyasa koşullarından bağımsız olarak hesaplanan değeri gösterir. Serbest nakit akımı hesaplanırken; şirketin esas faaliyet karına amortisman giderleri ve nakit çıkışı gerektirmeyen giderleri eklenir, yatırım harcamaları ve kurumlar vergisi düşülür. Elde edilen serbest nakit akımı, ağırlıklı ortalama sermaye maliyeti faktörü (indirgeme oranı) üzerinden bugünkü değere indirgenir.

14 1 - BİST ve SPK ya Başvuru Şirketler ön hazırlıklarını tamamladıktan sonra kayda alınmak için SPK ya, hisselerinin ilgili pazarda işlem görmesi için BİST ye başvururlar. Bu noktada, şirketin SPK ve BİST ye aynı zamanda başvurması sürecin kısa olması açısından önem taşımaktadır. Şirketler başvurularını aracı kurum aracılığıyla da yapabilmektedir.

15 1 - BİST ve SPK ya Başvuru Şirketin hisselerinin halka arzı için SPK ya yapılan başvuruların kabul edilmesi için raf kayıt izahnamelerinin, ön talep toplama duyurularının, pay bilgi notlarının, izahnamelerinin ve tasarruf sahipleri sirkülerlerinin SPK standartlarına uygun olması ve bu belgelerde denetim dönemine ait yer alan finansal tabloların bağımsız denetim şirketince onaylanmış olması gerekmektedir.

16 2 - Şirket Tanıtım Faaliyetleri Mümkün olduğunca çok sayıda yatırımcıya ulaşmak için tanıtım faaliyetleri büyük önem taşımaktadır. Yazılı ve görsel basında şirketin faaliyetleri hakkında bilgi verilebilir, şirket yöneticilerinin beyanatlarına yer verilebilir. Ayrıca uluslararası finans kuruluşları ve yatırımcılar içinde roadshow (yurtdışında kurumsal yatırımcılar ve yatırım bankaları ile görüşmek) ve pazarlama faaliyetleri yapılabilmektedir.

17 3 - SPK ve BİST Şirket İncelemeleri Eksik bilgi ve belgelerin tamamlanmasından sonra, BİST ve SPK uzmanlarınca şirketin merkez ofisi ve üretim tesisleri incelemeye tabi tutulur. Genel olarak incelemeler kapsam ve şekil bakımından değişkenlik gösterse de ana hatları aşağıdaki gibidir: Operasyonel İncelemeler İncelemelerin bu basamağında şirketin operasyonları ve sektörü, grup şirketleri, müşteri ve tedarikçileri, ruhsat, marka ve anlaşmaları mercek altına alınmaktadır. Finansal İncelemeler Bu incelemeler çerçevesinde şirketin bağımsız denetimden geçmiş finansal tabloları ve dipnotları incelenmektedir. Bu kapsamda, şirketin finansal yapısının kontrolü için finansal analiz uygulanmakta ve detaylı analizler yapılmaktadır.

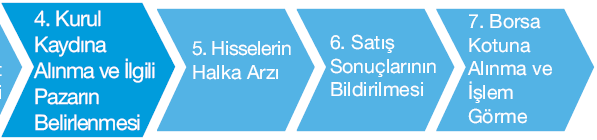

18 4 - Kurul Kaydına Alınma ve İlgili Pazarın Belirlenmesi SPK, izahname ve sirkülerin mevzuatta öngörülen bilgileri içerip içermediğini dikkate alarak başvuruyu inceler ve uygun görmesi durumunda arz edilecek hisse senetlerini kurul kaydına alır. BİST de işlem görmek için başvuran şirketler BİST uzmanları tarafından yapılan incelemeler sonucunda uygun bulunmaları halinde ilgili hisse senedi pazarlarından bir tanesinde işlem görmeye başlar.

19 5. Hisselerin Halka Arzı Anonim ortaklıkların hisseleri üç yöntemle halka arz edilebilir. Mevcut hissedarların hisselerinin halka arzı, Sermaye artırımı yolu ile halka arz, Her iki yöntemin uygulanması ile halka arz. Hisselerin satışında talep toplama, talep toplamadan satış ve borsada satış yöntemlerinden uygun olanı kullanılmaktadır.

20 5. Hisselerin Halka Arzı Talep Toplama Yöntemi: Sabit fiyatla talep toplayarak veya fiyat teklifi yoluyla talep toplayarak gerçekleştirilir. Sabit fiyatla talep toplamada teklifler belirlenen bir fiyat üzerinden toplanır. Fiyat teklifi yolu ile talep toplamada asgari bir satış fiyatı veya fiyat aralığı belirlenir. Asgari satış fiyatının üzerindeki veya fiyat aralığındaki teklifler toplanır. Borsa da Satış Yöntemi: Bu satış yöntemi ile şirketler hisselerini BİST de birincil piyasada halka arz edebilirler. BİST yönetimi şirketin borsada işlem görme başvurusu ile beraber borsada birincil piyasada halka arz başvurusunu da değerlendirmektedir.

21 6. Satış Sonuçlarının Bildirilmesi Halka arz işleminin tamamlanmasının ardından satış sonuçlarının SPK ve BİST ile paylaşılmasını içerir.

22 7. Borsa Kotuna Alınma ve İşlem Görme Halka arz sonuçlarının Borsa Yönetim Kurulu tarafından incelenmesi sonrasında Şirket hisse senetlerinin işlem görebileceği pazar hakkında karar verilir ve borsaya kote olunur. Bu karardan sonra halka arz sonuçları ve izahname ve diğer bilgiler Günlük Bülten de ilan edilir ve ilanı izleyen 2. işgününden itibaren hisse senetleri ilgili pazarda işlem görmeye başlar.

23 SPK Başvuru Hükümleri Sermaye Piyasası Kurulu nun Payların Kurul Kaydına Alınmasına ve Satışına İlişkin Esaslar Tebliği (Seri:I, No:40;) ne göre hisse senetlerinin SPK kaydına alınması ve halka arz edilmesine ilişkin başvuru hükümleri aşağıdaki gibidir. Ortaklık sermayesinin tamamının ödenmiş olması, Hisse senetlerinde rehin verilme veya teminat gösterilme nedeniyle senet sahibini haklarından mahrum bırakabilecek kayıtların olmaması, Şirketin esas sözleşmesinde SPK nın düzenlemeleri ile uygun hale getirilmesi için yapılması gereken değişikliklerin belirlenmesi ve ilgili değişikliklerin SPK dan onay alındıktan sonra ilk genel kurulda kararlaştırılması gerekmektedir.

24 BİST Ulusal Pazar Kotasyon Kriterleri BİST Ulusal Pazar Kotasyon Kriterleri, BİST Kotasyon Yönetmeliği nin 13 üncü maddesinde düzenlenmiştir ve 2010 yılı için aşağıdaki gibidir: ŞARTLAR Denetim AÇIKLAMA Son 3 yıl ve ilgili ara dönemlerinin finansal tablolarının bağımsız denetimden geçmiş olması, Faaliyet Süresi Şirketin 3 yıldan daha uzun süredir faaliyet gösteriyor olması ve bu döneme ilişkin finansal tablolarının açıklanmış olması,

25 -BİST Ulusal Pazar Kotasyon Kriterleri ŞARTLAR AÇIKLAMA Karlılık Özsermaye Halka Açıklık Oranı Finansman Yapısı Hukuki Uygunluk Mevzuata Uygunluk Şirketin son 2 yılda vergiden önce kar etmiş olması (Halka arz edilen hisselerinin 45 milyon TL veya halka açıklık oranının %35 olması durumunda son 1 yılda) Bağımsız denetimden geçmiş son finansal tablosundaki özsermayesinin en az 16 milyon TL olması, Halka arz edilen hisse senetlerinin toplam piyasa değerinin 24 milyon TL ve halka açıklık oranın en az %25 olması (%25 ten az olması durumunda hisse senetlerinin piyasa değerinin 45 milyon TL olması) Şirketin finansal yapısının faaliyetlerin sürdürülmesi açısından bir risk içermediğinin belirlenmiş olması, Şirketin faaliyetlerini hukuki açıdan kısıtlayacak hususların bulunmaması, Şirketin kuruluş bakımından hukuki durumu ve hisse senetlerinin hukuki durumunun tabi oldukları mevzuat ile uyuşmazlığının olmadığının ortaya konması.

26 SÜRECİ

27

28 İŞLEM GÖRME SONRASI SÜREÇ Şirketlerin hisse senetlerinin, halka arz çalışmalarının tamamlanarak borsada işlem görmeye başlamasından sonra yerine getirilmesi gereken yükümlülükler aşağıdaki gibidir: Bağımsız Denetim Yükümlülüğü Hisse senetleri borsada işlem gören şirketlerin yıllık ve sınırlı bağımsız denetimden geçmiş altı aylık ara döneme ait finansal tablo ve dipnotlarının belirli süreler içerisinde BİST ve kamuoyuyla paylaşılması gerekmektedir. Bu yükümlülük belirlenen süre içerisinde yerine getirilmediği veya SPK dan ek süre izni alınmadığı durumlarda şirketin hisselerinin işlem sırası geçici olarak kapatılmaktadır.

29 İŞLEM GÖRME SONRASI SÜREÇ Kamuoyunu Aydınlatma Yükümlülüğü Borsada işlem gören şirketler yatırımcı kararlarını etkileyebilecek bilgilerin kamuoyuna zamanında açıklanmasından sorumludur. BİST bir şirketin fiyatında olağandışı fiyat hareketi oluştuğunda şirketten fiyatları etkileyebilecek gelişmelerle ilgili bilgi talep etmektedir. Şirket yöneticileri ve diğer sorumlular verilen bilgilerden dolayı yükümlü tutulmaktadır. Temettü Dağıtım Yükümlülüğü SPK nın 27 Ocak 2010 tarih ve 02/51 sayılı kararı ile hisseleri borsada işlem gören halka açık şirketlerin temettü dağıtım konusunda asgari zorunluluğu olan %20 oranı kaldırılmıştır. Şirketler, temettüyü nakit ve hisse senedi olarak veya hisse senedi ve nakit karma olarak dağıtabilirler. Bunun dışında temettü dağıtılmadan ortaklık bünyesinde de tutulabilir.

30 İŞLEM GÖRME SONRASI SÜREÇ Kurumsal Yönetim Yükümlülüğü Bu yükümlülük şirketlerin yönetim kurulları, ortakları ve diğer menfaat sahiplerinin arasındaki ilişkiyi ve tarafların şirket üzerindeki hak ve sorumluluklarını belirler. Bu kapsamda, şirketler yıllık faaliyet raporlarında ve internet sitelerinde Kurumsal Yönetim İlkeleri olan disiplin, şeffaflık, bağımsızlık, hesap verilebilirlik, sorumluluk, eşitlik ve sosyal sorumluluk konularına uyum konusunda beyanda bulunmaktadır.

31 İŞLEM GÖRME SONRASI SÜREÇ

32 SÜREÇLERİ VE PAZARLAR Halka Arza Hazırlık Süreci Aracı Kuruluş veya Piyasa Danışmanı Seçimi Bağımsız Denetim Raporu Genel Kurul Kararı ve Esas Sözleşme Değişikliği Halka Arz Fiyatının Belirlenmesi SPK ve Borsaya Başvuru için Gerekli Belgelerin ve İzahnamenin Hazırlanması

33 SÜREÇLERİ VE PAZARLAR Halka Arz Takvimi Süreç 1. Hafta 2. Hafta 3. Hafta 4. Hafta 5. Hafta 6. Hafta SPK ve Borsaya Müracaat SPK ve Borsa İncelemeleri Borsa Yönetim Kurulu Kararı (Pazarın Belirlenmesi) SPK İzahname Onayı İzahname ve Tasarruf Sahiplerine Satış Duyurusunun İlanı Halka Arzın Yapılması Satış Sonuçlarının Borsaya Bildirilmesi Şirket Paylarının İşlem Görmeye Başlaması

34 SÜREÇLERİ VE PAZARLAR Ulusal Pazara Kabul Kriterleri Bağımsız Denetim Sayısal Kriterler Tasfiye, İflas vb. Durumları n Olmaması Standart 1 Standart 2 Standart 3 Önemli Hukuki Uyuşmazlı k Olmaması Esas Sözleşme Uygunluğu Kotasyon Kriterleri Sağlıklı Finansman Yapısı 3 Yıl Faaliyette Bulunma Şartı Halka Arz Edilen Payların Piyasa Değeri Vergi Öncesi Kar Halka Arz Edilen Payların Sermayeye Oranı Özsermaye Asgari TL Son iki yıldan en az birinde - Asgari TL Asgari TL Son iki yıldan en az birinde Asgari % 5 Asgari TL Asgari TL Son 2 yıl Asgari % 25 Asgari TL

35 SÜREÇLERİ VE PAZARLAR İkinci Ulusal Pazara Kabul Kriterleri İkinci Ulusal Pazar da işlem görmekte olan bir şirket Ulusal Pazar koşullarını sağlaması halinde Ulusal Pazar a geçebilir.

36 SÜREÇLERİ VE PAZARLAR Gelişen İşletmeler Piyasası Gelişen İşletmeler Piyasası (GİP) Borsa İstanbul Kotasyon Şartlarını Sağlayamayan Gelişme ve Büyüme Potansiyeline Sahip Şirketlerin Paylarının İşlem Görebileceği Piyasadır. Herhangi bir sayısal kriterin bulunmadığı (piyasa değeri, karlılık, öz sermaye büyüklüğü, faaliyet süresi vb.) GİP te, Borsa İstanbul tarafından yetkilendirilmiş bir Piyasa Danışmanı ile başvuru tarihi itibariyle minimum 2 yıl geçerli bir anlaşma imzalanması gerekmektedir. PP - Kotasyon Yönetmeliği nde başvurunun kabulü için nicelik ve/veya niteliğe ilişkin kriterler - Gerekli inceleme Borsa İstanbul tarafından yapılır. Sermaye Artırımı ve/veya Ortak Satışı olabilir. BAŞVURU HALKA ARZ GİP - Nitelik veya niceliğe ilişkin bir kriter bulunmamaktadır. - Gerekli inceleme Piyasa Danışmanı tarafından yapılır. Sadece Sermaye Artırımı şeklinde yapılabilir, Ortak Satışı yoktur.

37 SÜREÇLERİ VE PAZARLAR Halka Arz Maliyetleri Ortalama Maliyet (Bin TL) Aracı Kuruluş Bağımsız Denetim 72 Hukuk Danışmanlığı 37 33% 7% 3% 1% 2% 1% SPK Ücreti 215 Kotasyon Ücreti 86 MKK Kayıt Ücreti 33 Diğer (Tanıtım, Reklam, Danışmanlık vb.) % Toplam Ortalama Halka Arz Büyüklüğü Maliyet/Halka Arz Tutarı (%) (Pay Piyasası) 3,96 SPK Kayıt Ücreti Kotasyon Ücreti MKK Kayıt Ücreti Bağımsız Denetim Hukuk Danışmanlığı Aracı Kuruluş Diğer (Reklam, Danışmanlık vb.) Halka arz maliyetleri ile halka arz büyüklüğü arasında negatif bir ilişki bulunmaktadır.

38 BORÇLANMA ARACI İHRACI Önemli Bir Fon Kaynağı Şirket 42,7 Milyar TL Bono Tahvil Şirket 2014/9 80 Şirket 55,6 Milyar TL 43,5 Milyar TL Varlığa Dayalı Menkul Kıymetle r Kira Sertifika sı ( ) Şirket Sayısı İhraç Sayısı Nominal Tutar (Milyon TL) Tahvil/Bono ,2 Halka Arz Nitelikli Yatırımcıya Satış ,1 Kira Sertifikaları ,1 Halka Arz ,0 Nitelikli Yatırımcıya Satış ,1 VDMK (Nitelikli Yatırımcıya Satış) ,0 TOPLAM ,3

39 Dersimiz sona ermiştir. Katılımınız için teşekkür ederiz.

Halka Arz ve Borsa İstanbul un Sunduğu Fırsatlar. Click. Alper Yüksel Borsa İstanbul A.Ş. Yurt İçi Kotasyon Pazarlama Sorumlusu

Halka Arz ve Borsa İstanbul un Sunduğu Fırsatlar Click Alper Yüksel Borsa İstanbul A.Ş. Yurt İçi Kotasyon Pazarlama Sorumlusu 12 Mayıs 2015 BORSA İSTANBUL PİYASALARI Pay Piyasası (399) Gelişen İşletmeler

Halka Arz ve Borsa İstanbul un Sunduğu Fırsatlar Click Alper Yüksel Borsa İstanbul A.Ş. Yurt İçi Kotasyon Pazarlama Sorumlusu 12 Mayıs 2015 BORSA İSTANBUL PİYASALARI Pay Piyasası (399) Gelişen İşletmeler

HALKA ARZIN AŞAMALARI HALKA ARZIN FAYDALARI

HALKA ARZ KILAVUZU HALKA ARZIN FAYDALARI Finansman Geri ödemesiz finansman elde edilmesi. Likidite Payların alınıp satılabilme özelliğine kavuşarak likidite olması, kredilendirmelerde teminat gösterilebilmesi.

HALKA ARZ KILAVUZU HALKA ARZIN FAYDALARI Finansman Geri ödemesiz finansman elde edilmesi. Likidite Payların alınıp satılabilme özelliğine kavuşarak likidite olması, kredilendirmelerde teminat gösterilebilmesi.

İMKB'YE KABUL SÜRECİ

İMKB'YE KABUL SÜRECİ SPK ve İMKB İncelemeleri Şirket hisse senetlerinin halka arzının gerçekleştirilmesi amacıyla Sermaye Piyasası Kurulu na (SPK) başvuru yapılması durumunda SPK tarafından şirket nezdinde

İMKB'YE KABUL SÜRECİ SPK ve İMKB İncelemeleri Şirket hisse senetlerinin halka arzının gerçekleştirilmesi amacıyla Sermaye Piyasası Kurulu na (SPK) başvuru yapılması durumunda SPK tarafından şirket nezdinde

IX. Çözüm Ortaklığı Platformu. Finansa Erişimde Önemli Bir Seçenek Halka Arz

www.pwc.com/tr IX. Çözüm Ortaklığı Platformu Finansa Erişimde Önemli Bir Seçenek Halka Arz 7 Aralık 2010 Ajanda Türkiye de halka arza yönelik gelişmeler Halka Arz Sürecinde Evreler Değerlendirme ve Halka

www.pwc.com/tr IX. Çözüm Ortaklığı Platformu Finansa Erişimde Önemli Bir Seçenek Halka Arz 7 Aralık 2010 Ajanda Türkiye de halka arza yönelik gelişmeler Halka Arz Sürecinde Evreler Değerlendirme ve Halka

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 3 Şubat 2017 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 3 Şubat 2017 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 29 Temmuz 2016 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 29 Temmuz 2016 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

Halka Arz Danışmanlığı. Halka Arz Rehberi*

Halka Arz Danışmanlığı Halka Arz Rehberi* İçindekiler 03 Önsöz 04 Halka Arz Süreci 05 Değerlendirme ve Halka Arz Kararı 07 Halka Arza Hazırlık 08 Halka Arz Süreci 12 İşlem Görme Sonrası Süreç 13 Halka

Halka Arz Danışmanlığı Halka Arz Rehberi* İçindekiler 03 Önsöz 04 Halka Arz Süreci 05 Değerlendirme ve Halka Arz Kararı 07 Halka Arza Hazırlık 08 Halka Arz Süreci 12 İşlem Görme Sonrası Süreç 13 Halka

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 3 Şubat 2016 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 3 Şubat 2016 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

EN İŞLETMELER PİYASASI ve KOBİLER. Aydın SEYMAN. 25 Ekim 2011

İMKB GELİŞEN EN İŞLETMELER PİYASASI ve KOBİLER Aydın SEYMAN İMKB Başkan Yardımc mcısı 25 Ekim 2011 2 ANA BAŞLIKLAR 3 ANA BAŞLIKLAR Gelişen en İşletmeler Piyasası nın n (GİP) Kuruluş Amacı Küçük ve orta

İMKB GELİŞEN EN İŞLETMELER PİYASASI ve KOBİLER Aydın SEYMAN İMKB Başkan Yardımc mcısı 25 Ekim 2011 2 ANA BAŞLIKLAR 3 ANA BAŞLIKLAR Gelişen en İşletmeler Piyasası nın n (GİP) Kuruluş Amacı Küçük ve orta

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 9 Kasım 2015 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 9 Kasım 2015 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

HALKA ARZIN AMACI, ÖNEMİ VE HALKA ARZ ÖNCESİ YAPILAN ÇALIŞMALAR. Defne UZUNHASANOĞLU SMMM 10 Nisan 2015

HALKA ARZIN AMACI, ÖNEMİ VE HALKA ARZ ÖNCESİ YAPILAN ÇALIŞMALAR Defne UZUNHASANOĞLU SMMM 10 Nisan 2015 Halka Arzın Tanımı Halka Arz: Sermaye piyasası araçlarının (SPA) alımı için halka her türlü yoldan

HALKA ARZIN AMACI, ÖNEMİ VE HALKA ARZ ÖNCESİ YAPILAN ÇALIŞMALAR Defne UZUNHASANOĞLU SMMM 10 Nisan 2015 Halka Arzın Tanımı Halka Arz: Sermaye piyasası araçlarının (SPA) alımı için halka her türlü yoldan

Verusaturk Girişim Sermayesi Yatırım Ortaklığı A. Ş. Fiyat Tespit Raporu Değerlendirme Raporu

Verusaturk Girişim si Yatırım Ortaklığı A. Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı

Verusaturk Girişim si Yatırım Ortaklığı A. Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı

HALKA ARZ HALKA ARZ DA HEDEF PİYASALAR; İMKB / Hisse Senetleri Piyasası / İkinci Ulusal Pazar Kotasyon Koşulları var

0 HALKA ARZ DA HEDEF PİYASALAR; İMKB / Hisse Senetleri Piyasası / İkinci Ulusal Pazar Kotasyon Koşulları var İMKB / (GİP) Kotasyon Koşulu yok!!! 1 Borsa kotasyon şartlarını henüz taşımayan, gelişme ve

0 HALKA ARZ DA HEDEF PİYASALAR; İMKB / Hisse Senetleri Piyasası / İkinci Ulusal Pazar Kotasyon Koşulları var İMKB / (GİP) Kotasyon Koşulu yok!!! 1 Borsa kotasyon şartlarını henüz taşımayan, gelişme ve

HALKA ARZ VE BORSADA İŞLEM GÖRME

HALKA ARZ VE BORSADA İŞLEM GÖRME YAYIN NO:2010.ARŞ.09 HALKA ARZ VE BORSADA İŞLEM GÖRME Halka Arz: Sermaye piyasası araçlarının (SPA) alımı için halka her türlü yoldan çağrıda bulunulmasıdır. Sermaye Piyasası

HALKA ARZ VE BORSADA İŞLEM GÖRME YAYIN NO:2010.ARŞ.09 HALKA ARZ VE BORSADA İŞLEM GÖRME Halka Arz: Sermaye piyasası araçlarının (SPA) alımı için halka her türlü yoldan çağrıda bulunulmasıdır. Sermaye Piyasası

HİSSE SENETLERİ PİYASASI

HİSSE SENETLERİ PİYASASI Hisse Senetleri Piyasası Şirketler halka açılmak ve İMKB de işlem görmek suretiyle daha uzun vadeli ve daha uygun maliyetli alternatif bir finansman kaynağı sağlamanın yanı sıra

HİSSE SENETLERİ PİYASASI Hisse Senetleri Piyasası Şirketler halka açılmak ve İMKB de işlem görmek suretiyle daha uzun vadeli ve daha uygun maliyetli alternatif bir finansman kaynağı sağlamanın yanı sıra

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 15 Mayıs 2015 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 15 Mayıs 2015 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

Hasan Zeki SÜZEN KOBİLERİN HALKA AÇILMASI. KOBİ lerin halka açılmasının faydaları ve halka açılmaları konusundaki düzenlemeler aşağıda açıklanmıştır.

MAKALE Hasan Zeki SÜZEN KOBİLERİN HALKA AÇILMASI KOBİ lerin halka açılmasının faydaları ve halka açılmaları konusundaki düzenlemeler aşağıda açıklanmıştır. 1 - Kobilerin Halka Açılmasının Faydaları Anonim

MAKALE Hasan Zeki SÜZEN KOBİLERİN HALKA AÇILMASI KOBİ lerin halka açılmasının faydaları ve halka açılmaları konusundaki düzenlemeler aşağıda açıklanmıştır. 1 - Kobilerin Halka Açılmasının Faydaları Anonim

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

Sermaye Piyasası Araçları Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi pay türleri arasında yer almaz? A. Nama yazılı paylar B. Kaydi paylar C. Adi paylar D. Bedelsiz paylar E. İmtiyazlı paylar 2. Aşağıdakilerden hangisi payların sağladığı haklar

1. Aşağıdakilerden hangisi pay türleri arasında yer almaz? A. Nama yazılı paylar B. Kaydi paylar C. Adi paylar D. Bedelsiz paylar E. İmtiyazlı paylar 2. Aşağıdakilerden hangisi payların sağladığı haklar

Senkron Güvenlik ve İletişim Sistemleri Anonim Şirketi FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Senkron Güvenlik ve İletişim Sistemleri Anonim Şirketi FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 4 Eylül 2015 Senkron Güvenlik ve İletişim Sistemleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna

Senkron Güvenlik ve İletişim Sistemleri Anonim Şirketi FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 4 Eylül 2015 Senkron Güvenlik ve İletişim Sistemleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna

Ulusoy Un Sanayi ve Ticaret A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu 10 Kasım 2014

Ulusoy Un Sanayi ve Ticaret A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu 10 Kasım 2014 Ulus Menkul Değerler A.Ş. Kurumsal Finansman / www.ulusmenkul.com / 1.Levent. Krizantem Sok.

Ulusoy Un Sanayi ve Ticaret A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu 10 Kasım 2014 Ulus Menkul Değerler A.Ş. Kurumsal Finansman / www.ulusmenkul.com / 1.Levent. Krizantem Sok.

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 01 Temmuz 2015 İzmir Fırça Sanayi ve Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 01 Temmuz 2015 İzmir Fırça Sanayi ve Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

KOBİLERİN HALKA ARZ SÜRECİ EL KİTAPÇIĞI

2012 KOBİLERİN HALKA ARZ SÜRECİ EL KİTAPÇIĞI Bu rehberin temel amacı şirketlere halka arz sürecinin temel adımlarını kısaca özetleyecek şekilde rehberlik etmektir. ASIM ANIL DİZDAR- DİREKTÖR [ERTA BAĞIMSIZ

2012 KOBİLERİN HALKA ARZ SÜRECİ EL KİTAPÇIĞI Bu rehberin temel amacı şirketlere halka arz sürecinin temel adımlarını kısaca özetleyecek şekilde rehberlik etmektir. ASIM ANIL DİZDAR- DİREKTÖR [ERTA BAĞIMSIZ

Varant İhraçlarına ve Alım Satım İşlemlerine İlişkin Esaslar Hakkında Tebliğ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar

Sermaye Piyasası Kurulundan: Varant İhraçlarına ve Alım Satım İşlemlerine İlişkin Esaslar Hakkında Tebliğ Seri : III No :? BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç ve kapsam Madde 1 Bu Tebliğin

Sermaye Piyasası Kurulundan: Varant İhraçlarına ve Alım Satım İşlemlerine İlişkin Esaslar Hakkında Tebliğ Seri : III No :? BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç ve kapsam Madde 1 Bu Tebliğin

Seyitler Kimya Sanayi A.Ş. FİYAT TESPİT RAPORU ANALİZİ

Seyitler Kimya Sanayi A.Ş. FİYAT TESPİT RAPORU ANALİZİ Temmuz 2015 İşbu rapor Sermaye Piyasası Kurulu nun VII-128,1 Pay Tebliği 29.maddesine istinaden Ziraat Yatırım Menkul Değerler A.Ş. ( Ziraat Yatırım

Seyitler Kimya Sanayi A.Ş. FİYAT TESPİT RAPORU ANALİZİ Temmuz 2015 İşbu rapor Sermaye Piyasası Kurulu nun VII-128,1 Pay Tebliği 29.maddesine istinaden Ziraat Yatırım Menkul Değerler A.Ş. ( Ziraat Yatırım

İŞ YATIRIM ORTAKLIĞI A.Ş.

İŞ YATIRIM ORTAKLIĞI A.Ş. SERMAYE PİYASASI KURULU DÜZENLEMELERİ KAPSAMINDA HAZIRLANAN 22 MART 2017 TARİHLİ OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI Sermaye Piyasası Kurulu nun II-17.1

İŞ YATIRIM ORTAKLIĞI A.Ş. SERMAYE PİYASASI KURULU DÜZENLEMELERİ KAPSAMINDA HAZIRLANAN 22 MART 2017 TARİHLİ OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI Sermaye Piyasası Kurulu nun II-17.1

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 18 Mayıs 2016 METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporuna ilişkin Değerlendirme Raporu VERUSATURK GİRİŞİM SERMAYESİ YATIRIM

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 18 Mayıs 2016 METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporuna ilişkin Değerlendirme Raporu VERUSATURK GİRİŞİM SERMAYESİ YATIRIM

FONET BİLGİ TEKNOLOJİLERİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 4.000.000.000 TL nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 4.000.000.000 TL nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

NİTELİKLİ YATIRIMCIYA İHRAÇ PAZARI

NİTELİKLİ YATIRIMCIYA İHRAÇ PAZARI Nitelikli Yatırımcıya İhraç Pazarı İMKB Tahvil ve Bono Piyasası bünyesinde, 17 Mayıs 2010 tarihinde faaliyete geçen Nitelikli Yatırımcıya İhraç Pazarı nın açılması ile

NİTELİKLİ YATIRIMCIYA İHRAÇ PAZARI Nitelikli Yatırımcıya İhraç Pazarı İMKB Tahvil ve Bono Piyasası bünyesinde, 17 Mayıs 2010 tarihinde faaliyete geçen Nitelikli Yatırımcıya İhraç Pazarı nın açılması ile

ARACI KURULUŞ VARANTLARI

ARACI KURULUŞ VARANTLARI SERMAYE PİYASASI KURULU NİSAN 2010 YAPILANDIRILMIŞ ÜRÜNLER Şirketlerin finansal ihtiyaçlarının standart sermaye piyasası araçlarının sunduğu olanaklar ile karşılanmadığı durumlarda

ARACI KURULUŞ VARANTLARI SERMAYE PİYASASI KURULU NİSAN 2010 YAPILANDIRILMIŞ ÜRÜNLER Şirketlerin finansal ihtiyaçlarının standart sermaye piyasası araçlarının sunduğu olanaklar ile karşılanmadığı durumlarda

İş Yatırım Menkul Değerler A.Ş. LİDER FAKTORİNG A.Ş. Fiyat Tespit Raporuna İlişkin Görüş

İş Yatırım Menkul Değerler A.Ş. LİDER FAKTORİNG A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Haziran 2014 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 4 2 Şirket Hakkında Özet Bilgi... 5 3 Finansal Durum...

İş Yatırım Menkul Değerler A.Ş. LİDER FAKTORİNG A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Haziran 2014 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 4 2 Şirket Hakkında Özet Bilgi... 5 3 Finansal Durum...

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 17 Şubat 2015 Tuğçelik Alüminyum ve Metal Mamülleri Sanayi ve Ticaret Anonim Şirketi

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 17 Şubat 2015 Tuğçelik Alüminyum ve Metal Mamülleri Sanayi ve Ticaret Anonim Şirketi

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU (1)

") HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU (1) 16 Kasım 2018 METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporuna ilişkin Değerlendirme Raporu KAFEİN YAZILIM HİZMETLERİ

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU (1) 16 Kasım 2018 METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporuna ilişkin Değerlendirme Raporu KAFEİN YAZILIM HİZMETLERİ

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 16 Şubat 2015 Arbul Entegre Tekstil İşletmeleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 16 Şubat 2015 Arbul Entegre Tekstil İşletmeleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

Fonet Bilgi Teknolojileri A.Ş. ("Fonet" veya "Şirket") Fiyat Tespit Raporu Değerlendirme Raporu

Fiyat Tespit Raporu Değerlendirme Raporu") Fonet Bilgi Teknolojileri A.Ş. ( Fonet veya Şirket ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII

Fonet Bilgi Teknolojileri A.Ş. ( Fonet veya Şirket ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU. Fonun Yatırım Amacı

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

RTA LABORATUVARLARI BİYOLOJİK ÜRÜNLER İLAÇ VE MAKİNE SANAYİ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

RTA LABORATUVARLARI BİYOLOJİK ÜRÜNLER İLAÇ VE MAKİNE SANAYİ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 27 Mayıs 2015 RTA Laboratuvarları Biyolojik Ürünler İlaç ve Makine

RTA LABORATUVARLARI BİYOLOJİK ÜRÜNLER İLAÇ VE MAKİNE SANAYİ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 27 Mayıs 2015 RTA Laboratuvarları Biyolojik Ürünler İlaç ve Makine

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Fonet Bilgi Teknolojileri A.Ş. ( Fonet ) Fiyat Tespit Raporu Değerlendirme Raporu

Fiyat Tespit Raporu Değerlendirme Raporu") 26.04.2017 Fonet Bilgi Teknolojileri A.Ş. ( Fonet ) Fiyat Tespit Raporu Değerlendirme Raporu Raporun Amacı İşbu rapor, Alan Yatırım Menkul Değerler A.Ş. tarafından Sermaye Piyasası Kurulu Tebliği VII-128.1

26.04.2017 Fonet Bilgi Teknolojileri A.Ş. ( Fonet ) Fiyat Tespit Raporu Değerlendirme Raporu Raporun Amacı İşbu rapor, Alan Yatırım Menkul Değerler A.Ş. tarafından Sermaye Piyasası Kurulu Tebliği VII-128.1

GELİŞEN İŞLETMELER PİYASASI. Fuat Korhan ERYILMAZ İMKB Gelişen İşletmeler Piyasası Müdürü 20.12.2012

GELİŞEN İŞLETMELER PİYASASI Fuat Korhan ERYILMAZ İMKB Gelişen İşletmeler Piyasası Müdürü Gelişen İşletmeler Piyasası nın Kuruluş Amacı Küçük ve Orta Ölçekli Şirketler için Sermaye piyasası imkanlarına

GELİŞEN İŞLETMELER PİYASASI Fuat Korhan ERYILMAZ İMKB Gelişen İşletmeler Piyasası Müdürü Gelişen İşletmeler Piyasası nın Kuruluş Amacı Küçük ve Orta Ölçekli Şirketler için Sermaye piyasası imkanlarına

Verusatürk Girişim Sermayesi Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporu na İlişkin Hazırlanan Fiyat Analiz Raporu

Verusatürk Girişim Sermayesi Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporu na İlişkin Hazırlanan Fiyat Analiz Raporu 10.11.2015 Verusatürk Girişim Sermayesi Yatırım Ortaklığı A.Ş. Fiyat Analiz Raporu İşbu

Verusatürk Girişim Sermayesi Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporu na İlişkin Hazırlanan Fiyat Analiz Raporu 10.11.2015 Verusatürk Girişim Sermayesi Yatırım Ortaklığı A.Ş. Fiyat Analiz Raporu İşbu

KARSAN OTOMOTİV SANAYİİ VE TİCARET A.Ş. Finansal Duran Varlık Satışı

KAMUYU AYDINLATMA PLATFORMU KARSAN OTOMOTİV SANAYİİ VE TİCARET A.Ş. Finansal Duran Varlık Satışı Özet Bilgi Kırpart Otomotiv Parçaları Sanayi ve Ticaret A.Ş.nin paylarının satışı hakkında Finansal Duran

KAMUYU AYDINLATMA PLATFORMU KARSAN OTOMOTİV SANAYİİ VE TİCARET A.Ş. Finansal Duran Varlık Satışı Özet Bilgi Kırpart Otomotiv Parçaları Sanayi ve Ticaret A.Ş.nin paylarının satışı hakkında Finansal Duran

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Senkron Güvenlik ve İletişim Sistemleri A.Ş. Fiyat Tespit Raporu Değerlendirme Raporu

Senkron Güvenlik ve İletişim Sistemleri A.Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1

Senkron Güvenlik ve İletişim Sistemleri A.Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1

1) Aşağıdaki durumların hangisinde ihraççı veya halka arz eden izahname hazırlama yükümlülüğünden muaftır?

Aşağıdaki durumların hangisinde ihraççı veya halka arz eden izahname hazırlama yükümlülüğünden muaftır?") 1) Aşağıdaki durumların hangisinde ihraççı veya halka arz eden izahname hazırlama yükümlülüğünden muaftır? A) Her halka arz için ayrı ayrı olmak üzere yatırımcı başına en az 250.000,-TL değerinde sermaye

1) Aşağıdaki durumların hangisinde ihraççı veya halka arz eden izahname hazırlama yükümlülüğünden muaftır? A) Her halka arz için ayrı ayrı olmak üzere yatırımcı başına en az 250.000,-TL değerinde sermaye

Halka Arz Bilgileri. 19,500,000 yeni çıkarılan paylar

Kurumsal Finansman Bölümü +90 212 276 2727 www.tekstilyatirim.com.tr ULUSOY UN SANAYİ VE TİCARET A.Ş FİYAT TESPİT RAPORU GÖRÜŞÜ 10.11.2014 Tekstil Yatırım Menkul Değerler A.Ş. tarafından hazırlanmış olan

Kurumsal Finansman Bölümü +90 212 276 2727 www.tekstilyatirim.com.tr ULUSOY UN SANAYİ VE TİCARET A.Ş FİYAT TESPİT RAPORU GÖRÜŞÜ 10.11.2014 Tekstil Yatırım Menkul Değerler A.Ş. tarafından hazırlanmış olan

Ş İ R K E T L E R İ N H A L K A A Ç I L M A S I

Sayı : 2012/184 3 Tarih : 16.04.2012 Ö Z E L B Ü L T E N Ş İ R K E T L E R İ N H A L K A A Ç I L M A S I 1 Yararlanılan Kaynaklar: - İMKB Hisse Senetleri Piyasası Yönetmeliği - İMKB Kotasyon Yönetmeliği

Sayı : 2012/184 3 Tarih : 16.04.2012 Ö Z E L B Ü L T E N Ş İ R K E T L E R İ N H A L K A A Ç I L M A S I 1 Yararlanılan Kaynaklar: - İMKB Hisse Senetleri Piyasası Yönetmeliği - İMKB Kotasyon Yönetmeliği

http://rega.basbakanlik.gov.tr/eskiler/2009/01/20090121-14.htm

Page 1 of 5 21 Ocak 2009 ÇARŞAMBA Resmî Gazete Sayı : 27117 Sermaye Piyasası Kurulundan: TEBLİĞ ORTAKLIK VARANTLARININ KURUL KAYDINA ALINMASINA VE ALIM SATIM İŞLEMLERİNE İLİŞKİN ESASLAR TEBLİĞİ (SERİ:

Page 1 of 5 21 Ocak 2009 ÇARŞAMBA Resmî Gazete Sayı : 27117 Sermaye Piyasası Kurulundan: TEBLİĞ ORTAKLIK VARANTLARININ KURUL KAYDINA ALINMASINA VE ALIM SATIM İŞLEMLERİNE İLİŞKİN ESASLAR TEBLİĞİ (SERİ:

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

II-14.1 sayılı Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği Değişiklik Taslağı Mevcut Hali Değişiklik Önerisi Kapsam MADDE 2 (1) Bu Tebliğ, 4 üncü maddenin birinci fıkrasının Kapsam

YÖNTEM YEMİNLİ MALİ MÜ AVİRLİK ve BAĞIMSIZ DENETİM A..

2008/040 10.03.2008 Konu: İhraççıların Muafiyet artlarına Ve Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği Sermaye Piyasası Kanunu na tabi olmalarından kaynaklanan yükümlülüklerden muaf tutulabilme

2008/040 10.03.2008 Konu: İhraççıların Muafiyet artlarına Ve Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği Sermaye Piyasası Kanunu na tabi olmalarından kaynaklanan yükümlülüklerden muaf tutulabilme

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

İSTANBUL MENKUL KIYMETLER BORSASI (İMKB) GELİŞEN İŞLETMELER PİYASASI (GİP) RİSK BİLDİRİM FORMU ÖNEMLİ AÇIKLAMA: İMKB GİP te işlem yapılması bazı özel risk unsurları barındırmakta ve yüksek bir yatırım

İSTANBUL MENKUL KIYMETLER BORSASI (İMKB) GELİŞEN İŞLETMELER PİYASASI (GİP) RİSK BİLDİRİM FORMU ÖNEMLİ AÇIKLAMA: İMKB GİP te işlem yapılması bazı özel risk unsurları barındırmakta ve yüksek bir yatırım

1AKTİF AKADEMİ. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar. 2) Sermaye piyasası araçları satış tebliğine

Sermaye piyasası araçları satış tebliğine") 1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU) 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

EMEKLİLİK YATIRIM FONU) 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR") BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU (eski ünvanı ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU) MALİ TABLOLAR A. BİLANÇO DİPNOTLARI

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU (eski ünvanı ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU) MALİ TABLOLAR A. BİLANÇO DİPNOTLARI

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

Halka Arz Fiyatı. Halka Açıklık Oranı 21,43% Birincil Piyasada - Talep Toplamaksızın Borsada Satış Yöntemi

SEYİTLER KİMYA SANAYİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi

SEYİTLER KİMYA SANAYİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi

Halka Arz ve Borsada İşlem Görme

Halka Arz ve Borsada İşlem Görme 13 Haziran 2013 Gaziantep Sanayii Odası Türkiye Ekonomisine Genel Bakış Gelişen Bir Ekonomi Avrupa da en hızlı büyüyen ekonomi Dünyada da en hızlı büyüyen ekonomilerden

Halka Arz ve Borsada İşlem Görme 13 Haziran 2013 Gaziantep Sanayii Odası Türkiye Ekonomisine Genel Bakış Gelişen Bir Ekonomi Avrupa da en hızlı büyüyen ekonomi Dünyada da en hızlı büyüyen ekonomilerden

SERMAYE ARTTIRIMI YOLUYLA HALKA ARZ

SERMAYE ARTTIRIMI YOLUYLA HALKA ARZ 1 HALKA ARZ AŞAMALARI 1- ÖN ŞARTLARIN SAĞLANMAS I 2- ESAS SÖZLEŞ ME DEĞİŞ İKLİKL ERİ 3- YETKİL İ ORGANLARIN GER EKLİ KARARLARI ALMASI 4- ARACI KURULUŞ S EÇİMİ 5- BAĞIMS

SERMAYE ARTTIRIMI YOLUYLA HALKA ARZ 1 HALKA ARZ AŞAMALARI 1- ÖN ŞARTLARIN SAĞLANMAS I 2- ESAS SÖZLEŞ ME DEĞİŞ İKLİKL ERİ 3- YETKİL İ ORGANLARIN GER EKLİ KARARLARI ALMASI 4- ARACI KURULUŞ S EÇİMİ 5- BAĞIMS

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 12 Mayıs 2016 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 12 Mayıs 2016 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

RTA LABORATUVARLARI BİYOLOJİK ÜRÜNLER İLAÇ VE MAKİNE SANAYİ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

RTA LABORATUVARLARI BİYOLOJİK ÜRÜNLER İLAÇ VE MAKİNE SANAYİ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 1 Aralık 2015 RTA Laboratuvarları Biyolojik Ürünler İlaç ve Makine

RTA LABORATUVARLARI BİYOLOJİK ÜRÜNLER İLAÇ VE MAKİNE SANAYİ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 1 Aralık 2015 RTA Laboratuvarları Biyolojik Ürünler İlaç ve Makine

Sermaye Piyasalarının Genel İşleyişi. Sermaye Piyasası Aracı. Fon

Sermaye Piyasalarının Genel İşleyişi BİST (İMKB) T+2 TAKASBANK MKK İHRAÇCI Sermaye Piyasası Aracı Fon Aracı Kurum-Banka Müşteriş Müşteriş Müşteri YATIRIMCI ARACI KURUM-BANKA Türk Sermaye Piyasalarının

Sermaye Piyasalarının Genel İşleyişi BİST (İMKB) T+2 TAKASBANK MKK İHRAÇCI Sermaye Piyasası Aracı Fon Aracı Kurum-Banka Müşteriş Müşteriş Müşteri YATIRIMCI ARACI KURUM-BANKA Türk Sermaye Piyasalarının

Bizim Menkul Değerler A.Ş 11 Ocak

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Türkiye Sınai Kalkınma Bankası A.Ş tarafından hazırlanan Mistral

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Türkiye Sınai Kalkınma Bankası A.Ş tarafından hazırlanan Mistral

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT A.Ş HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT A.Ş HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 26 Aralık 2013 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT A.Ş HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 26 Aralık 2013 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

Şirket Birleşmeleri ve Satın Almalar

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

FAALİYET RAPORU HAZIRLAMA REHBERİ

FAALİYET RAPORU HAZIRLAMA REHBERİ Doğru mesajları farklı gruplara iletebilen en önemli kurumsal iletişim aracı Adres Nispetiye Cad. Levent İşhanı No: 6/2 34330 Levent - İstanbul www.tuyid.org Tel (212)

FAALİYET RAPORU HAZIRLAMA REHBERİ Doğru mesajları farklı gruplara iletebilen en önemli kurumsal iletişim aracı Adres Nispetiye Cad. Levent İşhanı No: 6/2 34330 Levent - İstanbul www.tuyid.org Tel (212)

Ulusoy Elektrik A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu

12 Kasım 2014 Ulusoy Elektrik A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

12 Kasım 2014 Ulusoy Elektrik A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

SERMAYE PİYASASI FAALİYETLERİ DÜZEY SINAVI

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1003 Sermaye Piyasası Araçları 1 25 Bu kitapçıkta yer alan testlerin

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1003 Sermaye Piyasası Araçları 1 25 Bu kitapçıkta yer alan testlerin

Bizim Menkul Değerler A.Ş 11 Mayıs

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Formet

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Formet

Halka açılma, bir anonim ortaklığın (şirket, ortaklık) kaynak ihtiyacını karşılamada başvurduğu bir Doğrudan Finansman yöntemidir.

kaynak ihtiyacını karşılamada başvurduğu bir Doğrudan Finansman yöntemidir.") 1- Halka Açık Ortaklık ve Halka Açılma Nedir? Payları halka arz edilmiş olan veya halka arz edilmiş sayılan anonim ortaklıklar, halka açık ortaklık olarak tanımlanır. Halka arz ise, daha geniş bir kavram

1- Halka Açık Ortaklık ve Halka Açılma Nedir? Payları halka arz edilmiş olan veya halka arz edilmiş sayılan anonim ortaklıklar, halka açık ortaklık olarak tanımlanır. Halka arz ise, daha geniş bir kavram

İÇİNDEKİLER. ÖNSÖZ... iii İÇİNDEKİLER... v BİRİNCİ BÖLÜM FİNANSAL PİYASALAR

İÇİNDEKİLER ÖNSÖZ... iii İÇİNDEKİLER... v BİRİNCİ BÖLÜM FİNANSAL PİYASALAR 1. FİNANSAL PİYASA KAVRAMI VE BOYUTLARI... 1 1.1. FİNANSAL PİYASA TÜRLERİ... 4 1.1.1. Para Piyasaları... 6 1.1.2. Sermaye Piyasası...

İÇİNDEKİLER ÖNSÖZ... iii İÇİNDEKİLER... v BİRİNCİ BÖLÜM FİNANSAL PİYASALAR 1. FİNANSAL PİYASA KAVRAMI VE BOYUTLARI... 1 1.1. FİNANSAL PİYASA TÜRLERİ... 4 1.1.1. Para Piyasaları... 6 1.1.2. Sermaye Piyasası...

Halka Arz ve Borsada İşlem Görme. İbrahim TURHAN Borsa Başkanı 22 Mayıs 2012

Halka Arz ve Borsada İşlem Görme İbrahim TURHAN Borsa Başkanı 22 Mayıs 2012 Halka Arz Nedir? Kredi Borçlanma Borçlanma Enstrümanı İhracı Finansman İhtiyacı Sermaye Mevcut Ortaklarca Sermaye Artırımı Şirketin

Halka Arz ve Borsada İşlem Görme İbrahim TURHAN Borsa Başkanı 22 Mayıs 2012 Halka Arz Nedir? Kredi Borçlanma Borçlanma Enstrümanı İhracı Finansman İhtiyacı Sermaye Mevcut Ortaklarca Sermaye Artırımı Şirketin

GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI BİRİNCİ OTURUM

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI BİRİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1001 Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI BİRİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1001 Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek

Körfez Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporu Değerlendirme Raporu

Körfez Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı

Körfez Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı

FİBA EMEKLİLİK VE HAYAT A.Ş İKİNCİ STANDART EMEKLİLİK YATIRIM FONU (Eski unvanıyla Ergo Emeklilik ve Hayat A.Ş. Standart Emeklilik Yatırım Fonu )

") (Eski unvanıyla Ergo Emeklilik ve Hayat A.Ş. Standart Emeklilik Yatırım Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM

(Eski unvanıyla Ergo Emeklilik ve Hayat A.Ş. Standart Emeklilik Yatırım Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM

FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET]

![FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET]](/thumbs/63/48769600.jpg "FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET]") FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET] 25.04.2017 Amaç Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu maddesi çerçevesinde, Piramit Menkul Kıymetler A.Ş. tarafından Metro Yatırım

FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET] 25.04.2017 Amaç Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu maddesi çerçevesinde, Piramit Menkul Kıymetler A.Ş. tarafından Metro Yatırım

BORSALAR Neden Borsa Arz ve Talebin Etkin Biçimde Karşılaşması Standart t Ürünlerin, Kurala Uygun Alım Satımı Güvenli İşlem Kuralları Anonim Piyasada Edimlerin Yerine Getirilmesini Temin Eden Bir Sistem

BORSALAR Neden Borsa Arz ve Talebin Etkin Biçimde Karşılaşması Standart t Ürünlerin, Kurala Uygun Alım Satımı Güvenli İşlem Kuralları Anonim Piyasada Edimlerin Yerine Getirilmesini Temin Eden Bir Sistem

AKTİF AKADEMİ EĞİTİM MERKEZİ

DAR KAPSAMLI SERMAYE PİYASASI MEVZUATI VE MESLEK KURALLARI DENEME SINAVI 1. 6362 sayılı Sermaye Piyasası Kanunu na göre aşağıdakilerden hangisi yatırım fonu kurucusu olabilir? A) Yatırım Ortaklıkları B)

DAR KAPSAMLI SERMAYE PİYASASI MEVZUATI VE MESLEK KURALLARI DENEME SINAVI 1. 6362 sayılı Sermaye Piyasası Kanunu na göre aşağıdakilerden hangisi yatırım fonu kurucusu olabilir? A) Yatırım Ortaklıkları B)

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013

İş Yatırım Menkul Değerler PEGASUS. 2. Değerlendirme Raporu

İş Yatırım Menkul Değerler PEGASUS 2. Değerlendirme Raporu 14 Mart 2014 PEGASUS 2. DEĞERLENDİRME RAPORU MART 2014 1 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan VII-128.1

İş Yatırım Menkul Değerler PEGASUS 2. Değerlendirme Raporu 14 Mart 2014 PEGASUS 2. DEĞERLENDİRME RAPORU MART 2014 1 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan VII-128.1

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ 19 Ocak 2015 1 İÇİNDEKİLER İÇİNDEKİLER I. Halka Arza İlişkin Özet Bilgiler... 3 II. Şirket Bilgileri... 4 III. Finansal

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ 19 Ocak 2015 1 İÇİNDEKİLER İÇİNDEKİLER I. Halka Arza İlişkin Özet Bilgiler... 3 II. Şirket Bilgileri... 4 III. Finansal

SERMAYE PİYASASI KURULU. Halka Açılma. SPK Yatırımcı Bilgilendirme Kitapçıkları-10

SERMAYE PİYASASI KURULU Halka Açılma SPK Yatırımcı Bilgilendirme Kitapçıkları-10 SPK Yatırımcı Bilgilendirme Kitapçıkları-10 Uyarı: Bu kitapçık yatırımcıları (tasarruf sahiplerini) bilgilendirmek amacıyla

SERMAYE PİYASASI KURULU Halka Açılma SPK Yatırımcı Bilgilendirme Kitapçıkları-10 SPK Yatırımcı Bilgilendirme Kitapçıkları-10 Uyarı: Bu kitapçık yatırımcıları (tasarruf sahiplerini) bilgilendirmek amacıyla

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

KOTASYON ÜCRET TARİFESİ

KOTASYON ÜCRET TARİFESİ 1. PAYLAR İÇİN KOTA ALMA ÜCRETİ Payların ilk kota alınmasından ücret alınmaz. Payları Gelişen İşletmeler Pazarı (GİP) ve Piyasa Öncesi İşlem Platformu nda (PÖİP) işlem gören ortaklıkların,

KOTASYON ÜCRET TARİFESİ 1. PAYLAR İÇİN KOTA ALMA ÜCRETİ Payların ilk kota alınmasından ücret alınmaz. Payları Gelişen İşletmeler Pazarı (GİP) ve Piyasa Öncesi İşlem Platformu nda (PÖİP) işlem gören ortaklıkların,

01/02/2018 ELS Sınavına Girenlerin hatırladıkları soruların benzer soru örnekleri

# Soru Sonuç 1 Aşağıdakilerden hangisi TSPB 'nin Etik İlkeleri arasında sayılamaz? A Tutarlılık B Özen ve Titizlik C Sürekli Gelişim D Bağımsızlık, Dürüstlük ve Adillik E Sır Saklama 2 Anonim ortaklıkların,

# Soru Sonuç 1 Aşağıdakilerden hangisi TSPB 'nin Etik İlkeleri arasında sayılamaz? A Tutarlılık B Özen ve Titizlik C Sürekli Gelişim D Bağımsızlık, Dürüstlük ve Adillik E Sır Saklama 2 Anonim ortaklıkların,

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2009 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu

ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 14 Nisan 2015 Arbul Entegre Tekstil İşletmeleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 14 Nisan 2015 Arbul Entegre Tekstil İşletmeleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin

Politeknik Metal Sanayi Ve Ticaret A.Ş Fiyat Tespit Raporu Değerlendirme Raporu

Politeknik Metal Sanayi Ve Ticaret A.Ş Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı

Politeknik Metal Sanayi Ve Ticaret A.Ş Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı

Genelge No:379 Kotasyon Müdürlüğü. Sayın Genel Müdür, Sayın Üyemiz, İstanbul, 17 Kasım 2011

Sayı : ÎMKB/GDD-010.06.02/4333- Konu : İkinci Ulusal Pazar Esasları Genelgesi Hk. 12 3 4 5 S 1 = İSTANBUL MENKUL KIYMETLER BORSASI Genelge No:379 Kotasyon Müdürlüğü Sayın Genel Müdür, Sayın Üyemiz, İstanbul,

Sayı : ÎMKB/GDD-010.06.02/4333- Konu : İkinci Ulusal Pazar Esasları Genelgesi Hk. 12 3 4 5 S 1 = İSTANBUL MENKUL KIYMETLER BORSASI Genelge No:379 Kotasyon Müdürlüğü Sayın Genel Müdür, Sayın Üyemiz, İstanbul,

AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ

AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

Safkar Ege Soğutmacılık Klima Soğuk Hava Tesisleri İhracat İthalat Anonim Şirketi Fiyat Tespit Raporu Değerlendirme Raporu

09-01-2018 Safkar Ege Soğutmacılık Klima Soğuk Hava Tesisleri İhracat İthalat Anonim Şirketi Fiyat Tespit Raporu Değerlendirme Raporu İş bu rapor, Metro Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

09-01-2018 Safkar Ege Soğutmacılık Klima Soğuk Hava Tesisleri İhracat İthalat Anonim Şirketi Fiyat Tespit Raporu Değerlendirme Raporu İş bu rapor, Metro Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

Bantaş Bandırma Ambalaj Sanayi ve Ticaret A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu

Bantaş Bandırma Ambalaj Sanayi ve Ticaret A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu 18 Mayıs 2016 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan Seri

Bantaş Bandırma Ambalaj Sanayi ve Ticaret A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu 18 Mayıs 2016 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan Seri

Sermaye Piyasasında Girişim Sermayesi Modelleri. Tevfik KINIK Sermaye Piyasası Kurulu Başkan Yardımcısı

Sermaye Piyasasında Girişim Sermayesi Modelleri Tevfik KINIK Sermaye Piyasası Kurulu Başkan Yardımcısı Sunum Planı Sermaye Piyasası Mevzuatında Risk Sermayesi ve Girişim Sermayesi Kavramları GSYO Modeli

Sermaye Piyasasında Girişim Sermayesi Modelleri Tevfik KINIK Sermaye Piyasası Kurulu Başkan Yardımcısı Sunum Planı Sermaye Piyasası Mevzuatında Risk Sermayesi ve Girişim Sermayesi Kavramları GSYO Modeli

SAN-EL Mühendislik Elektrik Taahhüt Sanayi A.Ş.

Camiş Menkul Değerler A.Ş. SAN-EL Mühendislik Elektrik Taahhüt Sanayi A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Kasım 2013 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 3 2 Şirket Hakkında Özet Bilgi...

Camiş Menkul Değerler A.Ş. SAN-EL Mühendislik Elektrik Taahhüt Sanayi A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Kasım 2013 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 3 2 Şirket Hakkında Özet Bilgi...

Bizim Menkul Değerler A.Ş 9 Mayıs

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Kafein

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Kafein

BAKANLAR MEDYA A.Ş. DEĞERLENDİRME RAPORU

BAKANLAR MEDYA A.Ş. DEĞERLENDİRME RAPORU Neta Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır. 16.12.2013 Konu: Sermaye Piyasası Kurulu nun VII-128.1 sayılı Pay Tebliği nin 29. maddesinin (4) numaralı

BAKANLAR MEDYA A.Ş. DEĞERLENDİRME RAPORU Neta Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır. 16.12.2013 Konu: Sermaye Piyasası Kurulu nun VII-128.1 sayılı Pay Tebliği nin 29. maddesinin (4) numaralı

Enerjisa Enerji A.Ş. Enerjisa. Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu. 1 Şubat ÜNLÜ Menkul Değerler A.Ş.

Enerjisa Enerji A.Ş. Enerjisa Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu 1 Şubat 2018 ÜNLÜ Menkul Değerler A.Ş. ÜNLÜ Menkul Değerler A.Ş. Ahi Evran Caddesi Polaris Plaza No: 21 K: 1 34398 Maslak

Enerjisa Enerji A.Ş. Enerjisa Halka Arz Fiyat Tespit Raporu Değerlendirme Raporu 1 Şubat 2018 ÜNLÜ Menkul Değerler A.Ş. ÜNLÜ Menkul Değerler A.Ş. Ahi Evran Caddesi Polaris Plaza No: 21 K: 1 34398 Maslak