KATMA DEĞER VERGİSİ BEYANNAMESİ

|

|

|

- Iskander Özel

- 8 yıl önce

- İzleme sayısı:

Transkript

1 KATMA DEĞER VERGİSİ BEYANNAMESİ E-Beyannameler başlığı altında yer alan katma değer vergisi beyannamesinin oluşturulması için öncelikle ilgili butona basılarak tanımlama ekranına ulaşılır. Katma değer vergisi beyannamesi * Genel Bilgiler * Matrah * İndirimler * İhraç Kaydıyla Teslimler * İstisnalar-Diğer İade Hakkı Doğuran İşlemler * Sonuç Hesapları * Düzenleme Bilgileri * Ekler başlıklarından oluşmaktadır. 1/23

2 Genel Bilgiler: Firmaya ait bilgilerin girildiği mükellefin bölümü ile beyanname döneminin, vergi dairesinin belirtildiği idari bilgiler başlıklarından oluşmaktadır.aylık yada üç aylık olarak beyan edilmektedir. 2/23

3 Matrah: Matrah bölümü tevkifat uygulanmayan işlemler, kısmi tevkifat uygulanan işlemler, diğer işlemler ve ilave edilecek kdv olmak üzere dört bölümden oluşmaktadır. Her dört başlıkta da mevcut tanımlamaları içeren hesap yada hesap aralıkları ilgili kolonda üç noktaya tıklanarak seçilmektedir. Örneğin ; tevkifat uygulanmayan işlemler başlığında kdv oranlarına göre 600 'lü hesapların tanımlamasını yapalım. 3/23

4 Matrah kolonunda üç noktaya tıklandığında seçim yapılması gereken seçenekler hesap,hesap aralığı, hesap listesi ve tutar olarak ekranda listelenecektir. Hesap seçildiğinde açılacak pencereden hesap planına ulaşılarak tek bir hesap seçilmesine izin verilirken,hesap aralığı seçeneğinde bir hesaptan başlayıp başka bir hesaba gidecek şekilde düzgün bir aralık tanımı yapılabilecektir. 4/23

5 Hesap karakterinde seçilen hesabın borç yada alacak olarak çalışması belirlenirken, hesap tutarı seçeneğinde ilgili hesapların kdv beyannamesinde hangi tutarlarının alınacağı belirlenir. Hesap listesi seçeneğinin kullanılması durumunda açılan pencerede yer alan hesap planı üzerinde işaretlenen ve aktarılan hesapların toplamına ait değerler beyannamede yer alacaktır. 5/23

6 Kısmi tevkifat işlemler başlığında yine bu bölümü ilgilendiren hesap tanımları kullanılacaktır.işlem türüne göre tevkifat oranları otomatik olarak mevcut kolona getirilmektedir. 6/23

7 Örneğin işlem türü kolonunda organizasyon hizmetine karşılık gelen 605 numaralı indirim türünü seçelim. Bu durumda tevkifat oranı kolonuna bu indirim türüne ait olan 5/10 oranı otomatik olarak gelecek ve hesaplamalarda dikkate alınacaktır. Diğer işlemler başlığında da işlem türüne göre ilgili hesap ve bu hesabın vergisinin takip edildiği hesap yada hesaplar seçilirken, ilave edilecek kdv kolonunda da uygun olan hesap tanımları kullanılacaktır. İndirimler: Bu bölüm indirimler ve bu döneme ait indirilecek kdv tutarlarının oranlara göre dağılımı başlıklarından oluşmaktadır. 7/23

8 Seçilen indirim türüne karşılık gelen muhasebe hesabı vergi kolonunda seçilerek tanımlama yapılırken, bu döneme ait indirilecek kdv tutarlarının oranlara göre dağılımı bölümünde sistemde kullanılan kdv oranlarına karşılık gelen muhasebe hesapları seçilerek tanımlama yapılır. 8/23

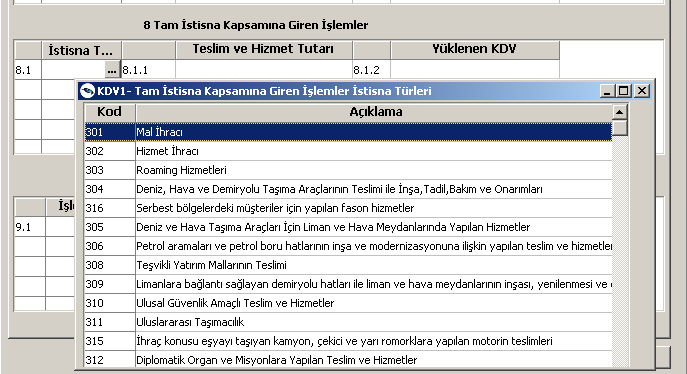

9 İhraç Kaydıyla Teslimler: İhracı yapılacak ürünler ile ilgili kanun yada dahilde işleme -geçici kabul kapsamında işlem gören kayıtlara ait bilgilerin tanımlandığı bölüm olup işlem türündeki seçeneklere bağlı olarak çalışan hesapların tanımlandığı bölümdür. İstisnalar - Diğer İade Hakkı Doğuran İşlemler: Kısmi yada tam istisna kapsamına giren işlemlerin türlerine göre yüklenilen kdv tanımlamalarının yapıldığı bu bölümde ayrıca bu istisnaların dışında iade hakkı doğuran işlemlerin de tanımlaması yapılmaktadır. 9/23

10 10/23

11 Sonuç Hesapları: Özel matrah şekline tabi işlemlerde matraha dahil olmayan bedel, teslim ve hizmetlerin karşılığını teşkil eden kümülatif bedel ve kredi kartı ile ödenen teslim ve hizmetlerin karşılığını teşkil eden bedeli oluşturan verilere ait bilgiler bu bölümden tanımlanmaktadır. 11/23

12 Düzenleme Bilgileri: Beyannameyi düzenleyen bilgileri ile beyannamenin hangi sıfatla verildiği bilgilerinin girildiği bölümdür. 12/23

13 Ekler: KDV kanunun 13/f maddesi kapsamında yüklenici firmalara yapılan teslim ve hizmetler ait liste, Türk Hava Kuvvetlerinin güçlendirilmesine katılım payı bildirimi,kısmi tevkifat uygulaması kapsamındaki işlemlere ait bildirim,teknoloji geliştirme bölgeleri ve Teşvik yatırım malları başlıklarından oluşmaktadır. 13/23

14 14/23

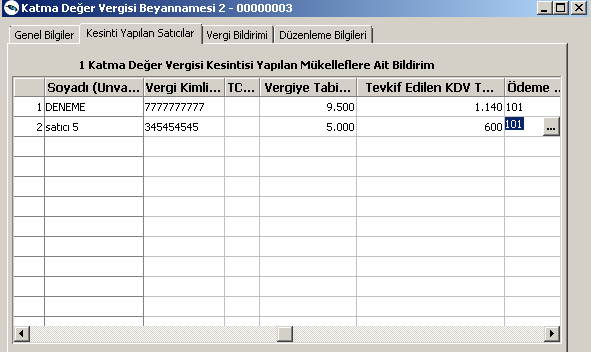

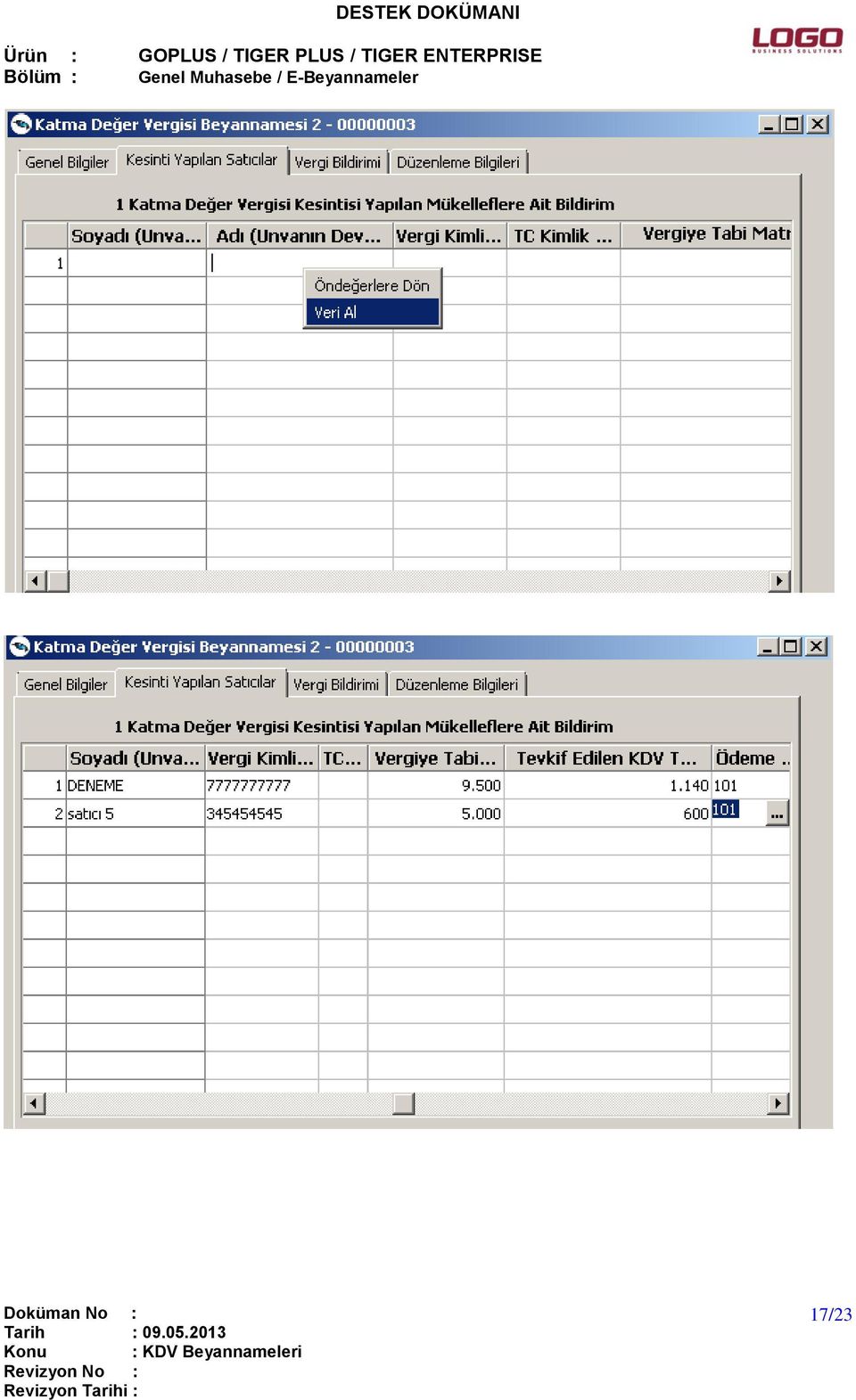

15 KATMA DEĞER VERGİSİ BEYANNAMESİ 2 E-Beyannameler başlığında KDV beyannamelerinden olan katma değer vergisi beyannamesi 2 * Genel Bilgiler * Kesinti Yapılan Satıcılar * Vergi Bildirimi * Düzenleme Bilgileri başlıklarından oluşmaktadır. Genel Bilgiler: İdari bilgiler ile mükellefe ait bilgilerin girildiği bölümdür.idari bilgiler seçeneğinde vergi dairesi, dönem tipi,beyanname ayı ve yılı bilgileri girilmektedir. Aylık yada üç aylık olarak beyan edilmektedir. Mükellefe ait bilgiler ise Mükellefin bölümünden girilmektedir. 15/23

16 Mükellefin beyan edeceği bilgi olmaması durumunda Beyan edilecek bilgim bulunmamaktadır checki atılarak dosya kaydedilecektir. Kesinti Yapılan Satıcılar: Kesinti yapılan satıcılar tab'ına getirilecek değer ilgili beyanname döneminde cari hesap bazında toplam tevkifata tabi matrah ve tevkifat tutarıdır. Bu alana ticari sistemde kayıtlı olan satıcılar tarafından kesilmiş alım faturalarındaki değerler sağ klik veri al seçeneği ile otomatik olarak getirilmektedir. 16/23

17 17/23

18 Vergi Bildirimi: Tam tevkifat uygulanan işlemler ait bildirim,kısmi tevkifat uygulanan işlemlere ait bildirim ve ilave edilecek katma değer vergisi bölümlerinden oluşmaktadır. Tam tevkifat uygulanan işlemlerin belirlendiği işlem türüne göre matrahını oluşturan hesapların seçilmesi suretiyle tanımlanması gerçekleştirilir. Kısmi tevkifat uygulanan işlemlere ait bildirimlerde seçilen işlem türüne göre matrah hesap tanımı yapılırken, işlem türüne ait tevkifat oranı otomatik olarak işlem türünün seçilmesi sırasında ilgili kolona atanacaktır. 18/23

19 İlave edilecek katma değer vergisinin ilişkili olduğu hesap tanımıda bu alandan girilecektir. Düzenleme Bilgileri: Beyannamenin hangi sıfatla verildiği ve beyannameyi düzenleyene ait bilgilerin girildiği bölümdür. 19/23

20 KATMA DEĞER VERGİSİ TEVKİFATI E- Beyannameler başlığında yer alan katma değer vergisi tevkifatı beyannamesi * Genel Bilgiler * Kesinti Yapılan Satıcılar * Vergi Bildirimi * Düzenleme Bilgileri başlıklarından oluşmaktadır. 20/23

21 Genel Bilgiler: İdari bilgiler ile mükellefe ait bilgilerin girildiği bölümdür.idari bilgiler seçeneğinde vergi dairesi, dönem tipi,beyanname ayı ve yılı bilgileri girilmektedir. Aylık yada üç aylık olarak beyan edilmektedir. Mükellefe ait bilgiler ise Mükellefin bölümünden girilmektedir. Mükellefin ilgili beyanname ayında yada döneminde beyan edilecek bilgisinin olmaması durumunda genel bilgiler ve düzenleme bilgilerinde yer alan bilgiler doldurulduktan sonra beyan edilecek bilgim bulunmamaktadır kutucuğu işaretlenerek beyanname kaydedilmelidir. 21/23

22 Kesinti Yapılan Satıcılar: Kesinti yapılan satıcılar tab'ına getirilecek değer ilgili beyanname döneminde cari hesap bazında toplam tevkifata tabi matrah ve tevkifat tutarıdır. Bu alana ticari sistemde kayıtlı olan satıcılar tarafından kesilmiş alım faturalarındaki değerler sağ klik veri al seçeneği ile otomatik olarak getirilmektedir. Vergi Bildirimi: Tam tevkifat uygulanan işlemler ait bildirim,kısmi tevkifat uygulanan işlemlere ait bildirim ve ilave edilecek katma değer vergisi bölümlerinden oluşmaktadır. 22/23

23 Tam tevkifat uygulanan işlemlerin belirlendiği işlem türüne göre matrahını oluşturan hesapların seçilmesi suretiyle tanımlanması gerçekleştirilir. Kısmi tevkifat uygulanan işlemlere ait bildirimlerde seçilen işlem türüne göre matrah hesap tanımı yapılırken, işlem türüne ait tevkifat oranı otomatik olarak işlem türünün seçilmesi sırasında ilgili kolona atanacaktır. İlave edilecek katma değer vergisinin ilişkili olduğu hesap tanımıda bu alandan girilecektir. Düzenleme Bilgileri: Beyannamenin hangi sıfatla verildiği ve beyannameyi düzenleyene ait bilgilerin girildiği bölümdür. 23/23

xx versiyonunda KDV Beyannameleri ile ilgili düzenlemeler yapılmıştır.

1.73.00.xx versiyonunda ile ilgili düzenlemeler yapılmıştır. Genel Muhasebe / Ana Kayıtlar / E-Beyannameler bölümünden beyannameler hazırlanabilmektedir. A. KDV1 Katma Değer Vergisi Beyannamesi KDV1 beyannamesinin

1.73.00.xx versiyonunda ile ilgili düzenlemeler yapılmıştır. Genel Muhasebe / Ana Kayıtlar / E-Beyannameler bölümünden beyannameler hazırlanabilmektedir. A. KDV1 Katma Değer Vergisi Beyannamesi KDV1 beyannamesinin

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/11

GEÇİCİ VERGİ BEYANNAMESİ ( KURUMLAR ) Kurumlar Geçici Vergi Beyannamesi dört bölümden oluşmaktadır: Genel Bilgiler Matrah Bildirimi Vergi Bildirimi Ekler Genel Bilgiler: Beyannameye ait tanım bilgilerinin

GEÇİCİ VERGİ BEYANNAMESİ ( KURUMLAR ) Kurumlar Geçici Vergi Beyannamesi dört bölümden oluşmaktadır: Genel Bilgiler Matrah Bildirimi Vergi Bildirimi Ekler Genel Bilgiler: Beyannameye ait tanım bilgilerinin

2018 VERGİ DÖNEMİ İÇİN BASİT USUL YILLIK GELİR VERGİSİ BEYANNAMESİ (1001C) KULLANIM KILAVUZU

KULLANIM KILAVUZU") 2018 VERGİ DÖNEMİ İÇİN BASİT USUL YILLIK GELİR VERGİSİ BEYANNAMESİ (1001C) KULLANIM KILAVUZU 1 İÇİNDEKİLER 1. Sisteme Giriş... 3 2. Mükellef Seçimi... 3 3. Beyanname Oluşturma Ekranına Geçiş... 4 4. Hesap

2018 VERGİ DÖNEMİ İÇİN BASİT USUL YILLIK GELİR VERGİSİ BEYANNAMESİ (1001C) KULLANIM KILAVUZU 1 İÇİNDEKİLER 1. Sisteme Giriş... 3 2. Mükellef Seçimi... 3 3. Beyanname Oluşturma Ekranına Geçiş... 4 4. Hesap

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2)

") Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2) Genel Açıklama: 1.1. KDV TEVKĐFATININ NĐTELĐĞĐ KDV tevkifatı

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2) Genel Açıklama: 1.1. KDV TEVKĐFATININ NĐTELĐĞĐ KDV tevkifatı

DESTEK DOKÜMANI. Genel Muhasebe / Ana Kayıtlar / E Beyannameler bölümüne iki yeni beyanname daha eklenmiştir:

MUHTASAR VE GEÇĐCĐ GELĐR BEYANNAMELERĐ Genel Muhasebe / Ana Kayıtlar / E Beyannameler bölümüne iki yeni beyanname daha eklenmiştir: Muhtasar Geçici gelir Muhtasar Beyanname: Aylık veya Üçer aylık olarak

MUHTASAR VE GEÇĐCĐ GELĐR BEYANNAMELERĐ Genel Muhasebe / Ana Kayıtlar / E Beyannameler bölümüne iki yeni beyanname daha eklenmiştir: Muhtasar Geçici gelir Muhtasar Beyanname: Aylık veya Üçer aylık olarak

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24 Konusu : Aralık/2004 Vergilendirme Döneminden İtibaren Kullanılacak Olan 1 No.lu (Gerçek Usulde Vergilendirilen Mükellefler İçin) Katma Değer Vergisi Beyannamesinin Düzenlenmesi

KATMA DEĞER VERGİSİ SİRKÜLERİ / 24 Konusu : Aralık/2004 Vergilendirme Döneminden İtibaren Kullanılacak Olan 1 No.lu (Gerçek Usulde Vergilendirilen Mükellefler İçin) Katma Değer Vergisi Beyannamesinin Düzenlenmesi

Katma Değer Vergisi Beyannamesinin (2) ekinde verilen Katma Değer Vergisi Kesintisi Yapılanlara Ait Bildirim, Muhasebe IV modülünden hazırlanabilir.

ekinde verilen Katma Değer Vergisi Kesintisi Yapılanlara Ait Bildirim, Muhasebe IV modülünden hazırlanabilir.") 21 Temmuz 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KDV 2 BEYANNAMESİ, KATMA DEĞER VERGİSİ KESİNTİSİ YAPILANLARA AİT BİLDİRİM Katma Değer Vergisi Beyannamesinin (2)

21 Temmuz 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KDV 2 BEYANNAMESİ, KATMA DEĞER VERGİSİ KESİNTİSİ YAPILANLARA AİT BİLDİRİM Katma Değer Vergisi Beyannamesinin (2)

Raşit UÇAN-Vergi Müfettişi 16/02/2017

TAM İSTİSNA UYGULANAN İŞLEMLERDE 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

TAM İSTİSNA UYGULANAN İŞLEMLERDE 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

Defter-Beyan Sistemi Kılavuzu

Defter-Beyan Sistemi Kılavuzu İçindekiler 1 Anasayfa Ekranı... 3 Kimin Adına İşlem Yapıldığının Görünmesi... 3 Ayarlar... 3 Sol Menü İşlemleri... 4 Mükellef Bilgileri... 5 Yıllık Gelir-Gider ve KDV Toplamları...

Defter-Beyan Sistemi Kılavuzu İçindekiler 1 Anasayfa Ekranı... 3 Kimin Adına İşlem Yapıldığının Görünmesi... 3 Ayarlar... 3 Sol Menü İşlemleri... 4 Mükellef Bilgileri... 5 Yıllık Gelir-Gider ve KDV Toplamları...

DESTEK DOKÜMANI TEVKİFAT UYGULAMASI

TEVKİFAT UYGULAMASI KDV tevkifatı uygulaması, teslim edilen mal veya hizmet bedeli üzerinden hesaplanan KDV nin, teslim veya hizmeti yapanlar tarafından değil, bu işlemlere muhatap olanlar tarafından kısmen

TEVKİFAT UYGULAMASI KDV tevkifatı uygulaması, teslim edilen mal veya hizmet bedeli üzerinden hesaplanan KDV nin, teslim veya hizmeti yapanlar tarafından değil, bu işlemlere muhatap olanlar tarafından kısmen

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/13

MUHTASAR BEYANNAME Aylık veya Üçer aylık olarak hazırlanan Muhtasar beyannamesinin programda oluşturulması ve xml dosyasının hazırlanarak elektronik ortamda gönderimi sağlanmıştır. Muhtasar beyanname Genel

MUHTASAR BEYANNAME Aylık veya Üçer aylık olarak hazırlanan Muhtasar beyannamesinin programda oluşturulması ve xml dosyasının hazırlanarak elektronik ortamda gönderimi sağlanmıştır. Muhtasar beyanname Genel

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

sürümü ile birlikte Genel Muhasebe / Anakayıtlar / E Beyannameler seçenekleri arasına Kuru

1.84.00.00 sürümü ile birlikte Genel Muhasebe / Anakayıtlar / E Beyannameler seçenekleri arasına Kuru Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır : - Genel Bilgiler Kuruma Bağlı İşyerleri

1.84.00.00 sürümü ile birlikte Genel Muhasebe / Anakayıtlar / E Beyannameler seçenekleri arasına Kuru Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır : - Genel Bilgiler Kuruma Bağlı İşyerleri

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/ 10 İstanbul, 17 Ocak 2005 KONU : Aralık/04 Vergilendirme

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/ 10 İstanbul, 17 Ocak 2005 KONU : Aralık/04 Vergilendirme

KDV Beyannamesinin ekinde verilen Kısmı Tevkifat Uygulaması Kapsamındaki İşlemlere Ait Bildirim, Muhasebe IV modülünden hazırlanabilir.

22 Haziran 2012 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KISMI TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM KDV Beyannamesinin ekinde verilen Kısmı Tevkifat

22 Haziran 2012 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KISMI TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM KDV Beyannamesinin ekinde verilen Kısmı Tevkifat

KATMA DEĞER VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI

KATMA DEĞER VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI Sirküler No:48 6736 sayılı Kanunun 5/3 Maddesi ile mükelleflere; katma değer vergisi yönünden vergi artırımı uygulamasıyla, artırıma konu yıllara

KATMA DEĞER VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI Sirküler No:48 6736 sayılı Kanunun 5/3 Maddesi ile mükelleflere; katma değer vergisi yönünden vergi artırımı uygulamasıyla, artırıma konu yıllara

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/10

KURUMLAR VERGİSİ BEYANNAMESİ Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır: Genel Bilgiler Kuruma Bağlı İşyerleri ve Geçmiş Yıl Zararları Kazanç ve İlaveler Vergi Bildirimi Düzenleme Bilgileri

KURUMLAR VERGİSİ BEYANNAMESİ Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır: Genel Bilgiler Kuruma Bağlı İşyerleri ve Geçmiş Yıl Zararları Kazanç ve İlaveler Vergi Bildirimi Düzenleme Bilgileri

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR!

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR! İndirilemeyecek KDV ler KDV Kanunu nun 30. Maddesinde sayılmaktadır. Özetle aşağıdaki işlemlere ait KDV indirilemez. a) Vergiye

BİNEK OTOMOBİLLERE AİT YÜKLENİLEN KDV BEYANNAME ÜZERİNDE İNDİRİLMELİDİR! İndirilemeyecek KDV ler KDV Kanunu nun 30. Maddesinde sayılmaktadır. Özetle aşağıdaki işlemlere ait KDV indirilemez. a) Vergiye

Raşit UÇAN-Vergi Müfettişi 16/02/2017

İHRAÇ KAYITLI TESLİMLERDE İMALATÇININ İHRACATÇIYA MAL TESLİM ETTİĞİ DÖNEMDE VERECEĞİ 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (636 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen

İHRAÇ KAYITLI TESLİMLERDE İMALATÇININ İHRACATÇIYA MAL TESLİM ETTİĞİ DÖNEMDE VERECEĞİ 1 NO.LU KDV BEYANNAMESİ DÜZENLENME (636 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen

Kısmi tevkifata konu işlemlerde iade talep edebilecek taraf satıcıdır. Yani 1 numaralı KDV beyannamesini veren taraftır.

KISMİ TEVKİFATA KONU İŞLEMLERDEKDV İADE TUTARININ HESAPLANMASI (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

KISMİ TEVKİFATA KONU İŞLEMLERDEKDV İADE TUTARININ HESAPLANMASI (6736 sayılı Kanunun (6/2-a) Maddesi Kapsamındaki İşlemlerin Eklenmesi Nedeniyle Yenilenen 1 Nolu KDV Beyannamesine Göre Hazırlanmıştır.)

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 20.05.2014 Sirküler No : 2014/22 SİNERJİ SİRKÜLER RAPOR SERBEST BÖLGELERDE KDV UYGULAMASI VE SERBEST BÖLGELERE YAPILAN TESLİM VE HİZMET İFALARININ İHRACAT İSTİSNASI KARŞISINDAKİ DURUMU

1 Sirküler Tarihi: 20.05.2014 Sirküler No : 2014/22 SİNERJİ SİRKÜLER RAPOR SERBEST BÖLGELERDE KDV UYGULAMASI VE SERBEST BÖLGELERE YAPILAN TESLİM VE HİZMET İFALARININ İHRACAT İSTİSNASI KARŞISINDAKİ DURUMU

t-beyanname Toplu e-beyanname Programı

t-beyanname Toplu e-beyanname Programı Versiyon 1.00 27-12-2005 GENEL TANITIM... 4 1) Giriş Ekranı... 4 2) Menü Ekranı (ANA MENÜ)... 5 2.1) Beyanname Girişleri...6 2.1.1) Banka Muameleleri Vergisi Ekranı...

t-beyanname Toplu e-beyanname Programı Versiyon 1.00 27-12-2005 GENEL TANITIM... 4 1) Giriş Ekranı... 4 2) Menü Ekranı (ANA MENÜ)... 5 2.1) Beyanname Girişleri...6 2.1.1) Banka Muameleleri Vergisi Ekranı...

1) Beyan Döneminin Tespiti

Beyan Döneminin Tespiti") DAHİLDE İŞLEME VE GEÇİCİ KABUL REJİMLERİ KAPSAMINDA İHRAÇ EDİLECEK MALLARIN ÜRETİMİNDE KULLANILAN GİRDİLERİN TEMİNİNDE TECİL-TERKİN UYGULAMASINA İLİŞKİN 5.000 TL Yİ AŞAN NAKDEN İADE REHBERİ 3065 sayılı

DAHİLDE İŞLEME VE GEÇİCİ KABUL REJİMLERİ KAPSAMINDA İHRAÇ EDİLECEK MALLARIN ÜRETİMİNDE KULLANILAN GİRDİLERİN TEMİNİNDE TECİL-TERKİN UYGULAMASINA İLİŞKİN 5.000 TL Yİ AŞAN NAKDEN İADE REHBERİ 3065 sayılı

KDV Beyannamesinin ekinde verilen Kısmı Tevkifat Uygulaması Kapsamındaki İşlemlere Ait Bildirim, Muhasebe IV modülünden hazırlanabilir.

22 Temmuz 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KDV1 BEYANNAMESİ KISMI TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM KDV Beyannamesinin ekinde verilen

22 Temmuz 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KDV1 BEYANNAMESİ KISMI TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM KDV Beyannamesinin ekinde verilen

SİRKÜLER NO: POZ-2014 / 72 İST, 20.10.2014

SİRKÜLER NO: POZ-2014 / 72 İST, 20.10.2014 ÖZET: Katma Değer Vergisi Genel Uygulama Tebliğinde değişiklik yapılmasına ilişkin tebliğ (Seri No: 1) yayımlandı. KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE

SİRKÜLER NO: POZ-2014 / 72 İST, 20.10.2014 ÖZET: Katma Değer Vergisi Genel Uygulama Tebliğinde değişiklik yapılmasına ilişkin tebliğ (Seri No: 1) yayımlandı. KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Đşlemlerde Satıcıların 1 numaralı KDV Beyannamesinin Düzenlenme Kılavuzu

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Đşlemlerde Satıcıların 1 numaralı KDV Beyannamesinin Düzenlenme Kılavuzu Genel Açıklama: GIB (Gelir Đdaresi Başkanlığı) nın yayınladığı 117

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Đşlemlerde Satıcıların 1 numaralı KDV Beyannamesinin Düzenlenme Kılavuzu Genel Açıklama: GIB (Gelir Đdaresi Başkanlığı) nın yayınladığı 117

KDV BEYANNAMELERĐ DESTEK DOKÜMANI. Ürün : GO/GOMM/TIGER2/UNITY2 Bölüm : Genel Muhasebe

KDV BEYANNAMELERĐ 1.73.00.xx versiyonunda KDV Beyannameleri ile ilgili düzenlemeler yapılmıştır. Genel Muhasebe / Ana Kayıtlar / E-Beyannameler bölümünden beyannameler hazırlanabilmektedir. A. KDV1 Katma

KDV BEYANNAMELERĐ 1.73.00.xx versiyonunda KDV Beyannameleri ile ilgili düzenlemeler yapılmıştır. Genel Muhasebe / Ana Kayıtlar / E-Beyannameler bölümünden beyannameler hazırlanabilmektedir. A. KDV1 Katma

İÇİNDEKİLER 4.3. DAHA ÖNCE GİRİLEN GELİR/KURUMLAR VERGİSİ İADE TALEP GİRİŞ İŞLEMLERİNİN EDİLMESİ/PASİFE ÇEKİLMESİ TALEPLERİ... 13

İÇİNDEKİLER 1.GİRİŞ... 2 2. İNTERNET VERGİ DAİRESİNDEN GELİR/KURUMLAR VERGİSİ İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR... 2 3. İNTERNET VERGİ DAİRESİNDEN LİSTELERİN GÖNDERİLMESİ İLE İLGİLİ AÇIKLAMALAR... 9

İÇİNDEKİLER 1.GİRİŞ... 2 2. İNTERNET VERGİ DAİRESİNDEN GELİR/KURUMLAR VERGİSİ İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR... 2 3. İNTERNET VERGİ DAİRESİNDEN LİSTELERİN GÖNDERİLMESİ İLE İLGİLİ AÇIKLAMALAR... 9

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 ÖZET: KDV beyannamesi öncesi bazı hatırlatmalar. KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR Bilindiği üzere, 1 Mayıs 2014 tarihinde yürürlüğe giren KDV Genel Uygulama

SİRKÜLER NO: POZ-2014 / 46 İST, 20.06.2014 ÖZET: KDV beyannamesi öncesi bazı hatırlatmalar. KDV BEYANNAMESİ ÖNCESİ BAZI HATIRLATMALAR Bilindiği üzere, 1 Mayıs 2014 tarihinde yürürlüğe giren KDV Genel Uygulama

İZMİR. 15.2.2010. Sayı: YMM.03.2010-21 Konu: KDV iadesiyle ilgili bazı listelerin internet ortamında gönderilmesiyle ilgili açıklamala

Sayı: YMM.03.2010-21 Konu: KDV iadesiyle ilgili bazı listelerin internet ortamında gönderilmesiyle ilgili açıklamala İZMİR. 15.2.2010 Muhasebe Müdürlüğüne, Bilindiği üzere; Gelir İdaresi Başkanlığı nca

Sayı: YMM.03.2010-21 Konu: KDV iadesiyle ilgili bazı listelerin internet ortamında gönderilmesiyle ilgili açıklamala İZMİR. 15.2.2010 Muhasebe Müdürlüğüne, Bilindiği üzere; Gelir İdaresi Başkanlığı nca

I-TEVKİFATA TABİ İŞLEMLERE AİT SATIŞ FATURASI LİSTESİ

TEVKİFATA TABİ İŞLEMLERE AİT SATIŞ FATURASI LİSTESİ İLE İHRAÇ KAYITLI TESLİMLERE AİT SATIŞ FATURASI LİSTESİ NİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR Bilindiği üzere, katma

TEVKİFATA TABİ İŞLEMLERE AİT SATIŞ FATURASI LİSTESİ İLE İHRAÇ KAYITLI TESLİMLERE AİT SATIŞ FATURASI LİSTESİ NİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR Bilindiği üzere, katma

DESTEK DOKÜMANI YÜKLENĐLEN KDV LĐSTESĐ

YÜKLENĐLEN KDV LĐSTESĐ Genel Muhasebe / E Beyannameler başlığı altına Yüklenilen KDV Listesi, Đndirilecek KDV Listesi ve Satış Faturaları ve GÇB Listesi beyanname seçenekleri eklenmiştir. Yüklenilen KDV

YÜKLENĐLEN KDV LĐSTESĐ Genel Muhasebe / E Beyannameler başlığı altına Yüklenilen KDV Listesi, Đndirilecek KDV Listesi ve Satış Faturaları ve GÇB Listesi beyanname seçenekleri eklenmiştir. Yüklenilen KDV

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/8

GEÇİCİ VERGİ BEYANNAMESİ (GELİR) Gelir vergisi mükellefleri için verilen geçici vergi beyannamesi beş başlıktan oluşmaktadır. Genel Bilgiler Matrah Bildirimi Vergi Bildirimi Düzenleme Bilgileri Ekler Genel

GEÇİCİ VERGİ BEYANNAMESİ (GELİR) Gelir vergisi mükellefleri için verilen geçici vergi beyannamesi beş başlıktan oluşmaktadır. Genel Bilgiler Matrah Bildirimi Vergi Bildirimi Düzenleme Bilgileri Ekler Genel

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER HAZİRAN 2018 Revizyon Bilgileri Versiyon Revizyon Tarihi 1.00 14/06/2018 Eklenen/Silinen/Değişen Bölüm 1.01 02/07/2018 3.3 Stok

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER HAZİRAN 2018 Revizyon Bilgileri Versiyon Revizyon Tarihi 1.00 14/06/2018 Eklenen/Silinen/Değişen Bölüm 1.01 02/07/2018 3.3 Stok

GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE KULLANILMASI GEREKEN GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA DUYURU VE KILAVUZ:

HAKKINDA DUYURU VE KILAVUZ:") TARİH : 08/03/2016 SİRKÜLER NO : 2016/31 GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE KULLANILMASI GEREKEN GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA DUYURU VE KILAVUZ: Gelir İdaresi

TARİH : 08/03/2016 SİRKÜLER NO : 2016/31 GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE KULLANILMASI GEREKEN GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA DUYURU VE KILAVUZ: Gelir İdaresi

1. e-fatura ve e-arşiv Tipleri :

İÇİNDEKİLER 1. e-fatura ve e-arşiv Tipleri :... 2 1.1. Gelir İdaresinin Belirlediği Fatura Tipleri :... 2 2. Tiger ve Go Ürün Gruplarından Gönderilebilen e-fatura ve e-arşiv Faturası Türleri :... 8 2.1.

İÇİNDEKİLER 1. e-fatura ve e-arşiv Tipleri :... 2 1.1. Gelir İdaresinin Belirlediği Fatura Tipleri :... 2 2. Tiger ve Go Ürün Gruplarından Gönderilebilen e-fatura ve e-arşiv Faturası Türleri :... 8 2.1.

MEVZUAT SİRKÜLERİ /

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 NO.LU TEBLİĞ KONU ve KAPSAM 15.02.2019 Tarihli ve 30687 Sayılı Resmi Gazete'de KDV indirim ve iade uygulamasına ilişkin önemli

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 NO.LU TEBLİĞ KONU ve KAPSAM 15.02.2019 Tarihli ve 30687 Sayılı Resmi Gazete'de KDV indirim ve iade uygulamasına ilişkin önemli

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/13

FORM BA - BS Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

FORM BA - BS Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

SİRKÜLER (2019/34) 2. İhraç Kaydıyla Teslim Edilen Malın İhracatının Gerçekleşmemesi Halinde Vergi İndirimi

2. İhraç Kaydıyla Teslim Edilen Malın İhracatının Gerçekleşmemesi Halinde Vergi İndirimi") İstanbul, 18.02.2019 SİRKÜLER (2019/34) Konu: KDV Uygulama Genel Tebliğinde Yapılan Değişiklikler Katma Değer Vergisi Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:23) 15.02.2019

İstanbul, 18.02.2019 SİRKÜLER (2019/34) Konu: KDV Uygulama Genel Tebliğinde Yapılan Değişiklikler Katma Değer Vergisi Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:23) 15.02.2019

SİRKÜLER (2018/60) İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,

İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,") İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

Program ile birlikte 4 adet örnek Excel dosyası ve bu dosyaları transfer etmekte kullanılan örnek dizaynlar verilmektedir.

27 Mayıs 2013 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Veri Aktarma, Muhasebe MUHASEBE FİŞİNE EXCEL DEN FATURA TRANSFERİ Excel de bulunan fatura verilerinin muhasebe fişine toplu olarak

27 Mayıs 2013 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Veri Aktarma, Muhasebe MUHASEBE FİŞİNE EXCEL DEN FATURA TRANSFERİ Excel de bulunan fatura verilerinin muhasebe fişine toplu olarak

OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA

06.02.2019/47-1 OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA Ocak 2019 ayından itibaren 1 No.lu KDV beyannamesinin indirimler tablosunda değişiklik yapıldı. ÖZET : 1 No.lu KDV Beyannamesinin

06.02.2019/47-1 OCAK 2019 AYI KDV BEYANNAMESİ DEĞİŞİKLİĞİ HAKKINDA AÇIKLAMA Ocak 2019 ayından itibaren 1 No.lu KDV beyannamesinin indirimler tablosunda değişiklik yapıldı. ÖZET : 1 No.lu KDV Beyannamesinin

DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ

HARCAMA MODÜLÜ PERİYODİK ABONELİK ÖDEMELERİ Yetki ve Yetkililer Harcama modülü, harcama yetkilisi, muhasebe yetkilisi ve gerçekleştirme görevlisi yetkilisinden oluşur. Modül Ekranları H-01 Abonelik Girişi,

HARCAMA MODÜLÜ PERİYODİK ABONELİK ÖDEMELERİ Yetki ve Yetkililer Harcama modülü, harcama yetkilisi, muhasebe yetkilisi ve gerçekleştirme görevlisi yetkilisinden oluşur. Modül Ekranları H-01 Abonelik Girişi,

SİRKÜLER: 2014/041 BURSA, 07.06.2014

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar.

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sirküler no: 106 İstanbul, 10 Aralık 2009

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

SİRKÜLER 2011/20. : Tarih ve 53 Seri No.lu KDV Sirküleri

SİRKÜLER 2011/20 SİRKÜLERİN Tarihi : 22.08.2011 Konusu Mevzuat Yasal Dayanak : 2011 Temmuz Döneminden İtibaren KDV İade Taleplerinde, Tevkifata Tabi İşlemlere Ait Satış Faturası Listesi İle İhraç Kayıtlı

SİRKÜLER 2011/20 SİRKÜLERİN Tarihi : 22.08.2011 Konusu Mevzuat Yasal Dayanak : 2011 Temmuz Döneminden İtibaren KDV İade Taleplerinde, Tevkifata Tabi İşlemlere Ait Satış Faturası Listesi İle İhraç Kayıtlı

Yapılacak Đşlemler: Koşuyolu, Asmadalı Sk No:29 Kadıköy Tel :444-3282 Faks: (216)325-5664 www.datasoft.com.tr

325-5664 www.datasoft.com.tr") Datasoft Yazılım BBS (Büro Bilgi Sistemi) Programında Müşteri Kira Bilgilerinin Tanımlanması, Muhasebe, Đşletme Defteri ve BBS Programında Entegre Kira Kaydı Oluşturması Datasoft Yazılım BBS (Büro Bilgi

Datasoft Yazılım BBS (Büro Bilgi Sistemi) Programında Müşteri Kira Bilgilerinin Tanımlanması, Muhasebe, Đşletme Defteri ve BBS Programında Entegre Kira Kaydı Oluşturması Datasoft Yazılım BBS (Büro Bilgi

SĐRKÜLER Đstanbul, 23.02.2010 Sayı: 2010/25 Ref: 4/25

SĐRKÜLER Đstanbul, 23.02.2010 Sayı: 2010/25 Ref: 4/25 Konu: KDV ĐADE TALEBĐ LĐSTELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐNE DAĐR AÇIKLAMALAR www.gib.gov.tr adresinde sırasıyla Đnternet Vergi Dairesi, Yeni

SĐRKÜLER Đstanbul, 23.02.2010 Sayı: 2010/25 Ref: 4/25 Konu: KDV ĐADE TALEBĐ LĐSTELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐNE DAĐR AÇIKLAMALAR www.gib.gov.tr adresinde sırasıyla Đnternet Vergi Dairesi, Yeni

İşletme Kayıtlarının Düzeltilmesi (Madde: 6)

") 09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/18

YÜKLENİLEN KDV LİSTESİ E-Beyannameler başlığında yer alan ve birlikte verilen beyannameler Yüklenilen KDV Listesi,İndirilecek KDV listesi ve Satış Faturaları GÇB Listesidir. Yüklenilen KDV Listesi iki

YÜKLENİLEN KDV LİSTESİ E-Beyannameler başlığında yer alan ve birlikte verilen beyannameler Yüklenilen KDV Listesi,İndirilecek KDV listesi ve Satış Faturaları GÇB Listesidir. Yüklenilen KDV Listesi iki

MİCRODESTEK E-SMM UYGULAMASI TANITIM DOKÜMANI

MİCRODESTEK E-SMM UYGULAMASI TANITIM DOKÜMANI İçindekiler Yeni Kullanıcı Tanımlama... 2 Giriş... 4 Ana Ekran (E-SMM Hazırlama)... 6 Müvekkil Tanımlama ve Düzenleme... 7 E-SMM Hazırlama... 9 E-SMM Listesi...

MİCRODESTEK E-SMM UYGULAMASI TANITIM DOKÜMANI İçindekiler Yeni Kullanıcı Tanımlama... 2 Giriş... 4 Ana Ekran (E-SMM Hazırlama)... 6 Müvekkil Tanımlama ve Düzenleme... 7 E-SMM Hazırlama... 9 E-SMM Listesi...

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ 5 99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ Katma Değer Vergisi uygulamaları ile ilgili değişik konularda açıklama yapılan 99 Seri Nolu KDV

99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ 5 99 SERİ NOLU KDV GENEL TEBLİĞİ NİN DEĞERLENDİRİLMESİ Katma Değer Vergisi uygulamaları ile ilgili değişik konularda açıklama yapılan 99 Seri Nolu KDV

AKINSOFT WOLVOX Beyanname

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 08.08.2012 Sayfa 1 1. ÇALIŞMA SİSTEMİ HAKKINDA KISA BİLGİ programı, ticari işletmelerin periyodik sürelerde resmi olarak vergi dairelerine vermesi

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 08.08.2012 Sayfa 1 1. ÇALIŞMA SİSTEMİ HAKKINDA KISA BİLGİ programı, ticari işletmelerin periyodik sürelerde resmi olarak vergi dairelerine vermesi

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI Personel Yazılım ve Uygulama Dairesi KASIM -2014 I - VEKALET AYLIĞI FİHRİST 1. Bölüm : Vekalet İşlemleri Bilgi Girişi 1.1. Vekalet Bilgi

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI Personel Yazılım ve Uygulama Dairesi KASIM -2014 I - VEKALET AYLIĞI FİHRİST 1. Bölüm : Vekalet İşlemleri Bilgi Girişi 1.1. Vekalet Bilgi

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:6) YAYINLANMIŞTIR

YAYINLANMIŞTIR") İstanbul, 01.06.2016 Sirküler No: 2016/012 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:6) YAYINLANMIŞTIR 21.05.2016 tarih ve 29716sayılı Resmi Gazete de 6

İstanbul, 01.06.2016 Sirküler No: 2016/012 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:6) YAYINLANMIŞTIR 21.05.2016 tarih ve 29716sayılı Resmi Gazete de 6

İçindekiler. Sayfa 2 / 22

Sayfa 1 / 22 İçindekiler 1. Kendi Adına Başvuru... 3 1.1. Kullanıcı Kodu Şifre Bilgisi Girme... 4 1.2. Kimin Adına Başvuru Yapılacağının Seçilmesi... 6 1.3. Defter-Beyan Sistemi Başvuru Dilekçesi... 7

Sayfa 1 / 22 İçindekiler 1. Kendi Adına Başvuru... 3 1.1. Kullanıcı Kodu Şifre Bilgisi Girme... 4 1.2. Kimin Adına Başvuru Yapılacağının Seçilmesi... 6 1.3. Defter-Beyan Sistemi Başvuru Dilekçesi... 7

Sirküler No: 2015/74. Sirküler Tarihi: Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında

Sirküler No: 2015/74 Sirküler Tarihi: 21.12.2015 Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında Gelir İdaresi Başkanlığı tarafından yapılan duyuru ile İnternet Vergi Dairesi üzerinden düzenlenen

Sirküler No: 2015/74 Sirküler Tarihi: 21.12.2015 Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında Gelir İdaresi Başkanlığı tarafından yapılan duyuru ile İnternet Vergi Dairesi üzerinden düzenlenen

SERBEST BÖLGE İŞLEMLERİ

2 01 7 SERBEST BÖLGE İŞLEMLERİ YÜKÜMLÜ KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ELEKTRONİK GÜMRÜK İŞLEMLERİ DAİRESİ 1 I. SERBEST BÖLGEYE GİRİŞ... 3 1. GİRİŞ İŞLEMİ İÇİN SBİF (Serbest Bölge İşlem

2 01 7 SERBEST BÖLGE İŞLEMLERİ YÜKÜMLÜ KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ELEKTRONİK GÜMRÜK İŞLEMLERİ DAİRESİ 1 I. SERBEST BÖLGEYE GİRİŞ... 3 1. GİRİŞ İŞLEMİ İÇİN SBİF (Serbest Bölge İşlem

KDV UYGULAMASINDA İADE HAKKI DOĞURAN İŞLEMDE BULUNAN VE BEYAN EDEN MÜKELLEFLERİN SÖZ KONUSU İŞLEMLERİ TEVSİK ZORUNLULUĞU

KDV UYGULAMASINDA İADE HAKKI DOĞURAN İŞLEMDE BULUNAN VE BEYAN EDEN MÜKELLEFLERİN SÖZ KONUSU İŞLEMLERİ TEVSİK ZORUNLULUĞU 1. KONU: Bilindiği üzere, daha önce yayımlanmış bütün KDV Genel Tebliğlerini yürürlükten

KDV UYGULAMASINDA İADE HAKKI DOĞURAN İŞLEMDE BULUNAN VE BEYAN EDEN MÜKELLEFLERİN SÖZ KONUSU İŞLEMLERİ TEVSİK ZORUNLULUĞU 1. KONU: Bilindiği üzere, daha önce yayımlanmış bütün KDV Genel Tebliğlerini yürürlükten

HESAP PLANI DEĞİŞİKLİĞİ

HESAP PLANI DEĞİŞİKLİĞİ Hesap Planı, önceden fiş içerisinde ve diğer alanlarda (hesap kodu tanımlanması gereken alanlar) ekranın üst tarafına otomatik geliyor veya Alt+3 tuş kombinasyonu ile görüntüleniyordu.

HESAP PLANI DEĞİŞİKLİĞİ Hesap Planı, önceden fiş içerisinde ve diğer alanlarda (hesap kodu tanımlanması gereken alanlar) ekranın üst tarafına otomatik geliyor veya Alt+3 tuş kombinasyonu ile görüntüleniyordu.

İNDİRİMLİ ORANA TABİ MALLARIN İHRAÇ KAYDIYLA TESLİMİNDE İADE

İNDİRİMLİ ORANA TABİ MALLARIN İHRAÇ KAYDIYLA TESLİMİNDE İADE Rahman ŞENTÜRK* 35 Zeynep KORKMAZ ŞENTÜRK 36 ** ÖZ Vergi mevzuatımızda yer alan ve tecil-terkin uygulaması olarak bilinen ihraç kayıtlı mal

İNDİRİMLİ ORANA TABİ MALLARIN İHRAÇ KAYDIYLA TESLİMİNDE İADE Rahman ŞENTÜRK* 35 Zeynep KORKMAZ ŞENTÜRK 36 ** ÖZ Vergi mevzuatımızda yer alan ve tecil-terkin uygulaması olarak bilinen ihraç kayıtlı mal

DESTEK DOKÜMANI. FORM Ba ve Bs

FORM Ba ve Bs Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

FORM Ba ve Bs Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

KDV TEVKİFATI MUHASEBE UYGULAMALARI

KDV TEVKİFATI MUHASEBE UYGULAMALARI A-) TEVKİFAT UYGULAMASINDA SINIR KDV Kanununun (11/1-c) ve geçici 17. maddeleri kapsamındaki teslimlerde ve KDV Kanunu uyarınca KDV'den istisna olan teslim ve hizmetlerde

KDV TEVKİFATI MUHASEBE UYGULAMALARI A-) TEVKİFAT UYGULAMASINDA SINIR KDV Kanununun (11/1-c) ve geçici 17. maddeleri kapsamındaki teslimlerde ve KDV Kanunu uyarınca KDV'den istisna olan teslim ve hizmetlerde

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

İÇİNDEKİLER. Birim Modülü

Birim Modülü Birim Modülü İÇİNDEKİLER Birim Modülü Tanımlamaları... 3 1. Birim Menüsü Tanımlaması... 3 2. Birim Uygulaması Tanımlaması... 3 3. Kullanıcı bazında Yetkili Birimlerin tanımlanması... 4 4.

Birim Modülü Birim Modülü İÇİNDEKİLER Birim Modülü Tanımlamaları... 3 1. Birim Menüsü Tanımlaması... 3 2. Birim Uygulaması Tanımlaması... 3 3. Kullanıcı bazında Yetkili Birimlerin tanımlanması... 4 4.

BOLOGNA SÜRECİ PROGRAM TANITIM İŞLEMLERİ FAKÜLTE/BÖLÜM/PROGRAM TANITIM

BOLOGNA SÜRECİ PROGRAM TANITIM İŞLEMLERİ FAKÜLTE/BÖLÜM/PROGRAM TANITIM Fakülte/Bölüm/Program tanıtım ekranı Üniversite de var olan programların tanıtım bilgileri girişinin yapıldığı ekrandır. Herhangi

BOLOGNA SÜRECİ PROGRAM TANITIM İŞLEMLERİ FAKÜLTE/BÖLÜM/PROGRAM TANITIM Fakülte/Bölüm/Program tanıtım ekranı Üniversite de var olan programların tanıtım bilgileri girişinin yapıldığı ekrandır. Herhangi

YENİ NESİL 720 MUHTASAR VE PRİM HİZMET BEYANNAMESİ DEĞİŞİKLİKLERİ

YENİ NESİL 720 MUHTASAR VE PRİM HİZMET BEYANNAMESİ DEĞİŞİKLİKLERİ PERSONEL SİSTEMİ Muhtasar ve Prim Hizmet Beyannamesi Listesi Yeni Nesil Muhasebe Sisteminde ve Güneş Sisteminde yer alan Muhtasar Beyannamelerine

YENİ NESİL 720 MUHTASAR VE PRİM HİZMET BEYANNAMESİ DEĞİŞİKLİKLERİ PERSONEL SİSTEMİ Muhtasar ve Prim Hizmet Beyannamesi Listesi Yeni Nesil Muhasebe Sisteminde ve Güneş Sisteminde yer alan Muhtasar Beyannamelerine

KBS - MATRAH BİRLEŞTİRME (KBS DIŞINDA HESAPLANARAK ÖDENEN DÖNER SERMAYE KATKI PAYI VB. ÖDEMELERE AİT MATRAHLARIN MAAŞ MATRAHLARI İLE BİRLEŞTİRİLMESİ)

") KBS - MATRAH BİRLEŞTİRME (KBS DIŞINDA HESAPLANARAK ÖDENEN DÖNER SERMAYE KATKI PAYI VB. ÖDEMELERE AİT MATRAHLARIN MAAŞ MATRAHLARI İLE BİRLEŞTİRİLMESİ) UYGULAMA KILAVUZU (VERSİYON-2) PERSONEL YAZILIM VE

KBS - MATRAH BİRLEŞTİRME (KBS DIŞINDA HESAPLANARAK ÖDENEN DÖNER SERMAYE KATKI PAYI VB. ÖDEMELERE AİT MATRAHLARIN MAAŞ MATRAHLARI İLE BİRLEŞTİRİLMESİ) UYGULAMA KILAVUZU (VERSİYON-2) PERSONEL YAZILIM VE

SİRKÜLER 2010 / 13. Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar

KONU SİRKÜLER 2010 / 13 Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar 1- Elektronik Ortamdaki KDV İade Listeleri Büromuzun 2010/10 sayılı Sirküleri ile

KONU SİRKÜLER 2010 / 13 Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar 1- Elektronik Ortamdaki KDV İade Listeleri Büromuzun 2010/10 sayılı Sirküleri ile

İADEM NEREDE KDV İade Takip Sistemini

İADEM NEREDE Bilindiği üzere, KDV iade taleplerine ilişkin kontrol ve analiz işlemlerinin merkezden elektronik ortamda yapılması ve bu sayede vergi dairelerinin iş yükünden kurtarılmasını sağlamak, vergi

İADEM NEREDE Bilindiği üzere, KDV iade taleplerine ilişkin kontrol ve analiz işlemlerinin merkezden elektronik ortamda yapılması ve bu sayede vergi dairelerinin iş yükünden kurtarılmasını sağlamak, vergi

tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

2.2. (B) Cetvelindeki Bazı Mallarda Tevkifat Uygulaması Özel Tüketim Vergisi Kanununun 4 üncü maddesinin (2) numaralı fıkrasının Maliye Bakanlığına verdiği yetkiye istinaden, adı geçen Kanuna ekli (I)

2.2. (B) Cetvelindeki Bazı Mallarda Tevkifat Uygulaması Özel Tüketim Vergisi Kanununun 4 üncü maddesinin (2) numaralı fıkrasının Maliye Bakanlığına verdiği yetkiye istinaden, adı geçen Kanuna ekli (I)

Fatura FiĢ GiriĢi ĠÇERĠK

Doküman Kodu : FSG004 İlk Yayın Tarihi : Ocak 2017 Revizyon Tarihi : Ocak 2017 Revizyon No : 1 ĠÇERĠK Genel Bilgi Fatura Girişleri Fatura Başlığı Fatura Detayı Alım Fatura Girişi Satış Fatura Girişi Fatura

Doküman Kodu : FSG004 İlk Yayın Tarihi : Ocak 2017 Revizyon Tarihi : Ocak 2017 Revizyon No : 1 ĠÇERĠK Genel Bilgi Fatura Girişleri Fatura Başlığı Fatura Detayı Alım Fatura Girişi Satış Fatura Girişi Fatura

ATA KARNESİ İŞLEMLERİ

2 01 8 ATA KARNESİ İŞLEMLERİ YÜKÜMLÜ/MEMUR KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ELEKTRONİK GÜMRÜK İŞLEMLERİ DAİRESİ Versiyon 1. 1 1 İÇİNDEKİLER I. ATA KARNESİ İŞLEMLERİ... 3 1. ATA Karnesi

2 01 8 ATA KARNESİ İŞLEMLERİ YÜKÜMLÜ/MEMUR KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ELEKTRONİK GÜMRÜK İŞLEMLERİ DAİRESİ Versiyon 1. 1 1 İÇİNDEKİLER I. ATA KARNESİ İŞLEMLERİ... 3 1. ATA Karnesi

1.1. Satıcı ÖTV Mükelleflerinin ÖTV Tevkifatına Tabi Mal Teslimlerinin Beyanı

Sayı: Rehber.2014/018 Ankara,19.04.2014 Konu: 34 Seri No lu Özel Tüketim Vergisi Genel Tebliğ Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında (Vuruntuyu

Sayı: Rehber.2014/018 Ankara,19.04.2014 Konu: 34 Seri No lu Özel Tüketim Vergisi Genel Tebliğ Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11 tarife pozisyon numarasında (Vuruntuyu

UBL-2.1 Standardına Uygun olarak e-fatura Düzenleme Kılavuzu

18.10.2015 UBL-2.1 Standardına Uygun olarak e-fatura Düzenleme Kılavuzu DATASOFT YAZILIM LTD. ŞTİ. İçindekiler Bilgi Notu: Gelir İdaresi Başkanlığı www.efatura.gov.tr adresinde e-fatura konusunda muhtelif

18.10.2015 UBL-2.1 Standardına Uygun olarak e-fatura Düzenleme Kılavuzu DATASOFT YAZILIM LTD. ŞTİ. İçindekiler Bilgi Notu: Gelir İdaresi Başkanlığı www.efatura.gov.tr adresinde e-fatura konusunda muhtelif

Ö z e t B ü l t e n Tarih : Sayı : 2016/21

Ö z e t B ü l t e n Tarih : 06.09.2016 Sayı : 2016/21 Değerli Müşterimiz, KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:7) İLE YAPILAN DEĞİŞİKLİKLER Söz konusu

Ö z e t B ü l t e n Tarih : 06.09.2016 Sayı : 2016/21 Değerli Müşterimiz, KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:7) İLE YAPILAN DEĞİŞİKLİKLER Söz konusu

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

TEBLİĞ. ÖTV tevkifatı uygulaması ihtiyari bir uygulama olmayıp, imalatçılar tarafından tevkifat yapılması zorunludur.

19 Nisan 2014 CUMARTESİ Resmî Gazete Sayı : 28977 TEBLİĞ M aliye Bakanlığından: ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 34) 4760 sayılı Özel Tüketim Vergisi Kanununun 1 4 üncü maddesinin 2 numaralı

19 Nisan 2014 CUMARTESİ Resmî Gazete Sayı : 28977 TEBLİĞ M aliye Bakanlığından: ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 34) 4760 sayılı Özel Tüketim Vergisi Kanununun 1 4 üncü maddesinin 2 numaralı

15xx Versiyonu Tarihli 15.20c Sürüm İçeriği

15xx Versiyonu 19.02.2019 Tarihli 15.20c Sürüm İçeriği 1. GİB e-defter Düzenlemeleri e-defter beratlarının yapısı revize edilmiş ve Defter raporu beratı e-defter programımıza eklenmiştir. Elektronik defter

15xx Versiyonu 19.02.2019 Tarihli 15.20c Sürüm İçeriği 1. GİB e-defter Düzenlemeleri e-defter beratlarının yapısı revize edilmiş ve Defter raporu beratı e-defter programımıza eklenmiştir. Elektronik defter

Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL.

DUYURU Sayı: 2017/015 BURSA, 16.01.2017 Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL. Döviz bazında fatura düzenlenmesi ve dövizli

DUYURU Sayı: 2017/015 BURSA, 16.01.2017 Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL. Döviz bazında fatura düzenlenmesi ve dövizli

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

Sayı: 2016/077 Ref: 4/077

SİRKÜLER İstanbul,19.04.2016 Sayı: 2016/077 Ref: 4/077 Konu: GEKSİS (GELİR VE KURUMLAR VERGİSİ STANDART İADE) SİSTEMİ ÜZERİNDEN İADE TALEBİNE YÖNELİK BİLGİ GİRİŞİ HAKKINDA UYGULAMA KILAVUZU YAYINLANMIŞTIR

SİRKÜLER İstanbul,19.04.2016 Sayı: 2016/077 Ref: 4/077 Konu: GEKSİS (GELİR VE KURUMLAR VERGİSİ STANDART İADE) SİSTEMİ ÜZERİNDEN İADE TALEBİNE YÖNELİK BİLGİ GİRİŞİ HAKKINDA UYGULAMA KILAVUZU YAYINLANMIŞTIR

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

TEBLİĞ. 2. KDV Genel Uygulama Tebliğinin (I/C ) bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiştir.

bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiştir.") Genelge : 2014/33 16.10.2014 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 3065 sayılı Katma Değer Vergisi (KDV) Kanununun ilgili maddelerinin verdiği yetki çerçevesinde 26/4/2014 tarihli ve 28983

Genelge : 2014/33 16.10.2014 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 3065 sayılı Katma Değer Vergisi (KDV) Kanununun ilgili maddelerinin verdiği yetki çerçevesinde 26/4/2014 tarihli ve 28983

Bazı Malların Teslimine ÖTV Tevkifatı Uygulması Getirildi

Tarih: 21.04.2014 Sayı: 2014/11 S İ R K Ü L E R R A P O R Konu: Bazı Malların Teslimine ÖTV Tevkifatı Uygulması Getirildi Özet: Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11

Tarih: 21.04.2014 Sayı: 2014/11 S İ R K Ü L E R R A P O R Konu: Bazı Malların Teslimine ÖTV Tevkifatı Uygulması Getirildi Özet: Özel Tüketim Vergisi Kanununa ekli (I) sayılı listenin (B) cetvelinin 38.11

MİKROKOM GMS.NET. Defter Beyan Sistemi (DBS) MODÜLÜ İLE İLGİLİ AÇIKLAMALAR İÇİNDEKİLER. 1.2 API KEY ve API SECRET Bilgilerinin GMS.

MODÜLÜ İLE İLGİLİ AÇIKLAMALAR İÇİNDEKİLER. 1.2 API KEY ve API SECRET Bilgilerinin GMS.") MİKROKOM GMS.NET Defter Beyan Sistemi (DBS) MODÜLÜ İLE İLGİLİ AÇIKLAMALAR İÇİNDEKİLER 1. Tanımlamalar 1.1 Entegratör Seçimi 1.2 API KEY ve API SECRET Bilgilerinin GMS.NET e Kaydedilmesi 1.3 Hizmet Satış

MİKROKOM GMS.NET Defter Beyan Sistemi (DBS) MODÜLÜ İLE İLGİLİ AÇIKLAMALAR İÇİNDEKİLER 1. Tanımlamalar 1.1 Entegratör Seçimi 1.2 API KEY ve API SECRET Bilgilerinin GMS.NET e Kaydedilmesi 1.3 Hizmet Satış

SERBEST BÖLGE İŞLEMLERİ

2 01 8 SERBEST BÖLGE İŞLEMLERİ YÜKÜMLÜ KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ELEKTRONİK GÜMRÜK İŞLEMLERİ DAİRESİ 1 I. SERBEST BÖLGEYE GİRİŞ... 3 1.1. GİRİŞ İŞLEMİ İÇİN SBİF (Serbest Bölge İşlem

2 01 8 SERBEST BÖLGE İŞLEMLERİ YÜKÜMLÜ KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ELEKTRONİK GÜMRÜK İŞLEMLERİ DAİRESİ 1 I. SERBEST BÖLGEYE GİRİŞ... 3 1.1. GİRİŞ İŞLEMİ İÇİN SBİF (Serbest Bölge İşlem

Ö z e t B ü l t e n Tarih : Sayı : 2016/20

Ö z e t B ü l t e n Tarih : 29.08.2016 Sayı : 2016/20 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLERİ 19.08.2016

Ö z e t B ü l t e n Tarih : 29.08.2016 Sayı : 2016/20 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLERİ 19.08.2016

KDV1 Tevkifatı Genel Açıklama:

Datasoft Yazılım Klasik Ticari Entegre Programı KDV Tevkifatına Tabi Satış ve Alış Đşlemlerde Stok Kartlarının Tanımı, Alış/Satış Faturalarını Düzenlenme Entegrasyon Parametrelerini Tanımlama Kılavuzu

Datasoft Yazılım Klasik Ticari Entegre Programı KDV Tevkifatına Tabi Satış ve Alış Đşlemlerde Stok Kartlarının Tanımı, Alış/Satış Faturalarını Düzenlenme Entegrasyon Parametrelerini Tanımlama Kılavuzu

İHRAÇ KAYITLI SATIŞLAR, MUHASEBE İŞLEMLERİ VE BEYANI

İHRAÇ KAYITLI SATIŞLAR, MUHASEBE İŞLEMLERİ VE BEYANI I- YASAL SİSTEM 3065 sayılı Katma Değer Vergisi Yasası nın İhracat İstisnasını düzenleyen 11/c maddesi, İhraç edilmek şartıyla imalatçılar tarafından

İHRAÇ KAYITLI SATIŞLAR, MUHASEBE İŞLEMLERİ VE BEYANI I- YASAL SİSTEM 3065 sayılı Katma Değer Vergisi Yasası nın İhracat İstisnasını düzenleyen 11/c maddesi, İhraç edilmek şartıyla imalatçılar tarafından

No: 2016/45 Tarih:

No: 2016/45 Tarih: 30.05.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/45 Tarih: 30.05.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

Konu: KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 16) tarih ve sayılı Resmi Gazete de yayımlanmıştır.

tarih ve sayılı Resmi Gazete de yayımlanmıştır.") No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 BEŞİKTAŞ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : - Ticaret Sicil No Soyadı (Unvanı) Adı (Unvanın Devamı) Dar Mükellef Temsilcisinin Ticaret

KURUMLAR VERGİSİ BEYANNAMESİ 1010 BEŞİKTAŞ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : - Ticaret Sicil No Soyadı (Unvanı) Adı (Unvanın Devamı) Dar Mükellef Temsilcisinin Ticaret

ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

İndirilecek KDV Listesi Uygulaması

İndirilecek KDV Listesi Uygulaması Ürün Grubu [X] Redcde Enterprise [X] Redcde Standart [X] Entegre.NET Kategri [X] Yeni Fnksiyn Versiyn Önkşulu Uygulama Katma değer vergisi iade talepleri ile ilgili larak

İndirilecek KDV Listesi Uygulaması Ürün Grubu [X] Redcde Enterprise [X] Redcde Standart [X] Entegre.NET Kategri [X] Yeni Fnksiyn Versiyn Önkşulu Uygulama Katma değer vergisi iade talepleri ile ilgili larak

Sirküler No: 039 İstanbul, 22 Nisan 2014

Sirküler No: 039 İstanbul, 22 Nisan 2014 Konu: Özel tüketim vergisine tevkifat uygulaması getirildi. Özet: Maliye Bakanlığı, Özel Tüketim Vergisi Kanunu nun 4 üncü maddesi ile verilen yetkiye dayanarak

Sirküler No: 039 İstanbul, 22 Nisan 2014 Konu: Özel tüketim vergisine tevkifat uygulaması getirildi. Özet: Maliye Bakanlığı, Özel Tüketim Vergisi Kanunu nun 4 üncü maddesi ile verilen yetkiye dayanarak

SİRKÜLER: 2014/048 BURSA, 13.06.2014

SİRKÜLER: 2014/048 BURSA, 13.06.2014 Konu: İade Hakkını İndirim Yoluyla Kullanan Mükellefler ile Ödenecek KDV Pozisyonundaki Mükelleflerin Tevsik, Beyan veya Bildirim Yükümlülükleri Sayın Mükellefimiz,

SİRKÜLER: 2014/048 BURSA, 13.06.2014 Konu: İade Hakkını İndirim Yoluyla Kullanan Mükellefler ile Ödenecek KDV Pozisyonundaki Mükelleflerin Tevsik, Beyan veya Bildirim Yükümlülükleri Sayın Mükellefimiz,

E-Netsis.Net Yenilikleri

E-Netsis.Net Yenilikleri Ürün Grubu [X] Fusion@6 [X] Fusion@6 Standard [X] Entegre@6 Kategori Versiyon Önkoşulu Uygulama [X] Yeni Fonksiyon @6 E-Netsis.Net parametrelerinin başka şubeden okunması Bu uygulama,

E-Netsis.Net Yenilikleri Ürün Grubu [X] Fusion@6 [X] Fusion@6 Standard [X] Entegre@6 Kategori Versiyon Önkoşulu Uygulama [X] Yeni Fonksiyon @6 E-Netsis.Net parametrelerinin başka şubeden okunması Bu uygulama,

LKS2. Kredi Kartı Uygulamaları

LKS2 Kredi Kartı Uygulamaları LOGO Kasım 2006 İçindekiler LKS2 Kredi Kartı Uygulamalarında kullanılan parametreler... 3 Banka Hesabı Kayıt Türleri... 3 Geri Ödeme Planları... 4 Geri Ödeme Plan Bilgileri...

LKS2 Kredi Kartı Uygulamaları LOGO Kasım 2006 İçindekiler LKS2 Kredi Kartı Uygulamalarında kullanılan parametreler... 3 Banka Hesabı Kayıt Türleri... 3 Geri Ödeme Planları... 4 Geri Ödeme Plan Bilgileri...