İŞETEMLERDE 1-ÜRETİM 2- İNSAN KAYNAKLARI 3- FİNANSMAN

|

|

|

- Özlem Koyuncu

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İŞETEMLERDE 1-ÜRETİM 2- İNSAN KAYNAKLARI 3- FİNANSMAN

2 ÜRETİM: Bir üretim işletmesinde, insan gücü, materyal ve donatımın kullanılarak fiziksel bir maddenin ortaya koyulmasıdır. Üretim yönetimi, işletmelerin öteki işlevsel bölümleriyle çok yakından ilgilidir. İşletmelerde üretim ayrı bir aşama ve bu üretimin yönetilmesi ayrı bir aşamadır. Üretim yöneticisi, üretilecek malı, istenen nicelikte, istenen zamanda ve istenilen nitelikte yapmak zorunluluğunu üzerine alan kişidir.

3 Üretim yöneticisinin aşağıdaki 10 alanda özenle çalışması gerekir: 1. Üretimin Planlanması 2. Üretimin Denetimi 3. Nitelik Denetimi 4. Yöntemlerin İrdelenmesi 5. İşletme düzeni 6. Malzeme Akışı 7. Envanter Denetimi 8. İş Ölçümü 9. Ücret Özendirmeleri 10. Yatırım-maliyet hesaplamaları

4 1.ÜRETİMİN PLANLANMASI Üretim planı, nelerin, nerelerde, kimler tarafından, ne zaman ve nasıl yapılacağını gösteren plandır. Üretim planlanmasına olan gereksinim 4 nedenden dolayı artmaktadır; 1-Üretim ve dağıtım sistemlerinin karmaşıklığının artması, 2-İşletme didinmeleri arasında düzenli bir uyum sağlama gereği, 3-Değişiklikleri önceden anlamak ve ona göre ayarlamalar yapma gereği, 4-Kaynakları en ekonomik şekilde kullanmayı başarabilmek gereği. Üretim planı iki ayrı bölümde incelenir: a- Üretim Programının Planlanması b- Uygulamaların Planlanması

5 2. Üretimin Denetimi İşletmede bulunan üretim ögeleri ile TALEBİN karşılanması olanağı varsa, bu ögelerin üretime yöneltilmesinin etkenlik içinde gerçekleştirilmesi gerekir. Bunun için önce işlerin programlanması, üretim sırasında gözlem ve gözetimde bulunmak, ve gerektiğinde gerekli düzenlemelere gitmek üretimin denetimi görevine girer.

6 3-Nitelik denetimi Üretim yöneticisi, üretilen mal ile belirlenen niteliğin korunması ve sürdürülmesi için gereken denetimi sürekli olarak yapmak zorundadır. Bunun için saptanan standartlar bir ölçü olarak kullanılır. Bu göreve Nitelik denetimi denir. 4-Yöntemlerin irdelenmesi Herhangi bir malı çeşitli niceliklerde ve değişik Yöntemlerle üretme olanağı vardır. En etken yolun seçilmesi için değişik üretim yöntemlerinin irdelenmesi gerekir. Bu seçim üretim yöneticisinin görevidir ve bu işleme yöntemlerin irdelenmesi denir

7 5. İşletme Düzeni ve Malzeme Akışı Üretim yöneticisi, işletmenin herhangi bir bölümünden başka bölümlere yapılacak üretim girdilerinin taşınması işlemini, en düşük maliyetle gerçekleştirecek önlemleri alır. Üretim yöneticisinin bu düzeni iyi kurarak malzeme akışını verimli kılması görevi İşletme düzeni ve Malzeme akışı düzeninin kurulmasıdır. 6. Envanter (Stok) Denetimi Girdilerin yetersiz ya da fazla olması işletme içi çeşitli sorunlar doğurur. İşletmelerin her zaman dengeli bir stok bulundurmak için gösterecekleri çabalar Envanter Denetimi görevini oluşturur.

Denetimi Girdilerin yetersiz ya da fazla olması işletme içi çeşitli sorunlar doğurur.")

8 7. İşin Ölçülmesi İşletmelerde üretim yapılırken işgücünün yaptığı işin ayrıntılarının ortaya konması, her birinin süre, hareket ve öbür özellikleri yönünden belirlenmesi gerekir. Bu belirleme İşin Ölçülmesi görevini oluşturur. 8. Ücret Özendirmesi İşin daha hızlı ve nitelikli olmasını sağlamak için özendirici olan bir ücret düzeni oluşturmak, Ücret Özendirmesi Olan üretim yönetimi görevidir. 9. Yatırım Maliyet Hesaplamaları İşletmeler, yaptıkları yatırımın yerinde olup olmadığını ölçmek için başka alanlarla karşılaştırmalar yaparlar. Böylece verilecek yatırım kararında en uygun maliyetli ve en kârlı seçeneğin seçilmesi sağlanır.

9 Üretim Fonksiyonu Üretim; mal ve hizmetleri ortaya koymak Pazarlama; mal ve hizmetlerin ihtiyaç sahiplerine sunulmak üzere satılması, dağıtılması ve bunlara karşı talep yaratılmasına ilişkin tüm faaliyetler Girdiler Ga Gb Gc.GİRDİ.. Gn Sosyo-teknik Sistem Olarak İşletme Üretim Eylemi Girdileri Çıktıya Dönüştürme Üretim Süreci Ürün/Ürün ler

10 Tedarik Fonksiyonu Geniş anlamda tedarik; işletmenin üretimde bulunabilmesi için ihtiyaç duyduğu üretim faktörlerinin temin edilip üretim için hazır hale getirilmesi faaliyetlerini kapsar. Bu anlamda tedarik fonksiyonu kapsamına dört temel üretim girdisinden üçü olan; sermaye (sabit ve işletme sermayesi), işgücü ve her türlü hammadde, yardımcı madde ve işletme malzemesinin temini girmektedir. tedarik; üretim ve imalat için gerekli hammadde, yardımcı madde ve işletme malzemesinin temini veya satın alma faaliyetlerinden oluşur. Tedarik, işletmenin etkinlik ve karlılığına önemli ölçüde etki eder. Hammadde ve diğer malzemelerin tedarikinde uygunluğa özen gösterilmelidir. Uygunluk; miktar, kalite, zaman, kaynak ve fiyat olmak üzere beş açıdan incelenir.

11 Miktar yönünden uygunluk En uygun miktar, toplam yıllık tedarik maliyetlerini en aza indiren stok düzeyidir. Optimum stok düzeyi belirlenmelidir. Optimumu aşan tedarik miktarı; sipariş, satın alma, taşıma, depolama, faiz, sigorta, fire giderlerini yükseltir. Optimumun altında tedarik miktarı; eksik üretime ve siparişlerin karşılanamamasına neden olur.

12 Kalite yönünden uygunluk Üretilen ürünün kalitesi, kullanılan malzemenin kalitesine bağlıdır. Belirlenen kalite standartlara uygun ürün üretmek için alınan malzemeler de uygun kalitede olmalıdır. Hammadde ve malzemelerin teslim anında örnekleme veya bilimsel kalite kontrol yöntemleriyle kontrol edilmesi gerekir. Aksi taktirde fire ve ıskartaya çıkmış mamul sayısı artar. Böylece üretim maliyeti yükselir.

13 Zaman yönünden uygunluk Zamanından önce satın alınan hammadde ve malzemeler, işletme sermayesinin atıl stoklara bağlanarak işletmeye gereksiz mali külfetler getirmesine yol açar. Geciken satın almalar ise üretimin aksamasına, siparişlerin karşılanamamasına ve müşterilerin/pazarların kaybolmasına neden olur.

14 Kaynak yönünden uygunluk Kimden alınacak? Tek bir kaynak: fiyatta indirim, kalitede kararlılık, malzeme temininde öncelik, süreklilik, güvenilirlik gibi avantajları var. Tek kaynağa bağlanmanın, pazarlık gücünün ve esnekliğinin kaybolması, satıcıya tekelci güç kazandırmak gibi dezavantajları var. Karma bir sistemin izlenmesi uygun bir yöntem olabilir.

15 Fiyat yönünden uygunluk En düşük fiyat her zaman en uygun fiyat değildir. Diğer uygunluklar sağlandıktan sonra en ucuz olanı seçilmelidir.

16 Tedarik Bölümü Organizasyon Şeması

17 Tedarik bölümünün etkinliği Objektif kriterlerle genel başarı düzeyi tespit edilebilir. Satın alma maliyet oranı Sipariş maliyet oranı Satın alma etkinlik endeksi Geciken sipariş sayısı Tedarikteki yetersizlik sebebiyle kaybedilen makine saati İmalat kayıpları (ıskartaya çıkma, fire)

18 Satın alma/işletmede üretme kararı Hammadde ve malzemeler satın alma ile mi işletmede üretilerek mi? tedarik edilecek? İşletmede üretimin avantajları olabilir. Ancak dezavantajları da var

19 Üretim yönetimi Mal ve hizmetlerin uygun miktarda, kalitede, maliyette, ve uygun zamanda üretilmesini sağlayacak şekilde tüm üretim faktörlerinin yönetimidir. Hangi malların, ne miktarda, hangi özelliklerde, nerede ve kim tarafından yapılacağı belirlenir. Hammadde, makine ve insan gücü kaynaklarından yararlanma düzeyi yükseltilmelidir.

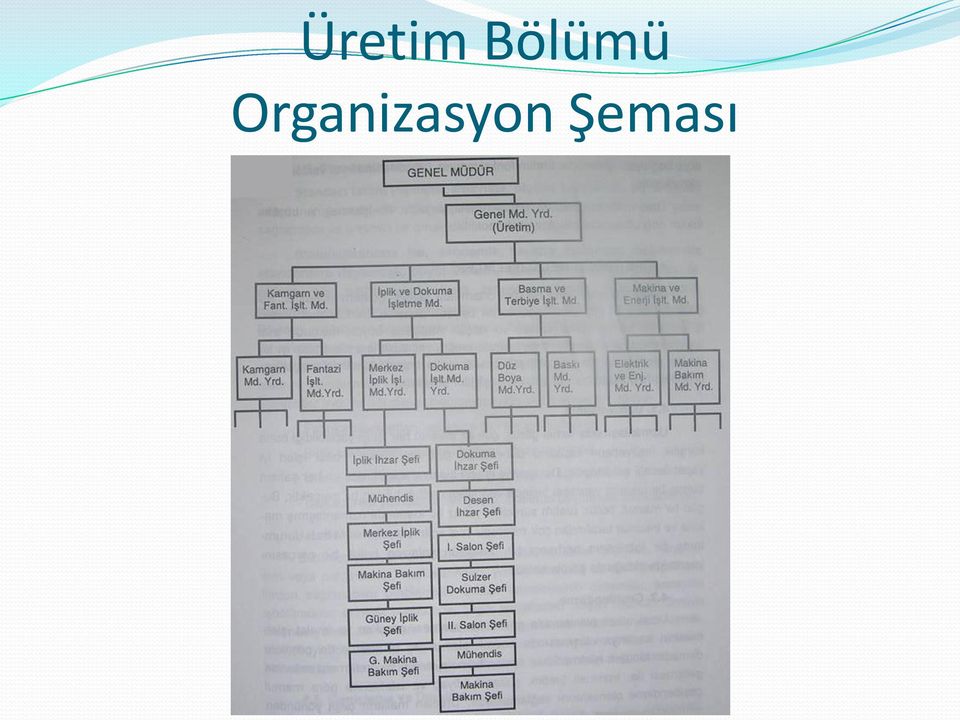

20 Üretim Bölümü Organizasyon Şeması

21 Üretimin temel özellikleri Kitle halinde üretimde dikkate alınacak temel özellikler; Uzmanlaşma: İşler kısımlara ayrılır. Her şahıs bir kısmı yapar. Verimlilik artar. Çeşitlendirme Önemli olan çok üretmek değil, çok satmaktır. Pazardaki duruma göre, tüketici isteklerine göre çeşitlendirmeye gidilir. Standartlaştırma Standart; yapılışta, anlayışta, ölçüde beraberlik, bir örneklik Bütünleştirme Mamulü meydana getiren parçaların bir araya getirilmesi. Bazı parçalar başka uzman üreticilerden temin edilebilir. Genişleme ve daralma Pazarlama bölümünden gelen bilgilere göre üretim hacminde artış veya azalış gerçekleştirilebilmelidir. Ani talep artışı nasıl karşılanacak? Çalışanlara fazla mesai veya vardiya sayısını artırma. Talepteki artış sürekli olacaksa, kapasite genişlemesine gidilebilir. Talepler düşüyorsa, mallar satılamıyorsa ne olacak?

22 Üretim şekilleri/1 Üretim yöntemine göre 1- Birincil üretim: Doğal kaynak ve hammaddelerin çıkartılması. Maden, petrol, orman, balıkçılık 2- Analitik ve sentetik üretim: Temel hammaddelerin işlenerek mamullere dönüştürülmesi. Petrol-benzin, süt-yağ, pancar-şeker. 3- Fabrikasyon üretim: Şekil verme yoluyla üretim. Döküm, tornalama, pres, kesme 4- Montaj üretimi: hammadde, yarı mamul, mamullerin birleştirilerek yeni karmaşık bir mamul meydana getirme. Otomobil, televizyon, buzdolabı

23 Üretim şekilleri/2 Mamullerin cinslerine göre Demir-çelik üretimi Kömür üretimi Takım tezgahları üretimi Kimyasal madde üretimi Elektronik mamul üretimi Tekstil üretimi Üretim miktarına göre Tek mal-siparişe göre üretim Seri üretim Kitle üretimi

24 Üretim şekilleri/3 Üretim sırasında izlenen yola göre İmal yerinde üretim: binalar, baraj. Hareket halinde üretim: mamulün parçaları, makine ve çalışanların bulunduğu yerden geçirilir. Atölye sistemi: işlenecek mamul makinenin bulunduğu atölyeye götürülür. Çeşitli mallar üretilir. İzlenecek yol, koşullara göre değişebilir. Akıcı imal sistemi: fabrikaya girişten çıkışa kadar belirli bir yol izlenir. Hat üzerinde üretim. Sürekli, düzenli bir yol. Yığılma olmamalı. Otomobil üretimi. Grup sistemi: diğerlerinin karması. Makineler bir yerde toplanır. Atölye gibi makineler belirli bir işi görmezler. Mamul tam olarak meydana getirilir.s

25 ÜRETİM SİSTEMLERİ TEK ÜRETİM PARTİ ÜRETİMİ AKICI ÜRETİM SİPARİŞ ÜRETİMİ SÜREKLİ ÜRETİM KİTLE ÜRETİMİ STOKSUZ URETİM JIT

26 Üretim planlaması Amaç, üretimin aksamadan gerçekleştirilmesi. 1- üretim programları: hangi mamul, ne kadar ve ne zaman üretilecek? 2- fiili üretimin planlanması Üretim hazırlıklarının planlanması İşçi planları Makine planları Materyal planları Araç-gereç planları Üretim işlem ve sürecinin planlanması İşlerin belirlenmesi Sıralarının belirlenmesi (rota tespiti) İşlerin makinelere yüklenmesi İşlerin zaman programının belirlenmesi hareket etüdü: iş için en uygun hareket şekli nedir? zaman etüdü: işin yapılması için en makul süre nedir?

27 Stok kontrolü Hangi maddeler stok edilmelidir? Stok miktarı ne kadar olmalıdır? Stok için siparişler ne zaman yapılmalıdır? Stok bulundurma maliyeti: ihtiyaç duyulan stokların temin edilmesi, elde bulundurulması veya depo edilmesi sırasında karşılaşılan giderlerdir. Sipariş giderleri: Hammadde, yardımcı madde ve malzemelerin temin edilmesi için verilen siparişlerle ilgili harcamalar. Yazışma, iletişim, noter masrafları Stoklama giderleri: Temin edilen hammadde, yardımcı madde ve malzemelerin ve satış fazlası yarı mamul ve mamullerin depolanması, korunması ve bakımı sırasında katlanılan giderler.

28 Stok kontrol yöntemleri Maksimum-minimum yöntemi Biri m 120 Maksimum stok düzeyi Teslim Alma Süresi Yeniden Sipariş Noktası = Minimum stok düzeyi + (Teslim alma süresi x tüketim miktarı) Yeniden sipariş miktarı = Maksimum stok düzeyi - Minimum stok düzeyi Yeniden sipariş noktası Minimum stok düzeyi Zaman (Aylar)

29 Kalite kontrolü Önceden saptanan standartlara uygunluğu saptama Alt ve üst kalite sınırları: Örneğin üretilen tuğla boyutu için %5 lik bir sapma kabul edilebilir ise bunu dışında kalan tuğlalar standart dışı olup pazara sunulmaz. Kusurlu mamul sayısı en az olmalıdır. Üretim kontrolü aşamaları; Hammadde ve yardımcı madde kontrolü Sürecin kontrolü Ürünün kontrolü Kalite kontrol yöntemleri; Yüzde-yüz muayene Örnekleme yöntemi İmalat sürecinde kontrol

30 Bakım planlaması Üretim tesislerinin fiziksel yapısını sürekli çalışır durumda muhafaza etmek için yapılan çalışmaların tümü.

31 1. EL SANAYİİ 2. EV İŞÇİLİĞİ 3. İMALATHANE SİSTEMİ 4. FABRİKASYON SİSTEMİ

32 EL SANAYİİ Üretim kişisel özellik taşır ve üretim sipariş üzerine yapılır. Sistemin özellikleri: 1. El sanayiinde alıcılar sayıca sınırlıdır. Bu nedenle işletmeler çoğunlukla küçüktürler 2. İş bölümüne fazla yer verilmez. El işçiliğinde çalışanlar bir çok alanda bilgi sahibidirler. 3. El sanayiinde teknik yardımcı araçlara, makinalara az yer verilir. 4. İşletmenin küçük olması ve yardımcı araçların azlığı kapital gereksinimini azaltır.

33 EV İŞÇİLİĞİ SİSTEMİ Ev işçiliğinin özelliği kâr ve zararı girişimcilerin olmak üzere girişimciler hesabına üretimin bağımsız işçilerce kendi işyerlerinde çoğu kez evlerinde yapılmasıdır. Halıcılık, tekstil, süs eşyası ve oyuncak sanayiinde bu sistem yaygındır.

34 İMALATHANE SİSTEMİ ÖZELLİKLERİ: 1. Mallar, geniş bir alıcı kitlesinin olası ve genel istekleri göz önünde tutularak meydana getirilir. 2. Alıcı ve tüketici arasında kişisel bir ilişki yoktur. 3. İşletmelerin büyük olması nedeniyle iş bölümü daha fazladır.iş bölümünün bir sonucu olan uzmanlaşma ortaya çıkar. 4. Şirketleşmeler başlar, özellikle kişi şirketleri kurulması yoluna gidilir. 5. Maliyet giderleri, çalışma derecesine uygun; değişmez giderler oldukça yüksektir.

35 FABRİKASYON SİSTEMİ Bu sistemde önceden belli olmayan alıcılar için üretimde bulunulur. Üretim geniş çapta ve gelişmiş makinalarla yapılır. İş gücü fazladır. Sermaye gereksinimi fazladır. Kütlesel üretim uygulanır. Sermayedar ile yönetici ayrı kişilerdir. Gelişmiş ekonomilerde en çok rastlanan en gelişmiş sistemdir.

36 ÜRETİM BİÇİMLERİ 1. Belli Bir Sürede Üretilen Niceliğe Göre Üretim Biçimleri 1.1. Tek üretim 1.2. Seri üretim 1.3. Kütlesel üretim 2. İzlenen Yola Göre Üretim Biçimleri 2.1. Yapım yerinde üretim 2.2. İşletmede üretim Atölyelerde üretim Akıcı üretim Küme üretimi(karma üretim)

37 1. Belli Bir Sürede Üretilen Niceliğe Göre Üretim Biçimleri A. Tek Üretim: Üretim eylemi tekrarlanmaz; dolayısıyla malın miktarı çok değildir. B. Seri Üretim: Aynı mal aynı zamanda birden fazla nicelikler üzerinden yapılır. C. Kütlesel Üretim (Yığın Üretim): Aynı malın, aynı üretim eylemlerinin sürekli bir biçimde yinelenmesiyle çok sayıda meydana getirilmesidir. 2. İzlenen Yola Göre Üretim Biçimleri A. Yapım Yerinde Üretim:Üretilecek malın özelliği, üretimin malın bulunduğu yerde yapılmasını gerekli kılar. B. İşletmede Üretim: Üretim sürecinin izlediği yol açısından üç ayrı uygulama biçimi görülür: a. Atölyelerde Üretim b. Akıcı Üretim c. Küme Üretimi (Karma Üretim)

38 a-atölyelerde Üretim: Üretim, atölye adı verilen işletme bölümlerinde gerçekleştirilir. b-akıcı Üretim: Standartlaştırılmış malların üretiminde, bu üretim sağlanmış özel makinalar ve donatımla kesintisiz olarak gerçekleştirilen üretimdir. c-küme Üretimi: Belirli bir mal ya da parçayı üretecek tüm makinaların kümeleştirilerek belli bir yerde toplanması yoluyla yapılan üretimdir.

39 ÜRETİMDE USSALLAŞMA ÖNLEMLERİ Ussallaşma; standartlaştırma, yalınlaştırma, makinalaşma, otomasyona gitme, emeği uzmanlaştırma, usta işçi kullanma, materyalden, enerji ve zamandan arttırımı sağlayacak önlemler almaktır. Çağdaş işletmelerin özellikleri olan bu ussallaşma önlemlerinin başlıcaları: STANDARTLAŞTIRMA YALINLAŞTIRMA ÇEŞİTLENDİRME MAKİNALAŞMA OTOMASYON

40 5-Üretici dışında aracılara ve tüketicilere depolama, karar verme kolaylığı, aldanmama ve işlerin çabuklaştırılması bakımından yarar sağlar. 1-Standartlaştırma: Genel anlamda; yerleşmiş bir düşünceyi ve uygulamayı bir ölçü, bir temel olarak kullanmak üzere kabul etmek demektir. Standartlaştırmanın sağladığı yararlar: 1-Standartlaştırmayla, mallarda yalınlaşma, bir örnek olma, sınıf ve türlere ayrılma özelliği oluşur. 2-Malların birbirleriyle karşılaştırılması, işlerin kolaylaşması, daha nitelikli mal yapma olanağının ortaya çıkması ve verimliliğin armasını sağlar. 3-Fabrika içi düzeni ve akışı hem de işleyişi ve çalışmayı daha ussal bir yapıya sokar. 4-Üretici bakımından planlama ve proje işlerinin kolaylaştırılmasını sağlayarak, hammadde ve malzeme harcamalarının düşmesini, iş güvenliği artışını ve sermayenin gelirini çoğaltır.

41 2-Yalınlaştırma: Dar anlamda yalınlaştırma, bütünü oluşturan parçaların azaltılması ya da bir malın kimi ayrıntılardan vazgeçerek daha kabaca üretilmesidir. 3-Çeşitlendirme: İşletmenin çıktısına yeni mallar katma ya da ürettiği malların yeni çeşitlerini ekleme anlamına gelir. 4-Makinalaşma: Makinalaşma ya da makinaların üretimde kullanılması, emeğin verimliliğini arttırdığı kadar üretimin niceliğini de arttırmıştır. 5- Otomasyon: Otomasyon makinalaşmayı da kapsayan en ileri ussallaşma önlemidir.otomasyon şu ögeleri kapsar: 1-Otomatik makinalar 2-Gelişmiş materyal taşıma ve süreçleme donanımı 3-Otomatik denetim sistemleri 4-Bilgisayarlar ve bilgi işleme donanımı.

42 ÜRETİM YÖNETİMİNDE BAŞLICA ALANLAR (ÖZET) Üretimin Planlanması Üretimin Denetimi İşletme Düzeni ve Malzeme Akışı Stok Denetimi Nitelik Denetimi

43 1.ÜRETİMİN PLANLANMASI Üretim planı, nelerin, nerelerde, kimler tarafından, ne zaman ve nasıl yapılacağını gösteren plandır. Üretim planlanmasına olan gereksinim 4 nedenden dolayı artmaktadır; 1-Üretim ve dağıtım sistemlerinin karmaşıklığının artması, 2-İşletme didinmeleri arasında düzenli bir uyum sağlama gereği, 3-Değişiklikleri önceden anlamak ve ona göre ayarlamalar yapma gereği, 4-Kaynakları en ekonomik şekilde kullanmayı başarabilmek gereği. Üretim planı iki ayrı bölümde incelenir: a- Üretim Programının Planlanması b- Uygulamaların Planlanması

44 2- Üretimin Denetimi Üretimin denetimi planlamaya uygun olarak işlerin yürütülmesini sağlar. İyi bir üretim denetimi sistemi aşağıdaki noktaları gerçekleştirmek için çabalar: 1-İnsan ve makinaların boş zamanlarını en düşük düzeye indirmek 2-Stokların dönme çabukluğunu en yüksek düzeye çıkarmak 3-Müşterilere yapılan yükümlülükleri tam zamanında yerine getirmek 4-Mal niteliğini en iyi bir şekle sokmak.

45 4- Stok Denetimi (Envanter Denetimi) Stok denetimi, işletme için en ekonomik olan stok niceliklerinin, işletmenin üretim, satış ve finansal koşularını da gözönünde tutarak belirlenmesini ve saptanan stok düzeylerinin sürdürülmesini kapsar. Stoklar aşağıdaki bölümlerden meydana gelir: a-hammaddeler b-yardımcı Maddeler c-işletme Malzemesi d-yarı Üretilmiş Mallar

46 İŞLETMELERDE İNSAN KAYNAKLARI YÖNETİMİ İŞLEVİ

47 İnsan Kaynakları Yönetimi Kavramı İK yönetiminin ulaşmak istediği iki temel amaç vardır: İşgörenin verimliliğini artırmak İş yaşamının kalitesini yükseltmek Aslında her iki amaç da birbirine bağılıdır. İş yaşamının kalitesinin artırılması işgörenlerin verimliliklerinin artırılmasına bağlıdır.

48 Yüksek Maliyet ve Düşük Verimlilik Bir işletmede, İşten ayrılanlar fazlaysa, İş kazaları ve meslek kazaları çok oluyorsa, Devamsızlık oranı yüksekse, Bozuk ve fireli mal üretimi çoksa, Toplu sözleşmeler sorunlu oluyorsa, Çalışanlar tatminsiz ve moralsiz ise İnsan Kaynaklarına ilişkin önemli sorunlar var demektir. Yüksek Maliyet + Düşük Verimlilik

49 İnsan Kaynakları Yönetiminin Önemi İşletmeler rekabet koşulları altında varlıklarını sürdürebilmek için etkin ve verimli bir şekilde faaliyetlerini yerine getirmek, İleriyi görebilmek, Yaratıcı olmak, Teknolojiyi yakalamak, Girdi maliyetlerini azaltmak zorundadırlar. YAŞAMSAL FAALİYETLERİ KİM YERİNE GETİRECEK?

50 İnsan Kaynakları Yönetiminin Önemi Emek (işgören), sermaye ve hammadde gibi üretimin gerçekleştirilmesinde kullanılan araçlardan birisidir. Ancak, diğer üretim araçlarının sağlanması ve kullanımı işgören faktörüne bağlıdır. İşgöreni (emeği) diğer üretim faktörlerinden ayıran bir başka özellik, çalışanların düşünen, etkilenen sosyal bir varlık olmasıdır.

51 İnsan Kaynakları Yönetiminin Önemi İşletmelerin en büyük maliyet kalemi, işgören giderleridir. İşgören de para ve teçhizat gibi bir üretim aracıdır. Sosyal varlık olması nedeniyle diğer üretim araçlarından farklıdır. İnsanı çalıştırmak her zaman kolay değildir. İşletmelerin kuruluş nedeni de, temel faktörü de insandır. İşletmelerde insana yönelik kararlarda hata payının en aza indirilmesi gerekir.

52 Personel Yönetiminden İK Yönetimine Geçiş Ülkelerin ekonomik ve sosyal açıdan gelişmeleri, Yetişkin insan gücünde gözlenen artış, Sendikacılığın gelişimi, Çalışma koşullarını düzenleyen yasaların yürürlüğe girmesi, İşgörenlerin eğitim ve kültür düzeylerinin yükselmesi, Refah seviyesinin artışı, İstek ve beklentilerde değişiklikler olması, Kadınların iş hayatına girmesidir.

53 İnsan Kaynakları Yönetiminin Amaçları Yönetimin örgütsel amaçları çalışanları aracılığıyla elde etme imkanı bulması, İnsanların tüm kapasite ve potansiyellerinden yararlanılması, Çalışan niteliklerinin yükseltilmesi yoluyla kendilerinin ve örgütün performansının arttırılması, Çalışanların örgütün amaçlarına katkıda bulunmak için daha fazla kendilerini vermelerinin sağlanması, İK nin örgütsel amaçlar doğrultusunda en verimli biçimde kullanılmasının sağlanması, Çalışanların beklentilerinin karşılanması ve mesleki bakımdan gelişmelerinin sağlanması,

54 İnsan Kaynakları Yönetiminin Amaçları İK politikaları ile işletme planlarının bütünleştirilmesi ve uygun işletme kültürünün yerleştirilmesi ya da işletme kültürünün yeniden biçimlendirilmesi, İşletmenin amaçlarına yönelik işe alım politikalarının geliştirilmesi, Çalışanların gizli yaratıcılıklarını ve enerjilerini uyaracak ortamın hazırlanması, Yenilik, takım çalışması, Mükemmeli arayış doğrultusunda esneklik gösterme isteğinin cesaretlendirilmesi.

55 İnsan Kaynakları Yönetiminin Özellikleri Üst yönetime özgü bir etkinliktir. Çevredeki değişimlere uyum sağlama gereğini ve işletme ile personel politikalarının bütünleştirilmesini vurgular. İşe alım politikalarına ve uygulamalarına kapsamlı ve tutarlı bir yaklaşım benimsenmesini getirir. Güçlü işletme kültürlerine inanç ve değerlere önem verilir. Çalışanların tutum ve davranış özelliklerine önem verilir. Organizasyon ilkeleri esnek rollere ve daha fazla takım çalışmasına dayalı bir şekilde organik ve merkezcil olmayan ilkelerdir. Ödüller, performansa, uzmanlığa ve beceriye göre farklılaşır.

56 İnsan Kaynakları Yönetiminin Rolü Çalışanların moral, motivasyon ve verimlilik konularındaki sorunlarını teşhis etmek ve bu sorunların çözümüne katkıda bulunmak, Çalışanlarının değerlendirilmesi ve geliştirilmesine yön göstermek, İşletmenin yönetim felsefesinin ve iş stratejilerinin oluşturulmasına yardımcı olmak.

57 İnsan Kaynakları Yönetiminin İşlevleri Planlama (işgücü planları ve programları, iş analizleri) Kadrolama (bulma, seçme, yerleştirme) Değerleme ve Ödüllendirme (değerleme, temel ücret, özendirici sistemler, ödüller) Yetiştirme ve Geliştirme (eğitim ve yetiştirme, kariyer planlaması) Endüstri İlişkileri (toplu pazarlık, işgören hakları) Koruma ve Geliştirme (iş güvenliği, işgören sağlığı, iş yapımının kalitesi, veri toplama ve kullanma)

58 İK Yönetimini Etkileyen Faktörler İç çevre faktörleri Bireysel nitelikler İş nitelikleri Bireylerarası ilişkiler Örgütsel özellikler Dış çevre faktörleri Dış kaynaklar Rakipler Yasalar

59 İnsan Kaynakları Yönetiminin Örgütlenmesi İK Yönetiminin örgüt içindeki rolü, İşgörenlerin motivasyonunu ve verimini yükseltecek bir ortamın yaratılması Bu ortamın korunup geliştirilmesi için gerekli politikaların oluşturulması Teknik bilgilerin sağlanması İK Yönetimi örgüt içinde Kurmay (yardımcı, danışman) konumundadır.

60 İnsan Kaynakları Yönetiminin Yetki Kullanımı Yetki : Bir görevin yapılmasını başkalarından isteme hakkıdır. 3 tür yetki vardır: Komuta yetkisi Kurmay yetki (Örneğin, Yönetim Danışmanı) İşlevsel (fonksiyonel) yetki (Örneğin, İKY)

61 İK Yönetiminde Diğer Yöneticilerin Rolü Üst yönetim İKY ye önem vermelidir. Üst yönetim İK nin etkinliğini artıracak politika ve hedefler belirlemelidir. Bu politikalar ve hedefleri uygulayacak olanlar emirkomuta yöneticileridir. İKY ile diğer yöneticiler arasında sürekli bir iletişim ve işbirliğine ihtiyaç vardır.

62 İK Yönetiminin Örgüt İçindeki Rolü İşletmenin amaç ve hedeflerine uygun İK politikaları hazırlamak ve üst yönetimin onayına sunmak, Saptanan politikalara uygun programlar hazırlamak, çalışmaları yürütmek ve denetlemek, İK ile ilgili gelişmeleri izlemek ve uygulamak, İKY işlevlerinin teknik ve rutin yanlarını işlevsel yetkiyle üstlenerek diğer yöneticilerin iş yükünü hafifletmek.

63 KÜÇÜK İŞLETMELERDE PERSONEL BÖLÜMÜNÜN YERİ BAŞKAN MAĞAZA SORUMLUSU İNSAN KAYNAKLARI İŞLEVİ ŞEF ŞEF İŞÇİ İŞÇİ

64 BAŞKAN Finans Üretim İnsan Kaynakları Pazarlama Çalıştırma Personel Hizmetleri İş İlişkileri Ücret ve Maaş Eğitim Sağlık ve Güvenlik Personel Araştırma BÜYÜK BİR İŞLETMEDE İK BÖLÜMÜ

65 İK yönetimi işlevinin işletmelerdeki yerini belirleyen temel değişkenler: 1. Konunun örgüt içindeki düzeyi 2. Örgütün büyüklüğü 3. Endüstrinin özellikleri 4. Sendikalaşma düzeyi

66 İK Bölümünün Örgütteki Görevleri A-Politika Yaratma ve Oluşturma: Varolan sorunların çözümü ya da ortaya çıkabilecek sorunlara karşı önlem almayı sağlayıcı yeni politikalar ya da politika değişiklikleri önermek ve oluşturmak İK yöneticisinin görevlerindendir. B-Danışmanlık: İK yöneticilerinin görevlerinin önemli bir bölümünü, öteki yöneticilere danışmanlık yapmak oluşturur. C-Hizmet: İK bölümü, işletmenin günlük işleyişi sırasında personelle ilgili her türlü işlevin yerine getirilmesinde temel görevdir. D-Denetim: İşletmenin tüm bölümlerinde uygulanan personel politikasıyla uyumlu olması, bunun gerektirdiği ilkelerin tekdüzeliğin sağlanması personel bölümünce sağlanır.

67 İK YÖNETİMİNİN İŞLEVLERİ 1- İşgücü Planlaması 2- Personel Bulma 3- Personelin Seçimi 4- İşe Alıştırma 5- Görevde Yükselme, Yer Değiştirme, İşten Ayrılma 6- İşgücünün Eğitimi ve Geliştirilmesi 7- Sağlık ve İş Güvenliği 8- Disiplin 9- Sağlanan Hizmet ve Yararlar 10- Sendikal İlişkiler 11- İşgören Değerlemesi 12- İş Değerlemesi

68 İK YÖNETİMİNİN İŞLEVLERİ 1. İşgücü Planlaması İşletmenin gelecekteki işgücü gereksinmesinin nitelik ve nicelik olarak kestirilmesi ve bu kestirime göre işgücünün nereden, nasıl ve ne zaman karşılanacağının ayrıntılı olarak belirlenmesidir. İşgücü Kestirim Yöntemleri 1. Yöneticilerin bilgi, beceri ve deneyimlerininin kullanılması 2. Trend analizine dayalı kestirim yöntemleri

69 İşgücü Planlamasında Yararlanılan Veriler 1. İşgücü envanteri: İleride ortaya çıkacak işgücü hareketlerini belirleyebilmek için, varolan işgücünün nicelik ve nitelik yönünden incelenmesidir. 2. İşgücü değişim çabukluğu: Belirli bir dönemde, işletmeye giren ve işletmeden ayrılan personelin oransal olarak belirtilmesidir. İşten ayrılanlar x 100 İşgücü değişim çabukluğu = Ortalama işgücü sayısı

70 İK YÖNETİMİNİN İŞLEVLERİ 2. Personel Bulma Yeni kurulan, kurulu olup da geliştirilen işletmelerde ortaya çıkan işgücü gereksinmesi ile kurulu işletmelerde çeşitli nedenlerle boşalan işler için gereken işgücü gereksinmesinin karşılanması için adayların bulunması eylemleridir.

71 İşgücü bulma kaynakları 1-İşletme içi kaynaklar: İşletmede çalışanların yeni görevlere atanmasıdır. 2- İşletme dışı kaynaklar. 21. Duyurular: Gazete ve dergilere verilen duyurular 2.2. İşletmeye Yapılan Kişisel Başvurular 2.3. Çalışanların Önerileri 2.4. İş ve İşçi Bulma Kurumları 2.5. Öteki Kaynaklar

72 İK YÖNETİMİNİN İŞLEVLERİ 3. Personelin Seçimi Adaylar arasından işin gereklerine en uygun olan ve işte en çok başarı sağlayacak kişilerin bulunması sürecidir. Personelin seçim sürecinin aşamaları: 1.İlk Görüşme 2. İş İstek Belgesi 3. Referansların Denetimi 4. Test Uygulaması 5. İş Görüşmesi 6. Yöneticiyle Görüşme 7. Bedensel Yeteneklerin Denetimi 8. İşe Alma

73 İK YÖNETİMİNİN İŞLEVLERİ 4. İşe Alıştırma (Oryantasyon) İşletmenin yeni işe aldığı kişilerden çok kısa bir süre içinde beklediği çalışma gücünü elde etmesi için işi ve işyerini tanıtmasıdır. İşe alıştırma programının kapsayacağı konular şöyledir: 1- İşe alınacak kişiye ne zaman ve nerede işe başlayacağının bildirilmesi. 2-İş koşullarının açıklıkla belirtilmesi. 3-Görevde yükselme ve çalışmanın değerlendirilmesi ölçütlerinin açıklanması. 4-İşletmenin çalışma düzenine ilişkin yönetmelik, bildiri ve benzer belgelerin tümünün ya da ilgili bölümlerinin verilmesi. 5-İşletmenin çalışanlardan neler beklediğinin açıklanması. 6-İşletmedeki sendikal çalışmalara ilişkin olarak yansız bilgilerin aktarılması. 7-İşle ilgili araç ve gereçlerin önceden hazırlanarak, yeni girene iş başlangıcında verilmesi.

74 İK YÖNETİMİNİN İŞLEVLERİ 5. Görevde Yükselme, Yer Değiştirme, İşten Ayrılma Görevde Yükselme: Çalışan bir personelin, yapmakta olduğu işe oranla daha büyük bir sorumluluk, daha büyük prestij, daha büyük beceri ve ücret artışı sağlayan bir göreve atanmasıdır. Yer Değiştirme: Görev sorumluluğu ve ücret düzeyinde herhangi bir değişiklik olmaksızın personelin başka bir işe geçirilmesidir. İşten Ayırma: Çalışanın denetimi dışında kalan nedenlerle çalışanların işlerine son vermedir.

75 İK YÖNETİMİNİN İŞLEVLERİ 6. İşgücünün Eğitimi ve Geliştirilmesi Çalışanların belirli bir amaca yönelik olarak bilgi ve beceri kazanmaları için yapılan örgütlü bir eylemdir.

76 Eğitim Yöntemleri A-İşbaşı Eğitim Yöntemleri 1.İş değiştirme 2.Üstler gözetiminde eğitim 3.Yetki göçerme 4. Öbür yöntemler: Staj yoluyla eğitim, çıraklık yaparak eğitim, işe alıştırma eğitimi gibi yöntemler B-İş Dışında Eğitim Yöntemleri 1.Konferanslar 2.Seminerler ve kurslar 3.Örnek olay yöntemi 4.Rol oynama yöntemi 5.Öbür yöntemler: İşletme oyunları yöntemi (simülasyon), kendi kendine çalışma yöntemi, araştırmalı örnek olay yöntemi gibi yöntemler

77 İK YÖNETİMİNİN İŞLEVLERİ 7. Sağlık ve İş Güvenliği Çalışanların sağlığının korunması ve güvenli çalışma koşullarının oluşturulmasıdır.işletmenin sağlık ve güvenlik açısından özenli olması, sigorta giderlerini ve sermaye kayıplarını azaltacağı gibi, daha nitelikli işgücünün işletmeye gelmesini de sağlar.

78 İK YÖNETİMİNİN İŞLEVLERİ 8. Disiplin Çalışanların işletmedeki belirli konulardaki davranışlarına sınırlama ya da özdenetim kurmadır. Disiplinde İki Yaklaşım: 1. Olumlu Yaklaşım: Ödül ve iletişim yoluyla belirli davranışlar oluşturmak ve yaratmaktır. 2. Olumsuz Yaklaşım: Varolan ilkelere uymayan, kuralları çiğneyen kişilerin cezalandırılmasıdır.

79 İK YÖNETİMİNİN İŞLEVLERİ 9. Sağlanan Hizmet ve Yararlar Çalışanlarla işletme arasındaki ilişkileri daha olumlu kılmak için, personele sağlanan ek hizmet ve katkılardır. Çalışanların sağlığının korunması; iş tehlikelerine karşı korunması; çalışanlara iş elbisesi, kişisel eşya dolapları, dinlenme yerleri, yemekhane gibi olanakların sağlanması; yardım sandığı, toplu sigorta gibi mali güvencelerin sağlanması; boş zamanları değerlendirici etkinlikler oluşturmak; çalışanların kişisel ve ailesel sorunlarıyla ilgili çeşitli konularda danışmanlık hizmetleri verilmesi.

80 İK YÖNETİMİNİN İŞLEVLERİ 10- Sendikal İlişkiler Sendikalar, örgütlenmiş işgücü kuruluşlarıdır. Sendikaların Etkileri 1.Yönetimin davranışlarını kısıtlar 2.Tüm çalışanlara eşit davranılır 3. Personel politikaları ve uygulamaları gelişir 4. Çalışanlar adına tek sözcü oluşur 5. İşgücü ilişkilerinde karar alma merkezileşir

81 Toplu Pazarlık Süreci Sendikalar temsil hakkını elde ettikten sonra, toplu sözleşmenin yenileneceği dönemlerde, işçiler adına toplu pazarlık görüşmelerine işvereni çağırırlar. Bu görüşmelerde sendikaların dört temel hedefi bulunur: 1. Ücretler ve ücret politikaları 2. Çalışma saatleri 3. Çalışma koşulları 4. İşgüvenliği ve ilgili haklar

82 İK YÖNETİMİNİN İŞLEVLERİ İşgören Değerlemesi Çalışanların işlerinde sağladığı başarının düzeyini belirlemek, işin gerektirdikleri ile kişilerin yetenek ve becerilerinin uyumlu olup olmadığını ortaya koymak için gerçekleştirilen eylemlerdir. Amaçları:Dengeli ücret sistemlerinin kurulması, işte yükseltme, yer değiştirme, işe son verme, eğitim programlarının içeriklerinin belirlenmesi ve düzenlenmesi. Değerleme Yöntemleri a-sıralama Yöntemi: Çalışanlar, eskilik, eğitim durumu, meslek durumu gibi ölçülere göre puanlanarak, sıralanır. b-karşılaştırma Yöntemi: Çalışanların başarılarını ölçmek için oluşturulan belirli ölçülere göre kıyaslanmasıdır. Örneğin, girişim yeteneği, önderlik, işe bağlılık, kararlarda tutarlılık, komutlara uyma gibi. c-derecelendirme Yöntemi: Kişilerin çalışmaları çok iyi, iyi, orta, zayıf gibi ölçülerle deyimlendirilen değer kümeleri ile belirlenir. Çalışanlar, üstlerinin değerlendirilmesine göre bu kümelerden birine sokulur. d-değerlendirme Formu Yöntemi: Çalışanların değerlendirilmesinde önceden hazırlanmış ve ayrıntılı olan değerlendirme formlarının kullanılmasıdır. e-önemli Olay Yöntemi: Çalışanların belirli durumlarda ve belirli olaylar karşısında takındığı tutum ve göstereceği tepkilerin değerlendirmede

83 İK YÖNETİMİNİN İŞLEVLERİ İş Değerlemesi Çalışanların çalıştıkları işleri değerlendirme yöntemleridir. Ücret düzeyleri arasındaki farklılıkları saptamak, tutarlı bir ücret politikası izlemek ve toplu iş sözleşmelerinin yapılmasını ölçülebilir bir temele oturtmak amacıyla, işletme örgütünde bulunan bütün işlerin iş tanımlamaları nın yapılmasına girişmek, tanımlamaları yapılmış işler i gruplandırmak ve derecelemek ve bunları çeşitli yöntemlerle değerlendirdikten sonra yine bir ücret baremi ile bağlantılarını kurmaktır.

84 İş Değerleme Yöntemleri a-sıralama Yöntemi: İşletmelerdeki işlerin birbirlerine göre üstün ya da zayıf yönleri gözönünde tutularak sıralanmasıdır. b-sınıflandırma Yöntemi: İşletmedeki işler belirli sınıflar ya da dereceler içinde ayrıca sınıflandırılır. c-puanlama Yöntemi: İşi oluşturan, fiziksel çaba, zihinsel çaba, beceri, iş bilgisi, iş görgüsü, sorumluluk, eğitim, iş koşulları gibi ögelerin belirli bir işte hangi derecede ağırlık taşıdığını ölçmeyi amaçlar. d-iş Ögelerini Karşılaştırma Yöntemi: İşletme için önemli olan kilit işler seçilerek iş ögeleri değerlendirilir. Tüm ögeler değerlendirilmez.

85 ÜCRET VE ÜCRET YÖNETİMİ Ücret, geniş anlamda düşünsel ya da fiziksel işgücünün, yerine getirdiği iş karşılığında aldığı değerdir. Ücret, emeğe düşen paydır. Ücretler işçi açısından gelir niteliğindeyken, işletme açısından maliyet gideridir. Dengeli Ücretin (Adil Ücret) Saptanması Dengeli olarak belirlenen ücret, işinin değerine uygunluğu işçi tarafından kabul edilen ücrettir. Dengeli Ücretin (Adil Ücret) Saptanmasındaki Ölçütler: a- İşin Güçlüğü b- Eğitim ve Meslek Deneyimi c- İşletme Çevresinin Koşulları d- Düşünsel Ağırlık

86 ÜCRET DÜZENLERİ A- Zaman Temeline Dayanan Ücret Düzeni B- Parça Başı Ücret Düzeni (Akord Ücret) C- Primli Ücret Düzeni a-halsey Ücret Düzeni b-rowan Ücret Düzeni c-gannt Ücret Düzen d-bedeaux Ücret Düzeni e-taylor Ücret Düzeni

87 ÜCRET DÜZENLERİ ZAMAN TEMELİNE DAYANAN ÜCRET DÜZENİ Zaman temeline dayanan ücret düzeninde ücretler, saate, güne ya da çalışma süresinin başka birimlerine göre hesaplanır. Uygulandığı Durumlar: 1. İşçi başına üretimin ölçülmesinin ya da hesaplanmasının güç olması 2. İşçilerin bireysel olarak özendirilmesine gerek bulunmaması 3. İşçilerin, ücret dışındaki yollarla özendirilmesi 4. Her işçinin üretiminin başka işçilerin çalışma çabukluğuna sıkı sıkıya bağlı olması 5. Üretimde yürüyen şerit düzeninin uygulanması 6. İşin çabuk yapılmasından çok malın niteliğinin önem kazanması.

88 Zamana Göre Ücret Düzeninin Üstünlükleri 1. Ücretlerin hesaplanması çok kolay ve yalındır. Hesaplama için fazla zaman harcanmaz. 2.İşçilerin aşırı ve hızlı çalışmasını gerektirmez. İşletmedeki çalışma büyük bir sessizlik ve rahatlık içinde geçer. 3.Mallar daha yüksek nitelikte üretilir. 4.İşçinin işten zevk alma olanağı artar. 5.İşçi, her zaman için güven duyabileceği belirli bir gelire sahip olur. 6.Öbür ücret düzenlerinin doğurabileceği tartışmalar çok azalır.

89 Zamana Göre Ücret Düzeninin Sakıncaları 1. İşçi verimindeki gelişmelerin göz önünde tutulmaması 2. İşin düşük bir verimle yapılması nedeniyle karşılaşılabilecek zararların işletmeye yüklenmesi 3. İşletmede iyi bir denetim ve gözetim sisteminin kurulmasını gerekli kılması 4. İşçilerin, ürettikleri malın birim maliyeti ile kendilerine ödenen ücretler arasında doğrudan doğruya bir ilişki kuramamaları 5. İşletmelerin işgücü giderlerinin malın birim maliyeti içindeki oranını kolaylıkla hesaplayamamaları 6. Ücret nicelikleri bakımından işletme içersinde anlaşmazlıkların çıkması

90 FİNANSAL YÖNETİM

91 Finansal yönetim; işletmelerin finansal kaynaklarının planlanması, örgütlenmesi, yönetilmesi ve denetlenmesidir. Finansal işlemin geniş bir kapsamı vardır. Finansal işlevlerle ilgili konular: 1. İşleyişin, değişiklikleri ve büyümenin planlanması ve kestirilmesi 2. Muhasebe düzeninin ve bütçelemenin eşgüdümlenmesi ve denetimi 3. Finanslama: Fonların elde olunması ve kullanımı 4. Maliyet analizi: Kapital maliyetinin ve işletme maliyetlerinin ölçülmesi ve denetimi 5. Fiyatlandırma: Fiyat ve kâr arasında ilişki kurulması 6. Kredi ve geri ödetimi: Likidite ve müşteri hesaplarının güvenliği 7. Varlıkların Yönetimi: Değişmez varlıklara ve girdilere yapılan yatırımların kalanları. 8. Sigorta, prim ve emeklilik planlarının yönetim ve denetimi.

92 FİNANS İŞLEVİNİN ÖRGÜTSEL KONUMU FİNANS (MALİ İŞLER) MÜDÜRÜ Muhasebeci tahsilat Kredi Yöneticisi KÜÇÜK BİR İŞLETMEDE FİNANSAL ÖRGÜTLEME

93 BAŞKAN YARDIMCISI FİNANS Finans Müdürü Denetçi Kredi ve Ödetimi Sigorta ve Primler Nakit Yönetimi Fiyat Analizi Kâr Analizi Muhasebe BÜYÜK BİR İŞLETMEDE FİNANSAL ÖRGÜTLEME

94 FİNANSAL YÖNETİMİN İŞLEVLERİ 1. FİNANSAL PLANLAMA: Gelecekteki para giriş çıkışlarının kestirilmesi ve planlanmasıdır. 2. FİNANSLAMA: Günlük işlemlerden elde olunan nakit akışı ile karşılanamayan fon gereksinimlerinin karşılanmasıdır. 3. FİNANSAL DENETİM: Para akışının plana ve kararlaştırılan politikaya uygun olarak yürüyüp yürümediğini anlamak amacıyla işletmenin geçmişteki ve şimdiki finansal işleyişi ve harcamaların denetlenmesidir.

95 İŞLETMELERİN FİNANSAL YAPISININ İNCELENMESİ Bir işletmede kullanılan sermayenin elde edildiği kaynakların türü ve özellikleri, bu kaynakların kendi aralarındaki bileşimi o işletmenin finansal yapısını ortaya koyar. İşletmelerin hangi ölçüler içinde öz ya da yabancı sermaye kullanacakları, bunların hangi çeşit yatırımlara aktarılacağı gibi konular işletmelerin finansal yapılarının özelliklerini belirler. Bu yapıyı ele alırken öncelikle sermaye ve bilanço konuları ayrıntıyla ele alınacaktır.

kapsar.")

96 SERMAYE Sermaye terimi iktisatta, muhasebede ve işletmecilikte değişik biçimlerde ve anlamlarda kullanılmaktadır. İktisat yönünden sermaye, tüm fiziki üretim araçlarını (makine, donatım, binalar vb.) kapsar. İşletmecilikte sermaye; işletmenin amacı ve üretim çabalarına uygun olarak toplanmış tüm maddi ve maddi olmayan varlıklardır.

2.")

97 SERMAYE ÇEŞİTLİ ÖLÇÜTLERE GÖRE BÖLÜMLENDİRİLEREK İNCELENEBİLİR 1. KAYNAKLARINA GÖRE SERMAYE: Öz sermaye,yabancı sermaye (Dış kaynak sermayesi) 2. NİTELİKLERİNE GÖRE SERMAYE: Maddi sermaye, Maddi olmayan sermaye 3. KULLANIŞ BİÇİMLERİNE GÖRE SERMAYE: Durağan sermaye, Döner sermaye

98 KAYNAKLARINA GÖRE SERMAYENİN BÖLÜMLENDİRİLMESİ 1. ÖZ SERMAYE: Girişimci kendisi sermaye sahibi ise ve kuracağı işletme elindekinden daha büyük bir sermayeyi gerektirmiyorsa işletmeyi kurmak için kişisel varlıklarından işletmeye ayırdığı bu sermaye ÖZ SERMAYE adını alır. İşte işletme sahibinin ya da işletme ortaklarının koyduğu sermayeye öz sermaye denir. 2. YABANCI SERMAYE: İşletmenin borçlanma yoluyla sağladığı ve belli bir karşılık ödediği sermayedir. Çoğu kez kısa, orta ve uzun süreli olarak ayrılır.

99 ÖZ SERMAYE 1. Paylara bölünür 2. Kâr ve zarara katılır. YABANCI SERMAYE 1. Paylara bölünmez, yalnızca rakamlarla belirtilir. 3. En az, payı oranında sorumluluk taşır. 4. Kararlara katılma hakkı verir. 4. Kararlara katılma hakkı 5. Çoğu kez yönetime doğrudan yoktur katılır.. 5. Yönetime katılamaz. 6. Çoğunlukla süresizdir. 7. Faiz söz konusu değildir. 2. Kâr ve zararla ilgisi yoktur. 3. Sorumluluk taşımaz. 6. Bir süreye bağlıdır. 7. Oranı önceden belirtilen bir faiz getirir.

100 SERMAYENİN NİTELİKLERİNE BÖLÜMLENDİRİLMESİ GÖRE MADDİ SERMAYE Elle tutulup gözle görülen, somut sermaye ögelerine maddi sermaye denir. Örneğin; bina ve arsalar, makinalar, donanım, stoklar taşıt araçları. MADDİ OLMAYAN SERMAYE Maddi sermaye ögelerine girmeyen ve soyut olarak oluşan sermaye ögeleridir. Örneğin; patent hakları, şerefiye ( peştemallık ) lisanslar, markalar, imtiyazlar.

101 KULLANIŞ BİÇİMLERİNE GÖRE SERMAYENİN BÖLÜMLENDİRİLMESİ 1. Değişmez Sermaye 2. Döner Sermaye 1. DEĞİŞMEZ SERMAYE: İşletmeye bağlı olan ve yöneltildiği amaç bırakılmadıkça işletmeden ayrılmayan değerlerin temsil ettiği kapitaldir. Değişmez sermaye genellikle şu ögeleri kapsar: Uzun süreli alacaklar ve fonlar Katılımlar Maddi değişmez değerler Maddi olmayan değişmez değerler

102 2. DÖNER SERMAYE ( İşletme Sermayesi- Çalışma Sermayesi) Üretim sürecine katılarak süreç sonunda tükenen, biçim değiştiren ya da pazara sürülen sermaye ögelerine Döner Sermaye denir. Döner sermayeyi oluşturan varlıklar, nakit ve işletmenin didinme dönemi içinde genellikle bir yılda nakte çevrilebilir ya da kullanılabilir özelliktedirler. Değişmez sermaye ile döner sermaye arasındaki temel fark değişmez sermayenin kullanılırken tüketilmemesine karşın, döner sermayenin kullanılıp tüketilmesidir.

103 DÖNER SERMAYEYİ OLUŞTURAN İŞLETME VARLIKLARI 1. Nakit paralar 2. Taşınır değerler 3. Stoklar 4. Süreleri bir yıldan kısa ticari alacaklar ve alacak senetleri 5. Gelecek hesap döneminde ödetilecek alacaklar ve temel didinme dışında geçici işlemlerden doğan alacaklar. 6. Gelecek hesap dönemine ilişkin kira, vergi, faiz gibi peşin ödenmiş giderler. 7. Sermayenin ödenmiş bölümü

104 SERMAYENİN SAĞLANMASINDA FİNANSMAN ÇEŞİTLERİ İşletmelere özgü her türlü amaç için kapitalin sağlanması anlamına gelen finansmanının nasıl yapıldığı hangi gereksinmeler için yapıldığı, sürekliliği, kaynağı gibi konuların incelenmesi finansman çeşitlerini ortaya koyar. Finansman türlü açılardan bölümlendirilmektedir: a- Finansmanın yineleme derecesi b- Sermayenin kaynakları c- Sermayenin hareket yönü d- Sermayenin niceliği

105 1. FİNANSMANIN YİNELENME DERECESİNE GÖRE FİNANSMAN TÜRLERİ Sürekli Finansman Özel Finansman Sürekli Finansman: Sık sık karşılaşılan kapital gereksinimleri için yapılan finansmandır. Günlük ya da dönemsel olarak veya belirli sürelere bağlı olmadan yinelenen işletme gereksinimlerinin sürekli karşılanması gerekir. Özel Finansman: İşletmelerin her zaman gereksinmedikleri, kimi özel durumların oluşması ile doğan finansman gereğidir. Genellikle bir ya da birkaç kez başvurulan finansmandır.

106 SERMAYENİN KAYNAKLARINA GÖRE FİNANSMAN TÜRLERİ 1-Özkaynaklardan Finansman 2-Yabancı Kaynakalardan Finansman 3-Oto Finansman 1-Öz Kaynaklardan Finansman: İşletmelerin ya kuruluşlarının başlangıcında ya da daha sonra ortaya çıkacak kapital gereksinmelerinin işletme sahibi ya da sahiplerince karşılanmasını belirleyen finansman biçimidir. 2-Yabancı Kaynaklardan Finansman:İşletmenin gereksindiği kapitalin üçüncü kişilerden sağlanması demektir. İki çeşidi vardır: Kısa Süreli Borçlar Uzun Süreli Borçlar

107 OTOFİNANSMAN Bir işletmenin elde ettiği kârın tümünü ortaklarına dağıtmayarak, bir bölümünü işletmede bırakmasıdır. İşletmelerde otofinansman iki türlüdür. 1.Açık Otofinansman: İşletme ortaklarının bilgisi ile kârların bir bölümünün ya da tümünün işletmede bırakılmasına denir. Dağıtılmayan kârlar: 1. Ortaklara dağıtılabilir nitelikteki kâr payları 2. Yedek akçeler 3. Karşılıklar 4. Amortismanlar 2.Gizli Otofinansman: Gerçekte dağıtılmayan kârlardan oluşan yedek akçe ayırmak demektir.

108 OTOFİNANSMANIN YARARLARI 1. Faiz ödemelerine yer bırakmayarak dolayısıyla da daha hareketli bir fiyat politikası gütme olanağı verir. 2. Sermayeyi arttırımı için ortaklara başvurmadan işletmeye ek kaynak yaratılabilir. 3. Sermaye arttırımı için yeni pay senetlerinin çıkarılması ve bunların üçüncü kişilerce alınması durumunda işletme yönetimini karşılaşacağı olumsuzluklar otofinansmanla engellenir. 4.Özellikle küçük ve orta ölçekli işletmelerin kredi sağlama güçlükleri alınan kredinin faiz yükünü karşılamadaki sorunları otofinansmanla azaltılabilmektedir. 5. Gizli otofinansmanla işletme, göze batmadan ek kaynak yaratma olanağını sağlayabilmektedir.

109 1. Otofinansman yöneticiler tarafından rasgele ve spekülatif amaçlarla kullanılabilir. 2. Denetimin olmayışı riskli alanlara yatırım yapılmasını ve işletmenin tümünün tehlikeye sokulmasına yol açar. 3. Kredi alma yerine otofinansmana başvurulması, kredi kurumlarının iş hacmini daraltacak, kredi,istemini düşürecektir. 4 Sermaye pazarları açısından olumsuzluklar doğuracaktır. 5. Gizli otofinansman yoluyla işletmenin durumunun olduğundan daha kötü gösterilerek bunun art niyetler için kullanılması önemli bir sakıncadır.

110 SERMAYE HAREKETİNİN YÖNÜ BAKIMINDAN FİNANSMAN TÜRLERİ 1.AKTİF FİNANSMAN: Sermaye veren yönünden gerçekleşen finansmandır. Bu finansman, faiz geliri elde etmek, borçlu işletmenin yönetimini etkilemek kâra katılmak, denetim, ileride işletme ile birleşme sağlamak amacı ile yapılır. 2. PASİF FİNANSMAN: Sermayeyi alan yönünden gerçekleşen finansmandır. Kapital yetersizliği kârlılığı arttırma isteği gibi nedenlere bağlı olabilir.

111 SERMAYENİN NİCELİĞİ YÖNÜNDEN FİNANSMAN TÜRLERİ 1. NORMAL FİNANSMAN: İşletmenin işlevlerinin yerine gelmesinde sermaye niceliği yönünden bir güçlükle karşılaşılmaması durumunda söz konusudur. 2. AŞIRI FİNANSMAN: İşletmenin elinde bulunan sermaye niceliği, didinmelerini en uygun biçimde yürütmesi için gereken sermaye niceliğinden fazla ise buna aşırı finansman denir. 3. EKSİK FİNANSMAN: İşletmenin ekonomik olarak çalışması için gerekli olan sermayenin işletmede bulunmaması ya da sağlanamamasıdır.

112 İŞLETMELERİN SERMAYE KAYNAKLARI Fon kullananlar ile fon sunanlar arasındaki akımı düzenleyen, çeşitli kurumlar, araçlar ve hukuksal ile yönetsel yapı, bir ülkenin mali pazarlarını ortaya koyar.mali yapı içinde işletme sahiplerinin fon sağlayabileceği iki temel pazar vardır. Bunlar, Sermaye Pazarı ve Para Pazarıdır. 1- Para Pazarı ve Fon Sağlanması Kısa süreli fonların sunu ve isteminin karşılaştığı pazarlar para pazarı adını alır. Para pazarının araçları ticari senetler, bu pazarın kanalları ise ticaret bankaları ve bu gibi borç para veren kurumlardır. Para pazarlarının çeşitli pazarlarla ilişkisi vardır. Bunlar: 1- Sermaye pazarları ile ilgilidir, 2- Menkul değerler borsalarıyla ilgilidir, 3- Kambiyo borsaları, emtia borsaları, sigorta borsaları ve öbür

113 İŞLETMELERİN SERMAYE KAYNAKLARI 2- Sermaye Pazarları ve Fon Sağlanması Bir yıldan uzun süreli fonların istem ve sunumunun karşılaştığı pazarlardır. Bu fonların kullanımı, kısa süreli fonların kullanımına göre daha geniş bir zaman dilimine yayılır. A- Sermaye Pazarı Araçları a) Menkul Değerler: Ortaklık ya da alacaklılık sağlayan, belli bir tutarı temsil eden, yatırım aracı olarak kullanılan, dönemsel gelir getiren, katlı nitelikte, seri olarak çıkarılan, birbirinin aynı olan ve önceden belirlenen koşullara uygun olan kıymetli evrak tır. b) Öbür Araçlar: Menkul değerler dışında kalan ve koşulları yasalarca belirlenmiş araçlardır.

114 B- Sermaye Pazarı Araçlarıyla İşletmelerin Finansmanı a - Pay Senetleri (Hisse Senetleri) b- Tahviller c-öbür Menkul Değerler a - Pay Senetleri (Hisse Senetleri) Şirket üzerinde mülkiyet hakkını belirleyen belgeye pay senedi (hisse senedi) adı verilir. Pay senetleri çeşitli yönlerden bölümlendirilebilir: aa. Dolaşımları Bakımından Pay Senetleri 1. Nama (ada) yazılı pay senetleri: Şirkete ortak olan kişilerin adlarına yazılı olarak düzenlenmiş pay senetleridir. 2. Hamiline (taşıyana) yazılı pay senetleri: Herhangi bir kişi adına düzenlenmeyen, mülkiyet hakkını senedi elinde bulundurana veren pay senedi türüdür.

115 a - Pay Senetleri (Hisse Senetleri) bb. Sahiplerine Sağladığı Hak ve Çıkarlar Bakımından Pay Senetleri 1- Adi (bayağı) pay senetleri: Kâr dağıtımı, oy hakkı, mal varlığının tasfiyede bölüşümü gibi konularda ortaklar arasında hiç bir farklılık yaratmayan pay senetleridir. 2- Ayrıcalıklı pay senetleri: Kâr dağıtımında, tasfiyede mal varlığının bölüşümünde ve başka konularda ayrıcalık hakları tanınmış pay senetleridir. Pay alma önceliğine sahip pay senetlerinde varolan ortaklara belli bir süre içinde yeni senetlerden satın alma önceliği tanınır. Şirketler, yeni çıkaracakları pay senetlerinden bir bölümünü bedelsiz olarak eski pay sahiplerine dağıtırlar. Diğer uygulamada ise, her ortağa sermayeden belli oranlarda satın alma hakkı verilir. Ortakların elinde bulunan payın belli bir oranında bedelli olarak yeni pay alma hakkı, pay senedinin üzerinde yazılı değerden olmaktadır.

116 a - Pay Senetleri (Hisse Senetleri) cc. Pay Senedine Benzer Değerler 1- Kâr ve Zarar Ortaklığı Belgeleri: Kâr ve zarara katılma ve ortaklık hakkı vermekle birlikte, pay senedi sayılmayan bir menkul değerdir. Bu belgeler belli bir süreye bağlıdır. 2. Katılma İntifa Senetleri: Ortaklık haklarına sahip olmaksızın, kârdan pay alma, tasfiye sonuçlarından yararlanma, yeni pay alma gibi olanaklara önceden belirlenen biçimde sahip olma hakkı veren menkul değerlerdir. Ada ya da taşıyana yazılı olabilir.

117 B- Sermaye Pazarı Araçlarıyla İşletmelerin Finansmanı b- Tahviller Anonim şirketlerin borç para bulmak için saymaca (nominal) değeri eşit olarak çıkardıkları borç senetlerine tahvil denir. Tahvillerin bir çok çeşidi bulunmaktadır. Bunlar: aa-primli Tahviller: Tahvilin satışında başlangıçta ya da ana paranın geri ödenmesi sırasında yapılan ek ödemeleri içeren tahvillerdir. bb-güvenceli Tahviller:Çıkarılacak tahvilin toplamına göre işletme aktiflerinin tümü ya da bir bölümünün karşılık gösterildiği tahvillerdir. cc-kâra Katılımlı Tahviller: Tahvillerin faiz gelirleri dışında kârdan da pay almasını sağlayan tahvil çeşididir. dd-endeksli Tahviller: Tahvil sahiplerine enflasyonun üstünde gerçek bir gelir sağlamak isteyen işletmelerce çıkarılır. Enflasyondan etkilenmeyen belirli bir değişkene bağlı olarak faiz ve ana para hesabı yapılır. ee-pay Senedi Satın Alma Hakkı Veren Tahviller: Tahvil sahiplerine, ödeme süresi sona erdiğinde ya da belli bir süre içinde, ellerindeki borç senetlerini pay senetleri ile değiştirme hakkı verilir.

118 B- Sermaye Pazarı Araçlarıyla İşletmelerin Finansmanı c-öbür Menkul Değerler aa- Gelir Ortaklığı Senetleri: Köprü, baraj, elektrik santralı, karayolu,demiryolu haberleşme sistemleri ile sivil kullanıma yönelik deniz ve hava limanları ile benzerlerinden kamu kurum ve kuruşlarının olanlarının gelirlerine, gerçek ve tüzel kişilerin ortak olması için çıkarılan senetlerdir. bb- Banka Bonoları ve Banka Garantili Bonolar: Kalkınma ve yatırım bankalarının açtıkları krediler karşılığında elde ettikleri ticari senetleri, ortak borçlu ve zincirleme kefil olarak halka sunmaları ile oluşan banka garantili bono adını alır. cc- Finansman Bonoları: Kısa süreli finansman gereksinmesini karşılamak için çıkarılan bir menkul değerdir.

119 C- Sermaye Pazarı Kurumları Sermaye pazarında, gereken tüm işlevleri yerine getirmek üzere oluşan kurumlar dörde ayrılır: a- Aracı Kuruluşlar b- Yatırım Ortaklıkları c- Yatırım Fonları d- Öbür Kurumlar

120 C- Sermaye Pazarı Kurumları a- Aracı Kuruluşlar: Sermaye pazarlarında menkul değerlerin alım ve satımına aracılık eden kuruluşlar ikiye ayrılır: Bankalar ve Aracı Kurumlar. Aracı kuruluşların yapabilecekleri işler üçe ayrılır: 1- Sermaye Pazarı araçlarının halka sunulması 2-Sermaye pazarı araçlarının ikinci el pazarda alım-satımına aracılık etmek 3- Müşteri portföyü yönetimi. b- Yatırım Ortaklıkları: Sermaye pazarı araçları, altın ve öbür değerli madenler portföylerini işletmek amacıyla oluşturulan anonim şirketlerdir.

İNSAN KAYNAKLARI YÖNETİMİ (İK)

") 1 İNSAN KAYNAKLARI YÖNETİMİ (İK) 2 İNSAN KAYNAKLARI YÖNETİMİ NEDİR? İşletmede yer alan işgücünün işletme amaçları doğrultusunda verimli ve etken olarak çalıştırılması ile ilgili tüm faaliyetlere insan

1 İNSAN KAYNAKLARI YÖNETİMİ (İK) 2 İNSAN KAYNAKLARI YÖNETİMİ NEDİR? İşletmede yer alan işgücünün işletme amaçları doğrultusunda verimli ve etken olarak çalıştırılması ile ilgili tüm faaliyetlere insan

İÇİNDEKİLER. Giriş... 1

İÇİNDEKİLER Giriş... 1 Bölüm 1: İŞLETME KAVRAMI... 3 1.1 Ekonomik Sistem... 3 1.2 Üretim Ögeleri... 4 1.3 Gereksinme ve İstekler... 5 1.3.1 Talep... 6 1.3.2 Mal ve Hizmet... 7 1.3.3 Tüketim ve Tüketici...

İÇİNDEKİLER Giriş... 1 Bölüm 1: İŞLETME KAVRAMI... 3 1.1 Ekonomik Sistem... 3 1.2 Üretim Ögeleri... 4 1.3 Gereksinme ve İstekler... 5 1.3.1 Talep... 6 1.3.2 Mal ve Hizmet... 7 1.3.3 Tüketim ve Tüketici...

Finansal Yönetim Giriş

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR FİNANSAL SİSTEM Fon talep edenler, fon arz edenler, fon akımını sağlayan araçlar, kuruluşlar ve piyasanın işleyişini düzenleyen hukuki ve idari kurallardan oluşan

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR FİNANSAL SİSTEM Fon talep edenler, fon arz edenler, fon akımını sağlayan araçlar, kuruluşlar ve piyasanın işleyişini düzenleyen hukuki ve idari kurallardan oluşan

1. İŞLETMELERDE KAYNAK BULMANIN ÖNEM NEMİ VE KAYNAK SAĞLAMA SİSTEM STEMİ OLARAK FİNANSMAN 1.1. İşletmelerde Kaynak Bulmanın Önemi ve Likidite Kavramı Bütün işletmeler amaçlarını gerçekleştirmek için temel

1. İŞLETMELERDE KAYNAK BULMANIN ÖNEM NEMİ VE KAYNAK SAĞLAMA SİSTEM STEMİ OLARAK FİNANSMAN 1.1. İşletmelerde Kaynak Bulmanın Önemi ve Likidite Kavramı Bütün işletmeler amaçlarını gerçekleştirmek için temel

Bölüm 9 Üretim Fonksiyonu

Bölüm 9 Üretim Fonksiyonu ÜRETİM FONKSİYONU KAVRAMI Genel anlamda üretim insan ihtiyaçlarını karşılamak amacıyla mal ve /veya hizmetlerin meydana getirilmesi işlemidir. Başka ifadeyle belirli girdilerin

Bölüm 9 Üretim Fonksiyonu ÜRETİM FONKSİYONU KAVRAMI Genel anlamda üretim insan ihtiyaçlarını karşılamak amacıyla mal ve /veya hizmetlerin meydana getirilmesi işlemidir. Başka ifadeyle belirli girdilerin

Üretim/İşlemler Yönetimi 2. Yrd. Doç. Dr. Mert TOPOYAN

Üretim/İşlemler Yönetimi 2 Sistem Kavramı Belirli bir ortak amacı elde etmek için birlikte çalışan bileşenlerden oluşan bütündür. Büyük sistemler kendilerini oluşturan alt sistemlerden oluşur. Açık sistem:

Üretim/İşlemler Yönetimi 2 Sistem Kavramı Belirli bir ortak amacı elde etmek için birlikte çalışan bileşenlerden oluşan bütündür. Büyük sistemler kendilerini oluşturan alt sistemlerden oluşur. Açık sistem:

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER. Prof. Dr. Ramazan AKTAŞ

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek Üretim yapmak

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

İnsan Kaynakları Yönetimi İK-HR. Üretim Faktörleri? Tanımlar. Üretim Faktörleri Emek (İ.K.) Sermaye Doğal Kaynaklar Girişimci

Sermaye Doğal Kaynaklar Girişimci") İK-HR Genel İşletme Dersi Konu İK/Hİ/AR-GE ÖĞ R. G ÖR. S ONER ARSLAN KONYA 2 016 Üretim Faktörleri? Üretim Faktörleri Emek (İ.K.) Sermaye Doğal Kaynaklar Girişimci İşletmeler mal ve hizmet üreterek, toplumun

İK-HR Genel İşletme Dersi Konu İK/Hİ/AR-GE ÖĞ R. G ÖR. S ONER ARSLAN KONYA 2 016 Üretim Faktörleri? Üretim Faktörleri Emek (İ.K.) Sermaye Doğal Kaynaklar Girişimci İşletmeler mal ve hizmet üreterek, toplumun

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek (bilinçli/sistemli) Üretim yapmak

Üretim yapmak") GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

Finansal Piyasalar ve Bankalar

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

2 İŞLETMENİN ÇEVRESİ VE İŞLETME TÜRLERİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Üretim Yatırımı Girişim kapsamında hedeflenen ürün veya hizmetlerin üretilmesi için gerekli işletme faaliyetleri planlanmalıdır. Girişimcinin uzmanlığına da bağlı

Gürcan Banger 21 Mayıs 17 Haziran 2012 Üretim Yatırımı Girişim kapsamında hedeflenen ürün veya hizmetlerin üretilmesi için gerekli işletme faaliyetleri planlanmalıdır. Girişimcinin uzmanlığına da bağlı

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

2 İNSAN KAYNAKLARI PLANLANMASI

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 TEMEL KAVRAMLAR11 1.1. İnsan Kaynakları 12 1.1.1. Tanımı 12 1.1.2. Kapsamı 13 1.2. İnsan Kaynakları Yönetiminin Tarihçesi 14 1.2.1. Klasik Kuram 14 1.2.2.İnsani İlişkiler

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 TEMEL KAVRAMLAR11 1.1. İnsan Kaynakları 12 1.1.1. Tanımı 12 1.1.2. Kapsamı 13 1.2. İnsan Kaynakları Yönetiminin Tarihçesi 14 1.2.1. Klasik Kuram 14 1.2.2.İnsani İlişkiler

Sabit Kıymet Yatırımlarının Finansmanı

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

FİNANSAL YÖNETİM. Finansal Planlama Nedir?

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

cevap verebilmek için hazır olarak elinde bulundurduğu madde ve malzemelerin en genel

ÖZET Stok yönetimi İşletmelerin faaliyet alanına göre ya üretimi gerçekleştirmek için ya da müşterilerin isteğine cevap verebilmek için hazır olarak elinde bulundurduğu madde ve malzemelerin en genel adına

ÖZET Stok yönetimi İşletmelerin faaliyet alanına göre ya üretimi gerçekleştirmek için ya da müşterilerin isteğine cevap verebilmek için hazır olarak elinde bulundurduğu madde ve malzemelerin en genel adına

SERMAYE PİYASASI ARAÇLARI

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)

FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)") GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

Bölüm 6 - İşletme Performansı

Bölüm 6 - İşletme Performansı Performans Kavramı Performans, genel anlamda amaçlı ve planlanmış bir etkinlik sonucunda elde edileni, nicel ya da nitel olarak belirleyen bir kavramdır. Performans Kavramı

Bölüm 6 - İşletme Performansı Performans Kavramı Performans, genel anlamda amaçlı ve planlanmış bir etkinlik sonucunda elde edileni, nicel ya da nitel olarak belirleyen bir kavramdır. Performans Kavramı

İÇİNDEKİLER KISIM I BİRİNCİ BÖLÜM İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI

İÇİNDEKİLER KISIM I BİRİNCİ BÖLÜM İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.3. Üretim Faktörleri... 4 1.4. Girişim (Teşebbüs)... 5 1.5. Girişimci-Yönetici...

İÇİNDEKİLER KISIM I BİRİNCİ BÖLÜM İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.3. Üretim Faktörleri... 4 1.4. Girişim (Teşebbüs)... 5 1.5. Girişimci-Yönetici...

İşletmenin temel özellikleri

5. Hafta İşletmenin Tanımı İşletme, üretim faktörlerini planlı ve sistematik bir biçimde bir araya getirerek mal ya da hizmet üretmek amacı güden üretim birimine denir. İşletmelerin temel özellikleri ve

5. Hafta İşletmenin Tanımı İşletme, üretim faktörlerini planlı ve sistematik bir biçimde bir araya getirerek mal ya da hizmet üretmek amacı güden üretim birimine denir. İşletmelerin temel özellikleri ve

Yerli ve / veya yabancı şirket evlilikleri ve beraberinde farklı kültürlere uyum süreci,

Hafta 1: İNSAN KAYNAKLARI YÖNETİMİ VE UYGULAMALARI 1 1 İnsan Kaynakları Yönetiminin Tanımı, Önemi ve Amacı İnsan kaynakları yönetimi, en üst düzey yöneticiden en alta, tedarik ve satın almadan satış sonrası

Hafta 1: İNSAN KAYNAKLARI YÖNETİMİ VE UYGULAMALARI 1 1 İnsan Kaynakları Yönetiminin Tanımı, Önemi ve Amacı İnsan kaynakları yönetimi, en üst düzey yöneticiden en alta, tedarik ve satın almadan satış sonrası

İNSAN KAYNAKLARI YÖNETİMİ

İNSAN KAYNAKLARI YÖNETİMİ KISA ÖZET WWW.KOLAYAOF.COM DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 ÜNİTELER; 1.İnsan Kaynakları Yönetimi ve Örgütlenmesi:

İNSAN KAYNAKLARI YÖNETİMİ KISA ÖZET WWW.KOLAYAOF.COM DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 ÜNİTELER; 1.İnsan Kaynakları Yönetimi ve Örgütlenmesi:

İNSAN KAYNAKLARI YÖNETİMİ

İNSAN KAYNAKLARI YÖNETİMİ T.C. Marmara Üniversitesi İşletme Fakültesi vturker@marmara.edu.tr 1.DERS İnsan Kaynakları Yönetimine Giriş İNSAN KAYNAKLARI YÖNETİMİ NEDİR? İŞLETMENİN FONKSİYONLARI Pazarlama

İNSAN KAYNAKLARI YÖNETİMİ T.C. Marmara Üniversitesi İşletme Fakültesi vturker@marmara.edu.tr 1.DERS İnsan Kaynakları Yönetimine Giriş İNSAN KAYNAKLARI YÖNETİMİ NEDİR? İŞLETMENİN FONKSİYONLARI Pazarlama

İNSAN KAYNAKLARI YÖNETİMİ

İNSAN KAYNAKLARI YÖNETİMİ NEDİR? İNSAN KAYNAKLARI YÖNETİMİ T.C. Marmara Üniversitesi İşletme Fakültesi vturker@marmara.edu.tr En temel ifade ile İnsan Kaynakları Yönetimi, İŞLETMENİN FONKSİYONLARINDAN

İNSAN KAYNAKLARI YÖNETİMİ NEDİR? İNSAN KAYNAKLARI YÖNETİMİ T.C. Marmara Üniversitesi İşletme Fakültesi vturker@marmara.edu.tr En temel ifade ile İnsan Kaynakları Yönetimi, İŞLETMENİN FONKSİYONLARINDAN

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN İnsan kaynakları bir organizasyondaki tüm çalışanları ifade eder. Diğer bir deyişle organizasyondaki yöneticiler, danışmanlar,

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN İnsan kaynakları bir organizasyondaki tüm çalışanları ifade eder. Diğer bir deyişle organizasyondaki yöneticiler, danışmanlar,

MUHASEBE ve FİNANS FONKSİYONU

MUHASEBE ve FİNANS FONKSİYONU Muhasebe ve Finans Fonksiyonları Arasındaki İlişki Muhasebe, işletmelerdeki mali nitelikli tüm işlemlerin sistemli olarak kaydını, sınıflandırmasını ve rapor edilmesini ele

MUHASEBE ve FİNANS FONKSİYONU Muhasebe ve Finans Fonksiyonları Arasındaki İlişki Muhasebe, işletmelerdeki mali nitelikli tüm işlemlerin sistemli olarak kaydını, sınıflandırmasını ve rapor edilmesini ele

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

AYRINTILI ORAN ANALİZİ RAPORU

AYRINTILI ORAN ANALİZİ RAPORU Analiz Adı: Oran analizi Analiz Dönemi: 2012 Tüm Yıl Likidite Oranları Oluşturulma Tarihi: 25.03.2013 11:00:24 Oran Adi 2011 Tüm Yıl Sonuç 2012 Tüm Yıl Sonuç 2012 Sektör Yorum

AYRINTILI ORAN ANALİZİ RAPORU Analiz Adı: Oran analizi Analiz Dönemi: 2012 Tüm Yıl Likidite Oranları Oluşturulma Tarihi: 25.03.2013 11:00:24 Oran Adi 2011 Tüm Yıl Sonuç 2012 Tüm Yıl Sonuç 2012 Sektör Yorum

İÇİNDEKİLER. Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

İÇİNDEKİLER. ÖNSÖZ... iii. 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ

İÇİNDEKİLER ÖNSÖZ... iii 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ A. MİKROEKONOMİK GÖSTERGELER... 2 1. Ekonomik Sistemler... 2 1.1. Kapitalist Sistem... 2 1.2. Sosyalist Sistem... 3 1.3. Karma Ekonomik Sistem...

İÇİNDEKİLER ÖNSÖZ... iii 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ A. MİKROEKONOMİK GÖSTERGELER... 2 1. Ekonomik Sistemler... 2 1.1. Kapitalist Sistem... 2 1.2. Sosyalist Sistem... 3 1.3. Karma Ekonomik Sistem...

DENEME SINAVI A GRUBU / İŞLETME. 1. İşletmenin yapısal özelliklerini şöyle sıralayabiliriz:

DENEME SINAVI A GRUBU / İŞLETME 1 1. İşletmenin yapısal özelliklerini şöyle sıralayabiliriz: 3 İşletme bir ekonomik kuruluştur. 3 İşletme bağımsız bir kuruluştur. 3 İşletme sosyal bir kuruluştur. 3 İşletme

DENEME SINAVI A GRUBU / İŞLETME 1 1. İşletmenin yapısal özelliklerini şöyle sıralayabiliriz: 3 İşletme bir ekonomik kuruluştur. 3 İşletme bağımsız bir kuruluştur. 3 İşletme sosyal bir kuruluştur. 3 İşletme

Üretim Yönetimi. 3.1. Ürün Tasarımı 19.02.2012. 3.1.1. Ürün Tasarımını Etkileyen Faktörler. Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu

Üretim Yönetimi Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu Yrd. Doç. Dr. Selçuk ÇEBİ http://scebi.ktu.edu.tr 3.1. Ürün Tasarımı Ürün tasarımı, ürünün fiziksel özelliklerini ve fonksiyonlarını açıkça

Üretim Yönetimi Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu Yrd. Doç. Dr. Selçuk ÇEBİ http://scebi.ktu.edu.tr 3.1. Ürün Tasarımı Ürün tasarımı, ürünün fiziksel özelliklerini ve fonksiyonlarını açıkça

İÇİNDEKİLER. Önsöz... Şekiller Listesi... Tablolar Listesi... KISIM-I

İÇİNDEKİLER Önsöz... Şekiller Listesi... Tablolar Listesi... v xx xxi KISIM-I BÖLÜM-I İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.2.1. Ürün... 3 1.3.

İÇİNDEKİLER Önsöz... Şekiller Listesi... Tablolar Listesi... v xx xxi KISIM-I BÖLÜM-I İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.2.1. Ürün... 3 1.3.

01.01.2013. İşlevsel veya Bölümsel Stratejiler. İş Yönetim Stratejileri : İşlevsel Stratejiler. Pazarlama: İşlevsel/Bölümsel Stratejiler

İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta ve uygulanmakta olan stratejilerdir. KURUMSAL STRATEJİLER İş Yönetim

İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta ve uygulanmakta olan stratejilerdir. KURUMSAL STRATEJİLER İş Yönetim

İŞLETMELERİN ÖZELLİKLERİ VE SINIFLANDIRILMASI

İŞLETMELERİN ÖZELLİKLERİ VE SINIFLANDIRILMASI İşletmenin Özellikleri İşletmenin Amaçları İşletmenin başarılı olmasında ve sağlıklı kararlar almasında temel koşul, neler yapacağının bilinmesidir. İşletme

İŞLETMELERİN ÖZELLİKLERİ VE SINIFLANDIRILMASI İşletmenin Özellikleri İşletmenin Amaçları İşletmenin başarılı olmasında ve sağlıklı kararlar almasında temel koşul, neler yapacağının bilinmesidir. İşletme

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 19

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Finans Nedir? Finans veya finansman, işletme faaliyetleri

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Finans Nedir? Finans veya finansman, işletme faaliyetleri

11. HAFTA YÖNETİMİN FONKSİYONLARI ÖRGÜTLEME. SKY108 Yönetim Bilimi-Yasemin AKBULUT

11. HAFTA YÖNETİMİN FONKSİYONLARI ÖRGÜTLEME 1 2 DERS İÇERİĞİ Örgütleme tanımı Örgütleme modelleri ve ilkeleri Örgütleme-planlama ilişkisi Eşgüdümleme Örgütleme süreci 3 ÖRGÜTLEME Örgüt: İnsanların belirli

11. HAFTA YÖNETİMİN FONKSİYONLARI ÖRGÜTLEME 1 2 DERS İÇERİĞİ Örgütleme tanımı Örgütleme modelleri ve ilkeleri Örgütleme-planlama ilişkisi Eşgüdümleme Örgütleme süreci 3 ÖRGÜTLEME Örgüt: İnsanların belirli

İÇİNDEKİLER. Giriş... 1 BİRİNCİ BÖLÜM ŞİRKETLER HAKKINDA GENEL BİLGİLER

İÇİNDEKİLER Giriş... 1 BİRİNCİ BÖLÜM ŞİRKETLER HAKKINDA GENEL BİLGİLER 1. ŞİRKET KAVRAMI... 3 2. ŞİRKETLERİN UNSURLARI... 3 3. ŞİRKETLERİN SINIFLANDIRILMASI... 4 3.1. Adi Şirketler... 5 3.2. Ticaret Şirketleri...

İÇİNDEKİLER Giriş... 1 BİRİNCİ BÖLÜM ŞİRKETLER HAKKINDA GENEL BİLGİLER 1. ŞİRKET KAVRAMI... 3 2. ŞİRKETLERİN UNSURLARI... 3 3. ŞİRKETLERİN SINIFLANDIRILMASI... 4 3.1. Adi Şirketler... 5 3.2. Ticaret Şirketleri...

İşletmenin Fonksiyonları. İşletmenin Fonksiyonları Finansman Fonksiyonu. Finansman Kavramı. Finansman Kavramı. Finansman İnsan Kaynakları.

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İşletmelerin Özel Hedefleri Müşteri/Çalışan memnuniyeti - eğitimi ve kariyer gelişimi

İşletmelerin Genel Hedefleri Finansal Hedefler: Kârlılık ve yeni kârlı yatırımlar Pazarlama hedefleri Var olma hedefi: Ticari hayatı sürdürmek Sosyal sorumluluk ve topluma hizmet İşletmelerin Özel Hedefleri

İşletmelerin Genel Hedefleri Finansal Hedefler: Kârlılık ve yeni kârlı yatırımlar Pazarlama hedefleri Var olma hedefi: Ticari hayatı sürdürmek Sosyal sorumluluk ve topluma hizmet İşletmelerin Özel Hedefleri

GENEL İŞLETME. Dr. Öğr.Üyesi Lokman KANTAR

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ. Öğr. Gör. Aynur Arslan BURŞUK

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ Öğr. Gör. Aynur Arslan BURŞUK KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ Finansman, işletmelerin temel işlevlerini yerine getirirken yararlanacakları

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ Öğr. Gör. Aynur Arslan BURŞUK KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ Finansman, işletmelerin temel işlevlerini yerine getirirken yararlanacakları

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I YONT 101- İŞLETMEYE GİRİŞ I 1 İşletmeleri gruplandırırken genellikle 6 farklı ölçüt kullanılmaktadır. Bu ölçütler aşağıdaki şekilde sıralanabilir: 1. Üretilen mal ve hizmet çeşidine

YÖNT 101 İŞLETMEYE GİRİŞ I YONT 101- İŞLETMEYE GİRİŞ I 1 İşletmeleri gruplandırırken genellikle 6 farklı ölçüt kullanılmaktadır. Bu ölçütler aşağıdaki şekilde sıralanabilir: 1. Üretilen mal ve hizmet çeşidine

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

İnsan Kaynakları Planlaması ve Seçimi

Planlaması Planlaması ve Seçimi Nedir? İşlevleri Yrd. Doç. Dr. Rıza DEMİR İstanbul Üniversitesi İşletme Fakültesi Planlaması ve Seçimi Dersi 2017 Amaçları Faydaları Planlamasını Etkileyen Faktörler Boyutları

Planlaması Planlaması ve Seçimi Nedir? İşlevleri Yrd. Doç. Dr. Rıza DEMİR İstanbul Üniversitesi İşletme Fakültesi Planlaması ve Seçimi Dersi 2017 Amaçları Faydaları Planlamasını Etkileyen Faktörler Boyutları

Tedarik Zinciri Yönetimi -Bileşenler, Katılımcılar, Kararlar- Yrd. Doç. Dr. Mert TOPOYAN

Tedarik Zinciri Yönetimi -Bileşenler, Katılımcılar, Kararlar- Yrd. Doç. Dr. Mert TOPOYAN Tedarik Zinciri Bileşenleri Tedarik zincirlerinde üç temel bileșenden söz edilebilir: Aktörler: Tedarik zinciri

Tedarik Zinciri Yönetimi -Bileşenler, Katılımcılar, Kararlar- Yrd. Doç. Dr. Mert TOPOYAN Tedarik Zinciri Bileşenleri Tedarik zincirlerinde üç temel bileșenden söz edilebilir: Aktörler: Tedarik zinciri

Finansal Tablolar Analizi

Finansal Tablolar Analizi ESKİŞEHİR SMMM ODASI Yrd. Doç. Dr. Arman A. KARAGÜL Anadolu Üniversitesi İ.İ.B.F. Öğretim Üyesi Bu eğitim dokümanı Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir tarafından hazırlanmıştır.

Finansal Tablolar Analizi ESKİŞEHİR SMMM ODASI Yrd. Doç. Dr. Arman A. KARAGÜL Anadolu Üniversitesi İ.İ.B.F. Öğretim Üyesi Bu eğitim dokümanı Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir tarafından hazırlanmıştır.

Bölüm 4. İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir.

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I 1 İşletme kurma fikriyle birlikte başlayıp, işletmenin kesin olarak kuruluşunun tamamlanmasına kadar sürdürülen çalışma ve araştırmalara işletmelerin kuruluş çalışmaları denmektedir.